IL PROCESSO TRIBUTARIO GRUPPO DI LAVORO SUL CONTENZIOSO TRIBUTARIO.

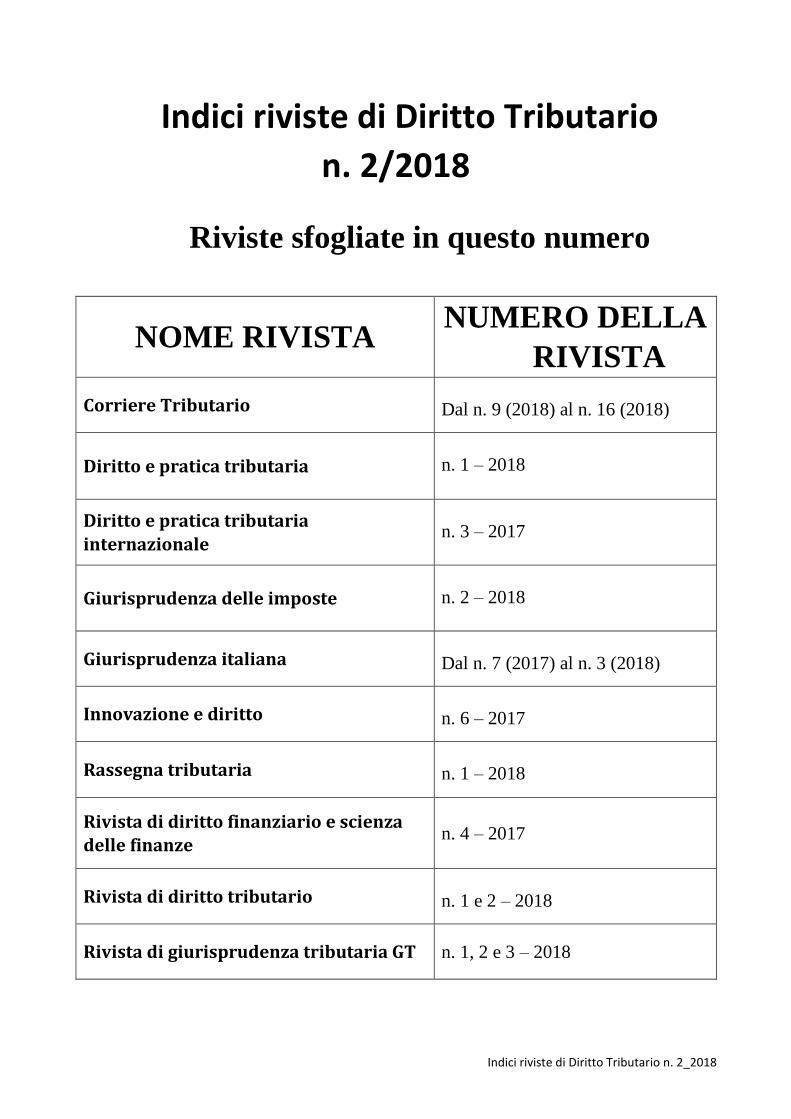

Indici riviste di Diritto Tributario n. 2_2018

Indici delle riviste di Diritto Tributario n. 2 /2018

(Summary of Tax Law Legal Journals)

a cura di Mario Grandinetti

(Università degli Studi di Torino)

Indici riviste di Diritto Tributario n. 2_2018

Indici riviste di Diritto Tributario

n. 2/2018

Riviste sfogliate in questo numero

NOME RIVISTA

NUMERO DELLA

RIVISTA

Corriere Tributario

Dal n. 9 (2018) al n. 16 (2018)

Diritto e pratica tributaria

n. 1 – 2018

Diritto e pratica tributaria

internazionale

n. 3 – 2017

Giurisprudenza delle imposte

n. 2 – 2018

Giurisprudenza italiana

Dal n. 7 (2017) al n. 3 (2018)

Innovazione e diritto

n. 6 – 2017

Rassegna tributaria

n. 1 – 2018

Rivista di diritto finanziario e scienza

delle finanze

n. 4 – 2017

Rivista di diritto tributario

n. 1 e 2 – 2018

Rivista di giurisprudenza tributaria GT n. 1, 2 e 3 – 2018

Indici riviste di Diritto Tributario n. 2_2018

British Tax Review n. 1 – 2018

Bulletin for international taxation

n. 4/5 e 4/a – 2018

EC Tax n. 2 – 2018

European Taxation n. 4 e 5 – 2018

International VAT monitor n. 2 – 2018

Intertax n. 3 e 4 – 2018

Revista espanola de derecho financier n. 177 – 2018

Revue de droit fiscal

n. 9 e 10 – 2018

World tax journal

n. 1 – 2018

Revue européenne et internationale de

droit fiscal

n. 1 – 2018

La raccolta degli indici è svolta in collaborazione con la Biblioteca di Economia e Management dell’Università degli Studi di Torino. Qualora aveste bisogno di articoli presenti nelle elencate riviste è possibile, solo ed esclusivamente tramite la Vostra biblioteca di riferimento, utilizzare il servizio di document delivery (http://www.bem.unito.it/it/servizi/servizi-interbibliotecari - [email protected]).

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR09_2018/1A_BOZZA/00135026_2018_09_SOMMARIO.3d

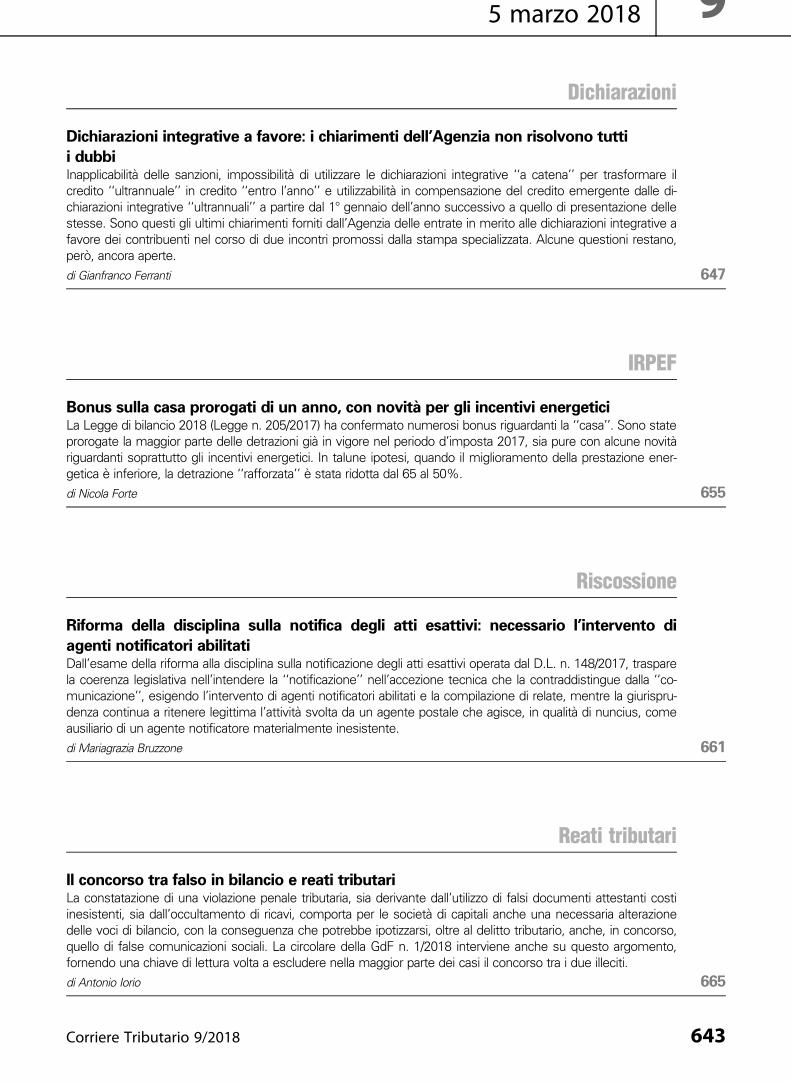

Dichiarazioni

Dichiarazioni integrative a favore: i chiarimenti dell’Agenzia non risolvono tutti

i dubbiInapplicabilita delle sanzioni, impossibilita di utilizzare le dichiarazioni integrative ‘‘a catena’’ per trasformare il

credito ‘‘ultrannuale’’ in credito ‘‘entro l’anno’’ e utilizzabilita in compensazione del credito emergente dalle di-

chiarazioni integrative ‘‘ultrannuali’’ a partire dal 18 gennaio dell’anno successivo a quello di presentazione delle

stesse. Sono questi gli ultimi chiarimenti forniti dall’Agenzia delle entrate in merito alle dichiarazioni integrative a

favore dei contribuenti nel corso di due incontri promossi dalla stampa specializzata. Alcune questioni restano,

pero, ancora aperte.

di Gianfranco Ferranti 647

IRPEF

Bonus sulla casa prorogati di un anno, con novita per gli incentivi energeticiLa Legge di bilancio 2018 (Legge n. 205/2017) ha confermato numerosi bonus riguardanti la ‘‘casa’’. Sono state

prorogate la maggior parte delle detrazioni gia in vigore nel periodo d’imposta 2017, sia pure con alcune novita

riguardanti soprattutto gli incentivi energetici. In talune ipotesi, quando il miglioramento della prestazione ener-

getica e inferiore, la detrazione ‘‘rafforzata’’ e stata ridotta dal 65 al 50%.

di Nicola Forte 655

Riscossione

Riforma della disciplina sulla notifica degli atti esattivi: necessario l’intervento di

agenti notificatori abilitatiDall’esame della riforma alla disciplina sulla notificazione degli atti esattivi operata dal D.L. n. 148/2017, traspare

la coerenza legislativa nell’intendere la ‘‘notificazione’’ nell’accezione tecnica che la contraddistingue dalla ‘‘co-

municazione’’, esigendo l’intervento di agenti notificatori abilitati e la compilazione di relate, mentre la giurispru-

denza continua a ritenere legittima l’attivita svolta da un agente postale che agisce, in qualita di nuncius, come

ausiliario di un agente notificatore materialmente inesistente.

di Mariagrazia Bruzzone 661

Reati tributari

Il concorso tra falso in bilancio e reati tributariLa constatazione di una violazione penale tributaria, sia derivante dall’utilizzo di falsi documenti attestanti costi

inesistenti, sia dall’occultamento di ricavi, comporta per le societa di capitali anche una necessaria alterazione

delle voci di bilancio, con la conseguenza che potrebbe ipotizzarsi, oltre al delitto tributario, anche, in concorso,

quello di false comunicazioni sociali. La circolare della GdF n. 1/2018 interviene anche su questo argomento,

fornendo una chiave di lettura volta a escludere nella maggior parte dei casi il concorso tra i due illeciti.

di Antonio Iorio 665

Corriere Tributario 9/2018 643

9Sommario5 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR09_2018/1A_BOZZA/00135026_2018_09_SOMMARIO.3d

Consolidato

Perdite della fiscal unit salve se la consolidante e incorporata da una SPACCon la risoluzione n. 13/E/2018, l’Agenzia delle entrate ha chiarito le conseguenze, in termini di prosecuzionedel regime di consolidato fiscale nazionale, dell’incorporazione della societa consolidante ad opera di una socie-ta non compresa nel perimetro di consolidamento, nel particolare caso in cui quest’ultima sia uno strumentosocietario appositamente costituito per finalita d’investimento (c.d. Special Investment Vehicle, ‘‘SIV’’). Superan-do l’orientamento espresso in precedenti occasioni, l’Agenzia, valorizzando le peculiarita del caso di specie, hariconosciuto che la fusione per incorporazione della societa consolidante ad opera di una SIV estranea alla fiscalunit non determina l’interruzione del consolidato gia avviato, dal momento che per effetto di tale operazionenon si verifica, ne una modifica sostanziale della capogruppo, ne il venir meno dei requisiti stabiliti dagli artt.117 ss. del T.U.I.R. Inoltre, la SIV, pur non essendo formalmente un soggetto neo-costituito, e priva, sotto ilprofilo sostanziale, di una propria operativita, circostanza che l’Agenzia ha enfatizzato per ammettere il transitodelle perdite riportabili del consolidato capeggiato dalla ex consolidante incorporata nel consolidato post fusionepresieduto dalla SIV incorporante. L’Agenzia, infatti, ha negato che tale scenario sia riconducibile a quello carat-terizzato dall’opzione della capogruppo, stavolta in qualita di consolidata, per un nuovo consolidato fiscale diver-so da quello sino a quel momento presieduto, con conseguente impossibilita di applicare in via analogica la di-sciplina in tema di riattribuzione delle perdite di cui all’art. 13, comma 6, del D.M. 9 giugno 2004.

di Gianfilippo Scifoni 671

Principi costituzionali

Le antinomie tra le norme nazionali e le disposizioni della Carta dei dirittifondamentali UELa Corte costituzionale, con la sentenza n. 269/2017, nel confermare la natura tributaria dei contributi dovuti al-l’Autorita garante della concorrenza e del mercato (AGCM), affronta la questione della ‘‘doppia pregiudizialita’’,vale a dire delle controversie che possono dare luogo a questioni di illegittimita costituzionale e simultaneamen-te a questioni di compatibilita con il diritto dell’Unione, riservandosi, pur laddove le norme dovessero apparireself-executing, la cognizione sulle antinomie tra norme della Carta dei diritti dell’Unione Europea e norme nazio-nali.

di Mario Miscali 679

Dogane

Valore in dogana e transfer pricing: la Corte di Giustizia accelera sul ruling doganaleCon la sentenza resa nella causa C-529/16 del 2017, i giudici della Corte di Giustizia sono intervenuti sul temadell’accettabilita, ai fini doganali, di un prezzo di trasferimento fissato sulla base di aggiustamenti di fine periodo,in coerenza con i princıpi OCSE. La decisione si presenta ambivalente e, almeno in apparenza, poco chiara, se-gnando un punto di arresto rispetto alla chiara produzione di soft law e di rango primario adottata negli ultimi an-ni in sede internazionale dall’Organizzazione Mondiale delle Dogane (WCO) e dall’Unione Europea. La posizionedei giudici di Lussemburgo deve essere attentamente vagliata tentando di ricostruirne una intrinseca coerenzache permetta alle imprese di adottare un criterio di riconciliazione tra le diverse discipline rilevanti in materia edi chiarire le modalita operative per la gestione di un tema che, per la verita, appare ancora oggi ad elevato ri-schio di contestazione.

di Diego Avolio ed Ettore Sbandi 693

644 Corriere Tributario 9/2018

Sommario5 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR09_2018/1A_BOZZA/00135026_2018_09_SOMMARIO.3d

IVA

La prestazione della garanzia nei Depositi IVALa risoluzione n. 5/E/2018 fornisce alcuni chiarimenti in relazione alla disciplina della garanzia introdotta dal D.M.23 febbraio 2017, al fine di consentire l’applicazione del reverse charge al momento dell’estrazione dei beni nelcaso di immissione in libera pratica del bene con introduzione dello stesso nel Deposito IVA. Il quesito interpre-tativo da cui origina la risoluzione concerne i casi di operatori ‘‘super affidabili’’, per i quali il D.M. esclude l’obbli-go di prestare la garanzia al fine di applicare il reverse charge.

di Paolo Centore e Francesco Spaziante 703

Imposte indirette

Niente coacervo per la liberalita indiretta esente da imposta di donazionePer la prima volta in giurisprudenza si decide se la donazione indiretta, dichiarata esente da imposta di donazio-ne ai sensi dell’art. 1, comma 4-bis, del D.Lgs. n. 346/1990, sia oggetto del coacervo tra donazioni di cui all’art.57, comma 1, T.U.S.D.: la sentenza della Commissione tributaria provinciale di Milano n. 6497/2017 concludein senso negativo.

di Angelo Busani 707

Fiscalità internazionale

La nozione di stabile organizzazione nell’era dell’economia digitaleIl dilagare dell’economia digitale pone una sfida ai modelli del diritto internazionale in punto di stabile organizza-zione. La loro struttura tradizionale, incentrata sui requisiti della materialita e della fissita, e inadeguata a cattura-re la ricchezza immateriale e a-locale generata dal business digitale. Lo stesso Modello di Convenzione OCSE(e relativo Commentario) - nella sua piu recente versione del 2017 -, pur tentando un adeguamento ad alcuneforme di attivita digitale, non sembra sufficiente ad affrontare la sfida. Cionondimeno, la sede OCSE sembra inogni caso la piu adatta ad affrontare la tassazione dell’economia digitale, ed al riguardo sorgono alcune perples-sita sulla scelta recentemente intrapresa dal nostro Paese di disciplinare unilateralmente il fenomeno.

di Stefano Guarino 716

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 9/2018 645

Sommario5 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR10_2018/2A_BOZZA/00135026_2018_10_SOMMARIO.3d

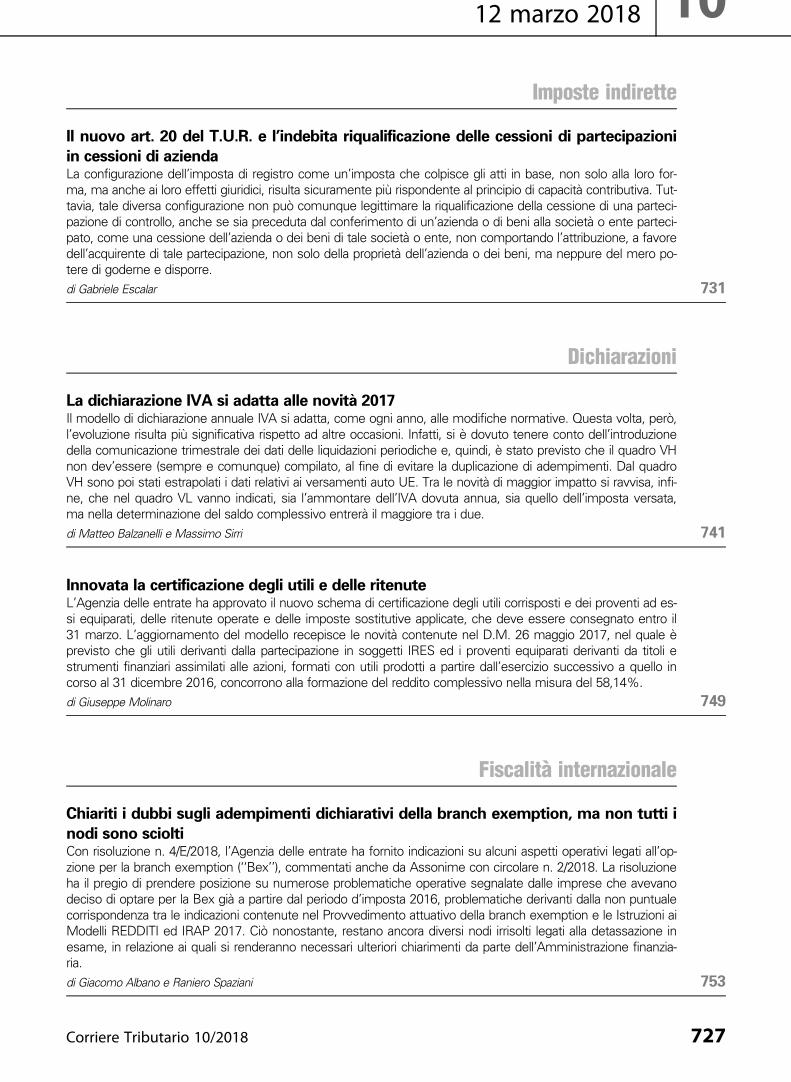

Imposte indirette

Il nuovo art. 20 del T.U.R. e l’indebita riqualificazione delle cessioni di partecipazioni

in cessioni di aziendaLa configurazione dell’imposta di registro come un’imposta che colpisce gli atti in base, non solo alla loro for-

ma, ma anche ai loro effetti giuridici, risulta sicuramente piu rispondente al principio di capacita contributiva. Tut-

tavia, tale diversa configurazione non puo comunque legittimare la riqualificazione della cessione di una parteci-

pazione di controllo, anche se sia preceduta dal conferimento di un’azienda o di beni alla societa o ente parteci-

pato, come una cessione dell’azienda o dei beni di tale societa o ente, non comportando l’attribuzione, a favore

dell’acquirente di tale partecipazione, non solo della proprieta dell’azienda o dei beni, ma neppure del mero po-

tere di goderne e disporre.

di Gabriele Escalar 731

Dichiarazioni

La dichiarazione IVA si adatta alle novita 2017Il modello di dichiarazione annuale IVA si adatta, come ogni anno, alle modifiche normative. Questa volta, pero,

l’evoluzione risulta piu significativa rispetto ad altre occasioni. Infatti, si e dovuto tenere conto dell’introduzione

della comunicazione trimestrale dei dati delle liquidazioni periodiche e, quindi, e stato previsto che il quadro VH

non dev’essere (sempre e comunque) compilato, al fine di evitare la duplicazione di adempimenti. Dal quadro

VH sono poi stati estrapolati i dati relativi ai versamenti auto UE. Tra le novita di maggior impatto si ravvisa, infi-

ne, che nel quadro VL vanno indicati, sia l’ammontare dell’IVA dovuta annua, sia quello dell’imposta versata,

ma nella determinazione del saldo complessivo entrera il maggiore tra i due.

di Matteo Balzanelli e Massimo Sirri 741

Innovata la certificazione degli utili e delle ritenuteL’Agenzia delle entrate ha approvato il nuovo schema di certificazione degli utili corrisposti e dei proventi ad es-

si equiparati, delle ritenute operate e delle imposte sostitutive applicate, che deve essere consegnato entro il

31 marzo. L’aggiornamento del modello recepisce le novita contenute nel D.M. 26 maggio 2017, nel quale e

previsto che gli utili derivanti dalla partecipazione in soggetti IRES ed i proventi equiparati derivanti da titoli e

strumenti finanziari assimilati alle azioni, formati con utili prodotti a partire dall’esercizio successivo a quello in

corso al 31 dicembre 2016, concorrono alla formazione del reddito complessivo nella misura del 58,14%.

di Giuseppe Molinaro 749

Fiscalità internazionale

Chiariti i dubbi sugli adempimenti dichiarativi della branch exemption, ma non tutti i

nodi sono scioltiCon risoluzione n. 4/E/2018, l’Agenzia delle entrate ha fornito indicazioni su alcuni aspetti operativi legati all’op-

zione per la branch exemption (‘‘Bex’’), commentati anche da Assonime con circolare n. 2/2018. La risoluzione

ha il pregio di prendere posizione su numerose problematiche operative segnalate dalle imprese che avevano

deciso di optare per la Bex gia a partire dal periodo d’imposta 2016, problematiche derivanti dalla non puntuale

corrispondenza tra le indicazioni contenute nel Provvedimento attuativo della branch exemption e le Istruzioni ai

Modelli REDDITI ed IRAP 2017. Cio nonostante, restano ancora diversi nodi irrisolti legati alla detassazione in

esame, in relazione ai quali si renderanno necessari ulteriori chiarimenti da parte dell’Amministrazione finanzia-

ria.

di Giacomo Albano e Raniero Spaziani 753

Corriere Tributario 10/2018 727

10Sommario12 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR10_2018/2A_BOZZA/00135026_2018_10_SOMMARIO.3d

Riscossione

Le indicazioni dell’Agenzia delle entrate - Riscossione sulla rottamazione dei ruoliL’Agenzia delle entrate - Riscossione, nel corso di un incontro con la stampa specializzata, ha chiarito alcuniaspetti di criticita relativi all’istituto della definizione agevolata dei ruoli, tra i quali il rapporto con il pignoramentopresso terzi, le conseguenze relative alla revoca della domanda di definizione e quelle nel caso di ripresa di unaprecedente dilazione, i soggetti legittimati a presentare nuovamente l’istanza, le conseguenze relative allaomessa indicazione del numero di rate, i rapporti con la definizione delle liti pendenti nonche quelli con il fermoamministrativo.

di Enrico Fronticelli Baldelli 761

Reati tributari

Il sequestro nei reati tributari: aspetti operativiL’obbligatorieta della confisca di beni e somme, anche per importo equivalente rispetto all’ammontare evaso,in caso di condanna per un delitto fiscale, comporta sempre piu spesso che le Procure sequestrino, in via pre-ventiva, tali beni e somme in previsione della futura confisca. Con la circolare della Guardia di Finanza n. 1/2018, confermando una prassi gia consolidata, le unita operative del Corpo sono esortate a proporre agli organiinquirenti il sequestro dei beni in presenza di delitti fiscali.

di Laura Ambrosi e Antonio Iorio 767

Processo tributario

Motivi di impugnazione e dichiarazioni di terzi nel giudizio tributarioIn una articolata decisione (sentenza n. 26140/2017), la Corte di cassazione affronta due diversi temi, tipici delprocesso tributario. Da un lato, si occupa dell’ammissibilita e del valore della produzione documentale conte-nente dichiarazioni di terzi, e, dall’altro lato, della natura del giudizio tributario, e del ruolo che nello stesso rive-ste l’articolazione dei motivi da parte del ricorrente, con i conseguenti vincoli alla decisione del giudice. Condivi-sibilmente, la sentenza afferma il valore di prove atipiche delle dichiarazioni extraprocessuali prodotte nel giudi-zio, come tali dotate di portata indiziaria, e utili a concorrere alla formazione del convincimento del giudice, manon a fondare da sole la decisione. In maniera altrettanto condivisibile la decisione afferma la natura impugnato-ria del processo tributario, che vincola il giudice ai soli motivi fatti valere dalla parte interessata, e gli impediscedi ravvisare d’ufficio profili di nullita diversi da quelli denunciati.

di Michele Nardelli 773

IVA

Esportazioni in conto lavorazione e comportamento concludenteLa Corte di cassazione, con la sentenza n. 28709/2017, ha confermato che, in assenza dei requisiti di non impo-nibilita di cui all’art. 8, comma 1, D.P.R. n. 633/1972, l’esportazione si realizza soltanto ai fini doganali, ma non equalificabile come operazione non imponibile IVA e, pertanto, non concorre alla formazione del plafond. Tale(pacifico) principio, tuttavia, non e l’aspetto piu rilevante della pronuncia, la quale pone invece l’accento sull’im-portanza della documentazione che il contribuente deve fornire allo scopo di dimostrare il trasferimento di pro-prieta delle materie prime a titolo oneroso. Al fine del corretto trattamento IVA delle operazioni, infatti, spetta algiudice di merito valutare gli elementi sostanziali della transazione e il comportamento complessivo delle parti,emergente, non soltanto dai contratti stipulati, ma anche dalla documentazione fiscale, contabile e amministrati-va, la quale, rappresentando un’inequivoca manifestazione di volonta dei soggetti contraenti, potrebbe avere ef-ficacia novativa rispetto a un precedente accordo.

di Lorenzo Ugolini 781

728 Corriere Tributario 10/2018

Sommario12 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR10_2018/2A_BOZZA/00135026_2018_10_SOMMARIO.3d

Tributi locali

Quando la mancata presentazione della denuncia di variazione ‘‘cestina’’ il diritto alrimborso della TIAFormale, ma corretta, e l’ordinanza della Suprema Corte n. 19201/2017, che nega al contribuente il rimborso diquanto pagato in eccedenza a titolo di TIA, essendo intervenute modifiche nella metratura dei locali non tempe-stivamente dichiarate al concessionario. In base al principio dell’imputazione diretta al contribuente degli effettidella sua dichiarazione, la debenza della TIA e correlata ad una dichiarazione ultrattiva, che rimane efficace sinoad una successiva denunzia di variazione, o di cessazione, ovvero ad un accertamento dell’ente impositore.

di Andrea Giolo 791

Redditi d'impresa

Gli effetti della tipizzazione del contratto di locazione finanziariaCon la Legge n. 124/2017 (Legge annuale per il mercato e la concorrenza), il legislatore ha finalmente tipizzatoil contratto di locazione finanziaria. Il dettato normativo disciplina il negozio giuridico nei suoi aspetti peculiari econcorre a fare chiarezza, non solo per chi eroga il finanziamento, ma anche e soprattutto per l’utilizzatore, purenelle fasi patologiche del contratto.

di Marco Viola 801

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 10/2018 729

Sommario12 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - H:/RIVISTE_FISCALE/0232_18-CORR11/00135026_2018_11_SOMMARIO.3d

IVA

Tempi di recupero extra-large per l’IVA detraibileDetrazione dell’IVA vincolata al periodo di competenza, ma con tempi di recupero extra-large: la circolare dell’A-genzia delle entrate n. 1/E/2018, interpretando il quadro normativo novellato dal D.L. n. 50/2017 alla luce dell’in-segnamento della Corte di Giustizia UE, stabilisce che il diritto va esercitato con riferimento al periodo d’impo-sta nel quale si realizzano il presupposto sostanziale dell’esigibilita e quello formale del ricevimento della fattura,ammettendo pero, per i ritardatari, il rimedio della dichiarazione integrativa a favore.

di Franco Ricca 815

Le imprese semplificate e le registrazioni IVAIl regime di cassa per le imprese minori richiede la tenuta di un registro degli incassi per i ricavi e dei pagamentiper le spese, con annotazione nel termine di presentazione della dichiarazione degli altri elementi da considera-re. Molte di queste imprese possono sostituire il criterio di cassa con quello di registrazione IVA. In questo casopossono verificarsi situazioni di incertezza, generate dalla diversa competenza temporale dell’IVA rispetto al red-dito. Per superare le criticita del nuovo regime delle imprese minori, ed in particolare per lo scomputo delle esi-stenze iniziali del 2017, che non potranno essere contrapposte alle rimanenze finali, si ipotizza di rinviare la regi-strazione IVA, finalizzata allo spostamento in avanti di costi determinanti il calcolo del reddito dell’impresa mino-re. I problemi sono destinati a risolversi con la generalizzazione della fattura elettronica, in quanto il sistema me-morizzera la data di emissione, data che sara anche quella di ricezione del documento e, pertanto, non sara piupossibile una scelta discrezionale del momento di registrazione IVA ai fini dello slittamento reddituale.

di Raffaele Rizzardi 823

Redditi diversi

La donazione di aree edificabili ai familiari tra simulazione e abusoLa Corte di cassazione continua ad emanare pronunce non univoche in merito alla questione concernente glieffetti, ai fini dell’applicazione dell’art. 67, comma 1, lett. b), del T.U.I.R., della donazione di terreni edificabili astretti familiari, seguita dalla cessione poco tempo dopo degli stessi a terzi da parte dei donatari. In tali casi gliUffici delle Entrate contestano la mancata imposizione della plusvalenza che si sarebbe dovuta dichiarare in ca-so di vendita diretta dei terreni ai terzi. Nella ordinanza n. 1734/2018 e stato ritenuto applicabile il principio dell’a-buso del diritto elaborato dalla giurisprudenza della stessa Corte, anche al fine di imporre al contribuente di con-futare la presunzione operata dall’Ufficio delle Entrate.

di Gianfranco Ferranti 829

Dichiarazioni

Riscritto dalla Legge di bilancio il nuovo calendario fiscaleLa Legge di bilancio 2018 (Legge n. 205/2017) modifica temporaneamente le scadenze per la presentazionedelle dichiarazioni delle imposte sui redditi e dell’IRAP e posticipa definitivamente quelle relative ai sostitutid’imposta e all’assistenza fiscale.

di Roberto Fanelli 843

Corriere Tributario 11/2018 811

11Sommario19 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - H:/RIVISTE_FISCALE/0232_18-CORR11/00135026_2018_11_SOMMARIO.3d

Consolidato

Riattribuzione delle perdite sempre in base all’ultimo criterio comunicato dalla fiscalunitCon la circolare n. 2/E/2018, l’Agenzia delle entrate ha fornito importanti chiarimenti in merito alla disciplina chepresidia l’utilizzo delle perdite nell’ambito del consolidato fiscale nazionale, occupandosi, tra l’altro, delle modali-ta con le quali le societa partecipanti al regime possono utilizzare le proprie perdite pregresse (i.e. realizzate inannualita anteriori all’esercizio dell’opzione per il consolidato) per abbattere i maggiori imponibili rideterminati insede di accertamento. In tal senso e stato integrato l’iter interpretativo iniziato con la circolare n. 15/E/2017, nel-la quale tale procedura era stata esaminata con specifico riferimento al caso di rettifica operata nei confronti diuna societa (consolidata o consolidante) che aveva trasferito alla fiscal unit un imponibile positivo. Nella circolaredi quest’anno e stata affrontata l’ulteriore ipotesi in cui la societa accertata abbia trasferito al consolidato unaperdita, precisandosi che l’eventuale utilizzo delle perdite pregresse e ammesso solo limitatamente all’eventua-le eccedenza del maggior imponibile accertato rispetto alla perdita maturata (e trasferita alla fiscal unit) nel perio-do d’imposta oggetto di accertamento. Un ulteriore importante chiarimento ha riguardato l’attribuzione delleperdite residue della fiscal unit all’atto dell’interruzione anticipata o della revoca dell’opzione per il regime, qualo-ra nel corso del tempo sia stato modificato il criterio a tal fine comunicato all’Agenzia. A governare la ripartizionedelle perdite e, in ogni caso, il criterio comunicato in occasione dell’ultimo rinnovo triennale e non quello appli-cabile ratione temporis nell’anno di maturazione delle perdite.

di Gianfilippo Scifoni 848

Imposte indirette

L’art. 20 T.U.R., rimosso un feticcio e recuperato l’antidoto antiabusoLa sentenza della Suprema Corte n. 2007/2018 statuisce il carattere innovativo e non interpretativo della novellaintrodotta dalla Legge di bilancio 2018 che ha modificato gli artt. 20 e 53-bis del T.U.R., sancendone pertantol’irretroattivita. La pronuncia si presta tuttavia a molteplici spunti critici e appare pro Fisco allorche non considerache in passato non sono mancate prospettazioni interpretative che hanno anticipato la nuova formulazione del-l’art. 20. Inoltre, l’utilizzazione in funzione antielusiva talora fatta di questa disposizione induce al dubbio che lemodifiche all’art. 53-bis siano da considerare come esplicitazione di un principio immanente della clausola antia-buso gia presente anche nell’ambito applicativo dell’imposta di registro. Vi e pero, almeno in prima approssima-zione, l’impressione che la novella non risolva del tutto le incertezze del passato, in particolare sulla tassazionedell’atto di cessione della partecipazione totalitaria della societa veicolo derivante da ravvicinato conferimentod’azienda, riqualificata finora dagli Uffici finanziari, con l’avallo della giurisprudenza, in cessione dell’azienda.

di Mario Damiani 857

Terzo settore

La raccolta fondi degli enti del Terzo settoreLa raccolta fondi rappresenta una fonte di finanziamento sempre piu utilizzata dagli enti non profit. Il Codice delTerzo settore (D.Lgs. n. 117/2017) tratta espressamente dell’argomento, sia a livello civilistico, ove e previstaanche la raccolta fondi ‘‘organizzata e continuativa’’, che a livello fiscale, sia per quanto riguarda la raccolta pub-blica di fondi che le sponsorizzazioni.

di Gian Mario Colombo 868

812 Corriere Tributario 11/2018

Sommario19 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - H:/RIVISTE_FISCALE/0232_18-CORR11/00135026_2018_11_SOMMARIO.3d

Accertamento

Accertamenti ‘‘misti’’, obbligo di contraddittorio e ‘‘prova di resistenza’’L’ordinanza della Corte di cassazione n. 25044/2017 si inserisce in quel filone giurisprudenziale, formatosi nelsolco della sentenza delle Sezioni Unite n. 24823/2015, secondo il quale le garanzie di partecipazione del contri-buente al procedimento di accertamento dovrebbero diversificarsi a seconda che il tributo in contestazione sia‘‘armonizzato’’ o meno. I giudici aderiscono all’orientamento di vertice in tema di accertamento c.d. misto e ‘‘atavolino’’. L’occasione e opportuna per approfondire il contenuto della ‘‘prova di resistenza’’ richiesta al contri-buente che lamenti l’omissione del contraddittorio in materia armonizzata.

di Sara Loi 875

Processo tributario

Litisconsorzio (non) necessario per i soci delle societa di capitali a ristretta baseazionariaSecondo l’ordinanza della Suprema Corte n. 20507/2017, il giudizio nei confronti dei soci di una societa di capi-tali a ristretta base azionaria e da ritenersi inevitabilmente pregiudicato dall’esito dell’accertamento effettuatonei confronti della stessa societa e pertanto la definitivita del primo ha come conseguenza l’incontestabilita, daparte del socio, del merito della pretesa avanzata nei confronti della societa. Detto orientamento potrebbe crea-re delle limitazioni al diritto di difesa dei soci, dando luogo a una situazione di pregiudizialita-dipendenza suscetti-bile di essere disciplinata attraverso l’istituto della sospensione necessaria del processo, di cui all’art. 295 c.p.c.Peraltro, anche l’impiego della sospensione necessaria del processo non elimina tutte le criticita, che potrebbe-ro invece essere risolte riconoscendo l’operativita del litisconsorzio necessario. Altrimenti si rischia di reintrodur-re nel nostro ordinamento la disciplina della supersolidarieta tributaria.

di Mauro Travaglione 884

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 11/2018 813

Sommario19 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR12_2018/2A_BOZZA/00135026_2018_12_SOMMARIO.3d

Redditi d'impresa

La Norma di comportamento dell’AIDC sulla rinuncia del socio-amministratoreal TFML’Associazione italiana dottori commercialisti ed esperti contabili, con la Norma di comportamento n. 201/2018,e recentemente intervenuta sul tema degli effetti fiscali della rinuncia da parte degli amministratori-soci al tratta-mento di fine mandato, evidenziando una soluzione diametralmente opposta rispetto a quella sostenuta dall’A-genzia delle entrate con la risoluzione n. 124/E/2017. Sulla scorta del principio dell’‘‘incasso giuridico’’, l’Agenzia,interpretando il comma 4-bis dell’art. 88 T.U.I.R., e giunta, infatti, alla conclusione che la rinuncia al TFM costitui-sce motivo di tassazione dell’indennita in capo al socio-amministratore, mentre non fa emergere alcuna soprav-venienza attiva per la societa beneficiaria. Diversamente, la Norma di comportamento n. 201/2018 dell’AIDCsostiene la piu condivisibile tesi secondo la quale per l’amministratore-socio la rinuncia del credito e fiscalmenteirrilevante (in quanto non si e verificato il presupposto impositivo rappresentato dall’incasso dell’indennita ed ilcredito rinunciato ha un valore fiscale nullo), mentre per la societa emerge una sopravvenienza attiva da assog-gettare a tassazione, sempre che gli accantonamenti al TFM siano stati dedotti.

di Giorgio Gavelli e Fabio Giommoni 899

L’applicazione retroattiva del costo ammortizzato sui titoli di debito genera un ‘‘dop-pio binario’’ fiscaleCon la risoluzione n. 10/E/2018, l’Agenzia delle entrate ha risposto ad un interpello formulato da una societa ri-sultante da un’operazione di fusione per unione, con effetto giuridico-contabile e fiscale al 18 gennaio 2016. Aseguito di tale operazione straordinaria, la nuova societa - che applica i principi contabili nazionali (nuovi OIC) - sie trovata a dover gestire gli effetti fiscali del magazzino titoli di debito, al quale e stato applicato il criterio valuta-tivo contabile del costo ammortizzato anche in via retrospettica. La soluzione prospettata dalla societa, di gestio-ne di un doppio binario fiscale sui titoli provenienti dal magazzino formatosi ante 18 gennaio 2016 rispetto ai tito-li acquistati a partire da tale data, e stata condivisa dall’Agenzia; si e ritenuta, infatti, corretta l’applicazione del re-gime transitorio IRES disciplinato dall’art. 13-bis, comma 5, secondo periodo, del D.L. n. 244/2016. La risoluzio-ne risulta interessante, altresı, per gli effetti pratici derivanti dalla proposta operativa di imputazione/movimenta-zione del magazzino titoli in caso di acquisto/cessione a partire dal 18 gennaio 2016 in poi, anch’essa condivisadall’Agenzia.

di Anna Maria Faienza 906

I redditi delle societa tra avvocatiNel quadro delle previsioni introdotte in tema di societa tra avvocati (s.t.a.) dalla Legge n. 124/2017, non si rin-viene alcuna disposizione specificamente diretta a disciplinare il trattamento fiscale dei redditi derivanti dall’eser-cizio ‘‘in forma societaria della professione forense’’. Il nuovo art. 4-bis della Legge n. 247/2012 rinvia, peraltro,alle tradizionali tipologie societarie codicistiche, prevedendo che le societa tra avvocati possano essere costitui-te nella forma di ‘‘societa di persone, societa di capitali o societa cooperative’’. Secondo il vigente dato normati-vo, dunque, le s.t.a. risultano automaticamente soggette, sul piano civilistico e fiscale, alla disciplina applicabilea ciascuno dei richiamati modelli societari e, pertanto, i redditi dalle stesse prodotti soggiacciono al regime ditassazione dei redditi d’impresa.

di Angela La Rosa 910

Sanzioni

False fatturazioni e ravvedimentoL’Agenzia delle entrate, nel corso di incontri con la stampa specializzata, ha recentemente confermato la validitadelle direttive impartite in un documento di prassi di 20 anni fa, secondo le quali non e possibile ravvedere lecondotte fraudolente, tra cui le violazioni in tema di falsa fatturazione. Tale indicazione si pone in contrasto conla normativa che disciplina i reati tributari e rischia di generare problemi agli interessati, i quali potrebbero nongodere dei benefici di legge previsti in caso di pagamento del debito tributario costituente delitto anche median-te il ravvedimento.

di Laura Ambrosi e Antonio Iorio 916

Corriere Tributario 12/2018 895

12Sommario26 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR12_2018/2A_BOZZA/00135026_2018_12_SOMMARIO.3d

Accertamento

Transfer pricing: quando l’Ufficio cambia idea sul metodo (senza avvertireil contribuente)In materia di transfer pricing serve sicuramente un ‘‘cambio di rotta’’ per le modalita con cui vengono condottele verifiche. La sentenza della Commissione tributaria regionale Lombardia n. 3026/2017 e emblematica, laddo-ve affronta il caso in cui l’Agenzia delle entrate corregga, prima dell’emissione dell’avviso di accertamento, ilmetodo di transfer pricing senza pero consentire al contribuente un adeguato contraddittorio. Una soluzione atali problematiche potrebbe definitivamente trovarsi con l’approvazione dello schema di Decreto ministerialecontenente le linee guida per l’applicazione del novellato art. 110, comma 7, del T.U.I.R.

di Diego Avolio e Alain Devalle 922

E nullo l’avviso di accertamento non preceduto dal contraddittorio anche nel casodi accessi ‘‘istantanei’’Si consolida, con l’ordinanza n. 3060/2018, l’orientamento della Corte di cassazione, che, ai fini della validita del-l’atto di accertamento, considera il contraddittorio endoprocedimentale un elemento imprescindibile dell’attivitaistruttoria condotta presso i luoghi di esercizio di attivita del contribuente, anche qualora gli accessi siano esclu-sivamente finalizzati all’acquisizione di documenti. L’interpretazione dei giudici e facilitata da una lettura estensi-va delle disposizioni dello Statuto del contribuente, ma non supera gli angusti limiti posti dalla giurisprudenzadelle Sezioni Unite, che, nel campo dell’imposizione diretta, ha confinato l’esercizio del diritto al contraddittorioalle sole fattispecie in cui l’interlocuzione tra le parti sia espressamente disciplinata da una norma.

di Alberto Renda 930

Ripetibilita di somme versate in adesione per inesistenza del presupposto impositivoL’ordinamento tributario fornisce alcuni spunti verso la possibile revocabilita dell’accordo di adesione in presen-za di sopravvenuti errori di fatto e/o di diritto che comportino il venir meno del presupposto impositivo. In taleprospettiva, potrebbe essere legittimo rivolgersi all’Amministrazione finanziaria mediante la presentazione diun’istanza di annullamento in autotutela dell’atto di adesione e contestuale richiesta di rimborso di quanto inde-bitamente versato, con eventuale successiva impugnazione del diniego espresso o tacito opposto dall’Agenziadelle entrate entro il termine prescrizionale di dieci anni, in base ad un inquadramento della fattispecie nell’ambi-to dell’indebito oggettivo. Tale visione muove dall’assunto per cui precludere la ripetibilita dell’imposta per effet-to della definitivita di un atto impositivo o del perfezionamento di un procedimento definitorio, adducendo chetali fatti porterebbero al consolidamento del rapporto tributario, significherebbe contraddire la ricostruzione delconcetto di rapporto tributario in termini di situazione di carattere sostanziale in cui l’oggetto di debito risulta uni-tariamente stabilito sulla base di un determinato presupposto d’imposta.

di Gianluca Ferri e Chiara Chirico 938

Reati tributari

Indebita compensazione con crediti inesistenti e visto di conformitadel professionistaLa Corte di cassazione, con sentenza n. 1999/2018, spiega che il professionista, qualora certifichi crediti tributariinesistenti, perche promotore della frode e ben consapevole della loro inesistenza, commette il reato di indebitacompensazione, con l’aggravante, in presenza di una certa serialita nella condotta incriminata. Nessun dubbiov’e sulla configurazione del reato e sulla punibilita, perche nel caso l’indagato aveva fornito un ‘‘apporto essen-ziale’’ al sistema di frode, avendo apposto i visti di conformita obbligatori per la certificazione dei crediti inesi-stenti delle societa. Non essendosi dunque ‘‘in presenza di un normale contribuente che si fida delle altrui atte-stazioni’’, osserva la Suprema Corte, ‘‘ma di un professionista obbligato a verificare la veridicita di quanto ripor-tato in bilancio’’.

di Fabio Russo 944

896 Corriere Tributario 12/2018

Sommario26 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR12_2018/2A_BOZZA/00135026_2018_12_SOMMARIO.3d

IVA

Acconti e fatture anticipate per provvigioni su cessioni di beni all’esportazioneIl pagamento di acconti e l’emissione anticipata di fatture per provvigioni implicano il realizzarsi del momento dieffettuazione della prestazione d’intermediazione, che puo configurarsi, nell’ambito delle operazioni internaziona-li, prima che venga definita la pratica doganale di esportazione cui e connesso il regime di non imponibilita IVAdi cui all’art. 9, comma 1, n. 7), del D.P.R. n. 633/1972. Sull’applicabilita, nel caso di specie, del predetto regimeesentativo, l’Amministrazione finanziaria ha assunto un orientamento restrittivo, che, pero, non e coerente conla ratio della normativa nazionale e comunitaria.

di Massimo Sirri e Riccardo Zavatta 955

Imposte indirette

I fondi immobiliari: apporti, acquisti, cessioni e assegnazioniIl mercato immobiliare italiano e sempre piu caratterizzato dall’operativita dei fondi immobiliari, anche perche fa-cilitata da una normativa tributaria di favore, la quale, per la sua specificita e la sua vastita, rappresenta una sortadi ius singulare dedicata a queste fattispecie. Appare utile, pertanto, ricostruire un quadro organico di questanormativa.

di Angelo Busani 961

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 12/2018 897

Sommario26 marzo 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR13_2018/2A_BOZZA/00135026_2018_13_SOMMARIO.3d

IVA

Il gruppo IVA: luci ed ombre in attesa del Decreto attuativoL’istituto del gruppo IVA, nel rappresentare un potenziale strumento di interesse per i contribuenti ed in partico-lare per i ‘‘soggetti finanziari’’, necessita di una serie di valutazioni propedeutiche alla sua adozione opzionale, ol-tre che di un adeguato supporto operativo per la sua concreta attuazione nel contesto dei processi aziendali.Avuto altresı riguardo alla eventuale opportunita di gestire la definizione del perimetro soggettivo attraverso uninterpello ad excludendum, e ormai indifferibile l’emanazione delle disposizioni attuative e di un adeguato corre-do interpretativo di prassi. Cio quanto meno per non pregiudicare la possibile applicazione dal 2019. In tale am-bito, dovranno essere opportunamente affrontate una serie di problematiche, quali la sopravvivenza della posi-zione individuale dei partecipanti in relazione ad operazioni estranee all’ambito operativo del gruppo, i riflessi edi correttivi (negoziali) della responsabilita solidale paritetica, gli impatti sui regimi opzionali.

di Davide Morabito e Gianluca Stancati 975

Irrilevanti ai fini IVA le rettifiche in materia di transfer pricingNella determinazione dell’IVA, le rettifiche derivanti dall’applicazione dell’art. 110, comma 7, del T.U.I.R., posso-no comportare uno scostamento dal principio cardine del corrispettivo di cui all’art. 73 della Direttiva 112/2006/CEE, unicamente nelle ipotesi tassativamente elencate dall’art. 80 della medesima Direttiva. Cio significa chele suddette riprese possono avere valenza ai fini della determinazione della base imponibile IVA solamente qua-lora una delle due controparti sia soggetta a limitazioni di detrazione, giusta la trasposizione del suddetto princi-pio nell’art. 13, comma 3, del D.P.R. n. 633/1972.

di Mauro Ravaccia 983

La prova del requisito dell’alto mare per la non imponibilita IVAL’Agenzia delle entrate, con la risoluzione n. 6/E/2018, ha chiarito ed integrato taluni princıpi che erano stati pre-cedentemente introdotti con la risoluzione n. 2/E/2017. In particolare, e stato chiarito che il termine ‘‘viaggio’’ fariferimento agli spostamenti tra porti (italiani, UE o extra UE) che la nave effettua per rendere un servizio di tra-sporto passeggeri oppure ai fini della propria attivita commerciale, nell’ambito dei quali sono effettuate operazio-ni di carico/scarico merci o di imbarco/sbarco. Sono stati forniti esempi di documentazione ufficiale attestante lacondizione dell’alto mare, facendovi rientrare il giornale di bordo tenuto dal comandante della nave, i contratticommerciali, le fatture e i relativi mezzi di pagamento, nonche strumenti elettronici di bordo in grado di indivi-duare il punto nave. Inoltre, e stato esteso il criterio previsionale, che prevede un’applicazione provvisoria del re-gime di non imponibilita IVA sulla base di una dichiarazione con cui l’armatore attesti l’effettiva intenzione di adi-bire il mezzo alla navigazione in alto mare, a tutti i casi in cui il contribuente preveda che l’utilizzo effettivo delmezzo in un dato anno sara diverso da quello risultante dai dati relativi all’anno precedente. Tale ‘‘apertura’’ estata tuttavia controbilanciata da una serie di obblighi in capo al fornitore e al cessionario volti a garantire la cor-retta applicazione della non imponibilita IVA sulle forniture di beni e servizi di cui all’art. 8-bis del D.P.R. n. 633/1972.

di Francesco Spaziante e Francesca Vitale 995

Reati tributari

L’evasore fiscalmente pericoloso: prevenzione patrimoniale e contrasto agli illecitifiscaliLe evoluzioni intervenute negli ultimi anni evidenziano un allargamento del campo di applicazione della normati-va di prevenzione penale, con riflessi anche nell’ambito del diritto tributario. Per via giurisprudenziale si e, cosı,introdotta la figura del contribuente ‘‘fiscalmente pericoloso’’, in considerazione dell’abitualita e rilevanza deisuoi illeciti tributari. In tale contesto si colloca la sentenza n. 53003/2017 della Corte di cassazione, VI sezionepenale, con la quale la Suprema Corte ha avuto modo di affrontare alcuni nodi irrisolti in merito all’interrelazionetra disciplina di prevenzione patrimoniale e complessiva disciplina punitiva di matrice tributaria.

di Alberto Marcheselli e Stefano Maria Ronco 1000

Corriere Tributario 13/2018 971

13Sommario2 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR13_2018/2A_BOZZA/00135026_2018_13_SOMMARIO.3d

Fiscalità internazionale

L’applicazione ai fondi esteri delle Convenzioni contro le doppie imposizioniL’accesso alle Convenzioni contro le doppie imposizioni rappresenta, per i fondi di investimento esteri, un fatto-re chiave nelle decisioni di investimento nel nostro Paese. Tuttavia, le troppe incertezze sul tema si traduconospesso in un concreto pregiudizio per l’investimento, associato al rischio sopportato dai sostituti d’imposta. LeConvenzioni stesse e l’ordinamento interno sembrano tuttavia gia fornire le principali soluzioni, richiedendo (so-lo) un esercizio di ricostruzione sistematica.

di Carlo Galli e Sara Mancinelli 1017

Sanzioni

La discrezionalita amministrativa nella riduzione delle sanzioni sproporzionateL’ordinanza n. 29998/2017 della Corte di cassazione interviene sulla tematica dei criteri di determinazione dellasanzione previsti, in via generale, dall’art. 7 del D.Lgs. n. 472/1997, norma modificata dal D.Lgs. n. 158/2015 inattuazione della delega fiscale. Secondo una lettura del citato art. 7, non esisterebbe una sproporzione ex sedelle sanzioni, ma sarebbero soltanto le ‘‘circostanze’’ a ‘‘svelare/manifestare’’ tale sproporzione. In assenza diesse, quindi, il meccanismo di perequazione dell’art. 7 non potrebbe operare. Tale conclusione non puo esserecondivisa. Esistono, infatti, nell’ordinamento tributario, sanzioni sproporzionate a prescindere dalle circostanzeche hanno caratterizzato l’illecito. Le predette circostanze rilevano gia in virtu del comma 1 dell’art. 7, il quale esuscettibile di ricomprendere ogni valutazione e circostanza che ha connotato la consumazione della violazione.

di Pierluigi Antonini 1025

Web tax

Web tax: una lettura in chiave comunitariaParticolarmente complessa risulta la definizione del presupposto oggettivo della nuova web tax italiana introdot-ta dalla Legge di bilancio 2018, stante l’ampia nozione di ‘‘prestazioni di servizi effettuate tramite mezzi elettro-nici’’ su cui essa poggia. In attesa del Decreto ministeriale deputato a fornire l’esatto perimetro del nuovo tribu-to, utili spunti ricostruttivi - quanto meno in relazione agli aspetti tecnici - appaiono tuttavia rinvenibili in ambitocomunitario, ed in particolare nel settore dell’IVA.

di Aldo Bisioli e Anna Zullo 1032

Lavoro dipendente

Interferenze delle retribuzioni convenzionali con i piani di azionariato e con la norma-tiva contributivaLa gestione della fiscalita dei lavoratori operanti all’estero e normalmente veicolata dall’applicazione delle c.d. re-tribuzioni convenzionali previste dall’art. 51, comma 8-bis, del T.U.I.R. le quali, nonostante si apprestino a fe-steggiare il diciottesimo anno di vigenza, presentano ancora notevoli dubbi applicativi in tutti i casi di interrelazio-ne con piani di incentivazione a formazione pluriennale. Inoltre, l’impossibilita di applicare detti livelli forfetari direddito in ambito contributivo nel caso di assegnazioni di lavoratori in Paesi convenzionati genera importanticomplicazioni per i datori di lavoro.

di Giuseppe Marianetti 1039

972 Corriere Tributario 13/2018

Sommario2 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR13_2018/2A_BOZZA/00135026_2018_13_SOMMARIO.3d

Tributi locali

Agevolazioni IMU per coltivatori diretti e imprenditori agricoli professionali iscrittialla previdenza agricolaCon la risoluzione n. 1/DF/2018, il Ministero dell’Economia e delle Finanze fornisce importanti chiarimenti sulleagevolazioni IMU spettanti a coltivatori diretti (CD) e imprenditori agricoli professionali (IAP) che, pur essendo ti-tolari di un trattamento pensionistico, continuano a svolgere attivita agricola e per tale ragione rimangono iscrittialla previdenza agricola. La soluzione, che ammette la compatibilita dello status di pensionato con la qualifica diCD e IAP iscritti alla previdenza e con la conseguente spettanza dei benefici fiscali, appare esaurientemente ar-gomentata sulla base di una lettura sistematica delle norme e pienamente in linea con la ratio che informa leagevolazioni riservate a tali soggetti, consistente nel favorire ed incentivare l’attivita agricola svolta in modo‘‘professionale’’.

di Domenico Buono 1046

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 13/2018 973

Sommario2 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR14_2018/2A_BOZZA/00135026_2018_14_SOMMARIO.3d

Redditi d'impresa

Prestiti infruttiferi intercompany e derivati incorporati in strumenti ibridi sottola lente di AssonimeIl D.M. 3 agosto 2017, che coordina le norme sulla fiscalita delle imprese e il nuovo principio di derivazione raf-forzata per i soggetti OIC adopter, ha previsto, con riferimento ai finanziamenti intercompany infruttiferi o a tassiinferiori a quelli di mercato, che non rileva ai fini fiscali la contabilizzazione al valore attuale del prestito, ma oc-corre attribuire rilevanza esclusivamente agli eventuali interessi risultanti dal contratto di finanziamento e, quindi,procedere alle conseguenti variazioni fiscali in dichiarazione. La soluzione, che previene gli eventuali salti di im-posta che sarebbero altrimenti emersi in caso di trattamenti contabili asimmetrici della stessa operazione, e sta-ta oggetto di commento da parte di Assonime con la circolare n. 8/2018. Sempre nell’ottica delle imprese OIC,nella stessa circolare, l’Associazione ha anche osservato come il D.M. 10 gennaio 2018, in tema di derivati in-corporati in strumenti ibridi, si ispiri al principio secondo cui il titolo rimane unificato ai fini fiscali, cosı come ac-cadeva prima che le regole contabili prevedessero lo scorporo del derivato, tutte le volte che la relativa remune-razione risulti commisurata agli utili dell’impresa emittente.

di Luca Miele 1059

Accertamento

La Cassazione torna a pronunciarsi sulle prestazioni professionali rese a titologratuitoIn presenza di prestazioni professionali rese a titolo gratuito, e legittimo il ricorso da parte dell’Ufficio delle Entra-te all’accertamento induttivo se il numero dei soggetti nei cui riguardi sono effettuate e rilevante in rapporto aquello dei clienti ‘‘paganti’’ e le stesse prestazioni risultano complesse. E questo il principio che e possibile trar-re dalla motivazione della ordinanza n. 6215/2018, che fa seguito alla sentenza n. 21972/2015, nella quale leprestazioni gratuite erano state, invece, ritenute ‘‘legittime’’ in quanto effettuate a favore di un numero di sog-getti meno rilevante e di carattere ‘‘semplice’’, cioe tali da non richiedere un eccessivo dispendio di tempo, e,quindi, di valore inferiore.

di Gianfranco Ferranti 1066

Fiscalità internazionale

Royalty ‘‘occulte’’ e transfer pricing: la giurisprudenza apre un varcoCon sentenza n. 7134/2017, la Commissione tributaria provinciale di Milano ha affermato che non e dovuto ilpagamento di royalty infragruppo e, dunque, l’Amministrazione finanziaria non puo applicare la relativa ritenutaalla fonte, nel caso in cui una societa italiana si limiti a commercializzare i prodotti finiti acquistati dalla propriacontrollante estera e contrassegnati dal marchio di cui quest’ultima e titolare. La sentenza, oltre ad affermareun principio di sicuro interesse per le societa italiane (e per le stabili organizzazioni italiane di societa estere) cheoperano in condizioni economiche analoghe, offre lo spunto per una riflessione critica in merito alla corretta ap-plicazione della disciplina dei prezzi di trasferimento in tema di royalty infragruppo, nonche in relazione agli stru-menti di tutela che possono essere attivati a fronte della descritta pretesa impositiva.

di Massimo Antonini e Raul-Angelo Papotti 1077

Innovative le conclusioni dell’Avvocato Generale sulla nozione di beneficiarioeffettivo in ambito UEL’Avvocato Generale presso la Corte di giustizia dell’Unione europea Kokott ha depositato le proprie conclusioniin merito a sei cause danesi, il cui rinvio pregiudiziale ha ad oggetto - per la prima volta - la nozione di ‘‘benefi-ciario effettivo’’ ai fini della Direttiva Interessi e Canoni e la sua rilevanza ai fini della Direttiva Madre-Figlia, non-che la configurabilita di comportamenti abusivi in relazione ai pagamenti (di interessi e dividendi) in esenzione

Corriere Tributario 14/2018 1055

14Sommario9 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR14_2018/2A_BOZZA/00135026_2018_14_SOMMARIO.3d

da ritenuta a favore di soggetti extra UE. Le conclusioni sono fortemente innovative e, se confermate dalla Cor-

te di Giustizia, potrebbero avere un grande impatto nell’applicazione delle Direttive.

di Andrea Iannaccone 1085

Dichiarazioni

Il regime dei neo-residenti in dichiarazione dei redditiLa Legge n. 232/2016 ha introdotto nel T.U.I.R. l’art. 24-bis, che prevede un regime fiscale speciale riservato al-

le persone fisiche che trasferiscano la propria residenza in Italia ai sensi dell’art. 2, comma 2, del T.U.I.R. Que-

ste ultime possono optare per assoggettare ad imposta sostitutiva di centomila euro annui i redditi prodotti al-

l’estero, a condizione che non siano stati fiscalmente residenti in Italia per un tempo almeno pari a nove periodi

d’imposta nel corso dei dieci precedenti. Il Modello di dichiarazione REDDITI 2018, che accoglie il quadro NR, e

le relative istruzioni completano le regole gia delineate con il Provvedimento del Direttore dell’Agenzia delle en-

trate dell’8 marzo 2017.

di Antonio Tomassini e Alessandro Martinelli 1091

Reati tributari

Ne bis in idem europeo e autonomia del processo tributario: le contraddizioni della

CassazioneLa Suprema Corte, con sentenza n. 6993/2018, nel ritenere che tra il processo penale e quello tributario sussi-

sterebbe, nel caso di specie, quella ‘‘connessione sostanziale e temporale sufficientemente stretta’’ che per la

Corte EDU rende ammissibile l’irrogazione di due sanzioni per il medesimo fatto, ha esaminato solo la condizio-

ne della ‘‘connessione temporale’’ tra i due procedimenti, lasciando cosı intendere che l’ulteriore condizione

della ‘‘connessione sostanziale’’ sussisterebbe naturalmente tra i due processi. Cio contraddice i consolidati

princıpi che regolano i rapporti tra i procedimenti suddetti, pure ribaditi dalla Corte medesima con altra sentenza

emessa nello stesso giorno. Pertanto, come indicato anche dalla Corte costituzionale, e necessario procedere

a un esame globale delle vicende processuali, per verificare in concreto l’effettiva connessione, anche sostan-

ziale, tra i due procedimenti.

di Giulio Chiarizia 1098

Terzo settore

Enti e Casse sanitarie: quale futuro dopo la riforma del ‘‘Terzo settore’’?La Legge n. 117/2017, recante il Codice del Terzo settore, potrebbe incidere negativamente anche sul futuro di

Enti e Casse aventi finalita esclusivamente assistenziale. Infatti, tale Codice ha, tra l’altro, modificato il comma

3 dell’art. 148 del T.U.I.R., escludendo le associazioni ‘‘assistenziali’’ dai soggetti per i quali trova applicazione la

presunzione di non commercialita a fronte dei corrispettivi specifici. Considerato che le modifiche di natura fi-

scale contenute nel Codice avranno effetto dal periodo d’imposta successivo a quello di operativita del Registro

unico nazionale del Terzo settore, ci si augura che il legislatore adotti nel frattempo un provvedimento idoneo

ad evitare che molte delle Casse sanitarie di derivazione negoziale attualmente presenti sul mercato possano

essere considerate come enti commerciali, con conseguente tassazione dei corrispettivi come ricavi rilevanti ai

fini IRES.

di Giovanni Renella 1108

1056 Corriere Tributario 14/2018

Sommario9 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR14_2018/2A_BOZZA/00135026_2018_14_SOMMARIO.3d

Tributi locali

Esenti dai tributi locali i fabbricati collabentiCon la sentenza n. 23801/2017, la Corte di cassazione ribadisce che il fabbricato accatastato come unita colla-bente (categoria F/2), oltre a non essere tassabile come fabbricato in quanto privo di rendita, non e tassabileneppure come area edificabile, sino a quando l’eventuale demolizione restituisca autonomia all’area fabbricabile,che da allora e tassabile come tale, fino al subentro della tassazione del fabbricato ricostruito. La decisione -che ovviamente ha efficacia anche ai fini IMU - e destinata ad avere un impatto non trascurabile (con prevedibiliresistenze nel suo recepimento) rispetto alla prassi generalmente adottata dagli enti locali, i quali sono soliti tas-sare anche questi immobili a prescindere dalla carenza della redditivita attestata dalle risultanze catastali.

di Mario del Vaglio e Alessandra Moraca 1113

IVA

Fatture e scontrini tra arrotondamenti e ‘‘borse di plastica’’Due disposizioni normative emanate nell’anno 2017, differenti tra loro ed aventi entrambe finalita diverse dalladisciplina degli aspetti tributari, hanno tuttavia un impatto indiretto con la compilazione di fatture e scontrini fi-scali sui quali, in forza di esse, occorre evidenziare determinati importi. L’obbligo ha creato, conseguentemente,alcuni problemi interpretativi ed applicativi agli operatori economici. Con la prima disposizione (D.L. n. 50/2017,art. 13-quater), che, peraltro, sembra essere caduta nell’oblio, e stato disposto, con finalita finanziarie, in conse-guenza della sospensione del conio da parte dell’Italia delle monete da 1 e 2 centesimi e a decorrere dal 18gennaio 2018, l’obbligo di arrotondare ex lege per eccesso o per difetto gli importi dei pagamenti effettuati incontanti, e risultanti - tra l’altro - da fatture, scontrini o ricevute fiscali, ai multipli di 5 centesimi. Con la secondadisposizione (D.L. n. 91/2017, art. 9-bis), e stato invece disposto, a decorrere dal 13 agosto 2017, con finalitaecologiche volte a limitare l’utilizzo delle borse di plastica, l’obbligo di addebitare ai clienti il costo delle borse diplastica ‘‘commercializzabili’’ utilizzate per l’imballo o il trasporto dei beni ceduti, nonche di evidenziare l’importodel loro prezzo unitario sul documento, fattura o scontrino fiscale, emesso per la relativa cessione.

di Francesco Scopacasa 1119

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 14/2018 1057

Sommario9 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR15_2018/2A_BOZZA/00135026_2018_15_SOMMARIO.3d

Redditi d'impresa

Diretta imputazione a patrimonio: rilevanza fiscale per i soggetti IAS adopterA valle della pubblicazione dei due Decreti ministeriali che hanno dato attuazione all’art. 13-bis, comma 11, delD.L. n. 244/2016 (Decreti 3 agosto 2017 e 10 gennaio 2018), con la circolare n. 8/2018, Assonime forniscechiarimenti in merito a taluni aspetti controversi relativi alla fiscalita delle imprese che redigono il bilancio in baseai principi contabili internazionali (IAS/IFRS). Tra le modifiche apportate con i Decreti, assumono particolare rile-vanza quelle volte a razionalizzare e chiarire il trattamento fiscale, ai fini IRES ed IRAP, da riservare alle compo-nenti imputate a patrimonio netto/OCI non suscettibili di riversamento a conto economico.

di Giacomo Albano e Martina Bettarini 1135

I proventi derivanti da ristrutturazione del debitoL’art. 88, comma 4-ter, del T.U.I.R. dispone la non imponibilita delle sopravvenienze attive derivanti da riduzionedei debiti in dipendenza di concordati preventivi liquidatori e fallimentari, limitandola, in caso di concordato di ri-sanamento, accordo di ristrutturazione dei debiti, piano attestato pubblicato nel registro delle imprese e proce-dure estere equivalenti, alla parte che eccede le perdite pregresse e di periodo, la deduzione di periodo e le ec-cedenze pregresse non ancora usufruite dell’ACE e gli interessi passivi eccedenti il ROL. Seppure la ratio dellanorma risieda nell’imporre il consumo di perdite (nonche di eccedenze ACE e di interessi passivi non dedotti) inmisura pari alla sopravvenienza, sono emersi diversi dubbi interpretativi sulle concrete modalita di applicazionedella detassazione, in particolare nel caso in cui si sia in presenza di altri redditi. L’ambito di applicazione delladetassazione prevista dal citato art. 88, comma 4-ter, dovrebbe estendersi anche al provento finanziario derivan-te dalla contabilizzazione al costo ammortizzato di un debito che, nel quadro di un accordo di ristrutturazione deidebiti (o di un piano attestato) sia rinegoziato a tasso zero, o comunque ad un tasso inferiore a quello di merca-to.

di Massimo Garuti e Matteo Tamburini 1142

Dichiarazioni

Dichiarazione precompilata in crescita, ma il processo di acquisizione dei dati eancora parzialeAl quarto anno di operativita, la dichiarazione precompilata si presenta in una veste sempre piu completa, grazieal crescente numero di attori coinvolti, nonche alla costante ottimizzazione delle modalita di acquisizione dei datiutili. Il processo di precompilazione, tuttavia, non puo dirsi ancora concluso, giacche il flusso informativo che loalimenta risulta ancora parziale. Tutto cio senza tralasciare le novita normative che vengono di anno in anno in-trodotte ed il conseguente aggiornamento dei modelli dichiarativi, con rilevanti impatti, sia ai fini della precompi-lata, sia in termini di aggiornamento da parte degli operatori del settore.

di Giuseppe Marianetti e Tiziana Creta 1148

Il quadro RW 2018 tra valute virtuali e normativa antiriciclaggioLa compilazione del quadro RW 2018, che accoglie i dati relativi agli investimenti all’estero e alle attivita esteredi natura finanziaria dell’anno d’imposta 2017, non presenta sostanziali novita rispetto al passato; tuttavia, le re-centi iniziative dell’Agenzia delle entrate a seguito dello scambio di informazioni (CRS) e le profonde modifichesulla normativa antiriciclaggio ne impongono una piu attenta analisi.

di Renzo Parisotto 1156

Corriere Tributario 15/2018 1131

15Sommario16 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR15_2018/2A_BOZZA/00135026_2018_15_SOMMARIO.3d

Fiscalità internazionale

Illegittime le limitazioni alla deducibilita degli interessi passivi su prestiti a consociateestereCon l’interessante sentenza in cause riunite C-398/16 e C-399/16 del 2018, la Corte di Giustizia dell’Unione Eu-ropea ha affrontato due questioni di non poco rilievo relative al comparto della fiscalita diretta, oggetto di due di-stinti rinvii pregiudiziali effettuati dal giudice remittente nazionale e riuniti dalla stessa Corte per connessione dimateria. I temi controversi attengono alla normativa fiscale dei Paesi Bassi e, segnatamente, al regime di con-solidamento degli imponibili attivabile esclusivamente tra contribuenti ivi residenti. La prima questione, relativaall’indeducibilita in capo ad una societa olandese degli interessi passivi relativi a un prestito ad essa concessoda un’entita appartenente al medesimo gruppo societario per l’acquisizione di una partecipazione in un’entita -controllata - residente all’estero, e stata giudicata dalla Corte di Giustizia in contrasto con la liberta di stabilimen-to sancita dal TFUE, ravvisandosi nella stessa una discriminazione rispetto alla medesima situazione (i.e. finan-ziamento intragruppo) intercorrente tra due societa entrambe residenti nei Paesi Bassi che abbiano tra loro co-stituito una fiscal unit, risultando in tale ambito possibile la deduzione degli interessi a servizio del prestito. Estata, al contrario, giudicata non lesiva della liberta di stabilimento la questione oggetto dell’altra causa, relativaal mancato riconoscimento fiscale di una minusvalenza su partecipazione in societa non residente conseguentea una variazione sfavorevole del tasso di cambio.

di Gianfilippo Scifoni 1161

Accertamento

L’accertamento integrativo e il limite della sopravvenuta conoscenza di nuovielementiL’accertamento integrativo rappresenta una deroga al principio di tendenziale unicita e globalita dell’atto imposi-tivo; per questo, la normativa ne subordina l’utilizzo al requisito della ‘‘sopravvenuta conoscenza’’ di ‘‘nuovi ele-menti’’. Partendo dalla sentenza della Suprema Corte n. 21237/2017 si vuole inquadrare tali nozioni, in base aldato normativo e alla sua ratio, in modo da assicurare, da un lato, la garanzia dell’efficacia dell’azione accertatri-ce e, dall’altro, la tutela del contribuente contro il rischio di una indiscriminata reiterazione e parcellizzazione de-gli accertamenti a suo carico. E cosı, la ‘‘sopravvenuta conoscenza’’, che e nozione oggettiva (e prescinde dun-que dalla soggettiva conoscenza del singolo funzionario) e puo intendersi anche come ‘‘disponibilita’’ di deter-minati elementi, non puo pero essere estesa interpretativamente sino a divenire, come talora si propone, ‘‘me-ra conoscibilita’’; ne risulterebbe una troppo ampia preclusione del potere impositivo dell’Amministrazione finan-ziaria, che sarebbe impedita a esaminare un elemento sol perche esso, pur non conosciuto ne disponibile altempo della prima verifica, era soltanto conoscibile. D’altro canto, a tutela del contribuente, occorre precisareche i ‘‘nuovi elementi’’ non possono ricondursi solo e soltanto a nuovi elementi di natura probatoria, ma devo-no necessariamente essere qualcosa di diverso e di ulteriore, ossia nuovi cespiti o nuovi fatti suscettibili di ge-nerare materia imponibile.

di Caterina Corrado Oliva 1176

Lavoro dipendente

Indennizzo risarcitorio erogato in esecuzione della stipula di contratti di prossimitaL’Agenzia delle entrate, con la risoluzione n. 16/E/2018, ha confermato che la sottoscrizione, in situazioni di crisiaziendale, dei contratti collettivi ‘‘di prossimita’’, di cui all’art. 8 del D.L. n. 138/2011, non puo derogare alla disci-plina della tassazione del reddito di lavoro dipendente, in quanto tale effetto non e contemplato nell’elencazionedelle regolamentazioni derogabili, espressamente riportata dal dettato legislativo. E tuttavia possibile, con accor-di collettivi derogatori, intervenire su altri elementi del rapporto di lavoro, per determinare comunque, indiretta-mente ed all’occorrenza, anche una minore incidenza fiscale.

di Stefano Malandrini 1185

1132 Corriere Tributario 15/2018

Sommario16 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - {Desktop}FILE PER RIVISTE/CORR15_2018/2A_BOZZA/00135026_2018_15_SOMMARIO.3d

IRAP

Non tutti i servizi di cui si avvale un lavoratore autonomo fanno parte della suaorganizzazioneL’ordinanza della Suprema Corte n. 29863/2017 rimarca due aspetti dell’autonoma organizzazione rilevante ai fi-ni IRAP: (i) l’entita dei compensi non e un fatto probante l’autonoma organizzazione e (ii) il criterio per seleziona-re i fattori integranti l’organizzazione, tra tutti i fattori presenti, e quello della loro riferibilita alla direzione dell’orga-nizzatore. Si conferma l’utilita di ricondurre l’IRAP a modelli d’imposizione sul reddito idonei a realizzare la discri-minazione qualitativa sui redditi in conformita alle categorie giuridiche tributarie.

di Andrea Bodrito 1190

Imposte indirette

Le operazioni dei fondi immobiliari e delle societa di investimento immobiliarequotate e non quotateLa normativa tributaria agevolativa di cui godono fondi immobiliari, societa di investimento immobiliare quotate(SIIQ) e non quotate (SIINQ) favorisce l’operativita di tali soggetti nel mercato immobiliare. L’esame della disci-plina delle operazioni che vedono coinvolti i fondi immobiliari necessita di una riflessione sul tema della capacitadei fondi stessi di assumere la qualita di soggetti di diritto. Dall’autonomia patrimoniale perfetta conferita dallalegge al fondo consegue che i beni del fondo non possano che essere intestati, anche nei registri pubblicitari,al fondo e non alla s.g.r. Per quanto riguarda le SIIQ e le SIINQ, gli atti di conferimento eseguiti a favore di talisoggetti, che abbiano a oggetto una pluralita di immobili prevalentemente locati, si considerano, da chiunquesiano effettuati (compresi i fondi immobiliari), come se fossero conferimenti di un’azienda. Per le cessioni,aventi a oggetto beni immobili, alle SIIQ e alle SIINQ trova applicazione la riduzione alla meta delle imposte ipo-tecaria e catastale.

di Angelo Busani 1194

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 15/2018 1133

Sommario16 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - M:/TEMPORANEA/0356_18-CORR16/2A_BOZZA/00135026_2018_16_SOMMARIO.3d

Redditi d'impresa

I derivati di copertura delle operazioni in valuta per le imprese OICIn passato l’Agenzia delle entrate ha ritenuto che, in relazione ad un’operazione programmata di acquisto di ma-terie prime in valuta in cui il rischio di cambio fosse stato coperto tramite la stipula di un derivato, il costo di ac-quisto dovesse essere comunque assunto ai fini fiscali al controvalore risultante dall’applicazione del cambio vi-gente dalla data della consegna dei beni, indipendentemente dalla rappresentazione di bilancio (cfr. risoluzionedell’Agenzia delle entrate n. 83/E/2009). Il rapporto tra questo documento di prassi e le novita contabili e fiscalinel frattempo intervenute - con particolare riguardo al principio di derivazione rafforzata dal bilancio OIC - meritaun approfondimento.

di Angelo Garcea 1211

Sanzioni

Emendabilita della dichiarazione e suoi effettiL’analisi sistematica delle disposizioni che hanno riformato il sistema sanzionatorio in ambito tributario, posta abase della Norma di comportamento n. 202/2018 dell’Associazione italiana dottori commercialisti ed esperticontabili, consente di appurare che gli effetti conseguenti alla correzione spontanea delle violazioni tributarie, at-tuata avvalendosi degli istituti deflativi del contenzioso, e segnatamente del ravvedimento operoso e della inte-grazione delle dichiarazioni fiscali, comportando l’estinzione dell’obbligazione tributaria e del fine evasivo, nonpossano essere circoscritti solo ad alcune fattispecie, pena la violazione delle norme stesse e dei principi imma-nenti dell’ordinamento.

di Paola Piantedosi 1218

Dichiarazioni

Imposta sostitutiva finanziamenti a medio-lungo termine: dichiarazione annuale conmodalita telematicaRecependo le novita introdotte dal D.L. n. 193/2016 in tema di adempimenti a carico degli intermediari finanziariai fini dell’imposta sostitutiva sui finanziamenti medio-lungo termine (artt. 15 ss. del D.P.R. n. 601/1973), l’Agen-zia delle entrate ha approvato il nuovo modello telematico, mandando ‘‘in soffitta’’ il modello cartaceo sinora uti-lizzato. Una specifica sezione e dedicata per consentire la compensazione interna dei crediti maturati in capo al-l’incorporata in caso di operazioni societarie straordinarie.

di Giovanni Renella 1225

Processo tributario

La sospensione cautelare dell’accertamento ha effetto sulla validita della successivacartella?L’ordinanza n. 30584/2017, con la quale la Suprema Corte cassa la sentenza impugnata per aver annullato unacartella di pagamento emessa nonostante l’atto presupposto fosse stato oggetto di sospensione giudiziale,non e condivisibile, sia dal punto di vista sistematico, sia per gli effetti pratici che produce, destinati a favorire laproliferazione dei giudizi.

di Massimo Basilavecchia 1231

Corriere Tributario 16/2018 1207

16Sommario23 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - M:/TEMPORANEA/0356_18-CORR16/2A_BOZZA/00135026_2018_16_SOMMARIO.3d

Terzo settore

Le decisioni da assumere per beneficiare dei vantaggi fiscali previsti dalla riforma delTerzo settoreLa scelta della sezione ove iscriversi nel Registro unico nazionale del Terzo settore rappresenta una decisioneestremamente delicata. Ne possono conseguire, in funzione della decisione assunta, minori o maggiori vantag-gi fiscali. Infatti, gli enti del Terzo settore non commerciali, ovvero commerciali, pur essendo entrambi ‘‘agevola-ti’’, sono sottoposti ad un trattamento fiscale ‘‘differenziato’’.

di Nicola Forte 1235

Redditi di capitale

FinTech e Fisco: le agevolazioni per il peer to peer lendingLa Legge di bilancio 2018 introduce uno specifico regime fiscale per i proventi derivanti da attivita di peer topeer lending (settore FinTech) percepiti da persone fisiche (non imprenditori) che, diversamente dal passato,non concorreranno piu alla formazione del reddito complessivo del percettore da assoggettare ad imposizioneprogressiva IRPEF, ma sconteranno l’imposizione mediante l’applicazione di una ritenuta a titolo d’imposta parial 26%. L’agevolazione, accolta con favore da investitori e operatori di mercato, offre l’occasione per riflettereanche sugli aspetti IVA dell’attivita resa dalle piattaforme on line di peer to peer lending ai propri utenti.

di Massimiliano Altomare 1242

Accertamento

Sostanziali (e quindi irretroattivi) presunzione di evasione e raddoppio dei termini daQuadro RWDopo circa un decennio dall’introduzione di specifiche norme volte a tassare, su basi presuntive, e punire, consanzioni amministrative particolarmente severe, i contribuenti che detengono attivita nei Paesi black list, la que-stione relativa all’efficacia nel tempo dei commi 2 e 2-bis, dell’art. 12 del D.L. n. 78/2009, finalmente approda inCorte di cassazione. Sebbene le criticita legate a tale normativa spazino dai profili di contrasto con la libera circo-lazione dei capitali sancita dal diritto europeo c.d. primario sino ad evidenti attriti con il principio di irretroattivitadella legge tributaria, e solamente con riguardo a quest’ultimo profilo che la Suprema Corte, con ordinanza n.2662/2018, si esprime, avallando la condivisibile tesi secondo cui la norma sopracitata abbia natura sostanziale(e, quindi, irretroattiva) perche produce indubbi ‘‘effetti negativi’’ a carico del destinatario obiettivamente impre-vedibili al momento della relativa introduzione.

di Pietro Mastellone 1249

IVA

Omessa dichiarazione IVA da parte della stabile organizzazioneSecondo la sentenza della Corte di Cassazione, Sezione III penale, n. 2407/2018, e possibile utilizzare, anche aifini IVA, la definizione di stabile organizzazione valida per le imposte dirette. Cio pero non e sempre possibile, inquanto ai fini IVA e necessaria la presenza di mezzi umani, requisito non essenziale ai fini IRES.

di Simone Furian e Fabio Gallio 1258

1208 Corriere Tributario 16/2018

Sommario23 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

ABCompos - 3B2 v. 11.0.3108/W Unicode-x64 (Dec 17 2013) - M:/TEMPORANEA/0356_18-CORR16/2A_BOZZA/00135026_2018_16_SOMMARIO.3d

Fiscalità internazionale

OCSE e abuso della residenza fiscaleNel febbraio 2018, l’OCSE ha pubblicato per la consultazione il documento denominato ‘‘Preventing the abuseof residence by investment schemes to circumvent the CRS’’, nel quale vengono evidenziati potenziali profili dielusivita della normativa sul Common Reporting Standard (‘‘CRS’’) derivanti da schemi di tassazione agevolatapresenti in alcune giurisdizioni, tramite i quali viene offerta la possibilita di ottenere il diritto di cittadinanza o diresidenza subordinatamente ad un determinato ammontare di investimenti all’interno della giurisdizione mede-sima. Tali schemi vengono definiti come Residence By Investment (‘‘RBI’’) o Citizen By Investment (‘‘CBI’’).Occorre analizzare, anche alla luce delle osservazioni mosse dall’OCSE, in che misura la disciplina italiana possaessere utilizzata al fine di aggirare lo scambio automatico di informazioni previsto dal CRS.

di Mario Ravaccia e Luciano Volta 1272

Per la consultazione della normativa, della prassi e della giurisprudenza tributaria citate nel presente fascicolo sirinvia alla Banca Dati BIG Suite, IPSOA.

Corriere Tributario 16/2018 1209

Sommario23 aprile 2018

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

Università Biblioteca - Copyright Wolters Kluwer Italia s.r.l.

INDICE DEL FASCICOLO N. 1/2018

PARTE PRIMA

Dottrina

MARINO G., Osservazioni in tema di residenza nel contesto dello scambio auto-matico di informazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1