IL SISTEMA DI CONTROLLO INTERNO E LE ... - aiiaweb.it ultimo, ma solo per una questione di spazio,...

153

Università Commerciale Luigi Bocconi – Milano Facoltà di Economia Corso di Laurea in Economia e Legislazione per l‟Impresa – Laurea Specialistica IL SISTEMA DI CONTROLLO INTERNO E LE PROCEDURE DI FRAUD AUDITING AI FINI DELLA PREVENZIONE E INDIVIDUAZIONE DELLE FRODI SOCIETARIE Relatore: Chiar.mo Prof. Massimo LIVATINO Controrelatore: Chiar.mo Prof. Alfredo VIGANÒ Tesi di laurea specialistica di: Elisa PASSONI Matricola n. 1275312 Anno Accademico 2008 – 2009

-

Upload

hoangkhuong -

Category

Documents

-

view

213 -

download

0

Transcript of IL SISTEMA DI CONTROLLO INTERNO E LE ... - aiiaweb.it ultimo, ma solo per una questione di spazio,...

Università Commerciale Luigi Bocconi – Milano

Facoltà di Economia

Corso di Laurea in Economia e Legislazione per l‟Impresa – Laurea Specialistica

IL SISTEMA DI CONTROLLO INTERNO E

LE PROCEDURE DI FRAUD AUDITING

AI FINI DELLA PREVENZIONE E

INDIVIDUAZIONE DELLE FRODI SOCIETARIE

Relatore: Chiar.mo Prof. Massimo LIVATINO

Controrelatore: Chiar.mo Prof. Alfredo VIGANÒ

Tesi di laurea specialistica di:

Elisa PASSONI

Matricola n. 1275312

Anno Accademico 2008 – 2009

A te, nonna, perché sono

sicura che ne avremmo

discusso a lungo.

- i -

Indice

Ringraziamenti ............................................................................................................ iii

Abstract ....................................................................................................................... v

Introduzione ............................................................................................................... vii

PARTE PRIMA

LA FRODE: FATTISPECIE, TASSONOMIA E FATTORI CHE NE FAVORISCONO

IL REALIZZO .......................................................................................................... 1

1.1 – Il concetto di frode ....................................................................................... 1

1.2 – Perché si commettono le frodi? ................................................................... 4

1.3 – I fattori che agevolano la diffusione delle frodi ............................................ 7

1.4 – Gli schemi di frode ...................................................................................... 9

1.5 – Le aree di bilancio più critiche ................................................................... 18

1.6 – Le metodologie di prevenzione ................................................................. 25

1.7 - Il ruolo del fraud auditor e del forensic accountant..................................... 28

PARTE SECONDA

UN VALIDO STRUMENTO DI PREVENZIONE DELLE FRODI: IL SISTEMA DI

CONTROLLO INTERNO ....................................................................................... 35

2.1 – Il sistema di controllo interno ..................................................................... 35

2.2 – L‟implementazione del sistema di controllo interno da parte delle imprese di

piccole dimensioni .............................................................................................. 40

2.3 – Le componenti del sistema di controllo interno ......................................... 44

2.3.1 – L’ambiente di controllo ........................................................................ 44

2.3.2 – La valutazione dei rischi ...................................................................... 49

2.3.3 – L ’attività di controllo ........................................................................... 55

2.3.4 – L’informazione e la comunicazione ..................................................... 58

2.3.5 – Il monitoraggio .................................................................................... 62

- ii -

2.4 – La gestione del rischio aziendale .............................................................. 66

2.4.1 – La definizione degli obiettivi ................................................................ 71

2.4.2 – L’identificazione degli eventi ............................................................... 72

2.4.3 – La risposta al rischio ........................................................................... 75

2.5 – I benefici dell‟applicazione di un sistema di controllo interno .................... 77

PARTE TERZA

GLI STRUMENTI DI VALUTAZIONE DI UN SISTEMA DI CONTROLLO INTERNO

APPLICATI ALL’ANALISI DI UN CASO DI FRODE ............................................. 79

Conclusioni ............................................................................................................... 99

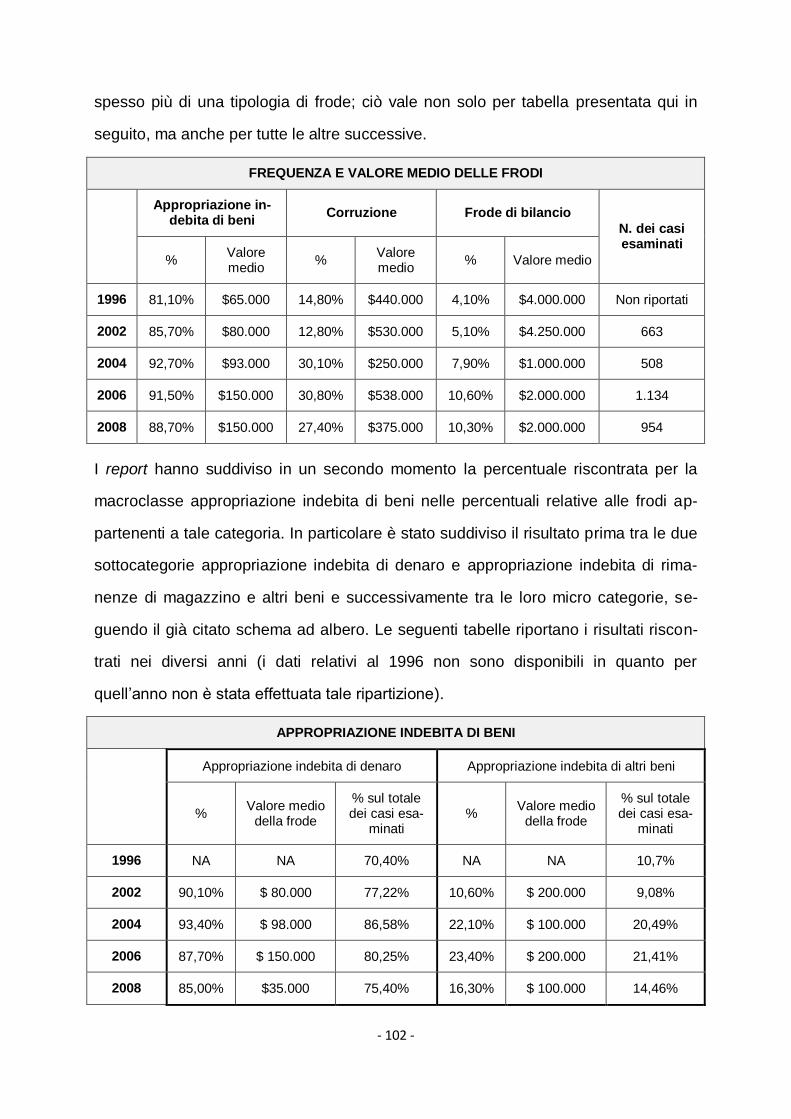

APPENDICE A

RISULTATI DELLE STATISTICHE SULLE FRODI .............................................101

APPENDICE B

APPLICAZIONE AD UN CASO DEGLI STRUMENTI DI VALUTAZIONE DI UN

SISTEMA DI CONTROLLO INTERNO .................................................................111

Bibliografia ...............................................................................................................137

- iii -

Ringraziamenti

Nonostante questo paragrafo sia stato scritto al termine di tutto il lavoro, “merita” di

fatto di essere collocato qui, all‟inizio, perché senza tutti coloro che vengono qui citati

non avrei mai potuto raggiungere questo traguardo. E per cercare di ripagarli dello

sforzo che hanno fatto in tutti questi anni nello starmi vicino, voglio ringraziarli così,

pubblicamente.

Prima di tutto un immenso grazie alla persona a cui è dedicato l‟intero lavoro, che

non si è mai allontanata dal mio fianco e mi ha sempre convinto ad andare avanti,

supportandomi non con semplici parole, ma con il suo esempio, come solo lei sape-

va fare …

Un ringraziamento particolare ai miei genitori, semplicemente perché ci sono stati

ogni volta che ne avevo bisogno e mi hanno dato sempre di più.

Grazie soprattutto a mia sorella Veronica e a Mattia, che, non so come, sanno sem-

pre come illuminarmi e sono riusciti, in ogni circostanza, a risollevarmi con i loro con-

sigli.

Un grazie speciale a tutti i miei amici e ai miei nuovi colleghi (e a chi rientra in tutte e

due le categorie), che mi hanno dovuto sopportare per quarantuno esami (chi più chi

meno) e per due tesi e nonostante tutto hanno sempre tifato per me.

Un sentito ringraziamento al Char. mo Professor Massimo Livatino e al Chiar. mo

Professor Alfredo Viganò, che hanno creduto nel mio progetto e mi hanno offerto

preziosi consigli.

Un sincero e devoto ringraziamento alla Dott.ssa Bisestile, partner dello Studio Rödl

& Partner, che non solo mi ha gentilmente fornito il materiale in merito al caso che ho

trattato nel presente lavoro, ma mi ha anche cortesemente dedicato parte del Suo

tempo.

- iv -

Da ultimo, ma solo per una questione di spazio, un affettuoso grazie a Davide ed ad

Andrea per l‟IT support e a Gaia, Paola, Federica, Matteo, Simone e Antonio, che,

con lunghe chiacchierate sulle frodi, mi hanno fatto appassionare ancora di più al

tema e non mi hanno fatto perdere di vista l‟obiettivo!

A tutti, grazie.

Elisa Passoni

- v -

Abstract

Oggetto del presente lavoro è il mondo delle frodi, analizzato con lo scopo di identifi-

care un valido strumento di prevenzione ed individuazione delle stesse, riscontrato

nel modello del sistema di controllo interno. La tesi, infatti, si pone l‟obiettivo di mo-

strare, anche attraverso l‟analisi pratica di un caso, come quest‟ultimo possa essere

di grande supporto nelle attività di fraud audit.

L‟accostamento del modello alla realtà delle frodi risulta essere l ‟aspetto peculiare

della tesi, in quanto la letteratura economica privilegia tendenzialmente una trattazio-

ne separata delle due tematiche, strettamente legate fra loro da un nesso di causa –

effetto: le frodi, infatti, rappresentano una diretta conseguenza della mancanza o del-

le imperfezioni di una struttura di controllo. Con questo lavoro, perciò, si è voluto

tracciare una netta linea di connessione tra le due tematiche, partendo da una de-

scrizione dell‟universo delle frodi (le cause, le tipologie e le conseguenze più evidenti

delle stesse) e da una presentazione delle componenti di un sistema di controllo in-

terno, per poi applicare gli strumenti di valutazione propri di quest‟ultimo al fine di a-

nalizzare un esempio di frode e mostrare come effettivamente un sistema di controllo

adeguatamente implementato possa essere impiegato come efficace mezzo preven-

tivo e di identificazione di attività illecite.

- vi -

- vii -

Introduzione

Il tema delle frodi ha da sempre attirato l‟attenzione non solo degli economisti, ma

anche dell‟opinione pubblica, la cui curiosità è facilmente stimolata dalle notizie su

scandali finanziari e casi di mala gestio aziendale. I recenti episodi di questo tipo

nonché l‟attuale congiuntura di mercato, che offre nuove opportunità ai perpetratori di

frodi, hanno reso la problematica forse ancora più tangibile. Di fronte a simili casi le

persone e, di riflesso, i media si chiedono, il più delle volte, come sia stata possibile

la realizzazione di questi “giochetti” di natura contabile che spesso durano anche per

anni e che, nella maggioranza dei casi, sono semplicemente il risultato di situazioni

degradate, non controllate e insabbiate dai diretti interessati. È importante quindi, di

fronte a circostanze del genere, capire quali sono stati i presupposti dell‟attività illeci-

ta, quali le opportunità sfruttate per portarla avanti, ma soprattutto quali sono stati i

motivi che hanno determinato il ritardo della scoperta di tutta la struttura fraudolenta.

L‟individuazione delle frodi, infatti, potrebbe avvenire in un modo che possiamo def i-

nire più metodico se ai vari casi che, spesso anche con scoperte del tutto casuali, si

sono rivelati poi degli illeciti, fosse stato applicato il modello del sistema di controllo

interno. Questo, presentato dalla letteratura economica come un valido strumento

per costruire una struttura aziendale organizzata e razionale, non esaurisce con que-

sta funzione la sua utilità. Il modello, di fatti, potrebbe essere impiegato, con risultati

soddisfacenti, anche nell‟attività di fraud audit, con l‟obiettivo di trovare le debolezze

nell‟organizzazione dell‟impresa che favoriscono la realizzazione dell‟attività fraudo-

lenta e scoprire, di conseguenza, la stessa.

Proprio per supportare tale tesi ho sviluppato il presente lavoro che si propone come

un‟analisi pratica per mostrare, tra i molteplici impieghi del sistema di controllo inter-

no, il suo utilizzo quale strumento di prevenzione ed individuazione delle frodi.

L‟aspetto più caratteristico del testo consiste proprio nell‟accostare a queste il model-

lo del sistema di controllo, intrecciando così le due realtà; la maggior parte dei testi

economici, infatti, tende a trattare i due temi separatamente l‟uno dall‟altro. Ebbene,

- viii -

in questo lavoro, che non vuole essere per nulla una critica alla letteratura in merito,

da cui anzi ha tratto molti spunti, si vuole mostrare, attraverso un caso pratico, come

effettivamente le linee guida del modello del sistema di controllo interno e gli stru-

menti per una sua valutazione, applicati concretamente nell‟analisi che ho effettuato,

siano davvero utili in primis per comprendere le opportunità che hanno condotto alla

frode e successivamente per individuare la stessa.

Nella circostanza esaminata in questa sede, infatti, la presa di coscienza di tutte le

lacune che riguardano il sistema di controllo interno, piuttosto che gli scostamenti

della situazione reale dal benchmark di riferimento, hanno permesso di valutare le at-

tività poco etiche svolte dalla direzione aziendale.

Il caso, che funge da dimostrazione finale della tesi, costituisce la terza parte del la-

voro, a seguito di un primo capitolo introduttivo al mondo delle frodi, nel quale viene

portata avanti anche un‟analisi quantitativa, basata su statistiche antifrode, finalizzata

all‟identificazione delle aree più pericolose del bilancio, e di una seconda parte foca-

lizzata sul sistema di controllo interno e sulle sue componenti, in cui viene posta par-

ticolare enfasi altresì agli strumenti per effettuare una corretta valutazione dello stes-

so anche per scopi legati al fraud audit.

Il lavoro, in conclusione, vuole essere un supporto al modello del sistema di controllo

interno, anche nella sua accezione più recente dell‟Enterprise Risk Management, e-

videnziando però non solo la sua utilità nel disegnare una struttura che focalizzi

l‟attenzione del vertice aziendale sugli obiettivi dell‟impresa e sui rischi a cui questa è

sottoposta, ma sottolineando anche la funzionalità dello stesso come strumento di

lavoro del fraud auditor e del forensic accountant.

- 1 -

PARTE PRIMA

LA FRODE: FATTISPECIE, TASSONOMIA E FATTORI CHE

NE FAVORISCONO IL REALIZZO

Tutte le frodi potrebbero

essere prevenute, se la gente onesta

ponesse le domande giuste al momento giusto.

- Giorgio Laganà -

1.1 – Il concetto di frode

Prima di iniziare a trattare più specificatamente l‟attuale tema delle corporate fraud è

forse quasi d‟obbligo fornire una definizione di frode, che sicuramente non sarà e-

saustiva e non soddisferà molti. Il problema è che, data la complessità della tematica

e soprattutto la sua continua evoluzione, non è possibile racchiudere in un‟unica de-

finizione tutte le tipologie di frodi che possono essere messe in atto, di qualunque na-

tura esse siano. Tuttavia, per addentrarci progressivamente nello studio

dell‟argomento e per riuscire a capire meglio le svariate e innumerevoli manifestazio-

ni dei comportamenti fraudolenti, in generale, e delle frodi societarie, in particolare, è

pur sempre opportuno, come primo passo, fornire una spiegazione del concetto di

frode al fine di individuarne i tratti essenziali e qualificanti. Nel lessico comune la fro-

de indica un atto compiuto per ledere, attraverso l‟inganno, un altrui diritto al fine di

ottenerne un vantaggio. Il significato assunto dal termine nella prassi aziendale è in

parte diverso e di natura più ampia, estendendosi fino a individuare tutti i comporta-

menti che procurano guadagni o benefici in modo illecito e disonesto causando un

danno, anche indiretto, ad altri e sottraendo valore a un business (Allegrini M.,

D‟Onza G., Mancini D., Garzella S., 2003). Nell‟ordinamento italiano non viene chia-

ramente individuata la fattispecie fraudolenta; il codice civile, infatti, non definisce in

modo esplicito la frode, limitandosi a configurare solo l‟ipotesi di “contratto in frode al-

- 2 -

la legge”, fattispecie di illiceità nella causa di un contratto, contraria a norme impera-

tive (art. 1344 Cod. Civ.). Il Codice Penale si mostra al contrario più preciso per un

primo inquadramento del problema, in quanto, pur non parlando esplicitamente di

frode, qualifica la fattispecie di “truffa”, ossia quando uno o più soggetti “con artifizi o

raggiri, inducendo taluno in errore, procura/procurano a sé o agli altri un ingiusto pro-

fitto con altrui danno” (art. 640 Cod. Penale). Il concetto di truffa risulta particolar-

mente utile ai nostri fini, in quanto i requisiti fondamentali che lo configurano possono

essere utilizzati quale punto di partenza da cui derivare, apportando alcune modifi-

che, i tratti qualificanti della frode.

In sintesi, per poter parlare di frode occorrono i seguenti elementi:

l‟attore e la vittima (elementi soggettivi);

l‟inganno, l‟ingiusto guadagno e/o il danno (elementi oggettivi).

Il processo di realizzazione della frode si sviluppa perciò in modo molto lineare:

l‟attore (soggetto attivo), ingannevolmente, induce in errore la vittima (soggetto pas-

sivo) e procura a sé o ad altri un vantaggio ingiusto unito ad un altrettanto ingiusto

danno per la vittima o per altri (Allegrini M., et al., 2003).

Fig. 1.1 – Rappresentazione grafica della realizzazione di una frode.

Con riferimento alla gestione aziendale il termine frode va inteso in senso più ampio,

includendovi qualunque comportamento attivo od omissivo che sia causa di un errore

del destinatario e che determini un indebito profitto e un danno, anche potenziale. La

frode quindi tende a sovrapporsi con il comportamento scorretto e sleale, tant‟è che

anche la mancata segnalazione da parte del soggetto agente di un errore preesisten-

te commesso dalla vittima sembra sufficiente per qualificare un atto come fraudolen-

to (Allegrini M., et al., 2003). All‟interno del grande insieme delle frodi societarie per-

ciò è possibile ricomprendere una serie molto variegata di reati, diversi per natura e

Danno ingiu-

sto

Beneficio

ingiusto

Attore Inganno Vittima

- 3 -

complessità, tra cui si possono citare la corruzione, la cattiva gestione caratterizzata

da espedienti premeditati, l‟assunzione non autorizzata di rischi, le manipolazioni, i

furti ecc. È possibile però classificare le frodi societarie in due macro categorie: le

frodi commesse contro la società e quelle commesse a vantaggio della società. Nella

prima ipotesi la società ricopre il ruolo di vittima mentre nella seconda essa è la be-

neficiaria dell‟atto fraudolento. Mentre non risulta troppo difficile figurarsi casi della

prima specie, potrebbe essere più difficile immaginare situazioni in cui la frode venga

perpetrata a solo vantaggio della società. A titolo esemplificativo si possono menzio-

nare qui alcuni esempi, quali: l‟evasione fiscale, la violazione di norme ambientali, la

falsa pubblicità e propaganda del prodotto o del servizio offerto e la determinazione

di prezzi fittizi (Singleton T. e A., Bologna J., Lindquist R., 2006). Le frodi a vantaggio

della società sono solitamente commesse da membri del management che il più del-

le volte mirano ad ottenere anche un vantaggio personale dalla situazione ormai in

atto, tentando ad esempio di incrementare il loro profitto manipolando il livello di fat-

turato, piuttosto che cercando di ridurre il valore dei costi. Le frodi attuate a svantag-

gio della società sono, però, tra le due la categoria più ampia e variegata, in quanto

esse possono includere diversi soggetti (membri del top management, impiegati, for-

nitori, clienti, terzi esterni alla società), possono avere differenti obiettivi e molteplici

modalità di attuazione.

Un‟altra importante distinzione all‟interno della generale tipologia delle frodi societarie

riguarda le frodi interne, commesse da soggetti che già operano all‟interno dello staff

aziendale, e le frodi esterne, messe in atto da individui non operanti all‟interno della

società ma che comunque hanno con essa un certo tipo di rapporto, che può essere

di fornitura, di clientela, di consulenza, di agenzia ecc. Nell‟ambito delle frodi societa-

rie di tipo interno si è soliti poi distinguere la corporate fraud in senso stretto dal white

collar crime. Con la prima si indicano le frodi compiute dai vertici aziendali, nella

maggior parte dei casi proprio dal Consiglio di Amministrazione. Nel white collar

crime, invece, il comportamento fraudolento si muove internamente all‟impresa nel

suo sistema di controllo, sfruttandone le imperfezioni. Tale tipologia di frode risulta

particolarmente pericolosa proprio perché insita nei meccanismi e nelle procedure

- 4 -

aziendali e perché, se scoperta, difficilmente procederà in processi pubblici nel tenta-

tivo di tutelare l‟immagine esterna della società (Allegrini M., et al., 2003).

La frode, di qualunque tipo essa sia, può lasciare tracce nel sistema delle rilevazioni

d‟azienda oppure può svilupparsi in modo da non interessare assolutamente il siste-

ma contabile. L‟atto fraudolento si può così ulteriormente qualificare come contabile

(altrimenti detto anche on the book) o extracontabile (noto anche come off the book).

Le frodi che rientrano in quest‟ultima categoria sono indubbiamente più complesse

da individuare, tenendo conto del fatto che né le procedure di auditing né il controllo

strettamente contabile sono in grado di identificarle, essendo necessaria a tal fine

un‟analisi dei fatti sottostanti e non riportati in contabilità (Allegrini M., et al., 2003).

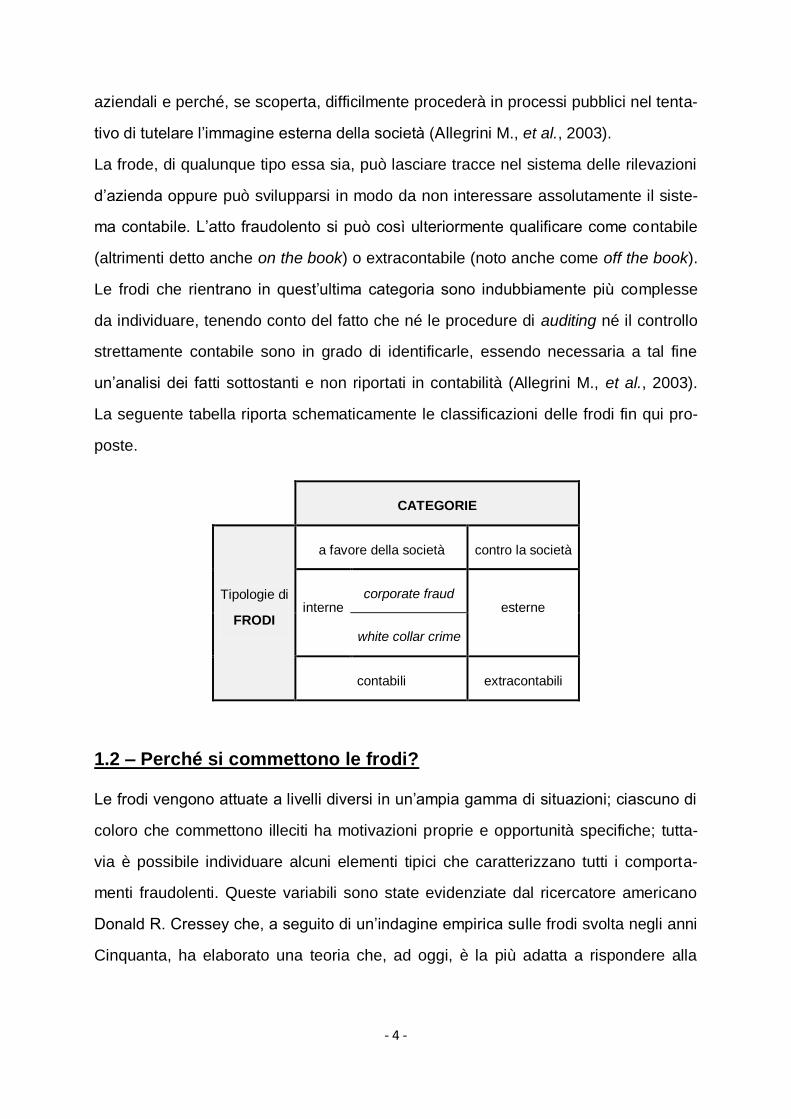

La seguente tabella riporta schematicamente le classificazioni delle frodi fin qui pro-

poste.

CATEGORIE

Tipologie di

FRODI

a favore della società contro la società

interne corporate fraud

esterne

white collar crime

contabili extracontabili

1.2 – Perché si commettono le frodi?

Le frodi vengono attuate a livelli diversi in un‟ampia gamma di situazioni; ciascuno di

coloro che commettono illeciti ha motivazioni proprie e opportunità specifiche; tutta-

via è possibile individuare alcuni elementi tipici che caratterizzano tutti i comporta-

menti fraudolenti. Queste variabili sono state evidenziate dal ricercatore americano

Donald R. Cressey che, a seguito di un‟indagine empirica sulle frodi svolta negli anni

Cinquanta, ha elaborato una teoria che, ad oggi, è la più adatta a rispondere alla

- 5 -

domanda: “perché si commettono delle frodi?”. Tale teoria, meglio nota come the

fraud triangle, sancisce che ogni frode presenta tre elementi caratterizzanti:

la pressione a compiere reati generata dalla percezione di una molteplicità di

bisogni;

il meccanismo della razionalizzazione;

l‟opportunità di compiere la frode e di celare il crimine evitando la sanzione.

Fig. 1.2 – Il fraud triangle secondo la teoria di D. R. Cressey.

Per pressione si intende un incentivo, una motivazione, qualcosa che è intervenuto

nella vita privata del soggetto che commette la frode e che ha creato un‟esigenza

impellente di risorse, solitamente di tipo monetario. Tendenzialmente questi bisogni

derivano da un distress finanziario; tuttavia possono verificarsi situazioni in cui la

pressione abbia cause del tutto diverse, come nel caso di incentivi dettati da una si-

tuazione socio-politica che possono spingere il soggetto attivo nel processo fraudo-

lento a comportarsi in modo disonesto per conseguire obiettivi legati al suo ego e alle

sue ideologie (Singleton T., et al., 2006). L‟altra determinante individuata da Cressey

consiste nel meccanismo della razionalizzazione, ossia nell‟abilità dell‟attore di giusti-

ficare inizialmente a se stesso e, qualora venisse scoperto, anche agli altri membri

dell‟organizzazione, la frode realizzata. La razionalizzazione si verifica prima e nel

corso del reato, minacciando pericolosamente l‟eticità del soggetto. La forma di ra-

zionalizzazione più frequente consiste nel trasformare il reato (ad es. un furto di cas-

sa) in un‟altra azione (ad es. un prestito temporaneo ottenuto dall‟azienda), trovando

così una giustificazione al comportamento criminale. Altre forme di razionalizzazione

FRAUD

TRIANGLE

OPPORTUNITÀ

PRESSIONE RAZIONALIZZAZIONE

- 6 -

piuttosto comuni spingono l‟individuo a minimizzare la portata dell‟azione disonesta

(ad es. “c‟è chi fa di peggio”), a vedere l‟atto come una sorta di compensazione per le

ingiustizie subite (ad es. “se lo meritano perché mi sfruttano”), a generalizzare il pro-

blema (ad es. “lo fanno tutti”), oppure a costruire alibi per motivare il fatto illecito (ad

es. gravi problemi personali). Sebbene la razionalizzazione sia un processo di natura

soggettiva, alcune variabili connesse all‟ambiente societario, come il comportamento

del management e la gestione del personale, possono inconsapevolmente innescare

il suddetto meccanismo psicologico. Nonostante nel corso della vita aziendale pos-

sano verificarsi una serie di circostanze in grado di attivare la razionalizzazione, nes-

suna frode potrebbe aver luogo se non esistesse la possibilità per i dipendenti di

sfruttare le carenze o l‟inefficace funzionamento del sistema di controllo istituito a

salvaguardia del patrimonio aziendale. In molti casi l‟assenza dei controlli è imputabi-

le all‟esistenza di rapporti fiduciari fra i preposti alle attività di controllo e i responsabi-

li dei reati. È evidente tuttavia come il funzionamento dell‟azienda non possa pre-

scindere dalla sussistenza di relazioni fiduciarie fra i vari livelli dell‟organizzazione.

Per fronteggiare pertanto l‟inevitabile incremento del rischio di frode dovuto ai mag-

giori poteri riconosciuti al personale, la funzionalità dei meccanismi di controllo ac-

quisisce un‟importanza sempre più rilevante, così come il monitoraggio nel tempo

della loro adeguatezza ed efficacia. Va rilevato come l‟opportunità di commettere una

frode sia direttamente proporzionale alla durata del rapporto di lavoro con quella par-

ticolare società, per il semplice fatto che una collaborazione pluriennale consente ai

singoli soggetti di venire a conoscenza delle debolezze e delle lacune del sistema di

controllo interno, fornendo loro una potenziale occasione per mettere in atto la frode.

L‟impostazione concettuale elaborata da Cressey è stata un punto di riferimento per

tutti gli studi successivi sul white collar crime. Negli anni Ottanta un altro sociologo

statunitense, W. S. Albrecht, ha proposto una nuova teoria sui fattori stimolanti il

comportamento fraudolento, denominata Fraud scale. Albrecht ha individuato tre fat-

tori alla base della propensione dei soggetti a commettere reati: l‟impianto etico indi-

viduale, la percezione di una serie di bisogni e l‟opportunità di compiere la frode. È

evidente l‟analogia con la teoria di Cressey che ancora oggi risulta essere la teoria

- 7 -

più innovativa ma soprattutto più esaustiva per giustificare la commissione di una

frode.

1.3 – I fattori che agevolano la diffusione delle frodi

Come per la definizione di frode, non è facile schematizzare i fattori che inducono un

determinato soggetto a commettere un atto fraudolento, tenendo conto del fatto che

le fonti delle frodi sono differenti anche a seconda del ruolo ricoperto dal perpetrato-

re. Nel caso delle corporate fraud, i motivi incentivanti l‟attore della frode saranno in-

fatti diversi dagli stimoli percepiti da un white collar criminal. Tuttavia, ai fini del pre-

sente lavoro, il cui scopo non è indagare nella psiche di coloro che attuano le frodi

bensì analizzare gli strumenti di prevenzione delle frodi societarie, è utile fare riferi-

mento ai principali fattori, proposti dalla più accreditata dottrina statunitense, che

possono indurre gli individui a commettere tali atti. Secondo tale dottrina esistono es-

senzialmente due categorie di fattori: quelli individuali e quelli ambientali. Jack Bolo-

gna, nel suo libro “Corporate fraud. The basics of fraud prevention and detection” del

1984, evidenzia come i soggetti possano essere divisi in tre categorie: un 20% da ri-

tenersi sostanzialmente disonesto, un 20% da ritenersi sostanzialmente onesto e un

60% onesto secondo la situazione. Questi dati non sono stati presentati da Bologna

per rappresentare uno spaccato morale dell‟umanità, ma mirano piuttosto ad eviden-

ziare come la maggior parte delle frodi sia dovuta, più che al livello di onestà dei sin-

goli individui, alle situazioni personali e lavorative in cui un certo soggetto si trova in

determinati momenti della vita. È importante perciò sottolineare come esista una rile-

vante percentuale di persone che può, in determinate circostanze, percepire il desi-

derio di commettere una frode e, in particolari stati d‟animo, può anche metterla in at-

to. I fattori individuali che possono scatenare tali reazioni sono di tipo:

economico, quali la volontà o il bisogno disperato di arricchirsi,

l‟insoddisfazione e la frustrazione generale causate dal proprio stile di vita e

dal proprio lavoro;

- 8 -

ideologico, quali la consapevolezza di vivere in un mondo, in una società, in

un‟organizzazione in cui gli stessi supervisori commettono delle azioni scorret-

te senza subire delle conseguenze o l‟idea che la frode possa essere una sfi-

da alla società presso cui si presta la propria attività;

psicologico, quali la perdita del proprio self-control o il verificarsi di una serie di

fatti personali che minano l‟integrità personale.

Le motivazioni sopra elencate tendono, tuttavia, ad essere sostituite da altre, appar-

tenenti a bisogni possiamo dire più “elevati”, al crescere dei livelli gerarchici

dell‟organizzazione. Per tale motivo spesso le cause che spingono il top

management a compiere frodi non sono evidenti a tutti e non sempre sono legate al-

la mera logica di tipo economico. Accanto ai fattori individuali si collocano, come ab-

biamo precedentemente citato, i fattori ambientali, ossia tutti quei fattori che condi-

zionano sia l‟ambiente di lavoro in cui opera il singolo (detti fattori interni

all‟organizzazione), sia l‟ambiente in cui si colloca l‟azienda (fattori esterni

all‟organizzazione). Quando si parla di frodi derivanti da fattori interni si devono in-

tendere quelle che nascono e si sviluppano a causa di carenze nel sistema di con-

trollo interno della società. In questi casi, in sostanza, è la stessa società che dà

l‟opportunità e mette i suoi dipendenti nelle condizioni di poterla frodare. A titolo e-

semplificativo, si possono elencare come fattori interni che hanno un impatto sul ri-

schio di frode:

il livello e la qualità dei controlli;

il grado di separazione dei compiti;

le modalità di effettuazione delle pianificazioni e dei controlli su di esse;

le modalità di gestione dei rapporti con il personale;

lo stile di direzione e le deleghe di responsabilità;

la presenza di codici etici realmente attuati nella società ed effettivamente ri-

conosciuti dai dipendenti.

- 9 -

Nonostante i fattori interni influenzino in modo rilevante l‟effettuazione o meno di frodi

nella società, va però constatato che i fattori ambientali che maggiormente favorisco-

no la realizzazione di frodi societarie di grosso rilievo sono quelli esterni, tra cui:

il livello generale dell‟economia in cui la società opera;

il livello di competitività del settore di appartenenza;

il livello di commistione del pubblico nel privato e della politica, nonché dei po-

litici, nell‟economia;

l‟efficacia e l‟efficienza del sistema giudiziario del paese;

il livello e la qualità degli organi preposti alla prevenzione ed individuazione

delle frodi;

la presenza di legislazioni a carattere specifico (ad esempio leggi anti-

riciclaggio).

Sebbene sembri facile redigere un elenco di questo tipo, l‟attività di analisi e valuta-

zione dei fattori esterni che possono in una società costituire il motivo scatenante di

frodi societarie è estremamente complessa e, per tale ragione, spesso delegata ad

esperti esterni (Laganà G., Gallo Riva P., Mastromarchi D., 1995).

1.4 – Gli schemi di frode

Al fine di prevenire ed individuare le frodi è necessario conoscere quanti più schemi

di frode possibili. È convinzione di molti che la migliore tassonomia in ambito di frodi

societarie sia quella usata e fornita dalla Association of Certified Fraud Examiners

(ACFE)1, classificazione, ormai consolidata nel tempo, che include 51 tipi di frode.

È sicuramente vero che i perpetratori di frodi trovano sempre nuove modalità per por-

tare avanti un atto fraudolento ma è altrettanto vero che nella maggior parte dei casi

1 L‟ACFE è la più grande associazione anti frode a livello mondiale e la prima organizzazione a fornire corsi di prevenzione e

individuazione delle frodi. Essa è sempre stata tra gli obiettivi di D. Cressey ed E. Sutherland, due pionieri del white collar

crime, ma è diventata realtà solo nel 1988 grazie a J. Wells. Costituita da circa 50.000 membri, l‟ACFE sta attualmente riducen-

do il numero di frodi societarie nel mondo e sta diffondendo ideali di integrità e obiettività all‟interno delle aree profess ionali.

- 10 -

è possibile ricondurre l‟attività a uno dei più comuni schemi, individuati appunto

dall‟ACFE.

La praticità della tassonomia dell‟ACFE sta inoltre nell‟aver raccolto tutti i possibili

schemi di frode in tre macro categorie, particolarmente utili ai fraud auditor e agli in-

vestigatori nelle loro attività. Il modello dell‟ACFE, noto come fraud tree, classifica poi

a loro volta queste tre macro categorie in sottocategorie e ulteriormente in micro ca-

tegorie, assumendo appunto la struttura tipica di un albero.

Le tre classi di frodi individuate all‟apice dell‟albero sono:

le frodi di bilancio (financial statement fraud);

l‟appropriazione indebita di beni (asset misappropriation);

la corruzione (corruption).

Le prime due sono a loro volta citate anche nel SAS 992 il quale, dopo aver definito le

frodi come atti intenzionali che sfociano in errori materiali del bilancio, classifica tali

inesattezze contabili in:

falsa rappresentazione di bilancio (fraudolent financial reporting);

appropriazione indebita di beni (misappropriation of assets).

Ciascuna delle tre macro categorie identificate dall‟ACFE è caratterizzata da peculia-

rità proprie, riassunte nella seguente tabella che consente anche un veloce confronto

tra le tre (Singleton T., et al., 2006).

2 Statement on Auditing Standards n. 99: Consideration of Fraud in a Financial Statement Audit , più comunemente abbreviato

con SAS 99, è un principio di revisione emesso nell‟ottobre 2002 dall‟Auditing Standards Board dell‟American Institute of Cer ti-

fied Public Accountants (AICPA). Il principio, che sostituisce il precedente SAS 82, fu redatto in risposta ai recenti scandali fi-

nanziari di Enron, WorldCom e Tyco International. Al suo interno, dopo una breve descrizione di cosa si intende per frode ai fini

del principio stesso, vengono forniti una serie di consigli agli auditor in merito al comportamento che dovrebbero tenere al fine di

individuare e quantificare il rischio di frode dei loro clienti. A riguardo il documento specifica che i revisori dovrebbero inizialmen-

te effettuare una sessione definita di brainstorming per discutere dove e come eventuali frodi possano intaccare la veridicità del

bilancio. Successivamente viene richiesto loro di ottenere informazioni adeguate per quantif icare il rischio di frode del cliente e

per valutare gli eventuali programmi messi in atto dallo stesso per far fronte a questa minaccia. Il principio si occupa anche di

fornire delle linee guida sulle modalità comunicative che i revisori dovrebbero adottare per trattare il delicato tema delle frodi con

il management della società cliente.

- 11 -

CARATTERISTICHE DELLA FRODE

Frodi di bilancio Appropriazione indebita

di beni Corruzione

Soggetto attivo

Coloro che rivestono

ruoli apicali (executive

management)

Impiegati e lavoratori di-

pendenti

Sono necessari due sog-

getti

Dimensione $ 1-258 milioni $ 93.000 $ 250.000

Frequenza 3 7,9% di tutte le frodi 92,7% di tutte le frodi 30% di tutte le frodi

Motivazione Andamento delle a-

zioni, bonus Motivi personali Sfida, motivi di business

Rilevanza per la so-

cietà coinvolta

Sono molto rilevanti

per la società

Sono tendenzialmente irri-

levanti

Dipende dalla dimensione

dell‟atto e della società

Beneficiario Colui che mette in atto

la frode e la società

Colui che mette in atto la

frode

Colui che mette in atto la

frode

Società in cui viene

solitamente compiuta

È solitamente di gran-

di dimensioni

È solitamente di piccole

dimensioni

La sua dimensione non è

tipica ma dipende dalla

situazione

Le frodi di bilancio sono forse le più pericolose in quanto commesse dal top

management (di solito il CEO o il CFO) che può facilmente raggirare i sistemi di con-

trollo interno e tutti i meccanismi di prevenzione. Sono tra le tre quelle di maggiore

dimensione, ossia quelle che causano una più consistente perdita, ma, possiamo di-

re fortunatamente, sono anche quelle che si verificano con minore frequenza. Le mo-

tivazioni alla base di questi schemi di frode sono tendenzialmente di tipo egoistico,

ma possono essere correlate, in modo diretto o indiretto, al prezzo di mercato delle

azioni della società in modo da incrementare i bonus del management, solitamente

calcolati sulla base dei risultati aziendali o sul valore delle azioni. La prima frode fi-

nanziaria registrata nella storia, lo scandalo inglese South Sea Bubble del 1720, è

stata guidata proprio dalla necessità di incrementare il valore delle azioni della Com-

pagnia South Sea in modo da aumentare vertiginosamente il valore delle sue azioni

3 È da notare che la somma di tali percentuali è superiore al 100% in quanto un soggetto che attua una frode e riesce a protrar la

nel tempo spesso a questa ne aggiunge un‟altra di diverso tipo.

- 12 -

e consentire alla Compagnia di adempiere ai suoi obblighi nei confronti dello Stato (la

Compagnia aveva infatti assunto tutto il debito pubblico inglese scambiando i titoli di

stato con le sue azioni) (Singleton T., et al., 2006). Dopo quasi tre secoli si può ri-

scontrare tuttavia lo stesso schema, se non addirittura le stesse procedure, negli or-

mai noti scandali Enron e WorldCom: l‟esigenza di incrementare il valore azionario è

e rimarrà una dei maggiori fattori stimolanti di una frode di bilancio. Le conseguenze

di tale atto fraudolento non vanno però a beneficio solo di colui che lo mette in atto

ma spesso favoriscono anche la società, facendo emergere ad esempio dei risultati

migliori di quelli realmente conseguiti (tali frodi si classificano infatti all‟interno della

categoria sopramenzionata delle frodi a favore della società). Poiché la frode di bi-

lancio è tipicamente correlata al valore delle azioni o a qualche voce contabile con-

nessa a questo, le società vittime dell‟atto fraudolento tendono ad essere delle quo-

tate e quindi società di grandi dimensioni che hanno risorse adeguate da investire nei

sistemi di controllo interno, nelle procedure di internal audit e nei programmi antifro-

de. Per tali ragioni esse, pur essendo comunque soggette al rischio che il

management eluda tali controlli per implementare una truffa, riescono a ridurre note-

volmente il rischio di altre frodi quali l‟appropriazione indebita di beni. Quest‟ultima si

pone agli antipodi della frode di bilancio, in quanto è uno schema attuato solitamente

da lavoratori e impiegati delle società, più spesso di piccole dimensioni e con scarse

risorse da investire nei controlli, che sono spinti a “rubare” per motivi e pressioni per-

sonali (spesso comunque a sfondo economico, talvolta anche emotivo). Il valore del-

la frode, in termini quantitativi e monetari, è basso mentre alta è la frequenza con cui

questa categoria viene attuata. La probabilità di un‟appropriazione indebita di asset

aumenta inoltre notevolmente al verificarsi di condizioni quali:

l‟assenza/debolezza di controlli interni;

la presenza di dipendenti assunti senza la minima considerazione, in sede di

colloquio, della loro onestà o integrità;

l‟eccessivo sfruttamento dei dipendenti che sono costretti a subire un elevato

stress dato dalla pressione di dover conseguire certi obiettivi aziendali;

un elevato livello di corruzione del settore di appartenenza della società.

- 13 -

Del tutto peculiare è lo schema della corruzione, frode non necessariamente di tipo

societario ma attuabile anche in altri svariati ambiti. La sua realizzazione implica il

coinvolgimento di almeno due soggetti (anche se uno dei due non necessariamente

deve essere consenziente alla frode o consapevole di essa), spinti solitamente da

motivi comuni quali la rivincita, la sfida, il successo economico. L‟appropriazione in-

debita e la corruzione, beneficiando unicamente i soggetti coinvolti attivamente nella

frode, si inseriscono tra le frodi interne contro la società.

La suddivisione nelle tre categorie risulta particolarmente utile anche per individuare i

soggetti che meglio di altri si possono fare carico della prevenzione o, se l‟intervento

si realizza successivamente al compimento dell‟atto, dell‟identificazione delle frodi.

L‟associazione categoria-soggetto incaricato non è ovviamente assoluta, in quanto,

ad esempio, un efficace programma antifrode implementato da una grande società

quotata potrebbe essere una soluzione per ogni tipo di schema e sarebbe implemen-

tato e monitorato unicamente dagli internal auditor. Dato che questa soluzione è da

considerarsi più che altro come una sorta di ideale a cui tendere, non essendo anco-

ra la realtà di ogni società, si può validamente ritenere che ad ogni tipologia di sche-

ma di frode sia abbinato un soggetto nello specifico più adatto a svolgere un ruolo di

prevenzione e controllo. I soggetti che con maggiore probabilità sono responsabili

delle frodi di bilancio sono i revisori esterni (o financial auditor). Questo è sicuramen-

te vero per due motivazioni: bisogna innanzitutto sottolineare come la somma di tutte

le frodi di bilancio perpetrate dal top management sicuramente avrà un impatto mate-

riale sul bilancio e pertanto dovrà necessariamente attirare l‟attenzione dei revisori

che probabilmente non saranno attratti dalle singole operazioni fraudolente al di sotto

della loro account level materiality, ma la loro attenzione dovrà per forza di cose es-

sere richiamata dalle macroclassi di valori distorte dalla frode che assumeranno un

importo superiore all‟overall materiality e per tale ragione saranno oggetto di verifi-

che. Per le stesse ragioni sarà al contrario improbabile che i revisori esterni identifi-

chino un‟appropriazione indebita di beni o un atto di corruzione, avendo questi fon-

damentalmente un impatto immateriale sul bilancio e pertanto non essendo oggetto

delle tradizionali attività e verifiche dei financial auditor. È da ricordare a questo pun-

- 14 -

to che l‟attività dei revisori esterni non è finalizzata alla ricerca disperata di frodi

all‟interno del bilancio (nonostante alcune procedure siano specificatamente definite

per identificare delle frodi), ma è mirata a verificare l‟attendibilità dello stesso, ossia

che all‟interno dei documenti contabili non ci siano inesattezze materiali tali da indur-

re in errore un generico lettore. Tuttavia, poiché le verifiche di audit sono disegnate

per individuare errori materiali e dato che la maggior parte delle frodi di bilancio sono

tali, si può dedurre che i financial auditor siano la prima difesa da adottare contro

questo tipo di schema fraudolento.

La seconda ragione che spinge i revisori esterni ad essere i più indicati nella preven-

zione ed individuazione delle frodi di bilancio è legata alla loro indipendenza e al fatto

che il loro ruolo non può essere talvolta ricoperto dagli internal auditor, in quanto

spesso ingannati o sottoposti a pressione dal top management attuatore della frode.

È stato proprio questo il caso di Cynthia Cooper, chief audit executive di WorldCom,

che, alla luce degli eventi, ha raccontato di come i vertici aziendali l‟abbiano estro-

messa dal sistema informatico della società impedendole in tal modo di verificare e di

informarsi su una serie di operazioni, ovviamente illecite, che venivano portate avanti

dal top management e che stavano andando a tessere la complessa tela della frode.

Cynthia riuscì ad ottenere le prove di quanto stava accadendo all‟interno della socie-

tà solo entrando clandestinamente a tarda ora nel sistema di computer e raccoglien-

do così le prove sulla truffa.

Per quanto concerne invece la seconda categoria di schemi di frode, ovvero

l‟appropriazione indebita, i soggetti più adeguati a scoprirla sono certamente gli in-

ternal auditor che, operando sempre a stretto contatto con la realtà aziendale, hanno

maggiori possibilità di individuare le irregolarità, sebbene, stante l‟immaterialità di tali

frodi, esistano non poche difficoltà anche per loro. I fenomeni di corruzione, al contra-

rio delle due categorie precedenti, non sono facilmente associabili a un‟unica figura

responsabile della loro individuazione, in quanto la loro dimensione e l‟ambito nel

quale vengono sviluppati possono farli ricadere sia nel quadro di attività dei revisori

esterni, nel caso il fenomeno assuma una rilevanza tale da renderlo materiale, che

degli internal auditor, in tutte le altre circostanze.

- 15 -

Come già in precedenza accennato, i tre schemi di frode fin qui delineati vengono poi

meglio definiti, nell‟albero redatto dall‟ACFE, mediante ulteriori categorizzazioni, in

modo da arrivare a delineare le 51 tipologie, che sono meglio riassunte e presentate

nel seguente schema (Singleton T., et al., 2006).

Frodi di bilancio (Fraudulent statement): possono essere di natura

finanziaria (financial) quali

la sovrastima di attività o di ricavi (asset/revenue overstatement) che può essere at-

tuata con le seguenti modalità:

o errori nel cut off (timing difference) o errori nella qualificazione delle vendite;

o riconoscimento di ricavi fittizi (fictitious difference);

o contabilizzazione di spese e debiti in altri esercizi o in altre società del gruppo

(concealed liability and expense);

o disclosure inadeguata (improper disclosure), ad esempio omettendo informazioni

materiali sul bilancio che possano fuorviare un suo lettore;

o inadeguate valutazioni dei beni (improper asset valuation), ad esempio capita-

lizzando spese che andrebbero integralmente imputate nell’esercizio.

la sottostima di attività o di ricavi (asset/revenue understatement).

non finanziaria (non financial) ed essere così

legata alle credenziali di assunzione (emplyment credential);

inserita in documenti interni (internal document);

inserita in documenti esterni (external document).

Appropriazione indebita di beni (Asset misappropriation) e, più nel dettaglio:

appropriazione indebita di denaro (cash): secondo le statistiche redatte dall‟ACFE questa

è la forma di appropriazione indebita più diffusa. Essa può avere le seguenti manifestazioni:

furto di cassa (larceny): solitamente interviene dopo aver contabilizzato l‟ammontare di

denaro; per tale motivo dovrebbe essere più semplice rintracciare l‟atto fraudolento;

esborso fraudolento (fraudulent disbursement): quando si ha una distribuzione di

fondi dal conto di una società in un modo che appare assolutamente normale e corretto.

Le metodologie maggiormente impiegate sono:

o la sovrafatturazione (billing scheme): può essere effettuata nei seguenti modi:

costituzione di una compagnia fittizia (shell company) il cui obiettivo è con-

sentire l’attuazione della frode mediante l’emissione di pagamenti effettuati con le

risorse della società e diretti al truffatore;

utilizzo di un venditore ignaro (nonaccomplice vendor) che emette delle re-

golari fatture alla società non ricevendo tuttavia il legittimo pagamento intercettato

dal perpetratore della frode;

- 16 -

effettuazione di acquisti personali (personal purchase) utilizzando i fondi e le

risorse della società (l’attuazione di questo schema di frode è stata particolarmen-

te facilitata dall’introduzione delle carte di credito aziendali).

o le frodi legate al pagamento dei lavoratori (payroll scheme): possono essere at-

tuate secondo i seguenti schemi:

schema del lavoratore fantasma (ghost employee scheme) che prevede il

pagamento a un dipendente il quale in realtà non presta la sua attività nella socie-

tà ma il cui nome è stato inserito nel libro paga dal truffatore;

falsificazione delle ore e dei salari (falsified hour and salary scheme);

falsificazione della retribuzione legata a una commessa (commission

scheme) mediante l’alterazione dei dati e delle basi di calcolo;

falsificazione dell’indennizzo spettante ai lavoratori (false worker‟s com-

pensation) attraverso la simulazione di infortuni.

o il rimborso di spese (expense reimbursement scheme): schemi che implicano la

finzione di spese addebitate alla società per le quali viene poi successivamente ri-

chiesto un indebito rimborso. Le spese possono essere:

non propriamente definite (mischaracterized expense);

sovrastimate (overstated expense);

fittizie (fictitious expense);

rimborsi multipli (multiple reimbursement).

o la falsificazione di assegni (check tampering): schema particolarmente diffuso e

implementato in diverse forme tra cui:

falsificazione dell’emittente dell’assegno (forged maker) mediante

l’apposizione di una firma falsa. Il procedimento spesso inizia con l’emissione di

un assegno in bianco;

falsificazione della girata (forged endorsement);

alterazione del soggetto destinatario dell’assegno (altered payee) median-

te l’intercettazione dello stesso e la modifica del nome di colui che inizialmente

era il legittimo ricevente;

presentazione di un assegno indebito (concealed check) inserito tra gli as-

segni legittimi da far autorizzare al soggetto incaricato, nella speranza che costui

non esegua dei controlli sugli assegni uscenti;

emissione di assegni in nome e per conto della società da parte del sog-

getto autorizzato (authorized maker) che abusa della sua posizione e sfrutta la

debolezza se non addirittura l’assenza di controlli.

o la sottrazione di cassa da un registro (register disbursement): implica

l’appropriazione di una somma di denaro già inserita e contabilizzata. Questo tipo di

frode può essere attuata mediante due tipologie di schemi:

- 17 -

mancanze di denaro fittizie (false void) che vengono simulate per cercare di

coprire il furto;

rimborsi falsi (false refund).

skimming: quando i fondi di denaro vengono sottratti ancor prima della loro contabilizza-

zione. Tale schema di frode è riconducibile a tre aree:

o vendite (sale)

non contabilizzate (unrecorded sale);

sottostimate (understated sale).

o Crediti (receivable):

frode derivante dalla cancellazione di crediti (write-off);

lapping scheme: frode che comporta il furto del pagamento effettuato da parte

di un cliente, il cui credito verrà ripagato con il pagamento di un altro. Si genera

pertanto un circolo vizioso tale per cui esiste sempre un credito (quello dell’ultimo

cliente che paga) che rimane aperto nonostante il cliente lo abbia già liquidato.

Una serie di problemi rendono questo tipo di schema individuabile e particolar-

mente vulnerabile, a partire dal fatto che un credito di grande importo rimasto

scoperto attira sicuramente l’attenzione degli auditor. Secondariamente, in segui-

to a un ciclo di furti, lo stesso attore della frode può riscontrare delle difficoltà a ri-

cordare ed individuare i movimenti contabili effettuati con i crediti e coi pagamenti.

Da ultimo, ma questa è da considerarsi principalmente una red flag indicativa del-

la truffa, il perpetratore non avrà la possibilità di prendersi dei periodi di pausa o

vacanza al fine di evitare che la gestione dei pagamenti venga assunta da un

soggetto terzo che sicuramente verrebbe a capo delle errate contabilizzazioni dei

pagamenti e delle mancanze di denaro;

o rimborsi e altro (refund and other).

Appropriazione indebita di rimanenze di magazzino e altri beni (inventory and other

asset) attuata attraverso:

un uso scorretto di beni aziendali, in particolare utilizzo degli stessi a scopi perso-

nali (misuse);

il furto di beni (larceny) mediante

o trasferimento degli stessi (asset transfer)

o vendite fittizie mirate allo spostamento degli asset (false sale and shipping);

o acquisto e ricezione di merci da parte del perpetratore della frode (purchasing

and receiving);

o furti evidenti (unconcealed larceny).

Corruzione (Corruption), che può riguardare

un conflitto di interessi (conflict of interest): si verifica ogni qual volta un soggetto detiene

un interesse personale o economico in una transazione aziendale. La differenza tra questo ti-

- 18 -

po di frode e gli altri schemi legati alla corruzione consiste nel fatto che il soggetto attivo nella

fattispecie esercita la sua influenza a causa del suo interesse personale nella vicenda. La fro-

de può riguardare:

gli acquisti (purchase scheme).

le vendite (sale scheme).

altri ambiti (other).

una situazione di corruzione in senso stretto (bribery), tra cui:

il caso di incentivi offerti dai fornitori della società (esistenti o potenziali) ai dipen-

denti della stessa al fine di poter essere inseriti nella lista dei fornitori abituali o di

poter applicare tariffe maggiorate (invoice kickback);

la manipolazione dei prezzi e dei contratti di fornitura effettuata da un dipendente

a favore di un fornitore (bid rigging);

altre frodi (other).

gratifiche non dovute (illegal gratuity): molto simili alla corruzione in senso stretto, ma non

implicano necessariamente l‟influenza su una decisione di business;

estorsione economica (economic extortion): l‟esatto opposto della corruzione in senso

stretto in quanto in questo caso è il dipendente che richiede dei pagamenti al fornitore della

società al fine di garantirgli un trattamento di favore.

1.5 – Le aree di bilancio più critiche

La conoscenza del maggior numero possibile di schemi di frode aiuta sicuramente un

fraud auditor nell‟individuazione delle stesse all‟interno di un bilancio, ma al fine di

prevenirle è essenziale anche conoscere le singole aree dello stato patrimoniale e

del conto economico in modo da poter avere un‟idea di dove e di come le frodi si

possono nascondere. Alcune di queste aree, infatti, si prestano più di altre ad essere

facilmente manipolate e a favorire meglio la copertura di un‟attività fraudolenta. Il

fraud auditor pertanto dovrebbe sottoporle a più assidui e stringenti controlli, senza

ovviamente trascurare i dettagli connessi ad altre voci del bilancio. È importante in-

fatti che il fraud auditor, pur ponendo particolare attenzione a queste aree, non si cri-

stallizzi sulle stesse adottando metodologie di lavoro standardizzate, basate solo sul-

la presunzione che in quella voce di bilancio ci possano essere errori di ogni genere.

Tali procedure rischierebbero solo di vincolarlo nello svolgimento della sua attività

non garantendogli la corretta predisposizione mentale, che nel mondo anglosassone

- 19 -

viene ben definita con i termini open mind, necessaria e anzi fondamentale per la

scoperta delle frodi. L‟obiettivo di questo paragrafo è quello di cercare di individuare

queste aree di bilancio critiche, che possiamo definire più patologiche relativamente

alla commissione di frodi; così come per la tassonomia presentata nelle precedenti

pagine, anche quest‟elenco non è l‟unico individuabile. Le frodi sono in continuo svi-

luppo, sia nel senso che ne vengono ideate e perpetrate sempre di nuove, per cerca-

re di eludere meglio i controlli interni, sia nel senso che, con il cambiamento delle va-

riabili macroeconomiche e aziendali, alcune diventano in certi periodi economici più o

meno rilevanti di altre, o in quanto numericamente più diffuse o in quanto più danno-

se per le dimensioni che raggiungono. Per tali motivi non è facile costruire un elenco

di aree di bilancio più a rischio che sia del tutto completo e soprattutto che sia sem-

pre valido nel tempo. C‟è sicuramente da rimarcare, però, il fatto che alcune frodi

siano una sorta di ever green e che quindi alcune voci di stato patrimoniale e conto

economico siano in un certo senso sempre sotto i riflettori del fraud auditor.

Per individuare le aree di bilancio più colpite da attività fraudolente è necessario ef-

fettuare un‟analisi quantitativa, passando in rassegna le frodi più comuni e frequenti,

collegandole poi alle voci di bilancio che intaccano e alterano. A tal fine si può fare

riferimento ai sondaggi e ai report che sono stati condotti e redatti nel tempo sia dalla

più importante organizzazione anti frode, l‟Association of Certified Fraud Examiners,

già citata per aver individuato i 51 tipi di schemi di frode, sia da due delle più impor-

tanti società di revisione al mondo, KPMG e PricewaterhouseCoopers. L‟Association

of Certified Fraud Examiners, ACFE, pubblica periodicamente un report, meglio co-

nosciuto come Report to the Nation on Occupational Fraud4 & Abuse, che rappresen-

ta una delle maggiori fonti di informazioni sulle frodi e sul white collar crime. Tale

rapporto espone i dati raccolti da circa 1.000 Certified Fraud Examiner mediante

sondaggi e questionari sottoposti alle società campione che successivamente sono

stati analizzati nel dettaglio al fine di individuare dei trend nelle frodi.

4 I report forniscono una definizione del temine occupational fraud, con il quale si intende l‟uso della posizione lavorativa occu-

pata da una soggetto per l‟arricchimento personale attraverso l‟utilizzo delle risorse e degli asset della società presso cui viene

prestata la propria attività.

- 20 -

I vari report, dopo aver dato delle delucidazioni sulla metodologia di indagine utilizza-

ta e dopo aver fornito una breve descrizione del campione selezionato, riportano i

dati raccolti sotto diverse prospettive, ad esempio fornendo un quadro della situazio-

ne sia in base alla dimensione delle aziende coinvolte in casi di frode, sia in base al

loro settore di appartenenza. Per ogni analisi viene individuata la percentuale di casi

in cui i fraud examiner sono incorsi e il costo medio delle frodi, in modo da dare non

solo una visione quantitativa del problema, ma soprattutto una visione economica: il

messaggio che le frodi sono davvero un costo consistente per le società viene tra-

smesso in modo veramente efficace. I report si occupano anche di fornire un profilo

dei perpetratori delle frodi, di spiegare come queste sono state individuate e infine di

come possono essere prevenute e anticipate. Le statistiche che però ci interessano

maggiormente ai fini del presente lavoro riguardano le frodi maggiormente menziona-

te dalle società nei questionari a loro sottoposti e che sono state quindi riscontrate

più spesso dai fraud examiner. Il punto di partenza della nostra analisi è pertanto

rappresentato dai risultati emergenti dai Report to the Nation degli anni 1996, 2002,

2004, 2006 e 2008 relativamente ai tipi di frode che si sono realizzate più frequente-

mente. I dati raccolti e analizzati sono forniti più nel dettaglio nell‟Appendice A. In tutti

e cinque i report il tipo di frode numericamente più attuato è l‟appropriazione indebita

di beni, seguita dalla corruzione e dalle frodi di bilancio; ciononostante l‟ordine delle

tre si inverte se si considera il valore medio della perdita da esse causata. Dall‟analisi

dei dati storici emerge come le frodi di bilancio si siano duplicate nell‟ultimo decen-

nio, così come sono aumentate vertiginosamente i casi di corruzione.

Per quanto concerne l‟appropriazione indebita di beni, la maggior parte di tali frodi in-

teressa principalmente il denaro, da intendersi in senso lato, comprendendo cioè sia

la cassa, sia gli assegni e le carte di credito, sia altri strumenti finanziari di facile li-

quidità. I risultati dei Report to the Nation sono confermati da una serie di sondaggi

portati avanti da KPMG: le informazioni analizzate in questa sede riguardano i risulta-

ti di due Fraud Survey preparati da KPMG Australia per gli anni 2004 e 2006, un re-

port redatto da KMPG USA riguardante l‟anno 2003 e due indagini svolte da KPMG

Sud Africa relativamente al 1996 e al 2002. I dati raccolti provengono da realtà diver-

- 21 -

se ed eterogenee; tuttavia confermano tutti i risultati delle altre. Coloro che si sono

occupati di tali sondaggi non hanno adottato ovviamente la prospettiva dell‟ACFE (e

soprattutto la sua struttura ad albero delle frodi); infatti non hanno analizzato solo le

tre macroclassi di frode, ma si sono concentrati sui singoli reati che possono essere

messi in atto, sviluppando da questi risultati delle riflessioni più generali sul mondo

delle frodi. Questo maggiore grado di dettaglio è sicuramente più utile ai nostri scopi,

in quanto ci consente di comprendere meglio quali sono effettivamente le attività

fraudolente più diffuse e perciò quali sono le aree di bilancio maggiormente minac-

ciate. Da un confronto trasversale dei diversi survey, i cui risultati sono riportati sem-

pre nell‟Appendice A, si può evidenziare come il grado di diffusione dei reati vari a

seconda del perpetratore e del settore in cui la società teatro dell‟attività fraudolenta

opera. Si può notare, tuttavia, come alcune frodi raggiungano comunque livelli di fre-

quenza particolarmente elevati indipendentemente dalle sopramenzionate condizioni

esterne. È questo il caso delle appropriazioni indebite di fondi, dei furti di cassa, di

magazzino, di intangible, delle frodi perpetrate mediante la falsa fatturazione o attra-

verso l‟emissione di falsi documenti. Negli anni più recenti si è riscontrato inoltre un

aumento delle frodi legate all‟area del personale e delle frodi di tipo informatico che

ricomprendono talvolta anche il furto di informazioni di proprietà della società.

A partire da questa breve esposizione dei risultati delle principali fonti di informazioni

sulle frodi, è possibile formulare delle riflessioni sulle aree di bilancio più critiche e

maggiormente toccate, per non dire anche alterate, dalle attività fraudolente più

commesse. L‟area nella quale si concentra il più alto numero di frodi è sicuramente

quella delle disponibilità liquide, considerando anche il fatto che i furti aventi ad og-

getto le risorse monetarie delle società sono stati di gran lunga favoriti

dall‟introduzione di nuovi mezzi di pagamento più automatizzati. L‟arrivo delle carte di

credito, ad esempio, ha consentito a molti manager in loro possesso di avere sempre

a disposizione le disponibilità della società, anche per acquisti ad uso personale.

Particolarmente critico è da sempre il ciclo magazzino: i furti di prodotti finiti manten-

gono ancora percentuali parecchio elevate, segno che comunque i controlli imposti

dalle società o non sono ben funzionanti o sono facilmente eludibili dai lavoratori in-

- 22 -

terni (l‟analisi comparata dei furti di magazzino portati avanti da soggetti in posizione

apicale, da lavoratori non manager e da soggetti esterni mostra come questo tipo di

frode sia prettamente tipica della seconda categoria di soggetti menzionati, tanto da

essere in questo gruppo la forma predominante di attività fraudolenta perpetrata). Il

ciclo magazzino, inoltre, risulta essere uno dei più rischiosi in quanto, in aggiunta al

pericolo di furti, esiste anche un rischio di tipo valutativo: le rimanenze finali fungibili,

infatti, sono oggetto, alla fine dell‟anno, di una valutazione effettuata sì sulla base di

metodi prestabiliti (il metodo del costo medio ponderato, il LIFO o il FIFO), ma co-

munque lunga e complessa e per tale motivo facilmente manipolabile. Un incremento

del valore finale delle giacenze consente al management di migliorare in modo con-

sistente il risultato d‟esercizio, fornendo così una più che valida motivazione di attua-

zione della frode.

L‟incentivo a migliorare il risultato netto rende il ciclo attivo, ossia quello dei ricavi,

un‟altra area di bilancio piuttosto critica per la commissione di atti fraudolenti: il reato

di falsa fatturazione, pur non essendo quello maggiormente compiuto, raggiunge an-

cora oggi dei livelli di frequenza rilevanti. Inoltre le sempre più complicate strutture

societarie, che ricomprendono al loro interno un numero molto elevato di società ap-

partenenti al gruppo, alcune di esse dislocate anche in paesi cosiddetti black list5,

consentono più facilmente lo spostamento di ricavi e di redditi da un Paese all‟altro in

modo da tassare questi componenti positivi in uno Stato con un regime a fiscalità più

agevolate. Ovviamente le criticità che riguardano il ciclo dei ricavi si riversano auto-

maticamente anche sulla voce patrimoniale dei crediti, rendendola specularmente

un‟area a rischio.

5 L‟elenco degli Stati o dei Territori cosiddetti black list consisteva in una lista di Paesi aventi regimi fiscali privilegiati contenuta

nel Decreto Ministeriale del 21 novembre 2001. Quest‟ultimo classificava gli Stati in tre categorie: una prima costituita da Paesi

ai quali si applicava, incondizionatamente, il regime di indeducibilità di cui all‟ex art. 167 TUIR; una seconda composta da Stati

cui si applicava tale indeducibilità per le operazioni intercorse con tutte le tipologie di società fatta eccezione per alcune espres-

samente previste; e una terza a cui si applicava il regime di indeducibilità solo per determinate tipologie di attività e di soggetti

esplicitamente menzionati. La Finanziaria 2008 ha introdotto a riguardo alcune novità: in particolare ha invertito il punto di vista

della problematica stabilento che dal 2008 non verranno più individuati esplicitamente i Paesi black list, ma verranno specificati

quelli white list. Nello specifico l‟art. 1, comma 83, lettera h), numero 1 della suddetta legge (L. 244/2007), prevede ora

l‟indeducibilità dei costi per le operazioni realizzate con imprese che non fanno parte della white list, un elenco di Stati che sa-

ranno individuati con Decreto Ministeriale, ai sensi dell‟art. 168-bis del TUIR.

- 23 -

Meno problematico risulta essere al contrario il ciclo passivo: le statistiche che emer-

gono dai survey di KPMG mostrano come le frodi interne a quest‟area di bilancio si

siano ridotte negli anni. È questa una tipica manifestazione di come le attività fraudo-

lente e di conseguenza le aree più critiche di bilancio non rimangano costanti nel

tempo ma si evolvano anche in relazione alle condizioni esterne e alle variabili eco-

nomiche circostanti la società. Ne è una manifestazione il fatto che nell‟ultimo de-

cennio gli sviluppi dell‟economia a livello mondiale abbiano impattato anche sui tipi di

schemi di frode commesse dai soggetti. Negli ultimi anni, infatti, l‟ingresso di nuovi

strumenti finanziari, di nuove forme di retribuzione per i membri del management (si

pensi alle cosiddette stock option), di nuove tipologie di asset (quali marchi, brevetti,

diritti dell‟ingegno, licenze e avviamento) ha consentito ai perpetratori di frodi di avere

ulteriori spazi di azione, altre aree di bilancio da manipolare che, se pur sempre esi-

stite nelle realtà aziendali, non avevano mai rappresentato un terreno fertile per atti-

vità fraudolente. Così, negli ultimi anni, accanto alle tradizionali aree a rischio che

abbiamo fin qui menzionato, si possono annoverare anche l‟area delle attività finan-

ziarie e l‟area del personale. La prima infatti è quella in cui la società contabilizza tutti

i suoi investimenti, o per lo meno nella quale dovrebbe darne evidenza. Il fatto che

molte società siano possedute con una percentuale inferiore rispetto al minimo legale

per qualificarle come controllate o collegate, o il fatto che spesso gli acquisti di parte-

cipazioni siano effettuati in società collocate in Paesi strategici difficili da verificare,

consente ai manager della società di non iscrivere in bilancio tali investimenti. Ciò

ovviamente comporta la possibilità di effettuare attività fraudolente occulte e velate

che rendono appunto attualmente l‟area degli investimenti particolarmente pericolo-

sa. È pur vero che questo tipo di frode non ha raggiunto numeri consistenti anche in

tempi recenti, tuttavia i pochi casi che si sono riscontrati negli ultimi anni hanno cau-

sato delle perdite alle società veramente elevate, addirittura molto maggiori di quelle

causate da altre frodi con frequenza molto più alta. Si pensi anche solo al già citato

caso Enron nel quale è stato sviluppato anche questo tipo di schema di frode: la so-

cietà, proprietaria di quote di partecipazione in 881 società (di cui più di 600 nelle iso-

le Cayman), riusciva tramite le sue “figlie” a trasferire utili e componenti positivi di

- 24 -

reddito in paradisi fiscali, evadendo in tal modo le tasse, gonfiando i profitti e riu-

scendo così a mantenere stabile il valore di mercato delle sue azioni anche in periodi

di crisi. Tutto questo senza darne la minima evidenza in bilancio. Probabilmente

un‟analisi più attenta al ciclo degli investimenti della società avrebbe evidenziato

questa struttura nascosta e forse avrebbe consentito di individuare molto prima le la-

cune che si celavano all‟interno delle scritture contabili del colosso statunitense.

Difficoltà simili si possono riscontrare anche nell‟area del personale che, nell‟ultimo

periodo, sta cominciando ad essere anch‟essa una zona rossa nel bilancio. Diverse

sono sicuramente le cause e le motivazioni; in particolare va rimarcato il problema

che si sta ponendo soprattutto nell‟ultimo decennio per quanto riguarda le retribuzioni

variabili dei soggetti apicali delle società. Il fatto che il loro stipendio sia correlato ai

risultati aziendali fa si che questi soggetti siano incentivati a modificare gli utili in mo-

do da poter calcolare sulla base di questi le loro spettanze (di solito gonfiando i ricavi

mediante la tecnica della falsa fatturazione o della prefatturazione). L‟area in primis

intaccata da questi meccanismi di frode è ovviamente quella dei ricavi ma risulta es-

serlo anche quella del personale, in quanto non viene data evidenza al suo interno

della remunerazione di competenza del management; la società così non avrà in bi-

lancio uno stanziamento corrispondente a quanto dovrà versare ai suoi dirigenti e,

quando questi richiederanno il pagamento del loro compenso, si creeranno innanzi-

tutto problemi di liquidità e di stabilità per la società e in secondo luogo non sarà più

possibile evitare e prevenire la frode6. A supporto di queste considerazioni e a con-

ferma del fatto che le tipologie e la frequenza di attività fraudolente, e quindi anche le

aree di bilancio da esse impattate, siano influenzate altresì dalle condizioni macroe-

conomiche, interviene un paper di PricewaterhouseCoopers (Tracey J., Gordon A.,

6 Nell‟ordinamento italiano, infatti, il Codice Civile non prevede alcuna norma che richieda la rilevazione in contabilità dell‟onere

a carico dell‟azienda al momento dell‟emissione di un piano di stock option nell‟eventualità in cui le opzioni siano attribuite gra-

tuitamente ai dipendenti. Esistono sicuramente una serie di obblighi informativi prescritti dalla Consob in merito alla strut tura e

alle conseguenze di questi piani. In carenza di una normativa italiana stringente, le società tendono a rinviare la contabilizzazio-

ne degli effetti di tali operazioni al momento della loro effettiva realizzazione, ovvero al momento dell‟esercizio dell‟opzioni. Di-

versi sono invece gli obblighi prescritti dai principi contabili internazionali che, con l‟IFRS 2 prescrivono di rilevare in contabilità i

costi legati a un piano di stock option al momento dell‟assegnazione delle stesse. ciò sicuramente va a vantaggio della traspa-

renza del bilancio, nonostante, considerando la questione dal lato pratico, si riscontrino molte difficoltà di carattere valutativo.

- 25 -

2009) in cui viene evidenziata l‟esistenza di collegamenti tra la presente crisi econo-

mica globale e le frodi in generale. Gli autori dell‟articolo sostengono come

l‟incertezza incombente sulla sopravvivenza dell‟economia mondiale renda molto più

labile il confine tra comportamenti considerati accettabili e comportamenti inaccetta-

bili. Questo concetto emerge anche nel Report emesso da Kroll7 nel giugno 2009 do-

ve viene evidenziato come la crescente competitività sviluppata nell‟ultimo periodo,

focalizzandosi in realtà su un minor numero di risorse disponibili, non faccia altro che

incrementare la tentazione di ottenere un vantaggio attraverso mezzi illeciti e corrotti.

La condizione economica corrente, infatti, è vista, dai perpetratori di frodi, come

un‟opportunità, non una minaccia. La conclusione di tali riflessioni, che avvalora

quanto fin qui esposto, è che la recessione economica attuale stia cambiando la na-

tura, nonché la dimensione, della frode e il rischio di integrità che le società devono

affrontare. Molte più persone sentiranno la pressione reale di superare i confini del

lecito o di intraprendere strade che prima non avrebbero mai osato. Il problema sarà

capire quali strumenti adotteranno in questi loro nuovi atteggiamenti: probabilmente

ai classici schemi di frode se ne potrebbero aggiungere altri influenzati dalle condi-

zioni estreme di questa crisi finanziaria con la conseguenza che altre voci di bilancio

potrebbero essere toccate da queste attività, andando ad allungare la lista di aree

critiche qui presentata.

1.6 – Le metodologie di prevenzione

Sebbene le società e i membri del top management non siano sempre del tutto con-

sapevoli della pericolosità del rischio di frode e nonostante non tutte le società ab-

biano implementato dei sistemi di controllo interni ben strutturati, va comunque detto

che nella realtà italiana molti sono gli approcci adottati dalle imprese per cercare di

7 Kroll è la società leader mondiale nella consulenza del rischio. Da più di trent‟anni Kroll supporta le imprese, gli enti governativi

e le stesse persone fisiche nel ridurre la loro esposizione ai rischi e nel cogliere le opportunità di business. Con filiali in più di

sessanta città negli Stati Uniti e nel mondo, Kroll si occupa in particolare di analizzare pratiche e documenti contabili e d i natura

finanziaria, di recuperare dati informatici danneggiati o cancellati, di condurre indagini di carattere investigativo e di implementa-

re sistemi e procedure di sicurezza.

- 26 -

mostrare almeno un certo impegno contro le frodi societarie. Detti approcci non costi-

tuiscono dei veri e propri tipi di sistemi di controllo, bensì rappresentano più che altro

delle “filosofie” con cui si tratta il problema delle frodi societarie, cercando di trovare

una soluzione individuando in linea generale quali potrebbero essere gli strumenti da

adottare. L‟obiettivo di questo paragrafo, ispirato da Laganà G., “Frodi societarie e

corporate governance” (2004), è quello di presentare tali approcci, in particolare

quelli più comunemente utilizzati per fronteggiare le frodi, ossia:

l‟approccio dirigista;

l‟approccio del monitoraggio;

l‟approccio investigativo;

l‟approccio della prevenzione;

l‟approccio assicurativo.

L‟approccio cosiddetto dirigista viene tradizionalmente applicato nelle realtà econo-

miche di piccole dimensioni, nelle quali non esistono così grossi problemi di frode;

esso si caratterizza per il fatto di attribuire tutte le funzioni di controllo sulle attività

operative al vertice aziendale. Tale approccio è perciò caratterizzato dall‟assenza di

supporti esterni alla direzione societaria, la quale, in autonomia ed indipendenza, in

un primo momento formula e, successivamente coordina, almeno in linea teorica, i

sistemi di controllo. La metodologia dirigista risulta essere di facile elusione in quan-

to, nonostante le buone intenzioni e gli intendimenti, spesso i controlli del

management vengono trascurati o eseguiti frettolosamente.

L‟approccio del monitoraggio, sviluppato dalle società al crescere delle loro dimen-