IL RENDICONTO FINANZIARIO Analisi del ciclo dei flussi ... · rendiconto finanziario in termini di...

53

UNIVERSITA' DI PISA Master post laurea AUDITING E CONTROLLO INTERNO Montelisciani Sandra IL RENDICONTO FINANZIARIO Analisi del ciclo dei flussi finanziari Study case: Il caso Tessilform S.p.A. – Tesi di master Relatore: Prof. Stefano Garzella ______________________________________________

Transcript of IL RENDICONTO FINANZIARIO Analisi del ciclo dei flussi ... · rendiconto finanziario in termini di...

U N I V E R S I T A ' D I P I S A

M a s t e r p o s t l a u r e a

A U D I T I N G E C O N T R O L L O

I N T E R N O

Montelisciani Sandra

IL RENDICONTO FINANZIARIO

Analisi del ciclo dei flussi finanziari Study case: Il caso Tessilform S.p.A. –

Tesi di master

Relatore: Prof. Stefano Garzella

______________________________________________

Indice

Introduzione

1. IL GRUPPO TESSILFORM .......................................................................................... 1

1.1. Il Gruppo ....................................................................................................... 1

1.2. Il marchio "Patrizia Pepe®" ........................................................................... 2 1.3 L'equilibrio economico ........................................................................................... 5

1.4. Il Capitale Investito Immobilizzato ....................................................................... 9

2. IL RENDICONTO FINANZIARIO ............................................................................ .16

2.1. I Modelli ....................................................................................................................... 18

2.2. Il Flusso di liquidità della Gestione Caratterstica Corrente .................................. 22

2.3. Il Free Cash Flow ........................................................................................................ 33

2.4. Il Flusso di liquidità della gestione extra caratteristica ........................................... 38

2.5. Il Flusso di liquidità della gestione finanziaria ......................................................... 40

2.6. Il Flusso di liquidità delle altre gestione e il flusso monetario netto ....................... 44

2.7. Classificazione sintetica del rendiconto finanziario ................................................. 49

3. IPOTESI PROSPETTICHE ......................................................................................... 53

3.1. Il rendiconto prospettico ............................................................................................ 53

3.2. Ipotesi per proiezioni .................................................................................................. 57

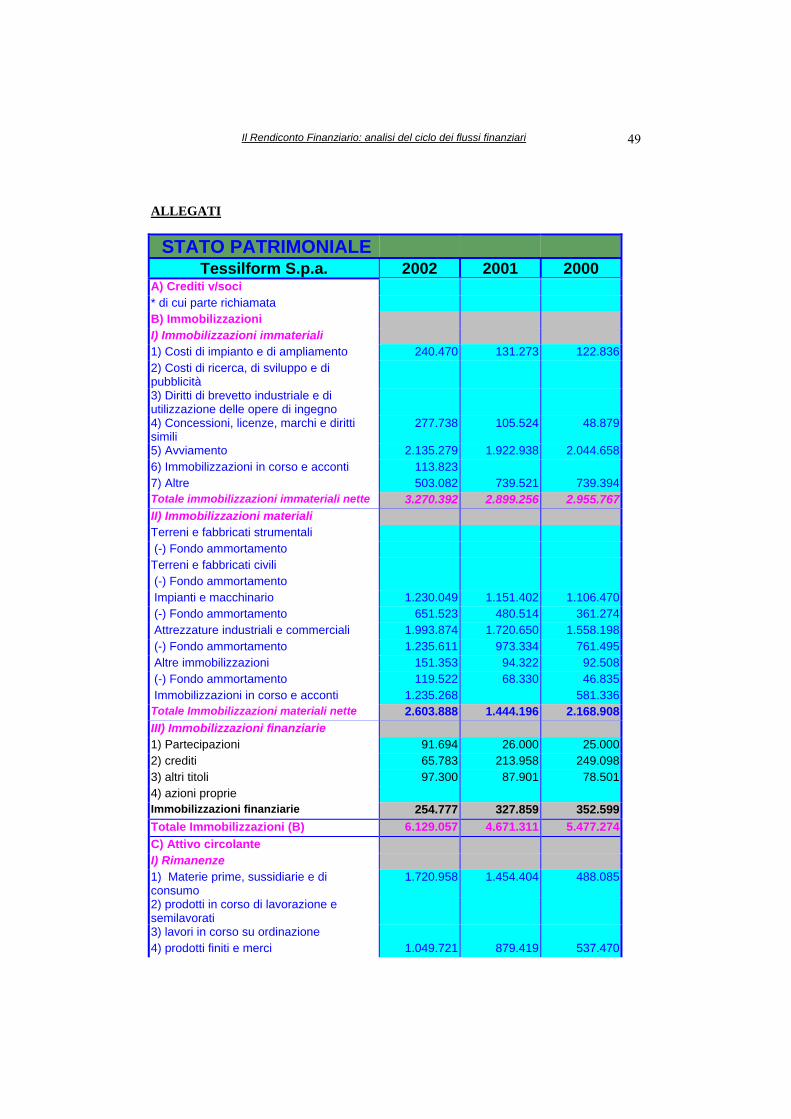

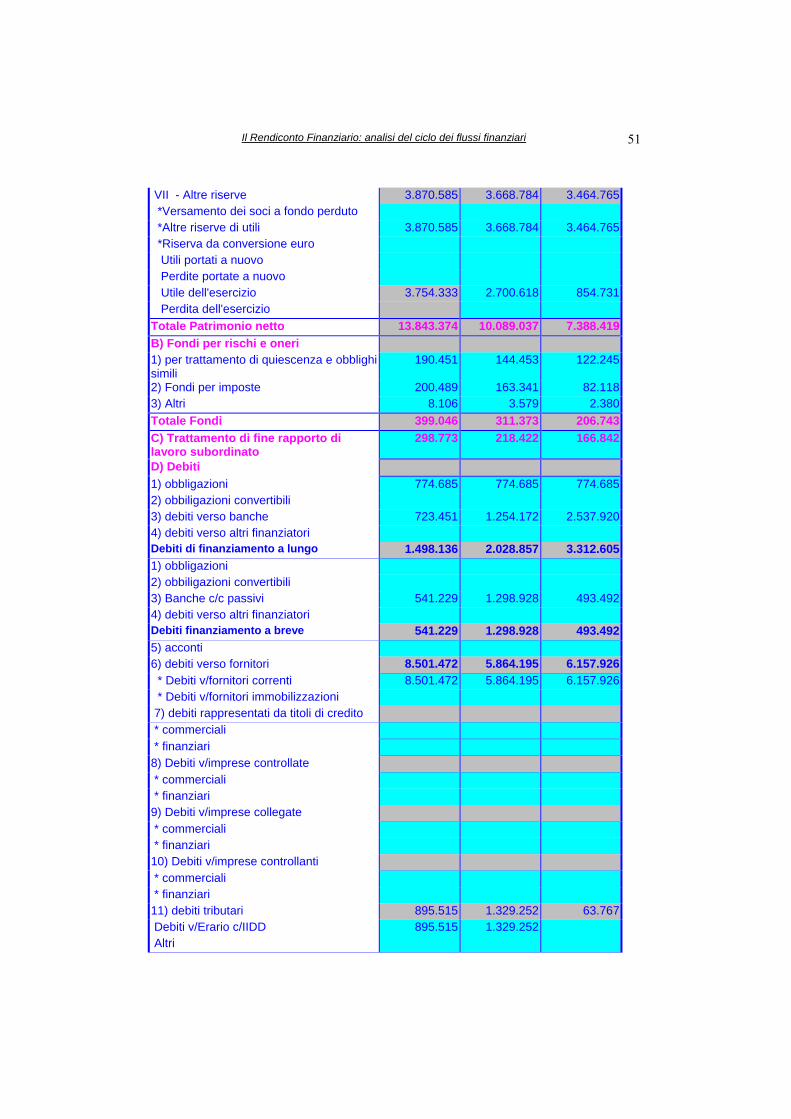

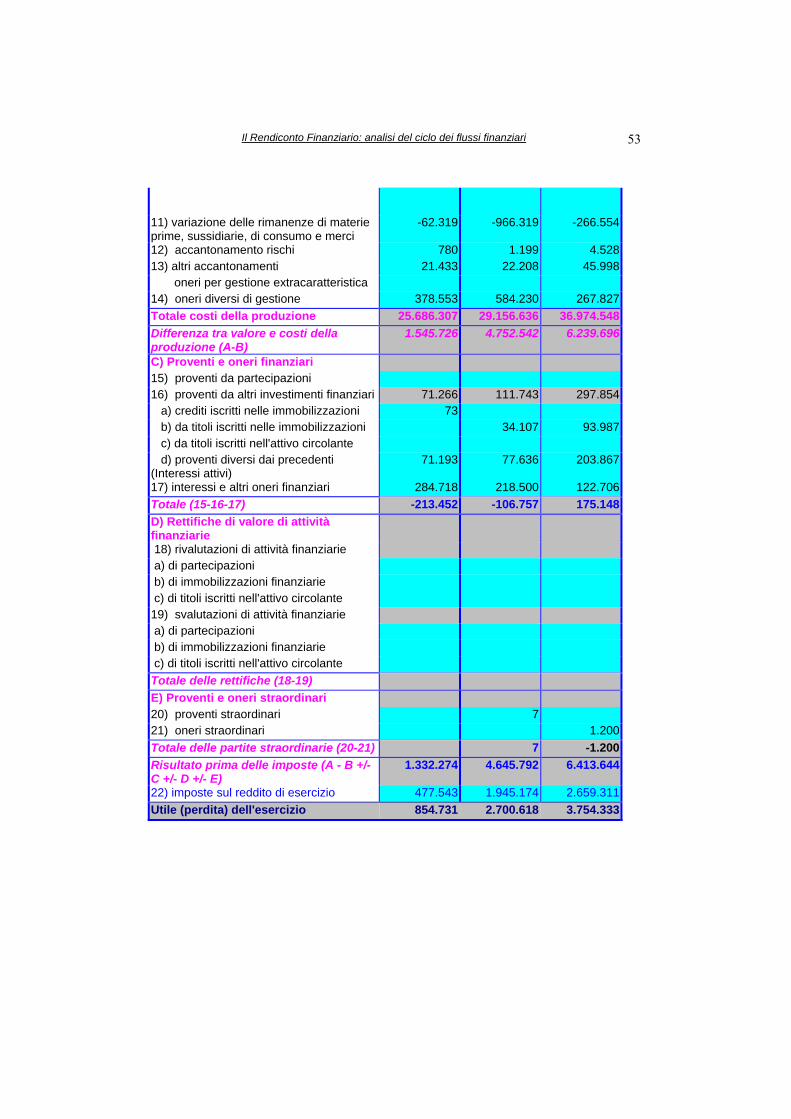

ALLEGATI ......................................................................................................................... 61

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

4

INTRODUZIONE

La scelta di approfondire il tema del ciclo dei flussi finanziari deriva dal fatto che spesso si ritiene che la finanza aziendale sia una attività che riguarda solamente le grandi società, magari quotate in Borsa, e solo in maniera marginale appartiene alle piccole e medie imprese. Questo approccio è facilmente comprensibile in quanto l’attività finanziaria non essendo un’attività trainante dell’impresa industriale o commerciale, e operando a supporto del business e della gestione operativa, spesso può essere ritenuta un’area di importanza minore e residuale per l’impiego di risorse adeguate. Come dice A. Damodaran parlando delle problematiche specifiche alla piccola e media impresa e alle imprese non quotate, in comparazione con le imprese quotate “se è vero che tali differenze esistono, le somiglianze sono di gran lunga maggiori, a dimostrazione dell’intrinseca coerenza dei principi di finanza aziendale” L’attività finanziaria costituisce un trait-d’union fra il mondo interno dell’impresa con l’individuazione dei fabbisogni finanziari e il mondo esterno dei finanziatori, per i quali è rivolta una comunicazione apposita che faccia conoscere lo stato di salute economico-finanziario dell’impresa. Fra le strategie che le PMI dovrebbero adottare per restare al passo coi tempi, e per resistere in uno scenario sempre più competitivo, sicuramente la gestione finanziaria rappresenta una delle attività aziendali più qualitative, che permette di creare una cultura aziendale attenta alle azioni di controllo e all’attività di programmazione.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

5

2. IL RENDICONTO FINANZIARIO SOMMARIO: 2.1. Modelli; 2.2.Il Flusso di liquidità della gestione caratteristica corrente; 2.3 Il Free Cash Flow; 2.4 Il Flusso di liquidità della gestione extra-caratteristica; 2.5 Flusso di liquidità della gestione finanziaria; 2.6 Flussi di liquidità delle altre gestioni e il flusso monetario netto. 2.7 Classificazione sintetica del rendiconto finanziario.

Il rendiconto finanziario è uno strumento di analisi e di comunicazione che ha

la funzione di indicare l’origine e le modificazioni intervenute nelle fonti

finanziarie e nelle relative destinazioni (impieghi).

L’equilibrio generale della gestione aziendale si ottiene se all’equilibrio

economico (costi-ricavi) si affianca l’equilibrio finanziario (entrate-uscite). Anzi,

mentre l’equilibrio finanziario rappresenta una delle condizioni fondamentali per

l’esistenza dell’equilibrio economico, è molto difficile il contrario.

L’utilità del rendiconto finanziario è proprio nel fatto che si ha la coincidenza

fra gli andamenti economici e gli andamenti finanziari e monetari della gestione 1 ,

ed è per questo che costituisce una fonte autonoma di informazioni, oltre che un

documento per la migliore interpretazione del bilancio di esercizio.

Mentre nel conto economico si rilevano i riflessi reddituali delle scelte

gestionali e lo stato patrimoniale mette in luce la consistenza quantitativa del

capitale di funzionamento, il rendiconto è il documento fondamentale per cogliere

tutte le relative dinamiche. Lo stato patrimoniale mostrando i valori alla fine di

ogni esercizio (valori-fondo), permette la comparazione di inizio e di fine periodo,

creando le variazioni; la lettura del rendiconto determina le cause di tali variazioni,

generando il flusso (valori flusso).

Al rendiconto finanziario sono legate molteplici finalità che ne motivano la

sua redazione e la sua analisi; tutte investono le basi strutturali dell’azienda e ne

potenziano la solidità:

1 Olivotto dice a riguardo: i valori finanziari fanno riferimento “alle masse di strumenti di regolamento degli scambi che l’impresa alimenta con le proprie operazioni”; il monetari fanno riferimento “ai movimenti che trovano contropartita in masse di moneta” L.Olivotto, La dinamica finanziaria d’impresa , F.Angeli, 1987, pp.13-14

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

6

- valutare l’esistenza di produzione di risorse finanziarie attraverso l’attività

tipica al fine di verificare se la gestione economica assorbe risorse

anziché generarle.

- valutare le cause che hanno migliorato o peggiorato la situazione

finanziaria e monetaria di ogni singola area gestionale;

- definire la composizione delle fonti e degli impieghi, verificandone

l’equilibrio e individuando le opportune leve gestionali di intervento;

- individuare le aree che hanno maggiormente assorbito risorse e che le

hanno generate, misurando i possibili effetti di una loro futura

contrazione;

- valutare il grado di rigidità e di flessibilità delle fonti e degli impieghi;

Al fine di poter costruire e leggere questo documento è necessario scegliere

una risorsa finanziaria di riferimento, cioè un oggetto di osservazione della

dinamica finanziaria. La risorsa è il punto di riferimento dal quale tutti i flussi

finanziari e monetari sono conseguenti.

La risorsa finanziaria che rende la qualità dell’informazione molto

espressiva ed efficace ai fini informativi e comunicativi, è la liquidità o

“Disponibilità monetaria netta” (cassa e banca a breve attiva e passiva). 2

Negli ultimi anni la scelta della liquidità come risorsa nel rendiconto

finanziario è stata nettamente preferita rispetto al capitale circolante netto che ha

costituito il punto cardine nelle analisi finanziarie degli anni ’70-’80. I motivi della

sua preferenza sono nettamente sostanziali:

- la liquidità risulta essere una grandezza finanziaria oggettivamente

determinabile; il capitale circolante netto , per alcune poste, subisce il

2 Come segnalato dal Principio contabile N. 12 del CNDC-CNR “ Al rendiconto finanziario in termini di flussi di disponibilità liquide, viene attribuita una crescente capacità segnaletica della situazione finanziaria rispetto al rendiconto finanziario in termini di capacità di capitale circolante” Anche Brugger scrive a riguardo : “I flussi monetari rappresentano lo strumento tecnico indefettibile per formulare e per analizzare tutti i problemi tipici della finanzia aziendale. Non v’è dubbio che la finanza parli essenzialmente il linguaggio dei flussi di cassa.” G. Brugger ,“L’analisi della dinamica finanziaria dell’impresa”, Giuffre’, 1980, pag. 15-16

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

7

limite per la sua determinazione della scelta di un criterio di valutazione.

I rendiconti fondati sul capitale circolante netto sono particolarmente

influenzati dalle scelte valutative mentre quelli che utilizzano la liquidità

non ne risentono.

- la liquidità è un valore finanziario e come tale non è collegato alla sfera

operativa; il capitale circolante netto invece ha una diretta conseguenza di

generazione/assorbimento finanziario (incassi-pagamenti) con l’area

economica della gestione.

Attraverso la risorsa di riferimento quindi si ha la chiave di lettura per

interpretare ed analizzare le cause delle variazione finanziarie/monetarie in un

definito intervallo temporale.

2.1 I modelli

Nella sua fondamentale importanza per le analisi interne e le comunicazioni

esterne, la redazione del rendiconto finanziario attualmente non è resa obbligatoria

dall’attuale normativa italiana e ciò non ha consentito l’“istituzionalizzazione” di

un unico modello. Solo dal 2005 nei bilanci consolidati delle aziende quotate nel

mercato regolamentato italiano (Borsa), in seguito all’applicazione degli

International Accounts Standard (IAS/IRFS), il rendiconto finanziario costituirà un

documento obbligatorio da presentare ai fini informativi esterni insieme al Bilancio

e alla Nota Integrativa. La disciplina anglosassone, che fonda le sue caratteristiche

su concetti finanziari di liquidità e di flussi di cassa, prevede l’inscindibilità

informativa del rendiconto finanziario dal bilancio, rendendo obbligatoria la sua

redazione (IAS 7).

La carenza della nostra legislazione ha comportato l’introduzione di una

varietà di modelli proposti dai vari organismi nazionali e internazionali, attraverso

l’emanazione di principi contabili; ciò ha conseguentemente creato difformità negli

schemi di modelli, nella scelta di risorsa finanziaria di riferimento e nella

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

8

terminologia usata, comportando una vera difficoltà di orientamento e una non

agevole comparazione di analisi fra risultati aziendali.

La molteplicità degli schemi di modello proposti non costituisce solo un

problema di struttura e quindi di forma, ma un problema sostanziale di difformità

nelle caratteristiche e nelle chiavi di lettura, queste ultime legate in particolare al

tipo di risorsa usata a riferimento. Sicuramente uno degli scopi informativi

principali del rendiconto è la ricerca di indicazioni sul grado di capacità

dell’impresa di produrre risorse attraverso le operazioni di gestione: la

determinazione del “flusso reddituale” nelle diverse configurazioni è spesso

elaborata non riconoscendo la comunanza delle stesse operazioni caratteristiche,

fornendo quindi risultati di flusso diversi.

Tutte le configurazioni, seppur con alcune varianti al loro interno, propongono

la suddivisione della gestione aziendale in tre aree: caratteristica o reddituale, degli

investimenti e dei finanziamenti; nella maggioranza delle configurazioni la risorsa

usata, e ritenuta ottimale ai fini della comunicazione e delle analisi, è la liquidità.

Inoltre esiste la caratteristica comune della differente trattazione per la collocazione

degli interessi (attivi e passivi), delle imposte e dei dividendi distribuiti.

Allegato I e II – documento n. 12 Principi Contabili CNDR-CNR: propone

una forma a sezioni sovrapposte Fonti-Impieghi; la risorsa di riferimento è il

Capitale Circolante Netto (Allegato I) e la “Liquidità” intesa come la somma

dei c/ cassa e banca attiva (Allegato II);

Allegato III – documento n. 12 Principi Contabili CNDR-CNR: propone

una forma scalare con i risultati dei flussi delle tre aree gestionali; la risorsa di

riferimento è il “Flusso di cassa complessivo” inteso come la somma dei

c/cassa e banca;

Assonime – Circolare n. 12 del 31/01/1989: è il modello che si avvicina di

più a quelli utilizzati nel mondo anglosassone ed è quello che attribuisce in

maniera più precisa i flussi delle singole operazioni all’interno della propria

area di appartenenza. Il modello è in forma scalare e la struttura comprende

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

9

quattro aggregati; la risorsa di riferimento è la “Disponibilità monetaria netta”,

intesa come la somma dei c/cassa e banca.

Assonime – Circolare n. 14 mod. 1 e n. 2 del 11/02/1986: propone una

forma a sezioni sovrapposte Fonti-Impieghi con due aggregati in ogni sezione

che esplicitano le fonti interne da quelle esterne e gli impieghi in investimenti e

in rimborsi finanziari; il dettaglio per la determinazione della liquidità prodotta

dalla gestione, denominata “Flusso Monetario delle Operazioni”, è esplicitata

separatamente in una tavola a forma scalare; la risorsa di riferimento è la

“Disponibilità monetaria”, cioè c/cassa e banca attivi (mod. 1) e la “Posizione

finanziaria netta”, c/cassa e banca attivi e passivi (mod. 2);

IAS 7 – metodo diretto e indiretto: La disciplina anglosassone attraverso i

principi contabili internazionali (IAS), pur non imponendo alcun modello,

richiede che i flussi della gestione siano ricondotti alle tre aree gestionali:

reddituale, di investimento e finanziaria. I due modelli presentati sono

strutturati in forma scalare con le tre aree aggregate e divergono l’uno

dall’altro solo nella metodologia (diretta o indiretta) con la quale si ottiene la

determinazione del flusso di liquidità della gestione operativa (operating

activities); la risorsa di riferimento è la “Disponibilità liquida”3.

Un’indagine empirica, condotta nell’anno 1996, ha mostrato che il modello

proposto dall’Assonime nella circolare N. 12 è risultato essere il modello più

seguito in 154 società non quotate con un fatturato superiore a 50 miliardi di Lire4.

L’analisi dei flussi finanziari condotta sull’azienda Tessilform S.p.a. è stata

effettuata perseguendo come obiettivo principale quello di separare le dinamiche

finanziarie appartenenti alle diverse aree di attività gestionale, in modo che i

3 Lo IAS 7 estende il concetto di liquidità anche a investimenti equivalenti alla cassa, cioè convertibili in moneta entro tre mesi (cash and equivalent). 4 Indagine empirica condotta dal Prof. Allegrini oggetto di un progetto di ricerca intitolato : “La comunicazione economico-finanziaria delle imprese industriali-manifatturiere italiane con particolare riferimento all’applicazione dei principi contabili nei bilanci di esercizio”, responsabile scientifico Prof. Luciano Marchi..

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

10

singoli elementi possano rappresentare i concetti di assetto economico-finanziario

fondati su solidità, liquidità, redditività efficienza e sviluppo.

Le singole aree di appartenenza così suddivise:

Area Caratteristica Corrente : flussi finanziari comprensivi dei soli

valori reddituali appartenenti all’area tipica della attività economica

dell’impresa (cash flow operativo).

Area Caratteristica Non Corrente o Area di investimento della

gestione tipica: flussi finanziari derivanti dall’attività di

investimento/disinvestimento di immobilizzazioni strumentali all’attività

d’impresa e/o da movimenti finanziari che pur riguardando l’attività tipica

dell’azienda non compongono il Capitale Circolante Netto.

Area Extra-caratteristica: flussi finanziari derivanti da attività

accessorie e/o strategiche per l’attività dell’impresa, la cui presenza non

costituisce una diretta funzionalità all’attività tipica dell’impresa.

Area Finanziaria o Attività di finanziamento : flussi finanziari

comprendono i movimenti della gestione (accensione, rimborso e

remunerazione) da finanziamenti del capitale di terzi.

Area Straordinaria: flussi finanziari che derivano dalla sezione Area

Straordinaria del Conto Economico.

Area Tributaria: flussi finanziari riguardanti il pagamento delle

imposte.

E’ stata adottata, come struttura del rendiconto, la forma scalare con i risultati

delle singole aree aggregate, ritenendo quella a sezioni contrapposte o sovrapposte

di concetto antiquato.

1.1. Il flusso di liquidità della gestione caratteristica corrente

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

11

IL FLUSSO DI CIRCOLANTE DELLA GESTIONE

CARATTERISTICA CORRENTE

Il Flusso di circolante della gestione caratteristica corrente rappresenta

l’autofinanziamento prodotto dall’impresa attraverso la propria attività

caratteristica, prima dell’impiego/utilizzo nel Capitale Circolante Netto. E’ definito

“flusso potenziale di liquidità”4, e risulta evidente che si trasformerà in effettivo

solo dopo la variazione monetaria degli incassi e dei pagamenti.

L’importanza di dare informazione di questo risultato, che alcuni modelli non

determinano, è legata alla sua espressività in fase di analisi: il rapporto fra il flusso

di circolante caratteristico e il flusso di cassa operativo determina la liquidità che

l’azienda, attraverso la politica degli incassi/pagamenti/rimanenze, riesce a

trasformare da potenziale in effettiva.

Nell’applicazione del rendiconto finanziario sui risultati

economico/patrimoniali dell’azienda Tessilform S.p.A. la determinazione del

flusso della gestione caratteristica corrente è stata fatta applicando il metodo

indiretto, come nella prassi comunemente usata 5.

E’ stato scelto di rettificare la voce di Conto Economico “Differenza fra

valore e costi della produzione”, che costituisce anche il Reddito Operativo

(EBIT), essendo in questo risultato intermedio escluse le componenti finanziarie,

straordinarie e tributarie e compresi tutti gli elementi positivi e negativi reddituali

operativi.

L’operazione di esclusione delle voci denominate “non monetarie”, ha

riguardato alcune voci di costo: il T.F.R. è stato trattato per il valore intero

dell’accantonamento dell’esercizio, le quote/acconti pagati sono state destinati ad

altra sezione. Non sono presenti ricavi “non monetari”.

5 IAS 7 predilige il metodo diretto per migliorare la capacità informativa (recommended). Il metodo indiretto è comunque ammesso.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

12

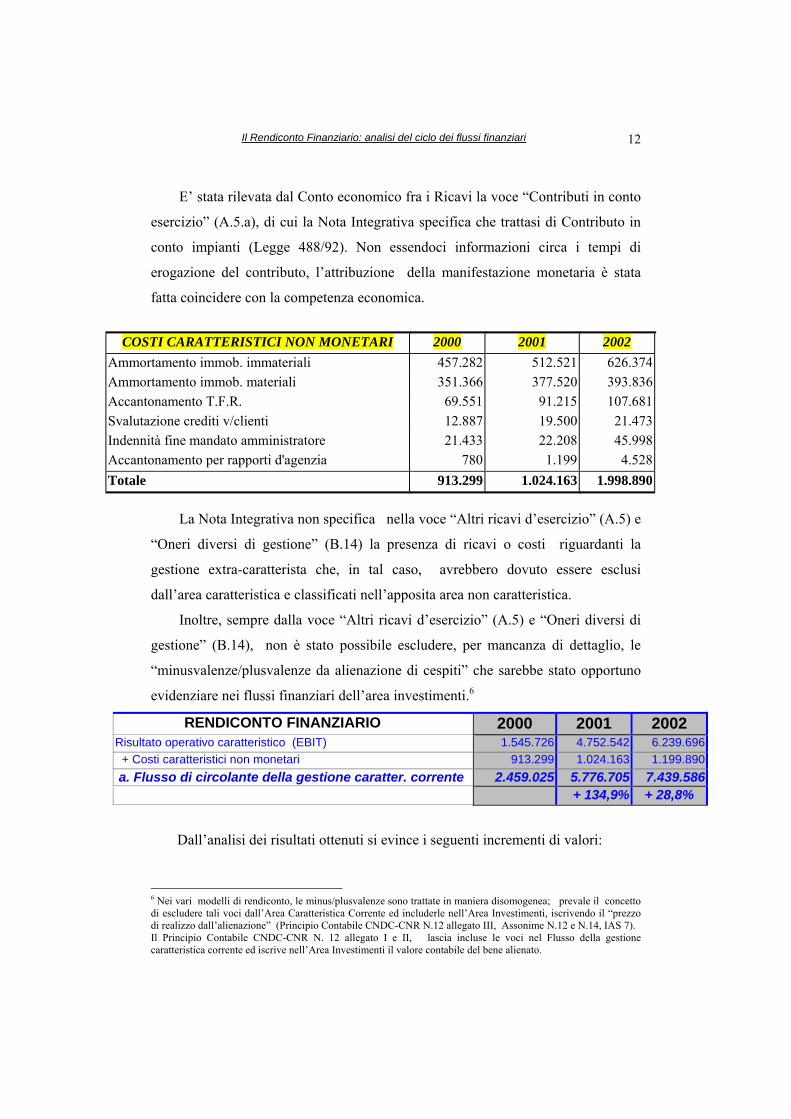

E’ stata rilevata dal Conto economico fra i Ricavi la voce “Contributi in conto

esercizio” (A.5.a), di cui la Nota Integrativa specifica che trattasi di Contributo in

conto impianti (Legge 488/92). Non essendoci informazioni circa i tempi di

erogazione del contributo, l’attribuzione della manifestazione monetaria è stata

fatta coincidere con la competenza economica.

La Nota Integrativa non specifica nella voce “Altri ricavi d’esercizio” (A.5) e

“Oneri diversi di gestione” (B.14) la presenza di ricavi o costi riguardanti la

gestione extra-caratterista che, in tal caso, avrebbero dovuto essere esclusi

dall’area caratteristica e classificati nell’apposita area non caratteristica.

Inoltre, sempre dalla voce “Altri ricavi d’esercizio” (A.5) e “Oneri diversi di

gestione” (B.14), non è stato possibile escludere, per mancanza di dettaglio, le

“minusvalenze/plusvalenze da alienazione di cespiti” che sarebbe stato opportuno

evidenziare nei flussi finanziari dell’area investimenti.6

RENDICONTO FINANZIARIO 2000 2001 2002 Risultato operativo caratteristico (EBIT) 1.545.726 4.752.542 6.239.696 + Costi caratteristici non monetari 913.299 1.024.163 1.199.890 a. Flusso di circolante della gestione caratter. corrente 2.459.025 5.776.705 7.439.586 + 134,9% + 28,8%

Dall’analisi dei risultati ottenuti si evince i seguenti incrementi di valori:

6 Nei vari modelli di rendiconto, le minus/plusvalenze sono trattate in maniera disomogenea; prevale il concetto di escludere tali voci dall’Area Caratteristica Corrente ed includerle nell’Area Investimenti, iscrivendo il “prezzo di realizzo dall’alienazione” (Principio Contabile CNDC-CNR N.12 allegato III, Assonime N.12 e N.14, IAS 7). Il Principio Contabile CNDC-CNR N. 12 allegato I e II, lascia incluse le voci nel Flusso della gestione caratteristica corrente ed iscrive nell’Area Investimenti il valore contabile del bene alienato.

COSTI CARATTERISTICI NON MONETARI 2000 2001 2002

Ammortamento immob. immateriali 457.282 512.521 626.374 Ammortamento immob. materiali 351.366 377.520 393.836 Accantonamento T.F.R. 69.551 91.215 107.681 Svalutazione crediti v/clienti 12.887 19.500 21.473 Indennità fine mandato amministratore 21.433 22.208 45.998 Accantonamento per rapporti d'agenzia 780 1.199 4.528 Totale 913.299 1.024.163 1.998.890

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

13

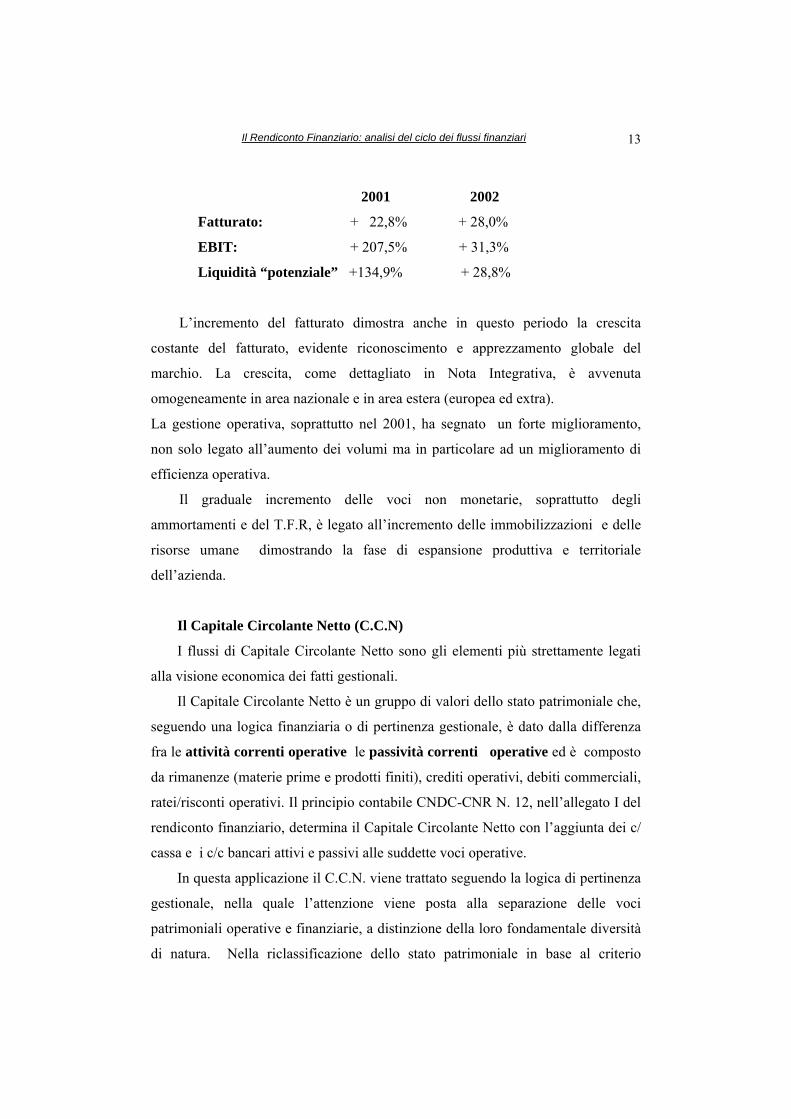

2001 2002

Fatturato: + 22,8% + 28,0%

EBIT: + 207,5% + 31,3%

Liquidità “potenziale” +134,9% + 28,8%

L’incremento del fatturato dimostra anche in questo periodo la crescita

costante del fatturato, evidente riconoscimento e apprezzamento globale del

marchio. La crescita, come dettagliato in Nota Integrativa, è avvenuta

omogeneamente in area nazionale e in area estera (europea ed extra).

La gestione operativa, soprattutto nel 2001, ha segnato un forte miglioramento,

non solo legato all’aumento dei volumi ma in particolare ad un miglioramento di

efficienza operativa.

Il graduale incremento delle voci non monetarie, soprattutto degli

ammortamenti e del T.F.R, è legato all’incremento delle immobilizzazioni e delle

risorse umane dimostrando la fase di espansione produttiva e territoriale

dell’azienda.

Il Capitale Circolante Netto (C.C.N)

I flussi di Capitale Circolante Netto sono gli elementi più strettamente legati

alla visione economica dei fatti gestionali.

Il Capitale Circolante Netto è un gruppo di valori dello stato patrimoniale che,

seguendo una logica finanziaria o di pertinenza gestionale, è dato dalla differenza

fra le attività correnti operative le passività correnti operative ed è composto

da rimanenze (materie prime e prodotti finiti), crediti operativi, debiti commerciali,

ratei/risconti operativi. Il principio contabile CNDC-CNR N. 12, nell’allegato I del

rendiconto finanziario, determina il Capitale Circolante Netto con l’aggiunta dei c/

cassa e i c/c bancari attivi e passivi alle suddette voci operative.

In questa applicazione il C.C.N. viene trattato seguendo la logica di pertinenza

gestionale, nella quale l’attenzione viene posta alla separazione delle voci

patrimoniali operative e finanziarie, a distinzione della loro fondamentale diversità

di natura. Nella riclassificazione dello stato patrimoniale in base al criterio

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

14

gestionale, il c/cassa e banca entrano a far parte del gruppo di voci finanziarie

denominato Posizione Finanziaria Netta (PFN), la quale ha la funzione di

esprimere la misura della capacità dell’impresa di far fronte ai propri impegni di

pagamento in funzione alla loro durata residua7.

Per la redazione di questo rendiconto finanziario i c/ cassa e banca a breve

attiva e passiva costituiscono risorsa di riferimento per la misurazione della

destinazione/impiego della liquidità, pertanto il loro trattamento è separato dalle

tutte le restanti voci di composizione del bilancio.

Il Capitale Circolante Netto è l’area di bilancio che lega, nel periodo dello

stesso esercizio di competenza, la sfera finanziaria a quella economica dell’azienda

e di conseguenza fornisce risultati di analisi di diversa natura con la conseguente

influenza sul piano informativo e comunicativo. Producendo effetti nell’area

finanziaria, economica e gestionale dell’azienda, il C.C.N. è un “elemento”

fondamentale per valutare l’intera visione della gestione aziendale.

In ambito finanziario le variazioni di C.C.N. sono delle risorse

impiegate/generate all’interno del ciclo operativo aziendale. Costituiscono infatti

l’investimento/disinvestimento immediato e “circolante” dell’azienda per effetto

naturale della propria attività economica (crediti, debiti e scorte).

Nel rendiconto finanziario le variazioni di C.C.N. sono manifestazioni

monetarie differite al futuro, a rettifica dei valori economici nel periodo oggetto di

osservazione. La variazione del credito verso clienti e le altre componenti

patrimoniali operative rettificano le corrispondenti componenti economiche

positive che le hanno generate, così come le variazioni del debito verso fornitori

rettifica quelle negative. La sua determinazione rettificherà il flusso di circolante

della gestione corrente, rendendolo “cash” (spendibile)

7 La Posizione Finanziaria Netta (PFN) è composta dal valore delle attività finanziarie al netto delle passività finanziarie: ATTIVO: crediti finanziari + attività finanziarie non immob. + disponibilità liquide + ratei/risconti finanziari PASSIVO: obbligazioni + debiti v/banche + debiti v/altri finanziatori + debiti finanziari v/altri + ratei/risconti finanziari.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

15

In analisi finanziaria il valore del C.C.N. è legato al suo effetto “a breve” che

può produrre sulla liquidità. Un buon equilibrio finanziario nel breve periodo (12

mesi) prevede un C.C.N. positivo, con i valori attivi (crediti commerciali e

rimanenze) superiori ai passivi (debiti operativi): ciò è considerato un margine di

sicurezza per i puntuali impegni a breve termine. In caso opposto, di prevalenza di

debiti commerciali, il soddisfacimento puntuale agli impegni costringerebbe la

ricerca di nuove fonti di finanziamento o al ricorso di intervento dall’area

strutturale a medio-lungo periodo (alienazione beni strumentali, aumento capitale

sociale, finanziamenti L.T.).

In area strategica il C.C.N. si estende anche a “elemento” facente parte il

Capitale Investito Netto, che lo lega essenzialmente alle analisi di redditività sul

capitale investito.

CIN = C.C.N. + Immobilizzazioni immateriali - Fondi operativi passivi

Secondo le teorie del valore, “l’impresa considerata di successo non è solo

quella che genera risultati economici positivi, ma che produce un rendimento del

capitale investito superiore al suo costo”. Una delle misurazioni della creazione

del valore più accreditate e diffuse nella comunità economica/finanziaria è

l’Economic Value Added (EVA)® , dove il Capitale Investito Netto, moltiplicato

per il “tasso del valore”, esprime la grandezza del valore creato o distrutto.8

In ambito gestionale, le voci che compongono il Capitale Circolante Netto

mostrano l’andamento di alcune attività del processo produttivo, nelle quali si

possono individuare delle opportune leve gestionali (value drivers); questi

strumenti strategici manovrati attraverso un’azione sistematica e costante di

governo, possono agire direttamente sulla creazione di valore e determinare le

strategie e le politiche aziendali volte alla generazione di nuovi flussi di cassa..

8 EVA® è un marchio registrato della società di consulenza Stern Stewart & Co. EVA ® = (r – WACC) x CIN

Di cui: r = NOPAT/CIN NOPAT = Reddito Operativo al netto Imposte WACC = Costo medio ponderato del capitale

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

16

VALUE DRIVERS

gg. Credito concessi a clienti

CREDITI DA CLIENTI Soddisfazione cliente

Time to market

Efficienza operativa

Efficienza servizio logistico

RIMANENZE Produzione just-in time

Efficienza produttiva

Manutenzione impianti

gg. credito ottenuti

DEBITI A FORNITORI Potenzialità contrattuale/mercato

Puntualità pagam./equilibrio fin.

Per la determinazione delle variazioni del Capitale Circolante Netto

dell’azienda Tessilform S.p.A., ai fini del rendiconto dei tre esercizi in esame, si è

provveduto a definire il flusso delle tre voci di composizione (rimanenze, crediti e

debiti) attraverso la differenza dei valori stock di inizio e di fine di ogni esercizio:

Rimanenze: sono composte dalla variazione delle scorte di materie prime

e di prodotti finiti, più dalla voce risconti attivi operativi, considerati un

“investimento contabile”.

Crediti commerciali: sono composti dalla variazione della voce Crediti

v/clienti (esigibili entro l’esercizio) al lordo dell’accantonamento di

svalutazione dell’esercizio, dai Crediti v/imprese controllate (esigibili

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

17

entro l’esercizio), dalle voce residuale Crediti v/altri (esigibili entro

l’esercizio), dai Ratei attivi operativi.

Debiti commerciali: sono composti dalla variazione della voce Debiti

v/fornitori, dai Debiti previdenziali e Altri debiti, dai Ratei e risconti

passivi operativi.

CAPITALE CIRCOLANTE NETTO(valori stock)

1999 2000 2001 2002

Rimanenze 993.841 1.025.554 2.333.823 2.770.679 Risconti attivi operativi 261.337 442.107 663.233 694.186 Crediti v/ clienti 2.792.970 2.786.245 3.710.909 4.893.285 Svalutazione dell'esercizio 12.887 19.500 21.473 Altri crediti operativi 1.071.404 1.688.223 911.593 1.381.935 Ratei attivi operativi - - - - Debiti v/fornitori 4.545.465 6.157.926 5.864.195 8.501.472 Altri debiti operativi 1.630.242 229.251 234.420 283.223 Ratei/risconti operativi 548.117 462.325 548.648 455.530 Totale - 1.604.272 - 907.373 - 972.295 - 499.860

Capitale circolante netto (valori flusso) 2000 2001 2002 - Incremento rimanenze (212.484) (1.529.394) (467.809) - Incremento crediti caratteristici (610.094) (160.921) (1.672.218) + Incremento debiti caratteristici 125.677 (202.241) 2.592.962 b. Totale variazioni del capitale circolante netto caratteristico (696.901) (1.892.556) 452.935

L’analisi dei valori flusso del Capitale Circolante dimostra la fase di sviluppo

produttivo dell’azienda, soprattutto nell’anno 2001. La crescita dei valori stock di

C.C.N. hanno portato ad una naturale evoluzione dei flussi.

Il margine percentuale delle variazioni dall’inizio del 2000 al 2002, è stato:

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

18

Rimanenze: +120,2%

Crediti operativi: +174,1%

Debiti operativi: +1.963,2%

Attraverso l’analisi delle variazioni del C.C.N., in questo caso attraverso la

crescita dei flussi degli investimenti circolanti, si giunge ad individuare le aree

gestionali tramite le quali l’azienda ha orientato i propri obiettivi strategici:

Nel 2001 sono state investite risorse soprattutto in rimanenze di

magazzino, in particolare in materie prime, individuando nel processo

produttivo e nell’immediata soddisfazione delle attese del mercato il driver

principale dello sviluppo aziendale.

Il 2002 dimostra un atteggiamento più prudente nell’approvvigionamento

delle rimanenze, con probabilità causato dai dati poco incoraggianti

provenienti dall’andamento negativo del settore tessile e dalla

contrazione dei consumi nazionali. La crescita dei volumi di fatturato e

una possibile strategia commerciale di fidelizzazione, hanno portato

all’incremento dei valori dei crediti operativi; una parte di essi, Crediti

v/controllate (C.II.2), è stato conseguente l’acquisizione delle nuove

partecipazioni strategiche in Europa (inizio anno 2000 € 0 - anno 2002 €

215.000).

I debiti operativi hanno costituito il vero punto di forza nelle variazioni di

C.C.N. nell’anno 2002. Il valore del flusso dei debiti operativi (€ 2.592.962) è

risultato essere superiore al valore del flusso delle voci attive (€ 2.140,027): ciò

ha costituito una vera fonte finanziaria per il finanziamento dei crediti e delle

rimanenze e per altri fabbisogni dell’azienda.

Un C.C.N. con un segno dettato dai movimenti passivi del bilancio consegue

ad una necessaria prontezza nell’anno 2003 di impiego di fonti finanziarie per

l’assolvimento al pagamento dei debiti commerciali a breve, non coperti a

sufficienza dalla “monetizzazione” dei crediti e del ciclo operativo delle

rimanenze.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

19

Il Cash Flow

Il cash flow operativo o Flusso della liquidità della gestione caratteristica

corrente è la risultante sommatoria del Flusso circolante della gestione

caratteristica con la variazione del capitale circolante netto. E’ il flusso di cassa

operativo “spendibile” prodotto dall’attività economica dell’impresa, trasformato

da circolante in monetario ed è configurato come la risorsa naturale di

finanziamento alle politiche d’investimento.

Attraverso questo risultato si individua le capacità dell’azienda di assorbire

liquidità o di produrre risorse necessarie per l’acquisizione dei fattori produttivi e

per i fabbisogni delle altre aree gestionali. Il cash flow operativo ampiamente

positivo dimostra la capacità dell’azienda di trasformare risorse produttive in

liquidità e le capacità di gestire le adeguate leve economiche e finanziarie della

gestione.

Si creano delle forti dipendenze fra il Flusso di liquidità e risultati economici e

collegamenti tra reddito operativo e flusso finanziario/monetario della gestione

reddituale.

La determinazione del risultato economico essendo basata sul principio di

competenza e la correlazione costi/ricavi ad un determinato esercizio, segnala

oggettivamente l’andamento gestionale in maniera quantitativa; il cash flow in

aggiunta, essendo completo dei movimenti di incasso e di pagamento di quello

stesso periodo (criterio di cassa), fornisce informazioni qualitative e mette in

evidenza la totalità dei fenomeni che coinvolgono la gestione globale ed integrata

dell’azienda.

Il tipo di relazioni che si creano fra i risultati economici e i flussi finanziari

sono strettamente legati alla struttura aziendale e soprattutto alle scelte strategiche

del management. E’ possibile sintetizzare che, in un caso di gestione aziendale

condotta ordinariamente, cioè senza che l’influenza di nuove manovre strategiche

possa determinare una straordinarietà dei valori economici rispetto alla norma

storica, si verifichino le seguenti dinamiche:

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

20

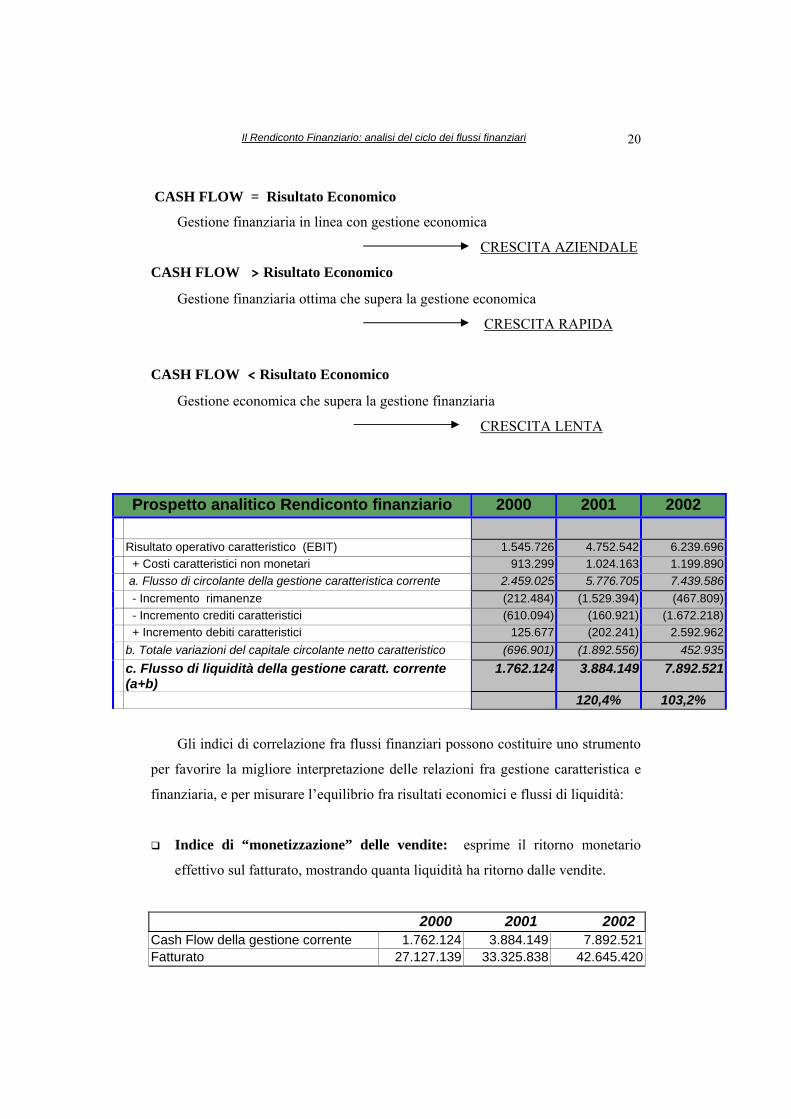

CASH FLOW = Risultato Economico

Gestione finanziaria in linea con gestione economica

CRESCITA AZIENDALE

CASH FLOW > Risultato Economico

Gestione finanziaria ottima che supera la gestione economica

CRESCITA RAPIDA

CASH FLOW < Risultato Economico

Gestione economica che supera la gestione finanziaria

CRESCITA LENTA

Prospetto analitico Rendiconto finanziario 2000 2001 2002 Risultato operativo caratteristico (EBIT) 1.545.726 4.752.542 6.239.696 + Costi caratteristici non monetari 913.299 1.024.163 1.199.890 a. Flusso di circolante della gestione caratteristica corrente 2.459.025 5.776.705 7.439.586 - Incremento rimanenze (212.484) (1.529.394) (467.809) - Incremento crediti caratteristici (610.094) (160.921) (1.672.218) + Incremento debiti caratteristici 125.677 (202.241) 2.592.962 b. Totale variazioni del capitale circolante netto caratteristico (696.901) (1.892.556) 452.935 c. Flusso di liquidità della gestione caratt. corrente (a+b)

1.762.124 3.884.149 7.892.521

120,4% 103,2%

Gli indici di correlazione fra flussi finanziari possono costituire uno strumento

per favorire la migliore interpretazione delle relazioni fra gestione caratteristica e

finanziaria, e per misurare l’equilibrio fra risultati economici e flussi di liquidità:

Indice di “monetizzazione” delle vendite: esprime il ritorno monetario

effettivo sul fatturato, mostrando quanta liquidità ha ritorno dalle vendite.

2000 2001 2002 Cash Flow della gestione corrente 1.762.124 3.884.149 7.892.521 Fatturato 27.127.139 33.325.838 42.645.420

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

21

Indice di liquidità del fatturato 6,5% 11,7% 18,5%

Redditività delle vendite (ROS) 5,7% 14,3% 14,6%

Grado di “monetizzazione” delle vendite 6,5% 11,7% 18,5%

Indice di “monetizzazione” delle reddito operativo: l’indicatore esprime la

relazione tra i flussi monetari della gestione caratteristica corrente e i flussi

reddituali, evidenziando la capacità dell’impresa di trasformare i ricavi e i

costi operativi in entrate e uscite.

2000 2001 2002 Cash Flow della gestione corrente 1.762.124 3.884.149 7.892.521 Reddito Operativo 1.545.726 4.752.542 6.239.696 Indice di liquidità del reddito operativo 114,0% 81,7% 126,5%

Indice di conversione in liquidità della gestione corrente: indica la quota di

flusso finanziario che da capitale circolante si è effettivamente trasformata in

liquidità.

2000 2001 2002 Cash Flow della gestione corrente 1.762.124 3.884.149 7.892.521 Flusso di circolante della gestione 2.459.025 5.776.705 7.439.586 Indice di conversione in liquidità 71,7% 67,2% 106,1%

Crescita delle vendite (%) 16,1% 22,9% 28,0%

Capitale Circolante Netto/Fatturato (%) 3,3% 3,0% 1,2%

Grado di liquidità del circolante 71,7% 67,2% 106,1%

La determinazione del Flusso della gestione caratteristica corrente esprime la

forte capacità dell’azienda di produrre risorse finanziarie attraverso la gestione

della propria attività di gestione, segnalandone la sua solidità duratura.

L’analisi degli indicatori esprimono la qualità del flusso finanziario:

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

22

- il capitale circolante netto ha una ridotta rilevanza sulla trasformazione

della liquidità da potenziale a effettiva, anzi addirittura nell’ultimo anno

contribuisce a favorirla;

- il ritorno monetario delle vendite è superiore in tutti gli anni al ritorno

economico;

- il reddito operativo coincide pressoché, come media nei tre anni, al

ritorno monetario.

L’analisi degli indicatori evidenziano che, negli anni presi in esame, la

gestione finanziaria supera nettamente la gestione economica: questa relazione

dimostra che la fase di vita dell’azienda Tessilform S.p.a. è di decisa e rapida

crescita.

1.2. Il Free Cash Flow 9

IL FLUSSO DI LIQUIDITA’ DELLA GESTIONE CARATTERISTICA

NON CORRENTE

Questa area di rendiconto riguarda principalmente la politica degli

investimenti, che oltre a valutare le scelte aziendali rivolge l’osservazione anche

all’impatto sulla situazione finanziaria complessiva.

L’analisi e la determinazione del flusso di questa area identifica la fase di vita

economica dell’azienda ed individua le sue scelte strategiche:

- incremento immobilizzazioni materiali e immateriali: ampliamento

della capacità produttiva, crescita aziendale, sviluppo;

- incremento partecipazioni: sviluppo dell’attività tipica e/o territoriale o

diversificazione;

9 La molteplicità delle configurazione di rendiconti e il problema terminologico che ne deriva, porta ad avere diversi modi di costruzione e di interpretazione del Free Cash Flow (Flusso di cassa libero). Il linea generale il Free Cash Flow è un eccedenza dell'autofinanziamento rispetto alle esigenze di crescita patrimoniale, quest’ultima vista in un arco temporale definito.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

23

- alienazioni immobilizzazioni: riduzione della capacità produttiva,

rinnovo dell’attività, recupero di risorse finanziarie, fase discendente aziendale.

Al fine di misurare i corretti flussi finanziari di investimento, come già

esplicitato nel Capito n. 1, la contabilizzazione delle immobilizzazioni provenienti

da locazioni finanziarie dovrebbe avvenire seguendo il metodo finanziario, per una

“rappresentazione veritiera e corretta” .

Il conseguimento di risultati reddituali e valori patrimoniali diversi, nelle

due metodologie di trattamento contabile, determina delle varianti anche nella

misurazione dei flussi finanziari. Con la liquidità come risorsa base di riferimento,

le varianti si creano all’interno delle aree gestionali in quanto il risultato del flusso

monetario netto, cioè la variazione di liquidità, non viene intaccato; risulta

evidente che le chiavi di letture e di analisi che ne derivano sono diverse,

soprattutto in relazione alla valutazione della composizione delle fonti e degli

impieghi. Le variazioni di flusso impattano nelle seguenti aree gestionali:

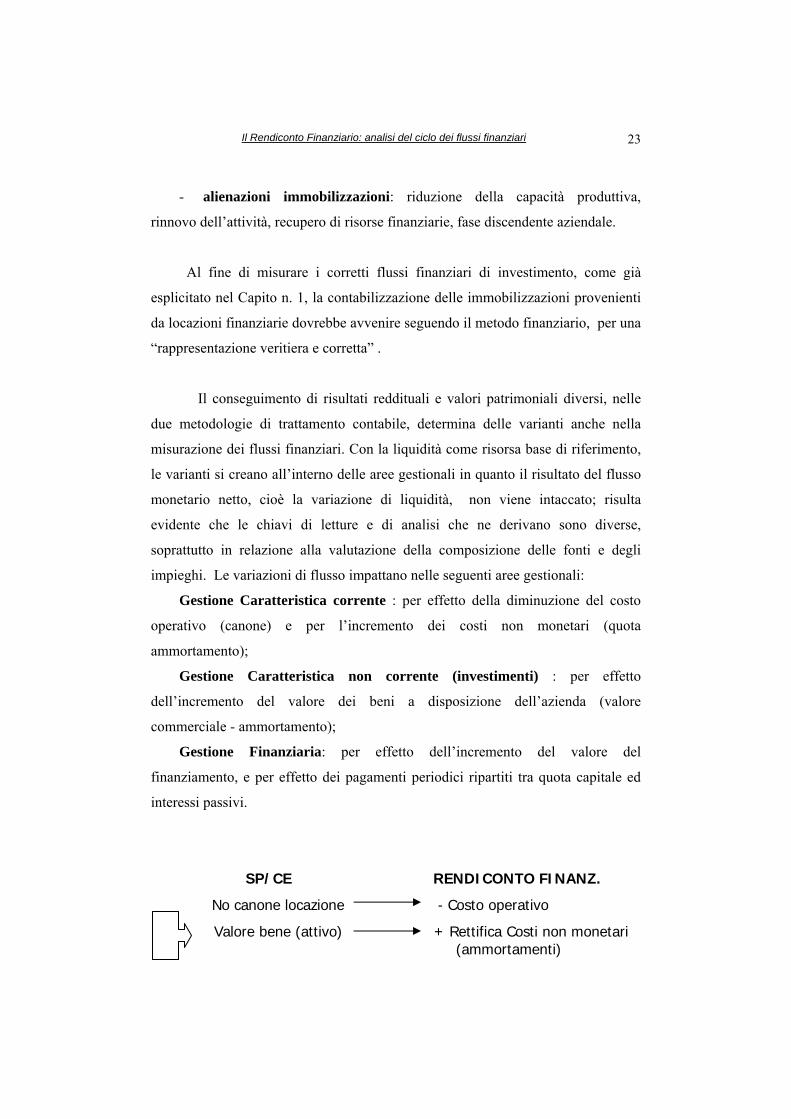

Gestione Caratteristica corrente : per effetto della diminuzione del costo

operativo (canone) e per l’incremento dei costi non monetari (quota

ammortamento);

Gestione Caratteristica non corrente (investimenti) : per effetto

dell’incremento del valore dei beni a disposizione dell’azienda (valore

commerciale - ammortamento);

Gestione Finanziaria: per effetto dell’incremento del valore del

finanziamento, e per effetto dei pagamenti periodici ripartiti tra quota capitale ed

interessi passivi.

SP/CE RENDICONTO FINANZ.

No canone locazione - Costo operativo

Valore bene (attivo) + Rettifica Costi non monetari (ammortamenti)

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

24

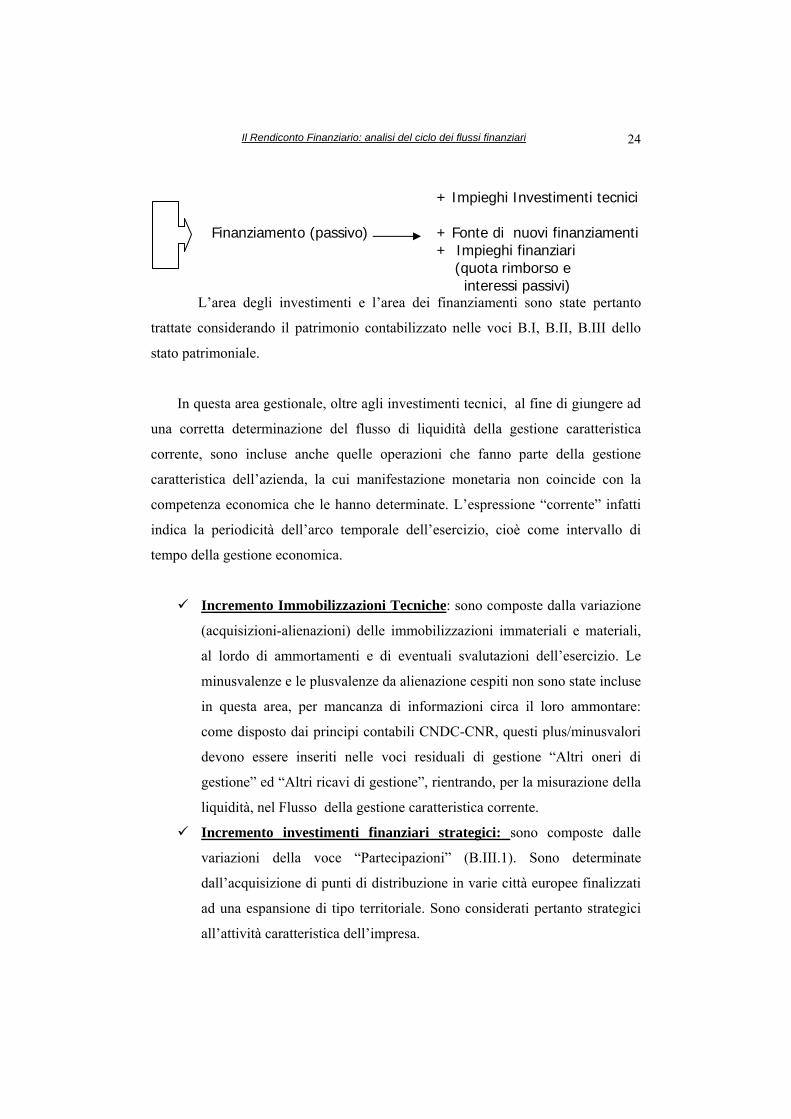

+ Impieghi Investimenti tecnici

Finanziamento (passivo) + Fonte di nuovi finanziamenti + Impieghi finanziari (quota rimborso e interessi passivi)

L’area degli investimenti e l’area dei finanziamenti sono state pertanto

trattate considerando il patrimonio contabilizzato nelle voci B.I, B.II, B.III dello

stato patrimoniale.

In questa area gestionale, oltre agli investimenti tecnici, al fine di giungere ad

una corretta determinazione del flusso di liquidità della gestione caratteristica

corrente, sono incluse anche quelle operazioni che fanno parte della gestione

caratteristica dell’azienda, la cui manifestazione monetaria non coincide con la

competenza economica che le hanno determinate. L’espressione “corrente” infatti

indica la periodicità dell’arco temporale dell’esercizio, cioè come intervallo di

tempo della gestione economica.

Incremento Immobilizzazioni Tecniche: sono composte dalla variazione

(acquisizioni-alienazioni) delle immobilizzazioni immateriali e materiali,

al lordo di ammortamenti e di eventuali svalutazioni dell’esercizio. Le

minusvalenze e le plusvalenze da alienazione cespiti non sono state incluse

in questa area, per mancanza di informazioni circa il loro ammontare:

come disposto dai principi contabili CNDC-CNR, questi plus/minusvalori

devono essere inseriti nelle voci residuali di gestione “Altri oneri di

gestione” ed “Altri ricavi di gestione”, rientrando, per la misurazione della

liquidità, nel Flusso della gestione caratteristica corrente.

Incremento investimenti finanziari strategici: sono composte dalle

variazioni della voce “Partecipazioni” (B.III.1). Sono determinate

dall’acquisizione di punti di distribuzione in varie città europee finalizzati

ad una espansione di tipo territoriale. Sono considerati pertanto strategici

all’attività caratteristica dell’impresa.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

25

• Tessilform Vertriebs Gmb-h (Germania) 100%

• Tessilform Distribution (Belgio) 5%

• Tessilform France SarL 100%

• Tessilform Netherlands B.V. 100%

• Tessilform Scandinavia APS 100%

Incremento investimenti finanziari caratteristici: sono composte dalla

variazione delle voci Immobilizzazioni finanziarie

o Crediti Immobilizzati v/altri (B.III.2.d esigibili entro e oltre

l’esercizio successivo), formati da operazioni di deposito

cauzionale,

o Crediti v/altri (C.II.5 esigibili oltre l’esercizio successivo).

Pagamento T.F.R.: si tratta del pagamento del Trattamento di Fine

Rapporto in seguito a cessazione di rapporti di lavoro dipendente e/o per

anticipazioni dal fondo relativo a rapporti di lavoro ancora in essere.

Utilizzo Fondi: in questa area non sono stati rilevati impieghi finanziari

(pagamenti). I fondi del passivo patrimoniale hanno solo subito gli

accantonamenti dell’esercizio, incrementandone il loro valore contabile.

Prospetto analitico Rendiconto finanziario 2000 2001 2002 - Incremento immobilizzazioni tecniche (1.633.583) (108.818) (2.551.038) -Incremento investimenti finanziari strategici (25.000) (1.000) (65.694) - Incremento investimenti finanziari caratteristici (238.973) 35.140 148.175 - Pagamento T.F.R. (33.133) (39.635) (27.331) - Utilizzo Fondi 0 0 0 d. Flusso di liquidità della gestione caratteristica non corrente (1.930.689) (114.313) (2.495.888)

Indice di copertura degli investimenti netti: esprime il ritorno monetario

effettivo sugli investimenti immobilizzati, mostrando quanta liquidità ha

ritorno dalle immobilizzazioni, materiali, immateriali e strategiche,

contabilizzate (B.I+B.II+B.III.1).

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

26

2000 2001 2002 Cash Flow della gestione corrente 1.762.124 3.884.149 7.892.521 Investimenti tecnici e strategici netti 5.149.675 4.369.453 5.965.974 Indice di liquidità investimenti netti 34,2% 88,9% 132,3%

Redditività degli investimenti netti 30,2% 109,4% 106,2%

Grado di “monetizzazione” invest.netti 34,2% 88,9% 132,3%

IL FREE CASH FLOW

Il flusso di liquidità della gestione caratteristica è la risorsa finanziaria

generata dalla gestione caratteristica al netto degli investimenti strumentali

necessari per il mantenimento/l’ampliamento della capacità produttiva. E’

denominato anche Free Cash Flow, in quanto il suo risultato positivo lo rende una

risorsa finanziaria totalmente “libera” per essere destinata all’impiego in altri

fabbisogni dell’azienda, dopo aver provveduto a garantire il funzionamento del

ciclo produttivo futuro (going concern).

Prospetto analitico Rendiconto finanziario 2000 2001 2002 Risultato operativo caratteristico (EBIT) 1.545.726 4.752.542 6.239.696 + Costi caratteristici non monetari 913.299 1.024.163 1.199.890 a. Flusso di circolante della gestione caratteristica corrente 2.459.025 5.776.705 7.439.586 - Incremento rimanenze (212.484) (1.529.394) (467.809) - Incremento crediti caratteristici (610.094) (160.921) (1.672.218) + Incremento debiti caratteristici 125.677 (202.241) 2.592.962 b. Totale variazioni del capitale circolante netto caratteristico (696.901) (1.892.556) 452.935 c. Flusso di liquidità della gestione caratteristica corrente (a+b) 1.762.124 3.884.149 7.892.521 - Incremento immobilizzazioni tecniche (1.633.583) (108.818) (2.551.038) -Incremento investimenti finanziari strategici (25.000) (1.000) (65.694) - Incremento investimenti finanziari caratteristici (238.973) 35.140 148.175 - Pagamento T.F.R. (33.133) (39.635) (27.331) - Utilizzo Fondi 0 0 0 d. Flusso di liquidità della gestione caratteristica non corrente (1.930.689) (114.313) (2.495.888) A. Flusso di liquidità della gestione caratteristica (c+d)

(168.565) 3.769.836 5.396.633

+2.336,4% +43,2%

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

27

1.3. 1.4. Il flusso di liquidità della gestione extra-caratteristica.

La gestione extra-caratteristica è un’attività economica aggiuntiva all’attività

caratteristica; è un’attività parallela all’attività economica principale dell’azienda e

costituisce, sostanzialmente, una forma di investimento. E’ una scelta aziendale che

impatta sull’equilibrio finanziario attraverso il cambio strategico di destinazione

d’uso delle risorse finanziarie.

Per Tessilform S.p.A. quest’area di bilancio è costituita, come espresso in Nota

Integrativa, da investimenti di liquidità eccedente i fabbisogni finanziari degli anni

precedenti l’esercizio 2000. Nel corso degli anni 2000-2001-2002, questa riserva di

liquidità è stata progressivamente ridotta e destinata al fabbisogno della gestione

caratteristica, in particolare alle nuove acquisizioni di beni strumentali e di

partecipazioni controllate.

Incremento Titoli “Pronti contro termine”: è il flusso finanziario della

voce “Altri titoli”(voce B.III.3):

STOCK 1999 2000 2001 2002 69.102 78.501 87.901 97.300

Decremento Quote di fondi comuni d’investimento: è la variazione

finanziaria della voce “Altri titoli”(voce C.III.6).

STOCK 1999 2000 2001 2002 3.075.713 3.075.713 2.235.428 945.834

Proventi netti extracaratteristici: è il premio all’investimento,

classificato alle voci C.16.a.4- C.16.b del conto economico.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

28

Prospetto analitico Rendiconto finanziario 2000 2001 2002 + Disinvestimenti (- investimenti) extracaratteristici (9.400) 830.885 1.280.195 + Proventi netti extracaratteristici 73 34.107 93.987 B. Flusso di liquidità della gestione extracaratteristica (9.327) 864.992 1.374.182

Nei tre anni in esame i flussi finanziari sono positivi e crescenti, per effetto

della parziale e costante dismissione degli investimenti extra-caratteristici, in

particolare delle quote di fondi comuni d’investimento.

La dismissione costituisce una nuova fonte di liquidità da impiegare.

1999 2000 2001 2002 Valori stock 3.144.815 3.154.214 2.323.329 1.043.134 Valore Flusso 9.400 - 830.885 - 1.280.195 Valore Dismissione % 0,3% -26,3% -55,1%

1.5. Il flusso di liquidità della gestione finanziaria.

La gestione finanziaria è l’insieme delle operazioni relative al reperimento e al

rimborso di risorse finanziarie sotto forma di capitale di risparmio (soci) e di

capitale di prestito (banche), includendo per questo ultimo anche la sua

remunerazione. E’ l’area gestionale principale che deve procurare le risorse

finanziarie per soddisfare i molteplici fabbisogni d’impiego dell’azienda. I suoi

effetti si legano alla struttura finanziaria e alla solidità aziendale e sono

direttamente correlati alle scelte d’investimento e alla propria capacità di

autofinanziamento.

La corretta rappresentazione dei flussi di questa area dovrebbe includere anche

le movimentazioni finanziarie (accensione del finanziamento, rimborsi delle quote

e interessi passivi) delle operazioni di leasing (locazioni finanziarie), come già

trattato nell’ambito del Flusso della liquidità dall’area investimenti.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

29

Quest’area del rendiconto è suddivisa in due parti aggregate: Flusso da

rapporti con i terzi finanziatori e Flusso da rapporti con i soci, ad evidenziare la

fondamentale diversità di natura dei soggetti finanziatori.

FINANZIAMENTO DA RAPPORTI DI TERZI FINANZIATORI

Flusso di finanziamenti da terzi finanziatori: la voce è costituita dalle

variazioni dei debiti verso le banche(voce D.3.3 – D.3.4), esigibili oltre

l’esercizio successivo, e dei debiti verso i soggetti terzi, detentori di titoli

obbligazionari emessi dalla società (voce D.1).

o I flussi verso le banche sono determinati dall’accensione di nuovi

finanziamenti e dal decremento della quota capitale esigibile oltre

l’esercizio. Le quote rimborsate nell’anno, riguardanti il

pagamento di quote dei finanziamenti e/o la riduzione dello

scoperto di c/c, sono classificate in bilancio alle voci D.3.3- D.3.4

(entrambi esigibili entro l’esercizio), e costituiscono il Flusso

Monetario Netto10, cioè la risorsa finanziaria di riferimento del

rendiconto.

o I flussi verso i soggetti terzi sono determinati dall’iscrizione di

nuovi prestiti obbligazionari e/o dal rimborso del capitale alla loro

scadenza. Tessilform S.p.A. ha emesso, nell’anno 1998, prestito

obbligazionario per un valore pari a € 774.685 scadente nell’anno

2008: nei tre anni in analisi quindi non si sono verificate

variazioni monetarie di restituzione del capitale.

Pagamento di interessi passivi e incasso proventi finanziari: le voci

riguardano la manifestazione monetaria della conseguenza economica ai

rapporti di finanziamento.

Gli interessi passivi costituiscono la remunerazione per le banche e per i

terzi finanziatori all’attività di finanziamento. 10 Flusso Monetario Netto: c/cassa e banca attiva e passiva (esigibile entro l’esercizio)

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

30

Gli interessi attivi, al contrario, sono il premio per l’azienda. Questi

riguardano esclusivamente interessi derivanti da rapporto di c/c bancario;

generalmente gli incassi di interessi attivi riguardano operazioni legate a

scelte di investimento di liquidità, che pertanto, come già detto, devono

essere collocate nell’area di rendiconto extra-caratteristica.

Gli interessi, classificati nel c/economico alle voci C.16.c–C.17, sono stati

opportunamente rettificati delle componenti positive e negative di reddito

contabilizzate in rispetto al principio di competenza (Ratei attivi e passivi),

la cui manifestazione monetaria è differita all’esercizio successivo.

1999 2000 2001 2002 Ratei attivi 100.394 17.351 15.683 10.771 Ratei passivi - 11.449 8.263 -

FINANZIAMENTO DA RAPPORTI CON I SOCI

Flusso per versamenti e rimborsi soci: la voce comprende i flussi derivanti

dalle operazioni di apporto di capitale da parte dei soci (aumento capitale sociale) e

di restituzione (riduzione capitale sociale).

Pagamento dividendi. In questa sezione Tessilform S.p.A. non ha effettuato

operazioni che abbiano manifestato dei flussi monetari, salvo un arrotondamento di

€ 4. Gli utili conseguiti in ogni esercizio sono stati contabilizzati nelle voci di

Riserve del Patrimonio.

La compagine sociale costituita ancora dai soci fondatori e operanti

all’interno del C.d.A. dell’azienda, ha probabilmente l’interesse ad accrescere il

valore dell’azienda, mediante l’incremento del valore del patrimonio, piuttosto che

alla distribuzione degli utili.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

31

Prospetto analitico Rendiconto finanziario 2000 2001 2002

+ Accensione (-rimborsi) finanziamenti da terzi 1.695.204 (1.283.750) (530.721)

- Pagamento di interessi passivi (273.269) (221.686) (130.969)

- Incasso proventi finanziari 154.236 79.304 208.780

a. Flusso da rapporti con i terzi finanziatori 1.576.171 (1.426.132) (452.910)

+ Versamenti (-rimborsi) soci 0 0 0

- Pagamento di dividendi 0 0 4

b. Flusso da rapporti con i soci 0 0 4

C. Flusso di liquidità della gestione finanziaria (a+b) 1.576.171 (1.426.132) (452.906)

Indice di copertura dei finanziamenti: esprime la capacità di coprire

con il flusso di liquidità generato dalla gestione caratteristica corrente il

rimborso dei debiti finanziari e gli oneri finanziari.

2000 2001 2002 Cash Flow della gestione corrente 1.762.124 3.884.149 7.892.521 Rimborso debiti + oneri finanziari 273.269 1.505.436 661.690 Indice di liquidità dei finanziamenti 15,5% 258,0% 1.192,8%

2000 2001 2002 Free Cash Flow -177.965 3.760.436 5.396.633 Rimborso debiti + oneri finanziari - 1.505.436 661.690 Indice di liquidità dei finanziamenti 249,8% 815,6%

L’azienda è in grado di coprire il rimborso dei debiti e degli oneri finanziari

con la liquidità ottenuta dalla gestione caratteristica prima e dopo gli impieghi in

investimenti tecnici e strategici.

La capacità dell’azienda di generare liquidità permette di assolvere

puntualmente i propri impegni a breve e di garantire il rinnovo del ciclo produttivo.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

32

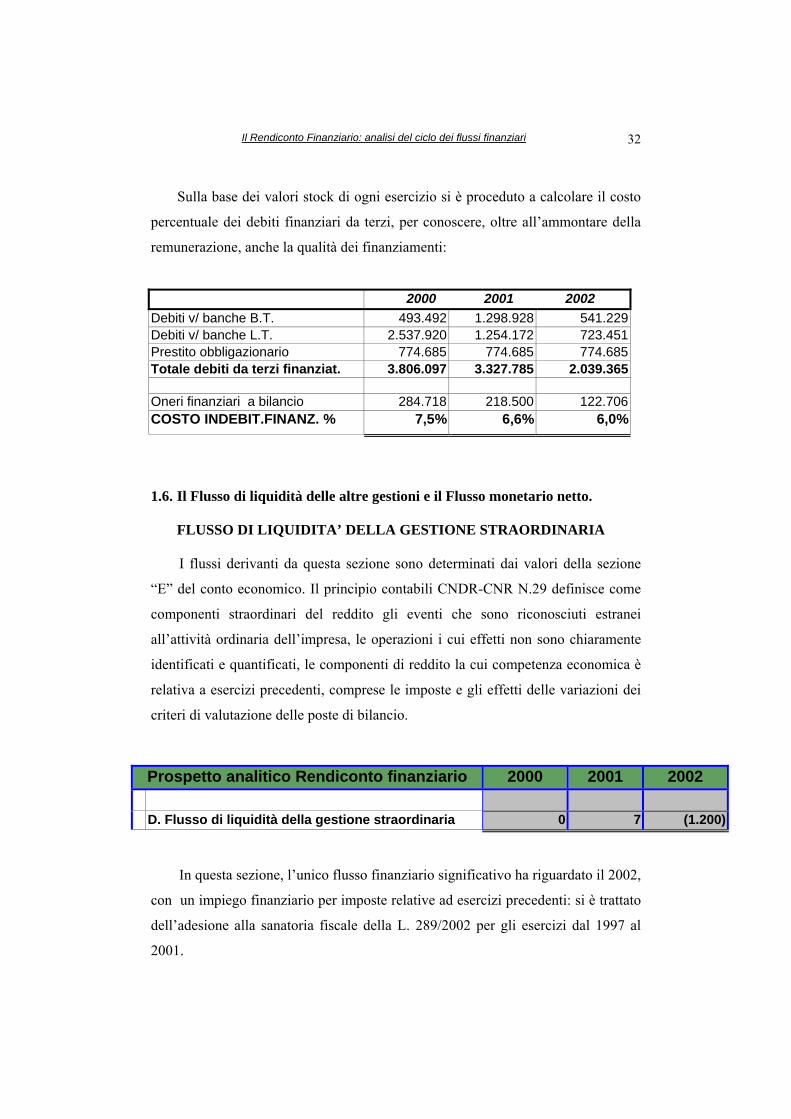

Sulla base dei valori stock di ogni esercizio si è proceduto a calcolare il costo

percentuale dei debiti finanziari da terzi, per conoscere, oltre all’ammontare della

remunerazione, anche la qualità dei finanziamenti:

2000 2001 2002 Debiti v/ banche B.T. 493.492 1.298.928 541.229 Debiti v/ banche L.T. 2.537.920 1.254.172 723.451 Prestito obbligazionario 774.685 774.685 774.685 Totale debiti da terzi finanziat. 3.806.097 3.327.785 2.039.365

Oneri finanziari a bilancio 284.718 218.500 122.706 COSTO INDEBIT.FINANZ. % 7,5% 6,6% 6,0%

1.6. Il Flusso di liquidità delle altre gestioni e il Flusso monetario netto.

FLUSSO DI LIQUIDITA’ DELLA GESTIONE STRAORDINARIA

I flussi derivanti da questa sezione sono determinati dai valori della sezione

“E” del conto economico. Il principio contabili CNDR-CNR N.29 definisce come

componenti straordinari del reddito gli eventi che sono riconosciuti estranei

all’attività ordinaria dell’impresa, le operazioni i cui effetti non sono chiaramente

identificati e quantificati, le componenti di reddito la cui competenza economica è

relativa a esercizi precedenti, comprese le imposte e gli effetti delle variazioni dei

criteri di valutazione delle poste di bilancio.

Prospetto analitico Rendiconto finanziario 2000 2001 2002 D. Flusso di liquidità della gestione straordinaria 0 7 (1.200)

In questa sezione, l’unico flusso finanziario significativo ha riguardato il 2002,

con un impiego finanziario per imposte relative ad esercizi precedenti: si è trattato

dell’adesione alla sanatoria fiscale della L. 289/2002 per gli esercizi dal 1997 al

2001.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

33

FLUSSO DI LIQUIDITA’ DELLA GESTIONE TRIBUTARIA

Di norma questa è un’area che assorbe esclusivamente risorse senza

generarne, in seguito soprattutto alla possibilità, negli ultimi anni, di attuare la

compensazione fra tributi. Resta salvo il caso dei rimborsi da parte dell’erario che

contribuiscono alla generazione di risorse.

Flusso di liquidità per pagamento imposte: è determinato dai seguenti valori:

° Imposte sul reddito dell’esercizio (voce 22 del conto economico);

° Variazione del Fondo Imposte differite (B.2), costituenti il valore delle

imposte di esigibilità futura;

° Variazione dei Debiti Tributari (D.11).

Prospetto analitico Rendiconto finanziario 2000 2001 2002

E. Pagamento imposte sul reddito (393.187) (598.466) (3.055.900)

-63,1% + 52,2% + 410,6%

Variazione % del risultato ante imposte -58,9% +248,7% + 38,1%

In base ai valori iscritti a bilancio alla voce 22 del conto economico, si è

proceduto a determinare l’incidenza % delle imposte (tax rate). Il carico fiscale

applicato al Reddito Operativo Netto (EBIT) ha determinato il NOPAT.

2000 2001 2002 Risultato ante imposte 1.332.275 4.645.792 6.413.644 Imposte a bilancio 477.543 1.945.174 2.659.311 Incidenza % 35,8% 41,9% 41,5%

EBIT 1.545.726 4.752.542 6.239.696 Imposte ricalcolate su EBIT 554.053 1.989.870 2.587.186 NOPAT 991.673 2.762.672 3.652.510

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

34

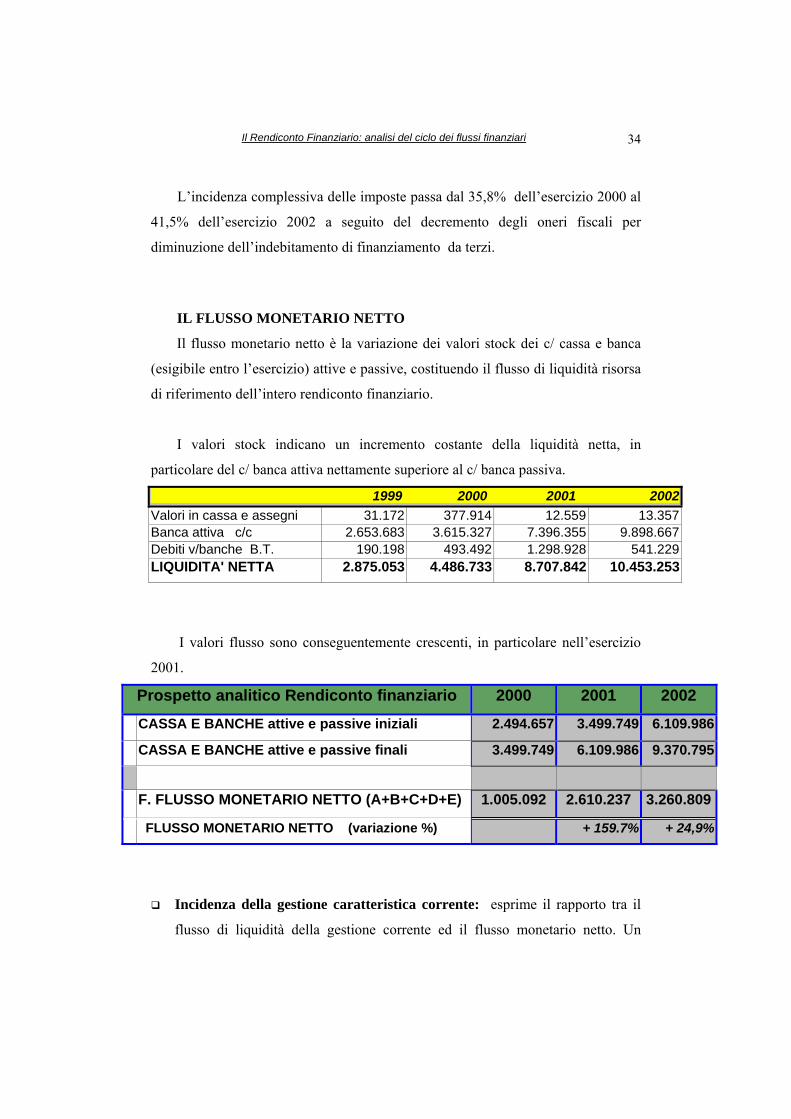

L’incidenza complessiva delle imposte passa dal 35,8% dell’esercizio 2000 al

41,5% dell’esercizio 2002 a seguito del decremento degli oneri fiscali per

diminuzione dell’indebitamento di finanziamento da terzi.

IL FLUSSO MONETARIO NETTO

Il flusso monetario netto è la variazione dei valori stock dei c/ cassa e banca

(esigibile entro l’esercizio) attive e passive, costituendo il flusso di liquidità risorsa

di riferimento dell’intero rendiconto finanziario.

I valori stock indicano un incremento costante della liquidità netta, in

particolare del c/ banca attiva nettamente superiore al c/ banca passiva.

1999 2000 2001 2002Valori in cassa e assegni 31.172 377.914 12.559 13.357 Banca attiva c/c 2.653.683 3.615.327 7.396.355 9.898.667 Debiti v/banche B.T. 190.198 493.492 1.298.928 541.229 LIQUIDITA' NETTA 2.875.053 4.486.733 8.707.842 10.453.253

I valori flusso sono conseguentemente crescenti, in particolare nell’esercizio

2001.

Prospetto analitico Rendiconto finanziario 2000 2001 2002

CASSA E BANCHE attive e passive iniziali 2.494.657 3.499.749 6.109.986

CASSA E BANCHE attive e passive finali 3.499.749 6.109.986 9.370.795

F. FLUSSO MONETARIO NETTO (A+B+C+D+E) 1.005.092 2.610.237 3.260.809

FLUSSO MONETARIO NETTO (variazione %) + 159.7% + 24,9%

Incidenza della gestione caratteristica corrente: esprime il rapporto tra il

flusso di liquidità della gestione corrente ed il flusso monetario netto. Un

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

35

valore positivo del flusso monetario netto e superiore all’unità esprime già un

equilibrio finanziario dell’azienda.

2000 2001 2002 Cash Flow della gestione corrente 1.762.124 3.884.149 7.892.521 Flusso monetario netto 1.005.092 2.610.237 3.260.809 Incidenza del Cash Flow 57,0% 67,2% 41,3%

Indice di variazione della liquidità netta: esprime la variazione in

percentuale della liquidità immediata netta iniziale dell’esercizio. Un valore

positivo esprime l’incremento della liquidità e quindi la disponibilità di una

fonte finanziaria da destinare a nuovi impieghi.

2000 2001 2002 Liquidità netta iniziale 2.494.657 3.499.749 6.109.986 Flusso monetario netto 1.005.092 2.610.237 3.260.809 Indice di variazione 40,3% 74,6% 53,4%

L’analisi del Flusso Monetario Netto dell’azienda Tessilform S.p.A.

esprime che in questi tre esercizi l’azienda ha incremento fortemente la propria

riserva di liquidità immediata. Questo risultato, visto come residuale all’indice di

copertura degli investimenti e di copertura sul rimborso dei finanziamenti,

conferma definitivamente la grande capacità dell’azienda di generare flussi di cassa

attraverso la gestione del ciclo produttivo della propria attività caratteristica.

L’incremento del fatturato e l’espansione territoriale hanno evidenziato un

forte riconoscimento di gradimento del mercato (efficacia) e un

consolidamento del marchio;

Il miglioramento dei margini operativi hanno evidenziato l’ottimizzazione

della gestione delle risorse produttive attraverso un miglioramento di

efficienza operativa;

La costante capacità di generare flussi di cassa caratteristici ha permesso di

incrementare il capitale ed il valore dell’azienda;

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

36

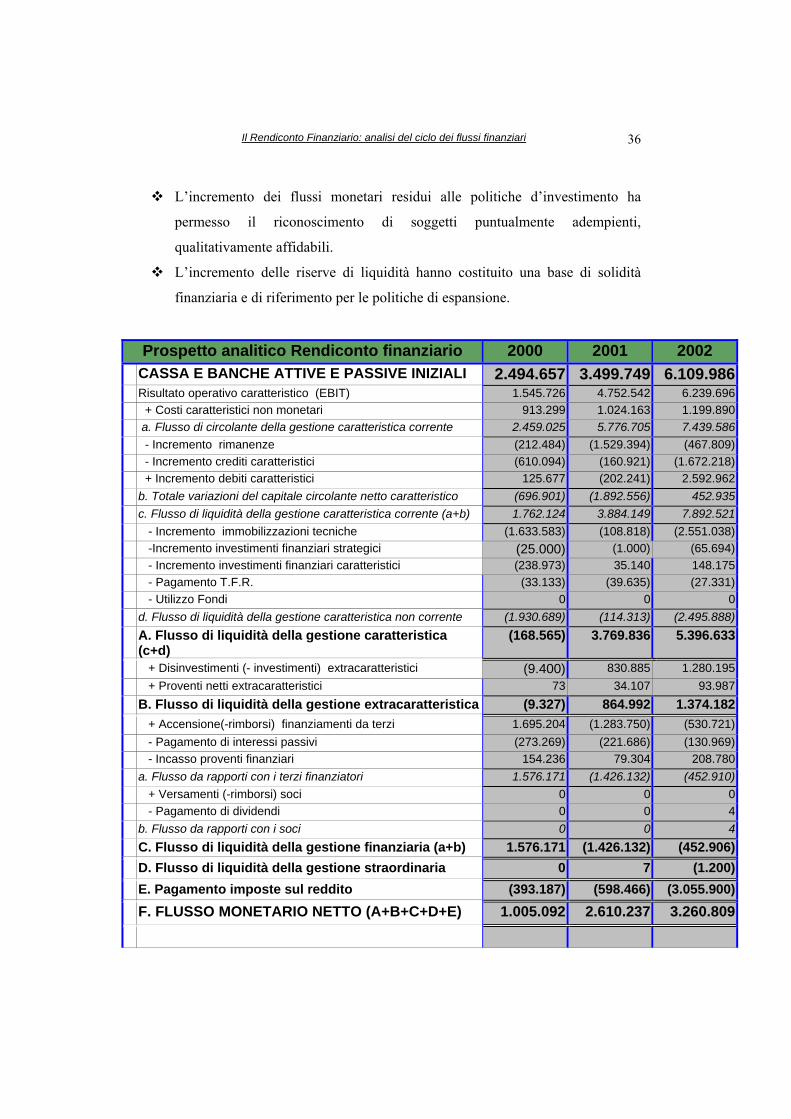

L’incremento dei flussi monetari residui alle politiche d’investimento ha

permesso il riconoscimento di soggetti puntualmente adempienti,

qualitativamente affidabili.

L’incremento delle riserve di liquidità hanno costituito una base di solidità

finanziaria e di riferimento per le politiche di espansione.

Prospetto analitico Rendiconto finanziario 2000 2001 2002 CASSA E BANCHE ATTIVE E PASSIVE INIZIALI 2.494.657 3.499.749 6.109.986 Risultato operativo caratteristico (EBIT) 1.545.726 4.752.542 6.239.696 + Costi caratteristici non monetari 913.299 1.024.163 1.199.890 a. Flusso di circolante della gestione caratteristica corrente 2.459.025 5.776.705 7.439.586 - Incremento rimanenze (212.484) (1.529.394) (467.809) - Incremento crediti caratteristici (610.094) (160.921) (1.672.218) + Incremento debiti caratteristici 125.677 (202.241) 2.592.962 b. Totale variazioni del capitale circolante netto caratteristico (696.901) (1.892.556) 452.935 c. Flusso di liquidità della gestione caratteristica corrente (a+b) 1.762.124 3.884.149 7.892.521 - Incremento immobilizzazioni tecniche (1.633.583) (108.818) (2.551.038) -Incremento investimenti finanziari strategici (25.000) (1.000) (65.694) - Incremento investimenti finanziari caratteristici (238.973) 35.140 148.175 - Pagamento T.F.R. (33.133) (39.635) (27.331) - Utilizzo Fondi 0 0 0 d. Flusso di liquidità della gestione caratteristica non corrente (1.930.689) (114.313) (2.495.888) A. Flusso di liquidità della gestione caratteristica (c+d)

(168.565) 3.769.836 5.396.633

+ Disinvestimenti (- investimenti) extracaratteristici (9.400) 830.885 1.280.195 + Proventi netti extracaratteristici 73 34.107 93.987 B. Flusso di liquidità della gestione extracaratteristica (9.327) 864.992 1.374.182 + Accensione(-rimborsi) finanziamenti da terzi 1.695.204 (1.283.750) (530.721) - Pagamento di interessi passivi (273.269) (221.686) (130.969) - Incasso proventi finanziari 154.236 79.304 208.780 a. Flusso da rapporti con i terzi finanziatori 1.576.171 (1.426.132) (452.910) + Versamenti (-rimborsi) soci 0 0 0 - Pagamento di dividendi 0 0 4 b. Flusso da rapporti con i soci 0 0 4 C. Flusso di liquidità della gestione finanziaria (a+b) 1.576.171 (1.426.132) (452.906) D. Flusso di liquidità della gestione straordinaria 0 7 (1.200) E. Pagamento imposte sul reddito (393.187) (598.466) (3.055.900) F. FLUSSO MONETARIO NETTO (A+B+C+D+E) 1.005.092 2.610.237 3.260.809

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

37

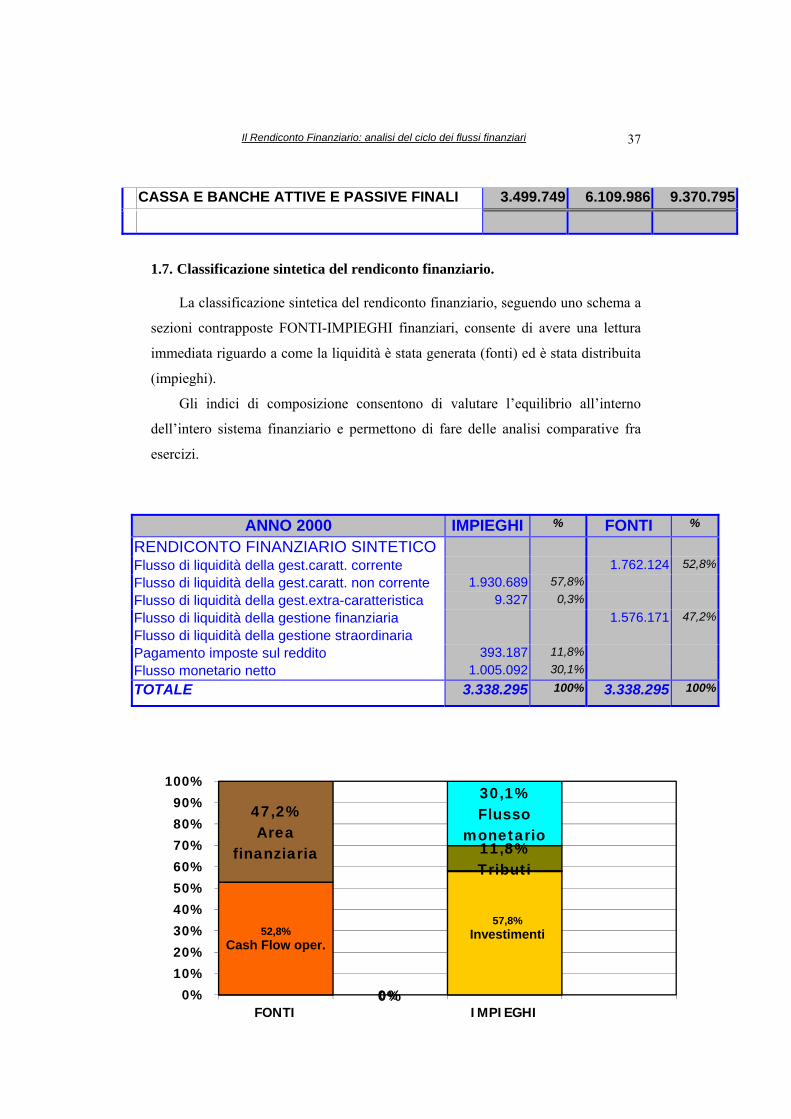

CASSA E BANCHE ATTIVE E PASSIVE FINALI 3.499.749 6.109.986 9.370.795

1.7. Classificazione sintetica del rendiconto finanziario.

La classificazione sintetica del rendiconto finanziario, seguendo uno schema a

sezioni contrapposte FONTI-IMPIEGHI finanziari, consente di avere una lettura

immediata riguardo a come la liquidità è stata generata (fonti) ed è stata distribuita

(impieghi).

Gli indici di composizione consentono di valutare l’equilibrio all’interno

dell’intero sistema finanziario e permettono di fare delle analisi comparative fra

esercizi.

ANNO 2000 IMPIEGHI % FONTI %

RENDICONTO FINANZIARIO SINTETICO

Flusso di liquidità della gest.caratt. corrente 1.762.124 52,8%Flusso di liquidità della gest.caratt. non corrente 1.930.689 57,8% Flusso di liquidità della gest.extra-caratteristica 9.327 0,3% Flusso di liquidità della gestione finanziaria 1.576.171 47,2%Flusso di liquidità della gestione straordinaria Pagamento imposte sul reddito 393.187 11,8% Flusso monetario netto 1.005.092 30,1%

TOTALE 3.338.295 100% 3.338.295 100%

52,8%Cash Flow oper.

0%

57,8%Investimenti

47,2%Area

finanziaria

0%

11,8% Tributi

30,1%Flusso

monetario

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

FONTI IMPIEGHI

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

38

ANNO 2001 IMPIEGHI % FONTI %

RENDICONTO FINANZIARIO SINTETICO

Flusso di liquidità della gest.caratt. corrente 3.884.149 81,8%Flusso di liquidità della gest.caratt. non corrente 114.313 2,4% Flusso di liquidità della gest.extra-caratteristica 864.992 18,2%Flusso di liquidità della gestione finanziaria 1.426.132 30,0% Flusso di liquidità della gestione straordinaria 7 0,0%Pagamento imposte sul reddito 598.466 12,6% Flusso monetario netto 2.610.237 55,0%

TOTALE 4.749.148 100% 4.749.148 100%

81,8%Cash Flow oper.

0% 2,4%

18,2%Area extra-caratt.

30,0%Area

Finanziaria

0%

12,6% Tributi

55%Flusso

monetario

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

FONTI IMPIEGHI

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

39

ANNO 2002 IMPIEGHI % FONTI %

RENDICONTO FINANZIARIO SINTETICO

Flusso di liquidità della gest.caratt. corrente 7.892.521 85,2%Flusso di liquidità della gest.caratt. non corrente 2.495.888 26,9% Flusso di liquidità della gest.extra-caratteristica 1.374.182 14,8%Flusso di liquidità della gestione finanziaria 452.906 4,9% Flusso di liquidità della gestione straordinaria 1.200 0,0% Pagamento imposte sul reddito 3.055.900 33,0% Flusso monetario netto 3.260.809 35,2%

TOTALE 9.266.703 100% 9.266.703 100%

81,8%Cash Flow oper.

0%

26,9%Investime

nti

18,2%Area extra-caratt.

4,9%

0%

33,0% Tributi

35,2%Flusso

monetario

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

FONTI IMPIEGHI

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

40

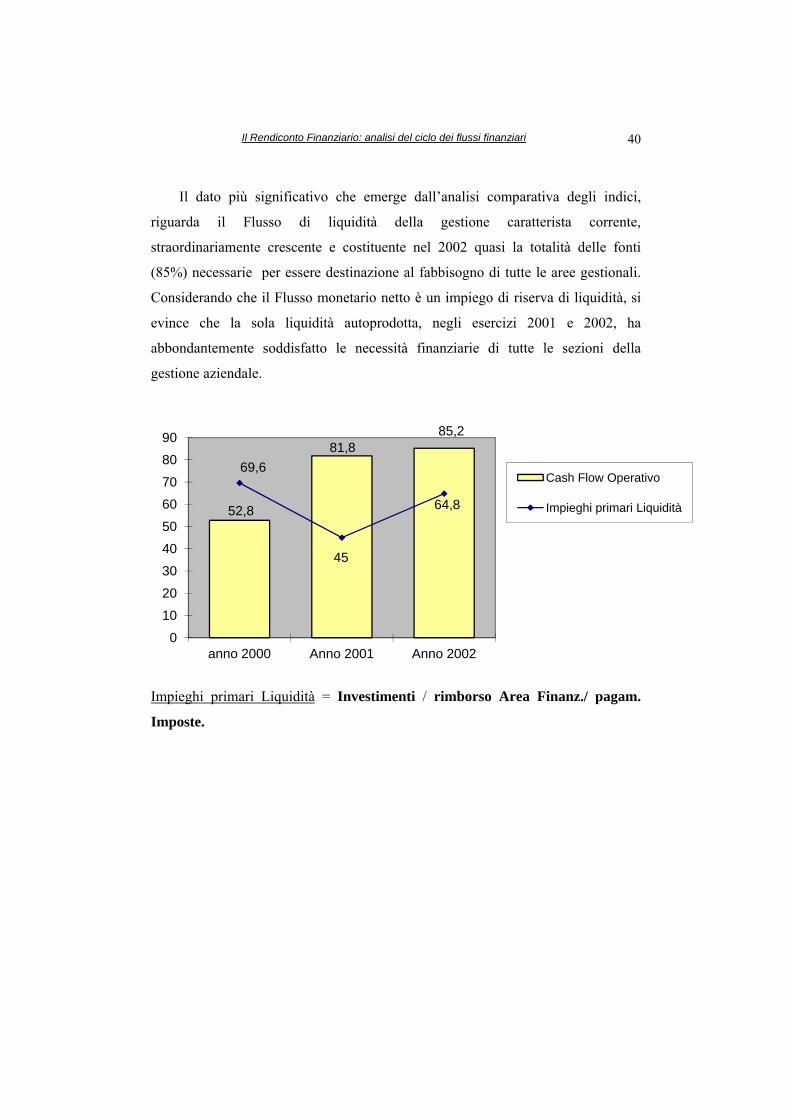

Il dato più significativo che emerge dall’analisi comparativa degli indici,

riguarda il Flusso di liquidità della gestione caratterista corrente,

straordinariamente crescente e costituente nel 2002 quasi la totalità delle fonti

(85%) necessarie per essere destinazione al fabbisogno di tutte le aree gestionali.

Considerando che il Flusso monetario netto è un impiego di riserva di liquidità, si

evince che la sola liquidità autoprodotta, negli esercizi 2001 e 2002, ha

abbondantemente soddisfatto le necessità finanziarie di tutte le sezioni della

gestione aziendale.

Impieghi primari Liquidità = Investimenti / rimborso Area Finanz./ pagam.

Imposte.

52,8

81,885,2

69,6

45

64,8

0

10

20

30

40

50

60

70

80

90

anno 2000 Anno 2001 Anno 2002

Cash Flow Operativo

Impieghi primari Liquidità

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

41

3. IPOTESI PROSPETTICHE SOMMARIO: 3.1.Il Rendiconto prospettico 3.2 Ipotesi per proiezioni 1.8. Il Rendiconto prospettico

Per quanto tutte le aree in cui si estrinseca la gestione aziendale devono

essere analizzate e monitorate, l’area della gestione finanziaria, come già

sottolineato precedentemente, è quella che maggiormente condiziona l’andamento

globale dell’azienda. E’ di fondamentale importanza che l’andamento dei flussi di

cassa aziendali siano tenuti costantemente sotto controllo per decidere in maniera

corretta e ponderata le strategie e le scelte da seguire. La costruzione di report

mensili che dettagliano la movimentazione dei flussi sia positivi che negativi , non

costituisce solo un comportamento prudenziale, ma un punto di forza dell’azienda

che guarda il proprio andamento attraverso la propria capacità di generare cash,

che resta decisamente una delle più importanti credenziali di solidità e continuità

aziendale.

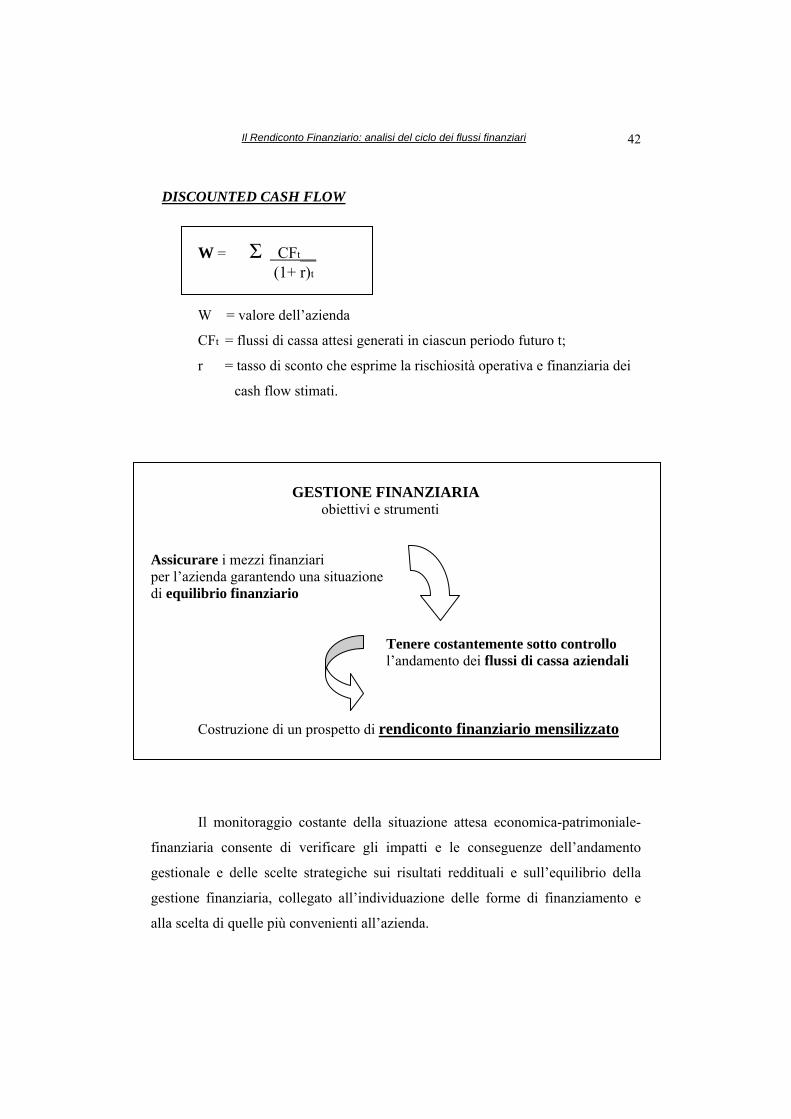

Il Cash Flow Operativo (Flusso di liquidità della gestione caratteristica

corrente) in chiave prospettica costituisce, oltretutto, la base per una delle

principali e più accreditate metodologie di valutazione del capitale economico

aziendale (Discounted Cash Flow). Tali metodologie finanziarie affermano, in

dottrina economico/finanziaria, l’orientamento, sempre più presente, del pensiero

di stampo anglosassone, nel quale il valore del capitale (equity) va ricercato

soprattutto nella capacità di generazione di cassa prospettica, oltre che nella

struttura patrimoniale11.

11 Da un’indagine eseguita da Ambrosetti, Stern Stewart Italia in collaborazione con AIAF, sulla metodologia di valutazione e di stima del costo del capitale e del valore delle imprese, è emerso che, su un campione di società di intermediazione mobiliare rappresentante il 73% del mercato di intermediazione titoli, il Discounted Cash Flow è risultato essere il metodo più usato dagli analisti per la stima del valore delle società in congruità con il valore del prezzo corrente di mercato. Il DCF è risultato essere usato correntemente dal 98% degli analisti, insieme al metodo dei multipli di mercato (97,4%), e dell’EVA® (60,5%).

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

42

DISCOUNTED CASH FLOW

W = Σ CFt__ (1+ r)t

W = valore dell’azienda

CFt = flussi di cassa attesi generati in ciascun periodo futuro t;

r = tasso di sconto che esprime la rischiosità operativa e finanziaria dei

cash flow stimati.

GESTIONE FINANZIARIA obiettivi e strumenti

Assicurare i mezzi finanziari per l’azienda garantendo una situazione di equilibrio finanziario Tenere costantemente sotto controllo l’andamento dei flussi di cassa aziendali

Costruzione di un prospetto di rendiconto finanziario mensilizzato

Il monitoraggio costante della situazione attesa economica-patrimoniale-

finanziaria consente di verificare gli impatti e le conseguenze dell’andamento

gestionale e delle scelte strategiche sui risultati reddituali e sull’equilibrio della

gestione finanziaria, collegato all’individuazione delle forme di finanziamento e

alla scelta di quelle più convenienti all’azienda.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

43

Il rendiconto finanziario prospettico è uno strumento gestionale che oltre a

costituire un valido supporto decisionale può essere fonte per la generazione di

strategie e di politiche aziendali; l’azione sistematica delle leve gestionali che lo

compongono (value drivers), può creare un continuo e costante miglioramento del

valore aziendale:

LEVE ECONOMICHE miglioramento delle performance del risultato

operativo (aumento del margine di contribuzione, crescita della capacità

produttiva, incidenza dei costi di struttura);

LEVE PATRIMONIALI azione sul flusso di circolante limitandone

le variazioni in aumento e quindi di risorse non incassate e immobilizzate

all’interno del ciclo operativo;

LEVE FINANZIARIE miglioramento del flusso monetario e del

fabbisogno finanziario esterno, con conseguente limitazione del grado di

indebitamento (leva finanziaria) e del costo del debito.

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

44

L’ALBERO DEL FREE CASH FLOW12

Vendite

prodotti consolidati

VENDITE Vendite

prodotti nuovi RISULTATO OPERATIVO E AMMORTAMENTI

Costi Produzione

COSTI OPERATIVI

Altri costi FREE CASH FLOW

+/ -

Crediti v/clienti

CAPITALE CIRCOLANTE

VARIAZIONE CAPIT. CIRC.NETTO

Scorte Magazzino

DEBITI V/ FORNITORI

+/ -

NUOVI INVESTIMENTI

INVESTIMENTI FISSI NETTI

DISINVESTIMENTI

12 Amministrazione e Finanza Oro n. 4/2003 ediz. Ipsoa

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

45

1.9. Ipotesi per proiezioni

Al fine di costruire un ipotesi uno scenario economico/patrimoniale per gli

esercizi 2003/2005 sono state definite le seguenti proiezioni:

Ipotesi prospettiche 2003 2004 2005

Tasso di crescita fatturato (%) 20,0% 23,0% 18,0%Costo del venduto /Fatturato (%) 64,0% 65,0% 66,0%Costi fissi/Fatturato (%) 23,0% 24,0% 25,0%Periodo medio di incasso (gg.) 50 50 50Periodo medio di pagamento (gg) 80 80 80Periodo medio di giacenza (gg) 20 20 20Investimenti materiali (000 €) 1.000 1.500 1.700Investimenti immateriali (000 €) 100 100 50Tasso rendimento attività finan. (%) 2,5% 2,5% 2,5%Costo del debito (%) 6,0% 6,0% 6,0%

E’ stato ipotizzato un incremento sul fatturato sulla base del trend degli ultimi

anni.

Anche l’incidenza del Costo del Venduto e dei Costi di struttura sono stati

definiti in base ai risultati storici, con un leggero incremento, ipotizzando uno

scenario lievemente peggiorativo in termini di efficienza ed un aumento numerico

e qualitativo delle risorse umane.

L’indice di rotazione delle scorte, dei crediti e dei debiti sono stati mantenuti

prudenzialmente quelli dell’ultimo anno13. E’ stata ipotizzata un’incidenza del

Capitale Circolante Netto (Overall Working Capital) sul fatturato del 2,0%, che

risulta abbastanza in linea con quella emersa dall’analisi dei tre anni in esame.

Gli investimenti sono stati stimati considerando nuovi acquisti di

mantenimento, tenendo conto di un incremento fisiologico di crescita dell’azienda,

13 Gli indici di rotazione usati sono: - Indice di rotazione dei crediti - Indice di rotazione dei debiti - Indice di rotazione delle scorte

Il Rendiconto Finanziario: analisi del ciclo dei flussi finanziari

46