IL RAPPORTO BANCA-IMPRESA - odcec.mi.it · • Il bilancio costituisce l’elemento di raccordo tra...

14

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il Rating e il Pricing Risk Adjusted dei nuovi finanziamenti delle banche ROBERTO RIZZO IL RAPPORTO BANCA-IMPRESA 21 NOVEMBRE 2014 MILANO

Transcript of IL RAPPORTO BANCA-IMPRESA - odcec.mi.it · • Il bilancio costituisce l’elemento di raccordo tra...

S.A.F.SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Il Rating e il Pricing Risk Adjusted deinuovi finanziamenti delle banche

ROBERTO RIZZO

IL RAPPORTO BANCA-IMPRESA

21 NOVEMBRE 2014 MILANO

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO2

2

► Premessa

► I modelli di rating interno

► Dai modelli di rating interno al pricing del credito

► I covenants finanziari nel processo del credito

► Il pricing legato a covenants finanziari in UCI

► Conclusioni

Agenda

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO3

Premessa

3

Le vicende del mercato nazionale ed internazionale degli ultimi anni hanno evidenziato una crescente attenzione deglioperatori sul tema dell’identificazione e gestione dei rischi aziendali.

I Governi e gli Organi di Vigilanza hanno innalzato la sensibilità degli operatori su tali tematiche attraverso l’emanazionedi disposizioni e regolamenti che rendono sempre più stringente l’allocazione del capitale a fronte dei rischi assunti e, diconseguenza, il binomio rischio – rendimento nella gestione aziendale.

In tale contesto, Unicredit (di seguito “UCI”) ha da tempo sviluppato un approccio di pricing del credito “corretto per ilrischio” (pricing risk adjusted) con impatti di rilievo sulle modalità di gestione del business e dei propri equilibrireddituali.

La seguente presentazione si propone di illustrare le logiche di fondo dell’approccio “risk adjusted” adottato dalla Bancanella determinazione del pricing del credito, e di mostrare come tale approccio possa risultare utile in un contesto comequello attuale di contrazione del processo di erogazione del credito che sta caratterizzando il sistema bancario.

A seguito, infatti, dell’attuale congiuntura economica recessiva che ha fatto registrare un incremento del costo delfinanziamento ed una contestuale contrazione dei relativi volumi, in particolare sull’operatività a M/L termine, la Bancaha avviato specifiche iniziative per sostenere il processo di erogazione.

Tali iniziative nascono e si sviluppano in virtù di - ed a partire da - logiche di determinazione del pricing in ottica “riskadjusted”.

Nel presente documento si darà disclosure di una delle suddette progettualità, con particolare riferimento alla gestionedel pricing utilizzando covenants finanziari definiti contrattualmente.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO4

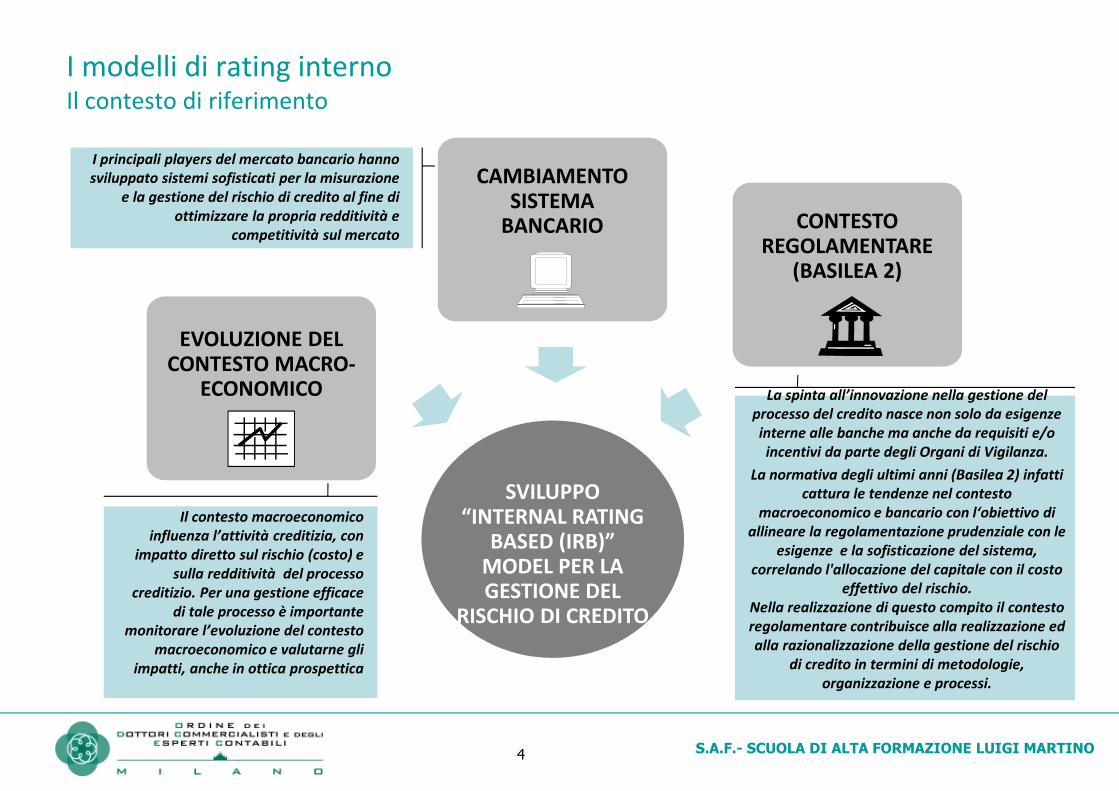

I modelli di rating internoIl contesto di riferimento

RISCHIO CREDITO

SVILUPPO“INTERNAL RATING

BASED (IRB)”MODEL PER LAGESTIONE DEL

RISCHIO DI CREDITO

EVOLUZIONE DELCONTESTO MACRO-

ECONOMICO

CAMBIAMENTOSISTEMA

CAMBIAMENTOSISTEMA

BANCARIO CONTESTOREGOLAMENTARE

(BASILEA 2)

Il contesto macroeconomicoinfluenza l’attività creditizia, con

impatto diretto sul rischio (costo) esulla redditività del processo

creditizio. Per una gestione efficacedi tale processo è importante

monitorare l’evoluzione del contestomacroeconomico e valutarne gli

impatti, anche in ottica prospettica

I principali players del mercato bancario hannosviluppato sistemi sofisticati per la misurazione

e la gestione del rischio di credito al fine diottimizzare la propria redditività e

competitività sul mercato

La spinta all’innovazione nella gestione delprocesso del credito nasce non solo da esigenzeinterne alle banche ma anche da requisiti e/oincentivi da parte degli Organi di Vigilanza.

La normativa degli ultimi anni (Basilea 2) infatticattura le tendenze nel contesto

macroeconomico e bancario con l‘obiettivo diallineare la regolamentazione prudenziale con le

esigenze e la sofisticazione del sistema,correlando l'allocazione del capitale con il costo

effettivo del rischio.Nella realizzazione di questo compito il contestoregolamentare contribuisce alla realizzazione edalla razionalizzazione della gestione del rischio

di credito in termini di metodologie,organizzazione e processi.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO5

I modelli di rating internoDefinizione e componenti - overview

5

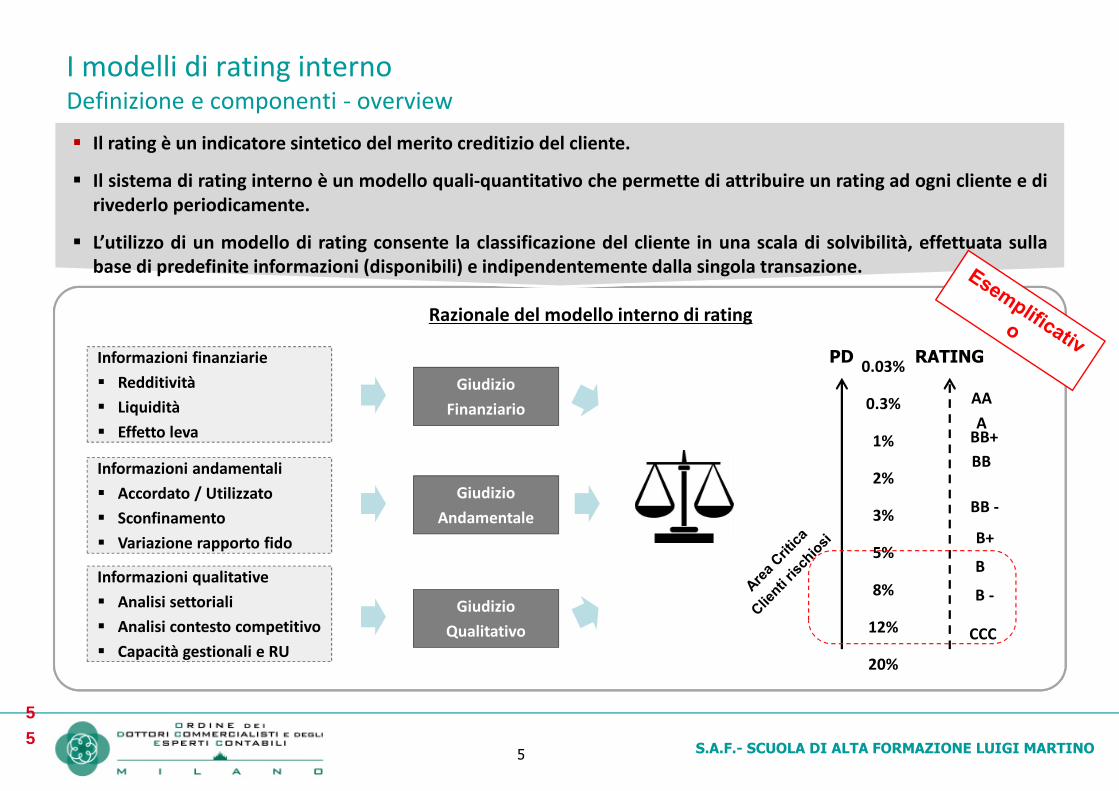

Il rating è un indicatore sintetico del merito creditizio del cliente.

Il sistema di rating interno è un modello quali-quantitativo che permette di attribuire un rating ad ogni cliente e dirivederlo periodicamente.

L’utilizzo di un modello di rating consente la classificazione del cliente in una scala di solvibilità, effettuata sullabase di predefinite informazioni (disponibili) e indipendentemente dalla singola transazione.

5

Informazioni finanziarie

Redditività

Liquidità

Effetto leva

Informazioni andamentali

Accordato / Utilizzato

Sconfinamento

Variazione rapporto fido

Informazioni qualitative

Analisi settoriali

Analisi contesto competitivo

Capacità gestionali e RU

Giudizio

Finanziario

Giudizio

Andamentale

Giudizio

Qualitativo

PD RATING0.03%

0.3%

1%

2%

3%

5%

8%

12%

20%

AA

ABB+

BB

BB -

B+

B

B -

CCC

Razionale del modello interno di rating

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO6

Dai modelli di rating interno al pricing del creditoLa logica del pricing risk adjusted

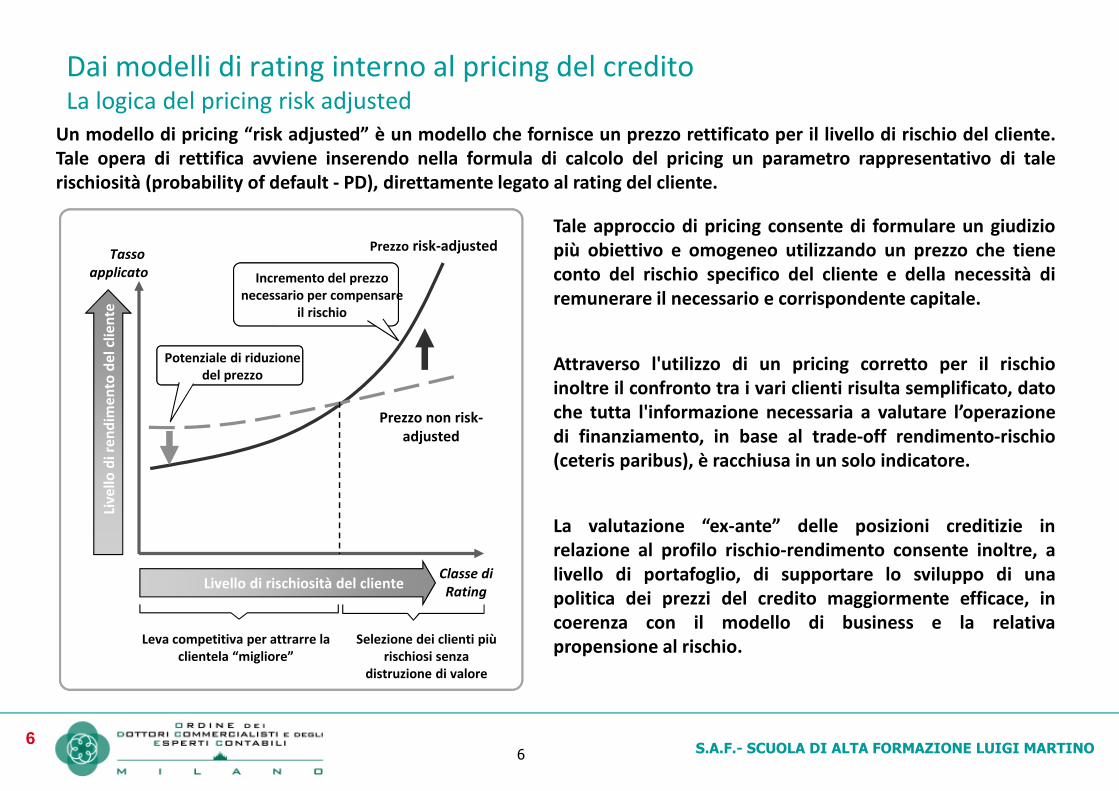

Un modello di pricing “risk adjusted” è un modello che fornisce un prezzo rettificato per il livello di rischio del cliente.Tale opera di rettifica avviene inserendo nella formula di calcolo del pricing un parametro rappresentativo di talerischiosità (probability of default - PD), direttamente legato al rating del cliente.

Live

llod

ire

nd

ime

nto

de

lclie

nte

Classe diRating

Prezzo risk-adjusted

Prezzo non risk-adjusted

Leva competitiva per attrarre laclientela “migliore”

Selezione dei clienti piùrischiosi senza

distruzione di valore

Livello di rischiosità del cliente

Potenziale di riduzionedel prezzo

Incremento del prezzonecessario per compensare

il rischio

Tassoapplicato

Tale approccio di pricing consente di formulare un giudiziopiù obiettivo e omogeneo utilizzando un prezzo che tieneconto del rischio specifico del cliente e della necessità diremunerare il necessario e corrispondente capitale.

Attraverso l'utilizzo di un pricing corretto per il rischioinoltre il confronto tra i vari clienti risulta semplificato, datoche tutta l'informazione necessaria a valutare l’operazionedi finanziamento, in base al trade-off rendimento-rischio(ceteris paribus), è racchiusa in un solo indicatore.

La valutazione “ex-ante” delle posizioni creditizie inrelazione al profilo rischio-rendimento consente inoltre, alivello di portafoglio, di supportare lo sviluppo di unapolitica dei prezzi del credito maggiormente efficace, incoerenza con il modello di business e la relativapropensione al rischio.

6

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO7

Dai modelli di rating interno al pricing del creditoI benefici di un pricing risk adjusted

7

7

RATING

AA

A

BBB+

BBB

BB -

B+

B

B -

CCC

PRICINGTRADIZIONALE

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

PRICING RISKADJUSTED

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

XX bps

…

…

+ +

- -

PR

ICIN

G

Hig

hLo

wHighLow

RATING

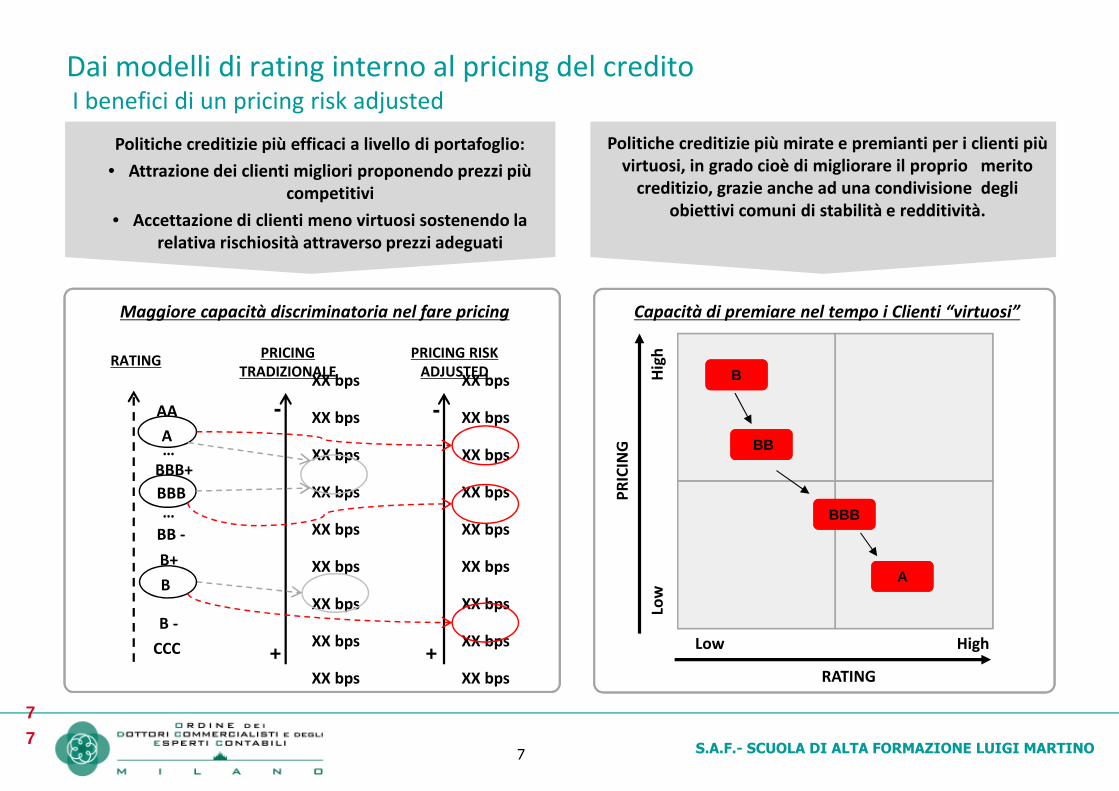

Politiche creditizie più efficaci a livello di portafoglio:

• Attrazione dei clienti migliori proponendo prezzi piùcompetitivi

• Accettazione di clienti meno virtuosi sostenendo larelativa rischiosità attraverso prezzi adeguati

Politiche creditizie più mirate e premianti per i clienti piùvirtuosi, in grado cioè di migliorare il proprio merito

creditizio, grazie anche ad una condivisione degliobiettivi comuni di stabilità e redditività.

BB

BBBB

BBBBBB

AA

Maggiore capacità discriminatoria nel fare pricing Capacità di premiare nel tempo i Clienti “virtuosi”

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO8

8

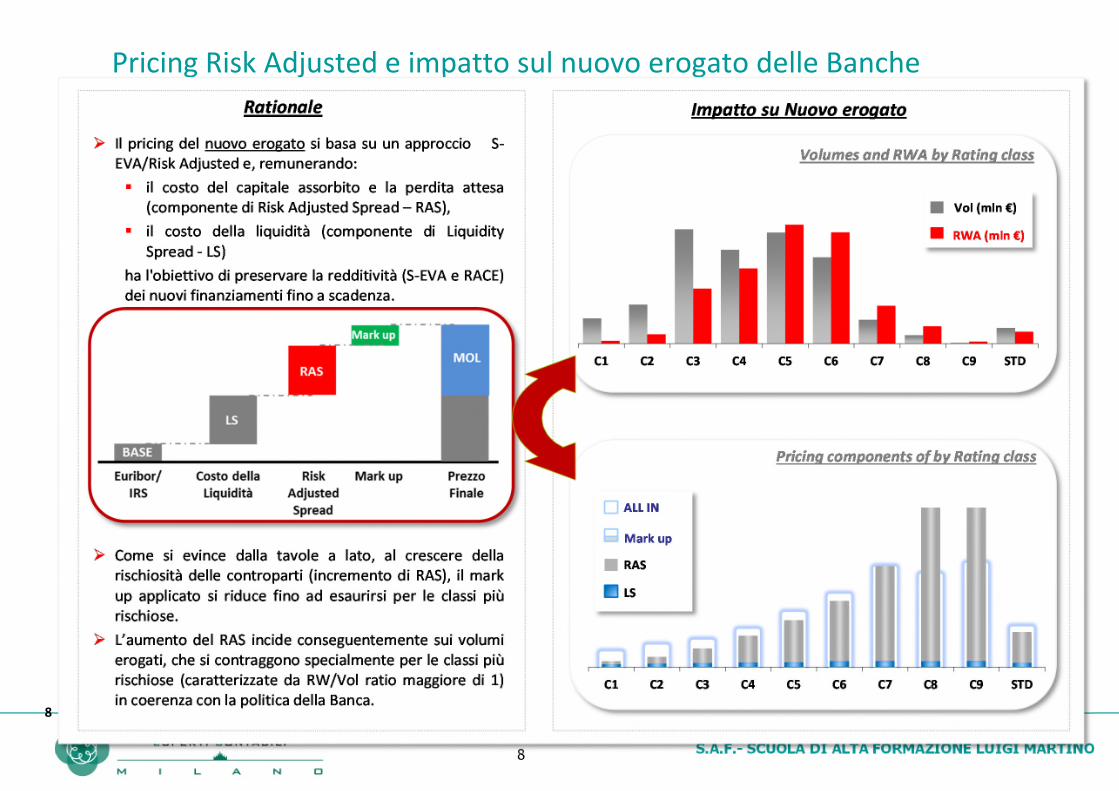

Pricing Risk Adjusted e impatto sul nuovo erogato delle Banche

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO9

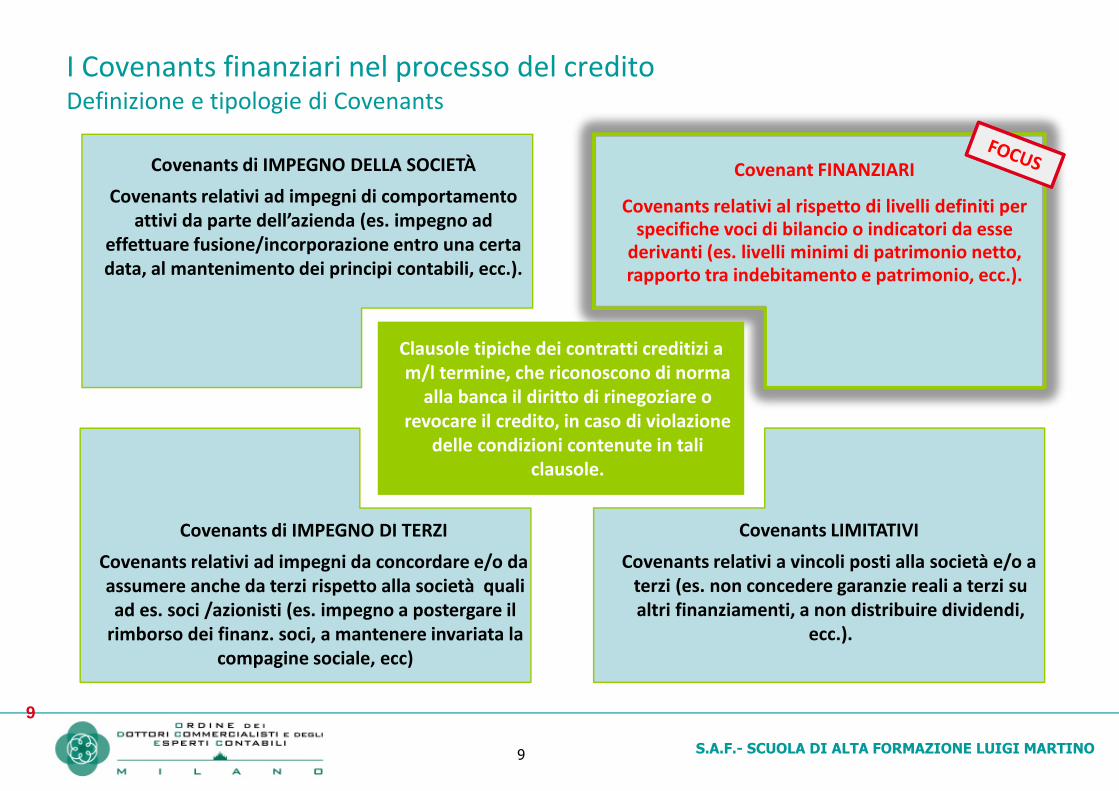

I Covenants finanziari nel processo del creditoDefinizione e tipologie di Covenants

9

Clausole tipiche dei contratti creditizi am/l termine, che riconoscono di norma

alla banca il diritto di rinegoziare orevocare il credito, in caso di violazione

delle condizioni contenute in taliclausole.

Covenants di IMPEGNO DELLA SOCIETÀ

Covenants relativi ad impegni di comportamentoattivi da parte dell’azienda (es. impegno ad

effettuare fusione/incorporazione entro una certadata, al mantenimento dei principi contabili, ecc.).

Covenant FINANZIARI

Covenants relativi al rispetto di livelli definiti perspecifiche voci di bilancio o indicatori da esse

derivanti (es. livelli minimi di patrimonio netto,rapporto tra indebitamento e patrimonio, ecc.).

Covenants di IMPEGNO DI TERZI

Covenants relativi ad impegni da concordare e/o daassumere anche da terzi rispetto alla società qualiad es. soci /azionisti (es. impegno a postergare il

rimborso dei finanz. soci, a mantenere invariata lacompagine sociale, ecc)

Covenants LIMITATIVI

Covenants relativi a vincoli posti alla società e/o aterzi (es. non concedere garanzie reali a terzi sualtri finanziamenti, a non distribuire dividendi,

ecc.).

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO10

10

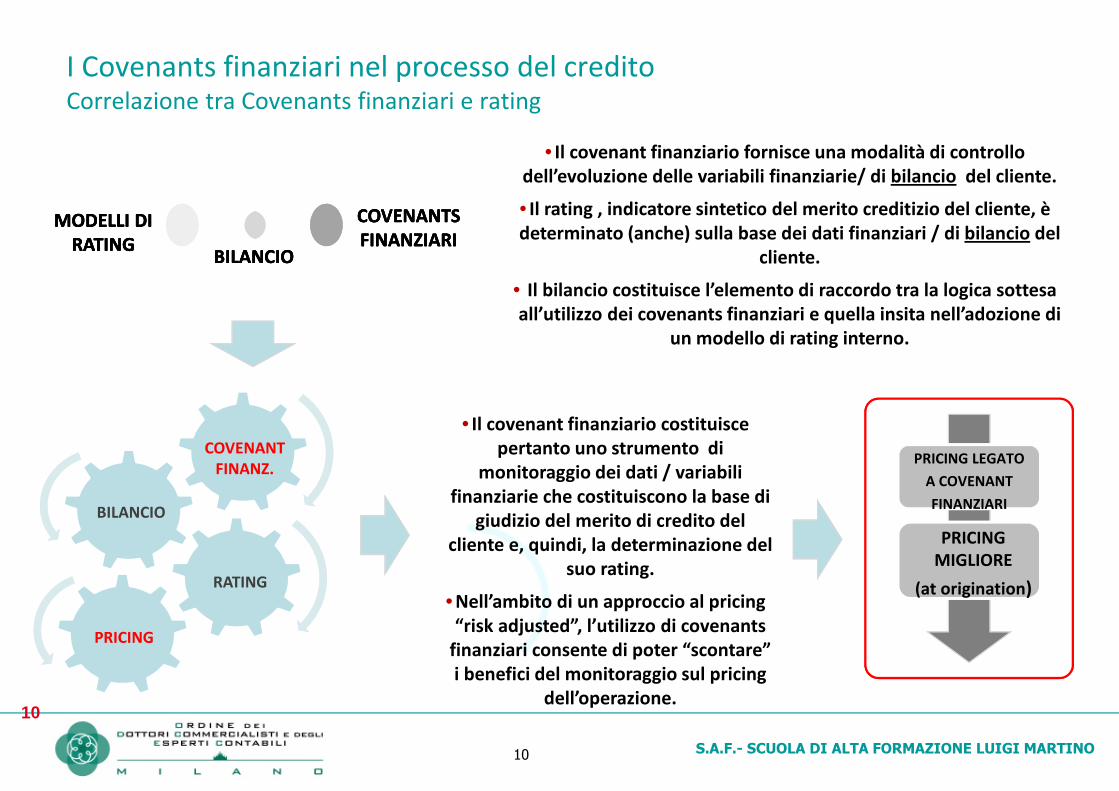

I Covenants finanziari nel processo del creditoCorrelazione tra Covenants finanziari e rating

BILANCIOBILANCIO

MODELLI DIRATING

MODELLI DIRATING

COVENANTSFINANZIARICOVENANTSFINANZIARI

BILANCIO

MODELLI DIRATING

COVENANTSFINANZIARI

COVENANTFINANZ.

BILANCIO

RATING

PRICING

• Il covenant finanziario costituiscepertanto uno strumento di

monitoraggio dei dati / variabilifinanziarie che costituiscono la base di

giudizio del merito di credito delcliente e, quindi, la determinazione del

suo rating.

• Nell’ambito di un approccio al pricing“risk adjusted”, l’utilizzo di covenants

finanziari consente di poter “scontare”i benefici del monitoraggio sul pricing

dell’operazione.

• Il covenant finanziario fornisce una modalità di controllodell’evoluzione delle variabili finanziarie/ di bilancio del cliente.

• Il rating , indicatore sintetico del merito creditizio del cliente, èdeterminato (anche) sulla base dei dati finanziari / di bilancio del

cliente.

• Il bilancio costituisce l’elemento di raccordo tra la logica sottesaall’utilizzo dei covenants finanziari e quella insita nell’adozione di

un modello di rating interno.

PRICING LEGATO

A COVENANT

FINANZIARI

PRICINGMIGLIORE

(at origination)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO11

11

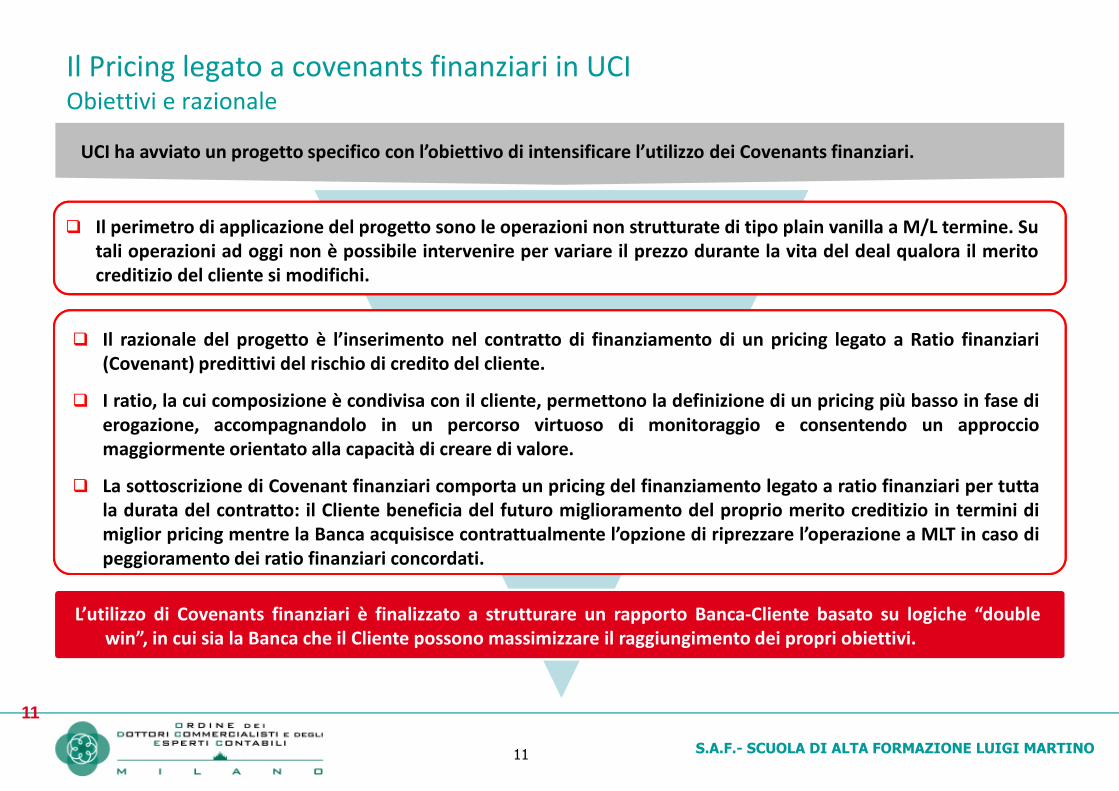

UCI ha avviato un progetto specifico con l’obiettivo di intensificare l’utilizzo dei Covenants finanziari.

Il perimetro di applicazione del progetto sono le operazioni non strutturate di tipo plain vanilla a M/L termine. Sutali operazioni ad oggi non è possibile intervenire per variare il prezzo durante la vita del deal qualora il meritocreditizio del cliente si modifichi.

L’utilizzo di Covenants finanziari è finalizzato a strutturare un rapporto Banca-Cliente basato su logiche “doublewin”, in cui sia la Banca che il Cliente possono massimizzare il raggiungimento dei propri obiettivi.

Il razionale del progetto è l’inserimento nel contratto di finanziamento di un pricing legato a Ratio finanziari(Covenant) predittivi del rischio di credito del cliente.

I ratio, la cui composizione è condivisa con il cliente, permettono la definizione di un pricing più basso in fase dierogazione, accompagnandolo in un percorso virtuoso di monitoraggio e consentendo un approcciomaggiormente orientato alla capacità di creare di valore.

La sottoscrizione di Covenant finanziari comporta un pricing del finanziamento legato a ratio finanziari per tuttala durata del contratto: il Cliente beneficia del futuro miglioramento del proprio merito creditizio in termini dimiglior pricing mentre la Banca acquisisce contrattualmente l’opzione di riprezzare l’operazione a MLT in caso dipeggioramento dei ratio finanziari concordati.

Il Pricing legato a covenants finanziari in UCIObiettivi e razionale

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO12

12

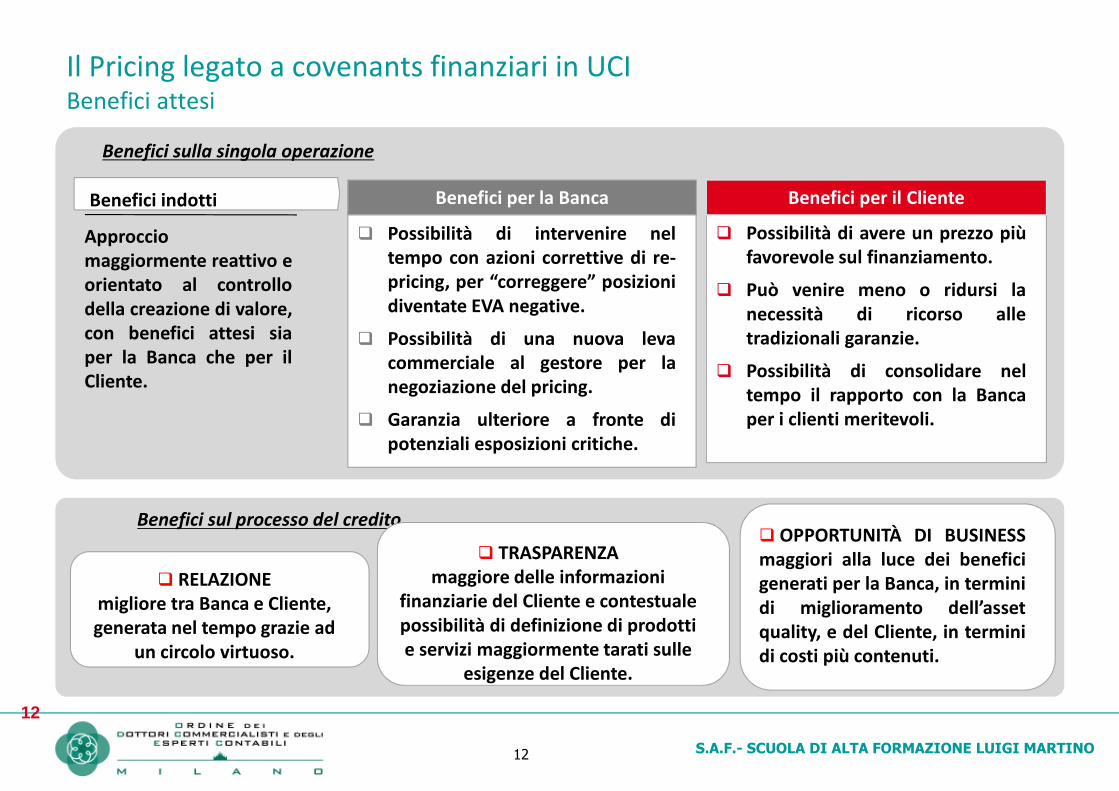

Possibilità di intervenire neltempo con azioni correttive di re-pricing, per “correggere” posizionidiventate EVA negative.

Possibilità di una nuova levacommerciale al gestore per lanegoziazione del pricing.

Garanzia ulteriore a fronte dipotenziali esposizioni critiche.

Possibilità di avere un prezzo piùfavorevole sul finanziamento.

Può venire meno o ridursi lanecessità di ricorso alletradizionali garanzie.

Possibilità di consolidare neltempo il rapporto con la Bancaper i clienti meritevoli.

Approcciomaggiormente reattivo eorientato al controllodella creazione di valore,con benefici attesi siaper la Banca che per ilCliente.

Benefici indotti Benefici per la Banca Benefici per il Cliente

Il Pricing legato a covenants finanziari in UCIBenefici attesi

Benefici sulla singola operazione

Benefici sul processo del credito OPPORTUNITÀ DI BUSINESSmaggiori alla luce dei beneficigenerati per la Banca, in terminidi miglioramento dell’assetquality, e del Cliente, in terminidi costi più contenuti.

TRASPARENZAmaggiore delle informazioni

finanziarie del Cliente e contestualepossibilità di definizione di prodottie servizi maggiormente tarati sulle

esigenze del Cliente.

RELAZIONEmigliore tra Banca e Cliente,generata nel tempo grazie ad

un circolo virtuoso.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO13

13

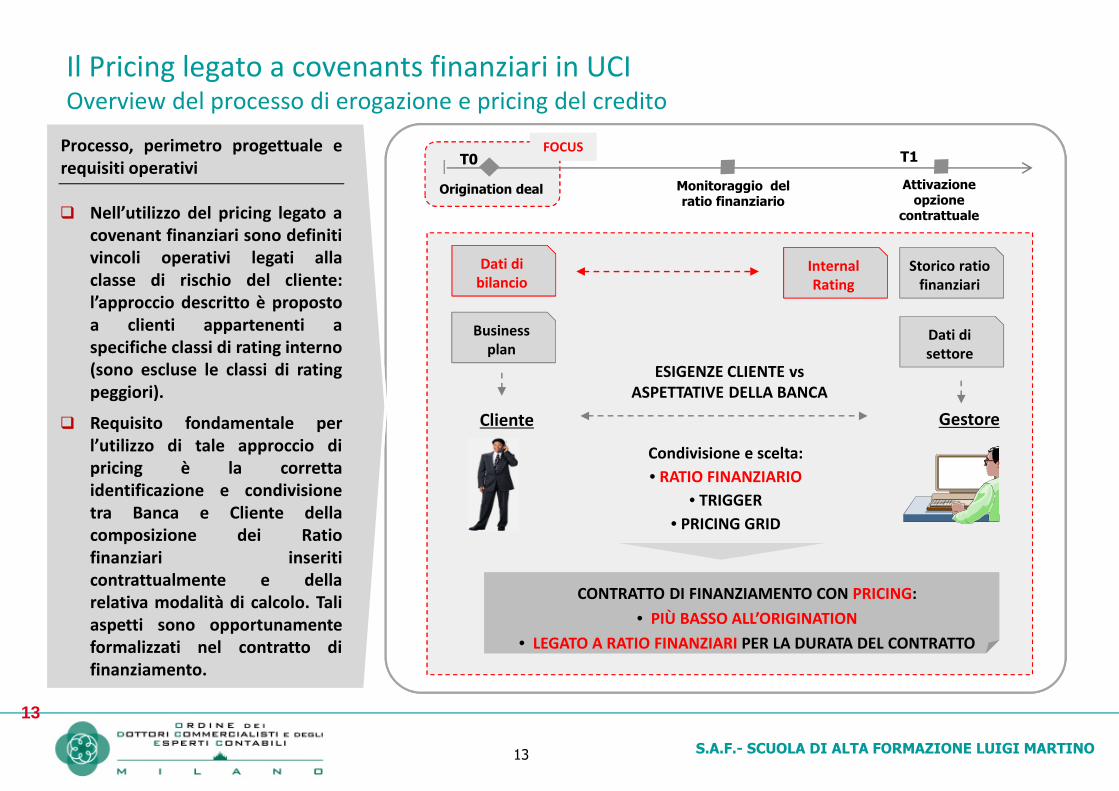

Il Pricing legato a covenants finanziari in UCIOverview del processo di erogazione e pricing del credito

T0 T1

Origination deal Monitoraggio delratio finanziario

Attivazioneopzione

contrattuale

FOCUSFOCUS

Gestore

Businessplan

Condivisione e scelta:

• RATIO FINANZIARIO

• TRIGGER

• PRICING GRID

Cliente

Storico ratiofinanziari

CONTRATTO DI FINANZIAMENTO CON PRICING:

• PIÙ BASSO ALL’ORIGINATION

• LEGATO A RATIO FINANZIARI PER LA DURATA DEL CONTRATTO

Dati dibilancio

InternalRating

Dati disettore

Nell’utilizzo del pricing legato acovenant finanziari sono definitivincoli operativi legati allaclasse di rischio del cliente:l’approccio descritto è propostoa clienti appartenenti aspecifiche classi di rating interno(sono escluse le classi di ratingpeggiori).

Requisito fondamentale perl’utilizzo di tale approccio dipricing è la correttaidentificazione e condivisionetra Banca e Cliente dellacomposizione dei Ratiofinanziari inseriticontrattualmente e dellarelativa modalità di calcolo. Taliaspetti sono opportunamenteformalizzati nel contratto difinanziamento.

Processo, perimetro progettuale erequisiti operativi

ESIGENZE CLIENTE vsASPETTATIVE DELLA BANCA

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO14

Grazie

per l’attenzione

14