Il processo decisionale di finanza pubblica ed il debito...

36

Il processo decisionale di finanza pubblica ed il debito pubblico 50011 - Scienza delle Finanze CLMG Universit` a Bocconi a.a. 2012/2013

Transcript of Il processo decisionale di finanza pubblica ed il debito...

Il processo decisionale di finanza pubblica ed ildebito pubblico

50011 - Scienza delle FinanzeCLMG

Universita Bocconi

a.a. 2012/2013

Struttura della lezione

• Il Bilancio dello Stato

• Il Processo di Bilancio

• L’evoluzione della Finanza Pubblica

Il bilancio dello Stato

Il bilancio dello Stato puo essere:

• previsione o consuntivo

• di competenza o di cassa

Il bilancio dello StatoBilancio di previsione

Il bilancio di previsione puo essere:

• annuale

- a legislazione vigente

• pluriennale

- a legislazione vigente- programmatico

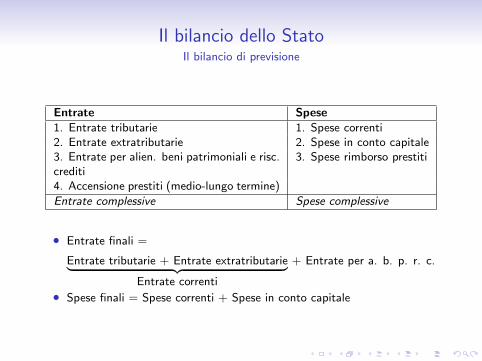

Il bilancio dello StatoIl bilancio di previsione

Entrate Spese1. Entrate tributarie 1. Spese correnti2. Entrate extratributarie 2. Spese in conto capitale3. Entrate per alien. beni patrimoniali e risc.crediti

3. Spese rimborso prestiti

4. Accensione prestiti (medio-lungo termine)

Entrate complessive Spese complessive

• Entrate finali =

Entrate tributarie + Entrate extratributarie| {z }Entrate correnti

+ Entrate per a. b. p. r. c.

• Spese finali = Spese correnti + Spese in conto capitale

Il bilancio dello StatoI Saldi di Bilancio

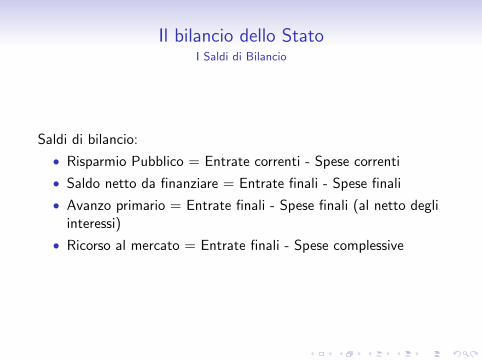

Saldi di bilancio:

• Risparmio Pubblico = Entrate correnti - Spese correnti

• Saldo netto da finanziare = Entrate finali - Spese finali

• Avanzo primario = Entrate finali - Spese finali (al netto degliinteressi)

• Ricorso al mercato = Entrate finali - Spese complessive

Spese AP

BANCA D’ITALIARelazione Annuale2011144

Tavola 13.4

Spese delle Amministrazioni pubbliche (1)(in percentuale del PIL)

VOCI 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Redditi da lavoro dipendente 10,6 10,8 10,7 10,9 10,9 10,6 10,8 11,3 11,1 10,8Consumi intermedi 5,1 5,2 5,3 5,4 5,1 5,1 5,4 5,9 5,8 5,8Prestazioni sociali in natura 2,6 2,6 2,7 2,8 2,8 2,7 2,7 2,9 2,9 2,8Prestazioni sociali in denaro 16,5 16,7 16,8 16,9 16,9 17,0 17,6 19,2 19,2 19,3Interessi 5,6 5,1 4,7 4,6 4,6 5,0 5,2 4,7 4,6 4,9Altre spese correnti 3,4 3,6 3,6 3,7 3,6 3,7 3,8 4,2 4,1 3,9

Totale spese correnti 43,6 44,0 43,9 44,2 44,0 44,1 45,4 48,1 47,7 47,5di cui: spese al netto

degli interessi 38,1 38,9 39,1 39,6 39,3 39,1 40,3 43,5 43,2 42,6Investimenti fissi lordi (2) 1,7 2,5 2,4 2,4 2,4 2,3 2,2 2,5 2,1 2,0Altre spese in conto capitale 1,9 1,9 1,5 1,7 2,7 1,7 1,5 1,9 1,4 1,0

Totale spese in conto capitale (2) 3,6 4,3 3,9 4,1 5,0 4,0 3,8 4,4 3,5 3,0

Totale spese (2) 47,2 48,4 47,8 48,3 49,0 48,2 49,2 52,5 51,2 50,5di cui: spese al netto

degli interessi (2) 41,7 43,2 43,1 43,7 44,3 43,2 44,0 47,9 46,6 45,6

Fonte: elaborazioni su dati Istat. (1) Eventuali mancate quadrature sono dovute all’arrotondamento delle cifre decimali. – (2) In questa voce sono registrati, con il segno negativo, i proventi della cessione di beni del patrimonio pubblico.

Nel 2011 la spesa primaria corrente è cresciuta dello 0,3 per cento, riflettendo la dinamica modesta dei consumi intermedi e la contrazione delle spese per redditi da lavoro dipendente e per prestazioni sociali in natura.

Le prestazioni sociali in denaro sono cresciute del 2,2 per cento. La componente pensionistica (circa l’85 per cento del totale) è aumentata del 2,5 per cento; la compo-nente non pensionistica è rimasta sostanzialmente invariata.

La crescita della spesa per pensioni ha riflesso soprattutto l’adeguamento automatico dei tratta-menti ai prezzi (pari all’1,5 per cento). La dinamica del numero di pensioni è stata contenuta dall’in-nalzamento dei requisiti per il pensionamento di anzianità: dal 1° gennaio del 2011, secondo quanto indicato nella legge 24 dicembre 2007, n. 247, per i lavoratori dipendenti la somma minima dell’età e dell’anzianità contributiva è passata da 95 a 96 e l’età minima richiesta è salita da 59 a 60 anni; per i lavoratori autonomi tale somma è passata a 97 e l’età minima a 61 anni; il precedente innalzamento dei requisiti si era avuto a luglio del 2009.

La flessione della spesa per i redditi da lavoro (-1,2 per cento) riflette la diminu-zione degli occupati.

Nell’ultimo decennio si è registrata una progressiva riduzione degli occupati, che sono oggi quasi il 4 per cento in meno che nel 2001. La dinamica delle retribuzioni medie ha risentito del blocco della contrattazione, con riconoscimento della sola vacanza contrattuale, deciso con il DL 78/2010. Per il personale non dirigente dei principali comparti del pubblico impiego gli ultimi rinnovi, relativi al bien-nio economico 2008-09, sono stati sottoscritti nel 2009; nel 2010 sono stati siglati solo i contratti delle aree dirigenziali e – per quanto riguarda il personale non contrattualizzato – sono stati decisi aumenti per il comparto difesa e sicurezza. Le retribuzioni unitarie sono state contenute anche da altre dispo-sizioni del DL 78/2010, tra cui le decurtazioni agli stipendi di importo elevato e il congelamento delle progressioni stipendiali di ogni tipo.

Entrate AP

BANCA D’ITALIARelazione Annuale2011142

Le entrate e le spese delle Amministrazioni pubbliche

Le entrate. – Nel 2011 l’incidenza sul PIL delle entrate e la pressione fiscale sono rimaste sostanzialmente stabili (rispettivamente al 46,6 e al 42,5 per cento; tav. 13.3) dopo la flessione di circa mezzo punto registrata nel 2010.

Tavola 13.3

Entrate delle Amministrazioni pubbliche (1)(in percentuale del PIL)

VOCI 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Imposte dirette 13,8 13,3 13,3 13,2 14,3 15,0 15,2 14,7 14,6 14,3

Imposte indirette 14,2 13,9 14,0 14,1 14,8 14,6 13,7 13,6 14,0 14,1

Imposte in c/capitale 0,2 1,3 0,6 0,1 0,0 0,0 0,0 0,8 0,2 0,4

Pressione tributaria 28,2 28,6 27,8 27,5 29,1 29,6 28,9 29,1 28,8 28,8

Contributi sociali 12,2 12,5 12,6 12,6 12,6 13,1 13,7 14,0 13,7 13,7

Pressione fiscale 40,5 41,0 40,4 40,1 41,7 42,7 42,6 43,0 42,6 42,5

Altre entrate correnti 3,5 3,4 3,6 3,5 3,6 3,5 3,6 3,8 3,8 3,9

Altre entrate in c/capitale 0,2 0,3 0,3 0,3 0,3 0,3 0,2 0,2 0,2 0,2

Totale entrate 44,1 44,7 44,3 43,9 45,5 46,5 46,5 47,1 46,6 46,6

Fonte: elaborazioni su dati Istat.(1) Eventuali mancate quadrature sono dovute all’arrotondamento delle cifre decimali.

La crescita nominale delle entrate (1,7 per cento; 12,3 miliardi) è stata sostenuta dalle imposte in conto capitale, raddoppiate (da 3,5 a 7,0 miliardi) per effetto dell’in-troduzione dell’imposta sostitutiva relativa al leasing immobiliare e dell’ampliamento dell’ambito di applicazione dell’imposta sostitutiva sul riallineamento dei valori di bi-lancio; larga parte del maggiore gettito ha natura temporanea. La crescita delle entrate correnti (1,3 per cento; 9,0 miliardi) è stata inferiore a quella del PIL. Le imposte di-rette sono rimaste stazionarie (-0,1 per cento), mentre quelle indirette sono aumentate del 2,0 per cento, riflettendo prevalentemente l’andamento sostenuto dei prezzi del petrolio. I contributi sociali effettivi sono saliti dell’1,4 per cento.

Le analisi che seguono, relative ai singoli tributi, si basano sulle entrate di cassa contabilizzate nel bilancio dello Stato. I tributi locali sono discussi nel paragrafo: Le Amministrazioni locali.

Gli incassi dell’Irpef sono scesi dello 0,5 per cento (-0,8 miliardi), riflettendo la flessione della parte versata in autotassazione (-9,5 per cento; -2,2 miliardi); quest’ultima ha risentito della diminuzione temporanea dell’acconto dovuto alla fine del 2011 (decisa in novembre nella misura di 17 punti percentuali) mentre nel 2010 il gettito era aumen-tato per effetto della riduzione dell’acconto dovuto nel 2009. Le ritenute sui redditi da lavoro dipendente sono rimaste sostanzialmente stabili, a fronte di una crescita dell’1,8 per cento della massa retributiva. Gli incassi da ruoli (riguardanti soprattutto versamenti indotti da procedure avviate dall’Amministrazione finanziaria nei confronti del contri-buente) sono invece aumentati del 33,1 per cento (1,0 miliardi).

Il gettito dell’Ires è sceso del 2,0 per cento (-0,8 miliardi) per il venire meno degli effetti di alcune imposte sostitutive introdotte dalla legge finanziaria per il 2008

Saldi AP

BANCA D’ITALIARelazione Annuale2011146

Il fabbisogno e il debito delle Amministrazioni pubbliche

Il fabbisogno. – Nel 2011 il fabbisogno è diminuito, passando da 67,2 miliardi nel 2010 a 63,2 (tav. 13.5; dal 4,3 al 4,0 per cento del PIL), nonostante l’aumento del sostegno ai paesi in difficoltà dell’area dell’euro.

Tavola 13.5

Saldi e debito delle Amministrazioni pubbliche(milioni di euro)

VOCI 2007 2008 2009 2010 2011

Indebitamento netto 25.273 42.700 82.746 71.457 62.363

Fabbisogno complessivo 26.810 48.257 85.893 67.217 63.238

Fabbisogno al netto di dismissioni mobiliari (1) 30.310 48.276 86.691 67.226 64.798

Debito 1.602.105 1.665.705 1.762.723 1.842.136 1.897.875

per memoria:

Depositi del Tesoro presso la Banca d’Italia e impieghi della liquidità 9.721 20.333 31.731 43.249 24.255

Prestiti a Stati membri della UEM – – – 3.909 13.118

Vita media residua del debito (in anni) 7,2 7,6 7,7 7,8 7,6

Fonte: per l’indebitamento netto, Istat.(1) Si fa riferimento agli importi delle dismissioni mobiliari relative alle Amministrazioni centrali.

Il fabbisogno delle Amministrazioni centrali (sceso a 62,4 miliardi da 67,6 nel 2010) ha risentito sia degli esborsi in favore della Grecia (effettuati nell’ambito del piano concordato a livello europeo nel maggio del 2010 e passati da 3,9 miliardi nel 2010 a 6,1), sia della quota a carico dell’Italia, pari a 3,1 miliardi, dei prestiti erogati dallo European Financial Stability Facility (EFSF; cfr. il capitolo 6: Le politiche di bilancio nella Relazione sull’anno 2010). Nel 2011 è stato contabilizzato tra le dismissioni mobiliari (pari a 1,6 miliardi, sostanzialmente nulle nel 2010), costituendone la componente princi-pale, il rimborso da parte delle banche di una quota delle obbligazioni sottoscritte nel 2009 dallo Stato nell’ambito delle misure per il sostegno al sistema finanziario.

Le risorse acquisite con emissioni nette di titoli (45,4 miliardi, di cui 44,1 a medio e lungo termine), la riduzione delle disponibilità liquide del Tesoro (19,0 miliardi) e l’incremento della circolazione di Stato (0,1), hanno finanziato, oltre al fabbisogno delle Amministrazioni pubbliche (al netto della quota dell’Ita-lia dei prestiti dell’EFSF, finanziati da quest’ultimo con proprie emissioni), la riduzione delle passività corrispondenti ai depositi detenuti presso la tesoreria dello Stato da enti esterni alle Amministrazioni pub-bliche (1,1 miliardi), ai prestiti di istituzioni finanziarie e monetarie (0,2) e alla raccolta postale (3,1).

Il divario tra il fabbisogno e l’indebitamento netto. – Nel 2011 il fabbisogno del-le Amministrazioni pubbliche, al netto delle dismissioni mobiliari, è stato superiore all’indebitamento netto di 0,2 punti percentuali del PIL, a fronte di 0,4 in media nel periodo 2002-2010 (tav. 13.6). L’accumulazione di attività finanziarie (0,8 per cento del PIL, di cui 0,6 riguardante aiuti ai paesi in difficoltà dell’area dell’euro), che accre-sce il fabbisogno ma non l’indebitamento netto, ha più che compensato le differenze riconducibili al diverso criterio di contabilizzazione delle transazioni, di cassa nel caso del fabbisogno e di competenza economica per l’indebitamento netto (-0,7 per cento del PIL, di cui la metà riguardanti la spesa primaria).

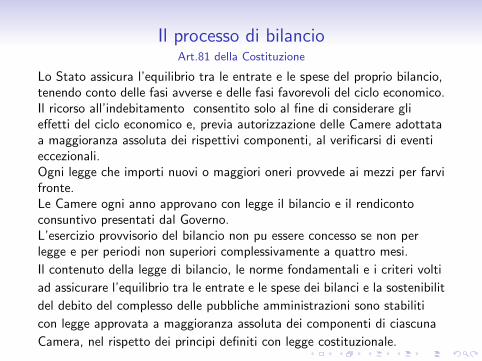

Il processo di bilancioArt.81 della Costituzione

Lo Stato assicura l’equilibrio tra le entrate e le spese del proprio bilancio,tenendo conto delle fasi avverse e delle fasi favorevoli del ciclo economico.Il ricorso all’indebitamento consentito solo al fine di considerare glieffetti del ciclo economico e, previa autorizzazione delle Camere adottataa maggioranza assoluta dei rispettivi componenti, al verificarsi di eventieccezionali.Ogni legge che importi nuovi o maggiori oneri provvede ai mezzi per farvifronte.Le Camere ogni anno approvano con legge il bilancio e il rendicontoconsuntivo presentati dal Governo.L’esercizio provvisorio del bilancio non pu essere concesso se non perlegge e per periodi non superiori complessivamente a quattro mesi.

Il contenuto della legge di bilancio, le norme fondamentali e i criteri volti

ad assicurare l’equilibrio tra le entrate e le spese dei bilanci e la sostenibilit

del debito del complesso delle pubbliche amministrazioni sono stabiliti

con legge approvata a maggioranza assoluta dei componenti di ciascuna

Camera, nel rispetto dei principi definiti con legge costituzionale.

Il processo di bilancioArt.81 della Costituzione

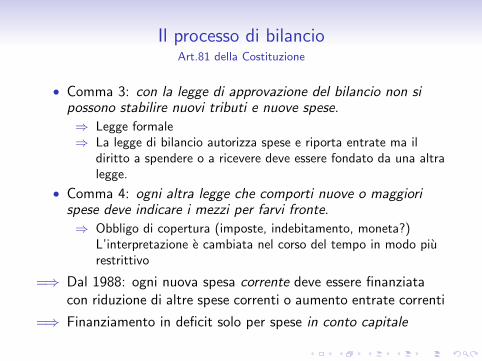

• Comma 3: con la legge di approvazione del bilancio non sipossono stabilire nuovi tributi e nuove spese.

⇒ Legge formale⇒ La legge di bilancio autorizza spese e riporta entrate ma il

diritto a spendere o a ricevere deve essere fondato da una altralegge.

• Comma 4: ogni altra legge che comporti nuove o maggiorispese deve indicare i mezzi per farvi fronte.

⇒ Obbligo di copertura (imposte, indebitamento, moneta?)L’interpretazione e cambiata nel corso del tempo in modo piurestrittivo

=⇒ Dal 1988: ogni nuova spesa corrente deve essere finanziatacon riduzione di altre spese correnti o aumento entrate correnti

=⇒ Finanziamento in deficit solo per spese in conto capitale

Il processo di bilancioNormativa in materia di contabilita e di finanza pubblica

• Il 1 gennaio 2010 e entrata in vigore la legge n. 196, cheabroga la legge n. 468 del 1978

• La legge n. 39 del 7 aprile 2011 ha apportato ulteriorimodifiche, alla luce del nuovo “Semestre Europeo”.

Finalita:• Adeguare il ciclo e gli strumenti della programmazione

economica e finanziaria dell’Italia alle nuove regolecomunitarie volte a rafforzare il coordinamento delle politicheeconomiche e di bilancio dei Paesi UE.

• Il Patto di Stabilita e Crescita, sino ad ora fondato sullasorveglianza ex post delle politiche di bilancio, non e riuscitoad impedire che gli squilibri macroeconomici e finanziari dialcuni paesi si riflettessero sulla stabilita finanziaria edeconomica dell’EU

• Quindi: coordinamento preventivo delle politiche economichee di bilancio degli Stati membri.

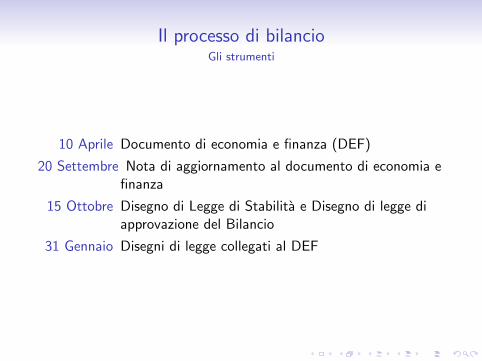

Il processo di bilancioGli strumenti

10 Aprile Documento di economia e finanza (DEF)

20 Settembre Nota di aggiornamento al documento di economia efinanza

15 Ottobre Disegno di Legge di Stabilita e Disegno di legge diapprovazione del Bilancio

31 Gennaio Disegni di legge collegati al DEF

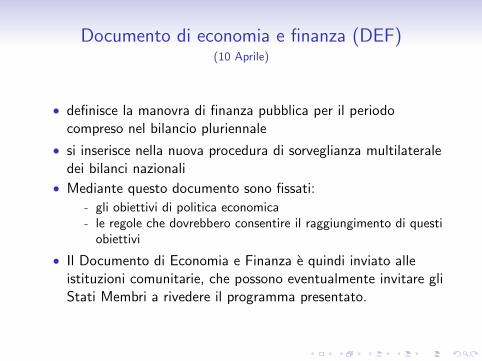

Documento di economia e finanza (DEF)(10 Aprile)

• definisce la manovra di finanza pubblica per il periodocompreso nel bilancio pluriennale

• si inserisce nella nuova procedura di sorveglianza multilateraledei bilanci nazionali

• Mediante questo documento sono fissati:

- gli obiettivi di politica economica- le regole che dovrebbero consentire il raggiungimento di questi

obiettivi

• Il Documento di Economia e Finanza e quindi inviato alleistituzioni comunitarie, che possono eventualmente invitare gliStati Membri a rivedere il programma presentato.

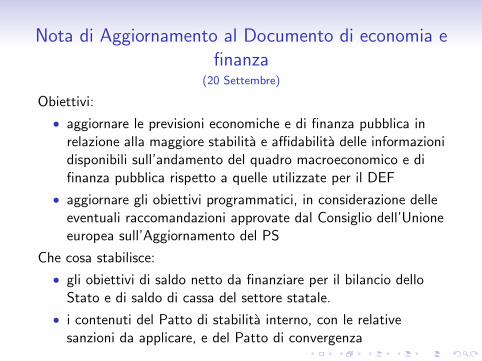

Nota di Aggiornamento al Documento di economia efinanza

(20 Settembre)

Obiettivi:

• aggiornare le previsioni economiche e di finanza pubblica inrelazione alla maggiore stabilita e affidabilita delle informazionidisponibili sull’andamento del quadro macroeconomico e difinanza pubblica rispetto a quelle utilizzate per il DEF

• aggiornare gli obiettivi programmatici, in considerazione delleeventuali raccomandazioni approvate dal Consiglio dell’Unioneeuropea sull’Aggiornamento del PS

Che cosa stabilisce:

• gli obiettivi di saldo netto da finanziare per il bilancio delloStato e di saldo di cassa del settore statale.

• i contenuti del Patto di stabilita interno, con le relativesanzioni da applicare, e del Patto di convergenza

Ulteriori novita introdotte dalla Legge n.39/2011

• Divieto di utilizzare le eventuali maggiori entrate realizzaterispetto a quelle previste a legislazione vigente per finanziarenuove o maggiori spese. Saranno destinate al miglioramentodei saldi di finanza pubblica e del debito

• Dal bilancio di cassa ad un sistema misto “competenza ecassa” (carattere programmatico)

• Bilancio di genere (in via sperimentale): per la valutazione deldiverso impatto della politica di bilancio sulle donne e sugliuomini, in termini di denaro, servizi, tempo e lavoro nonretribuito

Manovra di Finanza Pubblica -Disegno di Legge di Stabilita

(15 Ottobre)

• Introdotta dalla n. 196 del 2009, sostituisce la LeggeFinanziaria

• Contiene le misure necessarie a realizzare, per il triennio diriferimento, gli obiettivi indicati nella DFP

• In particolare, definisce:

- il livello massimo del saldo netto da finanziarie e del ricorso almercato;

- la variazione delle aliquote delle imposte;- l’importo complessivo destinato al rinnovo dei contratti

pubblici;- le misure correttive delle leggi che comportano oneri superiori

a quelli previsti;- altre regolazioni meramente quantitative;- le eventuali norme necessarie a garantire l’attuazione del Patto

di stabilita interno

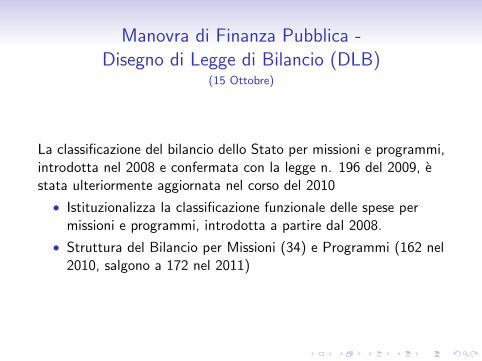

Manovra di Finanza Pubblica -Disegno di Legge di Bilancio (DLB)

(15 Ottobre)

La classificazione del bilancio dello Stato per missioni e programmi,introdotta nel 2008 e confermata con la legge n. 196 del 2009, estata ulteriormente aggiornata nel corso del 2010

• Istituzionalizza la classificazione funzionale delle spese permissioni e programmi, introdotta a partire dal 2008.

• Struttura del Bilancio per Missioni (34) e Programmi (162 nel2010, salgono a 172 nel 2011)

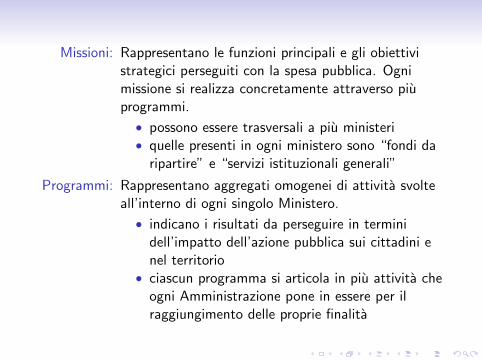

Missioni: Rappresentano le funzioni principali e gli obiettivistrategici perseguiti con la spesa pubblica. Ognimissione si realizza concretamente attraverso piuprogrammi.

• possono essere trasversali a piu ministeri• quelle presenti in ogni ministero sono “fondi da

ripartire” e “servizi istituzionali generali”

Programmi: Rappresentano aggregati omogenei di attivita svolteall’interno di ogni singolo Ministero.

• indicano i risultati da perseguire in terminidell’impatto dell’azione pubblica sui cittadini enel territorio

• ciascun programma si articola in piu attivita cheogni Amministrazione pone in essere per ilraggiungimento delle proprie finalita

IL BILANCIO DELLO STATO

Con riferimento alla struttura del bilancio dello Stato (TITOLO VI), la riforma istituzionalizza la classificazione funzionaledelle spese per missioni e programmi, introdotta a partire dal 2008. In coerenza con il nuovo schema e al fine di renderepiù;trasparente e significativo il collegamento tra il ruolo di indirizzo del Parlamento e la funzione allocativa del bilancio èprevisto che l'unitàdi voto sia fissata, per la spesa, a livello dei programmi. Al fine di aumentare la responsabilitàdelle struttureamministrative e di consentire un più;efficace coordinamento delle attivitàdirette a realizzare il programma stesso, si stabilisceinoltre che la realizzazione di ciascun programma sia affidata ad un unico centro di responsabilitàamministrativa.Maggiore evidenza è data anche al raccordo tra la rappresentazione per missioni e programmi e la classificazione funzionaleCOFOG adottata in ambito internazionale. Per ciascun programma saràindicata la corrispondente classificazione COFOG disecondo livello (gruppi), indicando, nei casi in cui detta corrispondenza non possa realizzarsi, la relativa percentuale diattribuzione ai diversi gruppi.

I dati esposti non considerano i bilanci delle amministrazioni autonome appendici al bilancio dello Stato.

Il debito pubblico

Ci concentriamo adesso sul debito pubblico:

• Innanzitutto deriviamo il vincolo di bilancio dell’operatorepubblico che consente di capire le forze che determinanol’evoluzione del debito

• Successivamente utilizziamo le informzione del puntoprecedente per comprendere l’eseperienza italiana

Definizione di fabbisogno

Il fabbisogno (disavanzo se > 0 o avanzo se < 0) Ft e pari a:

Ft = (Gt − Tt) + rBt−1 (1)

Gt=spesa pubblica

Tt=imposte

Bt−1= debito pubblico al tempo t − 1

r=tasso di interesse pagato sul debito pubblico

rBt−1=spesa per interessi sul debito pubblico preesistente

(Gt −Tt)=fabbisogno primario (disavanzo primario se > 0 o avanzo primario se

< 0)

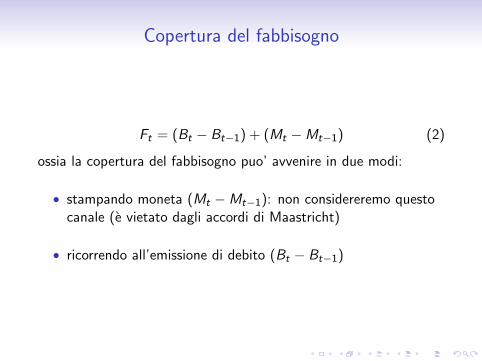

Copertura del fabbisogno

Ft = (Bt − Bt−1) + (Mt −Mt−1) (2)

ossia la copertura del fabbisogno puo’ avvenire in due modi:

• stampando moneta (Mt −Mt−1): non considereremo questocanale (e vietato dagli accordi di Maastricht)

• ricorrendo all’emissione di debito (Bt − Bt−1)

Vincolo di bilancio dell’operatore pubblico

Quindi, unendo la (1) e la (2) si ha il vincolo di bilanciodell’operatore pubblico:

(Bt − Bt−1) = (Gt − Tt) + rBt−1 (3)

Questa equazione ci dice come evolve nel tempo il debito pubblico.

Evoluzione del rapporto tra debito pubblico e PIL

Tuttavia piu che il valore del assoluto del debito pubblico (Bt) ciinteressa il rapporto tra debito pubblico e PIL (bt = Bt

Yt).

A tal fine vogliamo esprimere la (3) in termini di rapporto tradebito pubblico e PIL:• Dividiamo ogni termine della (3) per Yt e moltiplichiamo i termini riferiti

a t − 1 perYt−1

Yt−1:

Bt

Yt− Bt−1

Yt

Yt−1

Yt−1=

Gt − Tt

Yt+ r

Bt−1

Yt

Yt−1

Yt−1(4)

• Indichiamo con le lettere minuscole i rapporti delle variabili sul PIL.

Indichiamo con n il tasso di crescita del PIL (ossia n =Yt−Yt−1

Yt−1) ⇒

Yt−1

Yt= 1

1+n.

Possiamo allora riscrivere la (4) come:

bt − bt−1(1

1 + n) = (gt − τt) + rbt−1(

1

1 + n) (5)

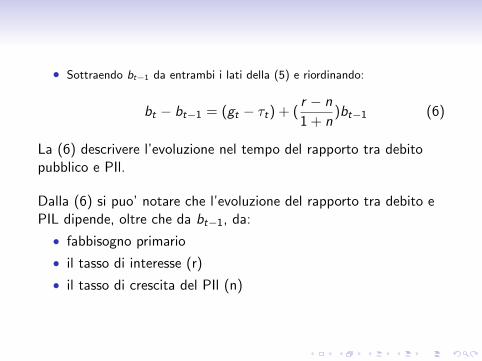

• Sottraendo bt−1 da entrambi i lati della (5) e riordinando:

bt − bt−1 = (gt − τt) + (r − n

1 + n)bt−1 (6)

La (6) descrivere l’evoluzione nel tempo del rapporto tra debitopubblico e PIl.

Dalla (6) si puo’ notare che l’evoluzione del rapporto tra debito ePIL dipende, oltre che da bt−1, da:

• fabbisogno primario

• il tasso di interesse (r)

• il tasso di crescita del PIl (n)

N.B.

La (6) puo naturalmente essere riscritta come:

bt = (gt − τt) + (1 + r

1 + n)bt−1 (7)

che consente di ottenere bt anziche bt − bt−1.

L’evoluzione del rapporto tra debito pubblico e PIL in Italia

L’evoluzione della finanza pubblica in Italia e il risultato di 3 fattoriprincipali:

• Scelte strutturali che riflettono una certa visione del sistemasociale (es. scelte riguardanti il sistema tributario, il sistemasanitario, il sistema previdenziale ed il sistema di istruzionepubblica)

• Caratteristiche del processo decisionale in materia di finanzapubblica

• Fattori macroeconomici

A questi elementi si sono poi aggiunti i vincoli concernenti ilTrattato di Maastricht.

Volendo sintetizzare l’evoluzione della finanza pubblica in Italiamediante l’ausilio della (6) possiamo dire che:• Anni ’70: si formano ampi disavanzi primari; tuttavia il rapporto tra

debito pubblico e PIL cresce ma in modo relativamente contenuto.Perche? La ragione e che il tasso di interesse si mantiene inferiore altasso di crescita del PIL; inoltre si fa ricorso al finanziamento monetario.

• Anni ’80: i disavanzi primari rimangono consistenti, il tasso di interessediviene superiore al tasso di crescita del PIL, ed il finanziamentomonetario si riduce ⇒ il rapporto tra debito pubblico e PIL esplode.

• La svolta del 1992: per la prima volta si realizza un avanzo primario(tuttora si generano avanzi primari)

Avanzo primario

BANCA D’ITALIA Relazione Annuale143 2010

Rispetto alle stime della DFP, l’indebitamento netto è risultato più basso di 5,9 miliardi: le entrate totali e le spese correnti sono state inferiori rispettivamente di 8,2 e 8,6 miliardi; la spesa in conto ca-pitale è stata inferiore di 5,5 miliardi, registrando una contrazione rispetto al 2009 del 18,5 per cento (-9,6 nella DFP). A quest’ultimo risultato hanno contribuito, tra l’altro, sia minori spese delle Ammini-strazioni locali sia la contrazione – superiore alle attese – dei contributi alle imprese.

Il miglioramento dei conti rispetto al 2009 è derivato dalla contrazione delle spese primarie in rapporto al prodotto (-1,3 punti percentuali), che ha più che compensato il lieve calo dell’incidenza delle entrate (-0,5 punti; cfr. il paragrafo: Le entrate e le spese).

La contenuta dinamica delle spese ha riflesso i tagli previsti dalla manovra trienna-le del 2008. Gli effetti delle suddette misure sono stati solo in parte attenuati dai decreti anticrisi del 2008 e del 2009, dalla legge finanziaria per il 2010 e dalla manovra di bilancio per il periodo 2011-13, che in base alle valutazioni ufficiali hanno aumentato le spese e le entrate nette di circa 7 miliardi nel 2010; tenuto conto di tali misure, l’au-mento a consuntivo delle spese nel biennio 2009-2010 è lievemente inferiore a quello previsto a settembre del 2008. L’aver indicato con largo anticipo l’entità delle risorse a disposizione degli enti potrebbe aver consentito loro di effettuare una più efficace pro-grammazione, favorendo così il raggiungimento degli obiettivi di spesa.

La Nota di aggiornamento al DPEF diffusa nel settembre del 2008 prevedeva per il biennio 2009-2010 un tasso di crescita della spesa primaria pari all’1,8 per cento l’anno (26,2 miliardi nel biennio), meno della metà di quello registrato in media nel decennio precedente (4,4 per cento l’anno). Era previsto un calo in termini nominali della spesa in conto capitale (-0,7 per cento l’anno) e un incremento modesto dei consumi intermedi (0,6 per cento l’anno) e dei redditi da lavoro dipendente (1,4 per cento l’anno). A posteriori, il tas-so di crescita della spesa primaria è stato pari al 2,2 per cento all’anno (30,3 miliardi nel biennio): la spesa in conto capitale è scesa del 4,4 per cento; le erogazioni per consumi intermedi e per redditi da lavoro sono salite, in media rispettivamente del 3,3 e dello 0,7 per cento.

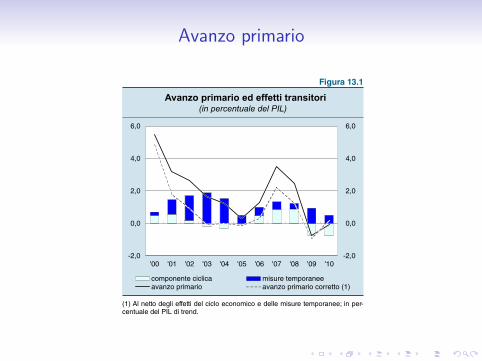

L’indebitamento netto pri-mario strutturale (ossia corretto per gli effetti del ciclo economico e delle misure temporanee; per la metodologia adottata, cfr. il para-grafo del capitolo 11: L’indebita-mento netto nel 2006 nella Rela-zione sull’anno 2006) è diminuito di circa un punto percentuale del prodotto (fig. 13.1). Il miglio-ramento è attribuibile in eguale misura alla riduzione delle spese e alla crescita delle entrate.

Il contributo del ciclo economi-co al disavanzo nel 2010 è stato nega-tivo per circa 0,8 punti percentuali del PIL, sostanzialmente invariato rispetto all’anno precedente. L’impatto migliora-tivo sui conti delle misure temporanee (tra cui i proventi dello scudo fiscale, quelli delle imposte sosti-tutive introdotte con il decreto anticrisi del 2008, lo slittamento di gettito dovuto alla riduzione della misura dell’acconto Irpef della fine del 2009 e gli effetti temporanei della riforma dell’Ires del 2008) si è invece ridotto, passando da 0,9 punti percentuali del prodotto a 0,5. La stima della parte del disavanzo del 2010 attribuibile al ciclo economico è inferiore a quella contenuta nel DEF dello scorso aprile (1,3 punti percentuali del PIL) soprattutto perché tiene conto degli effetti di composizione derivanti da una crescita non omogenea delle componenti del PIL. Tali effetti sono stati particolarmente rilevanti nel

Figura 13.1

Avanzo primario ed effetti transitori(in percentuale del PIL)

-2,0

0,0

2,0

4,0

6,0

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10-2,0

0,0

2,0

4,0

6,0

componente ciclica misure temporaneeavanzo primario avanzo primario corretto (1)

(1) Al netto degli effetti del ciclo economico e delle misure temporanee; in per-centuale del PIL di trend.

Rapporto Debito/PIL

Rapporto Debito/PIL (cont.)

BANCA D’ITALIA Relazione Annuale155 2010

L’incremento del debito (79,2 miliardi) è dovuto, oltre che al fabbisogno e all’aumento delle di-sponibilità del Tesoro presso la Banca d’Italia, agli scarti di emissione su titoli (per 0,4 miliardi) e al deprezzamento dell’euro, che ha accresciuto di 0,3 il controvalore delle passività in valuta. Il debito comprende buoni postali per un valore nominale di 24,5 miliardi, a fronte di un valore di rimborso, che include gli interessi capitalizzati, pari a 89,4 miliardi.

Anche nel 2010 la gestione del debito è stata volta a ridurre il rischio di rifinan-ziamento, in un contesto caratterizzato da incertezza e volatilità dei mercati dei titoli sovrani (cfr. il capitolo 2: I mercati finanziari e valutari). Sono state accresciute ancora le attività del Tesoro presso la Banca d’Italia (da 31,7 a 43,2 miliardi) e, nonostante il permanere di condizioni favorevoli sul tratto a breve termine della curva dei rendimen-ti, è stata aumentata l’incidenza sul debito dei titoli a medio e a lungo termine (dal 75,4 per cento del 2009 al 77,0 del 2010). La vita media residua del debito è salita da sette anni e sette mesi alla fine del 2009 a sette anni e nove mesi alla fine del 2010.

Si può stimare che, a parità di altre condizioni, il calo registrato tra il 2008 e il 2010 dell’inci-denza dei titoli a breve termine sul debito determinerà nel 2011 una riduzione delle emissioni lorde sul mercato di circa il 10 per cento (4 miliardi in media al mese).

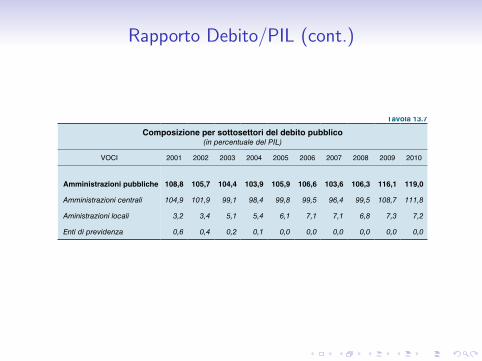

L’incremento del debito ha riflesso quello delle Amministrazioni centrali, salito dal 108,7 al 111,8 per cento del PIL; l’incidenza sul prodotto del debito delle Ammini-strazioni locali si è ridotta di 0,1 punti percentuali, al 7,2 per cento (tav. 13.7).

Tavola 13.7

Composizione per sottosettori del debito pubblico(in percentuale del PIL)

VOCI 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Amministrazioni pubbliche 108,8 105,7 104,4 103,9 105,9 106,6 103,6 106,3 116,1 119,0

Amministrazioni centrali 104,9 101,9 99,1 98,4 99,8 99,5 96,4 99,5 108,7 111,8

Aministrazioni locali 3,2 3,4 5,1 5,4 6,1 7,1 7,1 6,8 7,3 7,2

Enti di previdenza 0,6 0,4 0,2 0,1 0,0 0,0 0,0 0,0 0,0 0,0

Un’analisi econometrica delle determinanti delle scelte di indebitamento dei Comuni italiani, basata su dati tratti dai Certificati di conto consuntivo per il periodo 1998-2007, evidenzia un forte legame tra l’indebitamento e la spesa per investimenti; non è al contrario statisticamente significativo il ricorso al debito per finanziare la spesa corrente o per il roll-over di passività già in essere. In pre-senza di spese in conto capitale “straordinarie”, cioè superiori alla media di lungo periodo, i Comuni hanno aumentato la quota di finanziamento a debito piuttosto che ricorrere a un inasprimento temporaneo della pressione fiscale (o a una riduzione della spesa corrente). Il ricorso al debito è au-mentato inoltre in prossimità delle elezioni. I vincoli quantitativi esistenti (limite massimo al rapporto tra spesa per interessi ed entrate correnti) non paiono aver significativamente influenzato le scelte di indebitamento delle amministrazioni. Il fatto che questi vincoli in genere non siano stati stringenti può avere influito sulla recente decisione di inasprirli (legge 13 dicembre 2010, n. 220, come modifi-cata dalla legge 26 febbraio 2011, n. 10): il limite massimo del rapporto tra interessi passivi ed entrate correnti per gli Enti locali è stato ridotto dal 15 per cento del 2010 al 12 nel 2011, al 10 del 2012 e all’8 dal 2013 (cfr. nell’Appendice la sezione Principali provvedimenti in materia economica. Finanza pubblica: Finanza decentrata).

I debiti commerciali delle Amministrazioni pubbliche. – Sulla base delle risposte all’Indagine sulle imprese industriali e dei servizi privati non finanziari con almeno 20 addetti (Invind) condotta dalla Banca d’Italia, si può stimare che nel 2010 l’indebita-

Rapporto Debito/PIL (cont.)

DOCUMENTO DI ECONOMIA E FINANZA - PROGRAMMA DI STABILITÀ

MINISTERO DELL’ECONOMIA E DELLE FINANZE

27

TAVOLA III.5: DETERMINANTI DEL DEBITO PUBBLICO (in percentuale del PIL) 1

2009 2010 2011 2012 2013 2014

Debito Pubblico

Livello al netto dei sostegni finanziari Area Euro 116,1 118,8 119,3 118,5 116,1 112,3

Impatto dei sostegni finanziari Area Euro (2)

0,3 0,7 0,9 0,8 0,6

Livello al lordo dei sostegni finanziari Area Euro 116,1 119,0 120,0 119,4 116,9 112,8

Variazioni 9,8 2,9 1,0 -0,6 -2,5 -4,1

Fattori che determinano le variazioni del debito pubblico (in percentuale del PIL)

Avanzo Primario (Competenza Economica) 0,7 0,1 -0,9 -2,4 -3,9 -5,2

Effetto Snow-ball

8,0 2,4 1,4 1,5 1,5 1,6

di cui: Interessi (Competenza Economica) 4,6 4,5 4,8 5,1 5,4 5,5

Aggiustamento Stock - Flussi 1,1 0,4 0,5 0,3 -0,1 -0,5

di cui: Differenza tra Cassa e Competenza -0,1 -0,4 -0,3 0,1 -0,4 -0,4

Accumulazione Netta di Asset Finanziari 0,6 0,2 0,4 0,3 0,1 -0,1

di cui: Introiti da Privatizzazioni 0,0 0,0 0,0 0,0 0,0 0,0

Effetti di valutazione del Debito 0,0 0,0 0,4 0,3 0,3 0,2

Altro (3) 0,6 0,6 -0,1 -0,4 -0,1 -0,2

p. m. Tasso di interesse implicito sul Debito 4,2 4,0 4,1 4,4 4,6 4,8

1) Gli arrotondamenti alla prima cifra decimale possono determinare incongruenze fra i valori presentati nella tavola. 2) Include gli effetti del contributo italiano al programma triennale di sostegno alla Grecia in base alle condizioni fissate l'8 maggio 2010 e la quota di competenza dell'Italia delle emissioni effettuate dal veicolo EFSF fino al 31 marzo 2011. Non include: le eventuali emissioni di debito del veicolo EFSF successive al 31 marzo 2011 e le contribuzioni alla costituzione del capitale del veicolo ESM a partire dal giugno 2013. 3) La voce altro, residuale rispetto alle precedenti, comprende: le variazioni dei depositi attivi del MEF presso la Banca d'Italia; le discrepanze statistiche; per l'anno 2011 comprende la restituzione dei titoli ibridi di capitalizzazione per il sistema bancario (“Tremonti bond”) e la quota di competenza dell'Italia all’EFSF; per gli anni 2013-14 comprende i rimborsi dei prestiti a favore della Grecia previsti affluire al Fondo Ammortamento dei titoli di Stato.

FIGURA III.2: EVOLUZIONE DEL RAPPORTO DEBITO/PIL

Nota: Gli importi del debito sono al lordo dei sostegni finanziari per l'area dell'euro.

competenza italiana dell’emissione del veicolo EFSF effettuata a gennaio 2011: mentre, per tutto il periodo di previsione, le stime tengono conto del programma triennale di sostegno finanziario alla Grecia, come da D.L. n. 67 del 10/05/2010, sia per quanto riguarda gli esborsi che i ripagamenti. D’altra parte queste stime non considerano le decisioni riguardo la possibile rimodulazione delle scadenze e delle condizioni di costo di tale sostegno finanziario assunte nelle riunioni europee del mese di marzo 2011. In ultimo, le medesime stime non includono gli effetti derivanti dagli esborsi per la costituzione del capitale del Meccanismo Europeo di Stabilità a partire dal 2013.

100,0%

102,0%

104,0%

106,0%

108,0%

110,0%

112,0%

114,0%

116,0%

118,0%

120,0%

122,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

E il Debito Privato?

DOCUMENTO DI ECONOMIA E FINANZA – PROGRAMMA DI STABILITÀ

MINISTERO DELL’ECONOMIA E DELLE FINANZE

65

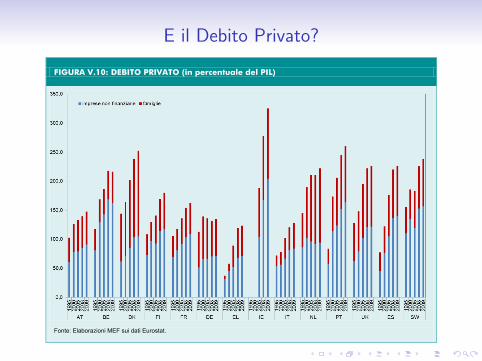

FIGURA V.10: DEBITO PRIVATO (in percentuale del PIL)

Fonte: Elaborazioni MEF sui dati Eurostat.

Rischi del settore bancario e sorveglianza delle politiche di bilancio

La recente crisi ha evidenziato che le difficoltà del settore bancario possono tradursi in oneri assai rilevanti a carico del bilancio pubblico, con ripercussioni sulla stabilità finanziaria dell’area dell’euro. La maggiore attenzione che meritano indicatori quali l’indebitamento del settore privato e la presenza di passività implicite derivanti dalle potenziali perdite del settore bancario, e soprattutto la necessità di migliorare la loro misurazione statistica, è ampiamente riconosciuta a livello internazionale39. Da questo punto di vista, utili indicazioni sono giunte dall’accordo dei Ministri finanziari del G-20 del 18-19 febbraio 2011, in base al quale l’esame della situazione finanziaria del settore privato si affianca a quella del settore pubblico. In questo senso si è pronunciata anche la Commissione Europea, che nelle sue proposte di modifica del Patto di Stabilità e Crescita, ritiene che l’analisi degli ‘altri fattori rilevanti’ rappresenti un passo obbligato nelle valutazioni sull’andamento del debito pubblico40.

Rendere più cogenti le regole del Patto di Stabilità e Crescita è pertanto una condizione necessaria, ma non sufficiente, per evitare il ripetersi dei dissesti finanziari cui abbiamo assistito a partire dal 2010. Nel rendere ‘operativo’ in modo credibile il criterio del debito pubblico previsto dal Trattato, sarebbe, infatti, un grave errore ignorare che la dinamica del debito può variare, anche in maniera molto repentina, a causa delle passività implicite per le amministrazioni pubbliche derivanti dai potenziali rischi insiti nel settore

39 Commissione Europea, Sustainability Report, 2009; L. Laeven, F. Valencia, Resolution of Banking Crises: The Good, the Bad, and the Ugly, IMF Working Paper n. 146, 2010. 40 Proposta della Commissione Europea per la modifica del Regolamento (CE) 1467/97, http://ec.europa.eu/economy_finance/articles/eu_economic_situation/pdf/com2010_522en.pdf.