Il presente rapporto è stato realizzato da - formaper.com aree tematiche... · 7.13. Impresa...

140

Transcript of Il presente rapporto è stato realizzato da - formaper.com aree tematiche... · 7.13. Impresa...

2

Il presente rapporto è stato realizzato da Anna Soru e Nicoletta Saccon

hanno inoltre collaborato

‐ per la realizzazione delle interviste alle imprese ed agli esperti: Alfonso Miceli, Carlo Penco, Nicoletta Saccon, Eugenia Scandellari, Gianluca Viganò

‐ per l’organizzazione e la realizzazione dei focus di approfondimento: Alfonso Miceli, Nicoletta Saccon, Anna Soru, Gianluca Viganò ‐ per l’elaborazione dei dati Antonella Rosso (Approfondimento II), Andrée Pedotti e Susanna Serra (Approfondimenti

I, III e IV) ‐ per l’editing Silvia Lupo e Adriana Mongelli

Si ringraziano tutti coloro che con la propria disponibilità hanno contribuito alla stesura del presente rapporto ed in particolare:

‐ le imprenditrici e gli imprenditorie intervistati; ‐ gli esperti incontrati:

Alessandro Costella, Marco Ghezzi, Gianluigi Lassini, Gianni Lombardi, Paolo Lottero, Tiziana Orsini

‐ nonché quanti hanno partecipato ai focus di approfondimento: Giovanni Anselmi, Andrea Ardizzone, Carlo Bonomi, Silvia Daelli, Cinzia D’Alessandro, Stefania Di Pietro, Gianluigi Lassini, Massimo Loiacono, Anselma Nori, Tiziana Orsini, Fidelio Perchinelli, Roberto Rozzoni, Angela Zerga, Cristina Zucca

Il rapporto è stato realizzato nell’ambito del “Programma Regionale 2006-2007 per la

promozione dell’imprenditoria femminile”.

3

Indice

1. Introduzione (di Anna Soru) .................................................................................................................................... 5

2. Le donne imprenditrici (di Anna Soru) ............................................................................................................ 13

Approfondimento quantitativo I Imprenditrici e imprese in Lombardia ........................... 15

3. Il terziario avanzato (di Anna Soru) .................................................................................................................. 23

3.1. Un settore basato sulle competenze… ..................................................................................................... 23

3.2. …..e in profonda trasformazione ................................................................................................................ 28

3.3. Un mercato con prospettive incerte… ..................................................................................................... 36

3.4. ….in cui le piccole imprese faticano a strutturarsi ............................................................................. 42

3.5. Professionisti ‐ artigiani o imprese? ......................................................................................................... 43

Approfondimento quantitativo II – Il contributo occupazionale

delle imprese italiane ed estere in Provincia di Milano ................................................................... 49

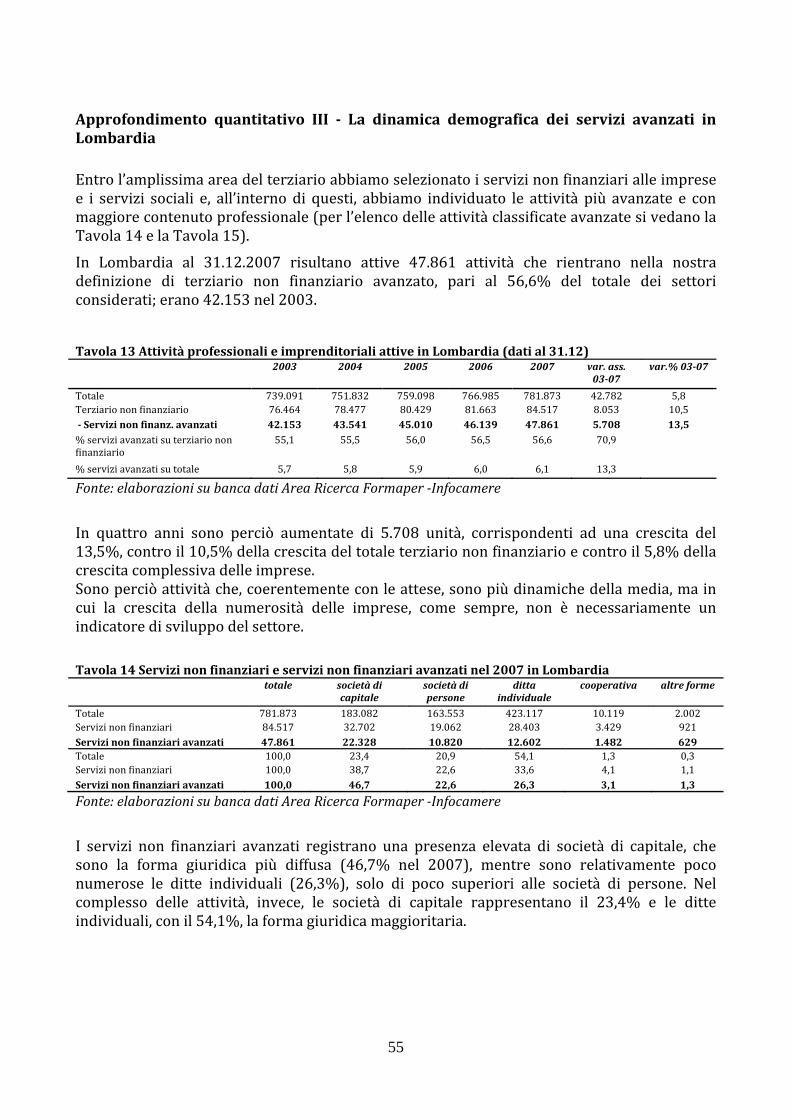

Approfondimento quantitativo III La dinamica demografica

dei servizi avanzati in Lombardia ................................................................................................................ 55

4. Le donne nel terziario avanzato (di Nicoletta Saccon) .............................................................................. 65

4.1. Un patrimonio di soft skill? .......................................................................................................................... 65

4.2. Piccole per difficoltà o per scelta? ............................................................................................................. 67

4.3. Le vie per l’autonomia .................................................................................................................................... 69

Approfondimento quantitativo IV La presenza femminile

nelle imprese del terziario avanzato in Lombardia (di Anna Soru) ............................................. 71

5. La Pubblica Amministrazione e le politiche (di Nicoletta Saccon) ....................................................... 77

6. Metodologia (di Nicoletta Saccon e Anna Soru) ............................................................................................ 91

7. Le schede delle imprese (a cura di Nicoletta Saccon) ................................................................................ 97

7.1. Impresa Pegaso (di Alfonso Miceli) ............................................................................................................ 97

7.2. Impresa Marte – Pubblicità (di Gianluca Viganò) ............................................................................... 99

7.3. Impresa Nettuno –Pubblicità (di Alfonso Miceli) .............................................................................. 101

7.4. Impresa Diana ‐ Altre Attività di servizi alle Imprese (di Carlo Penco) .................................. 103

7.5. Impresa Mercurio ‐ Settore Pubbliche Relazioni (di Eugenia Scandellari) ........................... 105

7.6. Impresa Cerere‐ Pubbliche Relazioni (di Nicoletta Saccon) ........................................................ 107

7.7. Impresa Teti ‐ Pubbliche Relazioni (di Nicoletta Saccon) ............................................................. 110

7.8. Impresa Bacco ‐ Organizzazione Eventi (di Alfonso Miceli) ......................................................... 112

7.9. Impresa Minerva ‐ Ricerca, Selezione e Formazione del Personale (di Alfonso Miceli) ... 113

7.10. Impresa Giove ‐ Consulenza amministrativo‐gestionale (di Nicoletta Saccon) ................ 115

7.11. Impresa Venere‐ Design tessile abbigliamento (di Carlo Penco) ............................................ 117

7.12. Impresa Giunone‐ Design per il tessile abbigliamento (di Carlo Penco) .............................. 119

7.13. Impresa Plutone –Design e Styling per il tessile arredamento (di Alfonso Miceli) .......... 121

4

7.14. Impresa Polluce ‐ Design per servizi sociali (di Gianluca Viganò) ......................................... 124

7.15. Impresa Chirone ‐ Consulenza Amministrativo‐Gestionale (di Gianluca Viganò) ........... 126

7.16. Impresa Ercole ‐ Information Technology (di Carlo Penco) ...................................................... 128

7.17. Impresa Urano‐ Information Technology (di Nicoletta Saccon) ............................................. 130

7.18. Impresa Vulcano‐ Studi Tecnici (di Nicoletta Saccon) ................................................................. 133

7.19. Impresa Castore ‐ Studi Tecnici (di Nicoletta Saccon) ................................................................. 135

7.20. Impresa Apollo ‐ Studi Tecnici di Ingegneria e Architettura (di Gianluca Viganò) ......... 139

5

1. Introduzione (di Anna Soru)

I media ci rimandano l’immagine di una crescente presenza femminile nell’imprenditorialità,

testimoniata dall’assunzione di prestigiose cariche nelle associazioni di rappresentanza e

dalla conquista di posizioni di preminenza anche in imprese di grandi dimensioni e di

rilevanza internazionale.

D’altra parte la sempre maggiore scolarizzazione delle donne, che con riferimento alle

generazioni più giovani supera quella degli uomini, e la loro riconosciuta capacità relazionale

fanno presupporre un’elevata femminilizzazione, sia come dipendenti, sia come professioniste

e imprenditrici, in tutte le attività a forte contenuto cognitivo e relazionale, nel cosiddetto

terziario avanzato, ovvero in uno dei settori economici più promettenti, che negli ultimi anni

si è caratterizzato per maggior dinamismo imprenditoriale e occupazionale.

Ma è proprio così?

È vero che aumenta l’imprenditorialità femminile?

È vero che le donne imprenditrici sono particolarmente presenti nelle attività del terziario

avanzato?

E, infine, è vero che il terziario avanzato è uno dei settori più promettenti?

Tre domande a cui in realtà è molto difficile dare risposte, anche perché non esistono chiari

parametri che consentano di definire efficacemente l’ambito di indagine.

Parliamo di imprese: occorrerebbe quindi fare riferimento ad attività in cui oltre

all’imprenditore, operino altri dipendenti e collaboratori organizzati insieme per obiettivi

comuni1. Ma i dati a disposizione, desunti principalmente dagli archivi delle Camere di

Commercio, si riferiscono all’insieme delle attività che richiedono l’iscrizione al Registro

imprese e circa la metà di queste, come vedremo, vedono la partecipazione solo del titolare‐

imprenditore‐professionista. D’altra parte, sono escluse attività strutturate, che impiegano

1 “…impresa si ha quando sussistono tre condizioni di fondo: un fornitore di capitale o un investitore istituzionale, un management e della forzalavoro alle dipendenze o con rapporti di collaborazione…. Se la dimensione dell’impresa è quella indicata dall’Istat [2,7 dipendenti, nda] …… un minimo di onestà intellettuale richiederebbe che quella roba lì – di cui io stesso, mia moglie, i miei figli facciamo parte non venga considerata un universo di microimprese ma una massa di lavoratori autonomi, che ha alle sue dipendenze circa un milione e mezzo di persone” S. Bologna, 2007, “Finanziaria: azzerati vent’anni di riflessione sulle forme nuove del lavoro”, in S. Bologna, Ceti medi senza futuro, Derive Approdi, Roma.

6

numerosi dipendenti, perché organizzate come studi professionali o studi associati e quindi

senza l’iscrizione al Registro imprese.

Ugualmente difficile è individuare gli imprenditori e le imprenditrici. Anche qui siamo

condizionati dai dati camerali, che ci permettono, con un accurato lavoro di selezione2, di

individuare i titolari e le titolari di quote e cariche di impresa, ma non di verificare che ad esse

corrisponda un effettivo ruolo imprenditoriale e che non siano semplicemente l’attestato di

una posizione proprietaria o un espediente per ottenere vantaggi fiscali.

Complessità ancora maggiori sono intervenute nella definizione dei settori oggetto

dell’indagine. Come meglio precisato in seguito, abbiamo fatto riferimento ai servizi rivolti alle

imprese che richiedono un elevato livello di competenze di tipo cognitivo‐relazionale,

escludendo, quindi, quelli più ripetitivi ed esecutivi. Abbiamo individuato le attività

informatiche, di R&S, le attività di consulenza legale e amministrativa, gli studi di mercato, le

attività legate alla comunicazione e alla pubblicità, il design, l’engineering e un insieme di altre

attività quali i servizi di logistica, l’organizzazione di eventi e le attività di traduzioni. Sono

attività nate dall’esternalizzazione di servizi delle imprese, ma che in genere affiancano e

completano attività che restano dentro le imprese, espandendosi o contraendosi per

ammortizzarne la ciclicità delle esigenze. In pratica, tuttavia, come emerso nella selezione

delle imprese da intervistare, non è sempre semplice distinguere tra un’impresa del terziario

e una industriale, tra un’impresa di progettazione e una di costruzioni, tra una di hardware e

una di software, tra una di design e una manifatturiera. Ad esempio molte imprese

manifatturiere, soprattutto nell’ambito dei beni per la casa e per la persona, sono di design e

molte imprese di design sono anche manifatturiere; il confine è spesso labile, potrà essere

considerata di design se prevale l’attività di progettazione e di sperimentazione su quella più

propriamente produttiva, ma questa attribuzione non dipende da noi, bensì da come l’impresa

si è autodefinita al momento dell’iscrizione alla Camera di Commercio.

Allo stesso modo, non è sempre possibile separare i diversi ambiti che compongono il

terziario avanzato, perché da un lato sono sempre più frequenti sovrapposizioni e

contaminazioni, come ad esempio tra i settori dell’ICT, comunicazione e design (ICT più

design, ICT più comunicazione, comunicazione più design), e dall’altro lato sono necessarie

interrelazioni tra le diverse tipologie di prodotti e servizi, che si integrano specializzandosi

2 La metodologia è nel capitolo 6.

7

secondo una logica di filiera o di sistema: si parla perciò di sistema moda3 o di sistema

dell’abitare.

Per rispondere alle domande poste, nella consapevolezza delle difficoltà sopra ricordate, non

ci siamo posti l’obiettivo di approfondire la situazione dei singoli settori considerati, per i

quali rimandiamo a più specifiche indagini, ma di cercare di cogliere le tendenze più generali,

evidenziandone similitudini e diversità.

Ciò che emerge è una realtà in radicale trasformazione, interessata da intensi processi di

globalizzazione e da forti pressioni sul mercato del lavoro, che in maniera più o meno

profonda stanno mutando la struttura dei mercati di riferimento.

Si tratta di una globalizzazione che agisce, da un lato, direttamente, con l’espansione

produttiva delle imprese multinazionali, soprattutto europee e statunitensi, nella maggior

parte dei servizi considerati, con l’esclusione dei pochi in cui le imprese italiane detengono

una presenza storica e sono forti di una competitività riconosciuta internazionalmente

(essenzialmente design e attività di engineering); dall’altro lato, di una globalizzazione che

opera indirettamente, attraverso la pressione dei paesi emergenti, soprattutto Cina e India, su

produzioni tradizionali (tessile e abbigliamento, ma non solo) che rappresentano

importantissimi mercati clienti per le attività terziarie (styling, comunicazione, design, …).

Quanto alla crescita esponenziale dell’offerta di nuova imprenditorialità, testimoniata da una

dinamica imprenditoriale più che doppia rispetto alla media dei settori, essa non riflette

necessariamente crescenti opportunità di mercato. Tale crescita è stata originata

sostanzialmente da tre fattori: non solo dai consueti processi di spin off che caratterizzano

ciclicamente l’economia nelle fasi di ridimensionamento del mercato (come nell’ICT in seguito

alla grande crisi della new economy), ma anche da trasformazioni nei processi organizzativi

che un po’ in tutti i settori stanno determinando la riduzione delle posizioni gerarchiche, con

la conseguente espulsione di quadri e dirigenti che si ripropongono come consulenti e

imprenditori; infine, da un’offerta di laureati e diplomati largamente superiore alle esigenze

delle imprese in materie che esercitano un forte appealing nell’immaginario giovanile: scienze

della comunicazione, design, scienze della formazione …

In seguito a queste evoluzioni si sta definendo un mercato tendenzialmente duale. Su un

versante pochi grandi clienti, in buona misura multinazionali, che in termini di valore

3 Si veda in proposito il libro “Produttori di stile. Lavoro e flessibilità nelle case di moda milanesi”, a cura di Marchetti A. e Gramigna E., Quaderno OML 2007, Franco Angeli, Milano

8

esprimono una quota rilevante (in alcuni casi maggioritaria) del mercato e che si rivolgono

alle grandi imprese che operano sui mercati internazionali. Sull’altro fronte piccole e

piccolissime imprese terziarie (spesso semplici consulenti più che imprese vere e proprie) che

si rivolgono al frammentato mercato locale delle piccole imprese, ancora poco permeabile alla

concorrenza estera, ma anche un po’ asfittico, incapace di esprimere le potenzialità da tempo

attese. Questo dualismo è riscontrabile nei settori in cui le nostre imprese sono

strutturalmente più deboli, nell’informatica, negli studi professionali, nella comunicazione e

nella formazione, ma anche nei settori in cui i grandi competitor sono nazionali, come

l'engineering.

Un dualismo che si ripropone anche nei modelli di impresa. Da una parte esistono le grandi

società, che competono sugli alti livelli del mercato, grazie un forte brand, un originale know

how interno, una funzione commerciale evoluta, ampie disponibilità di risorse finanziarie, una

strutturazione che garantisce la compresenza di diverse specializzazioni e quindi la possibilità

di offrire soluzioni integrate. Esse sono in grado di attrarre le risorse più qualificate e più rare,

perché possono offrire prospettive di lavoro, di sicurezza del reddito e di crescita

professionale ben superiori ad una piccola impresa, e allo stesso tempo, laddove l'offerta è più

ampia, possono imporre le loro condizioni ad una vasta pletora di microimprese o freelance,

da cui lo sviluppo di forme di subfornitura, spesso con modalità che mantengono sconosciuto

al cliente chi effettivamente realizza il servizio.

Dall'altra parte si collocano le piccole imprese, che definiamo professionali/artigiane perché

fortemente incentrate sui titolari, detentori non solo della proprietà, ma anche del patrimonio

conoscitivo e relazionale. Sono imprese che incorporano stabilmente solo poche risorse,

ricorrendo a collaboratori esterni in risposta a specifiche esigenze; sono attività che

incontrano un limite alla propria espansione nella difficoltà ad accreditarsi presso i clienti più

interessanti, oltre che nella saturazione del tempo e delle energie dei titolari stessi. Queste

realtà si trovano di fronte ad un dilemma: mantenere lo status quo, un'organizzazione in

grado di operare flessibilmente per progetti, adattandosi di volta in volta a sfruttare le piccole

opportunità che si presentano, oppure crescere, inserire stabilmente del personale

(dipendenti o soci), investire sulla formazione dei collaboratori e sulla loro fidelizzazione e

assumersi tutti i rischi delle loro iniziative, inclusa la possibilità che essi possano scegliere di

passare ad altre imprese, tanto più che in settori in cui il turnover è strutturalmente elevato

anche come modalità crescentemente utilizzata (dalle imprese di tutte le dimensioni, ma

anche dai collaboratori) per acquisire competenze e diffondere l'innovazione.

9

E in questo quadro, quale è il ruolo delle donne imprenditrici?

A livello complessivo esse mantengono una presenza minoritaria e faticano a colmare il gap

che le separa dagli uomini, ma sono ormai state ammesse a pieno diritto entro le imprese di

famiglia. Nei settori del terziario avanzato alle imprese, più che nella media degli altri settori,

le imprenditrici sono presenti in maniera diffusa, anche se raramente con posizioni di

controllo, a differenza di quanto accade nei servizi sociali e alle persone.

La loro partecipazione è legata indubbiamente alle maggiori competenze,che, coerentemente

con i percorsi formativi da esse privilegiati, sono spesso concentrate sulle soft skills. Di

conseguenza, le ritroviamo soprattutto come titolari di imprese di servizi attive nell'area della

comunicazione‐organizzazione, ovvero in una delle aree attualmente soggetta a maggiori

pressioni concorrenziali, ma anche in imprese tecniche, con funzioni di staff, spesso in

affiancamento a mariti, padri e fratelli.

Anche in questi ambiti si conferma la maggiore debolezza delle imprese femminili, espressa

innanzitutto dalle dimensioni (la media è di 2,1 addetti contro i 5,4 di quelle maschili), che le

qualificano più come attività di lavoro autonomo che di impresa. Inoltre, raramente

ritroviamo partecipazioni femminili, anche solo di minoranza, in imprese con più di 50

addetti. In definitiva, le donne mantengono un basso ruolo nell'economia dei settori basati

sulle conoscenze, nonostante siano ormai la maggioranza dei nuovi laureati e spesso si

distinguano per alte performance scolastiche.

La principale problematicità specifica delle donne è indubbiamente legata alla difficoltà di

conciliare gli impegni imprenditoriali, che spesso possono essere totalizzanti, con i carichi e le

responsabilità familiari, soprattutto nelle fasi di sviluppo dell’attività. In aggiunta emerge una

maggiore debolezza delle iniziative, che non nascono per sfruttare un’idea o un’opportunità

di mercato, ma proprio per cercare una modalità di conciliazione o per rientrare nel mercato

del lavoro.

Infine quali indicazioni emergono per sostenere i settori considerati e, entro questi, la

presenza femminile?

I suggerimenti raccolti interessano sia il contesto istituzionale, sia i rapporti con la pubblica

amministrazione come acquirente di servizi e come decisore delle politiche.

In particolare, si denunciano il ritardo culturale e l’arretratezza della pubblica

amministrazione, che continua ad operare con modelli basati sull’impresa manifatturiera e

10

che non sembra aver compreso le trasformazioni dell’economia e la crescente importanza

della valorizzazione del capitale umano rispetto al capitale fisico. Si deplora il forte

appesantimento dell’imposizione fiscale che deriva sia dall’applicazione dell’Irap a imprese

che hanno come costi preponderanti, se non quasi esclusivi, quelli riferiti al personale, sia da

un sistema di costi deducibili che non favorisce l’aggiornamento delle tecnologie e la

formazione. Analogo ritardo caratterizza la pubblica amministrazione nelle politiche di

incentivazione dell’innovazione o di sostegno all’avvio e allo sviluppo di imprese, in quanto

generalmente esse ammettono tra le spese agevolabili gli investimenti in macchinari e

attrezzature, non anche l’acquisizione di servizi avanzati. Infine, la mancanza di competenze

specifiche adeguate ostacola anche una più efficiente formulazione dei bandi e gestione degli

appalti.

Ma l’inadeguatezza della domanda pubblica a fungere da volano per le attività del terziario

avanzato e a favorire una crescita anche qualitativa dell'offerta deriva anche da una selezione

non sempre trasparente e meritocratica, dalla mancanza di sistemi di valutazione

indipendenti, dall’eccessivo ricorso a imprese produttrici in house, fuori dalle regole del

mercato, oltre che dall’abitudine a lunghissimi tempi di pagamento che legittima

comportamenti analoghi un po’ in tutto il sistema economico.

Le misure proposte sono, perciò, dirette a favorire una evoluzione più moderna e efficiente

della pubblica amministrazione oltre che una revisione delle politiche di intervento capace di

toccarne anche i meccanismi, in modo da snellirne i passaggi burocratici a favore di una

velocizzazione delle iniziative, assolutamente necessaria per garantirne l'efficacia in un

contesto in rapida evoluzione.

Con riferimento alle politiche femminili, c'è unanime consenso sulla necessità di investire

maggiormente sulle politiche sociali, mentre la delusione nei confronti della legge 215/92, il

principale dispositivo di incentivazione all'imprenditorialità femminile, crea qualche

scetticismo sulla possibilità di poter intervenire efficacemente con questa tipologia di

strumenti.

La ricerca si è avvalsa sia di una significativa base quantitativa, peraltro in parte resasi

disponibile in maniera inedita grazie ad una contemporanea ricerca condotta in

collaborazione con la Provincia di Milano sulle imprese multinazionali4, sia di una serie di

4Al momento in cui si scrive non è ancora stato definito il titolo della pubblicazione, prevista con Franco Angeli. Il tema del libro è “L’apporto occupazionale delle multinazionali nella Provincia di Milano” .

11

interviste e focus che hanno coinvolto imprenditori, esperti e rappresentanti del sistema

imprenditoriale.

L’indagine si è concentrata sulla Lombardia, con un approfondimento sperimentale sulla

struttura occupazionale del terziario avanzato in Provincia di Milano, ma è presumibile che

molte delle considerazioni emerse siano valide, ora o in prospettiva, anche per il resto

dell’Italia. In Lombardia e principalmente a Milano, infatti, è presente una forte

concentrazione delle attività terziarie e, prima che altrove, si sono manifestati i cambiamenti

che ne stanno ridefinendo il sistema competitivo.

I risultati sono raccolti in questo rapporto che procede per passaggi, riportando dapprima

alcuni dati sull’imprenditorialità femminile in generale, focalizzandosi poi sul terziario

avanzato, con attenzione soprattutto ai servizi alle imprese5, per poi analizzare la situazione

delle imprenditrici nei settori considerati e, infine, le valutazioni sul ruolo della Pubblica

Amministrazione e sulle policy.

In parallelo saranno riportati gli approfondimenti quantitativi che accompagnano le diverse

fasi della ricerca.

5 Con l’esclusione di tutta l’area finanziaria, in cui giocano attori e norme completamente differenti.

12

13

2. Le donne imprenditrici (di Anna Soru)

I dati della Lombardia, una delle regioni italiane a maggior partecipazione femminile al lavoro,

con tassi paragonabili a quelli europei, sul fronte dell’imprenditorialità continuano a

segnalare una presenza femminile largamente minoritaria.

Come evidenziato nell’approfondimento successivo, le donne sono solo il 29,4% degli

imprenditori e solo il 18% delle imprese è a controllo femminile. Inoltre, anche se è

impossibile distinguere tra una partecipazione imprenditoriale reale piuttosto che fittizia

(funzionale, in questo caso, a benefici fiscali o all’accesso a incentivi), si osserva che le donne

sono più presenti con modalità che potrebbero essere artificiose, che non necessariamente

implicano un ruolo imprenditoriale e, in particolare, con il possesso di sole quote in società di

capitale. Infine, i dati dimensionali segnalano che le imprese femminili sono decisamente più

piccole di quelle maschili. La dimensione media delle imprese al 100% femminili è di 2,1

addetti, contro i 5,4 delle imprese al 100% maschili; la dimensione media delle imprese a

maggioranza femminile è di 6 addetti contro gli 8,6 delle imprese a maggioranza maschile.

Detto altrimenti, le imprese femminili sono, ancor più frequentemente della media,

assimilabili ad attività più propriamente autonome e non di impresa.

Emergono, tuttavia, alcuni elementi interessanti, che sembrano testimoniare un’accresciuta

rappresentanza femminile nelle attività imprenditoriali.

Il primo elemento è il consolidamento delle donne nelle società di capitale, dove sono

diventate più frequenti le posizioni di imprenditrici presenti sia con cariche sia con quote e

che attestano un’importante novità rispetto al passato: le donne sono state ammesse ai

processi di trasferimento familiare e ciò, in un Paese in cui la grande maggioranza delle

imprese è a proprietà familiare ed a gestione proprietaria6, garantisce una crescente presenza

femminile. Le figlie, e non più solo i figli, possono succedere ai padri nella guida delle imprese

e ciò anche se l’impresa è meccanica o chimica o edile, ovvero anche se opera in un ambito

tradizionalmente “non femminile”.

6 Il modello familistico italiano si manifesta non solo nella forte attenzione al controllo proprietario, ma anche in una gestione che deve restare saldamente nelle mani della famiglia. La novità è che si lascia spazio alle donne della famiglia, che sempre più spesso hanno seguito un percorso di studi idoneo a tale scopo; per il resto, il modello permane immutato.

14

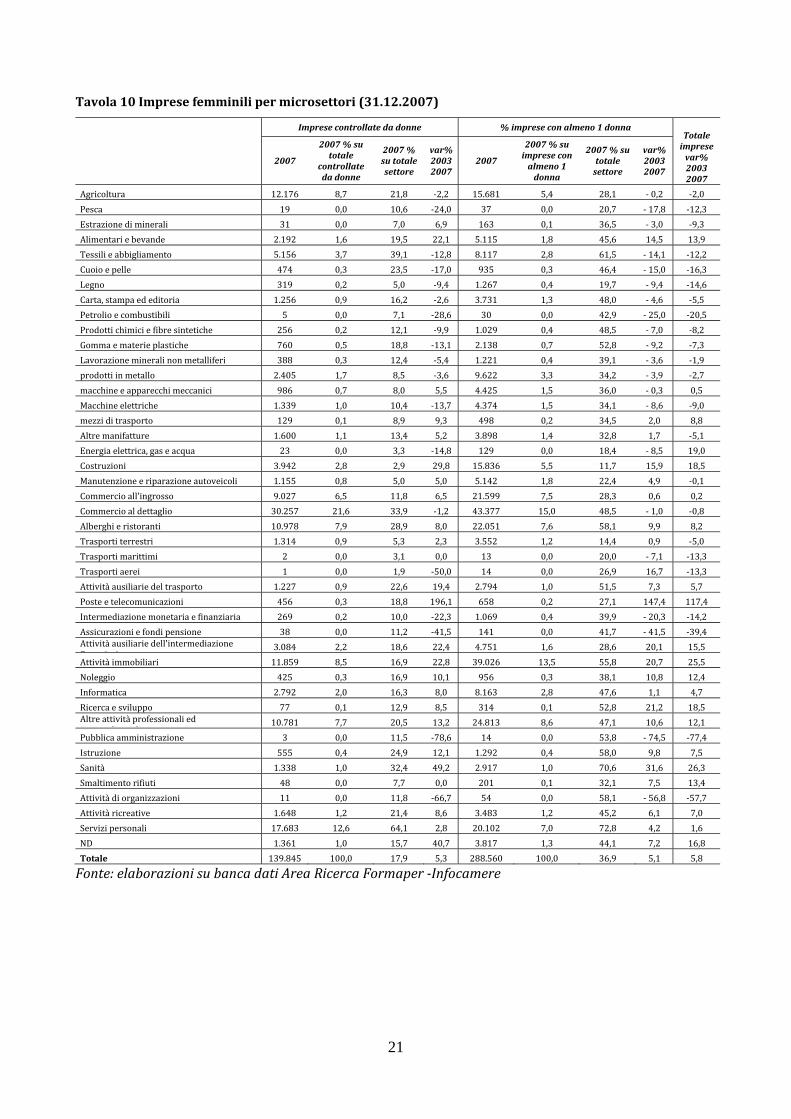

Il secondo elemento è che la presenza femminile imprenditoriale è molto diffusa nei settori

terziari, che più valorizzano le competenze cognitive e relazionali delle donne. Difficilmente si

tratta di una presenza maggioritaria, in grado cioè di controllare l’impresa, ma è importante

rilevare che si ritrova almeno una donna imprenditrice non solo nella maggioranza dei servizi

personali e sociali (in cui la presenza femminile prevale su quella maschile), ma anche nelle

attività legate al turismo (nel 58,1% degli alberghi e ristoranti) e nei servizi alle imprese

(almeno un’imprenditrice nel 48,7% delle imprese).

Sul dettaglio dei servizi più avanzati, con particolare riferimento a quelli diretti alle imprese,

sarà concentrata l'analisi successiva.

15

Approfondimento quantitativo I Imprenditrici e imprese in Lombardia La presenza femminile nelle imprese può essere valutata sia considerando il numero delle imprenditrici, definite come detentrici di cariche o quote di impresa (definizione forzata, in quanto mancano informazioni che certifichino l’effettivo ruolo dei titolari di quote e cariche imprenditoriali, che misurino il loro apporto in termini di impegno e responsabilità), sia considerando le imprese partecipate o controllate da donne. In Lombardia, che pure è una delle regioni italiane a maggior partecipazione femminile al lavoro, la presenza imprenditoriale femminile è minoritaria, in qualunque modo la si calcoli. Le donne sono solo il 29,4% degli imprenditori e detengono il 27,3% delle cariche o quote; solo il 18% delle imprese (controllate da persone fisiche) è a controllo femminile (mentre il 72,3% è a controllo maschile) e solo nel 37,2% delle imprese è presente almeno una donna con una carica o una quota sociale (tale percentuale è l’85,5% per gli uomini). Tavola 1 Imprenditrici, Imprenditori e Imprese in Lombardia nel 2007

2007 % su totale Imprenditrici 336.270 29,4 Cariche imprenditoriali detenute da donne 410.333 27,1 imprese con almeno una donna proprietaria/imprenditrice 288.560 37,2 ‐ di cui : imprese a maggioranza femminile 139.845 18,0 ‐ ‐ di cui : imprese 100% femminili 112.541 14,5 Imprenditori 807.701 70,6 Cariche imprenditoriali detenute da uomini 1.103.195 72,9 imprese con almeno un uomo proprietario/imprenditore 663.541 85,5 ‐ di cui : imprese a maggioranza maschile 561.083 72,3 ‐ ‐ di cui : imprese 100% maschili 487.522 62,8

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

Negli ultimi quattro anni le imprenditrici sono aumentate proporzionalmente un po’ più degli imprenditori, ma la distanza resta molto elevata. Al 31 dicembre 2007 in Lombardia operavano quasi 16.000 imprenditrici in più rispetto al 2003, che corrispondono ad una crescita percentuale del 5%; nel frattempo il numero di imprenditori è aumentato di quasi il doppio (quasi 32.000 unità), ma proporzionalmente tale incremento è leggermente inferiore (4,1%). In definitiva, la crescita è percentualmente più rilevante, perché si parte da livelli più bassi, ma inadeguata a recuperare il ritardo. Tavola 2 Donne e Uomini imprenditori in Lombardia

Titolari di cariche o quote Variaz. % Variaz. 2003 2004 2005 2006 2007 20037 20037 Uomini 775.892 786.394 791.036 808.343 807.701 4,10 31.809 Donne 320.344 324.684 328.262 338.552 336.270 4,97 15.926 Imprese 38.926 41.770 44.112 49.472 47.881 23,01 8.955 ND 8.117 9.553 9.417 12.833 7.463 ‐8,06 ‐654 Totale 1.143.279 1.162.401 1.172.827 1.209.200 1.199.315 4,90 56.036

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

Tuttavia ciò non ha comportato una crescita del peso delle imprese femminili: le imprese in cui è presente almeno una donna sono aumentate meno delle imprese in cui è presente almeno un uomo (+ 5,1% contro il +6,6%) e le imprese controllate da donne sono aumentate meno delle imprese controllate da uomini (+5,3% le prime contro +7% le seconde; se invece ci si riferisce alle imprese controllate al 100%, le femminili sono cresciute del 4,6% contro il 7% delle maschili).

16

Tavola 3 Trend della presenza femminile nelle imprese lombarde

2003 2007 var. ass. var.% 03Imprese con almeno una donna proprietaria/imprenditrice 274.449 288.560 14.111 5,1 di cui: imprese a maggioranza femminile 132.869 139.845 6.976 5,3 di cui : imprese 100% femminili 107.607 112.541 4.934 4,6 Imprese con almeno un uomo proprietario/imprenditore 622.423 663.541 41.118 6,6 di cui : imprese a maggioranza maschile 524.413 561.083 36.670 7,0 di cui: imprese 100% maschili 455.581 487.522 31.941 7,0

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

La presenza femminile risulta più rilevante nelle società di persone e nelle società di capitale, meno significativa nelle ditte individuali. Le donne sono più aperte al ricorso a forme proprietarie condivise rispetto alla scelta della ditta individuale, sia per la volontà/necessità di suddividere le responsabilità (per motivi di conciliazione o per maggiori insicurezze), sia per una maggiore disponibilità alla collaborazione. All’interno delle società di capitale, si osserva che le donne sono molto più frequentemente titolari solo di quote (nelle società di capitale, il 52,4% delle donne, contro il 29,6% degli uomini, sono imprenditrici in quanto titolari di sole quote), una modalità che non necessariamente implica un ruolo imprenditoriale (proprietarie, non anche amministratrici). Tavola 4 Le donne imprenditrici (titolari di cariche e/o quote) in Lombardia nel 2007

Titolari di cariche o quote % Uomini Donne Impres

eND Totale Uomin

iDonne Impres

eND Totale

Ditte individuali (titolari) 332.782 89.983 ‐ 7 422.772 41,2 26,8 ‐ 0,1 35,3

Società di persone (cariche) 241.707 133.690 ‐ 2 375.399 29,9 39,8 ‐ 0,0 31,3

Società cooperative (cariche) 27.445 7.083 ‐ 2 34.530 3,4 2,1 ‐ 0,0 2,9

Altre forme (cariche) 8.817 1.012 ‐ 9.829 1,1 0,3 ‐ ‐ 0,8

Totale società non di capitale 610.751 231.768 ‐ 11 842.530 75,6 68,9 ‐ 0,1 70,3

società di capitale (solo cariche)

51.667 13.975 ‐ 3 65.645 6,4 4,2 ‐ 0,0 5,5

società di capitale (solo quota)

83.501 67123 40302 7124 198.050 10,3 20,0 84,2 95,5 16,5

società di capitale (cariche e quote)

147.346 47075 ‐ 194.421 18,2 14,0 ‐ ‐ 16,2

Totale società di capitale 282.514 128.173 40.302 7.127 458.116 35,0 38,1 84,2 95,5 38,2 Totale imprenditori lombardi*

807.701 336.270 47.881 7.463 1.199.315 100,0 100,0 100,0 100,0 100,0

* Il numero degli imprenditori differisce dal numero delle imprese, perché in un’impresa possono essere presenti più imprenditori. Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

17

Grafico 1 Titolari di cariche e quote nelle società di capitale in Lombardi al 31.12.2007

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

La tendenza negli ultimi cinque anni é tuttavia positiva: è cresciuto il peso delle donne nelle società cooperative e nelle altre forme, ma soprattutto si è consolidata la partecipazione femminile nelle società di capitale, dove sono divenute più frequenti le posizioni di imprenditrici presenti sia con cariche sia con quote. Da una precedente analisi7 volta ad approfondire il tema delle trasformazioni di imprese, ovvero di quei fenomeni, come l’ingresso di “nuovi” imprenditori o l’uscita definitiva di “vecchi” imprenditori, che cambiano nel tempo l’assetto originario delle imprese, era emerso che sia le donne sia gli uomini diventano imprenditori più con la creazione di un’impresa che entrando in imprese esistenti. Ma le donne in misura percentualmente inferiore sono creatrici (30% dei creatori totali, 36% di chi diventa imprenditore entrando in un’impresa esistente), indicando che la loro aumentata partecipazione è spiegata più dal loro crescente inserimento in aziende già attive, spesso in giovane età, che dall’avere accresciuto il ruolo di fondatrici. È invece in diminuzione la presenza femminile nelle società di persone (riflesso di una più generale contrazione delle società di persone, che colpisce in maggior misura gli uomini), mentre la crescita delle ditte individuali femminili resta limitata e inferiore a quella degli uomini. Tavola 5 Trend degli imprenditori per tipologia di impresa nel periodo 20032007

Variaz. % medio annua 20037 Variaz. Assoluta 20037 Uomini Donne Totale Uomini Donne Totale

Ditte individuali Con carica

imprenditoriale

4,2 2,0 3,7 13.516 1.765 15.277 Società di persone ‐ 4,5 ‐ 1,2 ‐ 3,4 ‐11.349 ‐1.670 ‐13.021 Società cooperative ‐ 2,8 9,3 ‐0,6 ‐803 604 ‐199 Altre forme 11,4 34,0 13,4 901 257 1.158 Totale società non di capitale 0,4 0,4 0,4 2.265 956 3.215

Società di capitale

Solo con carica 1,1 3,7 1,7 567 503 1.070 Solo con quota 10,9 12,8 11,9 8.218 7.629 21.008 Con carica e quota 19,9 22,6 20,6 24.503 8.680 33.183

Totale società di capitale 13,4 15,1 13,7 33.288 16.812 55.261 Totale Lombardia 4,1 5,0 4,9 31.809 15.926 56.036 * I totali non sono la somma delle righe cui si riferiscono perché lo stesso imprenditore può essere titolare di cariche e/o quote in due o più tipologie di imprese Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

Anche le imprese a controllo femminile aumentano, ma ad un ritmo inferiore alle imprese a controllo maschile. Questo sembra confermare il divario tra i generi, che si manifesta non 7 Imprenditrici e imprese femminili in Lombardia, Area Ricerca Formaper, Progetto Saturno, 2006.

18

tanto nel numero di persone che partecipano ad attività imprenditoriali, quanto con riferimento alle imprese controllate da donne e da uomini. Tavola 6 Trend delle imprese nel periodo 20032007 31.12.2003 31.12.2004 31.12.2005 31.12.2006 31.12.2007 Var .% Var. Imprese al 100% femminili 107.607 109.188 109.533 108.800 112.541 4,6 4.934

Altre imprese a maggioranza femminile 25.262 25.522 26.084 27.906 27.304 8,1 2.042

Imprese paritarie 72.748 73.645 74.922 74.559 75.154 3,3 2.406 Imprese al 100% maschili 455.581 465.911 471.450 472.264 487.522 7,0 31.941 Altre imprese a maggioranza maschile 68.832 69.534 70.908 77.452 73.561 6,9 4.729

Altre imprese 9.061 8.032 6.201 6.004 5.791 ‐36,1 ‐ 3.270 Totale 739.091 751.832 759.098 766.985 781.873 5,8 42.782

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

La minore crescita delle imprese a controllo femminile potrebbe essere stata influenzata da due elementi. Il primo, congiunturale, è legato alla specializzazione settoriale: le imprese femminili non hanno beneficiato dell’effetto traino legato all’espansione dell’edilizia, settore in cui la partecipazione delle donne resta alquanto limitata, mentre sono state particolarmente colpite dal calo dell’agricoltura e del commercio al dettaglio, in cui la loro presenza è crescente. Il secondo elemento è invece riflesso della crescita dell’imprenditorialità immigrata, che negli ultimi anni ha fortemente rivitalizzato la dinamica imprenditoriale maschile, mentre solo sporadicamente ha agito sulla componente femminile. Una crescita più lenta dunque, ma forse più solida e matura del passato, in quanto legata a imprese più strutturate; infatti aumentano soprattutto le società di capitali, ad un ritmo ancora superiore a quanto sperimentato dalle imprese maschili.

Tavola 7 Trend del numero delle imprese per forma giuridica e tipologia proprietaria nel periodo 31.12.200331.12.2007

Natura giuridica Imprese al 100% femminili

Altre imprese a maggioranza femminile

Imprese paritarie

Imprese 100%

maschile

Altre imprese a maggioranza maschile

Altre imprese

Totale

Società di capitale 38,2 18,0 16,1 30,2 13,4 ‐35,9 19,9 Società di persone 3,4 ‐3,4 0,8 ‐4,9 ‐6,6 138,2 ‐2,3 Ditta individuale 2,0 4,3 ‐38,2 3,8 Cooperativa 55,4 1,4 ‐5,5 12,0 4,9 ‐57,6 8,0 Altre forme 15,8 4,2 65,5 7,9 19,0 ‐14,1 9,1 Totale 4,6 8,1 3,3 7,0 6,9 36,1 5,8

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

Un altro elemento utile a qualificare la presenza femminile è il dato sulla dimensione delle imprese. Le imprese femminili sono più piccole della media. Anche escludendo le imprese per cui non può essere definita una proprietà di genere, in quanto controllate da persone giuridiche, le imprese al 100% femminili, sulla base dei dati Asia Istat del 20058, hanno una dimensione media di 2,1 addetti, contro i 5,4 addetti delle imprese al 100% maschili. Le altre imprese a maggioranza femminile sono invece più grandi (hanno 6 addetti in media), ma comunque meno delle altre imprese a maggioranza maschile (8,6 addetti).

8 Al momento in cui si scrive, i più aggiornati a disposizione.

19

Tavola 8 Dimensione delle imprese per tipologie proprietarie (31.12.2005)

N° sedi lombarde %

N° di unità d’impresa in

Italia %

N° medio delle unità d’impresa per ciascuna sede

Imprese al 100% femminili 80.720 13,8 84.062 13,0 1,0 Altre imprese a maggioranza femminile 22.471 3,9 26.042 4,0 1,2 Imprese paritarie 63.735 10,9 70.741 10,9 1,1 Imprese al 100% maschili 353.258 60,6 387.480 60,0 1,1 Altre imprese a maggioranza maschile 62.068 10,6 75.615 11,7 1,2 altre imprese 900 0,2 2.325 0,4 2,6 Totale 583.152 100 646.265 100 1,1 Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

Grafico 2 Dimensione media delle imprese lombarde (con riferimento alle sole sedi in Lombardia) (al 31.12. 2005)

Fonte: elaborazioni su banca dati Area Ricerca Formaper –Infocamere e Asia Istat

Il contributo all’occupazione lombarda delle imprese controllate da donne nel 2005 ammonta a 334.592 unità di lavoro, contro 2.758.511 delle unità ascrivibili ad imprese controllate da uomini (circa un ottavo). La presenza femminile per classi dimensionali evidenzia una contributo calante delle imprese a controllo femminile quando si superano i 4 addetti e anche un contributo calante delle imprese con almeno una donna socia o amministratrice se la dimensione dell’impresa cresce oltre i 49 addetti. Ancor più della media delle imprese, quelle femminili sono fortemente concentrate nelle attività monoaddetto o con meno di 5 addetti, ovvero in quell’area che sarebbe corretto definire lavoro autonomo più che impresa. Grafico 3 Distribuzione delle imprese per classi dimensionali e tipologie proprietarie (31.12.2005)

Fonte: elaborazioni su banca dati Area Ricerca Formaper –Infocamere e Asia Istat

20

Il peso delle imprese a controllo femminile (colonna C) è superiore alla media nei servizi sociali e personali (in cui è maggioritario), negli alberghi e ristoranti, nel commercio, nell’agricoltura e nei servizi alle imprese. Gli alberghi e ristoranti e i servizi alle imprese mostrano inoltre un’elevata percentuale di imprese con almeno un’imprenditrice (colonna F), segnalando una diffusione dell’imprenditorialità femminile che non può essere colta esclusivamente considerando i dati sulle imprese controllate. I dati settoriali mostrano che nella maggior parte dei settori le imprese femminili crescono con un tasso (colonna D) superiore alla media complessiva (colonna I), ma nell’insieme la loro dinamica è lievemente inferiore perché le donne sono poco numerose nell’edilizia, che è stato il settore più vivace, e al contrario sono molto numerose in alcuni settori a bassa crescita (servizi sociali e personali) o in diminuzione (primario, commercio). Tavola 9 Imprese femminili per macro settori (al 31.12.2007) imprese controllate da donne imprese con almeno 1 donna

I Imprese totali var% 20037

A

2007

B 2007 % su totale

controllate da donne

C 2007 % su totale imprese

D var% 2003 2007

E 2007

F 2007 % su totale

imprese con almeno 1 donna

G 2007 % su totale imprese

H var%

2003 2007 Primario 12.249 8,8 21,4 ‐ 2,3 16.010 5,5 28,0 ‐ 0,3 ‐ 1,8 Manifatturiero 17.265 12,3 14,8 ‐ 4,7 46.400 16,1 39,8 ‐ 5,1 ‐ 4,5 Costruzioni 3.942 2,8 2,9 29,8 15.836 5,5 11,7 17,7 18,5 Commercio 40.439 28,9 21,4 0,6 70.118 24,3 37,2 ‐ 0,1 ‐ 0,3 Alberghi e Ristoranti 10.978 7,9 28,9 8,0 22.051 7,6 58,1 10,8 8,2 Trasporti 3.000 2,1 9,2 21,4 7.031 2,4 21,5 10,7 0,9 Servizi alle Imprese 29.325 21,0 18,0 16,6 79.233 27,5 48,7 16,2 16,1 Servizi sociali e 21.286 15,2 50,2 5,3 28.064 9,7 66,2 6,9 4,5 ND 1.361 1,0 15,7 40,7 3.817 1,3 44,1 8,5 16,8 Totale 139.845 100,0 17,9 5,3 288.560 100,0 36,9 5,7 5,8 Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

I settori in cui la dinamica femminile è più sostenuta sono soprattutto quelli in cui la femminilizzazione è storicamente ridotta, ovvero edilizia e trasporti (sono femminili poco più di 3.000 imprese in ciascun settore su un totale di oltre 130.000 imprese nell’edilizia e di oltre 30.000 nei trasporti), ma anche i servizi alle imprese, in cui su un totale di 160.000 imprese quasi 30.000 sono controllate da donne e altre 50.000 vedono la presenza di almeno 1 donna con una carica o una quota sociale). La tavola successiva fornisce maggiori dettagli. Entro la manifattura si evidenzia il ruolo positivo di alimentari e bevande, produzioni in cui l’imprenditoria femminile è più rappresentata (sia come partecipazione di controllo sia soprattutto come partecipazione minoritaria) ed ha registrato una crescita superiore alla media del settore, ma anche il ruolo negativo della maggior parte dei comparti tradizionali e specialmente del tessile‐abbigliamento (nonostante la riduzione del 12,8% nel numero delle imprese attive, nel 2007 il 39,1% delle imprese resta a controllo femminile). Entro i servizi alle imprese le donne sono più presenti e in maggiore aumento nelle attività ausiliarie del trasporto, nelle poste e telecomunicazioni (in gran parte attività di phone center gestite da immigrati), nelle attività ausiliarie dell’intermediazione finanziaria, nelle altre attività professionali e imprenditoriali. La presenza femminile è significativa e in forte crescita (con tassi superiori alla media di settore) anche nella sanità, nell’istruzione e nelle attività ricreative. Ma soprattutto le donne controllano la maggioranza delle imprese attive nei servizi personali (parrucchieri, estetisti, tinto lavanderie etc.), dove tuttavia scontano una dinamica di settore molto rallentata.

21

Tavola 10 Imprese femminili per microsettori (31.12.2007)

Imprese controllate da donne % imprese con almeno 1 donna Totale imprese var% 2003 2007

2007

2007 % su totale

controllate da donne

2007 % su totale settore

var% 2003 2007

2007

2007 % su imprese con almeno 1 donna

2007 % su totale settore

var% 2003 2007

Agricoltura 12.176 8,7 21,8 ‐2,2 15.681 5,4 28,1 ‐ 0,2 ‐2,0 Pesca 19 0,0 10,6 ‐24,0 37 0,0 20,7 ‐ 17,8 ‐12,3 Estrazione di minerali 31 0,0 7,0 6,9 163 0,1 36,5 ‐ 3,0 ‐9,3 Alimentari e bevande 2.192 1,6 19,5 22,1 5.115 1,8 45,6 14,5 13,9 Tessili e abbigliamento 5.156 3,7 39,1 ‐12,8 8.117 2,8 61,5 ‐ 14,1 ‐12,2 Cuoio e pelle 474 0,3 23,5 ‐17,0 935 0,3 46,4 ‐ 15,0 ‐16,3 Legno 319 0,2 5,0 ‐9,4 1.267 0,4 19,7 ‐ 9,4 ‐14,6 Carta, stampa ed editoria 1.256 0,9 16,2 ‐2,6 3.731 1,3 48,0 ‐ 4,6 ‐5,5 Petrolio e combustibili 5 0,0 7,1 ‐28,6 30 0,0 42,9 ‐ 25,0 ‐20,5 Prodotti chimici e fibre sintetiche 256 0,2 12,1 ‐9,9 1.029 0,4 48,5 ‐ 7,0 ‐8,2 Gomma e materie plastiche 760 0,5 18,8 ‐13,1 2.138 0,7 52,8 ‐ 9,2 ‐7,3 Lavorazione minerali non metalliferi 388 0,3 12,4 ‐5,4 1.221 0,4 39,1 ‐ 3,6 ‐1,9 prodotti in metallo 2.405 1,7 8,5 ‐3,6 9.622 3,3 34,2 ‐ 3,9 ‐2,7 macchine e apparecchi meccanici 986 0,7 8,0 5,5 4.425 1,5 36,0 ‐ 0,3 0,5 Macchine elettriche 1.339 1,0 10,4 ‐13,7 4.374 1,5 34,1 ‐ 8,6 ‐9,0 mezzi di trasporto 129 0,1 8,9 9,3 498 0,2 34,5 2,0 8,8 Altre manifatture 1.600 1,1 13,4 5,2 3.898 1,4 32,8 1,7 ‐5,1 Energia elettrica, gas e acqua 23 0,0 3,3 ‐14,8 129 0,0 18,4 ‐ 8,5 19,0 Costruzioni 3.942 2,8 2,9 29,8 15.836 5,5 11,7 15,9 18,5 Manutenzione e riparazione autoveicoli 1.155 0,8 5,0 5,0 5.142 1,8 22,4 4,9 ‐0,1 Commercio all'ingrosso 9.027 6,5 11,8 6,5 21.599 7,5 28,3 0,6 0,2 Commercio al dettaglio 30.257 21,6 33,9 ‐1,2 43.377 15,0 48,5 ‐ 1,0 ‐0,8 Alberghi e ristoranti 10.978 7,9 28,9 8,0 22.051 7,6 58,1 9,9 8,2 Trasporti terrestri 1.314 0,9 5,3 2,3 3.552 1,2 14,4 0,9 ‐5,0 Trasporti marittimi 2 0,0 3,1 0,0 13 0,0 20,0 ‐ 7,1 ‐13,3 Trasporti aerei 1 0,0 1,9 ‐50,0 14 0,0 26,9 16,7 ‐13,3 Attività ausiliarie del trasporto 1.227 0,9 22,6 19,4 2.794 1,0 51,5 7,3 5,7 Poste e telecomunicazioni 456 0,3 18,8 196,1 658 0,2 27,1 147,4 117,4 Intermediazione monetaria e finanziaria 269 0,2 10,0 ‐22,3 1.069 0,4 39,9 ‐ 20,3 ‐14,2 Assicurazioni e fondi pensione 38 0,0 11,2 ‐41,5 141 0,0 41,7 ‐ 41,5 ‐39,4 Attività ausiliarie dell'intermediazione fi i i

3.084 2,2 18,6 22,4 4.751 1,6 28,6 20,1 15,5 Attività immobiliari 11.859 8,5 16,9 22,8 39.026 13,5 55,8 20,7 25,5 Noleggio 425 0,3 16,9 10,1 956 0,3 38,1 10,8 12,4 Informatica 2.792 2,0 16,3 8,0 8.163 2,8 47,6 1,1 4,7 Ricerca e sviluppo 77 0,1 12,9 8,5 314 0,1 52,8 21,2 18,5 Altre attività professionali ed i dit i li

10.781 7,7 20,5 13,2 24.813 8,6 47,1 10,6 12,1 Pubblica amministrazione 3 0,0 11,5 ‐78,6 14 0,0 53,8 ‐ 74,5 ‐77,4 Istruzione 555 0,4 24,9 12,1 1.292 0,4 58,0 9,8 7,5 Sanità 1.338 1,0 32,4 49,2 2.917 1,0 70,6 31,6 26,3 Smaltimento rifiuti 48 0,0 7,7 0,0 201 0,1 32,1 7,5 13,4 Attività di organizzazioni 11 0,0 11,8 ‐66,7 54 0,0 58,1 ‐ 56,8 ‐57,7 Attività ricreative 1.648 1,2 21,4 8,6 3.483 1,2 45,2 6,1 7,0 Servizi personali 17.683 12,6 64,1 2,8 20.102 7,0 72,8 4,2 1,6 ND 1.361 1,0 15,7 40,7 3.817 1,3 44,1 7,2 16,8 Totale 139.845 100,0 17,9 5,3 288.560 100,0 36,9 5,1 5,8

Fonte: elaborazioni su banca dati Area Ricerca Formaper Infocamere

22

23

3. Il terziario avanzato (di Anna Soru)

3.1. Un settore basato sulle competenze…

Nell’accezione della nostra indagine, utilizziamo il termine terziario avanzato non

necessariamente come sinonimo di innovativo (specie in riferimento all’innovazione

tecnologica), ma soprattutto con riferimento ai servizi rivolti alle imprese che richiedono un

elevato livello di competenze di tipo cognitivo‐relazionale, escludendo quindi sia i servizi di

tipo manuale, sia quelli puramente esecutivi.

Questa definizione comprende attività molto eterogenee, in parte presenti da anni sul mercato

(ad es., traduzioni, servizi professionali tradizionali, servizi di engineering), in parte più

giovani, sviluppate grazie alle nuove tecnologie e alla nuova domanda ed in continuo, rapido e

perenne mutamento.

Si tratta di una polarizzazione concettuale diversa rispetto a quella fra capitale e lavoro che

definisce l’industria tradizionale, perché porta in primo piano le conoscenze riferite ai singoli

(imprenditori o collaboratori) e all’impresa: conoscenze che solo in parte sono codificate, in

parte restano tacite.

Le conoscenze codificate possono essere certificate da studi, titoli, o anche da albi e ordini.

Sono invece tacite le competenze che aiutano a interpretare i cambiamenti nella loro

complessità e a proporre alle imprese clienti soluzioni personalizzate utili ad accrescerne la

capacità competitiva.

Nell’insieme queste capacità possono essere definite negli standard, nei modelli e nelle

metodologie che l’azienda (o il singolo) ha formato nel tempo con l’esperienza sul campo, in

diversi settori e aree, e possono essere referenziate dalle diverse esperienze lavorative e

professionali.

È difficile individuare dei criteri di classificazione dei diversi servizi del terziario avanzato, in

quanto non esistono adeguati criteri “merceologici”. Abbiamo tentato una prima tassonomia

sulla base del contenuto prevalente delle competenze richieste, distinguendo tra contenuto

normativo, tecnico o gestionale‐strategico. In tal modo è possibile individuare:

Servizi normativi, ovvero servizi per l’interpretazione e l’applicazione delle norme. Sono

servizi che l’impresa deve necessariamente acquisire, se non li possiede internamente, per

24

poter operare in ottemperanza della legge, in un contesto normativo complesso e in continua

evoluzione: servizi legali (con riferimento soprattutto a servizi di interesse per le imprese,

quali consulenze in ambito societario, di diritto internazionale e industriale etc),

amministrativi e fiscali, diconsulenza sul lavoro e sulla sicurezza. Queste attività richiedono

competenze codificabili e in genere certificate dall’appartenenza a ordini o albi professionali

che costituiscono, nel contempo, delle barriere all’ingresso, per quanto non più (o comunque

sempre meno) sufficienti a garantire una protezione dalla concorrenza.

Servizi tecnici e tecnologici, ovvero servizi che presuppongono competenze di tipo tecnico,

sia tradizionali (es. traduzioni) sia innovative (ICT, attività di R&S e progettazione). Anche in

questo caso le competenze che intervengono sono codificabili, ma raramente certificate, anche

se permangono alcuni esempi di copertura ordinistica (attività di ingegneri e architetti) ed

esistono tentativi di certificazione internazionale, ad esempio sulle competenze linguistiche e

su quelle informatiche9.

Servizi strategici e gestionali, ovvero servizi a supporto delle principali aree gestionali delle

imprese: attività di marketing e comunicazione, di selezione gestione e formazione del

personale, di organizzazione, di logistica, di controllo di gestione. In questi ambiti le

competenze che intervengono sono solo parzialmente codificabili, acquisibili principalmente

con l’esperienza e il vissuto professionale.

Nello schema successivo abbiamo riportato una distribuzione dei diversi servizi entro la

tassonomia proposta.

Alcuni servizi sono stati posizionati al confine perché con caratteristiche “miste”. Ad esempio,

la comunicazione multimediale utilizza un mix di competenze di comunicazione e

informatiche; la consulenza relativa alla redazione di brevetti richiede competenze tecnico‐

ingegneristiche e normativo‐legali.

9 Per le competenze ed i profili professionali informatici esiste EUCIP (European Certification of Informatics Professionals), mentre le conoscenze linguistiche sono attestabili con i certificati che si richiamano al Quadro Comune Europeo di Riferimento per le Lingue straniere.

25

Figura 1 Una tassonomia dei servizi del terziario avanzato alle imprese

servizi tecnici

servizi strategici

servizi "normativi"

servizi legali, fiscali,

sicurezza, lavoro

traduzioni, R&S e progettazione,

reti informatiche

organizzazione, formazione, selezione e

gestione personale, comunicazione e marketing

controllo di gestione

qualità, brevetti, applicativi ICT

comunicazione multimediale,

design

Un po’ atipici rispetto agli altri sono i servizi di engineeering, di design e styling e anche alcuni

servizi ICT, poiché sono attività fortemente collegate a quelle produttive: rispettivamente di

costruzione, di produzione di beni per la casa e per la persona10, di hardware. Accanto ad

attività di mera consulenza (spesso svolte senza alcuna organizzazione imprenditoriale)

operano imprese a forte impronta industriale o artigianale: tra i servizi dovrebbero rientrare

quelle imprese in cui la componente di progettazione e creatività prevale su quella più

direttamente produttiva.

In tutte le tipologie di servizi è necessaria la compresenza di competenze tecniche e di

capacità tacite e relazionali, ma il peso di queste ultime è preponderante nei servizi strategici

e gestionali.

In particolare nella comunicazione è fondamentale la capacità di relazione. Riferisce un

esperto del settore “se hai le relazioni lavori di più, lavori meglio. Esse dipendono da abilità

commerciale, networking, relazioni personali, parentele, amicizie e così via…; è anche possibile

farsi spazio sul mercato utilizzando tecniche di marketing, ma non vengono molto usate, perché

si ritiene che le relazioni siano più efficaci… e difatti lo sono!... In secondo luogo è importante la

capacità di risolvere i problemi… le competenze sono importanti, ma arrivano al terzo posto,

anche perché sono difficili da valutare… i clienti spesso non sono in condizione di valutare… la

10 Nuovi materiali, nuovi disegni per tessuti (per arredamento e per abbigliamento), prototipi, lavorazioni artigianali per l’alta moda etc. , in cui rappresenta una variabile di successo la capacità di integrare l’attività del produttore con quella del designer o dello stilista.

26

competenza tecnica in sé e per sé serve solo con clienti molto evoluti, o se si è capaci di fare una

buona educazione sul cliente”.

La mancanza, da un lato, di barriere legali legate all’esistenza di ordini o albi professionali e,

dall’altro, di barriere connesse a competenze specifiche significative e riconosciute, rende

questo ambito particolarmente aperto all’ingresso di nuovi operatori e quindi soggetto a forti

pressioni concorrenziali.

Un problema molto sentito e segnalato da più interlocutori, imprenditori ed esperti, è perciò

legato al riconoscimento delle competenze, particolarmente in relazione ai servizi strategici e

gestionali, ma anche nei servizi tecnici, con riferimento alle fasi più creative e innovative,

perché domina l’idea che la creatività non debba essere pagata.

“Le fasi di ricerca, ideazione e progettazione rappresentano spesso la componente più lunga ed

onerosa del processo produttivo, ma anche la componente che, paradossalmente, il cliente è più

restio a riconoscere e a remunerare. La remunerazione di tale fase va cioè distribuita nelle

diverse componenti del servizio, non esposta singolarmente”. (Giunone, azienda di styling).

“…. Anche se le competenze si dimostrano irrinunciabili per competere e mantenere il

posizionamento rispetto ai competitor, il mercato non sembra riconoscerle e premiarle

sufficientemente; piuttosto, quando le aziende ricorrono alle consulenze esterne puntano a

pagarle il meno possibile……”(Giove, azienda di consulenza e formazione, soprattutto verso le

banche).

Secondo gli esperti intervistati, la Pubblica Amministrazione e le imprese, soprattutto le più

piccole11, non hanno una cultura adeguata a far emergere la domanda di servizi avanzati e a

dar valore alle competenze; piuttosto, prevale l’idea che la conoscenza sia gratuita e che sia

innovativo solo il supporto all’ICT.

Sostiene un esperto di comunicazione “I mercati sono sempre più concentrati, tutti… il mercato

della comunicazione in Italia lo è particolarmente: i primi 100 spender fanno il 55% del mercato.

Gli altri 1718.000 spender si dividono il 45%. I primi 100 ricorrono tutti nei network

internazionali, essendo esse stesse imprese multinazionali. I contratti vengono firmati a Londra,

Tokio, New York. Le 17.000 imprese che rappresentano il 45% della domanda, non hanno

nessuna cultura della comunicazione. Spesso gli uffici di marketing o pubblicità vengono affidati 11 Anche alcune delle società del terziario avanzato intervistate hanno difficoltà a riconoscere il valore di una consulenza per gli ambiti non di propria pertinenza.

27

all’ultimo arrivato, magari uno dei figli o parenti del titolare, con nessuna esperienza e bassa

preparazione. Nessuna considerazione è data a questa leva. Per fare cultura qui bisognerebbe

partire dal bilancio: le spese di marketing vengono messe nei costi (i primi ad essere tagliati)

invece che negli investimenti. Si tratta dell’abc della costruzione di un bilancio imprenditoriale, e

quindi della cultura dell’imprenditore. I nostri imprenditori sono bravissimi fino al punto

vendita, il resto non viene considerato compito loro. Ma così la merce resta invenduta sugli

scaffali.”

D’altra parte, gli operatori dell’offerta troppo spesso hanno operato senza adeguate

professionalità, creando sfiducia e disaffezione.

“…..Non è difficile essere contattati da società di consulenza che si propongono senza vantare

alcuna forma di accreditamento; al contrario, l’accreditamento dovrebbe essere previsto dalle

istituzioni, in modo da creare un filtro selettivo a garanzia di credibilità e competenze” (Castore,

azienda di progettazione e prototipi per elettrodomestici)

Al problema del riconoscimento delle competenze risulta infatti indissolubilmente legato il

problema della valutazione, che accomuna un po’ tutte le attività, incluse quelle tecniche: il

mercato è in grado di valutare? Come valuta?

È opinione diffusa che il grande gruppo, soprattutto se multinazionale, sia accreditato in

quanto tale, ma i piccoli operatori avrebbero la necessità di predisporre, con l’aiuto delle

associazioni, dei codici deontologici, dei contratti con clienti e fornitori che assicurino elevati

standard qualitativi.

“Bisogna intervenire sul “codice deontologico”, far capire al cliente il valore del servizio offerto,

della qualità; questo aspetto può far crescere il settore incanalandolo in parametri di qualità”

(esperto di comunicazione e servizi linguistici)

In mancanza di questi criteri, la scelta della società di consulenza è affidata alla relazione ed

alla fiducia nei confronti dell’interlocutore; la “reputazione” diventa allora un parametro di

riferimento essenziale ed il passa‐parola il principale canale referenziale.

Un’imprenditrice attiva nelle pubbliche relazioni (Cerere) osserva perciò “Più che le

competenze specifiche (…) conta, in modo determinate, la reputazione; il fattore fondamentale è,

comunque, la presenza di una rete di relazioni personali (….). I primi clienti sono arrivati perché

mi hanno cercata”.

28

3.2. …..e in profonda trasformazione

In base ai dati sulla crescita del numero delle imprese (più che doppi rispetto alla media dei

settori, come evidenziato nell’approfondimento quantitativo III) e dell’occupazione12, ci

aspettavamo di raccogliere indicazioni su un mercato in espansione e con buone prospettive

di ulteriore crescita. Nella realtà, il quadro che emerge è complesso e alquanto critico in

relazione al sistema delle piccole imprese del settore13. Si delineano, infatti, profonde

trasformazioni che stanno modificando radicalmente gli assetti competitivi, comprimendo gli

spazi delle piccole imprese in un mercato che fatica ad esplicare le potenzialità da tempo

preconizzate.

Se in precedenza le attività professionali (non solo le libere professioni, ma anche le nuove

attività legate all’ICT e alla comunicazione) consentivano un elevato riconoscimento

economico in quanto poco diffuse, viste le notevoli barriere all’ingresso (istruzione specifica

non accessibile a tutti o esistenza di albi e ordini professionali capaci di limitare l’accesso),

oggi l’elevata offerta di queste professionalità, anche entro gli ambiti per cui permane la

struttura ordinistica, ha sostanzialmente modificato il rapporto tra queste professioni e il

mercato. Parliamo volutamente di professioni e non di attività imprenditoriali perché solo

raramente esse si sono evolute verso una dimensione realmente imprenditoriale.

L’indagine ci ha permesso di individuare alcune di queste tendenze, ma non di comprendere

completamente quale potrà essere il punto di arrivo.

Sino ad un decennio fa l’offerta risultava in prevalenza caratterizzata dalla presenza di attività

diffuse, poco strutturate, con una dimensione fortemente legata alla figura del titolare‐

professionsita e attive su ambiti prevalentemente locali, protetti dalla competizione

internazionale.

12 È questo un dato riportato un po’ da tutta la letteratura e ripreso anche nelle pubblicazioni ufficiali. Nel Programma Operativo Regionale (POR) 2007‐2013 della Lombardia si legge “L’espansione occupazionale nei servizi ha compensato la perdita di posti di lavoro nelle attività industriali. ……..nel terziario avanzato, nel corso degli anni ’90, la crescita è stata molto sostenuta e ha seguito gli incrementi già registrati nel decennio precedente, anche per via dello scorporo, da parte di imprese manifatturiere, di alcune attività di servizio prima gestite entro i confini dell’impresa, quali logistica e trasporti, commercializzazione, informatica ed elaborazione dati, engineering e R&S. La direttiva del 12 dicembre 2006 dell’Unione Europea, relativa ai servizi riporta “I servizi rappresentano il motore della crescita economica e rappresentano il 70% del PIL e dei posti di lavoro nella maggior parte degli Stati membri…..e costituisce un settore chiave in materia di occupazione, soprattutto per le donne. (GU europea 27.12.2006) 13 Le interviste sono state realizzate prima dell’attuale crisi finanziaria; le opinioni raccolte non sono state influenzate dall’attuale peggioramento delle aspettative.

29

In quest’ultimo decennio il quadro competitivo è stato stravolto per effetto di quattro fattori

che, in concomitanza, hanno avuto un impatto generalizzato su tutti i settori. Ci riferiamo,

nello specifico, alla successiva serie di condizioni, tre delle quali connesse alla globalizzazione

e all'apertura dei mercati.

1. Si è affermata la presenza delle imprese multinazionali. Il loro insediamento ha

interessato soprattutto l’ICT, la pubblicità, la comunicazione, le attività di revisione, gli

studi di mercato, ma anche le più tradizionali attività di consulenza legale e sul lavoro.

Nell’ICT l’offerta locale ha perso competitività a causa del confronto con una possibilità

di scelta più ampia e articolata. La logica globalizzata della multinazionale, infatti,

permette all’impresa locale di rivolgersi direttamente ai fornitori internazionali di

hardware e software, con condizioni più vantaggiose.

Nel caso delle attività più propriamente consulenziali, la progressiva penetrazione

straniera è avvenuta al seguito delle imprese multinazionali manifatturiere e

commerciali, che hanno voluto continuare a servirsi di strutture consulenziali

conosciute e sperimentate, anziché affidarsi alla de‐strutturata offerta locale.

Successivamente, i grandi studi professionali e le imprese consulenziali estere hanno

iniziato a guardare oltre il mercato delle grandi imprese, forti di strutture

organizzative e commerciali largamente superiori a quelle tipiche della realtà italiana.

2. In parallelo, ha iniziato a prendere forma anche una concorrenza a basso prezzo,

esercitata da strutture che sfruttano lavoro professionale a costi più bassi, attingendo a

professionisti dislocati in Paesi dell’Est europeo o extra europei. È, questo, il caso che

sta interessando il comparto delle traduzioni, dove è frequente il ricorso a stranieri

localizzati in tali aree anche per traduzioni verso l’italiano, ma ne risulta ulteriormente

interessata l’informatica, per attività che non richiedono un contatto diretto con il

cliente .

3. I processi di ristrutturazione di molte imprese e la chiusura di altre hanno

determinato, e continuano a procurare, la fuoriuscita di manager e quadri over 40/50,

alimentando pesantemente il mercato della consulenza e contribuendo

all’abbattimento dei prezzi. All’aumento dell’offerta contribuisce inoltre la

considerevole crescita di laureati e diplomati in materie come scienze della

comunicazione e architettura e design, in misura largamente superiore alle richieste

del mercato14.

14 Rapporto Specula “La domanda e l’offerta di laureati in Lombardia”, Area Ricerca Formaper, 2008.

30

4. E’ sopraggiunta una forte crisi nei segmenti che più concorrono ad alimentare la

domanda, con riferimento alla crisi del tessile/abbigliamento e legno/arredamento e

alle sue ricadute sulla richiesta di servizi di design e styling.

Il maggiore impatto sullo scenario competitivo è indubbiamente legato al primo fattore, ossia

alla presenza delle imprese di servizi a capitale estero, provenienti principalmente da Stati

Uniti e Regno Unito, che ha interessato tutti i settori in cui l’offerta italiana risultava poco

competitiva, anche perché non si era mai misurata nella competizione globale. I settori più

colpiti sono stati la consulenza finanziaria e amministrativa, gli studi di mercato, le attività di

comunicazione e pubblicità e, con modalità diverse, il settore ICT (si veda l’approfondimento

quantitativo II). Decisamente meno colpite le aree dell’engineering e del design e styling, in cui

le nostre imprese vantano un’esperienza e una competitività riconosciuta internazionalmente

(particolarmente nel design), ma anche le altre attività di servizi, che riuniscono servizi

logistici, di traduzione, di fotografia, in cui operano alcuni elementi di localizzazione.

Nell’informatica il mercato è sostanzialmente nato grazie alla presenza estera (in netta

prevalenza statunitense), che ha determinato lo spin off di nuove attività locali, ma che ha

mantenuto il presidio diretto delle realtà più strutturate (come evidenziato

nell’approfondimento sulla provincia di Milano, in tale territorio il 42,5% dell’occupazione nel

settore informatico complessivamente considerato è ad oggi concentrato in imprese a capitale

estero).

Nei servizi professionali, invece, le imprese multinazionali si sono affermate velocemente

entro un mercato esistente, ma caratterizzato da modelli organizzativi primitivi. Il loro

insediamento avviatosi a partire dagli anni ’90, ha conosciuto la fase di maggior sviluppo nel

decennio in corso.

I fattori strategici su cui in genere hanno potuto contare le grandi imprese estere sono la

maggiore solidità aziendale, l’organizzazione commerciale, la capacità finanziaria e quella di

riproduzione del know how, favorita dagli interscambi culturali e dalla trasmissione di best

practices tra le filiali sparse nel mondo, il brand forte, la reputazione, la capacità di offrire

servizi integrati e di standardizzazione qualitativa dei servizi, una strategia strutturata di

marketing e di contatto con il cliente (e non il semplice passaparola) tipica della grande

impresa.

È una presenza, questa, che non sostituisce lavoro locale con lavoro estero, che non determina

delocalizzazioni, ma che assorbe al suo interno offerta locale; che stimola la competizione e

31

favorisce l'adozione di tecniche e processi organizzativi innovativi, ma che allo stesso tempo si

appropria di quote considerevoli dei profitti, anche attraverso lo sviluppo di rapporti di

subfornitura a piccole imprese.

Osserva un esperto ICT "Negli ultimi anni il settore ha visto processi di aggregazione fra

imprese che hanno dato vita a strutture aziendali più consistenti in grado di produrre economie

di scala a fronte di un offerta più articolata e complessa. La realtà del settore, tuttavia, sembra

andare in un'altra direzione, continuando a produrre un frazionamento delle attività attraverso

il meccanismo dell’esternalizzazione..…..Tuttavia in molti casi e per molti dei servizi non si tratta

di forme di collaborazione ma di una mera catena di subappalto. In questo schema alcuni anelli

della catena svolgono soltanto una funzione di intermediazione commerciale senza aggiungere

valore aggiunto. È la formula del body rental, molto diffusa nel settore, secondo la quale chi

(azienda o freelance) effettivamente realizza il servizio è totalmente sconosciuto al cliente e,

inoltre, percepisce una quota residuale del compenso rispetto a quanto va all’intermediario."

Aggiunge un esperto di comunicazione “il problema più grande è che la metà dei soldi spesi in

comunicazione vengono portati all’Estero. Da questo punto di vista siamo “colonizzati” dagli

stranieri…”.

Diversa la situazione dell’engineering, in cui la presenza straniera non è dominante, l'attività è

concentrata soprattutto in imprese nazionali, spesso filiali di grandi gruppi (per maggiori

dettagli si veda l'approfondimento II).

Un esperto del settore dice “Altre società di ingegneria, di grosse dimensioni, sono il frutto del

tentativo di penetrazione del mercato domestico da parte di gruppi multinazionali, ma non

sempre le loro filiali italiane hanno avuto successo, soprattutto a causa delle diverse capacità

strategiche e manageriali dimostrate dai vertici”.

Il secondo fattore che ha influenzato il quadro competitivo è connesso alla delocalizzazione

della produzione di alcuni servizi in Paesi in cui esiste un buon livello di lavoro professionale,

a costi ridotti rispetto al mercato italiano.

La logica, che punta sulla competizione di prezzo, è analoga a quella della delocalizzazione

manifatturiera e può essere applicata solo a servizi che non richiedono la vicinanza con il

cliente, ossia in cui non sono necessarie attività di personalizzazione e di mediazione tra il

mercato e l’impresa. L’impatto, che spesso si esprime attraverso una competizione di dubbia

qualità, è perlopiù circoscritto a servizi di tipo tecnico, quali le traduzioni (in cui la conoscenza

della lingua italiana crea le condizioni per una nicchia auto protetta, che tuttavia non sembra

32

essere più sufficiente) e alcune attività ICT, mentre il tentativo di delocalizzazione che

interessato anche altre tipologie di servizi, ad es. di servizi ingegneristici, non sempre ha

avuto analogo successo.

Il fenomeno è efficacemente commentato da una traduttrice “I libretti di istruzione di

elettrodomestici e altri apparecchi vengono tradotti in italiano da traduttori non madre lingua

(violando quindi una “regola base” delle attività di traduzione); il risultato spesso è che i libretti

risultano incomprensibili, ma le imprese non sembrano curarsene…..prima o poi succederà

qualche incidente ed allora sarà evidente l’importanza dell’affidabilità del servizio di

traduzioni”.

Ad ogni modo, rispetto al precedente, si dimostra più significativo l’influsso del terzo fattore,

ossia dell’espansione dell’offerta in seguito all’ingresso sul mercato di tecnici ed ex manager,

alimentato da processi di downsizing, di appiattimento gerarchico e più in generale dalle

ristrutturazioni aziendali. Ne risultano interessati tutti i servizi dell’area strategico‐

manageriale, oltre alla già citata informatica, e in prospettiva potrebbe aggiungersi anche il

settore della finanza, in seguito all’attuale crisi. La scelta autonoma‐imprenditoriale è

facilmente accessibile perché non sussistono né barriere formali, né di capitale (è sufficiente

un PC in un angolo della propria casa); in aggiunta, per mantenere un’occupazione si è spesso

disposti a tariffe molto basse.

“Il costo dell’individuo è quello dell’automantenimento, mentre l’impresa ha il costo di impresa,

oltre che il rischio di impresa. I consulenti dunque sono una spina nel fianco delle agenzie15… il

mercato oggi vede un eccesso di offerta, a fronte di una domanda declinante…la concentrazione

fa diminuire la domanda, mentre invece l’offerta aumenta ogni giorno di più, perché tutti quelli

che vengono licenziati dalle aziende si mettono a fare i consulenti. Questo è il tema, che è un

tema politico. Quando c’è un eccesso di offerta la competizione si scarica sul prezzo. Questo è il

problema di tutti i nostri mercati, c’è un eccesso di offerta… in questa maniera si mette sotto

pressione la remunerazione professionale” osserva un esperto di comunicazione.

15 Difficile il rapporto coi consulenti/collaboratori, che da una parte sono considerati concorrenti in “dumping”, perché capaci di operare con costi e prezzi più bassi, ma dall’altro lato, come si vedrà meglio in seguito, sono indispensabili per la produzione dei servizi, cui ricorrere con flessibilità nei momenti in cui il lavoro lo richiede (in alternativa a rapporti di dipendenza).

33

“Nell’ICT l’espulsione di molti tecnici dagli staff dei grandi player del settore ha portato queste

persone a tentare la strada dell’attività consulenziale e della micro impresa” sostiene un

imprenditore del settore, che continua “all’origine di queste nuove imprese c’è un’opportunità

già captive, dei clienti che derivano da una precedente attività lavorativa. Può essere il frutto

dell’esternalizzazione di un servizio che un’impresa non intende più offrire e che permette ad

alcuni dei suoi dipendenti di mettersi in proprio. Nasce così una nuova impresa gestita da

persone che, in precedenza, svolgevano quel servizio come dipendenti. La loro precedente

impresa li ha incoraggiati a intraprendere questa attività, garantendogli, ad esempio, l’invio dei

clienti interessati al servizio per un certo periodo. Nel frattempo i nuovi imprenditori si daranno

da fare per cercare altri clienti. Non è detto però che riescano nell’impresa di trovare nuovi

clienti. Sono, infatti, dei tecnici senza esperienza commerciale e gestionale.

Anche la consapevolezza di possedere competenze specialistiche può essere un forte drive che

porta alla scelta di mettersi in proprio. Alcune figure professionali sono difficili da reperire e chi

si trova in questa posizione può provare con successo a proporsi come consulente. Ma l’ITC è un

settore dove le competenze diventano velocemente obsolete".

Un titolare di un’impresa di selezione e formazione del personale (Minerva) aggiunge ” i

professionisti individuali si propongono al cliente, ma non hanno una autoformazione continua.

Si presentano come consulenti, ma forse sono un po’ “limitati” e rischiano alla fine di rovinare il

mercato: non hanno ufficio, spese, autoformazione, e quindi possono proporsi con tariffe più

basse.”

Con riferimento ai settori della comunicazione e del design, ma anche della formazione, alla

crescita della concorrenza contribuisce sensibilmente anche l’elevata offerta di giovani

laureati o diplomati in materie che hanno come sbocco prioritario questi mercati. La difficoltà

di trovare percorsi lavorativi stabili impone tipologie di contratti temporanei che ben presto

tendono a sfociare in attività autonome imprenditoriali.

Infine, il quarto fattore, la crisi dei mercati, soprattutto manifatturieri tradizionali, tocca in