Il percorso di migrazione alla SEPA degli strumenti di ... · di incasso, fornendo l’indicazione...

26

Il percorso di migrazione alla SEPA degli strumenti di 1 addebito diretto RID. Reggio nell’Emilia, 25 Settembre 2013

Transcript of Il percorso di migrazione alla SEPA degli strumenti di ... · di incasso, fornendo l’indicazione...

Il percorso di migrazione alla SEPA degli strumenti di

1

degli strumenti di addebito diretto RID.

Reggio nell’Emilia, 25 Settembre 2013

• Inserire testo

• 01/01/2002 nasce l’ EURO

• 11/02/2008 Regolamento 2560/2008: le commissioni fra disposizioni domestiche ed estere devono essere identiche.

• 28/01/2008 nascono i SEPA Credit Transfer

L’area unica dei pagamenti in euro – Le tappe di un percorso

2

• 28/01/2008 nascono i SEPA Credit Transfer

• 01/11/2009 nascono i SEPA Direct Debit

• 01/03/2010 nasce la PSD (Direttiva sui Servizi di Pagamento) dapprima sui bonifici

• 01/07/2010 La PSD si applica anche agli addebiti diretti

• 14/03/2012 Regolamento 260/2012 abrogativo dei precedenti che sancisce la end-date dei circuiti domestici nei singoli paesi europei

• 01/02/2014 end-date dei circuiti domestici

• STRUMENTI DI PAGAMENTO Introduzione di uno strumento di pagamento unificato a livello europeo (SEPA Credit

Transfer), normato nel tracciato e nelle regole di trattamento da standard comuni

descritti in Rulebook aggiornati annualmente

• STRUMENTI DI ADDEBITO DIRETTO

L’area unica dei pagamenti in euro – Le tappe di un percorso

3

• STRUMENTI DI ADDEBITO DIRETTO Introduzione di uno strumento di addebito diretto unificato a livello europeo (SEPA

Direct Debit), anche in quei paesi in cui tale modalità di pagamento era assente,

normato anch’esso attraverso Rulebook.

• MONETICA Cornice normativa in grado di agevolare un uso standardizzato delle carte di debito e

di credito sul territorio europeo, sostanziato attraverso l’adozione del micro-chip e

di strumenti atti a rendere sicuro l’utilizzo della moneta elettronica.

• WAR ON CASH

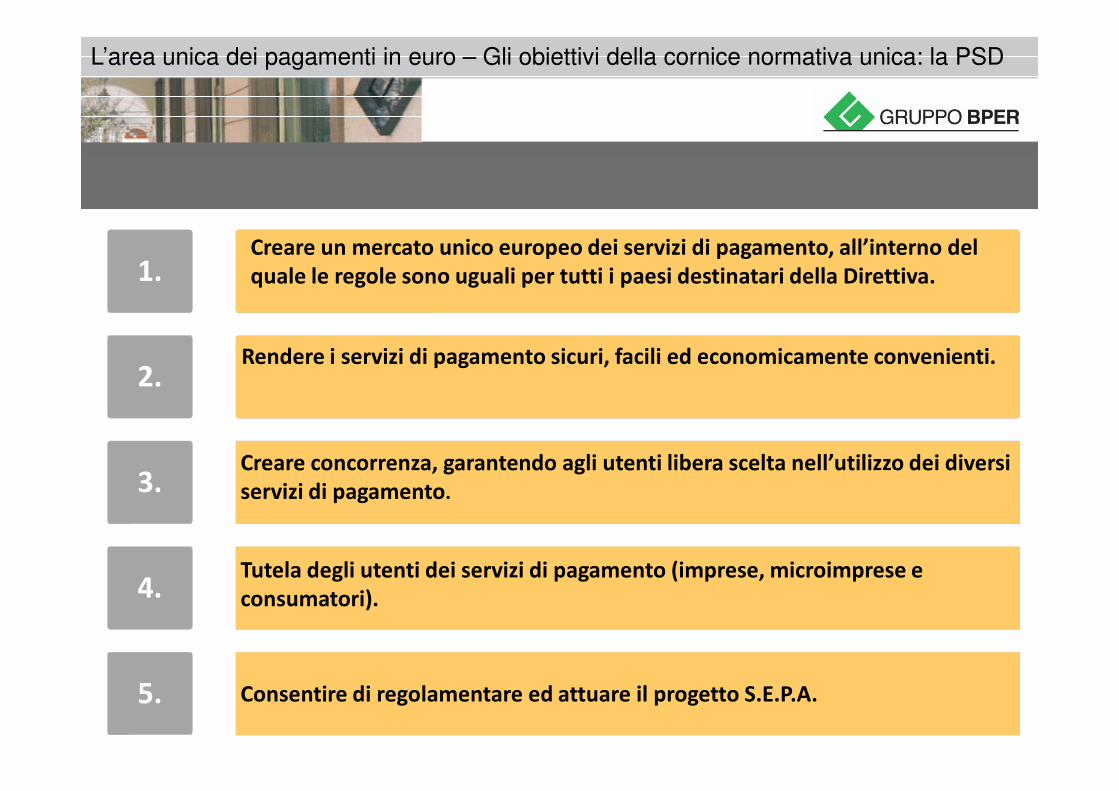

L’area unica dei pagamenti in euro – Gli obiettivi della cornice normativa unica: la PSD

1.

2.

Creare un mercato unico europeo dei servizi di pagamento, all’interno del

quale le regole sono uguali per tutti i paesi destinatari della Direttiva.

Rendere i servizi di pagamento sicuri, facili ed economicamente convenienti.

4

3.

4.

5.

Creare concorrenza, garantendo agli utenti libera scelta nell’utilizzo dei diversi

servizi di pagamento.

Tutela degli utenti dei servizi di pagamento (imprese, microimprese e

consumatori).

Consentire di regolamentare ed attuare il progetto S.E.P.A.

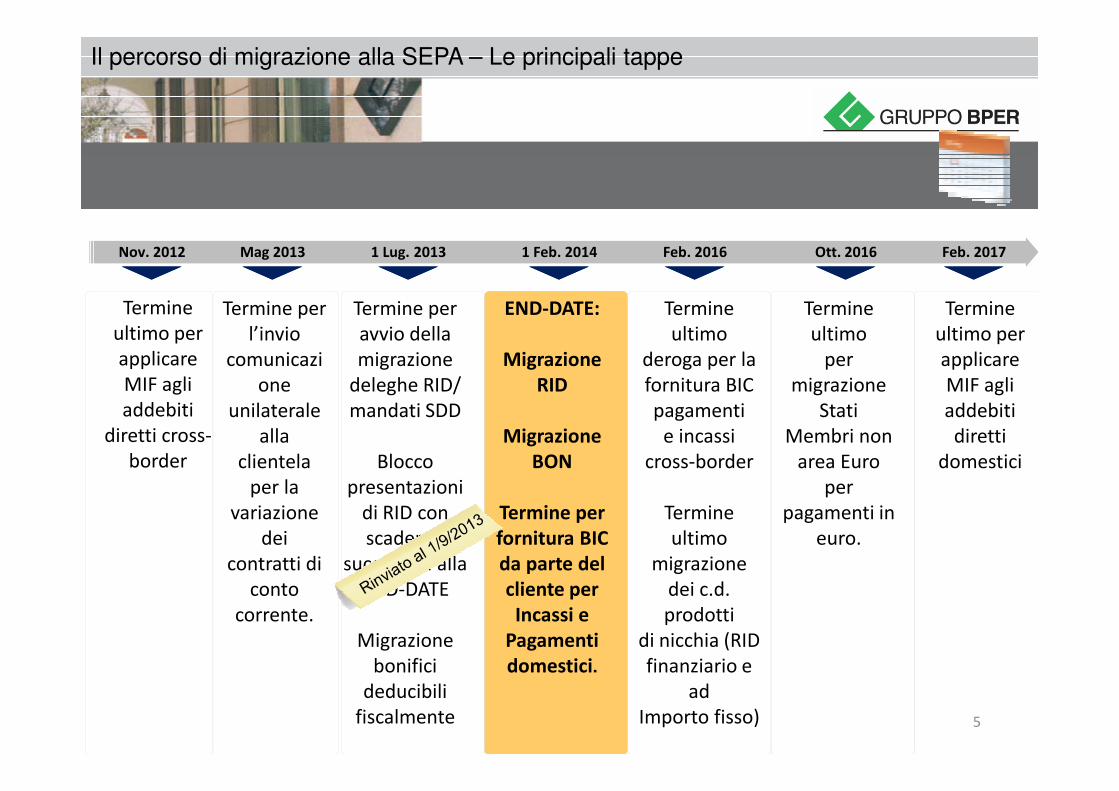

Nov. 2012

Termine

ultimo per

applicare

MIF agli

Mag 2013 1 Feb. 2014 Feb. 2016 Ott. 2016 Feb. 2017

Termine

ultimo per

applicare

MIF agli

Termine per

avvio della

migrazione

deleghe RID/

Termine per

l’invio

comunicazi

one

END-DATE:

Migrazione

RID

Termine

ultimo

deroga per la

fornitura BIC

Termine

ultimo

per

migrazione

1 Lug. 2013

Il percorso di migrazione alla SEPA – Le principali tappe

5

MIF agli

addebiti

diretti cross-

border

MIF agli

addebiti

diretti

domestici

deleghe RID/

mandati SDD

Blocco

presentazioni

di RID con

scadenza

successiva alla

END-DATE

Migrazione

bonifici

deducibili

fiscalmente

one

unilaterale

alla

clientela

per la

variazione

dei

contratti di

conto

corrente.

RID

Migrazione

BON

Termine per

fornitura BIC

da parte del

cliente per

Incassi e

Pagamenti

domestici.

fornitura BIC

pagamenti

e incassi

cross-border

Termine

ultimo

migrazione

dei c.d.

prodotti

di nicchia (RID

finanziario e

ad

Importo fisso)

migrazione

Stati

Membri non

area Euro

per

pagamenti in

euro.

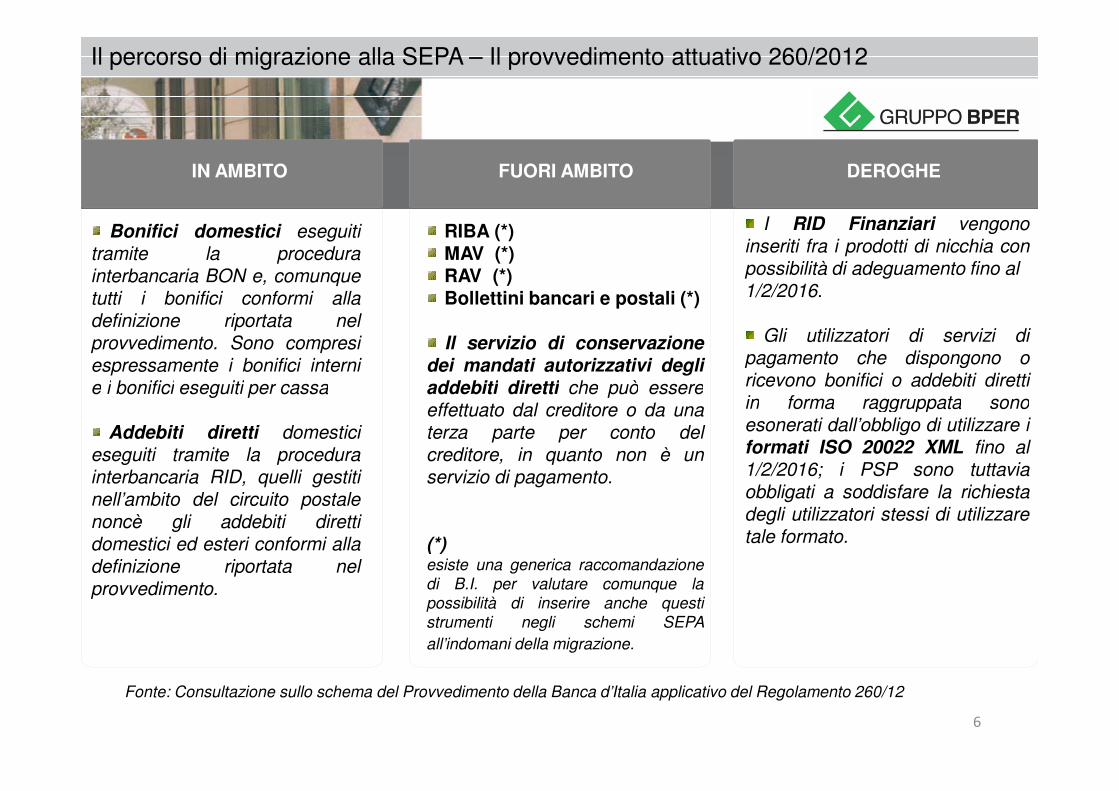

IN AMBITO FUORI AMBITO DEROGHE

Bonifici domestici eseguititramite la procedurainterbancaria BON e, comunquetutti i bonifici conformi alladefinizione riportata nelprovvedimento. Sono compresiespressamente i bonifici internie i bonifici eseguiti per cassa

RIBA (*)MAV (*)RAV (*)Bollettini bancari e postali (*)

Il servizio di conservazionedei mandati autorizzativi degliaddebiti diretti che può essere

I RID Finanziari vengonoinseriti fra i prodotti di nicchia conpossibilità di adeguamento fino al1/2/2016.

Gli utilizzatori di servizi dipagamento che dispongono oricevono bonifici o addebiti direttiin forma raggruppata sono

Il percorso di migrazione alla SEPA – Il provvedimento attuativo 260/2012

6

e i bonifici eseguiti per cassa

Addebiti diretti domesticieseguiti tramite la procedurainterbancaria RID, quelli gestitinell’ambito del circuito postalenoncè gli addebiti direttidomestici ed esteri conformi alladefinizione riportata nelprovvedimento.

addebiti diretti che può essereeffettuato dal creditore o da unaterza parte per conto delcreditore, in quanto non è unservizio di pagamento.

(*) esiste una generica raccomandazionedi B.I. per valutare comunque lapossibilità di inserire anche questistrumenti negli schemi SEPAall’indomani della migrazione.

in forma raggruppata sonoesonerati dall’obbligo di utilizzare iformati ISO 20022 XML fino al1/2/2016; i PSP sono tuttaviaobbligati a soddisfare la richiestadegli utilizzatori stessi di utilizzaretale formato.

Fonte: Consultazione sullo schema del Provvedimento della Banca d’Italia applicativo del Regolamento 260/12

Rettifiche di valuta

Il percorso di migrazione alla SEPA – Punti di attenzione comparto pagamenti 1/2

7

• La funzionalità interbancaria per la rettifica di valuta non è attualmente previstanegli Schemi SEPA

• Attualmente in corso lo studio di fattibilità dello sviluppo di messaggisticaequivalente, e la gestione del recupero interessi nei confronti della banca delbeneficiario con modalità simili a quanto in essere.

Remittance information

Il percorso di migrazione alla SEPA – Punti di attenzione comparto pagamenti 2/2

8

• La descrizione libera della causale del pagamento in un “tweet”: riduzionedello spazio a disposizione da 500 a 140 caratteri.

• Sono in corso approfondimenti per adottare in via generalizzata l’AOSfinlandese che garantisce un numero maggiore di caratteri disponibili.L’eventuale adozione non prima della metà del 2014.

Continuità Deleghe

• Gli interventi a supporto della continuità operativadelle deleghe sono stati condivisi con le rappresentanzedelle imprese e in corso di approfondimento nei tavoli ABI.

• È operativa da 12/11/12 la funzionalità di inquiry delle

Il percorso di migrazione alla SEPA – Punti di attenzione sul comparto incassi

9

• È operativa da 12/11/12 la funzionalità di inquiry delledeleghe RID della procedura AEA a disposizione delleimprese per aggiornare i propri archivi.

• Dal 28/2/13 è stato assegnato da parte di SIA il CreditorIdentifier nelle anagrafiche procedurali.

• Luglio 2013: avvio dell’offerta dei servizi di addebitodiretto SEPA a valere su deleghe RID in essere.

RID in caveau

• Riguardo i RID già in caveau con scadenza > 1/2/14viene lasciata la facoltà alle singole banche se concordarecon i clienti presentatori il richiamo degli effetti o convertirne

Il percorso di migrazione alla SEPA – Punti di attenzione sul comparto incassi

10

RID in caveaucon i clienti presentatori il richiamo degli effetti o convertirneil formato all’atto dell’invio all’incasso verso la bancadomiciliataria. I clienti stessi dovranno fornire le informazioniper consentire tale conversione.• Dal 1 Settembre Abi raccomanda di non presentare piùRID con scadenze successive alla end-date, in modo daridurre gli interventi di arricchimento sopra richiamati

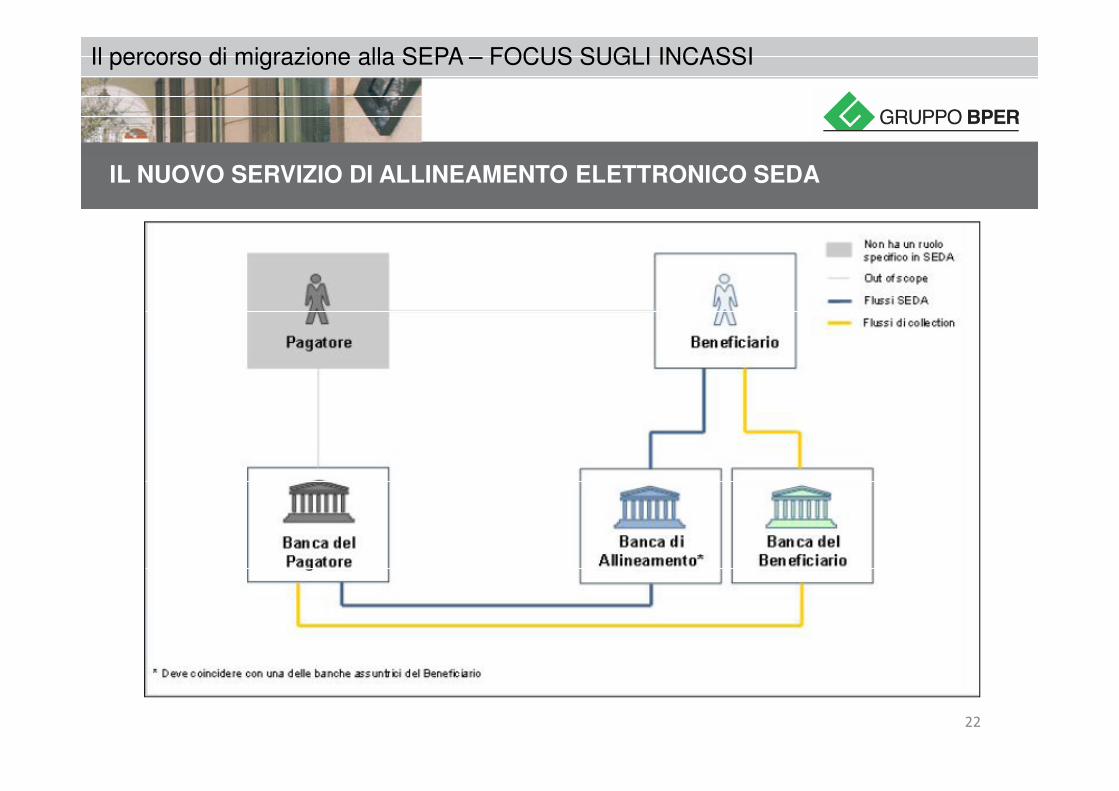

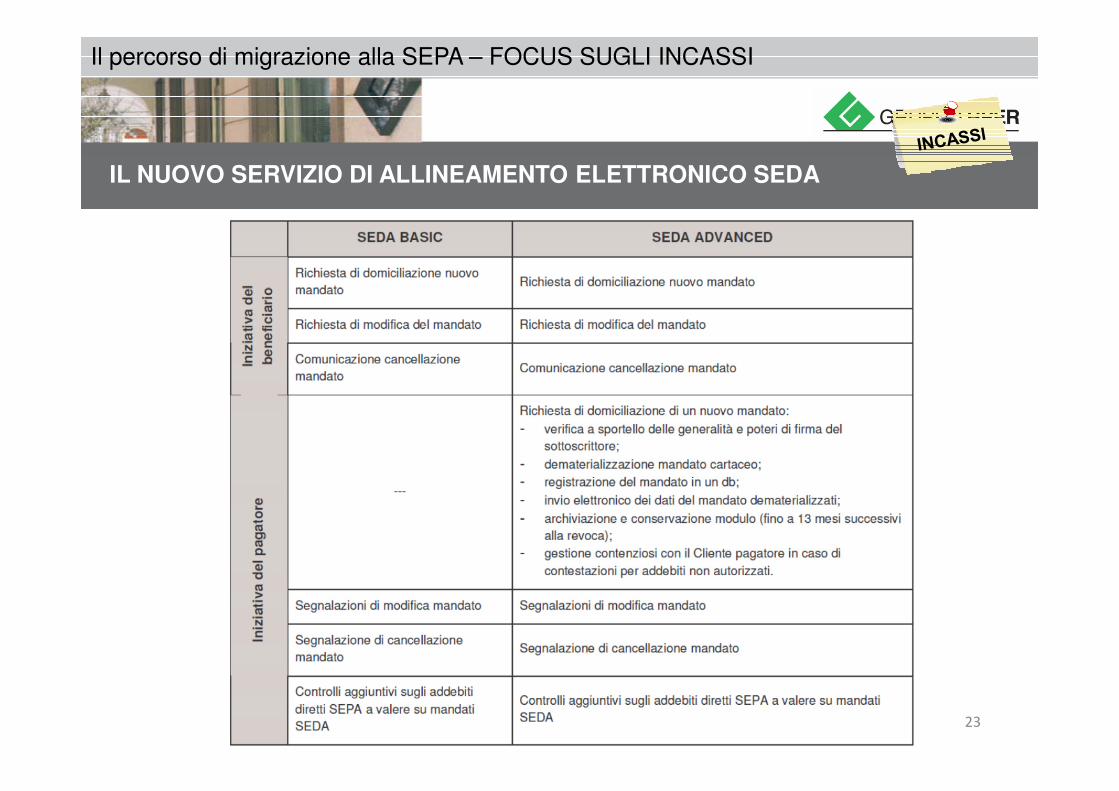

SEDA

• Nuovo servizio di allineamento elettronico archiviSEPA Compliant;

• L’adesione all’AOS è libera per le banche (modulo

Il percorso di migrazione alla SEPA – Punti di attenzione sul comparto incassi

11

• L’adesione all’AOS è libera per le banche (modulo“avanzato”) e per le imprese

• La documentazione è disponibile sul sito www.cbi-org.eudel CBI.

• A metà Ottobre è previsto il ROLL-OUT SEDA.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

L’addebito diretto SEPA è – come il RID – un servizio di incasso basato sullasottoscrizione da parte del debitore di un’autorizzazione ad addebitare direttamente ilconto corrente (mandato).

L’addebito diretto SEPA viene attivato dall’impresa che – a seguito del mandatofirmato dal proprio cliente – avvia la riscossione delle somme dovute attraverso la

L’ADDEBITO DIRETTO SEPA

12

firmato dal proprio cliente – avvia la riscossione delle somme dovute attraverso lapropria banca.

Con il passaggio all’addebito SEPA, le imprese avranno la responsabilità diraccogliere, conservare ed esibire in caso di contestazioni del cliente i mandati diaddebito sottoscritti dalla clientela.

In questo processo le imprese beneficiarie potranno contare sull’aiuto della nostrabanca che offrirà il servizio aggiuntivo SEDA (SEPA-Compliant Electronic DatabaseAlignment – Allineamento Archivi SEPA). Tale servizio consente di delegarequesto compito alla Banca del Debitore, con modalità analoghe a quelle previsteper il servizio RID.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

SEPA COREUtilizzabile indistintamente nei confronti di qualsiasi tipo di Cliente (consumatore,microimpresa e impresa), consente al debitore di chiedere il rimborso dell’addebitofino a 8 settimane dopo la scadenza per operazioni autorizzate in precedenza,limitatamente al caso in cui l’importo risulti errato oppure non conforme con quanto

L’ADDEBITO DIRETTO SEPA

13

limitatamente al caso in cui l’importo risulti errato oppure non conforme con quantoconcordato in precedenza con il Creditore. Corrisponde all’attuale RID Ordinario, delquale però non eredita la possibilità di limitare la facoltà di storno concessa aldebitore a 5 giorni.

SEPA BUSINESS TO BUSINESSRiservato esclusivamente a microimprese e imprese, non ammette la possibilità dirimborso da parte del debitore. La banca deve quindi preventivamente verificare conl’impresa pagatrice la validità dei dati dell’autorizzazione prima di addebitare il suoconto al momento della prima operazione ricevuta.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

Entrambe le forme di addebito comportano:

• la sottoscrizione di un mandato, in forma cartacea, con il quale il Cliente autorizza l’impresa ela propria banca ad addebitare il proprio conto, individuato dall’IBAN;

L’ADDEBITO DIRETTO SEPA

14

• la notifica al Cliente pagatore da parte dell’impresa, per il tramite della propria banca, almeno14 giorni prima della scadenza;

• la possibilità di indicare sul mandato che l’autorizzazione vale solo per un singolo addebito(one off);

• il diritto del Cliente debitore di opporsi all’operazione entro il giorno lavorativo precedente lascadenza (c.d. diritto di revoca). Con specifico riferimento all’addebito Sepa Business toBusiness (B2B), il debitore ha la possibilità di opporsi all’operazione anche il giorno di scadenzadell’addebito diretto;

• il diritto di richiedere il rimborso per addebiti ricevuti che non sono stati autorizzati.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

1) Disporre dei codici IBAN corretti della propria Clientela debitrice;

Se l’impresa non possiede tali informazioni o ha il dubbio di non avere nei propri archivi i datiaggiornati ha due possibilità: può richiederle direttamente ai suoi clienti e fornitori, adesempio nel caso in cui intrattenga rapporti commerciali con un numero ridotto di soggetti; inalternativa, può richiedere un aggiornamento direttamente alla propria banca, attraverso la

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

15

alternativa, può richiedere un aggiornamento direttamente alla propria banca, attraverso laprocedura elettronica di Inquiry deleghe RID. Oltre alla verifica del codice IBAN, talefunzione fornisce al Cliente Creditore ulteriori informazioni quali:

a) La classificazione del conto di addebito (consumatore, microimpresa o nonconsumatore). Tale informazione assume particolare rilevanza per il Creditore in quantoconsente allo stesso di valutare quale delle due tipologie di Addebito Diretto SEPA (SEPA“core” o SEPA “business to business”) risulti più adeguata alla propria attività commerciale;

b) L’attuale valore della facoltà di storno, che potrebbe essere soggetta a modifiche inoccasione della migrazione verso i nuovi Schemi SEPA. L’informazione sulla facoltà distorno è rilevante anche ai fini della comunicazione informativa che il Creditore è tenuto afornire al Debitore (vedi punto 2 sotto riportato).

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

2) Informare la propria clientela prima del passaggio all’addebito SEPA almeno30 giorni prima e comunque non oltre il 31 dicembre 2013

La normativa prevede che l’azienda informi il debitore del ricorso all’utilizzo del nuovo strumentodi incasso, fornendo l’indicazione di eventuali strumenti di pagamento alternativi e della

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

16

di incasso, fornendo l’indicazione di eventuali strumenti di pagamento alternativi e dellapossibilità da parte del debitore di revocare la delega. Nel testo potranno essere forniteinformazioni legate alla modifica della facoltà di storno a 5 giorni che, con l’introduzione degliAddebiti Diretti SEPA, viene eliminata, o all’eventuale utilizzo della tipologia di servizio che siintende utilizzare: Core o Business to Business

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

03) Indicare nella coordinata d’azienda RID del Creditore un nuovoidentificativo d’impresa al posto del tradizionale codice SIA, con unostandard valido a livello europeo.

Tale codice, denominato creditor identifier potrà essere richiesto alla nostra banca, in quantogià assegnato dalle autorità italiane. Per il nostro paese, su richiesta delle associazioni delle

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

17

già assegnato dalle autorità italiane. Per il nostro paese, su richiesta delle associazioni delleimprese, l’elemento qualificante del codice è il Codice Fiscale/Partita Iva. Il formato delcodice ricalca da vicino a quello dell’IBAN:

IT44ZZZ0000001234567890

Da 1 a 2 Codice del paese: per l’italia ITDa 3 a 4 Carattere di controllo calcolato sulla base dell’algoritmo Mod.97 del codice. Nel calcolo

del carattere di controllo non viene preso in considerazione il business code (vedi sotto)Da 5 a 7 Business Code: codice che può essere personalizzato dall’azienda per differenziare le

varie esigenze di businessDalla 8 alla 23 Codice Fiscale/Partita IVA dell’impresa con l’avvertenza di inserire zeri a

riempimento sulla sinistra del codice per mantenere la lunghezza a 16.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

04) Convertire le vecchie deleghe RID in mandati SEPA (1/2).Per facilitare il passaggio all’addebito SEPA, la normativa prevede che sia possibile convertire

automaticamente le vecchie deleghe RID nel nuovo sistema di incasso europeo, senza lanecessità di ottenere un nuovo mandato firmato dalla propria clientela.

È sufficiente continuare ad indicare l’attuale numero univoco della delega in fase dipresentazione degli addebiti presso la propria banca assuntrice. Ricordiamo che tale codiceè formato da:

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

18

è formato da:• dalla 1 alla 5: il codice SIA del Creditore (caratteri alfanumerici)• nella 6a posizione: il tipo codice individuale• dalla 7 alla 22: il codice individuale utilizzato nei RID:Il nuovo standard UE prevede nei suddetti campi l’indicazione esclusiva di caratteri latini:

a b c d e f g h i j k l m n o p q r s t u v w x y z A B C D E F G H I J K L M N O P Q R S T U V W X Y Z0 1 2 3 4 5 6 7 8 9 / - ? : ( ) . , ' + Space)

Qualora l’impresa abbia all’interno delle proprie codifiche e anagrafiche caratteri didiversa natura, dovrà modificare la propria codifica interna prima di migrare verso gliSchemi SEPA, in modo da evitare scarti in fase di invio all’incasso verso altrecontroparti bancarie.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

04) Convertire le vecchie deleghe RID in mandati SEPA (2/2).Oltre al numero univoco del mandato sopra descritto, in fase di presentazione dovranno essere

riportati obbligatoriamente anche i seguenti campi identificativi dell’addebito diretto SEPA:a) il tipo di transazione (per regola di comunità, l’impresa deve indicare il valore first nella

prima disposizione di addebito a valere su un’autorizzazione RID e recurrent nellesuccessive. E’ possibile, inoltre, targare con one-off gli addebiti occasionali e con lastl’ultimo addebito SEPA della serie);

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

19

l’ultimo addebito SEPA della serie);b) la ragione sociale dell’impresa creditrice;c) il creditor identifier dell’impresa;d) il nome/ragione sociale del cliente debitore;e) l’IBAN del conto corrente di addebito;f) la data di sottoscrizione del mandato: in assenza del dato corretto occorrerà indicare la

data convenzionale 2/1/2012.

La banca del pagatore, ricevuta la prima operazione di addebito SEPA, grazie all’indicazionedella coordinata d’azienda tradizionale RID, riconoscerà che la disposizione si riferisce aduna vecchia autorizzazione, scatenando di conseguenza la migrazione verso il nuovomandato di addebito SEPA.

Tale operatività sarà consentita dal prossimo 1 Luglio 2013.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

05 Adeguare i tracciati di presentazione degli Addebiti diretti SEPALa principale novità legata all’introduzione dei nuovi strumenti SEPA è l’adozione a livello

europeo del formato di memorizzazione dei dati XML che a partire dal 1/2/2016 dovràessere adottato obbligatoriamente anche nella tratta cliente-banca. Sino ad allora, laclientela potrà concordare con la nostra banca di mantenere un formato dati simile a quelloattualmente in uso, opportunamente implementato con le informazioni mancanti.

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

20

attualmente in uso, opportunamente implementato con le informazioni mancanti.Il consorzio CBI ha recentemente pubblicato le modifiche agli standard attualmente in uso, che

entreranno in vigore il prossimo 1 Luglio 2013I nuovi dati che saranno inclusi nei tracciati “arricchiti”:

Tipo sequenza incasso:FRST (first) RCUR (recurrent) FNAL (finale) OOFF (One-off)IBAN del debitoreCoordinate del conto corrente secondo la normativa nazionale.Data sottoscrizione mandatoA fronte di SDD a valere su deleghe RID pregresse viene valorizzata convenzionalmente

020112.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

06) La gestione dei RID in caveau alla end-date.A partire dal 1 Settembre 2013, il sistema bancario italiano non potrà più accettare dalla propria

Clientela l’incasso di RID con scadenza oltre il 1/2/2014, in modo da ridurre le criticitàlegate all’acquisizione di dati specifici per poter inviare all’incasso tali disposizioni attraversogli Schemi SEPA.

Con riferimento ai RID già presentati all’incasso con una scadenza superiore al suddetto limite,la nostra Banca contatterà, a ridosso della scadenza della end-date, la Clientela interessata

I PASSI CHE DEVONO COMPIERE LE IMPRESE:

21

la nostra Banca contatterà, a ridosso della scadenza della end-date, la Clientela interessataper concordare le modalità di recepimento delle informazioni aggiuntive necessarie pergarantire la conversione delle disposizioni in addebiti diretti SEPA.

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

IL NUOVO SERVIZIO DI ALLINEAMENTO ELETTRONICO SEDA

22

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

IL NUOVO SERVIZIO DI ALLINEAMENTO ELETTRONICO SEDA

23

Richiesta / invio informazioni di dettaglio

7

Gestione contenziosi

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

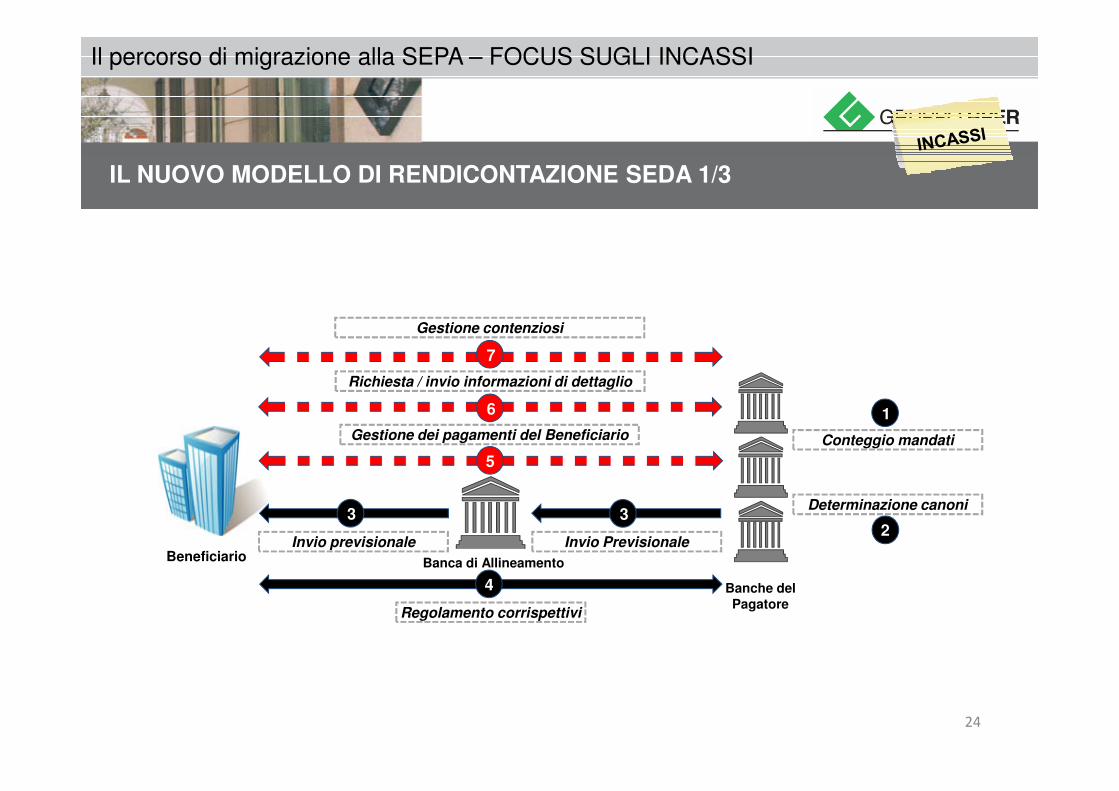

IL NUOVO MODELLO DI RENDICONTAZIONE SEDA 1/3

24

Beneficiario Banca di Allineamento

Banche del Pagatore

Invio Previsionale

33

Invio previsionale

Regolamento corrispettivi

4

Gestione dei pagamenti del Beneficiario

5

6

Conteggio mandati

Determinazione canoni

1

2

Conteggio dei mandati

� Per ogni Beneficiario, la Banca del Pagatore conteggia i mandati attivi per almeno un giorno nelperiodo di rilevazione (trimestre solare) e invia alla Banca di Allineamento un Previsionale, entroil quinto giorno lavorativo successivo alla fine del periodo di rilevazione (ad esempio, entro 5aprile per il primo trimestre).

Determinazione dei

� Su un apposito sito internet AB, saranno pubblicati i prezzi standard che la Banca decide diapplicare (come “Banca del Pagatore”) per ciascun mandato attivo su base trimestrale.

� Ogni Banca, in base ad accordi bilaterali con il Beneficiario, potrà applicare un prezzo

IL NUOVO MODELLO DI RENDICONTAZIONE SEDA 2/3

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

25

Regolamento dei corrispettivi

� Il regolamento dei corrispettivi viene gestito mediante invio, a cura della Banca del Pagatore, diun addebito (SDD Core) sul conto indicato dal Beneficiario.

� Il Beneficiario ha facoltà di delegare alla propria Banca di Allineamento l’attività diaggregazione degli addebiti sul proprio conto.

Determinazione dei canoni

� Ogni Banca, in base ad accordi bilaterali con il Beneficiario, potrà applicare un prezzo“complessivo” per tutti i mandati gestiti ovvero un prezzo unitario per singolo mandato,eventualmente derogato rispetto a quello pubblicato.

Invio del Previsionale

� La Banca del Pagatore invia entro il quinto giorno lavorativo del mese successivo al trimestresolare di riferimento il Previsionale, per informare, in via preventiva rispetto all’effettivo addebito, ilBeneficiario circa gli importi che saranno addebitati.

� Il Beneficiario ha facoltà di delegare alla propria Banca di Allineamento l’attività diaggregazione dei Previsionali.

Gestione dei pagamenti del Beneficiario

� La Banca di Allineamento non si assume il rischio di credito legato ad eventuali insoluti daparte del Beneficiario.

Informazioni di

� Il Beneficiario potrà incaricare la propria Banca di Allineamento di richiedere informazioni dimaggiore dettaglio in merito al corrispettivo addebitato da parte di uno o più Banche dei

IL NUOVO MODELLO DI RENDICONTAZIONE SEDA 3/3

Il percorso di migrazione alla SEPA – FOCUS SUGLI INCASSI

26

Informazioni di dettaglio

Pagatori.

� La Banca del Pagatore potrà prevedere un prezzo per ogni mandato rendicontato neldettaglio. Tale prezzo sarà anch’esso pubblicato nella tabella dei prezzi gestita in ambito ABI.

Gestione dei contenziosi

� DA DEFINIRE

![Guida Tecnica: Interfaccia di Comunicazione Technical ... · 9 Premere [Continua] 10 ... Indicatore di connessione avvenuta e di comunicazione attiva. ... l’indicazione numerica](https://static.fdocumenti.com/doc/165x107/5c68b20409d3f263648be7e1/guida-tecnica-interfaccia-di-comunicazione-technical-9-premere-continua.jpg)