Il Patrimonio Dell’Imprenditore Base Adj

41

L’imprenditore, L’imprenditore, l’impresa ed il l’impresa ed il patrimonio personale patrimonio personale Claudio Rossi Claudio Rossi 17 novembre 2010 17 novembre 2010

-

Upload

claudiorossi -

Category

Documents

-

view

408 -

download

2

Transcript of Il Patrimonio Dell’Imprenditore Base Adj

L’imprenditore, L’imprenditore, l’impresa ed il l’impresa ed il patrimonio personalepatrimonio personale

Claudio RossiClaudio Rossi17 novembre 201017 novembre 2010

AgendaAgenda

Il quadro di riferimento per Il quadro di riferimento per l’imprenditorel’imprenditore

La struttura e la natura dei suoi La struttura e la natura dei suoi investimentiinvestimenti

Come e quando cambiare il portafoglio Come e quando cambiare il portafoglio investimentiinvestimenti

I bisogni di protezioneI bisogni di protezione Cenni al Family OfficeCenni al Family Office DomandeDomande

Il punto di vista Il punto di vista dell’imprenditoredell’imprenditoreIn Italia esiste una forte compenetrazione tra In Italia esiste una forte compenetrazione tra

imprenditore, impresa, famiglia e patrimonio.imprenditore, impresa, famiglia e patrimonio.

La famiglia puo’ intendersi come una piccola azienda che La famiglia puo’ intendersi come una piccola azienda che genera beni essenziali dall’assistenza agli anziani alla genera beni essenziali dall’assistenza agli anziani alla preparazione dei pasti. Una unità di produzione domestica preparazione dei pasti. Una unità di produzione domestica e per il mercato che soddisfa i bisogni a livello casalingo e per il mercato che soddisfa i bisogni a livello casalingo (G.Becker, Nobel Econ. 1992).(G.Becker, Nobel Econ. 1992).

Tutto cio’ è importante per la valutazione dei Tutto cio’ è importante per la valutazione dei rischi propri dell’imprenditore che debbono rischi propri dell’imprenditore che debbono essere presi in considerazione nel loro insieme essere presi in considerazione nel loro insieme ed in funzione di tutti gli investimenti attuati.ed in funzione di tutti gli investimenti attuati.

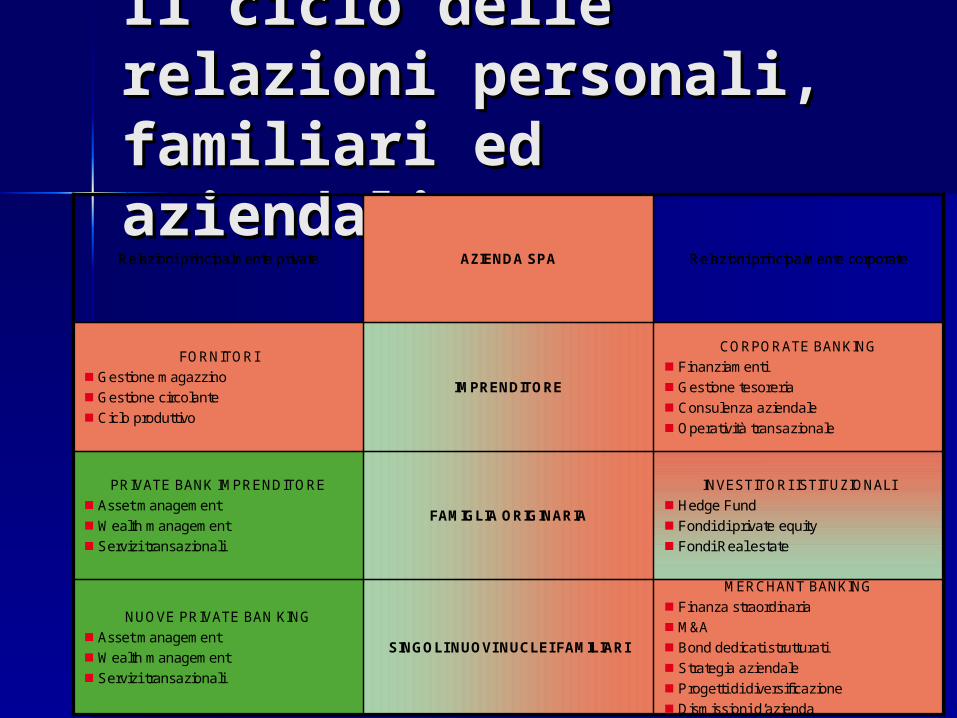

I tre mondi I tre mondi dell’Imprenditoredell’Imprenditore

Il ciclo delle relazioni Il ciclo delle relazioni personali, familiari ed personali, familiari ed aziendaliaziendali

MERCHANT BANKING

Finanza straordinaria

M&A

Bond dedicati strutturati

Strategia aziendale

Progetti di diversificazione

Dismissioni d’azienda

SINGOLI NUOVI NUCLEI FAMILIARI

NUOVE PRIVATE BAN KING

Asset management

Wealth management

Servizi transazionali

INVESTITORI ISTITUZIONALI

Hedge Fund

Fondi di private equity

Fondi Real estate

FAMIGLIA ORIGINARIA

PRIVATE BANK IMPRENDITORE

Asset management

Wealth management

Servizi transazionali

CORPORATE BANKING

Finanziamenti

Gestione tesoreria

Consulenza aziendale

Operatività transazionale

IMPRENDITORE

FORNITORI

Gestione magazzino

Gestione circolante

Ciclo produttivo

Relazioni principalmente corporateAZIENDA SPARelazioni principalmente private

MERCHANT BANKING

Finanza straordinaria

M&A

Bond dedicati strutturati

Strategia aziendale

Progetti di diversificazione

Dismissioni d’azienda

SINGOLI NUOVI NUCLEI FAMILIARI

NUOVE PRIVATE BAN KING

Asset management

Wealth management

Servizi transazionali

INVESTITORI ISTITUZIONALI

Hedge Fund

Fondi di private equity

Fondi Real estate

FAMIGLIA ORIGINARIA

PRIVATE BANK IMPRENDITORE

Asset management

Wealth management

Servizi transazionali

CORPORATE BANKING

Finanziamenti

Gestione tesoreria

Consulenza aziendale

Operatività transazionale

IMPRENDITORE

FORNITORI

Gestione magazzino

Gestione circolante

Ciclo produttivo

Relazioni principalmente corporateAZIENDA SPARelazioni principalmente private

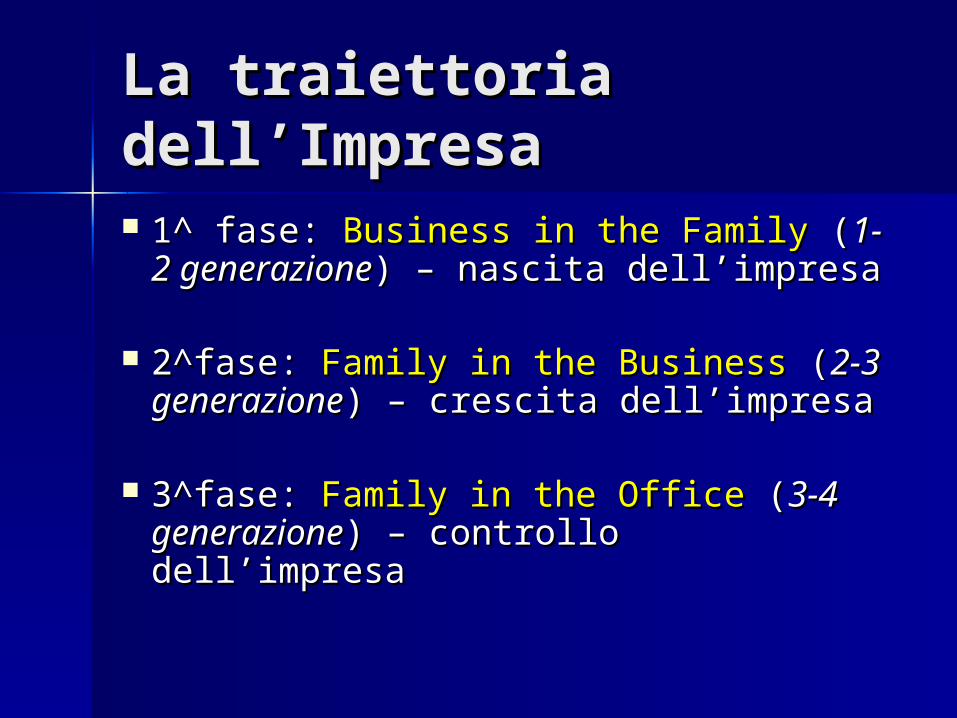

La traiettoria La traiettoria dell’Impresadell’Impresa 1^ fase: 1^ fase: Business in the FamilyBusiness in the Family ( (1-2 1-2

generazionegenerazione) – nascita dell’impresa) – nascita dell’impresa

2^fase: 2^fase: Family in the BusinessFamily in the Business ( (2-3 2-3 generazionegenerazione) – crescita dell’impresa) – crescita dell’impresa

3^fase: 3^fase: Family in the OfficeFamily in the Office ( (3-4 3-4 generazionegenerazione) – controllo ) – controllo dell’impresadell’impresa

Le domande da dove Le domande da dove partire…partire…

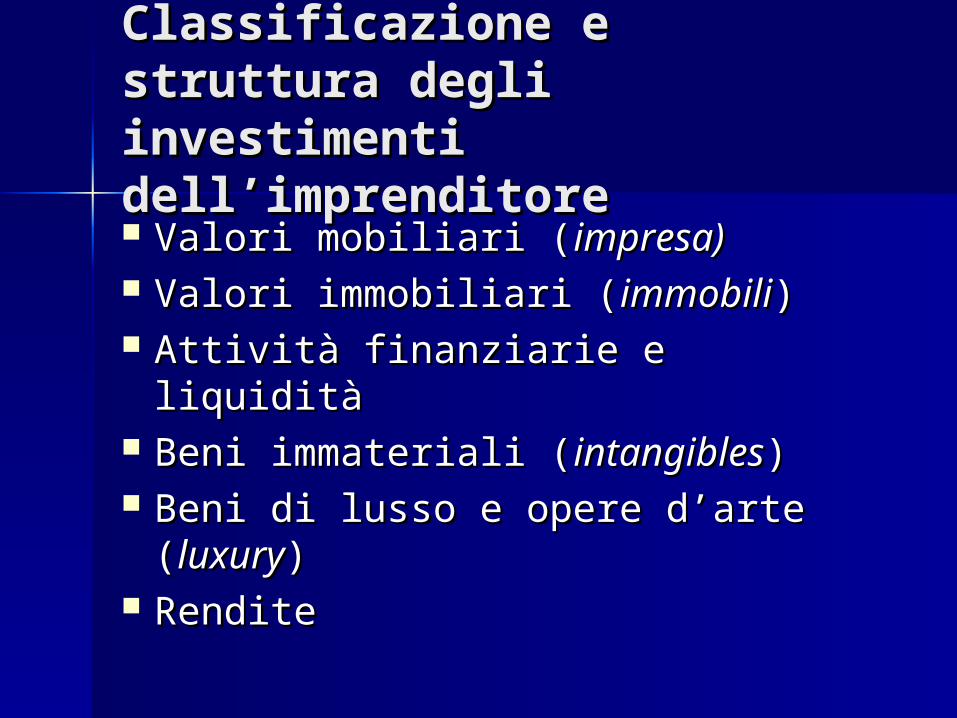

Classificazione e struttura Classificazione e struttura degli investimenti degli investimenti dell’imprenditoredell’imprenditore Valori mobiliari (Valori mobiliari (impresa)impresa) Valori immobiliari (Valori immobiliari (immobiliimmobili)) Attività finanziarie e liquiditàAttività finanziarie e liquidità Beni immateriali (Beni immateriali (intangiblesintangibles)) Beni di lusso e opere d’arte Beni di lusso e opere d’arte

((luxuryluxury)) RenditeRendite

I valori mobiliariI valori mobiliari

Quote o azioni dell’impresaQuote o azioni dell’impresa Diritti vantati sull’impresa o su Diritti vantati sull’impresa o su

altre eventuali aziende di famigliaaltre eventuali aziende di famiglia Obbligazioni ord. o conv. Obbligazioni ord. o conv.

– Obbligazioni con diritti diversiObbligazioni con diritti diversi– Obbligazioni conv. indiretteObbligazioni conv. indirette

Partecipazioni no “core business”Partecipazioni no “core business”

Domande sull’impresa Domande sull’impresa dell’imprenditore.dell’imprenditore. Potrà la mia attività sostenermi in Potrà la mia attività sostenermi in

futuro?futuro? Ci sono altri membri familiari o no Ci sono altri membri familiari o no

interessati ad unirsi a me interessati ad unirsi a me nell’impresa?nell’impresa?

Potrà la mia attività avere un Potrà la mia attività avere un futuro così lungo da sostenere futuro così lungo da sostenere anche i miei discendenti?anche i miei discendenti?

Quanto vale la mia impresa?Quanto vale la mia impresa?

Il valore? il caso Guerra SpAIl valore? il caso Guerra SpA

La Guerra SpA è una holding torinese che raggruppa una decina di La Guerra SpA è una holding torinese che raggruppa una decina di piccole società partecipate nel settore dell’alimentare, delle piccole società partecipate nel settore dell’alimentare, delle profumerie e degli immobili, con una partecipazione estera. profumerie e degli immobili, con una partecipazione estera. Due gli azionisti: la signora Guerra con il 25% ed il cognato Due gli azionisti: la signora Guerra con il 25% ed il cognato Pace con il 75%. La signora sposa un affermato architetto, va a Pace con il 75%. La signora sposa un affermato architetto, va a vivere 40 anni lontano ed ora incarica un perito qualificato per vivere 40 anni lontano ed ora incarica un perito qualificato per la perizia in quanto vorrebbe cedere le azioni ovvero intestarle la perizia in quanto vorrebbe cedere le azioni ovvero intestarle ai propri figli. Il perito valuta il gruppo 16 milioni di €. Il signor ai propri figli. Il perito valuta il gruppo 16 milioni di €. Il signor Pace, che ha sempre gestito autonomamente, ne stima 4M. La Pace, che ha sempre gestito autonomamente, ne stima 4M. La differenza è di 4 volte. Non si trova l’accordo sul differenza è di 4 volte. Non si trova l’accordo sul valorevalore. Il . Il signor Pace non riuscendo a comprare al suo prezzo e non signor Pace non riuscendo a comprare al suo prezzo e non volendo i nipoti in azienda, inizia allora una politica di volendo i nipoti in azienda, inizia allora una politica di depauperamento dell’impresa oltre ad un compenso depauperamento dell’impresa oltre ad un compenso straordinario per la sua attività. Alla sig.a Guerra non resta altro straordinario per la sua attività. Alla sig.a Guerra non resta altro che rivolgersi ad un avvocato per impugnare le assemblee. La che rivolgersi ad un avvocato per impugnare le assemblee. La guerra è iniziata!guerra è iniziata!

Gli immobiliGli immobili

ResidenzialiResidenziali Seconde case italiane o estereSeconde case italiane o estere Case al mare o in montagnaCase al mare o in montagna Terreni agricoli ed edificabiliTerreni agricoli ed edificabili Capannoni ed opifici industrialiCapannoni ed opifici industriali Negozi e locali commerciali affittatiNegozi e locali commerciali affittati Diritti di usufrutto e di abitazioneDiritti di usufrutto e di abitazione

Domande sugli Domande sugli immobili immobili dell’imprenditoredell’imprenditore Come posso preservarne l’integrità?Come posso preservarne l’integrità? Chi dei miei conoscenti o familiari li Chi dei miei conoscenti o familiari li

potrà utilizzare?potrà utilizzare? Sono strategici per l’impresa o no?Sono strategici per l’impresa o no? Quali strumenti ho per scorporare Quali strumenti ho per scorporare

efficientemente il cespite dall’impresa?efficientemente il cespite dall’impresa? Come vedono gli stakeholders queste Come vedono gli stakeholders queste

operazioni?operazioni? Quando e come potrò venderli o Quando e come potrò venderli o

trasmetterli agli eredi?trasmetterli agli eredi?

Le attività finanziarie e Le attività finanziarie e la liquiditàla liquidità Conti correnti ufficiali e nonConti correnti ufficiali e non In Italia e/o all’esteroIn Italia e/o all’estero Gestioni patrimoniali diretteGestioni patrimoniali dirette Gestioni patrimoniali tramite Gestioni patrimoniali tramite

fiduciariafiduciaria– Scarsa liquidità nella fase inizialeScarsa liquidità nella fase iniziale– Prelievo a bassa fiscalità nella fase di Prelievo a bassa fiscalità nella fase di

crescitacrescita– BenefitsBenefits nella fase di maturità nella fase di maturità

Domande sulle att. Domande sulle att. finanz. finanz. dell’imprenditore.dell’imprenditore. Qual è il loro grado di disponibilità, Qual è il loro grado di disponibilità,

liquidabilità e di rischio?liquidabilità e di rischio? Come e quando prelevare attività Come e quando prelevare attività

finanziarie dall’azienda?finanziarie dall’azienda? Meglio attività finanziarie o Meglio attività finanziarie o

benefit?benefit? Quale livello di attività finanziarie Quale livello di attività finanziarie

accumulate è sufficiente per vivere accumulate è sufficiente per vivere agiatamente?agiatamente?

Gli intangiblesGli intangibles

Marchi e brevettiMarchi e brevetti Avviamento, licenze e know howAvviamento, licenze e know how

– Intestati personalmente se ditte individuali o Intestati personalmente se ditte individuali o società di personesocietà di persone

– Intestati eventualmente alle società di famigliaIntestati eventualmente alle società di famiglia Solitamente le spese per l’innovazione Solitamente le spese per l’innovazione

vengono spesate in c/econ come costi di vengono spesate in c/econ come costi di consulenza nell’anno e questo non consulenza nell’anno e questo non evidenzia quei reali valori che invece evidenzia quei reali valori che invece esistono in azienda (ciò rende più difficile esistono in azienda (ciò rende più difficile la vendita a terzi specialmente ad un la vendita a terzi specialmente ad un Private Equity).Private Equity).

I beni di lusso e le I beni di lusso e le opere d’arte (opere d’arte (luxuryluxury)) Opere d’arte, quadri, tappeti, mobili antichi, Opere d’arte, quadri, tappeti, mobili antichi,

residenze d’epocaresidenze d’epoca Auto d’epoca, auto sportiveAuto d’epoca, auto sportive Gioielli, libri antichi e orologiGioielli, libri antichi e orologi ImbarcazioniImbarcazioni

– Il problema più complesso è quello della Il problema più complesso è quello della valorizzazione (valorizzazione (come considerare i sacrifici fatti come considerare i sacrifici fatti dall’imprenditore per reperire questi beni d’epocadall’imprenditore per reperire questi beni d’epoca))

Lo stile di vita che questi beni conferiscono Lo stile di vita che questi beni conferiscono all’imprenditoreall’imprenditore

Le sez. di Art Advisory delle banche si Le sez. di Art Advisory delle banche si attivano per consigliare ai clienti come ed a attivano per consigliare ai clienti come ed a chi intestarlichi intestarli

Le renditeLe rendite

Rendite straordinarie quali vincite a concorsi Rendite straordinarie quali vincite a concorsi a premia premi

Rendite da polizze assicurative sulla vita, Rendite da polizze assicurative sulla vita, sugli infortunisugli infortuni

Piani pensionistici integrativiPiani pensionistici integrativi– Trattamento di fine mandatoTrattamento di fine mandato– Assicurazione sui rischi della moglie Assicurazione sui rischi della moglie

dell’imprenditoredell’imprenditore– In Italia non esiste la polizza sulla morte del socio In Italia non esiste la polizza sulla morte del socio

per pagare un nuovo manager da affiancare al per pagare un nuovo manager da affiancare al socio sopravvissuto, all’estero si!socio sopravvissuto, all’estero si!

Eredità e vitaliziEredità e vitalizi– Conflitti più fragorosi tra persone che tra societàConflitti più fragorosi tra persone che tra società

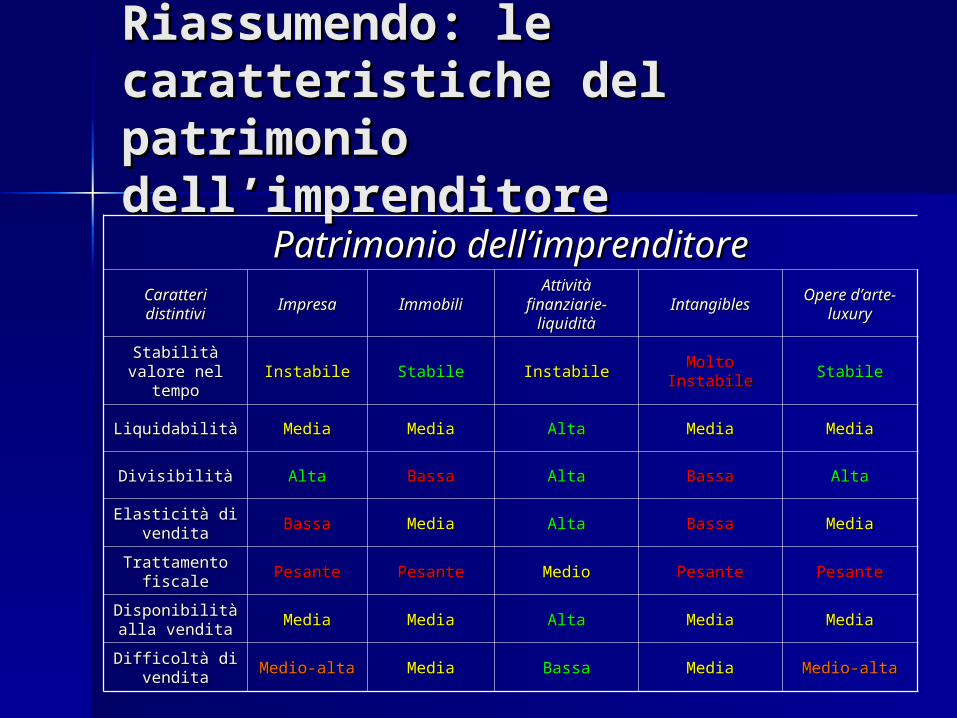

Riassumendo: le Riassumendo: le caratteristiche del caratteristiche del patrimonio dell’imprenditorepatrimonio dell’imprenditore

Patrimonio dell’imprenditorePatrimonio dell’imprenditoreCaratteri Caratteri distintividistintivi ImpresaImpresa ImmobiliImmobili

Attività Attività finanziarie- finanziarie-

liquiditàliquiditàIntangiblesIntangibles Opere d’arte-Opere d’arte-

luxuryluxury

Stabilità valore Stabilità valore nel temponel tempo InstabileInstabile StabileStabile InstabileInstabile Molto InstabileMolto Instabile StabileStabile

LiquidabilitàLiquidabilità MediaMedia MediaMedia AltaAlta MediaMedia MediaMedia

DivisibilitàDivisibilità AltaAlta BassaBassa AltaAlta BassaBassa AltaAlta

Elasticità di Elasticità di venditavendita BassaBassa MediaMedia AltaAlta BassaBassa MediaMedia

Trattamento Trattamento fiscalefiscale PesantePesante PesantePesante MedioMedio PesantePesante PesantePesante

Disponibilità Disponibilità alla venditaalla vendita MediaMedia MediaMedia AltaAlta MediaMedia MediaMedia

Difficoltà di Difficoltà di venditavendita Medio-altaMedio-alta MediaMedia BassaBassa MediaMedia Medio-altaMedio-alta

Il patrimonio Il patrimonio imprenditore-impresaimprenditore-impresa

IMPRENDITORE IMPRESA

Attivo Passivo Attivo Passivo

Patrimonio finanziario

Carte di credito Attività correntiPassività correnti

Patrimonio in arte e beni di

lusso

Finanziamenti e leasing

PartecipazioniPassività a

medio-lungo termine

Patrimonio immobiliare

familiarePatrimonio netto

Immobili Riserve

Partecipazione in azienda familiare

Attività fisse nette

Capitale sociale

Commercia

l papers e

cambiale

finanziaria

Presti

to

obbli

g.,

Finanz

ia

m. S

oci e

Cert.

Inve

stim

.

Aum capitale, conferimenti

Perché l’imprenditore Perché l’imprenditore dovrebbe cambiare la dovrebbe cambiare la struttura dei suoi struttura dei suoi investimenti ?investimenti ?

Quando qualcosa non Quando qualcosa non va è necessario va è necessario cambiare!cambiare!

L’equilibrio per L’equilibrio per l’imprenditorel’imprenditore Equilibrio tra Imprenditore-Familiari-Equilibrio tra Imprenditore-Familiari-

Azienda-PatrimonioAzienda-Patrimonio Quali modalità per cambiare: Quali modalità per cambiare:

– Opportunità (entusiasmo)Opportunità (entusiasmo)– Pericolo (resistenza)Pericolo (resistenza)

Le persone non rifiutano il cambiamento: però non Le persone non rifiutano il cambiamento: però non accettano di essere cambiate (R. Beckard).accettano di essere cambiate (R. Beckard).

Quando attuare il cambiamento: Quando attuare il cambiamento: I I + + CC + + QQ > > S S

I (Insoddisfazione) + C (Come cambiare) + Q (Quanto cambiare) > S (Status quo)I (Insoddisfazione) + C (Come cambiare) + Q (Quanto cambiare) > S (Status quo)

I dubbi nel I dubbi nel cambiamentocambiamento Quali domande:Quali domande:

– Quanto saro’ coinvolto?Quanto saro’ coinvolto?– Quanto cambierà l’ambiente ed il Quanto cambierà l’ambiente ed il

modo di lavorare?modo di lavorare?– In che misura cambieranno gli In che misura cambieranno gli

equilibri nella gestione aziendale e a equilibri nella gestione aziendale e a livello gerarchico?livello gerarchico?

– La mia quota parte di patrimonio La mia quota parte di patrimonio acquisita sino ad ora muterà?acquisita sino ad ora muterà?

Quando cambiareQuando cambiare

Indicatori per attivare il cambiamento:Indicatori per attivare il cambiamento:– Azienda: utile netto, utile operativo, indici Azienda: utile netto, utile operativo, indici

bilancio, customer satisfaction, reclami, bilancio, customer satisfaction, reclami, audit interni, etc…audit interni, etc…

– Vita privata: armonia, suddivisione dei Vita privata: armonia, suddivisione dei ruoli, reddito, malattie, spostamenti, ruoli, reddito, malattie, spostamenti, nascite, etc…nascite, etc…

– Patrimonio: redditività, orizzonte Patrimonio: redditività, orizzonte temporale degli impegni, rischiosità, temporale degli impegni, rischiosità, nuove opportunità, etc.nuove opportunità, etc.

La chiave del successo La chiave del successo del cambiamentodel cambiamento Intervenire efficacemente per far vivere Intervenire efficacemente per far vivere

tutti e tre gli stati – attuale, futuro e tutti e tre gli stati – attuale, futuro e transitorio – in modo sereno e con la transitorio – in modo sereno e con la consapevolezza di esserne parte attivaconsapevolezza di esserne parte attiva

Condivisione degli obiettiviCondivisione degli obiettivi Collaborazione nelle fasi del processo:Collaborazione nelle fasi del processo:

– Analisi della situazione attualeAnalisi della situazione attuale– Definizione dello stato futuroDefinizione dello stato futuro– Sviluppo della strategia e del piano operativoSviluppo della strategia e del piano operativo– Monitoraggio e verifica dei risultatiMonitoraggio e verifica dei risultati

Chi e perché deve Chi e perché deve decidere il decidere il cambiamentocambiamento Chi: l’imprenditore Chi: l’imprenditore

– Dovrà avere una visione chiara dello stato futuro Dovrà avere una visione chiara dello stato futuro personale e dei suoi familiari ed una competenza personale e dei suoi familiari ed una competenza interdisciplinare: aziendalistica pura, societària, interdisciplinare: aziendalistica pura, societària, fiscale, finanziaria, successoria e psicologica.fiscale, finanziaria, successoria e psicologica.

– Dovrà avere una forza trainante sugli altriDovrà avere una forza trainante sugli altri– Essere soggetto generatore di tensione creativa Essere soggetto generatore di tensione creativa

che riesce a ritrasmettere agli altri per renderli che riesce a ritrasmettere agli altri per renderli soggetti attivisoggetti attivi

Perché: risponde alla domanda “Quali sono Perché: risponde alla domanda “Quali sono gli attuali costi del mancato equilibrio tra gli attuali costi del mancato equilibrio tra vita privata, azienda e patrimonio familiare?vita privata, azienda e patrimonio familiare?

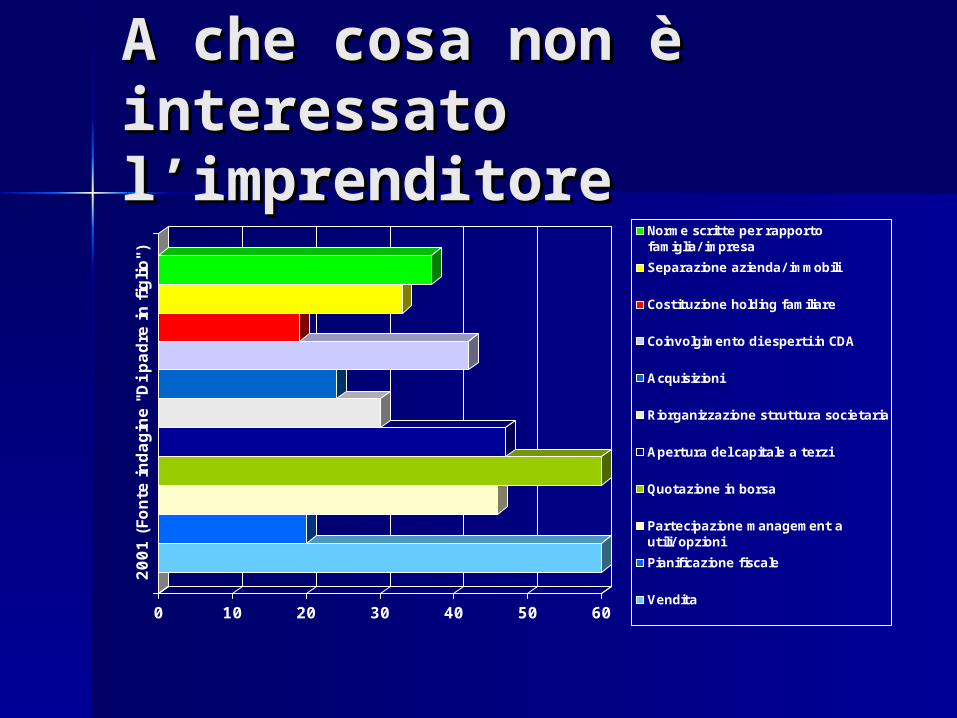

A che cosa non è A che cosa non è interessato interessato l’imprenditorel’imprenditore

0 10 20 30 40 50 60

2001 (

Fonte

indagin

e "

Di padre

in fi

glio")

Norme scritte per rapportofamiglia/ impresa

Separazione azienda/ immobili

Costituzione holding familiare

Coinvolgimento di esperti in CDA

Acquisizioni

Riorganizzazione struttura societaria

Apertura del capitale a terzi

Quotazione in borsa

Partecipazione management autili/ opzioni

Pianificazione fiscale

Vendita

I bisogni di protezione I bisogni di protezione degli imprenditori degli imprenditori

29

Successioni e donazioni

1

Governance e passaggio generazional

e2

3 Operazioni straordinarie,

cessioni e acquisizioni

Internazionalizzazione investimenti

4Separazioni e

divorzi

5

6Rischi imprenditoriali e

professionali 2

1

PROTEZIONEPROTEZIONE

TAX PLANNING

TAX PLANNING

RISERVATEZZA E FIDUCIA

RISERVATEZZA E FIDUCIA

Gli incubi fiscali-Gli incubi fiscali-patrimoniali patrimoniali dell’imprenditore 1 dell’imprenditore 1 Tassazione personale Tassazione personale

dell’imprenditore (dell’imprenditore (la protezionela protezione) ) Tassazione della società Tassazione della società

operativa (operativa (pianificazione fiscale pianificazione fiscale d’impresa) d’impresa)

Tassazione in caso di vendita Tassazione in caso di vendita della società operativa e capital della società operativa e capital gaingain

La tutela e la La tutela e la trasmissione della trasmissione della ricchezza in famigliaricchezza in famiglia

Nel 2004, secondo il rapporto Nel 2004, secondo il rapporto Merrill Lynch-Cap Gemini, si Merrill Lynch-Cap Gemini, si contavano in Italia circa 188 mila contavano in Italia circa 188 mila ricchi cioè con almeno 1M di USD ricchi cioè con almeno 1M di USD di ricchezza finanziaria di ricchezza finanziaria disponibile.disponibile.

Gli incubi fiscali-Gli incubi fiscali-patrimoniali patrimoniali dell’imprenditore 2dell’imprenditore 2Ho scoperto che il modo migliore di dare Ho scoperto che il modo migliore di dare

consigli ai propri figli consiste nello consigli ai propri figli consiste nello scoprire che cosa vogliono fare e poi scoprire che cosa vogliono fare e poi consigliare loro di farlo ( Harry Truman – consigliare loro di farlo ( Harry Truman – 1884-1972)1884-1972)

Successione (Successione (successionisuccessioni))

Gli scenari della Gli scenari della successione: l’Impresa successione: l’Impresa IndividualeIndividuale Cosa succede:Cosa succede:

– L’impresa passa in eredità all’eredeL’impresa passa in eredità all’erede Le conseguenze:Le conseguenze:

– Gli eredi possono:Gli eredi possono: Cessare, vendere, affittare l’azienda o conferirla Cessare, vendere, affittare l’azienda o conferirla

in una societàin una società Continuare l’attività in forma di impresa Continuare l’attività in forma di impresa

individuale o come soci di una società; chi non individuale o come soci di una società; chi non vuole partecipare può cedere agli altri la propria vuole partecipare può cedere agli altri la propria quotaquota

Gli scenari della Gli scenari della successione: La società successione: La società semplice, la snc, semplice, la snc, accomandatario in sasaccomandatario in sas Cosa succede:Cosa succede:

– La morte del socio scioglie il rapporto tra lo La morte del socio scioglie il rapporto tra lo stesso e la società e gli eredi vanni liquidati stesso e la società e gli eredi vanni liquidati con il controvalore della quota, a meno che i con il controvalore della quota, a meno che i soci superstiti decidano di sciogliere la soci superstiti decidano di sciogliere la societàsocietà

Le conseguenze:Le conseguenze: Lo statuto può disporre che i soci superstiti Lo statuto può disporre che i soci superstiti

debbano continuare la società con gli eredi o con debbano continuare la società con gli eredi o con alcuni eredi, se lo richiedonoalcuni eredi, se lo richiedono

La continuazione della società tra eredi e soci La continuazione della società tra eredi e soci superstiti può avvenire anche su accordo di tutti, superstiti può avvenire anche su accordo di tutti, a prescindere dallo statutoa prescindere dallo statuto

Gli scenari della Gli scenari della successione: accomandante successione: accomandante in sas, srl e spain sas, srl e spa Cosa succede:Cosa succede:

– La morte del socio provoca il subentro degli La morte del socio provoca il subentro degli eredi nella titolarità della partecipazione del eredi nella titolarità della partecipazione del socio defuntosocio defunto

Le conseguenze:Le conseguenze: SAS: Va modificato il contratto sociale per SAS: Va modificato il contratto sociale per

formalizzare l’ingresso degli eredi nel capitale formalizzare l’ingresso degli eredi nel capitale sociale:sociale:

SRL: Pubblicazione del trasferimento di quota nel REA SRL: Pubblicazione del trasferimento di quota nel REA e se quota in comproprietà nomina del Rappr. e se quota in comproprietà nomina del Rappr. ComuneComune

SPA: Pubblicazione trasferimento quota nel libro soci SPA: Pubblicazione trasferimento quota nel libro soci e se quota in comproprietà nomina del Rappr. e se quota in comproprietà nomina del Rappr. ComuneComune

Gli scenari della Gli scenari della successione: la cooperativasuccessione: la cooperativa

Cosa succede:Cosa succede:– Gli eredi hanno diritto alla Gli eredi hanno diritto alla

liquidazione della partecipazione del liquidazione della partecipazione del defunto. Lo statuto può prevedere defunto. Lo statuto può prevedere che gli eredi subentrinoche gli eredi subentrino

Le conseguenze:Le conseguenze:– Pubblicazione trasferimento quota nel Pubblicazione trasferimento quota nel

libro soci e se quota in comproprietà libro soci e se quota in comproprietà nomina del Rappr. Comunenomina del Rappr. Comune

Un aiuto al Un aiuto al cambiamento: il cambiamento: il Family OfficeFamily Office

Il Consulente Asset ProtectionIl Consulente Asset Protection

Riservatezza e fiducia del Family Riservatezza e fiducia del Family Office: che cosa significa?Office: che cosa significa?

38

La ricerca di riservatezza è spesso legata alla volontà di esprimere ad un soggetto al di fuori dell’ambito famigliare (il consulente AP) i propri obiettivi legati

Alla gestione futura del patrimonio Agli equilibri all’interno dei rapporti di parentela Alla possibilità di destinare il patrimonio a specifiche finalità o

soggetti.Tutti questi aspetti necessitano di un percorso di pianificazione ed elaborazione di un progetto che ha come punto di partenza la fiducia che si instaura tra il consulente e il clienteLe risposte a questo tipo di necessità sono comuni ai vari segmenti dei clienti con la differenza che:

I tecnici privilegeranno gli aspetti di analisi degli strumenti giuridici per raggiungere gli obiettivi concordati

I relazionali cercheranno di individuare soluzioni culturali e organizzative che consentano di organizzare compiutamente i rapporti tra le persone coinvolte

Riservatezza e fiducia: i punti Riservatezza e fiducia: i punti nevralgici della riservatezza e nevralgici della riservatezza e della fiduciadella fiducia

39

Trattandosi di pianificazione del patrimonio in proiezione futura e organizzazione degli interessi di vari soggetti intorno ad esso sarà necessario porre attenzione a

Situazioni in cui ci sono molteplici soggetti che ruotano intorno al patrimonio (varie generazioni, situazioni di separazioni o figli naturali,…) in cui i ruoli non sono ancora definiti

Attribuzioni sproporzionate tra gli interessati in cui la volontà che si può cogliere è quella di confermare i vantaggi assegnati ovvero sistemare gli squilibri creati

Patrimonio complesso cui il proprietario desidera attribuire unitarietà e continuità indipendentemente dalle vicende che riguarderanno le persone coinvolte

Patrimonio che si vuole destinare solo a consanguinei Soggetti deboli all’interno della famiglia In caso di impresa, assenza di un leader designato ovvero forte presenza di un

soggetto di riferimento

Il Family Office: quali attività e Il Family Office: quali attività e quali aspetti di consulenzaquali aspetti di consulenza

40

Pianificazione della successione Donazioni: modalità e relative problematiche Analisi delle problematiche relative alla residenza del de cuius o di beneficiari

all’estero ovvero alla detenzione di beni all’estero Profili fiscali delle donazioni e successioni Gestione dell’eredità e dei legati Utilizzo di trust per scopi filantropici o per la protezione di soggetti deboli Family buy out e creazioni holding di famiglia Passaggio generazionale dell’impresa e dei beni: modalità e impostazione del

percorso Modelli di amministrazione societaria Separazione del diritto di nuda proprietà e dell’usufrutto Patti di famiglia Patti parasociali Clausole statutarie di circolazione delle partecipazioni, clausole di gradimento e

diritti di prelazione Utilizzo dell’intestazione fiduciaria

Domande e risposteDomande e risposte

![Grafi Rappresentazione e algoritmi di visitaalgogroup.unimore.it/people/marko/courses/programmazione...Grafi non orientati: inserisco v in Adj[u] e u in Adj[v] Programma graph.cc Programma](https://static.fdocumenti.com/doc/165x107/5e56e5535754a0556c0875f6/grafi-rappresentazione-e-algoritmi-di-grafi-non-orientati-inserisco-v-in-adju.jpg)