Il nuovo Codice Doganale dell’Unione Europea - to.camcom.it · Trattato sul funzionamento...

57

Il nuovo Codice Doganale dell’Unione Europea Dott. Fabrizio Fantasia Torino, 18 giugno 2014 1

Transcript of Il nuovo Codice Doganale dell’Unione Europea - to.camcom.it · Trattato sul funzionamento...

Il nuovo Codice Doganale dell’Unione Europea

Dott. Fabrizio FantasiaTorino, 18 giugno 2014

1

Il diritto doganale

Il diritto doganale è costituito da una struttura complessa di norme, comunitarie e nazionali, soggette a continue modifiche e adattamenti determinati dall’evoluzione delle politiche comunitarie e dal processo di integrazione europeo.

2

Dal C.D.C. al C.D.U.Il regolamento (CEE) n. 2913/92 del Consiglio, del 12 ottobre 1992, che

istituisce un Codice Doganale Comunitario, si fondava sull’integrazione delle procedure doganali applicate separatamente nei rispettivi Stati membri negli anni ‘80. Dalla sua introduzione, esso è stato modificato più volte e in modo sostanziale, per far fronte a specifici problemi quali la tutela della buona fede o la presa in considerazione delle esigenze di sicurezza. Ulteriori modifiche a tale regolamento sono state introdotte dal regolamento (CE) n. 648/2005 del Parlamento europeo e del Consiglio del 13 aprile 2005 - e inserite successivamente nel regolamento (CE) n. 450/2008 - in seguito agli importanti cambiamenti giuridici intervenuti negli ultimi anni, a livello sia unionale sia internazionale, quali la scadenza del trattato che istituisce la Comunità europea del carbone e dell’acciaio e l’entrata in vigore degli atti di adesione del 2003, del 2005 e del 2011, nonché la modifica della convenzione internazionale per la semplificazione e l’armonizzazione dei regimi doganali(“convenzione riveduta di Kyoto”), l’adesione al quale da parte dell’Unione è stata approvata con decisione 2003/231/CE del Consiglio del 17 marzo 2003.

Il nuovo Codice Doganale dell’Unione Europea (di cui al Regolamento (UE) n. 952 del 09.10.2013) è entrato in vigore il 30.10.2013. 3

Il nuovo Codice Doganale Europeo• Garantire la coerenza delle disposizioni con il

Trattato sul funzionamento dell’Unione Europea;• esigenza di adattare il testo del Codice

Doganale ed il titolo del relativo Regolamento al nuovo quadro giuridico introdotto con il Trattato di Lisbona che ha determinato il venir meno della Comunità Europea e della tradizionale struttura a tre pilastri dell’Unione, sostituita da un quadro istituzionale unico dove all’Unione Europea viene riconosciuta personalitàgiuridica di diritto internazionale.

4

Il nuovo Codice Doganale Europeo

Sono state altresì modificate le modalità partecipative degli Stati membri all’esercizio dei poteri esecutivi della Commissione europea, introducendo due procedure distinte per l’adozione della normativa di applicazione del Codice (“atti delegati” ed “atti esecutivi”).

Saranno queste due procedure a guidare la prossima elaborazione, a cura della Commissione europea, del Regolamento contenente le disposizioni di dettaglio che consentirà la concreta applicazione del Codice Unionale (DAC), che andrà a sostituire il Regolamento (CEE) 2454/1993 e senza il quale il Regolamento (UE) n. 952/2013 rimarrà di fatto inapplicabile.

5

Il nuovo Codice Doganale EuropeoAttraverso un rafforzamento del contesto normativo ed

operativo condiviso dalle autorità doganali degli Stati membri, il Codice istituisce processi moderni basati su procedimenti informatici, al fine di garantire in generale la semplificazione e l’applicazione uniforme della normativa doganale; nonché migliorare i controlli doganali e facilitare le procedure di sdoganamento, le quali diventano così integralmente informatizzate.

6

I principali obiettivi del CDU• Riduzione delle deroghe nazionali;• informatizzare i processi a livello UE;• facilitare il commercio;• snellire i sistemi di controllo;• garantire un maggior livello di sicurezza alle

frontiere ed un’efficace lotta antifrode;• rafforzare l’armonizzazione e l’interazione delle

procedure e dei controlli doganali;• utilizzare mezzi diversi dai procedimenti

informatici per lo scambio e l’archiviazione delle informazioni.

7

Le novità introdotte dal CDU

Rispetto alla disciplina precedente, il nuovo Codice Doganale reca un numero minore di disposizioni operative, concernente solo il fulcro della disciplina doganale, rinviando alla legislazione di attuazione (atti delegati e atti esecutivi) la regolamentazione di dettaglio.

8

Le novità introdotte dal CDUNelle considerazioni del regolamento si legge che

l’Unione si fonda sull’unione doganale.

In attuazione del principio di un mercato interno, il Codice deve contenere le norme e procedure di carattere generale che garantiscano l’applicazione di misure tariffarie tenendo conto della politica comune.

La modernizzazione del Codice passa attraverso una efficace semplificazione amministrativa.

9

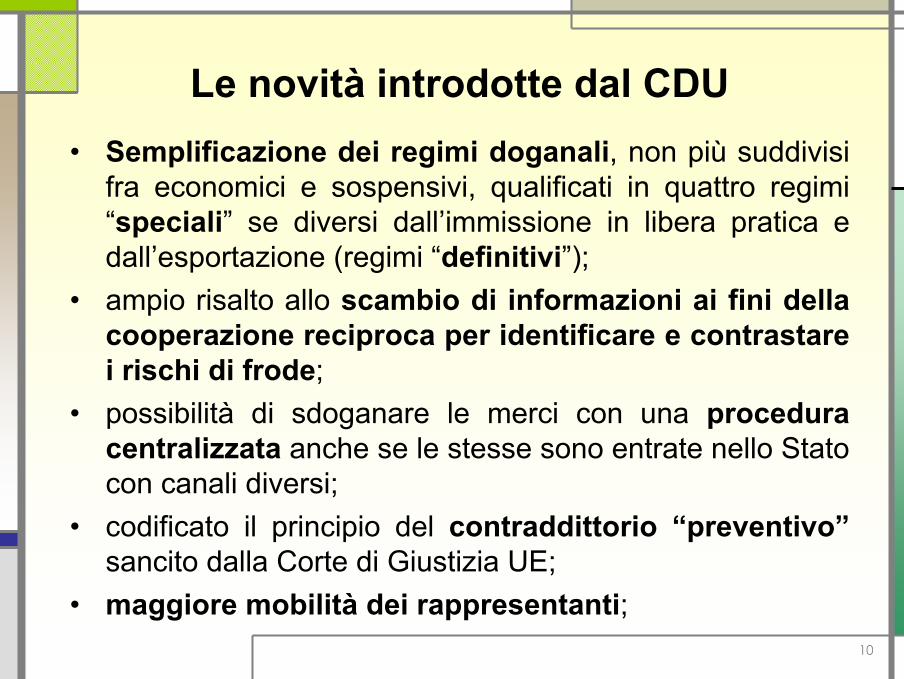

Le novità introdotte dal CDU• Semplificazione dei regimi doganali, non più suddivisi

fra economici e sospensivi, qualificati in quattro regimi “speciali” se diversi dall’immissione in libera pratica e dall’esportazione (regimi “definitivi”);

• ampio risalto allo scambio di informazioni ai fini della cooperazione reciproca per identificare e contrastare i rischi di frode;

• possibilità di sdoganare le merci con una procedura centralizzata anche se le stesse sono entrate nello Stato con canali diversi;

• codificato il principio del contraddittorio “preventivo”sancito dalla Corte di Giustizia UE;

• maggiore mobilità dei rappresentanti;10

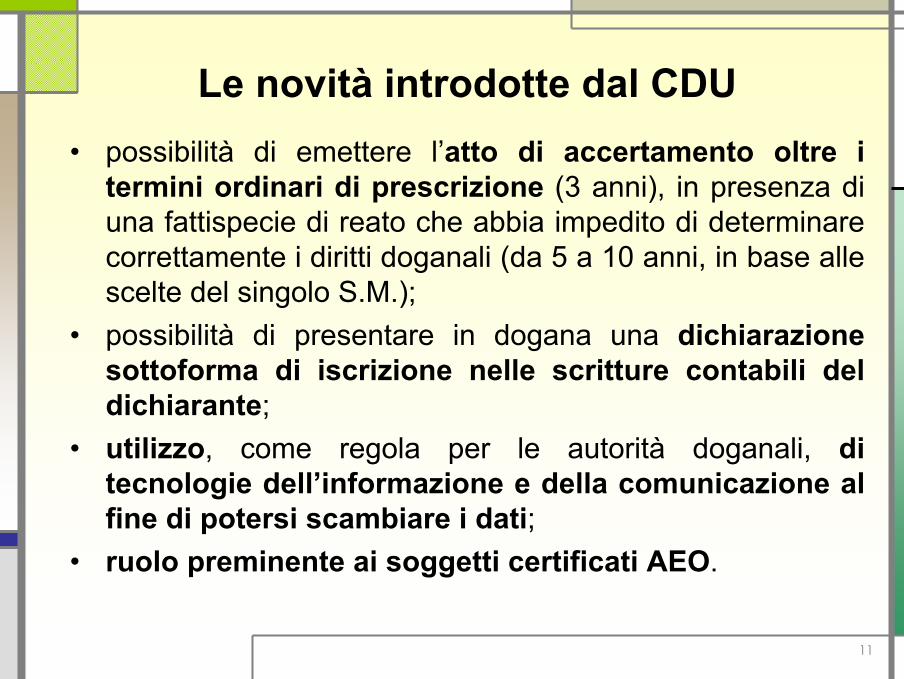

Le novità introdotte dal CDU• possibilità di emettere l’atto di accertamento oltre i

termini ordinari di prescrizione (3 anni), in presenza di una fattispecie di reato che abbia impedito di determinare correttamente i diritti doganali (da 5 a 10 anni, in base alle scelte del singolo S.M.);

• possibilità di presentare in dogana una dichiarazione sottoforma di iscrizione nelle scritture contabili del dichiarante;

• utilizzo, come regola per le autorità doganali, di tecnologie dell’informazione e della comunicazione al fine di potersi scambiare i dati;

• ruolo preminente ai soggetti certificati AEO.

11

Le novità introdotte dal CDUPer favorire e rendere più agevoli gli scambi con i

Paesi terzi, il nuovo Codice Doganale consente agli operatori AEO, tra le altre agevolazioni, di prestare i servizi di rappresentanza doganale in tutti gli Stati dell’Unione e non solo in quello in cui sono stabiliti favorendo, pertanto, la concorrenza (art. 18, punto 3, del Regolamento n. 952/2013).

12

Le novità introdotte dal CDUL’art. 19 par. 3 del Regolamento dispone che le

autorità doganali non possono obbligare coloro che svolgono in maniera continuativa attività di rappresentanza in dogana (es. spedizionieri doganali, case di spedizioni, CAD), ad esibire per ogni singola operazione la procura od il mandato conferenti il potere di rappresentanza, salvo comunque l’onere di precostituirsi tali documenti in modo da poterli presentare alle dogane qualora vengano da queste richiesti.

13

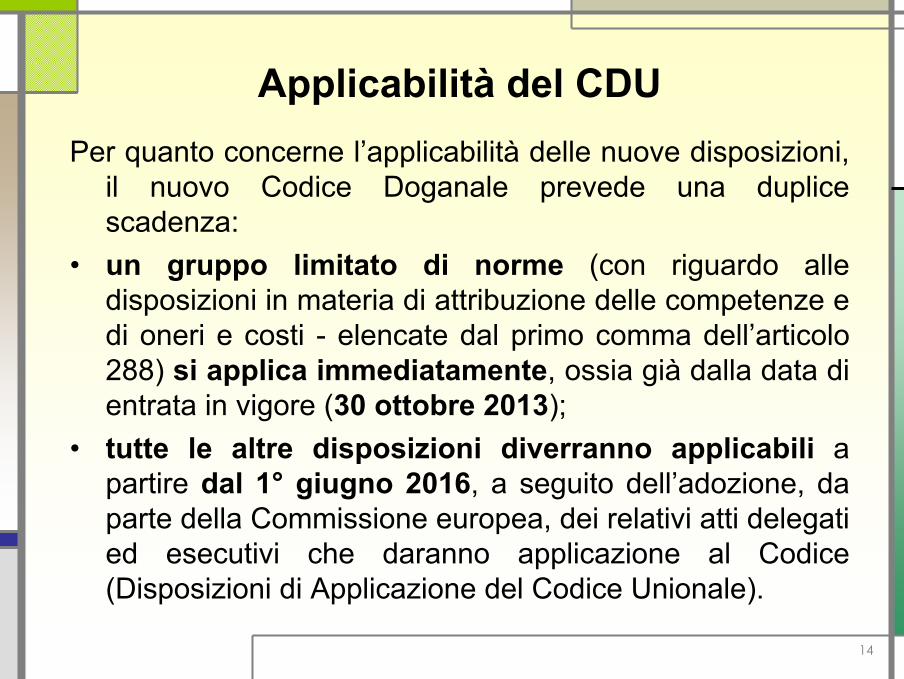

Applicabilità del CDUPer quanto concerne l’applicabilità delle nuove disposizioni,

il nuovo Codice Doganale prevede una duplice scadenza:

• un gruppo limitato di norme (con riguardo alle disposizioni in materia di attribuzione delle competenze e di oneri e costi - elencate dal primo comma dell’articolo 288) si applica immediatamente, ossia già dalla data di entrata in vigore (30 ottobre 2013);

• tutte le altre disposizioni diverranno applicabili a partire dal 1° giugno 2016, a seguito dell’adozione, da parte della Commissione europea, dei relativi atti delegati ed esecutivi che daranno applicazione al Codice (Disposizioni di Applicazione del Codice Unionale).

14

Applicabilità del CDUÈ indubbio che le numerose novità introdotte dal nuovo

Codice dell’Unione miglioreranno il rapporto tra soggetto passivo e dogana. Tuttavia, la loro piena operatività richiederà del tempo ed un adattamento di tutti gli operatori coinvolti alle nuove regole. L’emanazione del regolamento attuativo del nuovo Codice Doganale disciplinerà nel dettaglio tutte le novità appena introdotte, aiutando, nel contempo, a comprendere meglio il quadro normativo.

15

Il ruolo della Dogana(Art. 3 Reg. (UE) 952/2013)

“Le autorità doganali hanno la responsabilità primaria della supervisione degli scambi internazionali dell’Unione in modo da contribuire al commercio leale e libero, all’attuazione degli aspetti esterni del mercato interno, della politica commerciale comune e delle altre politiche dell’Unione comuni riguardanti il commercio e alla sicurezza dell’intera catena logistica.

Le autorità doganali mettono in atto misure intese in particolare ai seguenti obiettivi:

a) tutelare gli interessi finanziari dell’Unione e dei suoi Stati membri;

b) tutelare l’Unione dal commercio sleale e illegale sostenendonel contempo le attività commerciali legittime;

c) garantire la sicurezza dell’Unione e dei suoi residenti nonché la tutela dell’ambiente, ove necessario in stretta cooperazione con altre autorità, e

d) mantenere un equilibrio adeguato fra i controlli doganali e l’agevolazione degli scambi legittimi.”

16

Il ruolo della DoganaL’articolo 3 del CDU sottolinea la trasformazione del

ruolo delle autorità doganali; ruolo che diventa centrale nell’ambito della catena logistica internazionale.

La nuova mission della Dogana:

• funzione catalizzatrice della competitività degli Stati e delle imprese europee.

17

Il ruolo della DoganaTutelare la salute e

la sicurezza dei cittadini

Velocità

Facilitare il commercio

legittimo

Tutelare il bilancio comunitario e

nazionale

Favorire la competitività delle

imprese

Controlli

Ricerca del punto di equilibrio tra controlli efficaci e velocità degli scambi

18

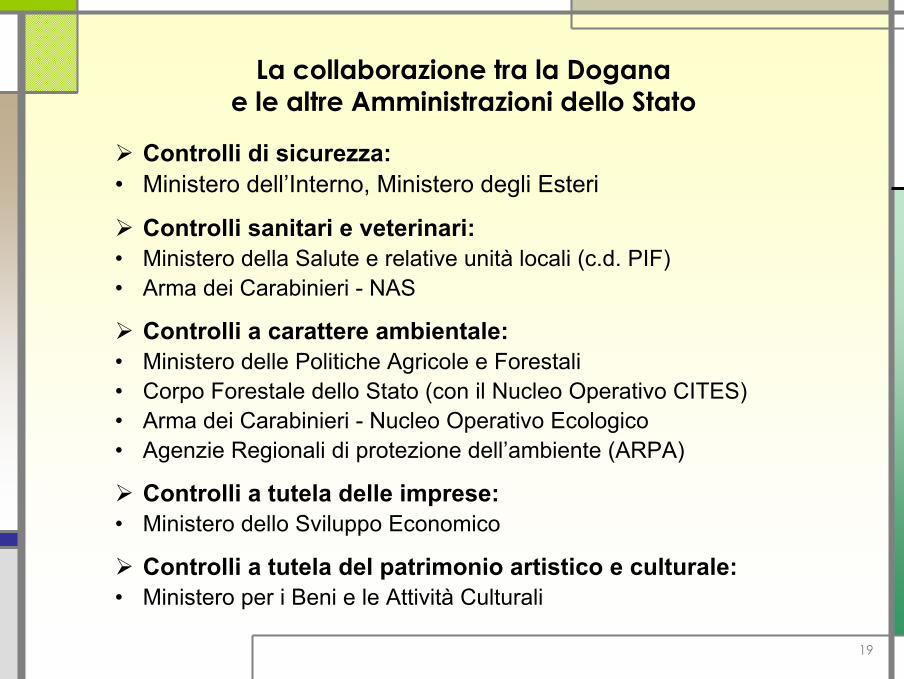

La collaborazione tra la Doganae le altre Amministrazioni dello Stato

Controlli di sicurezza:• Ministero dell’Interno, Ministero degli Esteri

Controlli sanitari e veterinari:• Ministero della Salute e relative unità locali (c.d. PIF)• Arma dei Carabinieri - NAS

Controlli a carattere ambientale:• Ministero delle Politiche Agricole e Forestali• Corpo Forestale dello Stato (con il Nucleo Operativo CITES)• Arma dei Carabinieri - Nucleo Operativo Ecologico• Agenzie Regionali di protezione dell’ambiente (ARPA)

Controlli a tutela delle imprese:• Ministero dello Sviluppo Economico

Controlli a tutela del patrimonio artistico e culturale:• Ministero per i Beni e le Attività Culturali

19

20

Lo Sportello Unico Doganale

© Copyright 2008‐2012 Direzione Centrale Tecnologie per l’Innovazione

Qual è il tempo di sdoganamento?

Ministero delle Politiche Agricole e ForestaliMinistero delle Politiche Agricole e Forestali

Ministero della SaluteMinistero della Salute

Ministero degli EsteriMinistero degli Esteri

Ministero dello Sviluppo EconomicoMinistero dello Sviluppo Economico

Ministero delle Infrastrutture e TrasportiMinistero delle Infrastrutture e Trasporti

…sanitari e veterinari…

…CITES……marchi, qualità e sicurezza prodotti…

…omologazioni…

…compatibilità elettromagnetica… …autorizzazione per armamenti…

Ministero delle ComunicazioniMinistero delle Comunicazioni

La Banca Mondiale ha stimato fino a 73

documenti per dichiarazione

doganale, emessi da più di 20 enti

La Banca Mondiale ha stimato fino a 73

documenti per dichiarazione

doganale, emessi da più di 20 enti

In Italia fino a 68documenti/controlli

in capo a 18 enti

In Italia fino a 68documenti/controlli

in capo a 18 enti

Azione prioritaria del Piano nazionale della logistica Azione prioritaria del Piano nazionale della logistica

21

22

Il percorso dell’Agenzia delle Dogane• Norma istitutiva proposta dall’Agenzia delle Dogane

già nel 2003, prima che un principio analogo fosse introdotto nell’ordinamento dell’Unione.

• Inserita nella finanziaria per il 2004 (L. 350/2003, art. 4 - commi 57, 58 e 59): la Dogana come punto di coordinamento e di controllo del complesso delle informazioni necessarie allo sdoganamento.

• Tale legge stabilisce che lo sportello unico viene istituito per semplificare le operazioni di importazione ed esportazione e per concentrare i termini delle attività istruttorie, anche di competenza di amministrazioni diverse, connesse alle predette operazioni.

23

Una storia lunga 7 anni• Le modalità attuative dello Sportello unico

doganale: nella GU n. 10 del 14.01.2011 viene pubblicato il regolamento di attuazione (DPCM n. 242/2010 “Definizione dei termini di conclusione dei procedimenti amministrativi che concorrono all’assolvimento delle operazioni doganali di importazione ed esportazione”).

• Il DPCM prevede la completa attuazione entro luglio 2014.

24

Il DPCM 242/2010Le tabelle A e B allegate al DPCM 242/2010 elencano

rispettivamente:• i procedimenti (e relativi provvedimenti) istruttori

prodromici alle operazioni di importazione ed esportazione con indicazione delle amministrazioni rispettivamente competenti ed i termini massimi di conclusione;

• i procedimenti (e relativi provvedimenti) che si svolgono contestualmente alla presentazione della merce ai fini dell’espletamento delle formalità doganali con indicazione delle amministrazioni rispettivamente competenti ed i termini massimi di conclusione.

25

Il DPCM 242/2010

Attraverso la realizzazione di un “dialogo telematico” il DPCM obbliga le 18 Amministrazioni ad integrare i processi di competenza, di cui rimangono titolari, per offrire alle imprese una “interfaccia”unitaria (single window/one stop shop).

Il DPCM 242/2010A regime, entro tre anni dall’attivazione (27 luglio 2014):

• la richiesta, il controllo e lo “scarico” di certificazioni/nulla osta/autorizzazioni si effettua per via telematica (single window) - art. 3;

• digitalizzazione dell’intero processo di sdoganamento, compresi i segmenti di controllo di cui sono titolari le altre amministrazioni (one stop shop) - art. 4;

Lo sportello doganale attua il coordinamento per via telematica, secondo la logica auspicata dal Codice dell’Amministrazione Digitale - art. 5.

26

27

Lo Sportello Unico Doganale

Lo Sportello Unico Doganale, attuando “una regia di convergenza”, fornisce un metodo operativo per giungere nel breve periodo a sostanziali semplificazioni e riduzioni dei costi, possibili solo attraverso una stretta collaborazione tra le Amministrazioni, indirizzata ad una digitalizzazione coordinata ed integrata dei procedimenti di rispettiva competenza.

28

Lo Sportello Unico DoganaleCompleta telematizzazione delle dichiarazioni doganali (99,92%).Completa telematizzazione dei manifesti delle merci (100%), trasformando in opportunità i vincoli imposti dal c.d. emendamento sicurezza al Codice comunitario.Progettazione e realizzazione dei modelli di interoperabilità per:

• i documenti/controlli prodromici, emessi prima di effettuare le operazioni di importazione ed esportazione delle merci (Tabella A del DPCM 242/2010);

• i documenti/controlli contestuali alla presentazione delle merci in dogana (Tabella B del DPCM 242/2010).

© Copyright 2008‐2012 Direzione Centrale Tecnologie per l’Innovazione

Sportello Unico per procedimenti “contestuali”(MinSALUTE)

Presenta istanza al

Rilascia il certificato

Ispeziona la merce

Presenta dichiarazione aIspeziona la merce

Svincolala merce

Presenta istanza al

Presenta dichiarazione a

Controllo concomitant

e

Svincola la merce

Un solo controllo sulla merce

Un solo controllo sulla merce

tempo

t0 t1 tfin

Operatore economico

Ministero della Salute

Agenzia delle Dogane

Prima dello Sportello UnicoPrima dello Sportello Unico

Con lo Sportello UnicoCon lo Sportello Unico

Rilascia il codice richiesta

Costi di movimentazione del container

Costi di movimentazione del container

Ricevuto da MinSalute il codice richiesta l’operatore può trasmettere immediatamentela dichiarazione doganale indicandolo nella casella 44.

Ricevuto da MinSalute il codice richiesta l’operatore può trasmettere immediatamentela dichiarazione doganale indicandolo nella casella 44.

Azzerato tempo di attesa per la presentazione della dichiarazione

Azzerato tempo di attesa per la presentazione della dichiarazione

Tempo di attesa per la presentazione della dichiarazione

Drastica riduzionedi tempi e costi delle

ispezioni

Drastica riduzionedi tempi e costi delle

ispezioni

29

© Copyright 2008‐2012 Direzione Centrale Tecnologie per l’Innovazione

Una raccomandazione agli operatori

Indicare nella richiesta al Ministero della Salute la partita di magazzino A3 e il codice delle merci per consentire di anticipare l’analisi dei rischiconsultando i dati dei MMA messi a disposizione sul portale “A.I.D.A. - Servizi per l’interoperabilità”.

Sul portale del Ministero della Salute èvisualizzabile la “spendibilità” del codice richiesta/numero certificato.

Per velocizzare il rilascio delle merciPer velocizzare il rilascio delle merci

30

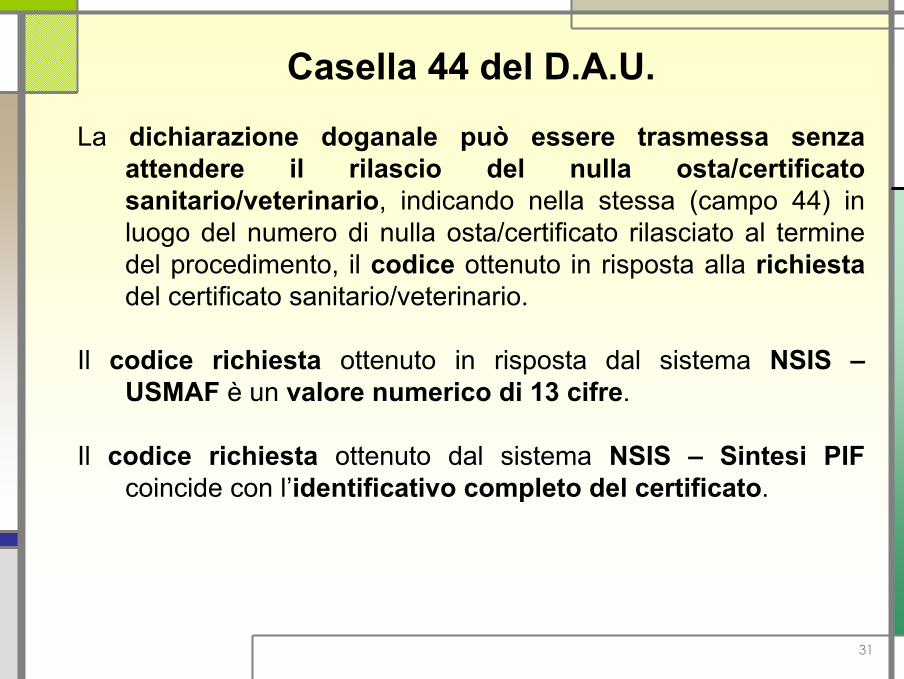

Casella 44 del D.A.U.

La dichiarazione doganale può essere trasmessa senza attendere il rilascio del nulla osta/certificato sanitario/veterinario, indicando nella stessa (campo 44) in luogo del numero di nulla osta/certificato rilasciato al terminedel procedimento, il codice ottenuto in risposta alla richiestadel certificato sanitario/veterinario.

Il codice richiesta ottenuto in risposta dal sistema NSIS –USMAF è un valore numerico di 13 cifre.

Il codice richiesta ottenuto dal sistema NSIS – Sintesi PIF coincide con l’identificativo completo del certificato.

31

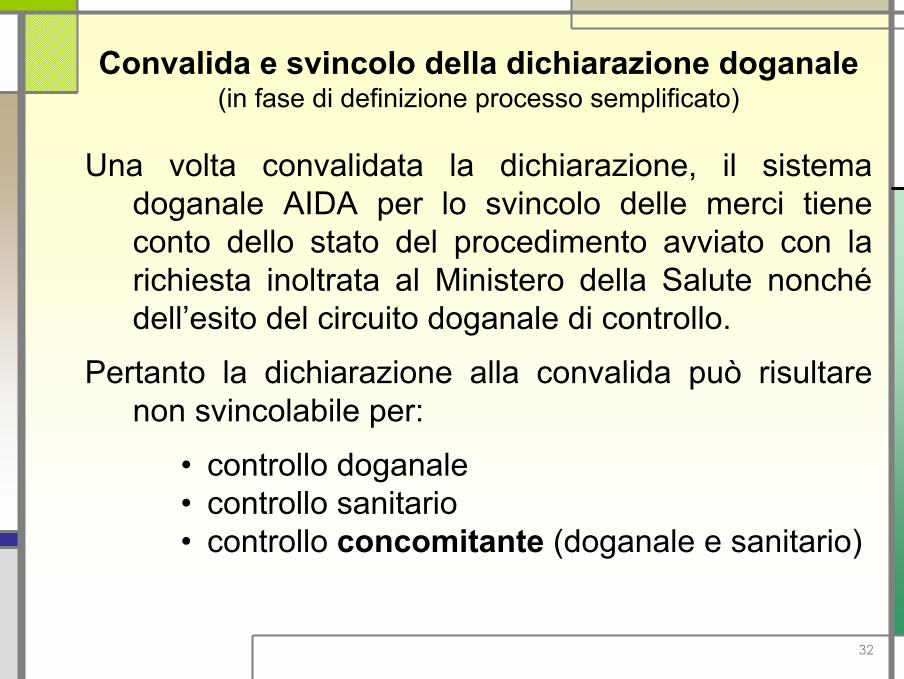

Convalida e svincolo della dichiarazione doganale(in fase di definizione processo semplificato)

Una volta convalidata la dichiarazione, il sistema doganale AIDA per lo svincolo delle merci tiene conto dello stato del procedimento avviato con la richiesta inoltrata al Ministero della Salute nonchédell’esito del circuito doganale di controllo.

Pertanto la dichiarazione alla convalida può risultare non svincolabile per:

• controllo doganale• controllo sanitario• controllo concomitante (doganale e sanitario)

32

33

Aggiornamenti Sportello Unico Doganale

Aggiornamenti Sportello Unico Doganale

34

Aggiornamenti Sportello Unico Doganale

35

Aggiornamenti Sportello Unico Doganale

36

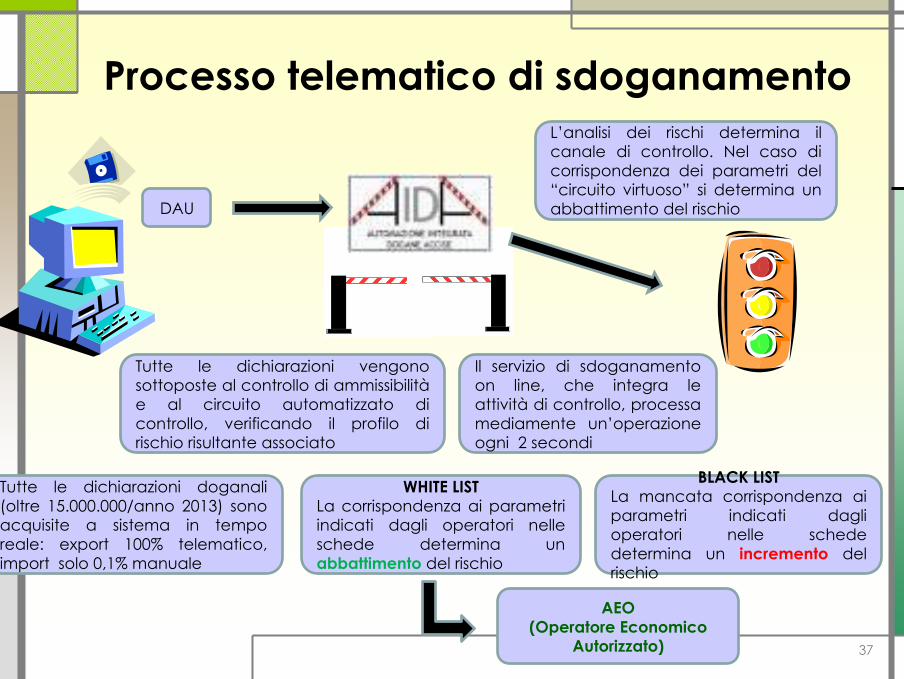

Processo telematico di sdoganamentoL’analisi dei rischi determina il canale di controllo. Nel caso di corrispondenza dei parametri del “circuito virtuoso” si determina un abbattimento del rischioDAU

Tutte le dichiarazioni doganali (oltre 15.000.000/anno 2013) sono acquisite a sistema in tempo reale: export 100% telematico, import solo 0,1% manuale

Tutte le dichiarazioni vengono sottoposte al controllo di ammissibilitàe al circuito automatizzato di controllo, verificando il profilo di rischio risultante associato

BLACK LISTLa mancata corrispondenza ai parametri indicati dagli operatori nelle schede determina un incremento del rischio

WHITE LISTLa corrispondenza ai parametri indicati dagli operatori nelle schede determina un abbattimento del rischio

AEO(Operatore Economico

Autorizzato)

Il servizio di sdoganamento on line, che integra le attività di controllo, processa mediamente un’operazione ogni 2 secondi

37

L’Operatore Economico Autorizzato - A.E.O.

Base giuridica

1. Artt. 38 e 39 del Reg. (UE) 952/2013[ex artt. 13, 14 e 15 del Reg. (CE) n. 450/2008; art. 5 bis del Reg. (CEE) n. 2913/92 (C.D.C.) come modificato dal Reg. (CE) n. 648/2005 (emendamento sulla sicurezza)].

2. Artt. da 14 bis a 14 quinvicies del Reg. (CEE) 2454/93 (D.A.C.) come modificato dai Regg. (CE) 1875/2006 e 1192/2008.

38

3. Modello comunitario Compact A.E.O. (metodo di mappatura dei rischi e orientamenti su norme e criteri) descritto nel documento TAXUD/1452/2006 relativo alla metodologia di controllo dei rischi.

4. Orientamenti sulle condizioni e criteri per il rilascio del certificato A.E.O. (Documento TAXUD/1450/2006 - versione del 29.06.2007).

5. Nuovi Orientamenti A.E.O. - Documento TAXUD/B2/047/2011 – Rev. 3, versione del 17.04.2012 (gli Orientamenti non costituiscono un atto giuridicamente vincolante; hanno solo valore esplicativo).

39

Perché lo status di A.E.O.

Accresciuto bisogno di sicurezza:

• maggiore necessità di tutelare le catene logistiche internazionali;

• tradizione comunitaria di operatori economici affidabili;

• estensione del concetto di operatori “affidabili” agli operatori “sicuri”.

40

Il concetto di status di A.E.O.- Assegna agli operatori una posizione specifica nella catena

logistica internazionale individuandoli come membri sicuri, garantiti ed affidabili;

- attribuisce un marchio “di qualità” riconoscibile da clienti e partner commerciali;

- è accordato sotto forma di un certificato (art. 14 bis, paragrafo 1 delle DAC), in conformità con il modello dell’allegato 1/quinquies del Reg. (CE)1875/2006;

- consente di ridurre i controlli doganali e di beneficiare di facilitazioni nel settore della sicurezza;

- è riconosciuto in tutto il territorio comunitario;

- non è soggetto a scadenza;

- è gratuito.

41

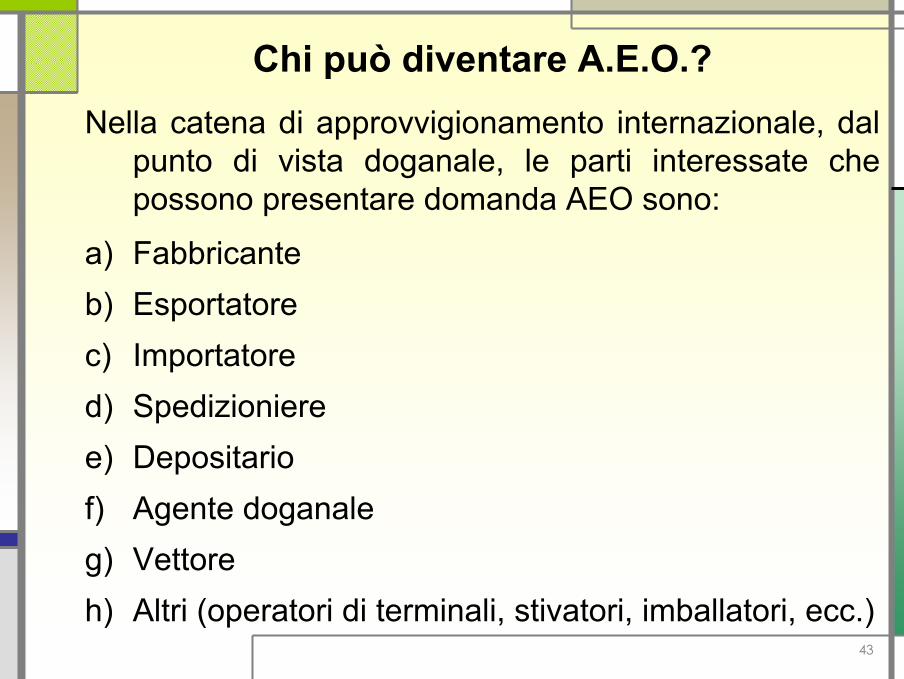

Chi può diventare A.E.O.?

Il programma AEO è aperto a tutti gli operatori economici stabiliti nel territorio della Comunità, a prescindere dalle dimensioni dell’impresa, comprese le piccole e medie imprese.

Ai sensi dell’art. 1, punto 12 delle D.A.C. peroperatore economico si intende “una personache nel corso delle sue attività commerciali, prende parte ad attività disciplinate dallaregolamentazione doganale”.

42

Chi può diventare A.E.O.?Nella catena di approvvigionamento internazionale, dal

punto di vista doganale, le parti interessate che possono presentare domanda AEO sono:

a) Fabbricanteb) Esportatorec) Importatored) Spedizionieree) Depositariof) Agente doganaleg) Vettoreh) Altri (operatori di terminali, stivatori, imballatori, ecc.)

43

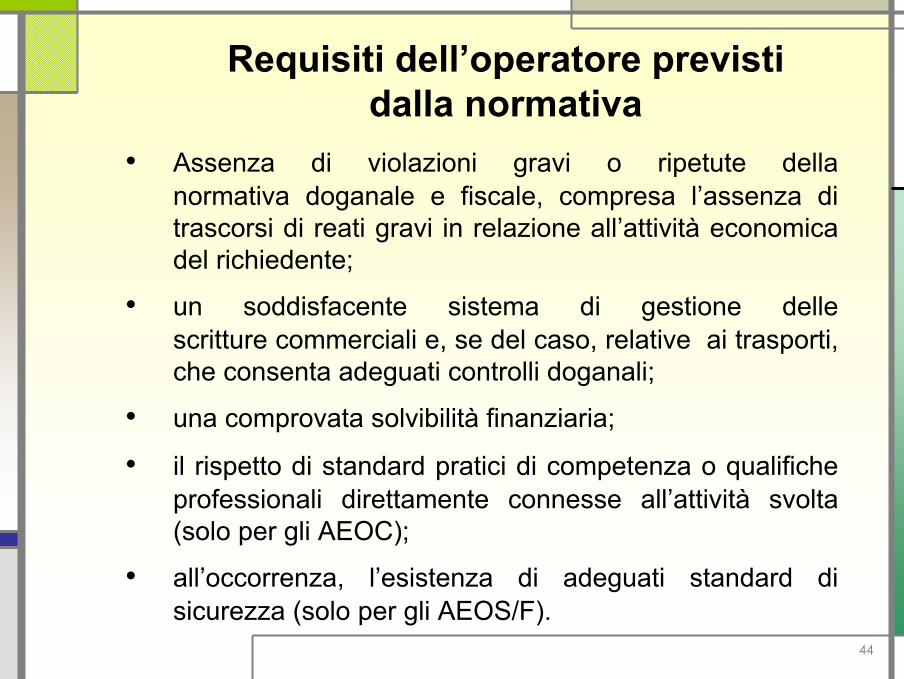

Requisiti dell’operatore previsti dalla normativa

• Assenza di violazioni gravi o ripetute della normativa doganale e fiscale, compresa l’assenza di trascorsi di reati gravi in relazione all’attività economica del richiedente;

• un soddisfacente sistema di gestione delle scritture commerciali e, se del caso, relative ai trasporti, che consenta adeguati controlli doganali;

• una comprovata solvibilità finanziaria;

• il rispetto di standard pratici di competenza o qualifiche professionali direttamente connesse all’attività svolta (solo per gli AEOC);

• all’occorrenza, l’esistenza di adeguati standard di sicurezza (solo per gli AEOS/F).

44

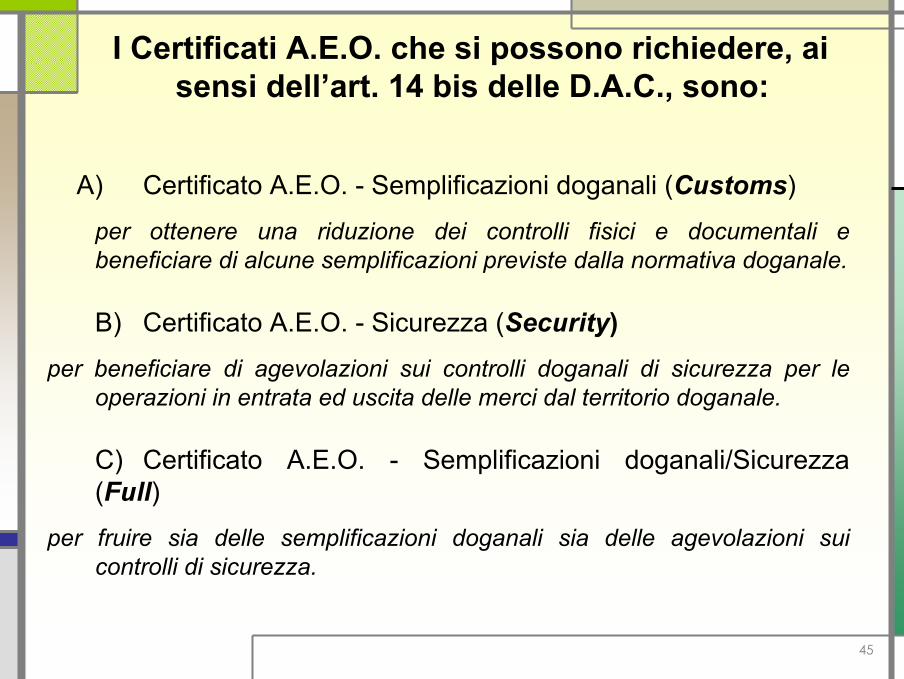

I Certificati A.E.O. che si possono richiedere, ai sensi dell’art. 14 bis delle D.A.C., sono:

A) Certificato A.E.O. - Semplificazioni doganali (Customs)

per ottenere una riduzione dei controlli fisici e documentali e beneficiare di alcune semplificazioni previste dalla normativa doganale.

B) Certificato A.E.O. - Sicurezza (Security)per beneficiare di agevolazioni sui controlli doganali di sicurezza per le

operazioni in entrata ed uscita delle merci dal territorio doganale.

C) Certificato A.E.O. - Semplificazioni doganali/Sicurezza (Full)

per fruire sia delle semplificazioni doganali sia delle agevolazioni sui controlli di sicurezza.

45

Quali vantaggi per gli A.E.O.?Vantaggi diretti

Accesso agevolato alle semplificazioni doganali (Certificati A,C);notifica preventiva (Certificati B,C);dati ridotti per le dichiarazioni sommarie di entrata e di uscita (Certificati B,C);minori controlli fisici e documentali (Certificati A,B,C);riduzione dei controlli a posteriori (Certificati A,B,C);trattamento prioritario delle spedizioni in caso di controllo (Certificati A,B,C);scelta, da parte dell’operatore, del luogo presso cui effettuare i controlli (Certificati A,B,C).

46

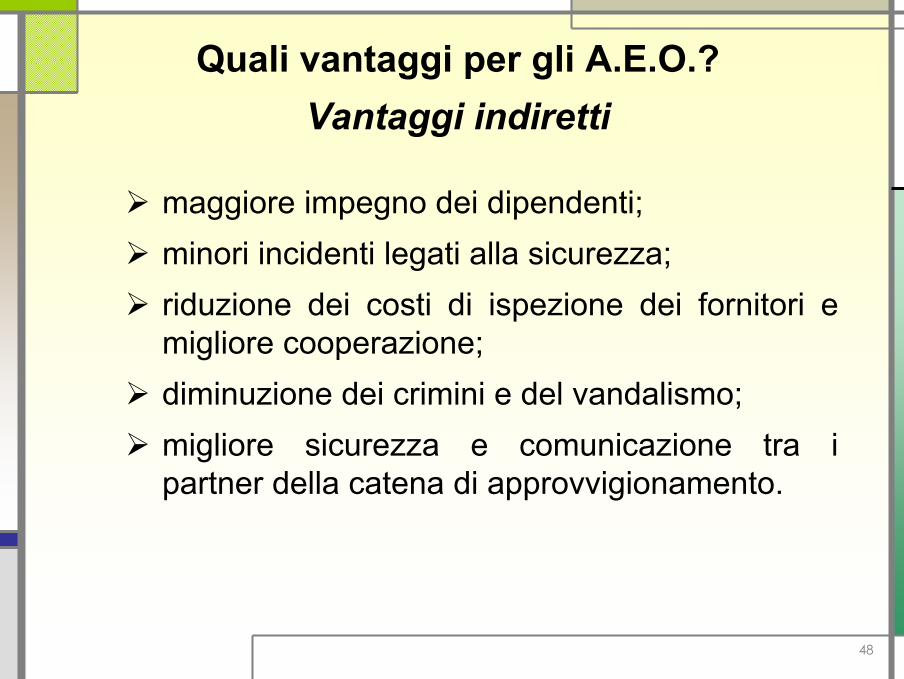

Quali vantaggi per gli A.E.O.?Vantaggi indiretti

Diminuzione di furti e perdite;minori ritardi nelle spedizioni;migliore pianificazione;migliore servizio ai clienti;fidelizzazione della clientela;più efficiente gestione degli inventari;

47

Quali vantaggi per gli A.E.O.?Vantaggi indiretti

maggiore impegno dei dipendenti;minori incidenti legati alla sicurezza;riduzione dei costi di ispezione dei fornitori e migliore cooperazione;diminuzione dei crimini e del vandalismo;migliore sicurezza e comunicazione tra i partner della catena di approvvigionamento.

48

Quali vantaggi per gli A.E.O.?Ed inoltre…

Riconoscimento reciproco dello status di AEO con il Giappone (AEO) e gli USA (C-TPAT) in relazione alle norme doganali di sicurezza, ai controlli e agli esiti dei controlli eseguiti dalle rispettive Amministrazioni doganali; (*)

riconoscimento in quanto partner commerciale sicuro nella catena di approvvigionamento;migliori relazioni con le altre autorità pubbliche e migliore riconoscimento da parte delle stesse;

(*) Sono in corso di definizioni i programmi di mutuo riconoscimento dello status di AEO con la Cina, la Svizzera e la Norvegia.

49

Quali vantaggi per gli A.E.O.?Ed inoltre…

migliore relazione con le autorità doganali rappresentata dalla specifica figura del “client coordinator” o “centro servizi” (c/o Uffici doganali e SOT);esonero dalla prestazione di garanzia per l’introduzione di beni nei depositi doganali/IVA;servizio di sdoganamento telematico in procedura domiciliata per le operazioni di esportazione e di esportazione abbinata al transito, tutti i giorni dalle ore 01,00 alle ore 24,00;

50

Quali vantaggi per gli A.E.O.?Ed inoltre…

corsia preferenziale presso gli Uffici operativi;accesso unico da parte dell’UD competente;autorizzazione al servizio regolare di trasporto marittimo;fast corridor;programmi di controllo personalizzati;caselle e-mail dedicate;corso e-learning disponibile sul sito internet dell’Agenzia.

51

Impatto sulle semplificazioni doganalie sui controlli

L’Agenzia delle Dogane e dei Monopoli, nell’ambito del proprio circuito doganale di controllo, ha previsto l’attivazione dei seguenti due livelli di affidabilità con i correlati benefici in termini di riduzione dei controlli doganali selezionati in modo automatizzato:

• Affidabilità normale (A), con riduzioni di controllo dal 10% al 50%;

• Alta Affidabilità (AA), con riduzioni di controllo dal 51% al 90%.

52

Impatto sulle semplificazioni doganalie sui controlli

Analoghe riduzioni vengono operate direttamente dalle Direzioni Regionali/Interregionali e Provinciali per le procedure e per i settori non gestiti tramite il circuito doganale di controllo.

53

Tempi per il rilascio di un certificato

54

Attività di Audit (Ufficio delle Dogane) 80

Valutazione Audit (DR/DID/DP) 10

Strutture Centrali 10+10+10

TEMPO COMPLESSIVO 120

ProrogaAudit 30

Strutture Centrali 30

TEMPO TOTALE PER IL RILASCIO 180

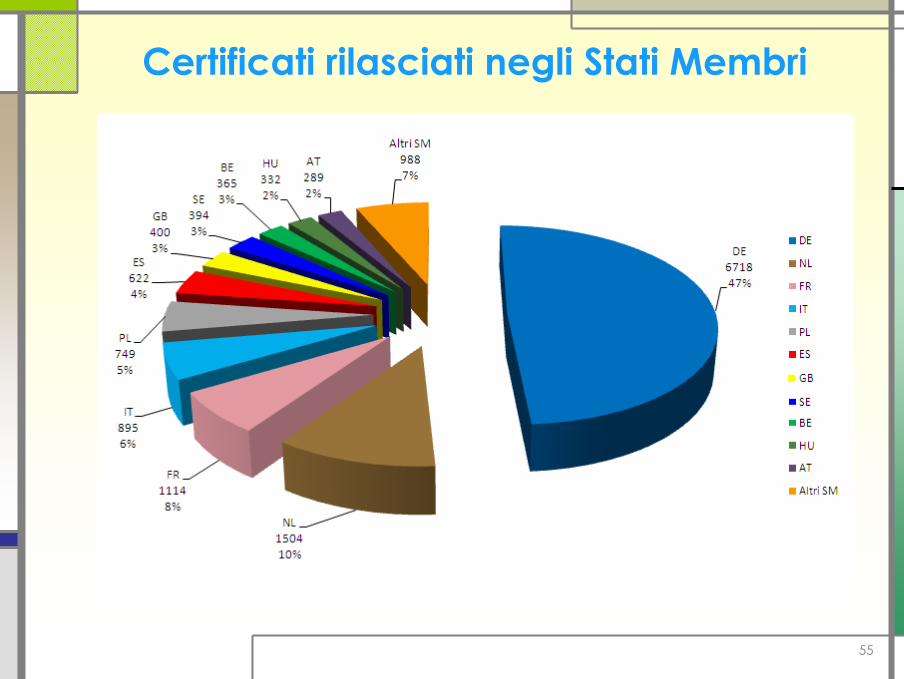

Certificati rilasciati negli Stati Membri

55

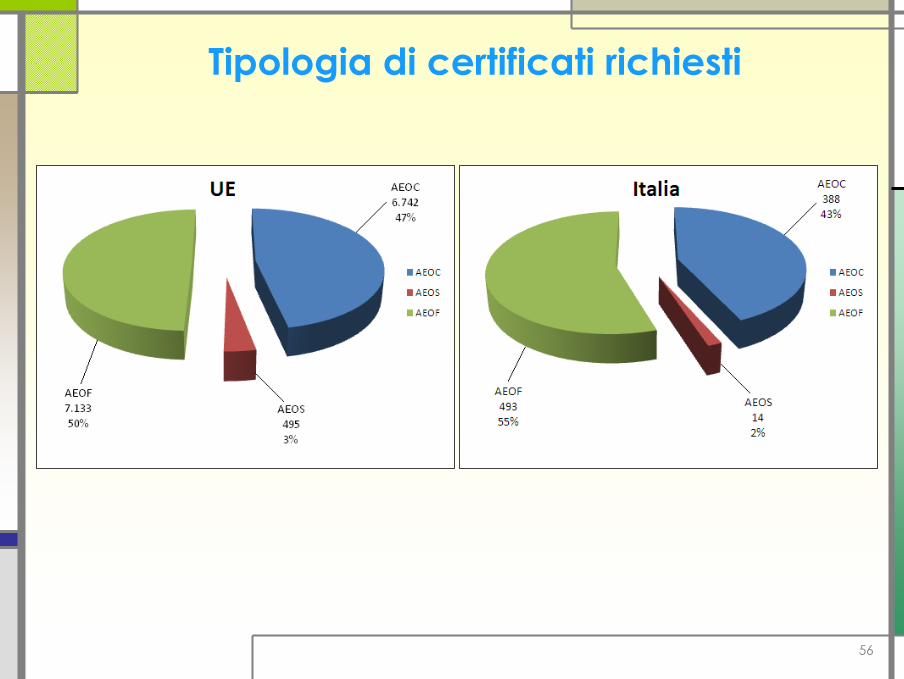

Tipologia di certificati richiesti

56

Grazie per la Vostra cortese attenzione

57