Dal Greco Antico Al Greco Moderno - Alcuni Aspetti Dell'Evoluzione Morfosintattica

Il Modello di Markowitz e la frontiera efficiente

(1952)

Introduzione● La selezione di portafoglio consiste nella

ripartizione di un capitale tra più investimenti di reddito aleatorio

– Il capitale da ripartire si presuppone unitario e le quote investite sono espresse in percentuale

– Si ripartisce il capitale su n asset– Si considerano le variazioni del modello nel caso vi sia un

titolo con rendimento certo● L'idea è quella di scegliere il portafoglio che a parità di

rendimento ha il minor rischio (ossia minor varianza) e questo è possibile quando c'è anticorrelazione

Portafoglio lognormale

Supponiamo di avere un portafoglio con n assets

e che gli asset evolvano in maniera browniana geometrica

e che i differenziali abbiano correlazione

t =∑i=1

ni S i t

S i=i S i tS i t i

E [ i j ]= i j i i= i2

Allora l'evoluzione puo' esser riscritta nel continuo come

da cui si suggerisce di introdurre le variabiali

con distribuzione

con le quali il portafoglio diviene

d log S iS i 0 e− it−t0 =d zi '=d t i ' i=i− 1

2 i

2

S i t =S i 0 ei t−t 0e xi

p x1, .. xn=1

2t−t0n det exp− 1

2 t−t0−1i j x i x j

=∑i=1

ni S i 0e

i t−t 0exi

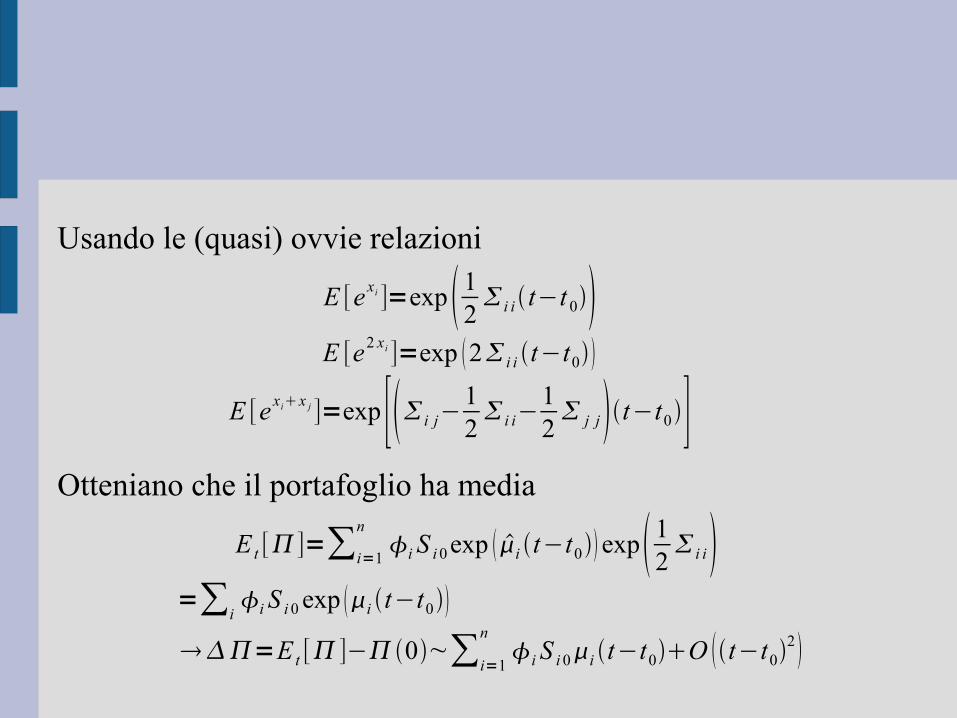

Usando le (quasi) ovvie relazioni

Otteniano che il portafoglio ha media

E [e xi ]=exp 12 i i t−t 0

E [e2 xi ]=exp 2 i i t−t0

E [e xix j ]=exp [ i j−12 i i−

12 j jt−t0]

E t []=∑i=1

ni S i 0 exp i t−t0 exp 1

2 i i

=∑ii S i 0 exp i t−t0

=E t [ ]−0~∑i=1

ni S i 0i t−t0O t−t0

2

Usando le precedenti relazioni il portafoglio ha varianza

Var t []=∑i≠ ji j S i0 S j0 exp i j t−t 0 ×

[exp i j12 i i

12 j j t−t 0−exp 1

2 i i

12 j jt−t 0]

∑ii

2S i 02 exp 2 i t−t0 exp 2 i i t−t0−exp i i t−t0

=∑i≠ ji j S i0 S j 0 exp i jt−t0 [exp i j t−t0−1 ]∑i

i2 S i 0

2 exp 2i t−t0 exp i i t−t0 −1

~∑i , ji j S i 0 S j 0 i j t−t0O t−t02

Si possono considerare due limiti dell'evoluzione del precedente portafoglio

• Il caso per tempi brevi (utile per il VaR)

• Il caso di distribuzione normale che si ottiene come nel caso precedente e che è alla base della teoria di Markowitz

Assunzioni alla base del modello di Markowitz

● Il modello è costruito in un “mondo media – varianza”

● I rendimenti dei vari asset si ipotizzano distribuiti normalmente

● Quando necessario, si ipotizza anche l’esistenza di un titolo a rendimento certo

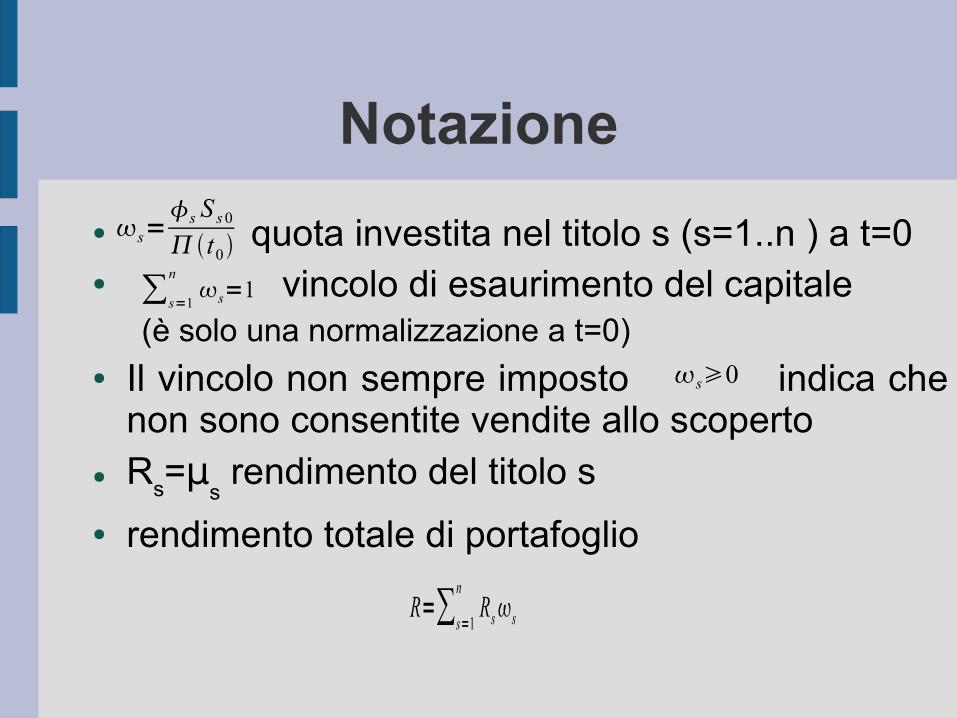

Notazione

● quota investita nel titolo s (s=1..n ) a t=0 ● vincolo di esaurimento del capitale

(è solo una normalizzazione a t=0)● Il vincolo non sempre imposto indica che

non sono consentite vendite allo scoperto● R

s=μ

s rendimento del titolo s

● rendimento totale di portafoglio

∑s=1

ns=1

s0

R=∑s=1

nRss

s=s S s0

t0

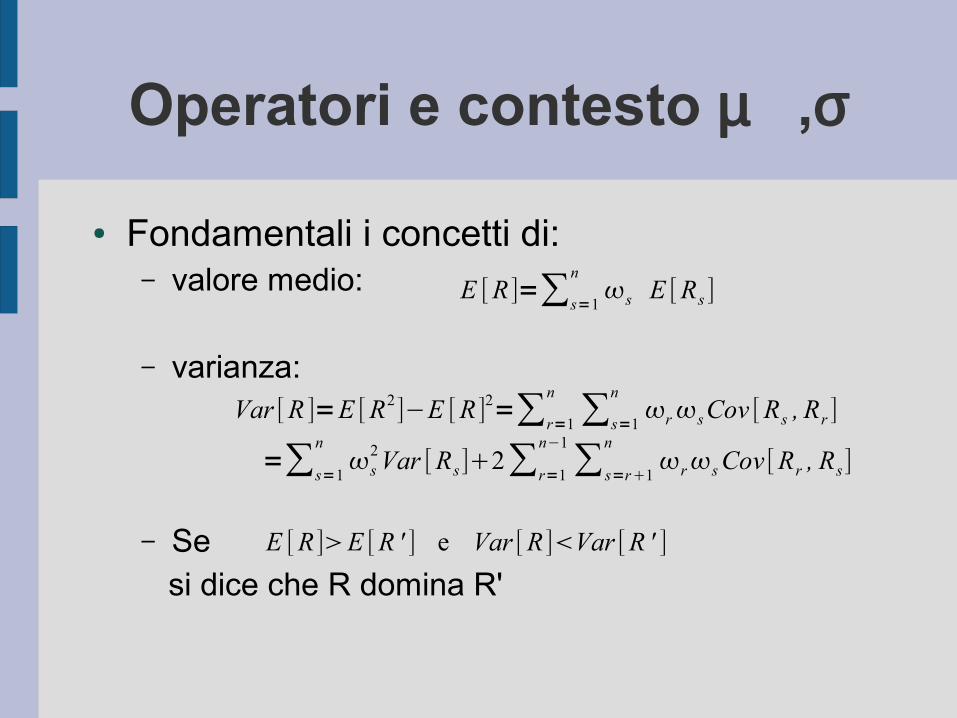

Operatori e contesto µ ,σ

● Fondamentali i concetti di:– valore medio:

– varianza:

– Se si dice che R domina R'

E [R]=∑s=1

ns E [Rs ]

Var [R ]=E [R2]−E [R]2=∑r=1

n

∑s=1

nrsCov [Rs , Rr ]

=∑s=1

ns

2Var [Rs]2∑r=1

n−1

∑s=r1

nrsCov [Rr , Rs]

E [R]E [R ' ] e Var [R]Var [R ' ]

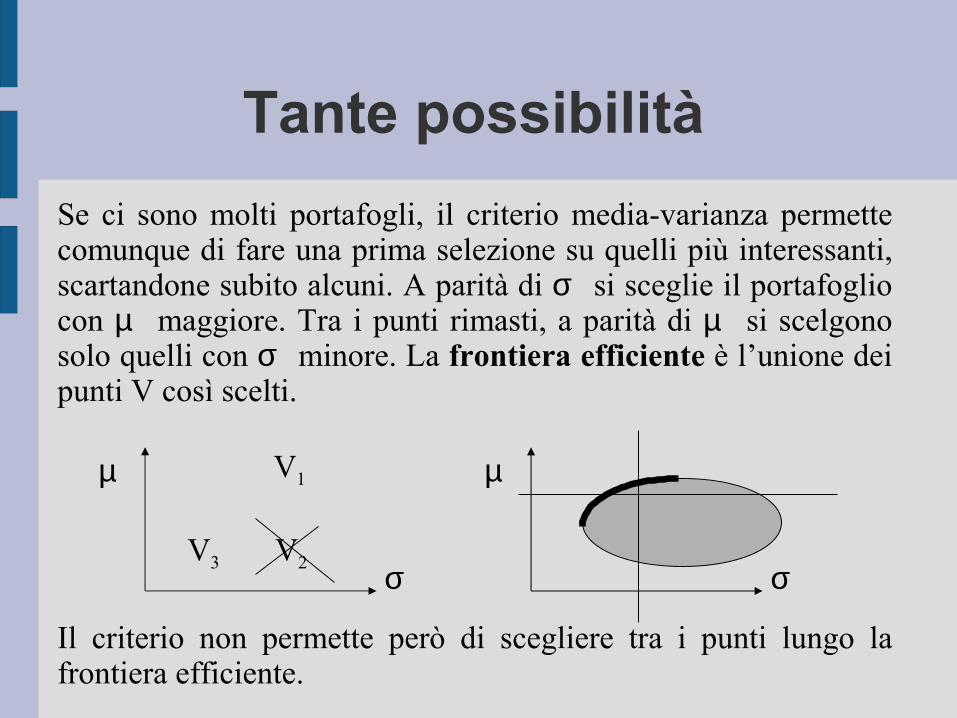

Tante possibilità

Se ci sono molti portafogli, il criterio media-varianza permette comunque di fare una prima selezione su quelli più interessanti, scartandone subito alcuni. A parità di σ si sceglie il portafoglio con µ maggiore. Tra i punti rimasti, a parità di µ si scelgono solo quelli con σ minore. La frontiera efficiente è l’unione dei punti V così scelti.

Il criterio non permette però di scegliere tra i punti lungo la frontiera efficiente.

V1

V2V3

µ

σ

µ

σ

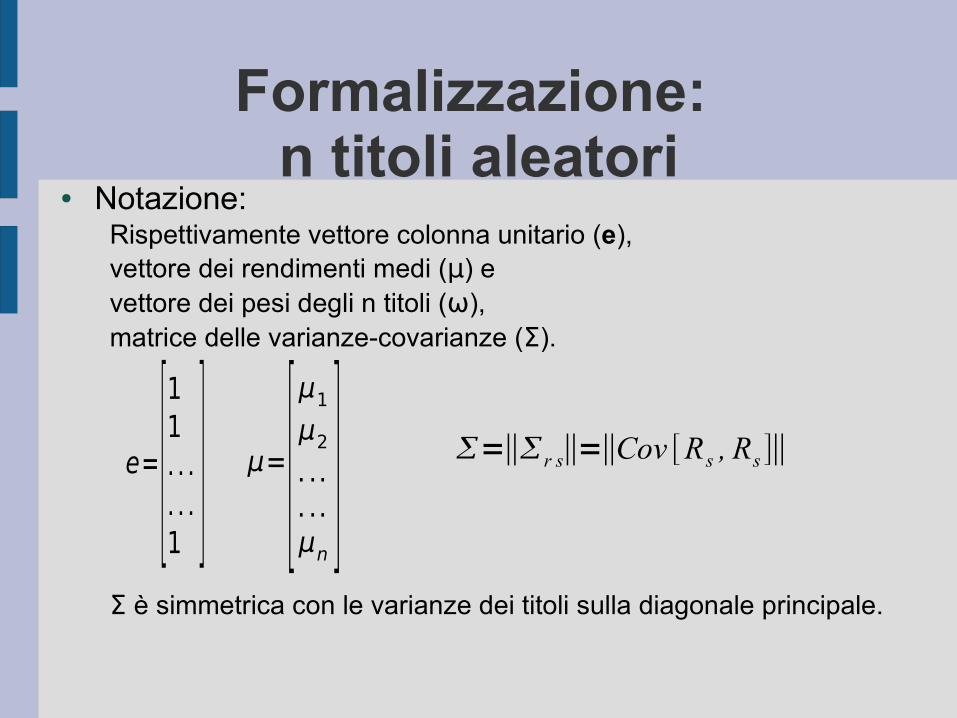

Formalizzazione: n titoli aleatori

● Notazione:Rispettivamente vettore colonna unitario (e), vettore dei rendimenti medi (μ) e vettore dei pesi degli n titoli (ω), matrice delle varianze-covarianze (Σ).

Σ è simmetrica con le varianze dei titoli sulla diagonale principale.

μ=[μ1

μ2

. ..

. ..μn

]e=[11. . .. . .1

] =∥r s∥=∥Cov [Rs , Rs ]∥

Formalizzazione: n titoli aleatori

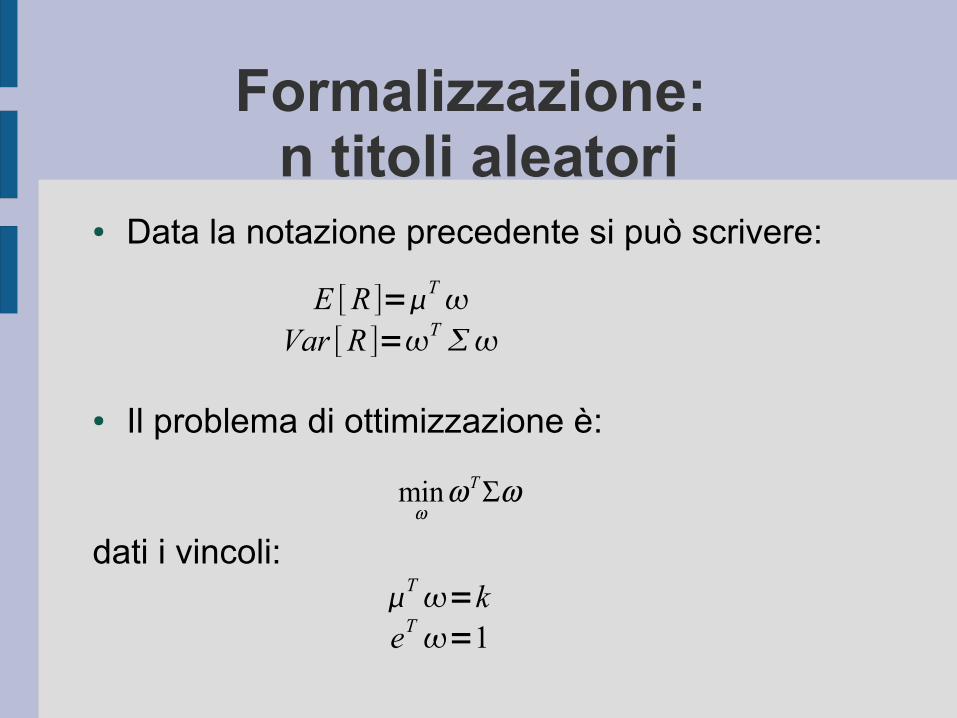

● Data la notazione precedente si può scrivere:

● Il problema di ottimizzazione è:

dati i vincoli:

min T

E [R ]=TVar [R ]=T

T=k

eT=1

Formalizzazione: n titoli aleatori

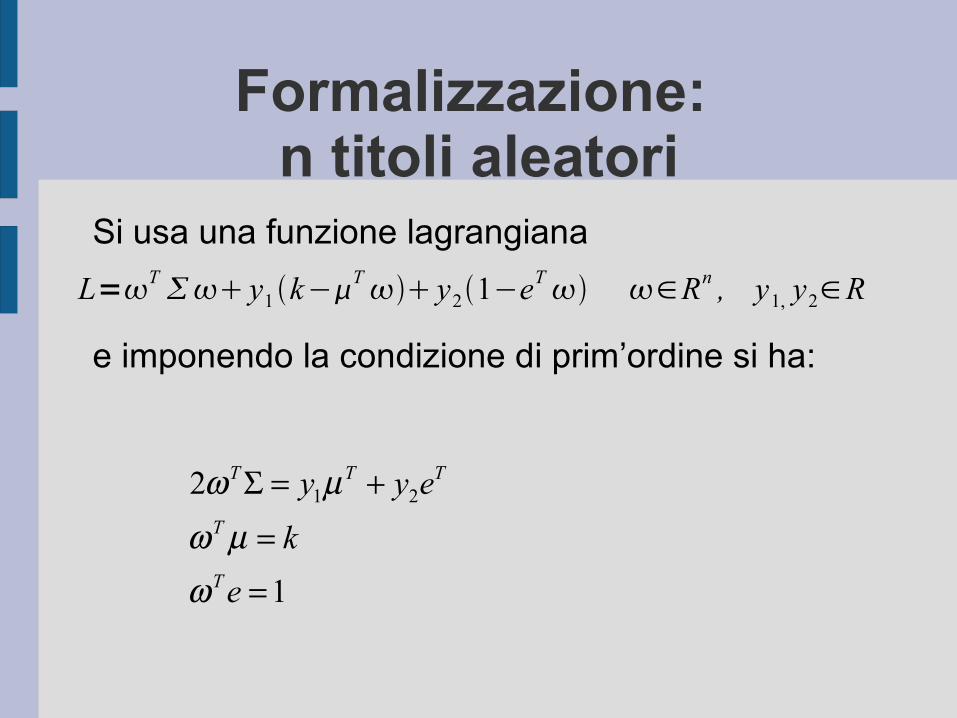

Si usa una funzione lagrangiana

e imponendo la condizione di prim’ordine si ha:

1 22

1

T T T

T

T

y y e

k

e

� �

� �

L=T y1 k−

T y21−e

T ∈Rn , y1, y2∈R

Formalizzazione: n titoli aleatori

se si pone:

si può risolvere il sistema trovando:

NB richiede e quindi non si può avere un riskfree

1

1 1

1

T

T T

T

e e

e e

12y1=

kγ−βαγ−β2

12y2=

α−kβαγ−β2

1 12 2

T T Tk ke

det ≠0

Formalizzazione: n titoli aleatori

Moltiplicando il vettore ω si avrà un espressione che ci consente di esprimere la varianza in relazione al rendimento voluto:

NB: Per verificare che questo è il minimo si dovrebbe calcolare l'hessiano

σ2=kγ 2−2 kβ α

αγ−β2

Formalizzazione: n titoli aleatori

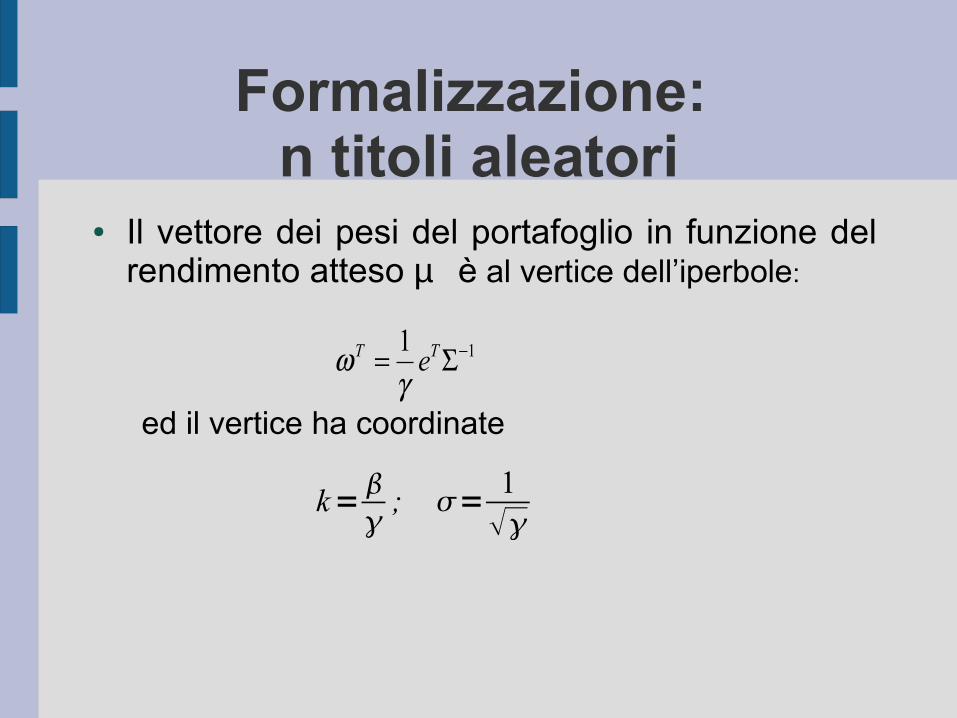

● Il vettore dei pesi del portafoglio in funzione del rendimento atteso µ è al vertice dell’iperbole:

ed il vertice ha coordinate

11T Te

k=; =

1

Introduzione di vincoli di non negatività

● Se si impone non è più possibile vendere allo scoperto alcuni titoli ma il procedimento per la soluzione resta il medesimo.– il vettore dei pesi non ha valori negativi: la soluzione è

accettabile anche col nuovo vincolo– il vettore dei pesi ha valori negativi: risolvo

nuovamente il problema escludendo dalla rosa dei titoli componenti la frontiera efficiente quelli risultati con pesi negativi

● Ovviamente la nuova frontiera (composta da m titoli con m < n) non supera in alcun punto la frontiera costruita con n titoli con implicazioni evidenti in termini di rapporto rischio - rendimento.

s0

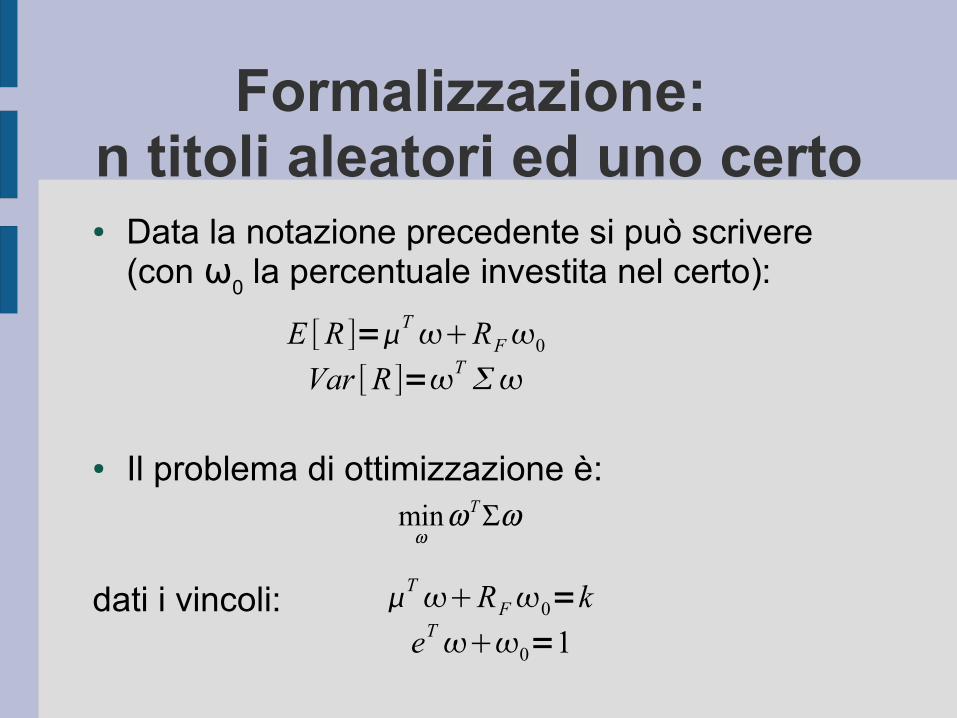

Formalizzazione: n titoli aleatori ed uno certo● Data la notazione precedente si può scrivere

(con ω0 la percentuale investita nel certo):

● Il problema di ottimizzazione è:

dati i vincoli:

min T

E [R ]=TRF0

Var [R ]=T

TRF0=k

eT0=1

Formalizzazione: n titoli aleatori ed uno certoIl problema si riduce a quello precedente trovare:

dati i vincoli:

se si definisce il vettore

e la soluzione è simile a quella di 1 aleatorio e 1 certo

T= k=

k−rRF0

1− 0

eT =1

min

=

1−0

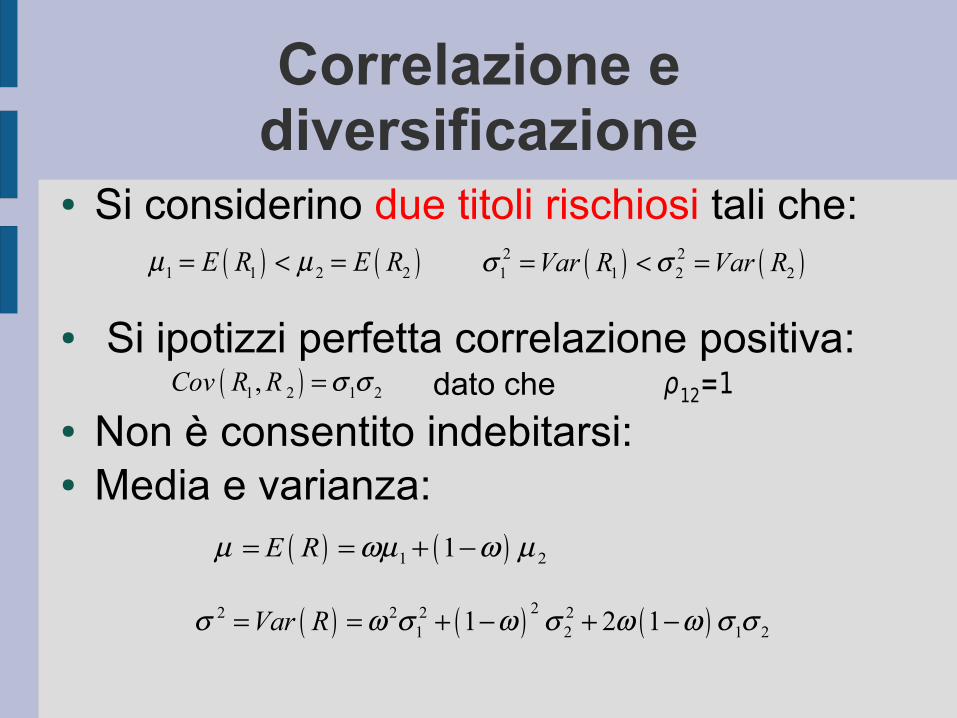

Correlazione e diversificazione

● Si considerino due titoli rischiosi tali che:

● Si ipotizzi perfetta correlazione positiva: dato che

● Non è consentito indebitarsi:● Media e varianza:

1 1 2 2E R E R 2 21 1 2 2Var R Var R

1 2 1 2,Cov R R ρ12=1

1 21E R

22 2 2 21 2 1 21 2 1Var R

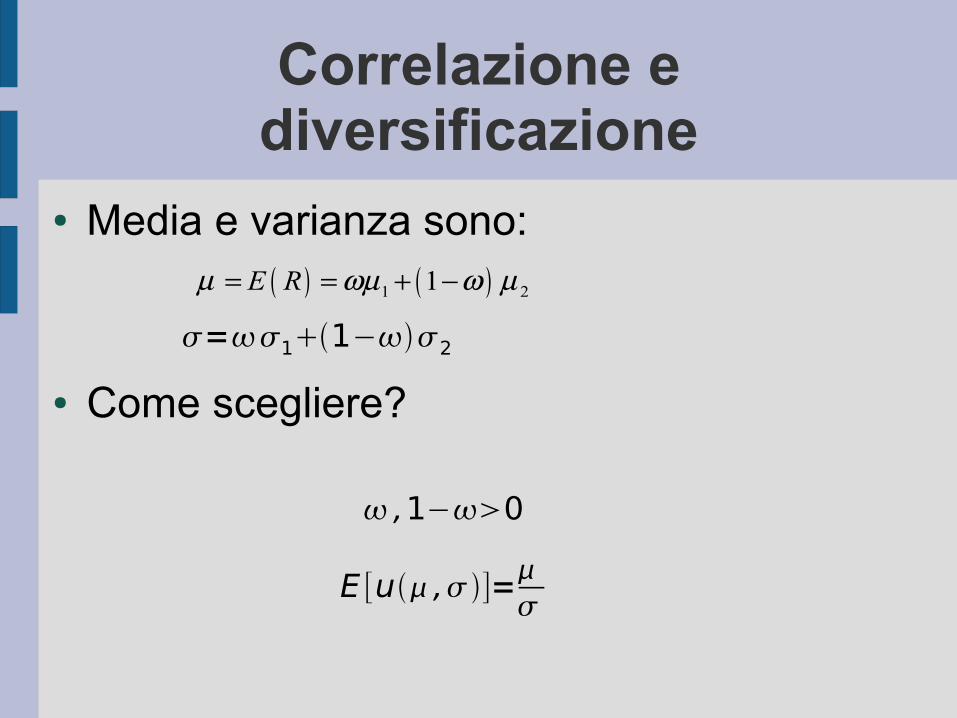

Correlazione e diversificazione

● Media e varianza sono:

● Come scegliere?

1 21E R

E [u ,]=

=11−2

,1−0

Correlazione e diversificazione

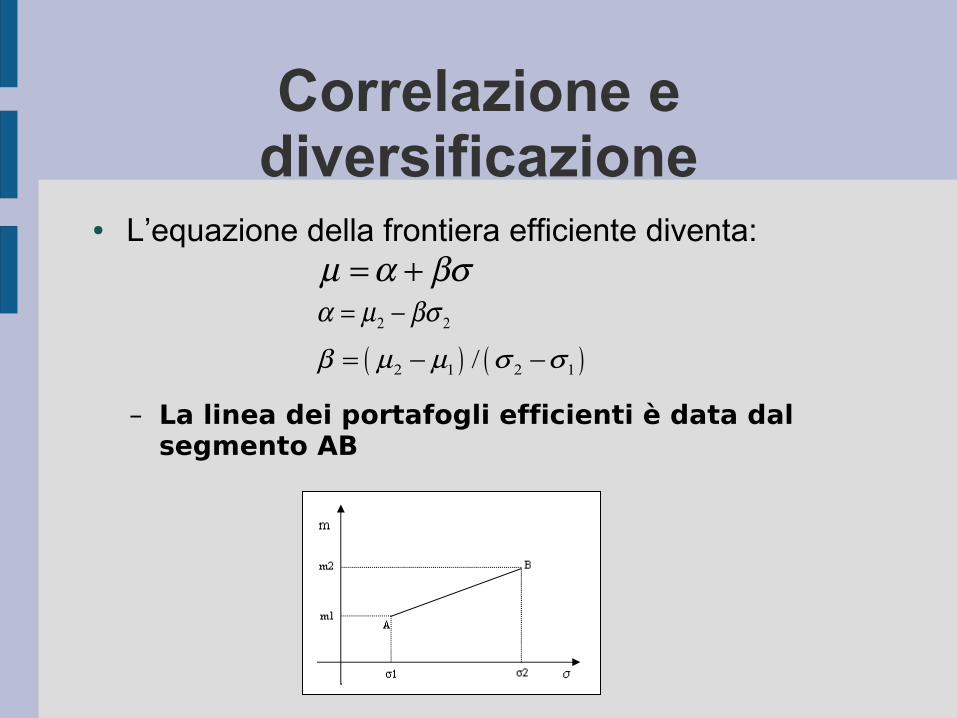

● L’equazione della frontiera efficiente diventa:

– La linea dei portafogli efficienti è data dal segmento AB

2 2

2 1 2 1/

Correlazione e diversificazione

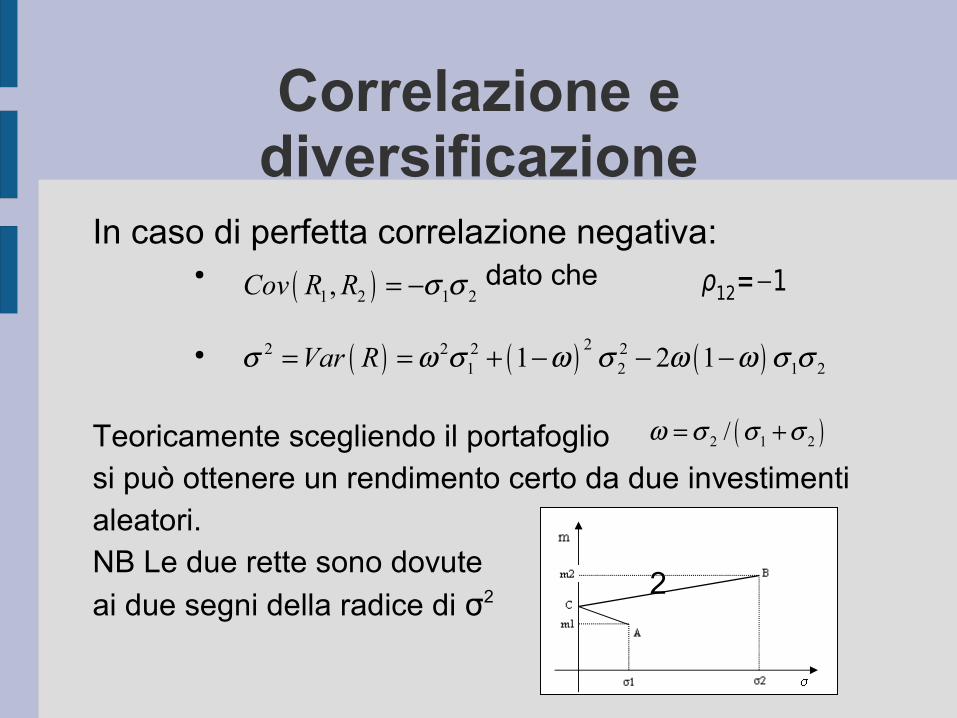

In caso di perfetta correlazione negativa:● dato che

●

Teoricamente scegliendo il portafoglio si può ottenere un rendimento certo da due investimentialeatori. NB Le due rette sono dovute

ai due segni della radice di σ2

22 2 2 21 2 1 21 2 1Var R

1 2 1 2,Cov R R ρ12=−1

2 1 2/

2

Correlazione e diversificazione

● Se invece i due titoli non sono perfettamente correlati si ha:● con

● La relazione media - varianza diventa:

● Una parabola nel piano ed un iperbole in quello .

● La diversificazione ha consentito di ottenere una variabilità di portafogio minore rispetto a quella delle due componenti prese separatamente.

1 2 1 2 1,2,Cov R R −1≤ρ1,2≤1

σ21−22=μ−μ2

2σ12μ1−μ

2σ222 μ−μ2 μ1−μ ρ1,2σ1σ2

σ2−μ σ−μ

Correlazione e diversificazione

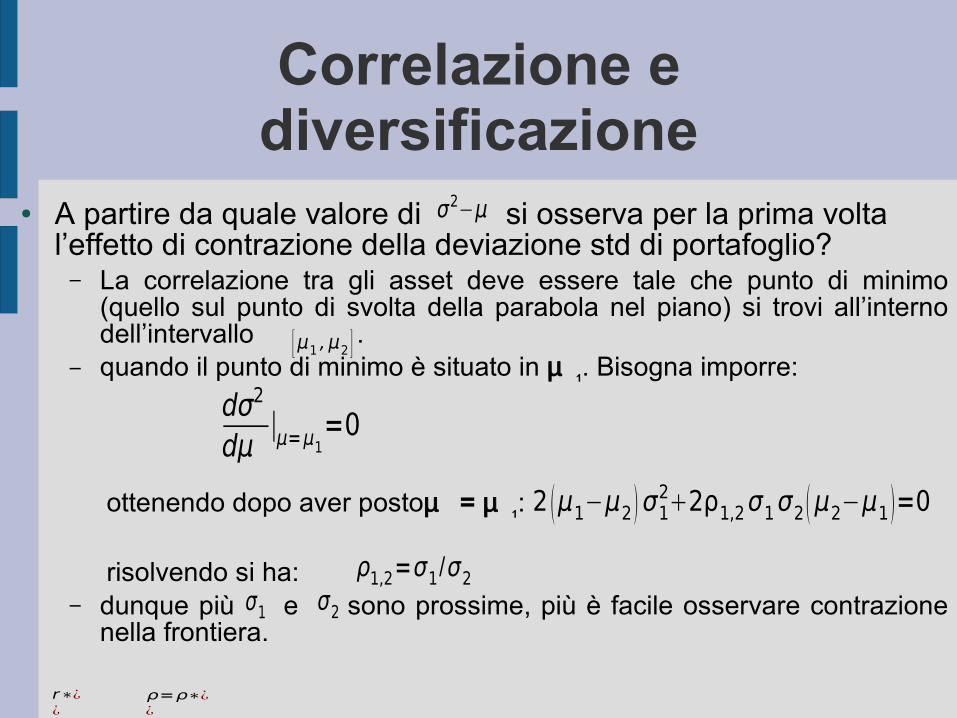

● A partire da quale valore di si osserva per la prima volta l’effetto di contrazione della deviazione std di portafoglio?– La correlazione tra gli asset deve essere tale che punto di minimo

(quello sul punto di svolta della parabola nel piano) si trovi all’interno dell’intervallo .

– quando il punto di minimo è situato in µ1. Bisogna imporre:

ottenendo dopo aver postoµ = µ1:

risolvendo si ha:– dunque più e sono prossime, più è facile osservare contrazione

nella frontiera.

r∗¿¿

[μ1 ,μ2 ]

σ2−μ

dσ2

dμ∣μ=μ1

=0

2 μ1−μ2 σ122ρ1,2σ1σ2 μ2−μ1 =0

ρ1,2=σ1/σ2σ1 σ2

ρ=ρ∗¿¿

Cenni sulla CML

● La forma della frontiera efficiente dipende dalle aspettative dei soggetti su rendimenti volatilità e correlazione, ogni investitore traccerà perciò una frontiera differente secondo le sue previsioni dato:– L’orizzonte temporale e le attività disponibili sul

mercato– La stima di rendimenti attesi, deviazioni standard

e correlazioni tra attività– Le preferenze circa volatilità e rendimento

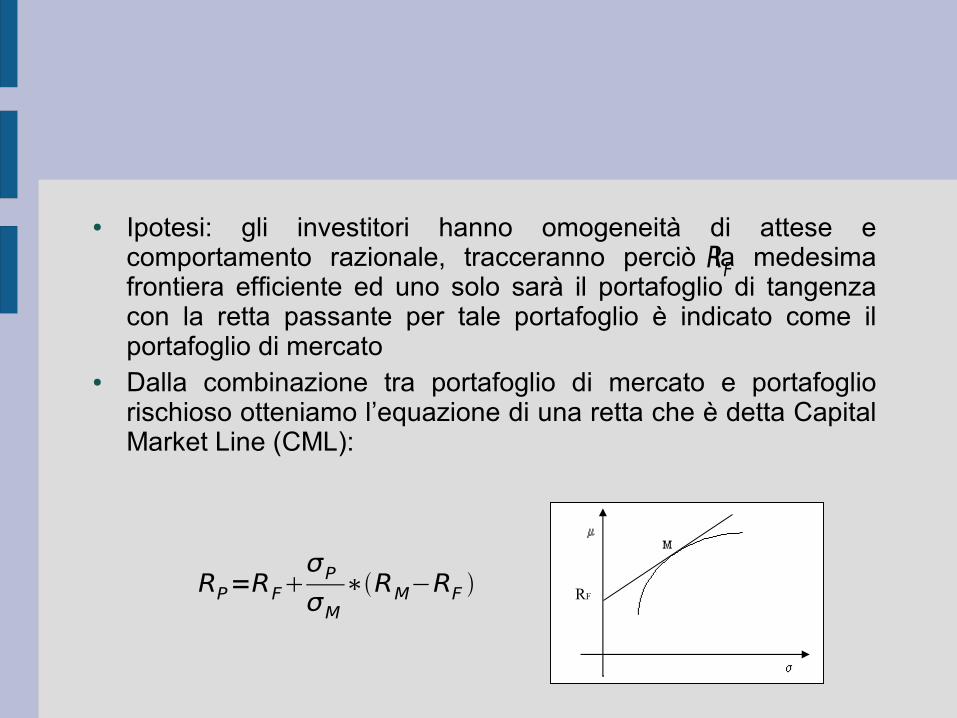

● Ipotesi: gli investitori hanno omogeneità di attese e comportamento razionale, tracceranno perciò la medesima frontiera efficiente ed uno solo sarà il portafoglio di tangenza con la retta passante per tale portafoglio è indicato come il portafoglio di mercato

● Dalla combinazione tra portafoglio di mercato e portafoglio rischioso otteniamo l’equazione di una retta che è detta Capital Market Line (CML):

RF

RP=RFσP

σM

∗RM−RF RF