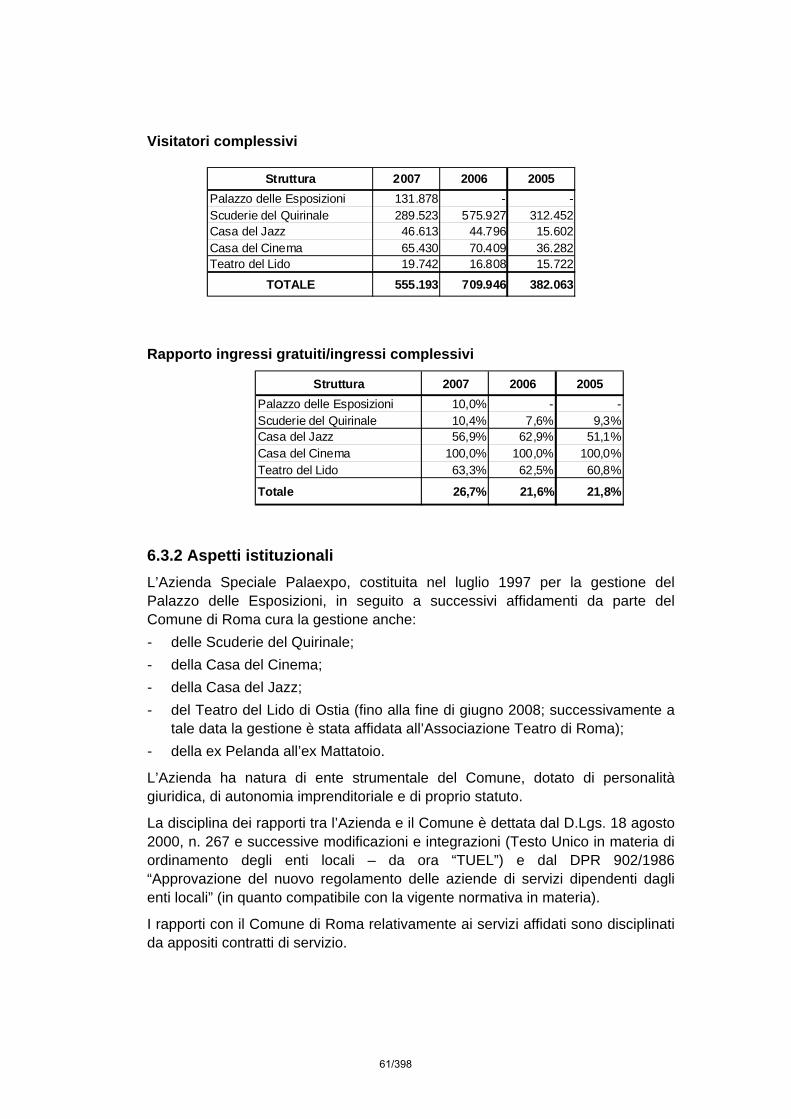

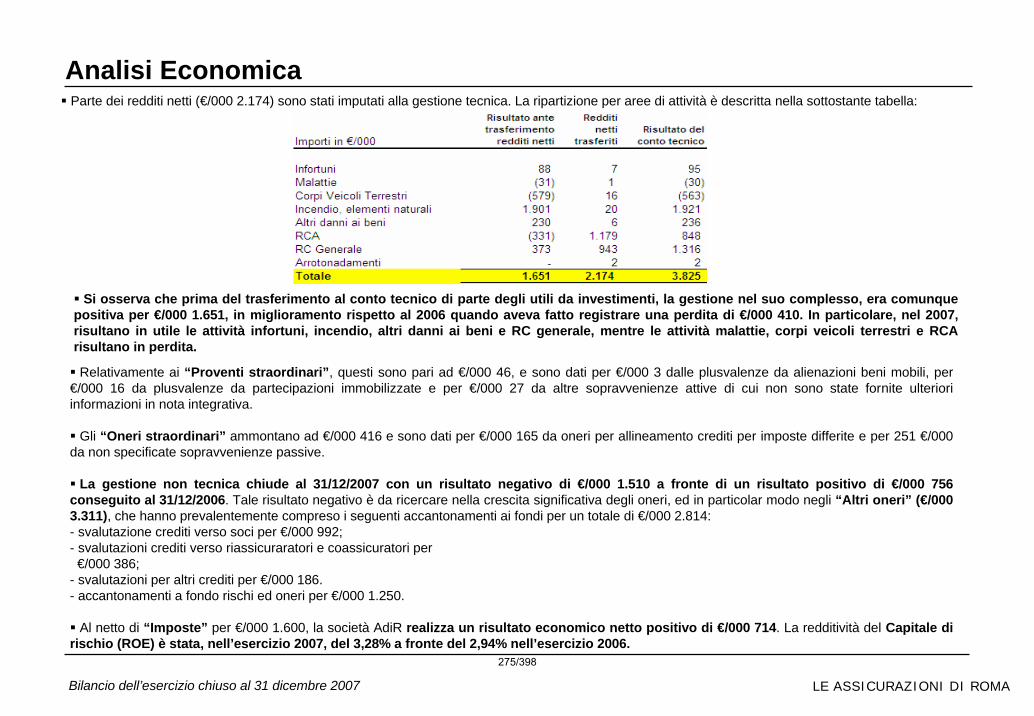

IL “GRUPPO COMUNE DI ROMA” · PARTE QUARTA 6. I risultati delle Società della IV U.O.:...

400

Transcript of IL “GRUPPO COMUNE DI ROMA” · PARTE QUARTA 6. I risultati delle Società della IV U.O.:...

PARTE QUARTA

6. I risultati delle Società della IV U.O.: “Società di Servizi e Fondazioni” 6.1 Agenzia per le Tossicodipendenze 6.2 Azienda Speciale Farmacap 6.3 Azienda Speciale Palaexpo 6.4 Fondazione Bioparco 6.5 Fondazione Gioventù Digitale 6.6 Fondazione Musica per Roma 6.7 G.E.M.M.A. S.p.A. 6.8 Istituzione Sistema Biblioteche Centri Culturali 6.9 Le Assicurazioni di Roma 6.10 Risorse-RpR S.p.A. 6.11 Roma Entrate S.p.A. 6.12 Zètema Progetto Cultura s.r.l.

1/398

6. I risultati delle aziende della IV U.O. “Società di Servizi e Fondazioni”

Il presente capitolo è dedicato all’analisi dettagliata dei bilanci 2007 delle società di servizi controllate o partecipate dal Comune di Roma, delle Fondazioni, Istituzioni ed Aziende Speciali. Per ogni società è rappresentata l’analisi circa il complessivo andamento della gestione economica, della situazione patrimoniale e finanziaria al 31.12.2007, così come rilevabile dai bilanci approvati dall’Assemblea dei Soci, ad eccezione dell’Azienda Speciale Farmacap il cui bilancio, alla data di chiusura del presente documento non risulta ancora approvato.

6.1 Agenzia Comunale per le Tossicodipendenze

Azienda Istituzione “Agenzia Comunale per le Tossicodipendenze Settore Sociale

Proprietà 100% Comune di Roma Capitale di dotazione € 492.385

6.1.1 L’esercizio 2007 in cifre

Nei prospetti seguenti sono riportati alcuni dati sintetici relativi all’esercizio 2007.

Il conto economico chiude con un saldo di bilancio positivo pari a €/000 3.

Conto economico riclassificato €/000

Variazioni Voci 2007 2006 v.a. %

Proventi dell’esercizio 4.914 3.323 1.591 48%Costi esterni 4.407 2.820 1.587 56%Valore aggiunto 507 503 4 1%Personale 323 331 -8 -2%Margine operativo lordo 183 172 11 7%Ammortamenti, accantonamenti, svalutazioni 159 141 18 13%Reddito operativo 24 31 -7 -23%Saldo gestione finanziaria 21 29 -8 -28%Saldo gestione straordinaria 0 Risultato prima delle imposte 45 60 -15 -26%Imposte 42 41 1 3%Risultato netto dell'esercizio 3 19 -16 -86%

2/398

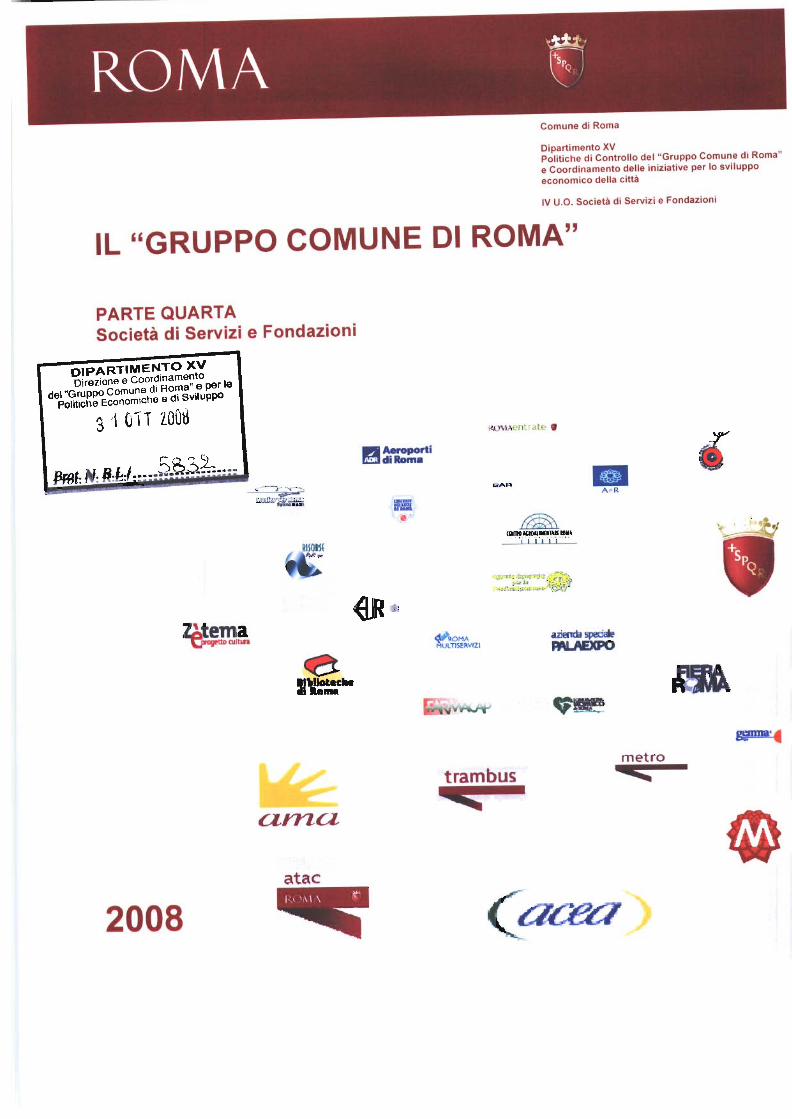

Significativo l’incremento (+48%) dei proventi dell’esercizio, che si attestano su un valore pari €/000 4.914, dei quali €/000 3.300 (il 67%) sono rappresentati da corrispettivi del Comune di Roma. Le restanti contribuzioni sono erogate dalla Regione Lazio (€/000 1.586), dal Ministero degli Esteri (€/000 2) e da erogazioni liberali (€/000) .

Rispetto all’esercizio precedente crescono sensibilmente i costi esterni (materie prime, servizi e altri costi di gestione) (+56%) pari complessivamente pari a €/000 4.407, a fronte di una leggera contrazione dei costi del personale (-2%) oari a €/000 323.

Il reddito operativo, pari a €/000 24, e il risultato prima delle imposte, pari a €/000 45 si riducono rispetto all’esercizio precedente. Il risultato dell’esercizio è pari a €/000 3 rispetto a €/000 19 dell’esercizio precedente.

Nella tabella seguente sono riepilogati dati relativi al personale impiegato nel 2006 (numero medio) e un confronto con gli anni precedenti.

Personale impiegato

Qualifica 2007 2006 2005 Dirigenti 1 1 1 Impiegati 5 5 7

Operai 1 1 1

TOTALE 7 7 9

La tabella seguente è relativa allo Stato patrimoniale riclassificato. Il capitale complessivamente investito è pari, nel 2006, a €/000 3.966, contro i €/000 4.080 dell’esercizio precedente, dovuto principalmente alla riduzione dell’attivo fisso passato da €/000 468 a €/000 407.

Stato patrimoniale riclassificato €/000

Attivo 2007 2006 Mezzi propri e Passività 2007 2006 Attivo Fisso 407 468 Mezzi Propri 515 512 Imm. immateriali 283 399 Capitale di dotazione 512 492 Imm. materiali 124 69 Riserve 0 0Imm. finanziarie 0 0 Utile o perdita dell'esercizio 3 19 Passività Consolidate 6 13 Attivo Circolante 3.559 3.612 Finanziarie 0 0Magazzino 0 0 Non finanziarie 6 13 Liquidità differite 641 57 Liquidità immediate 2.918 3.556 Passività Correnti 3.445 3.555 Finanziarie 0 0 Non finanziarie 3.445 3.555 Capitale Investito 3.966 4.080 Capitale di Finanziamento 3.966 4.080

3/398

Il forte incremento delle liquidità differite, nel 2006 pari a €/000 57 e nel presente esercizio pari a €/000 641 è riferibile sostanzialmente alla voce ratei e risconti attivi passati da €/000 43 a circa €/000 630. Inoltre si raddoppiano i crediti verso il Comune di Roma passati da circa €/000 4 nel 2006 a circa €/000 7.

I mezzi propri si incrementano del risultato dell’esercizio e si attestano, al 31/12/2007 su €/000 515.

Nelle passività correnti non finanziarie, pari complessivamente a €/000 3445, la voce più importante è costituita dai risconti passivi, non dettagliata in nota integrativa.

6.1.2 Andamento gestionale

L“Agenzia comunale per le tossicodipendenze”, costituita con deliberazione del Consiglio comunale n. 96 del 21 Maggio 1998, svolge attività con finalità sociale finanziate da trasferimenti in conto esercizio provenienti dal Comune di Roma e da altri enti pubblici.

E’ un’istituzione del Comune di Roma ed, in quanto tale, è organismo strumentale dell’Ente, senza personalità giuridica ma dotato di autonomia gestionale.

Ai sensi dell’art. 114 del T.U.E.L ha l’obbligo del pareggio di bilancio.

Nel corso del 2007, gli obiettivi fissati dall’Agenzia hanno riguardato, in sintesi: la continuità e il potenziamento quantitativo e qualitativo dei servizi erogati; l’avvio di progetti di sperimentazione mirati; la realizzazione di iniziative di carattere promozionale, formative e di prevenzione del danno; l’attuazione di interventi dell’Agenzia all’interno di eventi e presso i luoghi più a rischio di aggregazione giovanile; la gestione della tenuta di proprietà del Comune di Roma “Le Selve” di Città della Pieve.

In particolare, la continuità dei servizi è riferita a:

• 1 Comunità di Riabilitazione Residenziale situata a Città della Pieve (PG);

• 5 Comunità di Pronta Accoglienza Residenziale situate in zona Roma Nord e Roma Sud;

• 6 Centri Diurni di Pronta Accoglienza;

• 3 Centri Notturni di Pronta Accoglienza;

• 1 Centro Residenziale di Reinserimento;

• Progetto “Ti accompagno”.

Tra i progetti di sperimentazione mirata l’Agenzia cita il progetto “I figli crescono”, indirizzato a persone tossicodipendenti con figli minori.

Le iniziative di carattere promozionale programmate nel 2007 hanno riguardato: una serata di sostegno alla genitorialità; un seminario di aggiornamento per gli operatori dei servizi sul tema “Cocaina: quali trattamenti?”; la presentazione di un progetto

34/398

cittadino per la partecipazione e dissuasione dell’uso di droghe rivolto agli studenti delle scuole secondarie della capitale; la partecipazione al FORUM P.A. 2007; la presentazione dei progetti “Masterplan Lavoro” progetto di inserimento, e “Masterplan Prevenzione”, progetto di educazione, rivolti a soggetti a rischio o in situazioni di dipendenza e, infine, il servizio civile, con il progetto “Antenne 3”.

Nel corso dell’anno l’Agenzia ha realizzato anche interventi congiunturali riguardanti: il progetto “Famiglia” finalizzato alla prevenzione sulle tossicodipendenze nel campo delle nuove droghe a livello del sistema familiare; il progetto ”Re-plan” finalizzato al reinserimento di soggetti tossicodipendenti; il progetto “Gitanes: tossicodipendenza e zingari, centro extracomunitari tossicodipendenti”, finalizzato a contrastare il fenomeno della diffusione della tossicodipendenza presso la popolazione zingara; il progetto “Comunità Mamy – Baby”, avente come finalità la realizzazione di una struttura di accoglienza residenziale per madri tossicodipendenti con figli minori, che attinge al Fondo Nazionale Droga; il progetto “Tirana e Shendetshme (Tirana e Sana)” finalizzato al supporto all’Amministrazione locale albanese per la costruzione di un sistema di intervento per le tossicodipendenze, co-finanziato dal Ministero per gli Affari Esteri; la presentazione del progetto “Tutor Sociali” a favore dei detenuti tossicodipendenti, alcoldipendenti o portatori di malattie droghe-alcol correlate, posti in libertà per concessione dell’indulto (legge 241/2006); il progetto “CENG. Centri giovanili” finalizzati ad interventi di promozione alla salute e prevenzione delle tossicodipendenze, rivolti alla popolazione giovanile; ed inoltre l’attivazione di n. 11 progetti Masterplan Lavoro e di n. 6 progetti Masterplan Prevenzione.

Gli obiettivi hanno riguardato anche l’ambito delle attività di monitoraggio e controllo sui servizi erogati e l’ambito della gestione amministrativa della struttura interna. Il monitoraggio ha avuto come oggetto, tra gli altri, gli obiettivi, gli impegni e i risultati, le prestazioni erogate e i bisogni emergenti, nonché le metodologie e i tempi di intervento. Nell’ambito della gestione amministrativa l’Agenzia ha inteso rafforzare le competenze tecnico-amministrative relative ad alcune aree, tra le quali l’area contabile.

6.1.3 Punti di attenzione

Non risulta ancora perfezionata la copertura della dotazione organica prevista nella deliberazione consiliare costitutiva n. 96 del 1998; pertanto, per sopperire alla carenza di personale anche nel corso del 2007 l’Agenzia ha fatto ricorso all’utilizzazione di specifiche professionalità avvalendosi di collaboratori a tempo determinato e di consulenti.

Nella sua relazione, il Direttore generale segnala come il conferimento ordinario di risorse finanziarie per l’anno 2007 sia risultato insufficiente rispetto alle necessità crescenti e come ciò abbia determinato l’erosione del patrimonio.

5/398

ISTITUZIONE AGENZIA COMUNALE per le TOSSICODIPENDENZE

Analisi del bilancio dell’esercizio chiuso al 31 dicembre 2007

6/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

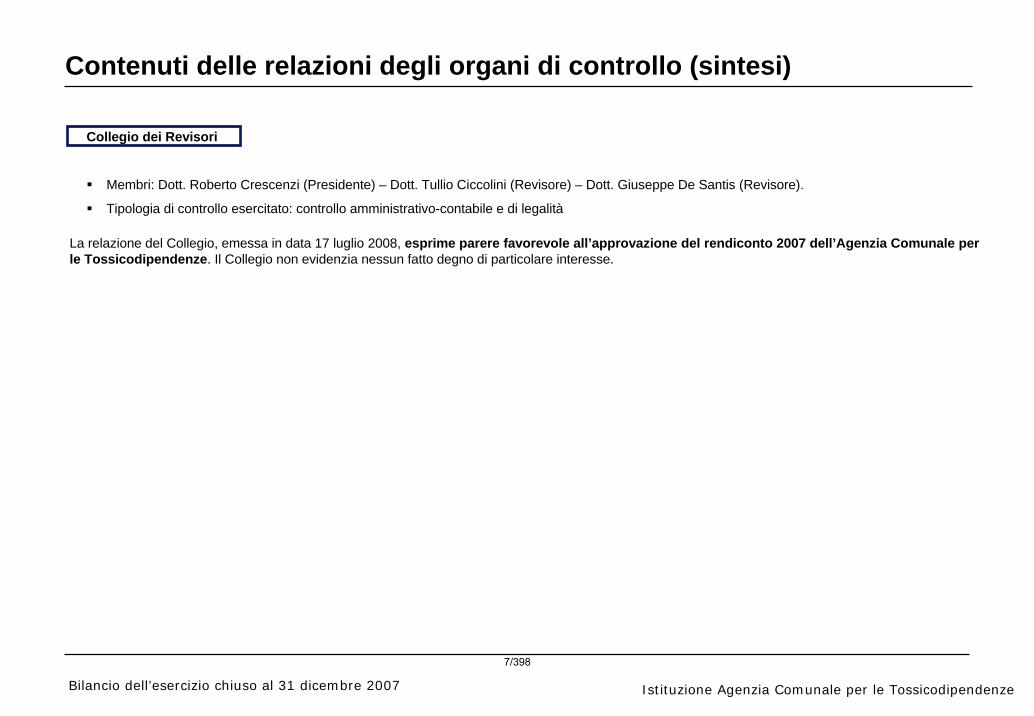

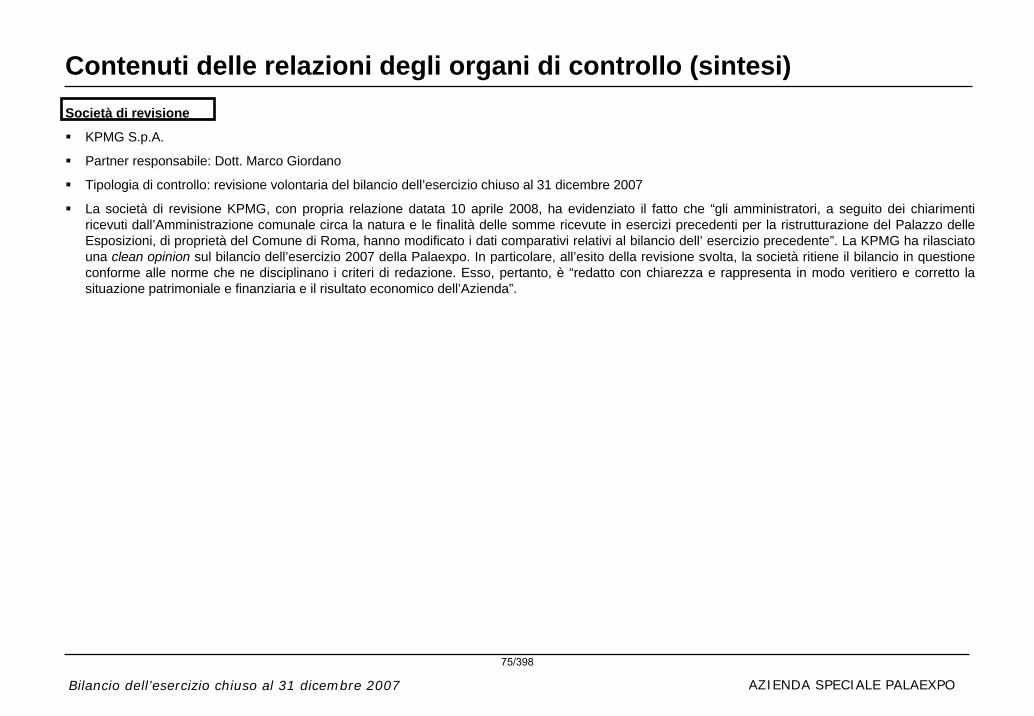

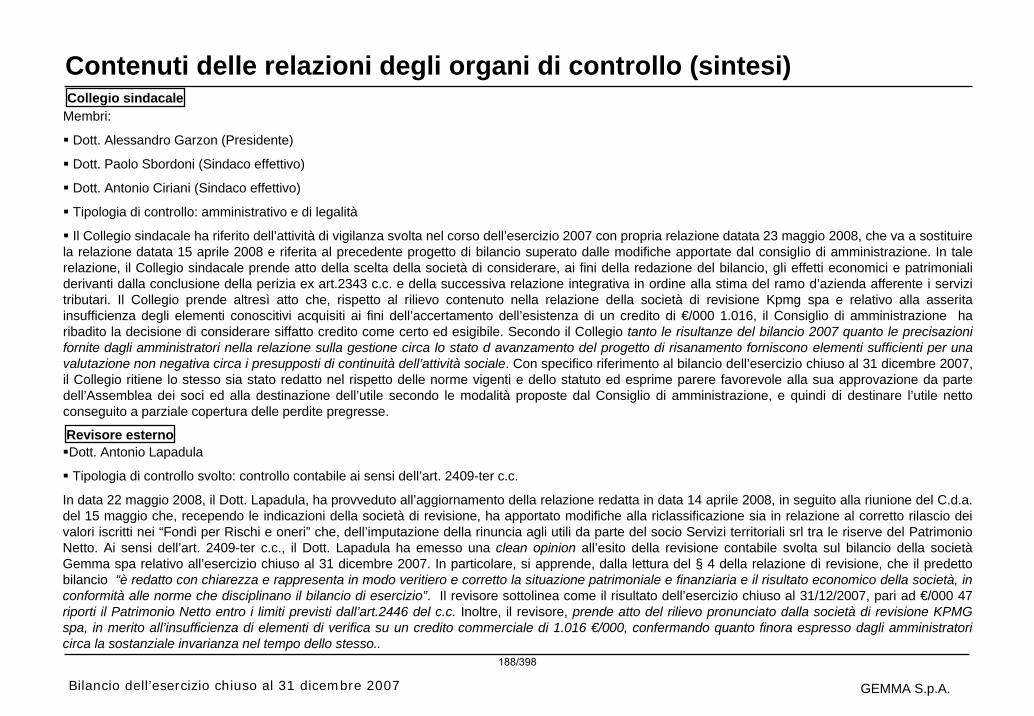

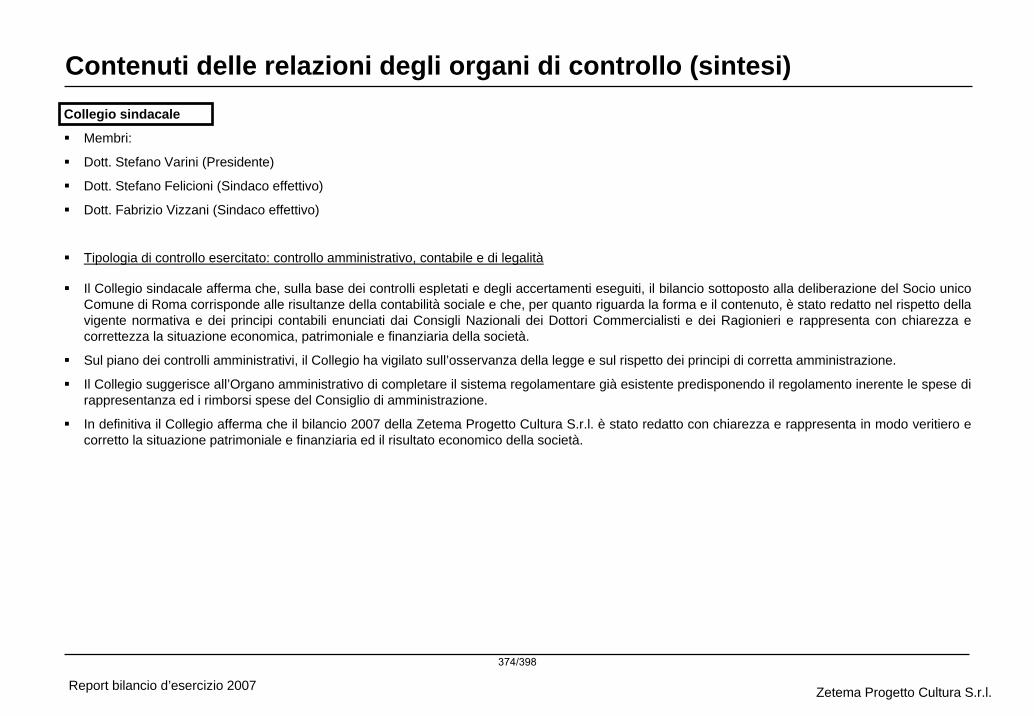

Contenuti delle relazioni degli organi di controllo (sintesi)

Collegio dei Revisori

Membri: Dott. Roberto Crescenzi (Presidente) – Dott. Tullio Ciccolini (Revisore) – Dott. Giuseppe De Santis (Revisore).

Tipologia di controllo esercitato: controllo amministrativo-contabile e di legalità

La relazione del Collegio, emessa in data 17 luglio 2008, esprime parere favorevole all’approvazione del rendiconto 2007 dell’Agenzia Comunale per le Tossicodipendenze. Il Collegio non evidenzia nessun fatto degno di particolare interesse.

7/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

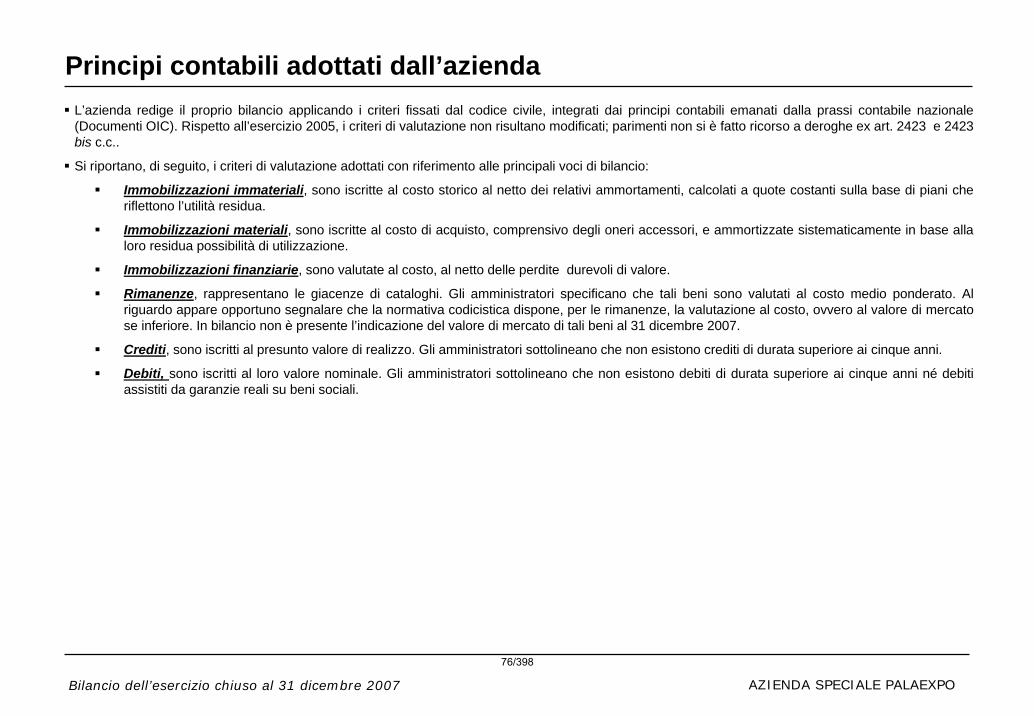

Principi contabili adottati dall’azienda Il bilancio oggetto di analisi, composto dallo stato patrimoniale, dal conto economico e dalla nota integrativa, è stato redatto secondo le indicazioni espresse dal Ministero del Tesoro con DM del 26 aprile 1995 (GU del 7 luglio 1995, n. 157), che ha fissato gli schemi di bilancio delle aziende di servizi degli enti locali. I criteri applicati nella formazione del documento tengono conto delle vigenti disposizioni codicistiche in materia e non risultano variati rispetto all’esercizio 2005.

Di seguito si riporta una sintesi dei criteri adottati in relazione alle principali voci di bilancio:

Immobilizzazioni materiali e immateriali, sono iscritte al costo al netto degli ammortamenti maturati, determinati tenendo conto della residua possibilità di utilizzazione degli asset.

Crediti, sono iscritti al presunto valore di realizzo;

Debiti, sono espressi al valore nominale;

I Ratei e i Risconti attivi sono espressi da proventi di competenza dell’esercizio che saranno realizzati in esercizi futuri e in costi sostenuti entro l’anno ma di competenza di esercizi futuri;

I Ratei e i Risconti passivi sono espressi da costi di competenza dell’esercizio esigibili in anni successivi ed in proventi realizzati entro l’anno ma di competenza di esercizi successivi;

Imposte, l’Agenzia è soggetta ad IRAP in base alle disposizioni dell’art. 10, comma III, del D. Lgs. 446/97.

8/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

ANALISI ECONOMICA

9/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

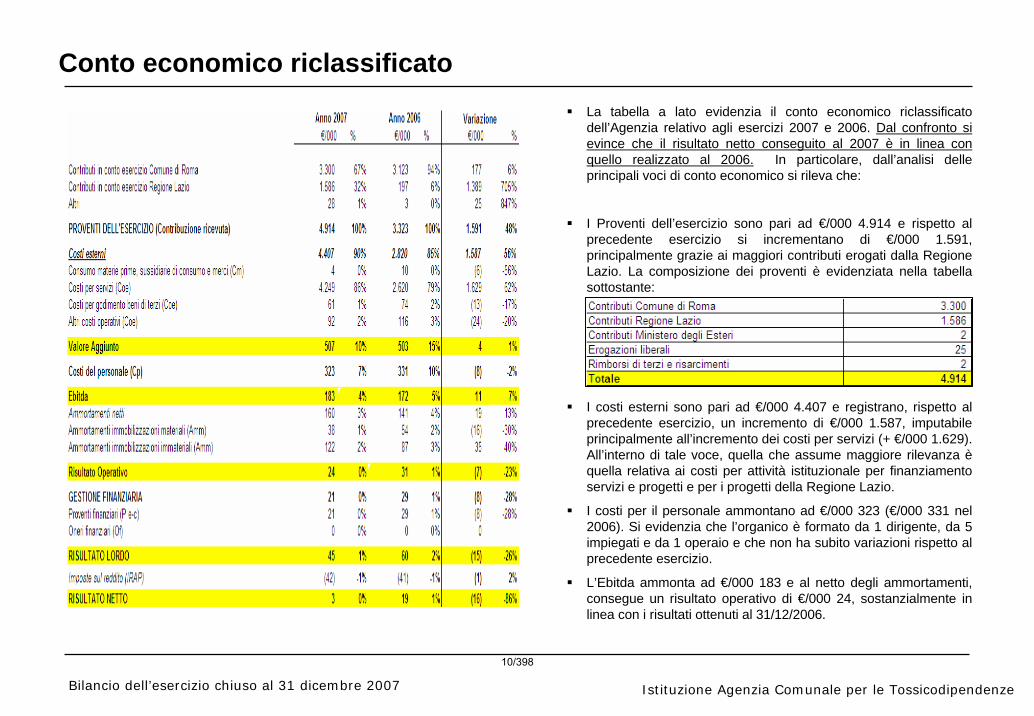

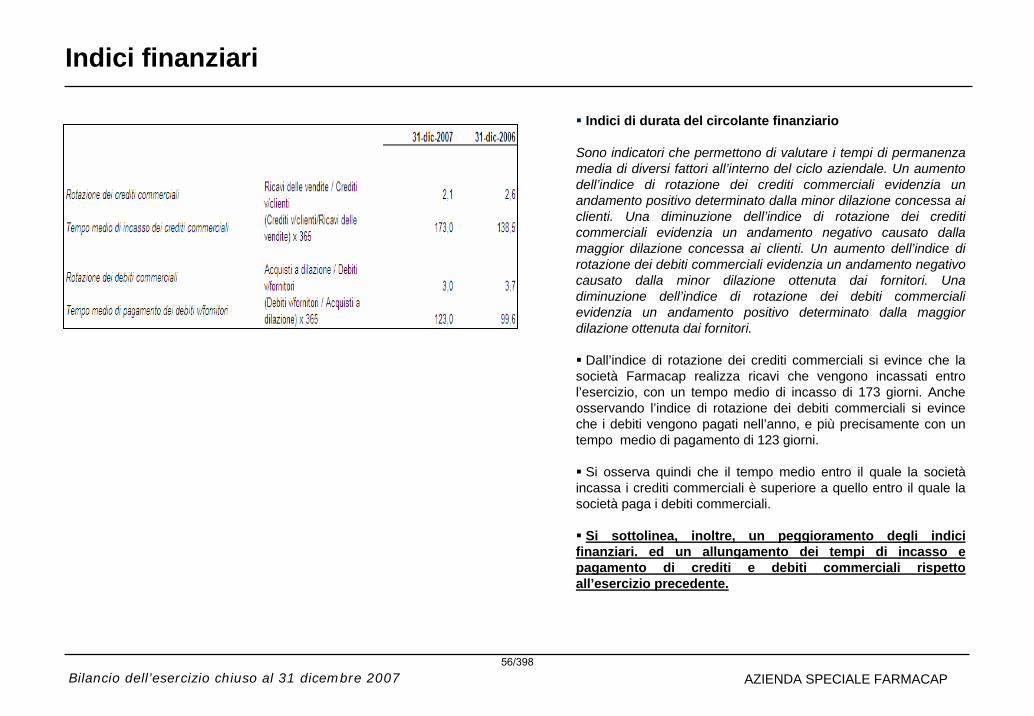

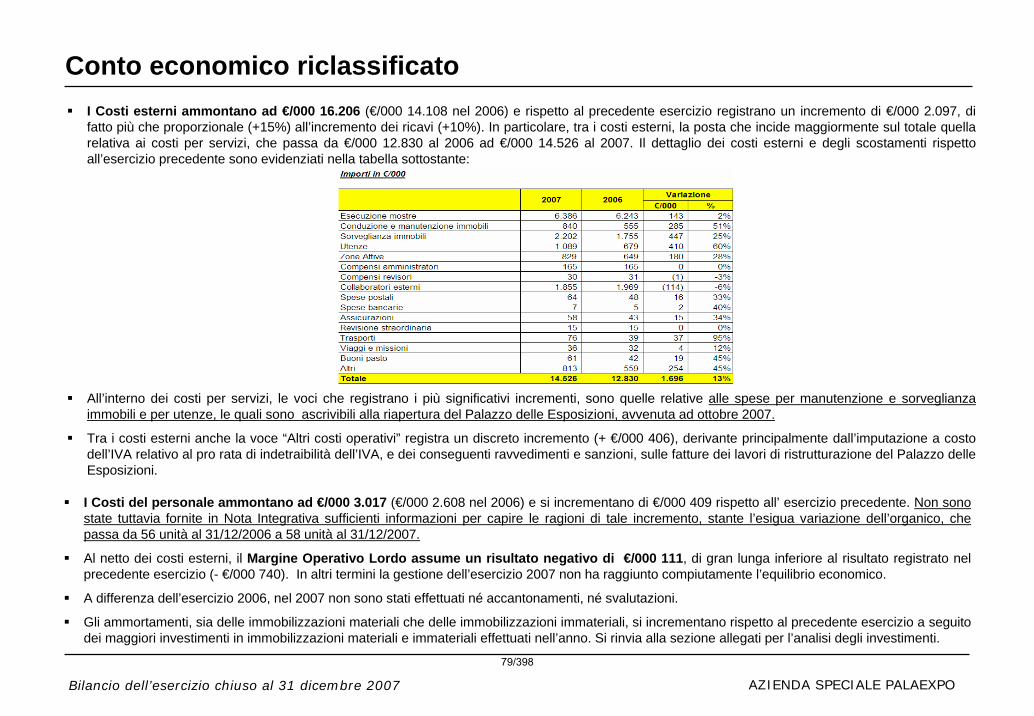

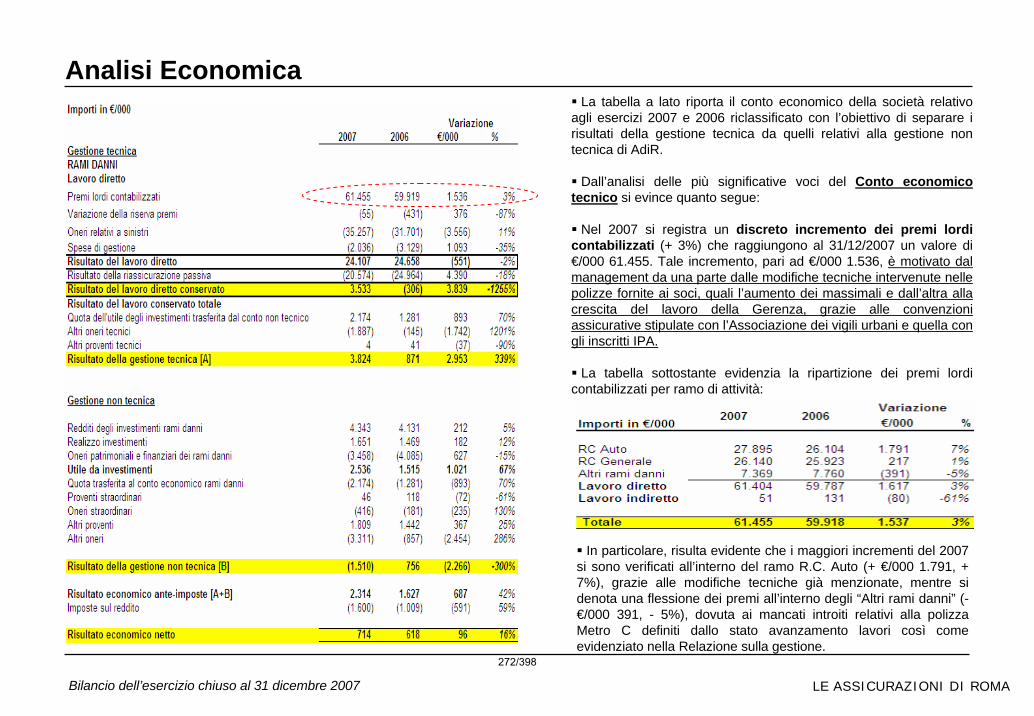

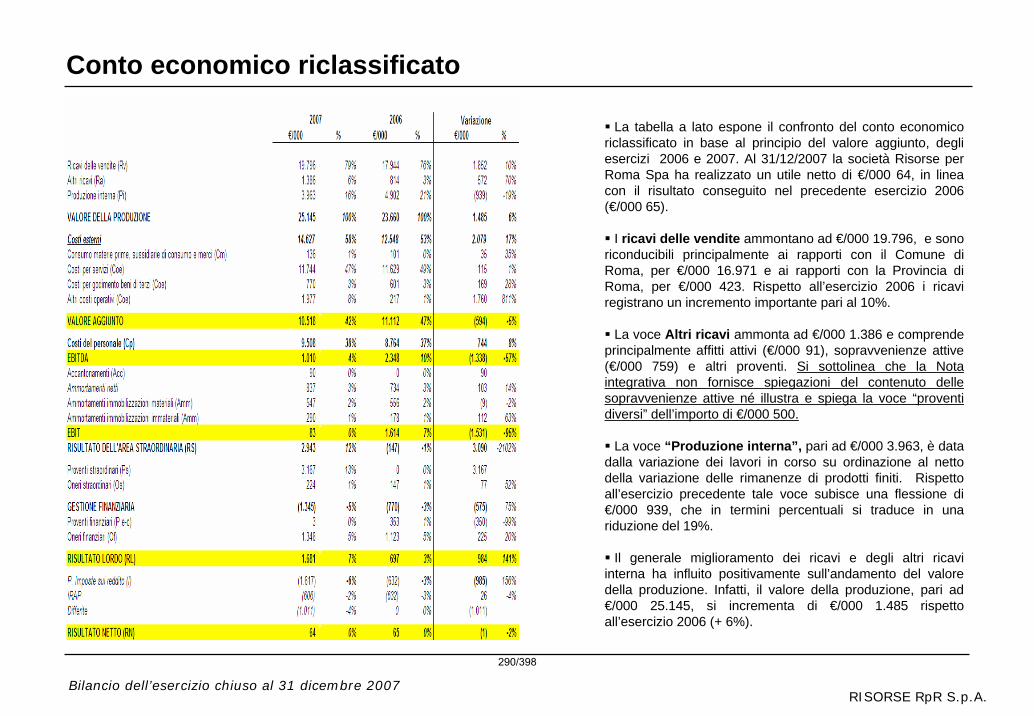

Conto economico riclassificatoLa tabella a lato evidenzia il conto economico riclassificatodell’Agenzia relativo agli esercizi 2007 e 2006. Dal confronto si evince che il risultato netto conseguito al 2007 è in linea con quello realizzato al 2006. In particolare, dall’analisi delle principali voci di conto economico si rileva che:

I Proventi dell’esercizio sono pari ad €/000 4.914 e rispetto al precedente esercizio si incrementano di €/000 1.591, principalmente grazie ai maggiori contributi erogati dalla Regione Lazio. La composizione dei proventi è evidenziata nella tabella sottostante:

I costi esterni sono pari ad €/000 4.407 e registrano, rispetto al precedente esercizio, un incremento di €/000 1.587, imputabile principalmente all’incremento dei costi per servizi (+ €/000 1.629). All’interno di tale voce, quella che assume maggiore rilevanza èquella relativa ai costi per attività istituzionale per finanziamento servizi e progetti e per i progetti della Regione Lazio.

I costi per il personale ammontano ad €/000 323 (€/000 331 nel 2006). Si evidenzia che l’organico è formato da 1 dirigente, da 5 impiegati e da 1 operaio e che non ha subito variazioni rispetto al precedente esercizio.

L’Ebitda ammonta ad €/000 183 e al netto degli ammortamenti, consegue un risultato operativo di €/000 24, sostanzialmente in linea con i risultati ottenuti al 31/12/2006.

10/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

La gestione finanziaria realizza un risultato di €/000 21, derivante dagli interessi sui depositi, che al 31/12/2007 ammontano ad €/000 2.918. Si sottolinea, infatti, che l’azienda chiude l’esercizio con un saldo liquido positivo.

AL 31/12/2007 l’Agenzia realizza un risultato lordo di €/000 45 (€/000 60 nel 2006) che, al netto di imposte per €/000 42, consegue un risultato netto di €/000 3, a fronte di un utile di €/000 19 al 31/12/2006.

Conto economico riclassificato

11/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

Indici economici

Indici di redditività:

Sono indicatori della redditività aziendale. In particolare, il ROE esprime il tasso di remunerazione del capitale di rischio; il ROI esprime la redditività del capitale operativo, ovvero la capacità della sola gestione caratteristica di produrre reddito; il ROS indica il livello di reddito operativo a fronte di un determinato livello di fatturato (redditività delle vendite).

Si premette che gli indici economici in aziende improntate al sociale come questa assumono una scarsa valenza. In ogni caso, dall’analisi degli indici si evince un leggero peggioramento della redditività aziendale. In particolare, si assiste ad un peggioramento del ROE. Il ROI invece, ha un valore negativo, per cui l’analisi non è significativa.

Indici di redditività2007 2006

ROE (Return On Equity) RN/MP 0,5% 3,7%

ROI (Return On Investment) RO/CION -1,0% -1,0%

12/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

ANALISI PATRIMONIALE

13/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

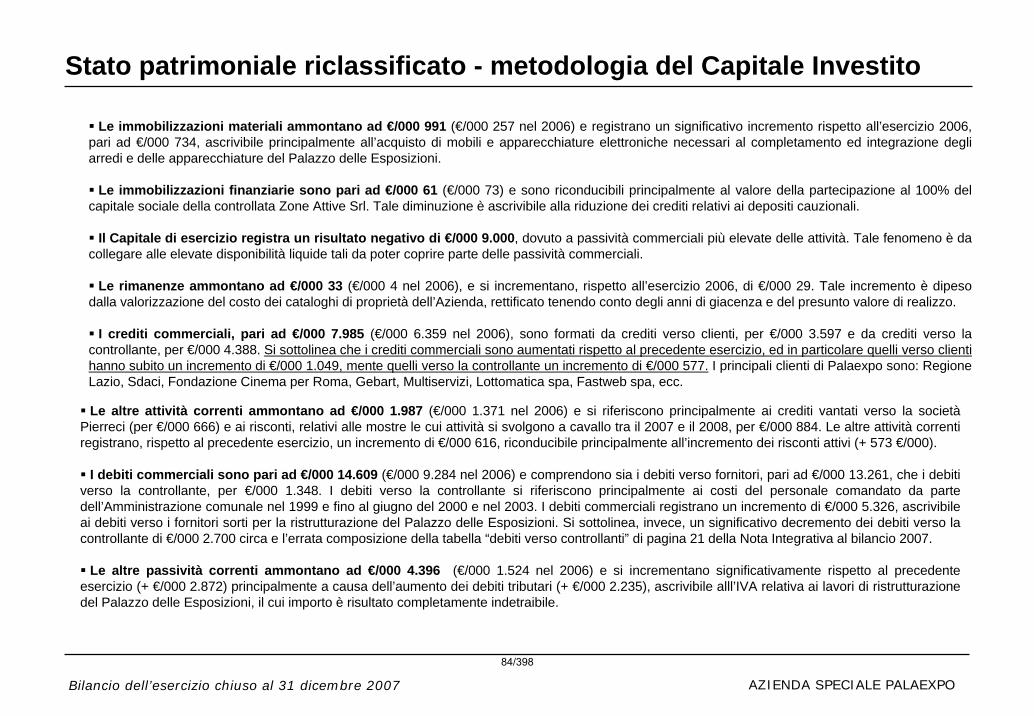

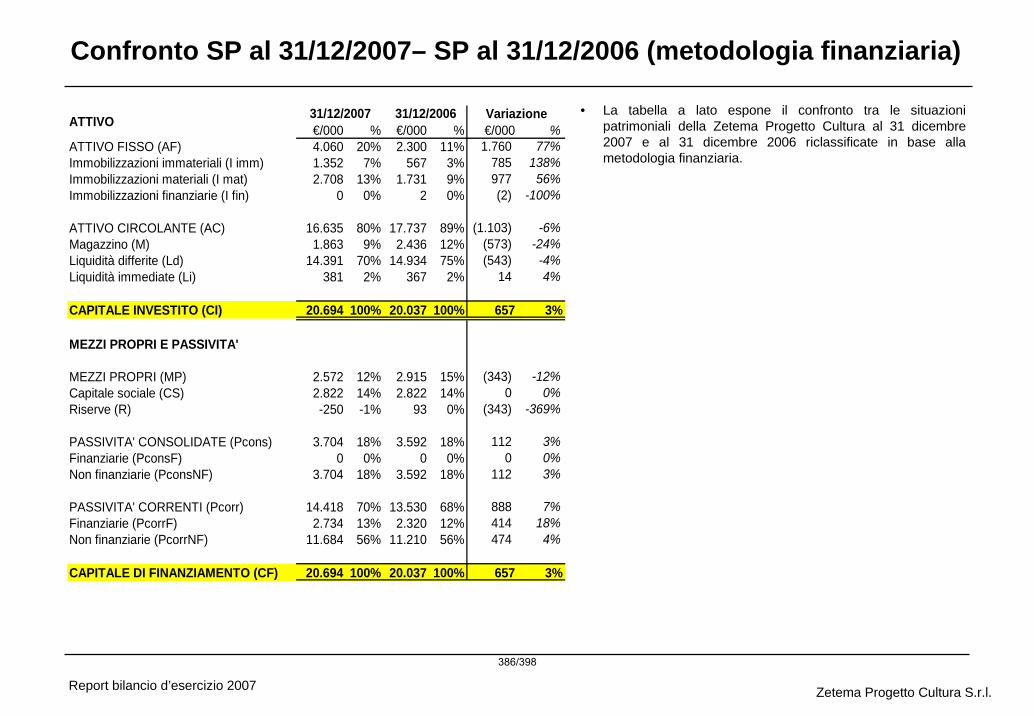

Stato patrimoniale riclassificato – metodologia del Capitale InvestitoLa tabella a lato espone il confronto tra lo stato patrimoniale riclassificato secondo la metodologia del Capitale investito dell’Agenzia Comunale per le tossicodipendenze, degli esercizi 2006 e 2007. Dall’analisi delle principali voci si evince che sia il capitale di esercizio che il capitale investito netto hanno valore negativo, rispettivamente di €/000 2.398 ed €/000 2.404, quindi il valore delle passività commerciali, che eccede quello delle attività, è coperto dalle elevate disponibilità liquide, pari ad €/000 2.918, e dai mezzi propri. In particolare, si evidenzia che:

L’attivo immobilizzato ammonta ad €/000 407, ed ècostituito principalmente da immobilizzazioni immateriali, per €/000 283, relativi esclusivamente alla voce” lavori di sistemazione locali” e da immobilizzazioni materiali, per €/000 124, che consistono principalmente in impianti e macchinari. Rispetto al precedente esercizio, l’attivo immobilizzato registra un decremento, imputabile al valore degli ammortamenti superiore a quelli degli investimenti effettuati nel corso dell’esercizio.

Il Capitale di esercizio assume un valore negativo di €/000 2.804, ascrivibile principalmente al valore dei ratei e risconti passivi (- €/000 3.375) e all’esiguo valore delle attività. Rispetto al precedente esercizio, il Capitale di esercizio registra un incremento di €/000 695, ascrivibile principalmente all’incremento dei ratei attivi. La nota integrativa non fornisce, tuttavia, dettagliate informazioni circa la composizione di tali ratei.

A fronte del decremento dell’attivo immobilizzato e dell’incremento del capitale di esercizio, il capitale investito registra un incremento di €/000 635, rispetto al precedente esercizio, passando quindi da un valore negativo di €/000 3.032 al 31/12/2006 ad un valore negativo di €/000 2.398 al 31/12/2007 .

14/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

Stato patrimoniale riclassificato – metodologia del Capitale InvestitoI Capitale Investito netto da Finanziare assume un valore negativo €/000 2.404, a fronte di un risultato negativo di €/000 3.045 conseguito al 31/12/2006.

Il Capitale investito netto è stato finanziato principalmente dalla posizione finanziaria netta che, essendo formata unicamente da disponibilitàliquide, ha un valore negativo di €/000 2.918 . Nella tabella sottostante è possibile vedere le variazioni intercorse all’interno della voce “disponibilitàliquide”

I mezzi propri ammontano invece ad €/000 515 e sono formati dall’utile dell’esercizio, pari ad €/000 3, e dal capitale di dotazione, per €/000 512.

Il Capitale di dotazione è formato dagli avanzi di gestione conseguiti nei passati esercizi, al netto dei disavanzi registrati dall’Agenzia nel corso degli esercizi trascorsi. Per un’ informazione più puntuale si rimanda agli approfondimenti presenti nella sezione allegati.

15/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

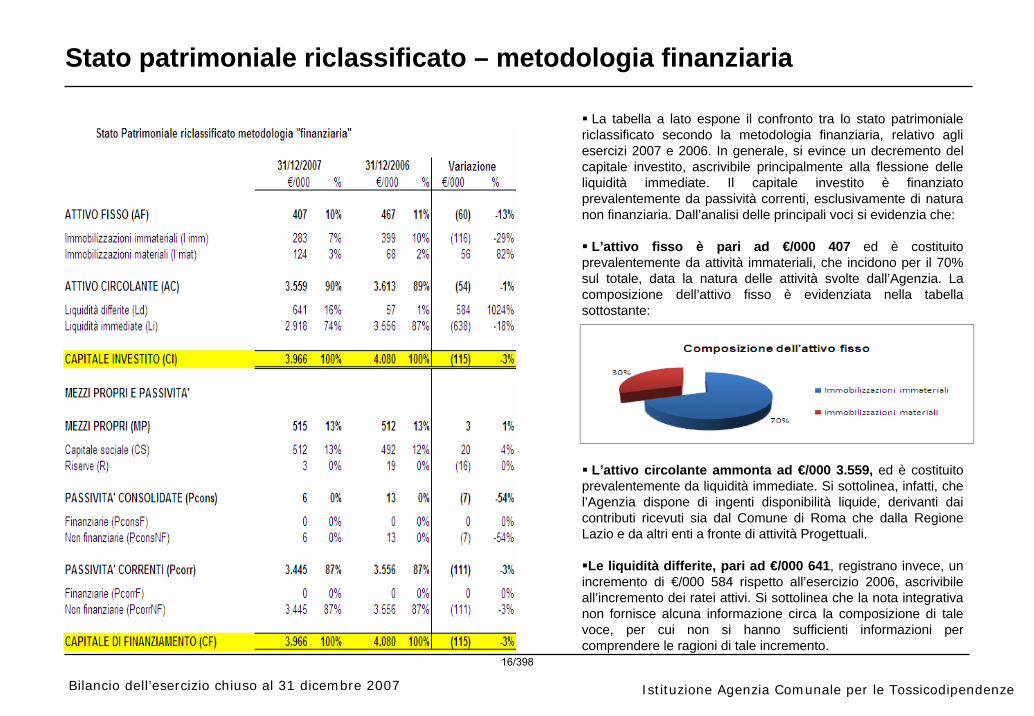

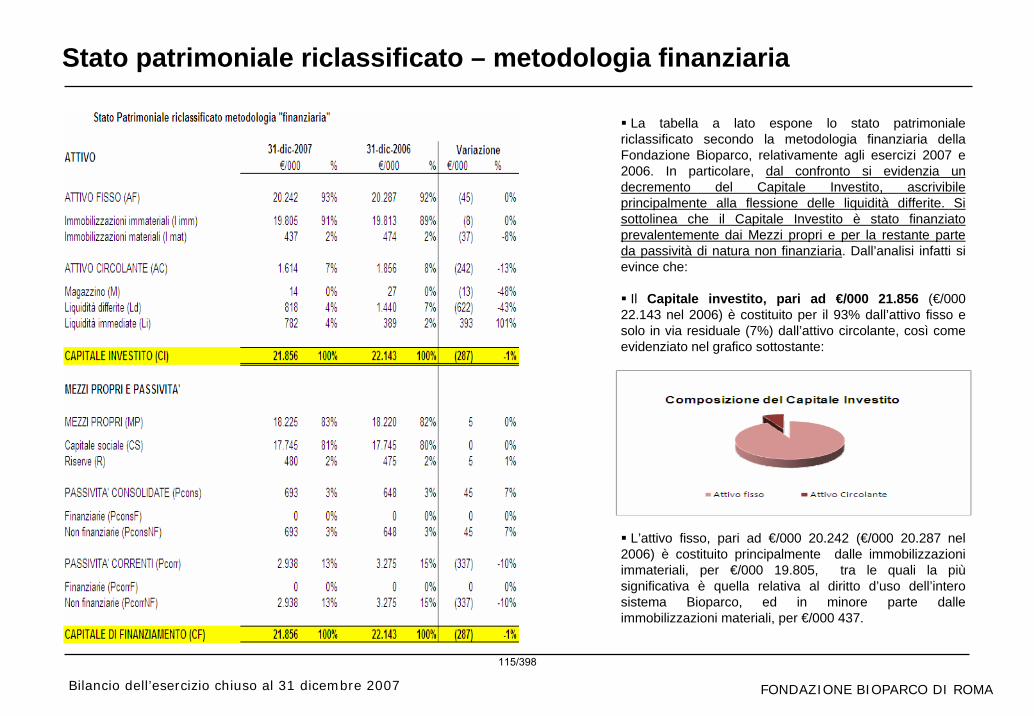

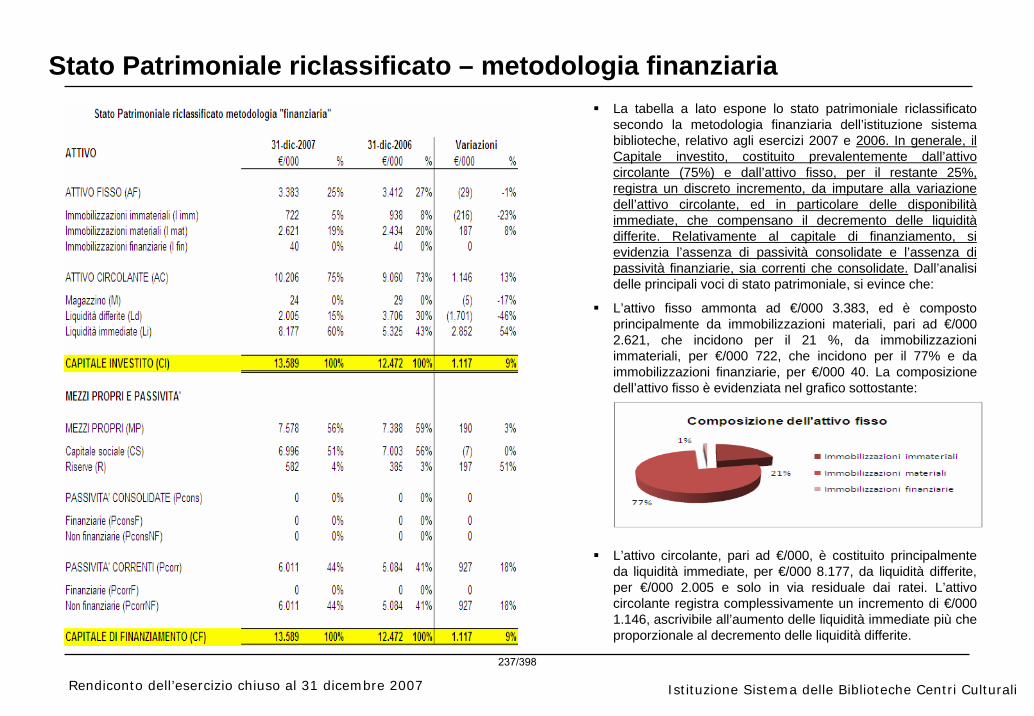

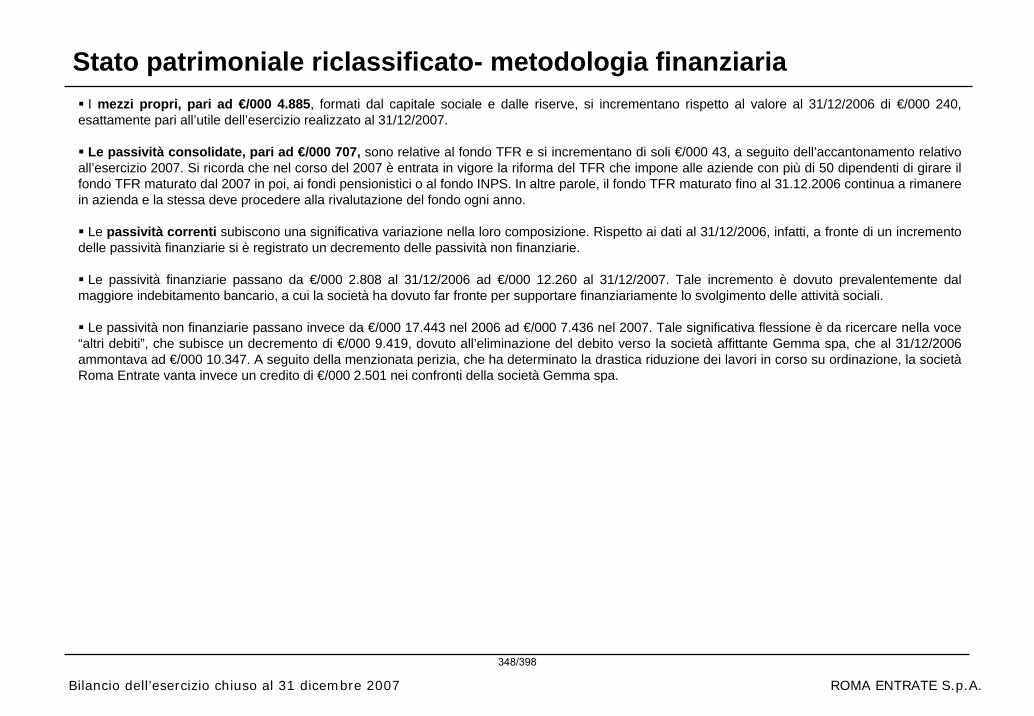

Stato patrimoniale riclassificato – metodologia finanziaria

La tabella a lato espone il confronto tra lo stato patrimonialericlassificato secondo la metodologia finanziaria, relativo agli esercizi 2007 e 2006. In generale, si evince un decremento del capitale investito, ascrivibile principalmente alla flessione delle liquidità immediate. Il capitale investito è finanziato prevalentemente da passività correnti, esclusivamente di natura non finanziaria. Dall’analisi delle principali voci si evidenzia che:

L’attivo fisso è pari ad €/000 407 ed è costituito prevalentemente da attività immateriali, che incidono per il 70% sul totale, data la natura delle attività svolte dall’Agenzia. La composizione dell’attivo fisso è evidenziata nella tabella sottostante:

L’attivo circolante ammonta ad €/000 3.559, ed è costituito prevalentemente da liquidità immediate. Si sottolinea, infatti, che l’Agenzia dispone di ingenti disponibilità liquide, derivanti dai contributi ricevuti sia dal Comune di Roma che dalla Regione Lazio e da altri enti a fronte di attività Progettuali.

Le liquidità differite, pari ad €/000 641, registrano invece, un incremento di €/000 584 rispetto all’esercizio 2006, ascrivibile all’incremento dei ratei attivi. Si sottolinea che la nota integrativa non fornisce alcuna informazione circa la composizione di tale voce, per cui non si hanno sufficienti informazioni per comprendere le ragioni di tale incremento.

16/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

Stato patrimoniale riclassificato – metodologia finanziariaIl Capitale Investito è pari ad €/000 3.966 e rispetto al precedente esercizio registra un decremento di €/000 115, ascrivibile principalmente al

decremento delle immobilizzazioni immateriali e delle liquidità immediate, in parte compensato dall’incremento delle liquidità differite.

Il capitale investito è stato finanziato per il 13% dai mezzi propri, per l’87% circa dalle passività correnti e solo in via residuale dalle passivitàconsolidate.

I mezzi propri sono pari ad €/000 515 e sono formati dal capitale di dotazione, per €/000 512 e dall’utile dell’esercizio, per la restante parte, e si incrementano nell’esercizio 2007, di €/000 3, che rappresenta esattamente l’utile conseguito.

Le passività consolidate comprendono esclusivamente il Fondo TFR, pari ad €/000 6, che si decrementa rispetto al 31/12/2006 a seguito dell’anticipazione richiesta e liquidata del Fondo TFR ad un dipendente.

Le passività correnti sono pari ad €/000 3.445, e sono costituite esclusivamente da passività non finanziarie. All’interno di tale voce, le poste piùsignificative sono quelle relative ai risconti passivi, pari ad €/000 2.052, la cui composizione non trova però descrizione nella Nota integrativa.

17/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

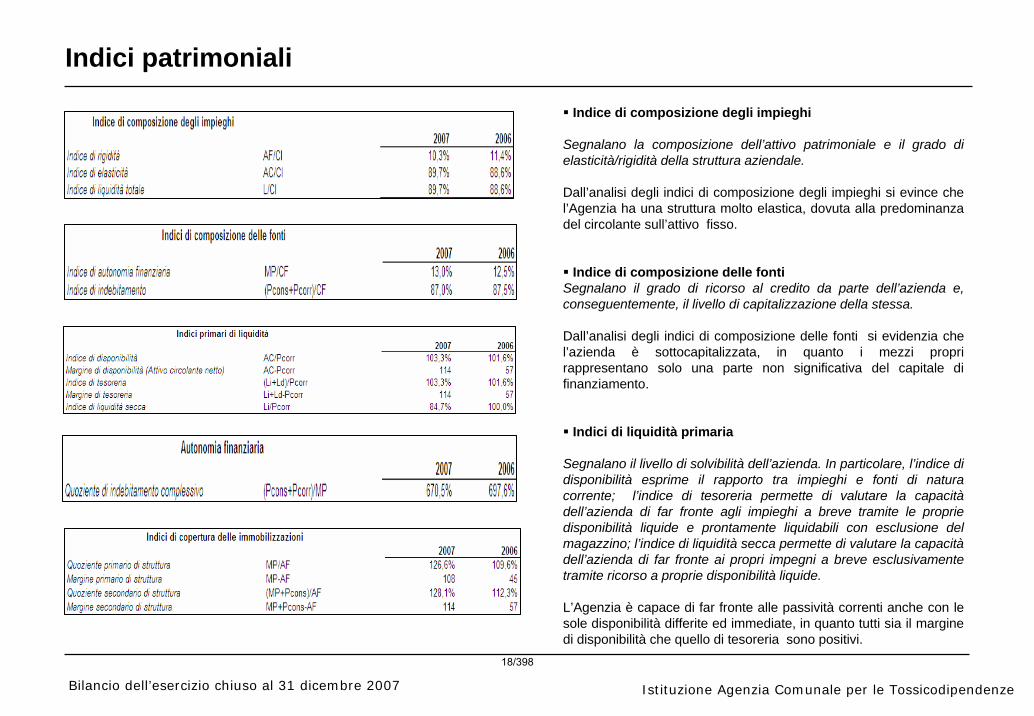

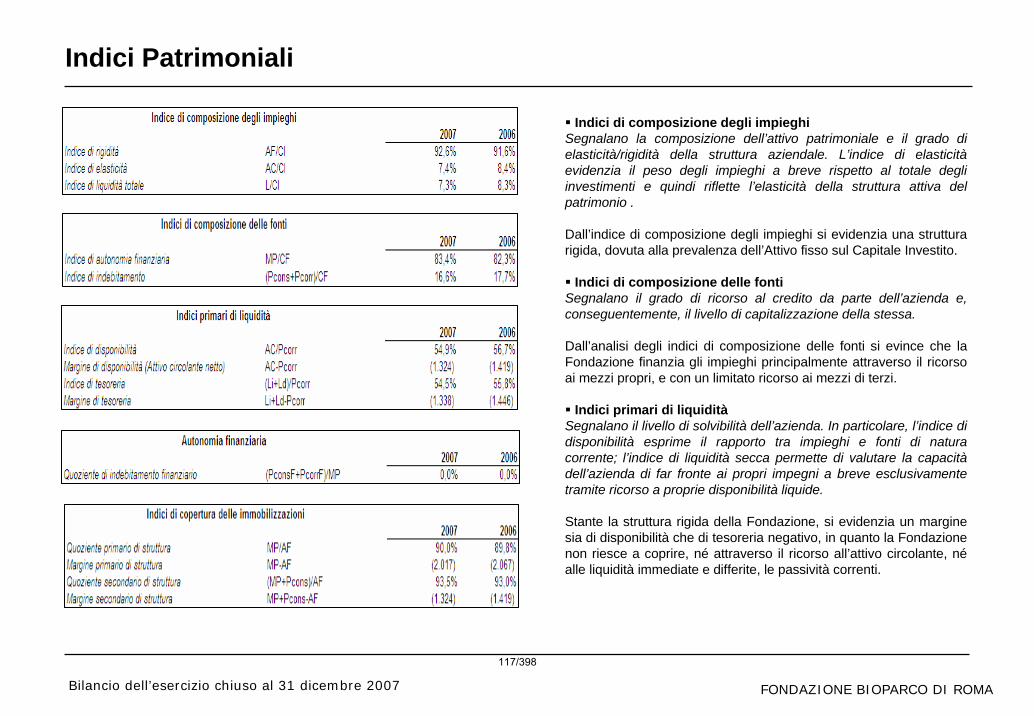

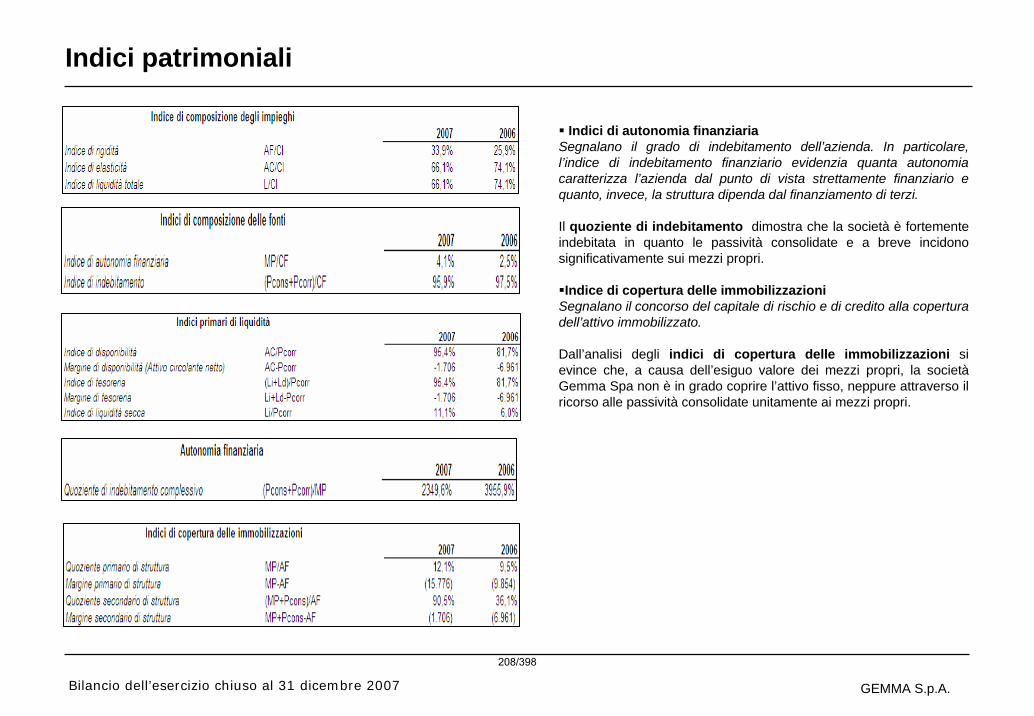

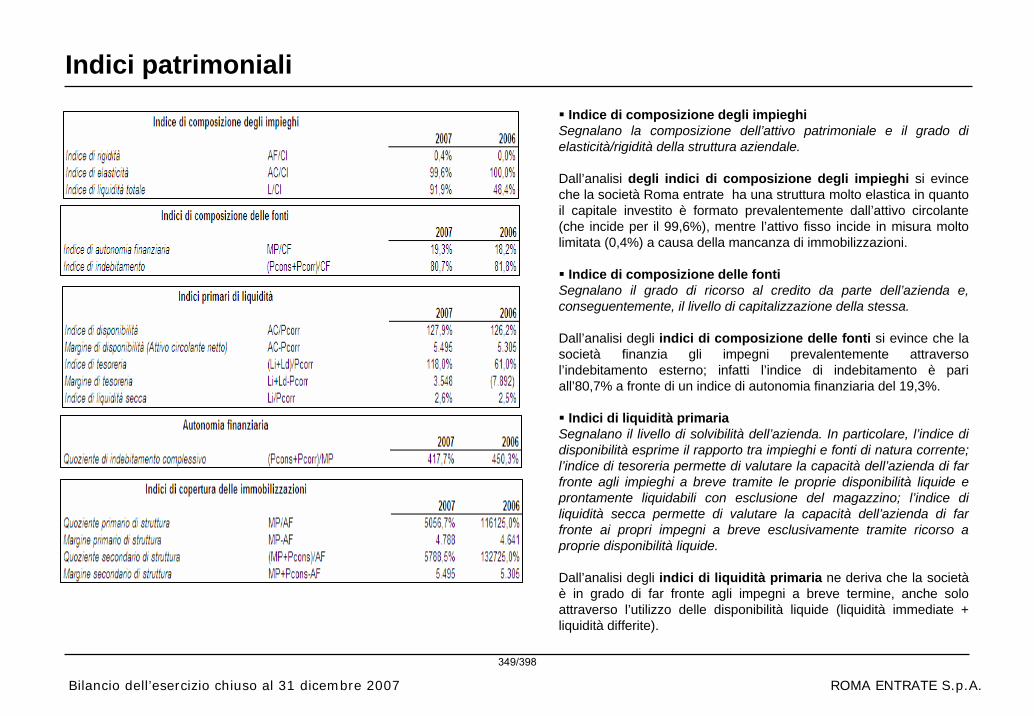

Indici patrimoniali

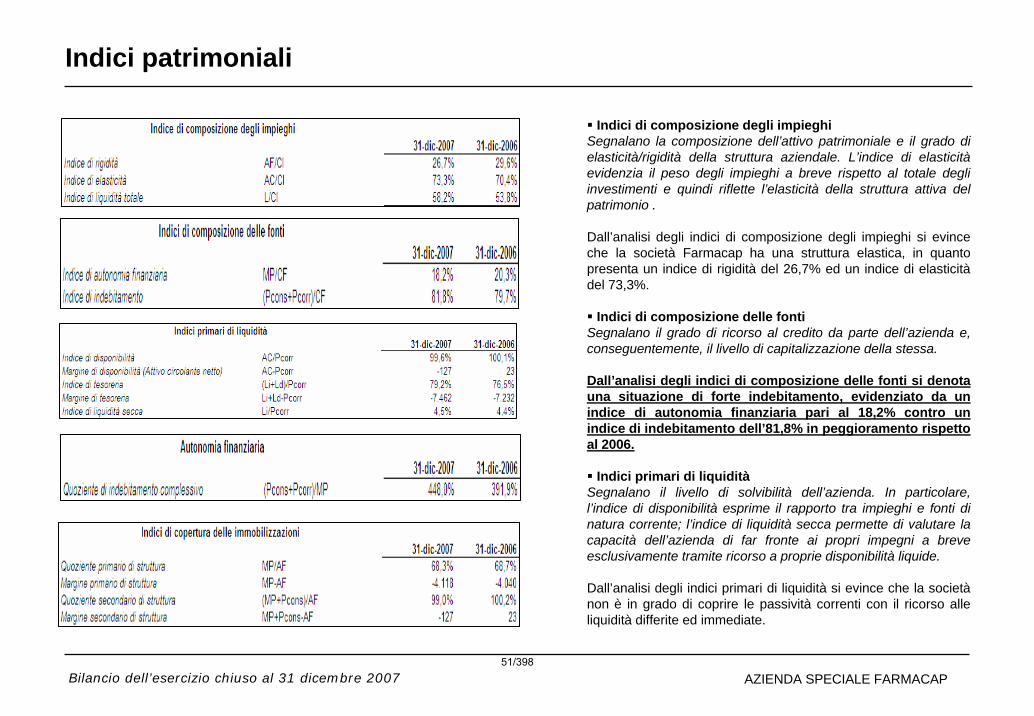

Indice di composizione degli impieghi

Segnalano la composizione dell’attivo patrimoniale e il grado di elasticità/rigidità della struttura aziendale.

Dall’analisi degli indici di composizione degli impieghi si evince che l’Agenzia ha una struttura molto elastica, dovuta alla predominanza del circolante sull’attivo fisso.

Indice di composizione delle fontiSegnalano il grado di ricorso al credito da parte dell’azienda e, conseguentemente, il livello di capitalizzazione della stessa.

Dall’analisi degli indici di composizione delle fonti si evidenzia che l’azienda è sottocapitalizzata, in quanto i mezzi propri rappresentano solo una parte non significativa del capitale di finanziamento.

Indici di liquidità primaria

Segnalano il livello di solvibilità dell’azienda. In particolare, l’indice di disponibilità esprime il rapporto tra impieghi e fonti di natura corrente; l’indice di tesoreria permette di valutare la capacitàdell’azienda di far fronte agli impieghi a breve tramite le proprie disponibilità liquide e prontamente liquidabili con esclusione del magazzino; l’indice di liquidità secca permette di valutare la capacitàdell’azienda di far fronte ai propri impegni a breve esclusivamente tramite ricorso a proprie disponibilità liquide.

L’Agenzia è capace di far fronte alle passività correnti anche con le sole disponibilità differite ed immediate, in quanto tutti sia il margine di disponibilità che quello di tesoreria sono positivi.

18/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

Indici patrimoniali

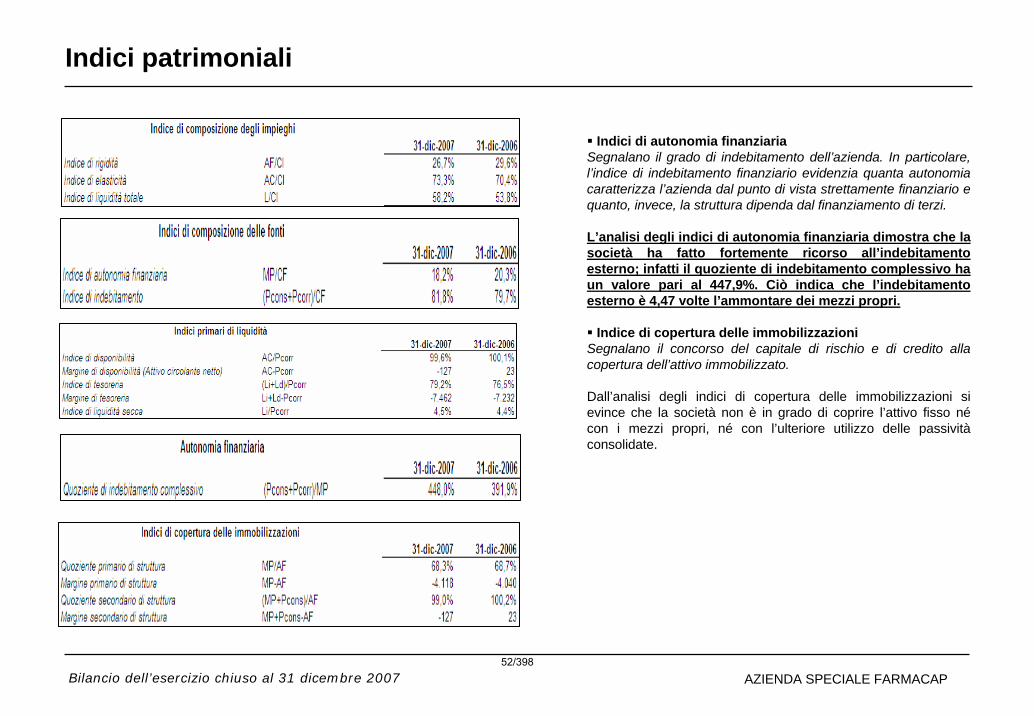

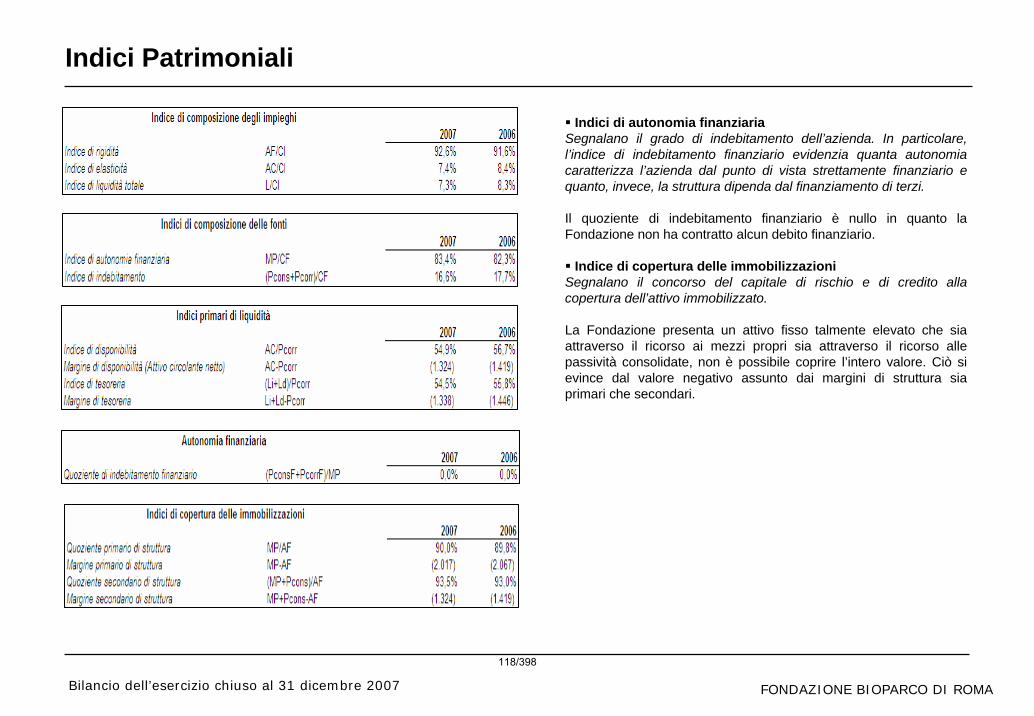

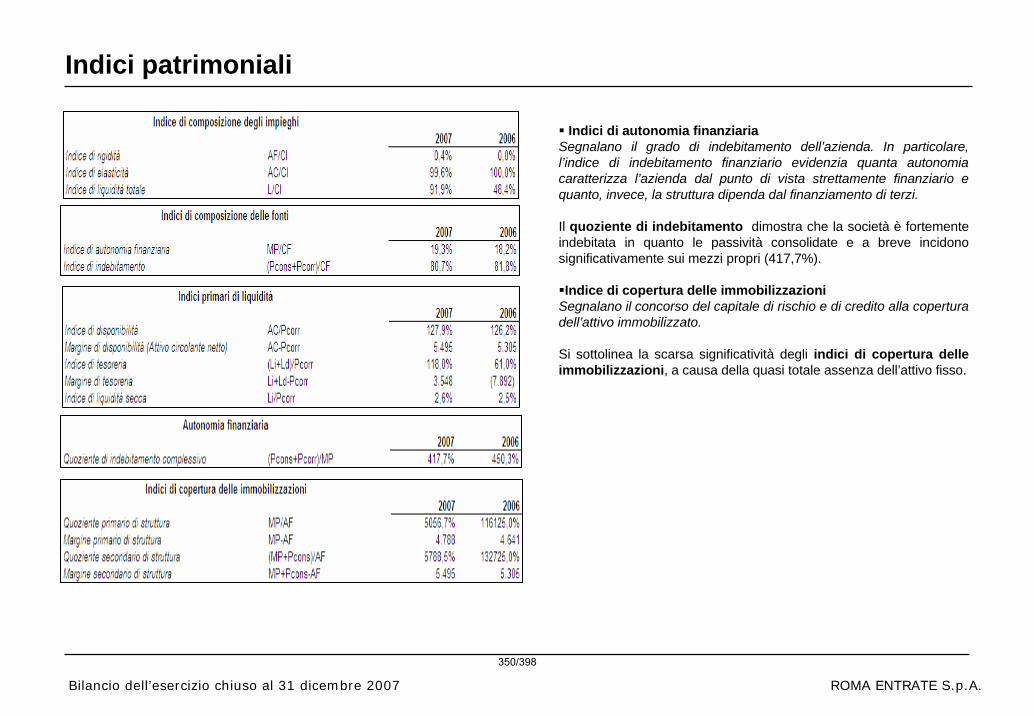

Indici di autonomia finanziaria

Segnalano il grado di indebitamento dell’azienda. In particolare, l’indice di indebitamento finanziario evidenzia quanta autonomia caratterizza l’azienda dal punto di vista strettamente finanziario e quanto, invece, la struttura dipenda dal finanziamento di terzi.

L’agenzia ha una struttura caratterizzata da mezzi propri inferiori a quelli di terzi, che tuttavia non risultano avere natura finanziaria. Infatti, il quoziente di indebitamento complessivo assume un valore molto elevato, dato dall’esiguità dei mezzi propri rispetto ai mezzi di terzi, mentre il quoziente di indebitamento finanziario ha valore nullo.

Indice di copertura delle immobilizzazioni

Segnalano il concorso del capitale di rischio e di credito alla copertura dell’attivo immobilizzato.

Dall’analisi degli indici di copertura delle immobilizzazioni si evidenzia che l’Agenzia è in grado di coprire sia le immobilizzazioni che le passività consolidate con il solo ricorso ai mezzi propri. Ciò tuttavia è da ricercarsi nel fatto che l’Agenzia ha una struttura fortemente elastica e con passività consolidate poco significative.

19/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

ANALISI FINANZIARIA

20/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

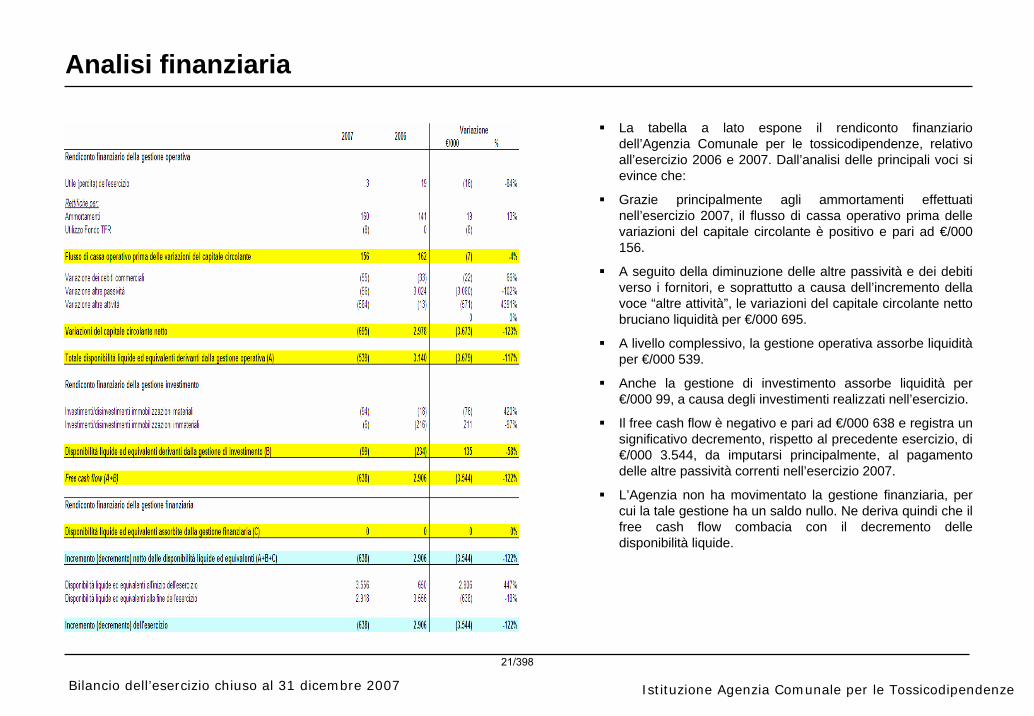

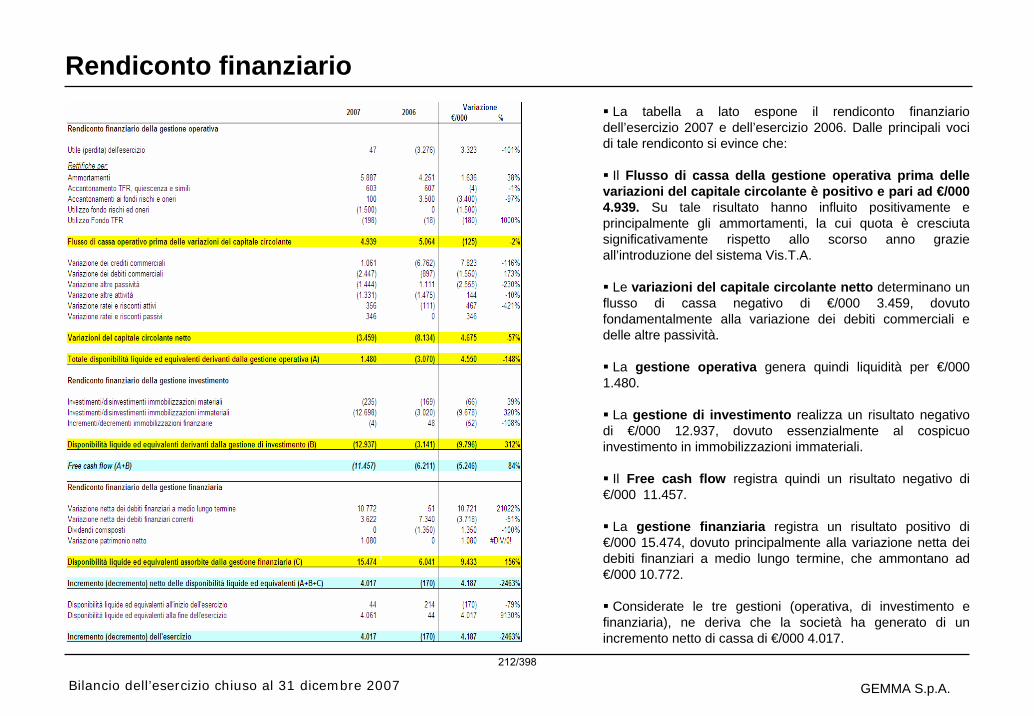

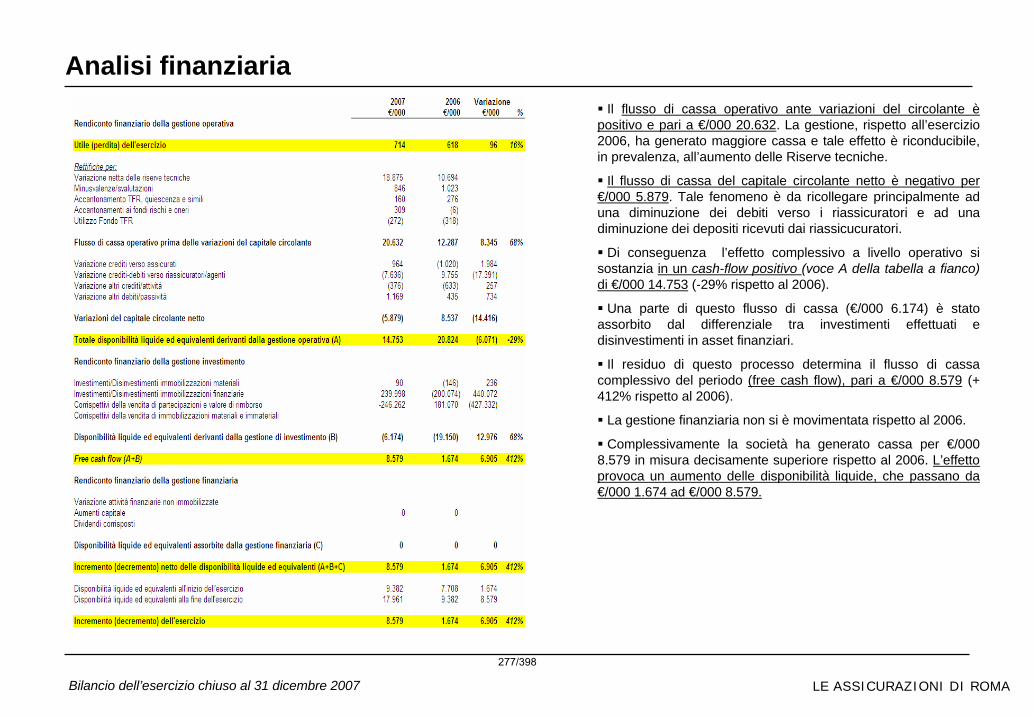

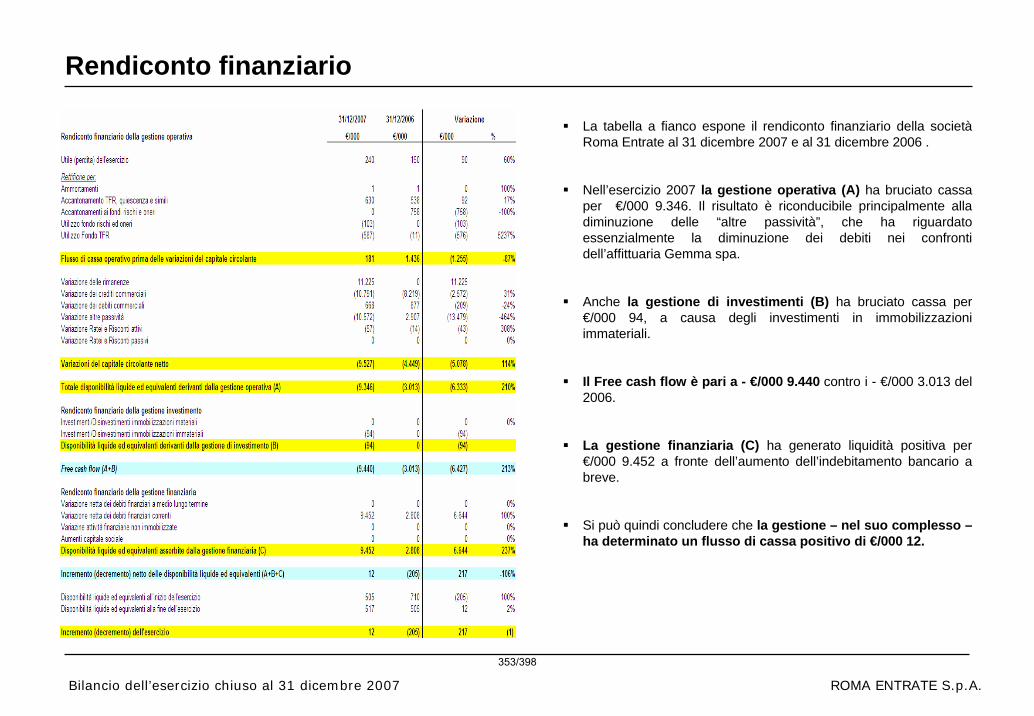

Analisi finanziaria

La tabella a lato espone il rendiconto finanziario dell’Agenzia Comunale per le tossicodipendenze, relativo all’esercizio 2006 e 2007. Dall’analisi delle principali voci si evince che:

Grazie principalmente agli ammortamenti effettuati nell’esercizio 2007, il flusso di cassa operativo prima delle variazioni del capitale circolante è positivo e pari ad €/000 156.

A seguito della diminuzione delle altre passività e dei debiti verso i fornitori, e soprattutto a causa dell’incremento della voce “altre attività”, le variazioni del capitale circolante netto bruciano liquidità per €/000 695.

A livello complessivo, la gestione operativa assorbe liquiditàper €/000 539.

Anche la gestione di investimento assorbe liquidità per €/000 99, a causa degli investimenti realizzati nell’esercizio.

Il free cash flow è negativo e pari ad €/000 638 e registra un significativo decremento, rispetto al precedente esercizio, di €/000 3.544, da imputarsi principalmente, al pagamento delle altre passività correnti nell’esercizio 2007.

L’Agenzia non ha movimentato la gestione finanziaria, per cui la tale gestione ha un saldo nullo. Ne deriva quindi che il free cash flow combacia con il decremento delle disponibilità liquide.

21/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

ALLEGATI

22/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

Capitale di dotazione

Il capitale di dotazione è formato dagli avanzi di gestione conseguiti nei passati esercizi, al netto dei disavanzi registrati dall’Agenzia nel corso degli esercizi trascorsi.

Al 31 dicembre 2007 la consistenza di tale capitale è, come indicato nella tabella a lato, di €/000 512.

Il capitale di dotazione dell’Agenzia funge da copertura dell’eventuale disavanzo che scaturisce dalla differenza tra i costi sostenuti nell’esercizio, compresi gli ammortamenti di periodo, le imposte, i contributi/proventi e considerati anche i risultati derivanti delle gestioni finanziaria e straordinaria.

23/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 Istituzione Agenzia Comunale per le Tossicodipendenze

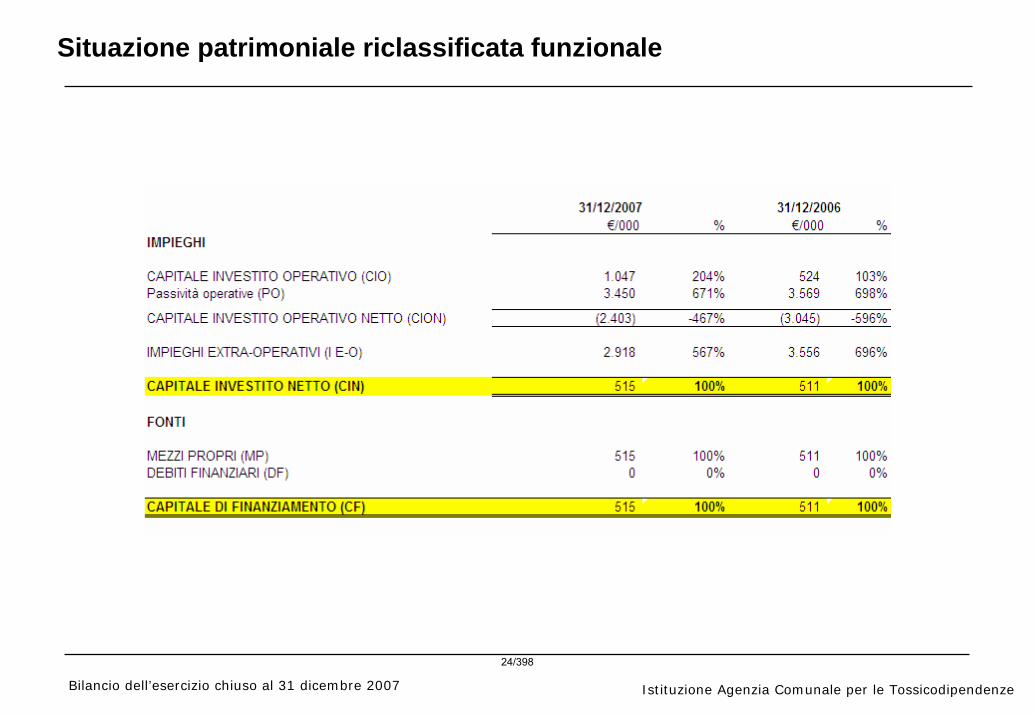

Situazione patrimoniale riclassificata funzionale

24/398

6.2 Azienda Speciale Farmacap1

Proprietà 100% Comune di Roma Fondo di dotazione € 8.263.310

6.2.1 L’esercizio 2007 in cifre L’esercizio 2007 chiude con 55 euro di avanzo, a fronte dei €/000 7 circa dell’esercizio precedente, con una variazione percentuale pari a - 97%.

Nelle tabelle seguenti sono riportati i dati sintetici relativi al conto economico e allo stato patrimoniale dell’esercizio 2007.

Si segnala che con nota del 10 luglio 2008, la Farmacap ha inviato una nuova versione, “con delle specifiche nella parte espositiva”, della nota integrativa e della relazione del Direttore generale, già trasmesse con il bilancio d’esercizio 2007.

Ne risultano modificate alcune voci dello Stato patrimoniale: in particolare, la voce “Trattamento di fine rapporto di lavoro subordinato” passa da Euro 3.084.104,00 a Euro 3.042.605,00 e la voce “Debiti verso istituti di previdenza” passa da Euro 551.982,00 a Euro 593.481,00.

Conto economico riclassificato €/000 2007 2006 Var. % Valore della produzione 58.072 57.704 1%

Ricavi delle vendite e delle prestazioni 53.767 54.378 - 1%Altri ricavi e proventi: contributi in conto esercizio 3.637 1.370 166%

Altri ricavi e proventi: vari 668 1.956 - 66%Materie prime, di consumo e merci 35.105 37.123 - 5%Servizi 3.929 3.627 8%Altri costi di gestione 2.374 1.997 19%Valore aggiunto 16.664 14.957 11%Personale 11.943 11.152 7%Margine operativo lordo 4.721 3.805 24%Ammortamenti, accantonamenti, svalutazioni 1.706 1.653 3%Reddito operativo 3.015 2.152 40%Saldo gestione finanziaria - 1.532 - 893 72%Saldo gestione straordinaria -290 - 118 146%Risultato prima delle imposte 1.193 1.141 5%Imposte 1.193 1.134 5%Risultato netto dell'esercizio 0 7 - 97% 1 Il Bilancio analizzato in questo capitolo non è ancora stato approvato.

25/398

Il valore della produzione è sostanzialmente stabile rispetto all’esercizio precedente e pari a €/000 58.072 ma si evidenzia il forte incremento (+166%) dei contributi in conto esercizio passati da €/000 1.370 del 2006 a €/000 3.637 del 2007.

I ricavi delle vendite e delle prestazioni, in riduzione di un punto percentuale, si riferiscono sostanzialmente ai ricavi delle farmacie ed includono i ricavi degli asili nido il cui importo disaggregato non è tuttavia disponibile nella nota integrativa predisposta dalla Farmacap2.

Il Dipartimento XI, al quale è stato richiesto3 (cfr. paragrafo 3) di verificare la riferibilità degli importi esposti alla voce “Contributi in conto esercizio” a corrispettivi o contributi, erogati o da erogare, dovuti in virtù di affidamenti di servizi o attività regolarmente svolti dall’affidataria ha individuato4 in euro 1.947.306,04 i ricavi da asili nido, di cui euro 1.666.843 a carico del Comune di Roma (su tale importo, tuttavia, grava in diminuzione l’applicazione di penalità per complessivi euro 37.000 che fa scendere l’importo a euro 1.629.843) e euro 280.463,04 a carico degli utenti. Il Dipartimento precisa che tale dato deve, tuttavia, tenere conto di incertezze collegate alle fatture dello spazio be.bi non ancora liquidabili a causa del riscontro di alcuni errori. Il Dipartimento fa, inoltre, presente che con riferimento allo spazio be.bi non dispone della informazione relativa alla quota a carico degli utenti.

Nella tabella seguente è esposto il dettaglio dei contributi riportato in nota integrativa.

Contributi in conto esercizio: 2007 - Teleassistenza - Telemonitoraggio

3.525.607,59

- Attività di intermediazione culturale 31.072,00 - Contributo straordinario in conto esercizio a copertura di maggior spese sostenute per attività di asili nido 80.000,00

Totale 3.636.680,00

Con riferimento ai contributi in conto esercizio per teleassistenza e telemonitoraggio, si sottolinea che l’importo esposto in bilancio si riferisce, per una quota pari a €/000 2.500 a quanto reso disponibile grazie alla variazione di bilancio deliberata con atto della Giunta Comunale n. 591 del 19 dicembre 2007 (vedi paragrafo 3). Tale importo è stato destinato alla copertura pressoché totale dei costi sostenuti dalla Farmacap

2 Il dato, richiesto all’Azienda nel corso di incontri di approfondimento dei dati di bilancio, al momento della stesura della presente relazione non è stato fornito. 3 Con nota prot. RL3257 del 30/05/2008. 4 Si fa riferimento alla lettera del Dipartimento XI prot. QM22702 del 13 giugno 2008 che ha trasmesso la “Relazione su crediti vantati o vantabili dall’Azienda speciale Farmacap per servizi di cura della prima infanzia gestiti in regime di accreditamento e di convenzionamento per gli anni 2008 (preventivo) e 2007 (consuntivo)” elaborata dall’Ufficio Promozione e Sviluppo politiche educative di rete.

26/398

per la gestione dei servizi di teleassistenza e telemonitoraggio per il 2007, costi che fino all’esercizio 2006 erano ripartiti tra Azienda e Amministrazione Comunale.

Da verifiche sui corrispettivi di competenza dell’esercizio 2007 riepilogati in bilancio, svolte con la Farmacap e con i Dipartimenti clienti, è emerso che l’importo di euro 80.000 riferito al contributo straordinario in conto esercizio a copertura di maggior spese sostenute per attività di asili nido è stato disconosciuto dal Dipartimento XI5.

L’Azienda ha fatturato l’importo al Municipio XII presumendolo destinatario delle prestazioni effettuate.

E’ bene sottolineare che tale componente di reddito è riepilogata al lordo d’IVA e, pertanto per un importo pari a euro 96.000, tra i crediti nello Stato patrimoniale. In sede di incontri di approfondimento tenuti con l’Azienda con riguardo alle partite creditorie, la Farmacap ha ammesso la criticità di tale posta.

A fronte della riduzione dei costi per materie prime del 5%, in valore assoluto pari a €/000 2.018, si segnala la dinamica in crescita dei seguenti costi:

- per servizi: +8%;

- altri costi di gestione: +19%;

- costi del personale: +7%

L’effetto sui margine delle due opposte dinamiche è comunque positivo: crescono il valore aggiunto (+11%) il MOL (+24) ed il reddito operativo (+40%). Abbattono il risultato prima delle imposte la gestione finanziaria e quella straordinaria negative ed in crescita rispettivamente del 72% e del 146%.

Nella tabella seguente si riportano i dati relativi all’organico aziendale al 31/12/2007.

Il totale degli addetti cresce di 4 unità, i collaboratori si riducono delle stesse unità (-6) di cui si accrescono gli impiegati (+6). Organico

(per unità convenzionale) 2007 2006 Variazioni Dirigenti 1 1 0 Impiegati 391 385 6 Operai 18 14 4

Collaboratori 4 10 -6 TOTALE 414 410 4

5 Con la citata nota prot. QM22702 del 13 giugno 2008, nella quale il Dipartimento XI specifica che tale voce non trova “alcuna corrispondenza con atti (delibere e/o determine)” dello stesso Dipartimento.

27/398

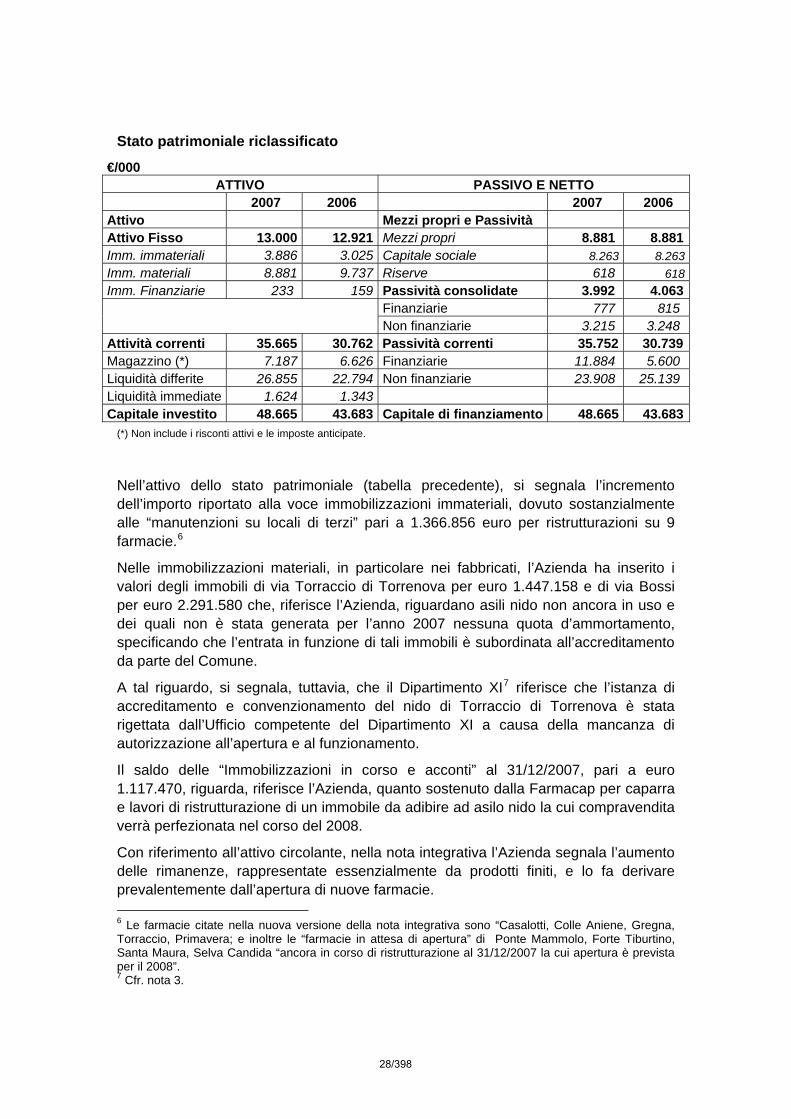

Stato patrimoniale riclassificato

€/000 ATTIVO PASSIVO E NETTO

2007 2006 2007 2006 Attivo Mezzi propri e Passività Attivo Fisso 13.000 12.921 Mezzi propri 8.881 8.881 Imm. immateriali 3.886 3.025 Capitale sociale 8.263 8.263 Imm. materiali 8.881 9.737 Riserve 618 618 Imm. Finanziarie 233 159 Passività consolidate 3.992 4.063 Finanziarie 777 815 Non finanziarie 3.215 3.248 Attività correnti 35.665 30.762 Passività correnti 35.752 30.739Magazzino (*) 7.187 6.626 Finanziarie 11.884 5.600 Liquidità differite 26.855 22.794 Non finanziarie 23.908 25.139 Liquidità immediate 1.624 1.343 Capitale investito 48.665 43.683 Capitale di finanziamento 48.665 43.683

(*) Non include i risconti attivi e le imposte anticipate.

Nell’attivo dello stato patrimoniale (tabella precedente), si segnala l’incremento dell’importo riportato alla voce immobilizzazioni immateriali, dovuto sostanzialmente alle “manutenzioni su locali di terzi” pari a 1.366.856 euro per ristrutturazioni su 9 farmacie.6

Nelle immobilizzazioni materiali, in particolare nei fabbricati, l’Azienda ha inserito i valori degli immobili di via Torraccio di Torrenova per euro 1.447.158 e di via Bossi per euro 2.291.580 che, riferisce l’Azienda, riguardano asili nido non ancora in uso e dei quali non è stata generata per l’anno 2007 nessuna quota d’ammortamento, specificando che l’entrata in funzione di tali immobili è subordinata all’accreditamento da parte del Comune.

A tal riguardo, si segnala, tuttavia, che il Dipartimento XI7 riferisce che l’istanza di accreditamento e convenzionamento del nido di Torraccio di Torrenova è stata rigettata dall’Ufficio competente del Dipartimento XI a causa della mancanza di autorizzazione all’apertura e al funzionamento.

Il saldo delle “Immobilizzazioni in corso e acconti” al 31/12/2007, pari a euro 1.117.470, riguarda, riferisce l’Azienda, quanto sostenuto dalla Farmacap per caparra e lavori di ristrutturazione di un immobile da adibire ad asilo nido la cui compravendita verrà perfezionata nel corso del 2008.

Con riferimento all’attivo circolante, nella nota integrativa l’Azienda segnala l’aumento delle rimanenze, rappresentate essenzialmente da prodotti finiti, e lo fa derivare prevalentemente dall’apertura di nuove farmacie. 6 Le farmacie citate nella nuova versione della nota integrativa sono “Casalotti, Colle Aniene, Gregna, Torraccio, Primavera; e inoltre le “farmacie in attesa di apertura” di Ponte Mammolo, Forte Tiburtino, Santa Maura, Selva Candida “ancora in corso di ristrutturazione al 31/12/2007 la cui apertura è prevista per il 2008”. 7 Cfr. nota 3.

28/398

Al riguardo, si segnala che in bilancio non è riportato il numero delle farmacie aperte ed operative al 31/12/2007. A seguito di specifica richiesta di informazioni, la Farmacap con nota del 26 giugno 20088 ha precisato che al 31/12/2007 le farmacie attive sono 39, una in più rispetto al 2006.

I crediti sono pari complessivamente a €/000 26.753.

I crediti verso controllante sono indicati dall’Azienda pari a euro 12.011.418, di cui euro 11.510.351 costituiti da crediti v/cliente Comune di Roma, ed euro 501.067 da crediti v/Comune di Roma per personale comandato.

Nella tabella seguente è esposto il dettaglio crediti v/cliente Comune di Roma.

Crediti v/cliente Comune di Roma (valori in euro) 2007

Servizi in affidamento 6.579.583Asili nido contributi straordinari fatturati competenza 2006 e 2007 287.208Teleassistenza e Telemonitoraggio 3.549.183Prestazioni Asili Nido(*) 1.094.377Totale Crediti v/cliente Comune di Roma 11.510.351

(*) Il riferimento a tale prestazione è stato specificato nella nuova versione della nota integrativa.

Con riguardo ai crediti v/cliente Comune di Roma, in fase di analisi di bilancio è stato necessario procedere ad una verifica più puntuale delle poste riepilogate, anche alla luce delle divergenze su importi creditori/debitori emerse dalla corrispondenza intercorsa tra la Farmacap, da una parte, ed i Dipartimenti clienti V e XI e la Ragioneria9 dall’altra (cfr. paragrafo 3).

A tali Dipartimenti, pertanto, è stato richiesto10 di verificare la riferibilità degli importi esposti alle voci “crediti verso controllante – crediti verso clienti”.

Dalla corrispondenza con il Dipartimento V11 è emerso che, con riferimento al credito per “servizi in affidamento” relativi a quanto disposto dalla Delibera di Giunta Comunale n. 1162 del 27/10/2000, la liquidazione del corrispettivo ancora dovuto sarà effettuata a fronte della presentazione di una dettagliata relazione sull’attività svolta e di una nota di credito pari a euro 1.291.142,04, relativa a maggiori importi fatturati dall’Azienda che aveva ritenuto erroneamente al netto d’IVA i corrispettivi stanziati.

8 Si fa riferimento alla nota FARMACAP prot. n.1240 del 26 giugno 2008 acquisita al protocollo del Dipartimento XV al n. RL 3757 del 27 giugno 2008. 9 Ci si riferisce alla nota Farmacap prot. n. 925/08/MO/mm del 20 maggio 2008 indirizzata oltre che alla Ragioneria, ai Dipartimenti V e XV. 10 Cfr. nota 2. 11 Si fa riferimento alla nota del 30 giugno 2008 prot. QE/34133, inviata per conoscenza al Dipartimento XV. La delibera n. 1162/2000 ha stanziato 15 miliardi di lire IVA inclusa, corrispondenti a euro 7.746.853,50.

29/398

Dalla corrispondenza con il Dipartimento XI parrebbe emergere che il credito12 di euro 287.208 attribuito alla voce “Asili nido - contributi straordinari fatturati competenza 2006 e 2007”, è costituito da euro 191.208,00 e da euro 96.000 relativi ad importi fatturati nel 2007. Delle criticità riferite a quest’ultimo credito si è già detto nella parte relativa ai contributi in conto esercizio, alla quale si rimanda. Per quel che riguarda l’importo di euro 191.208, esso è riferito alla fattura n. 1677 del 31.12.2007, il cui onere è stato riconosciuto a carico del Dipartimento XI solo per una quota, pari a euro 44.868 Iva inclusa, relativa agli arredi ed attrezzature della cucina dell’asilo nido comunale “XXV Aprile”, specificandosi che “per la residua somma nulla è dovuto da parte di questo Dipartimento”.13

Si segnala inoltre che la nuova versione della nota integrativa, con riferimento all’esercizio precedente anno 2006, indica un importo crediti v/cliente Comune di Roma pari a euro 8.836.089, diverso da quello riepilogato nel bilancio 2006, pari a 8.676.748. In particolare, il nuovo importo riferito al 2006 è superiore di euro 159.340, posta riepilogata nel bilancio 2006 ma non sommata al totale dei crediti. Tale posta è riferibile all’importo, al netto d’IVA, della fattura di euro 191.208 di cui si è detto poco sopra.

Il fondo svalutazione crediti è pari al 31/12/2007 a €/000 447, corrispondente a circa l’1,8% dei crediti commerciali, calcolati come somma dei “crediti verso clienti” pari a euro 13.470.172 e “crediti verso controllante – crediti verso cliente Comune di Roma” pari a euro 11.510.351.

Tra le passività finanziarie si segnalano i debiti verso banche passati da €/000 1.852 del 2006 a €/000 6.348 nel 2007. Le passività consolidate pari a €/000 777 sono relative a quote capitale di mutui contratti per l’acquisto dell’immobile in via W. Ferrari e dell’immobile di via di Torrenova, quest’ultimo asserisce la Farmacap destinato ad asilo nido.

La quota rimanente dei debiti verso banche include il saldo passivo del c/c di Tesoreria Banca di Roma pari a €/000 6.204 e Unicredit pari a €/000 95, non le rate di mutui da rimborsare nel 2008 pari a €/000 47.

I debiti verso altri finanziatori pari a €/000 5.536 sono relativi alla cessione del credito che il fornitore Galenitalia ha effettuato alla società Intesa Mediofactoring S.p.A.

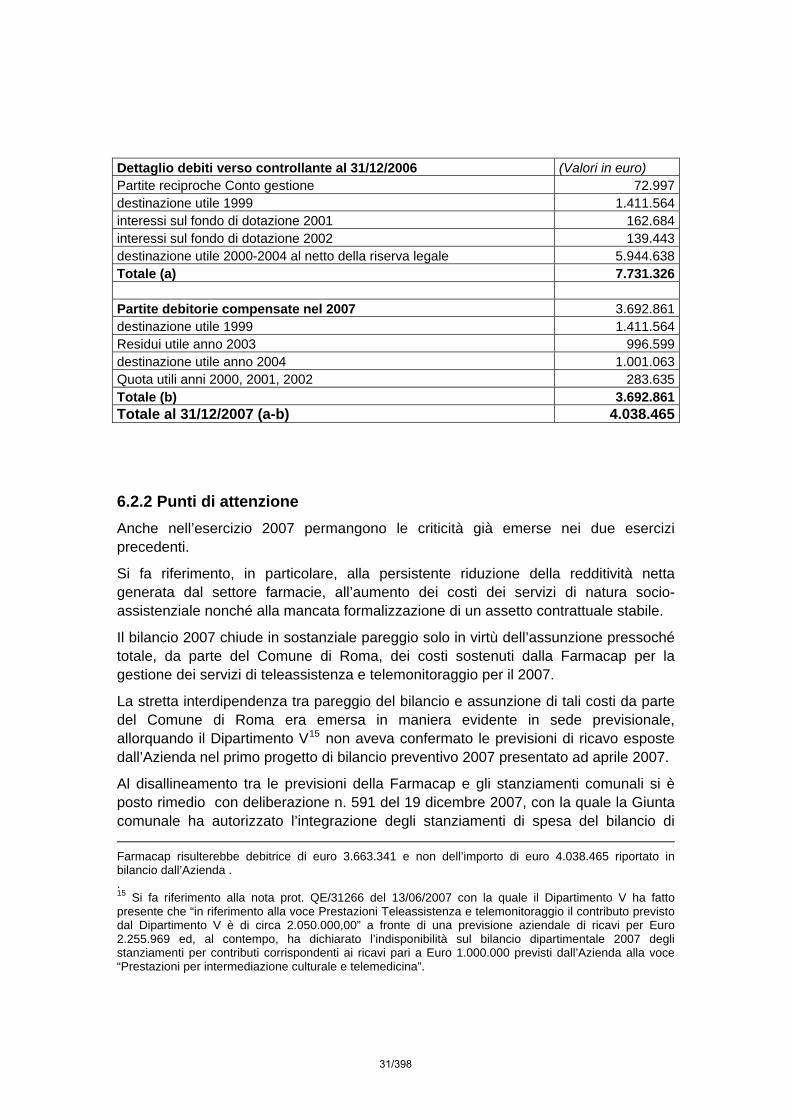

La Farmacap riepiloga nel bilancio 2007 debiti verso controllante pari a euro 4.038.465.

Nella tabella seguente viene ricostruita la variazione rispetto al 2006 intervenuta per la compensazione di alcune partite debitorie con partite creditorie rappresentate, riferisce l’Azienda, prevalentemente da fatture e crediti per personale comandato. 14

12 Si ricorda che i crediti sono riepilogati in bilancio al lordo d’IVA. 13 Si fa riferimento alla nota del Dipartimento XI prot. QM/22698 del 13 giugno 2008. 14 Al riguardo, tuttavia, occorre precisare che dalla citata corrispondenza intercorsa tra la Farmacap e la Ragioneria in data 20 maggio 2008 (si veda nota 7), emerge che presso la Ragioneria la posizione di

30/398

Dettaglio debiti verso controllante al 31/12/2006 (Valori in euro) Partite reciproche Conto gestione 72.997destinazione utile 1999 1.411.564interessi sul fondo di dotazione 2001 162.684interessi sul fondo di dotazione 2002 139.443destinazione utile 2000-2004 al netto della riserva legale 5.944.638Totale (a) 7.731.326 Partite debitorie compensate nel 2007 3.692.861destinazione utile 1999 1.411.564Residui utile anno 2003 996.599destinazione utile anno 2004 1.001.063Quota utili anni 2000, 2001, 2002 283.635Totale (b) 3.692.861Totale al 31/12/2007 (a-b) 4.038.465

6.2.2 Punti di attenzione Anche nell’esercizio 2007 permangono le criticità già emerse nei due esercizi precedenti.

Si fa riferimento, in particolare, alla persistente riduzione della redditività netta generata dal settore farmacie, all’aumento dei costi dei servizi di natura socio-assistenziale nonché alla mancata formalizzazione di un assetto contrattuale stabile.

Il bilancio 2007 chiude in sostanziale pareggio solo in virtù dell’assunzione pressoché totale, da parte del Comune di Roma, dei costi sostenuti dalla Farmacap per la gestione dei servizi di teleassistenza e telemonitoraggio per il 2007.

La stretta interdipendenza tra pareggio del bilancio e assunzione di tali costi da parte del Comune di Roma era emersa in maniera evidente in sede previsionale, allorquando il Dipartimento V15 non aveva confermato le previsioni di ricavo esposte dall’Azienda nel primo progetto di bilancio preventivo 2007 presentato ad aprile 2007.

Al disallineamento tra le previsioni della Farmacap e gli stanziamenti comunali si è posto rimedio con deliberazione n. 591 del 19 dicembre 2007, con la quale la Giunta comunale ha autorizzato l’integrazione degli stanziamenti di spesa del bilancio di Farmacap risulterebbe debitrice di euro 3.663.341 e non dell’importo di euro 4.038.465 riportato in bilancio dall’Azienda . . 15 Si fa riferimento alla nota prot. QE/31266 del 13/06/2007 con la quale il Dipartimento V ha fatto presente che “in riferimento alla voce Prestazioni Teleassistenza e telemonitoraggio il contributo previsto dal Dipartimento V è di circa 2.050.000,00” a fronte di una previsione aziendale di ricavi per Euro 2.255.969 ed, al contempo, ha dichiarato l’indisponibilità sul bilancio dipartimentale 2007 degli stanziamenti per contributi corrispondenti ai ricavi pari a Euro 1.000.000 previsti dall’Azienda alla voce “Prestazioni per intermediazione culturale e telemedicina”.

31/398

previsione 2007-2009 del Comune di Roma, previo prelevamento dal fondo di riserva della somma di Euro 2.500.000,00 a valere sul pertinente stanziamento del Dipartimento V.

Il nuovo progetto di bilancio preventivo 2007 - il quale per ciò che concerne le prestazioni di teleassistenza e telemonitoraggio tiene conto del contributo straordinario di cui alla citata deliberazione n. 591 - trasmesso a gennaio 2008 privo della relazione del collegio sindacale, pervenuta a marzo 2008, non era stato ancora sottoposto all'approvazione della Giunta comunale allorché alla fine di maggio 2008 è pervenuto il bilancio d’esercizio 2007.

Nel precedente paragrafo si è detto degli esiti dei contatti intercorsi con i Dipartimenti clienti, dai quali è emerso il mancato riconoscimento di alcune partite creditorie.

Di seguito si esaminano quali effetti ne derivino sul bilancio 2007.

Dall’analisi condotta alla luce della sopra citata documentazione acquisita dal Dipartimento XV16, emerge che nessun accantonamento risulta essere stato effettuato per l’importo di Euro 146.340,00 pari alla differenza tra l’importo della fattura n. 1677 del 31.12.2007 (Euro 191.208,00) e quanto riconosciuto come dovuto dal Dipartimento XI (Euro 44.868,00).

Se ne può dedurre che qualora fosse stata effettuata la svalutazione parziale del credito di cui alla fattura n. 1677, il risultato d’esercizio avrebbe subito al lordo dell’eventuale imposte una perdita pari ad Euro 146.340,00.

Inoltre, una quota parte del credito vantato dalla Farmacap nei confronti del Dipartimento V sembra non essere sufficientemente dotata dei caratteri di certezza ed esigibilità, dal momento che dai riscontri forniti dallo stesso Dipartimento V si evince che il versamento del corrispettivo dallo stesso ancora dovuto all’Azienda resta subordinato alla verifica dell’attività svolta dalla stessa ed all’emissione di una nota di credito.

A fronte dell’incertezza di incasso della somma in questione, nel bilancio d’esercizio 2007 non risulta stanziato alcun corrispondente accantonamento al fondo svalutazione crediti né la somma stessa risulta appostata come nota di credito da emettere.

Con riferimento alle variazioni apportate alla prima versione della nota integrativa, contrariamente a quanto dichiarato dall’Azienda, secondo cui “non modificano l’assetto del bilancio d’esercizio precedentemente inoltrato”, tali variazioni non sono di poco momento, considerato che – come evidenziato nel precedente paragrafo - hanno un importante riflesso sullo stato patrimoniale in termini di riclassificazione di alcune poste.

Ciò nonostante, le variazioni alla nota integrativa non hanno trovato corrispondenza in analoghe rettifiche ai prospetti del bilancio d’esercizio.

16 Cfr. note 10 e 12.

32/398

Sebbene esuli dall’oggetto della presente relazione, si ritiene opportuno segnalare che il bilancio preventivo 2008, trasmesso a fine aprile, ripropone anche per l’esercizio in corso la già menzionata interdipendenza tra pareggio del bilancio ed adeguamento del corrispettivo da parte dell’Amministrazione comunale17.

Anche per tale esercizio, infatti, si verifica il mancato allineamento tra previsioni aziendali da un lato e stanziamenti comunali dall’altro.

A ciò aggiungasi che alla data odierna non sono ancora pervenuti il piano programma - il quale a norma dell’art. 114, comma 8, lett. a) del T.U.E.L., dovrebbe comprendere il contratto di servizio - né il bilancio pluriennale di previsione per il triennio 2008 – 2010.

17 Il Dipartimento XV, con prot. RL/3257 del 30 maggio 2008 (Cfr. nota 2) ha inoltrato copia del bilancio preventivo 2008 ai Dipartimenti V e XI, chiedendo di conoscere se le previsioni di ricavo relative alla remunerazione dei servizi esposte dall’Azienda alla voce del conto economico A.5 “Altri ricavi e proventi, contributi” trovassero effettiva corrispondenza nelle disponibilità finanziarie dei medesimi Dipartimenti.

Il Dipartimento XI, con prot. QM/22702 del 13 giugno 2008 (Cfr. nota 3) ha evidenziato che la previsione di ricavo per “contratto di servizio asili” esposto dall’Azienda e pari a 400.000,00 euro al netto dell’IVA “non trova alcuna corrispondenza con gli atti (delibere e/o determine) dello scrivente Ufficio”, ha stimato in complessivi 1.640.705,00 euro i ricavi derivanti dal settore asili nell’esercizio 2008, precisando altresì che il rapporto convenzionale in essere con l’Azienda ed avente ad oggetto i n. 5 nidi comunali andrà a scadere il 31 luglio p.v.

Il Dipartimento V, con nota prot. QE 32797 del 24 giugno 2008, ha comunicato che il contributo previsto dal medesimo per le prestazioni teleassistenza e telemonitoraggio “è leggermente inferiore rispetto al previsto” dall’Azienda e pari a 3.956.679,00 “infatti la proiezione annuale porterebbe il costo delle prestazioni per Teleassistenza e Telesoccorso ad € 3.815.000,00 circa in base annua 2008 (IVA esclusa), e che comunque al momento attuale il bilancio dipartimentale non presenta la disponibilità totale della somma prevista”.

33/398

AZIENDA SPECIALE FARMACAP

Analisi del bilancio dell’esercizio chiuso al 31 dicembre 2007

34/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Aspetti di rilievo

• In data 28 maggio l’azienda speciale Farmacap ha consegnato al XV dipartimento copia del bilancio dell’esercizio chiuso al 31.12.2007. Successivamente, a fronte delle osservazioni effettuate dal XV dipartimento riferite al bilancio, Farmacap ha modificato il bilancio 2007 presentando una seconda nota integrativa sostitutiva della precedente, scrivendo che “tali specifiche non modificano l’assetto del bilancio d’esercizio 2007 precedentemente inviato”. Sul punto si osserva, contrariamente a quanto affermato da Farmacap, che le variazioni apportate alla nota integrativa hanno anche un importante riflesso sullo stato patrimoniale in termini di riclassificazione di alcune poste, in particolare quella relativa al TFR che diminuisce (passando da €/000 3.084 a €/000 3.043) e si incrementano i debiti verso gli istituti di previdenza (passando da €/000 552 a €/000 593). Conseguentemente Farmacap avrebbe dovuto ripresentare, alla luce delle modifiche apportate alla nota integrativa, non solo la nota integrativa aggiornata, ma anche il nuovo stato patrimoniale e conto economico.

• Dall’esame delle carte ricevute dal XV dipartimento e sulla base delle informazioni contenute nel bilancio di esercizio chiuso al 31.12.2007 di Farmacap, sono emersi i seguenti aspetti di rilievo che si vuole porre in evidenza. Si sottolinea come gli aspetti rilevanti citati nel proseguo scaturiscono unicamente dall’analisi effettuata dalla carte in possesso del XV dipartimento e messe a disposizione della SAR e dalle informazioni contenute nel bilancio 2007.

- Sulla base delle informazioni raccolte dal XV dipartimento verso il dipartimento V contenute nella nota prot. n. QE 34133 del 30 giugno 2008 a firma del dirigente Dottoressa M.R. Capponi emerge che: per il servizio di prevenzione socio – sanitaria a favore di categorie in sofferenza sanitaria o sociale svolto dalla Farmacap in esecuzione della delibera della Giunta Comunale n. 1162 del 27.10.2000, la liquidazione del corrispettivo sarà “effettuata non prima della presentazione di una dettagliata relazione sull’attività svolta e di una nota di credito pari a €/000 1.291”. Questo implica che alla luce di quanto afferma il V dipartimento (cliente) non tutti i crediti vantati da Farmacap verso il dipartimento V e già interamente fatturati (altrimenti non si spiegherebbe l’affermazione e richiesta di subordinare la liquidazione del dovuto previa emissione di una “nota di credito” a parziale storno delle fatture già emesse) sono certi ed esigibili contrariamente a quanto riportato a pagina 12 della nota integrativa nella quale si evidenzia che “sulla base degli elementi ad oggi disponibili si ritiene che allo stato le suddette posizioni creditorie siano pienamente recuperabili”. Di conseguenza l’importo di €/000 1.291 risulterebbe, dalla lettura della corrispondenza tra dipartimento V e Farmacap contestato dal cliente, ma nel bilancio di Farmacapal 31.12.2007 non risulta stanziata né una nota di credito da emettere per tale importo né tantomeno risulta svalutato il credito iscritto per tale importo. Si può supporre, in considerazione del fatto che tale commessa ha trovato origine in una delibera di Giunta del 2000, che Farmacapconoscesse già al 31.12.2007 che l’importo di €/000 1.291 era soggetto a contestazione da parte del dipartimento V.

35/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Aspetti di rilievo

- Sulla base delle informazioni raccolte dal XV dipartimento verso il dipartimento XI è emerso (sia dalla nota prot. N. 22698 del 13.06.2008 a firma del direttore del Dipartimento XI, Dottoressa Silvana Sari, sia dalla nota prot. 22702 del 13.06.2008 sempre a firma del Direttore del dipartimento XI) che a fronte della fattura n. 1677 del 31.12.2007 emessa da Farmacap dell’importo di €/000 192 (iva inclusa), il dipartimento XI ha avuto modo di ribadire che: “quanto più volte eccepito e, precisamente, che l’onere portato dalla fattura in argomento solo per €/000 45 (iva inclusa), relative agli arredi ed attrezzature della cucina dell’asilo nido comunale “XXV Aprile”, sono a carico di questo Dipartimento, che ha già provveduto ad adottare atti per il loro acquisto da parte della citata azienda. Per la residua somma nulla è dovuto da parte di questo Dipartimento”. Inoltre, il dipartimento XI “ha respinto per incompetenza oggettiva e soggettiva la predetta fattura dell’importo complessivo di €/000 192 (€/000 159 più iva al 20% per €/000 32), trasmessa con nota acquisita al prot. Dipartimentale n. QM 3175 in data 23.01.2008, recante “Contributo straordinario in conto esercizio 2006 per spese vive sostenute per consentire l’avvio del Servizio Asili Nido come da lettera del 2.03.2007”. Continuando, la nota sottolinea che in ordine alla fattura n. 1677 e a seguito della determinazione dirigenziale n. 1068 del 28.05.2008 “sarà pagato dalla stessa solo l’importo di €/000 45 (iva inclusa) all’azienda Farmacap per la fornitura della cucina dell’asilo nido “XXV Aprile”, perché nido non più concesso all’Azienda Farmacap”. Nel bilancio al 31.12.2007 di Farmacap non si trova traccia di nessuna svalutazione parziale del credito iscritto né di note di credito di pari importo. Si conclude dicendo che qualora il bilancio avesse considerato la svalutazione parziale di tale credito, il risultato di esercizio avrebbe subito al lordo dell’eventuale effetto imposte una perdita pari a €/000 147.

- Sempre sulla base delle nota di cui sopra emessa dal dipartimento XI emerge un ulteriore partita non riconciliata con l’azienda speciale Farmacap pari a €/000 96 (€/000 80 più iva 20% per €/000 16). A tal proposito il dipartimento XI scrive dicendo: “Nel consuntivo 2007 alla voce crediti verso la controllante l’azienda Farmacap espone l’importo di €/000 287 quale “Asili nido contributi straordinari fatturati competenza 2006 e 2007”. Tale ultima voce (€/000 287) ….. non trova alcuna corrispondenza con gli atti (delibere e/o determine) dello scrivente ufficio, che ha avuto in essere per l’anno 2007 con l’Azienda Farmacap esclusivi patti convenzionali, disciplinati dalla delibera della Giunta Comunale n. 400 del 3.08.2007 e n. 309 del 3.08.2007 (per i n. 5 asili comunali), per i periodi sopra citati”. Da quanto affermato dal Dipartimento XI ed interpretando il contenuto della nota integrativa (pag.12) al riguardo emergerebbe che l’importo di €/000 287 è composto dai già in parte contestati €/000 192, di cui al punto precedente e di ulteriori €/000 96 sempre fatturati da Farmacap per ricavi di competenza 2007 relativi a “contributi in conto esercizio a copertura di maggiori spese sostenute per attività di asili nido”. Quest’ultimo importo sembrerebbe non riconciliato con il cliente e tale da far supporre un difficile se non improbabile incasso futuro. Il bilancio di Farmacap al 31.12.2007 non sembra prevedere svalutazioni di crediti relativamente a questa partita di €/000 96. Di conseguenza qualora il bilancio avesse considerato la svalutazione di tali crediti, il risultato di esercizio avrebbe subito al lordo dell’eventuale effetto imposte una perdita pari a €/000 96.

36/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

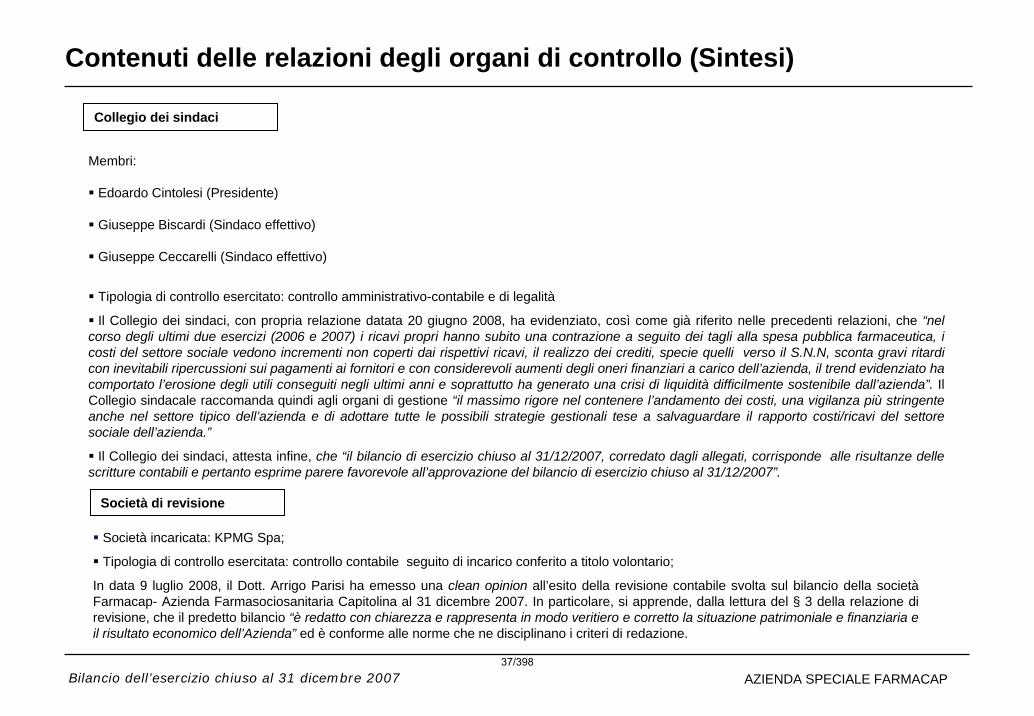

Contenuti delle relazioni degli organi di controllo (Sintesi)

Collegio dei sindaci

Membri:

Edoardo Cintolesi (Presidente)

Giuseppe Biscardi (Sindaco effettivo)

Giuseppe Ceccarelli (Sindaco effettivo)

Tipologia di controllo esercitato: controllo amministrativo-contabile e di legalità

Il Collegio dei sindaci, con propria relazione datata 20 giugno 2008, ha evidenziato, così come già riferito nelle precedenti relazioni, che “nel corso degli ultimi due esercizi (2006 e 2007) i ricavi propri hanno subito una contrazione a seguito dei tagli alla spesa pubblica farmaceutica, i costi del settore sociale vedono incrementi non coperti dai rispettivi ricavi, il realizzo dei crediti, specie quelli verso il S.N.N, sconta gravi ritardi con inevitabili ripercussioni sui pagamenti ai fornitori e con considerevoli aumenti degli oneri finanziari a carico dell’azienda, il trend evidenziato ha comportato l’erosione degli utili conseguiti negli ultimi anni e soprattutto ha generato una crisi di liquidità difficilmente sostenibile dall’azienda”. Il Collegio sindacale raccomanda quindi agli organi di gestione “il massimo rigore nel contenere l’andamento dei costi, una vigilanza più stringente anche nel settore tipico dell’azienda e di adottare tutte le possibili strategie gestionali tese a salvaguardare il rapporto costi/ricavi del settore sociale dell’azienda.”

Il Collegio dei sindaci, attesta infine, che “il bilancio di esercizio chiuso al 31/12/2007, corredato dagli allegati, corrisponde alle risultanze delle scritture contabili e pertanto esprime parere favorevole all’approvazione del bilancio di esercizio chiuso al 31/12/2007”.

Società di revisione

Società incaricata: KPMG Spa;

Tipologia di controllo esercitata: controllo contabile seguito di incarico conferito a titolo volontario;

In data 9 luglio 2008, il Dott. Arrigo Parisi ha emesso una clean opinion all’esito della revisione contabile svolta sul bilancio della societàFarmacap- Azienda Farmasociosanitaria Capitolina al 31 dicembre 2007. In particolare, si apprende, dalla lettura del § 3 della relazione di revisione, che il predetto bilancio “è redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell’Azienda” ed è conforme alle norme che ne disciplinano i criteri di redazione.

37/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

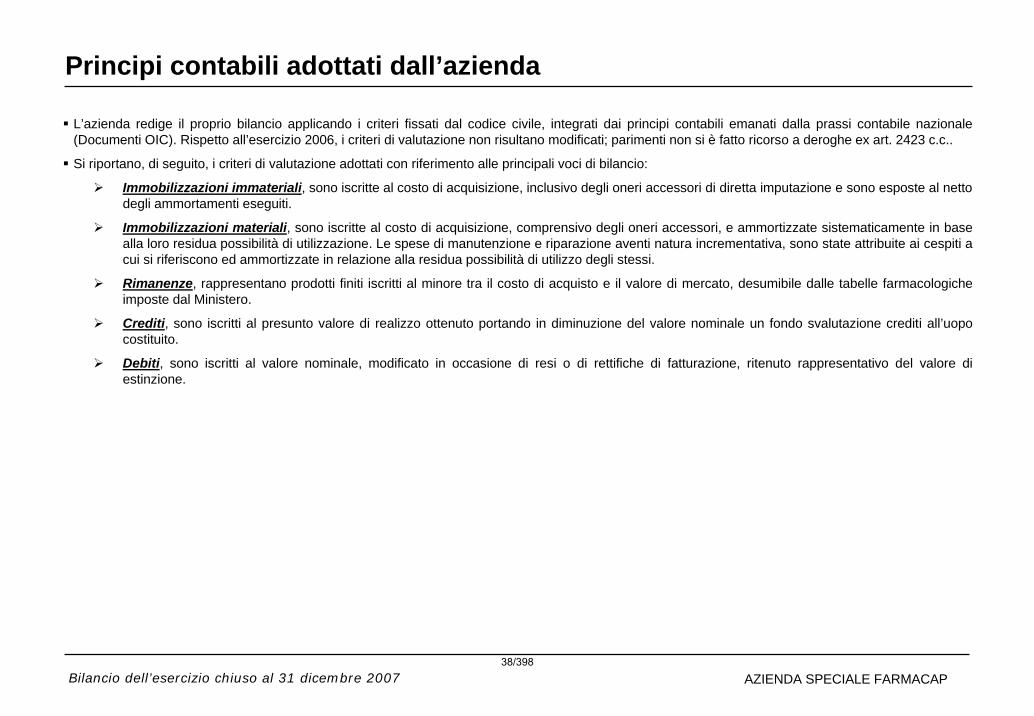

Principi contabili adottati dall’azienda

L’azienda redige il proprio bilancio applicando i criteri fissati dal codice civile, integrati dai principi contabili emanati dalla prassi contabile nazionale (Documenti OIC). Rispetto all’esercizio 2006, i criteri di valutazione non risultano modificati; parimenti non si è fatto ricorso a deroghe ex art. 2423 c.c..

Si riportano, di seguito, i criteri di valutazione adottati con riferimento alle principali voci di bilancio:

Immobilizzazioni immateriali, sono iscritte al costo di acquisizione, inclusivo degli oneri accessori di diretta imputazione e sono esposte al netto degli ammortamenti eseguiti.

Immobilizzazioni materiali, sono iscritte al costo di acquisizione, comprensivo degli oneri accessori, e ammortizzate sistematicamente in base alla loro residua possibilità di utilizzazione. Le spese di manutenzione e riparazione aventi natura incrementativa, sono state attribuite ai cespiti a cui si riferiscono ed ammortizzate in relazione alla residua possibilità di utilizzo degli stessi.

Rimanenze, rappresentano prodotti finiti iscritti al minore tra il costo di acquisto e il valore di mercato, desumibile dalle tabelle farmacologicheimposte dal Ministero.

Crediti, sono iscritti al presunto valore di realizzo ottenuto portando in diminuzione del valore nominale un fondo svalutazione crediti all’uopo costituito.

Debiti, sono iscritti al valore nominale, modificato in occasione di resi o di rettifiche di fatturazione, ritenuto rappresentativo del valore di estinzione.

38/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

ANALISI ECONOMICA

39/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Conto economico riclassificatoLa tabella a lato evidenzia il conto economico riclassificato a valore aggiunto della società Farmacap, relativo agli esercizi 2007 e 2006. Si evidenzia che la società consegue il pareggio di bilancio e che tutti i principali margini, quali il MOL, l’EBIT e il risultato lordo hanno assunto valori positivi. Dall’analisi delle principali voci di conto economico si evince che:

Il valore della produzione ammonta ad €/000 58.072 (€/000 57.704 nel 2006) ed è formato da ricavi delle vendite e delle prestazioni, per €/000 53.767, da contributi in conto esercizio, per €/000 3.637, e da altri ricavi per €/000 668. I ricavi delle vendite e prestazioni ricomprendono le vendite per contanti e da SSN e sono al lordo dei contributi ENPAF e delle trattenute per il fondo 0,02 %, previsto dall’art.15 D.P.R.371/98, che trovano allocazione nella voce “Oneri diversi di gestione”. Tali ricavi hanno registrato, rispetto al precedente esercizio, un decremento di €/000 611, ascrivibile sia alla politica di sconti applicata ad alcune categorie di clienti (bambini, anziani) che alla normativa nazionale e regionale, che ha previsto un taglio della spesa pubblica farmaceutica, prevedendo minori rimborsi dei farmaci dal S.S.N.

I contributi in conto esercizio sono costituiti da:

€/000 3.526, per la gestione dei servizi sociali di teleassistenza e telemonitoraggio;

€/000 31, per l’attività di intermediazione culturale;

€/000 80, per il contributo straordinario in c/esercizio a copertura di maggiori spese sostenute per l’attività asili nido. Per una puntuale informazione si rinvia alla slide di pag. 4.

La voce “Altri ricavi” comprende i ricavi relativi agli indennizzi forfetari calcolati sui crediti ASL e i recuperi di partite relative ad anni precedenti.

40/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Conto economico riclassificatoI costi esterni sono pari ad €/000 41.408 (€/000 42.747 nel 2006) e registrano, rispetto al precedente esercizio, un decremento di €/000 1.339, ascrivibile alla diminuzione del consumo di merci, correlata alla diminuzione del valore dei ricavi delle vendite. La voce “costi per consumo merci” èanche la voce più significativa tra i costi esterni e incide per il 60% sul valore della produzione. Gli altri costi esterni, invece, registrano tutti un incremento, tuttavia non così elevato da neutralizzare il decremento dei costi per merci. In particolare, i costi per godimento beni di terzi si incrementano a causa del processo di ristrutturazione e delle nuove aperture, che hanno comportato il contestuale affitto di nuovi locali per le sedi farmaceutiche.

I costi del personale sono pari ad €/000 11.943 (€/000 11.152 nel 2006) e subiscono un incremento di €/000 791 rispetto al precedente esercizio. Si sottolinea che rispetto al 2006, l’organico si è incrementato di 4 unità, passando da 410 a 414 lavoratori. Non è sufficientemente giustificato, in Nota Integrativa, un così elevato incremento, stante l’aumento così esiguo delle unità in essere al 31/12/2007, per le quali sono stati applicati i contratti nazionali di lavoro di settore.

L’Ebitda ammonta ad €/000 4.721 (€/000 3.805 nel 2006) e registra, rispetto all’esercizio precedente, un incremento di €/000 916, derivante dalla diminuzione dei costi esterni, che hanno più che compensato l’incremento dei costi del personale.

Gli accantonamenti ammontano ad €/000 100 (€/000 50 nel 2006) e sono relativi alla stima dell’onere che l’azienda ha previsto di sostenere a seguito dei risultati emersi da alcuni ricorsi inerenti a delle cartelle esattoriali contestate e dal processo di constatazione emesso dall’Agenzia delle Entrate il 26 marzo 2007.

Le svalutazioni sono relative ai crediti commerciali, pari ad €/000 67 (€/000 10 nel 2006) e rappresentano lo 0,5% del valore nominale dei crediti commerciali ritenuto rappresentativo del rischio specifico e generico di esigibilità.

Gli ammortamenti netti ammontano ad €/000 1.539 (€/000 1.593 nel 2006) e registrano rispetto all’esercizio precedente un decremento di €/000 54.

Il Risultato operativo è pari ad €/000 3.015 e registra un incremento di €/000 863 rispetto al valore registrato al 31/12/2006 (€/000 2.152).

L’area straordinaria realizza un risultato negativo di €/000 290, imputabile ad oneri straordinari superiori ai proventi, derivanti da furti e rapine subite, da fatture ricevute nel 2007 ma di competenza di anni precedenti e di costi relativi a servizi ed oneri diversi relativi agli esercizi precedenti.

La gestione finanziaria registra un valore negativo di €/000 1.532 (€/000 893 nel 2006), ascrivibile agli elevati oneri finanziari, derivanti principalmente da dilazioni di pagamento concesse dai fornitori (€/000 1.289), ma anche dall’indebitamento bancario e per mutui. Il forte peso degli oneri finanziari ha raggiunto valori preoccupanti anche in rapporto al fatturato sviluppato dall’azienda (3%). Il peso degli oneri finanziari e più in generale l’esposizione debitoria verso terzi sono elementi da tenere monitorati con attenzione.

Il Risultato lordo ammonta ad €/000 1.194 (€/000 1.141 nel 2006) e al netto di imposte per €/000 1.193, il risultato d’esercizio è prossimo al pareggio di bilancio.

41/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Analisi Economica per settori di attivita’

Dall’analisi dei dati riportati nella tabella emerge chiaramente che i margini conseguiti dal “settore farmaceutico”, dato dalla somma dei settori farmacie e Direzione, vengono abbattuti dai quelli dei settori “asili nido” e “sociale”. Il settore asili nido non riesce con i propri ricavi a coprire i costi operativi. Il settore sociale è privo di ricavi propri e sopravvive non solo attraverso i contributi ricevuti, ma anche grazie all’apporto del settore farmaceutico; in altre parole se non ci fosse il contributo derivante dai margini creati dal settore farmaceutico il settore sociale non riuscirebbe a raggiungere il punto di equilibrio tra ricavi e costi.

Si sottolinea che i dati sopra riportati sono relativi al preconsuntivo 2007 redatto da Farmacap.

42/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Indici di redditività

Indici di redditività:

Sono indicatori della redditività aziendale. In particolare, il ROE esprime il tasso di remunerazione del capitale di rischio; il ROI esprime la redditività del capitale operativo, ovvero la capacitàdella sola gestione caratteristica di produrre reddito; il ROS indica il livello di reddito operativo a fronte di un determinato livello di fatturato (redditività delle vendite).

Dall’analisi degli indici di redditività si evince che:

La redditività del capitale proprio è nulla, in quanto il ROE èpari a zero.

Il ROI ha registrato, rispetto al 2006, una leggera flessione, passando dal 15,4% al 15,2%. Tale decremento è ascrivibile all’incremento del capitale investito netto più che proporzionale all’incremento del reddito operativo.

Migliora, invece, la redditività delle vendite; infatti il ROS passa dal 4% al 5,6%.

43/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

ANALISI PATRIMONIALE

44/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Stato patrimoniale riclassificato- metodologia del Capitale Investito) La tabella a lato espone il confronto tra lo stato patrimoniale riclassificato secondo la metodologia del capitale investito, relativo agli esercizi 2007 e 2006. Dal confronto si evince immediatamente che il Capitale Investito Netto da Finanziare, pari ad €/000 19.918 si è incrementato significativamente rispetto all’esercizio precedente (+ 43%). Tale incremento è stato finanziato interamente dalla Posizione Finanziaria Netta, che alcontrario del Patrimonio netto che resta immutato rispetto all’esercizio predente, si incrementa significativamente (+ €5.595).

Dall’analisi delle principali voci di Stato patrimoniale si evince che:

L’attivo immobilizzato netto ammonta ad €/000 13.000 ed ècostituito da immobilizzazioni immateriali per il 30 %, da immobilizzazioni materiali per il 68 % e da immobilizzazioni finanziarie per il 2 %, così come evidenziato nel grafico sottostante:

Le immobilizzazioni immateriali sono pari ad €/000 3.886 e si incrementano rispetto al valore al 31/12/2006 (€/000 3.025) di €/000 861, ascrivibile principalmente ai lavori di ristrutturazione dei locali di terzi che hanno subito diverse farmacie attive.

45/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Stato patrimoniale riclassificato- metodologia del Capitale InvestitoLe immobilizzazioni materiali sono pari ad €/000 8.881 e si decrementano rispetto al valore al 31/12/2006 (€/000 9.737) di €/000 856. All’interno di tale voce, solo i fabbricati registrano un aumento del valore, ascrivibile alle spese di ristrutturazione sostenute prevalentemente per la farmacia denominata “E.W. Ferrari”. All’interno della voce fabbricati sono inseriti i valori di due immobili che riguardano asili nido non ancora in uso e dei quali non è stata generata per l’anno 2007 nessuna quota di ammortamento.

Le immobilizzazioni finanziare sono pari ad €/000 233 e sono relative a depositi cauzionali infruttiferi relativi a locazioni in essere e depositi cauzionali relativi a contratti stipulati con Acea Spa, per la fornitura di servizi presso i nuovi locali delle Farmacie e gli asili nido.

Le Rimanenze ammontano ad €/000 7.187( €/000 6.626 nel 2006) e subiscono un incremento ascrivibile alle maggiori quantità di prodotti finiti, generato prevalentemente dall’apertura di una nuova farmacia e dall’incremento dello spazio espositivo delle farmacie ristrutturate. Le Rimanenze sono state iscritte al netto del Fondo Obsolescenza magazzino, pari ad €/000 100 e rappresentativo del valore complessivo non recuperabile delle rimanenze di magazzino iscritte in bilancio al 31/12/2007. Tale fondo non ha subito variazioni rispetto all’anno precedente. Si ricorda che le farmacie attive al 31.12.2006 erano 38, mentre al 31.12.2007 erano 39. In data 30.04.2008 la Farmacap ha comunicato che le farmacie attive sono 41.

I crediti verso clienti sono pari ad €/000 25.481 (€/000 20.639 nel 2006) e comprendono sia i crediti verso clienti ed ASL, per €/000 13.470, al netto del Fondo svalutazione crediti di €/000 447, che i crediti verso le controllanti, per €/000 12.011, suddiviso così come indicato nella tabella sottostante.

Si sottolinea come i crediti verso il Comune di Roma siano sensibilmente aumentati passando da €/000 9.312 ad € 12.011 e ciò rappresenta il principale fattore di incremento dei crediti verso clienti rispetto all’esercizio precedente, pari ad €/000 4.842.

Le altre attività correnti ammontano ad €/000 1.373 (€/000 2.154 nel 2006) e sono composte principalmente dal credito vantato verso gli enti per il distacco personale comandato (€/000 768), dal credito ASL per indennità forfetarie (€/000 317) e dai crediti tributari e per imposte anticipate (€/000 85). Le altre attività correnti subiscono, rispetto all’esercizio precedente, un decremento di €/000 781, ascrivibile all’utilizzo dei crediti verso l’erario e per imposte anticipate.

I debiti verso fornitori ammontano ad €/000 13.950 (€/000 11.670 nel 2006) e si incrementano rispetto al precedente esercizio di €/000 2.280.

Le altre passività correnti sono pari ad €/000 9.958 (€/000 13.469 nel 2006) si riferiscono principalmente ai debiti verso la controllante, per €/000 4.038 e ai debiti tributari, per €/000 4.396, e subiscono un decremento di €/000 3.553 rispetto all’esercizio precedente.

46/398

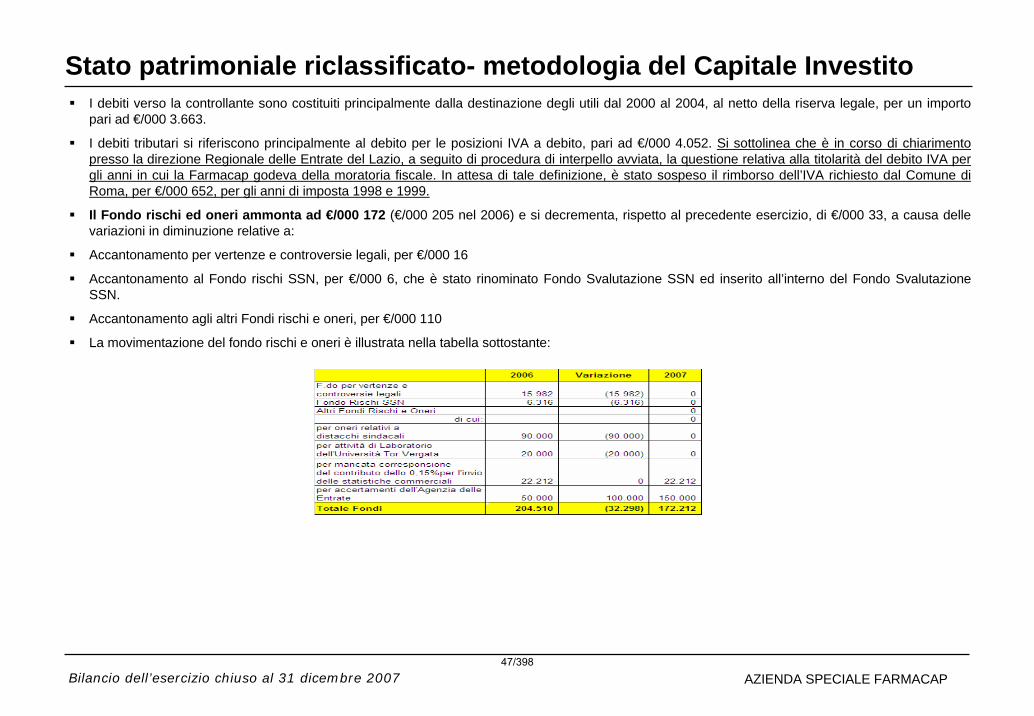

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Stato patrimoniale riclassificato- metodologia del Capitale InvestitoI debiti verso la controllante sono costituiti principalmente dalla destinazione degli utili dal 2000 al 2004, al netto della riserva legale, per un importo pari ad €/000 3.663.

I debiti tributari si riferiscono principalmente al debito per le posizioni IVA a debito, pari ad €/000 4.052. Si sottolinea che è in corso di chiarimento presso la direzione Regionale delle Entrate del Lazio, a seguito di procedura di interpello avviata, la questione relativa alla titolarità del debito IVA per gli anni in cui la Farmacap godeva della moratoria fiscale. In attesa di tale definizione, è stato sospeso il rimborso dell’IVA richiesto dal Comune di Roma, per €/000 652, per gli anni di imposta 1998 e 1999.

Il Fondo rischi ed oneri ammonta ad €/000 172 (€/000 205 nel 2006) e si decrementa, rispetto al precedente esercizio, di €/000 33, a causa delle variazioni in diminuzione relative a:

Accantonamento per vertenze e controversie legali, per €/000 16

Accantonamento al Fondo rischi SSN, per €/000 6, che è stato rinominato Fondo Svalutazione SSN ed inserito all’interno del Fondo Svalutazione SSN.

Accantonamento agli altri Fondi rischi e oneri, per €/000 110

La movimentazione del fondo rischi e oneri è illustrata nella tabella sottostante:

47/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Stato patrimoniale riclassificato- metodologia del Capitale Investito

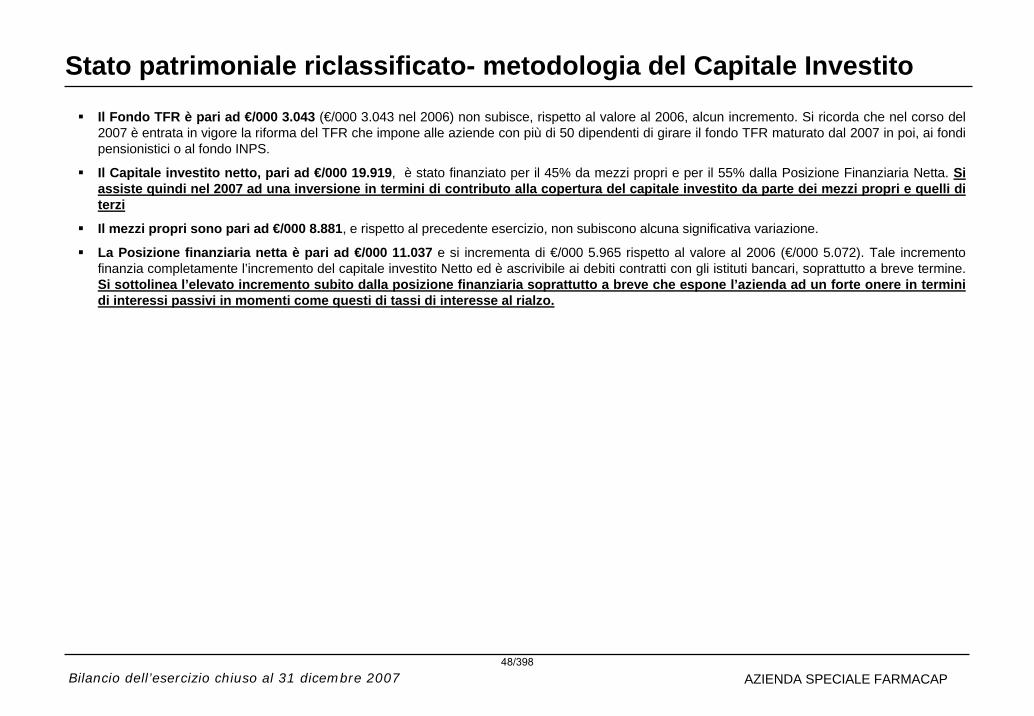

Il Fondo TFR è pari ad €/000 3.043 (€/000 3.043 nel 2006) non subisce, rispetto al valore al 2006, alcun incremento. Si ricorda che nel corso del 2007 è entrata in vigore la riforma del TFR che impone alle aziende con più di 50 dipendenti di girare il fondo TFR maturato dal 2007 in poi, ai fondi pensionistici o al fondo INPS.

Il Capitale investito netto, pari ad €/000 19.919, è stato finanziato per il 45% da mezzi propri e per il 55% dalla Posizione Finanziaria Netta. Si assiste quindi nel 2007 ad una inversione in termini di contributo alla copertura del capitale investito da parte dei mezzi propri e quelli di terzi

Il mezzi propri sono pari ad €/000 8.881, e rispetto al precedente esercizio, non subiscono alcuna significativa variazione.

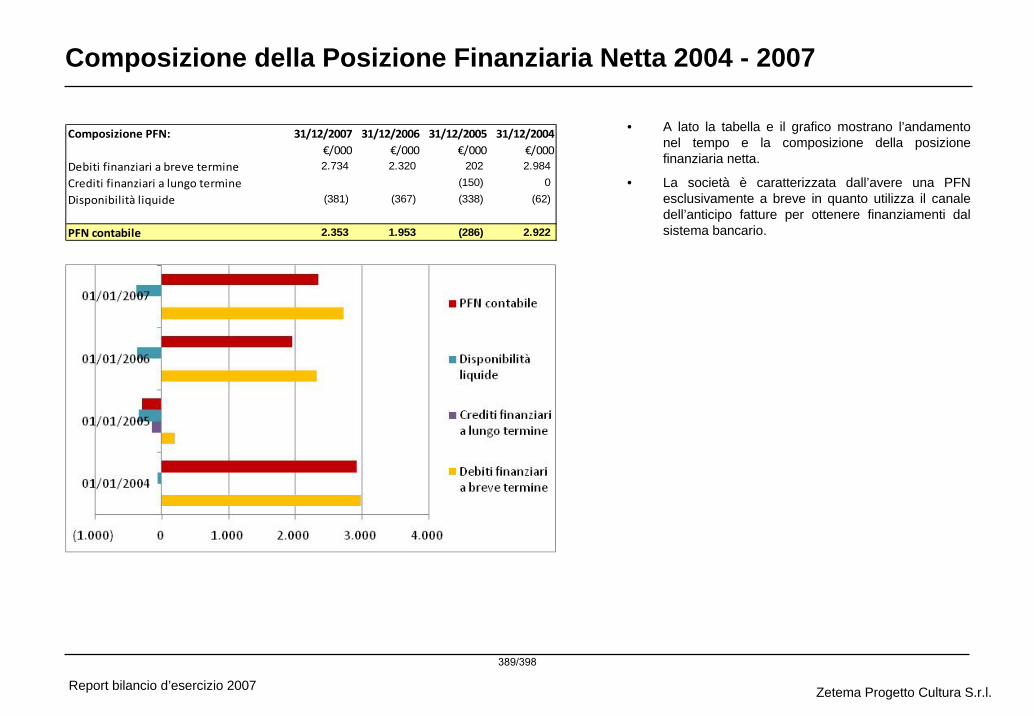

La Posizione finanziaria netta è pari ad €/000 11.037 e si incrementa di €/000 5.965 rispetto al valore al 2006 (€/000 5.072). Tale incremento finanzia completamente l’incremento del capitale investito Netto ed è ascrivibile ai debiti contratti con gli istituti bancari, soprattutto a breve termine. Si sottolinea l’elevato incremento subito dalla posizione finanziaria soprattutto a breve che espone l’azienda ad un forte onere in termini di interessi passivi in momenti come questi di tassi di interesse al rialzo.

48/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

Stato patrimoniale riclassificato - metodologia finanziariaLa tabella a lato espone il confronto tra Stato Patrimoniale

riclassificato secondo la metodologia finanziaria al 31/12/2007 e al 31/12/2006. Dal confronto si evince che il Capitale investito, pari ad €/000 48.665 (€/000 43.683 nel 2006), si èincrementato rispetto al valore al 31/12/2006, di €/000 4.982 ed è stato finanziato principalmente dalle passività correnti, che incidono sul totale per il 74% .

Dall’analisi delle principali voci di stato patrimoniale si evince che:

Il Capitale Investito ammonta ad €/000 48.665 ed ècomposto per il 73% dall’attivo circolante, pari ad €/000 36.665 e per il 27% dall’attivo fisso, che ammonta invece ad €/000 13.000. La composizione del capitale Investito èevidenziata nella tabella sottostante ed è rimasta pressochèinvariata rispetto al 2006:

L’attivo fisso, pari ad €/000 13.000, è costituito principalmente da immobilizzazioni materiali, pari ad €/000 8.881.

L’attivo circolante ammonta ad €/000 35.665 ed ècostituito principalmente da liquidità differite, pari ad €/000 26.706, e dal magazzino, per €/000 7.335. L’attivo circolante si incrementa di €/000 4.903, a seguito dell’incremento dei crediti verso clienti e verso la controllante.

49/398

Bilancio dell’esercizio chiuso al 31 dicembre 2007 AZIENDA SPECIALE FARMACAP

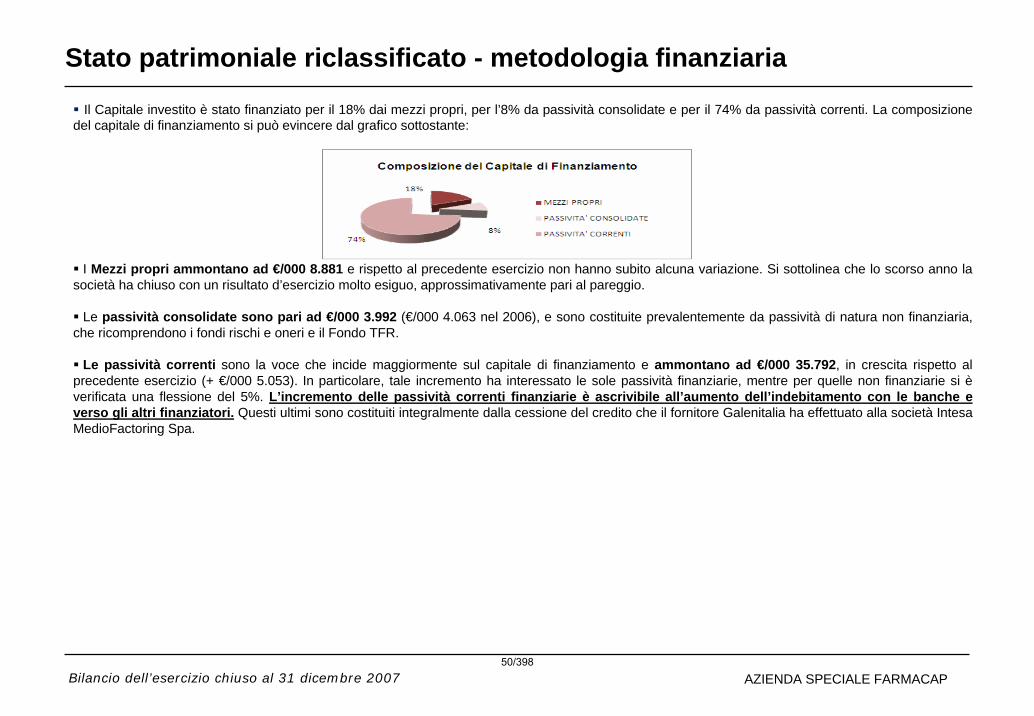

Stato patrimoniale riclassificato - metodologia finanziaria

Il Capitale investito è stato finanziato per il 18% dai mezzi propri, per l’8% da passività consolidate e per il 74% da passività correnti. La composizione del capitale di finanziamento si può evincere dal grafico sottostante:

I Mezzi propri ammontano ad €/000 8.881 e rispetto al precedente esercizio non hanno subito alcuna variazione. Si sottolinea che lo scorso anno la società ha chiuso con un risultato d’esercizio molto esiguo, approssimativamente pari al pareggio.

Le passività consolidate sono pari ad €/000 3.992 (€/000 4.063 nel 2006), e sono costituite prevalentemente da passività di natura non finanziaria, che ricomprendono i fondi rischi e oneri e il Fondo TFR.