IL FISCO PER LA CRESCITA, MENO TASSE E ADEMPIMENTI,...

22

1 SLIDE 21 GENNAIO 2015 IL FISCO PER LA CRESCITA, MENO TASSE E ADEMPIMENTI, PIU’ «COMPLIANCE» in collaborazione con l’Agenzia delle Entrate – Direzione Regionale del Piemonte IL NUOVO REGIME AGEVOLATO PER I CONTRIBUENTI DI MINORI DIMESIONI Torino, Centro Congressi Torino Incontra, 21 gennaio 2015 Dott. Salvatore Regalbuto – Commercialista

Transcript of IL FISCO PER LA CRESCITA, MENO TASSE E ADEMPIMENTI,...

1 SLIDE

21 GENNAIO

2015

IL FISCO PER LA CRESCITA, MENO TASSE E ADEMPIMENTI, PIU’ «COMPLIANCE»

in collaborazione con

l’Agenzia delle Entrate – Direzione Regionale del Piemonte

IL NUOVO REGIME AGEVOLATO PER I CONTRIBUENTI DI MINORI DIMESIONI

Torino, Centro Congressi Torino Incontra, 21 gennaio 2015

Dott. Salvatore Regalbuto – Commercialista

2 SLIDE

21 GENNAIO

2015

La Legge di Stabilità 2015 (Legge 190/2014 - Art. 1 – commi da 54 a 89) ha introdotto un nuovo regime fiscale riservato ai soggetti di minori dimensioni. Le caratteristiche di tale nuovo regime sono sintetizzabili come segue:

Determinazione semplificata del reddito mediante applicazione di coefficienti di redditività ai ricavi/compensi percepiti; Assoggettamento ad un’imposta sostitutiva dell’Irpef, delle addizionali Irpef e dell’Irap nella misura del 15%; Previsione di un regime agevolato anche ai fini previdenziali; Adempimenti semplificati.

Tale regime va a sostituire, dal 1.1.2015, il c.d. «regime delle nuove iniziative produttive» (Art. 13 L. 388/2000) e il c.d. «regime dei minimi» (Art. 27 , commi 1 e 2, D.L. 98/2011) che tuttavia può sopravvivere fino ad esaurimento degli effetti per coloro che ne hanno usufruito fino al 31.12.2014.

3 SLIDE

21 GENNAIO

2015

REQUISITI DI ACCESSO In primis è necessario evidenziare che il nuovo regime NON è riservato alle nuove iniziative ma riguarda TUTTE le persone fisiche (con esclusione, quindi, delle società di qualsiasi tipo e delle associazioni fra professionisti) che esercitano un’attività di impresa (incluse le imprese familiari) o di lavoro autonomo in forma individuale e che rispettano i requisiti di accesso (e di permanenza) richiesti dalla norma.

4 SLIDE

21 GENNAIO

2015

REQUISITI DI ACCESSO (segue) Tali requisiti, con riferimento all’anno solare precedente, devono essere tutti verificati e sono i seguenti:

i ricavi conseguiti, ragguagliati ad anno, non devono essere superiori a determinate soglie che variano in base al codice di attività ATECO 2007 (limite compreso tra € 15.000 ed € 40.000); per tale requisito non rileva l’adeguamento agli studi di settore/parametri e nel caso di esercizio di più attività si assume il limite più elevato relativo alle diverse attività esercitate;

le spese per prestazioni di lavoro devono essere contenute nel limite complessivo di € 5.000 lordi. Concorrono alla verifica di tale soglia i redditi di lavoro dipendente e assimilato, i redditi da lavoro accessorio (voucher), i redditi da associazione in partecipazione con apporto di solo lavoro, i redditi corrisposti a familiari di cui all’art. 60 del TUIR. Non concorrono alla verifica della soglia i redditi da associazione in partecipazione con apporto di solo capitale o con apporto di capitale/lavoro, i redditi derivanti da attività commerciali o di lavoro autonomo non esercitati abitualmente;

5 SLIDE

21 GENNAIO

2015

REQUISITI DI ACCESSO (segue)

il costo complessivo dei beni mobili strumentali al lordo degli ammortamenti non deve superare il limite di € 20.000 con riferimento al beni posseduti al 31.12 dell’anno precedente. Per i beni in leasing si assume il costo concedente; per i beni in locazione, noleggio o comodato si assume il valore normale di cui all’art. 9 del TUIR. Concorrono alla verifica di tale soglia i beni utilizzati promiscuamente (autovetture, telefoni cellulari, ecc.) che vanno computati nella misura del 50%. Non concorrono alla verifica della soglia i beni di costo unitario inferiore ad e 516,46 ed i beni immobili comunque acquisiti o utilizzati;

i redditi di lavoro dipendente o pensione (e assimilati) eventualmente percepiti non devono essere prevalenti rispetto a quelli di impresa o di lavoro autonomo. Tale verifica non è rilevante se il rapporto di lavoro è cessato ovvero se la somma di tutti i redditi da impresa/lavoro autonomo/lavoro dipendente/pensione non eccede € 20.000.

6 SLIDE

21 GENNAIO

2015

ESCLUSIONI NON possono avvalersi del regime agevolato (situazioni da verificare al momento di prima applicazione del regime):

i soggetti che si avvalgono di regimi speciali ai fini Iva o di regimi forfetari di determinazione del reddito; i soggetti non residenti con eccezione di quelli residenti in uno stato UE o in uno stato aderente agli accordi per l’adeguato scambio di informazioni;

i soggetti che in via esclusiva o prevalente effettuato cessioni di fabbricati, di porzioni di fabbricati e di terreni edificabili (Art. 10, n. 8, DPR 633/1972) e di mezzi di trasporto nuovi; i soci di società di persone o associazioni professionali di cui all’art. 5 del TUIR o di società a responsabilità limitata trasparenti.

7 SLIDE

21 GENNAIO

2015

SEMPLIFICAZIONI I soggetti che hanno i requisiti per l’accesso al nuovo regime agevolato:

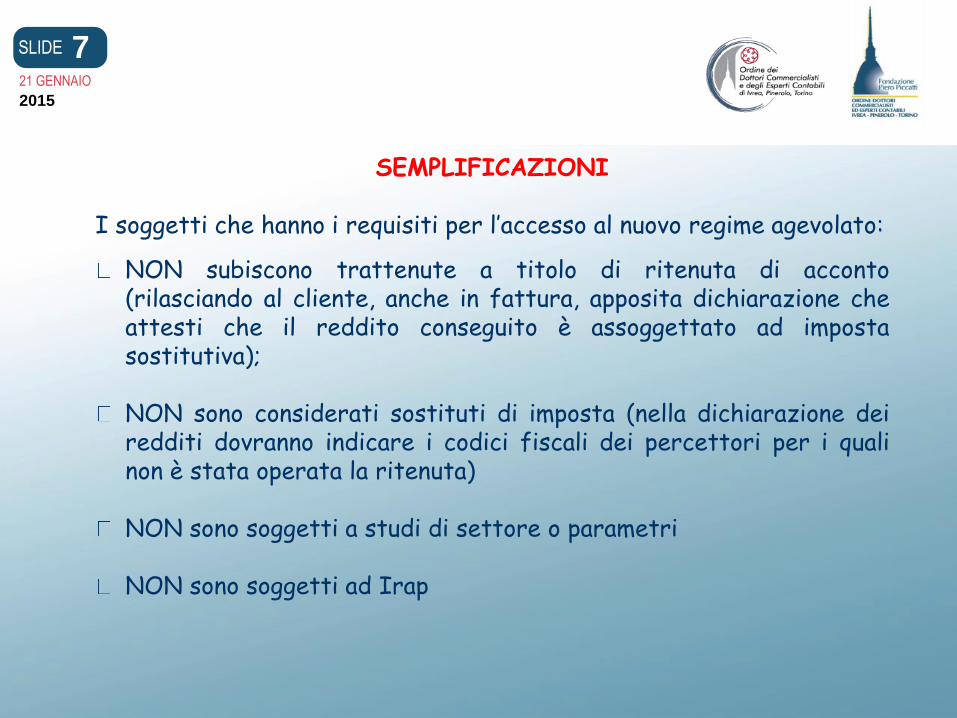

NON subiscono trattenute a titolo di ritenuta di acconto (rilasciando al cliente, anche in fattura, apposita dichiarazione che attesti che il reddito conseguito è assoggettato ad imposta sostitutiva);

NON sono considerati sostituti di imposta (nella dichiarazione dei redditi dovranno indicare i codici fiscali dei percettori per i quali non è stata operata la ritenuta) NON sono soggetti a studi di settore o parametri NON sono soggetti ad Irap

8 SLIDE

21 GENNAIO

2015

SEMPLIFICAZIONI (segue)

SONO ESONERATI dagli obblighi di registrazione e tenuta delle scritture contabili, dei registri Iva, dalla presentazione della dichiarazione Iva, della comunicazione annuale Iva, dell’elenco clienti/fornitori (spesometro), delle comunicazioni black list; SONO OBBLIGATI a numerare e conservare le fatture di acquisto/bollette doganali ricevute, certificare i corrispettivi e nel caso di emissione di fattura indicare nella stessa i riferimenti normativi del regime agevolato (L. 190/2014, art. 1 , commi da 54 a 89) SONO OBBLIGATI alla presentazione della dichiarazione dei redditi fornendo le informazioni richieste nei modelli che saranno allo scopo approvati dall’Agenzia delle Entrate

9 SLIDE

21 GENNAIO

2015

DISPOSIZIONI IN MATERIA IVA Ai fini iva i soggetti che accedono al regime agevolato:

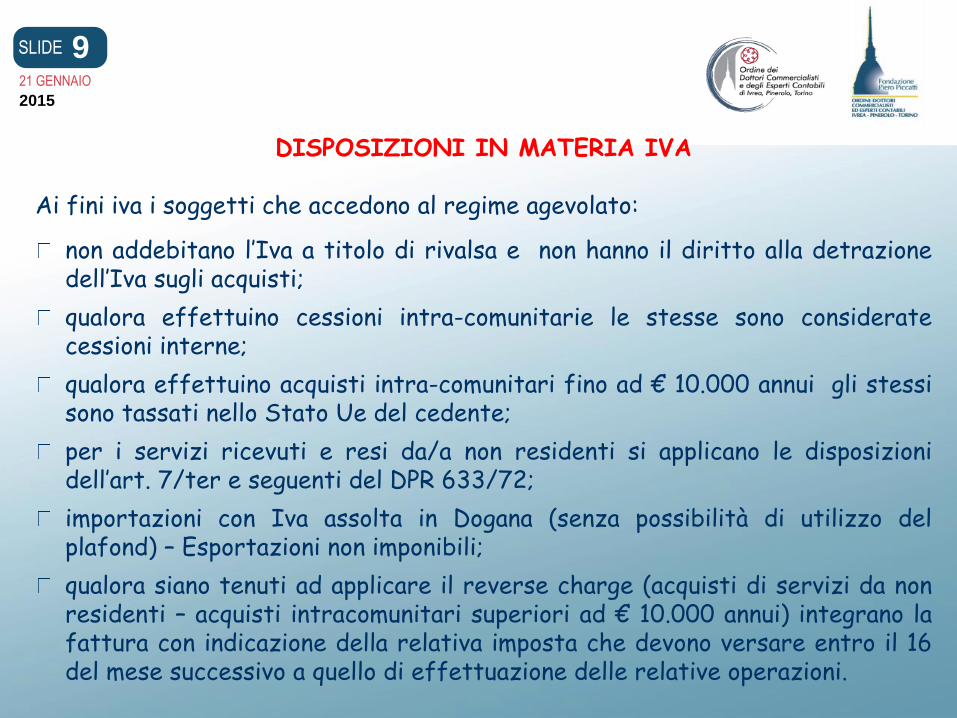

non addebitano l’Iva a titolo di rivalsa e non hanno il diritto alla detrazione dell’Iva sugli acquisti;

qualora effettuino cessioni intra-comunitarie le stesse sono considerate cessioni interne;

qualora effettuino acquisti intra-comunitari fino ad € 10.000 annui gli stessi sono tassati nello Stato Ue del cedente;

per i servizi ricevuti e resi da/a non residenti si applicano le disposizioni dell’art. 7/ter e seguenti del DPR 633/72;

importazioni con Iva assolta in Dogana (senza possibilità di utilizzo del plafond) – Esportazioni non imponibili;

qualora siano tenuti ad applicare il reverse charge (acquisti di servizi da non residenti – acquisti intracomunitari superiori ad € 10.000 annui) integrano la fattura con indicazione della relativa imposta che devono versare entro il 16 del mese successivo a quello di effettuazione delle relative operazioni.

10 SLIDE

21 GENNAIO

2015

CALCOLO DEL REDDITO

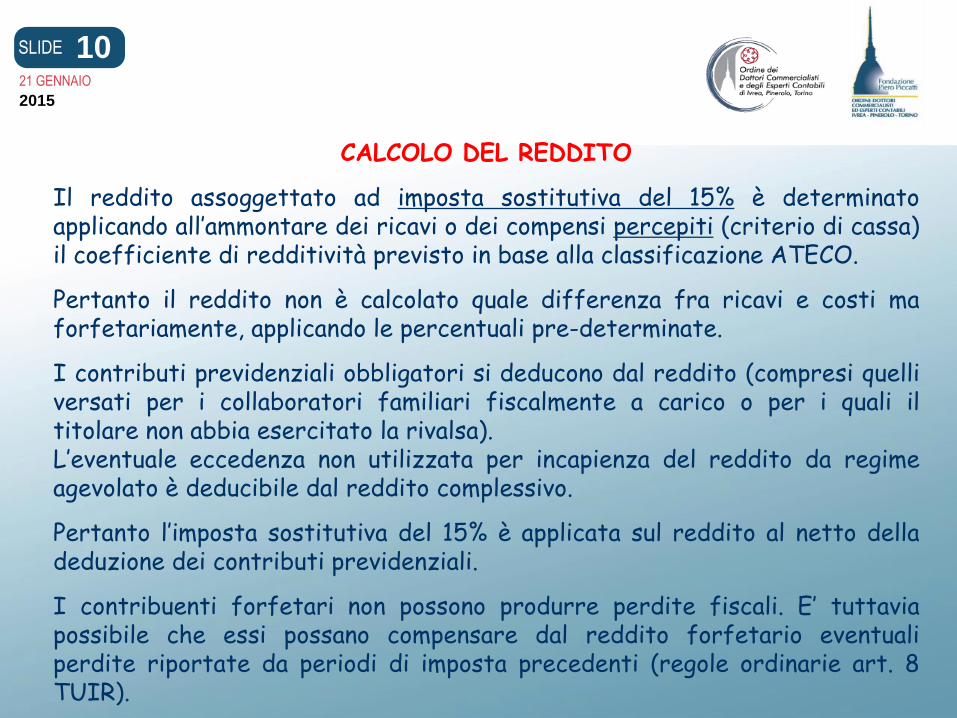

Il reddito assoggettato ad imposta sostitutiva del 15% è determinato applicando all’ammontare dei ricavi o dei compensi percepiti (criterio di cassa) il coefficiente di redditività previsto in base alla classificazione ATECO.

Pertanto il reddito non è calcolato quale differenza fra ricavi e costi ma forfetariamente, applicando le percentuali pre-determinate.

I contributi previdenziali obbligatori si deducono dal reddito (compresi quelli versati per i collaboratori familiari fiscalmente a carico o per i quali il titolare non abbia esercitato la rivalsa). L’eventuale eccedenza non utilizzata per incapienza del reddito da regime agevolato è deducibile dal reddito complessivo.

Pertanto l’imposta sostitutiva del 15% è applicata sul reddito al netto della deduzione dei contributi previdenziali.

I contribuenti forfetari non possono produrre perdite fiscali. E’ tuttavia possibile che essi possano compensare dal reddito forfetario eventuali perdite riportate da periodi di imposta precedenti (regole ordinarie art. 8 TUIR).

11 SLIDE

21 GENNAIO

2015

12 SLIDE

21 GENNAIO

2015

CALCOLO DEL REDDITO PER LE START-UP

Per i contribuenti che rispettano i requisiti per l’accesso al nuovo regime agevolato e che intraprendono una nuova attività, per il primo triennio il reddito forfetariamente determinato è ulteriormente ridotto di un terzo.

Ciò a condizione che:

nei tre anni precedenti l’inizio dell’attività non sia stata esercitata un’attività di impresa o di lavoro autonomo anche in forma associata o familiare; l’attività non rappresenti in alcun modo una mera prosecuzione di un’attività precedentemente svolta sotto forma di lavoro dipendente o autonomo (con esclusione dell’ipotesi di tirocinio obbligatorio) in caso di prosecuzione di attività svolta in precedenza da altro soggetto, l’ammontare dei ricavi realizzati da quest’ultimo nell’anno precedente non sia superiore a quello fissato dalla nuova normativa in base al codice ATECO.

Ai fini interpretativi delle suddette condizioni possono risultare utili le indicazioni già fornite dall’Agenzia Entrate con la circ. n. 17/E del 30.05.2012.

La disposizione si applica anche ai soggetti provenienti dal regime delle nuove iniziative produttive (L. 388/2000) o dei minimi (D.L. 98/2011) per il periodo che rimane per il completamento del triennio.

13 SLIDE

21 GENNAIO

2015

REGIME CONTRIBUTIVO INPS AGEVOLATO I soli contribuenti esercenti attività di impresa (artigiani e commercianti) se applicano il nuovo regime possono usufruire anche di un regime contributivo Inps agevolato che consiste nel non applicare il minimale contributivo di cui alla L. 233/1990. Pertanto la contribuzione Inps alla gestione artigiani e commercianti sarà determinata sul reddito forfetariamente determinato senza tenere conto del minimale (e conseguentemente non si verseranno i contributi Inps fissi e i versamenti avverranno, a saldo ed in acconto, contestualmente al versamento dell’imposta sostitutiva). I mesi di contribuzione da accreditare sono ridotti in proporzione alla somma effettivamente versata. Non si applicano le riduzioni contributive previste per gli ultra 65enni pensionati e per i collaboratori familiari con meno di 21 anni di età.

14 SLIDE

21 GENNAIO

2015

REGIME CONTRIBUTIVO INPS AGEVOLATO (segue) Per godere di tale ulteriore agevolazione è necessario presentare un’apposita comunicazione all’Inps, in sede di iscrizione o per le imprese già in attività entro il 28 febbraio di ciascun anno. Al venir meno dei requisiti per la permanenza nel regime agevolato si decade (dall’anno successivo) anche dall’agevolazione contributiva che non potrà più essere richiesta ancorché risulti possibile in futuro «rientrare» nel regime forfetario.

15 SLIDE

21 GENNAIO

2015

ENTRATA NEL NUOVO REGIME Per i contribuenti che rispettano le condizioni ed i requisiti di accesso il nuovo regime agevolato forfetario costituisce il REGIME NATURALE applicabile dal 2015.

Il contribuente che naturalmente appartiene a tale regime può non applicarlo esercitando l’opzione per il regime ordinario ai fini Iva e redditi. L’opzione è vincolante per un triennio e si estende successivamente di anno in anno e va comunicata nella dichiarazione annuale relativa all’anno in cui è operata la scelta. Senza opzione vale il comportamento concludente: il regime adottato è valido ma è sanzionabile il contribuente ex art. 5, comma 6, D.Lgs. 471/97 da 516 a 2.065 euro (Circolare Agenzia Entrate 7/E/2008)

16 SLIDE

21 GENNAIO

2015

ENTRATA NEL NUOVO REGIME (segue) In caso di inizio attività l’accesso al regime va comunicato in sede di presentazione del modello AA9/1. Fino all’aggiornamento della modulistica per accedere al nuovo regime occorrerà barrare la casella riservata al regime dei minimi di cui al D.L. 98/2011 (comunicato Agenzia Entrate del 31.12.2014). Differentemente da quanto previsto per i precedenti regimi delle nuove iniziative produttive e dei minimi, nel nuovo regime agevolato:

NON sono previsti limiti temporali di alcun tipo;

NON è stabilito alcun requisito con riguardo all’età del contribuente.

Pertanto il nuovo regime potrà essere utilizzato da imprenditori e professionisti di qualsiasi età, senza limiti di tempo, con il solo limite del venir meno in itinere di una delle condizioni o dei requisiti previsti per l’accesso.

17 SLIDE

21 GENNAIO

2015

FUORIUSCITA DAL REGIME Oltre che per opzione del contribuente, da nuovo regime agevolato forfetario si esce nei seguenti casi:

superamento del limite di ricavi o compensi fissati dalla legge;

possesso di beni strumentali superiori ad € 20.000;

spese per lavoratori dipendenti o assimilati superiori ad € 5.000;

si verifica una delle cause di esclusione dal regime (es. acquisizione dello status di socio di società di persone o di Srl trasparenti)

diviene definitivo un accertamento con il quale viene riscontrato il venir meno di una delle condizioni per l’accesso al regime.

Al venir meno dei suddetti requisiti il contribuente, dall’anno successivo, applica il regime ordinario. Il contribuente potrà nuovamente accedere al regime dall’anno successivo in cui rispetterà nuovamente i requisiti richiesti dalla norma.

18 SLIDE

21 GENNAIO

2015

ABROGAZIONE REGIMI PRECEDENTI Il nuovo regime agevolato forfetario sostituisce i precedenti regimi agevolati. Pertanto dal 01.01.2015 sono abrogati:

il regime delle nuove iniziative produttive (Art. 13 L. 388/2000); il regime fiscale di vantaggio dei minimi (Art. 27, commi 1 e 2, D.L. 98/2011) Il regime contabile agevolato degli ex minimi (Art. 27, comma 3, D.L. 98/2011)

Tuttavia i contribuenti che fino al 2014 hanno adottato il regime dei minimi (Art. 27, commi 1 e 2, D.L. 98/2011) POSSONO continuare ad operare in tale regime fino al termine del periodo temporale fissato dalla norma originaria (5 anni o compimento dei 35 anni).

19 SLIDE

21 GENNAIO

2015

ABROGAZIONE REGIMI PRECEDENTI – SCELTE POSSIBILI

Regime 2014 Scelte possibili dal 01.01.2015

Regime dei minimi (Art. 27, commi 1 e 2,

D.L. 98/2011)

Nuovo regime forfetario, se rispettati le condizioni ed i requisiti di accesso Regime dei minimi con le «vecchie regole» fino al termine del quinquennio dall’inizio attività ovvero fino al compimento dei 35 anni E’ applicabile l’ulteriore agevolazione per le start-up se si trovano nel primo triennio (per gli anni mancanti) Regime ordinario

Regime delle nuove iniziative produttive

(Art. 13, L. 388/2000)

Nuovo regime forfetario, se rispettati le condizioni ed i requisiti di accesso E’ applicabile l’ulteriore agevolazione per le start-up se si trovano nel primo triennio (per gli anni mancanti) Regime ordinario

Regime agevolato ex minimi

(Art. 27, comma 3, D.L. 98/2011)

Nuovo regime forfetario, se rispettati le condizioni ed i requisiti di accesso Regime ordinario

20 SLIDE

21 GENNAIO

2015

PASSAGGI DAL REGIME FORFETARIO ALL’ORDINARIO E VICEVERSA

Particolari regole sono previste in caso di passaggio dal regime ordinario a quello forfetario e viceversa al fine di evitare salti di imposta e, al contempo, duplicazioni di basi imponibili. Tali regole sono enunciate nella L. 190/2014 – Art. 1 – ai seguenti commi:

Commi 61-62-63 in materia di rettifica e liquidazione Iva

Comma 66 in materia di componenti positivi e negativi a tassazione/deduzione rinviata

Comma 72 in materia di trattamento dei costi/ricavi e plusvalenze/minusvalenze in caso di transito da un regime all’altro

Ai fini interpretativi possono risultare utili le indicazioni già fornite dall’Agenzia delle Entrate con la Circolare 13/E del 26.02.2008

21 SLIDE

21 GENNAIO

2015

ULTERIORI DISPOSIZIONI

In materia di versamento si applicano le disposizioni dell’Irpef;

Per l’accertamento, la riscossione, le sanzioni e il contenzioso si applicano, in quanto compatibili, le disposizioni vigenti in materia di imposte dirette, di Iva e di Irap;

In caso di infedele indicazione dei dati attestanti i requisiti e le condizioni che determinino la cessazione dal regime agevolato forfetario, le misure delle sanzioni minime e massime di cui al D.Lgs. 471/1997 sono aumentate del 10% se il maggiore reddito accertato supera del 10% quello dichiarato;

Ai fini del riconoscimento delle detrazioni per carichi di famiglia di cui all’art. 12 TUIR rileva anche il reddito determinato secondo le disposizioni previste per il regime agevolato forfetario. Tale reddito non rileva al fine dell’applicazione delle altre detrazioni di cui all’art. 13 del TUIR (che quindi non si applicano).

22 SLIDE

21 GENNAIO

2015

Grazie per l’attenzione

![[AUTOVALUTAZIONE DEI PROCESSI INTERNI] - Fisco e Tasse...Fisco, strumenti di calcolo per un fisco semplice Keywords: fisco, tool, software calcolo fisco, tool calcolo fisco, fiscoetasse](https://static.fdocumenti.com/doc/165x107/605505b6b3773e07795a7b4a/autovalutazione-dei-processi-interni-fisco-e-tasse-fisco-strumenti-di-calcolo.jpg)