Ricordiamo quale era il problema di maglieria dal quale eravamo partiti…..

Il distretto della maglieria e dell’abbigliamento di Carpi Servizio Studi e Ricerche Marzo 2010

Executive Summary 3

1. Analisi strutturale 7 1.1 Collocazione ed estensione del distretto 7 1.2 La storia del sistema locale 7

1.3 Le dimensioni del distretto 8

1.4 I prodotti e l’organizzazione della filiera distrettuale 12

1.5 L’articolazione strategica e gli attori distrettuali 15

2 Gli scambi commerciali 21 2.1. Un quadro d’insieme 21

2.2. L’abbigliamento 22

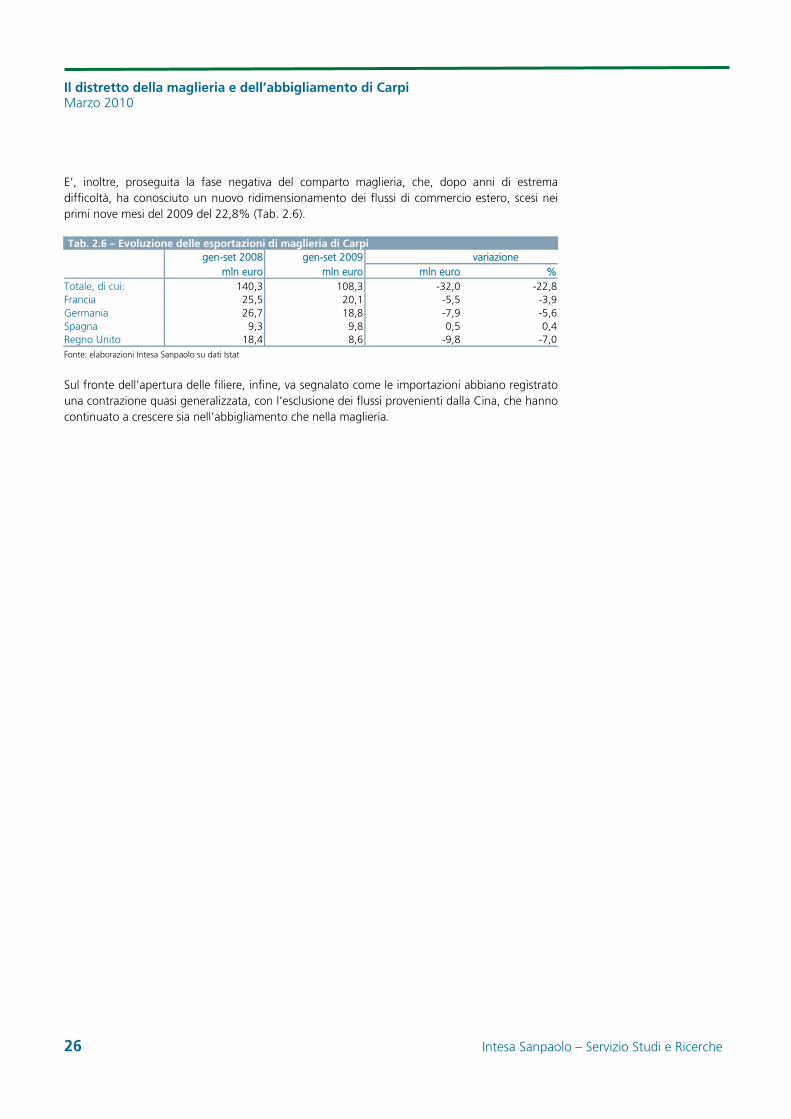

2.3. La maglieria 24

2.4. L’evoluzione del distretto nel 2009 25

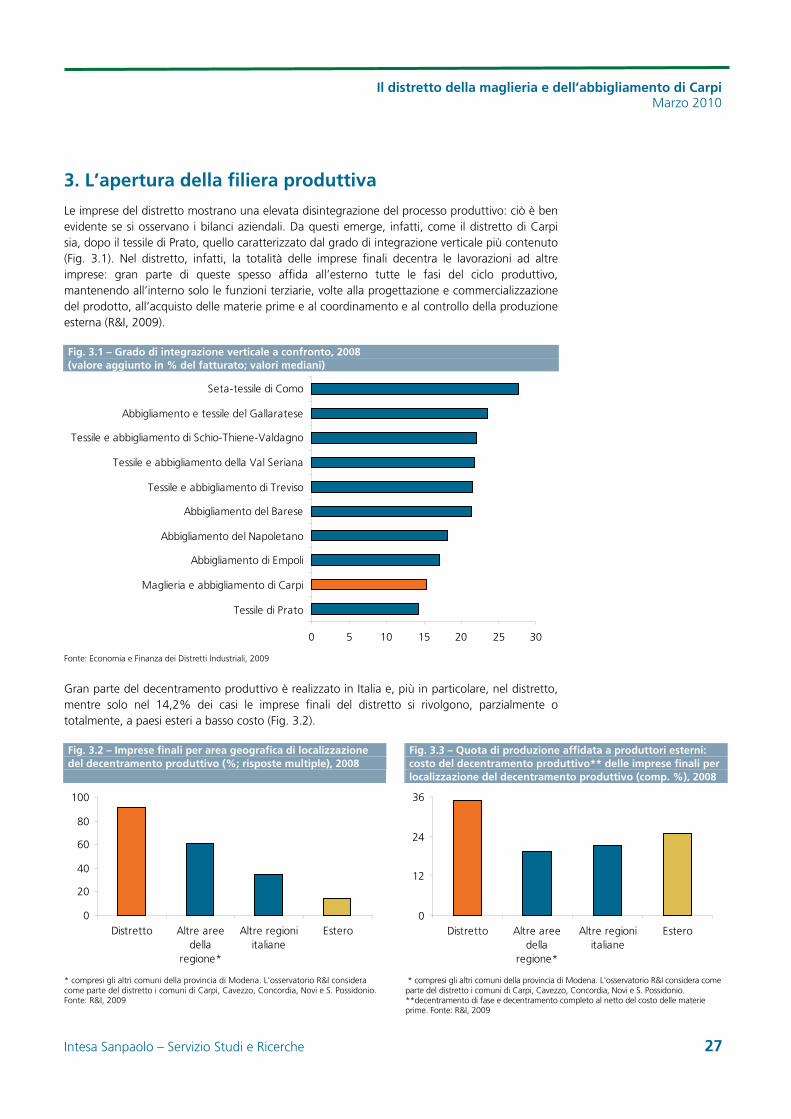

3. L’apertura della filiera produttiva 27

Il distretto della maglieria e dell’abbigliamento di Carpi

Marzo 2010

Intesa Sanpaolo Servizio Studi e Ricerche

Industry and Banking

A cura di:

Cristina De Michele

Giovanni Foresti

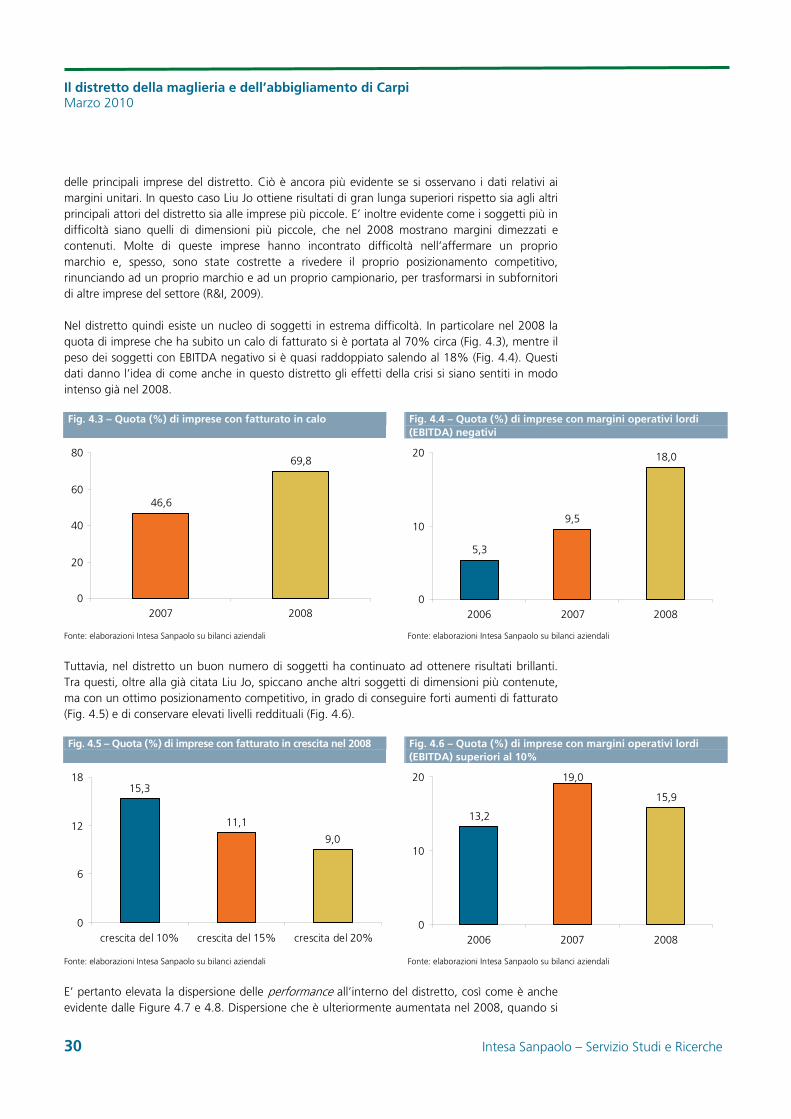

4. Crescita e redditività 29 4.1. I bilanci aziendali 29

4.2. L’osservatorio del settore 32

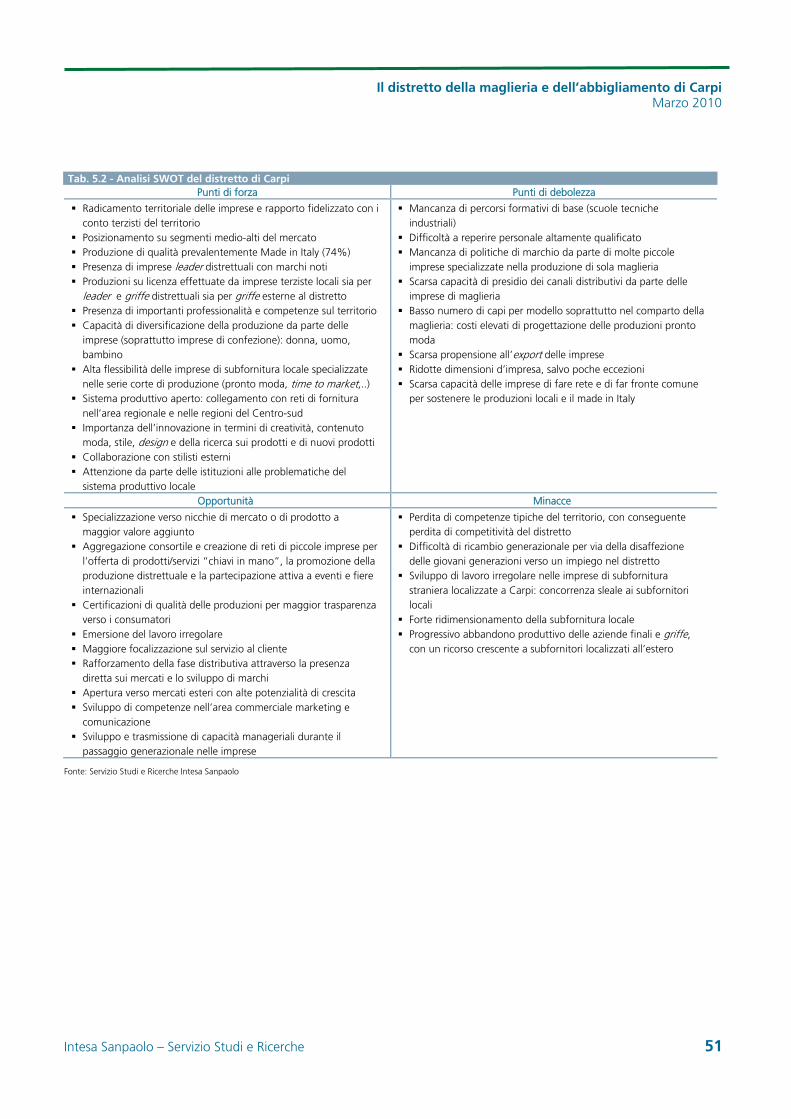

5. Lo scenario competitivo 35 5.1 Punti di forza e di debolezza del sistema distrettuale 35 5.2 Sfide e strategie evolutive 35

Bibliografia e sitografia 52

Realizzato in collaborazione con il Tedis – Venice International University

Si ringraziano tutti i colleghi che hanno letto una versione precedente di questo lavoro e, in particolare i

colleghi che lavorano sul territorio, Maurizia Mennini (Servizio Large Corporate di Bologna) e Andrea

Molinari (Centro Corporate Parma)

Si rimanda all’ultima pagina per importanti comunicazioni.

Si rimanda all’ultima pagina per importanti comunicazioni.

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Executive Summary

Il distretto di Carpi è localizzato in Emilia Romagna, nelle province di Modena e, marginalmente, di Reggio Emilia. Il cosiddetto “cuore del distretto” comprende cinque comuni nella zona nord occidentale della provincia di Modena (Carpi, Cavezzo, Concordia sulla Secchia, Novi di Modena e San Possidonio) ed è specializzato nella produzione di maglieria e confezioni in tessuto, soprattutto di abbigliamento femminile.

Fin dagli anni Ottanta le imprese del distretto si caratterizzano per la loro capacità di creare un modello produttivo (il pronto moda) che cerca di ridurre al minimo il time to market dei prodotti e che consente di offrire un ampio e diversificato portafoglio prodotti.

Il distretto, dopo una fase di crisi negli anni Novanta che porta ad un pesante ridimensionamento del numero delle imprese e degli addetti, nel corso degli anni Duemila si è riportato su un sentiero di crescita, conoscendo un aumento del fatturato, soprattutto sul mercato interno.

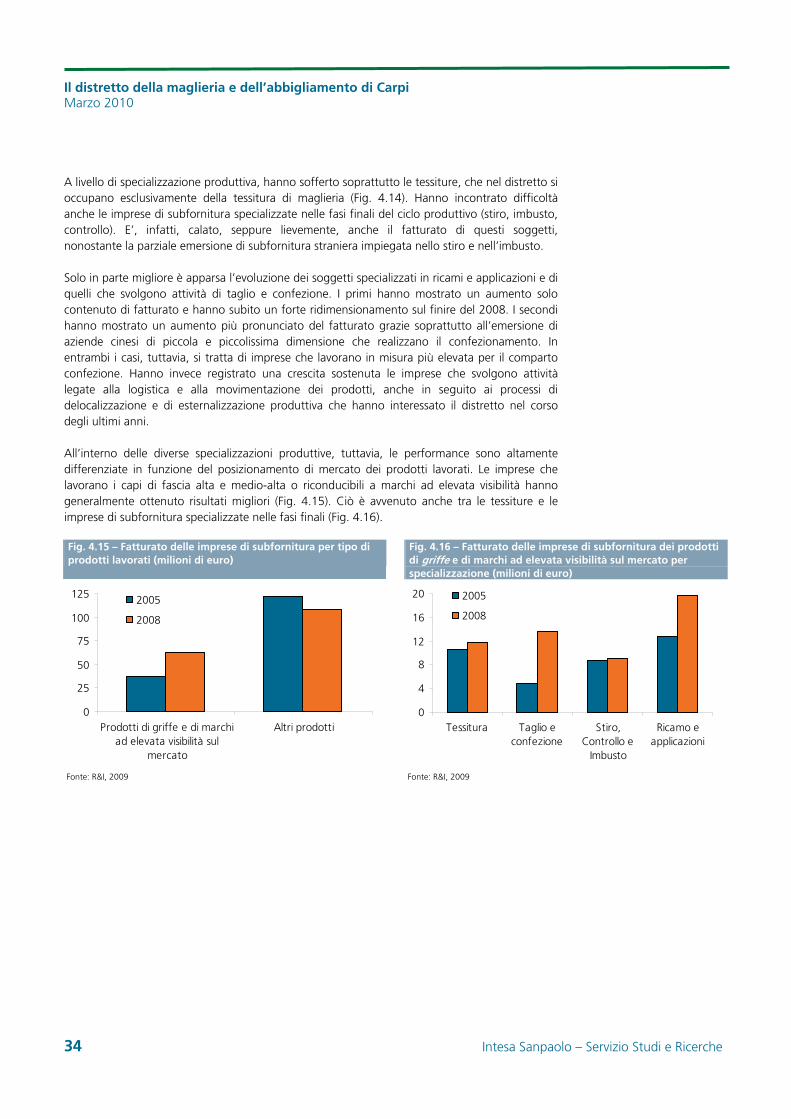

La ripresa distrettuale è il frutto del processo di riposizionamento strategico verso segmenti medio-alti del mercato, meno esposti alla concorrenza di prezzo, che ha portato all’affermazione di un nucleo di imprese di confezione con politiche commerciali diverse rispetto alla maggior parte delle imprese finali presenti nel distretto. Queste imprese si caratterizzano per aver operato forti investimenti nella ricerca stilistica sul prodotto, ampliando la gamma dell’offerta fino ad offrire un total look rivolto anche alle fasce di consumatori più giovani. Si contraddistinguono, inoltre, per l’adozione di strategie di marketing mirate all’affermazione di una propria identità e di un proprio marchio ben riconoscibile, privilegiando i canali distributivi diretti. E‘ un piccolo nucleo, una quindicina di aziende, ma che da sole attualmente sviluppano la metà circa del fatturato del distretto. Con l’affermazione di queste aziende, nel 2005 il valore della produzione del comparto delle confezioni ha superato quello della maglieria, tradizionale specializzazione distrettuale.

Il rilancio del distretto è stato possibile grazie alla ricchezza del territorio in termini di competenze manifatturiere. Il distretto offre, infatti, forti esternalità positive spiegate dalla presenza di una filiera produttiva completa specializzata nelle serie corte di produzione. I tre quarti della produzione del distretto è made in Italy; soprattutto le serie più corte e di maggiore qualità vengono prodotte nel territorio carpigiano. Anche il comparto della maglieria negli ultimi anni ha visto aumentare, seppure lievemente, la produzione grazie al traino delle imprese di confezione che hanno ampliato e integrato la gamma dei loro prodotti.

Anche negli ultimi anni, tuttavia, a fronte di un aumento del fatturato, si è assistito ad un calo dell’occupazione, per lo più connesso a un processo di selezione delle imprese che ha colpito sia le imprese finali sia quelle di subfornitura. Tra le imprese finali sono in difficoltà soprattutto quelle specializzate solo nella maglieria che non riescono ad affermare il proprio marchio e a conquistare un rapporto diretto con il mercato. La loro fragilità è connessa anche ai canali distributivi utilizzati, rappresentati principalmente da grossisti e grande distribuzione che impongono ai produttori locali il proprio marchio.

Le difficoltà del comparto maglieria hanno aggravato la situazione delle imprese conto terzi locali che sono state condizionate anche dalla concorrenza di prezzo - basata spesso sull’utilizzo di lavoro irregolare - esercitata dai subfornitori cinesi insediati in aree limitrofe al distretto. Le imprese di subfornitura hanno anche risentito della delocalizzazione in Paesi esteri a basso costo del lavoro delle serie più lunghe di produzione.

Intesa Sanpaolo – Servizio Studi e Ricerche 3

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

E’ pertanto un quadro a luci ed ombre quello che emerge da questo studio. Il tessuto produttivo si è rivelato vitale, mostrando la capacità di esprimere nuovi leader di mercato presenti in nuovi settori di specializzazione (la confezione appunto) e rivolti ad un’ampia platea di consumatori con l’esperienza in particolare del segmento moda bimbo. La nascita e la rapida affermazione di questi attori è stata possibile grazie alla presenza di un terreno fertile, ricco di know-how produttivo e competenze.

Restano, tuttavia, molti punti critici. Le imprese vincenti sono ancora una quota minoritaria all’interno dell’area distrettuale. Per di più, molte di queste (con l’eccezione del leader del distretto, Liu Jo) sono di dimensioni relativamente contenute e, producendo in molti casi su licenza, mostrano margini esigui. Emerge, inoltre, un ritardo in termini di internazionalizzazione commerciale: anche le imprese vincenti, infatti, sono poco presenti all’estero, avendo principalmente basato il loro successo sull’affermazione sul mercato italiano. Le imprese della maglieria, poi, pur mostrando una propensione ad esportare più elevata, lavorano prevalentemente per la grande distribuzione estera vendendo i prodotti con il marchio della catena distributiva. Infine, è del tutto evidente la situazione di criticità in cui versano molti subfornitori locali, schiacciati dalla concorrenza di prezzo dei terzisti cinesi presenti in loco, dal basso numero di capi per modello, che innalza i costi di progettazione (soprattutto nel comparto della maglieria), e dalle esigenze di contenimento dei costi delle imprese finali.

Il percorso di riposizionamento competitivo del tessuto produttivo locale è pertanto ancora lungo e difficile.

Per le imprese finali sarà importante intraprendere politiche di prodotto mirate, volte a migliorare il posizionamento sul mercato, collocandosi nelle fasce prezzo-qualità superiori, più difficilmente aggredibili da una concorrenza estera di costo. In questo può risultare utile puntare non solo su un accrescimento della qualità dei prodotti, ma anche su strategie di differenziazione dell’offerta ampliandola anche ad altre categorie merceologiche complementari al business dell’abbigliamento (strategie di brand extension adottate da aziende leader come Liu-Jo). L’esigenza di puntare su queste strategie è particolarmente sentita tra le imprese di maglieria, anche a causa del ritardo accumulato, che le vede più presenti nella fascia media e poco differenziate.

Con riferimento alle politiche distributive aziendali, dall’analisi effettuata si evince come sia debole il presidio degli anelli terminali della catena del valore per molte imprese, soprattutto nel comparto della maglieria, che devono quindi operare maggiori investimenti nel potenziamento della loro rete commerciale. L’evoluzione dei canali distributivi prescelti, con un maggiore ricorso anche ad iniziative dirette di distribuzione (con l’apertura di negozi in proprietà e/o in franchising) rappresenta una strada ‘obbligata’ per quelle aziende che desiderano appropriarsi di una quota maggiore del valore generato comunicando in modo più efficace l’identità e l’immagine aziendale.

Una delle principali sfide che questo distretto, tradizionalmente orientato al mercato interno, si trova ora ad affrontare è quella di riuscire ad affermarsi all’estero (poco meno del 30% viene esportato) e, in particolare, nelle aree a maggiore potenziale di crescita (Est Europa, Medio Oriente, Asia orientale), attraverso iniziative di internazionalizzazione commerciale.

Per quanto riguarda le imprese della filiera carpigiana, non direttamente presenti sui mercati finali, è importante che esse non perdano il ruolo di fornitori delle imprese finali a vantaggio di nuovi competitor che possono vantare costi inferiori. Anche nella subfornitura si delineano nuove strategie e diventa cruciale la capacità di garantire un servizio completo e di qualità per fidelizzare la propria clientela e acquisirne di nuova sia in ambito distrettuale sia all’esterno.

4 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Le strategie intraprese negli ultimi anni da alcune imprese terziste possono offrire utili indicazioni per l’intero sistema di subfornitura locale, un sistema tradizionalmente costituito da imprese specializzate in una sola fase di lavorazione. Si assiste infatti a un progressivo ampliamento della gamma delle lavorazioni offerte dalle imprese che, in alcuni casi, arrivano anche a fornire il capo finito. Un’altra tendenza significativa, registrata negli ultimi anni, riguarda l’offerta di un pacchetto di servizi aggiuntivi da parte delle imprese terziste ai propri committenti (consulenze stilistiche e tecniche, proposte di nuovi punti maglia, realizzazione di prototipi, sviluppo di modelli e taglie, acquisto di materie prime, ecc.). Anche la specializzazione in nicchie di mercato o di prodotto a maggior valore aggiunto (ad esempio, l’esecuzione di particolari decori e ricami per capi fashion) può rappresentare un’opportunità di sviluppo per la rete di subfornitura locale.

Il percorso di riposizionamento strategico dei terzisti e subfornitori può anche avvenire attraverso forme di cooperazione tra imprese (come ad esempio i consorzi) finalizzate alla creazione di una filiera verticale in grado di effettuare l’intero processo produttivo (dal modellismo alla tessitura, dalla confezione a maglia e in tessuto alle applicazioni, fino allo stiro, ripasso e imbusto e alla logistica) e di realizzare prodotti/servizi “chiavi in mano” di qualità, ponendo il produttore finale davanti ad un solo interlocutore. Primi passi in questa direzione sono stati fatti attraverso l’avvio nel corso del 2009 del progetto Fashion Contract, che ha portato all’associazione temporanea tra dieci imprese terziste carpigiane.

Il tessuto produttivo locale è però messo a dura prova dalla progressiva disaffezione delle giovani generazioni per il lavoro manuale. In tal senso vengono considerate scelte vitali per il mantenimento della competitività distrettuale la formazione e il sostegno al ricambio generazionale da attuare con la creazione di scuole per stilisti/progettisti che permettano di sviluppare la creatività, ma anche di mantenere e potenziare un solido bagaglio di competenze tecniche in campo produttivo. E’, inoltre, necessario creare competenze in campo manageriale.

La recente costituzione di una scuola di alta formazione come il Campus della Moda va solo in parte in questa direzione, trasmettendo principalmente competenze stilistiche e manageriali; per mantenere nel territorio il patrimonio di professionalità e di competenze produttive (tecnici di produzione, programmatori di macchine per maglieria, modellisti, ecc.) occorre, infatti, anche una formazione di base offerta da apposite scuole tecniche industriali locali. E’ compito delle istituzioni, ma anche del tessuto produttivo, creare meccanismi che incentivino le giovani generazioni a frequentare gli istituti professionali proponendo un’adeguata e articolata offerta formativa rispondente ai reali fabbisogni delle imprese.

Va ricordato che la carenza di manodopera locale e la mancanza di ricambio generazionale hanno favorito l’insediamento e la diffusione di piccole imprese gestite da imprenditori cinesi, spesso irregolari. Sul fronte delle iniziative istituzionali è pertanto opportuno promuovere progetti finalizzati all’emersione del lavoro irregolare, con l’obiettivo di favorire una competizione virtuosa tra i subfornitori italiani e quelli stranieri, non basata sui costi, ma fondata principalmente sull’innovazione, sulla qualità e sul servizio offerto. In questo contesto, un ruolo non secondario potrebbe essere svolto anche dalle imprese capofiliera, che nel “riconoscere” la strategicità di medio-lungo termine della filiera possono evitare di sottoporre i margini dei subfornitori e dei terzisti locali a pressioni eccessive e poco sostenibili.

In generale, il sostegno della competitività distrettuale può essere favorito da una linea d’azione comune che coinvolga le istituzioni locali e il sistema produttivo distrettuale nella promozione di politiche mirate di sostegno all’innovazione di processo e di prodotto, alla costruzione di reti di imprese, all’internazionalizzazione commerciale e alla valorizzazione del prodotto distrettuale.

Intesa Sanpaolo – Servizio Studi e Ricerche 5

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

L’azione sinergica dei principali attori distrettuali può sostenere la competitività delle imprese di un distretto ancora ricco di importanti esternalità produttive di cui si sono avvantaggiate le più dinamiche realtà imprenditoriali locali.

La prossima sfida del distretto è quella di moltiplicare i casi di successo, favorendo la nascita di nuove leadership, che possono far leva sull’eccellenza produttiva del territorio. A questo proposito, la crisi che ha colpito l’economia mondiale nel 2009 e anche il tessuto produttivo italiano e di Carpi, può rappresentare uno straordinario stimolo all’avvio di un virtuoso processo di consolidamento dimensionale del distretto. Il forte calo della capacità produttiva utilizzata che ha interessato anche le imprese carpigiane nel 2009 si tradurrà in un forte aumento dell’incidenza dei costi fissi (ammortamenti ma anche costo del lavoro), con conseguenze negative sull’equilibrio economico-finanziario di molti soggetti. Si creeranno pertanto le condizioni per lo sviluppo di strategie di aggregazione da parte di quei soggetti ben posizionati sul fronte competitivo e con una situazione finanziaria equilibrata, che potranno acquisire aziende in difficoltà finanziaria, ma ben posizionate sul fronte produttivo (qualità, stile,..). Sarà questo il percorso da seguire per conservare e non perdere il know-how produttivo del territorio.

6 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

1. Analisi strutturale

1.1 Collocazione ed estensione del distretto

Il distretto di Carpi è localizzato in Emilia Romagna, nelle province di Modena e, marginalmente, di Reggio Emilia. Il cosiddetto “cuore del distretto” comprende cinque comuni nella zona nord occidentale della provincia di Modena (Carpi, Cavezzo, Concordia sulla Secchia, Novi di Modena e San Possidonio) ed è specializzato nella produzione di maglieria e confezioni in tessuto, soprattutto di abbigliamento femminile. Tale area è poi circondata da una periferia costituita da altri comuni limitrofi o vicini, presenti non solo nella provincia di Modena, ma anche in quella vicina di Reggio Emilia, che con Carpi intrattengono relazioni produttive.

1.2 La storia del sistema locale

La vocazione manifatturiera nel distretto di Carpi è fatta risalire alla lavorazione del truciolo e dei cappelli di paglia fin dal Cinquecento1. Dopo la crisi di questo settore, nel secondo dopoguerra, si sviluppa l’industria del tessile-abbigliamento che registra una crescita costante fino al termine degli anni Settanta. Il periodo di massimo sviluppo avviene nel decennio dal 1951 al 1961, caratterizzato da un continuo e vistoso incremento dell’occupazione. La produzione è inizialmente incentrata su articoli di maglieria a basso prezzo esportati in prevalenza nel mercato tedesco.

Fin dalle origini, la maglieria carpigiana si sviluppa secondo un modello decentrato, basato dapprima sul lavoro a domicilio e successivamente sul lavoro per conto terzi svolto da una miriade di piccole imprese specializzate in alcune fasi del processo produttivo (Cagliano, Spina, 2000). Per far fronte alla crescente esigenza di flessibilità, in questo periodo, le aziende capofila del distretto mettono in atto un processo di decentramento all’esterno delle fasi di produzione, concentrandosi sull’attività di progettazione, commercializzazione e coordinamento della produzione esterna. Si determina così una netta divisione del lavoro, in base alla quale le imprese committenti si impegnano sostanzialmente nelle attività creative e nella gestione amministrativa, mentre i terzisti si occupano delle linee di specializzazione produttiva nelle diverse fasi assicurando un’elevata flessibilità produttiva.

L’affermazione definitiva di Carpi avviene all’inizio degli anni Settanta, proprio nel momento in cui l’industria nazionale del tessile-abbigliamento attraversa un periodo di crisi, grazie ad un’ampia domanda da parte dei buyer di clienti internazionali.

Gli anni Ottanta segnano una svolta per il settore, nonostante la crescita produttiva e l’occupazione stabili e la diminuzione del numero di imprese di piccola dimensione. Nasce infatti in quegli anni il fenomeno del “pronto moda”, un modello produttivo che cerca di ridurre al minimo il time to market dei prodotti. L’organizzazione della produzione si basa sulla realizzazione del campionario con un anticipo di soli tre-quattro mesi sulla stagione di vendita; l’ideazione dei modelli continua anche durante la fase produttiva, cosicché progettazione, produzione e vendita si sovrappongono, dando luogo ad un’offerta di prodotti aggiornata in base all’andamento del mercato e dei gusti dei consumatori. Negli anni Ottanta, inoltre, aumenta la gamma e la qualità dei prodotti offerti dal distretto e alla maglieria si aggiungono anche prodotti in tessuto, oltre che quelli destinati al mondo sportivo e per il tempo libero. Le imprese in conto proprio decentrano molte lavorazioni fuori dal distretto, in misura proporzionale alla loro dimensione, mentre quelle più grandi cominciano a rivolgersi anche a

1 La materia prima del truciolo veniva ricavata sezionando strisce di paglia sottilissime dal tronco dell'albero del salice. Le strisce di paglia venivano poi intrecciate per formare delle trecce che, a loro volta, venivano cucite attorno ad una forma per formare il cappello.

Intesa Sanpaolo – Servizio Studi e Ricerche 7

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

subfornitori esteri; i subfornitori locali lavorano quasi esclusivamente per committenti distrettuali, soprattutto legati a prodotti a serie corta.

Nella prima parte degli anni Novanta il distretto attraversa una fase di crisi registrando un pesante ridimensionamento del numero delle imprese e degli addetti che coinvolge sia le imprese di subfornitura sia le imprese finali, in particolare quelle di piccole dimensioni. Escono di scena alcune importanti aziende specializzate nell’abbigliamento casual e sportivo, perché acquisite da gruppi esterni all’area che ne utilizzano i marchi chiudendo le unità operative presenti nel distretto. Il fenomeno più importante è però la crisi delle imprese operanti nel pronto moda che, dopo aver contribuito al successo del distretto nel decennio precedente, subiscono un ridimensionamento.

Carpi reagisce cambiando il prodotto, i mercati, le strategie di vendita e di decentramento delle fasi di lavorazione. A partire dalla fine degli anni Novanta si assiste quindi a un progressivo processo di qualificazione del prodotto, in termini di qualità, stile e contenuto moda, in grado di generare un complessivo riposizionamento su fasce di mercato più alte.

Questa svolta è legata alla crescita di un nucleo di imprese di successo che ha contribuito a invertire il trend negativo nel quale il distretto era inserito ormai da qualche tempo. Nel corso dell’ultimo decennio, infatti, il distretto carpigiano vede emergere alcune dinamiche realtà imprenditoriali2 che si caratterizzano per una serie di innovative strategie commerciali.

Queste imprese, inizialmente specializzate nella produzione di maglieria (private label per mercati all’ingrosso), hanno successivamente qualificato e diversificato l’offerta effettuando forti investimenti nella ricerca stilistica sul prodotto e in comunicazione e promozione del brand; hanno inoltre riorganizzato le loro reti distributive privilegiando i canali diretti.

A seguito dell’ampliamento della gamma produttiva distrettuale nel 2005, per la prima volta, il valore della produzione del comparto delle confezioni supera quello della maglieria, tradizionale specializzazione carpigiana.

Nonostante i cambiamenti che hanno investito le imprese del settore negli ultimi anni, rimangono ancora oggi alcune peculiarità tipiche del tessuto imprenditoriale del distretto e cioè, la vocazione tessile, la dimensione medio-piccola delle imprese, l’apertura verso l’esterno della filiera produttiva, l’orientamento prevalente al mercato nazionale.

1.3 Le dimensioni del distretto

1.3.1 I dati del censimento dal 1991 al 2001

Per le analisi dimensionali sul distretto in esame si sono presi in considerazione i dati ISTAT riferiti alle categorie Ateco DB 17 “Industrie tessili” e DB 18.2 “Aziende per il confezionamento di vestiario in tessuto e accessori” per la provincia di Modena.

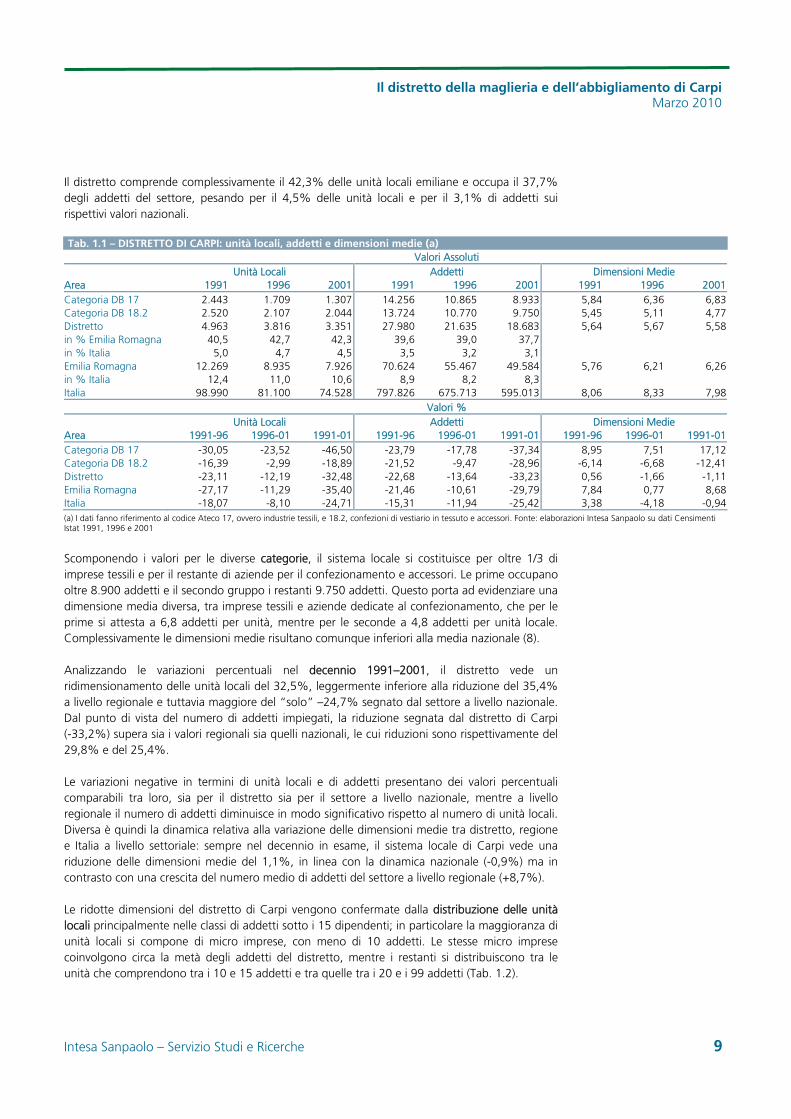

Il distretto dell’abbigliamento di Carpi (Tab 1.1) comprende al 2001 (ultimo censimento dell’industria disponibile), 3.351 unità locali e impiega 18.683 addetti, per una dimensione media di 5,58 addetti per unità locale.

2 Alcune aziende leader operano nell’area distrettuale dagli anni ’80 e’90, altre sono sorte nel corso

del’ultimo decennio.

8 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Il distretto comprende complessivamente il 42,3% delle unità locali emiliane e occupa il 37,7% degli addetti del settore, pesando per il 4,5% delle unità locali e per il 3,1% di addetti sui rispettivi valori nazionali.

Tab. 1.1 – DISTRETTO DI CARPI: unità locali, addetti e dimensioni medie (a) Valori Assoluti Unità Locali Addetti Dimensioni Medie Area 1991 1996 2001 1991 1996 2001 1991 1996 2001Categoria DB 17 2.443 1.709 1.307 14.256 10.865 8.933 5,84 6,36 6,83Categoria DB 18.2 2.520 2.107 2.044 13.724 10.770 9.750 5,45 5,11 4,77Distretto 4.963 3.816 3.351 27.980 21.635 18.683 5,64 5,67 5,58in % Emilia Romagna 40,5 42,7 42,3 39,6 39,0 37,7 in % Italia 5,0 4,7 4,5 3,5 3,2 3,1 Emilia Romagna 12.269 8.935 7.926 70.624 55.467 49.584 5,76 6,21 6,26in % Italia 12,4 11,0 10,6 8,9 8,2 8,3 Italia 98.990 81.100 74.528 797.826 675.713 595.013 8,06 8,33 7,98 Valori % Unità Locali Addetti Dimensioni Medie Area 1991-96 1996-01 1991-01 1991-96 1996-01 1991-01 1991-96 1996-01 1991-01Categoria DB 17 -30,05 -23,52 -46,50 -23,79 -17,78 -37,34 8,95 7,51 17,12Categoria DB 18.2 -16,39 -2,99 -18,89 -21,52 -9,47 -28,96 -6,14 -6,68 -12,41Distretto -23,11 -12,19 -32,48 -22,68 -13,64 -33,23 0,56 -1,66 -1,11Emilia Romagna -27,17 -11,29 -35,40 -21,46 -10,61 -29,79 7,84 0,77 8,68Italia -18,07 -8,10 -24,71 -15,31 -11,94 -25,42 3,38 -4,18 -0,94 (a) I dati fanno riferimento al codice Ateco 17, ovvero industrie tessili, e 18.2, confezioni di vestiario in tessuto e accessori. Fonte: elaborazioni Intesa Sanpaolo su dati Censimenti Istat 1991, 1996 e 2001

Scomponendo i valori per le diverse categorie, il sistema locale si costituisce per oltre 1/3 di imprese tessili e per il restante di aziende per il confezionamento e accessori. Le prime occupano oltre 8.900 addetti e il secondo gruppo i restanti 9.750 addetti. Questo porta ad evidenziare una dimensione media diversa, tra imprese tessili e aziende dedicate al confezionamento, che per le prime si attesta a 6,8 addetti per unità, mentre per le seconde a 4,8 addetti per unità locale. Complessivamente le dimensioni medie risultano comunque inferiori alla media nazionale (8).

Analizzando le variazioni percentuali nel decennio 1991–2001, il distretto vede un ridimensionamento delle unità locali del 32,5%, leggermente inferiore alla riduzione del 35,4% a livello regionale e tuttavia maggiore del “solo” –24,7% segnato dal settore a livello nazionale. Dal punto di vista del numero di addetti impiegati, la riduzione segnata dal distretto di Carpi (-33,2%) supera sia i valori regionali sia quelli nazionali, le cui riduzioni sono rispettivamente del 29,8% e del 25,4%.

Le variazioni negative in termini di unità locali e di addetti presentano dei valori percentuali comparabili tra loro, sia per il distretto sia per il settore a livello nazionale, mentre a livello regionale il numero di addetti diminuisce in modo significativo rispetto al numero di unità locali. Diversa è quindi la dinamica relativa alla variazione delle dimensioni medie tra distretto, regione e Italia a livello settoriale: sempre nel decennio in esame, il sistema locale di Carpi vede una riduzione delle dimensioni medie del 1,1%, in linea con la dinamica nazionale (-0,9%) ma in contrasto con una crescita del numero medio di addetti del settore a livello regionale (+8,7%).

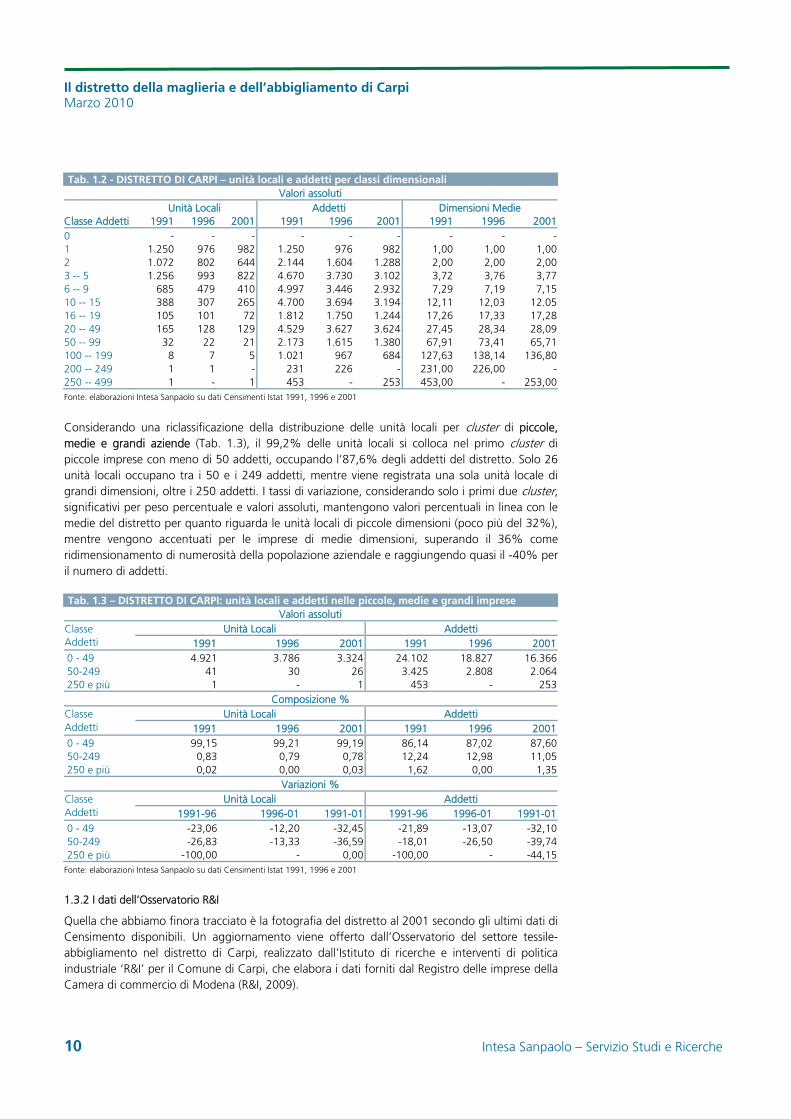

Le ridotte dimensioni del distretto di Carpi vengono confermate dalla distribuzione delle unità locali principalmente nelle classi di addetti sotto i 15 dipendenti; in particolare la maggioranza di unità locali si compone di micro imprese, con meno di 10 addetti. Le stesse micro imprese coinvolgono circa la metà degli addetti del distretto, mentre i restanti si distribuiscono tra le unità che comprendono tra i 10 e 15 addetti e tra quelle tra i 20 e i 99 addetti (Tab. 1.2).

Intesa Sanpaolo – Servizio Studi e Ricerche 9

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Tab. 1.2 - DISTRETTO DI CARPI – unità locali e addetti per classi dimensionali Valori assoluti

Unità Locali Addetti Dimensioni Medie Classe Addetti 1991 1996 2001 1991 1996 2001 1991 1996 20010 - - - - - - - - -1 1.250 976 982 1.250 976 982 1,00 1,00 1,002 1.072 802 644 2.144 1.604 1.288 2,00 2,00 2,003 -- 5 1.256 993 822 4.670 3.730 3.102 3,72 3,76 3,776 -- 9 685 479 410 4.997 3.446 2.932 7,29 7,19 7,1510 -- 15 388 307 265 4.700 3.694 3.194 12,11 12,03 12.0516 -- 19 105 101 72 1.812 1.750 1.244 17,26 17,33 17,2820 -- 49 165 128 129 4.529 3.627 3.624 27,45 28,34 28,0950 -- 99 32 22 21 2.173 1.615 1.380 67,91 73,41 65,71100 -- 199 8 7 5 1.021 967 684 127,63 138,14 136,80200 -- 249 1 1 - 231 226 - 231,00 226,00 -250 -- 499 1 - 1 453 - 253 453,00 - 253,00 Fonte: elaborazioni Intesa Sanpaolo su dati Censimenti Istat 1991, 1996 e 2001

Considerando una riclassificazione della distribuzione delle unità locali per cluster di piccole, medie e grandi aziende (Tab. 1.3), il 99,2% delle unità locali si colloca nel primo cluster di piccole imprese con meno di 50 addetti, occupando l’87,6% degli addetti del distretto. Solo 26 unità locali occupano tra i 50 e i 249 addetti, mentre viene registrata una sola unità locale di grandi dimensioni, oltre i 250 addetti. I tassi di variazione, considerando solo i primi due cluster, significativi per peso percentuale e valori assoluti, mantengono valori percentuali in linea con le medie del distretto per quanto riguarda le unità locali di piccole dimensioni (poco più del 32%), mentre vengono accentuati per le imprese di medie dimensioni, superando il 36% come ridimensionamento di numerosità della popolazione aziendale e raggiungendo quasi il -40% per il numero di addetti.

Tab. 1.3 – DISTRETTO DI CARPI: unità locali e addetti nelle piccole, medie e grandi imprese Valori assoluti

Unità Locali Addetti Classe Addetti 1991 1996 2001 1991 1996 2001 0 - 49 4.921 3.786 3.324 24.102 18.827 16.366 50-249 41 30 26 3.425 2.808 2.064 250 e più 1 - 1 453 - 253

Composizione % Unità Locali Addetti Classe

Addetti 1991 1996 2001 1991 1996 2001 0 - 49 99,15 99,21 99,19 86,14 87,02 87,60 50-249 0,83 0,79 0,78 12,24 12,98 11,05 250 e più 0,02 0,00 0,03 1,62 0,00 1,35

Variazioni % Unità Locali Addetti Classe

Addetti 1991-96 1996-01 1991-01 1991-96 1996-01 1991-01 0 - 49 -23,06 -12,20 -32,45 -21,89 -13,07 -32,10 50-249 -26,83 -13,33 -36,59 -18,01 -26,50 -39,74 250 e più -100,00 - 0,00 -100,00 - -44,15 Fonte: elaborazioni Intesa Sanpaolo su dati Censimenti Istat 1991, 1996 e 2001

1.3.2 I dati dell’Osservatorio R&I

Quella che abbiamo finora tracciato è la fotografia del distretto al 2001 secondo gli ultimi dati di Censimento disponibili. Un aggiornamento viene offerto dall’Osservatorio del settore tessile-abbigliamento nel distretto di Carpi, realizzato dall’Istituto di ricerche e interventi di politica industriale ‘R&I’ per il Comune di Carpi, che elabora i dati forniti dal Registro delle imprese della Camera di commercio di Modena (R&I, 2009).

10 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

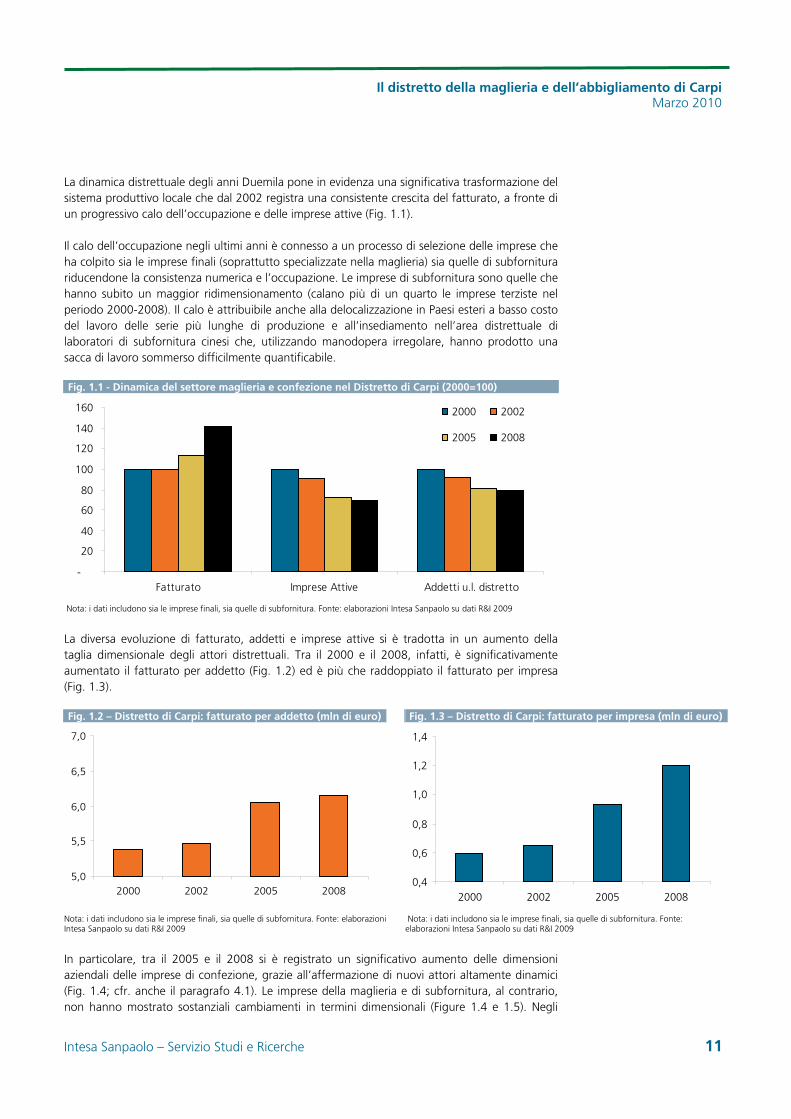

La dinamica distrettuale degli anni Duemila pone in evidenza una significativa trasformazione del sistema produttivo locale che dal 2002 registra una consistente crescita del fatturato, a fronte di un progressivo calo dell’occupazione e delle imprese attive (Fig. 1.1).

Il calo dell’occupazione negli ultimi anni è connesso a un processo di selezione delle imprese che ha colpito sia le imprese finali (soprattutto specializzate nella maglieria) sia quelle di subfornitura riducendone la consistenza numerica e l’occupazione. Le imprese di subfornitura sono quelle che hanno subito un maggior ridimensionamento (calano più di un quarto le imprese terziste nel periodo 2000-2008). Il calo è attribuibile anche alla delocalizzazione in Paesi esteri a basso costo del lavoro delle serie più lunghe di produzione e all’insediamento nell’area distrettuale di laboratori di subfornitura cinesi che, utilizzando manodopera irregolare, hanno prodotto una sacca di lavoro sommerso difficilmente quantificabile.

Fig. 1.1 - Dinamica del settore maglieria e confezione nel Distretto di Carpi (2000=100)

-

20

40

60

80

100

120

140

160

Fatturato Imprese Attive Addetti u.l. distretto

2000 2002

2005 2008

Nota: i dati includono sia le imprese finali, sia quelle di subfornitura. Fonte: elaborazioni Intesa Sanpaolo su dati R&I 2009

La diversa evoluzione di fatturato, addetti e imprese attive si è tradotta in un aumento della taglia dimensionale degli attori distrettuali. Tra il 2000 e il 2008, infatti, è significativamente aumentato il fatturato per addetto (Fig. 1.2) ed è più che raddoppiato il fatturato per impresa (Fig. 1.3).

Fig. 1.2 – Distretto di Carpi: fatturato per addetto (mln di euro) Fig. 1.3 – Distretto di Carpi: fatturato per impresa (mln di euro)

5,0

5,5

6,0

6,5

7,0

2000 2002 2005 20080,4

0,6

0,8

1,0

1,2

1,4

2000 2002 2005 2008

Nota: i dati includono sia le imprese finali, sia quelle di subfornitura. Fonte: elaborazioniIntesa Sanpaolo su dati R&I 2009

Nota: i dati includono sia le imprese finali, sia quelle di subfornitura. Fonte: elaborazioni Intesa Sanpaolo su dati R&I 2009

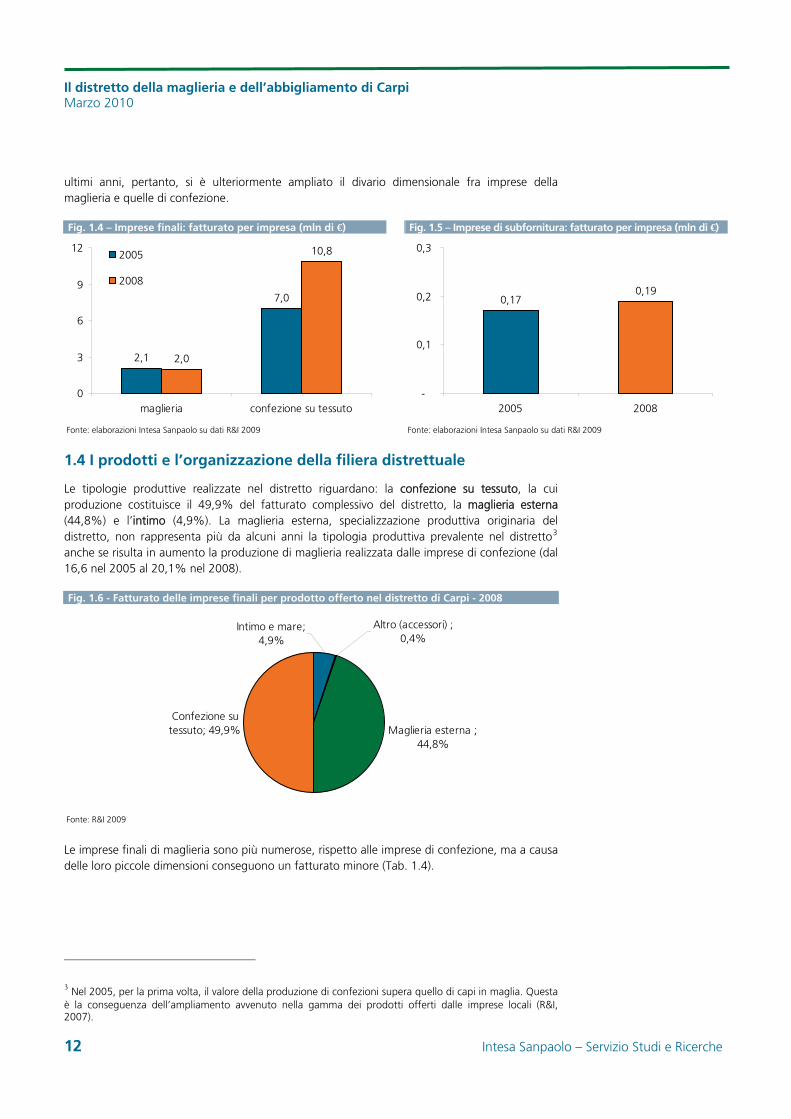

In particolare, tra il 2005 e il 2008 si è registrato un significativo aumento delle dimensioni aziendali delle imprese di confezione, grazie all’affermazione di nuovi attori altamente dinamici (Fig. 1.4; cfr. anche il paragrafo 4.1). Le imprese della maglieria e di subfornitura, al contrario, non hanno mostrato sostanziali cambiamenti in termini dimensionali (Figure 1.4 e 1.5). Negli

Intesa Sanpaolo – Servizio Studi e Ricerche 11

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

ultimi anni, pertanto, si è ulteriormente ampliato il divario dimensionale fra imprese della maglieria e quelle di confezione.

Fig. 1.4 – Imprese finali: fatturato per impresa (mln di €) Fig. 1.5 – Imprese di subfornitura: fatturato per impresa (mln di €)

0,170,19

-

0,1

0,2

0,3

2005 2008

2,1

7,0

2,0

10,8

0

3

6

9

12

maglieria confezione su tessuto

2005

2008

Fonte: elaborazioni Intesa Sanpaolo su dati R&I 2009 Fonte: elaborazioni Intesa Sanpaolo su dati R&I 2009

1.4 I prodotti e l’organizzazione della filiera distrettuale

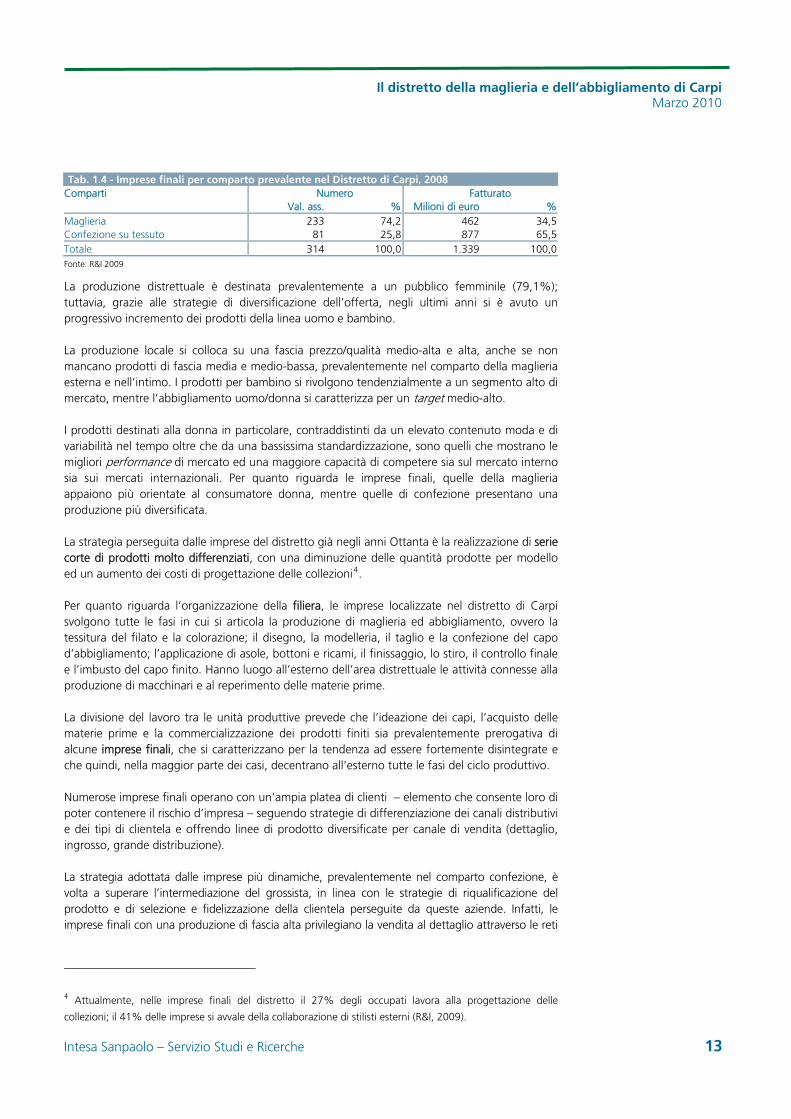

Le tipologie produttive realizzate nel distretto riguardano: la confezione su tessuto, la cui produzione costituisce il 49,9% del fatturato complessivo del distretto, la maglieria esterna (44,8%) e l’intimo (4,9%). La maglieria esterna, specializzazione produttiva originaria del distretto, non rappresenta più da alcuni anni la tipologia produttiva prevalente nel distretto3 anche se risulta in aumento la produzione di maglieria realizzata dalle imprese di confezione (dal 16,6 nel 2005 al 20,1% nel 2008).

Fig. 1.6 - Fatturato delle imprese finali per prodotto offerto nel distretto di Carpi - 2008

Maglieria esterna ; 44,8%

Confezione su tessuto; 49,9%

Altro (accessori) ; 0,4%

Intimo e mare; 4,9%

Fonte: R&I 2009

Le imprese finali di maglieria sono più numerose, rispetto alle imprese di confezione, ma a causa delle loro piccole dimensioni conseguono un fatturato minore (Tab. 1.4).

3 Nel 2005, per la prima volta, il valore della produzione di confezioni supera quello di capi in maglia. Questa è la conseguenza dell’ampliamento avvenuto nella gamma dei prodotti offerti dalle imprese locali (R&I, 2007).

12 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Tab. 1.4 - Imprese finali per comparto prevalente nel Distretto di Carpi, 2008 Comparti Numero Fatturato Val. ass. % Milioni di euro %Maglieria 233 74,2 462 34,5Confezione su tessuto 81 25,8 877 65,5Totale 314 100,0 1.339 100,0 Fonte: R&I 2009

La produzione distrettuale è destinata prevalentemente a un pubblico femminile (79,1%); tuttavia, grazie alle strategie di diversificazione dell’offerta, negli ultimi anni si è avuto un progressivo incremento dei prodotti della linea uomo e bambino.

La produzione locale si colloca su una fascia prezzo/qualità medio-alta e alta, anche se non mancano prodotti di fascia media e medio-bassa, prevalentemente nel comparto della maglieria esterna e nell’intimo. I prodotti per bambino si rivolgono tendenzialmente a un segmento alto di mercato, mentre l’abbigliamento uomo/donna si caratterizza per un target medio-alto.

I prodotti destinati alla donna in particolare, contraddistinti da un elevato contenuto moda e di variabilità nel tempo oltre che da una bassissima standardizzazione, sono quelli che mostrano le migliori performance di mercato ed una maggiore capacità di competere sia sul mercato interno sia sui mercati internazionali. Per quanto riguarda le imprese finali, quelle della maglieria appaiono più orientate al consumatore donna, mentre quelle di confezione presentano una produzione più diversificata.

La strategia perseguita dalle imprese del distretto già negli anni Ottanta è la realizzazione di serie corte di prodotti molto differenziati, con una diminuzione delle quantità prodotte per modello ed un aumento dei costi di progettazione delle collezioni4.

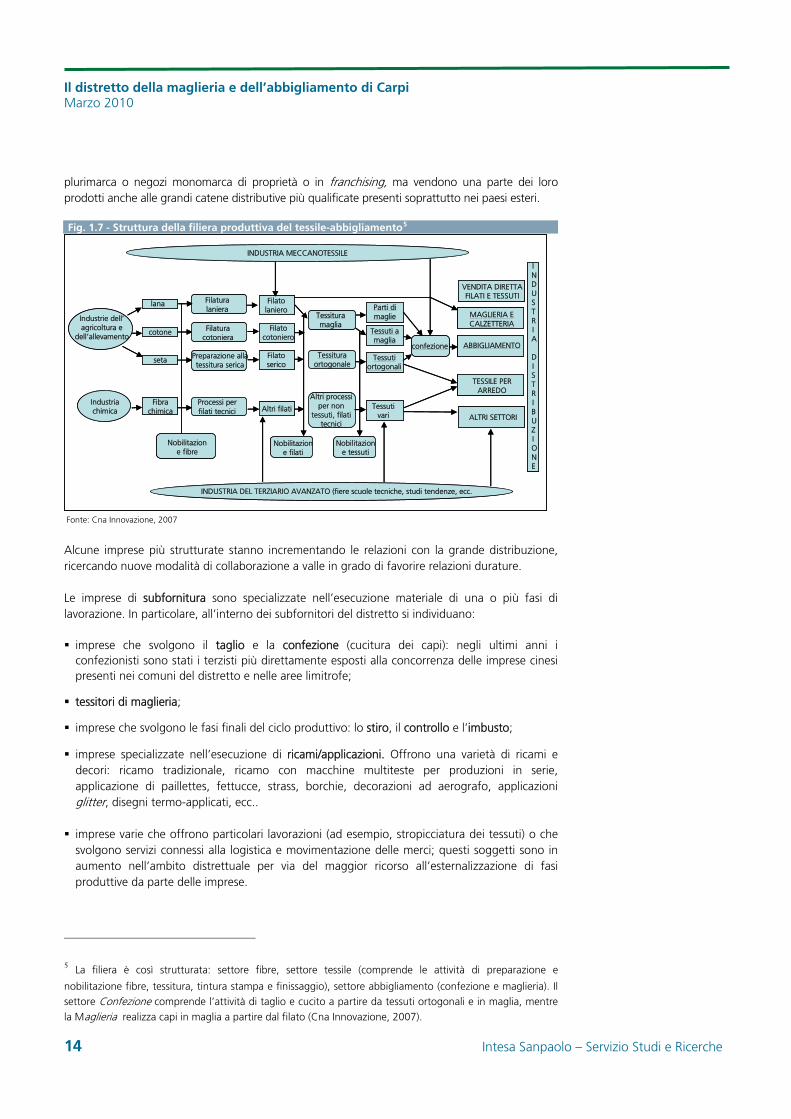

Per quanto riguarda l’organizzazione della filiera, le imprese localizzate nel distretto di Carpi svolgono tutte le fasi in cui si articola la produzione di maglieria ed abbigliamento, ovvero la tessitura del filato e la colorazione; il disegno, la modelleria, il taglio e la confezione del capo d’abbigliamento; l’applicazione di asole, bottoni e ricami, il finissaggio, lo stiro, il controllo finale e l’imbusto del capo finito. Hanno luogo all’esterno dell’area distrettuale le attività connesse alla produzione di macchinari e al reperimento delle materie prime.

La divisione del lavoro tra le unità produttive prevede che l’ideazione dei capi, l’acquisto delle materie prime e la commercializzazione dei prodotti finiti sia prevalentemente prerogativa di alcune imprese finali, che si caratterizzano per la tendenza ad essere fortemente disintegrate e che quindi, nella maggior parte dei casi, decentrano all’esterno tutte le fasi del ciclo produttivo.

Numerose imprese finali operano con un’ampia platea di clienti – elemento che consente loro di poter contenere il rischio d’impresa – seguendo strategie di differenziazione dei canali distributivi e dei tipi di clientela e offrendo linee di prodotto diversificate per canale di vendita (dettaglio, ingrosso, grande distribuzione).

La strategia adottata dalle imprese più dinamiche, prevalentemente nel comparto confezione, è volta a superare l’intermediazione del grossista, in linea con le strategie di riqualificazione del prodotto e di selezione e fidelizzazione della clientela perseguite da queste aziende. Infatti, le imprese finali con una produzione di fascia alta privilegiano la vendita al dettaglio attraverso le reti

4 Attualmente, nelle imprese finali del distretto il 27% degli occupati lavora alla progettazione delle

collezioni; il 41% delle imprese si avvale della collaborazione di stilisti esterni (R&I, 2009).

Intesa Sanpaolo – Servizio Studi e Ricerche 13

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

plurimarca o negozi monomarca di proprietà o in franchising, ma vendono una parte dei loro prodotti anche alle grandi catene distributive più qualificate presenti soprattutto nei paesi esteri.

Fig. 1.7 - Struttura della filiera produttiva del tessile-abbigliamento5

INDUSTRIA MECCANOTESSILE

INDUSTRIA

DISTRIBUZIONE

INDUSTRIA DEL TERZIARIO AVANZATO (fiere scuole tecniche, studi tendenze, ecc.

VENDITA DIRETTA FILATI E TESSUTI

MAGLIERIA E Parti di

CALZETTERIA

ABBIGLIAMENTO

TESSILE PER ARREDO

ALTRI SETTORI

confezione

maglie

Tessuti a maglia

Tessuti ortogonali

Tessuti vari

Industrie dell’agricoltura e

dell’allevamento

Industria chimica

lana

cotone

seta

Fibra chimica

Nobilitazione fibre

Filatura laniera

Filatura cotoniera

Preparazione alla tessitura serica

Processi per filati tecnici

Filato laniero

Filato cotoniero

Filato serico

Altri filati

Tessitura maglia

Tessitura ortogonale

Altri processi per non

tessuti, filati tecnici

Nobilitazione filati

Nobilitazione tessuti

INDUSTRIA MECCANOTESSILE

INDUSTRIA

DISTRIBUZIONE

INDUSTRIA DEL TERZIARIO AVANZATO (fiere scuole tecniche, studi tendenze, ecc.

VENDITA DIRETTA FILATI E TESSUTI

MAGLIERIA E Parti di

CALZETTERIA

ABBIGLIAMENTO

TESSILE PER ARREDO

ALTRI SETTORI

confezione

maglie

Tessuti a maglia

Tessuti ortogonali

Tessuti vari

Industrie dell’agricoltura e

dell’allevamento

Industria chimica

lana

cotone

seta

Fibra chimica

Nobilitazione fibre

Filatura laniera

Filatura cotoniera

Preparazione alla tessitura serica

Processi per filati tecnici

Filato laniero

Filato cotoniero

Filato serico

Altri filati

Tessitura maglia

Tessitura ortogonale

Altri processi per non

tessuti, filati tecnici

Nobilitazione filati

Nobilitazione tessuti

Fonte: Cna Innovazione, 2007

Alcune imprese più strutturate stanno incrementando le relazioni con la grande distribuzione, ricercando nuove modalità di collaborazione a valle in grado di favorire relazioni durature.

Le imprese di subfornitura sono specializzate nell’esecuzione materiale di una o più fasi di lavorazione. In particolare, all’interno dei subfornitori del distretto si individuano:

imprese che svolgono il taglio e la confezione (cucitura dei capi): negli ultimi anni i confezionisti sono stati i terzisti più direttamente esposti alla concorrenza delle imprese cinesi presenti nei comuni del distretto e nelle aree limitrofe;

tessitori di maglieria;

imprese che svolgono le fasi finali del ciclo produttivo: lo stiro, il controllo e l’imbusto;

imprese specializzate nell’esecuzione di ricami/applicazioni. Offrono una varietà di ricami e decori: ricamo tradizionale, ricamo con macchine multiteste per produzioni in serie, applicazione di paillettes, fettucce, strass, borchie, decorazioni ad aerografo, applicazioni glitter, disegni termo-applicati, ecc..

imprese varie che offrono particolari lavorazioni (ad esempio, stropicciatura dei tessuti) o che svolgono servizi connessi alla logistica e movimentazione delle merci; questi soggetti sono in aumento nell’ambito distrettuale per via del maggior ricorso all’esternalizzazione di fasi produttive da parte delle imprese.

5 La filiera è così strutturata: settore fibre, settore tessile (comprende le attività di preparazione e

nobilitazione fibre, tessitura, tintura stampa e finissaggio), settore abbigliamento (confezione e maglieria). Il

settore Confezione comprende l’attività di taglio e cucito a partire da tessuti ortogonali e in maglia, mentre

la Maglieria realizza capi in maglia a partire dal filato (Cna Innovazione, 2007).

14 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

1.5 L’articolazione strategica e gli attori distrettuali

1.5.1 Le imprese finali

Concentrandosi sui diversi elementi riferibili alla creazione del prodotto, alle modalità distributive ed alle politiche commerciali attuate, in ambito distrettuale si possono individuare alcune tipologie di imprese finali che si differenziano in base al loro posizionamento di mercato e alle loro relazioni, più o meno forti, con il mercato finale di sbocco.

Secondo una classificazione formulata dall’Osservatorio del settore tessile-abbigliamento (R&I, 2009) nel distretto carpigiano si possono identificare cinque tipologie di imprese finali:

A. Imprese con marchi e griffe del distretto a elevata visibilità.

Queste imprese costituiscono un nucleo emergente che si caratterizza per avere marchi e griffe propri riconosciuti dai consumatori finali e per questo definiti ad elevata visibilità. Progettano un proprio campionario e si avvalgono, eventualmente, di stilisti esterni per l’ideazione delle collezioni (prevalgono le imprese di confezioni).

B. Imprese che producono su licenza di griffe o imprese esterne al distretto.

Questo tipo d’impresa si caratterizza per produrre su licenza di griffe o grandi marchi industriali interni ed esterni al distretto. Anche questi marchi sono ad elevata visibilità sul mercato. Le imprese di questo tipo progettano i prodotti in collaborazione con le griffe o le imprese di cui hanno la licenza.

C. Imprese che producono con marchio proprio e su campionario proprio.

Questo tipo d’impresa è il più diffuso nel distretto. Le imprese progettano un proprio campionario e vendono i prodotti con il proprio marchio, anche se i loro marchi non hanno la visibilità di quelli dei tipi A e B. Spesso questi marchi sono qualificati e riconosciuti nell’ambito di specifiche nicchie di mercato.

D. Imprese che producono prevalentemente con marchio del cliente pur realizzando un campionario proprio.

Queste imprese progettano un proprio campionario, al quale affiancano spesso una produzione realizzata su modello del cliente. Ciò che le contraddistingue è la vendita, prevalente o totale, dei prodotti con il marchio del cliente e quindi la mancanza di una visibilità sul mercato.

E. Imprese che producono solo con marchio del cliente e solo su modello del cliente.

Queste imprese non progettano un campionario proprio e vendono esclusivamente con il marchio del cliente. Provengono da una precedente esperienza di lavoro su proprio campionario, ma, non avendo più le due funzioni principali che identificano l’impresa finale (o conto proprio), si configurano come una tipologia intermedia tra l’impresa finale e l’impresa di subfornitura. Si occupano della realizzazione dei prototipi e dell’industrializzazione dei capi e, decentrando tutte le fasi di produzione ad imprese di subfornitura, garantiscono la consegna del capo finito al proprio cliente.

Il tipi d’impresa C e D sono più numerosi nel comparto maglieria.

La classificazione rispecchia la dinamica distrettuale degli ultimi dieci anni che vede il polo carpigiano protagonista di un riposizionamento verso segmenti medio-alti del mercato, meno esposti alla concorrenza di prezzo, e che porta all’affermazione di un nucleo di imprese con politiche commerciali diverse rispetto alla maggior parte delle imprese finali presenti nel

Intesa Sanpaolo – Servizio Studi e Ricerche 15

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

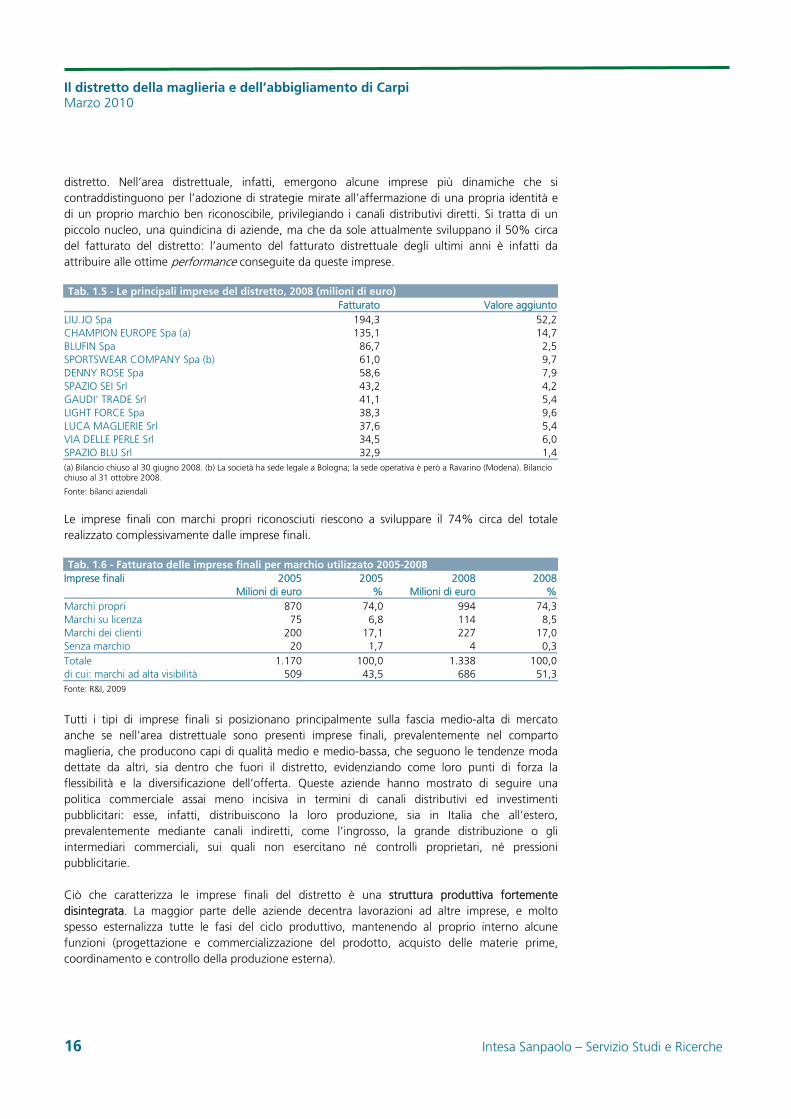

distretto. Nell’area distrettuale, infatti, emergono alcune imprese più dinamiche che si contraddistinguono per l’adozione di strategie mirate all’affermazione di una propria identità e di un proprio marchio ben riconoscibile, privilegiando i canali distributivi diretti. Si tratta di un piccolo nucleo, una quindicina di aziende, ma che da sole attualmente sviluppano il 50% circa del fatturato del distretto: l’aumento del fatturato distrettuale degli ultimi anni è infatti da attribuire alle ottime performance conseguite da queste imprese.

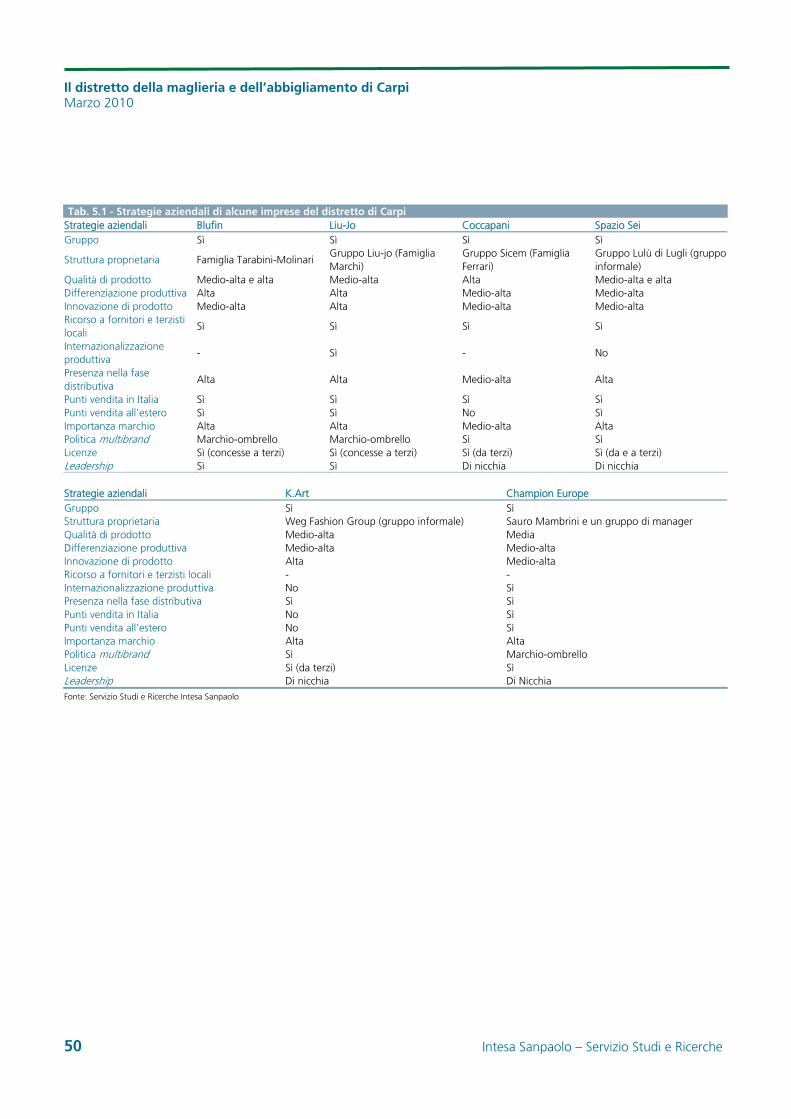

Tab. 1.5 - Le principali imprese del distretto, 2008 (milioni di euro) Fatturato Valore aggiuntoLIU.JO Spa 194,3 52,2CHAMPION EUROPE Spa (a) 135,1 14,7BLUFIN Spa 86,7 2,5SPORTSWEAR COMPANY Spa (b) 61,0 9,7DENNY ROSE Spa 58,6 7,9SPAZIO SEI Srl 43,2 4,2GAUDI' TRADE Srl 41,1 5,4LIGHT FORCE Spa 38,3 9,6LUCA MAGLIERIE Srl 37,6 5,4VIA DELLE PERLE Srl 34,5 6,0SPAZIO BLU Srl 32,9 1,4 (a) Bilancio chiuso al 30 giugno 2008. (b) La società ha sede legale a Bologna; la sede operativa è però a Ravarino (Modena). Bilancio chiuso al 31 ottobre 2008.

Fonte: bilanci aziendali

Le imprese finali con marchi propri riconosciuti riescono a sviluppare il 74% circa del totale realizzato complessivamente dalle imprese finali.

Tab. 1.6 - Fatturato delle imprese finali per marchio utilizzato 2005-2008 Imprese finali 2005 2005 2008 2008 Milioni di euro % Milioni di euro %Marchi propri 870 74,0 994 74,3Marchi su licenza 75 6,8 114 8,5Marchi dei clienti 200 17,1 227 17,0Senza marchio 20 1,7 4 0,3Totale 1.170 100,0 1.338 100,0di cui: marchi ad alta visibilità 509 43,5 686 51,3 Fonte: R&I, 2009

Tutti i tipi di imprese finali si posizionano principalmente sulla fascia medio-alta di mercato anche se nell’area distrettuale sono presenti imprese finali, prevalentemente nel comparto maglieria, che producono capi di qualità medio e medio-bassa, che seguono le tendenze moda dettate da altri, sia dentro che fuori il distretto, evidenziando come loro punti di forza la flessibilità e la diversificazione dell’offerta. Queste aziende hanno mostrato di seguire una politica commerciale assai meno incisiva in termini di canali distributivi ed investimenti pubblicitari: esse, infatti, distribuiscono la loro produzione, sia in Italia che all’estero, prevalentemente mediante canali indiretti, come l’ingrosso, la grande distribuzione o gli intermediari commerciali, sui quali non esercitano né controlli proprietari, né pressioni pubblicitarie.

Ciò che caratterizza le imprese finali del distretto è una struttura produttiva fortemente disintegrata. La maggior parte delle aziende decentra lavorazioni ad altre imprese, e molto spesso esternalizza tutte le fasi del ciclo produttivo, mantenendo al proprio interno alcune funzioni (progettazione e commercializzazione del prodotto, acquisto delle materie prime, coordinamento e controllo della produzione esterna).

16 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

1.5.2 Le imprese di subfornitura

Quasi la totalità delle imprese finali (il 91,5%) affida almeno una parte della produzione ai terzisti locali e numerose (il 61,4%) a subfornitori localizzati nella provincia di Modena e di Reggio Emilia e anche in altre aree regionali (R&I, 2009) 6. Prevale il decentramento produttivo alla rete di subfornitura locale e/o regionale rispetto alla delocalizzazione produttiva in altre regioni italiane o in paesi esteri a basso costo7. Questo testimonia l’elevato radicamento locale delle imprese finali e anche il forte legame che esse hanno con le imprese di subfornitura della regione.

Va precisato che, nonostante la dipendenza dei subfornitori locali dal mercato distrettuale, questi generalmente tendono a lavorare per un numero elevato di imprese finali anche extradistrettuali e, quindi, difficilmente hanno un solo committente dal quale dipendono in misura rilevante. L’ampiezza del numero di committenti consente ancora al subfornitore locale di diversificare il proprio parco clienti e di contenere così il rischio d’impresa.

Le fasi decentrate dalle imprese finali comprendono tutte le fasi del ciclo produttivo: la tessitura, il taglio, la confezione dei capi (cucitura), la tintoria, il ricamo/applicazioni, lo stiro, il controllo e l’imbusto, e a volte la spedizione dei prodotti ai clienti finali.

La subfornitura locale è altamente specializzata per fase produttiva ma negli ultimi anni diverse aziende, all’interno di tutte le principali specializzazioni, hanno cercato di ampliare la gamma delle lavorazioni offerte proponendo anche, in alcuni casi, servizi aggiuntivi alla propria clientela (realizzazione di campioni/prototipi, consulenze tecniche e stilistiche ecc.). Alcune imprese di tessitura, ad esempio, tradizionalmente ‘monofase’, riescono ad offrire ai clienti un capo confezionato ed eventualmente stirato o, nel caso delle tessiture più strutturate, già controllato e imbustato e pronto per la spedizione.

Per quanto riguarda i ricamifici, che in questi anni hanno sperimentato un discreto sviluppo legato alle tendenze della moda, la strategia seguita è quella di offrire costantemente nuove proposte stilistiche, ricercando nuovi materiali e tecniche di decorazione da presentare ai propri clienti. In particolare le aziende più strutturate, che investono maggiormente in tecnologie di produzione, realizzano sia i ricami che le applicazioni e, in alcuni casi, affiancano all’attività principale la vendita di accessori (strass, borchie, ecc.) e l’attività di consulenza, come la realizzazione di programmi per macchine da ricamo.

L’aumento della qualità dei prodotti ed il frazionamento della produzione in lotti piccoli hanno favorito in questi anni la subfornitura locale capace di rispondere con estrema velocità e flessibilità alle richieste del mercato.

All’interno della rete di fornitura si distinguono due grandi gruppi:

imprese che lavorano prevalentemente per committenti dell’area, modellando la loro offerta sulle esigenze delle imprese finali del distretto;

imprese più strutturate, in grado di realizzare o organizzare l’intero ciclo di produzione o maggiormente specializzate e tecnologicamente avanzate, che riescono a lavorare anche per committenti esterni al distretto.

6 A questo proposito si rimanda anche al capitolo 3, che approfondisce l’analisi sull’apertura della filiera

produttiva del distretto. 7 Vengono realizzate all’estero produzioni su serie più lunghe e prodotti più standardizzati (camicie e

maglieria uomo ad esempio) rispetto alla specializzazione distrettuale.

Intesa Sanpaolo – Servizio Studi e Ricerche 17

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Per quanto riguarda l’attività produttiva circa il 20% dei subfornitori locali lavora prodotti di fascia medio-alta per marchi famosi del Made in Italy8 (tra cui anche rinomati brand carpigiani come Liu-Jo, Blufin, Gaudì, Denny Rose); quasi metà delle aziende conto terzi del distretto lavora per le fasce più qualificate del mercato e per circa il 20% delle aziende terziste la produzione per le griffe rappresenta la produzione prevalente (R&I, 2009).

Nell’area del modenese la Simint, una delle più grandi aziende della provincia in termini di fatturato e di numero di dipendenti, si rivolge alle imprese del polo carpigiano per la realizzazione di alcuni suoi prodotti. L’azienda appartiene al Gruppo Armani.

SIMINT Spa

La Simint Spa opera nel settore dell’abbigliamento casual e degli accessori sportivi e ha la propria sede a Baggiovara in provincia di Modena. Nel 2001 l’azienda è stata acquisita dal Gruppo Armani che ne ha rilevato la maggioranza. L’azienda, che impiega circa 330 dipendenti, sviluppa e produce capi di abbigliamento sulla base delle indicazioni provenienti dall’Ufficio Stile del Gruppo, gestendo in autonomia la produzione e la commercializzazione delle linee di prodotti Armani Jeans Uomo, Armani Jeans Donna, Armani Junior.

L’azienda fornisce i prodotti di abbigliamento sportswear delle varie linee alle diverse aziende del Gruppo Armani: le linee Emporio Armani, Armani Collezioni donna, Armani jeans e Armani Junior a GA Modefine SA (azienda svizzera che commercializza esclusivamente i prodotti Armani destinati all’export), le linee Armani Collezione Uomo a Trimil Spa (Torino) e a Trimil SA (Svizzera) e le linee Giorgio Armani, Emporio Armani e Armani Collezione Donna a Moda Sourcing Company Srl (Milano). L’azienda si occupa anche direttamente della commercializzazione dei prodotti in Italia. La Simint ricorre all’importazione di prodotto finito dall’area del Sud est asiatico e dalla Turchia.

La produzione aziendale è destinata per il 50% al mercato svizzero e da qui viene distribuita sui mercati europei ed extraeuropei, anche se il mercato italiano rimane il principale destinatario elle produzioni aziendali. d

La subfornitura locale ha conosciuto nel corso degli anni cambiamenti significativi. Alla fine degli anni Novanta, alla concorrenza esercitata dai paesi esteri a basso costo del lavoro si è aggiunta la concorrenza esercitata dai laboratori di subfornitura gestiti da imprenditori cinesi9, specializzati nelle fasi di lavorazione a maggiore intensità di lavoro (cucitura dei capi, stiro, ecc.), che si sono insediati all’interno del distretto e in aree limitrofe. I laboratori di imprenditoria cinese sono ormai parte integrante della filiera produttiva come accade anche in altre realtà distrettuali (ad esempio in Toscana nel Polo fiorentino della pelle). Il fenomeno è molto diffuso a livello regionale soprattutto nelle province di Modena, Bologna e Reggio Emilia e interessa in particolare i comparti del tessile-abbigliamento e pelli-cuoio-calzature10.

8 Armani, Trussardi, Versace, Prada, Cavalli, ecc.. 9 “Nel distretto di Carpi il ricorso ai laboratori cinesi produce effetti diretti sulle politiche di delocalizzazione

della produzione. Negli anni più recenti, si registra un fenomeno di rientro di lavorazioni all'interno del

distretto, e nelle aree limitrofe al distretto, a scapito soprattutto delle produzioni decentrate al Sud, ma in

parte anche di quelle decentrate all'estero”, Bigarelli (2003). 10 Un’analisi dell’imprenditoria cinese in Emilia Romagna è stata realizzata dal Consorzio Spinner, con il

supporto dalla Regione, nell’ambito del Progetto per l’emersione del lavoro irregolare (Consorzio Spinner

Azione 3 emersione, 2006).

18 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Queste imprese hanno spesso caratteristiche non regolari e sono in grado di produrre a costi molto bassi ed in tempi estremamente veloci. Anche se è difficile quantificare con precisione l’effettiva consistenza del fenomeno si stima11 che la quota di imprese del settore gestite da imprenditori stranieri, in prevalenza di etnia cinese, attualmente si attesti intorno al 22% delle imprese registrate nella provincia di Modena. La maggior parte è localizzata nei comuni di Carpi, Novi di Modena, Concordia sulla Secchia, Cavezzo, San Possedonio. Si tratta prevalentemente (72%) di micro-imprese con 1-3 addetti. Da queste stime risulta che nel 2008 nelle imprese straniere presenti nel distretto (340) operino circa 1.200 lavoratori cinesi; a questi andrebbero aggiunti circa altri 800 lavoratori che rimangono nel sommerso. L’entità del lavoro sommerso rimane consistente anche se, nel corso degli ultimi anni, vi sono stati fenomeni di emersione che hanno favorito la regolarizzazione di queste imprese. Le aziende cinesi si distinguono per la loro elevata flessibilità produttiva, che garantisce tempi rapidi di consegna, e per i prezzi contenuti delle lavorazioni.

1.5.3 Gli attori istituzionali

Per quanto riguarda le iniziative messe in atto dai soggetti istituzionali locali un ruolo importante viene svolto dal Comune di Carpi che è promotore dell’“Osservatorio del settore tessile-abbigliamento nel distretto di Carpi” realizzato dall’Istituto di ricerche e interventi di politica industriale ‘R&I’ in collaborazione con la Provincia di Modena, la Camera di Commercio e l’Università degli Studi di Modena. L’osservatorio, pubblicato dal 1991 con cadenza biennale, analizza il sistema moda distrettuale attraverso un’indagine condotta su un panel di 300 imprese e offre un quadro delle evoluzioni strutturali del settore.

Tra le azioni promosse dall’amministrazione comunale si segnala il progetto “Le stagioni della moda”, una serie di azioni basate su eventi per la sensibilizzazione, informazione e promozione delle imprese proposte dal Comune di Carpi, in collaborazione con Carpiformazione S.r.l, il sistema imprenditoriale locale, le associazioni di categoria e i consorzi d’impresa. Gli eventi rientranti nel progetto “Le stagioni della moda” sono caratterizzati dal comune denominatore di temi come l’innovazione, lo sviluppo di nuove idee nel management, la ricerca e la sostenibilità ambientale.

Tra gli eventi significativi rientra il Carpifashion, concorso nazionale rivolto a studenti, stilisti e tecnici di maglieria organizzato dall’Assessorato Economia Lavoro Formazione del Comune di Carpi in collaborazione con Carpiformazione, Cna Modena, Confartigianato Lapam Federimpresa Modena, Confindustria Modena, Federmoda Cna dell’Emilia Romagna. Il concorso si pone l’obiettivo non solo di valorizzare le competenze tecnico/stilistiche dei professionisti della maglieria, premiandone la capacità innovativa, la ricerca sui materiali, la creatività, ma di costituire anche un’opportunità per le giovani generazioni che devono inserirsi nel mondo del lavoro.

Le amministrazioni comunali del distretto hanno dato vita negli anni ’80 a CarpiFormazione, un centro di formazione professionale specializzato nel settore tessile-abbigliamento che svolge attività formativa nelle aree dell’ideazione e realizzazione dei campionari per la maglieria e confezione, della produzione industriale e della commercializzazione. Attualmente, CarpiFormazione è una società a responsabilità limitata formata dai comuni del distretto carpigiano.

Nel campo dell’offerta formativa una delle più recenti iniziative, messe in campo in ambito distrettuale per rispondere alle esigenze espresse dall’imprenditoria locale, riguarda la costituzione del CampusDellaModa.

11 L’Istituto R&I fornisce una stima approssimativa degli occupati con riferimento agli addetti fissi che lavorano con continuità nelle imprese gestite da imprenditori stranieri.

Intesa Sanpaolo – Servizio Studi e Ricerche 19

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

CampusDellaModa Il Campus è un istituto dedicato alla formazione moda di alto livello. Si tratta di un progetto voluto e finanziato dalla Fondazione Cassa di Risparmio di Carpi e tra i suoi sostenitori annovera anche una serie di altre associazioni, aziende ed istituzioni (come ad esempio i rappresentanti dell'imprenditoria del distretto tra i quali Liu-Jo, azienda che offre agli studenti la possibilità di effettuare stage al suo interno). L’obiettivo è quello di creare una vera e propria sinergia tra scuola e aziende, che godranno a vicenda di un continuo sostegno permettendo ai giovani di crescere professionalmente. I corsi master, che si rivolgono a giovani fra i 19 e i 29 anni, riguardano il Fashion Design, il Fashion Marketing, la Gestione d'impresa e il Fashion Branding e avranno durata semestrale più tre mesi in azienda. Il Campus inoltre metterà ogni anno a disposizione dei propri studenti 39 borse di studio. La sede definitiva del Campus, che attualmente si trova presso le strutture della Fondazione, verrà realizzata entro il 2012 e si svilupperà su una vasta superficie al cui interno sarà posizionata la Scuola di Alta Formazione, alloggi per gli studenti, il Carpi Fashion Archive, un Fashion Media Studios e spazi dedicati a meeting e altre necessità dell’imprenditoria locale (ad esempio all’interno della struttura sarà disponibile il ‘Carpi Promotion Point’, Ufficio di promozione e sviluppo commerciale per le piccole imprese carpigiane). Alla guida del Campus la Fondazione ha designato Philip Taylor, già Direttore Generale presso l'istituto fiorentino Polimoda, che sarà coadiuvato da uno staff di ollaboratori provenienti da Polimoda. c

Il CampusDellaModa ha poi recentemente contribuito alla realizzazione di un progetto denominato Fashion Contract.

Fashion Contract – produzioni integrate Made in Italy Nel giugno del 2009 ha preso vita Fashion Contract l’associazione temporanea tra le imprese della subfornitura tessile, un progetto operativo elaborato da Cna Federmoda, Lapam Moda e CampusDellaModa con il contributo della Regione Emilia Romagna. L’associazione, alla quale aderiscono attualmente dieci aziende terziste carpigiane, è stata creata per dar vita a una filiera verticale in grado di effettuare l'intero processo produttivo - dal service di modellismo alla tessitura, dalla confezione a maglia e in tessuto alle applicazioni, fino allo stiro, ripasso e imbusto e alla logistica - ponendo il produttore finale davanti a un solo interlocutore. Il coordinamento dell’attività produttiva e commerciale è affidato a due temporary manager e la sperimentazione dura un anno. L’ambizioso obiettivo di Fashion Contract è quello di offrire a un numero sempre maggiore di committenti, italiani e stranieri, un valore aggiunto confezionando un prodotto-servizio ‘chiavi in mano’, dalla produzione alla consegna al cliente, in grado di aprire le porte anche a nuovi mercati. Ogni azienda mantiene la propria autonomia operativa e il proprio portafoglio clienti ma, allo stesso tempo, concorre ad esaudire gli ordini provenienti da Fashion Contract. Il traguardo successivo di questa associazione (Ati, Associazione Temporanea d’Impresa) sarà quella di approdare ad un assetto giuridico stabile con la costituzione di una ocietà consortile. s

Il Cna di Modena e la Camera di Commercio di Modena hanno dato vita inoltre al CDA (Centro Dati Abbigliamento), a cui i committenti possono rivolgersi per essere messi in contatto con i subfornitori adatti e disponibili in un determinato momento tra le aziende conto terzi associate.

Per quanto riguarda i centri servizi presenti nell’area, si è conclusa, dopo quasi trent’anni di attività, l’esperienza del CITER (Centro di Informazioni Tessili dell’Emilia Romagna), società consortile fondata per contribuire allo sviluppo e alla qualificazione delle aziende emiliano-romagnole appartenenti alla filiera della moda con particolare riferimento alle piccole e medie imprese. Il centro servizi, la cui compagine societaria è attualmente formata da Comune di Carpi, Ervet (agenzia regionale per la valorizzazione economica del territorio), Camera di commercio, Provincia di Modena e alcune associazioni artigianali, è stata posta in liquidazione alla fine del 2008.

20 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

2 Gli scambi commerciali

2.1. Un quadro d’insieme

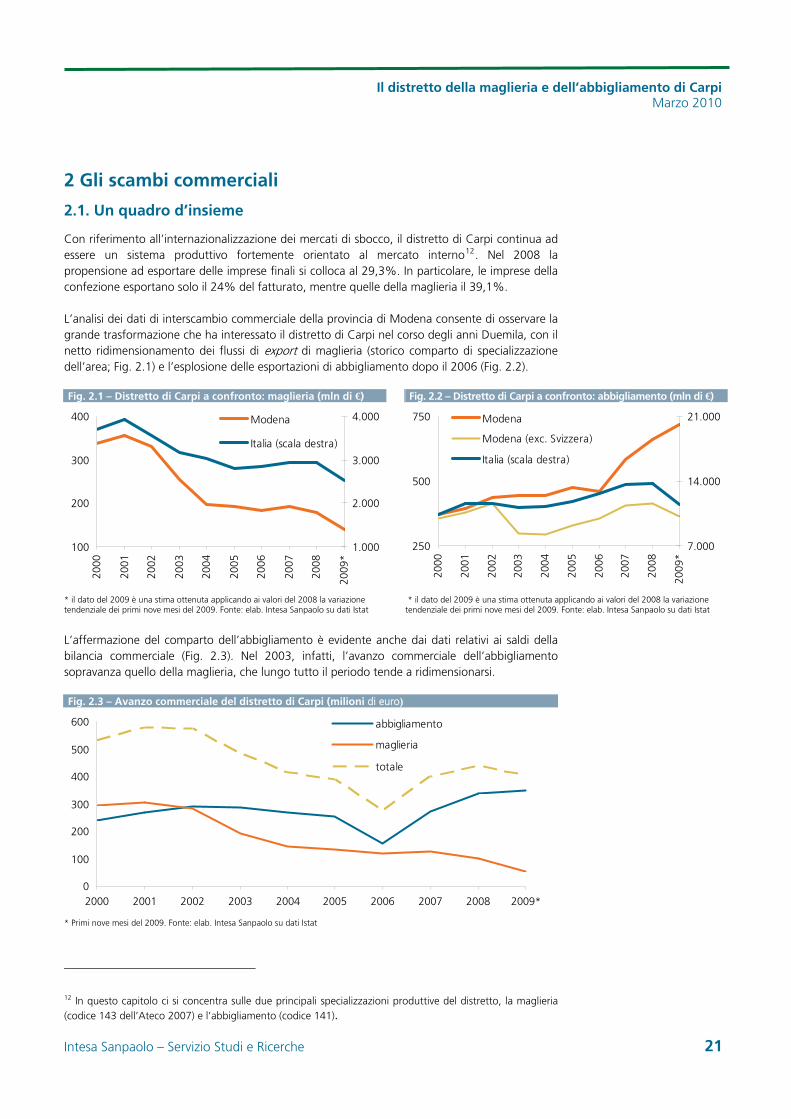

Con riferimento all’internazionalizzazione dei mercati di sbocco, il distretto di Carpi continua ad essere un sistema produttivo fortemente orientato al mercato interno12. Nel 2008 la propensione ad esportare delle imprese finali si colloca al 29,3%. In particolare, le imprese della confezione esportano solo il 24% del fatturato, mentre quelle della maglieria il 39,1%.

L’analisi dei dati di interscambio commerciale della provincia di Modena consente di osservare la grande trasformazione che ha interessato il distretto di Carpi nel corso degli anni Duemila, con il netto ridimensionamento dei flussi di export di maglieria (storico comparto di specializzazione dell’area; Fig. 2.1) e l’esplosione delle esportazioni di abbigliamento dopo il 2006 (Fig. 2.2).

Fig. 2.1 – Distretto di Carpi a confronto: maglieria (mln di €) Fig. 2.2 – Distretto di Carpi a confronto: abbigliamento (mln di €)

100

200

300

400

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*

1.000

2.000

3.000

4.000

250

500

750

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*

7.000

14.000

21.000ModenaModena

Modena (exc. Svizzera)Italia (scala destra)

Italia (scala destra)

* il dato del 2009 è una stima ottenuta applicando ai valori del 2008 la variazione tendenziale dei primi nove mesi del 2009. Fonte: elab. Intesa Sanpaolo su dati Istat

* il dato del 2009 è una stima ottenuta applicando ai valori del 2008 la variazione tendenziale dei primi nove mesi del 2009. Fonte: elab. Intesa Sanpaolo su dati Istat

L’affermazione del comparto dell’abbigliamento è evidente anche dai dati relativi ai saldi della bilancia commerciale (Fig. 2.3). Nel 2003, infatti, l’avanzo commerciale dell’abbigliamento sopravanza quello della maglieria, che lungo tutto il periodo tende a ridimensionarsi.

Fig. 2.3 – Avanzo commerciale del distretto di Carpi (milioni di euro)

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

abbigliamento

maglieria

totale

* Primi nove mesi del 2009. Fonte: elab. Intesa Sanpaolo su dati Istat

12 In questo capitolo ci si concentra sulle due principali specializzazioni produttive del distretto, la maglieria (codice 143 dell’Ateco 2007) e l’abbigliamento (codice 141).

Intesa Sanpaolo – Servizio Studi e Ricerche 21

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

2.2. L’abbigliamento

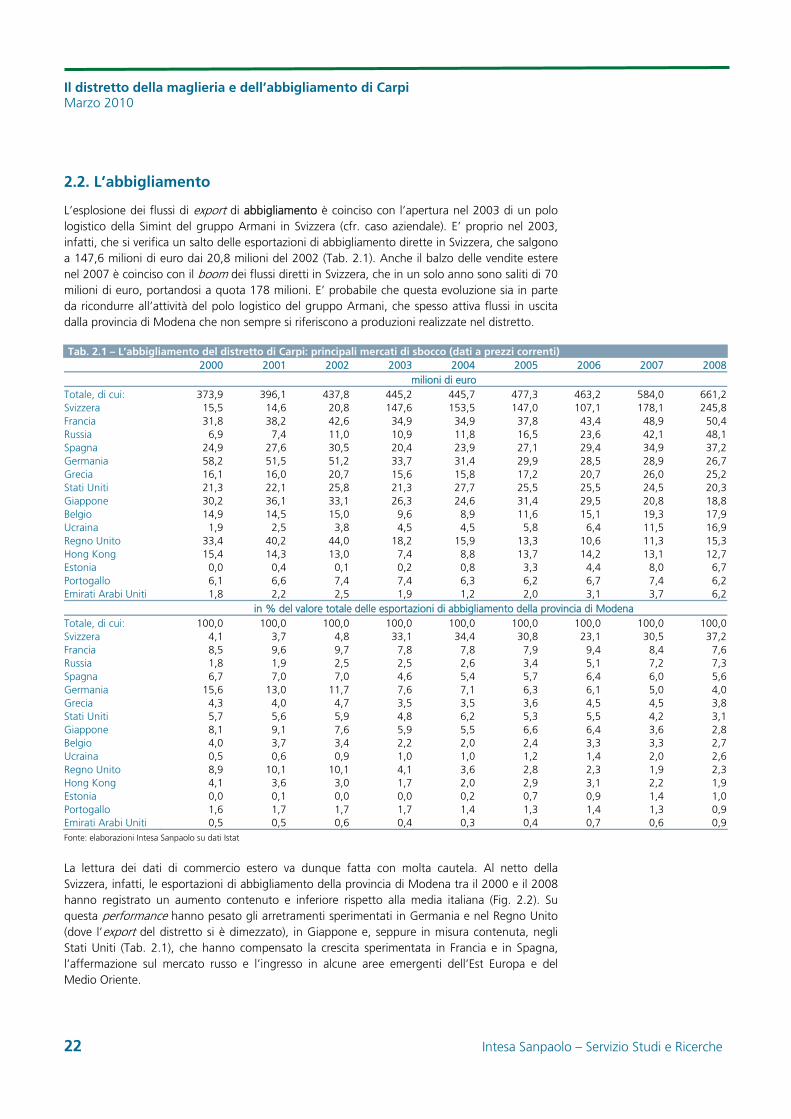

L’esplosione dei flussi di export di abbigliamento è coinciso con l’apertura nel 2003 di un polo logistico della Simint del gruppo Armani in Svizzera (cfr. caso aziendale). E’ proprio nel 2003, infatti, che si verifica un salto delle esportazioni di abbigliamento dirette in Svizzera, che salgono a 147,6 milioni di euro dai 20,8 milioni del 2002 (Tab. 2.1). Anche il balzo delle vendite estere nel 2007 è coinciso con il boom dei flussi diretti in Svizzera, che in un solo anno sono saliti di 70 milioni di euro, portandosi a quota 178 milioni. E’ probabile che questa evoluzione sia in parte da ricondurre all’attività del polo logistico del gruppo Armani, che spesso attiva flussi in uscita dalla provincia di Modena che non sempre si riferiscono a produzioni realizzate nel distretto.

Tab. 2.1 – L’abbigliamento del distretto di Carpi: principali mercati di sbocco (dati a prezzi correnti) 2000 2001 2002 2003 2004 2005 2006 2007 2008 milioni di euro Totale, di cui: 373,9 396,1 437,8 445,2 445,7 477,3 463,2 584,0 661,2Svizzera 15,5 14,6 20,8 147,6 153,5 147,0 107,1 178,1 245,8Francia 31,8 38,2 42,6 34,9 34,9 37,8 43,4 48,9 50,4Russia 6,9 7,4 11,0 10,9 11,8 16,5 23,6 42,1 48,1Spagna 24,9 27,6 30,5 20,4 23,9 27,1 29,4 34,9 37,2Germania 58,2 51,5 51,2 33,7 31,4 29,9 28,5 28,9 26,7Grecia 16,1 16,0 20,7 15,6 15,8 17,2 20,7 26,0 25,2Stati Uniti 21,3 22,1 25,8 21,3 27,7 25,5 25,5 24,5 20,3Giappone 30,2 36,1 33,1 26,3 24,6 31,4 29,5 20,8 18,8Belgio 14,9 14,5 15,0 9,6 8,9 11,6 15,1 19,3 17,9Ucraina 1,9 2,5 3,8 4,5 4,5 5,8 6,4 11,5 16,9Regno Unito 33,4 40,2 44,0 18,2 15,9 13,3 10,6 11,3 15,3Hong Kong 15,4 14,3 13,0 7,4 8,8 13,7 14,2 13,1 12,7Estonia 0,0 0,4 0,1 0,2 0,8 3,3 4,4 8,0 6,7Portogallo 6,1 6,6 7,4 7,4 6,3 6,2 6,7 7,4 6,2Emirati Arabi Uniti 1,8 2,2 2,5 1,9 1,2 2,0 3,1 3,7 6,2 in % del valore totale delle esportazioni di abbigliamento della provincia di Modena Totale, di cui: 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0Svizzera 4,1 3,7 4,8 33,1 34,4 30,8 23,1 30,5 37,2Francia 8,5 9,6 9,7 7,8 7,8 7,9 9,4 8,4 7,6Russia 1,8 1,9 2,5 2,5 2,6 3,4 5,1 7,2 7,3Spagna 6,7 7,0 7,0 4,6 5,4 5,7 6,4 6,0 5,6Germania 15,6 13,0 11,7 7,6 7,1 6,3 6,1 5,0 4,0Grecia 4,3 4,0 4,7 3,5 3,5 3,6 4,5 4,5 3,8Stati Uniti 5,7 5,6 5,9 4,8 6,2 5,3 5,5 4,2 3,1Giappone 8,1 9,1 7,6 5,9 5,5 6,6 6,4 3,6 2,8Belgio 4,0 3,7 3,4 2,2 2,0 2,4 3,3 3,3 2,7Ucraina 0,5 0,6 0,9 1,0 1,0 1,2 1,4 2,0 2,6Regno Unito 8,9 10,1 10,1 4,1 3,6 2,8 2,3 1,9 2,3Hong Kong 4,1 3,6 3,0 1,7 2,0 2,9 3,1 2,2 1,9Estonia 0,0 0,1 0,0 0,0 0,2 0,7 0,9 1,4 1,0Portogallo 1,6 1,7 1,7 1,7 1,4 1,3 1,4 1,3 0,9Emirati Arabi Uniti 0,5 0,5 0,6 0,4 0,3 0,4 0,7 0,6 0,9 Fonte: elaborazioni Intesa Sanpaolo su dati Istat

La lettura dei dati di commercio estero va dunque fatta con molta cautela. Al netto della Svizzera, infatti, le esportazioni di abbigliamento della provincia di Modena tra il 2000 e il 2008 hanno registrato un aumento contenuto e inferiore rispetto alla media italiana (Fig. 2.2). Su questa performance hanno pesato gli arretramenti sperimentati in Germania e nel Regno Unito (dove l’export del distretto si è dimezzato), in Giappone e, seppure in misura contenuta, negli Stati Uniti (Tab. 2.1), che hanno compensato la crescita sperimentata in Francia e in Spagna, l’affermazione sul mercato russo e l’ingresso in alcune aree emergenti dell’Est Europa e del Medio Oriente.

22 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

Fig. 2.4 – Distretto di Carpi: interscambio commerciale di maglieria (milioni di €)

Fig. 2.5 – Distretto di Carpi: interscambio commerciale di abbigliamento (milioni di €)

0

60

120

180

240

300

360

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*

0

200

400

600

800

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*

Importazioni Importazioni

Esportazioni Esportazioni

* il dato del 2009 è una stima ottenuta applicando ai valori del 2008 la variazione tendenziale dei primi nove mesi del 2009. Fonte: elab. Intesa Sanpaolo su dati Istat

* il dato del 2009 è una stima ottenuta applicando ai valori del 2008 la variazione tendenziale dei primi nove mesi del 2009. Fonte: elab. Intesa Sanpaolo su dati Istat

Tab. 2.2 – L’abbigliamento del distretto di Carpi: principali mercati di approvvigionamento (dati a prezzi correnti)

2000 2001 2002 2003 2004 2005 2006 2007 2008 milioni di euro Totale, di cui: 135,3 125,4 146,7 157,4 176,2 221,6 306,6 311,5 322,3Cina 17,9 16,4 16,7 17,1 31,9 34,7 47,4 74,1 87,3Turchia 4,4 3,5 7,9 13,4 19,3 21,7 35,9 47,2 48,5Tunisia 10,7 11,6 11,8 10,4 9,4 13,7 25,4 28,8 35,1Romania 8,7 10,2 12,9 9,1 8,8 12,6 18,2 10,5 18,8Grecia 0,9 0,1 0,0 1,0 3,0 12,6 16,1 20,5 17,5Bulgaria 7,5 8,6 10,1 11,4 12,1 15,2 18,1 18,5 15,9India 3,7 3,7 3,5 4,3 5,8 10,1 13,0 9,7 12,8Vietnam 2,0 2,2 3,1 0,3 0,1 0,2 0,5 2,9 7,6Serbia n.d. n.d. n.d. 0,0 0,0 2,0 5,4 5,2 7,1Portogallo 4,0 5,0 4,2 8,0 6,5 7,8 7,9 12,2 6,9Indonesia 8,6 5,0 6,9 1,0 2,0 2,4 4,9 5,0 6,5Marocco 0,7 0,2 0,2 0,5 0,6 1,5 5,3 7,9 5,4Albania 1,3 1,5 2,6 1,8 2,7 3,2 3,7 2,8 4,8Repubblica Ceca 3,3 3,7 3,6 5,8 2,4 3,8 4,6 4,5 4,6Stati Uniti 0,3 0,6 0,3 0,4 0,3 0,3 0,9 2,1 3,9 in % del valore totale delle importazioni di abbigliamento della provincia di Modena Totale, di cui: 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0Cina 13,2 13,1 11,4 10,8 18,1 15,6 15,5 23,8 27,1Turchia 3,3 2,8 5,4 8,5 10,9 9,8 11,7 15,2 15,0Tunisia 7,9 9,2 8,1 6,6 5,3 6,2 8,3 9,2 10,9Romania 6,5 8,1 8,8 5,8 5,0 5,7 5,9 3,4 5,8Grecia 0,7 0,1 0,0 0,6 1,7 5,7 5,3 6,6 5,4Bulgaria 5,6 6,9 6,9 7,2 6,9 6,9 5,9 5,9 4,9India 2,8 2,9 2,4 2,7 3,3 4,6 4,2 3,1 4,0Vietnam 1,5 1,7 2,1 0,2 0,0 0,1 0,2 0,9 2,4Serbia n.d. n.d. n.d. 0,0 0,0 0,9 1,8 1,7 2,2Portogallo 3,0 4,0 2,9 5,1 3,7 3,5 2,6 3,9 2,1Indonesia 6,3 4,0 4,7 0,7 1,1 1,1 1,6 1,6 2,0Marocco 0,5 0,2 0,1 0,3 0,3 0,7 1,7 2,5 1,7Albania 1,0 1,2 1,8 1,1 1,5 1,4 1,2 0,9 1,5Repubblica Ceca 2,4 2,9 2,5 3,7 1,3 1,7 1,5 1,4 1,4Stati Uniti 0,2 0,4 0,2 0,2 0,2 0,1 0,3 0,7 1,2 Fonte: elaborazioni Intesa Sanpaolo su dati Istat

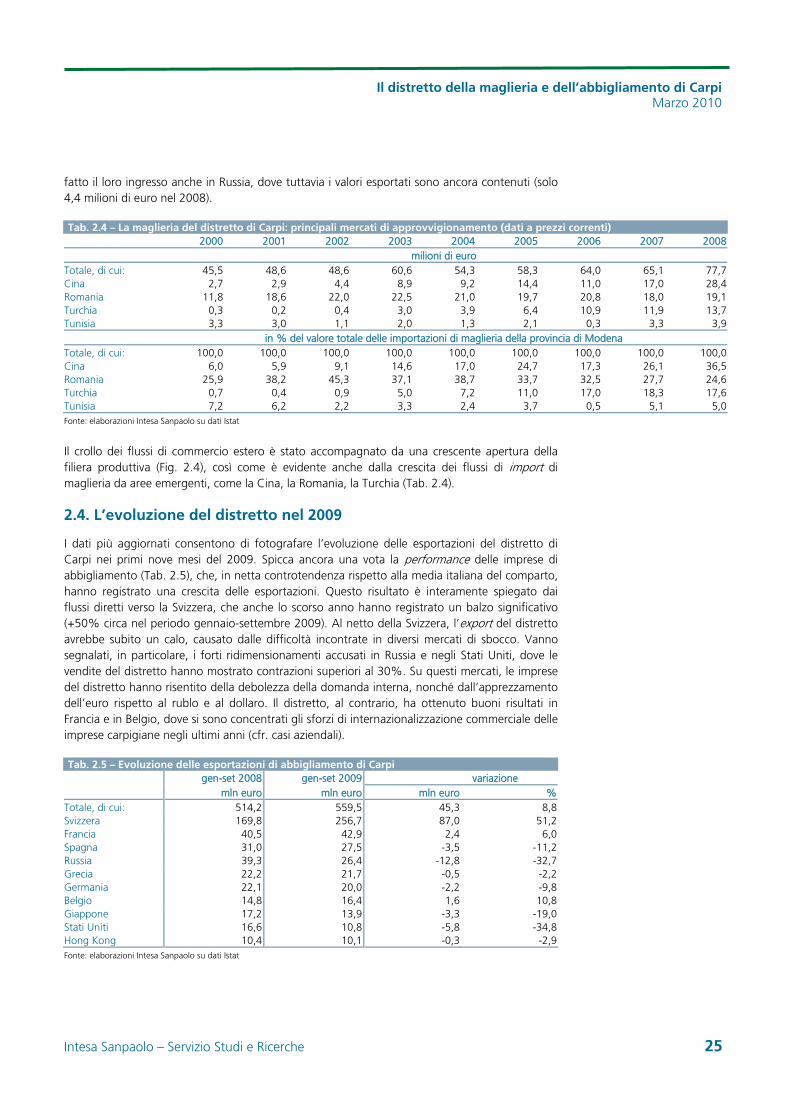

L’attività del gruppo Armani ha molto verosimilmente influenzato anche le importazioni di abbigliamento della provincia, che nel periodo analizzato hanno registrato un significativo aumento (Fig. 2.5). Questo aumento può essere anche il riflesso di una crescente apertura della filiera produttiva del distretto, con l’attivazione di rapporti di fornitura e sub-fornitura al di fuori

Intesa Sanpaolo – Servizio Studi e Ricerche 23

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

dei confini nazionali. In particolare, nel corso degli anni Duemila, si è assistito ad una significativa crescita degli acquisti di prodotti di abbigliamento dalla Cina, che si sono portati a 87,3 milioni di euro nel 2008, dai 18 milioni circa del 2000 (Tab. 2.2). Le imprese del distretto si sono rivolte in misura crescente anche ai fornitori localizzati in altri paesi emergenti, come la Turchia, la Tunisia, i paesi dell’Est Europa (Romania, Bulgaria, Serbia, Albania, Repubblica Ceca), l’India, il Vietnam.

L’evoluzione dei flussi in entrata riflette da vicino gli investimenti in imprese produttive estere localizzate sia nell’Est Europa, come in Romania, Slovacchia, Repubblica Ceca, Repubblica Moldova, Albania, ecc., sia nell’area del Mediterraneo (Tunisia) e, più recentemente anche in Cina e Turchia.

La modalità di esternalizzazione verso l’estero più seguita dalle imprese locali è rappresentata dal decentramento di fase o di lavorazione, che prevede da parte dell'azienda finale la fornitura della materia prima al subfornitore, e da parte del subfornitore la realizzazione di una o più fasi del ciclo produttivo, eventualmente fino al capo finito. Una seconda modalità, meno praticata dalle imprese distrettuali, riguarda il cosiddetto decentramento completo, che prevede l'affidamento al subfornitore del compito sia di acquistare le materie prime che di realizzare le fasi di lavorazione. Questa forma di decentramento è utilizzata soprattutto nelle relazioni con i subfornitori localizzati in paesi lontani, nonché in paesi produttori di materie prime.

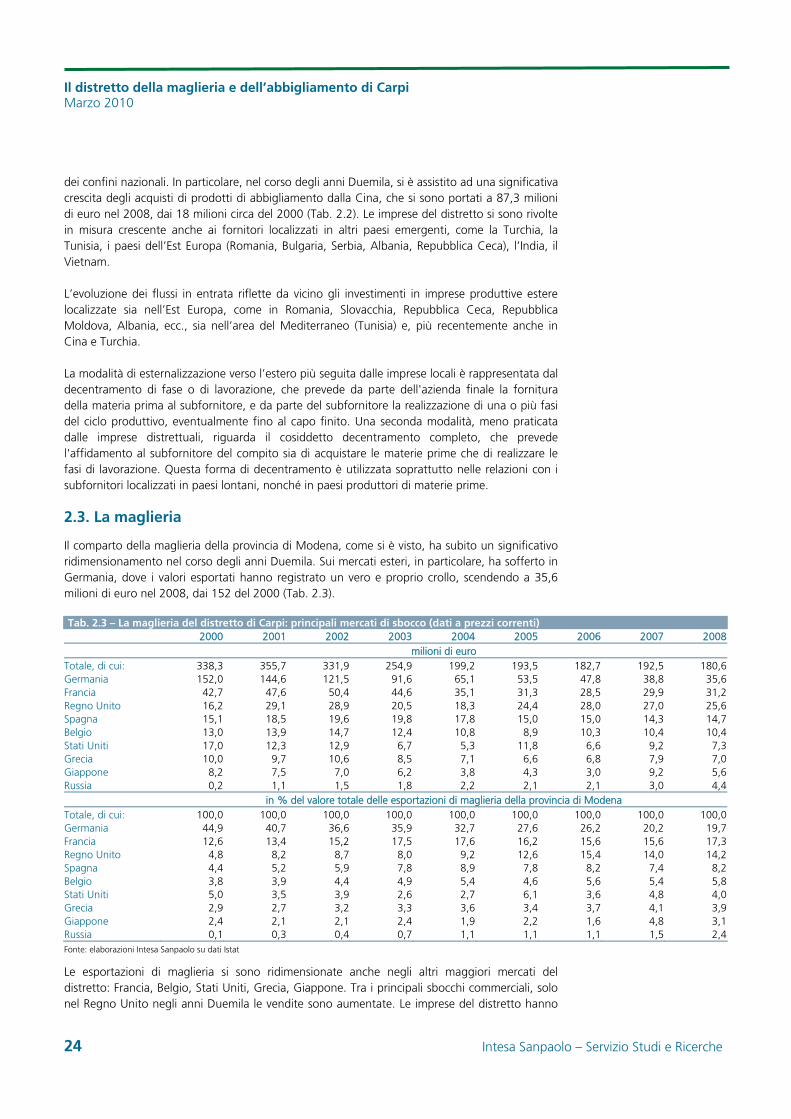

2.3. La maglieria

Il comparto della maglieria della provincia di Modena, come si è visto, ha subito un significativo ridimensionamento nel corso degli anni Duemila. Sui mercati esteri, in particolare, ha sofferto in Germania, dove i valori esportati hanno registrato un vero e proprio crollo, scendendo a 35,6 milioni di euro nel 2008, dai 152 del 2000 (Tab. 2.3).

Tab. 2.3 – La maglieria del distretto di Carpi: principali mercati di sbocco (dati a prezzi correnti) 2000 2001 2002 2003 2004 2005 2006 2007 2008 milioni di euro Totale, di cui: 338,3 355,7 331,9 254,9 199,2 193,5 182,7 192,5 180,6Germania 152,0 144,6 121,5 91,6 65,1 53,5 47,8 38,8 35,6Francia 42,7 47,6 50,4 44,6 35,1 31,3 28,5 29,9 31,2Regno Unito 16,2 29,1 28,9 20,5 18,3 24,4 28,0 27,0 25,6Spagna 15,1 18,5 19,6 19,8 17,8 15,0 15,0 14,3 14,7Belgio 13,0 13,9 14,7 12,4 10,8 8,9 10,3 10,4 10,4Stati Uniti 17,0 12,3 12,9 6,7 5,3 11,8 6,6 9,2 7,3Grecia 10,0 9,7 10,6 8,5 7,1 6,6 6,8 7,9 7,0Giappone 8,2 7,5 7,0 6,2 3,8 4,3 3,0 9,2 5,6Russia 0,2 1,1 1,5 1,8 2,2 2,1 2,1 3,0 4,4 in % del valore totale delle esportazioni di maglieria della provincia di Modena Totale, di cui: 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0Germania 44,9 40,7 36,6 35,9 32,7 27,6 26,2 20,2 19,7Francia 12,6 13,4 15,2 17,5 17,6 16,2 15,6 15,6 17,3Regno Unito 4,8 8,2 8,7 8,0 9,2 12,6 15,4 14,0 14,2Spagna 4,4 5,2 5,9 7,8 8,9 7,8 8,2 7,4 8,2Belgio 3,8 3,9 4,4 4,9 5,4 4,6 5,6 5,4 5,8Stati Uniti 5,0 3,5 3,9 2,6 2,7 6,1 3,6 4,8 4,0Grecia 2,9 2,7 3,2 3,3 3,6 3,4 3,7 4,1 3,9Giappone 2,4 2,1 2,1 2,4 1,9 2,2 1,6 4,8 3,1Russia 0,1 0,3 0,4 0,7 1,1 1,1 1,1 1,5 2,4 Fonte: elaborazioni Intesa Sanpaolo su dati Istat

Le esportazioni di maglieria si sono ridimensionate anche negli altri maggiori mercati del distretto: Francia, Belgio, Stati Uniti, Grecia, Giappone. Tra i principali sbocchi commerciali, solo nel Regno Unito negli anni Duemila le vendite sono aumentate. Le imprese del distretto hanno

24 Intesa Sanpaolo – Servizio Studi e Ricerche

Il distretto della maglieria e dell’abbigliamento di Carpi Marzo 2010

fatto il loro ingresso anche in Russia, dove tuttavia i valori esportati sono ancora contenuti (solo 4,4 milioni di euro nel 2008).

Tab. 2.4 – La maglieria del distretto di Carpi: principali mercati di approvvigionamento (dati a prezzi correnti) 2000 2001 2002 2003 2004 2005 2006 2007 2008 milioni di euro Totale, di cui: 45,5 48,6 48,6 60,6 54,3 58,3 64,0 65,1 77,7Cina 2,7 2,9 4,4 8,9 9,2 14,4 11,0 17,0 28,4Romania 11,8 18,6 22,0 22,5 21,0 19,7 20,8 18,0 19,1Turchia 0,3 0,2 0,4 3,0 3,9 6,4 10,9 11,9 13,7Tunisia 3,3 3,0 1,1 2,0 1,3 2,1 0,3 3,3 3,9 in % del valore totale delle importazioni di maglieria della provincia di Modena Totale, di cui: 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0Cina 6,0 5,9 9,1 14,6 17,0 24,7 17,3 26,1 36,5Romania 25,9 38,2 45,3 37,1 38,7 33,7 32,5 27,7 24,6Turchia 0,7 0,4 0,9 5,0 7,2 11,0 17,0 18,3 17,6Tunisia 7,2 6,2 2,2 3,3 2,4 3,7 0,5 5,1 5,0 Fonte: elaborazioni Intesa Sanpaolo su dati Istat