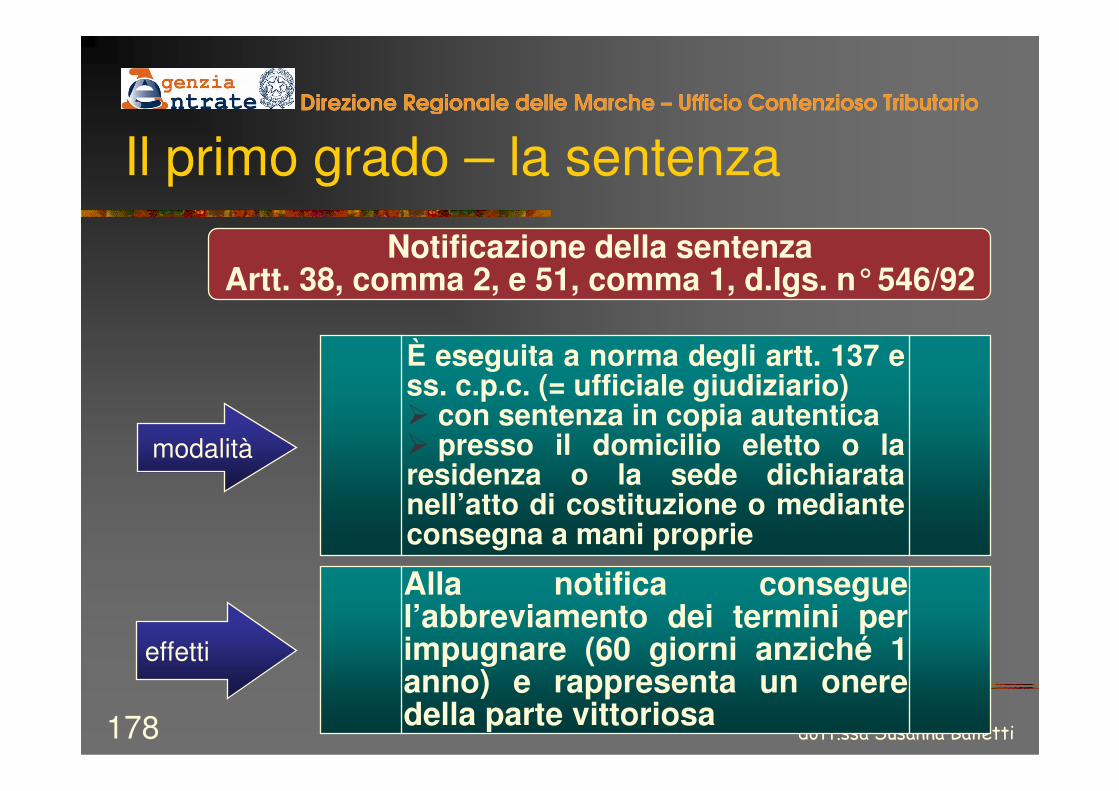

Il contenzioso tributario degli enti locali - 1 grado...

221

Il contenzioso tributario degli Enti locali - introduzione - Ancona, 19 febbraio 2007 Di rezi one Regi onal e del l e Marche – Uffi ci o Contenzi oso Tri butari o

Transcript of Il contenzioso tributario degli enti locali - 1 grado...

Il contenzioso tributario degli Enti locali- introduzione -

Ancona, 19 febbraio 2007

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���2

introduzione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Programma•le fonti (disciplina speciale e codice di procedura civile)•la giurisdizione e la competenza•i poteri delle Commissioni•l’oggetto: atti impugnabili e tributi di competenza •gli atti generali ed i dinieghi di autotutela•i soggetti e le parti del processo•la rappresentanza e la difesa •la difesa tecnica•la legittimazione processuale•le comunicazioni e le notificazioni•Il computo dei termini

Le fonti: disciplina speciale e generale (codice procedura civile)

Artt. 1, comma 2, d.lgs. n°546/92

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���4

Le fonti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Rinvio materiale e recettizio al c.p.c.

Condizioni:•Assenza di norma

specifica•Compatibilità

������������������ ���5

Le fonti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

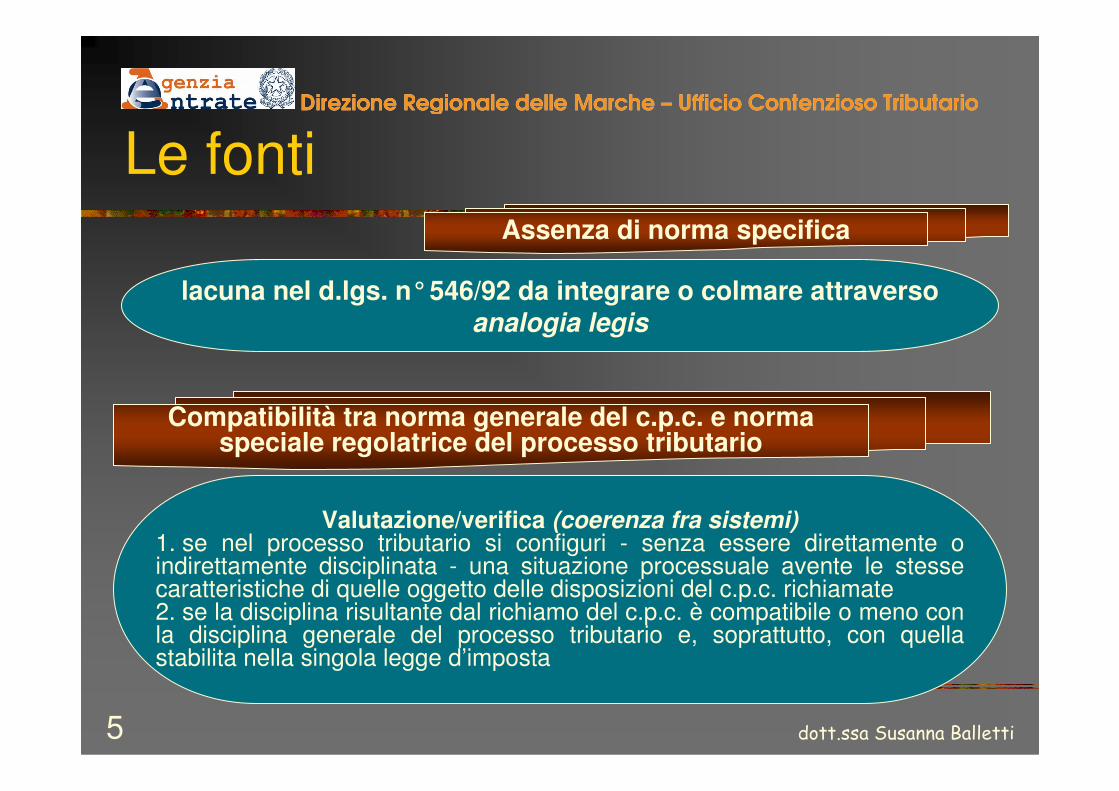

Assenza di norma specifica

lacuna nel d.lgs. n°546/92 da integrare o colmare attraverso analogia legis

Compatibilità tra norma generale del c.p.c. e norma speciale regolatrice del processo tributario

Valutazione/verifica (coerenza fra sistemi)1. se nel processo tributario si configuri - senza essere direttamente o indirettamente disciplinata - una situazione processuale avente le stesse caratteristiche di quelle oggetto delle disposizioni del c.p.c. richiamate2. se la disciplina risultante dal richiamo del c.p.c. è compatibile o meno con la disciplina generale del processo tributario e, soprattutto, con quella stabilita nella singola legge d’imposta

������������������ ���6

Le fonti - novità legislative DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

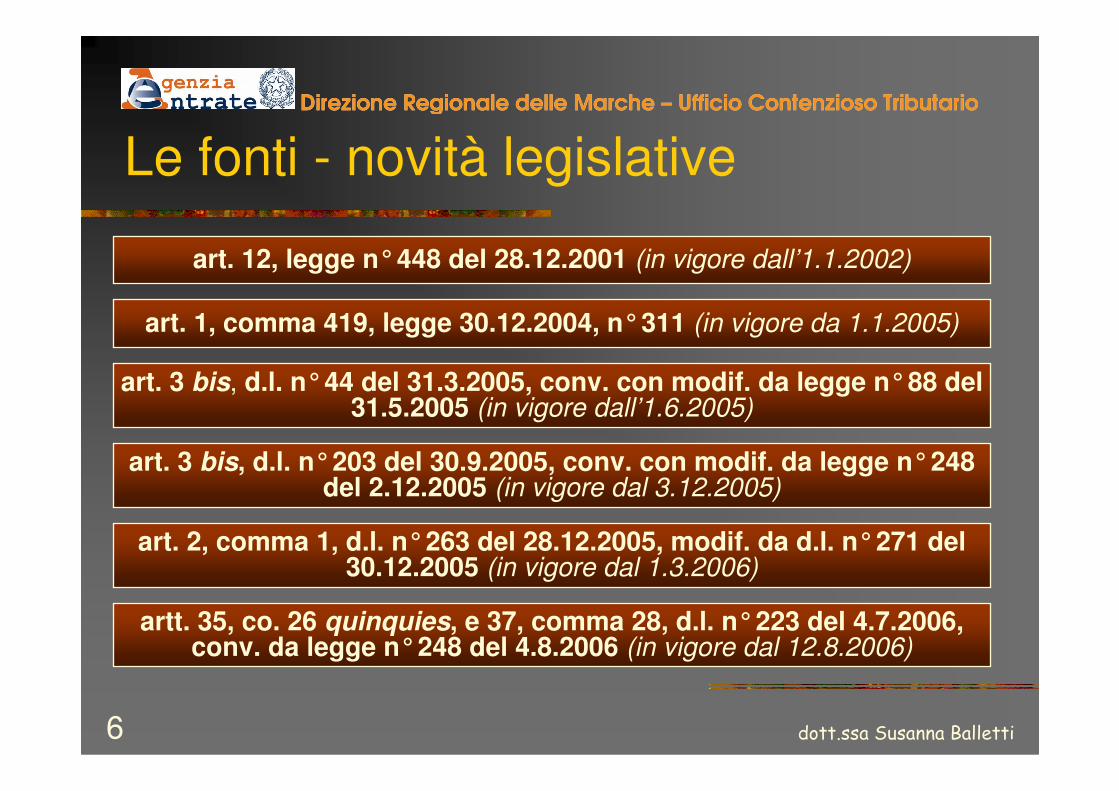

art. 12, legge n°448 del 28.12.2001 (in vigore dall’1.1.2002)

art. 1, comma 419, legge 30.12.2004, n°311 (in vigore da 1.1.2005)

art. 3 bis, d.l. n°44 del 31.3.2005, conv. con modif. da legge n°88 del 31.5.2005 (in vigore dall’1.6.2005)

art. 3 bis, d.l. n°203 del 30.9.2005, conv. con modif. da legge n°248 del 2.12.2005 (in vigore dal 3.12.2005)

art. 2, comma 1, d.l. n°263 del 28.12.2005, modif. da d.l. n°271 del 30.12.2005 (in vigore dal 1.3.2006)

artt. 35, co. 26 quinquies, e 37, comma 28, d.l. n°223 del 4.7.2006, conv. da legge n°248 del 4.8.2006 (in vigore dal 12.8.2006)

������������������ ���7

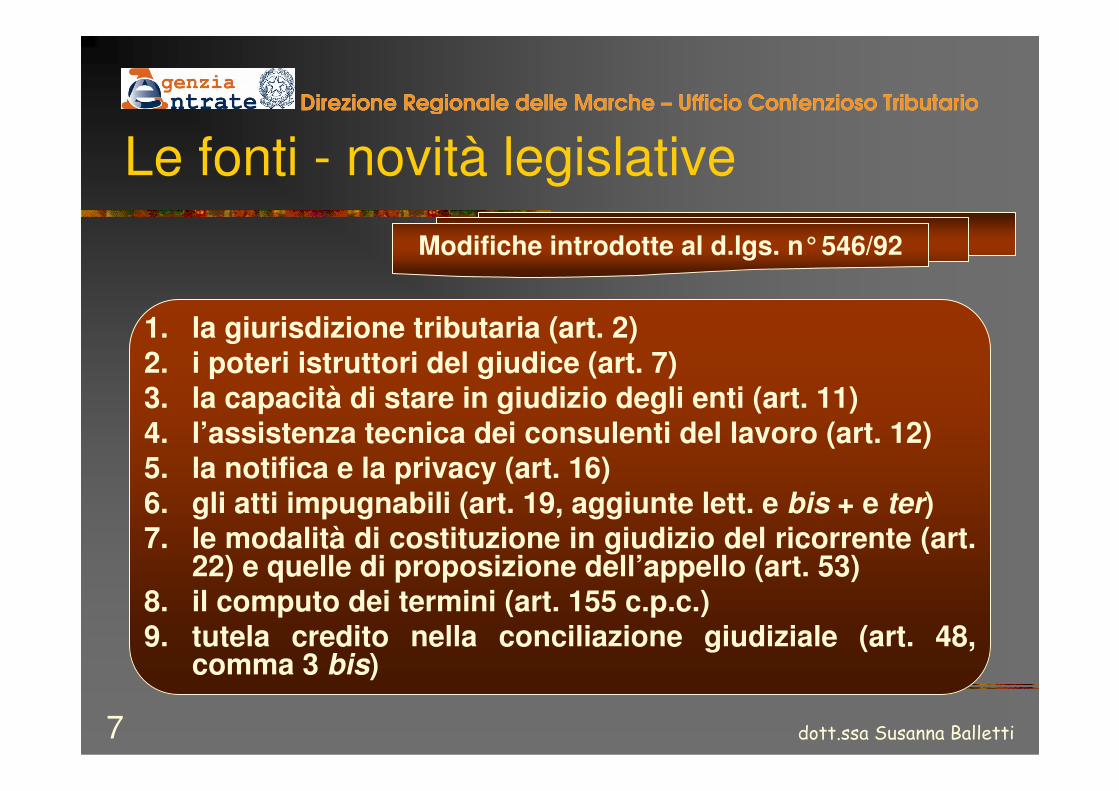

Le fonti - novità legislative DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

1. la giurisdizione tributaria (art. 2)2. i poteri istruttori del giudice (art. 7)3. la capacità di stare in giudizio degli enti (art. 11)4. l’assistenza tecnica dei consulenti del lavoro (art. 12)5. la notifica e la privacy (art. 16)6. gli atti impugnabili (art. 19, aggiunte lett. e bis + e ter)7. le modalità di costituzione in giudizio del ricorrente (art.

22) e quelle di proposizione dell’appello (art. 53)8. il computo dei termini (art. 155 c.p.c.)9. tutela credito nella conciliazione giudiziale (art. 48,

comma 3 bis)

Modifiche introdotte al d.lgs. n°546/92

La giurisdizione e la competenza

Artt. 1 e ss., d.lgs. n°546/92Art. 1, comma 1, d.lgs. n°545/92

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���9

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

UNICITA’

Modifica dell’art. 2, d.lgs. n°546/92con art. 12, comma 2, legge n°448 del 28.12.2001

Appartengono alla giurisdizione tributaria tutte le controversie aventi ad oggetto i tributi di ogni genere e specie, compresi i tributi regionali, provinciali e comunali e il contributo al S.S.N., nonché le sovraimposte e le addizionali, le sanzioni amministrative, comunque irrogate da Uffici Finanziari, gli interessi ed ogni altro accessorio

������������������ ���10

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

UNICITA’Modifica dell’art. 2, d.lgs. n°546/92, decorrenza 3.12.2005, con art. 3 bis, d.l. n°203 del 30.9.2005, conv. con modif. da

legge n°248 del 2.12.2005 (c.d. “Collegato alla Legge Finanziaria 2006”)

• al primo comma, dopo le parole, “tributi di ogni genere e specie”, è stata aggiunta la locuzione “comunque denominati”. A prescindere dal nomen iuris utilizzato, tutto ciò che rientra nella nozione di tributi è attribuito alla giurisdizione tributaria• al secondo comma, è stato aggiunto un periodo “appartengono alla giurisdizione tributaria anche le controversie relative alla debenza del canone per l’occupazione di spazi ed aree pubbliche previsto dall’art. 63 del d.lgs. n° 446 del 15.12.1997, e successive modificazioni, e del canone per lo scarico e la depurazione delle acque reflue e per lo smaltimento dei rifiuti urbani, nonché le controversie attinenti l’imposta o il canone comunale sulla pubblicità e il diritto sulle pubbliche affissioni”

������������������ ���11

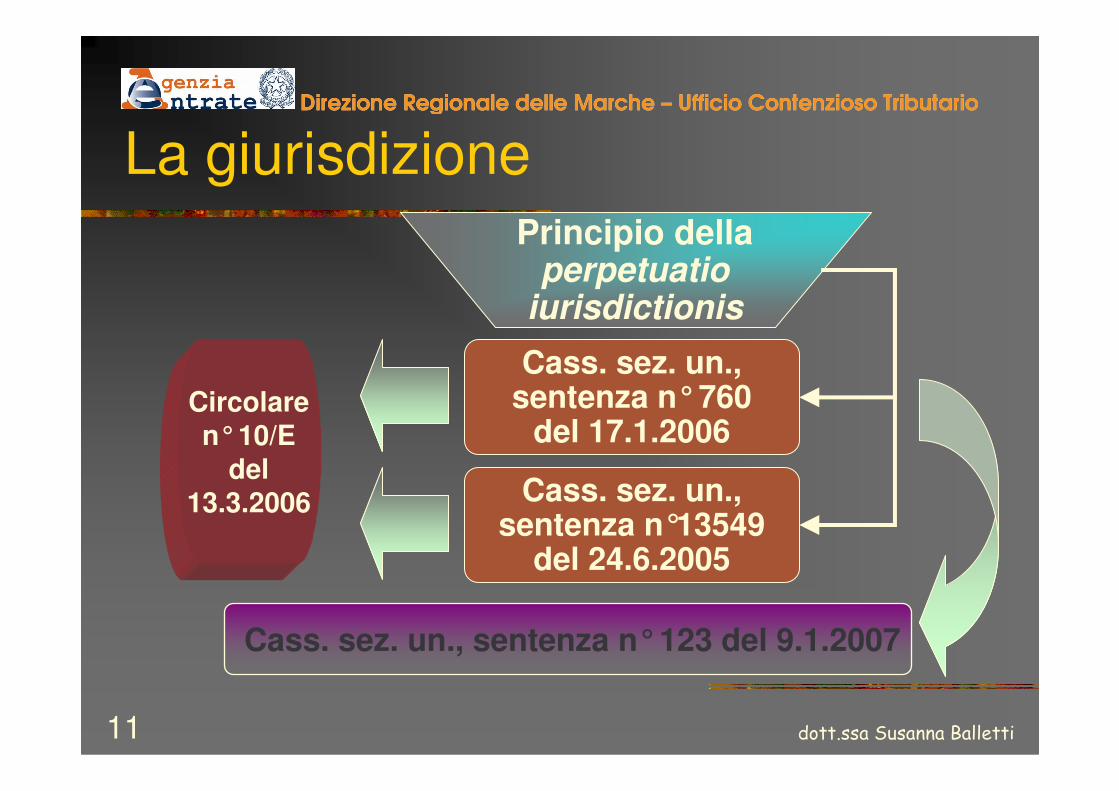

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Principio della perpetuatio

iurisdictionis

Cass. sez. un., sentenza n°13549

del 24.6.2005

Cass. sez. un., sentenza n°760

del 17.1.2006Circolare n°10/E

del 13.3.2006

Cass. sez. un., sentenza n°123 del 9.1.2007

������������������ ���12

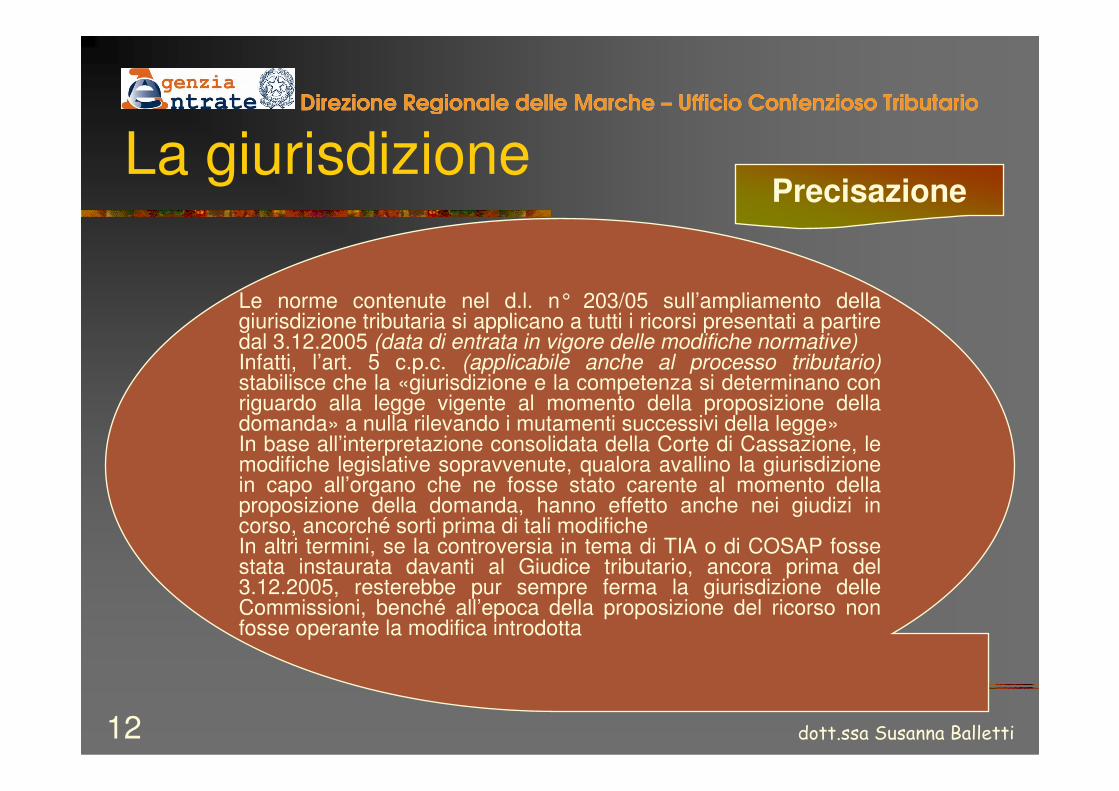

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Le norme contenute nel d.l. n° 203/05 sull’ampliamento della giurisdizione tributaria si applicano a tutti i ricorsi presentati a partire dal 3.12.2005 (data di entrata in vigore delle modifiche normative)Infatti, l’art. 5 c.p.c. (applicabile anche al processo tributario)stabilisce che la «giurisdizione e la competenza si determinano con riguardo alla legge vigente al momento della proposizione della domanda» a nulla rilevando i mutamenti successivi della legge»In base all’interpretazione consolidata della Corte di Cassazione, le modifiche legislative sopravvenute, qualora avallino la giurisdizione in capo all’organo che ne fosse stato carente al momento della proposizione della domanda, hanno effetto anche nei giudizi in corso, ancorché sorti prima di tali modificheIn altri termini, se la controversia in tema di TIA o di COSAP fosse stata instaurata davanti al Giudice tributario, ancora prima del3.12.2005, resterebbe pur sempre ferma la giurisdizione delle Commissioni, benché all’epoca della proposizione del ricorso non fosse operante la modifica introdotta

Precisazione

������������������ ���13

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

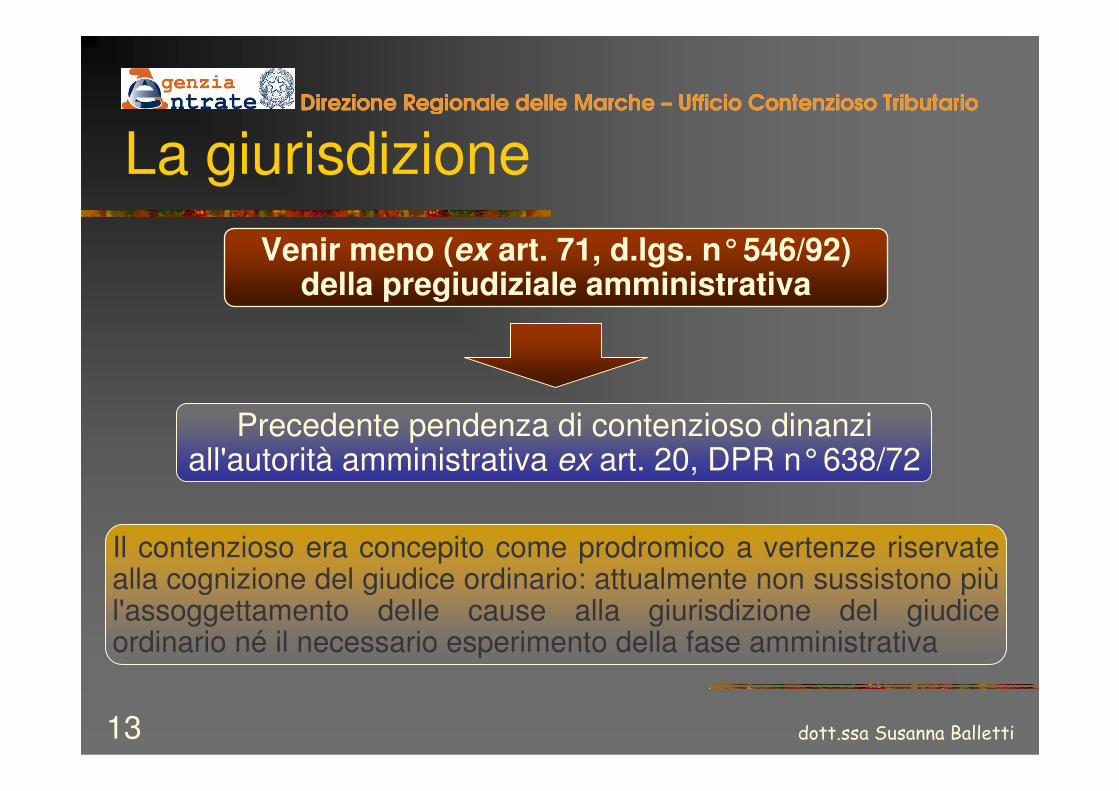

Venir meno (ex art. 71, d.lgs. n°546/92)della pregiudiziale amministrativa

Precedente pendenza di contenzioso dinanzi all'autorità amministrativa ex art. 20, DPR n°638/72

Il contenzioso era concepito come prodromico a vertenze riservate alla cognizione del giudice ordinario: attualmente non sussistono piùl'assoggettamento delle cause alla giurisdizione del giudice ordinario né il necessario esperimento della fase amministrativa

������������������ ���14

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°6391 del 22.3.2006«La dichiarata illegittimità costituzionale dell’art. 20, DPR n° 638/72 nella parte in cui non prevede l’esperibilità dell’azione giudiziaria anche in mancanza del preventivo ricorso amministrativo [Corte cost., sentenza n° 132/98], non si risolve nell’attribuzione al contribuente della libertà di optare tra due percorsi di tutela alternativi»«Conseguentemente è sempre ammissibile il ricorso innanzi il giudice anche se siano scaduti i termini per impugnare la decisione amministrativa pur sollecitata dal contribuente»Cass. sez. trib., sentenza n°3227 del 17.2.2005

Principio dell’immediata ricorribilità

������������������ ���15

La giurisdizione DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Articolazione del processo

(1°grado)Commissione tributaria provinciale

atto introduttivo: ricorso del contribuente

(2°grado)Commissione tributaria regionale

atto introduttivo: ricorso in appello

������������������ ���16

La competenza DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Per materia ovvero Giurisdizione

Per territorio

Non per valore

Le cause pendenti al 1.4.1996 in CTP di valore inferiore a € 2582,28 sono trattate e decise da Giudice

singolo

Art. 44 bis, d.lgs. n°545/92 (inserito da art. 32, comma 1,

legge n°146/98)

������������������ ���17

La competenza DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

La competenza per territorio

Controversie nei confronti di enti

locali/concessionari aventi sede nella

circoscrizione (CTP)

Controversie aventi ad oggetto sentenze di CTP con sede nella

circoscrizione (CTR)

������������������ ���18

La competenza DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

La competenza per territorio

Inderogabilità

Rilevabilità anche d’ufficio solo nel grado cui si riferisce

Inapplicabilità del regolamento di competenza

artt. 42, 43 e 45 c.p.c.

������������������ ���19

La competenza DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

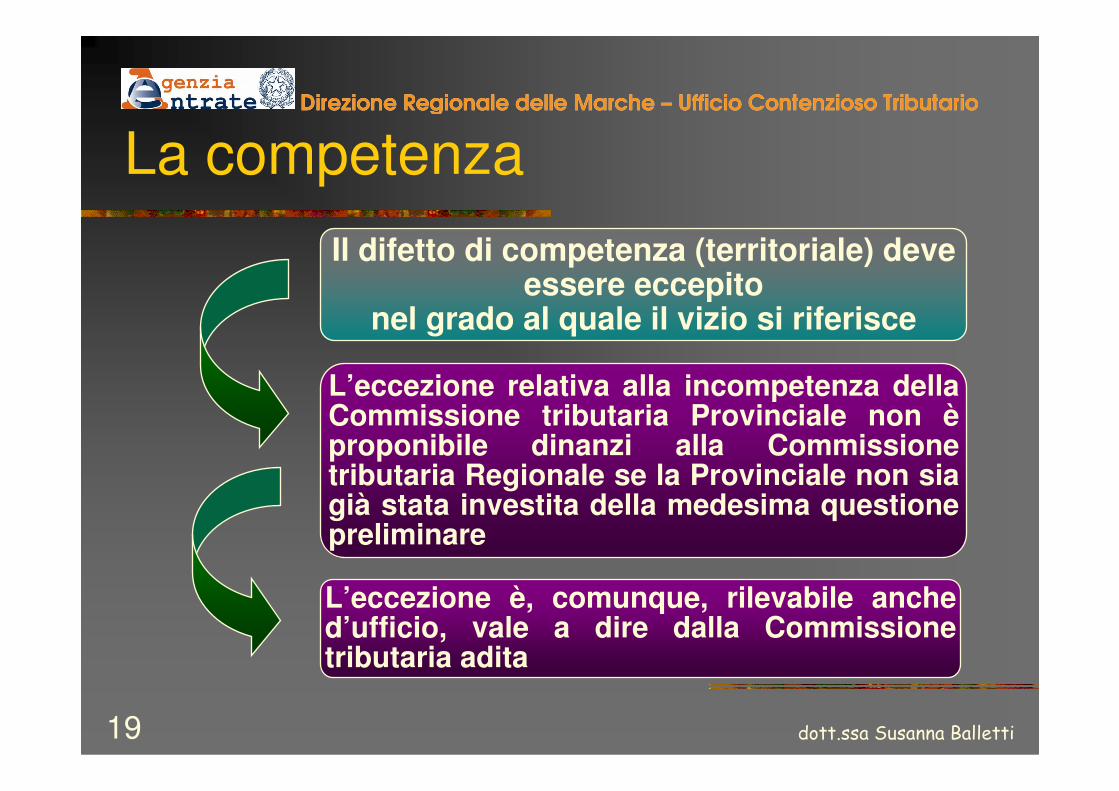

Il difetto di competenza (territoriale) deve essere eccepito

nel grado al quale il vizio si riferisce

L’eccezione relativa alla incompetenza della Commissione tributaria Provinciale non èproponibile dinanzi alla Commissione tributaria Regionale se la Provinciale non sia già stata investita della medesima questione preliminare

L’eccezione è, comunque, rilevabile anche d’ufficio, vale a dire dalla Commissione tributaria adita

Il processo in generale

Natura del giudizio innanzi alle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���21

Il processo in generale – natura del processo

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

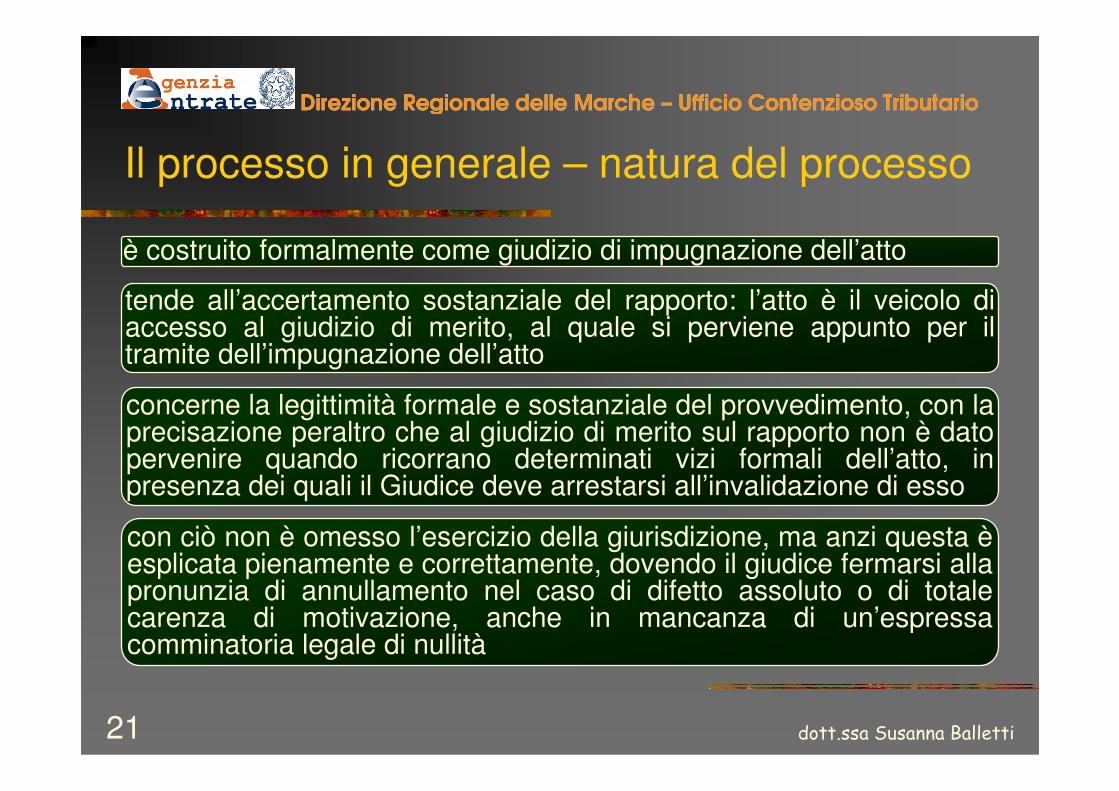

è costruito formalmente come giudizio di impugnazione dell’atto

tende all’accertamento sostanziale del rapporto: l’atto è il veicolo di accesso al giudizio di merito, al quale si perviene appunto per il tramite dell’impugnazione dell’atto

concerne la legittimità formale e sostanziale del provvedimento, con la precisazione peraltro che al giudizio di merito sul rapporto non è dato pervenire quando ricorrano determinati vizi formali dell’atto, in presenza dei quali il Giudice deve arrestarsi all’invalidazione di esso

con ciò non è omesso l’esercizio della giurisdizione, ma anzi questa èesplicata pienamente e correttamente, dovendo il giudice fermarsi alla pronunzia di annullamento nel caso di difetto assoluto o di totale carenza di motivazione, anche in mancanza di un’espressa comminatoria legale di nullità

������������������ ���22

Il processo in generale – natura del processo

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

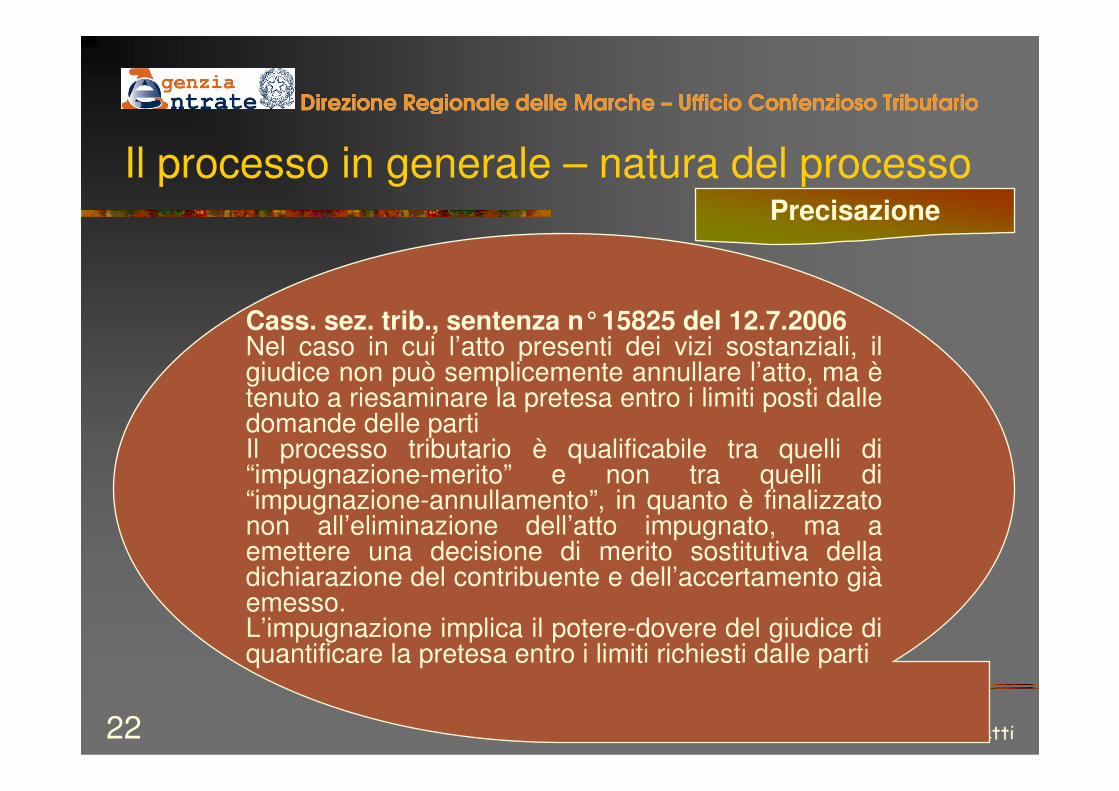

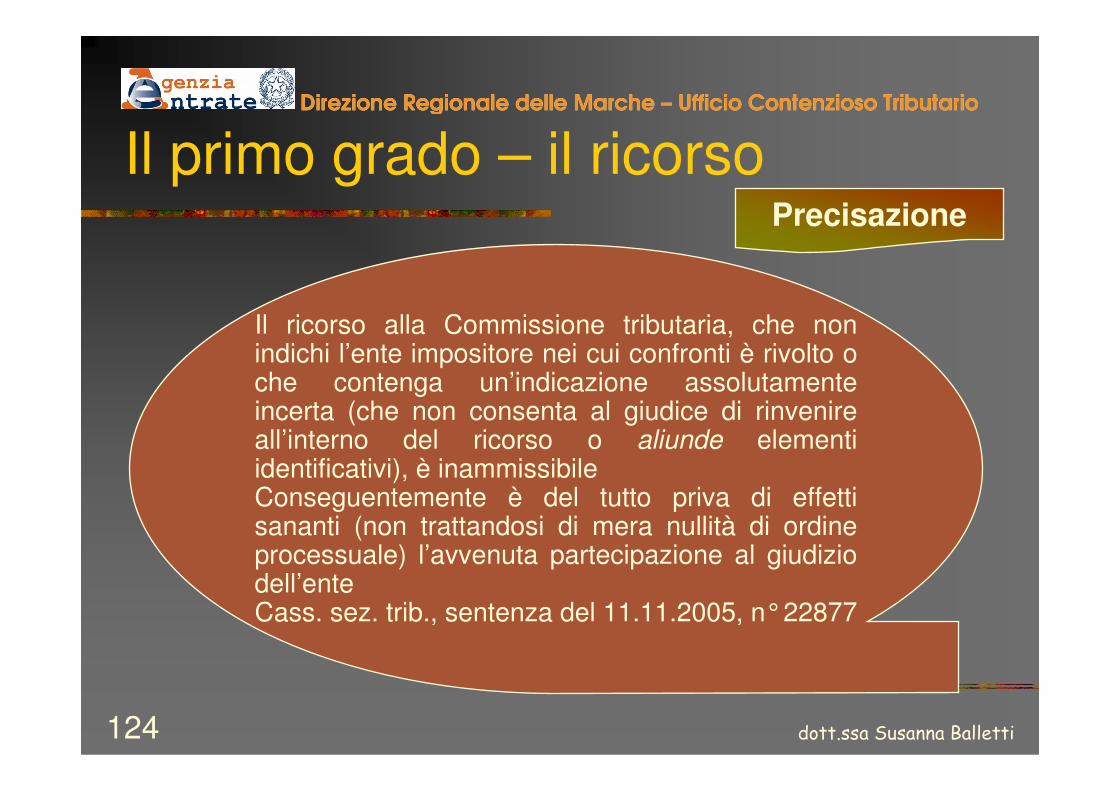

Cass. sez. trib., sentenza n°15825 del 12.7.2006Nel caso in cui l’atto presenti dei vizi sostanziali, il giudice non può semplicemente annullare l’atto, ma ètenuto a riesaminare la pretesa entro i limiti posti dalle domande delle partiIl processo tributario è qualificabile tra quelli di “impugnazione-merito” e non tra quelli di “impugnazione-annullamento”, in quanto è finalizzato non all’eliminazione dell’atto impugnato, ma a emettere una decisione di merito sostitutiva della dichiarazione del contribuente e dell’accertamento giàemesso. L’impugnazione implica il potere-dovere del giudice di quantificare la pretesa entro i limiti richiesti dalle parti

Precisazione

������������������ ���23

Il processo in generale – natura del processo

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°8581 del 12.4.2006Qualora l’atto impositivo impugnato dal contribuente non presenti profili di nullità e la sua motivazione non risulti assolutamente mancante o totalmente carente, ma semplicemente insufficiente, il Giudice Tributario deve giungere alla quantificazione del reddito ritenuta congrua sulla base degli elementi oggettivi acquisiti e delle presunzioni ritenute condivisibili

Precisazione

Il processo in generale

I poteri delle Commissioni Tributarie(art. 7 d.lgs. n°546/92

modif. da art. 3 bis, d.l. n°203/05)

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���25

Il processo in generale - i poteri delle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Ai fini istruttori e nei limiti dei fatti dedotti dalle partiStesse facoltà di accesso, di richiesta di dati, di informazioni e chiarimenti conferite agli uffici tributari ed all’ente locale da ciascuna legge d’impostaPotere di richiedere apposite relazioni ad organi tecnici dell’amministrazione dello Stato o di altri enti pubblici e di disporre consulenza tecnica

������������������ ���26

Il processo in generale - i poteri delle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

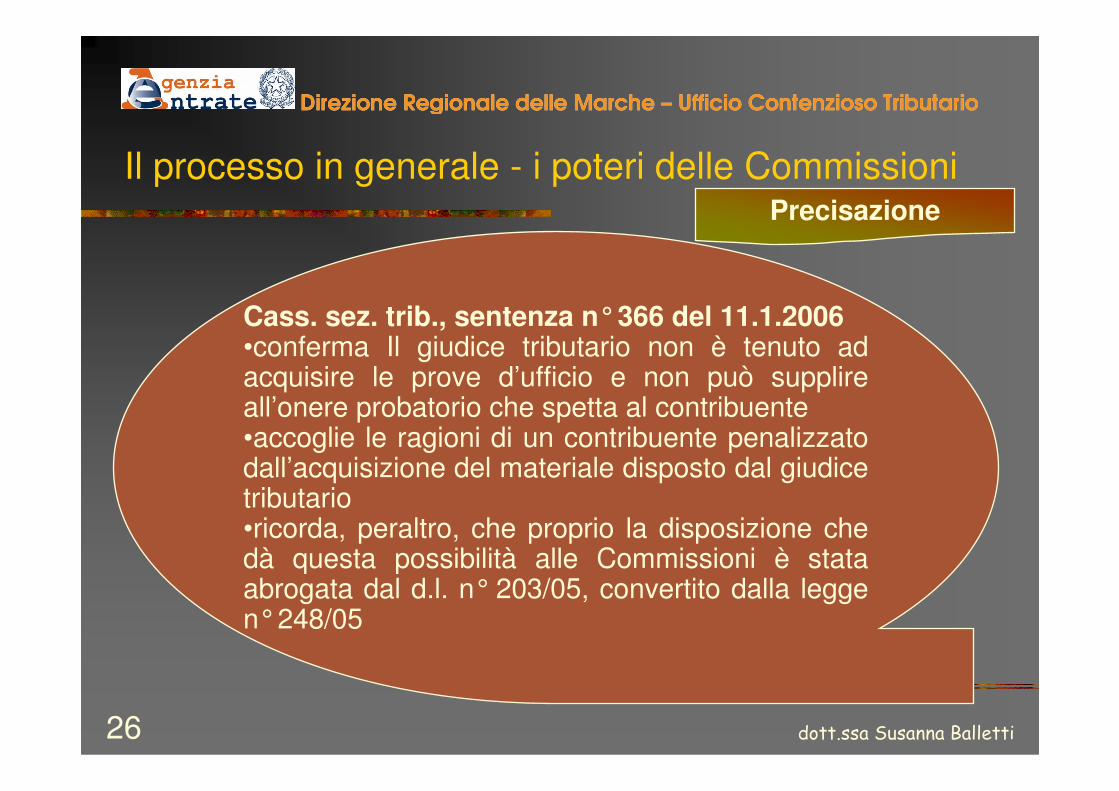

Cass. sez. trib., sentenza n°366 del 11.1.2006•conferma Il giudice tributario non è tenuto ad acquisire le prove d’ufficio e non può supplire all’onere probatorio che spetta al contribuente•accoglie le ragioni di un contribuente penalizzato dall’acquisizione del materiale disposto dal giudice tributario•ricorda, peraltro, che proprio la disposizione che dà questa possibilità alle Commissioni è stata abrogata dal d.l. n° 203/05, convertito dalla legge n°248/05

Precisazione

������������������ ���27

Il processo in generale - i poteri delle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°24464 del 17.11.2006Cass. sez. trib., sentenza n°19593 del 13.9.2006

la modifica dell’art. 7 d.lgs. n°546/92 non impedisce l’esercizio dei poteri d’indagine, nell’ambito delle questioni

dedotte dalle parti

la Commissione esercita i poteri istruttori qualora dagli atti non risultino o non siano stati acquisiti sufficienti

elementi di giudizio

il processo, pur improntato al c.d. principio dispositivo, non ne è dominato, nel senso che il giudice ha un potere

inquisitorio (Cons. Stato, decisione n°1558 del 23.3.2000)

Il processo in generale

I mezzi di prova

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���29

Il processo in generale - i poteri delle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

I limiti ai mezzi di prova

Non sono ammessi

• Il giuramento

• La prova testimoniale

������������������ ���30

Il processo in generale - i poteri delle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

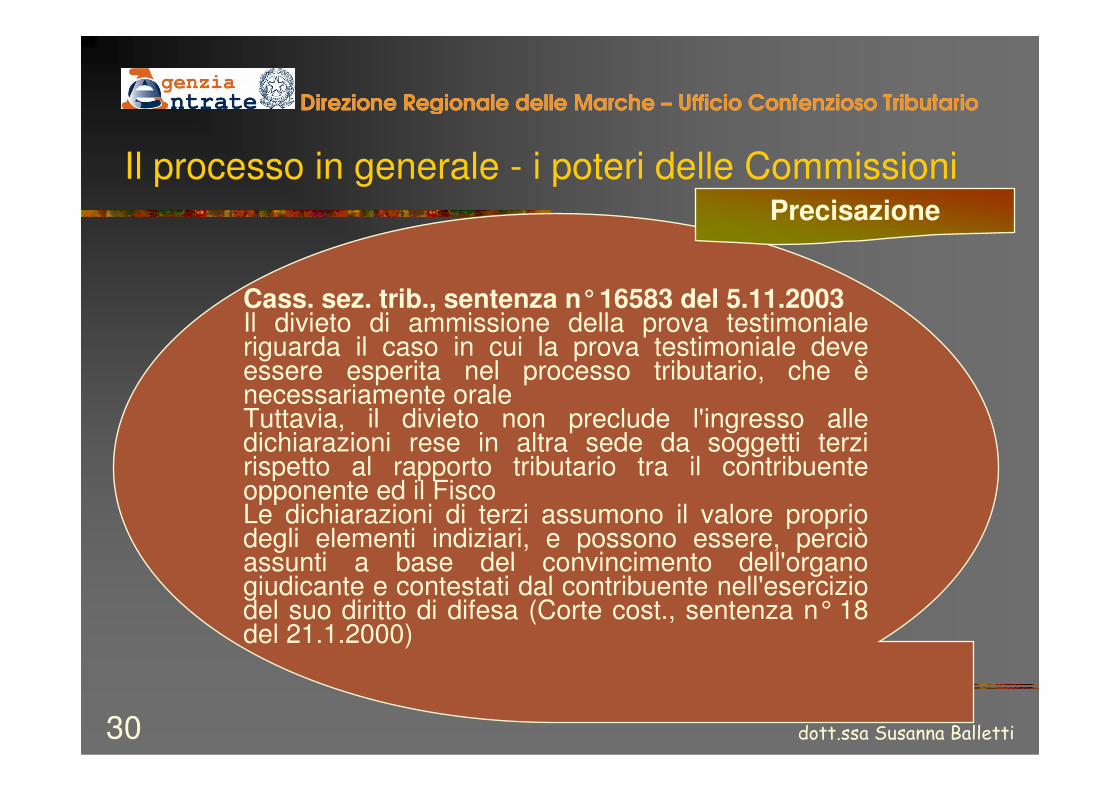

Cass. sez. trib., sentenza n°16583 del 5.11.2003Il divieto di ammissione della prova testimoniale riguarda il caso in cui la prova testimoniale deve essere esperita nel processo tributario, che ènecessariamente oraleTuttavia, il divieto non preclude l'ingresso alle dichiarazioni rese in altra sede da soggetti terzi rispetto al rapporto tributario tra il contribuente opponente ed il Fisco Le dichiarazioni di terzi assumono il valore proprio degli elementi indiziari, e possono essere, perciò assunti a base del convincimento dell'organo giudicante e contestati dal contribuente nell'esercizio del suo diritto di difesa (Corte cost., sentenza n° 18 del 21.1.2000)

Precisazione

������������������ ���31

Il processo in generale - i poteri delle Commissioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°11554 del 17.5.2006La confessione stragiudiziale è ammissibile nel processo tributario (purché acquisita come documento) Cass. sez. trib., sentenza n°2940 del 10.2.2006

In attuazione dei principi del giusto processo e della parità delle parti previsti dal nuovo art. 111 Cost., il contribuente può introdurre, nel giudizio davanti alle Commissioni tributarie, dichiarazioni rese da terzi in sede extraprocessuale (dichiarazione sostitutiva di atto di notorietà), che hanno il valore probatorio proprio degli elementi indiziari e come tali sono liberamente valutabili dal giudice tributario

Precisazione

Il processo in generale

La disapplicazione dei regolamenti e gli atti generali

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���33

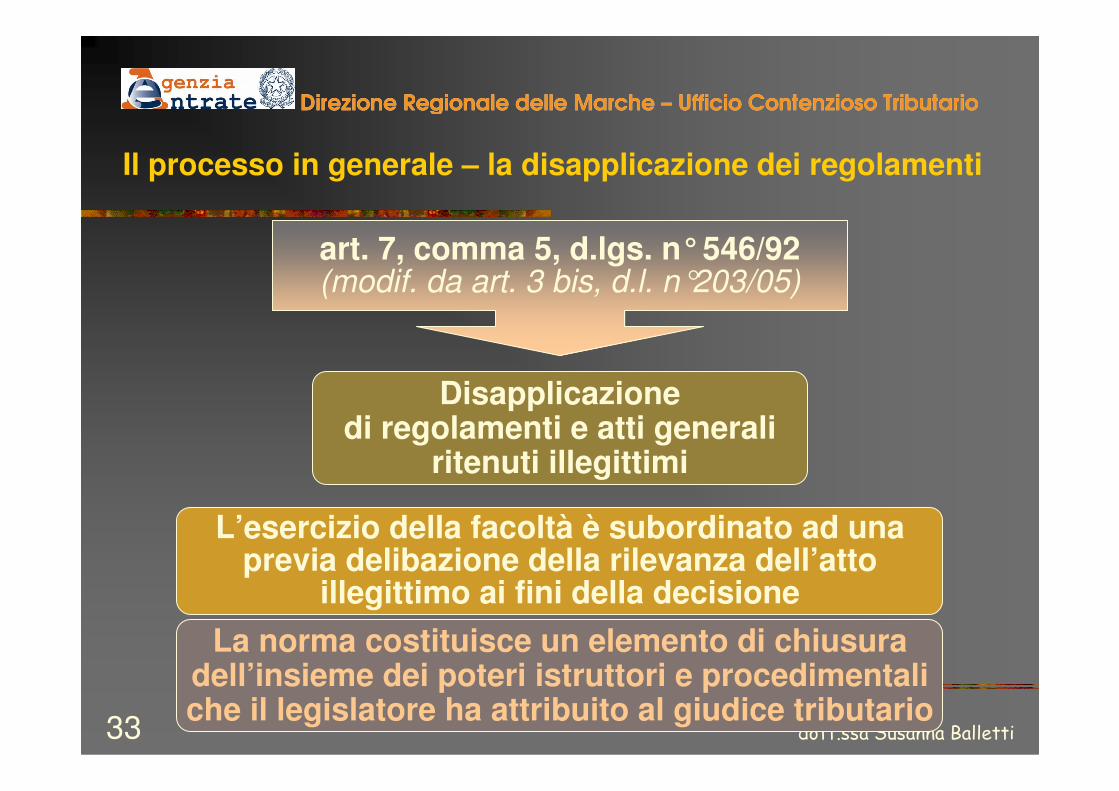

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

art. 7, comma 5, d.lgs. n°546/92(modif. da art. 3 bis, d.l. n°203/05)

Disapplicazione di regolamenti e atti generali

ritenuti illegittimi

L’esercizio della facoltà è subordinato ad una previa delibazione della rilevanza dell’atto

illegittimo ai fini della decisioneLa norma costituisce un elemento di chiusura

dell’insieme dei poteri istruttori e procedimentali che il legislatore ha attribuito al giudice tributario

������������������ ���34

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

• deliberazione istitutiva dei tributi • deliberazione che disciplina i tributi• deliberazione di approvazione dei

regolamenti dei tributi e i regolamenti stessi• deliberazione di determinazione delle

aliquote, tariffe, ecc.*• deliberazione che disciplina la conciliazione

giudiziale• deliberazione che disciplina l’accertamento

con adesione• regolamenti per le esenzioni, agevolazioni,

ecc.

* di competenza della Giunta

Atti generali regolamenti

degliEnti locali

������������������ ���35

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

le Commissioni, se ritengono illegittimo un regolamento o un atto generale rilevante ai fini della decisione, non lo applicano, in relazione all’oggetto dedotto in giudizio, salva l’eventuale impugnazione nella diversa sede competenteLa portata della disposizione, induce a ritenere che gli atti generali e i regolamenti non sono assoggettabili ad impugnazione mediante ricorso alle Commissioni, anche se queste potranno conoscerne ed accertarne la illegittimità, se influenti nel giudizio tributario, in via soltanto incidentale.

������������������ ���36

Il processo in generale – la disapplicazione dei regolamenti

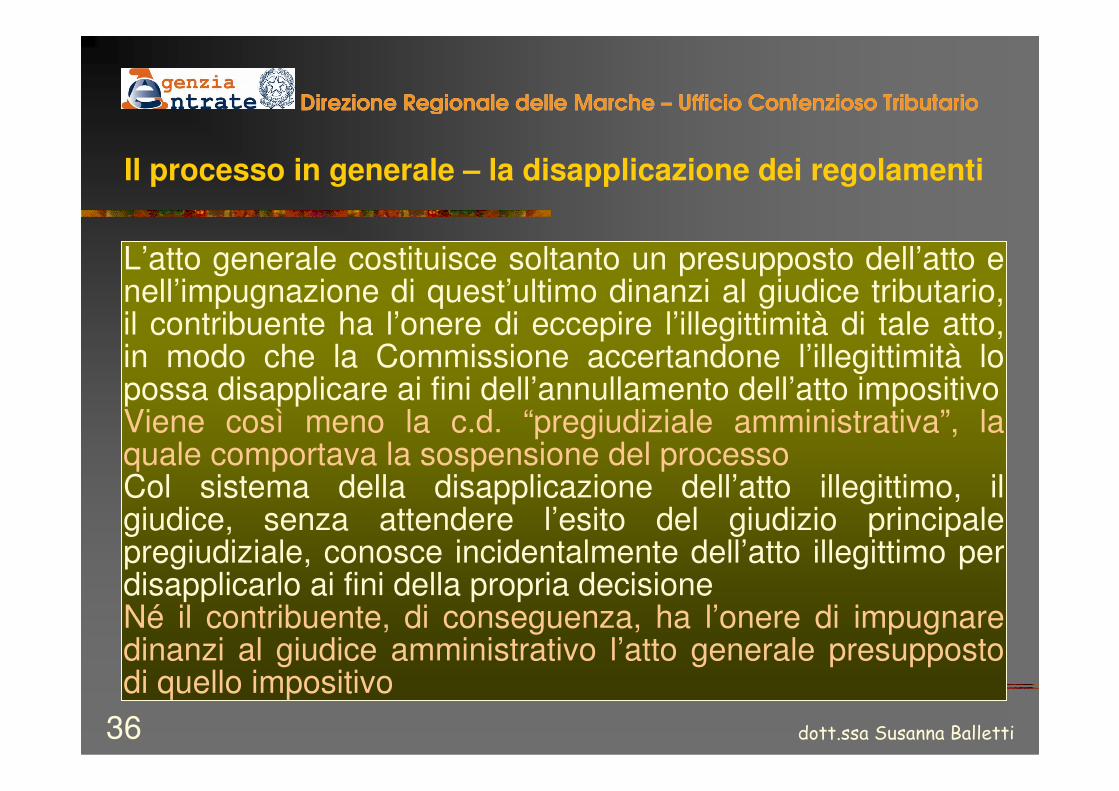

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

L’atto generale costituisce soltanto un presupposto dell’atto e nell’impugnazione di quest’ultimo dinanzi al giudice tributario, il contribuente ha l’onere di eccepire l’illegittimità di tale atto, in modo che la Commissione accertandone l’illegittimità lo possa disapplicare ai fini dell’annullamento dell’atto impositivoViene così meno la c.d. “pregiudiziale amministrativa”, la quale comportava la sospensione del processoCol sistema della disapplicazione dell’atto illegittimo, il giudice, senza attendere l’esito del giudizio principale pregiudiziale, conosce incidentalmente dell’atto illegittimo per disapplicarlo ai fini della propria decisioneNé il contribuente, di conseguenza, ha l’onere di impugnare dinanzi al giudice amministrativo l’atto generale presupposto di quello impositivo

������������������ ���37

Il processo in generale – la disapplicazione dei regolamenti

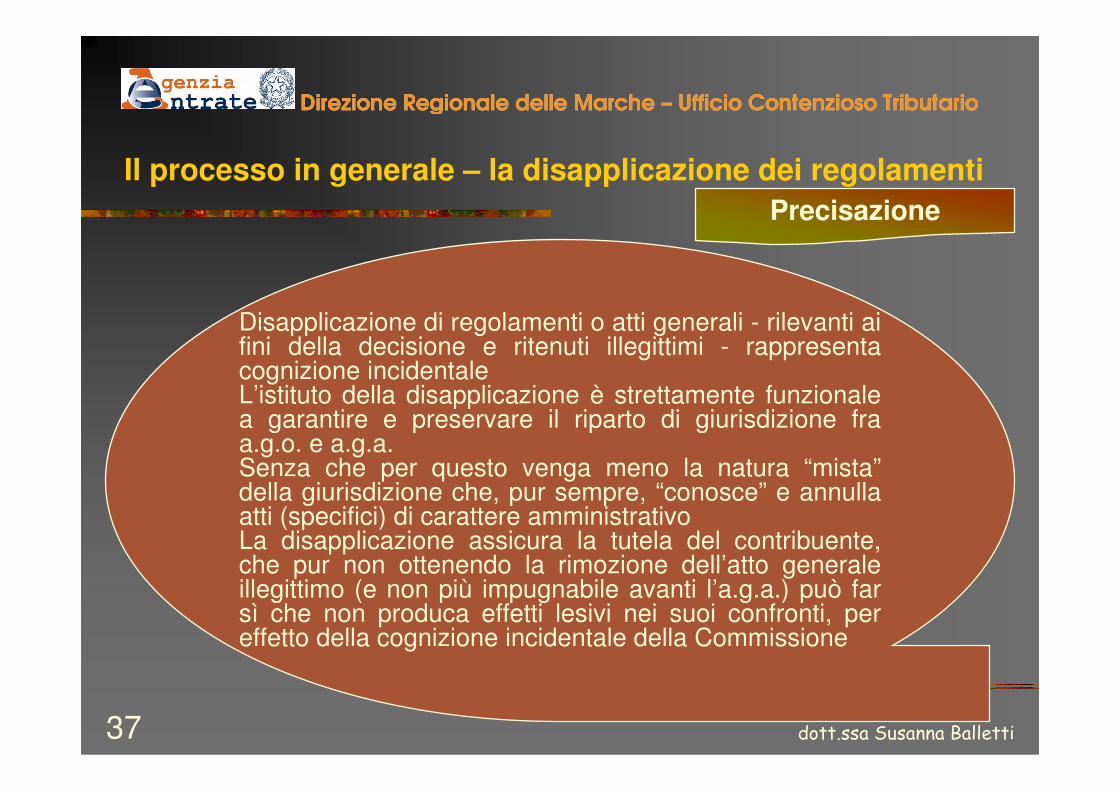

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Disapplicazione di regolamenti o atti generali - rilevanti ai fini della decisione e ritenuti illegittimi - rappresenta cognizione incidentaleL’istituto della disapplicazione è strettamente funzionale a garantire e preservare il riparto di giurisdizione fra a.g.o. e a.g.a. Senza che per questo venga meno la natura “mista”della giurisdizione che, pur sempre, “conosce” e annulla atti (specifici) di carattere amministrativoLa disapplicazione assicura la tutela del contribuente, che pur non ottenendo la rimozione dell’atto generale illegittimo (e non più impugnabile avanti l’a.g.a.) può far sì che non produca effetti lesivi nei suoi confronti, per effetto della cognizione incidentale della Commissione

Precisazione

������������������ ���38

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°9999 del 28.4.2006L’art. 7, ultimo comma, del d.lgs. n° 546/92, riferisce l’ordinario potere di disapplicazione degli atti amministrativi da parte del giudice tributario ai soli regolamenti ed atti generali Conseguentemente il giudice tributario non può conoscere, neppure incidenter tantum, di un atto d’imposizione impugnato presso un altro giudice

Precisazione

������������������ ���39

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. un., sentenza n°6224 del 21.3.2006La tutela giurisdizionale affidata alle Commissioni tributarie è imperniata nell’impugnazione degli atti amministrativi relativi a imposte di ogni genere e tipo, sempre che siano specificamente indirizzati a singoli contribuenti Conseguentemente non rientrano nella giurisdizione delle Commissioni tributarie, ma in quella del giudice amministrativo ordinario, l’impugnazione di atti amministrativi generali ancorché relativi a tributi, quale la tassa sulle merci sbarcate

Precisazione

������������������ ���40

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. un., sentenza n. 20318 del 20.9.2006È devoluta alla giurisdizione del giudice amministrativo l'impugnazione del DM con cui il Ministro delle politiche agricole e forestali forma ed aggiorna l'elenco dei prodotti fitosanitari e dei fertilizzanti di sintesi Si tratta infatti di un atto amministrativo generale, posto a monte dell'accertamento e della determinazione in concreto del tributo, ed avente una funzione di integrazione del precetto legislativo,consentita dalla natura non assoluta della riserva di legge in materia tributaria. La controversia esula pertanto dalla giurisdizione delle commissioni tributarie, il cui potere di annullamento riguarda soltanto gli atti indicati dall'art. 19 del d.lgs. 31 dicembre 1992, n. 546, e non si estende agli atti amministrativi generali, dei quali l'art. 7 del medesimo d.lgs. consente soltanto la disapplicazione, ferma restando l'impugnabilità degli stessi dinanzi al giudice amministrativo, non già nei confronti dell'ente impositore, ma nei confronti del Ministero delle politiche agricole e forestali, al quale, come soggetto estraneo al rapporto tributario, non è riconosciuta legittimazione processuale nel giudizio tributario.

Precisazione

������������������ ���41

Il processo in generale – la disapplicazione dei regolamenti

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°18030 del 9.8.2006ha rigettato il ricorso di un Comune in quanto quest’ultimo, non avendo mai depositato la delibera che regolamentava la raccolta di imballaggi, non aveva neppure consentito la verifica della sua coerenza con i criteri posti dagli artt. 7, 21 e 43 d.lgs. n° 22/97 (peraltro abrogato da d.lgs. n°152/06)

Precisazione

Il processo in generale

La disapplicazione delle sanzioni non penali (art. 8 d.lgs. n°546/92)

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���43

Il processo in generale – la disapplicazione delle sanzioni

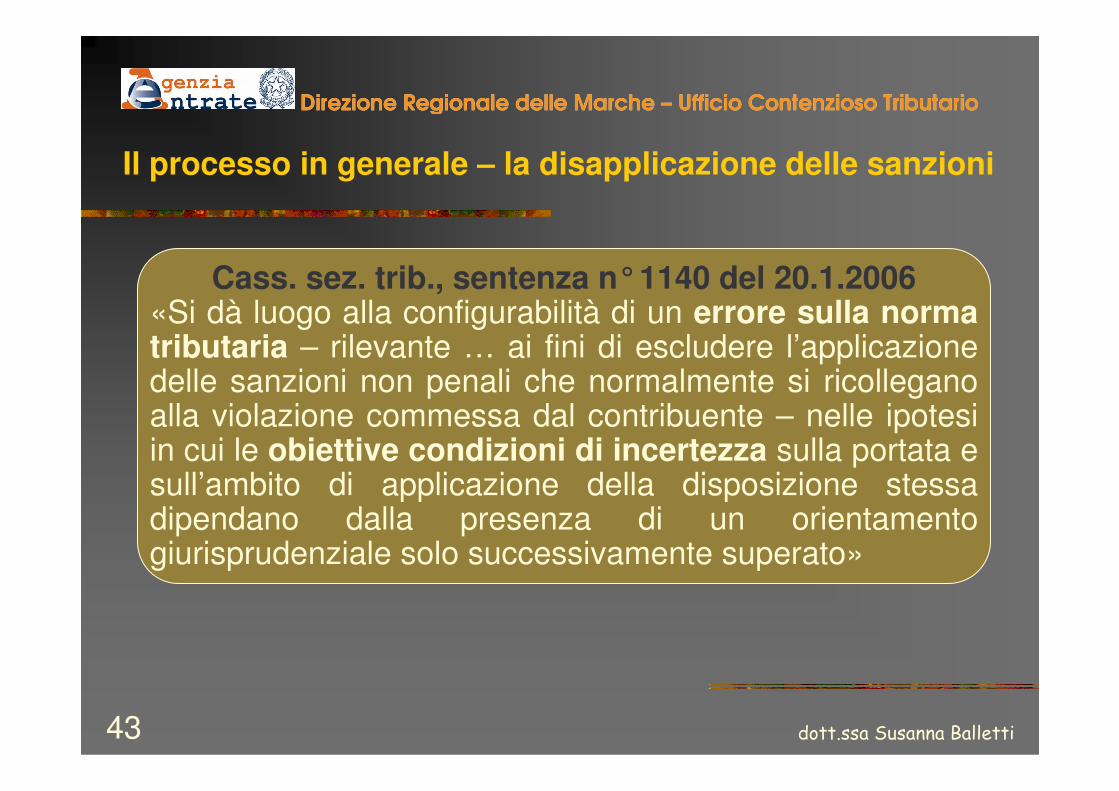

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°1140 del 20.1.2006«Si dà luogo alla configurabilità di un errore sulla norma tributaria – rilevante … ai fini di escludere l’applicazione delle sanzioni non penali che normalmente si ricollegano alla violazione commessa dal contribuente – nelle ipotesi in cui le obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione della disposizione stessa dipendano dalla presenza di un orientamento giurisprudenziale solo successivamente superato»

������������������ ���44

Il processo in generale – la disapplicazione delle sanzioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

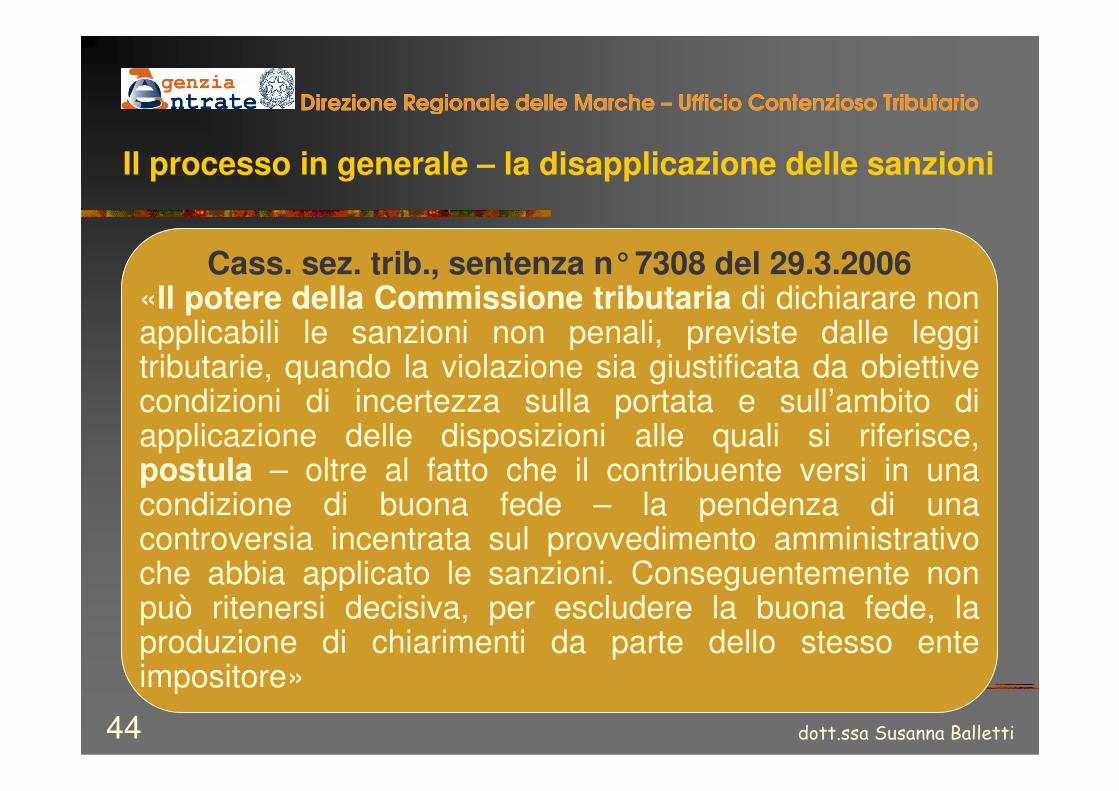

Cass. sez. trib., sentenza n°7308 del 29.3.2006«Il potere della Commissione tributaria di dichiarare non applicabili le sanzioni non penali, previste dalle leggi tributarie, quando la violazione sia giustificata da obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione delle disposizioni alle quali si riferisce, postula – oltre al fatto che il contribuente versi in una condizione di buona fede – la pendenza di una controversia incentrata sul provvedimento amministrativo che abbia applicato le sanzioni. Conseguentemente non può ritenersi decisiva, per escludere la buona fede, la produzione di chiarimenti da parte dello stesso ente impositore»

Il processo in generale

L’oggetto del processo tributario: 1. Le imposte ed i tributi di competenza

2. Gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���46

Il processo in generale: l’oggetto del processo

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

art. 2 d.lgs. n°546/92 art. 19 d.lgs. n°546/92

IMPOSTEGiurisdizione e competenza

per materia(elencazione tassativa)

ATTI IMPUGNABILI

Atti tipici relativi a tributi, imposte e tasse(elencazione tassativa)

Il processo in generale

L’oggetto del processo tributario: 1. Le imposte ed i tributi di competenza

(art. 2 d.lgs. n°546/92)

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���48

L’oggetto del processo: le imposte e i tributi

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

• Tributi comunali e locali

1) l’imposta comunale sulla pubblicità e diritti sulle pubbliche affissioni2) la tassa per lo smaltimento dei rifiuti solidi urbani3) la tassa per l’occupazione di spazi ed aree pubbliche dei comuni 4) l’imposta comunale sugli immobili5) il tributo per l’esercizio delle funzioni di tutela, protezione e igiene ambientale6) l’imposta comunale per l’esercizio di arti e professioni 7) il canone o diritto per il disinquinamento delle acque8) l’imposta provinciale di trascrizione[le tasse sulle concessioni comunali e l’addizionale comunale sul consumo dell’energia elettrica]

•Sanzioni amministrative, interessi e accessori relativi ai tributi

•Ogni altro tributo comunque denominato

Il processo in generale

L’oggetto del processo tributario:2. Gli atti impugnabili

(art. 19 d.lgs. n°546/92)

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���50

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

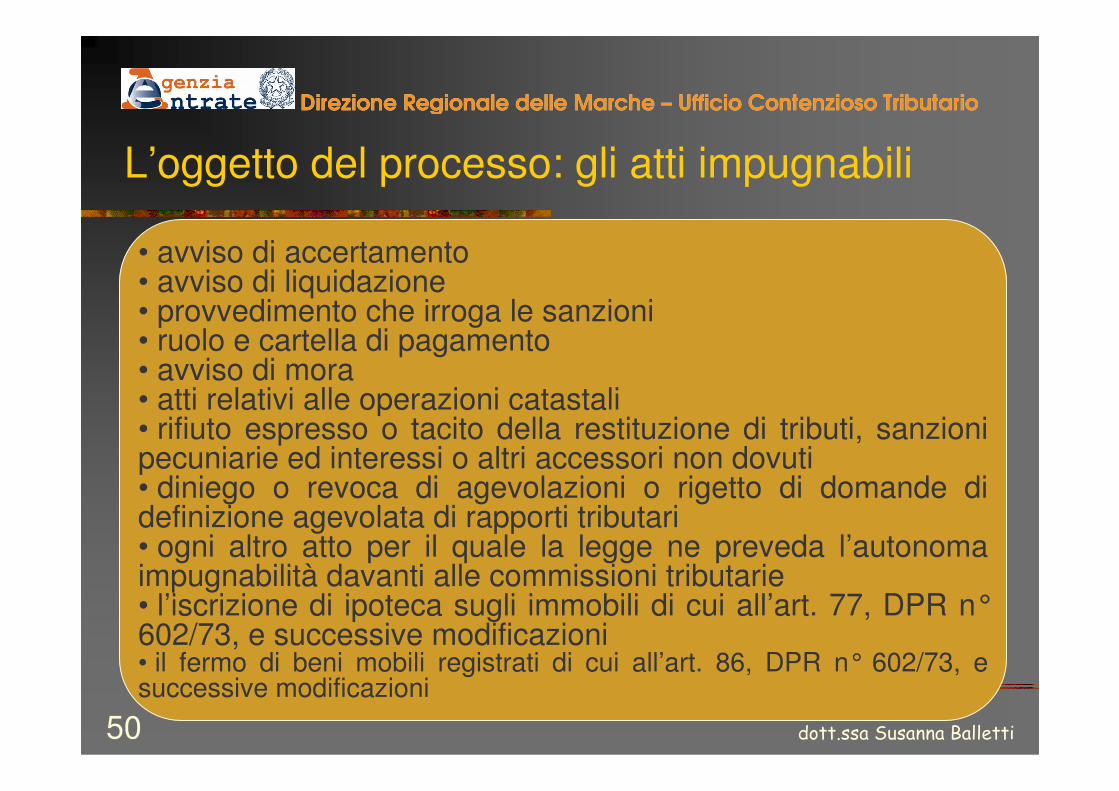

• avviso di accertamento • avviso di liquidazione• provvedimento che irroga le sanzioni• ruolo e cartella di pagamento• avviso di mora• atti relativi alle operazioni catastali• rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie ed interessi o altri accessori non dovuti• diniego o revoca di agevolazioni o rigetto di domande di definizione agevolata di rapporti tributari• ogni altro atto per il quale la legge ne preveda l’autonoma impugnabilità davanti alle commissioni tributarie • l’iscrizione di ipoteca sugli immobili di cui all’art. 77, DPR n°602/73, e successive modificazioni• il fermo di beni mobili registrati di cui all’art. 86, DPR n° 602/73, e successive modificazioni

������������������ ���51

Il processo in generale: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

art. 1, comma 161, legge n°296/06 (finanziaria 2007)

Modifiche alla disciplina dell’attività di

accertamento e riscossione dei tributi degli

Enti locali

Ratio: sistema unitario

per tutti i tributi

������������������ ���52

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

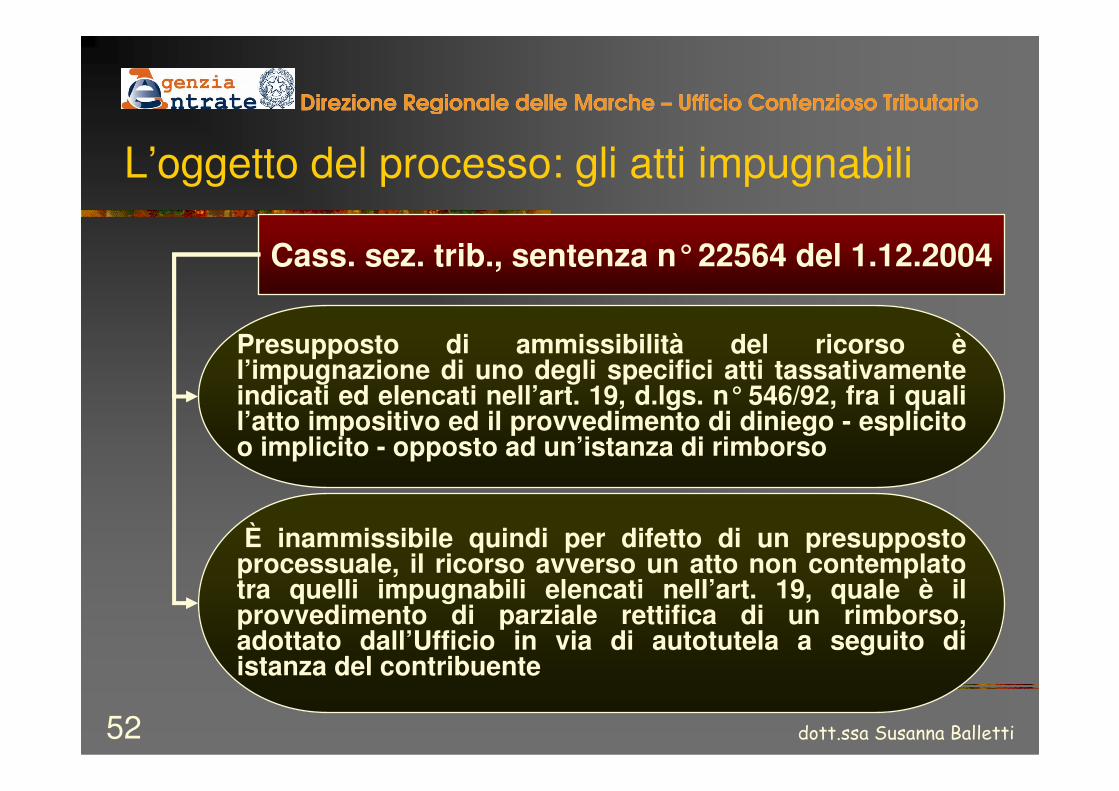

Cass. sez. trib., sentenza n°22564 del 1.12.2004

Presupposto di ammissibilità del ricorso èl’impugnazione di uno degli specifici atti tassativamente indicati ed elencati nell’art. 19, d.lgs. n°546/92, fra i quali l’atto impositivo ed il provvedimento di diniego - esplicito o implicito - opposto ad un’istanza di rimborso

È inammissibile quindi per difetto di un presupposto processuale, il ricorso avverso un atto non contemplato tra quelli impugnabili elencati nell’art. 19, quale è il provvedimento di parziale rettifica di un rimborso, adottato dall’Ufficio in via di autotutela a seguito di istanza del contribuente

Il processo in generale

Gli atti impugnabili: a) gli atti presupposti e successivi

b) gli avvisi bonaric) il diniego di autotutela

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���54

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°1791 del 28.1.2005

L’elencazione degli atti impugnabili contenuta nell’art. 19, d.lgs. n°546/92, è tassativaNon c’è necessità di approntare una tutela giurisdizionale per atti diversi, inidonei a produrre effetti negativi nella sfera giuridica (patrimoniale) del contribuente, perché non impositivi

L’invito al pagamento (o avviso bonario inviato prima della formazione del ruolo) non è espressione di quel potere impositivo (il cui esercizio èimprontato al rispetto del principio di legalità), produttivo di significativi, rilevanti effetti negativi per il destinatarioLa tutela giurisdizionale è assicurata nella misura in cui il ricorso può essere proposto avverso la successiva cartella rispetto alla quale l’avviso bonario costituisce solo atto prodromico (la cui ratio è “far emergere preventivamente e per le vie brevi eventuali errori e consentire l’adempimento”)

������������������ ���55

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°2798 del 8.2.2006 L’impugnazione congiunta degli atti presupposti rappresenta una facoltà per il contribuente, giammai un obbligo dal cui mancato adempimento derivi una lesione del diritto di difesa (artt. 24 e 113 Cost.)

Precisazione

������������������ ���56

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°7649 del 31.3.2006L’art. 19, d.lgs. n° 546/92, secondo il quale èconsentita l’impugnazione congiunta di atti presupposti di imposizione tributaria e di atti ad essi conseguenti, è una norma processuale, integrativa ma cedente rispetto alle norme sostanzialiConseguentemente, sulla base delle norme di diritto sostanziale vigenti ratione temporis, la mancata o irrituale notificazione della cartella di pagamento determina in ogni caso l’invalidità derivata dell’avviso di mora nonostante la facoltà riconosciuta al contribuente di contestare anche gli atti presupposti non notificati mediante l’impugnazione degli atti successivi

Precisazione

������������������ ���57

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. un., sentenza n°875 del 17.1.2007

Il fermo amministrativo (art. 86 DPR n°602) èatto funzionale all’espropriazione forzata in quanto mezzo di realizzazione del creditoConseguentemente la giurisdizione in relazione a tale atto appartiene al giudice ordinario e non a quello tributario

Precisazione

������������������ ���58

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenze n°2829 del 11.2.2006e n°14669 del 12.7.2005

l’avviso di pagamento non è altro che una mera comunicazione bonaria, volta unicamente a favorire lo svolgimento del rapporto tributario, non avente carattere impositivo, non rientrante nel novero tassativo degli atti impugnabili ai sensi dell’art. 19 d.lgs. n° 546/92 e non può violare né l’art. 7, legge n° 212/00 (c.d. Statuto del contribuente), che prescrive per gli atti impositivi l’indicazione delle modalità, del termine e dell’organo giurisdizionale cui è possibile ricorrere, né l’art. 10 della stessa legge, poiché rispetta in pieno, per la sua chiarezza il principio della collaborazione e della buona fede tra Amministrazione e contribuente

Precisazione

������������������ ���59

L’oggetto del processo: gli atti impugnabili

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. un., sentenza del n°16776 10.8.2005I provvedimenti di autotutela possono essere impugnati perché attengono non a un danno ipotetico e futuro, ma sono correlati a un danno effettivo e immediato degli interessi del contribuente.Anche se non compresi nell’elencazione tassativa ex art. 19, d.lgs. n°546/92, tali provvedimenti sono impugnabili presso le commissioni tributarie in quanto tale elencazione è tutt’altro che tassativa, dovendosi correlare necessariamente con tutti quei provvedimenti emanati dopo l’entrata in vigore del d.lgs. n° 546/92 che “per funzione o per natura” possono e devono assimilarsi a quelli elencati nel predetto art. 19.

Precisazione

Il processo in generale

I soggetti del processo: le partiLa rappresentanza e la difesa

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���61

Il processo in generale: i soggetti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Giudice

Segreteria C.T.U.

Ausiliari

contribuenteEnte impositoree/o concessionario

difensore

Parti

������������������ ���62

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

CONTRIBUENTE, che ricorre avverso un atto impositivo

recante una pretesa “tributaria”(RICORRENTE)

ENTE IMPOSITORE(o concessionario), che ha emanato

l’atto impugnato o non ha emanato l’atto richiesto, titolare della pretesa o della

riscossione del tributo (RESISTENTE)

Il difetto di legittimazione èrilevabile, anche

d’ufficio, in ogni stato e grado del giudizio e

comporta la nullitàdegli atti compiuti, in quanto inerisce “alla

regolarità del contraddittorio ed

alla sua valida instaurazione”.

������������������ ���63

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

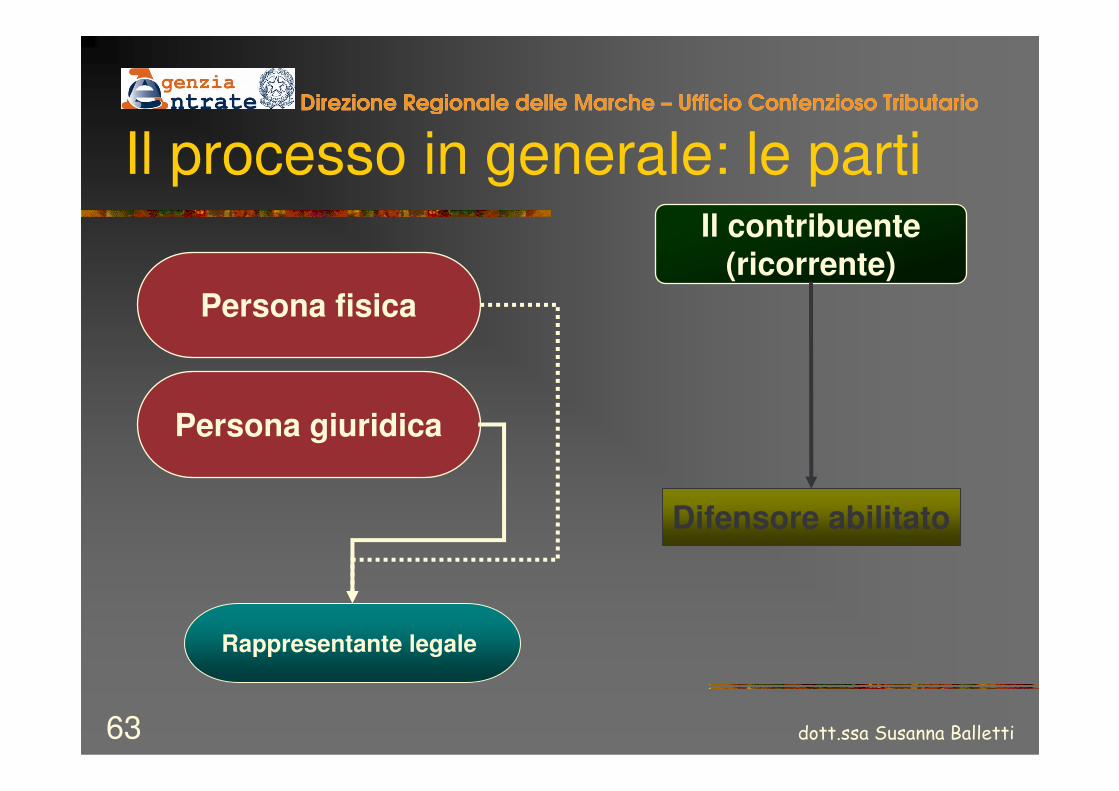

Il contribuente(ricorrente)

Persona fisica

Persona giuridica

Rappresentante legale

Difensore abilitato

������������������ ���64

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

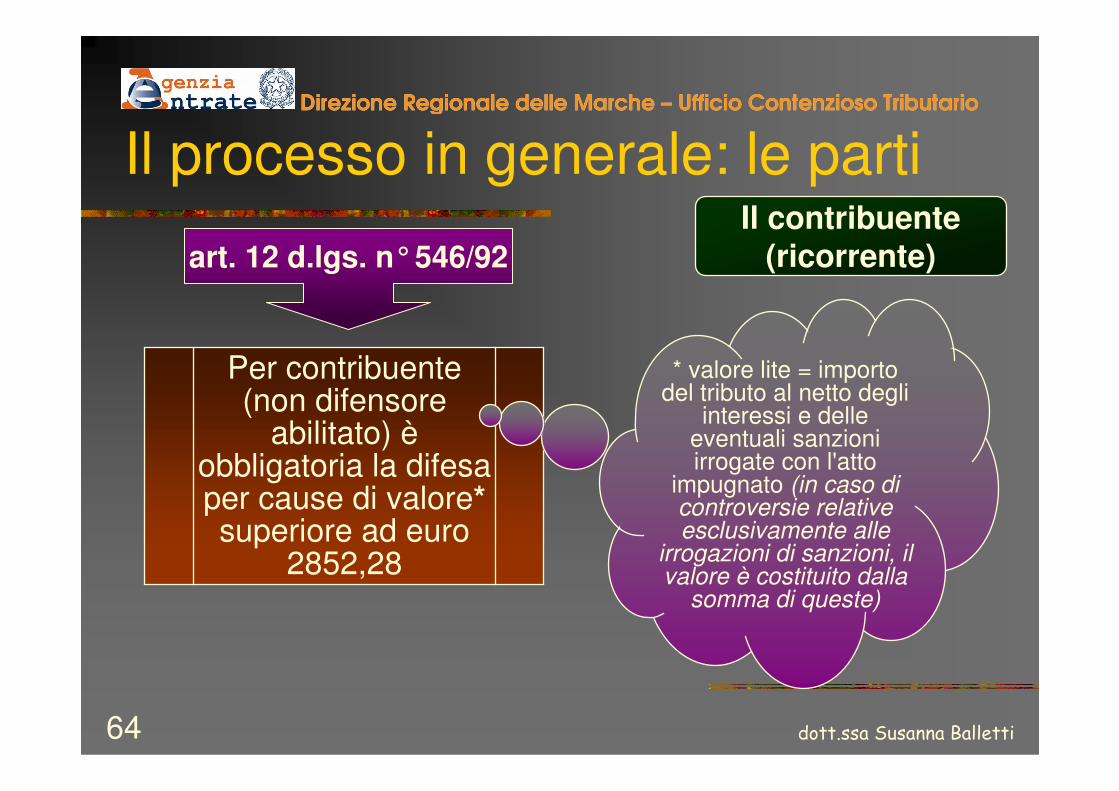

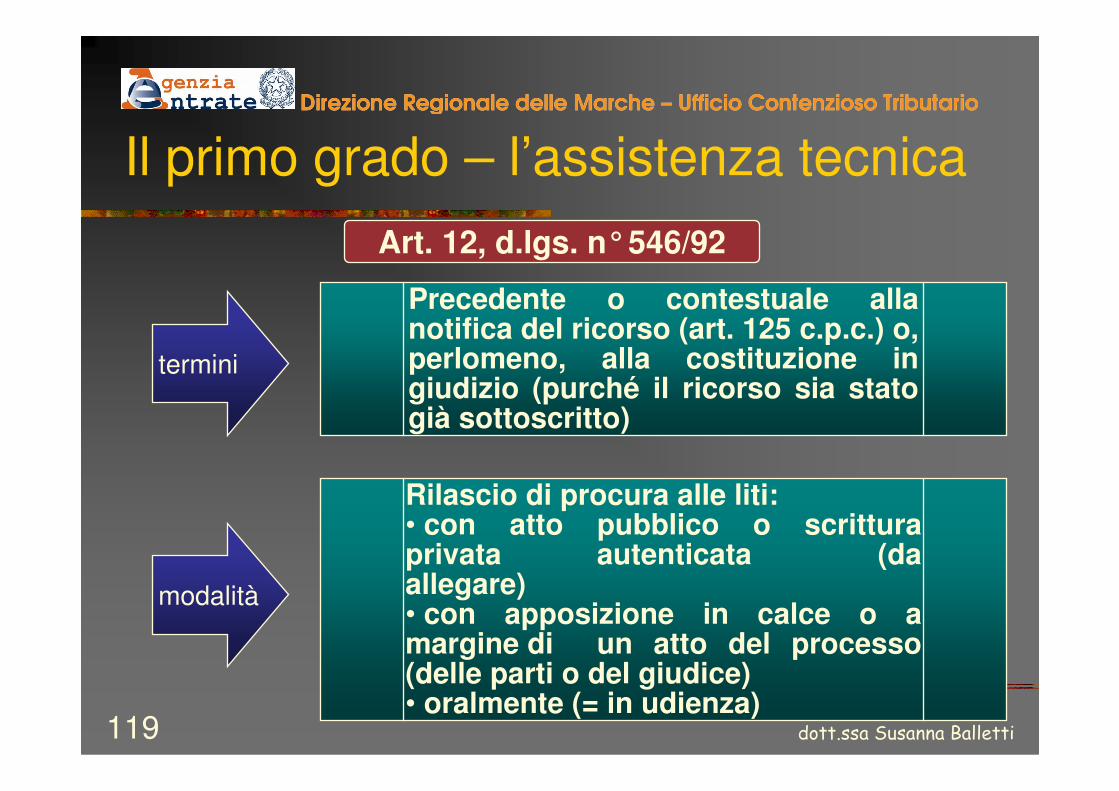

Il contribuente(ricorrente)art. 12 d.lgs. n°546/92

Per contribuente (non difensore

abilitato) èobbligatoria la difesa per cause di valore*superiore ad euro

2852,28

* valore lite = importo del tributo al netto degli

interessi e delle eventuali sanzioni irrogate con l'atto

impugnato (in caso di controversie relative esclusivamente alle

irrogazioni di sanzioni, il valore è costituito dalla

somma di queste)

������������������ ���65

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

art. 12 d.lgs. n°546/92artt. 82 e ss. c.p.c. Incarico con

• atto pubblico o • scrittura privata

autenticata o • in calce o a margine di un

atto del processo(la sottoscrizione autografa è

certificata dallo stesso incaricato)

Difensoreprofessionista

abilitato

Il contribuente(ricorrente)

������������������ ���66

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Per le persone giuridiche la rappresentanza legale deve risultare all’atto del rilascio

del mandato alla lite al difensore

Il contribuente(ricorrente)

Cass. sez. trib., sentenza n°7532

del 20.4.2004

Il conferimento dell’incarico (artt. 75 e 83 c.p.c.) deve provenire da soggetto munito dei poteri di rappresentanza della persona giuridica: amministratore, procuratore speciale alle liti, ecc.

(���� necessità di prova della qualifica)

������������������ ���67

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

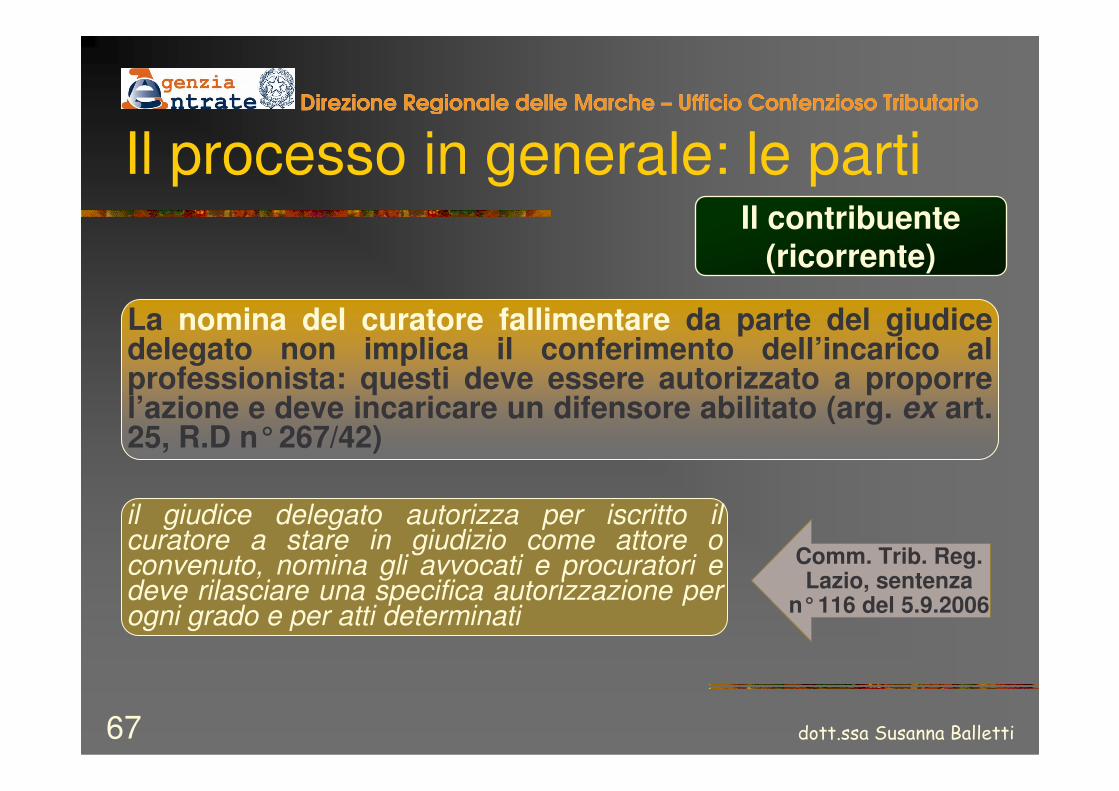

Il contribuente(ricorrente)

La nomina del curatore fallimentare da parte del giudice delegato non implica il conferimento dell’incarico al professionista: questi deve essere autorizzato a proporre l’azione e deve incaricare un difensore abilitato (arg. ex art. 25, R.D n°267/42)

il giudice delegato autorizza per iscritto il curatore a stare in giudizio come attore o convenuto, nomina gli avvocati e procuratori e deve rilasciare una specifica autorizzazione per ogni grado e per atti determinati

Comm. Trib. Reg. Lazio, sentenza

n°116 del 5.9.2006

������������������ ���68

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Il curatore fallimentare non è fornito di capacitàprocessuale generale e autonoma: in assenza di autorizzazione, l’impugnativa è inammissibile per mancanza di un presupposto processuale (= difetto capacità rilevabile d’ufficio in ogni stato e grado) e l’attività processuale del difensore nominato dal curatore è invalida (non suscettibile di sanatoria con autorizzazione rilasciata a posteriori, se già accertata dal giudice)

Il contribuente(ricorrente)

������������������ ���69

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Il contribuente(ricorrente)

Cass. sez. trib., sentenze n°6392 e n°6393 del 22.3.2006

Nell’inerzia degli organi fallimentari, il fallito èeccezionalmente abilitato ad esercitare egli stesso tale tutela,alla luce dell’interpretazione sistematica del combinato disposto degli artt. 43, legge fallim., e 16 DPR n°636/72 [che disciplinava fino al 1.4.1996 il processo tributario], conforme ai principi, costituzionalmente garantiti, del diritto alla tutela giurisdizionale ed alla difesa

������������������ ���70

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

L’ente locale(resistente)artt. 10 e 11 d.lgs. n°546/92

Ente locale

Legittimazione processuale

Soggetto con potere di

rappresentanza

Rappresentanza dell’ente

������������������ ���71

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

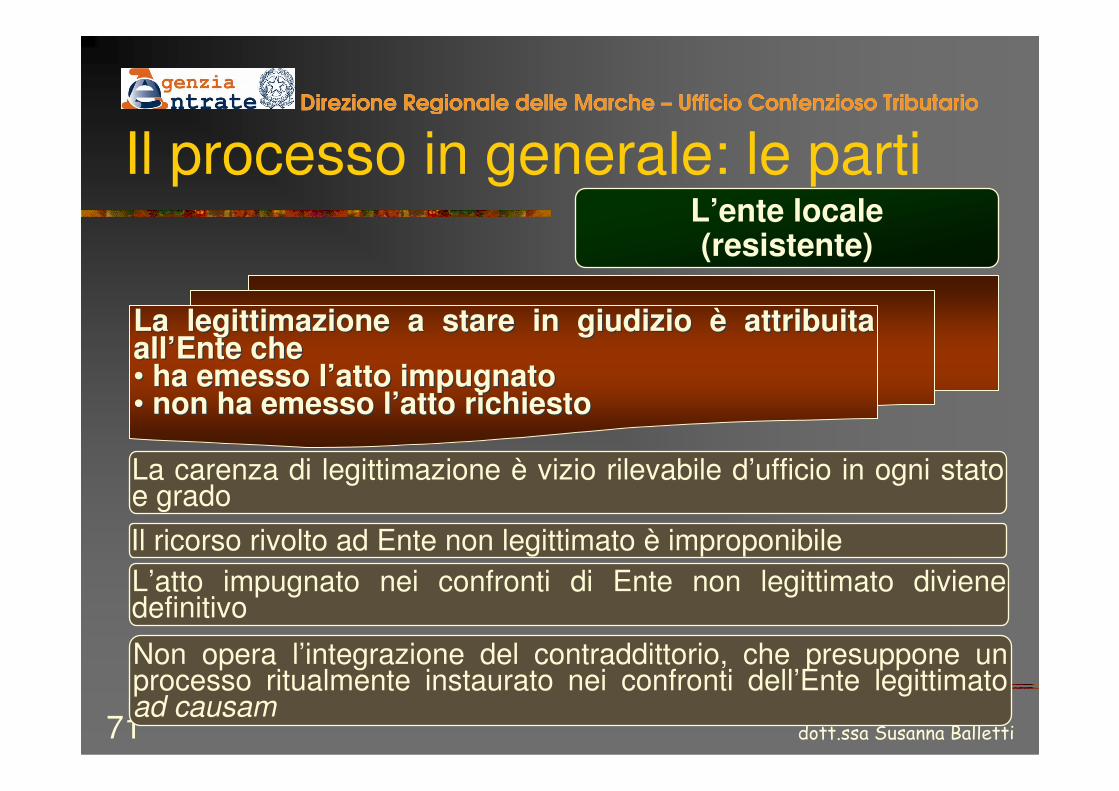

L’ente locale(resistente)

La carenza di legittimazione è vizio rilevabile d’ufficio in ogni stato e grado

La legittimazione a stare in giudizio La legittimazione a stare in giudizio èè attribuita attribuita allall’’Ente cheEnte che•• ha emesso lha emesso l’’atto impugnatoatto impugnato•• non ha emesso lnon ha emesso l’’atto richiestoatto richiesto

Il ricorso rivolto ad Ente non legittimato è improponibileL’atto impugnato nei confronti di Ente non legittimato diviene definitivo

Non opera l’integrazione del contraddittorio, che presuppone un processo ritualmente instaurato nei confronti dell’Ente legittimato ad causam

������������������ ���72

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

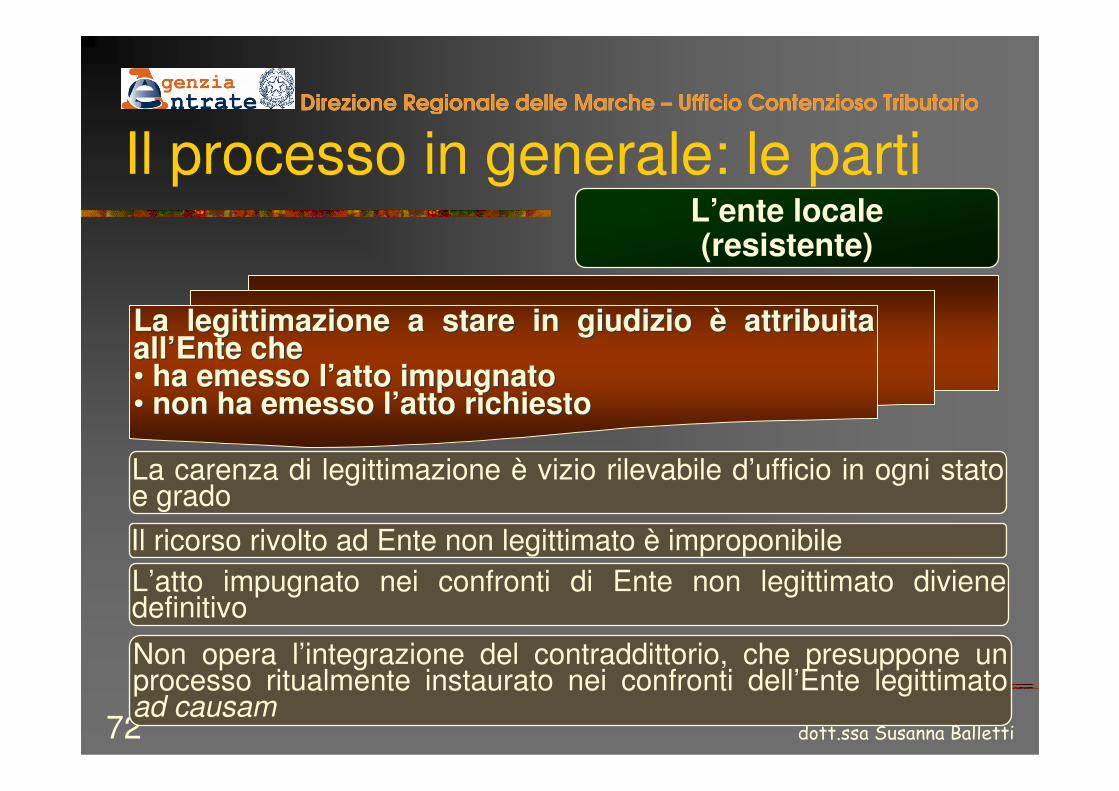

L’ente locale(resistente)

La carenza di legittimazione è vizio rilevabile d’ufficio in ogni stato e grado

La legittimazione a stare in giudizio La legittimazione a stare in giudizio èè attribuita attribuita allall’’Ente cheEnte che•• ha emesso lha emesso l’’atto impugnatoatto impugnato•• non ha emesso lnon ha emesso l’’atto richiestoatto richiesto

Il ricorso rivolto ad Ente non legittimato è improponibileL’atto impugnato nei confronti di Ente non legittimato diviene definitivo

Non opera l’integrazione del contraddittorio, che presuppone un processo ritualmente instaurato nei confronti dell’Ente legittimato ad causam

������������������ ���73

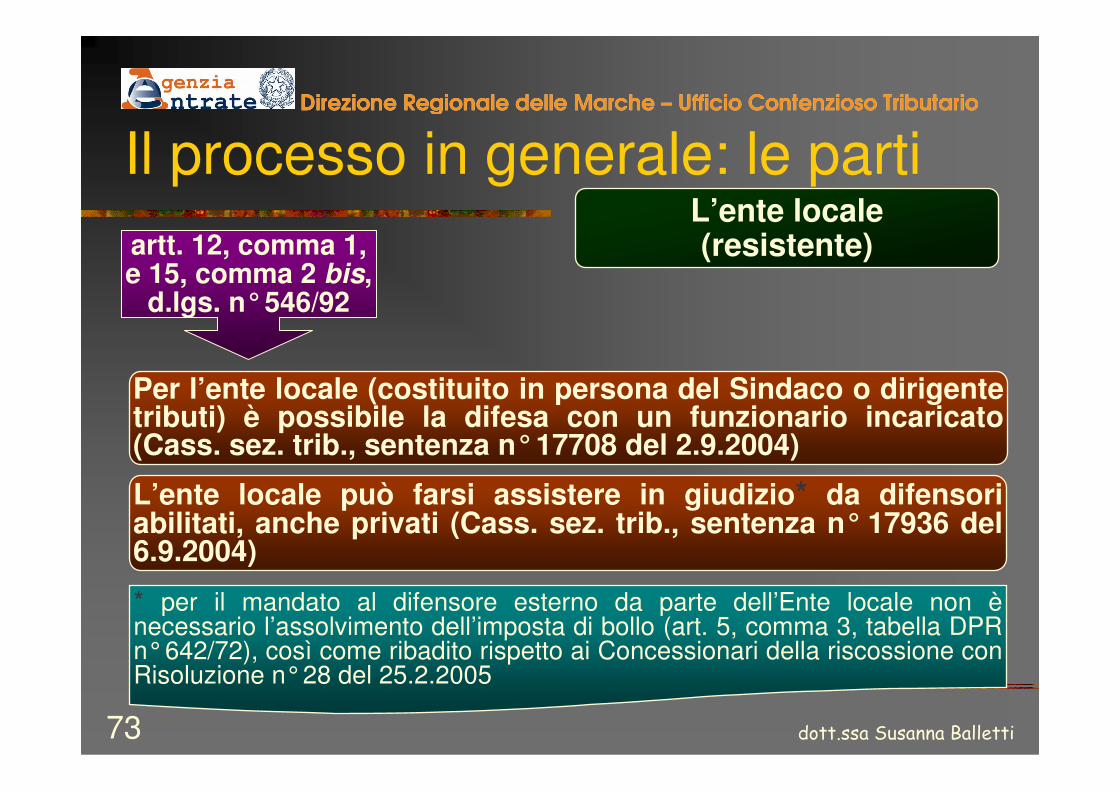

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

artt. 12, comma 1, e 15, comma 2 bis,

d.lgs. n°546/92

Per l’ente locale (costituito in persona del Sindaco o dirigente tributi) è possibile la difesa con un funzionario incaricato (Cass. sez. trib., sentenza n°17708 del 2.9.2004)

* per il mandato al difensore esterno da parte dell’Ente locale non ènecessario l’assolvimento dell’imposta di bollo (art. 5, comma 3, tabella DPR n°642/72), così come ribadito rispetto ai Concessionari della riscossione con Risoluzione n°28 del 25.2.2005

L’ente locale(resistente)

L’ente locale può farsi assistere in giudizio* da difensori abilitati, anche privati (Cass. sez. trib., sentenza n° 17936 del 6.9.2004)

������������������ ���74

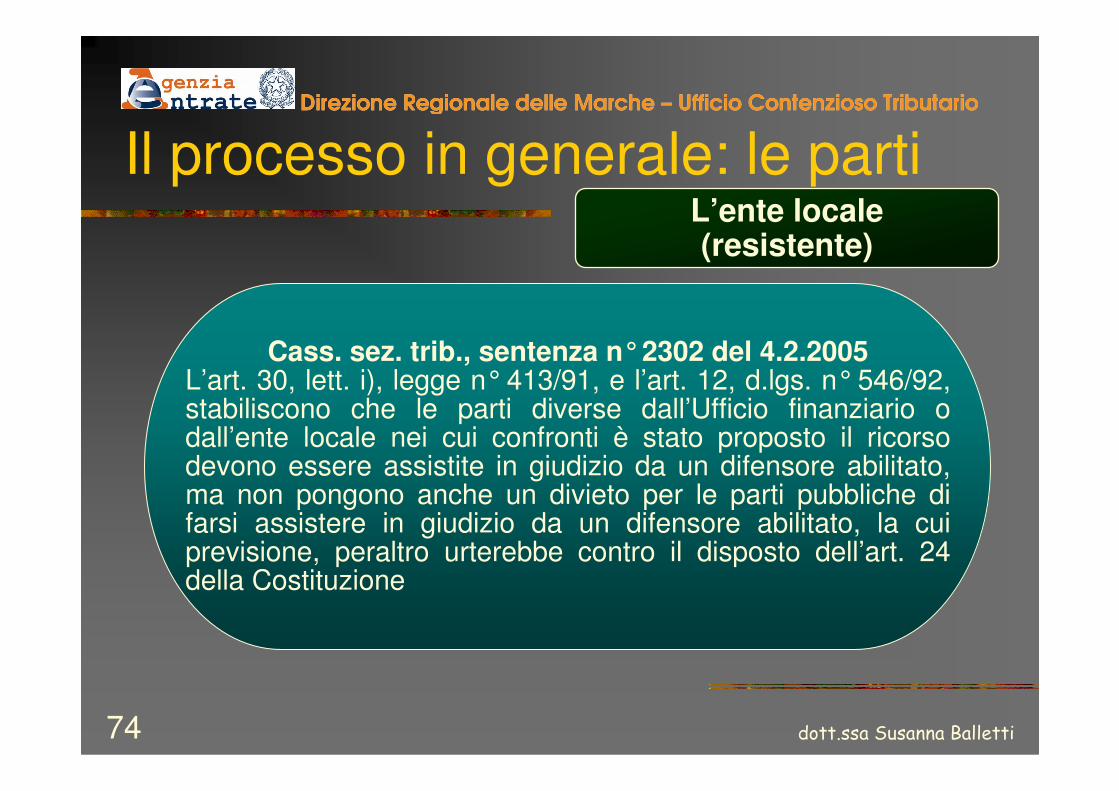

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

L’ente locale(resistente)

Cass. sez. trib., sentenza n°2302 del 4.2.2005L’art. 30, lett. i), legge n°413/91, e l’art. 12, d.lgs. n°546/92, stabiliscono che le parti diverse dall’Ufficio finanziario o dall’ente locale nei cui confronti è stato proposto il ricorso devono essere assistite in giudizio da un difensore abilitato, ma non pongono anche un divieto per le parti pubbliche di farsi assistere in giudizio da un difensore abilitato, la cui previsione, peraltro urterebbe contro il disposto dell’art. 24 della Costituzione

������������������ ���75

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

L’ente locale(resistente)

Cass. sez. trib., sentenza n°18541 del 4.12.2003L’Ente locale ha il pieno diritto di essere assistito nel processo tributario da un difensore tecnico esterno, scelto fra quelli indicati nel secondo comma dell’art. 12, d.lgs. n° 546/92, fra cui, in primis, gli esercenti la professione di avvocato

������������������ ���76

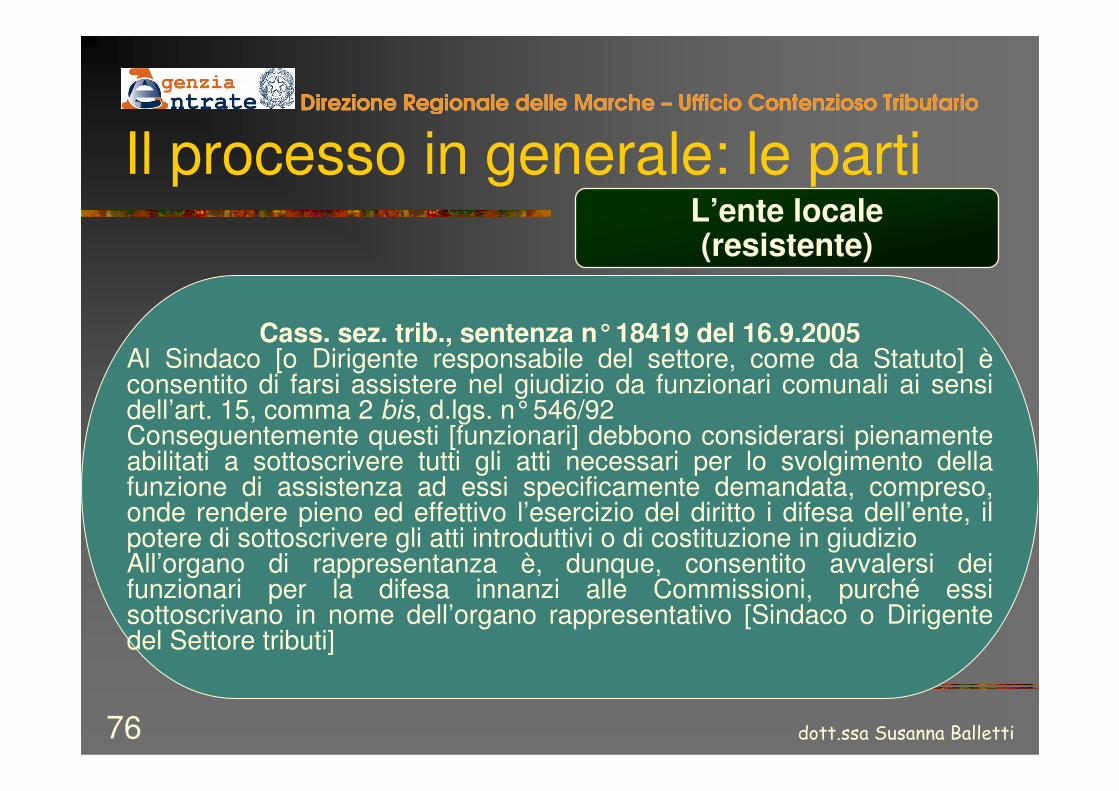

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

L’ente locale(resistente)

Cass. sez. trib., sentenza n°18419 del 16.9.2005Al Sindaco [o Dirigente responsabile del settore, come da Statuto] èconsentito di farsi assistere nel giudizio da funzionari comunali ai sensi dell’art. 15, comma 2 bis, d.lgs. n°546/92Conseguentemente questi [funzionari] debbono considerarsi pienamente abilitati a sottoscrivere tutti gli atti necessari per lo svolgimento della funzione di assistenza ad essi specificamente demandata, compreso, onde rendere pieno ed effettivo l’esercizio del diritto i difesa dell’ente, il potere di sottoscrivere gli atti introduttivi o di costituzione in giudizio All’organo di rappresentanza è, dunque, consentito avvalersi dei funzionari per la difesa innanzi alle Commissioni, purché essi sottoscrivano in nome dell’organo rappresentativo [Sindaco o Dirigente del Settore tributi]

������������������ ���77

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

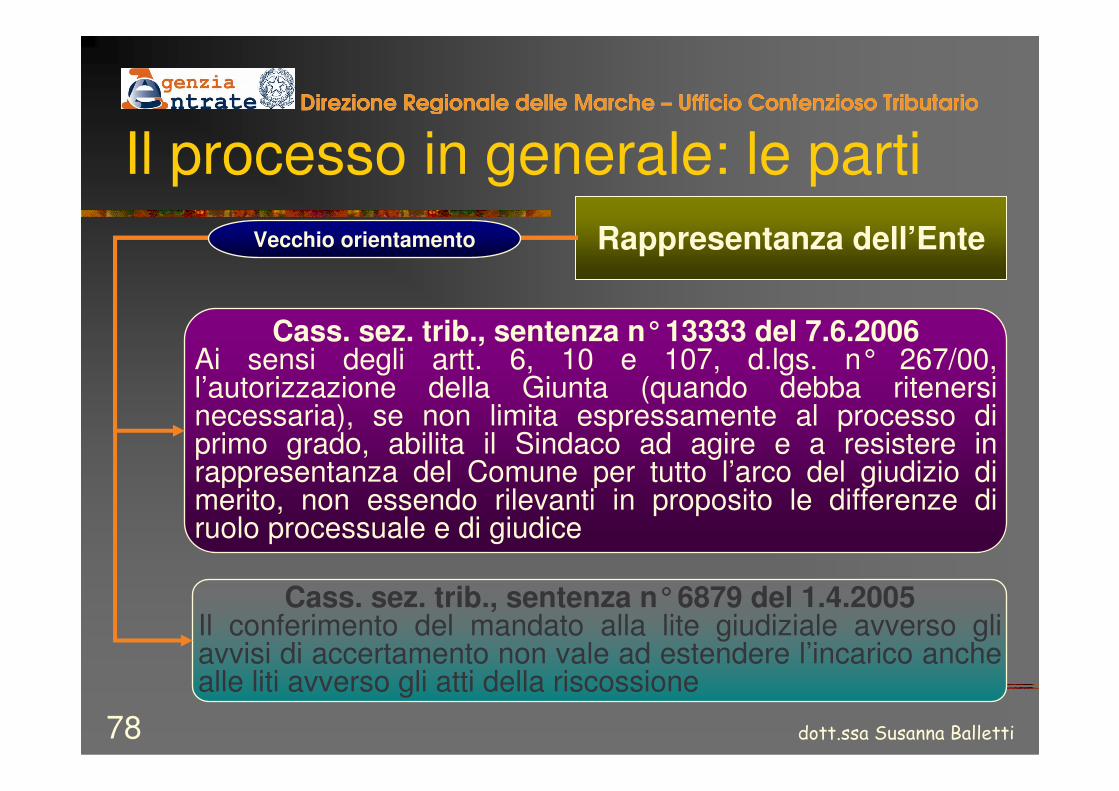

Rappresentanza dell’Ente

Cass. sez. un., sentenza n°12868 del 16.6.2005La legge costituzionale n° 3/01, di riforma delle autonomie locali, modificando l’art. 128 cost., ha fatto venire meno l’originaria connotazione di legge organica al T.U. sulle autonomie locali (d.lgs. n°267/00)

Conseguentemente la rappresentanza in giudizio del Comune può essere legittimamente assegnata, anche direttamente, ai dirigenti comunali, responsabili per il settore, dallo Statuto comunale, quale atto normativo subordinato soltanto alle leggi di principio e, perciò, conoscibile direttamente dal giudice

Nuovo orientamento

������������������ ���78

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Rappresentanza dell’Ente

Cass. sez. trib., sentenza n°13333 del 7.6.2006Ai sensi degli artt. 6, 10 e 107, d.lgs. n° 267/00, l’autorizzazione della Giunta (quando debba ritenersi necessaria), se non limita espressamente al processo di primo grado, abilita il Sindaco ad agire e a resistere in rappresentanza del Comune per tutto l’arco del giudizio di merito, non essendo rilevanti in proposito le differenze di ruolo processuale e di giudice

Cass. sez. trib., sentenza n°6879 del 1.4.2005Il conferimento del mandato alla lite giudiziale avverso gli avvisi di accertamento non vale ad estendere l’incarico anche alle liti avverso gli atti della riscossione

Vecchio orientamento

������������������ ���79

Il processo in generale: le parti DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Successione tra azienda municipalizzata e societàdi capitali nello svolgimento di attività di trasporto di linea interurbanoAssistenza in giudizio da parte di avvocato facente parte dell’Ufficio legale del ComuneCarenza di jus postulandi (violazione artt. 12, 18, commi 3 e 4, e 53, comma 1, d.lgs. n° 546/92) in riferimento al giudizio incardinato dalla societàsucceduta alla municipalizzataCass. sez. trib., sentenza n°18686 del 16.9.2004

Problematica

Il processo in generale

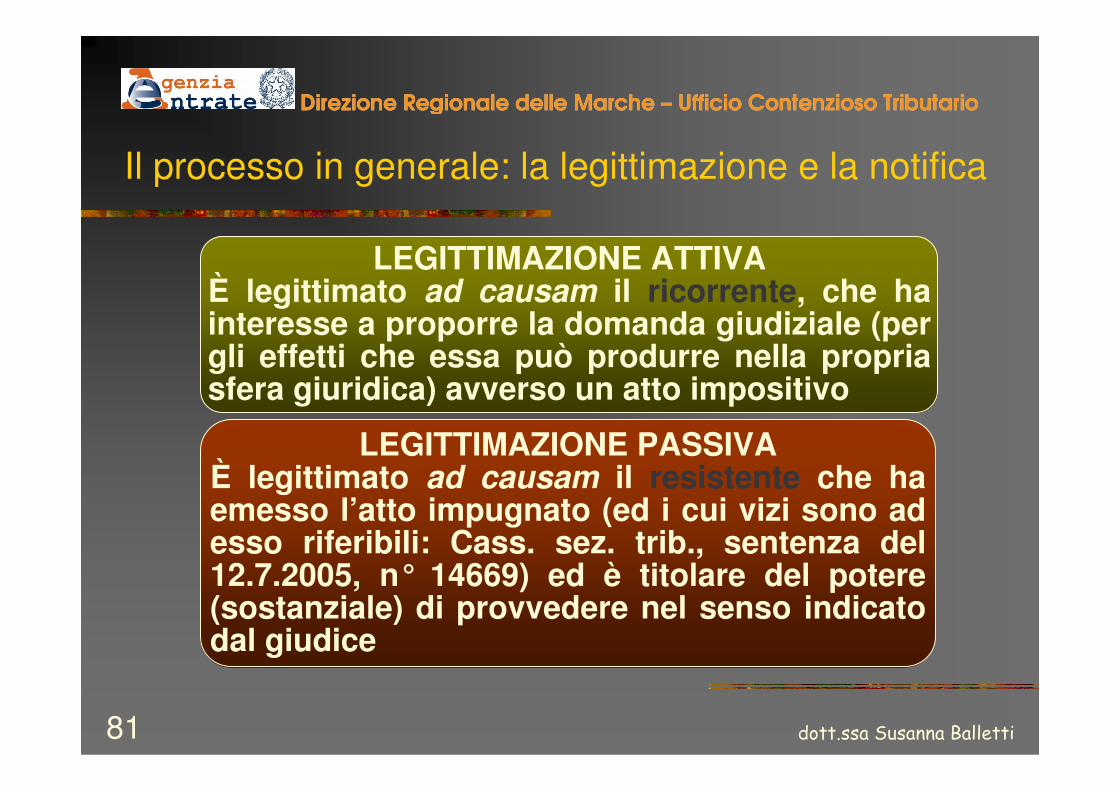

La legittimazione e la notifica

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���81

Il processo in generale: la legittimazione e la notifica

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

LEGITTIMAZIONE ATTIVAÈ legittimato ad causam il ricorrente, che ha interesse a proporre la domanda giudiziale (per gli effetti che essa può produrre nella propria sfera giuridica) avverso un atto impositivo

LEGITTIMAZIONE PASSIVAÈ legittimato ad causam il resistente che ha emesso l’atto impugnato (ed i cui vizi sono ad esso riferibili: Cass. sez. trib., sentenza del 12.7.2005, n° 14669) ed è titolare del potere (sostanziale) di provvedere nel senso indicato dal giudice

������������������ ���82

Il processo in generale: la legittimazione e la notifica

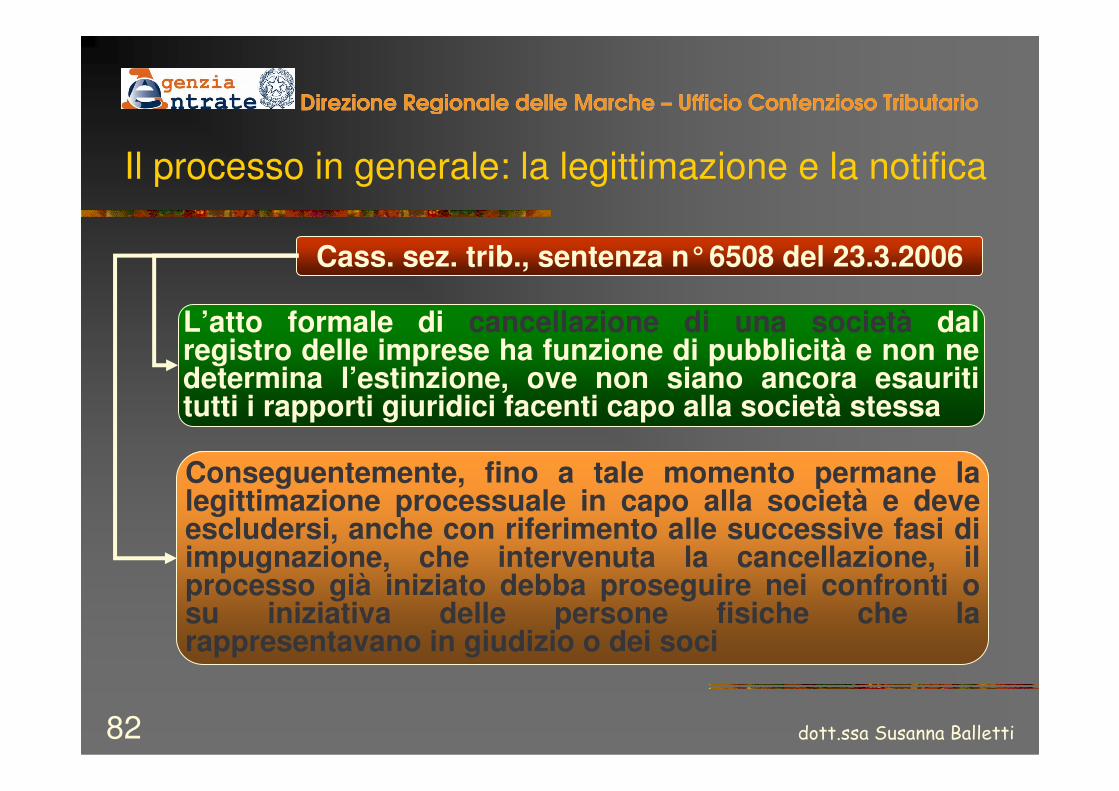

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

L’atto formale di cancellazione di una società dal registro delle imprese ha funzione di pubblicità e non ne determina l’estinzione, ove non siano ancora esauriti tutti i rapporti giuridici facenti capo alla società stessa

Conseguentemente, fino a tale momento permane la legittimazione processuale in capo alla società e deve escludersi, anche con riferimento alle successive fasi di impugnazione, che intervenuta la cancellazione, il processo già iniziato debba proseguire nei confronti o su iniziativa delle persone fisiche che la rappresentavano in giudizio o dei soci

Cass. sez. trib., sentenza n°6508 del 23.3.2006

������������������ ���83

Il processo in generale: la legittimazione e la notifica

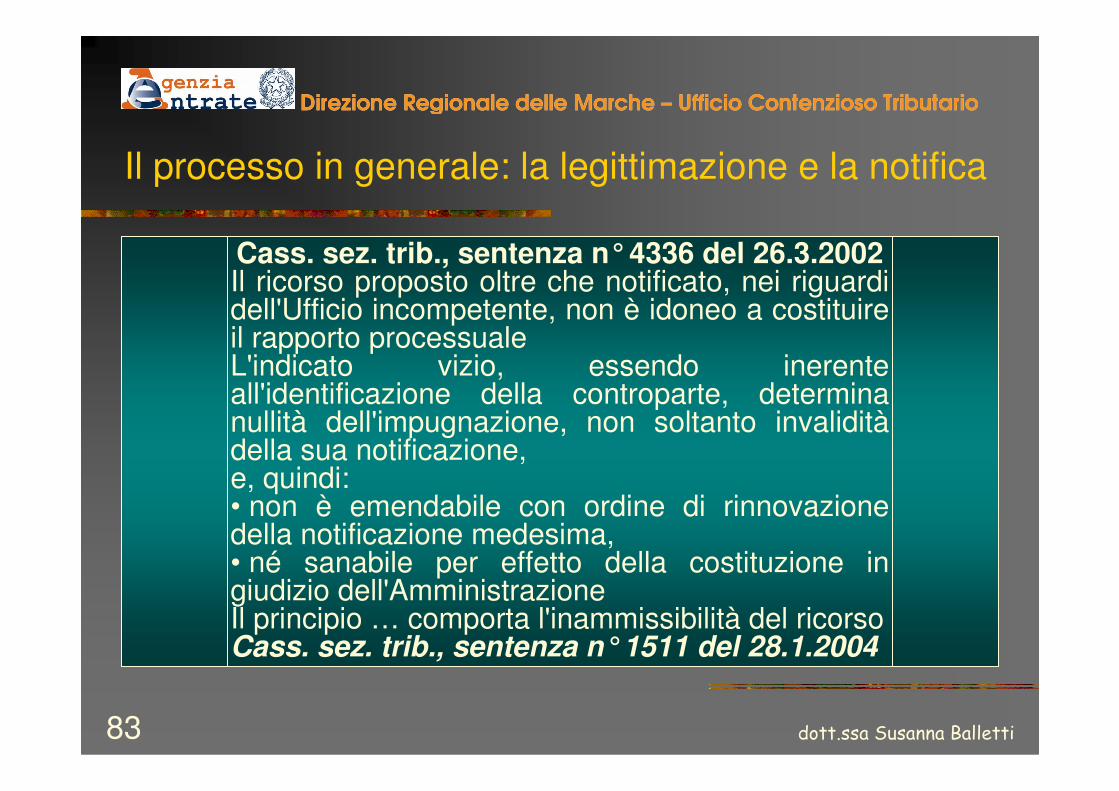

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°4336 del 26.3.2002Il ricorso proposto oltre che notificato, nei riguardi dell'Ufficio incompetente, non è idoneo a costituire il rapporto processuale L'indicato vizio, essendo inerente all'identificazione della controparte, determina nullità dell'impugnazione, non soltanto invaliditàdella sua notificazione, e, quindi:• non è emendabile con ordine di rinnovazione della notificazione medesima, • né sanabile per effetto della costituzione in giudizio dell'AmministrazioneIl principio … comporta l'inammissibilità del ricorsoCass. sez. trib., sentenza n°1511 del 28.1.2004

Il processo in generale

Le comunicazioni e notificazioni

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���85

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

artt. 16 e 17d.lgs. n°546/92

Comunicazioni

Notificazioni

Segreteria

Parti

������������������ ���86

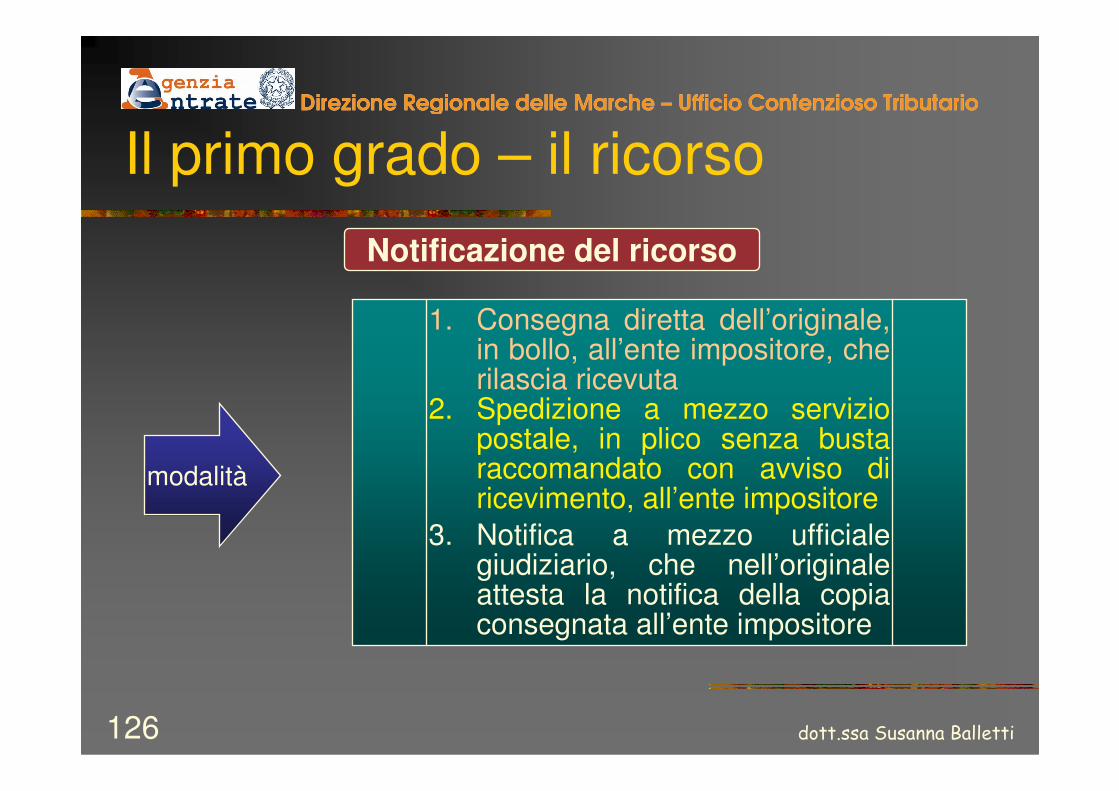

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

1.Consegna diretta dell’originale, in bollo, all’ente impositore, che rilascia ricevuta

2.Spedizione a mezzo servizio postale, in plico senza busta raccomandato con avviso di ricevimento, all’ente impositore

Modalitàdi notifica del ricorso

3.Notifica a mezzo ufficiale giudiziario, che nell’originale attesta la notifica della copia consegnata all’ente impositore

������������������ ���87

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Il procedimento notificatorio si

perfeziona in tempi diversi

Corte cost.� sentenza n°477 del

26.11.2002� sentenza n°28 del

23.1.2004

Per il destinatario

Per il notificante Al momento della consegna all’agente notificatore

Al momento del ricevimento nella sfera di conoscibilità

������������������ ���88

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Principio del doppio perfezionamento

della notifica

Cass. sez. trib.sentenza n°15127

del 30.6.2006

Per il destinatario: dall’ottavo giorno successivo all’affissione

all’albo comunale

Art. 140 c.p.c.

rito degli irreperibili

Per il notificante: dal giorno dell’affissione all’albo comunale

Efficacia

������������������ ���89

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione del ricorso a mezzo del servizio postale

Spedizione dell’atto in busta, anziché in piego senza busta Cass. sez.

trib., sentenza n° 27067

del 18.12.2006Perfezionamento della notifica nei

confronti del notificante

Alla data di ricezione dell’atto

������������������ ���90

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione del ricorso a mezzo del servizio postale

Spedizione dell’atto Cass. sez. trib., sentenze n° 5652

del 15.3.2006e n° 10506

del 8.5.2006Perfezionamento della notifica nei

confronti del notificante

Alla data di consegna dell’atto all’ufficiale giudiziario

Art. 149 c.p.c.

A condizione che sia acquisito agli atti l’avviso

di ricevimento

������������������ ���91

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Tempestività della notifica nei confronti del notificante in caso di sciopero degli ufficiali giudiziari

Alla data di consegna dell’atto all’ufficiale giudiziario

ricadente il primo giorno successivo a quello ultimo di

scadenza (giornata di sciopero)

Cass. sez. trib., sentenza n°24189

del 13.11.2006

������������������ ���92

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione del ricorso a mezzo del servizio postale

Spedizione dell’attoCass. sez.

trib., sentenza n° 15433

del 7.7.2006Perfezionamento della notifica nei confronti del notificante

Alla data di consegna dell’atto all’ufficiale giudiziario

Prova della data: non sufficiente attestazione dell’Ufficiale giudiziario

su frontespizio

������������������ ���93

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione del ricorso a mezzo del servizio postale

Spedizione dell’attoCass. sez. trib.,

ordinanza n° 23221

del 27.10.2006inesistenza della notifica nei confronti del destinatario?

Se notificante non deposita la prova del ricevimento

Artt. 149 c.p.c. e 4, co. 3, legge n°

890/82

Ove il destinatario della notifica non si sia

costituito

������������������ ���94

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione a mezzo posta degli atti processuali

Spedizione della memoriaCass. sez. trib.,

sentenza n° 17726

del 4.8.2006Perfezionamento del deposito nei confronti del notificante

Alla data in cui perviene alla Segreteria della Commissione

Artt. 16 d.lgs. n°546/92e 134, co. 5, disp. att.

c.p.c.

Ancorché la spedizione sia avvenuta in data

anteriore

������������������ ���95

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione a mezzo posta della richiesta di pubblica udienza

Spedizione della richiesta di pubblica udienza Cass. sez. trib.,

sentenza n° 5658

del 15.3.2006Tempestività della notifica dell’istanza nei confronti del

richiedente

Alla data in cui è consegnata alle Poste per la spedizione

Artt. 16 e 33 d.lgs. n°546/92

Purché la spedizione sia avvenuta dieci giorni

liberi prima della data di udienza

������������������ ���96

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notificazione a mezzo posta dell’avviso di udienza

Spedizione dell’avviso

Cass. sez. trib., sentenza

n° 24972 del 24.11.2006

Perfezionamento mediante invio di raccomandata A/R del compimento di formalità prescritte per temporanea assenza del destinatario (deposito copia atto in Comune e affissione dell’atto in busta su porta

Artt. 140 c.p.c. e 8, legge n°890/82

������������������ ���97

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

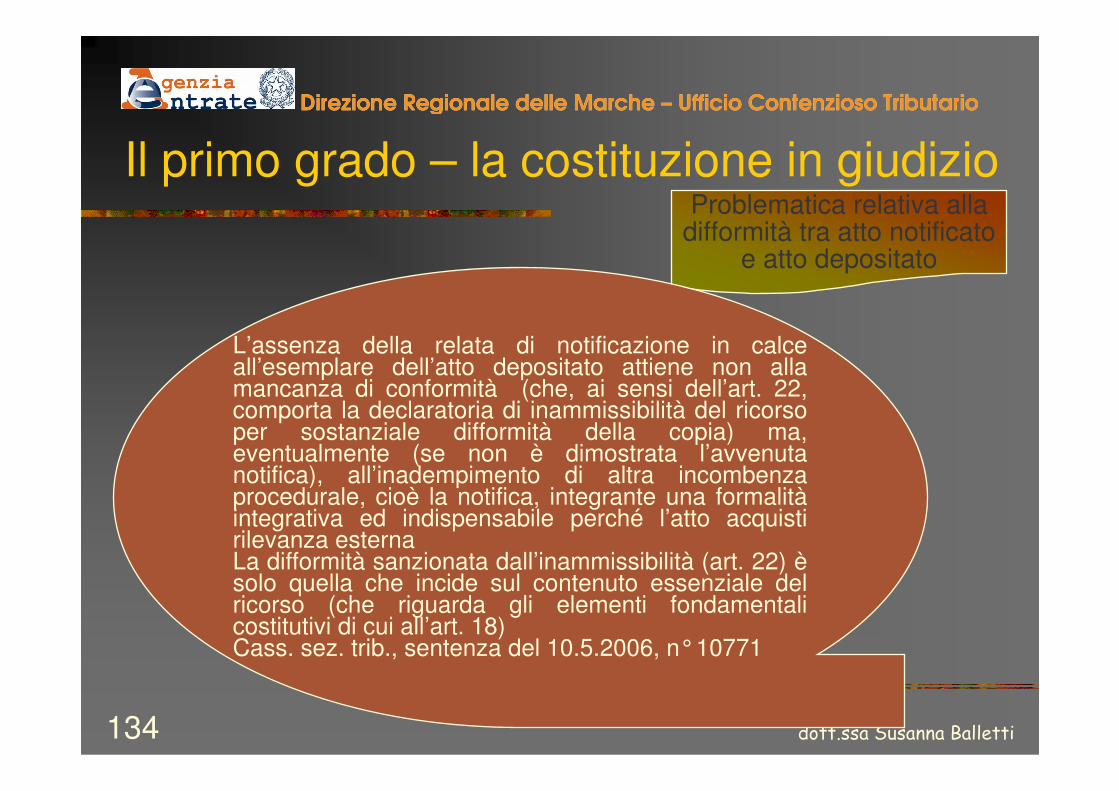

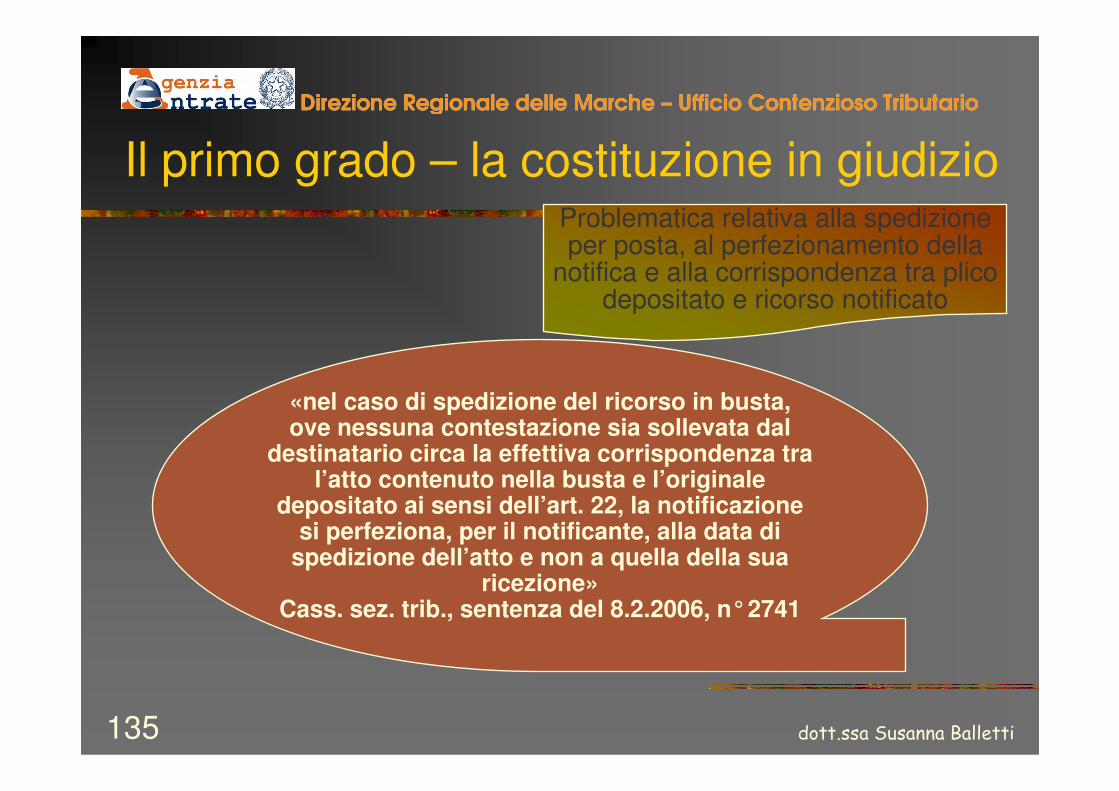

Costituzione in giudizio a mezzo posta

Spedizione alla Commissione della copia del ricorso notificato all’ente

Perfezionamento del deposito nei confronti del ricorrente

Cass. sez. trib., sentenza n° 2741

del 8.2.2006

Alla data in cui è stata spedita la busta

contenente il ricorso

Se nessuna contestazione èsollevata dal destinatario circa la effettiva corrispondenza tra l’atto contenuto nella busta e l’originale depositato ai sensi

dell’art. 22

������������������ ���98

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

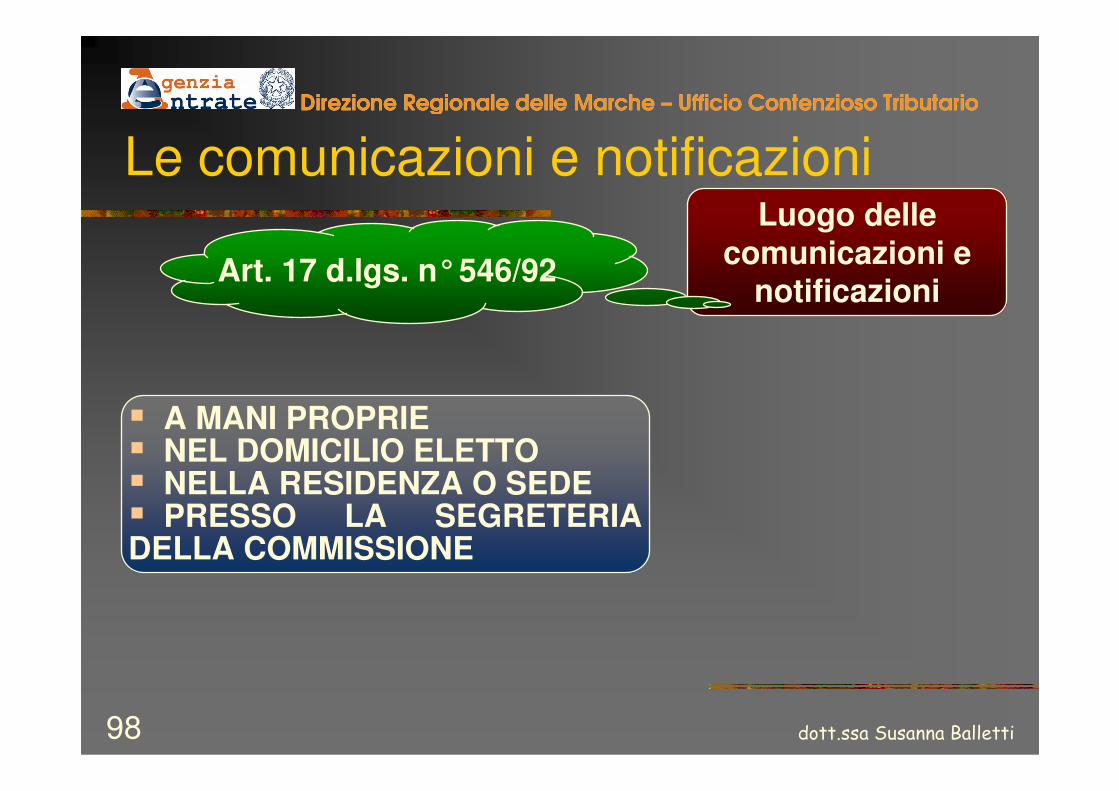

Luogo delle comunicazioni e

notificazioni

� A MANI PROPRIE� NEL DOMICILIO ELETTO� NELLA RESIDENZA O SEDE� PRESSO LA SEGRETERIA DELLA COMMISSIONE

Art. 17 d.lgs. n°546/92

������������������ ���99

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

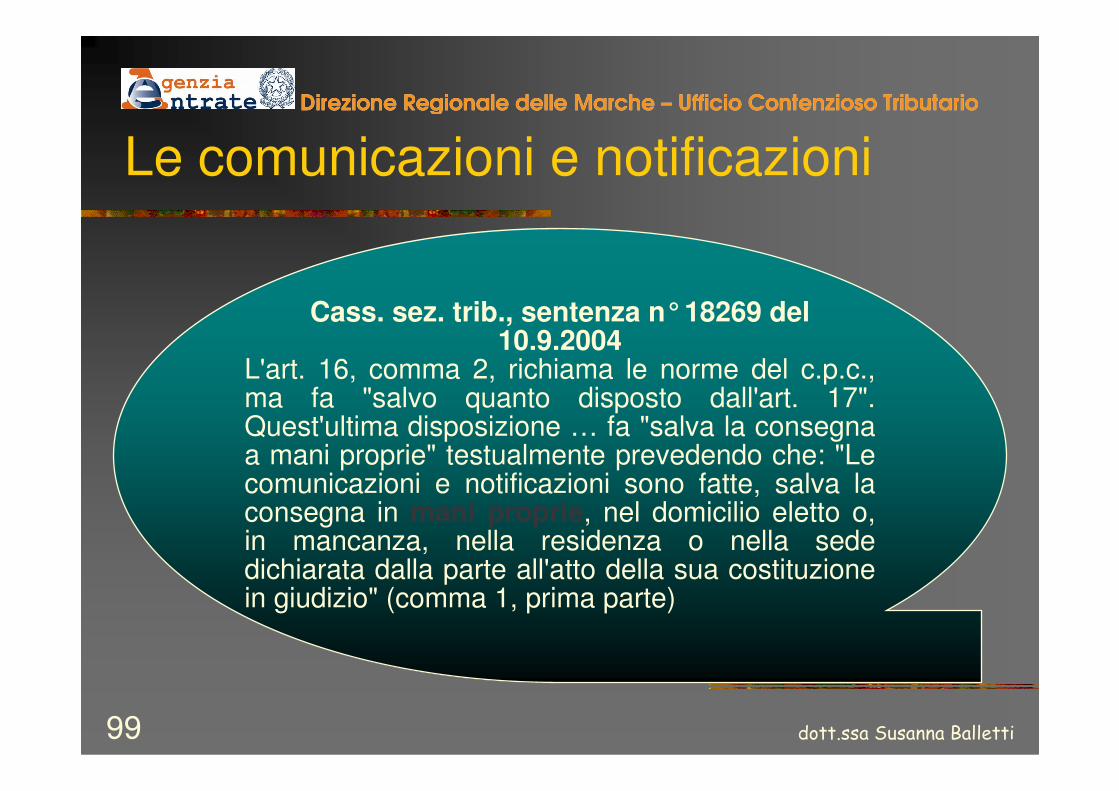

Cass. sez. trib., sentenza n°18269 del 10.9.2004

L'art. 16, comma 2, richiama le norme del c.p.c., ma fa "salvo quanto disposto dall'art. 17". Quest'ultima disposizione … fa "salva la consegna a mani proprie" testualmente prevedendo che: "Le comunicazioni e notificazioni sono fatte, salva la consegna in mani proprie, nel domicilio eletto o, in mancanza, nella residenza o nella sede dichiarata dalla parte all'atto della sua costituzione in giudizio" (comma 1, prima parte)

������������������ ���100

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

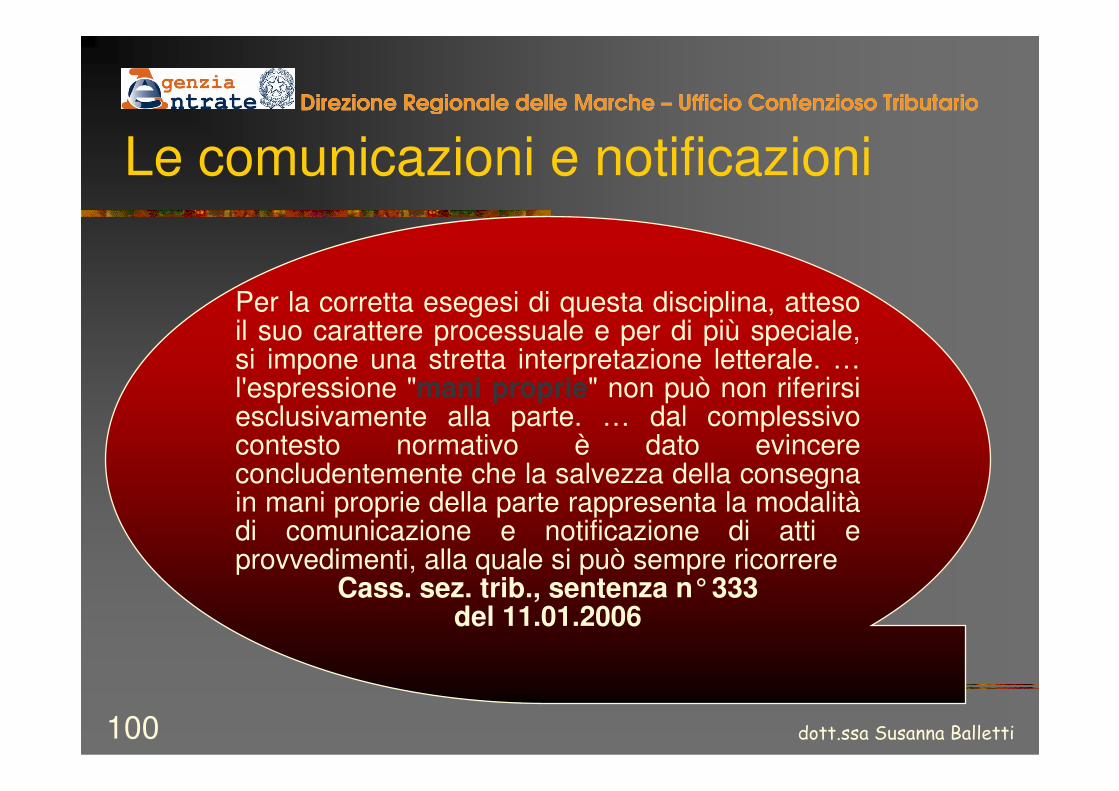

Per la corretta esegesi di questa disciplina, atteso il suo carattere processuale e per di più speciale, si impone una stretta interpretazione letterale. …l'espressione "mani proprie" non può non riferirsi esclusivamente alla parte. … dal complessivo contesto normativo è dato evincere concludentemente che la salvezza della consegna in mani proprie della parte rappresenta la modalitàdi comunicazione e notificazione di atti e provvedimenti, alla quale si può sempre ricorrere

Cass. sez. trib., sentenza n°333del 11.01.2006

������������������ ���101

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

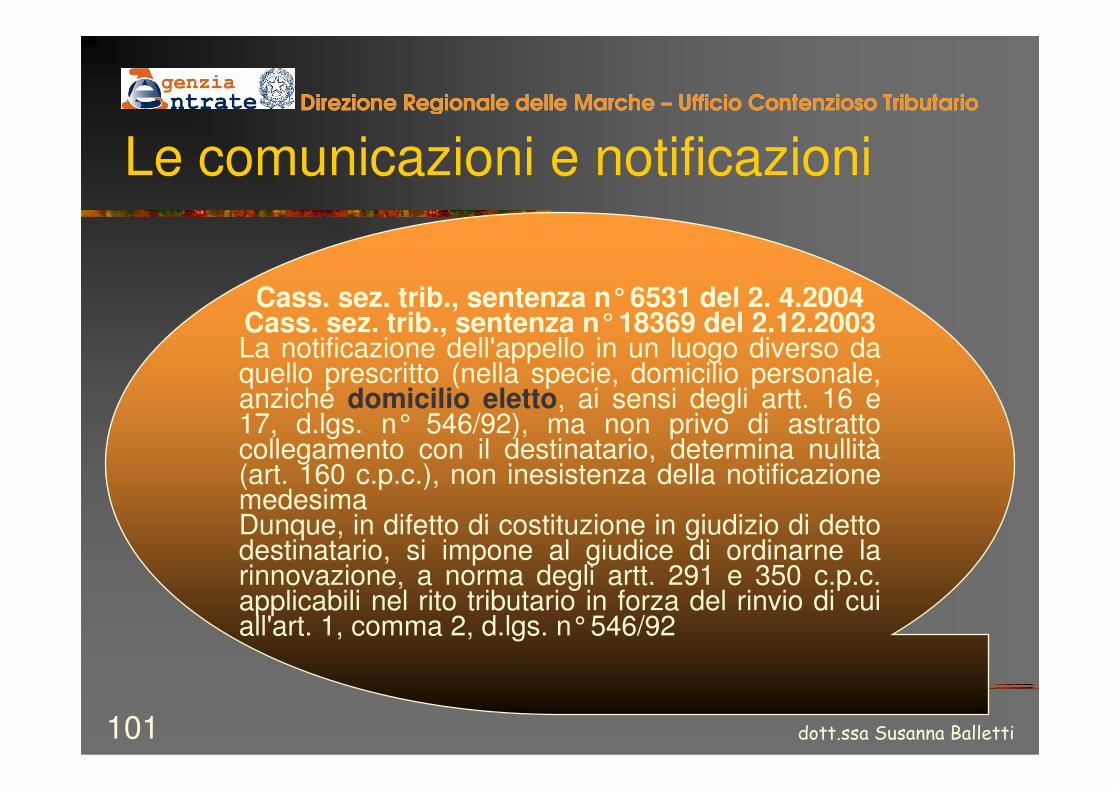

Cass. sez. trib., sentenza n°6531 del 2. 4.2004Cass. sez. trib., sentenza n°18369 del 2.12.2003La notificazione dell'appello in un luogo diverso da quello prescritto (nella specie, domicilio personale, anziché domicilio eletto, ai sensi degli artt. 16 e 17, d.lgs. n° 546/92), ma non privo di astratto collegamento con il destinatario, determina nullità(art. 160 c.p.c.), non inesistenza della notificazione medesimaDunque, in difetto di costituzione in giudizio di detto destinatario, si impone al giudice di ordinarne la rinnovazione, a norma degli artt. 291 e 350 c.p.c. applicabili nel rito tributario in forza del rinvio di cui all'art. 1, comma 2, d.lgs. n°546/92

������������������ ���102

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

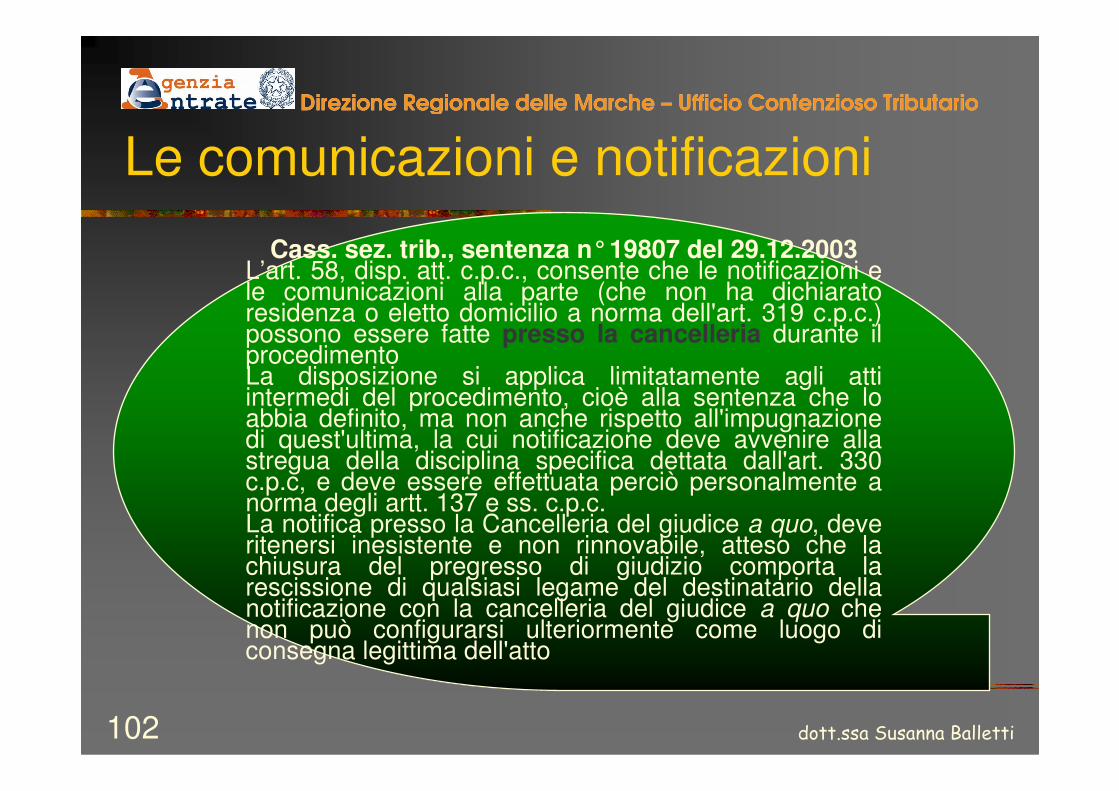

Cass. sez. trib., sentenza n°19807 del 29.12.2003L’art. 58, disp. att. c.p.c., consente che le notificazioni e le comunicazioni alla parte (che non ha dichiarato residenza o eletto domicilio a norma dell'art. 319 c.p.c.) possono essere fatte presso la cancelleria durante il procedimentoLa disposizione si applica limitatamente agli atti intermedi del procedimento, cioè alla sentenza che lo abbia definito, ma non anche rispetto all'impugnazione di quest'ultima, la cui notificazione deve avvenire alla stregua della disciplina specifica dettata dall'art. 330 c.p.c, e deve essere effettuata perciò personalmente a norma degli artt. 137 e ss. c.p.c.La notifica presso la Cancelleria del giudice a quo, deve ritenersi inesistente e non rinnovabile, atteso che la chiusura del pregresso di giudizio comporta la rescissione di qualsiasi legame del destinatario della notificazione con la cancelleria del giudice a quo che non può configurarsi ulteriormente come luogo di consegna legittima dell'atto

������������������ ���103

Le comunicazioni e notificazioni DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Cass. sez. trib., sentenza n°6531 del 2.4.2004nell'ipotesi in cui l'atto di appello sia stato notificato, alla parte vittoriosa, personalmente e non presso il procuratore costituito, si verifica una nullità e non una inesistenza della notificazione dell'atto di impugnazione, la quale, pertanto, in difetto di costituzione dell'appellato, resta sanata con efficacia "ex tunc", in virtù della rinnovazione della notificazione nel termine perentorio stabilito, ex art. 291 c.p.c., dal giudicein tema di notificazioni degli atti di impugnazione nel processo tributario, in ragione del combinato disposto di cui agli artt. 16 e 17, d.lgs. n°546/92, deve ritenersi consentita anche "la consegna a mani proprie" dell'atto di appello avverso la sentenza di primo grado proposto dall'Amministrazione e notificato a mani del contribuente

Il processo in generale

Il computo dei termini

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���105

Il computo dei termini DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

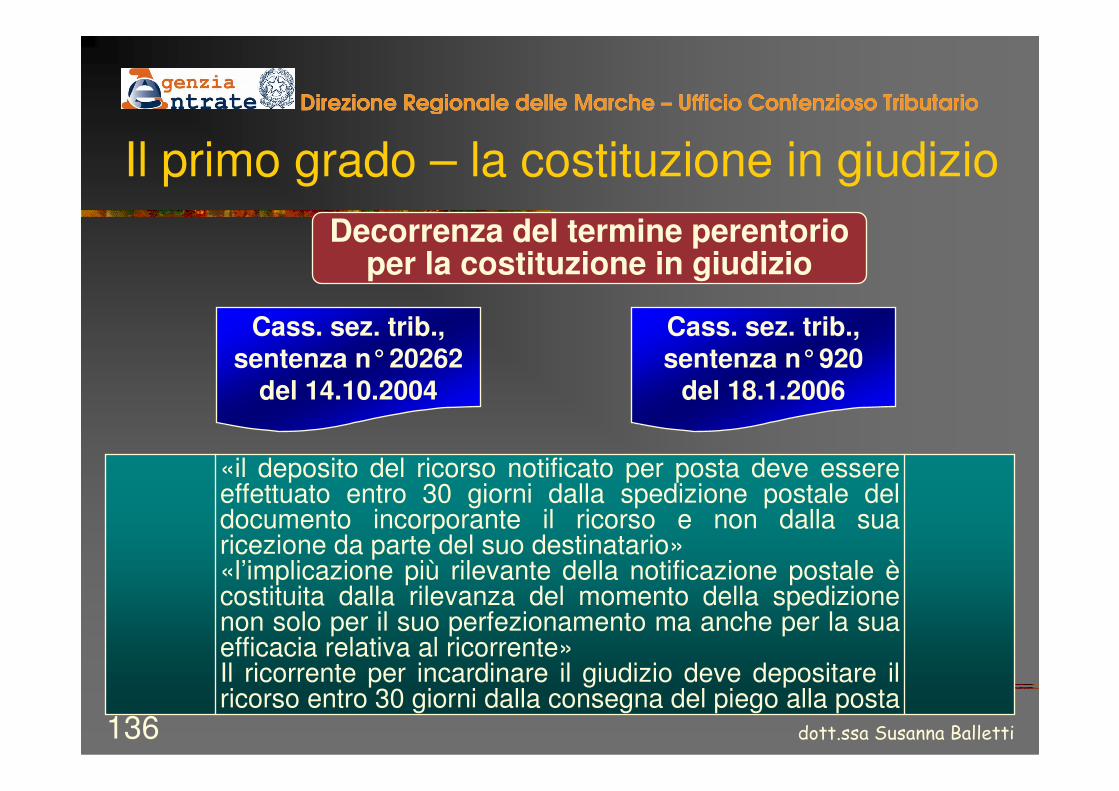

Termini impugnazione

Termine lungo

Termine breve

Un anno dal deposito della sentenza

60 giorni dalla notifica della sentenza

������������������ ���106

Il computo dei termini DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Il decorso dei termini processuali èsospeso di diritto nel periodo fra 1°agosto e 15 settembre di ogni anno

Termini feriali (legge n°742/69)

La sospensione feriale è computabile piùvolte e si somma ad altre ipotesi di sospensione dei termini derivanti da disposizioni legislative (es. condono o accertamento con adesione)

Cass. sez. trib., sentenza

n°1360 del 24.1.2006

������������������ ���107

Il computo dei termini DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Computo a giorni liberi

Non si tiene conto del giorno iniziale (dies a quo) né del giorno

finale (dies ad quem)

Computo a giorni normali

Non si tiene conto del giorno iniziale (dies a quo) ma solo del

giorno finale (dies ad quem)

������������������ ���108

Il computo dei termini DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

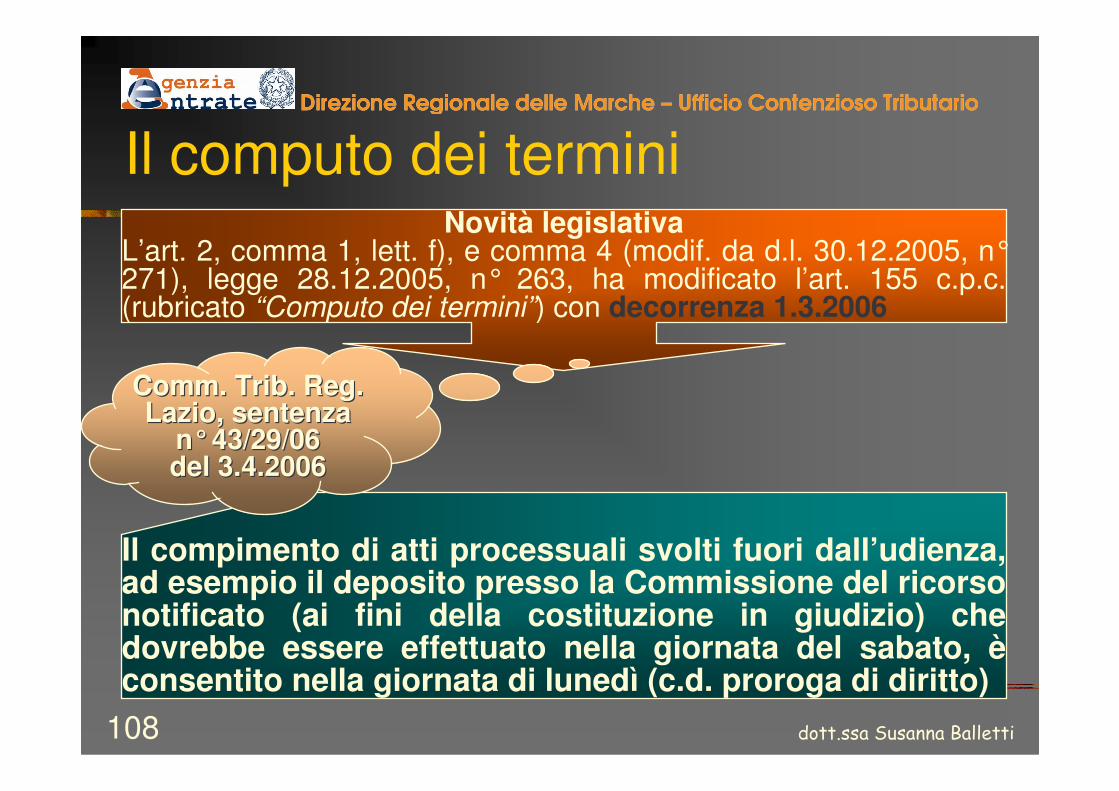

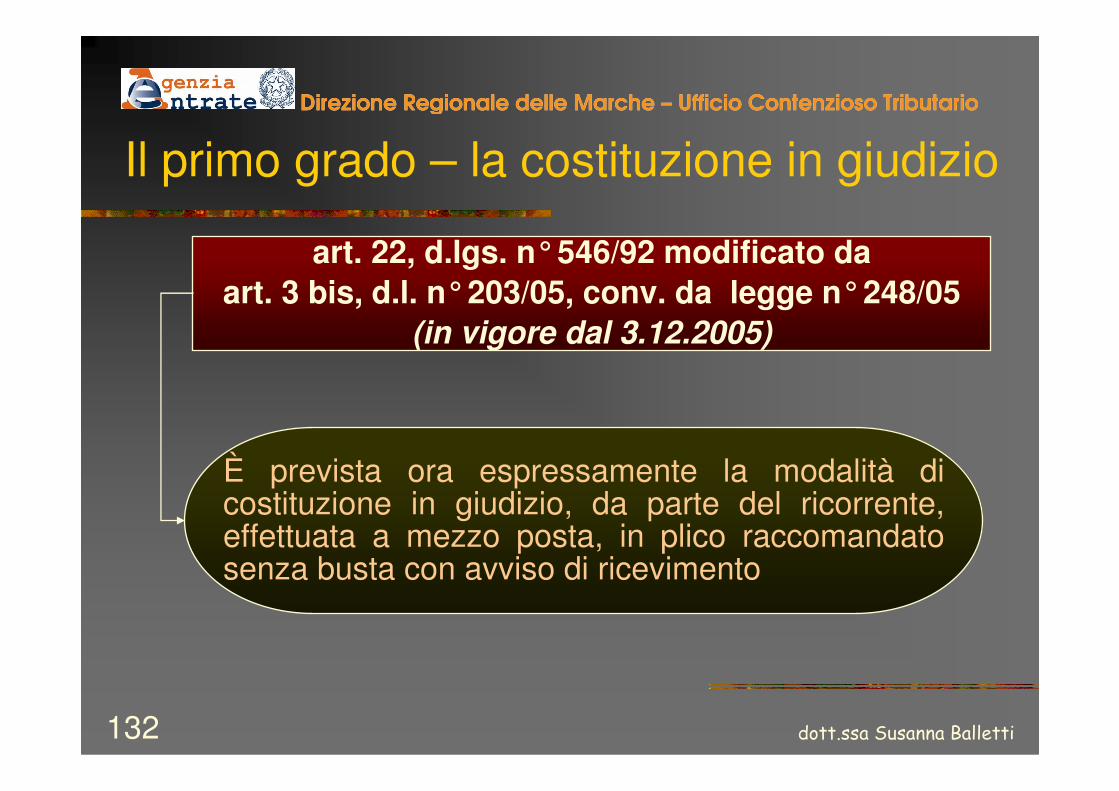

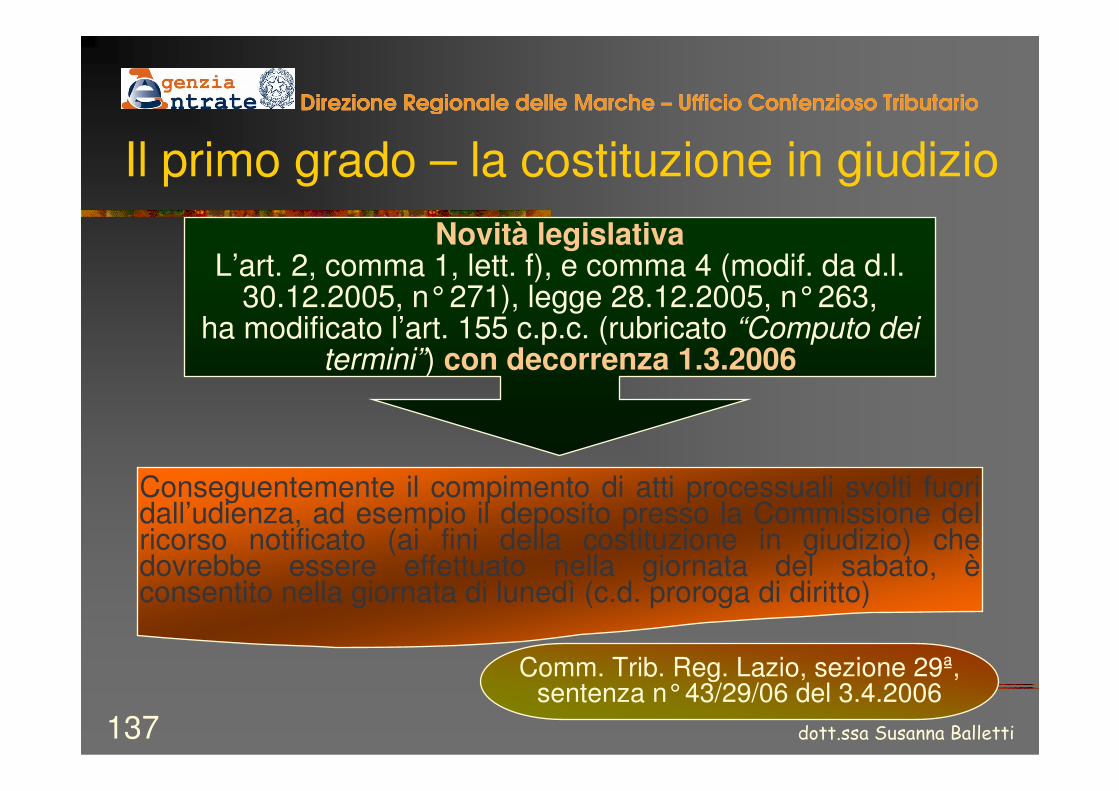

Novità legislativa L’art. 2, comma 1, lett. f), e comma 4 (modif. da d.l. 30.12.2005, n°271), legge 28.12.2005, n° 263, ha modificato l’art. 155 c.p.c. (rubricato “Computo dei termini”) con decorrenza 1.3.2006

Il compimento di atti processuali svolti fuori dall’udienza, ad esempio il deposito presso la Commissione del ricorso notificato (ai fini della costituzione in giudizio) che dovrebbe essere effettuato nella giornata del sabato, èconsentito nella giornata di lunedì (c.d. proroga di diritto)

Comm. Trib. Reg. Comm. Trib. Reg. Lazio, Lazio, sentenza sentenza

nn°°43/29/0643/29/06del 3.4.2006del 3.4.2006

Il contenzioso tributario degli Enti locali

- il primo grado -

Ancona, 19 febbraio 2007

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���110

Il primo grado DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Programma – 1°• la natura ed i requisiti del ricorso • la proposizione del ricorso• l’assistenza tecnica• la costituzione in giudizio dell’ente impositore• la trattazione della causa: • il deposito di documenti e memorie•gli atti e le attività del processo tributario• l’avviso di trattazione

������������������ ���111

Il primo grado DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Programma – 2°• la camera di consiglio e la pubblica udienza• la sentenza, la sua notifica ed i suoi vizi (rinvio)• le vicende anomale del processo: sospensione, interruzione ed estinzione• la sospensione giudiziale dell’esecuzione dell’atto impugnato e la conciliazione giudiziale

������������������ ���112

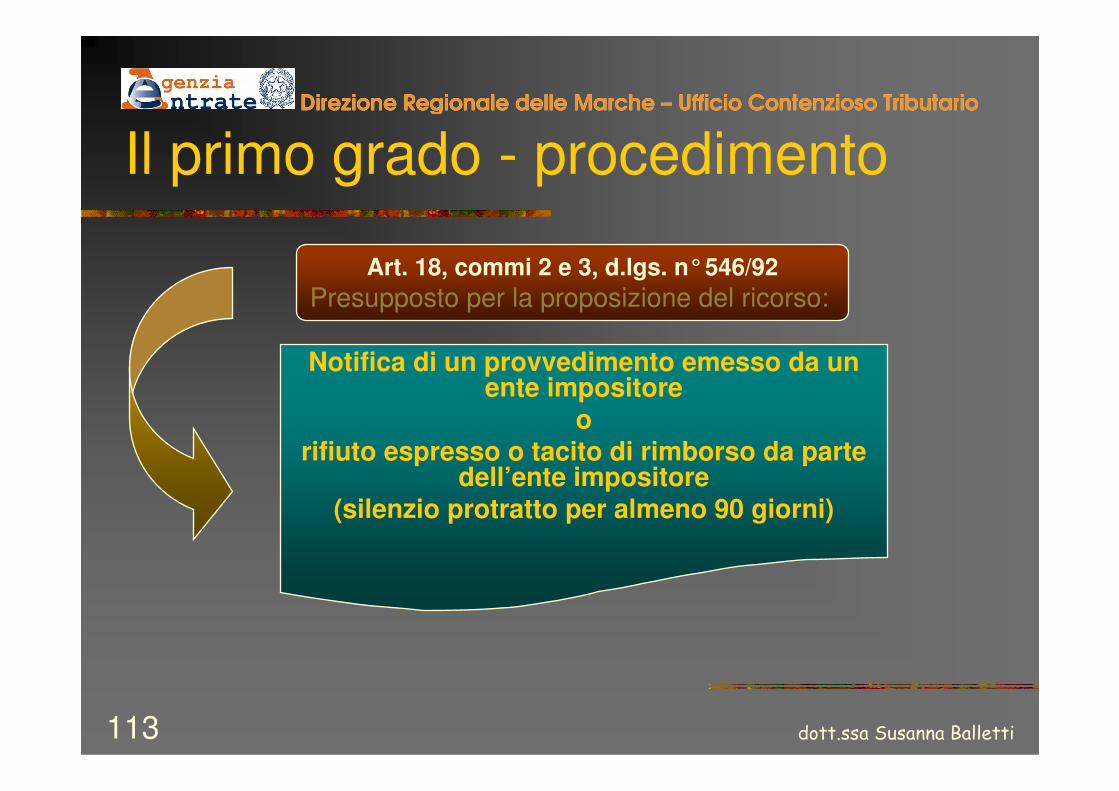

Il primo grado - procedimento DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Notifica dell’atto

Instaurazione del rapporto

processualeCognizione del

giudice

Proposizione del ricorso

Costituzione in giudizio

Attività delle parti e del giudice

Trattazione della causa

sentenza

������������������ ���113

Il primo grado - procedimento DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

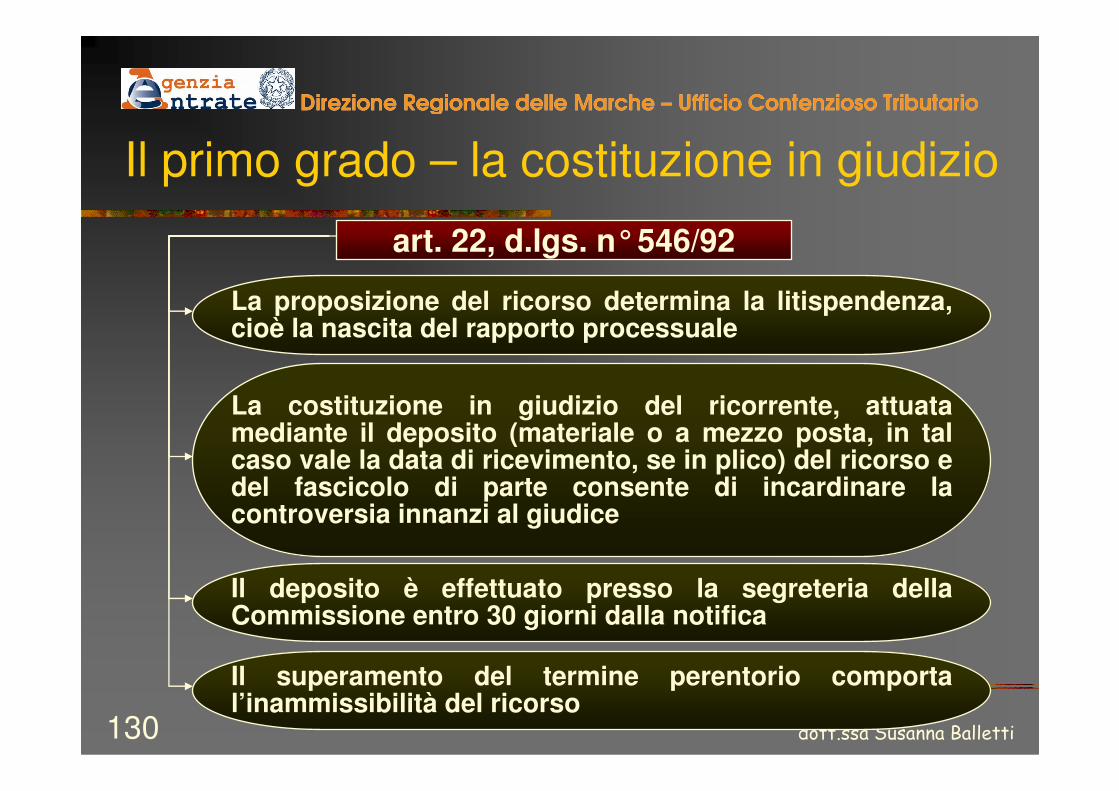

Art. 18, commi 2 e 3, d.lgs. n°546/92Presupposto per la proposizione del ricorso:

Notifica di un provvedimento emesso da un ente impositore

orifiuto espresso o tacito di rimborso da parte

dell’ente impositore (silenzio protratto per almeno 90 giorni)

I requisiti del ricorso e la sua proposizione

Artt. 18 e ss. d.lgs. n°546/92

DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

������������������ ���115

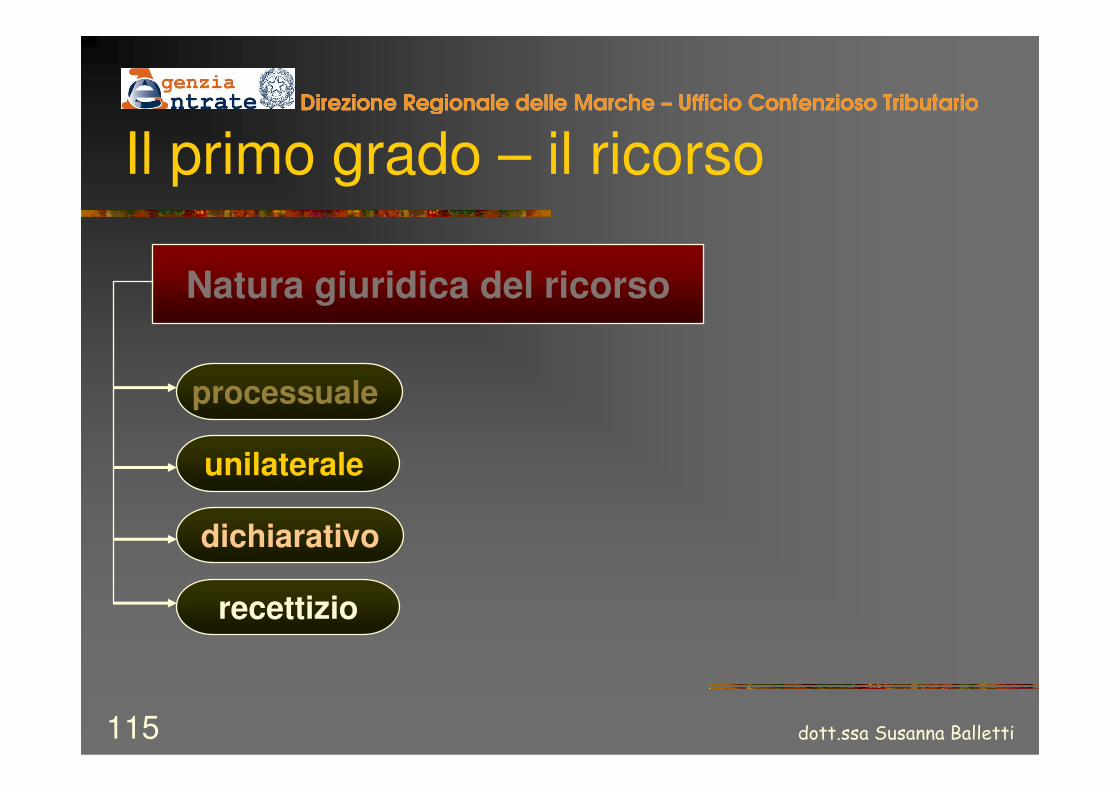

Il primo grado – il ricorso DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Natura giuridica del ricorso

processuale

unilaterale

dichiarativo

recettizio

������������������ ���116

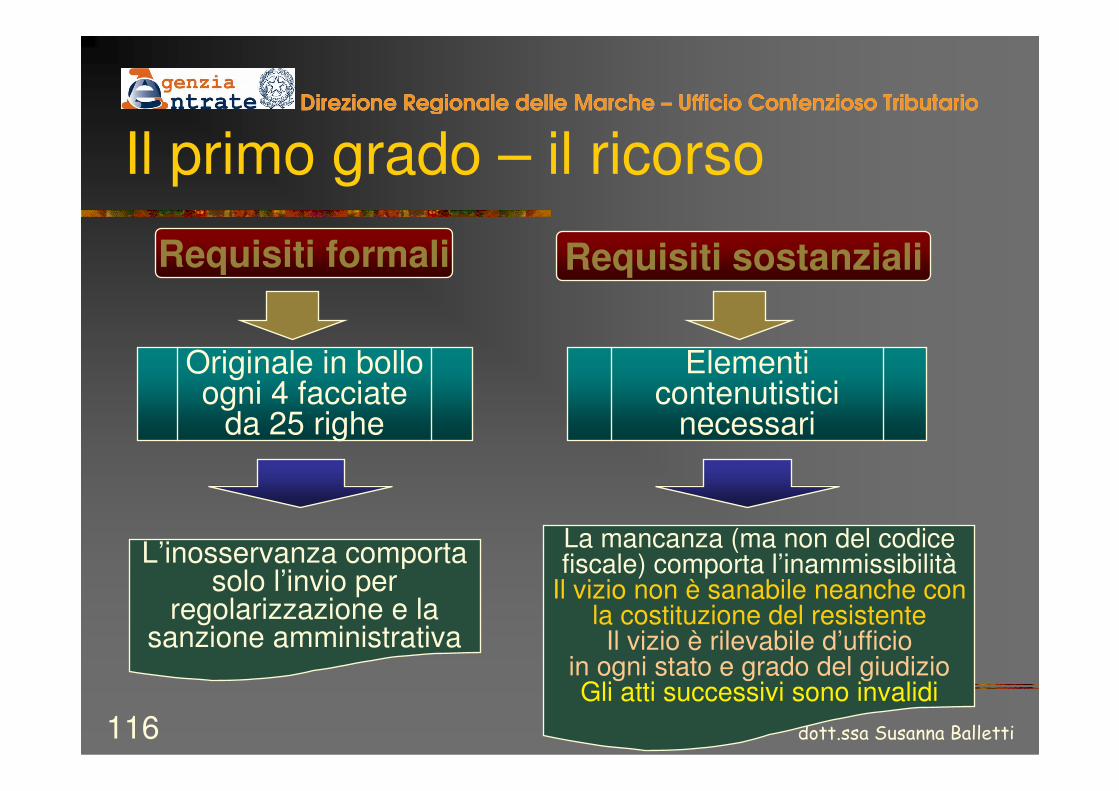

Il primo grado – il ricorso DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Requisiti formali

Originale in bollo ogni 4 facciate

da 25 righe

L’inosservanza comporta solo l’invio per

regolarizzazione e la sanzione amministrativa

Requisiti sostanziali

Elementi contenutistici

necessari

La mancanza (ma non del codice fiscale) comporta l’inammissibilità

Il vizio non è sanabile neanche con la costituzione del resistenteIl vizio è rilevabile d’ufficio

in ogni stato e grado del giudizioGli atti successivi sono invalidi

������������������ ���117

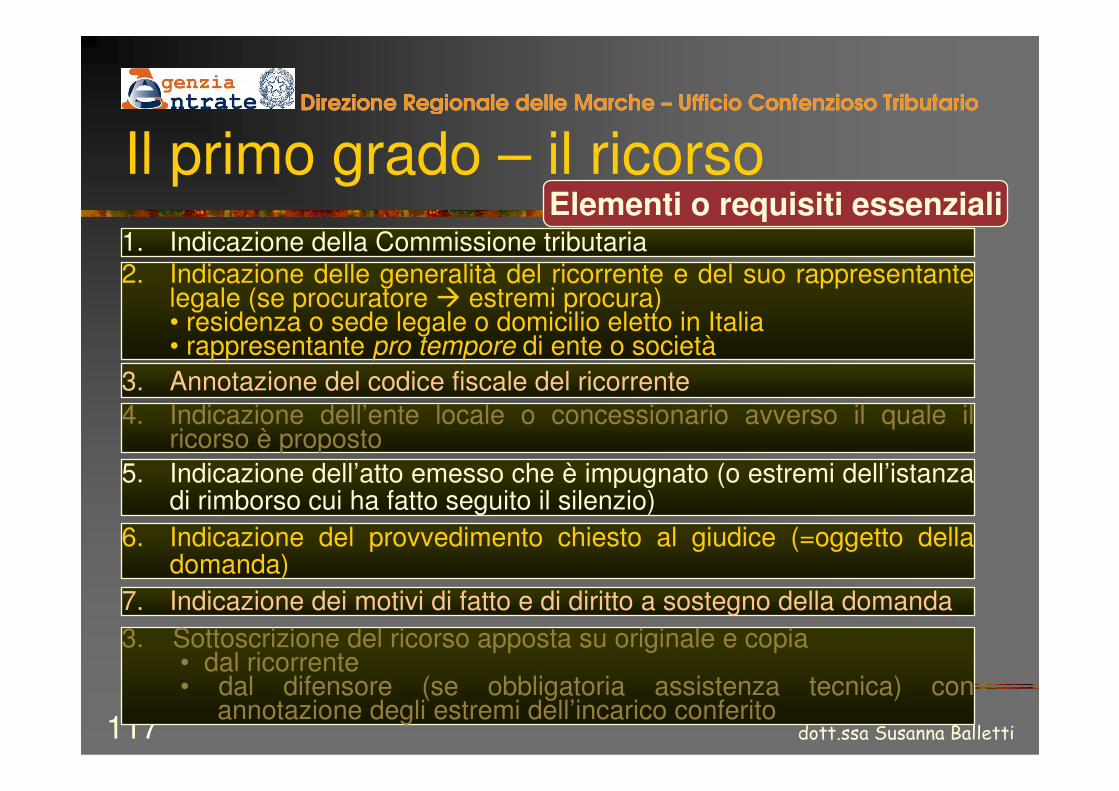

Il primo grado – il ricorso DDDiiirrreeezzziiiooonnneee RRReeegggiiiooonnnaaallleee dddeeelllllleee MMMaaarrrccchhheee ––– UUUffffffiiiccciiiooo CCCooonnnttteeennnzzziiiooosssooo TTTrrriiibbbuuutttaaarrriiiooo

Elementi o requisiti essenziali1. Indicazione della Commissione tributaria2. Indicazione delle generalità del ricorrente e del suo rappresentante

legale (se procuratore � estremi procura)• residenza o sede legale o domicilio eletto in Italia• rappresentante pro tempore di ente o società

3. Annotazione del codice fiscale del ricorrente4. Indicazione dell’ente locale o concessionario avverso il quale il

ricorso è proposto5. Indicazione dell’atto emesso che è impugnato (o estremi dell’istanza

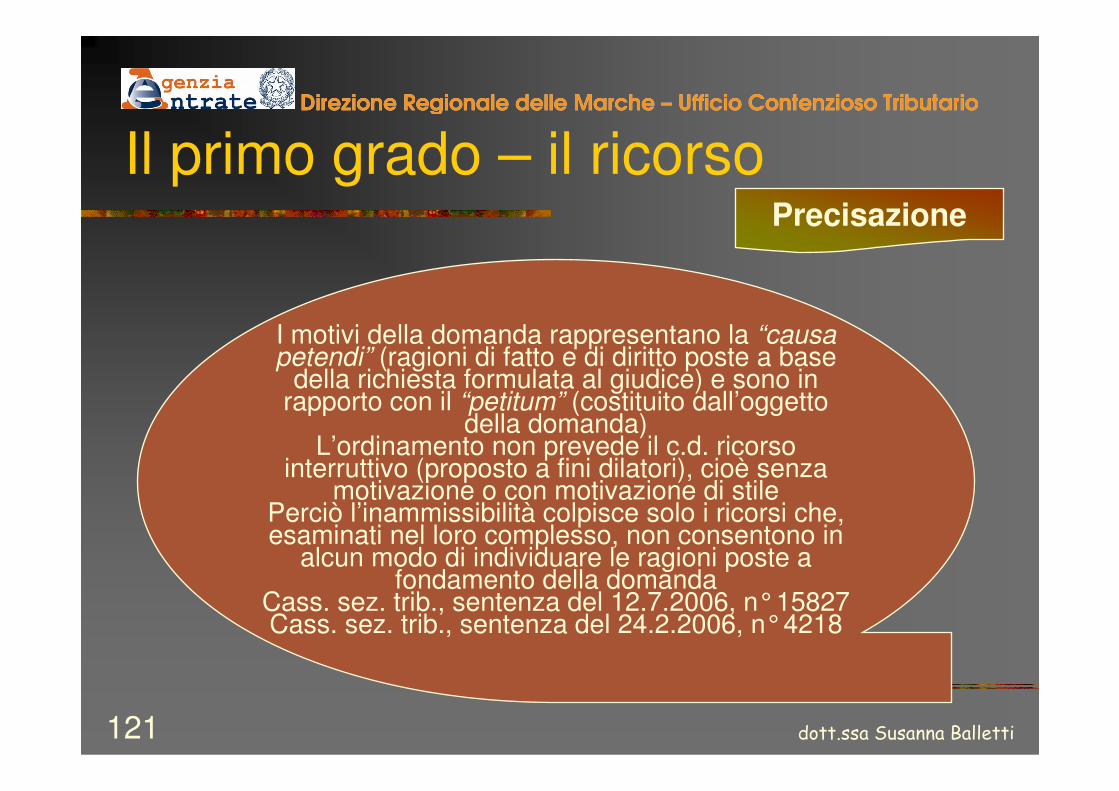

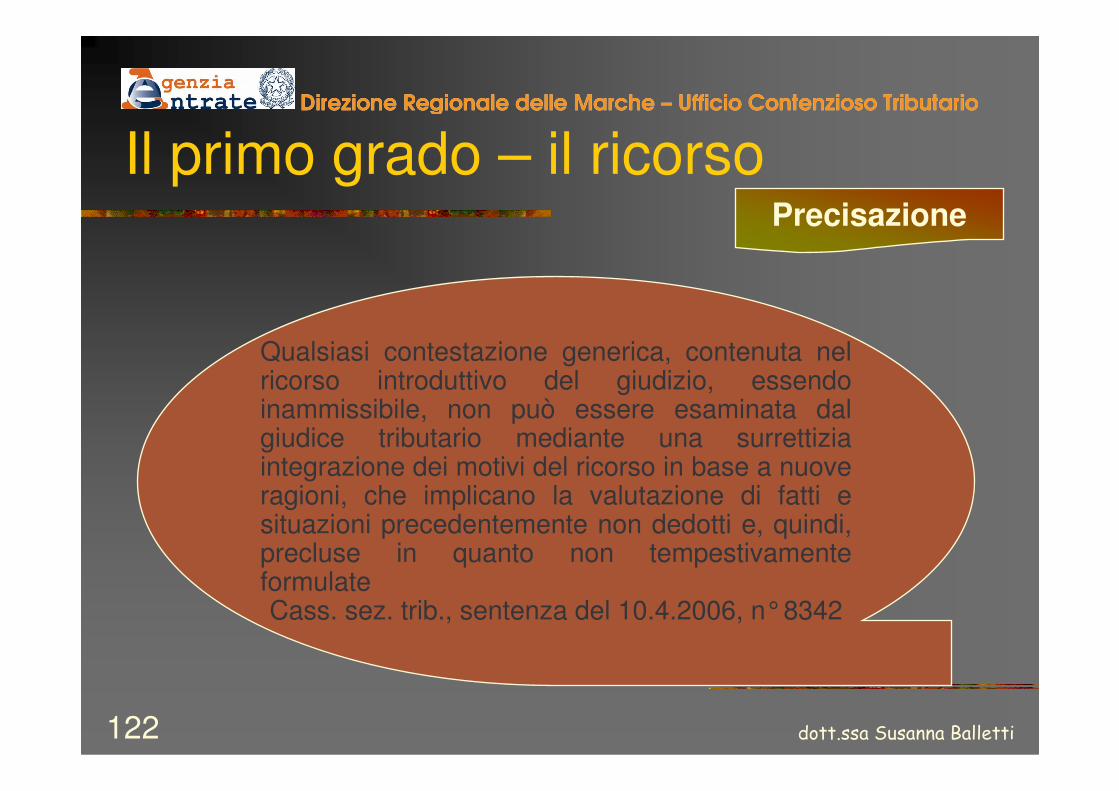

di rimborso cui ha fatto seguito il silenzio)6. Indicazione del provvedimento chiesto al giudice (=oggetto della