IL CODICE DI AUTODISCIPLINA COME STRUMENTO DI CORPORATE...

136

UNIVERSITA’ CARLO CATTANEO – LIUC FACOLTA’ DI GIURISPRUDENZA Corso di laurea in Giurisprudenza IL CODICE DI AUTODISCIPLINA COME STRUMENTO DI CORPORATE GOVERNANCE: IL CASO ITALIANO ALLA LUCE DELL’ESPERIENZA ANGLOSASSONE Relatore: Prof.ssa Alessandra Stabilini Correlatore: Prof. Alberto Toffoletto Tesi di Laurea di: Filippo Galluccio matricola 3473 Anno accademico 2001 - 2002

-

Upload

nguyentuyen -

Category

Documents

-

view

212 -

download

0

Transcript of IL CODICE DI AUTODISCIPLINA COME STRUMENTO DI CORPORATE...

UNIVERSITA’ CARLO CATTANEO – LIUC

FACOLTA’ DI GIURISPRUDENZA Corso di laurea in Giurisprudenza

IL CODICE DI AUTODISCIPLINA COME STRUMENTO DI CORPORATE GOVERNANCE: IL

CASO ITALIANO ALLA LUCE DELL’ESPERIENZA ANGLOSASSONE

Relatore: Prof.ssa Alessandra Stabilini Correlatore: Prof. Alberto Toffoletto

Tesi di Laurea di: Filippo Galluccio matricola 3473

Anno accademico 2001 - 2002

2

Autorizzazione alla consultazione della tesi di laurea

Il sottoscritto Filippo Galluccio n° matricola 3473

nato a Legnano il 24/10/1979

autore della tesi di laurea dal titolo “Il Codice di autodisciplina come strumento di

corporate governance: il caso italiano alla luce dell’esperienza anglosassone”

Autorizza

Non autorizza

la consultazione della tesi stessa, fatto divieto di riprodurre, in tutto o in parte, quanto in essa

contenuto.

Data Firma

3

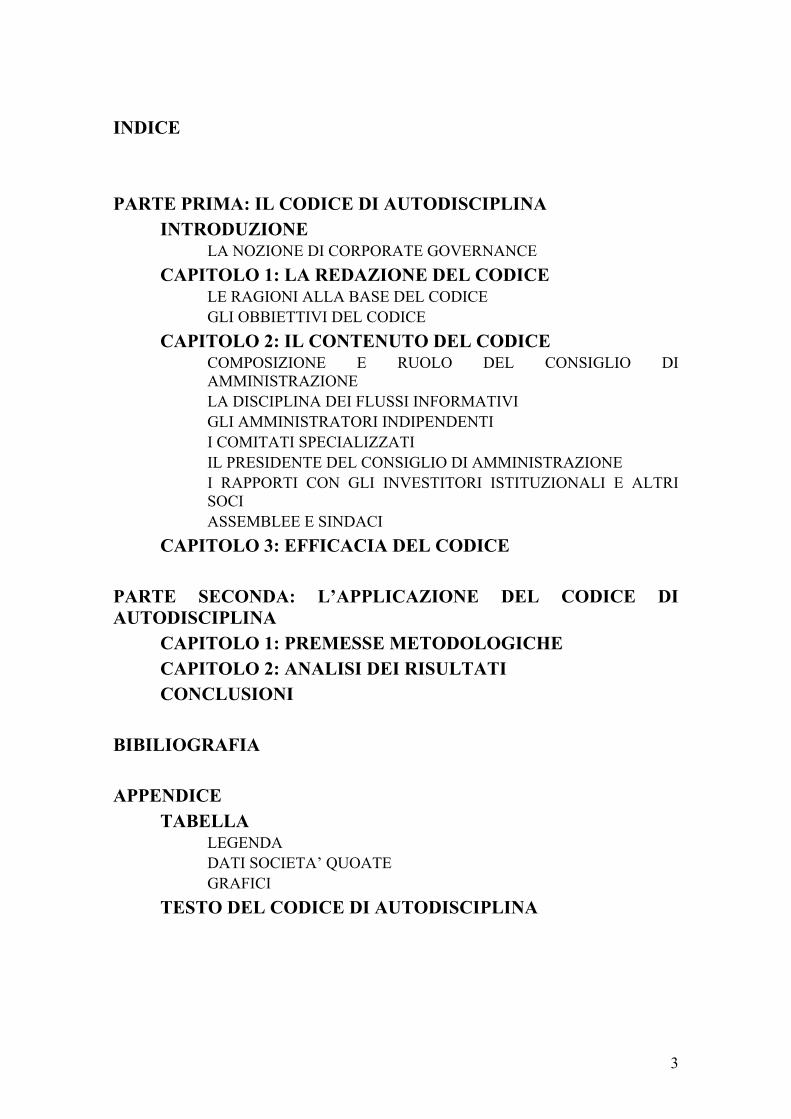

INDICE PARTE PRIMA: IL CODICE DI AUTODISCIPLINA

INTRODUZIONE LA NOZIONE DI CORPORATE GOVERNANCE

CAPITOLO 1: LA REDAZIONE DEL CODICE LE RAGIONI ALLA BASE DEL CODICE GLI OBBIETTIVI DEL CODICE

CAPITOLO 2: IL CONTENUTO DEL CODICE COMPOSIZIONE E RUOLO DEL CONSIGLIO DI AMMINISTRAZIONE LA DISCIPLINA DEI FLUSSI INFORMATIVI GLI AMMINISTRATORI INDIPENDENTI I COMITATI SPECIALIZZATI IL PRESIDENTE DEL CONSIGLIO DI AMMINISTRAZIONE I RAPPORTI CON GLI INVESTITORI ISTITUZIONALI E ALTRI SOCI ASSEMBLEE E SINDACI

CAPITOLO 3: EFFICACIA DEL CODICE PARTE SECONDA: L’APPLICAZIONE DEL CODICE DI AUTODISCIPLINA

CAPITOLO 1: PREMESSE METODOLOGICHE CAPITOLO 2: ANALISI DEI RISULTATI CONCLUSIONI

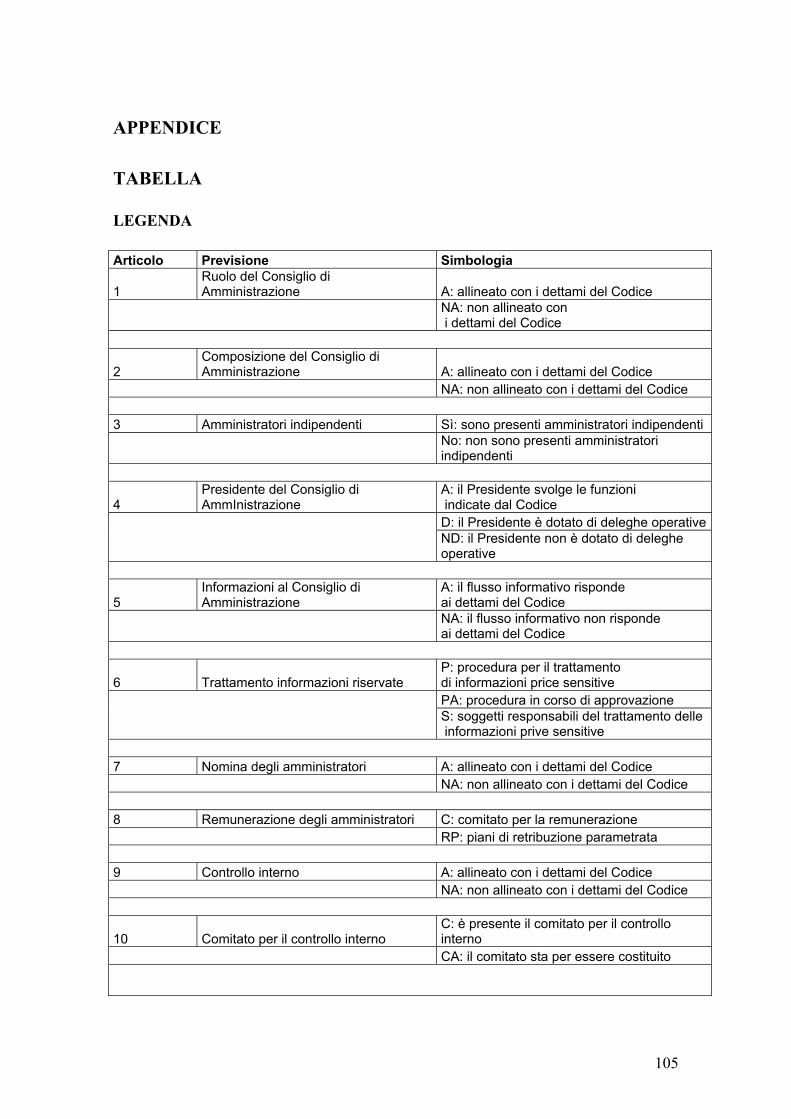

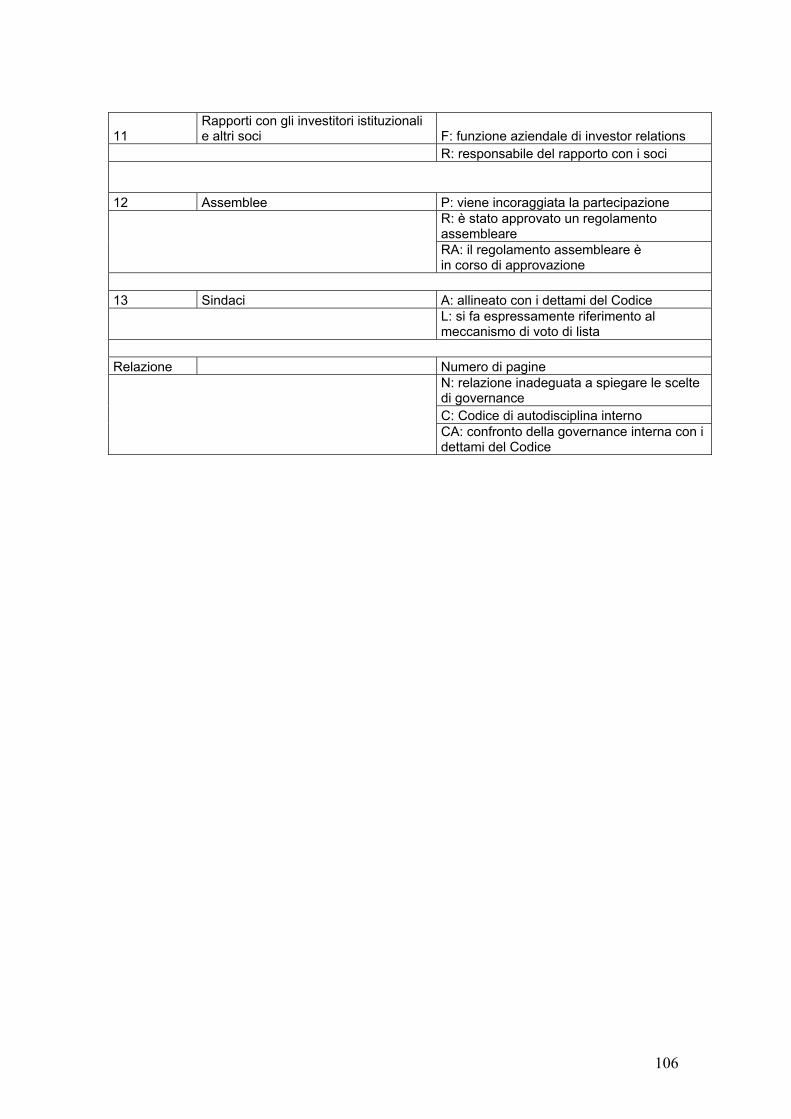

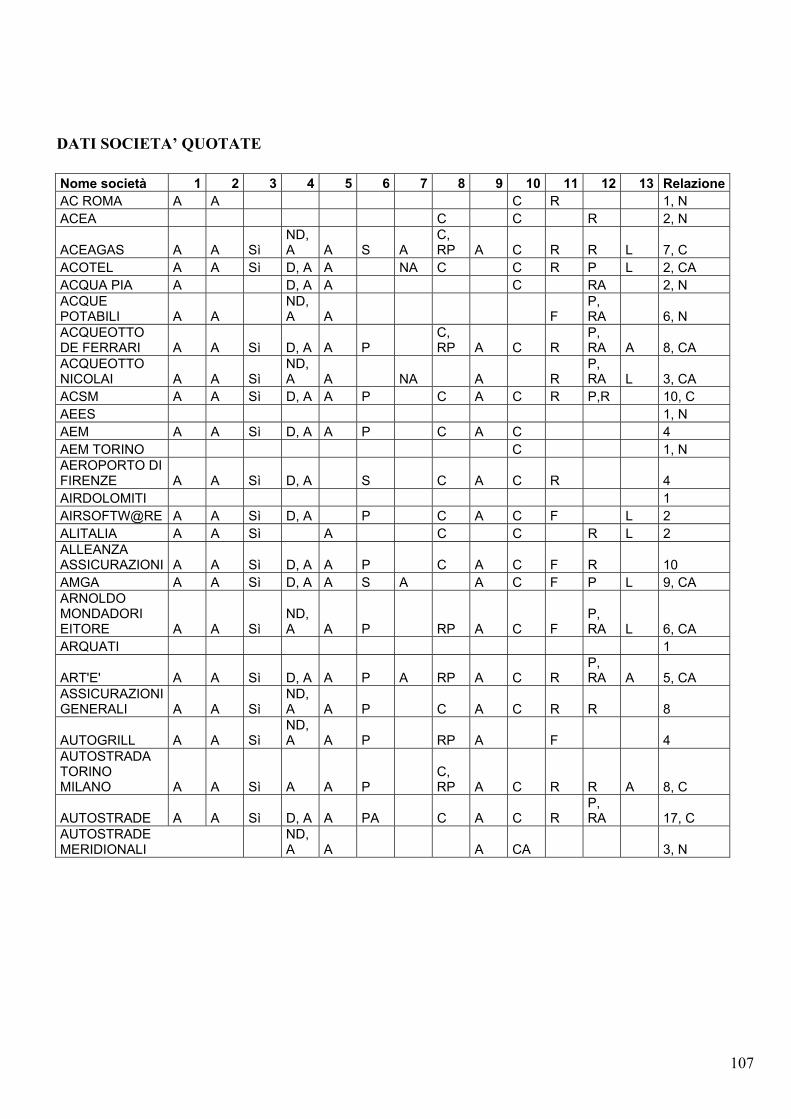

BIBILIOGRAFIA APPENDICE

TABELLA LEGENDA DATI SOCIETA’ QUOATE GRAFICI

TESTO DEL CODICE DI AUTODISCIPLINA

4

PARTE PRIMA: IL CODICE DI AUTODISCIPLINA INTRODUZIONE

Di recente, sulla scia degli influssi provenienti dagli ambienti accademici statunitensi, la

disciplina delle società per azioni è stata complessivamente ripensata in un'ottica di corporate

governance.

Il decreto legislativo n. 58 del 1998 (cd. Testo Unico della Finanza) ha riformato solo una

parte di questa realtà normativa, che si presenta assai complessa, e si è limitato a dettare nuove

regole solamente per le società quotate. Oggetto di revisione infatti sono state la disciplina delle

offerte pubbliche, del collegio sindacale e della tutela delle minoranze, dato che le esigenze di

intervento in questi ambiti risultavano maggiori e più urgenti.

La disciplina degli amministratori (e dei relativi consigli e comitati) è rimasta invece

inalterata, dato che la delega che autorizzava il Governo ad attuare la riforma non comprendeva

tale materia.

L'autoregolamentazione ha quindi trovato spazio per completare il quadro delle pratiche di

governo societario. Come vedremo, questo strumento normativo presenta caratteri di duttilità e

elasticità, che lo rendono idoneo, molto più dello strumento legislativo, a dettare regole in grado

di adattarsi alle esigenze della prassi in maniera semplice e rapida.

La presente tesi si pone l’obiettivo di valutare l'impatto che il Codice di autodisciplina ha

avuto sul sistema di corporate governance delle società quotate italiane.

Il Codice si presenta infatti come un modello di riferimento per la best practice verso cui

tendere, pensato per le società che intendono migliorare la propria competitività, adeguando

volontariamente i propri sistemi di governo alle soluzioni proposte. Tali soluzioni vengono

mutuate dalla prassi statutaria e amministrativa delle imprese che si sono mostrate

maggiormente sensibili e attente a perseguire modelli evoluti di governo societario, e si

pongono come standard a livello internazionale.

5

Pur tenendo conto, infatti, delle specificità dei vari sistemi giuridici e delle peculiarità dei

singoli ordinamenti societari, i redattori del Codice si sono ispirati a itinerari già percorsi in

alcuni ordinamenti stranieri, tenendo anche in considerazione soluzioni richiamate dalla dottrina

nazionale e anticipate, almeno per alcuni profili, dalla Consob.1

Dopo aver analizzato da vicino le regole contenute nel Codice, il presente lavoro proseguirà

a confrontare il differente grado di successo che regole simili hanno avuto in diversi

ordinamenti giuridici, cercando di comprendere le ragioni del diverso impatto, al fine di trarne

riflessioni utili in un’ottica di interventi normativi futuri.

LA NOZIONE DI CORPORATE GOVERNANCE

Prima di proseguire nella trattazione, occorre esaminare la nozione di corporate governance

e i significati che la locuzione assume in campo economico e in campo giuridico, per

puntualizzare l'accezione in cui questa terminologia è usata nel Codice.

Il termine governance deriva dal latino gubernator ed è usato dagli economisti per indicare il

sistema con cui le imprese vengono guidate. Si pone in particolare l'attenzione su come vengono

regolati i rapporti tra i vari soggetti coinvolti nell'impresa e il modo in cui viene perseguito il

fine ultimo dell'azienda. Non si può prescindere, pertanto, dai principi fondamentali che stanno

alla base dell'azienda e dalle relazioni contrattuali che essa attua.

Non si vuole qui entrare nello specifico, ma è opportuno tuttavia ricordare che, al riguardo,

sono ravvisabili due posizioni estreme. Secondo la prima tutto deve essere finalizzato alla

massimizzazione dell'interesse degli azionisti, in quanto l'azienda appartiene ad essi: da va

dunque perseguita la massimizzazione del profitto, o del cd. shareholder value.

La seconda mette in luce come nell'azienda confluiscono interessi di molteplici soggetti (cd.

stakeholder) e come questi interessi debbano in qualche modo essere tenuti in considerazione; la

massimizzazione del profitto, dunque, non esaurisce la funzione-obiettivo dell'impresa. 1 Comunicazione 20 febbraio 1997, n. DAC/RM/97001574 ; cfr. PG Marchetti, Le raccomandazioni Consob in materia di controlli societari: un contributo alla Riforma, in Riv Soc, 1997, p. 193 sa; P Montalenti, Persona giuridica, gruppi di società, “corporate governance”, Padova, 1999, p. 197 ss.

6

Questa contrapposizione può essere ricondotta a due diverse concezioni di azienda, di cui

sono esemplificazioni concrete il modello tedesco e quello statunitense. Negli U.S.A. la

struttura giuridica è costituita in modo tale da porre gli azionisti in posizione superiore rispetto

agli altri portatori di interessi. I manager, infatti, sono legati da un rapporto fiduciario agli

azionisti che li hanno eletti e subiscono quindi un forte obbligo ad agire nel loro interesse.

In Germania il quadro si presenta molto più articolato, perché tutti gli interessi che gravitano

attorno all'impresa sono tenuti in ugual considerazione. Il modello applicato è quello della

codeterminazione (Mithestimmung), sancita da una legge del 1967 e applicata alle imprese con

più di duemila dipendenti.

Entrambe le impostazioni vedono come punto centrale dell'impresa quello in cui vengono

prese le decisioni fondamentali. Grande importanza riveste, quindi, la struttura degli organi

sociali: diverse concezioni dell'impresa portano ad organi diversi, con peculiari articolazioni e

poteri e a diversi meccanismi per la loro elezione. In particolare, l'ordinamento statunitense

prevede un unico organo di amministrazione (il consiglio di amministrazione o board of

directors), mentre l'ordinamento tedesco è caratterizzato dalla presenza di un sistema duale,

basato su un organo di gestione (Vorstand) e uno di controllo (Aufsichsrat). A testimonianza del

fatto che gli interessi diversi da quelli dei soli azionisti vengono tenuti in grande considerazione,

si può ricordare che l'organo di controllo è composto per metà da rappresentanti dei lavoratori.

Da un punto di vista strettamente finanziario la corporate governance, è vista come “il

complesso degli strumenti attraverso cui i finanziatori si assicurano di ottenere un rendimento

dal loro investimento”2.

Una definizione classificabile come “istituzionale” intende la corporate governance come il

sistema mediante il quale le imprese vengono gestite, e focalizza quindi l'attenzione sui modi in

2 M. Onado, Mercati e intermediari finanziari, Il Mulino, Bologna, 2000, p. 385.

7

cui vengono rappresentati e composti gli interessi dei molteplici soggetti che hanno o possono

avere rapporti economici con l'impresa.3

Vi è poi una definizione ristretta, classificabile come “manageriale”, che vede la corporate

governance come il sistema tramite cui le imprese vengono dirette e controllate. In questo caso

l'attenzione viene posta sugli organi sociali, in particolare sul consiglio di amministrazione, in

quanto organo che decide di interessi strategici. Specifico risalto assumono inoltre il

meccanismo con cui vengono nominati i dirigenti, i sistemi che permettono una supervisione

sull'operato dell'azienda e sui rischi interni, i meccanismi che regolano il flusso di informazioni

da dare agli azionisti.4

L'espressione corporate governance, mutuata come abbiamo visto dagli economisti e dai

teorici della politica, trova ulteriore applicazione nel lessico giuridico, dove è usata per indicare

non solo le regole alla base dell'organizzazione della società intesa come persona giuridica, ma

anche l'insieme delle regole che, data l'importanza che assumono all'interno dell'ordinamento

giuridico, sono capaci di condizionare istituzionalmente l'assetto societario.5 Il riferimento è, ad

esempio, alla disciplina bancaria e tributaria, alla disciplina dei mercati e del fallimento.

Nello specifico, il Codice, con il termine corporate governance, intende “il sistema delle

regole secondo le quali le imprese sono gestite e controllate"6: privilegia dunque l'accezione più

ristretta dell'espressione; in questo modo viene ripresa quasi alla lettera la nozione formulata nel

Cadbury Report.7 Viene dunque tralasciato il significato più ampio, che normalmente la

3 Si veda, ad esempio, S. Sheikh, W. Rees, Corporate governance and corporate control, Cavendish, London, 1995, p VI e ss. I due autori insistono sul fatto che la nozione di corporate governance non deve comprendere unicamente i rapporti ed i doveri che legano amministratori e azionisti, ma deve considerare anche lavoratori, creditori, clienti e la comunità intera. In questo senso indirizzano anche i principi dell’OCSE, che danno un significato molto ampio all'espressione corporate governance. 4 Sulle diverse concezioni dell’impresa: P Montalenti, Persona giuridica, gruppi di società, corporate governance, CEDAM, Padova, 1999. Per un approfondimento dell’impresa da un punto di vista economico: F. H. Easterbrook, D.R. Fischel, L’economia delle società per azioni, Giuffrè, Milano, 1999. 5 Si veda, per tutti, G. Visentini, Argomenti di diritto commerciale, Giuffrè, Milano, 1997, p. 449. 6 Rapporto Preda, p. 18 7 Nel documento citato si specifica che l’espressione è da intendere come “the system by which companies are directed and controlled”.

8

locuzione assume, di reticolato di rapporti tra tutti i soggetti portatori, a diverso titolo, di un

interesse nei confronti della società, e che ne sono condizionati dai risultati di gestione.8

8 Si veda, sul significato ampio attribuibile all’espressione, Associazione Desiano Preite, Rapporto sulla società aperta, Bologna, 1997, p. 23 ss.

9

CAPITOLO 1: LA REDAZIONE DEL CODICE

La redazione del Codice è stata promossa da Borsa Italiana S.p.A., società che gestisce il

principale mercato regolamentato italiano. A fine 1998 l’allora presidente, Stefano Preda, ha

coordinato un Comitato appositamente formato per la stesura del testo normativo, completato

nell'aprile 1999.1 Il Comitato per la Corporate Governance delle società quotate era (ed è, in

quanto rimane in vita per svolgere i compiti che verranno esaminati in seguito) costituito dai

massimi esponenti della stessa Borsa Italiana S.p.A. e delle società in grado di rappresentare

tutti i soggetti interessati, ovvero emittenti, investitori istituzionali e revisori, e dalle

associazioni di categoria di tali soggetti.

Il Codice è destinato ai consigli d'amministrazione di tutte le società quotate italiane; auspica

tuttavia che la generalità delle società italiane trovi utile conformarsi ai principi in esso

contenuti.

Secondo alcuni2, nonostante ciò non sia espressamente previsto nel Codice, la cerchia dei

soggetti destinatari va allargata a tutti quei soggetti che fanno appello al risparmio diffuso, in

particolare alle società emittenti strumenti finanziari che, sebbene non quotati, siano diffusi tra il

pubblico in maniera rilevante. Ci si riferisce agli emittenti italiani che sono dotati di un

patrimonio netto non inferiore a dieci miliardi di lire o di un numero di azionisti o di

obbligazionisti non inferiore a duecento, così come previsto dal combinato disposto dell'articolo

116, n. 1 del T.U.F. e dell'articolo 2, lettera e del regolamento Consob n. 11971 del 1999 in

materia di emittenti.

Questi soggetti infatti condividono con le società quotate l'esigenza di finanziarsi sul mercato

e di diversificare il proprio portafoglio e, in ultima analisi, di avere una gestione efficiente.

Pertanto, risultano calzanti i suggerimenti del codice riguardo ai meccanismi di corporate

1 La scelta, per la redazione del Codice, di predisporre un Comitato ad hoc, costituito dai massimi esponenti delle società rappresentati i diversi soggetti interessati (emittenti, investitori istituzionali, revisori), ricalca la strada seguita dai Paesi anglosassoni. 2 cfr. M. de Mari, Il Codice di autodisciplina delle società quotate in materia di corporate governance; in Rivista di Diritto Privato, n. 1, 2000, p. 142.

10

governance da adottare al fine di accrescere l'apprezzamento dei propri strumenti finanziari

presso il pubblico degli investitori.3

L'ambito soggettivo di applicazione del Codice è da ritenere ristretto alle società emittenti di

strumenti finanziari italiani. A questa conclusione si può giungere seguendo l’'opinione

interpretativa secondo cui solo le norme di mercato possono trovare applicazione anche nei

confronti delle imprese estere; invece, le norme di diritto societario che disciplinano i soggetti

emittenti possono essere applicate solamente alle imprese italiane.4 Le disposizione del Codice,

sebbene non giuridicamente vincolanti, sono dirette ad integrare la disciplina

dell'organizzazione societaria e pertanto non possono interessare soggetti stranieri che ottengano

la quotazione in Italia o che abbiano strumenti finanziari diffusi tra il pubblico in misura

rilevante secondo i criteri descritti in precedenza.

È stabilito che il Comitato che ha redatto il Codice rimanga in vita per i primi due anni

dall'inizio della sua operatività, con il compito di formulare e ricevere proposte in ordine a

un'eventuale rivisitazione delle raccomandazioni, affinché rimangano allineate alla normativa

italiana e internazionale e tengano conto delle nuove esigenze.

LE RAGIONI ALLA BASE DEL CODICE

Numerosi Paesi stranieri hanno adottato rapporti e principi in materia di governo societario;

ricordiamo ad esempio Francia, Spagna, Belgio e Olanda. Menzione particolare meritano le

esperienze di autodisciplina che si sono avute negli ordinamenti anglosassoni, in quanto hanno

assunto il ruolo di modello circolato in molti altri ordinamenti. Nel Regno Unito troviamo il

Cadbury Report (Report of the Committee on the Financial Aspects of Corporate Governance,

London, 1992) sulle regole di corporate governance, il Greenbury Report (directors

Remuneration. Report of a Study Group, London, 1995) sulla determinazione dei compensi

3 M. de Mari, Il Codice di autodisciplina delle società quotate in materia di corporate governance, in Riv. Dir. Priv., n. 1, 2000, p. 142, nt. 7. 4 Si veda R. Costi, Il governo delle società quotate tra ordinamento dei mercati e diritto di società, in Dir. Comm. Int., 1998, p. 66 ss.

11

degli amministratori, e da ultimo il Final Report (Committee on corporate governance, Final

Report, London, January, 1998), il quale ha continuato il lavoro intrapreso dai Cadbury e

Greenbury Reports. Negli Stati Uniti troviamo invece i Principles of Corporate Governance del

1994 (American Law Institute, Principles of Corporate Governance: Analysis and

Reccomendations, 2 voll., St. Paul, 1994).

Le ragioni che hanno spinto alla redazione di un codice di autoregolamentazione anche in

Italia non sono diverse da quelle che hanno ispirato analoghe iniziative all'estero.

La ragione principale dell'intervento sta nel fatto che si ritiene che l'esistenza di un Codice di

autodisciplina produca un effetto positivo sulla crescita della domanda di capitale di rischio e,

più in generale, sull'interesse dei risparmiatori ad investire in Borsa. La vita delle società per

azioni, infatti, dipende dal mercato, che le sottopone al suo giudizio economico. Il giudizio,

indubbiamente, si fonda anche sulla valutazione dell'assetto organizzativo e delle norme di

funzionamento che la società spontaneamente si è data.5

In un'ottica internazionale, la globalizzazione delle imprese e dei mercati induce a adottare

regole di best practice alla luce delle quali la comunità finanziaria internazionale può valutare i

comportamenti delle imprese. Le regole di governo societario alle quali le imprese si

conformano, quindi, devono essere in sintonia con quelle in uso in altri Paesi. Ciò permette sia

di effettuare comparazioni tra gli ordinamenti, sia di evitare di essere penalizzati nel confronto

internazionale sul piano della concorrenza tra sistemi.

Questi obiettivi erano già stati individuati dal presidente della Commissione che ha

predisposto il T.U.F. Il prof. Draghi, analizzando la realtà italiana, aveva sottolineato inoltre che

la via da percorrere per completare quegli aspetti della riforma che ragioni di opportunità

sconsigliavano di affidare alla normativa primaria o secondaria, era rappresentata

dall'autodisciplina.

5 Assonime, Principi di comportamento in materia di governo societario e di informazione al mercato, Roma, 1997, p. 2.

12

A fine 1998 si sono determinate alcune condizioni favorevoli all'elaborazione di un codice

destinato alle società che si affacciano sul mercato. Il mercato dei capitali, infatti, ha

riacquistato uno ruolo centrale e la Borsa si è internazionalizzata e ha aumentato la sua

capitalizzazione. Infine le norme introdotte dal T.U.F. hanno creato un terreno ideale per

garantire l'allineamento dell'Italia ai mercati finanziari esteri più evoluti.6

GLI OBBIETTIVI DEL CODICE

Per meglio comprendere la filosofia ispiratrice del Codice, si procede ad un’analisi degli

obbiettivi che esso si propone di raggiungere.

In primo luogo bisogna precisare che il Codice si pone nei confronti delle società come uno

strumento in grado di rendere ancor più conveniente l'accesso al mercato dei capitali, in quanto

capace di garantire un alto livello di tutela dei risparmiatori e degli investitori istituzionali e si

presenta come garanzia della serietà delle imprese che lo adottano.

Sembra qui opportuno puntualizzare l'importante ruolo assunto dagli investitori istituzionali.

Essi, fino a pochi anni fa, manifestavano la loro insoddisfazione nei confronti di performance

negative di strumenti finanziari in cui avevano investito vendendo quanto in loro possesso (cd.

Wall Street Rule). Oggi questo non è più possibile senza che venga influenzato negativamente il

corso dei titoli, data la gran quantità di strumenti finanziari posseduta da tali soggetti. Essi

tendono quindi a difendere il valore dei propri investimenti monitorando e controllando l'attività

dei manager.7

In secondo luogo il Codice propone un modello di organizzazione societaria adeguato a

gestire il corretto controllo dei rischi d'impresa e i potenziali conflitti d'interesse, che sempre

possono interferire nei rapporti tra amministratori e azionisti e tra maggioranza e minoranze.

6 Si veda l’introduzione al Codice di autodisciplina scritta da S. Preda anche relativamente a quanto si dirà in seguito. 7 Cfr. F. Denozza, Analisi economica e diritto delle società per azioni, in AA.VV., Analisi economica del diritto privato, Milano, 1998, p. 317 ss; R. Costi, Risparmio gestito e governo societario, in Giur. Comm., 1998, I, p. 322 ss. In tale senso si esprime anche il Final Report, cit. Il potere di monitoraggio e controllo si estrinseca ad esempio attraverso l'esercizio del diritto di voto da parte delle società di gestione del risparmio relativamente agli strumenti finanziari di pertinenza dei fondi gestiti.

13

Questo modello organizzativo, si badi bene, non è da intendere come un insieme rigido di regole

e procedure da applicare senza impegno, ma come un'occasione di sviluppo per mercati e

imprese.

Ulteriore finalità individuata dal Codice è poi la massimizzazione del valore per gli azionisti,

il cui perseguimento è affidato in generale ad un buon sistema di corporate governance. Questo

dovrebbe innescare, nel lungo periodo, “un circolo virtuoso, in termini di efficienza e integrità

aziendale”, in grado di ripercuotersi positivamente anche sugli interessi dei cd. stakeholder.

Nonostante il formale riferimento agli interessi ulteriori rispetto a quello degli azionisti, in

concreto il Codice fa propria una nozione di efficienza intesa a massimizzare gli interessi degli

shareholder.8

I principi su cui si basa il Codice sono riconducibili alla flessibilità, alla libertà di

organizzazione delle imprese, alla trasparenza, e si pongono in maniera strumentale al

raggiungimento degli scopi sopra descritti. Flessibilità e libertà di organizzazione sono

necessarie per consentire al Codice di adeguarsi alle scelte strutturali delle diverse società che lo

adotteranno; la trasparenza è indispensabile per il buon andamento del mercato e per la tutela

dei risparmiatori e degli investitori istituzionali.

8 Sulle nozioni di efficienza, C. Angelici, Le “minoranze” nel decreto 58/98 “tutela”e” poteri”, in Riv Dir. Comm., 1998, I, p. 210, nt. 10.

14

CAPITOLO 2: IL CONTENUTO DEL CODICE

Proseguiamo ora a esaminare in modo dettagliato il testo normativo, così da evidenziarne gli

aspetti più significativi e puntualizzare le tematiche che hanno maggiormente suscitato

l'attenzione dei compilatori durante il lavoro di redazione.

I principali problemi che hanno dovuto essere affrontati sono stati due. Da un lato, le norme

di diritto positivo, spesso a carattere inderogabile, hanno pesantemente condizionato e limitato i

possibili spazi di autoregolamentazione. Dall'altro, la struttura proprietaria delle imprese

quotate, che in Italia vede presenti molte società a proprietà concentrata accanto ad un numero

relativamente piccolo di società ad azionariato diffuso, ha contribuito a rendere eterogenea la

realtà da regolamentare. È stato necessario dunque, per non pregiudicare la significatività delle

previsioni del Codice, inserire al suo interno adeguati elementi di flessibilità.

Bisogna inoltre tener conto della funzione di supporto e di integrazione della normativa in

vigore che è stata assegnata al Codice: i redattori hanno dovuto determinare regole di best

practice, prima lasciate alla sensibilità delle singole imprese, e influenzare la prassi esistente

per renderla più coerente rispetto alle funzioni e alle esigenze delle società quotate.

Il testo normativo si compone di tredici articoli, dei quali i primi dieci trattano il consiglio

d'amministrazione e i comitati; l'undicesimo disciplina i rapporti tra società, investitori

istituzionali e soci; gli ultimi due riguardano il funzionamento dell'assemblea e del collegio

sindacale.

COMPOSIZIONE E RUOLO DEL CONSIGLIO DI AMMINISTRAZIONE

Il tema delle regole in materia di consiglio d'amministrazione negli ultimi anni, in Italia, è

stato oggetto di particolare attenzione da parte della letteratura giuridica, che da tempo ormai

15

manifesta l'esigenza di un intervento volto a riformare, alla luce delle nuove esigenze, l'intera

disciplina del diritto societario.1

Il riferimento centrale nell'impianto del codice è costituito dal consiglio di amministrazione,

in quanto si ritiene che una buona corporate governance non può che avere come punto di

riferimento il ruolo, le competenze e i poteri dell'organo di gestione. Tale centralità è

riscontrabile anche in tutti gli altri codici europei. Il consiglio di amministrazione, infatti,

rappresenta lo snodo fondamentale per perseguire una politica di trasparenza dell'attività

d'impresa, di diffusione di un corretto flusso di informazioni all'interno della società e nei

confronti dei terzi e per raggiungere quella che gli anglosassoni chiamano accountability della

società.2

In via preliminare occorre tenere in considerazione i rapporti che intercorrono tra il disegno

dell'organo delineata dal Codice in esame e quello tracciato dalla normativa civilistica. Notiamo

un allineamento laddove viene tracciata una linea netta tra le competenze gestionali e le funzioni

di controllo e di sorveglianza sulla gestione. Occorre anticipare infatti che i redattori del Codice

si sono preoccupati di far sì che il governo delle società venga affidato contestualmente ad

amministratori esecutivi e ad amministratori non esecutivi. Questi ultimi devono avere

un'autorevolezza e essere in numero tale da garantire che il loro giudizio possa essere

determinante nelle decisioni del consiglio attraverso funzioni di vigilanza sulla gestione.3

Per rendere effettiva la funzione di vigilanza viene inoltre raccomandato che un congruo

numero di amministratori non esecutivi presenti anche la caratteristica dell'indipendenza. Questa

nozione viene ripresa dall’art. 3, che ne individua i tratti. Perché un amministratore possa essere

considerato indipendente non deve intrattenere relazioni economiche con la società di rilevanza

tale da condizionare il suo giudizio e non deve partecipare a patti parasociali per il controllo

della società stessa.4

1 G. Visentini, Argomenti di diritto commerciale, Giuffrè, Milano, 1997. 2 Il termine è di difficile traduzione, letteralmente “responsabilità” . 3 Codice di autodisciplina, art. 2, c. 1. 4 Codice di autodisciplina, art. 3, lett. a e b.

16

Viene specificato però che tutti gli amministratori dovrebbero presentare queste

caratteristiche, non esclusivamente quelli che, in particolare, vengono definiti indipendenti.5

Al consiglio di amministrazione fanno capo le funzioni e le responsabilità degli indirizzi

strategici e organizzativi, la verifica dell'esistenza dei controlli necessari per monitorare

l'andamento delle società. Proprio su questo punto il Codice sembra tracciare uno dei tratti di

maggiore novità e originalità rispetto al T.U.F. Fino alla sua adozione infatti l’efficienza della

corporate governance era affidata esclusivamente al T.U.F. Questo fatto trova giustificazione

nei limiti contenuti nella legge di delega6, che circoscriveva il capo d'intervento del legislatore

delegato alle materie del collegio sindacale, dei poteri delle minoranze, dei sindacati di voto, dei

rapporti di gruppo, con criteri che avevano come obiettivo quello di rafforzare la tutela del

risparmio e degli azionisti di minoranza. Nulla prevedeva riguardo al consiglio di

amministrazione. Il T.U.F. è solamente intervenuto indirettamente in materia di amministratori

per disciplinare l'azione sociale di responsabilità nei confronti degli amministratori e i flussi

informativi tra questi ultimi e il collegio sindacale.7

Erano previsti solamente strumenti esterni di controllo (quali la vigilanza e di controlli della

Consob, le offerte pubbliche di acquisto o di scambio8 e, più in generale, il mercato in tutte le

5 Si legga, a proposito, la Relazione al Codice di autodisciplina, p. 37: “il Comitato rileva che nella società ad azionariato diffuso l'aspetto più delicato consiste nell'allineamento degli interessi degli amministratori delegati con quelli degli azionisti. In tali società, quindi, prevale la caratteristica della loro indipendenza dagli amministratori delegati. Invece, nella società con proprietà concentrata, o dove si è comunque identificabile un gruppo di controllo, pur continuando sussistere la problematica nell'allineamento degli interessi degli amministratori delegati con quelli degli azionisti, emerge la necessità che alcuni amministratori siano indipendenti anche dagli azionisti di controllo, per permettere al consiglio di verificare che siano valutate con sufficiente indipendenza di giudizio i casi di potenziale conflitto tra gli interessi della società e quelli degli azionisti di controllo (…) la qualificazione dell'amministratore indipendente, non assume alcuna valenza, né positiva, né negativa, ma è semplicemente il risultato di una situazione di fatto: assenza, come recita la regola di relazioni economiche con gli amministratori delegati della società (specialmente per le società ad azionariato diffuso) e con i soci di controllo (specialmente per le società a proprietà concentrata) tali da condizionare per la loro importanza da valutare caso per caso, l'autonomia di giudizio ed il libero apprezzamento dell'operato del management. 6 Art 21, c. 4, l. 6 febbraio 1996, n. 52. 7 D. Lgs. n. 58/1998, rispettivamente art. 129 e 150. 8 E’ opinione diffusa in letteratura, e non solamente quella statunitense, che le offerte pubbliche di acquisto o scambio, dato che costituiscono eventi in grado di mettere a rischio la posizione del management, siano strumenti capaci di attenuare o risolvere il cd. agency problem. Il problema si verifica nel caso gli amministratori approfittino della loro posizione a svantaggio degli interessi degli azionisti e, più in generale, dei titolari di interessi istituzionali nei confronti della società, mostrando disinteresse e trascuratezza per i principi di gestione efficiente delle imprese. Cfr. D.R. Fischel, op. cit., p. 196. C Angelici, Le minoranze nel decreto 58/1998: tutela e poteri; in Riv Dir Comm, I, 1998, p. 209 e ss.

17

sue componenti9) e rimedi cd. di autotutela diretta (cioè i poteri attribuiti direttamente alle

minoranze qualificate10) o delegata11.

Il Codice prende atto che i meccanismi di mercato e l'attribuzione di poteri alle minoranze

non sembrano, da soli, né sufficienti né adeguati per allineare gli interessi dei manager a quelli

degli azionisti. Di conseguenza cerca di favorire le gestioni più efficienti, operando nella

convinzione che una struttura interna e funzionale dell'organo amministrativo, rispettosa delle

norme vigenti, possa giocare un ruolo essenziale nel controllo dell'efficienza della gestione.

Il modello organizzativo e di gestione proposto tende, pertanto, ad individuare e a far luce su

alcune zone d'ombra del dettato normativo primario e su quanto normalmente viene dedotto dai

principi generali o risulta implicito.

All'articolo 1 è introdotto il principio di effettività, uno dei principi ispiratori del codice, che

impone che il consiglio, nella sua collegialità deve essere organo guida e di indirizzo strategico

tramite il quale gli azionisti sono in grado di monitorare l'operato del management. Da tale

principio si possono logicamente far discendere alcuni collari. Dato che proprio la collegialità e

le regole sulla composizione del consiglio12 hanno lo scopo di affievolire un rapporto di

derivazione e di dipendenza che potrebbe altrimenti sussistere tra proprietà e gestione, le società

quotate non possono avere un amministratore unico.13 Inoltre, il consiglio deve riunirsi con

cadenza regolare e con modalità tali da garantire che le sue funzioni vengano svolte

effettivamente e efficacemente. Possiamo notare che il tema della regolarità delle riunioni è

comune alla maggior parte dei codici europei; tra tutti facciamo riferimento al Cadbury Code,

che proprio all’art. 1.1 prevede che “the board should meet regulary, retain full and effective

control over the company and monitor the executive management”.

9 Secondo la visione che i mercati sono i migliori “cani da guardia” per sorvegliare l'opportunismo dei gruppi manageriali. 10 Art. 125, convocazione dell'assemblea; art. 128, denuncia al collegio sindacale e al tribunale; art. 129, azione sociale di responsabilità. 11 Art. 138, sollecitazione delle deleghe di voto; art. 148, sindaco di minoranza. 12 La soluzione proposta dal Codice garantisce una maggiore rappresentatività del consiglio, che si fa così portatore degli interessi di tutti gli azionisti. 13 Codice di autodisciplina, art 1.1

18

Il consiglio di amministrazione ha come funzione primaria quella di determinare gli obiettivi

strategici della società e di assicurare che questi vengano raggiunti, in un'ottica di creazione di

valore per gli azionisti.

Per questo scopo il Codice, all’art 1.2, precisa i poteri che spettano al consiglio di

amministrazione nella realizzazione di tali obiettivi. Le competenze del consiglio rappresentano

funzioni che non possono essere delegate e che vanno recepite nei singoli statuti come tali.

I compilatori hanno scelto di tipizzare potere, funzioni e responsabilità del consiglio come

organo collegiale. La scelta deriva dalla considerazione, già sperimentata in sede di redazione di

altri codici europei, che, prima di affermare la centralità del consiglio, è necessario formalizzare

competenze sue proprie; così si supera una tendenza legislativa secondo la quale destinatari di

doveri e vincolati rispetto ai cd. fiduciary duties sono gli amministratori come singoli, non il

consiglio in quanto tale.14

Emerge il quadro di un consiglio di amministrazione con funzioni di propulsione e controllo:

funzioni complesse che si estrinsecano sia nel potere-dovere di monitorare che non vi sia

un'eccessiva concentrazione di poteri di gestione in capo agli organi delegati15 e che non si

verifichino ipotesi di conflitto di interessi.16

La lettera a dell'articolo 1.2 attribuisce al consiglio il compito di esaminare e approvare piani

strategici, industriali e finanziari della società e la struttura societaria del gruppo di cui essa sia

capo. Rimane invece delegabile il potere di organizzare la struttura della società capogruppo. In

questa logica la norma si rivela come un'ulteriore specificazione di una novità strategica e di

controllo sulla struttura generale: appare naturale, del resto, che, se una società è holding di un

gruppo, il consiglio di amministrazione è chiamato a definire una strategia di gruppo.

Come previsto dalla lettera b dell'articolo 1.2 è il consiglio ad attribuire e revocare le deleghe

agli altri amministratori delegati e al comitato esecutivo. La norma definisce anche i limiti, le

14 A riguardo si veda F. Ghezzi, I “doveri fiduciari degli amministratori nei “Principles of Corporate Governance”, in Riv. Soc., 1996, p. 465 ss. 15 Codice di autodisciplina, art. 1.2 lett. b e d. 16Codice di autodisciplina, art. 1.2 lett. d.

19

modalità di esercizio e la periodicità con la quale i delegati devono riferire al consiglio in merito

all'attività svolta; il precetto viene poi ribadito all'articolo 5.

Questa norma ribadisce quindi il principio secondo il quale solo il consiglio è fonte di

attribuzione di deleghe, principio già affermato dalla dottrina che interpreta l'art. 2381 c.c.

Viene in tal modo impedito il ricorso alle cd. deleghe a cascata.

Troviamo inoltre cristallizzato il principio dell'informativa frequente tra consiglio e organi

delegati. Tale regola era già stata proposta in più occasioni da dottrina autorevole17, ed è stata

caldeggiata dalla stessa Consob con la Raccomandazione del 20 febbraio 1997.18

L’informativa sull'attività svolta dagli organi delegati, come emerge dal commento alla

norma in questione, deve essere commisurata alla frequenza dell'esercizio delle deleghe, al

variare del settore di attività e dalle dimensioni aziendali della società, al fine di evitare sedute

consiliari eccessivamente oberate, in quanto ciò che rileva è la qualità dell'informazione.

Il compito di vigilare sul generale andamento della gestione si concretizza nell'esame e

nell’approvazione delle operazioni che hanno un rilievo economico, patrimoniale e finanziario

significativo. Particolare attenzione va prestata alle operazioni con parti correlate, di cui all’art.

1.2, lett. d e e. La norma mutua, sebbene faccia uso di una terminologia che non sempre appare

sovrapponibile, quanto già disposto dalla citata Raccomandazione Consob e poi accolto

all'articolo 150 del T.U.F. La Consob, infatti, raccomandava gli amministratori che si trovassero

17 P. G. Marchetti, Corporate governance e disciplina societaria vigente, in Riv. Dir. Civ., 1996, p. 422, osservava che “si può pensare di utilizzare la delega ad un comitato esecutivo (...) per concentrare (nei limiti dell’art. 2381) in capo a quest'ultimo la gestione, con un'attenta disciplina dei rapporti tra esecutivo e plenum del consiglio tale da assicurare a quest'ultimo (...) con un'informativa interna regolamentata, tempestive puntuale, l'espletamento della vigilanza sul generale andamento. 18 Si veda P. Montalenti, Corporate Governance, Raccomandazioni Consob e prospettive di riforma, in Riv. Soc., 1997, p. 712 ss. Il problema dei flussi informativi, in quanto indissolubilmente legato ai profili di responsabilità, costituisce materia delicata. L'autore sottolinea come individuare tassativamente le informazioni che gli amministratori con deleghe di voto devono dare al consiglio, non appare una strada soddisfacente per garantire una corretta funzione di controllo da parte dei consiglieri non esecutivi e del consiglio in generale. Infatti, “se è vero che gli amministratori devono esercitare una funzione di vigilanza sul generale andamento della gestione, e quindi non già sui singoli atti gestori, e anche vero però che su di essi grava un dovere di attivazione con finalità interdittive o riparatorie in relazione a tali atti - quindi singoli atti - pregiudizievoli di cui siano conoscenza. Sotto questo profilo, se è vero che la carenza di informazioni rischia di svilire il ruolo degli amministratori non delegati, per contro l'eccesso di informazioni rischia di restringere sensibilmente l'area di responsabilità esclusiva dei delegati - gestori diretti dell'impresa sociale - espandendo in misura difficilmente prevedibile l'area della responsabilità solidale di tutti gli amministratori. Ma vi è di più: ove il consiglio venisse investito non solo ex post ma preventivamente di informazioni dettagliate di previsione o di indirizzo relativi a specifiche operazioni, potrebbe sorgere il dubbio che tutti gli amministratori siano e questo punto gravati da una responsabilità gestoria e diretta e non già da una responsabilità per omessa vigilanza.

20

a compiere operazioni infragruppo o con parti correlate, di valutare attentamente l'interesse della

società al compimento dell'operazione e di fornire una pubblicità adeguata e articolata.

Quest'ultima doveva consistere in un'esauriente informativa, fornita con cadenza periodica, in

merito all'attività svolta nell'esercizio delle deleghe; in un'informativa specifica e

particolareggiata per le operazioni in grado di incidere in maniera rilevante sulla situazione

economico-patrimoniale della società; in un'ulteriore informativa in caso di operazioni

infragruppo o con parti correlate o in caso di operazioni inusuali rispetto alla normale gestione

di impresa.19

Occorre qui precisare il principio che si desume dall’art. 1.2, lett. d e e. Dato che le regole in

esame individuano competenze del consiglio indelegabili, tali competenze devono essere

maggiormente specificate al fine di trovare un equilibrio tra due esigenze che derivano dal

principio di effettività. Una prima è che il consiglio sia centro strategico-politico; l'altra è che

l'attività del consiglio sia mantenuta snella.20 Gli statuti o la prassi delle singole società

dovrebbero dunque individuare le operazioni che si ritiene possano avere significativo rilievo

economico, patrimoniale o finanziario. Tali operazioni vanno esplicitate con il ricorso a criteri

qualitativi (si pensi, ad esempio, alle operazioni infragruppo per le quali non vi c'è ragione di

ritenere che siano indistintamente di competenza del consiglio) e non solamente quantitativi

(dimensione dell'operazione).

Una volta attribuita centralità al ruolo collegiale del consiglio, preoccupazione del Codice è

quella che, a prescindere dalle deleghe che possono essere attribuite, tutti coloro che lo

compongono siano in grado di dedicare il tempo necessario allo svolgimento di diligente dei

loro compiti. In caso contrario, come previsto all'articolo 13, gli amministratori non dovrebbero

accettare la carica.

19 A riguardo si veda P. Montalenti, Corporate governance, Raccomandazioni Consob e prospettive di riforma, cit., p. 713 ss. 20 Per una chiara esposizione dei rischi che derivano da un appesantimento delle competenze del consiglio (cd. alluvione informativa), si faccia riferimento a P. Montalenti, cit, p 727, che richiama anche le Reccomendations dell’American Law Institute.

21

La soluzione proposta non prevede un numero massimo di incarichi che la stessa persona

può assumere, dato che il limite sarebbe a priori difficilmente identificabile. Il criterio seguito,

più elastico, è tuttavia stringente in quanto gli amministratori devono rimanere occupati per un

congruo numero di ore in relazione alle attività che vengono loro affidate.

Come emerge dalla descrizione delle attribuzioni del consiglio di amministrazione, il Codice

intende tracciare una distinzione netta tra la gestione della società e il controllo e la sorveglianza

sulla gestione.21

Questa tendenza è molto diffusa nella prassi societaria italiana e si mostra in linea con la

struttura dell'organo amministrativo disegnata dal nostro ordinamento (art. 2392, c. 2, c.c.).

A conferma di quanto detto, il Codice distingue tra amministratori esecutivi22, con compiti

gestori, e amministratori non esecutivi, ai quali spettano funzioni di vigilanza sulla gestione. La

componente non esecutiva dà un contributo importante nei casi in cui si verifica un

disallineamento tra gli interessi gli amministratori esecutivi e quelli degli azionisti, come ad

esempio nel caso di lancio di un’opa ostile: il management della società target può attuare

tecniche di difesa semplicemente per conservare la propria leadership, mentre gli amministratori

esecutivi, in quanto estranei alla gestione, sono in grado di valutare da un’ottica disinteressata e

obiettiva le operazioni proposte dai manager, e indirizzare l'azione del consiglio alla sola

massimizzazione del profitto degli azionisti.

La differenza tra non executive directors e executive directors è conosciuta sia nel sistema

americano sia in quello francese, oltre ad essere raccomandata anche nel Cadbury Report e nei

Principles of Corporate Governance.

21 D. Casadei, La riforma della disciplina delle società con azionariato diffuso, in Riv. Soc, p. 982 ss, osserva che “il fondamento che, nei Paesi democratici, sembra sostituire quello della proprietà privata viene ad essere individuato nella responsabilità verso il mercato: a fronte di una posizione di controllo senza rischio di impresa, i poteri vengono equilibrati e rendono responsabili che effettivamente agisce. Allo stato attuale i fatti dimostrano che questo principio non risulta adeguatamente attuato e, stando ai risultati dell'analisi sin qui condotta, la prima causa è nell'insufficienza degli strumenti predisposti dalla legge al fine di garantire l'effettiva separazione fra gestione della società e poteri di controllo sulla stessa. 22 Per tali devono intendersi gli amministratori delegati, tra cui il presidente, quando gli vengano attribuite deleghe, e gli amministratori che ricoprono funzioni direttive della società.

22

Il Codice, tuttavia, non considera la contrapposizione tra il momento gestionale e quello di

controllo, se presa a sé stante, sufficiente a rendere effettiva la funzione di vigilanza e di

monitoraggio sul management. Per questo auspica l'adozione di alcuni meccanismi e strumenti

che vengono ritenuti adeguati a rafforzare tale funzione: una corretta disciplina dei flussi

informativi, un numero congruo di amministratori indipendenti e la presenza di comitati

deputati a specifici compiti.

LA DISCIPLINA DEI FLUSSI INFORMATIVI

Il Codice prevede che vengano attivati flussi informativi interni al consiglio

d'amministrazione, da coloro che sono preposti alla direzione verso coloro che ricoprono

funzioni di controllo23. Infatti, il comitato esecutivo e gli amministratori delegati, con cadenza

almeno trimestrale, devono rendere conto al consiglio delle attività che hanno svolto

nell’esercizio delle deleghe loro attribuite. In particolare, devono fornire adeguate informazioni

riguardo le operazioni atipiche, inusuali o con parti correlate il cui esame e la cui approvazione

non siano riservate al consiglio d'amministrazione24.

Questa previsione è volta a consentire un maggiormente consapevole esercizio della

funzione di sorveglianza, in quanto coloro che sono deputati al controllo si trovano a vigilare su

ciò di cui sono stati informati in precedenza. Gli amministratori, inoltre, grazie alla circolazione

continua delle informazioni, sono in grado di adempiere più puntualmente all'obbligo di

informare il collegio sindacale in merito all'attività svolta e alle operazioni effettuate dalla

società o da sue controllate che assumono maggiore rilievo economico, finanziario e

patrimoniale, in particolare le operazioni in potenziale conflitto di interessi.25

Tuttavia, l'esigenza di distribuire in modo completo le informazioni va temperata sempre

dall'esigenza di riservatezza: per questo il Codice, all’art. 6, prevede l'adozione di una procedura

23 Anche il legislatore tende ad individuare nell'informazione societaria in mezzo più adeguato per tutelare gli investitori e la trasparenza e l'efficienza del mercato. 24 Codice di autodisciplina, art 1.2, lett. b e art. 5. 25 Cfr T.U.F., art 150. Le modalità con cui gli amministratori devono provvedervi sono stabilite nell'atto costitutivo.

23

interna per la comunicazione di notizie relative alla società. La regola focalizza l’attenzione

sulla rilevanza e sulla delicatezza del trattamento della informazioni cd. price sensitive, ovvero

capaci, se divulgate, di influenzare il maniera rilevante l’andamento degli strumenti finanziari

emessi dalla società. Gli amministratori delegati sono considerati i soggetti più adatti a gestire

queste informazioni, e devono quindi valutare e proporre meccanismi adeguati per divulgare

all'esterno documenti riguardanti la società, con particolare riferimento, dunque, a quelle

informazioni la cui diffusione può incidere sul prezzo dei titoli.

Concludendo, è compito degli amministratori valutare le modalità con cui raggiungere un

buon sistema di circolazione delle informazioni; spetta invece al consiglio, nella sua collegialità

e sotto la propria responsabilità, adottare i provvedimenti necessari perché questo risultato sia

raggiunto.

GLI AMMINISTRATORI INDIPENDENTI

L’esigenza che l'interesse sociale sia in ogni momento perseguito e valutato da parte del

management nell'esercizio dell'attività, spinge il Codice a raccomandare la presenza, tra gli

amministratori non esecutivi, di un numero adeguato di amministratori cd. indipendenti.

La figura dell'amministratore indipendente è conosciuta da tutti i codici di

autoregolamentazione europei, i quali considerano tale presenza come significativa e

qualificante dell'autoregolamentazione stessa. In merito va di sottolineato come, dalla lettura dei

rapporti allegati ai vari codici, emerge non di rado la consapevolezza che per raggiungere buoni

livelli di governance non si può prescindere dal consolidamento, nei vari ordinamenti giuridici,

di una tradizione che affermi l’importanza per un'impresa del suo livello di credibilità sul

mercato. Non servono dunque solo regole, ma è necessario lo sviluppo della cultura della cd.

accountability.

24

Inoltre, stando a quanto emerge da alcune statistiche26, l'introduzione della figura

dell'amministratore indipendente nell'organico di una società risponde ad un'aspettativa di

mercato.

Nel commento all’art. 3 si legge che la qualificazione dell'amministratore non esecutivo

come indipendente non assume alcuna valenza positiva o negativa, ma è semplicemente il

risultato di una situazione di fatto. La norma prevede che vengano considerati indipendenti

coloro che non stringono con la società e le sue controllate, con gli amministratori della società

e con i soci di controllo, relazioni economiche di entità tale da condizionare l'autonomia di

giudizio e il libero apprezzamento dell'operato del management. Ulteriore requisito è dato

dall’assenza di titolarità, diretta o indiretta, di partecipazioni che permettano di esercitare il

controllo o di partecipare a patti parasociali per il controllo della società.

Come sottolineato da De Mari27, il criterio dell'indipendenza è stato preferito a quello

dell'amministratore “di minoranza”, talvolta considerato come strumento adeguato per

fronteggiare il potere dei gruppi di controllo in sede di gestione, in quanto ritenuto criterio

idoneo a rappresentare gli interessi dell'azionariato diffuso. Sembra dunque che il Codice abbia

tenuto conto di quelle istanze che additavano come populista la battaglia per l'amministratore di

minoranza, che non assicurava di per sé la competenza, la funzionalità e l'autonomia del

consiglio.28

L’introduzione della figura dell'amministratore indipendente assolve almeno a due

importanti funzioni.

26 Cfr ABI, serie legale n. 43, 15 novembre 1999, p. 11, nt. 23. Nel 1997 una società specializzata nell'assistenza agli investitori istituzionali di minoranza, la De Minor, ha riscontrato che, su un campione di 110 investitori istituzionali europei, l'85% richiedeva la presenza dei consiglieri indipendenti e il 79% l'adozione di un codice di comportamento. A risultati simili perviene Astra nel settembre 1998, con un sondaggio commissionato da Assogestioni. 27 M. de Mari, op. cit, p. 151. 28 In questo senso si esprime P.G. Marchetti, Corporate Governance, cit., p. 421. C'è tuttavia chi ha sostenuto che la nomina da parte delle minoranze rafforza l'indipendenza dell'organo, che diventa espressione di tutti i soci e non soltanto del gruppo di controllo: cfr. R. Weigmann, Il buon governo delle società bancarie, in Banca, impresa, società, 1998, p. 24, nt, 4.

25

In primo luogo consente di adeguare la governance italiana ai Codici e alle listing rules delle

principali Borse valori, che considerano una regola di best practice tale presenza nel consiglio

di amministrazione29.

In secondo luogo si bilancia il rischio di autoreferenzialità dei consigli di amministrazione.

Questi infatti, come mostra la prassi, sono spesso espressione esclusiva del gruppo di controllo

o, comunque, sono nella maggior parte composti da soggetti interni al gruppo stesso.

I COMITATI SPECIALIZZATI

L'esperienza di quelli che vengono definiti committees nasce e si sviluppa in connessione con

il funzionamento delle cd. public companies statunitensi e anglosassoni, ovvero in quelle realtà

societarie in cui l'azionariato è diffuso. In tali contesti si crea una netta separazione tra

l'azionariato e i manager, e prendono vita quei problemi di agenzia che la presenza di un

azionariato ristretto di controllo rendono di minor rilevanza.

In Italia si può osservare che il principale problema di agenzia sussiste tra il capitale di

controllo e le minoranze; solo in casi limitati è possibile ipotizzare conflitti tra mercato e

manager, data l'assenza di situazioni societarie paragonabili a quelle delle public companies

americane. Occorre poi considerare che nel nostro sistema societario la dialettica

gestione/controllo è attribuita al rapporto tra consiglio di amministrazione e collegio sindacale.

Il T.U.F. ha affidato a quest'ultimo organo, la cui composizione risulta arricchita dalla presenza

di soggetti espressione della minoranza azionaria, compiti di verifica sostanziale sull'operato di

amministratori. Tutto ciò mette in luce come nel nostro Paese, sia per l'assenza di società di

dimensioni tali da richiedere la presenza di organi satelliti del consiglio di amministrazione, sia

per il radicato convincimento che il sistema duale consiglio/collegio sindacale sia sufficiente a

29 Non va trascurata l'esigenza di colmare i divari di disciplina che esistono tra i vari ordinamenti qualora ci si trovi a decidere se aderire o meno ad una determinata regola di best practice. L'omologazione dei comportamenti delle società italiane con quelli riscontrabili nei mercati dotati di maggiore vastità consentono di affievolire una supposta “maggior opacità” con la quale le nostre imprese si presentano sul mercato, nonostante tali scelte possono apparire eccentriche rispetto alla nostra tradizione giuridica. A riguardo si veda M. Cattaneo, L’attività dei “Committees”, in Il governo delle banche in Italia, a cura di Riolo e Masciandaro, Roma, 1999., p 312.

26

garantire un'adeguata dialettica interna alla società, non è mai stato posto il problema dei

comitati esterni al consiglio in termini generali.

I Codici europei, tuttavia, anche nei Paesi che presentano una situazione societaria simile a

quella italiana (come la Francia e la Spagna), conoscono, disciplinano o raccomandano

l'istituzione di comitati composti da amministratori non esecutivi, e in maggioranza

indipendenti, con la funzione di monitorare specifiche questioni di interesse delle minoranze e

del mercato, tra i quali troviamo i sistemi di controllo interno, la remunerazione degli

amministratori e la completezza dell'informazione.

La presenza dei comitati può dunque interessare non solo le grandi società o le società con

azionariato estremamente frammentato, ma tutte le società quotate che intendano dotarsi di un

sistema adeguato di governance.

Per sostenere questa tesi si deve tener presente che i processi di privatizzazione, tuttora in

corso, e l'aumento della contendibilità del controllo societario garantito da una recente

normativa sull’opa, rendono possibile una reazione del capitalismo italiano, che deve muoversi

sui mercati in modo adeguato per non essere soppiantato dal generale controllo straniero sulle

grandi imprese.30 Ciò può avvenire mediante l'adozione di modelli organizzativi adeguati e

conformi a quelli internazionalmente riconosciuti, ossia realizzando nelle imprese italiane

schemi integrati di controlli interni capaci di accompagnare la creazione di nuovo valore nelle

diverse aree d'affari in cui si articola l'impresa. Tali schemi implicano un'attività complessa, che

risulta difficilmente esercitabile qualora ci si limiti a mantenere la struttura tradizionale del

consiglio di amministrazione.

La soluzione proposta dal Codice era stata caldeggiata dalla dottrina, che già aveva

riconosciuto la legittimità di quelle previsioni statutarie che consentivano di costituire comitati

specializzati tramite il rilascio di deleghe da parte del consiglio di amministrazione31.

30 In tale senso M. Cattaneo, L’attività dei “Committees”, cit., p. 334. 31 Si veda P.G. Marchetti, Corporate Governance, cit., p. 422.

27

IL COMITATO PER LE PROPOSTE DI NOMINA

L'articolo 7 del Codice invita le società ad operare secondo una procedura trasparente e

flessibile con riguardo alle proposte di nomina dei componenti del consiglio d'amministrazione.

Dal commento alla norma emerge come venga preso atto della circostanza per cui le proposte di

nomina sono responsabilità degli azionisti, in particolare quelli di maggioranze di controllo. Si

raccomanda che siano dichiarate con adeguato anticipo le caratteristiche personali e

professionali dei candidati che, a giudizio di chi li propone, li rendono idonei alla nomina.

Questa previsione, oltre a contribuire ad una politica di trasparenza delle nomine, svolge

l'importante funzione di assicurare che, a nomine fatte, vi siano soggetti dotati dei requisiti

necessari a ricoprire la carica di amministratore indipendente. È opportuno che già al momento

della proposta un soggetto sia indicato come idoneo a ricoprire tale carica, permettendo così agli

azionisti e agli investitori istituzionali di esercitare il proprio voto in maniera consapevole.

La regola in questione implicitamente raccomanda al consiglio di valutare la possibilità di

costituire un apposito comitato per le nomine32, la cui utilità è evidente soprattutto nelle società i

cui azionisti, essendo il capitale polverizzato, possono incontrare difficoltà nel predisporre le

proposte di nomina; infatti, più l'azionariato e disperso, maggiori sono le difficoltà nel

raccogliere consensi in merito a possibili candidati comuni.

L'adozione di tale comitato non è obbligatoria, nel senso che, anche qualora non venga

costituito, non comporta l'onere per le singole società di giustificare l'avvenuto disallineamento

dal dettato del Codice.

32 La raccomandazione di adottare un Nomination Committee è piuttosto diffusa nei Codici (o Rapporti) europei; si veda, ad esempio, il Cadbury Report, art. 4.21, e l’Hempel Report, par. 3.19., che prevedono che tale comitato sia costituito da amministratori non esecutivi.

28

IL COMITATO PER LA REMUNERAZIONE

L’importanza della questione relativa alla determinazione del compenso dei manager della

sua rilevanza in termini di corporate governance non è sfuggita ai redattori del Codice.33

L'articolo 8, infatti, raccomanda espressamente l’istituzione di un comitato per le proposte sulla

remunerazione degli amministratori delegati e di quelli che ricoprono particolari cariche,

nonché, su indicazione di amministratori delegati, dell'alta dirigenza.

La remunerazione degli amministratori è una tematica centrale nella logica

dell’accountabilty delle società quotate: prova ne sia la grande importanza che essa assume

nelle regole di best practice.

Dai vari codici europei emergono in materia diversi principi comuni, che si fondano in primo

luogo sulla necessità che i compensi siano tali da attrarre e mantenere i consiglieri di cui la

società ha bisogno per essere guidata con successo34.

In secondo luogo viene sottolineata l'opportunità che gli emolumenti siano proporzionati alla

qualità e alla quantità del lavoro prestato e che siano anche strutturati in modo da collegare la

parte variabile del compenso all'andamento della società.

Per gli amministratori indipendenti viene raccomandata l'adozione di un meccanismo che

proporzioni la retribuzione al tempo dedicato alla società, dato che la funzione da svolgere

all'interno della società non è tanto quella di far aumentare i profitti, quanto quella di fornire un

contributo alla elaborazione di strategie e al controllo del buon funzionamento della gestione.

Per gli amministratori esecutivi invece la parte non fissa di retribuzione deve essere collegata

all'andamento della società e alle performance personali35.

33 Nel Regno Unito il Code of Best Practice predisposto dal Greenbury Commitee affronta in maniera specifica l'argomento ed è servito come chiaro punto di riferimento ai redattori del nostro Codice. Inoltre, la questione della remunerazione dei dirigenti costituiva problema centrale dell'analisi della scissione tra proprietà e controllo nelle grandi società: cfr. A.A. Berle, G.C. Means, The modern Corporation and Property, New York, 1932, trad. it. Società per azioni e proprietà privata, Torino, 1996, p. 112 ss. 34 In tal senso si esprimono, all'art. 1, l’Hempel Report ed il recente Combined Code anglosassone, formulato proprio per esplicitare, alla luce delle esperienze maturate in seguito all'entrata in vigore dei codici Cadbury ed Hempel, nuovi criteri di best practice in materia di remunerazione. 35 Cfr. Cadbury Code, art. 3.2; Hempel Report, art. B-1; Combined Code, Preamble.

29

Viene inoltre esplicitata la necessità che la parte di retribuzione variabile non sia sterilizzata

a tal punto da determinare il rischio che possa essere perseguita una strategia di breve periodo

volta a creare profitto nell'immediato, ma poco proficua e lungimirante ai fini della

massimizzazione, nel medio-lungo periodo, del valore degli strumenti finanziari e quindi delle

partecipazioni dei soci. L’incentivo che spinge il management, data la partecipazione agli utili,

ad attuare una strategia diretta all'ottimizzazione nel breve termine, viene annullato o temperato

attraverso l'adozione i meccanismi di maggiorazione retributiva legata ai corsi azionari. Infatti,

la tecnica di attivare stock options o premi parametrati alle performance dei titoli azionari

risente necessariamente anche delle eventuali valutazioni negative del mercato sulle aspettative

di lungo periodo della società36. A proposito di stock options occorre segnalare che nell’Hempel

Report, all’art 4.8, le società sono invitate ad utilizzare lo strumento con cautela, pur

considerando l’indubbia utilità che mostra per la finalizzazione e incentivazione alla

massimizzazione del valore delle partecipazioni37.

Da ultimo i codici europei invitano a far sì che le modalità e le procedure per la

determinazione della remunerazione siano trasparenti, e quindi adeguatamente pubblicizzate38.

Questi principi comuni sono trasfusi nel Codice, che propone un sistema secondo il quale in

materia di remunerazione le decisioni vengano prese con un sistema tale per cui nessun

amministratore può, individualmente, influire sulla determinazione del proprio compenso, dato

che esiste una procedura trasparente che impone la diffusione di un'informativa adeguata sia sul

quantum dei compensi, sia sui metodi per la sua determinazione. Al riguardo è possibile notare

che in questa materia la normativa in vigore risulta già orientata verso una logica di trasparenza

anche. Lo dimostrato, da ultimo, le disposizioni regolamentari della Consob di attuazione del

T.U.F., che obbligano gli emittenti a divulgare articolatamente l'entità e le caratteristiche dei

compensi degli amministratori nell'ambito della nota integrativa al bilancio d'esercizio.

36 Si veda a riguardo, Milgrom, Roberts, Economia, organizzazione e management, Bologna, 1994, p. 618 e ss. 37 “We do not recommend what proportion of remuneration should be paid in this way, nor do we think that this need be universal practice”. 38 Cfr. Cadbury Code, art. 2.2; Combined Code, art. 1.

30

Viene inoltre esplicitato il principio, esaminato in precedenza, in forza del quale i compensi

degli amministratori delegati sono , per la parte variabile, parametrati ai risultati economici della

società o al raggiungimento di obiettivi specifici preventivamente indicati dal consiglio di

amministrazione.

E’ da escludersi, data la funzione solo propositiva del comitato in esame, un contrasto con

l'articolo 2389, c. 2, cc., che attribuisce al consiglio di amministrazione, sentito il parere del

collegio sindacale, il potere di stabilire i compensi di amministratori incaricati di particolari

cariche in conformità all'atto costitutivo.

L'articolo 8 attribuisce inoltre al Comitato in esame il compito di proporre al consiglio, in

conseguenza delle indicazioni fornite da lì amministratori delegati, l'adozione di criteri di

remunerazione dell'alta direzione utili, come si legge nel commento alla norma, ad attrarre e

motivare persone di livello e esperienza adeguati. Per perseguire questo scopo esso può

avvalersi di consulenti esterni, che vengono spesati dalla società. Quest'ultima previsione risulta

in sintonia con quanto già sperimentato in altri Paesi, sancendo ciò che altrove è ormai prassi

acquisita, ma che in Italia può essere considerato come una novità. Infatti, il T.U.F. attribuisce

ai membri del collegio sindacale la facoltà di fare ricorso soggetti esterni alla società, ma a

proprie spese39.

La regola del Codice fa dunque proprio il principio del cd. outside advice da parte del

comitato, a patto che la possibilità non si trasformi in un onere eccessivo a carico della società e

che il ricorso a consulenti esterni venga fatto solo in caso di reale necessità.

IL COMITATO PER IL CONTROLLO INTERNO

Nell'ambito dei comitati specializzati assume particolare rilievo il Comitato per il controllo

interno, previsto all'articolo 10 del Codice, a cui è affidato il compito di valutare l'adeguatezza

del sistema di controllo interno. Tale funzione va assumendo un ruolo centrale e una valenza

39 T.U.F., art. 151, c. 3. In materia si veda la trattazione di D. Caterino, Collaboratori del sindaco e organizzazione del controllo contabile nelle società di capitali, in Giur. Comm., 1, p. 183 ss.

31

strategica all'interno dell'organizzazione aziendale delle grandi imprese; l'istituzione di questo

organismo sembra, inoltre, avere una ricaduta significativa sulle competenze e sulle

responsabilità del collegio sindacale, e sembra riservare all’organo un ruolo di seconda istanza

nella sorveglianza dei sistemi di controllo.

L'ordinamento bancario aveva già da tempo riservato attenzione al sistema dei controlli

interni, ma in Italia, fino all'entrata in vigore del T.U.F., mancava una disciplina in materia

applicabile alle società quotate.

Tale assenza ha rappresentato un disallineamento significativo tra l'ordinamento italiano e

quelli europei.

La funzione di controllo interno, infatti, può essere intesa come quel processo che ha lo

scopo di fornire ragionevole sicurezza sull'efficienza e l'efficacia delle procedure e delle

strutture organizzative finalizzate a realizzare gli obiettivi e le strategie aziendali. In tal senso

essa garantisce la diffusione della cultura dell’accountability40, a tutti i livelli della struttura

organizzativa della società.

Recependo quella che era stata una diffusa prassi aziendalistica, il T.U.F. ha conferito

rilevanza giuridica al sistema di controllo interno, senza però definire cosa si dovesse intendere

con questa locuzione41. La funzione di controllo interno è, invece, espressamente definita con

riguardo agli intermediari autorizzati all'esercizio di servizi di investimento e con riguardo alle

banche e ai gruppi bancari.42

40 L’ISVAP, con circolare n. 336 del 3 marzo 1999, in materia di revisione, collegio sindacale e sistema di controllo interno, sottolinea l'esigenza che le imprese di assicurazione diffondano la “cultura del controllo”. 41 Gli standard di revisione contabile nazionale e internazionali definiscono il sistema di controllo interno come insieme delle direttive, delle procedure, delle tecniche che vengono adottate dall'azienda al fine di garantire la conformità dell'attività aziendale all'oggetto sociale ed alle direttive ricevute, la salvaguardia del patrimonio aziendale e l'attendibilità dei dati prodotti dal sistema informativo. Ne fanno parte sia il sistema di controllo gestionale, ovvero la contabilità analitica ed il controllo di gestione in generale, sia il sistema amministrativo-contabile, che ha come oggetto la contabilità generale, la formazione dei bilanci e la predisposizione delle altre informazioni finanziarie esterne, ad esempio la relazione semestrale. Rientrano inoltre nel sistema di controllo interno alle direttive e le procedure per il corretto funzionamento delle diverse unità organizzative come i servizi e gli uffici. In merito cfr. M. Carattozzolo, I nuovi principi di comportamento per i sindaci delle società quotate: un primo commento (prima parte), in Le Società, 1999, p. 1296 e ss. 42 Cfr. artt. 56 e 57 del Regolamento Consob n. 11522 del 1 luglio 1998, che concerne la disciplina degli intermediari.

32

Il dettato normativo stabilisce solamente che il collegio sindacale vigila sull'adeguatezza del

sistema di controllo interno43 e sottrae alla normale struttura gerarchica coloro che sono preposti

al controllo interno, dal momento che essi devono riferire direttamente collegio sindacale44.

Implicitamente emerge la necessaria esistenza del sistema di controllo interno e il dovere per i

sindaci di segnalare agli altri organi sociali e alla Consob non solo l'eventuale sua

inadeguatezza, ma, a maggior ragione, la sua assenza.

Il Codice si inserisce in questo contesto prevedendo due regole: la prima, generale, descrive

l'oggetto e la funzione del controllo interno; la seconda prescrive l'adozione di un apposito

Comitato di audit.

Da quanto si legge nell'articolo 9.2, compito del sistema di controllo interno è quello di

“verificare che vengano effettivamente rispettate le procedure interne, sia cooperative, sia

amministrative, adottate al fine di garantire una sana e efficiente gestione, nonché al fine di

identificare, prevenire e gestire nei limiti del possibile rischi di natura finanziaria e operativa e

frodi a danno della società”.

Allo scopo vengono nominati uno o più preposti che sono privi di vincoli gerarchici nei

confronti dei soggetti sottoposti al loro controllo. Questo avviene già in alcune società quotate

ed è previsto dalle disposizioni di vigilanza applicabili ad alcune categorie di intermediari

finanziari, per evitare qualunque forma di interferenza con l'autonomia di giudizio di tali

soggetti.

Gli amministratori delegati devono assicurare che il sistema di controllo interno sia

funzionale e persegua i propri obiettivi in modo adeguato. Nei codici anglosassoni l'attribuzione

agli amministratori del dovere di rendere conto dell'efficacia dei sistemi di controllo interno –

locuzione utilizzata dal Cadbury Code, art. 4.5 – ha suscitato vivaci polemiche, tali da indurre

43 T.U.F., art. 149, c. 1, lett. c. 44 T.U.F., art. 150, c. 3.

33

la successiva commissione Hempel ad eliminare il riferimento alla “efficacia”, perché

eccessivamente oneroso per gli amministratori stessi.45

Il Comitato per il controllo interno è obbligatorio e deve essere costituito da un numero

adeguato di amministratori non esecutivi e organizzato in modo tale servire come struttura

capace di condurre una dialettica adeguata sia con gli amministratori delegati sulle tematiche di

salvaguardia dell'integrità aziendale, sia con le società di revisione, sia con il collegio sindacale

– il cui presidente, così come gli amministratori delegati, può partecipare alle riunioni del

comitato stesso.

Nel commento alle regole in esame viene specificato che le materie elencate costituiscono

un'indicazione non esaustiva, ed è pertanto nei poteri del consiglio integrare ulteriori compiti da

affidare al comitato in funzione delle caratteristiche aziendali.

IL PRESIDENTE DEL CONSIGLIO DI AMMINISTRAZIONE

E’ opportuno a questo punto precisare brevemente il ruolo ricoperto dal Presidente del

consiglio di amministrazione.

Le soluzioni accolte dai vari codici europei risultano anche in questo caso sostanzialmente

trasfuse nell'articolo 4 del Codice. Il Presidente è responsabile del funzionamento del consiglio

e del coordinamento delle sue attività, nonché del flusso di informazioni che il consiglio deve

ricevere dagli amministratori esecutivi per poter decidere con consapevolezza.

La figura svolge un ruolo attivo, come emerge dal combinato disposto dell'articolo 4 e

dell'articolo 11, nel curare i rapporti con gli azionisti, e in particolare con gli investitori

istituzionali. Questi soggetti, infatti, data la rilevanza che assumono nella vita della società, sono

destinatari di un dialogo privilegiato con gli organi della società in cui investono.

Anche i codici di autoregolamentazione europei prestano particolare attenzione alla figura

degli investitori istituzionali e contengono regole volte a rendere più efficace l’informativa in 45 Cfr. Hempel Code, art 6.12 : “the word effectiveness should be dropped from point 4.5 in the Cadbury Code”. Si prescrive che la regola in questione deve essere letta nel senso che gli amministratori dovrebbero rendere conto del sistema di controllo interno della società escludendo qualunque valutazione sulla sua efficienza.

34

merito all'attività della società. Gran parte delle regole concernono il flusso informativo tra

consiglio di amministrazione e azionisti, tra cui, in particolare, gli investitori professionali, e si

pongono lo scopo di formalizzare il necessario dialogo che la società deve intrattenere,

attraverso incontri periodici, con questi azionisti, senza sottovalutare il rischio che ciò possa

comportare l'accesso ad informazioni sensibili.46

Quindi, ferma restando la possibilità per ciascun socio di intrattenere rapporti individuali con

gli amministratori e con il Presidente, si può anche immaginare che quest'ultimo, ovvero gli

amministratori esecutivi, decidano di organizzare strutture adatte a mantenere in via stabile i

rapporti con gli investitori istituzionali, le associazioni dei piccoli azionisti e gli altri soci.

Questa sembra essere, inoltre, la ratio sottesa al disposto dell’art. 11.

L'articolo 4. 3 si occupa del caso in cui il Presidente sia dotato di deleghe operative.

Un'indagine conoscitiva effettuata dalla Borsa Italiana S.p.A. nel corso dei lavori di redazione

del Codice dimostra che nella realtà italiana accade di frequente che il Presidente ricopra anche

la funzione di amministratore delegato o che riceva deleghe operative, a volte anche in presenza

di altri amministratori delegati.

I Codici europei si mostrano sfavorevoli al fatto che le cariche di Presidente e di

amministratore delegato coincidano nella stessa persona. Come regola di best practice viene

infatti individuata la separazione dei ruoli, perché la sovrapposizione delle due funzioni chiave,

ossia quella di chairman e di chief executive, all'interno delle società quotate, rischia di portare

ad un'eccessiva concentrazione di poteri decisionali nelle mani di un'unica persona, a scapito

dell'equilibrio delle decisioni assunte.47

Su questo punto il Codice afferma solamente che, qualora si verifichi tale concentrazione di

funzioni, devono essere compiutamente indicate quali ragioni hanno portato ad intraprendere

questa scelta organizzativa e quali conseguenze si hanno in termini di attribuzione delle varie

competenze tra il Presidente-amministratore delegato e gli altri consiglieri con delega.

46 In tal senso si esprime l’Hempel Report, par. 33 ss. 47 A proposito si veda Cadbury Code, art. 1.2; Cadbury Report, art. 4.9: Hempel Report, art 3.8.

35

I RAPPORTI CON GLI INVESTITORI ISTITUZIONALI E GLI ALTRI SOCI

Come già anticipato, l'articolo 11 prende in considerazione i rapporti tra società e soci, con

particolare riferimento all'interazione con gli investitori istituzionali.

Il Presidente e gli amministratori delegati devono curare con questi soggetti un dialogo che

rispetti la procedura sulla comunicazione di documenti di informazioni che riguardano la

società, ovvero senza anticipare agli investitori stessi alcuna notizia che possa influenzare il

mercato. Tale dialogo, nell'intenzione dei redattori, dovrebbe costituire un elemento apprezzato

dai soci, sia attuali sia potenziali48.

Il Codice prevede la presenza della figura di un responsabile delle relazioni con gli

investitori professionali – che nelle società di dimensioni medio-piccole può anche essere

rappresentata dai vertici aziendali – senza tuttavia esplicitarne i compiti e i doveri.

Del resto in Italia già nello stesso T.U.F. si può rinvenire l'inizio di un processo che ha

portato alla presa d'atto dell'importanza di coinvolgere quegli investitori che, data la loro