IL BILANCIO D'ESERCIZIO - BILANCIO D'ESERCIZIO.pdf · vera e propria del Bilancio, sia ai fini di...

59

1 Il bilancio di esercizio quadro normativo Codice di Commercio del 1882 Codice Civile del 1942, integrato con L. 216/74 Codice Civile del 1942 Codice Civile del 1942, ulteriormente integrato con D.Lgs. 6/2003 e successivi provvedimenti (riforma delle società) Codice Civile del 1942, completamente rinnovato con D.Lgs.127/91 D.Lgs n. 38/2005 (principi contabili internazionali) Evoluzione storica

Transcript of IL BILANCIO D'ESERCIZIO - BILANCIO D'ESERCIZIO.pdf · vera e propria del Bilancio, sia ai fini di...

1

Il bilancio di esercizio quadro normativo

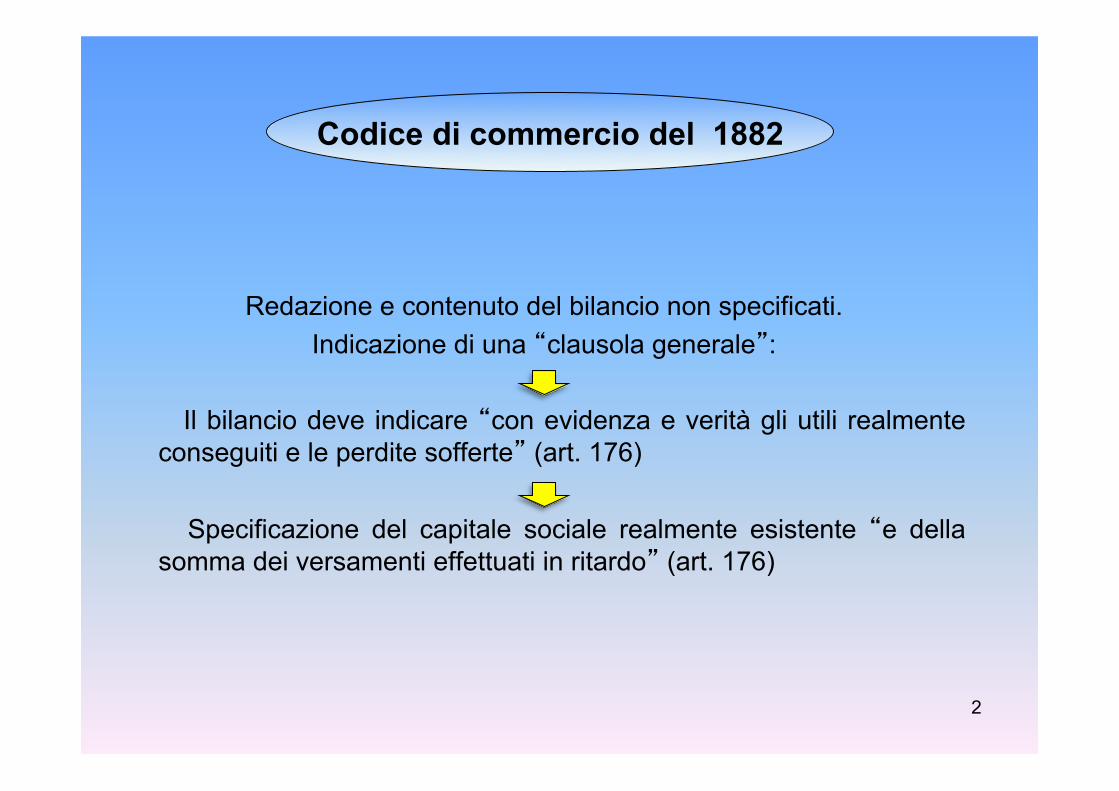

Codice di Commercio del 1882

Codice Civile del 1942, integrato con L. 216/74

Codice Civile del 1942

Codice Civile del 1942, ulteriormente integrato con D.Lgs. 6/2003 e successivi provvedimenti (riforma delle società) Codice Civile del 1942, completamente rinnovato con D.Lgs.127/91 D.Lgs n. 38/2005 (principi contabili internazionali)

Evoluzione storica

2

Redazione e contenuto del bilancio non specificati. Indicazione di una “clausola generale”:

Il bilancio deve indicare “con evidenza e verità gli utili realmente

conseguiti e le perdite sofferte” (art. 176) Specificazione del capitale sociale realmente esistente “e della

somma dei versamenti effettuati in ritardo” (art. 176)

Codice di commercio del 1882

3

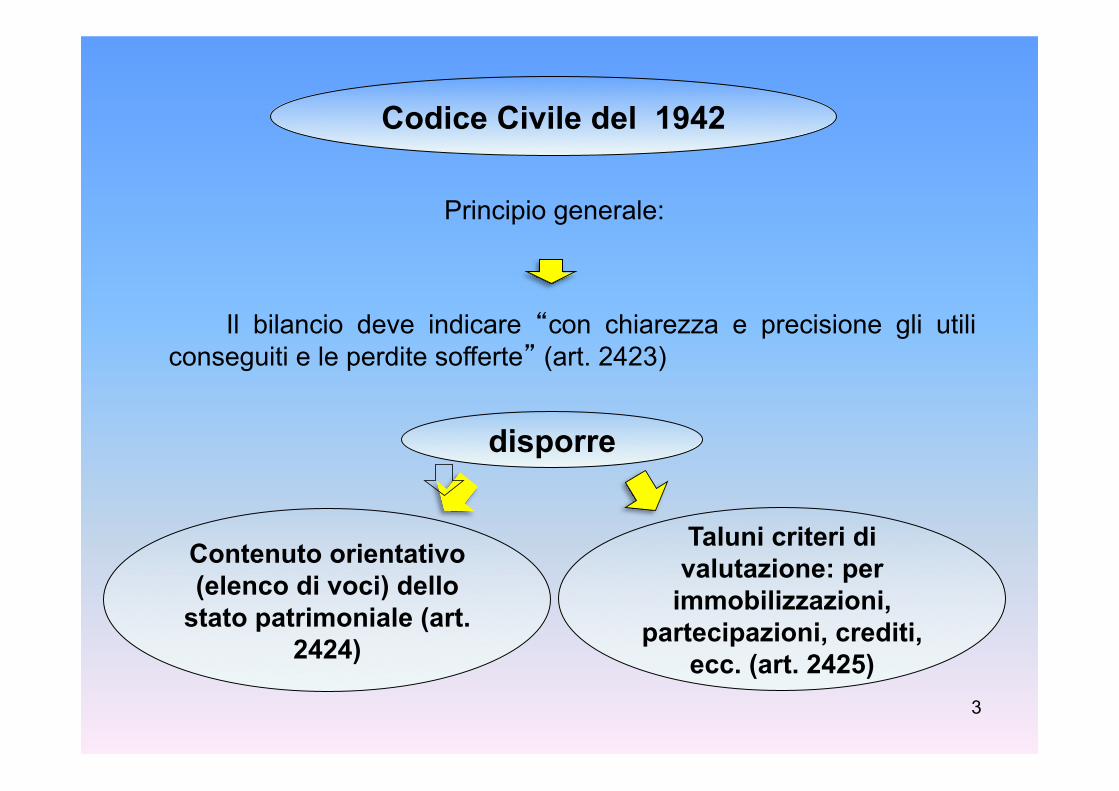

Principio generale:

Il bilancio deve indicare “con chiarezza e precisione gli utili conseguiti e le perdite sofferte” (art. 2423)

Codice Civile del 1942

disporre

Taluni criteri di valutazione: per

immobilizzazioni, partecipazioni, crediti,

ecc. (art. 2425)

Contenuto orientativo (elenco di voci) dello

stato patrimoniale (art. 2424)

4

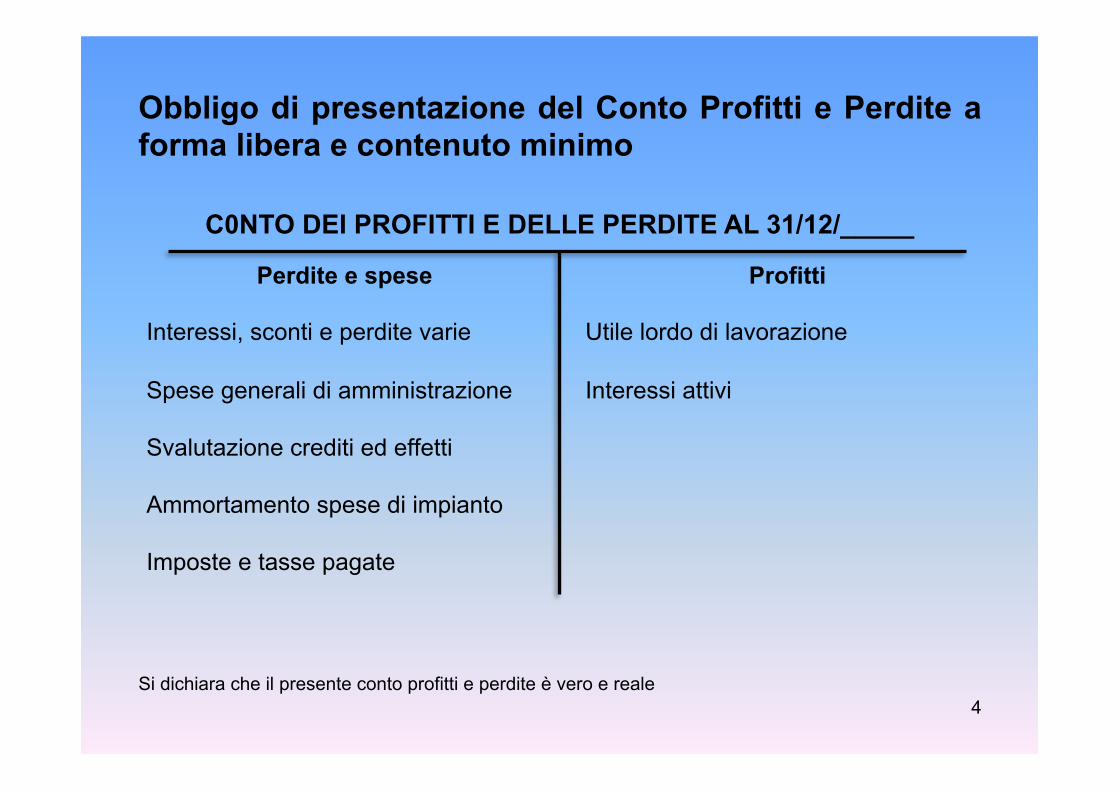

Obbligo di presentazione del Conto Profitti e Perdite a forma libera e contenuto minimo

Perdite e spese

Interessi, sconti e perdite varie Spese generali di amministrazione Svalutazione crediti ed effetti Ammortamento spese di impianto Imposte e tasse pagate

Profitti

Utile lordo di lavorazione Interessi attivi

Si dichiara che il presente conto profitti e perdite è vero e reale

C0NTO DEI PROFITTI E DELLE PERDITE AL 31/12/_____

5

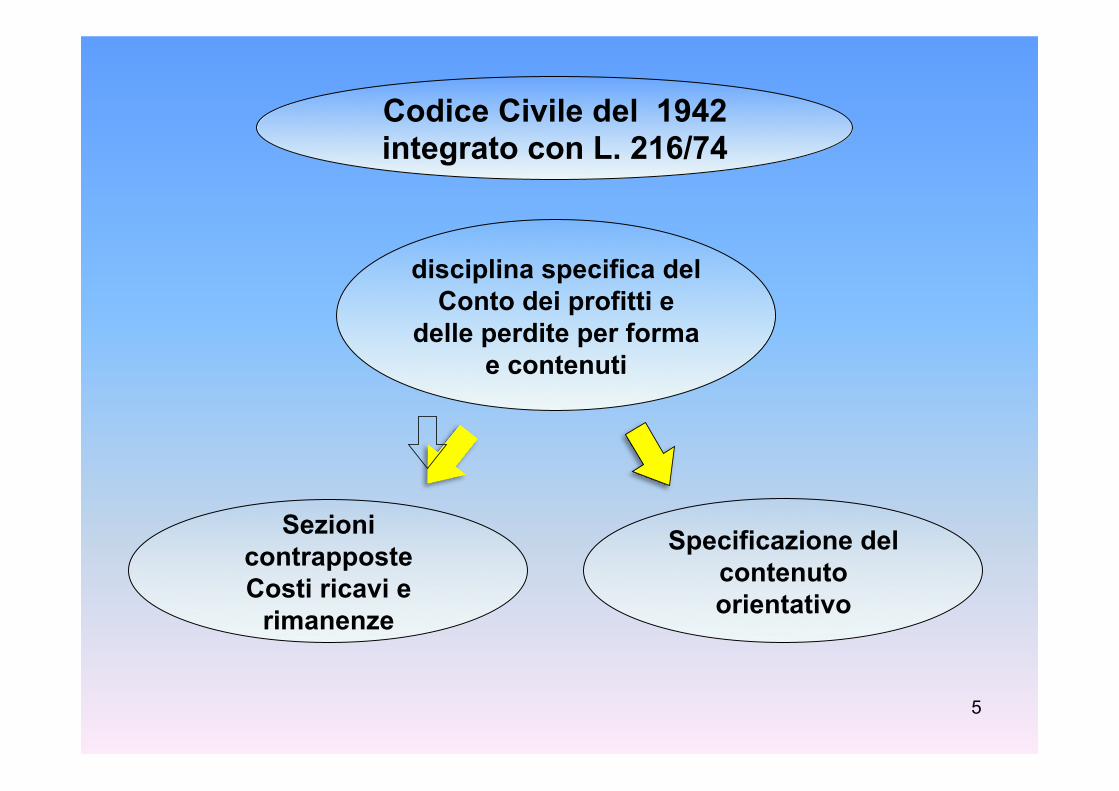

Codice Civile del 1942 integrato con L. 216/74

disciplina specifica del Conto dei profitti e

delle perdite per forma e contenuti

Specificazione del contenuto orientativo

Sezioni contrapposte Costi ricavi e

rimanenze

6

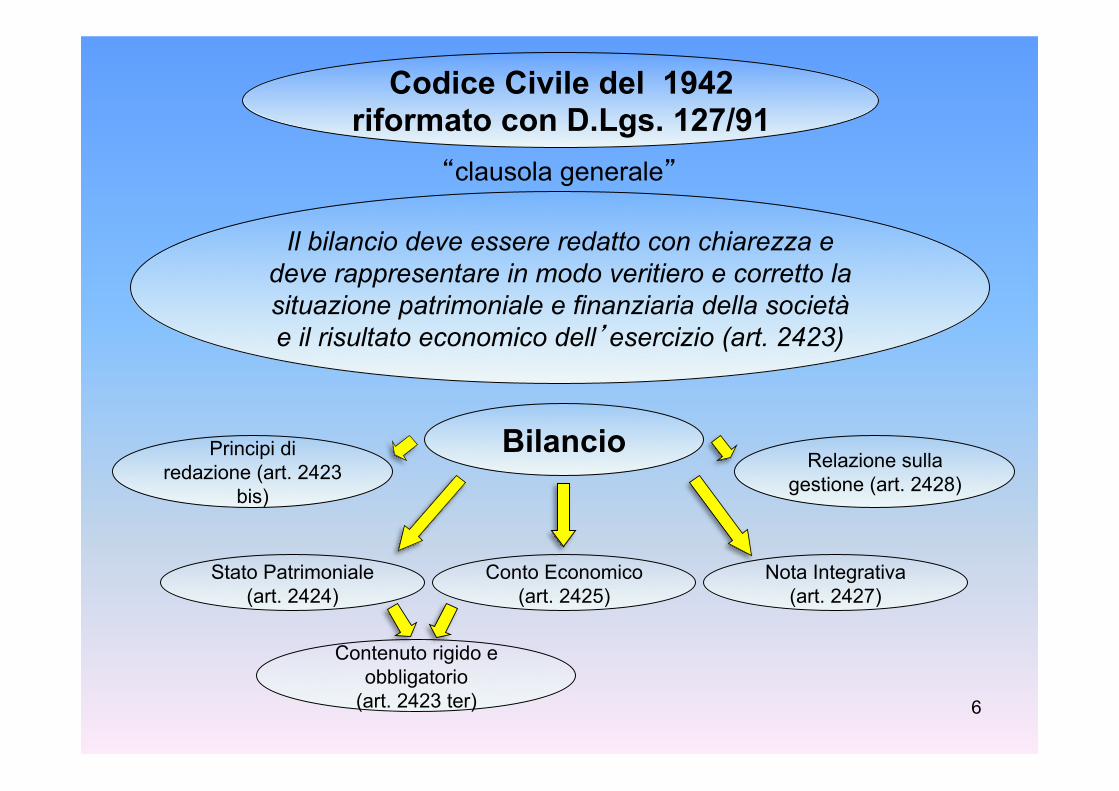

Codice Civile del 1942 riformato con D.Lgs. 127/91

Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio (art. 2423)

“clausola generale”

Bilancio

Stato Patrimoniale (art. 2424)

Conto Economico (art. 2425)

Nota Integrativa (art. 2427)

Contenuto rigido e obbligatorio

(art. 2423 ter)

Principi di redazione (art. 2423

bis)

Relazione sulla gestione (art. 2428)

7

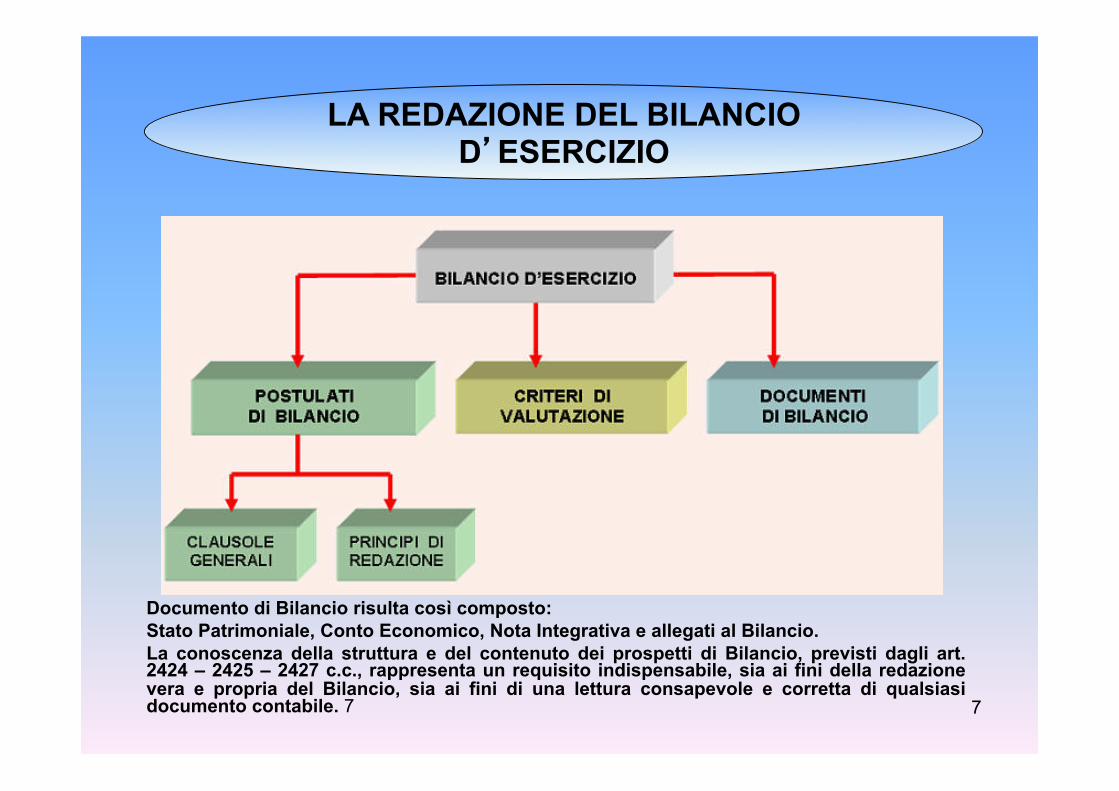

Documento di Bilancio risulta così composto: Stato Patrimoniale, Conto Economico, Nota Integrativa e allegati al Bilancio. La conoscenza della struttura e del contenuto dei prospetti di Bilancio, previsti dagli art. 2424 – 2425 – 2427 c.c., rappresenta un requisito indispensabile, sia ai fini della redazione vera e propria del Bilancio, sia ai fini di una lettura consapevole e corretta di qualsiasi documento contabile. 7

LA REDAZIONE DEL BILANCIO D’ESERCIZIO

8

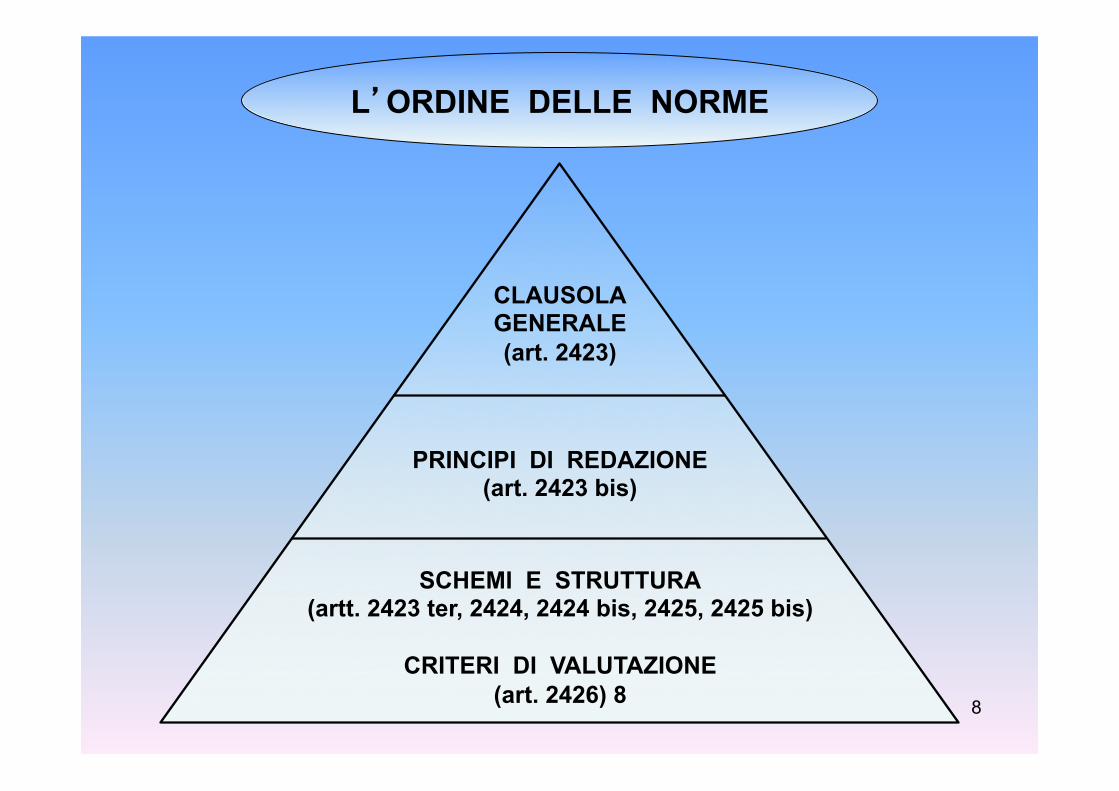

L’ORDINE DELLE NORME

CLAUSOLA GENERALE (art. 2423)

PRINCIPI DI REDAZIONE (art. 2423 bis)

SCHEMI E STRUTTURA (artt. 2423 ter, 2424, 2424 bis, 2425, 2425 bis)

CRITERI DI VALUTAZIONE

(art. 2426) 8

9

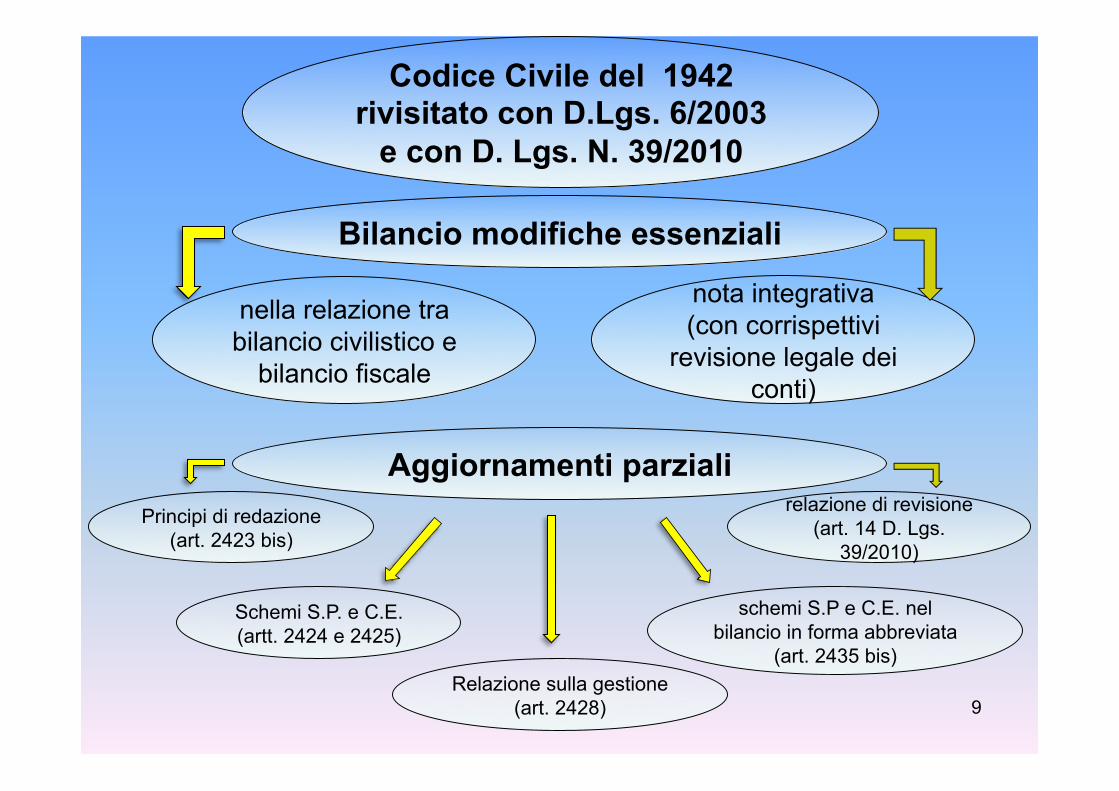

Codice Civile del 1942 rivisitato con D.Lgs. 6/2003

e con D. Lgs. N. 39/2010

Bilancio modifiche essenziali

nella relazione tra bilancio civilistico e

bilancio fiscale

nota integrativa (con corrispettivi

revisione legale dei conti)

Aggiornamenti parziali Principi di redazione

(art. 2423 bis)

Schemi S.P. e C.E. (artt. 2424 e 2425)

Relazione sulla gestione (art. 2428)

schemi S.P e C.E. nel bilancio in forma abbreviata

(art. 2435 bis)

relazione di revisione (art. 14 D. Lgs.

39/2010)

10

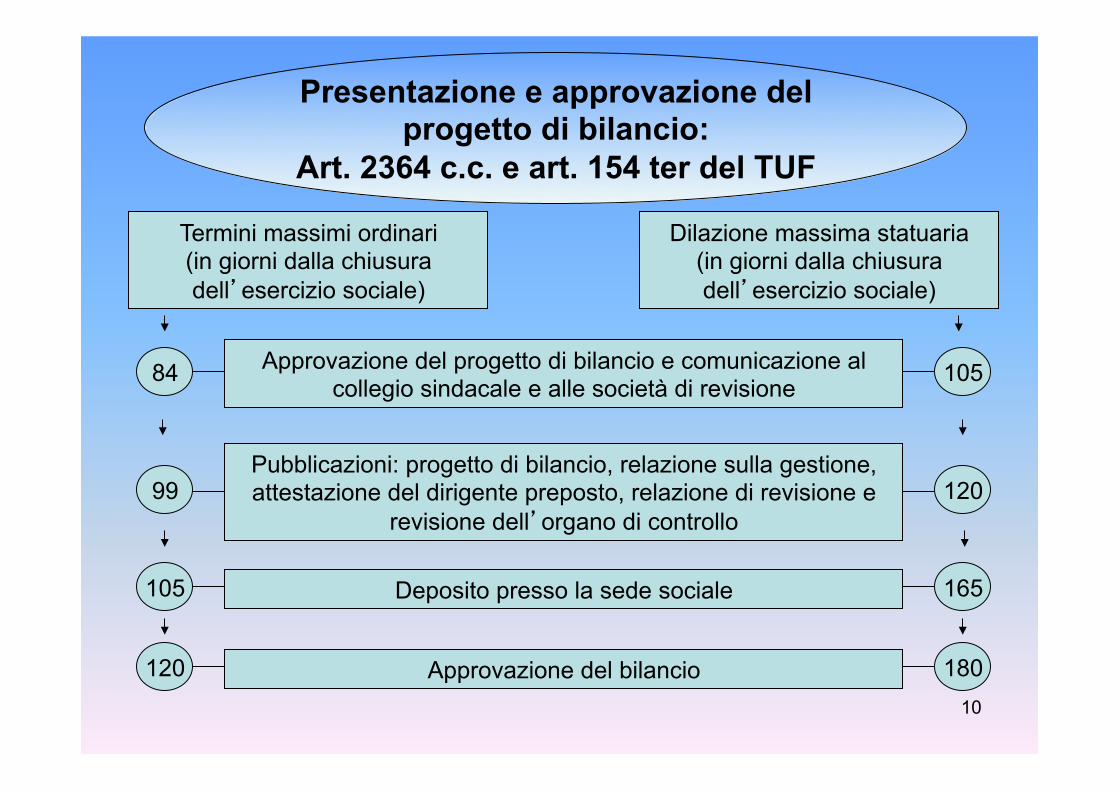

Termini massimi ordinari (in giorni dalla chiusura dell’esercizio sociale)

Dilazione massima statuaria (in giorni dalla chiusura dell’esercizio sociale)

84 105 Approvazione del progetto di bilancio e comunicazione al collegio sindacale e alle società di revisione

99 120 Pubblicazioni: progetto di bilancio, relazione sulla gestione, attestazione del dirigente preposto, relazione di revisione e

revisione dell’organo di controllo

105 165 Deposito presso la sede sociale

120 180 Approvazione del bilancio

Presentazione e approvazione del progetto di bilancio:

Art. 2364 c.c. e art. 154 ter del TUF

11

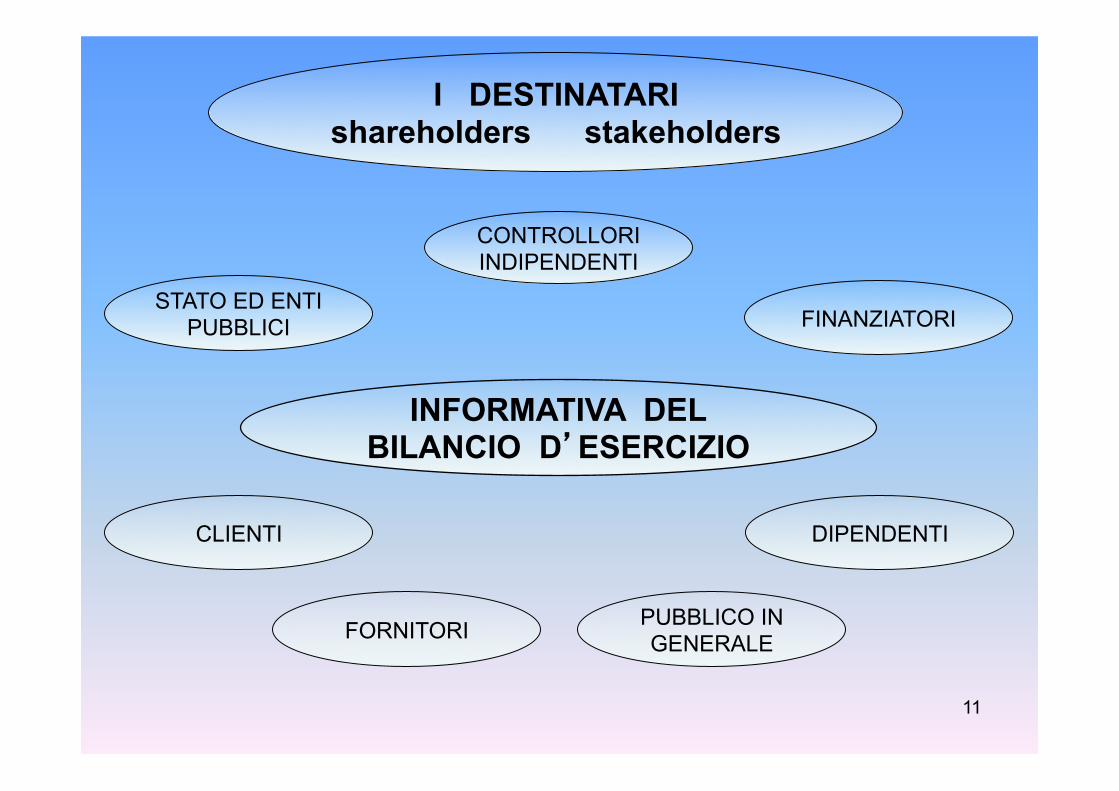

I DESTINATARI shareholders stakeholders

CLIENTI

FORNITORI PUBBLICO IN GENERALE

DIPENDENTI

STATO ED ENTI PUBBLICI

CONTROLLORI INDIPENDENTI

FINANZIATORI

INFORMATIVA DEL BILANCIO D’ESERCIZIO

12

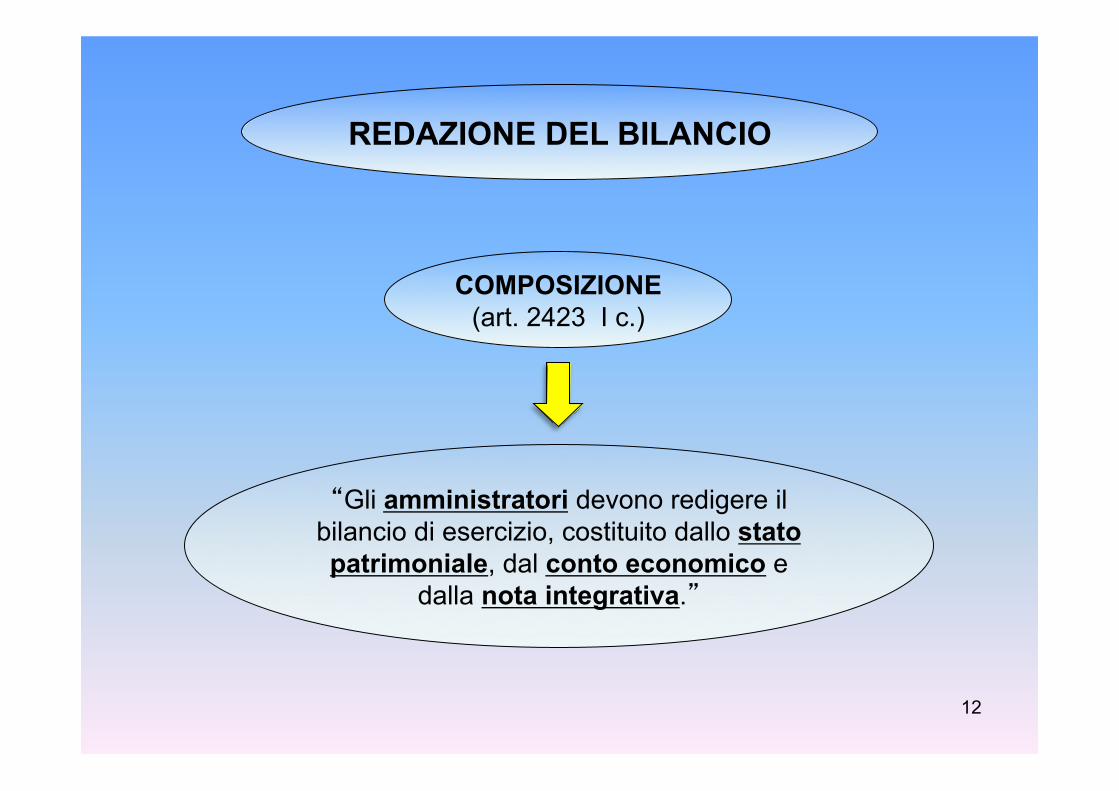

REDAZIONE DEL BILANCIO

“Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e

dalla nota integrativa.”

COMPOSIZIONE (art. 2423 I c.)

13

REDAZIONE DEL BILANCIO

“Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo

veritiero e corretto la situazione patrimoniale e finanziaria della società e il

risultato economico dell'esercizio.”

REQUISITI (art. 2423 II c.)

14

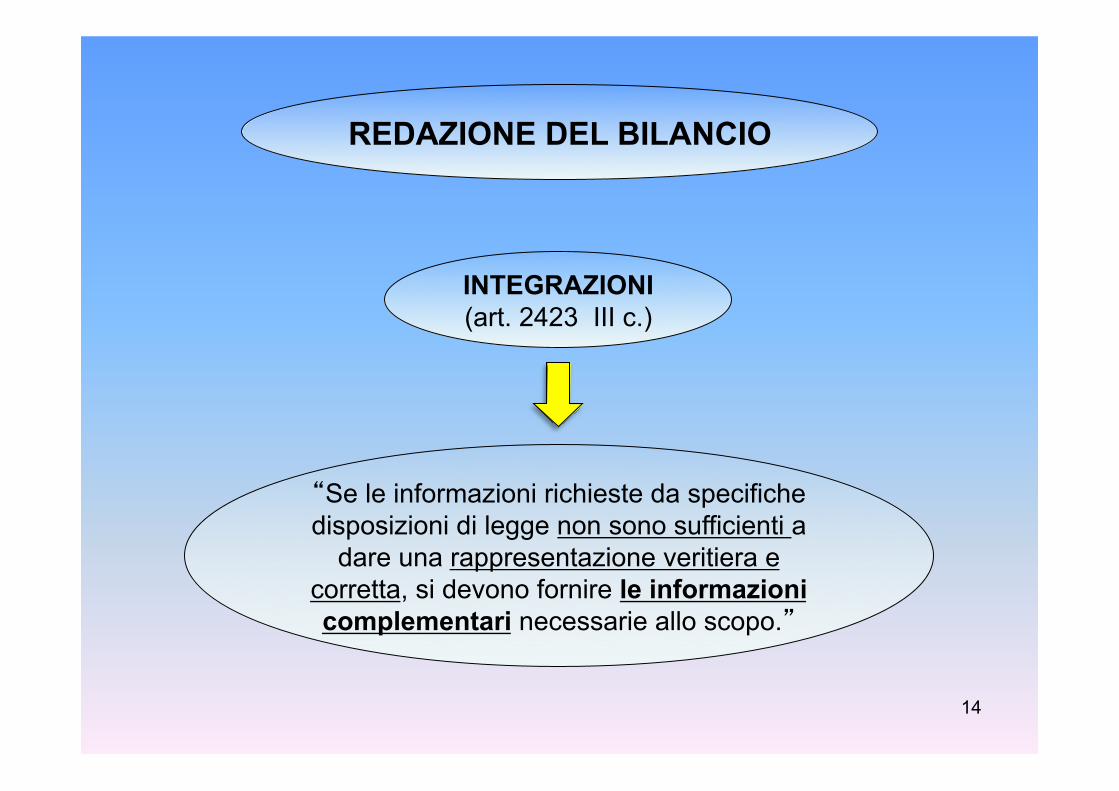

REDAZIONE DEL BILANCIO

“Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a

dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo.”

INTEGRAZIONI (art. 2423 III c.)

15

informazioni complementari

aggiunta di voci negli schemi

contabili

predisposizione di prospetti

supplementari

Informazioni aggiuntive nella nota integrativa

Rendiconto finanziario

Rendiconto delle variazioni del

patrimonio netto

16

REDAZIONE DEL BILANCIO

“Il bilancio deve essere redatto in unità di euro, senza cifre decimali, ad eccezione

della nota integrativa che può essere redatta in migliaia di euro.”

COMPOSIZIONE (art. 2423 V c.)

17

(art. 2423 bis punto 1)

PRINCIPI DI REDAZIONE DEL BILANCIO

“la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della

continuazione dell'attività, nonché tenendo conto della funzione economica

dell'elemento dell'attivo o del passivo considerato”

PRUDENZA CONTINUITÀ

DELLA GESTIONE

18

(art. 2423 bis punto 2)

PRINCIPI DI REDAZIONE DEL BILANCIO

“si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell'esercizio”

PRUDENZA COMPETENZA ECONOMICA

19

(art. 2423 bis punto 4)

PRINCIPI DI REDAZIONE DEL BILANCIO

“si deve tener conto dei rischi e delle perdite di competenza dell'esercizio, anche

se conosciuti dopo la chiusura di questo”

PRUDENZA COMPETENZA ECONOMICA

20

(art. 2423 bis punto 3)

PRINCIPI DI REDAZIONE DEL BILANCIO

“si deve tener conto dei proventi e degli oneri di competenza dell'esercizio,

indipendentemente dalla data dell'incasso o del pagamento”

COMPETENZA ECONOMICA

21

(art. 2423 bis punto 5)

PRINCIPI DI REDAZIONE DEL BILANCIO

“gli elementi eterogenei ricompresi nelle singole voci devono essere valutati

separatamente”

VALUTAZIONE ANALITICA

22

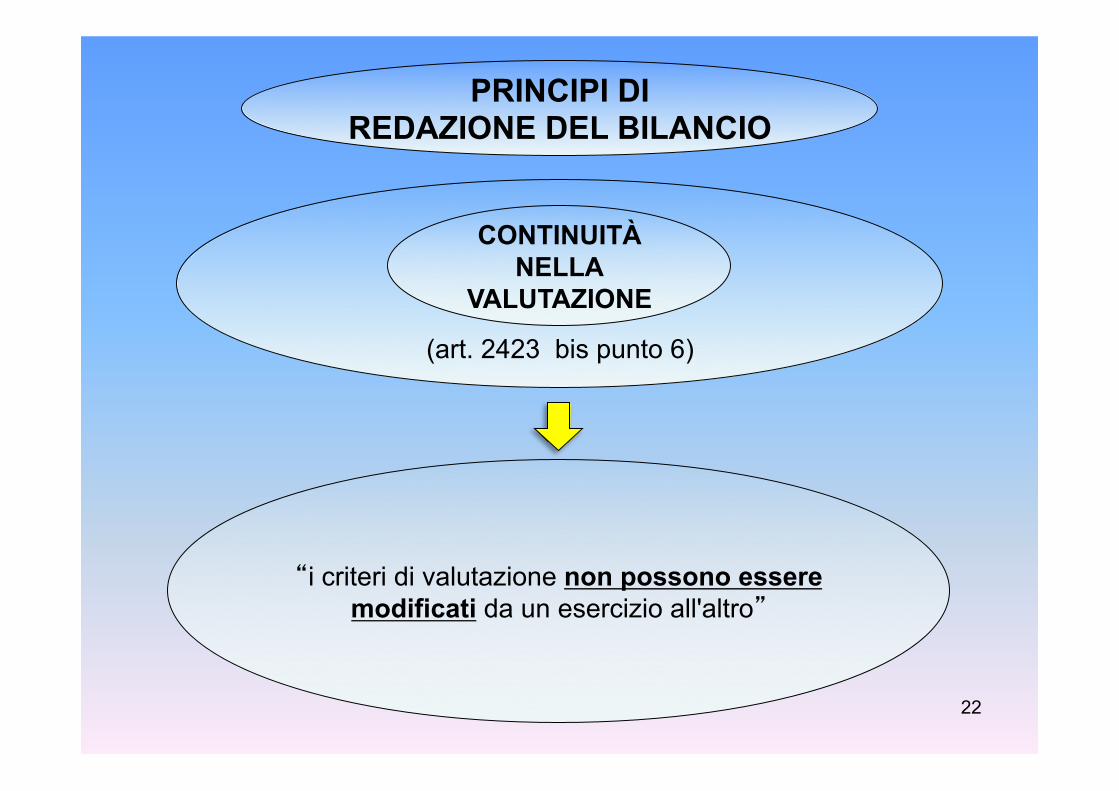

(art. 2423 bis punto 6)

PRINCIPI DI REDAZIONE DEL BILANCIO

“i criteri di valutazione non possono essere modificati da un esercizio all'altro”

CONTINUITÀ NELLA

VALUTAZIONE

23

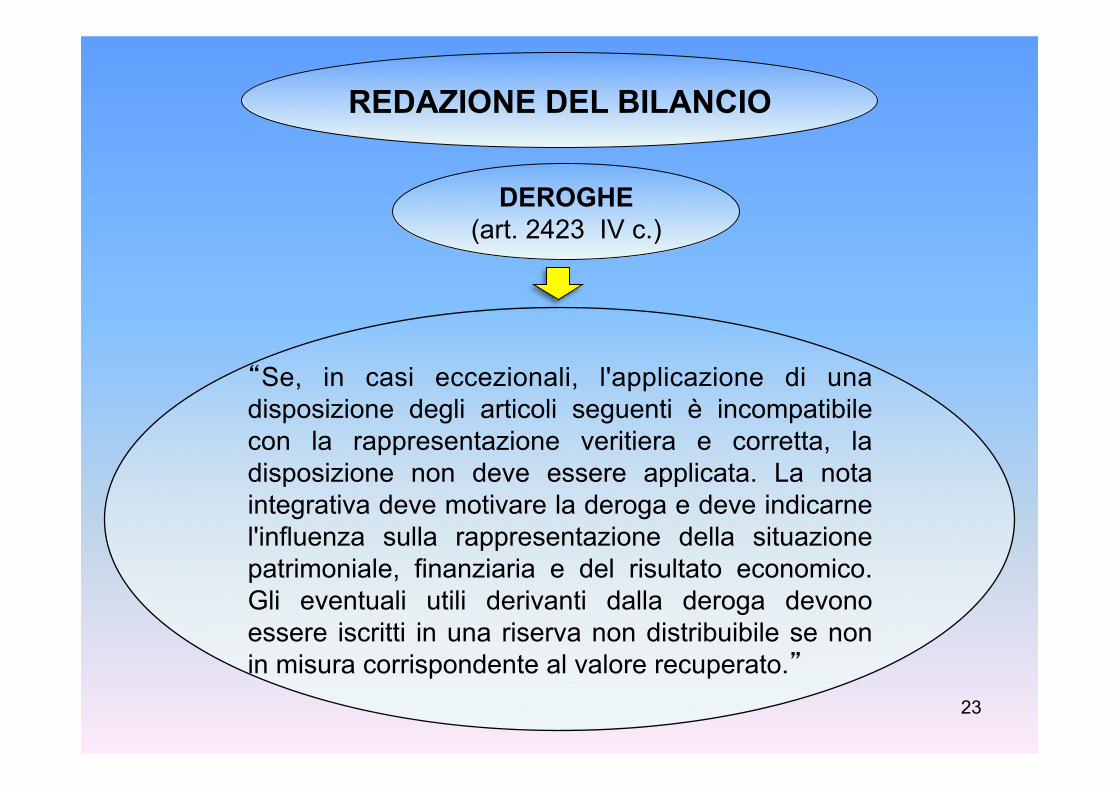

REDAZIONE DEL BILANCIO

“Se, in casi eccezionali, l'applicazione di una disposizione degli articoli seguenti è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata. La nota integrativa deve motivare la deroga e deve indicarne l'influenza sulla rappresentazione della situazione patrimoniale, finanziaria e del risultato economico. Gli eventuali utili derivanti dalla deroga devono essere iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato.”

DEROGHE (art. 2423 IV c.)

24

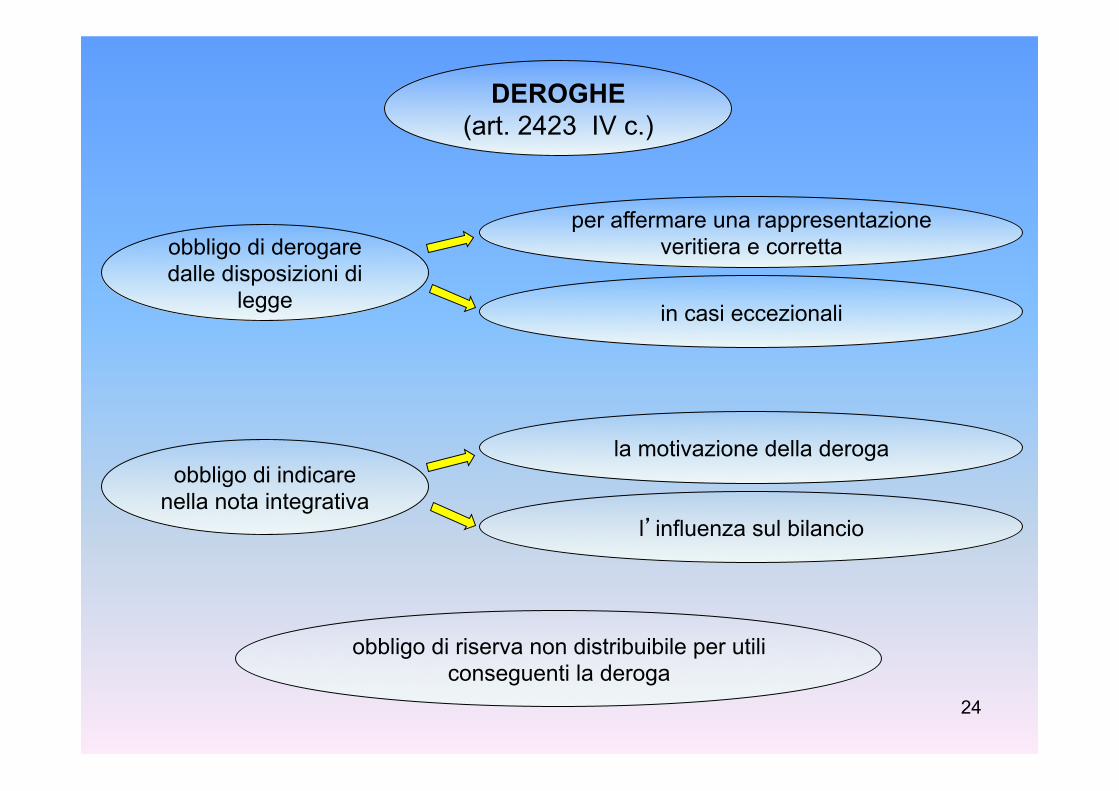

DEROGHE (art. 2423 IV c.)

obbligo di derogare dalle disposizioni di

legge

obbligo di indicare nella nota integrativa

per affermare una rappresentazione veritiera e corretta

in casi eccezionali

la motivazione della deroga

l’influenza sul bilancio

obbligo di riserva non distribuibile per utili conseguenti la deroga

25

PRINCIPI CONTABILI DELL’OIC Documento n. 11

Bilancio d’esercizio: finalità e postulati

… quindici postulati doverosi per un’informativa di bilancio al pubblico interessato

Utilità Prevalenza della sostanza sulla forma

Comprensibilità (chiarezza)

Prudenza

Neutralità (imparzialità)

Periodicità Comparabilità Omogeneità Continuità

Competenza Significatività dei fatti economici

Conformità del procedimento di formazione del bilancio

Funzione informativa della nota integrativa

Verificabilità dell’informazione

Costo come criterio di valutazione

26

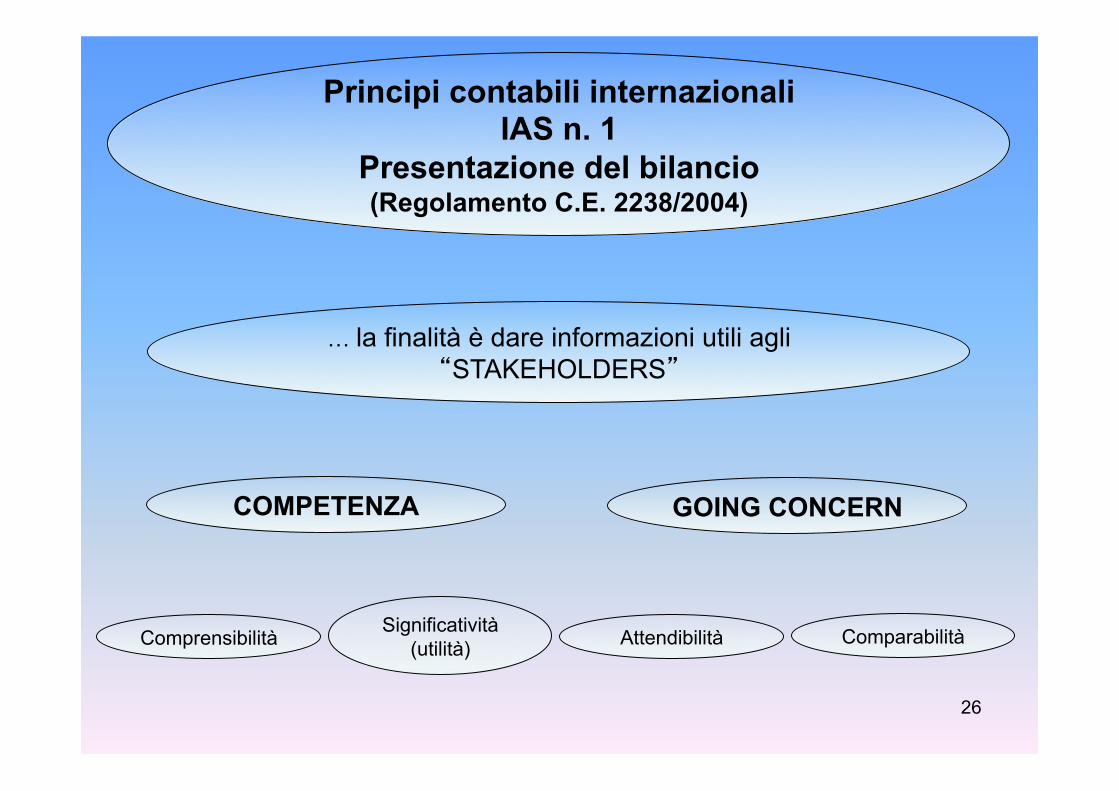

Principi contabili internazionali IAS n. 1

Presentazione del bilancio (Regolamento C.E. 2238/2004)

… la finalità è dare informazioni utili agli “STAKEHOLDERS”

COMPETENZA

Comprensibilità

GOING CONCERN

Significatività (utilità) Attendibilità Comparabilità

27

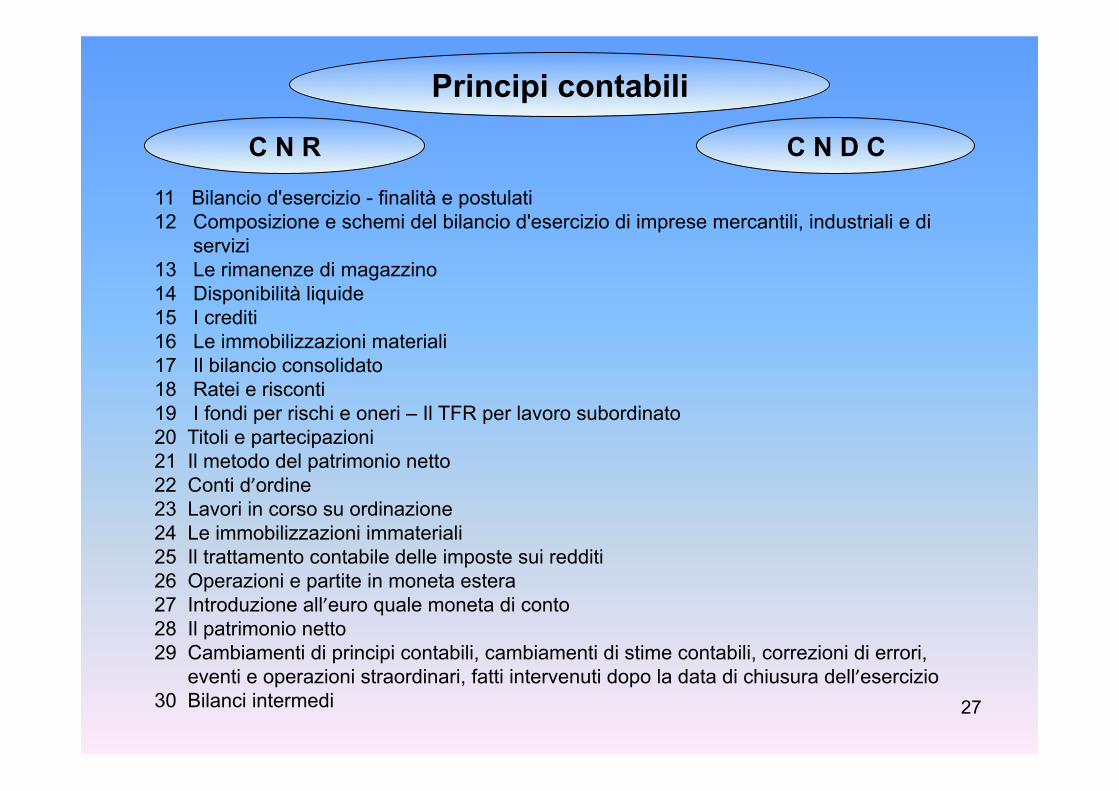

Principi contabili

C N D C C N R

11 Bilancio d'esercizio - finalità e postulati 12 Composizione e schemi del bilancio d'esercizio di imprese mercantili, industriali e di servizi 13 Le rimanenze di magazzino 14 Disponibilità liquide 15 I crediti 16 Le immobilizzazioni materiali 17 Il bilancio consolidato 18 Ratei e risconti 19 I fondi per rischi e oneri – Il TFR per lavoro subordinato 20 Titoli e partecipazioni 21 Il metodo del patrimonio netto 22 Conti d’ordine 23 Lavori in corso su ordinazione 24 Le immobilizzazioni immateriali 25 Il trattamento contabile delle imposte sui redditi 26 Operazioni e partite in moneta estera 27 Introduzione all’euro quale moneta di conto 28 Il patrimonio netto 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzioni di errori, eventi e operazioni straordinari, fatti intervenuti dopo la data di chiusura dell’esercizio 30 Bilanci intermedi

28

Principi contabili internazionali: recepiti con regolamento C.E.

1725/2003

IAS 1 - Presentazione del bilancio (regolamento CE 2238/2004) IAS 2 - Rimanenze (regolamento CE 2238/2004) IAS 7 - Rendiconto finanziario IAS 8 - Utile/perdita di esercizio, errori determinati e cambiamenti di principi contabili regolamento CE 2238/2004) IAS 10 - Fatti intervenuti dopo la data di riferimento del bilancio (regolamento CE 2238/2004) IAS 11 - Commesse a lungo termine IAS 12 - Imposte sul reddito IAS 14 - Informativa di settore IAS 15 - Informazioni relative agli effetti delle variazioni dei prezzi IAS 16 - Immobili, impianti e macchinari (regolamento CE 2238/2004) IAS 17 - Leasing (regolamento CE 2236/2004) IAS 18 - Ricavi IAS 19 - Benefici per i dipendenti (regolamento CE 1910/2005) IAS 20 - Contabilizzazione dei contributi pubblici e informativa sull’assistenza pubblica IAS 21 - Effetti delle variazioni dei cambi delle valute estere (regolamenti CE 2238/2004, 708/2006)

29

Principi contabili internazionali: recepiti con regolamento C.E.

1725/2003

IAS 22 - Aggregazioni di imprese (sostituito nel 2004 da IFRS 3) IAS 23 - Oneri finanziari IAS 24 - Informativa di bilancio sui rapporti con le parti collegate (regolamento CE 2238/2004) IAS 26 - Fondi di previdenza IAS 27 - Bilancio consolidato e contabilizzazione delle partecipazioni in controllate regolamento CE 2238/2004) IAS 28 - Contabilizzazioni delle partecipazioni in collegate (regolamento CE 2238/2004) IAS 29 - Informazioni contabili in economie iperinflazionate IAS 31 - Informazioni contabili relative alle partecipazioni in joint Ventures (regolamento CE 2238/2004) IAS 33 - Utile per azione (regolamento CE 2238/2004) IAS 34 - Bilanci intermedi IAS 36 - Riduzione durevole delle attività (regolamento CE 2238/2004) IAS 37 - Accantonamenti, passività e attività potenziali IAS 38 - Attività immateriali (regolamento CE 2236/2004) IAS 40 - Investimenti immobiliari (regolamento CE 2238/2004) IAS 41 - Agricoltura

30

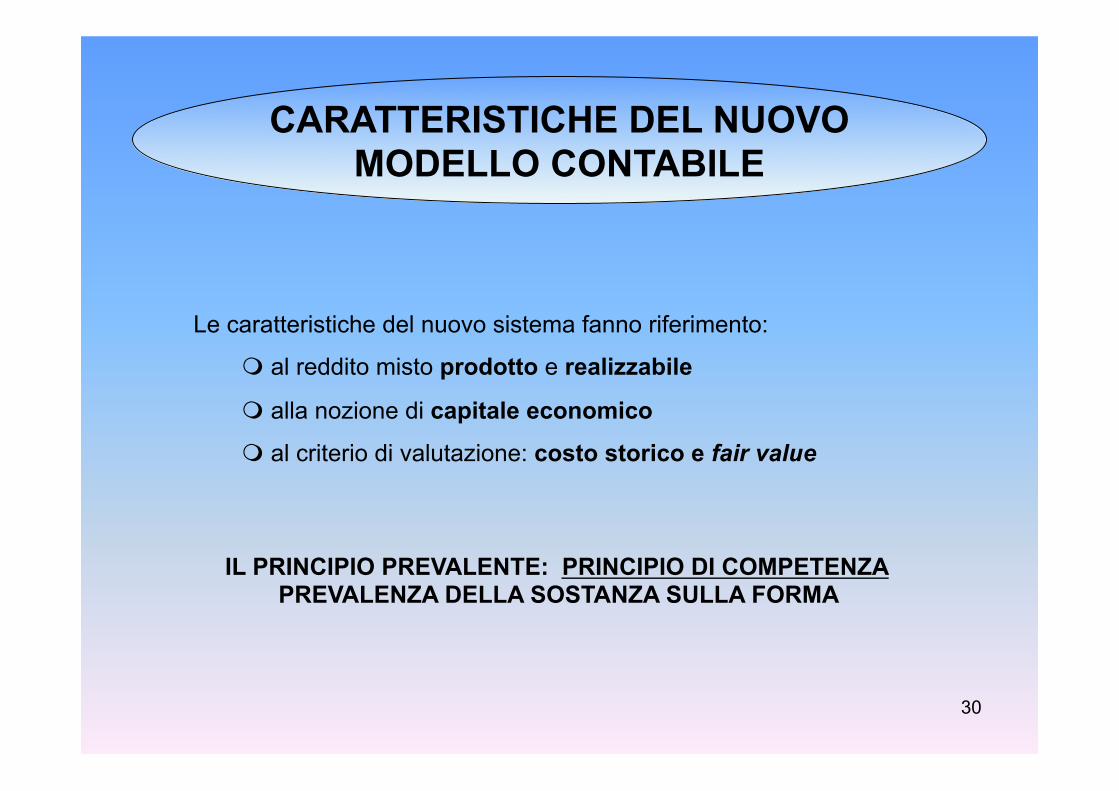

Le caratteristiche del nuovo sistema fanno riferimento:

m al reddito misto prodotto e realizzabile

m alla nozione di capitale economico

m al criterio di valutazione: costo storico e fair value

CARATTERISTICHE DEL NUOVO MODELLO CONTABILE

IL PRINCIPIO PREVALENTE: PRINCIPIO DI COMPETENZA PREVALENZA DELLA SOSTANZA SULLA FORMA

31

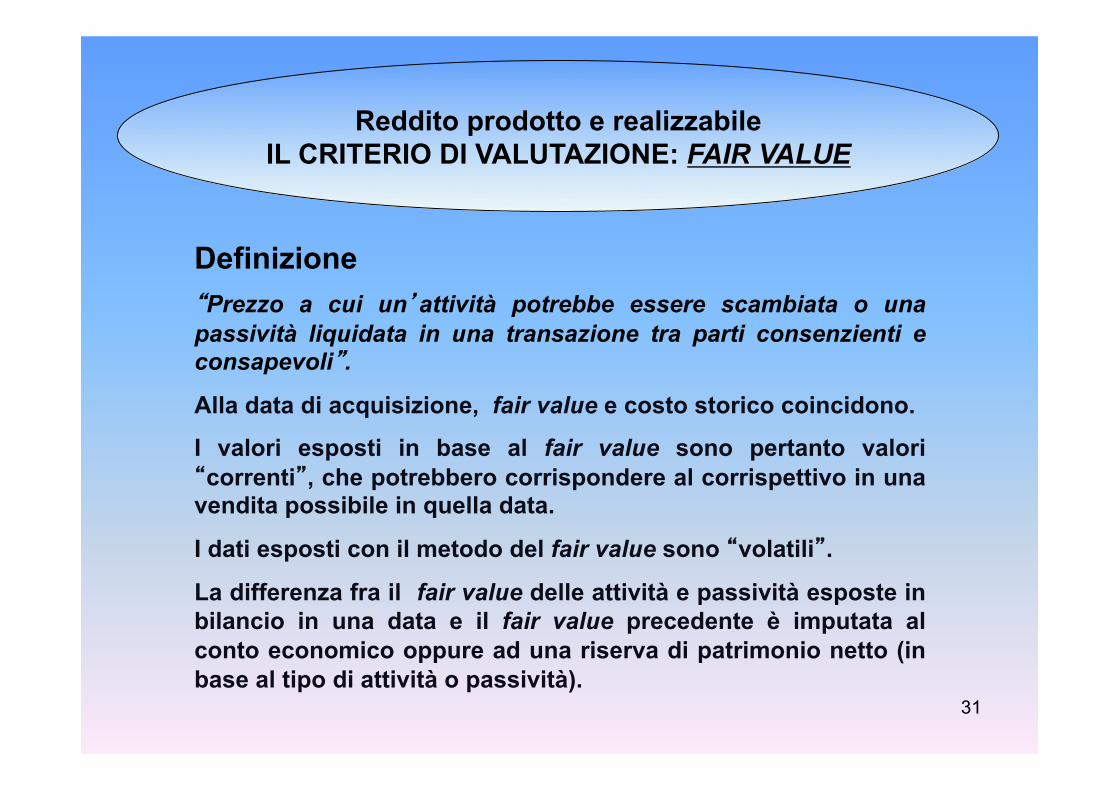

Definizione “Prezzo a cui un’attività potrebbe essere scambiata o una passività liquidata in una transazione tra parti consenzienti e consapevoli”.

Alla data di acquisizione, fair value e costo storico coincidono.

I valori esposti in base al fair value sono pertanto valori “correnti”, che potrebbero corrispondere al corrispettivo in una vendita possibile in quella data.

I dati esposti con il metodo del fair value sono “volatili”.

La differenza fra il fair value delle attività e passività esposte in bilancio in una data e il fair value precedente è imputata al conto economico oppure ad una riserva di patrimonio netto (in base al tipo di attività o passività).

Reddito prodotto e realizzabile IL CRITERIO DI VALUTAZIONE: FAIR VALUE

32

La quantificazione del fair value può non essere attendibile per tutte le poste di bilancio, in quanto tale parametro a volte è poco documentabile, oppure l’attendibilità del dato può essere poco garantita o discutibile.

I principi contabili internazionali tengono conto di questi aspetti e consentono (e in alcuni casi impongono) la valutazione al fair value solo per alcune poste dello stato patrimoniale, allorché il fair value può essere stimato in modo attendibile.

FAIR VALUE : PUNTI DI CRITICITÀ

33

“Secondo il criterio della competenza gli effetti delle transazioni e degli altri eventi sono rilevati al momento della maturazione economica (e non al momento della loro manifestazione finanziaria) e sono quindi registrati, in contabilità e nel bilancio, nel periodo a cui si riferiscono. Perciò i bilanci forniscono la tipologia d’informazione sulle operazioni e sulle transazioni avvenute utile per chi deve prendere le decisioni economiche” (1).

In questo modello il reddito comprende anche alcuni componenti non realizzati (derivanti dall’applicazione del fair value quali le plusvalenze maturate anche se non realizzate) proprio per le diverse finalità che soddisfa il bilancio redatto secondo i principi contabili internazionali (reddito prodotto e realizzabile).

Reddito prodotto e realizzabile. FAIR VALUE E PRINCIPIO DI COMPETENZA

34

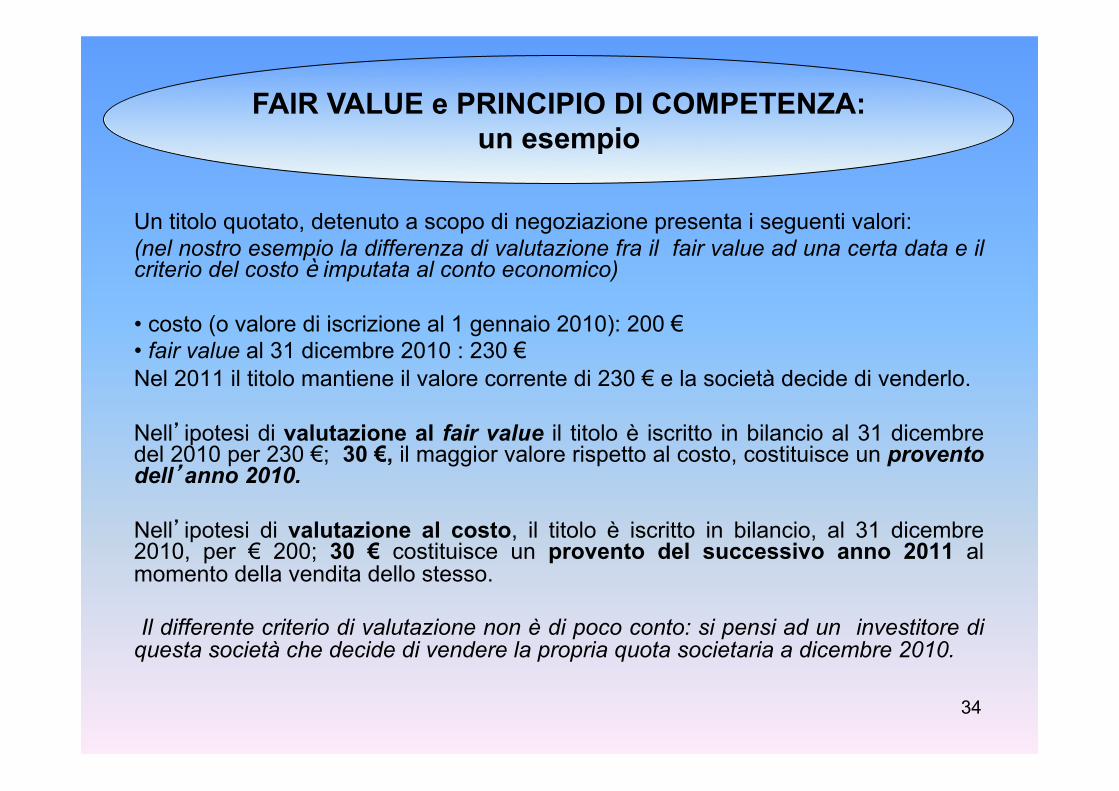

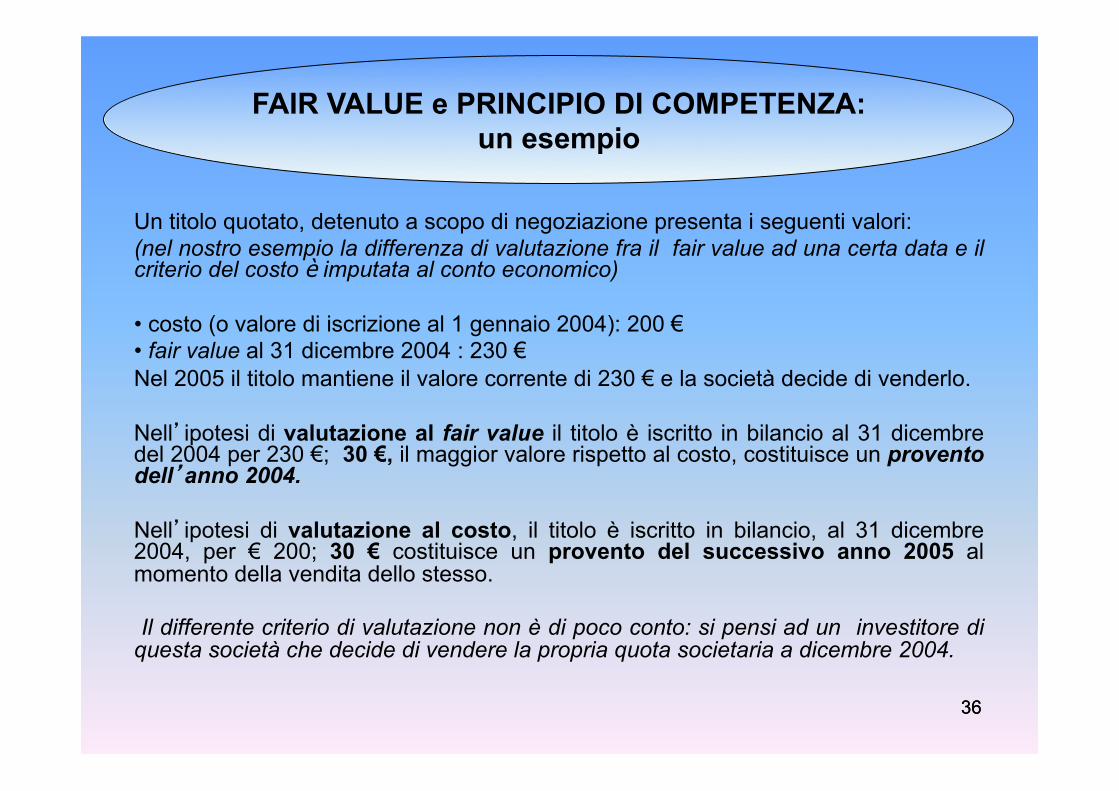

Un titolo quotato, detenuto a scopo di negoziazione presenta i seguenti valori: (nel nostro esempio la differenza di valutazione fra il fair value ad una certa data e il criterio del costo è imputata al conto economico) • costo (o valore di iscrizione al 1 gennaio 2010): 200 € • fair value al 31 dicembre 2010 : 230 € Nel 2011 il titolo mantiene il valore corrente di 230 € e la società decide di venderlo. Nell’ipotesi di valutazione al fair value il titolo è iscritto in bilancio al 31 dicembre del 2010 per 230 €; 30 €, il maggior valore rispetto al costo, costituisce un provento dell’anno 2010. Nell’ipotesi di valutazione al costo, il titolo è iscritto in bilancio, al 31 dicembre 2010, per € 200; 30 € costituisce un provento del successivo anno 2011 al momento della vendita dello stesso.

Il differente criterio di valutazione non è di poco conto: si pensi ad un investitore di questa società che decide di vendere la propria quota societaria a dicembre 2010.

FAIR VALUE e PRINCIPIO DI COMPETENZA: un esempio

35 35

“Secondo il criterio della competenza gli effetti delle transazioni e degli altri eventi sono rilevati al momento della maturazione economica (e non al momento della loro manifestazione finanziaria) e sono quindi registrati, in contabilità e nel bilancio, nel periodo a cui si riferiscono. Perciò i bilanci forniscono la tipologia d’informazione sulle operazioni e sulle transazioni avvenute utile per chi deve prendere le decisioni economiche” (1).

In questo modello il reddito comprende anche alcuni componenti non realizzati (derivanti dall’applicazione del fair value quali le plusvalenze maturate anche se non realizzate) proprio per le diverse finalità che soddisfa il bilancio redatto secondo i principi contabili internazionali (reddito prodotto e realizzabile).

Reddito prodotto e realizzabile. FAIR VALUE E PRINCIPIO DI COMPETENZA

36 36

Un titolo quotato, detenuto a scopo di negoziazione presenta i seguenti valori: (nel nostro esempio la differenza di valutazione fra il fair value ad una certa data e il criterio del costo è imputata al conto economico) • costo (o valore di iscrizione al 1 gennaio 2004): 200 € • fair value al 31 dicembre 2004 : 230 € Nel 2005 il titolo mantiene il valore corrente di 230 € e la società decide di venderlo. Nell’ipotesi di valutazione al fair value il titolo è iscritto in bilancio al 31 dicembre del 2004 per 230 €; 30 €, il maggior valore rispetto al costo, costituisce un provento dell’anno 2004. Nell’ipotesi di valutazione al costo, il titolo è iscritto in bilancio, al 31 dicembre 2004, per € 200; 30 € costituisce un provento del successivo anno 2005 al momento della vendita dello stesso.

Il differente criterio di valutazione non è di poco conto: si pensi ad un investitore di questa società che decide di vendere la propria quota societaria a dicembre 2004.

FAIR VALUE e PRINCIPIO DI COMPETENZA: un esempio

37 37

Secondo i principi internazionali il concetto di prevalenza della sostanza sulla forma non viene mai abbandonato: un fatto di gestione deve essere contabilizzato sulla base della sostanza e non della sua forma legale. Tale concetto trova, ad esempio, le seguenti specifiche applicazioni :

CONTRATTI DI LEASING

RICONOSCIMENTO DEI RICAVI

NUOVO MODELLO CONTABILE: PREVALENZA DELLA SOSTANZA SULLA

FORMA

38 38

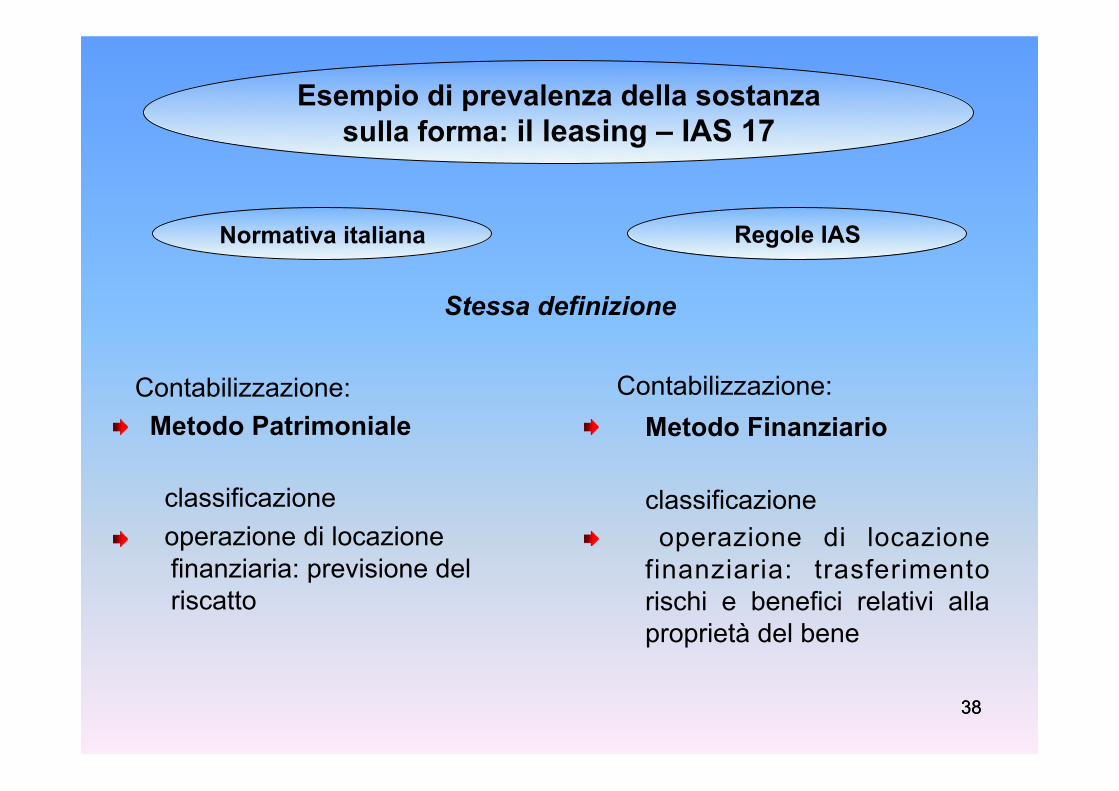

Contabilizzazione: Metodo Patrimoniale classificazione operazione di locazione

finanziaria: previsione del riscatto

Contabilizzazione: Metodo Finanziario

classificazione operazione di locazione finanziaria: trasferimento rischi e benefici relativi alla proprietà del bene

Stessa definizione

Esempio di prevalenza della sostanza sulla forma: il leasing – IAS 17

Normativa italiana Regole IAS

39

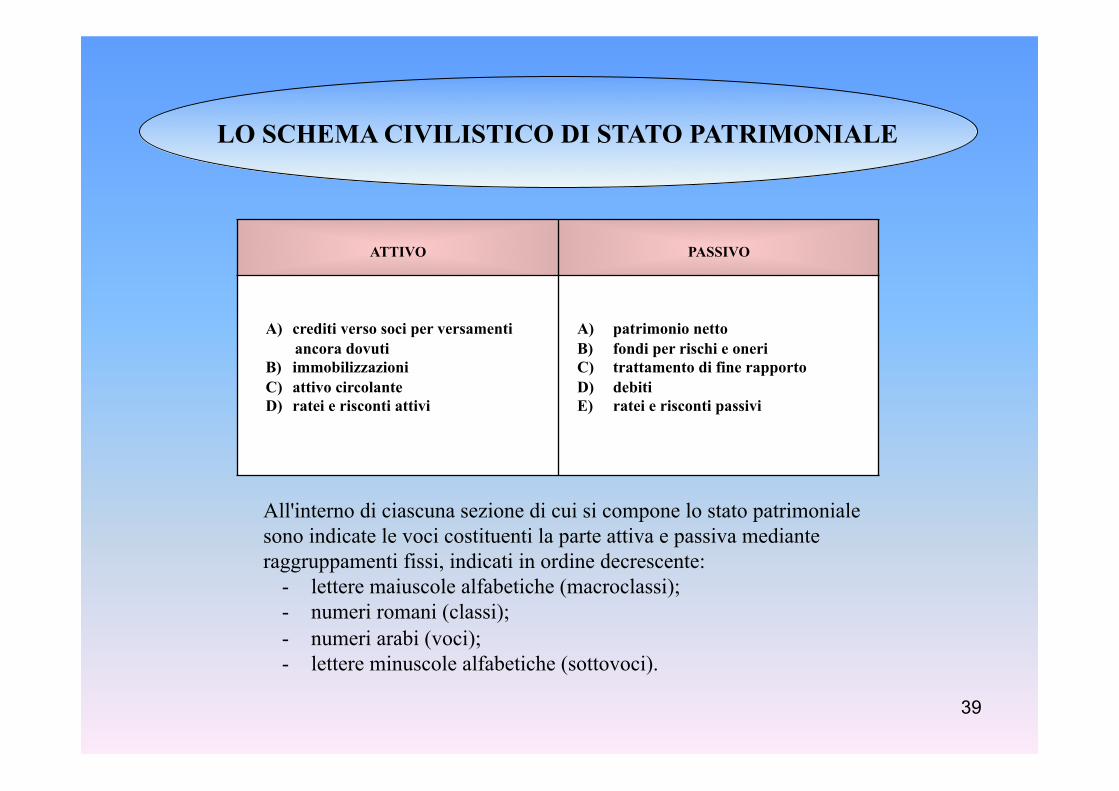

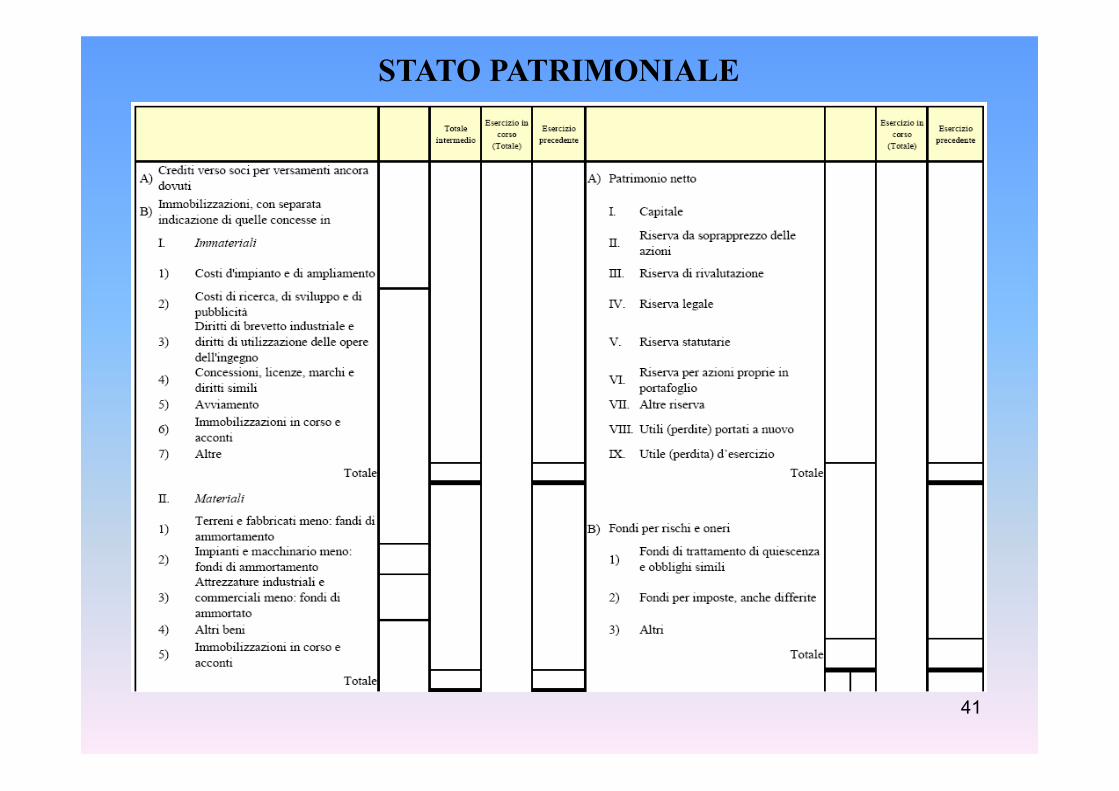

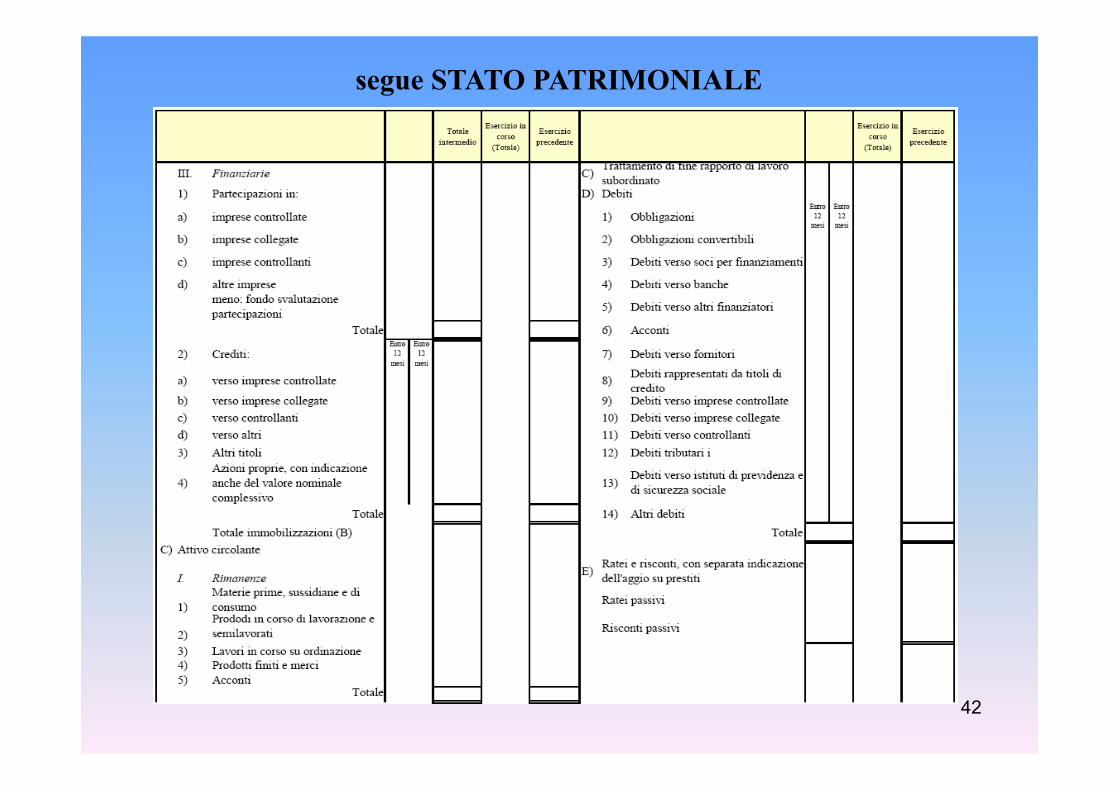

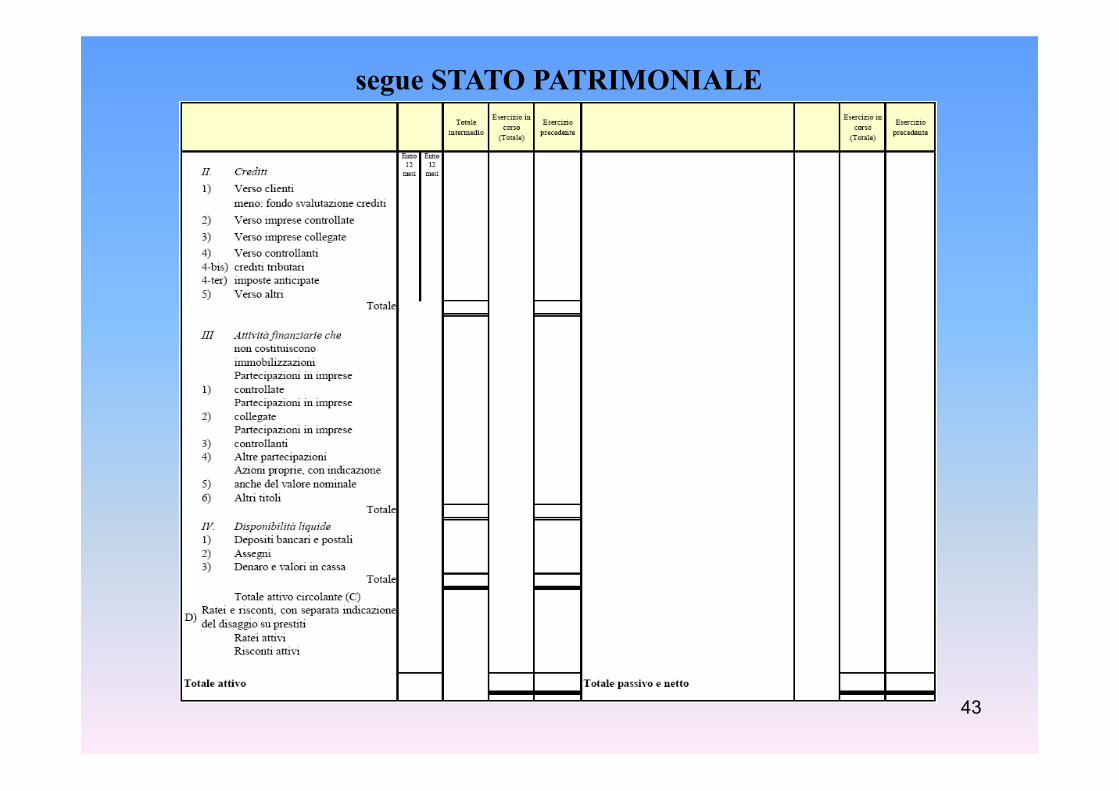

All'interno di ciascuna sezione di cui si compone lo stato patrimoniale sono indicate le voci costituenti la parte attiva e passiva mediante raggruppamenti fissi, indicati in ordine decrescente:

- lettere maiuscole alfabetiche (macroclassi); - numeri romani (classi); - numeri arabi (voci); - lettere minuscole alfabetiche (sottovoci).

ATTIVO

PASSIVO

A) crediti verso soci per versamenti ancora dovuti

B) immobilizzazioni C) attivo circolante D) ratei e risconti attivi

A) patrimonio netto B) fondi per rischi e oneri C) trattamento di fine rapporto D) debiti E) ratei e risconti passivi

LO SCHEMA CIVILISTICO DI STATO PATRIMONIALE

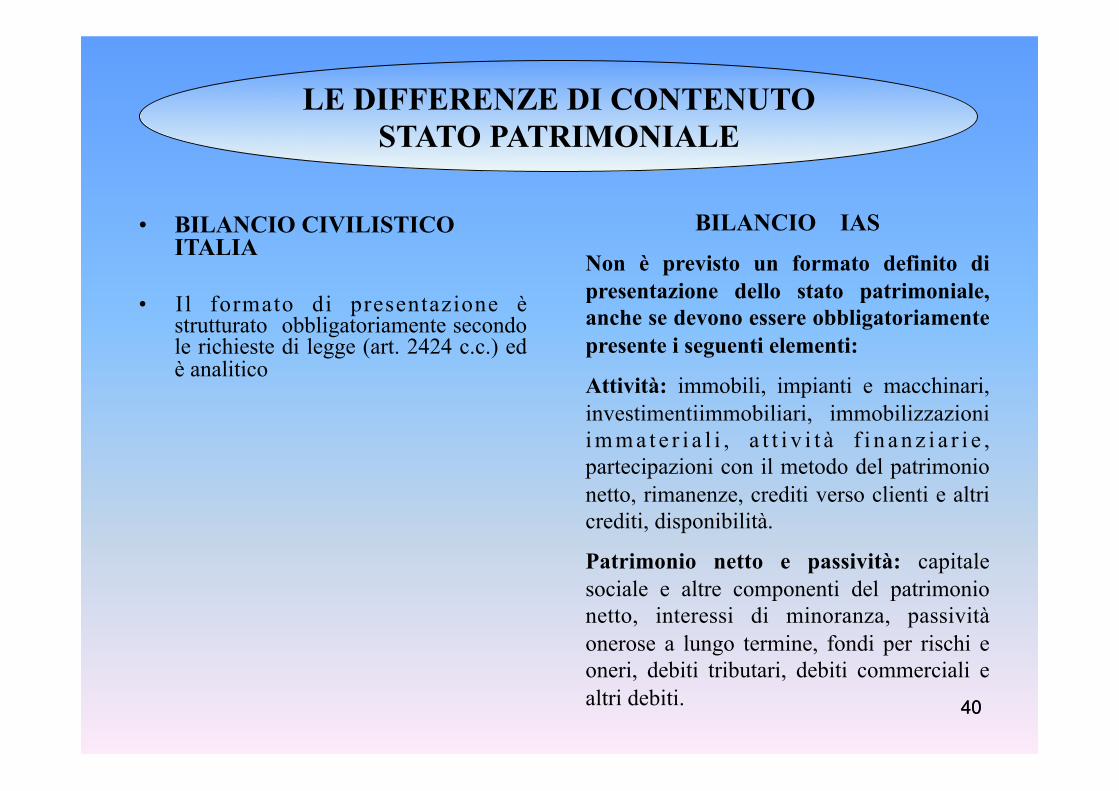

40 40

• BILANCIO CIVILISTICO ITALIA

• Il formato di presentazione è strutturato obbligatoriamente secondo le richieste di legge (art. 2424 c.c.) ed è analitico

BILANCIO IAS

Non è previsto un formato definito di presentazione dello stato patrimoniale, anche se devono essere obbligatoriamente presente i seguenti elementi:

Attività: immobili, impianti e macchinari, investimentiimmobiliari, immobilizzazioni i m m a t e r i a l i , a t t i v i t à f i n a n z i a r i e , partecipazioni con il metodo del patrimonio netto, rimanenze, crediti verso clienti e altri crediti, disponibilità.

Patrimonio netto e passività: capitale sociale e altre componenti del patrimonio netto, interessi di minoranza, passività onerose a lungo termine, fondi per rischi e oneri, debiti tributari, debiti commerciali e altri debiti.

LE DIFFERENZE DI CONTENUTO STATO PATRIMONIALE

41

STATO PATRIMONIALE

42

segue STATO PATRIMONIALE

43

segue STATO PATRIMONIALE

44

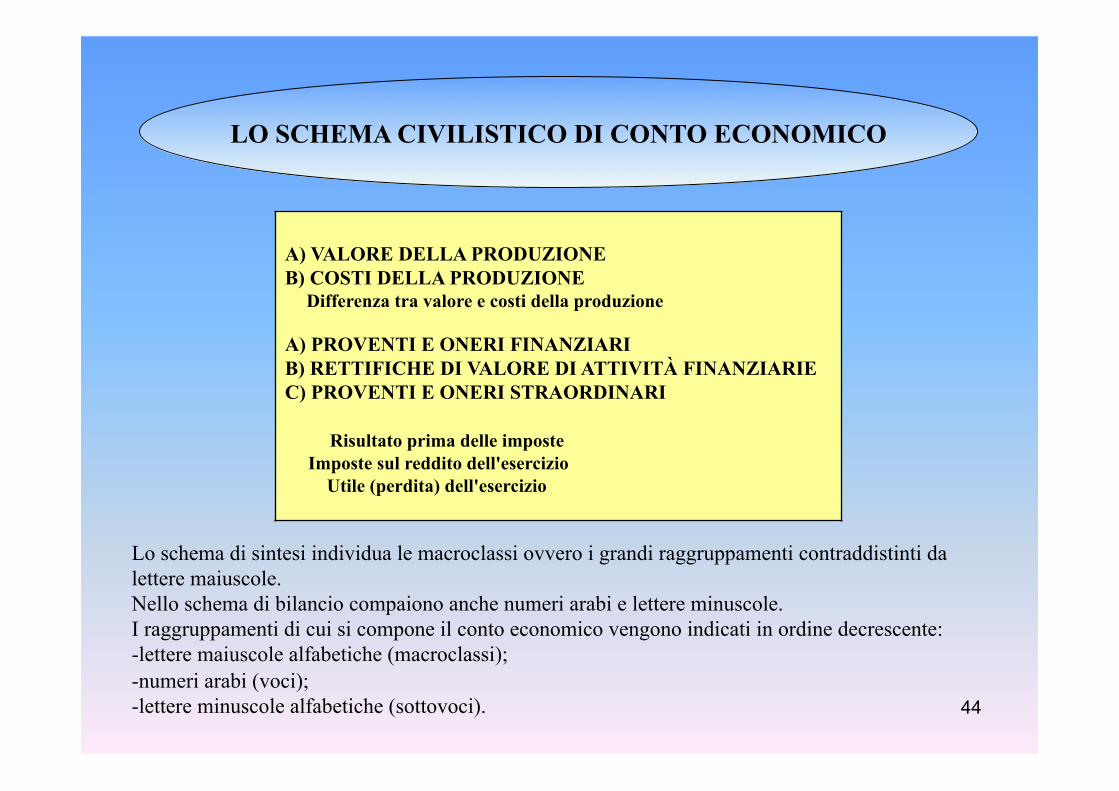

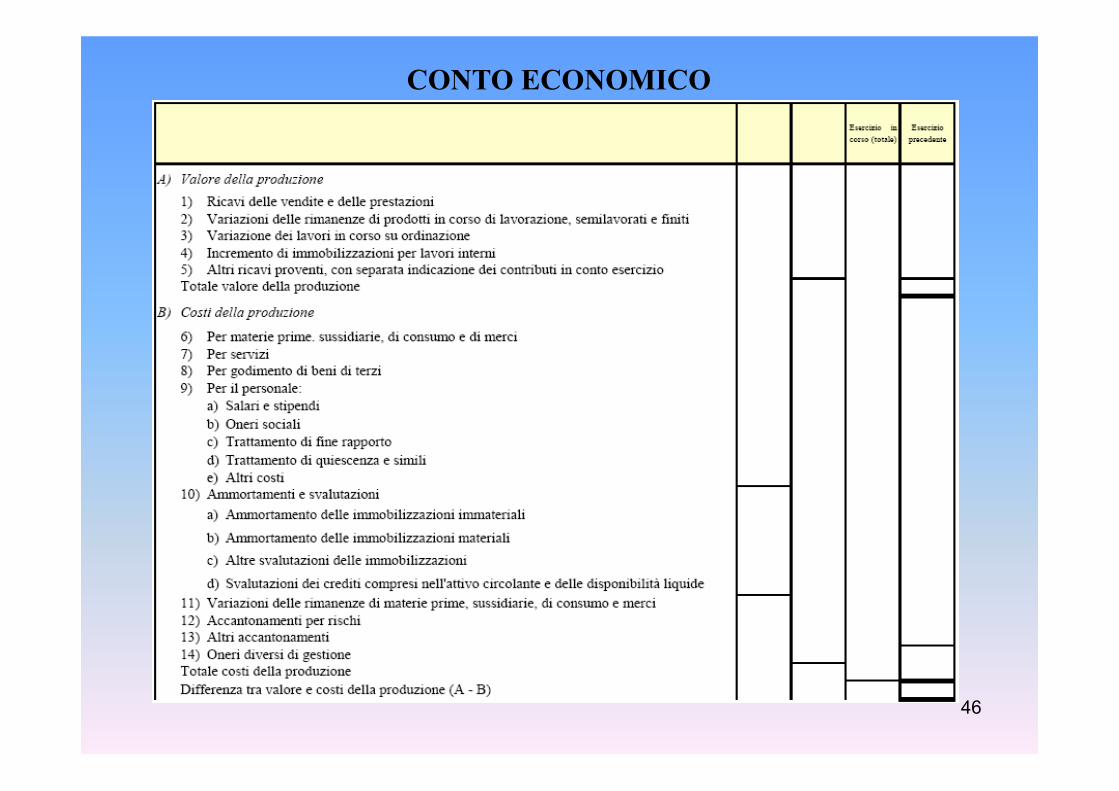

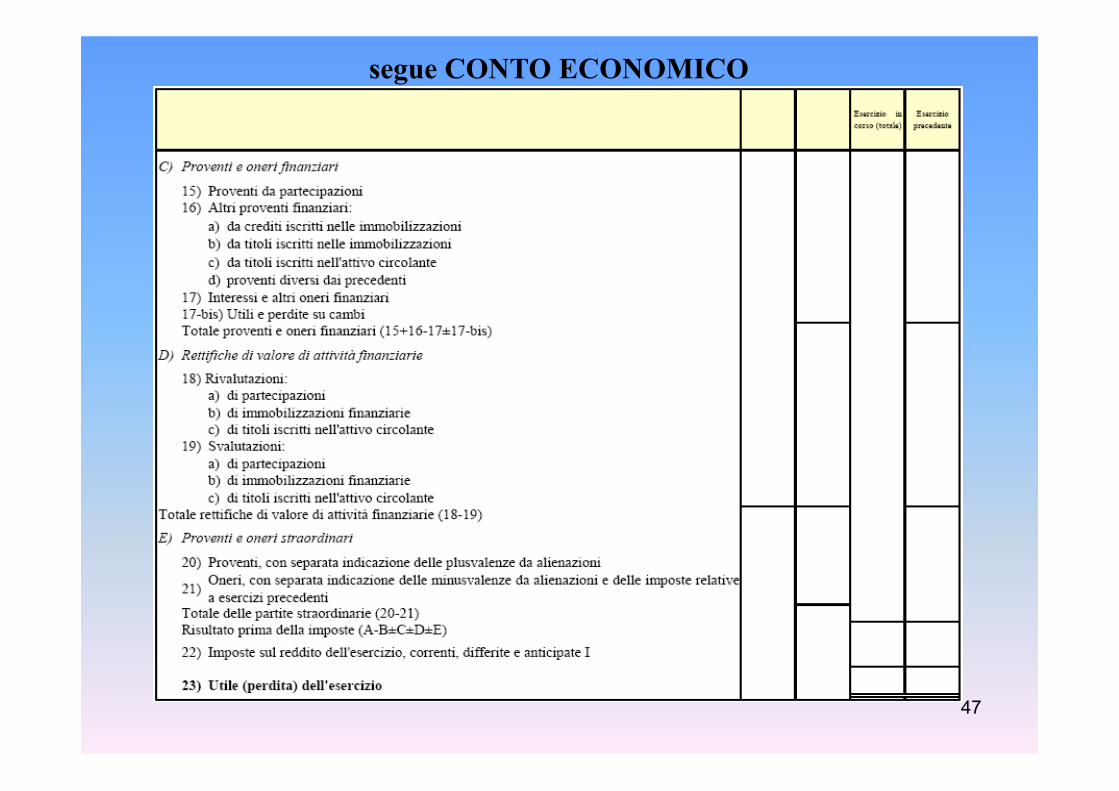

A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza tra valore e costi della produzione A) PROVENTI E ONERI FINANZIARI B) RETTIFICHE DI VALORE DI ATTIVITÀ FINANZIARIE C) PROVENTI E ONERI STRAORDINARI Risultato prima delle imposte Imposte sul reddito dell'esercizio Utile (perdita) dell'esercizio

Lo schema di sintesi individua le macroclassi ovvero i grandi raggruppamenti contraddistinti da lettere maiuscole. Nello schema di bilancio compaiono anche numeri arabi e lettere minuscole. I raggruppamenti di cui si compone il conto economico vengono indicati in ordine decrescente: - lettere maiuscole alfabetiche (macroclassi); - numeri arabi (voci); - lettere minuscole alfabetiche (sottovoci).

LO SCHEMA CIVILISTICO DI CONTO ECONOMICO

45 45

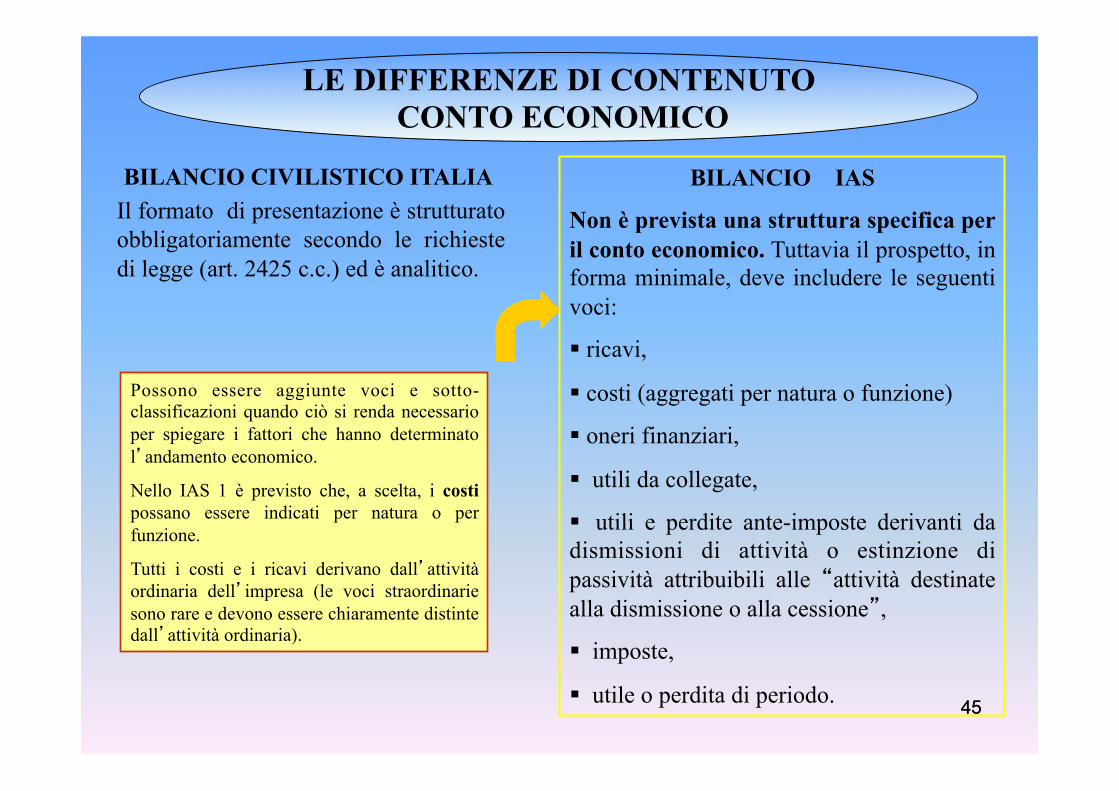

BILANCIO CIVILISTICO ITALIA Il formato di presentazione è strutturato obbligatoriamente secondo le richieste di legge (art. 2425 c.c.) ed è analitico.

BILANCIO IAS

Non è prevista una struttura specifica per il conto economico. Tuttavia il prospetto, in forma minimale, deve includere le seguenti voci:

§ ricavi,

§ costi (aggregati per natura o funzione)

§ oneri finanziari,

§ utili da collegate,

§ utili e perdite ante-imposte derivanti da dismissioni di attività o estinzione di passività attribuibili alle “attività destinate alla dismissione o alla cessione”,

§ imposte,

§ utile o perdita di periodo.

Possono essere aggiunte voci e sotto-classificazioni quando ciò si renda necessario per spiegare i fattori che hanno determinato l’andamento economico.

Nello IAS 1 è previsto che, a scelta, i costi possano essere indicati per natura o per funzione.

Tutti i costi e i ricavi derivano dall’attività ordinaria dell’impresa (le voci straordinarie sono rare e devono essere chiaramente distinte dall’attività ordinaria).

LE DIFFERENZE DI CONTENUTO CONTO ECONOMICO

46

CONTO ECONOMICO

47

segue CONTO ECONOMICO

48

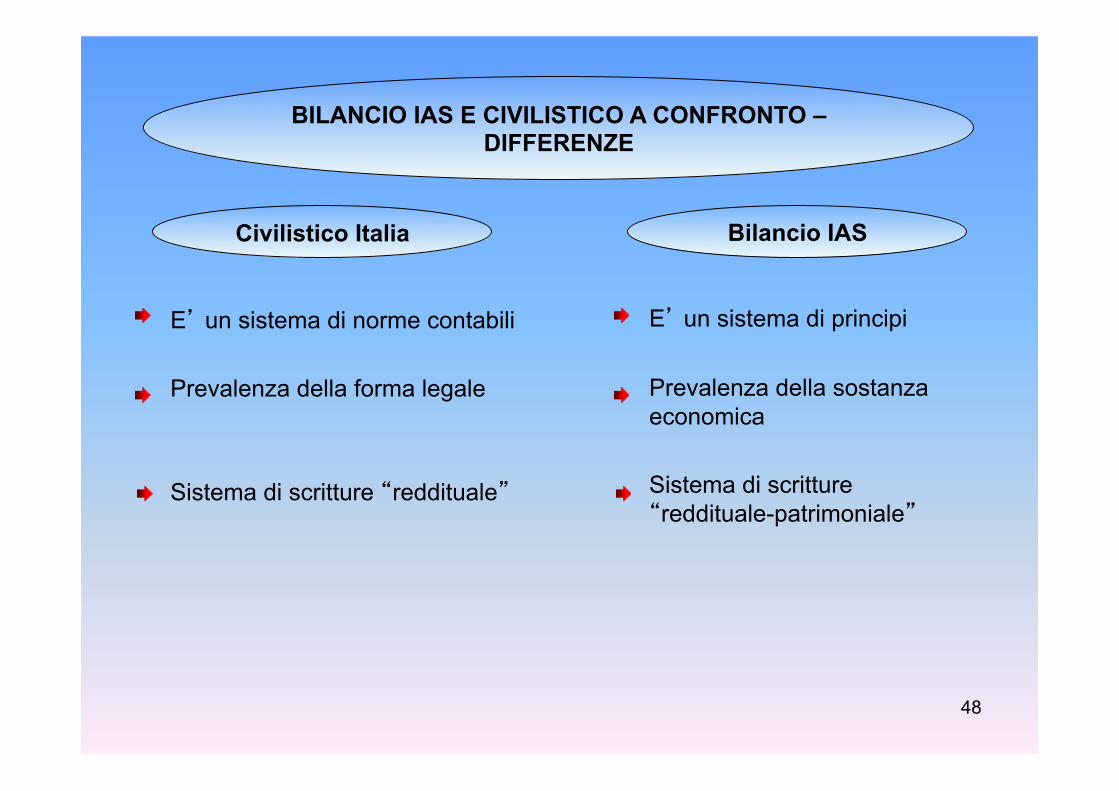

E’ un sistema di norme contabili Prevalenza della forma legale Sistema di scritture “reddituale”

E’ un sistema di principi Prevalenza della sostanza economica Sistema di scritture “reddituale-patrimoniale”

BILANCIO IAS E CIVILISTICO A CONFRONTO – DIFFERENZE

Civilistico Italia Bilancio IAS

49

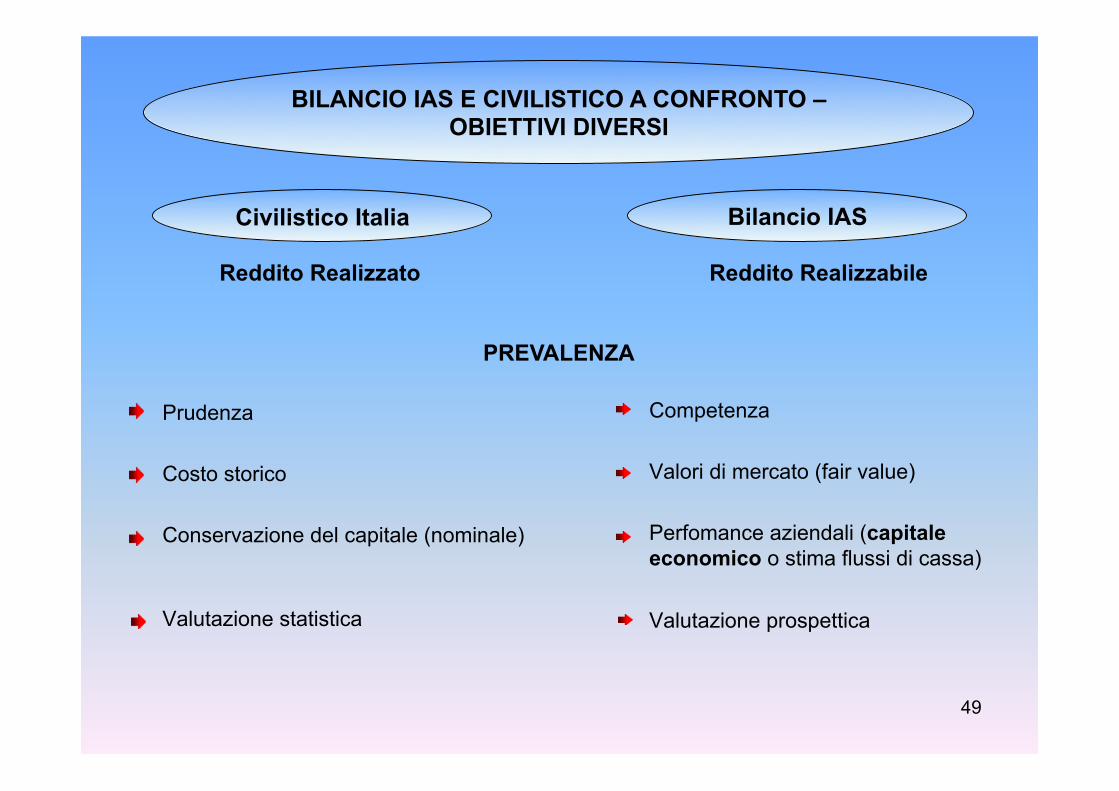

Prudenza Costo storico Conservazione del capitale (nominale)

Valutazione statistica

Competenza Valori di mercato (fair value) Perfomance aziendali (capitale economico o stima flussi di cassa) Valutazione prospettica

Reddito Realizzato Reddito Realizzabile

PREVALENZA

BILANCIO IAS E CIVILISTICO A CONFRONTO – OBIETTIVI DIVERSI

Civilistico Italia Bilancio IAS

50

Stato patrimoniale Conto Economico Nota Integrativa

Stato patrimoniale Conto Economico Nota Integrativa Rendiconto finanziario Prospetto degli utili e delle perdite contabilizzate

BILANCIO IAS E CIVILISTICO A CONFRONTO – La composizione del bilancio

Civilistico Italia Bilancio IAS

51

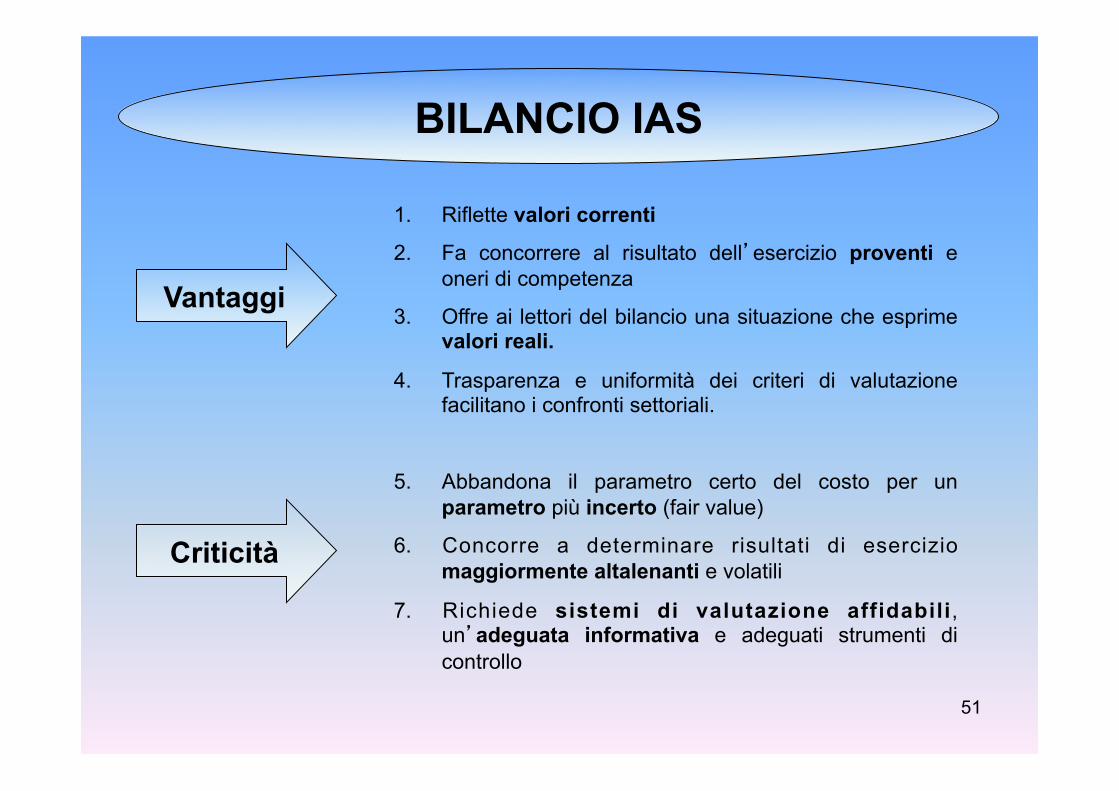

Vantaggi

Criticità

1. Riflette valori correnti

2. Fa concorrere al risultato dell’esercizio proventi e oneri di competenza

3. Offre ai lettori del bilancio una situazione che esprime valori reali.

4. Trasparenza e uniformità dei criteri di valutazione facilitano i confronti settoriali.

5. Abbandona il parametro certo del costo per un parametro più incerto (fair value)

6. Concorre a determinare risultati di esercizio maggiormente altalenanti e volatili

7. Richiede sistemi di valutazione affidabili, un’adeguata informativa e adeguati strumenti di controllo

BILANCIO IAS

52

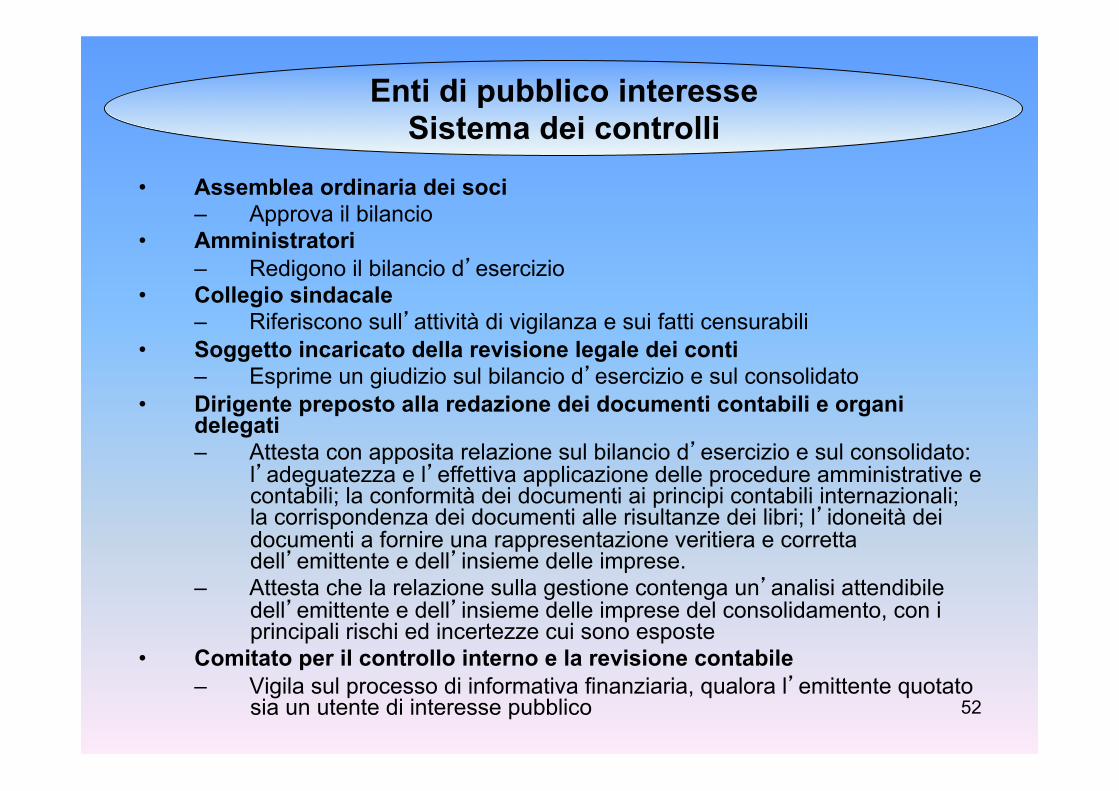

• Assemblea ordinaria dei soci – Approva il bilancio

• Amministratori – Redigono il bilancio d’esercizio

• Collegio sindacale – Riferiscono sull’attività di vigilanza e sui fatti censurabili

• Soggetto incaricato della revisione legale dei conti – Esprime un giudizio sul bilancio d’esercizio e sul consolidato

• Dirigente preposto alla redazione dei documenti contabili e organi delegati – Attesta con apposita relazione sul bilancio d’esercizio e sul consolidato:

l’adeguatezza e l’effettiva applicazione delle procedure amministrative e contabili; la conformità dei documenti ai principi contabili internazionali; la corrispondenza dei documenti alle risultanze dei libri; l’idoneità dei documenti a fornire una rappresentazione veritiera e corretta dell’emittente e dell’insieme delle imprese.

– Attesta che la relazione sulla gestione contenga un’analisi attendibile dell’emittente e dell’insieme delle imprese del consolidamento, con i principali rischi ed incertezze cui sono esposte

• Comitato per il controllo interno e la revisione contabile – Vigila sul processo di informativa finanziaria, qualora l’emittente quotato

sia un utente di interesse pubblico

Enti di pubblico interesse Sistema dei controlli

53

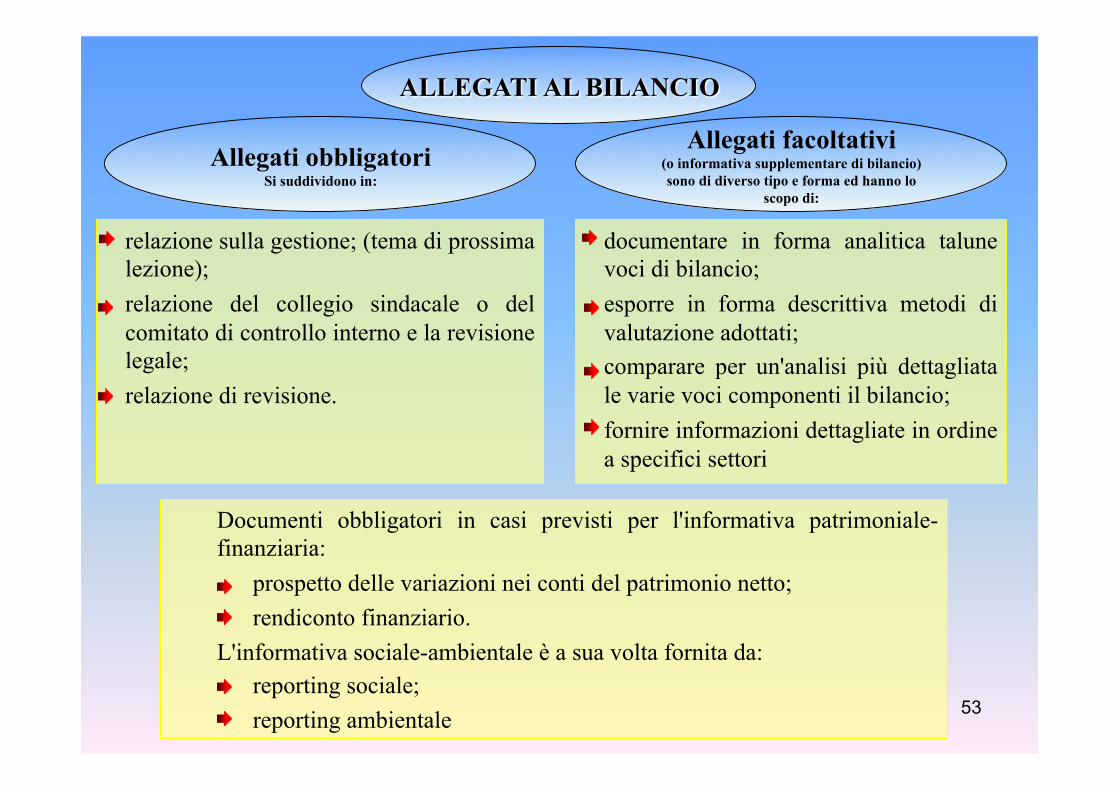

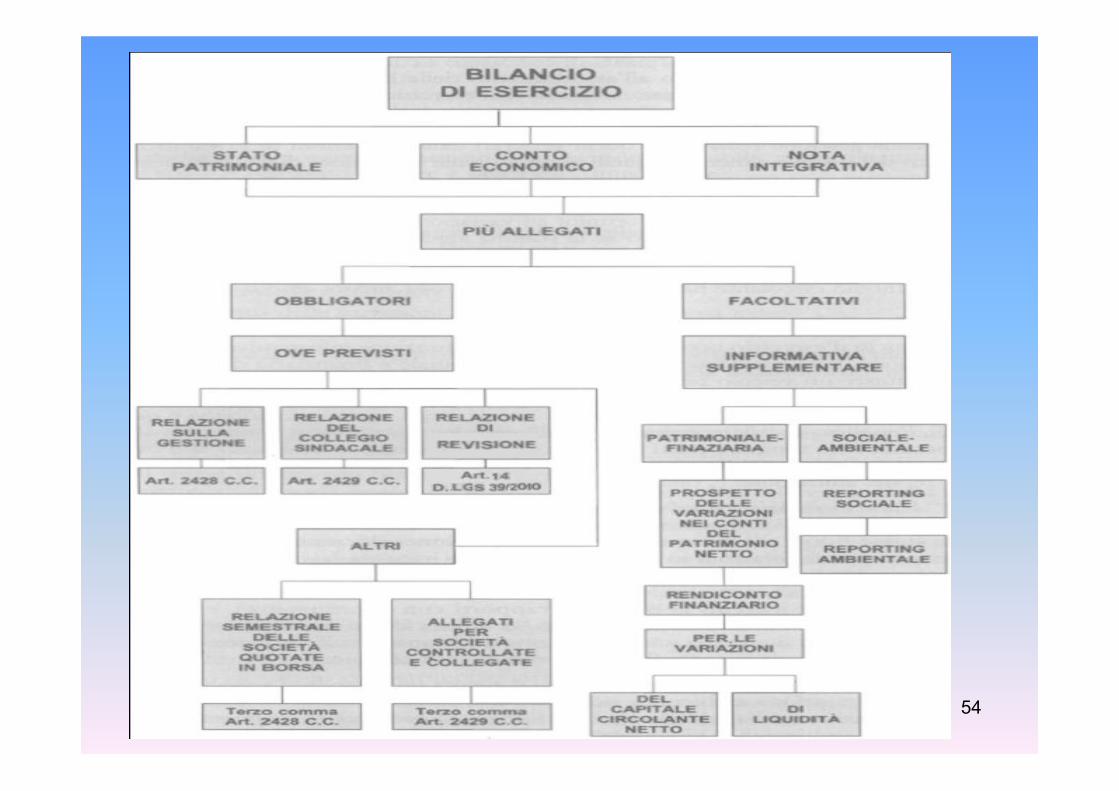

ALLEGATI AL BILANCIO

Allegati facoltativi (o informativa supplementare di bilancio) sono di diverso tipo e forma ed hanno lo

scopo di:

Allegati obbligatori Si suddividono in:

relazione sulla gestione; (tema di prossima lezione); relazione del collegio sindacale o del comitato di controllo interno e la revisione legale; relazione di revisione.

documentare in forma analitica talune voci di bilancio; esporre in forma descrittiva metodi di valutazione adottati; comparare per un'analisi più dettagliata le varie voci componenti il bilancio; fornire informazioni dettagliate in ordine a specifici settori

Documenti obbligatori in casi previsti per l'informativa patrimoniale-finanziaria: prospetto delle variazioni nei conti del patrimonio netto; rendiconto finanziario. L'informativa sociale-ambientale è a sua volta fornita da: reporting sociale; reporting ambientale

54

55 55

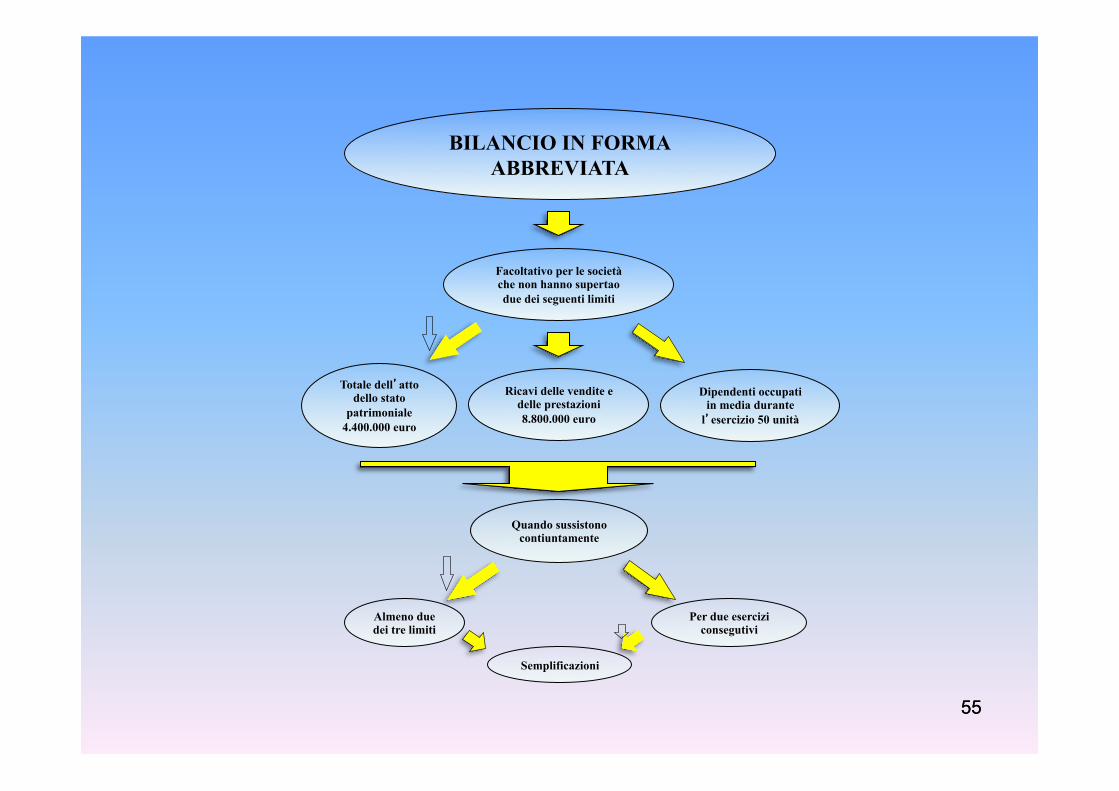

BILANCIO IN FORMA ABBREVIATA

Facoltativo per le società che non hanno supertao due dei seguenti limiti

Totale dell’atto dello stato

patrimoniale 4.400.000 euro

Ricavi delle vendite e delle prestazioni 8.800.000 euro

Dipendenti occupati in media durante

l’esercizio 50 unità

Quando sussistono contiuntamente

Almeno due dei tre limiti Per due esercizi

consegutivi Semplificazioni

56 56

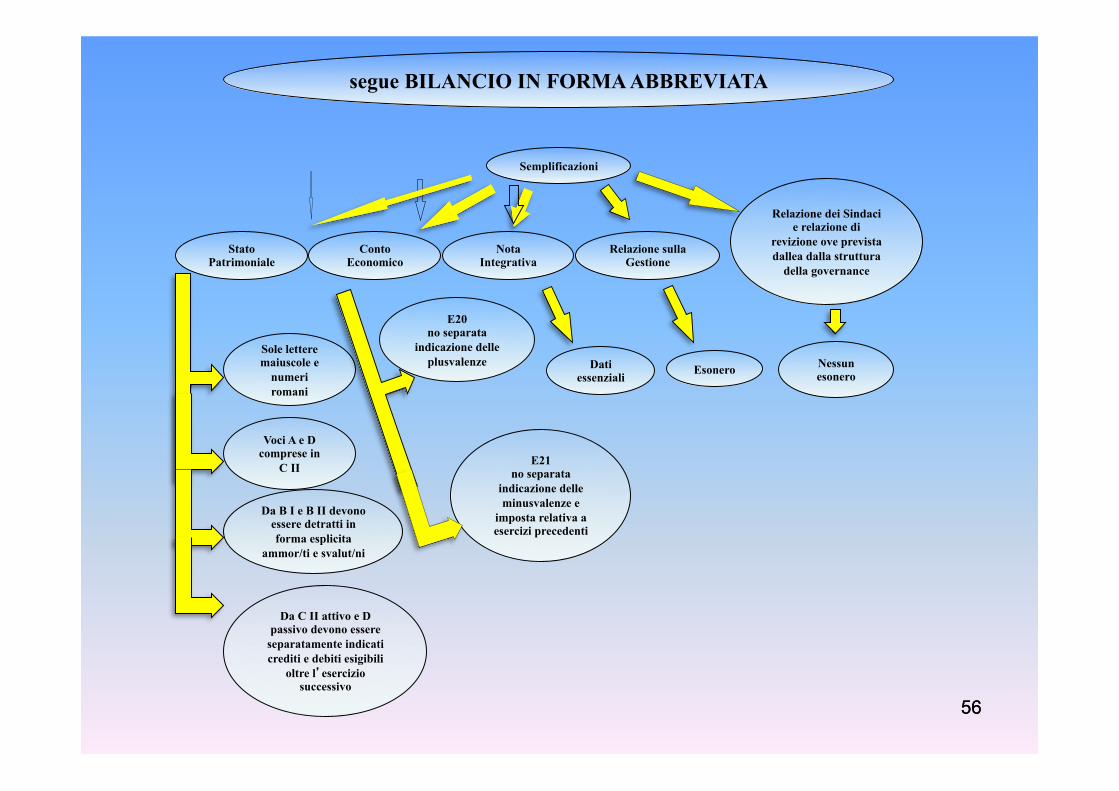

Semplificazioni

Stato Patrimoniale Conto

Economico Nota Integrativa Relazione sulla

Gestione

Sole lettere maiuscole e

numeri romani

Voci A e D comprese in

C II

Da B I e B II devono essere detratti in forma esplicita

ammor/ti e svalut/ni

E20 no separata

indicazione delle plusvalenze

E21 no separata

indicazione delle minusvalenze e

imposta relativa a esercizi precedenti

Relazione dei Sindaci e relazione di

revizione ove prevista dallea dalla struttura

della governance

Dati essenziali Esonero Nessun

esonero

Da C II attivo e D passivo devono essere

separatamente indicati crediti e debiti esigibili

oltre l’esercizio successivo

segue BILANCIO IN FORMA ABBREVIATA

57

Dal 2009 bilanci in formato Xbrl.

58

L'Xbrl è un linguaggio derivato dal più noto Xml (eXtensible Markup Language), sostanzialmente si tratta di un linguaggio di contrassegno progettato per predisporre e trasmettere elettronicamente le informazioni finanziarie delle aziende, in modo del tutto automatico, grazie all'impiego dei cosiddetti codici di lettura ("tassonomie"): una sorta di dizionario informatico.

Cos'è l'Xbrl

59

Il decreto del presidente del Consiglio dei ministri 10 dicembre 2008 che - in attuazione dell'articolo 37, comma 21-bis, del decreto legge 223/2006 - stabilisce le specifiche tecniche del formato elettronico elaborabile per la presentazione dei bilanci di esercizio e consolidati e degli altri atti al Registro delle imprese. L'obbligo non riguarda, almeno nella prima fase, le società quotate, quelle che redigono i bilanci secondo i principi contabili internazionali Ias/Ifrs, le banche e le assicurazioni.