Il Bilancio Consolidato della Cittdella Cittààààdi ... · possono identificarsi tutte le...

21

Alessandra Indelicato – Claudia Mancuso – Davide Porrino Torino, 1° febbraio 2011 E E A A A A E E A A E E SEZIONE RAGIONERIA- G.FERRERO Il Bilancio Consolidato Il Bilancio Consolidato Il Bilancio Consolidato Il Bilancio Consolidato della Citt della Citt della Citt della Città à à di Torino di Torino di Torino di Torino Il consolidamento degli Il consolidamento degli Il consolidamento degli Il consolidamento degli Enti Non Enti Non Enti Non Enti Non - - - Profit Profit Profit Profit

-

Upload

vuongthien -

Category

Documents

-

view

219 -

download

0

Transcript of Il Bilancio Consolidato della Cittdella Cittààààdi ... · possono identificarsi tutte le...

Alessandra Indelicato – Claudia Mancuso – Davide Porrino

Torino, 1° febbraio 2011

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Il Bilancio Consolidato Il Bilancio Consolidato Il Bilancio Consolidato Il Bilancio Consolidato

della Cittdella Cittdella Cittdella Cittàààà di Torinodi Torinodi Torinodi Torino

Il consolidamento degli Il consolidamento degli Il consolidamento degli Il consolidamento degli Enti Non Enti Non Enti Non Enti Non ---- ProfitProfitProfitProfit

Alessandra Indelicato, Claudia Mancuso, Davide Porrino -

Torino, 1° febbraio 2011

2

Agenda

1. Definizione Ente Non Profit

2. Universo degli Enti Non Profit e criteri per la scelta del perimetro di consolidamento

3. Dipendenti per Settore

4. Metodo di consolidamento

5. Operazioni funzionali al consolidamento proporzionale

6. Conto Economico e Stato Patrimoniale Area Non Profit

7. Principali indicatori del gruppo consolidato

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Definizione Ente Non Profit

Gli Enti Non Profit non trovano una precisa definizione

a livello normativo.

Secondo le indicazioni dell’Agenzia per le Onlus e della

Commissione nazionale per l’elaborazione dei principi

contabili per gli Enti Non Profit:

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

3

“In termini generali con il termine “Enti Non Profit”possono identificarsi tutte le organizzazioni la cui attività non è finalizzata a realizzare un lucro

soggettivo od oggettivo e che operano in campi di attività di natura sociale.”

Il Fondo di dotazione è utilizzato per i fini istituzionali dell’Ente come “Fondo di scopo”.

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Rientrano tra gli Enti Non Profit:

a. Associazioni riconosciute e

non riconosciute

b. Fondazioni riconosciute

c. Comitati

d. Fondazioni e associazioni

bancarie, nel caso di non

esercizio in via prevalente

della gestione delle

partecipazioni nella banca

e. Organizzazioni di volontariato

f. Cooperative sociali

g. Associazioni sportive

h. Organizzazioni non

governative

i. Enti di promozione sociale

j. Enti lirici

k. Centri di formazione

professionale

l. Istituti di patronato

m. Associazioni di promozione

sociale

n. Imprese sociali

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

4

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Definizione Ente Non Profit

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

5

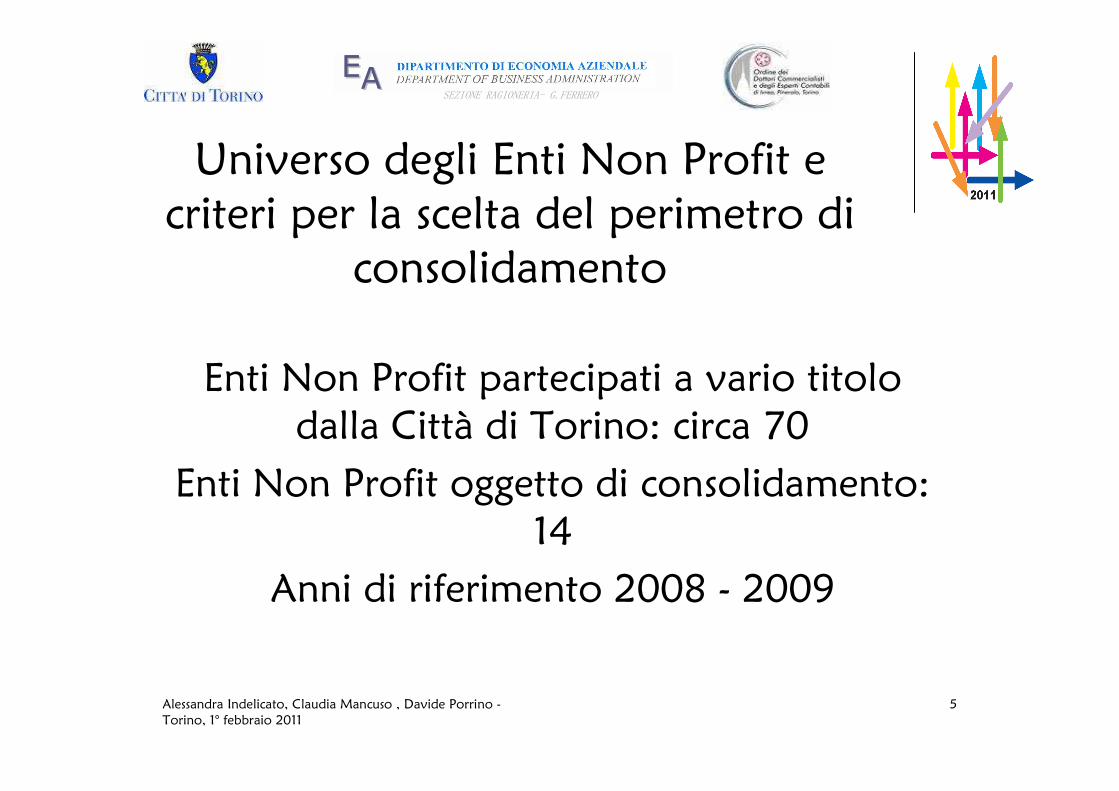

Universo degli Enti Non Profit e

criteri per la scelta del perimetro di

consolidamento

Enti Non Profit partecipati a vario titolo

dalla Città di Torino: circa 70

Enti Non Profit oggetto di consolidamento:

14

Anni di riferimento 2008 - 2009

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

6

Criteri alternativi utilizzati per l’individuazione del perimetro di consolidamento:

• Governance: maggioranza nel Consiglio d’Amministrazione

• Rilevanza: contributo annuale erogato da parte del Comune di Torino almeno pari a

€ 500 mila

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Universo degli Enti Non Profit e

criteri per la scelta del perimetro di

consolidamento

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 20116

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

7

Settori Enti consolidati

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

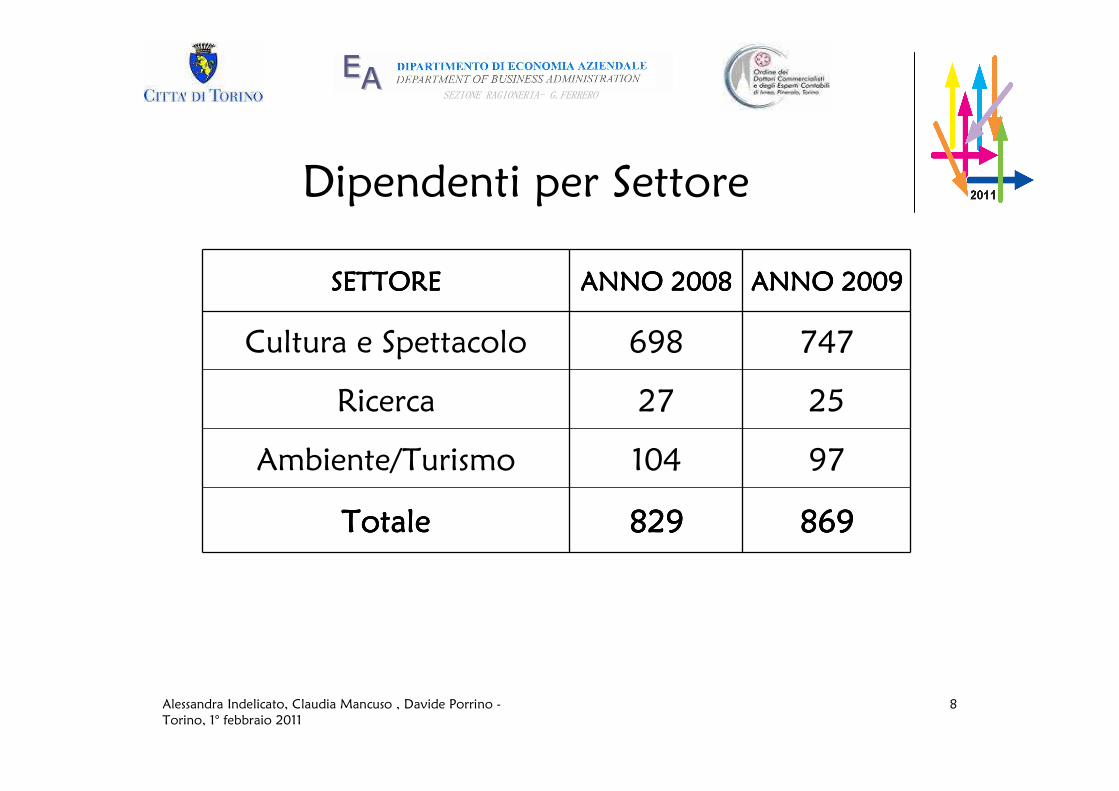

Dipendenti per Settore

SETTORE SETTORE SETTORE SETTORE ANNO 2008ANNO 2008ANNO 2008ANNO 2008 ANNO 2009ANNO 2009ANNO 2009ANNO 2009

Cultura e Spettacolo 698 747

Ricerca 27 25

Ambiente/Turismo 104 97

TotaleTotaleTotaleTotale 829829829829 869869869869

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

8

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Il metodo utilizzato è quello del

Consolidamento Proporzionale per

ciascuna voce di bilancio

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

9

Metodo di consolidamento

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Operazioni funzionali al

consolidamento proporzionale

Fasi per il consolidamento proporzionale degli Enti

Non Profit:

1.armonizzazione dei bilanci;

2.calcolo delle percentuali di consolidamento;

3.eliminazione delle partite infragruppo;

4.aggregazione dei dati di bilancio.

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

10

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Armonizzazione dei bilanci degli

Enti Non Profit

• Riclassificazione dei bilanci redatti dagli Enti Non

Profit (in forma libera o secondo i principi stabiliti

dall’Agenzia delle Onlus) secondo la IV direttiva CEE.

• Ulteriore riclassificazione secondo gli schemi utilizzati

dalle società partecipate e dalla capogruppo Comune

di Torino, al fine di avere uniformità rappresentativa

di gruppo.

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

11

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

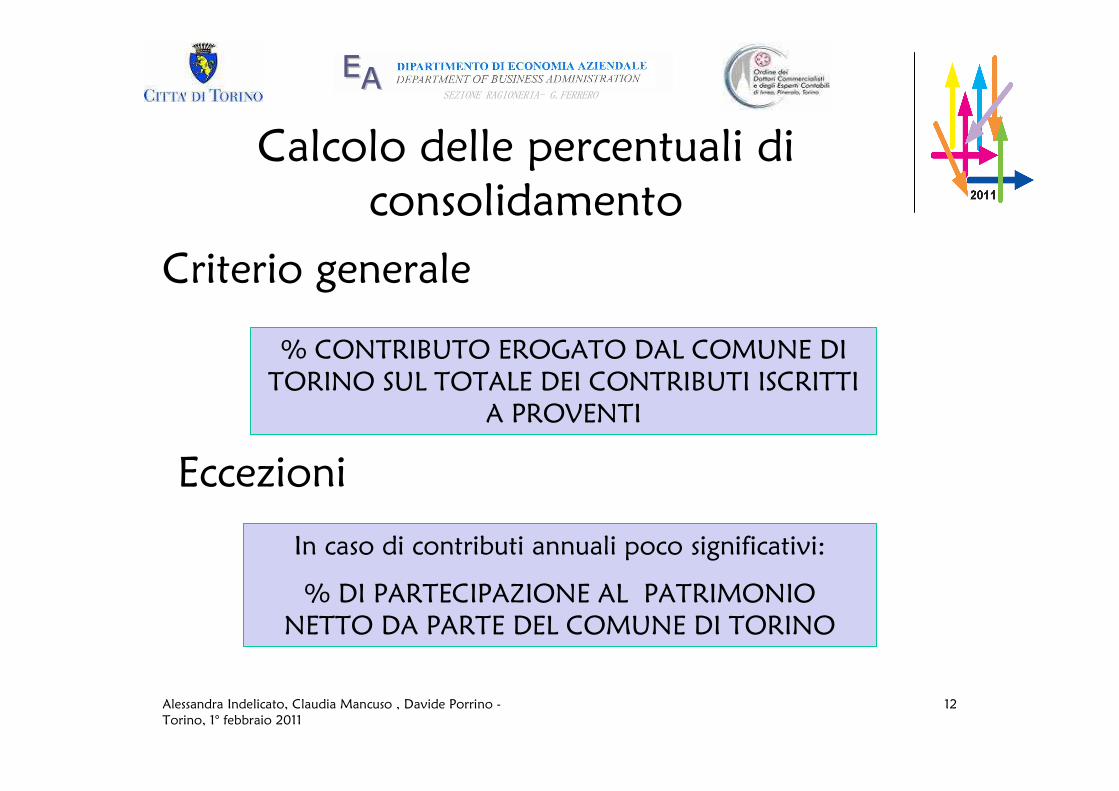

Calcolo delle percentuali di

consolidamento

Criterio generale

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

12

% CONTRIBUTO EROGATO DAL COMUNE DI

TORINO SUL TOTALE DEI CONTRIBUTI ISCRITTI

A PROVENTI

Eccezioni

In caso di contributi annuali poco significativi:

% DI PARTECIPAZIONE AL PATRIMONIO

NETTO DA PARTE DEL COMUNE DI TORINO

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

13

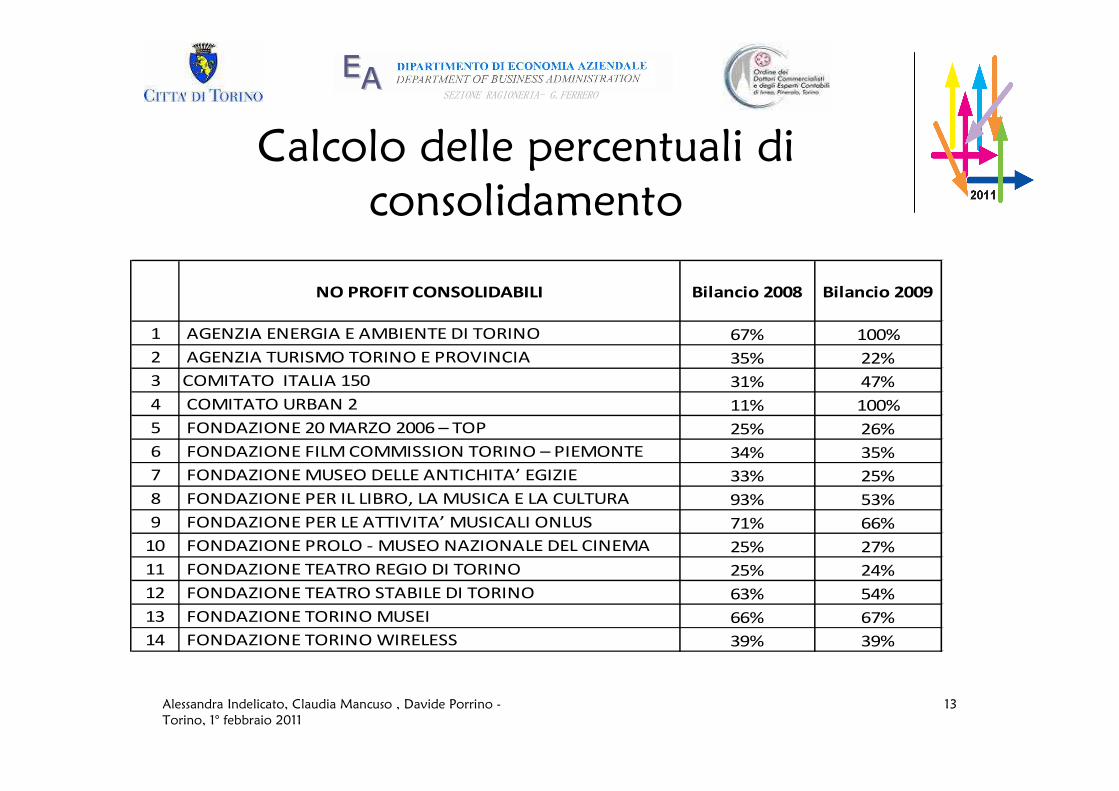

NO PROFIT CONSOLIDABILI Bilancio 2008 Bilancio 2009

1 AGENZIA ENERGIA E AMBIENTE DI TORINO 67% 100%

2 AGENZIA TURISMO TORINO E PROVINCIA 35% 22%

3 COMITATO ITALIA 150 31% 47%

4 COMITATO URBAN 2 11% 100%

5 FONDAZIONE 20 MARZO 2006 – TOP 25% 26%

6 FONDAZIONE FILM COMMISSION TORINO – PIEMONTE 34% 35%

7 FONDAZIONE MUSEO DELLE ANTICHITA’ EGIZIE 33% 25%

8 FONDAZIONE PER IL LIBRO, LA MUSICA E LA CULTURA 93% 53%

9 FONDAZIONE PER LE ATTIVITA’ MUSICALI ONLUS 71% 66%

10 FONDAZIONE PROLO - MUSEO NAZIONALE DEL CINEMA 25% 27%

11 FONDAZIONE TEATRO REGIO DI TORINO 25% 24%

12 FONDAZIONE TEATRO STABILE DI TORINO 63% 54%

13 FONDAZIONE TORINO MUSEI 66% 67%

14 FONDAZIONE TORINO WIRELESS 39% 39%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Calcolo delle percentuali di

consolidamento

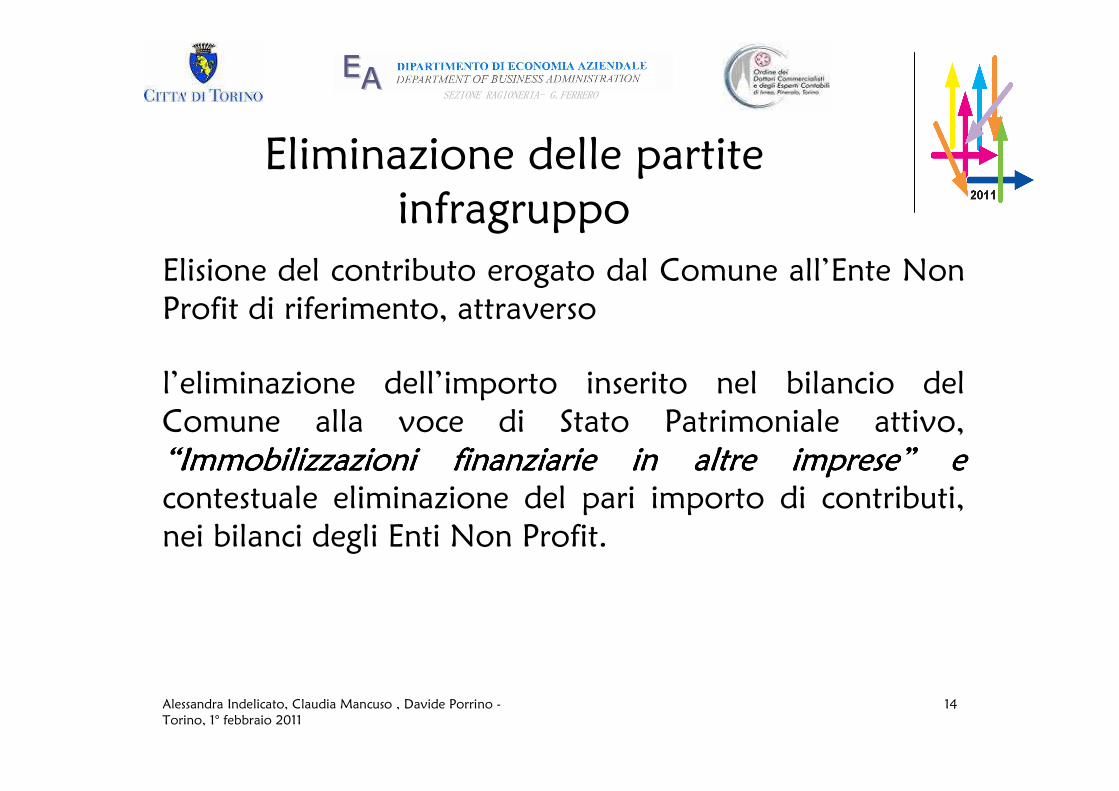

Eliminazione delle partite

infragruppo

Elisione del contributo erogato dal Comune all’Ente Non

Profit di riferimento, attraverso

l’eliminazione dell’importo inserito nel bilancio del

Comune alla voce di Stato Patrimoniale attivo,

““““Immobilizzazioni finanziarie in altre impreseImmobilizzazioni finanziarie in altre impreseImmobilizzazioni finanziarie in altre impreseImmobilizzazioni finanziarie in altre imprese”””” e e e e contestuale eliminazione del pari importo di contributi,

nei bilanci degli Enti Non Profit.

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

14

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

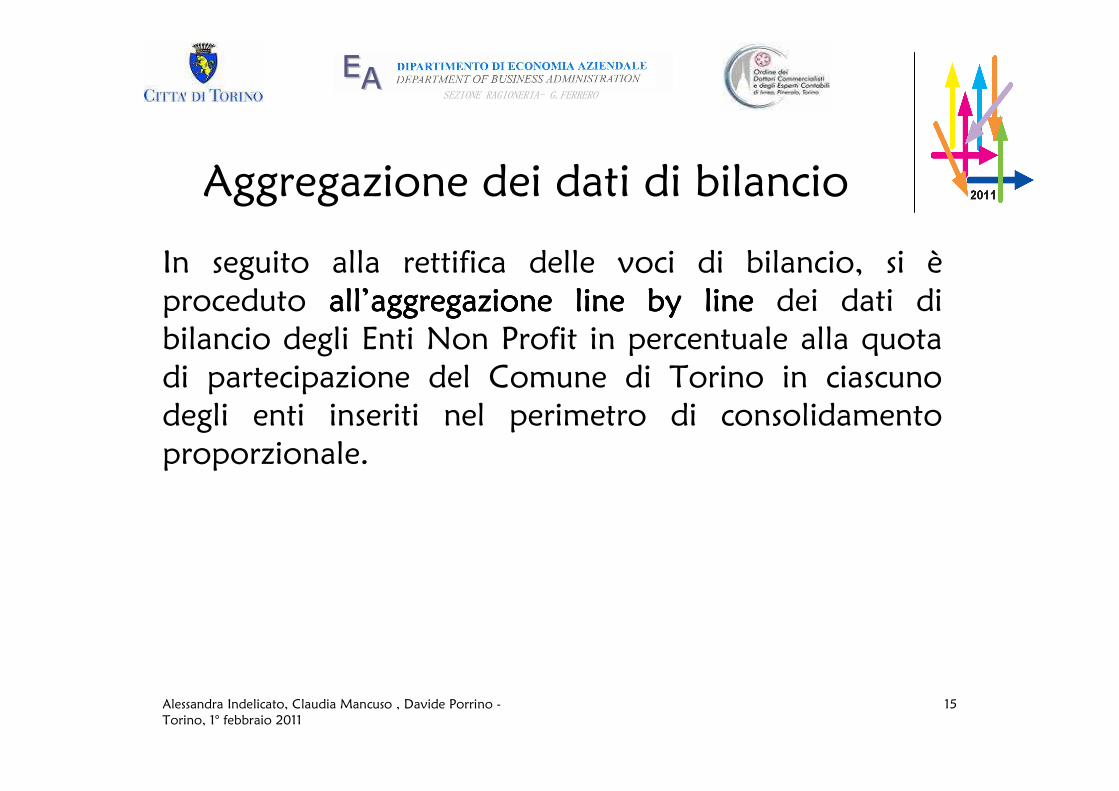

Aggregazione dei dati di bilancio

In seguito alla rettifica delle voci di bilancio, si è

proceduto allallallall’’’’aggregazione lineaggregazione lineaggregazione lineaggregazione line bybybyby line line line line dei dati di

bilancio degli Enti Non Profit in percentuale alla quota

di partecipazione del Comune di Torino in ciascuno

degli enti inseriti nel perimetro di consolidamento

proporzionale.

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

15

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

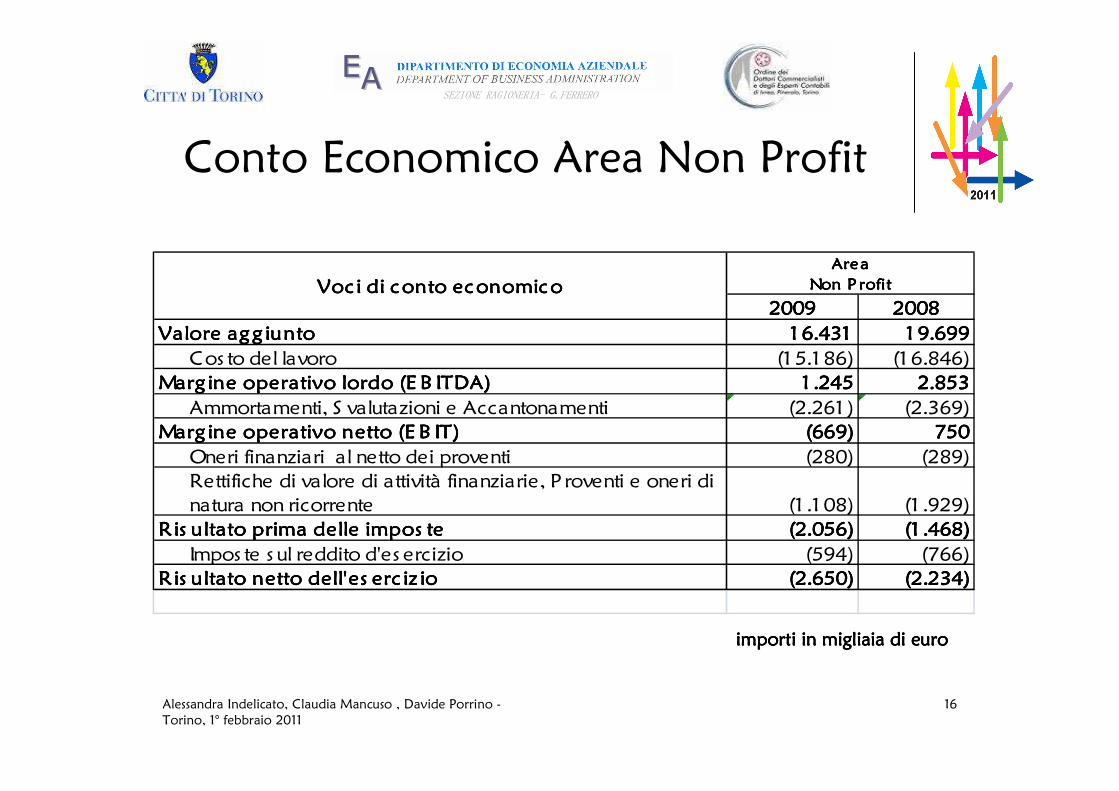

Conto Economico Area Non Profit

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

16

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

2009200920092009 2008200820082008

Valore agg iuntoValore agg iuntoValore agg iuntoValore agg iunto 1 6.4311 6.4311 6.4311 6.431 1 9.6991 9.6991 9.6991 9.699

Cos to del lavoro (1 5.1 86) (1 6.846)

Marg ine operativo lordo (E B ITDA)Marg ine operativo lordo (E B ITDA)Marg ine operativo lordo (E B ITDA)Marg ine operativo lordo (E B ITDA) 1 .2451 .2451 .2451 .245 2.8532.8532.8532.853

Ammortamenti, S valutazioni e Accantonamenti (2.261 ) (2.369)

Marg ine operativo netto (E B IT)Marg ine operativo netto (E B IT)Marg ine operativo netto (E B IT)Marg ine operativo netto (E B IT) (669)(669)(669)(669) 750750750750

Oneri finanziari al netto dei proventi (280) (289)

Rettifiche di valore di attività finanziarie, P roventi e oneri di

natura non ricorrente (1 .1 08) (1 .929)

Ris ultato prima delle impos teRis ultato prima delle impos teRis ultato prima delle impos teRis ultato prima delle impos te (2.056)(2.056)(2.056)(2.056) (1 .468)(1 .468)(1 .468)(1 .468)

Impos te s ul reddito d'es ercizio (594) (766)

Ris ultato netto dell'es erc iz ioRis ultato netto dell'es erc iz ioRis ultato netto dell'es erc iz ioRis ultato netto dell'es erc iz io (2.650)(2.650)(2.650)(2.650) (2.234)(2.234)(2.234)(2.234)

Area Area Area Area

Non P rofitNon P rofitNon P rofitNon P rofitVoc i di conto economicoVoc i di conto economicoVoc i di conto economicoVoc i di conto economico

importi in migliaia di euroimporti in migliaia di euroimporti in migliaia di euroimporti in migliaia di euro

Stato Patrimoniale Area Non Profit

17

2009 2008Immobilizzazioni immateriali 13.861 13.671Immobilizzazioni materiali 7.936 8.006Immobilizzazioni finanziarie 2.470 1.939

Attivo immobilizzato 24.267 23.616Crediti commerciali 6.260 3.031Rimanenze di magazzino 887 1.871Altre attività nette 47.303 49.881Debiti commerciali (14.382) (21.593)Altre passività (10.008) (8.584)Fondi rischi ed oneri (586) (461)

Capitale d'esercizio 29.473 24.145Fondo TFR (3.322) (3.483)

CAPITALE INVESTITO NETTO 50.419 44.278Fondo di dotazione 13.702 16.584Riserve 31.779 27.936Utili (perdite) portati a nuovo (2.399) (4.807)Risultato netto dell' esercizio (2.650) (2.234)

Patrimonio netto 40.432 37.478

Indebitamento finanziario a m/l termine 7.589 8.189

Debiti finanziari a breve termine 6.390 8.178Attività finanziarie, crediti finanziari a breve e disponibilità(3.992) (9.568)

Indebitamento finanz. a breve (disponibilità monet. nette)2.398 (1.390)

Indebitamento finanziario netto (posizione finanzia ria netta)9.987 6.800

TOTALE PATRIMONIO NETTO ED INDEBITAM.FINANZ. NETTO50.419 44.278

Stato Patrimoniale Area Non Profit

Il Bilancio Consolidato Il Bilancio Consolidato Il Bilancio Consolidato Il Bilancio Consolidato

della Cittdella Cittdella Cittdella Cittàààà di Torinodi Torinodi Torinodi Torino

PRINCIPALI INDICATORI DI PRINCIPALI INDICATORI DI PRINCIPALI INDICATORI DI PRINCIPALI INDICATORI DI BILANCIOBILANCIOBILANCIOBILANCIO

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

18

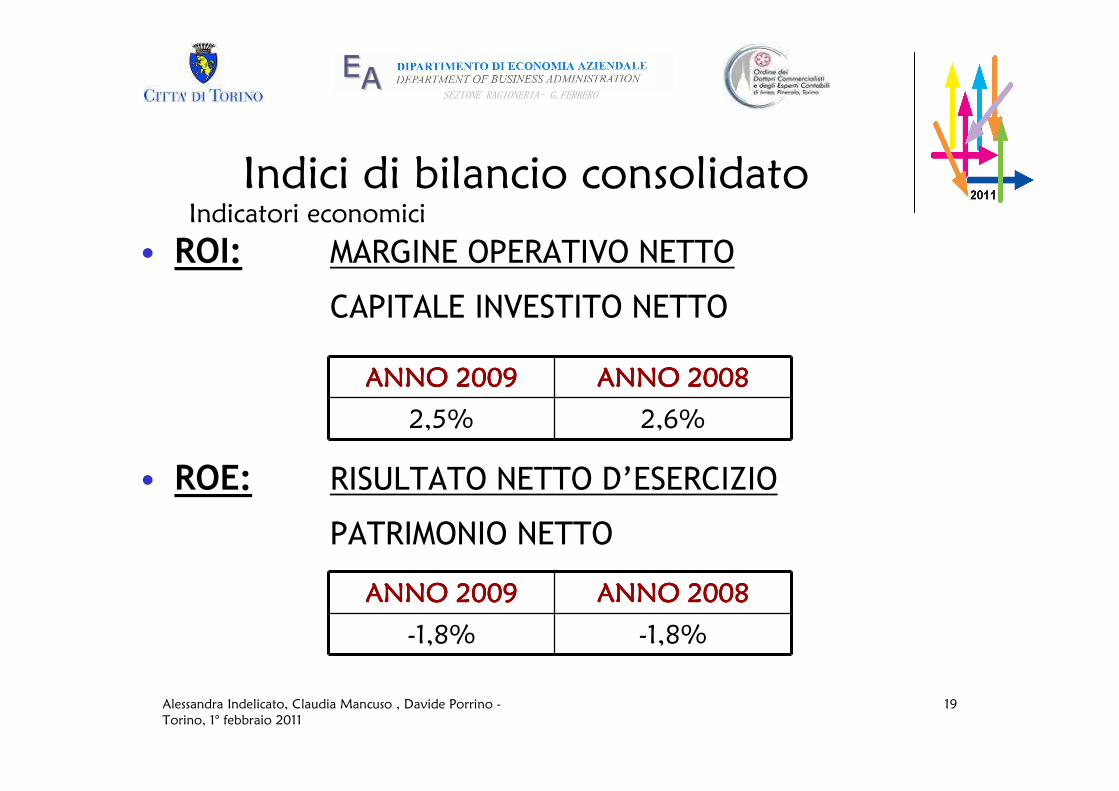

Indici di bilancio consolidato

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

19

• ROI: MARGINE OPERATIVO NETTO

CAPITALE INVESTITO NETTO

ANNO 2009ANNO 2009ANNO 2009ANNO 2009 ANNO 2008ANNO 2008ANNO 2008ANNO 2008

2,5% 2,6%

• ROE: RISULTATO NETTO D’ESERCIZIO

PATRIMONIO NETTO

ANNO 2009ANNO 2009ANNO 2009ANNO 2009 ANNO 2008ANNO 2008ANNO 2008ANNO 2008

-1,8% -1,8%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Indicatori economici

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

20

• COSTO DEL LAVORO

VOLUME DEI PROVENTI

• MARGINE OPERATIVO NETTO

VALORE AGGIUNTO

ANNO 2009ANNO 2009ANNO 2009ANNO 2009 ANNO 2008ANNO 2008ANNO 2008ANNO 2008

28,5% 26,8%

ANNO 2009ANNO 2009ANNO 2009ANNO 2009 ANNO 2008ANNO 2008ANNO 2008ANNO 2008

13% 12,8%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

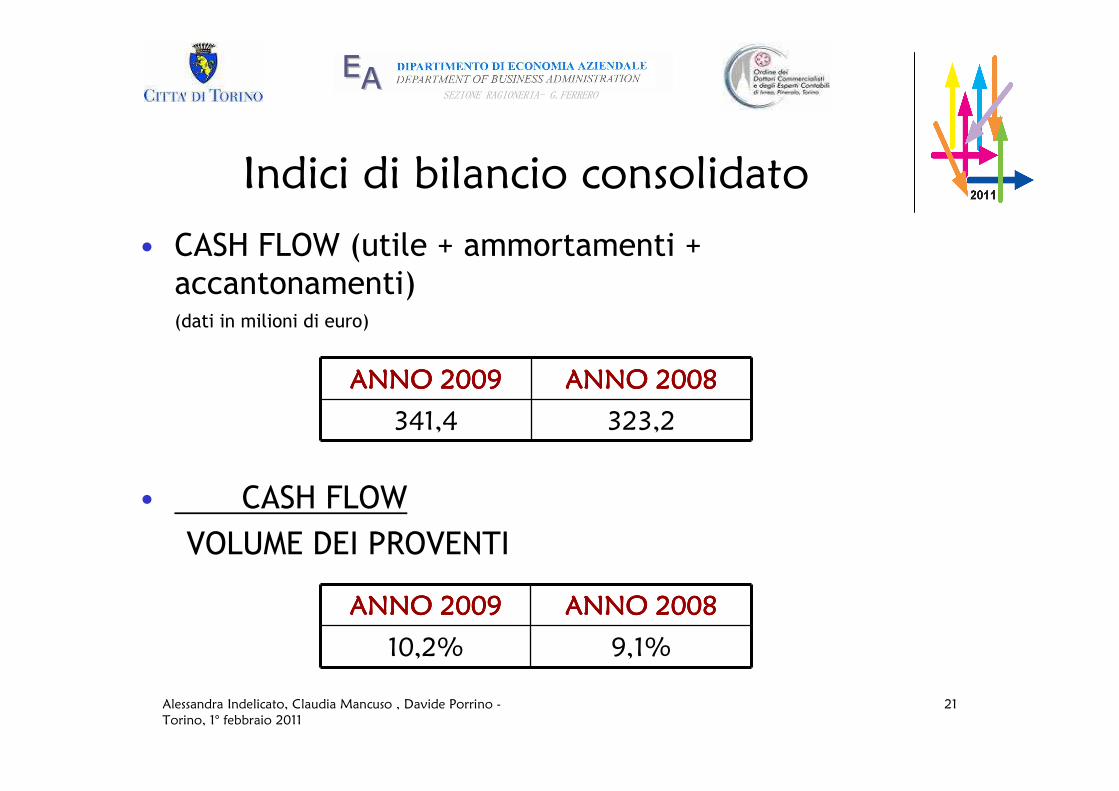

Indici di bilancio consolidato

Alessandra Indelicato, Claudia Mancuso , Davide Porrino -

Torino, 1° febbraio 2011

21

• CASH FLOW (utile + ammortamenti +

accantonamenti) (dati in milioni di euro)

• CASH FLOW

VOLUME DEI PROVENTI

ANNO 2009ANNO 2009ANNO 2009ANNO 2009 ANNO 2008ANNO 2008ANNO 2008ANNO 2008

341,4 323,2

ANNO 2009ANNO 2009ANNO 2009ANNO 2009 ANNO 2008ANNO 2008ANNO 2008ANNO 2008

10,2% 9,1%

EEAAAAEEAAEE

SEZIONE RAGIONERIA- G.FERRERO

Indici di bilancio consolidato