GLI ENTI NON PROFIT - cons · PDF fileCONTENUTI Parte prima: INQUADRAMENTO GENERALE DEGLI ENTI...

176

GLI ENTI NON PROFIT Scuola di Notariato Jacopo da Lentini Catania, 17 maggio 2013

Transcript of GLI ENTI NON PROFIT - cons · PDF fileCONTENUTI Parte prima: INQUADRAMENTO GENERALE DEGLI ENTI...

GLI ENTI NON PROFIT

Scuola di Notariato Jacopo da Lentini

Catania, 17 maggio 2013

CONTENUTI Parte prima: INQUADRAMENTO GENERALE DEGLI ENTI NON PROFIT

Premessa: nozione di ente non profit (caratterizzazione in negativo) e il falso superamento del regime concessorio. Problematiche e criticità connesse.

Parte seconda: GLI ENTI SENZA SCOPO DI LUCRO E IL CO DICE CIVILE

La codificazione delle figure di cui al libro I del codice civile: Associazioni, Fondazioni e Comitati. Disciplina codicistica e relativa giurisprudenza (selezione di quella più interessante).

1Enti Non Profit

(selezione di quella più interessante).

Evoluzione dottrinale e giurisprudenziale: fondazioni di partecipazione. Principali caratteristiche.

La svolta dell’Impresa Sociale: enti societari di cui al libro V del codice civile ma senza scopo di lucro. Principali caratteristiche ed effetti del mancato riconoscimento di specifiche agevolazioni fiscali.

Personalità giuridica: I contenuti del decreto n. 361/2001.

Le cosiddette fondazioni di fatto.

La trasformazione eterogenea: gli articoli 2498 – 2500 novies del codice civile. Riflessi sul dibattito relativo alla legittimità della trasformazione omogenea dell’Associazione in Fondazione (di partecipazione). Cenni alle altre operazioni straordinarie degli enti non profit: fusione e scissione.

- Contenuti -

CONTENUTI – segue

Parte Terza: LA LEGISLAZIONE SPECIALE

Rassegna delle tipologie di enti disciplinati dalla legislazione speciale. Cenni alle sole caratteristiche principali (nozione e normativa di riferimento):

Gli enti ecclesiastici (art. 7 del Concordato e legge n. 222/1985)

Le Organizzazioni Non Governative (legge n. 49/1987)

Le cooperative sociali (legge n. 381/1991)

2Enti Non Profit

Le cooperative sociali (legge n. 381/1991)

Le associazioni di promozione sociale (legge n. 383/2000)

Le organizzazioni di volontariato (legge quadro n. 266/1991)

Le associazioni sportive dilettantistiche (legge n. 398/1991 e art. 90 legge n. 289/2002)

Le ONLUS. Disamina dettagliata della normativa e della prassi

Cenni anche alla soppressione dell'Agenzia per le Onlus e trasferimento delle funzioni al Ministero del Lavoro

Parte Quarta: DE JURE CONDENDO: PROSPETTIVE DI RIFOR MA DEL TERZO SETTORE

Il Libro Bianco sul Terzo Settore.

- Contenuti -

Parte Prima

3Enti Non Profit

Inquadramento Generaledegli Enti Non Profit

PREMESSA

ENTI NON PROFIT (Associazioni, Fondazioni, ONLUS)

dal Libro I al Libro V del Codice Civile

4Enti Non Profit

Libro V c.c. � regime normativoLibro I c.c. � regime concessoriononostante l’avvento del D.P.R. 10 febbraio 2000, n. 361 (questo è stato riconosciuto anche nello Studio n. 3367/2001 della Commissione Studi del Consiglio Nazionale del Notariato)

- Inquadramento Generale -

Libro I c.c. Associazioni, fondazioni, comitati �enti non lucrativi (definizione in negativo e insufficienza del riferimento al libro I c.c. per definirli)

PREMESSA

5Enti Non Profit

definirli)

Libro V c.c. Società � enti lucrativi

Delimitazione non più così netta � Impresa sociale

- Inquadramento Generale -

Contraddittorietà di tale sistema rispetto alla realtà di oggi che richiede sempre di più l’intervento degli enti del Terzo Settore (fondazione Vodafone – Marlboro – Vodafone – Gaslini) a causa del duplice fallimento dello Stato, incapace di rispondere a tutti i bisogni (pb. culturale che incide sulla questione fiscale):

PREMESSA

6Enti Non Profit

bisogni (pb. culturale che incide sulla questione fiscale):

1. nonostante la riforma tributaria del 1973 (massima percussione fiscale e contestuale astrattezza della norma tributaria) insufficienza dei fondi;

2. peggioramento della qualità dei servizi.

- Inquadramento Generale -

CITTADINI STATO

PREMESSA

7Enti Non Profit

BISOGNI PUBBLICI

- Inquadramento Generale -

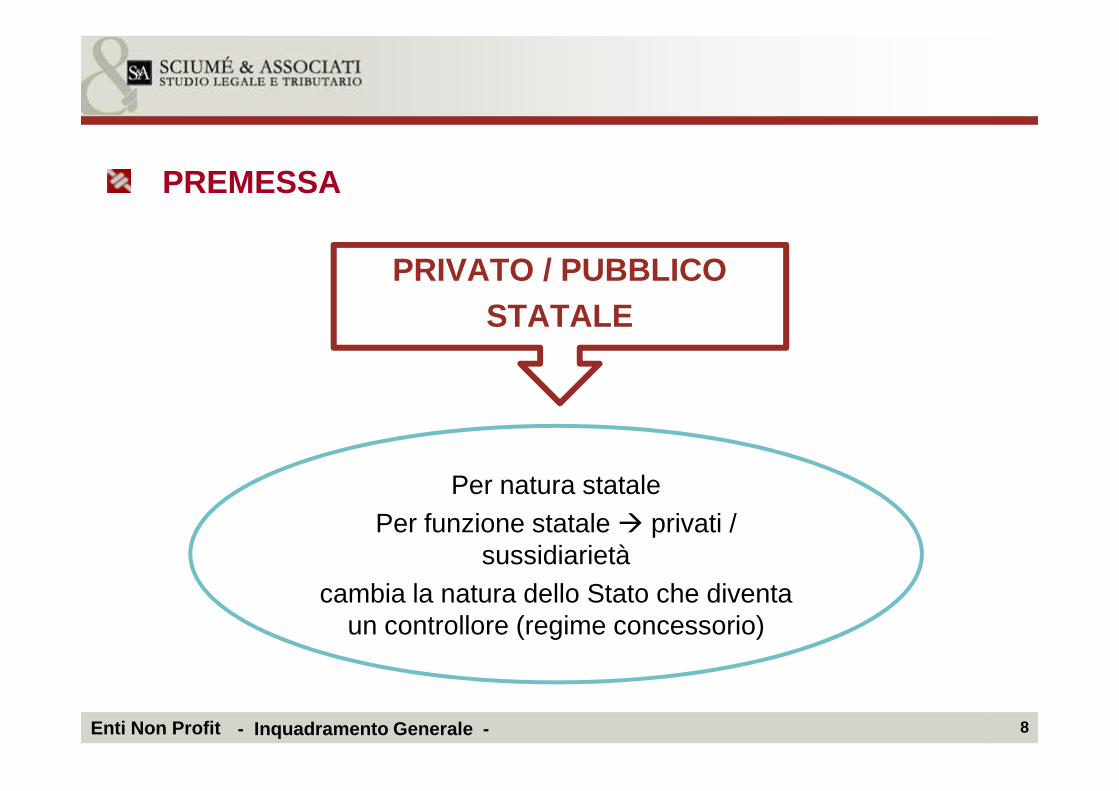

PRIVATO / PUBBLICOSTATALE

PREMESSA

8Enti Non Profit

Per natura statale Per funzione statale � privati /

sussidiarietàcambia la natura dello Stato che diventa

un controllore (regime concessorio)

- Inquadramento Generale -

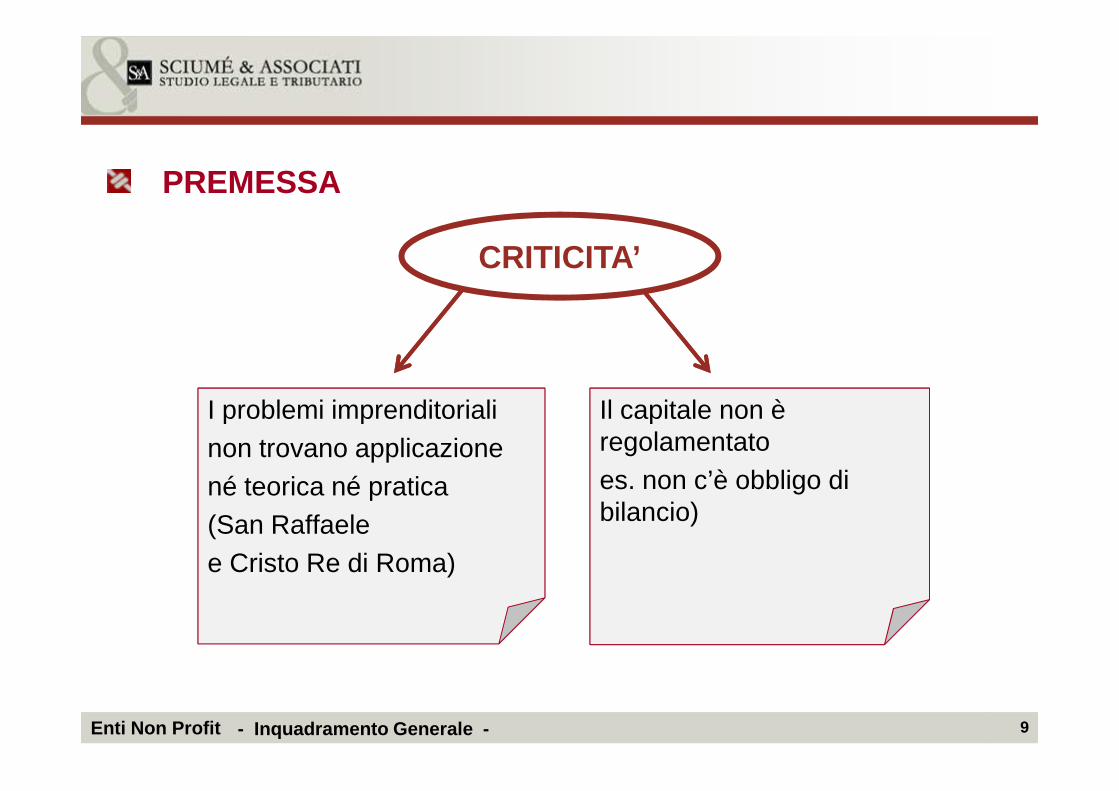

Il capitale non è

PREMESSA

CRITICITA’

I problemi imprenditoriali

9Enti Non Profit

Il capitale non è regolamentato es. non c’è obbligo di bilancio)

I problemi imprenditorialinon trovano applicazionené teorica né pratica(San Raffaele e Cristo Re di Roma)

- Inquadramento Generale -

Parte Seconda

10Enti Non Profit

Gli enti senza scopo di lucroe il Codice Civile

ASSOCIAZIONEUn insieme di persone che siprefiggono uno scopo

ASSOCIAZIONEUn insieme di persone che siprefiggono uno scopo

FONDAZIONEUn complesso di beni destinati ad uno scopo (artt. da 14 a 35 c.c.).

FONDAZIONEUn complesso di beni destinati ad uno scopo (artt. da 14 a 35 c.c.).

Associazioni, Fondazioni, Comitati

11Enti Non Profit

prefiggono uno scopo comune.

Riconosciuta: artt. da 14 a 35 c.c.

Non riconosciuta: artt. da 36 a 38 c.c.

prefiggono uno scopo comune.

Riconosciuta: artt. da 14 a 35 c.c.

Non riconosciuta: artt. da 36 a 38 c.c.

COMITATOUn insieme di persone che si prefiggono uno scopo comune destinato ad esaurirsi entro un periodo di tempo predeterminato o predeterminabile (artt. da 39 a 42 c.c.).

COMITATOUn insieme di persone che si prefiggono uno scopo comune destinato ad esaurirsi entro un periodo di tempo predeterminato o predeterminabile (artt. da 39 a 42 c.c.).

- Gli enti senza scopo di lucro e il codice civile -

ASSOCIAZIONEelemento caratterizzante

Associazioni, Fondazioni, Comitati

12Enti Non Profit

FONDAZIONEFONDAZIONE

elemento caratterizzante

- Gli enti senza scopo di lucro e il codice civile -

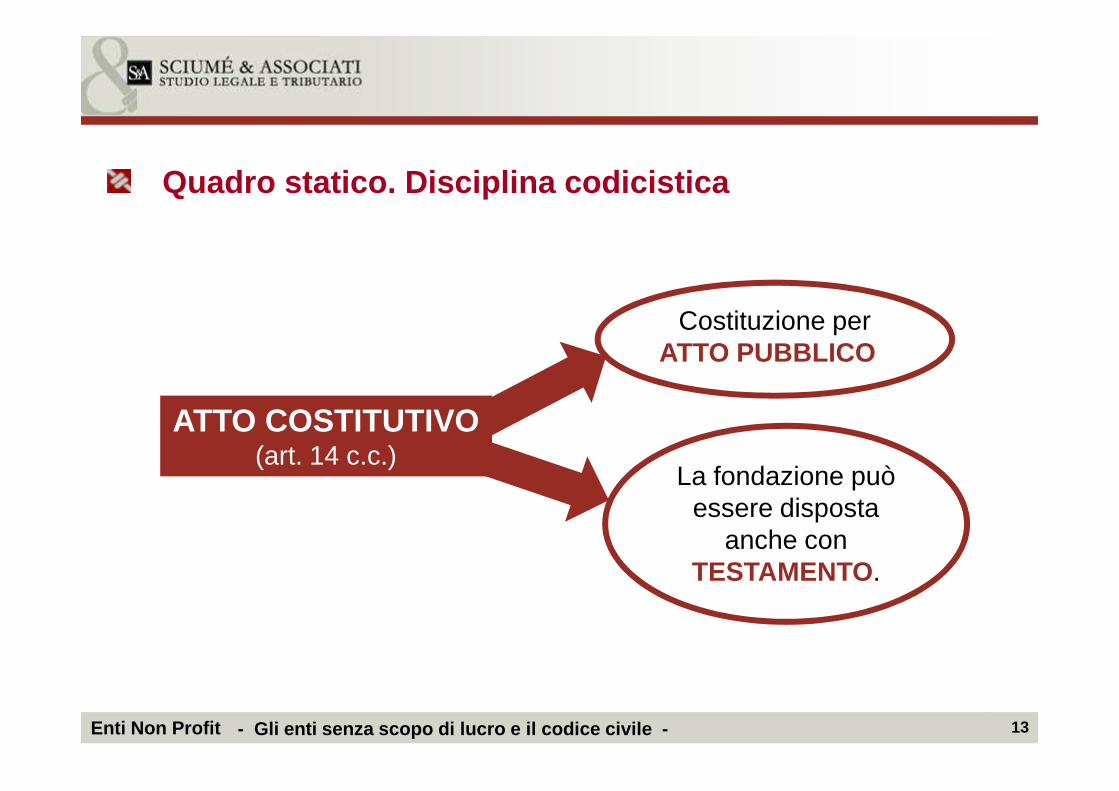

Quadro statico. Disciplina codicistica

Costituzione perATTO PUBBLICO

13Enti Non Profit

La fondazione può essere disposta

anche con TESTAMENTO.

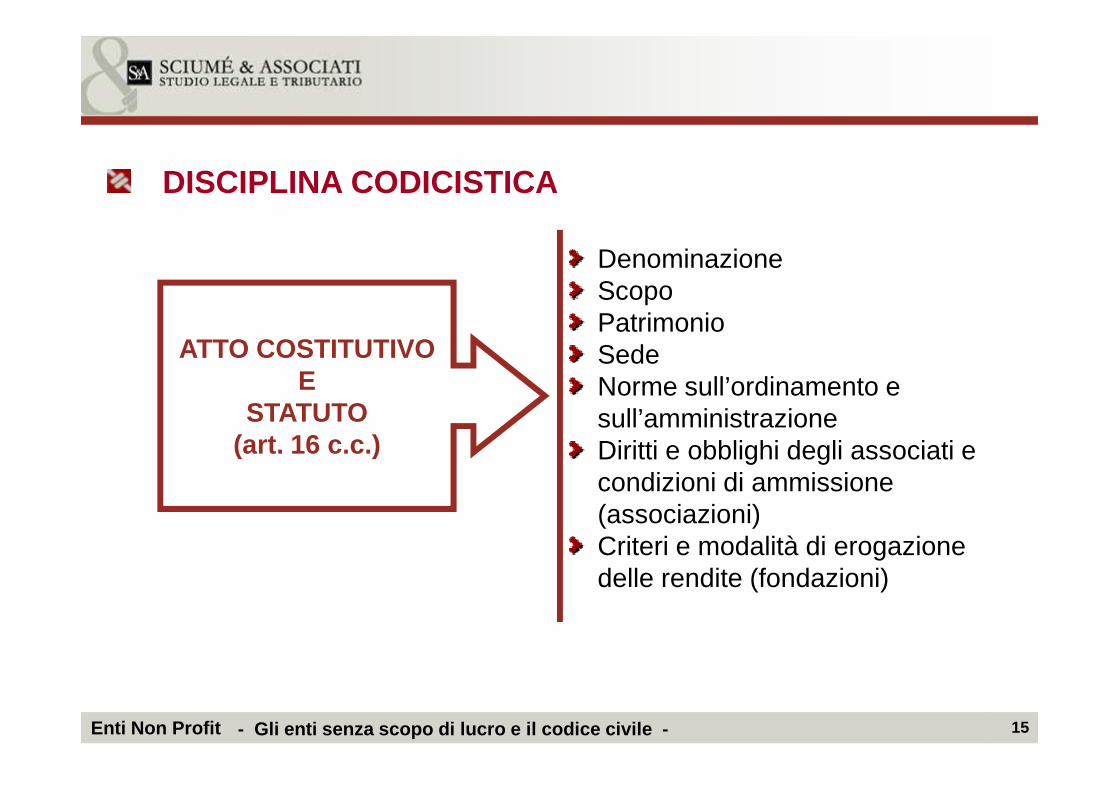

ATTO COSTITUTIVO (art. 14 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

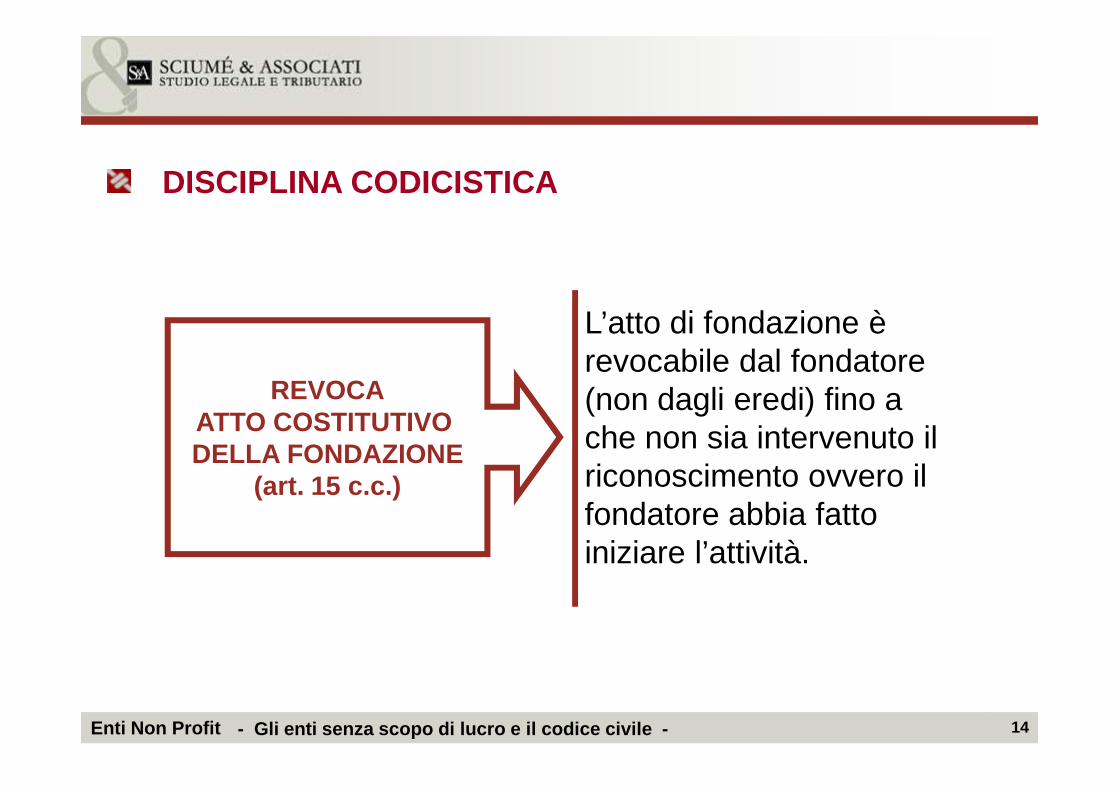

L’atto di fondazione è revocabile dal fondatore (non dagli eredi) fino a REVOCA

DISCIPLINA CODICISTICA

14Enti Non Profit

(non dagli eredi) fino a che non sia intervenuto il riconoscimento ovvero il fondatore abbia fatto iniziare l’attività.

REVOCAATTO COSTITUTIVO DELLA FONDAZIONE

(art. 15 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

DenominazioneScopoPatrimonioSedeNorme sull’ordinamento e

ATTO COSTITUTIVOE

DISCIPLINA CODICISTICA

15Enti Non Profit

Norme sull’ordinamento e sull’amministrazioneDiritti e obblighi degli associati e condizioni di ammissione (associazioni)Criteri e modalità di erogazione delle rendite (fondazioni)

STATUTO(art. 16 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

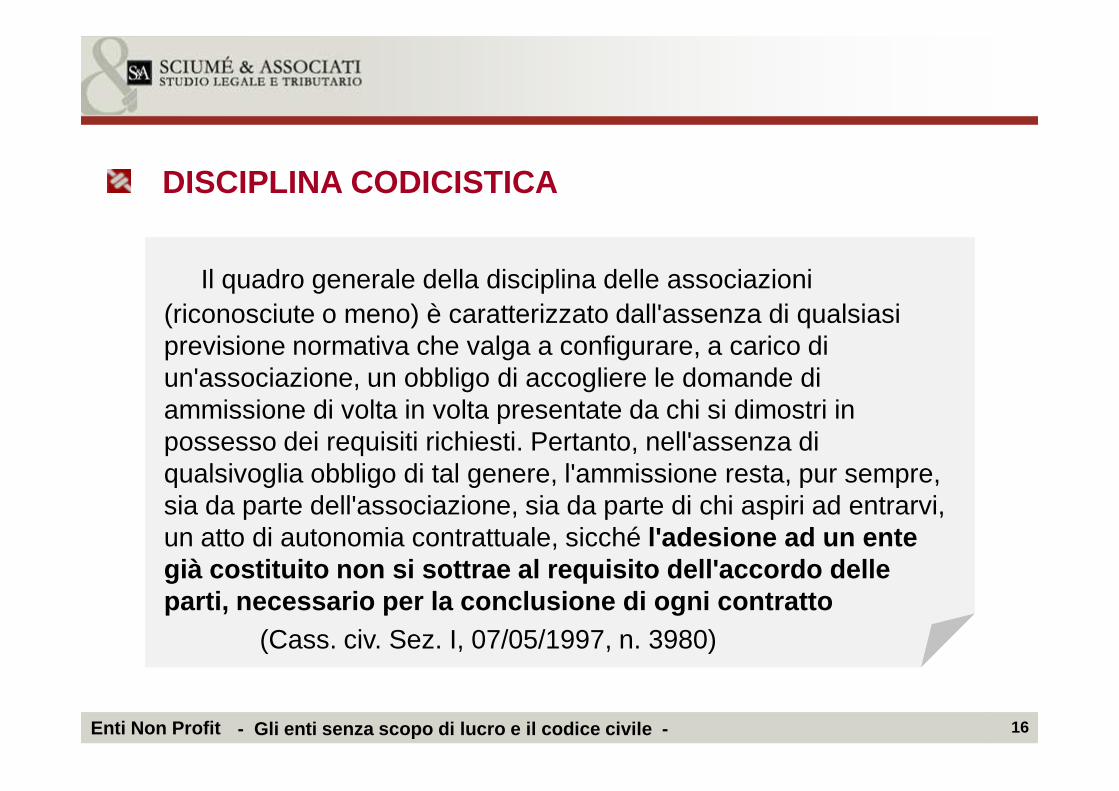

Il quadro generale della disciplina delle associazioni (riconosciute o meno) è caratterizzato dall'assenza di qualsiasi previsione normativa che valga a configurare, a carico di un'associazione, un obbligo di accogliere le domande di ammissione di volta in volta presentate da chi si dimostri in

Il quadro generale della disciplina delle associazioni (riconosciute o meno) è caratterizzato dall'assenza di qualsiasi previsione normativa che valga a configurare, a carico di un'associazione, un obbligo di accogliere le domande di ammissione di volta in volta presentate da chi si dimostri in

DISCIPLINA CODICISTICA

16Enti Non Profit

ammissione di volta in volta presentate da chi si dimostri in possesso dei requisiti richiesti. Pertanto, nell'assenza di qualsivoglia obbligo di tal genere, l'ammissione resta, pur sempre, sia da parte dell'associazione, sia da parte di chi aspiri ad entrarvi, un atto di autonomia contrattuale, sicché l'adesione ad un ente già costituito non si sottrae al requisito dell'acc ordo delle parti, necessario per la conclusione di ogni contra tto

(Cass. civ. Sez. I, 07/05/1997, n. 3980)

ammissione di volta in volta presentate da chi si dimostri in possesso dei requisiti richiesti. Pertanto, nell'assenza di qualsivoglia obbligo di tal genere, l'ammissione resta, pur sempre, sia da parte dell'associazione, sia da parte di chi aspiri ad entrarvi, un atto di autonomia contrattuale, sicché l'adesione ad un ente già costituito non si sottrae al requisito dell'acc ordo delle parti, necessario per la conclusione di ogni contra tto

(Cass. civ. Sez. I, 07/05/1997, n. 3980)

- Gli enti senza scopo di lucro e il codice civile -

Lo Statuto di una fondazione

DISCIPLINA CODICISTICA

Giurisprudenza e larga parte della dottrina sono concordi nel ritenere che lo statuto della fondazione non è modificabile nei suoi elementi originari.

17Enti Non Profit

una fondazione è modificabile? Tuttavia, secondo un recente orientamento

dottrinario, mentre non può essere mutato il fine consacrato dallo Statuto, sono possibili modificazioni che attengono alla struttura dell’ente.

- Gli enti senza scopo di lucro e il codice civile -

Secondo le norme sul mandato (nei confronti dell’ente).

Esenzione per quelli che non RESPONSABILITA’

DEGLI

DISCIPLINA CODICISTICA

18Enti Non Profit

Esenzione per quelli che non hanno partecipato all’atto dannoso, salvo che, essendo a conoscenza che l’atto stava per compiersi, non abbiano fatto constare il dissenso.

DEGLI AMMINISTRATORI

(art. 18 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

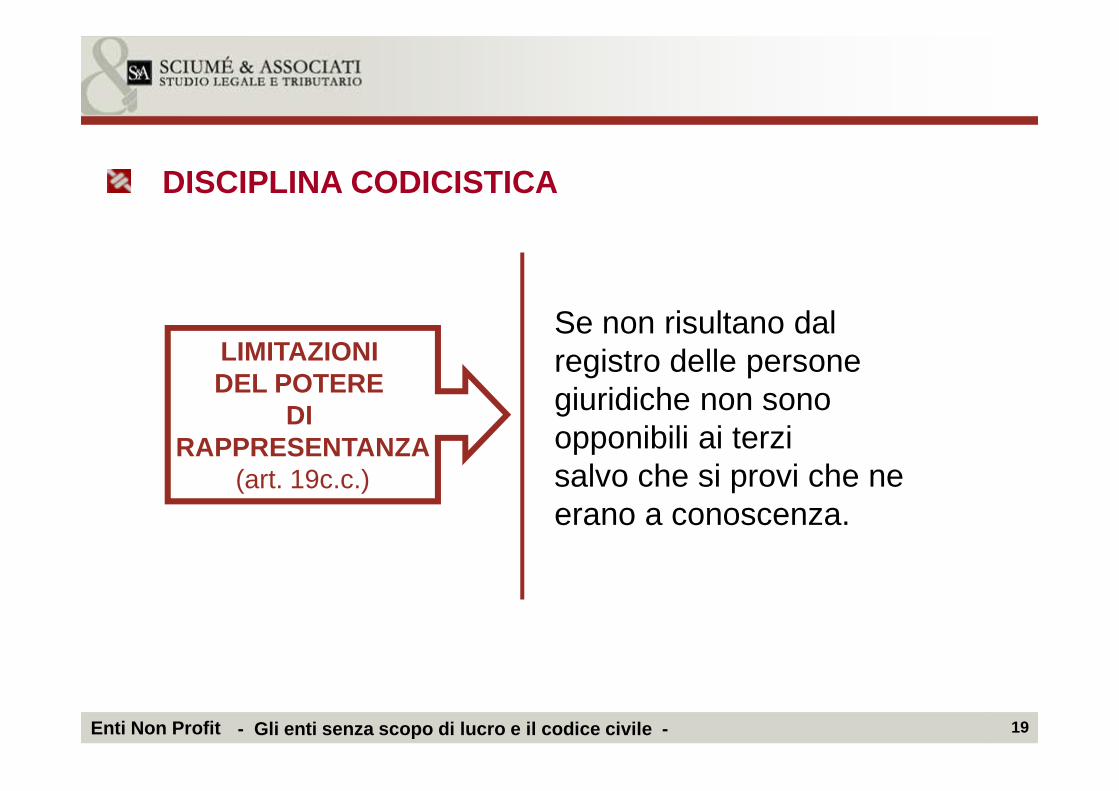

Se non risultano dal registro delle persone giuridiche non sono

LIMITAZIONI DEL POTERE

DISCIPLINA CODICISTICA

19Enti Non Profit

giuridiche non sono opponibili ai terzisalvo che si provi che ne erano a conoscenza.

DEL POTERE DI

RAPPRESENTANZA(art. 19c.c.)

- Gli enti senza scopo di lucro e il codice civile -

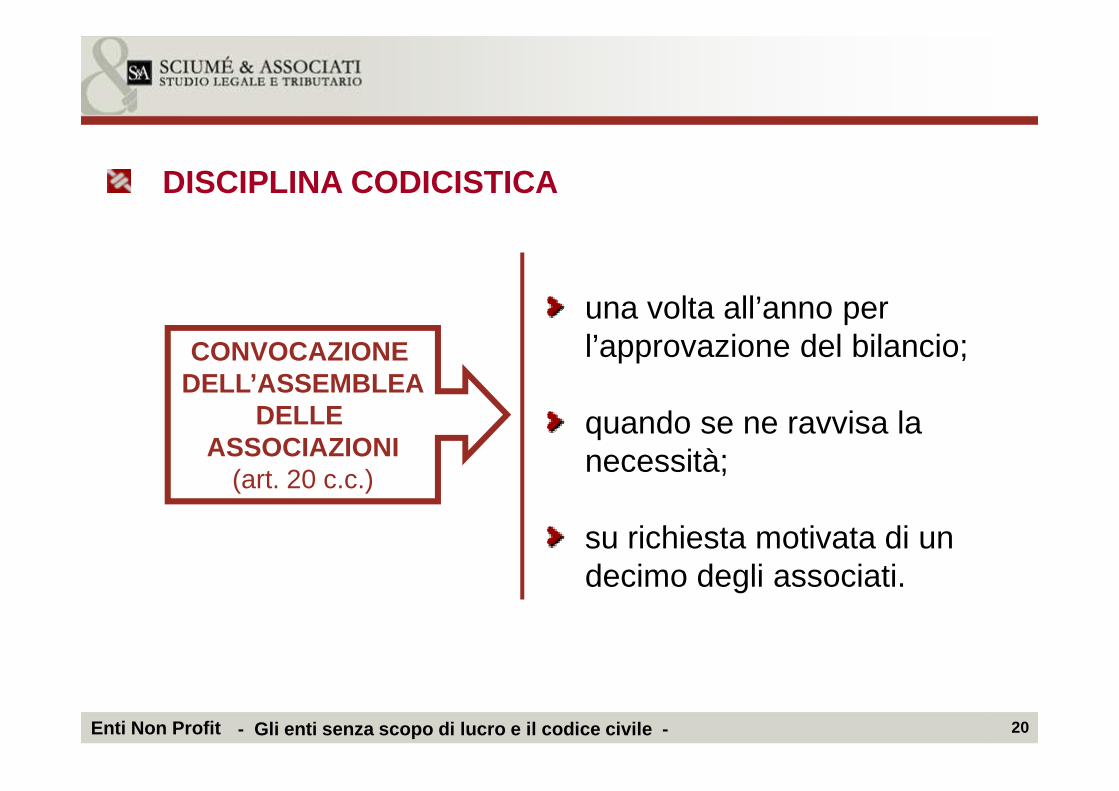

una volta all’anno per l’approvazione del bilancio; CONVOCAZIONE

DELL’ASSEMBLEA

DISCIPLINA CODICISTICA

20Enti Non Profit

quando se ne ravvisa la necessità;

su richiesta motivata di un decimo degli associati.

DELL’ASSEMBLEADELLE

ASSOCIAZIONI(art. 20 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

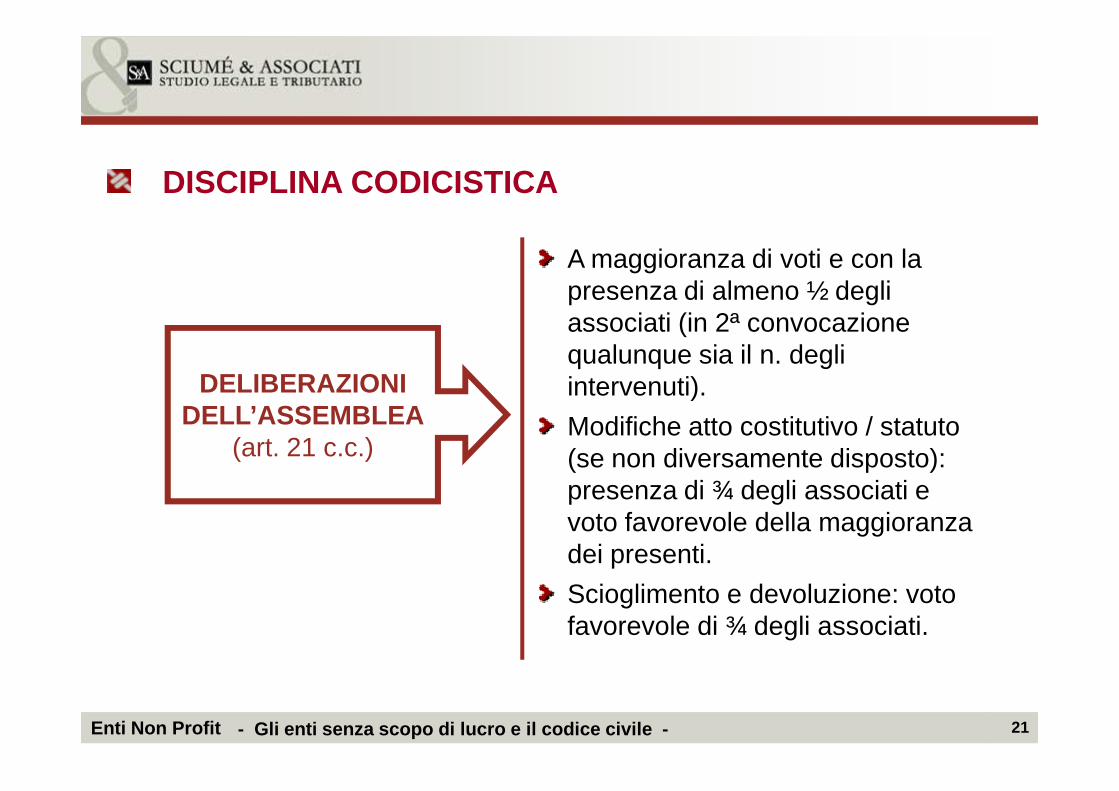

A maggioranza di voti e con la presenza di almeno ½ degli associati (in 2ª convocazione qualunque sia il n. degli intervenuti).

DISCIPLINA CODICISTICA

DELIBERAZIONI

21Enti Non Profit

intervenuti).

Modifiche atto costitutivo / statuto (se non diversamente disposto): presenza di ¾ degli associati e voto favorevole della maggioranza dei presenti.

Scioglimento e devoluzione: voto favorevole di ¾ degli associati.

DELIBERAZIONIDELL’ASSEMBLEA

(art. 21 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

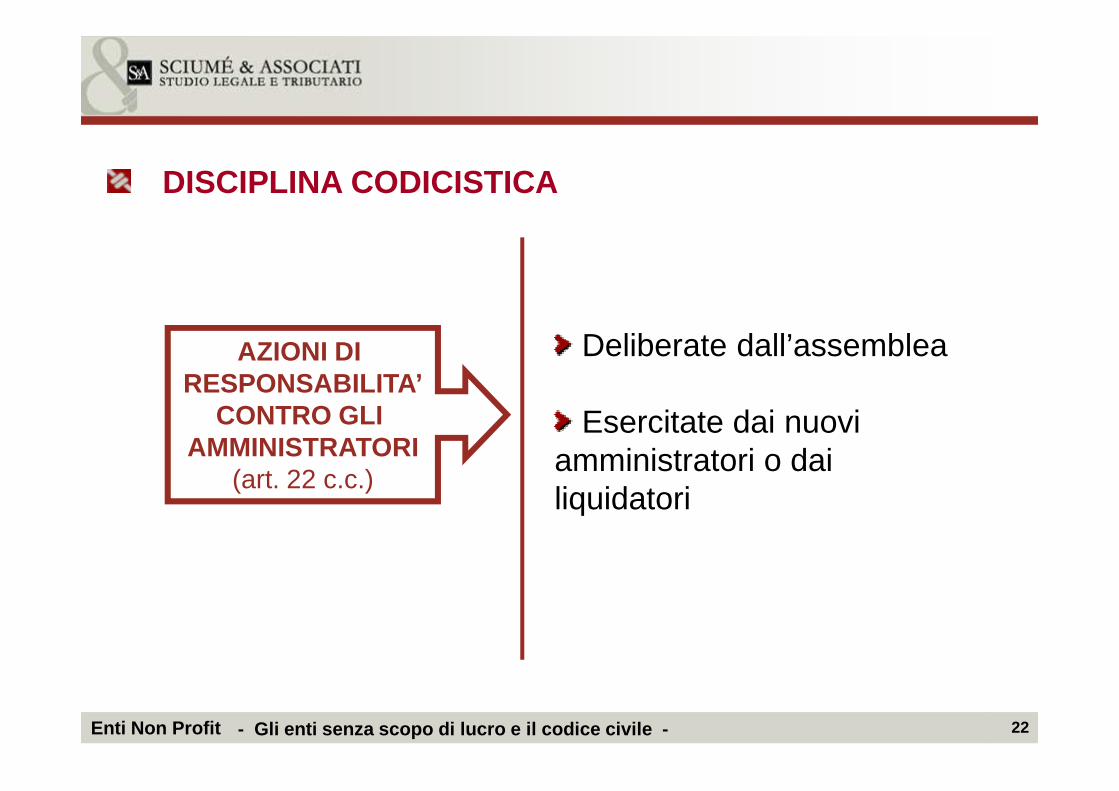

Deliberate dall’assemblea

DISCIPLINA CODICISTICA

AZIONI DI RESPONSABILITA’

22Enti Non Profit

Esercitate dai nuovi amministratori o dai liquidatori

RESPONSABILITA’CONTRO GLI

AMMINISTRATORI(art. 22 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

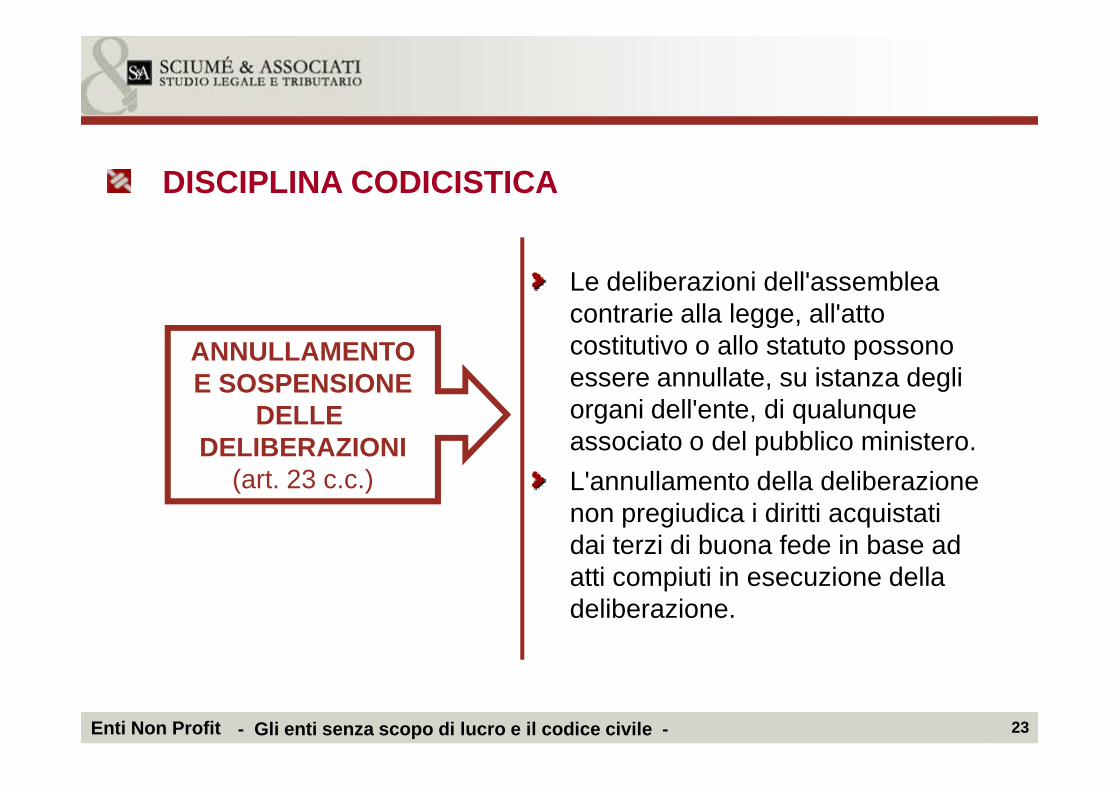

Le deliberazioni dell'assemblea contrarie alla legge, all'atto costitutivo o allo statuto possono essere annullate, su istanza degli organi dell'ente, di qualunque

DISCIPLINA CODICISTICA

ANNULLAMENTOE SOSPENSIONE

23Enti Non Profit

organi dell'ente, di qualunque associato o del pubblico ministero.

L'annullamento della deliberazione non pregiudica i diritti acquistati dai terzi di buona fede in base ad atti compiuti in esecuzione della deliberazione.

E SOSPENSIONEDELLE

DELIBERAZIONI(art. 23 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

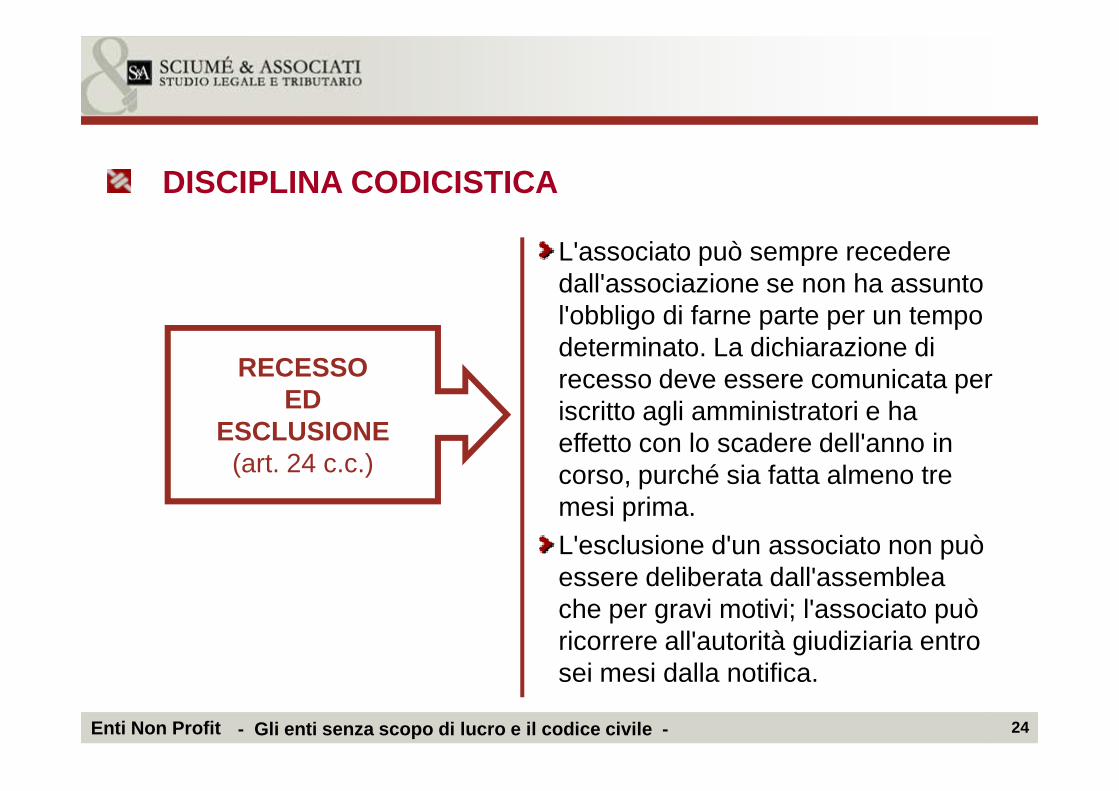

L'associato può sempre recedere dall'associazione se non ha assunto l'obbligo di farne parte per un tempo determinato. La dichiarazione di recesso deve essere comunicata per

DISCIPLINA CODICISTICA

RECESSOED

24Enti Non Profit

iscritto agli amministratori e ha effetto con lo scadere dell'anno in corso, purché sia fatta almeno tre mesi prima.L'esclusione d'un associato non può essere deliberata dall'assemblea che per gravi motivi; l'associato può ricorrere all'autorità giudiziaria entro sei mesi dalla notifica.

EDESCLUSIONE

(art. 24 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

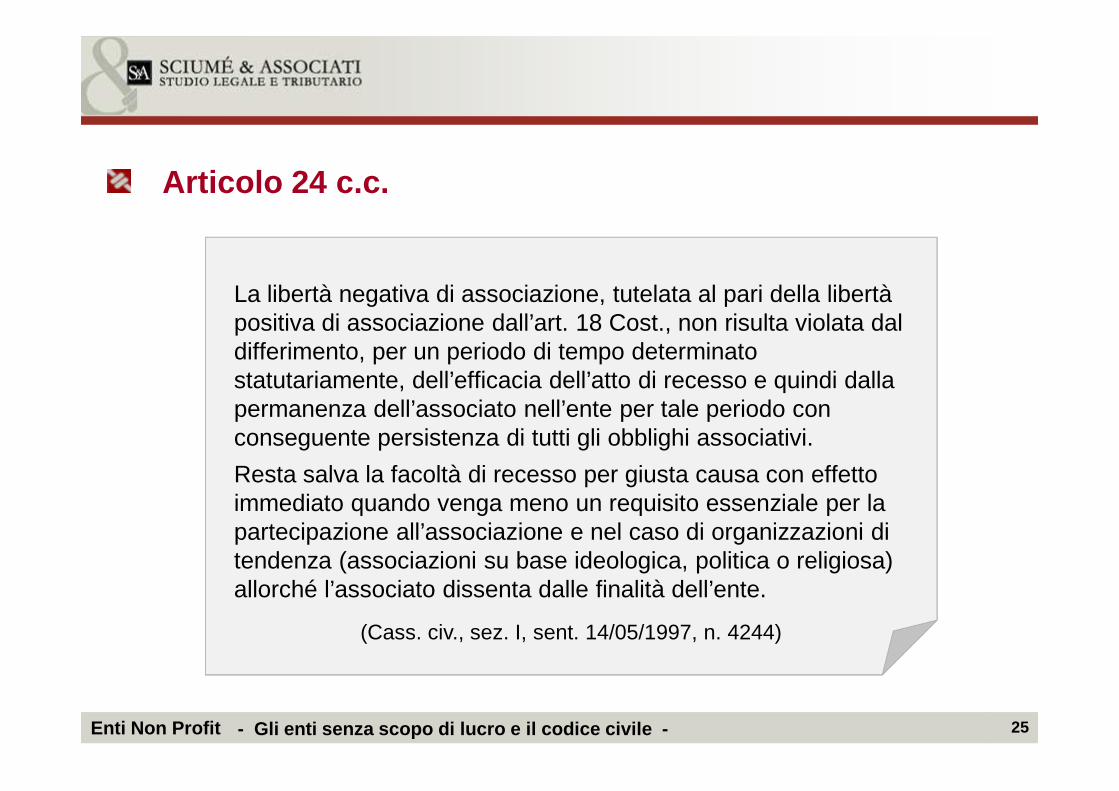

La libertà negativa di associazione, tutelata al pari della libertà positiva di associazione dall’art. 18 Cost., non risulta violata dal differimento, per un periodo di tempo determinato statutariamente, dell’efficacia dell’atto di recesso e quindi dalla permanenza dell’associato nell’ente per tale periodo con

Articolo 24 c.c.

25Enti Non Profit

permanenza dell’associato nell’ente per tale periodo con conseguente persistenza di tutti gli obblighi associativi.

Resta salva la facoltà di recesso per giusta causa con effetto immediato quando venga meno un requisito essenziale per la partecipazione all’associazione e nel caso di organizzazioni di tendenza (associazioni su base ideologica, politica o religiosa) allorché l’associato dissenta dalle finalità dell’ente.

(Cass. civ., sez. I, sent. 14/05/1997, n. 4244)

- Gli enti senza scopo di lucro e il codice civile -

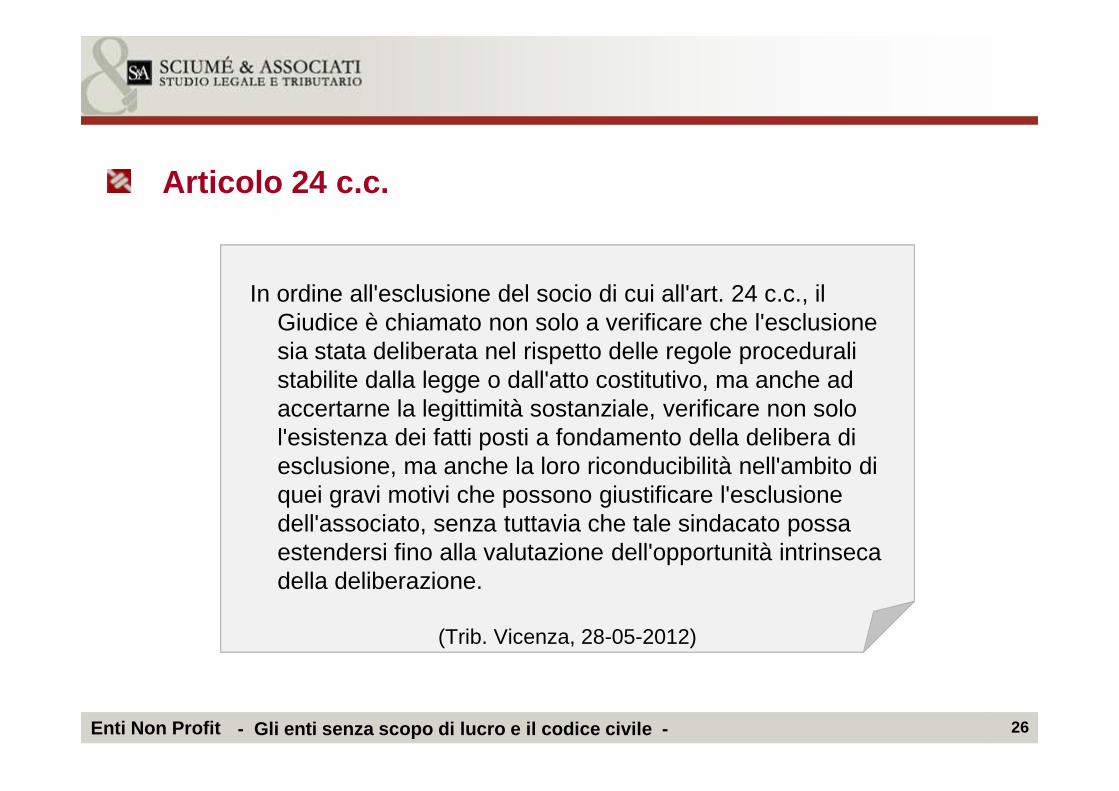

In ordine all'esclusione del socio di cui all'art. 24 c.c., il Giudice è chiamato non solo a verificare che l'esclusione sia stata deliberata nel rispetto delle regole procedurali stabilite dalla legge o dall'atto costitutivo, ma anche ad accertarne la legittimità sostanziale, verificare non solo

Articolo 24 c.c.

26Enti Non Profit

accertarne la legittimità sostanziale, verificare non solo l'esistenza dei fatti posti a fondamento della delibera di esclusione, ma anche la loro riconducibilità nell'ambito di quei gravi motivi che possono giustificare l'esclusione dell'associato, senza tuttavia che tale sindacato possa estendersi fino alla valutazione dell'opportunità intrinseca della deliberazione.

(Trib. Vicenza, 28-05-2012)

- Gli enti senza scopo di lucro e il codice civile -

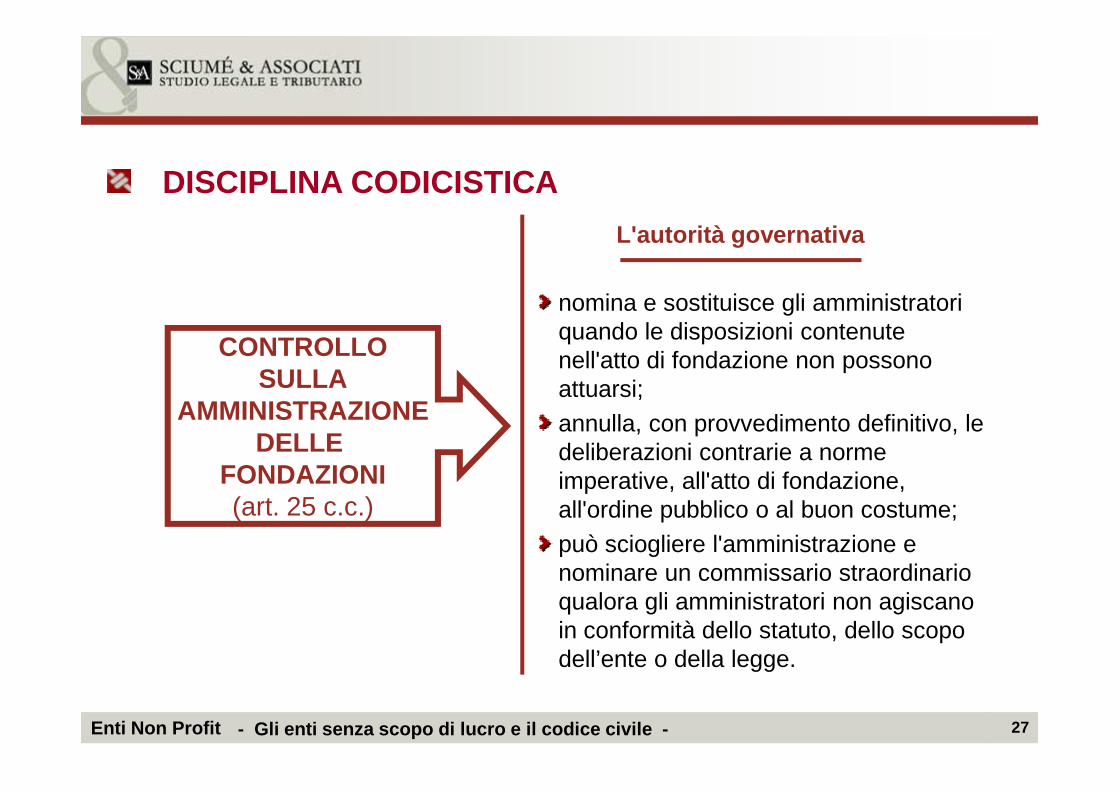

nomina e sostituisce gli amministratori quando le disposizioni contenute nell'atto di fondazione non possono attuarsi;

DISCIPLINA CODICISTICA

CONTROLLOSULLA

AMMINISTRAZIONE

L'autorità governativa

27Enti Non Profit

attuarsi; annulla, con provvedimento definitivo, le deliberazioni contrarie a norme imperative, all'atto di fondazione, all'ordine pubblico o al buon costume; può sciogliere l'amministrazione e nominare un commissario straordinario qualora gli amministratori non agiscano in conformità dello statuto, dello scopo dell’ente o della legge.

AMMINISTRAZIONEDELLE

FONDAZIONI(art. 25 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

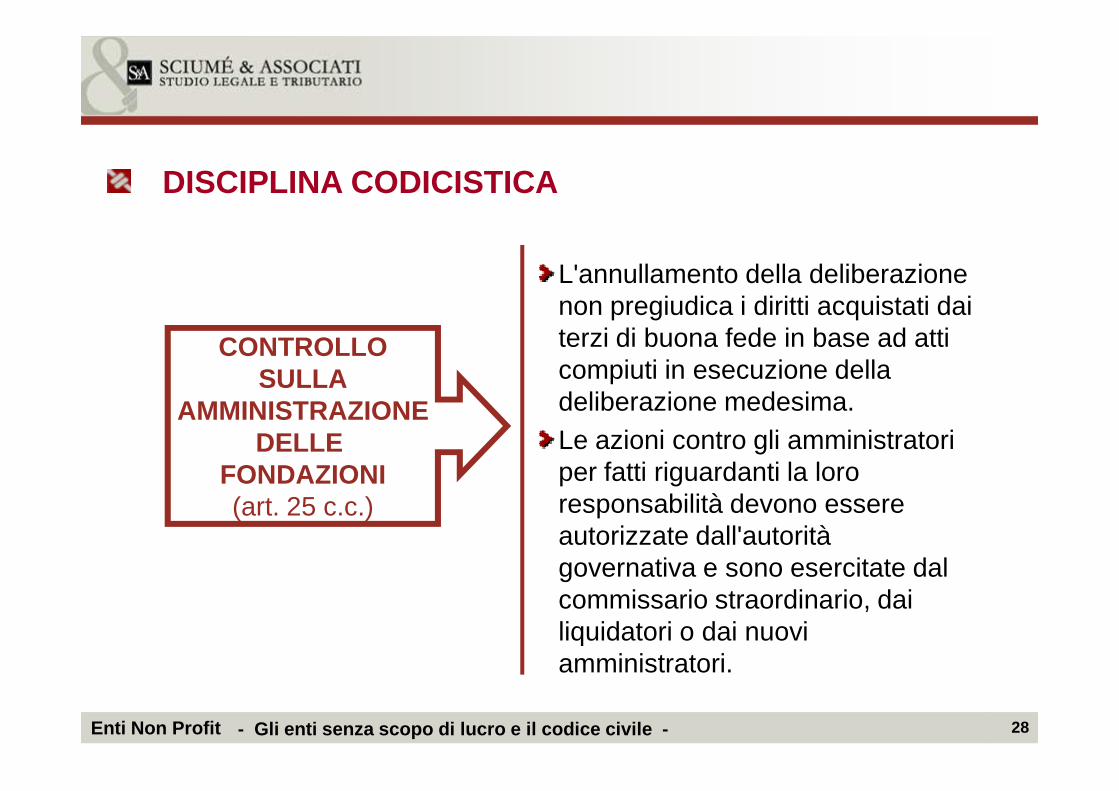

L'annullamento della deliberazione non pregiudica i diritti acquistati dai terzi di buona fede in base ad atti compiuti in esecuzione della deliberazione medesima.

DISCIPLINA CODICISTICA

CONTROLLOSULLA

AMMINISTRAZIONE

28Enti Non Profit

deliberazione medesima.Le azioni contro gli amministratori per fatti riguardanti la loro responsabilità devono essere autorizzate dall'autorità governativa e sono esercitate dal commissario straordinario, dai liquidatori o dai nuovi amministratori.

AMMINISTRAZIONEDELLE

FONDAZIONI(art. 25 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

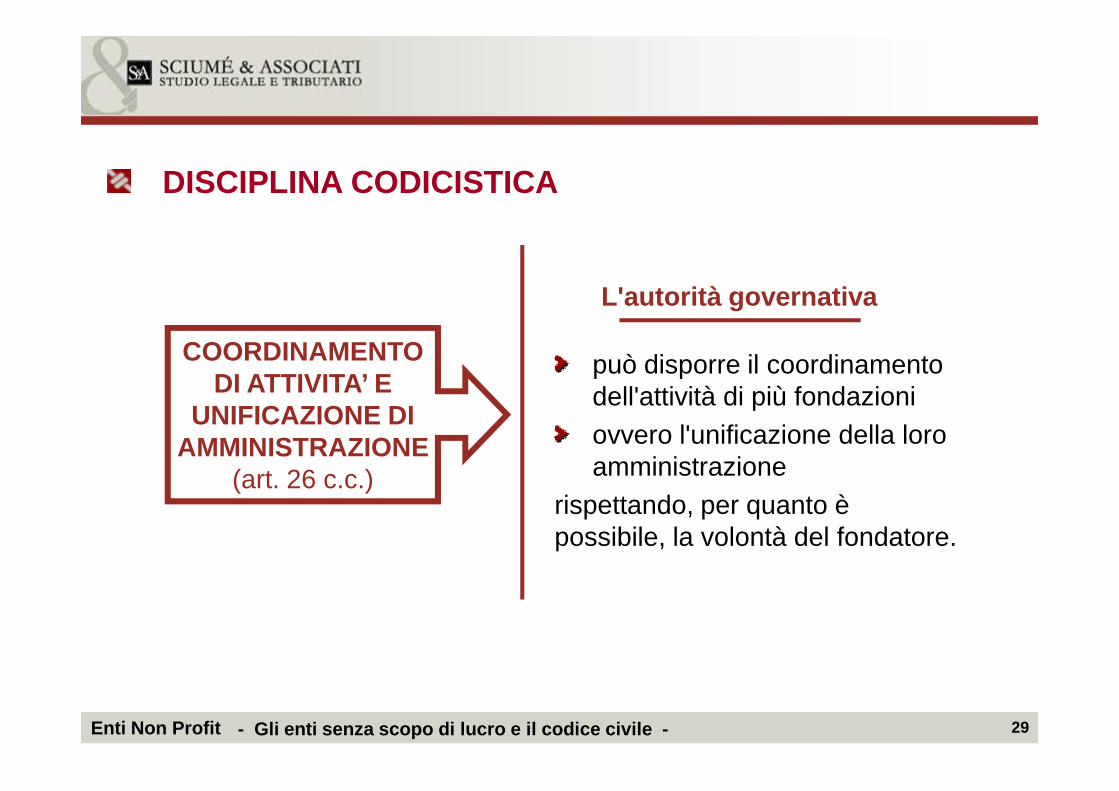

può disporre il coordinamento dell'attività di più fondazioni

DISCIPLINA CODICISTICA

COORDINAMENTODI ATTIVITA’ E

L'autorità governativa

29Enti Non Profit

dell'attività di più fondazioni ovvero l'unificazione della loro amministrazione

rispettando, per quanto è possibile, la volontà del fondatore.

DI ATTIVITA’ EUNIFICAZIONE DI

AMMINISTRAZIONE(art. 26 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

Cause previste nell’atto costitutivo e nello statuto

Lo scopo è stato raggiunto

DISCIPLINA CODICISTICA

ESTINZIONEDELLA PERSONA

30Enti Non Profit

Lo scopo è stato raggiunto

Lo scopo è divenuto impossibile

Tutti gli associati sono venuti a mancare

DELLA PERSONA GIURIDICA(art. 27 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

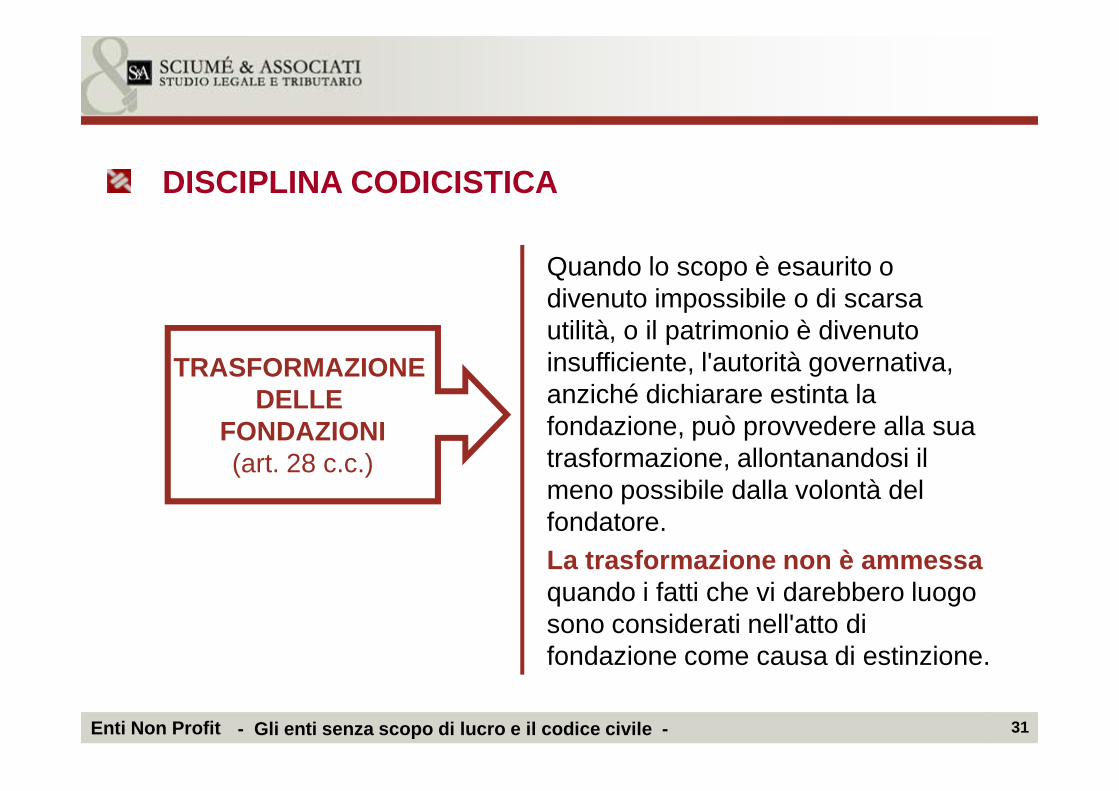

Quando lo scopo è esaurito o divenuto impossibile o di scarsa utilità, o il patrimonio è divenuto insufficiente, l'autorità governativa, anziché dichiarare estinta la

DISCIPLINA CODICISTICA

TRASFORMAZIONE DELLE

31Enti Non Profit

anziché dichiarare estinta la fondazione, può provvedere alla sua trasformazione, allontanandosi il meno possibile dalla volontà del fondatore.La trasformazione non è ammessa quando i fatti che vi darebbero luogo sono considerati nell'atto di fondazione come causa di estinzione.

DELLE FONDAZIONI(art. 28 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

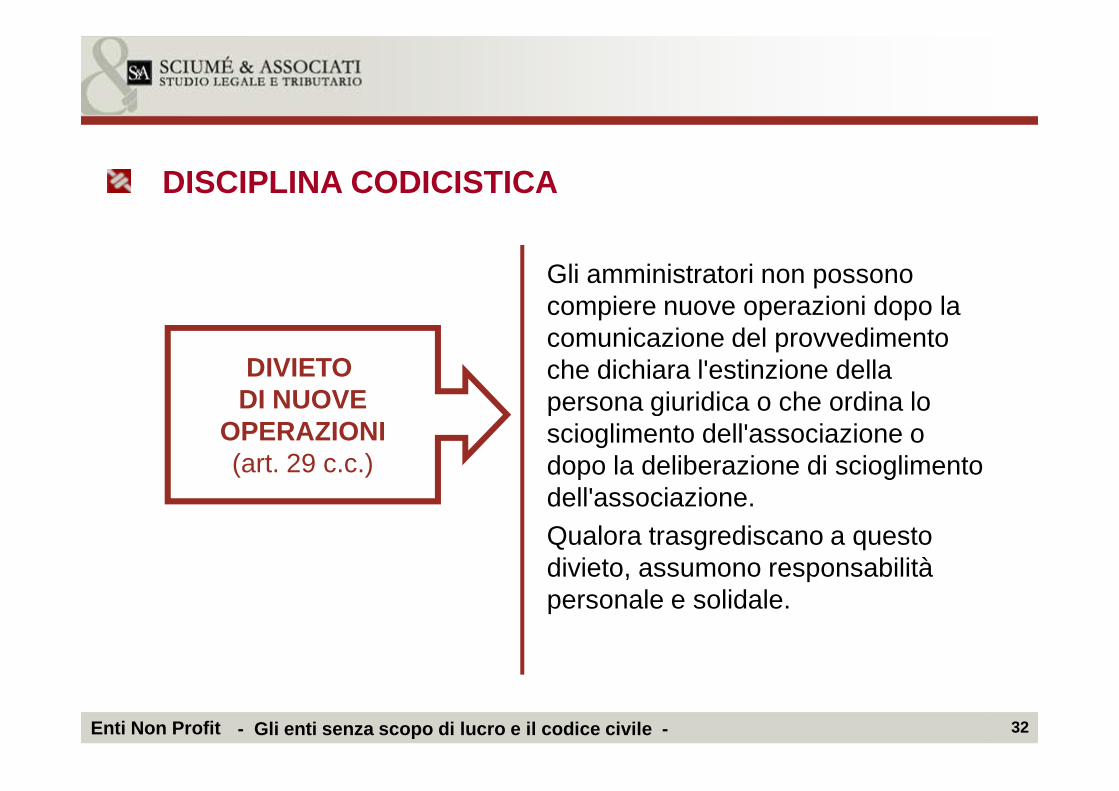

Gli amministratori non possono compiere nuove operazioni dopo la comunicazione del provvedimento che dichiara l'estinzione della persona giuridica o che ordina lo

DISCIPLINA CODICISTICA

DIVIETO DI NUOVE

32Enti Non Profit

persona giuridica o che ordina lo scioglimento dell'associazione o dopo la deliberazione di scioglimento dell'associazione. Qualora trasgrediscano a questo divieto, assumono responsabilità personale e solidale.

DI NUOVEOPERAZIONI(art. 29 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

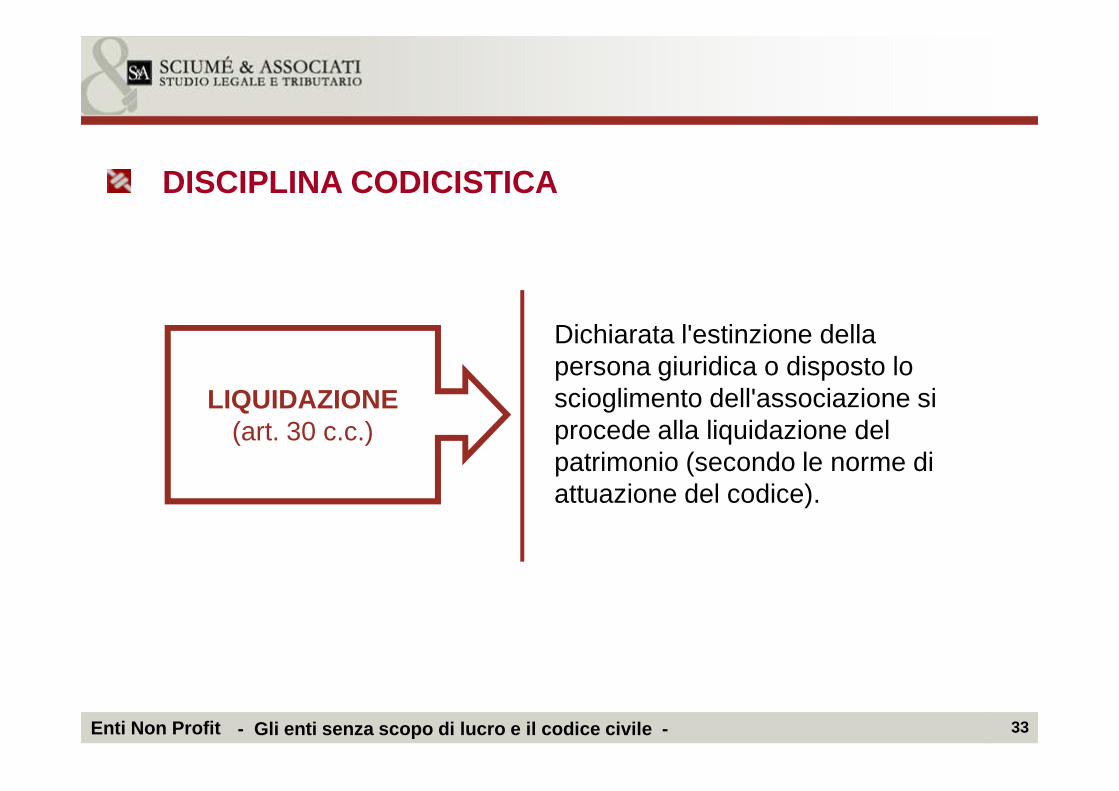

DISCIPLINA CODICISTICA

LIQUIDAZIONE

Dichiarata l'estinzione della persona giuridica o disposto lo scioglimento dell'associazione si

33Enti Non Profit

LIQUIDAZIONE(art. 30 c.c.)

scioglimento dell'associazione si procede alla liquidazione del patrimonio (secondo le norme di attuazione del codice).

- Gli enti senza scopo di lucro e il codice civile -

I beni residuanti dalla liquidazione sono devoluti

DISCIPLINA CODICISTICA

DEVOLUZIONE

34Enti Non Profit

liquidazione sono devoluti in conformità dell'atto costitutivo o dello statuto.

DEVOLUZIONE(artt. 31 e 32 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

qualora questi non dispongano

FONDAZIONE: provvede l'autorità governativa attribuendo i

DISCIPLINA CODICISTICA

DEVOLUZIONE

35Enti Non Profit

l'autorità governativa attribuendo i beni ad altri enti che hanno fini analoghi; ASSOCIAZIONE : si osservano le deliberazioni dell'assemblea che ha stabilito lo scioglimento; se mancanti provvede l'autorità governativa.

DEVOLUZIONE(artt. 31 e 32 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

Nel caso di trasformazione o di scioglimento di un ente al quale sono stati donati o lasciati beni con destinazione a scopo diverso

DISCIPLINA CODICISTICA

DEVOLUZIONE

36Enti Non Profit

con destinazione a scopo diverso da quello proprio dell'ente l'autorità governativa devolve tali beni con lo stesso onere ad altre persone giuridiche che hanno fini analoghi.

DEVOLUZIONE(artt. 31 e 32 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

Stanno in giudizio nella persona di coloro ai quali,

DISCIPLINA CODICISTICA

ASSOCIAZIONINON RICONOSCIUTE

Accordi degli Associati

37Enti Non Profit

persona di coloro ai quali, secondo questi accordi, è conferita la presidenza o la direzione.

NON RICONOSCIUTEORDINAMENTO e

AMMINISTRAZIONE(art. 36 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

L'associazione non riconosciuta, ancorché sfornita di personalità giuridica, è considerata dall'ordinamento come centro di imputazione di situazioni giuridiche distinto dagli associati, cui sono analogicamente applicabili, in mancanza di diversa previsione di

L'associazione non riconosciuta, ancorché sfornita di personalità giuridica, è considerata dall'ordinamento come centro di imputazione di situazioni giuridiche distinto dagli associati, cui sono analogicamente applicabili, in mancanza di diversa previsione di

Articolo 36 c.c.

38Enti Non Profit

analogicamente applicabili, in mancanza di diversa previsione di legge o degli accordi associativi, le norme stabilite in materia di associazioni riconosciute o di società. Pertanto, in caso di unificazione di due associazioni non riconosciute può farsi riferimento alle norme sulla fusione.

(Cass. civ. Sez. I, 23/01/2007, n. 1476)

analogicamente applicabili, in mancanza di diversa previsione di legge o degli accordi associativi, le norme stabilite in materia di associazioni riconosciute o di società. Pertanto, in caso di unificazione di due associazioni non riconosciute può farsi riferimento alle norme sulla fusione.

(Cass. civ. Sez. I, 23/01/2007, n. 1476)

- Gli enti senza scopo di lucro e il codice civile -

Le deliberazioni assunte dall'organo di amministrazione di un'associazione non riconosciuta non sono impugnabili per violazione di legge o dello statuto da parte dell'associato, che non sia componente del medesimo organo amministrativo, salvo

Le deliberazioni assunte dall'organo di amministrazione di un'associazione non riconosciuta non sono impugnabili per violazione di legge o dello statuto da parte dell'associato, che non sia componente del medesimo organo amministrativo, salvo

Articolo 36 c.c.

39Enti Non Profit

non sia componente del medesimo organo amministrativo, salvo che ne risulti direttamente leso un suo diritto, in quanto la regola dettata in materia di società per azioni dall'art. 2388 cod. civ. costituisce un principio generale dell'ordinamento.

(Cass. civ. Sez. VI Ordinanza, 10-05-2011, n. 10188)

non sia componente del medesimo organo amministrativo, salvo che ne risulti direttamente leso un suo diritto, in quanto la regola dettata in materia di società per azioni dall'art. 2388 cod. civ. costituisce un principio generale dell'ordinamento.

(Cass. civ. Sez. VI Ordinanza, 10-05-2011, n. 10188)

- Gli enti senza scopo di lucro e il codice civile -

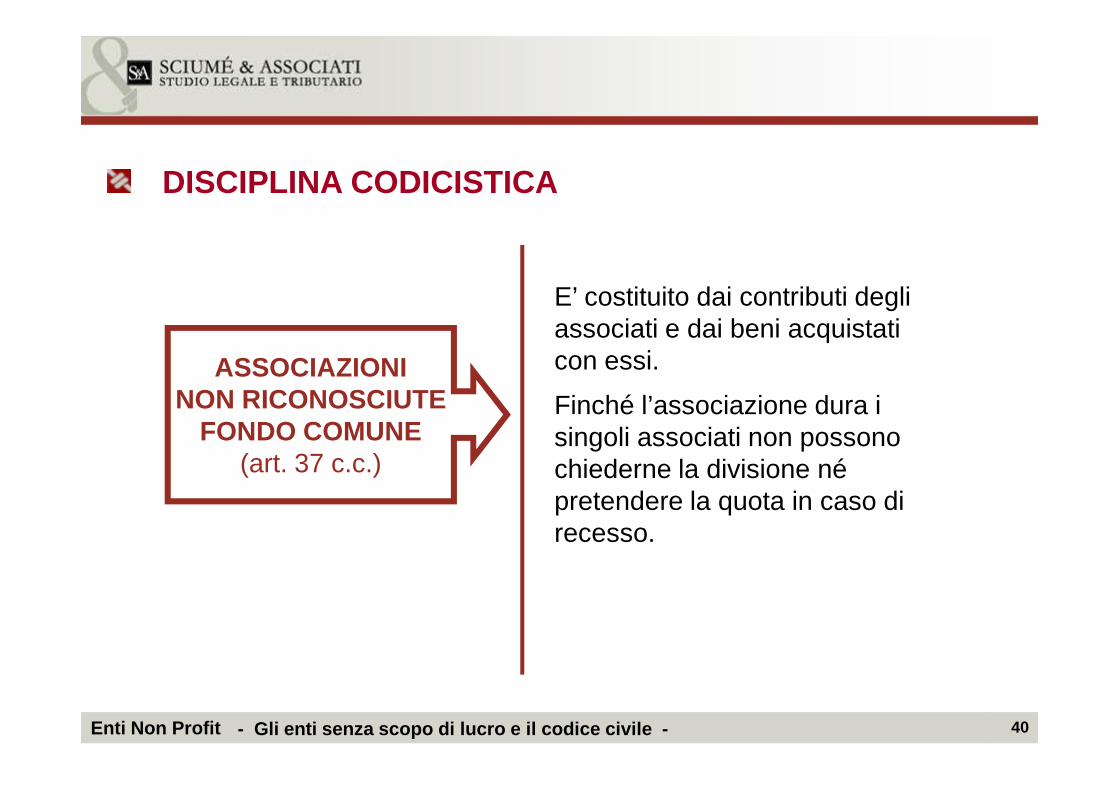

E’ costituito dai contributi degli associati e dai beni acquistati con essi.

Finché l’associazione dura i

DISCIPLINA CODICISTICA

ASSOCIAZIONINON RICONOSCIUTE

40Enti Non Profit

Finché l’associazione dura i singoli associati non possono chiederne la divisione né pretendere la quota in caso di recesso.

NON RICONOSCIUTEFONDO COMUNE

(art. 37 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

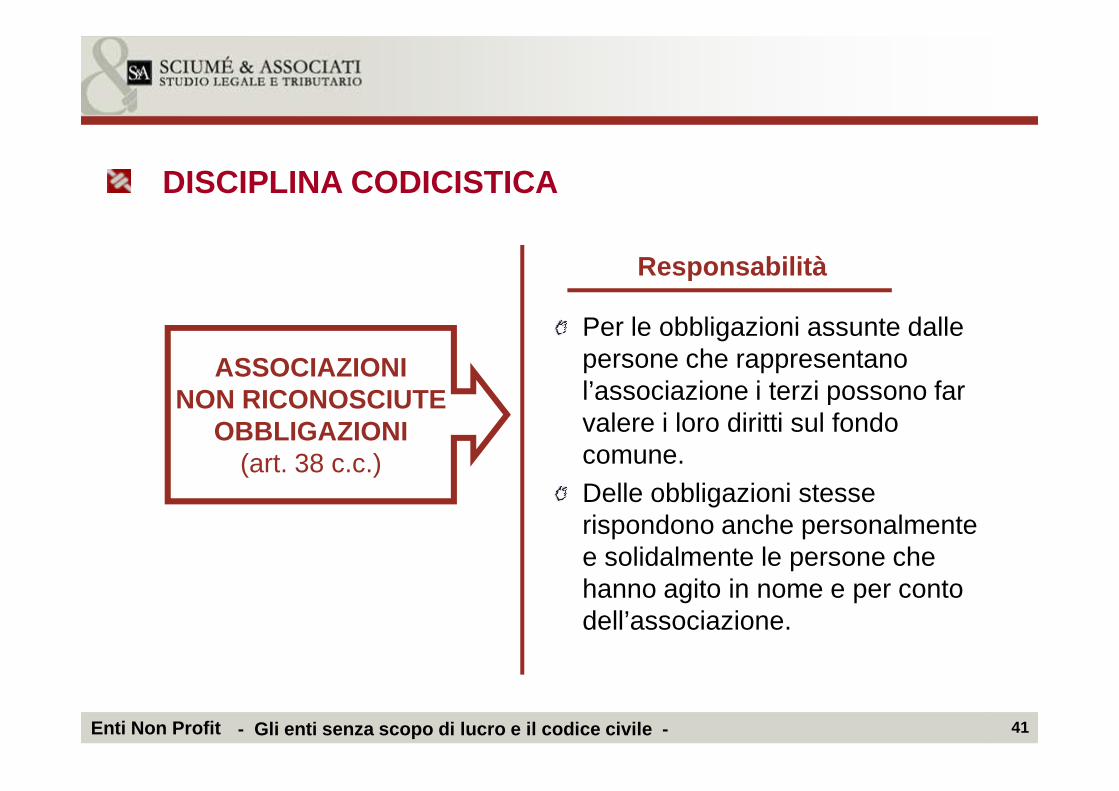

Per le obbligazioni assunte dalle persone che rappresentano l’associazione i terzi possono far

DISCIPLINA CODICISTICA

ASSOCIAZIONINON RICONOSCIUTE

Responsabilità

41Enti Non Profit

l’associazione i terzi possono far valere i loro diritti sul fondo comune. Delle obbligazioni stesse rispondono anche personalmente e solidalmente le persone che hanno agito in nome e per conto dell’associazione.

NON RICONOSCIUTEOBBLIGAZIONI

(art. 38 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

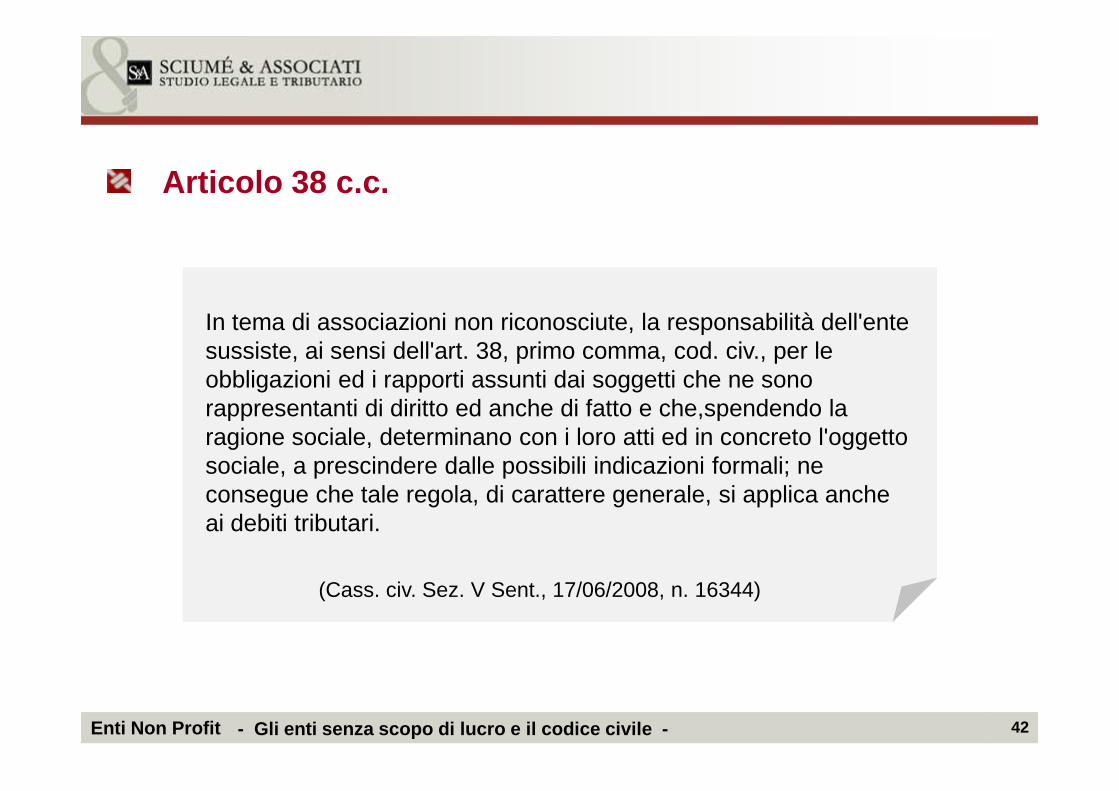

In tema di associazioni non riconosciute, la responsabilità dell'ente sussiste, ai sensi dell'art. 38, primo comma, cod. civ., per le obbligazioni ed i rapporti assunti dai soggetti che ne sono rappresentanti di diritto ed anche di fatto e che,spendendo la

In tema di associazioni non riconosciute, la responsabilità dell'ente sussiste, ai sensi dell'art. 38, primo comma, cod. civ., per le obbligazioni ed i rapporti assunti dai soggetti che ne sono rappresentanti di diritto ed anche di fatto e che,spendendo la

Articolo 38 c.c.

42Enti Non Profit

rappresentanti di diritto ed anche di fatto e che,spendendo la ragione sociale, determinano con i loro atti ed in concreto l'oggetto sociale, a prescindere dalle possibili indicazioni formali; ne consegue che tale regola, di carattere generale, si applica anche ai debiti tributari.

(Cass. civ. Sez. V Sent., 17/06/2008, n. 16344)

rappresentanti di diritto ed anche di fatto e che,spendendo la ragione sociale, determinano con i loro atti ed in concreto l'oggetto sociale, a prescindere dalle possibili indicazioni formali; ne consegue che tale regola, di carattere generale, si applica anche ai debiti tributari.

(Cass. civ. Sez. V Sent., 17/06/2008, n. 16344)

- Gli enti senza scopo di lucro e il codice civile -

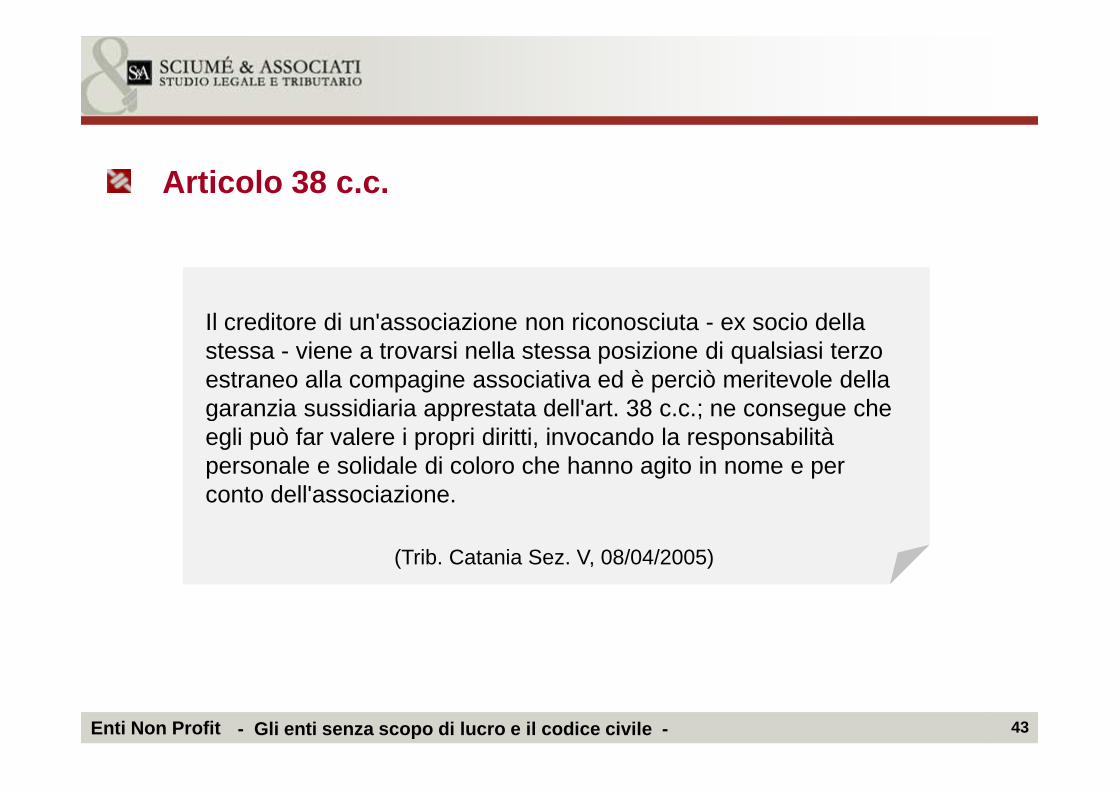

Il creditore di un'associazione non riconosciuta - ex socio della stessa - viene a trovarsi nella stessa posizione di qualsiasi terzo estraneo alla compagine associativa ed è perciò meritevole della garanzia sussidiaria apprestata dell'art. 38 c.c.; ne consegue che

Il creditore di un'associazione non riconosciuta - ex socio della stessa - viene a trovarsi nella stessa posizione di qualsiasi terzo estraneo alla compagine associativa ed è perciò meritevole della garanzia sussidiaria apprestata dell'art. 38 c.c.; ne consegue che

Articolo 38 c.c.

43Enti Non Profit

garanzia sussidiaria apprestata dell'art. 38 c.c.; ne consegue che egli può far valere i propri diritti, invocando la responsabilità personale e solidale di coloro che hanno agito in nome e per conto dell'associazione.

(Trib. Catania Sez. V, 08/04/2005)

garanzia sussidiaria apprestata dell'art. 38 c.c.; ne consegue che egli può far valere i propri diritti, invocando la responsabilità personale e solidale di coloro che hanno agito in nome e per conto dell'associazione.

(Trib. Catania Sez. V, 08/04/2005)

- Gli enti senza scopo di lucro e il codice civile -

L'art. 6 bis della L. 3 giugno 1999, n. 157, nell'esonerare gli amministratori dei partiti e dei movimenti politici dalla responsabilità per le obbligazioni dei medesimi partiti e movimenti, se non limitatamente ai casi in cui abbiano agito con dolo o colpa grave,

L'art. 6 bis della L. 3 giugno 1999, n. 157, nell'esonerare gli amministratori dei partiti e dei movimenti politici dalla responsabilità per le obbligazioni dei medesimi partiti e movimenti, se non limitatamente ai casi in cui abbiano agito con dolo o colpa grave,

Articolo 38 c.c.

44Enti Non Profit

limitatamente ai casi in cui abbiano agito con dolo o colpa grave, introduce una deroga eccezionale, e, in quanto tale, di stretta interpretazione, rispetto al generale regime di responsabilità solidale di cui all'art. 38 c.c. per le associazioni non riconosciute.

(Cass. civ. Sez. III, 21-01-2010, n. 982)

limitatamente ai casi in cui abbiano agito con dolo o colpa grave, introduce una deroga eccezionale, e, in quanto tale, di stretta interpretazione, rispetto al generale regime di responsabilità solidale di cui all'art. 38 c.c. per le associazioni non riconosciute.

(Cass. civ. Sez. III, 21-01-2010, n. 982)

- Gli enti senza scopo di lucro e il codice civile -

I comitati di soccorso o di beneficenza e i comitati promotori di opere pubbliche, monumenti, esposizioni,

DISCIPLINA CODICISTICA

COMITATI

45Enti Non Profit

monumenti, esposizioni, mostre, festeggiamenti e simili sono regolati dagli artt. 40 e segg. c.c. salvo quanto è stabilito nelle leggi speciali.

COMITATI(art. 39 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

ORGANIZZATORI personalmente e solidalmente della conservazione dei fondi e della loro destinazione allo scopo insieme con coloro che assumono la gestione dei

DISCIPLINA CODICISTICA

COMITATI

46Enti Non Profit

coloro che assumono la gestione dei fondi stessi.COMPONENTIse il comitato è privo di personalità giuridica, rispondono personalmente e solidalmente delle obbligazioni assunte.SOTTOSCRITTORItenuti solo ad effettuare le oblazioni promesse.

COMITATIRESPONSABILITA’

(art. 40 e 41 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

La responsabilità degli enti pubblici componenti di un comitato non è pari a quella di tutti gli altri componenti, ma, specie nel caso di enti territoriali, è limitata agli impegni finanziari assunti con rituali deliberazioni debitamente autorizzate, con la

La responsabilità degli enti pubblici componenti di un comitato non è pari a quella di tutti gli altri componenti, ma, specie nel caso di enti territoriali, è limitata agli impegni finanziari assunti con rituali deliberazioni debitamente autorizzate, con la

Articolo 41 c.c.

47Enti Non Profit

con rituali deliberazioni debitamente autorizzate, con la conseguenza che la responsabilità di detto ente non può essere affermata neanche con sentenza di mero d'accertamento dell'obbligo.

(Cass. civ. Sez. III, 22/06/2006, n. 14453)

con rituali deliberazioni debitamente autorizzate, con la conseguenza che la responsabilità di detto ente non può essere affermata neanche con sentenza di mero d'accertamento dell'obbligo.

(Cass. civ. Sez. III, 22/06/2006, n. 14453)

- Gli enti senza scopo di lucro e il codice civile -

Qualora i fondi raccolti siano insufficienti allo scopo o questo non sia più attuabile o, raggiunto lo scopo, si

DISCIPLINA CODICISTICA

COMITATIDIVERSA

48Enti Non Profit

o, raggiunto lo scopo, si abbia un residuo di fondi, l'autorità governativa stabilisce la devoluzione dei beni se questa non è stata disciplinata al momento della costituzione.

DIVERSA DESTINAZIONE FONDI

(art. 42 c.c.)

- Gli enti senza scopo di lucro e il codice civile -

Il codice civile prevede e disciplina espressamente solo la fondazione

QUADRO DINAMICO

FONDAZIONE DI PARTECIPAZIONE

49Enti Non Profit

espressamente solo la fondazione erogatrice, che destina le rendite al perseguimento dello scopo fissato dal fondatore.

Tuttavia la dottrina, sulla base dell’art. 1, comma 1, del D.P.R. n. 361/2000 oltre che dell’art. 1332 c.c. relativo ai contratti aperti, ha cominciato a riconoscere rilevanza e legittimità anche alle fondazioni di partecipazione.

- Gli enti senza scopo di lucro e il codice civile -

L’istituto si è altresì diffuso per intervento del legislatore, es.:

art. 10 d.lgs. n. 368/1998 (successivamente abrogato ex art. 6 d.lgs. n. 156/2006): il Ministero per i beni culturali può costituire o partecipare a fondazioni;

FONDAZIONE DI PARTECIPAZIONE

50Enti Non Profit

o partecipare a fondazioni;

art. 59, comma 3, l. n. 388/2000: le università possono costituire fondazioni di diritto privato con la partecipazione di enti pubblici e privati;

art. 2 d.lgs. n. 288/2003: gli IRCCS possono essere trasformati in fondazioni aperte alla partecipazione di soggetti pubblici e privati mantenendo natura pubblica.

- Gli enti senza scopo di lucro e il codice civile -

La peculiarità delle fondazioni di partecipazione, che realizzano e gestiscono progetti ed iniziative in svariati settori (cultura, istruzione e ricerca, assistenza sociale e sanitaria, ambiente), consiste

FONDAZIONE DI PARTECIPAZIONE

51Enti Non Profit

assistenza sociale e sanitaria, ambiente), consiste nella possibilità che soggetti sia privati sia pubblici, anche successivamente all’atto costitutivo, aderiscano in qualità di partecipanti, aderenti o sostenitori con l’apporto di capitali, beni materiali o immateriali, servizi o attività professionali.

- Gli enti senza scopo di lucro e il codice civile -

I presupposti e il procedimento per l’adesione sono contenuti in apposita clausola dell’atto costitutivo che viene così a configurarsi, a differenza di ciò

FONDAZIONE DI PARTECIPAZIONE

52Enti Non Profit

così a configurarsi, a differenza di ciò che avviene nel modello tradizionale di fondazione, come contratto apertoche non necessita di modifica in caso di adesione di altri soggetti.

- Gli enti senza scopo di lucro e il codice civile -

Elementi caratterizzanti

FONDAZIONE DI PARTECIPAZIONE

53Enti Non Profit - Gli enti senza scopo di lucro e il codice civile -

Questa similitudine con le associazioni ha fatto sorgere dubbi rispetto alla natura giuridica delle fondazioni di partecipazione.

FONDAZIONE DI PARTECIPAZIONE

54Enti Non Profit

fondazioni di partecipazione.

La dottrina sul punto è divisa.

- Gli enti senza scopo di lucro e il codice civile -

Consiglio di Statol’istituzione “con funzione dominante dell’elemento personalistico”, “costituita da varie categorie di soci e da un’assemblea sociale competente ad adottare i principali

FONDAZIONE DI PARTECIPAZIONE

55Enti Non Profit

un’assemblea sociale competente ad adottare i principali atti di indirizzo finanziario, con scissione tra base sociale ed amministrazione” ha carattere di associazione e non di fondazione (sez. II, 4/05/1994, n. 759);“la presenza nell’assetto organizzativo di una fondazione di un organo assembleare non qualifica ipso jure tale ente come associazione” (sez. II, 30/10/1996, n. 2452.

- Gli enti senza scopo di lucro e il codice civile -

Nozione: Le organizzazioni private, inclusi gli enti di cui al libro V del c.c., che esercitano in via stabile e principale un’attività economica organizzata al fine

LA SVOLTA dell’ IMPRESA SOCIALE

una categoria giuridica

56Enti Non Profit

un’attività economica organizzata al fine della produzione o dello scambio di beni o servizi di utilità sociale, diretta a realizzare finalità di interesse generale, in possesso dei requisiti di cui al d.lgs. n. 155/2006.

trasversale (art. 1)

- Gli enti senza scopo di lucro e il codice civile -

Esclusioni amministrazioni pubbliche (art. 1, co. 2, d.lgs. 165/2001);organizzazioni limitanti l’erogazione dei beni e servizi in favore dei soli soci – associati –partecipi.

Nozione:

esclusioni e imprese sociali “parziarie”

IMPRESA SOCIALE

57Enti Non Profit

partecipi.Imprese private lucrative e pubbliche amministrazioni non possono esercitare direzione e detenere controllo (ex art. 4).

Imprese sociali “parziarie” enti ecclesiastici;enti delle confessioni religiose con le quali lo Stato ha stipulato patti, accordi, intese.

- Gli enti senza scopo di lucro e il codice civile -

Sono quelli prodotti o scambiati nei seguenti settori: a) assistenza sociale (l. 328/00);b) assistenza sanitaria (dpcm

IMPRESA SOCIALE

Beni e servizi di utilità sociale

58Enti Non Profit

b) assistenza sanitaria (dpcm29/11/01);

c) assistenza socio-sanitaria (dpcm14/02/01);

d) educazione, istruzione e formazione (l. 53/03);

e) tutela dell'ambiente (l. 308/04);

di utilità sociale(art. 2)

- Gli enti senza scopo di lucro e il codice civile -

f) valorizzazione del patrimonio culturale (d. lgs. 42/04);

g) turismo sociale (art. 7, co. 4, l. 135/01);h) formazione universitaria e post-

universitaria;

IMPRESA SOCIALE

Beni e servizi

59Enti Non Profit

universitaria;i) ricerca ed erogazione di servizi culturali;l) formazione extra-scolastica finalizzata

alla prevenzione della dispersione scolastica ed al successo scolastico e formativo;

m) servizi strumentali alle imprese sociali resi da enti composti in misura superiore al 70% da imprese sociali.

Beni e servizi di utilità sociale

- Gli enti senza scopo di lucro e il codice civile -

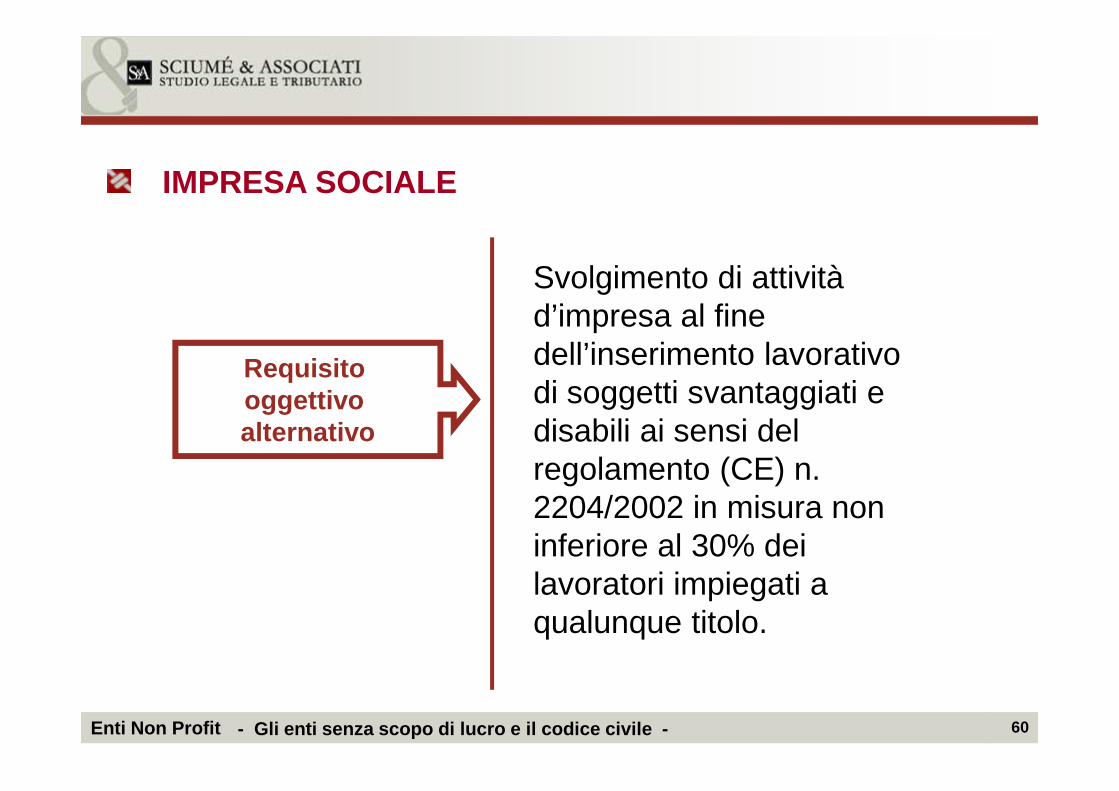

Svolgimento di attività d’impresa al fine dell’inserimento lavorativo di soggetti svantaggiati e

Requisito oggettivo

IMPRESA SOCIALE

60Enti Non Profit

di soggetti svantaggiati e disabili ai sensi del regolamento (CE) n. 2204/2002 in misura non inferiore al 30% dei lavoratori impiegati a qualunque titolo.

oggettivo alternativo

- Gli enti senza scopo di lucro e il codice civile -

Attività principale

quella i cui ricavi sono superiori al 70% dei ricavi complessivi

IMPRESA SOCIALE

61Enti Non Profit

D.M. 24 gennaio 2008 : sono ricavi tutti i proventi che concorrono positivamente alla realizzazione del risultato gestionale nell’esercizio contabile di riferimento in caso di contabilità per competenza e tutte le entrate temporalmente riferibili all’anno di riferimento nell’ipotesi di contabilità per cassa (con specifiche esclusioni).

D.M. 24 gennaio 2008 : sono ricavi tutti i proventi che concorrono positivamente alla realizzazione del risultato gestionale nell’esercizio contabile di riferimento in caso di contabilità per competenza e tutte le entrate temporalmente riferibili all’anno di riferimento nell’ipotesi di contabilità per cassa (con specifiche esclusioni).

- Gli enti senza scopo di lucro e il codice civile -

Assenza dello scopo di lucro soggettivo (art. 3)

destinazione degli utili e avanzi di gestione allo

svolgimento dell’attività statutaria o ad

incremento del patrimonio.

IMPRESA SOCIALE

62Enti Non Profit

A tale fine è sancito il divieto della distribuzione di utili e avanzi di gestione, anche in forma indiretta:

compensi agli amministratori superiori a quelli previsti nelle imprese operanti nei medesimi o analoghi settori e condizioni (superiori al massimo del 20% per comprovate esigenze);compensi / retribuzioni ai lavoratori superiori a quelli dei contratti collettivi di riferimento (salvo comprovate esigenze);remunerazione di strumenti finanziari diversi da azioni / quote a soggetti diversi da banche / intermediari autorizzati superiori di 5 punti al tasso ufficiale di riferimento.

A tale fine è sancito il divieto della distribuzione di utili e avanzi di gestione, anche in forma indiretta:

compensi agli amministratori superiori a quelli previsti nelle imprese operanti nei medesimi o analoghi settori e condizioni (superiori al massimo del 20% per comprovate esigenze);compensi / retribuzioni ai lavoratori superiori a quelli dei contratti collettivi di riferimento (salvo comprovate esigenze);remunerazione di strumenti finanziari diversi da azioni / quote a soggetti diversi da banche / intermediari autorizzati superiori di 5 punti al tasso ufficiale di riferimento.

patrimonio.

- Gli enti senza scopo di lucro e il codice civile -

Sia l’oggetto sociale sia l’assenza di scopo di lucro devono essere esplicitati nell’atto costitutivo (atto pubblico da depositare entro 30 gg. presso l’ufficio del registro delle imprese per l’iscrizione in apposita sezione) che deve altresì indicare:

la locuzione “impresa sociale” nella denominazione (art. 7, co. 1);

Attività Principale

IMPRESA SOCIALE

63Enti Non Profit

denominazione (art. 7, co. 1);i requisiti di coloro che assumono cariche

sociali (art. 8, co. 3);la facoltà di investire l’assemblea dei

provvedimenti di diniego di ammissione e esclusione (art. 9, co. 2);

la nomina dei sindaci per superamento dei limiti di cui all’art. 11;

le forme di coinvolgimento dei lavoratori e destinatari delle attività ai sensi dell’art. 12.

Attività PrincipaleCostituzione (art. 5)

- Gli enti senza scopo di lucro e il codice civile -

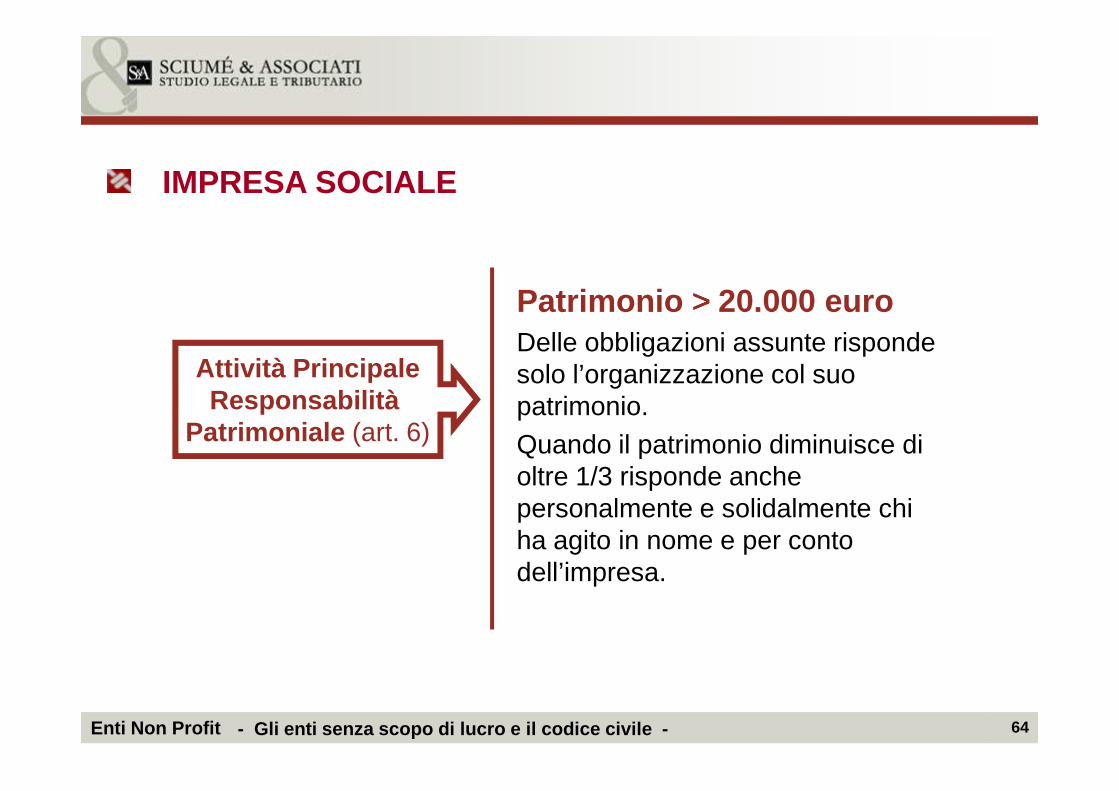

Patrimonio >>>> 20.000 euroDelle obbligazioni assunte risponde solo l’organizzazione col suo patrimonio.

Attività PrincipaleResponsabilità

IMPRESA SOCIALE

64Enti Non Profit

patrimonio.Quando il patrimonio diminuisce di oltre 1/3 risponde anche personalmente e solidalmente chi ha agito in nome e per conto dell’impresa.

Responsabilità Patrimoniale (art. 6)

- Gli enti senza scopo di lucro e il codice civile -

Ai sensi dell’art. 10 oltre al libro giornale e al libro degli inventari le imprese sociali devono redigere e depositare:

Attività PrincipaleScritture

IMPRESA SOCIALE

65Enti Non Profit

depositare: un documento che rappresenti adeguatamente la situazione economico patrimoniale; il bilancio sociale , secondo linee guida ex dm 24 gennaio 2008 che ne indicano il contenuto minimo.

Scritture Contabili

- Gli enti senza scopo di lucro e il codice civile -

Qualsiasi meccanismo, ivi comprese l'informazione, la consultazione o la partecipazione, mediante il quale lavoratori e destinatari delle attività possono esercitare un'influenza sulle decisioni che devono Il lavoro nella

IMPRESA SOCIALE

Coinvolgimento

66Enti Non Profit

un'influenza sulle decisioni che devono essere adottate nell'ambito dell'impresa, almeno in relazione alle questioni che incidano direttamente sulle condizioni di lavoro e sulla qualità dei beni e dei servizi prodotti o scambiati (art. 12, co. 2).

Le forme devono essere previste nell’atto costitutivo o nei regolamenti aziendali (art. 12, co. 1).Nel bilancio sociale deve farsi menzione degli esiti (art. 14, co. 3).

Il lavoro nellaImpresa sociale

- Gli enti senza scopo di lucro e il codice civile -

Trattamento economico e normativoNon inferiore a quello previsto dai contratti e accordi collettivi applicabili (art. 14, co. 1).

Il lavoro nella

IMPRESA SOCIALE

67Enti Non Profit

Impiego di volontariE' ammessa la prestazione di attività di volontariato, nei limiti del 50% dei lavoratori a qualunque titolo impiegati. Si applicano gli articoli 2, 4 e 17 della legge 11 agosto 1991, n. 266 (art. 14, co. 2).

Il lavoro nellaImpresa sociale

- Gli enti senza scopo di lucro e il codice civile -

Secondo linee guida adottate con d.m. 24 gennaio 2008 e subordinatamente ad autorizzazione ministeriale:

Trasformazione – fusione – scissione : in modo da preservare l’assenza di scopo di lucro dei soggetti risultantiCessione d’azienda : in modo da preservare il perseguimento di finalità di interesse generale del cessionario

Operazioni Straordinarie

IMPRESA SOCIALE

68Enti Non Profit

cessionario

Devoluzione di patrimonio : in caso di cessazione d’impresa il patrimonio residuo è devoluto ad Onlus / associazioni / comitati / fondazioni / enti ecclesiastici secondo le norme statutarie. Tale disposizione si applica anche in caso di:� liquidazione coatta amministrativa per insolvenza (art. 15);� perdita della qualifica (art. 16, co. 4).

Straordinarie(art. 13)

- Gli enti senza scopo di lucro e il codice civile -

Disposta dal ministero nelle seguenti ipotesi:� accertata violazione delle norme di cui

agli articoli 1 (nozione), 2 (utilità sociale), 3 (assenza dello scopo di

Perditadella qualifica

IMPRESA SOCIALE

69Enti Non Profit

sociale), 3 (assenza dello scopo di lucro) e 4 (struttura proprietaria e disciplina dei gruppi);� mancata ottemperanza all’intimazione

di regolarizzazione di comportamenti illegittimi effettuata agli organi direttivi in caso di accertata violazione del decreto o di grave inadempienza delle norme a tutela dei lavoratori.

della qualifica(art. 16)

- Gli enti senza scopo di lucro e il codice civile -

Impresa sociale e Onlus : le Onlus e gli enti non commerciali di cui al d. lgs. n. 460/1997 applicano le disposizioni tributarie previste dal medesimo.Disciplina fiscale

IMPRESA SOCIALE

70Enti Non Profit

medesimo.

Assenza di agevolazioni fiscali specifiche : non tutti i commentatori considerano tale mancanza come un elemento necessariamente ed esclusivamente negativo.

Disciplina fiscale

- Gli enti senza scopo di lucro e il codice civile -

Pregi :definizione dei soggetti destinatari della normativa con esplicita inclusione degli enti del libro V;distinzione tra imprenditoria e finalità lucrative;Pregi e difetti

IMPRESA SOCIALE

71Enti Non Profit

pluralità dei settori di possibile intervento;risonanza in tema di best practices;

Criticità : attengono principalmente alla concreta attuazione della normativa, con particolare riferimento al raccordo con la normativa societaria e la normativa speciale già vigente in materia di non profit.

Pregi e difetti della normativa

- Gli enti senza scopo di lucro e il codice civile -

Consiglio Nazionale del Notariato Studio n. 429 – 2006 / CConsiglio Nazionale dei dottori Per ulteriori

IMPRESA SOCIALE

72Enti Non Profit

Consiglio Nazionale dei dottori Commercialisti quaderni 1 e 2 sull’impresa sociale rispettivamente del giugno 2009 e del 16 aprile 2012.

Per ulterioriapprofondimenti

- Gli enti senza scopo di lucro e il codice civile -

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

autonomia patrimoniale perfetta all’ente

Il riconoscimento della personalità giuridica attribuisce

73Enti Non Profit

Il procedimento per ottenere la personalità giuridica di diritto privato, prima disciplinato dal codice civile, è stato riformato con il D.P.R. n. 361

del 10 febbraio 2000 (entrato in vigore il 22/12/00).

Il procedimento per ottenere la personalità giuridica di diritto privato, prima disciplinato dal codice civile, è stato riformato con il D.P.R. n. 361

del 10 febbraio 2000 (entrato in vigore il 22/12/00).

vi è cioè separazione tra il patrimonio dell’ente e quello di coloro che hanno agito a nome e conto

dello stesso.

all’ente

- Gli enti senza scopo di lucro e il codice civile -

In realtà, a parte le novità costituite dal decentramento delle competenze (dai dicasteri

In realtà, a parte le novità costituite dal decentramento delle competenze (dai dicasteri

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

74Enti Non Profit

decentramento delle competenze (dai dicasteri alle prefetture) e dall’introduzione del termine di

120 giorni, nulla muta in ordine alla discrezionalità della P.A. nel valutare i documenti

allegati all’istanza e nell’adozione del provvedimento finale.

decentramento delle competenze (dai dicasteri alle prefetture) e dall’introduzione del termine di

120 giorni, nulla muta in ordine alla discrezionalità della P.A. nel valutare i documenti

allegati all’istanza e nell’adozione del provvedimento finale.

- Gli enti senza scopo di lucro e il codice civile -

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

“… le associazioni, le fondazioni e le altre istituzioni di carattere privato acquistano la “… le associazioni, le fondazioni e le altre istituzioni di carattere privato acquistano la

75Enti Non Profit

istituzioni di carattere privato acquistano la personalità giuridica mediante il riconoscimento

determinato dall’iscrizione nel registro delle persone giuridiche, istituito presso le prefetture”

(art. 1, comma 1, D.P.R. n. 361/2000)

istituzioni di carattere privato acquistano la personalità giuridica mediante il riconoscimento

determinato dall’iscrizione nel registro delle persone giuridiche, istituito presso le prefetture”

(art. 1, comma 1, D.P.R. n. 361/2000)

- Gli enti senza scopo di lucro e il codice civile -

Il registro delle persone giuridiche è tenuto dalle prefetture, salvo che per le persone giuridiche operanti

DPR n. 361/2000

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

76Enti Non Profit

per le persone giuridiche operanti nell’ambito di materie attribuite alla competenza regionale e le cui finalità statutarie si esauriscono nell’ambito di una sola regione

- Gli enti senza scopo di lucro e il codice civile -

Requisiti per il riconoscimento:rispetto della normativa relativa al tipo di enteDPR n.

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

77Enti Non Profit

scopo possibile e lecitopatrimonio adeguato allo scopo

(La documentazione da allegare all’istanza serve per dimostrarne il possesso).

DPR n. 361/2000

- Gli enti senza scopo di lucro e il codice civile -

Il termine per l’istruzione della pratica è di 120 giorni. Entro tale termine il Prefetto provvede all’iscrizione, salvo che ravvisi ragioni ostative o ritenga necessaria un’integrazione documentale. In tal caso

DPR n.

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

78Enti Non Profit

un’integrazione documentale. In tal caso ne dà motivata comunicazione ai richiedenti che hanno tempo 30 giorni per presentare memorie e documenti. Se nei successivi 30 giorni non è comunicato il motivato diniego o non viene effettuata l’iscrizione, questa si intende rifiutata.

DPR n. 361/2000

- Gli enti senza scopo di lucro e il codice civile -

Il termine per l’istruzione della pratica è di 120 giorni.Ma non è chiaro cosa succede in caso di inerzia del Prefetto. DPR n.

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

79Enti Non Profit

caso di inerzia del Prefetto. Ipotesi � procedura per la formazione del silenzio-rifiuto impugnabile davanti al giudice amministrativo tramite invio di diffida

DPR n. 361/2000

- Gli enti senza scopo di lucro e il codice civile -

Le modificazioni dell’atto costitutivo e dello Statuto sono approvate con le medesime modalità (pubblicità costitutiva).DPR n.

RICONOSCIMENTO DELLA PERSONALITÀ GIURIDICA

80Enti Non Profit

costitutiva).Per le Fondazioni alla domanda è allegata la documentazione necessaria a comprovare il rispetto delle disposizioni statutarie inerenti al procedimento di modifica dello Statuto.

DPR n. 361/2000

- Gli enti senza scopo di lucro e il codice civile -

QUADRO DINAMICO. FONDAZIONE DI FATTO

Generalmente non si dubita sull’ammissibilità della cosiddetta fondazione temporaneamente di fatto: la fondazione, che intende ottenere il

Generalmente non si dubita sull’ammissibilità della cosiddetta fondazione temporaneamente di fatto: la fondazione, che intende ottenere il

81Enti Non Profit

di fatto: la fondazione, che intende ottenere il riconoscimento, è in attesa della conclusione dell’iter per acquistare la personalità giuridica.

di fatto: la fondazione, che intende ottenere il riconoscimento, è in attesa della conclusione dell’iter per acquistare la personalità giuridica.

- Gli enti senza scopo di lucro e il codice civile -

FONDAZIONE DI FATTO

non sono ammissibili fondazioni non riconosciute quali autonomi centri di imputazione e di situazione giuridiche soggettive (ratio: ripudio per i vincoli

Dottrina prevalente

82Enti Non Profit

soggettive (ratio: ripudio per i vincoli unilateralmente imposti sui beni senza controllo).

Parte della dottrina ricorre allo schema della fondazione fiduciaria e alla normativa in materia di comitati ritenuta la disciplina delle fondazioni non riconosciute.

- Gli enti senza scopo di lucro e il codice civile -

OPERAZIONI STRAORDINARIE DEGLI ENTI NON PROFIT

Secondo la prassi aziendalistica sono operazioni straordinarie: fusione , scissione , trasformazione , cessione e conferimento .

83Enti Non Profit

Cfr. Studio n. 32-2010/i Consiglio nazionale notariato

“Straordinarie ” perché estranee alla ordinaria attività di impresa ed aventi carattere di “eccezionalità ”.

- Gli enti senza scopo di lucro e il codice civile -

Operazioni previste dalla legge

TRASFORMAZIONE DEGLI ENTI NON PROFIT

articoli 2500-septies e 2500-octies

84Enti Non Profit

articoli 2500-septies e 2500-octiescod. civ., trasformazione eterogenea articolo 13 decreto legislativo n. 155/2006, Disciplina dell’impresa sociale

- Gli enti senza scopo di lucro e il codice civile -

Trasformazione eterogenea da società di capitali (art. 2500 septies c.c.)

TRASFORMAZIONE DEGLI ENTI NON PROFIT

85Enti Non Profit

CONSORZISOCIETA’ CONSORTILI

SOCIETA’ COOPERATIVECOMUNIONI DI AZIENDA

ASSOCIAZIONI NON RICONOSCIUTEFONDAZIONI

SOCIETÀ

DI CAPITALI

- Gli enti senza scopo di lucro e il codice civile -

Trasformazione eterogenea in società di capitali (art. 2500 octies c.c.)

TRASFORMAZIONE DEGLI ENTI NON PROFIT

CONSORZI

86Enti Non Profit

CONSORZISOCIETA’ CONSORTILI

SOCIETA’ COOPERATIVECOMUNIONI DI AZIENDA

ASSOCIAZIONI RICONOSCIUTEFONDAZIONI

SOCIETÀ

DI CAPITALI

- Gli enti senza scopo di lucro e il codice civile -

Trasformazione omogenea

operazione molto diffusa nella pratica

TRASFORMAZIONE DEGLI ENTI NON PROFIT

87Enti Non Profit

ASSOCIAZIONE FONDAZIONE

- Gli enti senza scopo di lucro e il codice civile -

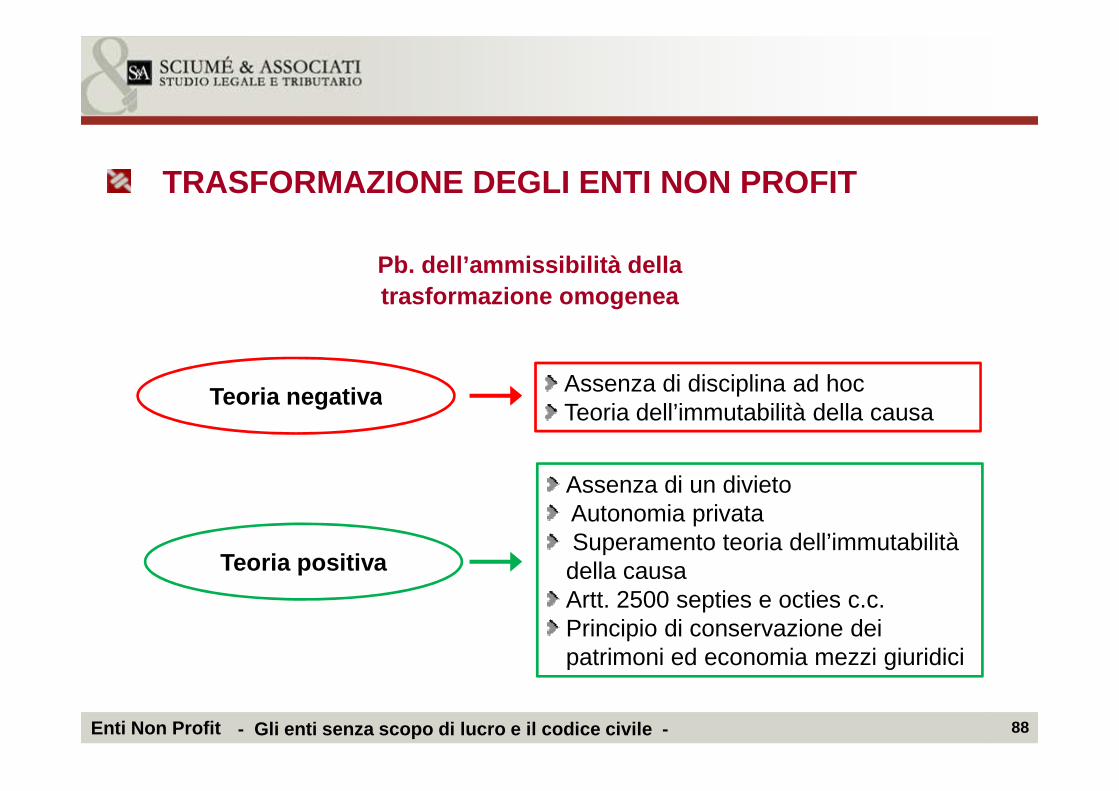

Pb. dell’ammissibilità della trasformazione omogenea

Teoria negativa Assenza di disciplina ad hoc

TRASFORMAZIONE DEGLI ENTI NON PROFIT

88Enti Non Profit

Teoria negativa Assenza di disciplina ad hocTeoria dell’immutabilità della causa

Teoria positiva

Assenza di un divietoAutonomia privataSuperamento teoria dell’immutabilità della causaArtt. 2500 septies e octies c.c.Principio di conservazione dei patrimoni ed economia mezzi giuridici

- Gli enti senza scopo di lucro e il codice civile -

Pb dell’ammissibilità della trasformazione omogenea

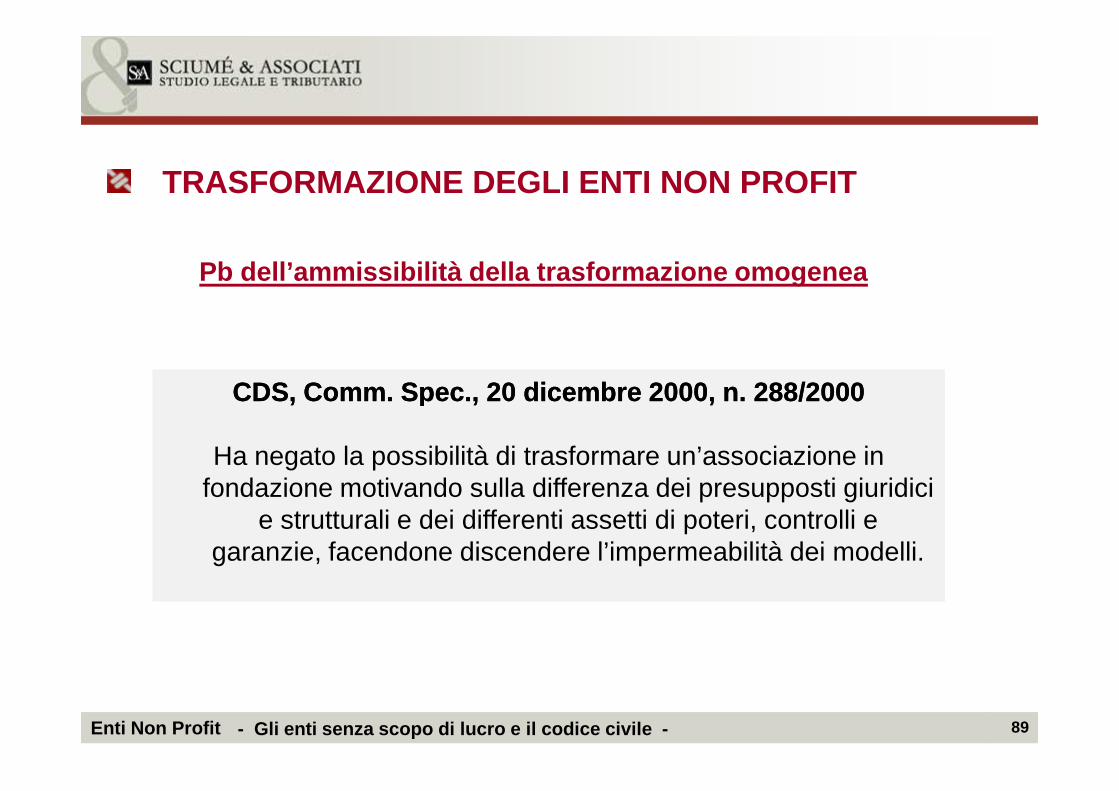

CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000

TRASFORMAZIONE DEGLI ENTI NON PROFIT

89Enti Non Profit

CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000

Ha negato la possibilità di trasformare un’associazione in fondazione motivando sulla differenza dei presupposti giuridici

e strutturali e dei differenti assetti di poteri, controlli e garanzie, facendone discendere l’impermeabilità dei modelli.

CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000CDS, Comm. Spec., 20 dicembre 2000, n. 288/2000

Ha negato la possibilità di trasformare un’associazione in fondazione motivando sulla differenza dei presupposti giuridici

e strutturali e dei differenti assetti di poteri, controlli e garanzie, facendone discendere l’impermeabilità dei modelli.

- Gli enti senza scopo di lucro e il codice civile -

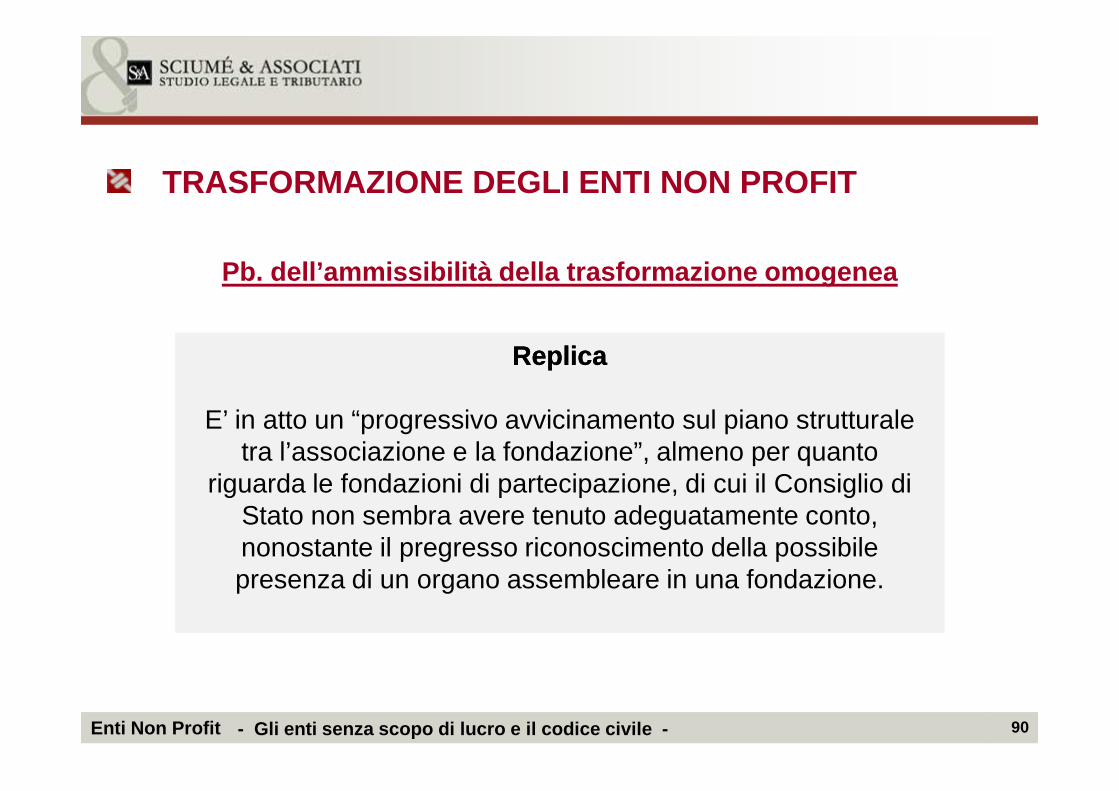

Pb. dell’ammissibilità della trasformazione omogene a

ReplicaReplicaReplicaReplica

TRASFORMAZIONE DEGLI ENTI NON PROFIT

90Enti Non Profit

E’ in atto un “progressivo avvicinamento sul piano strutturale tra l’associazione e la fondazione”, almeno per quanto

riguarda le fondazioni di partecipazione, di cui il Consiglio di Stato non sembra avere tenuto adeguatamente conto, nonostante il pregresso riconoscimento della possibile presenza di un organo assembleare in una fondazione.

E’ in atto un “progressivo avvicinamento sul piano strutturale tra l’associazione e la fondazione”, almeno per quanto

riguarda le fondazioni di partecipazione, di cui il Consiglio di Stato non sembra avere tenuto adeguatamente conto, nonostante il pregresso riconoscimento della possibile presenza di un organo assembleare in una fondazione.

- Gli enti senza scopo di lucro e il codice civile -

Pb dell’ammissibilità della trasformazione omogenea

TAR Toscana 24 novembre 2011 n. 01811TAR Toscana 24 novembre 2011 n. 01811

Ha respinto il ricorso per l’annullamento del provvedimento di

TAR Toscana 24 novembre 2011 n. 01811TAR Toscana 24 novembre 2011 n. 01811

Ha respinto il ricorso per l’annullamento del provvedimento di

TRASFORMAZIONE DEGLI ENTI NON PROFIT

91Enti Non Profit

Ha respinto il ricorso per l’annullamento del provvedimento di diniego di riconoscimento della personalità giuridica di una fondazione nata dalla trasformazione di una associazione. Il provvedimento di diniego motivava in base al fatto che non era possibile effettuare la verifica della congruità del patrimonio in quanto, essendo mancata la fase di liquidazione dell’Associazione, i creditori della stessa avrebbero potuto aggredire il patrimonio della futura fondazione.

Ha respinto il ricorso per l’annullamento del provvedimento di diniego di riconoscimento della personalità giuridica di una fondazione nata dalla trasformazione di una associazione. Il provvedimento di diniego motivava in base al fatto che non era possibile effettuare la verifica della congruità del patrimonio in quanto, essendo mancata la fase di liquidazione dell’Associazione, i creditori della stessa avrebbero potuto aggredire il patrimonio della futura fondazione.

- Gli enti senza scopo di lucro e il codice civile -

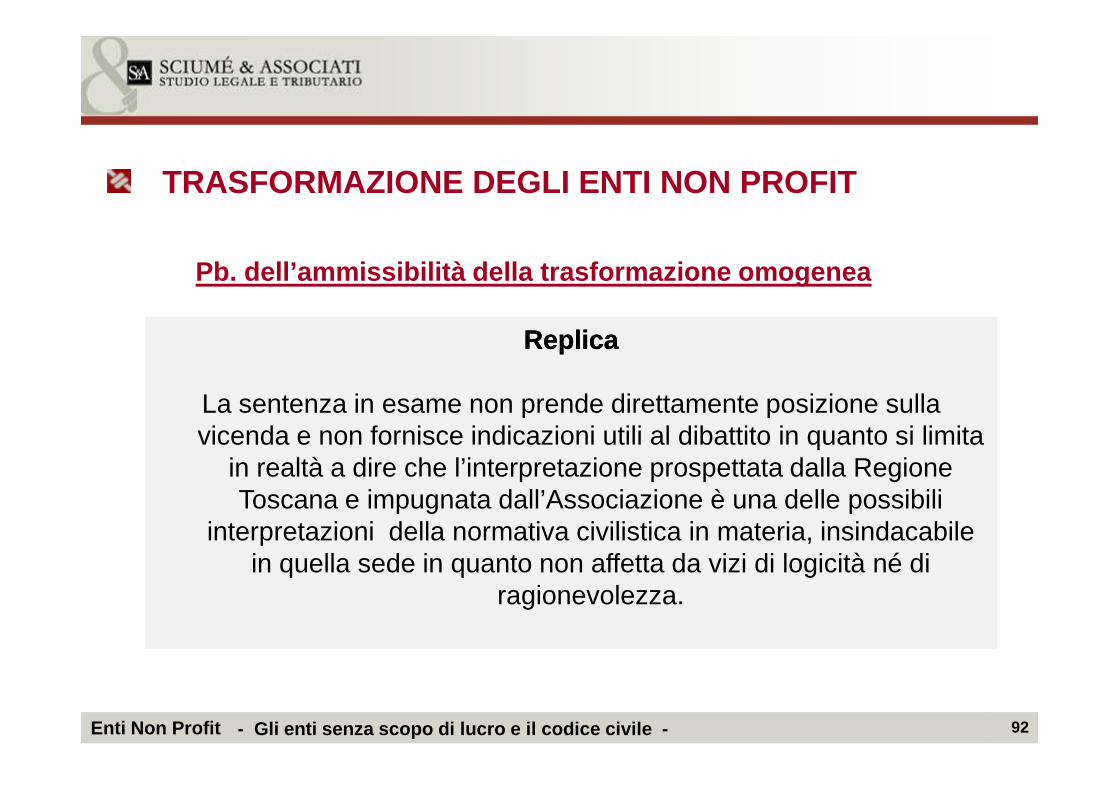

Pb. dell’ammissibilità della trasformazione omogene a

ReplicaReplica

La sentenza in esame non prende direttamente posizione sulla

ReplicaReplica

La sentenza in esame non prende direttamente posizione sulla

TRASFORMAZIONE DEGLI ENTI NON PROFIT

92Enti Non Profit

La sentenza in esame non prende direttamente posizione sulla vicenda e non fornisce indicazioni utili al dibattito in quanto si limita

in realtà a dire che l’interpretazione prospettata dalla Regione Toscana e impugnata dall’Associazione è una delle possibili

interpretazioni della normativa civilistica in materia, insindacabile in quella sede in quanto non affetta da vizi di logicità né di

ragionevolezza.

La sentenza in esame non prende direttamente posizione sulla vicenda e non fornisce indicazioni utili al dibattito in quanto si limita

in realtà a dire che l’interpretazione prospettata dalla Regione Toscana e impugnata dall’Associazione è una delle possibili

interpretazioni della normativa civilistica in materia, insindacabile in quella sede in quanto non affetta da vizi di logicità né di

ragionevolezza.

- Gli enti senza scopo di lucro e il codice civile -

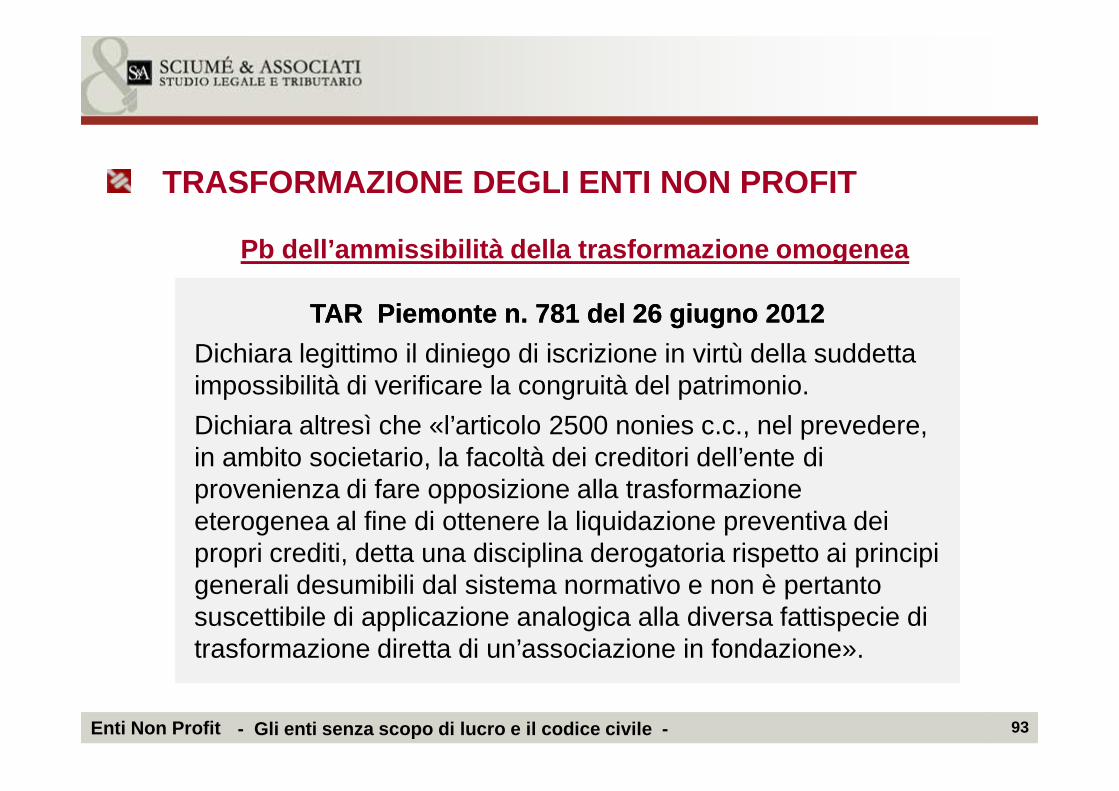

Pb dell’ammissibilità della trasformazione omogenea

TAR Piemonte n. 781 del 26 giugno 2012 TAR Piemonte n. 781 del 26 giugno 2012

Dichiara legittimo il diniego di iscrizione in virtù della suddetta impossibilità di verificare la congruità del patrimonio.

TAR Piemonte n. 781 del 26 giugno 2012 TAR Piemonte n. 781 del 26 giugno 2012

Dichiara legittimo il diniego di iscrizione in virtù della suddetta impossibilità di verificare la congruità del patrimonio.

TRASFORMAZIONE DEGLI ENTI NON PROFIT

93Enti Non Profit

impossibilità di verificare la congruità del patrimonio.

Dichiara altresì che «l’articolo 2500 nonies c.c., nel prevedere, in ambito societario, la facoltà dei creditori dell’ente di provenienza di fare opposizione alla trasformazione eterogenea al fine di ottenere la liquidazione preventiva dei propri crediti, detta una disciplina derogatoria rispetto ai principi generali desumibili dal sistema normativo e non è pertanto suscettibile di applicazione analogica alla diversa fattispecie di trasformazione diretta di un’associazione in fondazione».

impossibilità di verificare la congruità del patrimonio.

Dichiara altresì che «l’articolo 2500 nonies c.c., nel prevedere, in ambito societario, la facoltà dei creditori dell’ente di provenienza di fare opposizione alla trasformazione eterogenea al fine di ottenere la liquidazione preventiva dei propri crediti, detta una disciplina derogatoria rispetto ai principi generali desumibili dal sistema normativo e non è pertanto suscettibile di applicazione analogica alla diversa fattispecie di trasformazione diretta di un’associazione in fondazione».

- Gli enti senza scopo di lucro e il codice civile -

Le maggiori perplessità avanzate dalla dottrina riguardano le fusioni cosiddette “eterogenee ”.

FUSIONE DEGLI ENTI NON PROFIT

94Enti Non Profit

La stessa dottrina è invece prevalentemente uniformata nel ritenere che nessun elemento logico-giuridico possa ostacolare una fusione tra entità omogenee (nello stesso senso Cass. 23 gennaio 2007, n. 1476).

- Gli enti senza scopo di lucro e il codice civile -

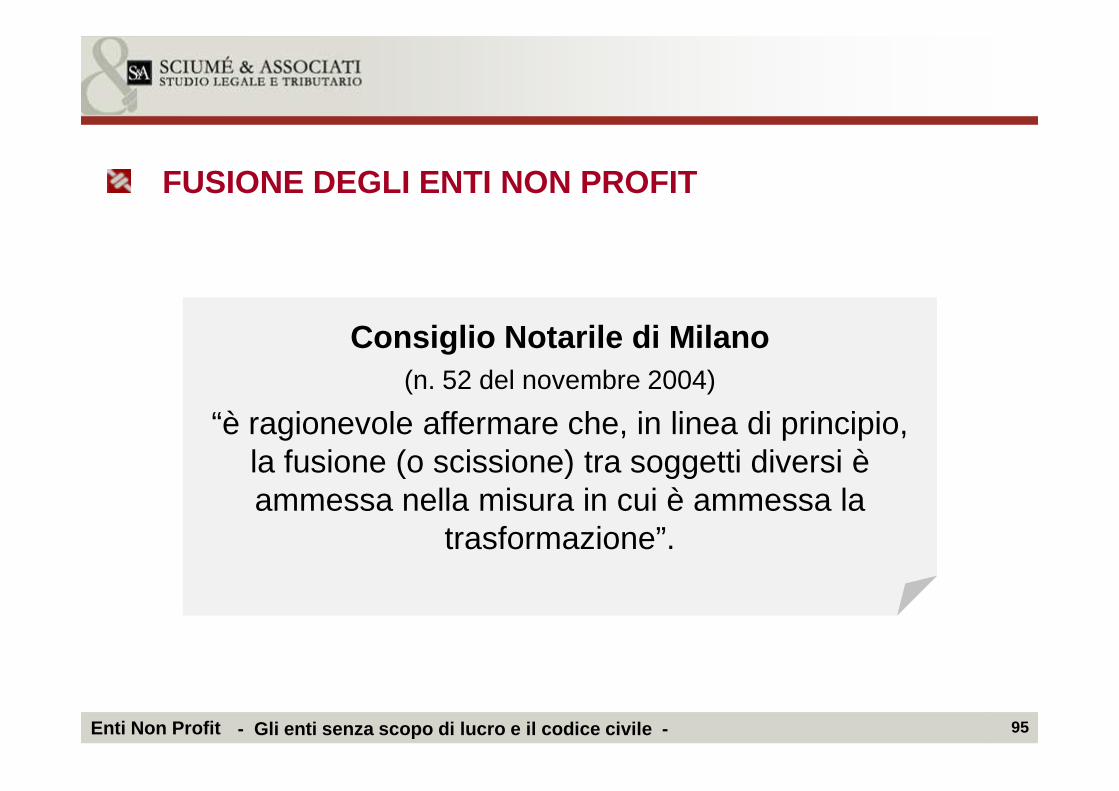

Consiglio Notarile di Milano (n. 52 del novembre 2004)

Consiglio Notarile di Milano (n. 52 del novembre 2004)

FUSIONE DEGLI ENTI NON PROFIT

95Enti Non Profit

“è ragionevole affermare che, in linea di principio, la fusione (o scissione) tra soggetti diversi è ammessa nella misura in cui è ammessa la

trasformazione”.

“è ragionevole affermare che, in linea di principio, la fusione (o scissione) tra soggetti diversi è ammessa nella misura in cui è ammessa la

trasformazione”.

- Gli enti senza scopo di lucro e il codice civile -

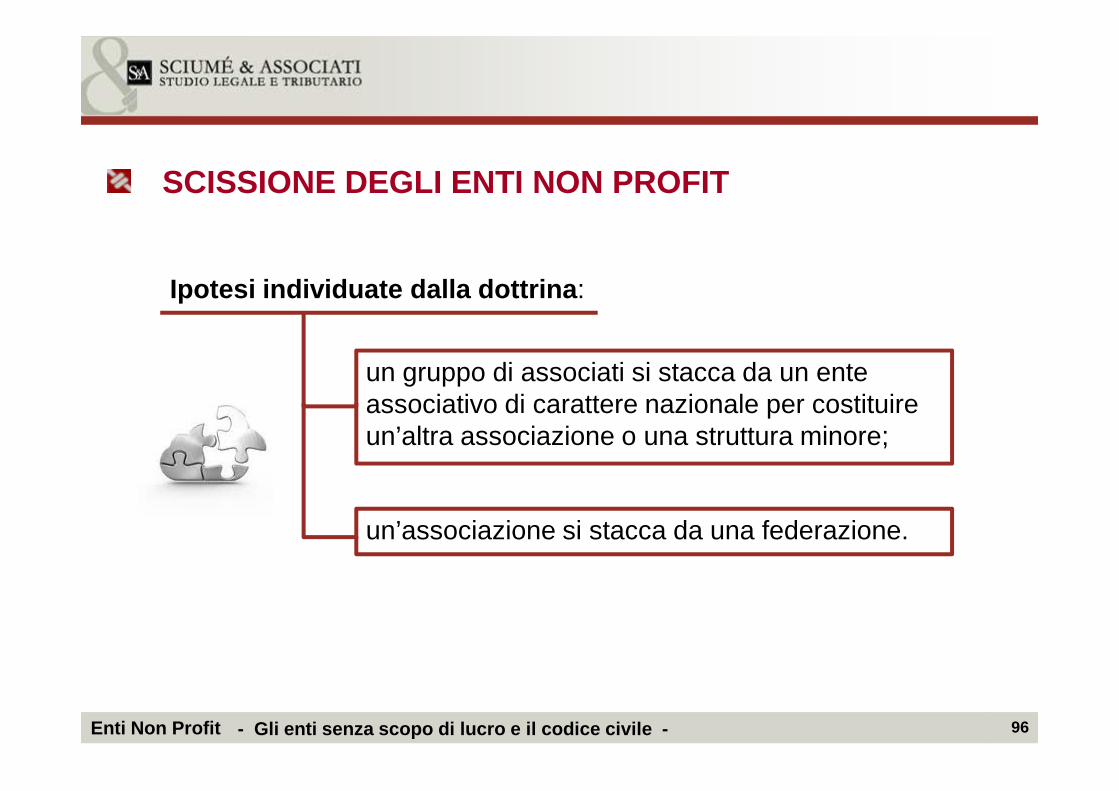

Ipotesi individuate dalla dottrina :

SCISSIONE DEGLI ENTI NON PROFIT

un gruppo di associati si stacca da un ente associativo di carattere nazionale per costituire

96Enti Non Profit

un’associazione si stacca da una federazione.

associativo di carattere nazionale per costituire un’altra associazione o una struttura minore;

- Gli enti senza scopo di lucro e il codice civile -

Art. 13, comma 2, d.lgs. 155/06: le operazioni di trasformazione, fusione, scissione e cessione d’azienda, poste in essere da organizzazioni che esercitano l’impresa sociale, sono realizzate in conformità di apposite linee guida adottate con D.M. 24 gennaio 2008 che prevedono, in sintesi:

OPERAZIONI STRAORDINARIE DELLE IMPRESE SOCIALI

97Enti Non Profit

gennaio 2008 che prevedono, in sintesi:

l’autorizzazione del Ministero della solidarietà sociale;l’applicazione della disciplina civilistica, compatibilmente con la “particolare natura dell’organizzazione che esercita l’impresa sociale”.

- Gli enti senza scopo di lucro e il codice civile -

Le linee guida adottate con D.M. 24 gennaio 2008 prevedono, in sintesi:

l’autorizzazione del Ministero della solidarietà

OPERAZIONI STRAORDINARIE DELLE IMPRESE SOCIALI

98Enti Non Profit

l’autorizzazione del Ministero della solidarietà sociale;l’applicazione della disciplina civilistica, compatibilmente con la “particolare natura dell’organizzazione che esercita l’impresa sociale”.

- Gli enti senza scopo di lucro e il codice civile -

Parte Terza

99Enti Non Profit

Legislazione Speciale

LEGISLAZIONE SPECIALE

FrammentarietàDisorganicità

Linee fondamentali emergenti dal sistema normativo

100Enti Non Profit

DisorganicitàCrescita esponenzialeMoltiplicazione di diversi trattamenti fiscali

- La legislazione speciale -

LEGGI SPECIALI

ODV APS

ENTI ECCLESIASTICI

LEGISLAZIONE SPECIALE

101Enti Non Profit

LEGGI SPECIALIONLUSONG

MPRESA SOCIALE

ASS. SPORTIVEDILETTANTISTICHE

COOPERATIVESOCIALI

- La legislazione speciale -

Art. 7 Concordato; l. 222/1985; DPR 33/1987L’espressione indica una categoria giuridica propria dell’ordinamento statuale e non dell’ordinamento canonico e va riferita non solo agli enti cattolici.

ENTI ECCLESIASTICI

102Enti Non Profit

canonico e va riferita non solo agli enti cattolici.“Gli enti costituiti o approvati dall’autorità ecclesiastica, aventi sede in Italia, i quali abbiano fine di religione e di culto, possono essere riconosciuti come persone giuridiche agli effetti civili con decreto del Presidente della Repubblica, udito il parere del Consiglio di Stato”(art. 1 l. 222/1985).

- La legislazione speciale -

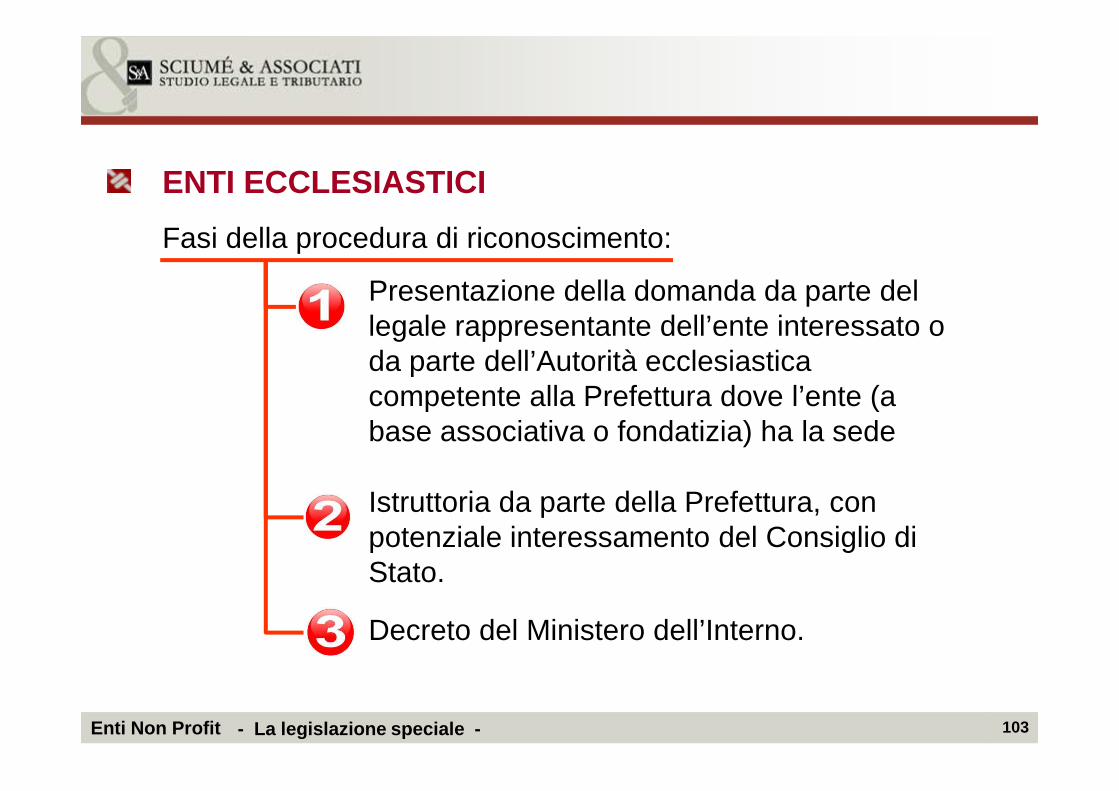

Fasi della procedura di riconoscimento:

Presentazione della domanda da parte del legale rappresentante dell’ente interessato o da parte dell’Autorità ecclesiastica competente alla Prefettura dove l’ente (a

ENTI ECCLESIASTICI

103Enti Non Profit

competente alla Prefettura dove l’ente (a base associativa o fondatizia) ha la sede

Istruttoria da parte della Prefettura, con potenziale interessamento del Consiglio di Stato.

Decreto del Ministero dell’Interno.

- La legislazione speciale -

Requisito fondamentale per il riconoscimento è il fine di religione o di culto (oltre a requisiti specifici per le singole tipologie di enti).L’art. 2 della legge n. 222/1985 indica gli enti ecclesiastici

Requisito fondamentale per il riconoscimento è il fine di religione o di culto (oltre a requisiti specifici per le singole tipologie di enti).L’art. 2 della legge n. 222/1985 indica gli enti ecclesiastici

ENTI ECCLESIASTICI

104Enti Non Profit

L’art. 2 della legge n. 222/1985 indica gli enti ecclesiastici il cui fine di religione o di culto è presunto iuris et de jure(enti che fanno parte della costituzione gerarchica della Chiesa; es. le parrocchie) e quelli il cui fine di religione o di culto deve essere accertato dall’Amministrazione.

L’art. 2 della legge n. 222/1985 indica gli enti ecclesiastici il cui fine di religione o di culto è presunto iuris et de jure(enti che fanno parte della costituzione gerarchica della Chiesa; es. le parrocchie) e quelli il cui fine di religione o di culto deve essere accertato dall’Amministrazione.

- La legislazione speciale -

Il falso pregiudizio di un privilegio della Chiesa Cattolica.(sezione ICI-IMU e Chiesa de Il Sussidiario.net e

IMU ed enti ecclesiastici

ENTI ECCLESIASTICI

105Enti Non Profit

(sezione ICI-IMU e Chiesa de Il Sussidiario.net e art. “Le esenzioni dall’IMU per gli enti non commerciali ed ecclesiastici”, pubblicato sul numero 1 del 2012 della rivista trimestrale Non Profit nonché approfondimenti sull’IMU sul n. 1/2013 della medesima).

- La legislazione speciale -

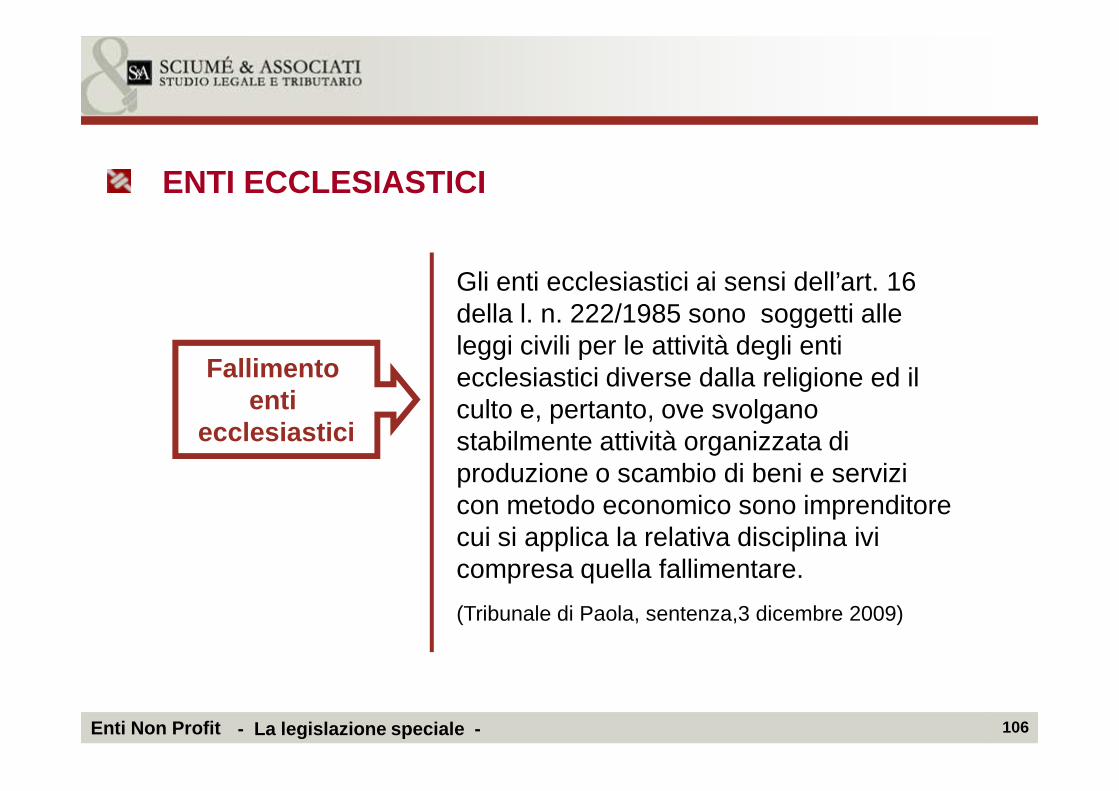

Gli enti ecclesiastici ai sensi dell’art. 16 della l. n. 222/1985 sono soggetti alle leggi civili per le attività degli enti ecclesiastici diverse dalla religione ed il culto e, pertanto, ove svolgano

Fallimento enti

ENTI ECCLESIASTICI

106Enti Non Profit

culto e, pertanto, ove svolgano stabilmente attività organizzata di produzione o scambio di beni e servizi con metodo economico sono imprenditore cui si applica la relativa disciplina ivi compresa quella fallimentare.

(Tribunale di Paola, sentenza,3 dicembre 2009)

enti ecclesiastici

- La legislazione speciale -

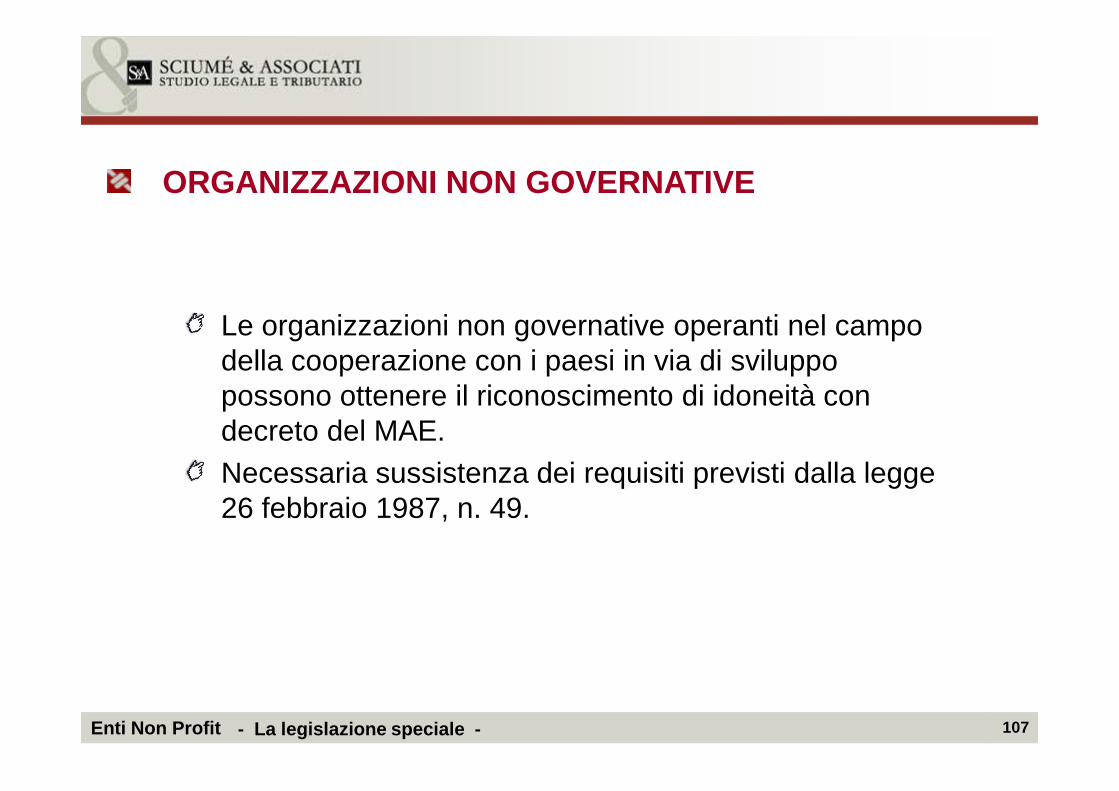

Le organizzazioni non governative operanti nel campo della cooperazione con i paesi in via di sviluppo possono ottenere il riconoscimento di idoneità con

ORGANIZZAZIONI NON GOVERNATIVE

107Enti Non Profit

possono ottenere il riconoscimento di idoneità con decreto del MAE.Necessaria sussistenza dei requisiti previsti dalla legge 26 febbraio 1987, n. 49.

- La legislazione speciale -

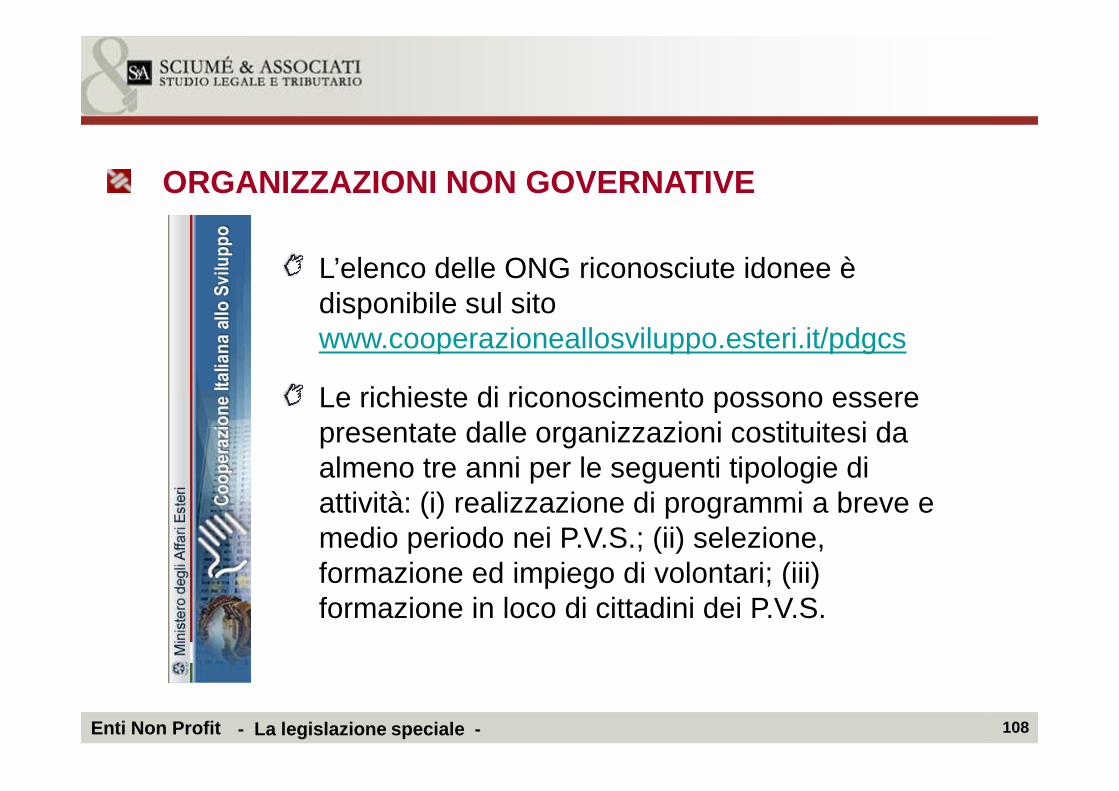

L’elenco delle ONG riconosciute idonee è disponibile sul sito www.cooperazioneallosviluppo.esteri.it/pdgcs

Le richieste di riconoscimento possono essere

ORGANIZZAZIONI NON GOVERNATIVE

108Enti Non Profit

Le richieste di riconoscimento possono essere presentate dalle organizzazioni costituitesi da almeno tre anni per le seguenti tipologie di attività: (i) realizzazione di programmi a breve e medio periodo nei P.V.S.; (ii) selezione, formazione ed impiego di volontari; (iii) formazione in loco di cittadini dei P.V.S.

- La legislazione speciale -

Le organizzazioni che risultino idonee per una o più delle suddette attività possono inoltre richiedere il riconoscimento per realizzare «attività di informazione» e /o di «educazione allo sviluppo».

ORGANIZZAZIONI NON GOVERNATIVE

109Enti Non Profit

assenza di scopo di lucro;assenza di rapporti di dipendenza da enti lucrativi;destinazione del patrimonio in caso di scioglimento ad altra istituzione con la medesima finalità.

Requisiti statutari

- La legislazione speciale -

ORGANIZZAZIONI NON GOVERNATIVE

Il MAE fornisce contributi alle ONG che abbiano ottenuto il riconoscimento di idoneità per lo svolgimento di attività di

Finanziamenti

110Enti Non Profit

svolgimento di attività di cooperazione in misura non superiore al 70% dell’importo delle iniziative programmate e affida loro l’incarico di realizzare specifici programmi.

- La legislazione speciale -

La legge n. 266/1991 definisce organizzazione di volontariato ogni organismo liberamente costituito al fine di svolgere un’attività non lucrativa, esclusivamente per fini di solidarietà, avvalendosi in modo determinante e

ORGANIZZAZIONI DI VOLONTARIATO

111Enti Non Profit

fini di solidarietà, avvalendosi in modo determinante e prevalente delle prestazioni personali, spontanee e gratuite dei propri aderenti.Le organizzazioni di volontariato che possegono i requisiti formali e sostanziali previsti dalla legge n. 266/1991 si iscrivono nei registri istituiti dalle regioni e province autonome.

- La legislazione speciale -

l’assenza di fini di lucro, la democraticità della struttura, l’elettività e la gratuità delle cariche associative

ORGANIZZAZIONI DI VOLONTARIATO

Requisiti statutari ai sensi della legge quadro

112Enti Non Profit

l’elettività e la gratuità delle cariche associative nonché la gratuità delle prestazioni fornite dagli aderenti, i criteri di ammissione e di esclusione di questi ultimi, i loro obblighi e diritti,l’obbligo di formazione del bilancio, dal quale devono risultare i beni, i contributi o i lasciti ricevuti, nonché le modalità di approvazione da parte dell’assemblea.

- La legislazione speciale -

Linee guida sulla gestione dei registri del volontariato del gennaio 2010Consiglio di Stato n. 387/2013 : l’assenza di fine di lucro non è ostativa alla partecipazioni ad appalti

ORGANIZZAZIONI DI VOLONTARIATO

113Enti Non Profit

lucro non è ostativa alla partecipazioni ad appalti pubblici (C. giust. CE); la legge quadro menziona tra le entrate anche quelle derivanti da attività commerciali marginali.

Vedi approfondimenti sul n. 1/2013 rivista Non Prof it

- La legislazione speciale -

Sono considerate APS le associazioni riconosciute e non riconosciute, i movimenti, i gruppi e i loro coordinamenti o federazioni costituiti al fine di svolgere attività di utilità sociale a favore di

ASSOCIAZIONI DI PROMOZIONE SOCIALE

114Enti Non Profit

svolgere attività di utilità sociale a favore di associati o di terzi, senza finalità di lucro nel pieno rispetto della libertà e dignità degli associati.Iscrizione nell’apposito registro (nazionale o regionale) e adozione di previsioni statutarie obbligatorie.

- La legislazione speciale -

ASSOCIAZIONI DI PROMOZIONE SOCIALE

sede legale; denominazione; oggetto sociale;attribuzione della rappresentanza legale; assenza di fini di lucro e previsione che i proventi delle attività non possono, in nessun caso, essere divisi fra gli associati, anche in forme indirette;

Requisiti statutari ai sensi della legge n. 383/200 0

115Enti Non Profit - La legislazione speciale -

caso, essere divisi fra gli associati, anche in forme indirette;obbligo di reinvestire l’avanzo di gestione a favore di attività istituzionali statutariamente previste;norme sull’ordinamento interno ispirato a principi di democrazia e di uguaglianza con la previsione dell’elettività delle cariche associative; criteri per l’ammissione e l’esclusione degli associati, loro diritti e obblighi;obbligo di redazione di rendiconti economico-finanziari e modalità di approvazione; modalità di scioglimento e obbligo di devoluzione del patrimonio residuo a fini di utilità sociale.

Come le ODV, anche le APS si avvalgono prevalentemente delle attività prestate in forma volontaria, libera e gratuita dai propri

associati

ASSOCIAZIONI DI PROMOZIONE SOCIALE

tuttavia

116Enti Non Profit - La legislazione speciale -

in caso di particolare necessità le APS possono assumere lavoratori dipendenti o avvalersi di prestazioni di lavoro autonomo, anche

ricorrendo ai propri associati.

tuttavia

Legge n. 381/1991Un particolare tipo di società cooperativa il cui scopo è il perseguimento dell’interesse generale della comunità alla promozione umana e all’integrazione sociale dei

COOPERATIVE SOCIALI

117Enti Non Profit

alla promozione umana e all’integrazione sociale dei cittadini TIPO A: attività assistenziali (gestione di servizi socio-sanitari ed educativi)TIPO B: attività diverse(agricole, industriali, commerciali o di servizi) per l’inserimento lavorativo di soggetti svantaggiati

- La legislazione speciale -

invalidi fisici, psichici e sensoriali, ex degenti di istituti psichiatrici, soggetti in trattamento psichiatrico, tossicodipendenti, alcolisti, minori in

COOPERATIVE SOCIALI

Tipo B – persone svantaggiate (doc. proveniente da P.A.):

118Enti Non Profit

psichiatrico, tossicodipendenti, alcolisti, minori in età lavorativa in situazioni di difficoltà familiare, condannati ammessi alle misure alternative alla detenzione.devono costituire almeno il 30% dei lavoratori della cooperativa e, compatibilmente con il loro stato, essere socie.

- La legislazione speciale -

COOPERATIVE SOCIALI

Tipologie di soci : lavoratori / fruitori / finanziatori / volontari (il cui n. non può superare la metà del numero complessivo dei soci).

Tipo B (continua):

119Enti Non Profit - La legislazione speciale -

numero complessivo dei soci).Nelle Coop. Sociali Tipo B i soci lavoratori si distinguono in ordinari e persone svantaggiate.Iscrizione nell’Albo Nazionale delle Cooperative in apposita sezione cooperative sociali; iscrizione nell’albo regionale per poter stipulare convenzioni con gli enti pubblici

ASSOCIAZIONI e SOCIETA’ SPORTIVE DILETTANTISTICHE

Enti associativi che svolgono attività sportiva dilettantistica (definita nell’ambito della normativa regolamentare degli organismi federati cui gli enti sono affiliati) e perseguono finalità di interesse generale considerate meritevoli di tutela.

120Enti Non Profit

Associazione sportiva riconosciuta ex D.P.R. n. 361/2001Associazione sportiva non riconosciutaSocietà di capitali o cooperativa

- La legislazione speciale -

Tipologie

essere senza scopo di lucro

ASSOCIAZIONI e SOCIETA’ SPORTIVE DILETTANTISTICHE

Le associazioni e sportive dilettantistiche che intendono godere delle agevolazioni previste dall’art.90 della legge 289/2002 devono:

121Enti Non Profit

essere senza scopo di lucroindicare nella denominazione sociale la finalità sportiva e la ragione o la denominazione sociale dilettantistica,indicare le clausole statutarie di cui all’art.90 legge n. 289/2002;essere iscritte presso una delle federazioni riconosciute dal CONI.

- La legislazione speciale -

Qualifica meramente fiscale spettante agli enti in Onlus

ONLUS. QUADRO STATICO.

122Enti Non Profit

possesso dei requisiti previsti dall’art. 10 del d.lgs. n. 460/1997 iscritti alla relativa Anagrafe

- La legislazione speciale -

(Organizzazione non lucrativa di utilità sociale)

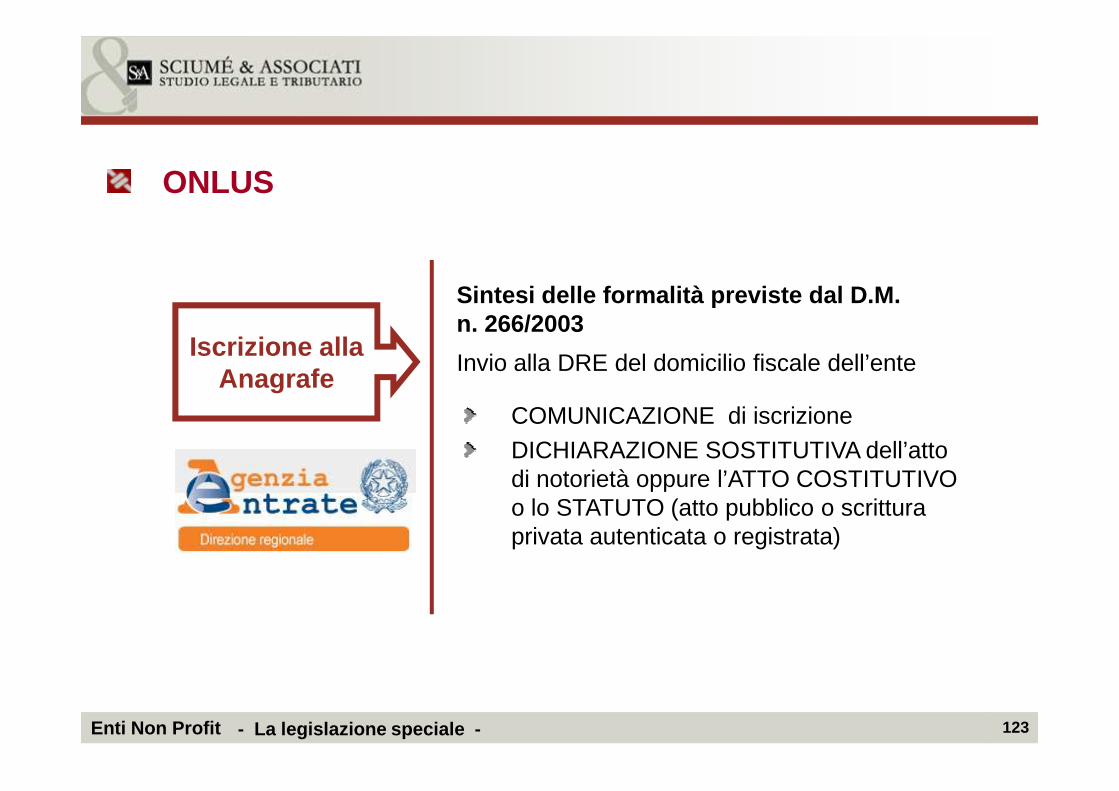

ONLUS

Iscrizione allaAnagrafe

Sintesi delle formalità previste dal D.M. n. 266/2003

Invio alla DRE del domicilio fiscale dell’ente

123Enti Non Profit - La legislazione speciale -

COMUNICAZIONE di iscrizioneDICHIARAZIONE SOSTITUTIVA dell’atto di notorietà oppure l’ATTO COSTITUTIVO o lo STATUTO (atto pubblico o scrittura privata autenticata o registrata)

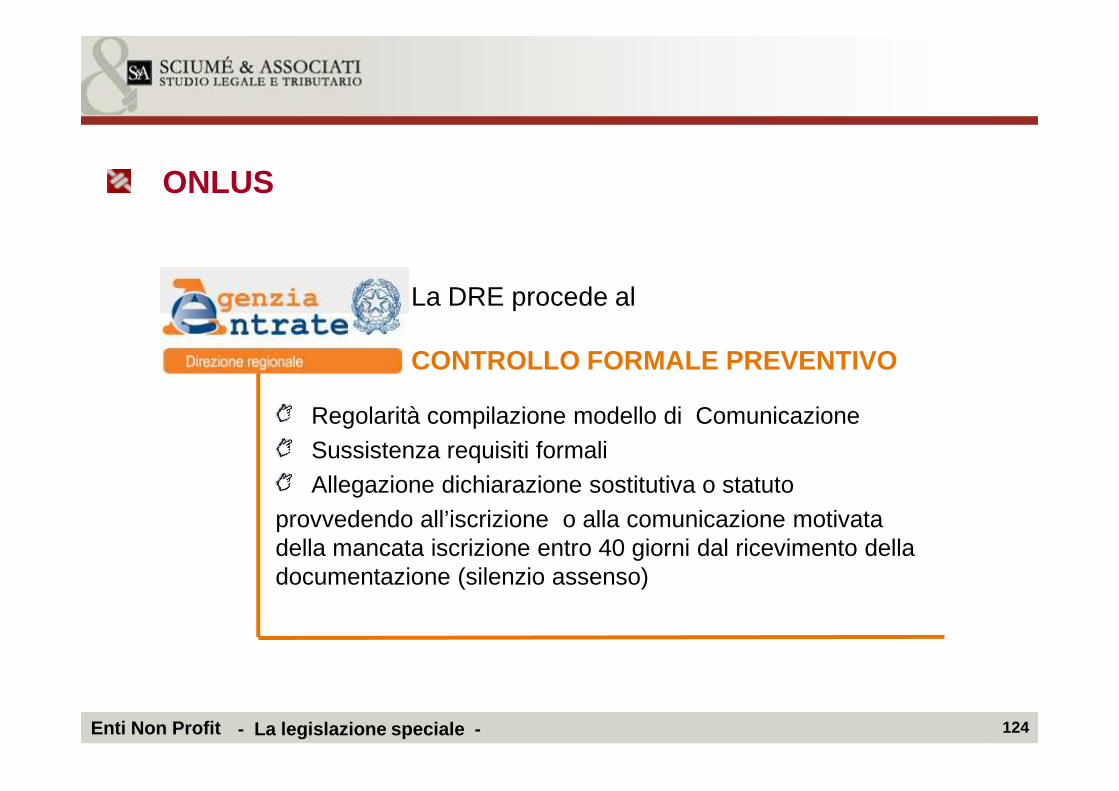

La DRE procede al

CONTROLLO FORMALE PREVENTIVO

ONLUS

124Enti Non Profit - La legislazione speciale -

Regolarità compilazione modello di ComunicazioneSussistenza requisiti formaliAllegazione dichiarazione sostitutiva o statuto

provvedendo all’iscrizione o alla comunicazione motivata della mancata iscrizione entro 40 giorni dal ricevimento della documentazione (silenzio assenso)

le associazioni i comitati

ONLUS

Possono essere Onlus:

125Enti Non Profit

i comitati le fondazioni le società cooperative gli altri enti di carattere privato con o senza personalità giuridica (cfr. Atto Indirizzo Ag. Onlus e Circ. 38/E/2011 sulla configurabilità del trust Onlus)

- La legislazione speciale -

ONLUS

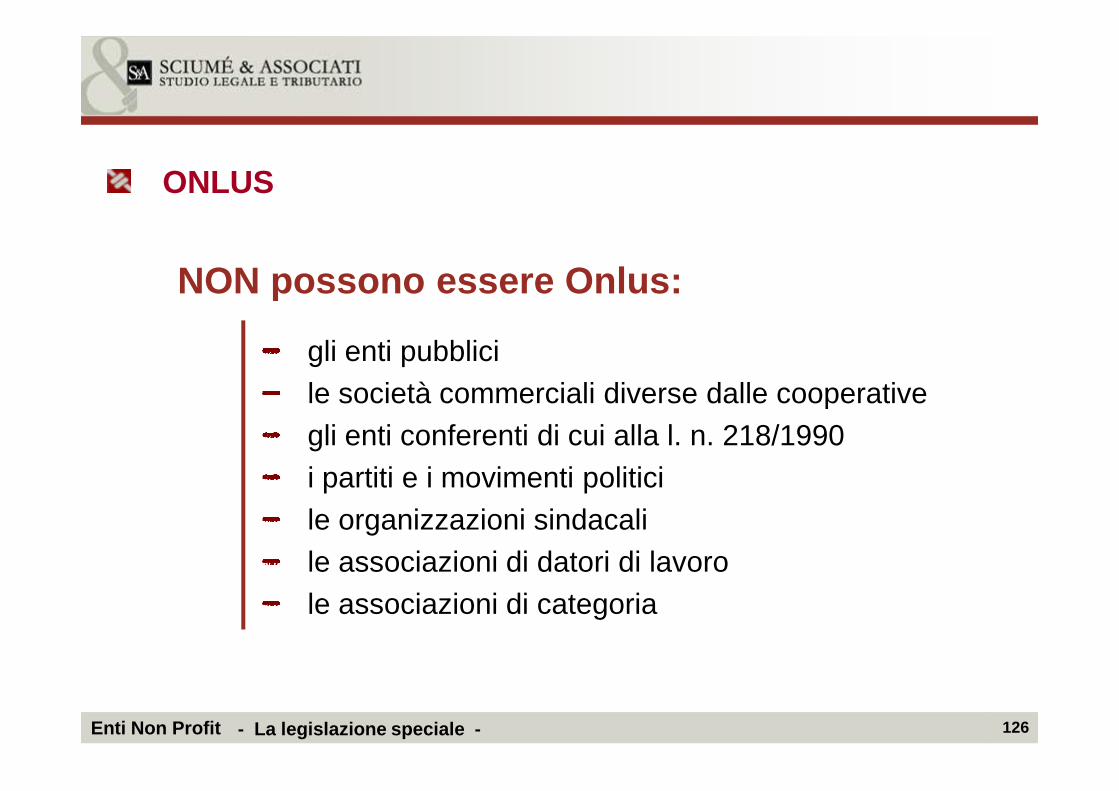

NON possono essere Onlus:

gli enti pubblicile società commerciali diverse dalle cooperative

126Enti Non Profit - La legislazione speciale -

le società commerciali diverse dalle cooperativegli enti conferenti di cui alla l. n. 218/1990i partiti e i movimenti politicile organizzazioni sindacalile associazioni di datori di lavorole associazioni di categoria

Req

uisi

ti st

atut

ari

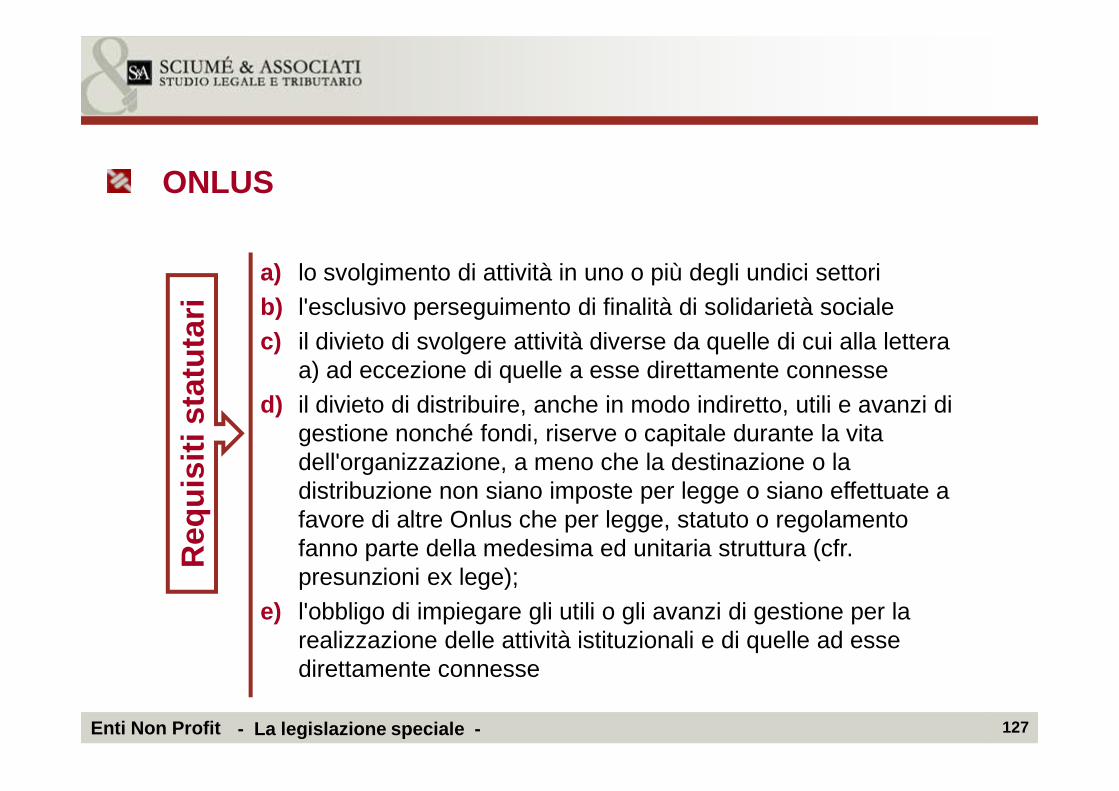

a) lo svolgimento di attività in uno o più degli undici settori b) l'esclusivo perseguimento di finalità di solidarietà sociale c) il divieto di svolgere attività diverse da quelle di cui alla lettera

a) ad eccezione di quelle a esse direttamente connessed) il divieto di distribuire, anche in modo indiretto, utili e avanzi di

ONLUS

127Enti Non Profit

Req

uisi

ti st

atut

ari

d) il divieto di distribuire, anche in modo indiretto, utili e avanzi di gestione nonché fondi, riserve o capitale durante la vita dell'organizzazione, a meno che la destinazione o la distribuzione non siano imposte per legge o siano effettuate a favore di altre Onlus che per legge, statuto o regolamento fanno parte della medesima ed unitaria struttura (cfr. presunzioni ex lege);

e) l'obbligo di impiegare gli utili o gli avanzi di gestione per la realizzazione delle attività istituzionali e di quelle ad esse direttamente connesse

- La legislazione speciale -

f) l'obbligo di devolvere il patrimonio dell'organizzazione, in caso di suo scioglimento per qualunque causa, ad altre Onlus o a fini di pubblica utilità, sentita l’Agenzia per le Onlus, salvo diversa destinazione imposta dalla legge (per la nozione di pubblica utilità come riflesso esterno dei risultati dell’attività cfr. Atto Ind. Ag. Onlus 26/10/2006)

g) l'obbligo di redigere il bilancio o rendiconto annuale

ONLUSR

equi

siti

stat

utar

i

128Enti Non Profit

g) l'obbligo di redigere il bilancio o rendiconto annuale

h) disciplina uniforme del rapporto associativo e delle modalità associative volte a garantirne l'effettività, escludendo espressamente la temporaneità della partecipazione alla vita associativa e prevedendo per gli associati o partecipanti maggiori d'età il diritto di voto per l'approvazione e le modificazioni dello statuto e dei regolamenti per la nomina degli organi direttivi dell'associazione;

i) l'uso, nella denominazione e in qualsivoglia segno distintivo o comunicazione rivolta al pubblico, della locuzione "organizzazione non lucrativa di utilità sociale" o dell'acronimo "Onlus".

- La legislazione speciale -

Req

uisi

ti st

atut

ari

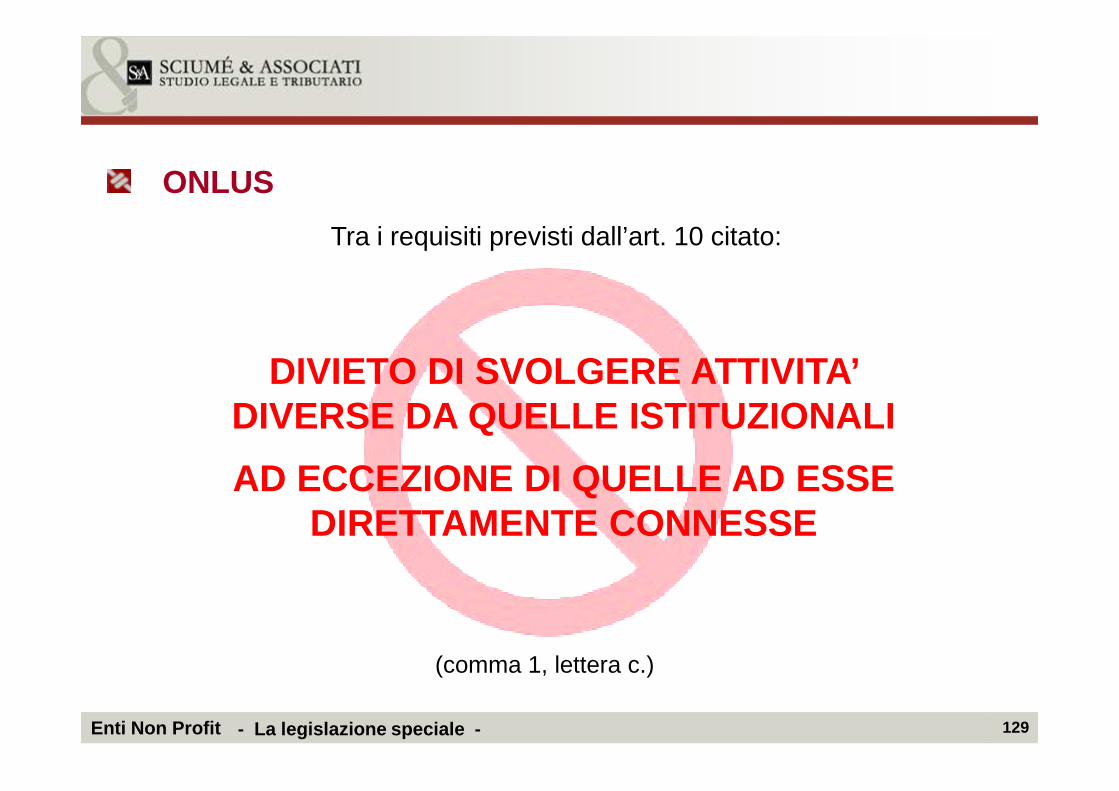

DIVIETO DI SVOLGERE ATTIVITA’ DIVERSE DA QUELLE ISTITUZIONALI

ONLUS

Tra i requisiti previsti dall’art. 10 citato:

129Enti Non Profit

DIVERSE DA QUELLE ISTITUZIONALI

AD ECCEZIONE DI QUELLE AD ESSE DIRETTAMENTE CONNESSE

- La legislazione speciale -

(comma 1, lettera c.)

ONLUS

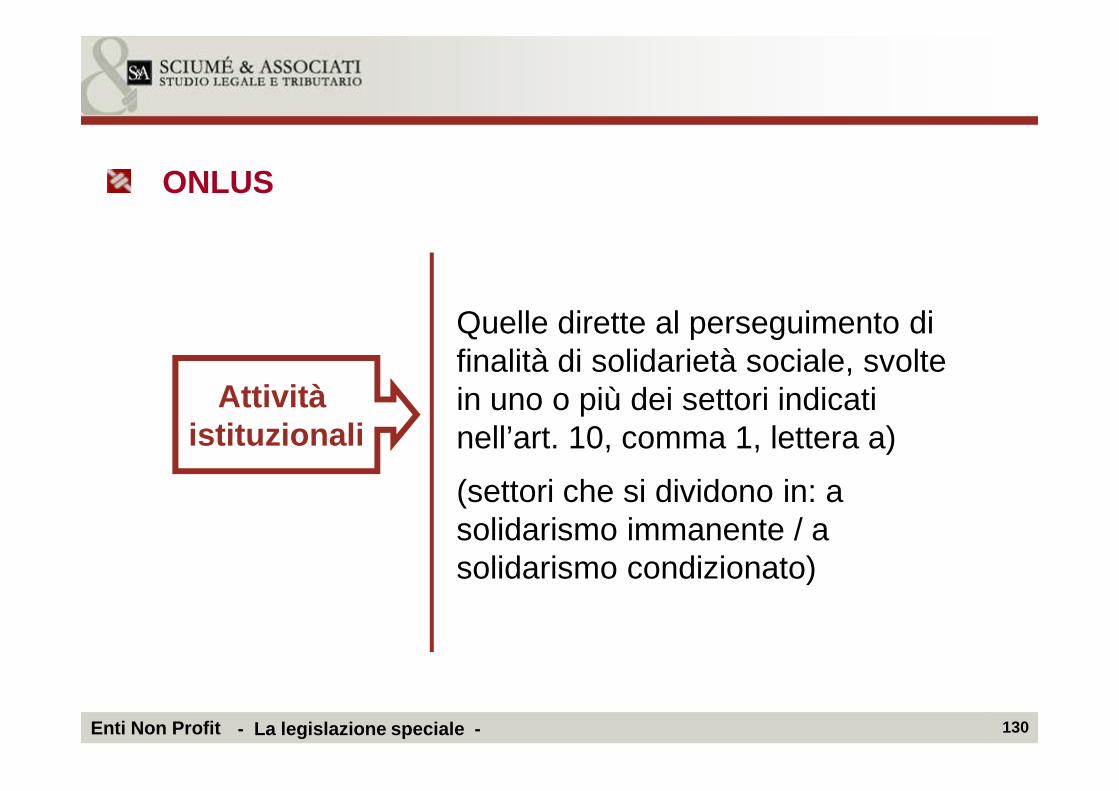

Quelle dirette al perseguimento di finalità di solidarietà sociale, svolte in uno o più dei settori indicati Attività