I STEP: La superficie di riferimento - Provincia di Torino · Settore Qualità Ambiente e Sicurezza...

21

Settore Qualità Ambiente e Sicurezza Tarsu Tarsu / / Tia Tia I° STEP: La superficie di riferimento

Transcript of I STEP: La superficie di riferimento - Provincia di Torino · Settore Qualità Ambiente e Sicurezza...

Settore Qualità Ambiente e Sicurezza

TarsuTarsu//TiaTia

I° STEP:

La superficie di riferimento

Settore Qualità Ambiente e Sicurezza

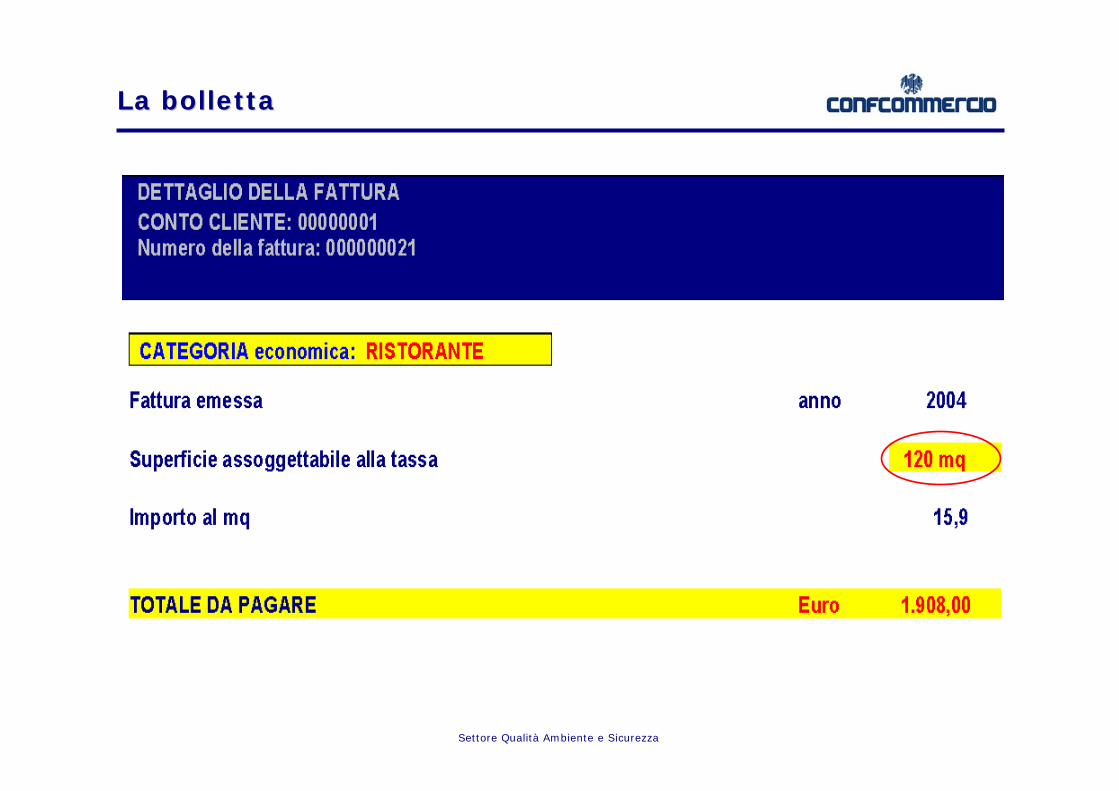

La bollettaLa bolletta

Settore Qualità Ambiente e Sicurezza

La La visuravisura

Settore Qualità Ambiente e Sicurezza

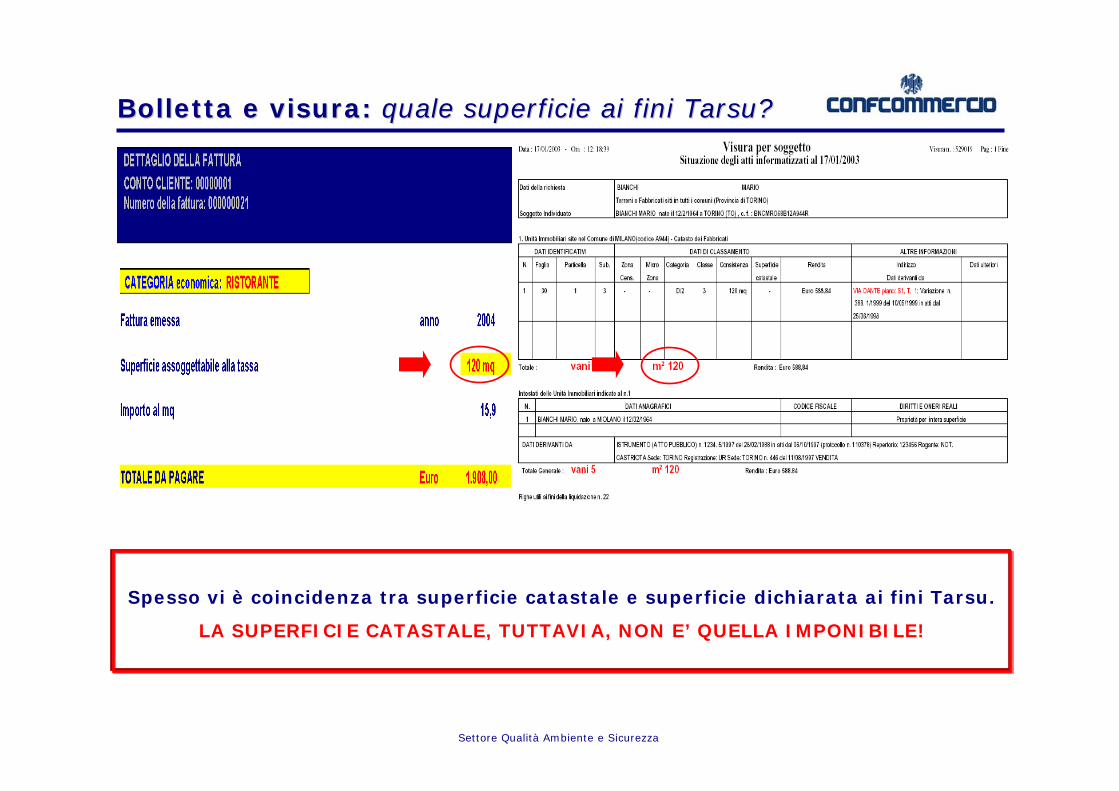

Bolletta e Bolletta e visuravisura: : quale superficie ai fini quale superficie ai fini TarsuTarsu??

Spesso vi è coincidenza tra superficie catastale e superficie dichiarata ai fini Tarsu.

LA SUPERFICIE CATASTALE, TUTTAVIA, NON E’ QUELLA IMPONIBILE!

Settore Qualità Ambiente e Sicurezza

La differenza tra superficie catastale e superficie imponibile è nell’ordine del 15%.

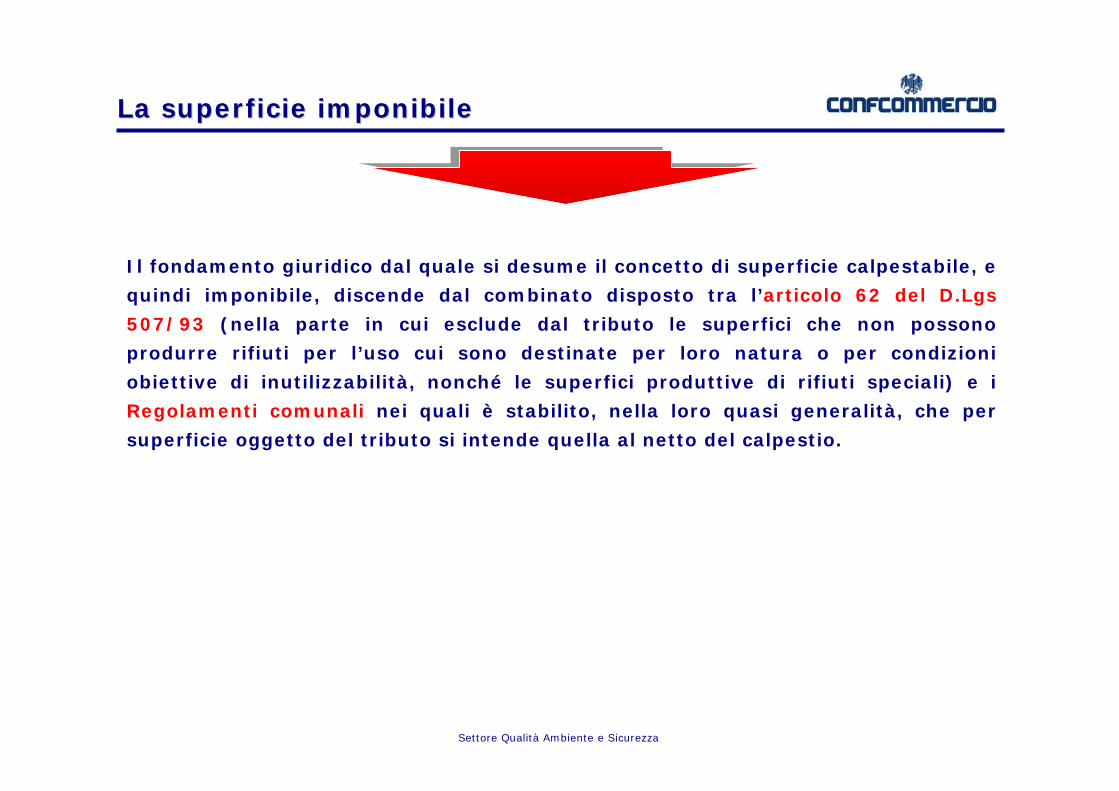

La superficie imponibileLa superficie imponibile

La superficie imponibile ai fini tarsu non è la superficie catastale (quella cioè

ricavabile dalla planimetria) ma quella “calpestabile”, espressa in metri quadrati

ed arrotondata al metro quadrato superiore.

La differenza tra superficie catastale e superficie calpestabile (quindi imponibile) è

costituita prevalentemente dallo spessore dei muri e dai c.d. coefficienti di

ragguaglio previsti dal D.P.R. 138/98, utilizzati per i locali accessori e pertinenziali

diversi dalle aree scoperte.

(Ad esempio per le utenze terziarie, la superficie dei locali accessori a servizio

indiretto dei locali principali è computata nella misura del 50% - coefficiente di

ragguaglio – se comunicanti con i locali principali e del 25% - coefficiente di

ragguaglio – se non comunicanti).

Settore Qualità Ambiente e Sicurezza

La superficie imponibileLa superficie imponibile

Il fondamento giuridico dal quale si desume il concetto di superficie calpestabile, e

quindi imponibile, discende dal combinato disposto tra l’articolo 62 del D.Lgs

507/93 (nella parte in cui esclude dal tributo le superfici che non possono

produrre rifiuti per l’uso cui sono destinate per loro natura o per condizioni

obiettive di inutilizzabilità, nonché le superfici produttive di rifiuti speciali) e i

Regolamenti comunali nei quali è stabilito, nella loro quasi generalità, che per

superficie oggetto del tributo si intende quella al netto del calpestio.

Settore Qualità Ambiente e Sicurezza

Perché esiste l’equivoco?Perché esiste l’equivoco?

Perché la possibilità di corrispondere la Tarsu sulla superficie calpestabile è

contenuta nelle “pieghe” di regolamenti comunali corposi e difficilmente

reperibili.

Perché i Comuni non diffondono la conoscenza di queste opportunità.

Perché la modulistica utilizzata dai Comuni è spesso generica e fuorviante.

UN ESEMPIO

Settore Qualità Ambiente e Sicurezza

Come chiedere la rettifica?Come chiedere la rettifica?

E’ sufficiente richiedere al Comune di “correggere” la precedente dichiarazione.

La pratica non è soggetta a “verifica” discrezionale da parte dell’Ente locale. Il

Comune deve solo “prenderne atto”, salvo svolgere le eventuali verifiche sulla

veridicità dell’autocertificazione.

Non si avvia alcun contenzioso con il Comune.

UN ESEMPIO

Settore Qualità Ambiente e Sicurezza

L’art. 1, comma 340, legge 311/2004L’art. 1, comma 340, legge 311/2004

Il comma 340 della legge finanziaria per il 2005 stabilisce che, a decorrere dal 1°

gennaio 2005, per le unità immobiliari di proprietà privata a destinazione

ordinaria censite nel catasto edilizio urbano, la superficie di riferimento su cui

calcolare la TARSU non può essere inferiore all’80% della superficie catastale.

Si considerano a destinazione ordinaria le seguenti unità immobiliari:

Negozi e locali assimilati (T/1)

Magazzini, locali da deposito e laboratori artigianali (T/2)

Fabbricati e locali per esercizi sportivi (T/3)

Pensioni (T/4)

Autosilos, autorimesse e parcheggi (T/5)

Stalle, scuderie e simili (T/6)

Uffici, studi e laboratori professionali (T/7)

Settore Qualità Ambiente e Sicurezza

L’art. 1, comma 340, legge 311/2004L’art. 1, comma 340, legge 311/2004

Ai fini dell’applicazione del comma 340, non sono prese in considerazione:

la superficie G, che identifica le superfici residue non riconducibili ai vani

principali, ad accessori, ed aree scoperte ad uso esclusivo

la superficie dei locali e degli accessori, o loro porzioni, aventi altezza utile

inferiore a 1,5 mt.

Concorrono alla determinazione della superficie soggetta alla TARSU (nel senso

che rientrano nel limite del 20%) anche le agevolazioni eventualmente previste

dalla legislazione nazionale e locale.

Tali agevolazioni sono esclusivamente, tuttavia, quelle attinenti alla superficie

(esclusione per vani ascensore, celle frigorifere, locali di essiccazione o

stagionatura ecc.) ma non quelle relative all’attività (rifiuti effettivamente ed

oggettivamente avviati al recupero, adozione di interventi tecnico organizzativi

comportanti una accertata minore produzione di rifiuti, interventi di

pretrattamento volumetrico, ecc).

Settore Qualità Ambiente e Sicurezza

L’art. 1, comma 340, legge 311/2004L’art. 1, comma 340, legge 311/2004

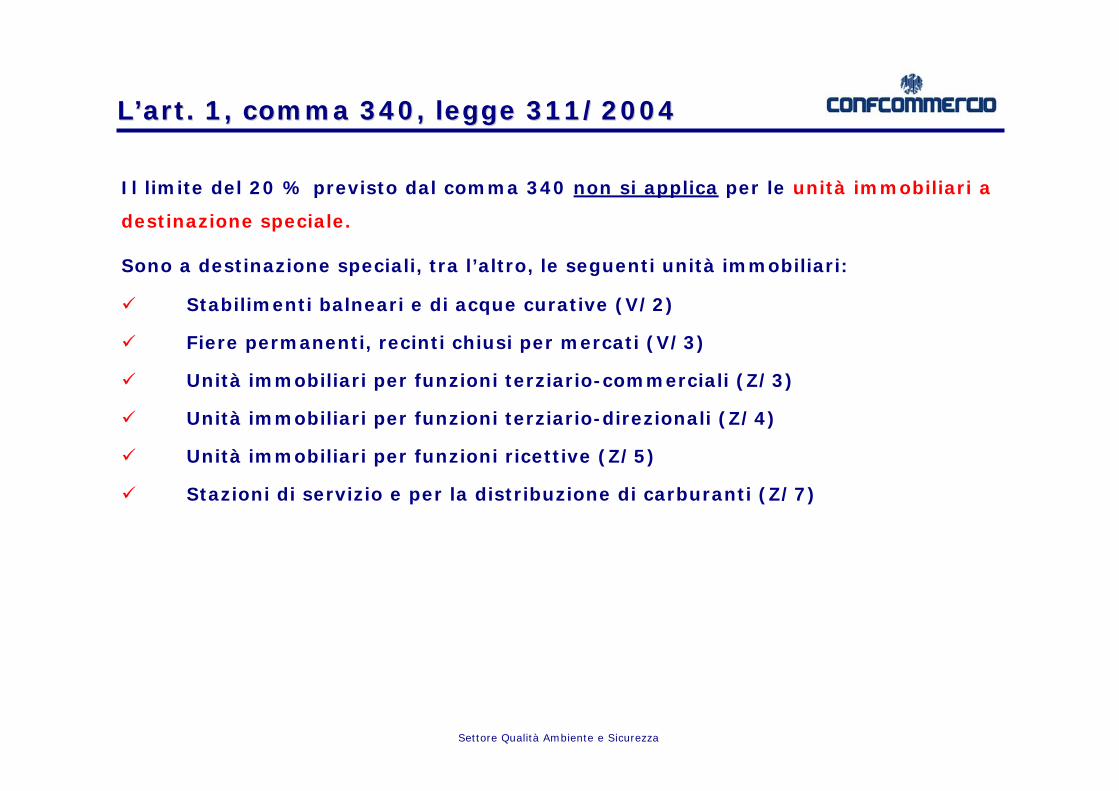

Il limite del 20 % previsto dal comma 340 non si applica per le unità immobiliari a

destinazione speciale.

Sono a destinazione speciali, tra l’altro, le seguenti unità immobiliari:

Stabilimenti balneari e di acque curative (V/2)

Fiere permanenti, recinti chiusi per mercati (V/3)

Unità immobiliari per funzioni terziario-commerciali (Z/3)

Unità immobiliari per funzioni terziario-direzionali (Z/4)

Unità immobiliari per funzioni ricettive (Z/5)

Stazioni di servizio e per la distribuzione di carburanti (Z/7)

Settore Qualità Ambiente e Sicurezza

TarsuTarsu//TiaTia

II° STEP:

Le agevolazioni

Settore Qualità Ambiente e Sicurezza

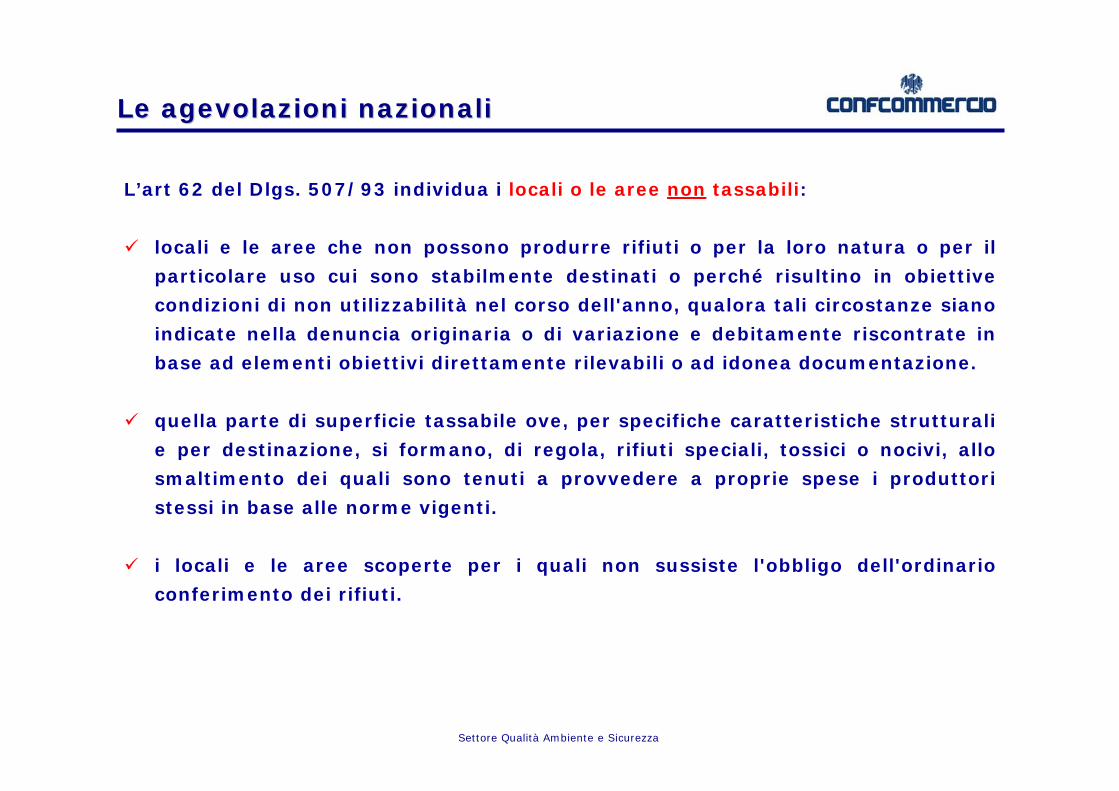

L’art 62 del Dlgs. 507/93 individua i locali o le aree non tassabili:

locali e le aree che non possono produrre rifiuti o per la loro natura o per il

particolare uso cui sono stabilmente destinati o perché risultino in obiettive

condizioni di non utilizzabilità nel corso dell'anno, qualora tali circostanze siano

indicate nella denuncia originaria o di variazione e debitamente riscontrate in

base ad elementi obiettivi direttamente rilevabili o ad idonea documentazione.

quella parte di superficie tassabile ove, per specifiche caratteristiche strutturali

e per destinazione, si formano, di regola, rifiuti speciali, tossici o nocivi, allo

smaltimento dei quali sono tenuti a provvedere a proprie spese i produttori

stessi in base alle norme vigenti.

i locali e le aree scoperte per i quali non sussiste l'obbligo dell'ordinario

conferimento dei rifiuti.

Le agevolazioni nazionaliLe agevolazioni nazionali

Settore Qualità Ambiente e Sicurezza

L’art 67 del Dlgs. 507/93 prevede inoltre riduzioni nel caso di attività produttive,

commerciali e di servizi per le quali gli utenti dimostrino di aver sostenuto spese

per interventi tecnico-organizzativi comportanti un’accertata minore produzione di

rifiuti o un pretrattamento volumetrico.

Inoltre, l’art. 66 del Dlgs. 507/93 specifica che, pur rimanendo facoltà dei comuni

assoggettare a tassazione le aree scoperte adibite a verde, esse devono comunque

essere computate nel limite del 25%.

Ulteriori ipotesi di agevolazioni nazionaliUlteriori ipotesi di agevolazioni nazionali

Settore Qualità Ambiente e Sicurezza

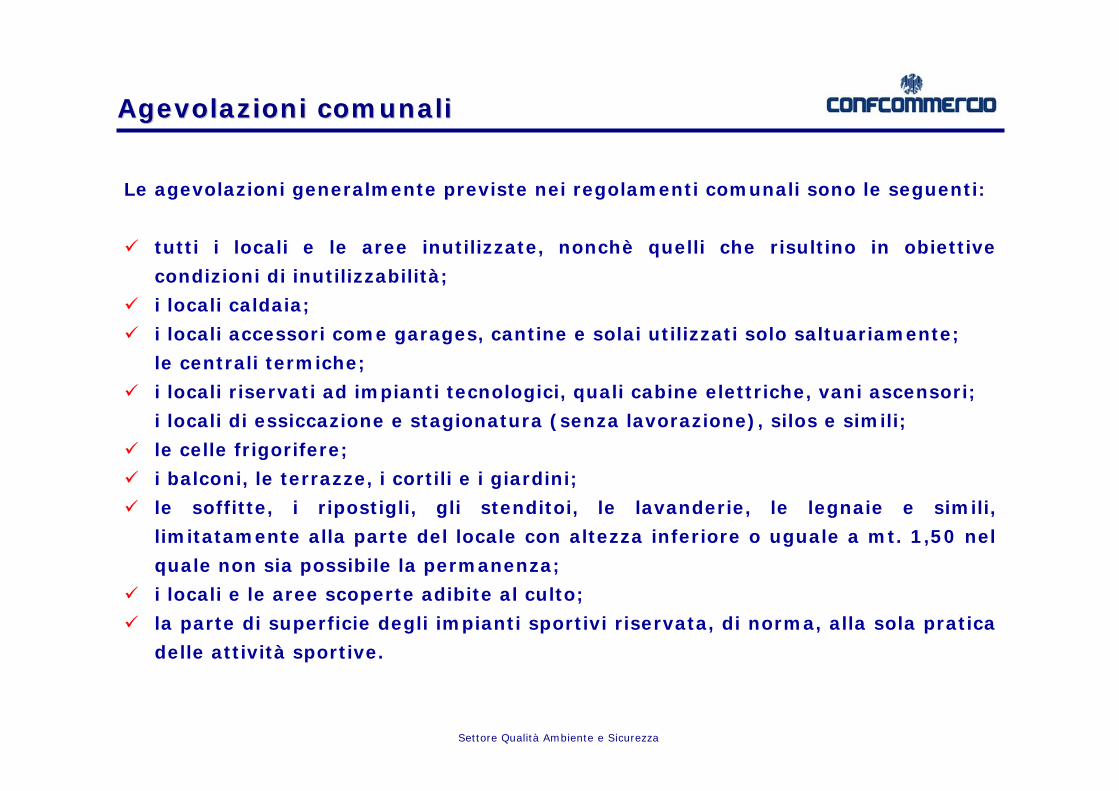

Le agevolazioni generalmente previste nei regolamenti comunali sono le seguenti:

tutti i locali e le aree inutilizzate, nonchè quelli che risultino in obiettive

condizioni di inutilizzabilità;

i locali caldaia;

i locali accessori come garages, cantine e solai utilizzati solo saltuariamente;

le centrali termiche;

i locali riservati ad impianti tecnologici, quali cabine elettriche, vani ascensori;

i locali di essiccazione e stagionatura (senza lavorazione), silos e simili;

le celle frigorifere;

i balconi, le terrazze, i cortili e i giardini;

le soffitte, i ripostigli, gli stenditoi, le lavanderie, le legnaie e simili,

limitatamente alla parte del locale con altezza inferiore o uguale a mt. 1,50 nel

quale non sia possibile la permanenza;

i locali e le aree scoperte adibite al culto;

la parte di superficie degli impianti sportivi riservata, di norma, alla sola pratica

delle attività sportive.

Agevolazioni comunaliAgevolazioni comunali

Settore Qualità Ambiente e Sicurezza

La La rideterminazionerideterminazione della superficiedella superficie

– 1010 mq (cantina)

– 1010 mq (balconi) =

ESCLUSIONIESCLUSIONI

9090 mq

RIDUZIONIRIDUZIONI

1.288 €

9090 mq x 15,9 (coeff. prod. rifiuti) = 1.431 €

1.431 1.431 €€ -- 10% 10% (avvio recupero) =

1.224 €1.288 1.288 €€ -- 5% 5% (lavori pubb.utilità) =

AGEVOLAZIONIAGEVOLAZIONI

UnitUnitàà immobiliari a destinazione specialeimmobiliari a destinazione speciale

SS = 120120 mq (superficie catastale al lordo delle agevolazioni)

– 1010 mq (spessore muri) = (superficie calpestabile) 110110 mq

Settore Qualità Ambiente e Sicurezza

La bolletta La bolletta rideterminatarideterminata ((Unità specialiUnità speciali))

-- 35 % 35 % dell’importo iniziale

ORDINARIA

SPECIALE

SPECIALE

Settore Qualità Ambiente e Sicurezza

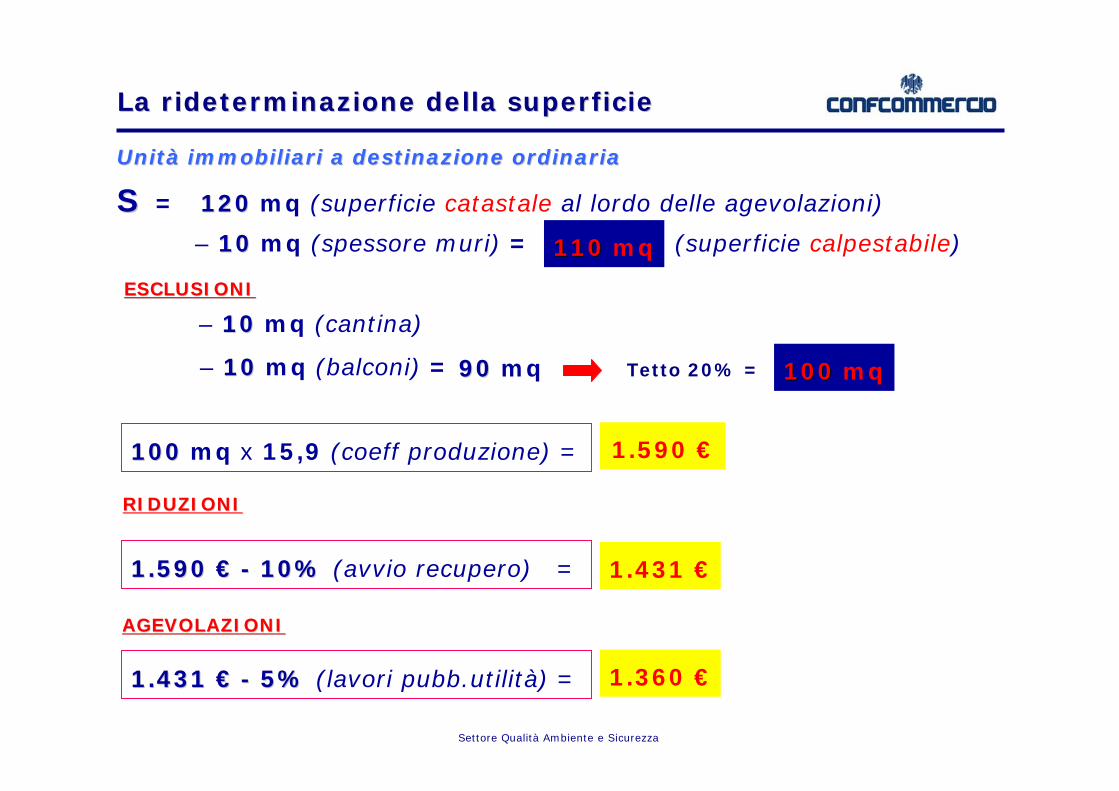

La La rideterminazionerideterminazione della superficiedella superficie

– 1010 mq (cantina)

– 1010 mq (balconi) =

ESCLUSIONIESCLUSIONI

100100 mq

RIDUZIONIRIDUZIONI

1.431 €

100100 mq x 15,9 (coeff produzione) = 1.590 €

1.590 1.590 €€ -- 10% 10% (avvio recupero) =

1.360 €1.431 1.431 €€ -- 5% 5% (lavori pubb.utilità) =

AGEVOLAZIONIAGEVOLAZIONI

UnitUnitàà immobiliari a destinazione ordinariaimmobiliari a destinazione ordinaria

SS = 120120 mq (superficie catastale al lordo delle agevolazioni)

– 1010 mq (spessore muri) = (superficie calpestabile) 110110 mq

9090 mq Tetto 20% =

Settore Qualità Ambiente e Sicurezza

La bolletta La bolletta rideterminatarideterminata ((Unità ordinarieUnità ordinarie))

-- 28 % 28 % dell’importo iniziale

ORDINARIA

ORDINARIA

100

1.360

Settore Qualità Ambiente e Sicurezza

Il DataIl Data--BaseBase

Settore Qualità Ambiente e Sicurezza

Utilizzo del Software per il Utilizzo del Software per il PIEMONTEPIEMONTE

![L9 CHI L023 [modalità compatibilità] chimica.pdf · Fattori che influenzano la velocità delle reazioni chimiche Superficie di contatto superficie piccolasuperficie piccola superficie](https://static.fdocumenti.com/doc/165x107/5f04117b7e708231d40c2957/l9-chi-l023-modalit-compatibilit-chimicapdf-fattori-che-influenzano-la.jpg)