I NUOVI TERMINI DI DECADENZA PER...

25

I NUOVI TERMINI DI DECADENZA PER L'ACCERTAMENTO Con la collaborazione di Marco Brugnolo

Transcript of I NUOVI TERMINI DI DECADENZA PER...

I NUOVI TERMINI DI DECADENZA PER L'ACCERTAMENTO Con la collaborazione di Marco Brugnolo

I nuovi termini di decadenza per l’accertamento

2

Sommario

1. I NUOVI TERMINI DI DECADENZA PER L’ACCERTAMENTO .............................................. 3

1.1. Premessa ............................................................................................................................... 3

1.2. La disciplina originaria della decadenza dei termini accertativi ........................................ 3

1.3. La decadenza dei termini per la contestazione delle sanzioni amministrative tributarie 6

1.4. La decadenza dei termini per la notifica delle cartelle a seguito accertamenti

automatizzati ......................................................................................................................... 7

1.5. L’introduzione della disciplina del raddoppio dei termini ................................................... 8

1.6. La sentenza n. 247/2011 della Corte Costituzionale ....................................................... 10

1.7. L’attuazione della delega fiscale 2014 .............................................................................. 11

1.8. Il regime transitorio ............................................................................................................. 13

1.9. Strategie difensive alla luce della revisione dell’istituto ................................................... 17

1.10. La revisione normativa operata dalla legge di stabilità 2016 .......................................... 18

1.11. Il raddoppio dei termini accertativi nel contrasto ai Paradisi Fiscali ............................... 22

I nuovi termini di decadenza per l’accertamento

3

1. I NUOVI TERMINI DI DECADENZA PER L’ACCERTAMENTO

1.1. Premessa

La legge di stabilità 2016 (cfr. art. 1, commi 130-132 della Legge 28 dicembre 2015 n. 208)

getta un colpo di spugna sulla disciplina del raddoppio dei termini per l’accertamento ai fini

dell’IVA e delle imposte sui redditi, in presenza di fatti aventi rilevanza penal-tributaria.

La disciplina in questione era stata peraltro recentemente rivisitata dal Decreto legislativo 5

agosto 2015, n. 128, in attuazione della delega contenuta nell’art. 8, comma 2 della Legge 11

marzo 2014, n. 23, che disponeva la revisione della disciplina del raddoppio dei termini per

l’accertamento ai fini dell’Iva e delle imposte sui redditi contenuta, rispettivamente, negli artt. 57,

comma 3 del DPR n. 633/1972 e 43, comma 3 del DPR n. 600/1973.

Nella sostanza, la novità più significativa introdotta a regime la scorsa estate riguarda i termini

entro i quali la denuncia per reati tributari deve essere presentata per determinare, quale diretta

conseguenza, il raddoppio dei termini per l’attività accertatrice dell’Amministrazione finanziaria;

in particolare la norma disponeva che solo il deposito della denuncia entro la scadenza

ordinaria dei termini decadenziali poteva comportare il raddoppio degli stessi.

A pochi mesi di distanza dalla citata revisione normativa, si registra un nuovo intervento del

legislatore, questa volta nell’ambito della legge di stabilità 2016, che di fatto determina una vera

e propria rivoluzione della disciplina della decadenza dei termini accertativi in ambito tributario,

in quanto, oltre all’abrogazione dell’istituto del raddoppio dei termini in presenza di fattispecie

penal tributarie, la norma modifica anche i termini ordinari di decadenza dell’azione

accertatrice.

1.2. La disciplina originaria della decadenza dei termini accertativi

La disciplina concernente la decadenza dei termini per l’accertamento ai fini impositivi

diretti e ai fini IVA, contenuta nei primi due commi, rispettivamente, degli artt. 43 del

DPR n. 600/1973 e 57 del DPR n. 633/1972, presentava originariamente una

divergenza tra i due settori impositivi citati; infatti, l’originario art. 43 del DPR n.

I nuovi termini di decadenza per l’accertamento

4

600/1973 concedeva la possibilità all’Amministrazione finanziaria di notificare gli atti

accertativi ai fini dell’imposizione diretta:

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata

la dichiarazione;

- ovvero, entro 31 dicembre del sesto anno successivo a quello in cui la

dichiarazione doveva essere presentata (in caso di omissione o nullità della

stessa).

Di contro, l’originario art. 57 del DPR n. 633/1972 prevedeva la possibilità di rettificare le

dichiarazioni presentate entro il 31 dicembre del quarto anno successivo a quello di

presentazione concedendo, anche in tal caso, un’annualità aggiuntiva in caso di

dichiarazione omessa (quindi entro il quinto anno).

L’art. 15 del D.Lgs n. 241/1997, modificando i commi 1 e 2 del citato art. 43, ha

allineato la disciplina sulla decadenza ai fini impositivi diretti con quella prevista ai fini

dell’IVA; in altri termini, con l’entrata in vigore di tale ultimo decreto, i termini

decadenziali relativi ai due maggiori settori impositivi venivano in modo omogeneo, così

fissati:

- 31 dicembre del quarto anno successivo a quello di presentazione della

dichiarazione;

- ovvero, 31 dicembre del quinto anno successivo a quello in cui la dichiarazione

doveva essere presentata (in caso di omissione o nullità della stessa).

Art. 10, comma 9 DL 201/2011 (Manovra Monti)

Nei confronti dei contribuenti soggetti agli studi di settore, che dichiarano,

anche per effetto dell'adeguamento, ricavi o compensi pari o superiori a

quelli risultanti dell'applicazione degli studi medesimi, a titolo PREMIALE

sono ridotti di un anno i termini di decadenza per l'attività di accertamento, per la

annualità 2011 e successive (31 dicembre del terzo anno successivo a quello di

presentazione della dichiarazione). L’agevolazione non si applica in caso di violazioni

che comportano l’obbligo di denuncia per reati tributari.

I nuovi termini di decadenza per l’accertamento

5

La Guardia di Finanza eseguiva una verifica nei confronti di una società di capitali

nell’anno 2013; il 20/11/2013 redigeva un pvc con i seguenti rilievi per difetto di

inerenza:

ANNO 2010

- maggiore IRES dovuta: 40.000 euro

- maggiore IVA dovuta: 25.000 euro

ANNO 2011

- maggiore IRES dovuta: 35.000 euro

- maggiore IVA dovuta: 20.000 euro

ANNO 2012

- maggiore IRES dovuta: 45.000 euro

- maggiore IVA dovuta: 30.000 euro

La società non aderisce al pvc ai sensi dell’art. 5-bis del D.Lgs 218/97 e non presenta

memorie in relazione al verbale della GDF.

In sede di accertamento con rettifica delle dichiarazioni presentate dalla società, l’Agenzia

delle entrate condivide i rilievi della GDF; a questo punto:

- avrebbe dovuto notificare l’avviso di accertamento relativo al 2010 entro il 31/12/2015

(a pena di decadenza);

potrà, di contro, ancora notificare gli avvisi di accertamento per il 2011 e per Il 2012,

rispettivamente, entro il 31 dicembre 2016 ed entro il 31 dicembre 2017.

Tabella esplicativa

ANNO D’IMPOSTA ACCERTATO TERMINE DI DECADENZA ORDINARIO

2010 31/12/2015

2011 31/12/2016 (*)

2012 31/12/2017 (*)

(*) Riduzione di un anno in caso di applicazione art. 10, co. 8 DL 201/2011

I nuovi termini di decadenza per l’accertamento

6

1.3. La decadenza dei termini per la contestazione delle sanzioni amministrative

tributarie

Le regole concernenti la decadenza del potere di contestazione delle violazioni amministrative

tributarie e l’irrogazione delle relative sanzioni sono invece contenute nell’art. 20 del D.Lgs

472/97, sia con riferimento al comparto dell’Iva, che a quello delle imposte sui redditi.

In tale contesto occorre fare una distinzione:

- sanzioni collegate al tributo cui si riferiscono vengono irrogate, ex art. 17 D.Lgs 472/97

direttamente nell’avviso di accertamento o di rettifica della dichiarazione concernente il

tributo stesso;

- altre sanzioni amministrative tributarie vengono contestate con apposito atto di

contestazione, ex art. 16 D.Lgs 472/97.

Alla prima categoria appartengono le sanzioni irrogate ad esempio per dichiarazione infedele od

omessa dichiarazione ai fini delle imposte sui redditi, dell’Irap, dell’IVA o del sostituto d’imposta,

nonché le sanzioni per le ccdd. Violazioni prodromiche ai fini Iva (omessa fatturazione o

registrazione di fatture, indebita detrazione d’imposta, etc.).

Alla seconda categoria appartengono le sanzioni irrogate per irregolarità formali (tali, cioè da

non incidere sulla determinazione o sul pagamento del tributo) come, ad esempio, le violazioni

alla disciplina sul monitoraggio fiscale, sanzionate ai sensi dell’art. 5, comma 2 del DL

167/1990, con la sanzione dal 3% al 15% degli importi non dichiarati a quadro RW (raddoppiate

qualora le disponibilità occulte siano detenute in Paesi black list).

La prima categoria di violazioni segue le regole previste per i singoli tributi (si applicano, in altri

termini, le disposizioni dell’art. 43 DPR 600/73 per le violazioni in materia di imposte sui redditi,

ovvero dell’art. 57 DPR 633/72 per quelle in materia di IVA).

Per la seconda categoria di violazioni, invece, si applica l’art. 20 co.1 D.Lgs 472/97, ai sensi del

quale l’atto di contestazione deve essere notificato a pena di decadenza entro il 31 dicembre

del 5° anno successivo a quello in cui è stata commessa la violazione.

Fanno eccezione le sanzioni per omesso o ritardato pagamento dei tributi, anche risultanti da

controlli automatizzati (ex art. 36-bis e 36-ter DPR 500/73 o 54-bis DPR 633/72), che, ai sensi

dell’art. 17, comma 3 D.Lgs 472/97) possono essere irrogate mediante iscrizione a ruolo, senza

previa contestazione. In tali casi, i ruoli devono essere resi esecutivi entro i predetti termini.

I nuovi termini di decadenza per l’accertamento

7

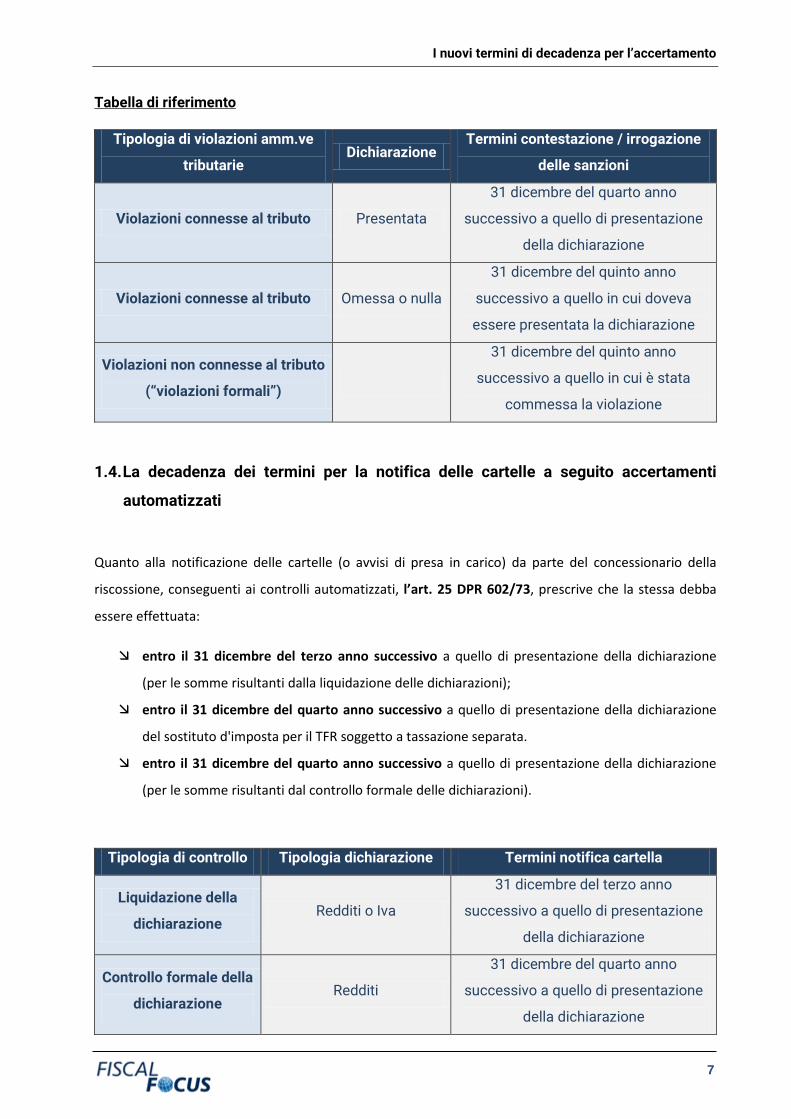

Tabella di riferimento Tipologia di violazioni amm.ve

tributarie Dichiarazione

Termini contestazione / irrogazione

delle sanzioni

Violazioni connesse al tributo Presentata

31 dicembre del quarto anno

successivo a quello di presentazione

della dichiarazione

Violazioni connesse al tributo Omessa o nulla

31 dicembre del quinto anno

successivo a quello in cui doveva

essere presentata la dichiarazione

Violazioni non connesse al tributo

(“violazioni formali”)

31 dicembre del quinto anno

successivo a quello in cui è stata

commessa la violazione

1.4. La decadenza dei termini per la notifica delle cartelle a seguito accertamenti

automatizzati

Quanto alla notificazione delle cartelle (o avvisi di presa in carico) da parte del concessionario della

riscossione, conseguenti ai controlli automatizzati, l’art. 25 DPR 602/73, prescrive che la stessa debba

essere effettuata:

entro il 31 dicembre del terzo anno successivo a quello di presentazione della dichiarazione

(per le somme risultanti dalla liquidazione delle dichiarazioni);

entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione

del sostituto d'imposta per il TFR soggetto a tassazione separata.

entro il 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione

(per le somme risultanti dal controllo formale delle dichiarazioni).

Tipologia di controllo Tipologia dichiarazione Termini notifica cartella

Liquidazione della

dichiarazione Redditi o Iva

31 dicembre del terzo anno

successivo a quello di presentazione

della dichiarazione

Controllo formale della

dichiarazione Redditi

31 dicembre del quarto anno

successivo a quello di presentazione

della dichiarazione

I nuovi termini di decadenza per l’accertamento

8

Liquidazione imposte

sul TFR Sostituto di imposta

31 dicembre del quarto anno

successivo a quello di presentazione

della dichiarazione

1.5. L’introduzione della disciplina del raddoppio dei termini

Sugli artt. 43 del DPR 600/73 e 57 del DPR 633/1972 interveniva, successivamente, il Decreto Visco-

Bersani (D.L. n. 223/2006, convertito dalla Legge n. 326/2006), che integrava il relativo terzo comma

introducendo la disciplina del raddoppio dei termini accertativi in presenza di violazioni di rilevanza

penal tributaria.

In particolare, il comma 24 del citato decreto legge integrava l’articolo 43 del Dpr 600/1973, tramite

l’inserimento del terzo comma, in base al quale “In caso di violazione che comporta obbligo di denuncia

ai sensi dell'articolo 331 cpp per uno dei reati previsti dal Dlgs 74/2000, i termini di cui ai commi

precedenti sono raddoppiati relativamente al periodo di imposta in cui è stata commessa la

violazione”.

Medesima previsione veniva introdotta dal comma 25, per l’accertamento in materia di Iva, con

l’inserimento del comma terzo nell’articolo 57 del Dpr 633/1972.

In virtù della revisione operata dal Decreto Visco-Bersani, gli ordinari termini di decadenza per

l’accertamento sono raddoppiati qualora il pubblico ufficiale, nell’esercizio delle proprie funzioni,

constati una violazione per la quale sussiste l’obbligo di denuncia ai sensi dell’articolo 331 c.p.p., per

taluno dei reati previsti dal decreto legislativo 74/2000.

Ciò significa che, in tali casi, l’Agenzia dispone di un tempo notevolmente superiore per la notifica degli

accertamenti; più in dettaglio, gli atti impositivi relativi ad annualità di imposta caratterizzate da

fattispecie di rilevanza penal tributaria, possono essere notificati:

- entro il 31 dicembre dell’ottavo anno successivo a quello in cui è stata presentata la

dichiarazione;

- entro il 31 dicembre del decimo anno successivo a quello in cui la dichiarazione doveva essere

presentata (qualora ne sia stata omessa la presentazione).

La regola del raddoppio, per espressa previsione normativa, si applicava per i periodi di imposta per i

quali, alla data di entrata in vigore dello stesso Dl 223 (il 4 luglio 2006), erano ancora pendenti i termini

ordinari per l’accertamento, ossia il 2001 o il 2000 in caso di omessa presentazione della dichiarazione).

I nuovi termini di decadenza per l’accertamento

9

La Guardia di Finanza eseguiva una verifica nei confronti di una società di capitali

nell’anno 2013; il 20/11/2013 redigeva un pvc con i seguenti rilievi per utilizzo di

fatture per operazioni inesistenti (rilevante penalmente ai sensi dell’art. 2 Dlgs

74/2000):

ANNO 2010

- maggiore IRES dovuta: 40.000 euro

- maggiore IVA dovuta: 25.000 euro

ANNO 2011

- maggiore IRES dovuta: 35.000 euro

- maggiore IVA dovuta: 20.000 euro

ANNO 2012

- maggiore IRES dovuta: 45.000 euro

- maggiore IVA dovuta: 30.000 euro

La società non aderisce al pvc ai sensi dell’art. 5-bis del D.Lgs 218/97 e non presenta

memorie in relazione al verbale della GDF.

In sede di accertamento per la rettifica delle dichiarazioni presentate dalla società, l’Agenzia

delle entrate condivide i rilievi della GDF; a questo punto, applicando la regola degli otto anni:

potrà notificare gli avvisi di accertamento per le tre annualità, rispettivamente, entro il 31

dicembre 2019, 2020 e 2021.

Tabella esplicativa

ANNO D’IMPOSTA

ACCERTATO

TERMINE DI DECADENZA

ORDINARIO

TERMINE DI DECADENZA

RADDOPPIATO

2010 31/12/2015 31/12/2019

2011 31/12/2016 31/12/2020

2012 31/12/2017 31/12/2021

I nuovi termini di decadenza per l’accertamento

10

Sin dall’introduzione della disciplina del raddoppio dei termini di decadenza per l’accertamento

tributario, in presenza di una notizia di reato tributario, sorsero diversi problemi interpretativi

E la questione più spinosa riguarda l’applicazione dell’istituto del raddoppio con riferimento ai periodi di

imposta per i quali la rilevanza penale dei fatti oggetto di controllo emergeva dopo il decorso dei

termini ordinari per l’accertamento.

La domanda che ci si poneva in tali casi è se l’accertamento di un reato tributario per una determinata

annualità d’imposta, avvenuto dopo il decorso del termine ordinario per l’accertamento fiscale, potesse

determinare una riapertura o una proroga dei termini già scaduti.

Esempio 3: La GDF nel mese di gennaio 2015 ha accertato l’utilizzo di FOI

effettuato nella dichiarazione relativa all’anno 2009 (per il quale i termini ordinari

sono scaduti il 31/12/2014). Può constatare con pvc l’infedele dichiarazione ai fini

delle II.DD. e dell’IVA? Può l’Agenzia delle entrate notificare un atto impositivo su tale

annualità in virtù del raddoppio dei termini (quindi entro il 31/12/2018)?

1.6. La sentenza n. 247/2011 della Corte Costituzionale

Sul tema in questione ha fatto parzialmente chiarezza la Corte Costituzionale, con la nota

sentenza 247 del 25 luglio 2011; la Consulta si è pronunciata sulla questione di legittimità

costituzionale della norma introdotta dal decreto Visco-Bersani, enunciando, nel contempo, una

serie di principi sulla sua corretta interpretazione, principi la cui applicazione da parte della

giurisprudenza di merito non sempre si è dimostrata uniforme, continuando ad alimentare dubbi

e criticità sull’applicazione dell’istituto.

I principi fissati dalla Consulta:

a. La norma del DL 223/2006 non prevede una proroga o una riapertura dei termini per

l’accertamento; di contro, il raddoppio è fissato direttamente dalla legge e opera

automaticamente in presenza di una speciale condizione obiettiva, ossia qualora

sussista l’obbligo di denuncia per commissione di reati tributari di cui al D.Lgs 74/2000.

b. E’ quindi irrilevante che l’obbligo di denuncia possa insorgere anche dopo il decorso del

termine "breve" o possa non essere adempiuto entro tale termine. Ciò che rileva è solo la

sussistenza dell'obbligo, affinché si produca il raddoppio dei termini.

I nuovi termini di decadenza per l’accertamento

11

Tuttavia, per impedire che la normativa sul raddoppio venga utilizzata in maniera distorta da

parte dell’Ufficio (ad esempio, inoltrando notizie di reato palesemente infondate al solo fine di

beneficiare del più ampio termine decadenziale), la Corte costituzionale ha rimesso al giudice

di merito il compito di verificare l’obiettiva sussistenza degli elementi richiesti dall’articolo

331 c.p.p. per l’insorgere dell’obbligo di denuncia penale in capo al pubblico ufficiale, attraverso

una valutazione, ora per allora (cosiddetta “prognosi postuma”), in ordine alla sussistenza

dell’obbligo di denuncia (ex articolo 331 c.p.p.).

Al riguardo, nella sentenza 247/2011 è stato evidenziato che tale obbligo sussiste quando il

pubblico ufficiale “sia in grado di individuare con sicurezza gli elementi del reato da denunciare

(escluse le cause di estinzione e di non punibilità, che possono essere valutate solo dall’autorità

giudiziaria), non essendo sufficiente il generico sospetto di una eventuale attività illecita ”.

In altri termini, non sussiste obbligo di denuncia quando non siano individuati compiutamente

gli elementi costitutivi del reato (ed è questo il caso in cui il giudice tributario potrebbe negare

l’esistenza dell’obbligo di denuncia, decretando l’inoperatività del raddoppio dei termini

accertativi, annullando di conseguenza l’atto impositivo notificato dopo il decorso dei termini

ordinari).

Sul punto, la Consulta ha inoltre chiarito che il pubblico ufficiale “non può liberamente valutare

se e quando presentare la denuncia ma deve presentarla prontamente, pena la commissione del

reato previsto e punito dall’art. 361 cod. pen. per il caso di omissione o ritardo nella denuncia”.

In altri termini, il ritardo o l’omissione della denuncia assumono rilevanza sotto il profilo della

responsabilità penale del pubblico ufficiale (oltre che disciplinare), e non, invece, sotto quello

dell’operatività del raddoppio.

1.7. L’attuazione della delega fiscale 2014

Con il Decreto legislativo 5 agosto 2015, n. 128, pubblicato in G.U. - serie generale n. 190 del 18

agosto – viene data attuazione alle disposizioni di cui al secondo comma dell’art. 8 della Legge

11 marzo 2014, n. 23 (cd. Delega Fiscale).

In particolare, l’art. 2 del citato decreto, rubricato “Modifiche alla disciplina del raddoppio dei

termini per l'accertamento”, dedica tre commi alla revisione della disciplina stessa, i primi due

integrativi delle vigenti disposizioni in tema di raddoppio dei termini accertativi ai fini delle

imposte sui redditi e dell’Iva, il terzo contenente disposizioni a salvaguardia degli atti impositivi

I nuovi termini di decadenza per l’accertamento

12

o di controllo notificati entro l’entrata in vigore del decreto legislativo attuativo della delega

(ossia entro il 2 settembre 2015).

La novità maggiormente significativa introdotta ad agosto 2015 riguarda certamente i termini

entro i quali la denuncia per reati tributari deve essere presentata, per determinare, quale diretta

conseguenza, il raddoppio dei termini per l’attività accertatrice dell’Amministrazione finanziaria.

Viene infatti aggiunto un periodo al terzo comma degli artt. 43 DPR 600/73 e 57 DPR 633/72 ai

sensi del quale «Il raddoppio non opera qualora la denuncia da parte dell'Amministrazione

finanziaria, in cui è ricompresa la Guardia di finanza, sia presentata o trasmessa oltre la

scadenza ordinaria dei termini di cui ai commi precedenti.»

Alla luce della novella normativa, i principi della citata sentenza n. 247/2011 vengono superati

almeno su due fronti:

il raddoppio non può più trovare applicazione in caso di denuncia tardiva, ossia con

reato accertato e/o denunziato a termini ordinari oramai decaduti;

non è più sufficiente che sussistano gli estremi per l’inoltro della denuncia, ma è

necessario che questa sia stata effettivamente inoltrata (entro, appunto, i termini di

decadenza ordinari).

La disposizione testé citata precisa inoltre che la “denuncia”, ai fini dell’istituto in esame,

comprende non solo l’atto formalmente previsto dall’art. 331 c.p.p. che comporta l’obbligo

comunicativo da parte del pubblico ufficiale che venga a conoscenza dell’ipotesi di reato fiscale

nel contesto della propria attività di servizio, ma, e a maggior ragione, anche quello previsto

dall’art. 347 c.p.p. concernente l’obbligo per la polizia giudiziaria (individuata dalla norma nella

Guardia di Finanza, in considerazione delle proprie attribuzioni istituzionali) di riferire senza

ritardo al Pubblico Ministero la notizia di reato acquisita direttamente, ovvero comunicatagli da

altri pubblici ufficiali.

Tuttavia il nuovo regime del raddoppio dei termini è destinato ad operare in modo pieno solo

ove non sia applicabile il regime transitorio di cui al terzo comma dell’art. 2 del decreto

legislativo in commento.

I nuovi termini di decadenza per l’accertamento

13

1.8. Il regime transitorio

Il terzo comma dell’art. 2 del D.Lgs n. 128/2015, in ottemperanza a quanto disposto dalla legge

delega, rende salvi gli effetti di alcuni atti impositivi o istruttori notificati entro la data di entrata

in vigore del decreto (2 settembre 2015), relativi ad annualità d’imposta ordinariamente

decadute ai fini accertativi alla stessa data, per le quali le ipotesi delittuose di natura tributaria

sono state comunicate alla competente Autorità oltre i termini ordinari di decadenza

dell’azione accertatrice.

Trattasi cioè di quelle situazioni in cui l’applicazione della nuova disciplina introdotta dal D.Lgs

128/2015 avrebbe comportato l’annullamento degli atti impositivi già notificati o in itinere,

mentre per la previgente normativa risultavano legittimi, anche alla luce dei principi formulati

nella sentenza 247/2011 della Corte Costituzionale.

Quali atti sono fatti salvi nel regime transitorio?

Ai sensi del comma 3, trattasi di due categorie di atti, distinte sotto il profilo temporale:

- avvisi di accertamento, atti irrogativi di sanzioni amministrative tributarie e atri atti

impugnabili (ad esempio gli atti di recupero dei crediti di imposta), notificati al contribuente

entro il 2 settembre 2015 (data di entrata in vigore del decreto in esame);

- avvisi di accertamento, atti irrogativi di sanzioni amministrative tributarie e atri atti

impugnabili, notificati al contribuente dal 3 settembre 2015 al 31 dicembre 2015, qualora

conseguenti ad inviti a comparire di cui all'articolo 5 del D.Lgs n. 218/1997 (ai fini del

procedimento di adesione) notificati entro il 2 settembre 2015, ovvero conseguenti a

processi verbali di constatazione notificati entro tale ultima data.

Considerata la precisione terminologica utilizzata dal legislatore, ai fini della salvaguardia delle

attività ispettive in corso all’epoca di entrata in vigore della novella normativa, non hanno

rilevanza gli atti diversi da quelli elencati nel terzo comma (quali, ad esempio, gli inviti e

questionari ex art. 32 del DPR 600/73, ovvero i processi verbali di verifica e di accesso).

In concreto, per individuare i casi in cui possa operare legittimamente il raddoppio dei termini

accertativi, alla luce della revisionata disciplina, occorre sempre combinare le date di notifica

degli atti accertativi (o istruttori) e quelle di deposito della denuncia o della comunicazione

notizia di reato.

I nuovi termini di decadenza per l’accertamento

14

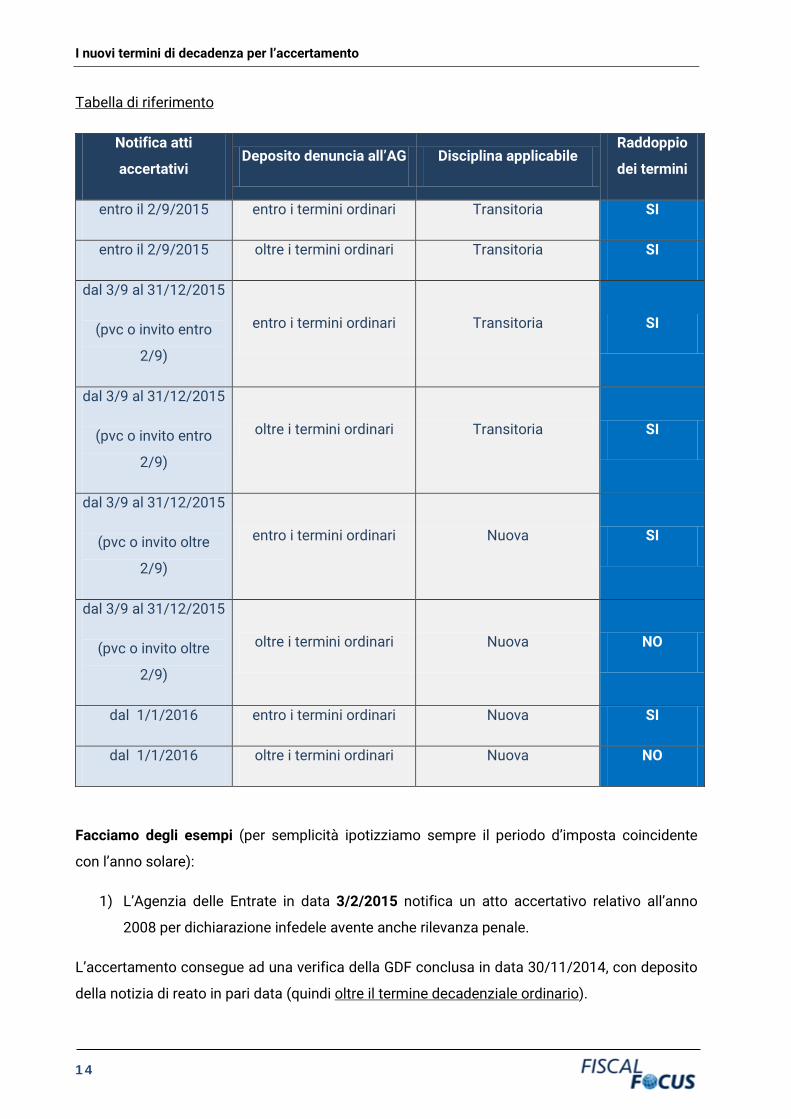

Tabella di riferimento

Notifica atti

accertativi Deposito denuncia all’AG Disciplina applicabile

Raddoppio

dei termini

entro il 2/9/2015 entro i termini ordinari Transitoria SI

entro il 2/9/2015 oltre i termini ordinari Transitoria SI

dal 3/9 al 31/12/2015

(pvc o invito entro

2/9)

entro i termini ordinari Transitoria SI

dal 3/9 al 31/12/2015

(pvc o invito entro

2/9)

oltre i termini ordinari Transitoria SI

dal 3/9 al 31/12/2015

(pvc o invito oltre

2/9)

entro i termini ordinari Nuova SI

dal 3/9 al 31/12/2015

(pvc o invito oltre

2/9)

oltre i termini ordinari Nuova NO

dal 1/1/2016 entro i termini ordinari Nuova SI

dal 1/1/2016 oltre i termini ordinari Nuova NO

Facciamo degli esempi (per semplicità ipotizziamo sempre il periodo d’imposta coincidente

con l’anno solare):

1) L’Agenzia delle Entrate in data 3/2/2015 notifica un atto accertativo relativo all’anno

2008 per dichiarazione infedele avente anche rilevanza penale.

L’accertamento consegue ad una verifica della GDF conclusa in data 30/11/2014, con deposito

della notizia di reato in pari data (quindi oltre il termine decadenziale ordinario).

I nuovi termini di decadenza per l’accertamento

15

L’avviso di accertamento è legittimo in virtù della norma di salvaguardia rappresentata dall’art.

2, comma 3 D.Lgs 128/2015.

2) La GDF in data 25 maggio 2014 deposita una notizia di reato relativa all’anno 2008 per

dichiarazione fraudolenta (quindi oltre il termine ordinario di decadenza

dell’accertamento – 31/12/2013).

Il pvc viene notificato il 30 agosto 2015.

In tal caso il pvc è legittimo in quanto redatto prima del 2/9/2015 (regime transitorio). Tuttavia

l’Agenzia delle Entrate poteva legittimamente notificare il relativo avviso di accertamento entro

il 31/12/2015.

Se entro tale data l’Agenzia non ha provveduto alla notifica dell’avviso di accertamento, l’anno

2008 è colpito da decadenza (in quanto l’Ufficio non potrebbe in tal caso invocare il raddoppio

dei termini accertativi).

3) La GDF in data 25 maggio 2014 deposita una notizia di reato relativa all’anno 2008 per

dichiarazione fraudolenta (quindi oltre il termine ordinario di decadenza

dell’accertamento – 31/12/2013).

La violazione viene contestata in via amministrativa in un pvc notificato il 5 settembre 2015.

In tal caso il pvc è illegittimo in quanto la GDF non poteva invocare il raddoppio dei termini

accertativi, dovendosi applicare la nuova disciplina. Di conseguenza, l’eventuale atto accertativo

risulterebbe illegittimo a prescindere dalla data di notifica.

4) La GDF in data 25 maggio 2014 deposita una notizia di reato relativa all’anno 2008 per

omessa dichiarazione (quindi entro il termine ordinario di decadenza dell’accertamento

– 31/12/2014).

In tal caso opera il raddoppio dei termini a prescindere dalla data di notifica dell’atto impositivo,

ché può essere notificato entro il 31/12/2019.

5) La GDF in data 31/10/2015 deposita una notizia di reato relativa all’anno 2008 per

omessa dichiarazione (quindi oltre il termine ordinario di decadenza dell’accertamento –

31/12/2014). A tale data la violazione non è stata ancora constatata sotto il profilo

amministrativo.

I nuovi termini di decadenza per l’accertamento

16

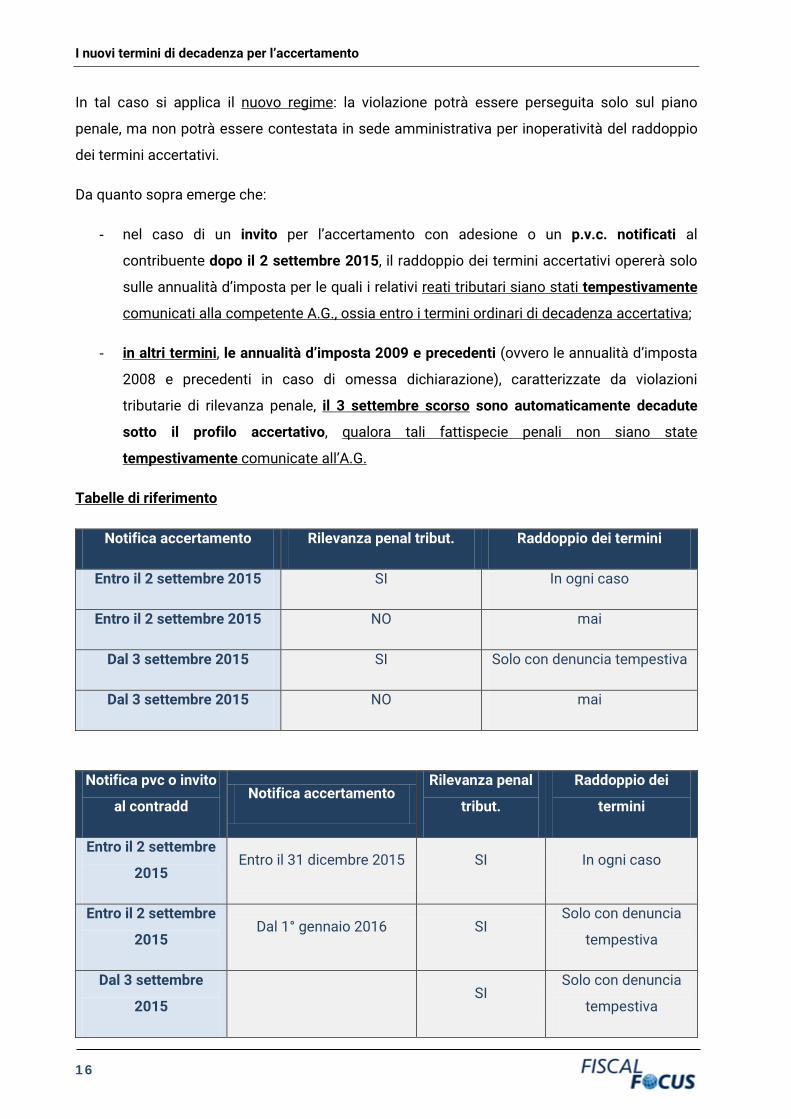

In tal caso si applica il nuovo regime: la violazione potrà essere perseguita solo sul piano

penale, ma non potrà essere contestata in sede amministrativa per inoperatività del raddoppio

dei termini accertativi.

Da quanto sopra emerge che:

- nel caso di un invito per l’accertamento con adesione o un p.v.c. notificati al

contribuente dopo il 2 settembre 2015, il raddoppio dei termini accertativi opererà solo

sulle annualità d’imposta per le quali i relativi reati tributari siano stati tempestivamente

comunicati alla competente A.G., ossia entro i termini ordinari di decadenza accertativa;

- in altri termini, le annualità d’imposta 2009 e precedenti (ovvero le annualità d’imposta

2008 e precedenti in caso di omessa dichiarazione), caratterizzate da violazioni

tributarie di rilevanza penale, il 3 settembre scorso sono automaticamente decadute

sotto il profilo accertativo, qualora tali fattispecie penali non siano state

tempestivamente comunicate all’A.G.

Tabelle di riferimento

Notifica accertamento Rilevanza penal tribut. Raddoppio dei termini

Entro il 2 settembre 2015 SI In ogni caso

Entro il 2 settembre 2015 NO mai

Dal 3 settembre 2015 SI Solo con denuncia tempestiva

Dal 3 settembre 2015 NO mai

Notifica pvc o invito

al contradd Notifica accertamento

Rilevanza penal

tribut.

Raddoppio dei

termini

Entro il 2 settembre

2015 Entro il 31 dicembre 2015 SI In ogni caso

Entro il 2 settembre

2015 Dal 1° gennaio 2016 SI

Solo con denuncia

tempestiva

Dal 3 settembre

2015 SI

Solo con denuncia

tempestiva

I nuovi termini di decadenza per l’accertamento

17

1.9. Strategie difensive alla luce della revisione dell’istituto

La nuova disciplina sul raddoppio dei termini di accertamento contenuta nel decreto sulla

certezza del diritto richiede una ricalibratura delle strategie difensive che il contribuente potrà

adottare in relazione alle contestazioni relative a periodi d’imposta ordinariamente decaduti,

ovvero allo stesso notificate oltre in termini decadenziali ordinari di cui agli artt. 43 del DPR n.

600/1973 e 57 del DPR n. 633/1972.

In prima istanza, il contribuente dovrà appurare se, parallelamente alle contestazioni mossegli

ai fini amministrativi, lo stesso sia stato altresì deferito all’Autorità giudiziaria per violazione di

taluna delle fattispecie penal-tributarie contenute nel D.Lgs n. 74/2000; in caso positivo, dovrà

verificare se si trovi sottoposto alla nuova normativa dei riformati artt. 43 e 57 citati, ovvero alla

normativa transitoria contenuta nel terzo comma dell’art. 2 del D.Lgs n. 128/2015.

In particolare, per gli atti impositivi notificati dal 3 settembre 2015 (in assenza di invito ex art. 5

del D.Lgs n. 218/1997 ovvero di p.v.c. notificati entro il 2 settembre 2015), si renderà applicabile

in toto la nuova disciplina, che subordina l’operatività del raddoppio dei termini all’effettiva

presentazione di una denuncia tempestiva, ovvero presentata entro il 31 dicembre del quarto

anno successivo a quello di presentazione della dichiarazione o, in caso di omessa

presentazione, entro il 31 dicembre del quinto anno successivo.

Di contro, qualora risulti che la denuncia è presentata oltre tali termini, il contribuente potrà

efficacemente invocare la decadenza dell’Amministrazione finanziaria dal potere accertativo e

quindi richiedere al giudice tributario l’annullamento dell’atto impositivo, per violazione di legge

(si pensi al caso in cui il contribuente sia stato denunciato nel corso dell’anno 2015 per un

delitto tributario relativo all’annualità 2007).

Va peraltro evidenziato come sovente gli atti impositivi e, in precedenza, i verbali di

constatazione, non contengano alcuna menzione dell’avvenuta presentazione della

denuncia/comunicazione notizia di reato, ovvero ne contengano un’indicazione sommaria,

assolutamente insufficiente per poter rilevare, da parte del contribuente, la data di effettiva

presentazione della notitia criminis. In tali circostanze, ben potrà il contribuente richiedere al

giudice tributario la declaratoria di illegittimità del raddoppio dei termini per l’accertamento e, di

conseguenza, l’annullamento dell’atto impositivo per difetto di motivazione e violazione del

diritto di difesa, già nella fase del primo grado.

I nuovi termini di decadenza per l’accertamento

18

Va, in ogni caso, evidenziato come anche per gli atti notificati in presenza del nuovo regime, la

mera presentazione tempestiva della notitia criminis non possa determinare, per ciò solo, la

legittimità dell’operato dell’Ufficio; si ritiene, infatti, pienamente applicabile anche a seguito

della revisione dell’istituto, il principio coniato dalla Corte Costituzionale, secondo il quale il

giudice tributario, a richiesta del contribuente, è chiamato a verificare l’eventuale strumentalità

della notizia di reato.

Per gli atti impositivi notificati entro il 2 settembre 2015 (ovvero anche entro il 31 dicembre

2015 qualora preceduti da invito ex art. 5 del D.Lgs n. 218/1997 ovvero di p.v.c. notificati entro il

2 settembre 2015), astrattamente legittimi per operatività del regime transitorio, la difesa del

contribuente dovrà seguire le strategie già utilizzate, eccependo ad esempio:

la natura strumentale e pretestuosa della denuncia,

la prescrizione del reato al momento del deposito della comunicazione notizia di reato,

l’assenza del reato tributario, etc.

1.10. La revisione normativa operata dalla legge di stabilità 2016

La legge di stabilità 2016 (art. 1, commi 130-132 della Legge n. 208/2015) stravolge l’intera

disciplina sulla decadenza del potere accertativo dell’Amministrazione finanziaria in materia di

IVA e imposte sui redditi; nella sostanza, il legislatore realizza un compromesso tra il termine

“ordinario” e il termine “raddoppiato” in presenza di violazioni penali disciplinate dal DLgs.

74/2000.

Innanzitutto, viene soppressa in toto la disciplina concernente la decadenza dal potere

accertativo in presenza di violazioni alla legge penal-tributaria; di conseguenza, a prescindere

dalla presenza o meno di responsabilità di tal genere, si applicherà la disciplina ordinaria che,

tuttavia, subisce una sostanziale modifica, in favore dell’Amministrazione finanziaria,

concedendo alla stessa un termine ordinario più ampio, rispetto al precedente regime, per poter

notificare i propri atti impositivi.

Più in particolare, l’Agenzia potrà notificare i propri avvisi di accertamento:

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la

dichiarazione;

- ovvero, entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione

doveva essere presentata (qualora ne sia stata omessa la presentazione).

I nuovi termini di decadenza per l’accertamento

19

In ogni caso, i nuovi termini temporali, maggiori, di cui dispone l’Amministrazione finanziaria per

poter notificare i propri accertamenti prescindono dalla commissione di violazioni di rilevanza

penal tributaria nei singoli anni di imposta interessati.

Quanto alla decorrenza della nuova disciplina, per espressa previsione del comma 132 dell’art.

1 in questione, i termini più ampi per procedere alla notificazione dei provvedimenti impositivi

da parte dell’Amministrazione finanziaria, opereranno a partire dal periodo d’imposta in corso

al 31 dicembre 2016.

In altri termini, per i periodi d’imposta coincidenti con l’anno solare, le nuove regole si

applicheranno a partire dalle dichiarazioni relative all’anno 2016 (Unico, IVA, IRAP, 730, 770 /

2017).

Per le società o enti che hanno l’esercizio a cavallo d’anno, le nuove regole si applicheranno con

riferimento all’anno d’imposta 2016/2017 e successivi.

Di contro, come espressamente disposto dal medesimo comma 132, per gli accertamenti

relativi alle annualità d’imposta precedenti (quindi, fino all’annualità 2015 compresa, per i

soggetti ccdd. “solari”), rimangono valide le vecchie disposizioni in termini di decadenza

dell’azione accertativa, come modificate dal D.Lgs n. 128/2015; così, a titolo esemplificativo, le

dichiarazioni che saranno presentate il prossimo settembre 2016, relative al periodo di imposta

2015, potranno essere rettificate dall’ufficio entro il 31 dicembre 2020, ovvero, in presenza di

reati tributari, purché denunciati tempestivamente all’Autorità Giudiziaria, entro il 31 dicembre

2024.

La ratio delle modifiche apportate dalla legge di stabilità al regime della decadenza accertativa

è connessa al perseguimento di una maggiore certezza del diritto nel rapporto tra Fisco e

contribuente; in effetti, dovrebbero risolversi una serie di criticità esistenti (nonostante

l’intervento della Consulta con la nota sentenza n. 247/2011 e del legislatore con il citato D.Lgs.

n. 128/2015) sull’applicazione dell’istituto del raddoppio dei termini accertativi in presenza di

fattispecie penalmente rilevanti.

Nelle seguenti tabelle vengono evidenziati in termini accertativi previsti dal vecchio e nuovo

regime, in corrispondenza dei singoli periodi d’imposta.

I nuovi termini di decadenza per l’accertamento

20

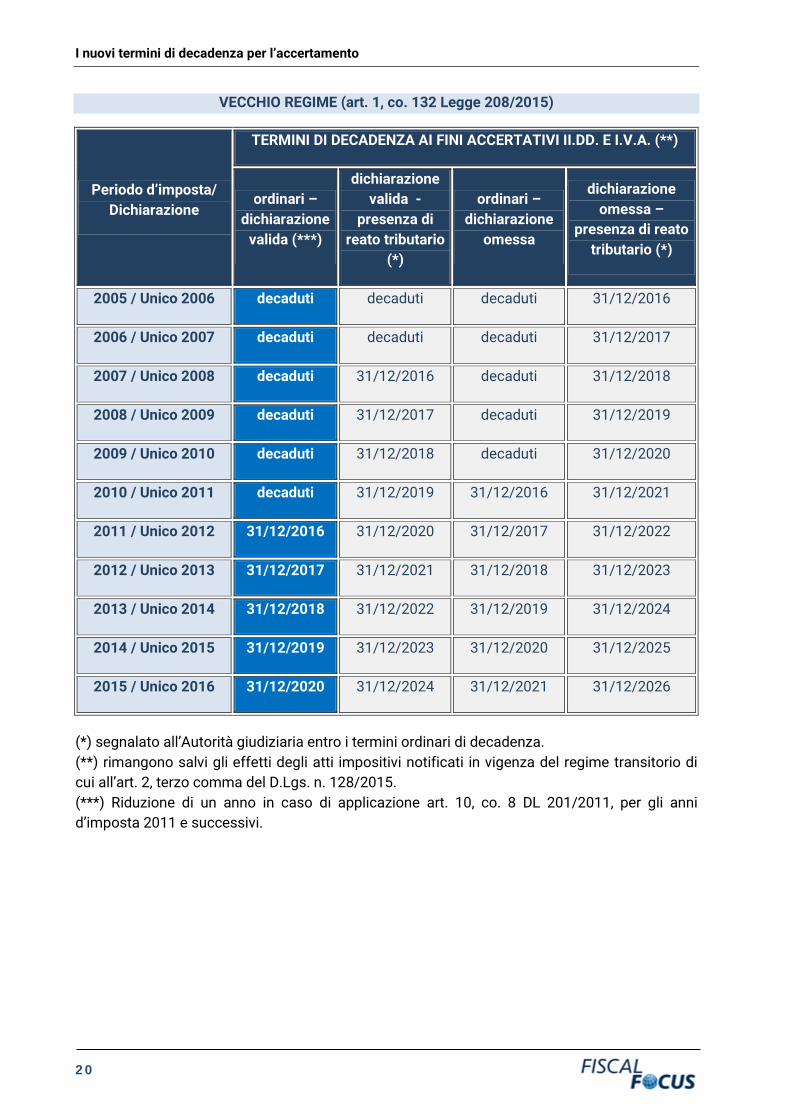

VECCHIO REGIME (art. 1, co. 132 Legge 208/2015)

Periodo d’imposta/ Dichiarazione

TERMINI DI DECADENZA AI FINI ACCERTATIVI II.DD. E I.V.A. (**)

ordinari – dichiarazione

valida (***)

dichiarazione valida -

presenza di reato tributario

(*)

ordinari – dichiarazione

omessa

dichiarazione omessa –

presenza di reato tributario (*)

2005 / Unico 2006 decaduti decaduti decaduti 31/12/2016

2006 / Unico 2007 decaduti decaduti decaduti 31/12/2017

2007 / Unico 2008 decaduti 31/12/2016 decaduti 31/12/2018

2008 / Unico 2009 decaduti 31/12/2017 decaduti 31/12/2019

2009 / Unico 2010 decaduti 31/12/2018 decaduti 31/12/2020

2010 / Unico 2011 decaduti 31/12/2019 31/12/2016 31/12/2021

2011 / Unico 2012 31/12/2016 31/12/2020 31/12/2017 31/12/2022

2012 / Unico 2013 31/12/2017 31/12/2021 31/12/2018 31/12/2023

2013 / Unico 2014 31/12/2018 31/12/2022 31/12/2019 31/12/2024

2014 / Unico 2015 31/12/2019 31/12/2023 31/12/2020 31/12/2025

2015 / Unico 2016 31/12/2020 31/12/2024 31/12/2021 31/12/2026

(*) segnalato all’Autorità giudiziaria entro i termini ordinari di decadenza. (**) rimangono salvi gli effetti degli atti impositivi notificati in vigenza del regime transitorio di cui all’art. 2, terzo comma del D.Lgs. n. 128/2015. (***) Riduzione di un anno in caso di applicazione art. 10, co. 8 DL 201/2011, per gli anni d’imposta 2011 e successivi.

I nuovi termini di decadenza per l’accertamento

21

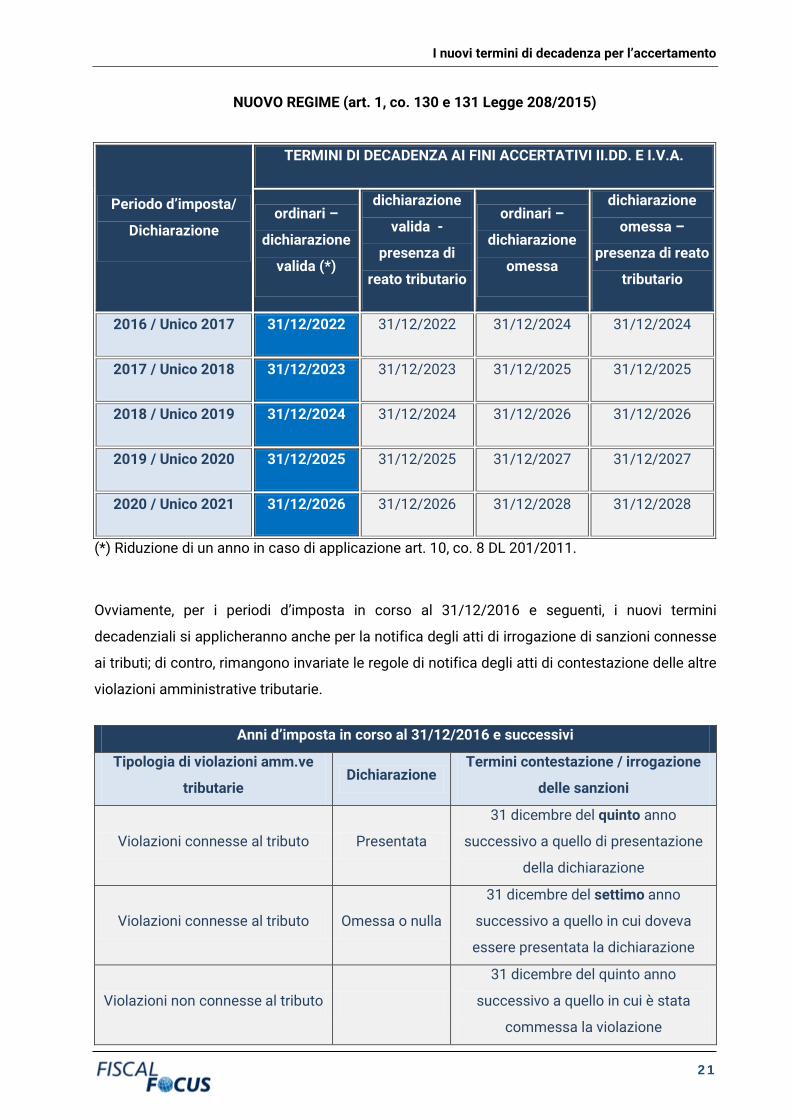

NUOVO REGIME (art. 1, co. 130 e 131 Legge 208/2015)

Periodo d’imposta/

Dichiarazione

TERMINI DI DECADENZA AI FINI ACCERTATIVI II.DD. E I.V.A.

ordinari –

dichiarazione

valida (*)

dichiarazione

valida -

presenza di

reato tributario

ordinari –

dichiarazione

omessa

dichiarazione

omessa –

presenza di reato

tributario

2016 / Unico 2017 31/12/2022 31/12/2022 31/12/2024 31/12/2024

2017 / Unico 2018 31/12/2023 31/12/2023 31/12/2025 31/12/2025

2018 / Unico 2019 31/12/2024 31/12/2024 31/12/2026 31/12/2026

2019 / Unico 2020 31/12/2025 31/12/2025 31/12/2027 31/12/2027

2020 / Unico 2021 31/12/2026 31/12/2026 31/12/2028 31/12/2028

(*) Riduzione di un anno in caso di applicazione art. 10, co. 8 DL 201/2011.

Ovviamente, per i periodi d’imposta in corso al 31/12/2016 e seguenti, i nuovi termini

decadenziali si applicheranno anche per la notifica degli atti di irrogazione di sanzioni connesse

ai tributi; di contro, rimangono invariate le regole di notifica degli atti di contestazione delle altre

violazioni amministrative tributarie.

Anni d’imposta in corso al 31/12/2016 e successivi

Tipologia di violazioni amm.ve

tributarie Dichiarazione

Termini contestazione / irrogazione

delle sanzioni

Violazioni connesse al tributo Presentata

31 dicembre del quinto anno

successivo a quello di presentazione

della dichiarazione

Violazioni connesse al tributo Omessa o nulla

31 dicembre del settimo anno

successivo a quello in cui doveva

essere presentata la dichiarazione

Violazioni non connesse al tributo

31 dicembre del quinto anno

successivo a quello in cui è stata

commessa la violazione

I nuovi termini di decadenza per l’accertamento

22

1.11. Il raddoppio dei termini accertativi nel contrasto ai Paradisi Fiscali

La revisione della decadenza dei termini accertativi è destinata a condizionare anche il regime

decadenziale previsto per la notifica di atti impositivi conseguenti alla contestazione di

disponibilità localizzate in Paesi ccdd. Black List.

Esistono infatti nell’ordinamento nazionale ulteriori disposizioni che prevedono il raddoppio dei

termini accertativi, oltre a quelle abrogate dalla legge di stabilità: trattasi, nel dettaglio, di quelle

previste dall’art. 12 del D.L. n. 78/2009, convertito dalla Legge n. 102/2009, norma che non

subisce modifiche da parte della medesima legge di stabilità.

La disposizione in commento prevede varie misure tendenti a contrastare la localizzazione di

investimenti, attività economiche e attività finanziarie in paradisi fiscali, ossia in Paesi e Territori

che presentano regimi fiscali privilegiati e/o non consentono un adeguato scambio informativo

in materia fiscale con l’Italia.

In particolare, ai sensi del comma 2 dell’art. 12 del DL 78/2009, le disponibilità detenute negli

Stati o territori a regime fiscale privilegiato di cui al D.M. 4 maggio 1999 e al D.M. 21 novembre

2001 (come aggiornati, da ultimo, rispettivamente, dai DD.MM. 12 febbraio 2014 e 18 novembre

2015), in violazione degli obblighi sul monitoraggio fiscale di cui al D.L. n. 167/1990, convertito

dalla legge n. 227/1990, si presumono costituiti, salva la prova contraria, mediante redditi

sottratti a tassazione (ossia in evasione d’imposta).

Peraltro, le sanzioni previste per le violazioni dichiarative di cui all’art. 1 del D.Lgs n. 471/1997

sono in tal caso raddoppiate1 (quindi, in caso di dichiarazione infedele, si applicano nella misura

dal 180% al 360%, a seguito della revisione delle sanzioni amministrative tributarie).

Inoltre, ai sensi del successivo comma 2-bis, ai fini dell’accertamento della citata presunzione, i

termini di cui all'articolo 43, primo e secondo comma, del DPR n. 600/1973 e all'articolo 57,

primo e secondo comma, del DPR n. 633/1972, sono raddoppiati2.

1 Fatta salva l’applicazione della disposizione agevolativa di cui all’art. 5-quinquies, comma 7 del DL n. 167/1990 per i contribuenti che hanno aderito alla voluntary disclosure, prevista qualora le disponibilità erano o sono detenute in Stati che hanno stipulato con l’Italia, entro 60 gg. dall’entrata in vigore della Legge 186/2014, appositi accordi per lo scambio informativo. 2 Fatta salva l’applicazione della disposizione agevolativa di cui all’art. 5-quater, comma 4 del DL n. 167/1990 per i contribuenti che hanno aderito alla voluntary disclosure prevista qualora le disponibilità

I nuovi termini di decadenza per l’accertamento

23

Ai sensi del successivo comma 2-ter, sono altresì raddoppiati i termini di decadenza per la

notifica dell’atto di contestazione della violazione dell’obbligo dichiarativo concernente le

disponibilità detenute nei medesimi Paradisi Fiscali (presentazione del quadro RW) previsto

dall’art. 4, comma 1 del DL n. 167/1990, punita ai sensi del successivo art. 5, comma 2 con una

sanzione pecuniaria dal 6 al 30 per cento dell'ammontare degli importi non dichiarati3.

In merito a tale ultima previsione, va ricordato che le violazioni di cui al citato decreto legge

sono contestate ai sensi dell’art. 16 del D.Lgs n. 472/1997, per cui l'atto di contestazione deve

essere notificato ai sensi del successivo art. 20, a pena di decadenza, entro il 31 dicembre del

quinto anno successivo a quello in cui è stata commessa la violazione; di conseguenza, ai sensi

dell’art. 12 del DL 78/2010, in caso di localizzazione occulta di disponibilità in Paesi black list, le

violazioni sul monitoraggio fiscale possono essere contestate entro il 31 dicembre del decimo

anno successivo a quello in cui sono state commesse.

Considerato il nuovo panorama normativo, risultante dall’entrata in vigore della legge di stabilità

2016, mentre il regime di decadenza accertativa per le violazioni da monitoraggio fiscale rimane

immutato, quello concernente l’accertamento della presunzione legale relativa di cui all’art. 12,

commi 2 e 2-bis del DL n. 78/2009 subisce una sostanziale modifica; infatti, considerato

l’espresso richiamo ai commi 1 e 2 degli artt. 43 del DPR n. 600/1973 e 57 del DPR n. 633/1972,

la presunzione per cui le disponibilità occultate in Paesi black list si presumono costituite

mediante redditi sottratti a tassazione potrà essere accertata (per le annualità in corso al 31

dicembre 2016 e successive):

- entro il 31 dicembre del decimo anno successivo a quello di presentazione della

dichiarazione;

- entro il 31 dicembre del quattordicesimo anno successivo a quello in cui la dichiarazione

doveva essere presentata (in caso di omessa dichiarazione).

Esemplificando, la presunzione de qua, riferita alla posizione fiscale del contribuente persona

fisica per l’anno d’imposta 2016, potrà essere accertata dall’Agenzia delle entrate:

erano o sono detenute in Stati che hanno stipulato con l’Italia, entro 60 gg. dall’entrata in vigore della Legge 186/2014 appositi accordi per lo scambio informativo e il contribuente abbia rilasciato il cd. waver (autorizzazione alla banca estera a fornire i dati all’Agenzia delle entrate). 3 Fatta salva l’applicazione della disposizione agevolativa di cui all’art. 5-quater, comma 4 del DL n. 167/1990 per i contribuenti che hanno aderito alla voluntary disclosure prevista qualora le disponibilità erano o sono detenute in Stati che hanno stipulato con l’Italia, entro 60 gg. dall’entrata in vigore della Legge 186/2014 appositi accordi per lo scambio informativo e il contribuente abbia rilasciato il cd. waver (autorizzazione alla banca estera a fornire i dati all’Agenzia delle entrate).

I nuovi termini di decadenza per l’accertamento

24

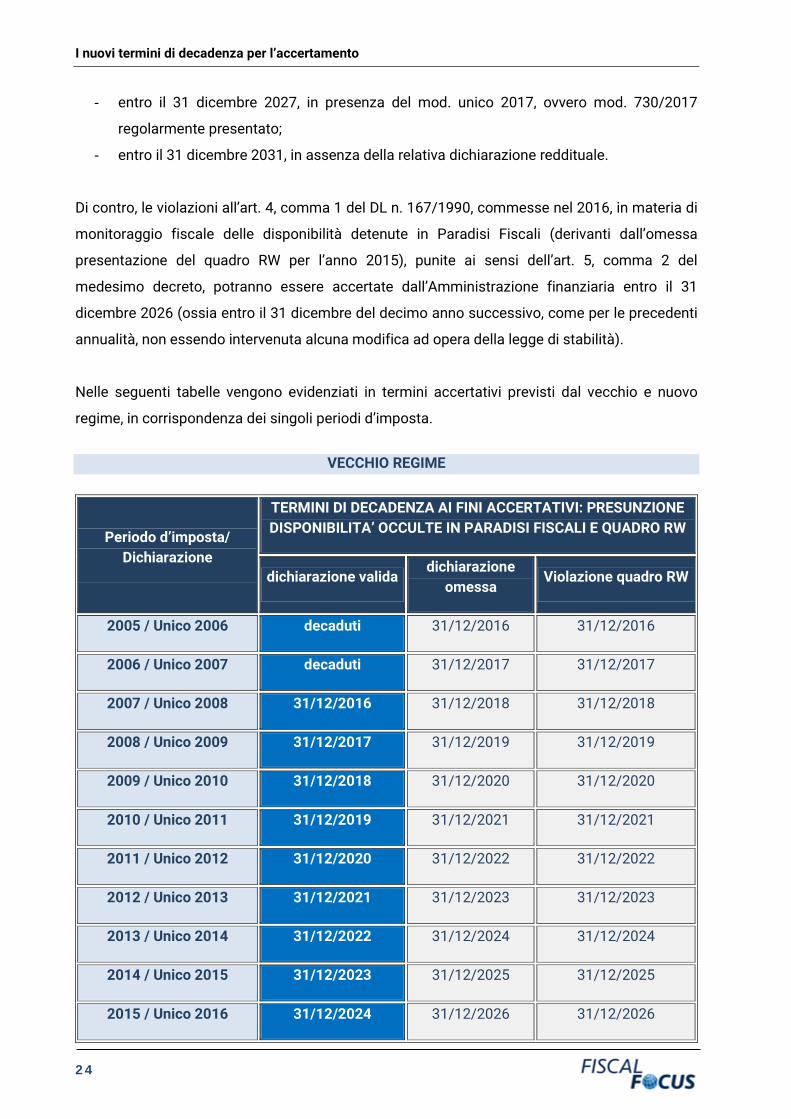

- entro il 31 dicembre 2027, in presenza del mod. unico 2017, ovvero mod. 730/2017

regolarmente presentato;

- entro il 31 dicembre 2031, in assenza della relativa dichiarazione reddituale.

Di contro, le violazioni all’art. 4, comma 1 del DL n. 167/1990, commesse nel 2016, in materia di

monitoraggio fiscale delle disponibilità detenute in Paradisi Fiscali (derivanti dall’omessa

presentazione del quadro RW per l’anno 2015), punite ai sensi dell’art. 5, comma 2 del

medesimo decreto, potranno essere accertate dall’Amministrazione finanziaria entro il 31

dicembre 2026 (ossia entro il 31 dicembre del decimo anno successivo, come per le precedenti

annualità, non essendo intervenuta alcuna modifica ad opera della legge di stabilità).

Nelle seguenti tabelle vengono evidenziati in termini accertativi previsti dal vecchio e nuovo

regime, in corrispondenza dei singoli periodi d’imposta.

VECCHIO REGIME

Periodo d’imposta/ Dichiarazione

TERMINI DI DECADENZA AI FINI ACCERTATIVI: PRESUNZIONE DISPONIBILITA’ OCCULTE IN PARADISI FISCALI E QUADRO RW

dichiarazione valida dichiarazione

omessa Violazione quadro RW

2005 / Unico 2006 decaduti 31/12/2016 31/12/2016

2006 / Unico 2007 decaduti 31/12/2017 31/12/2017

2007 / Unico 2008 31/12/2016 31/12/2018 31/12/2018

2008 / Unico 2009 31/12/2017 31/12/2019 31/12/2019

2009 / Unico 2010 31/12/2018 31/12/2020 31/12/2020

2010 / Unico 2011 31/12/2019 31/12/2021 31/12/2021

2011 / Unico 2012 31/12/2020 31/12/2022 31/12/2022

2012 / Unico 2013 31/12/2021 31/12/2023 31/12/2023

2013 / Unico 2014 31/12/2022 31/12/2024 31/12/2024

2014 / Unico 2015 31/12/2023 31/12/2025 31/12/2025

2015 / Unico 2016 31/12/2024 31/12/2026 31/12/2026

I nuovi termini di decadenza per l’accertamento

25

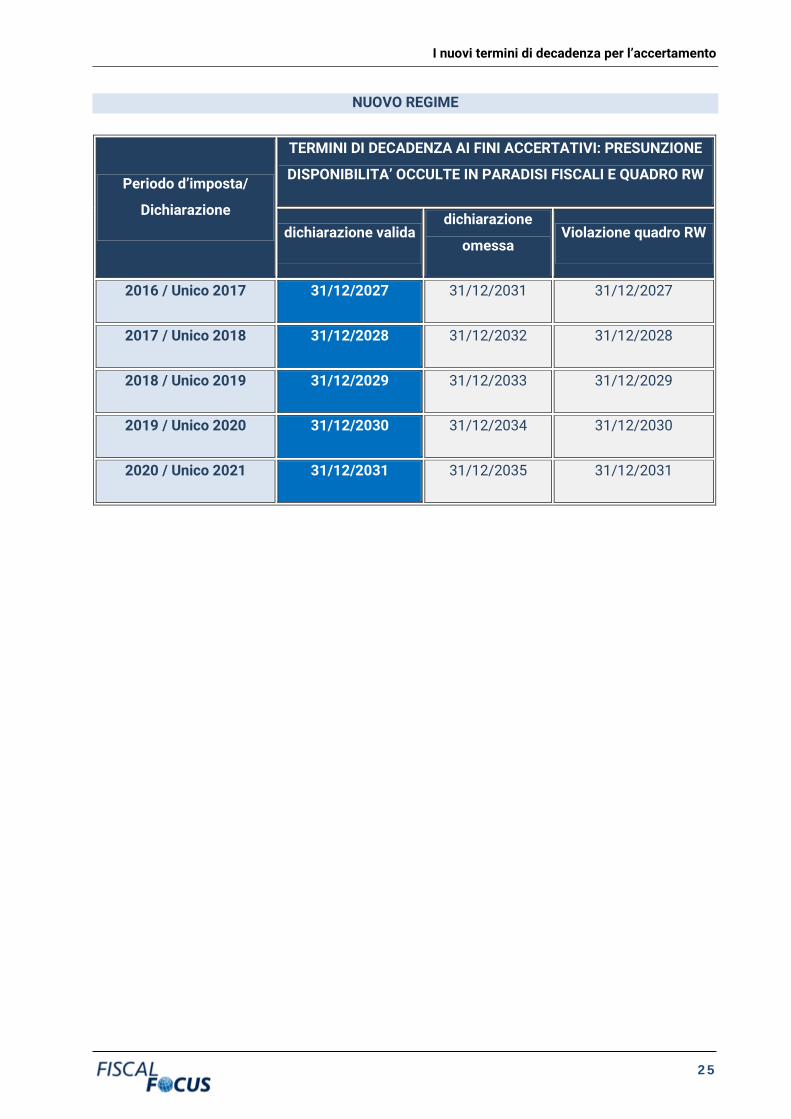

NUOVO REGIME

Periodo d’imposta/

Dichiarazione

TERMINI DI DECADENZA AI FINI ACCERTATIVI: PRESUNZIONE

DISPONIBILITA’ OCCULTE IN PARADISI FISCALI E QUADRO RW

dichiarazione valida dichiarazione

omessa Violazione quadro RW

2016 / Unico 2017 31/12/2027 31/12/2031 31/12/2027

2017 / Unico 2018 31/12/2028 31/12/2032 31/12/2028

2018 / Unico 2019 31/12/2029 31/12/2033 31/12/2029

2019 / Unico 2020 31/12/2030 31/12/2034 31/12/2030

2020 / Unico 2021 31/12/2031 31/12/2035 31/12/2031