I nuovi principi contabili nazionali: nuove regole per i ... · ha spostato la “target date” al...

60

aBase Revisioni I nuovi principi contabili nazionali: nuove regole per i bilanci 2014 SECONDA SESSIONE Pierpaolo Sedioli - Partner de LaBase Revisioni Srl Bologna – Torre Legacoop, 3 febbraio 2015

-

Upload

phungxuyen -

Category

Documents

-

view

216 -

download

0

Transcript of I nuovi principi contabili nazionali: nuove regole per i ... · ha spostato la “target date” al...

aBaseRevisioni

I nuovi principi contabili nazionali: nuove regole per i bilanci 2014

SECONDA SESSIONE

Pierpaolo Sedioli - Partner de LaBase Revisioni Srl

Bologna – Torre Legacoop, 3 febbraio 2015

aBaseRevisioni

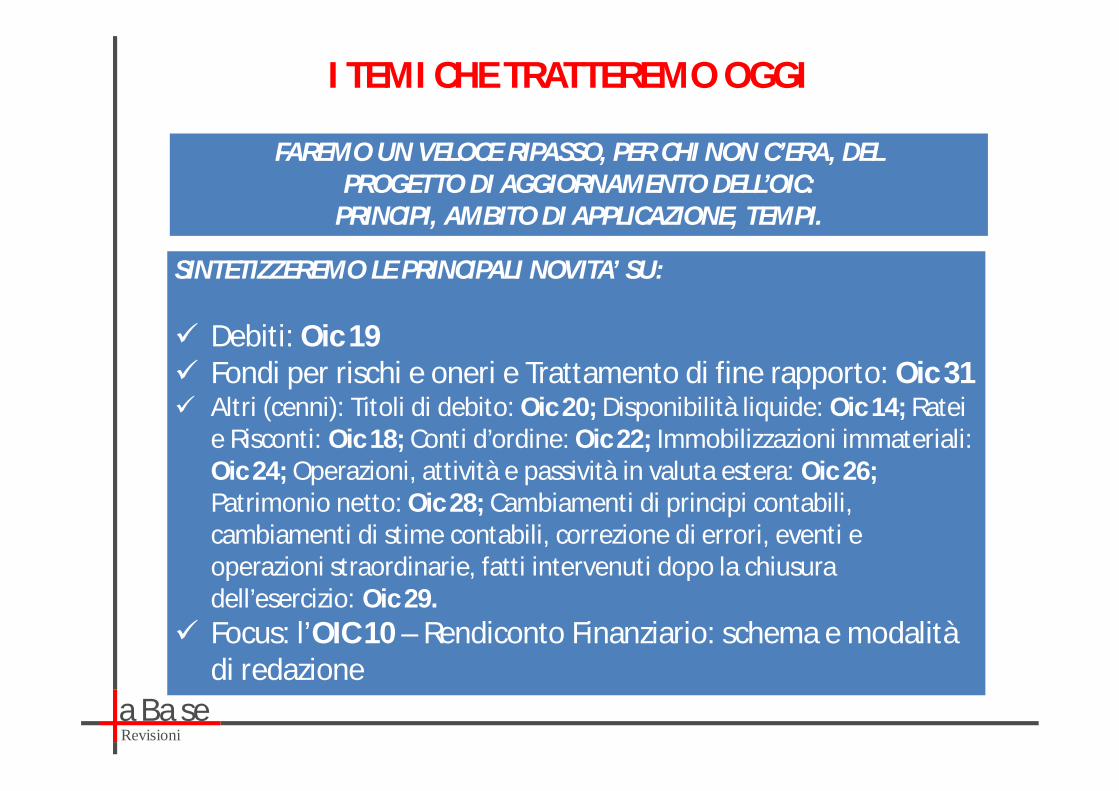

SINTETIZZEREMO LE PRINCIPALI NOVITA’ SU:

Debiti: Oic 19Fondi per rischi e oneri e Trattamento di fine rapporto: Oic 31Altri (cenni): Titoli di debito: Oic 20; Disponibilità liquide: Oic 14; Ratei e Risconti: Oic 18; Conti d’ordine: Oic 22; Immobilizzazioni immateriali: Oic 24; Operazioni, attività e passività in valuta estera: Oic 26; Patrimonio netto: Oic 28; Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio: Oic 29.Focus: l’OIC 10 – Rendiconto Finanziario: schema e modalità di redazione

I TEMI CHE TRATTEREMO OGGI

FAREMO UN VELOCE RIPASSO, PER CHI NON C’ERA, DELPROGETTO DI AGGIORNAMENTO DELL’OIC:

PRINCIPI, AMBITO DI APPLICAZIONE, TEMPI.

aBaseRevisioni

RIEPILOGO: IL PROGETTO DI AGGIORNAMENTO

DELL’OIC

aBaseRevisioni

Nei primi anni del nuovo millennio l’Europa rafforza il suo ruolo di standard

setter IAS/IFRS:Sin dall’endorsement degli IAS/IFRS da parte della

UE all’inizio del nuovo millennio si era pensato che il processo allora iniziato per la grande impresa fosse irreversibile e destinato gradualmente ad interessare la totalità delle società commerciali dell’Unione. Anche l’Italia aveva fornito una risposta organica con il D. Lgs. 38/05.

Gli standard setter nazionali (OIC) avrebbero avuto un ruolo sempre più di traduzione, adattamento e spiegazione di norme internazionali.

4

aBaseRevisioni

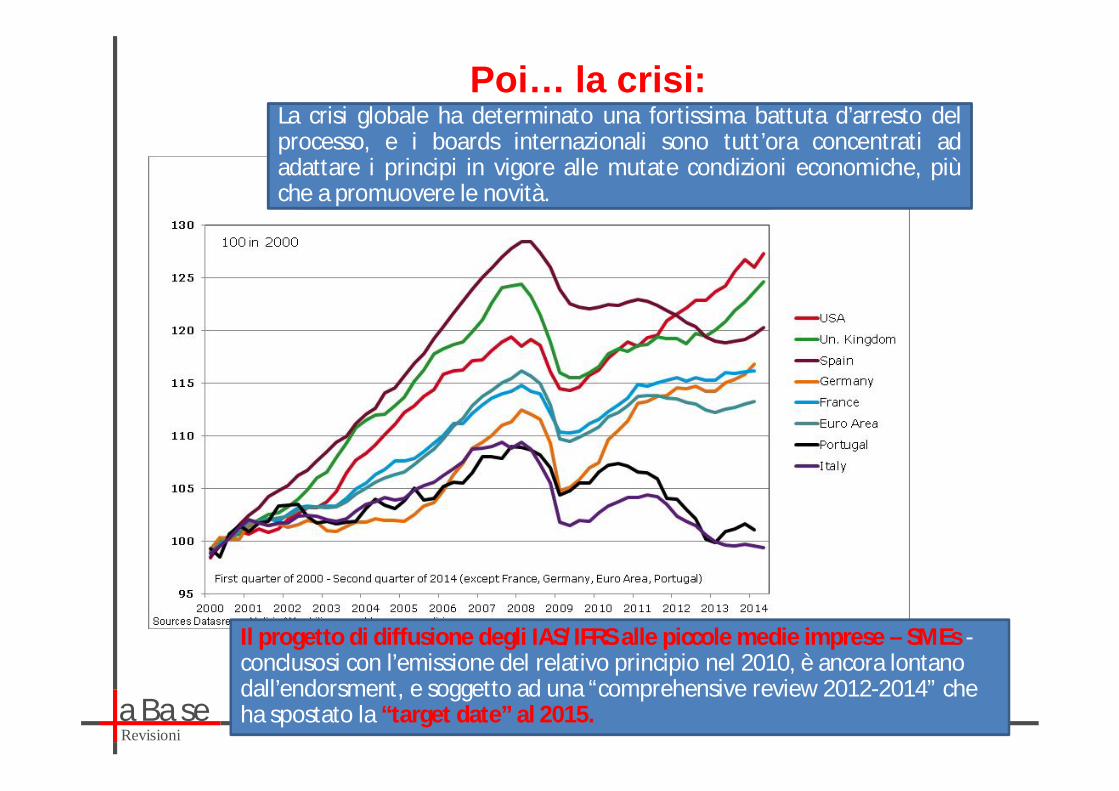

Poi… la crisi:La crisi globale ha determinato una fortissima battuta d’arresto delprocesso, e i boards internazionali sono tutt’ora concentrati adadattare i principi in vigore alle mutate condizioni economiche, piùche a promuovere le novità.

Il progetto di diffusione degli IAS/IFRS alle piccole medie imprese – SMEs -conclusosi con l’emissione del relativo principio nel 2010, è ancora lontano dall’endorsment, e soggetto ad una “comprehensive review 2012-2014” che ha spostato la “target date” al 2015.

aBaseRevisioni

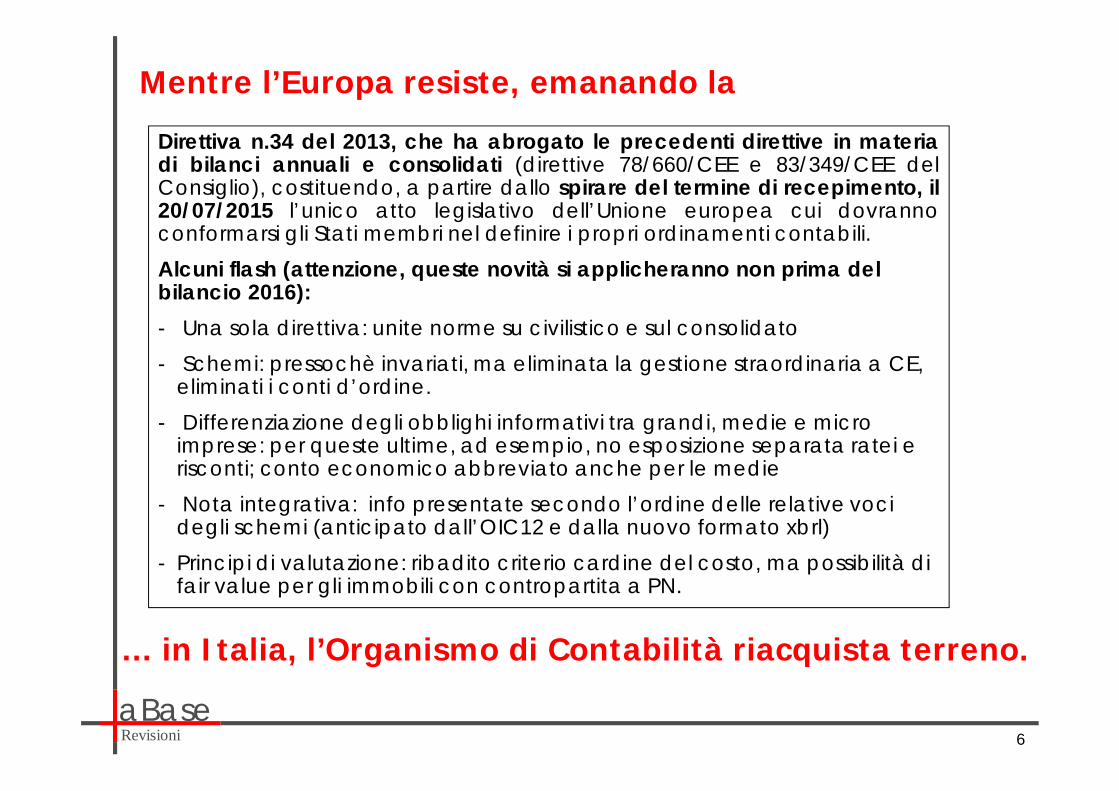

Mentre l’Europa resiste, emanando la

6

Direttiva n.34 del 2013, che ha abrogato le precedenti direttive in materiadi bilanci annuali e consolidati (direttive 78/660/CEE e 83/349/CEE delConsiglio), costituendo, a partire dallo spirare del termine di recepimento, il20/07/2015 l’unico atto legislativo dell’Unione europea cui dovrannoconformarsi gli Stati membri nel definire i propri ordinamenti contabili.Alcuni flash (attenzione, queste novità si applicheranno non prima del bilancio 2016):- Una sola direttiva: unite norme su civilistico e sul consolidato- Schemi: pressochè invariati, ma eliminata la gestione straordinaria a CE,

eliminati i conti d’ordine.- Differenziazione degli obblighi informativi tra grandi, medie e micro

imprese: per queste ultime, ad esempio, no esposizione separata ratei e risconti; conto economico abbreviato anche per le medie

- Nota integrativa: info presentate secondo l’ordine delle relative voci degli schemi (anticipato dall’OIC12 e dalla nuovo formato xbrl)

- Principi di valutazione: ribadito criterio cardine del costo, ma possibilità di fair value per gli immobili con contropartita a PN.

… in Italia, l’Organismo di Contabilità riacquista terreno.

aBaseRevisioni

L’aggiornamento degli OICLa maggior parte dei principi contabili nazionali risalivano ad un periodo in cui le imprese erano tenute alla redazione dei propri bilanci secondo le direttive comunitarie. Il loro contenuto risentiva, pertanto, dell’esigenza all’epoca avvertita di fornire, soprattutto da parte delle grandi imprese ed in primis da parte delle società quotate, un’informazione chiara ed esaustiva.

A partire dal 2005 le società quotate e altre grandi imprese redigono il bilancio in base ai principi contabili internazionali. Il cambiamento dello scenario di riferimento è stato notevole e dopo alcuni anni di applicazione della nuova disciplina si impone una maggiore attenzione per le imprese che non adottano i principi contabili internazionali.

La stessa Commissione Europea ha promosso una serie di progetti per la rivisitazione delle direttive contabili europee nella prospettiva – tra l’altro – di semplificare la disciplina ivi contenuta, soprattutto a livello di informativa per le piccole e medie imprese.

In questo ambito va inquadrato il progetto OIC finalizzato all’aggiornamento dei vigenti principi contabili nazionali.

7

aBaseRevisioni

L’aggiornamento degli OIC

Tale progetto rispondeva all’esigenza di tenere in debito conto gli sviluppi verificatisi nella materia contabile nel periodo di tempo trascorso dall’ultima revisione di detti principi, sviluppi conseguenti, da un lato, all’evoluzione della normativa e della prassi contabile nazionale e, dall’altro, all’evoluzione degli orientamenti dottrinali e della regolamentazione contabile internazionale.

L’obiettivo era quello di aggiornare i principi nazionali anche alla luce di quelli che sono gli effettivi utilizzatori (prevalentemente piccole e medie imprese) dei principi in modo da realizzare un set di principi in grado di venire incontro alle esigenze rappresentate da questi soggetti e relativi stakeholder.

8

aBaseRevisioni

L’aggiornamento degli OICAmbito di applicazione

I principi contabili OIC sono rivolti alle società di capitale italiane che redigono i bilanci in base alle disposizioni del codice civile.

Fasi del progetto (che doveva essere concluso entro il 2012…)

2010 - consultazione pubblica2011 – primo set dei nuovi principi in bozza2012 – secondo set dei nuovi principi in bozza2014 – pubblicate le versioni definitive di 19 OIC (a questo link)

Il 28 gennaio è stato pubblicato anche l’OIC 24, che mancava all’appello!!!

9

I nuovi OIC si applicano ai bilanci chiusi a partire dal 31 dicembre 2014

(per OIC 15, 20 e 21: consentita applicazione anticipata)

aBaseRevisioni

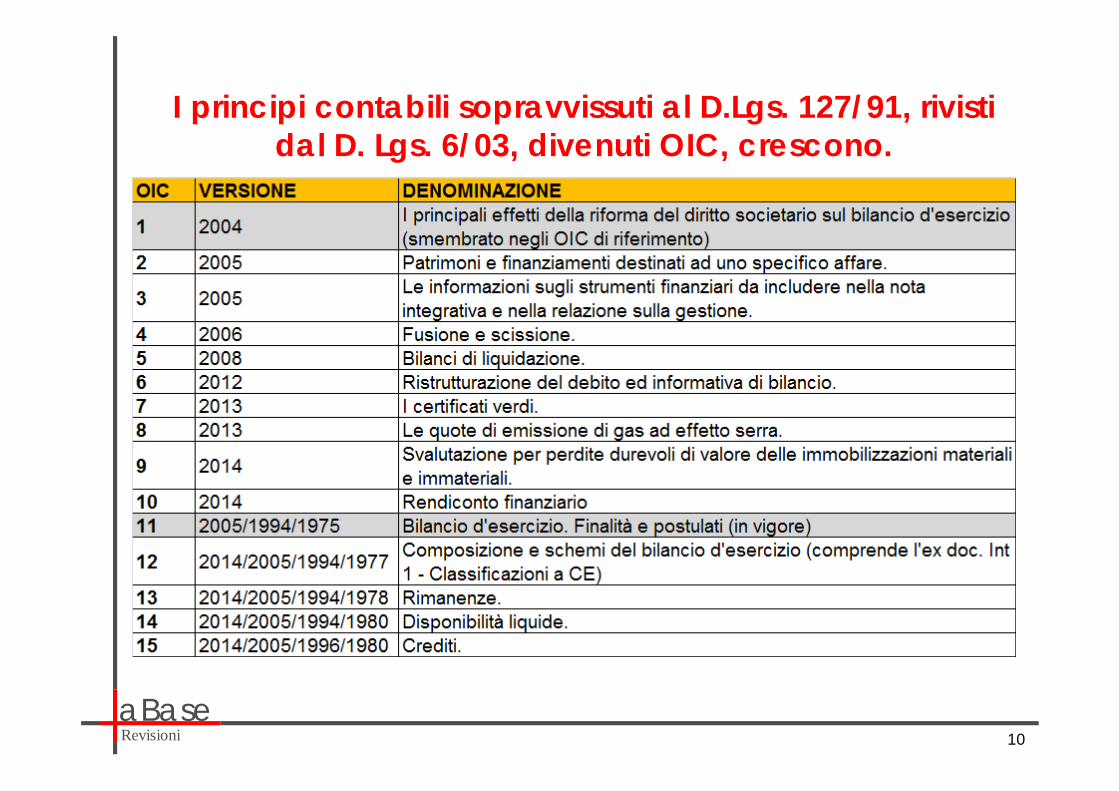

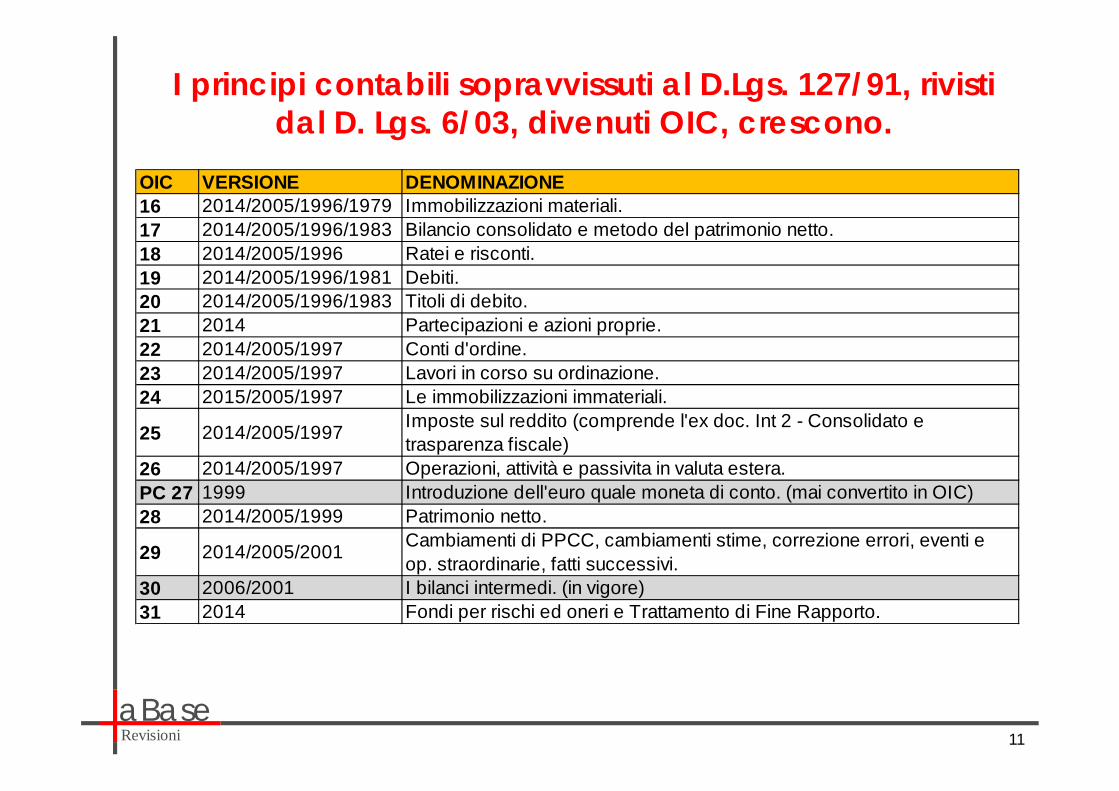

I principi contabili sopravvissuti al D.Lgs. 127/91, rivisti dal D. Lgs. 6/03, divenuti OIC, crescono.

10

aBaseRevisioni

I principi contabili sopravvissuti al D.Lgs. 127/91, rivisti dal D. Lgs. 6/03, divenuti OIC, crescono.

11

OIC VERSIONE DENOMINAZIONE16 2014/2005/1996/1979 Immobilizzazioni materiali.17 2014/2005/1996/1983 Bilancio consolidato e metodo del patrimonio netto.18 2014/2005/1996 Ratei e risconti.19 2014/2005/1996/1981 Debiti.20 2014/2005/1996/1983 Titoli di debito.21 2014 Partecipazioni e azioni proprie.22 2014/2005/1997 Conti d'ordine.23 2014/2005/1997 Lavori in corso su ordinazione.24 2015/2005/1997 Le immobilizzazioni immateriali.

25 2014/2005/1997 Imposte sul reddito (comprende l'ex doc. Int 2 - Consolidato e trasparenza fiscale)

26 2014/2005/1997 Operazioni, attività e passivita in valuta estera.PC 27 1999 Introduzione dell'euro quale moneta di conto. (mai convertito in OIC)28 2014/2005/1999 Patrimonio netto.

29 2014/2005/2001 Cambiamenti di PPCC, cambiamenti stime, correzione errori, eventi e op. straordinarie, fatti successivi.

30 2006/2001 I bilanci intermedi. (in vigore)31 2014 Fondi per rischi ed oneri e Trattamento di Fine Rapporto.

aBaseRevisioni

I PRINCIPALI INTERVENTI SUGLI OIC IN VIGORE

(seconda sessione)

aBaseRevisioni

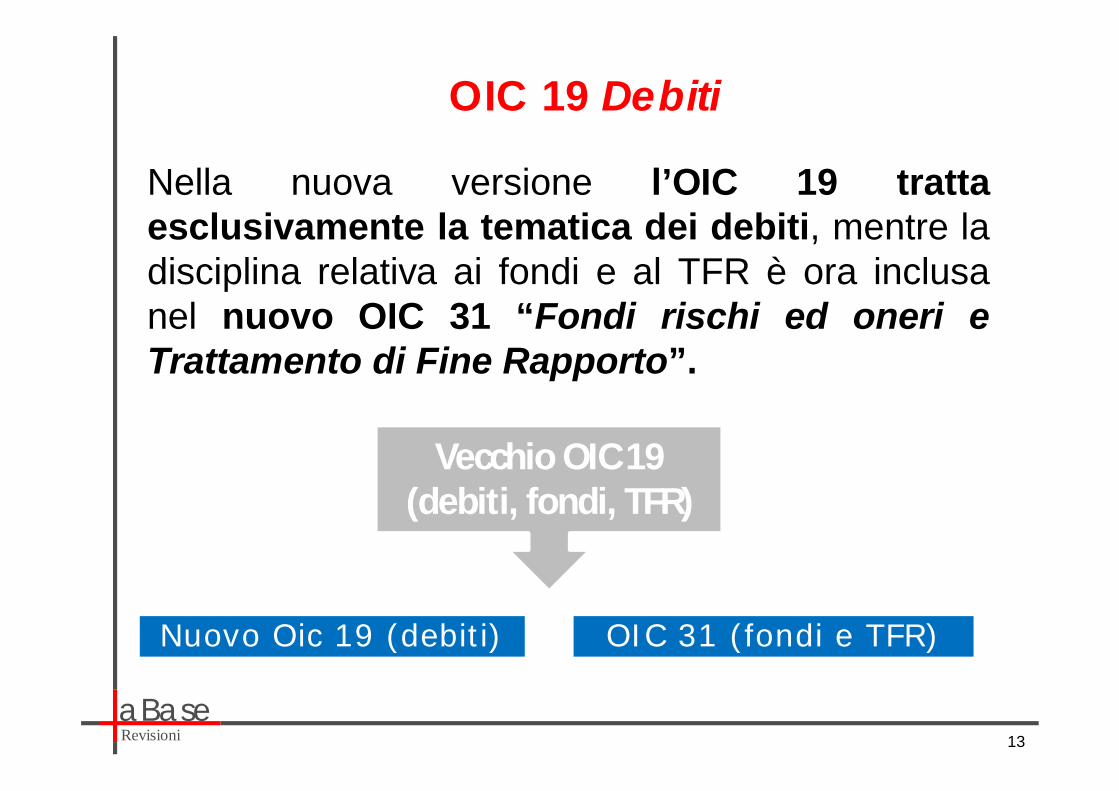

OIC 19 Debiti

Nella nuova versione l’OIC 19 trattaesclusivamente la tematica dei debiti, mentre ladisciplina relativa ai fondi e al TFR è ora inclusanel nuovo OIC 31 “Fondi rischi ed oneri eTrattamento di Fine Rapporto”.

13

Nuovo Oic 19 (debiti) OIC 31 (fondi e TFR)

Vecchio OIC 19 (debiti, fondi, TFR)

aBaseRevisioni

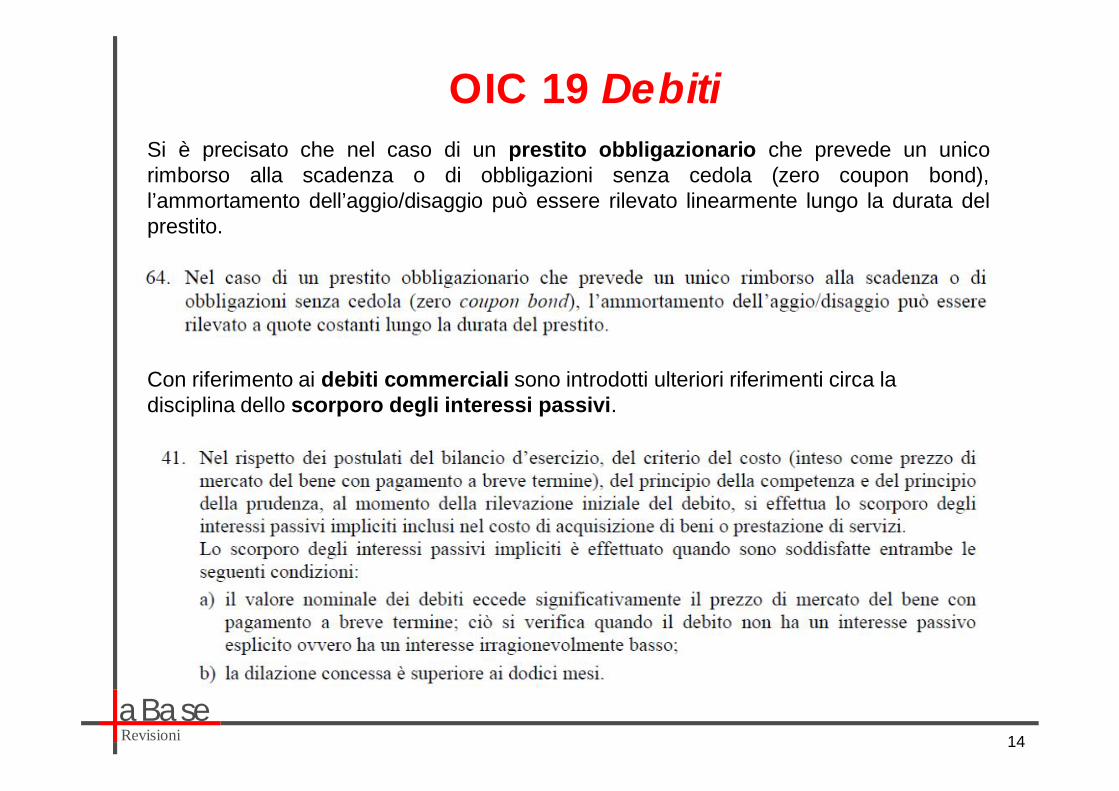

OIC 19 DebitiSi è precisato che nel caso di un prestito obbligazionario che prevede un unicorimborso alla scadenza o di obbligazioni senza cedola (zero coupon bond),l’ammortamento dell’aggio/disaggio può essere rilevato linearmente lungo la durata delprestito.

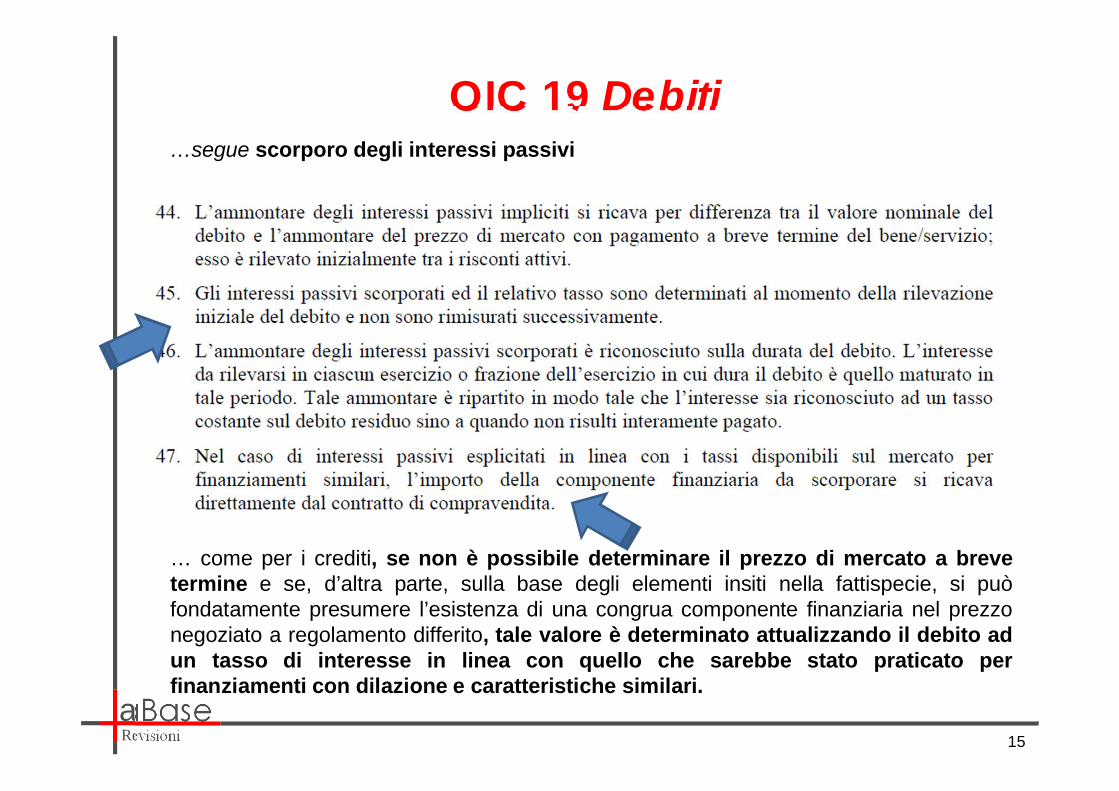

Con riferimento ai debiti commerciali sono introdotti ulteriori riferimenti circa ladisciplina dello scorporo degli interessi passivi.

14

aBaseRevisioni

OIC 19 Debiti…segue scorporo degli interessi passivi

… come per i crediti, se non è possibile determinare il prezzo di mercato a brevetermine e se, d’altra parte, sulla base degli elementi insiti nella fattispecie, si puòfondatamente presumere l’esistenza di una congrua componente finanziaria nel prezzonegoziato a regolamento differito, tale valore è determinato attualizzando il debito adun tasso di interesse in linea con quello che sarebbe stato praticato perfinanziamenti con dilazione e caratteristiche similari.

15

aBaseRevisioni

OIC 19 Debiti

16

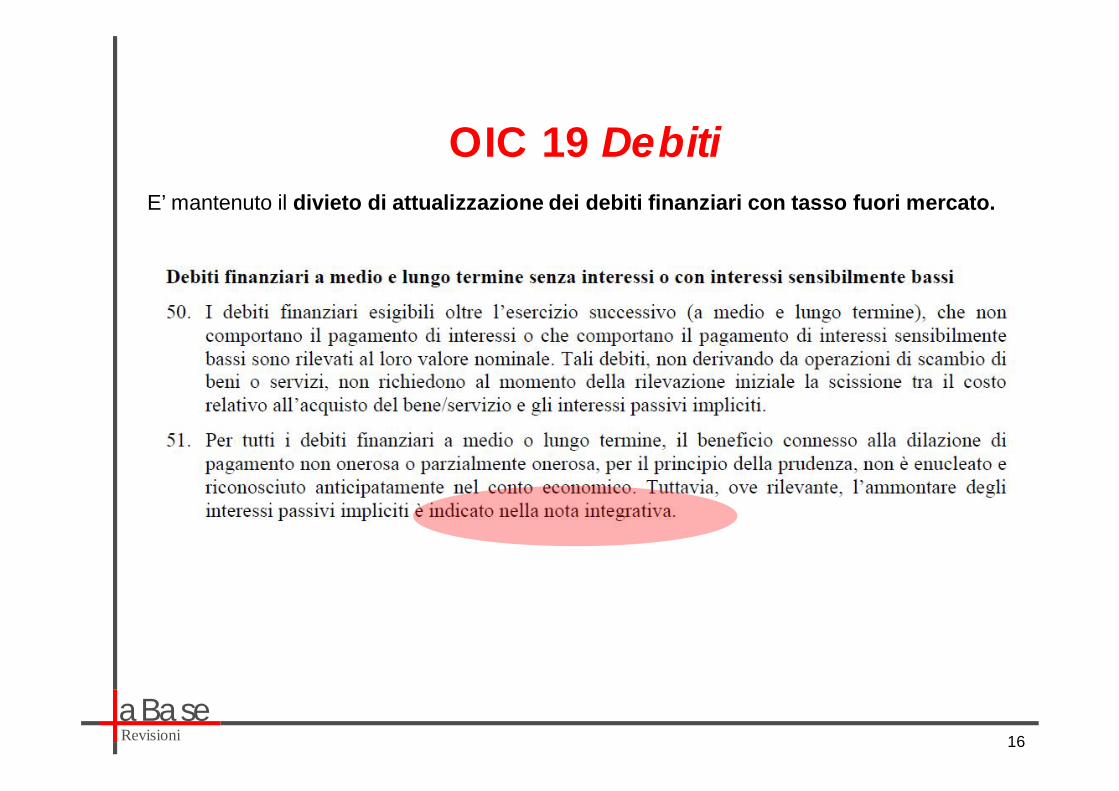

E’ mantenuto il divieto di attualizzazione dei debiti finanziari con tasso fuori mercato.

aBaseRevisioni

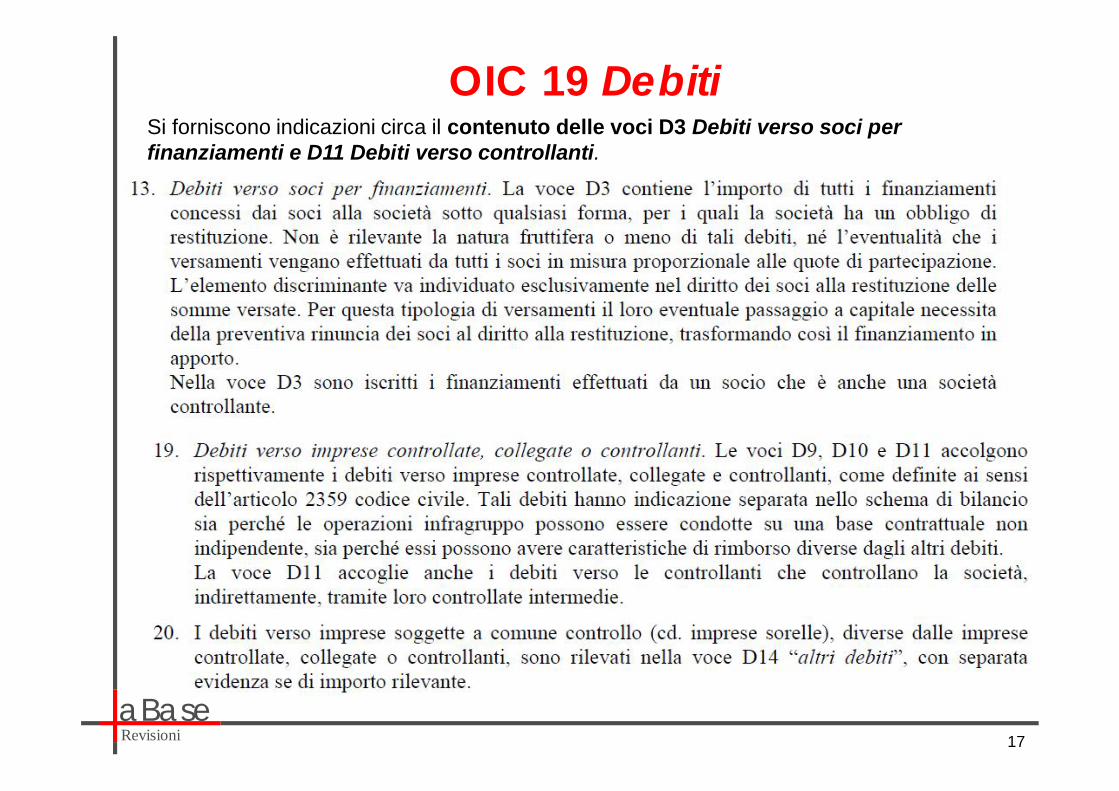

OIC 19 DebitiSi forniscono indicazioni circa il contenuto delle voci D3 Debiti verso soci perfinanziamenti e D11 Debiti verso controllanti.

17

aBaseRevisioni

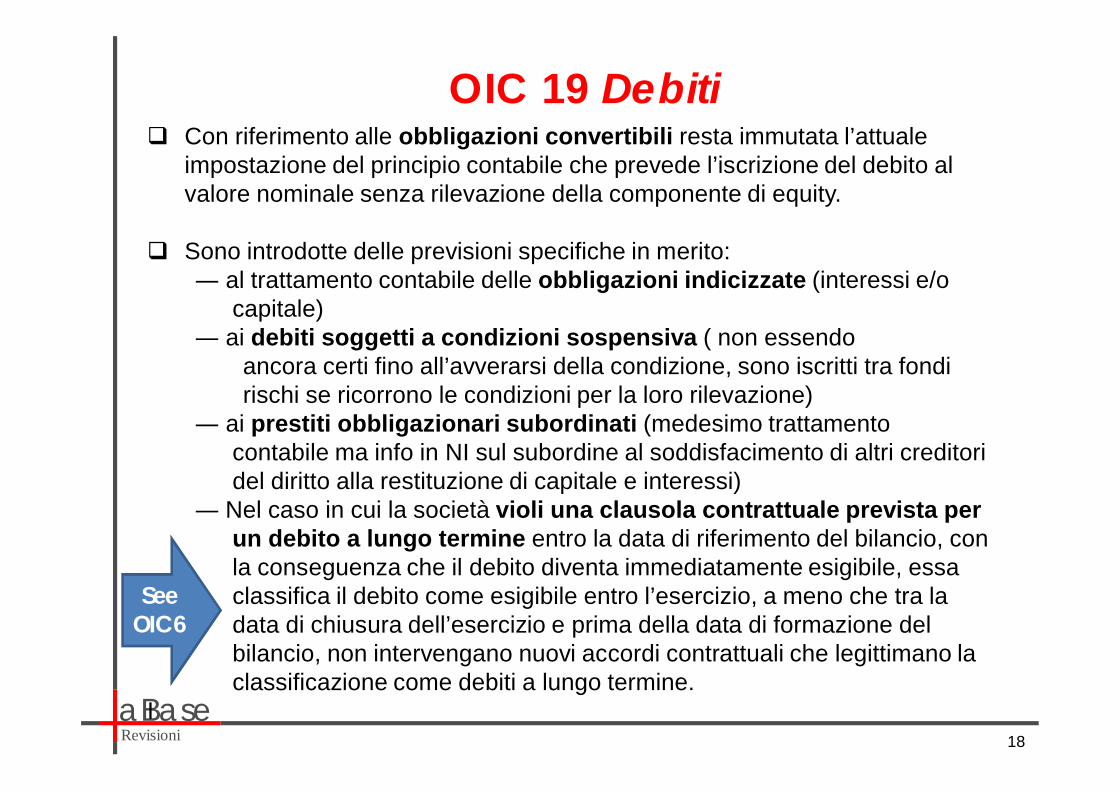

OIC 19 DebitiCon riferimento alle obbligazioni convertibili resta immutata l’attuale impostazione del principio contabile che prevede l’iscrizione del debito al valore nominale senza rilevazione della componente di equity.

Sono introdotte delle previsioni specifiche in merito: al trattamento contabile delle obbligazioni indicizzate (interessi e/o

capitale) ai debiti soggetti a condizioni sospensiva ( non essendo

ancora certi fino all’avverarsi della condizione, sono iscritti tra fondi rischi se ricorrono le condizioni per la loro rilevazione)

ai prestiti obbligazionari subordinati (medesimo trattamento contabile ma info in NI sul subordine al soddisfacimento di altri creditori del diritto alla restituzione di capitale e interessi)

Nel caso in cui la società violi una clausola contrattuale prevista per un debito a lungo termine entro la data di riferimento del bilancio, con la conseguenza che il debito diventa immediatamente esigibile, essa classifica il debito come esigibile entro l’esercizio, a meno che tra la data di chiusura dell’esercizio e prima della data di formazione del bilancio, non intervengano nuovi accordi contrattuali che legittimano la classificazione come debiti a lungo termine.

I18

SeeOIC 6

aBaseRevisioni

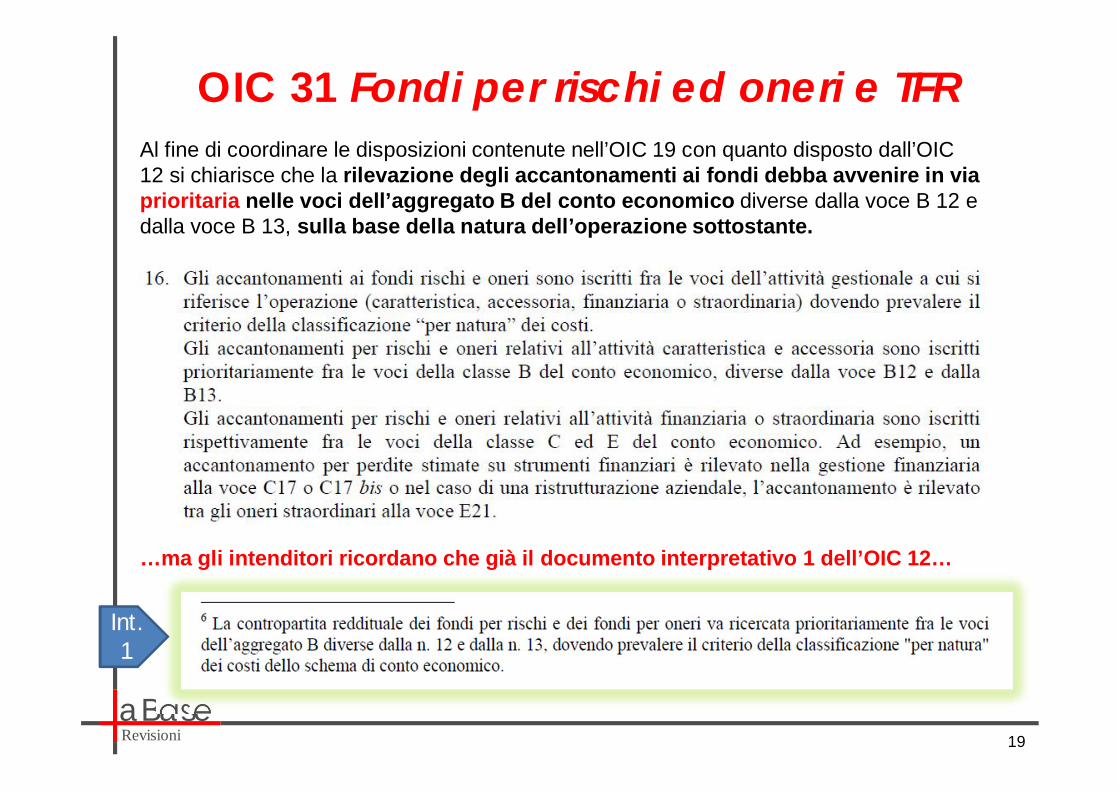

OIC 31 Fondi per rischi ed oneri e TFRAl fine di coordinare le disposizioni contenute nell’OIC 19 con quanto disposto dall’OIC 12 si chiarisce che la rilevazione degli accantonamenti ai fondi debba avvenire in via prioritaria nelle voci dell’aggregato B del conto economico diverse dalla voce B 12 e dalla voce B 13, sulla base della natura dell’operazione sottostante.

…ma gli intenditori ricordano che già il documento interpretativo 1 dell’OIC 12…

Int. 1

19

aBaseRevisioni

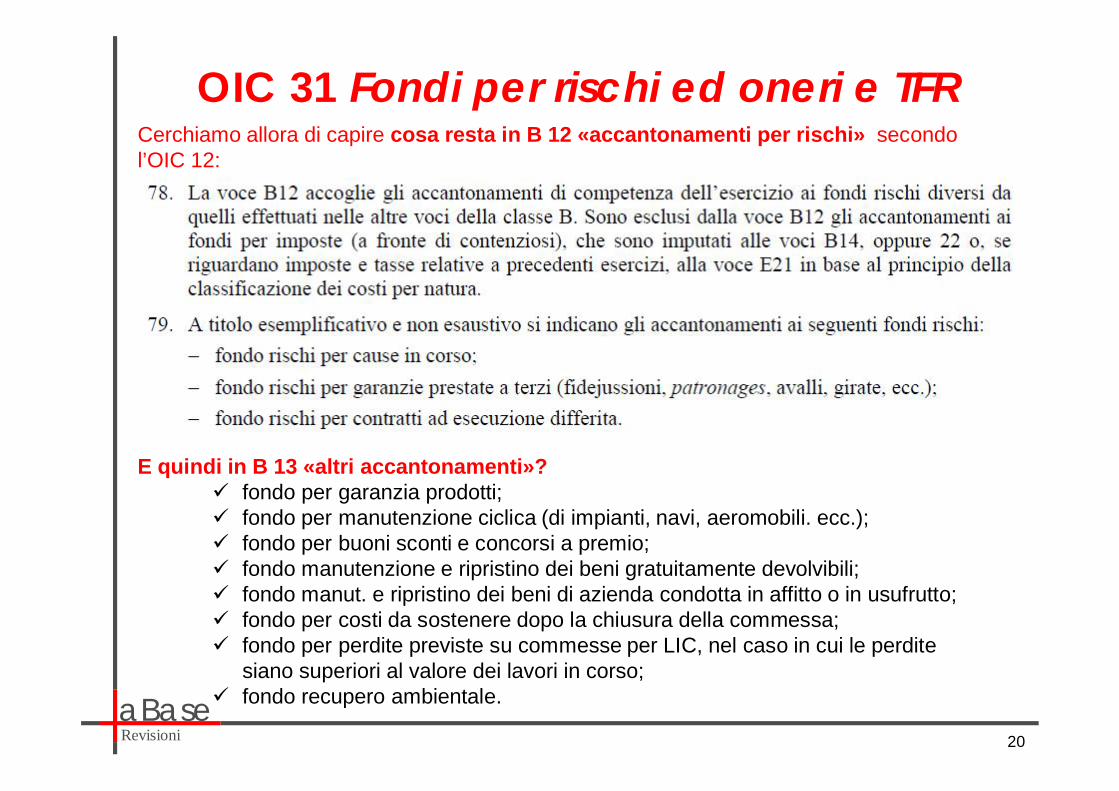

OIC 31 Fondi per rischi ed oneri e TFRCerchiamo allora di capire cosa resta in B 12 «accantonamenti per rischi» secondo l’OIC 12:

E quindi in B 13 «altri accantonamenti»?fondo per garanzia prodotti;fondo per manutenzione ciclica (di impianti, navi, aeromobili. ecc.);fondo per buoni sconti e concorsi a premio;fondo manutenzione e ripristino dei beni gratuitamente devolvibili;fondo manut. e ripristino dei beni di azienda condotta in affitto o in usufrutto;fondo per costi da sostenere dopo la chiusura della commessa;fondo per perdite previste su commesse per LIC, nel caso in cui le perdite siano superiori al valore dei lavori in corso;fondo recupero ambientale.

20

aBaseRevisioni

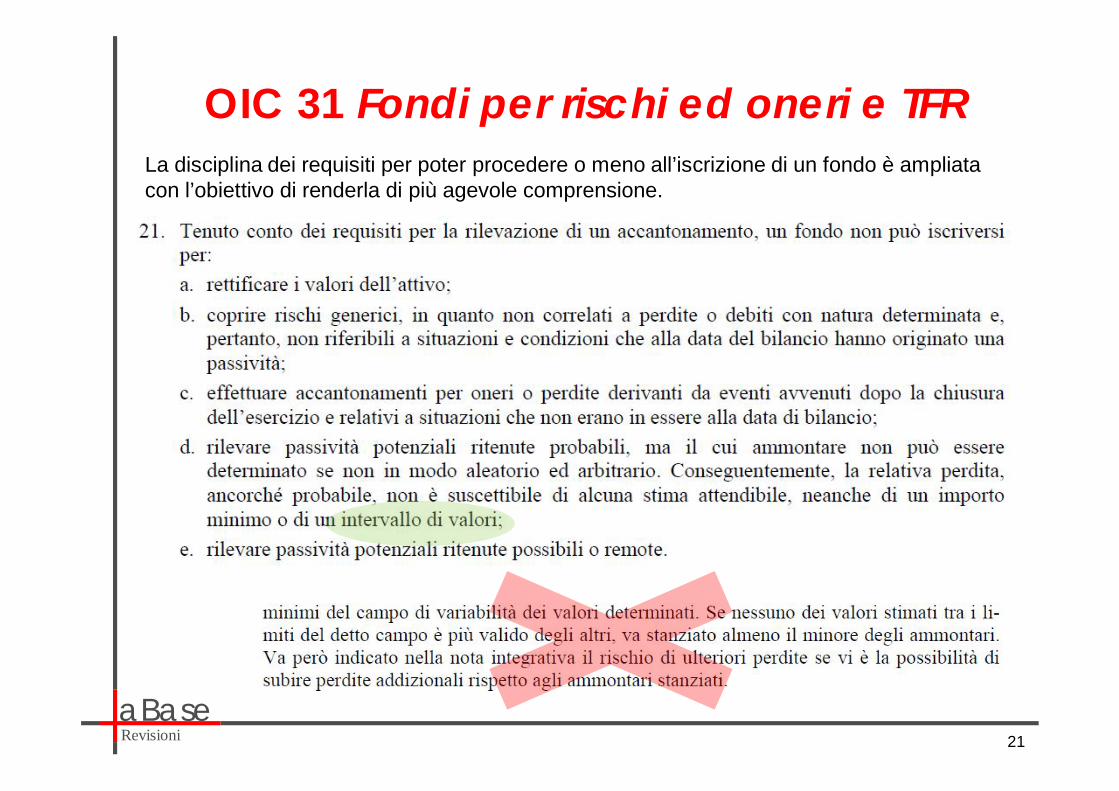

OIC 31 Fondi per rischi ed oneri e TFRLa disciplina dei requisiti per poter procedere o meno all’iscrizione di un fondo è ampliata con l’obiettivo di renderla di più agevole comprensione.

21

aBaseRevisioni

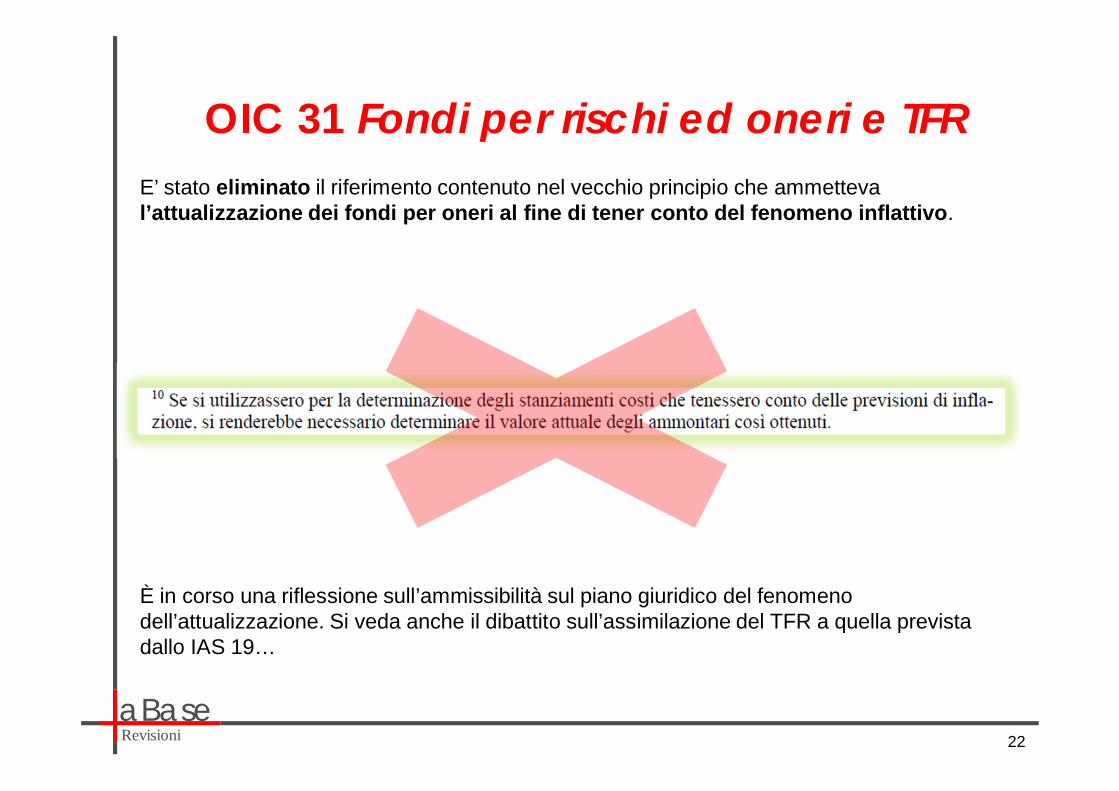

OIC 31 Fondi per rischi ed oneri e TFRE’ stato eliminato il riferimento contenuto nel vecchio principio che ammetteval’attualizzazione dei fondi per oneri al fine di tener conto del fenomeno inflattivo.

È in corso una riflessione sull’ammissibilità sul piano giuridico del fenomeno dell’attualizzazione. Si veda anche il dibattito sull’assimilazione del TFR a quella prevista dallo IAS 19…

22

aBaseRevisioni

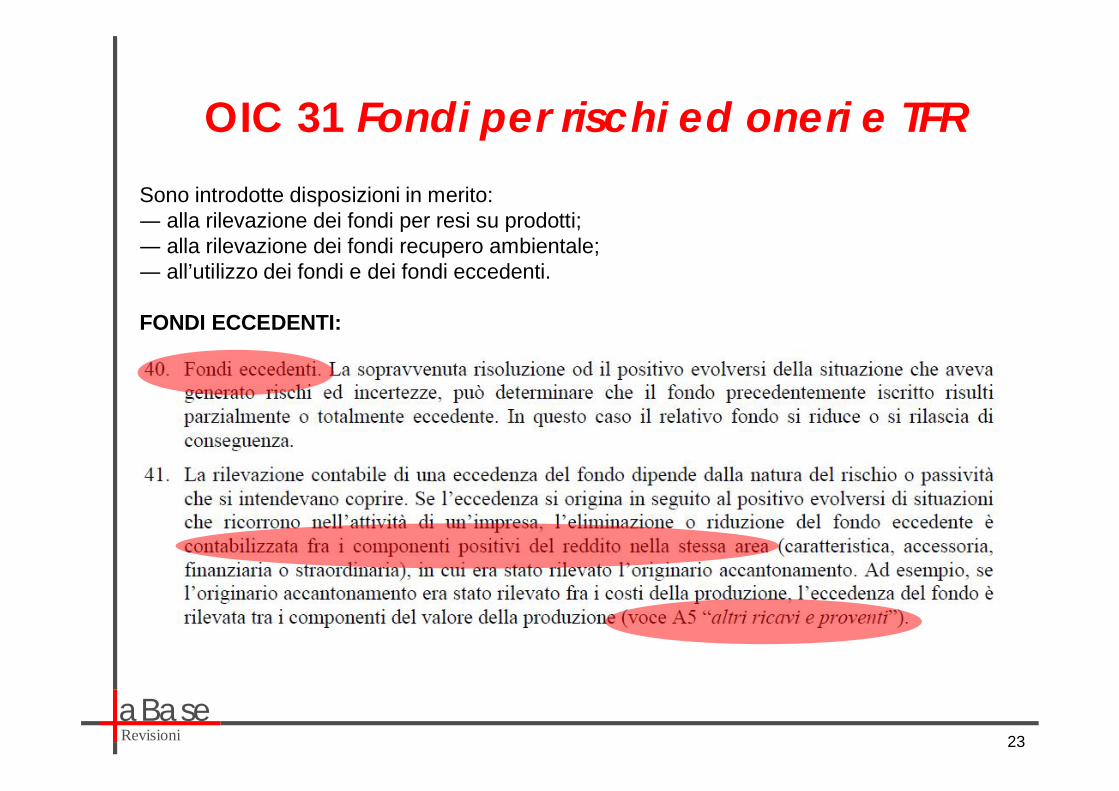

OIC 31 Fondi per rischi ed oneri e TFRSono introdotte disposizioni in merito:

alla rilevazione dei fondi per resi su prodotti; alla rilevazione dei fondi recupero ambientale; all’utilizzo dei fondi e dei fondi eccedenti.

FONDI ECCEDENTI:

23

aBaseRevisioni

OIC 31 Fondi per rischi ed oneri e TFR

24

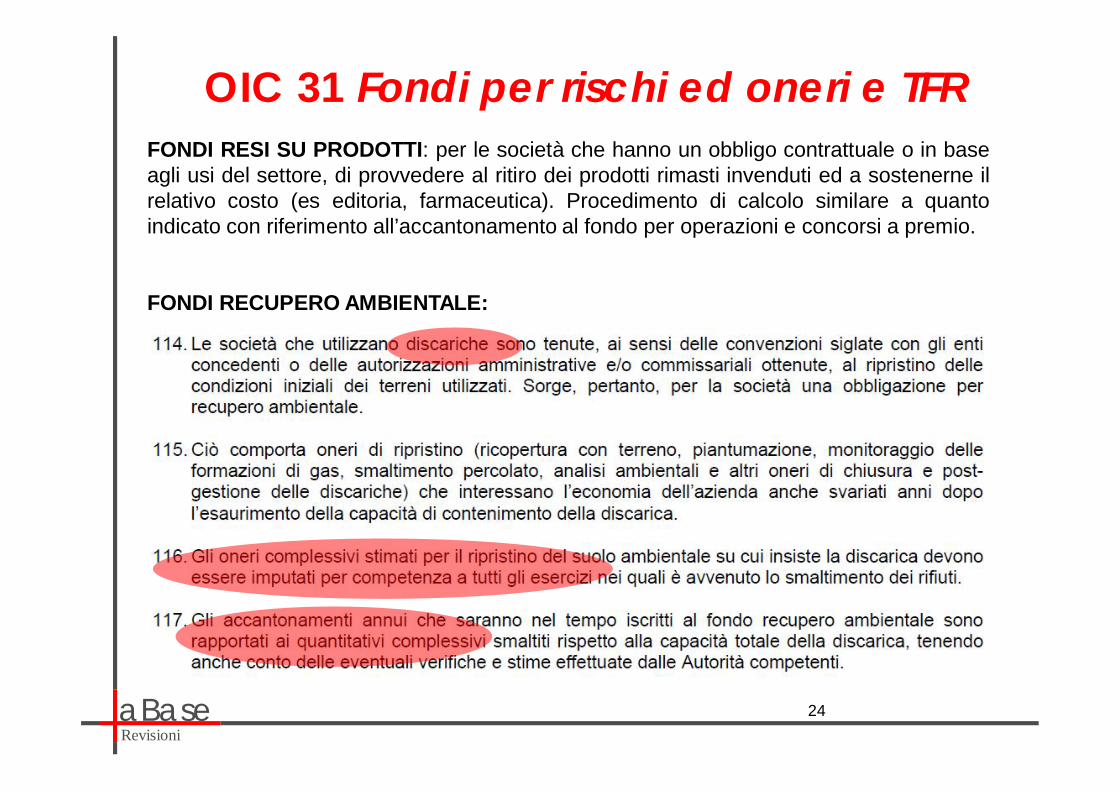

FONDI RESI SU PRODOTTI: per le società che hanno un obbligo contrattuale o in baseagli usi del settore, di provvedere al ritiro dei prodotti rimasti invenduti ed a sostenerne ilrelativo costo (es editoria, farmaceutica). Procedimento di calcolo similare a quantoindicato con riferimento all’accantonamento al fondo per operazioni e concorsi a premio.

FONDI RECUPERO AMBIENTALE:

aBaseRevisioni

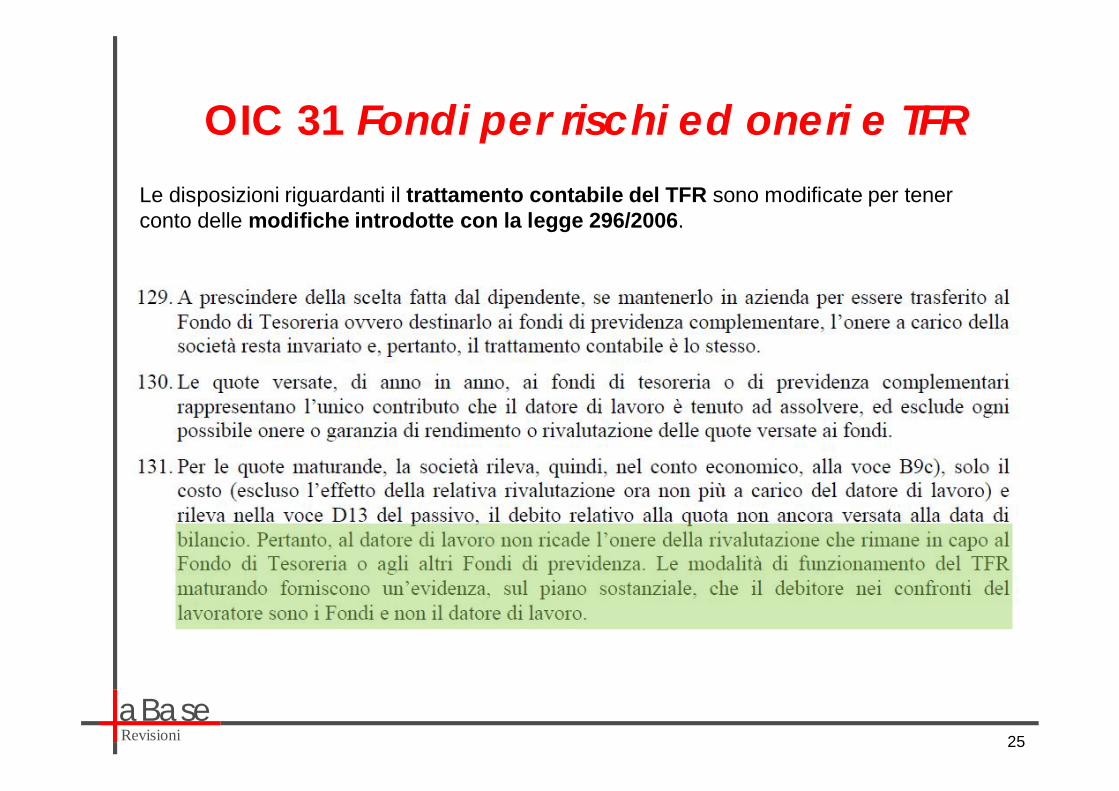

OIC 31 Fondi per rischi ed oneri e TFRLe disposizioni riguardanti il trattamento contabile del TFR sono modificate per tener conto delle modifiche introdotte con la legge 296/2006.

25

aBaseRevisioni

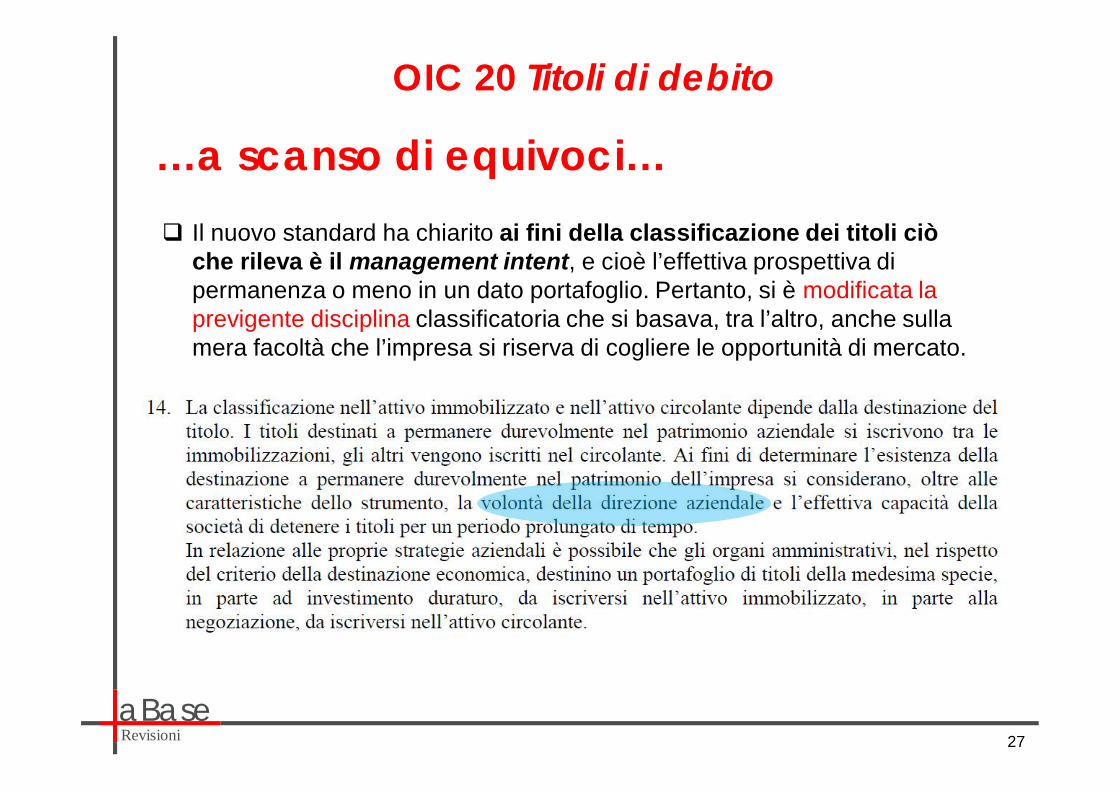

OIC 20 Titoli di debito Nella nuova versione il principio tratta esclusivamentela tematica dei titoli di debito, mentre la disciplinarelativa alle partecipazioni è ora inclusa nel nuovoOIC 21 “Partecipazioni e azioni proprie”.

26

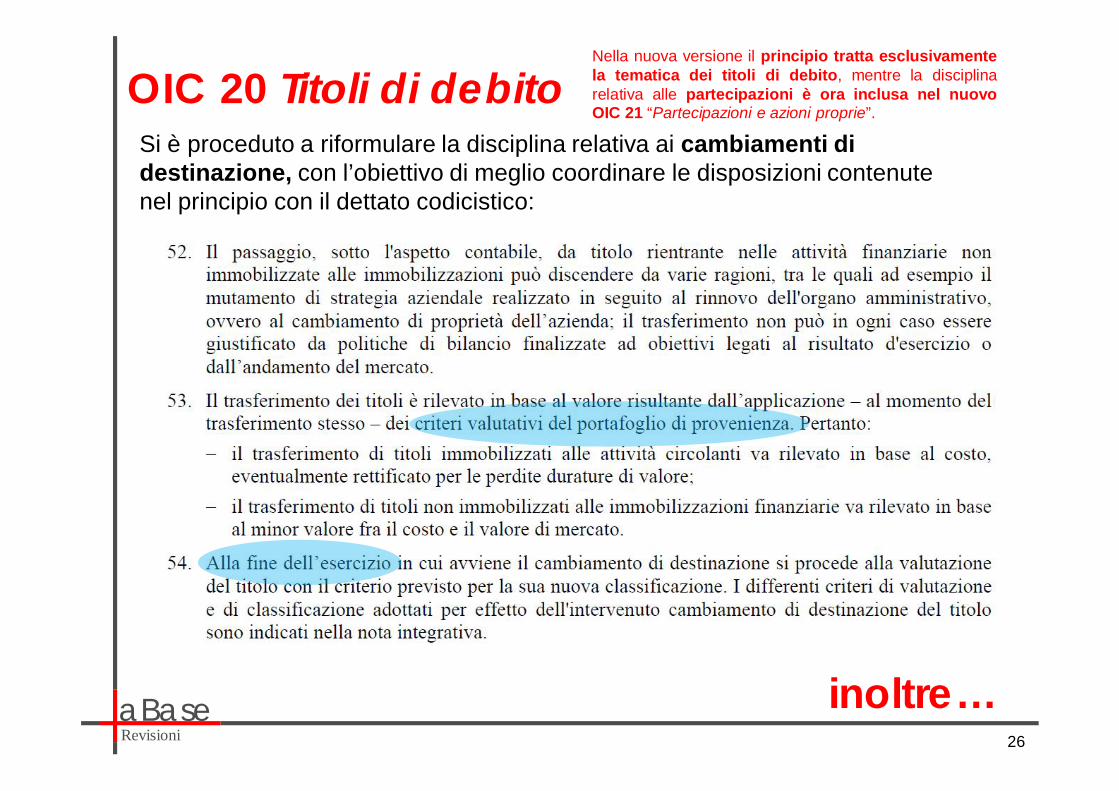

Si è proceduto a riformulare la disciplina relativa ai cambiamenti di destinazione, con l’obiettivo di meglio coordinare le disposizioni contenute nel principio con il dettato codicistico:

inoltre…

aBaseRevisioni

OIC 20 Titoli di debito

Il nuovo standard ha chiarito ai fini della classificazione dei titoli ciò che rileva è il management intent, e cioè l’effettiva prospettiva di permanenza o meno in un dato portafoglio. Pertanto, si è modificata la previgente disciplina classificatoria che si basava, tra l’altro, anche sulla mera facoltà che l’impresa si riserva di cogliere le opportunità di mercato.

27

…a scanso di equivoci…

aBaseRevisioni

OIC 20 Titoli di debito

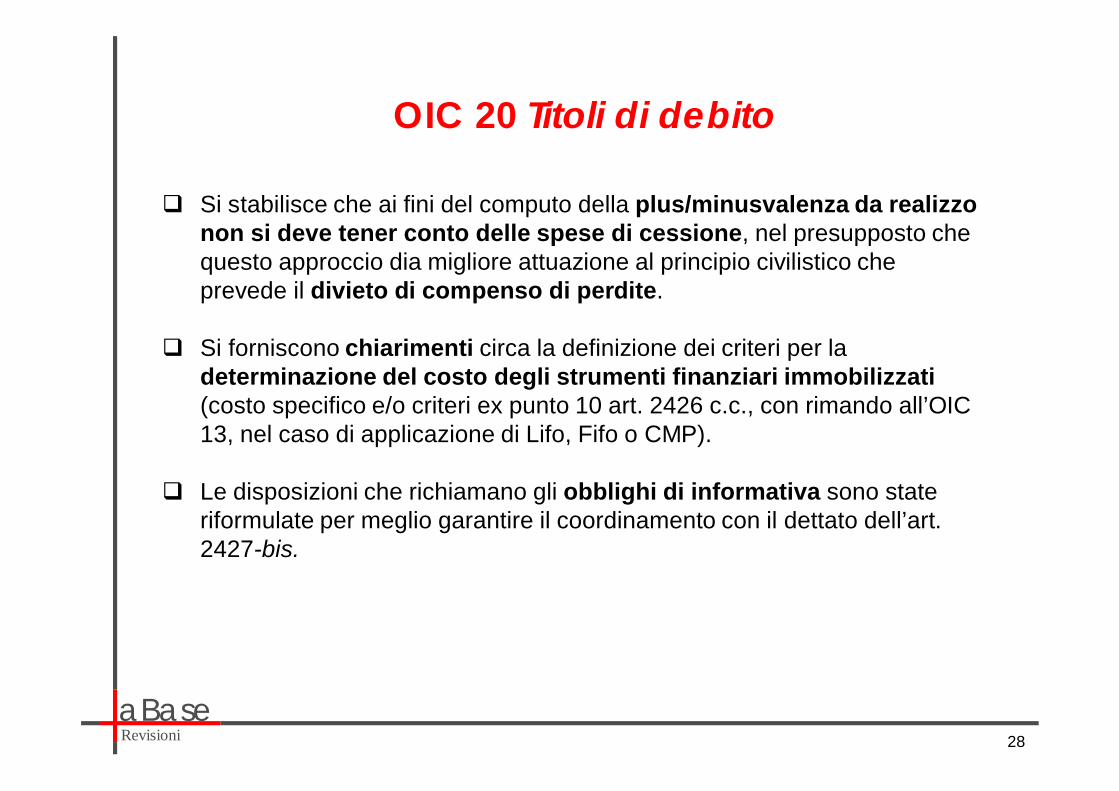

Si stabilisce che ai fini del computo della plus/minusvalenza da realizzo non si deve tener conto delle spese di cessione, nel presupposto che questo approccio dia migliore attuazione al principio civilistico che prevede il divieto di compenso di perdite.

Si forniscono chiarimenti circa la definizione dei criteri per la determinazione del costo degli strumenti finanziari immobilizzati(costo specifico e/o criteri ex punto 10 art. 2426 c.c., con rimando all’OIC 13, nel caso di applicazione di Lifo, Fifo o CMP).

Le disposizioni che richiamano gli obblighi di informativa sono state riformulate per meglio garantire il coordinamento con il dettato dell’art. 2427-bis.

28

aBaseRevisioni

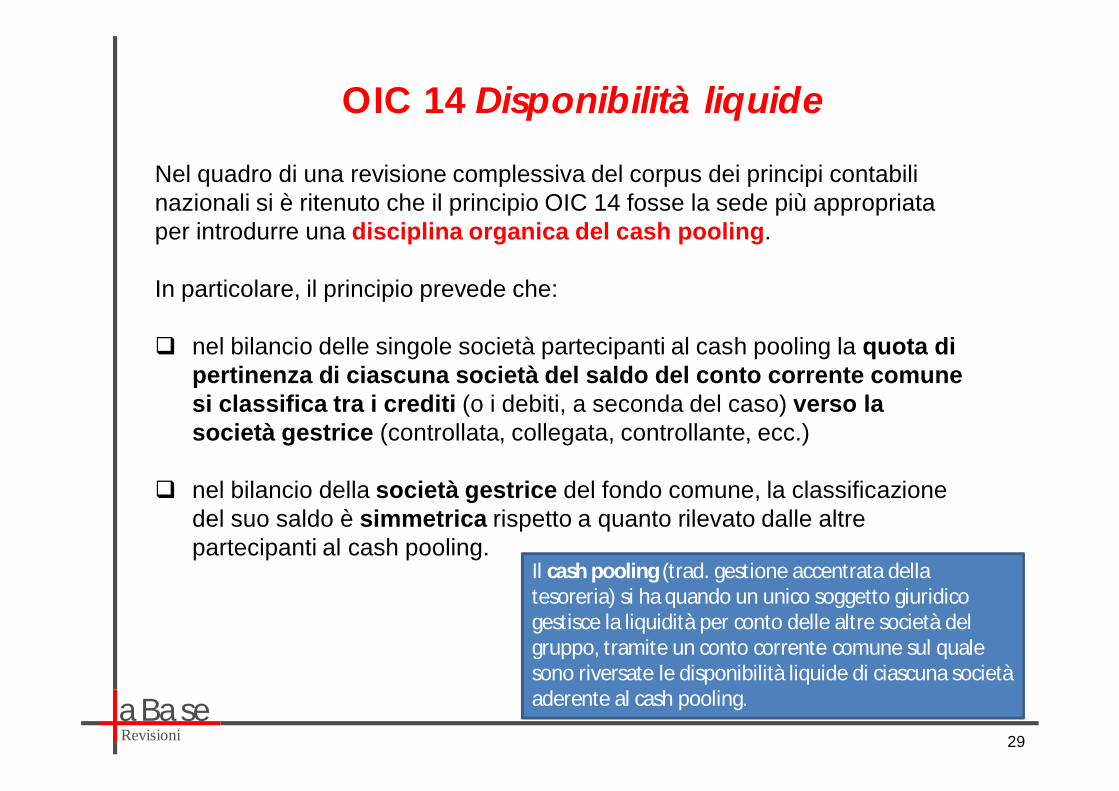

OIC 14 Disponibilità liquide

Nel quadro di una revisione complessiva del corpus dei principi contabili nazionali si è ritenuto che il principio OIC 14 fosse la sede più appropriata per introdurre una disciplina organica del cash pooling.

In particolare, il principio prevede che:

nel bilancio delle singole società partecipanti al cash pooling la quota di pertinenza di ciascuna società del saldo del conto corrente comune si classifica tra i crediti (o i debiti, a seconda del caso) verso la società gestrice (controllata, collegata, controllante, ecc.)

nel bilancio della società gestrice del fondo comune, la classificazione del suo saldo è simmetrica rispetto a quanto rilevato dalle altre partecipanti al cash pooling.

Il cash pooling (trad. gestione accentrata della tesoreria) si ha quando un unico soggetto giuridico gestisce la liquidità per conto delle altre società del gruppo, tramite un conto corrente comune sul quale sono riversate le disponibilità liquide di ciascuna società aderente al cash pooling.

29

aBaseRevisioni

OIC 14 Disponibilità liquide

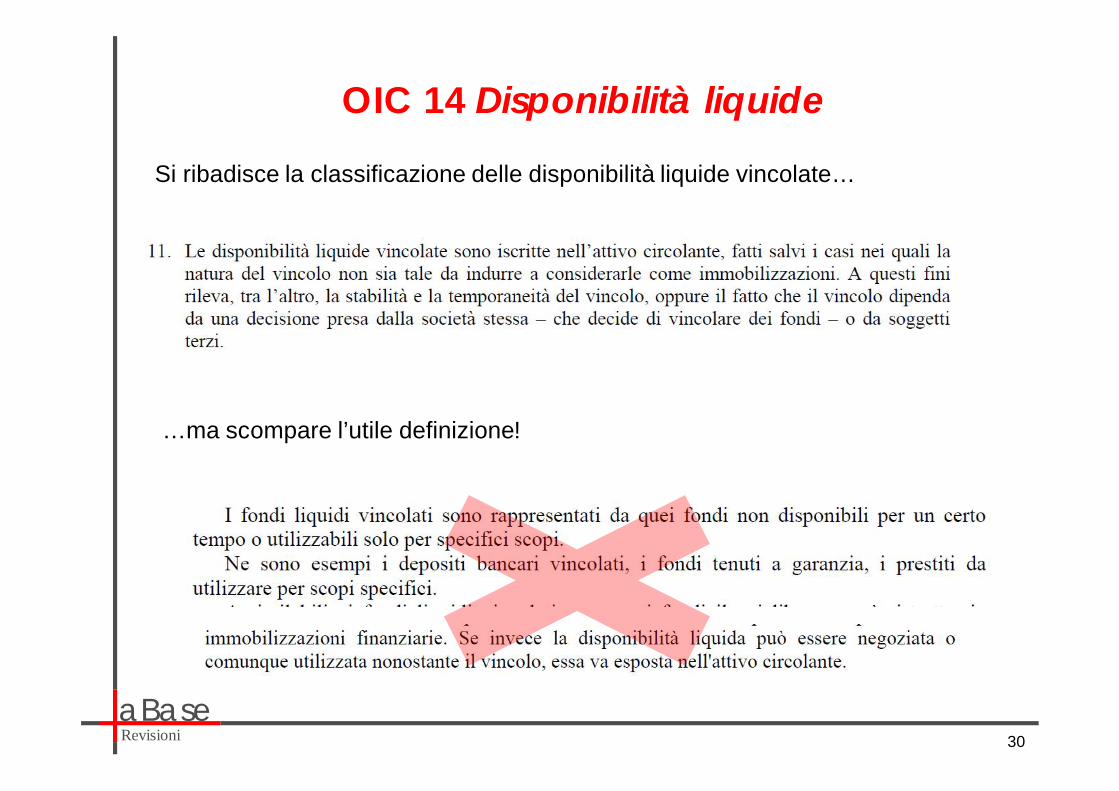

Si ribadisce la classificazione delle disponibilità liquide vincolate…

30

…ma scompare l’utile definizione!

aBaseRevisioni

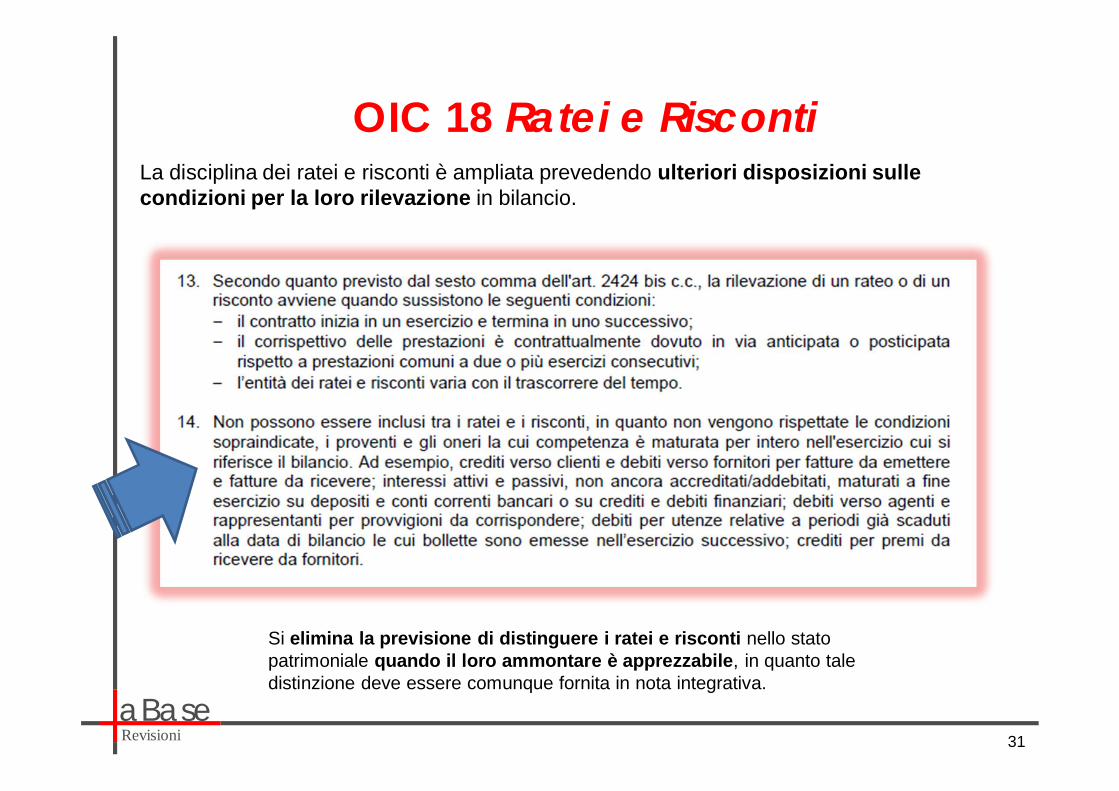

OIC 18 Ratei e RiscontiLa disciplina dei ratei e risconti è ampliata prevedendo ulteriori disposizioni sullecondizioni per la loro rilevazione in bilancio.

Si elimina la previsione di distinguere i ratei e risconti nello stato patrimoniale quando il loro ammontare è apprezzabile, in quanto tale distinzione deve essere comunque fornita in nota integrativa.

31

aBaseRevisioni

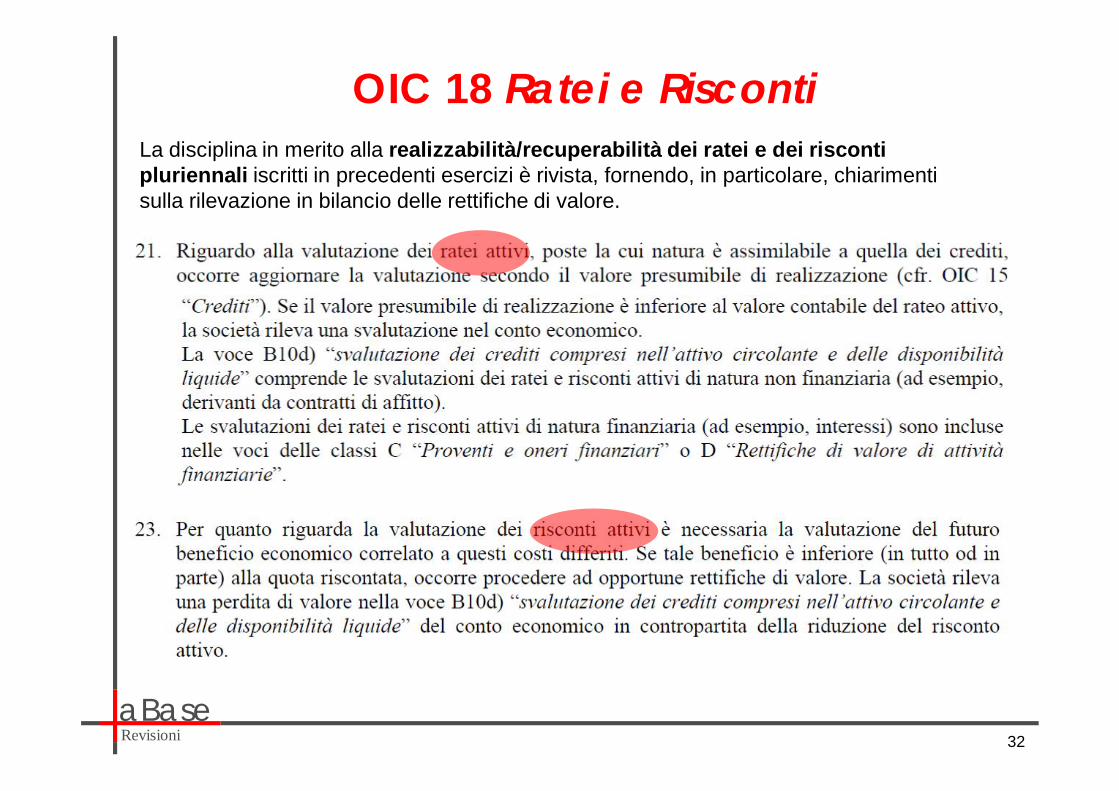

OIC 18 Ratei e RiscontiLa disciplina in merito alla realizzabilità/recuperabilità dei ratei e dei riscontipluriennali iscritti in precedenti esercizi è rivista, fornendo, in particolare, chiarimentisulla rilevazione in bilancio delle rettifiche di valore.

32

aBaseRevisioni

OIC 18 Ratei e Risconti

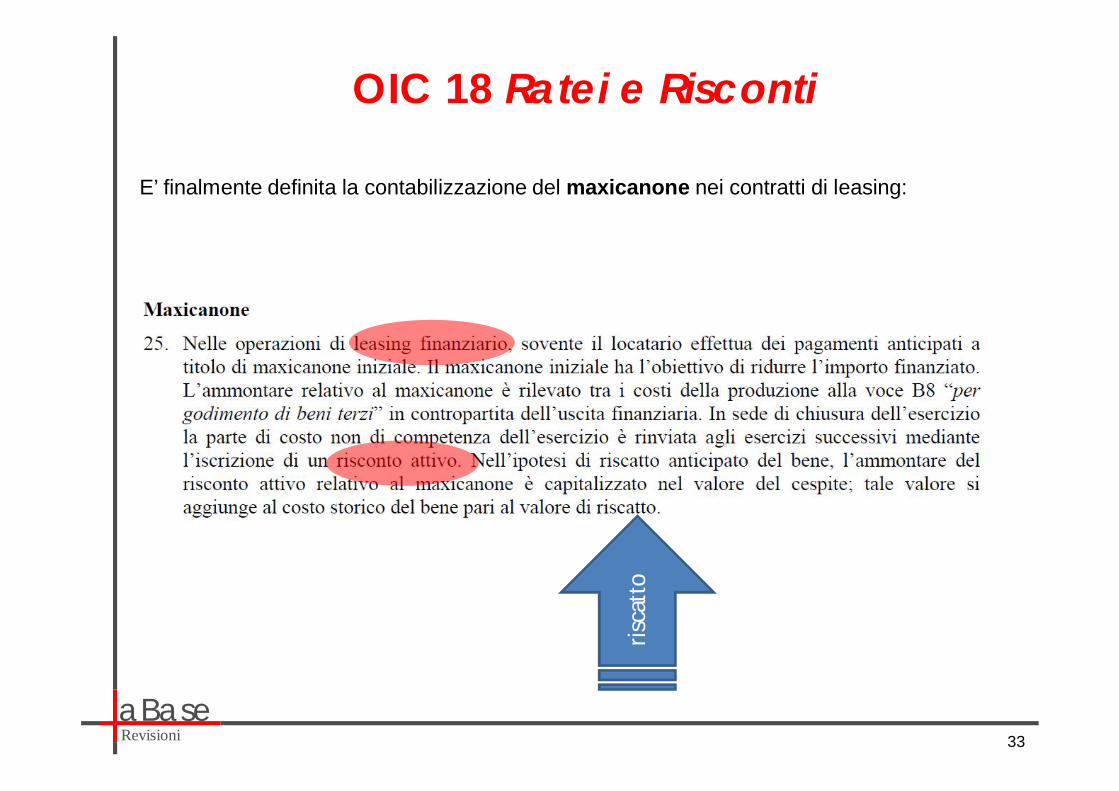

E’ finalmente definita la contabilizzazione del maxicanone nei contratti di leasing:

33

risca

tto

aBaseRevisioni

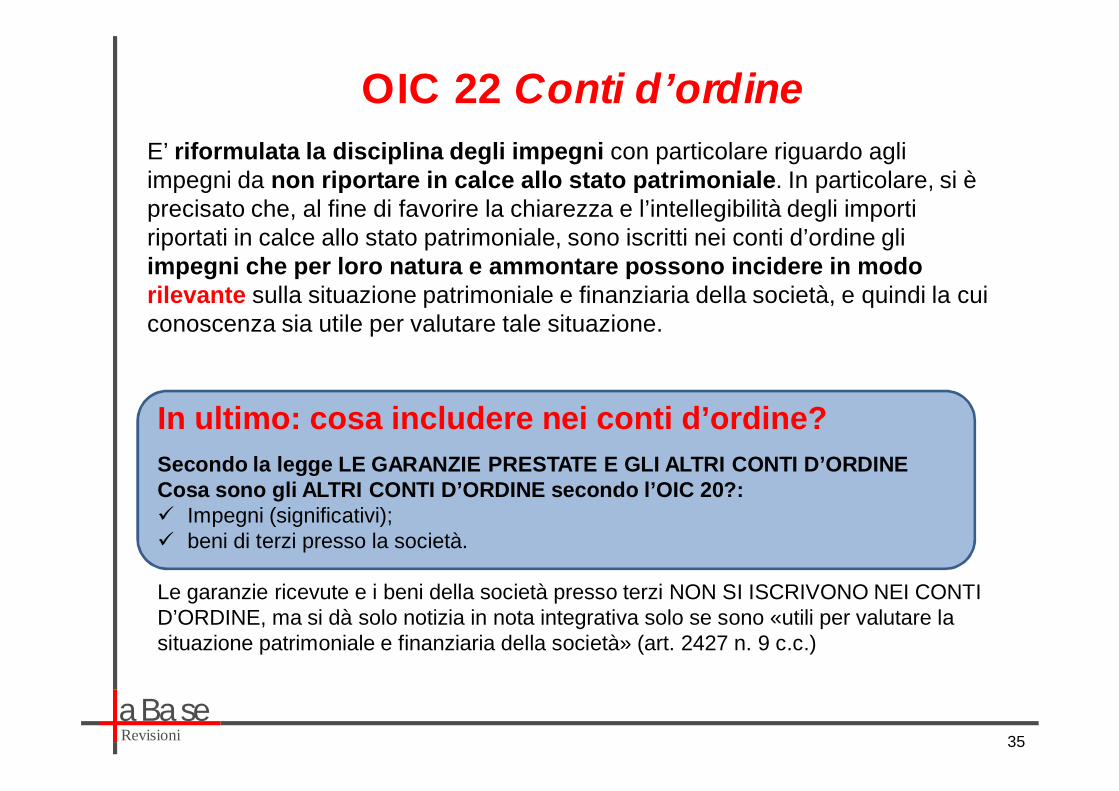

OIC 22 Conti d’ordine

34

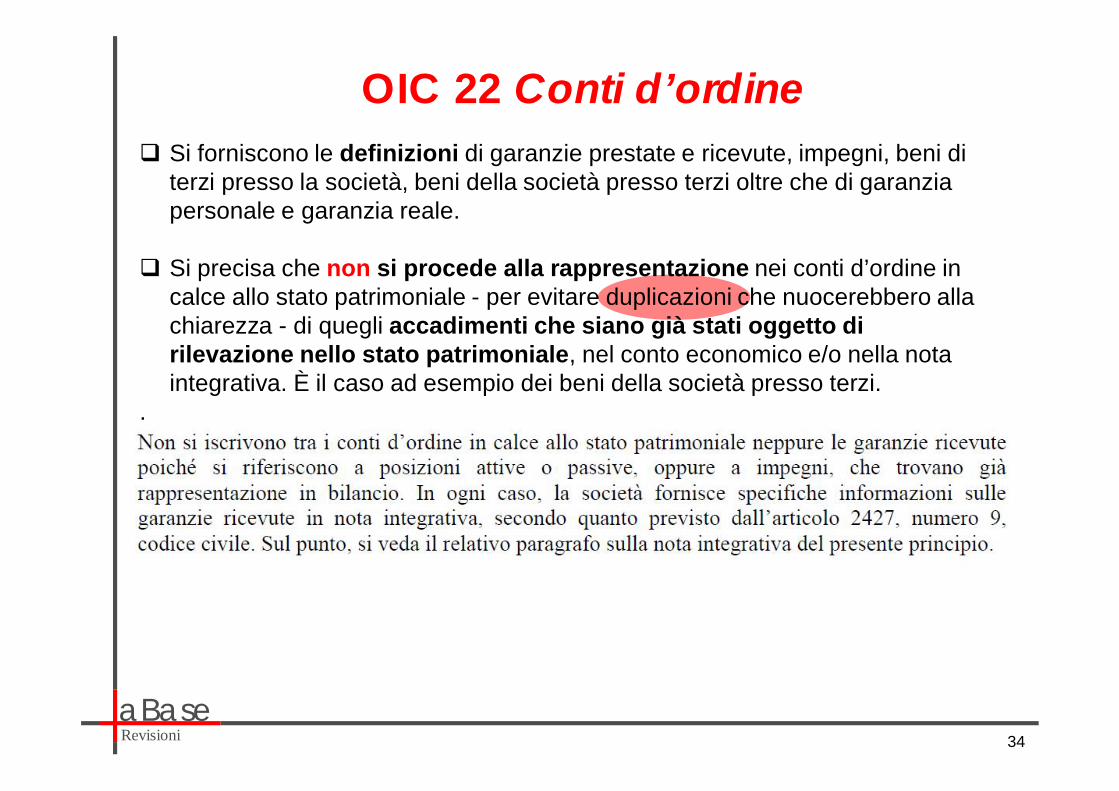

Si forniscono le definizioni di garanzie prestate e ricevute, impegni, beni di terzi presso la società, beni della società presso terzi oltre che di garanzia personale e garanzia reale.

Si precisa che non si procede alla rappresentazione nei conti d’ordine in calce allo stato patrimoniale - per evitare duplicazioni che nuocerebbero alla chiarezza - di quegli accadimenti che siano già stati oggetto di rilevazione nello stato patrimoniale, nel conto economico e/o nella nota integrativa. È il caso ad esempio dei beni della società presso terzi.

.

aBaseRevisioni

OIC 22 Conti d’ordine

35

E’ riformulata la disciplina degli impegni con particolare riguardo agli impegni da non riportare in calce allo stato patrimoniale. In particolare, si è precisato che, al fine di favorire la chiarezza e l’intellegibilità degli importi riportati in calce allo stato patrimoniale, sono iscritti nei conti d’ordine gli impegni che per loro natura e ammontare possono incidere in modo rilevante sulla situazione patrimoniale e finanziaria della società, e quindi la cui conoscenza sia utile per valutare tale situazione.

In ultimo: cosa includere nei conti d’ordine? Secondo la legge LE GARANZIE PRESTATE E GLI ALTRI CONTI D’ORDINECosa sono gli ALTRI CONTI D’ORDINE secondo l’OIC 20?:

Impegni (significativi);beni di terzi presso la società.

Le garanzie ricevute e i beni della società presso terzi NON SI ISCRIVONO NEI CONTI D’ORDINE, ma si dà solo notizia in nota integrativa solo se sono «utili per valutare la situazione patrimoniale e finanziaria della società» (art. 2427 n. 9 c.c.)

aBaseRevisioni 36

OIC 24 Immobilizzazioni immateriali

Il principio è stato pubblicato in data 28 gennaio 2015 e si applica ai bilanci chiusi a

partire dal 31 dicembre 2014.

Le principali novità riguardano:

- Avviamento

- Costi straordinari di riduzione del personale

- Materiale pubblicitario

- Valutazione di brevetti, marchi, licenze e concessioni

Principale NON novità in tema di:

- Ammortamento marchi

aBaseRevisioni 37

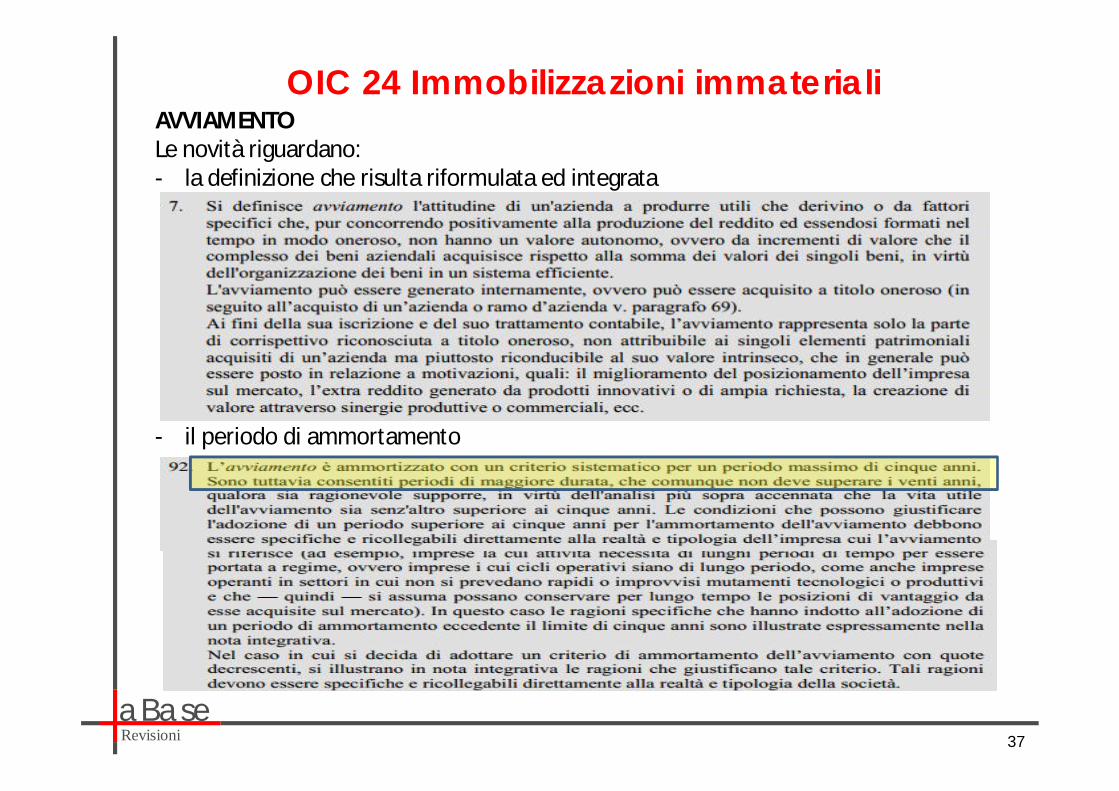

OIC 24 Immobilizzazioni immaterialiAVVIAMENTOLe novità riguardano:- la definizione che risulta riformulata ed integrata

- il periodo di ammortamento

aBaseRevisioni 38

OIC 24 Immobilizzazioni immateriali

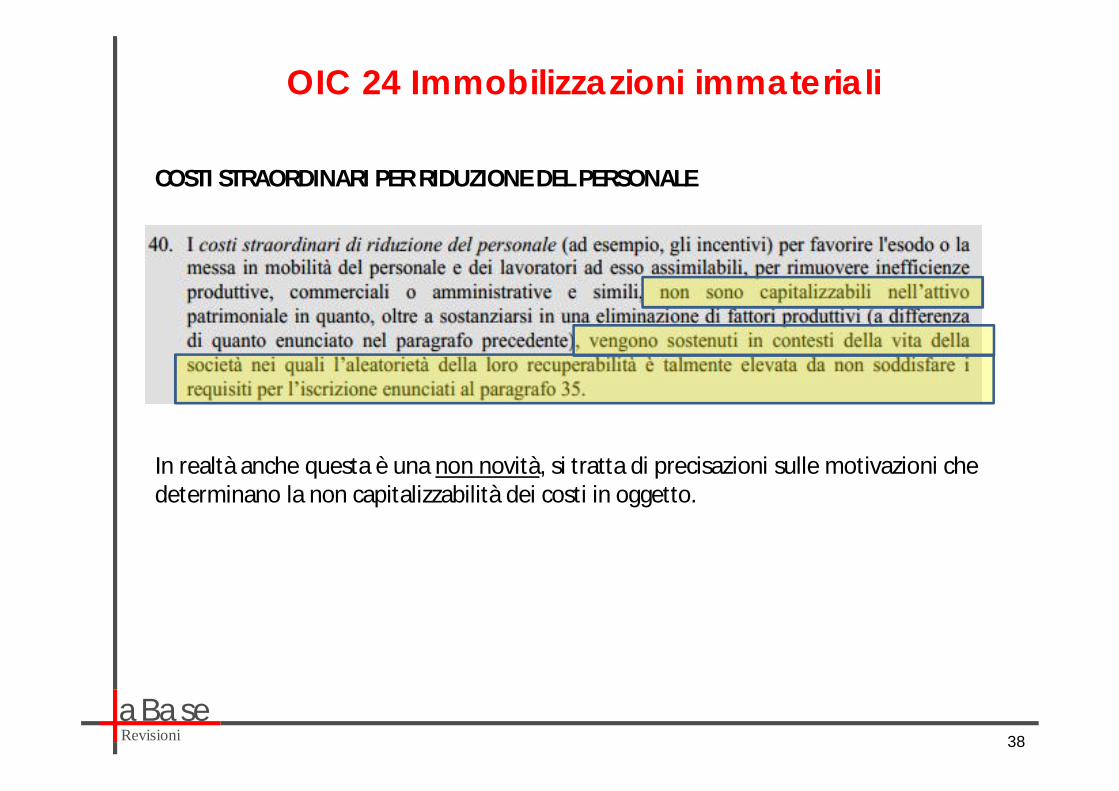

COSTI STRAORDINARI PER RIDUZIONE DEL PERSONALE

In realtà anche questa è una non novità, si tratta di precisazioni sulle motivazioni che determinano la non capitalizzabilità dei costi in oggetto.

aBaseRevisioni 39

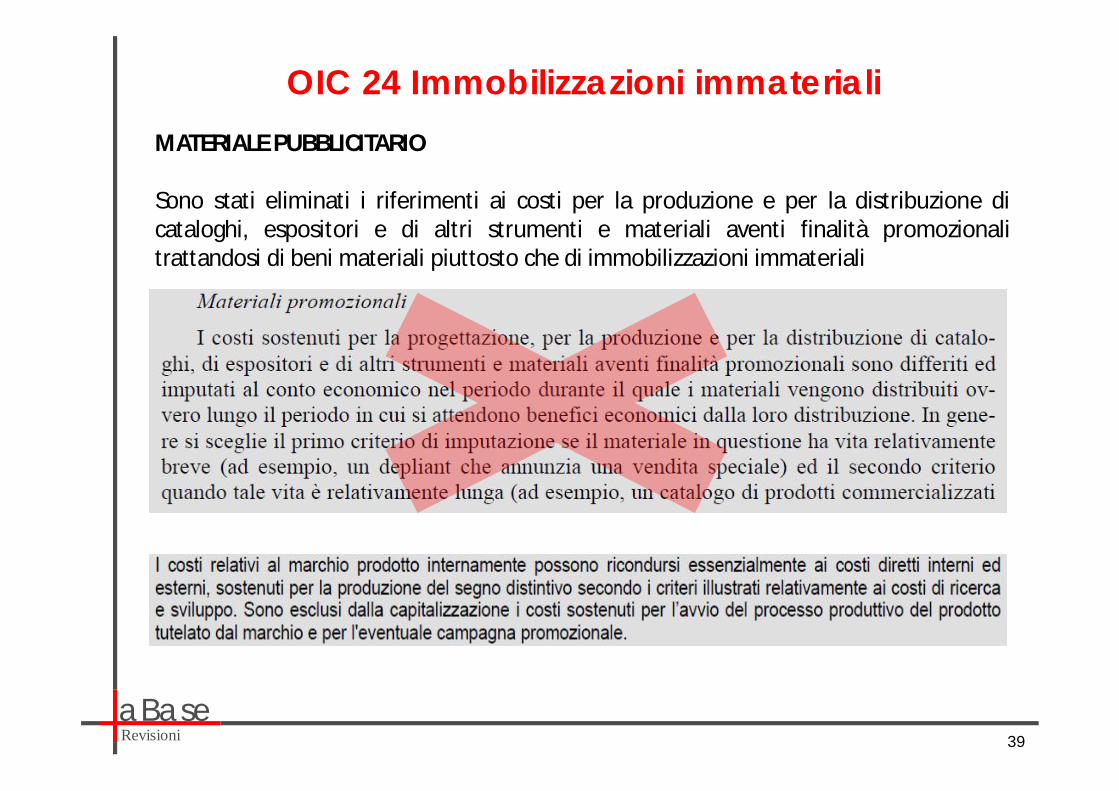

OIC 24 Immobilizzazioni immaterialiMATERIALE PUBBLICITARIO

Sono stati eliminati i riferimenti ai costi per la produzione e per la distribuzione dicataloghi, espositori e di altri strumenti e materiali aventi finalità promozionalitrattandosi di beni materiali piuttosto che di immobilizzazioni immateriali

aBaseRevisioni 40

OIC 24 Immobilizzazioni immateriali

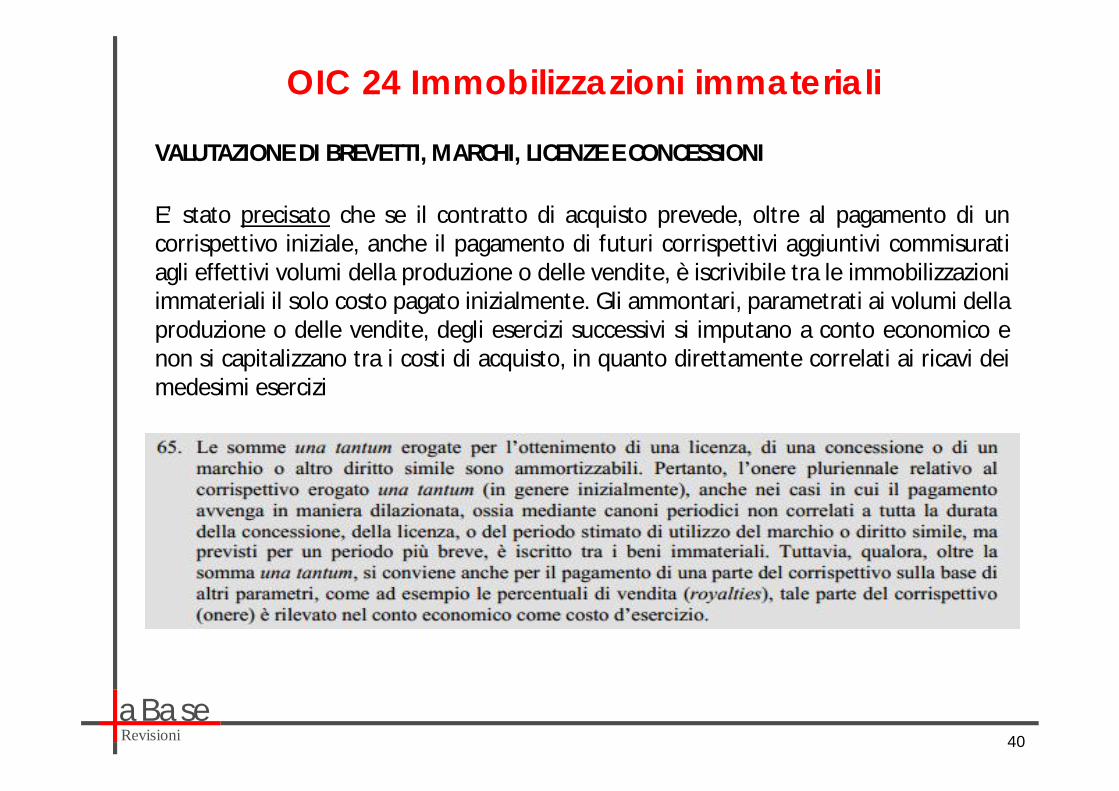

VALUTAZIONE DI BREVETTI, MARCHI, LICENZE E CONCESSIONI

E’ stato precisato che se il contratto di acquisto prevede, oltre al pagamento di uncorrispettivo iniziale, anche il pagamento di futuri corrispettivi aggiuntivi commisuratiagli effettivi volumi della produzione o delle vendite, è iscrivibile tra le immobilizzazioniimmateriali il solo costo pagato inizialmente. Gli ammontari, parametrati ai volumi dellaproduzione o delle vendite, degli esercizi successivi si imputano a conto economico enon si capitalizzano tra i costi di acquisto, in quanto direttamente correlati ai ricavi deimedesimi esercizi

aBaseRevisioni 41

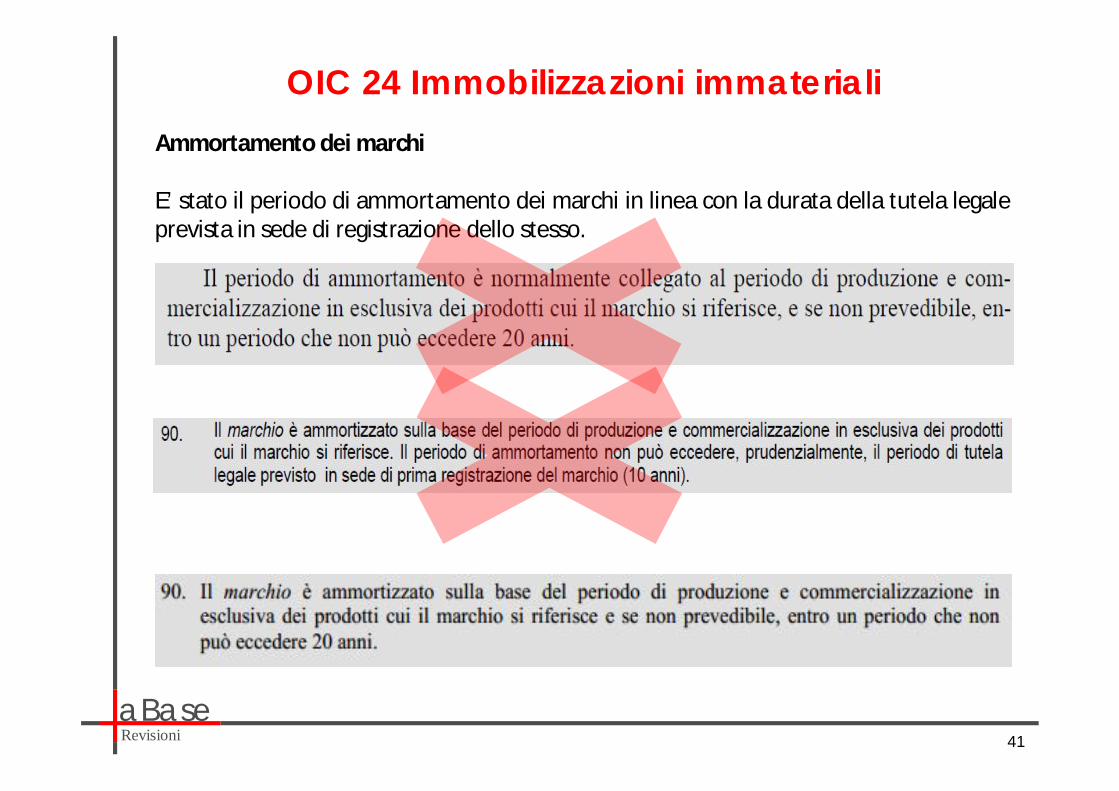

OIC 24 Immobilizzazioni immaterialiAmmortamento dei marchi

E’ stato il periodo di ammortamento dei marchi in linea con la durata della tutela legaleprevista in sede di registrazione dello stesso.

aBaseRevisioni

OIC 26 Operazioni, attività e passività in valuta estera

42

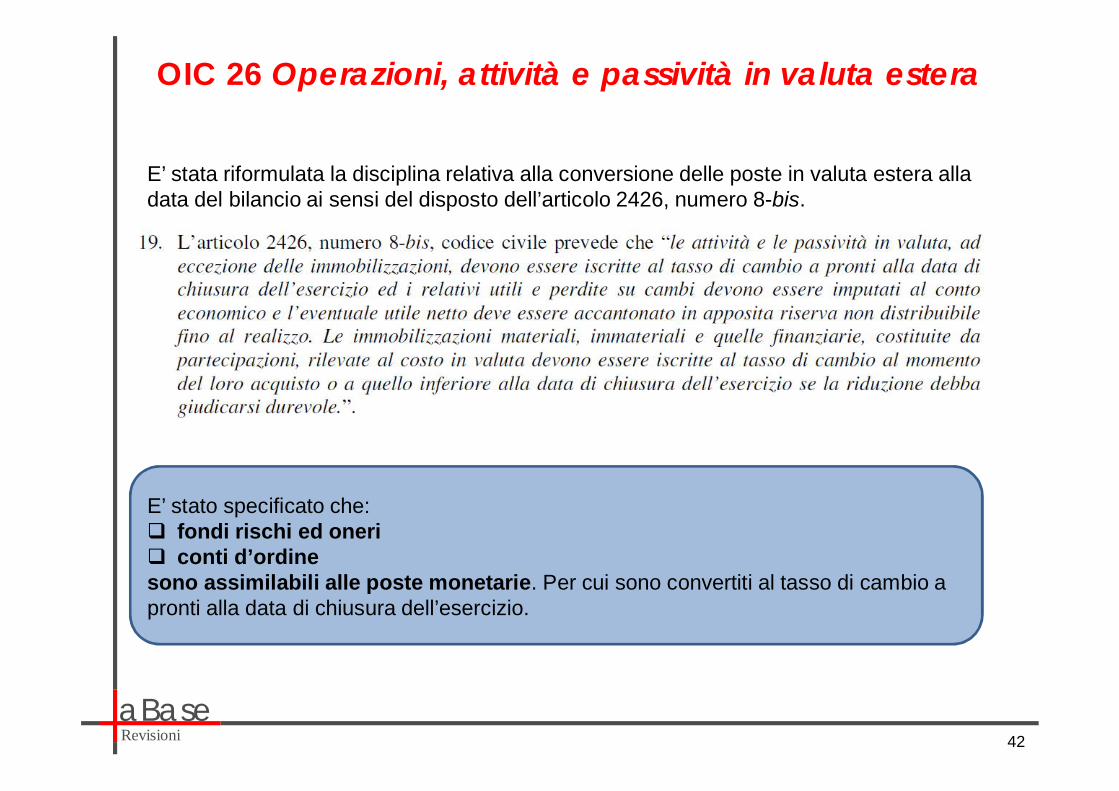

E’ stata riformulata la disciplina relativa alla conversione delle poste in valuta estera alla data del bilancio ai sensi del disposto dell’articolo 2426, numero 8-bis.

E’ stato specificato che:fondi rischi ed onericonti d’ordine

sono assimilabili alle poste monetarie. Per cui sono convertiti al tasso di cambio a pronti alla data di chiusura dell’esercizio.

aBaseRevisioni

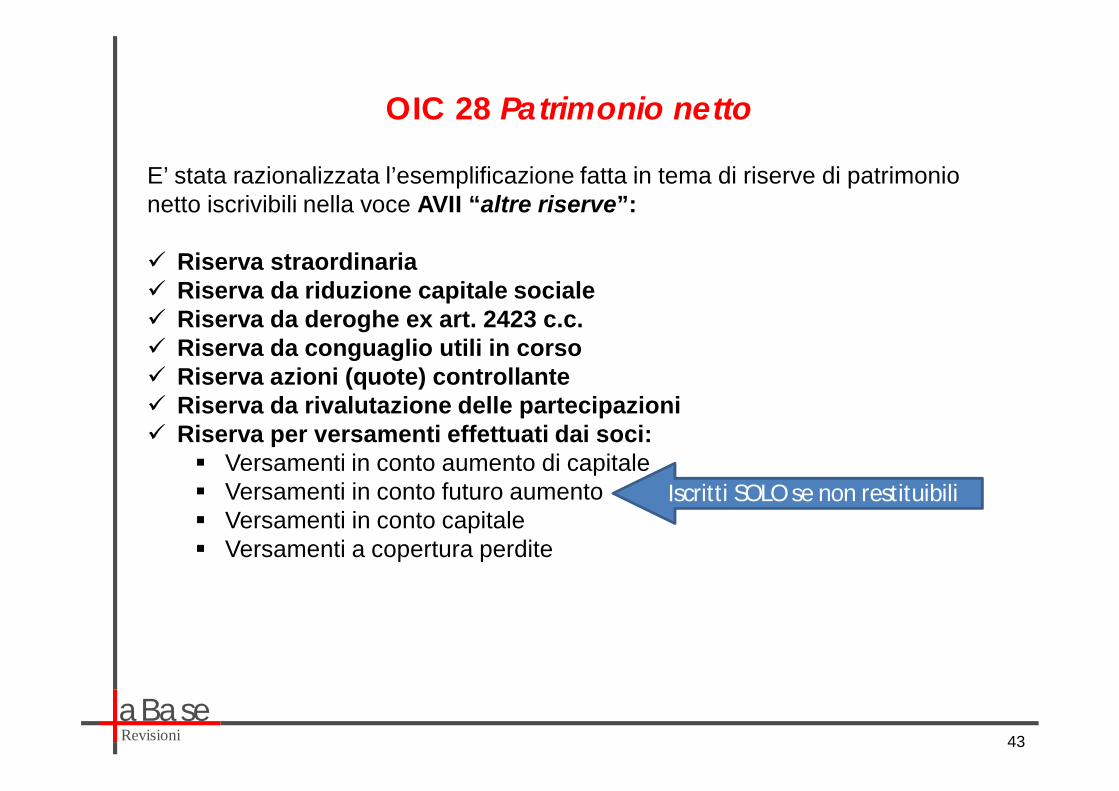

OIC 28 Patrimonio netto

43

E’ stata razionalizzata l’esemplificazione fatta in tema di riserve di patrimonio netto iscrivibili nella voce AVII “altre riserve”:

Riserva straordinariaRiserva da riduzione capitale socialeRiserva da deroghe ex art. 2423 c.c.Riserva da conguaglio utili in corsoRiserva azioni (quote) controllanteRiserva da rivalutazione delle partecipazioniRiserva per versamenti effettuati dai soci:

Versamenti in conto aumento di capitale Versamenti in conto futuro aumentoVersamenti in conto capitaleVersamenti a copertura perdite

Iscritti SOLO se non restituibili

aBaseRevisioni

OIC 28 Patrimonio netto

44

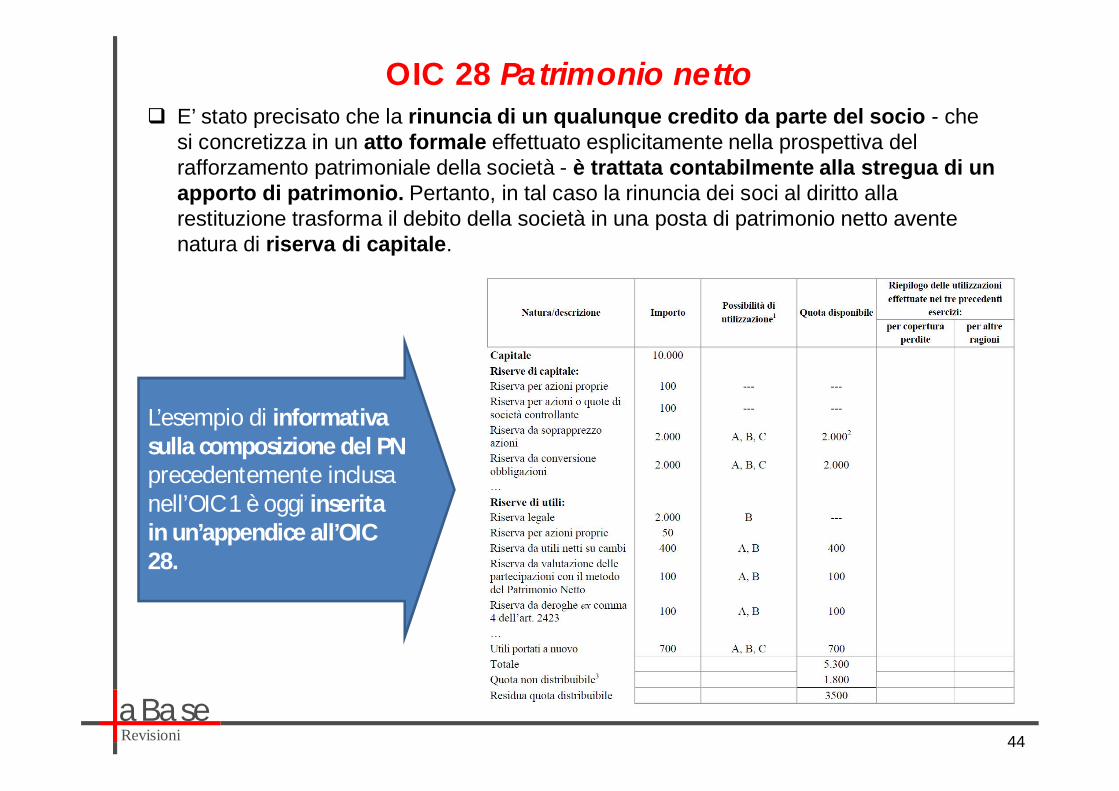

E’ stato precisato che la rinuncia di un qualunque credito da parte del socio - che si concretizza in un atto formale effettuato esplicitamente nella prospettiva del rafforzamento patrimoniale della società - è trattata contabilmente alla stregua di un apporto di patrimonio. Pertanto, in tal caso la rinuncia dei soci al diritto alla restituzione trasforma il debito della società in una posta di patrimonio netto avente natura di riserva di capitale.

L’esempio di informativa sulla composizione del PN precedentemente inclusa nell’OIC 1 è oggi inserita in un’appendice all’OIC 28.

aBaseRevisioni

La disciplina della determinazione degli effetti del cambiamento di principio è riformulata in maniera più puntuale limitando l’applicazione del metodo prospettico a specifici casi.

OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio

45

aBaseRevisioni

La disciplina della rilevazione degli errori è rivista al fine di garantire uniformità di trattamento degli stessi, eliminando la distinzione tra “errori determinanti” ed “errori non determinanti”.

Nella nuova formulazione dell’OIC si prevede che l’errore venga imputato al conto economico dell’esercizio in corso, alla voce “proventi ed oneri straordinari (E20 e E21), mentre nella precedente tale modalità era l’unica percorribile per gli errori non determinanti, e per quelli determinanti, invece, si prevedeva anche la possibilità di rettifica delle riserve o di correzioni dei bilanci degli esercizi precedenti (IAS 8), possibilità di fatto non applicabili nel nostro ordinamento.

OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio

46

aBaseRevisioni

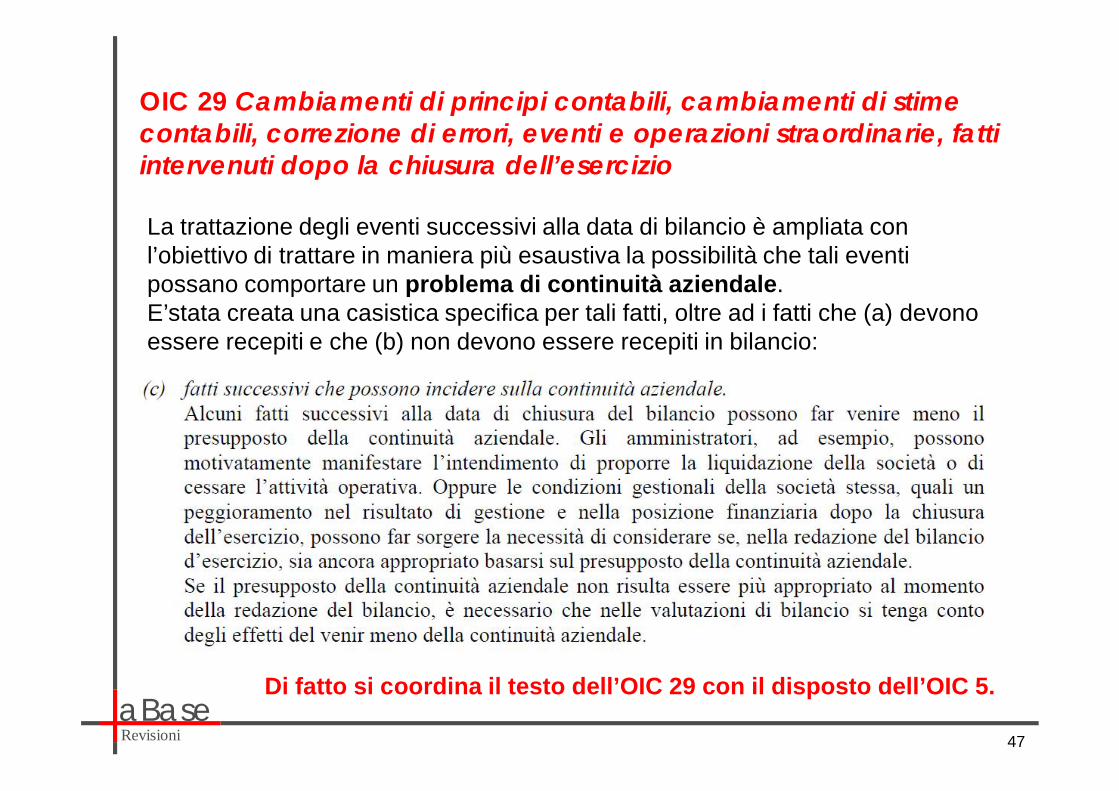

OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio

La trattazione degli eventi successivi alla data di bilancio è ampliata con l’obiettivo di trattare in maniera più esaustiva la possibilità che tali eventi possano comportare un problema di continuità aziendale.E’stata creata una casistica specifica per tali fatti, oltre ad i fatti che (a) devono essere recepiti e che (b) non devono essere recepiti in bilancio:

Di fatto si coordina il testo dell’OIC 29 con il disposto dell’OIC 5.

47

aBaseRevisioni

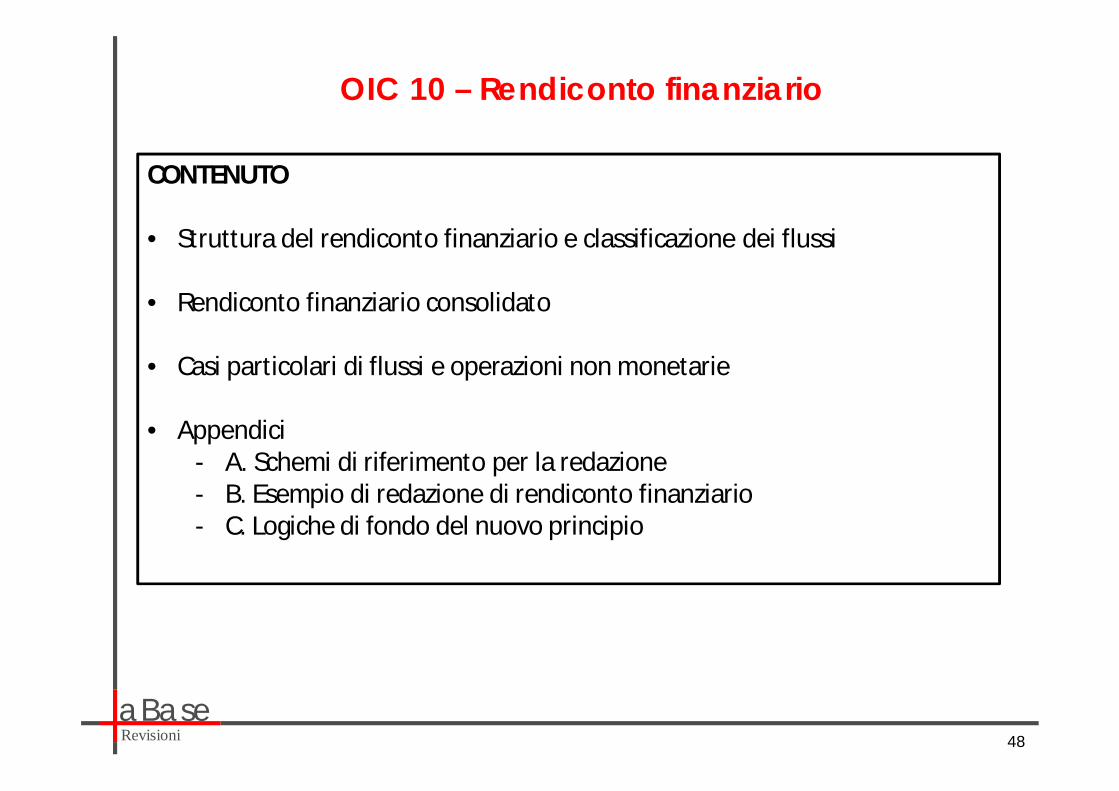

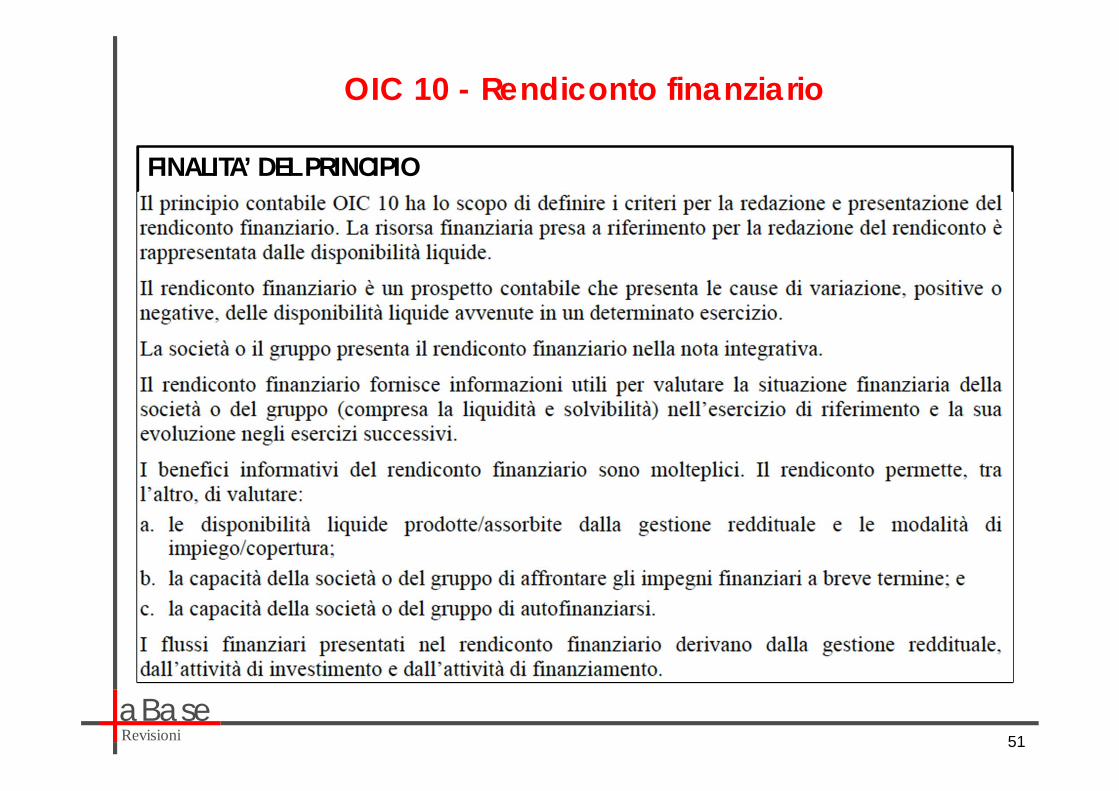

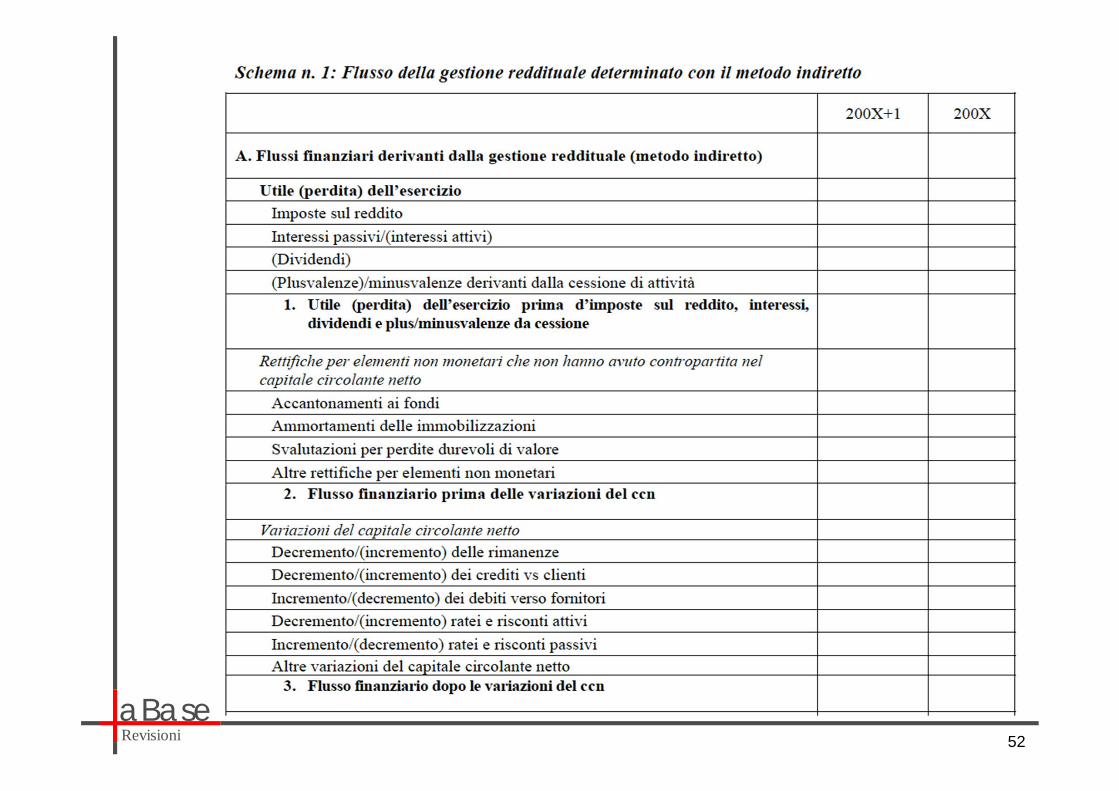

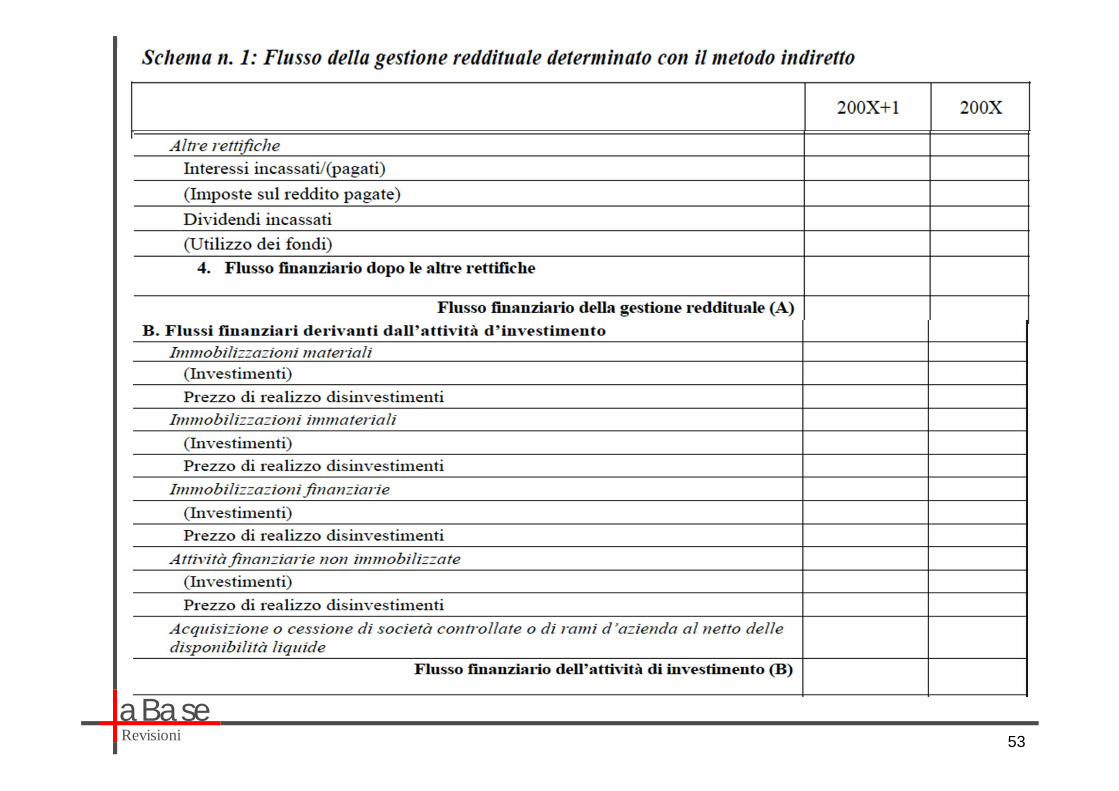

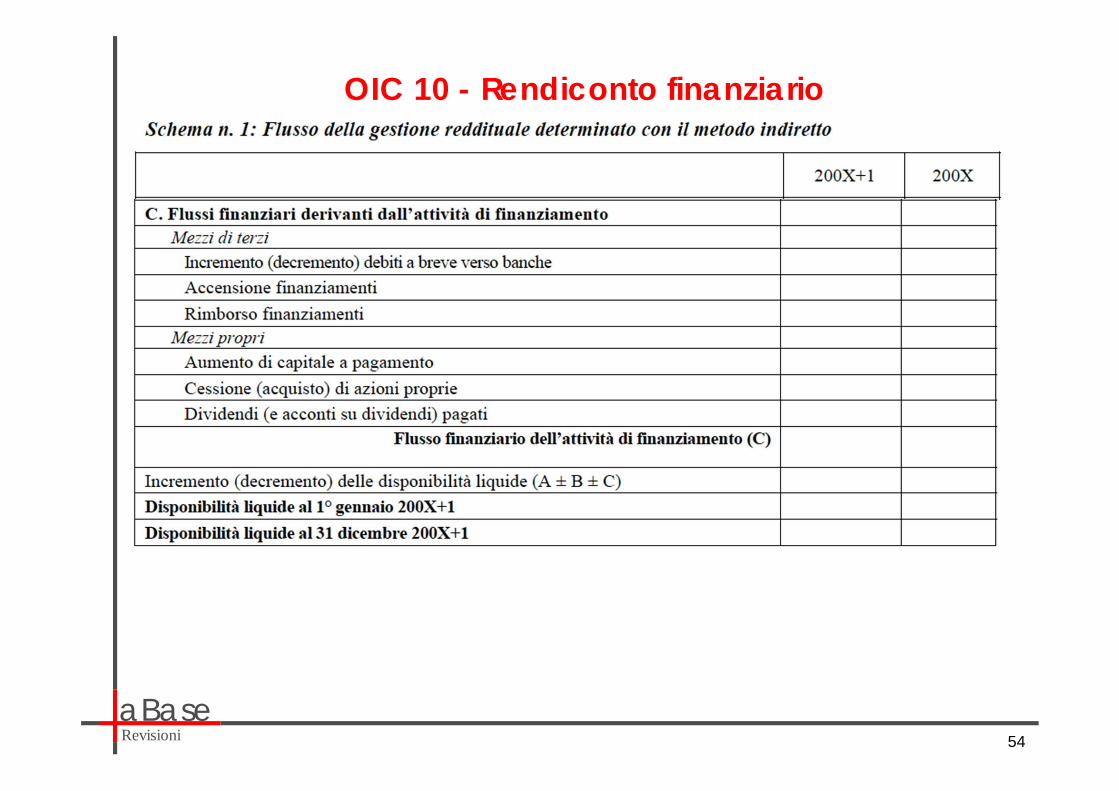

OIC 10 – Rendiconto finanziario

CONTENUTO

• Struttura del rendiconto finanziario e classificazione dei flussi

• Rendiconto finanziario consolidato

• Casi particolari di flussi e operazioni non monetarie

• Appendici- A. Schemi di riferimento per la redazione- B. Esempio di redazione di rendiconto finanziario- C. Logiche di fondo del nuovo principio

48

aBaseRevisioni

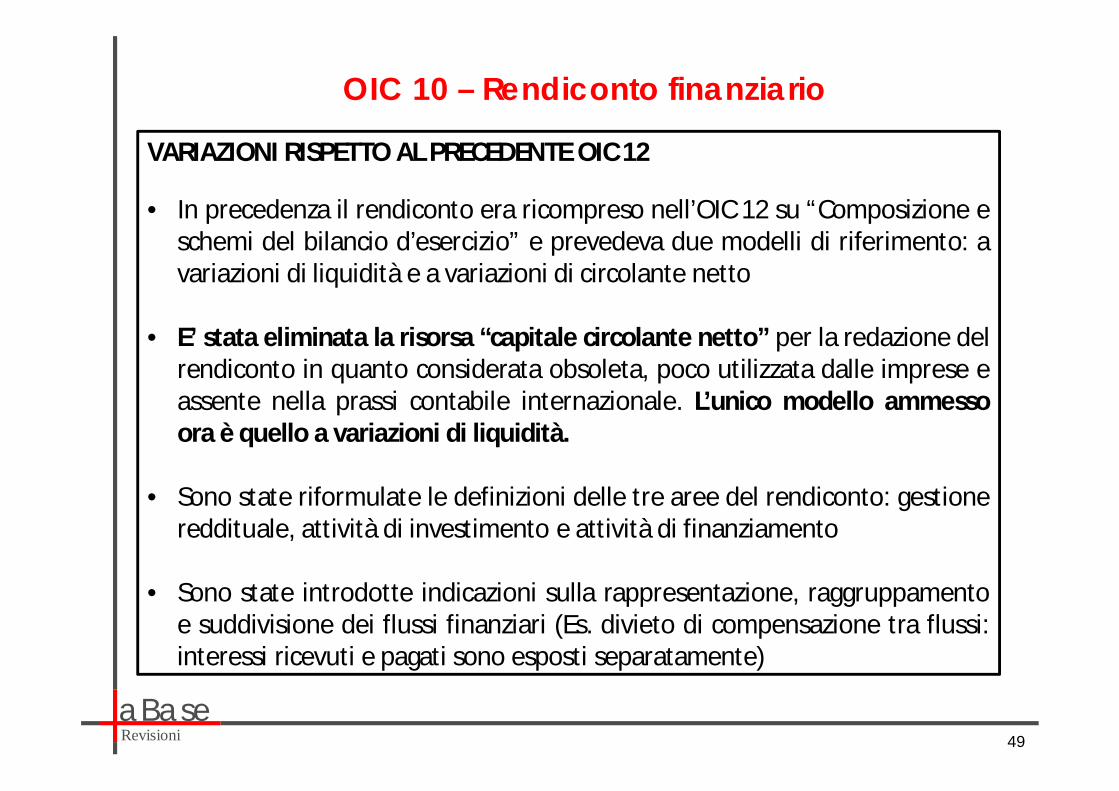

OIC 10 – Rendiconto finanziario

VARIAZIONI RISPETTO AL PRECEDENTE OIC 12

• In precedenza il rendiconto era ricompreso nell’OIC 12 su “Composizione eschemi del bilancio d’esercizio” e prevedeva due modelli di riferimento: avariazioni di liquidità e a variazioni di circolante netto

• E’ stata eliminata la risorsa “capitale circolante netto” per la redazione delrendiconto in quanto considerata obsoleta, poco utilizzata dalle imprese eassente nella prassi contabile internazionale. L’unico modello ammessoora è quello a variazioni di liquidità.

• Sono state riformulate le definizioni delle tre aree del rendiconto: gestionereddituale, attività di investimento e attività di finanziamento

• Sono state introdotte indicazioni sulla rappresentazione, raggruppamentoe suddivisione dei flussi finanziari (Es. divieto di compensazione tra flussi:interessi ricevuti e pagati sono esposti separatamente)

49

aBaseRevisioni

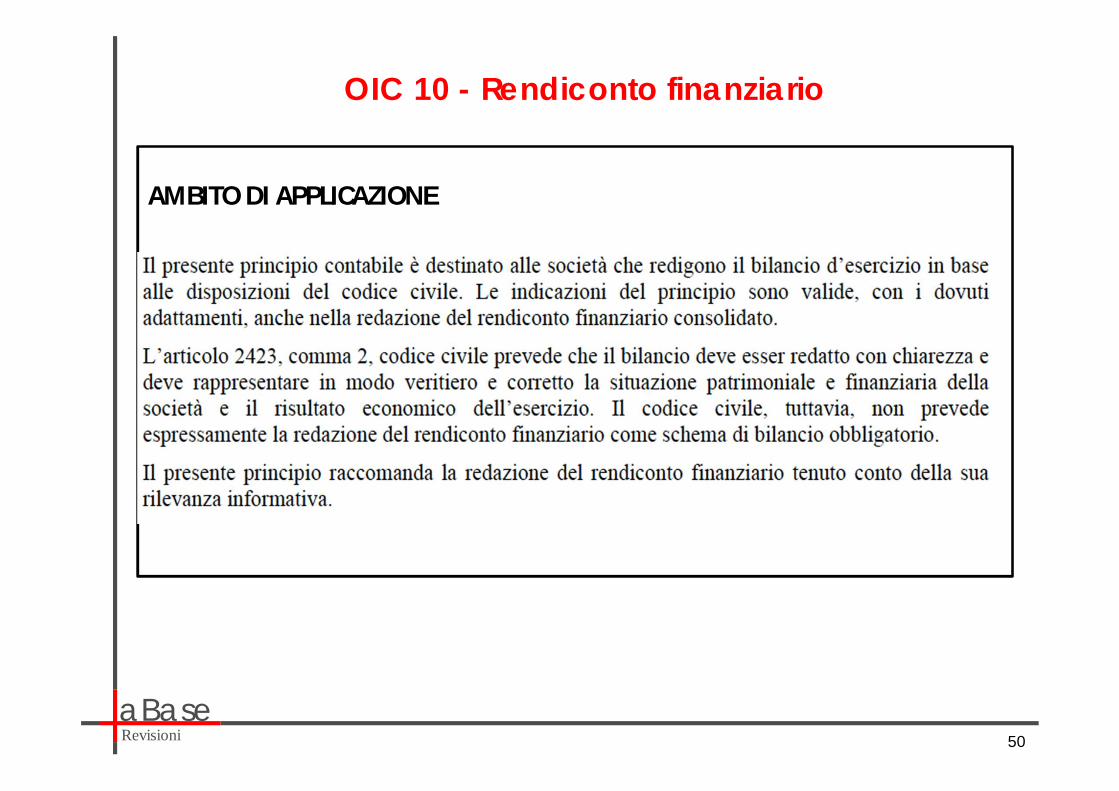

OIC 10 - Rendiconto finanziario

AMBITO DI APPLICAZIONE

50

aBaseRevisioni

OIC 10 - Rendiconto finanziario

FINALITA’ DEL PRINCIPIO

51

aBaseRevisioni

OIC 10 - Rendiconto finanziario

52

aBaseRevisioni

OIC 10 - Rendiconto finanziario

53

aBaseRevisioni

OIC 10 - Rendiconto finanziario

54

aBaseRevisioni

OIC 10 - Rendiconto finanziario

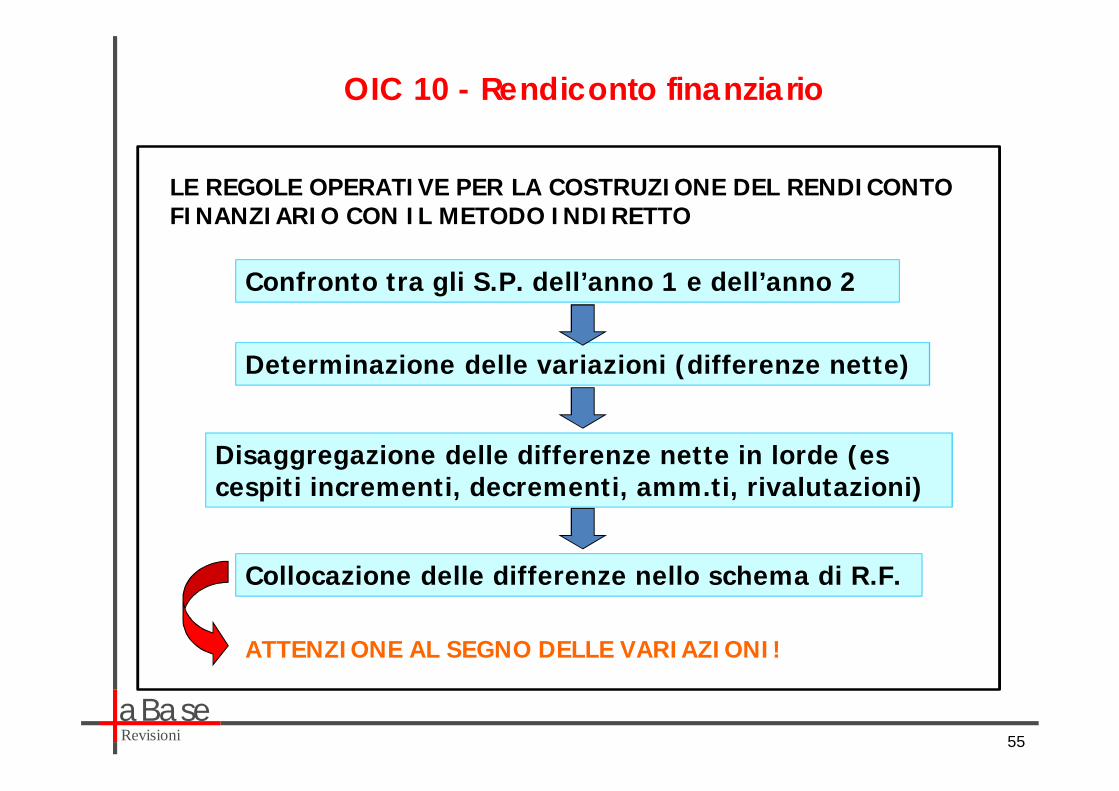

55

LE REGOLE OPERATIVE PER LA COSTRUZIONE DEL RENDICONTO FINANZIARIO CON IL METODO INDIRETTO

Confronto tra gli S.P. dell’anno 1 e dell’anno 2

Determinazione delle variazioni (differenze nette)

Disaggregazione delle differenze nette in lorde (es cespiti incrementi, decrementi, amm.ti, rivalutazioni)

Collocazione delle differenze nello schema di R.F.

ATTENZIONE AL SEGNO DELLE VARIAZIONI!

aBaseRevisioni

OIC 10 - Rendiconto finanziario

56

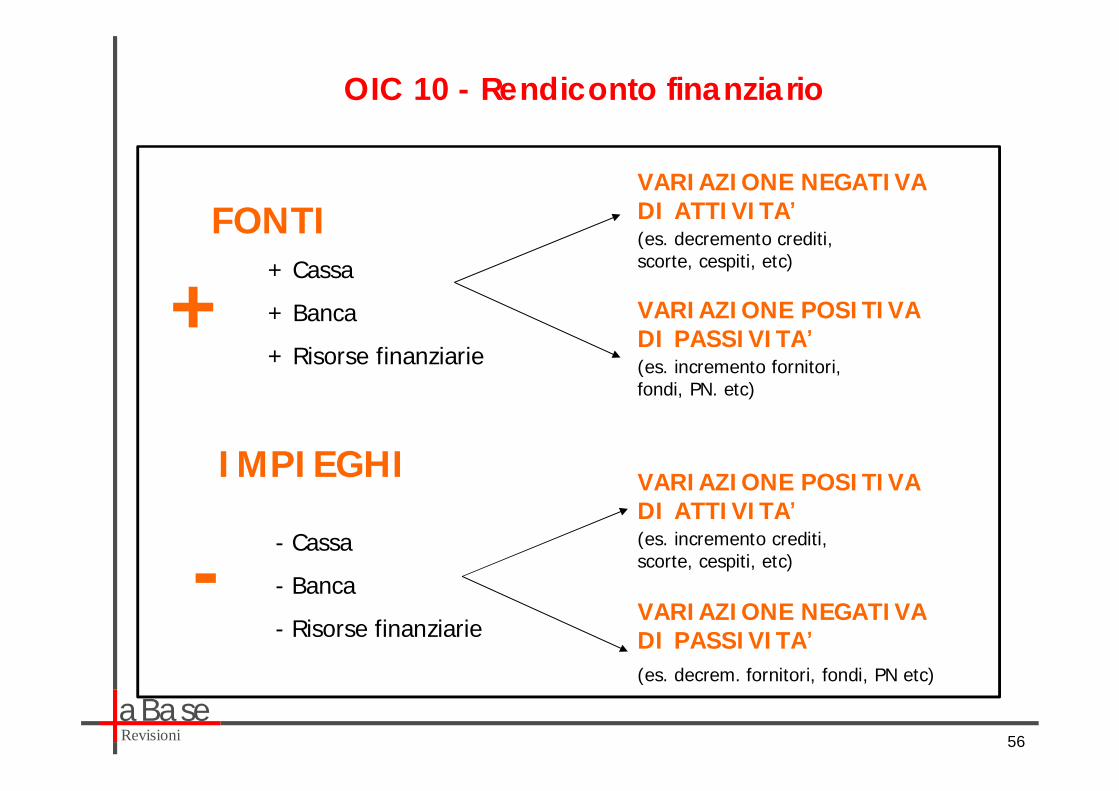

+

-

+ Cassa+ Banca+ Risorse finanziarie

- Cassa- Banca- Risorse finanziarie

FONTI

IMPIEGHI

VARIAZIONE NEGATIVA DI ATTIVITA’

VARIAZIONE POSITIVA DI PASSIVITA’

VARIAZIONE POSITIVA DI ATTIVITA’

VARIAZIONE NEGATIVA DI PASSIVITA’

(es. decremento crediti, scorte, cespiti, etc)

(es. incremento crediti, scorte, cespiti, etc)

(es. incremento fornitori, fondi, PN. etc)

(es. decrem. fornitori, fondi, PN etc)

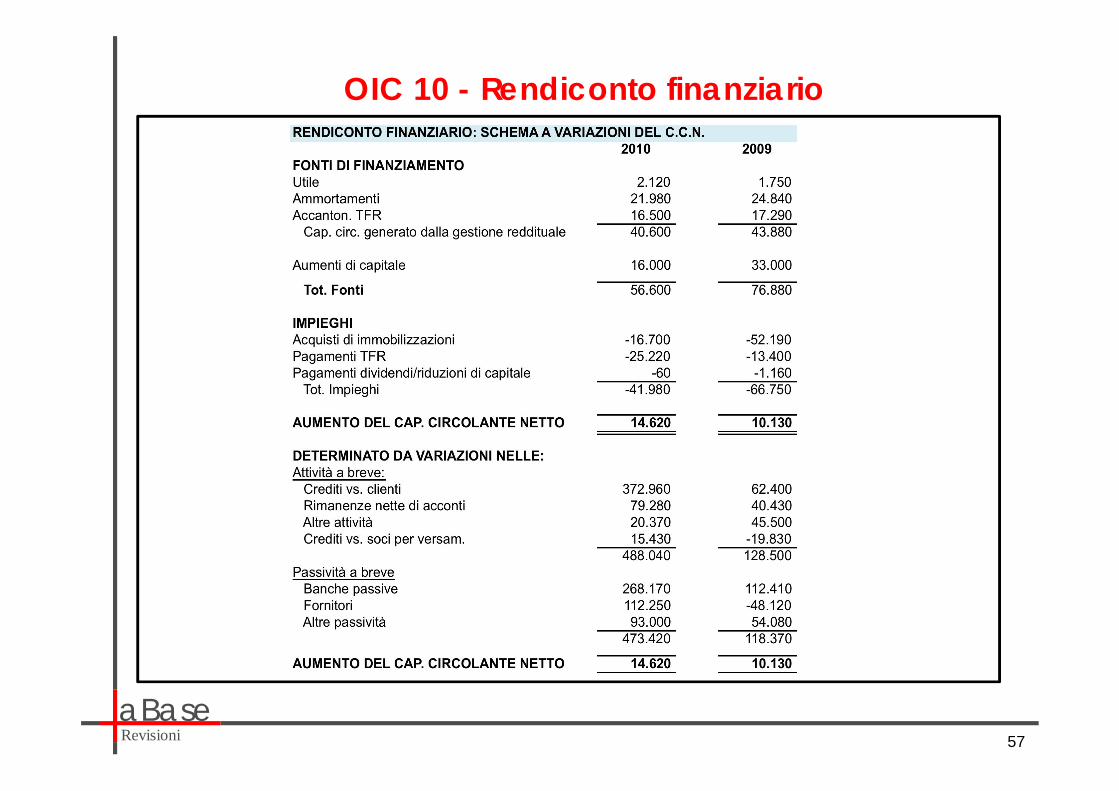

aBaseRevisioni

OIC 10 - Rendiconto finanziario

57

aBaseRevisioni

Riepilogo: gli impatti delle modifiche

58

OIC VERSIONE DENOMINAZIONE Impatto contabile modifiche

9 2014 Svalutazione per perdite durevoli di valore delle immobilizzazioni materiali e immateriali. MEDIO

10 2014 Rendiconto finanziario. MEDIO

12 2014/2005/1994/1977 Composizione e schemi del bilancio d'esercizio (comprende l'ex doc. Int 1 - Classificazioni a CE). MEDIO

13 2014/2005/1994/1978 Rimanenze. MEDIO15 2014/2005/1996/1980 Crediti. MEDIO16 2014/2005/1996/1979 Immobilizzazioni materiali. MEDIO17 2014/2005/1996/1983 Bilancio consolidato e metodo del patrimonio netto. MEDIO19 2014/2005/1996/1981 Debiti. MEDIO21 2014 Partecipazioni e azioni proprie. MEDIO23 2014/2005/1997 Lavori in corso su ordinazione. MEDIO31 2014 Fondi per rischi ed oneri e Trattamento di Fine Rapporto. MEDIO14 2014/2005/1994/1980 Disponibilità liquide. BASSO18 2014/2005/1996 Ratei e risconti. BASSO20 2014/2005/1996/1983 Titoli di debito. BASSO22 2014/2005/1997 Conti d'ordine. BASSO24 2015/2005/1997 Le immobilizzazioni immateriali. BASSO

25 2014/2005/1997 Imposte sul reddito (comprende l'ex doc. Int 2 - Consolidato e trasparenza fiscale) BASSO

26 2014/2005/1997 Operazioni, attività e passivita in valuta estera. BASSO28 2014/2005/1999 Patrimonio netto. BASSO

29 2014/2005/2001 Cambiamenti di PPCC, cambiamenti stime, correzione errori, eventi e op. straordinarie, fatti successivi. BASSO

aBaseRevisioni

Riepilogo: gli impatti delle modifiche

59

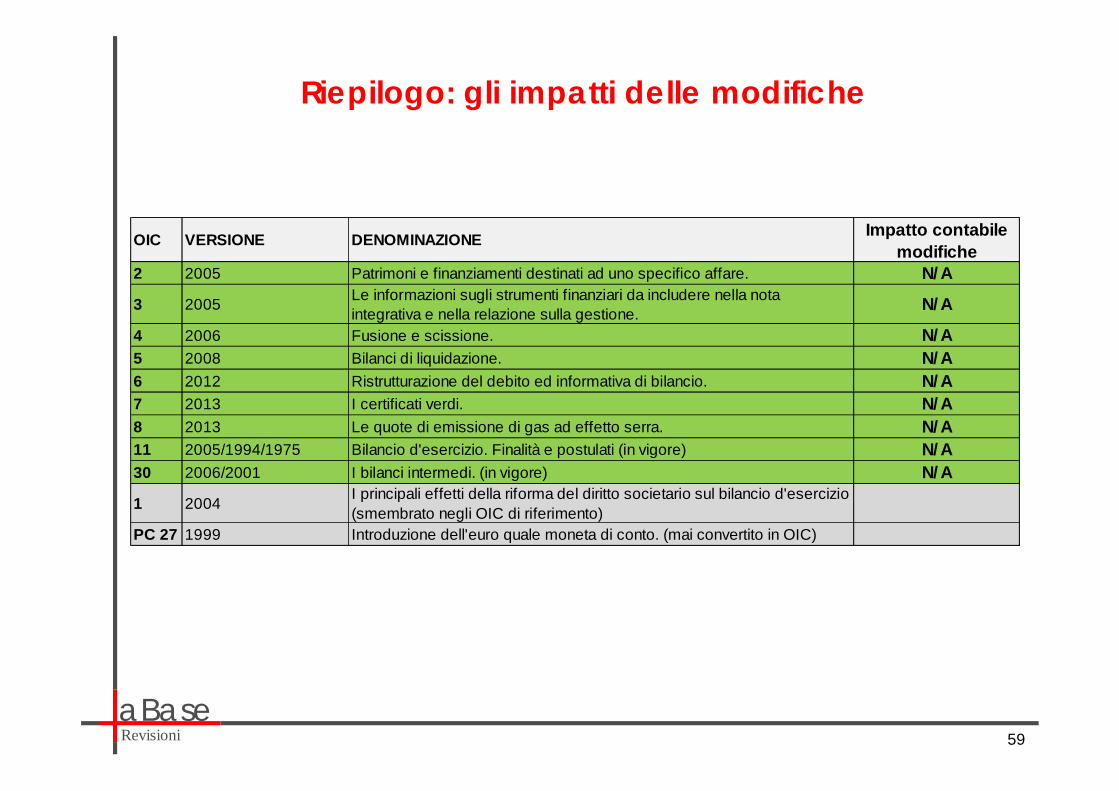

OIC VERSIONE DENOMINAZIONE Impatto contabile modifiche

2 2005 Patrimoni e finanziamenti destinati ad uno specifico affare. N/A

3 2005 Le informazioni sugli strumenti finanziari da includere nella nota integrativa e nella relazione sulla gestione. N/A

4 2006 Fusione e scissione. N/A5 2008 Bilanci di liquidazione. N/A6 2012 Ristrutturazione del debito ed informativa di bilancio. N/A7 2013 I certificati verdi. N/A8 2013 Le quote di emissione di gas ad effetto serra. N/A11 2005/1994/1975 Bilancio d'esercizio. Finalità e postulati (in vigore) N/A30 2006/2001 I bilanci intermedi. (in vigore) N/A

1 2004 I principali effetti della riforma del diritto societario sul bilancio d'esercizio (smembrato negli OIC di riferimento)

PC 27 1999 Introduzione dell'euro quale moneta di conto. (mai convertito in OIC)

aBaseRevisioni 60

Grazie per l’attenzione!!!

www.labaserevisioni.com