I mercati finanziari: classificazione e realtà italiana. Il...

39

I mercati finanziari: classificazione e realtà italiana. Il mercato monetario Economia degli Intermediari Finanziari A.A. 2008-2009 13 maggio 2009

Transcript of I mercati finanziari: classificazione e realtà italiana. Il...

I mercati finanziari: classificazione e realtàitaliana. Il mercato monetario

Economia degli Intermediari Finanziari

A.A. 2008-200913 maggio 2009

A.A. 2008-2009 Economia degli Intermediari Finanziari2

Agenda

Criteri di classificazione dei mercatiEfficienza dei mercati finanziariAssetto dei mercati mobiliari italianiMercato monetario

Definizione e finalitàCaratteristichePrincipali categorie di operatoriStrumenti del mercato monetario

A.A. 2008-2009 Economia degli Intermediari Finanziari3

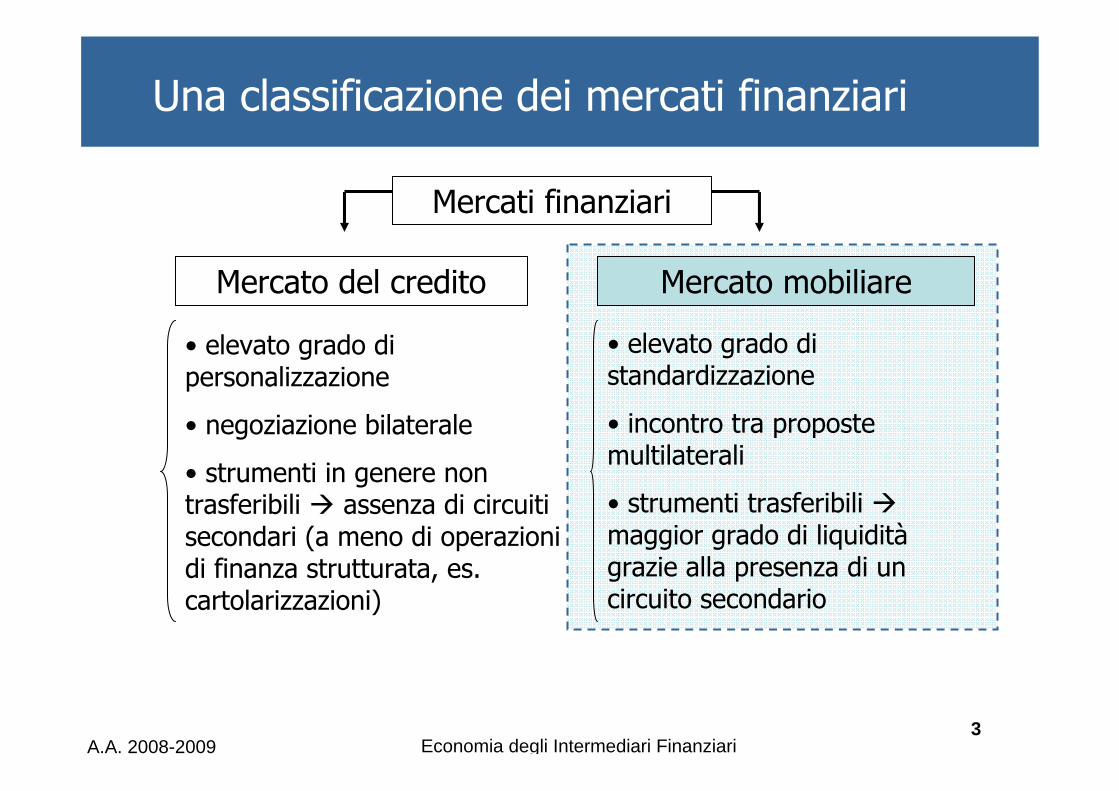

Una classificazione dei mercati finanziari

Mercati finanziari

Mercato del credito Mercato mobiliare

• elevato grado di personalizzazione

• negoziazione bilaterale

• strumenti in genere non trasferibili assenza di circuiti secondari (a meno di operazioni di finanza strutturata, es. cartolarizzazioni)

• elevato grado di standardizzazione

• incontro tra proposte multilaterali

• strumenti trasferibili maggior grado di liquiditàgrazie alla presenza di un circuito secondario

A.A. 2008-2009 Economia degli Intermediari Finanziari4

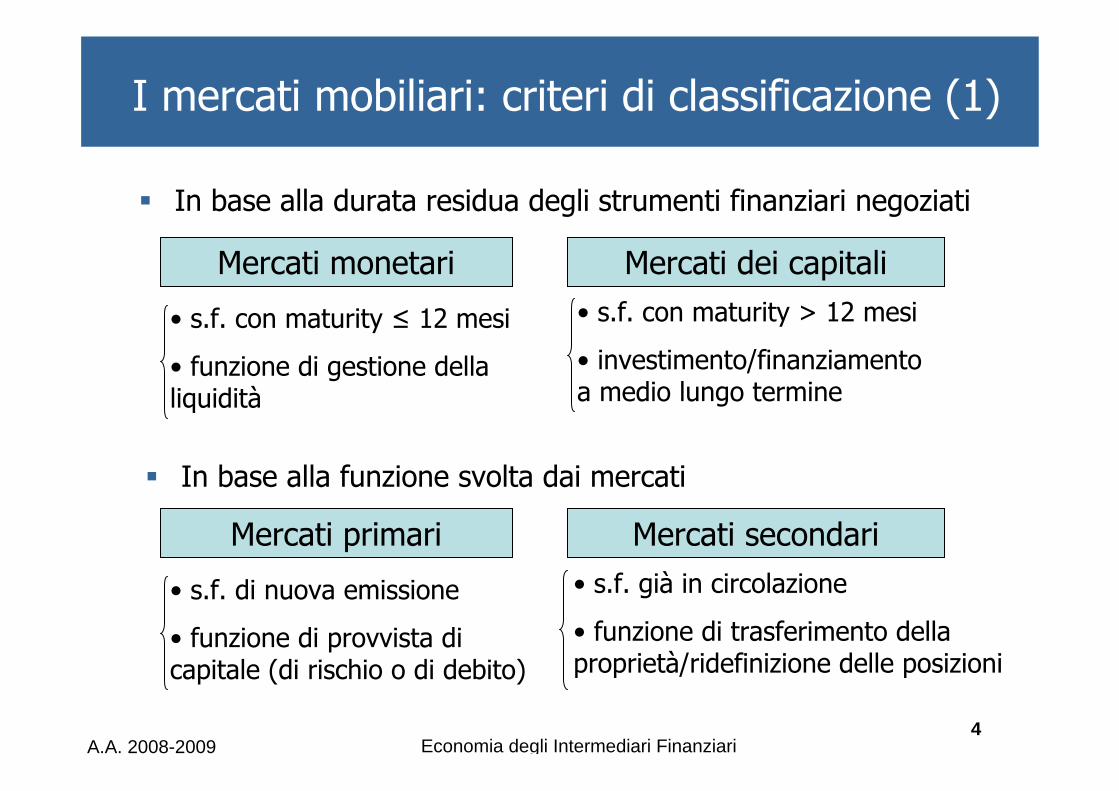

In base alla durata residua degli strumenti finanziari negoziati

I mercati mobiliari: criteri di classificazione (1)

Mercati monetari Mercati dei capitali

• s.f. con maturity ≤ 12 mesi

• funzione di gestione della liquidità

• s.f. con maturity > 12 mesi

• investimento/finanziamento a medio lungo termine

In base alla funzione svolta dai mercati

Mercati primari Mercati secondari

• s.f. di nuova emissione

• funzione di provvista di capitale (di rischio o di debito)

• s.f. già in circolazione

• funzione di trasferimento della proprietà/ridefinizione delle posizioni

A.A. 2008-2009 Economia degli Intermediari Finanziari5

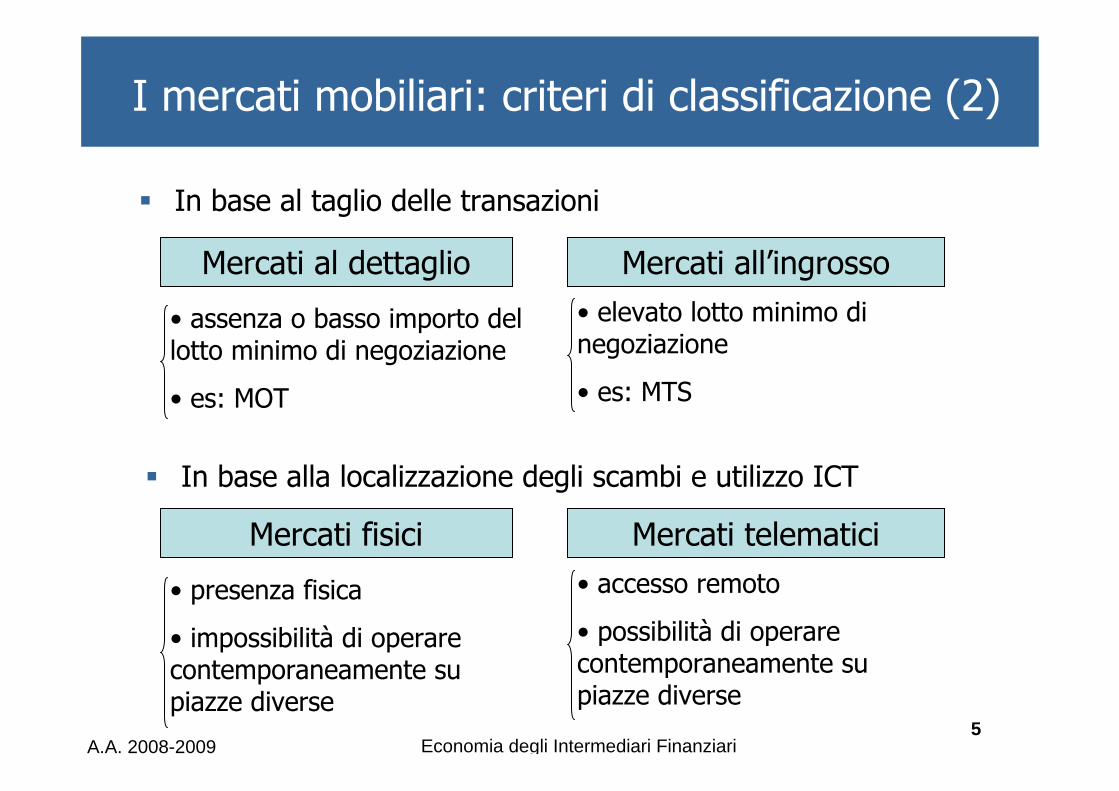

In base al taglio delle transazioni

I mercati mobiliari: criteri di classificazione (2)

Mercati al dettaglio Mercati all’ingrosso

• assenza o basso importo del lotto minimo di negoziazione

• es: MOT

• elevato lotto minimo di negoziazione

• es: MTS

In base alla localizzazione degli scambi e utilizzo ICT

Mercati fisici Mercati telematici

• presenza fisica

• impossibilità di operare contemporaneamente su piazze diverse

• accesso remoto

• possibilità di operare contemporaneamente su piazze diverse

A.A. 2008-2009 Economia degli Intermediari Finanziari6

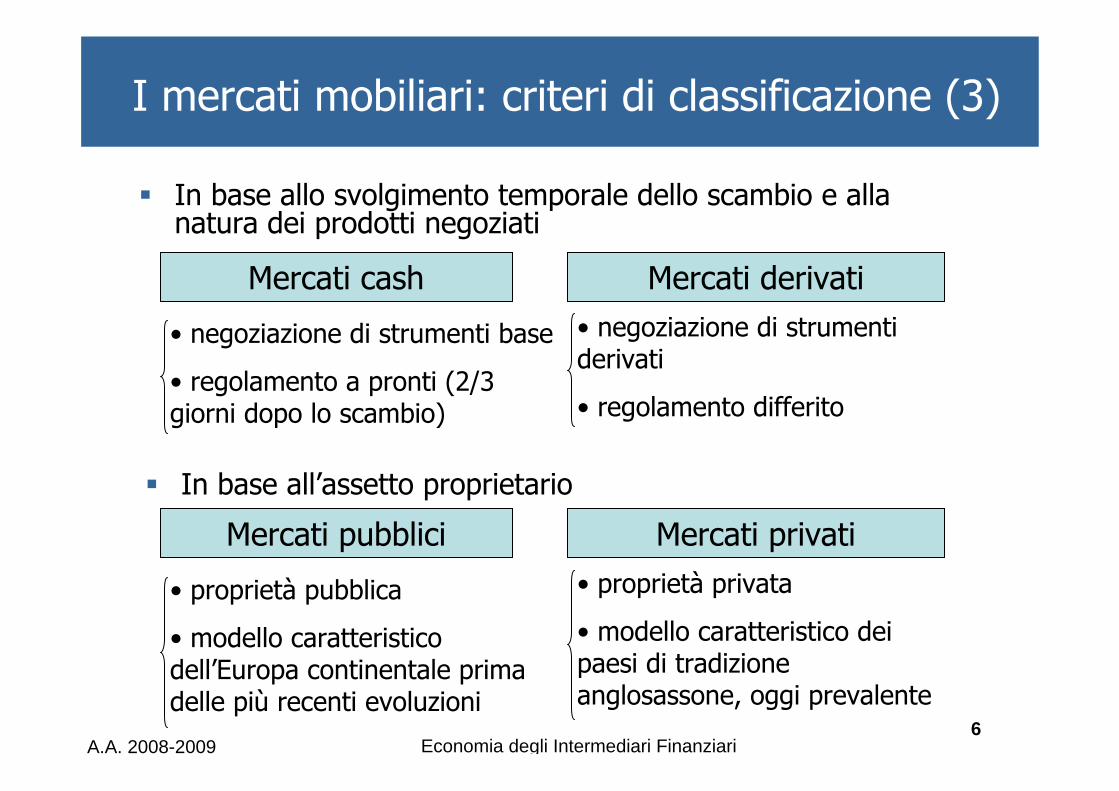

In base allo svolgimento temporale dello scambio e alla natura dei prodotti negoziati

I mercati mobiliari: criteri di classificazione (3)

Mercati cash Mercati derivati

• negoziazione di strumenti base

• regolamento a pronti (2/3 giorni dopo lo scambio)

• negoziazione di strumenti derivati

• regolamento differito

In base all’assetto proprietario

Mercati pubblici Mercati privati

• proprietà pubblica

• modello caratteristico dell’Europa continentale prima delle più recenti evoluzioni

• proprietà privata

• modello caratteristico dei paesi di tradizione anglosassone, oggi prevalente

A.A. 2008-2009 Economia degli Intermediari Finanziari7

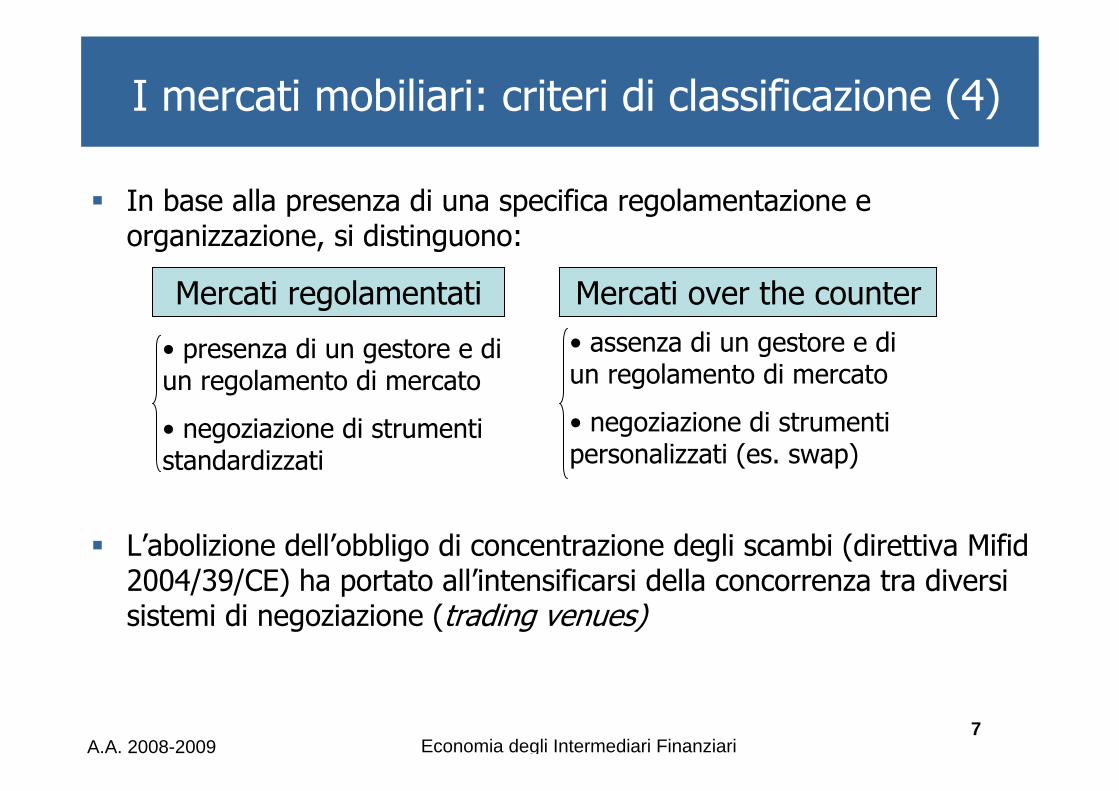

In base alla presenza di una specifica regolamentazione e organizzazione, si distinguono:

L’abolizione dell’obbligo di concentrazione degli scambi (direttiva Mifid2004/39/CE) ha portato all’intensificarsi della concorrenza tra diversi sistemi di negoziazione (trading venues)

I mercati mobiliari: criteri di classificazione (4)

Mercati regolamentati Mercati over the counter

• presenza di un gestore e di un regolamento di mercato

• negoziazione di strumenti standardizzati

• assenza di un gestore e di un regolamento di mercato

• negoziazione di strumenti personalizzati (es. swap)

A.A. 2008-2009 Economia degli Intermediari Finanziari8

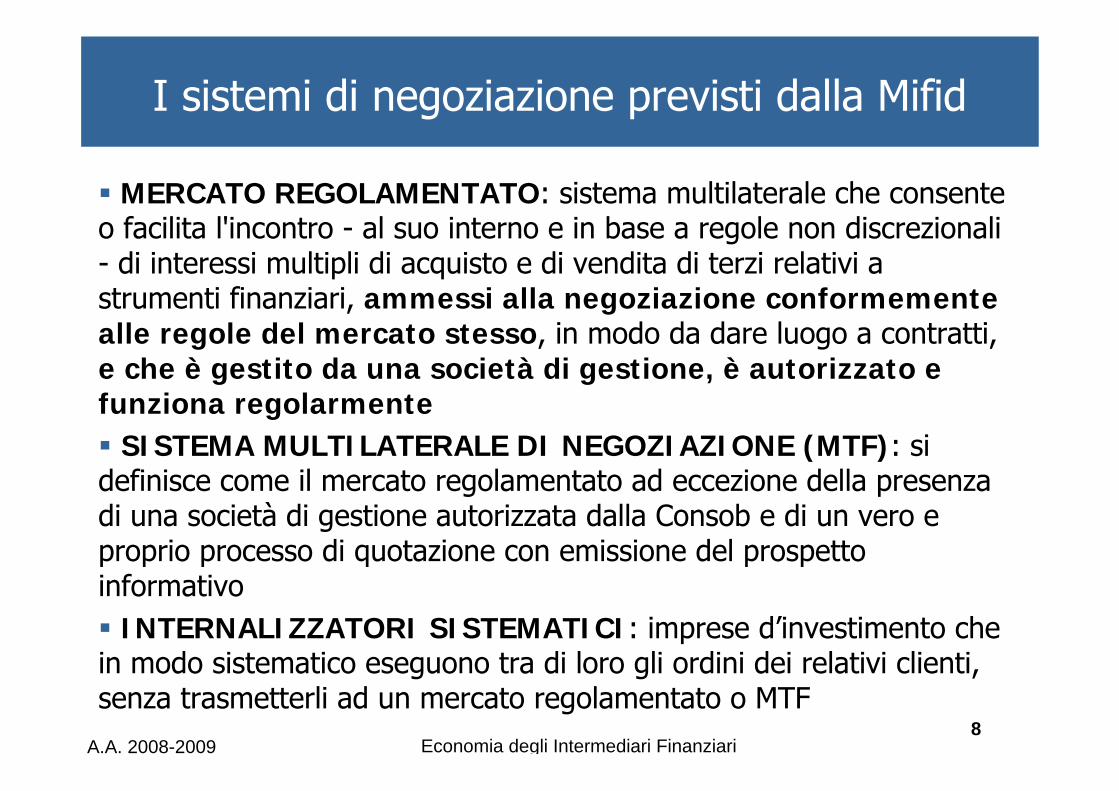

MERCATO REGOLAMENTATO: sistema multilaterale che consente o facilita l'incontro - al suo interno e in base a regole non discrezionali - di interessi multipli di acquisto e di vendita di terzi relativi a strumenti finanziari, ammessi alla negoziazione conformemente alle regole del mercato stesso, in modo da dare luogo a contratti, e che è gestito da una società di gestione, è autorizzato e funziona regolarmente

SISTEMA MULTILATERALE DI NEGOZIAZIONE (MTF): si definisce come il mercato regolamentato ad eccezione della presenza di una società di gestione autorizzata dalla Consob e di un vero e proprio processo di quotazione con emissione del prospetto informativo

INTERNALIZZATORI SISTEMATICI: imprese d’investimento che in modo sistematico eseguono tra di loro gli ordini dei relativi clienti, senza trasmetterli ad un mercato regolamentato o MTF

I sistemi di negoziazione previsti dalla Mifid

A.A. 2008-2009 Economia degli Intermediari Finanziari9

I sistemi di negoziazione previsti dalla Mifid

NB! La gestione di un MTF è un servizio di investimento e come tale può essere svolto anche da banche e imprese di investimento, mentre i mercati regolamentati possono essere gestiti solo da società di gestione del mercato

A.A. 2008-2009 Economia degli Intermediari Finanziari10

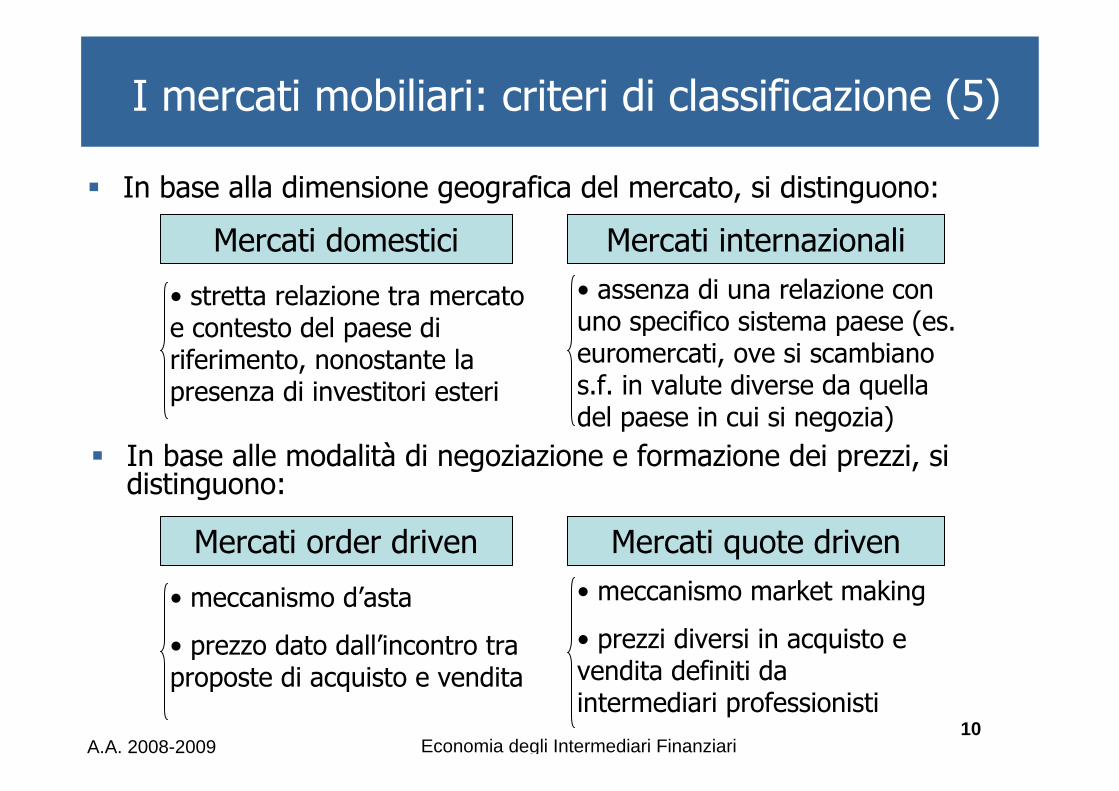

In base alle modalità di negoziazione e formazione dei prezzi, si distinguono:

I mercati mobiliari: criteri di classificazione (5)

Mercati order driven Mercati quote driven

• meccanismo d’asta

• prezzo dato dall’incontro tra proposte di acquisto e vendita

• meccanismo market making

• prezzi diversi in acquisto e vendita definiti da intermediari professionisti

In base alla dimensione geografica del mercato, si distinguono:

Mercati domestici Mercati internazionali

• stretta relazione tra mercato e contesto del paese di riferimento, nonostante la presenza di investitori esteri

• assenza di una relazione con uno specifico sistema paese (es. euromercati, ove si scambiano s.f. in valute diverse da quella del paese in cui si negozia)

A.A. 2008-2009 Economia degli Intermediari Finanziari11

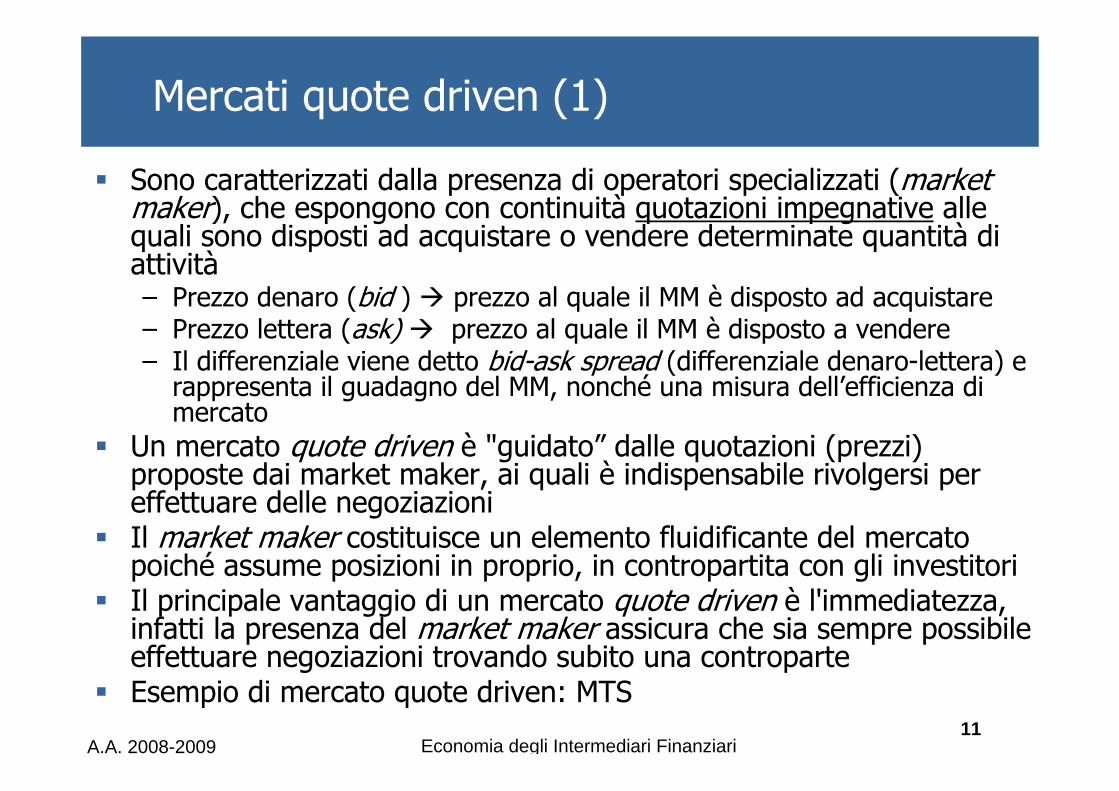

Mercati quote driven (1)

Sono caratterizzati dalla presenza di operatori specializzati (market maker), che espongono con continuità quotazioni impegnative alle quali sono disposti ad acquistare o vendere determinate quantità di attività– Prezzo denaro (bid ) prezzo al quale il MM è disposto ad acquistare– Prezzo lettera (ask) prezzo al quale il MM è disposto a vendere– Il differenziale viene detto bid-ask spread (differenziale denaro-lettera) e

rappresenta il guadagno del MM, nonché una misura dell’efficienza di mercato

Un mercato quote driven è "guidato” dalle quotazioni (prezzi) proposte dai market maker, ai quali è indispensabile rivolgersi per effettuare delle negoziazioniIl market maker costituisce un elemento fluidificante del mercato poiché assume posizioni in proprio, in contropartita con gli investitoriIl principale vantaggio di un mercato quote driven è l'immediatezza, infatti la presenza del market maker assicura che sia sempre possibile effettuare negoziazioni trovando subito una controparteEsempio di mercato quote driven: MTS

A.A. 2008-2009 Economia degli Intermediari Finanziari12

Qual è la differenza tra un dealer e un market maker?Si tratta in entrambi i casi di intermediari che negoziano strumenti finanziari in conto proprio, assumendo un rischio di posizione e guadagnando sulla differenza tra prezzo d’acquisto e di vendita (bid-ask spread). Mentre il dealer agisce su sollecitazione degli investitori quando lo ritiene opportuno, il market maker è obbligato a concludere lo scambio alle condizioni esposte con chiunque ne faccia richiesta alle condizioni comunicate (di prezzo e quantitàmassime trattate)Chi è uno specialist?Lo specialist è un dealer/market maker specializzato in un certo titolo o gruppo di titoli. La sua presenza è spesso prevista nei mercati regolamentati a sostegno della liquiditàdei titoli meno negoziati

Mercati quote driven (2)

A.A. 2008-2009 Economia degli Intermediari Finanziari13

Mercati order driven (1)

Sono caratterizzati da un meccanismo di scambio e di pricing basato sull'interazione delle proposte di negoziazione (PDN) degli investitori La forma tipica di questi mercati è l’asta, che può essere– asta a chiamata: tutte le negoziazioni riguardanti un titolo sono

concentrate in un determinato intervallo della giornata borsistica. Raccolte le proposte di acquisto e vendita, si determina il prezzo d’asta al quale si concludono tutti gli scambi con esso compatibili; le proposte rimaste ineseguite sono cancellate;

– asta continua: gli ordini di acquisto e vendita confluiscono sul mercato nell’arco dell’intera giornata e interagiscono sulla base di una serie di regole di visualizzazione (fisica oppure elettronica) e di una serie di regole di abbinamento delle intenzioni negoziali;

Le regole che conducono alla determinazione del prezzo d’asta (nell’asta a chiamata) o all'abbinamento delle proposte di negoziazione (nell’asta continua) si suddividono in:

- regole di priorità primarie- regole di priorità secondarie

A.A. 2008-2009 Economia degli Intermediari Finanziari14

Mercati order driven (2)

Le regole sono di tipo gerarchico, ossia viene considerata la regola di livello inferiore (secondario) solo quando la regola di livello superiore (primario) non consente di decidere a quale prezzo regolare oppure con quale controparte concludere lo scambio. Il contenuto di tali regole viene stabilito dall'autoritàche gestisce il mercato Esempi di mercati order driven: MOT e MTANei mercati (sia quote che order driven) è frequente la presenza di broker, intermediari finanziari che negoziano strumenti finanziari per conto terzi e guadagnano una commissione sul valore dell’ordine; al contrario dei dealer/market maker non assumono rischi di mercato sul proprio bilancio, ma subiscono solo il generico rischio di impresa (cioè il rischio che i ricavi non riescano a coprire i costi operativi, in gran parte fissi e assicurare un margine di profitto)Possono esistere anche mercati di soli brokers (es. negoziazione di blocchi di grandi quantità di titoli)

A.A. 2008-2009 Economia degli Intermediari Finanziari15

L’efficienza dei mercati finanziari

L’efficienza dei mercati finanziari può essere valutata con riferimento a tre diverse accezioni:– Efficienza allocativa– Efficienza informativa– Efficienza operativa

Per efficienza allocativa, si intende la capacità dei mercati finanziari di indirizzare le risorse disponibili verso i progetti piùmeritevoli in termini di rischio e rendimentoAffinché questo si realizzi, è necessario che:– gli investitori agiscano in modo razionale e possano basare le proprie

scelte su un sistema di prezzi in grado di riflettere tempestivamente e correttamente le informazioni disponibili

– le infrastrutture di mercato siano efficienti e consentano una rapida realizzazione degli scambi con limitati costi di transazione

A.A. 2008-2009 Economia degli Intermediari Finanziari16

Condizione necessaria per il raggiungimento dell’efficienza allocativa è l’efficienza informativa, intesa come capacità dei prezzi di incorporare tutta l’informazione disponibile riflettendo, in ogni momento, il “valore fondamentale” del titoloSe i mercati sono efficienti dal punto di vista informativo, non èpossibile realizzare strategie di trading (es. acquisto titoli sottovalutati dal mercato e vendita titoli sopravalutati) che consentano di ricavare un beneficio economico dal possesso di un determinato set di informazioniL’efficienza informativa può essere definita facendo riferimento adiversi set d’informazioni come:– efficienza debole– efficienza semi-forte– efficienza forte

Efficienza informativa (1)

A.A. 2008-2009 Economia degli Intermediari Finanziari17

Efficienza informativa (1)

Efficienza in forma “debole”

– Se si verifica tale forma di efficienza, gli investitori non dovrebbero essere in grado di ottenere profitti costantemente ‘anomali’ mediante osservazione di serie storiche dei prezzi (quindi l’analisi tecnica non è in grado di generare sistematicamente profitti)

Efficienza in forma semi-forte

– I prezzi si adeguano rapidamente e correttamente alla diffusionedi nuove informazioni di tipo micro (annunci degli emittenti, prospettive della gestione, etc.) o macro (analisi di scenario)

– Gli investitori non dovrebbero essere in grado di ottenere profitti costantemente ‘anomali’ semplicemente rielaborando informazioni di pubblico dominio

L’informazione considerata è limitata ai soli prezzi storici

L’informazione considerata è l’informazione pubblicamente disponibile al tempo della valutazione

A.A. 2008-2009 Economia degli Intermediari Finanziari18

Efficienza informativa (2)

Efficienza in forma “forte”

– Anche gli investitori privilegiati non dovrebbero essere in grado di ottenere profitti costantemente ‘anomali’ sulla base delle informazioni in loro possesso

Solo le prime due forme di efficienza sono talvolta verificateOstacoli all’efficienza informativa:– Costi di transazione connessi alla negoziazione– Razionalità limitata degli investitori– Accesso limitato ad alcune informazioni

L’informazione considerata è tutta l’informazione rilevante, sia quella di dominio pubblico sia quella riservata, conosciuta cioè solo da investitori in posizione di particolare privilegio

A.A. 2008-2009 Economia degli Intermediari Finanziari19

Efficienza operativa

Efficienza operativa– Efficienza tecnica razionalizzazione delle strutture per ridurre al

minimo i costi di transazione– Efficienza funzionale condizioni che facilitano l’incontro tra domanda

e offerta e il valore segnaletico dei prezziParametri che misurano l’efficienza operativa– Ampiezza un mercato è ampio quando ci sono

consistenti ordini di acquisto e vendita– Spessore un mercato è spesso quando esistono ordini

di acquisto e vendita per prezzi sia superiori che inferiori a quello corrente

– Elasticità un mercato è elastico quando eventuali squilibri tra domanda e offerta attraggono nuovi ordini in grado di ristabilire velocemente l’equilibrio

A.A. 2008-2009 Economia degli Intermediari Finanziari20

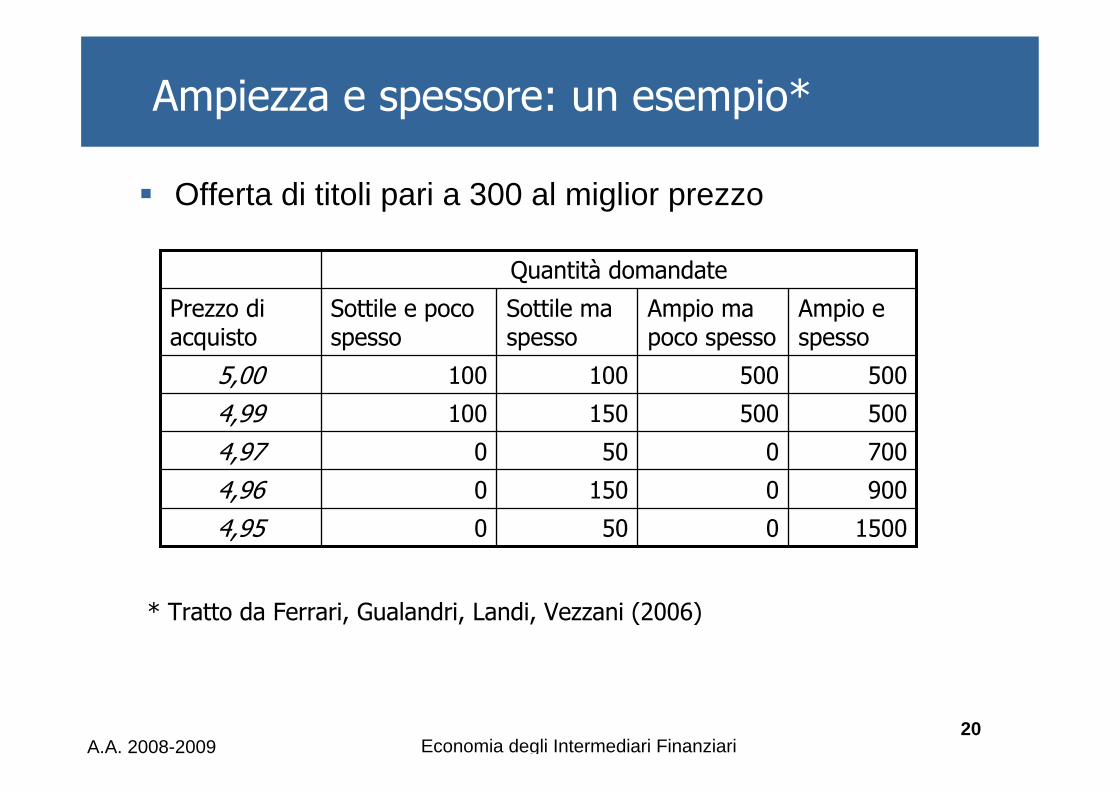

Ampiezza e spessore: un esempio*

Offerta di titoli pari a 300 al miglior prezzo

150005004,95900015004,9670005004,975005001501004,995005001001005,00

Ampio e spesso

Ampio ma poco spesso

Sottile ma spesso

Sottile e poco spesso

Prezzo di acquisto

Quantità domandate

* Tratto da Ferrari, Gualandri, Landi, Vezzani (2006)

A.A. 2008-2009 Economia degli Intermediari Finanziari21

L’assetto dei mercati mobiliari italiani

MTS SpA

MERCATI REGOLAMENTATI OPERATORI ABILITATI

• Banche (Ue e extraUEautorizzate)

• Imprese di investimento (Sim) (Ue e extraUEautorizzate)

• Agenti di cambio (ad esaurimento)

• Poste italiane SpA

A.A. 2008-2009 Economia degli Intermediari Finanziari22

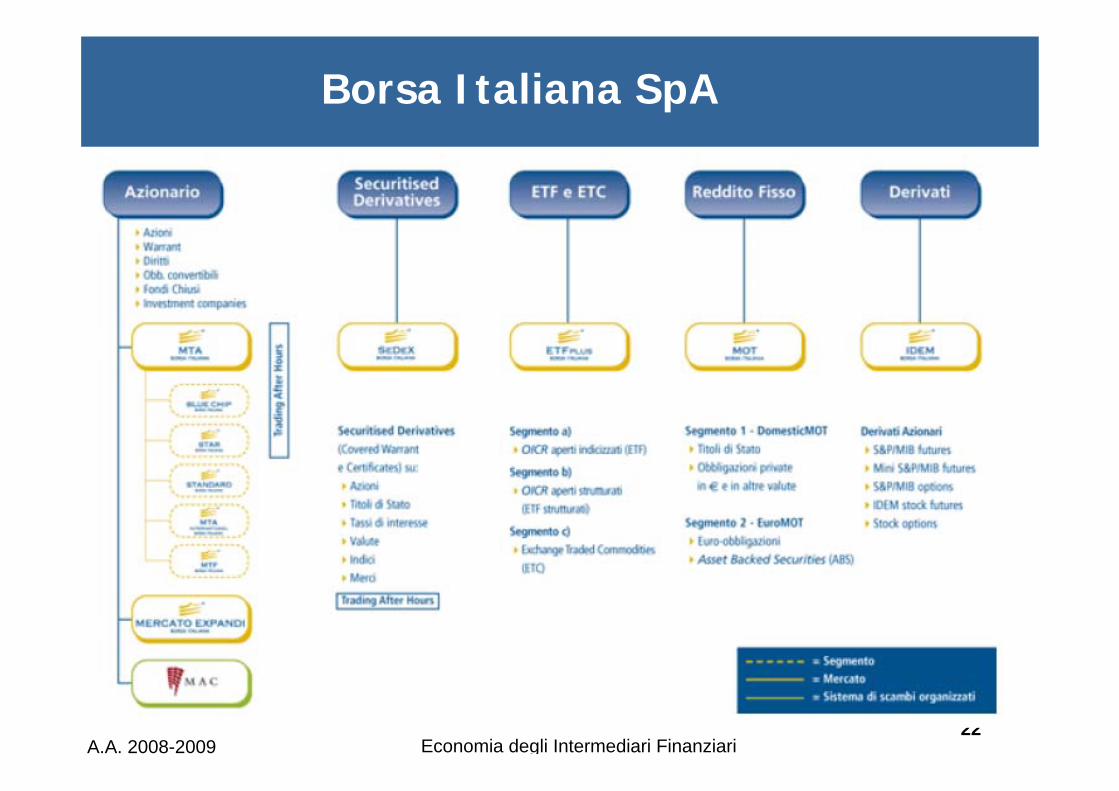

Borsa Italiana SpA

A.A. 2008-2009 Economia degli Intermediari Finanziari23

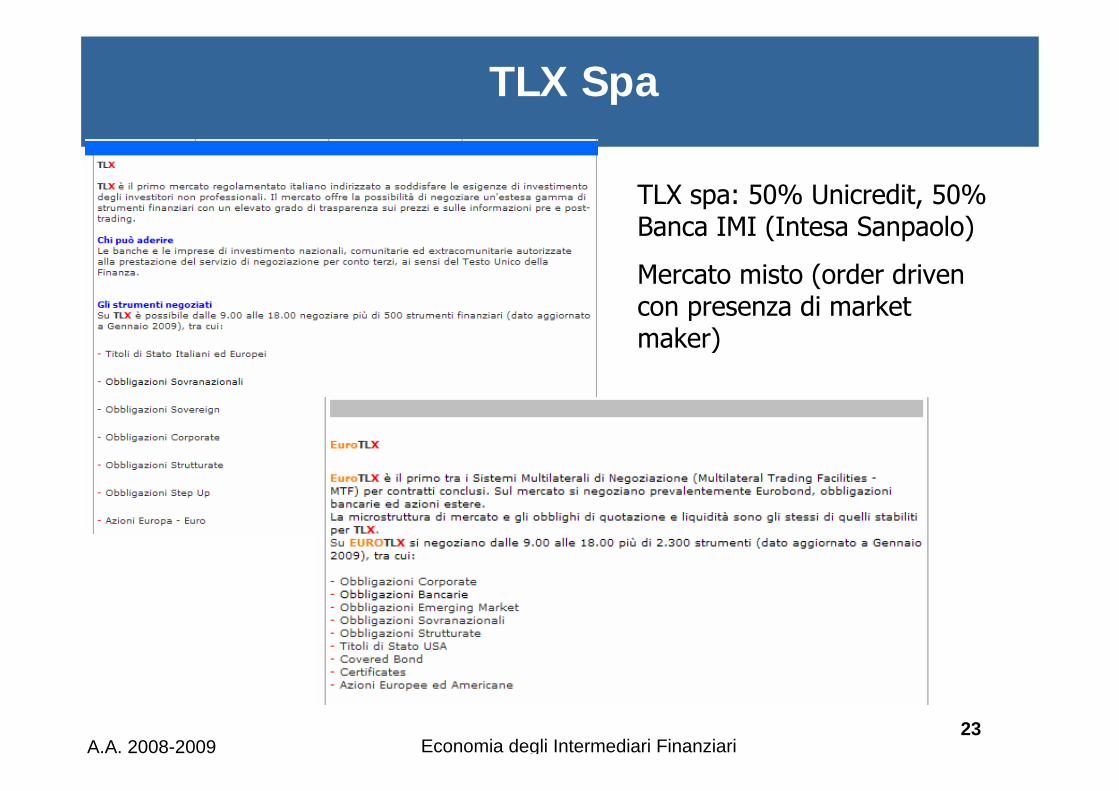

TLX Spa

TLX spa: 50% Unicredit, 50% Banca IMI (Intesa Sanpaolo)

Mercato misto (order drivencon presenza di market maker)

A.A. 2008-2009 Economia degli Intermediari Finanziari24

MTS spa

Mercato obbligazionario all’ingrosso; funzionamento quote driven

A.A. 2008-2009 Economia degli Intermediari Finanziari25

Agenda

Criteri di classificazione dei mercatiEfficienza dei mercati finanziariAssetto dei mercati mobiliari italianiMercato monetario

Definizione e finalitàCaratteristichePrincipali categorie di operatoriStrumenti del mercato monetario

A.A. 2008-2009 Economia degli Intermediari Finanziari26

Definizione e finalità (1)

L’esistenza dei mercati monetari si spiega con la necessità di soddisfare temporanee esigenze di investimento o di finanziamento

L’obiettivo è quello di mantenere l’equilibrio finanziario e la solvibilità, senza detenere disponibilità liquide eccessive per evitare elevati oneri in termini di costo opportunità

È l’insieme delle transazioni su titoli a breve scadenza, aventi durata residua pari o inferiore a 12 mesi

per questo gli agenti economici tendono a mantenere disponibilità liquide (cassa o depositi a vista) al livello minimo ritenuto necessario per far fronte alle transazioni quotidiane

A.A. 2008-2009 Economia degli Intermediari Finanziari27

Definizione e finalità (2)

Gli operatori economici con temporanee eccedenze di liquidità investono in strumenti di mercato monetario che, pur essendo facilmente convertibili in denaro, riconoscono un rendimento più elevato di quello garantito da cassa o depositi a vista

Gli operatori economici in attesa di migliori opportunitàd’investimento, o che si trovano ad agire in uno scenario di forte incertezza, possono impiegare temporaneamente la liquidità a disposizione nel mercato monetario per non sopportare un eccessivo costo opportunità

Gli operatori con temporanee esigenze di liquidità possono trovare nel mercato monetario risorse finanziarie in tempi brevi e con costi relativamente bassi

A.A. 2008-2009 Economia degli Intermediari Finanziari28

Definizione e finalità (3)

Un mercato monetario, quindi, deve permettere di riallocare la liquidità (risorse finanziare a breve termine) del sistema finanziario tra operatori in surplus e operatori in deficit

La rapidità e l’efficienza negli scambi assumono un’importanza fondamentale

I mercati monetari sono generalmente mercati all’ingrosso e telematici

A.A. 2008-2009 Economia degli Intermediari Finanziari29

Caratteristiche del mercato monetario

Caratteristiche fondamentali degli strumenti di mercato monetario:

1. scadenza inferiore a 12 mesi

2. alta negoziabilità sul mercato secondario

3. impersonalità sia nel rapporto tra emittente e sottoscrittore, che nelle transazioni di mercato secondario

• basso rischio d’insolvenza• tagli minimi accessibili• efficiente organizzazione del secondario

In Italia queste caratteristiche sono

pienamente possedute solo dai

BOT

A.A. 2008-2009 Economia degli Intermediari Finanziari30

Gli operatori del mercato monetario (1)

Tesoro: una significativa parte del debito pubblico èrappresentata da titoli a breve scadenza (in Italia BOT) Eurosistema e BCE : le operazioni di mercato aperto effettuate per controllare l’offerta di moneta sono tutte a breve o brevissima scadenzaBanche: sono emittenti e/o sottoscrittori di quasi tutti gli strumenti di mercato monetario. La loro presenza èmotivata dall’importanza che la gestione della tesoreria riveste nel loro business e dalla necessità di adempiere all’obbligo di riservaAltri intermediari finanziari: gli specialisti in titoli di Stato, i broker e dealer che fanno da intermediari per i piccoli investitori, le assicurazioni danni (esigenze di liquidità), i fondi comuni d’investimento monetari

A.A. 2008-2009 Economia degli Intermediari Finanziari31

Imprese: ottengono finanziamenti attraverso alcuni strumenti del mercato monetario (ad esempio le cambiali finanziarie o le commercial paper negli Stati Uniti) e investono liquidità in eccesso per ottimizzare la gestione della tesoreriaPrivati risparmiatori: in Italia le famiglie hanno sempre investito una parte consistente del loro risparmio in titoli di Stato, per diverse ragioni:– Preferenza per gli strumenti a breve nello scenario di forte

inflazione che caratterizzava il nostro paese– Mancanza di investimenti alternativi a causa di un mercato dei

capitali poco sviluppato

Gli operatori del mercato monetario (2)

A.A. 2008-2009 Economia degli Intermediari Finanziari32

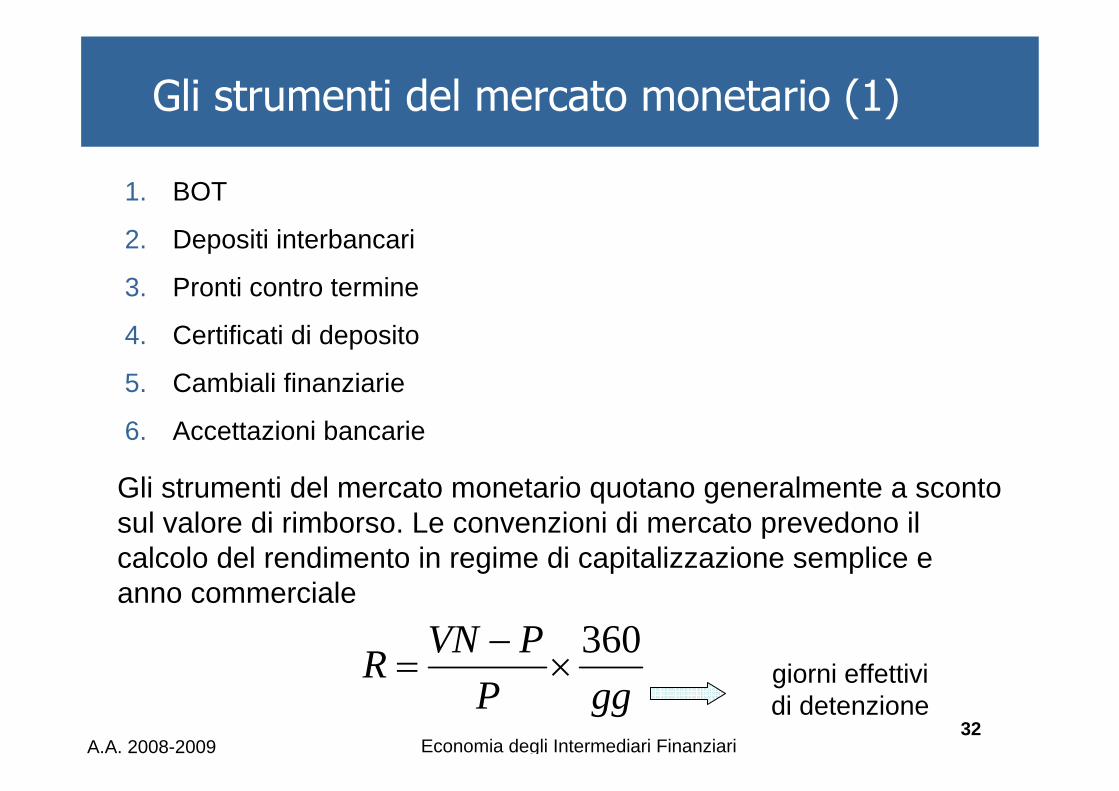

Gli strumenti del mercato monetario (1)

1. BOT

2. Depositi interbancari

3. Pronti contro termine

4. Certificati di deposito

5. Cambiali finanziarie

6. Accettazioni bancarie

Gli strumenti del mercato monetario quotano generalmente a sconto sul valore di rimborso. Le convenzioni di mercato prevedono il calcolo del rendimento in regime di capitalizzazione semplice e anno commerciale

ggPPVNR 360×

−= giorni effettivi

di detenzione

A.A. 2008-2009 Economia degli Intermediari Finanziari33

Depositi interbancari (1)

Sono prestiti a breve e a brevissimo termine tra intermediari fin.ri(non si tratta, quindi, di s.f. trasferibili su un mercato secondario)Le negoziazioni di depositi interbancari possono essere di tipo:

overnight: scambio dei fondi nella giornata di negoziazione e rimborso nel giorno lavorativo successivo

tomorrow-next: scambio dei fondi nel giorno lavorativo successivo a quello di negoziazione e rimborso nel giorno lavorativo successivo

spot-next: scambio di fondi nel secondo giorno lavorativo successivo alla negoziazione con rimborso nel giorno lavorativo successivo

call-money: deposito a vista rimborsabile con preavviso di 48 oredepositi a tempo: scambio di fondi nel secondo giorno lavorativo

successivo alla negoziazione con rientro a scadenze fisse (1 o 2settimane, 1,2,3….12 mesi)

depositi vincolati a giorni: scambio di fondi nella stessa giornata di negoziazione e rientro in una specifica data prefissata, entro i 14 giorni

A.A. 2008-2009 Economia degli Intermediari Finanziari34

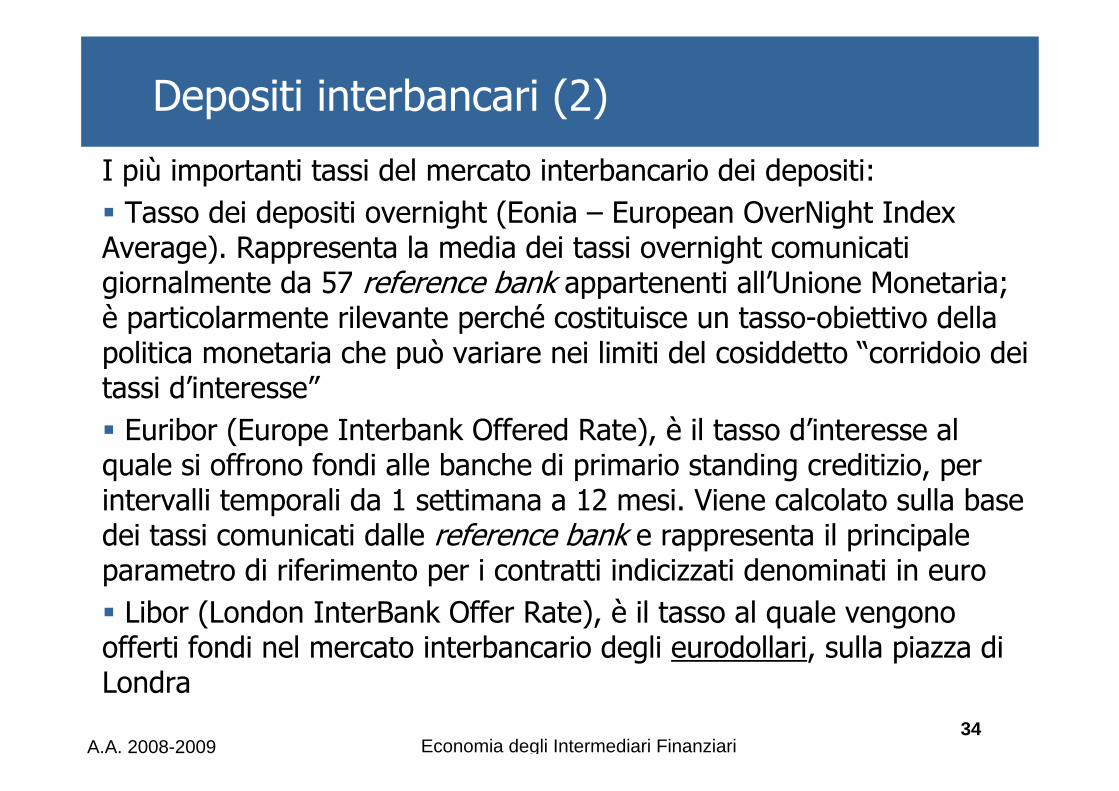

Depositi interbancari (2)

I più importanti tassi del mercato interbancario dei depositi:Tasso dei depositi overnight (Eonia – European OverNight Index

Average). Rappresenta la media dei tassi overnight comunicati giornalmente da 57 reference bank appartenenti all’Unione Monetaria; è particolarmente rilevante perché costituisce un tasso-obiettivo della politica monetaria che può variare nei limiti del cosiddetto “corridoio dei tassi d’interesse”

Euribor (Europe Interbank Offered Rate), è il tasso d’interesse al quale si offrono fondi alle banche di primario standing creditizio, per intervalli temporali da 1 settimana a 12 mesi. Viene calcolato sulla base dei tassi comunicati dalle reference bank e rappresenta il principale parametro di riferimento per i contratti indicizzati denominati in euro

Libor (London InterBank Offer Rate), è il tasso al quale vengono offerti fondi nel mercato interbancario degli eurodollari, sulla piazza di Londra

A.A. 2008-2009 Economia degli Intermediari Finanziari35

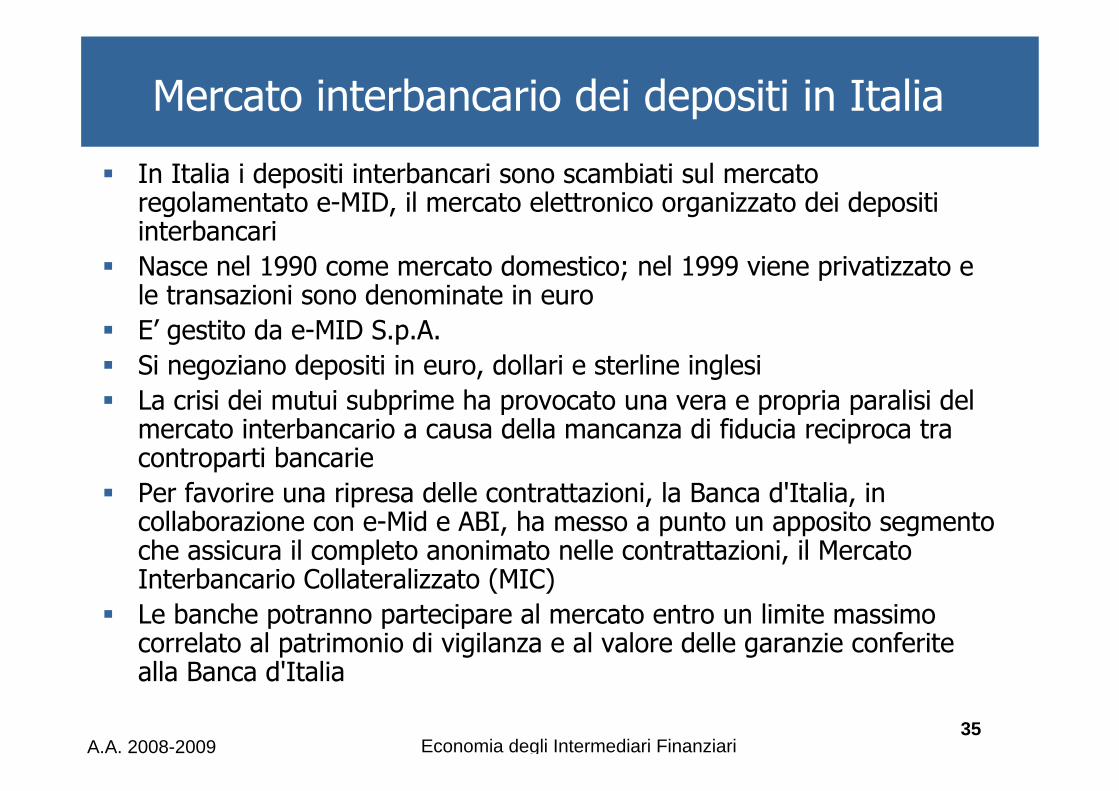

Mercato interbancario dei depositi in Italia

In Italia i depositi interbancari sono scambiati sul mercato regolamentato e-MID, il mercato elettronico organizzato dei depositi interbancari Nasce nel 1990 come mercato domestico; nel 1999 viene privatizzato e le transazioni sono denominate in euroE’ gestito da e-MID S.p.A. Si negoziano depositi in euro, dollari e sterline inglesiLa crisi dei mutui subprime ha provocato una vera e propria paralisi del mercato interbancario a causa della mancanza di fiducia reciproca tra controparti bancarie Per favorire una ripresa delle contrattazioni, la Banca d'Italia, in collaborazione con e-Mid e ABI, ha messo a punto un apposito segmento che assicura il completo anonimato nelle contrattazioni, il Mercato Interbancario Collateralizzato (MIC) Le banche potranno partecipare al mercato entro un limite massimo correlato al patrimonio di vigilanza e al valore delle garanzie conferite alla Banca d'Italia

A.A. 2008-2009 Economia degli Intermediari Finanziari36

Pronti contro termine

Sono contratti in cui un soggetto vende a pronti una certa quantità di titoli impegnandosi a riacquistare alla scadenza concordata lo stesso quantitativo di titoli dalla stessa controparte ad un prezzo prefissato

Il rendimento è dato dalla differenza tra il prezzo a pronti ed il prezzo a termine, che si ottiene capitalizzando il prezzo a pronti al tasso d’interesse concordato

Si tratta di un’operazione di prestito garantito da titoli (in genere di Stato, BOT). Sono lo strumento cardine utilizzato dalla BCE per la gestione della liquidità nell’euro-area è la forma contrattuale con cui avviene la maggior parte delle operazioni di mercato aperto

Esistono diverse scadenze (1 giorno, 1 settimana, 2 settimane, 1,2 e 3 mesi)

L’importo medio è generalmente elevato

A.A. 2008-2009 Economia degli Intermediari Finanziari37

Certificati di deposito

Sono titoli (generalmente al portatore) emessi da una banca: documentano un deposito a scadenza fissa vincolata, remunerato al tasso d’interesse concordatoSono titoli di credito e possono essere oggetto di trasferimentoNon possono essere rimborsati prima della scadenzaIn Italia non esiste un mercato secondario liquido ed efficiente dei certificati di deposito: è la stessa banca emittente ad individuare una controparte interessata o a riacquistare direttamente il titolo (che dovrà essere poi ricollocato presso i risparmiatori)

A.A. 2008-2009 Economia degli Intermediari Finanziari38

Cambiali finanziarie

Sono pagherò cambiari a breve termine, non garantiti, emessi a sconto dalle imprese per ottenere un finanziamento a breve termine

L’emissione può avvenire da parte di:– società con titoli quotati su mercati regolamentati; in questo caso

non c’è bisogno di garanzie accessorie– spa e sapa non quotate, solo se gli ultimi tre bilanci sono in utile

e se viene rilasciata garanzia da parte di un intermediario finanziario (back-up facility)

– società finanziarie iscritte all’albo ex art 107 del TUBPossono avere durata compresa tra i 3 e i 12 mesi e un taglio

minimo di 51.645 €Non hanno avuto una grande diffusione per le società non

finanziarie

A.A. 2008-2009 Economia degli Intermediari Finanziari39

Accettazioni bancarie

È una cambiale tratta con cui un’impresa (traente) ordina ad una banca di pagare per suo conto una certa somma ad una scadenza prestabilita

La banca appone la sua firma per accettazione, assumendo la veste di obbligato principale e il traente si impegna a fornire alla banca i fondi necessari al momento dell’estinzione dell’obbligazione

L’accettazione da parte di una banca rende la cambiale uno strumento finanziario garantito e pertanto facilmente negoziabile sul mercato secondario

L’investitore che acquista il titolo può girarlo ad altri con la clausola “senza garanzia”

Alla base dell’operazione si trova un’apertura di credito per accettazione concessa dalla banca all’impresa per scadenze e importi predefiniti

![[PPT]Capitolo 14. I mercati dei beni e i mercati finanziari … · Web viewTitle Capitolo 14. I mercati dei beni e i mercati finanziari in economia aperta Author Pasquale Last modified](https://static.fdocumenti.com/doc/165x107/5c66efbc09d3f2e4308cf723/pptcapitolo-14-i-mercati-dei-beni-e-i-mercati-finanziari-web-viewtitle-capitolo.jpg)