I costi in cucina Le voci di costo - Tourism & Food affairs · informazioni sono fondamentali...

13

Modulo di Food-Cost e Pricing di Massimo Galiotta Pagina 1 30 marzo 2015 I costi in cucina Per costi si intendono tutte le spese o i consumi sostenuti per produrre un bene o un servizio volti al conseguimento di un ricavo. Una corretta gestione richiede un controllo costante e meticoloso del flusso di denaro in entrata e in uscita (ricavi e costi), al fine di mantenere i costi entro livelli predeterminati ed effettuare, con cognizione di causa, le scelte operative (acquisti, produzione, pricing). Le voci di costo Studi statistici riguardanti il comparto ristorativo ci dicono che i principali costi sostenuti dalle imprese del settore possono essere ripartiti mediamente come segue: 1. Derrate alimentari e generi vari: tutte le materie prime necessarie per la preparazione dei piatti. E’ una voce di costo piuttosto elevata, che si aggira sul 25-35% del totale dei costi; 2. Personale o manodopera: è il totale delle remunerazioni dirette o indirette, spese per alloggio dello stesso laddove sia previsto, ecc. Il costo del personale incide attorno al 45-55% del totale dei costi; 3. Spese Generali: sono tutti gli altri costi, tra i quali l’affitto, l’ammortamento impianti, l’assicurazione, la manutenzione, la pubblicità, energia, detersivi e merci varie. Questa voce di costo si aggira sul 15-20% del totale dei costi. Per la produzione di un piatto, si sostengono costi in tutte e tre le categorie, seppur in maniera diversa: ogni piatto richiede, infatti, ingredienti più o meno costosi, maggiore o minore quantità di manodopera, cotture più o meno lunghe e differenti consumi energetici, uso più o meno intensivo delle apparecchiature. Una tabella riassuntiva che confronta le principali voci di costo tra ristorazione tradizionale e collettiva rende più chiari i dati sopra riportati: 1. Tabella ripartizione costi Ristorazione Classica o tradizionale Ristorazione Collettiva/Banqueting Materie prime 35% Materie prime 25% Manodopera 50% Manodopera 50% Spese generali 15% Spese generali 25% Fonte: G. Frangini, Master Lab, Le Monnier Scuola, pag.51 Come calcolare il costo del personale: Per ogni 1000€ di contribuzione lorda mensile, si aggiungono circa 430€ per contributi sociali e 200€ per tredicesima, quattordicesima e TFR; se si calcolano anche le assenze medie per malattia (8% circa) e gli altri costi, approssimativamente si raddoppia la cifra iniziale. Tale cifra va poi divisa per le ore di lavoro svolte (depurate da ferie e festività che sono circa 1800 ore all’anno, ovvero 150 ore/mese), per cui il reale costo orario della manodopera è di circa 13€/h per ogni 1000€ di contribuzione lorda mensile. (Fonte: P. Gentili, La scuola di ristorazione, Calderini, pag.284.)

Transcript of I costi in cucina Le voci di costo - Tourism & Food affairs · informazioni sono fondamentali...

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 1

30 marzo

2015

I costi in cucina

Per costi si intendono tutte le spese o i consumi sostenuti per produrre un bene o un servizio volti al

conseguimento di un ricavo. Una corretta gestione richiede un controllo costante e meticoloso del flusso di

denaro in entrata e in uscita (ricavi e costi), al fine di mantenere i costi entro livelli predeterminati ed

effettuare, con cognizione di causa, le scelte operative (acquisti, produzione, pricing).

Le voci di costo

Studi statistici riguardanti il comparto ristorativo ci dicono che i principali costi sostenuti dalle imprese del

settore possono essere ripartiti mediamente come segue:

1. Derrate alimentari e generi vari: tutte le materie prime necessarie per la preparazione dei piatti. E’ una

voce di costo piuttosto elevata, che si aggira sul 25-35% del totale dei costi;

2. Personale o manodopera: è il totale delle remunerazioni dirette o indirette, spese per alloggio dello

stesso laddove sia previsto, ecc. Il costo del personale incide attorno al 45-55% del totale dei costi;

3. Spese Generali: sono tutti gli altri costi, tra i quali l’affitto, l’ammortamento impianti, l’assicurazione, la

manutenzione, la pubblicità, energia, detersivi e merci varie. Questa voce di costo si aggira sul 15-20% del

totale dei costi.

Per la produzione di un piatto, si sostengono costi in tutte e tre le categorie, seppur in maniera diversa:

ogni piatto richiede, infatti, ingredienti più o meno costosi, maggiore o minore quantità di manodopera,

cotture più o meno lunghe e differenti consumi energetici, uso più o meno intensivo delle apparecchiature.

Una tabella riassuntiva che confronta le principali voci di costo tra ristorazione tradizionale e collettiva

rende più chiari i dati sopra riportati: 1. Tabella ripartizione costi

Ristorazione Classica o tradizionale Ristorazione Collettiva/Banqueting

Materie prime 35% Materie prime 25%

Manodopera 50% Manodopera 50%

Spese generali 15% Spese generali 25%

Fonte: G. Frangini, Master Lab, Le Monnier Scuola, pag.51

Come calcolare il costo del personale:

Per ogni 1000€ di contribuzione lorda mensile, si aggiungono circa 430€ per contributi sociali e 200€ per

tredicesima, quattordicesima e TFR; se si calcolano anche le assenze medie per malattia (8% circa) e gli altri

costi, approssimativamente si raddoppia la cifra iniziale. Tale cifra va poi divisa per le ore di lavoro svolte

(depurate da ferie e festività che sono circa 1800 ore all’anno, ovvero 150 ore/mese), per cui il reale costo

orario della manodopera è di circa 13€/h per ogni 1000€ di contribuzione lorda mensile. (Fonte: P. Gentili, La

scuola di ristorazione, Calderini, pag.284.)

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 2

30 marzo

2015

Come valutare l’incidenza dello scarto medio sul peso delle materie prime impiegate nella

realizzazione di un menù.

Nel calcolo del costo delle materie prime relative ad un singolo piatto non si possono ignorare le

percentuali di scarto dei singoli ingredienti impiegati.

Se si utilizzano prodotti di prima gamma (alimenti grezzi) si devono considerare le percentuali di scarto e il

costo delle lavorazioni necessarie a trasformarli in alimenti pronti al consumo.

Un facile esempio si desume se si considera che acquistiamo carne con osso e dobbiamo calcolare il costo

dei 120 gr netti di una porzione (di un menù fisso o a table d’hôte) di scaloppa senza tener conto dello

scarto insito nel pezzo di carne acquistato. Avendo, infatti, pagato un prezzo che include anche parti non

edibili (ossa, grasso, ecc) si rivela necessario il calcolo del costo affettivamente sostenuto per acquisire la

sola porzione di prodotto lavorabile e pertanto vendibile sottoforma di pietanza.

Esempio di calcolo del prezzo di acquisto reale:

Supponiamo di aver acquistato carne di vitello “coscia con osso” a € 14,00/kg

Lo scarto osseo medio è equivalente al 18% della sezione di carcassa considerata + un ulteriore 23% relativo

alle parature (totale dello scarto = al 41%).

Alla luce di queste informazioni, quanto abbiamo realmente speso per 1 kg di carne necessario a fare delle

scaloppe di vitello?

Applichiamo una proporzione:

PPL : (100-Sc) = PPN : 100

dove: PPL = prezzo peso lordo

PPN = prezzo peso netto

Sc = scarto

Ovvero:

14 : (100 – 41) = X : 100

14 x 100/59 = 23.72 €/kg

Da ciò si desume che i 120 gr di carne per la scaloppa prevista in menù non costano € 1,68 (14,00 x 0,120)

bensì € 2,84 (23,72 x 0,120) di sola carne (infatti non abbiamo considerato il costo degli ingredienti

accessori necessari per la realizzazione della ricetta, quello della manodopera impiegata per produrre la

suddetta scaloppa e quelli relativi all’energia impiegata).

Praticamente tutti gli alimenti che subiscono trasformazioni per la cottura ed il servizio contengono scarti,

in percentuale variabile, di cui si rivela necessario calcolarne l’impatto al fine di stimare correttamente il

food-cost reale.

Alla luce di tutto ciò, è necessario prestare molta attenzione alle grammature medie delle ricette che

compongono il nostro menù e alle quantità nette (o lorde) che vogliamo utilizzare.

L’attività di “menù engineering1” è uno dei fondamenti per una corretta gestione della cucina, il rispetto

delle grammature è l’attuazione di quanto ci si è prefissi.

1 Il termine che significa ingegneria del menù, fu coniato nel 1982 da Michael L. Kasavana e Donald J. Smith per indicare come il menù possa essere

un potente strumento di analisi, utile per mettere a punto le strategie di vendita (P. Gentili, La scuola di ristorazione, Calderini, pag. 282).

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 3

30 marzo

2015

Le strategie, comunque, possono essere diverse e pertanto può rivelarsi necessario piuttosto che

determinare sulla carta quanto dovrà essere grande la nostra bistecca, possiamo pensare alla bistecca

giusta per la nostra clientela e poi ragionarci sopra in termini di prezzo.

Qui di seguito si riportano alcune tabelle che ci aiutano nella determinazione dei costi e, di conseguenza,

nel calcolo dei prezzi di vendita e del margine di profitto netto.

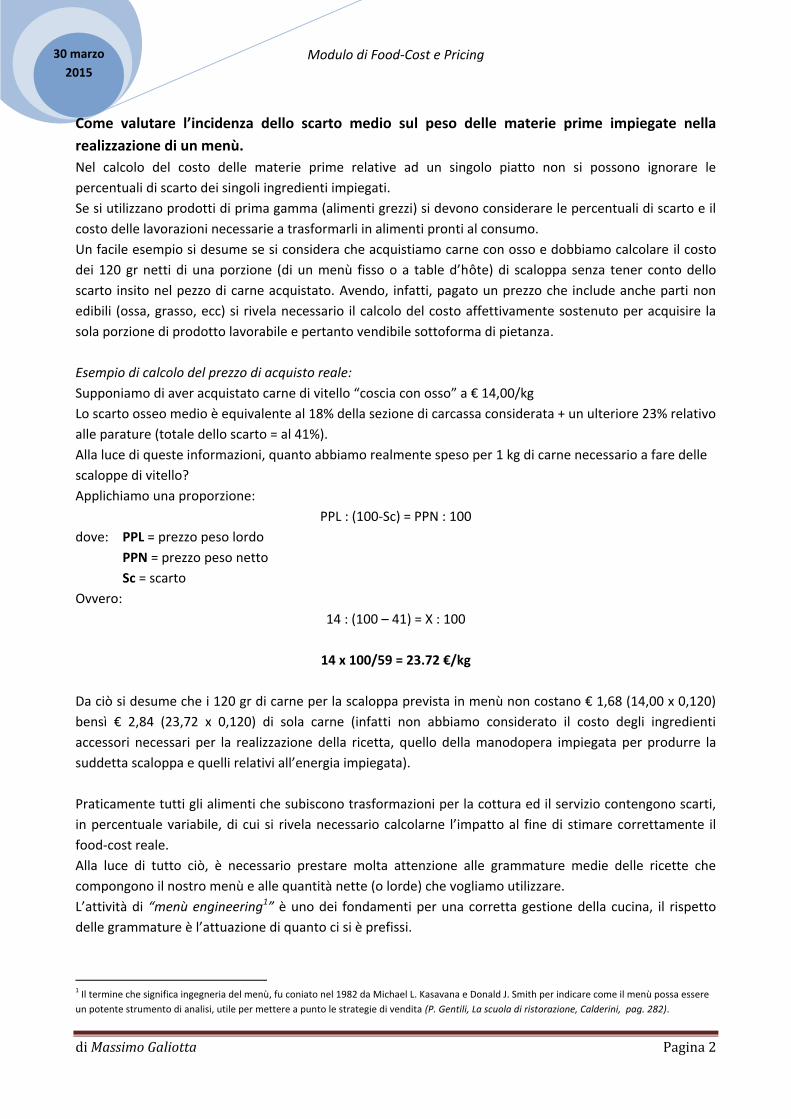

Componente ossea di alcuni tagli di carne:

Vitello Agnello Maiale

Coscia 18% Cosciotto 30% Carrè 15%

Schiena 20% Carrè 20% Prosciutto 15%

Spalla 25% Spalla 20% Spalla 20%

Petto 20%

Manzo Selvaggina

Petto 25% Lepre 55%

Coscia 25% Camoscio 50%

Spalla 28% Capriolo 40%

Lombata 20%

Costata 25%

Percentuali di scarto indicative nelle carni bovine

Coscia suddivisa per tagli Peso % Taglio disossato pronto scarto Parte utilizzabile

Fesa 15% Fesa 20% 80% *

Noce 13% Noce 50% 50%

Controgirello, Girello, Scamone 27% Controgirello, Girello, Scamone 15% 85%

Sottonoce o codino 10% Sottonoce o codino 15% 85%

Garretto 11% Garretto 30% 70%

Ossa 17% *(20% coperta + 60% arrosto e scaloppe)

Totale 100%

Lombata e Costata Peso % Taglio disossato pronto scarto Parte utilizzabile

Filetto 15% Filetto 15% 85%

Controfiletto 40% Controfiletto 30% 70%

Coperta 20%

Grasso rognone (da fondere) 5%

Ossa 20%

Totale 100%

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 4

30 marzo

2015

Per i volatili si tiene conto di tutte le parti inutilizzabili che risultano dopo aver pulito l’animale

Scarto di parti inutilizzabili dal peso (al lordo delle ossa)

Avicunicoli Totale scarto

Ali, Collo, Stomaco, Cuore

Zampe Fegato Parte Grassa

Pollasta/Cappone 33% 15% 3% 5% 10%

Pollo Novello 35% 17% 3% 2% 13%

Piccione 32% 12% 6% 4% 10%

Anatra 35% 7% 3% 3% 22%

Oca 28% 7% 3% 3% 22%

Tacchino 22%

Coniglio xxx

Percentuali di scarto di alcuni pesci

Pesci d’acqua dolce Interiora, pinne e squame Parte edibile (filetti, tranci, pavet)

Carpa 15% 60%

Coregone 10% 40%

Persico 12% 65%

Trota 10% 45%

Salmone 10% 45%

Pesci d’acqua salata Interiora, pinne e squame Parte edibile (filetti, tranci, pavet)

Acciuga/Sardina/Sgombro 10% 75%

Branzino o Spigola 12% 65%

Cappone o Scorfano 15% 50%

Cernia 12% 55%

Dentice/Pagello 18% 45%

Grongo 10% 65%

Merluzzo/Nasello 13% 35%

Orata/Sarago/Occhiata 12% 60%

Rana Pescatrice 55% 45% (inclusa la testa)

Rombo 35% 65% (inclusa la testa)

Sogliola 35% 53% (inclusa la testa)

Crostacei Scarto Parte edibile

Aragosta 20% 80% (inclusa la testa)

Astice 25% 75% (inclusa la testa)

Gambero 50% 50% +/- (solo coda senza testa)

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 5

30 marzo

2015

Percentuali di scarto di alcuni ortaggi

Prodotto % di scarto in preparazione Parte edibile

Asparagi 30% 55%

Bietole 18% 82%

Carciofi 66% 34%

Cardi 30% 70%

Carote 10% 90%

Cavolfiore 33% 66%

Broccoli 28% 72%

Cipolle 17% 83%

Lattuga (varie tipologie) 10-20% 90-80%

Melanzane 10% 90%

Patate 17% 83%

Peperoni 18% 82%

Pomodori 2% 98%

Porri 30% 70%

Sedano 20% 80%

Sedano Rapa 30% 70%

Spinaci 17% 83%

Zucca gialla 19% 81%

Zucchine 12% 88%

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 6

30 marzo

2015

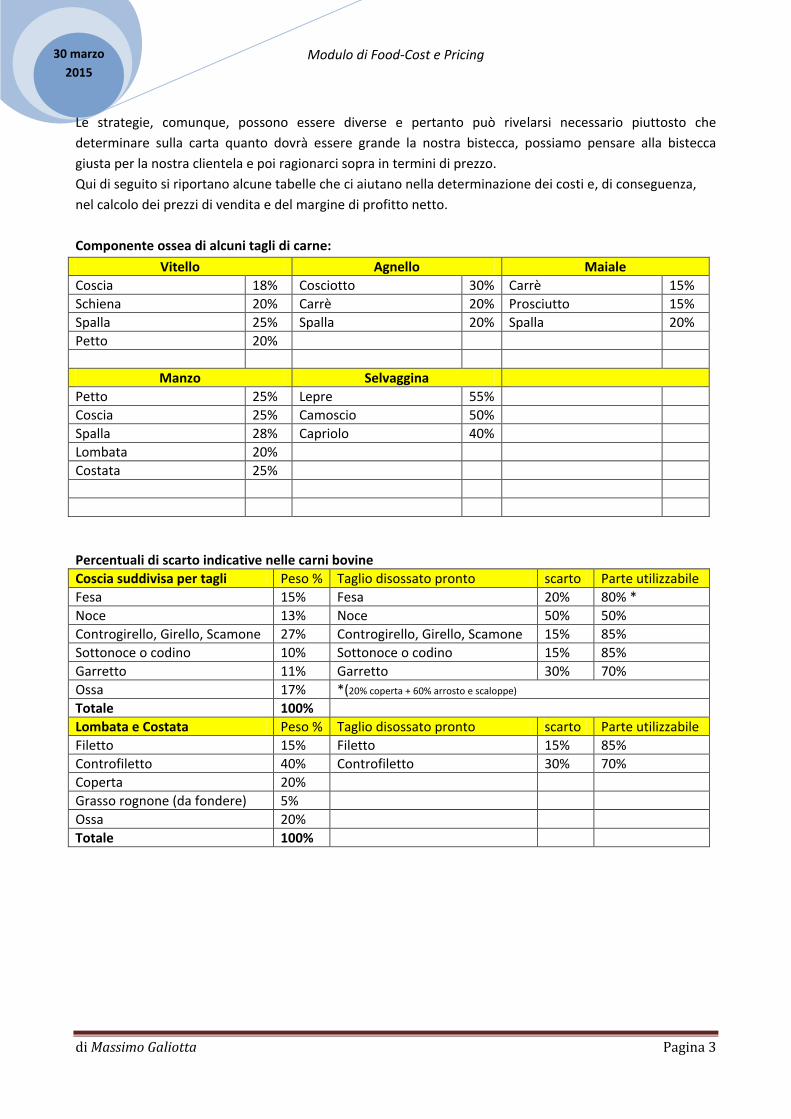

Come reagisce l’alimento in seguito alla cottura (perdita e aumento di peso)

Da tenere in stretta considerazione, nel calcolo del costo pasto, sono sicuramente le variazioni di peso

dovute alle cotture di determinati alimenti. Infatti se si tratta di stabilire il prezzo di vendita di un

determinato prodotto al suo peso da cotto (es. roast-beef di manzo) è necessari valutare il suo costo al

netto delle variazioni dovute alla cottura.

Allo stesso modo è utile considerare l’incremento di peso subito dagli alimenti che assorbono liquidi in

seguito alle cotture (es. pasta, riso e cereali in genere), soprattutto se si considera l’importanza delle

grammature medie nel calcolo del food-cost e di conseguenza nella determinazione del prezzo di vendita

delle pietanze. In questi termini, quindi, ci interessa sapere che:

Formato pasta Peso iniziale (gr) Peso finale(gr)

Spaghetti n°5 100 252

Spaghetti n°3 100 245

Bucatini n°9 100 240

Farfalle 100 228

Rigatoni 100 224

Pipe rigate 100 217

Fusilli 100 213

Penne rigate 100 212

Tortiglioni 100 210

Conchiglie rigate 100 209

Fonte: da uno studio della Barilla S.p.a.

C’è quindi una sensibile differenza di resa tra paste lunghe e corte: lo spaghetto classico riempie di più il

piatto dell’altrettanto classica penna rigata, così come alcune varietà di riso gonfiano più di altre. Queste

informazioni sono fondamentali soprattutto per la ristorazione dei grandi numeri ( es. mense e altre forme

di ristorazione collettiva), invece poco contano per il piccolo e medio ristoratore italiano che punta sulla

qualità e genuinità dei propri piatti, focalizzando il proprio interesse su ben altre tipologie di prodotti.

Perdita di peso media dovuta ai tradizionali metodi di cottura

Arrosto di vitello o maiale -30%

Brasato di manzo -20%

Bollito misto -15%

Roast-Beef di manzo da -5 ± -8%

Pollame e volatili arrosto da -15 ± -20%

Verdure a foglia, lessate e/o al vapore -20%

Ortaggi (carote, patate, peperoni, zucchine) al salto -10%

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 7

30 marzo

2015

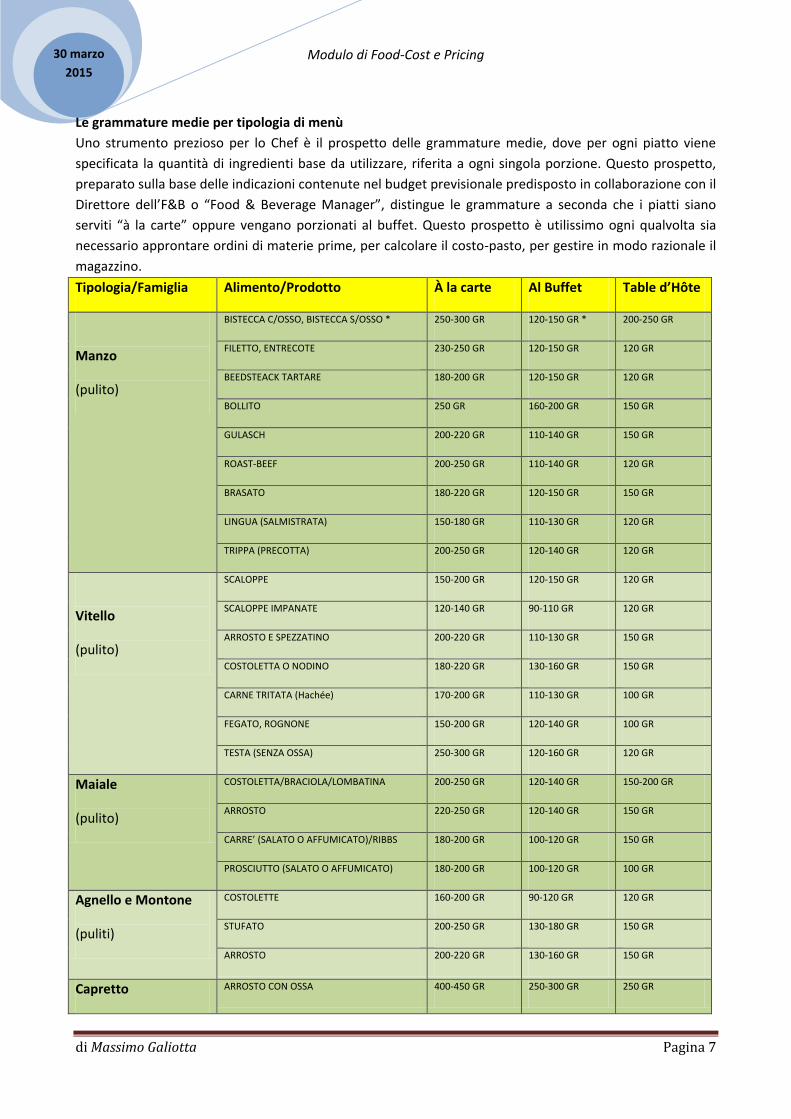

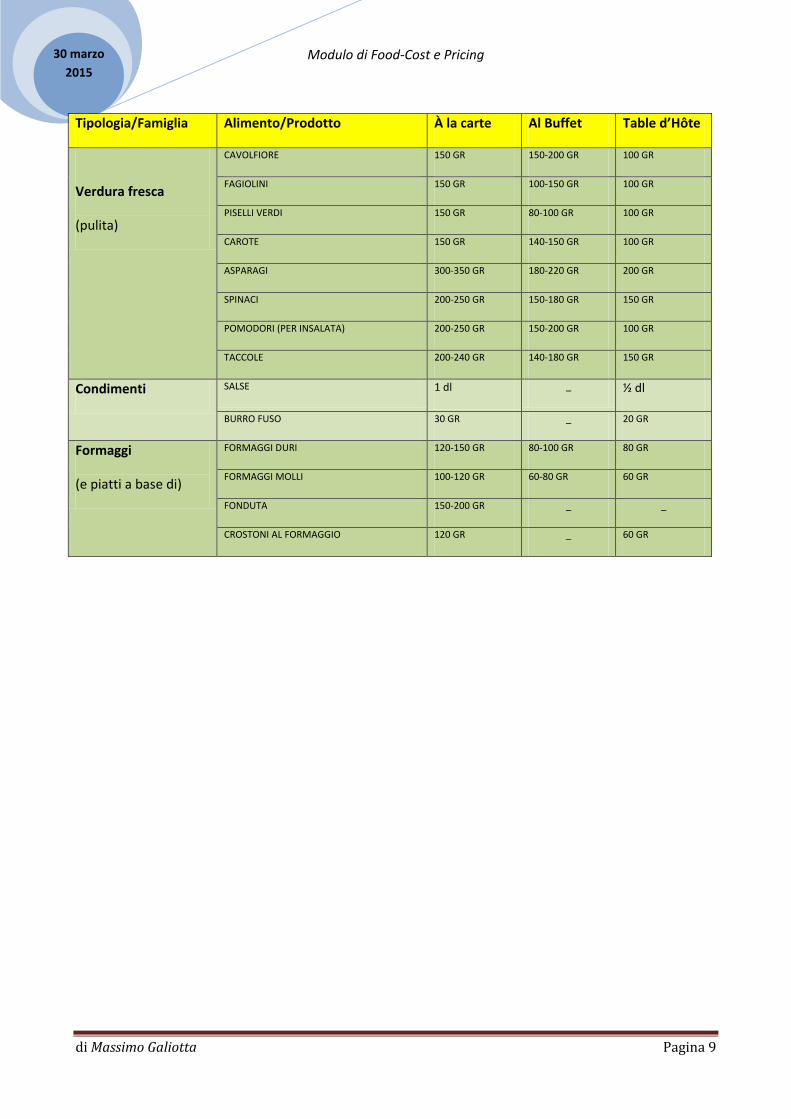

Le grammature medie per tipologia di menù

Uno strumento prezioso per lo Chef è il prospetto delle grammature medie, dove per ogni piatto viene

specificata la quantità di ingredienti base da utilizzare, riferita a ogni singola porzione. Questo prospetto,

preparato sulla base delle indicazioni contenute nel budget previsionale predisposto in collaborazione con il

Direttore dell’F&B o “Food & Beverage Manager”, distingue le grammature a seconda che i piatti siano

serviti “à la carte” oppure vengano porzionati al buffet. Questo prospetto è utilissimo ogni qualvolta sia

necessario approntare ordini di materie prime, per calcolare il costo-pasto, per gestire in modo razionale il

magazzino.

Tipologia/Famiglia Alimento/Prodotto À la carte Al Buffet Table d’Hôte

Manzo

(pulito)

BISTECCA C/OSSO, BISTECCA S/OSSO * 250-300 GR 120-150 GR * 200-250 GR

FILETTO, ENTRECOTE 230-250 GR 120-150 GR 120 GR

BEEDSTEACK TARTARE 180-200 GR 120-150 GR 120 GR

BOLLITO 250 GR 160-200 GR 150 GR

GULASCH 200-220 GR 110-140 GR 150 GR

ROAST-BEEF 200-250 GR 110-140 GR 120 GR

BRASATO 180-220 GR 120-150 GR 150 GR

LINGUA (SALMISTRATA) 150-180 GR 110-130 GR 120 GR

TRIPPA (PRECOTTA) 200-250 GR 120-140 GR 120 GR

Vitello

(pulito)

SCALOPPE 150-200 GR 120-150 GR 120 GR

SCALOPPE IMPANATE 120-140 GR 90-110 GR 120 GR

ARROSTO E SPEZZATINO 200-220 GR 110-130 GR 150 GR

COSTOLETTA O NODINO 180-220 GR 130-160 GR 150 GR

CARNE TRITATA (Hachée) 170-200 GR 110-130 GR 100 GR

FEGATO, ROGNONE 150-200 GR 120-140 GR 100 GR

TESTA (SENZA OSSA) 250-300 GR 120-160 GR 120 GR

Maiale

(pulito)

COSTOLETTA/BRACIOLA/LOMBATINA 200-250 GR 120-140 GR 150-200 GR

ARROSTO 220-250 GR 120-140 GR 150 GR

CARRE’ (SALATO O AFFUMICATO)/RIBBS 180-200 GR 100-120 GR 150 GR

PROSCIUTTO (SALATO O AFFUMICATO) 180-200 GR 100-120 GR 100 GR

Agnello e Montone

(puliti)

COSTOLETTE 160-200 GR 90-120 GR 120 GR

STUFATO 200-250 GR 130-180 GR 150 GR

ARROSTO 200-220 GR 130-160 GR 150 GR

Capretto ARROSTO CON OSSA 400-450 GR 250-300 GR 250 GR

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 8

30 marzo

2015

Tipologia/Famiglia Alimento/Prodotto À la carte Al Buffet Table d’Hôte

Selvaggina

(pulito)

COSCIOTTO DI CAPRIOLO (INTERO) 220-280 GR 150-200 GR 180 GR

SELLA DI CAPRIOLO (INTERA) 250-400 GR 200-230 GR 220 GR

CAPRIOLO IN SALMI’ (CON OSSA PICCOLE) 300-350 GR 160-200 GR 150 GR disossati

LEPRE IN SALMI’ (CON OSSA PICCOLE) 250-300 GR 140-200 GR 200 GR

FAGIANO 250-350 GR 200-250 GR 200 GR

PERNICE 250-320 GR 200-250 GR 200 GR

Pollame

(peso lordo con ossa)

NB: Laddove fosse necessario

servire carne disossata si può

fare riferimento alla carne di

vitello e sue grammature.

POLLO, GALLINA 350-400 GR 220-300 GR 300 GR

ANATRA 350-400 GR 260-320 GR 300 GR

OCA 450-500 GR 300-400 GR 350 GR

TACCHINO 280-350 GR 200-240 GR 300 GR

FARAONA 250-300 GR 160-230 GR 200 GR

PICCIONE 250-280 GR 150-200 GR 200 GR

Pesce DA PORZIONE A CRUDO 250 GR _ 150 GR

FILETTI, PAVET O TRANCIO A CRUDO 150 GR _ 100 GR

Carni fredde

(pronte da servire)

PIATTO MISTO DI SALUMI 120-150 GR 80-100 GR _

PROSCIUTTO AFFUMICATO 90-120 GR 70-90 GR _

PROSCIUTTO CRUDO 100-110 GR 60-70 GR _

BRESAOLA 100-110 GR 60-70 GR _

SALAME 100-110 GR 60-70 GR _

SPECK 100-110 GR 60-70 GR _

Minestre, Farinacei e

Uova

PORZIONE 3 dl _ _

TAZZA 1,5 dl _ 1,5 dl

PASTINA PER LITRO 30 gr _ 30 gr

UOVA 2-3 _ 1-2

PASTE ALIMENTARI 100 GR 60 GR 70 GR

RISO 80 GR 50 GR 60 GR

PATATE PELATE 250-350 GR 120-200 GR 150 GR

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 9

30 marzo

2015

Tipologia/Famiglia Alimento/Prodotto À la carte Al Buffet Table d’Hôte

Verdura fresca

(pulita)

CAVOLFIORE 150 GR 150-200 GR 100 GR

FAGIOLINI 150 GR 100-150 GR 100 GR

PISELLI VERDI 150 GR 80-100 GR 100 GR

CAROTE 150 GR 140-150 GR 100 GR

ASPARAGI 300-350 GR 180-220 GR 200 GR

SPINACI 200-250 GR 150-180 GR 150 GR

POMODORI (PER INSALATA) 200-250 GR 150-200 GR 100 GR

TACCOLE 200-240 GR 140-180 GR 150 GR

Condimenti SALSE 1 dl _ ½ dl

BURRO FUSO 30 GR _ 20 GR

Formaggi

(e piatti a base di)

FORMAGGI DURI 120-150 GR 80-100 GR 80 GR

FORMAGGI MOLLI 100-120 GR 60-80 GR 60 GR

FONDUTA 150-200 GR _ _

CROSTONI AL FORMAGGIO 120 GR _ 60 GR

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 10

30 marzo

2015

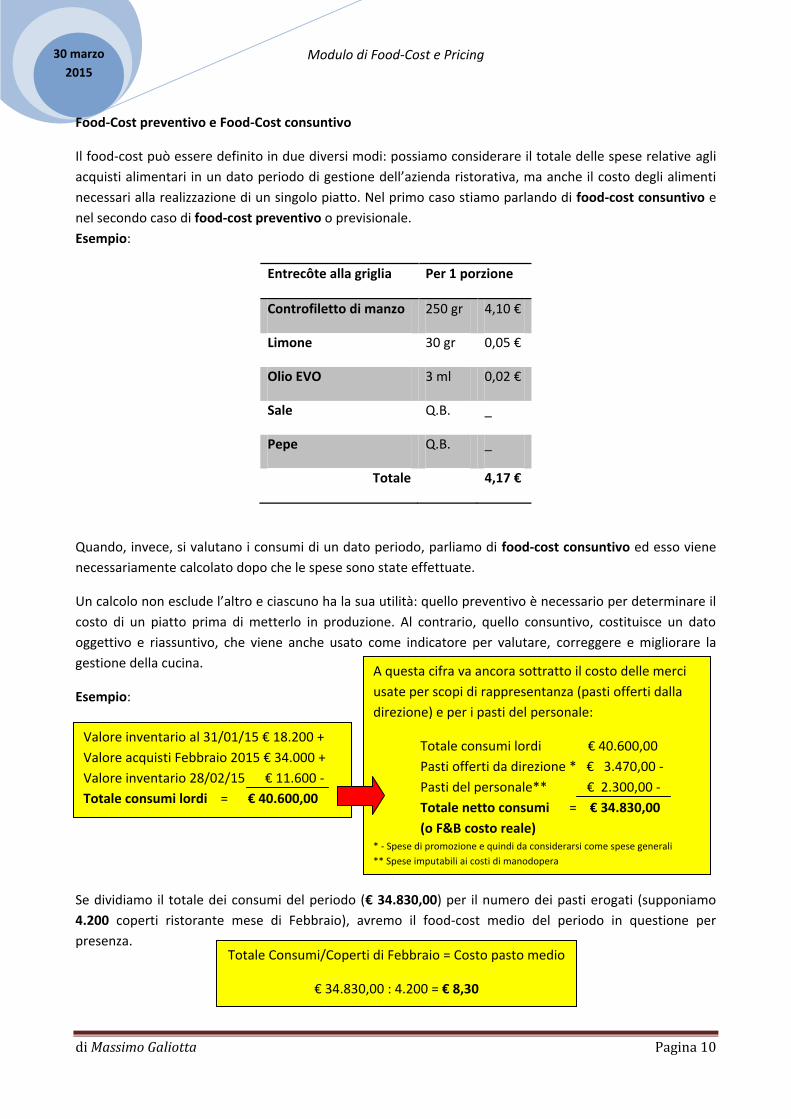

Food-Cost preventivo e Food-Cost consuntivo

Il food-cost può essere definito in due diversi modi: possiamo considerare il totale delle spese relative agli

acquisti alimentari in un dato periodo di gestione dell’azienda ristorativa, ma anche il costo degli alimenti

necessari alla realizzazione di un singolo piatto. Nel primo caso stiamo parlando di food-cost consuntivo e

nel secondo caso di food-cost preventivo o previsionale.

Esempio:

Entrecôte alla griglia Per 1 porzione

Controfiletto di manzo 250 gr 4,10 €

Limone 30 gr 0,05 €

Olio EVO 3 ml 0,02 €

Sale Q.B. _

Pepe Q.B. _

Totale 4,17 €

Quando, invece, si valutano i consumi di un dato periodo, parliamo di food-cost consuntivo ed esso viene

necessariamente calcolato dopo che le spese sono state effettuate.

Un calcolo non esclude l’altro e ciascuno ha la sua utilità: quello preventivo è necessario per determinare il

costo di un piatto prima di metterlo in produzione. Al contrario, quello consuntivo, costituisce un dato

oggettivo e riassuntivo, che viene anche usato come indicatore per valutare, correggere e migliorare la

gestione della cucina.

Esempio:

Se dividiamo il totale dei consumi del periodo (€ 34.830,00) per il numero dei pasti erogati (supponiamo

4.200 coperti ristorante mese di Febbraio), avremo il food-cost medio del periodo in questione per

presenza.

Valore inventario al 31/01/15 € 18.200 +

Valore acquisti Febbraio 2015 € 34.000 +

Valore inventario 28/02/15 € 11.600 -

Totale consumi lordi = € 40.600,00

A questa cifra va ancora sottratto il costo delle merci

usate per scopi di rappresentanza (pasti offerti dalla

direzione) e per i pasti del personale:

Totale consumi lordi € 40.600,00

Pasti offerti da direzione * € 3.470,00 -

Pasti del personale** € 2.300,00 -

Totale netto consumi = € 34.830,00

(o F&B costo reale) * - Spese di promozione e quindi da considerarsi come spese generali

** Spese imputabili ai costi di manodopera

Totale Consumi/Coperti di Febbraio = Costo pasto medio

€ 34.830,00 : 4.200 = € 8,30

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 11

30 marzo

2015

Il Costo pasto medio equivale al costo medio delle materie prime impiegate in un dato periodo ed è un dato

utile per conoscere i costi di un menù a prezzo fisso.

Considerando le percentuali riportate precedentemente (Tabella ripartizione costi pag. 1) e conoscendo il

F&B Cost reale riferito ad un dato periodo, si può calcolare un costo complessivo tendenziale (o presunto),

che a sua volta può essere suddiviso nelle tre principali voci di spesa. Ecco come procedere riprendendo il

caso precedente:

34.830 : 35 = X : 100 34.830,00 / 35 x 100 = 99.514,00

La ripartizione tra le principali voci di costo è così composta:

Ristorazione Classica o tradizionale

Materie prime 35% = 34.830,00 €

Manodopera 50% = 49.757,00 €

Spese generali 15% = 14.927,00 €

Determinato il costo complessivo tendenziale (99.514,00 €), conoscendo la percentuale di utile (ricavi-costi)

che l’azienda si è proposta di conseguire (20%) e gli incassi realizzati nel periodo in esame (121.600,00 €) si

potrà verificare se la previsione di ricavo è stata raggiunta.

€ 121.600,00 – € 99.514,00 = € 22.086,00

22.086,00 / 121.600 x 100 = 18,16%

Il food-cost è un dato teoricamente molto semplice da calcolare: è sufficiente sommare i costi sostenuti per

l’acquisto di ogni singolo ingrediente che compone il piatto; il risultato che si ottiene può poi essere

rapportato al prezzo di vendita, per ottenere la percentuale di food-cost (food-cost / prezzo di vendita x

100).

La complessità dell’analisi del costo-pasto è riassumibile nella precisione di un sistema che richiede:

-costante aggiornamento dei prezzi delle materie prime;

-conoscenza delle percentuali di scarto delle materie prime lavorate;

-rispetto delle grammature, grazie all’adozione di schede tecniche delle ricette e ad apposite tabelle (vedi

pagg. 7-9)

Il Controllo del costo-piatto serve a determinare il costo sostenuto dall’azienda per preparare ognuno dei

piatti inseriti nella carta; è utile per la previsione dei costi, per la loro verifica, per la determinazione dei

prezzi di vendita e, dunque, per la determinazione del BEP (vedi pag. 12). Per il calcolo del costo piatto si

prende come riferimento il food-cost, tra i costi quello più facilmente determinabile. Si riportano, di seguito

due tecniche; la prima più semplice ma poco affidabile, la seconda più complessa ma indubbiamente più

precisa.

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 12

30 marzo

2015

Tecnica del coefficiente fisso

Si parte dal presupposto che in media la materia prima del piatto incida per circa il 35% sul totale dei costi.

Prendendo per buono questo dato si moltiplica il food-cost per un coefficiente fisso pari a 3:

FC x 3

Questo è un metodo impreciso e approssimativo, che non tiene conto della mole di lavoro che alcune

preparazioni comportano; così, con questa tecnica, risulterebbe che un piatto di patate duchessa avrebbe

un costo complessivo di 1€, mentre una bistecca alla fiorentina di 45€ (basso per le patate, troppo elevato

per la bistecca).

Tecnica delle fasce di lavorazione e di contribuzione (o costo primo specifico)

Prime cost + quota di contribuzione (o costi indiretti)

Il prime cost corrisponde ai costi diretti (ossia food-cost + costo manodopera) imputabili al piatto; ma in

cucina non è fattibile cronometrare il tempo di lavoro per ogni preparazione, per cui si dividono i piatti in

fasce di lavorazione alle quali corrisponde un coefficiente o moltiplicatore:

Fascia Bassa = coefficiente 1,7 (salumi misti, carne alla griglia, patatine fritte, ciambella);

Fascia Media = coefficiente 2,4 (carpaccio, primi piatti semplici, cotolette, creme caramel);

Fascia Alta = coefficiente 3,0 (insalata di mare, primi al gratin, contorni complessi, mousse);

Fascia Top = coefficiente 3,5 (secondi elaborati o in crosta, piatti con fine decorazione).

Prime Cost = Food Cost x Coefficiente di Lavorazione

I Costi Indiretti (composti dalle spese generali e dalla manodopera non direttamente imputabile alla

produzione delle pietanze) vengono attribuiti in modo forfettario. Si parte dai dati storici dell’anno

precedente, suddividendoli per il numero dei piatti serviti (es. Ci € 132.000,00/60.000 PV = 2,20€ quota

media. Ma siccome costa di più produrre un secondo che un contorno, si può ipotizzare una distribuzione

come segue: antipasti e dessert € 1,70; primi € 2,40; secondi € 3,20; contorni € 1,30. Tale somma andrà

sommata al prime cost.

CP = (FC x CL)+QCci

Esercizio: Proviamo a calcolare il costo piatto per le patate duchessa e per la bistecca alla fiorentina ….

Modulo di Food-Cost e Pricing

di Massimo Galiotta Pagina 13

30 marzo

2015

Appendice

Break-even analysis

break-even analysis Esercizio di simulazione (dall’ingl. to break even «pareggiare i conti» o

«chiudere in pareggio») condotto su un modello elementare, che consente di identificare il volume

di attività in corrispondenza del quale si ha un utile pari a zero, ossia l’eguaglianza tra costi e ricavi

(break-even point «punto di pareggio economico»).

Tale volume di attività può essere espresso in termini di quantità e di fatturato. La b.-e. a. è uno

strumento del controllo di gestione (➔), che fornisce al management importanti informazioni per

decidere, per es., quali linee produttive privilegiare/dismettere, quale politica di prezzi seguire, se

realizzare internamente un prodotto/servizio o acquistarlo dall’esterno. Essa si fonda

sull’assunzione che il volume di attività (la quantità di produzione e vendita) sia l’unico fattore in

grado di influenzare in modo rilevante il comportamento dei costi, a loro volta disaggregati in

variabili e fissi. In particolare, all’interno di un definito volume produttivo e in un orizzonte

temporale di riferimento limitato, i primi variano al variare della quantità mentre i secondi

rimangono costanti. Nel modello di base della b.-e. a., i metodi (matematici o grafici) per analizzare

i costi assumono che quelli variabili si modifichino in modo proporzionale al variare della quantità.

La domanda alla quale la b.-e. a. cerca di rispondere è quindi: quanti atti di vendita si devono

realizzare per raggiungere il pareggio? Il metodo più semplice per determinare il punto di pareggio

consiste nell’eguagliare i ricavi totali (RT) ai costi totali (CT), scomponendo questi ultimi in costi

variabili (CV) e costi fissi (CF): RT=CV+CF. [1] Sapendo che i CF sono costanti e pari a K, che i

RT corrispondono al prezzo di vendita (p) moltiplicato per la quantità (q) e che i CV sono dati dal

costo variabile unitario (v) per la quantità (q), partendo dall’equazione [1] e risolvendo per (q) si

può ricavare il b.-e. point in termini di quantità (Q*):Q*=K/(p−v). Q* esprime quindi la quantità da

produrre e vendere per arrivare a coprire tutti i costi con i ricavi e conseguire un utile pari a zero;

(p−v) viene detto margine di contribuzione unitario (➔ margine) e indica quanto residua dei ricavi

di vendita per la copertura dei costi fissi o, in assenza di costi fissi da coprire, per la produzione di

un margine di utile. Quindi, per es., per ogni unità venduta oltre Q* si avrà un utile che è pari al

margine di contribuzione unitario.

Il BEP in termini di fatturato (fatturato di pareggio, RT*) si può calcolare come: RT*=K/(1−v/p).

Tra i principali limiti della Break Even Analysis si ricordano: nella realtà spesso i costi fissi non

sono costanti ma crescono ‘a gradini’ in corrispondenza di aumenti della capacità produttiva; i costi

variabili non sempre sono legati ai volumi in modo direttamente proporzionale e inoltre

cambiamenti nei volumi possono influenzare il livello dei costi variabili unitari; non si considera

che variazioni di prezzo possono incidere sul livello della domanda e, quindi, dei volumi di vendita;

si ignora la presenza di scorte di magazzino.

(di Federica Ricceri Dizionario di Economia e Finanza 2012)