I Confidi non sono tutti uguali. Il rating di CRIF · Antiriciclaggio • Sistemi di scoring: cosa...

30

Transcript of I Confidi non sono tutti uguali. Il rating di CRIF · Antiriciclaggio • Sistemi di scoring: cosa...

©20

10

[email protected] Simone Capecchi22

Agenda

•

Rischiosità

delle imprese

•

Rischiosità

del credito garantito dai Confidi

•

I Confidi non sono tutti uguali

•

Rating ai Confidi

•

Conclusioni

©20

10

[email protected] Simone Capecchi33

CRIF, partner dei Confidi

60 aderenti 18 aderenti 2 aderenti 5 aderenti 16 aderenti 10 aderenti

CRIF è

stata scelta come partner di oltre

120

di consorzi e cooperative di garanzia fidi (tra i quali

7 degli attuali 8 ex.art.

107

TUB).

©20

10

[email protected] Simone Capecchi4

C

come CRIF -

C

come Confidi [email protected]: un team CRIF dedicato ai Confidi

Conoscenza & Esperienza• Studio della normativa, del modello di business, delle esigenze dei Confidi

• Ventennale esperienza

nelle soluzioni per la valutazione del rischio di credito delle aziende

• Numerosi progetti svolti presso i Confidi: oltre 110 Confidi

utilizzano le soluzioni CRIF

• Pubblicazioni

di articoli sui Confidi

• Osservatorio Piccoli Operatori Economici

(monografia dedicata ai Confidi, dicembre 2009)

Formazioni specialistiche•

Passaggio verso il 107•

Antiriciclaggio•

Sistemi di scoring: cosa sono, come si usano•

Utilizzo dei servizi all’interno del Portale CRIF (www.servizicrif.com)

Call Center ad hoc (051/231414)

•

Assistenza navigazione sul Portale CRIF

•

Assegnazione e rigenerazione user e password

Assistenza clienti dedicata• Chiarimenti per le fatture ricevute

• Consultazione online dei consumi dei servizi

©20

10

[email protected] Simone Capecchi5

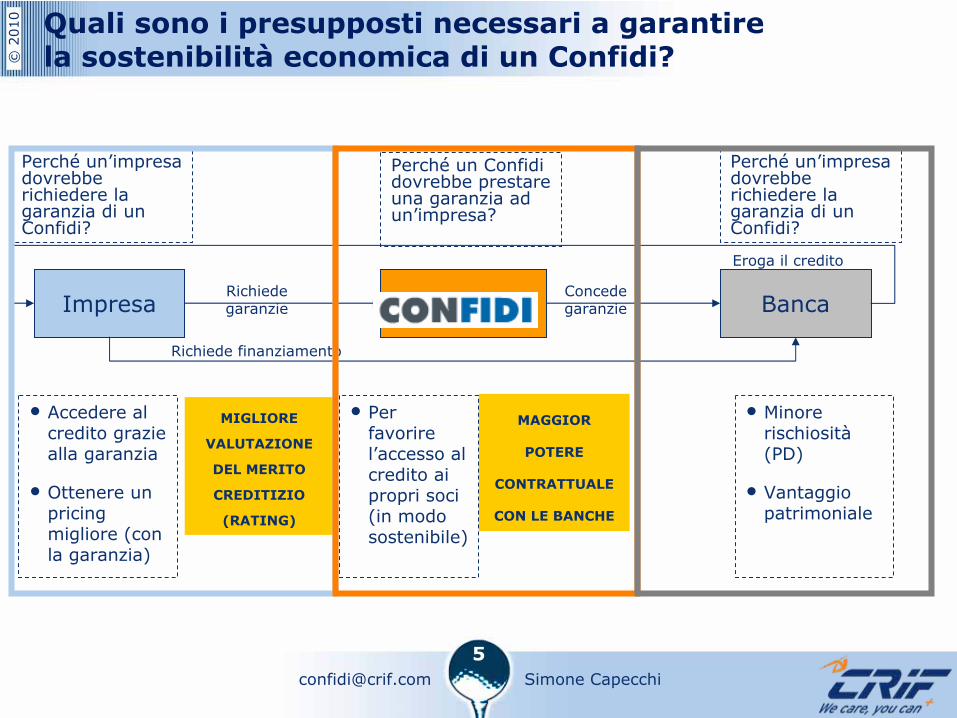

Quali sono i presupposti necessari a garantire la sostenibilità

economica di un Confidi?

MIGLIORE

VALUTAZIONE

DEL MERITO

CREDITIZIO

(RATING)

MAGGIOR

POTERE

CONTRATTUALE

CON LE BANCHE

Impresa Banca

Eroga il credito

Richiede garanzie

Richiede finanziamento

Concede garanzie

•

Per favorire l’accesso al credito ai propri soci (in modo sostenibile)

•

Accedere al credito grazie alla garanzia

•

Ottenere un pricing migliore (con la garanzia)

•

Minore rischiosità

(PD)

•

Vantaggio patrimoniale

Perché

un’impresa dovrebbe richiedere la garanzia di un Confidi?

Perché

un Confidi dovrebbe prestare una garanzia ad un’impresa?

Perché

un’impresa dovrebbe richiedere la garanzia di un Confidi?

©20

10

[email protected] Simone Capecchi6

Rischiosità

delle Imprese Alcune osservazioni

•

Cresce la rischiosità

(sia sofferenze che tassi di decadimento)

•

Il fenomeno è

strutturale (sia per settore che per area geografica)

•

Assistiamo ad un riposizionamento della domanda dalle grandi banche verso le banche piccole ed un maggior ricorso ai Confidi

(BCC e Confidi rispettivamente +4% e +38% trend per importo)

•

La logica mutualistica (dei Confidi e BCC) porta ad assistere i propri soci anche/in particolare nei momenti di difficoltà

•

Le piccole imprese rischiano di essere maggiormente colpite dalla crisi, sia per un fatto congiunturale che per un fatto strutturale (subiscono maggiormente i ritardi nei pagamenti)

©20

10

[email protected] Simone Capecchi7

Evoluzione del volume di impieghi erogati

(% crescita annua)

La decelerazione degli

impieghi alle imprese è stata molto

significativa anche sul

comparto delle medie- grandi

Rischiosità

delle Imprese % di crescita degli impieghi erogati

Fonte: elaborazioni Osservatorio POE su dati CRIF

©20

10

[email protected] Simone Capecchi8

Evoluzione dei tassi di decadimento

Rischiosità

delle Imprese Evoluzione dei tassi di decadimento

In rapida crescita

anche i tassi di

decadimento

Nell’ultimo biennio il

tasso di

decadimento

a 180gg

dei POE è

quasi

raddoppiato

4.86Settembre

(provvisorio)

Fonte: elaborazioni CRIF Decision

Solutions

su dati EURISC

NOTA METODOLOGICA: il tasso di decadimento è

un indice di flusso che misura l’evoluzione (il decadimento) nell’arco di un anno dei clienti POE affidati attivi e non a default allo stato iniziale. L’indice è

costruito secondo la logica di controparte.

©20

10

[email protected] Simone Capecchi9

9

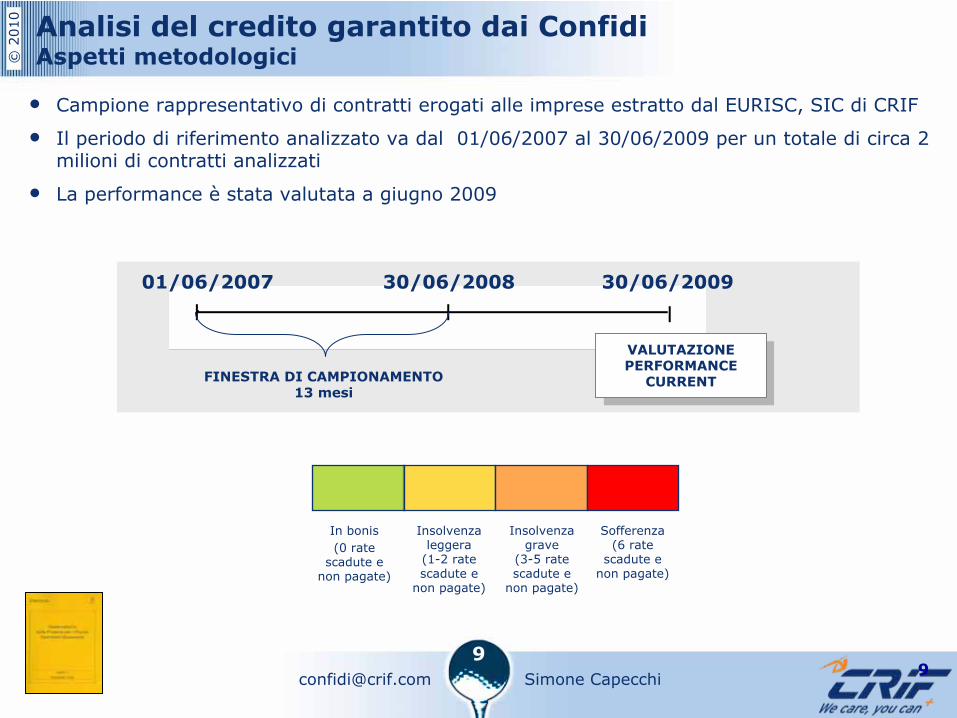

Analisi del credito garantito dai Confidi Aspetti metodologici

•

Campione rappresentativo di contratti erogati alle imprese estratto dal EURISC, SIC di CRIF

•

Il periodo di riferimento analizzato va dal 01/06/2007 al 30/06/2009 per un totale di circa 2 milioni di contratti analizzati

•

La performance è

stata valutata a giugno 2009

In bonis (0 rate

scadute e non pagate)

Insolvenza leggera

(1-2 rate scadute e

non pagate)

Sofferenza (6 rate

scadute e non pagate)

Insolvenza grave

(3-5 rate scadute e

non pagate)

01/06/2007 30/06/2008 30/06/2009

FINESTRA DI CAMPIONAMENTO13 mesi

VALUTAZIONE PERFORMANCE

CURRENT

VALUTAZIONE PERFORMANCE

CURRENT

©20

10

[email protected] Simone Capecchi10

Le garanzie dei Confidi si concentrano soprattutto sulle forme tecniche:

Composizione % per forma tecnica dei finanziamenti garantiti dai Confidi

(n°

contratti)8.0% 0.4%

76.4%

5.4%9.8%

31.1%

7.2%

18.6%16.9%

26.2%

PrestitiFidi

Altri MutuiLeasing

Mutui Ipotecari

Composizione % per forma tecnica dei finanziamenti non garantiti dai Confidi

(n°

contratti)

NOTA METODOLOGICA: l’analisi è

condotta sul numero pratiche e non sui volumi finanziati

Rischiosità

del Credito Garantito dai Confidi Composizione del portafoglio crediti osservato

Fonte: elaborazioni Osservatorio POE su dati CRIF

•

Mutuo Artigiano (MA)•

Mutuo Chirografario (MC)

•

Mutuo Agevolato (MG)

©20

10

[email protected] Simone Capecchi11

11

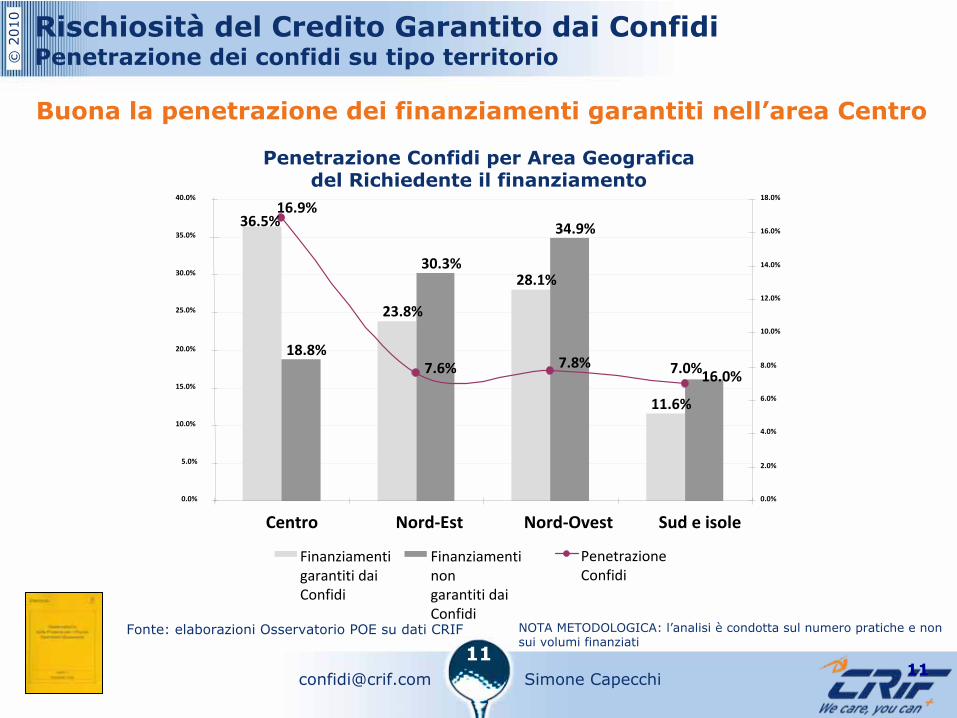

Penetrazione Confidi per Area Geografica del Richiedente il finanziamento

36.5%

23.8%

28.1%

11.6%

18.8%

30.3%

34.9%

16.0%

16.9%

7.6% 7.8% 7.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Centro Nord‐Est Nord‐Ovest Sud e isole0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

Penetrazione Confidi

Finanziamenti

garantiti daiConfidi

Finanziamenti

non garantiti dai

Confidi

Buona la penetrazione dei finanziamenti garantiti nell’area Centro

NOTA METODOLOGICA: l’analisi è

condotta sul numero pratiche e non sui volumi finanziati

Rischiosità

del Credito Garantito dai Confidi Penetrazione dei confidi su tipo territorio

Fonte: elaborazioni Osservatorio POE su dati CRIF

©20

10

[email protected] Simone Capecchi12

12

∆

= Default rate finanziamenti garantiti –

Default rate finanziamenti non garantiti

Nord Ovest DELINQUENT RATE

∆ 2.6%

Nord Est DELINQUENT RATE

∆ 1.6%

Centro DELINQUENT RATE

∆ 0.2%

Variabilità

del rischio dei crediti garantiti nelle macroaree e un diverso gap tra garantiti e non

Variazione Default rate per area Nielsen

NOTA METODOLOGICA: l’analisi è

condotta su un campione stratificato delle pratiche di finanziamento non garantite

DEFAULT Fin. non garantiti Confidi

Fin. garantiti Confidi

Centro 3.5% 3.7%

Nord-Est 2.7% 4.3%

Nord-

Ovest

2.4% 5.0%

Sud e Isole 3.1% 4.9%

ITALIA 3.0% 4.5%

•

Nel centro la rischiosità

tra crediti garantiti e non garantiti è

quasi in linea•

Il massimo gap si registra nella regione Nord-Ovest

dove i finanziamenti garantiti evidenziano una rischiosità

di oltre 2,6% superiore

Sud e Isole DELINQUENT RATE

∆ 1.8%

Fonte: elaborazioni Osservatorio POE su dati CRIF

©20

10

[email protected] Simone Capecchi13

13

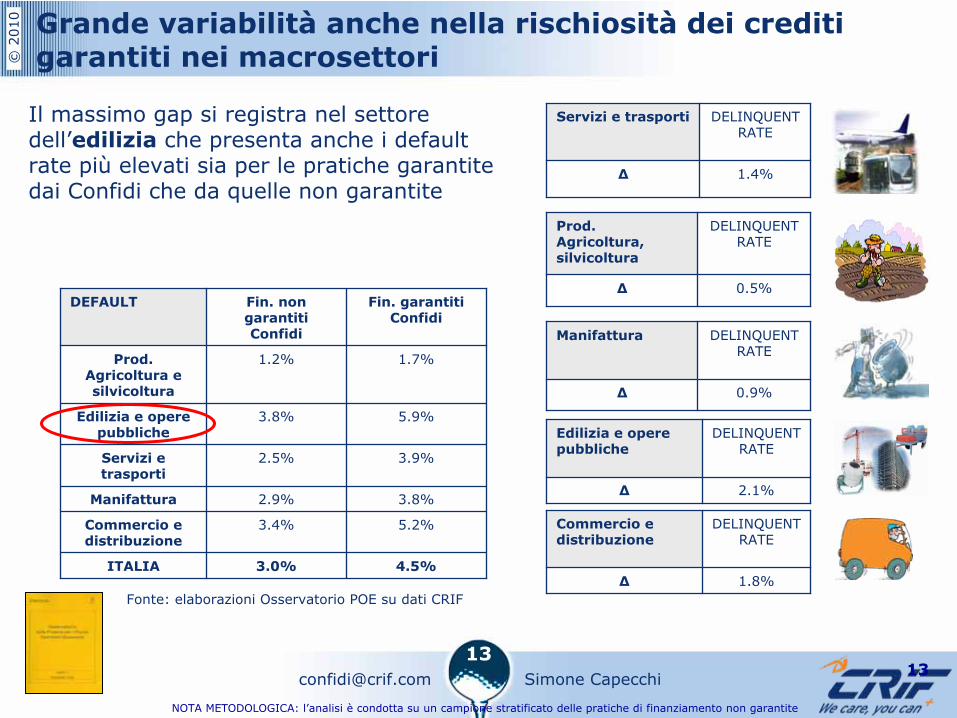

Edilizia e opere pubbliche

DELINQUENT RATE

∆ 2.1%

Manifattura DELINQUENT RATE

∆ 0.9%

Prod. Agricoltura, silvicoltura

DELINQUENT RATE

∆ 0.5%

Servizi e trasporti DELINQUENT RATE

∆ 1.4%

Grande variabilità

anche nella rischiosità

dei crediti garantiti nei macrosettori

NOTA METODOLOGICA: l’analisi è

condotta su un campione stratificato delle pratiche di finanziamento non garantite

DEFAULT Fin. non garantiti Confidi

Fin. garantiti Confidi

Prod. Agricoltura e silvicoltura

1.2% 1.7%

Edilizia e opere pubbliche

3.8% 5.9%

Servizi e trasporti

2.5% 3.9%

Manifattura 2.9% 3.8%

Commercio e distribuzione

3.4% 5.2%

ITALIA 3.0% 4.5%

Il massimo gap si registra nel settore dell’edilizia

che presenta anche i default rate più

elevati sia per le pratiche garantite dai Confidi che da quelle non garantite

Commercio e distribuzione

DELINQUENT RATE

∆ 1.8%Fonte: elaborazioni Osservatorio POE su dati CRIF

©20

10

[email protected] Simone Capecchi14

14

Le garanzie dei confidi sono maggiormente concentrate su start-up e ditte individuali

…

che spiegherebbe almeno in parte la maggiore rischiosità

dei crediti garantiti

Fin. garantiti Confidi

Fin. non garantiti Confidi

FORMA GIURIDICA

100.0%

3.7%

42.9%

32.0%

21.4%

5.5%Altro

Società di capitali

30.5%

Società di persone

28.3%

Ditte individuali

35.7%

TOTALE 100.0%

Fin. garantiti Confidi

Fin. non garantiti Confidi

FORMA GIURIDICA

100.0%

3.7%

42.9%

32.0%

21.4%

5.5%Altro

Società di capitali

30.5%

Società di persone

28.3%

Ditte individuali

35.7%

TOTALE 100.0%

NOTA METODOLOGICA: l’analisi è

condotta su un campione stratificato delle pratiche di finanziamento non garantite

Distribuzione per anzianità delle aziende e per presenza delle garanzie Confidi

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

FINO A 3

ANNI

FINO A 6

ANNI

FINO A 9

ANNI

FINO A 12

ANNI

FINO A 15

ANNI

FINO A 18

ANNI

MAGGIO

REDI 18 ANNI

Finanziamenti garantiti da Confidi Finanziamenti non garantiti da confidi

+30%

Fonte: elaborazioni Osservatorio POE su dati CRIF

©20

10

[email protected] Simone Capecchi15

15

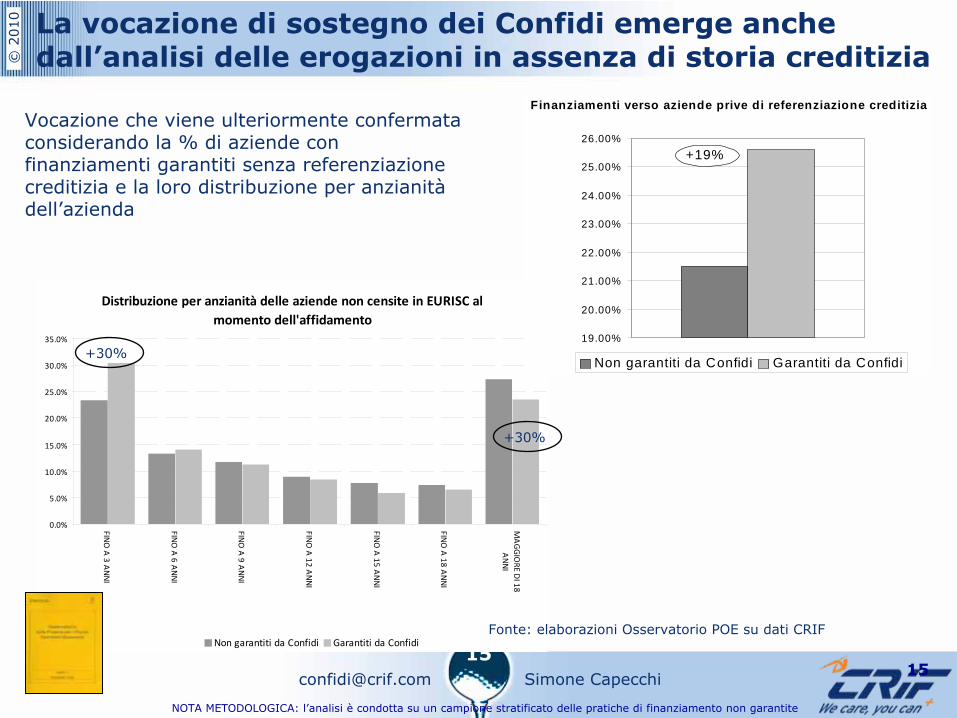

La vocazione di sostegno dei Confidi emerge anche dall’analisi delle erogazioni in assenza di storia creditizia

Vocazione che viene ulteriormente confermata considerando la % di aziende con finanziamenti garantiti senza referenziazione creditizia e la loro distribuzione per anzianità

dell’azienda

NOTA METODOLOGICA: l’analisi è

condotta su un campione stratificato delle pratiche di finanziamento non garantite

Distribuzione per anzianità delle aziende non censite in EURISC al momento dell'affidamento

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

FINO A 3 ANNI

FINO A 6 ANNI

FINO A 9 ANNI

FINO A 12 ANNI

FINO A 15 ANNI

FINO A 18 ANNI

MAGGIO

RE DI 18ANNI

Non garantiti da Confidi Garantiti da Confidi

Finanziamenti verso aziende prive di referenziazione creditizia

19.00%

20.00%

21.00%

22.00%

23.00%

24.00%

25.00%

26.00%

Non garantiti da Confidi Garantiti da Confidi

+19%

+30%

+30%

Fonte: elaborazioni Osservatorio POE su dati CRIF

©20

10

[email protected] Simone Capecchi16

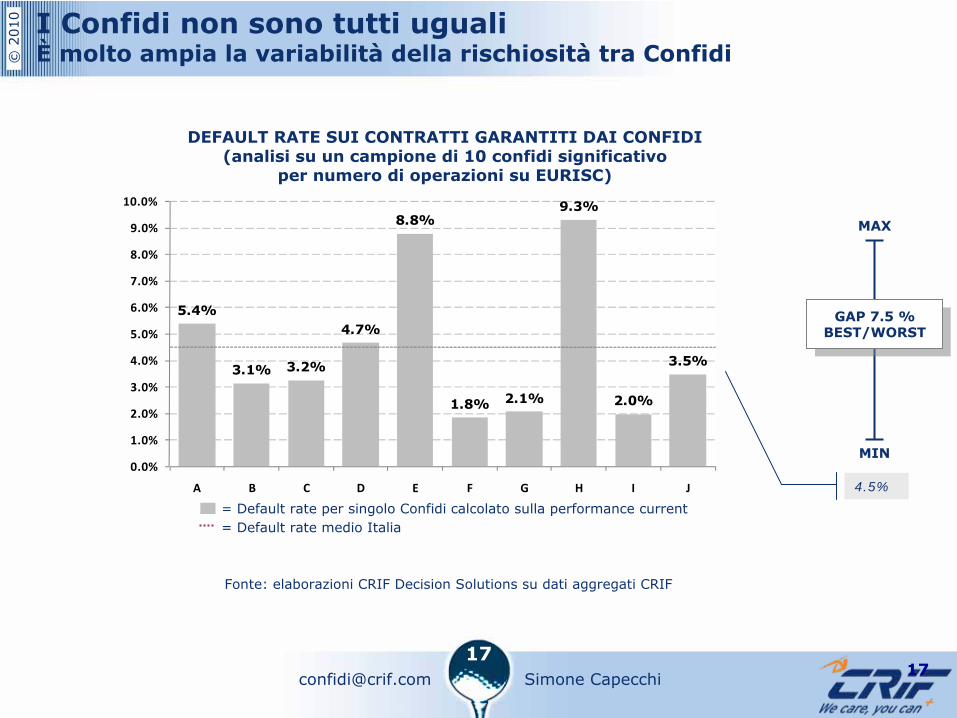

I Confidi non sono tutti uguali

Basilea II e la Legge Quadro hanno “rivoluzionato”

il contesto in cui i Confidi hanno operato per più

di 50 anni

CRITERI DI “ELIGIBILITÀ”

DELLE

GARANZIE

NECESSITÀ

DI MASSE

CRITICHE ADEGUATE

PROCESSI DI ASSUNZIONE DEI RISCHI

• In un contesto in profondo cambiamento aumentano le differenze tra un Confidi e l’altro

• Diventa fondamentale valutare la reale capacità

del singolo Confidi di prestare una garanzia robusta e qualificata

NUOVI ASSETTI ORGANIZZATIVI

DEI CONFIDI

A prima richiesta vs. di seconda

istanza, garanzie esplicite

Confidi 107 vs. 106, banche di

garanzia -

Per garantire adeguata solidità

patrimoniale e strutturale

Maggiore attenzione a qualità

dei processi di screening e monitoring

16

©20

10

[email protected] Simone Capecchi17

5.4%

3.1% 3.2%

4.7%

8.8%

1.8% 2.1%

9.3%

2.0%

3.5%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

A B C D E F G H I J

17

I Confidi non sono tutti ugualiÈ

molto ampia la variabilità

della rischiosità

tra Confidi

MAX

MIN

= Default rate medio Italia

GAP 7.5 % BEST/WORST

GAP 7.5 % BEST/WORST

DEFAULT RATE SUI CONTRATTI GARANTITI DAI CONFIDI (analisi su un campione di 10 confidi significativo

per numero di operazioni su EURISC)

4.5%= Default rate per singolo Confidi calcolato sulla performance current

Fonte: elaborazioni CRIF Decision

Solutions

su dati aggregati CRIF

©20

10

[email protected] Simone Capecchi18

Rating ai Confidi Il punto di vista dei Confidi

•

Per disporre di uno strumento diagnostico per

migliorare la gestione del proprio portafoglio

•

Migliorare l’accreditamento

nei confronti delle banche

e del mercato

disporre di uno strumento di “valutazione”

condiviso

e/o riconosciuto

per migliorare la propria capacità

negoziale

(pricing plafond di operatività)

•

Per i Confidi 106: “competere”

con i Confidi 107

per

accreditarsi presso le banche non IRB Advanced

Perché

un Confidi dovrebbe sottoporsi ad un giudizio esterno (rating)?

©20

10

[email protected] Simone Capecchi19

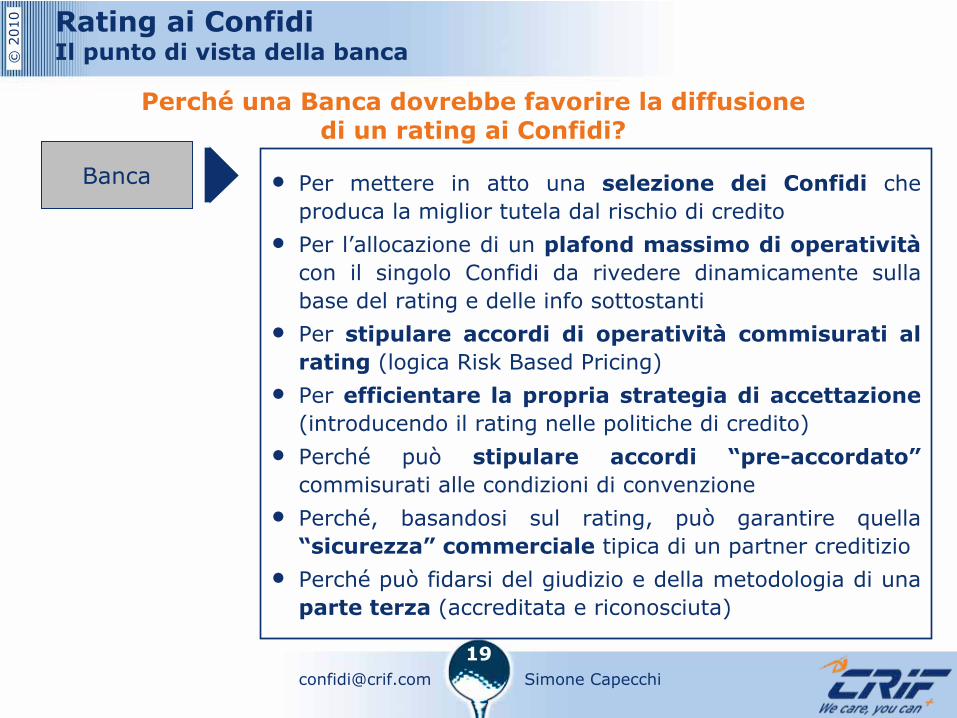

Rating ai Confidi Il punto di vista della banca

•

Per mettere in atto una selezione dei Confidi

che produca la miglior tutela dal rischio di credito

•

Per l’allocazione di un plafond massimo di operatività

con il singolo Confidi da rivedere dinamicamente sulla base del rating e delle info sottostanti

•

Per stipulare accordi di operatività

commisurati al rating

(logica Risk Based Pricing)•

Per efficientare

la propria strategia di accettazione

(introducendo il rating nelle politiche di credito)•

Perché

può stipulare accordi “pre-accordato”

commisurati alle condizioni di convenzione•

Perché, basandosi sul rating, può garantire quella “sicurezza”

commerciale

tipica di un partner creditizio•

Perché

può fidarsi del giudizio e della metodologia di una parte terza (accreditata e riconosciuta)

Perché

una Banca dovrebbe favorire la diffusione di un rating ai Confidi?

Banca

©20

10

[email protected] Simone Capecchi20

La soluzione CRIF: You

Rating

Unicum sul mercato italianoIndagine qualitativa

Robusti strumenti statisticiRicchezza del

patrimonio informativo

©20

10

[email protected] Simone Capecchi21

Le 3 dimensioni di indagine

RATING DI PORTAFOGLIO

VALUTAZIONE QUALITATIVA

“il questionario pensato insieme ai Confidi”

VALUTAZIONE ECONOMICO-

PATRIMONIALE

“Peculiarità bilanci”

Ottima Buona Adeguata Moderata Dubbia InadeguataCLASSE

DI RATING

1 2 3 4 5 6

SOLIDITÀ

DEL CONFIDI

©20

10

[email protected] Simone Capecchi222222

Rating di portafoglio

Equilibrio tra la rischiosità

delle garanzie erogate dal Confidi e la sua

dotazione patrimoniale

Equilibrio tra la rischiosità

delle garanzie erogate dal Confidi e la sua

dotazione patrimoniale

ValutazioneValutazione

PD esposizioniPD esposizioni

EAD esposizioniEAD esposizioni

LGD esposizioniLGD esposizioni

VSVS PATRIMONIO CONFIDI

PATRIMONIO CONFIDI

RATING DI PORTAFOGLIO

©20

10

[email protected] Simone Capecchi23

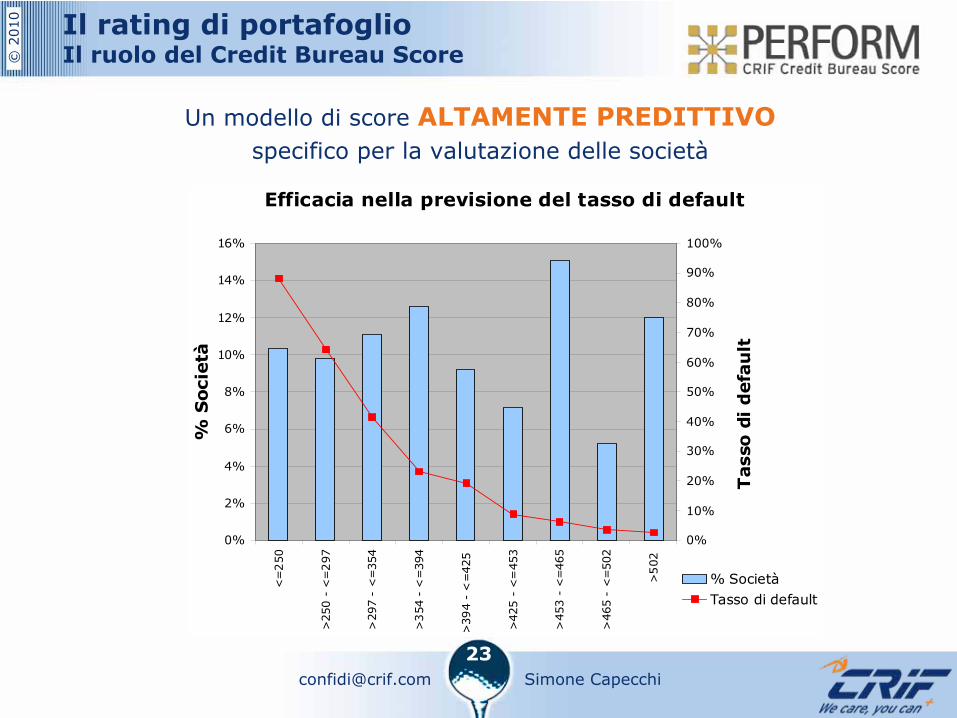

Il rating di portafoglio Il ruolo del Credit Bureau Score

Efficacia nella previsione del tasso di default

0%

2%

4%

6%

8%

10%

12%

14%

16%

<=

250

>25

0 -

<=

297

>29

7 -

<=

354

>354

- <

=39

4

>39

4 -

<=

425

>42

5 -

<=

453

>45

3 -

<=

465

>46

5 -

<=

502

>502

% S

ocie

tà

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Tas

so d

i d

efau

lt

% SocietàTasso di default

Un modello di score ALTAMENTE PREDITTIVOspecifico per la valutazione delle società

©20

10

[email protected] Simone Capecchi242424

Valutazione economica-patrimoniale

Sistema di riclassificazione, calcolo indici, assegnazione dei punteggi a indici e aree di analisi studiati ad hoc sullo schema di bilancio del Confidi

Sistema di riclassificazione, calcolo indici, assegnazione dei punteggi a indici e aree di analisi studiati ad hoc sullo schema di bilancio del Confidi

SVILUPPOSVILUPPO

REDDITIVITAREDDITIVITA’’

LIQUIDITALIQUIDITA’’

SOLIDITASOLIDITA’’accertano la capacità di far fronte agli

impegni finanziari derivante dalle garanzie rilasciate e insolvenze registrate

evidenziano la capacità di produrre redditi e mantenere l’equilibrio economico tra

ricavi e costi

controllano la capacità di generare flussi di entrate in misura sufficiente a coprire i

fabbisogni finanziari

evidenziano la capacità di crescita nel tempo di garanzie, associati e

commissioni

Rating

di bilancio

VALUTAZIONE ECONOMICO-

PATRIMONIALE

“peculiarità bilanci”

©20

10

[email protected] Simone Capecchi25

VALUTAZIONE QUALITATIVA

“il questionario pensato insieme ai

Confidi”

2525

Valutazione qualitativa

Governance

Servizi aggiuntivi

Intermediari bancari

Operazioni strategiche

Processo del credito

Informazioni anagrafiche

L’esperienza degli analisti CRIF

©20

10

[email protected] Simone Capecchi26

2 output della soluzione

Rating Reportdocumento descrittivo delle principali valutazioni effettuate e contenente la valutazione finale di rating.

Portfolio Explorer Viewper ogni singola impresa garantita vengono fornite al Confidi alcune informazioni relative al suo

“profilo creditizio di sistema”

in termini di esposizione, comportamento di pagamento e indicatori di rischio osservati su EURISC.

La soluzione per la gestione della clientela in portafoglio, con un click

direttamente dal Portale

©20

10

[email protected] Simone Capecchi27

Perché

scegliere YouRating: 5 buoni motivi

1.

Elevata conoscenza

del mondo Confidi

2.

CRIF

accompagna da anni i Confidi nel processo di evoluzione strategica e organizzativa

-> più

di 100 Confidi utilizzano i servizi CRIF

3.

Ricchezza del patrimonio di EURISC

-

il Sistema di Informazioni Creditizie di CRIF -

l’unico in Italia realmente rappresentativo del mercato sul segmento retail

e small

business, necessaria per una valutazione complessiva della situazione economico-

finanziaria del cliente, del rischio atteso e del livello di sostenibilità

del debito.

4.

Solidità

concettuale del modello

rispetto all’approccio teorico di Basilea II:

i modelli

più

evoluti e completi

per la valutazione quantitativa

della solidità

del Confidi;

tali modelli sono stati realizzati grazie all’esperienza di CRIF Decision

Solutions

-

società

del gruppo CRIF specializzata in modelli di scoring e analisi statistiche.

5.

Strumenti di indagine qualitativa

costruiti e pensati da CRIF insieme ai Confidi

stessi, fornendo uno strumento di valutazione della rischiosità

ex ante, utilizzabile sia

dai Confidi che dalle Banche.

©20

10

[email protected] Simone Capecchi28

Take away

28

•

In un contesto di aumento “sistemico”

della rischiosità

cresce l’incidenza del credito garantito dai Confidi e peggiora anche la qualità

del credito garantito (in particolare nelle generazioni più

recenti di finanziamenti)

•

Alcune tipologie di aziende (es. aziende start-up e/o senza storia creditizia) riescono ad accedere al credito grazie soprattutto alla garanzia consortile -> fenomeno di ripartizione del rischio tra banca e confidi

•

Notevole è

la variabilità

tra un confidi e l’altro

in termini di tassi di crescita e soprattutto di rischiosità

del portafoglio

•

In questo scenario diventa sempre più

strategico andare a guardare “dentro”

sia la garanzia prestata sia il soggetto (confidi) che la eroga

-> rating della banca e del mercato al Confidi

©20

10

[email protected] Simone Capecchi29

•

I Confidi sono chiamati a rivedere le modalità

di valutazione del merito creditizio

e di erogazione della garanzia, unitamente alla verifica delle loro condizioni di economicità. Ciò implica:

o

Irrobustimento dei processi di screening;

Affinamento ed ampliamento del patrimonio informativo, oltre che razionalizzazione nella selezione ed utilizzo

Utilizzo di modelli di rating accurati e previsivi

del rischio

Valorizzazione del contributo valutativo dell’analista

o

Differenziazione dei costi della garanzia

in ragione del livello di rischio

o

Sviluppando veri e propri processi di

monitoring

•

In questo modo al Confidi sarà

riconosciuto il merito (rating)

e la fiducia necessaria a garantire il buon funzionamento del sistema

Take away