Le Segnalazioni al CRIF Relatore - sedeguida.it€¦ · EURISC –CRIF L’intermediario aggiorna...

30

16/09/2018 1 Segnalazioni Crif Bari, 13/09/2018 Le Segnalazioni al CRIF Relatore GUIDA Lucio Paolo ADICONSUM

Transcript of Le Segnalazioni al CRIF Relatore - sedeguida.it€¦ · EURISC –CRIF L’intermediario aggiorna...

16/09/2018

1

Segnalazioni CrifBari, 13/09/2018

Le Segnalazioni al CRIF

Relatore

GUIDA Lucio Paolo

ADICONSUM

16/09/2018

2

Segnalazioni CrifBari, 13/09/2018

I dati relativi all’indebitamento

della clientela confluiscono

nelle Centrali Rischi

Ovvero nei

S.I.C.

Sistemi di Informazione Creditizia

16/09/2018

3

Segnalazioni CrifBari, 13/09/2018

Le Centrali Rischi hanno la funzione di fornire a chi concede credito

INFORMAZIONI

Per valutare

il merito del credito alla clientela

16/09/2018

4

Segnalazioni CrifBari, 13/09/2018

Ogni banca o finanziaria, oltre a consultarle,

Le aggiorna periodicamente

con dati positivi e negativi,

Sui soggetti che:

�Pagano regolarmente o in ritardo

�Sconfinano oppure no

�Utilizzano le carte di credito oppure no

�Richiedono un prestito e con quale esito

16/09/2018

5

Segnalazioni CrifBari, 13/09/2018

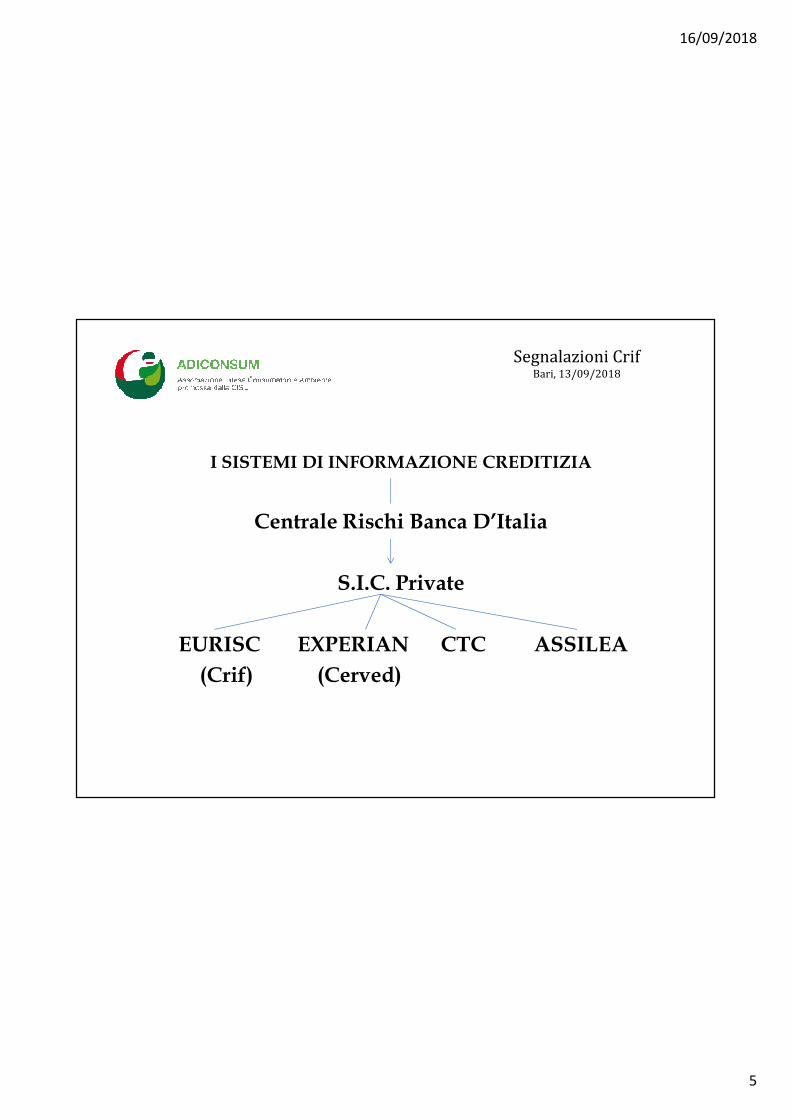

I SISTEMI DI INFORMAZIONE CREDITIZIA

Centrale Rischi Banca D’Italia

S.I.C. Private

EURISC EXPERIAN CTC ASSILEA

(Crif) (Cerved)

16/09/2018

6

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC EXPERIAN CTC ASSILEA

(Crif) (Cerved)

N.B.

�L’accesso alle SIC è possibile solo agli Intermediari Finanziari e aisoggetti segnalati. Nessuno può richiedere visure relativamente aposizioni di terzi.

�Non è un archivio di cattivi pagatori o una Black List.

16/09/2018

7

Segnalazioni CrifBari, 13/09/2018

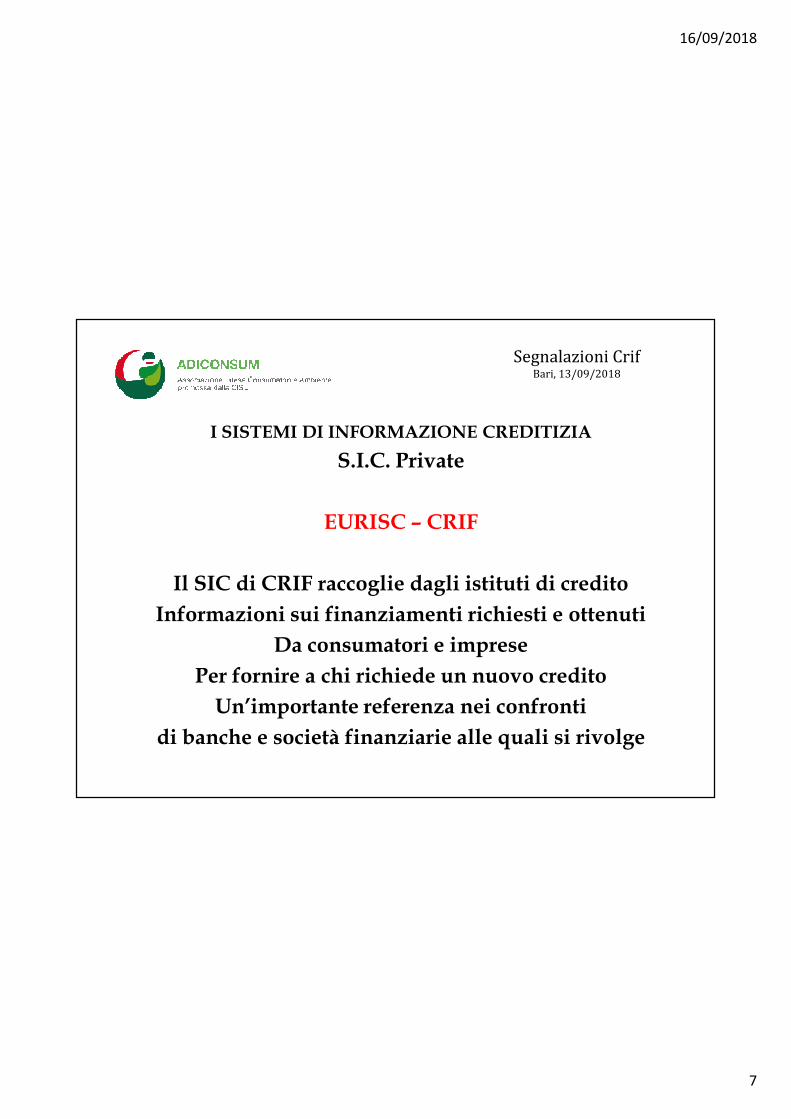

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

Il SIC di CRIF raccoglie dagli istituti di credito

Informazioni sui finanziamenti richiesti e ottenuti

Da consumatori e imprese

Per fornire a chi richiede un nuovo credito

Un’importante referenza nei confronti

di banche e società finanziarie alle quali si rivolge

16/09/2018

8

Segnalazioni CrifBari, 13/09/2018

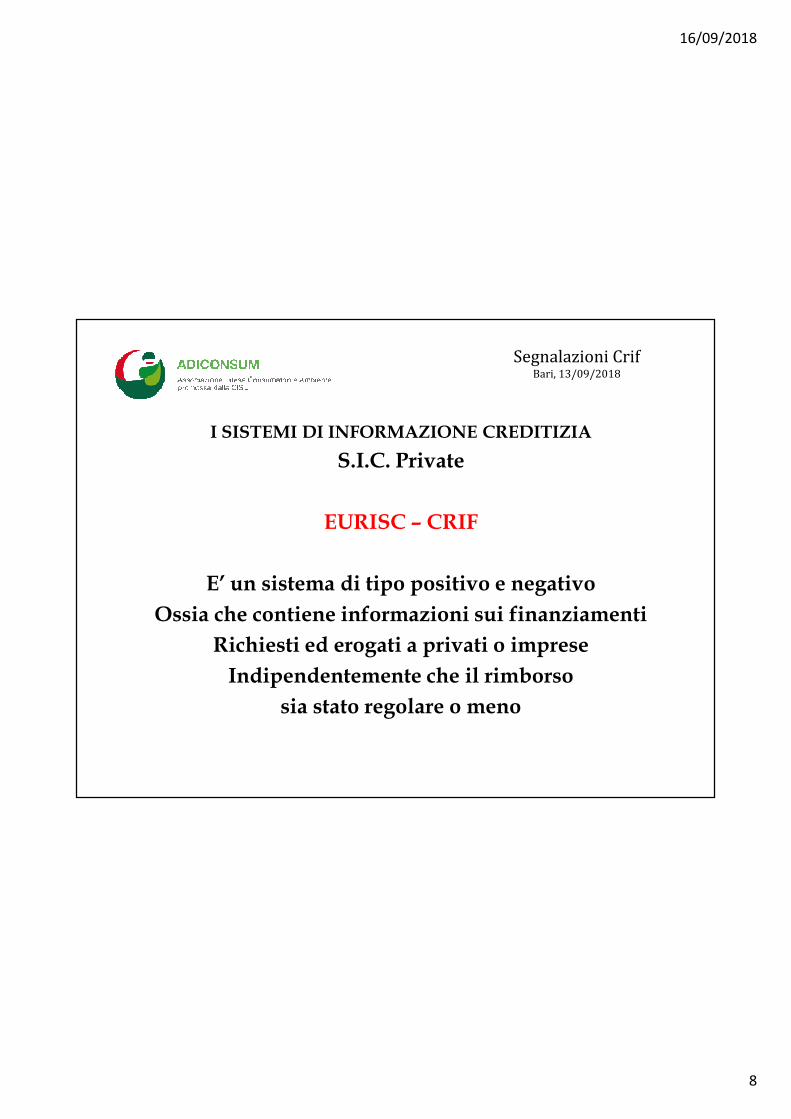

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

E’ un sistema di tipo positivo e negativo

Ossia che contiene informazioni sui finanziamenti

Richiesti ed erogati a privati o imprese

Indipendentemente che il rimborso

sia stato regolare o meno

16/09/2018

9

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

�Il CRIF è uno dei principali gruppi a livello internazionalenella realizzazione e nella gestione di informazioni creditizie

�E’ leader in Italia, con oltre 440 banche e società finanziarieclienti e l’86% degli sportelli bancari collegati online ognigiorno per usufruire costantemente dei suoi servizi

16/09/2018

10

Segnalazioni CrifBari, 13/09/2018

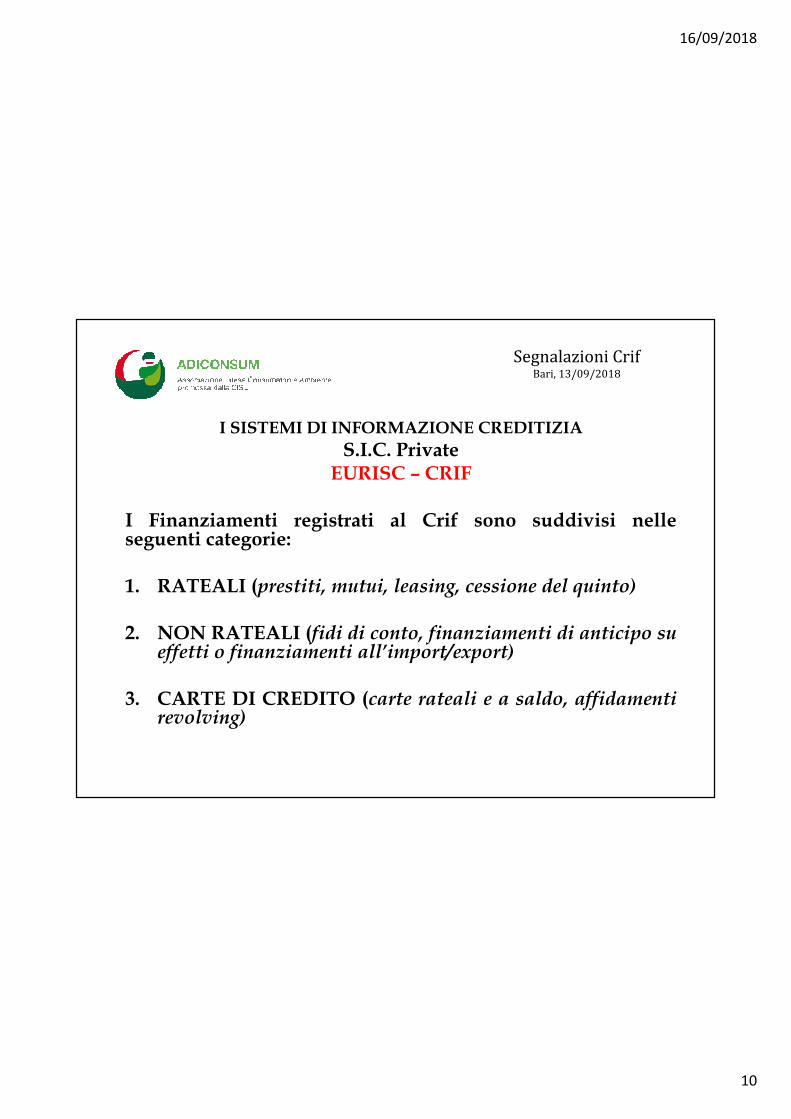

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. PrivateEURISC – CRIF

I Finanziamenti registrati al Crif sono suddivisi nelleseguenti categorie:

1. RATEALI (prestiti, mutui, leasing, cessione del quinto)

2. NON RATEALI (fidi di conto, finanziamenti di anticipo sueffetti o finanziamenti all’import/export)

3. CARTE DI CREDITO (carte rateali e a saldo, affidamentirevolving)

16/09/2018

11

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

L’accesso alla consultazione delle banche dati avvieneprevio consenso al trattamento dei dati nell’ambito delSic.

Ciò significa che l’intermediario finanziario potràconsultare le informazioni e segnalare anche la richiestain corso, compreso l’esito.

16/09/2018

12

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

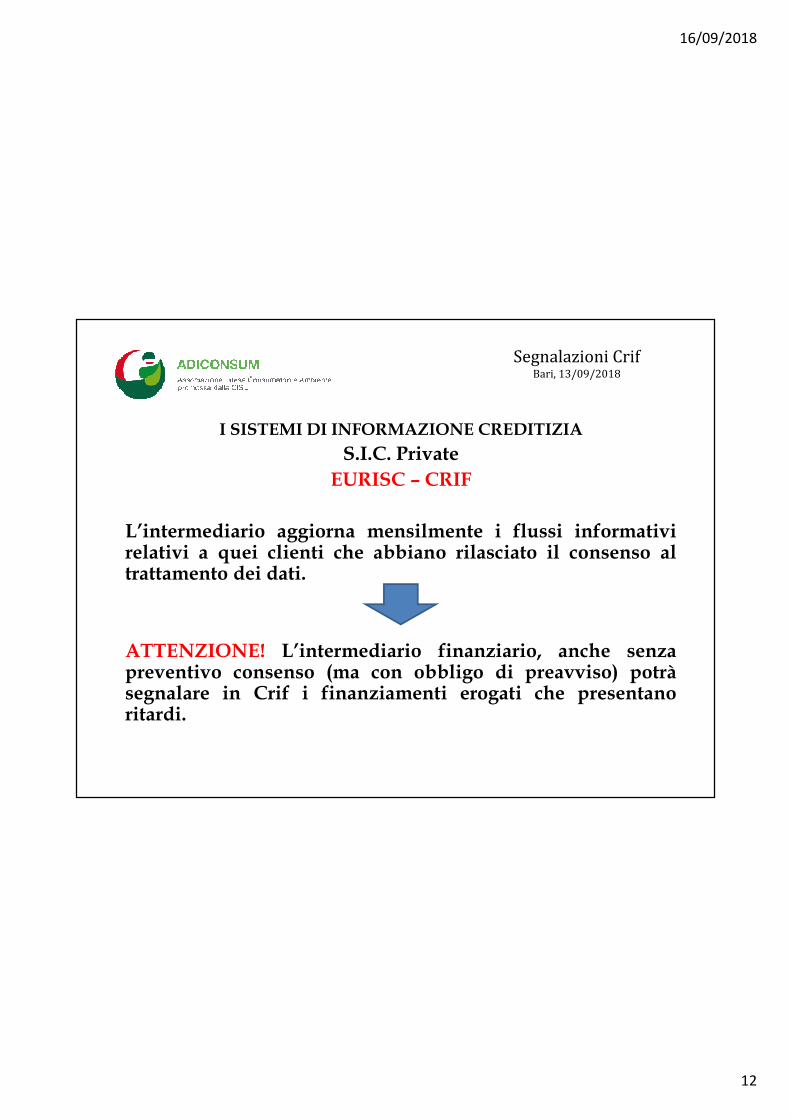

L’intermediario aggiorna mensilmente i flussi informativirelativi a quei clienti che abbiano rilasciato il consenso altrattamento dei dati.

ATTENZIONE! L’intermediario finanziario, anche senzapreventivo consenso (ma con obbligo di preavviso) potràsegnalare in Crif i finanziamenti erogati che presentanoritardi.

16/09/2018

13

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LA RACCOLTA DEI DATI

I dati registrati in un Sic

sono aggiornati periodicamente con cadenza MENSILE, a cura del partecipante che li ha comunicati.

16/09/2018

14

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LA RACCOLTA DEI DATI

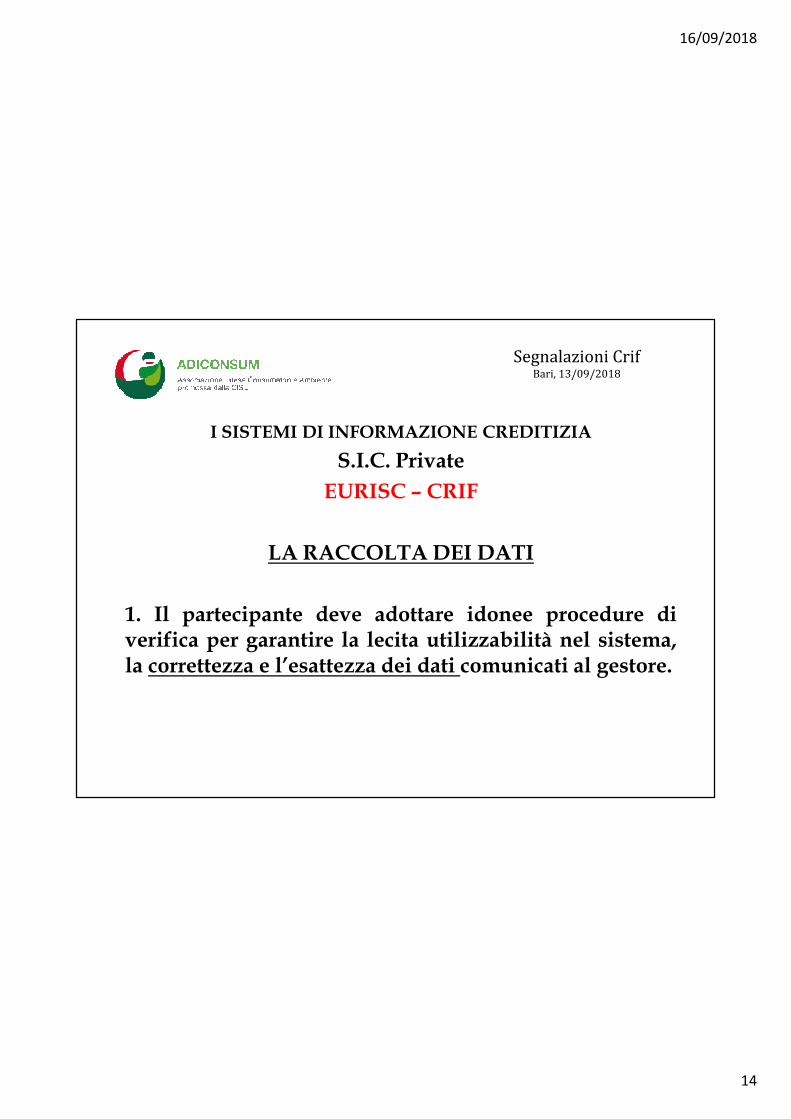

1. Il partecipante deve adottare idonee procedure diverifica per garantire la lecita utilizzabilità nel sistema,la correttezza e l’esattezza dei dati comunicati al gestore.

16/09/2018

15

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LA RACCOLTA DEI DATI

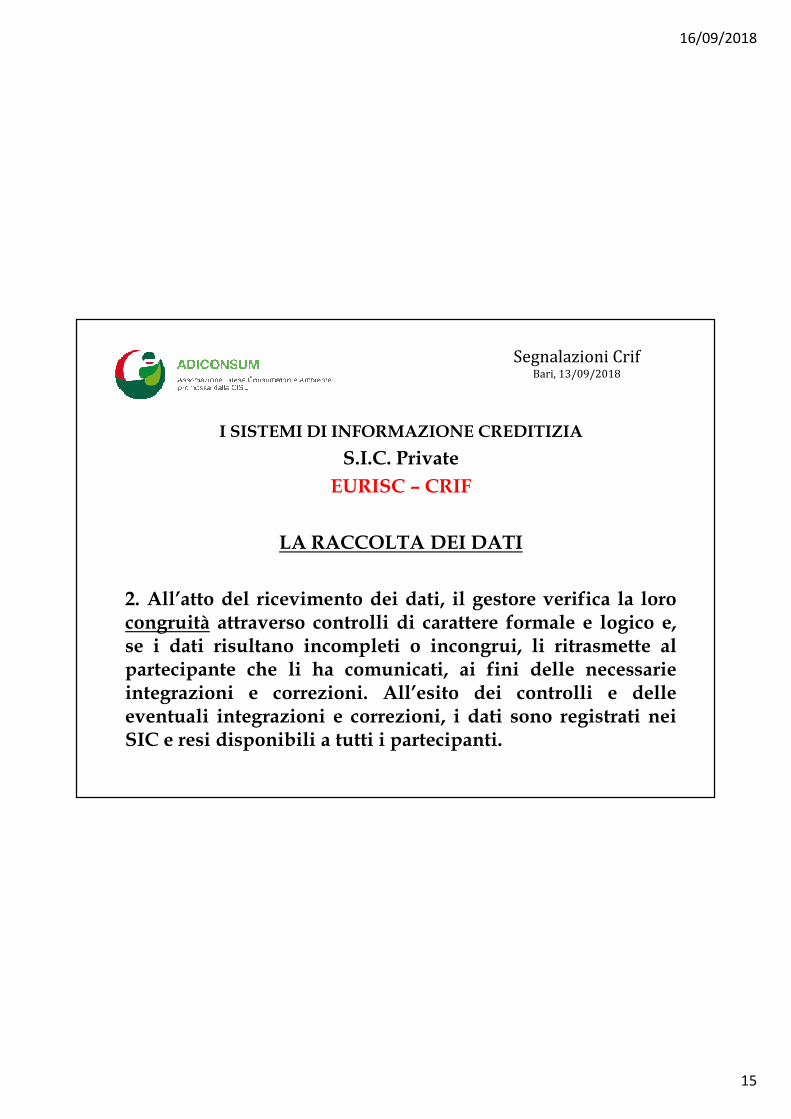

2. All’atto del ricevimento dei dati, il gestore verifica la lorocongruità attraverso controlli di carattere formale e logico e,se i dati risultano incompleti o incongrui, li ritrasmette alpartecipante che li ha comunicati, ai fini delle necessarieintegrazioni e correzioni. All’esito dei controlli e delleeventuali integrazioni e correzioni, i dati sono registrati neiSIC e resi disponibili a tutti i partecipanti.

16/09/2018

16

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LA RACCOLTA DEI DATI

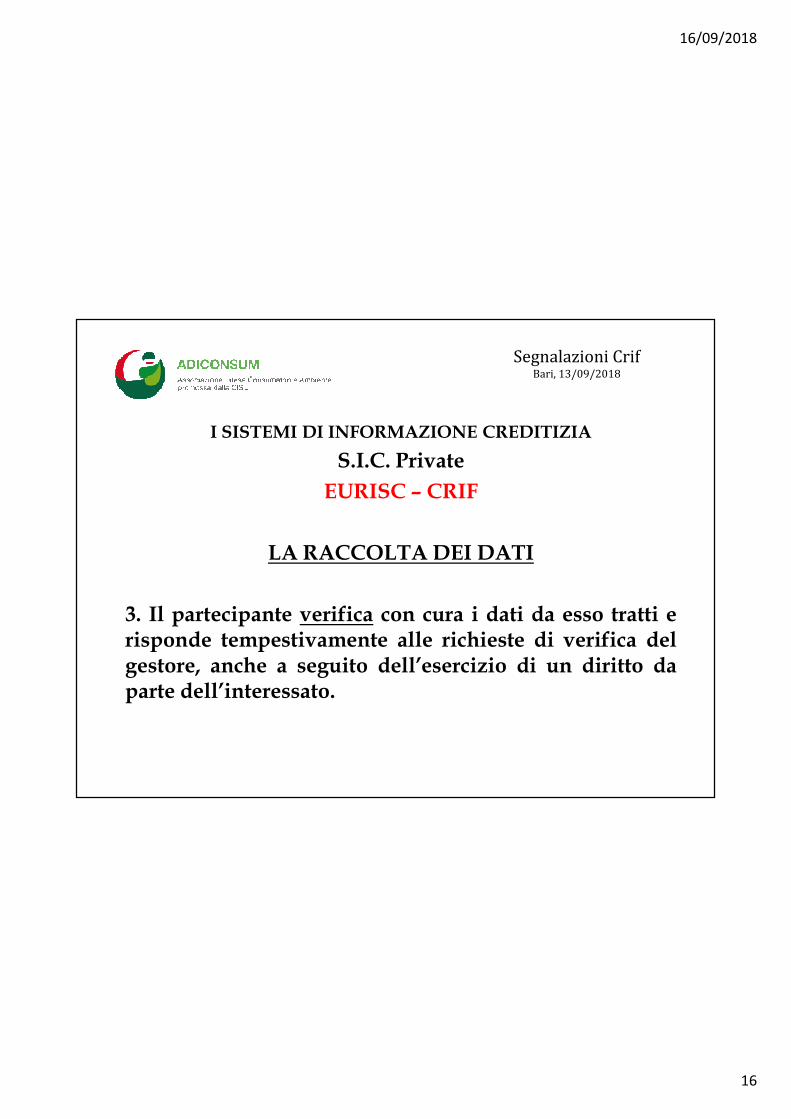

3. Il partecipante verifica con cura i dati da esso tratti erisponde tempestivamente alle richieste di verifica delgestore, anche a seguito dell’esercizio di un diritto daparte dell’interessato.

16/09/2018

17

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LA RACCOLTA DEI DATI

4. Eventuali operazioni di eliminazione, integrazione omodificazione dei dati registrati in un SIC sono dispostedirettamente dal partecipante che li ha comunicati, ovetecnicamente possibile ovvero dal gestore su richiesta delmedesimo partecipante o d’intesa con esso, anche a seguitodell’esercizio di un diritto da parte dell’interessato oppure inattuazione di un provvedimento dell’autorità Giudiziaria odel Garante.

16/09/2018

18

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

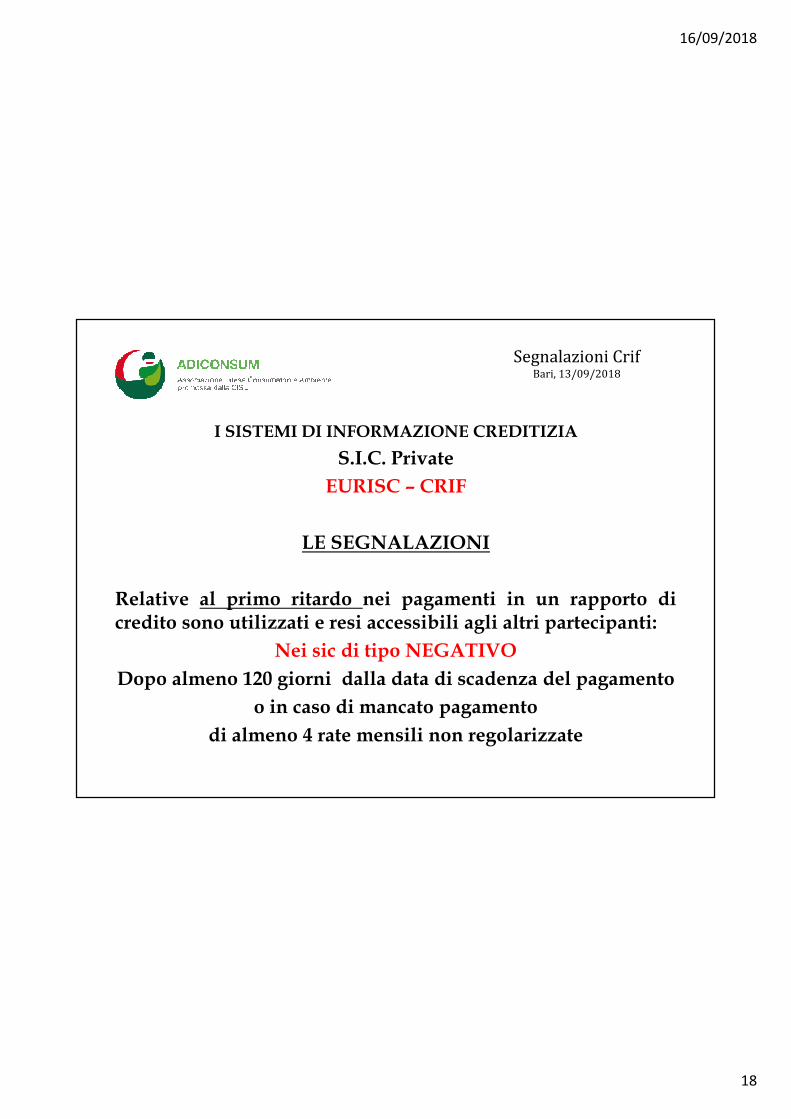

LE SEGNALAZIONI

Relative al primo ritardo nei pagamenti in un rapporto dicredito sono utilizzati e resi accessibili agli altri partecipanti:

Nei sic di tipo NEGATIVO

Dopo almeno 120 giorni dalla data di scadenza del pagamento

o in caso di mancato pagamento

di almeno 4 rate mensili non regolarizzate

16/09/2018

19

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. PrivateEURISC – CRIF

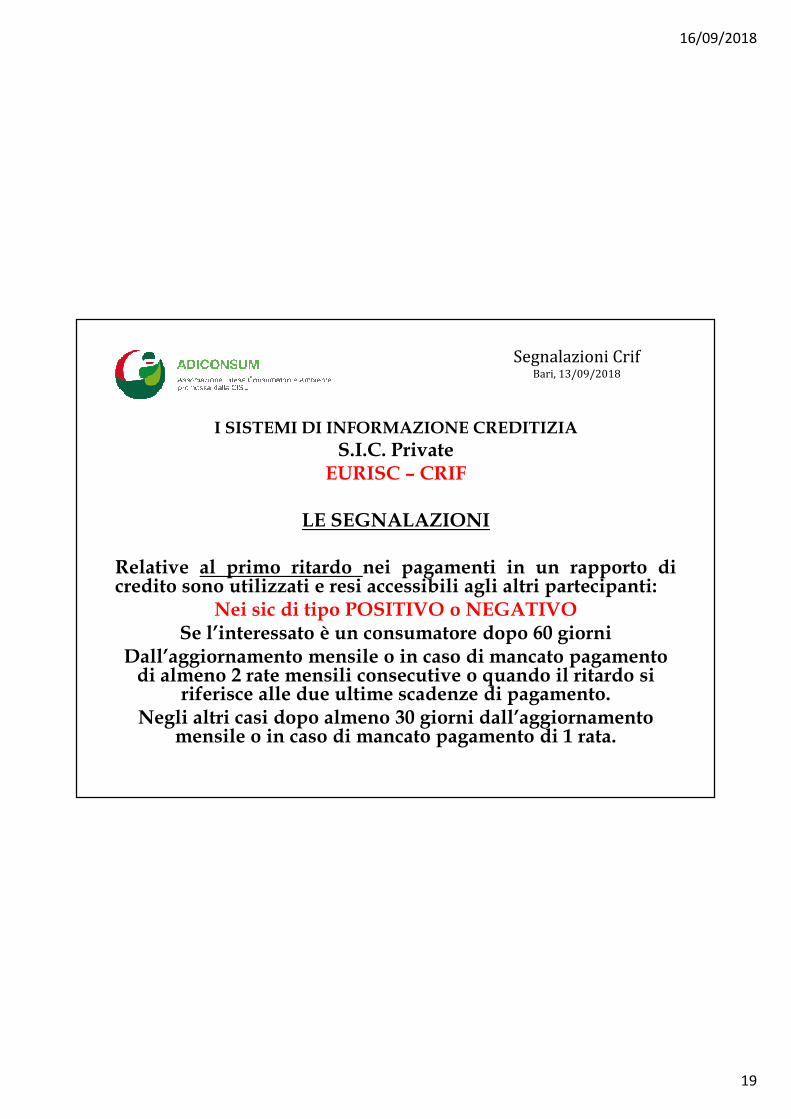

LE SEGNALAZIONI

Relative al primo ritardo nei pagamenti in un rapporto dicredito sono utilizzati e resi accessibili agli altri partecipanti:

Nei sic di tipo POSITIVO o NEGATIVOSe l’interessato è un consumatore dopo 60 giorni

Dall’aggiornamento mensile o in caso di mancato pagamento di almeno 2 rate mensili consecutive o quando il ritardo si

riferisce alle due ultime scadenze di pagamento. Negli altri casi dopo almeno 30 giorni dall’aggiornamento

mensile o in caso di mancato pagamento di 1 rata.

16/09/2018

20

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

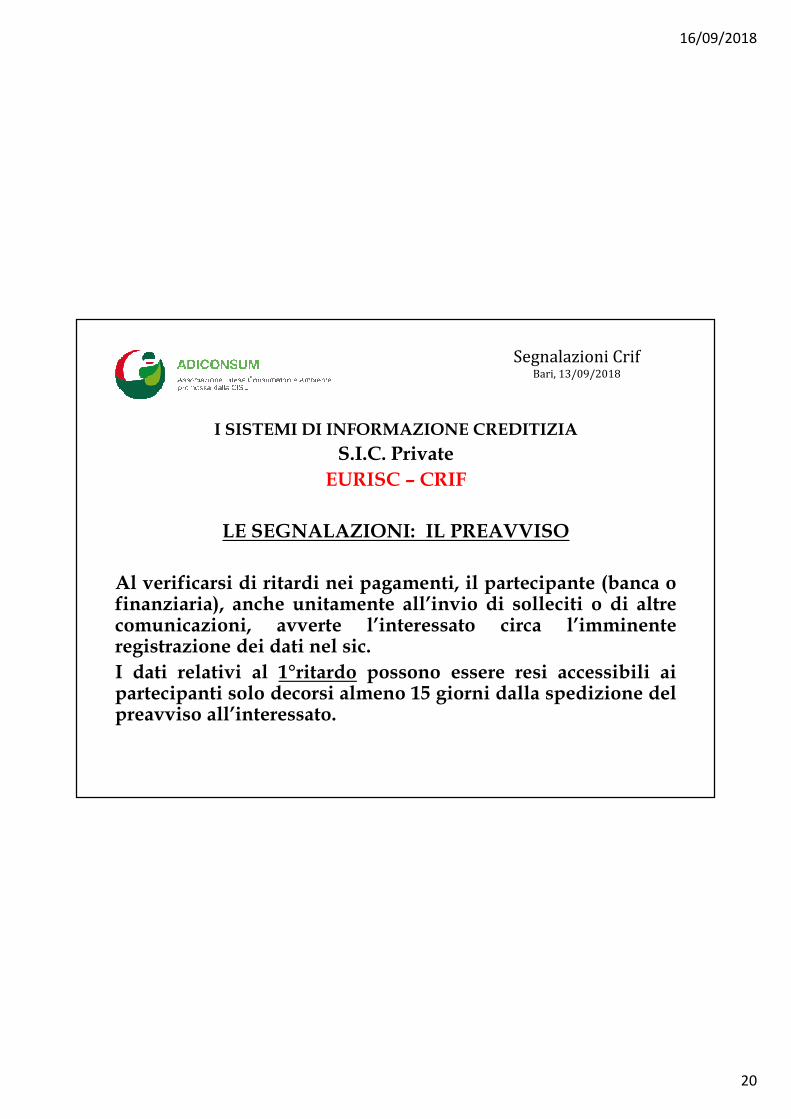

LE SEGNALAZIONI: IL PREAVVISO

Al verificarsi di ritardi nei pagamenti, il partecipante (banca ofinanziaria), anche unitamente all’invio di solleciti o di altrecomunicazioni, avverte l’interessato circa l’imminenteregistrazione dei dati nel sic.

I dati relativi al 1°ritardo possono essere resi accessibili aipartecipanti solo decorsi almeno 15 giorni dalla spedizione delpreavviso all’interessato.

16/09/2018

21

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LE SEGNALAZIONI: IL PREAVVISO

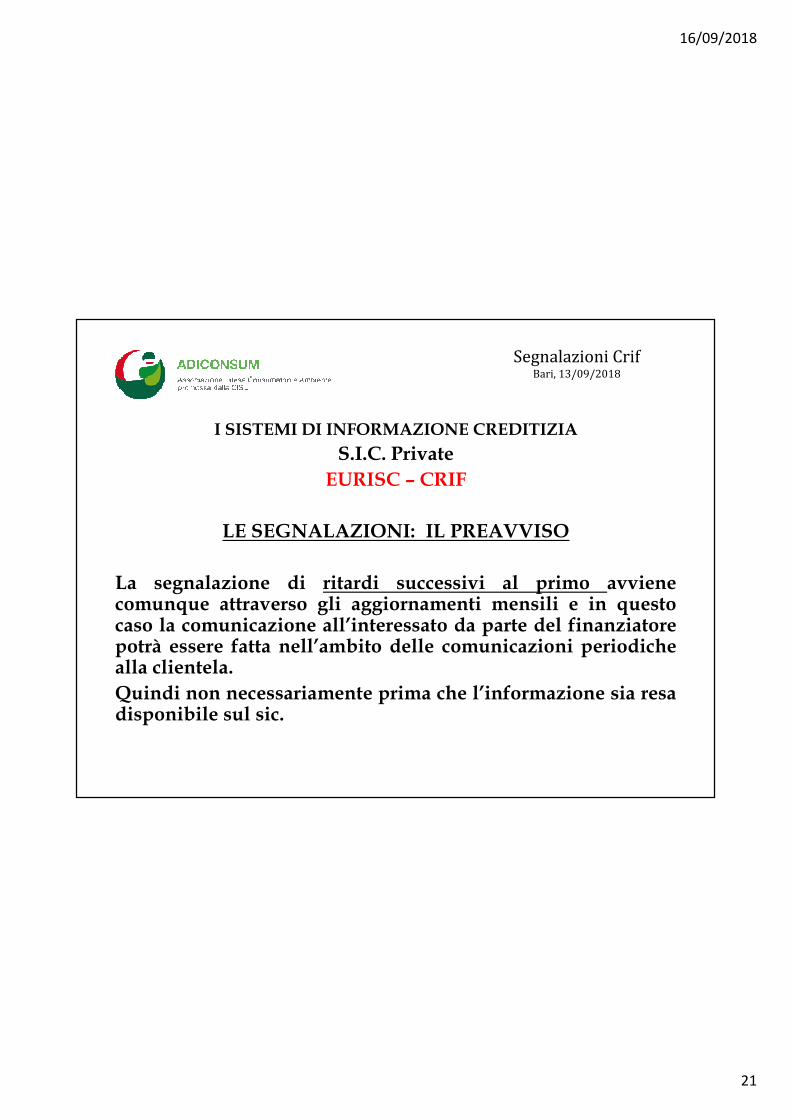

La segnalazione di ritardi successivi al primo avvienecomunque attraverso gli aggiornamenti mensili e in questocaso la comunicazione all’interessato da parte del finanziatorepotrà essere fatta nell’ambito delle comunicazioni periodichealla clientela.

Quindi non necessariamente prima che l’informazione sia resadisponibile sul sic.

16/09/2018

22

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LE SEGNALAZIONI: LA REGOLARIZZAZIONE

L’informazione relativa alla regolarizzazione del ritardodel pagamento dovrà essere trasmessa al sic entro 10giorni dall’avvenuto pagamento.

16/09/2018

23

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. PrivateEURISC – CRIF

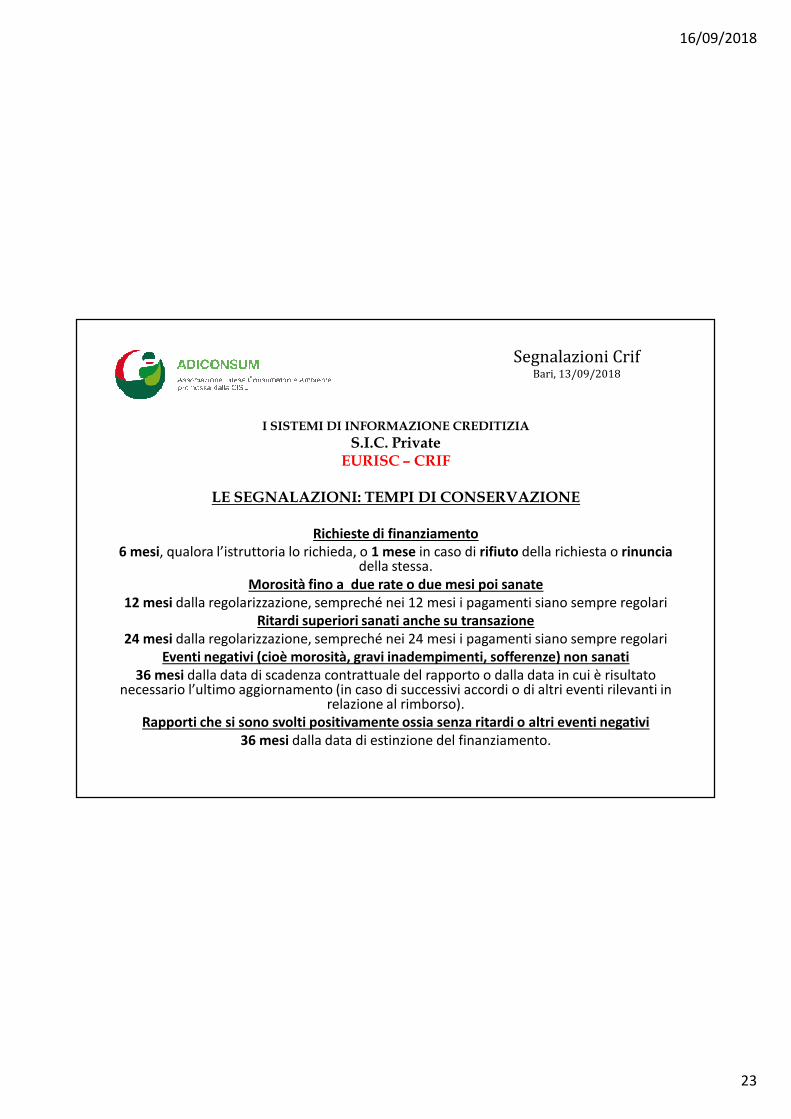

LE SEGNALAZIONI: TEMPI DI CONSERVAZIONE

Richieste di finanziamento

6 mesi, qualora l’istruttoria lo richieda, o 1 mese in caso di rifiuto della richiesta o rinuncia della stessa.

Morosità fino a due rate o due mesi poi sanate

12 mesi dalla regolarizzazione, sempreché nei 12 mesi i pagamenti siano sempre regolari

Ritardi superiori sanati anche su transazione

24 mesi dalla regolarizzazione, sempreché nei 24 mesi i pagamenti siano sempre regolari

Eventi negativi (cioè morosità, gravi inadempimenti, sofferenze) non sanati

36 mesi dalla data di scadenza contrattuale del rapporto o dalla data in cui è risultato necessario l’ultimo aggiornamento (in caso di successivi accordi o di altri eventi rilevanti in

relazione al rimborso).

Rapporti che si sono svolti positivamente ossia senza ritardi o altri eventi negativi

36 mesi dalla data di estinzione del finanziamento.

16/09/2018

24

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. PrivateEURISC – CRIF

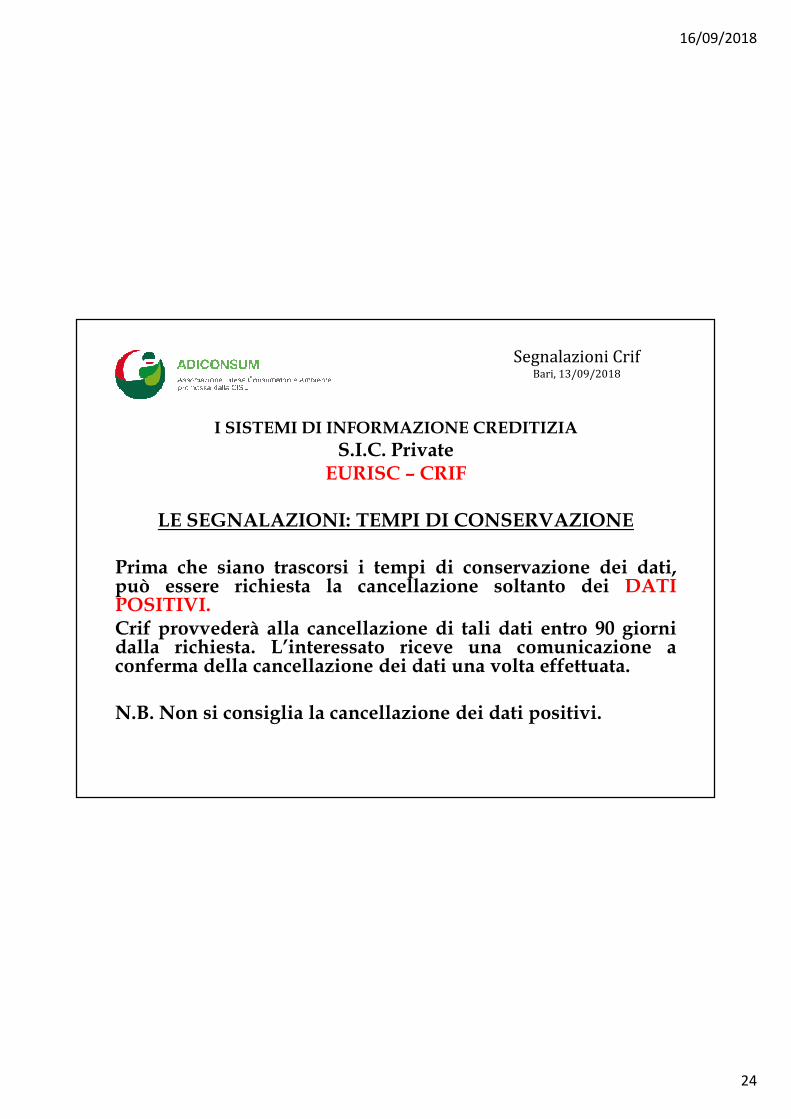

LE SEGNALAZIONI: TEMPI DI CONSERVAZIONE

Prima che siano trascorsi i tempi di conservazione dei dati,può essere richiesta la cancellazione soltanto dei DATIPOSITIVI.Crif provvederà alla cancellazione di tali dati entro 90 giornidalla richiesta. L’interessato riceve una comunicazione aconferma della cancellazione dei dati una volta effettuata.

N.B. Non si consiglia la cancellazione dei dati positivi.

16/09/2018

25

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

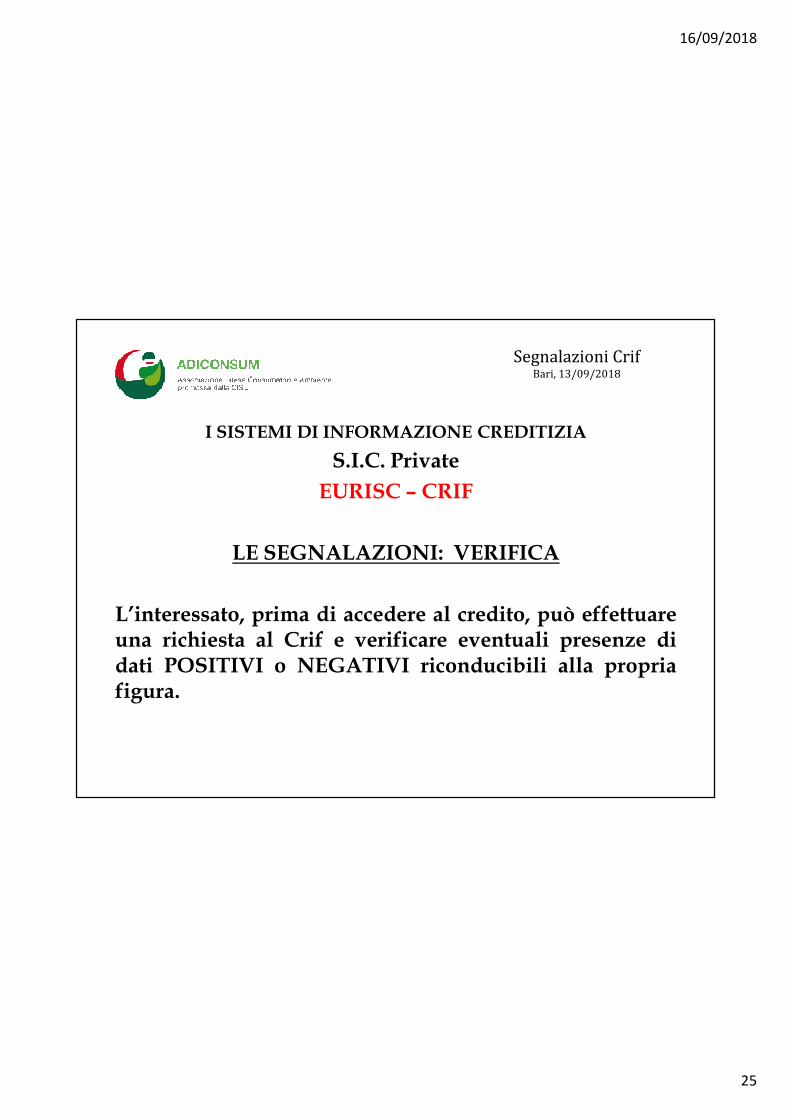

LE SEGNALAZIONI: VERIFICA

L’interessato, prima di accedere al credito, può effettuareuna richiesta al Crif e verificare eventuali presenze didati POSITIVI o NEGATIVI riconducibili alla propriafigura.

16/09/2018

26

Segnalazioni CrifBari, 13/09/2018

16/09/2018

27

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. PrivateEURISC – CRIF

LE SEGNALAZIONI: VERIFICA

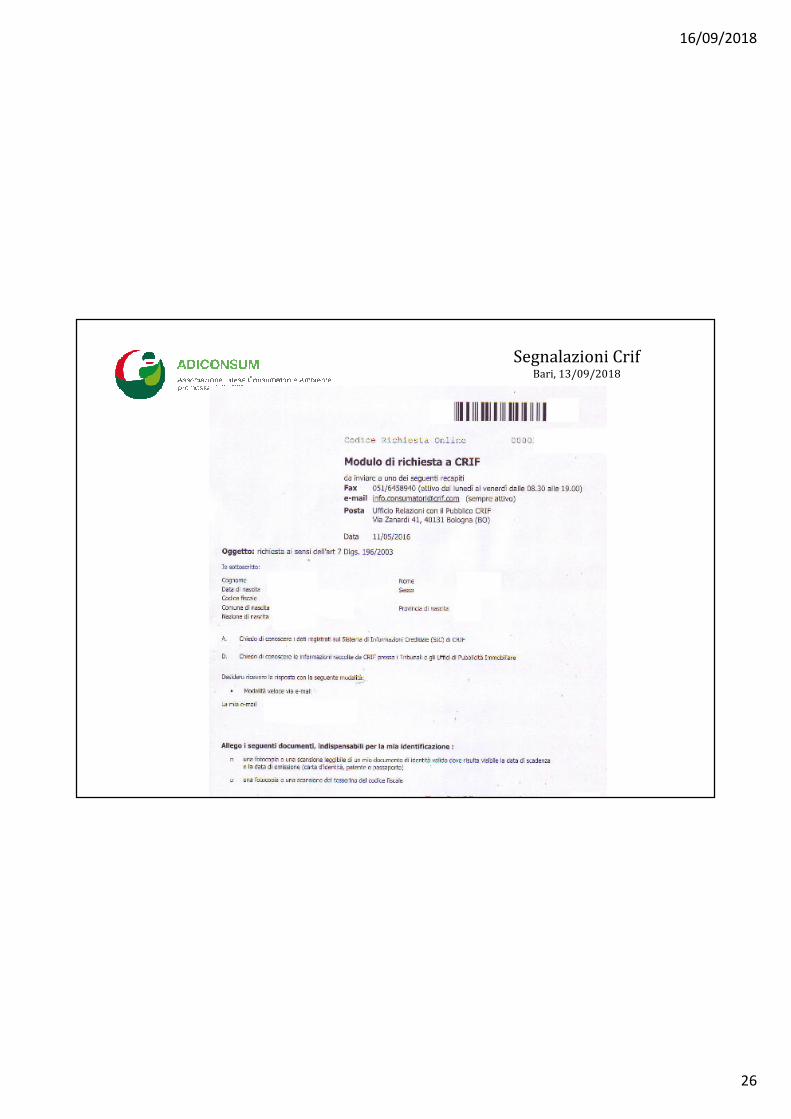

CRIF ha sottoscritto con alcune associazioni di consumatori (Adiconsum, Assoutenti, Codacons, Federconsumatori) protocolli d'intesa per migliorare la conoscenza dei consumatori circa il funzionamento dei Sistemi di Informazioni

Creditizie (SIC) e favorire l'accesso ai dati del SIC che li riguardano.Grazie ai protocolli d'intesa, infatti, gli associati ad Adiconsum, Assoutenti,

Codacons e Federconsumatori possono usufruire di un canale preferenziale per l'accesso ai propri dati conservati in EURISC, il SIC gestito da CRIF. In particolare, dando mandato alla propria associazione, il consumatore può ottenere accesso ai

propri dati in soli 10 giorni.

I protocolli d'intesa mettono inoltre a disposizione degli associati Adiconsum, Assoutenti, Codacons e Federconsumatori la possibilità di risolvere in via

conciliativa le eventuali contestazioni che dovessero insorgere relativamente al trattamento dei dati.

16/09/2018

28

Segnalazioni CrifBari, 13/09/2018

I SISTEMI DI INFORMAZIONE CREDITIZIA

S.I.C. Private

EURISC – CRIF

LE SEGNALAZIONI: L’INFORMAZIONE

CRIF e Adiconsum hanno predisposto un vademecum dal titolo "Conoscere i sistemi di informazioni creditizie" che -

illustrando in maniera semplice e intuitiva il funzionamento di un SIC - riporta le informazioni utili

quando si intende richiedere un finanziamento o quando è già stato ottenuto.

16/09/2018

29

Segnalazioni CrifBari, 13/09/2018

l’opuscolo

potrà essere inviato

Gratuitamente

A quanti lo richiedono

Inviando una mail a

Oppure

Rivolgendosi

Alla sede di

ADICONSUM BARI

16/09/2018

30

Segnalazioni CrifBari, 13/09/2018

Grazie per l’attenzione

www.adiconsumlecce.it

www.adiconsum.it