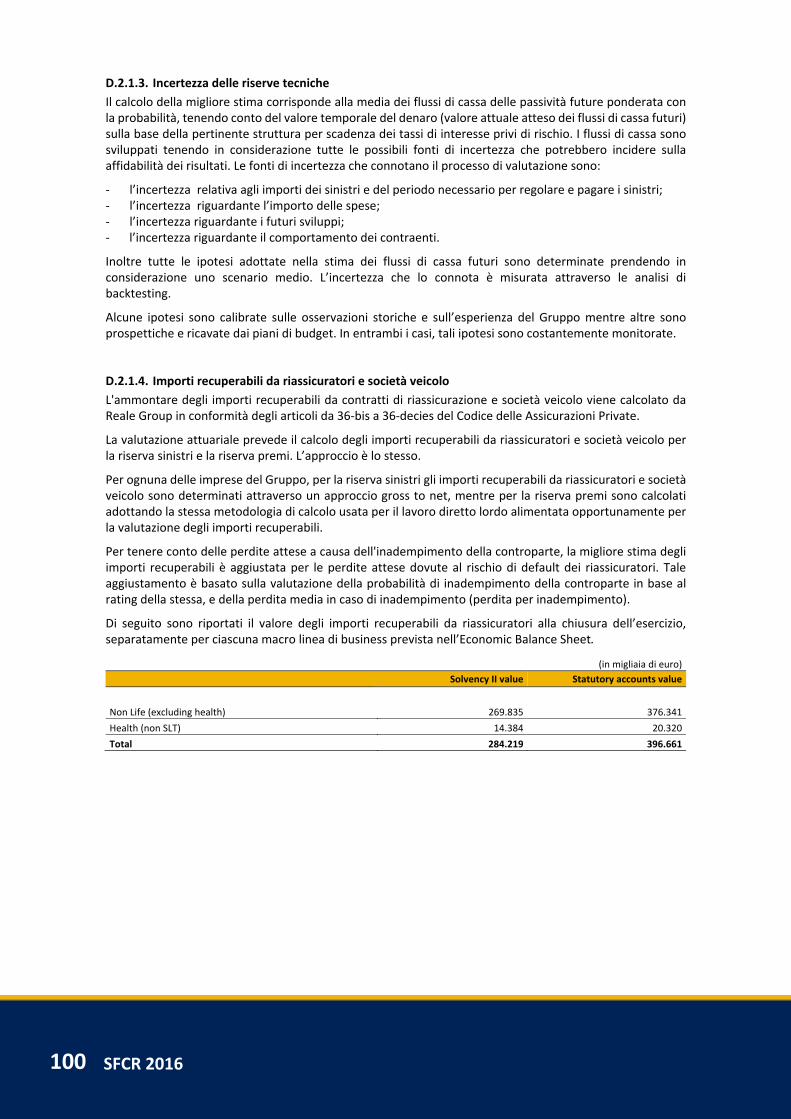

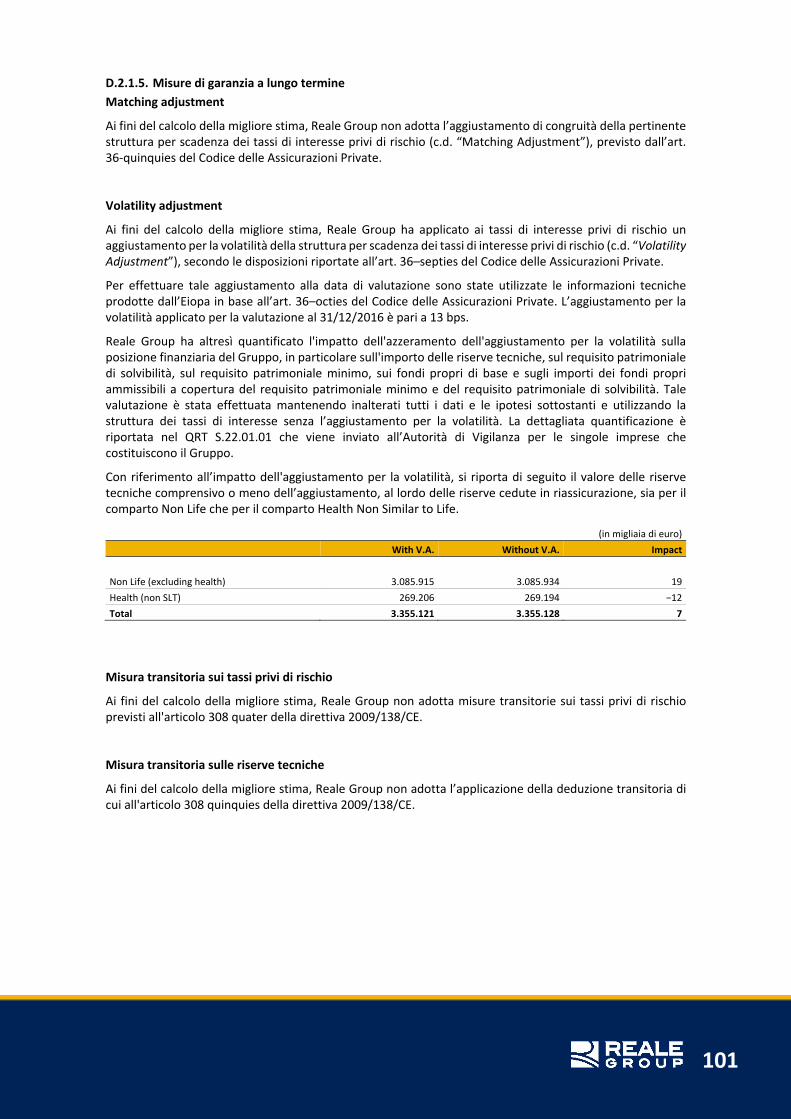

GROUP SOLVENCY AND FINANCIAL CONDITION REPORT · C.2.3. Tecniche di mitigazione 70 C.2.4....

146

GROUP SOLVENCY AND FINANCIAL CONDITION REPORT Relazione sulla solvibilità e sulla condizione finanziaria di Gruppo

Transcript of GROUP SOLVENCY AND FINANCIAL CONDITION REPORT · C.2.3. Tecniche di mitigazione 70 C.2.4....

GROUP SOLVENCY AND FINANCIAL CONDITION

REPORT Relazione sulla solvibilità e sulla condizione finanziaria di Gruppo

Indice

SUMMARY 7

A. ATTIVITÀ E RISULTATI 13

A.1. ATTIVITÀ 15 A.1.1. Informazioni generali 15 A.1.2. Aree di attività ed aree geografiche di business 16 A.1.3. Fatti sostanziali relativi all'attività o di altra natura 18 A.2. RISULTATI DI SOTTOSCRIZIONE 19 A.2.1. Risultati conseguiti 19 A.3. RISULTATI DI INVESTIMENTO 24 A.3.1. Risultati delle attività di investimento 24 A.4. RISULTATI DI ALTRE ATTIVITÀ 25 A.4.1. Risultati delle altre attività 25 A.5. ALTRE INFORMAZIONI 25

B. SISTEMA DI GOVERNANCE 27

B.1. INFORMAZIONI GENERALI SUL SISTEMA DI GOVERNANCE 29 B.1.1. Struttura, ruoli e responsabilità 29 B.1.2. Politiche retributive 43 B.1.3. Transazioni significative e conflitti di interesse 46 B.1.4. Valutazione dell'adeguatezza dell'organo amministrativo 46 B.2. REQUISITI DI COMPETENZE E ONORABILITÀ 48 B.3. SISTEMA DI GESTIONE INTERNA DEI RISCHI, COMPRESA LA VALUTAZIONE INTERNA DEL

RISCHIO E DELLA SOLVIBILITÀ 53 B.3.1. Sistema di gestione dei rischi 53 B.3.2. Funzione di risk management 54 B.3.3. Principi, obiettivi e procedure ai fini ORSA 55 B.3.4. Processo di determinazione del fabbisogno di capitale 56 B.4. SISTEMA DI CONTROLLO INTERNO 57 B.4.1. Funzione di compliance 59 B.4.1.1. Ruoli e obiettivi 59 B.5. SISTEMA DI AUDIT INTERNO 60 B.5.1. Ruoli e obiettivi 60 B.6. FUNZIONE ATTUARIALE 61 B.6.1. Ruoli e obiettivi 61 B.7. ESTERNALIZZAZIONE 62 B.8. ALTRE INFORMAZIONI 62

C. PROFILO DI RISCHIO 63

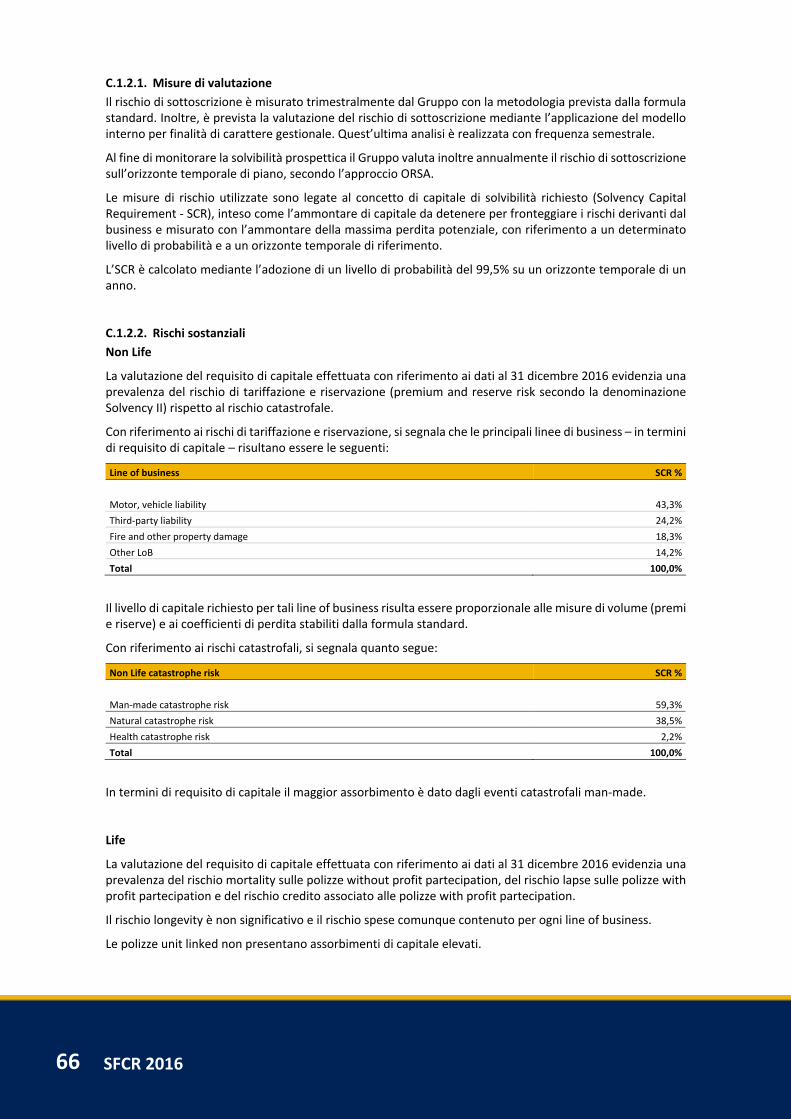

C.1. RISCHIO DI SOTTOSCRIZIONE 65 C.1.1. Descrizione del rischio 65 C.1.2. Esposizione 65 C.1.2.1. Misure di valutazione 66 C.1.2.2. Rischi sostanziali 66 C.1.3. Tecniche di mitigazione 67 C.1.4. Sensitivity analysis e stress test 67 C.2. RISCHIO DI MERCATO 68 C.2.1. Descrizione del rischio 68 C.2.2. Esposizione 68 C.2.2.1. Misure di valutazione 69 C.2.2.2. Rischi sostanziali 69 C.2.2.3. Investimento delle attività in conformità al principio della persone prudente 70

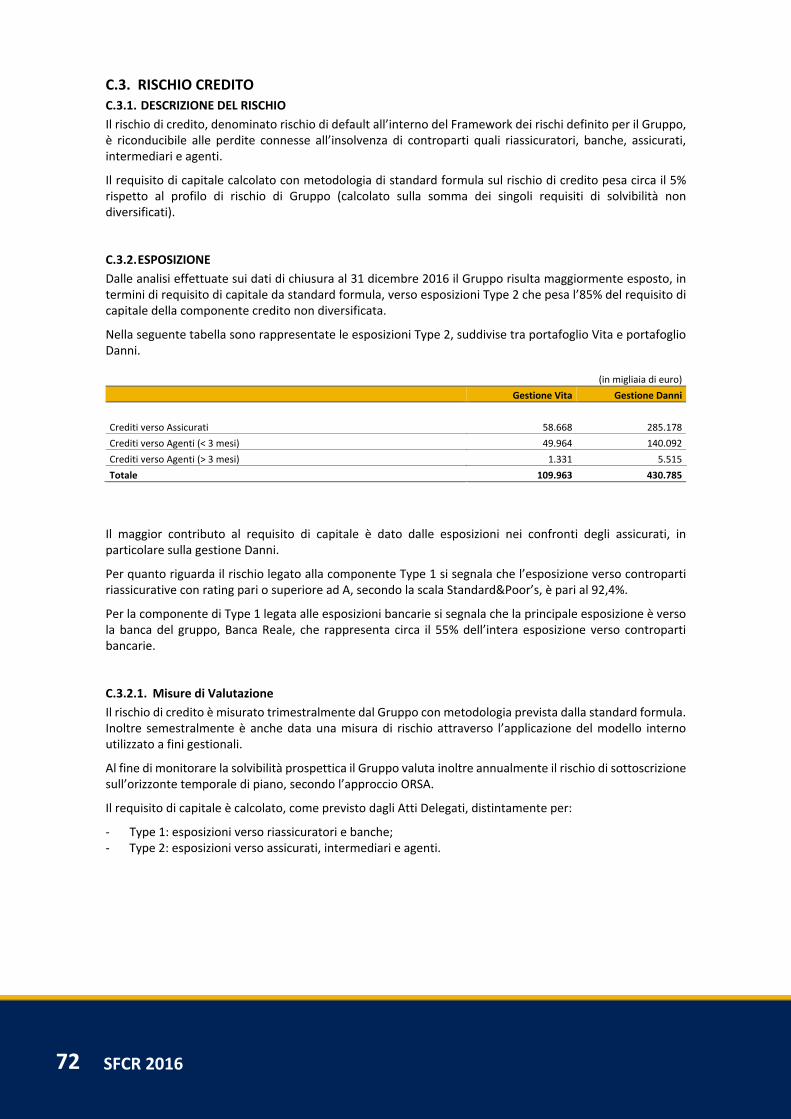

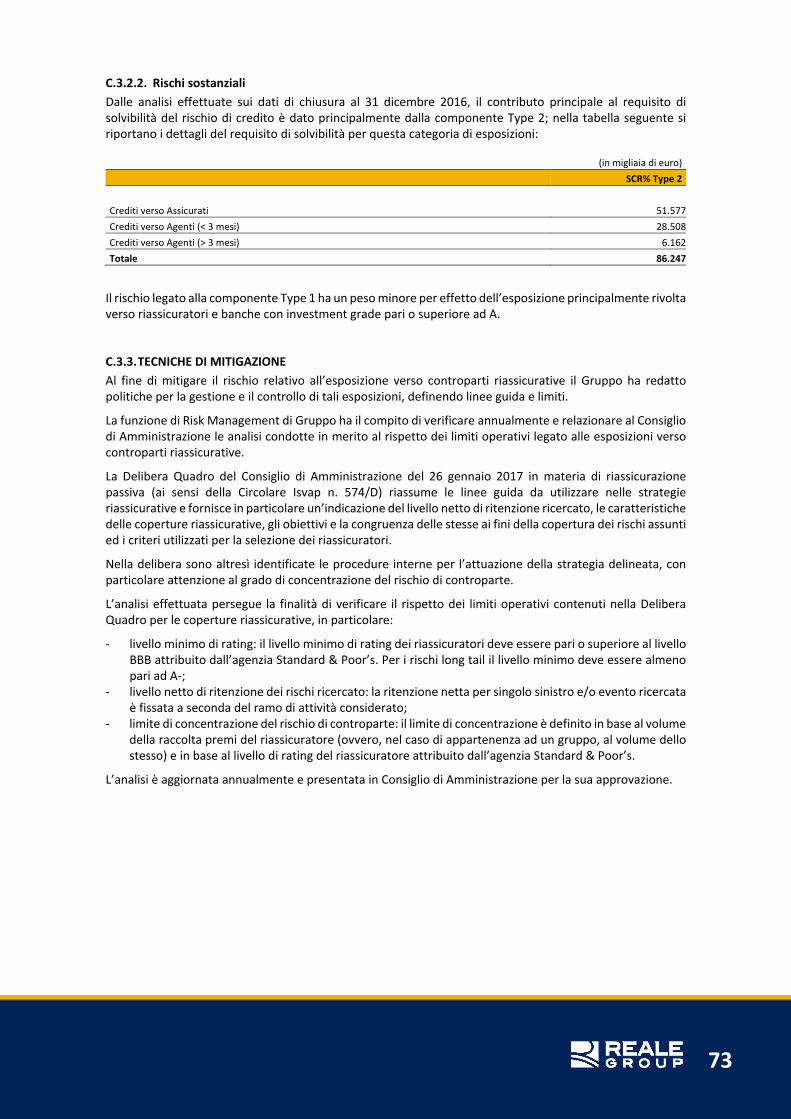

C.2.3. Tecniche di mitigazione 70 C.2.4. Sensitivity analysis e stress test 71 C.3. RISCHIO DI CREDITO 72 C.3.1. Descrizione del rischio 72 C.3.2. Esposizione 72 C.3.2.1. Misure di Valutazione 72 C.3.2.2. Rischi sostanziali 73 C.3.3. Tecniche di mitigazione 73 C.3.4. Sensitivity analysis e stress test 74 C.4. RISCHIO DI LIQUIDITÀ 75 C.4.1. Descrizione del rischio 75 C.4.2. Esposizione 75 C.4.2.1. Misure di valutazione 75 C.4.2.2. Rischi sostanziali 76 C.4.2.3. Utili attesi in premi futuri sezione Danni 76 C.4.2.4. Utili attesi in premi futuri sezione Vita 76 C.4.3. Tecniche di mitigazione liquidità 77 C.4.4. Sensitivity analysis e stress test liquidità 77 C.5. RISCHIO OPERATIVO 78 C.5.1. Descrizione del rischio operativo 78 C.5.2. Esposizione 78 C.5.2.1. Misure di valutazione 79 C.5.2.2. Rischi sostanziali 80 C.5.3. Tecniche di mitigazione 80 C.5.4. Sensitivity analysis e stress test 81 C.6. ALTRI RISCHI SOSTANZIALI 81 C.6.1. Descrizione dei rischi 81 C.6.2. Esposizione 81 C.6.2.1. Misure di valutazione 82 C.6.2.2. Rischi sostanziali 83 C.6.3. Tecniche di mitigazione 83 C.6.4. Sensitivity analysis e stress test 84 C.6.5. Operazioni infragruppo 84 C.6.6. Concentrazione 86 C.7. ALTRE INFORMAZIONI 87

D. VALUTAZIONE A FINI DI SOLVIBILITÀ 89

D.1. ATTIVITÀ 91 D.1.1. Valore delle attività alla data di valutazione 91 D.1.2. Metodologia e ipotesi utilizzate per la valutazione degli attivi 92 D.2. RISERVE TECNICHE 97 D.2.1. Riserve tecniche Non Life 97 D.2.1.1. Valore delle riserve tecniche alla data di valutazione 97 D.2.1.2. Metodologie e ipotesi utilizzate per la valutazione delle riserve tecniche 97 D.2.1.3. Incertezza delle riserve tecniche 100 D.2.1.4. Importi recuperabili da riassicuratori e società veicolo 100 D.2.1.5. Misure di garanzia a lungo termine 101 D.2.2. Riserve tecniche Life 102 D.2.2.1. Valore delle riserve tecniche alla data di valutazione 102 D.2.2.2. Metodologie e ipotesi utilizzate per la valutazione delle riserve tecniche 102 D.2.2.3. Incertezza delle riserve tecniche 105 D.2.2.4. Importi recuperabili da riassicuratori e società veicolo 106 D.2.2.5. Misure di garanzia a lungo termine 106 D.2.3. Valore delle altre passività alla data di valutazione 108 D.3. ALTRE PASSIVITÀ 109

D.3.1. Metodologie e ipotesi utilizzate per la valutazione delle altre passività 109 D.4. METODI ALTERNATIVI DI VALUTAZIONE 113 D.5. ALTRE INFORMAZIONI 113

E. GESTIONE DEL CAPITALE 115

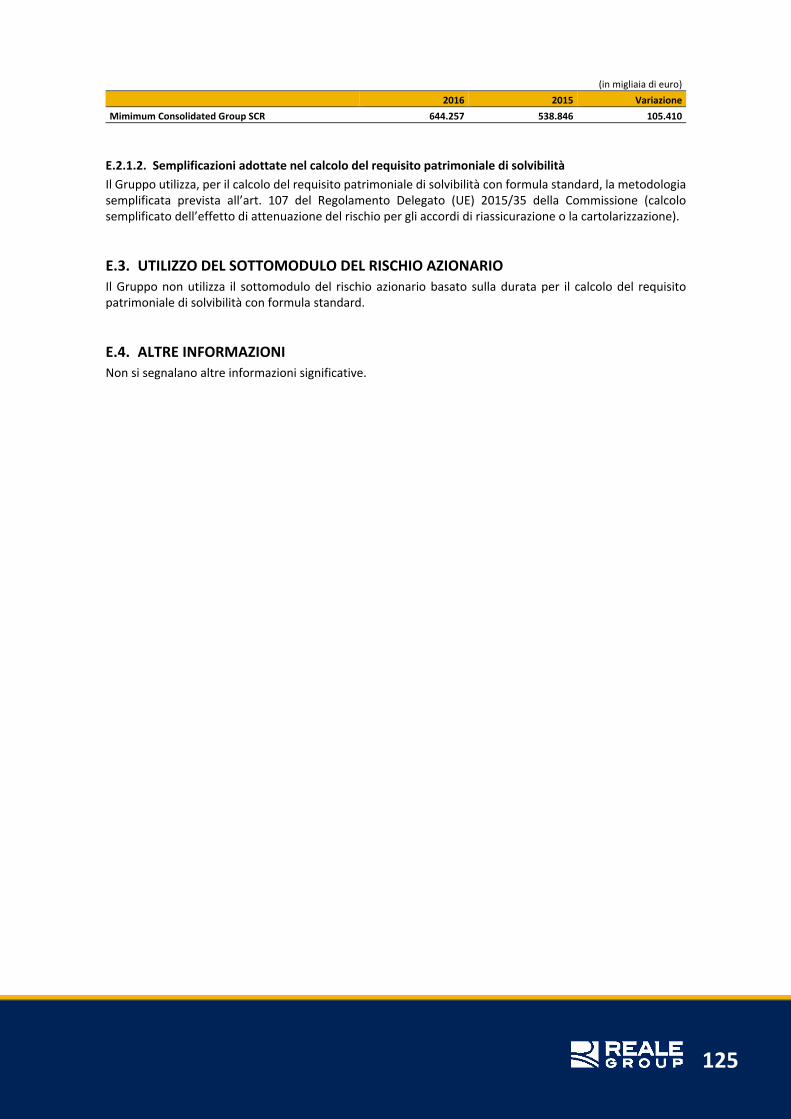

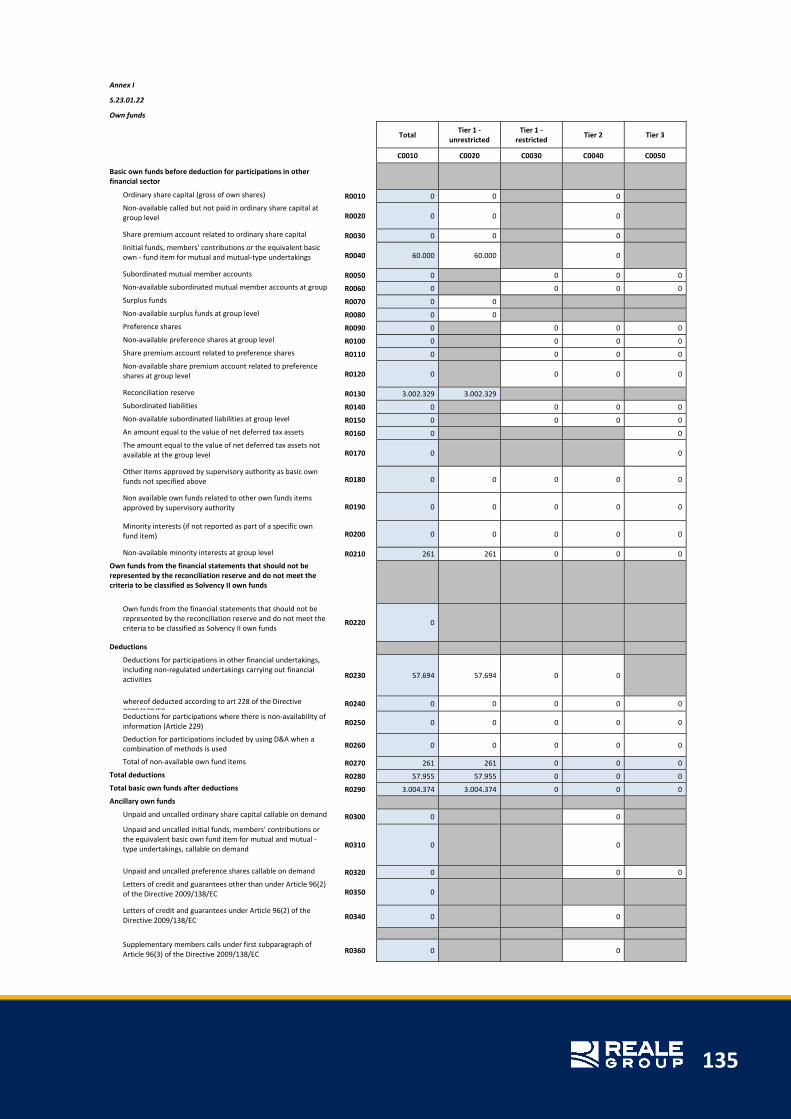

E.1. FONDI PROPRI 117 E.1.1. Obiettivi, politiche e processi per la gestione dei fondi propri 117 E.1.2. Struttura, tiering e qualità dei fondi propri 118 E.2. REQUISITO PATRIMONIALE DI SOLVIBILITÀ E REQUISITO PATRIMONIALE MINIMO 124 E.2.1. Requisito patrimoniale di solvibilità (SCR) 124 E.2.1.1. Importo e struttura del requisito patrimoniale di solvibilità 124 E.2.1.2. Semplificazioni adottate nel calcolo del requisito patrimoniale di solvibilità 125 E.3. UTILIZZO DEL SOTTOMODULO DEL RISCHIO AZIONARIO 125 E.4. ALTRE INFORMAZIONI 125

F. ALLEGATO: TEMPLATES FOR THE SOLVENCY AND FINANCIAL CONDITION REPORT 127

G. RELAZIONE DELLA SOCIETÀ DI REVISIONE 141

7

Summary

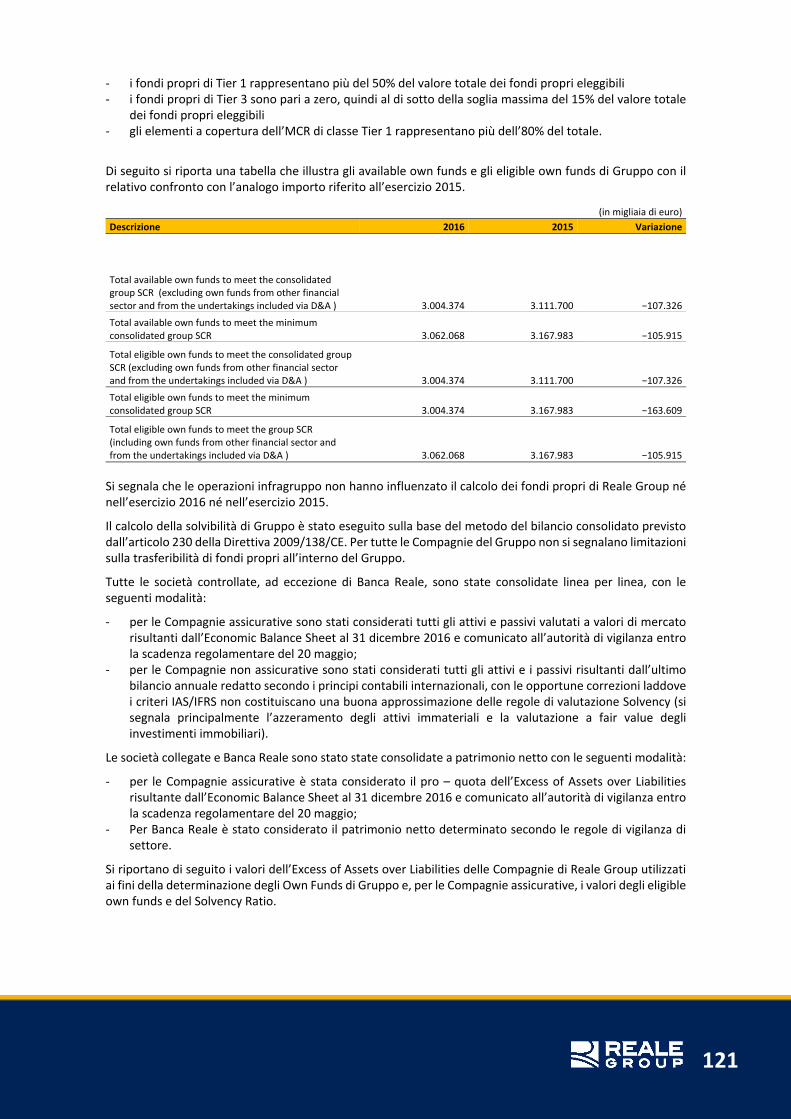

Il documento SFCR è stato prodotto in conformità con la normativa Solvency II e, in particolare, con il Regolamento Delegato (UE) 2015/35 della Commissione del 10 ottobre 2014 e con il Regolamento attuativo Ivass n. 33 del 6 dicembre 2016.

Overview societaria

Reale Group è costituito da quattordici imprese di cui sei società assicurative, due società immobiliari, una società bancaria, tre imprese di servizi e due holding assicurative.

Business performance

Il 2016 conferma l’andamento positivo di Reale Group con un utile netto di esercizio di 131 milioni di euro, contro un risultato positivo realizzato nello scorso esercizio, pari a 159 milioni di euro. La variazione è riconducibile al minore apporto delle plusvalenze da realizzo ottenute dalla gestione degli attivi mobiliari (60 milioni di euro contro 91 milioni di euro del 2015). Il risultato del conto economico complessivo, che comprende gli utili o perdite sulle attività finanziarie disponibili per la vendita e gli utili o perdite attuariali relative a piani a benefici definiti ammonta 106 milioni di euro (80 milioni di euro alla chiusura dell’esercizio precedente).

In termini di risultati di sottoscrizione, i premi lordi contabilizzati ammontano a 3.849,1 milioni di euro, in crescita delllo 0,05% rispetto al precedente esercizio, ottenuti per il 77,6% in Italia e per il 22,4% in Spagna. Le Lob Danni hanno realizzato una raccolta premi del lavoro diretto pari a 2.745,1 milioni di euro, in aumento dello 0,6% rispetto al 2015, mentre le Lob Vita evidenziano un calo nella raccolta premi del lavoro diretto del 1,4% e un volume complessivo pari a 1.102,8 migliaia di euro.

Il combined ratio operativo delle Lob Danni evidenzia una redditività operativa in miglioramento rispetto all’esercizio precedente, passando dal 95,6% del 2015 al 95,0% del 2016.

Sistema di governance

La Capogruppo, anche in relazione alla sua natura mutualistica, ha sempre posto particolare attenzione nella strutturazione del proprio sistema di governance con l’obiettivo di conseguire gli obiettivi strategici nel rispetto dei limiti di rischio prefissati e di diffondere una forte cultura del controllo dei rischi a tutti i livelli aziendali e a tutte le Società del Gruppo.

In relazione al sistema di gestione dei rischi, il Gruppo adotta un sistema a “tre linee di difesa”. A fronte degli obiettivi definiti dal Consiglio di Amministrazione (cd risk appetite), le singole funzioni di business sono responsabili della gestione e contenimento dei rischi di loro pertinenza, le funzioni di controllo di secondo livello supportano le funzioni operative nella definizione delle metodologie di gestione dei rischi e monitorano nel complesso l’aderenza del profilo di rischio del Gruppo rispetto al risk appetite, e la funzione di terzo livello (l’Audit Interno) verifica che l’impianto di gestione dei rischi risulti efficace e conforme alle normative interne ed esterne. Tutte le direttive impartire dal Consiglio di Amministrazione in relazione all’impostazione del sistema dei controlli interni e di gestione dei rischi sono contenute in apposite policy che vengono implementate sotto la responsabilità dell’Alta Direzione e declinate in limiti operativi a cui le funzioni di business devono attenersi.

Non si segnalano variazioni significative nel sistema di governance nel corso dell’esercizio.

Profilo di rischio

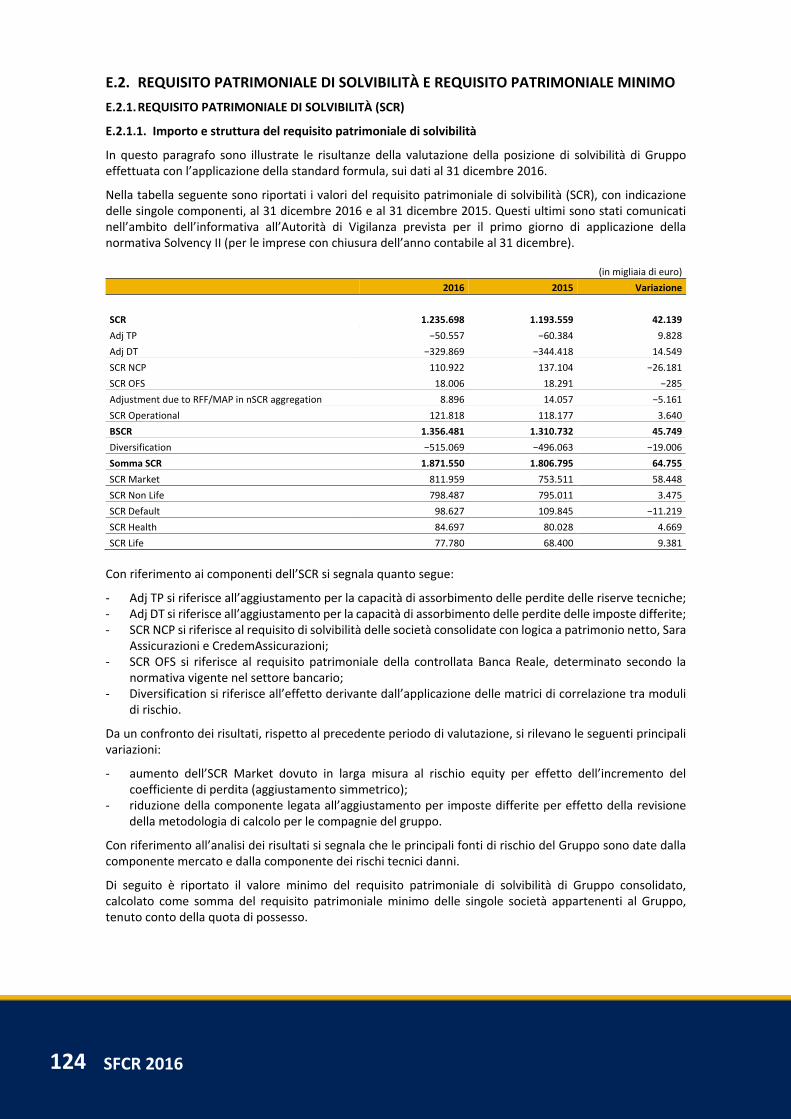

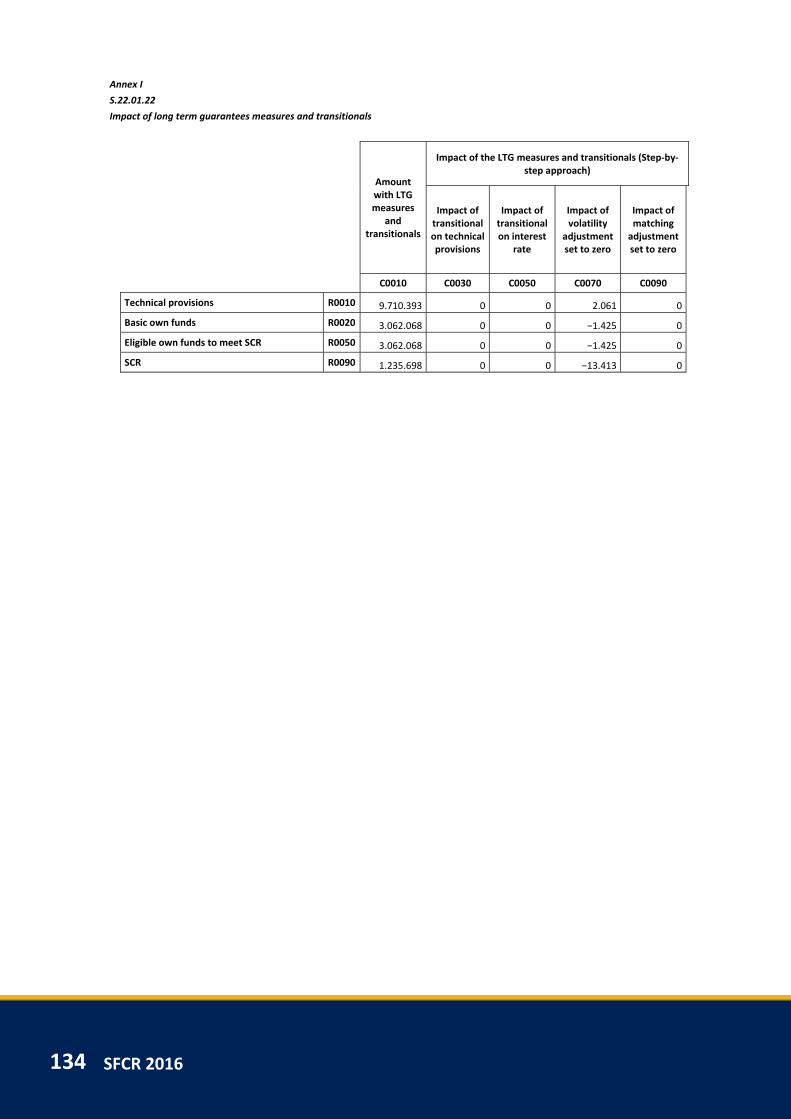

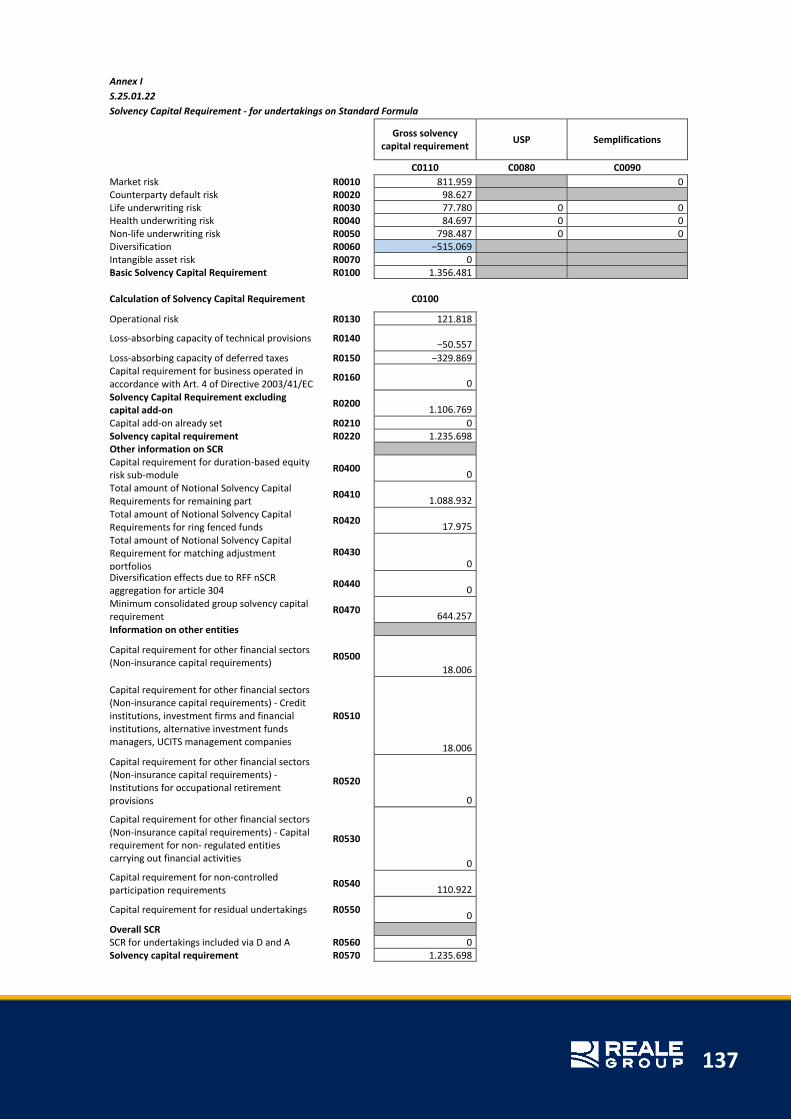

Reale Group nella determinazione del requisito di capitale regolamentare, in accordo con quanto stabilito dalla normativa comunitaria e da quella nazionale di recepimento, utilizza la standard formula ai fini del calcolo del proprio SCR “Solvency Capital Requirement”. L’SCR è l’ammontare di capitale che deve essere detenuto per far fronte ad eventi estremi che si verificano mediamente una volta ogni 200 anni con

SFCR 2016 8

l’obiettivo di garantire un’elevata solidità nei confronti degli assicurati.

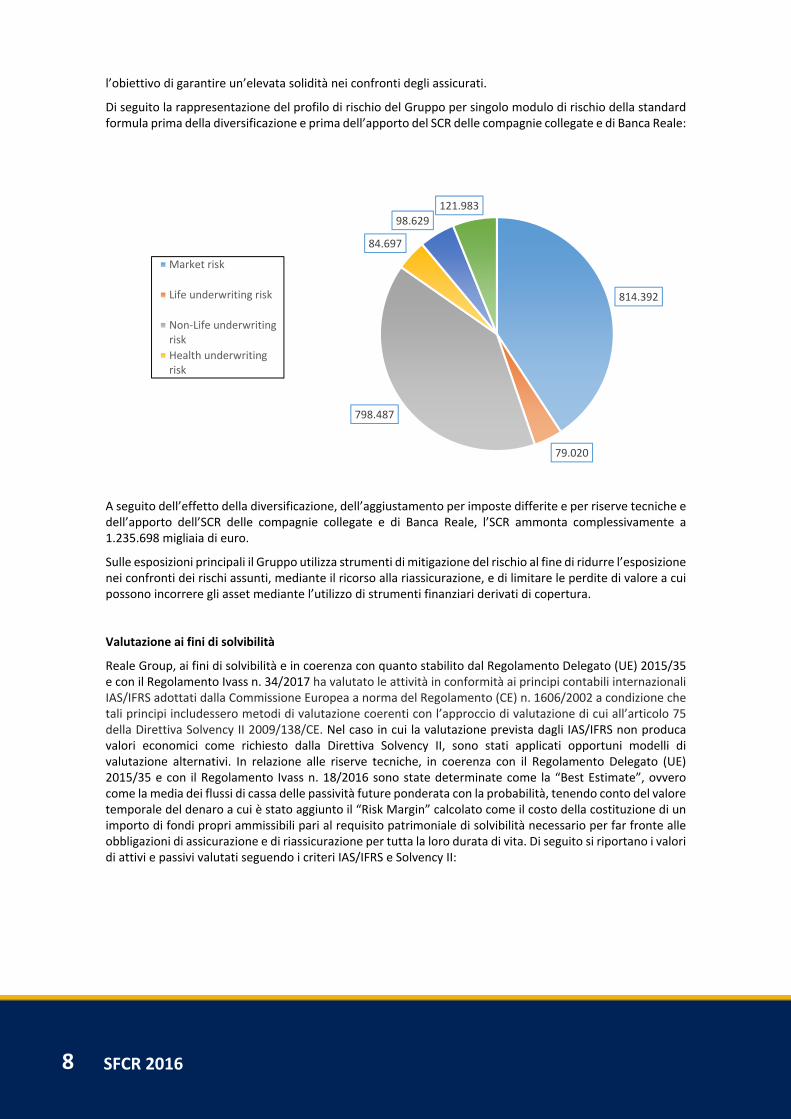

Di seguito la rappresentazione del profilo di rischio del Gruppo per singolo modulo di rischio della standard formula prima della diversificazione e prima dell’apporto del SCR delle compagnie collegate e di Banca Reale:

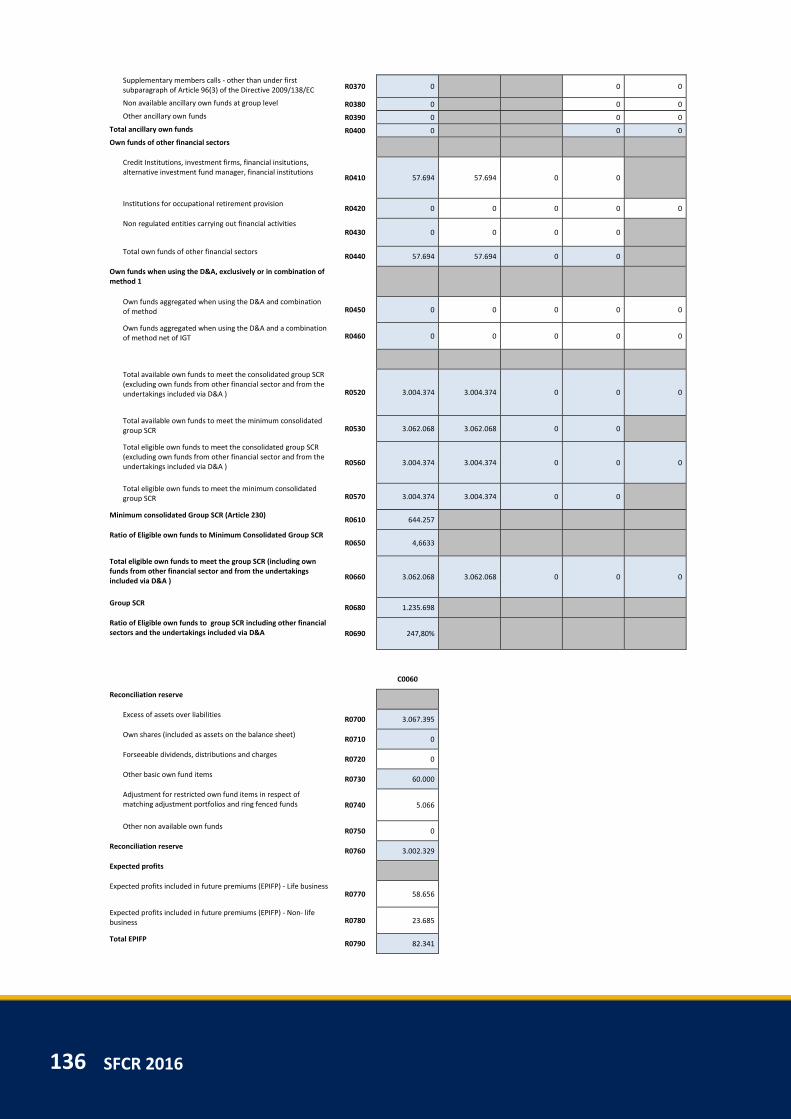

A seguito dell’effetto della diversificazione, dell’aggiustamento per imposte differite e per riserve tecniche e dell’apporto dell’SCR delle compagnie collegate e di Banca Reale, l’SCR ammonta complessivamente a 1.235.698 migliaia di euro.

Sulle esposizioni principali il Gruppo utilizza strumenti di mitigazione del rischio al fine di ridurre l’esposizione nei confronti dei rischi assunti, mediante il ricorso alla riassicurazione, e di limitare le perdite di valore a cui possono incorrere gli asset mediante l’utilizzo di strumenti finanziari derivati di copertura.

Valutazione ai fini di solvibilità

Reale Group, ai fini di solvibilità e in coerenza con quanto stabilito dal Regolamento Delegato (UE) 2015/35 e con il Regolamento Ivass n. 34/2017 ha valutato le attività in conformità ai principi contabili internazionali IAS/IFRS adottati dalla Commissione Europea a norma del Regolamento (CE) n. 1606/2002 a condizione che tali principi includessero metodi di valutazione coerenti con l’approccio di valutazione di cui all’articolo 75 della Direttiva Solvency II 2009/138/CE. Nel caso in cui la valutazione prevista dagli IAS/IFRS non produca valori economici come richiesto dalla Direttiva Solvency II, sono stati applicati opportuni modelli di valutazione alternativi. In relazione alle riserve tecniche, in coerenza con il Regolamento Delegato (UE) 2015/35 e con il Regolamento Ivass n. 18/2016 sono state determinate come la “Best Estimate”, ovvero come la media dei flussi di cassa delle passività future ponderata con la probabilità, tenendo conto del valore temporale del denaro a cui è stato aggiunto il “Risk Margin” calcolato come il costo della costituzione di un importo di fondi propri ammissibili pari al requisito patrimoniale di solvibilità necessario per far fronte alle obbligazioni di assicurazione e di riassicurazione per tutta la loro durata di vita. Di seguito si riportano i valori di attivi e passivi valutati seguendo i criteri IAS/IFRS e Solvency II:

814.392

79.020

798.487

84.697

98.629

121.983

Market risk

Life underwriting risk

Non‐Life underwritingrisk

Health underwritingrisk

9

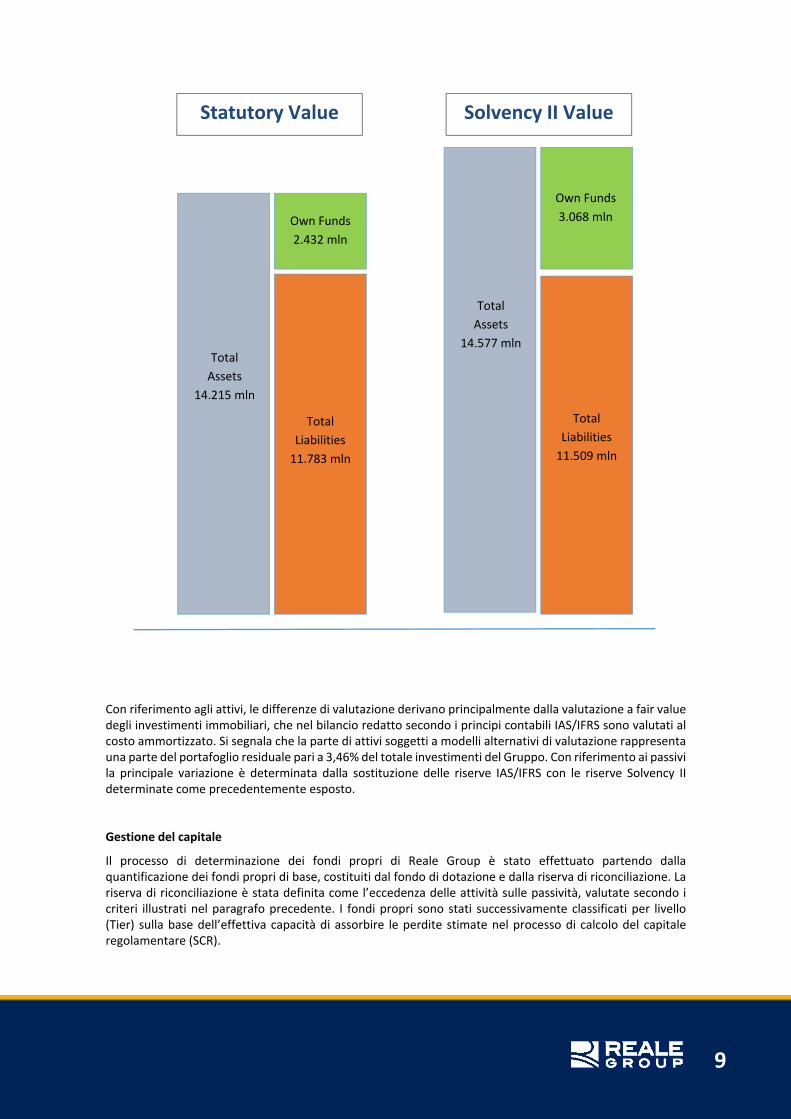

Con riferimento agli attivi, le differenze di valutazione derivano principalmente dalla valutazione a fair value degli investimenti immobiliari, che nel bilancio redatto secondo i principi contabili IAS/IFRS sono valutati al costo ammortizzato. Si segnala che la parte di attivi soggetti a modelli alternativi di valutazione rappresenta una parte del portafoglio residuale pari a 3,46% del totale investimenti del Gruppo. Con riferimento ai passivi la principale variazione è determinata dalla sostituzione delle riserve IAS/IFRS con le riserve Solvency II determinate come precedentemente esposto.

Gestione del capitale

Il processo di determinazione dei fondi propri di Reale Group è stato effettuato partendo dalla quantificazione dei fondi propri di base, costituiti dal fondo di dotazione e dalla riserva di riconciliazione. La riserva di riconciliazione è stata definita come l’eccedenza delle attività sulle passività, valutate secondo i criteri illustrati nel paragrafo precedente. I fondi propri sono stati successivamente classificati per livello (Tier) sulla base dell’effettiva capacità di assorbire le perdite stimate nel processo di calcolo del capitale regolamentare (SCR).

Total

Assets

14.215 mln

Total

Liabilities

11.783 mln

Own Funds

2.432 mln

Total

Assets

14.577 mln

Total

Liabilities

11.509 mln

Own Funds

3.068 mln

Statutory Value Solvency II Value

SFCR 2016 10

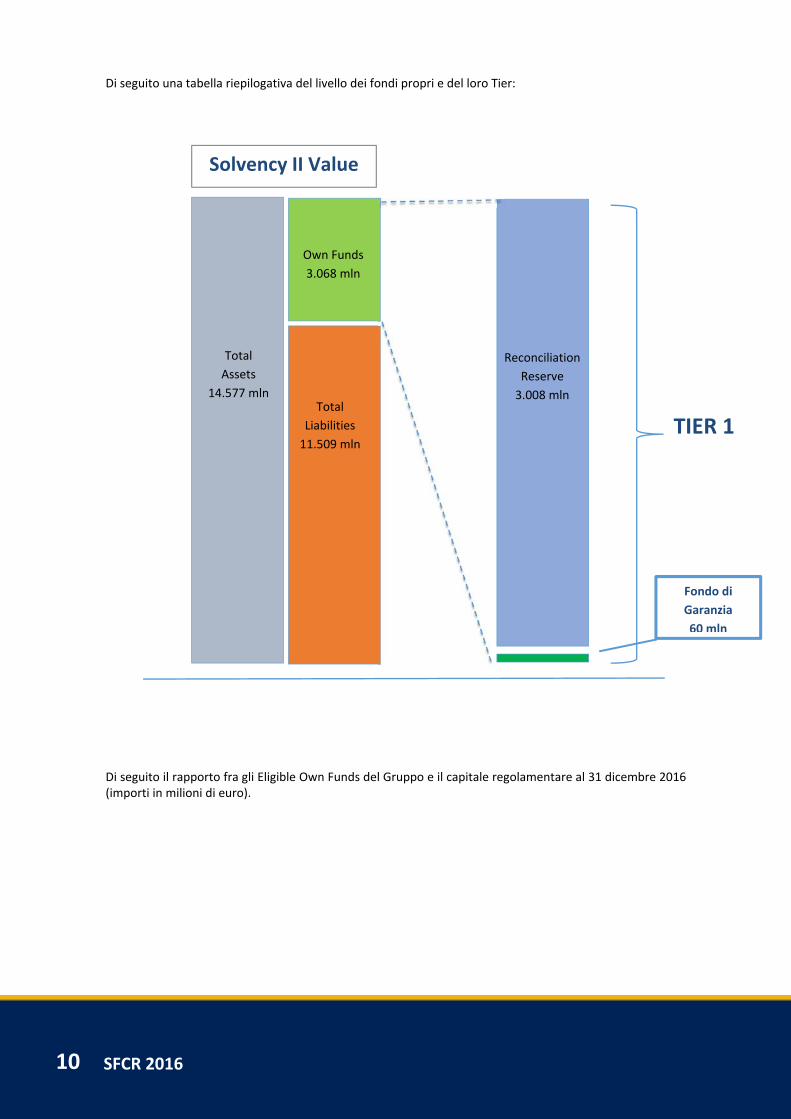

Di seguito una tabella riepilogativa del livello dei fondi propri e del loro Tier:

Di seguito il rapporto fra gli Eligible Own Funds del Gruppo e il capitale regolamentare al 31 dicembre 2016 (importi in milioni di euro).

Total

Liabilities

11.509 mln

TIER 1

Total

Assets

14.577 mln

Own Funds

3.068 mln

Fondo di

Garanzia

60 mln

Reconciliation

Reserve

3.008 mln

Solvency II Value

Total

Liabilities

11.509 mln

11

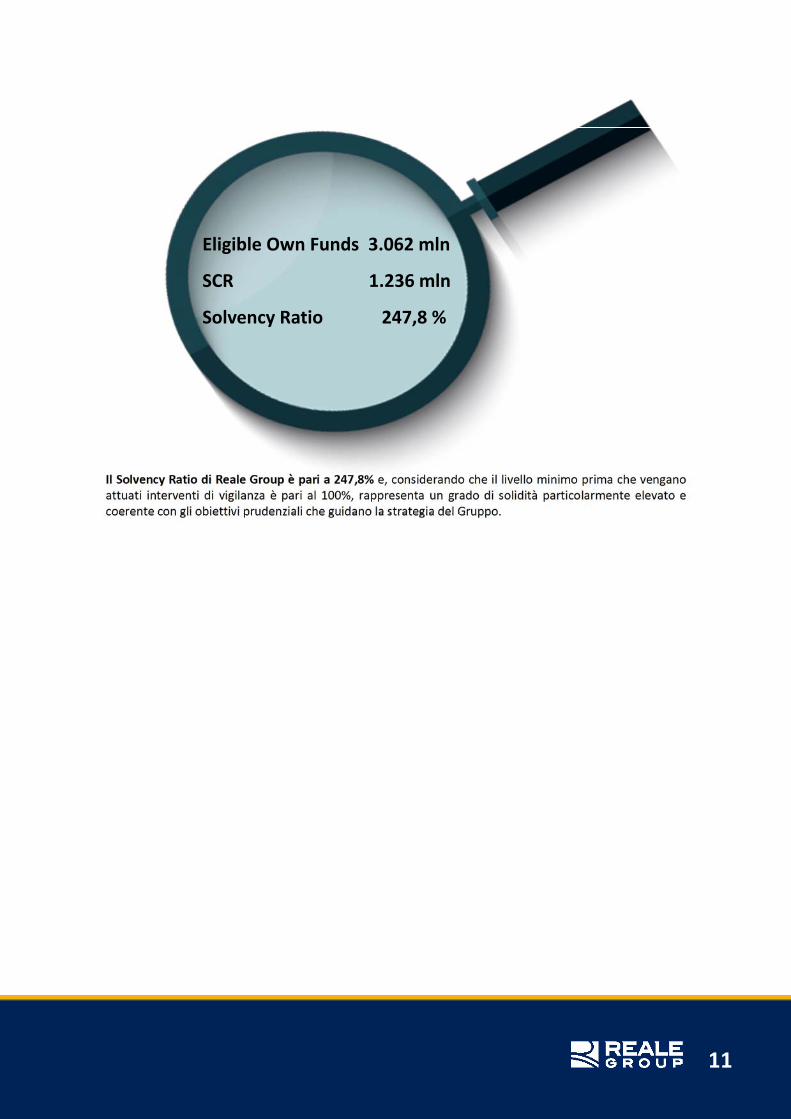

Il Solvency Ratio di Reale Group è pari a 247,8% e, considerando che il livello minimo prima che vengano attuati interventi di vigilanza è pari al 100%, rappresenta un grado di solidità particolarmente elevato e coerente con gli obiettivi prudenziali che guidano la strategia del Gruppo.

Eligible Own Funds 3.062 mln

SCR 1.236 mln

Solvency Ratio 247,8 %

A. ATTIVITÀ E

RISULTATI

15

A.1. ATTIVITÀ A.1.1. INFORMAZIONI GENERALI

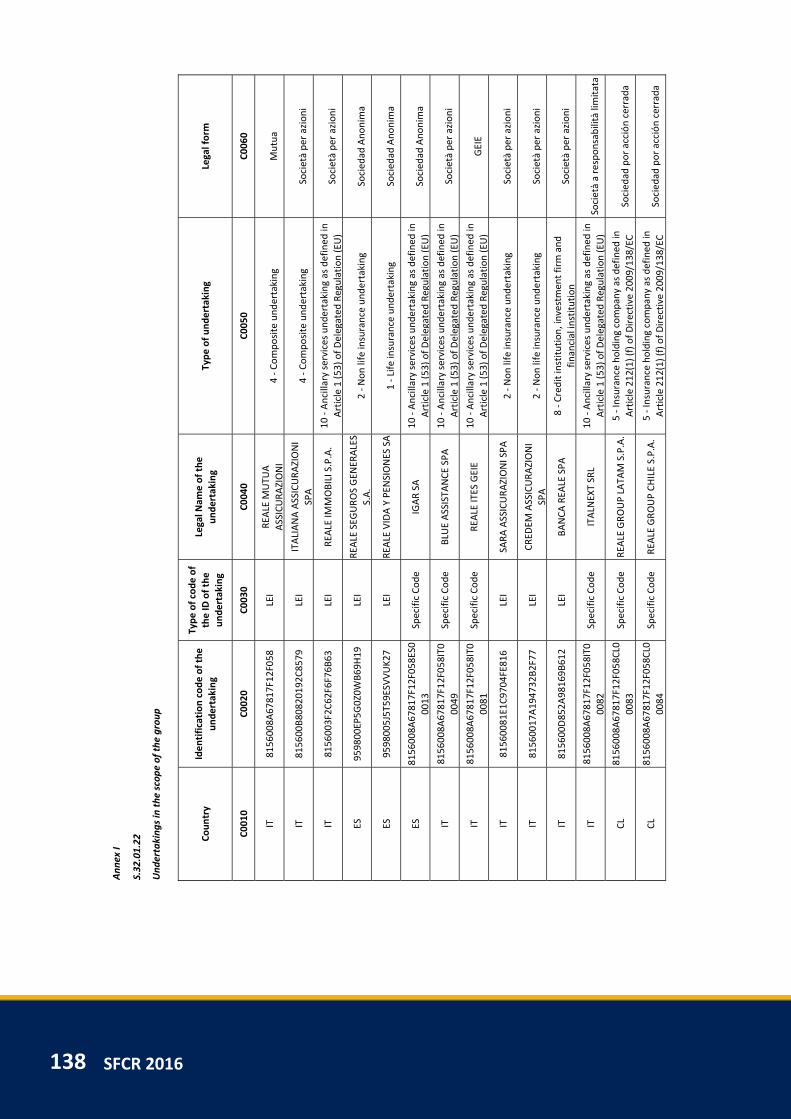

Reale Group opera in Italia, in Spagna e in Cile nel settore assicurativo attraverso la capogruppo e le Società controllate e collegate. Il Gruppo è attivo anche nel settore immobiliare, bancario e in quello dei servizi.

Reale Group ha sede legale e Direzione Generale in Via Corte d’Appello, 11 – 10122 Torino (Italia) ed è sottoposta alla vigilanza dell’Ivass con sede legale a Roma, 00198 – Via del Quirinale, 21 e alla Revisione Contabile della società E&Y S.p.A. con sede legale a Roma, 00198 – via Po,32; il Partner responsabile della Revisione Contabile è il dottor Paolo Ancona.

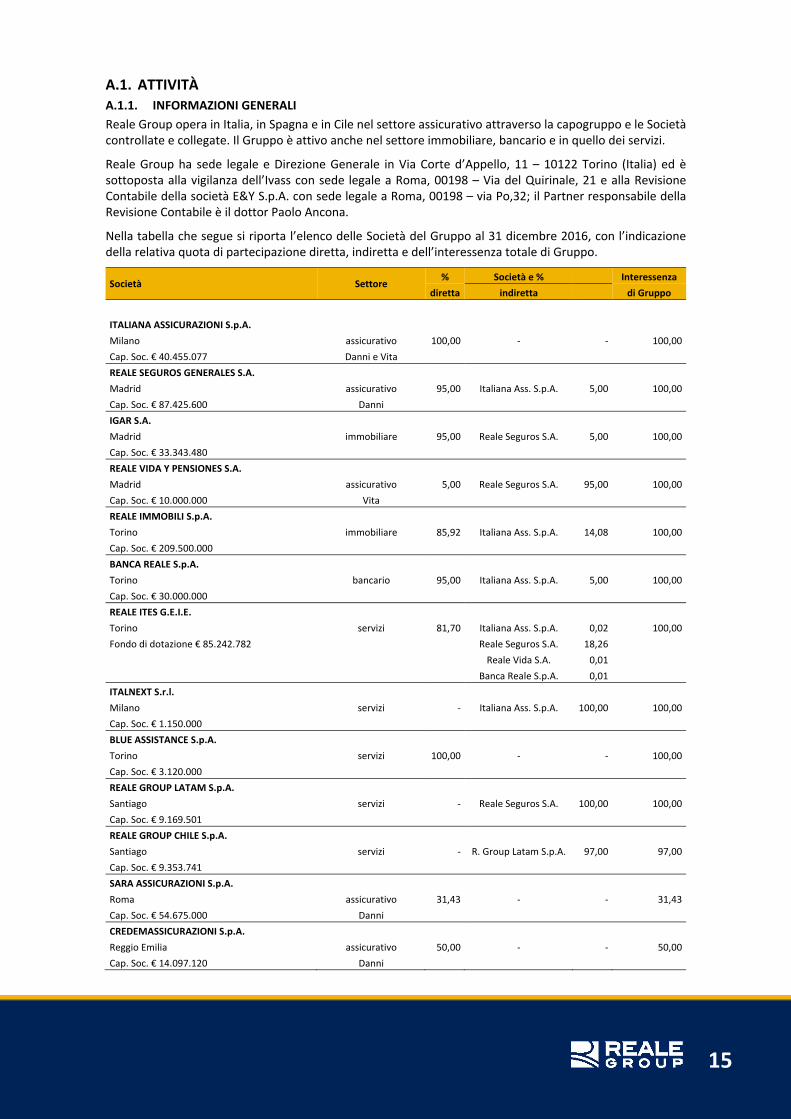

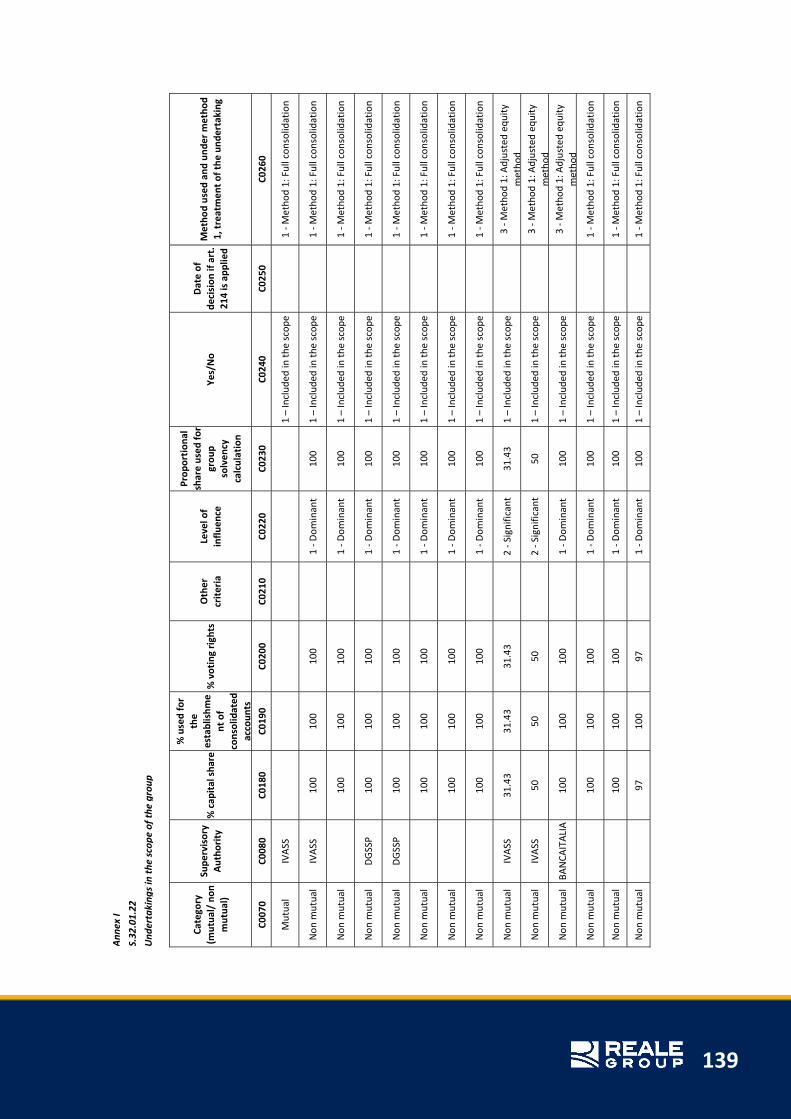

Nella tabella che segue si riporta l’elenco delle Società del Gruppo al 31 dicembre 2016, con l’indicazione della relativa quota di partecipazione diretta, indiretta e dell’interessenza totale di Gruppo.

Società Settore % Società e % Interessenza

diretta indiretta di Gruppo

ITALIANA ASSICURAZIONI S.p.A.

Milano assicurativo 100,00 ‐ ‐ 100,00

Cap. Soc. € 40.455.077 Danni e Vita

REALE SEGUROS GENERALES S.A.

Madrid assicurativo 95,00 Italiana Ass. S.p.A. 5,00 100,00

Cap. Soc. € 87.425.600 Danni

IGAR S.A.

Madrid immobiliare 95,00 Reale Seguros S.A. 5,00 100,00

Cap. Soc. € 33.343.480

REALE VIDA Y PENSIONES S.A.

Madrid assicurativo 5,00 Reale Seguros S.A. 95,00 100,00

Cap. Soc. € 10.000.000 Vita

REALE IMMOBILI S.p.A.

Torino immobiliare 85,92 Italiana Ass. S.p.A. 14,08 100,00

Cap. Soc. € 209.500.000

BANCA REALE S.p.A.

Torino bancario 95,00 Italiana Ass. S.p.A. 5,00 100,00

Cap. Soc. € 30.000.000

REALE ITES G.E.I.E.

Torino servizi 81,70 Italiana Ass. S.p.A. 0,02 100,00

Fondo di dotazione € 85.242.782 Reale Seguros S.A. 18,26

Reale Vida S.A. 0,01

Banca Reale S.p.A. 0,01

ITALNEXT S.r.l.

Milano servizi ‐ Italiana Ass. S.p.A. 100,00 100,00

Cap. Soc. € 1.150.000

BLUE ASSISTANCE S.p.A.

Torino servizi 100,00 ‐ ‐ 100,00

Cap. Soc. € 3.120.000

REALE GROUP LATAM S.p.A.

Santiago servizi ‐ Reale Seguros S.A. 100,00 100,00

Cap. Soc. € 9.169.501

REALE GROUP CHILE S.p.A.

Santiago servizi ‐ R. Group Latam S.p.A. 97,00 97,00

Cap. Soc. € 9.353.741

SARA ASSICURAZIONI S.p.A.

Roma assicurativo 31,43 ‐ ‐ 31,43

Cap. Soc. € 54.675.000 Danni

CREDEMASSICURAZIONI S.p.A.

Reggio Emilia assicurativo 50,00 ‐ ‐ 50,00

Cap. Soc. € 14.097.120 Danni

SFCR 2016 16

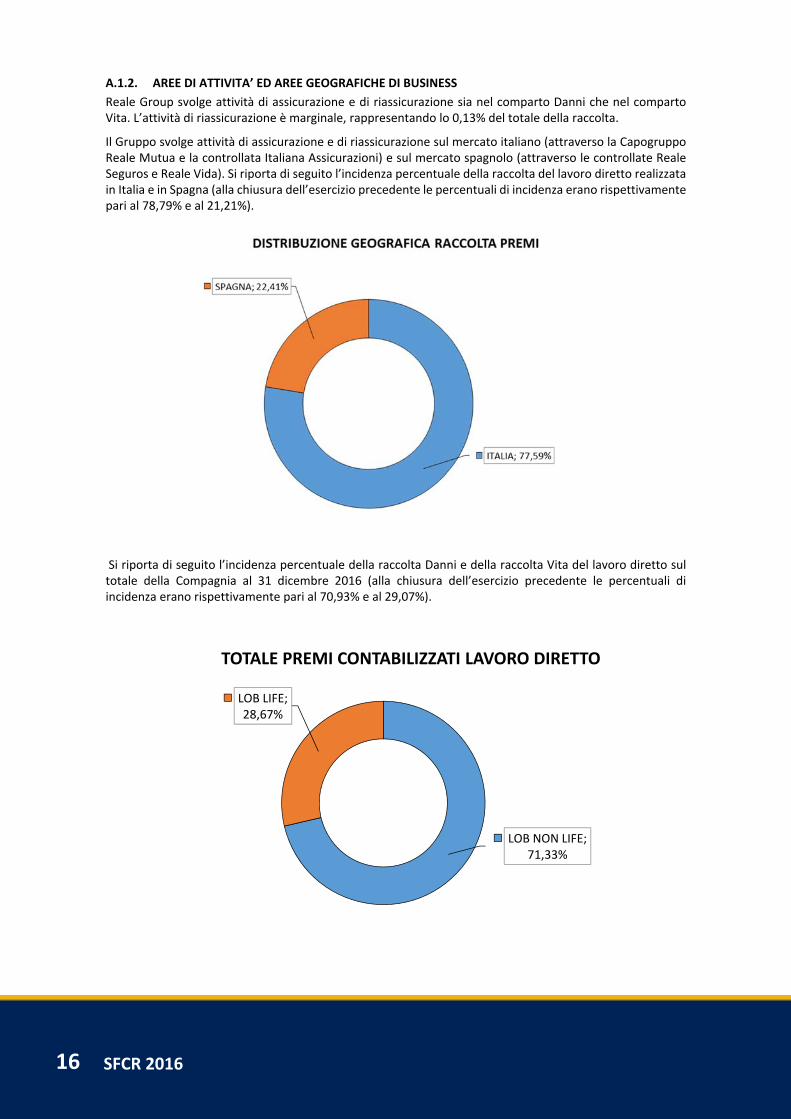

A.1.2. AREE DI ATTIVITA’ ED AREE GEOGRAFICHE DI BUSINESS

Reale Group svolge attività di assicurazione e di riassicurazione sia nel comparto Danni che nel comparto Vita. L’attività di riassicurazione è marginale, rappresentando lo 0,13% del totale della raccolta.

Il Gruppo svolge attività di assicurazione e di riassicurazione sul mercato italiano (attraverso la Capogruppo Reale Mutua e la controllata Italiana Assicurazioni) e sul mercato spagnolo (attraverso le controllate Reale Seguros e Reale Vida). Si riporta di seguito l’incidenza percentuale della raccolta del lavoro diretto realizzata in Italia e in Spagna (alla chiusura dell’esercizio precedente le percentuali di incidenza erano rispettivamente pari al 78,79% e al 21,21%).

Si riporta di seguito l’incidenza percentuale della raccolta Danni e della raccolta Vita del lavoro diretto sul totale della Compagnia al 31 dicembre 2016 (alla chiusura dell’esercizio precedente le percentuali di incidenza erano rispettivamente pari al 70,93% e al 29,07%).

LOB NON LIFE; 71,33%

LOB LIFE; 28,67%

TOTALE PREMI CONTABILIZZATI LAVORO DIRETTO

17

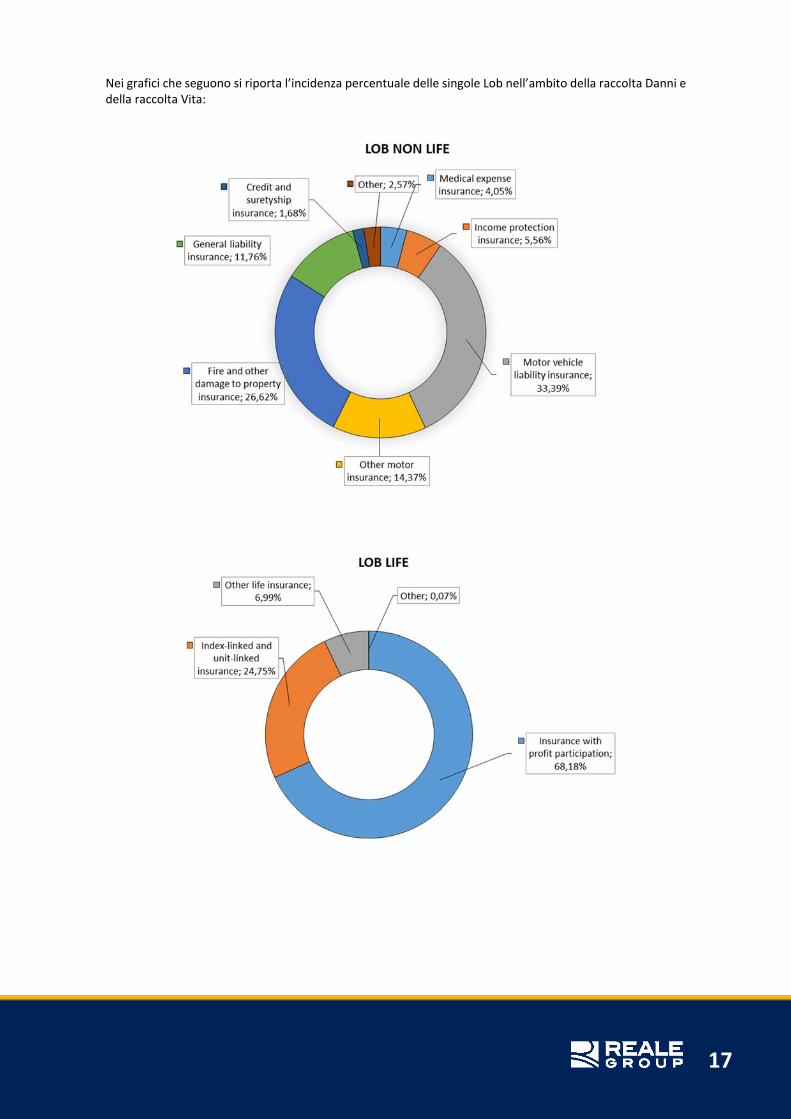

Nei grafici che seguono si riporta l’incidenza percentuale delle singole Lob nell’ambito della raccolta Danni e della raccolta Vita:

SFCR 2016 18

A.1.3. FATTI SOSTANZIALI RELATIVI ALL'ATTIVITÀ O DI ALTRA NATURA

L’esercizio 2016 è stato caratterizzato dall’avvio del progetto mirato alla costituzione, da parte della controllata spagnola Reale Seguros, di una compagnia assicurativa Danni nel mercato cileno. Alla chiusura dell’esercizio risultano costituite e operative le due holding funzionali alla realizzazione dell’iniziativa (Reale Group Latam S.p.A. e Reale Group Chile S.p.A.), mentre per quanto riguarda la società assicurativa (Reale Chile Seguros Generales S.A.), è stata al momento presentata istanza autorizzativa all’esercizio dell’attività assicurativa.

Inoltre, in data 2 dicembre è stato sottoscritto un accordo da parte di Reale Mutua con Uniqa Internationale Beteilungs‐Verwaltungs GmbH per l’acquisizione del 99,72% del capitale sociale di Uniqa Assicurazioni S.p.A., società che detiene il 100% del capitale sociale di Uniqa Previdenza S.p.A. che a sua volta possiede il 90% di Uniqa Life S.p.A. e il 100% di Uniqa Intermediazioni S.r.l.. L’acquisizione, soggetta a comunicazioni e autorizzazioni verso le Autorità di Vigilanza, è coerente con la strategia di rafforzamento della presenza del Gruppo nei due mercati di riferimento (Italia e Spagna), è funzionale all’obiettivo di Reale Group di consolidare la propria presenza nel mercato italiano e si combina con lo sviluppo internazionale, attuato sia attraverso gli investimenti nel mercato spagnolo sia con il citato avvio dell’attività in Sud America. Il closing dell’operazione e le necessarie autorizzazioni da parte delle Autorità competenti sono avvenuti nel primo semestre 2017.

19

A.2. RISULTATI DI SOTTOSCRIZIONE A.2.1. RISULTATI CONSEGUITI

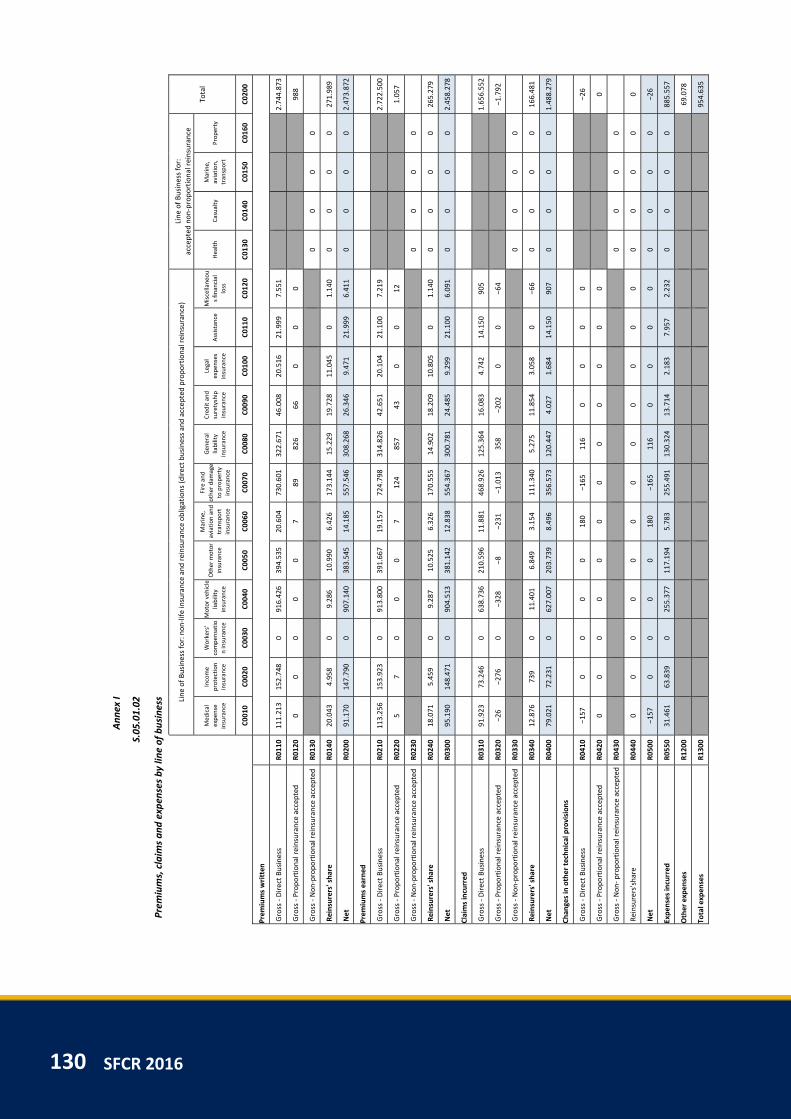

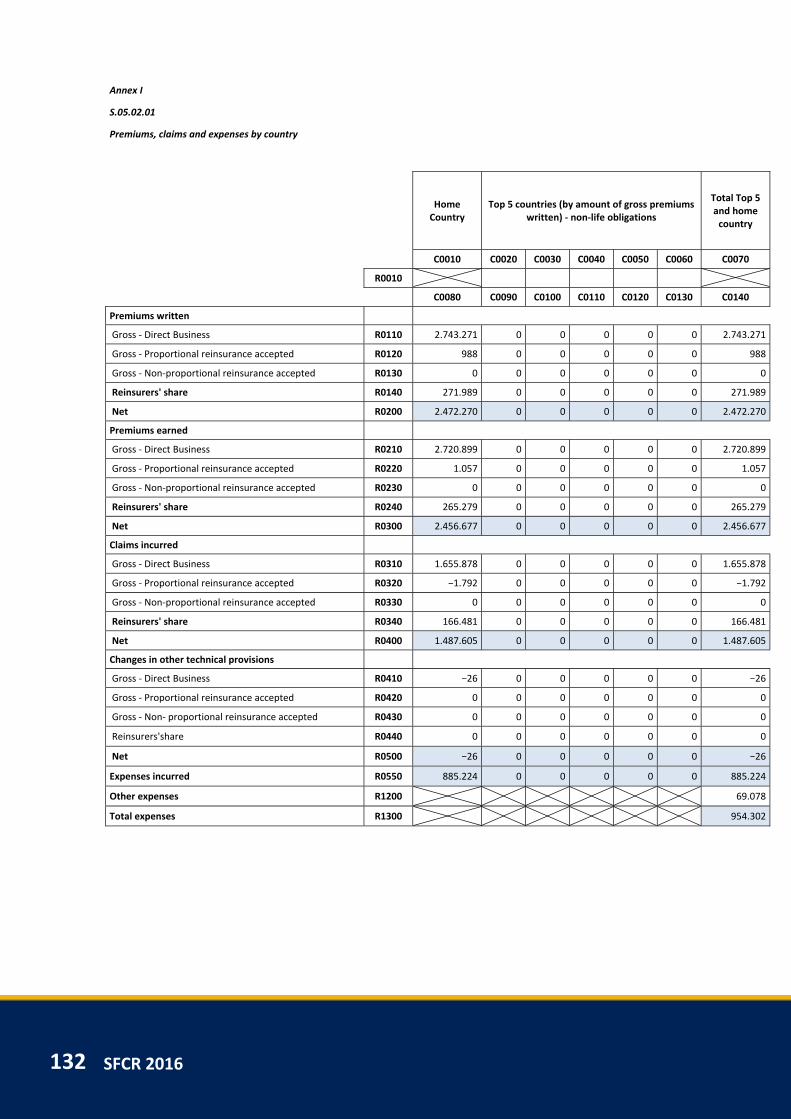

I commenti che seguono fanno riferimento ai dati riportati nel QRT S.05.01, che specifica le informazioni di premi, sinistri e spese a livello delle Line of business (Lob) definite dal Regolamento Delegato (UE) 2015/35, utilizzando i principi di valutazione adottati nella redazione del bilancio consolidato IAS/IFRS.

Complessivamente i premi netti contabilizzati dal Gruppo (net premiums written), ammontano a 3.550.463 migliaia di euro, con un incremento rispetto all’esercizio precedente pari allo 0,13%.

(in migliaia di euro)

2016

Non life insurance gross direct business 2.744.873

Life insurance gross direct business 1.103.018

Total direct business 3.847.891

Reinsurance accepted 1.258

Total direct business + reinsurance accepted 3.849.149

Total no life insurance business 2.745.862

Total life insurance business 1.103.287

Reinsurers' share 298.686

Net 3.550.463

Gestione assicurativa Danni (non life business)

I premi netti contabilizzati (net premiums written) dettagliati per Lob sono i seguenti:

(in migliaia di euro)

Line of business 2016

Medical expense insurance 111.213

Income protection insurance 152.748

Workers' compensation insurance 0

Motor vehicle liability insurance 916.427

Other motor insurance 394.535

Marine, aviation and transport insurance 20.604

Fire and other damage to property insurance 730.601

General liability insurance 322.671

Credit and suretyship insurance 46.008

Legal expenses insurance 20.516

Assistance 21.999

Miscellaneous financial loss 7.551

Total direct business 2.744.873

Reinsurance accepted 988

Total direct business + reinsurance accepted 2.745.861

Reinsurers' share 271.989

Net 3.017.850

Le Lob Danni hanno realizzato una raccolta premi nel lavoro diretto (direct business) pari a 2.744.873 migliaia di euro, con un incremento dello 0,6% rispetto al 2015, determinato da una flessione del comparto Auto (Lob Motor vehicle liability insurance e Other motor insurance) del 1,1% e da un incremento nel settore Non Auto (Lob rimanenti) del 2,1%.

Nel mercato italiano, il Gruppo registra un decremento del comparto Auto più evidente (‐3,6%), principalmente a causa della significativa e generalizzata diminuzione del premio medio della Lob Motor vehicle liability insurance, mentre il comparto Non Auto registra un incremento del 1,5%, ottenuto in particolare grazie alla crescita delle Lob Fire and other damage to property insurance, General Liability Insurance e Credit and suretyship insurance.

SFCR 2016 20

Nel mercato spagnolo, invece, il Gruppo registra una crescita sia della raccolta del comparto Auto (4,0%), principalmente per l’incremento dei premi medi, che del comparto Non Auto (4,0%), principalmente per lo sviluppo del portafoglio delle Lob Fire and other damage to property insurance.

Con riferimento all’andamento dei sinistri nel corso dell’esercizio, nella tabella che segue si riportano l’importo dei sinistri di competenza costituito dalle componenti dei risarcimenti, dalla variazione della riserva sinistri e delle spese di perizia e resistenza (claims incurred) e l’importo delle spese interne di gestione dei sinistri (claims management expenses). Si riporta inoltre il totale del costo relativo ai sinistri di competenza (sommatoria della voce “claims incurred” e della voce “claims managemet expenses”) e la relativa incidenza sui premi di competenza (rapporto S/P).

(in migliaia di euro)

Line of business Claims incurred Claims

management expenses

Totale Rapporto S/P

Medical expense insurance 91.923 2.388 94.311 99,08%

Income protection insurance 73.246 5.034 78.280 52,72%

Workers' compensation insurance 0 0 0 ‐

Motor vehicle liability insurance 638.736 36.080 674.816 73,85%

Other motor insurance 210.596 11.022 221.618 56,58%

Marine, aviation and transport insurance 11.881 919 12.800 66,82%

Fire and other damage to property insurance 468.926 24.517 493.443 68,08%

General liability insurance 125.364 12.399 137.763 43,76%

Credit and suretyship insurance 16.083 460 16.543 38,79%

Legal expenses insurance 4.742 174 4.916 24,45%

Assistance 14.150 0 14.150 67,06%

Miscellaneous financial loss 905 103 1.008 13,96%

Total direct business 1.656.552 93.096 1.749.648 64,30%

Reinsurance accepted −1.792 0 −1.792

Total direct business + reinsurance accepted 1.654.760 93.096 1.747.856

Reinsurers' share 166.481 0 166.481

Net 1.488.279 93.096 1.581.375

Il rapporto sinistri a premi di competenza del periodo è pari al 64,3%, contro il 64,8% registrato nel 2015. L’andamento dell’indicatore risulta influenzato particolarmente dal miglioramento del comparto Non Auto del Gruppo Italia che passa dal 62,1% registrato nel 2015 al 60,9% registrato a fine 2016 principalmente per il buon andamento della sinistralità delle Lob General liability insurance e Credit and Suretyship insurance. Il rapporto sinistri a premi di competenza del comparto Auto di Gruppo registra un lieve incremento dello 0,2% (dal 68,8% al 69,0%) attribuibile al peggioramento dell’andamento tecnico della Lob Motor vehicle liability insurance.

All’andamento tecnico della gestione Danni hanno concorso gli oneri di acquisizione (acquisition expenses) e le altre spese di amministrazione (overhead expenses) sostenuti dal Gruppo nel corso dell’esercizio.

Gli oneri di acquisizione, al netto della quota a carico dei riassicuratori, ammontano complessivamente a 663.275 migliaia di euro (in incremento del 1,0% rispetto all’esercizio precedente) e sono dettagliati nella tabella che segue:

21

(in migliaia di euro)

Line of business 2016

Medical expense insurance 26.236

Income protection insurance 50.947

Workers' compensation insurance 0

Motor vehicle liability insurance 176.668

Other motor insurance 93.091

Marine, aviation and transport insurance 6.201

Fire and other damage to property insurance 233.391

General liability insurance 102.110

Credit and suretyship insurance 14.616

Legal expenses insurance 6.764

Assistance 6.732

Miscellaneous financial loss 2.014

Total direct business 718.770

Reinsurance accepted 166

Total direct business + reinsurance accepted 718.936

Reinsurers' share 55.661

Net 663.275

Le altre spese di amministrazione alla chiusura dell’esercizio sono pari a 117.717 migliaia di euro, il dettaglio per Lob è riportato nella tabella che segue: (in migliaia di euro)

Line of business 2016

Medical expense insurance 6.597

Income protection insurance 8.162

Workers' compensation insurance 0

Motor vehicle liability insurance 39.055

Other motor insurance 12.622

Marine, aviation and transport insurance 791

Fire and other damage to property insurance 30.575

General liability insurance 15.002

Credit and suretyship insurance 2.251

Legal expenses insurance 1.120

Assistance 1.188

Miscellaneous financial loss 354

Total direct business 117.717

Reinsurance accepted 0

Total direct business + reinsurance accepted 117.717

Reinsurers' share 0

Net 117.717

In sintesi, l’attività di sottoscrizione di Reale Group ha comportato un expenses ratio pari al 30,7%, sostanzialmente in linea con quanto registrato nel 2015 (30,8%).

Il combined ratio, determinato dalla somma del rapporto sinistri a premi di competenza e dell’expenses ratio variando dal 95,8% del 2015 al 96,4% del 2016; il combined ratio operativo (che comprende il risultato della riassicurazione e le altre partite tecniche) evidenzia una redditività operativa pressoché analoga all’esercizio precedente, passando dal 99,8% del 2015 al 99,9% del 2016.

SFCR 2016 22

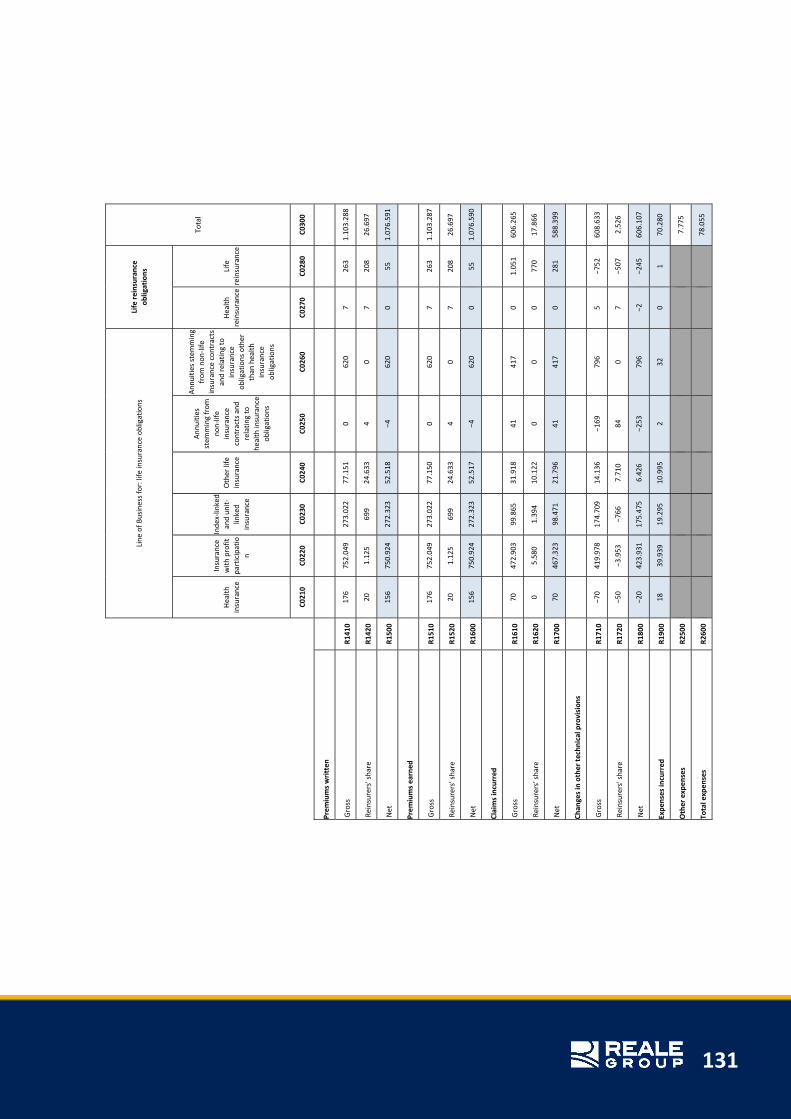

Gestione assicurativa Vita (life business)

I premi netti contabilizzati (net premiums written) nel 2016 sono i seguenti:

(in migliaia di euro)

Line of business 2016

Health insurance 176

Insurance with profit participation 752.048

Index‐linked and unit‐linked insurance 273.022

Other life insurance 77.151

Annuities stemming from non‐life insurance contracts and relating to health insurance obligations 0

Annuities stemming from non‐life insurance contracts and relating to insurance obligations other than health insurance obligations 620

Total direct business 1.103.017

Reinsurance accepted 270

Total direct business + reinsurance accepted 1.103.287

Reinsurers' share 26.697

Net 1.076.590

In particolare, i premi del lavoro diretto (direct business) diminuiscono del 1,3% rispetto all’esercizio precedente. La leggera flessione deriva principalmente da un ri‐orientamento strategico volto a integrare maggiormente la raccolta su nuovi prodotti di tipo Multiramo e Unit‐Linked al fine di contenere il rischio derivante dalla repentina riduzione dei tassi di interesse verificatasi nell’area Euro e garantire la sostenibilità nel tempo delle gestioni separate.

Gli oneri relativi ai sinistri (claims incurred), composti dalle somme pagate e dalla variazione delle somme da pagare ammontano a 588.398 migliaia di euro e sono dettagliati nella tabella che segue:

(in migliaia di euro)

Line of business 2016

Health insurance 69

Insurance with profit participation 472.903

Index‐linked and unit‐linked insurance 99.865

Other life insurance 31.918Annuities stemming from non‐life insurance contracts and relating to health insurance obligations 41

Annuities stemming from non‐life insurance contracts and relating to insurance obligations other than health insurance obligations 417

Total direct business 605.213

Reinsurance accepted 1.051

Total direct business + reinsurance accepted 606.264

Reinsurers' share 17.866

Net 588.398

All’andamento tecnico della gestione Vita hanno concorso gli oneri di acquisizione (acquisition expenses) e le altre spese di amministrazione (overhead expenses) sostenuti dalla Compagnia nel corso dell’esercizio.

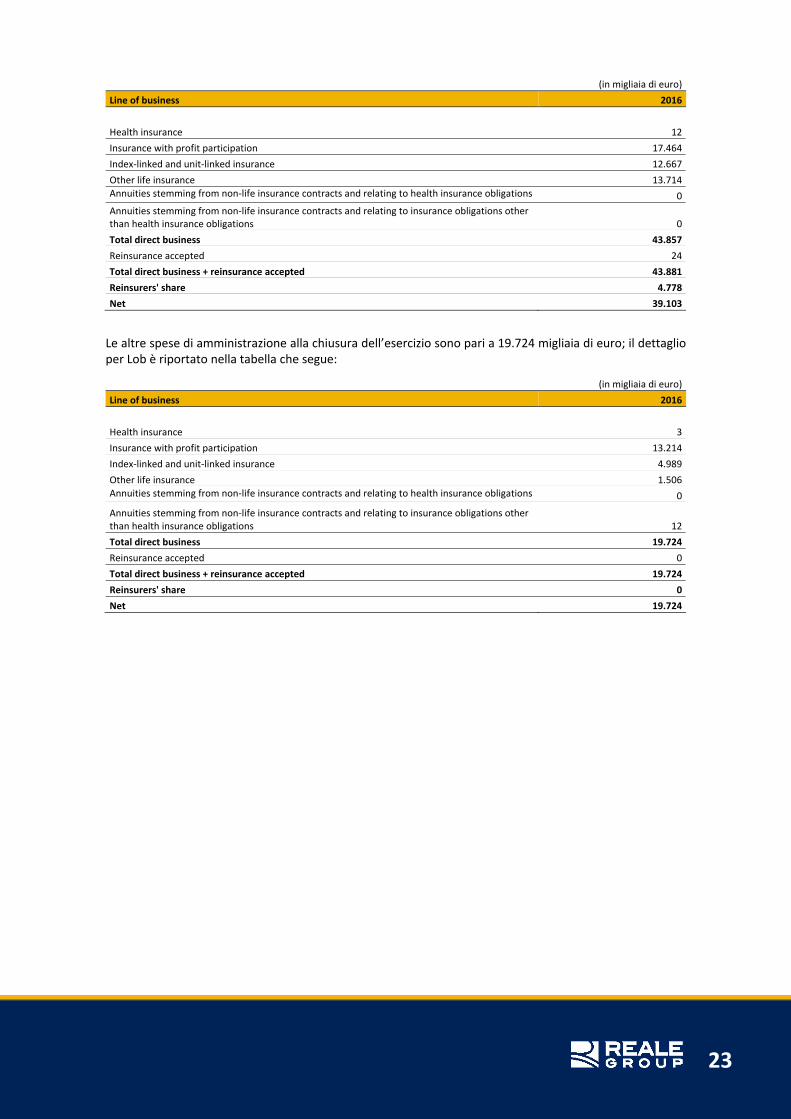

Gli oneri di acquisizione, al netto della quota a carico dei riassicuratori, ammontano complessivamente a 39.103 migliaia di euro e sono dettagliati nella tabella che segue:

23

(in migliaia di euro)

Line of business 2016

Health insurance 12

Insurance with profit participation 17.464

Index‐linked and unit‐linked insurance 12.667

Other life insurance 13.714

Annuities stemming from non‐life insurance contracts and relating to health insurance obligations 0

Annuities stemming from non‐life insurance contracts and relating to insurance obligations other than health insurance obligations 0

Total direct business 43.857

Reinsurance accepted 24

Total direct business + reinsurance accepted 43.881

Reinsurers' share 4.778

Net 39.103

Le altre spese di amministrazione alla chiusura dell’esercizio sono pari a 19.724 migliaia di euro; il dettaglio per Lob è riportato nella tabella che segue:

(in migliaia di euro)

Line of business 2016

Health insurance 3

Insurance with profit participation 13.214

Index‐linked and unit‐linked insurance 4.989

Other life insurance 1.506

Annuities stemming from non‐life insurance contracts and relating to health insurance obligations 0

Annuities stemming from non‐life insurance contracts and relating to insurance obligations other than health insurance obligations 12

Total direct business 19.724

Reinsurance accepted 0

Total direct business + reinsurance accepted 19.724

Reinsurers' share 0

Net 19.724

SFCR 2016 24

A.3. RISULTATI DI INVESTIMENTO A.3.1. RISULTATI DELLE ATTIVITÀ DI INVESTIMENTO

La presente sezione illustra le informazioni circa ricavi, utili e perdite nel periodo di riferimento per ogni categoria degli investimenti dell’Economic Balance Sheet. Si segnala in particolare, che la voce “net gains and losses” è determinata come differenza tra il valore di vendita o di rimborso e il fair value Solvency II alla fine del precedente periodo di riferimento, mentre la voce “unrealised gains and losses” è determinata come differenza, per le attività non vendute né scadute nel periodo di riferimento, tra il fair value Solvency II alla fine del periodo di riferimento e l’analogo valore alla chiusura dell’esercizio precedente.

Nella tabella che segue si riporta il dettaglio, per classe di attività, dei proventi netti realizzati dal Gruppo, con il dettaglio tra proventi ordinari (dividendi, interest and rent), proventi netti da valutazione (unrealised gains and losses) e proventi netti da negoziazione (net gains and losses).

(in migliaia di euro)

Category Dividends / Interest /

Rent Net gains and losses

Unrealised gains and losses

Governement bonds 158.175 −5.111 −78.356

Corporate bonds 33.200 582 36.282

Equity 8.763 −7.640 40.301

Collective Investments Undertakings 10.506 −5.772 −4.579

Structured notes 14.571 −11 −3.938

Collateralised securities 0 0 0

Cash and deposits 319 8 0

Mortgages and loans 2.255 0 0

Property 78.685 12.134 39.294

Other investments 0 0 0

Futures 0 0 0

Call Options 0 −1 3

Put Options 0 0 0

Swaps −3.270 0 355

Forwards 0 0 0

Credit derivatives 0 0 0

Totale 303.205 −5.812 29.362

Nell’ambito dei costi per la gestione degli investimenti, l’ammontare delle “investment management expenses”, riportato nel QRT S.05.01, è pari a 11.467 migliaia di euro per le Lob Danni e a 8.789 migliaia di euro per le Lob Vita.

Segnaliamo infine che, in ottemperanza al Regolamento Ivass n. 24 del 6 giugno 2016, sulla base di quanto deliberato dal Consiglio di Amministrazione, il Gruppo non ammette investimenti in cartolarizzazioni. Con riferimento agli o perdite rilevati direttamente a patrimonio nel bilancio consolidato redatto secondo i principi contabili internazionali IAS/IFRS si segnala che quesa componente è relativa agli investimenti classificati nella categoria “Attività finanziarie disponibili per la vendita”.

25

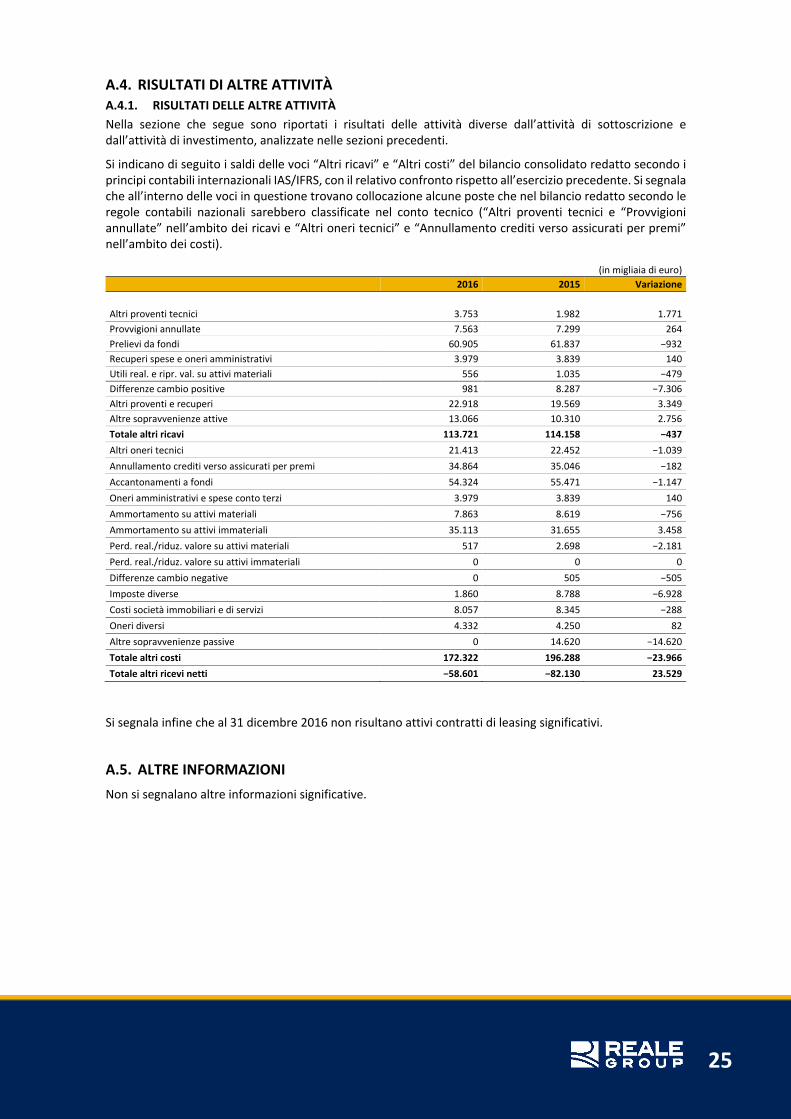

A.4. RISULTATI DI ALTRE ATTIVITÀ A.4.1. RISULTATI DELLE ALTRE ATTIVITÀ

Nella sezione che segue sono riportati i risultati delle attività diverse dall’attività di sottoscrizione e dall’attività di investimento, analizzate nelle sezioni precedenti.

Si indicano di seguito i saldi delle voci “Altri ricavi” e “Altri costi” del bilancio consolidato redatto secondo i principi contabili internazionali IAS/IFRS, con il relativo confronto rispetto all’esercizio precedente. Si segnala che all’interno delle voci in questione trovano collocazione alcune poste che nel bilancio redatto secondo le regole contabili nazionali sarebbero classificate nel conto tecnico (“Altri proventi tecnici e “Provvigioni annullate” nell’ambito dei ricavi e “Altri oneri tecnici” e “Annullamento crediti verso assicurati per premi” nell’ambito dei costi).

(in migliaia di euro)

2016 2015 Variazione

Altri proventi tecnici 3.753 1.982 1.771

Provvigioni annullate 7.563 7.299 264

Prelievi da fondi 60.905 61.837 −932

Recuperi spese e oneri amministrativi 3.979 3.839 140

Utili real. e ripr. val. su attivi materiali 556 1.035 −479

Differenze cambio positive 981 8.287 −7.306

Altri proventi e recuperi 22.918 19.569 3.349

Altre sopravvenienze attive 13.066 10.310 2.756

Totale altri ricavi 113.721 114.158 −437

Altri oneri tecnici 21.413 22.452 −1.039

Annullamento crediti verso assicurati per premi 34.864 35.046 −182

Accantonamenti a fondi 54.324 55.471 −1.147

Oneri amministrativi e spese conto terzi 3.979 3.839 140

Ammortamento su attivi materiali 7.863 8.619 −756

Ammortamento su attivi immateriali 35.113 31.655 3.458

Perd. real./riduz. valore su attivi materiali 517 2.698 −2.181

Perd. real./riduz. valore su attivi immateriali 0 0 0

Differenze cambio negative 0 505 −505

Imposte diverse 1.860 8.788 −6.928

Costi società immobiliari e di servizi 8.057 8.345 −288

Oneri diversi 4.332 4.250 82

Altre sopravvenienze passive 0 14.620 −14.620

Totale altri costi 172.322 196.288 −23.966

Totale altri ricevi netti −58.601 −82.130 23.529

Si segnala infine che al 31 dicembre 2016 non risultano attivi contratti di leasing significativi.

A.5. ALTRE INFORMAZIONI

Non si segnalano altre informazioni significative.

B. SISTEMA DI GOVERNANCE

29

B.1. INFORMAZIONI GENERALI SUL SISTEMA DI GOVERNANCE B.1.1. STRUTTURA, RUOLI E RESPONSABILITÀ

Consiglio di Amministrazione e Comitati interni all’Organo amministrativo medesimo

Il Consiglio di Amministrazione di Reale Mutua, Società Capogruppo del Reale Group, il cui mandato è stato conferito dall’Assemblea dei Delegati il 28 aprile 2015 con durata triennale, è attualmente composto dal Presidente e da dodici Consiglieri. Nel 2016, è stato eletto un nuovo componente, in sostituzione di un membro dimessosi dalla carica.

Per previsione statutaria il Consiglio si riunisce normalmente una volta al mese per deliberare sui temi societari tipici, quali l’assetto organizzativo, amministrativo e contabile della Società e i piani strategici industriali e finanziari, nonché per adottare nei confronti delle imprese componenti il Gruppo i provvedimenti per l’attuazione delle disposizioni impartite dall’Autorità di Vigilanza nell’interesse della stabile ed efficiente gestione del Gruppo stesso.

Al fine di definire e riunire in un unico documento, in modo organico e coerente, tutti gli aspetti che riguardano l’amministrazione e la gestione di Reale Mutua, è stato redatto il Regolamento del Consiglio di Amministrazione. Tale documento, che richiama quanto già stabilito dalle norme di legge, sia primarie sia secondarie, e dallo Statuto Sociale, risponde alla necessità di disporre di specifici documenti formalizzati che disciplinino il funzionamento degli organi sociali, come previsto dalla normativa Solvency II tra i diversi aspetti di regolamentazione della governance aziendale.

Il Consiglio delega al Comitato (Esecutivo), nominato al suo interno e attualmente costituito da tre Amministratori e dal Presidente, alcuni poteri ai sensi dell’art. 2381 C.C., a eccezione di quelli che la norma riserva inderogabilmente al Consiglio. Il Comitato, su convocazione del Presidente, esamina e delibera in merito a singoli argomenti dell’ordinaria amministrazione e, in via eccezionale, ad atti di straordinaria amministrazione, quando sussistano ragioni di urgenza e di opportunità.

Il Comitato riferisce al Consiglio e al Collegio Sindacale, nella prima seduta successiva a ogni riunione, sui principali aspetti esaminati nell’ambito delle sue funzioni, in particolare per quanto attiene alle operazioni di maggior rilievo della Società e delle sue controllate. Il Comitato opera sulla base di una delega annuale del Consiglio di Amministrazione e di un Regolamento approvato dal Consiglio stesso.

Il Consiglio di Amministrazione, inoltre, utilizza appositi Commissioni e Comitati, istituiti nel suo ambito, aventi l’obiettivo di verificare particolari aspetti dell’andamento aziendale e del Gruppo, nonché di svolgere una funzione consultivo/propositiva per il Consiglio stesso.

Nel novero di questi organi, citiamo, oltre al summenzionato Comitato:

‐ la Commissione Investimenti di Gruppo, composta attualmente da quattro Amministratori e dal Presidente. Essa ha poteri consultivi e propositivi verso i Consigli di Amministrazione delle imprese del Gruppo e opera sia nel comparto dei titoli del portafoglio finanziario sia in quello immobiliare, con analisi periodiche di sensitività e di esposizione al rischio in genere;

‐ la Commissione Provvedimenti Mutualistici, composta attualmente da quattro Amministratori e dal Presidente. Essa ha poteri consultivi e propositivi verso il Consiglio di Amministrazione di Reale Mutua e ha lo scopo di valutare i provvedimenti di mutualità preventivamente alla loro approvazione da parte dell’Assemblea;

‐ il Comitato per il Controllo e i Rischi di Gruppo, organo attualmente composto da cinque membri, in rappresentanza delle principali le imprese del Gruppo. Ha funzioni istruttorie, propositive e consultive in materia di sistema dei controlli interni e di verifica periodica della sua adeguatezza e del suo effettivo funzionamento, nonché in materia di gestione dei rischi a livello di Gruppo, tenuto conto anche di quanto previsto dagli artt. 6 e 27 del Regolamento Isvap n. 20/2008;

‐ il Comitato, composto dal Presidente e dai membri del Comitato (Esecutivo) della Società, avente il compito di verificare in via preliminare al Consiglio il possesso dei requisiti, in termini di onorabilità, professionalità, indipendenza e insussistenza delle situazioni impeditive all’assunzione della carica, dei soggetti preposti alle funzioni di amministrazione, di direzione e di controllo e in materia di onorabilità, professionalità e indipendenza dei responsabili delle funzioni di Revisione Interna, Chief Risk Officer (CRO), Risk Management, Compliance, Attuariale e Antiriciclaggio. Tale Comitato opera anche per la controllata Italiana Assicurazioni, ove, a seguito dell’esternalizzazione all’interno del Gruppo delle

SFCR 2016 30

predette funzioni di Risk Management, Compliance e Antiriciclaggio, sono stati nominati e operano un referente interno per la gestione dei rapporti con il responsabile della funzione di Risk Management e uno per la gestione dei rapporti con il responsabile della funzione di Compliance della Capogruppo, nonché un preposto interno alla funzione Antiriciclaggio; anche per tali soggetti è prevista la verifica in via preliminare, da parte del Comitato, dei sopra citati requisiti.

Il Consiglio di Amministrazione si avvale inoltre dell’attività dell’Organismo di Vigilanza, istituito ai sensi del Decreto Legislativo 231/2001, avente compiti di vigilanza sul Modello di organizzazione, gestione e controllo e autonomi poteri di iniziativa e controllo.

Il Consiglio definisce le direttive in materia di sistema dei controlli interni e di gestione dei rischi e ne cura l’adeguamento annuale in caso di variazioni dell’operatività aziendale e delle condizioni esterne, anche avvalendosi dell’operato del Comitato per il Controllo e i Rischi di Gruppo e di tutte le funzioni di controllo.

A tal proposito, il Consiglio, in relazione all’assunzione della delibera in materia di sistema dei controlli interni e gestione dei rischi ai sensi del Regolamento Ivass n. 20/2008, come modificato dal Provvedimento Ivass n. 17/2014, ha definito le direttive in materia di sistema dei controlli interni, con l’approvazione dei documenti riferiti alle diverse politiche redatte, anche in ambito di Gruppo, sui temi indicati dalla normativa dell’Autorità di Vigilanza.

Il Consiglio definisce le strategie e le politiche di assunzione, valutazione e gestione dei rischi maggiormente significativi, in coerenza con il livello patrimoniale dell’impresa, fissa i livelli di tolleranza al rischio e formalizza e rende noti a tutte le imprese del Gruppo i criteri di identificazione, misurazione, gestione e controllo di tutti i rischi aziendali. A tal fine il Consiglio di Amministrazione della Società ha approvato la “Politica di gestione dei rischi”, documento che definisce le linee guida in tema di gestione dei rischi a cui il Reale Group è esposto, delineandone strategie e obiettivi, modalità di analisi, controllo e misurazione, nonché ruoli e responsabilità delle funzioni aziendali coinvolte.

Il documento, definito in ambito di Gruppo, formalizza i criteri di identificazione, misurazione, gestione, reporting e controllo dei rischi aziendali, le strategie e le politiche di assunzione, valutazione e gestione dei rischi, i livelli di propensione e tolleranza al rischio (il cosiddetto “risk appetite framework”), il modello organizzativo del sistema di gestione dei rischi e l’integrazione del sistema di gestione dei rischi con i processi decisionali. Esso, inoltre, ha l’obiettivo più generale di contribuire alla gestione dei rischi all’interno del Gruppo e alla diffusione della relativa cultura del controllo.

Tale Politica, come disposto dall’art. 5, comma 2, lett. d) del Regolamento Isvap n. 20/2008, è sottoposta a revisione annuale del Consiglio.

Il Consiglio di Amministrazione verifica la corretta implementazione del sistema di gestione dei rischi da parte dell’Alta Direzione attraverso l’analisi sistematica dello sviluppo delle regole, delle soluzioni organizzative, degli strumenti di analisi e misurazione dei rischi adottati per il mantenimento degli stessi a un livello accettabile e coerente con le disponibilità patrimoniali dell’impresa. A tal fine il Consiglio di Amministrazione si avvale anche dell’operato delle attività svolte dal CRO, dal Risk Management, dalla Compliance, dall’Antiriciclaggio e dalla funzione Attuariale (istituita dal Consiglio nella seduta del 28 novembre 2016), sulle cui attività effettua un regolare controllo.

Con cadenza annuale, l’Alta Direzione riporta al Consiglio di Amministrazione sull’efficacia e sull’adeguatezza del sistema dei controlli interni e di gestione dei rischi. Il Direttore Generale, anche sulla base di specifica documentazione prodotta dalle diverse funzioni aziendali di controllo e di gestione dei rischi relaziona annualmente al Consiglio sull’efficacia e sull’adeguatezza del sistema dei controlli interni e di gestione dei rischi.

Al Consiglio e al Comitato per il Controllo e i Rischi di Gruppo, su invito del Presidente, possono riferire periodicamente i responsabili dei diversi settori, per una più completa e dettagliata illustrazione di argomenti specifici, allo scopo di consentire un più preciso livello di verifica di congruità delle misure operative adottate, nei confronti delle direttive impartite.

L’attività del Consiglio di Amministrazione è disciplinata dalla normativa primaria e secondaria, nonché dallo Statuto Sociale e dal Regolamento del Consiglio di Amministrazione.

In particolare il Consiglio di Amministrazione, a norma dello Statuto Sociale, è investito dei seguenti poteri:

31

‐ provvede a tutti gli atti inerenti all'amministrazione del patrimonio sociale, e così all'impiego, movimento, acquisto, custodia ed alienazione dei valori, ivi compreso l'acquisto e la vendita di immobili, alla stipulazione di locazioni, anche eccedenti il novennio, alla iscrizione, riduzione e cancellazione di ipoteche legali e convenzionali, sempre quando tali atti non siano espressamente devoluti all'Assemblea dei Delegati a norma dello Statuto Sociale;

‐ provvede a tutte le operazioni inerenti alla costituzione e allo sviluppo delle varie forme assicurative e riassicurative che costituiscono l'oggetto sociale;

‐ delibera sopra qualsiasi azione giudiziaria e amministrativa per qualunque sede e grado di giurisdizione, anche sovrannazionale o internazionale con facoltà di transigere o di compromettere in arbitri anche amichevoli compositori;

‐ provvede a tutte le operazioni presso gli Uffici della Pubblica Amministrazione e presso qualsiasi altro Ufficio pubblico o privato, con facoltà di rilascio di ogni opportuna dichiarazione di liberazione e scarico, e con facoltà di rinuncia all'iscrizione di ipoteca legale;

‐ provvede alla formazione e alla modificazione sia del regolamento organico del personale sia del regolamento pensioni e ne cura l'applicazione. Conseguentemente spetta al Consiglio di Amministrazione il provvedere all'assunzione di tutto il personale impiegatizio e alla determinazione dei suoi emolumenti, ai provvedimenti di carattere disciplinare di qualunque natura a carico del personale stesso, al suo licenziamento e alla liquidazione delle pensioni e delle indennità;

‐ provvede a istituire rappresentanze e agenzie principali sia in Italia che all'Estero con la nomina, la revoca e la sostituzione dei relativi titolari;

‐ provvede alla formazione del conto economico preventivo di competenza per l'anno successivo da sottoporsi all'approvazione dell'Assemblea dei Delegati;

‐ provvede alla formazione del conto consuntivo dell'esercizio precedente, nonché alla relazione illustrativa da sottoporsi all'Assemblea dei Delegati;

‐ provvede alla formulazione delle proposte da sottoporsi all'approvazione dell'Assemblea dei Delegati in merito a quanto disposto agli artt. 9 e 11 dello Statuto Sociale in tema di provvedimenti di mutualità;

‐ provvede all'esecuzione delle deliberazioni dell'Assemblea dei Delegati; ‐ provvede ad adeguare lo Statuto alle disposizioni normative; ‐ valuta l’adeguatezza nell’assetto organizzativo, amministrativo e contabile della Società; ‐ esamina i piani strategici industriali e finanziari della Società e, in ogni caso, il generale andamento della

gestione; ‐ provvede ad attuare tutti i compiti e le funzioni che le disposizioni normative attribuiscono al Consiglio

di Amministrazione.

Sono riservate all’esclusiva competenza del Consiglio di Amministrazione, in quanto organo amministrativo della società capogruppo, le decisioni concernenti la determinazione dei criteri per il coordinamento e la direzione delle imprese di Reale Group e per l’attuazione delle disposizioni impartite dall’Autorità di Vigilanza.

Il Consiglio di Amministrazione determina i poteri e le facoltà del Presidente del Consiglio di Amministrazione. Può, nel caso di assenza o di impedimento del Presidente, affidare a un proprio membro la firma sociale e la rappresentanza attiva e passiva della Società nei confronti dei terzi. Può inoltre affidare incarichi speciali a singoli Consiglieri, nominare uno o più Direttori Generali o Condirettori Generali, Direttori, Dirigenti, determinandone i poteri e le facoltà relative, e mandatari per determinati atti e categorie di atti. Nomina annualmente un Comitato composto dal Presidente e da due a quattro Amministratori a sensi dell'art. 2381 Codice Civile stabilendone i relativi poteri.

Al Consiglio di Amministrazione, inoltre, sono attribuiti i compiti e le responsabilità stabiliti dalla normativa di settore. In particolare, secondo quanto disposto dal Regolamento Isvap n. 20/2008, l’Organo amministrativo della Società ha la responsabilità ultima del sistema dei controlli interni e di gestione dei rischi, del quale assicura la costante completezza, funzionalità ed efficacia, anche con riferimento alle attività esternalizzate. L’Organo amministrativo assicura inoltre che il sistema di gestione dei rischi consenta l’identificazione, la valutazione anche prospettica e il controllo dei rischi, ivi compresi quelli derivanti dalla non conformità alle norme, garantendo l’obiettivo della salvaguardia del patrimonio, anche in un’ottica di medio‐lungo periodo.

A tali fini, il Consiglio di Amministrazione:

SFCR 2016 32

‐ è informato sistematicamente dall’Alta Direzione sui principali aspetti della gestione aziendale, quali:

il piano pluriennale di gestione, il budget e i relativi aggiornamenti; l’andamento dei premi, dei sinistri e delle riserve tecniche; i rendimenti dei prodotti previdenziali a base finanziaria e i rendiconti sui risultati delle gestioni

separate Vita; i dati di tesoreria; gli andamenti delle partecipazioni; gli investimenti mobiliari, con moduli di verifica del rispetto di vari parametri del livello del rischio

tollerato; gli investimenti immobiliari, con l’esame della composizione del patrimonio e della redditività

corrente; la composizione della forza lavoro; la rete agenziale, con dettagli sui nuovi mandati, sulle cessazioni e trasformazioni dei rapporti

contrattuali;

‐ approva, preliminarmente alla loro esecuzione, le modifiche significative dell’assetto organizzativo, quali creazioni o estinzioni di funzioni aziendali, ed esamina, almeno una volta all’anno, l’organigramma aziendale, corredato dalla descrizione dei compiti e delle responsabilità delle unità operative, nelle sue funzioni caratterizzanti, al fine di vigilare sull’adeguatezza e congruenza dell’assetto stesso, nonché sull’appropriata separazione delle funzioni;

‐ delega poteri e responsabilità, evitandone l’eccessiva concentrazione in capo a un singolo soggetto, ed esamina, almeno una volta all’anno, la mappa completa dell’articolazione delle deleghe. Inoltre, anche con il supporto delle funzioni preposte al controllo e alla gestione dei rischi, il Consiglio verifica l’effettivo esercizio dei poteri delegati, con conseguente possibilità di prevedere adeguati piani di emergenza (i cosiddetti “contingency arrangements”) qualora decida di avocare a sé i poteri delegati;

‐ definisce le direttive in materia di sistema dei controlli interni e dei rischi, rivedendole almeno una volta all’anno e curandone l’adeguamento all’evoluzione dell’operatività aziendale e delle condizioni esterne. Nell’ambito di tali direttive è ricompresa anche la politica relativa alle funzioni di Revisione Interna, Risk Management, Compliance, Antiriciclaggio e Attuariale. Verifica altresì che il sistema dei controlli interni e di gestione dei rischi sia coerente con gli indirizzi strategici e la propensione al rischio stabiliti e sia in grado di cogliere l’evoluzione dei rischi aziendali e l’interazione tra gli stessi;

‐ approva la politica di valutazione attuale e prospettica dei rischi (basata sui principi ORSA), i criteri e le metodologie seguite per le valutazioni, con particolare riguardo a quelli maggiormente significativi; approva gli esiti delle valutazioni e li comunica all’Alta Direzione e alle strutture interessate, unitamente alle conclusioni cui lo stesso è pervenuto (approccio cosiddetto “top down”);

‐ determina, sulla base delle valutazioni di cui al punto precedente, la propensione al rischio dell’impresa in coerenza con l’obiettivo di salvaguardia del patrimonio della stessa, fissando in modo coerente i livelli di tolleranza al rischio, che rivede almeno una volta all’anno, al fine di assicurarne l’efficacia nel tempo;

‐ approva, sulla base degli elementi di cui ai due punti precedenti, la politica di gestione del rischio e le strategie anche in un’ottica di medio‐lungo periodo, nonché i piani di emergenza (il cosiddetto “contingency plan”) di cui all’articolo 19, comma 4, del Regolamento Isvap n. 20/2008, al fine di garantire la regolarità e continuità aziendale;

‐ approva, tenuto conto degli obiettivi strategici e in conformità con la politica di gestione dei rischi, le politiche di sottoscrizione, di riservazione, di riassicurazione e di altre tecniche di mitigazione del rischio, nonché di gestione del rischio operativo, in coerenza con i tre punti precedenti, e di gestione del capitale;

‐ definisce, ove ne ricorrano i presupposti, le direttive e i criteri per la circolazione e la raccolta dei dati e delle informazioni utili ai fini dell’esercizio della vigilanza supplementare di cui al Titolo XV del D. Lgs. 209/2005, nonché le direttive in materia di controllo interno per la verifica della completezza e tempestività dei relativi flussi informativi;

‐ approva la “Politica di governo societario” da diffondere a tutte le strutture interessate, in cui sono definiti:

i compiti e le responsabilità degli Organi sociali e dei Comitati consiliari; i flussi informativi, comprese le tempistiche, tra le diverse funzioni, i Comitati consiliari e tra questi

e gli Organi sociali; le modalità di coordinamento e di collaborazione tra i soggetti sopra indicati e le funzioni operative,

33

nel caso in cui gli ambiti di controllo presentino aree di potenziale sovrapposizione o permettano di sviluppare sinergie. Nel definire le modalità di raccordo, le imprese prestano attenzione a non alterare, anche nella sostanza, le responsabilità ultime degli Organi sociali sul sistema dei controlli interni e di gestione dei rischi;

‐ approva le politiche delle funzioni di Revisione Interna, Risk Management, Compliance, Antiriciclaggio e Attuariale, nelle quali sono definiti compiti, poteri e responsabilità delle stesse;

‐ approva la politica aziendale in materia di esternalizzazione; ‐ approva la politica aziendale per la valutazione del possesso dei requisiti di idoneità alla carica, in termini

di onorabilità, professionalità e indipendenza, dei soggetti preposti alle funzioni di amministrazione, di direzione e di controllo, nonché dei responsabili delle funzioni di Revisione Interna, CRO, Risk Management, Compliance, Antiriciclaggio e Attuariale, o in caso di esternalizzazione di queste ultime all’interno o all’esterno del Gruppo, rispettivamente, dei referenti interni o dei soggetti responsabili delle attività di controllo delle attività esternalizzate. Valuta la sussistenza dei requisiti in capo a tali soggetti con cadenza almeno annuale. In particolare, tale politica assicura che l’Organo amministrativo sia nel suo complesso in possesso di adeguate competenze tecniche almeno in materia di mercati assicurativi e finanziari, sistemi di governance, analisi finanziaria ed attuariale, quadro regolamentare, strategie commerciali e modelli d’impresa;

‐ approva la politica delle segnalazioni destinate all’Ivass (la cosiddetta “reporting policy”), in coerenza con le vigenti disposizioni normative;

‐ verifica, che l’Alta Direzione implementi correttamente il sistema dei controlli interni e di gestione dei rischi secondo le direttive impartite e che ne valuti la funzionalità e l’adeguatezza;

‐ richiede di essere periodicamente informato sull’efficacia e sull’adeguatezza del sistema di controllo interno e di gestione dei rischi e che gli siano riferite con tempestività le criticità più significative, siano esse individuate dall’Alta Direzione, dalle funzioni di Revisione Interna, CRO, Risk Management, Compliance, Antiriciclaggio e Attuariale, dalle altre funzioni di controllo, dal personale, impartendo con tempestività le direttive per l’adozione di misure correttive, di cui successivamente valuta l’efficacia;

‐ individua particolari eventi o circostanze che richiedono un immediato intervento da parte dell’Alta Direzione;

‐ assicura che sussista un’idonea e continua interazione, ove applicabile, tra tutti i Comitati istituiti all’interno dell’Organo amministrativo stesso, l’Alta Direzione e le funzioni di Revisione Interna, CRO, Risk Management, Compliance, Antiriciclaggio e Attuariale, anche mediante interventi proattivi per garantirne l’efficacia;

‐ assicura un aggiornamento professionale continuo, esteso anche ai componenti l’Organo stesso, predisponendo, altresì, piani di formazione adeguati ad assicurare il bagaglio di competenze tecniche necessario per svolgere con consapevolezza il proprio ruolo, nel rispetto della natura, della portata e della complessità dei compiti assegnati, e preservare le proprie conoscenze nel tempo;

‐ effettua, almeno una volta all’anno, una valutazione sulla dimensione, sulla composizione e sul funzionamento dell’Organo amministrativo nel suo complesso, nonché dei suoi Comitati, esprimendo orientamenti sulle figure professionali la cui presenza nell’Organo amministrativo sia ritenuta opportuna e proponendo eventuali azioni correttive;

‐ assicura che la relazione sul sistema dei controlli interni e di gestione dei rischi, di cui all’art.28 del Regolamento Isvap n. 20/2008, illustri in modo adeguato ed esaustivo la struttura organizzativa dell’impresa e rappresenti le ragioni che rendono tale struttura idonea ad assicurare la completezza, la funzionalità ed efficacia del sistema dei controlli interni e di gestione dei rischi, nonché valuta tale relazione prima dell’inoltro all’Autorità di Vigilanza;

‐ informa senza indugio l’Autorità di Vigilanza, qualora siano apportate significative modifiche alla struttura organizzativa dell’impresa, illustrando le cause e/o le motivazioni interne o esterne che hanno reso necessari tali interventi;

‐ si avvale del supporto del Comitato per il Controllo e i Rischi di Gruppo per le tematiche e l’espletamento dei compiti relativi al sistema dei controlli interni e di gestione dei rischi, stabilendone la composizione (con specifica nomina dei propri rappresentanti), i compiti e le modalità di funzionamento;

‐ definisce e approva i contenuti e/o le modifiche del Modello di organizzazione, gestione e controllo ex D. Lgs. 231/2001 anche sulla base delle proposte dell’Organismo di Vigilanza. Approva inoltre il piano annuale delle attività dello stesso Organismo e ne definisce il budget;

‐ promuove un alto livello di integrità e una cultura del controllo interno tale da sensibilizzare l’intero

SFCR 2016 34

personale sull’importanza e utilità dei controlli interni. A tal fine emana un codice etico, che definisce le regole comportamentali, disciplina le situazioni di potenziale conflitto di interesse e prevede azioni correttive adeguate;

‐ approva annualmente il piano strategico sulla tecnologia dell’informazione e comunicazione, elaborato in ambito di Gruppo, volto ad assicurare l’esistenza e il mantenimento di un’architettura complessiva dei sistemi altamente integrata, dal punto di vista sia applicativo sia tecnologico, e adeguata ai bisogni dell’impresa;

‐ nomina e revoca il responsabile della funzione di Revisione Interna, cui attribuisce i compiti, poteri, responsabilità e modalità di reportistica al Consiglio stesso, verificando la sussistenza in capo a tale soggetto dei requisiti di professionalità, onorabilità e indipendenza stabiliti dalla Politica per la valutazione del possesso dei requisiti, ex art. 5, comma 2, lett. l, del Regolamento Isvap n. 20/2008. Approva il piano annuale della funzione;

‐ approva il programma annuale dell’attività del CRO, definendo le responsabilità, i compiti, le modalità operative, la natura e la frequenza della reportistica della funzione agli Organi sociali e alle altre funzioni interessate e il collegamento con le altre funzioni di controllo;

‐ approva il programma annuale dell’attività di Risk Management, definendo le responsabilità, i compiti, le modalità operative, la natura e la frequenza della reportistica della funzione agli Organi sociali e alle altre funzioni interessate e il collegamento con le altre funzioni di controllo;

‐ approva il programma annuale dell’attività di Compliance, definendo le responsabilità, i compiti, le modalità operative, la natura e la frequenza della reportistica della funzione agli Organi sociali e alle altre funzioni interessate e il collegamento con le altre funzioni di controllo;

‐ approva il programma annuale dell’attività di Antiriciclaggio, definendo le responsabilità, i compiti, le modalità operative, la natura e la frequenza della reportistica della funzione agli Organi sociali e alle altre funzioni interessate e il collegamento con le altre funzioni di controllo;

‐ approva il programma annuale dell’attività Attuariale, definendo le responsabilità, i compiti, le modalità operative, la natura e la frequenza della reportistica della funzione agli Organi sociali e alle altre funzioni interessate e il collegamento con le altre funzioni di controllo;

‐ definisce e formalizza i collegamenti tra le varie funzioni cui sono attribuiti compiti di controllo; ‐ approva gli esiti delle valutazioni sui rischi cui l’impresa è esposta in un’ottica attuale e prospettica e li

comunica all’Alta Direzione e alle strutture interessate, unitamente alle conclusioni cui è pervenuto.

Alta Direzione

L’Alta Direzione è composta dal Direttore Generale e, alla data del 31 dicembre 2016, da un Condirettore Generale, nominati dal Consiglio di Amministrazione.

Il Direttore Generale e il Condirettore Generale possiedono i requisiti di onorabilità, professionalità e indipendenza di cui alla Politica ex art. 5 del Regolamento Isvap n. 20/2008.

Il Direttore Generale riporta direttamente al Consiglio di Amministrazione su tutte le tematiche, comprese quelle relative al controllo; guida e coordina, nell’ambito delle deleghe a lui espressamente conferite, la gestione di tutta l’attività aziendale, con il supporto del Condirettore Generale e dell’intera dirigenza.

Il Direttore Generale della Società è responsabile dell’attuazione, del mantenimento e del monitoraggio del sistema dei controlli interni e di gestione dei rischi, in conformità con le direttive del Consiglio di Amministrazione; egli riporta annualmente al Consiglio di Amministrazione le valutazioni sull’efficacia e sull’adeguatezza del sistema dei controlli interni e di gestione dei rischi.

L’Alta Direzione provvede inoltre a far redigere, coordinare, verificare preventivamente e a illustrare tutta la reportistica per il Consiglio di Amministrazione. Allo stesso modo provvede a formulare, comunicare, coordinare e verificare il flusso di ritorno di indicazioni strategiche che l’Organo amministrativo elabora sulla base delle informazioni, trasformandole in linee direttive e in attività di management.

L’insieme della documentazione e delle evidenze fornite dalle funzioni tecnico‐operative e dalle funzioni di staff, raccolto attraverso i flussi di comunicazione previsti, consente all’Alta Direzione di svolgere il ruolo di raccordo con il Consiglio di Amministrazione, in modo formalizzato e costante nel tempo.

L’Alta Direzione si coordina a livello di Gruppo in ambito di Comitato di Direzione di Gruppo, che si avvale a

35

sua volta della collaborazione di gruppi collegiali di lavoro che, operativi anch’essi a livello di Gruppo, svolgono attività di approfondimento e di analisi su specifici temi.

In particolare, nell’ottica del recepimento della direttiva Solvency II opera inoltre il Comitato di Gruppo per la validazione del Modello interno, con il compito di presidiare correttamente il processo di validazione del Modello interno per il calcolo del requisito patrimoniale di solvibilità (SCR) secondo quanto previsto dalla Direttiva Solvency II, ovvero recepire le linee strategiche espresse dal Consiglio di Amministrazione, promuovere e sviluppare le iniziative atte a realizzare gli obiettivi indicati, verificare la loro applicazione, informare semestralmente il Comitato di Direzione di Gruppo sulle attività di validazione, riferire semestralmente al Consiglio di Amministrazione sulle attività svolte e sull’adeguatezza del Modello interno e assistere il Consiglio di Amministrazione e il Comitato per il Controllo e i Rischi di Gruppo nella valutazione/validazione del Modello interno.

L’Alta Direzione:

‐ definisce in dettaglio l’assetto organizzativo dell’impresa, i compiti e le responsabilità delle unità operative e dei relativi addetti, nonché i processi decisionali in coerenza con le direttive impartite dall’Organo amministrativo; in tale ambito attua l’appropriata separazione di compiti sia tra singoli soggetti sia tra funzioni in modo da evitare, per quanto possibile, l’insorgere di conflitti di interesse;

‐ attua le politiche di valutazione, anche prospettica, e di gestione dei rischi fissate dall’Organo amministrativo, assicurando la definizione di limiti operativi e la tempestiva verifica dei limiti medesimi, nonché il monitoraggio delle esposizioni ai rischi e il rispetto dei livelli di tolleranza;

‐ attua, tenuto conto degli obiettivi strategici e in coerenza con la politica di gestione dei rischi, le politiche di sottoscrizione, di riservazione, di riassicurazione e di altre tecniche di mitigazione del rischio nonché di gestione del rischio operativo;

‐ cura il mantenimento della funzionalità e dell’adeguatezza complessiva dell’assetto organizzativo, del sistema dei controlli interni e di gestione dei rischi, incluso il rischio di non conformità alle norme;

‐ verifica che l’Organo amministrativo sia periodicamente informato sull’efficacia e sull’adeguatezza del sistema dei controlli interni e di gestione dei rischi e della funzione di Compliance e comunque tempestivamente ogni qualvolta siano riscontrate criticità significative;

‐ dà attuazione alle indicazioni dell’Organo amministrativo in ordine alle misure da adottare per correggere le anomalie riscontrate e apportare miglioramenti;

‐ propone all’Organo amministrativo iniziative volte all’adeguamento e al rafforzamento del sistema dei controlli interni e di gestione dei rischi;

‐ è responsabile della promozione della cultura del controllo interno e assicura che il personale sia messo a conoscenza del proprio ruolo e delle proprie responsabilità, in modo da essere effettivamente impegnato nello svolgimento dei controlli, intesi quale parte integrante della propria attività. A tal fine assicura la formalizzazione e l’adeguata diffusione tra il personale del sistema delle deleghe e delle procedure che regolano l’attribuzione di compiti, i processi operativi e i canali di reportistica;

‐ promuove continue iniziative formative e di comunicazione volte a favorire l’effettiva adesione di tutto il personale ai principi di integrità morale e ai valori etici;

‐ assicura che il Consiglio di Amministrazione abbia una conoscenza completa dei fatti aziendali rilevanti, anche attraverso la predisposizione di un’adeguata reportistica.

Collegio Sindacale

Il Collegio Sindacale è composto da tre sindaci effettivi, di cui un Presidente, e due sindaci supplenti.

Esso, nella sua qualità di “Comitato per il controllo interno e la revisione contabile”:

‐ monitora il processo di informativa finanziaria; ‐ controlla l’efficacia dei sistemi di controllo interno della qualità, di gestione del rischio dell’Impresa e di

revisione interna; ‐ monitora la revisione legale dei rendiconti periodici; ‐ verifica e monitora l’indipendenza della società di revisione legale, in particolare per quanto concerne

l’adeguatezza della prestazione di servizi diversi dalla revisione.

Ai fini di cui sopra, il Collegio Sindacale, fra l’altro:

SFCR 2016 36

‐ raccoglie gli elementi utili ad esprimere le proprie valutazioni sull’idoneità delle deleghe e sull’adeguatezza dell’assetto organizzativo aziendale;

‐ valuta l’efficienza e l’efficacia del sistema dei controlli interni, mantenendo un adeguato collegamento con i responsabili delle funzioni di controllo interno, con particolare riguardo ai rapporti con il responsabile della funzione di Revisione Interna;

‐ cura il tempestivo scambio di informazioni con la società di revisione legale e ne esamina i risultati del lavoro svolto.

Inoltre, il Collegio Sindacale di Reale Mutua effettua verifiche e approfondimenti sulla realtà societaria incontrando i responsabili delle diverse aree aziendali, con la partecipazione diretta del responsabile della funzione di Revisione Interna.

Il Collegio Sindacale partecipa alle riunioni del Comitato per il Controllo e i Rischi di Gruppo; in tale ambito approfondisce le tematiche relative al sistema dei controlli interni e alle risultanze delle attività svolte dalle funzioni a esso preposte.

Il Collegio Sindacale mantiene gli opportuni scambi informativi con l’Organismo di Vigilanza nominato ai sensi del D. Lgs. 231/2001.

Esso, nella sua veste di organo di controllo della Capogruppo, assicura i collegamenti funzionali e informativi con i Collegi Sindacali delle imprese controllate.

In relazione all’attività di antiriciclaggio e con riferimento alle norme di prevenzione dell’utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo, contenute nel D. Lgs. 231/2007 e s.m.i. e nel Regolamento Isvap 41/2012, il Collegio Sindacale riceve ed esamina le relazioni trimestrali prodotte dal responsabile della funzione antiriciclaggio e vigila sui processi aziendali, anche al fine di monitorare l’eventuale verificarsi dei presupposti per comunicazioni previste dal disposto dall’art. 52 del D. Lgs. 231/2007.

Funzione di Revisione Interna

Il Consiglio di Amministrazione ha istituito la funzione di Revisione Interna e l’ha dotata (unitamente al suo Responsabile) della necessaria autorità attraverso l’attribuzione di specifici compiti, poteri e responsabilità nonché modalità di reportistica al Consiglio.

Gli ambiti di intervento della funzione assegnati dal Consiglio di Amministrazione al responsabile e ai suoi membri sono i seguenti:

‐ monitorare e valutare l’efficacia e l’efficienza del sistema dei controlli interni anche attraverso l’attività di supporto e di consulenza alle altre funzioni aziendali;

‐ uniformare la propria attività agli standard professionali comunemente accettati a livello nazionale e internazionale e, in particolare, verificare:

i processi gestionali e le procedure organizzative; la regolarità e la funzionalità dei flussi informativi tra settori aziendali; l’adeguatezza dei Sistemi Informativi e la loro affidabilità affinché non sia inficiata la qualità delle

informazioni sulle quali il vertice aziendale basa le proprie decisioni; la rispondenza dei processi amministrativo ‐ contabili a criteri di correttezza e di regolare tenuta

della contabilità; l’efficienza dei controlli svolti sulle eventuali attività esternalizzate; pianificare l’attività in modo da identificare le aree da sottoporre prioritariamente ad audit e

sottoporre il piano di audit e le sue eventuali variazioni significative all’approvazione del Consiglio di Amministrazione, previo esame da parte del Comitato per il Controllo e i Rischi di Gruppo;

‐ redigere rapporti di audit obiettivi, chiari, concisi e tempestivi, contenenti suggerimenti per eliminare le carenze riscontrate e far seguire all’attività di audit quella di follow up, ossia la verifica a distanza di tempo dell’efficacia delle correzioni apportate al sistema;

‐ effettuare le attività e le verifiche specifiche previste dall’Ivass e da altre Autorità di Vigilanza; ‐ svolgere l’attività di coordinamento con le funzioni analoghe delle imprese del Gruppo, ai sensi del

Regolamento di Gruppo;

37

‐ fornire supporto all’impresa nella redazione della relazione annuale da trasmettere all’Ivass sul sistema dei controlli interni, affinché in essa vengano illustrate le nuove iniziative eventualmente intraprese o le modifiche apportate, le attività di revisione svolte, le eventuali carenze segnalate e le azioni correttive adottate;

‐ coadiuvare il Comitato per il Controllo e i Rischi di Gruppo nell’espletamento dei suoi compiti, partecipare alle riunioni dello stesso con la funzione di Segretario (svolta dal suo Responsabile), occuparsi della loro organizzazione e della redazione dei verbali delle stesse;

‐ partecipare alle riunioni dell’Organismo di Vigilanza della Società istituito ai sensi del D. Lgs. 231/2001 in qualità di membro (ruolo svolto dal suo Responsabile), come previsto dal Modello di organizzazione istituito dal Consiglio di Amministrazione della Società;

‐ svolgere le attività di cui sopra anche per alcune compagnie del Gruppo che non dispongono di una revisione interna, sulla base di uno specifico contratto;

‐ gestire, da parte del responsabile, la funzione di Revisione Interna, affinché la stessa lo coadiuvi nell’espletamento dei compiti sopra riportati.

Oltre alle sopra citate attività, la funzione di Revisione Interna fornisce la propria attività di supporto alla società di revisione esterna e al Collegio Sindacale, sia nella gestione delle proprie verifiche periodiche sia negli incontri che lo stesso effettua con le diverse unità aziendali e riferisce periodicamente al Comitato per il Controllo e i Rischi di Gruppo.

Chief Risk Officer (CRO)

La funzione Chief Risk Officer, istituita nel 2015, ha lo scopo di governare e coordinare, in maniera accentrata, tutte le tematiche afferenti al presidio dei rischi aziendali, nonché di assicurare la coerenza nell’implementazione delle linee guida definite, sulla materia, dall’Organo amministrativo.

Più in particolare, il CRO ha l’obiettivo di:

‐ coordinare le funzioni aziendali di controllo di secondo livello e dirigere il Servizio Affari Legali, con l’obiettivo di assicurare una corretta interazione fra di loro, migliorare la loro collaborazione, creare un unico polo di competenza normativa ed eliminare la sovrapposizione dei ruoli;

‐ coordinare le tematiche legate al presidio del rischio (di tipo sia normativo sia tecnico) al fine di garantire una visione/gestione complessiva e una copertura integrata dello stesso;

‐ facilitare l’integrazione dei processi connessi al presidio del rischio e delle politiche di monitoraggio e controllo del rischio;

‐ favorire le sinergie di competenza e di scopo delle funzioni aziendali di controllo di secondo livello e del Servizio Affari Legali;

‐ garantire la coerenza tra i piani annuali delle funzioni aziendali di controllo di secondo livello; ‐ facilitare la comunicazione tra le funzioni aziendali di controllo di secondo livello (nonché tra queste e il

Servizio Affari Legali) e la circolazione delle informazioni più rilevanti; ‐ ridurre i riporti al Direttore Generale in un quadro di complessità normativa crescente.

L’obiettivo ultimo della funzione CRO è, in sintesi, di facilitare e favorire l’integrazione del sistema dei controlli interni e la realizzazione di un sistema integrato di gestione dei rischi.

I compiti, ruoli e responsabilità della funzione di CRO sono recepiti nella “Politica della funzione del CRO”, approvata dal Consiglio di Amministrazione e sottoposta a revisione annuale.

Funzione di Risk Management

La funzione di Risk Management funge da coordinatore delle attività di monitoraggio dei rischi. Le principali attività di competenza della funzione di Risk Management possono essere riassunte come segue:

‐ coordinamento della gestione dei rischi del Gruppo; ‐ supporto al Consiglio di Amministrazione e all’Alta Direzione nel presidio del sistema di gestione dei

rischi; ‐ concorso alla definizione delle metodologie di misurazione dei rischi e dei limiti operativi, definendo

appropriate procedure di verifica;

SFCR 2016 38

‐ attuazione e sviluppo del sistema di gestione dei rischi: approccio “qualitativo/organizzativo”; ‐ attuazione e sviluppo del sistema di gestione dei rischi: approccio “quantitativo”; ‐ coordinamento per l’applicazione della normativa Solvency II nel Gruppo; ‐ attuazione, sviluppo e gestione del sistema di controllo della qualità dei dati (il cosiddetto “data

quality”); ‐ predisposizione della reportistica per i vertici aziendali e verifica della coerenza dei modelli di

misurazione dei rischi con l’operatività svolta dall’impresa; ‐ redazione annuale del Piano di attività, con il dettaglio delle attività e dei progetti da svolgere e con

indicazione della frequenza di presentazione del reporting e delle risultanze degli stress test; ‐ redazione annuale di una relazione che aggiorna il Consiglio di Amministrazione in merito