Gli strumenti di pagamento - EduFin · I servizi di incasso e la cambiale ... strumenti di...

28

Corso AIEF E-book M6 | Gli strumenti di pagamento rev. 1.0 del 13/10/2014 Gli strumenti di pagamento

Transcript of Gli strumenti di pagamento - EduFin · I servizi di incasso e la cambiale ... strumenti di...

Corso AIEF

E-book M6 | Gli strumenti di pagamento

rev. 1.0 del 13/10/2014

Gli strumenti di pagamento

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 2/28

Disclaimer

L’Associazione Italiana Educatori Finanziari (AIEF) ha predisposto questo documento

per l’approfondimento delle tematiche e delle materie relative alla Cultura

Finanziaria e al migliore utilizzo dei relativi strumenti, in base agli standard e ai

riferimenti Comunitari vigenti in materia; data la complessità e la vastità

dell’argomento, peraltro, come editore, AIEF non fornisce garanzie riguardo la

completezza delle informazioni contenute; non potrà, inoltre, essere considerata

responsabile per eventuali errori, omissioni, perdite o danni eventualmente arrecati

a causa di tali informazioni, ovvero istruzioni ovvero consigli contenuti nella

pubblicazione ed eventualmente utilizzate anche da terzi.

AIEF si riserva di effettuare ogni modifica o correzione che a propria discrezione

riterrà sia necessaria, in qualsiasi momento e senza dovere nessuna notifica.

L’Utenza destinataria è tenuta ad acquisire in merito periodiche informazioni

visitando le aree del sito dedicate alla Formazione.

Copyright © 2014

Tutti i diritti sono riservati a norma di legge e in osservanza delle convenzioni

internazionali.

Nessuna parte di questo E-book può essere riprodotta con sistemi elettronici,

meccanici o altri, senza l’autorizzazione scritta rilasciata da AIEF.

Nomi e marchi citati nel testo sono depositati o registrati dalle rispettive case

produttrici.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 3/28

Sommario

1. I bisogni di pagamento ..............................................................................................4

2. L’assegno .......................................................................................................................7

3. Le carte di pagamento ............................................................................................... 12

3.1 Le carte di debito ................................................................................................. 13

3.2 Le carte di credito ................................................................................................ 15

3.3 Le carte prepagate ............................................................................................... 17

3.4 Le carte con codice IBAN ..................................................................................... 18

4. Il bonifico .................................................................................................................... 20

5. I servizi di incasso e la cambiale ............................................................................... 24

5.1 Gli incassi mediante avviso ................................................................................. 24

5.2 Gli addebiti preautorizzati................................................................................... 25

5.3 La cambiale ........................................................................................................... 26

Bibliografia ...................................................................................................................... 28

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 4/28

1. I bisogni di pagamento

Il pagamento è l’atto mediante il quale un soggetto, definito pagante, si libera

dell’obbligazione monetaria1

nei confronti di un altro soggetto, definito pagato,

effettuando un trasferimento di moneta nei confronti di quest’ultimo.

Il pagamento può avvenire utilizzando moneta legale o moneta bancaria. Nel primo

caso, il pagamento, definito ‘in contanti’, comporta che il soggetto pagante

consegni materialmente banconote o monete al soggetto pagato. Nel secondo caso,

invece, il pagamento implica il trasferimento di una determinata disponibilità di

denaro dal conto che il soggetto pagante detiene presso la banca o la posta al conto

che il soggetto pagato detiene presso la banca o la posta. A questo proposito,

esistono due categorie di strumenti:

- strumenti che prevedono un incontro ‘fisico’ tra soggetto pagante e

soggetto pagato per la consegna della moneta bancaria. Tali strumenti

comportano un regolamento ‘differito’. Appartengono a questa categoria

l’assegno bancario, l’assegno circolare, la carta di credito e la cambiale;

- strumenti che prevedono “la contestualità della fase di attivazione della

procedura e della fase del regolamento”2

. Appartengono a questa categoria il

bonifico bancario e la carta di debito.

Effettuare un pagamento comporta alcuni costi3

. In particolare, sul soggetto

pagante gravano generalmente i seguenti costi:

- costi di mantenimento della liquidità: sono i costi sostenuti per la

detenzione di moneta a scopo transazionale, ovvero per la detenzione di

moneta in previsione del trasferimento del denaro dal soggetto pagante al

soggetto pagato. Rientrano in questa categoria i costi di custodia della

liquidità a fronte dei rischi di furto e smarrimento;

- costi attesi legati all’insufficienza di moneta necessaria per pagare beni o

servizi futuri: l’ipotesi di dover sostenere questa tipologia di costi induce gli

individui a detenere moneta a scopo precauzionale.

Sul soggetto pagato gravano invece tipicamente i seguenti costi:

- costi di gestione degli incassi: sono i costi legati alla detenzione del denaro

e alla custodia dello stesso a fronte dei rischi di furto e smarrimento;

1

Tale obbligazione nasce tipicamente a seguito dell’acquisto di un bene o di un servizio.

2

Il riferimento è a Pavarani E. (2014), La moneta e i bisogni di pagamento, in Munari L. (a

cura di), Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill,

Milano.

3

Il dettaglio dei costi relativi ai pagamenti è ripreso da Pavarani E. (2014), La moneta e i

bisogni di pagamento, in Munari L. (a cura di), Strumenti finanziari e creditizi. Dai bisogni alle

soluzioni, 3a edizione, McGraw-Hill, Milano, a cui si rimanda per approfondimenti.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 5/28

- costi di informazione: sono i costi sostenuti per accertare il grado di

sicurezza del pagamento in riferimento al rischio di inadempienza del

soggetto pagante;

- costi di insolvenza: sono i costi eventuali, sostenuti dal soggetto pagato,

qualora il soggetto pagante non onori la propria obbligazione monetaria.

Vi è poi una terza categoria di costi che grava, almeno in parte, sia sul soggetto

pagato che sul soggetto pagante:

- costi di trasferimento: sono i costi legati alla consegna del denaro dal

soggetto pagante al soggetto pagato, alla riservatezza da assicurare alla

destinazione del pagamento e ai possibili problemi relazionali che possono

emergere tra le controparti in conseguenza di errori tecnologici o

procedurali avvenuti in fase di regolamento;

- costi di float: sono i costi che emergono a seguito dello “sfasamento

temporale, di natura tecnica, tra l’effettuazione della prestazione ed il

momento del pagamento”4

;

- costi per interessi: sono i costi che emergono quando il disallineamento

temporale tra la prestazione e il pagamento viene pre-concordato tra

soggetto pagante e soggetto pagato, che definiscono un ‘prezzo’ (in termini

di tasso di interesse) per tale disallineamento.

Varie sono le variabili che determinano la scelta degli strumenti di pagamento:

- il livello di reddito e il grado di istruzione: a redditi più bassi e livelli di

istruzione inferiori corrisponde in genere un maggior uso del contante;

- l’occasione di scambio: gli acquisti di modesta entità, soprattutto tra privati,

vedono prevalere il contante;

- le abitudini di spesa: spese quotidiane o ricorrenti, per piccoli importi,

vengono tipicamente regolate in contanti;

- il sistema delle telecomunicazioni e lo stato della tecnologia: il loro sviluppo

ha incredibilmente ridotto i tempi tecnici di pagamento, incentivando l’uso

di moneta bancaria;

- il sistema distributivo: oltre allo sportello bancario, si sono sviluppate nuove

modalità di erogazione dei servizi di pagamento che agevolano la diffusione

della moneta bancaria;

4

Il riferimento è a Pavarani E. (2014), La moneta e i bisogni di pagamento, in Munari L. (a

cura di), Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill,

Milano.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 6/28

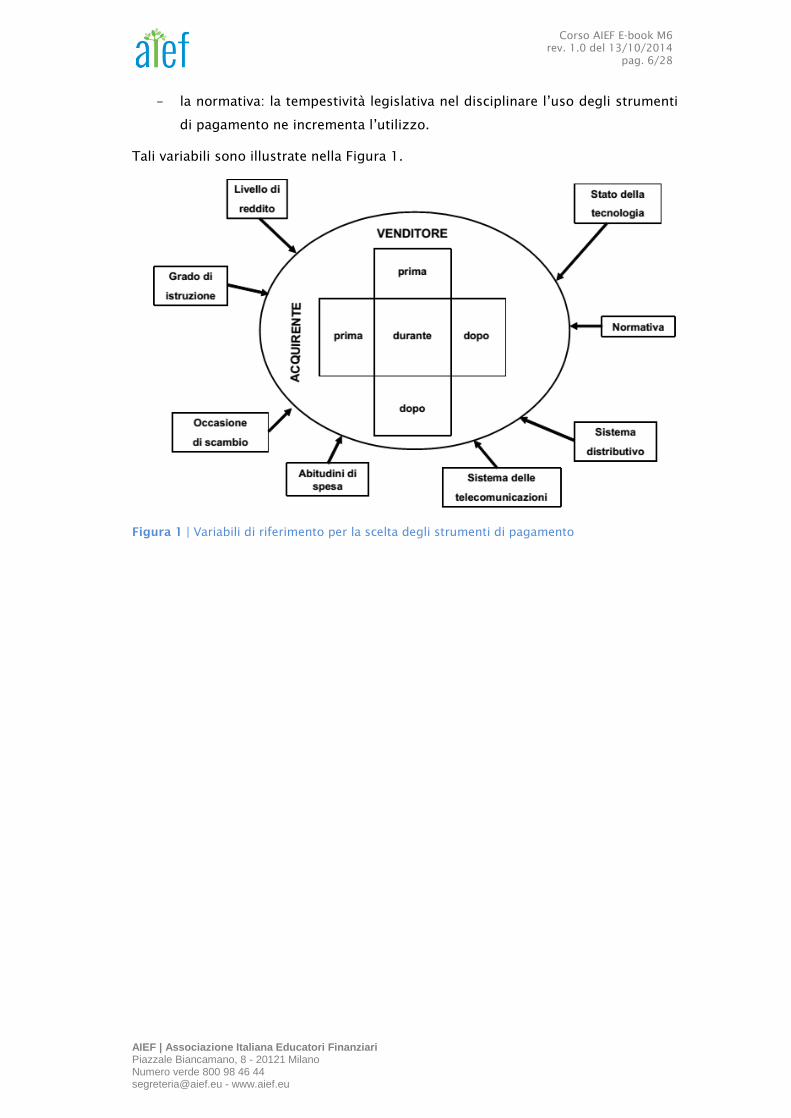

- la normativa: la tempestività legislativa nel disciplinare l’uso degli strumenti

di pagamento ne incrementa l’utilizzo.

Tali variabili sono illustrate nella Figura 1.

Figura 1 | Variabili di riferimento per la scelta degli strumenti di pagamento

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 7/28

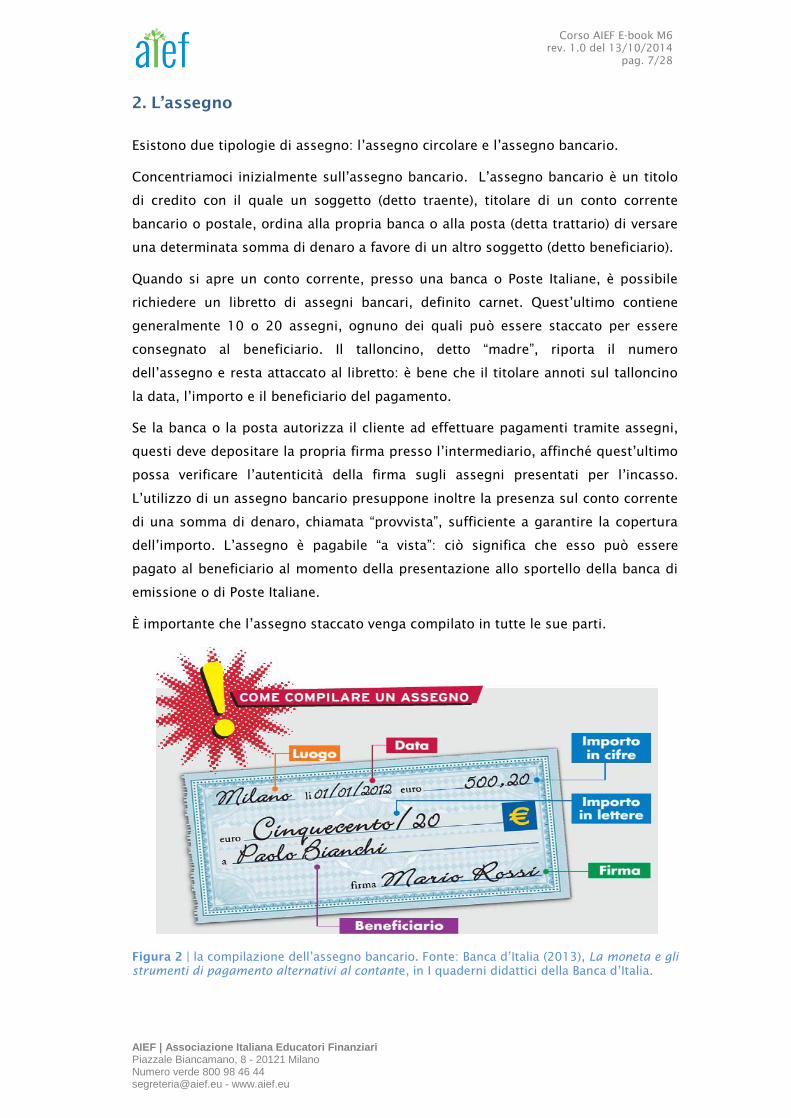

2. L’assegno

Esistono due tipologie di assegno: l’assegno circolare e l’assegno bancario.

Concentriamoci inizialmente sull’assegno bancario. L’assegno bancario è un titolo

di credito con il quale un soggetto (detto traente), titolare di un conto corrente

bancario o postale, ordina alla propria banca o alla posta (detta trattario) di versare

una determinata somma di denaro a favore di un altro soggetto (detto beneficiario).

Quando si apre un conto corrente, presso una banca o Poste Italiane, è possibile

richiedere un libretto di assegni bancari, definito carnet. Quest’ultimo contiene

generalmente 10 o 20 assegni, ognuno dei quali può essere staccato per essere

consegnato al beneficiario. Il talloncino, detto “madre”, riporta il numero

dell’assegno e resta attaccato al libretto: è bene che il titolare annoti sul talloncino

la data, l’importo e il beneficiario del pagamento.

Se la banca o la posta autorizza il cliente ad effettuare pagamenti tramite assegni,

questi deve depositare la propria firma presso l’intermediario, affinché quest’ultimo

possa verificare l’autenticità della firma sugli assegni presentati per l’incasso.

L’utilizzo di un assegno bancario presuppone inoltre la presenza sul conto corrente

di una somma di denaro, chiamata “provvista”, sufficiente a garantire la copertura

dell’importo. L’assegno è pagabile “a vista”: ciò significa che esso può essere

pagato al beneficiario al momento della presentazione allo sportello della banca di

emissione o di Poste Italiane.

È importante che l’assegno staccato venga compilato in tutte le sue parti.

Figura 2 | la compilazione dell’assegno bancario. Fonte: Banca d’Italia (2013), La moneta e gli

strumenti di pagamento alternativi al contante, in I quaderni didattici della Banca d’Italia.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 8/28

In primo luogo, è necessario indicare il luogo di emissione e la data, precisando

giorno, mese e anno. L’indicazione di una data posteriore a quella effettiva (il

cosiddetto ‘assegno postdatato’) non è consentita dalla legge italiana e, soprattutto,

non impedisce che l’assegno venga comunque presentato per l’incasso.

È poi importante indicare nell’assegno l’importo, che va scritto due volte: una volta

in cifre e l’altra in lettere (quest’ultima prevale in caso di discordanza). L’importo

comprende anche due decimali, da riportare, sempre in forma numerica, dopo la

virgola in quello in cifre, e dopo una barra in quello in lettere5

.

Nell’assegno è poi fondamentale scrivere il nome del beneficiario, ovvero il soggetto

a favore del quale viene disposto l’ordine di pagamento.

Numerosi assegni bancari riportano prestampata la clausola “non trasferibile”:

questo significa che l’assegno può essere incassato solo dal beneficiario indicato.

Per esigenze specifiche si possono richiedere alla banca o a Poste Italiane anche

assegni privi della dicitura “non trasferibile”, pagando un’imposta di bollo. Questi

strumenti di pagamento possono però essere utilizzati solo per importi inferiori a

1.000 euro. Infine, è necessario apporre sull’assegno bancario o postale staccato la

firma del correntista, che rappresenta l’atto di sottoscrizione dell’ordine di

pagamento.

L’indicazione della data e del luogo sull’assegno bancario è particolarmente

importante perché “esiste un preciso tempo utile affinché il beneficiario possa

incassarlo: 8 giorni se l’assegno è su piazza, ossia è emesso nel medesimo comune

in cui opera lo sportello presso il quale è aperto il conto del traente, e 15 giorni se

l’assegno è fuori piazza. Trascorso questo tempo, detto termine utile, il titolare del

conto può dare disposizione alla banca di “annullare” l’assegno, ovvero di non

pagarlo più quando verrà presentato per essere incassato”6

. Dal punto di vista del

beneficiario, questi ha tutto l’interesse a riscuotere l’assegno entro i termini degli 8

o 15 giorni perché, una volta trascorsi, perderà il diritto all’esercizio del “protesto”7

.

5

Come precisa Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano,

“per motivi di sicurezza, è necessario scrivere i decimali anche se di importo pari a zero, per

evitare un’alterazione illecita del contenuto che possa trasformare l’importo, ad esempio, da

centinaia a migliaia di euro”.

6

Il riferimento è a Banca d’Italia (2013), La moneta e gli strumenti di pagamento alternativi al

contante, in I quaderni didattici della Banca d’Italia.

7

Banca d’Italia definisce il protesto come “un atto pubblico con il quale viene accertato in

modo formale da parte di un notaio o di un ufficiale giudiziario il mancato pagamento di un

assegno. Il protesto è importante perché consente a chi ha presentato l'assegno e non abbia

ricevuto il pagamento di potere agire per via giudiziaria per ottenere la somma dovuta

contro l'emittente, il beneficiario indicato sul titolo, coloro che abbiano fatto circolare

l'assegno mediante girata (azione di regresso), nonché nei confronti dei soggetti che hanno

garantito il pagamento dell'assegno (avallo)”.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 9/28

L’assegno compilato, essendo moneta bancaria, ha natura fiduciaria: questo

significa che la sua accettazione come strumento di pagamento poggia sulla fiducia

dei soggetti economici che l’emittente sia capace di convertirlo, su richiesta, in

moneta legale. Ciò rende però necessario l’utilizzo di alcuni accorgimenti. In

particolare, è importante:

- compilare l’assegno in tutte le sue parti usando preferibilmente una penna a

inchiostro indelebile;

- custodire il libretto degli assegni in un luogo sicuro;

- in caso di furto o smarrimento, comunicare immediatamente l’accaduto

all’emittente, che provvederà a bloccare l’assegno, e sporgere denuncia

presso i Carabinieri o la Polizia di Stato;

- assicurarsi, prima di emettere un assegno, di avere sul conto corrente una

somma di denaro sufficiente. L’emissione di un assegno privo della

provvista, infatti, detto anche assegno ‘a vuoto’, “costituisce un utilizzo

improprio di rilevante gravità ed è punito con sanzioni amministrative

pecuniarie e interdittive, come ad esempio il divieto di emettere assegni per

un certo periodo di tempo”8

.

Quando si riceve un assegno, infine, è bene controllare che:

- sia compilato in tutte le sue parti;

- non siano presenti abrasioni o alterazioni;

- non sia mancante dell’angolo destro, in quanto è la banca o la posta ad

effettuare il taglio all’atto dell’incasso (quando l’assegno ha smesso di

circolare) per impedirne il riuso fraudolento;

- riporti la clausola “non trasferibile” se l’importo è pari o superiore a 1.000

euro.

L’incasso tramite assegno bancario espone il beneficiario ad alcuni rischi,

essenzialmente il rischio di frode e il rischio di mancato pagamento. Quest’ultimo

deriva dal fatto che l’assegno bancario può essere emesso senza provvista e, di

conseguenza, non fornisce sempre la certezza di essere convertito in moneta

legale. Tale incertezza “limita l’accettazione dell’assegno ai casi in cui il beneficiario

ripone fiducia nel pagante, ovvero quando confida nella copertura del suo conto”9

.

8

Il riferimento è a Banca d’Italia (2013), La moneta e gli strumenti di pagamento alternativi al

contante, in I quaderni didattici della Banca d’Italia.

9

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 10/28

Sotto il profilo del soggetto pagante, l’uso dell’assegno bancario risulta molto

economico e sicuro. Per quanto riguarda l’economicità, si segnala che il rilascio dei

blocchetti degli assegni è spesso gratuito e l’importo dell’assegno viene addebitato

al traente il giorno in cui il beneficiario procede al versamento, mentre la valuta

assegnata dalla banca all’operazione coincide con la data di emissione indicata sul

titolo: ciò significa che è da quella data che il relativo importo cessa di produrre

interessi sul conto del traente.

L’assegno bancario è, inoltre, uno strumento piuttosto sicuro: in caso di

smarrimento o furto del libretto di assegni, è opportuno comunicare

tempestivamente l’episodio alla banca o alla posta al fine di bloccarne il pagamento.

Inoltre, se traente o beneficiario smarriscono o subiscono il furto dell’assegno,

possono accedere alla procedura di ammortamento per ottenerne l’annullamento da

parte dell’autorità giudiziaria.

Rispetto all’assegno bancario, che, come abbiamo detto, potrebbe risultare

“scoperto” in caso di insufficienza della provvista, l’assegno circolare è una forma di

pagamento più sicura per il beneficiario. Si tratta, infatti, di un titolo di credito per

una somma sicuramente già disponibile presso la banca al momento

dell’emissione10

. L’assegno circolare è un titolo di credito emesso da una banca,

detta emittente. Questo titolo di credito incorpora la promessa di pagare una

determinata somma di denaro a favore di un beneficiario.

A differenza dell’assegno bancario, dunque, “nel caso dell’assegno circolare è la

banca stessa, e non il privato, a rendersi debitrice nei confronti del beneficiario. Per

questa sua caratteristica di sicurezza l’assegno circolare è usato, per esempio, per

le compravendite immobiliari, per grossi importi e per transazioni tra persone che

non si conoscono bene”11

.

L’assegno circolare di importo pari o superiore a 1.000 euro è necessariamente non

trasferibile. E’ tuttavia possibile richiedere anche l’emissione di assegni circolari

privi della clausola ‘non trasferibile’ qualora l’importo sia inferiore ai 1.000 euro:

ciò richiede il pagamento dell’imposta di bollo. Una volta ricevuto l’assegno, il

beneficiario può incassarlo a vista presentandolo presso tutti gli sportelli

dell’intermediario emittente entro 30 giorni dalla data di emissione, trascorsi i quali

l’assegno resta ancora incassabile, ma con minori tutele.

10

Come ricorda Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano,

“anche Poste Italiane offre strumenti di pagamento con funzionalità analoghe agli assegni

circolari, denominati vaglia postali e assegni postali vidimati”.

11

Il riferimento è a Banca d’Italia (2013), La moneta e gli strumenti di pagamento alternativi

al contante, in I quaderni didattici della Banca d’Italia.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 11/28

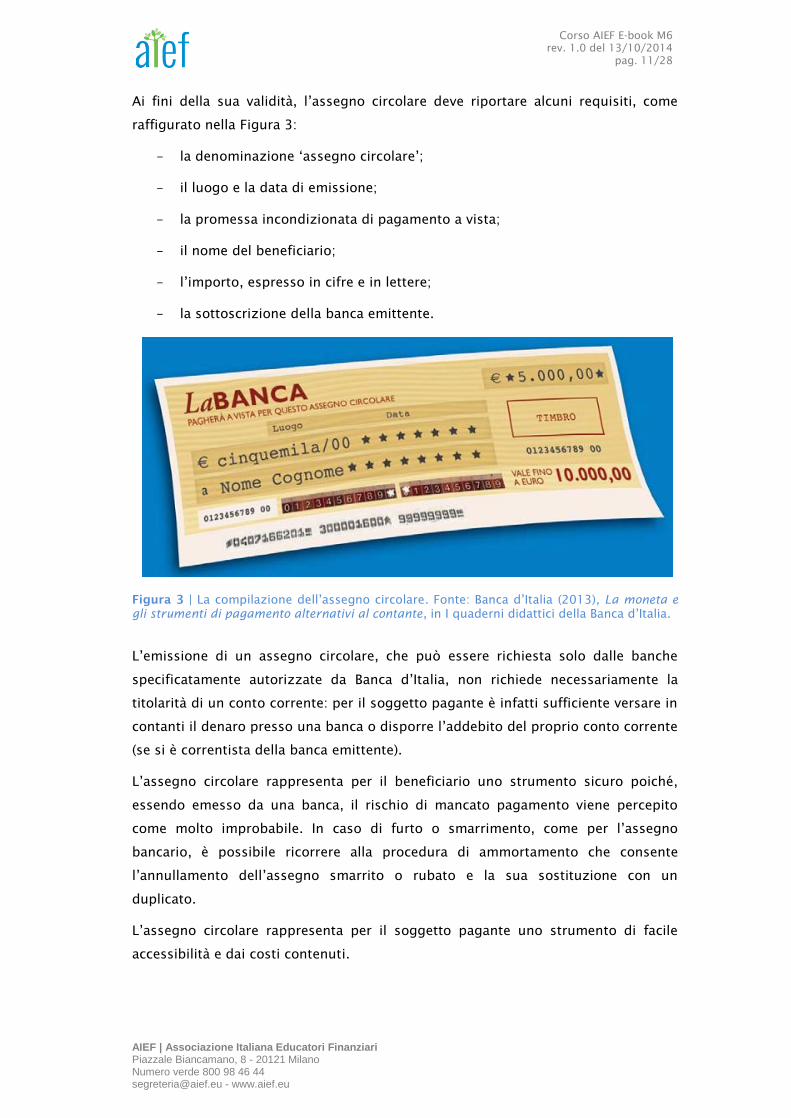

Ai fini della sua validità, l’assegno circolare deve riportare alcuni requisiti, come

raffigurato nella Figura 3:

- la denominazione ‘assegno circolare’;

- il luogo e la data di emissione;

- la promessa incondizionata di pagamento a vista;

- il nome del beneficiario;

- l’importo, espresso in cifre e in lettere;

- la sottoscrizione della banca emittente.

Figura 3 | La compilazione dell’assegno circolare. Fonte: Banca d’Italia (2013), La moneta e

gli strumenti di pagamento alternativi al contante, in I quaderni didattici della Banca d’Italia.

L’emissione di un assegno circolare, che può essere richiesta solo dalle banche

specificatamente autorizzate da Banca d’Italia, non richiede necessariamente la

titolarità di un conto corrente: per il soggetto pagante è infatti sufficiente versare in

contanti il denaro presso una banca o disporre l’addebito del proprio conto corrente

(se si è correntista della banca emittente).

L’assegno circolare rappresenta per il beneficiario uno strumento sicuro poiché,

essendo emesso da una banca, il rischio di mancato pagamento viene percepito

come molto improbabile. In caso di furto o smarrimento, come per l’assegno

bancario, è possibile ricorrere alla procedura di ammortamento che consente

l’annullamento dell’assegno smarrito o rubato e la sua sostituzione con un

duplicato.

L’assegno circolare rappresenta per il soggetto pagante uno strumento di facile

accessibilità e dai costi contenuti.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 12/28

3. Le carte di pagamento

Le carte di pagamento sono tessere plastificate dotate di dispositivi elettronici che

consentono di effettuare pagamenti senza usare denaro contante. Col termine ‘carte

di pagamento’ si indica pertanto un insieme composito di strumenti di pagamento

differenti, come le carte di debito, le carte di credito, le carte prepagate e le carte

IBAN, ognuna delle quali ha proprie caratteristiche di funzionamento.

Le carte di pagamento sono provviste di una tecnologia atta a immagazzinare

informazioni e “sono accomunate dalla possibilità di consentire al titolare di

prelevare moneta e di effettuare acquisti, evitando l’uso del contante, presso

determinati esercizi commerciali, tramite internet e, talora, per via telefonica”12

.

Questi strumenti di pagamento consentono inoltre di prelevare contanti e ricaricare

il credito del cellulare.

La carta di pagamento viene rilasciata a seguito della sottoscrizione di un contratto

con la società che la emette, che può essere una banca, Poste Italiane o un istituto

di pagamento o di moneta elettronica. L’utilizzo dello strumento può essere

subordinato all’esistenza di un conto corrente.

Come sopra precisato, le carte di pagamento possono essere utilizzate anche per il

prelievo di contante presso gli ATM.

Gli ATM (Automated Teller Machine) sono sportelli automatici che possono

distribuire banconote, ricevere versamenti, permettere pagamenti, fornire

informazioni sui pagamenti effettuati dal titolare della carta e sul saldo disponibile.

A differenza dell’ATM, il POS (Point Of Sale) è un dispositivo, utilizzato presso gli

esercizi commerciali, che permette pagamenti tramite carte di credito, di debito e

prepagate. Quando viene utilizzato, il Point of Sales stampa automaticamente una

ricevuta che certifica l’avvenuta transazione. A seconda del tipo di carta di cui si è in

possesso, per utilizzare il POS può essere richiesta la digitazione di un codice

personale, detto PIN, o la firma di una copia della ricevuta emessa dal POS. Il PIN

(Personal Identification Number) è un codice identificativo personale che serve a

garantire che il dispositivo sia usato solo dal suo titolare.

Nel caso delle carte di credito, gli acquisti effettuati sono riepilogati, indicando

giorno, importo ed esercizio commerciale in cui si è verificata la transazione, in un

estratto conto che viene periodicamente inviato dall’emittente. Nel caso delle carte

di debito, invece, gli acquisti effettuati sono riepilogati nell’estratto conto relativo al

conto corrente bancario o postale. A questo proposito, è decisamente importante

12

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 13/28

controllare analiticamente l’estratto conto delle operazioni effettuate con le carte di

pagamento. Se si riscontrano operazioni inesatte o non autorizzate, il possessore

ha 13 mesi di tempo (che decorrono dalla data di addebito) per richiedere

all’emittente della carta la correzione e l’eventuale rimborso delle spese

erroneamente imputate. Qualora invece la carta venga perduta o rubata, è

necessario richiederne celermente il blocco e sporgere denuncia presso i Carabinieri

o la Polizia di Stato.

Dal punto di vista dell’utilizzatore, la scelta del tipo di carta dipende da diversi

aspetti, tra i quali rientrano generalmente il grado di sicurezza, i costi applicati, il

circuito di spendibilità e le esigenze specifiche del soggetto.

In Italia le carte di pagamento hanno iniziato a diffondersi dagli anni ’90, complici

diversi fattori come il progresso tecnologico, l’aumento della cultura finanziaria

della popolazione e l’impulso fornito dalle autorità regolamentari che hanno

incrementato la concorrenza nel mercato. Nonostante questo, “la penetrazione e

l’uso delle carte di pagamento resta in Italia inferiore alla media europea, specie nel

segmento delle carte di credito”13

.

Le carte di pagamento possono essere classificate nelle seguenti quattro categorie:

le carte di debito;

le carte di credito;

le carte prepagate;

le carte con codice IBAN.

3.1 Le carte di debito

La carta di debito è “una carta di pagamento emessa tipicamente dalle banche o da

Poste Italiane e rilasciata alla clientela, nella fase di apertura del conto corrente o

anche in un momento successivo”14

. Nel nostro Paese la carta di debito è conosciuta

come ‘Bancomat”: questo, però, è in realtà solo il nome di un sistema di sportelli

automatici diffuso su tutto il territorio nazionale15

.

La carta di debito ha durata indeterminata. Essa può essere utilizzata nel limite del

saldo disponibile sul conto corrente, rispettando i limiti di utilizzo (giornaliero e

mensile) contrattualmente definiti. Questo aspetto è importante poiché i prelievi e i

13

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

14

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

15

A questo proposito è importante precisare che attualmente in Italia la carta bancaria più

diffusa è proprio la carta PagoBancomat.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 14/28

pagamenti effettuati dal titolare gli vengono addebitati sul conto corrente

contestualmente allo svolgimento delle transazioni. Tipicamente, le parti possono

recedere dal contratto in qualunque momento, dandone un preavviso scritto.

La carta di debito permette al titolare di svolgere diversi atti:

- prelevare contante presso gli ATM;

- pagare gli acquisti di beni e servizi nei negozi dotati di POS;

- accedere, mediante gli ATM, “a servizi aggiuntivi, come la visualizzazione

del saldo del conto corrente, la disposizione di bonifici, il versamento di

assegni e banconote o il pagamento di utenze o pedaggi autostradali”16

.

Queste operazioni sono effettuate a seguito della digitazione del codice PIN. La

carta di debito può essere utilizzabile sia sul territorio nazionale che all’estero; in

questo secondo caso, la tessera riporta il simbolo relativo alla sua spendibilità

internazionale.

Sotto il profilo del titolare della carta di debito, questa rappresenta uno strumento

di pagamento piuttosto sicuro, economico e con una buona versatilità d’uso.

Relativamente ai costi, il titolare sostiene le seguenti spese:

- un canone annuo, che può essere compreso nelle spese di conto corrente;

- eventuali commissioni per il prelievo di contante presso gli ATM che non

appartengono al circuito della banca emittente o all’estero.

Sotto il profilo degli aderenti al circuito, invece, l’accettazione della carta di debito

come strumento di pagamento riduce il rischio di subire furti di contanti e di essere

pagati con assegni senza provvista e, a fronte di questi vantaggi, comporta il costo

di una commissione17

da riconoscere all’emittente.

Tra le varie tipologie di carte, quelle di debito sono attualmente le più diffuse in

Italia. Quest’ultime sono spesso utilizzabili sia come carte di debito che di credito:

in questo caso, vengono definite carte multifunzione.

16

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

17

Tale commissione è calcolata in percentuale sul valore delle singole transazioni.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 15/28

3.2 Le carte di credito

La carta di credito è sia uno strumento di credito che di pagamento, in quanto

permette, da un lato, di prelevare contanti presso gli sportelli automatici abilitati e,

dall’altro, di acquistare beni e servizi presso gli esercizi convenzionati, o anche

mediante internet o telefono, evitando l’utilizzo di moneta legale.

La carta di credito è emessa da banche e altri intermediari finanziari e viene

rilasciata alla clientela a seguito della stipula di un contratto. L’utilizzo dello

strumento è consentito sia sul territorio nazionale che internazionale; nel secondo

caso, è necessario che l’emittente abbia aderito ad un circuito internazionale di

pagamento.

La carta di credito permette l’acquisto di beni e servizi anche senza l’immediata

disponibilità sul conto corrente del denaro necessario alla transazione, poiché la

somma spesa viene addebitata solo successivamente sul conto del titolare.

Quest’ultimo, all’atto dell’acquisto, appone la propria firma sulla ricevuta di

pagamento emessa dall’esercente: questa firma deve essere conforme a quella

riportata sul retro della carta.

Nel periodo di tempo (generalmente un mese) che intercorre tra l’acquisto e

l’addebito, è l’intermediario che ha emesso la carta che ‘anticipa’ i pagamenti per

conto del titolare. Di conseguenza, è importante che la disponibilità sul conto sia

effettiva il mese successivo, quando generalmente si verifica l’addebito delle

somme spese. Di solito è previsto un limite mensile massimo di spesa.

Visivamente la carta di credito appare come una tessera plastificata, tipicamente

dotata di microchip, il cui fronte è rappresentato in Figura 4.

Figura 4 | Il fronte della carta di credito. Fonte: Banca d’Italia (2013), La moneta e gli

strumenti di pagamento alternativi al contante, in I quaderni didattici della Banca d’Italia.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 16/28

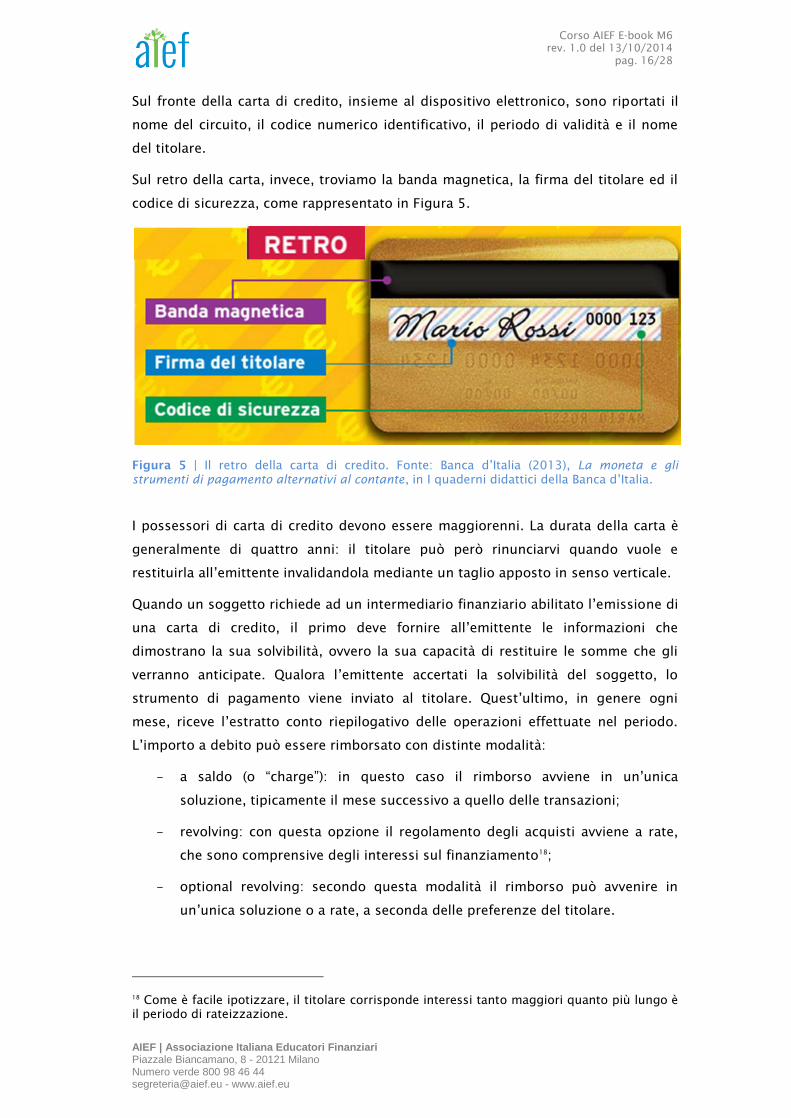

Sul fronte della carta di credito, insieme al dispositivo elettronico, sono riportati il

nome del circuito, il codice numerico identificativo, il periodo di validità e il nome

del titolare.

Sul retro della carta, invece, troviamo la banda magnetica, la firma del titolare ed il

codice di sicurezza, come rappresentato in Figura 5.

Figura 5 | Il retro della carta di credito. Fonte: Banca d’Italia (2013), La moneta e gli

strumenti di pagamento alternativi al contante, in I quaderni didattici della Banca d’Italia.

I possessori di carta di credito devono essere maggiorenni. La durata della carta è

generalmente di quattro anni: il titolare può però rinunciarvi quando vuole e

restituirla all’emittente invalidandola mediante un taglio apposto in senso verticale.

Quando un soggetto richiede ad un intermediario finanziario abilitato l’emissione di

una carta di credito, il primo deve fornire all’emittente le informazioni che

dimostrano la sua solvibilità, ovvero la sua capacità di restituire le somme che gli

verranno anticipate. Qualora l’emittente accertati la solvibilità del soggetto, lo

strumento di pagamento viene inviato al titolare. Quest’ultimo, in genere ogni

mese, riceve l’estratto conto riepilogativo delle operazioni effettuate nel periodo.

L’importo a debito può essere rimborsato con distinte modalità:

- a saldo (o “charge”): in questo caso il rimborso avviene in un’unica

soluzione, tipicamente il mese successivo a quello delle transazioni;

- revolving: con questa opzione il regolamento degli acquisti avviene a rate,

che sono comprensive degli interessi sul finanziamento18

;

- optional revolving: secondo questa modalità il rimborso può avvenire in

un’unica soluzione o a rate, a seconda delle preferenze del titolare.

18

Come è facile ipotizzare, il titolare corrisponde interessi tanto maggiori quanto più lungo è

il periodo di rateizzazione.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 17/28

Se il possessore della carta di credito fa un uso irregolare dello strumento (ad

esempio, non rimborsa una transazione) l’autorizzazione all’uso della carta gli viene

revocata.

Dal punto di vista del titolare, la carta di credito è uno strumento piuttosto

economico, sicuro, comodo, che comporta i seguenti costi:

- una quota associativa annuale;

- eventuali commissioni sui prelievi di contante;

- eventuali interessi passivi sui pagamenti rateizzati;

- eventuali spese per l’invio dell’estratto conto.

Dal punto di vista dell’esercente, invece, la carta di credito si configura come uno

strumento di incasso sicuro, che prevede il riconoscimento all’emittente di una

commissione espressa in percentuale rispetto all’importo di ogni transazione

eseguita.

3.3 Le carte prepagate

La carta prepagata si presenta materialmente come una tessera plastificata. Essa

incorpora un certo ammontare di denaro che può essere utilizzato sia per

effettuare, a fronte della digitazione di un codice PIN, prelievi di contante presso gli

ATM, sia come strumento di pagamento (via internet o nei negozi convenzionati).

Le carte prepagate sono tipicamente emesse dalle banche e da Poste Italiane: Poste

Italiane è attualmente il leader del mercato. Il loro circuito di spendibilità è piuttosto

ampio: per questo motivo, sono definite “carte a spendibilità generalizzata” o “carte

multiuso”. Il loro rilascio non richiede la maggiore età, né l’accertamento della

solvibilità del titolare. La validità della carta, tipicamente, è di due o tre anni. Le

carte prepagate, a seconda della tipologia, possono essere utilizzabili solo sul

territorio nazionale o anche a livello internazionale.

La principale caratteristica di questo strumento è quella di non essere collegato a un

conto corrente.

La carta prepagata, infatti, “incorpora un potere d’acquisto corrisposto in via

anticipata dal possessore all’emittente. Questo importo si riduce automaticamente a

ogni utilizzo. Pertanto, la possibilità di spesa offerta dalla carta prepagata

prescinde da un ipotetico massimale di spesa definito in altri casi dall’emittente, ma

dipende dall’importo effettivamente caricato sulla carta stessa al momento del suo

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 18/28

acquisto o tramite le ricariche successive. L’importo caricato può variare a seconda

della carta prescelta, ma non è in genere particolarmente elevato”19

.

Le carte prepagate possono essere:

- nominative: si tratta di carte ricaricabili, con limiti massimi di caricamento

variabili da caso a caso;

- anonime: possono essere sia ricaricabili (sino a un massimo di 2.500 euro in

un anno) sia “usa e getta” (con ridotti limiti di importo).

Vi sono poi specifiche carte prepagate destinate a un utilizzo piuttosto limitato. Il

riferimento è alle:

- carte monouso: sono emesse da fornitori di beni e servizi e sono spendibili

soltanto presso l’emittente. Ne sono un esempio le tessere telefoniche;

- carte a spendibilità limitata: possono essere usate solo in un circuito

ristretto o per una specifica categoria di beni e servizi.

Dal punto di vista del titolare, la carta prepagata non prevede il pagamento di alcun

canone annuo. Possono invece essere previste le seguenti commissioni:

- commissione di attivazione iniziale;

- commissione di ricarica;

- commissione di rimborso;

- commissione su prelievi di contante.

Dal punto di vista dell’esercente che incassa tramite carta prepagata, questo

strumento è sicuro, concede la possibilità di usare la carta per iniziative

promozionali, ma, a fronte di questi vantaggi, comporta il riconoscimento di una

commissione all’emittente su ogni transazione.

3.4 Le carte con codice IBAN

Le carte con codice IBAN, dette anche carte conto corrente, sono carte di

pagamento munite di un codice IBAN. Esso consente di:

- fare prelievi in banca o presso gli ATM;

- inviare e ricevere bonifici;

- ricevere l’accredito dello stipendio o della pensione;

19

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 19/28

- effettuare il pagamento automatico delle bollette e delle utenze domestiche;

- effettuare acquisti on-linee.

Le carte IBAN prevedono generalmente un limite di prelievo giornaliero più alto

rispetto alle tradizionali carte prepagate. I costi dello strumento sono molto

contenuti: la commissione per l’emissione della carta spesso è nulla o irrisoria, così

come il canone mensile qualora lo stipendio o la pensione siano accreditati sulla

carta. Non è inoltre prevista l’imposta di bollo, che invece si paga per qualsiasi

normale conto corrente.

Le carte IBAN sono carte prepagate: questo significa che il titolare non può

effettuare acquisti o pagamenti se l’importo corrispondente alla spesa da effettuare

non è disponibile sulla carta.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 20/28

4. Il bonifico

Il bonifico è “un ordine di pagamento automatizzato impartito da un soggetto (detto

ordinante) a un istituto bancario o postale a favore di un terzo soggetto (detto

beneficiario), al quale il primo intende trasferire fondi”20

. Il bonifico presuppone

quindi l’esistenza di un conto di destinazione.

Esistono diverse tipologie di bonifici: il bonifico nazionale, il bonifico estero, il

bonifico transfrontaliero ed il bonifico SEPA. Il bonifico nazionale consiste in un

bonifico in euro, disposto in Italia da un ordinante a favore di un beneficiario

titolare di un conto corrente presso una banca in Italia. Al contrario, viene definito

bonifico estero ogni bonifico da e verso Paesi Extra UE in euro o in valuta estera ed

ogni bonifico effettuato in una qualsiasi divisa diversa da euro, corone svedesi o lei

romeni, diretto o proveniente da Stati membri dell’Unione Europea. Il bonifico

transfrontaliero, invece, viene espresso in euro, lei romeni o corone svedesi ed è

disposto tramite una banca insediata in uno Stato membro dell’Unione Europea, a

favore di un beneficiario presso una banca di un altro Stato membro. Infine, il

bonifico SEPA è un bonifico in euro effettuato da un conto corrente a un altro conto

aperto presso banche che si trovano in Italia o in un altro Paese SEPA.

La SEPA (Single Euro Payments Area) è l’area unica dei pagamenti in euro, ovvero un

sistema integrato di circolazione monetaria operativo da novembre 2009, come

appare in Figura 6.

Figura 6 | La Sepa. Fonte: http://www.sepaitalia.eu

Attualmente aderiscono alla SEPA i 28 paesi dell’Unione Europea, oltre a Islanda,

Norvegia, Liechtenstein, Svizzera, Principato di Monaco e Repubblica di San Marino.

In quest’area sono stati uniformati:

- schemi di pagamento;

20

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 21/28

- condizioni di base;

- diritti e obblighi delle parti coinvolte negli scambi monetari.

Ciò ha consentito di introdurre alcuni schemi armonizzati, che hanno consentito di

eliminare talune differenze nazionali preesistenti in questo ambito. In particolare, il

bonifico SEPA, operativo dal febbraio 2014, ha sostituito il bonifico ordinario

nazionale.

Il bonifico SEPA deve essere eseguito nel tempo massimo di un giorno lavorativo:

questo termine decorre dalla data di ricezione dell’ordine di bonifico da parte della

banca.

Questo significa che “le somme sono rese disponibili sul conto del beneficiario il

giorno lavorativo successivo alla data di ricezione dell’ordine nel caso di bonifici

disposti per via telematica, mentre servono due giorni per i bonifici cartacei”21

. Ogni

intermediario può definire un orario limite per il ricevimento delle disposizioni di

bonifico, trascorso il quale gli ordini si intendono ricevuti il giorno successivo.

Analizziamo nel dettaglio come avviene un pagamento mediante bonifico.

L’ordinante può presentare alla banca o alla posta la disposizione di bonifico sia

tramite sportello, sia tramite canali telematici.

Anche il regolamento non è univoco: esso può infatti avvenire per cassa o attraverso

addebito su conto corrente del beneficiario. Questo conto viene individuato

dall’ordinante attraverso l’indicazione di un codice internazionale chiamato IBAN

(International Bank Account Number).

L’IBAN ha sostituito le ‘vecchie’ coordinate bancarie che richiedevano l’indicazione

del numero ABI, del numero CAB e del numero di conto del beneficiario. La

lunghezza dell’IBAN non è omogenea, ma varia a seconda della nazione22

. Nel

nostro Paese, in particolare, è stata definita una lunghezza di 27 caratteri:

2 lettere che rappresentano la nazione: per l’Italia si tratta del prefisso IT;

2 cifre che identificano un codice di controllo internazionale;

1 lettera che si riferisce al codice di controllo nazionale, definita CIN (Control

Internal Number);

5 numeri che indicano l’istituto bancario attraverso il codice ABI

(Associazione Bancaria Italiana);

21

Il riferimento è a Ronchini B. (2014), Gli strumenti di pagamento, in Munari L. (a cura di),

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione, McGraw-Hill, Milano.

22

E’ però stabilito un massimo di 34 caratteri alfanumerici.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 22/28

5 numeri che identificano la filiale attraverso il codice CAB (Codice di

Avviamento Bancario);

12 numeri o lettere che identificano il numero di conto corrente presso la

filiale.

La Figura 7 fornisce un esempio di ‘costruzione’ del codice IBAN.

Figura 7 | Il codice IBAN

Se, all’atto della disposizione, l’ordinante del bonifico indica un IBAN sbagliato, la

banca o la posta non ne è responsabile e può accadere che:

l’operazione non sia eseguita;

il denaro venga trasferito al beneficiario sbagliato.

Nel secondo caso, l’intermediario è tenuto a cercare di recuperare il denaro

accreditato sul conto corrente dell’errato beneficiario.

Nel caso specifico dei bonifici SEPA diretti verso Paesi diversi dall’Italia, fino al 31

gennaio 2016 sarà necessario indicare, oltre al codice IBAN, anche il codice BIC

(Bank Identifier Code): si tratta di un codice identificativo della banca del

beneficiario necessario per instradare il pagamento.

Una volta ricevuto l’ordine di bonifico, l’intermediario lo verifica e, se individua delle

irregolarità, respinge le disposizioni errate.

In caso contrario, la banca o la posta invia l’importo da trasferire all’intermediario

del beneficiario attraverso il sistema di compensazione e regolamento. Dopo questo

passaggio, il beneficiario vedrà ‘apparire’ sul proprio conto corrente la somma

accreditata.

Le fasi del pagamento tramite bonifico sono graficamente illustrate nella Figura 8.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 23/28

Figura 8 | Le fasi del pagamento tramite bonifico. Fonte: Ronchini B., Gli strumenti di

pagamento, in Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione (a cura

di Munari L.), McGraw-Hill, Milano, 2014.

Dal punto di vista del beneficiario, il bonifico rappresenta uno strumento di incasso

molto sicuro, dato che non implica alcun rischio di mancato incasso: all’atto della

disposizione dell’operazione, infatti, il soggetto pagante è tenuto a versare

l’importo corrispondente o a ‘prelevarlo’ dal proprio conto corrente. In qualche raro

caso, si può verificare un ritardo nell’accreditamento o la mancata esecuzione

dell’ordine di pagamento per cause fortuite (come uno sciopero) o qualora

l’ordinante impartisca disposizioni non complete o non corrette. Il bonifico SEPA si

configura anche come uno strumento di incasso economico e rapido per il

beneficiario.

Dal punto di vista dell’ordinante, invece, il bonifico rappresenta un sistema di

pagamento comodo e flessibile. I costi per l’ordinante, che variano da intermediario

a intermediario, possono essere così sintetizzati:

- commissioni ordinarie: variano a seconda del Paese di destinazione, della

cifra da trasferire e del canale tramite il quale l’ordine è inoltrato;

- commissioni supplementari: sono applicate in caso di bonifici urgenti o

disposti senza l’indicazione o con indicazione errata dei codici di riferimento

del beneficiario o della banca destinataria.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 24/28

5. I servizi di incasso e la cambiale

Esistono diverse tipologie di servizio sviluppate per supportare le operazioni di

incasso commerciale: tra queste vengono analizzati gli incassi mediante avviso e

l’addebito preautorizzato.

Si tratta di servizi, rivolti prevalentemente alle imprese, che consentono:

- un’esecuzione degli incassi rapida, grazie al sistema elettronico e

standardizzato su cui si fondano;

- la riduzione dei costi aziendali;

- la riduzione del rischio di smarrimento degli avvisi di pagamento destinati al

debitore.

5.1 Gli incassi mediante avviso

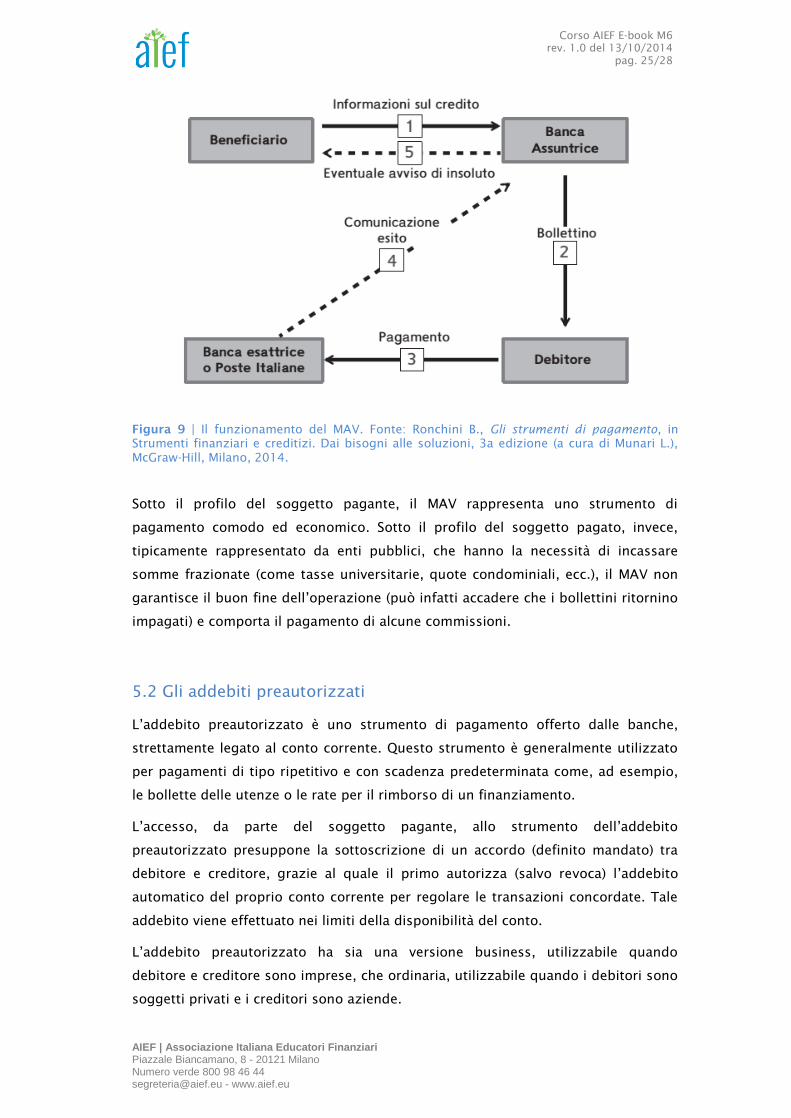

L’incasso dei crediti mediante avviso, detto MAV, è un servizio offerto dalle banche

e Poste Italiane.

Il funzionamento dello strumento prevede quanto segue. La banca del creditore

(detta banca assuntrice) predispone e invia al debitore un bollettino di versamento

pagabile presso qualsiasi sportello bancario, nel caso di MAV bancario, o postale,

nel caso di MAV postale.

In caso di MAV bancario, una volta effettuato il pagamento, la banca assuntrice

comunica al creditore, attraverso un’apposita procedura interbancaria, l’avvenuta

operazione, così come lo avvisa dell’eventuale mancato pagamento.

L’accredito sul conto corrente del soggetto pagato avviene nella stessa giornata

lavorativa con cui le somme pervengono alla banca assuntrice.

La Figura 9 riassume graficamente il funzionamento del MAV.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 25/28

Figura 9 | Il funzionamento del MAV. Fonte: Ronchini B., Gli strumenti di pagamento, in

Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a edizione (a cura di Munari L.),

McGraw-Hill, Milano, 2014.

Sotto il profilo del soggetto pagante, il MAV rappresenta uno strumento di

pagamento comodo ed economico. Sotto il profilo del soggetto pagato, invece,

tipicamente rappresentato da enti pubblici, che hanno la necessità di incassare

somme frazionate (come tasse universitarie, quote condominiali, ecc.), il MAV non

garantisce il buon fine dell’operazione (può infatti accadere che i bollettini ritornino

impagati) e comporta il pagamento di alcune commissioni.

5.2 Gli addebiti preautorizzati

L’addebito preautorizzato è uno strumento di pagamento offerto dalle banche,

strettamente legato al conto corrente. Questo strumento è generalmente utilizzato

per pagamenti di tipo ripetitivo e con scadenza predeterminata come, ad esempio,

le bollette delle utenze o le rate per il rimborso di un finanziamento.

L’accesso, da parte del soggetto pagante, allo strumento dell’addebito

preautorizzato presuppone la sottoscrizione di un accordo (definito mandato) tra

debitore e creditore, grazie al quale il primo autorizza (salvo revoca) l’addebito

automatico del proprio conto corrente per regolare le transazioni concordate. Tale

addebito viene effettuato nei limiti della disponibilità del conto.

L’addebito preautorizzato ha sia una versione business, utilizzabile quando

debitore e creditore sono imprese, che ordinaria, utilizzabile quando i debitori sono

soggetti privati e i creditori sono aziende.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 26/28

La Figura 10 illustra graficamente lo schema di funzionamento dello strumento.

Figura 10 | Il funzionamento dell’addebito preautorizzato SEPA. Fonte: Ronchini B., Gli

strumenti di pagamento, in Strumenti finanziari e creditizi. Dai bisogni alle soluzioni, 3a

edizione (a cura di Munari L.), McGraw-Hill, Milano, 2014.

Se la somma addebitata è maggiore di quella attesa o di quella prevista

contrattualmente, è possibile richiedere il rimborso dell’operazione entro 8

settimane dalla data di addebito.

Come nel caso di altri strumenti di pagamento, è previsto un termine di 13 mesi

entro i quali è consentito contestare un pagamento, nel caso sia stato eseguito

senza autorizzazione.

Sia dal punto di vista del soggetto pagante che del soggetto pagato, l’addebito

preautorizzato è uno strumento decisamente comodo.

5.3 La cambiale

La cambiale è un titolo di credito che contiene la promessa o l’ordine di pagare una

certa somma di denaro in un determinato luogo a una data scadenza.

Nel primo caso si parla di pagherò cambiario, nel secondo caso si parla di cambiale

tratta. La validità della cambiale è condizionata dalla presenza di alcuni requisiti

formali (per esempio, la data e il luogo di emissione, il luogo del pagamento, la data

di scadenza, ecc.).

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 27/28

Per il beneficiario la cambiale costituisce uno strumento di pagamento piuttosto

sicuro: proprio per questa ragione, viene agevolmente accettata.

Essendo un titolo esecutivo, in caso di mancato pagamento è possibile fare

un’esecuzione forzata sul patrimonio del debitore. Inoltre, la cambiale si presta a un

utilizzo versatile, dato che una volta in possesso della cambiale, il beneficiario può:

- riscuoterla alla scadenza presentandola personalmente all’obbligato

principale;

- cederla alla banca perché ne curi l’incasso;

- trasferirla a terzi per pagare un proprio debito.

Per il soggetto pagante, la cambiale determina in genere la perdita posticipata della

somma a debito rispetto al momento in cui avviene la transazione, ma è

relativamente costosa, perché richiede il versamento dell’imposta di bollo,

proporzionale all’importo del titolo.

AIEF | Associazione Italiana Educatori Finanziari Piazzale Biancamano, 8 - 20121 Milano Numero verde 800 98 46 44 [email protected] - www.aief.eu

Corso AIEF E-book M6

rev. 1.0 del 13/10/2014

pag. 28/28

Bibliografia

Banca d’Italia (2013), La moneta e gli strumenti di pagamento alternativi al

contante, in I quaderni didattici della Banca d’Italia.

European Banking Authority (2013), Warning to consumers on virtual currencies.

Forestieri G. (2002), Concorrenza e innovazione dei sistemi di pagamento retail,

Banca Impresa Società, n. 3, pp. 445-458.

Gabbi G. (1996), Il sistema dei pagamenti e i condizionamenti delle autorità, in De

Laurentis G., (a cura di) Le strategie competitive nell’offerta di servizi di pagamento,

Newfin, Egea, Milano.

Leonelli L. (2008), Il sistema italiano dei pagamenti al dettaglio – Economia e

impatto delle nuove regole SEPA e PSD, Bancaria Editrice-Edibank.

Munari L. (a cura di) 2014, Strumenti finanziari e creditizi. Dai bisogni alle soluzioni,

3a edizione, McGraw-Hill, Milano.

Omarini A. (2003), Gli strumenti di pagamento, in Strumenti e servizi finanziari,

Fabrizi P.L, Forestieri G., Mottura P. (a cura di), Egea.

Saunders A., Cornett M. M., Anolli M., Alemanni B. (2010), Economia degli

intermediari finanziari, McGraw-Hill.

Vannoni V., Gli strumenti degli intermediari finanziari, Nadotti L., Porzio C., Previati

D., (a cura di), McGraw-Hill, 2013.