GENNAIO - MARZO 2013 Rassegna Economica Report trimestrale · Come dicevo va un po’ meglio per...

60

Rassegna Economica Report trimestrale sul quadro economico della Provincia di Siena GENNAIO - MARZO 2013

Transcript of GENNAIO - MARZO 2013 Rassegna Economica Report trimestrale · Come dicevo va un po’ meglio per...

Rassegna EconomicaReport trimestralesul quadro economico della Provincia di Siena

GENNAIO - MARZO 2013

Rassegna Economica Report Trimestrale è una pubblicazione della Camera di Commercio di Siena

È vietata la riproduzione, anche parziale, degli articoli e delle informazioni pubblicate da questa Rivista, senza citare la fonte.Autorizzazione della Presidenza del Consiglio dei Ministri numero 320 dell’8 marzo 1946. Decreto del Prefetto di Siena numero 449 del 16 marzo 1948. Spedizione in abbonamento postale 50%

Pubblicazione trimestrale quale supplemento al “Notiziario Camerale/CDC News”. Direzione e Amministrazione presso la Sede Camerale.

COMITATO DI REDAZIONECoordinatore editorialeLorenzo BolgiDirettore responsabileSandro VanniniRedazioneViola CarignaniCollaboratoreSusanna Guarino

COMITATO TECNICO SCIENTIFICO OSSERVATORIO ECONOMICO PROVINCIALELorenzo Bolgi Roberta Bonelli Anna Paola Di Battista Simonetta CannoniGiulio Ghellini Massimo Guasconi Lucia Lorenzoni Susanna Fratiglioni Claudio Balestri

UFFICIO STUDI E STATISTICA - C.C.I.A.A. di SienaChiara AndrucciDuccio MarconiTiziana Siveri

ISTITUTO GUGLIELMO TAGLIACARNEPaolo CorteseFrancesca Loi Daria Pignalosa

Progetto grafico ed impaginazione Betti Editrice / Betti s.r.l. (Siena) Formato digitale realizzazione Dream Project (Siena)

1

Con il patrocinio di

Con il contributo di

Rassegna EconomicaReport trimestralesul quadro economico della Provincia di Siena

In AppendiceAnalisi delle Piccole e Medie Imprese Senesi (Survey PMI 2013).

GENNAIO - MARZO 2013

2Rassegna economica RepoRt tRimestRale - 1°/2013

3

Indice

INTERVISTE Bruno Valentini p. 5Sindaco di Siena

SINTESI DELL’ANALISI p. 7

INDAGINE SULL’ECONOMIA PROVINCIALE p. 9

L’ANDAMENTO DELL’ECONOMIA NAZIONALE p. 11E INTERNAZIONALE

L’ANDAMENTO DELL’ECONOMIA LOCALE p. 151. Tessuto imprenditoriale: le imprese e i lavoratori p. 162. Interscambio commerciale p. 233. Settori di attività p. 28 A - Settore Agricolo p. 28 B - Settore Manufatturiero p. 30 C - Settore Commercio al Dettaglio p. 34 D - Settore Turismo p. 384. Quadro finanziario p. 40

APPENDICE p. 43Analisi delle Piccole e Medie Imprese Senesi

4Rassegna economica RepoRt tRimestRale - 1°/2013

intervista a BRuno Valentini Sindaco di Siena

Presidente, il momento è particolarmente delicato, nel settore manifatturiere abbiamo una contrazione della produzione che segna il -2,7% ed un fatturato che addirittura scende del 9,6%. Calano in maniera preoccupante anche gli ordinativi (-8,8%). Cosa fare?

Al di là dei numeri i cali si toccano con mano. Nel mio settore, l’edilizia, con ancora maggiore gravità, e trascina con sé tutto l’indotto. E’ difficile capire come rimettere in moto questo treno che si è bloccato. Servono degli interventi nazionali che però neppure si intravedono. Le tasse ci stanno uccidendo, sono pesantissime, esorbitanti, le banche praticano degli interessi per prestiti e fuori fido che sono insostenibili. E’ tutto l’insieme che preoccupa, proprio perché si vede cosa peggiora ma non si capisce quali possano essere gli strumenti per la ripresa.

Le imprese chiudono. Lo indica il dato negativo del 2,1% delle imprese attive.

Ogni imprenditore, artigiano, sta facendo il possibile per salvare la propria azienda, anche quelle che fino a pochi anni fa erano fiorenti. Adesso il massimo al quale si può aspirare è sopravvivere, ma non tutti ce la fanno. Un po’ meglio va per chi lavora con l’export, ma a livello locale è difficilissimo.

Anche il livello occupazionale è in calo. Si perdono sempre più posti di lavoro.

Cerchiamo di fare l’impossibile per tirare avanti e non mandare a casa il personale, ma riuscirci è quasi impossibile. Ormai i posti di lavoro persi sono tantissimi e non credo che, anche in caso di ripresa, possano essere tutti nuovamente coperti. L’unica possibilità è riqualificare il piccolo imprenditore e salvarlo dalle banche.

Quali settori stanno soffrendo di più?

L’edilizia è allo stremo, ma anche la lavorazione del ferro e i mobilifici sono ai minimi termini. Come dicevo va un po’ meglio per chi lavora con l’estero e chi si è specializzato, ma sono la minima parte del settore.

Cosa vuol fare Confartigianato

Cerchiamo di essere vicini alle imprese cercando di indirizzarle ma, soprattutto, continueremo a chiedere interventi a livello nazionale per azioni positive che portino alla ripresa dell’economia. In un momento come questo anche le associazioni si trovano in difficoltà perché diminuisce giorno dopo giorno il numero degli associati e quindi il peso che possono avere.

5

IntervIste

intervista a Bruno valentInI Sindaco di Siena

Sindaco a circa due mesi dall’elezione come legge la situazione economica attuale della città?

Analogamente al resto d’Italia, la lunga recessione picchia duro. A Siena pesa in più il venir meno delle risorse aggiuntive garantite dal sistema MPS - Fondazione. A Siena, a differenza di altre zone della provincia, c’è una minor incidenza del settore manifatturiero e, quindi, il prodotto interno garantito dal terziario e dai settori pubblici attenua la crisi, ma si amplia l’area del precariato ed è arduo trovare nuova occupazione.

Cosa può essere fatto per superare questo momento di crisi?

La città deve aprirsi agli investimenti, dimostrando nei fatti di essere accogliente. Tutti gli enti coinvolti nei processi autorizzatori e decisionali dovrebbero rendere più semplici e trasparenti le procedure per aprire o consolidare un’attività. Poiché non è possibile nel breve periodo attendersi una riduzione della pressione fiscale, a causa del drenaggio di risorse indotto dal debito pubblico e della esosità dello Stato centrale, gli Enti Locali devono supplire cercando di facilitare le iniziative imprenditoriali. Dopo il letargo della gestione commissariale, il Comune sta gradualmente riprendendo a funzionare e a ricominciare a fare opere pubbliche, sia pure con dimensioni molto inferiori al periodo d’oro delle erogazioni della Fondazione. Stiamo intercettando bandi e finanziamenti che prima venivano quasi ignorati. Anche una maggiore proiezione internazionale della città ci aiuterà a cogliere opportunità, come nel caso delle due università, che oltre ad attrarre studenti possono dare luogo a nuovi progetti imprenditoriali legati alla ricerca.

Il turismo è un settore primario per Siena. Quali saranno le prime attenzioni che l’amministrazione gli riserverà?

Il nuovo assessore ha riorganizzato l’attività di promozione da parte del Comune, che si sta concretizzando in decine di incontri con moltissimi operatori. Ne sta scaturendo una nuova stagione di iniziative ed eventi, che si caratterizzano per lo spirito di iniziativa degli organizzatori, vista la ristrettezza di risorse pubbliche impiegabili. Sempre di più avremo la combinazione di sostegno pubblico con il protagonismo dei promotori, anche in campo culturale.

Ci sono nuovi segmenti turistici che la città potrebbe attrarre?

In assenza di una efficace promozione turistica da parte della Regione, che per ristrettezze economiche ha assorbito le APT territoriali, stiamo battendo molti nuovi terreni. Le relazioni internazionali, il turismo sostenibile, il trekking urbano ed in campagna, il turismo sportivo, quello scolastico, l’utilizzo di nuove tecnologie per i musei e gli itinerari, ecc. Solo con l’approvazione del bilancio previsionale previsto per il prossimo settembre, potremo sapere quanta parte dell’imposta di soggiorno potremo utilizzare per azioni di marketing aggiuntive.

6rassegna economIca report trImestrale - 1°/2013

2

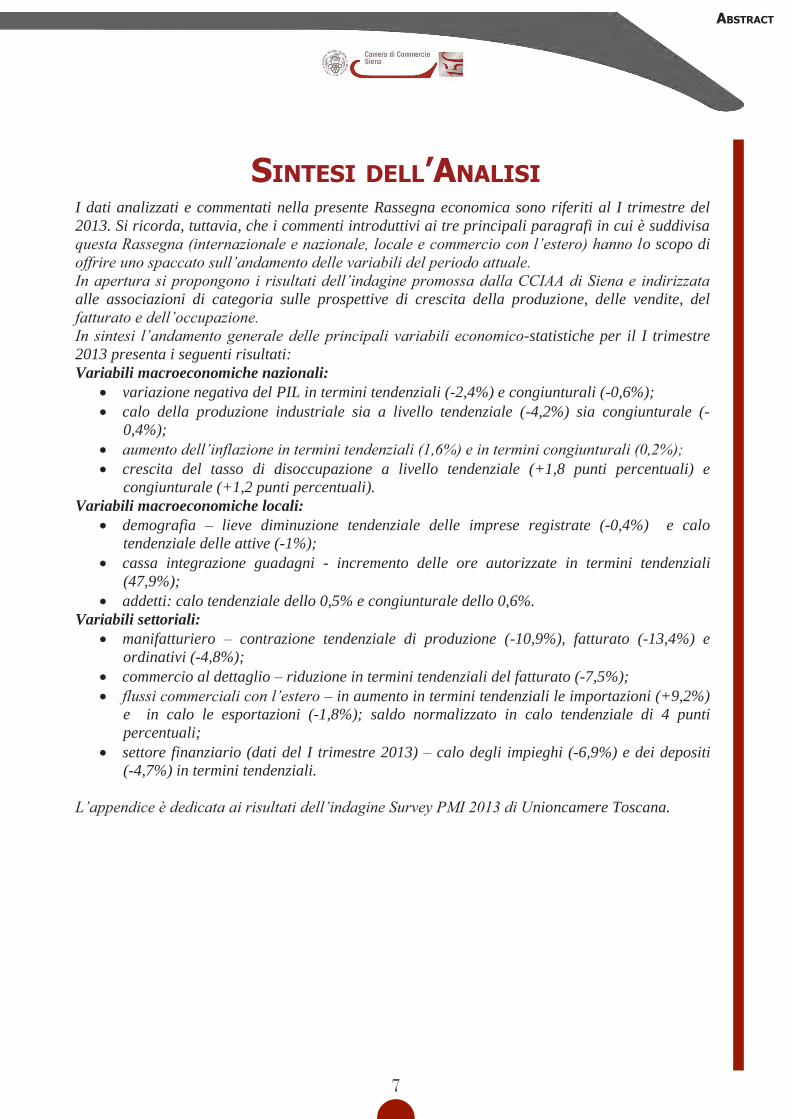

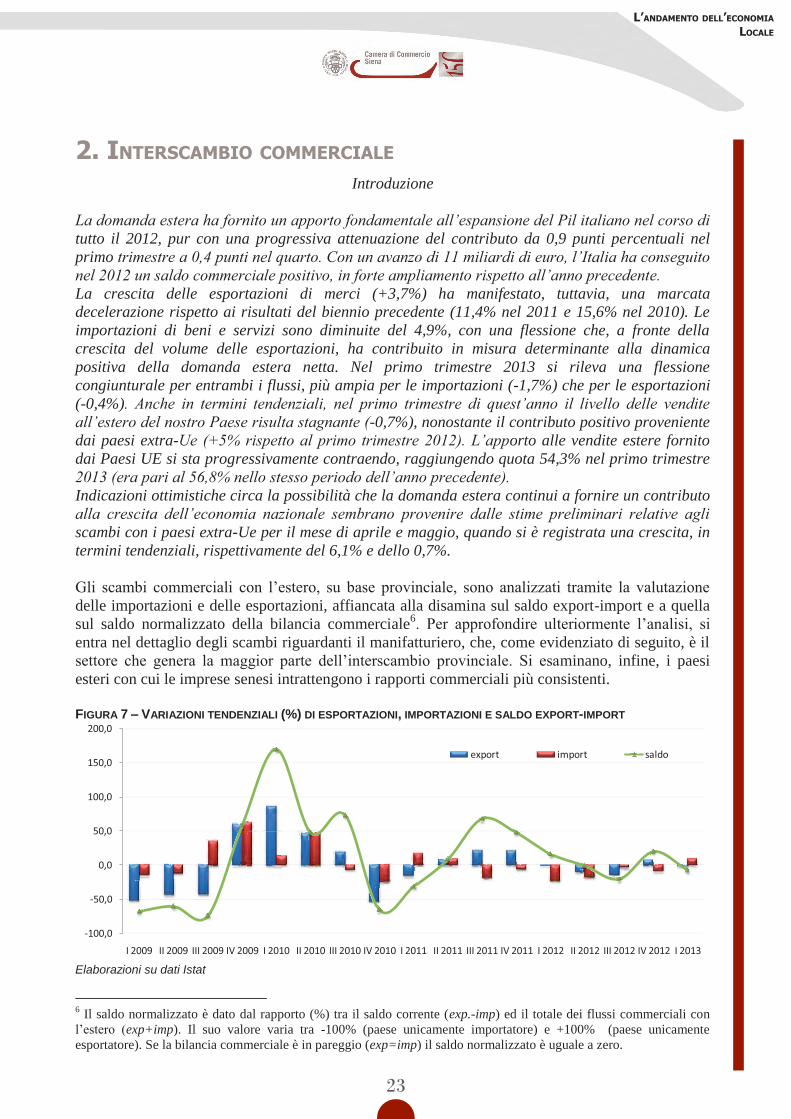

Sintesi dell’analisi I dati analizzati e commentati nella presente Rassegna economica sono riferiti al I trimestre del 2013. Si ricorda, tuttavia, che i commenti introduttivi ai tre principali paragrafi in cui è suddivisa questa Rassegna (internazionale e nazionale, locale e commercio con l’estero) hanno lo scopo di offrire uno spaccato sull’andamento delle variabili del periodo attuale. In apertura si propongono i risultati dell’indagine promossa dalla CCIAA di Siena e indirizzata alle associazioni di categoria sulle prospettive di crescita della produzione, delle vendite, del fatturato e dell’occupazione. In sintesi l’andamento generale delle principali variabili economico-statistiche per il I trimestre 2013 presenta i seguenti risultati: Variabili macroeconomiche nazionali:

� variazione negativa del PIL in termini tendenziali (-2,4%) e congiunturali (-0,6%); � calo della produzione industriale sia a livello tendenziale (-4,2%) sia congiunturale (-

0,4%); � aumento dell’inflazione in termini tendenziali (1,6%) e in termini congiunturali (0,2%); � crescita del tasso di disoccupazione a livello tendenziale (+1,8 punti percentuali) e

congiunturale (+1,2 punti percentuali). Variabili macroeconomiche locali:

� demografia – lieve diminuzione tendenziale delle imprese registrate (-0,4%) e calo tendenziale delle attive (-1%);

� cassa integrazione guadagni - incremento delle ore autorizzate in termini tendenziali (47,9%);

� addetti: calo tendenziale dello 0,5% e congiunturale dello 0,6%. Variabili settoriali:

� manifatturiero – contrazione tendenziale di produzione (-10,9%), fatturato (-13,4%) e ordinativi (-4,8%);

� commercio al dettaglio – riduzione in termini tendenziali del fatturato (-7,5%); � flussi commerciali con l’estero – in aumento in termini tendenziali le importazioni (+9,2%)

e in calo le esportazioni (-1,8%); saldo normalizzato in calo tendenziale di 4 punti percentuali;

� settore finanziario (dati del I trimestre 2013) – calo degli impieghi (-6,9%) e dei depositi (-4,7%) in termini tendenziali.

L’appendice è dedicata ai risultati dell’indagine Survey PMI 2013 di Unioncamere Toscana.

Siena Capitale Europea della Cultura. Una grande opportunità per la quale cosa si sta facendo?

Il responsabile della candidatura, il prof. Pierluigi Sacco, sta tessendo una rete straordinaria di relazioni e di contributi per la preparazione del dossier da presentare entro il prossimo settembre per superare il primo vaglio. Siamo consapevoli della difficoltà della sfida, che vede Siena contrapposta a molte altre straordinarie città, ma anche orgogliosi del lavoro preparatorio finora fatto, che metterà bene in evidenza come Siena propone di utilizzare la leva della cultura per affrontare ed uscire dalla crisi economica e sociale. Non sarà la mera riproposizione di una cartolina della bellezza, bensì un progetto innovativo per produrre cultura di dimensione europea, valorizzando la possibilità dell’impresa creativa, dell’economia della conoscenza.

Cosa potrebbe significare questa investitura?

Si calcolano circa 80 milioni di investimenti ed un effetto moltiplicatore di tre, quattro volte. Recupero di monumenti, creazioni di musei, laboratori creativi, attività di restauro, di catalogazione, di nuove applicazioni di software in campo culturale, e così via. Anche se puntiamo a vincere, il solo fatto che si definisca un percorso di candidatura, soprattutto se supereremo la prima fase di selezione, ci aiuterà a rendere più dinamiche le politiche culturali cittadine e della provincia, L’adesione della città di Firenze e della Regione Toscana ci aiuterà a rendere ancora più credibile la nostra progettualità, perchè sosterrà il sogno di una intera regione di rappresentare la bellezza e l’innovazione italiana in campo europeo.

7

sintesi dell’analisi

aBstRact

2

Sintesi dell’analisi I dati analizzati e commentati nella presente Rassegna economica sono riferiti al I trimestre del 2013. Si ricorda, tuttavia, che i commenti introduttivi ai tre principali paragrafi in cui è suddivisa questa Rassegna (internazionale e nazionale, locale e commercio con l’estero) hanno lo scopo di offrire uno spaccato sull’andamento delle variabili del periodo attuale. In apertura si propongono i risultati dell’indagine promossa dalla CCIAA di Siena e indirizzata alle associazioni di categoria sulle prospettive di crescita della produzione, delle vendite, del fatturato e dell’occupazione. In sintesi l’andamento generale delle principali variabili economico-statistiche per il I trimestre 2013 presenta i seguenti risultati: Variabili macroeconomiche nazionali:

� variazione negativa del PIL in termini tendenziali (-2,4%) e congiunturali (-0,6%); � calo della produzione industriale sia a livello tendenziale (-4,2%) sia congiunturale (-

0,4%); � aumento dell’inflazione in termini tendenziali (1,6%) e in termini congiunturali (0,2%); � crescita del tasso di disoccupazione a livello tendenziale (+1,8 punti percentuali) e

congiunturale (+1,2 punti percentuali). Variabili macroeconomiche locali:

� demografia – lieve diminuzione tendenziale delle imprese registrate (-0,4%) e calo tendenziale delle attive (-1%);

� cassa integrazione guadagni - incremento delle ore autorizzate in termini tendenziali (47,9%);

� addetti: calo tendenziale dello 0,5% e congiunturale dello 0,6%. Variabili settoriali:

� manifatturiero – contrazione tendenziale di produzione (-10,9%), fatturato (-13,4%) e ordinativi (-4,8%);

� commercio al dettaglio – riduzione in termini tendenziali del fatturato (-7,5%); � flussi commerciali con l’estero – in aumento in termini tendenziali le importazioni (+9,2%)

e in calo le esportazioni (-1,8%); saldo normalizzato in calo tendenziale di 4 punti percentuali;

� settore finanziario (dati del I trimestre 2013) – calo degli impieghi (-6,9%) e dei depositi (-4,7%) in termini tendenziali.

L’appendice è dedicata ai risultati dell’indagine Survey PMI 2013 di Unioncamere Toscana.

8Rassegna economica RepoRt tRimestRale - 1°/2013

9

indagine sull’economia pRoVinciale

indagine sull’economia

pRoVinciale

3

INDAGINE SULL’ECONOMIA PROVINCIALE

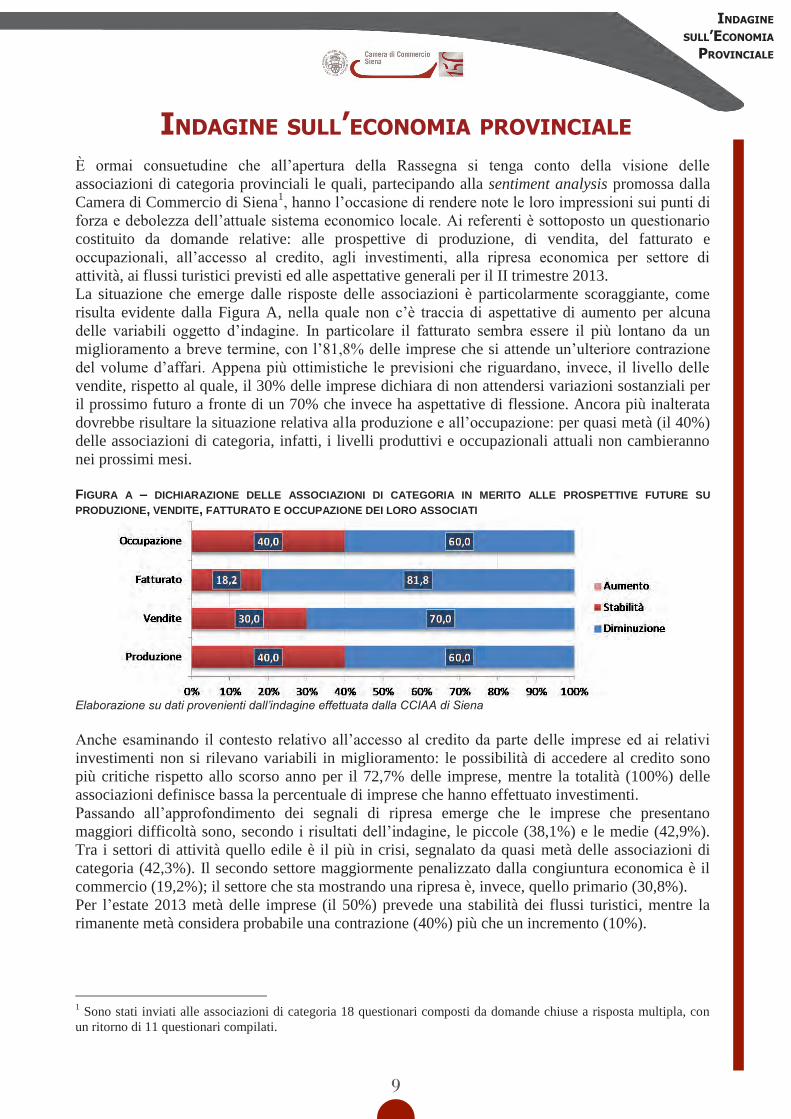

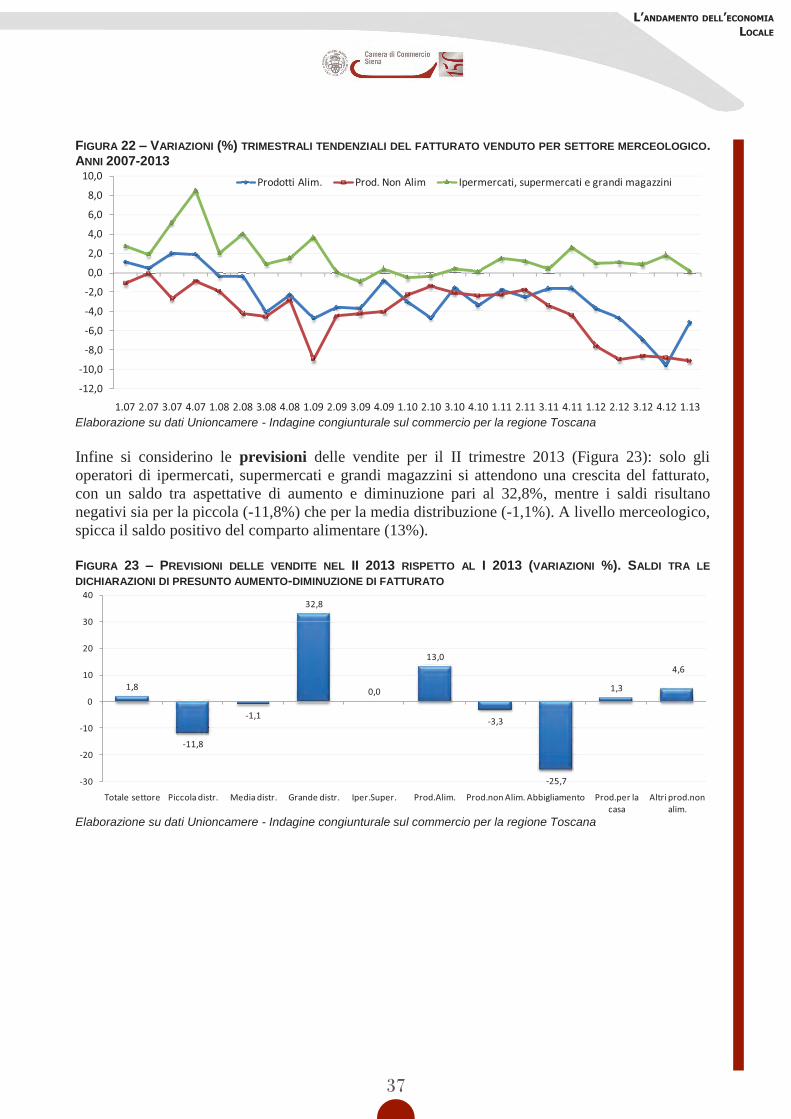

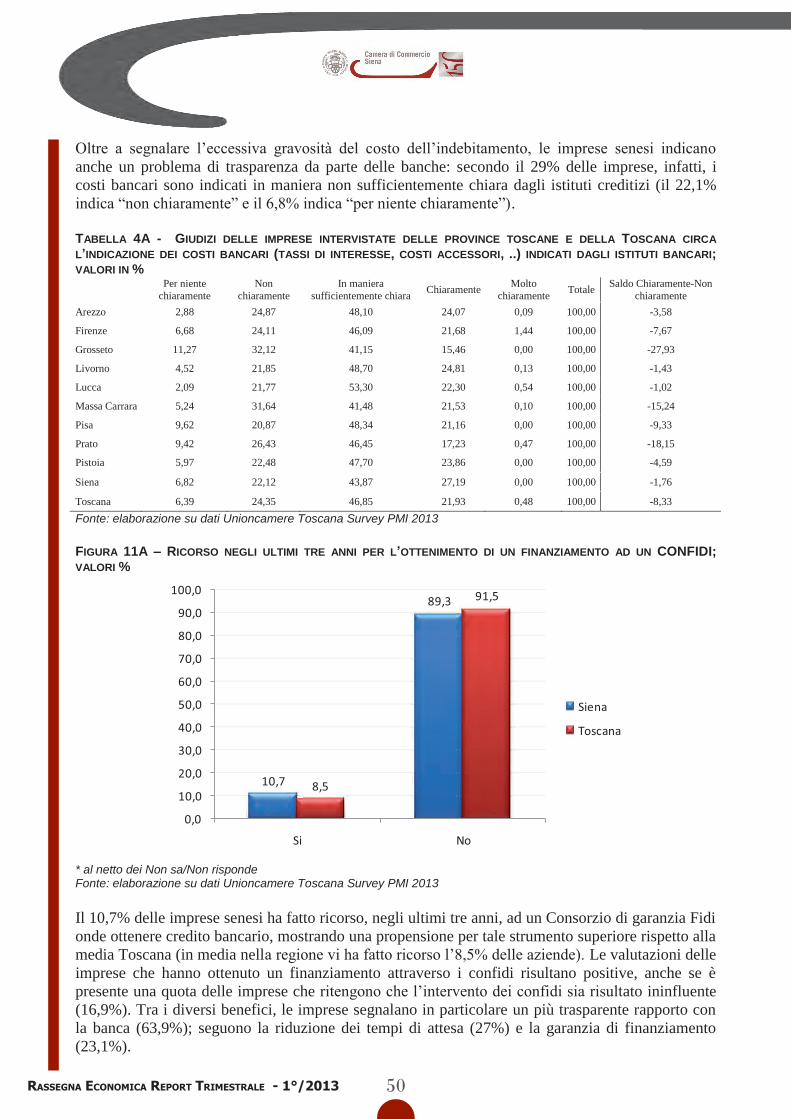

È ormai consuetudine che all’apertura della Rassegna si tenga conto della visione delle associazioni di categoria provinciali le quali, partecipando alla sentiment analysis promossa dalla Camera di Commercio di Siena1, hanno l’occasione di rendere note le loro impressioni sui punti di forza e debolezza dell’attuale sistema economico locale. Ai referenti è sottoposto un questionario costituito da domande relative: alle prospettive di produzione, di vendita, del fatturato e occupazionali, all’accesso al credito, agli investimenti, alla ripresa economica per settore di attività, ai flussi turistici previsti ed alle aspettative generali per il II trimestre 2013. La situazione che emerge dalle risposte delle associazioni è particolarmente scoraggiante, come risulta evidente dalla Figura A, nella quale non c’è traccia di aspettative di aumento per alcuna delle variabili oggetto d’indagine. In particolare il fatturato sembra essere il più lontano da un miglioramento a breve termine, con l’81,8% delle imprese che si attende un’ulteriore contrazione del volume d’affari. Appena più ottimistiche le previsioni che riguardano, invece, il livello delle vendite, rispetto al quale, il 30% delle imprese dichiara di non attendersi variazioni sostanziali per il prossimo futuro a fronte di un 70% che invece ha aspettative di flessione. Ancora più inalterata dovrebbe risultare la situazione relativa alla produzione e all’occupazione: per quasi metà (il 40%) delle associazioni di categoria, infatti, i livelli produttivi e occupazionali attuali non cambieranno nei prossimi mesi. FIGURA A – DICHIARAZIONE DELLE ASSOCIAZIONI DI CATEGORIA IN MERITO ALLE PROSPETTIVE FUTURE SU PRODUZIONE, VENDITE, FATTURATO E OCCUPAZIONE DEI LORO ASSOCIATI

Elaborazione su dati provenienti dall’indagine effettuata dalla CCIAA di Siena Anche esaminando il contesto relativo all’accesso al credito da parte delle imprese ed ai relativi investimenti non si rilevano variabili in miglioramento: le possibilità di accedere al credito sono più critiche rispetto allo scorso anno per il 72,7% delle imprese, mentre la totalità (100%) delle associazioni definisce bassa la percentuale di imprese che hanno effettuato investimenti. Passando all’approfondimento dei segnali di ripresa emerge che le imprese che presentano maggiori difficoltà sono, secondo i risultati dell’indagine, le piccole (38,1%) e le medie (42,9%). Tra i settori di attività quello edile è il più in crisi, segnalato da quasi metà delle associazioni di categoria (42,3%). Il secondo settore maggiormente penalizzato dalla congiuntura economica è il commercio (19,2%); il settore che sta mostrando una ripresa è, invece, quello primario (30,8%). Per l’estate 2013 metà delle imprese (il 50%) prevede una stabilità dei flussi turistici, mentre la rimanente metà considera probabile una contrazione (40%) più che un incremento (10%).

1 Sono stati inviati alle associazioni di categoria 18 questionari composti da domande chiuse a risposta multipla, con un ritorno di 11 questionari compilati.

10Rassegna economica RepoRt tRimestRale - 1°/2013

11

l’andamento dell’economia nazionale e inteRnazionale

l’andamento dell’economia

nazionale e inteRnazionale

4

L’ANDAMENTO DELL’ECONOMIA NAZIONALE ED INTERNAZIONALE

I trimestre 2013 - Economia nazionale

� Il PIL si riduce in termini congiunturali dello 0,6% e del 2,4% in termini tendenziali.

� Crescita dell’indice dei prezzi al consumo a livello tendenziale (1,6%) e congiunturale (0,2%).

� Contrazione della produzione industriale sia in termini tendenziali (-4,2%), sia congiunturali (-0,4%).

� Aumento tendenziale e congiunturale della disoccupazione (1,8 e 1,2 punti percentuali) e della disoccupazione giovanile (6 e 2,9 punti percentuali).

Introduzione

Nel corso del 2012 le condizioni sui mercati finanziari globali sono migliorate, tuttavia l’economia mondiale non è ancora tornata su un sentiero sicuro di crescita. Pur con modalità e intensità differenti, l’attività economica ha continuato a decelerare in tutte le principali aree. I grandi paesi emergenti crescono tuttora a ritmi sostenuti, anche se, per via del calo generalizzato della domanda, anche il loro sviluppo risulta in rallentamento. Tra i paesi avanzati, gli Stati Uniti sembrano avviati a un graduale ritorno ai ritmi di crescita che hanno caratterizzato le più recenti fasi di ripresa, mentre il Giappone beneficia degli stimoli provenienti da politiche spiccatamente espansive. L’area dell’euro fatica ad uscire dalla recessione in quanto la domanda risente degli effetti del consolidamento dei debiti pubblici e privati in molti paesi, per cui la debolezza ciclica si estende alle economie non esposte direttamente alla crisi dei debiti sovrani. I livelli raggiunti dai tassi di interesse sul debito sovrano in molti paesi dell’area riflettono, peraltro, non solo il deterioramento delle prospettive nazionali di crescita e di finanza pubblica, ma anche un fattore di rischio sistemico, connesso con il persistente timore di disgregazione dell’unione monetaria. Affinché l’Europa si avvii verso una fase di solida espansione, è necessario il contributo di tutte le politiche economiche. Per quanto riguarda la politica monetaria, gli interventi attuati dall’Eurosistema negli ultimi due anni hanno mirato a mantenere la stabilità finanziaria contrastando l’aumento dei prezzi, a sostenere la liquidità delle banche, che nell’area dell’euro più che altrove svolgono un ruolo preminente nel finanziamento dell’economia, e a evitare che distorsioni sul mercato dei debiti sovrani impedissero la corretta trasmissione della politica monetaria. Negli ultimi mesi le incertezze sulla tenuta della moneta unica si sono attenuate e le condizioni finanziarie dell’area dell’euro si sono distese, tuttavia questi progressi non hanno avuto riscontro in un miglioramento dell’economia reale. In Italia la debole ripresa seguita alla crisi finanziaria globale si è interrotta nella seconda metà del 2011, quando le tensioni hanno investito il nostro mercato dei titoli di Stato, dando origine a un circolo vizioso tra le condizioni del debito pubblico, delle banche e dell’economia reale. L’anno scorso l’attività economica si è contratta del 2,4 per cento e anche quest’anno si chiuderà con un forte calo dell’attività produttiva e dell’occupazione. La recessione sta segnando profondamente il potenziale produttivo e rischia di ripercuotersi sulla coesione sociale. L’inversione del ciclo economico verso la fine del 2013 è possibile ma vincolata ad una serie di elementi di incertezza, tra cui l’andamento del commercio mondiale, l’evoluzione delle aspettative, la disponibilità di credito. Bisogna, poi, tener conto che la crisi internazionale si è innestata, in Italia, in un contesto di già gravi debolezze strutturali, come dimostra l’evoluzione complessiva della nostra economia nel decennio precedente la recessione. Di conseguenza, lo sforzo richiesto al nostro Paese è da un lato particolarmente impegnativo, dall’altro imprescindibile.

12Rassegna economica RepoRt tRimestRale - 1°/2013

5

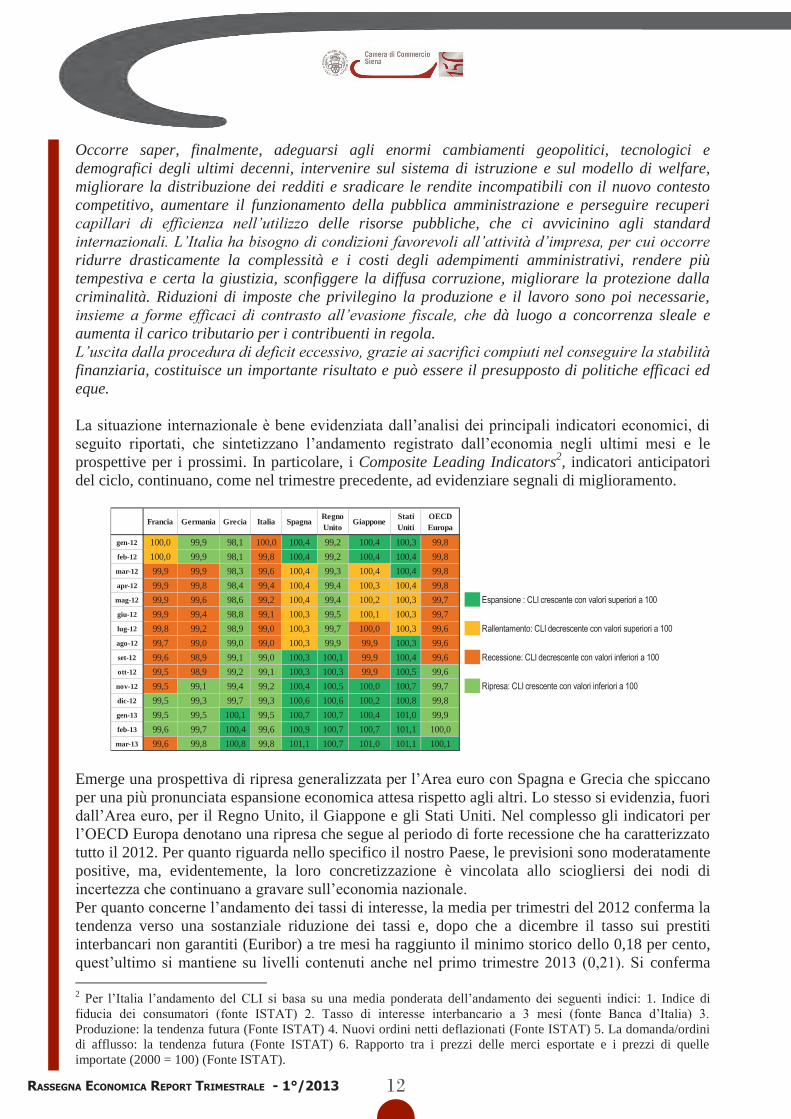

Occorre saper, finalmente, adeguarsi agli enormi cambiamenti geopolitici, tecnologici e demografici degli ultimi decenni, intervenire sul sistema di istruzione e sul modello di welfare, migliorare la distribuzione dei redditi e sradicare le rendite incompatibili con il nuovo contesto competitivo, aumentare il funzionamento della pubblica amministrazione e perseguire recuperi capillari di efficienza nell’utilizzo delle risorse pubbliche, che ci avvicinino agli standard internazionali. L’Italia ha bisogno di condizioni favorevoli all’attività d’impresa, per cui occorre ridurre drasticamente la complessità e i costi degli adempimenti amministrativi, rendere più tempestiva e certa la giustizia, sconfiggere la diffusa corruzione, migliorare la protezione dalla criminalità. Riduzioni di imposte che privilegino la produzione e il lavoro sono poi necessarie, insieme a forme efficaci di contrasto all’evasione fiscale, che dà luogo a concorrenza sleale e aumenta il carico tributario per i contribuenti in regola. L’uscita dalla procedura di deficit eccessivo, grazie ai sacrifici compiuti nel conseguire la stabilità finanziaria, costituisce un importante risultato e può essere il presupposto di politiche efficaci ed eque. La situazione internazionale è bene evidenziata dall’analisi dei principali indicatori economici, di seguito riportati, che sintetizzano l’andamento registrato dall’economia negli ultimi mesi e le prospettive per i prossimi. In particolare, i Composite Leading Indicators2, indicatori anticipatori del ciclo, continuano, come nel trimestre precedente, ad evidenziare segnali di miglioramento.

Francia Germania Grecia Italia Spagna Regno Unito

Giappone Stati Uniti

OECD Europa

gen-12 100,0 99,9 98,1 100,0 100,4 99,2 100,4 100,3 99,8feb-12 100,0 99,9 98,1 99,8 100,4 99,2 100,4 100,4 99,8mar-12 99,9 99,9 98,3 99,6 100,4 99,3 100,4 100,4 99,8apr-12 99,9 99,8 98,4 99,4 100,4 99,4 100,3 100,4 99,8mag-12 99,9 99,6 98,6 99,2 100,4 99,4 100,2 100,3 99,7giu-12 99,9 99,4 98,8 99,1 100,3 99,5 100,1 100,3 99,7lug-12 99,8 99,2 98,9 99,0 100,3 99,7 100,0 100,3 99,6ago-12 99,7 99,0 99,0 99,0 100,3 99,9 99,9 100,3 99,6set-12 99,6 98,9 99,1 99,0 100,3 100,1 99,9 100,4 99,6ott-12 99,5 98,9 99,2 99,1 100,3 100,3 99,9 100,5 99,6nov-12 99,5 99,1 99,4 99,2 100,4 100,5 100,0 100,7 99,7dic-12 99,5 99,3 99,7 99,3 100,6 100,6 100,2 100,8 99,8gen-13 99,5 99,5 100,1 99,5 100,7 100,7 100,4 101,0 99,9feb-13 99,6 99,7 100,4 99,6 100,9 100,7 100,7 101,1 100,0mar-13 99,6 99,8 100,8 99,8 101,1 100,7 101,0 101,1 100,1

Ripresa: CLI crescente con valori inferiori a 100

Espansione : CLI crescente con valori superiori a 100

Rallentamento: CLI decrescente con valori superiori a 100

Recessione: CLI decrescente con valori inferiori a 100

Emerge una prospettiva di ripresa generalizzata per l’Area euro con Spagna e Grecia che spiccano per una più pronunciata espansione economica attesa rispetto agli altri. Lo stesso si evidenzia, fuori dall’Area euro, per il Regno Unito, il Giappone e gli Stati Uniti. Nel complesso gli indicatori per l’OECD Europa denotano una ripresa che segue al periodo di forte recessione che ha caratterizzato tutto il 2012. Per quanto riguarda nello specifico il nostro Paese, le previsioni sono moderatamente positive, ma, evidentemente, la loro concretizzazione è vincolata allo sciogliersi dei nodi di incertezza che continuano a gravare sull’economia nazionale. Per quanto concerne l’andamento dei tassi di interesse, la media per trimestri del 2012 conferma la tendenza verso una sostanziale riduzione dei tassi e, dopo che a dicembre il tasso sui prestiti interbancari non garantiti (Euribor) a tre mesi ha raggiunto il minimo storico dello 0,18 per cento, quest’ultimo si mantiene su livelli contenuti anche nel primo trimestre 2013 (0,21). Si conferma 2 Per l’Italia l’andamento del CLI si basa su una media ponderata dell’andamento dei seguenti indici: 1. Indice di fiducia dei consumatori (fonte ISTAT) 2. Tasso di interesse interbancario a 3 mesi (fonte Banca d’Italia) 3. Produzione: la tendenza futura (Fonte ISTAT) 4. Nuovi ordini netti deflazionati (Fonte ISTAT) 5. La domanda/ordini di afflusso: la tendenza futura (Fonte ISTAT) 6. Rapporto tra i prezzi delle merci esportate e i prezzi di quelle importate (2000 = 100) (Fonte ISTAT).

13

l’andamento dell’economia

nazionale e inteRnazionale

5

Occorre saper, finalmente, adeguarsi agli enormi cambiamenti geopolitici, tecnologici e demografici degli ultimi decenni, intervenire sul sistema di istruzione e sul modello di welfare, migliorare la distribuzione dei redditi e sradicare le rendite incompatibili con il nuovo contesto competitivo, aumentare il funzionamento della pubblica amministrazione e perseguire recuperi capillari di efficienza nell’utilizzo delle risorse pubbliche, che ci avvicinino agli standard internazionali. L’Italia ha bisogno di condizioni favorevoli all’attività d’impresa, per cui occorre ridurre drasticamente la complessità e i costi degli adempimenti amministrativi, rendere più tempestiva e certa la giustizia, sconfiggere la diffusa corruzione, migliorare la protezione dalla criminalità. Riduzioni di imposte che privilegino la produzione e il lavoro sono poi necessarie, insieme a forme efficaci di contrasto all’evasione fiscale, che dà luogo a concorrenza sleale e aumenta il carico tributario per i contribuenti in regola. L’uscita dalla procedura di deficit eccessivo, grazie ai sacrifici compiuti nel conseguire la stabilità finanziaria, costituisce un importante risultato e può essere il presupposto di politiche efficaci ed eque. La situazione internazionale è bene evidenziata dall’analisi dei principali indicatori economici, di seguito riportati, che sintetizzano l’andamento registrato dall’economia negli ultimi mesi e le prospettive per i prossimi. In particolare, i Composite Leading Indicators2, indicatori anticipatori del ciclo, continuano, come nel trimestre precedente, ad evidenziare segnali di miglioramento.

Francia Germania Grecia Italia Spagna Regno Unito

Giappone Stati Uniti

OECD Europa

gen-12 100,0 99,9 98,1 100,0 100,4 99,2 100,4 100,3 99,8feb-12 100,0 99,9 98,1 99,8 100,4 99,2 100,4 100,4 99,8mar-12 99,9 99,9 98,3 99,6 100,4 99,3 100,4 100,4 99,8apr-12 99,9 99,8 98,4 99,4 100,4 99,4 100,3 100,4 99,8mag-12 99,9 99,6 98,6 99,2 100,4 99,4 100,2 100,3 99,7giu-12 99,9 99,4 98,8 99,1 100,3 99,5 100,1 100,3 99,7lug-12 99,8 99,2 98,9 99,0 100,3 99,7 100,0 100,3 99,6ago-12 99,7 99,0 99,0 99,0 100,3 99,9 99,9 100,3 99,6set-12 99,6 98,9 99,1 99,0 100,3 100,1 99,9 100,4 99,6ott-12 99,5 98,9 99,2 99,1 100,3 100,3 99,9 100,5 99,6nov-12 99,5 99,1 99,4 99,2 100,4 100,5 100,0 100,7 99,7dic-12 99,5 99,3 99,7 99,3 100,6 100,6 100,2 100,8 99,8gen-13 99,5 99,5 100,1 99,5 100,7 100,7 100,4 101,0 99,9feb-13 99,6 99,7 100,4 99,6 100,9 100,7 100,7 101,1 100,0mar-13 99,6 99,8 100,8 99,8 101,1 100,7 101,0 101,1 100,1

Ripresa: CLI crescente con valori inferiori a 100

Espansione : CLI crescente con valori superiori a 100

Rallentamento: CLI decrescente con valori superiori a 100

Recessione: CLI decrescente con valori inferiori a 100

Emerge una prospettiva di ripresa generalizzata per l’Area euro con Spagna e Grecia che spiccano per una più pronunciata espansione economica attesa rispetto agli altri. Lo stesso si evidenzia, fuori dall’Area euro, per il Regno Unito, il Giappone e gli Stati Uniti. Nel complesso gli indicatori per l’OECD Europa denotano una ripresa che segue al periodo di forte recessione che ha caratterizzato tutto il 2012. Per quanto riguarda nello specifico il nostro Paese, le previsioni sono moderatamente positive, ma, evidentemente, la loro concretizzazione è vincolata allo sciogliersi dei nodi di incertezza che continuano a gravare sull’economia nazionale. Per quanto concerne l’andamento dei tassi di interesse, la media per trimestri del 2012 conferma la tendenza verso una sostanziale riduzione dei tassi e, dopo che a dicembre il tasso sui prestiti interbancari non garantiti (Euribor) a tre mesi ha raggiunto il minimo storico dello 0,18 per cento, quest’ultimo si mantiene su livelli contenuti anche nel primo trimestre 2013 (0,21). Si conferma 2 Per l’Italia l’andamento del CLI si basa su una media ponderata dell’andamento dei seguenti indici: 1. Indice di fiducia dei consumatori (fonte ISTAT) 2. Tasso di interesse interbancario a 3 mesi (fonte Banca d’Italia) 3. Produzione: la tendenza futura (Fonte ISTAT) 4. Nuovi ordini netti deflazionati (Fonte ISTAT) 5. La domanda/ordini di afflusso: la tendenza futura (Fonte ISTAT) 6. Rapporto tra i prezzi delle merci esportate e i prezzi di quelle importate (2000 = 100) (Fonte ISTAT).

6

anche la riduzione dell’interbancario a 3 mesi negli Stati Uniti (pari a 0,29 nel primo trimestre dell’anno) e in Giappone (nei primi quattro mesi del 2013 il tasso è stabile sullo 0,16).

Area Euro USA Giappone2009 1,22 0,69 0,472010 0,81 0,34 0,232011 1,39 0,34 0,19

2012 Q1 1,04 0,51 0,20Q2 0,69 0,47 0,20Q3 0,36 0,43 0,19Q4 0,20 0,32 0,19

2013 Q1 0,21 0,29 0,16Gennaio 0,20 0,30 0,16Febbraio 0,22 0,29 0,16Marzo 0,21 0,28 0,16Aprile 0,21 0,28 0,16

Interbancario a 3 mesi

Considerando l’andamento dei principali indicatori economici del nostro paese, nonostante le previsioni di ripresa dell’economia segnalateci dall’andamento dei Composite Leading Indicators, i dati continuano ad attestarsi su valori negativi. Il PIL in termini congiunturali si riduce dello 0,6 per cento e in termini tendenziali addirittura del 2,4 per cento. Dalla Tabella 1 questa tendenza è confermata anche per quanto riguarda la produzione industriale: il 2012 è caratterizzato da un susseguirsi di variazioni negative e l’anno in corso conferma la tendenza sebbene con intensità meno pronunciata rispetto ai trimestri precedenti (-4,2 per cento in termini tendenziali e -0,4 per cento in termini congiunturali). TABELLA 1 - INDICI GENERALI DELLA PRODUZIONE INDUSTRIALE: I TRIMESTRE 2013

Periodo Dati destagionalizzati Dati corretti per gli effetti di calendario Dati grezzi

INDICI Variazioni cong.% INDICI Variazioni tend.% INDICI Variazioni tend.%

2011 - - 101,1 1,1 100,3 0,3

2012 - - 94,6 -6,4 94,2 -6,1

2012

II-trim. 94,9 -1,9 98,8 -7,2 98 -8,2

III-trim. 94,5 -0,5 90,4 -5,1 88,7 -6,1

IV-trim. 92,4 -2,2 92,5 -6,9 92,4 -5,7

2013

I-trim. 92 -0,4 92,6 -4,2 91,8 -6,1

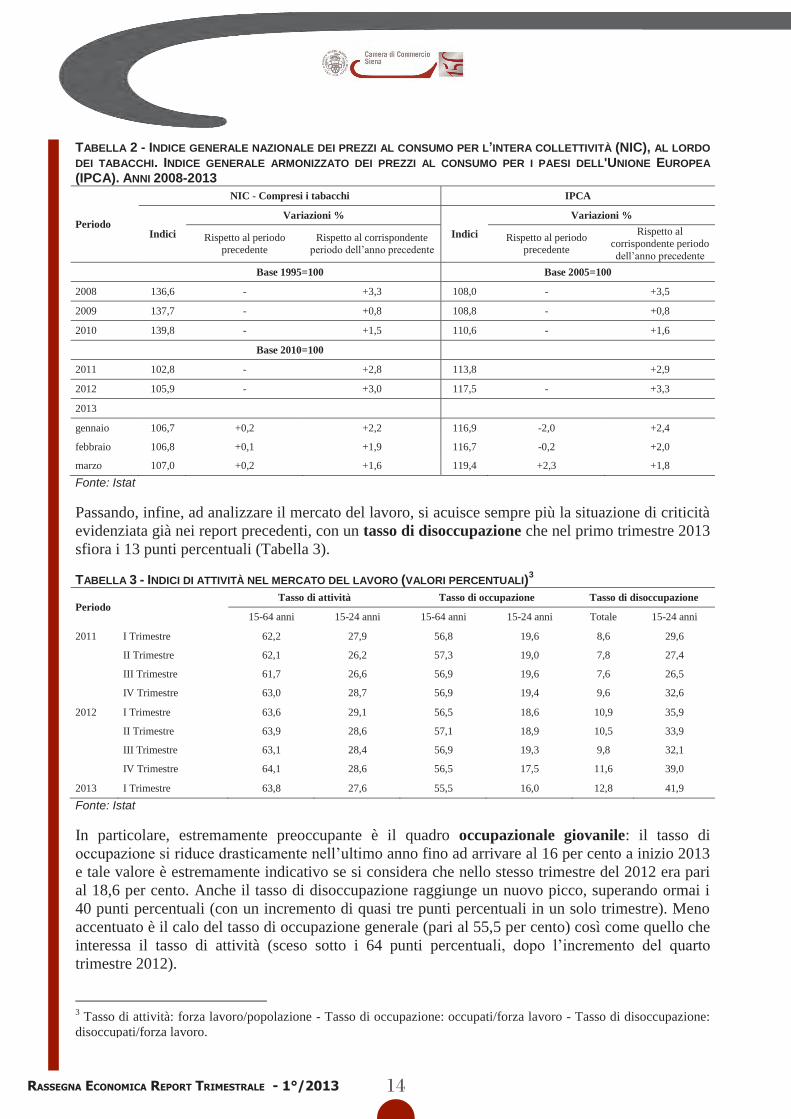

Fonte: Istat Per quanto riguarda l’inflazione, la Tabella 2 mostra l’andamento dei due principali indici dei prezzi al consumo: il NIC nazionale e l’IPCA europeo. In entrambi i casi, il livello dei prezzi è in rialzo in termini tendenziali, con una dinamica che si conferma ormai dal 2008. Tuttavia, qualche segnale di lieve miglioramento può essere colto considerando che rispetto alla media del 2012, pari al 3 per cento, nei primi mesi di quest’anno l’inflazione si attesta su valori inferiori, raggiungendo l’1,6 per cento a marzo. Un andamento analogo si rileva anche l’indice IPCA (pari, a marzo 2013, all’1,8 per cento).

14Rassegna economica RepoRt tRimestRale - 1°/2013

7

TABELLA 2 - INDICE GENERALE NAZIONALE DEI PREZZI AL CONSUMO PER L’INTERA COLLETTIVITÀ (NIC), AL LORDO DEI TABACCHI. INDICE GENERALE ARMONIZZATO DEI PREZZI AL CONSUMO PER I PAESI DELL'UNIONE EUROPEA (IPCA). ANNI 2008-2013

Periodo

NIC - Compresi i tabacchi IPCA

Indici

Variazioni %

Indici

Variazioni %

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Base 1995=100 Base 2005=100

2008 136,6 - +3,3 108,0 - +3,5

2009 137,7 - +0,8 108,8 - +0,8

2010 139,8 - +1,5 110,6 - +1,6

Base 2010=100

2011 102,8 - +2,8 113,8 +2,9

2012 105,9 - +3,0 117,5 - +3,3

2013

gennaio 106,7 +0,2 +2,2 116,9 -2,0 +2,4

febbraio 106,8 +0,1 +1,9 116,7 -0,2 +2,0

marzo 107,0 +0,2 +1,6 119,4 +2,3 +1,8

Fonte: Istat Passando, infine, ad analizzare il mercato del lavoro, si acuisce sempre più la situazione di criticità evidenziata già nei report precedenti, con un tasso di disoccupazione che nel primo trimestre 2013 sfiora i 13 punti percentuali (Tabella 3). TABELLA 3 - INDICI DI ATTIVITÀ NEL MERCATO DEL LAVORO (VALORI PERCENTUALI)3

Periodo Tasso di attività Tasso di occupazione Tasso di disoccupazione

15-64 anni 15-24 anni 15-64 anni 15-24 anni Totale 15-24 anni

2011 I Trimestre 62,2 27,9 56,8 19,6 8,6 29,6

II Trimestre 62,1 26,2 57,3 19,0 7,8 27,4

III Trimestre 61,7 26,6 56,9 19,6 7,6 26,5

IV Trimestre 63,0 28,7 56,9 19,4 9,6 32,6

2012 I Trimestre 63,6 29,1 56,5 18,6 10,9 35,9

II Trimestre 63,9 28,6 57,1 18,9 10,5 33,9

III Trimestre 63,1 28,4 56,9 19,3 9,8 32,1

IV Trimestre 64,1 28,6 56,5 17,5 11,6 39,0

2013 I Trimestre 63,8 27,6 55,5 16,0 12,8 41,9

Fonte: Istat In particolare, estremamente preoccupante è il quadro occupazionale giovanile: il tasso di occupazione si riduce drasticamente nell’ultimo anno fino ad arrivare al 16 per cento a inizio 2013 e tale valore è estremamente indicativo se si considera che nello stesso trimestre del 2012 era pari al 18,6 per cento. Anche il tasso di disoccupazione raggiunge un nuovo picco, superando ormai i 40 punti percentuali (con un incremento di quasi tre punti percentuali in un solo trimestre). Meno accentuato è il calo del tasso di occupazione generale (pari al 55,5 per cento) così come quello che interessa il tasso di attività (sceso sotto i 64 punti percentuali, dopo l’incremento del quarto trimestre 2012).

3 Tasso di attività: forza lavoro/popolazione - Tasso di occupazione: occupati/forza lavoro - Tasso di disoccupazione: disoccupati/forza lavoro.

7

TABELLA 2 - INDICE GENERALE NAZIONALE DEI PREZZI AL CONSUMO PER L’INTERA COLLETTIVITÀ (NIC), AL LORDO DEI TABACCHI. INDICE GENERALE ARMONIZZATO DEI PREZZI AL CONSUMO PER I PAESI DELL'UNIONE EUROPEA (IPCA). ANNI 2008-2013

Periodo

NIC - Compresi i tabacchi IPCA

Indici

Variazioni %

Indici

Variazioni %

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Base 1995=100 Base 2005=100

2008 136,6 - +3,3 108,0 - +3,5

2009 137,7 - +0,8 108,8 - +0,8

2010 139,8 - +1,5 110,6 - +1,6

Base 2010=100

2011 102,8 - +2,8 113,8 +2,9

2012 105,9 - +3,0 117,5 - +3,3

2013

gennaio 106,7 +0,2 +2,2 116,9 -2,0 +2,4

febbraio 106,8 +0,1 +1,9 116,7 -0,2 +2,0

marzo 107,0 +0,2 +1,6 119,4 +2,3 +1,8

Fonte: Istat Passando, infine, ad analizzare il mercato del lavoro, si acuisce sempre più la situazione di criticità evidenziata già nei report precedenti, con un tasso di disoccupazione che nel primo trimestre 2013 sfiora i 13 punti percentuali (Tabella 3). TABELLA 3 - INDICI DI ATTIVITÀ NEL MERCATO DEL LAVORO (VALORI PERCENTUALI)3

Periodo Tasso di attività Tasso di occupazione Tasso di disoccupazione

15-64 anni 15-24 anni 15-64 anni 15-24 anni Totale 15-24 anni

2011 I Trimestre 62,2 27,9 56,8 19,6 8,6 29,6

II Trimestre 62,1 26,2 57,3 19,0 7,8 27,4

III Trimestre 61,7 26,6 56,9 19,6 7,6 26,5

IV Trimestre 63,0 28,7 56,9 19,4 9,6 32,6

2012 I Trimestre 63,6 29,1 56,5 18,6 10,9 35,9

II Trimestre 63,9 28,6 57,1 18,9 10,5 33,9

III Trimestre 63,1 28,4 56,9 19,3 9,8 32,1

IV Trimestre 64,1 28,6 56,5 17,5 11,6 39,0

2013 I Trimestre 63,8 27,6 55,5 16,0 12,8 41,9

Fonte: Istat In particolare, estremamente preoccupante è il quadro occupazionale giovanile: il tasso di occupazione si riduce drasticamente nell’ultimo anno fino ad arrivare al 16 per cento a inizio 2013 e tale valore è estremamente indicativo se si considera che nello stesso trimestre del 2012 era pari al 18,6 per cento. Anche il tasso di disoccupazione raggiunge un nuovo picco, superando ormai i 40 punti percentuali (con un incremento di quasi tre punti percentuali in un solo trimestre). Meno accentuato è il calo del tasso di occupazione generale (pari al 55,5 per cento) così come quello che interessa il tasso di attività (sceso sotto i 64 punti percentuali, dopo l’incremento del quarto trimestre 2012).

3 Tasso di attività: forza lavoro/popolazione - Tasso di occupazione: occupati/forza lavoro - Tasso di disoccupazione: disoccupati/forza lavoro.

15

l’andamento dell’economia

locale

l’andamento dell’economia locale

7

TABELLA 2 - INDICE GENERALE NAZIONALE DEI PREZZI AL CONSUMO PER L’INTERA COLLETTIVITÀ (NIC), AL LORDO DEI TABACCHI. INDICE GENERALE ARMONIZZATO DEI PREZZI AL CONSUMO PER I PAESI DELL'UNIONE EUROPEA (IPCA). ANNI 2008-2013

Periodo

NIC - Compresi i tabacchi IPCA

Indici

Variazioni %

Indici

Variazioni %

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Base 1995=100 Base 2005=100

2008 136,6 - +3,3 108,0 - +3,5

2009 137,7 - +0,8 108,8 - +0,8

2010 139,8 - +1,5 110,6 - +1,6

Base 2010=100

2011 102,8 - +2,8 113,8 +2,9

2012 105,9 - +3,0 117,5 - +3,3

2013

gennaio 106,7 +0,2 +2,2 116,9 -2,0 +2,4

febbraio 106,8 +0,1 +1,9 116,7 -0,2 +2,0

marzo 107,0 +0,2 +1,6 119,4 +2,3 +1,8

Fonte: Istat Passando, infine, ad analizzare il mercato del lavoro, si acuisce sempre più la situazione di criticità evidenziata già nei report precedenti, con un tasso di disoccupazione che nel primo trimestre 2013 sfiora i 13 punti percentuali (Tabella 3). TABELLA 3 - INDICI DI ATTIVITÀ NEL MERCATO DEL LAVORO (VALORI PERCENTUALI)3

Periodo Tasso di attività Tasso di occupazione Tasso di disoccupazione

15-64 anni 15-24 anni 15-64 anni 15-24 anni Totale 15-24 anni

2011 I Trimestre 62,2 27,9 56,8 19,6 8,6 29,6

II Trimestre 62,1 26,2 57,3 19,0 7,8 27,4

III Trimestre 61,7 26,6 56,9 19,6 7,6 26,5

IV Trimestre 63,0 28,7 56,9 19,4 9,6 32,6

2012 I Trimestre 63,6 29,1 56,5 18,6 10,9 35,9

II Trimestre 63,9 28,6 57,1 18,9 10,5 33,9

III Trimestre 63,1 28,4 56,9 19,3 9,8 32,1

IV Trimestre 64,1 28,6 56,5 17,5 11,6 39,0

2013 I Trimestre 63,8 27,6 55,5 16,0 12,8 41,9

Fonte: Istat In particolare, estremamente preoccupante è il quadro occupazionale giovanile: il tasso di occupazione si riduce drasticamente nell’ultimo anno fino ad arrivare al 16 per cento a inizio 2013 e tale valore è estremamente indicativo se si considera che nello stesso trimestre del 2012 era pari al 18,6 per cento. Anche il tasso di disoccupazione raggiunge un nuovo picco, superando ormai i 40 punti percentuali (con un incremento di quasi tre punti percentuali in un solo trimestre). Meno accentuato è il calo del tasso di occupazione generale (pari al 55,5 per cento) così come quello che interessa il tasso di attività (sceso sotto i 64 punti percentuali, dopo l’incremento del quarto trimestre 2012).

3 Tasso di attività: forza lavoro/popolazione - Tasso di occupazione: occupati/forza lavoro - Tasso di disoccupazione: disoccupati/forza lavoro.

8

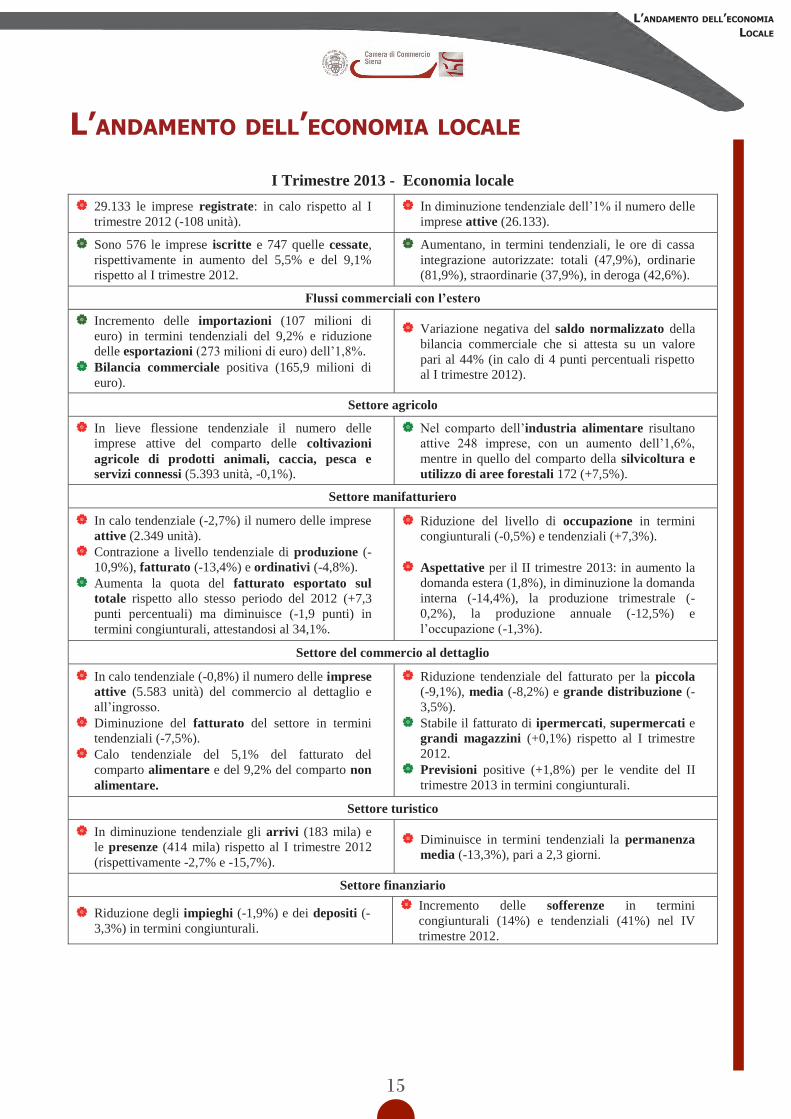

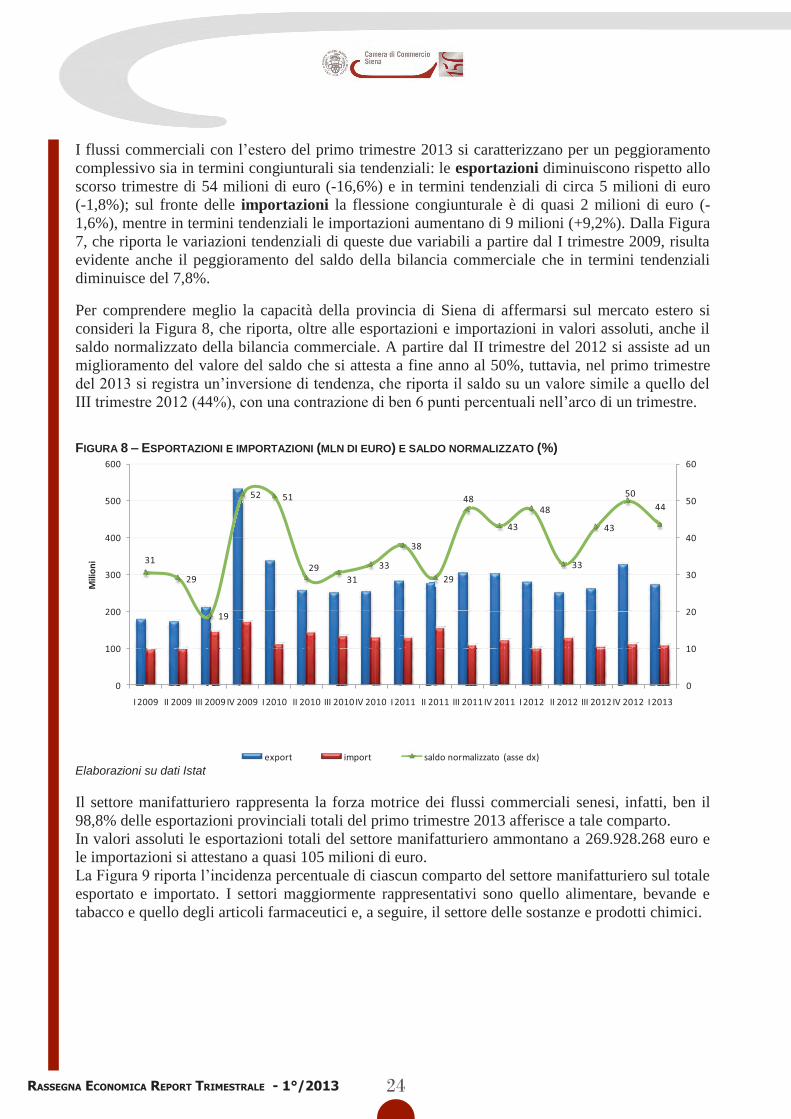

L’ANDAMENTO DELL’ECONOMIA LOCALE

I Trimestre 2013 - Economia locale

� 29.133 le imprese registrate: in calo rispetto al I trimestre 2012 (-108 unità).

� In diminuzione tendenziale dell’1% il numero delle imprese attive (26.133).

� Sono 576 le imprese iscritte e 747 quelle cessate, rispettivamente in aumento del 5,5% e del 9,1% rispetto al I trimestre 2012.

� Aumentano, in termini tendenziali, le ore di cassa integrazione autorizzate: totali (47,9%), ordinarie (81,9%), straordinarie (37,9%), in deroga (42,6%).

Flussi commerciali con l’estero

� Incremento delle importazioni (107 milioni di euro) in termini tendenziali del 9,2% e riduzione delle esportazioni (273 milioni di euro) dell’1,8%.

� Bilancia commerciale positiva (165,9 milioni di euro).

� Variazione negativa del saldo normalizzato della bilancia commerciale che si attesta su un valore pari al 44% (in calo di 4 punti percentuali rispetto al I trimestre 2012).

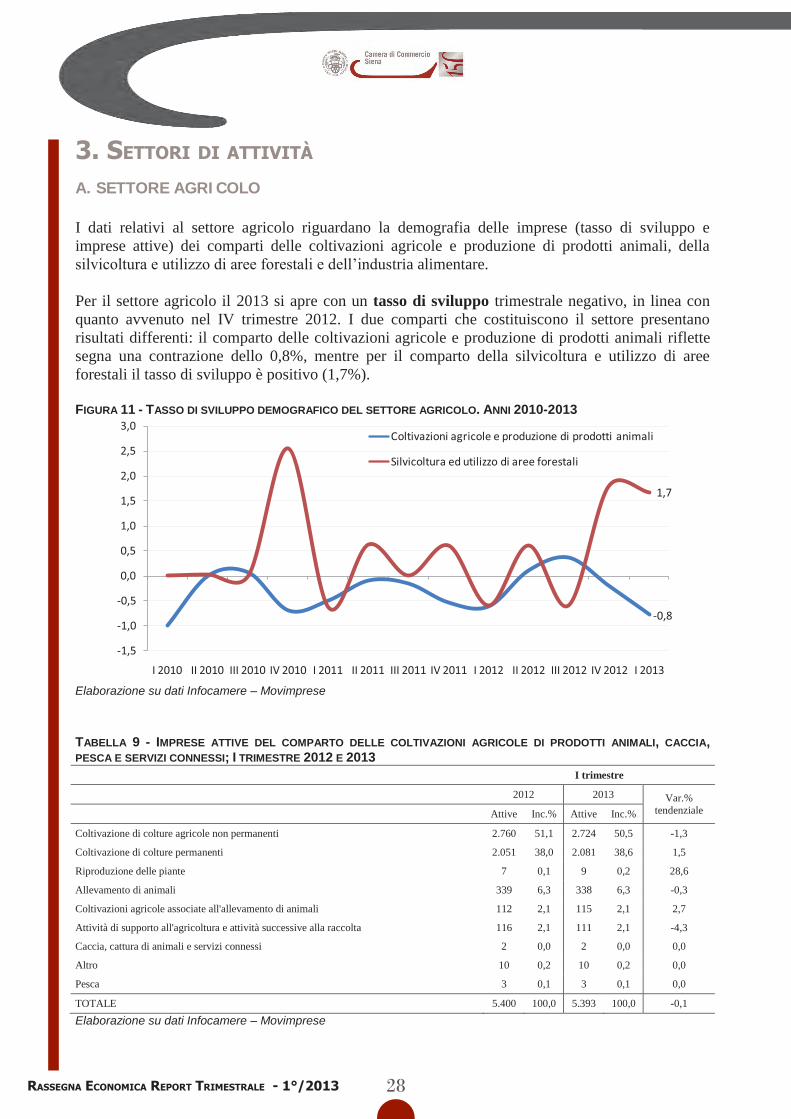

Settore agricolo

� In lieve flessione tendenziale il numero delle imprese attive del comparto delle coltivazioni agricole di prodotti animali, caccia, pesca e servizi connessi (5.393 unità, -0,1%).

� Nel comparto dell’industria alimentare risultano attive 248 imprese, con un aumento dell’1,6%, mentre in quello del comparto della silvicoltura e utilizzo di aree forestali 172 (+7,5%).

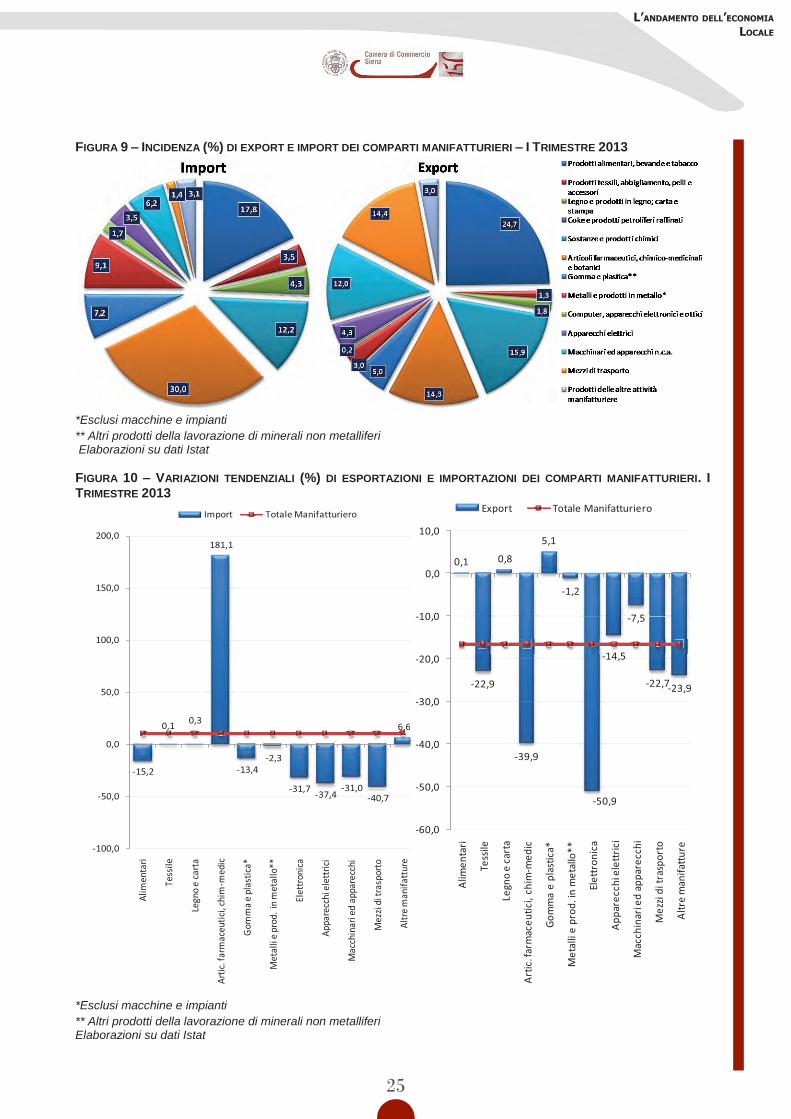

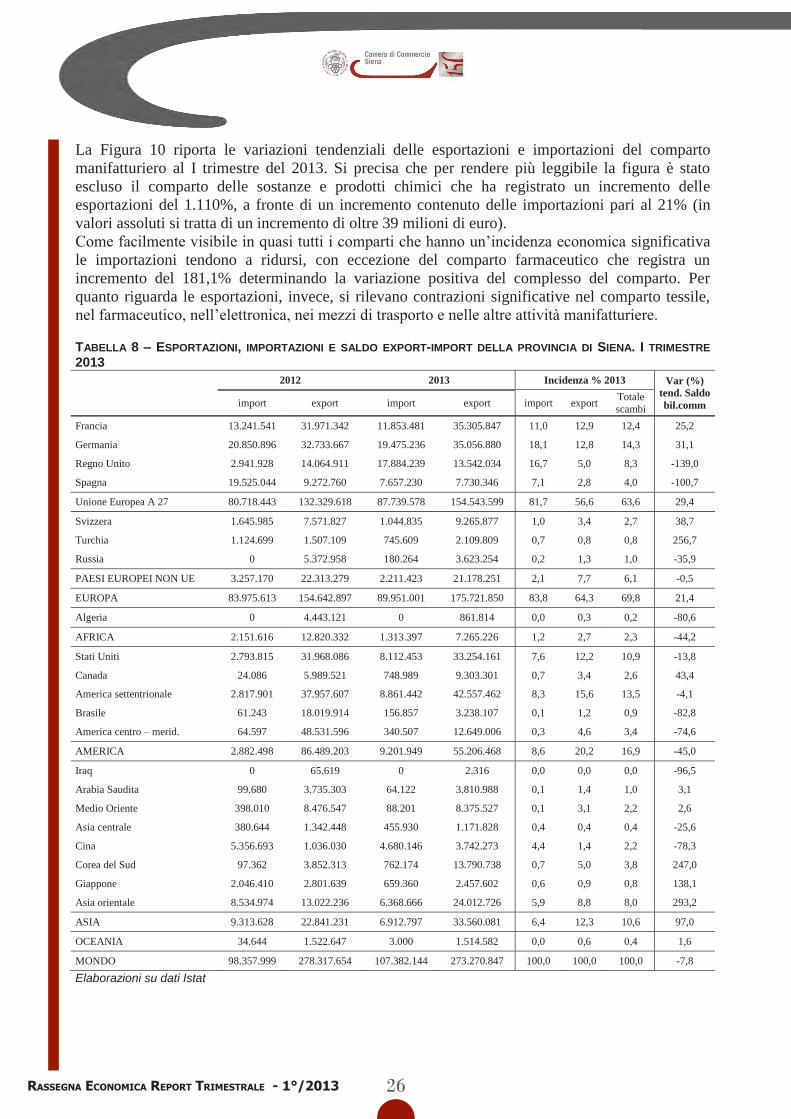

Settore manifatturiero

� In calo tendenziale (-2,7%) il numero delle imprese attive (2.349 unità).

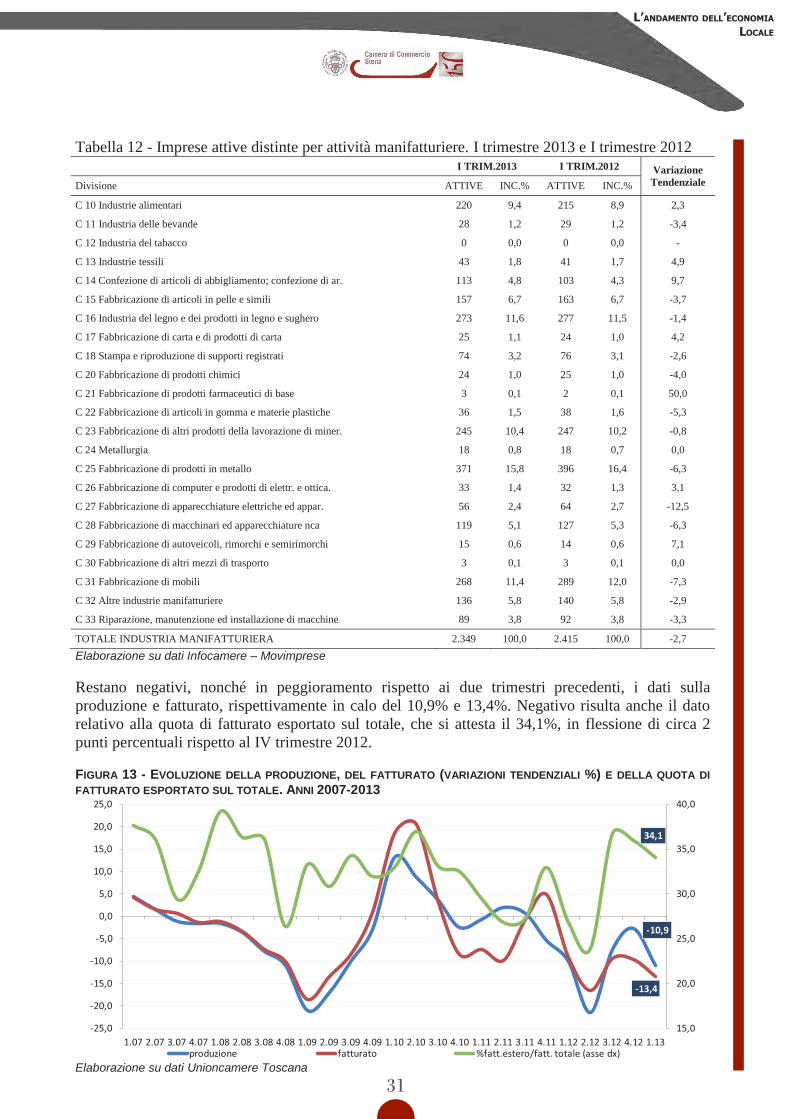

� Contrazione a livello tendenziale di produzione (-10,9%), fatturato (-13,4%) e ordinativi (-4,8%).

� Aumenta la quota del fatturato esportato sul totale rispetto allo stesso periodo del 2012 (+7,3 punti percentuali) ma diminuisce (-1,9 punti) in termini congiunturali, attestandosi al 34,1%.

� Riduzione del livello di occupazione in termini congiunturali (-0,5%) e tendenziali (+7,3%).

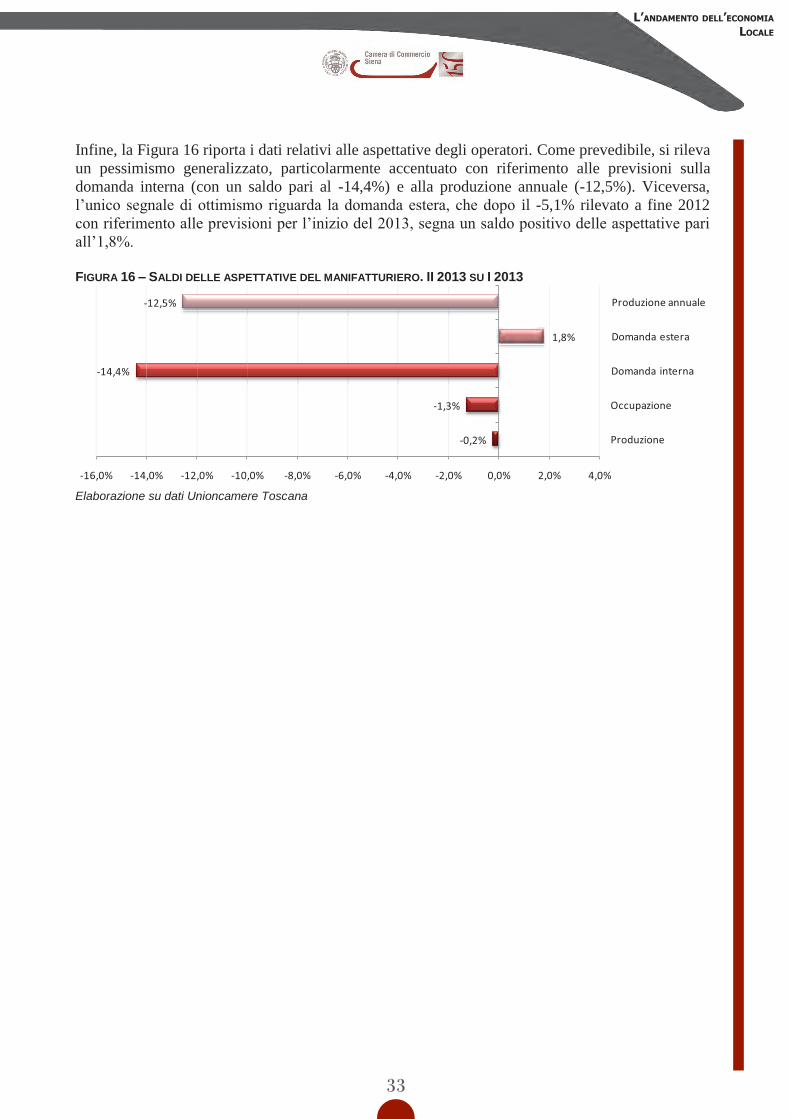

� Aspettative per il II trimestre 2013: in aumento la domanda estera (1,8%), in diminuzione la domanda interna (-14,4%), la produzione trimestrale (-0,2%), la produzione annuale (-12,5%) e l’occupazione (-1,3%).

Settore del commercio al dettaglio

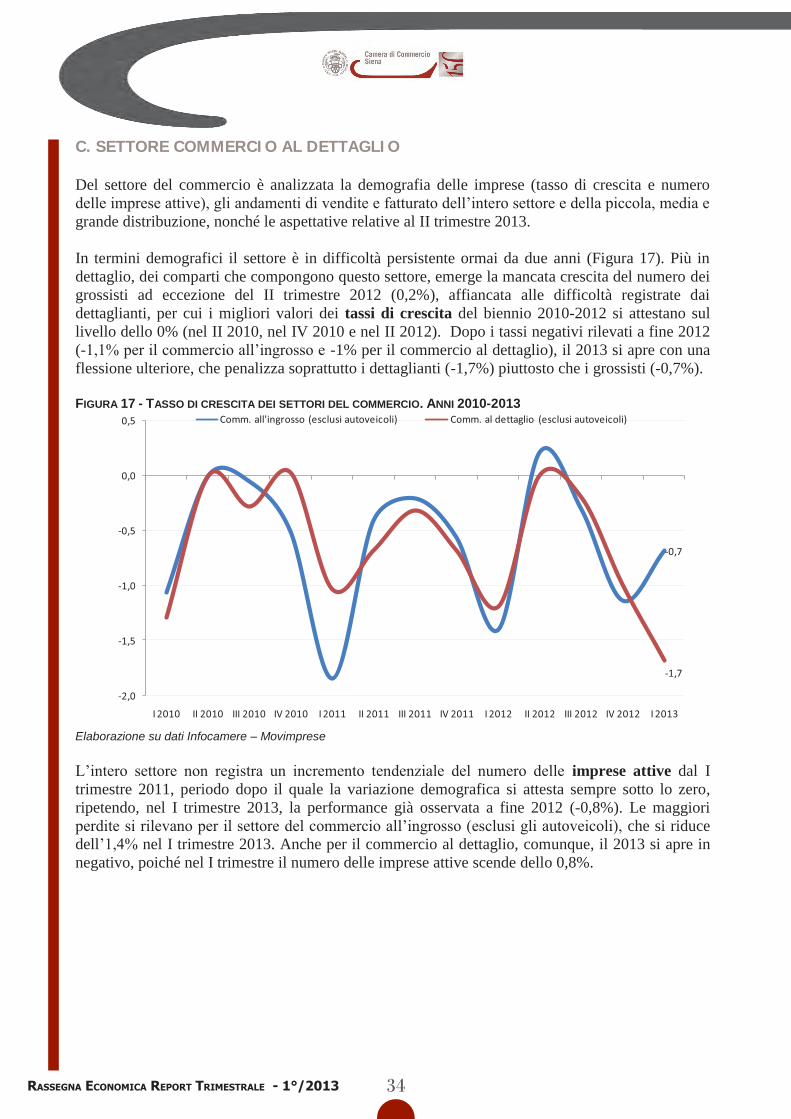

� In calo tendenziale (-0,8%) il numero delle imprese attive (5.583 unità) del commercio al dettaglio e all’ingrosso.

� Diminuzione del fatturato del settore in termini tendenziali (-7,5%).

� Calo tendenziale del 5,1% del fatturato del comparto alimentare e del 9,2% del comparto non alimentare.

� Riduzione tendenziale del fatturato per la piccola (-9,1%), media (-8,2%) e grande distribuzione (-3,5%).

� Stabile il fatturato di ipermercati, supermercati e grandi magazzini (+0,1%) rispetto al I trimestre 2012.

� Previsioni positive (+1,8%) per le vendite del II trimestre 2013 in termini congiunturali.

Settore turistico

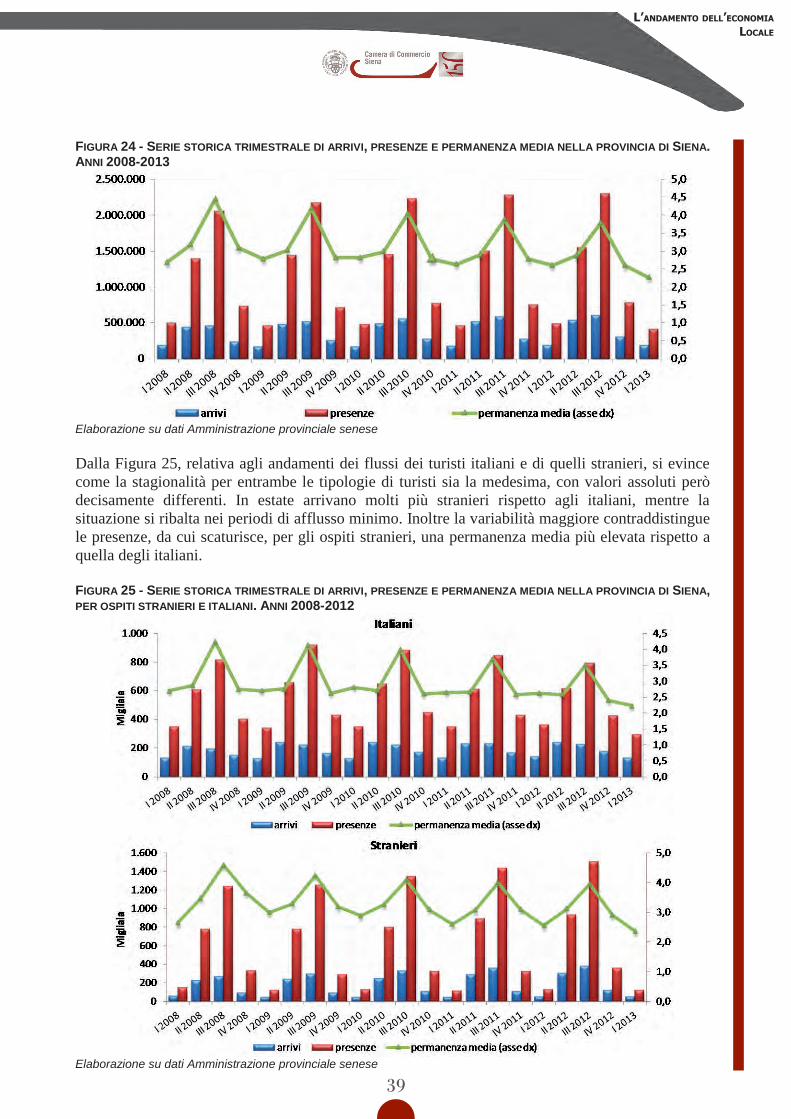

� In diminuzione tendenziale gli arrivi (183 mila) e le presenze (414 mila) rispetto al I trimestre 2012 (rispettivamente -2,7% e -15,7%).

� Diminuisce in termini tendenziali la permanenza media (-13,3%), pari a 2,3 giorni.

Settore finanziario

� Riduzione degli impieghi (-1,9%) e dei depositi (-3,3%) in termini congiunturali.

� Incremento delle sofferenze in termini congiunturali (14%) e tendenziali (41%) nel IV trimestre 2012.

7

TABELLA 2 - INDICE GENERALE NAZIONALE DEI PREZZI AL CONSUMO PER L’INTERA COLLETTIVITÀ (NIC), AL LORDO DEI TABACCHI. INDICE GENERALE ARMONIZZATO DEI PREZZI AL CONSUMO PER I PAESI DELL'UNIONE EUROPEA (IPCA). ANNI 2008-2013

Periodo

NIC - Compresi i tabacchi IPCA

Indici

Variazioni %

Indici

Variazioni %

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Rispetto al periodo precedente

Rispetto al corrispondente periodo dell’anno precedente

Base 1995=100 Base 2005=100

2008 136,6 - +3,3 108,0 - +3,5

2009 137,7 - +0,8 108,8 - +0,8

2010 139,8 - +1,5 110,6 - +1,6

Base 2010=100

2011 102,8 - +2,8 113,8 +2,9

2012 105,9 - +3,0 117,5 - +3,3

2013

gennaio 106,7 +0,2 +2,2 116,9 -2,0 +2,4

febbraio 106,8 +0,1 +1,9 116,7 -0,2 +2,0

marzo 107,0 +0,2 +1,6 119,4 +2,3 +1,8

Fonte: Istat Passando, infine, ad analizzare il mercato del lavoro, si acuisce sempre più la situazione di criticità evidenziata già nei report precedenti, con un tasso di disoccupazione che nel primo trimestre 2013 sfiora i 13 punti percentuali (Tabella 3). TABELLA 3 - INDICI DI ATTIVITÀ NEL MERCATO DEL LAVORO (VALORI PERCENTUALI)3

Periodo Tasso di attività Tasso di occupazione Tasso di disoccupazione

15-64 anni 15-24 anni 15-64 anni 15-24 anni Totale 15-24 anni

2011 I Trimestre 62,2 27,9 56,8 19,6 8,6 29,6

II Trimestre 62,1 26,2 57,3 19,0 7,8 27,4

III Trimestre 61,7 26,6 56,9 19,6 7,6 26,5

IV Trimestre 63,0 28,7 56,9 19,4 9,6 32,6

2012 I Trimestre 63,6 29,1 56,5 18,6 10,9 35,9

II Trimestre 63,9 28,6 57,1 18,9 10,5 33,9

III Trimestre 63,1 28,4 56,9 19,3 9,8 32,1

IV Trimestre 64,1 28,6 56,5 17,5 11,6 39,0

2013 I Trimestre 63,8 27,6 55,5 16,0 12,8 41,9

Fonte: Istat In particolare, estremamente preoccupante è il quadro occupazionale giovanile: il tasso di occupazione si riduce drasticamente nell’ultimo anno fino ad arrivare al 16 per cento a inizio 2013 e tale valore è estremamente indicativo se si considera che nello stesso trimestre del 2012 era pari al 18,6 per cento. Anche il tasso di disoccupazione raggiunge un nuovo picco, superando ormai i 40 punti percentuali (con un incremento di quasi tre punti percentuali in un solo trimestre). Meno accentuato è il calo del tasso di occupazione generale (pari al 55,5 per cento) così come quello che interessa il tasso di attività (sceso sotto i 64 punti percentuali, dopo l’incremento del quarto trimestre 2012).

3 Tasso di attività: forza lavoro/popolazione - Tasso di occupazione: occupati/forza lavoro - Tasso di disoccupazione: disoccupati/forza lavoro.

16Rassegna economica RepoRt tRimestRale - 1°/2013

1. tessuto impRenditoRiale: le impRese e i laVoRatoRi

9

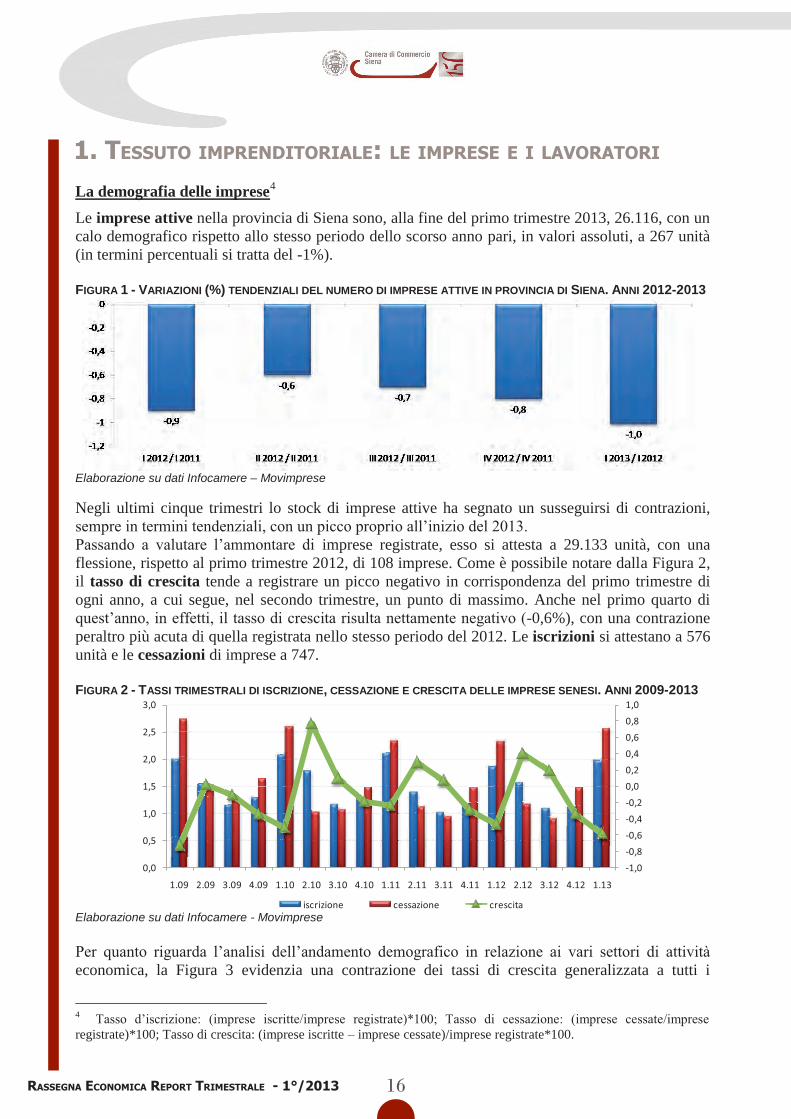

1. Il tessuto imprenditoriale: le imprese e i lavoratori

La demografia delle imprese4 Le imprese attive nella provincia di Siena sono, alla fine del primo trimestre 2013, 26.116, con un calo demografico rispetto allo stesso periodo dello scorso anno pari, in valori assoluti, a 267 unità (in termini percentuali si tratta del -1%). FIGURA 1 - VARIAZIONI (%) TENDENZIALI DEL NUMERO DI IMPRESE ATTIVE IN PROVINCIA DI SIENA. ANNI 2012-2013

Elaborazione su dati Infocamere – Movimprese Negli ultimi cinque trimestri lo stock di imprese attive ha segnato un susseguirsi di contrazioni, sempre in termini tendenziali, con un picco proprio all’inizio del 2013. Passando a valutare l’ammontare di imprese registrate, esso si attesta a 29.133 unità, con una flessione, rispetto al primo trimestre 2012, di 108 imprese. Come è possibile notare dalla Figura 2, il tasso di crescita tende a registrare un picco negativo in corrispondenza del primo trimestre di ogni anno, a cui segue, nel secondo trimestre, un punto di massimo. Anche nel primo quarto di quest’anno, in effetti, il tasso di crescita risulta nettamente negativo (-0,6%), con una contrazione peraltro più acuta di quella registrata nello stesso periodo del 2012. Le iscrizioni si attestano a 576 unità e le cessazioni di imprese a 747. FIGURA 2 - TASSI TRIMESTRALI DI ISCRIZIONE, CESSAZIONE E CRESCITA DELLE IMPRESE SENESI. ANNI 2009-2013

-1,0-0,8-0,6-0,4-0,20,00,20,40,60,81,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1.09 2.09 3.09 4.09 1.10 2.10 3.10 4.10 1.11 2.11 3.11 4.11 1.12 2.12 3.12 4.12 1.13

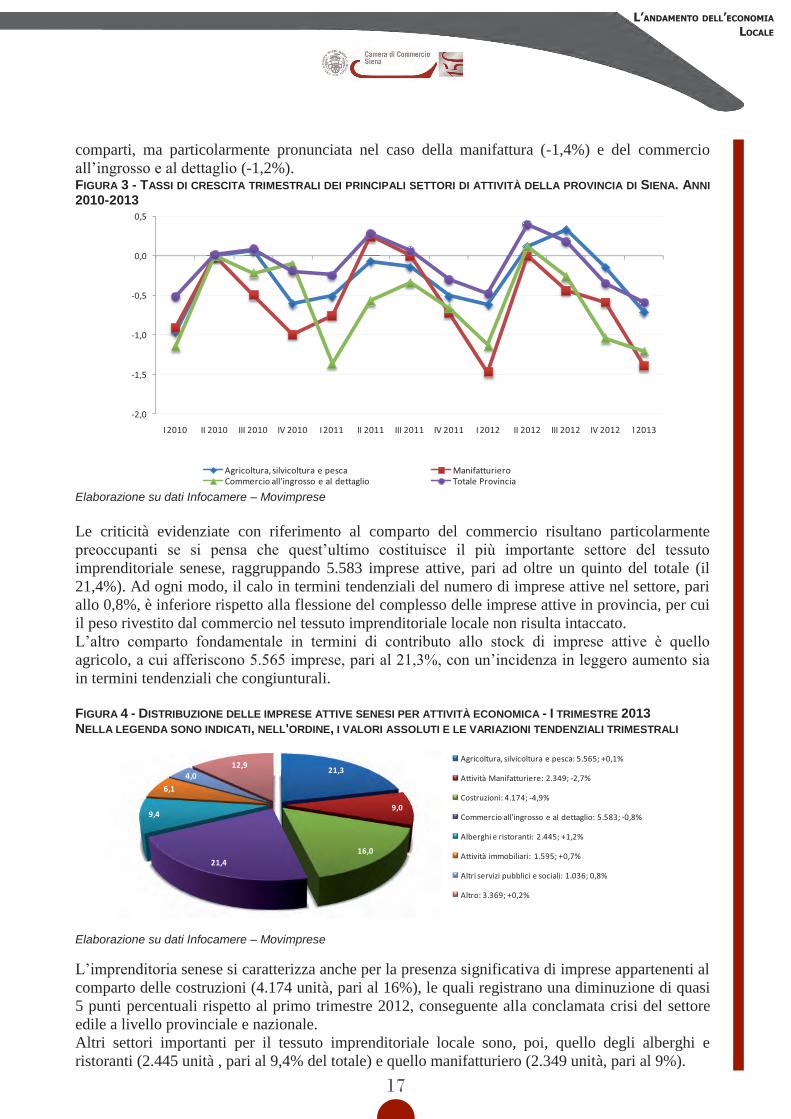

iscrizione cessazione crescita Elaborazione su dati Infocamere - Movimprese Per quanto riguarda l’analisi dell’andamento demografico in relazione ai vari settori di attività economica, la Figura 3 evidenzia una contrazione dei tassi di crescita generalizzata a tutti i

4 Tasso d’iscrizione: (imprese iscritte/imprese registrate)*100; Tasso di cessazione: (imprese cessate/imprese registrate)*100; Tasso di crescita: (imprese iscritte – imprese cessate)/imprese registrate*100.

10

comparti, ma particolarmente pronunciata nel caso della manifattura (-1,4%) e del commercio all’ingrosso e al dettaglio (-1,2%). FIGURA 3 - TASSI DI CRESCITA TRIMESTRALI DEI PRINCIPALI SETTORI DI ATTIVITÀ DELLA PROVINCIA DI SIENA. ANNI 2010-2013

-2,0

-1,5

-1,0

-0,5

0,0

0,5

I 2010 II 2010 III 2010 IV 2010 I 2011 II 2011 III 2011 IV 2011 I 2012 II 2012 III 2012 IV 2012 I 2013

Agricoltura, silvicoltura e pesca ManifatturieroCommercio all'ingrosso e al dettaglio Totale Provincia

Elaborazione su dati Infocamere – Movimprese Le criticità evidenziate con riferimento al comparto del commercio risultano particolarmente preoccupanti se si pensa che quest’ultimo costituisce il più importante settore del tessuto imprenditoriale senese, raggruppando 5.583 imprese attive, pari ad oltre un quinto del totale (il 21,4%). Ad ogni modo, il calo in termini tendenziali del numero di imprese attive nel settore, pari allo 0,8%, è inferiore rispetto alla flessione del complesso delle imprese attive in provincia, per cui il peso rivestito dal commercio nel tessuto imprenditoriale locale non risulta intaccato. L’altro comparto fondamentale in termini di contributo allo stock di imprese attive è quello agricolo, a cui afferiscono 5.565 imprese, pari al 21,3%, con un’incidenza in leggero aumento sia in termini tendenziali che congiunturali. FIGURA 4 - DISTRIBUZIONE DELLE IMPRESE ATTIVE SENESI PER ATTIVITÀ ECONOMICA - I TRIMESTRE 2013 NELLA LEGENDA SONO INDICATI, NELL'ORDINE, I VALORI ASSOLUTI E LE VARIAZIONI TENDENZIALI TRIMESTRALI

21,3

9,0

16,021,4

9,4

6,14,0

12,9Agricoltura, silvicoltura e pesca: 5.565; +0,1%

Attività Manifatturiere: 2.349; -2,7%

Costruzioni: 4.174; -4,9%

Commercio all'ingrosso e al dettaglio: 5.583; -0,8%

Alberghi e ristoranti: 2.445; +1,2%

Attività immobiliari: 1.595; +0,7%

Altri servizi pubblici e sociali: 1.036; 0,8%

Altro: 3.369; +0,2%

Elaborazione su dati Infocamere – Movimprese L’imprenditoria senese si caratterizza anche per la presenza significativa di imprese appartenenti al comparto delle costruzioni (4.174 unità, pari al 16%), le quali registrano una diminuzione di quasi 5 punti percentuali rispetto al primo trimestre 2012, conseguente alla conclamata crisi del settore edile a livello provinciale e nazionale. Altri settori importanti per il tessuto imprenditoriale locale sono, poi, quello degli alberghi e ristoranti (2.445 unità , pari al 9,4% del totale) e quello manifatturiero (2.349 unità, pari al 9%).

17

l’andamento dell’economia

locale

9

1. Il tessuto imprenditoriale: le imprese e i lavoratori

La demografia delle imprese4 Le imprese attive nella provincia di Siena sono, alla fine del primo trimestre 2013, 26.116, con un calo demografico rispetto allo stesso periodo dello scorso anno pari, in valori assoluti, a 267 unità (in termini percentuali si tratta del -1%). FIGURA 1 - VARIAZIONI (%) TENDENZIALI DEL NUMERO DI IMPRESE ATTIVE IN PROVINCIA DI SIENA. ANNI 2012-2013

Elaborazione su dati Infocamere – Movimprese Negli ultimi cinque trimestri lo stock di imprese attive ha segnato un susseguirsi di contrazioni, sempre in termini tendenziali, con un picco proprio all’inizio del 2013. Passando a valutare l’ammontare di imprese registrate, esso si attesta a 29.133 unità, con una flessione, rispetto al primo trimestre 2012, di 108 imprese. Come è possibile notare dalla Figura 2, il tasso di crescita tende a registrare un picco negativo in corrispondenza del primo trimestre di ogni anno, a cui segue, nel secondo trimestre, un punto di massimo. Anche nel primo quarto di quest’anno, in effetti, il tasso di crescita risulta nettamente negativo (-0,6%), con una contrazione peraltro più acuta di quella registrata nello stesso periodo del 2012. Le iscrizioni si attestano a 576 unità e le cessazioni di imprese a 747. FIGURA 2 - TASSI TRIMESTRALI DI ISCRIZIONE, CESSAZIONE E CRESCITA DELLE IMPRESE SENESI. ANNI 2009-2013

-1,0-0,8-0,6-0,4-0,20,00,20,40,60,81,0

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1.09 2.09 3.09 4.09 1.10 2.10 3.10 4.10 1.11 2.11 3.11 4.11 1.12 2.12 3.12 4.12 1.13

iscrizione cessazione crescita Elaborazione su dati Infocamere - Movimprese Per quanto riguarda l’analisi dell’andamento demografico in relazione ai vari settori di attività economica, la Figura 3 evidenzia una contrazione dei tassi di crescita generalizzata a tutti i

4 Tasso d’iscrizione: (imprese iscritte/imprese registrate)*100; Tasso di cessazione: (imprese cessate/imprese registrate)*100; Tasso di crescita: (imprese iscritte – imprese cessate)/imprese registrate*100.

10

comparti, ma particolarmente pronunciata nel caso della manifattura (-1,4%) e del commercio all’ingrosso e al dettaglio (-1,2%). FIGURA 3 - TASSI DI CRESCITA TRIMESTRALI DEI PRINCIPALI SETTORI DI ATTIVITÀ DELLA PROVINCIA DI SIENA. ANNI 2010-2013

-2,0

-1,5

-1,0

-0,5

0,0

0,5

I 2010 II 2010 III 2010 IV 2010 I 2011 II 2011 III 2011 IV 2011 I 2012 II 2012 III 2012 IV 2012 I 2013

Agricoltura, silvicoltura e pesca ManifatturieroCommercio all'ingrosso e al dettaglio Totale Provincia

Elaborazione su dati Infocamere – Movimprese Le criticità evidenziate con riferimento al comparto del commercio risultano particolarmente preoccupanti se si pensa che quest’ultimo costituisce il più importante settore del tessuto imprenditoriale senese, raggruppando 5.583 imprese attive, pari ad oltre un quinto del totale (il 21,4%). Ad ogni modo, il calo in termini tendenziali del numero di imprese attive nel settore, pari allo 0,8%, è inferiore rispetto alla flessione del complesso delle imprese attive in provincia, per cui il peso rivestito dal commercio nel tessuto imprenditoriale locale non risulta intaccato. L’altro comparto fondamentale in termini di contributo allo stock di imprese attive è quello agricolo, a cui afferiscono 5.565 imprese, pari al 21,3%, con un’incidenza in leggero aumento sia in termini tendenziali che congiunturali. FIGURA 4 - DISTRIBUZIONE DELLE IMPRESE ATTIVE SENESI PER ATTIVITÀ ECONOMICA - I TRIMESTRE 2013 NELLA LEGENDA SONO INDICATI, NELL'ORDINE, I VALORI ASSOLUTI E LE VARIAZIONI TENDENZIALI TRIMESTRALI

21,3

9,0

16,021,4

9,4

6,14,0

12,9Agricoltura, silvicoltura e pesca: 5.565; +0,1%

Attività Manifatturiere: 2.349; -2,7%

Costruzioni: 4.174; -4,9%

Commercio all'ingrosso e al dettaglio: 5.583; -0,8%

Alberghi e ristoranti: 2.445; +1,2%

Attività immobiliari: 1.595; +0,7%

Altri servizi pubblici e sociali: 1.036; 0,8%

Altro: 3.369; +0,2%

Elaborazione su dati Infocamere – Movimprese L’imprenditoria senese si caratterizza anche per la presenza significativa di imprese appartenenti al comparto delle costruzioni (4.174 unità, pari al 16%), le quali registrano una diminuzione di quasi 5 punti percentuali rispetto al primo trimestre 2012, conseguente alla conclamata crisi del settore edile a livello provinciale e nazionale. Altri settori importanti per il tessuto imprenditoriale locale sono, poi, quello degli alberghi e ristoranti (2.445 unità , pari al 9,4% del totale) e quello manifatturiero (2.349 unità, pari al 9%).

18Rassegna economica RepoRt tRimestRale - 1°/2013

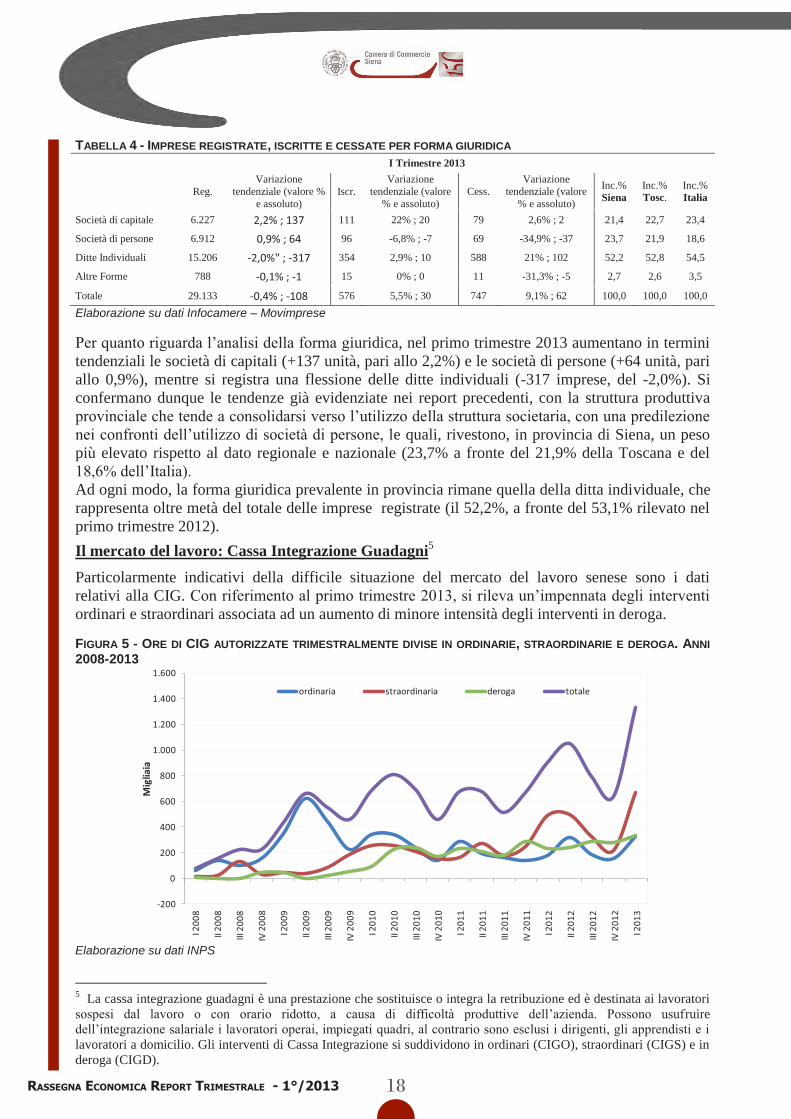

11

TABELLA 4 - IMPRESE REGISTRATE, ISCRITTE E CESSATE PER FORMA GIURIDICA I Trimestre 2013

Reg. Variazione

tendenziale (valore % e assoluto)

Iscr. Variazione

tendenziale (valore % e assoluto)

Cess. Variazione

tendenziale (valore % e assoluto)

Inc.% Siena

Inc.% Tosc.

Inc.% Italia

Società di capitale 6.227 2,2% ; 137 111 22% ; 20 79 2,6% ; 2 21,4 22,7 23,4

Società di persone 6.912 0,9% ; 64 96 -6,8% ; -7 69 -34,9% ; -37 23,7 21,9 18,6

Ditte Individuali 15.206 -2,0%" ; -317 354 2,9% ; 10 588 21% ; 102 52,2 52,8 54,5

Altre Forme 788 -0,1% ; -1 15 0% ; 0 11 -31,3% ; -5 2,7 2,6 3,5

Totale 29.133 -0,4% ; -108 576 5,5% ; 30 747 9,1% ; 62 100,0 100,0 100,0

Elaborazione su dati Infocamere – Movimprese Per quanto riguarda l’analisi della forma giuridica, nel primo trimestre 2013 aumentano in termini tendenziali le società di capitali (+137 unità, pari allo 2,2%) e le società di persone (+64 unità, pari allo 0,9%), mentre si registra una flessione delle ditte individuali (-317 imprese, del -2,0%). Si confermano dunque le tendenze già evidenziate nei report precedenti, con la struttura produttiva provinciale che tende a consolidarsi verso l’utilizzo della struttura societaria, con una predilezione nei confronti dell’utilizzo di società di persone, le quali, rivestono, in provincia di Siena, un peso più elevato rispetto al dato regionale e nazionale (23,7% a fronte del 21,9% della Toscana e del 18,6% dell’Italia). Ad ogni modo, la forma giuridica prevalente in provincia rimane quella della ditta individuale, che rappresenta oltre metà del totale delle imprese registrate (il 52,2%, a fronte del 53,1% rilevato nel primo trimestre 2012). Il mercato del lavoro: Cassa Integrazione Guadagni5 Particolarmente indicativi della difficile situazione del mercato del lavoro senese sono i dati relativi alla CIG. Con riferimento al primo trimestre 2013, si rileva un’impennata degli interventi ordinari e straordinari associata ad un aumento di minore intensità degli interventi in deroga. FIGURA 5 - ORE DI CIG AUTORIZZATE TRIMESTRALMENTE DIVISE IN ORDINARIE, STRAORDINARIE E DEROGA. ANNI 2008-2013

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

I 200

8

II 20

08

III 2

008

IV 2

008

I 200

9

II 20

09

III 2

009

IV 2

009

I 201

0

II 20

10

III 2

010

IV 2

010

I 201

1

II 20

11

III 2

011

IV 2

011

I 201

2

II 20

12

III 2

012

IV 2

012

I 201

3

Mig

liaia

ordinaria straordinaria deroga totale

Elaborazione su dati INPS

5 La cassa integrazione guadagni è una prestazione che sostituisce o integra la retribuzione ed è destinata ai lavoratori sospesi dal lavoro o con orario ridotto, a causa di difficoltà produttive dell’azienda. Possono usufruire dell’integrazione salariale i lavoratori operai, impiegati quadri, al contrario sono esclusi i dirigenti, gli apprendisti e i lavoratori a domicilio. Gli interventi di Cassa Integrazione si suddividono in ordinari (CIGO), straordinari (CIGS) e in deroga (CIGD).

11

TABELLA 4 - IMPRESE REGISTRATE, ISCRITTE E CESSATE PER FORMA GIURIDICA I Trimestre 2013

Reg. Variazione

tendenziale (valore % e assoluto)

Iscr. Variazione

tendenziale (valore % e assoluto)

Cess. Variazione

tendenziale (valore % e assoluto)

Inc.% Siena

Inc.% Tosc.

Inc.% Italia

Società di capitale 6.227 2,2% ; 137 111 22% ; 20 79 2,6% ; 2 21,4 22,7 23,4

Società di persone 6.912 0,9% ; 64 96 -6,8% ; -7 69 -34,9% ; -37 23,7 21,9 18,6

Ditte Individuali 15.206 -2,0%" ; -317 354 2,9% ; 10 588 21% ; 102 52,2 52,8 54,5

Altre Forme 788 -0,1% ; -1 15 0% ; 0 11 -31,3% ; -5 2,7 2,6 3,5

Totale 29.133 -0,4% ; -108 576 5,5% ; 30 747 9,1% ; 62 100,0 100,0 100,0

Elaborazione su dati Infocamere – Movimprese Per quanto riguarda l’analisi della forma giuridica, nel primo trimestre 2013 aumentano in termini tendenziali le società di capitali (+137 unità, pari allo 2,2%) e le società di persone (+64 unità, pari allo 0,9%), mentre si registra una flessione delle ditte individuali (-317 imprese, del -2,0%). Si confermano dunque le tendenze già evidenziate nei report precedenti, con la struttura produttiva provinciale che tende a consolidarsi verso l’utilizzo della struttura societaria, con una predilezione nei confronti dell’utilizzo di società di persone, le quali, rivestono, in provincia di Siena, un peso più elevato rispetto al dato regionale e nazionale (23,7% a fronte del 21,9% della Toscana e del 18,6% dell’Italia). Ad ogni modo, la forma giuridica prevalente in provincia rimane quella della ditta individuale, che rappresenta oltre metà del totale delle imprese registrate (il 52,2%, a fronte del 53,1% rilevato nel primo trimestre 2012). Il mercato del lavoro: Cassa Integrazione Guadagni5 Particolarmente indicativi della difficile situazione del mercato del lavoro senese sono i dati relativi alla CIG. Con riferimento al primo trimestre 2013, si rileva un’impennata degli interventi ordinari e straordinari associata ad un aumento di minore intensità degli interventi in deroga. FIGURA 5 - ORE DI CIG AUTORIZZATE TRIMESTRALMENTE DIVISE IN ORDINARIE, STRAORDINARIE E DEROGA. ANNI 2008-2013

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

I 200

8

II 20

08

III 2

008

IV 2

008

I 200

9

II 20

09

III 2

009

IV 2

009

I 201

0

II 20

10

III 2

010

IV 2

010

I 201

1

II 20

11

III 2

011

IV 2

011

I 201

2

II 20

12

III 2

012

IV 2

012

I 201

3

Mig

liaia

ordinaria straordinaria deroga totale

Elaborazione su dati INPS

5 La cassa integrazione guadagni è una prestazione che sostituisce o integra la retribuzione ed è destinata ai lavoratori sospesi dal lavoro o con orario ridotto, a causa di difficoltà produttive dell’azienda. Possono usufruire dell’integrazione salariale i lavoratori operai, impiegati quadri, al contrario sono esclusi i dirigenti, gli apprendisti e i lavoratori a domicilio. Gli interventi di Cassa Integrazione si suddividono in ordinari (CIGO), straordinari (CIGS) e in deroga (CIGD).

19

l’andamento dell’economia

locale

11

TABELLA 4 - IMPRESE REGISTRATE, ISCRITTE E CESSATE PER FORMA GIURIDICA I Trimestre 2013

Reg. Variazione

tendenziale (valore % e assoluto)

Iscr. Variazione

tendenziale (valore % e assoluto)

Cess. Variazione

tendenziale (valore % e assoluto)

Inc.% Siena

Inc.% Tosc.

Inc.% Italia

Società di capitale 6.227 2,2% ; 137 111 22% ; 20 79 2,6% ; 2 21,4 22,7 23,4

Società di persone 6.912 0,9% ; 64 96 -6,8% ; -7 69 -34,9% ; -37 23,7 21,9 18,6

Ditte Individuali 15.206 -2,0%" ; -317 354 2,9% ; 10 588 21% ; 102 52,2 52,8 54,5

Altre Forme 788 -0,1% ; -1 15 0% ; 0 11 -31,3% ; -5 2,7 2,6 3,5

Totale 29.133 -0,4% ; -108 576 5,5% ; 30 747 9,1% ; 62 100,0 100,0 100,0

Elaborazione su dati Infocamere – Movimprese Per quanto riguarda l’analisi della forma giuridica, nel primo trimestre 2013 aumentano in termini tendenziali le società di capitali (+137 unità, pari allo 2,2%) e le società di persone (+64 unità, pari allo 0,9%), mentre si registra una flessione delle ditte individuali (-317 imprese, del -2,0%). Si confermano dunque le tendenze già evidenziate nei report precedenti, con la struttura produttiva provinciale che tende a consolidarsi verso l’utilizzo della struttura societaria, con una predilezione nei confronti dell’utilizzo di società di persone, le quali, rivestono, in provincia di Siena, un peso più elevato rispetto al dato regionale e nazionale (23,7% a fronte del 21,9% della Toscana e del 18,6% dell’Italia). Ad ogni modo, la forma giuridica prevalente in provincia rimane quella della ditta individuale, che rappresenta oltre metà del totale delle imprese registrate (il 52,2%, a fronte del 53,1% rilevato nel primo trimestre 2012). Il mercato del lavoro: Cassa Integrazione Guadagni5 Particolarmente indicativi della difficile situazione del mercato del lavoro senese sono i dati relativi alla CIG. Con riferimento al primo trimestre 2013, si rileva un’impennata degli interventi ordinari e straordinari associata ad un aumento di minore intensità degli interventi in deroga. FIGURA 5 - ORE DI CIG AUTORIZZATE TRIMESTRALMENTE DIVISE IN ORDINARIE, STRAORDINARIE E DEROGA. ANNI 2008-2013

-200

0

200

400

600

800

1.000

1.200

1.400

1.600

I 200

8

II 20

08

III 2

008

IV 2

008

I 200

9

II 20

09

III 2

009

IV 2

009

I 201

0

II 20

10

III 2

010

IV 2

010

I 201

1

II 20

11

III 2

011

IV 2

011

I 201

2

II 20

12

III 2

012

IV 2

012

I 201

3

Mig

liaia

ordinaria straordinaria deroga totale

Elaborazione su dati INPS

5 La cassa integrazione guadagni è una prestazione che sostituisce o integra la retribuzione ed è destinata ai lavoratori sospesi dal lavoro o con orario ridotto, a causa di difficoltà produttive dell’azienda. Possono usufruire dell’integrazione salariale i lavoratori operai, impiegati quadri, al contrario sono esclusi i dirigenti, gli apprendisti e i lavoratori a domicilio. Gli interventi di Cassa Integrazione si suddividono in ordinari (CIGO), straordinari (CIGS) e in deroga (CIGD).

12

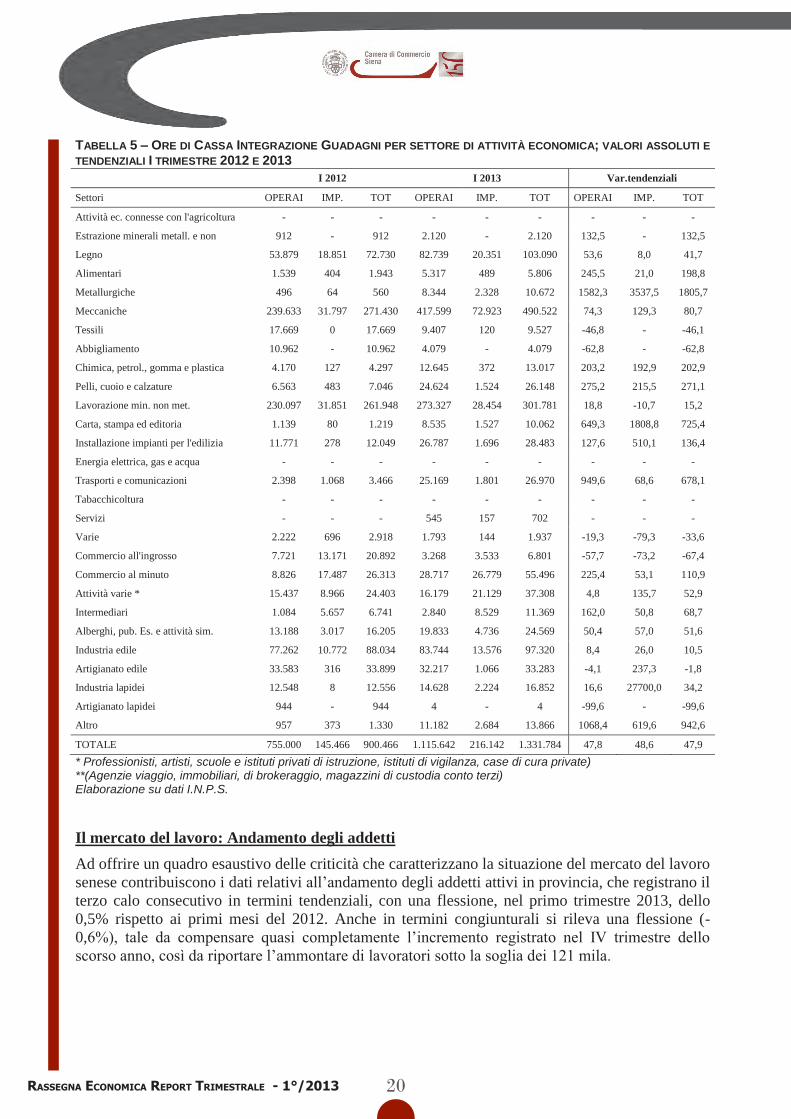

Dalla Figura 5, che riporta i dati dell’ultimo quadriennio suddivisi in base alla tipologia richiesta di Cassa integrazione (ordinaria, straordinaria e in deroga), risulta evidente come la procedura straordinaria, ovvero quella attuata in caso di crisi, ristrutturazione, procedure concorsuali ecc., registri un incremento consistente a partire dal II trimestre 2008 e analoga considerazione vale per la CIG in deroga, mentre quella ordinaria ha raggiunto il picco nel II trimestre 2009 attestandosi su valori meno preoccupanti nel periodo successivo. In provincia di Siena sono state autorizzate complessivamente 1,3 milioni di ore di cassa integrazione guadagni nel primo trimestre del 2013. Rispetto allo stesso periodo del 2012, nel quale furono autorizzate 1,1 milioni di ore, si registra un aumento pari a 47,9%. Il dato complessivo risente del forte aumento degli interventi di cassa integrazione ordinaria, che dopo due trimestri di flessione, segnano una netta inversione di tendenza (+81,9% in termini tendenziali). Meno pronunciati ma comunque di notevole entità, le variazioni che hanno interessato gli interventi in deroga e quelli straordinari: nel primo trimestre le ore autorizzate di CIGD sono state 333 mila, il 42,6% in più rispetto al primo trimestre 2012, quando le ore autorizzate erano state 234 mila (-19,5%); le ore autorizzate di CIGS sono invece state 671 mila, con un aumento del 37,9% rispetto allo stesso periodo del 2012, ma di oltre il 200% in termini congiunturali, a causa delle flessioni registrate nella seconda metà dell’anno scorso. Se si osservano i vari settori di attività economica che hanno richiesto interventi di CIG anche in base alle tipologie di lavoratori, si osserva che la quasi totalità dei comparti registra un incremento, in molti casi consistente, del ricorso alla CIG. I più penalizzati risultano i settori della metallurgia, della carta, dei trasporti e delle pelli e calzature. Viceversa, i comparti che mostrano un ricorso alla Cig in flessione sono quelli del commercio all’ingrosso, dell’artigianato, del tessile e abbigliamento.

20Rassegna economica RepoRt tRimestRale - 1°/2013

13

TABELLA 5 – ORE DI CASSA INTEGRAZIONE GUADAGNI PER SETTORE DI ATTIVITÀ ECONOMICA; VALORI ASSOLUTI E TENDENZIALI I TRIMESTRE 2012 E 2013 I 2012 I 2013 Var.tendenziali

Settori OPERAI IMP. TOT OPERAI IMP. TOT OPERAI IMP. TOT

Attività ec. connesse con l'agricoltura - - - - - - - - -

Estrazione minerali metall. e non 912 - 912 2.120 - 2.120 132,5 - 132,5

Legno 53.879 18.851 72.730 82.739 20.351 103.090 53,6 8,0 41,7

Alimentari 1.539 404 1.943 5.317 489 5.806 245,5 21,0 198,8

Metallurgiche 496 64 560 8.344 2.328 10.672 1582,3 3537,5 1805,7

Meccaniche 239.633 31.797 271.430 417.599 72.923 490.522 74,3 129,3 80,7

Tessili 17.669 0 17.669 9.407 120 9.527 -46,8 - -46,1

Abbigliamento 10.962 - 10.962 4.079 - 4.079 -62,8 - -62,8

Chimica, petrol., gomma e plastica 4.170 127 4.297 12.645 372 13.017 203,2 192,9 202,9

Pelli, cuoio e calzature 6.563 483 7.046 24.624 1.524 26.148 275,2 215,5 271,1

Lavorazione min. non met. 230.097 31.851 261.948 273.327 28.454 301.781 18,8 -10,7 15,2

Carta, stampa ed editoria 1.139 80 1.219 8.535 1.527 10.062 649,3 1808,8 725,4

Installazione impianti per l'edilizia 11.771 278 12.049 26.787 1.696 28.483 127,6 510,1 136,4

Energia elettrica, gas e acqua - - - - - - - - -

Trasporti e comunicazioni 2.398 1.068 3.466 25.169 1.801 26.970 949,6 68,6 678,1

Tabacchicoltura - - - - - - - - -

Servizi - - - 545 157 702 - - -

Varie 2.222 696 2.918 1.793 144 1.937 -19,3 -79,3 -33,6

Commercio all'ingrosso 7.721 13.171 20.892 3.268 3.533 6.801 -57,7 -73,2 -67,4

Commercio al minuto 8.826 17.487 26.313 28.717 26.779 55.496 225,4 53,1 110,9

Attività varie * 15.437 8.966 24.403 16.179 21.129 37.308 4,8 135,7 52,9

Intermediari 1.084 5.657 6.741 2.840 8.529 11.369 162,0 50,8 68,7

Alberghi, pub. Es. e attività sim. 13.188 3.017 16.205 19.833 4.736 24.569 50,4 57,0 51,6

Industria edile 77.262 10.772 88.034 83.744 13.576 97.320 8,4 26,0 10,5

Artigianato edile 33.583 316 33.899 32.217 1.066 33.283 -4,1 237,3 -1,8

Industria lapidei 12.548 8 12.556 14.628 2.224 16.852 16,6 27700,0 34,2

Artigianato lapidei 944 - 944 4 - 4 -99,6 - -99,6

Altro 957 373 1.330 11.182 2.684 13.866 1068,4 619,6 942,6

TOTALE 755.000 145.466 900.466 1.115.642 216.142 1.331.784 47,8 48,6 47,9

* Professionisti, artisti, scuole e istituti privati di istruzione, istituti di vigilanza, case di cura private) **(Agenzie viaggio, immobiliari, di brokeraggio, magazzini di custodia conto terzi) Elaborazione su dati I.N.P.S. Il mercato del lavoro: Andamento degli addetti Ad offrire un quadro esaustivo delle criticità che caratterizzano la situazione del mercato del lavoro senese contribuiscono i dati relativi all’andamento degli addetti attivi in provincia, che registrano il terzo calo consecutivo in termini tendenziali, con una flessione, nel primo trimestre 2013, dello 0,5% rispetto ai primi mesi del 2012. Anche in termini congiunturali si rileva una flessione (-0,6%), tale da compensare quasi completamente l’incremento registrato nel IV trimestre dello scorso anno, così da riportare l’ammontare di lavoratori sotto la soglia dei 121 mila.

21

l’andamento dell’economia

locale

13

TABELLA 5 – ORE DI CASSA INTEGRAZIONE GUADAGNI PER SETTORE DI ATTIVITÀ ECONOMICA; VALORI ASSOLUTI E TENDENZIALI I TRIMESTRE 2012 E 2013 I 2012 I 2013 Var.tendenziali

Settori OPERAI IMP. TOT OPERAI IMP. TOT OPERAI IMP. TOT

Attività ec. connesse con l'agricoltura - - - - - - - - -

Estrazione minerali metall. e non 912 - 912 2.120 - 2.120 132,5 - 132,5

Legno 53.879 18.851 72.730 82.739 20.351 103.090 53,6 8,0 41,7

Alimentari 1.539 404 1.943 5.317 489 5.806 245,5 21,0 198,8

Metallurgiche 496 64 560 8.344 2.328 10.672 1582,3 3537,5 1805,7

Meccaniche 239.633 31.797 271.430 417.599 72.923 490.522 74,3 129,3 80,7

Tessili 17.669 0 17.669 9.407 120 9.527 -46,8 - -46,1

Abbigliamento 10.962 - 10.962 4.079 - 4.079 -62,8 - -62,8

Chimica, petrol., gomma e plastica 4.170 127 4.297 12.645 372 13.017 203,2 192,9 202,9

Pelli, cuoio e calzature 6.563 483 7.046 24.624 1.524 26.148 275,2 215,5 271,1

Lavorazione min. non met. 230.097 31.851 261.948 273.327 28.454 301.781 18,8 -10,7 15,2

Carta, stampa ed editoria 1.139 80 1.219 8.535 1.527 10.062 649,3 1808,8 725,4

Installazione impianti per l'edilizia 11.771 278 12.049 26.787 1.696 28.483 127,6 510,1 136,4

Energia elettrica, gas e acqua - - - - - - - - -

Trasporti e comunicazioni 2.398 1.068 3.466 25.169 1.801 26.970 949,6 68,6 678,1

Tabacchicoltura - - - - - - - - -

Servizi - - - 545 157 702 - - -

Varie 2.222 696 2.918 1.793 144 1.937 -19,3 -79,3 -33,6

Commercio all'ingrosso 7.721 13.171 20.892 3.268 3.533 6.801 -57,7 -73,2 -67,4

Commercio al minuto 8.826 17.487 26.313 28.717 26.779 55.496 225,4 53,1 110,9

Attività varie * 15.437 8.966 24.403 16.179 21.129 37.308 4,8 135,7 52,9

Intermediari 1.084 5.657 6.741 2.840 8.529 11.369 162,0 50,8 68,7

Alberghi, pub. Es. e attività sim. 13.188 3.017 16.205 19.833 4.736 24.569 50,4 57,0 51,6

Industria edile 77.262 10.772 88.034 83.744 13.576 97.320 8,4 26,0 10,5

Artigianato edile 33.583 316 33.899 32.217 1.066 33.283 -4,1 237,3 -1,8

Industria lapidei 12.548 8 12.556 14.628 2.224 16.852 16,6 27700,0 34,2

Artigianato lapidei 944 - 944 4 - 4 -99,6 - -99,6

Altro 957 373 1.330 11.182 2.684 13.866 1068,4 619,6 942,6

TOTALE 755.000 145.466 900.466 1.115.642 216.142 1.331.784 47,8 48,6 47,9

* Professionisti, artisti, scuole e istituti privati di istruzione, istituti di vigilanza, case di cura private) **(Agenzie viaggio, immobiliari, di brokeraggio, magazzini di custodia conto terzi) Elaborazione su dati I.N.P.S. Il mercato del lavoro: Andamento degli addetti Ad offrire un quadro esaustivo delle criticità che caratterizzano la situazione del mercato del lavoro senese contribuiscono i dati relativi all’andamento degli addetti attivi in provincia, che registrano il terzo calo consecutivo in termini tendenziali, con una flessione, nel primo trimestre 2013, dello 0,5% rispetto ai primi mesi del 2012. Anche in termini congiunturali si rileva una flessione (-0,6%), tale da compensare quasi completamente l’incremento registrato nel IV trimestre dello scorso anno, così da riportare l’ammontare di lavoratori sotto la soglia dei 121 mila.

14

FIGURA 6 - ANDAMENTO TENDENZIALE E CONGIUNTURALE DEGLI ADDETTI IN PROVINCIA DI SIENA; VALORI % 2012-2011

0,2

8,1

-0,3

-0,5

-0,5-0,6

4,8

-5,2

0,8

-0,6

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

I 2012 II 2012 III 2012 IV 2012 I 2013

Tendenziale Congiunturale

Elaborazione su dati Infocamere

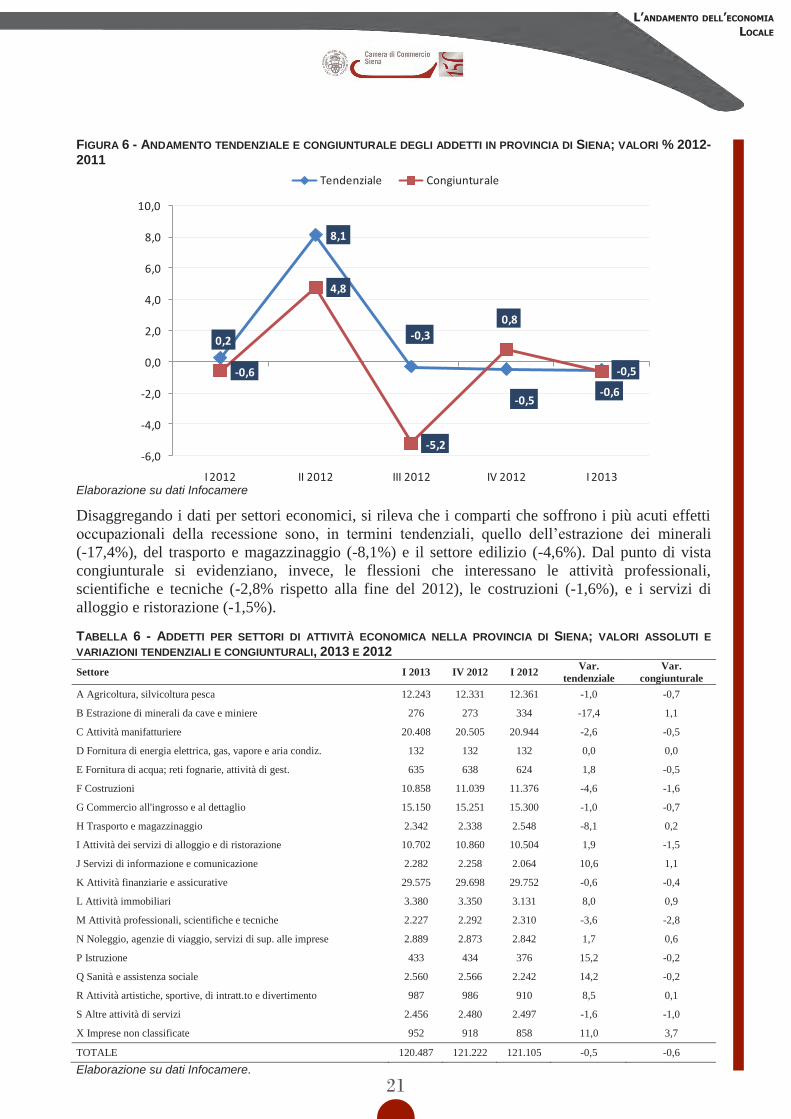

Disaggregando i dati per settori economici, si rileva che i comparti che soffrono i più acuti effetti occupazionali della recessione sono, in termini tendenziali, quello dell’estrazione dei minerali (-17,4%), del trasporto e magazzinaggio (-8,1%) e il settore edilizio (-4,6%). Dal punto di vista congiunturale si evidenziano, invece, le flessioni che interessano le attività professionali, scientifiche e tecniche (-2,8% rispetto alla fine del 2012), le costruzioni (-1,6%), e i servizi di alloggio e ristorazione (-1,5%). TABELLA 6 - ADDETTI PER SETTORI DI ATTIVITÀ ECONOMICA NELLA PROVINCIA DI SIENA; VALORI ASSOLUTI E VARIAZIONI TENDENZIALI E CONGIUNTURALI, 2013 E 2012 Settore I 2013 IV 2012 I 2012 Var.

tendenziale Var.

congiunturale A Agricoltura, silvicoltura pesca 12.243 12.331 12.361 -1,0 -0,7

B Estrazione di minerali da cave e miniere 276 273 334 -17,4 1,1

C Attività manifatturiere 20.408 20.505 20.944 -2,6 -0,5

D Fornitura di energia elettrica, gas, vapore e aria condiz. 132 132 132 0,0 0,0

E Fornitura di acqua; reti fognarie, attività di gest. 635 638 624 1,8 -0,5

F Costruzioni 10.858 11.039 11.376 -4,6 -1,6

G Commercio all'ingrosso e al dettaglio 15.150 15.251 15.300 -1,0 -0,7

H Trasporto e magazzinaggio 2.342 2.338 2.548 -8,1 0,2

I Attività dei servizi di alloggio e di ristorazione 10.702 10.860 10.504 1,9 -1,5

J Servizi di informazione e comunicazione 2.282 2.258 2.064 10,6 1,1

K Attività finanziarie e assicurative 29.575 29.698 29.752 -0,6 -0,4

L Attività immobiliari 3.380 3.350 3.131 8,0 0,9

M Attività professionali, scientifiche e tecniche 2.227 2.292 2.310 -3,6 -2,8

N Noleggio, agenzie di viaggio, servizi di sup. alle imprese 2.889 2.873 2.842 1,7 0,6

P Istruzione 433 434 376 15,2 -0,2

Q Sanità e assistenza sociale 2.560 2.566 2.242 14,2 -0,2

R Attività artistiche, sportive, di intratt.to e divertimento 987 986 910 8,5 0,1

S Altre attività di servizi 2.456 2.480 2.497 -1,6 -1,0

X Imprese non classificate 952 918 858 11,0 3,7

TOTALE 120.487 121.222 121.105 -0,5 -0,6

Elaborazione su dati Infocamere.

22Rassegna economica RepoRt tRimestRale - 1°/2013

15

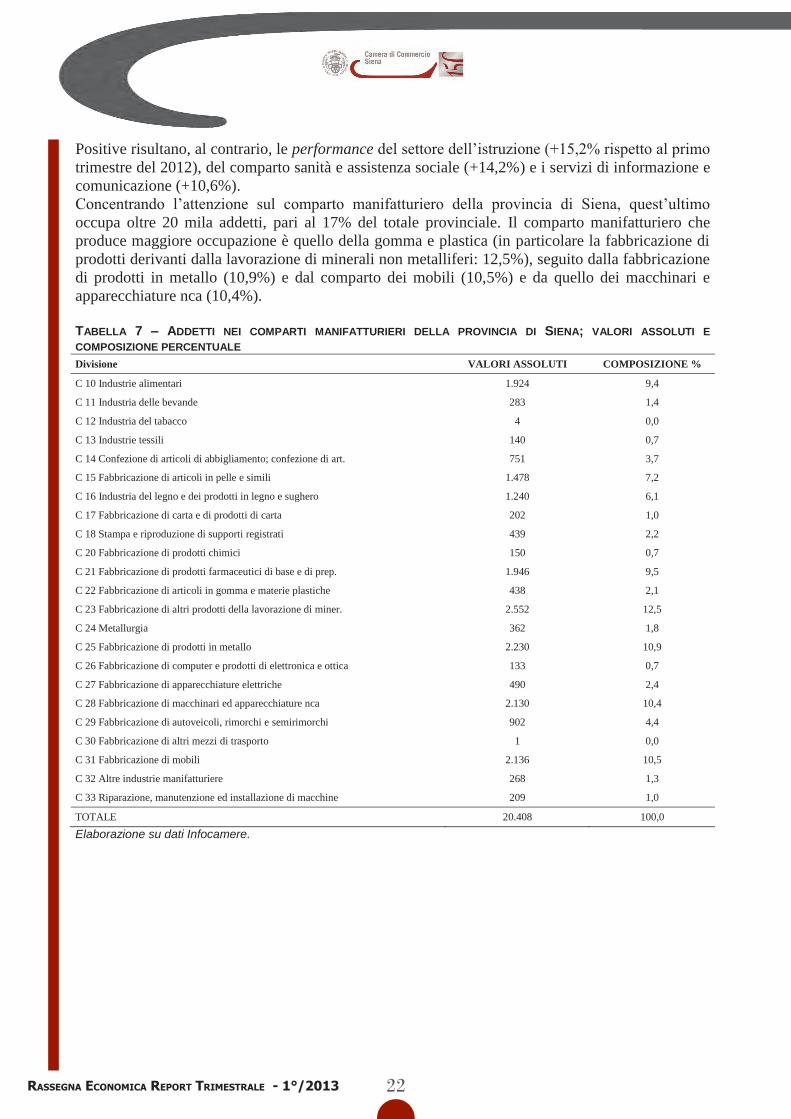

Positive risultano, al contrario, le performance del settore dell’istruzione (+15,2% rispetto al primo trimestre del 2012), del comparto sanità e assistenza sociale (+14,2%) e i servizi di informazione e comunicazione (+10,6%). Concentrando l’attenzione sul comparto manifatturiero della provincia di Siena, quest’ultimo occupa oltre 20 mila addetti, pari al 17% del totale provinciale. Il comparto manifatturiero che produce maggiore occupazione è quello della gomma e plastica (in particolare la fabbricazione di prodotti derivanti dalla lavorazione di minerali non metalliferi: 12,5%), seguito dalla fabbricazione di prodotti in metallo (10,9%) e dal comparto dei mobili (10,5%) e da quello dei macchinari e apparecchiature nca (10,4%). TABELLA 7 – ADDETTI NEI COMPARTI MANIFATTURIERI DELLA PROVINCIA DI SIENA; VALORI ASSOLUTI E COMPOSIZIONE PERCENTUALE Divisione VALORI ASSOLUTI COMPOSIZIONE %

C 10 Industrie alimentari 1.924 9,4

C 11 Industria delle bevande 283 1,4

C 12 Industria del tabacco 4 0,0

C 13 Industrie tessili 140 0,7

C 14 Confezione di articoli di abbigliamento; confezione di art. 751 3,7

C 15 Fabbricazione di articoli in pelle e simili 1.478 7,2

C 16 Industria del legno e dei prodotti in legno e sughero 1.240 6,1

C 17 Fabbricazione di carta e di prodotti di carta 202 1,0

C 18 Stampa e riproduzione di supporti registrati 439 2,2

C 20 Fabbricazione di prodotti chimici 150 0,7

C 21 Fabbricazione di prodotti farmaceutici di base e di prep. 1.946 9,5

C 22 Fabbricazione di articoli in gomma e materie plastiche 438 2,1

C 23 Fabbricazione di altri prodotti della lavorazione di miner. 2.552 12,5

C 24 Metallurgia 362 1,8