FORUMPA DaianaDagostino Acquisti e Albo fornitori...

31

Teatro Open Arena Benvenuti ! TEATRO DELLE SOLUZIONI Benvenuti !

Transcript of FORUMPA DaianaDagostino Acquisti e Albo fornitori...

Teatro Open Arena

Benvenuti !

TEATRO DELLE SOLUZIONI

Benvenuti !

Teatro Open Arena

Benvenuti !

La Gestione degli Acquisti e dell’Albo Fornitori secondo il Codice dei Contratti Pubblici30 maggio 2013

Daiana D’Agostino

ERP Senior Consultant

NTTAGIC

Contesto e campo di applicazione

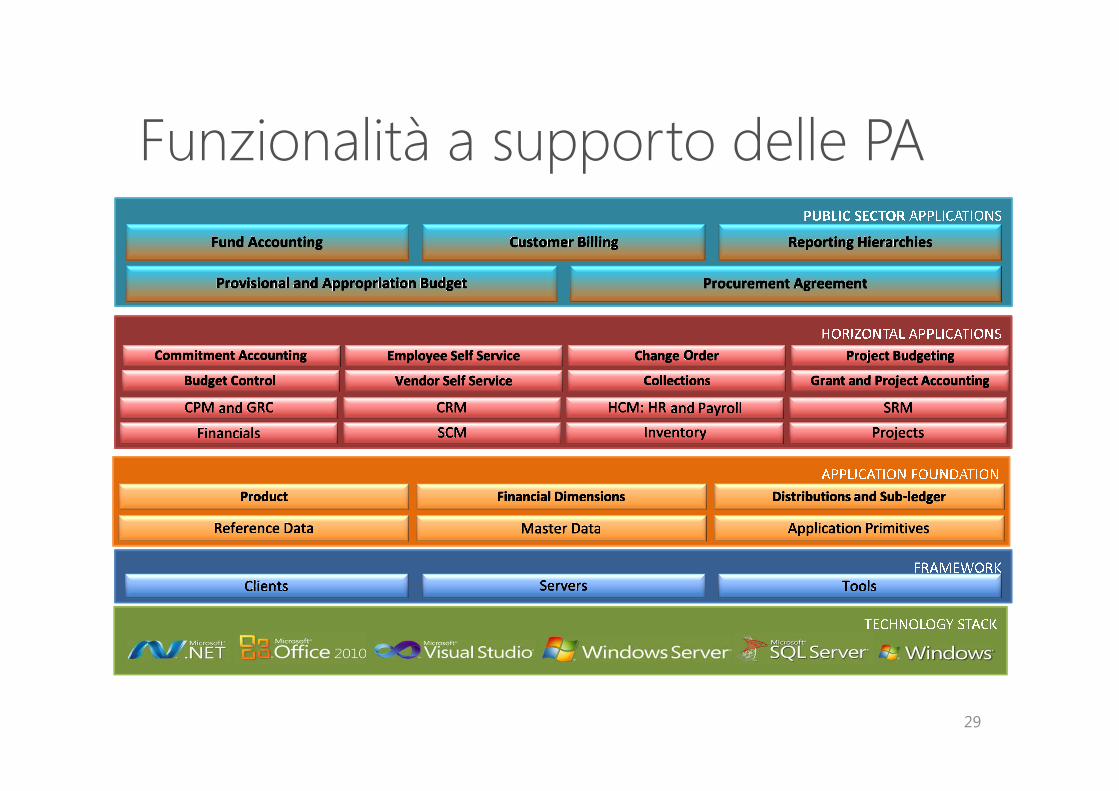

Funzionalità a supporto delle PA

Ciclo passivo

• Budgeting

• Procedimento di spesa

Gare e contratti

Q&A

Agenda

L’evoluzione normativa e gli scenari

economici in cui le Amministrazioni

agiscono rendono sempre più

importante l’impiego di sistemi

informativi in grado di supportare la

pianificazione, la gestione e il

controllo garantendo la coerenza tra

l’indirizzo strategico e l’attuazione

del piano economico di gestione,

nonché il monitoraggio dei risultati

ottenuti.

Contesto

D.lgs. 163/2006

attuazione delle

Direttive UE nn. 17 e

18 del 2004

Aggiornato al 17

dicembre 2012.

Controllo della spesa nelle PA

Supporto all’attuazione del Codice dei

contratti pubblici secondo i principi di

trasparenza, rotazione e parità di

trattamento.

Cap. III - Si applica ad amministrazioni e

imprese pubbliche e a tutti i soggetti che

operano in settori speciali in virtù di diritti

speciali o esclusivi concessi loro

dall’autorità competente.

Principi e campo di applicazione

Funzionalità a supporto delle PA

La gestione finanziaria

Contabilità Fondi

Controllo di budget e analisi impegni

Gestione della contabilità per progetto

Procedura di spesa

Business intelligence e reporting

Gestione del capitale umano

Conformità e controlli interni

Gestione gare e contratti

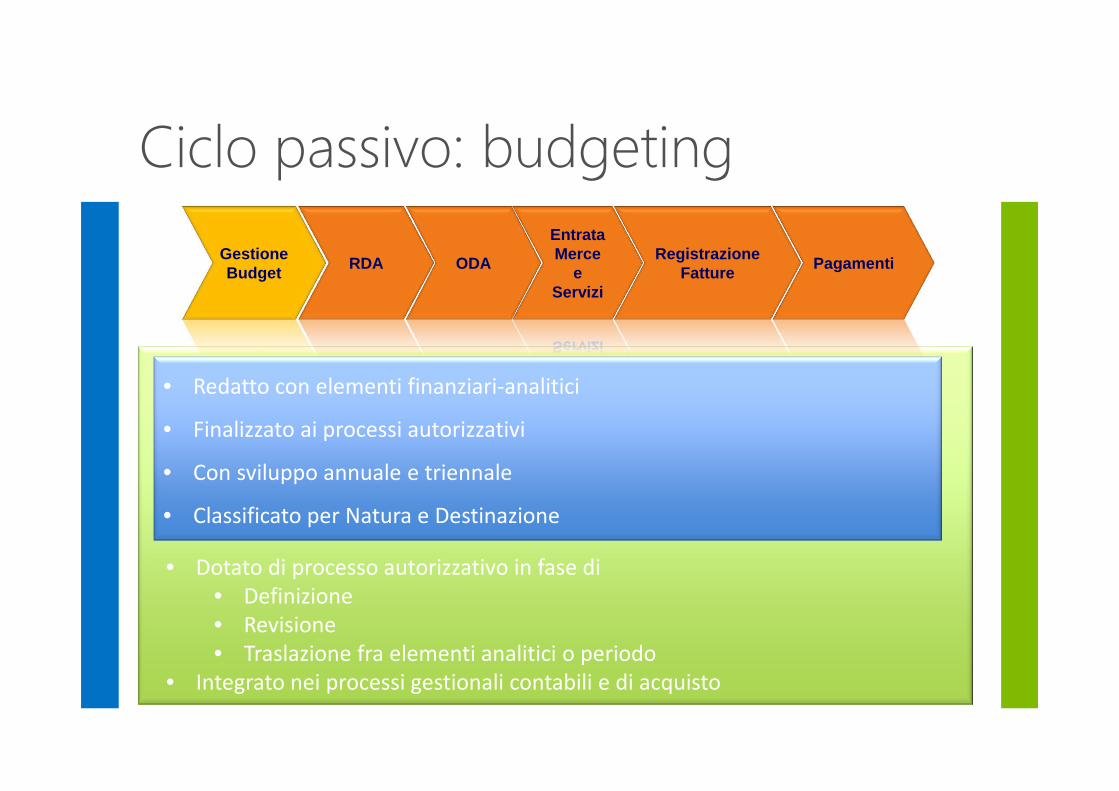

Focus on Ciclo passivo

GestioneBudget

ODA

Entrata Merce

eServizi

RegistrazioneFatture

PagamentiRDA

Ciclo passivo: budgeting

• Dotato di processo autorizzativo in fase di

• Definizione

• Revisione

• Traslazione fra elementi analitici o periodo

• Integrato nei processi gestionali contabili e di acquisto

ODA

Entrata Merce

eServizi

RegistrazioneFatture

PagamentiRDAGestioneBudget

• Redatto con elementi finanziari-analitici

• Finalizzato ai processi autorizzativi

• Con sviluppo annuale e triennale

• Classificato per Natura e Destinazione

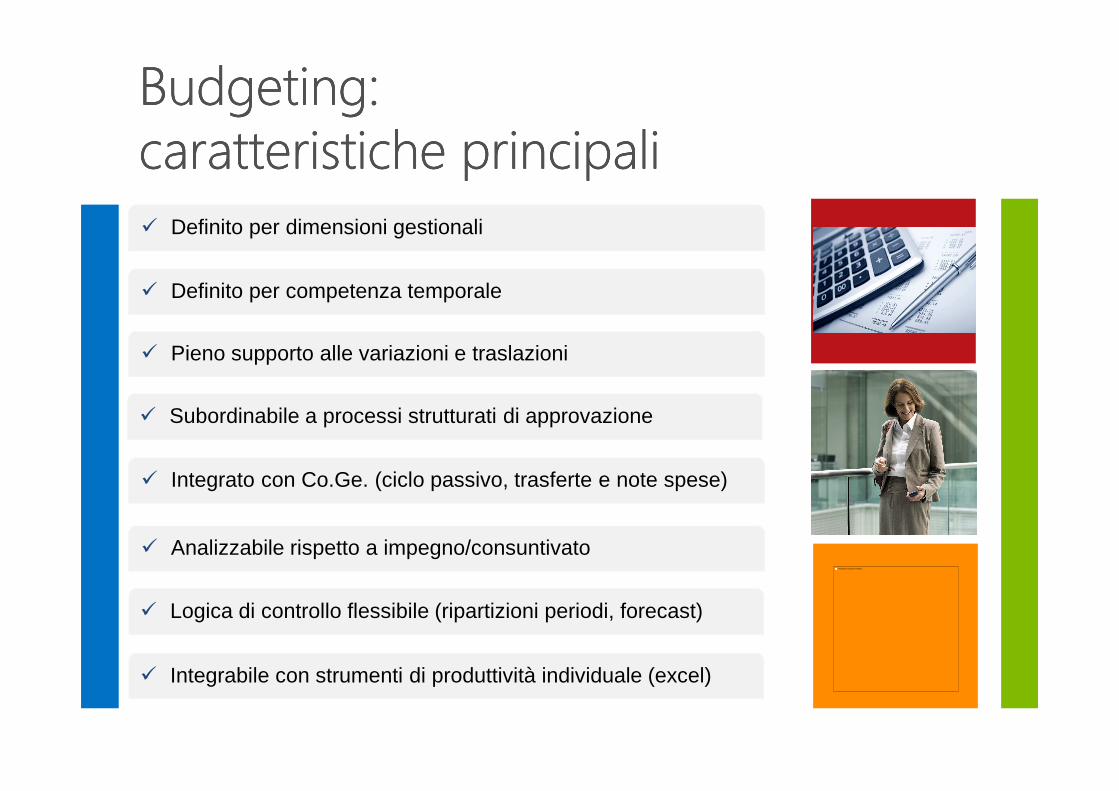

BudgetingBudgetingBudgetingBudgeting: : : : caratteristiche principalicaratteristiche principalicaratteristiche principalicaratteristiche principali

Impossibile v isualizzare l'immagine.

� Pieno supporto alle variazioni e traslazioni

� Subordinabile a processi strutturati di approvazione

� Definito per dimensioni gestionali

� Definito per competenza temporale

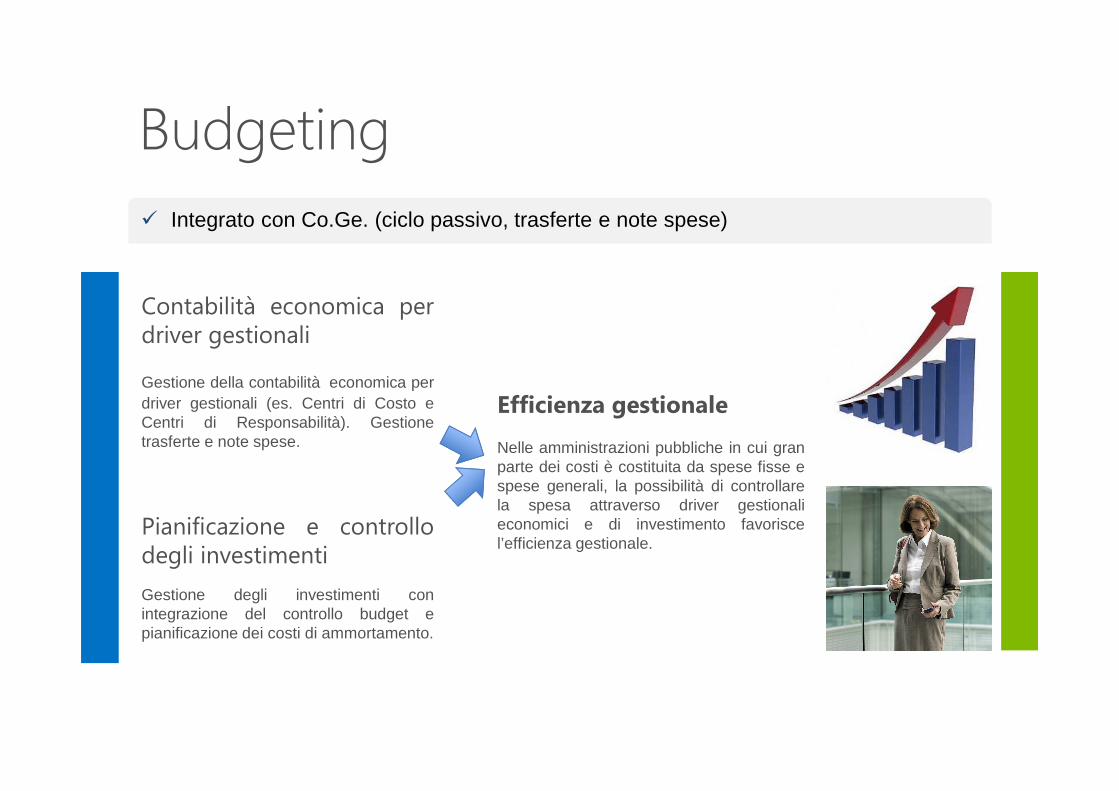

� Integrato con Co.Ge. (ciclo passivo, trasferte e note spese)

� Analizzabile rispetto a impegno/consuntivato

� Logica di controllo flessibile (ripartizioni periodi, forecast)

� Integrabile con strumenti di produttività individuale (excel)

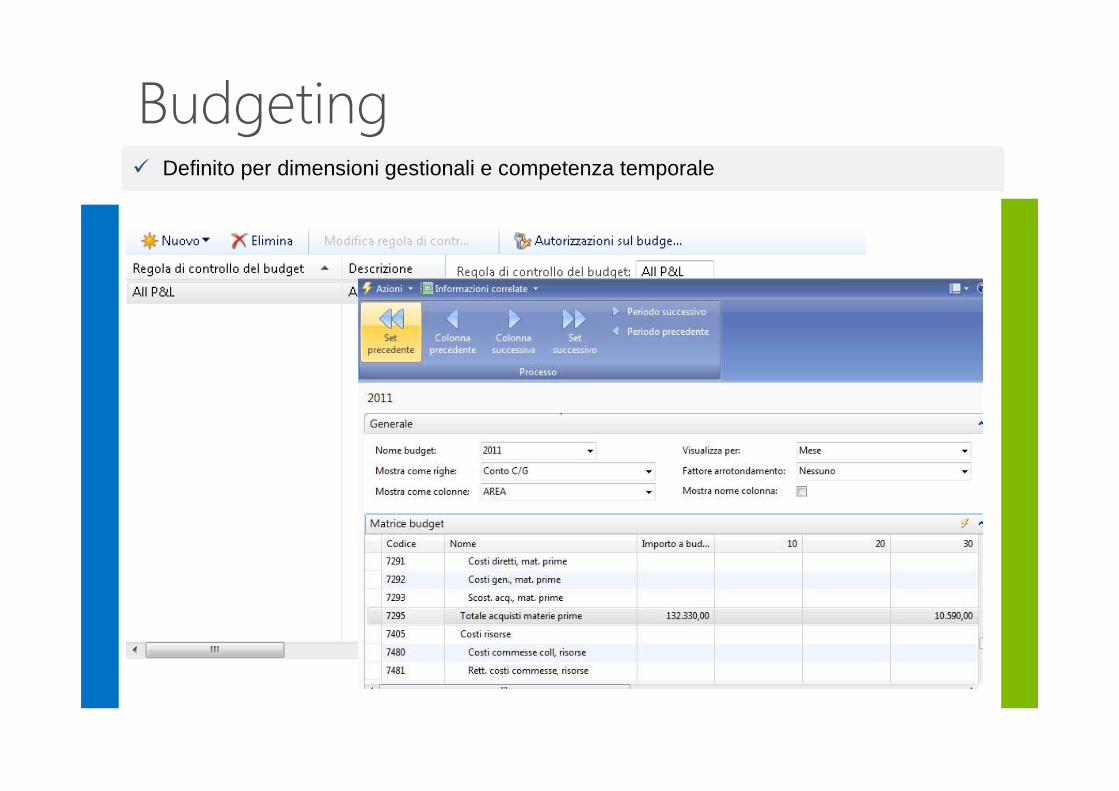

Budgeting� Definito per dimensioni gestionali e competenza temporale

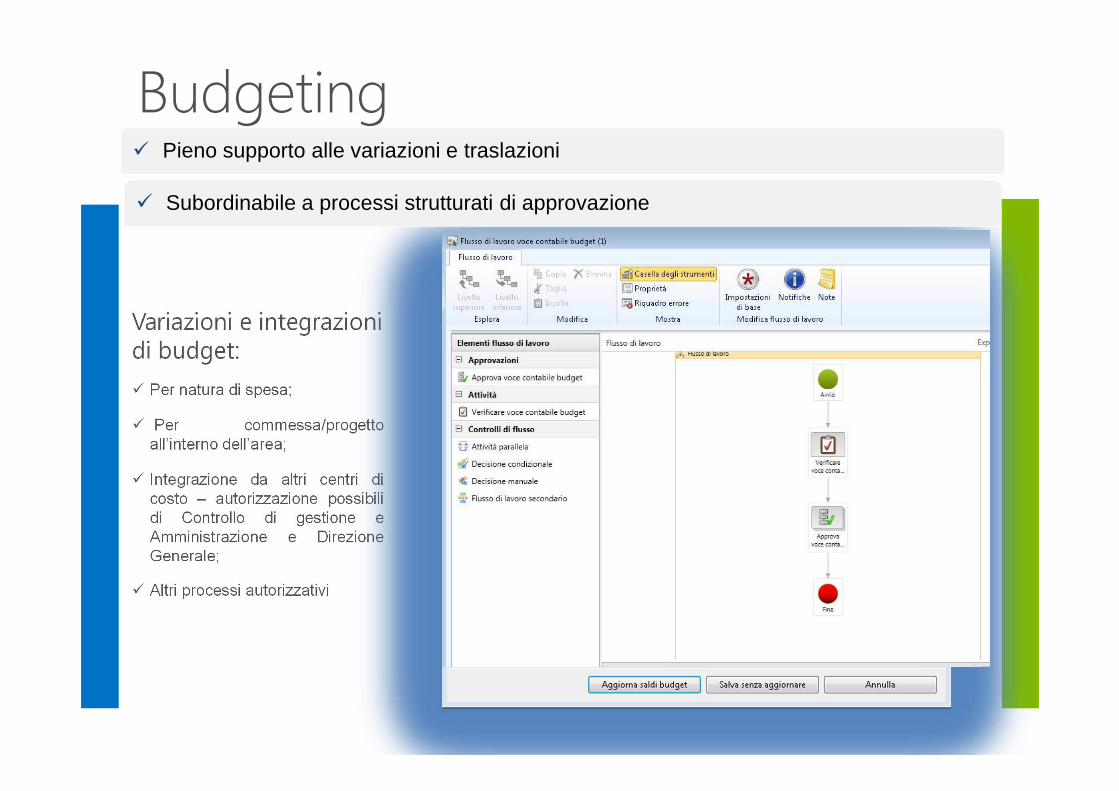

Budgeting� Pieno supporto alle variazioni e traslazioni

Variazioni e integrazionidi budget:

� Per natura di spesa;

� Per commessa/progettoall’interno dell’area;

� Integrazione da altri centri dicosto – autorizzazione possibilidi Controllo di gestione eAmministrazione e DirezioneGenerale;

� Altri processi autorizzativi

� Subordinabile a processi strutturati di approvazione

Budgeting

Efficienza gestionale

Nelle amministrazioni pubbliche in cui granparte dei costi è costituita da spese fisse espese generali, la possibilità di controllarela spesa attraverso driver gestionalieconomici e di investimento favoriscel’efficienza gestionale.

Contabilità economica perdriver gestionali

Gestione della contabilità economica perdriver gestionali (es. Centri di Costo eCentri di Responsabilità). Gestionetrasferte e note spese.

Pianificazione e controllodegli investimenti

Gestione degli investimenti conintegrazione del controllo budget epianificazione dei costi di ammortamento.

� Integrato con Co.Ge. (ciclo passivo, trasferte e note spese)

Budgeting� Analizzabile rispetto a previsione di spesa, impegno, consuntivato

� Logica di controllo flessibile (ripartizioni periodi, forecast)

1 2Previsione di

spesa3Impegno Consuntivato

Il budget previsionale prelude l’impegno di spesa ed è assoggettabile a logiche di ripartizione secondo competenza.

L’impegno è un atto unilaterale della pubblica amministrazione di accantonamento e destinazione di somme per l’erogazione di una determinata spesa.

Il manifestarsi della spesa nelle amministrazioni pubbliche deve rappresentare la finalizzazione e la funzionalizzazione alla cura di un pubblico interesse.

Ciclo passivo: procedimento di spesa

• Dotato di processo autorizzativo in accordo con

• Struttura organizzativa

• Deleghe di spesa

• Qualificazione del fornitore

• Intimamente integrato nei processi di valutazione budget

GestioneBudget

ODA

Entrata Merce

eServizi

RegistrazioneFatture

PagamentiRDA

• Consentire gestione Impegno, con indicazione:

• Somma da pagare

• Soggetto creditore

• La ragione del debito

• Vincolo costituito da stanziamento su bilancio

• Attestazione di copertura finanziaria

ODA

Entrata Merce

eServizi

RegistrazioneFatture

PagamentiRDA

Procedimento di Procedimento di Procedimento di Procedimento di spesa:spesa:spesa:spesa:caratteristiche principali

� Flusso approvativo in accordo alla struttura organizzativa

� Supporto alla tracciabilità dei flussi finanziari

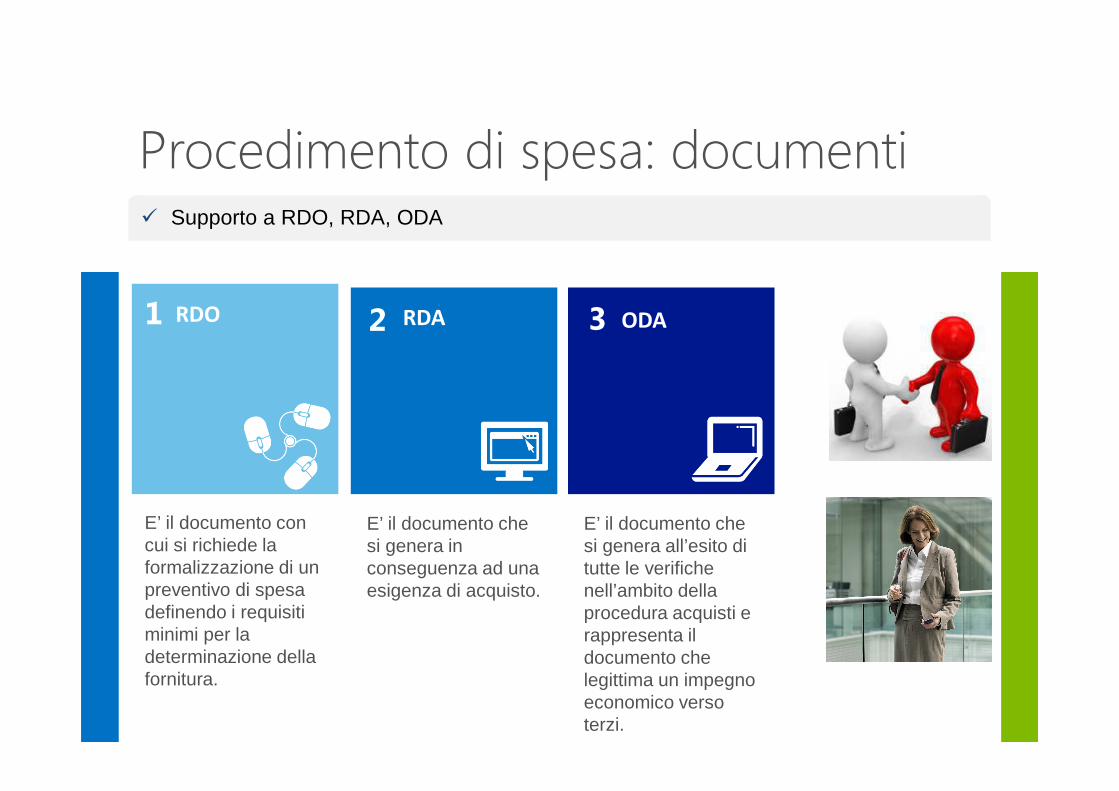

� Supporto a RDO, RDA, ODA

� Processo modellabile

� Gestione dei Contratti e supporto agli allegati

� Supporto alla gestione per progetti

� Supporto alle procedure di benestare al pagamento

� Connesso e parte integrante della gestione del budget

Procedimento di spesa: documenti� Supporto a RDO, RDA, ODA

1 2RDO 3RDA ODA

E’ il documento con cui si richiede la formalizzazione di un preventivo di spesa definendo i requisiti minimi per la determinazione della fornitura.

E’ il documento che si genera in conseguenza ad una esigenza di acquisto.

E’ il documento che si genera all’esito di tutte le verifiche nell’ambito della procedura acquisti e rappresenta il documento che legittima un impegno economico verso terzi.

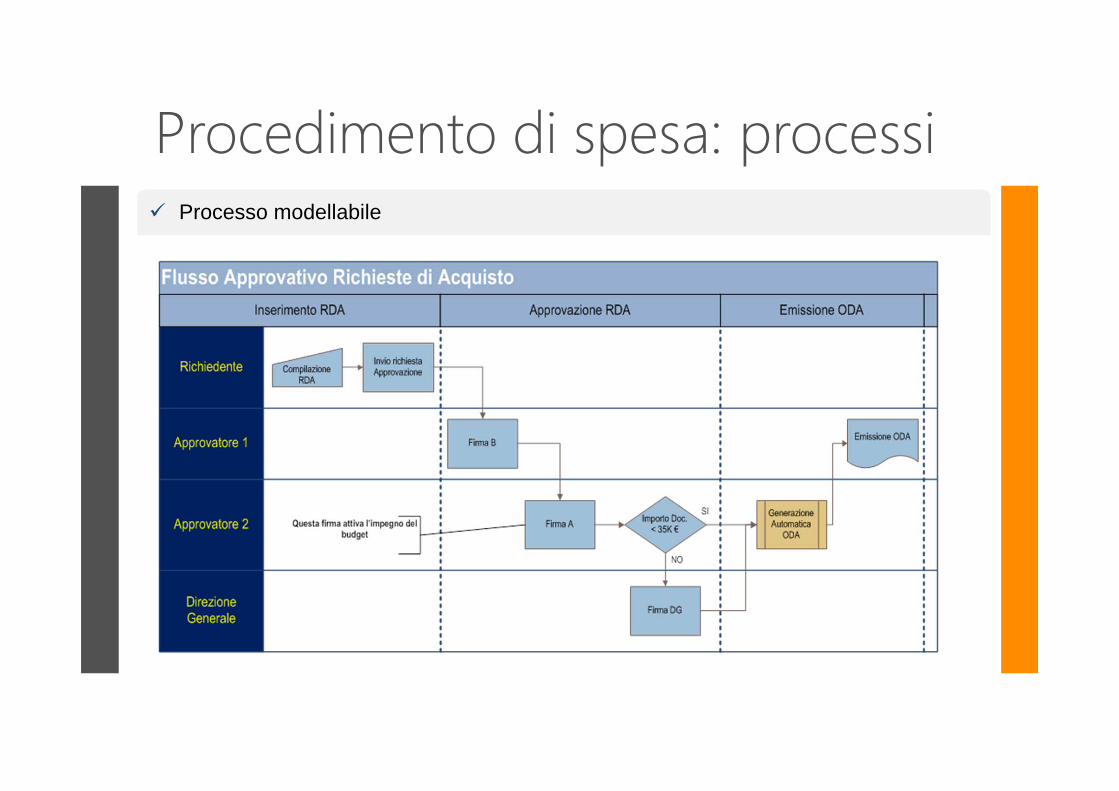

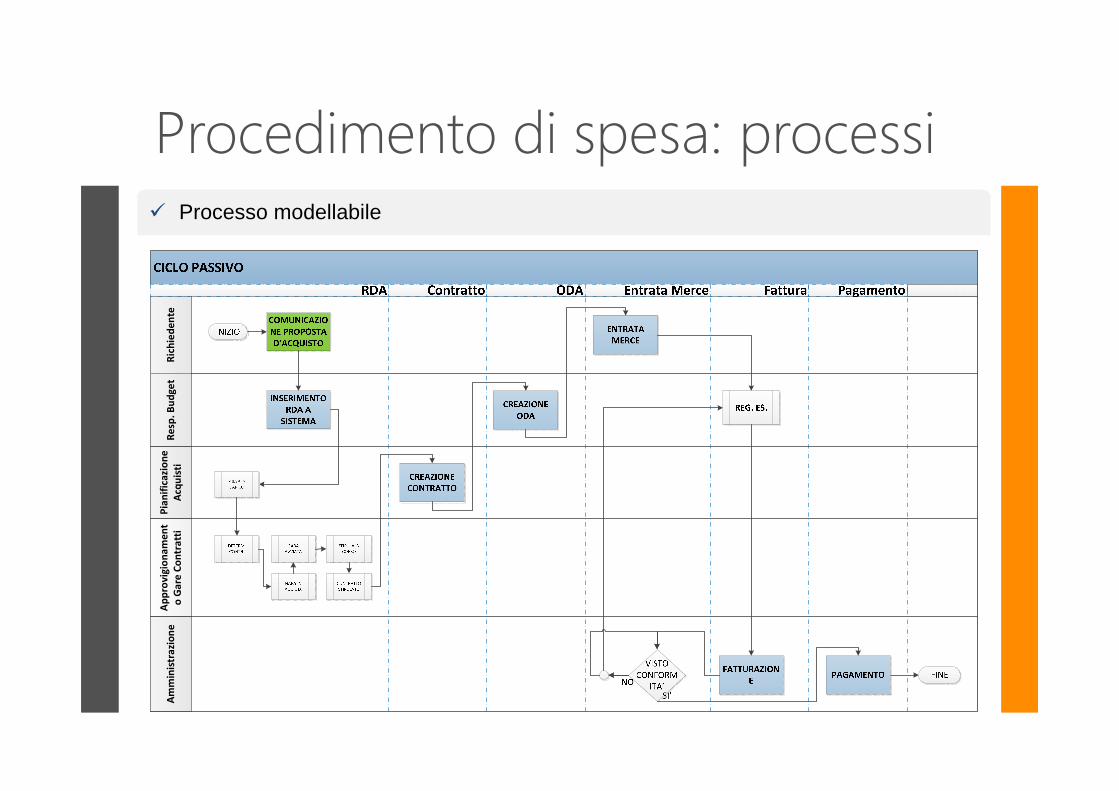

� Processo modellabile

Procedimento di spesa: processi

� Processo modellabile

Procedimento di spesa: processiP

ian

ific

azi

on

e

Acq

uis

tiR

esp

. B

ud

ge

tA

mm

inis

tra

zio

ne

Ric

hie

de

nte

Ap

pro

vig

ion

am

en

t

o G

are

Co

ntr

att

i

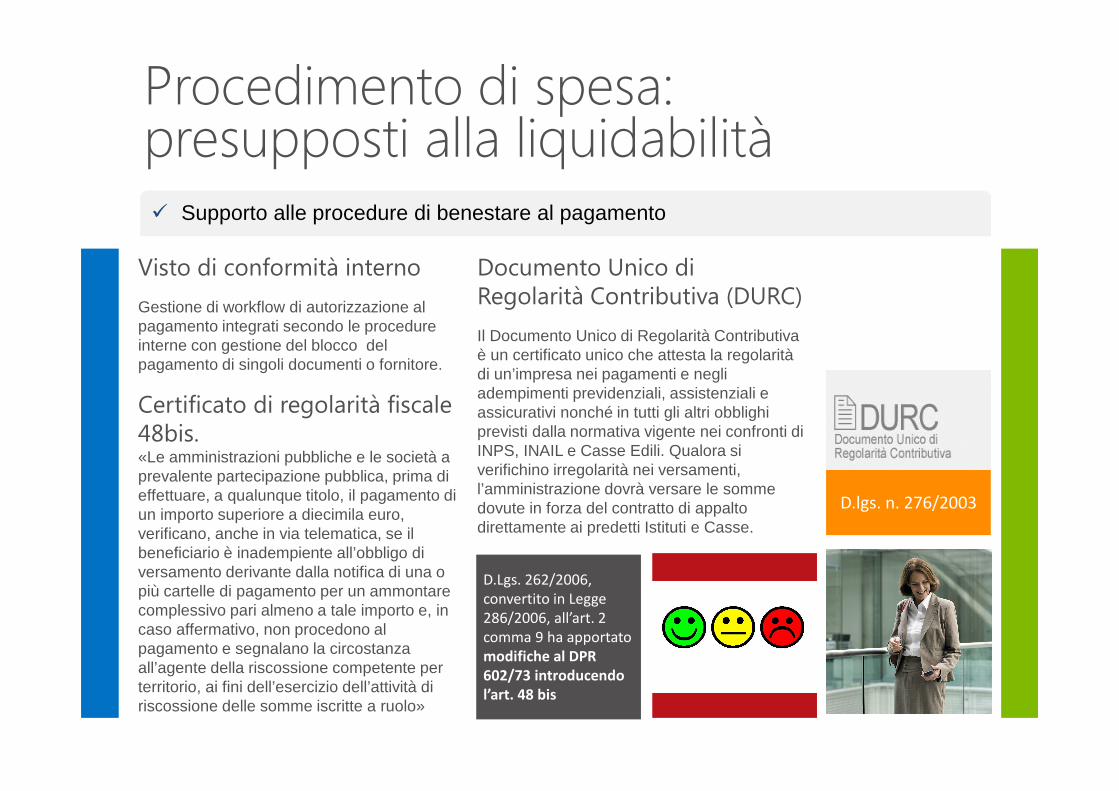

� Supporto alle procedure di benestare al pagamento

Visto di conformità interno

Gestione di workflow di autorizzazione al pagamento integrati secondo le procedure interne con gestione del blocco del pagamento di singoli documenti o fornitore.

Certificato di regolarità fiscale48bis.«Le amministrazioni pubbliche e le società a prevalente partecipazione pubblica, prima di effettuare, a qualunque titolo, il pagamento di un importo superiore a diecimila euro, verificano, anche in via telematica, se il beneficiario è inadempiente all’obbligo di versamento derivante dalla notifica di una o più cartelle di pagamento per un ammontare complessivo pari almeno a tale importo e, in caso affermativo, non procedono al pagamento e segnalano la circostanza all’agente della riscossione competente per territorio, ai fini dell’esercizio dell’attività di riscossione delle somme iscritte a ruolo»

Documento Unico di Regolarità Contributiva (DURC)

Il Documento Unico di Regolarità Contributiva è un certificato unico che attesta la regolarità di un’impresa nei pagamenti e negli adempimenti previdenziali, assistenziali e assicurativi nonché in tutti gli altri obblighi previsti dalla normativa vigente nei confronti di INPS, INAIL e Casse Edili. Qualora si verifichino irregolarità nei versamenti, l’amministrazione dovrà versare le somme dovute in forza del contratto di appalto direttamente ai predetti Istituti e Casse.

Procedimento di spesa: presupposti alla liquidabilità

D.lgs. n. 276/2003

D.Lgs. 262/2006,

convertito in Legge

286/2006, all’art. 2

comma 9 ha apportato

modifiche al DPR

602/73 introducendo

l’art. 48 bis

� Supporto alla tracciabilità dei flussi finanziari

Conto dedicato

Gestione utilizzo di conti correnti bancari o postali dedicati alle commesse pubbliche, legame con fornitore e storicizzazione.

Metodo di pagamentotracciabile

Effettuazione di movimenti finanziari relativi alle commesse pubbliche esclusivamente mediante strumenti di pagamento atti a consentire la piena tracciabilità delle operazioni (es. bonifico), distinte di pagamento con CIG e CUP.

Codice identifcativo di gara (CIG) e Codice unico di progetto (CUP)

Indicazione negli strumenti di pagamento relativi ad ogni transazione e nelle partite di CIG e, ove obbligatorio ai sensi dell’art. 11 della legge 16 gennaio 2003, n. 3, del (CUP) .

Procedimento di spesa: tracciabilità finanziaria

Art. 3 e 6 legge 136/2010 come

modificato dalla legge n. 217/2010 di

conversione D.lgs. n. 187/2010;

Art. 6 D.lgs 187/2010 convertito in legge

n. 217/2010 che contiene la disciplina

transitoria e alcune norme interpretative

e di attuazione dell’art. 3.

� Calcolo interessi di mora, fatturazione elettronica

Pagamenti veloci della P.A.

L’articolo 4 (Decorrenza degli interessi

moratori) così come modificato precisa:

“Gli interessi moratori decorrono,

senza che sia necessaria la

costituzione in mora, dal giorno

successivo alla scadenza del termine

per il pagamento”

ApplicazioneI pagamenti ai fornitori, relativi a fatture su

contratti stipulati nel 2013, dovranno essere

effettuati entro 30 giorni dalla ricezione

della fattura in azienda La data di scadenza

dei 30 giorni utili al pagamento coincide con

la data di regolazione del pagamento (data

di effettivo accredito sul conto corrente del

fornitore).

SistemiI sistemi supportano al calcolo

dell’ammontare degli interessi di mora per

pagamenti oltre i 30 giorni su base

giornaliera ad un tasso pari a quello legale

in vigore maggiorato di otto punti

percentuali (alla data il tasso da applicare è

pari a 8,75%).

Procedimento di spesa: novità 2013

Calcolo interessi di mora come

previsto dall’art. 1 del DL 192/2012

che modifica l’art. 4 della L.

231/2002 con applicazione ai

contratti stipulati a partire dal

01/01/2013

22

� Supporto alla qualificazione e valutazione Fornitori

Procedimento di spesa: albo fornitori

Elementi di Vendor Management

� Anagrafica unica

� Classificazione merceologica plurilivello

� Qualifica - SOA (Società Organismi Attestazione) Art.8 co.3 Legge n.109/1994

� Rating con sistema di pesi:

� affidabilità;� qualità del servizio/fornitura;� economicità;� rispetto dei tempi;� correttezza e disponibilità;� supporto tecnico;� condizioni di pagamento

Strumenti

� Interazioni via web

� Invio comunicazioni

� Posta Certificata (PEC)

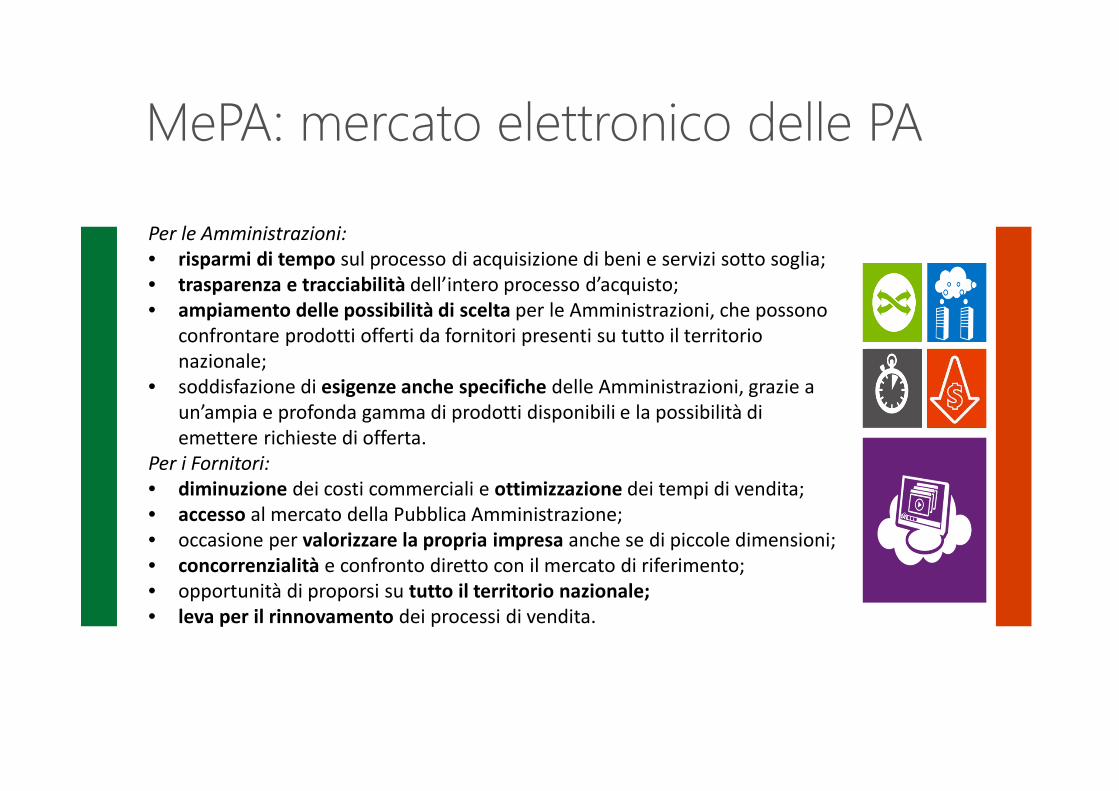

MePA: mercato elettronico delle PA

Per le Amministrazioni:

• risparmi di tempo sul processo di acquisizione di beni e servizi sotto soglia;

• trasparenza e tracciabilità dell’intero processo d’acquisto;

• ampiamento delle possibilità di scelta per le Amministrazioni, che possono

confrontare prodotti offerti da fornitori presenti su tutto il territorio

nazionale;

• soddisfazione di esigenze anche specifiche delle Amministrazioni, grazie a

un’ampia e profonda gamma di prodotti disponibili e la possibilità di

emettere richieste di offerta.

Per i Fornitori:

• diminuzione dei costi commerciali e ottimizzazione dei tempi di vendita;

• accesso al mercato della Pubblica Amministrazione;

• occasione per valorizzare la propria impresa anche se di piccole dimensioni;

• concorrenzialità e confronto diretto con il mercato di riferimento;

• opportunità di proporsi su tutto il territorio nazionale;

• leva per il rinnovamento dei processi di vendita.

1 2 3 4

Crea nuovaCrea nuovaRichiestaFornitore

InviaRichiesta

Richiedente Ufficio Acquisti IT Manager Fornitore

Controlla e Approva la

richiesta

Controlla e approva ilfornitore

FornitoreFornitorecreato a sistema

AbilitaAbilitaall’accesso

pot. Forniori

Accede al Portale

Fornitori

Completaapplicazione

fornitori

Inviaapplicazione

fornitori

� Consente interazioni via web con soggetti esterni

Procedimento di spesa

Gestione Gare e Contratti

1 2 3 4Pianificazione

Acquisti

Approvvigiona-

menti, gare e

contratti

Determina a

contrarre

Assegnazione

e stipula

contratto

� Responsabile Unico del Procedimento (RUP); Codice di assegnazione gara (CIG); Codice Unico del Progetto (CUP)

� Stati di assegnazione della gara (pagamento del contributo, pubblicazione atti, etc.)

� Procedure di acquisto per soglie di importo e categoria di beni.

� Procedure aperte, ristrette, negoziate.

Gestione Gare e Contratti

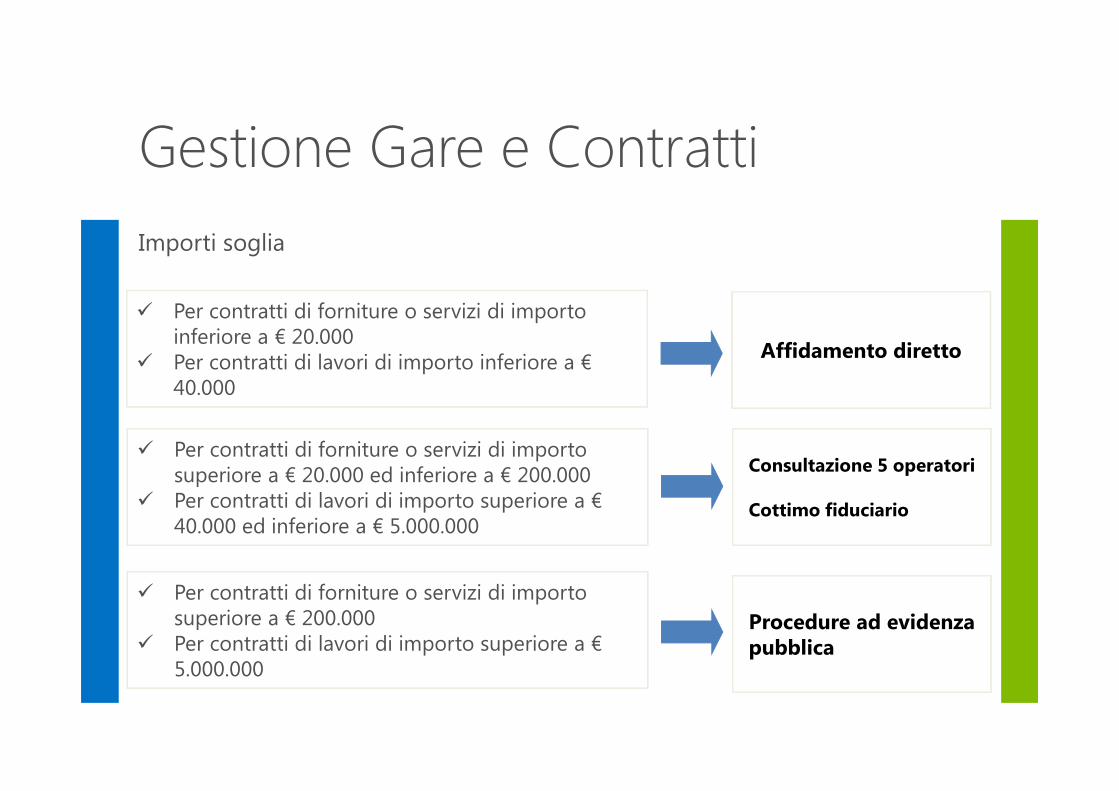

Importo stimato

Sono gestite attraverso indicatori parametrici le soglie di importi che determinano le modalità di affidamento per forniture, servizi e lavori.

� Il calcolo del valore stimato è basato sull'importo totale pagabile al netto dell'IVA;

� si considera l'importo massimo stimato, ivi compresa qualsiasi forma di opzione o rinnovo del contratto;

� Quando un'opera prevista o un progetto di acquisto di servizi o di forniture omogenee può dare luogo ad appalti aggiudicati contemporaneamente per lotti distinti, è computato il valore complessivo stimato della totalità di tali lotti;

� Per gli accordi quadro, il valore da prendere in considerazione è il valore massimo stimato al netto dell'IVA del complesso degli appalti previsti durante l'intera durata degli accordi quadro;

� Il calcolo del valore stimato di un appalto misto di servizi e forniture si fonda sul valore totale dei servizi e delle forniture, prescindendo dalle rispettive quote. Tale calcolo comprende il valore delle operazioni di posa e di installazione

� Nessun progetto d'opera né alcun progetto di acquisto di forniture o di servizi può essere frazionato al fine di escluderlo dall'osservanza delle norme che troverebbero applicazione se il frazionamento non vi fosse stato.

� Per contratti di forniture o servizi di importo inferiore a € 20.000

� Per contratti di lavori di importo inferiore a €40.000

Affidamento diretto

� Per contratti di forniture o servizi di importo superiore a € 20.000 ed inferiore a € 200.000

� Per contratti di lavori di importo superiore a €40.000 ed inferiore a € 5.000.000

Consultazione 5 operatori

Cottimo fiduciario

� Per contratti di forniture o servizi di importo superiore a € 200.000

� Per contratti di lavori di importo superiore a €5.000.000

Procedure ad evidenza pubblica

Gestione Gare e Contratti

Importi soglia

Categorie e tipologie di forniture, servizi e lavoriE’ possibile gestire le categorie di spesa al fine di supportare la determinazione delle procedure di gara applicabili.

Conferimento di incarichiprofessionali e collaborazioni

E’ possibile definire tipologie di contratti cherientrano nella determinazione di accordi quadro o fornitori obbligati (es. Natura tecnica o artisticadella fornitura)

Gestione Gare e Contratti

Procedure di assegnazione e gara:

Assegnazione diretta

Aperta (asta pubblica);

Ristretta (licitazione privata e appaltoconcorso);

Negoziata (dialogo competitivo e cottimo fiduciario).

Funzionalità a supporto delle PA

29

30

Impossibile v isualizzare l'immagine.

Teatro Open Arena

Benvenuti !

Grazie per l’attenzione !

www.nttagic.com

www.nttis.com

Follow us

![[MIDES] Forges - Gestionale ForumPA](https://static.fdocumenti.com/doc/165x107/62cea1b3ffaa8439e53ec805/mides-forges-gestionale-forumpa.jpg)