Focus su VALUTAZIONE Focus su VALUTAZIONE Umberto Vairetti - 2006.

Focus R&S sul settore TV (2010-2015)

Elaborato dalla R&S-Ricerche e Studi S.p.A. (Area Studi Mediobanca)

Analisi sui maggiori operatori del settore televisivo italiano

Liberamente scaricabile da www.mbres.it

Milano, 22 dicembre 2015

2

Premessa

Caratteristiche del focus

Analisi delle dinamiche dei principali cinque operatori televisivi italiani attraverso i loro conti nel periodo 2010-2014,

incluso il primo semestre 2015

Mercato concentrato: I primi tre Gruppi detengono congiuntamente quasi il 90% dei ricavi totali televisivi nazionali

Azionariato: a parte la RAI, a controllo statale, Mediaset e LA7 sono parte di Gruppi italiani quotati in Borsa

(rispettivamente Fininvest e Cairo Communication), mentre Sky Italia e Discovery Italia fanno capo a due multinazionali

(rispettivamente Sky Plc. -il cui 39% del capitale è detenuto dalla global media company americana 21st Century Fox- e

Discovery Communications Inc.)

Share: nel loro insieme i cinque operatori considerati raggiungono oltre l’86% delle quote di ascolto nel giorno medio

Oltre confine: confronto fra il Gruppo Rai e i principali peers europei

3

Sommario

1. Quadro generale e protagonisti del settore televisivo italiano

2. Principali dati economico-patrimoniali

3. Quote di ascolto

4. I maggiori operatori europei nel servizio pubblico radiotelevisivo

5. Aggiornamento al primo semestre 2015

4

Sezione 1

Quadro generale e protagonisti del settore televisivo italiano

5

Il settore radio televisivo italiano

In Italia il giro d’affari del settore radio televisivo è stimato in 8,5 miliardi di euro nel 2014, in calo dell’1,5% rispetto al

2013. Così suddiviso: -3,3% TV gratuita (4,5 mld nel 201), +1,4% TV a pagamento (3,4 mld) e -2,8% radio (0,6 mld)

Il settore radio televisivo incide, nel suo insieme, per lo 0,5% del PIL nazionale nel 2014

Negli ultimi anni il settore TV è stato interessato da importanti trasformazioni tecnologiche, connesse al potenziamento del

processo di digitalizzazione, che hanno favorito la nascita di nuovi operatori e l’arricchimento dell’offerta di contenuti

audiovisivi. Anche nel 2014 è proseguito, pur se con un’intensità leggermente inferiore rispetto agli anni precedenti, il trend

di redistribuzione delle quote di ascolto: le reti generaliste hanno continuato a perdere quote di ascolto a vantaggio

soprattutto dei canali specializzati

Internet si sta progressivamente sostituendo alla TV come protagonista nella fornitura di contenuti di intrattenimento e

informazione

Secondo l’AGCOM, permane la congiuntura negativa: “le imprese del settore, oltre

ad essere colpite dalla crisi economica e finanziaria, sono nel complesso

attraversate da una crisi strutturale, poiché si chiudono spazi di crescita nella

fornitura di servizi maturi, mentre si affermano nuove opportunità di sviluppo

connesse alla diffusione di Internet.”

AGCOM –Autorità per le garanzie nelle comunicazioni

6

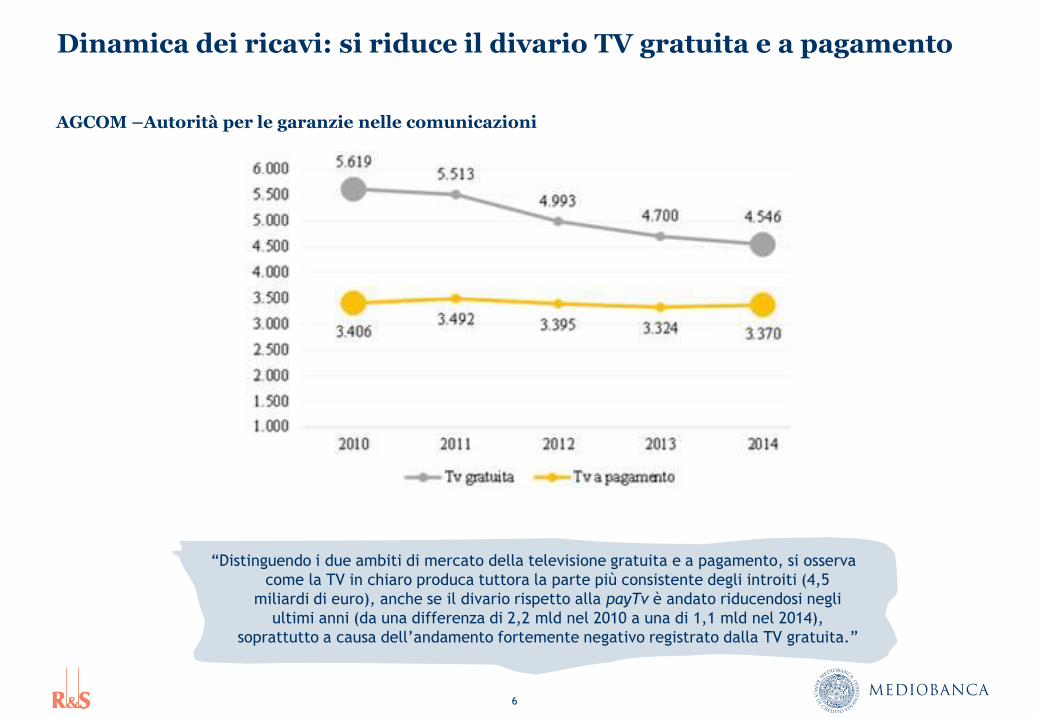

Dinamica dei ricavi: si riduce il divario TV gratuita e a pagamento

“Distinguendo i due ambiti di mercato della televisione gratuita e a pagamento, si osserva

come la TV in chiaro produca tuttora la parte più consistente degli introiti (4,5

miliardi di euro), anche se il divario rispetto alla payTv è andato riducendosi negli

ultimi anni (da una differenza di 2,2 mld nel 2010 a una di 1,1 mld nel 2014),

soprattutto a causa dell’andamento fortemente negativo registrato dalla TV gratuita.”

AGCOM –Autorità per le garanzie nelle comunicazioni

7

TV versus altri mezzi informativi

“In Italia, come all’estero, la televisione risulta ancora, di gran lunga, il mezzo più

utilizzato dai cittadini per informarsi; crescente è il ruolo di Internet, oramai

seconda fonte di informazione, avendo scavalcato i quotidiani.”

Fonte: AGCOM –Autorità per le garanzie nelle comunicazioni – dati YouGov per il Reuters Institute for the Study of Journalism

Mezzi per informarsi (%): Italia, USA e UK

8

I maggiori operatori del settore televisivo italiano

3.374

2.690

2.450

166 111

Mediaset (Gruppo) SKY Italia RAI (Gruppo) Discovery Italia LA7

Mediaset è l’unico gruppo a respiro internazionale:

nel 2014 ha realizzato quasi un terzo dei propri

ricavi all’estero (pari a 1 mld), essenzialmente in

Spagna dove Mediaset España Communicacion si

colloca al primo posto per quota di ascolto nel

2014 (32,9% share medio intera giornata)

Il sesto operatore TV, in ordine di fatturato

2014, è la QVC Italia s.r.l. (Gruppo QVC Inc.)

che ha fatturato 104 milioni. Gestisce il

canale QVC, specializzato in vendite tramite

la rete televisiva. Si tratta di un canale

retailer i cui ricavi derivano in massima

parte dalla vendita di prodotti

Considerando solo i ricavi realizzati In

Italia, il primo operatore a livello

nazionale sarebbe SKY Italia, seguita dal

Gruppo RAI, con Mediaset al terzo posto

“L’insieme delle TV locali rappresenta la quarta forza del

comparto televisivo nazionale dopo SKY, RAI e Mediaset”.

“I primi tre Gruppi detengono congiuntamente quasi il 90% dei

ricavi totali televisivi nazionali” (AGCOM)

Fatturato 2014 (milioni di euro)

9

Rallenta ma prosegue la flessione generale dei ricavi…

-13,0

-20,7

-16,5

-4,1 -3,5-2,7

0,5

-7,4

-3,0 -3,5

15,3

Aggregato Mediaset (Gruppo) RAI (Gruppo) SKY Italia LA7 Discovery Italia

Variazione % ricavi 2014/2010 Variazione % ricavi 2014/2013

Variazione % 2014/10 e 2014/13 – Maggiori cinque operatori televisivi italiani

L’insieme dei ricavi televisivi nel 2014 è sceso al di

sotto dei 9 mld (di cui 1 mld all’estero, essenzialmente

in Spagna), dopo essersi mantenuto attorno ai 9-10

miliardi nei precedenti quattro anni: 10,1 mld nel

2010, 9 mld nel 2013 e 8,8 mld nel 2014

Flessione dei ricavi televisivi:

-2,7% nel 2014, inferiore al

-3,9% del 2013 e al -6,9% del

2012

di cui -3% in Italia e

+9,8% in Spagna

di cui -27,6% in Italia

e +2,4% in Spagna

Discovery Italia:

operativa dal maggio 2011

10

…i ricavi pubblicitari calano più di quelli da canone nel 2014/10…

-21,7

-34,4

-23,1

-19,8

4,1

1,8

14,1

-0,6

-5,5 -5,5

Aggregato RAI (Gruppo) Mediaset (Gruppo) SKY Italia LA7

Variazione % ricavi pubblicitari 2014/2010 Variazione % servizi a pagamento 2014/2010 Variazione % ricavi da canone 2014/2010

Variazione % 2014/10 ricavi – Maggiori cinque operatori televisivi italiani

Il fatturato aggregato è caduto del 13%, penalizzato soprattutto dalla

flessione della raccolta pubblicitaria (-21,7%) e in misura minore da

quella del canone Rai (-5,5%), mentre sono risultati in leggero rialzo i

proventi da servizi a pagamento (+1,8%)

Scorporando la raccolta pubblicitaria

radiofonica da quella televisiva, il calo della

pubblicità TV è stato del 32,9%, mentre quello

della radio del 51,2%

11

…cala il peso dei ricavi pubblicitari, sale quello dei servizi a pagamento e del canone

16,4 17,8

45,3 40,8

28,8 33,7

9,5 7,7

Aggregato 2010 Aggregato 2014

Altri Servizi a pagamento Pubblicità Canone

Composizione % del fatturato aggregato – Maggiori cinque operatori televisivi italiani

Nonostante la perdita di peso sul totale, la

pubblicità rappresenta ancora la maggiore

fonte di finanziamento per il mezzo

televisivo; di poco inferiore è l'incidenza

delle offerte a pagamento la cui quota, in

progressiva crescita dal 2010, risulta

sempre più vicina a quella della raccolta

pubblicitaria

12

Inversione di tendenza nell’ultimo anno

0,2

-11,8

-2,9

-1,0

0,9

19,7

0,10,6

-2,0

-9,7 -9,7

Aggregato SKY Italia LA7 RAI (Gruppo) Mediaset (Gruppo) Discovery Italia

Variazione % ricavi pubblicitari 2014/2013 Variazione % servizi a pagamento 2014/2013 Variazione % ricavi da canone 2014/2013

Variazione % 2014/13 ricavi – Maggiori cinque operatori televisivi italiani

Il fatturato aggregato ha segnato nel 2014

una flessione pari al 2,7%, essenzialmente

a causa dei mancati introiti da canone Rai

(‐9,7%); la pubblicità e i servizi a

pagamento (abbonamenti e pay per view)

hanno tenuto. A livello nazionale il

mercato pubblicitario ha chiuso il 2014 con

una contrazione del 2,7%

Scorporando la raccolta pubblicitaria

radiofonica da quella televisiva, il calo della

pubblicità radio è stato del 18%, mentre la

pubblicità TV si è incrementata dello 0,3%

13

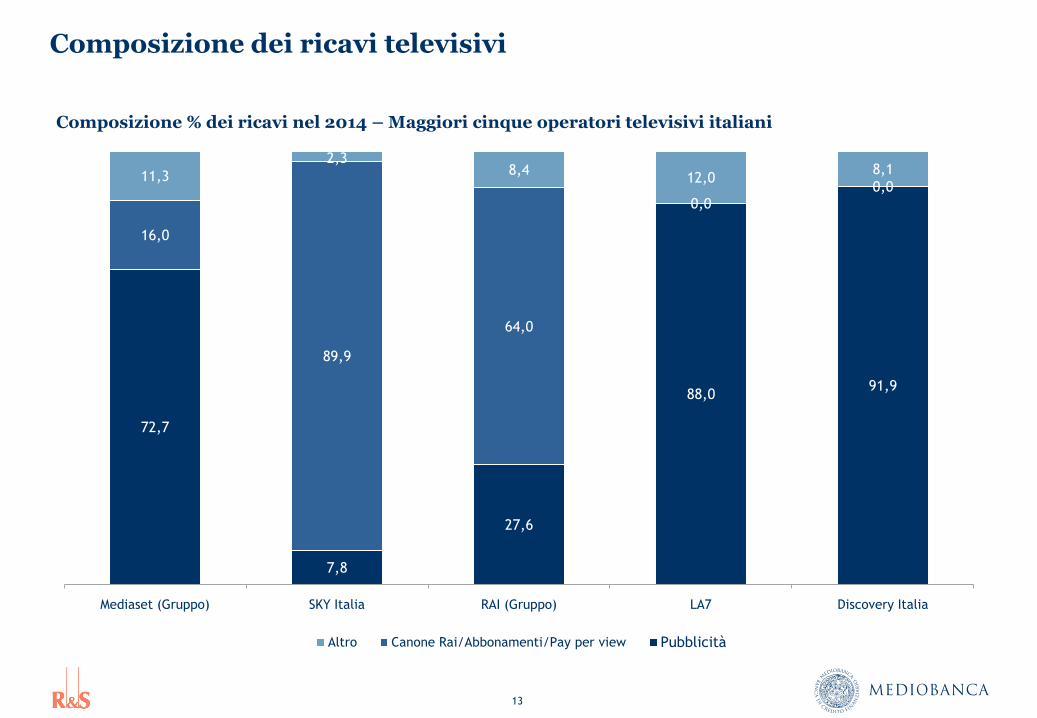

Composizione dei ricavi televisivi

72,7

7,8

27,6

88,091,9

16,0

89,9

64,0

0,00,0

11,3

2,38,4

12,08,1

Mediaset (Gruppo) SKY Italia RAI (Gruppo) LA7 Discovery Italia

Altro Canone Rai/Abbonamenti/Pay per view Pubblicità

Composizione % dei ricavi nel 2014 – Maggiori cinque operatori televisivi italiani

14

Sezione 2

Principali dati economico-patrimoniali

15

Composizione della forza lavoro

12,88,3

12,9 14,623,1

77,3 83,281,6

73,9

75,3

86,9

4,27,2

5,5

2,5

1,6 13,15,7

1,39,0

Aggregato Mediaset (Gruppo) SKY Italia RAI (Gruppo) LA7 Discovery Italia

altri dirigenti impiegati giornalisti

Composizione % della forza lavoro nel 2014 – Maggiori cinque operatori televisivi italiani

16

Ridimensionamento della forza lavoro

-0,8-1,5

8,6

-3,3

-6,3

-3,5

-1,7

8,5

-6,8

17,6

Aggregato Mediaset (Gruppo) SKY Italia RAI (Gruppo) LA7

Totale di cui giornalisti

Variazione % 2014/10 forza lavoro – Maggiori cinque operatori televisivi italiani

di cui -5,4% in Italia e

+15,4% in Spagna

Le minori vendite hanno lievemente

inciso sull’occupazione che segnala un

modesto calo sia nel quinquennio che

nel 2014 (entrambi -0,8%)

Nel 2014-13 riducono la forza lavoro Mediaset

(-2,9%, di cui -3% in Italia e -2,6% in Spagna),

Rai (-0,8%) e LA7 (-0,5%); in controtendenza

Discovery (+31,3%) e Sky (+2,3%)

17

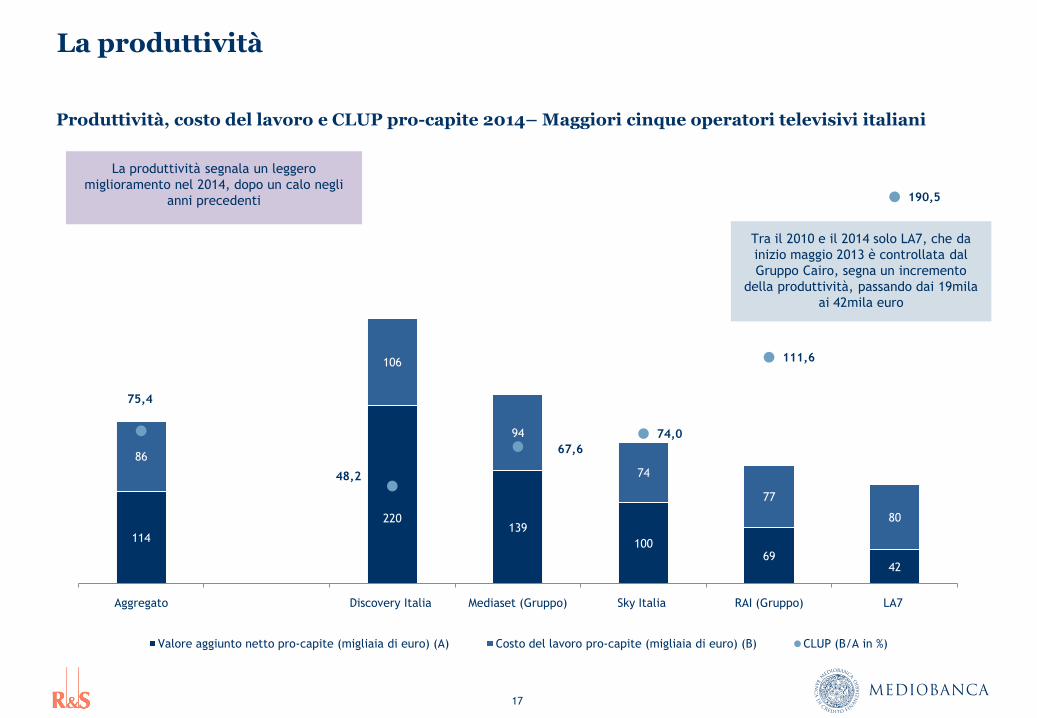

La produttività

Produttività, costo del lavoro e CLUP pro-capite 2014– Maggiori cinque operatori televisivi italiani

114

220139

10069

42

86

106

94

74

77

80

75,4

48,2

67,6

74,0

111,6

190,5

Aggregato Discovery Italia Mediaset (Gruppo) Sky Italia RAI (Gruppo) LA7

Valore aggiunto netto pro-capite (migliaia di euro) (A) Costo del lavoro pro-capite (migliaia di euro) (B) CLUP (B/A in %)

La produttività segnala un leggero

miglioramento nel 2014, dopo un calo negli

anni precedenti

Tra il 2010 e il 2014 solo LA7, che da

inizio maggio 2013 è controllata dal

Gruppo Cairo, segna un incremento

della produttività, passando dai 19mila

ai 42mila euro

18

La redditività operativa migliora nel 2014 rispetto al 2013

MON in % del fatturato - Maggiori cinque operatori televisivi italiani

1,2

19,3

4,5

-0,7

-18,5

-5,3

12,3

7,5

1,23,1

-50,7

0,5

11,5

7,6

2,6

-4,4

-15,0

Aggregato Discovery Italia Mediaset (Gruppo) Sky Italia RAI (Gruppo) LA7

2010 2013 2014

Anche per la redditività operativa nel

2014 il quadro d’insieme è in

miglioramento, ma l’arco temporale

2010-14 è in complessivo

peggioramento

19

Redditività netta negativa ma…

Risultato netto cumulato nel quinquennio (in milioni di euro)

-319

3

323

86

-287

-444

Aggregato Discovery Italia Mediaset (Gruppo) Sky Italia RAI (Gruppo) LA7

Il Gruppo Mediaset ha chiuso solo

il 2012 in perdita (-287 milioni, in

buona parte motivato da

svalutazioni straordinarie)

Perdite cumulate nel quinquennio:

319 milioni, ma nel 2014 l’aggregato

torna in utile (+90 milioni), dopo

due anni consecutivi in rosso

(rispettivamente -821 e -58 milioni)

20

…in miglioramento rispetto al 2013

Risultato netto 2013 e 2014 (milioni di euro)

5

9

-10-7

-55

47

24 24

5

-10

RAI (Gruppo) Mediaset (Gruppo) Sky Italia Discovery Italia LA7

2013 2014

Il Gruppo Rai ha chiuso il 2014 con un

utile netto di 47 milioni (segnando il

ROE più elevato: 15,9%), influenzato

dalla plusvalenza sul collocamento in

Borsa del 34,9% di Rai Way, pari a 236

milioni di euro, senza la quale si

sarebbe registrata una perdita netta

Nel 2014 LA7 (che ha sempre

chiuso in rosso nel quinquennio)

ha ridotto la perdita a -10 milioni

21

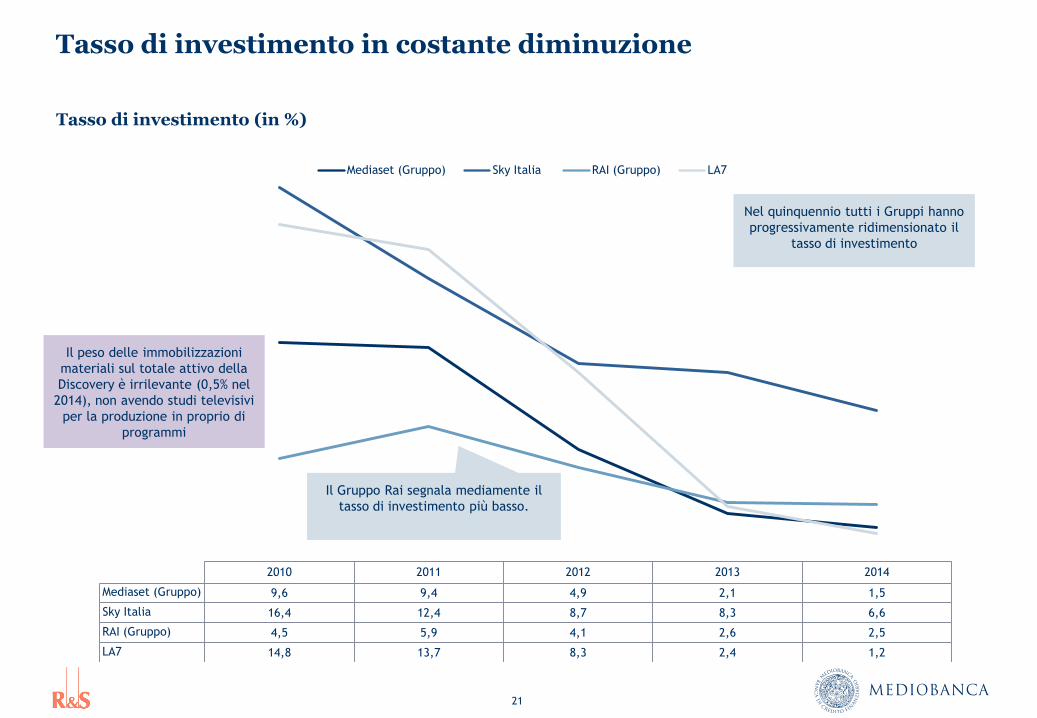

Tasso di investimento in costante diminuzione

Tasso di investimento (in %)

2010 2011 2012 2013 2014

Mediaset (Gruppo) 9,6 9,4 4,9 2,1 1,5

Sky Italia 16,4 12,4 8,7 8,3 6,6

RAI (Gruppo) 4,5 5,9 4,1 2,6 2,5

LA7 14,8 13,7 8,3 2,4 1,2

Mediaset (Gruppo) Sky Italia RAI (Gruppo) LA7

Nel quinquennio tutti i Gruppi hanno

progressivamente ridimensionato il

tasso di investimento

Il peso delle immobilizzazioni

materiali sul totale attivo della

Discovery è irrilevante (0,5% nel

2014), non avendo studi televisivi

per la produzione in proprio di

programmi

Il Gruppo Rai segnala mediamente il

tasso di investimento più basso.

22

Struttura finanziaria mediamente solida, con eccezioni

Debiti finanziari in % del capitale netto

65,1

53,0

181,6

28,8

56,8

45,0

94,7

111,8

Aggregato Mediaset (Gruppo) SKY Italia RAI (Gruppo)

2010 2014

La struttura finanziaria del Gruppo Rai

si è progressivamente indebolita nel

quinquennio: il capitale netto si è

ridotto a causa delle perdite (dai 531

milioni a fine 2010 ai 398 di fine 2014)

e i debiti finanziari sono cresciuti da

153 a 445 milioni

Il Gruppo Mediaset ha diminuito il

capitale netto soprattutto per la

distribuzione di dividendi superiore

agli utili cumulati, ma ha

ridimensionato in misura

proporzionalmente più elevata i debiti

finanziari

SKY Italia ha assottigliato

l’esposizione finanziaria e

ha rafforzato la dotazione

patrimoniale

Nel 2014 LA7 e Discovery

non hanno debiti finanziari

23

Sezione 3

Quote di ascolto

24

Redistribuzione delle quote di ascolto: dalle reti generaliste…

38,3

35,4

33,6

32,0

30,6

35,2

32,0

28,6

26,4 26,2

2010 2011 2012 2013 2014

Reti generaliste RAI Reti generaliste Mediaset

Fonte: Auditel

Share nel giorno medio-reti generaliste

25

…ai canali tematici

3,0

4,8

6,2

6,6

6,9

2,4

4,4

5,3

6,0

6,4

2010 2011 2012 2013 2014

Reti specializzate digitali RAI Reti specializzate digitali Mediaset

Fonte: Auditel

Share nel giorno medio-canali tematici

26

Share complessivi (specializzati e generalisti)

41,340,2

39,8

38,6

37,537,6

36,4

33,9

32,4 32,6

2010 2011 2012 2013 2014RAI Mediaset

4,9

5,6

6,4 6,26,6

2,42,8

5,55,8

3,1

3,9 3,94,3

3,7

2010 2011 2012 2013 2014Sky Discovery LA7

Share nel giorno medio

Fonte: Auditel

27

Quote di ascolto: principali operatori televisivi

Quote di ascolto nel giorno medio in %

38,6

32,4

6,25,5

4,3

37,5

32,6

6,65,8

3,7

Rai Mediaset SKY Discovery LA7

2013 2014

Fonte: Auditel

40,0

33,8

6,9

5,4

3,7

39,3

33,7

7,3

4,4 4,1

Rai Mediaset SKY LA7 Discovery

2013 2014

Quote di ascolto in prima serata in %

28

Quote di ascolto: top10 canali televisivi

Quote di ascolto nel giorno medio in %

17,8

14,9

7,36,8

6,5

5,0

3,8

1,5 1,3 1,3

17,3

15,2

6,7 6,66,0

4,8

3,2

1,5 1,4 1,4

Rai 1 Canale 5 (Mediaset)

Rai 3 Rai 2 Italia 1 (Mediaset)

Rete 4 (Mediaset)

La7 Real Time (Discovery)

DMax (Discovery) Rai Yo yo

2013 2014

Fonte: Auditel

29

Quote di ascolto: top10 canali televisivi specializzati

Quote di ascolto nel giorno medio in %

1,51

1,30 1,32 1,31

0,82

1,14

1,04

0,95

0,84

0,95

1,49

1,39 1,37

1,31 1,29

1,06 1,05 1,03

0,970,92

Real Time (Discovery)

DMax (Discovery) Rai Yo yo Iris (Mediaset) Cielo (Sky) Rai Premium Top Crime (Mediaset)

Rai Movie Boing (Mediaset) Rai 4

2013 2014

Nella Top10 dei canali specializzati, Rai ne posiziona quattro,

contro i tre di Mediaset, i due di Discovery e l’unico di Sky.

Rai si distingue per essere l’editore con l’offerta gratuita di canali

digitali più ampia in Italia (14 canali), mentre nel segmento pay

del digitale terrestre il primo operatore è Mediaset

Fonte: Auditel

30

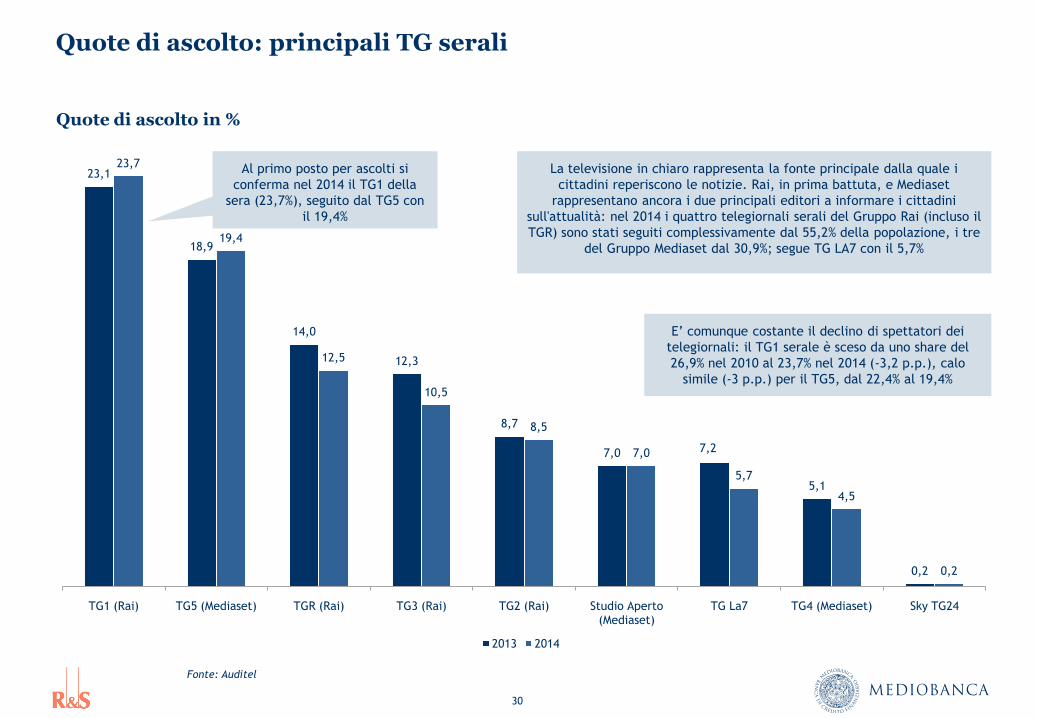

Quote di ascolto: principali TG serali

Quote di ascolto in %

23,1

18,9

14,0

12,3

8,7

7,0 7,2

5,1

0,2

23,7

19,4

12,5

10,5

8,5

7,0

5,7

4,5

0,2

TG1 (Rai) TG5 (Mediaset) TGR (Rai) TG3 (Rai) TG2 (Rai) Studio Aperto (Mediaset)

TG La7 TG4 (Mediaset) Sky TG24

2013 2014

La televisione in chiaro rappresenta la fonte principale dalla quale i

cittadini reperiscono le notizie. Rai, in prima battuta, e Mediaset

rappresentano ancora i due principali editori a informare i cittadini

sull'attualità: nel 2014 i quattro telegiornali serali del Gruppo Rai (incluso il

TGR) sono stati seguiti complessivamente dal 55,2% della popolazione, i tre

del Gruppo Mediaset dal 30,9%; segue TG LA7 con il 5,7%

E’ comunque costante il declino di spettatori dei

telegiornali: il TG1 serale è sceso da uno share del

26,9% nel 2010 al 23,7% nel 2014 (-3,2 p.p.), calo

simile (-3 p.p.) per il TG5, dal 22,4% al 19,4%

Al primo posto per ascolti si

conferma nel 2014 il TG1 della

sera (23,7%), seguito dal TG5 con

il 19,4%

Fonte: Auditel

31

Quote di ascolto nella radio: principali operatori

Quote di ascolto nel giorno medio in %

13,0

11,8

11,1

13,0

11,311,0

Gruppo Finelco Gruppo Rai Gruppo L'Espresso

2013 2014

Fonte: Eurisko RadioMonitor

di cui 5,2% Radio Uno,

4% Radio Due e 2,1%

Radio Tre

Emittenti:Radio 105

Network, Radio

Montecarlo e Virgin

RadioEmittenti Radio

Deejay, Radio

Capital e m2o

Nel 2014 il Gruppo Rai è l’unico ad essere presente anche

nella radiofonia dove si colloca al secondo posto per

ascolto medio giornaliero.

Nel settembre 2015 anche il Gruppo Mediaset è entrato

nella radiofonia acquisendo il controllo della Monradio

(emittente di R101) dalla Mondadori.

Nel peak time dalle 6.00 alle 9.00 del

mattino il Gruppo Rai si colloca al

primo posto con il 18,2% seguito dal

Gruppo Finelco con il 13,3%.

32

Sezione 4

I maggiori operatori europei nel servizio pubblico radiotelevisivo

33

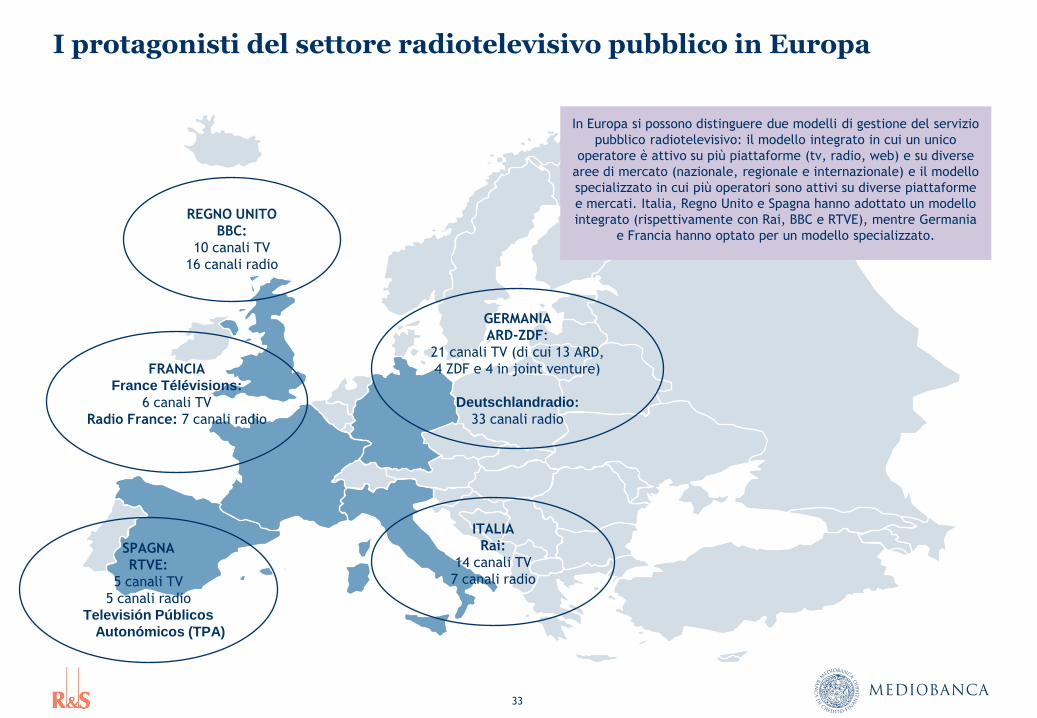

I protagonisti del settore radiotelevisivo pubblico in Europa

SPAGNA

RTVE:

5 canali TV

5 canali radio

Televisión Públicos

Autonómicos (TPA)

REGNO UNITO

BBC:

10 canali TV

16 canali radio

GERMANIA

ARD-ZDF:

21 canali TV (di cui 13 ARD,

4 ZDF e 4 in joint venture)

Deutschlandradio:

33 canali radio

FRANCIA

France Télévisions:

6 canali TV

Radio France: 7 canali radio

ITALIA

Rai:

14 canali TV

7 canali radio

In Europa si possono distinguere due modelli di gestione del servizio

pubblico radiotelevisivo: il modello integrato in cui un unico

operatore è attivo su più piattaforme (tv, radio, web) e su diverse

aree di mercato (nazionale, regionale e internazionale) e il modello

specializzato in cui più operatori sono attivi su diverse piattaforme

e mercati. Italia, Regno Unito e Spagna hanno adottato un modello

integrato (rispettivamente con Rai, BBC e RTVE), mentre Germania

e Francia hanno optato per un modello specializzato.

34

I ricavi e il canone dei maggiori operatori radiotelevisivi pubblici europei

6.910

6.169

3.018

2.450

835

5.871

4.795

2.486

1.569

778

Gruppo ARD (DE) Gruppo BBC (UK) Gruppo France Télévisions (FR)

Gruppo Rai (IT) RTVE (ES)

Fatturato 2014, di cui canone (milioni di euro)

85,0%

77,7%

82,4%

64,0%

93,2%

La RTVE non è finanziata da un canone

(abolito a causa dell'alta evasione), ma da

sovvenzioni governative e, per circa il 20%

nel 2014, da tasse sui ricavi delle

compagnie telefoniche e delle televisioni

private

35

Flessione generalizzata dei ricavi (con l’eccezione tedesca)

7,8

-5,2

-0,5

-7,4

-1,2

8,1

0,2

-0,6

-9,7

-2,4

Gruppo ARD (DE) Gruppo BBC (UK) Gruppo France Télévisions (FR)

Gruppo Rai (IT) RTVE (ES)

Var.% fatturato 2014-13 Var.% canone 2014-13

Var % 2014/13 del fatturato e del canone – Maggiori operatori radiotelevisivi pubblici europei

36

Il “nodo” canone per la Rai: diminuisce in termini assoluti…

2.934

2.450

1.6611.569

2010 2014

Fatturato 2010 e 2014, di cui canone (milioni di euro)

I ricavi totali del Gruppo Rai sono diminuiti

del 16,5% negli ultimi cinque anni (-484

milioni), di cui -5,5% la riduzione del

canone (-92 milioni) e -34,4% il calo degli

introiti pubblicitari (-354 milioni)

37

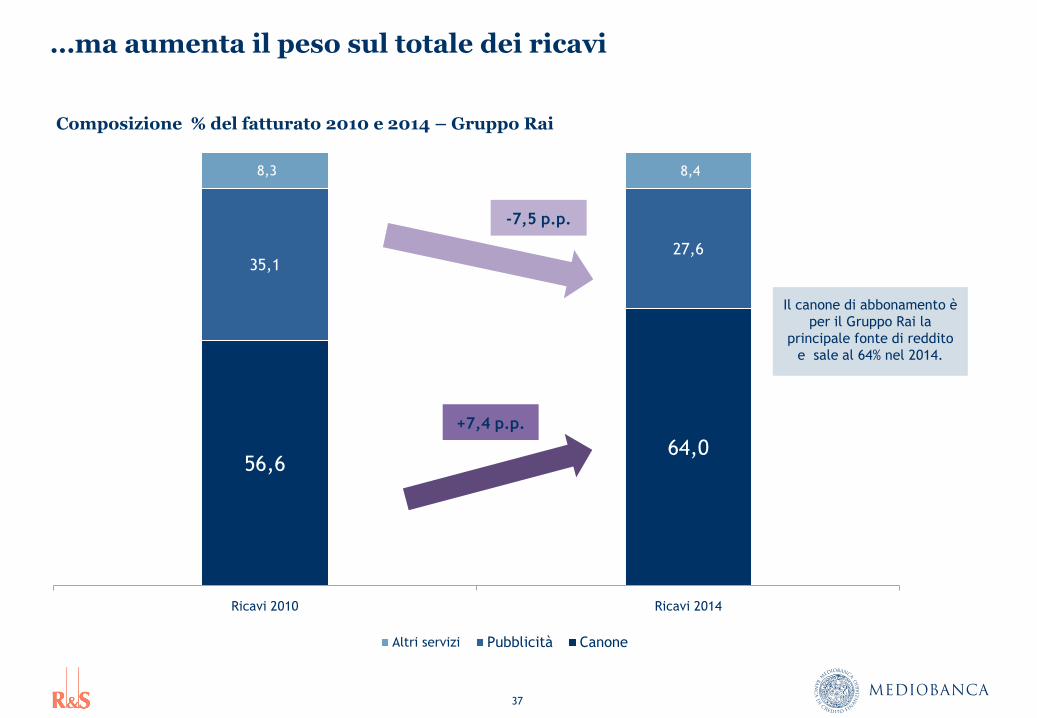

…ma aumenta il peso sul totale dei ricavi

56,664,0

35,127,6

8,3 8,4

Ricavi 2010 Ricavi 2014

Altri servizi Pubblicità Canone

Il canone di abbonamento è

per il Gruppo Rai la

principale fonte di reddito

e sale al 64% nel 2014.

Composizione % del fatturato 2010 e 2014 – Gruppo Rai

+7,4 p.p.

-7,5 p.p.

38

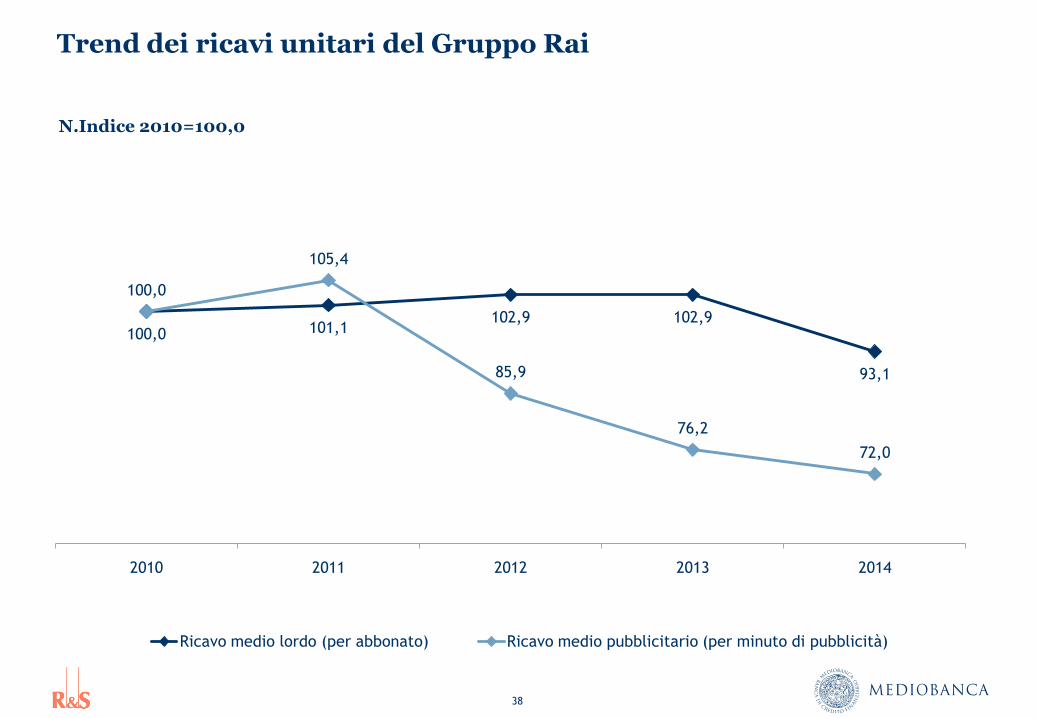

Trend dei ricavi unitari del Gruppo Rai

100,0 101,1102,9 102,9

93,1

100,0

105,4

85,9

76,2

72,0

2010 2011 2012 2013 2014

Ricavo medio lordo (per abbonato) Ricavo medio pubblicitario (per minuto di pubblicità)

N.Indice 2010=100,0

39

Il “nodo” canone per la Rai: il più basso in Europa…

REGNO UNITO

Canone: 175,3 euro

in % del PIL pro-capite: 0,49%

GERMANIA

Canone: 215,8 euro

in % del PIL pro-capite: 0,61%

FRANCIA

Canone: 133,0 euro

in % del PIL pro-capite: 0,41%

ITALIA

Canone: 113,5 euro

in % del PIL pro-capite: 0,43%

La Rai ha il canone più basso fra i maggiori Paesi europei.

Rapportando il canone sul PIL pro-capite, l’indice risulta

più alto in Germania, più basso in Italia e Francia,

intermedio nel Regno Unito

Il basso canone è parzialmente compensato dalla

pubblicità in Italia, che invece manca nella BBC e

nella RTVE ed è limitata per quantità e fasce

orarie in Francia e Germania

Canone: euro per abbonamento e in % del PIL pro-capite nel 2014

40

…ma con il maggiore tasso di evasione

Tasso di evasione in Italia nel 2014

Fonte: Twig (http://www.twig.pro/canone-rai-la-mappa-dellevasione/)

NORD: 26%

CENTRO: 29%

SUD: 37%

ISOLE: 40%

Livelli minimi in:

Alto Adige 18%

Friuli 20%

Milano: 42%

Roma: 38%

Il tasso di evasione del canone in Italia ha il

primato stimato del 30,5% nel 2014, mentre

è di circa il 5% nel Regno Unito e

praticamente assente in Francia e Germania

(1%). In Italia, quindi, quasi una famiglia su

tre non paga il canone Rai

Le province più virtuose sono: Ferrara (17%),

Rovigo (18%) e Bolzano (25%).

Quelle con il più alto tasso di evasione sono:

Crotone (56%), Napoli (55%) e Catania (53%)

41

Ipotesi: e se gli italiani fossero più virtuosi?

(*) Fonte: Twig (http://www.twig.pro/canone-rai-la-mappa-dellevasione/) e dati di contabilità separata Rai 2014.

La valorizzazione dell’evasione del canone è stimata in 600

milioni di euro di mancato introito per la Rai (*)

Immaginando una riduzione dell’evasione fino al livello registrato

nel Regno Unito (5%), la Rai diventerebbe il primo Gruppo per

ricavi in Italia e, a livello europeo, si avvicinerebbe a France

Télévisions, con circa 2,9 miliardi di fatturato.

Il tema del canone Rai è tornato d’attualità con l’ultima legge di

Stabilità che, proprio con l’obiettivo di abbattere l’evasione,

stabilisce il pagamento del canone tramite la bolletta elettrica,

riducendolo da 113,5 euro a 100,0 euro cad.

Con un canone di 100,0 euro cad., in un’Italia con un tasso di

evasione al livello di quello inglese, si stima che il Gruppo Rai

potrebbe fatturare circa 2,8 miliardi, collocandosi al primo posto

per ricavi in Italia e avvicinandosi, a livello europeo, a France

Télévisions.

42

Redditività operativa e netta

1,2

-1,9 -2,2

-4,4

-16,6

0,6

-1,3

-2,6

1,9

-16,2

Gruppo ARD (DE) Gruppo France Télévisions (FR)

Gruppo BBC (UK) Gruppo Rai (IT) RTVE (ES)

MON Risultato netto

MON e risultato netto in % del fatturato 2014 – Maggiori operatori radiotelevisivi pubblici europei

A livello di redditività netta, gli unici

indici positivi sono quelli dei Gruppi

ARD e Rai, quest’ultimo influenzato

dalla plusvalenza sul collocamento in

Borsa di Rai Way (pari a 236 milioni di

euro), senza la quale si sarebbe

registrata una perdita netta

Sul fronte della redditività

operativa il Gruppo ARD è

l’unico con un indice

positivo

43

87 75 72 69

38

91

78 78 77

60

104,6104,0

108,3 111,6

157,9

Gruppo France Télévisions (FR) Gruppo ARD (DE) Gruppo BBC (UK) Gruppo Rai (IT) RTVE (ES)

Costo del lavoro pro-capite (in migliaia di euro) (B) Valore aggiunto netto pro-capite (in migliaia di euro) (A) CLUP (B/A in %)

La produttività risente della congiuntura economica negativa

Produttività, costo del lavoro e CLUP pro-capite 2014– Maggiori operatori radiotelevisivi pubblici europei

Al primo posto per produttività si collocano i francesi

che hanno anche il più elevato costo del lavoro

Tutti i Gruppi registrano un CLUP (costo del lavoro per

unità di prodotto) superiore a 100, ovvero il costo del

lavoro supera la produttività

44

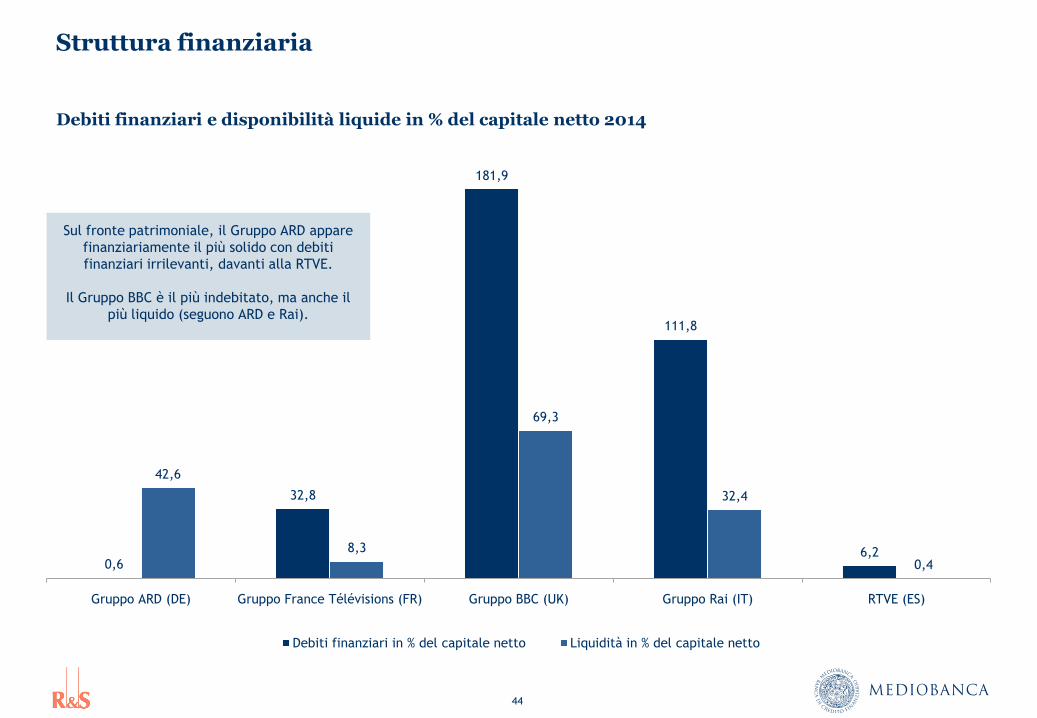

Struttura finanziaria

Debiti finanziari e disponibilità liquide in % del capitale netto 2014

0,6

32,8

181,9

111,8

6,2

42,6

8,3

69,3

32,4

0,4

Gruppo ARD (DE) Gruppo France Télévisions (FR) Gruppo BBC (UK) Gruppo Rai (IT) RTVE (ES)

Debiti finanziari in % del capitale netto Liquidità in % del capitale netto

Sul fronte patrimoniale, il Gruppo ARD appare

finanziariamente il più solido con debiti

finanziari irrilevanti, davanti alla RTVE.

Il Gruppo BBC è il più indebitato, ma anche il

più liquido (seguono ARD e Rai).

45

Sezione 5

Aggiornamento al primo semestre 2015

46

Non cambia il trend nel primo semestre 2015

Dati di bilancio semestrali

Relativamente all’andamento del primo semestre 2015 è possibile valutare solo i dati del Gruppo Mediaset e quelli del settore

editoria televisiva del Gruppo Cairo Communication (LA7), unici due Gruppi quotati in Borsa che forniscono i dati semestrali,

oltre a Sky Italia che ha chiuso l’ultimo esercizio a fine giugno 2015. In leggera flessione le vendite nel primo semestre 2015 per

Mediaset; LA7 registra un calo più accentuato, in massima parte per il negativo andamento dei ricavi pubblicitari che influisce

anche sulla redditività operativa rendendola negativa. Torna positivo il risultato netto del Gruppo Mediaset nel primo semestre

2015 (nel 2014 era stato gravato da 47 milioni di svalutazioni), mentre cala il numero medio dei dipendenti.

Dati I semestre

2014 in % sul fatturato 2015 in % sul fatturato Var % 2014-2015

Mediaset

Fatturato (milioni di euro) 1.706 1.705 -0,1

MOL (milioni di euro) 669 39,2 668 39,2 -0,1

MON (milioni di euro) 110 6,4 138 8,1 25,5

Risultato netto (milioni di euro) -21 -1,2 24 1,4 pos/neg

Numero dipendenti (medio) 5.734 5.610 -2,2

Editoria televisiva

(Gruppo Cairo Communication)

Fatturato (milioni di euro) 59 54 -8,5

MOL (milioni di euro) 5 8,5 -2 -3,7 neg/pos

MON (milioni di euro) 4 6,8 -4 -7,4 neg/pos

Risultato netto (milioni di euro) 8 13,6 o -0,4 neg/pos

Numero dipendenti (medio) n.d. n.d.

Ricerche e Studi S.p.A.

R&S

Milano, Foro Buonaparte 10

internet: www.mbres.it(l’indagine è liberamente scaricabile dal sito)