FOCUS MENSILE FISCALITA’ - odcec.torino.it · SLIDE 3 IVA All’articolo 19-bis.1, comma 1,...

16

1 SLIDE FOCUS MENSILE FISCALITA’ LA SOPPRESSIONE DELLE SCHEDE CARBURANTI DAL 1 LUGLIO: IL PUNTO DELLA SITUAZIONE DOPO LE MODIFICHE APPORTATE DAL D.L. N. 79 DEL 28.6.18 Torino, 21 giugno 2018 Relatore: Guido Berardo - Commercialista

Transcript of FOCUS MENSILE FISCALITA’ - odcec.torino.it · SLIDE 3 IVA All’articolo 19-bis.1, comma 1,...

1 SLIDE

FOCUS MENSILE FISCALITA’

LA SOPPRESSIONE DELLE SCHEDE CARBURANTI DAL 1 LUGLIO: IL PUNTO DELLA SITUAZIONE

DOPO LE MODIFICHE APPORTATE DAL D.L. N. 79 DEL 28.6.18

Torino, 21 giugno 2018

Relatore: Guido Berardo - Commercialista

2 SLIDE

REDDITI

All’art. 164 T.U.I.R. dopo il comma 1 è inserito il seguente:

•«1-bis. Le spese per carburante per autotrazione sono deducibili nella

misura di cui al comma 1 se effettuate esclusivamente mediante carte di

credito, carte di debito o carte prepagate emesse da operatori finanziari

soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma,

del decreto del Presidente della Repubblica 29 settembre 1973, n. 605».

Decorrenza dal 1 luglio 2018

3 SLIDE

IVA

All’articolo 19-bis.1, comma 1, lettera d), del decreto del Presidente della

Repubblica 26 ottobre 1972, n. 633, è aggiunto, in fine, il seguente periodo:

•«L’avvenuta effettuazione dell’operazione deve essere provata dal pagamento

mediante carte di credito, carte di debito o carte prepagate emesse da operatori

finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma,

del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, o da altro

mezzo ritenuto parimenti idoneo individuato con provvedimento del direttore

dell’Agenzia delle entrate».

•PERIODO PRECEDENTE: «d) l'imposta relativa all'acquisto o all'importazione di

carburanti e lubrificanti destinati ad aeromobili, natanti da diporto e veicoli stradali a

motore, nonchè alle prestazioni di cui al terzo comma dell'articolo 16 e alle

prestazioni di custodia, manutenzione, riparazione e impiego, compreso il

transito stradale, dei beni stessi, è ammessa in detrazione nella stessa misura in

cui è ammessa in detrazione l'imposta relativa all'acquisto o all'importazione di detti

aeromobili, natanti e veicoli stradali a motore.»

Decorrenza dal 1 luglio 2018

4 SLIDE

NOVITA’

L’art. 1 del D.L. n. 79 del 28 giugno 2018:

- ha prorogato al 1 gennaio 2019 l’obbligo di emissione della fattura in

formato elettronico per le cessioni di benzina e gasolio come carburanti

per motori;

- ha rinviato la soppressione della scheda carburante, che potrà essere

utilizzata fino al 31.12.2018

5 SLIDE

SINTESI

Dopo le modifiche apportate dal D.L. 79/2018, dal 1 luglio 2018:

• non vi è più l’obbligo di emissione della fattura in formato elettronico

per le cessioni di benzina e gasolio come carburanti per motori, che

potrà comunque essere emessa facoltativamente da parte di chi è già

attrezzato al riguardo;

• è confermato l’obbligo di acquistare il carburante esclusivamente con

mezzi di pagamento tracciabili a pena di indetraibilità dell’IVA e di

indeducibilità del costo;

• la scheda carburante potrà essere utilizzata fino al 31.12.2018

6 SLIDE

Circolare Agenzia delle Entrate n. 8/E del 30.4.2018

L’anticipazione dell’obbligo di emissione della fattura non riguarda le cessioni di benzina per motori che fanno parte di gruppi elettrogeni, impianti di riscaldamento, utensili da giardinaggio e simili. In relazione alle cessioni di queste tipologie di carburante, diverse da quelle per autotrazione, la spesa potrà, quindi, essere documentata “con le modalità finora in uso”

Per questi prodotti, resta peraltro fermo l’obbligo di fatturazione elettronica a decorrere dall’1.1.2019.

7 SLIDE

Circolare Agenzia delle Entrate n. 8/E del 30.4.2018

Ricezione della fattura

Il Sistema di Interscambio recapita la fattura al soggetto cessionario/committente o a un suo intermediario incaricato. I canali che possono essere utilizzati per la ricezione sono i seguenti:

• posta elettronica certificata (PEC);

• sistemi di cooperazione applicativa (“web service”);

• sistemi che consentono la trasmissione di dati tra terminali remoti (protocollo FTP - File Transfer Protocol).

Ai fini della ricezione del documento l’Agenzia delle Entrate rende disponibile un servizio di registrazione, mediante il quale il cessionario/committente, o l’intermediario incaricato, può indicare al Sistema di Interscambio “l’indirizzo telematico” (PEC, “web service”, ecc…), che desidera utilizzare per la ricezione dei file. Se il soggetto passivo ha aderito al servizio, il Sistema di Interscambio recapiterà fatture e note di variazione utilizzando “l’indirizzo telematico” registrato, essendo tale dato associato alla propria partita IVA.

8 SLIDE

Circolare Agenzia delle Entrate n. 8/E del 30.4.2018

Servizio di registrazione

Al fine di procedere alla registrazione, è necessario utilizzare la specifica funzionalità, presente nel portale “Fatture e corrispettivi”. Si può accedere al sito, che consente, tra l’altro, la generazione, trasmissione e conservazione delle fatture elettroniche, mediante le credenziali Entratel, Fisconline, CNS (Carta Nazionale dei Servizi) e SPID (Sistema Pubblico di Identità Digitale).

9 SLIDE

Circolare Agenzia delle Entrate n. 8/E del 30.4.2018

QR code

Un apposito servizio web dell’Agenzia delle Entrate, consente di generare un codice a barre bidimensionale, QR-Code, contenente i dati anagrafici, il numero di partita IVA e l’indirizzo “telematico” del cessionario/committente. Il QR-Code, così come avviene per la tessera sanitaria utilizzata dai privati, potrà essere mostrato dal destinatario della fattura all’emittente, al fine di consentire a quest’ultimo di acquisire automaticamente, grazie ad un apposito lettore, i propri dati identificativi IVA. Il QR-Code può essere generato direttamente dal soggetto passivo o da un intermediario abilitato alla trasmissione delle dichiarazioni ex art. 3, comma 3, del D.P.R. 322/98, delegato attraverso le funzionalità rese disponibili agli utenti Fisconline o Entratel, all’interno della loro area riservata o mediante presentazione di apposito modulo di delega/revoca presso un qualsiasi Ufficio territoriale dell’Agenzia delle Entrate.

1

0

SLIDE

Circolare Agenzia delle Entrate n. 8/E del 30.4.2018

Ai sensi dell’art. 164 co. 1-bis del TUIR, dal 1 luglio 2018 (anche successivamente alle modifiche apportate dal D.L. 79/2018) per la deducibilità del costo è richiesto il pagamento mediante mezzi “tracciabili”. La circolare 8/2018 precisa che "non può negarsi l'idoneità di tali strumenti a dare prova di chi ha sostenuto la spesa e, conseguentemente, in presenza degli ulteriori elementi previsti dal TUIR (quali, ad esempio, inerenza, competenza e congruità), la relativa deduzione”. Ne consegue che il costo sarà deducibile anche in caso di mancata emissione della fattura elettronica (ormai divenuta facoltativa fino al 31.12.2018) se riconducibile inequivocabilmente al soggetto passivo. Tale chiarimento torna utile in caso di pagamento del rifornimento con carta di credito/debito/prepagata da parte del dipendente che viene successivamente rimborsato dalla società per mezzo di bonifico bancario in quanto precisa ulteriormente la circolare che i pagamenti si ritengono «tracciati» purchè “siano allo stesso (soggetto passivo, n.d.r.) riconducibili secondo una catena ininterrotta di corresponsioni con strumenti tracciabili” .

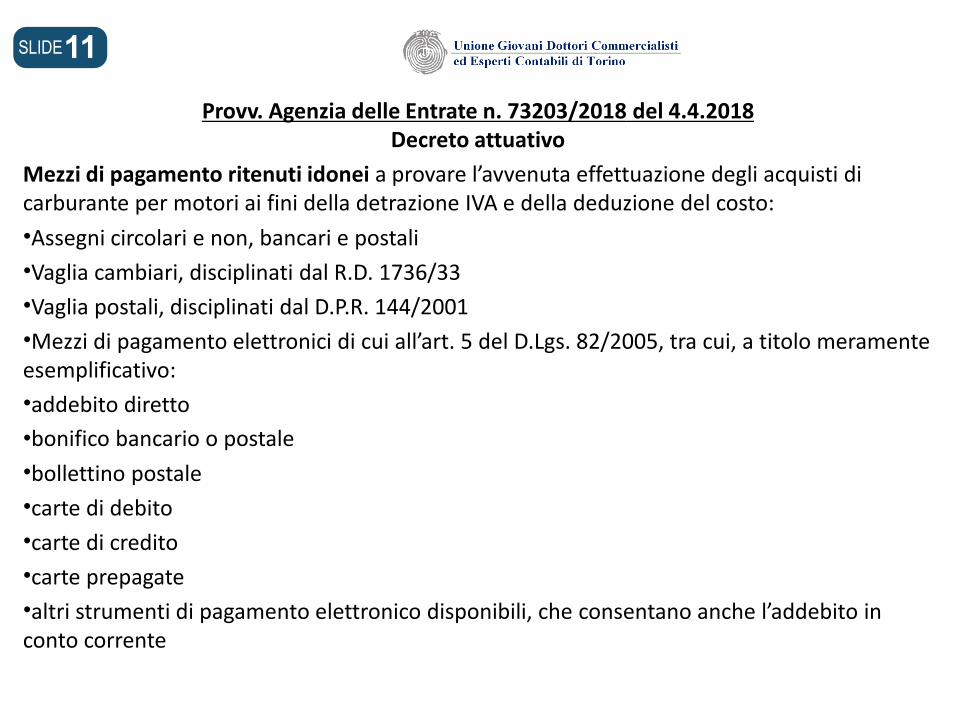

11 SLIDE

Provv. Agenzia delle Entrate n. 73203/2018 del 4.4.2018 Decreto attuativo

Mezzi di pagamento ritenuti idonei a provare l’avvenuta effettuazione degli acquisti di carburante per motori ai fini della detrazione IVA e della deduzione del costo:

•Assegni circolari e non, bancari e postali

•Vaglia cambiari, disciplinati dal R.D. 1736/33

•Vaglia postali, disciplinati dal D.P.R. 144/2001

•Mezzi di pagamento elettronici di cui all’art. 5 del D.Lgs. 82/2005, tra cui, a titolo meramente esemplificativo:

•addebito diretto

•bonifico bancario o postale

•bollettino postale

•carte di debito

•carte di credito

•carte prepagate

•altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in conto corrente

1

2

SLIDE

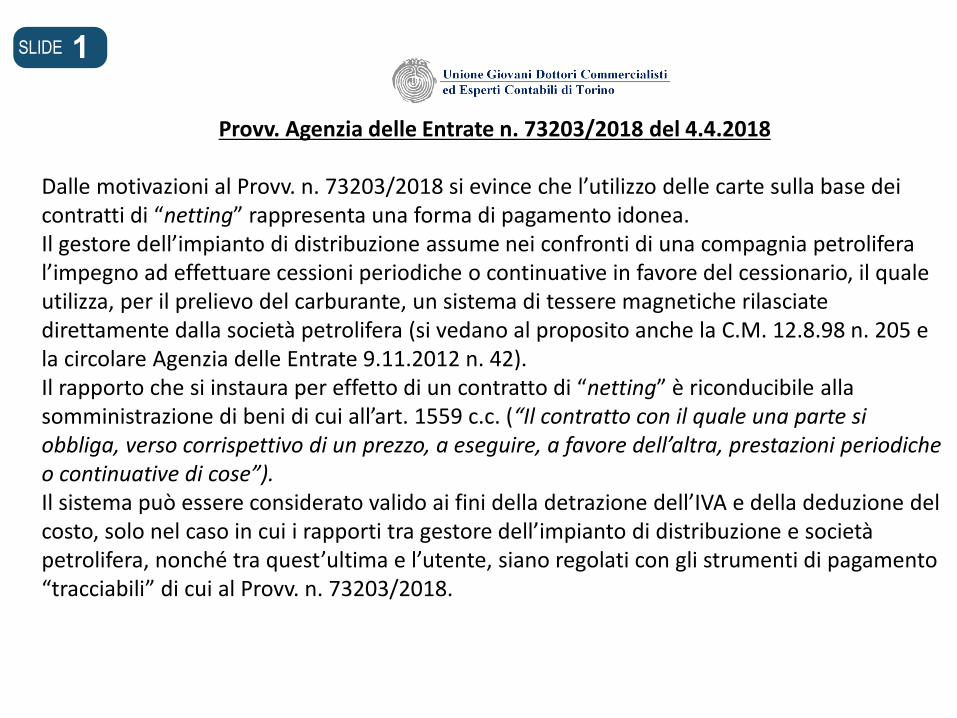

Provv. Agenzia delle Entrate n. 73203/2018 del 4.4.2018

Dalle motivazioni al Provv. n. 73203/2018 si evince che l’utilizzo delle carte sulla base dei contratti di “netting” rappresenta una forma di pagamento idonea. Il gestore dell’impianto di distribuzione assume nei confronti di una compagnia petrolifera l’impegno ad effettuare cessioni periodiche o continuative in favore del cessionario, il quale utilizza, per il prelievo del carburante, un sistema di tessere magnetiche rilasciate direttamente dalla società petrolifera (si vedano al proposito anche la C.M. 12.8.98 n. 205 e la circolare Agenzia delle Entrate 9.11.2012 n. 42). Il rapporto che si instaura per effetto di un contratto di “netting” è riconducibile alla somministrazione di beni di cui all’art. 1559 c.c. (“Il contratto con il quale una parte si obbliga, verso corrispettivo di un prezzo, a eseguire, a favore dell’altra, prestazioni periodiche o continuative di cose”). Il sistema può essere considerato valido ai fini della detrazione dell’IVA e della deduzione del costo, solo nel caso in cui i rapporti tra gestore dell’impianto di distribuzione e società petrolifera, nonché tra quest’ultima e l’utente, siano regolati con gli strumenti di pagamento “tracciabili” di cui al Provv. n. 73203/2018.

1

3

SLIDE

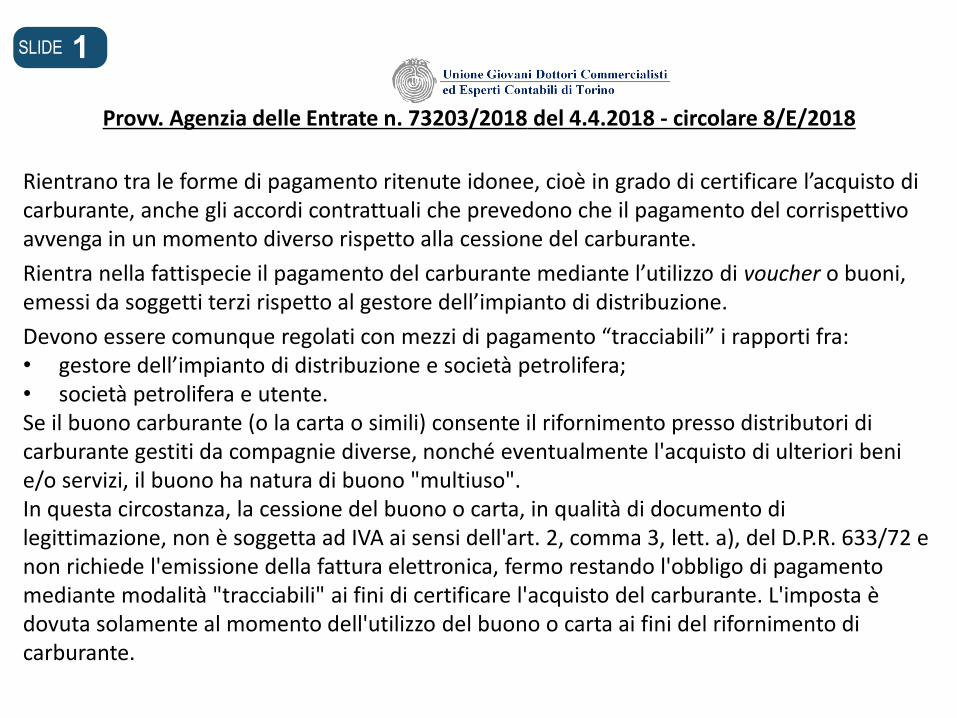

Provv. Agenzia delle Entrate n. 73203/2018 del 4.4.2018 - circolare 8/E/2018

Rientrano tra le forme di pagamento ritenute idonee, cioè in grado di certificare l’acquisto di carburante, anche gli accordi contrattuali che prevedono che il pagamento del corrispettivo avvenga in un momento diverso rispetto alla cessione del carburante.

Rientra nella fattispecie il pagamento del carburante mediante l’utilizzo di voucher o buoni, emessi da soggetti terzi rispetto al gestore dell’impianto di distribuzione.

Devono essere comunque regolati con mezzi di pagamento “tracciabili” i rapporti fra: • gestore dell’impianto di distribuzione e società petrolifera; • società petrolifera e utente. Se il buono carburante (o la carta o simili) consente il rifornimento presso distributori di carburante gestiti da compagnie diverse, nonché eventualmente l'acquisto di ulteriori beni e/o servizi, il buono ha natura di buono "multiuso". In questa circostanza, la cessione del buono o carta, in qualità di documento di legittimazione, non è soggetta ad IVA ai sensi dell'art. 2, comma 3, lett. a), del D.P.R. 633/72 e non richiede l'emissione della fattura elettronica, fermo restando l'obbligo di pagamento mediante modalità "tracciabili" ai fini di certificare l'acquisto del carburante. L'imposta è dovuta solamente al momento dell'utilizzo del buono o carta ai fini del rifornimento di carburante.

1

4

SLIDE

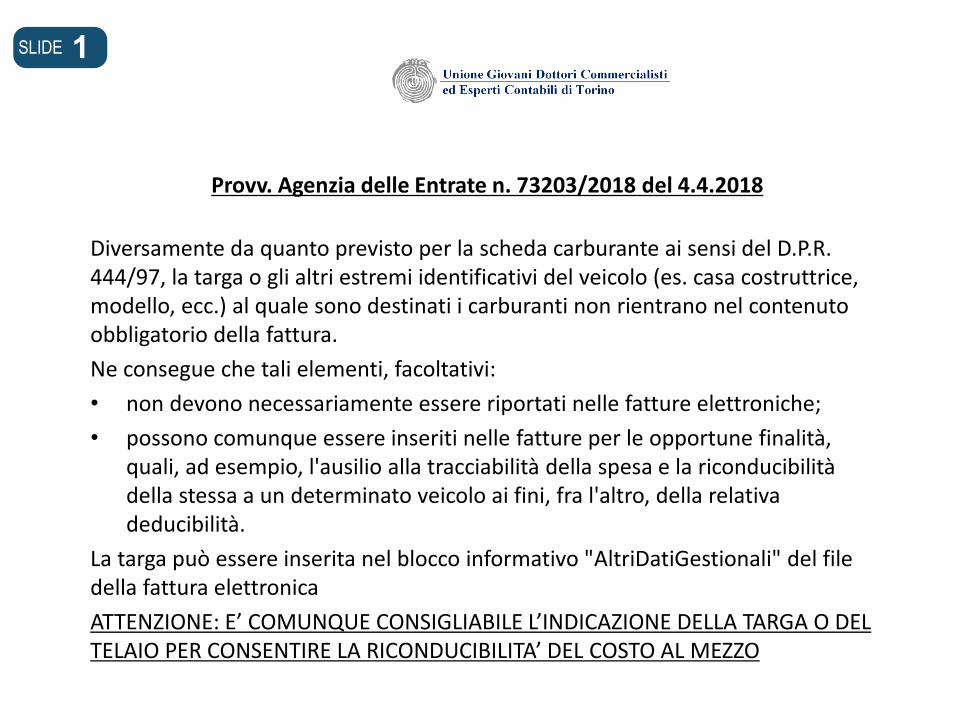

Provv. Agenzia delle Entrate n. 73203/2018 del 4.4.2018

Diversamente da quanto previsto per la scheda carburante ai sensi del D.P.R. 444/97, la targa o gli altri estremi identificativi del veicolo (es. casa costruttrice, modello, ecc.) al quale sono destinati i carburanti non rientrano nel contenuto obbligatorio della fattura.

Ne consegue che tali elementi, facoltativi:

• non devono necessariamente essere riportati nelle fatture elettroniche;

• possono comunque essere inseriti nelle fatture per le opportune finalità, quali, ad esempio, l'ausilio alla tracciabilità della spesa e la riconducibilità della stessa a un determinato veicolo ai fini, fra l'altro, della relativa deducibilità.

La targa può essere inserita nel blocco informativo "AltriDatiGestionali" del file della fattura elettronica

ATTENZIONE: E’ COMUNQUE CONSIGLIABILE L’INDICAZIONE DELLA TARGA O DEL TELAIO PER CONSENTIRE LA RICONDUCIBILITA’ DEL COSTO AL MEZZO

1

5

SLIDE

Circolare Agenzia delle Entrate n. 8/E del 30.4.2018

La circ. n. 8/2018 ha riconosciuto, anche per le cessioni di benzina o gasolio destinati a essere utilizzati come carburanti per motore, la possibilità di emettere un'unica fattura, entro il giorno 15 del mese successivo, che riepiloghi tutte le operazioni avvenute nel mese precedente tra i medesimi soggetti ex art. 21, comma 4, lett. a), del D.P.R. 633/72. La suddetta possibilità è riconosciuta a condizione che le cessioni siano accompagnate da un documento analogico o informatico con il contenuto individuato dal D.P.R. 472/96 In particolare, dovranno essere riportati ex art. 1, comma 3, del D.P.R. 472/96:

• la data della cessione;

• le generalità del cedente, del cessionario e dell'eventuale incaricato del trasporto;

• la natura, la quantità e la qualità dei beni ceduti. A tal fine, la circ. n. 8/2018 ha specificato che possono essere utilizzati anche i buoni consegna emessi dalle attrezzature automatiche, se contenenti le informazioni necessarie.

16 SLIDE

Grazie per l’attenzione