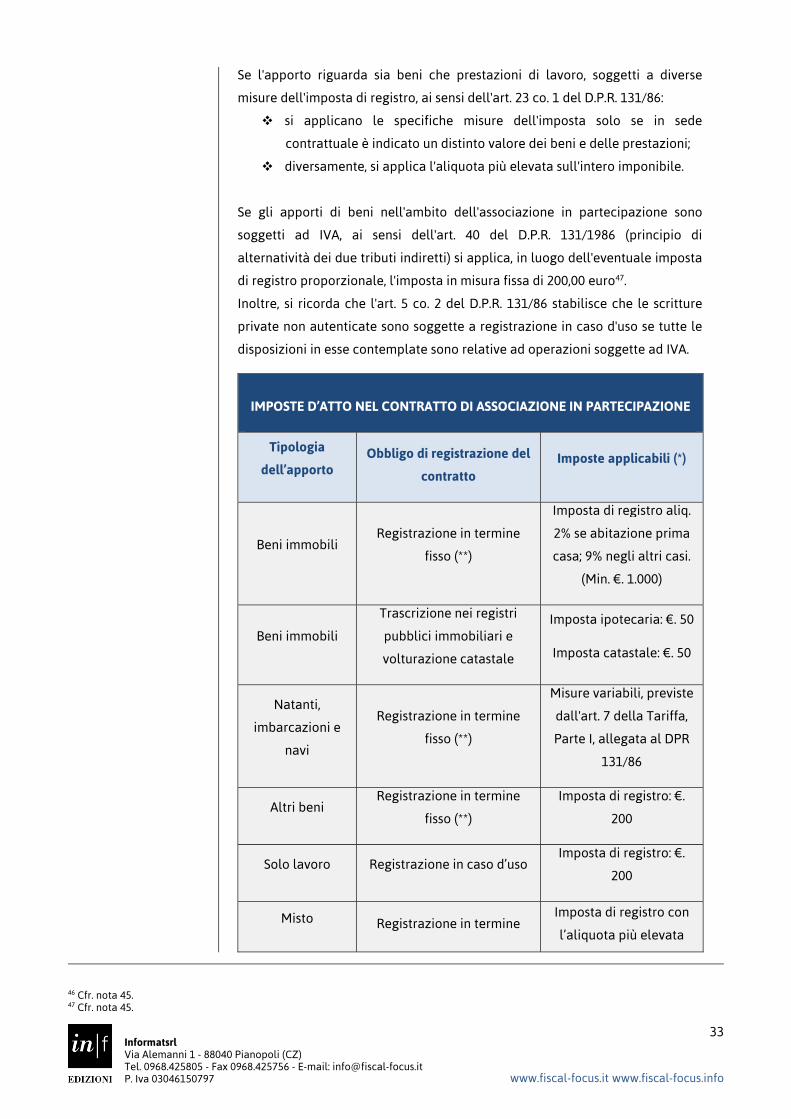

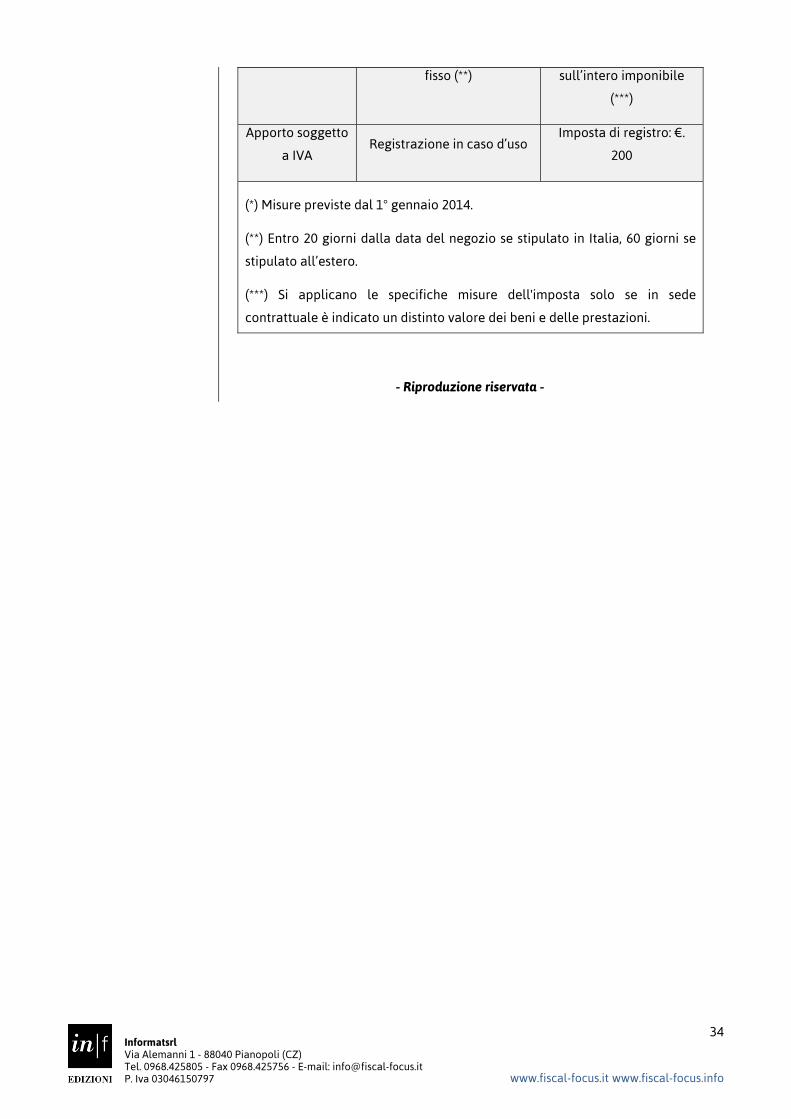

Fiscal Approfondimento n. 26 del 10.06.2014 Profili ... · Va tuttavia precisato che, ove...

34

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797 1 www.fiscal-focus.it www.fiscal-focus.info Fiscal Approfondimento Il Focus di qualità N. 26 10.06.2014 Profili fiscali del contratto di associazione in partecipazione Focus sul contratto di associazione in partecipazione – 4^ parte A cura di Marco Brugnolo Categoria: Associazioni Sottocategoria: In partecipazioni In partecipazioni Alle peculiarità del contratto di associazione in partecipazione, così come disciplinato dai pochi articoli contenuti nel codice civile, si ricollegano in modo diretto i riflessi fiscali del negozio medesimo, che non presentano una disciplina uniforme, bensì soluzioni diverse, in funzione, principalmente: - della natura giuridico-economica dei soggetti del contratto; - della tipologia dell’apporto dell’associato; - della natura delle prestazioni dedotte in contratto. La quarta parte dell’approfondimento sul contratto di associazione in partecipazione viene dedicata proprio a questi profili, particolarmente interessanti per l’operatore giuridico ed economico, con la finalità di analizzarne i singoli contenuti, individuando, per ogni fattispecie, la disciplina di riferimento. La disamina del contratto sotto l’aspetto tributario viene sviluppata secondo una suddivisione tradizionale del settore, che parte dalla fiscalità diretta (imposte sui redditi e Irap), per poi analizzare la fattispecie contrattuale sotto il profilo dell’Iva e delle maggiori imposte indirette. Verranno, di volta in volta, citati i contributi offerti dalla dottrina più attenta, i documenti della prassi amministrativa formati sul tema, nonché le pronunce giurisprudenziali che, nel tempo, hanno fornito un autorevole contributo nell’interpretazione della disciplina di riferimento. 4

Transcript of Fiscal Approfondimento n. 26 del 10.06.2014 Profili ... · Va tuttavia precisato che, ove...

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

1

www.fiscal-focus.it www.fiscal-focus.info

Fiscal Approfondimento Il Focus di qualità

N. 26 10.06.2014

Profili fiscali del contratto di associazione in partecipazione Focus sul contratto di associazione in partecipazione – 4^ parte

A cura di Marco Brugnolo

Categoria: Associazioni Sottocategoria: In partecipazioni In partecipazioni

Alle peculiarità del contratto di associazione in partecipazione, così come disciplinato dai pochi articoli

contenuti nel codice civile, si ricollegano in modo diretto i riflessi fiscali del negozio medesimo, che non

presentano una disciplina uniforme, bensì soluzioni diverse, in funzione, principalmente:

- della natura giuridico-economica dei soggetti del contratto;

- della tipologia dell’apporto dell’associato;

- della natura delle prestazioni dedotte in contratto.

La quarta parte dell’approfondimento sul contratto di associazione in partecipazione viene dedicata

proprio a questi profili, particolarmente interessanti per l’operatore giuridico ed economico, con la

finalità di analizzarne i singoli contenuti, individuando, per ogni fattispecie, la disciplina di riferimento.

La disamina del contratto sotto l’aspetto tributario viene sviluppata secondo una suddivisione

tradizionale del settore, che parte dalla fiscalità diretta (imposte sui redditi e Irap), per poi analizzare la

fattispecie contrattuale sotto il profilo dell’Iva e delle maggiori imposte indirette.

Verranno, di volta in volta, citati i contributi offerti dalla dottrina più attenta, i documenti della prassi

amministrativa formati sul tema, nonché le pronunce giurisprudenziali che, nel tempo, hanno fornito un

autorevole contributo nell’interpretazione della disciplina di riferimento.

4

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

2

www.fiscal-focus.it www.fiscal-focus.info

Regime impositivo diretto: la

qualificazione degli apporti

Il reddito conseguito dall’associato nell’ambito di un contratto di associazione

in partecipazione è considerato reddito di lavoro autonomo o reddito di

capitale, a seconda della natura del suo apporto, per cui è possibile individuare

la seguente regola di fondo:

qualora l'apporto sia costituito da solo lavoro, il reddito percepito

dall'associato ha natura di reddito di lavoro autonomo e la relativa

remunerazione è deducibile dal reddito d'impresa dell'associante;

qualora, di converso, l'apporto sia diverso da opere e servizi, il reddito

dell'associato ha natura di reddito di capitale e la relativa

remunerazione è indeducibile dal reddito d'impresa dell'associante.

Va tuttavia precisato che, ove l'associante emetta titoli o strumenti finanziari

partecipativi a fronte dell'apporto dell’associato, il reddito di quest’ultimo si

considera sempre di capitale, indipendentemente dalla natura dell'apporto

(lavoro, capitale o misto); di conseguenza, la relativa remunerazione è sempre

indeducibile in capo all'associante1.

Sotto il profilo normativo, occorre fare riferimento, da un lato, all’art. 53 co. 2

lett. c) del TUIR, che ricomprende tra i redditi di lavoro autonomo "non

professionale" i proventi dei contratti di associazione in partecipazione per i

quali l'apporto "è costituito esclusivamente dalla prestazione di lavoro";

dall’altro, al combinato disposto dagli artt. 47 co. 2 e 109 co. 9 lett. b) del TUIR,

che prevede, invece, l'assimilazione al regime dei dividendi per i proventi dei

contratti di associazione in partecipazione "allorché sia previsto un apporto

diverso da quello di opere e servizi".

Nella Circolare 26/E del 16.6.2004 (§ 2.3), l'Agenzia precisa che sono assimilati

ai contratti nei quali l'apporto è rappresentato da solo lavoro quelli nei quali è

prevista la partecipazione agli utili e alle perdite, ma senza il corrispettivo di

alcun apporto (c.d. contratto di "cointeressenza propria"). In tali casi, di

conseguenza, la remunerazione è integralmente deducibile dal reddito

dell'associante2.

1 Cfr. Circolare Agenzia delle Entrate 26/E del 16.6.2004, § 2.3. 2 Secondo la circ. Assonime 14.7.2004 n. 32 (§ 3), tuttavia, l'assenza di qualsiasi apporto modificherebbe la causa della cointeressenza propria, ponendola nell'ambito dei contratti aleatori. Ad avviso dell'Associazione, secondo l'impostazione dell'Agenzia delle Entrate alla piena deducibilità delle remunerazioni dovrebbe fare seguito la piena imponibilità in capo all'associato (si sarebbe, infatti, al di fuori della disciplina dei dividendi societari, al pari di quanto accade per gli apporti costituiti da sole opere e servizi). Secondo Assonime, in definitiva, si potrebbero ipotizzare due scenari interpretativi diversi: - il primo vedrebbe la partecipazione agli utili senza il corrispettivo di un apporto parificata alle liberalità, con conseguente indeducibilità delle remunerazioni in capo all'associante; - il secondo considererebbe, come detto, la cointeressenza propria quale contratto "parassicurativo", il cui regime viene ricondotto a quello dell'associazione in partecipazione con apporto esclusivo di opere e servizi. I medesimi dubbi sono riportati da Ferranti G., Scafati I. "Redditi di natura finanziaria", IPSOA, Milano, 2012, p. 126 - 128.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

3

www.fiscal-focus.it www.fiscal-focus.info

Nella Risoluzione 123/E del 4.6.2007, viene qualificato come misto l'apporto

consistente nella messa a disposizione dell'associante di un dipendente e del

marchio, nonché in una somma di denaro da parte di un’impresa. Come

osservato in dottrina3, l’importanza del documento di prassi va individuata

nella circostanza che, con tale chiarimento, l’Agenzia di fatto ammette che

anche un soggetto imprenditore (e, più in particolare, una società) possa

apportare opere e servizi, in modo tale che, se l'apporto di opere e servizi è

esclusivo, si possa configurare una deducibilità piena delle remunerazioni in

capo all'associante4.

Ancora in tema di qualificazione degli apporti, si registrano ulteriori importanti

chiarimenti dell’Agenzia delle Entrate, che ha fatto rientrare nella categoria

degli apporti di capitale o misto (ossia quella cui consegue una remunerazione

indeducibile per l’associante) le fattispecie in cui l’apporto consista:

in lavoro continuativo dell'associato nell'impresa dell'associante,

unitamente ad una somma di denaro5;

l’impegno a cedere all'associante beni al prezzo di costo, o al 30% del

prezzo di vendita che l'associante pratica ai clienti finali6;

la concessione all'associante dell'utilizzo del marchio dell'associato,

nonché del lavoro di uno dei dipendenti dell'associato stesso,

unitamente al 50% dei costi sostenuti dall'associante per la

realizzazione dell'affare7.

L’analisi operata dall'Agenzia delle Entrate nella Ris. 16/05/2005, n. 62/E

(citata in nota), finalizzata a definire il regime tributario complessivo da

applicare al contratto di associazione in partecipazione posto alla sua

attenzione, prende origine dal fatto che l'associante, oltre ad attribuire

all'associato la partecipazione agli utili della sua impresa (così come previsto

dall'articolo 2549 del codice civile), si obbliga altresì a pagare un prezzo,

seppure "particolarmente favorevole", dei beni-merce apportati dall'associato.

L’obiettivo primario (per derivarne appunto il corretto inquadramento

tributario) è l'individuazione della natura dell'apporto (di capitale, di opere o

3 Cfr. G. Odetto, F. Tosco, Associazione in partecipazione: disciplina civilistica, fiscale e contributiva, Scheda n. 1054.01 in Agg. 7/2013, Eutekne. 4 Si vedano, al proposito, le considerazioni svolte da Antonelli A., Mengozzi A. "Associati, L'Ires spiazza i servizi", Il Sole - 24 Ore, 21.9.2004, p. 26. 5 ris. 16.5.2005 n. 61/E, ris. 10.4.2008 n. 145/E. 6 ris. 16.5.2005 n. 62/E. In tale documento, in particolare, l'Agenzia delle Entrate ha qualificato come apporto di capitale (in natura) la cessione dei beni dall'associato all'associante, ancorché a prezzo vantaggioso. 7 ris. 4.6.2007 n. 123/E, cit. La messa a disposizione del dipendente e dell'uso del marchio avrebbe qualificato il contratto, secondo l'Agenzia, tra quelli caratterizzati dall'apporto di opere e servizi. Tuttavia, esso è stato ricompreso tra quelli ad apporto misto per la presenza della clausola per effetto della quale l'associante riaddebita all'associato il 50% dei costi dell'affare: non è stato considerato risolutivo il fatto che tale riaddebito fosse stato definito dal contratto "a titolo non di apporto".

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

4

www.fiscal-focus.it www.fiscal-focus.info

di servizi) effettuato dall'associato. Nel caso in esame, l'Agenzia delle Entrate -

pur ritenendo di essere in presenza di "una fattispecie contrattuale complessa",

in ragione del menzionato duplice obbligo assunto dall'associante - ha

ravvisato la natura di apporto di capitale in natura, dal momento che l'obbligo

assunto dall'associato consiste nel fornire all'associante beni a un prezzo

ridotto, non sussistendo alcun obbligo di restituzione nell'ipotesi in cui gli

stessi beni restino invenduti.

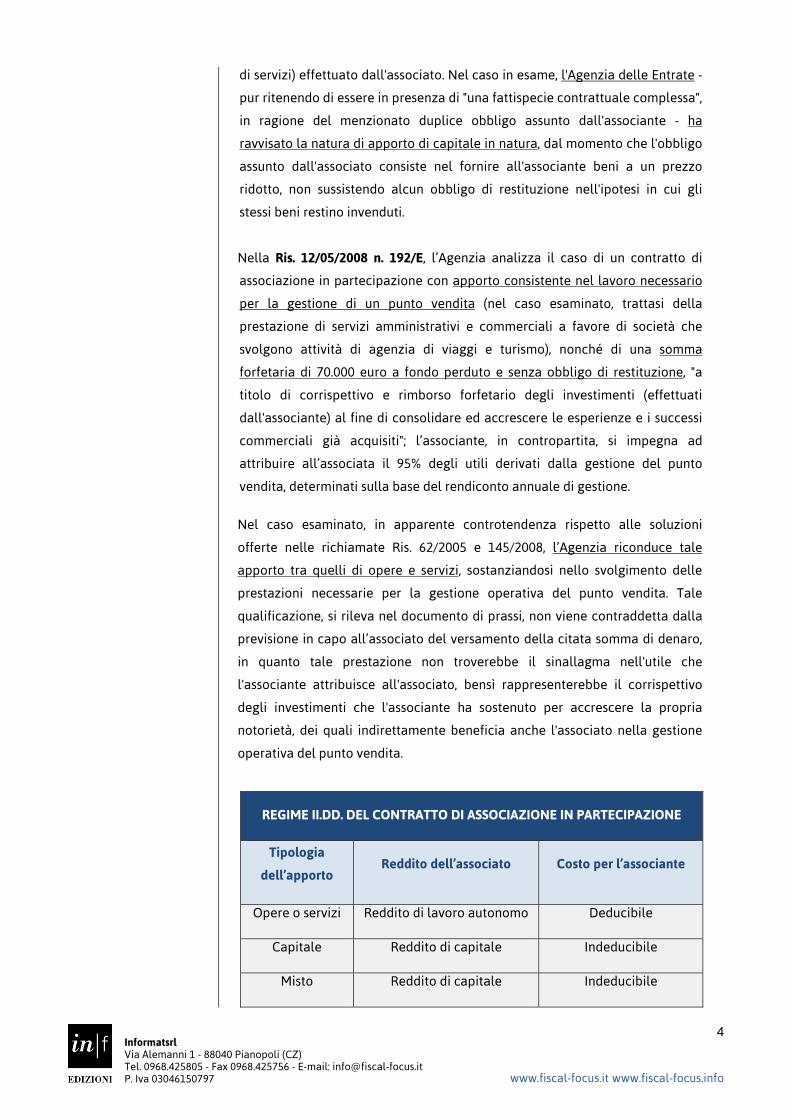

Nella Ris. 12/05/2008 n. 192/E, l’Agenzia analizza il caso di un contratto di

associazione in partecipazione con apporto consistente nel lavoro necessario

per la gestione di un punto vendita (nel caso esaminato, trattasi della

prestazione di servizi amministrativi e commerciali a favore di società che

svolgono attività di agenzia di viaggi e turismo), nonché di una somma

forfetaria di 70.000 euro a fondo perduto e senza obbligo di restituzione, "a

titolo di corrispettivo e rimborso forfetario degli investimenti (effettuati

dall'associante) al fine di consolidare ed accrescere le esperienze e i successi

commerciali già acquisiti"; l’associante, in contropartita, si impegna ad

attribuire all’associata il 95% degli utili derivati dalla gestione del punto

vendita, determinati sulla base del rendiconto annuale di gestione.

Nel caso esaminato, in apparente controtendenza rispetto alle soluzioni

offerte nelle richiamate Ris. 62/2005 e 145/2008, l’Agenzia riconduce tale

apporto tra quelli di opere e servizi, sostanziandosi nello svolgimento delle

prestazioni necessarie per la gestione operativa del punto vendita. Tale

qualificazione, si rileva nel documento di prassi, non viene contraddetta dalla

previsione in capo all’associato del versamento della citata somma di denaro,

in quanto tale prestazione non troverebbe il sinallagma nell'utile che

l'associante attribuisce all'associato, bensì rappresenterebbe il corrispettivo

degli investimenti che l'associante ha sostenuto per accrescere la propria

notorietà, dei quali indirettamente beneficia anche l'associato nella gestione

operativa del punto vendita.

REGIME II.DD. DEL CONTRATTO DI ASSOCIAZIONE IN PARTECIPAZIONE

Tipologia

dell’apporto Reddito dell’associato Costo per l’associante

Opere o servizi Reddito di lavoro autonomo Deducibile

Capitale Reddito di capitale Indeducibile

Misto Reddito di capitale Indeducibile

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

5

www.fiscal-focus.it www.fiscal-focus.info

Tassazione e deducibilità e

delle remunerazioni

nel contratto con apporto di

solo lavoro

Come si è accennato, il reddito dell'associato che apporta esclusivamente

opere o servizi ha natura di reddito di lavoro autonomo "non professionale" ai

sensi dell'art. 53 co. 2 lett. c) del TUIR. In tal caso, ai sensi del successivo art. 54

co. 8, il reddito soggetto a tassazione è rappresentato dall'intero ammontare

riscosso e va dichiarato nel periodo d'imposta in cui è percepito (secondo il

criterio di cassa). Non sono pertanto ammessi in deduzione eventuali costi

sostenuti dall’associato, quali quelli, ad esempio, corrisposti a collaboratori

coordinati e continuativi8. All’associato non viene, peraltro, riconosciuta alcuna

deduzione forfetaria (come previsto, invece, per altre tipologie di redditi di

lavoro autonomo non professionali).

Se l'associato effettua l’apporto nell’esercizio della propria impresa (in forma

individuale o collettiva), opera il principio di attrazione dei proventi percepiti

nell'ambito del reddito d'impresa, come componenti positivi di reddito e, per

l’imputazione, vale il criterio di competenza. Va tuttavia precisato che, mentre

per le società (di persone e di capitali) tale presunzione è assoluta, per

l’associato imprenditore individuale il reddito continuerebbe a mantenere

natura di reddito di lavoro autonomo, se il contratto è riferibile alla sfera non

imprenditoriale della persona9.

La corresponsione all’associato della quota di utile, a fronte di un apporto

rappresentato da solo lavoro, rileva anche ai fini degli obblighi previsti per il

sostituto d’imposta; ai sensi dell’art. 25 co. 1 del D.P.R. 600/1973, infatti,

l'associante deve operare una ritenuta a titolo di acconto nella misura del 20%

sulle somme che costituiscono reddito per l'associato. La stessa norma precisa

che la ritenuta, tuttavia, non deve essere operata se l’associato agisce in

regime d’impresa.

Sotto il profilo dell’associante che eroga le remunerazioni all’associato (nei

contratti con apporto solo di opere e servizi), ai sensi dell’art. 95 co. 6 del TUIR,

dette remunerazioni risultano integralmente deducibili nell'ambito della

determinazione del reddito d'impresa, secondo il criterio di competenza10 e

indipendentemente dall'imputazione a conto economico (anche se, in altre

parole, l'associante non ha iscritto la remunerazione a Conto economico, ma la

rileva in sede di ripartizione dell'utile di esercizio).

8 Cfr. circ. 12.6.2002 n. 50/E. § 1.1. 9 Secondo alcuni autori, anzi, nell'ipotesi di apporto di solo lavoro non sarebbe configurabile in capo alla persona fisica l'attrazione del provento tra quelli d'impresa (Plasmati M. "Il regime fiscale dei contratti di associazione in partecipazione", Il fisco, 30, 2009, 1, p. 4915). 10 Secondo Leo M. "Le imposte sui redditi nel Testo Unico", Giuffré, Milano, 2010, p. 1690, per i contratti di associazione in partecipazione di durata ultrannuale l'associante ha titolo a dedurre la parte dei compensi da attribuire all'associato per la parte maturata in ciascun anno così come risultanti dal rendiconto annuale. Essendo i redditi dell'associato tassati secondo il principio di cassa (si fa riferimento ai soggetti non imprenditori), non coincidono il periodo d'imposta in cui l'associante deduce le remunerazioni e quello nel quale l'associato assoggetta a tassazione le somme percepite. Lo stesso Autore evidenzia come, sempre nell'ambito della sfera dell'impresa associante, il legislatore non abbia previsto una deducibilità per cassa dei compensi spettanti all'associato (al contrario di quello che, invece, avviene per i compensi degli amministratori) per il più marcato carattere di "terzietà" dell'associato in partecipazione rispetto all'amministratore.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

6

www.fiscal-focus.it www.fiscal-focus.info

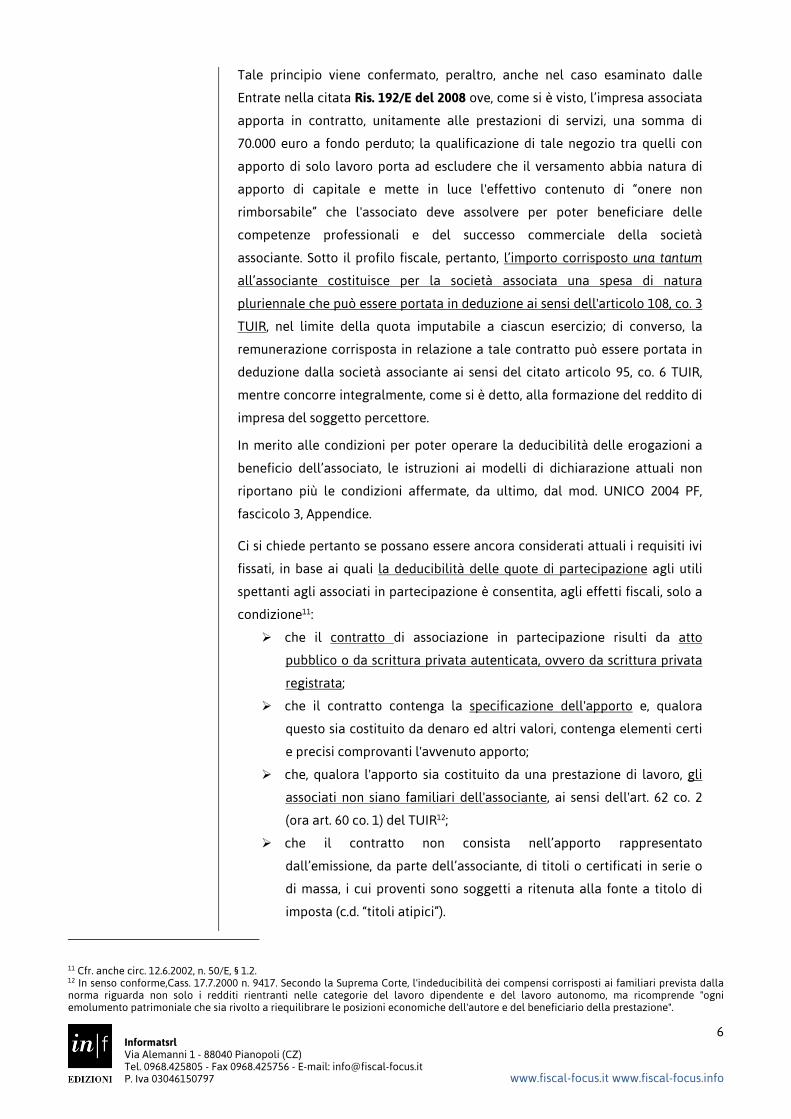

Tale principio viene confermato, peraltro, anche nel caso esaminato dalle

Entrate nella citata Ris. 192/E del 2008 ove, come si è visto, l’impresa associata

apporta in contratto, unitamente alle prestazioni di servizi, una somma di

70.000 euro a fondo perduto; la qualificazione di tale negozio tra quelli con

apporto di solo lavoro porta ad escludere che il versamento abbia natura di

apporto di capitale e mette in luce l'effettivo contenuto di “onere non

rimborsabile” che l'associato deve assolvere per poter beneficiare delle

competenze professionali e del successo commerciale della società

associante. Sotto il profilo fiscale, pertanto, l’importo corrisposto una tantum

all’associante costituisce per la società associata una spesa di natura

pluriennale che può essere portata in deduzione ai sensi dell'articolo 108, co. 3

TUIR, nel limite della quota imputabile a ciascun esercizio; di converso, la

remunerazione corrisposta in relazione a tale contratto può essere portata in

deduzione dalla società associante ai sensi del citato articolo 95, co. 6 TUIR,

mentre concorre integralmente, come si è detto, alla formazione del reddito di

impresa del soggetto percettore.

In merito alle condizioni per poter operare la deducibilità delle erogazioni a

beneficio dell’associato, le istruzioni ai modelli di dichiarazione attuali non

riportano più le condizioni affermate, da ultimo, dal mod. UNICO 2004 PF,

fascicolo 3, Appendice.

Ci si chiede pertanto se possano essere ancora considerati attuali i requisiti ivi

fissati, in base ai quali la deducibilità delle quote di partecipazione agli utili

spettanti agli associati in partecipazione è consentita, agli effetti fiscali, solo a

condizione11:

che il contratto di associazione in partecipazione risulti da atto

pubblico o da scrittura privata autenticata, ovvero da scrittura privata

registrata;

che il contratto contenga la specificazione dell'apporto e, qualora

questo sia costituito da denaro ed altri valori, contenga elementi certi

e precisi comprovanti l'avvenuto apporto;

che, qualora l'apporto sia costituito da una prestazione di lavoro, gli

associati non siano familiari dell'associante, ai sensi dell'art. 62 co. 2

(ora art. 60 co. 1) del TUIR12;

che il contratto non consista nell’apporto rappresentato

dall’emissione, da parte dell’associante, di titoli o certificati in serie o

di massa, i cui proventi sono soggetti a ritenuta alla fonte a titolo di

imposta (c.d. “titoli atipici”).

11 Cfr. anche circ. 12.6.2002, n. 50/E, § 1.2. 12 In senso conforme,Cass. 17.7.2000 n. 9417. Secondo la Suprema Corte, l'indeducibilità dei compensi corrisposti ai familiari prevista dalla norma riguarda non solo i redditi rientranti nelle categorie del lavoro dipendente e del lavoro autonomo, ma ricomprende "ogni emolumento patrimoniale che sia rivolto a riequilibrare le posizioni economiche dell'autore e del beneficiario della prestazione".

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

7

www.fiscal-focus.it www.fiscal-focus.info

Apporto diverso

da opere e servizi: regime

fiscale delle

Secondo quanto sostenuto dall'Agenzia nella Circ. 50/E del 12/06/2002 (citata

in nota) pertanto, se il contratto di associazione in partecipazione (con apporto

di solo lavoro) è privo di data certa, la remunerazione spettante all'associato

non concorrerebbe alla formazione del reddito di quest'ultimo, né sarebbe

deducibile in capo all'associante. In senso contrario a tale linea interpretativa,

si pone la norma di comportamento dell’Associazione dei Dottori

Commercialisti di Milano -ADC 1.10.2003 n. 153, secondo la quale tali

condizioni non si desumono da alcuna norma, per cui l'effettività del rapporto

può essere dimostrata anche con altri elementi di prova, indipendentemente

dall'esistenza di un contratto scritto avente data certa.

Pertanto, in via prudenziale, qualora l’impresa voglia dedurre dal reddito i

compensi corrisposti all’associato che apporta lavoro, dovrà provvedere alla

registrazione dello stesso, versando la somma di euro 200, ancorché tale

adempimento non sia obbligatorio.

Va tuttavia ribadito che, anche in presenza di contratto dotato di data certa, i

compensi corrisposti ai familiari sono comunque indeducibili; anche nel caso

del contratto di associazione in partecipazione, infatti, rileva quanto stabilito

dall’art. 60 del Tuir, secondo il quale non sono ammessi in deduzione i

compensi corrisposti al coniuge, ai figli, affidati o affiliati minori di età o

permanentemente inabili al lavoro e agli ascendenti.

In merito alla misura della remunerazione derivante dal contratto, si evidenzia

come, ad avviso della Suprema Corte13, l’Amministrazione finanziaria possa

sindacare la congruità dei compensi riconosciuti agli associati in

partecipazione; nel contratto posto, nell’occasione, all’attenzione dei giudici di

legittimità, nulla veniva detto sull’entità dell’apporto dell’associato tale da

poter giustificare l’elevata entità della remunerazione riconosciuta dalla

società. In senso più generale, secondo tale giudice, “rientra nei poteri

dell’Amministrazione finanziaria valutare la congruità dei costi e dei ricavi

esposti nel bilancio e nelle dichiarazioni e procedere alla loro rettifica (…)

negando la deducibilità di costi sproporzionati ai ricavi o all’oggetto

dell’impresa”; tale principio si rende applicabile anche qualora non ricorrano

irregolarità nella tenuta delle scritture contabili, ovvero vizi giuridici compiuti

nell’esercizio d’impresa.

13Cass. 25.9.2006 n. 20748.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

8

www.fiscal-focus.it www.fiscal-focus.info

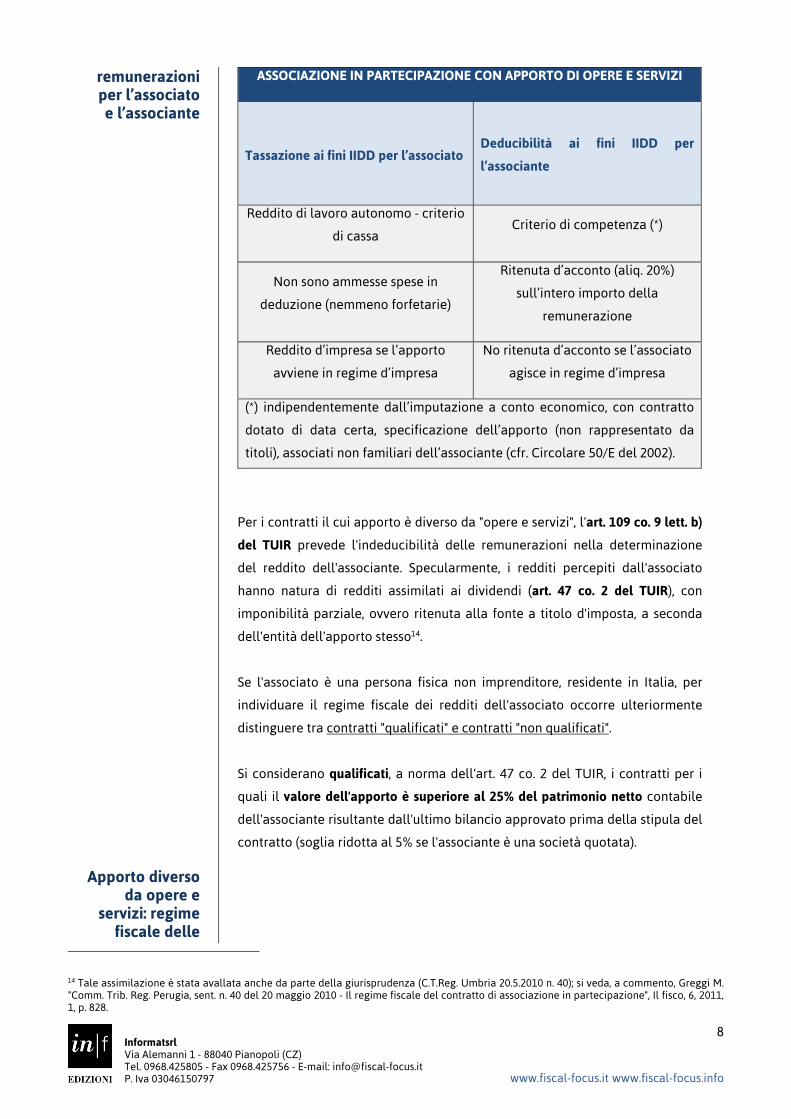

remunerazioni per l’associato e l’associante

Apporto diverso da opere e

servizi: regime fiscale delle

ASSOCIAZIONE IN PARTECIPAZIONE CON APPORTO DI OPERE E SERVIZI

Tassazione ai fini IIDD per l’associato Deducibilità ai fini IIDD per

l’associante

Reddito di lavoro autonomo - criterio

di cassa Criterio di competenza (*)

Non sono ammesse spese in

deduzione (nemmeno forfetarie)

Ritenuta d’acconto (aliq. 20%)

sull’intero importo della

remunerazione

Reddito d’impresa se l’apporto

avviene in regime d’impresa

No ritenuta d’acconto se l’associato

agisce in regime d’impresa

(*) indipendentemente dall’imputazione a conto economico, con contratto

dotato di data certa, specificazione dell’apporto (non rappresentato da

titoli), associati non familiari dell’associante (cfr. Circolare 50/E del 2002).

Per i contratti il cui apporto è diverso da "opere e servizi", l'art. 109 co. 9 lett. b)

del TUIR prevede l'indeducibilità delle remunerazioni nella determinazione

del reddito dell'associante. Specularmente, i redditi percepiti dall'associato

hanno natura di redditi assimilati ai dividendi (art. 47 co. 2 del TUIR), con

imponibilità parziale, ovvero ritenuta alla fonte a titolo d'imposta, a seconda

dell'entità dell'apporto stesso14.

Se l'associato è una persona fisica non imprenditore, residente in Italia, per

individuare il regime fiscale dei redditi dell'associato occorre ulteriormente

distinguere tra contratti "qualificati" e contratti "non qualificati".

Si considerano qualificati, a norma dell'art. 47 co. 2 del TUIR, i contratti per i

quali il valore dell'apporto è superiore al 25% del patrimonio netto contabile

dell'associante risultante dall'ultimo bilancio approvato prima della stipula del

contratto (soglia ridotta al 5% se l'associante è una società quotata).

14 Tale assimilazione è stata avallata anche da parte della giurisprudenza (C.T.Reg. Umbria 20.5.2010 n. 40); si veda, a commento, Greggi M. "Comm. Trib. Reg. Perugia, sent. n. 40 del 20 maggio 2010 - Il regime fiscale del contratto di associazione in partecipazione", Il fisco, 6, 2011, 1, p. 828.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

9

www.fiscal-focus.it www.fiscal-focus.info

remunerazioni per l’associato

residente

Apporto di solo lavoro: regime

fiscale delle remunerazioni per l’associato non residente

Se l'associante è un'impresa (individuale o societaria) in contabilità

semplificata, il contratto si considera qualificato se il valore dell'apporto è

superiore al 25% della somma delle rimanenze finali di cui agli artt. 92 e 93 del

TUIR e del costo fiscalmente riconosciuto dei beni ammortizzabili, al netto dei

relativi ammortamenti. Di converso, si considerano "non qualificati" i contratti

per i quali il valore dell'apporto non eccede le soglie sopra indicate.

Nella Circ. Agenzia delle Entrate 16.6.2004 n. 26/E (§ 3.1) si legge che sono

qualificati i contratti in cui "il valore dell'apporto di capitale" (e non, quindi, il

valore complessivo dell'apporto) è superiore alle soglie di legge. Si tratta,

verosimilmente, di una linea interpretativa finalizzata alla semplificazione

(nell'associazione in partecipazione, infatti, non vi sono, come nelle società di

capitali, obblighi legali di valutazione dei conferimenti) che fa ricadere tra i

contratti non qualificati apporti anche di valore complessivo significativo.

Ad esempio, se il patrimonio netto contabile dell'associante è pari a 100.000,00

euro e l'associato apporta opere o servizi il cui valore sarebbe quantificabile in

29.000,00 euro, se essi fossero conferiti in una srl, unitamente a capitale per

6.000,00 euro, il contratto deve ritenersi non qualificato, in quanto l'apporto di

capitale è pari al solo 6% del patrimonio netto.

Il trattamento fiscale delle remunerazioni erogate nell’ambito di un contratto

di associazione in partecipazione con apporto di capitale o misto varia in

relazione al profilo giuridico-economico dell’associato e/o dell’associante,

nonché alla qualificazione dell’apporto

Qualora l’associato sia un soggetto residente, si possono distinguere i seguenti

casi:

a. Associato persona fisica, non imprenditore, con apporto qualificato: l'art. 47

co. 2 del TUIR prevede l'imponibilità delle remunerazioni nel limite del

49,72% dell'importo percepito15. È tuttavia, prevista la tassazione separata

per i redditi compresi nelle somme (o nel valore normale dei beni)

corrisposti alla scadenza del contratto, sempre che esso abbia durata

superiore a 5 anni (art. 17 co. 1 lett. n) del TUIR).

b. Associato persona fisica, non imprenditore, con apporto non qualificato: in

tal caso, la remunerazione dell’associato è assoggettata a ritenuta alla

fonte a titolo d'imposta del 20%, a norma dell'art. 27 co. 1 del D.P.R.

15 La norma rimanda al co. 1, il quale riporta l'originaria misura del 40%. Si deve, tuttavia, tenere conto delle modifiche apportate dal DM 2.4.2008 che, in attuazione dell'art. 1 co. 38 e 39 della L. 24.12.2007 n. 244, ha rideterminato tale percentuale nel 49,72%. Per le remunerazioni formate con utili "ante 2008" la percentuale rimane ferma nel 40%.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

10

www.fiscal-focus.it www.fiscal-focus.info

600/7316. Va evidenziato che, a differenza dei dividendi "propriamente

detti", nell'ambito dei contratti di associazione in partecipazione assumono

la veste di sostituti d'imposta obbligati al prelievo anche gli imprenditori

individuali e le società di persone commerciali.

c. Associato impresa: come rilevato dall'Agenzia delle Entrate nella Circ.

16.6.2004 n. 26/E, l'assimilazione dei proventi dei contratti di associazione in

partecipazione nei quali l'apporto è diverso da opere e servizi, ai dividendi,

ne determina l'inclusione nella base imponibile dell'associato:

nella misura del 49,72%, se questi è un imprenditore individuale e il

contratto è siglato nell'esercizio di impresa, ovvero una società di

persone (art. 59 co. 2 del TUIR)17;

nella misura del 5%, se questi è una società di capitali o un ente

commerciale (art. 89 co. 2 del TUIR).

Qualora il contratto di associazione in partecipazione veda il coinvolgimento

di una persona fisica non residente, in veste di associato che apporti solo opere

o servizi, occorre fare preliminare riferimento all'art. 23, comma 1, lett. d), del

TUIR, in virtù del quale si considerano prodotti nel territorio dello Stato «i

redditi di lavoro autonomo derivanti da attività esercitate nel territorio dello

Stato».

La citata disposizione rileva in rapporto al contenuto dell’art. 3, c. 1 del TUIR, in

base al quale l’Irpef si applica sul reddito complessivo formato, per i soggetti

non residenti, soltanto dai redditi prodotti nel territorio dello Stato.

Ora, i “redditi di lavoro autonomo” sono espressamente individuati dall’art. 53

del TUIR; il comma 2, lett. c) qualifica come tali anche “le partecipazioni agli

utili di cui alla lettera f) del comma 1 dell’art. 44 quando l’apporto è costituito

esclusivamente dalla prestazione di lavoro”: in altre parole, sono redditi di

lavoro autonomo anche le remunerazioni spettanti all’associato che apporti

solo lavoro nel contratto di associazione in partecipazione.

Sotto il profilo delle modalità di tassazione di tali redditi, ai sensi del comma 1

dell’art. 25 del DPR n. 600/1973, sull’intero ammontare delle erogazioni

corrisposte all’associato (ossia senza alcuna deduzione analitica o forfetaria),

16 La norma continua a fare formalmente riferimento alla previgente aliquota del 12,50%; tuttavia, ai sensi dell'art. 2 co. 6 del DL 138/2011, è previsto in via generale che le ritenute e le imposte sostitutive sui redditi di capitale e sui redditi diversi di natura finanziaria, "ovunque ricorrano", sono stabilite nella misura del 20%, misura che rappresenta pertanto, a decorrere dall'1.1.2012, l'aliquota effettivamente vigente anche per i redditi in commento. Peraltro, con effetto dal 1° luglio 2014, l’aliquota della ritenuta d’imposta viene stabilita nella misura del 26%, ai sensi del combinato disposto dagli artt. 3, co. 1 e 4, co. 1 del D.L. 24 aprile 2014, n. 66 (attualmente in fase di conversione). 17 Come in precedenza rilevato, se l'associato è un imprenditore individuale, l'attrazione del provento al regime d'impresa opera solo se è possibile verificare il carattere strumentale dell'associazione in partecipazione rispetto all'impresa dell'associato (ovvero, se il contratto è iscritto nell'inventario); diversamente, esso continua a mantenere natura di reddito di capitale, essendo riferibile alla sfera non imprenditoriale della persona.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

11

www.fiscal-focus.it www.fiscal-focus.info

Apporto diverso da opere e

servizi: regime fiscale delle

remunerazioni per l’associato non residente

l’associate deve operare una ritenuta alla fonte. Quanto alla misura di tale

prelievo, occorre fare riferimento al successivo comma 2 del medesimo

articolo, in virtù del quale, in presenza di associato non residente, la ritenuta

alla fonte è a titolo d'imposta e nella misura del 30%. Ne sono esclusi i

compensi per prestazioni di lavoro autonomo effettuate all’estero e quelli

corrisposti a stabili organizzazioni in Italia di soggetti non residenti.

Il combinato normativo dispone, dunque, quale regola generale,

l’assoggettamento a tassazione in Italia delle remunerazioni percepite

dall’associato non residente in forza di un contratto di associazione in

partecipazione con apporto di sole prestazioni di lavoro esercitate sul

territorio dello Stato, mediante un prelievo alla fonte a titolo d’imposta nella

misura del 30% dell’intero ammontare percepito, che l’associante residente

deve effettuare e versare all’Erario, in quanto sostituto d’imposta.

Tuttavia, la potestà impositiva nazionale in tal caso trova una precisa

limitazione derivante dall’applicazione delle norme di diritto internazionale,

tra le quali rilevano, in primis, le convenzioni bilaterali sottoscritte dall’Italia

con diversi Paesi; per la predisposizione di tali strumenti, l’Italia ha optato per

lo schema convenzionale OCSE18.

Le convenzioni attualmente vigenti19 dedicano il paragrafo 14 al trattamento

fiscale dei redditi che una persona fisica residente di uno Stato contraente

ritrae dall'esercizio di una libera professione o da altre attività indipendenti di

carattere analogo, prevedendone l’imponibilità nel solo Stato di residenza del

prestatore. Unica eccezione si ha nel caso in cui il prestatore disponga

nell’altro Stato contraente di una base fissa per l’esercizio della propria

attività.

Di conseguenza, in presenza di una convenzione bilaterale vigente tra l’Italia

(Paese in cui è svolta la prestazione lavorativa) e lo Stato estero di residenza

dell’associato, la potestà impositiva sul reddito che ne deriva spetterà a detto

Stato estero, con conseguente possibilità per il prestatore di richiedere

all’associante residente la non applicazione della ritenuta alla fonte del 30%.

AI fini di ottenere l’esenzione immediata da ritenuta d’imposta sulle

remunerazioni percepite, in virtù dell’applicazione delle disposizioni

convenzionali, l’associato non residente deve:

18 Ossia quello formulato dall’Organizzazione per la cooperazione e lo sviluppo economico, che ha sede a Parigi e conta, allo stato, l’adesione di 34 Paesi.

19 L’Italia, allo stato, ha sottoscritto convenzioni bilaterali con 91 Paesi esteri.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

12

www.fiscal-focus.it www.fiscal-focus.info

- presentare all’associante italiano la certificazione rilasciata dal

competente ufficio fiscale estero, attestante la sua residenza;

- allegare la documentazione attestante l’applicabilità della disposizioni

convenzionali (in merito, con Provvedimento del Direttore dell’Agenzia

delle Entrate, prot. n. 2013/84404, sono stati approvati i nuovi modelli per

richiedere l’applicazione delle disposizioni convenzionali).

A tal proposito, infatti, il Ministero delle Finanze in più circostanze20 ha

precisato che i sostituti d’imposta hanno la facoltà, sotto la propria

responsabilità, di applicare direttamente l’esenzione o le minori aliquote

previste nelle Convenzioni vigenti fra l’Italia e lo Stato di residenza del

beneficiario del reddito.

Qualora, infine, in presenza delle condizioni per usufruire delle più favorevoli

disposizioni convenzionali, venga comunque effettuata la ritenuta alla fonte, il

soggetto non residente potrà ottenerne successivamente il rimborso,

presentando richiesta su apposito modello (se esistente), o su semplice istanza,

al Centro Operativo di Pescara, entro il termine di decadenza di 48 mesi dalla

data del prelevamento della ritenuta (ai sensi dell’art. 37 del D.P.R. n.

602/1973).

Il modello (ovvero, l’istanza informale) deve contenere:

- l’attestazione di residenza ai fini tributari nel Paese estero, rilasciata dalla

competente Autorità fiscale;

- la dichiarazione di esistenza o meno di una base fissa in Italia, cui siano

riconducibili i redditi in relazione ai quali si chiede il rimborso dell’imposta

subita;

- dichiarazione di esistenza di eventuali altre specifiche condizioni richieste

dalla Convenzione.

Il modello (ovvero, l’istanza informale) deve essere corredato della

documentazione atta a comprovare il prelievo effettivo dell’imposta alla fonte.

Qualora l’associato nel contratto sia un soggetto non residente, che effettui un

apporto di capitale ovvero misto, occorre fare preliminare riferimento al

combinato disposto dagli artt. 3, co.1 e 23, comma 1, lett. b), del TUIR, in virtù

del quale sono tassati in Italia i redditi di capitale corrisposti al soggetto non

residente, da soggetti residenti nel territorio dello Stato.

Ora, i “redditi di capitale” sono espressamente individuati dall’art. 44 del TUIR,

il cui comma 1, lett. f) qualifica come tali anche “gli utili derivanti da

20 Cfr. circolari della Direzione Generale delle Imposte Dirette n. 86/1977, n. 115/1978 e numero 147/1978, risoluzione n. 95/E del 10 giugno 1999 e 68 del 24/05/2000, del Dipartimento delle Entrate, Direzione Centrale Affari Giuridici e Contenzioso Tributario.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

13

www.fiscal-focus.it www.fiscal-focus.info

Apporto diverso da opere e

servizi: associante non

associazioni in partecipazione… salvo il disposto della lettera c) del comma 2

dell’art. 53”. La disposizione da ultimo citata qualifica come redditi di lavoro

autonomo non professionale le remunerazioni derivanti dai contratti in

argomento, quando l’apporto dell’associato è costituito solo da lavoro.

Sotto il profilo delle modalità di tassazione degli utili derivanti dai contratti di

associazione in partecipazione con apporto diverso da opere e servizi, che

sono di fatto assimilati ai dividendi, opera l’art. 27 del D.P.R. n. 600/1973. Ai

sensi del comma 3 della norma in questione, gli utili derivanti da tali contratti,

corrisposti ad associati non residenti, devono essere assoggettati da parte

dell’associante a ritenuta alla fonte a titolo d’imposta, che la norma riporta

formalmente nella misura del 27%; tuttavia, tale misura, con decorrenza dal 1°

gennaio 2012, si deve intendere riformata nella misura "standard" del 20% per

effetto di quanto previsto dall'art. 2 co. 6 del D.L. 138/2011. Tale misura non

varia in dipendenza dello Stato di residenza dell'associato e, più in particolare,

essa rimane tale anche se l'associato stesso ha residenza fiscale in uno Stato o

Territorio a fiscalità privilegiata.

Il combinato normativo dispone, dunque, quale regola generale,

l’assoggettamento a tassazione in Italia delle remunerazioni percepite

dall’associato non residente in forza di un contratto di associazione in

partecipazione con apporto diverso da opere e servizi stipulato con un

associante residente, mediante un prelievo alla fonte a titolo d’imposta nella

misura del 20% dell’intero ammontare percepito, che l’associante stesso deve

effettuare e versare all’Erario, in quanto sostituto d’imposta21.

L’associato non residente può, tuttavia, beneficiare della ritenuta ridotta

dell'1,375% (sempre a titolo d’imposta) di cui all'art. 27 co. 3-ter del D.P.R.

600/73, qualora sia una società o ente soggetto ad un’imposta sul reddito delle

società, residente in uno Stato comunitario o in uno Stato aderente all’Accordo

sullo spazio economico europeo.

Inoltre, in presenza delle condizioni per l’applicazione della direttiva

comunitaria cd. “Madre-Figlia”22, ai sensi del combinato disposto dei commi 1 e

1-bis dell'art. 27-bis del D.P.R. 600/73, l’associato ha diritto al rimborso

integrale delle ritenuta subita qualora sia una società di capitali comunitaria e

sussista un rapporto partecipativo almeno pari al 10%.

21 Con effetto dal 1° luglio 2014, l’aliquota della ritenuta d’imposta viene stabilita nella misura del 26%, ai sensi del combinato disposto dagli artt. 3, co. 1 e 4, co. 1 del D.L. 24 aprile 2014, n. 66 (attualmente in fase di conversione). 22 Direttiva 90/435/CEE del Consiglio del 20/07/1990.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

14

www.fiscal-focus.it www.fiscal-focus.info

residente

Peraltro, in presenza delle condizioni di cui ai citati commi dell’art 27-bis in

commento, ai sensi del successivo comma 3 della medesima disposizione,

l’associante, su richiesta della società (o ente) associata non residente, sotto la

propria responsabilità, può non applicare la ritenuta sugli utili corrisposti in

forza del contratto di associazione in partecipazione, acquisendo la

documentazione ivi prevista, direttamente dall’associato.

Al di fuori dei casi di cui agli artt. 27, comma 3-ter e 27-bis del D.P.R. n.

600/1973, pur in assenza di indicazioni esplicite sulla questione, si ritiene che

la ritenuta sugli utili corrisposti all’associato non residente possa essere

ridotta, invocando l’applicazione delle Convenzioni contro le doppie

imposizioni, ed in particolare:

il paragrafo 15, lett. d), del Commentario all'art. 10 del modello OCSE, che

assimila alle partecipazioni al capitale ai fini del trattamento

convenzionale le "contribuzioni" che vengono parificate sotto il profilo

fiscale alle partecipazioni "vere e proprie" dalla legislazione nazionale

(come avviene, in effetti, nel caso italiano);

il paragrafo 24 allo stesso Commentario, che include nella nozione di

dividendi, sempre ai fini delle Convenzioni, i diritti di godimento e i diritti

che, più generalmente, consentono una partecipazione agli utili

dell'impresa, pur non avendo natura né di partecipazioni vere e proprie, né

di crediti.

Per ottenere l’immediato beneficio delle misure convenzionali si richiama, in

quanto applicabile, la procedura segnalata nel precedente paragrafo,

concernente le remunerazioni contrattuali percepite dall’associato non

residente, che abbia apportato solo opere o servizi.

Qualora sugli utili corrisposti dall’impresa associante residente, all’associato

non residente, venga operata la ritenuta prevista dall’art. 27, comma 3 del

D.P.R. n. 600/1973 (in quanto non applicabili o non invocate dall’avente diritto

le più favorevoli norme nazionali, comunitarie o convenzionali), è comunque

previsto un meccanismo finalizzato a limitare gli effetti di una doppia

imposizione, inevitabile nel caso in cui gli stessi utili vengano in qualche

misura tassati anche nello Stato di residenza dell’associato percipiente.

A tal fine, opera l’ultimo periodo del citato comma 3, in virtù del quale

l’associato non residente ha diritto al rimborso, fino a concorrenza di un

quarto23 della ritenuta subita ad opera dell’associante, dell’imposta che

23 Misura così stabilita dal 1° gennaio 2012; in precedenza il rimborso era stabilito nella misura di quattro noni della ritenuta subita.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

15

www.fiscal-focus.it www.fiscal-focus.info

Conguaglio a scadenza del contratto con

apporto di capitale o misto

dimostri di aver pagato all’estero in via definitiva, sugli utili dallo stesso

percepiti, mediante certificazione del competente ufficio fiscale dello Stato

estero.

Peraltro, dal 1° luglio 2014, per effetto dell’introduzione della nuova misura

“standard” del 26% prevista per la ritenuta a titolo d’imposta in argomento, (ad

opera del combinato disposto degli artt. 3, comma 4 e 4, comma 1 del D.L. 24

aprile 2014, n. 66, in fase di conversione), il rimborso dell’imposta pagata

all’estero in via definitiva potrà essere richiesto dall’associato non residente,

fino a concorrenza di undici ventiseiesimi della ritenuta subita ad opera

dell’associante.

Sotto il profilo fiscale, la remunerazione che ritrae l’associato in esecuzione

del contratto di associazione in partecipazione è considerato reddito di

capitale nei casi in cui l'apporto sia diverso da opere e servizi (consista, cioè in

capitale, o in una forma mista di capitale e lavoro), anche qualora il contratto

sia stato stipulato con un’impresa associante non residente.

Come nel caso dei contratti stipulati tra soggetti residenti, anche per i contratti

di associazione in partecipazione in cui l’associante non è residente in Italia, la

tassazione delle remunerazioni contrattuali varia a seconda che si tratti di

contratti "qualificati" e contratti "non qualificati".

Si considerano qualificati, a norma dell'art. 47 co. 2 del TUIR, i contratti per i

quali il valore dell'apporto è superiore al 25% del patrimonio netto contabile

dell'associante risultante dall'ultimo bilancio approvato prima della stipula del

contratto (soglia ridotta al 5% se l'associante è una società quotata). Di

converso, si considerano "non qualificati" i contratti per i quali il valore

dell'apporto non eccede le soglie sopra indicate.

Va, in primis, evidenziato che i redditi in generale percepiti dai soggetti

residenti sono imponibili in Italia, ovunque siano prodotti, in virtù del principio

denominato world wide taxation, sancito dall’art. 3, comma 1 del TUIR. Per tal

motivo, ai fini del luogo di imposizione fiscale degli utili percepiti

dall’associato residente, in forza di un contratto di associazione in

partecipazione, è irrilevante indagare sulla residenza fiscale dell’associante, in

quanto tali remunerazioni sono comunque soggette a tassazione in Italia; la

posizione dell’associante in termini di residenza fiscale, tuttavia, rileva ai fini

delle modalità di tassazione degli utili corrisposti in forza del contratto.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

16

www.fiscal-focus.it www.fiscal-focus.info

Ora, qualora l’associato residente stipuli un contratto di associazione in

partecipazione con apporto diverso da opere e servizi, con un’impresa

associante non residente, va rilevato che, al pari di quanto avviene per le

partecipazioni, l'assimilazione dei proventi percepiti ai dividendi è subordinata

al fatto che la remunerazione sia indeducibile per l'associante nel proprio

Stato di residenza (art. 47 co. 2, ultimo periodo del TUIR). In difetto di tale

condizione, il reddito percepito dall'associato residente è integralmente

imponibile.

Ciò posto, nel caso in esame opera l'art. 27 co. 4 del DPR 600/73; in forza del

primo periodo di tale disposizione, l’intero importo delle remunerazioni

derivanti da contratti "non qualificati", nei quali intervenga un intermediario

residente per la riscossione del provento, è soggetto a ritenuta a titolo

d'imposta in misura pari al 20%24, ad opera dello stesso intermediario, qualora

l’associato percipiente sia una persona fisica non imprenditore. Per espressa

previsione normativa, tale ritenuta non va operata qualora l’associato agisca in

regime d’impresa.

In mancanza di un intermediario ovvero qualora le remunerazioni di tali

contratti siano percepite direttamente all’estero, l’associato è tenuto a

includerle nella dichiarazione dei redditi e ad autoliquidare l’imposta

sostitutiva, nella stessa misura del 20%, ai sensi dell’articolo 18 del TUIR.

Va, peraltro, osservato che le predette misure impositive sono state

ulteriormente incrementate, per effetto dell’art. 3 del D.L. 24 aprile 2014, n. 66

(“Decreto Irpef – Renzi”, in fase di conversione), nella nuova misura “standard”

del 26%. Ai sensi del successivo art. 4, comma 1 della novella normativa, la

nuova misura della ritenuta alla fonte e dell’imposta sostitutiva entrerà in

vigore il 1° luglio 2014.

Ai sensi del secondo periodo del citato art. 27, comma 4 del D.P.R. n. 600/1973,

la ritenuta alla fonte è invece operata (sempre nella misura del 20% fino al

30/06/2014 e del 26% dal 01/07/2014), a titolo di acconto, qualora si tratti di

contratti qualificati, sull’ammontare imponibile di seguito specificato:

- sul 49,72% del provento;

- sul 100% del provento, se l'associante ha residenza fiscale in uno Stato a

fiscalità privilegiata, fatta salva la dimostrazione in sede di interpello che

l'operazione non l’effetto di localizzare i redditi nel paradiso fiscale.

24 La norma riporta formalmente la previgente misura del 12,50%, superata dal disposto di cui all’art. 2 co. 6 del DL 138/2011, con decorrenza dal 1° gennaio 2012.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

17

www.fiscal-focus.it www.fiscal-focus.info

Qualora nella riscossione di tali remunerazioni non intervenga un

intermediario residente, la tassazione delle remunerazioni in argomento non

può che avvenire in sede dichiarativa mediante autotassazione da parte

dell’associato residente.

Ovviamente, se l’associato è un soggetto imprenditore, non deve essere in

alcun caso operata la ritenuta da parte dell'erogante.

È stato osservato25 che per la determinazione del reddito dell'associato si

dovrebbe fare riferimento all'art. 45 co. 1 del TUIR, secondo cui, fermo

restando che i proventi imponibili sono rappresentati dagli utili percepiti nel

periodo di imposta (senza alcuna deduzione), tra di essi "è compresa anche la

differenza tra la somma percepita o il valore normale dei beni ricevuti alla

scadenza e il prezzo di emissione o la somma impiegata, apportata o affidata

in gestione, ovvero il valore normale dei beni impiegati, apportati od affidati in

gestione".

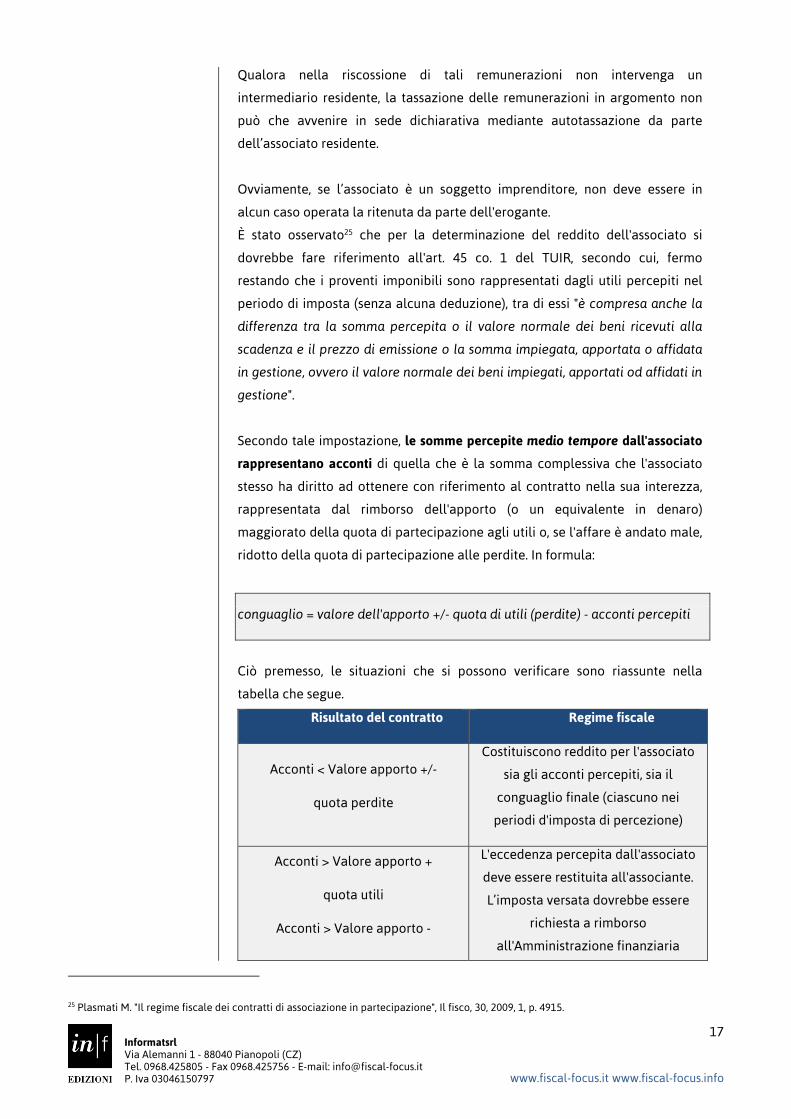

Secondo tale impostazione, le somme percepite medio tempore dall'associato

rappresentano acconti di quella che è la somma complessiva che l'associato

stesso ha diritto ad ottenere con riferimento al contratto nella sua interezza,

rappresentata dal rimborso dell'apporto (o un equivalente in denaro)

maggiorato della quota di partecipazione agli utili o, se l'affare è andato male,

ridotto della quota di partecipazione alle perdite. In formula:

conguaglio = valore dell'apporto +/- quota di utili (perdite) - acconti percepiti

Ciò premesso, le situazioni che si possono verificare sono riassunte nella

tabella che segue.

Risultato del contratto Regime fiscale

Acconti < Valore apporto +/-

quota perdite

Costituiscono reddito per l'associato

sia gli acconti percepiti, sia il

conguaglio finale (ciascuno nei

periodi d'imposta di percezione)

Acconti > Valore apporto +

quota utili

Acconti > Valore apporto -

L'eccedenza percepita dall'associato

deve essere restituita all'associante.

L’imposta versata dovrebbe essere

richiesta a rimborso

all'Amministrazione finanziaria

25 Plasmati M. "Il regime fiscale dei contratti di associazione in partecipazione", Il fisco, 30, 2009, 1, p. 4915.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

18

www.fiscal-focus.it www.fiscal-focus.info

quota perdite (l'associato, infatti, tassa

integralmente gli acconti una volta

percepiti)

Si ribadisce che la ricomprensione del reddito tra quelli assimilati ai dividendi

determina la tassazione nel periodo d'imposta in cui il compenso viene

percepito. Tale principio vale anche per gli associati imprenditori, in quanto i

dividendi vengono tassati secondo il criterio di cassa a prescindere dal

soggetto percipiente.

Ai sensi dell'art. 109 co. 9 lett. b) del TUIR, se l'apporto è diverso da opere o

servizi, la remunerazione è interamente indeducibile dal reddito d'impresa

dell'associante. Anche sotto questo profilo, quindi, si realizza una piena

assimilazione al regime fiscale dei dividendi, al pari di quanto avviene per

l'associato.

In dottrina26 è stata fatta notare la possibile incongruità di trattamento nei

contratti in cui associante è un imprenditore individuale o una società di

persone e associato una persona fisica non imprenditore. In questi casi, alla

tassazione integrale dell'utile in capo ai primi (per effetto dell'indeducibilità

delle remunerazioni spettanti all'associato) corrisponde, infatti, una tassazione

molto più lieve in capo all'associato.

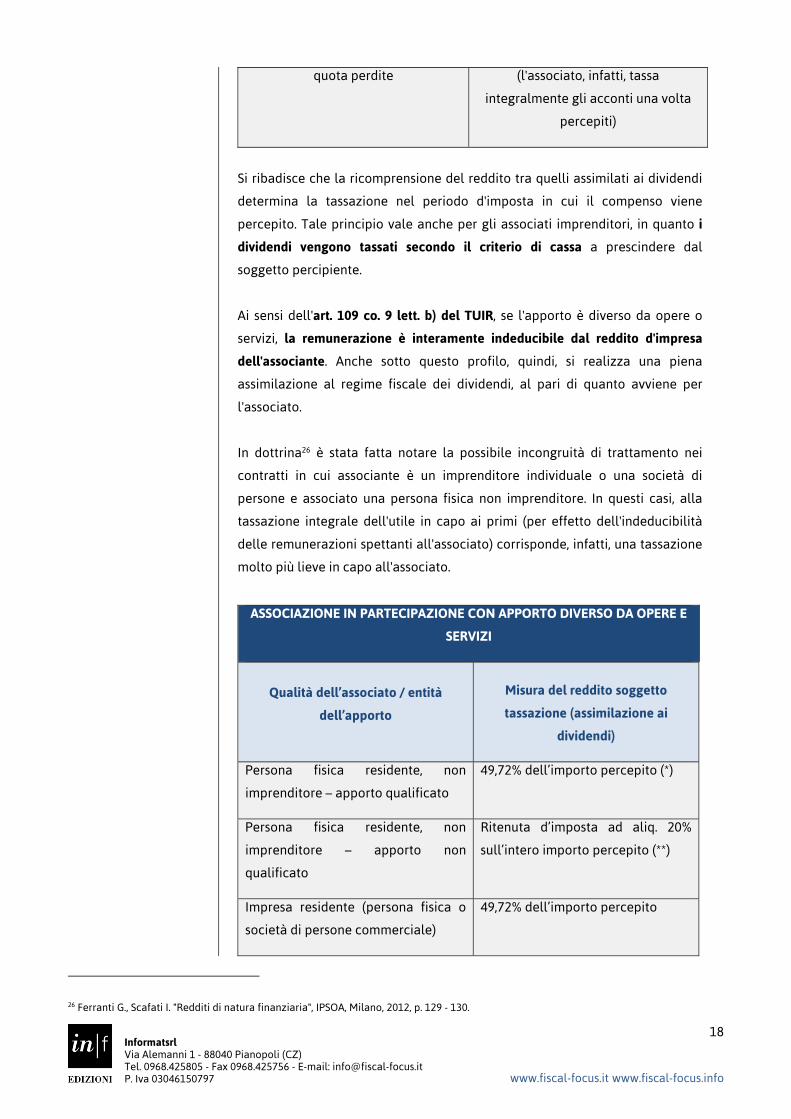

ASSOCIAZIONE IN PARTECIPAZIONE CON APPORTO DIVERSO DA OPERE E

SERVIZI

Qualità dell’associato / entità

dell’apporto

Misura del reddito soggetto

tassazione (assimilazione ai

dividendi)

Persona fisica residente, non

imprenditore – apporto qualificato

49,72% dell’importo percepito (*)

Persona fisica residente, non

imprenditore – apporto non

qualificato

Ritenuta d’imposta ad aliq. 20%

sull’intero importo percepito (**)

Impresa residente (persona fisica o

società di persone commerciale)

49,72% dell’importo percepito

26 Ferranti G., Scafati I. "Redditi di natura finanziaria", IPSOA, Milano, 2012, p. 129 - 130.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

19

www.fiscal-focus.it www.fiscal-focus.info

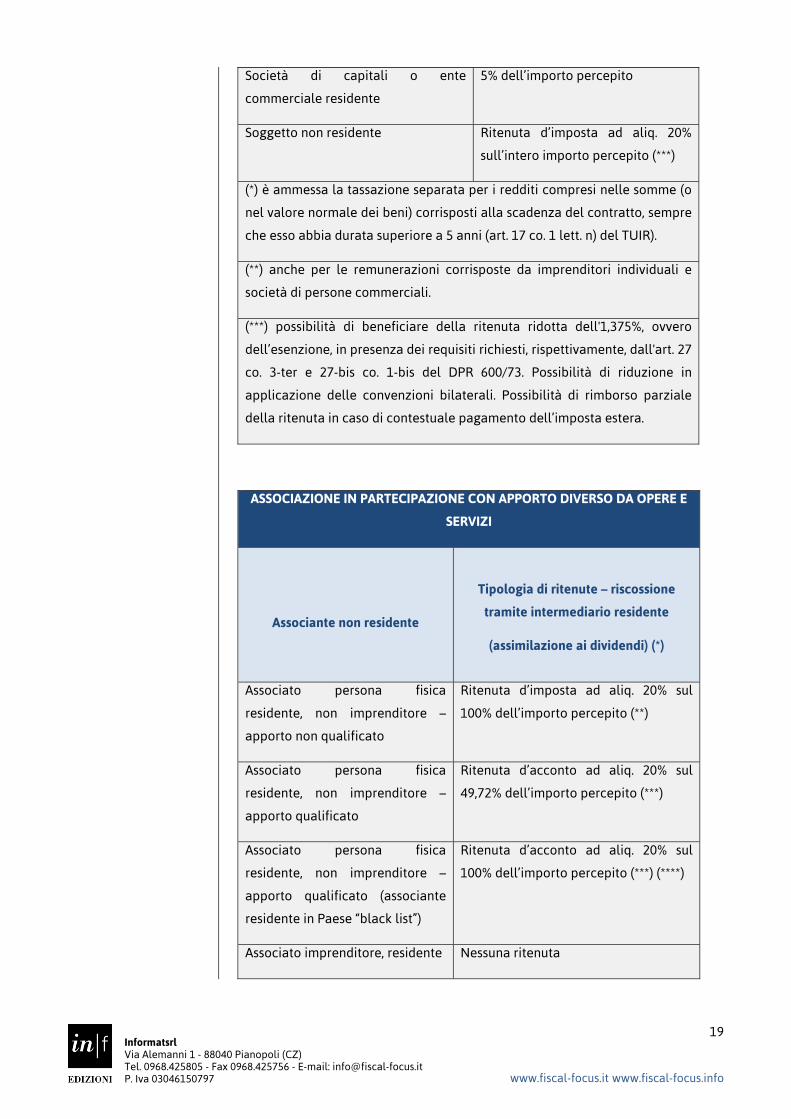

Società di capitali o ente

commerciale residente

5% dell’importo percepito

Soggetto non residente Ritenuta d’imposta ad aliq. 20%

sull’intero importo percepito (***)

(*) è ammessa la tassazione separata per i redditi compresi nelle somme (o

nel valore normale dei beni) corrisposti alla scadenza del contratto, sempre

che esso abbia durata superiore a 5 anni (art. 17 co. 1 lett. n) del TUIR).

(**) anche per le remunerazioni corrisposte da imprenditori individuali e

società di persone commerciali.

(***) possibilità di beneficiare della ritenuta ridotta dell'1,375%, ovvero

dell’esenzione, in presenza dei requisiti richiesti, rispettivamente, dall'art. 27

co. 3-ter e 27-bis co. 1-bis del DPR 600/73. Possibilità di riduzione in

applicazione delle convenzioni bilaterali. Possibilità di rimborso parziale

della ritenuta in caso di contestuale pagamento dell’imposta estera.

ASSOCIAZIONE IN PARTECIPAZIONE CON APPORTO DIVERSO DA OPERE E

SERVIZI

Associante non residente

Tipologia di ritenute – riscossione

tramite intermediario residente

(assimilazione ai dividendi) (*)

Associato persona fisica

residente, non imprenditore –

apporto non qualificato

Ritenuta d’imposta ad aliq. 20% sul

100% dell’importo percepito (**)

Associato persona fisica

residente, non imprenditore –

apporto qualificato

Ritenuta d’acconto ad aliq. 20% sul

49,72% dell’importo percepito (***)

Associato persona fisica

residente, non imprenditore –

apporto qualificato (associante

residente in Paese “black list”)

Ritenuta d’acconto ad aliq. 20% sul

100% dell’importo percepito (***) (****)

Associato imprenditore, residente Nessuna ritenuta

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

20

www.fiscal-focus.it www.fiscal-focus.info

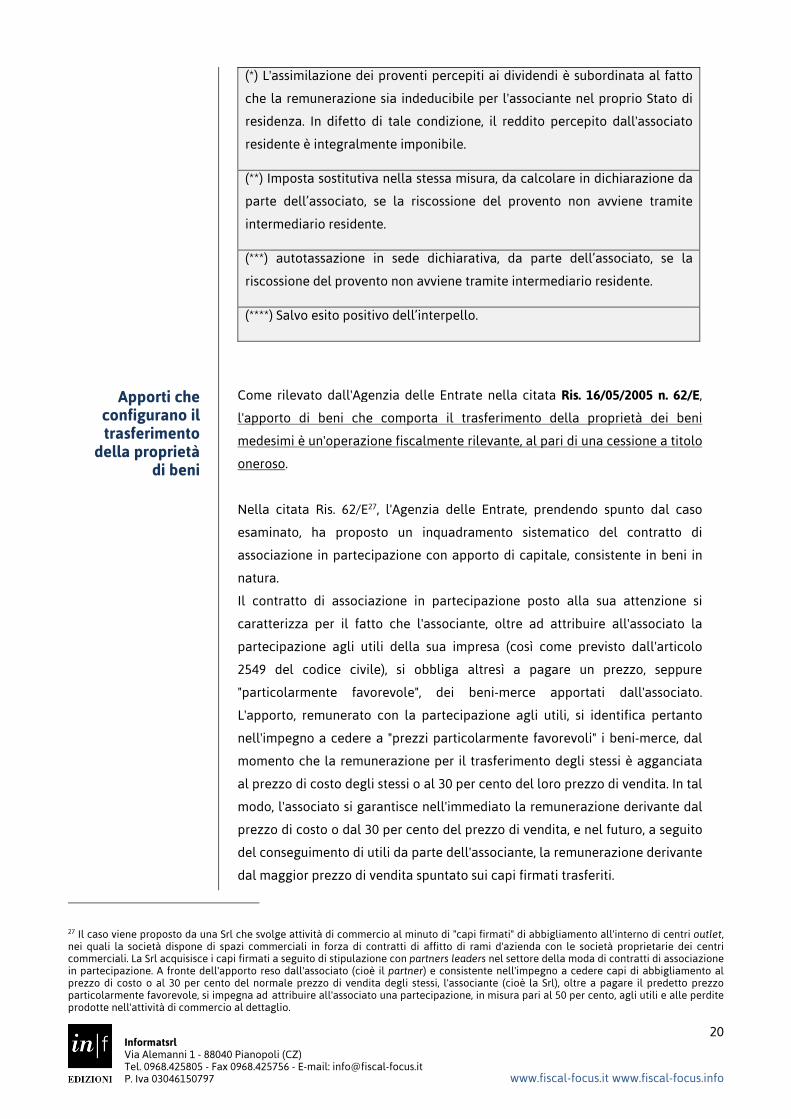

(*) L'assimilazione dei proventi percepiti ai dividendi è subordinata al fatto

che la remunerazione sia indeducibile per l'associante nel proprio Stato di

residenza. In difetto di tale condizione, il reddito percepito dall'associato

residente è integralmente imponibile.

(**) Imposta sostitutiva nella stessa misura, da calcolare in dichiarazione da

parte dell’associato, se la riscossione del provento non avviene tramite

intermediario residente.

(***) autotassazione in sede dichiarativa, da parte dell’associato, se la

riscossione del provento non avviene tramite intermediario residente.

(****) Salvo esito positivo dell’interpello.

Apporti che configurano il trasferimento

della proprietà di beni

Come rilevato dall'Agenzia delle Entrate nella citata Ris. 16/05/2005 n. 62/E,

l'apporto di beni che comporta il trasferimento della proprietà dei beni

medesimi è un'operazione fiscalmente rilevante, al pari di una cessione a titolo

oneroso.

Nella citata Ris. 62/E27, l'Agenzia delle Entrate, prendendo spunto dal caso

esaminato, ha proposto un inquadramento sistematico del contratto di

associazione in partecipazione con apporto di capitale, consistente in beni in

natura.

Il contratto di associazione in partecipazione posto alla sua attenzione si

caratterizza per il fatto che l'associante, oltre ad attribuire all'associato la

partecipazione agli utili della sua impresa (così come previsto dall'articolo

2549 del codice civile), si obbliga altresì a pagare un prezzo, seppure

"particolarmente favorevole", dei beni-merce apportati dall'associato.

L'apporto, remunerato con la partecipazione agli utili, si identifica pertanto

nell'impegno a cedere a "prezzi particolarmente favorevoli" i beni-merce, dal

momento che la remunerazione per il trasferimento degli stessi è agganciata

al prezzo di costo degli stessi o al 30 per cento del loro prezzo di vendita. In tal

modo, l'associato si garantisce nell'immediato la remunerazione derivante dal

prezzo di costo o dal 30 per cento del prezzo di vendita, e nel futuro, a seguito

del conseguimento di utili da parte dell'associante, la remunerazione derivante

dal maggior prezzo di vendita spuntato sui capi firmati trasferiti.

27 Il caso viene proposto da una Srl che svolge attività di commercio al minuto di "capi firmati" di abbigliamento all'interno di centri outlet, nei quali la società dispone di spazi commerciali in forza di contratti di affitto di rami d'azienda con le società proprietarie dei centri commerciali. La Srl acquisisce i capi firmati a seguito di stipulazione con partners leaders nel settore della moda di contratti di associazione in partecipazione. A fronte dell'apporto reso dall'associato (cioè il partner) e consistente nell'impegno a cedere capi di abbigliamento al prezzo di costo o al 30 per cento del normale prezzo di vendita degli stessi, l'associante (cioè la Srl), oltre a pagare il predetto prezzo particolarmente favorevole, si impegna ad attribuire all'associato una partecipazione, in misura pari al 50 per cento, agli utili e alle perdite prodotte nell'attività di commercio al dettaglio.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

21

www.fiscal-focus.it www.fiscal-focus.info

L'Agenzia delle Entrate - pur ritenendo di essere in presenza di "una fattispecie

contrattuale complessa", in ragione del menzionato duplice obbligo assunto

dall'associante - ha ravvisato la natura di apporto di capitale in natura, dal

momento che l'obbligo assunto dall'associato consiste nel fornire

all'associante beni a un prezzo ridotto, non sussistendo alcun obbligo di

restituzione nell'ipotesi in cui gli stessi beni restino invenduti.

Proprio dalla natura di apporto di capitale ravvisato nel predetto contratto di

associazione in partecipazione e dalla relativa qualificazione come "fattispecie

contrattuale complessa" discende un duplice trattamento tributario ai fini

delle imposte sui redditi.

Da un lato, con riferimento al trattamento dei compensi attribuiti all'associato

in misura pari al 50 per cento degli utili percepiti, gli stessi non possono essere

dedotti da parte dell'associante, e ciò in ossequio all'articolo 109, comma 9,

lettera b), del Tuir, il quale prevede l'indeducibilità delle remunerazioni dovute

"relativamente ai contratti di associazione in partecipazione ed a quelli di cui

all'articolo 2554 del codice civile allorché sia previsto un apporto diverso da

quello di opere e servizi". Specularmente, in capo al soggetto percettore, i

predetti compensi saranno assoggettati a tassazione ai sensi dell'articolo 89,

comma 2, del Tuir, stante l'applicazione del medesimo regime fiscale previsto

per la tassazione degli utili derivanti dalla partecipazione in società.

Dall'altro lato, con riferimento al prezzo particolarmente favorevole che

l'associante corrisponde all'associato all'atto dell'acquisizione dei capi firmati,

l'Agenzia chiarisce che la modifica apportata dal D.Lgs 344/2003 all'articolo 9,

comma 2, del Tuir, consistente nell'inserimento degli "apporti" oltre ai

"conferimenti" in società, determina che "l'apporto di beni che comporta il

trasferimento della proprietà degli stessi beni è un'operazione fiscalmente

rilevante, al pari di una cessione a titolo oneroso ai sensi del comma 5

dell'articolo 9 del Tuir". Ai fini della valutazione del valore dell'apporto reso

dall'associato troverà, perciò, applicazione il predetto comma 2, ai sensi del

quale "in caso di conferimenti o apporti in società o in altri enti si considera

corrispettivo conseguito il valore normale dei beni e dei crediti conferiti".

Pertanto, l'Agenzia delle Entrate conclude affermando che: "tenuto conto che

l'apporto riguarda beni-merce, oggetto dell'attività esercitata dall'impresa

associata, il valore normale degli stessi beni, determinato secondo i criteri

stabiliti dall'articolo 9 e comprensivo della quota di prezzo corrisposta dalla

società associante, costituisce quindi ricavo rilevante ai fini della

determinazione del reddito imponibile della società associata. Tale valore

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

22

www.fiscal-focus.it www.fiscal-focus.info

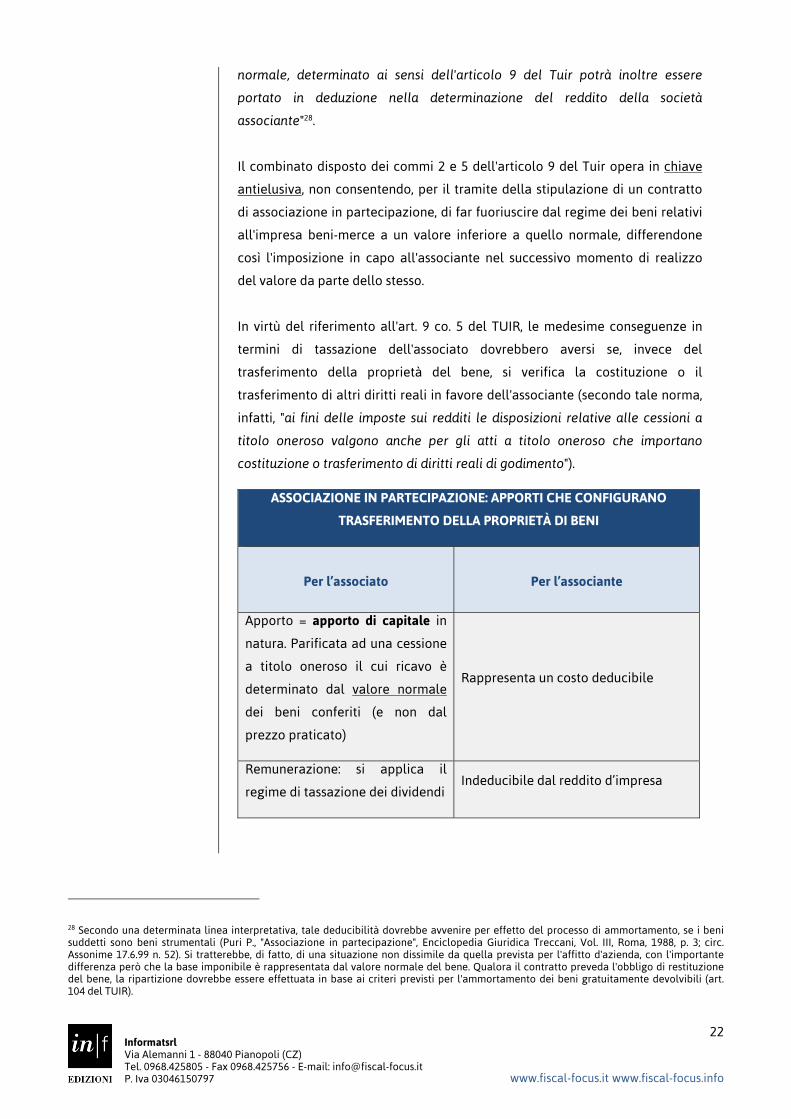

normale, determinato ai sensi dell'articolo 9 del Tuir potrà inoltre essere

portato in deduzione nella determinazione del reddito della società

associante"28.

Il combinato disposto dei commi 2 e 5 dell'articolo 9 del Tuir opera in chiave

antielusiva, non consentendo, per il tramite della stipulazione di un contratto

di associazione in partecipazione, di far fuoriuscire dal regime dei beni relativi

all'impresa beni-merce a un valore inferiore a quello normale, differendone

così l'imposizione in capo all'associante nel successivo momento di realizzo

del valore da parte dello stesso.

In virtù del riferimento all'art. 9 co. 5 del TUIR, le medesime conseguenze in

termini di tassazione dell'associato dovrebbero aversi se, invece del

trasferimento della proprietà del bene, si verifica la costituzione o il

trasferimento di altri diritti reali in favore dell'associante (secondo tale norma,

infatti, "ai fini delle imposte sui redditi le disposizioni relative alle cessioni a

titolo oneroso valgono anche per gli atti a titolo oneroso che importano

costituzione o trasferimento di diritti reali di godimento").

ASSOCIAZIONE IN PARTECIPAZIONE: APPORTI CHE CONFIGURANO

TRASFERIMENTO DELLA PROPRIETÀ DI BENI

Per l’associato

Per l’associante

Apporto = apporto di capitale in

natura. Parificata ad una cessione

a titolo oneroso il cui ricavo è

determinato dal valore normale

dei beni conferiti (e non dal

prezzo praticato)

Rappresenta un costo deducibile

Remunerazione: si applica il

regime di tassazione dei dividendi Indeducibile dal reddito d’impresa

28 Secondo una determinata linea interpretativa, tale deducibilità dovrebbe avvenire per effetto del processo di ammortamento, se i beni suddetti sono beni strumentali (Puri P., "Associazione in partecipazione", Enciclopedia Giuridica Treccani, Vol. III, Roma, 1988, p. 3; circ. Assonime 17.6.99 n. 52). Si tratterebbe, di fatto, di una situazione non dissimile da quella prevista per l'affitto d'azienda, con l'importante differenza però che la base imponibile è rappresentata dal valore normale del bene. Qualora il contratto preveda l'obbligo di restituzione del bene, la ripartizione dovrebbe essere effettuata in base ai criteri previsti per l'ammortamento dei beni gratuitamente devolvibili (art. 104 del TUIR).

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

23

www.fiscal-focus.it www.fiscal-focus.info

Cessione del contratto

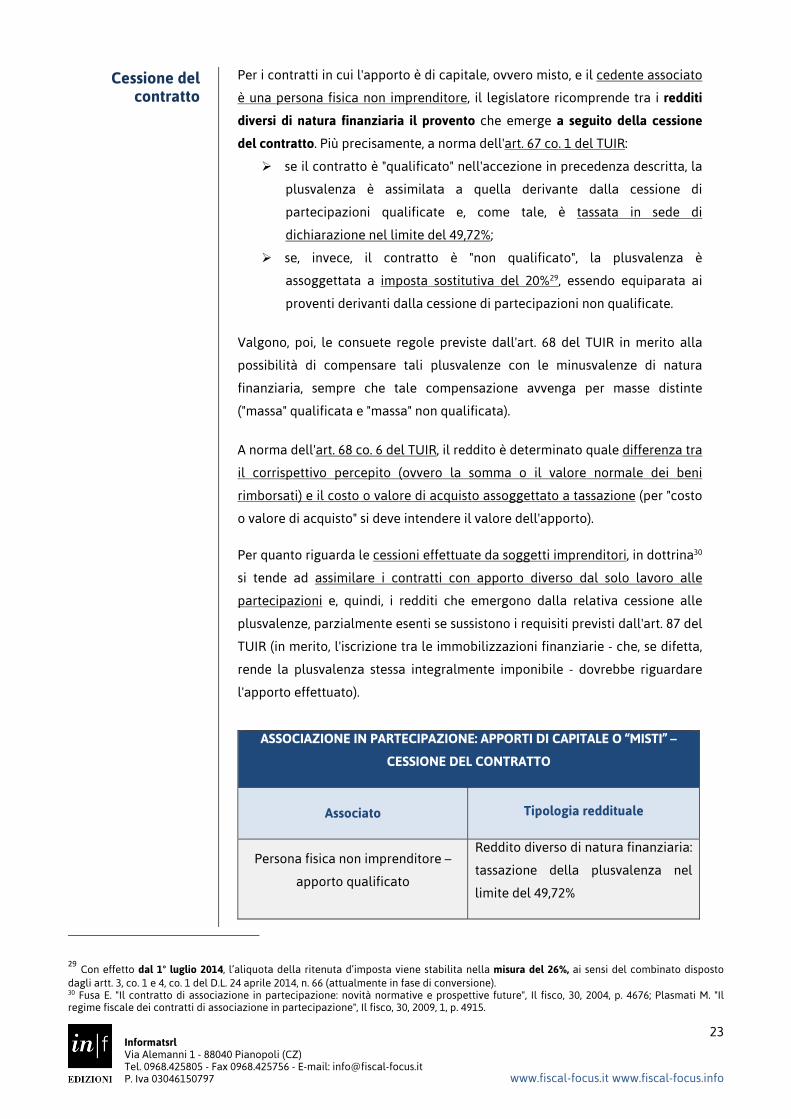

Per i contratti in cui l'apporto è di capitale, ovvero misto, e il cedente associato

è una persona fisica non imprenditore, il legislatore ricomprende tra i redditi

diversi di natura finanziaria il provento che emerge a seguito della cessione

del contratto. Più precisamente, a norma dell'art. 67 co. 1 del TUIR:

se il contratto è "qualificato" nell'accezione in precedenza descritta, la

plusvalenza è assimilata a quella derivante dalla cessione di

partecipazioni qualificate e, come tale, è tassata in sede di

dichiarazione nel limite del 49,72%;

se, invece, il contratto è "non qualificato", la plusvalenza è

assoggettata a imposta sostitutiva del 20%29, essendo equiparata ai

proventi derivanti dalla cessione di partecipazioni non qualificate.

Valgono, poi, le consuete regole previste dall'art. 68 del TUIR in merito alla

possibilità di compensare tali plusvalenze con le minusvalenze di natura

finanziaria, sempre che tale compensazione avvenga per masse distinte

("massa" qualificata e "massa" non qualificata).

A norma dell'art. 68 co. 6 del TUIR, il reddito è determinato quale differenza tra

il corrispettivo percepito (ovvero la somma o il valore normale dei beni

rimborsati) e il costo o valore di acquisto assoggettato a tassazione (per "costo

o valore di acquisto" si deve intendere il valore dell'apporto).

Per quanto riguarda le cessioni effettuate da soggetti imprenditori, in dottrina30

si tende ad assimilare i contratti con apporto diverso dal solo lavoro alle

partecipazioni e, quindi, i redditi che emergono dalla relativa cessione alle

plusvalenze, parzialmente esenti se sussistono i requisiti previsti dall'art. 87 del

TUIR (in merito, l'iscrizione tra le immobilizzazioni finanziarie - che, se difetta,

rende la plusvalenza stessa integralmente imponibile - dovrebbe riguardare

l'apporto effettuato).

ASSOCIAZIONE IN PARTECIPAZIONE: APPORTI DI CAPITALE O “MISTI” –

CESSIONE DEL CONTRATTO

Associato

Tipologia reddituale

Persona fisica non imprenditore –

apporto qualificato

Reddito diverso di natura finanziaria:

tassazione della plusvalenza nel

limite del 49,72%

29 Con effetto dal 1° luglio 2014, l’aliquota della ritenuta d’imposta viene stabilita nella misura del 26%, ai sensi del combinato disposto dagli artt. 3, co. 1 e 4, co. 1 del D.L. 24 aprile 2014, n. 66 (attualmente in fase di conversione). 30 Fusa E. "Il contratto di associazione in partecipazione: novità normative e prospettive future", Il fisco, 30, 2004, p. 4676; Plasmati M. "Il regime fiscale dei contratti di associazione in partecipazione", Il fisco, 30, 2009, 1, p. 4915.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

24

www.fiscal-focus.it www.fiscal-focus.info

Recesso

dell’associato

Persona fisica non imprenditore –

apporto non qualificato

Reddito diverso di natura finanziaria:

imposta sostitutiva del 20%

Imprenditore

E’ parificata alla cessione di

partecipazioni, per cui è tassata la

plusvalenza realizzata (*)

(*) esente al 95% in presenza dei requisiti di cui all’art. 87 del TUIR

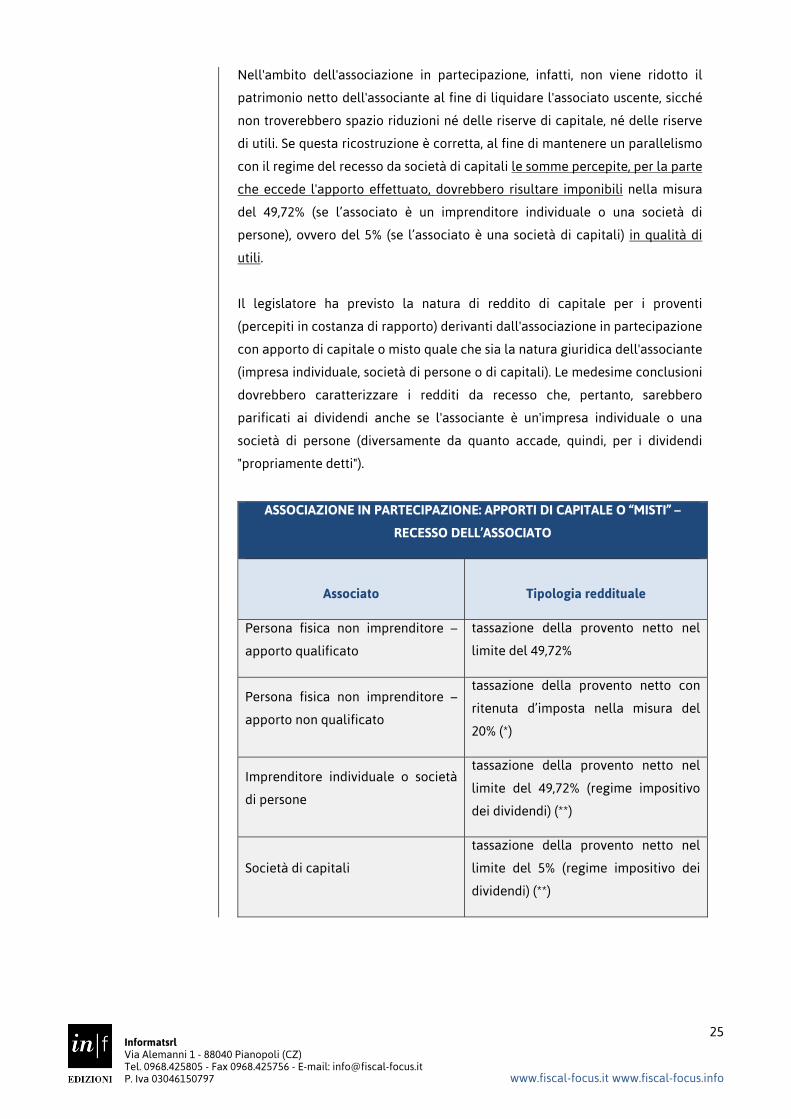

Secondo la prassi dell'Agenzia delle Entrate, i redditi che l'associato ritrae a

seguito del recesso dall'associazione in partecipazione con apporto di capitale

o misto sono qualificati (e quantificati) allo stesso modo di quelli che

emergono dal recesso dalle società. Se, infatti, in questo caso i redditi percepiti

dall'associato in costanza di rapporto hanno natura di reddito di capitale, la

stessa natura deve caratterizzare i proventi percepiti allo scioglimento del

contratto. Pertanto, come evidenziato dalla Ris. 16.5.2005 n. 61/E, a norma

dell'art. 47 co. 7 del TUIR, l'associato ritrae a seguito del recesso un provento

determinato quale differenza tra le somme percepite (nel caso specifico,

formate dall'apporto iniziale, dagli utili maturati e non percepiti, nonché dalle

somme spettanti a seguito della risoluzione del rapporto) e la parte

corrispondente all'apporto a suo tempo effettuato.

Se l’associato percipiente è una persona fisica non imprenditore, tali somme

sono tassate:

- nel limite del 49,72% (ipotizzando che si tratti di utili "post 2007", se il

contratto è qualificato);

- a mezzo di ritenuta a titolo d'imposta del 20%, se il contratto è non

qualificato31.

Se, invece, l'associato receduto è un soggetto imprenditore, non appare chiaro

se si possa mutuare l'impostazione assunta per le partecipazioni societarie

"vere e proprie"32.

31 Va ricordato che, per i contratti “non qualificati”, l'art. 27 co. 1-bis del DPR 600/73 prevede che la ritenuta si applichi sull'intero ammontare delle somme o dei valori corrisposti (e non, quindi, sulla sola differenza), qualora il percettore non comunichi il valore fiscalmente riconosciuto della partecipazione. È, quindi, nell'interesse dell'ex associato comunicare all'associante sostituto d'imposta il valore dell'apporto effettuato, che va scomputato dalla base imponibile della ritenuta del 20%. Con effetto dal 1° luglio 2014, l’aliquota della ritenuta d’imposta viene stabilita nella misura del 26%, ai sensi del combinato disposto dagli artt. 3, co. 1 e 4, co. 1 del D.L. 24 aprile 2014, n. 66 (attualmente in fase di conversione). 32 Circ. Agenzia delle Entrate 16.6.2004 n. 26; circ. Assonime 6.7.2005 n. 38; Dodero A., Ferranti G., Izzo B., Miele L. "Imposta sul reddito delle società", IPSOA, Milano, 2008, p. 80.

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

25

www.fiscal-focus.it www.fiscal-focus.info

Nell'ambito dell'associazione in partecipazione, infatti, non viene ridotto il

patrimonio netto dell'associante al fine di liquidare l'associato uscente, sicché

non troverebbero spazio riduzioni né delle riserve di capitale, né delle riserve

di utili. Se questa ricostruzione è corretta, al fine di mantenere un parallelismo

con il regime del recesso da società di capitali le somme percepite, per la parte

che eccede l'apporto effettuato, dovrebbero risultare imponibili nella misura

del 49,72% (se l’associato è un imprenditore individuale o una società di

persone), ovvero del 5% (se l’associato è una società di capitali) in qualità di

utili.

Il legislatore ha previsto la natura di reddito di capitale per i proventi

(percepiti in costanza di rapporto) derivanti dall'associazione in partecipazione

con apporto di capitale o misto quale che sia la natura giuridica dell'associante

(impresa individuale, società di persone o di capitali). Le medesime conclusioni

dovrebbero caratterizzare i redditi da recesso che, pertanto, sarebbero

parificati ai dividendi anche se l'associante è un'impresa individuale o una

società di persone (diversamente da quanto accade, quindi, per i dividendi

"propriamente detti").

ASSOCIAZIONE IN PARTECIPAZIONE: APPORTI DI CAPITALE O “MISTI” –

RECESSO DELL’ASSOCIATO

Associato

Tipologia reddituale

Persona fisica non imprenditore –

apporto qualificato

tassazione della provento netto nel

limite del 49,72%

Persona fisica non imprenditore –

apporto non qualificato

tassazione della provento netto con

ritenuta d’imposta nella misura del

20% (*)

Imprenditore individuale o società

di persone

tassazione della provento netto nel

limite del 49,72% (regime impositivo

dei dividendi) (**)

Società di capitali

tassazione della provento netto nel

limite del 5% (regime impositivo dei

dividendi) (**)

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

26

www.fiscal-focus.it www.fiscal-focus.info

(*) L'art. 27 co. 1-bis del D.P.R. 600/73 prevede che la ritenuta si applichi

sull'intero ammontare delle somme o dei valori corrisposti (e non, quindi, sul

provento netto), qualora il percettore non comunichi all’associante il valore

fiscalmente riconosciuto della partecipazione.

(**) A prescindere dalla natura giuridica del’associante.

L’IRAP nel contratto di

associazione in partecipazione

Ai fini dell’IRAP occorre fare una distinzione, ancora una volta, tra associazione

in partecipazione con apporto di capitale o apporto “misto” da una parte, e

associazione in partecipazione con apporto di lavoro (rectius, apporto di opere

o servizi) dall’altra.

Il trattamento del contratto di associazione in partecipazione ai fini del tributo

regionale, in verità, è un tema scarsamente affrontato sia dalla prassi che dalla

giurisprudenza. Come si è osservato in dottrina33, nell'attuale contesto

normativo ciò che rileva è la classificazione contabile dei proventi che, se

inseriti nell'area ordinaria (area A del conto economico), dovrebbero risultare

imponibili.

Più in dettaglio, nel caso di contratto con apporto di solo lavoro da parte

dell'associato persona fisica non imprenditore, la qualificazione dei proventi

tra quelli di lavoro autonomo "non professionale" esclude alla radice la

soggettività passiva all'IRAP.

Se, invece, l'associato che apporta solo lavoro è un soggetto qualificabile come

imprenditore, la classificazione nell’area A del suo conto economico dell’utile

percepito in funzione del contratto di associazione in partecipazione ne

comporta l’imponibilità ai fini IRAP, ai sensi dell'art. 5-bis co. 1 del DLgs. 446/97

per gli associati imprese individuali o società di persone, ai sensi dell'art. 5 co. 1

dello stesso decreto per gli associati società di capitali.

Per quanto concerne la posizione dell’associante, l'art. 11 co. 1 lett. b) del

D.Lgs. 446/97 prevede espressamente l'indeducibilità delle remunerazioni, se

l'apporto dell'associato è rappresentato da opere e servizi34. In questo modo, il

regime fiscale del contratto con apporto di opere e servizi risulterebbe

asimmetrico in quanto, nei rapporti tra soggetti imprenditori, alla tassazione

dei proventi in capo all’associato corrisponderebbe l'indeducibilità dei costi in

capo all'associante, diversamente da quanto accade per le imposte sui redditi.

33 Cfr. G. Odetto, F. Tosco, Associazione in partecipazione: disciplina civilistica, fiscale e contributiva, cit. 34 La norma, essendo appunto contenuta nell'art. 11, si applica a tutti i soggetti d'imposta (essa è, tuttavia, replicata nel testo dell'art. 5-bis co. 1 dello stesso decreto, che regola la determinazione della base imponibile per le società di persone e gli imprenditori individuali).

Informatsrl Via Alemanni 1 - 88040 Pianopoli (CZ) Tel. 0968.425805 - Fax 0968.425756 - E-mail: [email protected] P. Iva 03046150797

27

www.fiscal-focus.it www.fiscal-focus.info