Pensiero computazionale: tra false credenze e opportunità formative

IL FALSO IN BILANCIO Alla luce della sentenza interpretativa delle SSUU penali del 27/5/2016 n. 22474 nei modelli di prevenzione con particolare riferimento ai ruoli dell’OdV, del collegio sindacale e degli amministratori.

Bologna, 16 febbraio 2018

Elementi delle nuove disposizioni del falso in bilancio

Page 2

Introduzione

Con la Legge 27 maggio 2015, n. 69 sono state introdotte rilevanti modifiche alle “Disposizioni penali in materia di società e consorzi” contenute nel Codice Civile.

Il legislatore ha, da una parte, sostituito i vigenti articoli 2621 e 2622 c.c. che puniscono, rispettivamente le “false comunicazioni sociali” e le “false comunicazioni sociali delle società quotate” e, dall’altra, introdotto gli articoli 2621 – bis e 2621 – ter che disciplinano le ipotesi di fatti di lieve entità e non punibili per particolare tenuità.

Il fine della riforma è stato individuato nell’istituzione di una legislazione che sia in grado di regolare ed, eventualmente, sanzionare in modo più efficace la “criminalità d’impresa”, mediante una riformulazione in chiave semplificatrice del quadro normativo in materia di “false comunicazioni sociali”.

Page 3

La condotta penalmente rilevante del nuovo falso in bilancio

La condotta tipica di cui all’art. 2621 c.c. viene individuata nella consapevole esposizione, nei bilanci, nelle relazioni o nelle altre comunicazioni sociali, di fatti materiali rilevanti non rispondenti al vero ovvero nell’omissione di fatti materiali rilevanti la cui comunicazione è imposta dalla legge, sulla situazione economica, patrimoniale o finanziaria della società. Ai fini della rilevanza penale della succitata condotta, posta in essere per conseguire un ingiusto profitto, deve risultare concretamente idonea ad indurre altri in errore.

Nella riformata previsione incriminatrice viene meno qualsivoglia riferimento ai fatti oggetto di valutazione, da ciò discendendo i principali contrasti interpretativi tra dottrina e giurisprudenza, che già prima della riforma intervenuta nel 2002 (in occasione della quale il Legislatore introdusse l’esplicito riferimento al falso valutativo, oggi venuto meno) erano divise circa la rilevanza da riconoscere alle valutazioni presenti in bilancio.

Page 4

Principali differenze rispetto alla disciplina previgente

✓ eliminazione delle soglie di rilevanza; ✓ eliminazione dell’inciso “ancorchè oggetto di valutazioni” ✓ dalla procedibilità a querela alla procedibilità d’ufficio; ✓ dalla bipartizione tra contravvenzione di pericolo (vecchio 2621) e delitto di danno (vecchio 2622) alla fattispecie delittuosa di pericolo diversamente sanzionata a seconda che la società sia non quotata (2621) o quotata (2622);

La norma acquista rilevanza e portata applicativa autonoma

Page 5

L’elemento materiale ed i profili valutativiLe SSUU n. 22474 del 27/05/2016

Page 6

Elemento materiale del reato di false comunicazioni sociali

Page 7

“fatti materiali rilevanti non rispondenti al vero”

Questione dei falsi valutativi: hanno rilevanza penale anche le valutazioni scorrette inserite nel bilancio e nelle altre scritture obbligatorie?

‣ la riforma del 2002 aveva modificato la formulazione dell’art. 2621 c.c., da “fatti non rispondenti al vero [...] sulle condizioni economiche della società”, in “fatti materiali non rispondenti al vero ancorché oggetto di valutazioni”;

‣ la riforma del 2015 elimina l’inciso “ancorché oggetto di valutazioni”: abolitio criminis?

I recenti arresti giurisprudenziali sul falso valutativo

Due principali orientamenti:

1. sentenze 33774/2015 (sentenza Crespi) e sentenza 6916/2016 (sentenza Banca Popolare dell’Alto Adige o Amatore dal nome del relatore): secondo queste pronunce, deve essere valorizzato il dato letterale, pertanto l’eliminazione dell’inciso “ancorchè oggetto di valutazioni” ha determinato l’abrogazione parziale del falso in bilancio limitatamente ai falsi valutativi

2. sentenza 890/2015 (sentenza Giovagnoli): in tale pronuncia si segue il criterio storico-sistematico e si evidenzia che l’inciso era superfluo già nelle precedenti formulazioni della norma, sicchè la sua attuale soppressione è priva di conseguenze

Page 8

I recenti arresti giurisprudenziali sul falso valutativo- Sentenze della V sezione penale

✦ Sentenza n. 33774/15 «sentenza Crespi» sancisce l’irrilevanza penale delle false valutazioni in bilancio ‣ valorizzazione del dato testuale; ‣ il legislatore non si è limitato ad eliminare l’inciso, ma ha espressamente aggiunto, in riferimento ai

fatti materiali, l’aggettivo “rilevanti”; ‣ esclusione dalla abrogazione una serie di ipotesi riferibili alla categoria dei falsi materiali e non dei

falsi valutativi (ad es., l’esposizione di crediti inesistenti perchè originati da contratti fittizi, l’esposizione di crediti concernenti i ricavi di competenza dell’esercizio successivo, l’esposizione di crediti relativi ad una fattura emessa a fronte di operazioni inesistenti).

✦ Sentenza n. 890/16 «sentenza Giovagnoli» afferma al contrario la rilevanza penale delle valutazioni ‣ anche degli enunciati valutativi può essere predicata la falsità ove si pongano in contrasto con criteri

di valutazione normativamente determinati o tecnicamente indiscussi ‣ l’inciso “ancorchè oggetto di valutazioni”, costituendo una proposizione concessiva, aveva funzione

chiarificatrice della proposizione principale; ‣ la sua eliminazione ad opera della novella del 2015 non avrebbe mutato la portata della norma; ‣ i concetti di materialità e rilevanza dovrebbero essere intesi non nell’accezione comune ma in

quella anglosassone, esprimendo il dovere della corretta informazione cui è tenuto il redattore (materialità come essenzialità: devono essere riportati in bilancio i soli dati significativi ai fini dell’informazione; rilevanza come idoneità ad influenzare le decisioni dei destinatari).

‣ escludere la rilevanza del falso valutativo significherebbe frustrare la finalità di contrasto della corruzione perseguita della legge, essendo considerato il falso in bilancio un reato spia dei fenomeni corruttivi.

Page 9

I recenti arresti giurisprudenziali sul falso valutativo

✦ Sentenza n. 6916/16 (relatore Amatore) afferma l’irrilevanza penale delle false valutazioni in bilancio, ‣ ribadisce le argomentazioni della sentenza Crespi ma precisa che l’aggettivo

“materiali” è indice di un'accezione riconducibile all'oggettività dei fatti, estranea ai risultati valutativi;

‣ l’effetto abrogativo sarebbe parziale, in quanto sarebbe esclusa l’esposizione di crediti materialmente falsi perchè indicati con un valore difforme dal dato reale o perchè descritti come certi, laddove, invece, essi avevano natura solo potenziale, in quanto oggetto di contenzioso.

✦ Sentenza n. 12793/16, “sentenza Beccari” riprende le argomentazioni della pronuncia Giovagnoli, precisando però che non ogni difformità dal modello legale determina la falsità del bilancio, dovendosi ritenere rilevanti solo i dati concretamente idonei ad indurre in errore il lettore della comunicazione (requisito della rilevanza).

Page 10

Le Sezioni Unite 22474/16

Proprio a causa di questo contrasto giurisprudenziale, la questione è stata rimessa alle Sezioni Unite in ordine al quesito “se, in tema di false comunicazioni sociali, la modifica con cui l’art. 9 della legge 27 maggio 2015 n. 69, che ha eliminato, nell’art. 2621 c.c., l’inciso ‘ancorchè oggetto di valutazioni’, abbia determinato un effetto parzialmente abrogativo della fattispecie, ovvero se tale effetto non si sia verificato”.

Con la sentenza 22474/16 del 31/03/2016, le Sezioni Unite pongono fine al contrasto. Le argomentazioni del Supremo consesso sono:

• il criterio ermeneutico letterale non è di per sè sufficiente a risolvere il nodo interpretativo; è necessario indagare la questione sotto il profilo logico-sistematico, quindi in una visione organica e coerente della materia societaria in tema di bilancio

• il codice civile agli artt.2423-2427 detta non solo la struttura ed il contenuto del bilancio, ma altresì i criteri di redazione dello stesso, proprio in quanto il bilancio è un documento dal contenuto essenzialmente valutativo, con funzione informativa dello “stato di salute” di un operatore economico, a garanzia di soci e creditori, ma anche di tutti i soggetti che potrebbero entrare in contatto con l’operatore stesso.

Page 11

• proprio per questa sua funzione, il bilancio deve mettere in grado i destinatari delle informazioni di fare le proprie valutazioni. Esse sono basate su criteri legali o largamente condivisi, come quelli posti dai citati articoli del c.c. o dalle Direttive UE (2013/34) o frutto di elaborazione dottrinale (come quelli cristallizzati dall’Organismo italiano di contabilità o dagli International Financial Reporting Standards)

• la normativa civilistica presuppone e/o prescrive un momento valutativo nella redazione del bilancio, che in effetti non contiene fatti ma “il racconto di tali fatti”

• è erroneo contrapporre i fatti materiali da esporre in bilancio alle valutazioni, in quanto queste ultime vi compaiono, poichè “un fatto, per quanto materiale, deve comunque, per trovare collocazione in bilancio, essere raccontato in unità monetarie e, dunque, valutato”

• inoltre, riprendendo le argomentazioni delle sentenze Giovagnoli e Beccari, le Sezioni Unite ribadiscono che sostenendo l’irrilevanza penale del falso valutativo, si aprirebbe la strada ad un’interpretazione abrogatrice del reato di falso in bilancio e si frustrerebbe la finalità del complesso di norme in tema di “disposizioni in materia di delitti contro la Pubblica Amministrazione, di associazioni di tipo mafioso e di falso in bilancio”. La trasparenza aziendale, infatti, è lo “strumento di contrasto alla economia sommersa e all’accumulo di fondi occulti, destinati non raramente ad attività corruttive”.

Le Sezioni Unite 22474/16

Page 12

• In altri ambiti, la figura del falso valutativo è stata riconosciuta dalla giurisprudenza di legittimità, che ha in passato sancito la possibilità di perseguire la falsità degli enunciati valutativi, per esempio in tema di falso ideologico ex art. 479 c.p. e di falsa perizia ex art. 373 c.p., così come nello specifico tema delle false comunicazioni sociali (sentenza 8984/2000, Patrucco; sentenza 3552/1999, Andronico), ma anche in tema di errata diagnosi medica (sent. 15773/2007 Marigliano).

• in tutte queste ipotesi, ed in particolare per quanto riguarda le false comunicazioni sociali, l‘atto valutativo comporta una sorta di discrezionalità di colui che effettua la valutazione, ma si tratta di discrezionalità tecnica - concetto preso in prestito dalla dottrina amministrativista che ricorre quando la PA valuta i fatti alla stregua di canoni scientifici e tecnici. Ciò in quanto la redazione del bilancio è basata su valutazioni non libere, ma vincolate normativamente o tecnicamente.

Le Sezioni Unite 22474/16

Page 13

Le Sezioni Unite 22474/16Il concetto di rilevanza

• Il falso valutativo deve essere tale da alterare in misura apprezzabile il quadro d’insieme e deve essere idoneo ad influire sulle decisioni di soci, creditori e pubblico.

• Il concetto di rilevanza ha origine nella normativa comunitaria (direttiva UE 2013/34/UE) che definisce rilevante l’informazione “quando la sua omissione o errata indicazione potrebbe ragionevolmente influenzare le decisioni prese dagli utilizzatori, sulla base del bilancio dell’impresa”.

• La rilevanza è la pericolosità conseguente alla falsificazione, “il che suggella la natura di reato di pericolo delle ‘nuove’ false comunicazioni sociali”.

• Poichè la riforma ha eliminato le soglie di rilevanza, è ora affidato al giudice l’esame in concreto dell’incidenza della falsa appostazione o della arbitraria omissione delle poste. Al giudice spetta il compito di valutare la causalità ex ante: dovrà infatti “valutare la potenzialità decettiva dell’informazione falsa contenuta nel bilancio e, in ultima analisi, dovrà esprimere un giudizio prognostico sulla idoneità degli artifizi e raggiri contenuti nel predetto documento contabile, nell’ottica di una potenziale induzione in errore in incertam personam”.

Page 14

• Tale potenzialità ingannatoria può derivare tanto dalla esposizione in bilancio di un bene inesistente o dalla omissione di un bene esistente, quanto dalla falsa valutazione di un bene che è presente nel patrimonio sociale. Peraltro l’alterazione dei dati può essere non solo quantitativa, ma anche qualitativa (ad esempio, la scorretta giustificazione di voci pur reali ed esistenti).

Page 15

Le Sezioni Unite 22474/16Il concetto di rilevanza

Le Sezioni Unite 22474/16Il principio di diritto

In conclusione, dalle argomentazioni svolte le Sezioni Unite traggono il seguente principio di diritto:

“Sussiste il delitto di false comunicazioni sociali, con riguardo alla esposizione o alla omissione di fatti oggetto di ‘valutazione’ se, in presenza di criteri di valutazione normativamente fissati o di criteri tecnici generalmente accettati, l’agente da tali criteri si discosti consapevolmente e senza darne adeguata informazione giustificativa, in modo concretamente idoneo ad indurre in errore i destinatari delle comunicazioni”.

Page 16

I soggetti attiviLe figure degli Amministratori, dei Sindaci e dell’Organismo di Vigilanza

Page 17

In ogni reato si riscontra un soggetto attivo:

➡ nella maggior parte dei reati, l’illecito può essere commesso da qualunque persona (reati comuni)

➡ altri reati invece possono essere commessi solo da determinate persone, poichè la legge esige, per l’integrazione dell’illecito, una particolare posizione giuridica o di fatto dell’agente (reati propri). Es: la qualità di pubblico ufficiale o incaricato di pubblico servizio per il peculato.

Anche il falso in bilancio è un reato proprio

Page 18

Definizione

➡ Amministratori

➡ Direttori generali

➡ Dirigenti preposti alla redazione dei documenti contabili societari

➡ Sindaci

➡ Liquidatori

Page 19

Soggetti attivi del reato (previsti dall’art. 2621 c.c.)

➡Coloro che svolgono le funzioni di amministrazione, direzione e controllo presso banche, anche se non costituite in forma societaria (art. 135, d.lgs. n.385/1993, TUB)

➡I soggetti che dirigono i consorzi (art. 2615 bis c.c.)

➡Gli amministratori e i liquidatori del gruppo europeo di interesse economico (c.d. GEIE) di cui all’art. 13 d. lgs. n.240/1991

➡I revisori, in relazione ai quali – abrogato l’art.2624 c.c. (falsità nelle relazioni o nelle comunicazioni delle società di revisione) – la fattispecie è stata trasfusa nell’art.27 d.lgs.n.39/2010)

Page 20

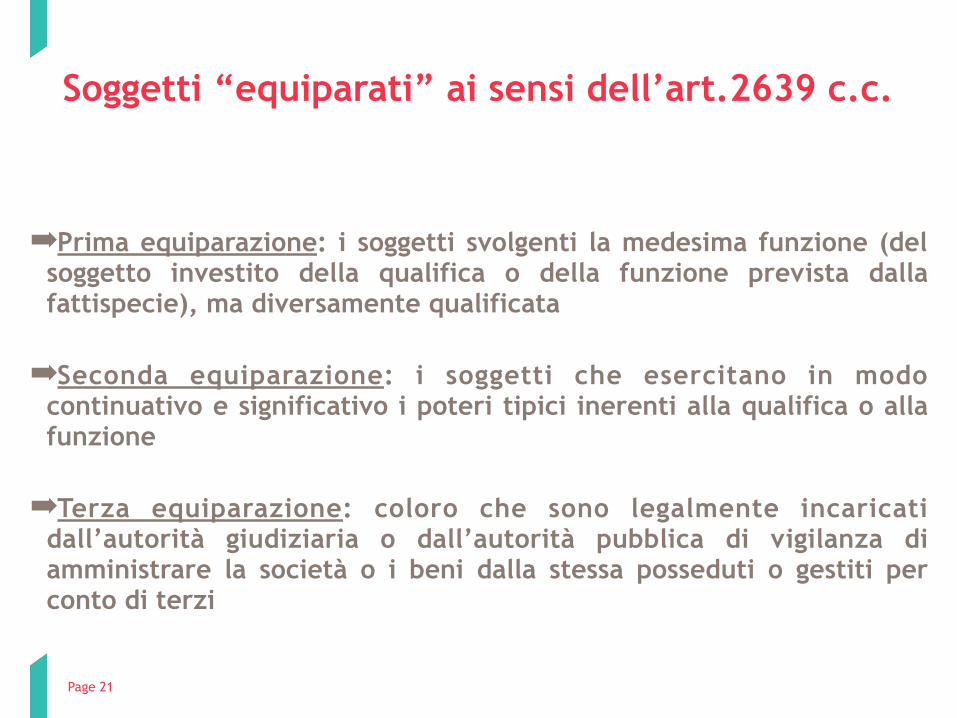

Ulteriori soggetti attivi

➡Prima equiparazione: i soggetti svolgenti la medesima funzione (del soggetto investito della qualifica o della funzione prevista dalla fattispecie), ma diversamente qualificata

➡Seconda equiparazione: i soggetti che esercitano in modo continuativo e significativo i poteri tipici inerenti alla qualifica o alla funzione

➡Terza equiparazione: coloro che sono legalmente incaricati dall’autorità giudiziaria o dall’autorità pubblica di vigilanza di amministrare la società o i beni dalla stessa posseduti o gestiti per conto di terzi

Page 21

Soggetti “equiparati” ai sensi dell’art.2639 c.c.

Gli AmministratoriGli amministratori hanno un ruolo indispensabile all’interno della società in quanto rappresentano l’organo gestorio ed hanno vasti poteri di rappresentanza, esecutivi e decisionali sull’andamento della stessa.

La normativa che regola la materia è contenuta in maggior parte nel Codice Civile, agli articoli 2380 e seguenti.

I poteri loro conferiti sono ampi, ma allo stesso tempo limitati all’oggetto della Società e sono indirizzati verso diversi campi, quali il potere di iniziativa nell’attività deliberativa dell’assemblea, il potere esecutivo su quanto deliberato all’interno della stessa ed il potere decisionale e quello di rappresentanza verso l’esterno.

In particolar modo, sugli amministratori grava l’obbligo di sorvegliare l’andamento generale della società, evitando che siano compiuti atti che possono pregiudicare la gestione sociale.

Nel caso di attività svolta collegialmente in consiglio, poi, si pone la questione sulla responsabilità effettiva del singolo amministratore nel caso in cui non abbia preso parte attivamente alla realizzazione del reato di false comunicazioni sociali.

Orbene, sul punto è opportuno rilevare che l’unitarietà dell’atto non comporta necessariamente una responsabilità penale in capo a tutti i membri poiché questa ha natura strettamente personale.

Dagli artt. 2391, commi 1 e 2, e 2392, commi 1 e 2, C.C. si evince che gli amministratori hanno due obblighi “generali”: devono agire con diligenza e perseguire l’interesse sociale senza imbattersi in situazioni caratterizzate da conflitto di interessi, differenziandosi secondo la responsabilità che ognuno di loro possiede.

Page 22

Gli Amministratori

Inoltre, gli amministratori possono delegare ad altri soggetti subordinati le proprie funzioni, escludendo la responsabilità di questi se la delega risulta effettiva, cioè necessaria alla realizzazione di un preciso dovere; se la persona delegata risulta competente a svolgere le funzioni assegnate e se la delega è certa e correttamente pubblicizzata.

Il problema si pone, tuttavia, nel momento in cui ci troviamo in presenza del c.d. “amministratore di fatto”, figura legata a una molteplicità di situazioni: la mente corre ai casi dell’amministratore nominato invalidamente ovvero in presenza di cause di ineleggibilità, scaduto o revocato che continua ad operare e via dicendo.

In ambito penalistico, la figura che ricorre più frequentemente è quella dell’amministratore privo di un’investitura formale che esercita incarichi gestori.

In questi casi, il rifermento andrà individuato nell’art. 2639 c.c., che estende le qualifiche soggettive sia a chi è tenuto a svolgere la stessa funzione, diversamente qualificata, sia a chi esercita in modo continuativo e significativo i poteri tipici inerenti alla qualifica o alla funzione.

Altrimenti detto, al soggetto qualificato come amministratore è affiancato il soggetto equiparato che svolge i compiti che spetterebbero al qualificato, mentre i poteri propri della funzione sono equiparati a quelli esercitati di fatto.

Inoltre, al di fuori dei casi di applicazione delle norme riguardanti i delitti dei pubblici ufficiali contro la pubblica amministrazione, le disposizioni sanzionatorie relative agli amministratori si applicano anche a coloro che sono legalmente incaricati dall'autorità giudiziaria o dall'autorità pubblica di vigilanza di amministrare la società o i beni dalla stessa posseduti o gestiti per conto di terzi.

Page 23

Gli Amministratori

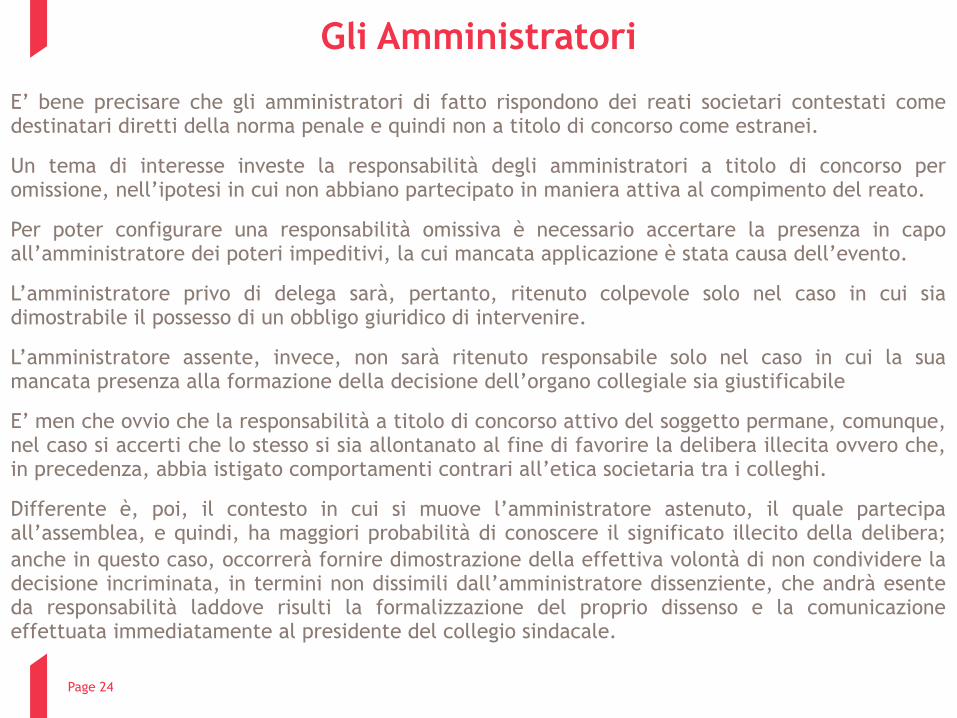

E’ bene precisare che gli amministratori di fatto rispondono dei reati societari contestati come destinatari diretti della norma penale e quindi non a titolo di concorso come estranei.

Un tema di interesse investe la responsabilità degli amministratori a titolo di concorso per omissione, nell’ipotesi in cui non abbiano partecipato in maniera attiva al compimento del reato.

Per poter configurare una responsabilità omissiva è necessario accertare la presenza in capo all’amministratore dei poteri impeditivi, la cui mancata applicazione è stata causa dell’evento.

L’amministratore privo di delega sarà, pertanto, ritenuto colpevole solo nel caso in cui sia dimostrabile il possesso di un obbligo giuridico di intervenire.

L’amministratore assente, invece, non sarà ritenuto responsabile solo nel caso in cui la sua mancata presenza alla formazione della decisione dell’organo collegiale sia giustificabile

E’ men che ovvio che la responsabilità a titolo di concorso attivo del soggetto permane, comunque, nel caso si accerti che lo stesso si sia allontanato al fine di favorire la delibera illecita ovvero che, in precedenza, abbia istigato comportamenti contrari all’etica societaria tra i colleghi.

Differente è, poi, il contesto in cui si muove l’amministratore astenuto, il quale partecipa all’assemblea, e quindi, ha maggiori probabilità di conoscere il significato illecito della delibera; anche in questo caso, occorrerà fornire dimostrazione della effettiva volontà di non condividere la decisione incriminata, in termini non dissimili dall’amministratore dissenziente, che andrà esente da responsabilità laddove risulti la formalizzazione del proprio dissenso e la comunicazione effettuata immediatamente al presidente del collegio sindacale.

Page 24

I SindaciI sindaci agiscono all’interno della società in maniera autonoma rispetto all’assemblea e si occupano della verifica della legalità sostanziale dell’attività svolta dagli amministratori, controllando la corrispondenza di quanto svolto rispetto alle norme che regolano l’attività stessa.

Sono dotati del potere di controllo interno nelle società di capitali e si riuniscono in un organo di tre o cinque membri, chiamato collegio sindacale.

I poteri, i doveri e le responsabilità di questi soggetti sono disciplinati dal codice civile, agli artt. 2403, 2403-bis e 2407: essi, oltre a vigilare sugli amministratori, si occupano anche della verifica dell’osservanza della legge e dello statuto, dell’idoneità relativa all’assetto organizzativo, amministrativo e contabile societario, del concreto funzionamento della società e soprattutto del controllo contabile.

I poteri conferiti ai sindaci sono svariati: oltre ad evidenziare all’assemblea potenziali irregolarità nel progetto di bilancio redatto dagli amministratori (art. 2429 c.c.), hanno la possibilità di procedere, anche separatamente, ad attività di ispezione e controllo (art. 2403-bis comma 1 c.c.), di chiedere spiegazione agli amministratori sulla natura di alcune operazioni societarie (art. 2403-bis comma 2 c.c.), di impugnare delibere assunte dal Cda e di segnalare all’Autorità Giudiziaria gravi irregolarità commesse dagli amministratori (art. 2409 c.c.) e altresì avviare l’azione di responsabilità nei confronti degli stessi (art. 2393 c.c.).

Page 25

I Sindaci

Sotto il primo profili, applicando le norme generali relative alla responsabilità per fatto proprio o in concorso, nel caso di reato collegiale, i sindaci assumono responsabilità nel caso di “falsità nelle relazioni o in altre comunicazioni sociali previste dalla legge e dirette ai soci o al pubblico”, quali la relazione sul bilancio e quella riguardante i fatti censurabili, da presentare entrambe all’assemblea.

La responsabilità omissiva dei sindaci nei confronti delle attività svolte dagli amministratori è, invece, meno immediata e ricorre in presenza di determinate condizioni: il mancato rispetto di doveri di controllo, in ragione delle posizione di garanzia che spetta loro; il riscontro di un nesso di causa tra le omissioni dei sindaci e l’attuazione del reato da parte degli amministratori; la sussistenza del dolo intenzionale, diretto ad ingannare i soci o il pubblico, e del dolo specifico di conseguire l’ingiusto profitto.

La vastità di poteri e di ruoli ricoperti dai sindaci fa sì che essi siano sottoposti all’obbligo giuridico di impedire l’evento nei termini di cui all’art. 2407, comma 2, c.c.., secondo il quale essi sono responsabili solidalmente con gli amministratori per i fatti o le omissioni di questi, quando il danno non si sarebbe prodotto se essi avessero vigilato in conformità degli obblighi della loro carica.

Di conseguenza, assumono responsabilità per le false comunicazioni sociali se all’interno della relazione non mettono in luce il loro dissenso nei confronti delle attività poste in essere dagli amministratori.

Page 26

L’Organismo di Vigilanza (OdV)Alla luce del ruolo e dei compiti demandati all’Organismo di Vigilanza pare possa escludersi una responsabilità ex art. 40, comma 2, c.p., applicabile nei confronti dei componenti dell’organismo di vigilanza solo se gli stessi vengono considerati in posizione di garanzia, ossia se in capo ad essi sussiste un obbligo di attivarsi in modo da impedire l’evento reato. I membri dell’organismo, infatti, hanno il solo compito di vigilare sul funzionamento e sull’osservanza dei modelli organizzativi. Sull’Organismo di Vigilanza non grava alcun potere - dovere che imponga un intervento diretto finalizzato ad impedire ed interferire sulla commissione dell’attività criminosa altrui. In tale ottica l’Organo di Vigilanza ha la sola facoltà di adire l’organo di gestione per segnalare la condotta illecita, il che, evidentemente, non pone a carico dell’organo alcuna posizione di garanzia. A sostegno di tale conclusione è intervenuta la Cassazione n. 18168/2016, sebbene in materia antinfortunistica, la quale ha escluso la responsabilità penale dell’Organismo di Vigilanza ex D. Lgs. 231/2001 per non aver portato a conoscenza del Consiglio di Amministrazione le asserite manchevolezze in materia di prevenzione degli infortuni sul lavoro nell’ambito di alcuni cantieri navali. Secondo la Sezione I penale della Corte di Cassazione, infatti, sarebbe difficile ipotizzare una responsabilità in capo ai componenti dell’O.d.V. per non aver adottato le cautele che le situazioni di pericolo avrebbero richiesto nel caso oggetto del suo esame. In questo modo la Suprema Corte ha aderito alla dottrina prevalente che esclude la configurabilità di un obbligo giuridico di impedire il reato altrui da parte dell’O.d.V., quale organo preposto alla valutazione dei presidi e dei controlli adottati dalla Società. Dunque, se la mancata vigilanza da parte dell’organismo sui modello organizzativi espone l’ente all’applicazione di sanzioni amministrative, nessuna responsabilità penale potrà essere imputata al componente dell’Organismo di Vigilanza altresì con riguardo alla nuova normativa relativa al falso in bilancio.

Page 27

Falso in bilancio e rapporto con altri reatiIl falso in bilancio come reato presupposto e reato spia Il rapporto con le fattispecie di bancarotta

Page 28

Il falso in bilancio come reato presupposto e reato spia

Il falso in bilancio ha acquisito maggiore autonomia grazie alla riforma (si veda l’aspetto della procedibilità). Tuttavia, nella maggioranza dei casi, è strettamente connesso ad altri reati, sotto un duplice profilo:

FALSO IN BILANCIO

Page 29

REATO SPIA

in quanto indicativo della consumazione di altri reati (es. in ambito di delitti contro la Pubblica Amministrazione e corruzione).

REATO PRESUPPOSTO

in quanto costituisce il presupposto per la commissione di altri illeciti (es. in ambito fallimentare)

Il rapporto con le fattispecie di bancarotta

ARTICOLO N.223 della Legge Fallimentare (R.D. 267/1942) Fatti di bancarotta fraudolenta

Si applicano le pene stabilite nell'art. 216 agli amministratori, ai direttori generali, ai sindaci e ai liquidatori di società dichiarate fallite, i quali hanno commesso alcuno dei fatti preveduti nel suddetto articolo.

Si applica alle persone suddette la pena prevista dal primo comma dell'art. 216, se: 1) hanno cagionato, o concorso a cagionare, il dissesto della società, commettendo

alcuno dei fatti previsti dagli articoli 2621, 2622, 2626, 2627, 2628, 2629, 2632, 2633 e 2634 del codice civile;

2) hanno cagionato con dolo o per effetto di operazioni dolose il fallimento della società.

Si applica altresì in ogni caso la disposizione dell'ultimo comma dell'art. 216.

Page 30

E’ principio costantemente affermato in giurisprudenza quello secondo cui “integra il reato di bancarotta impropria la condotta dell'amministratore che, esponendo nel bilancio dati non corrispondenti al vero, eviti che si manifesti la necessità di procedere ad interventi di rifinanziamento o di liquidazione, in tal modo consentendo alla fallita la prosecuzione dell’attività di impresa con accumulo di ulteriori perdite negli esercizi successivi”.

Differenze tra le due fattispecie in termini di: ‣ tempus commissi delicti; ‣ prescrizione.

Page 31

Il rapporto con le fattispecie di bancarotta

La responsabilità ex D.Lgs. 231/2001

Page 32

Il D.Lgs. 231/2001

Il d. lgs. 231/2001, superando l’impostazione tradizionale espressa dal brocardo societas delinquere non potest, disciplina la responsabilità amministrativa da reato degli enti e delle persone giuridiche:

‣ problema sulla natura della responsabilità: amministrativa, penale o tertium genus? ‣ sistema di attribuzione della responsabilità all’ente: la società risponde per

i reati commessi dai soggetti apicali nell’interesse (valutazione ex ante e proiezione soggettiva) o a vantaggio (valutazione ex post e proiezione oggettiva) dell’ente stesso;

‣ reati presupposto: l’ente non risponde per qualsiasi reato, ma solo per le fattispecie tassativamente elencate.

Page 33

I presidi ai fini del D.Lgs. 231/2001Al fine di delineare correttamente la portata della normativa in parola e, quindi, le misure da adottare per garantire il rispetto della stessa, occorre individuare le componenti oggettive sottese a qualsivoglia enunciato contabile. Al riguardo, si impone, innanzitutto, il rispetto dei criteri dettati dalla normativa e dai principi contabili internazionali.

Inoltre, è opportuno: - esplicitare chiaramente i principi di comportamento da attuare nella gestione delle

relazioni con gli organi di controllo; - Adottare una procedura scritta di predisposizione del bilancio, che preveda una

breve descrizione dei principi di redazione contabile applicati ed i termini di tale applicazione;

- Implementare i flussi informativi verso l’OdV , esplicitando alcune casistiche di scostamento tra i principi contabili impiegati e quelli dichiarati.

Infine, si segnala che il rischio è considerato presidiato anche dalle procedure specifiche per la gestione dei flussi finanziari (il rilievo della corretta gestione dei flussi di cassa è da ultimo stato richiamato da Cass. Pen., Sez. V, 30 luglio 2015 n. 33774).

Page 34

Grazie per l’attenzione