FACOLTÀ DI SCIENZE STATISTICHE -...

219

UNIVERSITÀ DEGLI STUDI DI ROMA “LA SAPIENZA” FACOLTÀ DI SCIENZE STATISTICHE Corso di Laurea in Scienze Statistiche ed Economiche TESI DI LAUREA IMPATTO ECONOMICO DEGLI OGM IN AGRICOLTURA RELATORE CANDIDATO Chiar.mo prof. Paolo PALAZZI Emanuele D’ALESSANDRO Anno Accademico 2000/2001 Seduta di Laurea del 24 Settembre 2001 Chiunque è autorizzato per fini informativi, di studio o didattici, a utilizzare e duplicare il presente documento, purché sia citata la fonte

-

Upload

hoangduong -

Category

Documents

-

view

217 -

download

0

Transcript of FACOLTÀ DI SCIENZE STATISTICHE -...

�

�

UNIVERSITÀ DEGLI STUDI DI ROMA “LA SAPIENZA”

FACOLTÀ DI SCIENZE STATISTICHE

Corso di Laurea in Scienze Statistiche ed Economiche

TESI DI LAUREA

I M P A T T O E C O N O M I C O D E G L I O G M IN AGRICOLTURA

RELATORE CANDIDATO Chiar.mo

prof. Paolo PALAZZI Emanuele D’ALESSANDRO

Anno Accademico 2000/2001 Seduta di Laurea del 24 Settembre 2001

Chiunque è autorizzato per fini informativi, di studio o didattici, a utilizzare e duplicare il presente documento, purché sia citata la fonte

�

�

I n d i c e

Introduzione…………………………….……………………...……… I C a p i t o l o P r i m o

Il progresso biotecnologico e l’avvento delle biotecnologie

I.1. La tecnologia come motore per lo sviluppo produttivo e socioeconomico…. 1 I.2. Le biotecnologie e l’ingegneria genetica come fonte d’innovazione……….. 3 I.3. Gli Organismi Geneticamente Modificati…………..……………………….. 5 I.4. Le biotecnologie in agricoltura……………………………………………… 7 I.5. OGM: i campi di applicazione in agricoltura……...………………………… 12 I.6. Il carattere di resistenza agli insetti………………………………………….. 16 I.7. Il carattere di tolleranza agli erbicidi………………………………………... 16 I.8. La tecnologia “Terminator”…………………………………………………. 18 I.9. La biodiversità e la sicurezza alimentare……………………………………. 20 I.10. Impatto economico delle coltivazioni transgeniche: alcune considerazioni

preliminari…………………………………………………………………… 24 I.11. Vantaggi economici connessi alla coltivazione di OGM…..………………... 24 I.12. Considerazioni di carattere macroeconomico……………………………….. 25 I.13. OGM: la soluzione al problema della fame nel mondo?………………….… 30 I.14. Quali benefici per gli agricoltori?…………………………………………… 32 I.15. Quali benefici per i consumatori?…………………………………………… 35 I.16. Cenni sulle successive argomentazioni economiche………………………... 38 C a p i t o l o S e c o n d o

Il mercato agro-alimentare transgenico

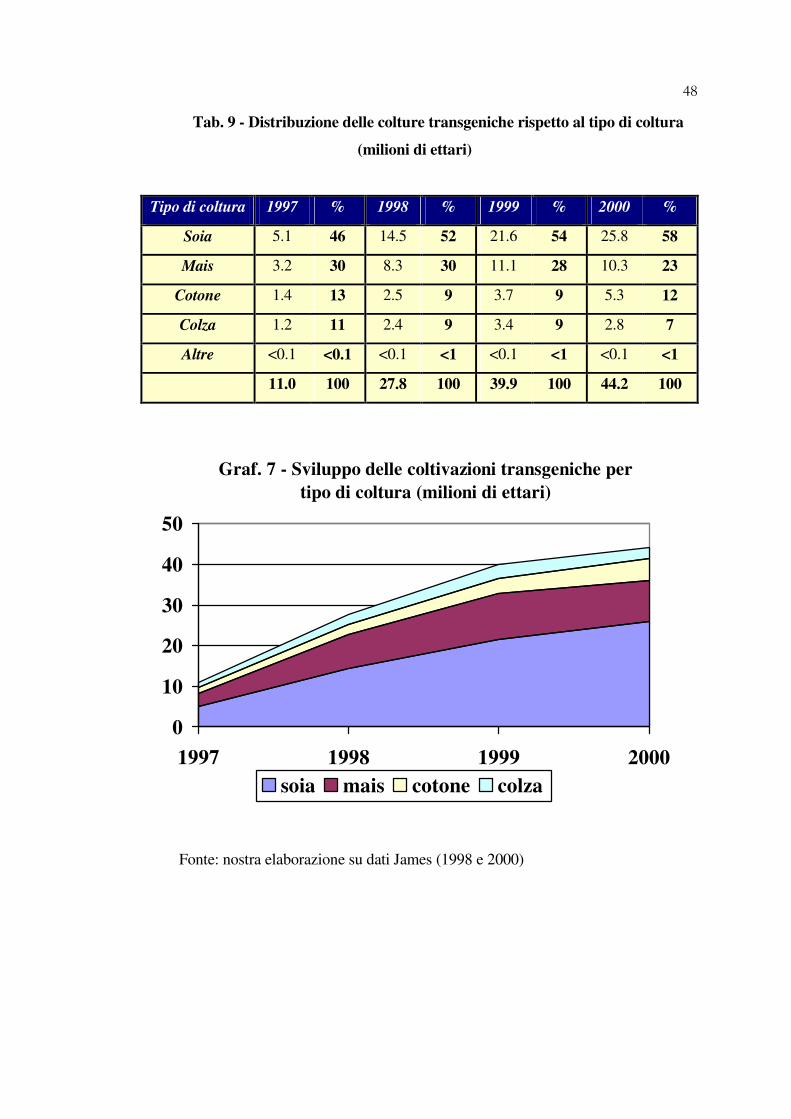

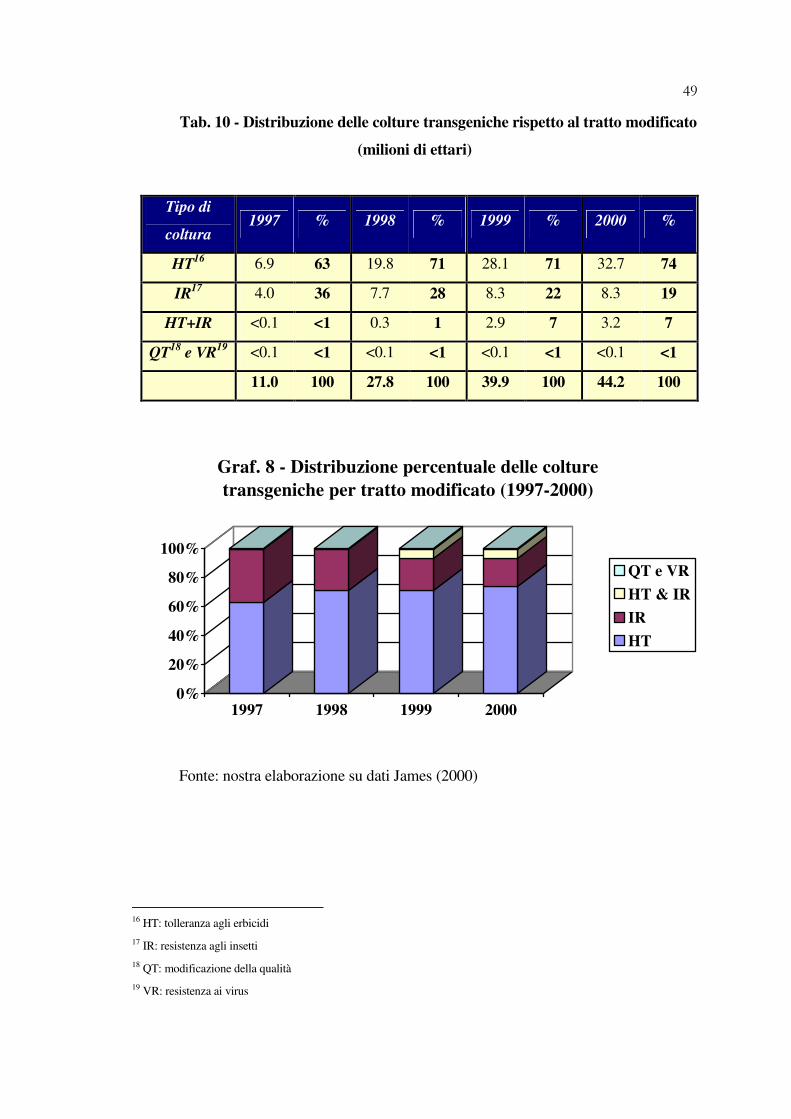

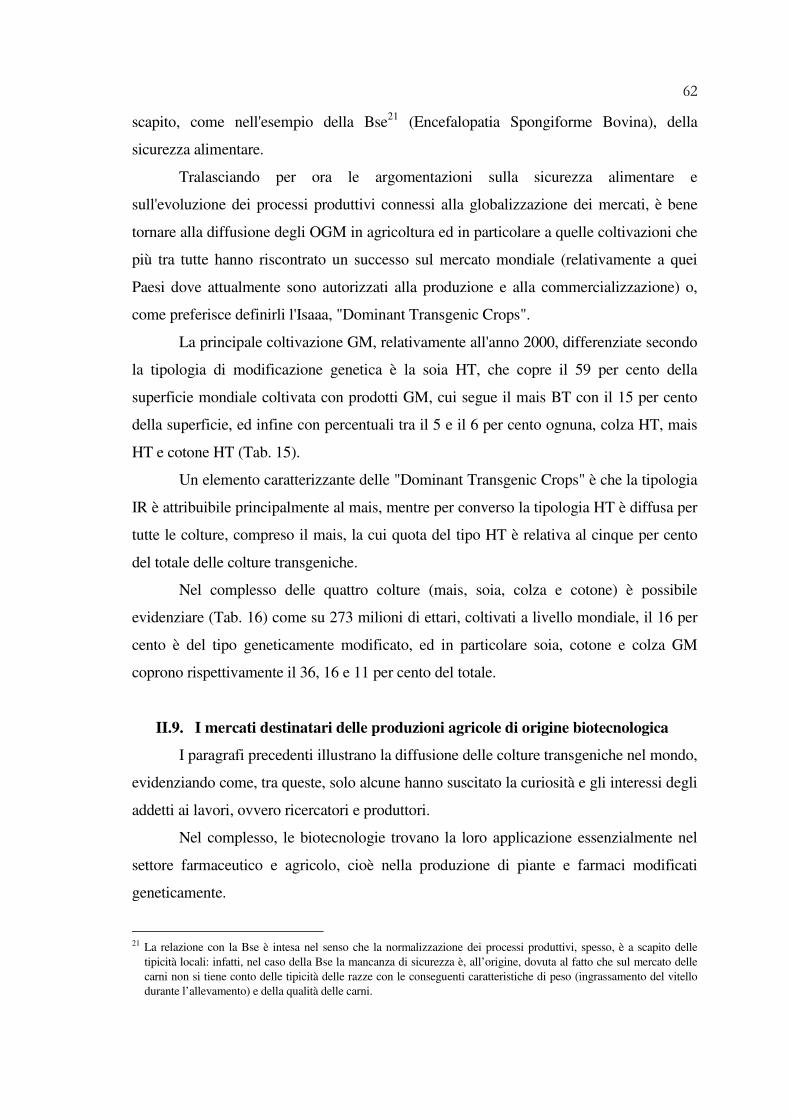

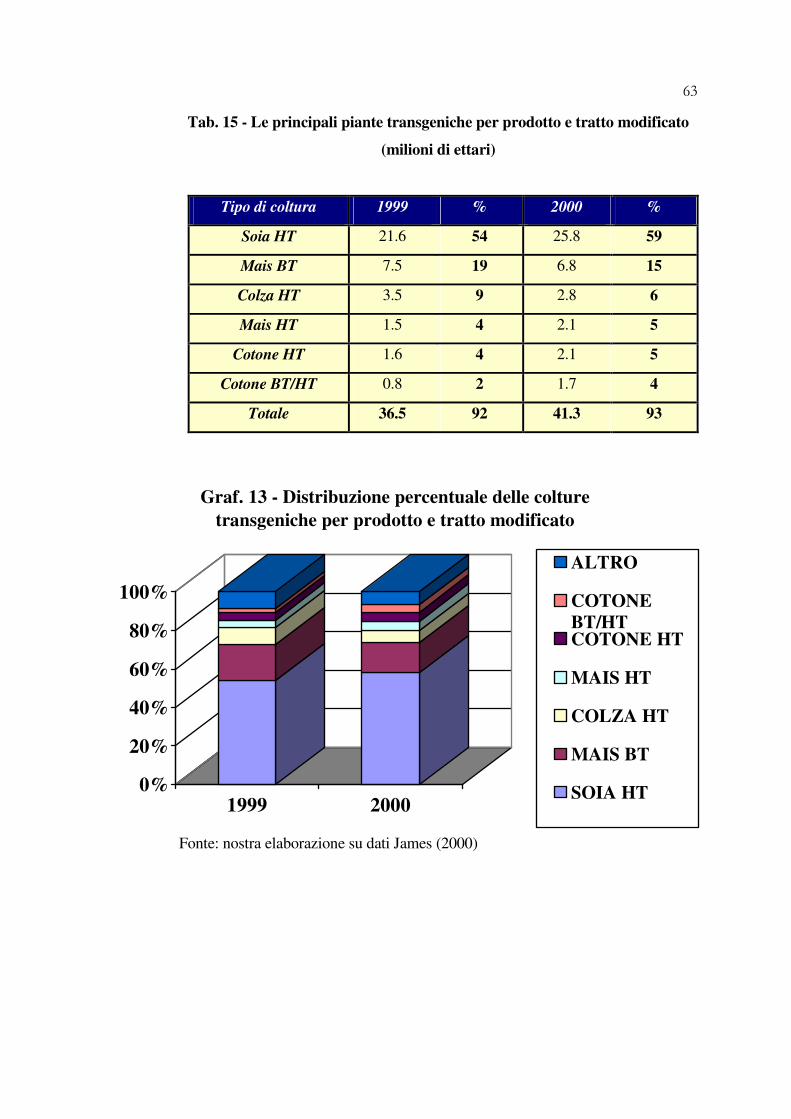

II.1. Introduzione…………………………………………………………………. 39 II.2. Distribuzione geografica e socioeconomica delle coltivazioni transgeniche... 40 II.3. Le principali coltivazioni GM secondo il tipo di coltura ed il tratto

modificato…………………………………………………………………… 46 II.4. La soia transgenica…………………………………………………………... 50 II.5. Il mais transgenico…………………………………………………………... 52 II.6. Il cotone transgenico……………………………………………………….... 55 II.7. La colza transgenica…………………………………………………………. 57 II.8. Distribuzione delle colture transgeniche secondo il tratto modificato………. 60 II.9. I mercati destinatari delle produzioni agricole di origine biotecnologica…… 62 II.10. Ogm di prima e seconda generazione……………………………………….. 67 II.11. I mercati sementiero e fitofarmacologico…………………………………… 69 II.12. Benefici economici apportati dalla coltivazione di piante transgeniche in

USA e Canada……………………………………………………………….. 73 II.13. Area mondiale potenzialmente adatta alla diffusione delle colture

transgeniche…………………………………………………………………. 77

�

�

C a p i t o l o T e r z o

La competitività delle biotecnologie in agricoltura

III.1. Introduzione…………………………………………………………………. 80 III.2. Linea metodologica………………………………………………………….. 81 III.3. Le performances economiche della soia HT……..………………………….. 82 III.4. Le performances economiche del mais BT…..……………………………… 86 III.5. Le performances economiche della canola HT………..………………….…. 89 III.6. Le performances economiche del cotone transgenico….…………………… 97 III.7. La riduzione dei prodotti chimici……………………………………………. 101 III.8. Effetto delle colture Gm sugli agricoltori…………………………………… 104 III.9. Effetti di una maggiore produzione…………………………………………. 112 III.10. Osservazioni sui dati utilizzati per le comparazioni…………………...……. 117 C a p i t o l o Q u a r t o

La concorrenza nel mercato delle biotecnologie

IV.1. Introduzione…………………………………………………………………. 119 IV.2. Il mercato agro-farmaceutico e il ruolo delle multinazionali………….…….. 120 IV.3. Evoluzione degli assetti societari delle maggiori società sementiere e

fitofarmacologiche…………………………………………………………... 122 IV.4. Le operazioni di mercato delle principali società Biotech…………….…….. 127 IV.5. Le principali evidenze empiriche scaturite dalle recenti operazioni di

mercato………………………………………………………………………. 131 IV.6. Le società che operano nel mercato agro-alimentare………………………... 134 IV.7. La concentrazione nel mercato sementiero………………………………….. 136 IV.8. La concentrazione nel mercato fitofarmacologico…………………………... 140 IV.9. La concentrazione dei brevetti………………………………………………. 145 IV.10. La concentrazione nel mercato transgenico…………………………………. 150 IV.11. L’integrazione verticale ed orizzontale……………………………………… 151 IV.12. I sistemi di protezione intellettuale per le varietà vegetali e i brevetti……… 155 IV.13. Il monopolio delle biotecnologie……………………………………………. 164 IV.14. Sintesi sulla struttura del mercato transgenico……………………….……… 168 C a p i t o l o Q u i n t o

Conclusioni. Quali le opportunità economiche legate alle biotecnologie in campo agricolo?

V.1. Introduzione………………………………………………………………….. 172 V.2. L’accettazione delle biotecnologie…………………………………………... 173 V.3. La sostenibilità economica ed ambientale delle biotecnologie……………… 176 V.4. Lo sviluppo e la diffusione degli Ogm………………………………………. 178 V.5. Vantaggi e svantaggi economico-ambientali connessi alle piante

transgeniche………………………………………………………………….. 179 V.6. Il mercato delle biotecnologie……………………………………………….. 184 V.7. Il sottosviluppo e le biotecnologie…………………………………………… 187

�

�

V.8. L’ambiente come fonte di ricchezza e di diseconomie……………………… 189 V.9. L’accettazione del rischio……………………………………………………. 192 V.10. Conclusioni finali ………………….…………………….…...……………... 196 Glossario……..………………………….……………………...……… 198

Bibliografia…..………………………….……………………...……… 200

�

�

INTRODUZIONE

Le biotecnologie transgeniche applicate in agricoltura rappresentano una delle

innovazioni più importanti che negli ultimi decenni hanno interessato il settore agricolo.

I problemi posti dagli Organismi Geneticamente Modificati (OGM) sono molto

ampi, e la possibilità di riassumere un fenomeno così complesso ed intercorrelato con

tante sfere delle attività umane è di difficile attuazione.

Lo studio del fenomeno, nel lavoro che seguirà, sarà finalizzato alla comprensione

e alla sintesi dello stesso, al fine di fornire al lettore un quadro esauriente che metta in

relazione gli Ogm in quanto tali con le principali variabili socioeconomiche connesse.

Innovazione, sistemi produttivi agricoli, ambiente e sottosviluppo saranno le

chiavi di lettura principali, tutte analizzate in un’ottica di lungo periodo e dominate dal

paradigma della sostenibilità nel suo concetto più ampio.

La biotecnologia transgenica nasce essenzialmente come ricerca di soluzioni volte

a risolvere i principali problemi connessi all’attività agricola, sotto un’ottica di

miglioramento produttivo ed agronomico, di qui la ricerca e la gestione appaiono essere i

punti cruciali per uno sviluppo sicuro e sostenibile di una tale innovazione.

Le necessità principali per una siffatta analisi economico-ambientale risiedono

nella comprensione del fenomeno nella sua vastità, ovvero tenendo conto non solo degli

aspetti strettamente economici, includendo, altresì, nelle argomentazioni componenti

esterne all’attività produttiva, influenzate dal fenomeno in maniera diretta, come, ad

esempio, le normative e le regolamentazioni sulla diffusione e lo sfruttamento

commerciale dei prodotti transgenici, connessi ai diritti di protezione intellettuale.

Le normative sul rilascio ambientale degli Ogm, le regolamentazioni sui brevetti e

le protezioni commerciali giocano un ruolo essenziale nel definire le prospettive future

dell’innovazione biotecnologica, determinandone il possibile scenario futuro e gli effetti

sulla realtà socioeconomica mondiale.

L’intento finale è quello di fornire argomentazioni ed analisi tali da inquadrare il

fenomeno biotecnologico in un’ottica di analisi costi-benefici virtuale, visto che

�

�

��

�

�

�

�

�

�

�

attualmente non si possiedono stime precise sui costi connessi a tale innovazione

tecnologica.

La determinazione della convenienza economica, dati i possibili costi in termini

ambientali e di sviluppo sostenibile, è basata su considerazioni tratte dai recenti studi sui

benefici produttivi e sugli effetti ambientali degli Ogm, oltre che sulle variabili sociali

connesse, con una particolare attenzione a fenomeni quali il sottosviluppo, la

malnutrizione, l’accesso alle risorse e la salvaguardia della biodiversità, quest’ultima

concepita in termini di risorsa necessaria ed imprescindibile per una valutazione sullo

sviluppo ambientale ed economico di lungo periodo.

Un’attenta analisi sarà rivolta alla considerazione degli effetti economici, sociali

ed ambientali, che si potranno verificare nei Paesi in Via di Sviluppo, intesi, e proposti

dall’industria Biotech, come i possibili principali beneficiari del progresso biotecnologico,

non escludendo allo stesso tempo l’analisi degli effetti che si potranno avere nei Paesi

Industrializzati. L’analisi dell’impatto sanitario degli Ogm sarà trascurato o trattato al

minimo informativo, in quanto allo stato attuale non esistono strumenti per una tale

verifica: infatti, non è possibile definire, con le conoscenze attuali, gli effetti che tali

organismi potranno avere sulla salute umana e sull’ecosistema in generale.

Il testo è stato strutturato in cinque capitoli, ognuno dei quali dedicato ad un

particolare aspetto economico, all’interno dei quali vi sono continui richiami e commenti

agli effetti sulle variabili socioeconomiche ed ambientali in termini di sostenibilità.

Il primo capitolo è di tipo introduttivo ed è rivolto alla descrizione delle

biotecnologie transgeniche attraverso definizioni e spiegazioni scientifiche, ponendo

attenzione ai temi più rilevanti di ordine sociale, economico, biologico ed ambientale. Il

capitolo è orientato alla descrizione delle biotecnologie come innovazione, descrivendone

le peculiarità essenziali, fornendo argomentazioni sulle caratteristiche tecniche

dell’innovazione e sulle applicazioni concrete di impatto tecnologico e sociale:

affrontando, altresì, temi quali la fame nel mondo, il progetto “Terminator” e la

biodiversità. La parte conclusiva del capitolo fornisce delle prime valutazioni circa le

�

�

���

�

�

�

�

�

�

�

componenti economiche della tecnologia transgenica: vantaggi economico-produttivi,

benefici per gli agricoltori e per i consumatori.

Il capitolo secondo è dedicato interamente alla descrizione del mercato, riguardo

alla sua diffusione ed al suo sviluppo, oltre ad una ripartizione delle aree coltivate

attualmente, secondo il livello di sviluppo dei Paesi, la collocazione geografica e le

tipologie di coltivazione. Parte del capitolo fornirà argomentazioni per comprendere le

caratteristiche agro-industriali delle prime piante transgeniche: soia, mais, cotone e colza.

La ripartizione dell’area mondiale destinata al transgenico è suddivisa secondo il

prodotto e la tipologia di modificazione genetica, al fine di valutare, da un lato, i risultati

raggiunti dalla ricerca, e dall’altro per individuare le linee di tendenza della ricerca stessa,

in termini di tipologie di produzioni agricole.

Nella parte finale sono fornite informazioni circa i possibili sviluppi futuri delle

biotecnologie, come tipologia di prodotto e tecnologia utilizzata, oltre ad una prima

trattazione sulla struttura dei mercati sementiero e fitofarmacologico, insieme ad una

prima stima dei benefici finora apportati a livello economico, relativamente ai casi

statunitense e canadese.

Il capitolo terzo, che insieme al quarto costituisce il nucleo principale del lavoro,

tratta della struttura economico-produttiva connessa alla coltivazione di piante

transgeniche, al fine di definire il loro attuale livello di opportunità economica. L’analisi

delle funzioni di produzione nelle coltivazioni transgeniche e la ripartizione dei benefici

tra produttori ed agricoltori costituiscono il punto principale nella determinazione della

convenienza economica, effettuata con particolare riguardo circa gli effetti di lungo

periodo sul mercato dei beni alimentari e sugli effetti sulla redditività agricola, in

particolare nei Pvs, ponendo l’accento sulla diversa struttura dei costi tra una coltivazione

con piante convenzionali ed una con piante geneticamente modificate, oltre ad una

valutazione sulle tradizionali variabili agronomiche, come la resa per ettaro, e ad alcune

variabili di tipo ambientale, legate all’uso di prodotti chimici e all’impatto ambientale.

Il capitolo quarto analizza in dettaglio il mercato delle biotecnologie transgeniche

riguardo ai livelli di concorrenzialità e all’evoluzione dello stesso in termini di

�

�

��

�

�

�

�

�

�

�

integrazione, attraverso opportuni indicatori di concentrazione. Il livello di concentrazione

è messo in relazione alla sua evoluzione nel tempo e alle caratteristiche legislative e

normative inerenti, le quali giocano un ruolo essenziale nella determinazione del livello di

concorrenzialità e nella determinazione delle barriere all’accesso del mercato stesso, sia

per le nuove aziende sia per gli agricoltori, questi ultimi differenziati secondo il livello di

reddito e l’appartenenza geografica. L’analisi della struttura del mercato agricolo

transgenico è messa in relazione ai rapporti con quello tradizionale, evidenziando punti di

continuità e di correlazione che ne accentuano il livello di concentrazione.

Parte del capitolo è dedicata alla descrizione delle convenzioni sui ritrovati

vegetali e alla legislazione sui brevetti vigenti, al fine di rendere evidenti le caratteristiche

peculiari e le loro conseguenze sul mercato e sull’attività agricola in generale.

Nel capitolo conclusivo si formula una sintesi dei risultati ottenuti in quelli

precedenti: sintesi che vuol essere una valutazione della situazione attuale dello sviluppo

dei mercati e delle produzioni transgeniche in un’ottica di necessità e di sostenibilità di

lungo periodo, con particolare riguardo alle componenti ambientali, sociali ed

economiche.

Il capitolo conclusivo fornisce informazioni anche sulla situazione economica e

politica che ruotano attorno al fenomeno degli Ogm, evidenziando alcune caratteristiche

normative, legislative e politiche attuali che pongono perplessità sulla gestione del

fenomeno transgenico, poiché se da un lato le prospettive tecnologiche ed economiche

future appaiono interessanti, dall’altro la gestione e gli orientamenti metodologici di

ricerca, attuali e futuri, sembrano non essere in grado di fornire un effettivo

miglioramento (desiderato e sostenibile), a vantaggio principalmente delle produzioni,

degli operatori e delle attività produttive agricole in generale, intese come prodotti,

modificazioni genetiche attuate e tutela ambientale nell’ottica dell’attuazione del

Principio di Precauzione.

�

�

C a p i t o l o P r i m o

IL PROGRESSO TECNOLOGICO E L'AVVENTO DELLE BIOTECNOLOGIE

I.1. La tecnologia come motore per lo sviluppo produttivo e socioeconomico

La realtà in cui viviamo è il frutto di un'evoluzione che si è protratta nel corso dei

secoli. Il progresso tecnologico è stato senz'altro uno dei fattori che maggiormente ha

influenzato il corso della storia e la vita degli esseri umani: le scoperte e le invenzioni

hanno, nel corso del tempo, influenzato la vita quotidiana sia dal punto di vista sociale che

economico. La continua ricerca dell'innovazione tecnologica può essere comunemente

considerata come la ricerca di soluzioni ai problemi che si pongono quotidianamente di

fronte alle persone, in campo sia sociale sia produttivo.

Secondo alcune recenti ricerche si stima, utilizzando la cosiddetta "contabilità

della crescita", che il progresso tecnico abbia contribuito almeno per il 30% alla crescita

del PIL reale statunitense nel periodo 1948-1990, altre fonti vi attribuiscono un contributo

nei sistemi produttivi che arriva a superare il 50% (Nomisma, 1999).

L'importanza che viene attribuita al progresso tecnologico nello sviluppo

socioeconomico può certamente essere messa in discussione da un punto di vista

quantitativo, ma non è possibile ignorare quali benefici abbia apportato la scienza e la

tecnologia al vivere quotidiano. Grazie al progresso della tecnica si è potuta migliorare la

vita degli uomini abbassando nel giro di pochi decenni la mortalità, arrivando ad un

traguardo biologico prima d'ora inimmaginabile.

Lo sviluppo delle scienze è semplicemente la risposta alle domande e alle richieste

che la società nel suo insieme formula, anche se nella storia il progresso spesso è stato

visto come un nemico, come un qualcosa che avrebbe potuto metter fine all'esistenza

dell'uomo stesso. Queste paure mostrano come gli uomini, di fronte alla soluzione dei

problemi del loro vivere quotidiano, dimentichino che sono stati essi stessi a formulare le

domande, anche se in modo indiretto. Nei confronti della scienza e delle innovazioni la

società si è sempre divisa in due opposte fazioni, senza considerare l'esistenza di una zona

�

�

�

�

intermedia che si pone in modo critico, e spesso più produttivo rispetto a posizioni troppo

estremistiche di chi è aprioristicamente pro o contro un'innovazione. Nella storia si è

sempre assistiti a scontri tra posizioni a favore e altre che spesso hanno il sapore di accuse

"torquemadaiche" per una paura di cui non si conosce neanche la ragion d'essere.

La scienza e il progresso nel corso dei secoli hanno sempre costretto gli uomini a

cambiamenti negli stili di vita che, di fatto, nella maggior parte dei casi, hanno contribuito

ad un aumento del benessere: gli sviluppi della tecnologia, della medicina, dei processi

produttivi agricoli, industriali e dell'informazione, hanno permesso all'uomo di meglio

soddisfare i propri bisogni fisici e sociali.

Nel corso del XX Secolo si è assistiti ad uno sviluppo economico e sociale mai

prima verificatosi, e gli studi, per comprendere come ciò sia stato realizzabile, mostrano

come esistano all'interno dei sistemi produttivi stimoli ad innovazioni radicali ed

incrementali, seguendo un percorso che a volte ha un carattere di discontinuità ed altre di

continuità rispetto alla situazione precedente.

Nella teoria economica shumpeteriana sono proprio le innovazioni che generano il

progresso economico e lo sviluppo in generale; è proprio la ricerca imprenditoriale che

porta avanti lo sviluppo socioeconomico nel suo insieme, una ricerca spinta

essenzialmente dall'esigenza di trovare fonti di profitto in nuovo mercato, o

semplicemente dettata dalla possibilità di migliorare il processo di produzione esistente

diminuendo i costi, fissi e variabili, o rinnovandolo in parte o radicalmente, ma il tutto

determinato nei tempi e nei modi da componenti casuali, quali la scoperta di una legge

scientifica o di un nuovo materiale per produrre, ed è proprio questa componente casuale

che rende lo sviluppo non lineare e dunque ciclico.

Le caratteristiche delle innovazioni, secondo le leggi della «teoria

evoluzionistica», sono da ricercarsi nell'assunto che quelle radicali avvengono per puro

volere della casualità e al loro interno contengono i presupposti necessari per delle

innovazioni incrementali successive, che nel lungo periodo finiscono per dare un

contributo maggiore rispetto all’innovazione radicale originaria. Nel contesto odierno,

caratterizzato dalla competitività globale, i processi innovativi seguono due direttrici di

processi concorrenziali nei quali il concetto di innovazione ha ricoperto un ruolo ben

definito e molto importante. Nella prima direttrice il processo competitivo può essere

caratterizzato dalla ricerca di un brevetto, dove solamente chi arriva per primo guadagna

�

�

�

�

profitti tramite un potere monopolistico e temporaneo allo stesso tempo, affinché nei casi

in cui le economie di scala nel processo di ricerca sono ridotte ed il brevetto ha una

scadenza, nuovi innovatori possano entrare in competizione con i primi e generare un

rimescolamento continuo nella leadership nell'industria; mentre nella seconda rientra il

caso in cui l'innovazione assume la forma di accumulazione creatrice, ovvero

l'innovazione nasce da un processo cumulativo di apprendimento fornendo all'innovatore

la possibilità di continuare a migliorare nel tempo, creandosi all'interno dell'industria una

competenza specifica di difficile competizione. Nel secondo caso, l'industria nello

specifico settore sarà caratterizzato da un oligopolio, in cui pochi grandi innovatori

mantengono la loro leadership fino quando non vi si ponga contro un nuovo soggetto con

una nuova innovazione radicale.

Ciò che è stato illustrato precedentemente mostra da un lato l'importanza

dell'innovazione e del processo tecnologico nello sviluppo socioeconomico e, dall'altro,

come il processo innovatore può, secondo le proprie caratteristiche originarie, generare

effetti diversi sul mercato.

L'effetto che può avere l'innovazione sul mercato è stato ricordato per meglio

comprendere come debbano essere presi in considerazione le argomentazioni che di

seguito saranno fatte sulla scia della nuova spinta innovativa che le moderne tecniche di

ingegneria genetica applicata alla biotecnologia stanno apportando al mercato agro-

alimentare mondiale ed alla struttura del relativo mercato.

I.2. Le biotecnologie e l'ingegneria genetica come fonte d'innovazione

Nel contesto precedentemente descritto ben s'inserisce l'attuale sviluppo delle

biotecnologie e l'applicazione dell'ingegneria genetica per la risoluzione di molteplici

problemi. Le biotecnologie possono essere comunemente accettate come un'innovazione

di primaria importanza per lo sviluppo socioeconomico mondiale. L'attribuzione

dell'aggettivo primario all'innovazione biotecnologica è riferita non solo al grado

d'importanza, ma si riferisce ad un contesto più ampio: il significato dell'aggettivo

primario risiede nella constatazione che le biotecnologie non sono un'innovazione a sé

stante, marginale, ma al loro interno hanno la capacità di generare forze che fanno sentire

i propri effetti in molti ambiti scientifici, forze che creano le cosiddette innovazioni

�

�

�

�

"secondarie" o incrementali che aprono le frontiere ad un nuovo modo di comprendere e

dominare la natura e gli eventi che ci circondano1.

Le recenti scoperte nell'ambito dell'ingegneria genetica hanno tracciato un

possibile percorso per una nuova rivoluzione sia nel campo medico sia nel campo

produttivo: le principali industrie che operano in questo nuovo settore sono

principalmente le "vecchie" multinazionali farmaceutiche che, difatti, hanno avviato al

loro interno delle vere e proprie rivoluzioni sia nel campo organizzativo sia nell'indirizzo

di ricerca.

Considerando l'intero mercato farmaceutico mondiale, è possibile notare come si

siano moltiplicati gli studi e le ricerche per decifrare la struttura dei geni e del DNA, al

fine di capire come curare una malattia o eliminare un "difetto" di un organismo.

Parallelamente a questa nuova impostazione della ricerca medica, è possibile notare come

quest'ultima abbia influenzato notevolmente l’evoluzione degli assetti societari e la stessa

struttura organizzativa dell'industria farmaceutica.

Le caratteristiche del nuovo assetto industriale sono influenzate da alcuni fattori

importanti, che in un certo qual modo ne determinano struttura, composizione e strategia

di mercato da adottare.

La "nuova industria" è caratterizzata e fortemente basata sulla scienza, i cui

progressi sono determinati univocamente dall'evoluzione della ricerca. La caratteristica di

un'industria, di essere basata esclusivamente sulla ricerca e sui suoi risultati, fa sì che la

possibilità d'accesso ad essa, da parte di nuove società, sia limitata dal potenziale

d'investimento, che nello specifico settore delle "biotecnologie genetiche" è

incredibilmente alto. L'alta spesa in R&S nelle biotecnologie dà vita ad un oligopolio

composto da società di grandi dimensioni capaci di ottenere fonti di finanziamento privato

e pubblico con relativa facilità: in tale contesto la capacità ad investire ed ottenere

finanziamenti rappresenta un limite spesso invalicabile per chi abbia intenzione di entrare

e competere nel settore. L'industria biotecnologica appare impenetrabile dall'esterno e le

poche nuove società che vi sono entrate si sono trovate dinanzi un gruppo di società in

competizione tra loro, ma che hanno nel tempo stabilito un rapporto di collaborazione per

disporre di competenze e attività differenziate di cui nessuno disponeva autonomamente

1 Le biotecnologie e l'ingegneria genetica non possono essere considerate a sé: gli effetti "collaterali" sprigionano energie

in tutti i campi della scienza.

�

�

�

�

in maniera completa. Non di rado le start-up sono state acquisite dalle grandi società nel

momento in cui avevano raggiunto un traguardo importante, come ad esempio la

registrazione di un brevetto su di un ritrovato biotecnologico.

La tendenza dell'industria biotecnologica è relativa alla concentrazione e si

evidenziano sempre più vantaggi da prima mossa che, con il sistema dei brevetti e dei

diritti di proprietà intellettuale, creando barriere all'entrata nel settore praticamente

insormontabili.

Quanto detto finora sull'innovazione e le sue caratteristiche, ed in particolare sullo

specifico settore delle biotecnologie, pone le basi alle argomentazioni successive che

riguarderanno le biotecnologie e la loro applicazione in agricoltura, intese come

un'innovazione primaria, sotto un’ottica essenzialmente economico-ambientale, lasciando

agli aspetti biologici, medico, religioso, etico solamente una trattazione definitoria e

marginale, al fine di ottenere uno studio che metta in risalto in maniera pragmatica le

caratteristiche economiche dell'applicazione delle moderne biotecnologie in agricoltura e

le relative conseguenze in un’ottica di sviluppo sostenibile.

I.3. Gli Organismi Geneticamente Modificati

Prima di poter dare una definizione essenziale ed esaustiva degli OGM è

prioritario specificare il significato e la differenza tra biotecnologia e Organismo

Geneticamente Modificato: quest'ultimo è figlio della biotecnologia, ovvero

dell'applicazione di tecniche biologiche, come l'incrocio o la selezione delle specie, atte a

modificare le caratteristiche degli organismi viventi, piante, batteri, animali; dunque gli

Ogm appartengono ad una particolare branca della biotecnologia che sfrutta le

conoscenze dell'ingegneria genetica per intervenire direttamente sul patrimonio genetico

degli organismi e non più solamente sul fenotipo2, attraverso il tradizionale incrocio

vegetale-vegetale.

Dalla sua origine, l'uomo ha sempre cercato di intervenire sugli animali e sulle

piante, attraverso incroci e selezioni, al fine ottenere caratteristiche fisiche e nutrizionali

migliori, creando in questo modo quell'immensa varietà di specie che a tutt’oggi

conosciamo e che viene definita biodiversità. Il processo di selezione, nel tempo, è

2 Si definisce fenotipo il complesso delle caratteristiche esteriori di ogni organismo, che dipende dal suo particolare

corredo genetico.

�

�

�

�

sempre avvenuto in modo pressoché naturale attraverso la riproduzione sessuale o

l'incrocio tra piante, mentre oggi le scoperte sul DNA e le ricerche effettuate sulla

"codifica" dei geni permettono all'uomo di intervenire alla base degli esseri viventi,

ovvero sul "patrimonio genetico".

Da quanto detto in precedenza è possibile distinguere il significato di

biotecnologia, intesa in senso generale, e OGM, intesa come caso particolare di

biotecnologia.

Le tecniche di modifica di un genoma3 sono nate negli anni settanta ad opera di

due scienziati, Watson e Crick, che per primi hanno descritto con precisione la struttura

del DNA, aprendo le frontiere alla ricerca su come possa essere modificata la "vita".

Volendo fare un esempio, per meglio rendere comprensibile l'entità della scoperta, è

possibile paragonarla alla scoperta della Stele di Rosetta che ha permesso agli archeologi

di comprendere e tradurre gli antichi geroglifici egiziani: infatti, la scoperta di questi due

scienziati ha posto le basi alla ricerca sulla comprensione del "funzionamento degli esseri

viventi".

La sigla OGM racchiude in sé il suo significato, modifica di un organismo

attraverso la manipolazione genetica. Le tecniche del DNA ricombinante sono state

possibili grazie alla scoperta degli enzimi di restrizione4 che hanno permesso un moderno

"taglia ed incolla" a livello molecolare al fine di aggiungere o eliminare caratteristiche

agli esseri viventi per diversi motivi che possono essere sia medici, sia produttivi (si pensi

al miglioramento nutrizionale o alla resistenza alle malattie sia nell'uomo sia negli altri

esseri).

L'applicazione dell'ingegneria genetica agli esseri viventi, siano essi batteri,

vegetali o animali, ha permesso di identificare sequenze del DNA con date proprietà, al

fine di "tagliarle" per eliminarle dal corredo genetico o per aggiungerle ad un altro

organismo per cui si richieda una tale proprietà.

Una volta isolata una "caratteristica" da un organismo è possibile, attraverso le

tecniche di ingegneria genetica, inserirla in un vettore molecolare, il plasmide, che può,

secondo le caratteristiche della ricerca e della volontà del ricercatore, o clonarla, e cioè

3 Si definisce genoma il corredo genetico di un organismo vivente, ovvero il DNA nel suo complesso 4 Un enzima è una proteina che interviene in una reazione chimica accelerandola rispetto al normale, o contribuendo a

trasformare un composto di partenza in uno finale. Gli enzimi di restrizione sono particolari proteine che identificano una sequenza bersaglio sul DNA e si legano a loro per tagliare in due la doppia elica che forma il DNA.

�

�

�

moltiplicare il DNA inserito, o esprimerla, quando permettono la sintesi di proteine, a

partire dai geni presenti nel vettore. Tra i vettori molecolari più importanti è bene

ricordare l'Agrobacterium tumefaciens, ovvero il plasmide utilizzato per clonare e

trasferire geni alle cellule vegetali.

Gli studi d'ingegneria genetica condotti negli ultimi vent’anni sono stati indirizzati

verso la codifica dei genomi degli organismi viventi per comprendere quali fossero i geni

portatori di certi "difetti ereditari" e creare, a partire da quelli esistenti in natura, nuovi

genotipi "migliorati artificialmente": a titolo di esempio si riporta il caso della pecora

Dolly che rappresenta l'estrema realtà raggiungibile attualmente dalla scienza, ovvero la

moltiplicazione (clonazione) in laboratorio di animali a partire da un esemplare unico.

La possibilità di intervenire sul corredo genetico pone la scienza di fronte ad un

nuovo modo di comprendere e modificare la natura circostante, per meglio soddisfare i

bisogni individuali sia di salute sia di miglioramento delle strutture produttive.

I.4. Le biotecnologie in agricoltura

L'applicazione delle biotecnologie in agricoltura rappresenta, nella ricerca

bioingegneristica, il settore più importante sia per le polemiche ecologiche, sociali ed

economiche che suscitano, sia perché le piante geneticamente modificate rappresentano il

98.6% degli OGM in circolazione (Serra, 2000). Le piante geneticamente modificate in

laboratorio sono moltissime (soia, mais, barbabietola, colza, pomodori, patate, cotone,

banane, fragole, uva, melanzane, ecc.), ma attualmente solo poche tra loro sono coltivate

su superfici estese, tra queste le più importanti dal punto di vista sperimentale, sono

sicuramente la soia, il mais, la colza, il cotone ed il riso.

La soia ed il mais, in particolar modo, sono le piante che più tra le altre sono state

sottoposte alle sperimentazioni (ovvero sono quelle che hanno subito più modificazioni

dando vita a molteplici varanti geniche diverse) e sono quelle che più hanno subito

controlli e verifiche, tant'è che alcuni le considerano appartenenti ad un piccolo gruppo di

OGM considerati sicuri (Serra, 2000).

Le prime piante geneticamente modificate sono state immesse nel mercato nel

1996 dalla Monsanto S.p.A. nell'America Settentrionale e gli agricoltori hanno avuto

l'opportunità di utilizzare tre nuovi prodotti: le patate NewLeaf, il cotone Bollgard, in

�

�

�

grado di autoproteggersi dagli insetti e la soia Roundup Ready, tollerante al diserbante

Roundup, prodotto dalla stessa Monsanto S.p.A. (Monsanto S.p.A., 1999).

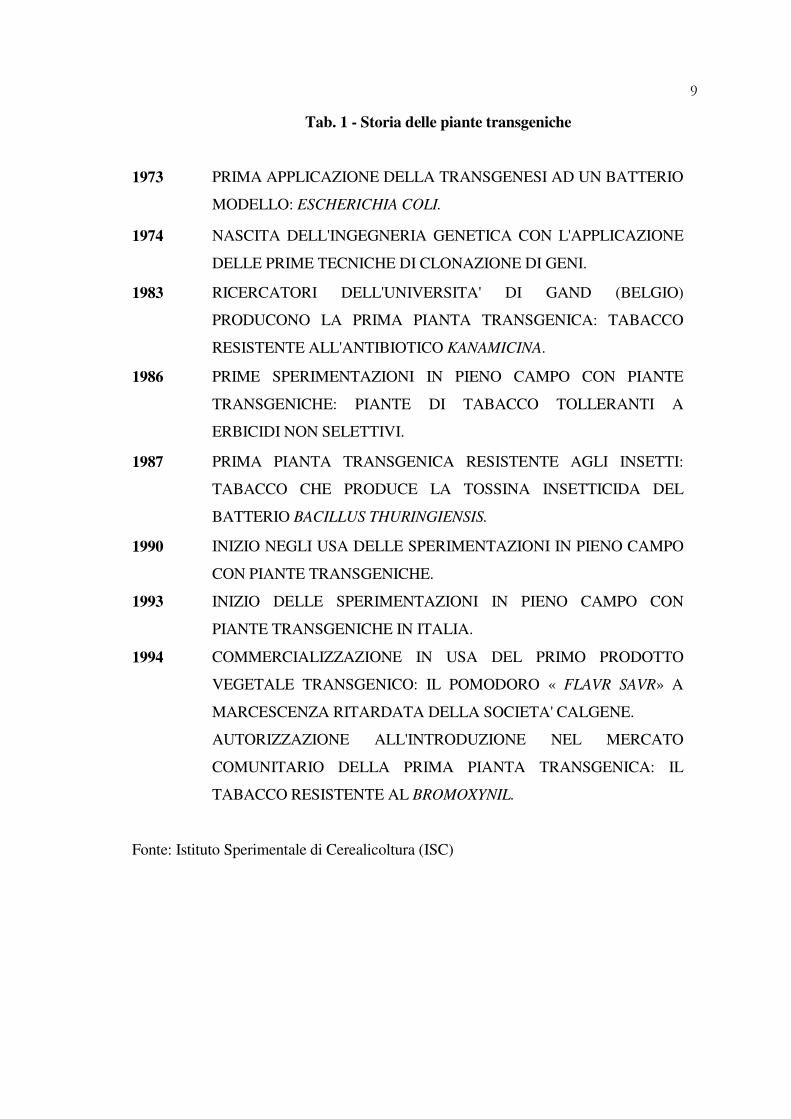

La tabella 1, elaborata dall'Istituto Sperimentale di Cerealicoltura, riassume il

percorso evolutivo delle piante transgeniche fino alla prima commercializzazione in USA.

La continua espansione delle colture transgeniche nel mondo ha, negli ultimi anni,

sollevato innumerevoli quesiti circa la loro utilità e i rischi connessi alla loro produzione.

Nel contesto odierno i dibattiti più diffusi, sulle conseguenze economiche

connesse alla produzione e alla commercializzazione degli OGM, riguardano i problemi

sull'etichettatura, e quindi di trasparenza nei confronti dei consumatori, sulle

modificazioni del mercato agro-alimentare, sulla reale produttività e convenienza

economica, ed in particolare sulla loro efficacia nel risolvere il problema della fame nel

mondo, tanto pubblicizzato dalla società del settore.

Attualmente nel mondo esiste una gran varietà di prodotti geneticamente

modificati e si ha a disposizione una diversificazione degli stessi secondo la tecnologia

utilizzata e le caratteristiche genetiche che, nel complesso, rendono il prodotto adattabile

ad ogni esigenza agricola e ad ogni situazione ambientale sia del terreno da coltivare, sia

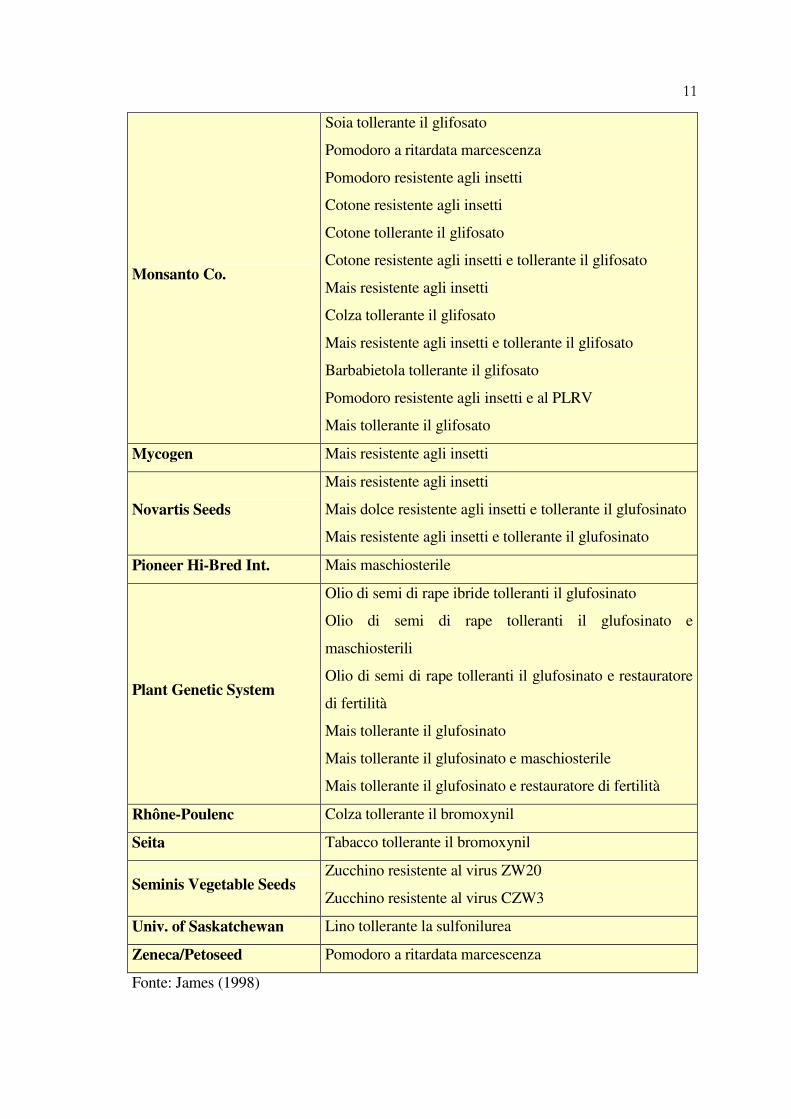

dell'ambiente circostante (flora e fauna locale). A livello mondiale, a tutto il 1998,

esistono ben 56 prodotti transgenici approvati in almeno un paese (Tab. 2) e nei soli USA

la lista dei prodotti autorizzati alla coltivazione ne comprende circa 50 (James, 1998).

La tabella 2 mette in rilievo alcune caratteristiche dei prodotti geneticamente

modificati autorizzati: è da rilevare che alcune caratteristiche geniche introdotte nelle

piante sono molto frequenti, il gene BT5 o le sue varianti (resistenza agli insetti) e la

tolleranza ai diserbanti non selettivi quali il glifosato e il glufosinato6.

Nel corso degli ultimi anni le "Life's Industrys" (così vengono definite tutte le

industrie appartenenti al settore delle biotecnologie applicate) hanno attirato l'attenzione

dell'opinione pubblica e quella dei governati circa i risultati che si potranno ottenere in

futuro con queste nuove tecnologie e i rischi connessi.

Le "Life's Industrys" sostengono che la sostenibilità è alla base della loro ricerca e

lo sviluppo delle biotecnologie e la loro applicazione in agricoltura, nel tempo, mostrerà i

5 Il gene BT, estratto dal Bacillus Thuringensis, permette alle piante di autoprodurre una sostanza tossica per le larve

degli insetti che si nutrono della pianta. 6 Il glufosinato e il glifosato sono due erbicidi non selettivi, ovvero sono validi per qualsiasi tipo di erba infestante, che

permettono la completa disinfestazione dei campi con un unico prodotto.

�

�

�

�

Tab. 1 - Storia delle piante transgeniche

1973

PRIMA APPLICAZIONE DELLA TRANSGENESI AD UN BATTERIO

MODELLO: ESCHERICHIA COLI.

1974 NASCITA DELL'INGEGNERIA GENETICA CON L'APPLICAZIONE

DELLE PRIME TECNICHE DI CLONAZIONE DI GENI.

1983 RICERCATORI DELL'UNIVERSITA' DI GAND (BELGIO)

PRODUCONO LA PRIMA PIANTA TRANSGENICA: TABACCO

RESISTENTE ALL'ANTIBIOTICO KANAMICINA.

1986 PRIME SPERIMENTAZIONI IN PIENO CAMPO CON PIANTE

TRANSGENICHE: PIANTE DI TABACCO TOLLERANTI A

ERBICIDI NON SELETTIVI.

1987 PRIMA PIANTA TRANSGENICA RESISTENTE AGLI INSETTI:

TABACCO CHE PRODUCE LA TOSSINA INSETTICIDA DEL

BATTERIO BACILLUS THURINGIENSIS.

1990 INIZIO NEGLI USA DELLE SPERIMENTAZIONI IN PIENO CAMPO

CON PIANTE TRANSGENICHE.

1993 INIZIO DELLE SPERIMENTAZIONI IN PIENO CAMPO CON

PIANTE TRANSGENICHE IN ITALIA.

1994 COMMERCIALIZZAZIONE IN USA DEL PRIMO PRODOTTO

VEGETALE TRANSGENICO: IL POMODORO « FLAVR SAVR» A

MARCESCENZA RITARDATA DELLA SOCIETA' CALGENE.

AUTORIZZAZIONE ALL'INTRODUZIONE NEL MERCATO

COMUNITARIO DELLA PRIMA PIANTA TRANSGENICA: IL

TABACCO RESISTENTE AL BROMOXYNIL.

Fonte: Istituto Sperimentale di Cerealicoltura (ISC)

�

�

�

�

Tab. 2 - Stato dell'approvazione delle colture transgeniche a tutto il 1998:

56 prodotti approvati in almeno un paese

Società/Paese Coltura transgenica

AgrEvo

Mais tollerante il glufosinato

Colza tollerante il glufosinato

Soia tollerante il glufosinato

Barbabietola tollerante il glufosinato

Mais tollerante il glufosinato e resistente agli insetti

Agritope, Inc. Pomodoro a ritardata marcescenza

Asgrow Seed Co.

Zucca resistente al virus WMVZ

Zucca resistente al virus ZYMV

Zucca resistente al virus CMV

Basf Mais tollerante il sethoxydim

Bejo-Baden Cicoria maschiosterile

Calgene Inc.

Pomodoro a ritardata marcescenza

Cotone tollerante il bromoxynil

Colza ricca di acido laurilico

Cotone resistente agli insetti e tollerante il glufosinato

Cina

Tabacco resistente ai virus

Pomodoro resistente ai virus

Mais BT

Cornell U./U. of Hawaii Papaia resistente ai virus

DeKalb Genetics Corp.

Mais resistente agli insetti

Mais tollerante il glufosinato

Mais resistente agli insetti e tollerante il glufosinato

DNA Plant Technology Pomodoro a ritardata marcescenza

DuPont Cotone tollerante la sulfonilurea

Soia a modificata composizione

Florigene Garofano a lunga longevità nel vaso

Garofano con colore dei fiori modificati

�

�

��

�

Monsanto Co.

Soia tollerante il glifosato

Pomodoro a ritardata marcescenza

Pomodoro resistente agli insetti

Cotone resistente agli insetti

Cotone tollerante il glifosato

Cotone resistente agli insetti e tollerante il glifosato

Mais resistente agli insetti

Colza tollerante il glifosato

Mais resistente agli insetti e tollerante il glifosato

Barbabietola tollerante il glifosato

Pomodoro resistente agli insetti e al PLRV

Mais tollerante il glifosato

Mycogen Mais resistente agli insetti

Novartis Seeds

Mais resistente agli insetti

Mais dolce resistente agli insetti e tollerante il glufosinato

Mais resistente agli insetti e tollerante il glufosinato

Pioneer Hi-Bred Int. Mais maschiosterile

Plant Genetic System

Olio di semi di rape ibride tolleranti il glufosinato

Olio di semi di rape tolleranti il glufosinato e

maschiosterili

Olio di semi di rape tolleranti il glufosinato e restauratore

di fertilità

Mais tollerante il glufosinato

Mais tollerante il glufosinato e maschiosterile

Mais tollerante il glufosinato e restauratore di fertilità

Rhône-Poulenc Colza tollerante il bromoxynil

Seita Tabacco tollerante il bromoxynil

Seminis Vegetable Seeds Zucchino resistente al virus ZW20

Zucchino resistente al virus CZW3

Univ. of Saskatchewan Lino tollerante la sulfonilurea

Zeneca/Petoseed Pomodoro a ritardata marcescenza

Fonte: James (1998)

�

�

��

�

propri frutti, apportando un'espansione delle potenzialità (qualitative e quantitative) dei

prodotti agricoli attraverso l'introduzione di nuove caratteristiche nelle piante, grazie ad

un miglioramento della conoscenza della struttura genica delle piante.

Una delle società leader nel settore dell'applicazione delle biotecnologie in

agricoltura, la Monsanto, afferma che uno dei punti chiave per ottenere uno sviluppo

sostenibile consiste nella sostituzione di materiali ed energia con l'informazione presente

nelle piante.

L'applicazione delle biotecnologie, sempre secondo le società del settore,

permetterà di ridurre l'uso dei prodotti chimici come i diserbanti ed allo stesso tempo

migliorerà la resa dei campi a favore dei redditi dei coltivatori; inoltre in un prossimo

futuro, assicurano, le biotecnologie forniranno i mezzi necessari per ridurre l'impiego di

materie prime e di energia, producendo altresì prodotti migliori sia da un punto di vista

quantitativo, nel senso della resa per ettaro, sia qualitativo.

I promotori delle biotecnologie, in particolare le società che hanno investito in

questo settore, le presentano come sorgente di numerosi benefici per i consumatori, gli

agricoltori e l'ambiente (Bonny, 1999). L'interesse della "Life's Industry" relativa

all'agricoltura è quella di introdurre nelle piante caratteristiche, utili agli agricoltori, come

ad esempio la resistenza alla siccità, che colpisce un numero crescente di regioni nel

mondo (Bonny, 1999). Altrettanto importante oggetto di studio sono la resistenza al gelo,

che potrebbe essere ottenuta attraverso lo studio di un batterio che, a detta degli studiosi,

impedisce alle molecole d'acqua di trasformarsi in ghiaccio, e il miglioramento dei sistemi

di protezione dagli insetti, proseguendo la ricerca sul gene BT e suoi derivati.

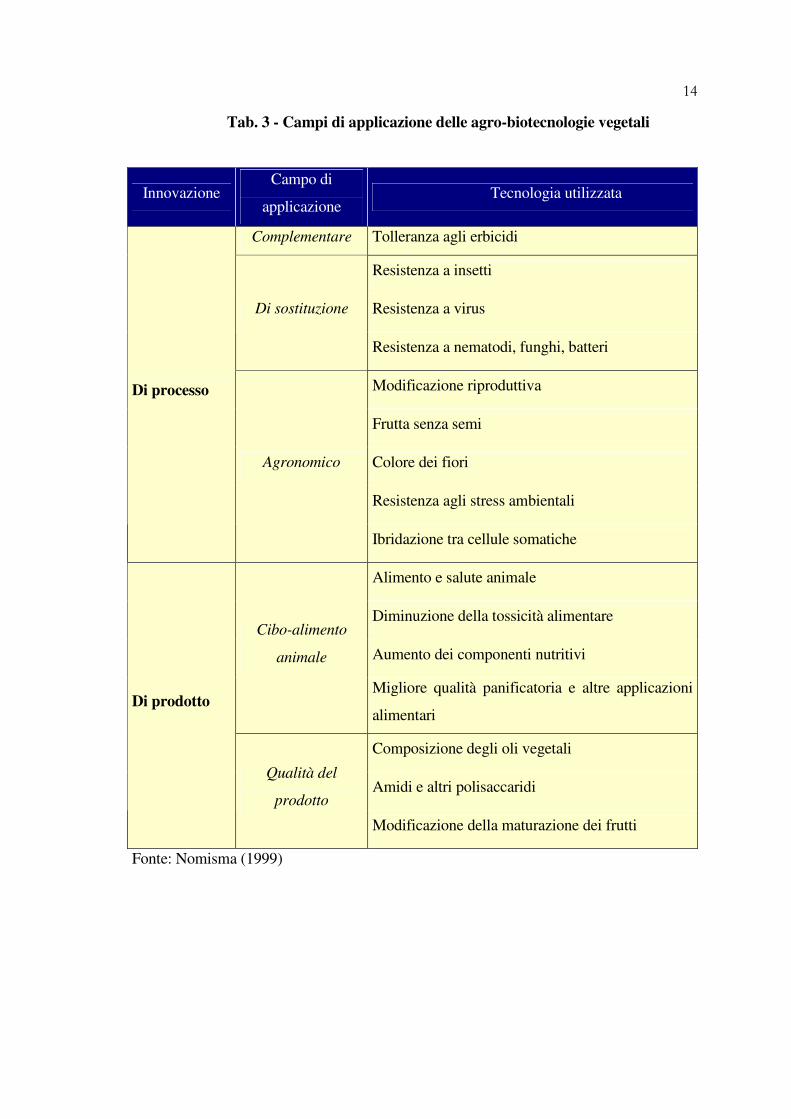

I.5. OGM: i campi d'applicazione nell'agricoltura

Dalla scoperta dei metodi di ricombinazione del DNA, avvenuta all'incirca venti

anni fa, le tecniche atte a modificare le caratteristiche genetiche degli esseri viventi si

sono più che moltiplicate.

Agli inizi la ricerca sulla possibilità di ricombinare il DNA era basata

essenzialmente sullo studio di organismi semplici, quali i batteri e i virus.

La ricerca odierna, ormai, può senza dubbio affermare che esiste la possibilità di

modificare qualsiasi organismo vivente dal più elementare fino ad arrivare alla clonazione

�

�

��

�

umana, e se esiste un limite esso è rappresentato dalle regolamentazioni internazionali sui

brevetti e dall'etica comune.

Nell'ambito agricolo è possibile definire una serie di indirizzi di ricerca, ognuno

dei quali orientato su di un particolare problema che quotidianamente si pone dinanzi

all'agricoltore.

Allo stesso tempo nel corso degli anni si è sviluppata un'industria delle

biotecnologie applicate in agricoltura che si propone come alternativa al tradizionale

mercato dei mezzi di produzione agricola, il tutto con l'intento di rinnovarlo e migliorarlo

attraverso la risoluzione di problemi semplici (James, 1998), ma che fino a qualche

decennio fa erano considerati irrisolvibili: basti pensare al passato ed in particolare ai

popoli nomadi che secondo le stagioni e lo stato di sfruttamento dei suoli agricoli si

spostavano continuamente proprio perché non avevano la possibilità di "sfidare" ciò che

la natura stessa imponeva loro.

Il mercato mondiale dei cibi transgenici non può essere considerato come la

"semplice vendita" di prodotti modificati, ma va rapportato con la portata

dell’innovazione biotecnologica stessa.

La produzione di OGM in agricoltura deve essere riferita non solo alla produzione

di beni di consumo finali, destinati all'uomo o agli allevamenti, ma bisogna specificare

che l'intera ricerca biotecnologica è orientata e finalizzata alla risoluzione di problemi

inerenti sia il processo produttivo in senso stretto sia il miglioramento tecnico-qualitativo

dei prodotti finali destinati al consumo, così com'è desumibile dalla tabella 3.

Nell'ambito dell'applicazione dell'ingegneria genetica in agricoltura due tecniche,

in particolare, rivestono un ruolo di rilevo: la resistenza agli insetti e la tolleranza ad

alcuni erbicidi non selettivi, tra i quali spicca il ruolo svolto dal glifosato, che è alla base

dei prodotti della Monsanto, e il glufosinato, utilizzato prevalentemente dalla Novartis e

dall’AgrEvo. Il ruolo di primaria importanza svolto da queste due tecniche è giustificato

dalla loro applicazione sul campo in termini di diffusione.

Dai dati messi a disposizione dall'International Service for the Acquisition of

Agri-biotech Applications (Isaaa), che è l'associazione cui fa riferimento la quasi totalità

delle società Biotech, è evidente come i caratteri di resistenza agli insetti e di tolleranza

agli erbicidi siano i più richiesti ed utilizzati: infatti, sul totale delle coltivazioni Gm, esse

rappresentano, stando ai dati del 1998, rispettivamente il 71% e il 28%.

�

�

��

�

Tab. 3 - Campi di applicazione delle agro-biotecnologie vegetali

Innovazione Campo di

applicazione Tecnologia utilizzata

Complementare Tolleranza agli erbicidi

Resistenza a insetti

Resistenza a virus Di sostituzione

Resistenza a nematodi, funghi, batteri

Modificazione riproduttiva

Frutta senza semi

Colore dei fiori

Resistenza agli stress ambientali

Di processo

Agronomico

Ibridazione tra cellule somatiche

Alimento e salute animale

Diminuzione della tossicità alimentare

Aumento dei componenti nutritivi

Cibo-alimento

animale

Migliore qualità panificatoria e altre applicazioni

alimentari

Composizione degli oli vegetali

Amidi e altri polisaccaridi

Di prodotto

Qualità del

prodotto

Modificazione della maturazione dei frutti

Fonte: Nomisma (1999)

�

�

��

�

Tab. 4 - Distribuzione delle coltivazioni transgeniche secondo i tratti

modificati (milioni di ettari)

Tratti Modificati 1997 % 1998 % Ratio

Tolleranza agli erbicidi (a) 6.9 63 19.8 71 2.9

Resistenza agli insetti (b) 4.0 36 7.7 28 1.9

Caratteri (a) e (b) <0.1 <1 0.3 1 (-.-)

Qualità <0.1 <1 <0.1 <1 (-.-)

11.0 100 27.8 100 2.5

Fonte: James (1998)

0%

20%

40%

60%

80%

100%

1997 1998

Graf. 1 - Distribuzione delle coltivazioni transgeniche secondo i tratti modificati (percentuale)

QualitàCaratteri (a)e(b)Res. InsettiTol. Erbicidi

�

�

��

�

I.6. Il carattere di resistenza agli insetti

Le piante transgeniche che autoproducono tossine contro gli insetti sono basate sui

geni clonati del batterio BT. Le clonazioni effettuate sul BT hanno reso possibile la

produzione di più tipi di tossine, capaci di adeguarsi a qualsiasi situazione di infestazione

o meglio dire a qualsiasi insetto. L'autoproduzione di tossine da parte delle piante

permette, secondo le società produttrici, di evitare qualsiasi infestazione dannosa per la

pianta, garantendo una maggiore produzione vendibile per l'agricoltore e di conseguenza

un maggior reddito.

La tecnica si basa su concetto semplice: nel momento in cui le larve degli insetti, o

gli stessi insetti adulti, ingeriscono una qualsiasi parte della pianta essi muoiono per

l'ingestione di un insetticida presente in tutta la struttura della pianta, dalle radici alle

foglie e al fusto. Il beneficio che potrebbe apportare nel lungo periodo tale tecnica è

principalmente la diminuzione dell'uso di insetticidi sulle colture con la conseguente

riduzione dei costi di produzione.

Il mercato mondiale degli insetticidi si stima abbia un valore di 8.000 milioni di

dollari: con l'applicazione di questa tecnologia è possibile ridurre del 30% l'uso di

insetticidi, portando così il consumo di insetticidi ad un controvalore di 5.300 milioni di

dollari (Krattinger, 1997).

I benefici della riduzione dell'uso degli insetticidi sulle coltivazioni sarebbero, in

tal caso, per tutti: ambiente, coltivatori e consumatori.

Secondo le previsioni nei prossimi anni saranno a disposizione nuove tossine

alternative alle proteine BT basate su chinitasi, lecitine e inibitori delle proteasi, e saranno

migliorate le caratteristiche di resistenza ai virus.

I.7. Il carattere di tolleranza agli erbicidi

La caratteristica di tolleranza agli erbicidi riveste nel settore della ricerca genetica

un ruolo importante: infatti, uno dei principali fattori che influenza la corretta crescita

delle piante è la presenza all'interno dei campi delle erbe infestanti, che si nutrono delle

stesse sostanze delle piante.

Le malerbe limitano l'accesso alle risorse da parte della pianta sottraendole la luce

solare, l'acqua e gli elementi nutritivi presenti nel terreno (Monsanto, 1996).

�

�

�

�

Immettere in una pianta il carattere di tolleranza agli erbicidi permetterebbe da un

lato di ridurre l'uso di erbicidi, sia in quantità totale sia rispetto al numero di applicazioni,

e dall'altro permette di disinfestare il campo senza intaccare la piantagione.

In commercio esistono principalmente tre composti usati come erbicidi, cui sono

associate le relative piante a loro tolleranti: il glufosinato, il glifosato e la sulfonilurea.

L'erbicida glifosato, commercializzato dalla Monsanto sotto il nome Roundup, è

di tipo non selettivo ed assicura la protezione da oltre 100, tra le più dannose, specie

infestanti (Monsanto, 1996).

Il glifosato non è tossico e, assicurano i produttori, biodegradabile7 e non è

necessario miscelarlo con altri erbicidi. I geni introdotti nelle piante per tollerare il

glifosato permettono di proteggere efficacemente mais, soia, canna, tabacco, riso, cotone,

barbabietola ed erba medica. Varietà transgeniche approvate per la coltivazione e

resistenti al glufosinato sono disponibili per colza, mais, cotone e cicoria (Nomisma,

1999).

L'erbicida glufosinato, commercializzato dalla Novartis sotto il nome Basta,

secondo la ditta è non tossico e biodegradabile nel terreno (anche se alcuni studi recenti

affermano che per 25 giorni dopo il raccolto il terreno non è utilizzabile ed è consigliabile

recintarlo per proteggere la fauna locale per il pericolo di avvelenamento): i geni

introdotti nelle piante dalla Novartis rendono le piante, come colza, mais e soia, resistenti

a tale erbicida. Varietà transgeniche di soia, cotone e mais sono già in coltivazione

(Nomisma, 1999).

Le sulfoniluree sono erbicidi altamente selettivi e attivi a basse concentrazioni.

Piante transgeniche tolleranti le sulfoniluree, è stato dimostrato, sono tolleranti anche un

altro tipo di erbicida basato su imidazolinoni. Le colture interessate dal carattere di

tolleranza alle sulfoniluree sono state già sviluppate e coltivate: in particolare mais, colza

e grano (Nomisma, 1999).

Le possibilità di usufruire di queste nuove tecniche di coltivazione

rappresenterebbe per gli agricoltori un fattore di minor rischio nel processo produttivo, e

7 Rispetto alla biodegradabilità del prodotto, caratteristica riportata anche sulla confezione, le opinioni sono contrastanti.

Infatti, nel 1997 la magistratura statunitense, basandosi su uno studio condotto dal North West Coalition for Alternatives to Pesticides (NWCAP), ha multato per un importo di 50.000 $ la società Monsanto perché ritenne non veritiera la caratteristica di biodegradabilità del Roundup e ha costretto la società ad eliminare il riferimento sulla confezione, in particolare l’episodio riguarda il periodo di isolamento del terreno dopo il trattamento. Inoltre, alcuni studi recenti, promossi da GreenPeace, indicano per il glifosato caratteristiche cancerogene.

�

�

�

�

stando alle prospettive delle società produttrici di sementi tale minor rischio avverrà in

concomitanza ad un aumento della produttività dei terreni.

I.8. La tecnologia "Terminator"

La tecnologia Terminator, o del gene suicida, è un brevetto (U.S.A. N.5.723.765)

concesso nel marzo 1998 a Delta & Pine Land e all'U.S. Department of Agriculture

(USDA).

Il sistema Terminator si basa su tre geni che agiscono sulla capacità riproduttiva

delle piante ed il fine è rendere sterile il seme di seconda generazione. La concessione di

tale brevetto ha suscitato numerose polemiche e dibattiti che non si sono ancora esauriti:

la polemica più aspra è stata tra la Monsanto, detentrice del brevetto tramite Delta & Pine

Land, attraverso il suo portavoce Robert Shapiro da un lato e Gordon Conway, presidente

della Fondazione Rockfeller, la FAO (Food and Agriculture Organization), e la RAFI

(Rural Advancement Foundation International) dall'altro, che si oppongono a tale brevetto

per le implicazioni economiche che ne potrebbero derivare.

Una considerazione che è possibile fare sugli enti che hanno criticato questa nuova

tecnologia: infatti, tra gli enti oppositori non figurano solo quelli che lo sono stati da

sempre, ma figurano anche enti come la FAO che ha, insieme all'USDA e l'UE, attraverso

il "principio di sostanziale equivalenza", autorizzato la commercializzazione degli OGM

nel mondo.

La RAFI afferma che «questa tecnologia, ingegneria genetica delle piante per

produrre sementi suicide, è universalmente considerata l'applicazione più moralmente

offensiva dell'agricoltura biotecnologica poiché più di 1.4 miliardi di persone dipendono

da sementi agricole conservate».

In effetti, la tecnologia Terminator mette gli agricoltori in condizione di dover

riacquistare ogni anno sementi nuove per cominciare un nuovo ciclo produttivo perché,

contrariamente a quanto accade da sempre, le sementi ricavate dal raccolto dell'anno

precedente sono sterili.

Nonostante le rassicurazioni fatte dalla Monsanto, che affermava di voler

abbandonare la ricerca sul "Terminator", la polemica continua e, da più paesi, come

Uganda, Ghana, Panama e India arrivano proteste ufficiali e attuazioni di misure

restrittive all'importazione di tali sementi che, di fatto, sono proibite (AceA, 2000).

�

�

��

�

La FAO, nel marzo 2000, ha espresso, in un documento ufficiale, la propria

ostilità verso la ricerca biotecnologica al fine di produrre semi sterili ritenendo che tale

ricerca non sia destinata a debellare la fame nel mondo, ma che sia solo destinata a

controllare la produzione e la commercializzazione del cibo nel mercato internazionale.

La Fao nello stesso documento afferma, altresì, che la responsabilità dei possibili

accadimenti successivi alla commercializzazione del "Terminator" sia nelle mani dei

Governanti dei singoli Stati, ed in tal senso li esorta a concentrare la propria attenzione su

tali problematiche.

Il motivo che ha spinto la ricerca a rendere sterili i semi è ancora ignoto e le stesse

società si rifiutano di dare una motivazione che ne giustifichi la necessità; certo è che le

conseguenze dell'applicazione di questa nuova tecnologia pone seri problemi, soprattutto

ai Paesi in via di sviluppo e sottosviluppati, che sono, secondo le società Biotech, i

principali destinatari delle nuove tecniche di ingegneria genetica per risolvere i loro

problemi di malnutrizione e inefficiente produttività agricola.

La politica di commercializzazione dei semi "Terminator" si prefigura, in tal

modo, come uno strumento atto al controllo della produzione agricola mondiale e se,

come auspicato dalle società Biotech, tale nuovo modo di produrre debba estendersi

principalmente ai Paesi sottosviluppati per rendere disponibile alle proprie popolazioni, in

continua crescita demografica, sempre più beni alimentari, si potrebbe ipotizzare una

condizione di sudditanza, o, come preferiscono gli ambientalisti più accaniti una

situazione di neocolonialismo, di tali Paesi nei confronti delle multinazionali che

controllano il mercato internazionale delle biotecnologie.

La tecnologia "Terminator", a nostro avviso, non può essere compresa tra le nuove

biotecnologie poiché essa non risolve nessun problema né nutritivo-alimentare né

produttivo: tale tecnologia tende, esclusivamente, a legare i profitti delle società

produttrici di semi, e di biotecnologie in generale, ai fabbisogni alimentari dei Paesi,

soprattutto non industrialmente avanzati che crescono demograficamente in misura

esponenziale.

In quest'ottica è certa la perdita di sovranità alimentare mondiale, con la

conseguente dipendenza alimentare, e quindi di sopravvivenza, di intere comunità dalle

decisioni dei consigli di amministrazione delle società produttrici. La tecnologia dei semi

sterili può essere comunemente considerata un esempio di agribusiness, che, nell'ipotesi

�

�

�

�

di scarso livello di concorrenzialità nel mercato delle sementi, potrebbe rappresentare un

vero e proprio controllo del mercato agro-alimentare mondiale.

L'incidenza di una simile situazione di controllo all'accesso dei beni primari, vale

a dire del cibo, su tutti i Paesi, ed in particolare quelli non autosufficienti a livello

alimentare, sarebbe quella di mettere alcune aziende in condizione di poter controllare la

possibilità di approvvigionamento e di produzione alimentare interna ai Paesi, condizione

questa che consentirebbe di esercitare un'influenza indiretta anche sulla crescita e lo

sviluppo economico.

I.9. La biodiversità e la sicurezza alimentare

Si definisce biodiversità vegetale, o diversità genetica, l'intero patrimonio genetico

di tutte le specie coltivate in un determinato territorio, unitamente all'intera parentela

selvatica e semi-selvatica e alla flora locale in generale. L'intera comunità scientifica

sostiene che quanto maggiore è il patrimonio genetico tanto più ampia è la diversità

biologica, e quindi la possibilità di sviluppare nuove varietà vegetali (Nomisma, 1999).

Il rilascio ambientale, sia per prove sperimentali sia per la messa in coltivazione a

pieno campo, delle piante transgeniche ha diviso la comunità scientifica internazionale

circa le possibili conseguenze che queste ultime potrebbero avere sulla biodiversità.

Infatti, esiste una stretta relazione tra il rilascio di nuove varietà vegetali nell'ambiente,

frutto di esperimenti in laboratorio nel caso degli OGM, e il patrimonio genetico esistente

in un determinato territorio.

L'immissione di organismi geneticamente modificati nell'ambiente può, a detta di

molti esperti appartenenti ai settori della scienza e dell'ambiente, determinare distorsioni

irreparabili sulla fauna e flora, ed in generale su tutto il patrimonio genetico locale.

Le piante transgeniche sono portatrici di nuovi geni provenienti da altre specie

(pesci, batteri, animali, ecc.) e la loro coltivazione a pieno campo può, secondo esperti,

modificare le caratteristiche dell'ambiente interessato attraverso la soppressione di insetti

benefici all'agricoltura da un lato, e dall'altro favorire lo sviluppo di resistenze da parte

degli stessi insetti-obiettivo e malerbe-obiettivo8 (Alstad e Andow, 1999), creando a

livello ambientale condizioni critiche per l'intero ecosistema mondiale.

8 Il termine obiettivo è qui indicato come riferito all'insetto destinatario dell'insetticida o alle malerbe destinatarie

dell'erbicida.

�

�

��

�

Il percorso seguito dallo sviluppo delle piante transgeniche, che autoproducono

insetticida o tolleranti erbicidi, è lo stesso seguito dallo sviluppo dei pesticidi negli ultimi

decenni (Alstad e Andow, 1999).

Nel corso di pochi anni l'efficacia degli insetticidi e degli erbicidi chimici

tradizionali è andata sempre più diminuendo a causa della comparsa di nuove resistenze,

messe in atto dai destinatari di tali trattamenti: dunque, se da un lato si è utilizzato finora

il modello "chimica contro infestante", oggi la moderna ingegneria genetica pone il

modello "gene contro infestante".

Entrambi i modelli proposti dalla vecchia e moderna biotecnologia permettono,

nel medio-lungo periodo, lo sviluppo di resistenze da parte degli organismi, che, di fatto,

potrebbero diventare immuni da tali trattamenti9.

Problemi connessi alla riduzione della biodiversità sono relativi anche alla

possibilità che il polline delle colture di piante transgeniche, trasportato via dal vento,

possa "inquinare" le colture e l'ambiente circostante, il tutto all'insaputa degli agricoltori

proprietari: si potrebbe avere una diffusione incontrollata degli OGM (un caso simile si è

verificato nel Maggio 2000 in Francia ad opera di una coltivazione sperimentale di colza

transgenica che ha indotto il presidente francese Chirac ad interrompere qualsiasi

sperimentazione), con la conseguenza di uno sviluppo monocolturale "non voluto" di

intere regioni, in una prospettiva diametralmente opposta al concetto di biodiversità, che è

alla base dello sviluppo ambientale sostenibile e la trasmissione orizzontale della

tolleranza agli erbicidi alle piante circostanti, malerbe comprese.

Lo sviluppo delle colture transgeniche ha effetti anche sulla biodiversità animale,

ed in particolare su quella degli invertebrati: numerosi studi affermano che l'inquinamento

da polline transgenico crea danni alle colture biologiche e tradizionali uccidendo insetti

benefici all'impollinazione, come la farfalla Monarca, e che le foglie delle piante

modificate mescolate al terreno attraverso l'aratura danneggiano la popolazione degli

invertebrati, come i nematodi, fondamentali per la fertilità e la salute dei terreni.

Le piante transgeniche resistenti ai virus possono nel tempo far innescare processi

di ricombinazione, tipici dei virus, che potrebbero portare alla comparsa di nuovi più

9 Nel corso degli anni, è stato confermato, le quantità di erbicidi e insetticidi chimici sono andate sempre più aumentando

a causa della resistenza da parte degli insetti a tali prodotti, e ciò ha portato la chimica a fornire sostanze sempre più nocive e dannose per l'ambiente, per la loro tossicità, e molte volte a danno dell'intera fauna e flora locale causando danni irreversibili.

�

�

��

�

resistenti e più difficili da debellare, dunque le resistenze degli Ogm potrebbero

concludersi con un continuo ritorno al punto di partenza, vale a dire trovare un nuovo

gene di tolleranza per il nuovo virus.

La possibilità che gli agenti virali possano ricombinarsi all'interno delle piante

transgeniche è stata dimostrata da alcuni ricercatori, i quali affermano che la nascita di

questi nuovi virus può avvenire all'insaputa degli agricoltori, e dunque in maniera del

tutto incontrollata.

Il ricombinarsi dei virus o la presenza di geni, virali e non, "non voluti" sia nelle

piante, sia nei semi o nei prodotti derivanti, è un fatto confermato: un episodio del genere

si è verificato in Canada dove sono stati ritirati dal commercio dei semi di canola ove era

stato riscontrato un gene non previsto dalla società produttrice; nel 1989, 1580 persone, di

cui 38 ne morirono, contrassero una misteriosa malattia "la Sindrome della Mialgica

Eosinofila (EMS) ", causata molto probabilmente da un amminoacido, utilizzato come

tranquillante, della ditta giapponese Showa Denko, prodotto mediante un batterio

geneticamente modificato che ne migliorava l'efficacia rispetto ai batteri normali (Giannì

A., 1996).

Gli episodi, precedentemente riportati, sono solo una piccolissima parte di quelli

dimostrati e di quelli di cui non si è avuta ancora una risposta ben precisa, ma che in

qualche modo vengono ricondotti ai prodotti geneticamente modificati.

Le relazioni che intercorrono tra la biodiversità e l'immissione delle piante

transgeniche nell'ambiente non sono definibili in modo univoco: la possibilità che si possa

avere uno sviluppo incontrollato, o imprevedibile, degli organismi geneticamente

modificati a danno dell'ambiente o dei consumatori non sono attualmente quantificabili e

prevedibili. La ricerca sulle possibili conseguenze sulla salute umana e l'ambiente è

attualmente oggetto di studio da parte degli enti nazionali ed internazionali preposti, ma

una risposta chiara, convincente ed univoca è lungi dall'essere fornita.

Il dibattito tra gli esperti del settore biotecnologico e della medicina è ancora al

punto di partenza: infatti, il punto dal quale partire con l'investigazione e la

sperimentazione degli Ogm è ancorato, principalmente, sulla definizione scientifica

dell'applicazione dell'ingegneria genetica agli organismi.

�

�

��

�

La definizione che dovrebbe essere chiara è se vi è diversità tra la comune

biotecnologia, basata sulla selezione delle specie tramite incrocio omogeneo10, e la

biotecnologia moderna, che sfrutta le caratteristiche genetiche di tutte specie esistenti per

introdurle in altre creando così delle nuove specie ibride.

È evidente a questo punto che tutte le rassicurazioni delle industrie

biotecnologiche sui rischi derivanti dagli Ogm non hanno alcun fondamento: quello che

viene presentato come un rischio calcolato è in realtà incalcolabile, anche perché, ad oggi,

non esistono né ricerche esaustive sull'argomento o sperimentazioni sulla non nocività,

oltre che sulle reali potenzialità, di tali prodotti, tant'è che alcuni studiosi pongono a

paragone le nuove biotecnologie ad un altro prodotto, tristemente passato alla storia, come

il DDT, che dapprima pubblicizzato come la soluzione a tutti i problemi agricoli e poi

vietato per la sua tossicità sia per l'uomo sia per l'ambiente

Alcuni portavoce dell'industria biotecnologica adottano una posizione diversa: pur

riconoscendo che gli Ogm presentano dei rischi, sostengono che essi rappresentano una

soluzione eccellente a problemi gravi, come quello della fame nel mondo, e che i vantaggi

superano notevolmente i pericoli paventati, ma come sarà in seguito dimostrato ciò non

può essere ritenuto veritiero.

L'industria si difende spesso affermando che nessun progresso è privo di rischi: in

fondo, anche i moderni mezzi di trasporto portano con sé la possibilità di incidenti, ma

nessuno sarebbe disposto per questo a rinunciare a treni, automobili, aerei (Dell'Aversano,

2000). Una differenza, però, vi è: i mezzi di trasporto se usati correttamente non

presentano rischi mortali ed inoltre i loro rischi sono percettibili e visibili da chiunque,

mentre la possibilità d'inquinamento genetico o le malattie genetiche ipoteticamente

derivanti dai cibi transgenici no, essi sono invisibili e una possibile perdita di controllo

non può, anche nella sua tragicità, essere paragonata neanche al più grave disastro aereo.

E' evidente che, tenendo conto dei pareri espressi sulle possibili conseguenze della

commercializzazione dei prodotti transgenici, il punto di riflessione deve essere fissato in

uno schema ove si possano mettere a confronto i costi e i benefici connessi: proprio

un'attenta analisi costi-benefici potrebbe dare una soluzione al problema, un'analisi, però,

a tutt'oggi di difficile attuazione, causa la scarsa disponibilità (in taluni casi determinati

dall'impossibilità di reperimento o elaborazione) dei dati. In un prossimo capitolo si

10 Il termine omogeneo riguarda la possibilità di incrociare specie appartenenti alla stessa specie.

�

�

��

�

tenterà di illustrare le caratteristiche economiche di coltivazione degli OGM mettendo in

evidenza le conseguenze sui consumatori e sugli agricoltori, al fine di dare un quadro

esaustivo sull'effettiva convenienza e necessità di tali nuove coltivazioni.

I.10. Impatto economico delle coltivazioni transgeniche: alcune considerazioni

preliminari

Le argomentazioni fatte in precedenza, anche se sintetiche rispetto alle

problematiche a carattere biologico o agronomico, pongono le basi per le successive

riflessioni ed analisi che verteranno esclusivamente sulle conseguenze economiche, nel

sistema agro-alimentare mondiale, derivanti dalla commercializzazione dei prodotti

transgenici. Spesso si tende a identificare il problema OGM come di carattere

esclusivamente biologico, senza tener conto dei riflessi e le conseguenze che questi hanno

sia a livello microeconomico sia macroeconomico.

Infatti, l'attuale e futura commercializzazione dei prodotti geneticamente

modificati non si manifesta solo come semplice introduzione di nuovi prodotti sul

mercato agricolo, ma costituisce un'innovazione di primaria importanza che modifica il

mercato agricolo in tutte le sue diverse componenti.

Le caratteristiche merceologiche, la metodologia di coltivazione, la struttura del

mercato stesso dei prodotti transgenici tende a modificare il preesistente mercato

tradizionale: il modello di mercato agro-alimentare mondiale esistente sarà modificato

sulla base dell'interazione tra lo sviluppo delle nuove biotecnologie e la globalizzazione.

I.11. Vantaggi economici connessi alla coltivazione degli OGM

Lo sviluppo della ricerca nel settore agro-alimentare, ed in particolare quello

relativo agli OGM, è sempre stato finalizzato alla possibilità di ridurre i costi di

produzione attraverso un aumento della produttività delle coltivazioni ed un minor uso di

agenti chimici (fertilizzanti e insetticidi).

Gli studi e le ricerche condotte dalle multinazionali, leader nel settore degli OGM,

hanno sempre anteposto il fine di migliorare la produttività dei campi di coltivazione:

infatti, la ricerca effettuata sulla possibilità di "costruire" piante resistenti agli insetti o

tolleranti agli erbicidi, che rappresentano gli indirizzi maggiormente seguiti, è

evidentemente finalizzata sia alla riduzione dei costi, ovvero la riduzione di erbicidi, che

�

�

��

�

in questo caso ben si coniuga anche con la salvaguardia dell'ambiente, sia all'aumento

della produttività delle colture, o meglio all'aumento della produzione vendibile.

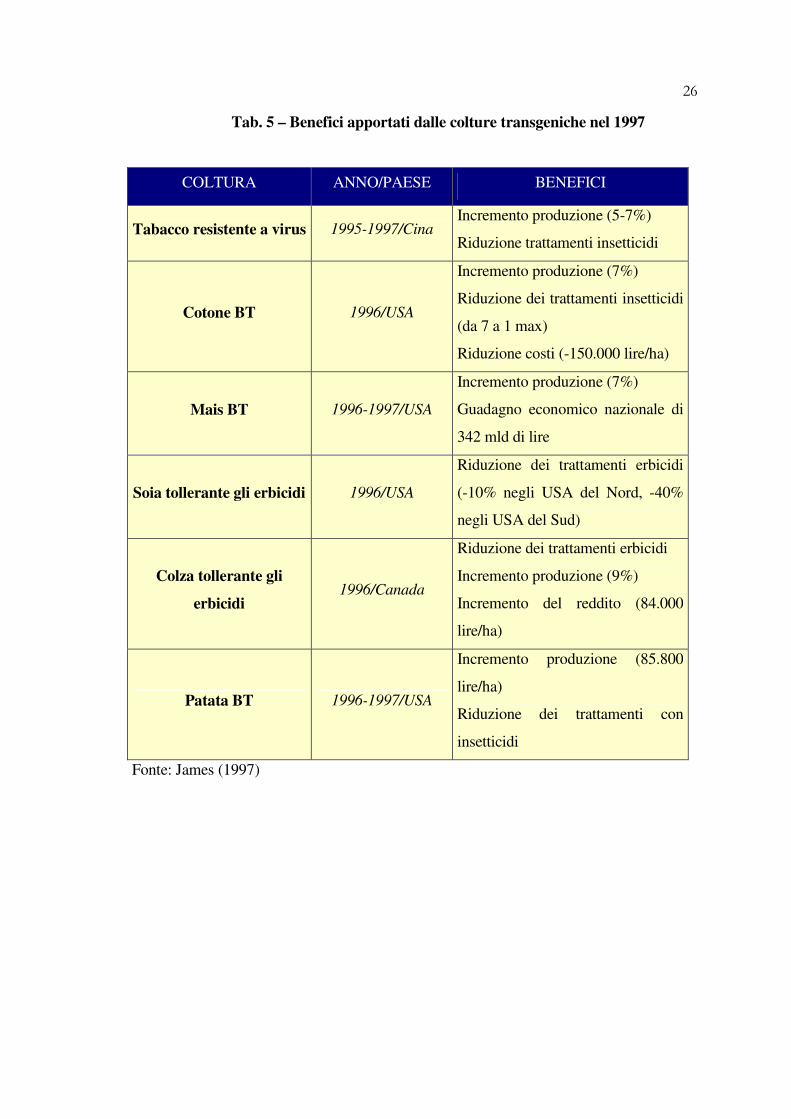

Dalla tabella 5 è possibile verificare come, le colture di prodotti geneticamente

modificati abbiano apportato un miglioramento della redditività delle coltivazioni e una

diminuzione dei trattamenti erbicidi. L'aumento di produzione dovuta alla coltivazione di

prodotti GM c'è stato, ma in misura nettamente inferiore alle previsioni delle ditte

produttrici, le quali auspicavano un aumento in media del 15-20%, tale aumento tuttavia è

stato dovuto sia ad un aumento della produttività sia alla possibilità di utilizzare nuovi

terreni agricoli, prima inutilizzabili a causa della cattiva qualità del terreno.

Nei prossimi capitoli sarà evidenziato un particolare importantissimo sulla

produttività delle coltivazioni di OGM, vale a dire che come tutte le colture anche quelle

geneticamente modificate sono sensibili alle variazioni ambientali (clima, terreno,

umidità, e caratteristiche in generale del territorio), confutando in tal modo l'asserzione

delle società produttrici che tali prodotti apportino un aumento generalizzato della resa in

tutte le regioni del mondo e che siano più convenienti rispetto a quelli tradizionali.

Altri particolari interessanti e di rilievo, che saranno illustrati successivamente,

sono da ricondursi sia al fatto che tali colture da un punto di vista strettamente statistico,

confermato sia dal Dipartimento dell'Agricoltura (USDA) sia dal Dipartimento di Ricerca

Economica degli Stati Uniti, non hanno apportato un aumento significativo della

produzione rispetto alle colture tradizionali sia al fatto che, dal punto di vista dei costi per

ettaro, vi è stato, unitamente ad una loro riduzione non significativa, una redistribuzione

delle componenti dei costi (la diminuzione delle spese di erbicidi è stata traslata, nella

maggior parte, sul costo dei semi) a favore delle società sementiere.

I.12. Considerazioni di carattere macroeconomico

Negli ultimi anni il peso sul mercato internazionale dei prodotti transgenici è

andato sempre crescendo in modo sostenuto, con riferimento sia alle superfici coltivate sia

al fatturato dell'intera industria che utilizza le biotecnologie per lo sviluppo agricolo

(Graf. 2 e Graf. 3).

Analizzando il mercato e le aziende che lo compongono è da evidenziare come

l'applicazione delle biotecnologie richieda ingenti fonti di finanziamento e anni di ricerca,

da parte delle società detentrici dei brevetti, per ottenere dei risultati (o meglio profitti per

�

�

��

�

Tab. 5 – Benefici apportati dalle colture transgeniche nel 1997

COLTURA ANNO/PAESE BENEFICI

Tabacco resistente a virus 1995-1997/Cina Incremento produzione (5-7%)

Riduzione trattamenti insetticidi

Cotone BT 1996/USA

Incremento produzione (7%)

Riduzione dei trattamenti insetticidi

(da 7 a 1 max)

Riduzione costi (-150.000 lire/ha)

Mais BT 1996-1997/USA

Incremento produzione (7%)

Guadagno economico nazionale di

342 mld di lire

Soia tollerante gli erbicidi 1996/USA

Riduzione dei trattamenti erbicidi

(-10% negli USA del Nord, -40%

negli USA del Sud)

Colza tollerante gli

erbicidi 1996/Canada

Riduzione dei trattamenti erbicidi

Incremento produzione (9%)

Incremento del reddito (84.000

lire/ha)

Patata BT 1996-1997/USA

Incremento produzione (85.800

lire/ha)

Riduzione dei trattamenti con

insetticidi

Fonte: James (1997)

�

�

�

�

Fonte: nostra elaborazione su dati James (1999)

Graf. 3 - Superfice destinata alle colture transgeniche

11

27,8

39,9

0

10

20

30

40

50

60

1997 1998 1999

Milioni di ettari

Graf. 2 - Valore del mercato mondiale delle colture transgeniche

670

1600

2200

0

500

1000

1500

2000

2500

3000

1997 1998 1999

Milioni di dollari U.S.A.

�

�

�

�

gli investitori): in questo caso è già evidente come rispetto al modello agricolo

tradizionale quello transgenico presenta delle barriere all'entrata, per le aziende, più alte

ed onerose.

Gli apparati organizzativi che sono dietro alle aziende multinazionali, che

attualmente dominano il mercato agro-alimentare, sono molto complessi e ramificati e

non di rado le stesse multinazionali appartengono all'industria farmaceutica o collaborano

con essa: Monsanto (che recentemente si è fusa con Pharmacia, una multinazionale

farmaceutica) e Novartis (leader mondiale nel campo farmaceutico) ne sono un esempio.

Negli ultimi dieci anni l'intera industria farmaceutica e quella biotecnologica

hanno subito profondi cambiamenti, soprattutto per quanto riguarda la struttura

dell'azionariato e delle alleanze: infatti, se da un lato il cambiamento che è ancora in atto

può essere visto come una semplice riorganizzazione tecnico-strategica in seguito agli

effetti "globalizzanti" del mercato, dall'altro è indubbio affermare che le relazioni tra

industria farmaceutica e biotecnologica sono divenute sempre più forti. In un prossimo

capitolo si cercherà di illustrare la struttura del mercato delle biotecnologie mettendo in

evidenza le alleanze e le fusioni in atto tra i principali attori nel suddetto mercato.

L'effetto che la globalizzazione ha avuto su questo nuovo connubio industriale è