Europa come spazio più competitivo del pianeta - unirc.it · 1 Europa come spazio più competitivo...

23

1 Europa come spazio più competitivo del pianeta Francesco Timpano Università Cattolica di Piacenza 27 marzo 2008 Seminario Università Mediterranea di Reggio Calabria Facoltà di Giurisprudenza Indice 1. Il Trattato di Maastricht e governance europea 2. Convergenza e coesione economica e sociale in Europa (STATO DELL’ARTE) 3. Competitività e sviluppo economico in Europa: introduzione (BACKGROUND TEORICO) 4. L’approccio europeo ai temi della coesione sociale e della competitività: la strategia di Lisbona (STRATEGIA) 5. Convergenza (coesione) e competitività nelle politiche europee: i nuovi obiettivi dei fondi strutturali ed i nuovi programmi (PROGRAMMI)

Transcript of Europa come spazio più competitivo del pianeta - unirc.it · 1 Europa come spazio più competitivo...

1

Europa come spazio piùcompetitivo del pianeta

Francesco TimpanoUniversità Cattolica di Piacenza

27 marzo 2008Seminario Università Mediterranea di Reggio CalabriaFacoltà di Giurisprudenza

Indice

1. Il Trattato di Maastricht e governance europea2. Convergenza e coesione economica e sociale

in Europa (STATO DELL’ARTE)3. Competitività e sviluppo economico in Europa:

introduzione (BACKGROUND TEORICO)4. L’approccio europeo ai temi della coesione

sociale e della competitività: la strategia diLisbona (STRATEGIA)

5. Convergenza (coesione) e competitività nellepolitiche europee: i nuovi obiettivi dei fondistrutturali ed i nuovi programmi(PROGRAMMI)

2

I problemi di fine anni Novanta

�Tassi di crescita più bassi degli USA

�Disoccupazione strutturale (Disoccupazione/Forza lavoro)

�Tasso di occupazione (Occupati/Popolazione) troppo basso

�Ritardi nei settori della ricerca scientifica e dell’innovazione tecnologica

�Crisi dei sistemi di welfare a causa dell’invecchiamento della popolazione

1. Il Trattato di Maastricht – 1992: obiettivi forti

- Moneta unica e forte, riferimento per gli scambi internazionali

- Tassi di interesse omogenei e relativamente bassi

- Tasso di inflazione omogeneo e relativamente basso (2%)

- Deficit (3% del PIL) e debito pubblico (60% del PIL) “sotto controllo”

3

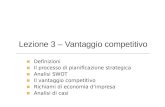

Governance europea: asimmetria istituzionale

� La moneta unica è delegata alla gestione della Banca Centrale Europea che ha scelto un profilo di azione molto attento all’inflazione

� La politica fiscale è ancora in mano ai governi nazionali, benchè sottoposta al controllo tra pari (peerpressure) nel Consiglio europeo ed è sotto costante osservazione della Commissione

� Le politiche per l’occupazione restano ancora nazionali benchè sottoposte anche esse alla peer pressure

� Molte politiche sono nelle primarie competenze della Commissione, ma su di esse giocano un ruolo ancora forte i governi centrali e regionali (innovazione, ricerca)

� Altre politiche sono fortemente nazionali (istruzione)

2. Convergenza e coesioneeconomica e sociale in Europa

4

Come si misura la coesione economica?

� Il processo di convergenza del reddito procapite è una misura della coesione

�Altre misure sono suggerite dall’evidenza che lo sviluppo economico è un fenomeno complesso, solo talvolta sintetizzabile con un indicatore di benessere.

�Le disparità regionali sono il frutto di differenze strutturali importanti nella disponibilità di fattori di produzione qualitativamente e quantitativamente adeguati, nella capacità di innovazione, nella disponibilità di un contesto ambientale favorevole alla imprenditorialità.

5

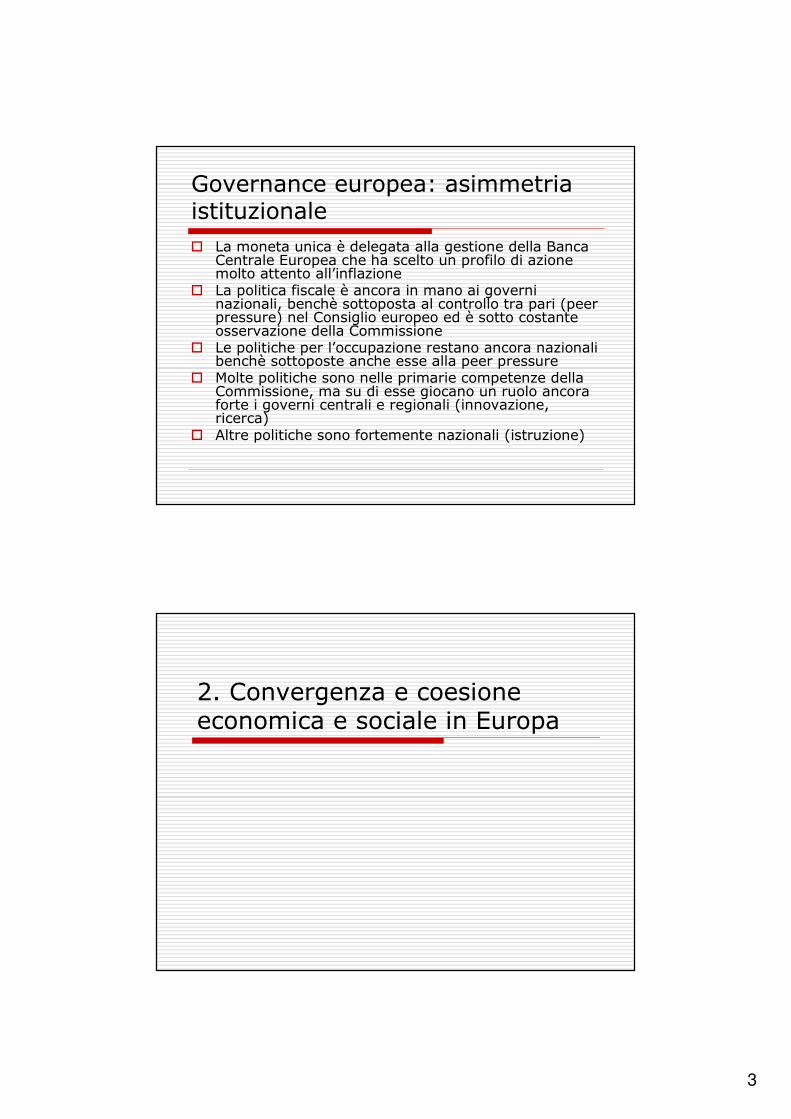

Convergenza nazionale: i tassi di crescita del PIL procapite EU15 vs. EU-10

6

Dimensione nazionale e regionale

7

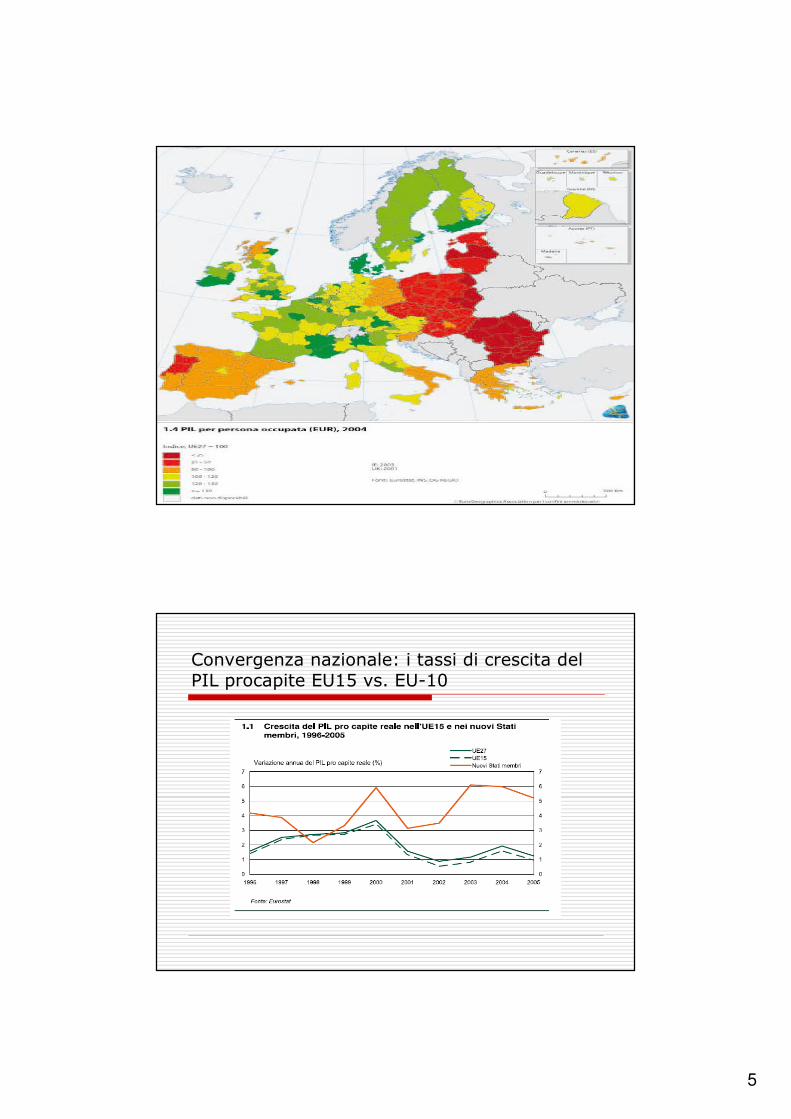

La produttività nelle regioni

La convergenza economica: esiti in sintesi

La convergenza esiste sia a livello nazionale nel periodo 1994-2006� Ha interessato i paesi della coesione ed in particolare Irlanda, Spagna ed

anche Grecia� Nei NMS vi sono fenomeni importanti (PIL raddoppiato negli stati baltici e

tassi di crescita raddoppiati in Polonia, Ungheria e Slovacchia)� Il ritardo di Bulgaria e Romania è forte: impiegheranno 15 anni a portarsi al

75% della media EU27…sia a livello regionale� Vi sono otto regioni in meno con un PIL inferiore al 75% della media UE e 7

in meno con un PIL inferiore al 50% della media UE� Le regioni interessate dagli aiuti hanno avuto quasi sempre un aumento

significativo del PIL procapiteLe disparità rimangono notevoli� La crescita tende a concentrarsi in aree specifiche dei paesi

dell’allargamento, in particolare nelle capitali� Tra il 2000 ed il 2004 il PIL procapite scende ancora in 27 regioni ed in 24

altre cresce meno dello 0,5%

8

3. Competitività e sviluppoeconomico: introduzione

La competitività: i fattori che la spiegano

�Si tratta dei fattori che spiegano potenzialmente le differenze tra le perfomance regionali

�E’ difficile comprendere la relazione tra fattori di competitività e tasso di crescita

�Vi sono alcuni fattori su cui vi è comunque consenso: miglioramento delle infrastrutture, rafforzamento del capitale umano, rafforzamento della coesione sociale, capacità innovativa

9

Elementi della competitività

�Elementi esogeni: che non hanno a che fare con il territorio e provengono dall’esterno.

�Elementi endogeni: che sono prodotti dal territorio e che il processo di sviluppo rafforza e da cui si alimenta (sviluppo autopropulsivo).

Elementi esogeni

�Emersione di imprese dominanti (poli di sviluppo)

�Insediamento di imprese multinazionali

�Diffusione dell’innovazione proveniente dall’esterno

�Aumento delle infrastrutture di trasporto

10

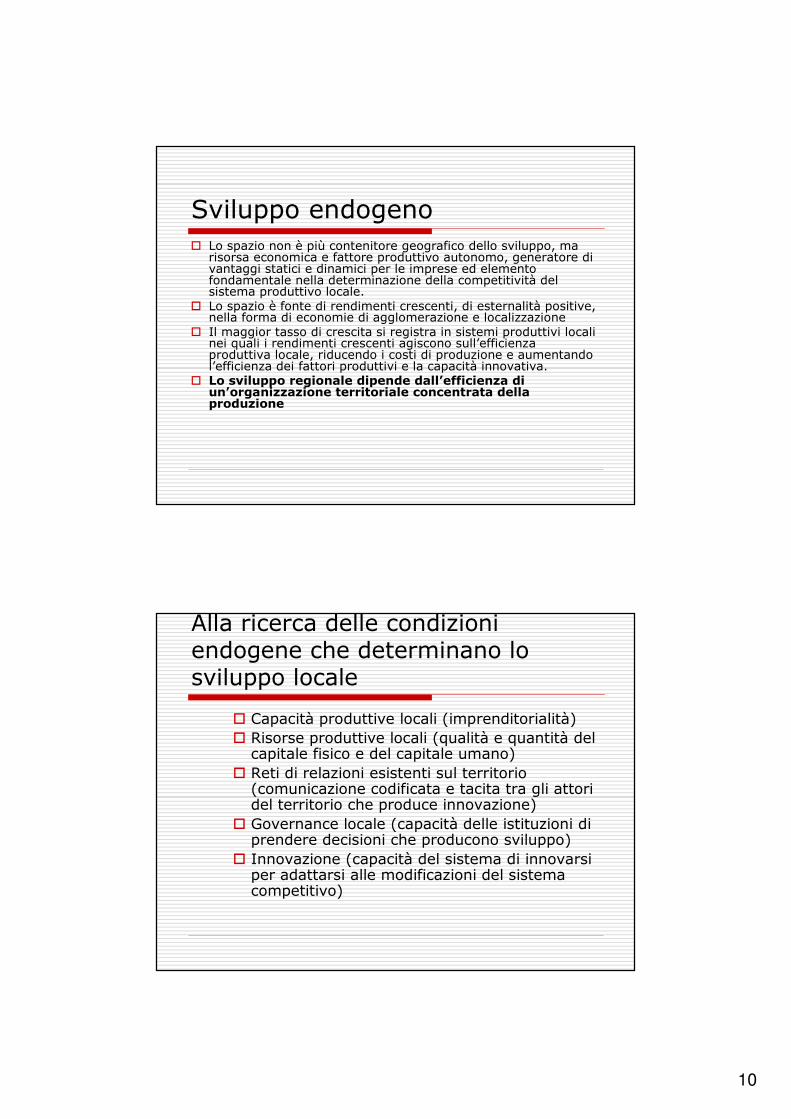

Sviluppo endogeno� Lo spazio non è più contenitore geografico dello sviluppo, ma

risorsa economica e fattore produttivo autonomo, generatore di vantaggi statici e dinamici per le imprese ed elemento fondamentale nella determinazione della competitività del sistema produttivo locale.

� Lo spazio è fonte di rendimenti crescenti, di esternalità positive, nella forma di economie di agglomerazione e localizzazione

� Il maggior tasso di crescita si registra in sistemi produttivi locali nei quali i rendimenti crescenti agiscono sull’efficienza produttiva locale, riducendo i costi di produzione e aumentando l’efficienza dei fattori produttivi e la capacità innovativa.

� Lo sviluppo regionale dipende dall’efficienza di un’organizzazione territoriale concentrata della produzione

Alla ricerca delle condizioni endogene che determinano lo sviluppo locale

� Capacità produttive locali (imprenditorialità)

� Risorse produttive locali (qualità e quantità del capitale fisico e del capitale umano)

� Reti di relazioni esistenti sul territorio (comunicazione codificata e tacita tra gli attori del territorio che produce innovazione)

� Governance locale (capacità delle istituzioni di prendere decisioni che producono sviluppo)

� Innovazione (capacità del sistema di innovarsi per adattarsi alle modificazioni del sistema competitivo)

11

4. L’approccio europeo ai temi dellacoesione sociale e dellacompetitività: la strategia di Lisbona

Strategia di Lisbona (fonte: glossario EU)

In occasione del Consiglio europeo di Lisbona (marzo 2000) i capi di Stato o di governo hanno avviato una strategia detta « di Lisbona » con lo scopo di fare dell’Unione europea (UE) l’economia più competitiva del mondo e di pervenire alla piena occupazione entro il 2010. Sviluppata nel corso di diversi Consigli europei successivi a quello di Lisbona, questa strategia si fonda su tre pilastri:

12

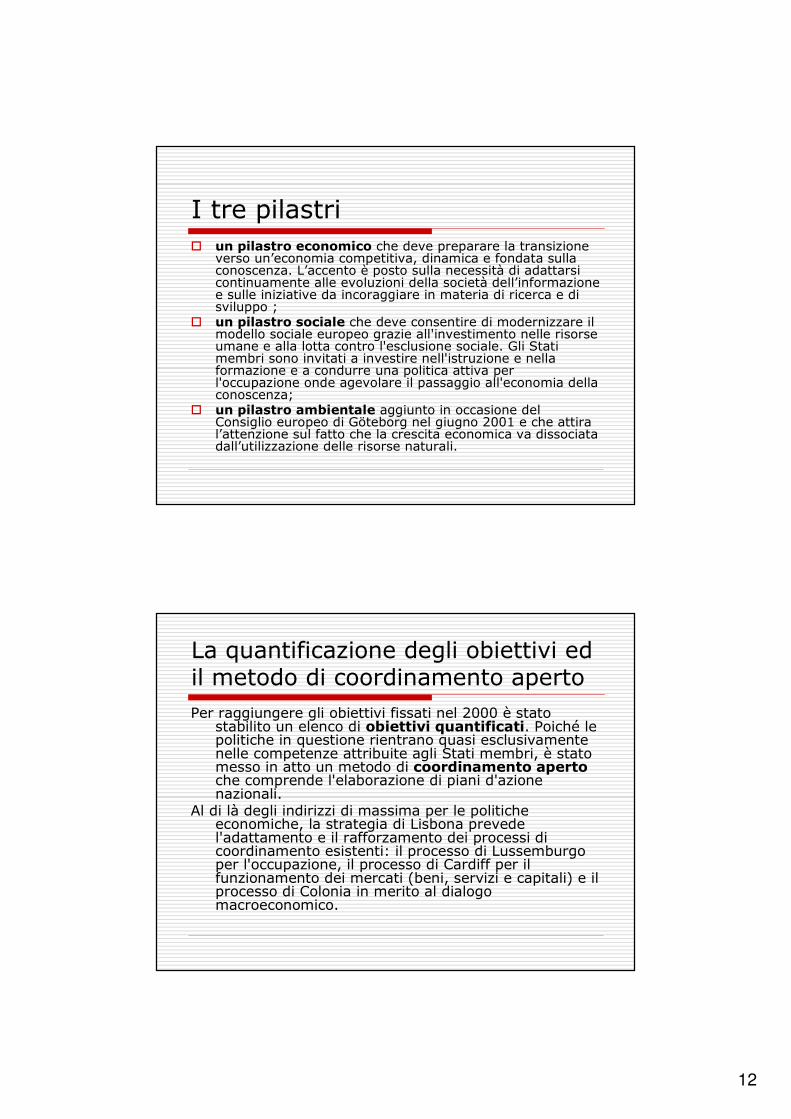

I tre pilastri� un pilastro economico che deve preparare la transizione

verso un’economia competitiva, dinamica e fondata sulla conoscenza. L’accento è posto sulla necessità di adattarsi continuamente alle evoluzioni della società dell’informazione e sulle iniziative da incoraggiare in materia di ricerca e di sviluppo ;

� un pilastro sociale che deve consentire di modernizzare il modello sociale europeo grazie all'investimento nelle risorse umane e alla lotta contro l'esclusione sociale. Gli Stati membri sono invitati a investire nell'istruzione e nella formazione e a condurre una politica attiva per l'occupazione onde agevolare il passaggio all'economia della conoscenza;

� un pilastro ambientale aggiunto in occasione del Consiglio europeo di Göteborg nel giugno 2001 e che attira l’attenzione sul fatto che la crescita economica va dissociata dall’utilizzazione delle risorse naturali.

La quantificazione degli obiettivi ed il metodo di coordinamento aperto

Per raggiungere gli obiettivi fissati nel 2000 è stato stabilito un elenco di obiettivi quantificati. Poiché le politiche in questione rientrano quasi esclusivamente nelle competenze attribuite agli Stati membri, è stato messo in atto un metodo di coordinamento apertoche comprende l'elaborazione di piani d'azione nazionali.

Al di là degli indirizzi di massima per le politiche economiche, la strategia di Lisbona prevede l'adattamento e il rafforzamento dei processi di coordinamento esistenti: il processo di Lussemburgo per l'occupazione, il processo di Cardiff per il funzionamento dei mercati (beni, servizi e capitali) e il processo di Colonia in merito al dialogo macroeconomico.

13

La revisione del 2005� Il bilancio a metà percorso realizzato nel 2005 da Wim Kok, ex

primo ministro dei Paesi Bassi, ha dimostrato che gli indicatoriutilizzati nell’ambito del metodo di coordinamento aperto hanno fatto perdere di vista la gerarchizzazione degli obiettivi e che i risultati raggiunti sono attenuati.

� Per tale motivo il Consiglio ha approvato un nuovo partenariato che mira a concentrare gli sforzi sulla realizzazione di una crescita più forte e durevole e la creazione di posti di lavoro più numerosi e di migliore qualità.

� Per quanto concerne l'attuazione, il processo di coordinamento èstato semplificato.

� Gli orientamenti integrati per la crescita e l'occupazione d'ora innanzi sono presentati congiuntamente con gli orientamenti per le politiche macroeconomiche e microeconomiche e per un periodo di tre anni.

� Essi servono di base sia al programma comunitario di Lisbona cheai programmi nazionali di riforma.

Il rapporto KOK: valutazione di partenza

External events since 2000 have not helpedachieving the objectives but the European Union and its Members States have clearlythemselves contributed to slow progress by failing to act on much of the Lisbonstrategy with sufficient urgency. Thisdisappointing delivery is due to an overloaded agenda, poor coordination and conflicting priorities. Still, a key issue has been the lack of determined political action.

14

The High Level Group (Kok Report) sullavalutazione della strategia di Lisbona: cinqueassi di azione

� Società della conoscenza – Rendere l’Europa più attraente per i ricercatori e gli scienziati, conferendo alla R&S una prioritàassoluta e promuovendo l’uso delle TIC.

� Mercato interno – Completare il mercato interno per consentire la libera circolazione dei beni e dei capitali e prendere rapidamente le misure necessarie per creare un mercato unico dei servizi.

� Contesto commerciale – Ridurre l’onere amministrativo globale; migliorare la qualità della legislazione; agevolare il rapido avviamento delle nuove imprese; creare un contesto piùfavorevole alle imprese.

� Mercato del lavoro – Applicare tempestivamente le raccomandazioni della task force europea per l’occupazione; definire strategie in merito alla formazione permanente e all’invecchiamento attivo; sostenere i partenariati per la crescita e l’occupazione.

� Sostenibilità ambientale – Promuovere l’ecoinnovazione e conquistare una posizione di predominio nell’ecoindustria; attuare politiche finalizzate, a lungo termine, ad un miglioramento duraturo della produttività attraverso l’ecoefficienza.

Coniugare crescita e coesioneIl successo dell’economia della conoscenza avrebbe dovuto

permettere all’Europa di rimanere al tempo stesso aperta e fonte di coesione sociale.

L’Europa non intende competere sia a livello interno, in quanto unione economica, che a livello esterno, entrando in un'ottica di abbassamento dei salari reali e dei costi non salariali che avrebbe messo a repentaglio i sistemi di coesione sociale, cooperazione sul posto di lavoro e tutela dell’ambiente degli Stati membri.

Affermandosi come economia caratterizzata da un’elevata produttività, da un alto valore aggiunto e da un forte tasso di occupazione, l’Europa avrebbe potuto creare la ricchezza e i posti di lavoro necessari per tener fede all’impegno fondamentale assunto in termini di apertura dei mercati, di questioni sociali e di ambiente.

15

La sfida della globalizzazione

� Minacce da Cina ed India

� Per il settore manifatturiero ma ancheper quello dei servizi

� Le minacce riguardano in primo luogosettori ad alto valore aggiunto e a salari elevati (sugli altri abbiamo giàperso da qualche anno)

Obiettivo strategico generaleL’Europa deve sviluppare un settore specifico in cui

specializzarsi, eccellere e detenere un vantaggio relativo. Ciò presuppone un impegno nei confronti dell’economia della

conoscenza in senso lato, un settore dominato dagli StatiUniti, che minacciano di consolidare ulteriormente la lorosupremazia con il 74% delle 300 principali societàinformatiche e il 46% delle 300 imprese che spendono dipiù per la R&S.

La quota mondiale delle esportazioni di prodotti ad altatecnologia dell’UE è inferiore a quella degli Stati Uniti, superiori anche per la fabbricazione di prodotti ad altatecnologia rispetto al valore aggiunto totale e per il numerodi persone che lavorano in questo settore.

Per raccogliere le sfide rappresentate da Asia e Stati Uniti in un’economia globale, l’Europa deve migliorare radicalmentela sua economia della conoscenza e le prestazionieconomiche connesse.

16

Perfomance italiana

Perfomance italiana

17

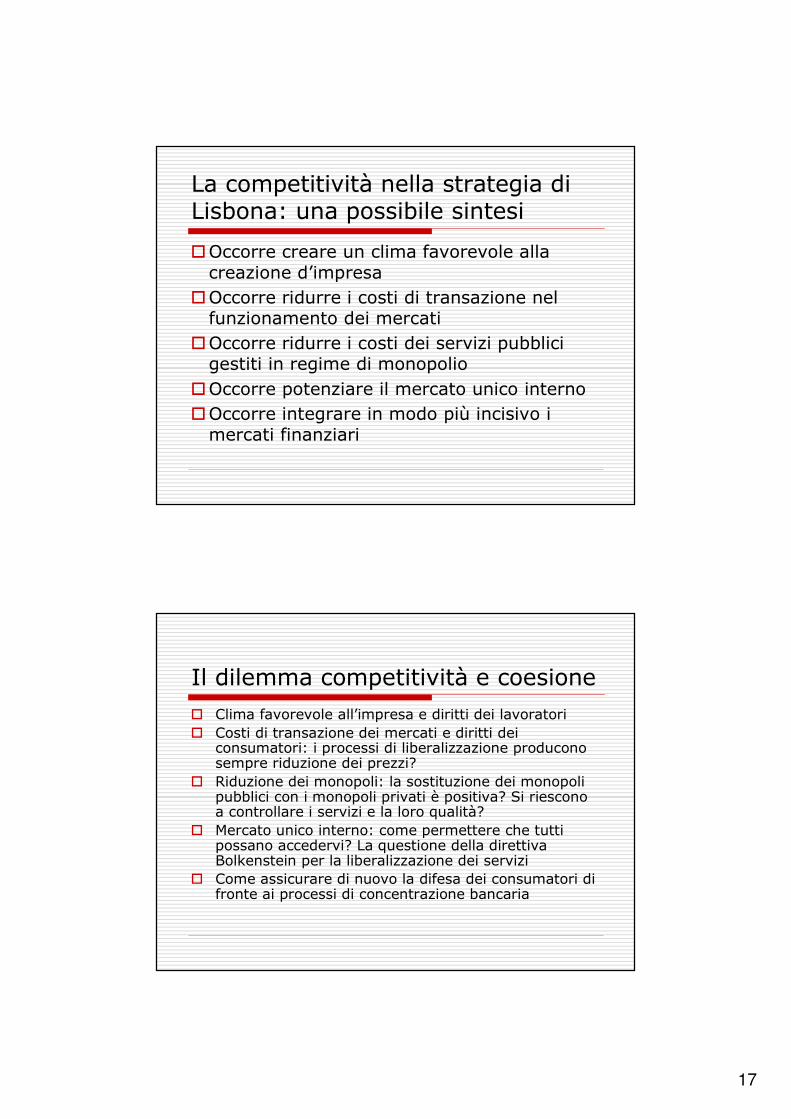

La competitività nella strategia di Lisbona: una possibile sintesi

�Occorre creare un clima favorevole alla creazione d’impresa

�Occorre ridurre i costi di transazione nel funzionamento dei mercati

�Occorre ridurre i costi dei servizi pubblici gestiti in regime di monopolio

�Occorre potenziare il mercato unico interno

�Occorre integrare in modo più incisivo i mercati finanziari

Il dilemma competitività e coesione

� Clima favorevole all’impresa e diritti dei lavoratori

� Costi di transazione dei mercati e diritti dei consumatori: i processi di liberalizzazione producono sempre riduzione dei prezzi?

� Riduzione dei monopoli: la sostituzione dei monopoli pubblici con i monopoli privati è positiva? Si riescono a controllare i servizi e la loro qualità?

� Mercato unico interno: come permettere che tutti possano accedervi? La questione della direttiva Bolkenstein per la liberalizzazione dei servizi

� Come assicurare di nuovo la difesa dei consumatori di fronte ai processi di concentrazione bancaria

18

Il dilemma crescita e distribuzione

� Fare interagire politiche per la crescita e politiche per la coesione: qui si gioca un difficile equilibrio tra crescita economica e redistribuzione del reddito –

� La tesi è: un’Europa più coesa è capace di cogliere le opportunità di un’economia più competitiva

� La tesi opposta è l’Europa allargata rallenta la crescita

� Le disparità hanno un costo economico rilevante anche nelle aree più fortunate (Campiglio) – La povertà e la disoccupazione sono segnali di inefficienza, di spreco delle risorse ed indicano che esiste spazio per il miglioramento della qualità della vita

4. Convergenza (coesione) e competitività nelle politicheeuropee: i nuovi obiettivi dei fondistrutturali ed i nuovi programmi

19

Le diverse tipologie Le diverse tipologie

di finanziamenti comunitaridi finanziamenti comunitari

Programmi a gestione decentrata: Programmi a gestione decentrata: i Fondi strutturalii Fondi strutturali

Programmi a gestione diretta: Programmi a gestione diretta:

�� programmi gestiti dalla Commissione europea programmi gestiti dalla Commissione europea

(compresi i settori cooperazione internazionale e (compresi i settori cooperazione internazionale e

ricerca e sviluppo tecnologico) ricerca e sviluppo tecnologico)

�� programmi a carattere dimostrativo o pilota, linee di programmi a carattere dimostrativo o pilota, linee di

bilanciobilancio

Altre fonti di finanziamento: Altre fonti di finanziamento: BEI, FEIBEI, FEI

In estrema sintesi In estrema sintesi ……

Priorità all’innovazione e al carattere europeo - transnazionalità

Priorità allo sviluppo locale

Somme più limitate, progetti “leggeri”, non infrastrutturali

Somme imponenti, grandi realizzazioni, interventi infrastrutturali

Generalmente per tutto il territorio comunitario

Solo per le aree svantaggiate del territorio comunitario

Gestione diretta: finanziamenti concessi dalla Commissione

Gestione mediata: fondi gestiti dagli Stati membri (di solito, dalle Regioni)

Risorse più limitate: tutti insieme, circa il 7,8% del bilancio, esclusi i programmi per le “azioni esterne”

Risorse ampie: 36,4% del bilancio

Finalità settoriali: energia, ambiente, sociale, cultura ecc.

Finalità: la coesione economica e sociale - una categoria di spesa a sé

Programmi a gestione direttaFondi strutturali

20

Le tre priorità comunitarie

�Convergenza: supportare la crescita e la creazione di posti di lavoro nelle aree meno sviluppate degli Stati membri e delle regioni

�Competitività e occupazione: occorre adattarsi ai cambiamenti dell’economia ed alle sfide della globalizzazione attraverso programmi regionali e nazionali mirati ad anticipare e promuovere il cambiamento regionale

�Cooperazione territoriale per realizzare uno sviluppo territoriale armonioso e bilanciato

Antonella Buja Antonella Buja ©© EuroPAEuroPA 20052005

La riforma dei Fondi strutturali 2007La riforma dei Fondi strutturali 2007--20132013

21

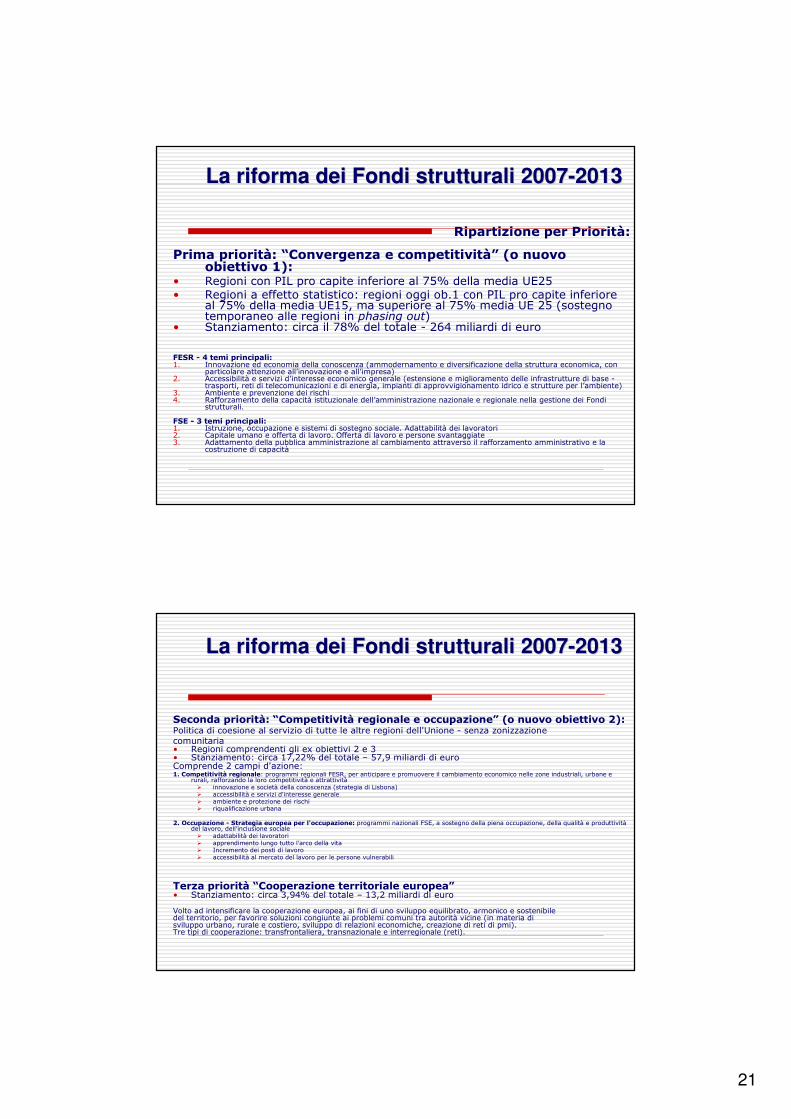

La riforma dei Fondi strutturali 2007La riforma dei Fondi strutturali 2007--20132013

Ripartizione per Priorità:

Prima priorità: “Convergenza e competitività” (o nuovo obiettivo 1):

• Regioni con PIL pro capite inferiore al 75% della media UE25• Regioni a effetto statistico: regioni oggi ob.1 con PIL pro capite inferiore

al 75% della media UE15, ma superiore al 75% media UE 25 (sostegno temporaneo alle regioni in phasing out)

• Stanziamento: circa il 78% del totale - 264 miliardi di euro

FESR - 4 temi principali:1. Innovazione ed economia della conoscenza (ammodernamento e diversificazione della struttura economica, con

particolare attenzione all’innovazione e all’impresa)2. Accessibilità e servizi d’interesse economico generale (estensione e miglioramento delle infrastrutture di base -

trasporti, reti di telecomunicazioni e di energia, impianti di approvvigionamento idrico e strutture per l’ambiente)3. Ambiente e prevenzione dei rischi4. Rafforzamento della capacità istituzionale dell’amministrazione nazionale e regionale nella gestione dei Fondi

strutturali.

FSE - 3 temi principali:1. Istruzione, occupazione e sistemi di sostegno sociale. Adattabilità dei lavoratori2. Capitale umano e offerta di lavoro. Offerta di lavoro e persone svantaggiate3. Adattamento della pubblica amministrazione al cambiamento attraverso il rafforzamento amministrativo e la

costruzione di capacità

La riforma dei Fondi strutturali 2007La riforma dei Fondi strutturali 2007--20132013

Seconda priorità: “Competitività regionale e occupazione” (o nuovo obiettivo 2):Politica di coesione al servizio di tutte le altre regioni dell'Unione - senza zonizzazionecomunitaria• Regioni comprendenti gli ex obiettivi 2 e 3• Stanziamento: circa 17,22% del totale – 57,9 miliardi di euroComprende 2 campi d'azione:1. Competitività regionale: programmi regionali FESR, per anticipare e promuovere il cambiamento economico nelle zone industriali, urbane e

rurali, rafforzando la loro competitività e attrattività� innovazione e società della conoscenza (strategia di Lisbona)� accessibilità e servizi d'interesse generale� ambiente e protezione dei rischi� riqualificazione urbana

2. Occupazione - Strategia europea per l'occupazione: programmi nazionali FSE, a sostegno della piena occupazione, della qualità e produttivitàdel lavoro, dell’inclusione sociale� adattabilità dei lavoratori� apprendimento lungo tutto l’arco della vita� Incremento dei posti di lavoro� accessibilità al mercato del lavoro per le persone vulnerabili

Terza priorità “Cooperazione territoriale europea”• Stanziamento: circa 3,94% del totale – 13,2 miliardi di euro

Volto ad intensificare la cooperazione europea, ai fini di uno sviluppo equilibrato, armonico e sostenibile del territorio, per favorire soluzioni congiunte ai problemi comuni tra autorità vicine (in materia di sviluppo urbano, rurale e costiero, sviluppo di relazioni economiche, creazione di reti di pmi).Tre tipi di cooperazione: transfrontaliera, transnazionale e interregionale (reti).

22

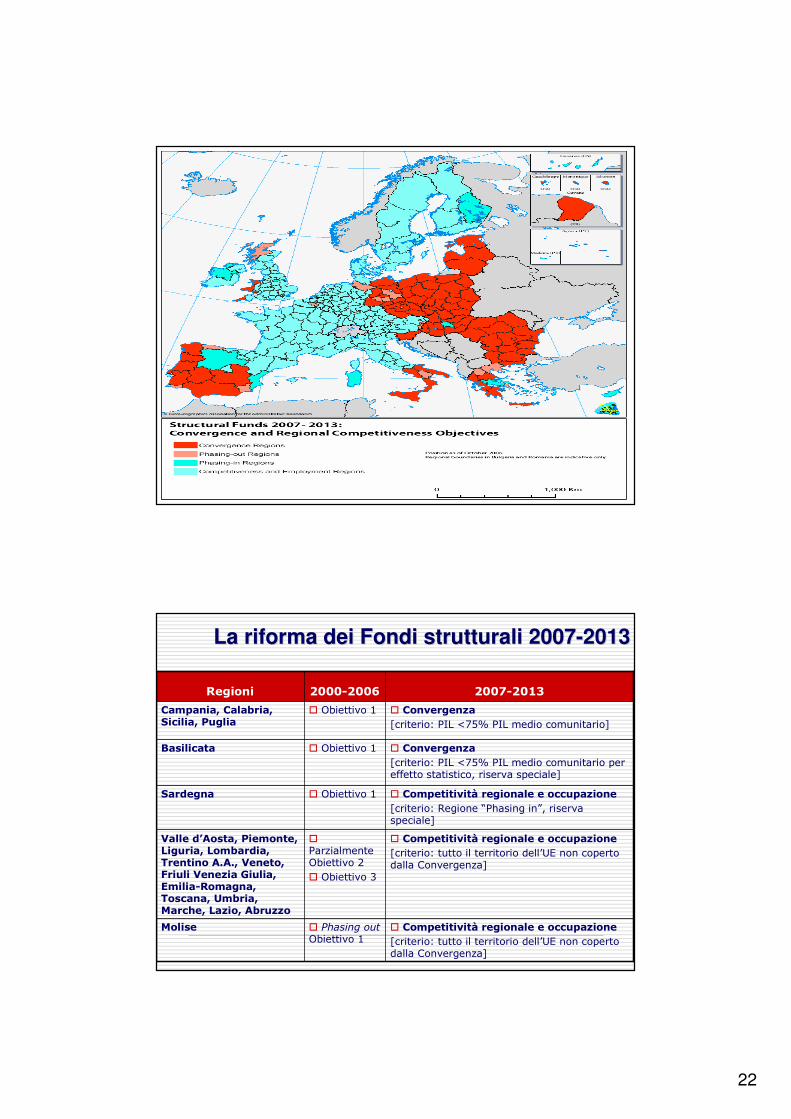

La riforma dei Fondi strutturali 2007La riforma dei Fondi strutturali 2007--20132013

� Competitività regionale e occupazione

[criterio: tutto il territorio dell’UE non coperto dalla Convergenza]

� Phasing outObiettivo 1

Molise

� Competitività regionale e occupazione

[criterio: tutto il territorio dell’UE non coperto dalla Convergenza]

�

Parzialmente Obiettivo 2

� Obiettivo 3

Valle d’Aosta, Piemonte, Liguria, Lombardia, Trentino A.A., Veneto, Friuli Venezia Giulia, Emilia-Romagna, Toscana, Umbria, Marche, Lazio, Abruzzo

� Competitività regionale e occupazione

[criterio: Regione “Phasing in”, riserva speciale]

� Obiettivo 1Sardegna

� Convergenza

[criterio: PIL <75% PIL medio comunitario per effetto statistico, riserva speciale]

� Obiettivo 1Basilicata

� Convergenza

[criterio: PIL <75% PIL medio comunitario]

� Obiettivo 1 Campania, Calabria, Sicilia, Puglia

2007-20132000-2006 Regioni

23

Il peso finanziario

4%Cooperazione territoriale

FESR e FSE 50-50

15%Competitivitàregionale e occupazione

4% PIL81%Convergenza

Limite di assorbimento

% sul totale pari a 336,2 miliardi di €(0,41% del PIL EU27)

Priorità