ESERCITAZIONI - *SITO NON AGGIORNATO* - UNIVERSITÀ...

23

UNIVERSITA’ DEGLI STUDI DEL PIEMONTE ORIENTALE “AMEDEO AVOGADRO” FACOLTA’ DI ECONOMIA ANALISI E CONTABILITA’ DEI COSTI PROF. ANDREA TUROLLA ESERCITAZIONI

Transcript of ESERCITAZIONI - *SITO NON AGGIORNATO* - UNIVERSITÀ...

UNIVERSITA’ DEGLI STUDI DEL PIEMONTE ORIENTALE “AMEDEO AVOGADRO”

FACOLTA’ DI ECONOMIA

ANALISI E CONTABILITA’ DEI COSTI PROF. ANDREA TUROLLA

ESERCITAZIONI

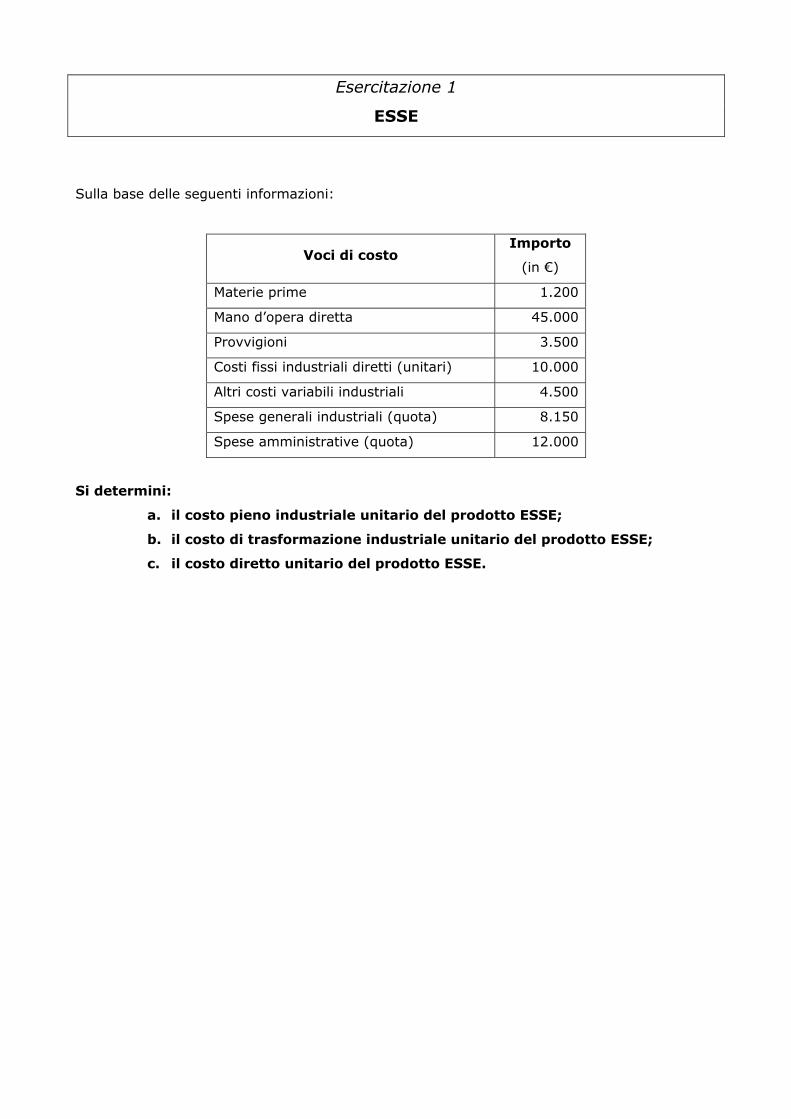

Esercitazione 1

ESSE

Sulla base delle seguenti informazioni:

Voci di costo Importo

(in €)

Materie prime 1.200

Mano d’opera diretta 45.000

Provvigioni 3.500

Costi fissi industriali diretti (unitari) 10.000

Altri costi variabili industriali 4.500

Spese generali industriali (quota) 8.150

Spese amministrative (quota) 12.000

Si determini:

a. il costo pieno industriale unitario del prodotto ESSE;

b. il costo di trasformazione industriale unitario del prodotto ESSE;

c. il costo diretto unitario del prodotto ESSE.

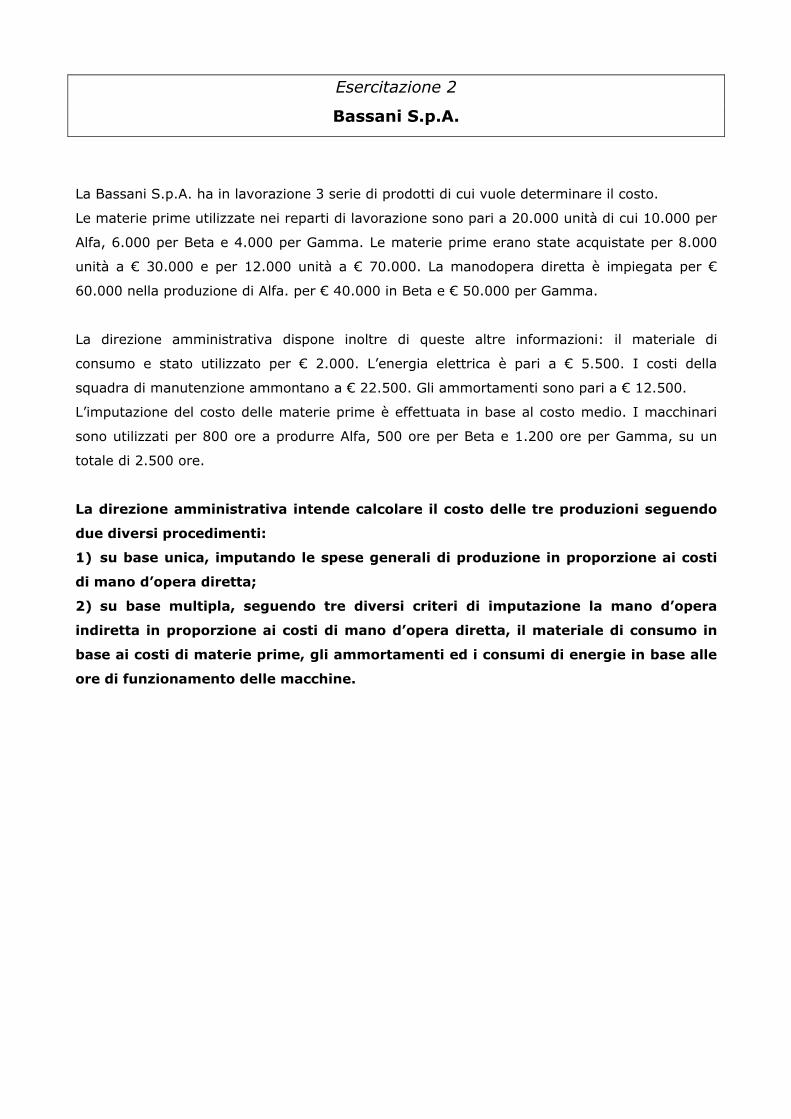

Esercitazione 2

Bassani S.p.A.

La Bassani S.p.A. ha in lavorazione 3 serie di prodotti di cui vuole determinare il costo.

Le materie prime utilizzate nei reparti di lavorazione sono pari a 20.000 unità di cui 10.000 per

Alfa, 6.000 per Beta e 4.000 per Gamma. Le materie prime erano state acquistate per 8.000

unità a € 30.000 e per 12.000 unità a € 70.000. La manodopera diretta è impiegata per €

60.000 nella produzione di Alfa. per € 40.000 in Beta e € 50.000 per Gamma.

La direzione amministrativa dispone inoltre di queste altre informazioni: il materiale di

consumo e stato utilizzato per € 2.000. L’energia elettrica è pari a € 5.500. I costi della

squadra di manutenzione ammontano a € 22.500. Gli ammortamenti sono pari a € 12.500.

L’imputazione del costo delle materie prime è effettuata in base al costo medio. I macchinari

sono utilizzati per 800 ore a produrre Alfa, 500 ore per Beta e 1.200 ore per Gamma, su un

totale di 2.500 ore.

La direzione amministrativa intende calcolare il costo delle tre produzioni seguendo

due diversi procedimenti:

1) su base unica, imputando le spese generali di produzione in proporzione ai costi

di mano d’opera diretta;

2) su base multipla, seguendo tre diversi criteri di imputazione la mano d’opera

indiretta in proporzione ai costi di mano d’opera diretta, il materiale di consumo in

base ai costi di materie prime, gli ammortamenti ed i consumi di energie in base alle

ore di funzionamento delle macchine.

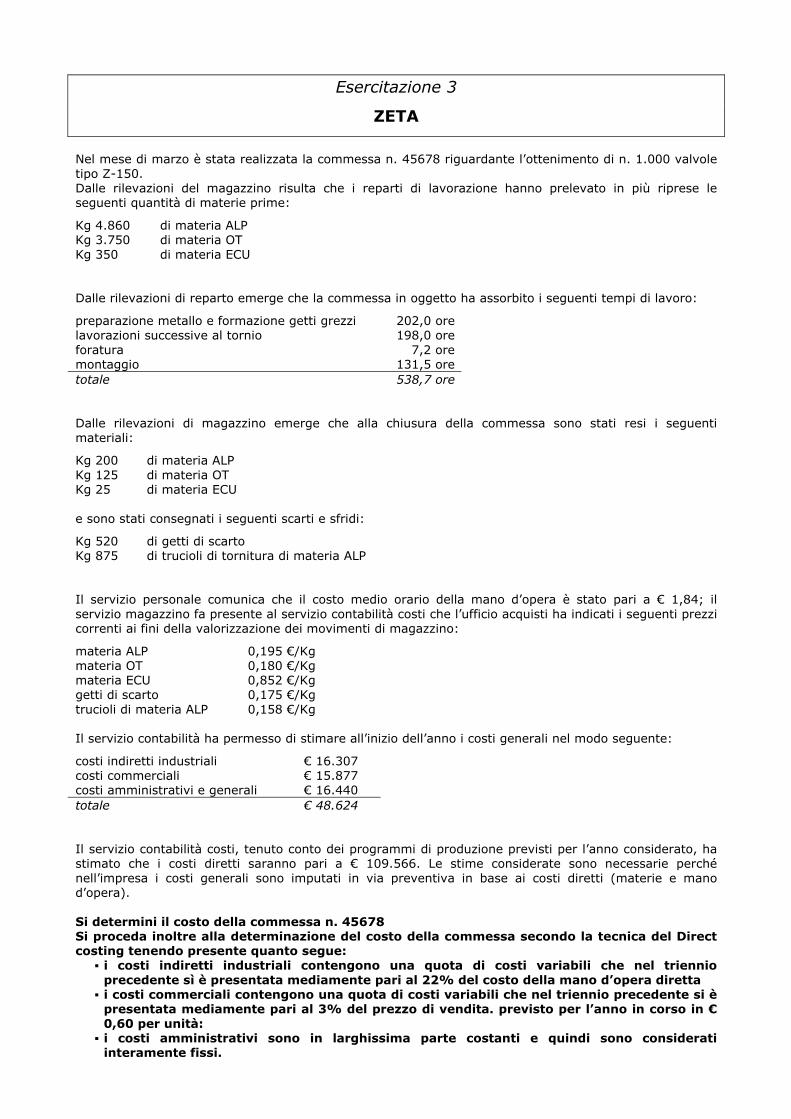

Esercitazione 3

ZETA

Nel mese di marzo è stata realizzata la commessa n. 45678 riguardante l’ottenimento di n. 1.000 valvole tipo Z-150. Dalle rilevazioni del magazzino risulta che i reparti di lavorazione hanno prelevato in più riprese le seguenti quantità di materie prime:

Kg 4.860 di materia ALP Kg 3.750 di materia OT Kg 350 di materia ECU Dalle rilevazioni di reparto emerge che la commessa in oggetto ha assorbito i seguenti tempi di lavoro:

preparazione metallo e formazione getti grezzi 202,0 ore lavorazioni successive al tornio 198,0 ore foratura 7,2 ore montaggio 131,5 ore totale 538,7 ore Dalle rilevazioni di magazzino emerge che alla chiusura della commessa sono stati resi i seguenti materiali:

Kg 200 di materia ALP Kg 125 di materia OT Kg 25 di materia ECU e sono stati consegnati i seguenti scarti e sfridi:

Kg 520 di getti di scarto Kg 875 di trucioli di tornitura di materia ALP Il servizio personale comunica che il costo medio orario della mano d’opera è stato pari a € 1,84; il servizio magazzino fa presente al servizio contabilità costi che l’ufficio acquisti ha indicati i seguenti prezzi correnti ai fini della valorizzazione dei movimenti di magazzino:

materia ALP 0,195 €/Kg materia OT 0,180 €/Kg materia ECU 0,852 €/Kg getti di scarto 0,175 €/Kg trucioli di materia ALP 0,158 €/Kg Il servizio contabilità ha permesso di stimare all’inizio dell’anno i costi generali nel modo seguente:

costi indiretti industriali € 16.307 costi commerciali € 15.877 costi amministrativi e generali € 16.440 totale € 48.624 Il servizio contabilità costi, tenuto conto dei programmi di produzione previsti per l’anno considerato, ha stimato che i costi diretti saranno pari a € 109.566. Le stime considerate sono necessarie perché nell’impresa i costi generali sono imputati in via preventiva in base ai costi diretti (materie e mano d’opera). Si determini il costo della commessa n. 45678 Si proceda inoltre alla determinazione del costo della commessa secondo la tecnica del Direct costing tenendo presente quanto segue:

i costi indiretti industriali contengono una quota di costi variabili che nel triennio precedente sì è presentata mediamente pari al 22% del costo della mano d’opera diretta i costi commerciali contengono una quota di costi variabili che nel triennio precedente si è presentata mediamente pari al 3% del prezzo di vendita. previsto per l’anno in corso in € 0,60 per unità: i costi amministrativi sono in larghissima parte costanti e quindi sono considerati interamente fissi.

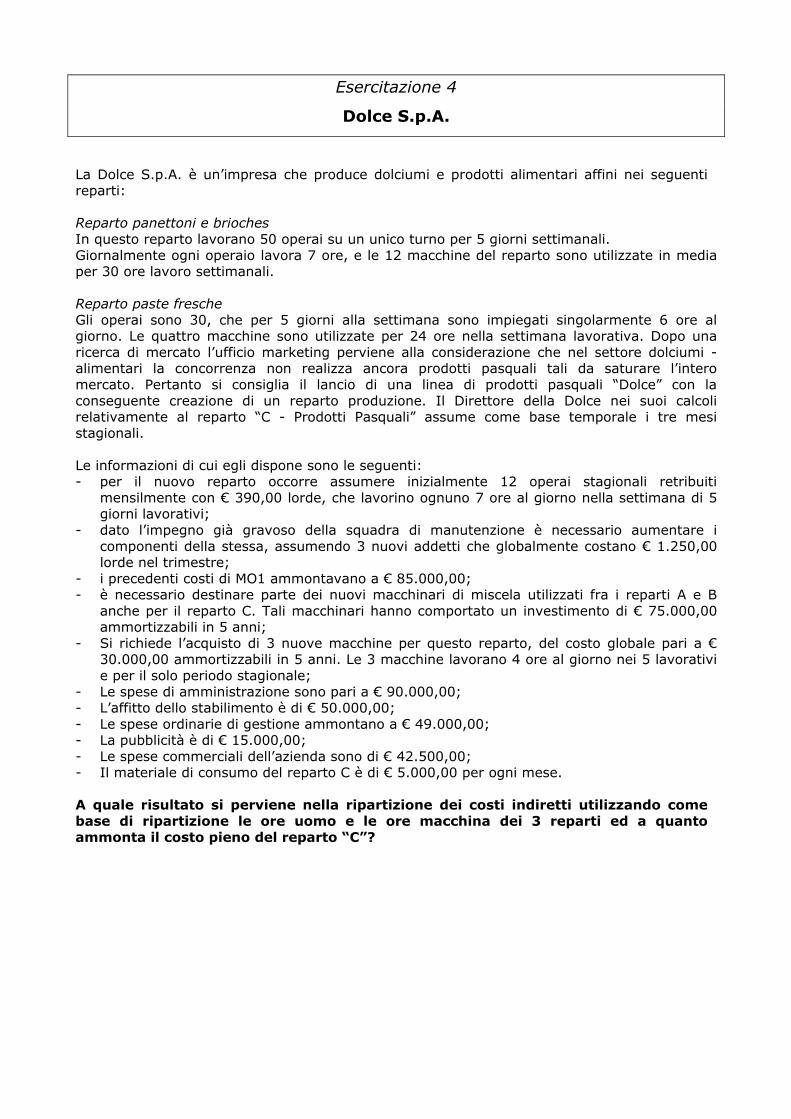

Esercitazione 4

Dolce S.p.A.

La Dolce S.p.A. è un’impresa che produce dolciumi e prodotti alimentari affini nei seguenti reparti: Reparto panettoni e brioches In questo reparto lavorano 50 operai su un unico turno per 5 giorni settimanali. Giornalmente ogni operaio lavora 7 ore, e le 12 macchine del reparto sono utilizzate in media per 30 ore lavoro settimanali. Reparto paste fresche Gli operai sono 30, che per 5 giorni alla settimana sono impiegati singolarmente 6 ore al giorno. Le quattro macchine sono utilizzate per 24 ore nella settimana lavorativa. Dopo una ricerca di mercato l’ufficio marketing perviene alla considerazione che nel settore dolciumi - alimentari la concorrenza non realizza ancora prodotti pasquali tali da saturare l’intero mercato. Pertanto si consiglia il lancio di una linea di prodotti pasquali “Dolce” con la conseguente creazione di un reparto produzione. Il Direttore della Dolce nei suoi calcoli relativamente al reparto “C - Prodotti Pasquali” assume come base temporale i tre mesi stagionali. Le informazioni di cui egli dispone sono le seguenti: - per il nuovo reparto occorre assumere inizialmente 12 operai stagionali retribuiti

mensilmente con € 390,00 lorde, che lavorino ognuno 7 ore al giorno nella settimana di 5 giorni lavorativi;

- dato l’impegno già gravoso della squadra di manutenzione è necessario aumentare i componenti della stessa, assumendo 3 nuovi addetti che globalmente costano € 1.250,00 lorde nel trimestre;

- i precedenti costi di MO1 ammontavano a € 85.000,00; - è necessario destinare parte dei nuovi macchinari di miscela utilizzati fra i reparti A e B

anche per il reparto C. Tali macchinari hanno comportato un investimento di € 75.000,00 ammortizzabili in 5 anni;

- Si richiede l’acquisto di 3 nuove macchine per questo reparto, del costo globale pari a € 30.000,00 ammortizzabili in 5 anni. Le 3 macchine lavorano 4 ore al giorno nei 5 lavorativi e per il solo periodo stagionale;

- Le spese di amministrazione sono pari a € 90.000,00; - L’affitto dello stabilimento è di € 50.000,00; - Le spese ordinarie di gestione ammontano a € 49.000,00; - La pubblicità è di € 15.000,00; - Le spese commerciali dell’azienda sono di € 42.500,00; - Il materiale di consumo del reparto C è di € 5.000,00 per ogni mese. A quale risultato si perviene nella ripartizione dei costi indiretti utilizzando come base di ripartizione le ore uomo e le ore macchina dei 3 reparti ed a quanto ammonta il costo pieno del reparto “C”?

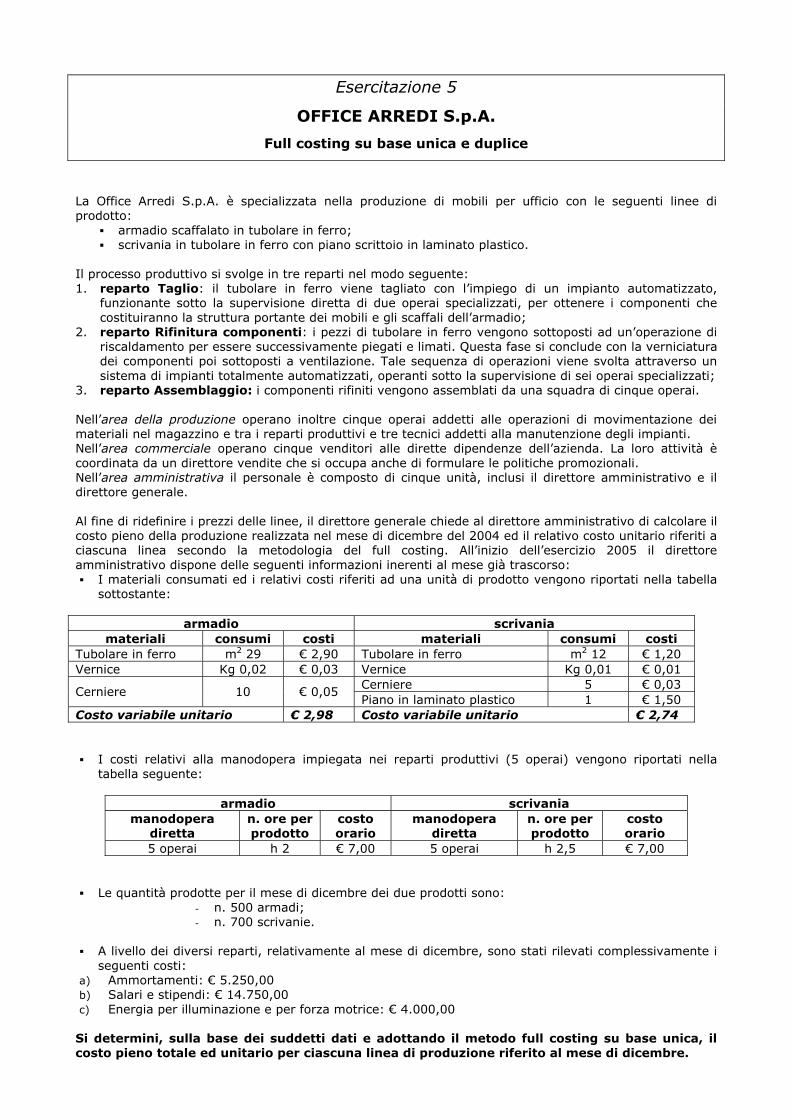

Esercitazione 5

OFFICE ARREDI S.p.A.

Full costing su base unica e duplice

La Office Arredi S.p.A. è specializzata nella produzione di mobili per ufficio con le seguenti linee di prodotto:

armadio scaffalato in tubolare in ferro; scrivania in tubolare in ferro con piano scrittoio in laminato plastico.

Il processo produttivo si svolge in tre reparti nel modo seguente: 1. reparto Taglio: il tubolare in ferro viene tagliato con l’impiego di un impianto automatizzato,

funzionante sotto la supervisione diretta di due operai specializzati, per ottenere i componenti che costituiranno la struttura portante dei mobili e gli scaffali dell’armadio;

2. reparto Rifinitura componenti: i pezzi di tubolare in ferro vengono sottoposti ad un’operazione di riscaldamento per essere successivamente piegati e limati. Questa fase si conclude con la verniciatura dei componenti poi sottoposti a ventilazione. Tale sequenza di operazioni viene svolta attraverso un sistema di impianti totalmente automatizzati, operanti sotto la supervisione di sei operai specializzati;

3. reparto Assemblaggio: i componenti rifiniti vengono assemblati da una squadra di cinque operai. Nell’area della produzione operano inoltre cinque operai addetti alle operazioni di movimentazione dei materiali nel magazzino e tra i reparti produttivi e tre tecnici addetti alla manutenzione degli impianti. Nell’area commerciale operano cinque venditori alle dirette dipendenze dell’azienda. La loro attività è coordinata da un direttore vendite che si occupa anche di formulare le politiche promozionali. Nell’area amministrativa il personale è composto di cinque unità, inclusi il direttore amministrativo e il direttore generale. Al fine di ridefinire i prezzi delle linee, il direttore generale chiede al direttore amministrativo di calcolare il costo pieno della produzione realizzata nel mese di dicembre del 2004 ed il relativo costo unitario riferiti a ciascuna linea secondo la metodologia del full costing. All’inizio dell’esercizio 2005 il direttore amministrativo dispone delle seguenti informazioni inerenti al mese già trascorso: I materiali consumati ed i relativi costi riferiti ad una unità di prodotto vengono riportati nella tabella

sottostante:

armadio scrivania materiali consumi costi materiali consumi costi

Tubolare in ferro m2 29 € 2,90 Tubolare in ferro m2 12 € 1,20 Vernice Kg 0,02 € 0,03 Vernice Kg 0,01 € 0,01

Cerniere 5 € 0,03 Cerniere 10 € 0,05

Piano in laminato plastico 1 € 1,50 Costo variabile unitario € 2,98 Costo variabile unitario € 2,74 I costi relativi alla manodopera impiegata nei reparti produttivi (5 operai) vengono riportati nella

tabella seguente:

armadio scrivania manodopera

diretta n. ore per prodotto

costo orario

manodopera diretta

n. ore per prodotto

costo orario

5 operai h 2 € 7,00 5 operai h 2,5 € 7,00 Le quantità prodotte per il mese di dicembre dei due prodotti sono:

- n. 500 armadi; - n. 700 scrivanie.

A livello dei diversi reparti, relativamente al mese di dicembre, sono stati rilevati complessivamente i

seguenti costi: a) Ammortamenti: € 5.250,00 b) Salari e stipendi: € 14.750,00 c) Energia per illuminazione e per forza motrice: € 4.000,00 Si determini, sulla base dei suddetti dati e adottando il metodo full costing su base unica, il costo pieno totale ed unitario per ciascuna linea di produzione riferito al mese di dicembre.

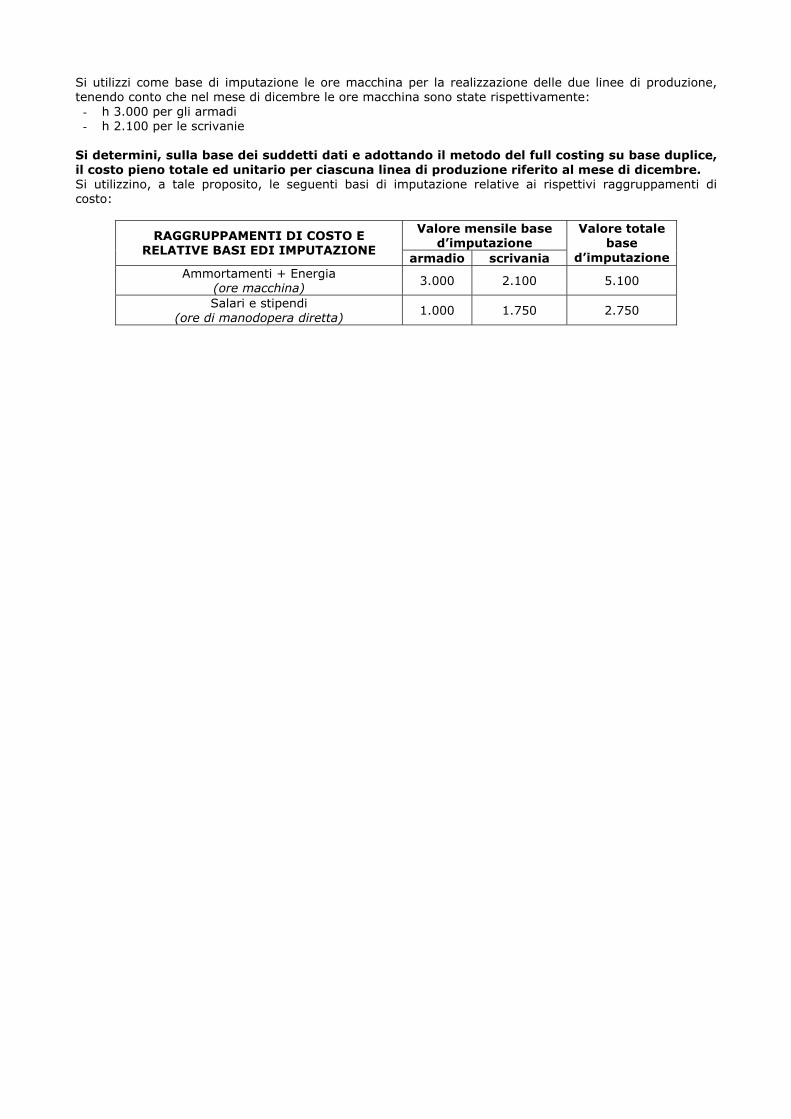

Si utilizzi come base di imputazione le ore macchina per la realizzazione delle due linee di produzione, tenendo conto che nel mese di dicembre le ore macchina sono state rispettivamente:

- h 3.000 per gli armadi - h 2.100 per le scrivanie

Si determini, sulla base dei suddetti dati e adottando il metodo del full costing su base duplice, il costo pieno totale ed unitario per ciascuna linea di produzione riferito al mese di dicembre. Si utilizzino, a tale proposito, le seguenti basi di imputazione relative ai rispettivi raggruppamenti di costo:

Valore mensile base d’imputazione

RAGGRUPPAMENTI DI COSTO E RELATIVE BASI EDI IMPUTAZIONE

armadio scrivania

Valore totale base

d’imputazione Ammortamenti + Energia

(ore macchina) 3.000 2.100 5.100

Salari e stipendi (ore di manodopera diretta)

1.000 1.750 2.750

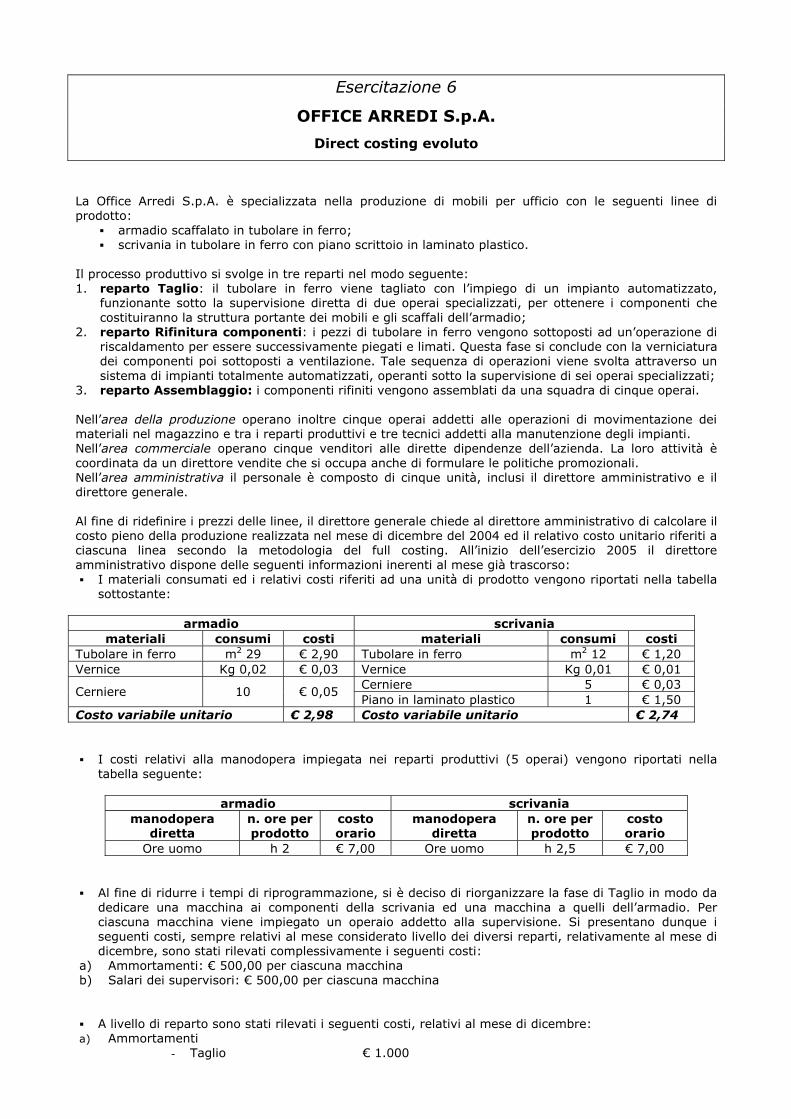

Esercitazione 6

OFFICE ARREDI S.p.A.

Direct costing evoluto

La Office Arredi S.p.A. è specializzata nella produzione di mobili per ufficio con le seguenti linee di prodotto:

armadio scaffalato in tubolare in ferro; scrivania in tubolare in ferro con piano scrittoio in laminato plastico.

Il processo produttivo si svolge in tre reparti nel modo seguente: 1. reparto Taglio: il tubolare in ferro viene tagliato con l’impiego di un impianto automatizzato,

funzionante sotto la supervisione diretta di due operai specializzati, per ottenere i componenti che costituiranno la struttura portante dei mobili e gli scaffali dell’armadio;

2. reparto Rifinitura componenti: i pezzi di tubolare in ferro vengono sottoposti ad un’operazione di riscaldamento per essere successivamente piegati e limati. Questa fase si conclude con la verniciatura dei componenti poi sottoposti a ventilazione. Tale sequenza di operazioni viene svolta attraverso un sistema di impianti totalmente automatizzati, operanti sotto la supervisione di sei operai specializzati;

3. reparto Assemblaggio: i componenti rifiniti vengono assemblati da una squadra di cinque operai. Nell’area della produzione operano inoltre cinque operai addetti alle operazioni di movimentazione dei materiali nel magazzino e tra i reparti produttivi e tre tecnici addetti alla manutenzione degli impianti. Nell’area commerciale operano cinque venditori alle dirette dipendenze dell’azienda. La loro attività è coordinata da un direttore vendite che si occupa anche di formulare le politiche promozionali. Nell’area amministrativa il personale è composto di cinque unità, inclusi il direttore amministrativo e il direttore generale. Al fine di ridefinire i prezzi delle linee, il direttore generale chiede al direttore amministrativo di calcolare il costo pieno della produzione realizzata nel mese di dicembre del 2004 ed il relativo costo unitario riferiti a ciascuna linea secondo la metodologia del full costing. All’inizio dell’esercizio 2005 il direttore amministrativo dispone delle seguenti informazioni inerenti al mese già trascorso: I materiali consumati ed i relativi costi riferiti ad una unità di prodotto vengono riportati nella tabella

sottostante:

armadio scrivania materiali consumi costi materiali consumi costi

Tubolare in ferro m2 29 € 2,90 Tubolare in ferro m2 12 € 1,20 Vernice Kg 0,02 € 0,03 Vernice Kg 0,01 € 0,01

Cerniere 5 € 0,03 Cerniere 10 € 0,05

Piano in laminato plastico 1 € 1,50 Costo variabile unitario € 2,98 Costo variabile unitario € 2,74 I costi relativi alla manodopera impiegata nei reparti produttivi (5 operai) vengono riportati nella

tabella seguente:

armadio scrivania manodopera

diretta n. ore per prodotto

costo orario

manodopera diretta

n. ore per prodotto

costo orario

Ore uomo h 2 € 7,00 Ore uomo h 2,5 € 7,00 Al fine di ridurre i tempi di riprogrammazione, si è deciso di riorganizzare la fase di Taglio in modo da

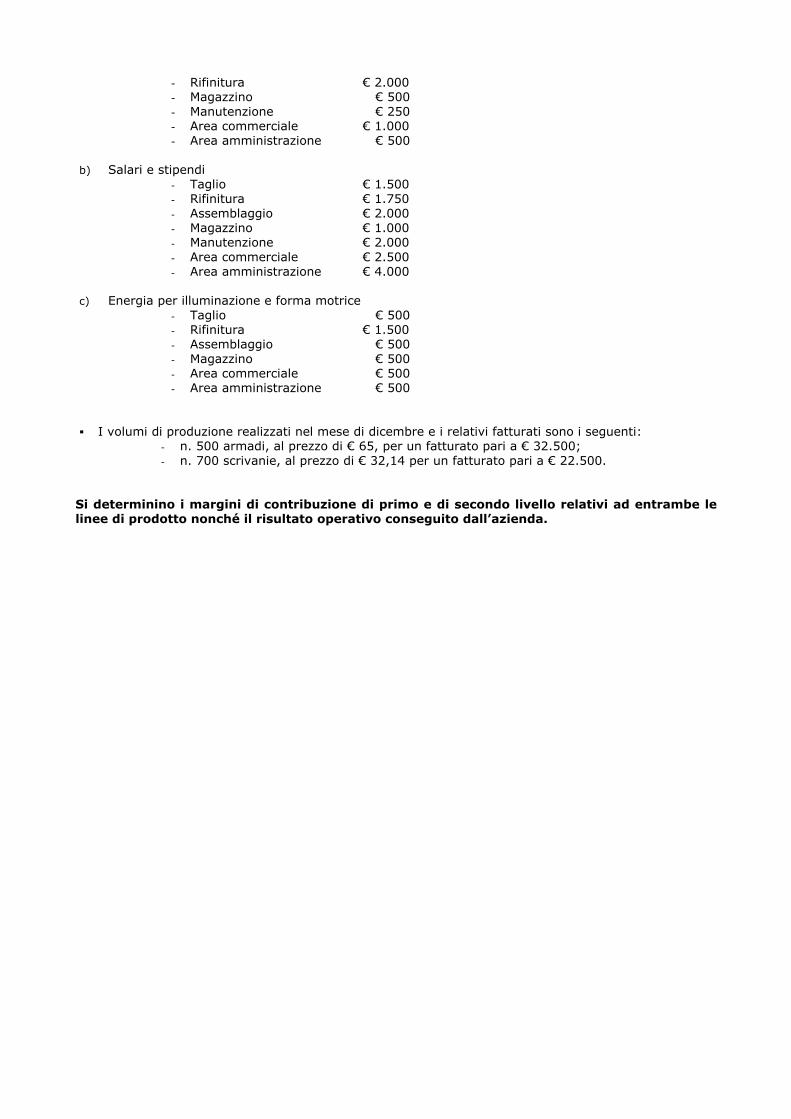

dedicare una macchina ai componenti della scrivania ed una macchina a quelli dell’armadio. Per ciascuna macchina viene impiegato un operaio addetto alla supervisione. Si presentano dunque i seguenti costi, sempre relativi al mese considerato livello dei diversi reparti, relativamente al mese di dicembre, sono stati rilevati complessivamente i seguenti costi:

a) Ammortamenti: € 500,00 per ciascuna macchina b) Salari dei supervisori: € 500,00 per ciascuna macchina A livello di reparto sono stati rilevati i seguenti costi, relativi al mese di dicembre:

a) Ammortamenti - Taglio € 1.000

- Rifinitura € 2.000 - Magazzino € 500 - Manutenzione € 250 - Area commerciale € 1.000 - Area amministrazione € 500

b) Salari e stipendi

- Taglio € 1.500 - Rifinitura € 1.750 - Assemblaggio € 2.000 - Magazzino € 1.000 - Manutenzione € 2.000 - Area commerciale € 2.500 - Area amministrazione € 4.000

c) Energia per illuminazione e forma motrice

- Taglio € 500 - Rifinitura € 1.500 - Assemblaggio € 500 - Magazzino € 500 - Area commerciale € 500 - Area amministrazione € 500

I volumi di produzione realizzati nel mese di dicembre e i relativi fatturati sono i seguenti:

- n. 500 armadi, al prezzo di € 65, per un fatturato pari a € 32.500; - n. 700 scrivanie, al prezzo di € 32,14 per un fatturato pari a € 22.500.

Si determinino i margini di contribuzione di primo e di secondo livello relativi ad entrambe le linee di prodotto nonché il risultato operativo conseguito dall’azienda.

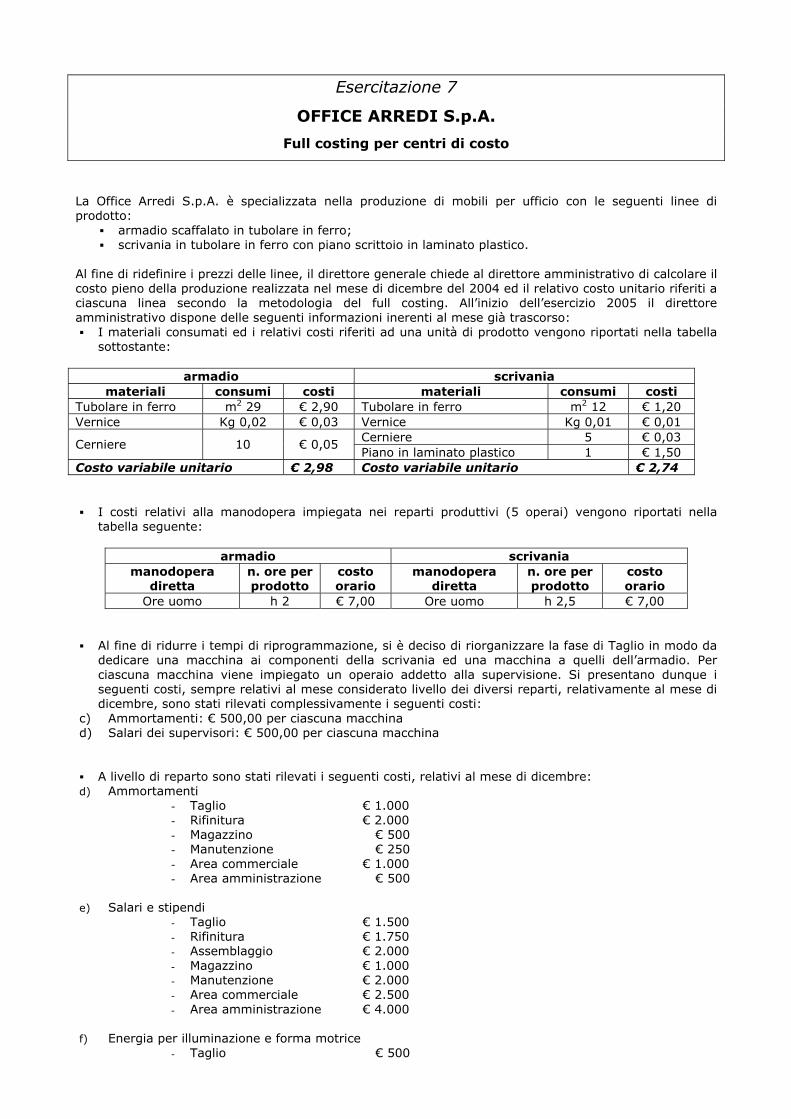

Esercitazione 7

OFFICE ARREDI S.p.A.

Full costing per centri di costo

La Office Arredi S.p.A. è specializzata nella produzione di mobili per ufficio con le seguenti linee di prodotto:

armadio scaffalato in tubolare in ferro; scrivania in tubolare in ferro con piano scrittoio in laminato plastico.

Al fine di ridefinire i prezzi delle linee, il direttore generale chiede al direttore amministrativo di calcolare il costo pieno della produzione realizzata nel mese di dicembre del 2004 ed il relativo costo unitario riferiti a ciascuna linea secondo la metodologia del full costing. All’inizio dell’esercizio 2005 il direttore amministrativo dispone delle seguenti informazioni inerenti al mese già trascorso: I materiali consumati ed i relativi costi riferiti ad una unità di prodotto vengono riportati nella tabella

sottostante:

armadio scrivania materiali consumi costi materiali consumi costi

Tubolare in ferro m2 29 € 2,90 Tubolare in ferro m2 12 € 1,20 Vernice Kg 0,02 € 0,03 Vernice Kg 0,01 € 0,01

Cerniere 5 € 0,03 Cerniere 10 € 0,05

Piano in laminato plastico 1 € 1,50 Costo variabile unitario € 2,98 Costo variabile unitario € 2,74 I costi relativi alla manodopera impiegata nei reparti produttivi (5 operai) vengono riportati nella

tabella seguente:

armadio scrivania manodopera

diretta n. ore per prodotto

costo orario

manodopera diretta

n. ore per prodotto

costo orario

Ore uomo h 2 € 7,00 Ore uomo h 2,5 € 7,00 Al fine di ridurre i tempi di riprogrammazione, si è deciso di riorganizzare la fase di Taglio in modo da

dedicare una macchina ai componenti della scrivania ed una macchina a quelli dell’armadio. Per ciascuna macchina viene impiegato un operaio addetto alla supervisione. Si presentano dunque i seguenti costi, sempre relativi al mese considerato livello dei diversi reparti, relativamente al mese di dicembre, sono stati rilevati complessivamente i seguenti costi:

c) Ammortamenti: € 500,00 per ciascuna macchina d) Salari dei supervisori: € 500,00 per ciascuna macchina A livello di reparto sono stati rilevati i seguenti costi, relativi al mese di dicembre:

d) Ammortamenti - Taglio € 1.000 - Rifinitura € 2.000 - Magazzino € 500 - Manutenzione € 250 - Area commerciale € 1.000 - Area amministrazione € 500

e) Salari e stipendi

- Taglio € 1.500 - Rifinitura € 1.750 - Assemblaggio € 2.000 - Magazzino € 1.000 - Manutenzione € 2.000 - Area commerciale € 2.500 - Area amministrazione € 4.000

f) Energia per illuminazione e forma motrice

- Taglio € 500

- Rifinitura € 1.500 - Assemblaggio € 500 - Magazzino € 500 - Area commerciale € 500 - Area amministrazione € 500

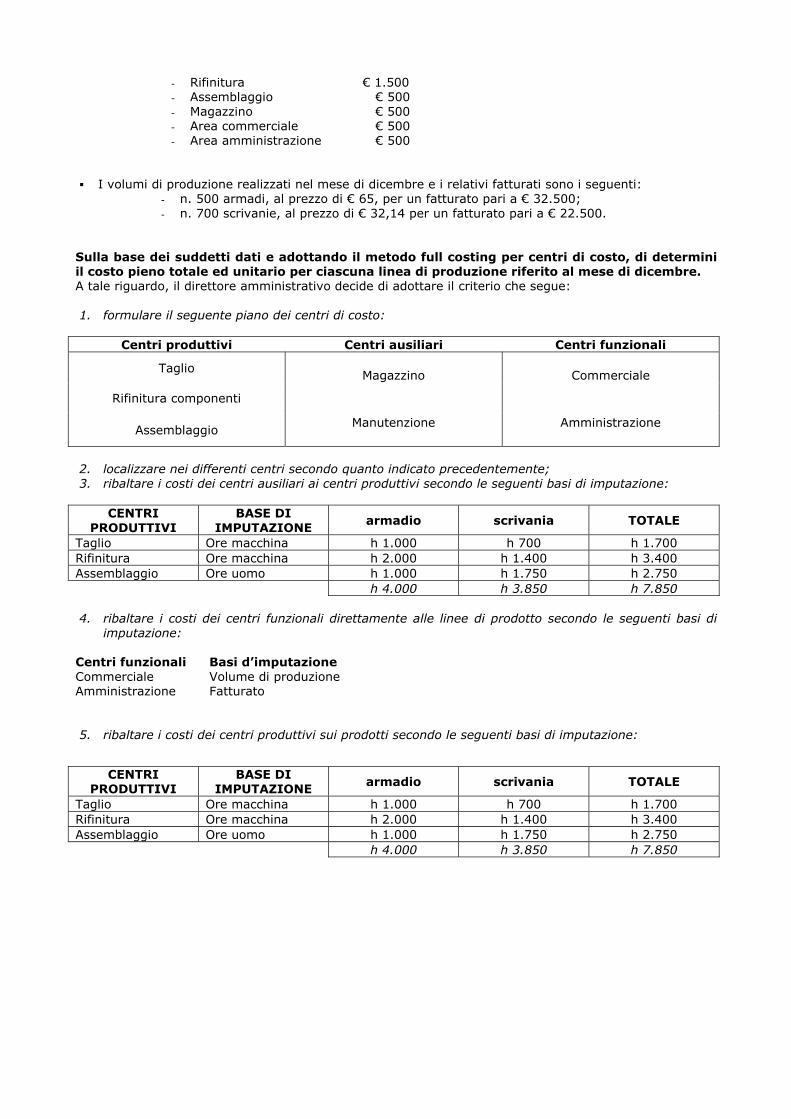

I volumi di produzione realizzati nel mese di dicembre e i relativi fatturati sono i seguenti:

- n. 500 armadi, al prezzo di € 65, per un fatturato pari a € 32.500; - n. 700 scrivanie, al prezzo di € 32,14 per un fatturato pari a € 22.500.

Sulla base dei suddetti dati e adottando il metodo full costing per centri di costo, di determini il costo pieno totale ed unitario per ciascuna linea di produzione riferito al mese di dicembre. A tale riguardo, il direttore amministrativo decide di adottare il criterio che segue: 1. formulare il seguente piano dei centri di costo:

Centri produttivi Centri ausiliari Centri funzionali

Taglio Magazzino Commerciale

Rifinitura componenti

Assemblaggio Manutenzione Amministrazione

2. localizzare nei differenti centri secondo quanto indicato precedentemente; 3. ribaltare i costi dei centri ausiliari ai centri produttivi secondo le seguenti basi di imputazione:

CENTRI PRODUTTIVI

BASE DI IMPUTAZIONE

armadio scrivania TOTALE

Taglio Ore macchina h 1.000 h 700 h 1.700 Rifinitura Ore macchina h 2.000 h 1.400 h 3.400 Assemblaggio Ore uomo h 1.000 h 1.750 h 2.750 h 4.000 h 3.850 h 7.850 4. ribaltare i costi dei centri funzionali direttamente alle linee di prodotto secondo le seguenti basi di

imputazione: Centri funzionali Basi d’imputazione Commerciale Volume di produzione Amministrazione Fatturato 5. ribaltare i costi dei centri produttivi sui prodotti secondo le seguenti basi di imputazione:

CENTRI

PRODUTTIVI BASE DI

IMPUTAZIONE armadio scrivania TOTALE

Taglio Ore macchina h 1.000 h 700 h 1.700 Rifinitura Ore macchina h 2.000 h 1.400 h 3.400 Assemblaggio Ore uomo h 1.000 h 1.750 h 2.750 h 4.000 h 3.850 h 7.850

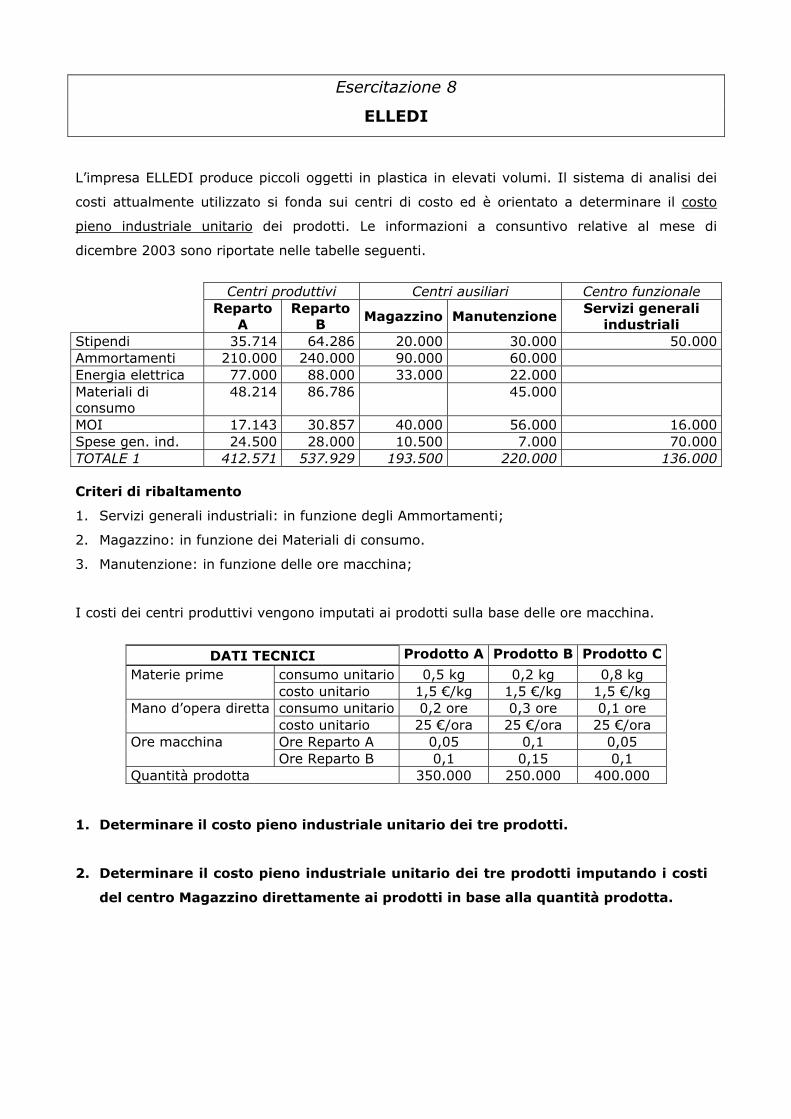

Esercitazione 8

ELLEDI

L’impresa ELLEDI produce piccoli oggetti in plastica in elevati volumi. Il sistema di analisi dei

costi attualmente utilizzato si fonda sui centri di costo ed è orientato a determinare il costo

pieno industriale unitario dei prodotti. Le informazioni a consuntivo relative al mese di

dicembre 2003 sono riportate nelle tabelle seguenti.

Centri produttivi Centri ausiliari Centro funzionale

Reparto A

Reparto B

Magazzino Manutenzione Servizi generali

industriali Stipendi 35.714 64.286 20.000 30.000 50.000 Ammortamenti 210.000 240.000 90.000 60.000 Energia elettrica 77.000 88.000 33.000 22.000 Materiali di consumo

48.214 86.786 45.000

MOI 17.143 30.857 40.000 56.000 16.000 Spese gen. ind. 24.500 28.000 10.500 7.000 70.000 TOTALE 1 412.571 537.929 193.500 220.000 136.000 Criteri di ribaltamento

1. Servizi generali industriali: in funzione degli Ammortamenti;

2. Magazzino: in funzione dei Materiali di consumo.

3. Manutenzione: in funzione delle ore macchina;

I costi dei centri produttivi vengono imputati ai prodotti sulla base delle ore macchina.

DATI TECNICI Prodotto A Prodotto B Prodotto C

consumo unitario 0,5 kg 0,2 kg 0,8 kg Materie prime costo unitario 1,5 €/kg 1,5 €/kg 1,5 €/kg consumo unitario 0,2 ore 0,3 ore 0,1 ore Mano d’opera diretta costo unitario 25 €/ora 25 €/ora 25 €/ora Ore Reparto A 0,05 0,1 0,05 Ore macchina Ore Reparto B 0,1 0,15 0,1

Quantità prodotta 350.000 250.000 400.000 1. Determinare il costo pieno industriale unitario dei tre prodotti.

2. Determinare il costo pieno industriale unitario dei tre prodotti imputando i costi

del centro Magazzino direttamente ai prodotti in base alla quantità prodotta.

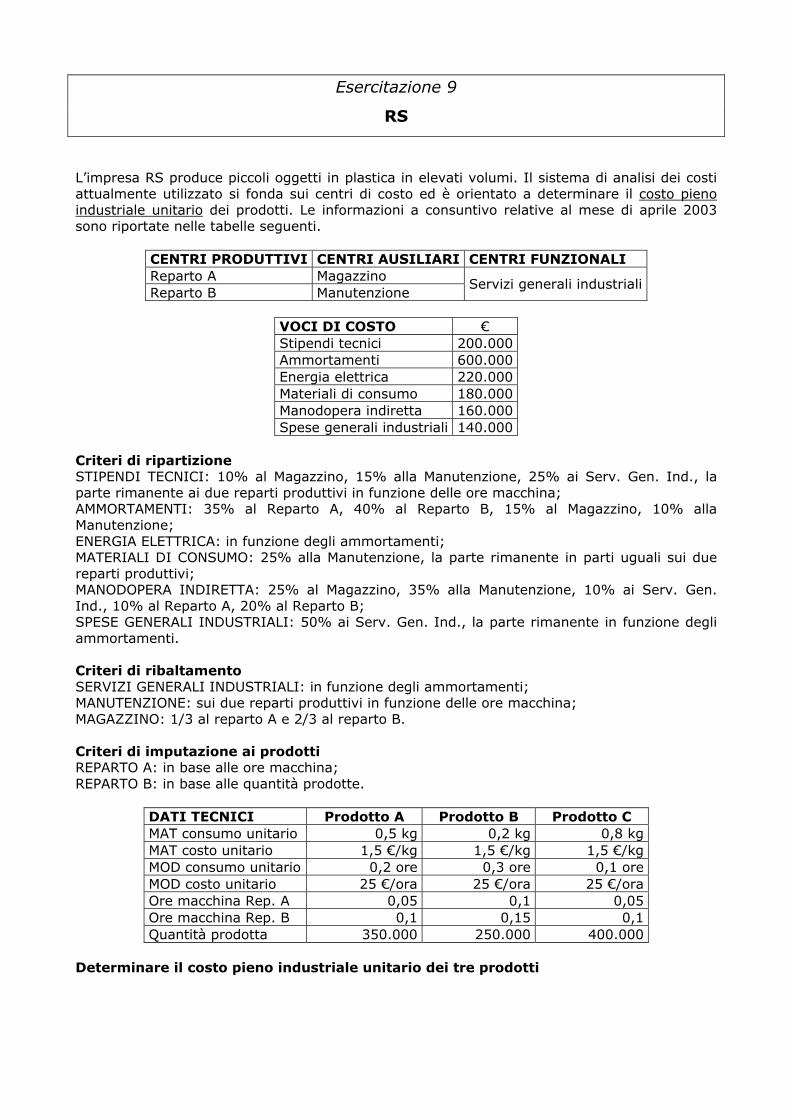

Esercitazione 9

RS

L’impresa RS produce piccoli oggetti in plastica in elevati volumi. Il sistema di analisi dei costi attualmente utilizzato si fonda sui centri di costo ed è orientato a determinare il costo pieno industriale unitario dei prodotti. Le informazioni a consuntivo relative al mese di aprile 2003 sono riportate nelle tabelle seguenti.

CENTRI PRODUTTIVI CENTRI AUSILIARI CENTRI FUNZIONALI Reparto A Magazzino Reparto B Manutenzione

Servizi generali industriali

VOCI DI COSTO € Stipendi tecnici 200.000 Ammortamenti 600.000 Energia elettrica 220.000 Materiali di consumo 180.000 Manodopera indiretta 160.000 Spese generali industriali 140.000

Criteri di ripartizione STIPENDI TECNICI: 10% al Magazzino, 15% alla Manutenzione, 25% ai Serv. Gen. Ind., la parte rimanente ai due reparti produttivi in funzione delle ore macchina; AMMORTAMENTI: 35% al Reparto A, 40% al Reparto B, 15% al Magazzino, 10% alla Manutenzione; ENERGIA ELETTRICA: in funzione degli ammortamenti; MATERIALI DI CONSUMO: 25% alla Manutenzione, la parte rimanente in parti uguali sui due reparti produttivi; MANODOPERA INDIRETTA: 25% al Magazzino, 35% alla Manutenzione, 10% ai Serv. Gen. Ind., 10% al Reparto A, 20% al Reparto B; SPESE GENERALI INDUSTRIALI: 50% ai Serv. Gen. Ind., la parte rimanente in funzione degli ammortamenti. Criteri di ribaltamento SERVIZI GENERALI INDUSTRIALI: in funzione degli ammortamenti; MANUTENZIONE: sui due reparti produttivi in funzione delle ore macchina; MAGAZZINO: 1/3 al reparto A e 2/3 al reparto B. Criteri di imputazione ai prodotti REPARTO A: in base alle ore macchina; REPARTO B: in base alle quantità prodotte.

DATI TECNICI Prodotto A Prodotto B Prodotto C MAT consumo unitario 0,5 kg 0,2 kg 0,8 kg MAT costo unitario 1,5 €/kg 1,5 €/kg 1,5 €/kg MOD consumo unitario 0,2 ore 0,3 ore 0,1 ore MOD costo unitario 25 €/ora 25 €/ora 25 €/ora Ore macchina Rep. A 0,05 0,1 0,05 Ore macchina Rep. B 0,1 0,15 0,1 Quantità prodotta 350.000 250.000 400.000

Determinare il costo pieno industriale unitario dei tre prodotti

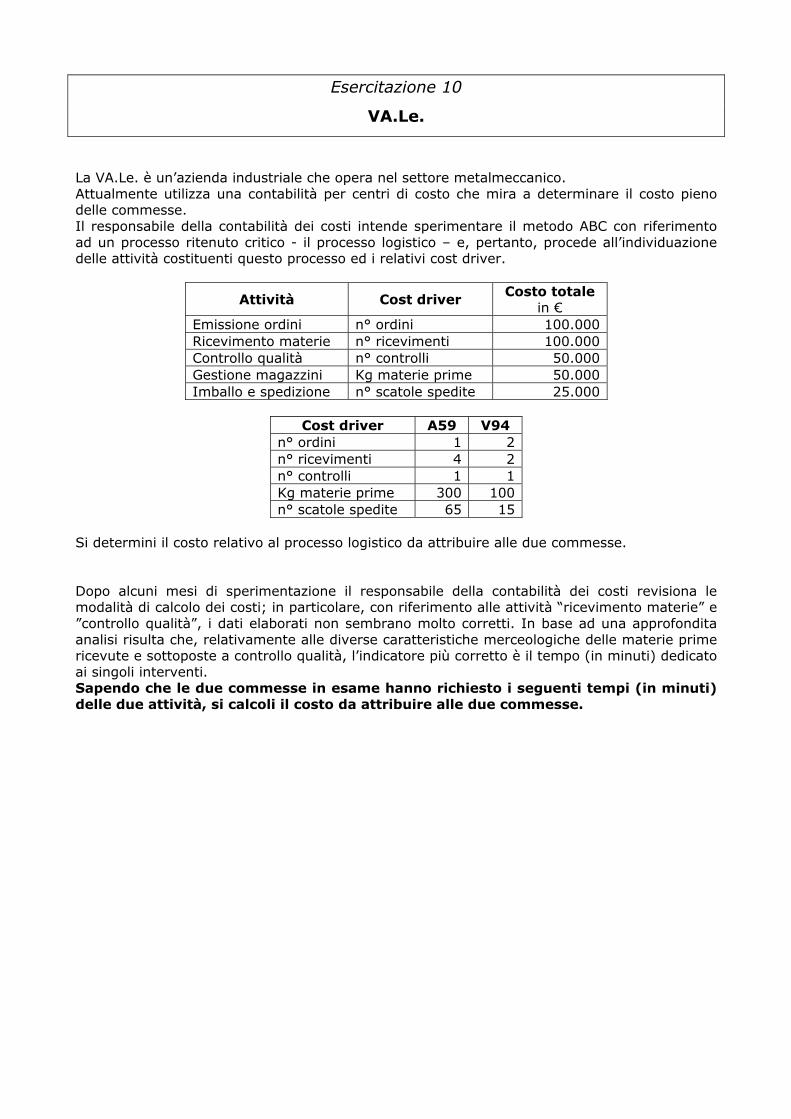

Esercitazione 10

VA.Le.

La VA.Le. è un’azienda industriale che opera nel settore metalmeccanico. Attualmente utilizza una contabilità per centri di costo che mira a determinare il costo pieno delle commesse. Il responsabile della contabilità dei costi intende sperimentare il metodo ABC con riferimento ad un processo ritenuto critico - il processo logistico – e, pertanto, procede all’individuazione delle attività costituenti questo processo ed i relativi cost driver.

Attività Cost driver Costo totale

in € Emissione ordini n° ordini 100.000 Ricevimento materie n° ricevimenti 100.000 Controllo qualità n° controlli 50.000 Gestione magazzini Kg materie prime 50.000 Imballo e spedizione n° scatole spedite 25.000

Cost driver A59 V94

n° ordini 1 2 n° ricevimenti 4 2 n° controlli 1 1 Kg materie prime 300 100 n° scatole spedite 65 15

Si determini il costo relativo al processo logistico da attribuire alle due commesse. Dopo alcuni mesi di sperimentazione il responsabile della contabilità dei costi revisiona le modalità di calcolo dei costi; in particolare, con riferimento alle attività “ricevimento materie” e ”controllo qualità”, i dati elaborati non sembrano molto corretti. In base ad una approfondita analisi risulta che, relativamente alle diverse caratteristiche merceologiche delle materie prime ricevute e sottoposte a controllo qualità, l’indicatore più corretto è il tempo (in minuti) dedicato ai singoli interventi. Sapendo che le due commesse in esame hanno richiesto i seguenti tempi (in minuti) delle due attività, si calcoli il costo da attribuire alle due commesse.

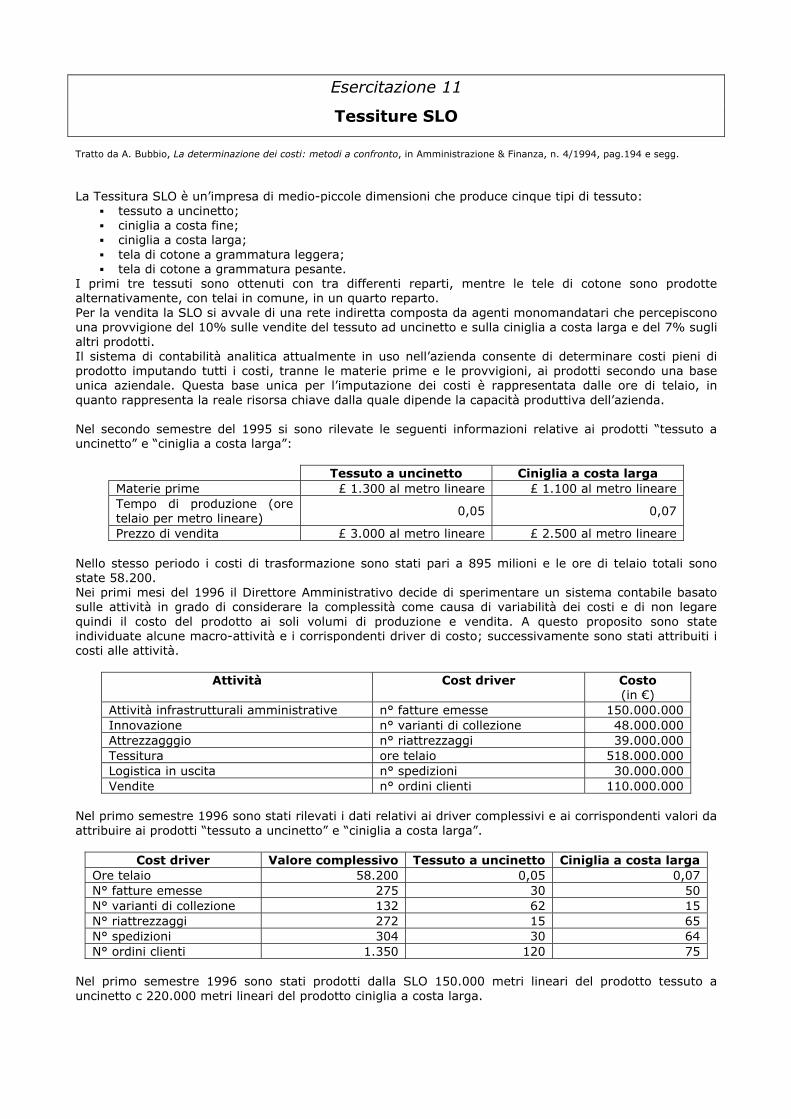

Esercitazione 11

Tessiture SLO

Tratto da A. Bubbio, La determinazione dei costi: metodi a confronto, in Amministrazione & Finanza, n. 4/1994, pag.194 e segg.

La Tessitura SLO è un’impresa di medio-piccole dimensioni che produce cinque tipi di tessuto:

tessuto a uncinetto; ciniglia a costa fine; ciniglia a costa larga; tela di cotone a grammatura leggera; tela di cotone a grammatura pesante.

I primi tre tessuti sono ottenuti con tra differenti reparti, mentre le tele di cotone sono prodotte alternativamente, con telai in comune, in un quarto reparto. Per la vendita la SLO si avvale di una rete indiretta composta da agenti monomandatari che percepiscono una provvigione del 10% sulle vendite del tessuto ad uncinetto e sulla ciniglia a costa larga e del 7% sugli altri prodotti. Il sistema di contabilità analitica attualmente in uso nell’azienda consente di determinare costi pieni di prodotto imputando tutti i costi, tranne le materie prime e le provvigioni, ai prodotti secondo una base unica aziendale. Questa base unica per l’imputazione dei costi è rappresentata dalle ore di telaio, in quanto rappresenta la reale risorsa chiave dalla quale dipende la capacità produttiva dell’azienda. Nel secondo semestre del 1995 si sono rilevate le seguenti informazioni relative ai prodotti “tessuto a uncinetto” e “ciniglia a costa larga”:

Tessuto a uncinetto Ciniglia a costa larga Materie prime £ 1.300 al metro lineare £ 1.100 al metro lineare Tempo di produzione (ore telaio per metro lineare)

0,05 0,07

Prezzo di vendita £ 3.000 al metro lineare £ 2.500 al metro lineare Nello stesso periodo i costi di trasformazione sono stati pari a 895 milioni e le ore di telaio totali sono state 58.200. Nei primi mesi del 1996 il Direttore Amministrativo decide di sperimentare un sistema contabile basato sulle attività in grado di considerare la complessità come causa di variabilità dei costi e di non legare quindi il costo del prodotto ai soli volumi di produzione e vendita. A questo proposito sono state individuate alcune macro-attività e i corrispondenti driver di costo; successivamente sono stati attribuiti i costi alle attività.

Attività Cost driver Costo (in €)

Attività infrastrutturali amministrative n° fatture emesse 150.000.000 Innovazione n° varianti di collezione 48.000.000 Attrezzagggio n° riattrezzaggi 39.000.000 Tessitura ore telaio 518.000.000 Logistica in uscita n° spedizioni 30.000.000 Vendite n° ordini clienti 110.000.000

Nel primo semestre 1996 sono stati rilevati i dati relativi ai driver complessivi e ai corrispondenti valori da attribuire ai prodotti “tessuto a uncinetto” e “ciniglia a costa larga”.

Cost driver Valore complessivo Tessuto a uncinetto Ciniglia a costa larga Ore telaio 58.200 0,05 0,07 N° fatture emesse 275 30 50 N° varianti di collezione 132 62 15 N° riattrezzaggi 272 15 65 N° spedizioni 304 30 64 N° ordini clienti 1.350 120 75

Nel primo semestre 1996 sono stati prodotti dalla SLO 150.000 metri lineari del prodotto tessuto a uncinetto c 220.000 metri lineari del prodotto ciniglia a costa larga.

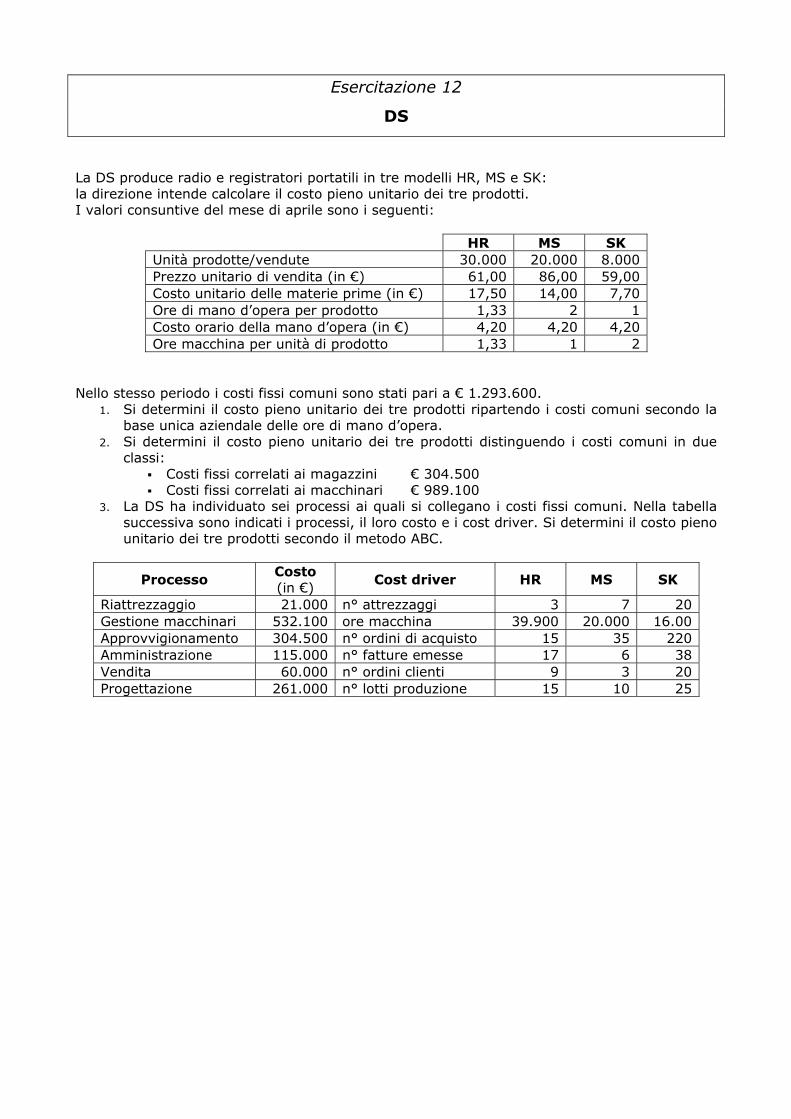

Esercitazione 12

DS

La DS produce radio e registratori portatili in tre modelli HR, MS e SK: la direzione intende calcolare il costo pieno unitario dei tre prodotti. I valori consuntive del mese di aprile sono i seguenti:

HR MS SK Unità prodotte/vendute 30.000 20.000 8.000 Prezzo unitario di vendita (in €) 61,00 86,00 59,00 Costo unitario delle materie prime (in €) 17,50 14,00 7,70 Ore di mano d’opera per prodotto 1,33 2 1 Costo orario della mano d’opera (in €) 4,20 4,20 4,20 Ore macchina per unità di prodotto 1,33 1 2

Nello stesso periodo i costi fissi comuni sono stati pari a € 1.293.600.

1. Si determini il costo pieno unitario dei tre prodotti ripartendo i costi comuni secondo la base unica aziendale delle ore di mano d’opera.

2. Si determini il costo pieno unitario dei tre prodotti distinguendo i costi comuni in due classi:

Costi fissi correlati ai magazzini € 304.500 Costi fissi correlati ai macchinari € 989.100

3. La DS ha individuato sei processi ai quali si collegano i costi fissi comuni. Nella tabella successiva sono indicati i processi, il loro costo e i cost driver. Si determini il costo pieno unitario dei tre prodotti secondo il metodo ABC.

Processo Costo (in €)

Cost driver HR MS SK

Riattrezzaggio 21.000 n° attrezzaggi 3 7 20 Gestione macchinari 532.100 ore macchina 39.900 20.000 16.00 Approvvigionamento 304.500 n° ordini di acquisto 15 35 220 Amministrazione 115.000 n° fatture emesse 17 6 38 Vendita 60.000 n° ordini clienti 9 3 20 Progettazione 261.000 n° lotti produzione 15 10 25

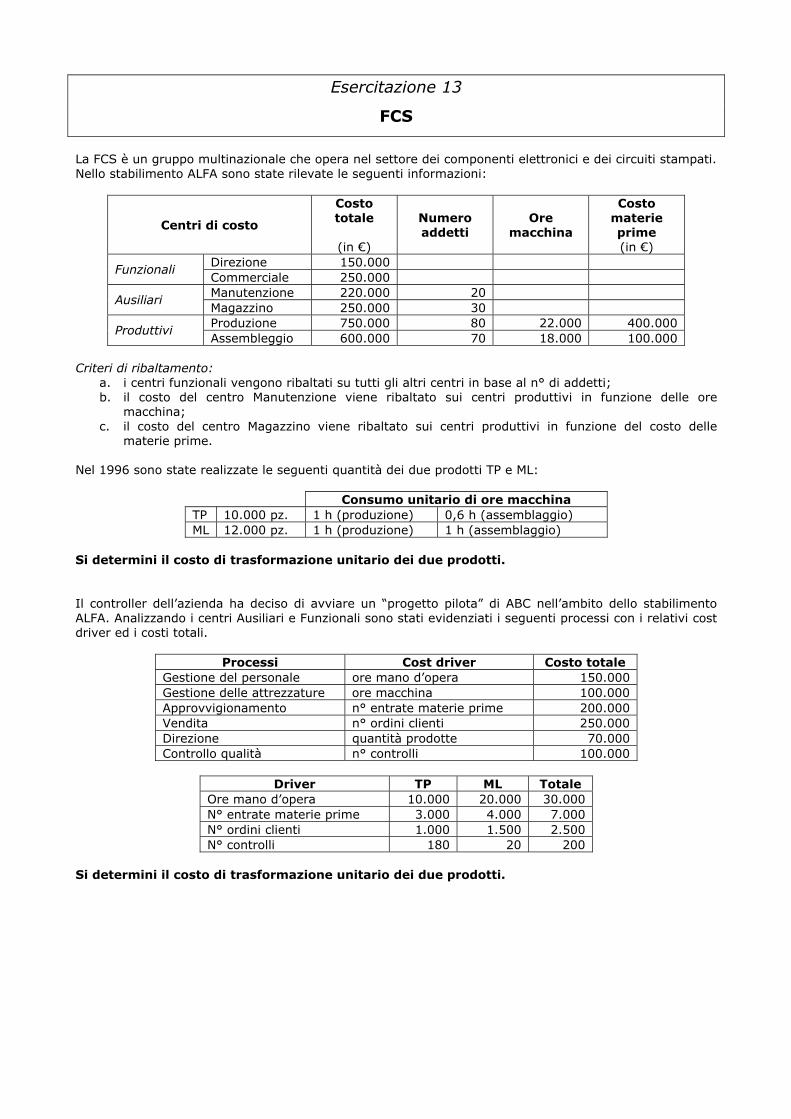

Esercitazione 13

FCS

La FCS è un gruppo multinazionale che opera nel settore dei componenti elettronici e dei circuiti stampati. Nello stabilimento ALFA sono state rilevate le seguenti informazioni:

Centri di costo

Costo totale

(in €)

Numero addetti

Ore macchina

Costo materie prime (in €)

Direzione 150.000 Funzionali

Commerciale 250.000 Manutenzione 220.000 20

Ausiliari Magazzino 250.000 30 Produzione 750.000 80 22.000 400.000

Produttivi Assembleggio 600.000 70 18.000 100.000

Criteri di ribaltamento:

a. i centri funzionali vengono ribaltati su tutti gli altri centri in base al n° di addetti; b. il costo del centro Manutenzione viene ribaltato sui centri produttivi in funzione delle ore

macchina; c. il costo del centro Magazzino viene ribaltato sui centri produttivi in funzione del costo delle

materie prime. Nel 1996 sono state realizzate le seguenti quantità dei due prodotti TP e ML:

Consumo unitario di ore macchina TP 10.000 pz. 1 h (produzione) 0,6 h (assemblaggio) ML 12.000 pz. 1 h (produzione) 1 h (assemblaggio)

Si determini il costo di trasformazione unitario dei due prodotti. Il controller dell’azienda ha deciso di avviare un “progetto pilota” di ABC nell’ambito dello stabilimento ALFA. Analizzando i centri Ausiliari e Funzionali sono stati evidenziati i seguenti processi con i relativi cost driver ed i costi totali.

Processi Cost driver Costo totale Gestione del personale ore mano d’opera 150.000 Gestione delle attrezzature ore macchina 100.000 Approvvigionamento n° entrate materie prime 200.000 Vendita n° ordini clienti 250.000 Direzione quantità prodotte 70.000 Controllo qualità n° controlli 100.000

Driver TP ML Totale

Ore mano d’opera 10.000 20.000 30.000 N° entrate materie prime 3.000 4.000 7.000 N° ordini clienti 1.000 1.500 2.500 N° controlli 180 20 200

Si determini il costo di trasformazione unitario dei due prodotti.

Esercitazione 14

TYMCO

La TYMCO è una azienda metalmeccanica di medie dimensioni che realizza tre prodotti: prodotto A: è un prodotto realizzato in 10.000 unità alla volta da immagazzinare in

attesa degli ordini dai clienti. Il volume di produzione annuale è pari a 120.000 unita; prodotto B: è una versione personalizzata del prodotto A realizzata su ordine dei clienti

in piccoli lotti di 100 unità. Il volume di produzione annuale è pari a 60.000 unità; prodotto C: è un prodotto nuovo e complesso, realizzato in lotti di 10 unità ciascuno. Il

volume di produzione annuale è pari a 12.000 unità. I costi diretti di produzione sono riportati nella tabella seguente:

Prodotto A Prodotto B Prodotto C Costi diretti di materie prime e componenti 300.000 180.000 48.000 Costi di mano d’opera diretta 120.000 60.000 18.000

Sempre con riferimento all’anno trascorso i costi indiretti di produzione sono stati pari a €990.000. Con l’attuale sistema contabile i costi indiretti di produzione vengono imputati ai prodotti in base ai costi di manodopera diretta. Si determini il costo pieno industriale unitario dei tre prodotti. Una attenta analisi dei costi indiretti di produzione ha consentito si evidenziare un insieme di attività di supporto alla produzione con i relativi cost driver. Vi sono inoltre costi per ammortamenti ed energia motrice che vengono imputati ai prodotti in base al tempo macchina.

Attività Cost driver Costo totale

(in €) Controlli di qualità n° ispezioni 135.000 Gestione dei materiali n° movimentazioni 180.000 Attrezzaggio (set-up) n° attrezzaggi 160.000 Approvvigionamento n° ordini di acquisto 135.000 Definizione delle specifiche di prodotto n° specifiche 70.000 Ammortamenti ed energia motrice 310.000

I dati relativi ai tre prodotti risultano essere i seguenti:

Prodotto A Prodotto B Prodotto C Tempo (in ore) 1 1,5 3,5 Riattrezzaggio (per lotto) 1 1 1 Controllo di qualità (per lotto) 50 5 2 Movimentazioni (per lotto) 25 50 100 Numero ordini 200 400 1.400 Specifiche di prodotto 50 75 200

Si determini il nuovo costo pieno industriale unitario dei tre prodotti della TYMCO.

Esercitazione 15

BIZETA

La società BIZETA produce attualmente tre articoli, i cui costi sono calcolati mediante la seguente metodologia:

imputazione diretta di materiali e manodopera diretta; imputazione degli altri costi (definiti “generali”) mediante addebito ai centri produttivi secondo

appropriati criteri e quindi imputazione ai prodotti in proporzione ai costi di lavoro diretto che questi richiedono.

La contabilità, molto semplificata, della BIZETA prevede l’individuazione di un solo centro produttivo. Conoscendo i dati elementari è possibile determinare il costo unitario di ciascun prodotto. Preoccupato per i dati relativi al prodotto B e per le incertezze legate ai margini del prodotto C, il controller modifica la metodologia di imputazione dei costi generali nel modo seguente:

i costi di attrezzaggio sono imputati ai prodotti in modo diretto; i costi di ricevimento materiali sono attribuiti ai prodotti in proporzione al costo dei materiali

stessi; i rimanenti costi sono addebitati ai prodotti in funzione delle ore macchina.

Gli affinamenti portati alla vecchia metodologia sembrano condurre a risultati più significativi. Tuttavia il controller è ancora insoddisfatto della sua contabilità industriale e, dopo alcuni colloqui con il personale della logistica e della progettazione, introduce ulteriori modifiche, così sintetizzabili:

i costi di ricevimento materiali sono messi in relazione con il numero di consegne; i costi di imballaggio e spedizione sono collegati al numero di spedizioni; i costi di progettazione sono commisurati al numero di interventi stimati per ciascun prodotto

(25% per A, 35% per B,40%per C). Il controller della BIZETA, un po’ preoccupato, si chiede come farà a spiegare le differenze nei costi e nei margini ai responsabili operativi, in modo da chiarire la situazione economica attuale e stimolare decisioni corrette per il futuro.

A B C Totale

Materie 5 parti x 4,00

€/parte 6 parti x 5,00

€/parte 10 parti x 1,00

€/parte

Mano d’opera diretta 0,5 ore/pezzo 0,33 ore/pezzo 0,25 ore/pezzo Mano d’opera attrezzaggio

10 ore/lotto 10 ore/lotto 11 ore/lotto 150 ore

Costo orario mano d’opera

€ 20,00 € 20,00 € 20,00

Ammortamenti € 700.000 Costo ricevimento merci €300.000 Costi progettazione €500.000 Costi imballaggio €200.000

A B C Totale Volume di produzione n. 10.000 (1 lotto) n. 15.000 (3 lotti) n. 5.000 (10 lotto) Ore mano d’opera diretta 11.250 Ore macchina 0,25 ore/pezzo 0,33 ore/pezzo 0,50 ore/pezzo 10.000 Spedizioni n. 10.000 (1 invio) n. 15.000 (5 invii) n. 5.000 (20 invii) Ordini di consegna n. 1 n. 4 n. 20 Interventi progettazione 25% 35% 40% A B C Prezzo di vendita programmato € 162,61 € 134,09 € 81,31 Prezzo di vendita effettivo € 162,61 € 125,96 € 105,70

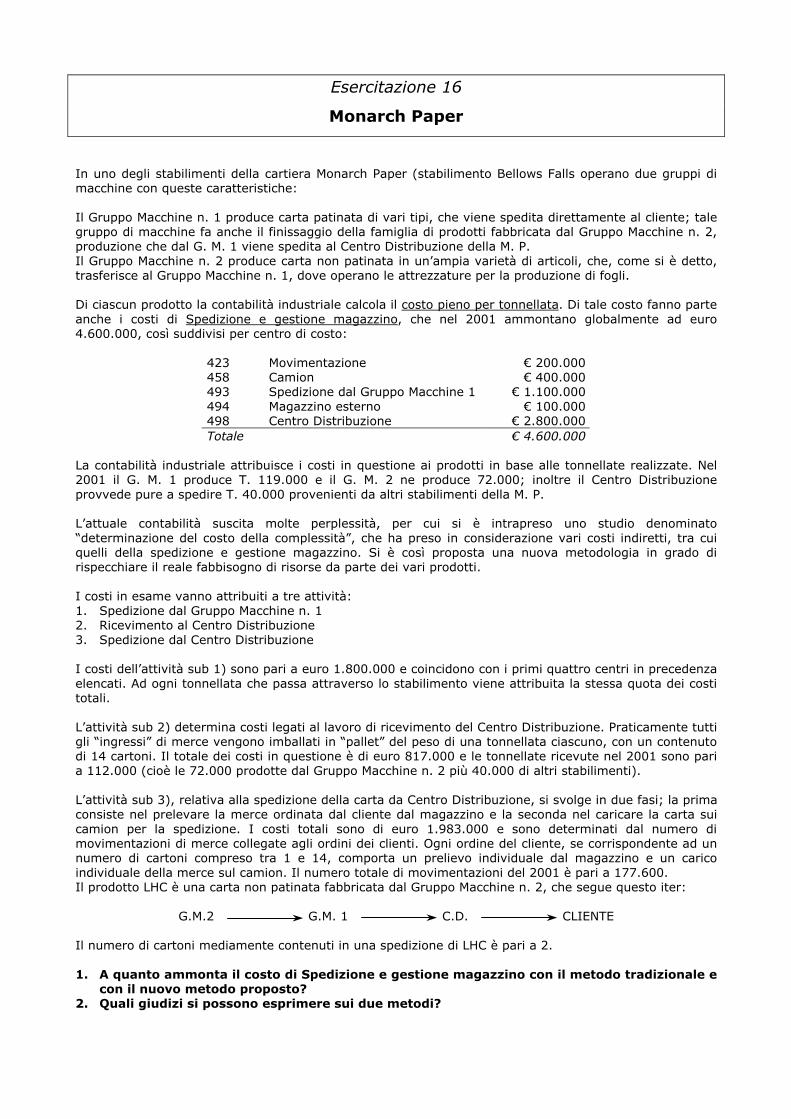

Esercitazione 16

Monarch Paper In uno degli stabilimenti della cartiera Monarch Paper (stabilimento Bellows Falls operano due gruppi di macchine con queste caratteristiche: Il Gruppo Macchine n. 1 produce carta patinata di vari tipi, che viene spedita direttamente al cliente; tale gruppo di macchine fa anche il finissaggio della famiglia di prodotti fabbricata dal Gruppo Macchine n. 2, produzione che dal G. M. 1 viene spedita al Centro Distribuzione della M. P. Il Gruppo Macchine n. 2 produce carta non patinata in un’ampia varietà di articoli, che, come si è detto, trasferisce al Gruppo Macchine n. 1, dove operano le attrezzature per la produzione di fogli. Di ciascun prodotto la contabilità industriale calcola il costo pieno per tonnellata. Di tale costo fanno parte anche i costi di Spedizione e gestione magazzino, che nel 2001 ammontano globalmente ad euro 4.600.000, così suddivisi per centro di costo:

423 Movimentazione € 200.000 458 Camion € 400.000 493 Spedizione dal Gruppo Macchine 1 € 1.100.000 494 Magazzino esterno € 100.000 498 Centro Distribuzione € 2.800.000 Totale € 4.600.000

La contabilità industriale attribuisce i costi in questione ai prodotti in base alle tonnellate realizzate. Nel 2001 il G. M. 1 produce T. 119.000 e il G. M. 2 ne produce 72.000; inoltre il Centro Distribuzione provvede pure a spedire T. 40.000 provenienti da altri stabilimenti della M. P. L’attuale contabilità suscita molte perplessità, per cui si è intrapreso uno studio denominato “determinazione del costo della complessità”, che ha preso in considerazione vari costi indiretti, tra cui quelli della spedizione e gestione magazzino. Si è così proposta una nuova metodologia in grado di rispecchiare il reale fabbisogno di risorse da parte dei vari prodotti. I costi in esame vanno attribuiti a tre attività: 1. Spedizione dal Gruppo Macchine n. 1 2. Ricevimento al Centro Distribuzione 3. Spedizione dal Centro Distribuzione I costi dell’attività sub 1) sono pari a euro 1.800.000 e coincidono con i primi quattro centri in precedenza elencati. Ad ogni tonnellata che passa attraverso lo stabilimento viene attribuita la stessa quota dei costi totali. L’attività sub 2) determina costi legati al lavoro di ricevimento del Centro Distribuzione. Praticamente tutti gli “ingressi” di merce vengono imballati in “pallet” del peso di una tonnellata ciascuno, con un contenuto di 14 cartoni. Il totale dei costi in questione è di euro 817.000 e le tonnellate ricevute nel 2001 sono pari a 112.000 (cioè le 72.000 prodotte dal Gruppo Macchine n. 2 più 40.000 di altri stabilimenti). L’attività sub 3), relativa alla spedizione della carta da Centro Distribuzione, si svolge in due fasi; la prima consiste nel prelevare la merce ordinata dal cliente dal magazzino e la seconda nel caricare la carta sui camion per la spedizione. I costi totali sono di euro 1.983.000 e sono determinati dal numero di movimentazioni di merce collegate agli ordini dei clienti. Ogni ordine del cliente, se corrispondente ad un numero di cartoni compreso tra 1 e 14, comporta un prelievo individuale dal magazzino e un carico individuale della merce sul camion. Il numero totale di movimentazioni del 2001 è pari a 177.600. Il prodotto LHC è una carta non patinata fabbricata dal Gruppo Macchine n. 2, che segue questo iter:

G.M.2 G.M. 1 C.D. CLIENTE Il numero di cartoni mediamente contenuti in una spedizione di LHC è pari a 2. 1. A quanto ammonta il costo di Spedizione e gestione magazzino con il metodo tradizionale e

con il nuovo metodo proposto? 2. Quali giudizi si possono esprimere sui due metodi?

Esercitazione 17

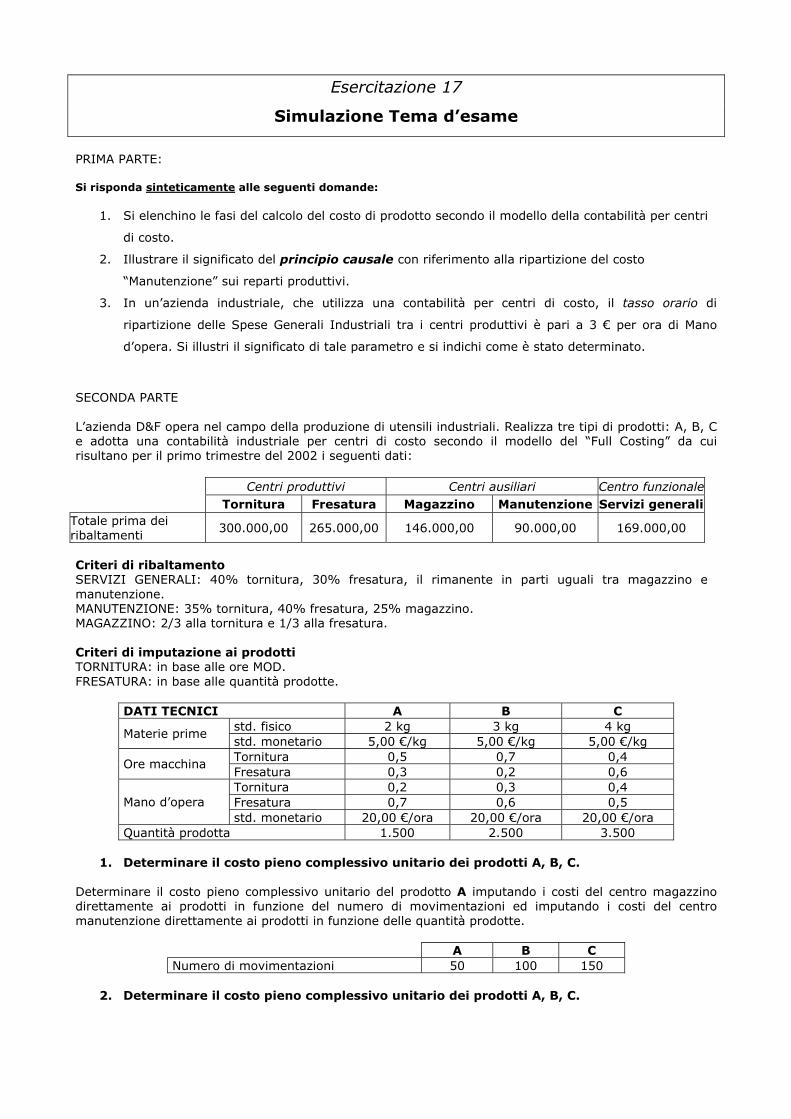

Simulazione Tema d’esame

PRIMA PARTE: Si risponda sinteticamente alle seguenti domande:

1. Si elenchino le fasi del calcolo del costo di prodotto secondo il modello della contabilità per centri

di costo.

2. Illustrare il significato del principio causale con riferimento alla ripartizione del costo

“Manutenzione” sui reparti produttivi.

3. In un’azienda industriale, che utilizza una contabilità per centri di costo, il tasso orario di

ripartizione delle Spese Generali Industriali tra i centri produttivi è pari a 3 € per ora di Mano

d’opera. Si illustri il significato di tale parametro e si indichi come è stato determinato.

SECONDA PARTE L’azienda D&F opera nel campo della produzione di utensili industriali. Realizza tre tipi di prodotti: A, B, C e adotta una contabilità industriale per centri di costo secondo il modello del “Full Costing” da cui risultano per il primo trimestre del 2002 i seguenti dati:

Centri produttivi Centri ausiliari Centro funzionale

Tornitura Fresatura Magazzino Manutenzione Servizi generaliTotale prima dei ribaltamenti

300.000,00 265.000,00 146.000,00 90.000,00 169.000,00

Criteri di ribaltamento SERVIZI GENERALI: 40% tornitura, 30% fresatura, il rimanente in parti uguali tra magazzino e manutenzione. MANUTENZIONE: 35% tornitura, 40% fresatura, 25% magazzino. MAGAZZINO: 2/3 alla tornitura e 1/3 alla fresatura. Criteri di imputazione ai prodotti TORNITURA: in base alle ore MOD. FRESATURA: in base alle quantità prodotte.

DATI TECNICI A B C std. fisico 2 kg 3 kg 4 kg

Materie prime std. monetario 5,00 €/kg 5,00 €/kg 5,00 €/kg Tornitura 0,5 0,7 0,4

Ore macchina Fresatura 0,3 0,2 0,6 Tornitura 0,2 0,3 0,4 Fresatura 0,7 0,6 0,5 Mano d’opera std. monetario 20,00 €/ora 20,00 €/ora 20,00 €/ora

Quantità prodotta 1.500 2.500 3.500

1. Determinare il costo pieno complessivo unitario dei prodotti A, B, C. Determinare il costo pieno complessivo unitario del prodotto A imputando i costi del centro magazzino direttamente ai prodotti in funzione del numero di movimentazioni ed imputando i costi del centro manutenzione direttamente ai prodotti in funzione delle quantità prodotte.

A B C Numero di movimentazioni 50 100 150

2. Determinare il costo pieno complessivo unitario dei prodotti A, B, C.

Esercitazione 18

Simulazione Tema d’esame

PRIMA PARTE: Si risponda sinteticamente alle seguenti domande:

1. Perché i costi dei centri ausiliari si ribaltano sui centri produttivi anziché imputarli direttamente ai prodotti?

2. Che cosa significa, in termini di modalità di imputazione, che le spese generali vengono imputate ai prodotti nella percentuale del 20% del costo della mano d’opera diretta?

3. Indicare se le seguenti affermazioni sono vere o false:

VERO FALSO Il cost driver immediato può non essere misurabile I sistemi “evoluti” di analisi di costi studiano l’impatto della complessità gestionale sui costi

I sistemi “tradizionali” di analisi dei costi si fondano su parametri volumetrici

SECONDA PARTE L’impresa RS produce piccoli oggetti in plastica in elevati volumi. Nel mese di aprile 2003 il controller dell’azienda ha realizzato un “progetto pilota ABC”. Analizzando i centri Ausiliari e Funzionali sono state evidenziate le seguenti attività con i relativi cost driver ed i costi totali.

ATTIVITA’ COST DRIVER COSTO TOTALE Attrezzaggio N. attrezzaggi 95.000,00 Manutenzione Ore macchina 119.000,00 Controllo qualità N. controlli 96.000,00 Ricevimento materie prime N. ricevimenti 125.000,00 Consegna ai reparti di produzione N. prelevamenti 115.000,00

DRIVER Prodotto A Prodotto B Prodotto C TOTALE

N. attrezzaggi 115 100 135 350 Ore macchina 52.500 62.500 60.000 175.000 N. controlli 300 250 350 900 N. ricevimenti 150 100 250 500 N. prelevamenti 200 150 300 650

Le informazioni a consuntivo relative al mese di aprile 2003 sono riportate nelle tabelle seguenti.

Prodotto A Prodotto B Prodotto C consumo unitario 0,5 kg 0,2 kg 0,8 kg

Materie prime costo unitario 1,5 €/kg 1,5 €/kg 1,5 €/kg consumo unitario 0,2 ore 0,3 ore 0,1 ore

Mano d’opera diretta costo unitario 25 €/ora 25 €/ora 25 €/ora

Ore macchina Reparto A 0,05 0,1 0,05 Quantità prodotta 350.000 250.000 400.000

Centri produttivi Centri ausiliari Centro funzionale

Reparto A Reparto B Magazzino Manutenzione Servizi generali industriali Totale 431.000,00 520.000,00 194.000,00 220.000,00 136.000,00

Determinare il costo pieno industriale unitario dei tre prodotti, sapendo che il Reparto A viene imputato in base alle ore macchina ed il Reparto B in base alle quantità prodotte.

Esercitazione 19

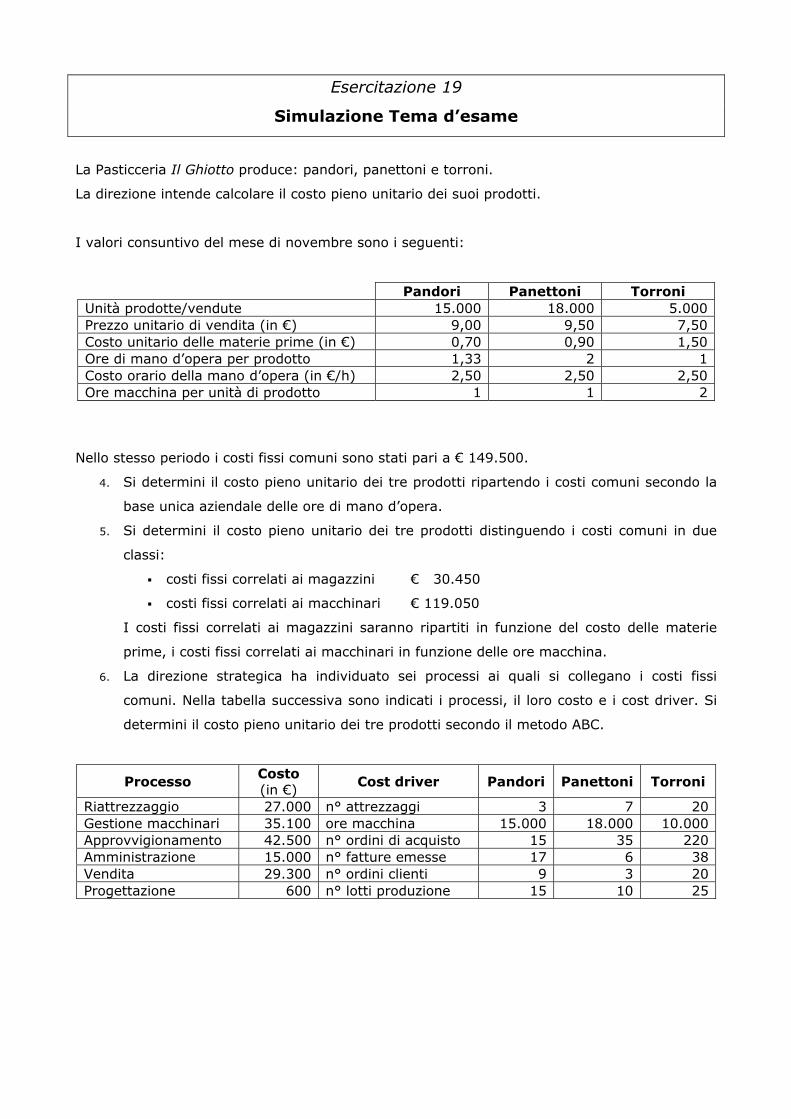

Simulazione Tema d’esame

La Pasticceria Il Ghiotto produce: pandori, panettoni e torroni.

La direzione intende calcolare il costo pieno unitario dei suoi prodotti.

I valori consuntivo del mese di novembre sono i seguenti:

Pandori Panettoni Torroni Unità prodotte/vendute 15.000 18.000 5.000 Prezzo unitario di vendita (in €) 9,00 9,50 7,50 Costo unitario delle materie prime (in €) 0,70 0,90 1,50 Ore di mano d’opera per prodotto 1,33 2 1 Costo orario della mano d’opera (in €/h) 2,50 2,50 2,50 Ore macchina per unità di prodotto 1 1 2

Nello stesso periodo i costi fissi comuni sono stati pari a € 149.500.

4. Si determini il costo pieno unitario dei tre prodotti ripartendo i costi comuni secondo la

base unica aziendale delle ore di mano d’opera.

5. Si determini il costo pieno unitario dei tre prodotti distinguendo i costi comuni in due

classi:

costi fissi correlati ai magazzini € 30.450

costi fissi correlati ai macchinari € 119.050

I costi fissi correlati ai magazzini saranno ripartiti in funzione del costo delle materie

prime, i costi fissi correlati ai macchinari in funzione delle ore macchina.

6. La direzione strategica ha individuato sei processi ai quali si collegano i costi fissi

comuni. Nella tabella successiva sono indicati i processi, il loro costo e i cost driver. Si

determini il costo pieno unitario dei tre prodotti secondo il metodo ABC.

Processo Costo (in €)

Cost driver Pandori Panettoni Torroni

Riattrezzaggio 27.000 n° attrezzaggi 3 7 20 Gestione macchinari 35.100 ore macchina 15.000 18.000 10.000 Approvvigionamento 42.500 n° ordini di acquisto 15 35 220 Amministrazione 15.000 n° fatture emesse 17 6 38 Vendita 29.300 n° ordini clienti 9 3 20 Progettazione 600 n° lotti produzione 15 10 25