Environmental Regional Network Aria, Acqua, Suolo, Rifiuti [email protected].

Upload

marco-malagoliCategory

view

63download

4

SISTEMI DI GESTIONE AMBIENTALE : Esperienze a confronto

ROMA 17 Novembre 2003

CONTABILITA’AMBIENTALE

E SISTEMI DI GESTIONEMarco Malagoli - AICQ ER

SISTEMI DI GESTIONE

Non ci riferiremo ai SGQ, SGA …bensì a quegli specifici “SOTTOINSIEMI”

che vanno sotto il nome di :

SISTEMI DI CONTROLLO DI GESTIONE

SISTEMI DI CONTROLLO DI GESTIONE

Il controllo di gestione “tradizionale” enfatizza i risultati di natura economico-finanziaria e solo parzialmente considera due problemi emergenti nella gestione di un’ORGANIZZAZIONE :

misurare e gestire le DETERMINANTI alla base del vantaggio competitivo

monitorare sistematicamente l’ambiente esterno

SISTEMA DI CONTROLLO DI GESTIONE “AMPLIATO”

SISTEMA STRUTTURATO E

INTEGRATO DI INFORMAZIONI E PROCESSI UTILIZZATO DAL MANAGEMENT A SUPPORTO DELLE ATTIVITA’ DI PIANIFICAZIONE E CONTROLLO

Schema di riferimento(fonte : BORSA ITALIANA)

SISTEMA INFORMATIVO AZIENDALE

SISTEMA INFORMATIVO

AUTOMATIZATO (SIA)

SISTEMA INFORMATIVO DIREZIONALE (SID)

SISTEMI DI CONTROLLO DI GESTIONE

SISTEMA delle informazioni qualitative e quantitative

dell’ambiente esterno

LE PAROLE CHIAVE

MISSION VISION

BALANCED SCORECARDPIANIFICAZIONE E CONTROLLO

vs.Agenda XXI locale

Per una PERFORMANCE

ECONOMICA SOCIALE

AMBIENTALE

per il GOVERNO delle RELAZIONI

GOVERNANCE del TERRITORIO

CORPORATE STILI DI VITA GOVERNANCE

Informativa Ambientale

Il complesso delle informazioni ambientali non può essere formalmente

configurato entro la fattispecie del BILANCIO

bensì nell’ambito della INFORMATIVA AMBIENTALE

Prospetto INPUT-OUTPUT

L’Informativa Ambientale può includere un prospetto a sezioni contrapposte dove

vengono rappresentate da un lato : l’insieme delle risorse/energie

impiegate in input nei processi produttivi, dall’altro : l’insieme dell’output di

risorse/energie trasformate

Bilancio e CA : strumenti per ...

INFORMAZIONE & COMUNICAZIONE

RENDICONTAZIONE

SUPPORTO ALLE DECISIONI

Contabilità Ambientale

Organizzazione : PRIVATA / PUBBLICA

focus : PRODOTTO / PROCESSO /

ORGANIZZAZIONE / SITO / TERRITORIOscala :

LOCALE /GLOBALE

Scenario di riferimento

DdL 3116/98 “Giovannelli” : “Legge quadro in materia di Contabilità

Ambientale dello Stato, delle Regioni e degli Enti locali”

• D.Lgs. 231 / 01 : Responsabilità amministrativa degli Enti

ddL Giovannelli

NAMEA SERIEE INDICATORI DI PRESSIONE

CONTABILITA’ AMBIENTALE

Fa riferimento agli ambiti : MACROECONOMICO

Contabilità Nazionale

MICROECONOMICO Contabilità Generale Contabilità Analitica

CONTABILITA’ ECONOMICA

Si basa su indicatori come il Prodotto Nazionale Lordo (PNL) che furono sviluppati durante la II guerra mondiale per permettere ai governi di

misurare - con metodi standard - gli effetti delle politiche economiche.

Però …...

CONTABILITA’ AMBIENTALE

Misurazione e valutazione delle risorse naturali comprendente l’assegnazione di un

VALORE ECONOMICO a BENI e SERVIZI

che sono apprezzati e riconosciuti come importanti per l’organizzazione, ma che non

sempre hanno un valore di scambio

Le funzioni economichedell’ambiente (servizi)

• generazione di risorse che servono al sistema produttivo

• capacità di accogliere rifiuti e convertirli in prodotti meno pericolosi o ecologicamente utili

• fornitura di utilità direttamente nella forma di godimento estetico del paesaggio

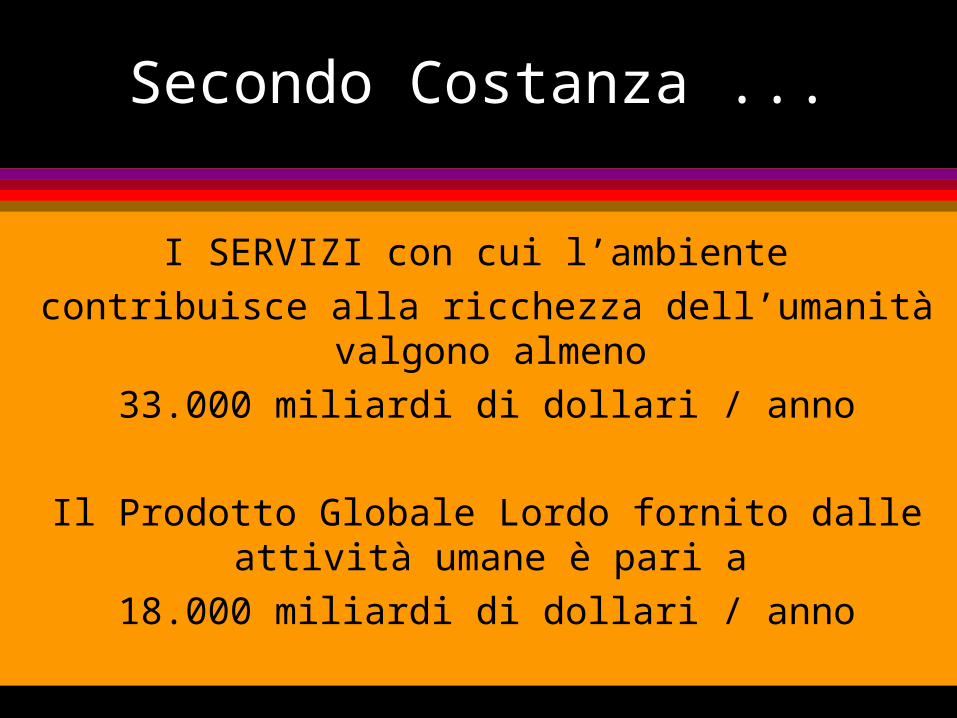

Secondo Costanza ...

I SERVIZI con cui l’ambiente contribuisce alla ricchezza dell’umanità valgono

almeno 33.000 miliardi di dollari / anno

Il Prodotto Globale Lordo fornito dalle attività

umane è pari a 18.000 miliardi di dollari / anno

modello DPSIR

DRIVER

RESPONSE

PRESSURE STATE

IMPACT

Classificazione Indicatori

AREA ECONOMICA (PIL verde,ISEW…)

AREA SOCIALE (HDI,..)

AREA AMBIENTALE (SPAZIO AMB, .. )

OBIETTIVI PREDEFINITI (ISSI,..)

STRUMENTI / INDICATORI di SOSTENIBILITA’

•emergia•impronta ecologica•calcolo del capitale naturale•analisi del ciclo di vita•bilancio dei gas serra•exergia

ANALISI EMERGETICA

Metodologia termodinamica introdotta negli anni ‘80 da Odum (Fac. Ing. Amb.le Univ. Florida, USA)

Considera gli aspetti economici e ambientali di un sistema uniformando tutti gli input, i flussi e gli output al comune denominatore dell’ energia primaria che muove tutti i

processi che avvengono nella biosfera :l’ENERGIA SOLARE

IMPRONTA ECOLOGICA

Introdotta da Rees e Wackernagel negli anni ‘90 (Univ. Di Vancouver, Canada - Univ. Di Xalapa, Messico)

Indicatore sintetico di sostenibilità amb.le, in grado di stimare l’impatto che una popolazione esercita sull’ambiente ;

Quantifica l’AREA TOTALE di ecosistemi terrestri e acquatici necessaria :• per fornire tutte le risorse utilizzate e

• per assorbire tutte le emissioni prodotte(in modo sostenibile)

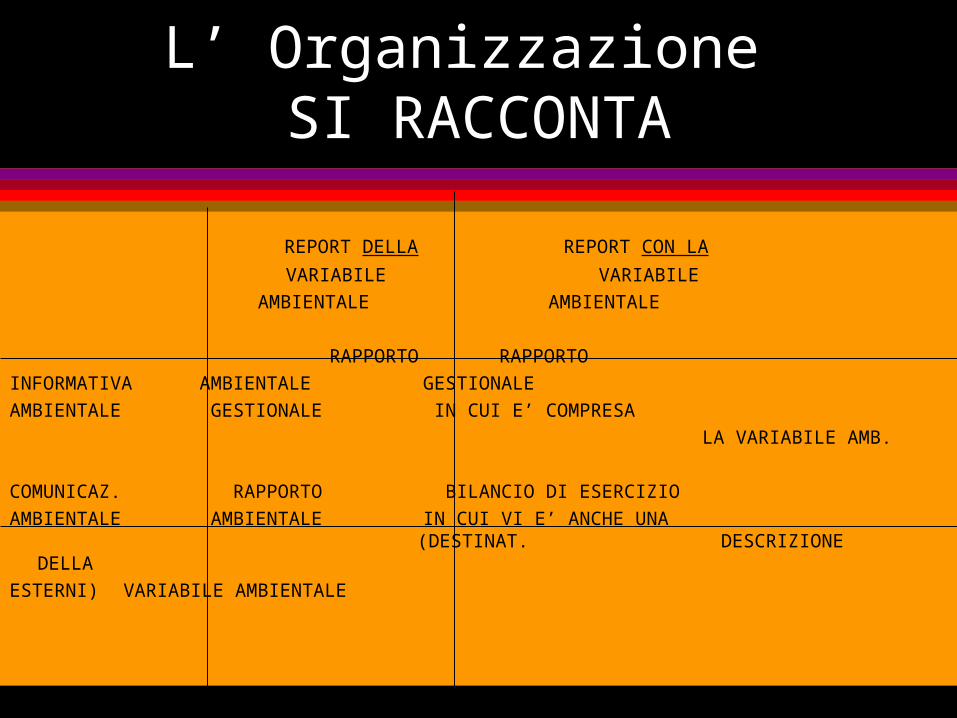

L’ Organizzazione SI RACCONTA

REPORT DELLA REPORT CON LA

VARIABILE VARIABILEAMBIENTALE AMBIENTALE

RAPPORTO RAPPORTOINFORMATIVA AMBIENTALE GESTIONALEAMBIENTALE GESTIONALE IN CUI E’ COMPRESA LA VARIABILE AMB.

COMUNICAZ. RAPPORTO BILANCIO DI ESERCIZIOAMBIENTALE AMBIENTALE IN CUI VI E’ ANCHE UNA

(DESTINAT. DESCRIZIONE DELLA ESTERNI) VARIABILE AMBIENTALE

STRUTTURA delle INFO

INFORMAZIONI

NON QUANTITATIVE QUANTITATIVE

CONTABILI NON MONETARIE

BILANCIO CONTAB. INFORM.

e COGE DIREZ. FISCALI

Rapporto gestionalevs. Rapporto Ambientale

Nella letteratura specialistica si confondono spesso obiettivi e finalità di

entrambi gli strumenti

Il RAPPORTO AMBIENTALE è l’insieme delle informazioni strutturate per il monitoraggio

della variabile ambientale e relativa programmazione e controllo

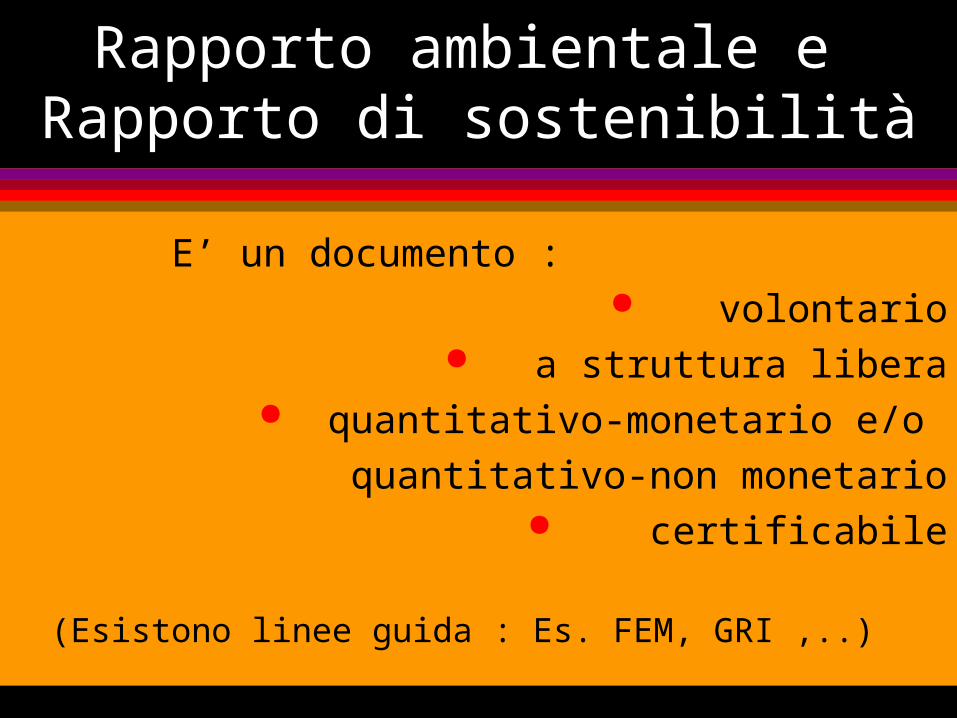

Rapporto ambientale e Rapporto di sostenibilità

E’ un documento : volontario

a struttura libera quantitativo-monetario e/o

quantitativo-non monetario certificabile

(Esistono linee guida : Es. FEM, GRI ,..)

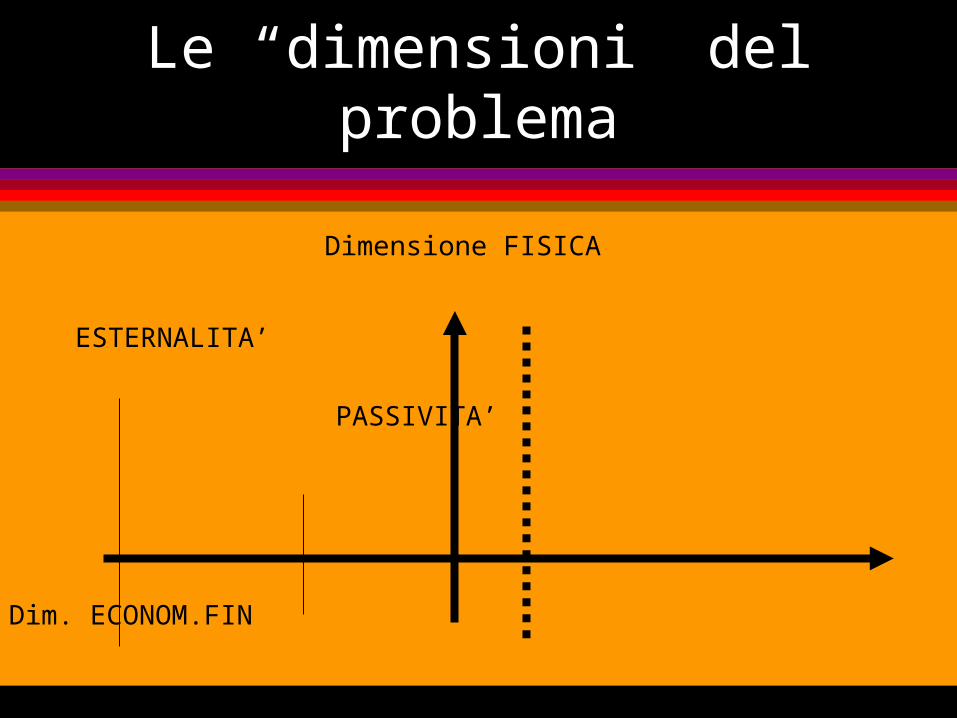

Le “dimensioni” del problema

Dimensione FISICA

ESTERNALITA’ PASSIVITA’

Dim. ECONOM.FIN

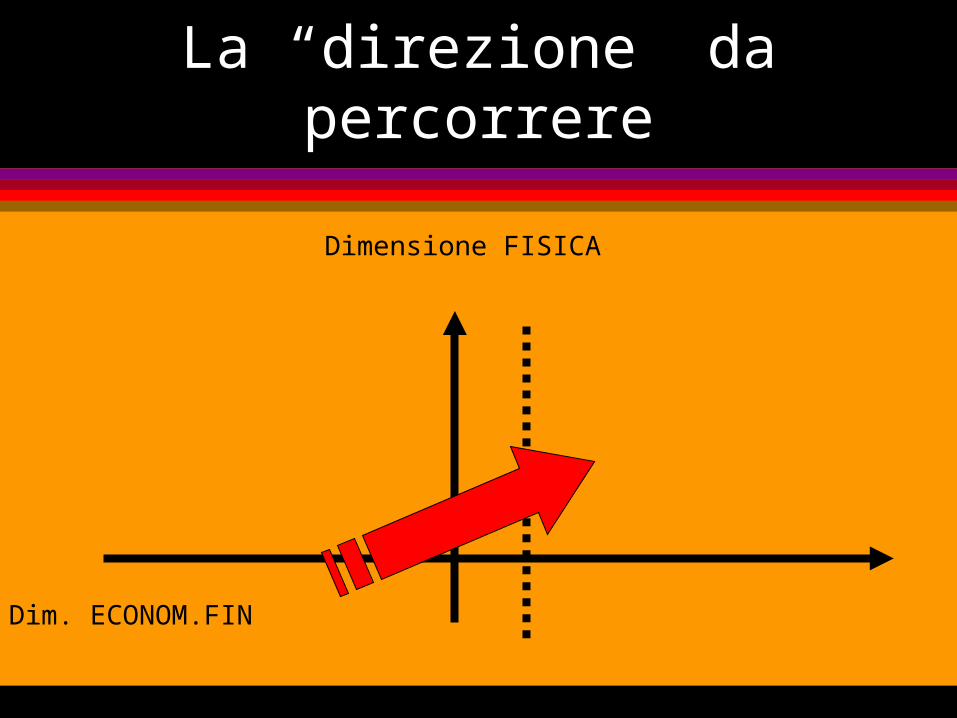

La “direzione” da percorrere

Dimensione FISICA

Dim. ECONOM.FIN

DIMENSIONI, CAPITALI e FLUSSI

(patrimoni e redditi)

ECONOMICA

AMBIENTALE

SOCIALE

CAPITALE CAPITALE NATURALE CAPITALE SOCIALE

BENI AMBIENTALI BENI RELAZIONALI

PASSIVITA’ E COSTI NASCOSTI

La più importante correzione necessaria agli attuali sistemi economici è il graduale

inserimento delle PASSIVITA’ / ESTERNALITA’ nei COSTI delle attività economiche

L’Organizzazione che ... FA I CONTI

Per l’inserimento dei COSTI AMBIENTALI nella contabilità delle organizzazioni

si fa spesso riferimento al sistema di VALUTAZIONE A COSTO PIENO

(ma è ancora un’astrazione teorica che può essere applicata in vari modi a seconda delle condizioni)

Concetto di COSTO AMB.

non sempre definiz. condiviseStrumenti di valutazione economica :

Life Cycle Costing (LCC) Total Cost Assessment (TCA)

La misurabilità dei costi ambientali

più facili da misurare

CONVENTIONAL COSTS HIDDEN COSTS CONTINGENT COSTS RELATIONSHIP/IMAGE COSTS SOCIETAL COSTS

più difficili da misurare

Orientamento internazionale

Incardinare il tema dentro la disciplina del Bilancio di Esercizio.

Nuovi modelli di rappresentazione contabile per la sperimentazione della

contabilità ambientale e dei temi ambientali dentro le vie più tradizionali

dell’Accounting

Una nuova “classificazione”

In termini di INTEGRAZIONE

degli INDICATORI DI SOSTENIBILITA’ nel “cruscotto aziendale” (FCS e KPI)

& dei bilanci / rapporti “di sostenibilità” negli schemi di

CONTABILITA’ ANALITICA e CONTABILITA’ GENERALE

(ORGANIZZAZIONE PROATTIVA)

![Product environmental footprint [modalità compatibilità]](https://static.fdocumenti.com/doc/165x107/558954ffd8b42a6d3e8b4592/product-environmental-footprint-modalita-compatibilita.jpg)