EnVent Capital Markets: Il mercato dei capitali, la lezione inglese

22

ENERGY FOR INNOVATION Il mercato dei capitali - La lezione inglese Milano, 30 Ottobre 2015 Borsa Italiana, Palazzo Mezzanotte Paolo Verna Partner and Head of Capital Markets

-

Upload

italeaf-spa -

Category

Investor Relations

-

view

3.038 -

download

3

Transcript of EnVent Capital Markets: Il mercato dei capitali, la lezione inglese

ENERGY FOR INNOVATION

Il mercato dei capitali - La lezione inglese

Milano, 30 Ottobre 2015

Borsa Italiana, Palazzo Mezzanotte

Paolo Verna

Partner and Head of Capital Markets

© 2015 EnVent Capital Markets Limited – All rights reserved.

2

PMI Italiane - un ruolo strategico per la ripresa economica

AIM Italia Facts 3Q2015

a

Indice dei contenuti

© 2015 EnVent Capital Markets Limited – All rights reserved.

3

• La 3° economia dell’Eurozona e tra le prime 10 nel mondo in termini di PIL, la 2° economia manifatturiera in

Europa e la 6° nel mondo: l’ITALIA non è un Paese “periferico”

• 6 dei primi 10 distretti industriali nella UE sono italiani

PMI Italiane - un ruolo strategico per la ripresa economica

L’ITALIA non è un Paese “periferico”

Fonte: Il Sole 24 Ore, Italia e Germania senza rivali nella leadership dell’industria, 21/01/2015

1 8

2 6 4 7

9 5

10

3

• Il motore dell’economia italiana è rappresentato dalle PMI (Ricavi € 10-250 mln – Dipendenti 11>250) che

incidono per circa il 70% dell’export nazionale, costituendone la spina dorsale con la loro agilità e flessibilità:

- Aziende in grandissima parte famigliari e imprenditoriali

- “Campioni” spesso leader con prodotti di nicchia

- Poco note generalmente al pubblico

• Il cambiamento strutturale del quadro macroeconomico e la recessione pluriennale stanno spingendo il

consolidamento trasversalmente in numerosi settori

# Provincia NazioneValore Aggiunto tot.

nell'industria (€mln)

% VA

nell'industria

% occupati

nell'industria

1 Brescia Italia 10.107 30,7% 31,1%

2 Bergamo Italia 9.730 34,1% 34,3%

3 Wolfsburg Germania 8.636 73,2% 47,8%

4 Vicenza Italia 8.617 35,4% 38,3%

5 Boblingen Germania 7.681 50,2% 34,1%

6 Monza e Brianza Italia 7.480 32,1% 32,6%

7 Treviso Italia 7.155 30,7% 34,0%

8 Modena Italia 6.968 33,7% 34,2%

9 Ingolstadt Germania 6.963 67,6% 38,9%

10 Ludwigshafen am Rhein Germania 6.885 67,9% 37,6%

© 2015 EnVent Capital Markets Limited – All rights reserved.

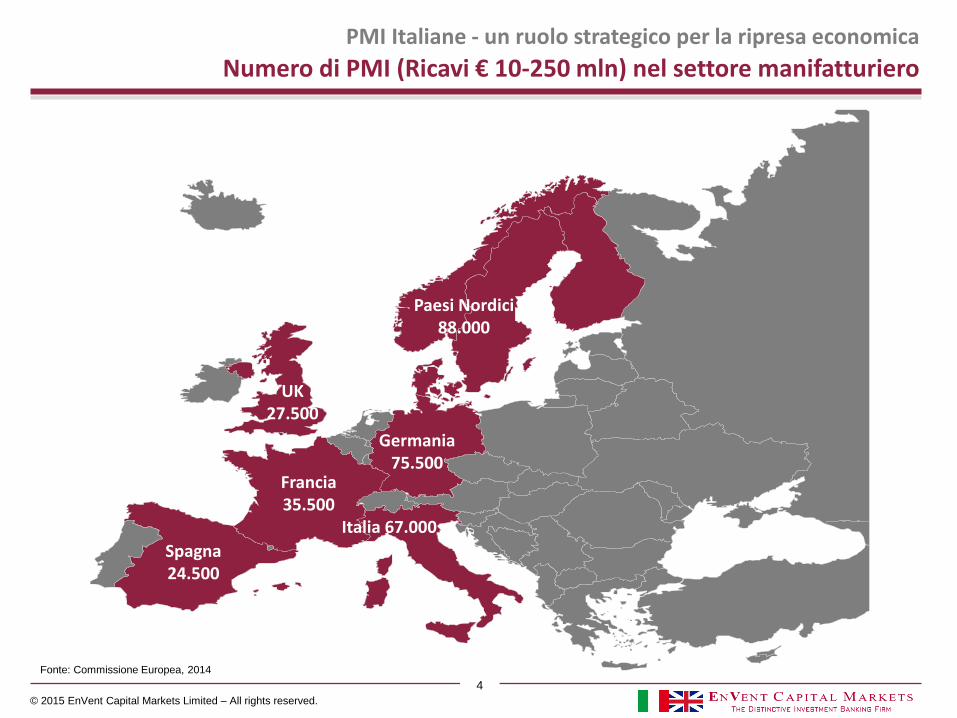

4

Spagna 24.500

Francia 35.500

Italia 67.000

UK 27.500

Germania 75.500

Paesi Nordici 88.000

Fonte: Commissione Europea, 2014

PMI Italiane - un ruolo strategico per la ripresa economica

Numero di PMI (Ricavi € 10-250 mln) nel settore manifatturiero

© 2015 EnVent Capital Markets Limited – All rights reserved.

0.1%0.6%

0.1%0.3%

4.3%

0.6%

Italia (FTSE Small Cap+ AIM)

UK(FTSE Small Cap +AIM)

Francia (CAC Small)

Tasso di PMI quotate per Borsa nel segmento PMI (Ricavi € 10-250 mln)

N. Constituents / PMI (10-250)

N. Constituents / PMI manifatt. (10-250)

5

• Le PMI Italiane sono scarsamente rappresentate in

Borsa negli indici azionari FTSE rispetto alle PMI UK

• In Italia solo 198 PMI quotate (MTA, STAR, AIM) su

un totale di oltre 180.000 PMI (di cui 64.400 nel

settore manifatturiero)

• 0,6% delle PMI quotate sul totale PMI (Ricavi € 10-

250 mln) in UK, vs 0,1% in Italia

• 4% delle PMI quotate sul totale PMI manifatturiere

(Ricavi € 10-250 mln) in UK, vs 0,3% in Italia

PMI Italiane - un ruolo strategico per la ripresa economica

Settore manifatturiero italiano poco rappresentato in Borsa

Fonte: Rielaborazione EnVent su dati Borsa Italiana, Statistiche FTSE e Bloomberg al 30 Settembre 2015

Fonte: Rielaborazione EnVent su dati World Bank statistics

Legenda

Sett. manifatturiero

Altri settori

PIL manifatturiero / Tot. PIL nazionale

23%

77%

Italia

20%

80%

UK

19%

81%

Francia

31%

69%

Germania

Percentuale PMI quotate su Tot. PMI

© 2015 EnVent Capital Markets Limited – All rights reserved.

Mkt Cap Range 0-100mln 100-500mln 500mln-1mld 1-5mld >5mld Foreign Susp. Total

N. Società 139 75 16 58 20 4 5 317

Mkt Cap aggregata (€mld) 5 17 12 143 380 na na 556,6

Market Cap mediana (€mln) 29 195 703 2.223 13.732 na na 135

% Market Cap Italia 1% 3% 2% 26% 68% na na 100%

Free float mediano (%) 40 37 41 44 66 na na 41

N. rating analisti medio 1 2 5 10 25 na na 7

• 353 società quotate presso Borsa Italiana con una capitalizzazione complessiva di quasi € 600 mld (34% in % PIL)

a fine Settembre 2015 (di cui 69 su AIM Italia con una capitalizzazione di € 2,8 mld)

PMI Italiane - un ruolo strategico per la ripresa economica

Significativo potenziale di crescita per il mercato borsistico italiano

Composizione del mercato dei capitali

Market Cap aggregata (% PIL)

Fonte: Borsa Italiana, 30 Settembre 2015

Fonte: International Monetary Fund, Report Italy, Settembre 2014

• Il 70% del mercato è rappresentato da 230 società con una

capitalizzazione inferiore a € 1 mld

• Queste società sono meno coperte dagli analisti rispetto alle

mid-large caps

Fonte: Elaborazioni su dati Borsa Italiana e Bloomberg, 30 Settembre 2015

6

Società quotate al 30.09.2015 N. Società Market Cap (€mld)

MTA Domestic 237 553,1

di cui STAR 68 26,9

MTA Foreign 4 na

MIV (Investment Companies / SPAC) 7 0,7

AIM Italia - MAC 69 2,8

Sub-totale 317 556,6

MTA International 36 na

Tot. Società quotate Borsa Italiana 353 556,6

© 2015 EnVent Capital Markets Limited – All rights reserved.

7

• Le PMI non avvertono in modo uniforme i benefici del QE della BCE e della liquidità “permanente” disponibile

sui mercati e sono le più esposte al peggioramento delle condizioni di credito, mentre hanno piuttosto bisogno

di capitali pazienti e attivi al tempo stesso

• Per queste aziende il percorso di ingresso al mercato dei capitali e l’accesso agli strumenti finanziari disponibili è

una via necessaria e ineluttabile: debito (bond, minibond, mezzanine, direct lending) e soprattutto equity

• In questo scenario il mercato dei capitali sarà sempre di più al centro del percorso di crescita e rafforzamento

delle PMI italiane del Mid-Market rappresentando la fonte di raccolta dei mezzi finanziari per la crescita e lo

sviluppo

• AIM rappresenta uno “strumento / prodotto finanziario” che si aggiunge e affianca il tradizionale credito

bancario che peraltro arriva con difficoltà a questo tipo di aziende

PMI Italiane - un ruolo strategico per la ripresa economica

La via di accesso al mercato dei capitali

© 2015 EnVent Capital Markets Limited – All rights reserved.

8

Le disponibilità di capitali per le PMI nel mondo sono enormi:

• AIM UK del LSE dal 1995 ha accolto oltre 3.000 imprese e raccolto fondi per circa £ 94 mld

• AIM Italia a sua volta è uno strumento / prodotto a disposizione delle aziende per reperire mezzi finanziari per

la crescita

• Dal 2009 ad oggi 75 società si sono quotate su AIM Italia con una raccolta complessiva di € 720 mln

sottoscrizione e vendita (75 listings - IPO, passaggi da MAC, semplici ammissioni - 6 delistings, per un totale di 69

società)

• AIM Italia Facts 2014: forte crescita con 22 IPO e una raccolta > € 180 mln; 57 società quotate con una

capitalizzazione di mercato totale pari a € 2,1 mld, +73% sul 2013; Velocity Turnover (indice di liquidità) in

crescita e pari al 34%

• AIM Italia nel 3Q2015 con 15 quotazioni (14 IPO e una ammissione) e 3 uscite, per un totale di 69 società

quotate che esprimono una capitalizzazione di mercato prossima a € 2,8 mld, un indice di liquidità in crescita

pari al 34% e ormai prossimo al FTSE Mid Cap

• Nel 2014 il segmento ExtraMOT PRO di Borsa Italiana ha registrato la crescita più alta tra tutte le piattaforme di

scambio europee con il maggior numero di emissioni di bond inferiori a € 200 mln e ad oggi registra oltre 100

strumenti in quotazione

PMI Italiane - un ruolo strategico per la ripresa economica

La via di accesso al mercato dei capitali

© 2015 EnVent Capital Markets Limited – All rights reserved.

• Crescita dimensionale anche attraverso M&A: molte aziende e imprenditori pur avendo fronteggiato e superato la

grande crisi strutturale di questi anni rischiano di aver perso la sfida e il trend della globalizzazione

• Best practice: Informazioni adeguate e standardizzate, analisi, trasparenza, sistemi di governance al pari di aziende

di maggiori dimensioni

• La lezione che arriva dai paesi anglosassoni: le PMI possono attingere risorse rilevanti dai mercati dei capitali

9

PMI Italiane - un ruolo strategico per la ripresa economica

Cosa chiedono gli investitori internazionali alle PMI italiane

© 2015 EnVent Capital Markets Limited – All rights reserved.

10

• Le PMI hanno necessità di un mercato dei capitali di "medio termine" nel quale siano attivi investitori

professionali e istituzionali specializzati, uniforme nella UE (cfr. Capital Market Union)

• Stanno nascendo per iniziativa di investitori e asset manager i primi fondi e prodotti (pro SMEs) dedicati: a

Londra operano diverse centinaia di investitori (fondi, asset manager, family office…) con queste caratteristiche

• Occorre quanto prima che per iniziativa di istituzioni pubbliche siano dedicate risorse economiche ad un fondo

di fondi dedicato alle small-cap quotate: d’altra parte sono state finora dedicate apprezzabilmente risorse

pubbliche a tutte le altre categorie di investitori dal private equity, al private debt, alle infrastrutture, agli

immobili e al venture capital

• Un HUB unico realmente operativo tra le due piazze finanziarie - Londra e Milano – in grado di proporre a

questo tipo di imprese il dual listing favorirà lo spessore del mercato, il numero delle operazioni, l’attivismo

degli investitori e la liquidità

• L’introduzione di benefici fiscali all’investimento in titoli azionari e obbligazionari quotati – in particolare ai

soggetti che investono nelle PMI che rappresentano il pilastro essenziale dei mercati dei capitali per le imprese –

non è più rinviabile e darebbe, come dimostrato dall’esperienza in altri Paesi, slancio e spessore al mercato

PMI Italiane - un ruolo strategico per la ripresa economica

La via di accesso al mercato dei capitali

© 2015 EnVent Capital Markets Limited – All rights reserved.

11

PMI Italiane - un ruolo strategico per la ripresa economica

AIM Italia Facts 3Q2015

AIM ITALIA FACTS 3Q2015

September 2015

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

13

15 nuove ammissioni e 3 delistings dall’inizio dell’anno

69 società quotate al 30 Settembre 2015 (+21% vs 2014)

Market Cap totale € 2,8 mld (+35% vs 2014)

AIM Italia Facts 3Q2015

AIM Italia: Size

0,3 0,4 0,4 0,5

1,2

2,1

2,8

410

1418

36

57

69

0

15

30

45

60

75

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2009 2010 2011 2012 2013 2014 Sept. 2015

Market Cap and number of companies listed on AIM Italia, 2009-Sept.2015

Total market cap (left) Listed companies (right)

€bn Unit

+13% -2% +40% +140%

+73%

+35%

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

14

Raccolta in IPO pari a oltre € 180 mln nel 3Q2015 (+17% vs € 156 mln in 3Q2014)

Oltre € 720 mln raccolti in IPO dal 2009, 90% tramite emissione di nuove azioni

AIM Italia Facts 3Q2015

AIM Italia: Funds collected in IPO

22 3459

9

158184 183

1

15

26 31

0

50

100

150

200

250

2009 2010 2011 2012 2013 2014 Sept. 2015

Funds collected in IPO on AIM Italia, 2009-Sept.2015 (€m)

Money raised Vendor placing

2234

59

173

210

10

214

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

15

Raccolta addizionale nel 3Q2015 pari a € 47 mln:

€ 18 mln tramite aumenti di capitale e € 29 mln tramite emissioni di bond

Oltre € 200 mln di risorse addizionali raccolte dal 2012

AIM Italia Facts 3Q2015

AIM Italia: Secondary market

2735

14 18

2757

29

0

20

40

60

80

2012 2013 2014 3Q2015

Further capital raises and Corporate bond issues on AIM Italia, 2009-Sept.2015 (€m)

Further capital raise Corporate bond issue

27

62

71

47

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

16

L’AIM Italia Velocity Turnover accelera a 34% nel 3Q2015

vs 25% in 3Q2014

La liquidità dell’AIM Italia si avvicina a quella delle Mid Cap

AIM Italia Facts 3Q2015

AIM Italia: Liquidity

33,8%

63,7%

48,6% 51,7%

0%

10%

20%

30%

40%

50%

60%

70%

AIM ITALIA SMALL CAP MID CAP STAR

Velocity turnover of companies listed on AIM Italia market vs companies listed on other Italian reference markets: Jan.-Sept.2015

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

17

Maggiore velocità osservata nel settore finanziario e per le società con una

market cap inferiore a € 10 mln

AIM Italia Facts 3Q2015

AIM Italia: Liquidity

Liquidity analysis Sept.2015VELOCITY

TURNOVER*

Tot. Volumes /

Free Float

INDUSTRY

Financial 40,7% 77,3%

Energy & Cleantech 17,7% 66,0%

ICT 34,3% 177,0%

Media 37,9% 210,4%

Others 35,0% 220,5%

Mean 33,8% 155,0%

MARKET CAP

< €10m 49,8% 216,9%

€10-25m 41,6% 177,3%

€25-50m 22,6% 81,7%

> €50m 18,9% 116,3%

Mean 33,8% 155,0%

*Tot. Volumes / Num. Ordinary Shares , average FY2014-Sept.2015

Source: EnVent on publ ic data, Borsa Ita l iana, Bloomberg,

webs ites and Admiss ion Documents

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

18

Mercato maturo: 1.063 società quotate al 30 Settembre 2015, -4% vs 2014

Market Cap totale dell’ AIM UK oltre GBP 74 mld, +3% vs 2014

AIM Italia Facts 3Q2015

AIM UK: Size

121

252308 312 347

524629

704754

1.021

1.399

1.6341.694

1.550

1.2931.195

1.1431.096 1.087 1.104 1.063

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

AIM UK listed companies, 1995-Sept. 2015

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

19

GBP 676 mln raccolti in IPO nel 3Q2015 (-65% vs 3Q2014)

Raccolta addizionale di GBP 3,3 mld (+26% vs 3Q2014)

AIM Italia Facts 3Q2015

AIM UK: IPOs and Funds collected

123145

10775

102

277

177160

162

355

519

462

284

114

36

102 90 7199 118

46

0

100

200

300

400

500

600

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

IPOs/Admissions and Funds collected on AIM UK, 1995-Sept. 2015

Money raised in IPO Further capital raises Number of IPOs/Admissions

UnitsGBPm

© 2015 EnVent Capital Markets Limited – All rights reserved.

Premessa metodologica Valutazione della società: distinzione tra valore e prezzo

20

Il valore degli scambi nel 3Q2015 ammonta al 32% della market cap totale

dell’AIM UK

AIM Italia Facts 3Q2015

AIM UK: Liquidity

2 8 10 821

54

19 1426

71

167

230

297

194

133 129

154 151

117

169

125

4 22 26 27 84

157

111 98228

383

430

550 608

531

813

578

705828

1.153

1.386

1.597

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

0

50

100

150

200

250

300

350

Average daily value and shares traded on AIM UK, 1995-Sept. 2015

Average daily value (left) Average daily shares traded (right)

mGBPm

© 2015 EnVent Capital Markets Limited – All rights reserved.

EnVent Capital Markets Limited

25 Savile Row

London W1S 2ER

United Kingdom

Tel +44 (0) 2035198451

Italian Branch

Via Barberini, 95

00187 Rome

Italy

Tel +39 (0) 686841

Fax +39 (0) 689684155

E-mail [email protected]

Franco Gaudenti

Paolo Verna

a

Contact us

© 2015 EnVent Capital Markets Limited – All rights reserved.

This document (the “Document”) does not constitute an offer or invitation to enter into a transaction with either EnVent Capital Markets Limited and

should not be relied on in connection with a decision to enter into such transaction. The Document does not constitute a recommendation regarding any

such transaction.

This presentation is for personal use only and is issued and approved by EnVent Capital Markets Ltd for communication only to certain categories of

person (Professional Clients and Eligible Counterparties) and is not suitable for Retail Clients. Persons who do not have professional experience in

matters relating to investment should not rely on this document.

The investments and investment services to which this document relates are only available to the persons referred to above and other persons should

not act or rely on it. The information provided is for information purposes only. It is not intended to provide a sufficient basis on which to make an

investment decision. Information and opinions presented in this material have been obtained or derived from sources believed to be reliable, but

EnVent Capital Markets Ltd makes no representation as to their accuracy or completeness. EnVent Capital Markets Ltd accepts no liability for loss

arising from the use of this material. The information and opinions contained in this document are for background purposes only and do not purport to

be full or complete. No reliance may be placed for any purpose on the information or opinions contained in this document or their accuracy or

completeness. Any forecasts contained herein are for illustrative purposes only and are not to be relied upon as advice or interpreted as a

recommendation. Past performance or experience does not necessarily give a guide for the future. No part of this publication may be reproduced,

stored in a retrieval system, or transmitted, in any form or by any means, electronic, mechanical, photocopying, recording, or otherwise, without the

prior written permission of EnVent Capital Markets Ltd. This presentation may contain confidential, proprietary or legally privileged information. If you

receive this presentation in error, please notify the sender urgently and then immediately delete the presentation and any copies of it from your system.

You must not, directly or indirectly, use, disclose, distribute, print, or copy any part of this presentation if you are not the intended recipient. Any third-

party links to documents, websites or web pages provided are given solely as a convenience. EnVent Capital Markets Ltd does not control and is not

responsible for any of these sites or their content and consequently shall not be liable for any damage or loss caused or alleged to be caused or in

connection with use of or reliance of any third party document or website. If you decide to access linked third party document or websites you do so at

your own risk.

EnVent Capital Markets Ltd is authorised and regulated by the Financial Conduct Authority in the United Kingdom.

a

Disclaimer