Enna, December 2010 1 - unikore.it · i processi di controllo, di gestione dei rischi e di...

42

Enna, December 2010 1

Transcript of Enna, December 2010 1 - unikore.it · i processi di controllo, di gestione dei rischi e di...

Enna, December 2010 1

Internal Audit Management

Enna, December 2010 2

Internal Audit Management

Marco Passante

Vice President of Internal Audit Asia Pacific

“L’Internal Audit è un’attività indipendente ed obiettiva di

assurance e consulenza, finalizzata al miglioramento

DEFINIZIONE DI INTERNAL AUDITING

Enna, December 2010 3

assurance e consulenza, finalizzata al miglioramento

dell’efficacia e dell’efficienza dell’organizzazione. Assiste

l’organizzazione nel perseguimento del propri obiettivi,

tramite un approccio professionale sistematico, che genera

valore aggiunto in quanto finalizzato a migliorare e valutare

i processi di controllo, di gestione dei rischi e di Corporate

Governance”.

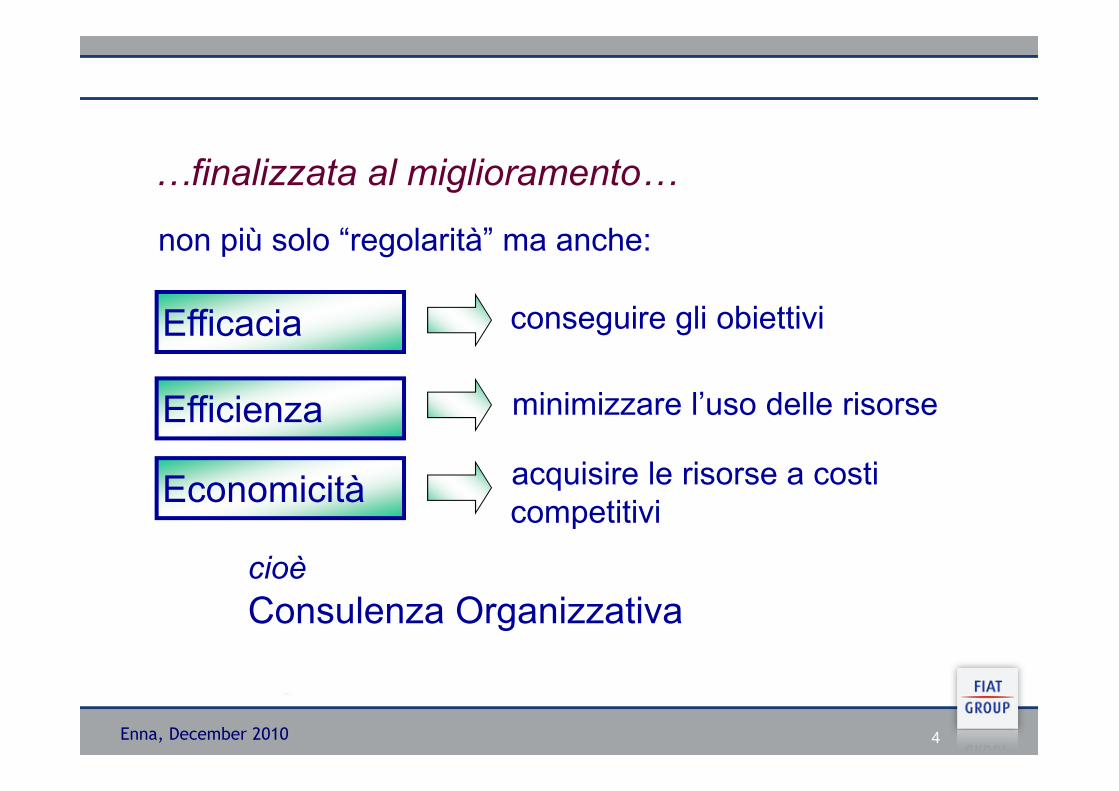

…finalizzata al miglioramento…

non più solo “regolarità” ma anche:

Efficienza

Efficacia conseguire gli obiettivi

minimizzare l’uso delle risorse

Enna, December 2010 4

Economicità

Efficienza minimizzare l’uso delle risorse

acquisire le risorse a costi competitivi

cioè

Consulenza Organizzativa

…tramite un approccio professionale

sistematico…l’importante è il metodo

� Leadership � Lavoro in team

� Standard� Gestione funzione

� Sistemi informatici� Contabilità e

Know How Capacità interpersonali Competenze professionali

Enna, December 2010 5

� Lavoro in team� Rete di relazioni� Comunicazione

scritta e orale� Problem solving

� Gestione funzione � Pianificazione di

audit� Esecuzione audit� Valutazione

rischi/controlli� Strumenti statistici� Test

� Contabilità e Finanza aziendale

� Analisi di processo� Leggi e regolamenti� Marketing� Risk management� etc

IIA Position IIA Position PaperPaper on on OrganizationalOrganizational GovernanceGovernance::

Organisation for Economic Co-operation and Development

(OECD) Definition:

Corporate governance involves a set of relationships between a

company's management, its board, its shareholders and other

stakeholder. Corporate governance also provides the structure

through which the objectives of the company are set, and the

means of attaining those objectives and monitoring performance are

determined.

Enna, December 2010 6

determined.

� Internal Audit act as catalysts for change, advising or advocating improvements to enhance the organization's governance structure and practices.

� By providing assurance on the risk management, control, and governance processes within an organization, internal auditing is one of the key cornerstones of effective organizational governance.

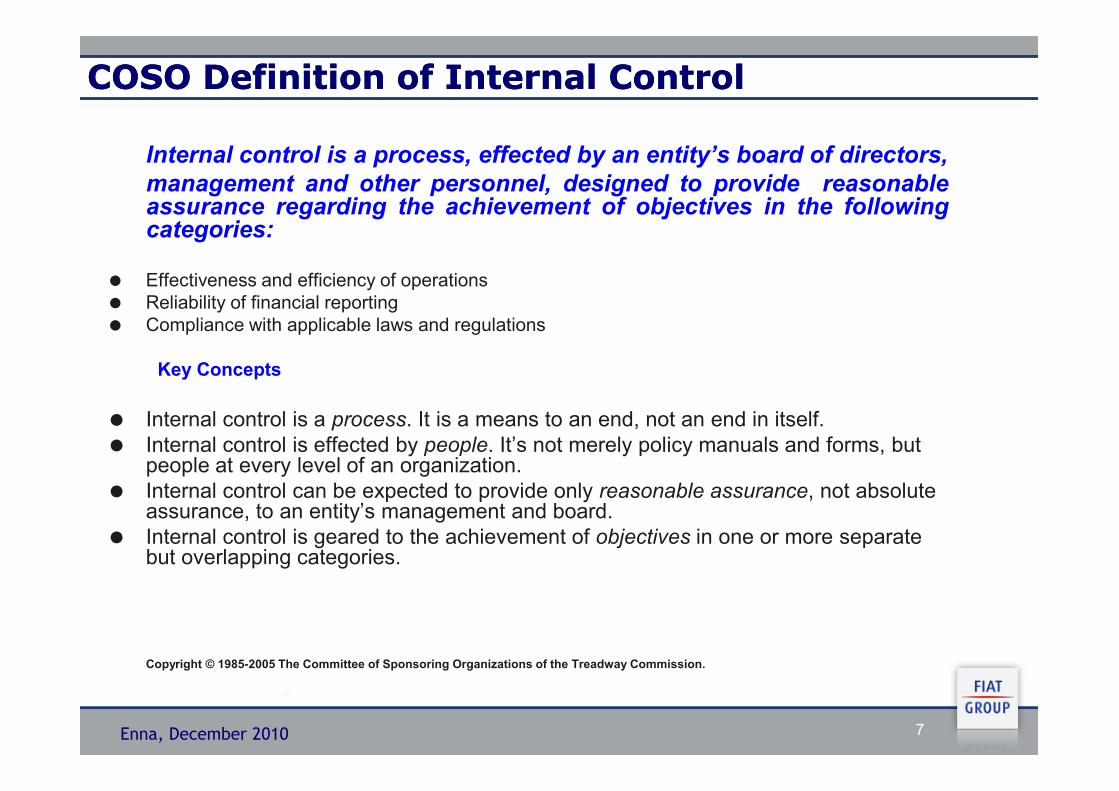

COSO COSO DefinitionDefinition ofof InternalInternal ControlControl

Internal control is a process, effected by an entity’s board of directors,

management and other personnel, designed to provide reasonableassurance regarding the achievement of objectives in the followingcategories:

� Effectiveness and efficiency of operations � Reliability of financial reporting � Compliance with applicable laws and regulations

Key Concepts

Enna, December 2010 7

� Internal control is a process. It is a means to an end, not an end in itself. � Internal control is effected by people. It’s not merely policy manuals and forms, but

people at every level of an organization. � Internal control can be expected to provide only reasonable assurance, not absolute

assurance, to an entity’s management and board. � Internal control is geared to the achievement of objectives in one or more separate

but overlapping categories.

Copyright © 1985-2005 The Committee of Sponsoring Organizations of the Treadway Commission.

Common Body of Knowledge (CBOK) – IIA

The COSO ERM “ Cube” The COSO IC “ Cube”

International framework

Enna, December 2010 8

It is required that internal auditors have a solid working knowledge of the contents of these frameworks to apply them in the audit work whenever it is relevant

Corporate scandals

� 1972-1974: Watergate� 1976: Lockheed� 1979: Kenny International� 1992: General Electric� 1996: Montedison� 2001: Enron� 2002: Worldcom� 2003: Siemens� 2004: Parmalat

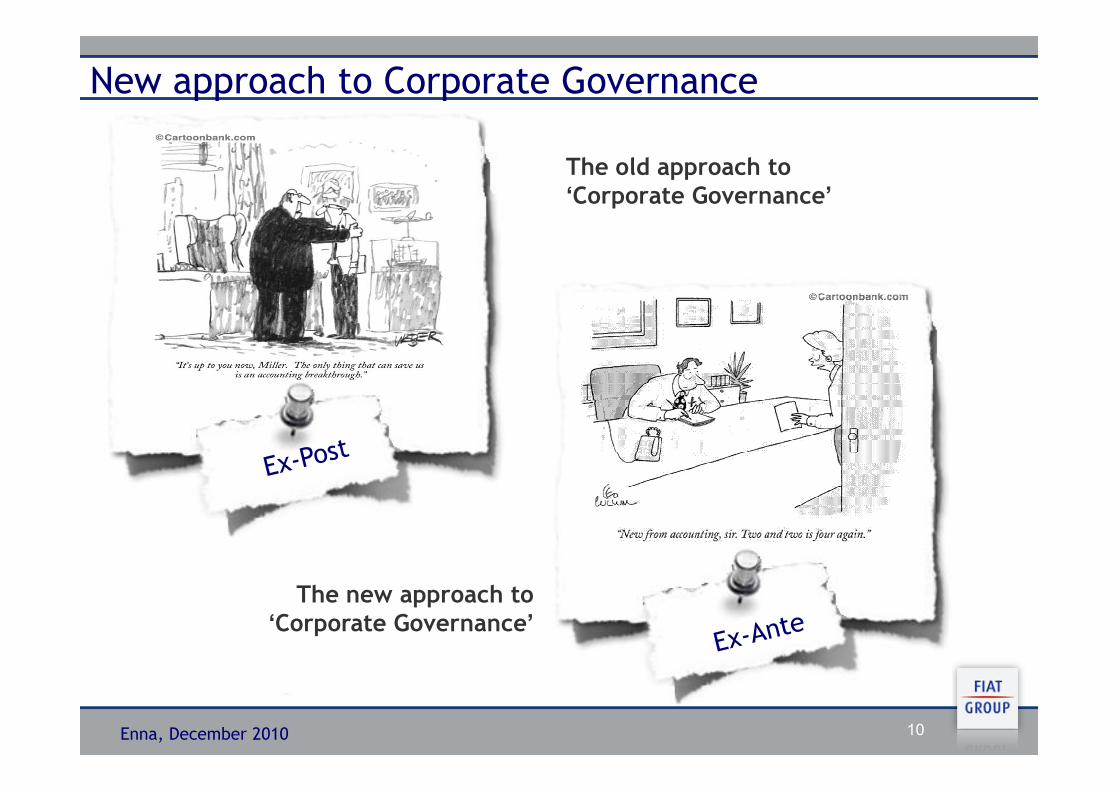

New approach to Corporate Governance

Enna, December 2010 9

� 2004: Parmalat� …

The old approach to

‘Corporate Governance’

New approach to Corporate Governance

Enna, December 2010 10

The new approach to

‘Corporate Governance’

New approach to Corporate Governance

Enna, December 2010 11

Efficacy

Business Target Achivements

Efficiency

Corporate Analysis

Enna, December 2010 12

CORPORATE GOVERNANCE RATING AGENCY

http://www.lastampa.it/redazione/cmsSezioni/economia/200805articoli/32452girata.asp

Corporate Governance culture among our competitors

Enna, December 2010 13

All place great emphasis on Corporate Governance

Corporate Governance in the Stock Exchange Markets

Enna, December 2010 14

Again the emphasis on Corporate Governance

Proliferare di funzioni di controllo con diversi approcci

Molteplici modelli di valutazione del Sistema

Gli effetti:Gli effetti:

Corporate Governance in the Stock Exchange Markets

Enna, December 2010 15

Molteplici modelli di valutazione del Sistema di Controllo Interno

Carenza di coordinamento tra i diversi attori

2. D.lgs. 231/012. D.lgs. 231/01� Vari ambiti: reati societari, market abuse,

Il Sistema di Controllo Interno è interessato da numerose

regolamentazioni che rafforzano aspetti specifici di governance

le principali…

1.1. Codice di AutodisciplinaCodice di AutodisciplinaBorsa ItalianaBorsa Italiana

� Corporate governance società quotate

Corporate Governance in the Stock Exchange Markets

Enna, December 2010

4.4. Mifid, Basilea II, Mifid, Basilea II, Funzione ComplianceFunzione Compliance

2. D.lgs. 231/012. D.lgs. 231/01

3.3. L. 262/02L. 262/02

5.5. Modelli organizzativi Modelli organizzativi normati di settore normati di settore

riciclaggio, sicurezza di lavoro, PA…

� Qualità, L 626, Controllo di gestione

� Affidabilità del reporting finanziario

� Disposizioni del settore bancario e finanziario

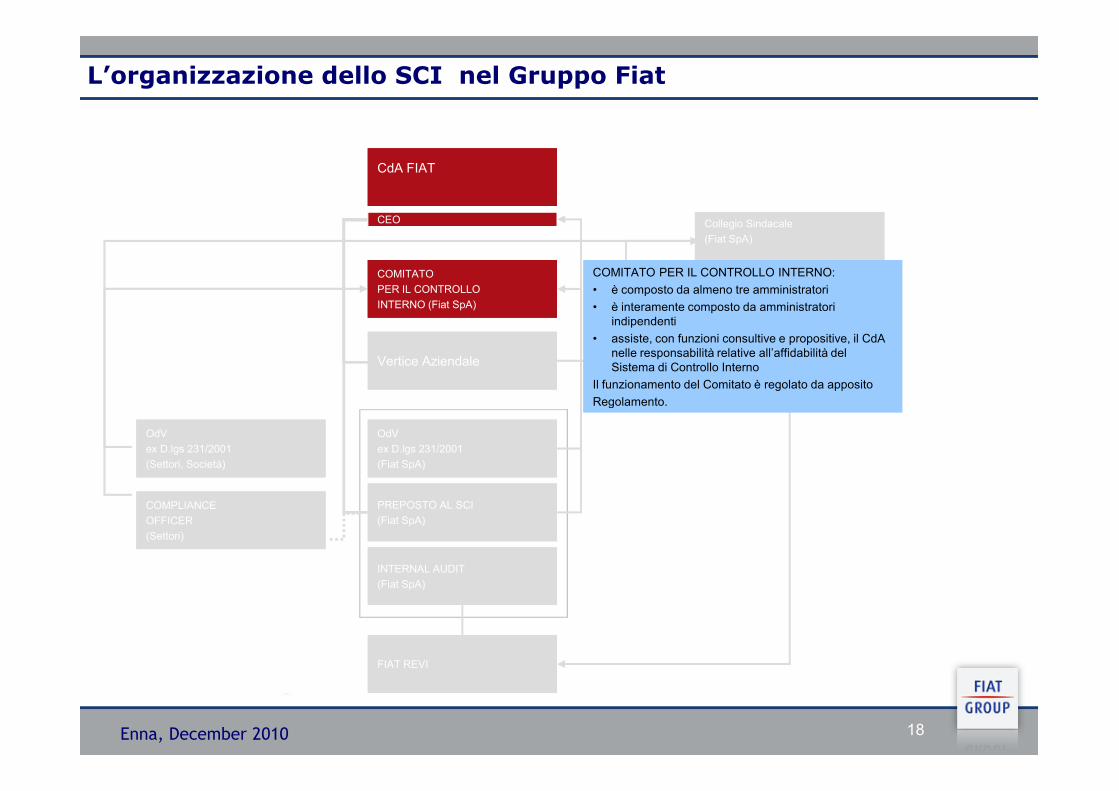

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

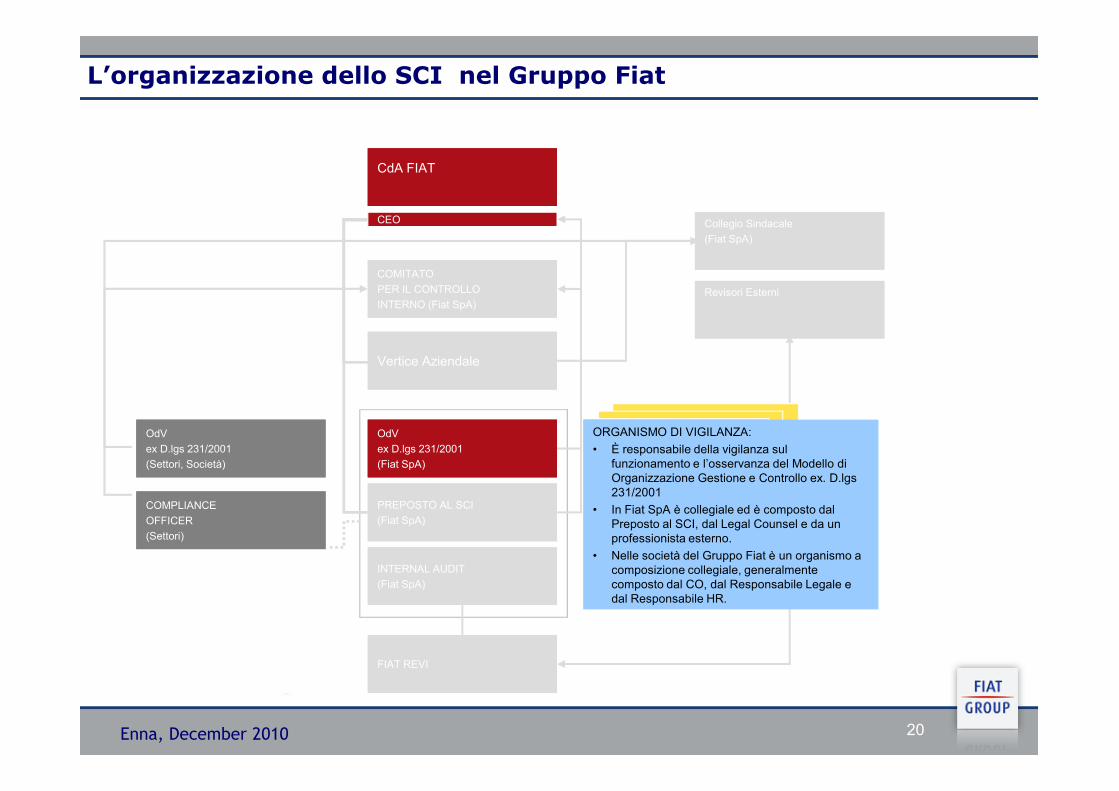

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 17

riporto funzionale

riporto gerarchico

riferisce

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

COMITATO PER IL CONTROLLO INTERNO:

• è composto da almeno tre amministratori

• è interamente composto da amministratori indipendenti

• assiste, con funzioni consultive e propositive, il CdA nelle responsabilità relative all’affidabilità del Sistema di Controllo Interno

Il funzionamento del Comitato è regolato da apposito

Regolamento.

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 18

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

Regolamento.

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

In Fiat SpA le funzioni relative a:In Fiat SpA le funzioni relative a:

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 19

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

� Relazione semestrale del Preposto al SCI

� Informativa al CCI

In Fiat SpA le funzioni relative a:

• Preposto al SCI

• Internal Audit

sono gestite da un unico Responsabile che è anche membro dell’ Organismo di Vigilanza (OdV).

Il ruolo di Preposto al SCI di Fiat SpA riferisce al CEO, al Comitato per il Controllo Interno ed al Collegio Sindacale di Fiat S.p.A.

In Fiat SpA le funzioni relative a:

• Preposto al SCI

• Internal Audit

sono gestite da un unico Responsabile che è anche membro dell’ Organismo di Vigilanza (OdV).

Il ruolo di Preposto al SCI di Fiat SpA riferisce al CEO, al Comitato per il Controllo Interno ed al Collegio Sindacale di Fiat S.p.A.

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 20

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

� Modello di Organizzazione Gestione e Controllo ex D.lgs 231/2001

� Relazione dell’OdV

ORGANISMO DI VIGILANZA:

• È responsabile della vigilanza sul funzionamento e l’osservanza del Modello di Organizzazione Gestione e Controllo ex. D.lgs 231/2001

• In Fiat SpA è collegiale ed è composto dal Preposto al SCI, dal Legal Counsel e da un professionista esterno.

• Nelle società del Gruppo Fiat è un organismo a composizione collegiale, generalmente composto dal CO, dal Responsabile Legale e dal Responsabile HR.

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

COMPLIANCE OFFICER:

• Assiste il CEO nella pianificazione, gestione e monitoraggio del Sistema di Controllo Interno dei Settori

• Valuta l’efficacia e l’efficienza del Sistema di Controllo Interno verificando e segnalando al CEO i

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 21

riporto funzionale

riporto gerarchico

riferisce

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

Controllo Interno verificando e segnalando al CEO i risultati delle azioni di miglioramento messe in atto,

• Propone al Management lo sviluppo di politiche e procedure per assicurare il funzionamento del Sistema di Controllo Interno delle Società e delle sue Controllate,

• Coordina e sviluppa le azioni correttive concordate negli action plan secondo le tempistiche previste,

• Predispone una relazione semestrale sul grado di adeguatezza del Sistema di Controllo Interno che trasmette al Preposto di Fiat S.p.A., all’Amministratore Delegato ed al Collegio Sindacale delle Società Caposettore.

• Risponde alle segnalazioni di violazioni di regolamenti e procedure, accertandole, valutandole e suggerendo i provvedimenti necessari.

• E’ un organo monocratico che si avvale di FIAT REVI

� Modello di Organizzazione Gestione e Controllo ex D.lgs 231/2001

� Relazione dell’OdV

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 22

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 23

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

� Relazioni di Audit� Group Risk Report

Dalla “Relazione sulla Corporate Governance” di Gruppo, Febbraio 2008.

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 24

Collegio Sindacale

(Fiat SpA)

Collegio Sindacale

(Fiat SpA)

Revisori EsterniRevisori Esterni

CdA FIATCdA FIAT

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

COMITATO

PER IL CONTROLLO

INTERNO (Fiat SpA)

Vertice AziendaleVertice Aziendale

CEO

L’organizzazione dello SCI nel Gruppo Fiat

Enna, December 2010 25

OdV

ex D.lgs 231/2001

(Fiat SpA)

OdV

ex D.lgs 231/2001

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

PREPOSTO AL SCI

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

INTERNAL AUDIT

(Fiat SpA)

FIAT REVIFIAT REVI

OdV

ex D.lgs 231/2001

(Settori, Società)

OdV

ex D.lgs 231/2001

(Settori, Società)

COMPLIANCE

OFFICER

(Settori)

COMPLIANCE

OFFICER

(Settori)

Sector Risk Report

� Relazione semestrale del CO

� Altre Relazioni del CO

� Sector Risk Report

FIAT REVI

Ha la responsabilità di esprimere valutazioni indipendenti circa l’efficacia e l’efficienza dei sistemi di controllo e dei processi operativi aziendali e la tutela del patrimonio aziendale.

Il Preposto al Sistema di Controllo Interno e l’Internal Audit si avvalgono delle prestazioni professionali di Fiat Revi per lo svolgimento delle attività di valutazione dei rischi e delle attività di controllo.

The Fiat Revi Organisation Chart

Enna, December 2010 26

(*) As per DO n.2208/01

FAR EAST

CENTRAL & SOUTH AMERICA

OTHER

Fiat Revi –Vision, Mission & Scope

Fiat Revi svolge un’attività indipendente ed obiettiva di Assurance e Consulenza finalizzata al miglioramento dell’efficacia e dell’efficienza dell’organizzazione.

VISION

Fiat Revi si propone al Gruppo Fiat come partner proattivo e qualificato nel fornire servizi di Assurance e Consulenza.

La nostra professionalità deriva da una esperienza diversificata e internazionale che ci consente di fornire al Gruppo Fiat risorse di alto profilo.

Nello svolgimento della sua attività Fiat Revi garantisce un approccio professionale obiettivo, indipendente ed etico.

MISSION

Enna, December 2010 27

miglioramento dell’efficacia e dell’efficienza dell’organizzazione. Assiste l’organizzazione nel perseguimento dei propri obiettivi tramite un approccio professionale

sistematico, finalizzato a valutare e migliorare i processi di controllo, di gestione dei rischi e di Corporate Governance.

Fiat Revi contribuisce al miglioramento dell’efficacia dei controlli e diffonde best practice derivanti da benchmark interni ed esterni.

VISION

La nostra attività valuta:•l’adeguatezza e il funzionamento dei processi di Risk Management, controllo e Corporate Governance posti in essere dal Management, •la coerenza tra obiettivi, strategie, politiche e procedure aziendali,•la capacità dell’organizzazione di identificare tempestivamente e gestire eventuali rischi, assicurando il raggiungimento degli obiettivi, la massimizzazione dell’utilizzo delle risorse e la salvaguardia dell’asset aziendale.

SCOPE

Fiat Revi - Attività

� Ai fini di fornire una “ragionevole certezza” sul funzionamento del Sistema di Controllo Interno, Fiat Revi svolge le seguenti attività:� Financial audit: valutano l’affidabilità, l’accuratezza, l’integrità del Reporting finanziario e

gestionale� Operational audit: valutano l’efficacia e l’efficienza dei processi aziendali� Compliance audit: valutano la conformità a politiche e procedure interne, nonché a leggi e

regolamenti.

� Inoltre, per supportare le esigenze strategiche del Gruppo Fiat e rispondere a specifiche richieste del Vertice Aziendale, Fiat Revi sviluppa progetti speciali ed attività di consulenzaprincipalmente nei seguenti ambiti:

Enna, December 2010 28

principalmente nei seguenti ambiti:� Business Ethics Compliance: per monitorare la corretta applicazione del Codice di

Condotta

� Fraud: include attività di prevenzione, ed investigazione delle frodi e di Whistleblowing

� Post Investment audit & reviews: per valutare il processo di integrazione delle nuove acquisizioni e la redditività delle iniziative di investimento

� ICT: per valutare che i nuovi processi IT siano adeguatamente documentati, controllati e funzionanti

� ICFR compliance: per valutare l’adeguatezza e l’efficacia del Sistema di Controllo Interno sul Financial Reporting gestito dal Management aziendale

� Purchasing: per supportare i Settori assicurando l’efficacia e l’efficienza dei processi di acquisto in conformità alle politiche del Gruppo Fiat

� Due Diligence: per supportare attività di Due Diligence a fronte di operazioni straordinarie

FIAT REVI SPAIN &

PORTUGAL

FIAT REVI FRANCE

FIAT REVI UK FIAT REVI POLANDCNH

INTERNAL AUDIT FIAT REVI FAR EASTFIAT REVI ITALIA

+ ”OTHER”

The Fiat Revi geographical distribution and more

Enna, December 2010 29

FIAT REVI

CENTRAL & SOUTH

AMERICA

• Group of ax. 170 persons

• Young (Average age 33,5)

• High level of Education

• Ongoing training

(e.g. Certifications obtained; During 2007 investment of

€ 604.807 and 1844 working days)

• Group of ax. 170 persons

• Young (Average age 33,5)

• High level of Education

• Ongoing training

(e.g. Certifications obtained; During 2007 investment of

€ 604.807 and 1844 working days)

FIAT REVI OFFICES NORTH EUROPE

FIAT REVI ITALY

CNH INTERNAL AUDIT

FIAT REVI OFFICES SOUTH EUROPE

FIAT REVI OFFICES ROW

Envisioning the Future of Internal AuditingEnvisioning the Future of Internal Auditing

IS IT BEST TO IGNORE THE FUTURE?

Enna, December 2010 30

The Focus of Internal Auditing’s Coverage is shifting

Enna, December 2010 31

Enna, December 2010 32

Enna, December 2010 33

Perform audits of design and

effectiveness of specific

governance-related processes

Evaluate best practices and their

Graphic 1: Internal Audit Governance Maturity ModelA

lloca

tion o

f Audit

Effo

rt

WhereWhere youryour company company isis? And China? ? And China?

Enna, December 2010 34

Evaluate best practices and their

adaptation to the organization

by focusing on the optimization

of governance practices and structure.Provide advice that focuses on

the organization's governance

structure to meet compliance

requirements and addresses

basic organization risks.

Allo

catio

n o

f Audit

Effo

rt

Less Structured More Structured

A A toughtough periodperiod setssets the stage the stage forfor InternalInternal AuditAudit

Enna, December 2010 35

� Aligning Internal Audit’s focus to the risks flowing from changing business priorities and conditions has become the central mission of forward looking Internal Audit Executives concerned with the future of their companies and their departments

WhatWhat toto do ?do ?

Enna, December 2010 36

� Successful I.A. departments will be those that maintain alignment with the changing risk profile of their company and the evolving needs and expectations of their key stakeholders

Do you have talent ?

� A highly trained, motivated talent base is the heart of a high-performing internal audit organization.

By implementing a talent strategy that works, internal auditleaders will begin to address the stakeholder perceptionproblem, more effectively cover emerging risks, demonstratecontinual improvement in the people side of the internal auditfunction, and justify internal audit’s place at the company’s

Enna, December 2010 37

function, and justify internal audit’s place at the company’sstrategy and

risk table.

WhatWhat youryour IA IA isis doingdoing ??

Enna, December 2010 38

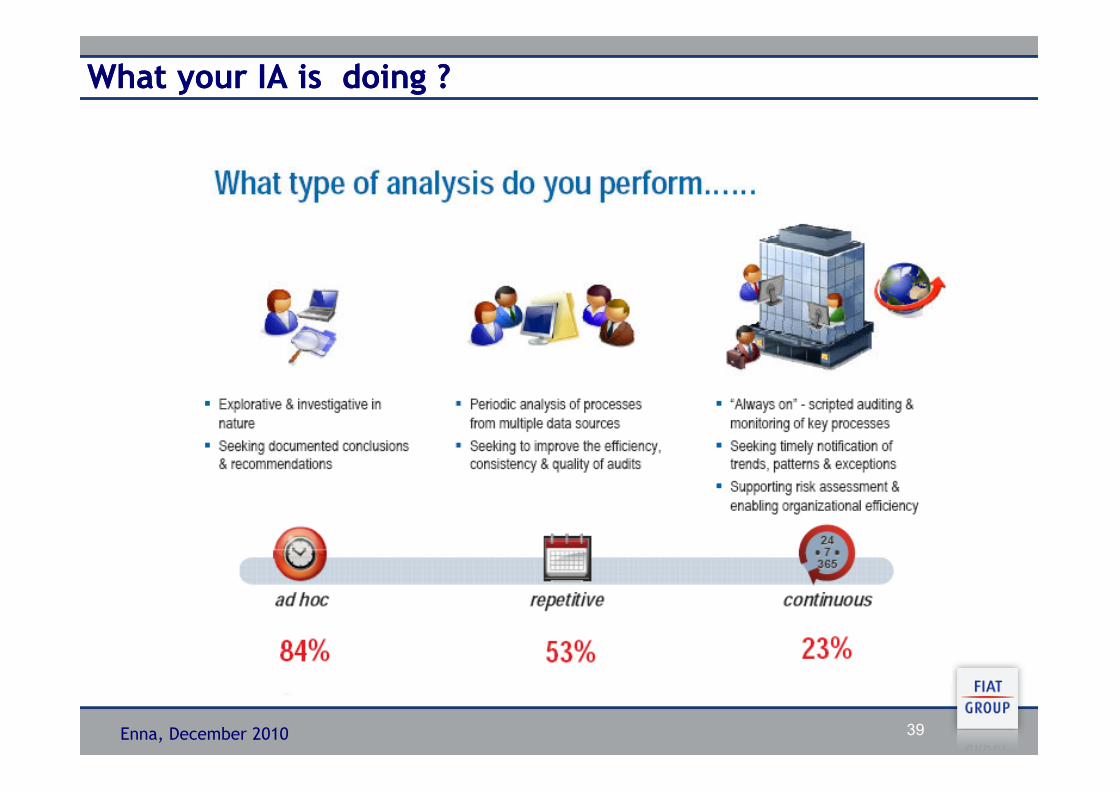

WhatWhat youryour IA IA isis doingdoing ??

Enna, December 2010 39

Nagging stakeholder perception thatI.A. doesn’t understand the business

VirtuosVirtuos path path

Enna, December 201040

I.A. leaders need tochange their mindset – Isnow clear and borne out byforward looking reportsand survey data. Howevertheir efforts to do so maybe hindered by their staff’sability to excel in thesemore complex riskcategories

I.A. doesn’t understand the business

Why I.A. must get up to speed in ERP systems and data analytics.

Embracing technology at all levels, strategic and tactical, will enable => I.A. relevance to the technology-enabled org. & increase its productivity as well.

Critical: I.A.’s data-mining and data-analytic capabilities, => to efficiently examining large volume of data readily accessible through ERP systems for anomalies and other fraud indicators

I.A. grappling with a skills gap in technology, particularly in major ERP systems

I.A. leaders need to assess the skill sets of its auditors—including non-IT auditors—Most I.A. aren’t prepared to audit in an automated environment.

Enna, December 2010 41

Business Processes & underlying technologies evolve, so do the risk assessment responsibilities of I.A.

50% of the participants PWC’s Survey said that:=>less than 25% of non-IT auditors have experience with the company’s ERP system, => only 28% reported incorporating data-mining and data-analysis tools for more than 25% of their audit work.

I.A. functions must embrace technology in all phases of the internal audit process and ensure

that both IT and non-IT auditors are armed with a practical application of relevant systems

and data analytics.

Depending on the starting point, this may mean turning the traditional audit approach upside

down and redefining the nature, timing, and extent of the audit activities that are performed.