1 Capitolo 15: Il debito pubblico Capitolo 15 Il debito pubblico.

DEFICIT E DEBITO PUBBLICO

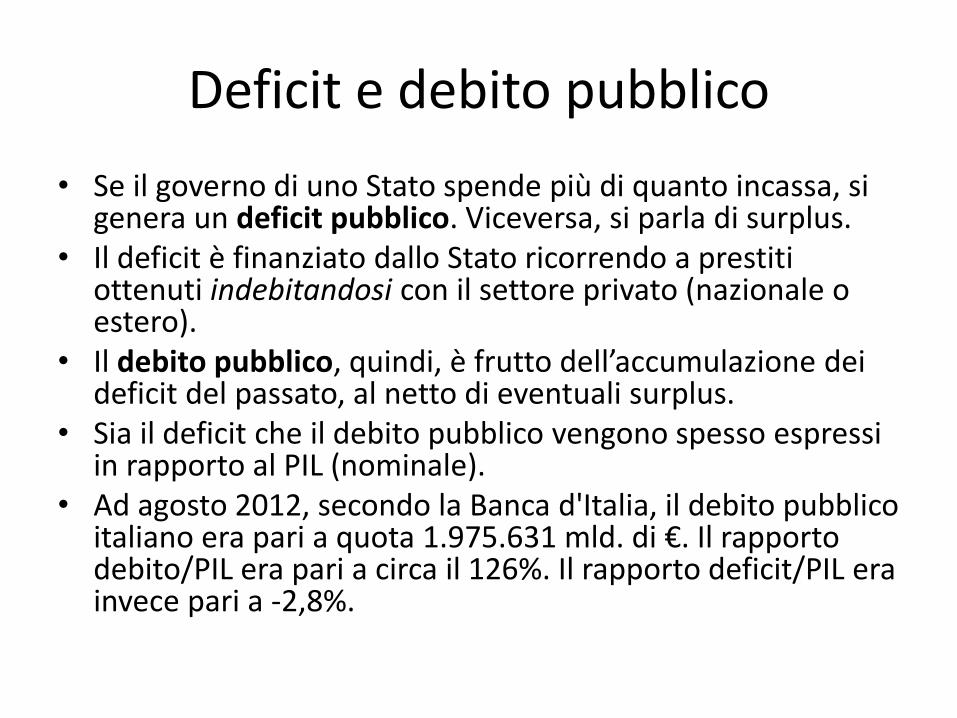

Deficit e debito pubblico

• Se il governo di uno Stato spende più di quanto incassa, si genera un deficit pubblico. Viceversa, si parla di surplus.

• Il deficit è finanziato dallo Stato ricorrendo a prestiti ottenuti indebitandosi con il settore privato (nazionale o estero).

• Il debito pubblico, quindi, è frutto dell’accumulazione dei deficit del passato, al netto di eventuali surplus.

• Sia il deficit che il debito pubblico vengono spesso espressi in rapporto al PIL (nominale).

• Ad agosto 2012, secondo la Banca d'Italia, il debito pubblico italiano era pari a quota 1.975.631 mld. di €. Il rapporto debito/PIL era pari a circa il 126%. Il rapporto deficit/PIL era invece pari a -2,8%.

UME: Esiste coordinamento tra politica fiscale e monetaria???

Nell’UME è assente un bilancio federale confrontabile con quello degli Stati Uniti. La politica fiscale europea è costituita in realtà da vincoli ai bilanci nazionali. Assenza di coordinamento fra politica fiscale e politica monetaria. Questi riflette l’approccio monetarista per cui la seconda deve perseguire la sola stabilità dei prezzi, mentre la prima deve ottenere il pareggio di bilancio. E chi si incarica della piena occupazione? Le politiche nazionali di flessibilità del mercato del lavoro. C’e necessità di un coordinamento ex ante di queste politiche? No, in quanto se ciascun soggetto esegue i propri compiti – la BC la stabilità dei prezzi, i governi il pareggio di bilancio e i mercati assicurano la flessibilità – un coordinamento ex ante non è necessario. Questo è il quadro della politica economica europea quale delineato da Otmar Issing (2002), un influente economista tedesco che ha diretto la ricerca della BCE sino a qualche anno fa. Emerge l’ossessione tedesca per le regole, un tratto nazionale di quel paese, oltre che l’estremo conservatorismo degli economisti tedeschi.

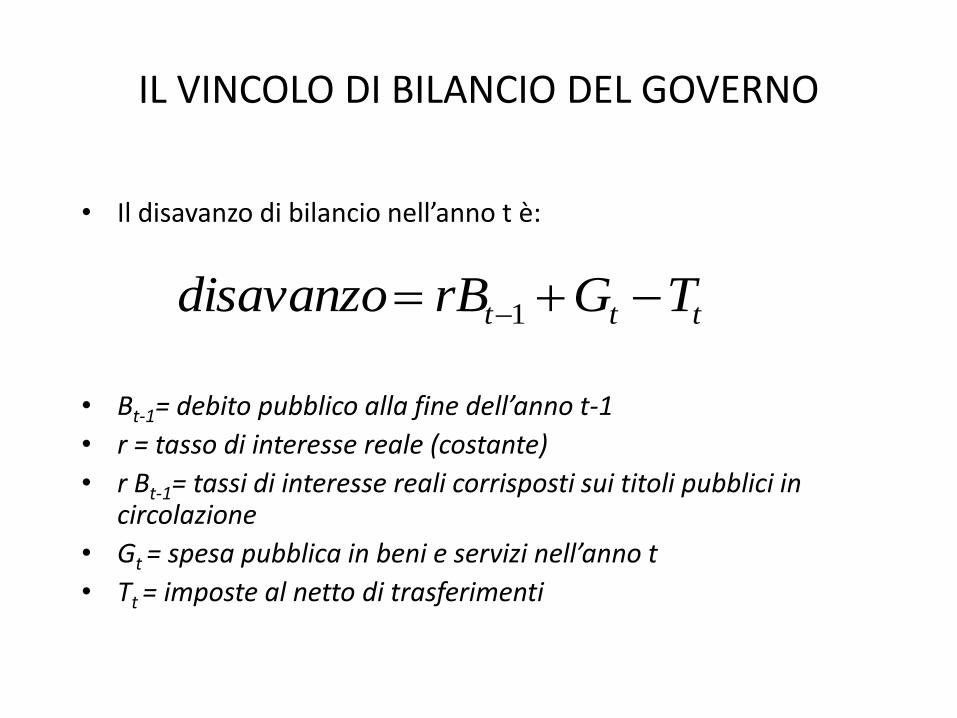

IL VINCOLO DI BILANCIO DEL GOVERNO

• Il disavanzo di bilancio nell’anno t è:

• Bt-1= debito pubblico alla fine dell’anno t-1

• r = tasso di interesse reale (costante)

• r Bt-1= tassi di interesse reali corrisposti sui titoli pubblici in circolazione

• Gt = spesa pubblica in beni e servizi nell’anno t

• Tt = imposte al netto di trasferimenti

ttt TGrBdisavanzo 1

IL VINCOLO DI BILANCIO DEL GOVERNO

• Tre caratteristiche:

• 1. la spesa per interessi è misurata in termini di beni – la misura corretta del disavanzo è talvolta chiamata “disavanzo corretto per l’inflazione”;

• 2. la spesa pubblica, G, non include i trasferimenti, che vengono sottratti dalle imposte T;

• 3 il disavanzo è finanziato solo con l’emissione di nuovi titoli di stato, non tramite signoraggio.

DISAVANZO FINANZIATO CON TITOLI

• Da cui il vincolo di bilancio del governo:

disavanzoBB tt 1

TGBrB

TGrBBB

ttt

ttttt

1

11

)1(

Andamento del rapporto debito/Pil

Finora abbiamo analizzato l’andamento del livello del debito pubblico, ma in un’economia in cui la produzione cresce nel tempo, ha più senso considerare il rapporto tra il debito pubblico e il Pil

• Solo così possiamo valutare se il debito è troppo elevato, dove troppo è definito in relazione all’abilità del governo di ripagare il debito

• Se tale rapporto è in crescita, ciò significa che quel paese sta aggravando il peso del proprio debito e dovra’ generare tasse maggiori per stabilizzarlo.

Il vincolo di bilancio del governo in termini del Pil può essere scritto come:

• Utilizzando il tasso di crescita abbiamo:

t

tt

t

t

t

t

t

t

Y

TG

Y

B

Y

Yr

Y

B

1

11)1(

primario disavanzo

Pil del crescita laper corretta debito crescita

1

1

1

1

1

1

)(

:cui da

)1(

t

tt

t

t

t

t

t

t

t

tt

t

t

t

t

Y

TG

Y

Bgr

Y

B

Y

B

Y

TG

Y

Bgr

Y

B

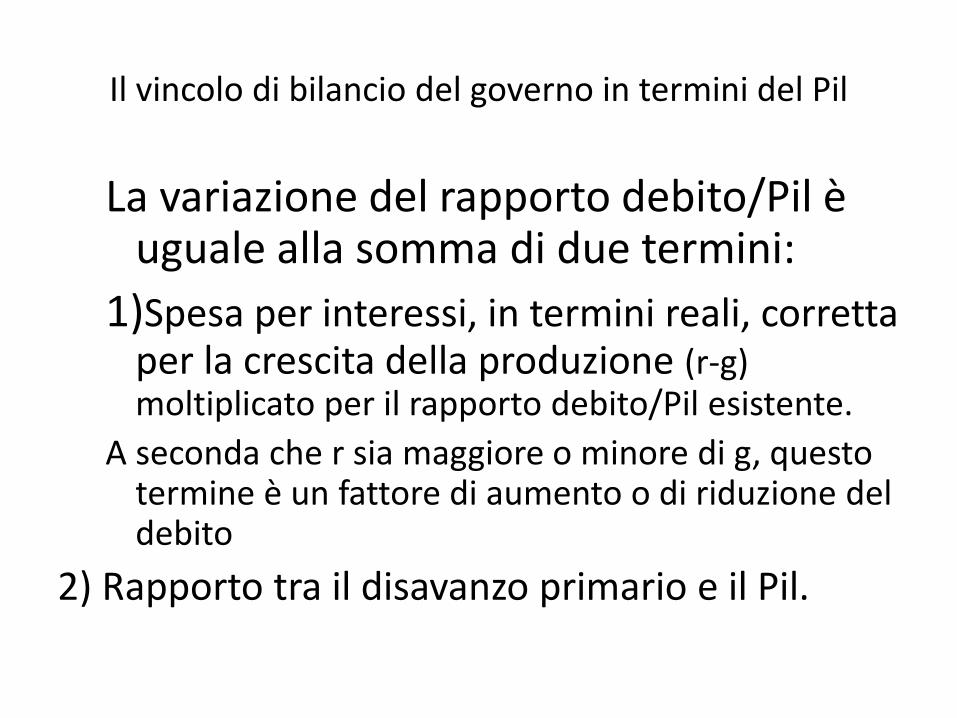

Il vincolo di bilancio del governo in termini del Pil

La variazione del rapporto debito/Pil è uguale alla somma di due termini:

1)Spesa per interessi, in termini reali, corretta per la crescita della produzione (r-g) moltiplicato per il rapporto debito/Pil esistente.

A seconda che r sia maggiore o minore di g, questo termine è un fattore di aumento o di riduzione del debito

2) Rapporto tra il disavanzo primario e il Pil.

PIL /debito

t

tt

Y

Bb

PIL / primario disavanzo

t

ttt

Y

TGd

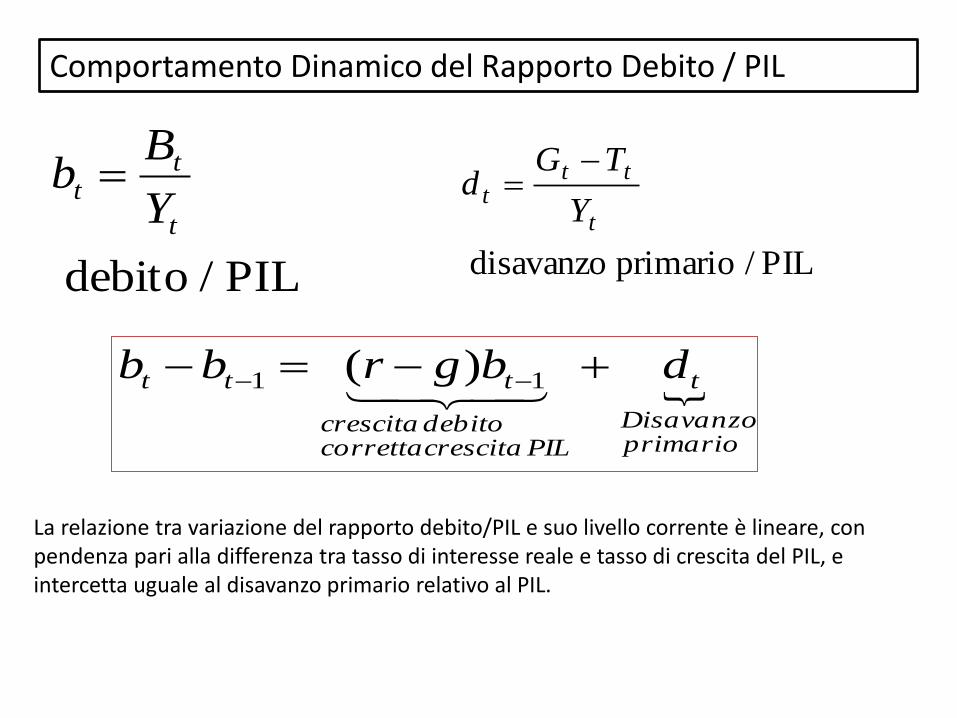

Comportamento Dinamico del Rapporto Debito / PIL

primarioDisavanzo

t

PILcrescitacorrettadebitocrescita

ttt dbgrbb 11 )(

La relazione tra variazione del rapporto debito/PIL e suo livello corrente è lineare, con pendenza pari alla differenza tra tasso di interesse reale e tasso di crescita del PIL, e intercetta uguale al disavanzo primario relativo al PIL.

• Questa equazione illustra che se il tasso d’interesse supera il tasso di crescita del Pil (r > g), persistenti disavanzi primari (g > t) condurrebbero a un aumento del rapporto debito/Pil, un sentiero in genere definito insostenibile.

• Se il governo intendesse stabilizzare il rapporto debito/Pil • (cioè b-bt-1= 0), • esso dovrebbe invece realizzare un corrispondente avanzo primario

(g – t). Tale avanzo primario dovrà essere ben più cospicuo se il governo volesse diminuire il rapporto debito/Pil.

• Il problema è che la realizzazione di avanzi primari attraverso tagli della spesa o aumenti delle imposte deprimono il tasso di crescita per cui il tentativo di ridurre il rapporto debito/Pil può diventare una fatica di Sisifo devastante economicamente e socialmente.

• Questa sembra essere stata l’esperienza europea in questi anni.

Coordinamento della politica monetaria e fiscale

L’equazione mostra anche che una politica monetaria accomodante che mantenesse il tasso medio d’interesse sul debito inferiore al tasso di crescita (r < g) sarebbe compatibile con la stabilizzazione del rapporto debito/Pil (cioè Δb=0) con un disavanzo primario (g > t). Questo mix di politica monetaria e fiscale consentirebbe all’Europa di sostenere la crescita attraverso politiche espansive (l’opposto dell’austerita) senza un aggravio dei conti pubblici in misura del Pil.

Il Patto di Stabilità e Crescita

• Il Patto di stabilità e crescita (PSC) è un accordo stipulato e sottoscritto nel 1997 dai paesi membri dell'UME inerente al controllo delle rispettive politiche di bilancio pubbliche.

• In base al PSC gli Stati membri che, soddisfacendo tutti i cosiddetti parametri di Maastricht, hanno deciso di adottare l'euro devono continuare a rispettare nel tempo quelli relativi al bilancio pubblico ovvero:

• - un deficit pubblico non superiore al 3% del PIL (rapporto deficit/PIL < 3%); • - un debito pubblico al di sotto del 60% del PIL (o, comunque, un debito pubblico

tendente al rientro) (rapporto debito/PIL< 60%). • Il PSC contemplava delle procedure volte ad allertare (early warning) gli Stati

qualora si fossero avvicinati a una violazione dei parametri fiscali, seguito da relative raccomandazioni di misure correttive che, se non diligentemente adottate, sarebbero state seguite da sanzioni.

• Le disposizioni del PSC sono state recepite nella cosiddetta costituzione europea o Trattato di Lisbona.

• Vincoli di bilancio: i paesi che si collocano su sentieri “insostenibili” con rapporti crescenti debito/Pil nuocerebbero agli altri membri virtuosi dell’UM (problemi di opportunismo).

• Questo in quanto i paesi non virtuosi ricorrerebbero in misura crescente al comune mercato dei capitali facendo aumentare il tasso dell’interesse, accrescendo cosi l’onere del debito anche per i paesi virtuosi o “spiazzando” gli investimenti privati anche in questi paesi.

• Un’argomentazione che fu addotta ai tempi del disegno della moneta unica fu che sarebbero stati i mercati a sanzionare attraverso più elevati tassi di interesse i paesi ad alto debito.

• Mercati finanziari efficienti, si argomentava, avrebbero attribuito a ciascun paese un premio specifico per il rischio sul debito.

• I vincoli erano così presentatati come una misura preventiva affinchè paesi imprevidenti non incorressero negli strali dei mercati.

I rischi di un elevato debito pubblico: default versus convertibilità risk

• Il rischio sul debito pubblico è in genere classificato in due classi: rischio di inadempienza (default) e rischio di svalutazione (convertibility o redenomination risk).

• Quest’ultimo e il rischio di veder cadere di valore dei titoli acquistati in termini di valuta estera se la divisa in cui sono denominati si svaluta.

• Almeno negli anni pre-crisi questo rischio sembra scomparire dall’orizzonte europeo essendo i titoli tutti denominati in euro – esso ricomparirà invece con la crisi.

• Il rischio default invece aumenta in un’unione monetaria. Infatti paesi dotati di una propria banca centrale sovrana e che emettono titoli denominati nella valuta di emissione non possono per principio incorrere nell’insolvenza: il governo può infatti sempre farsi rifinanziare dall’emissione di moneta della banca centrale e restituire qualunque finanziamento. Il caso invece di un paese partecipante a un’UM è assimilabile a quello di un paese che emette titoli denominati in una valuta estera.

In questo caso una crisi di fiducia, anche poco motivata, verso i titoli pubblici può essere determinante in quanto il paese non può ricorrere all’istituto d’emissione. Per un paese membro dell’UME la BCE è infatti a tutti gli effetti una banca centrale straniera. Negli anni pre-crisi questo aspetto non sembrò tuttavia preoccupare gli investitori che erano evidentemente fiduciosi nella garanzia non scritta che gli altri paesi (e forse la BCE) sarebbero venuti in soccorso (bail out) di un paese la cui solvibilità fosse stata in dubbio. Secondo De Grauwe (2013: 271), negli anni post-2008 l’assenza di una “garanzia del rimborso dei titoli di stato, fornita dalla banca centrale comune” ha innescato una “crisi di liquidita”, la difficolta a rifinanziare il debito a tassi sostenibili, che può trasformarsi se persistente in crisi d’insolvenza.

• Non si può tuttavia neppure argomentare che negli anni pre-crisi i paesi periferici si siano approfittati di tale convergenza per politiche fiscali “irresponsabili”: è solo con la crisi che disavanzi e rapporti debito/Pil peggiorano.

• Certo, si può argomentare che paesi come l’Italia non abbiano colto l’occasione per ridurre in maniera più sostanziosa il debito pubblico.

• Va però ricordato che il nostro paese sia cresciuto pochissimo negli anni pre-crisi dell’euro, e un aggiustamento maggiore avrebbe azzerato la crescita.

Con la crisi gli spread sui titoli decennali sono aumentati considerevolmente.

Si tratta del tradizionale “convertibility risk”, cioè del rischio di abbandono dell’UME da parte di un paese il cui ricorso al mercato si facesse insostenibile (vale a dire a tassi insostenibili).

Il punto di vista dominante è dunque che,: (a) vuoi per la tentazione peccaminosa (moral hazard) di accrescere

l’indebitamento pubblico in seguito all’inefficacia delle sanzioni di mercato ai paesi non-virtuosi (come nel pre-2008) accompagnate dall’attesa di un bail-out da parte dei paesi virtuosi,

(b) vuoi per evitare che, invece, i paesi meno-virtuosi cadano preda delle sanzioni dei mercati finanziari (come nel post-2008), è bene che si pongano dei vincoli fiscali all’indebitamento pubblico. Meno pregnante sembra invece la spiegazione di questi vincoli basata sull’idea che i paesi indebitati accrescano il costo del debito per i paesi più virtuosi: questo non è accaduto né prima della crisi (quando peraltro sono stati i cosiddetti paesi più virtuosi ad aver violato le regole fiscali), né con la crisi. Anzi con la crisi, i tassi d’interesse per i paesi virtuosi sono diminuiti poichè i mercati hanno visto nei titoli pubblici di quei paesi un “safe heaven” (un bene rifugio) per gli investimenti (“flight to quality”).

• DIBATTITO SU MOLTIPLICATORI FISCALI E AUSTERITA’ ESPANSIVA

Scelte di politica fiscale ispirate dal principio dell’austerità ed evoluzione del debito pubblico.

Per valutare l’impatto delle politiche d’austerità sul rapporto debito pubblico-PIL è importante, in primo luogo,

• sapere quale effetto abbia una riduzione della spesa pubblica G su Y, vale a dire, è importante valutare la grandezza del moltiplicatore keynesiano per il caso di una variazione nella spesa pubblica.

A questo riguardo, in letteratura sono emerse due posizioni.

La prima denominata dell’austerità espansiva, attribuisce un valore non positivo al moltiplicatore keynesiano per il caso di una variazione nella spesa pubblica e conclude che la relazione tra G e b è crescente. Una politica d’austerità ha effetti stabilizzanti sul debito pubblico. Si assume la validità del teorema di equivalenza ricardiana di Barro (1974), il quale suppone che gli agenti economici sono razionali e quindi capaci di prevedere che la riduzione della spesa pubblica causerà un abbassamento delle aliquote d’imposta in futuro. Quest’aspettativa induce gli agenti a rivedere i propri piani di consumo nel tempo, incrementando quelli odierni. L’aumento dei consumi induce, a sua volta, un aumento del PIL, delle entrate fiscali correnti e del saggio di crescita reale dell’economia, assumendo costante il saggio d’inflazione (Alesina et al., 1995; Alesina e Perotti, 1997; Alesina et al., 1998; Perotti, 2011). Gli effetti appena descritti dovrebbe portare a una riduzione del rapporto • debito pubblico-PIL.

• La seconda posizione sostiene la positività del moltiplicatore keynesiano e conclude che la relazione tra G e b è decrescente.

• In queste condizioni, una riduzione di G comporta una contrazione della domanda effettiva e, quindi, di Y e di T.

• Gli effetti su b sono destabilizzanti anche perché siamo in presenza di una contrazione di g (Blanchard e Leigh, 2012; Arestis, 2012; Zezza, 2012).

Gli effetti perversi del consolidamento fiscale (Mario Nuti)

• http://www.sbilanciamoci.info/Sezioni/globi/Gli-effetti-perversi-del-consolidamento-fiscale-20423