Elementi di finanza pubblica degli enti locali · “Noi, o troveremo una strada o ne costruiremo...

27

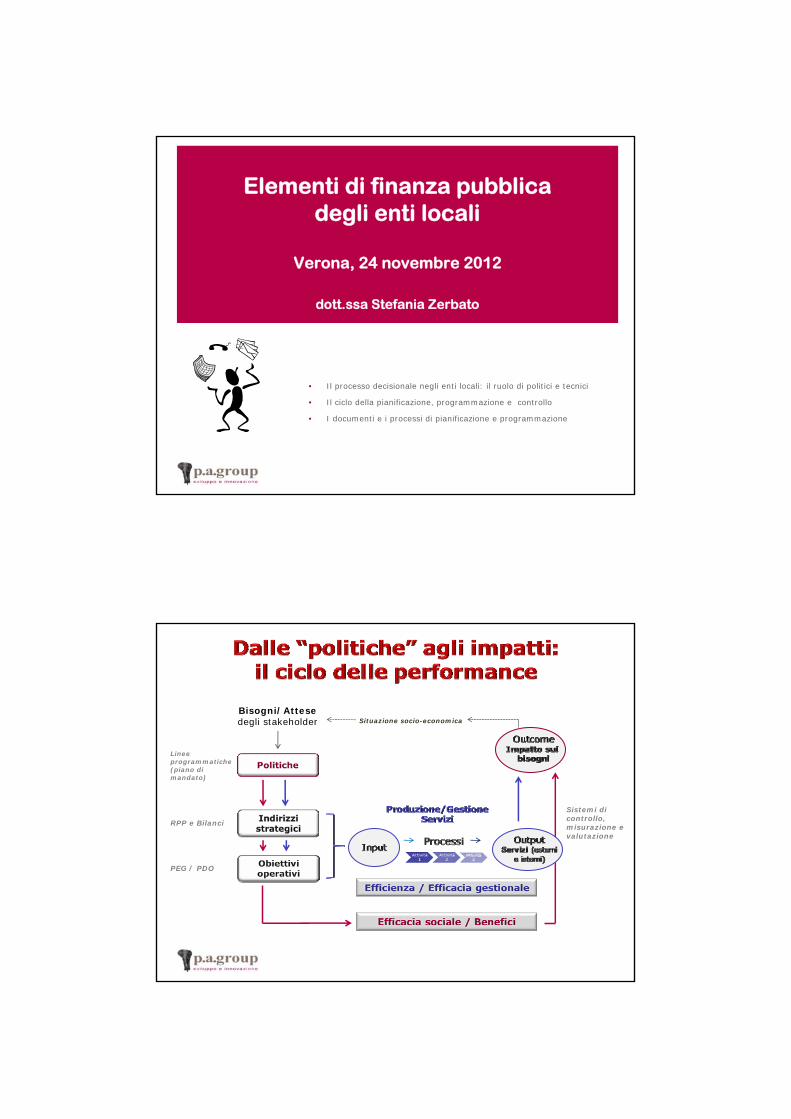

Elementi di finanza pubblica degli enti locali Verona, 24 novembre 2012 dott.ssa Stefania Zerbato • Il processo decisionale negli enti locali: il ruolo di politici e tecnici • Il ciclo della pianificazione, programmazione e controllo • I documenti e i processi di pianificazione e programmazione Bisogni/Attese degli stakeholder Situazione socio-economica Linee programmatiche (piano di mandato) RPP e Bilanci PEG / PDO Sistemi di controllo, misurazione e valutazione

Transcript of Elementi di finanza pubblica degli enti locali · “Noi, o troveremo una strada o ne costruiremo...

Elementi di finanza pubblica degli enti locali

Verona, 24 novembre 2012

dott.ssa Stefania Zerbato

• Il processo decisionale negli enti locali: il ruolo di politici e tecnici

• Il ciclo della pianificazione, programmazione e controllo

• I documenti e i processi di pianificazione e programmazione

Bisogni/Attese degli stakeholder Situazione socio-economica

Linee programmatiche (piano di mandato)

RPP e Bilanci

PEG / PDO

Sistemi di controllo, misurazione e valutazione

Il processo decisionale: ruoli e funzioni

Spetta ai dirigenti la direzione degli uffici e dei servizisecondo i criteri e le norme dettate dagli statuti e dai regolamenti.

Questi si uniformano al principio per cui i poteri di indirizzoe di controllo politico-amministrativo spettano

agli organi di governo, mentre la gestione amministrativa, finanziaria e tecnica è attribuita ai dirigenti medianteautonomi poteri di spesa, di organizzazione delle risorse

umane, strumentali e di controllo.

Art. 107, c. 1 - D.Lgs. 267/00

Ruoli e funzioni

“Noi, o troveremo una strada o ne costruiremo una.” (Annibale)

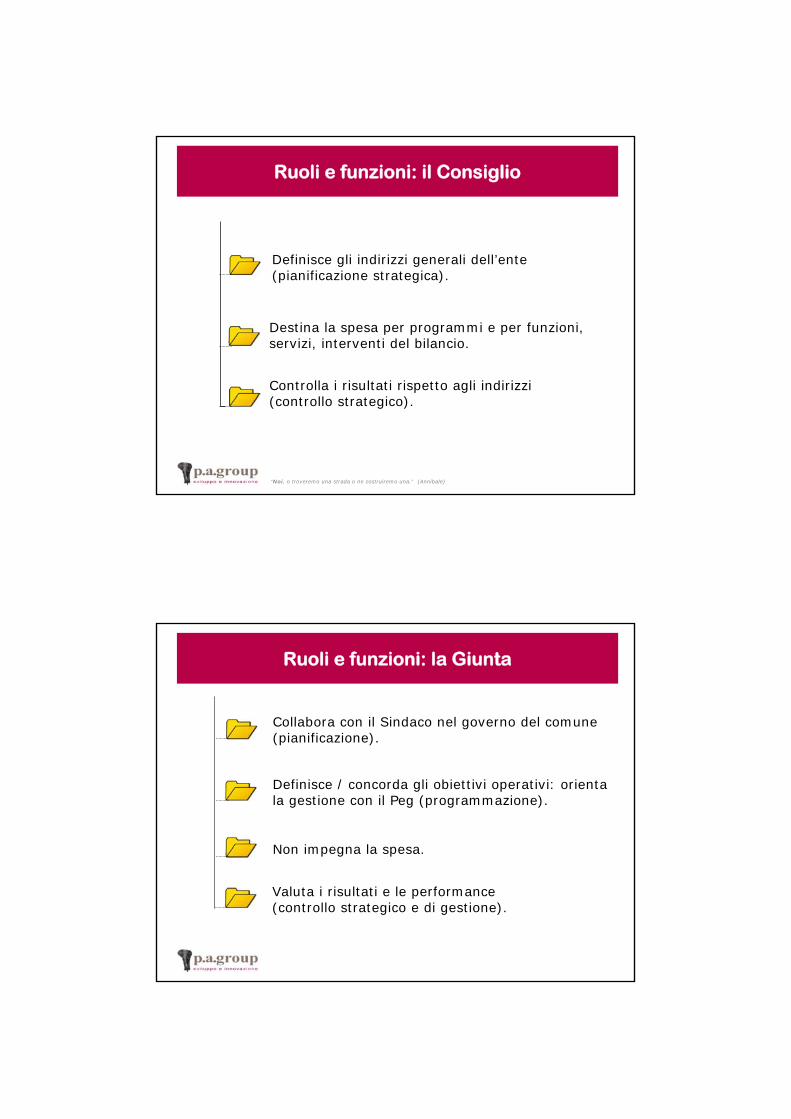

Definisce gli indirizzi generali dell’ente (pianificazione strategica).

Controlla i risultati rispetto agli indirizzi(controllo strategico).

Destina la spesa per programmi e per funzioni, servizi, interventi del bilancio.

Ruoli e funzioni: il Consiglio

Definisce / concorda gli obiettivi operativi: orienta la gestione con il Peg (programmazione).

Non impegna la spesa.

Collabora con il Sindaco nel governo del comune (pianificazione).

Valuta i risultati e le performance (controllo strategico e di gestione).

Ruoli e funzioni: la Giunta

Predispone il piano dettagliato degli obiettivi e la proposta di piano esecutivo di gestione(supporto alla pianificazione e programmazione).

Sovrintende la gestione dell’ente e l’attuazione degli indirizzi e degli obiettivi.

Presidia e coordina la struttura organizzativa.

Ruoli e funzioni: il Segretario/Direttore Generale

Propone / concorda gli obiettivi(supporto alla pianificazione e programmazione).

Propone modifiche al Peg. Attua la gestione e impegna la spesa.

Auto-valuta e controlla le performance dell’ente e con riferimento ai propri obiettivi (controllo strategico e di gestione).

Ruoli e funzioni: il Dirigente/Responsabile di servizio

Il ciclo della pianificazione, programmazione, controllo

Come lo si vuole fare

Perché lo si vuole fare

Che cosa si intende fare

Gli indirizzi strategici

Il termine pianificazione (strategica) identifica il processo decisionale condotto da una organizzazione

e finalizzato all’individuazione degli obiettivi generali di medio-lungo termine,

nonché di tutte le modalità necessarie al conseguimento degli stessi.

“Entro il termine fissato dallo statuto, il sindaco o il presidente della provincia, sentita la

giunta, presenta al consigliole linee programmatiche relative alle azioni e

ai progetti da realizzare nel corso del mandato.”

Art. 46, c. 3 - D.Lgs. 267/00

Il piano di mandato: le linee programmatiche delle azioni e dei progetti

“Il consiglio, nei modi disciplinati dallo statuto,partecipa altresì alla definizione,

all’adeguamento e alla verifica periodicadell’attuazione delle linee programmatiche

da parte del sindaco o del presidente della provincia e dei singoli assessori.”

Art. 42, c. 3 - D.Lgs. 267/00

Il piano di mandato: le linee programmatiche delle azioni e dei progetti

“La Rpp ha carattere generale. Illustra le caratteristichedella popolazione, del territorio, dell’economia

e dei servizi dell’ente [...]. Comprende [...] una valutazione generale dei mezzi

finanziari e delle fonti di finanziamento. [...] È redatta per programmi e per eventuali progetti. [...]

Rileva l’entità e l’incidenza della spesa correnteconsolidata e di sviluppo e quella di investimento.”

Art. 170 - D.Lgs. 267/00

La relazione previsionale e programmatica

“Per ciascun programma è data specificazionedella finalità che si intende conseguire e delle

risorse umane e strumentali ad ad essodestinate, distintamente per ciascuno degli esercizi in

cui si articola il programma stesso ed è data specifica motivazione delle scelte adottate.”

Art. 170, c. 4 - D.Lgs. 267/00

La relazione previsionale e programmatica

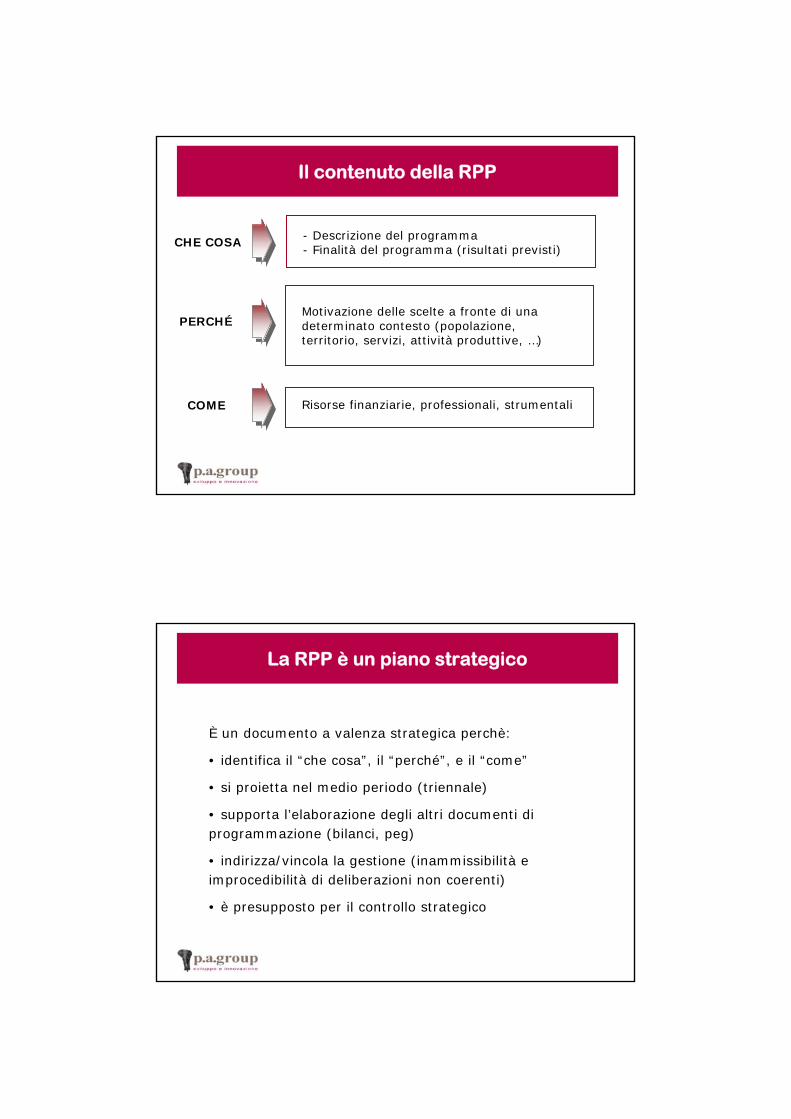

COME

PERCHÉ

CHE COSA - Descrizione del programma - Finalità del programma (risultati previsti)

Motivazione delle scelte a fronte di una determinato contesto (popolazione, territorio, servizi, attività produttive, …)

Risorse finanziarie, professionali, strumentali

Il contenuto della RPP

È un documento a valenza strategica perchè:

• identifica il “che cosa”, il “perché”, e il “come”

• si proietta nel medio periodo (triennale)

• supporta l’elaborazione degli altri documenti di programmazione (bilanci, peg)

• indirizza/vincola la gestione (inammissibilità e improcedibilità di deliberazioni non coerenti)

• è presupposto per il controllo strategico

La RPP è un piano strategico

RPP PEG

Pianificazione Programmazione“negoziata” e gestione

Obiettivo

INDIRIZZISTRATEGICI

RISORSEFINANZIARIE

LINEEGUIDA

CAPITOLI DI SPESA

INDICATORI INDICATORI

Dalla pianificazione alla programmazione

Processo attraverso il quale vengono definiti i piani d’azione

annuali finalizzati alla realizzazione delle strategie.

La programmazione

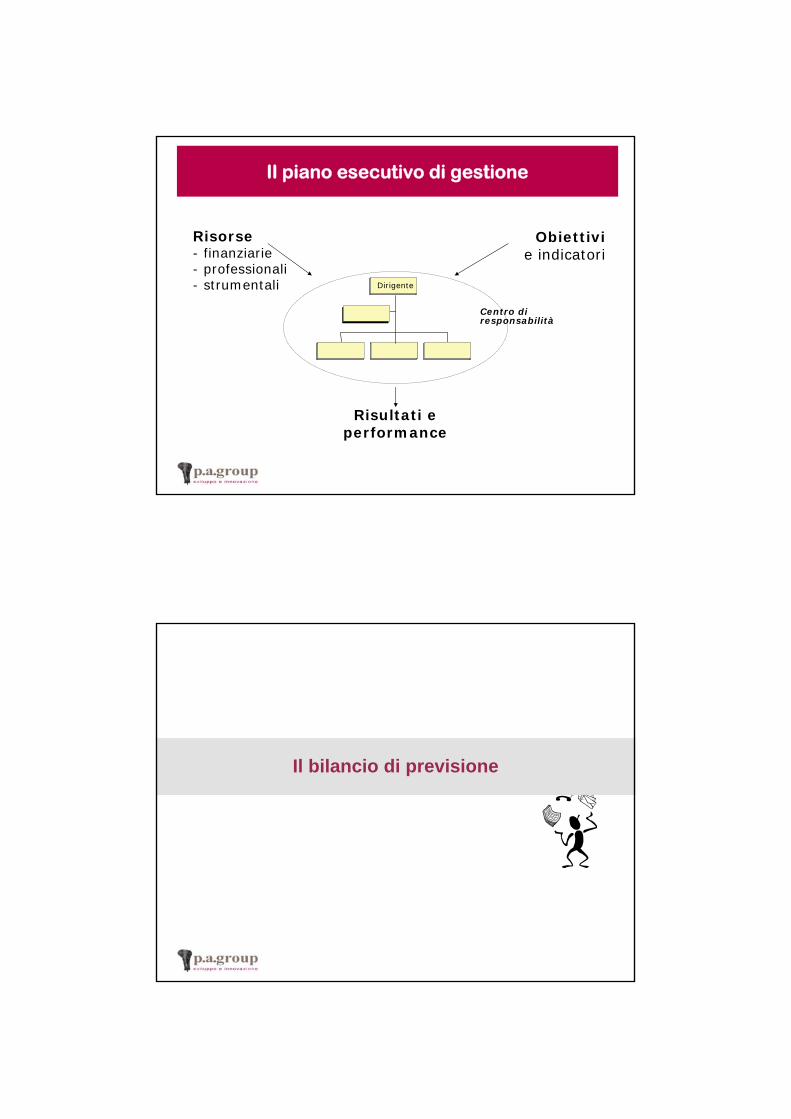

“Sulla base del bilancio di previsione annuale deliberatodal consiglio, l’organo esecutivo definisce, prima

dell’inizio dell’esercizio, il piano esecutivo di gestione,

determinando gli obiettivi di gestione ed affidandogli stessi, unitamente alle dotazioni necessarie,

ai responsabili dei servizi.”

art. 169 c. 1 D.Lgs. 267/00

Il piano esecutivo di gestione

“Il piano esecutivo di contiene unaulteriore graduazione delle risorse dell’entrata

in capitoli, dei servizi in centri di costo e degli interventi in capitoli.”

art. 169 c. 2 D.Lgs. 267/00

Il piano esecutivo di gestione

Obiettivie indicatori

Risorse- finanziarie- professionali- strumentali

Centro diresponsabilità

Dirigente

Risultati e performance

Il piano esecutivo di gestione

Il bilancio di previsione

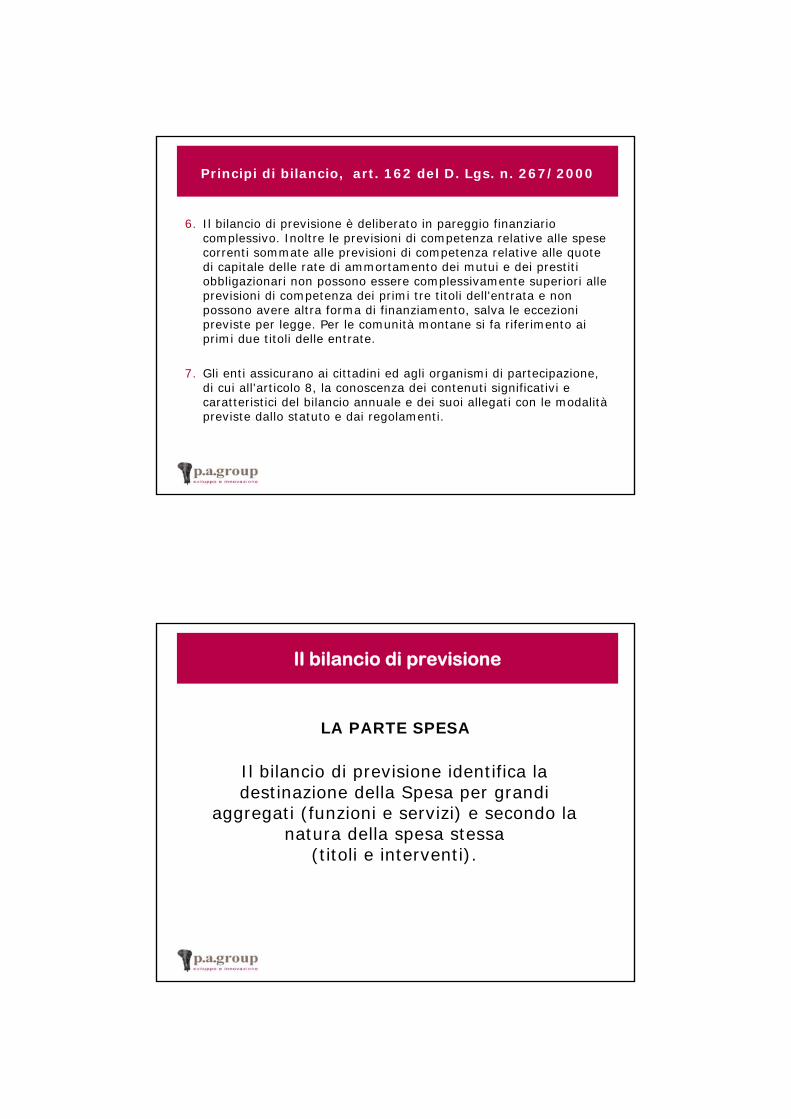

Principi di bilancio, art. 162 del D. Lgs. n. 267/2000

1. Gli enti locali deliberano annualmente il bilancio di previsionefinanziario redatto in termini di competenza, per l'anno successivo, osservando i principi di unità, annualità, universalità, integrità, veridicità, pareggio finanziario e pubblicità. La situazione corrente, come definita al comma 6 del presente articolo, non può presentare un disavanzo.

2. Il totale delle entrate finanzia indistintamente il totale delle spese, salvo le eccezioni di legge.

3. L'unità temporale della gestione è l'anno finanziario, che inizia il 1°gennaio e termina il 31 dicembre dello stesso anno; dopo tale termine non possono più effettuarsi accertamenti di entrate e impegni di spesa in conto dell'esercizio scaduto.

Principi di bilancio, art. 162 del D. Lgs. n. 267/2000

4. Tutte le entrate sono iscritte in bilancio al lordo delle spese di riscossione a carico degli enti locali e di altre eventuali spese ad esse connesse. Parimenti tutte le spese sono iscritte in bilancio integralmente, senza alcuna riduzione delle correlative entrate.La gestione finanziaria è unica come il relativo bilancio di previsione: sono vietate le gestioni di entrate e di spese che non siano iscritte in bilancio.

5. Il bilancio di previsione è redatto nel rispetto dei principi di veridicità ed attendibilità, sostenuti da analisi riferite ad un adeguato arco di tempo o, in mancanza, da altri idonei parametridi riferimento.

6. Il bilancio di previsione è deliberato in pareggio finanziario complessivo. Inoltre le previsioni di competenza relative alle spese correnti sommate alle previsioni di competenza relative alle quote di capitale delle rate di ammortamento dei mutui e dei prestiti obbligazionari non possono essere complessivamente superiori alle previsioni di competenza dei primi tre titoli dell'entrata e nonpossono avere altra forma di finanziamento, salva le eccezioni previste per legge. Per le comunità montane si fa riferimento ai primi due titoli delle entrate.

7. Gli enti assicurano ai cittadini ed agli organismi di partecipazione, di cui all'articolo 8, la conoscenza dei contenuti significativi e caratteristici del bilancio annuale e dei suoi allegati con le modalitàpreviste dallo statuto e dai regolamenti.

Principi di bilancio, art. 162 del D. Lgs. n. 267/2000

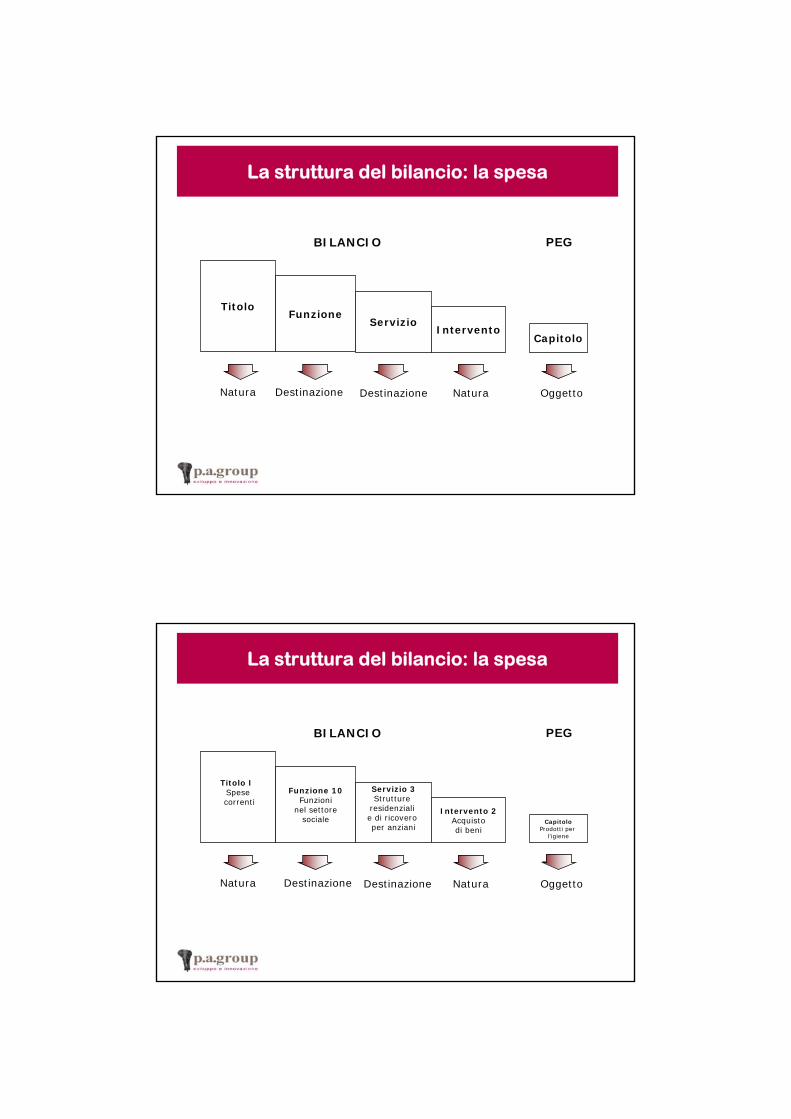

Il bilancio di previsione identifica la destinazione della Spesa per grandi

aggregati (funzioni e servizi) e secondo la natura della spesa stessa

(titoli e interventi).

LA PARTE SPESA

Il bilancio di previsione

Titoli della spesa per provincie, comuni, comunitàmontane, unioni dei comuni e città metropolitane:

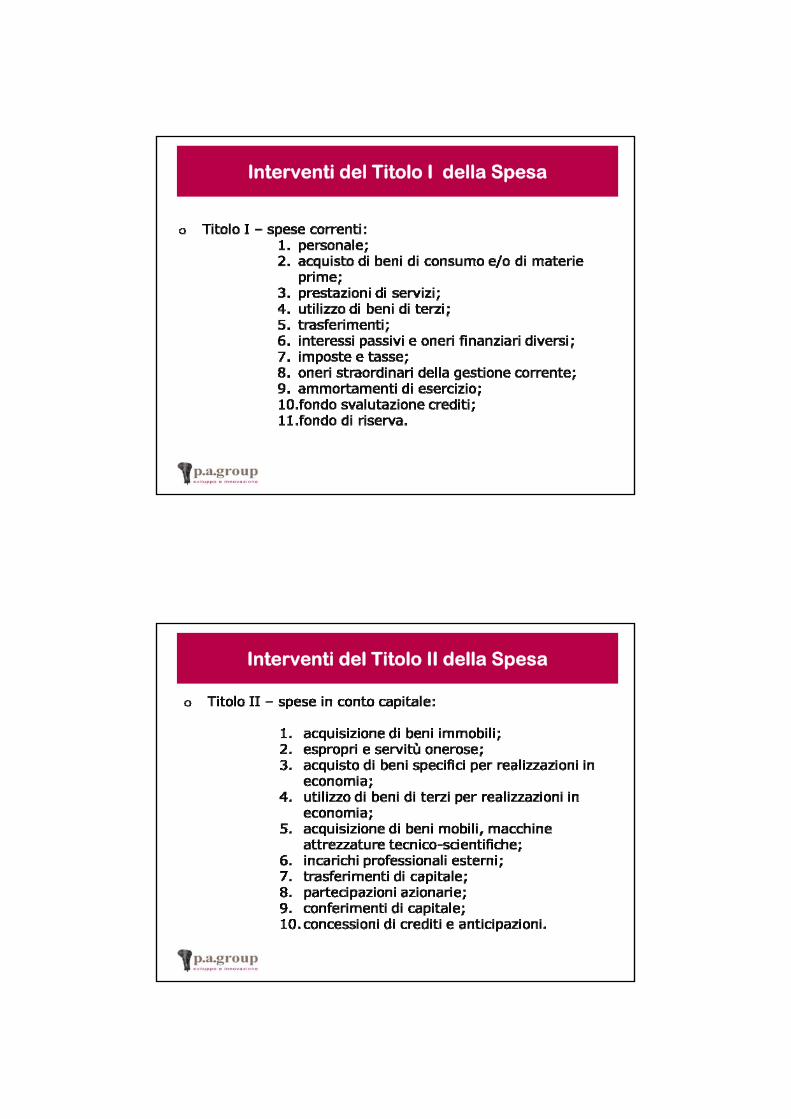

1.Titolo I – spese correnti;

2.Titolo II – spese in conto capitale;

3.Titolo III – spese per rimborso di prestiti;

4.Titolo IV – spese per servizi per conto di terzi.

I Titoli della parte Spesa

1) Funzioni generali di amministrazione, di gestione, di controllo, la cui articolazione in servizi è la seguente:

• organi istituzionali, partecipazione e decentramento;• segreteria generale, personale e organizzazione;• gestione economica, finanziaria, programmazione,

provveditorato e controllo di gestione;• gestione delle entrate tributarie e servizi fiscali;• gestione dei beni demaniali e patrimoniali;• ufficio tecnico;• anagrafe, stato civile, elettorale, leva e servizio

statistico;• altri servizi generali.

Funzioni e servizi dei comuni

2) Funzioni relative alla giustizia, la cui articolazione in servizi è la seguente:

• uffici giudiziari;• casa circondariale e altri servizi.

3) Funzioni di polizia locale, la cui articolazione in servizi è la seguente:

• polizia municipale;• polizia commerciale;• polizia amministrativa.

Funzioni e servizi dei comuni

4) Funzione di istruzione pubblica, la cui articolazione in servizi è la seguente:

• scuola materna;• istruzione elementare;• istruzione media;• istruzione secondaria superiore;• assistenza scolastica, trasporto, refezione e altri servizi.

5) Funzioni relative alla cultura ed ai beni culturali, la cui articolazioni in servizi è la seguente:

• biblioteche, musei e pinacoteche;• teatri, attività culturali e servizi diversi nel settore

culturale.

Funzioni e servizi per i comuni e le unioni di comuni

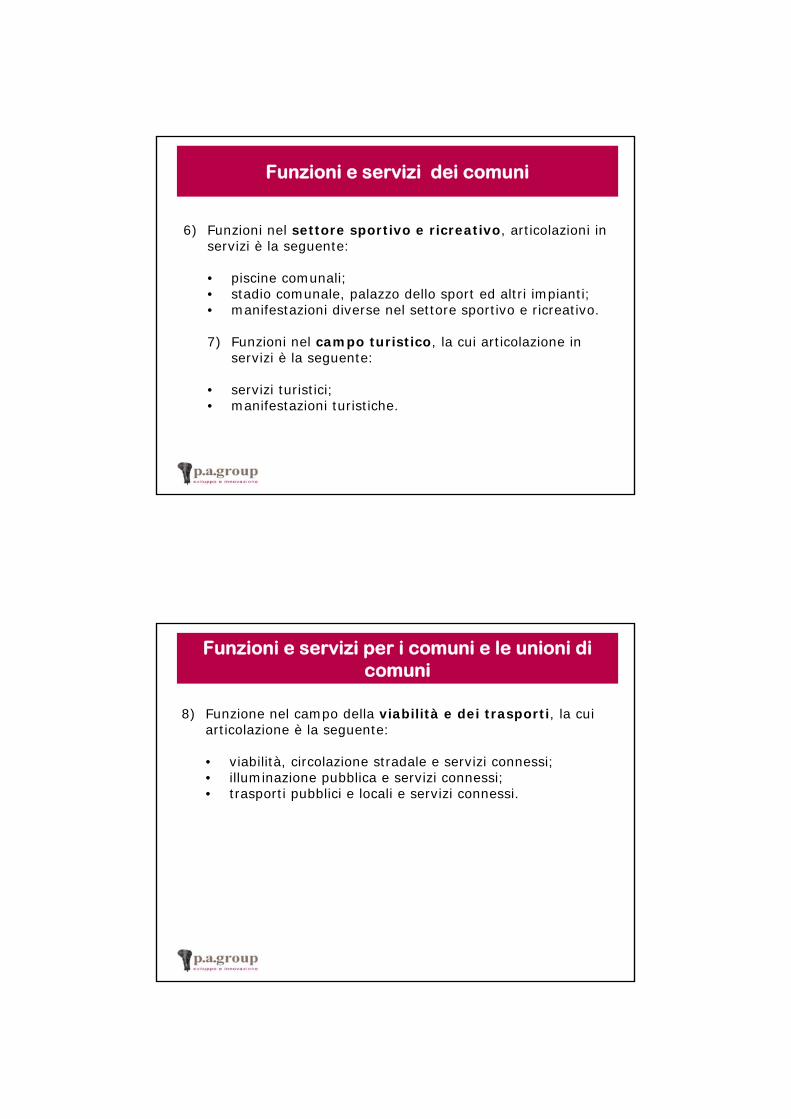

6) Funzioni nel settore sportivo e ricreativo, articolazioni in servizi è la seguente:

• piscine comunali;• stadio comunale, palazzo dello sport ed altri impianti;• manifestazioni diverse nel settore sportivo e ricreativo.

7) Funzioni nel campo turistico, la cui articolazione in servizi è la seguente:

• servizi turistici;• manifestazioni turistiche.

Funzioni e servizi dei comuni

8) Funzione nel campo della viabilità e dei trasporti, la cui articolazione è la seguente:

• viabilità, circolazione stradale e servizi connessi;• illuminazione pubblica e servizi connessi;• trasporti pubblici e locali e servizi connessi.

Funzioni e servizi per i comuni e le unioni di comuni

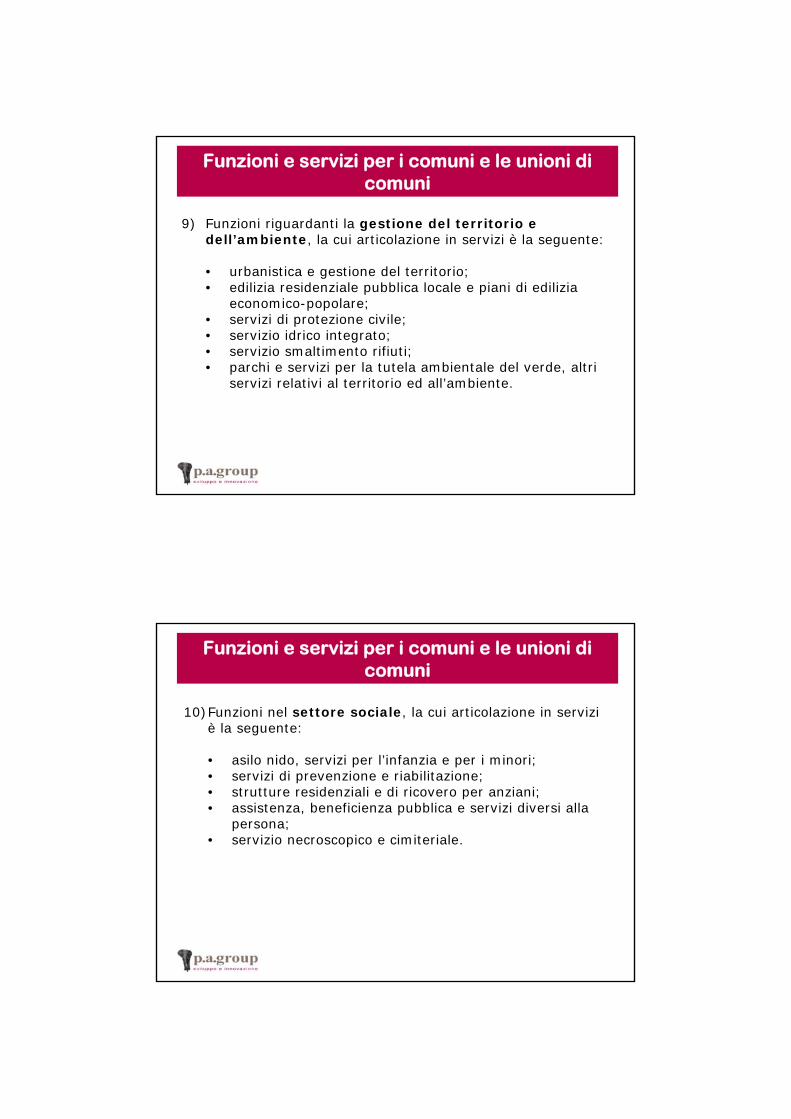

9) Funzioni riguardanti la gestione del territorio e dell’ambiente, la cui articolazione in servizi è la seguente:

• urbanistica e gestione del territorio;• edilizia residenziale pubblica locale e piani di edilizia

economico-popolare;• servizi di protezione civile;• servizio idrico integrato;• servizio smaltimento rifiuti;• parchi e servizi per la tutela ambientale del verde, altri

servizi relativi al territorio ed all’ambiente.

Funzioni e servizi per i comuni e le unioni di comuni

10)Funzioni nel settore sociale, la cui articolazione in servizi è la seguente:

• asilo nido, servizi per l’infanzia e per i minori;• servizi di prevenzione e riabilitazione;• strutture residenziali e di ricovero per anziani;• assistenza, beneficienza pubblica e servizi diversi alla

persona;• servizio necroscopico e cimiteriale.

Funzioni e servizi per i comuni e le unioni di comuni

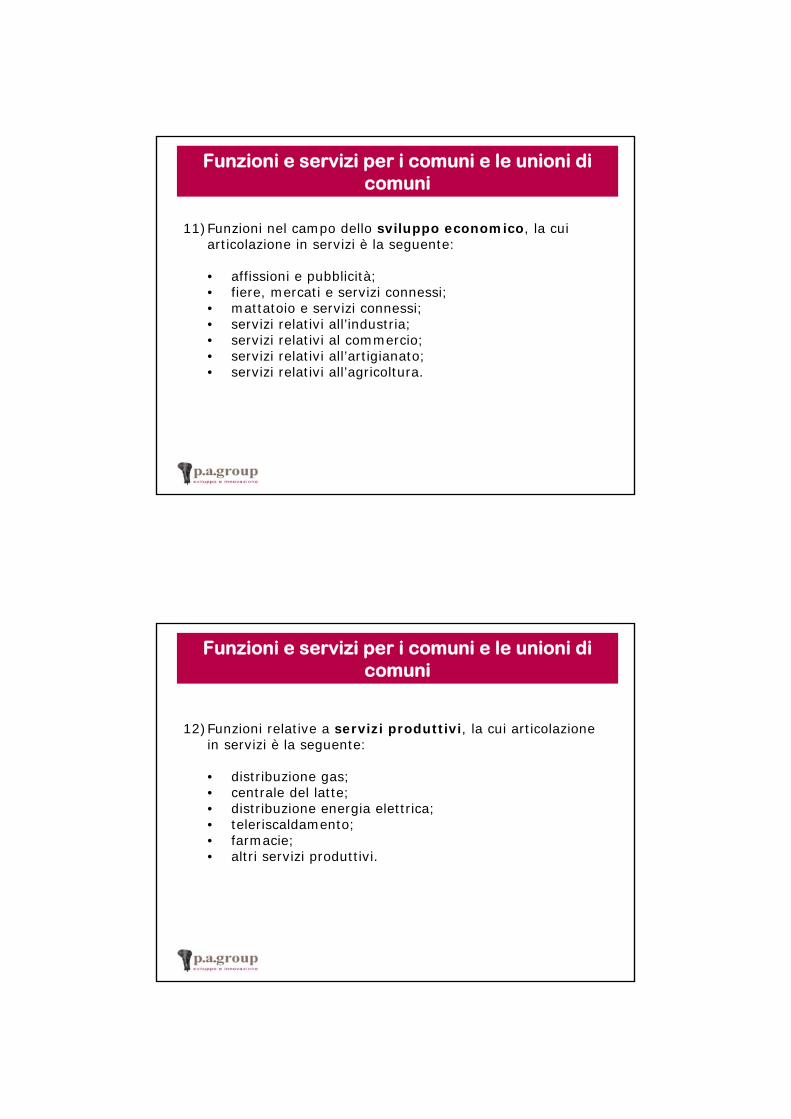

11)Funzioni nel campo dello sviluppo economico, la cui articolazione in servizi è la seguente:

• affissioni e pubblicità;• fiere, mercati e servizi connessi;• mattatoio e servizi connessi;• servizi relativi all’industria;• servizi relativi al commercio;• servizi relativi all’artigianato;• servizi relativi all’agricoltura.

Funzioni e servizi per i comuni e le unioni di comuni

12)Funzioni relative a servizi produttivi, la cui articolazione in servizi è la seguente:

• distribuzione gas;• centrale del latte;• distribuzione energia elettrica;• teleriscaldamento;• farmacie;• altri servizi produttivi.

Funzioni e servizi per i comuni e le unioni di comuni

Interventi del Titolo I della Spesa

Interventi del Titolo II della Spesa

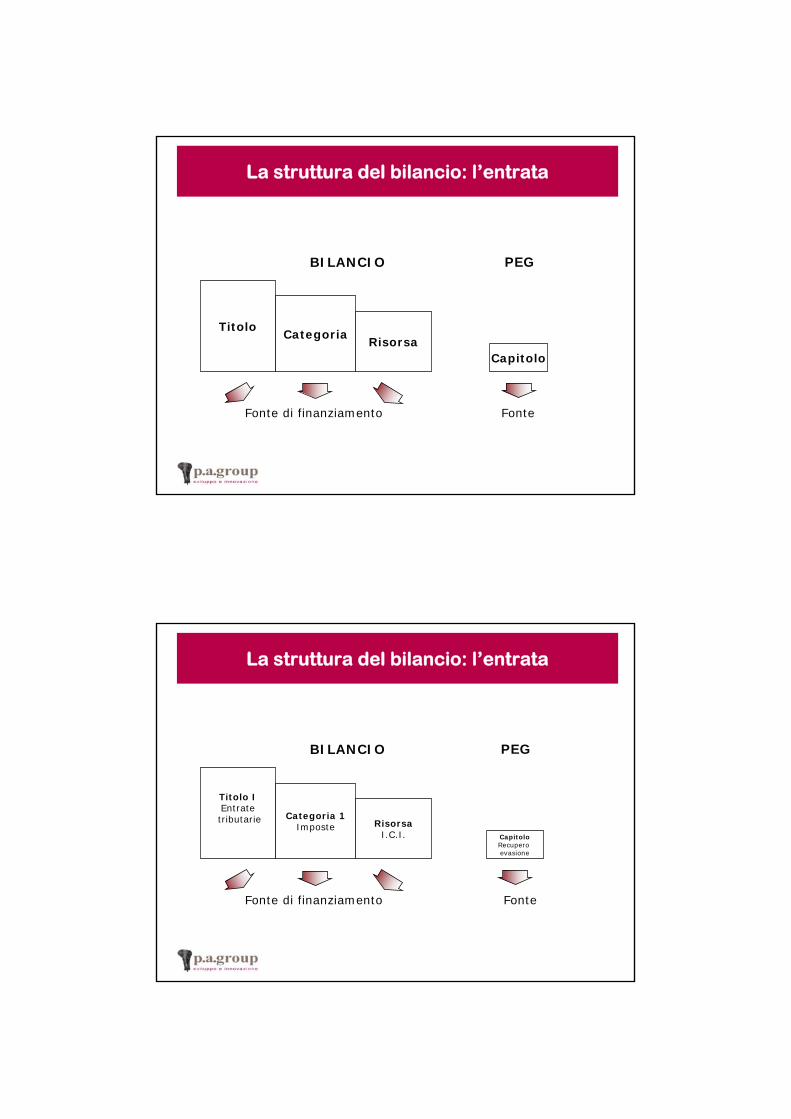

Il bilancio di previsione, per l’Entrata, definisce le fonti di

finanziamento delle spese stanziate (entrate da tassazione, da servizi

pubblici, da trasferimenti, …).

LA PARTE ENTRATA

Il bilancio di previsione

Titoli dell’entrata per provincie, comuni, unioni dei comuni e città metropolitane:

1.Titolo I – entrate tributarie;2.Titolo II – entrate derivanti da contributi e trasferimenti correnti dello Stato, della regione e di altri enti del settore pubblico;3.Titolo III – entrate extratributarie;4.Titolo IV – entrate derivanti da alienazioni, da trasferimenti di capitale e da riscossioni di crediti;5.Titolo V – entrate derivanti da accensioni di prestiti;6.Titolo VI – entrate da servizi per conto di terzi.

I Titoli della parte Entrate

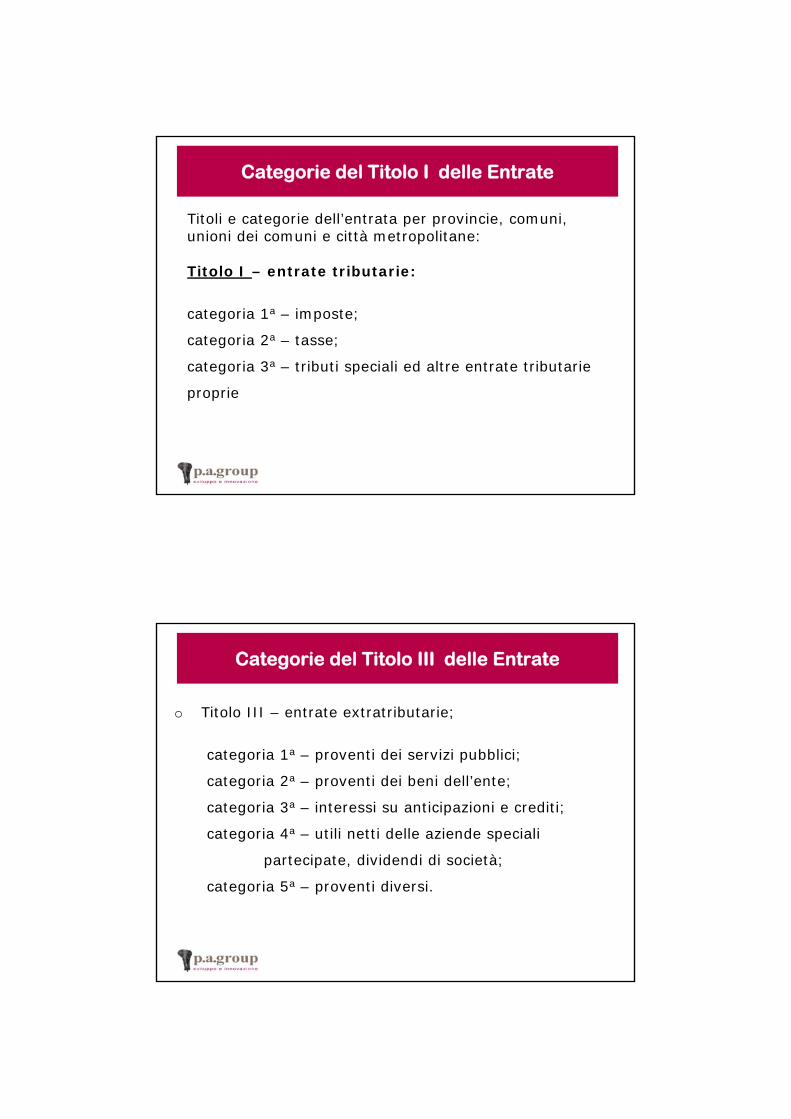

Titoli e categorie dell’entrata per provincie, comuni, unioni dei comuni e città metropolitane:

Titolo I – entrate tributarie:

categoria 1a – imposte;

categoria 2a – tasse;

categoria 3a – tributi speciali ed altre entrate tributarie

proprie

Categorie del Titolo I delle Entrate

o Titolo III – entrate extratributarie;

categoria 1a – proventi dei servizi pubblici;

categoria 2a – proventi dei beni dell’ente;

categoria 3a – interessi su anticipazioni e crediti;

categoria 4a – utili netti delle aziende speciali

partecipate, dividendi di società;

categoria 5a – proventi diversi.

Categorie del Titolo III delle Entrate

Natura Destinazione Destinazione Natura Oggetto

Capitolo

TitoloFunzione

ServizioIntervento

BILANCIO PEG

La struttura del bilancio: la spesa

Natura Destinazione Destinazione Natura Oggetto

CapitoloProdotti per

l’igiene

Titolo I Spesecorrenti

Funzione 10Funzioni

nel settoresociale

Servizio 3Strutture

residenziali e di ricovero per anziani

Intervento 2Acquistodi beni

BILANCIO PEG

La struttura del bilancio: la spesa

Fonte di finanziamento Fonte

Capitolo

TitoloCategoria

Risorsa

BILANCIO PEG

La struttura del bilancio: l’entrata

Fonte di finanziamento Fonte

CapitoloRecupero evasione

Titolo IEntratetributarie Categoria 1

Imposte RisorsaI.C.I.

BILANCIO PEG

La struttura del bilancio: l’entrata

Servizio 01

Titolo I: Spese correnti

Int. 01Personale

Int. 02Acq. beni

Int. 03Prest. servizi

Int. __... Totale

...... ...... ...... ...... ......

...... ...... ...... ...... ......

...... ...... ...... ...... ......

1.500 750 250 300 2.800

Funzione 10Funzioni nel

settore sociale

...... ...... ...... ...... ......

Servizio 02

Servizio 05

Servizio 03Strutture residenziali

e di ricovero per anziani

Servizio 04

Il bilancio di previsione: struttura

Le fasi di gestione delle entrate sono:- accertamento,- riscossione,- versamento.

Art. 178 - D.Lgs. 267/00

Le fasi di gestione dell’entrata

L’accertamento costituisce la prima fase di gestione dell’entrata mediante la quale, sulla

base di idonea documentazione, viene verificata la ragione del credito e la

sussistenza di un idoneo titolo giuridico, individuato il debitore, quantificata la somma

da incassare, nonché fissata la relativa scadenza.

Art. 179 - D.Lgs. 267/00

L’accertamento delle entrate

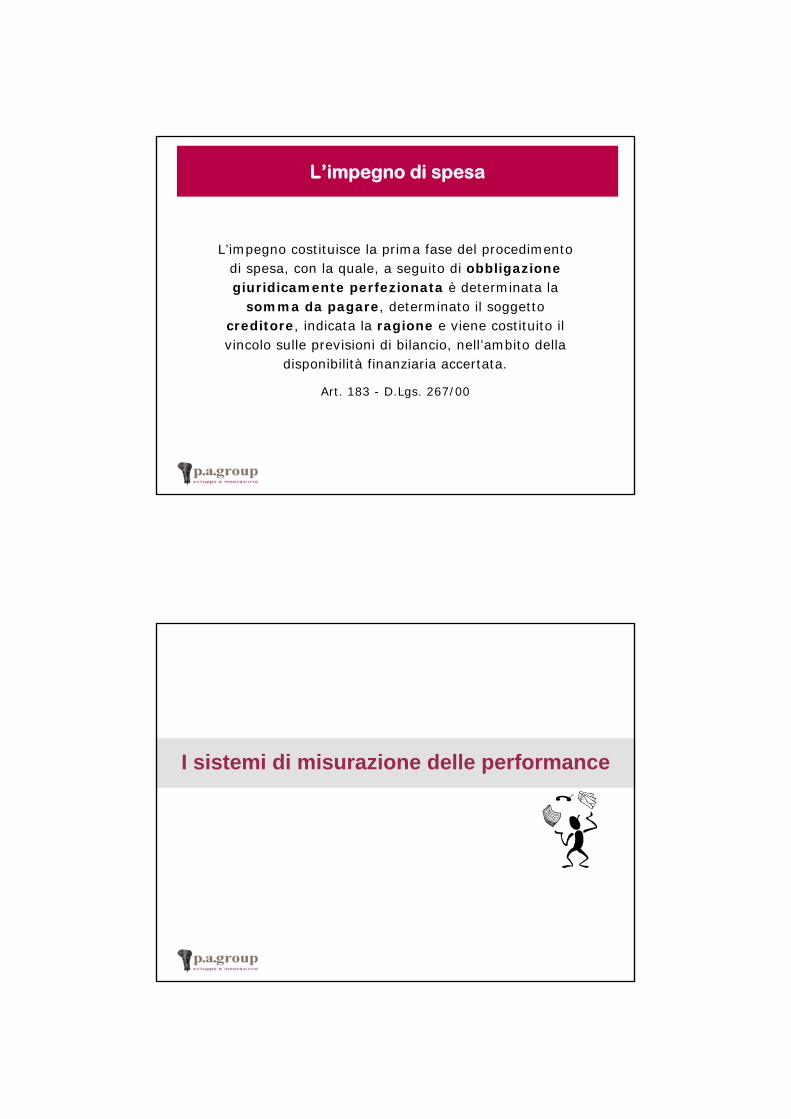

Le fasi di gestione della spesa sono:- impegno,- liquidazione,- ordinazione,- pagamento.

Art. 182 - D.Lgs. 267/00

Le fasi di gestione della spesa

L’impegno costituisce la prima fase del procedimento di spesa, con la quale, a seguito di obbligazione giuridicamente perfezionata è determinata la

somma da pagare, determinato il soggettocreditore, indicata la ragione e viene costituito il vincolo sulle previsioni di bilancio, nell’ambito della

disponibilità finanziaria accertata.

Art. 183 - D.Lgs. 267/00

L’impegno di spesa

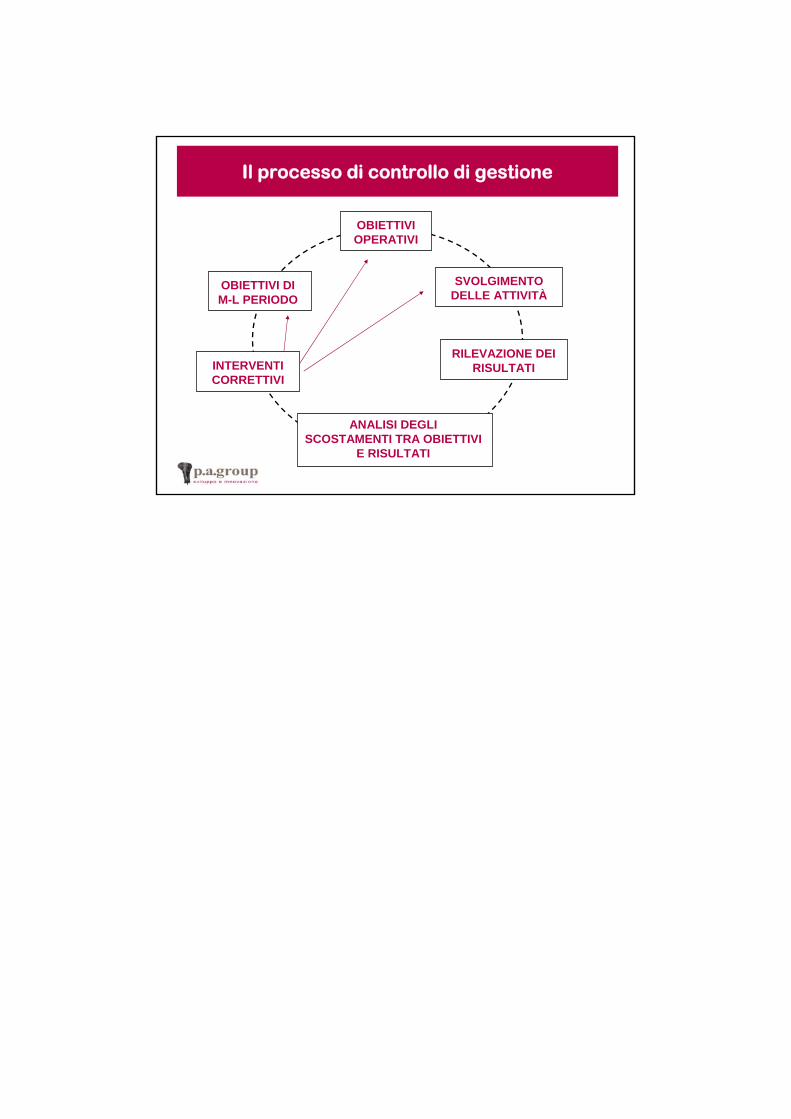

I sistemi di misurazione delle performance

INTERVENTI CORRETTIVI

ANALISI DEGLI SCOSTAMENTI TRA OBIETTIVI

E RISULTATI

OBIETTIVI OPERATIVI

RILEVAZIONE DEI RISULTATI

OBIETTIVI DI M-L PERIODO

SVOLGIMENTO DELLE ATTIVITÀ

Il processo di controllo di gestione