Economia dei gruppi delle imprese turistiche

13

Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia

-

Upload

consuela-arcelia -

Category

Documents

-

view

70 -

download

0

description

Economia dei gruppi delle imprese turistiche. Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia. Metodo del Patrimonio Netto (o consolidamento sintetico). Il metodo del Patrimonio Netto. - PowerPoint PPT Presentation

Transcript of Economia dei gruppi delle imprese turistiche

Dott.ssa Francesca PicciaiaUniversità di PerugiaFacoltà di Economia

2

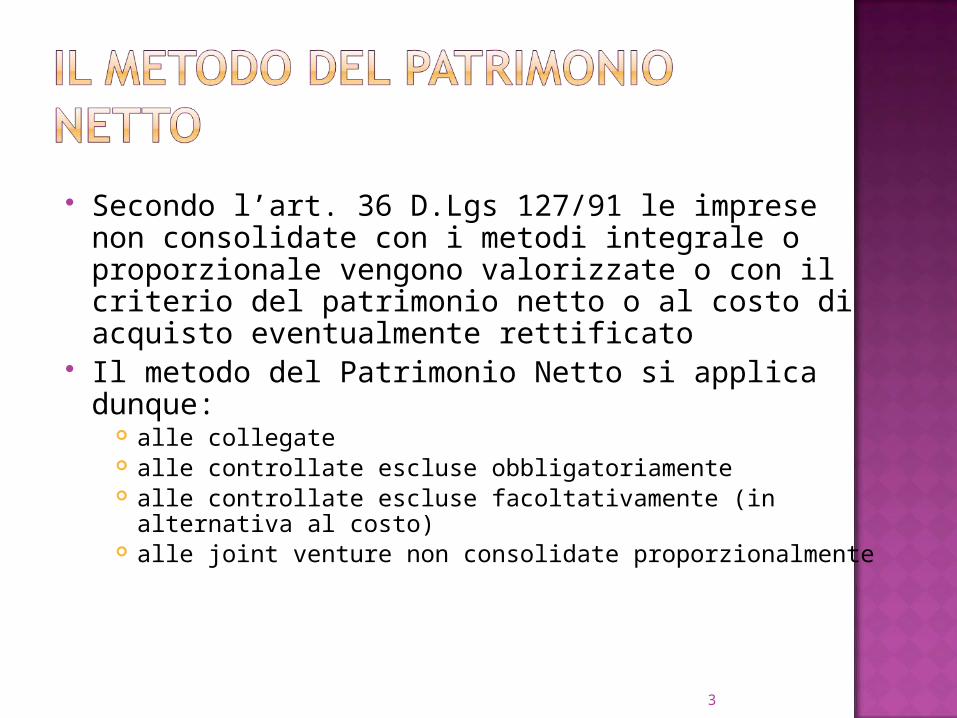

3

Secondo l’art. 36 D.Lgs 127/91 le imprese non consolidate con i metodi integrale o proporzionale vengono valorizzate o con il criterio del patrimonio netto o al costo di acquisto eventualmente rettificato

Il metodo del Patrimonio Netto si applica dunque:

alle collegate alle controllate escluse obbligatoriamente alle controllate escluse facoltativamente (in alternativa

al costo) alle joint venture non consolidate proporzionalmente

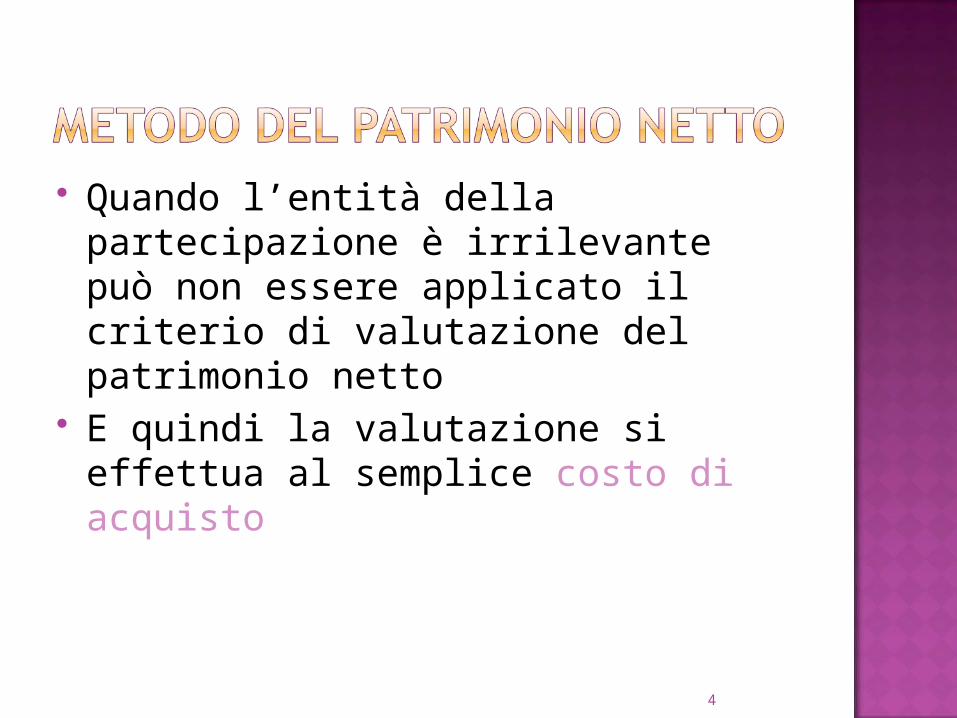

4

Quando l’entità della partecipazione è irrilevante può non essere applicato il criterio di valutazione del patrimonio netto

E quindi la valutazione si effettua al semplice costo di acquisto

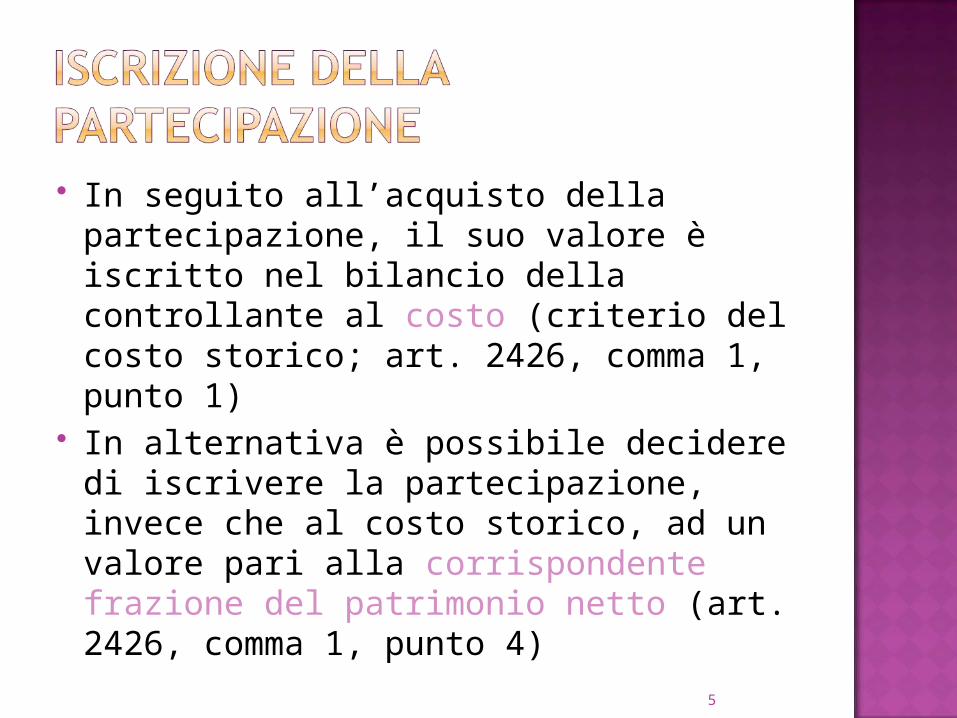

5

In seguito all’acquisto della partecipazione, il suo valore è iscritto nel bilancio della controllante al costo (criterio del costo storico; art. 2426, comma 1, punto 1)

In alternativa è possibile decidere di iscrivere la partecipazione, invece che al costo storico, ad un valore pari alla corrispondente frazione del patrimonio netto (art. 2426, comma 1, punto 4)

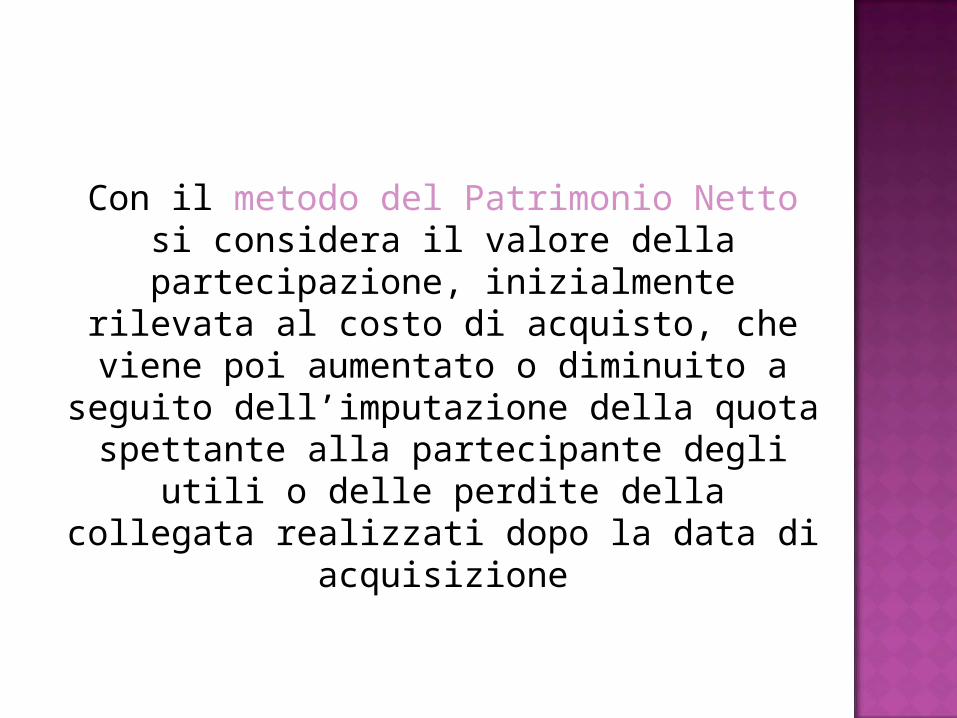

Con il metodo del Patrimonio Netto si considera il valore della partecipazione, inizialmente rilevata al costo di acquisto, che viene poi aumentato o diminuito a seguito dell’imputazione della quota

spettante alla partecipante degli utili o delle perdite della collegata realizzati

dopo la data di acquisizione

Metodologia

7

Rispetto al costo iniziale occorre sommare (o sottrarre) la quota spettante alla partecipante degli utili (o delle perdite) della collegata realizzati dopo la data di acquisizione

Occorre poi procedere all’eliminazione dei dividendi relativi all’ultimo bilancio ma non ancora distribuiti e dei dividendi relativi ai precedenti esercizi ma distribuiti nell’anno in corso.

La dottrina è dibattuta sul fatto che tali dividendi vadano direttamente a riduzione del p.netto della affiliata oppure a riduzione del valore della partecipazioni da iscrivere nel bilancio di gruppo (noi adottiamo la seconda soluzione)

Si dovrà poi procedere alla correzione dei valori per le modifiche intervenute nella quota di possesso dell’affiliata

Alla correzione degli effetti dovuti ad operazioni non transitate da conto economico (aumenti di capitale)

Operazioni che hanno generato utili e perdite infragruppo; queste eliminazioni possono essere omesse quando gli scambi sono stati conclusi alle normali condizioni o quando l’elisione comporta costi sproporzionati

Con il ricorso al metodo del Patrimonio Netto è possibile, dunque, ottenere maggiori informazioni su:

utili di periodo della collegata sulle variazioni patrimoniali della

collegata

Capacità informativa

Quando la partecipazione è iscritta per la prima volta in base al metodo del Patrimonio Netto il costo di acquisto superiore al valore del Patrimonio netto risultante dall’ultimo bilancio dell’impresa controllata o collegata può essere iscritto nell’attivo, purché ne siano indicate le ragioni in Nota Integrativa (art. 2426 comma 3)

Valgono in proposito le regole adottate per il consolidamento integrale

Attribuzione della differenza ai singoli valori dell’attivo e del passivo

Per la parte non specificatamente attribuibile si tratterà di avviamento o di cattivo affare se la differenza è positiva, se la differenza è negativa questa andrà imputata alla riserva o al fondo

Il rinvio all’art. 2426, punto 4 è integrale con un’unica eccezione

Il codice civile prevede infatti che negli anni successivi le plusvalenze derivanti dall’applicazione del metodo del patrimonio netto rispetto al valore indicato nel bilancio dell’esercizio precedente siano iscritte in una riserva non distribuibile

Il D. Lgs. prevede invece che, per la quota derivante da utili, questa plusvalenza vada direttamente a Conto Economico (si veda art. 36 D. Lgs 127/91)

Le variazioni subite dal patrimonio netto per effetto dei risultati di gestione della partecipata devono dunque essere riflesse nel conto economico consolidato con contropartita l’aumento o la diminuzione del conto partecipazioni