Economia criminale e strumenti di prevenzione: il bancario ... · Educazione Civica “Solo una...

107

Economia criminale e strumenti di prevenzione: il bancario presidio di legalità. Fisac/CGIL incontri AML 1

Transcript of Economia criminale e strumenti di prevenzione: il bancario ... · Educazione Civica “Solo una...

Economia criminale

e strumenti di prevenzione:

il bancario presidio di legalità.

Fisac/CGIL incontri AML 1

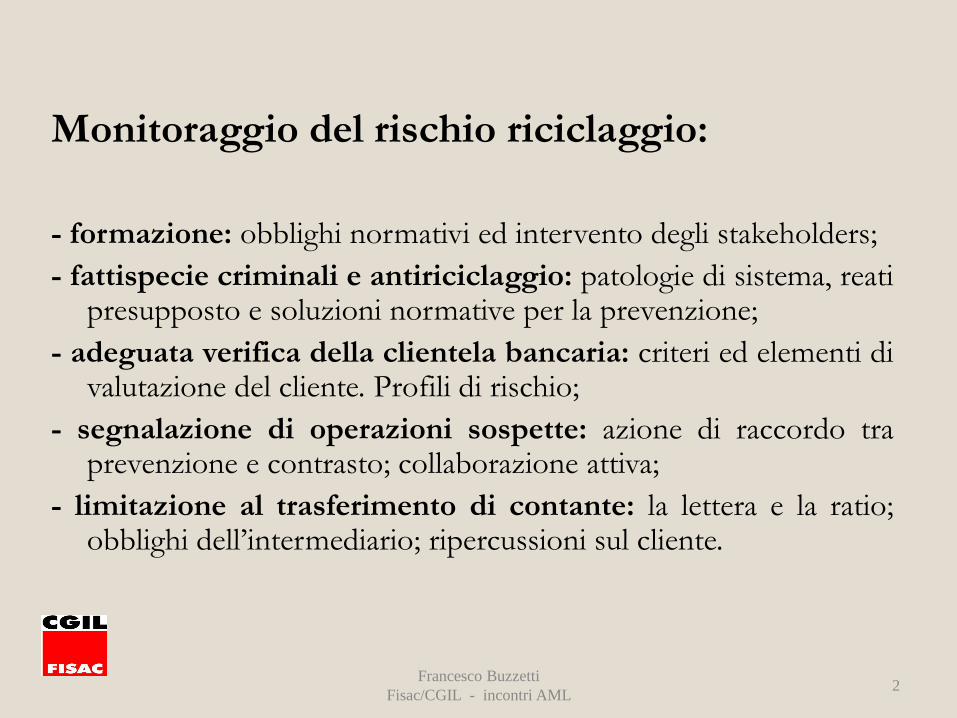

Monitoraggio del rischio riciclaggio:

- formazione: obblighi normativi ed intervento degli stakeholders;

- fattispecie criminali e antiriciclaggio: patologie di sistema, reati presupposto e soluzioni normative per la prevenzione;

- adeguata verifica della clientela bancaria: criteri ed elementi di valutazione del cliente. Profili di rischio;

- segnalazione di operazioni sospette: azione di raccordo tra prevenzione e contrasto; collaborazione attiva;

- limitazione al trasferimento di contante: la lettera e la ratio; obblighi dell’intermediario; ripercussioni sul cliente.

Francesco Buzzetti

Fisac/CGIL - incontri AML 2

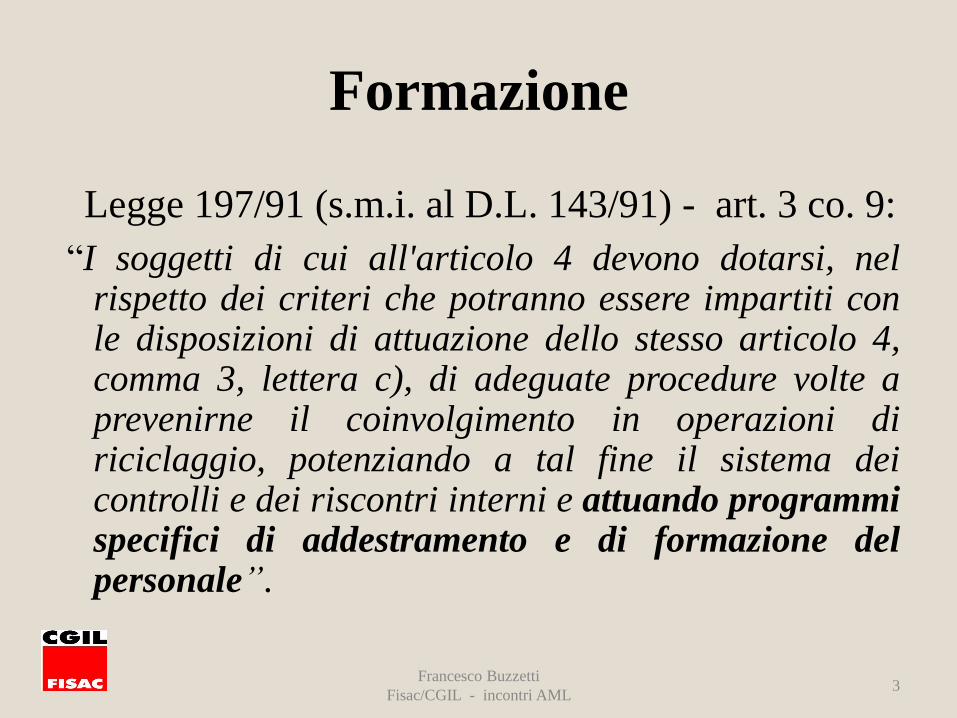

Formazione

Legge 197/91 (s.m.i. al D.L. 143/91) - art. 3 co. 9:

“I soggetti di cui all'articolo 4 devono dotarsi, nel rispetto dei criteri che potranno essere impartiti con le disposizioni di attuazione dello stesso articolo 4, comma 3, lettera c), di adeguate procedure volte a prevenirne il coinvolgimento in operazioni di riciclaggio, potenziando a tal fine il sistema dei controlli e dei riscontri interni e attuando programmi specifici di addestramento e di formazione del personale”.

Francesco Buzzetti

Fisac/CGIL - incontri AML 3

Formazione

D. Lgs. 231/07

Previsioni inserite nel

Titolo IV – Vigilanza e controlli

Francesco Buzzetti

Fisac/CGIL - incontri AML 4

Formazione

Art. 54 D. Lgs. 231/07

Formazione del personale

1. I destinatari degli obblighi e gli ordini professionali adottano misure di adeguata formazione del personale e dei collaboratori al fine della corretta applicazione delle disposizioni del presente decreto.

2. Le misure di cui al comma 1 comprendono programmi di formazione finalizzati a riconoscere attività potenzialmente connesse al riciclaggio o al finanziamento del terrorismo.

3. Le autorità competenti, in particolare la UIF, la Guardia di finanza e la DIA, forniscono indicazioni aggiornate circa le prassi seguite dai riciclatori e dai finanziatori del terrorismo.

Francesco Buzzetti

Fisac/CGIL - incontri AML 5

Formazione “Un'efficace applicazione della normativa antiriciclaggio

presuppone la piena consapevolezza delle finalità e dei principi che ne sorreggono l'impianto. Il personale deve essere portato a conoscenza degli obblighi e delle responsabilità aziendali che possono derivare dal mancato adempimento dei medesimi. L'addestramento e la formazione del personale devono riservare particolare cura allo sviluppo di una specifica preparazione dei dipendenti e dei collaboratori che sono a più diretto contatto con la clientela”.

(Provvedimento in materia di Organizzazione – Banca d’Italia - 10 marzo 2011)

Francesco Buzzetti

Fisac/CGIL - incontri AML 6

Formazione

“Una effettiva e concreta formazione ed informazione sono assolutamente centrali rispetto all’efficace attuazione del modello organizzativo: infatti, il modello potrà esplicare concretamente la propria funzione preventiva solo nel caso in cui ogni suo destinatario sappia esattamente quale condotta tenere in presenza di una determinata situazione. Conseguentemente, assumeranno specifica rilevanza sul punto le previsioni circa il contenuto dei corsi, la loro frequenza, l‟obbligatorietà della partecipazione degli interessati ai programmi di formazione, nonché l’attività di controllo sulla frequenza sulla qualità dei contenuti”.

(circolare 83607/2012 – GdF)

Francesco Buzzetti

Fisac/CGIL - incontri AML 7

Formazione

“La concreta efficacia delle misure organizzative adottate non può prescindere da un’adeguata politica di formazione del personale dipendente e dei collaboratori esterni. Si tratta non solo di diffondere conoscenze e tecniche operative ma anche di trasmettere il senso di un impegno sostanziale alla difesa della legalità e dell’integrità, concepiti quali valori fondanti dell’impresa”.

(Stefano Mieli – Vigilanza Bankit – Il nuovo approccio regolamentare al rischio riciclaggio, 24.6.2010)

Francesco Buzzetti

Fisac/CGIL - incontri AML 8

Formazione

“La formazione deve avere carattere di

continuità e sistematicità, nonché tenere conto

dell’evoluzione della normativa in materia di

antiriciclaggio”.

(Gazzetta Ufficiale – Serie generale, 28.2.2011)

Francesco Buzzetti

Fisac/CGIL - incontri AML 9

Formazione

“Il Sindacato non rientra tra i soggetti tenuti agli obblighi di collaborazione attiva prescritti dalla legislazione antiriciclaggio. La funzione di garanzia e tutela dei diritti dei lavoratori e gli ideali di legalità e giustizia sociale che ne ispirano l’azione rendono però doverosa una partecipazione attiva delle organizzazioni sindacali. Ciò, non solo a tutela dei lavoratori del settore del credito ma in difesa dell’interesse generale a che siano evitate forme di coinvolgimento - anche involontario, mediato o episodico - degli intermediari bancari e finanziari con la criminalità. E' bene ricordare che abusi, anomalie o ipotesi di reato possono formare oggetto di spontanea denuncia alle autorità competenti, a prescindere dall’applicabilità degli obblighi di segnalazione delle operazioni sospette prescritti dalla legge.

La gravità dell’attuale situazione economica accresce il rischio di infiltrazioni criminali nel tessuto imprenditoriale. Tra le stesse istituzioni bancarie non esistono entità, per quanto blasonate, che possano ritenersi immuni dal rischio di infiltrazioni criminali. In più sedi viene autorevolmente invocata una mobilitazione generale contro l’evasione fiscale e la corruzione, piaghe endemiche del nostro paese, di cui la crisi in atto rende ancor più odiose le ingiuste conseguenze economiche e sociali. Anche su tali deviazioni il Sindacato è chiamato a vigilare a salvaguardia della reputazione dell’intera categoria. (…)

Al Sindacato incombe anche l’onere di sollecitare la sensibilità delle aziende e dei propri aderenti al tema dell’antiriciclaggio, promuovendo iniziative anche complementari a quelle imposte alle aziende dalla normativa vigente”.

(Giovanni Castaldi, “La segnalazione delle operazioni sospette all’Unità di Informazione Finanziaria (UIF).

Obblighi e responsabilità”, 31.1.12)

Francesco Buzzetti

Fisac/CGIL - incontri AML 10

Formazione – Legalità

Educazione Civica

“Solo una mente primitiva potrebbe attribuire al concetto di libertà un contenuto sconfinato, facendolo coincidere con la volontà sbrigliata dell’individuo, guida a un comportamento caotico e privo di binari. Fare tutto ciò che piace o si desidera, senza considerarne l’utilità, prescindendo da fini di liceità o illiceità, dall’invadenza al campo degli interessi altrui, dal rispetto alle norme del diritto, non sarebbe libertà ma arbitrio, licenza. La società infatti è una collettività, trama di rapporti e relazioni che possono attuarsi e svolgersi soltanto se armoniosamente coordinate, se all’azione di ognuno sono posti dei confini, nell’interesse della comunità stessa, ciò che equivale nell’interesse di tutti i componenti”.

(Serafino Maiolo – “Educazione Civica per il Liceo Classico” – 1968)

Francesco Buzzetti

Fisac/CGIL - incontri AML 11

Fattispecie criminali

patologie del sistema Italia:

- sommerso criminale

- evasione fiscale

- corruzione

- usura

Francesco Buzzetti

Fisac/CGIL - incontri AML 12

Criminalità organizzata

“In un momento storico di forte crisi come

quello attuale, caratterizzato dalla ristrettezza

del credito, l’impresa, soprattutto quella

minore, è a forte rischio di penetrazione da

parte della criminalità organizzata”.

(Rendicontazione dell’attività operativa – GdF Comando Regionale Abruzzo – 2012)

Francesco Buzzetti

Fisac/CGIL - incontri AML 13

Criminalità organizzata

“C’è un vero e proprio pericolo per l’economia

regionale; addirittura si teme che nel giro di tre

anni le attività commerciali (in particolar modo

nella ristorazione) e in generale le imprese

“sane” potrebbero divenire una minoranza

rispetto a quelle gestite da organizzazioni mafiose

o utilizzate per il riciclaggio di denaro sporco”.

(Enrico Rossi, Presidente Regione Toscana – XVIII Giornata della memoria e

dell’impegno in ricordo delle vittime delle mafie – Ass. Libera - 16 marzo 2013)

Francesco Buzzetti

Fisac/CGIL - incontri AML 14

Criminalità economica –

crisi economica > EFFETTI

- Le banche hanno difficoltà a valutare correttamente le qualità dei soggetti richiedenti i prestiti

- Ne può conseguire una richiesta generalizzata di maggiori garanzie ed una minore propensione alla concessione di credito a parità di condizioni

- L’alta incidenza di frodi e truffe nelle aree dove è più estesa la presenza della criminalità organizzata si associa ad un maggior costo del credito per le imprese

Francesco Buzzetti

Fisac/CGIL - incontri AML 15

Criminalità economica

- Il vero tallone d’Achille delle organizzazioni criminali è costituito dalle tracce che lasciano dietro di sé i movimenti di denaro connessi alle attività criminali più lucrose

- Seguendo le tracce, difficilmente cancellabili anche se nascoste, lasciate dalle transazione effettuate con “denaro sporco” è possibile risalire fino ai reati presupposto, individuando e punendo i colpevoli

- E’ su questa consapevolezza che deve basarsi l’azione di contrasto al fenomeno riciclaggio

Francesco Buzzetti

Fisac/CGIL - incontri AML 16

CRIMINALITA’ ORGANIZZATA

La contaminazione della c.o. al sistema economico

è possibile grazie ad imprese conniventi o

aggredite.

Francesco Buzzetti

Fisac/CGIL - incontri AML 17

CRIMINALITA’ ORGANIZZATA

Campanelli d’allarme:

- schema UIF comportamenti anomali “imprese in

crisi e usura” del 24.9.2009

Francesco Buzzetti

Fisac/CGIL - incontri AML 18

Primi passi dei presidi antiriciclaggio

“Segui il denaro”

(Giovanni Falcone)

Francesco Buzzetti

Fisac/CGIL - incontri AML 19

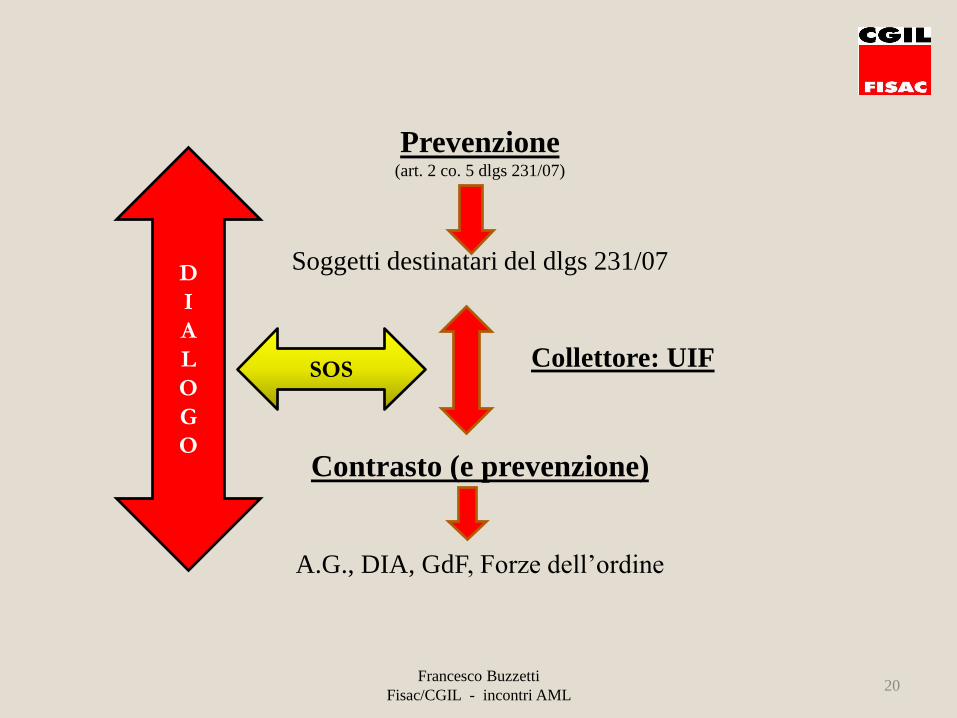

Prevenzione (art. 2 co. 5 dlgs 231/07)

Soggetti destinatari del dlgs 231/07

Collettore: UIF

Contrasto (e prevenzione)

A.G., DIA, GdF, Forze dell’ordine

Francesco Buzzetti

Fisac/CGIL - incontri AML 20

D

I

A

L

O

G

O

SOS

prevenzione - contrasto

Dlgs. 231/07, art. 2 - Definizioni di riciclaggio e di finanziamento del terrorismo e finalità del decreto

• 5. Al fine di prevenire l'utilizzo del sistema finanziario e di quello economico per finalità di riciclaggio o di finanziamento del terrorismo, il presente decreto detta misure volte a tutelare l'integrità di tali sistemi e la correttezza dei comportamenti.

• 6. L'azione di prevenzione di cui al comma 5 è svolta in coordinamento con le attività di repressione dei reati di riciclaggio o di finanziamento del terrorismo.

Francesco Buzzetti

Fisac/CGIL - incontri AML 21

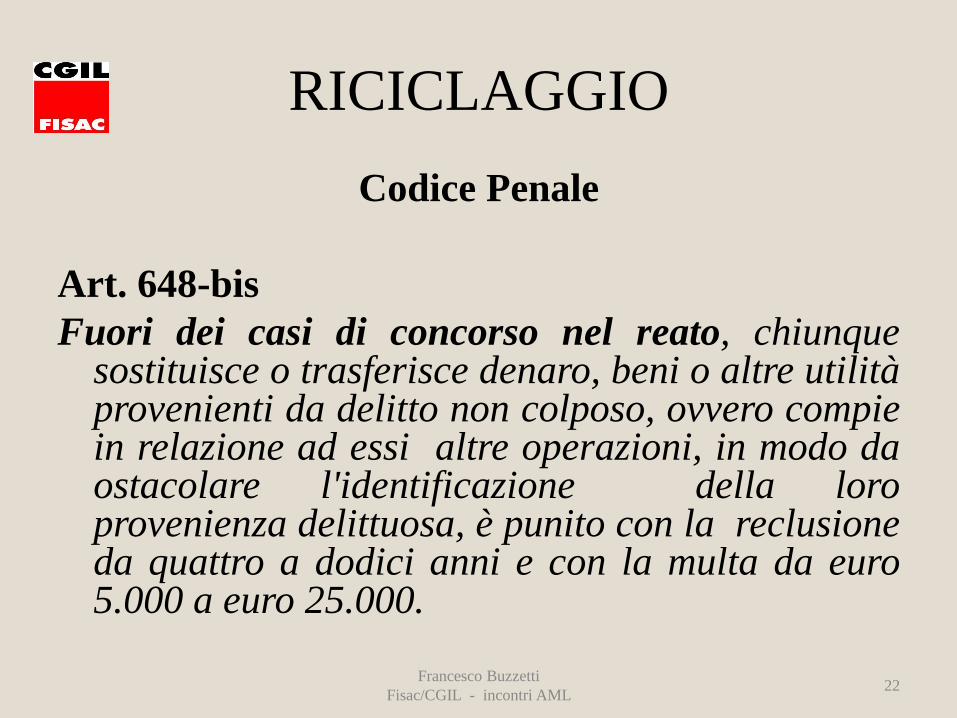

RICICLAGGIO

Codice Penale

Art. 648-bis

Fuori dei casi di concorso nel reato, chiunque sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto non colposo, ovvero compie in relazione ad essi altre operazioni, in modo da ostacolare l'identificazione della loro provenienza delittuosa, è punito con la reclusione da quattro a dodici anni e con la multa da euro 5.000 a euro 25.000.

Francesco Buzzetti

Fisac/CGIL - incontri AML 22

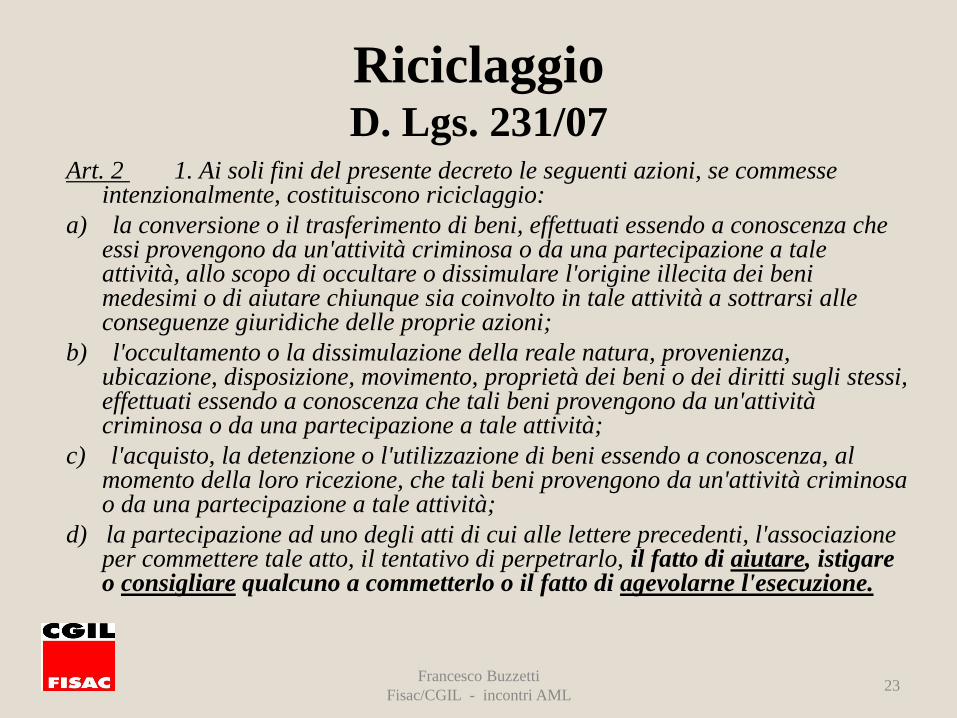

Riciclaggio D. Lgs. 231/07

Art. 2 1. Ai soli fini del presente decreto le seguenti azioni, se commesse intenzionalmente, costituiscono riciclaggio:

a) la conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengono da un'attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l'origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni;

b) l'occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività;

c) l'acquisto, la detenzione o l'utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività;

d) la partecipazione ad uno degli atti di cui alle lettere precedenti, l'associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l'esecuzione.

Francesco Buzzetti

Fisac/CGIL - incontri AML 23

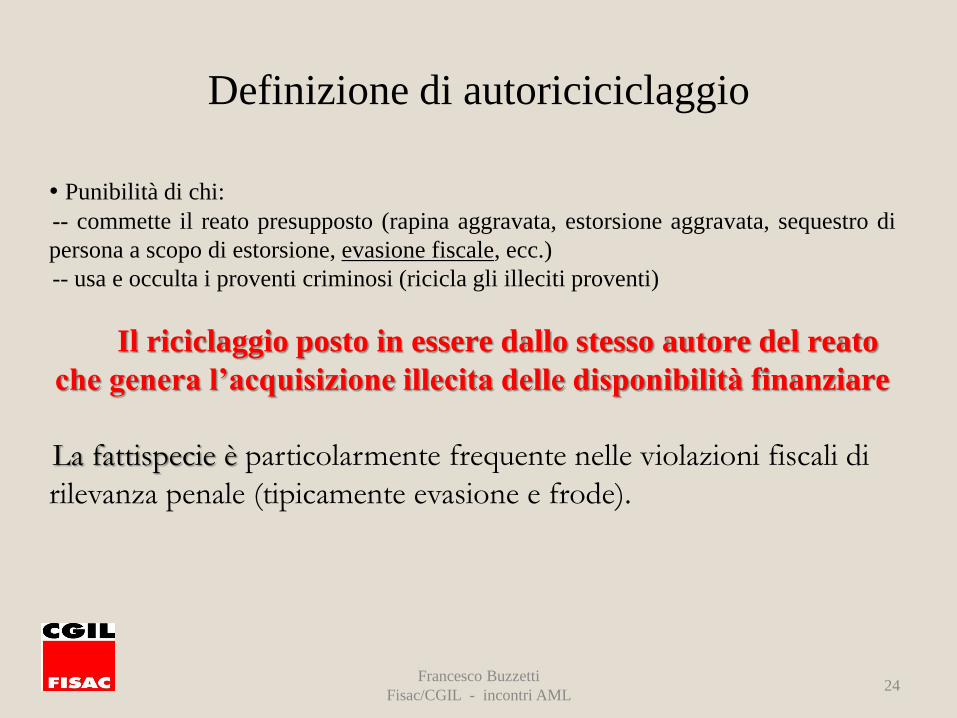

Definizione di autoriciciclaggio

Francesco Buzzetti

Fisac/CGIL - incontri AML

• Punibilità di chi:

-- commette il reato presupposto (rapina aggravata, estorsione aggravata, sequestro di

persona a scopo di estorsione, evasione fiscale, ecc.)

-- usa e occulta i proventi criminosi (ricicla gli illeciti proventi)

Il riciclaggio posto in essere dallo stesso autore del reato

che genera l’acquisizione illecita delle disponibilità finanziare

La fattispecie è particolarmente frequente nelle violazioni fiscali di

rilevanza penale (tipicamente evasione e frode).

24

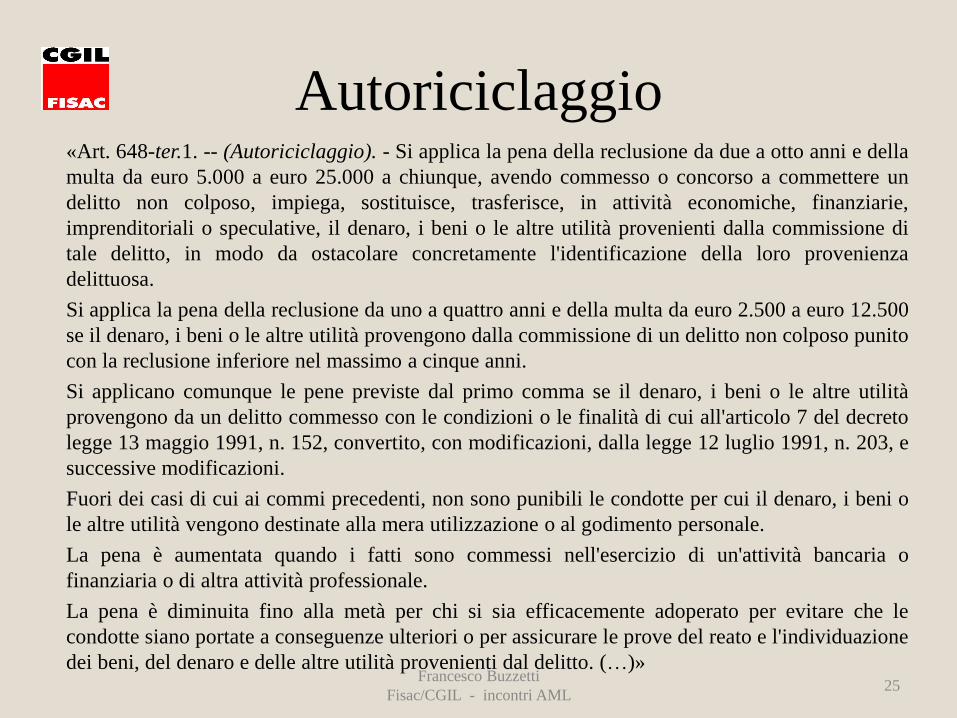

Autoriciclaggio «Art. 648-ter.1. -- (Autoriciclaggio). - Si applica la pena della reclusione da due a otto anni e della

multa da euro 5.000 a euro 25.000 a chiunque, avendo commesso o concorso a commettere un

delitto non colposo, impiega, sostituisce, trasferisce, in attività economiche, finanziarie,

imprenditoriali o speculative, il denaro, i beni o le altre utilità provenienti dalla commissione di

tale delitto, in modo da ostacolare concretamente l'identificazione della loro provenienza

delittuosa.

Si applica la pena della reclusione da uno a quattro anni e della multa da euro 2.500 a euro 12.500

se il denaro, i beni o le altre utilità provengono dalla commissione di un delitto non colposo punito

con la reclusione inferiore nel massimo a cinque anni.

Si applicano comunque le pene previste dal primo comma se il denaro, i beni o le altre utilità

provengono da un delitto commesso con le condizioni o le finalità di cui all'articolo 7 del decreto

legge 13 maggio 1991, n. 152, convertito, con modificazioni, dalla legge 12 luglio 1991, n. 203, e

successive modificazioni.

Fuori dei casi di cui ai commi precedenti, non sono punibili le condotte per cui il denaro, i beni o

le altre utilità vengono destinate alla mera utilizzazione o al godimento personale.

La pena è aumentata quando i fatti sono commessi nell'esercizio di un'attività bancaria o

finanziaria o di altra attività professionale.

La pena è diminuita fino alla metà per chi si sia efficacemente adoperato per evitare che le

condotte siano portate a conseguenze ulteriori o per assicurare le prove del reato e l'individuazione

dei beni, del denaro e delle altre utilità provenienti dal delitto. (…)» Francesco Buzzetti

Fisac/CGIL - incontri AML 25

Fattispecie criminali

patologie del sistema Italia:

- sommerso criminale

- evasione fiscale

- corruzione

- usura

Francesco Buzzetti

Fisac/CGIL - incontri AML 26

Evasione fiscale

Collegamento tra reato di riciclaggio

ed

evasione fiscale

Francesco Buzzetti

Fisac/CGIL - incontri AML 27

Evasione fiscale

Emendamento Fleres al D.L. 103/09 (correttivo del D.L. 78/08 – scudo fiscale ter): ”...nè comporta l'obbligo di segnalazione di cui all'art. 41 del D. Lgs. 231/07, relativamente ai rimpatri ovvero alle regolarizzazioni per i quali si determinano gli effetti di cui al comma 4, secondo periodo”. Si evince chiaramente che tutti i capitali per i quali si ha ragionevole motivo di sospettare essere oggetto di reati tributari commessi in territorio italiano – quindi non scudati - vige l'obbligo di sos.

Francesco Buzzetti

Fisac/CGIL - incontri AML 28

Evasione fiscale

Sentenza di Cassazione 45643/2009

“E' riciclaggio qualunque attività per ripulire denaro

sporco, a prescindere dal reato da cui proviene”.

Francesco Buzzetti

Fisac/CGIL - incontri AML 29

Evasione fiscale

“L’evasione fiscale costituisce in Italia un fenomeno di estrema rilevanza, con dimensioni molto più ampie di quelle di altri Paesi dell’Unione Europea. Accanto a irregolarità ricorrenti e diffuse si rintracciano forme di evasione sofisticate nell’ambito delle quali, tramite complesse triangolazioni o un’artificiosa rappresentazione dei fatti gestionali, ingenti flussi finanziari sono sottratti al fisco, spesso veicolandoli verso Paesi a regime fiscale privilegiato.

Evasione fiscale e riciclaggio sono fenomeni strettamente collegati”.

(Comunicazione UIF del 23.4.2012 – Indicatori di anomalia)

Francesco Buzzetti

Fisac/CGIL - incontri AML 30

Evasione fiscale

“Riciclaggio ed evasione fiscale sono ormai un unicum; aumentare l’efficacia dei controlli significa stimolare una più efficace forma di collaborazione attiva da parte dei destinatari della normativa di settore, vale a dire intermediari finanziari, liberi professionisti ed altri operatori”.

(Presentazione dell’attività GdF 2012)

Francesco Buzzetti

Fisac/CGIL - incontri AML 31

EVASIONE FISCALE

La Corte di Cassazione, con la sent.

n.7957/2007 ha statuito che spetta al

contribuente e non all’Amministrazione

Finanziaria, dimostrare che non esiste

connessione tra movimenti bancari e reddito

a lui ascrivibile anche qualora si tratti di conti

correnti bancari intestati ai propri familiari e

dei quali il soggetto ha disponibilità operativa.

Francesco Buzzetti

Fisac/CGIL - incontri AML 32

2) evasione fiscale

Campanelli d’allarme:

- Schema UIF comportamenti anomali “frodi

fiscali internazionali e nelle fatturazioni” del

23.4.2012

Francesco Buzzetti

Fisac/CGIL - incontri AML 33

Corruzione

Quando esistono livelli morali alti, la

corruzione non progredisce; quindi, in qualche

modo, è necessario innalzare gli standard

morali della società civile, se si vogliono

ottenere risultati consolidati.

Francesco Buzzetti

Fisac/CGIL - incontri AML 34

Corruzione

In Italia erode 60 mld di eu l’anno, il 50% di

tutta l’Unione Europea.

(Dati Corte dei Conti – Rapporto annuale 2012)

Francesco Buzzetti

Fisac/CGIL - incontri AML 35

Usura

“E se prestate a coloro da cui sperate ricevere,

che merito ne avrete? Anche i peccatori

concedono prestiti ai peccatori per riceverne

altrettanto.” (Vangelo di Luca 6,34)

Francesco Buzzetti

Fisac/CGIL - incontri AML 36

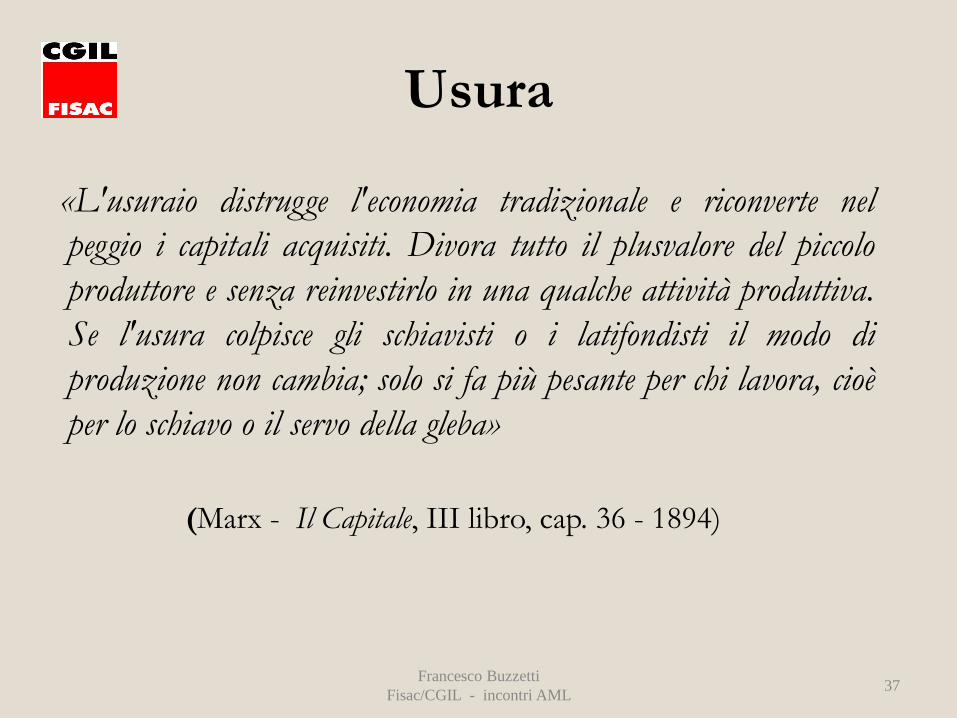

Usura

«L'usuraio distrugge l'economia tradizionale e riconverte nel

peggio i capitali acquisiti. Divora tutto il plusvalore del piccolo

produttore e senza reinvestirlo in una qualche attività produttiva.

Se l'usura colpisce gli schiavisti o i latifondisti il modo di

produzione non cambia; solo si fa più pesante per chi lavora, cioè

per lo schiavo o il servo della gleba»

(Marx - Il Capitale, III libro, cap. 36 - 1894)

Francesco Buzzetti

Fisac/CGIL - incontri AML 37

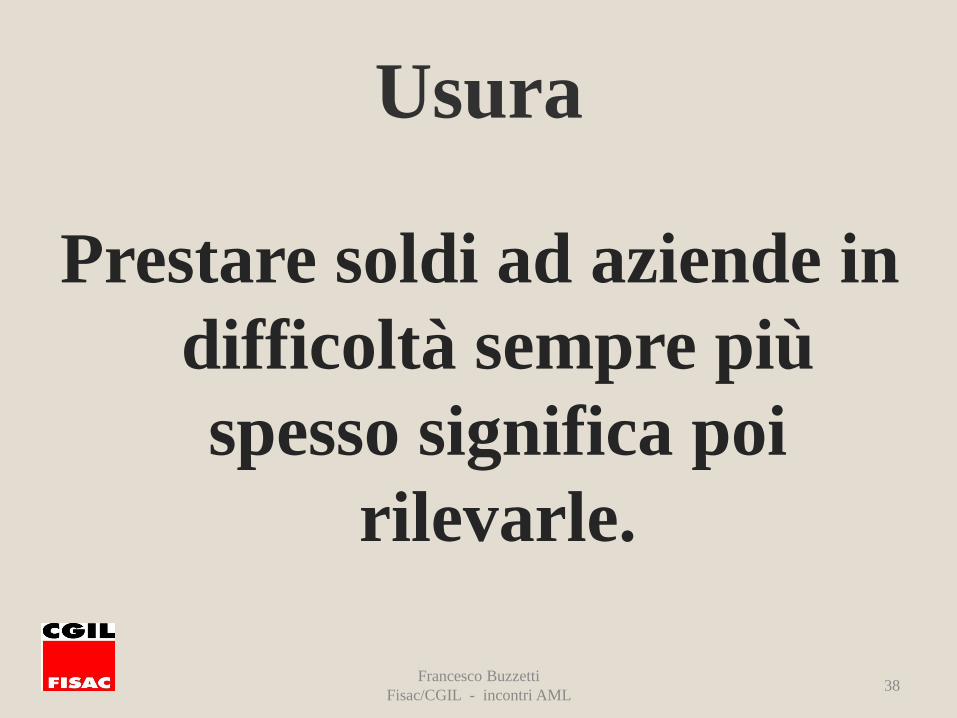

Usura

Prestare soldi ad aziende in

difficoltà sempre più

spesso significa poi

rilevarle.

Francesco Buzzetti

Fisac/CGIL - incontri AML 38

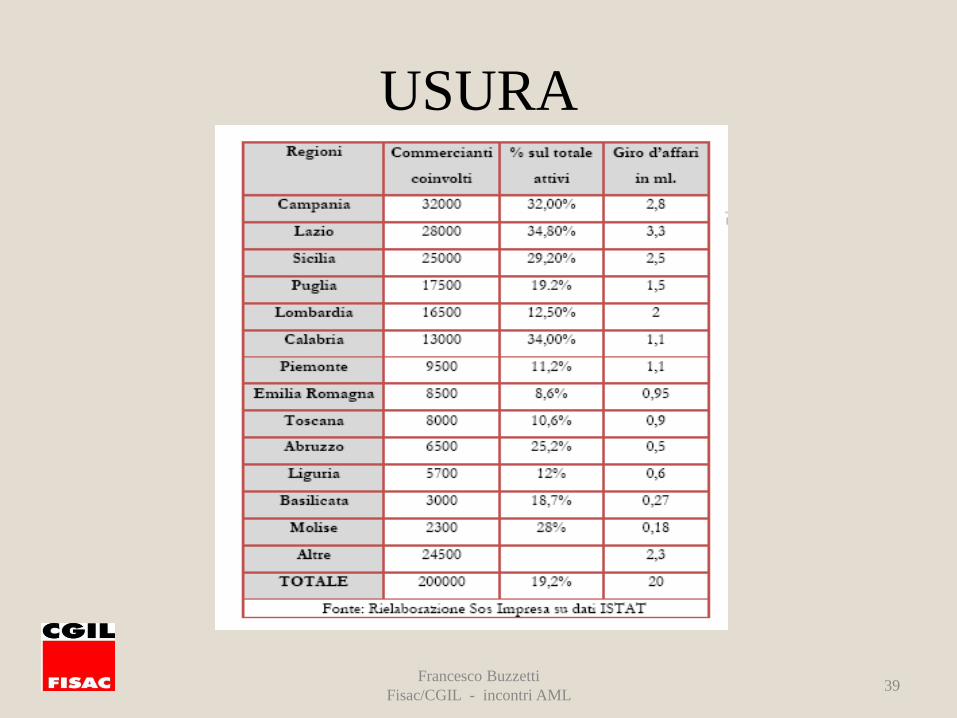

USURA

Francesco Buzzetti

Fisac/CGIL - incontri AML 39

Usura e Sos

Ridotto numero di Sos pervenute con nota

“usura”.

Nel triennio 2011-2013 sono state

mediamente il 1%.

Francesco Buzzetti

Fisac/CGIL - incontri AML 40

4) usura

Campanelli d’allarme:

- schema UIF comportamenti anomali “usura” del

9.8.2011

Francesco Buzzetti

Fisac/CGIL - incontri AML 41

FINANZIAMENTO AL

TERRORISMO Vale la definizione di cui all'articolo 1, comma 1, lettera a), del decreto

legislativo 22 giugno 2007, n. 109:

” per finanziamento al terrorismo si intende qualsiasi

attività diretta, con qualsiasi mezzo, alla raccolta, alla

provvista, all’intermediazione, al deposito, alla custodia o

all’erogazione di fondi o di risorse economiche, in

qualunque modo realizzati, destinati ad essere, in tutto o

in parte, utilizzati al fin di compiere uno o più delitti con

finalità di terrorismo previsti dal codice penale, e ciò

indipendentemente dall’effettivo utilizzo dei fondi

delle risorse economiche per la commissione dei

delitti anzidetti”

Francesco Buzzetti

Fisac/CGIL - incontri AML 42

FINANZIAMENTO AL

TERRORISMO

Nelle attività di finanziamento al terrorismo

l’illiceità dei fondi non è nell’origine bensì

nella destinazione, rappresentata dal medesimo

finanziamento del terrorismo internazionale.

Francesco Buzzetti

Fisac/CGIL - incontri AML 43

Antiriciclaggio

prevenzione

contrasto

Francesco Buzzetti

Fisac/CGIL - incontri AML 44

Antiriciclaggio

“Le banche sono lo snodo fondamentale della battaglia contro questa degenerazione. Devono

conoscere approfonditamente il cliente e verificarne il rischio di coinvolgimento in attività

illecite.

La Banca d’Italia continua a stringere le maglie delle regole e dei controlli”.

(Mario Draghi – Assemblea ABI, 15.7.10)

Francesco Buzzetti

Fisac/CGIL - incontri AML 45

La prevenzione

Francesco Buzzetti

Fisac/CGIL - incontri AML 46

Prevenzione

Libretto di istruzioni della prevenzione

Dlgs 231/07 (e disposizioni attuative)

Francesco Buzzetti

Fisac/CGIL - incontri AML 47

D. Lgs. 231/07

La legge ha introdotto il principio della

COLLABORAZIONE ATTIVA (ratio del decreto – art. 3 co. 1)

Per cui gli intermediari,

prima impegnati solo ad agevolare l’accesso alle informazioni da parte dell’Autorità, secondo specifiche richieste

sono adesso chiamati a partecipare direttamente alla lotta contro il riciclaggio avendo il dovere di monitorare l’operatività del cliente per verificare la conformità dei comportamenti con il profilo economico-finanziario-patrimoniale, evidenziando le anomalie

Francesco Buzzetti

Fisac/CGIL - incontri AML 48

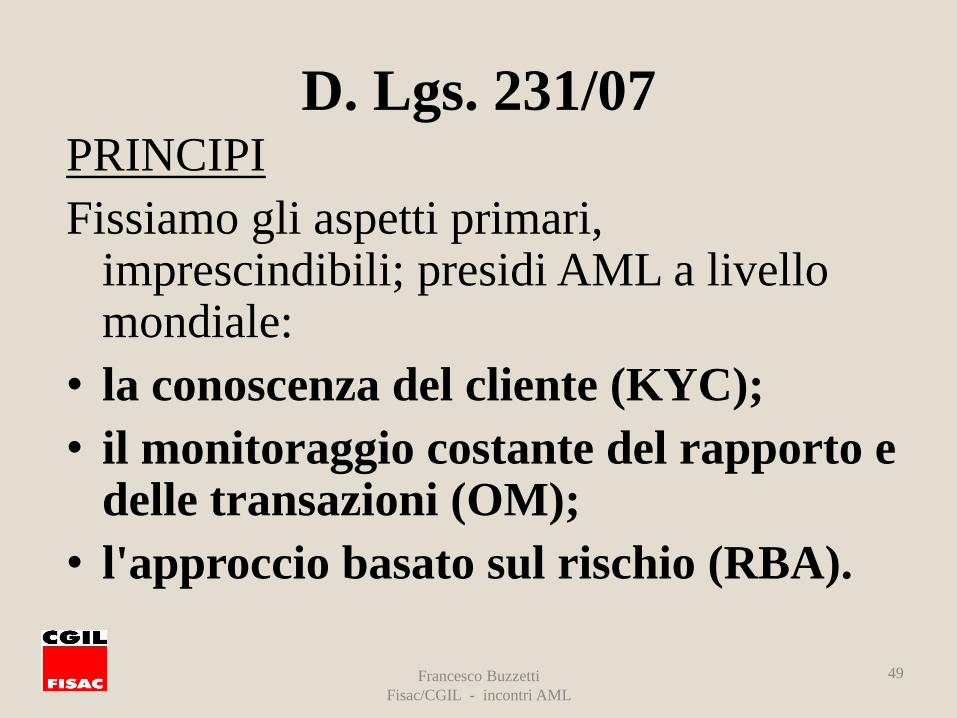

D. Lgs. 231/07 PRINCIPI

Fissiamo gli aspetti primari, imprescindibili; presidi AML a livello mondiale:

• la conoscenza del cliente (KYC);

• il monitoraggio costante del rapporto e delle transazioni (OM);

• l'approccio basato sul rischio (RBA).

Francesco Buzzetti

Fisac/CGIL - incontri AML

49

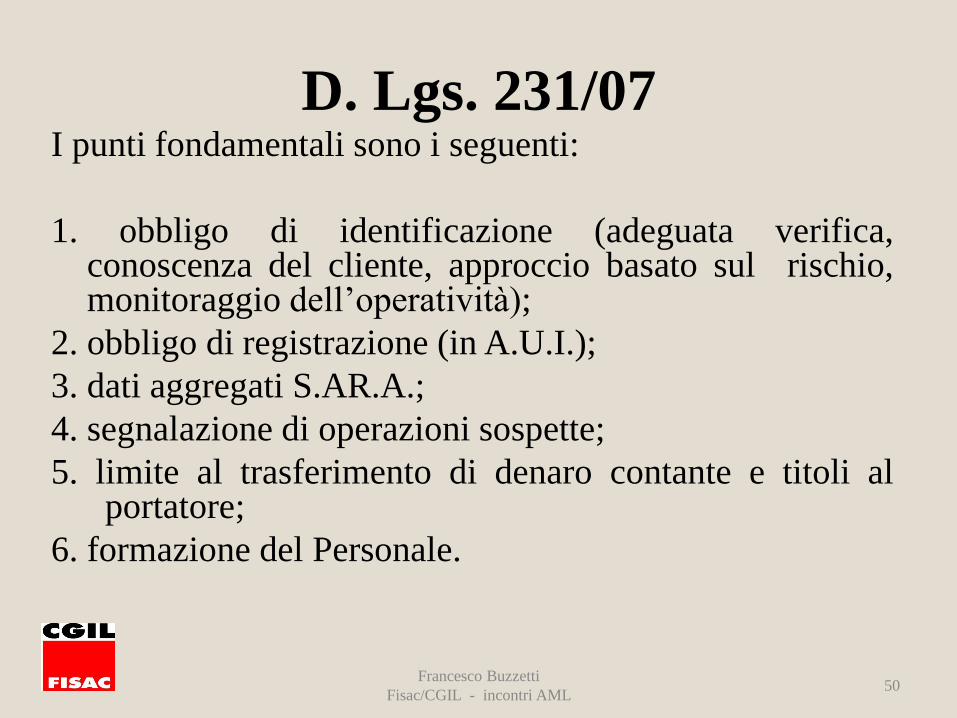

D. Lgs. 231/07 I punti fondamentali sono i seguenti:

1. obbligo di identificazione (adeguata verifica, conoscenza del cliente, approccio basato sul rischio, monitoraggio dell’operatività);

2. obbligo di registrazione (in A.U.I.);

3. dati aggregati S.AR.A.;

4. segnalazione di operazioni sospette;

5. limite al trasferimento di denaro contante e titoli al portatore;

6. formazione del Personale.

Francesco Buzzetti

Fisac/CGIL - incontri AML 50

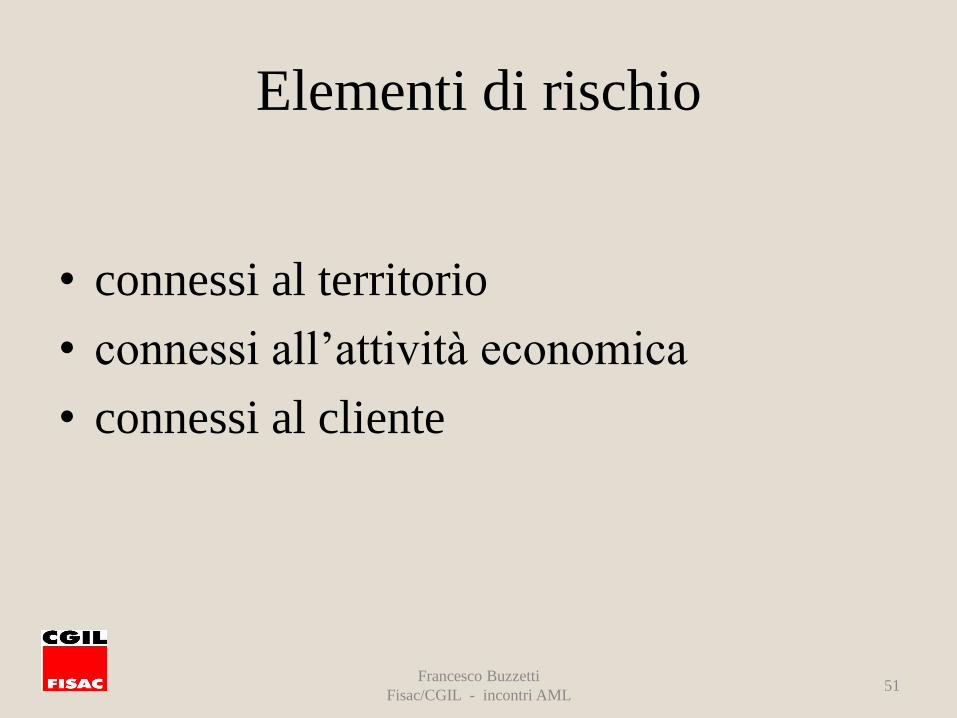

Elementi di rischio

• connessi al territorio

• connessi all’attività economica

• connessi al cliente

Francesco Buzzetti

Fisac/CGIL - incontri AML 51

La responsabilità personale

L’art. 5 del c.p. sancisce che

“Nessuno può invocare a propria scusa

l’ignoranza della legge penale”

Francesco Buzzetti

Fisac/CGIL - incontri AML 52

La responsabilità personale

Nelle violazioni cui è applicabile una sanzione

amministrativa ciascuno è responsabile della

propria azione od omissione, cosciente e

volontaria, sia essa dolosa o colposa.

(art. 3 co. 1 L. 689 del 24.11.1981)

Francesco Buzzetti

Fisac/CGIL - incontri AML 53

54

La responsabilità personale

“Il personale non può addurre a scusante della illecita condotta l’ignoranza delle

disposizioni”

(ABI – dlgs 231/01)

Francesco Buzzetti

Fisac/CGIL - incontri AML 54

La responsabilità personale “Non è tollerabile che l’obiettivo del profitto

possa essere disgiunto dalla correttezza dei comportamenti. (…) E’ sempre in agguato il rischio che, per il proprio tornaconto o per malintese convenienze aziendali, taluni operatori, a diversi livelli decisionali, possano indursi ad accettare o addirittura ricercare fondi di dubbia provenienza”.

(Mario Draghi, Commissione Parlamentare Antimafia – 22.7.2009)

Francesco Buzzetti

Fisac/CGIL - incontri AML 55

La responsabilità personale

“Nel testo dell’art. 40 del Codice militare di pace e nella

giurisprudenza all’art. 51 del Codice Penale abbiamo trovato

che il soldato non deve obbedire quando l’atto comandato è

manifestamente delittuoso. Che l’ordine deve avere un minimo

d’apparenza di legittimità. Una sentenza del Tribunale

supremo militare (13.12.1949 NdA) condanna un soldato che

ha obbedito a un ordine di strage di civili. Allora anche il

Vostro ordinamento riconosce che perfino il soldato ha una

coscienza e deve saperla usare quando è l’ora”.

(Don Lorenzo Milani – 1965)

Francesco Buzzetti

Fisac/CGIL - incontri AML 56

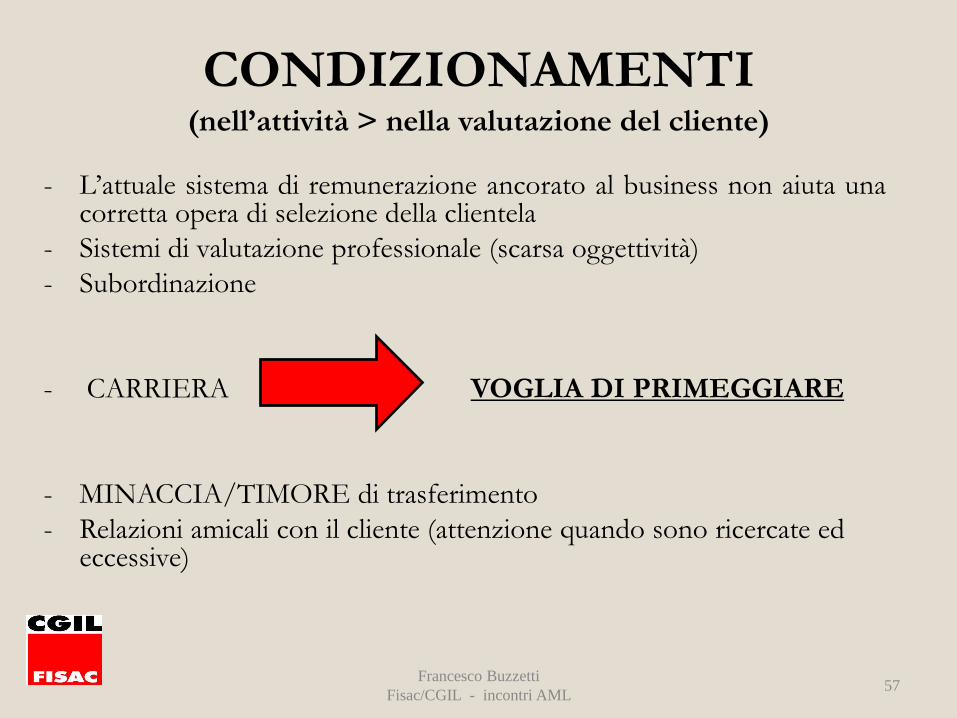

CONDIZIONAMENTI (nell’attività > nella valutazione del cliente)

- L’attuale sistema di remunerazione ancorato al business non aiuta una corretta opera di selezione della clientela

- Sistemi di valutazione professionale (scarsa oggettività)

- Subordinazione

- CARRIERA VOGLIA DI PRIMEGGIARE

- MINACCIA/TIMORE di trasferimento

- Relazioni amicali con il cliente (attenzione quando sono ricercate ed eccessive)

Francesco Buzzetti

Fisac/CGIL - incontri AML 57

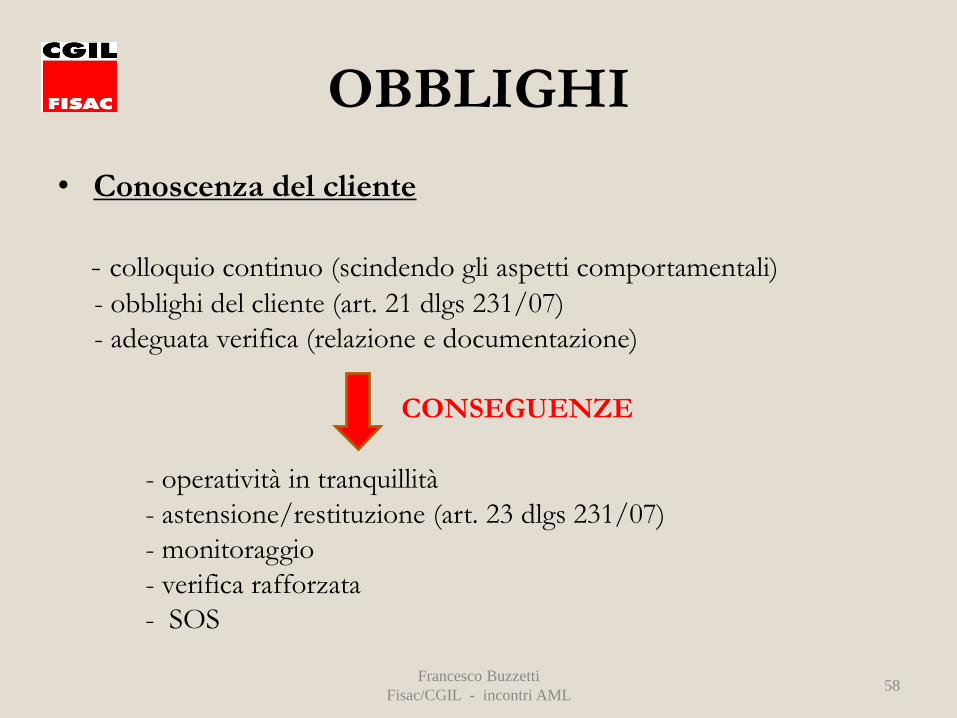

OBBLIGHI

• Conoscenza del cliente

- colloquio continuo (scindendo gli aspetti comportamentali)

- obblighi del cliente (art. 21 dlgs 231/07)

- adeguata verifica (relazione e documentazione)

CONSEGUENZE

- operatività in tranquillità

- astensione/restituzione (art. 23 dlgs 231/07)

- monitoraggio

- verifica rafforzata

- SOS

Francesco Buzzetti

Fisac/CGIL - incontri AML 58

Adeguata verifica

Francesco Buzzetti

Fisac/CGIL - incontri AML 59

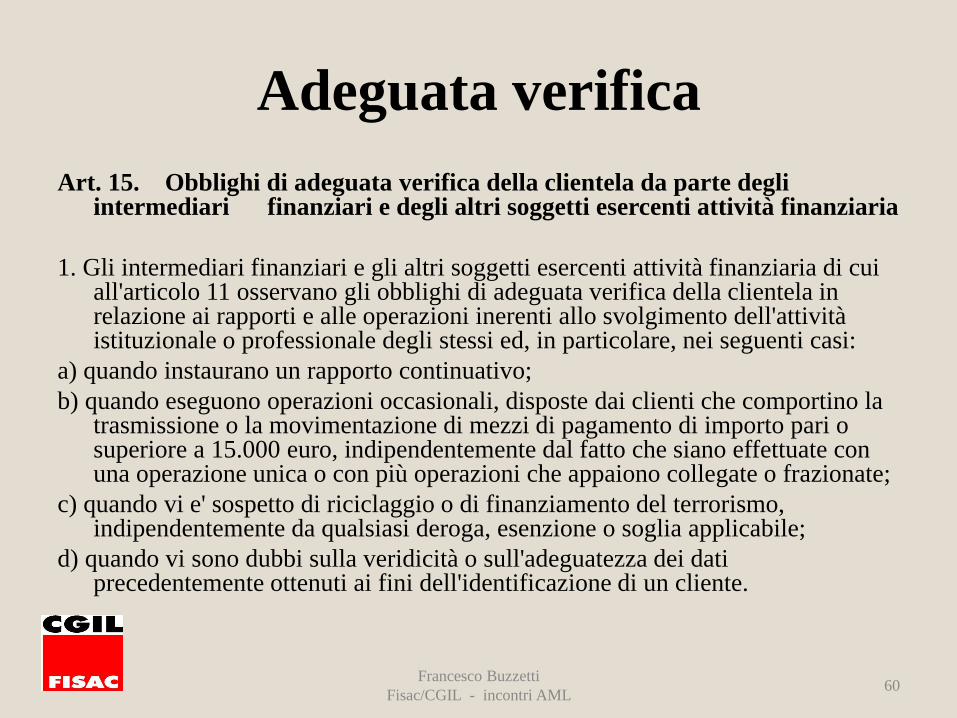

Adeguata verifica

Art. 15. Obblighi di adeguata verifica della clientela da parte degli intermediari finanziari e degli altri soggetti esercenti attività finanziaria

1. Gli intermediari finanziari e gli altri soggetti esercenti attività finanziaria di cui all'articolo 11 osservano gli obblighi di adeguata verifica della clientela in relazione ai rapporti e alle operazioni inerenti allo svolgimento dell'attività istituzionale o professionale degli stessi ed, in particolare, nei seguenti casi:

a) quando instaurano un rapporto continuativo;

b) quando eseguono operazioni occasionali, disposte dai clienti che comportino la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che siano effettuate con una operazione unica o con più operazioni che appaiono collegate o frazionate;

c) quando vi e' sospetto di riciclaggio o di finanziamento del terrorismo, indipendentemente da qualsiasi deroga, esenzione o soglia applicabile;

d) quando vi sono dubbi sulla veridicità o sull'adeguatezza dei dati precedentemente ottenuti ai fini dell'identificazione di un cliente.

Francesco Buzzetti

Fisac/CGIL - incontri AML 60

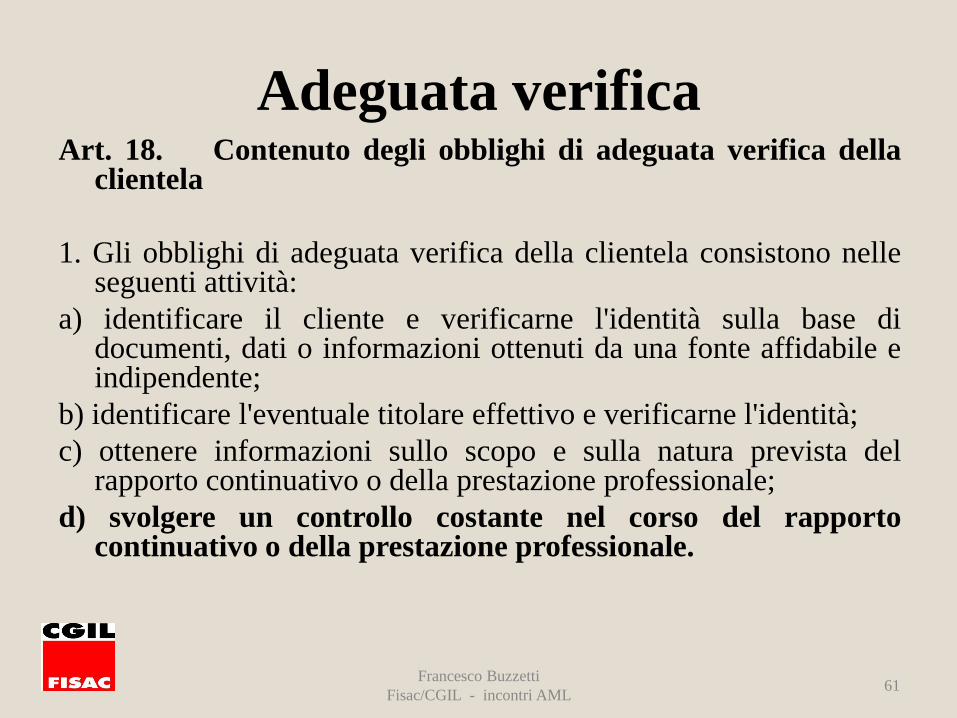

Adeguata verifica Art. 18. Contenuto degli obblighi di adeguata verifica della

clientela

1. Gli obblighi di adeguata verifica della clientela consistono nelle seguenti attività:

a) identificare il cliente e verificarne l'identità sulla base di documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente;

b) identificare l'eventuale titolare effettivo e verificarne l'identità;

c) ottenere informazioni sullo scopo e sulla natura prevista del rapporto continuativo o della prestazione professionale;

d) svolgere un controllo costante nel corso del rapporto continuativo o della prestazione professionale.

Francesco Buzzetti

Fisac/CGIL - incontri AML 61

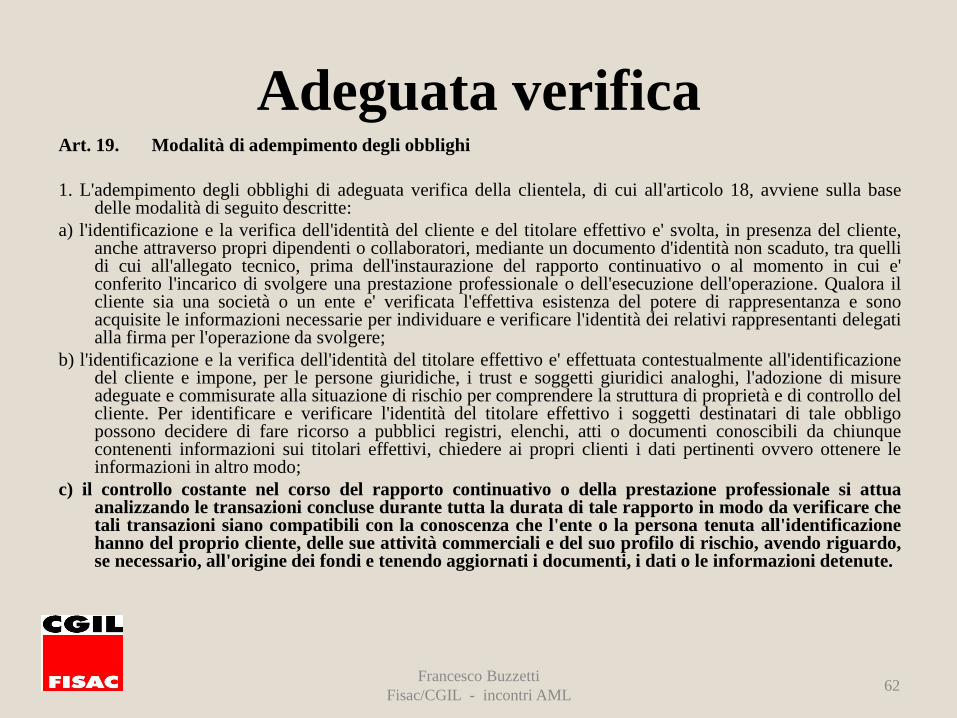

Adeguata verifica Art. 19. Modalità di adempimento degli obblighi

1. L'adempimento degli obblighi di adeguata verifica della clientela, di cui all'articolo 18, avviene sulla base delle modalità di seguito descritte:

a) l'identificazione e la verifica dell'identità del cliente e del titolare effettivo e' svolta, in presenza del cliente, anche attraverso propri dipendenti o collaboratori, mediante un documento d'identità non scaduto, tra quelli di cui all'allegato tecnico, prima dell'instaurazione del rapporto continuativo o al momento in cui e' conferito l'incarico di svolgere una prestazione professionale o dell'esecuzione dell'operazione. Qualora il cliente sia una società o un ente e' verificata l'effettiva esistenza del potere di rappresentanza e sono acquisite le informazioni necessarie per individuare e verificare l'identità dei relativi rappresentanti delegati alla firma per l'operazione da svolgere;

b) l'identificazione e la verifica dell'identità del titolare effettivo e' effettuata contestualmente all'identificazione del cliente e impone, per le persone giuridiche, i trust e soggetti giuridici analoghi, l'adozione di misure adeguate e commisurate alla situazione di rischio per comprendere la struttura di proprietà e di controllo del cliente. Per identificare e verificare l'identità del titolare effettivo i soggetti destinatari di tale obbligo possono decidere di fare ricorso a pubblici registri, elenchi, atti o documenti conoscibili da chiunque contenenti informazioni sui titolari effettivi, chiedere ai propri clienti i dati pertinenti ovvero ottenere le informazioni in altro modo;

c) il controllo costante nel corso del rapporto continuativo o della prestazione professionale si attua analizzando le transazioni concluse durante tutta la durata di tale rapporto in modo da verificare che tali transazioni siano compatibili con la conoscenza che l'ente o la persona tenuta all'identificazione hanno del proprio cliente, delle sue attività commerciali e del suo profilo di rischio, avendo riguardo, se necessario, all'origine dei fondi e tenendo aggiornati i documenti, i dati o le informazioni detenute.

Francesco Buzzetti

Fisac/CGIL - incontri AML 62

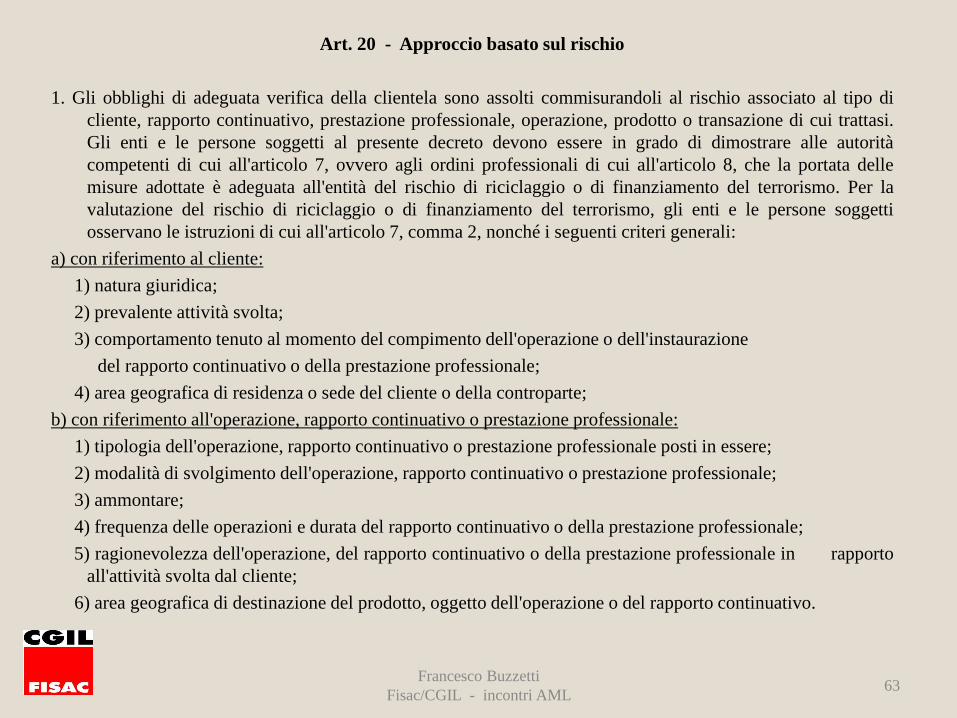

Art. 20 - Approccio basato sul rischio

1. Gli obblighi di adeguata verifica della clientela sono assolti commisurandoli al rischio associato al tipo di

cliente, rapporto continuativo, prestazione professionale, operazione, prodotto o transazione di cui trattasi.

Gli enti e le persone soggetti al presente decreto devono essere in grado di dimostrare alle autorità

competenti di cui all'articolo 7, ovvero agli ordini professionali di cui all'articolo 8, che la portata delle

misure adottate è adeguata all'entità del rischio di riciclaggio o di finanziamento del terrorismo. Per la

valutazione del rischio di riciclaggio o di finanziamento del terrorismo, gli enti e le persone soggetti

osservano le istruzioni di cui all'articolo 7, comma 2, nonché i seguenti criteri generali:

a) con riferimento al cliente:

1) natura giuridica;

2) prevalente attività svolta;

3) comportamento tenuto al momento del compimento dell'operazione o dell'instaurazione

del rapporto continuativo o della prestazione professionale;

4) area geografica di residenza o sede del cliente o della controparte;

b) con riferimento all'operazione, rapporto continuativo o prestazione professionale:

1) tipologia dell'operazione, rapporto continuativo o prestazione professionale posti in essere;

2) modalità di svolgimento dell'operazione, rapporto continuativo o prestazione professionale;

3) ammontare;

4) frequenza delle operazioni e durata del rapporto continuativo o della prestazione professionale;

5) ragionevolezza dell'operazione, del rapporto continuativo o della prestazione professionale in rapporto

all'attività svolta dal cliente;

6) area geografica di destinazione del prodotto, oggetto dell'operazione o del rapporto continuativo.

Francesco Buzzetti

Fisac/CGIL - incontri AML 63

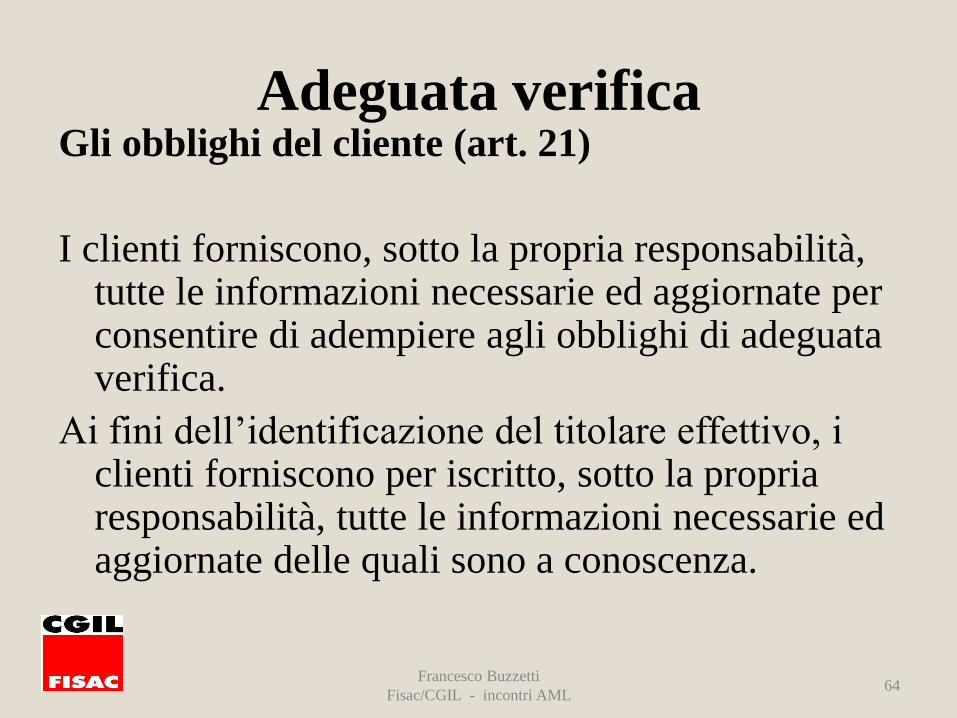

Adeguata verifica Gli obblighi del cliente (art. 21)

I clienti forniscono, sotto la propria responsabilità, tutte le informazioni necessarie ed aggiornate per consentire di adempiere agli obblighi di adeguata verifica.

Ai fini dell’identificazione del titolare effettivo, i clienti forniscono per iscritto, sotto la propria responsabilità, tutte le informazioni necessarie ed aggiornate delle quali sono a conoscenza.

Francesco Buzzetti

Fisac/CGIL - incontri AML 64

Adeguata verifica

Art. 22. Modalità

1. Gli obblighi di adeguata verifica della

clientela si applicano a tutti i nuovi clienti. Per

la clientela già acquisita i suddetti obblighi si

applicano al primo contatto utile, fatta salva la

valutazione del rischio presente.

Francesco Buzzetti

Fisac/CGIL - incontri AML 65

Art. 23 - Obbligo di astensione

1. Quando gli enti o le persone soggetti al presente decreto non sono in grado di rispettare gli obblighi di adeguata verifica della clientela stabiliti dall'articolo 18, comma 1, lettere a), b) e c), non possono instaurare il rapporto continuativo né eseguire operazioni o prestazioni professionali ovvero pongono fine al rapporto continuativo o alla prestazione professionale già in essere e valutano se effettuare una segnalazione alla UIF, a norma del Titolo II, Capo III.

1-bis. Nel caso in cui non sia possibile rispettare gli obblighi di adeguata verifica relativamente a rapporti continuativi già in essere, operazioni o prestazioni professionali in corso di realizzazione, gli enti o le persone soggetti al presente decreto restituiscono al cliente i fondi, gli strumenti e le altre disponibilità finanziarie di spettanza, liquidandone il relativo importo tramite bonifico su un conto corrente bancario indicato dal cliente stesso. Il trasferimento dei fondi è accompagnato da un messaggio che indica alla controparte bancaria che le somme sono restituite al cliente per l'impossibilità di rispettare gli obblighi di adeguata verifica della clientela stabiliti dall'articolo 18, comma 1.

Francesco Buzzetti

Fisac/CGIL - incontri AML 66

Art. 23 D.Lgs 231/07

Comma 1-bis

(“Nel caso in cui non sia possibile rispettare gli obblighi di adeguata verifica relativamente a rapporti continuativi già in essere, operazioni o prestazioni professionali in corso di realizzazione, gli enti o le persone soggetti al presente decreto restituiscono al cliente i fondi, gli strumenti e le altre disponibilità finanziarie di spettanza, liquidandone il relativo importo tramite bonifico su un conto corrente bancario indicato dal cliente stesso. Il trasferimento dei fondi è accompagnato da un messaggio che indica alla controparte bancaria che le somme sono restituite al cliente per l'impossibilità di rispettare gli obblighi di adeguata verifica della clientela stabiliti dall'articolo 18, comma 1”).

Circolare MEF 57889 del 30.7.2013

Provvedimento UIF del 6.8.13

Provvedimento UIF del 10.3.14

Francesco Buzzetti

Fisac/CGIL - incontri AML 67

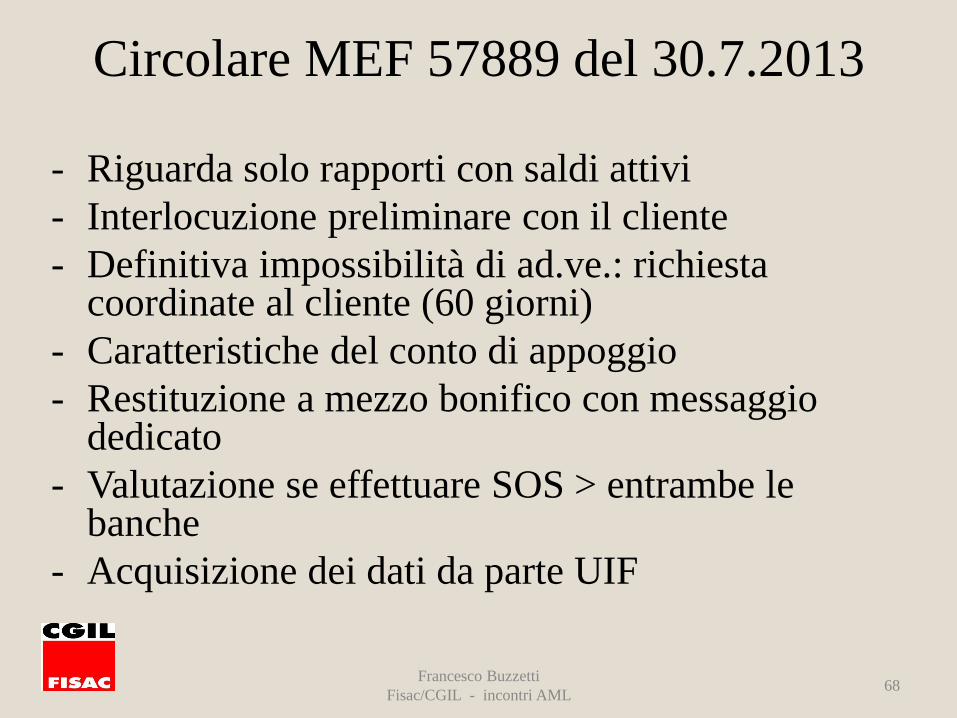

Circolare MEF 57889 del 30.7.2013

- Riguarda solo rapporti con saldi attivi

- Interlocuzione preliminare con il cliente

- Definitiva impossibilità di ad.ve.: richiesta coordinate al cliente (60 giorni)

- Caratteristiche del conto di appoggio

- Restituzione a mezzo bonifico con messaggio dedicato

- Valutazione se effettuare SOS > entrambe le banche

- Acquisizione dei dati da parte UIF

Francesco Buzzetti

Fisac/CGIL - incontri AML 68

Provvedimento UIF del 6.8.13

Provvedimento UIF del 10.3.14

- Filiera dati a disposizione di Bkit

- Invio dati a UIF per operazioni a partire da

5000 euro da parte del Delegato Aziendale

ATTENZIONE ALL’USO DEI DATI (DA

PARTE UIF) AI FINI DI CONTROLLO

ISPETTIVO

Francesco Buzzetti

Fisac/CGIL - incontri AML 69

Verifica rafforzata (art. 28 co. 1-2-4-5 dlgs 231/07)

Il cliente con profilo di rischio alto,

quindi da sottoporre a verifica rafforzata,

è da attenzionare in modo particolare.

L'operatività andrà pertanto analizzata

con estremo scrupolo, approfondendo

tutte le operazioni poste in essere.

Francesco Buzzetti

Fisac/CGIL - incontri AML 70

OBBLIGHI RAFFORZATI DI ADEGUATA VERIFICA

Principi generali e casi tipici.

I destinatari applicano misure rafforzate di adeguata verifica della clientela, quando sussista un elevato rischio di riciclaggio e/o di finanziamento del terrorismo, risultante da specifiche previsioni normative ovvero dall’autonoma valutazione del destinatario sulla base dei criteri di cui alla Parte Prima, Sezione II delle presenti istruzioni.

Francesco Buzzetti

Fisac/CGIL - incontri AML 71

I casi di misure rafforzate specificamente previsti

dal decreto antiriciclaggio sono i seguenti:

a) operatività a distanza;

b) persone politicamente esposte;

c) conti di corrispondenza con enti corrispondenti di

Stati extracomunitari.

Francesco Buzzetti

Fisac/CGIL - incontri AML 72

Inoltre, le misure rafforzate vanno assunte nei seguenti casi:

d) nel caso di operazioni di versamento di contanti o valori provenienti

da altri Stati;

e) qualora sia inviata alla UIF la segnalazione di operazione sospetta: in

tal caso, il destinatario applica misure rafforzate fino a quando

ritenga di poter escludere l’esistenza di un elevato pericolo di

riciclaggio;

f) in relazione al ricorso a prodotti, operazioni, tecnologie che possano

aumentare il rischio di riciclaggio e/o di finanziamento del

terrorismo (ad esempio, favorendo l’anonimato).

Francesco Buzzetti

Fisac/CGIL - incontri AML 73

La verifica rafforzata consiste nell’adozione di misure caratterizzate

da maggiore profondità, estensione e frequenza, nelle diverse

aree dell’adeguata verifica:

- possono essere acquisite informazioni ulteriori rispetto ai dati

identificativi ordinariamente previsti (ad esempio, quelli relativi

a familiari / conviventi / società / soggetti in affari con il

cliente);

- possono essere acquisite ulteriori informazioni sull’esecutore e il

titolare effettivo

- possono essere effettuate verifiche più incisive delle informazioni

acquisite in merito al cliente, all’esecutore e al titolare effettivo

- possono essere svolte indagini più approfondite sulla natura e/o

scopo del rapporto;

- possono essere aumentate l’intensità e la frequenza del

monitoraggio nel controllo continuo

Francesco Buzzetti

Fisac/CGIL - incontri AML 74

VERIFICA RAFFORZATA

Ulteriori informazioni da acquisire secondo l’approccio in base al rischio possono riguardare, a titolo esemplificativo:

- l’origine dei fondi utilizzati nel rapporto;

- la relazione tra il cliente e il titolare effettivo del rapporto;

- le relazioni d’affari e i rapporti con altri destinatari;

- la situazione economica (fonti di reddito) e patrimoniale;

- la situazione lavorativa, economica e patrimoniale di familiari e conviventi

Francesco Buzzetti

Fisac/CGIL - incontri AML 75

VERIFICA RAFFORZATA

Possono essere acquisiti, a titolo

esemplificativo:

- bilanci,

- dichiarazioni IVA e dei redditi,

- documenti e dichiarazioni provenienti dal

datore di lavoro, da intermediari o altri soggetti

Francesco Buzzetti

Fisac/CGIL - incontri AML 76

Criteri di valutazione del cliente

PROVVEDIMENTO RECANTE

DISPOSIZIONI ATTUATIVE IN

MATERIA DI ADEGUATA VERIFICA

DELLA CLIENTELA, AI SENSI

DELL’ART. 7, COMMA 2, DEL

DECRETO LEGISLATIVO 21

NOVEMBRE 2007, N. 231

Francesco Buzzetti

Fisac/CGIL - incontri AML 77

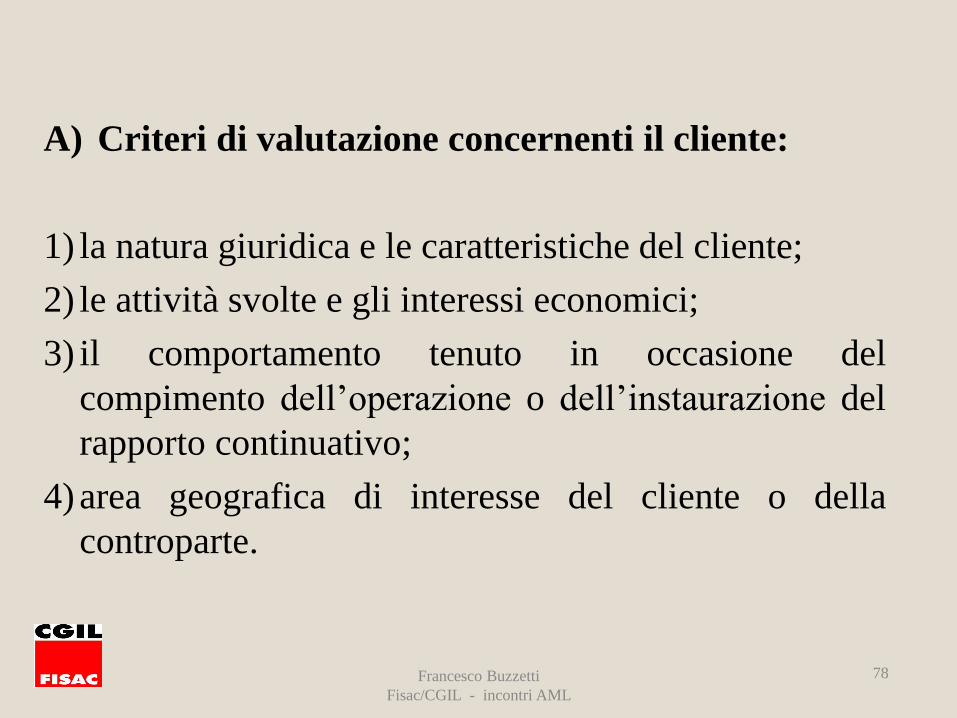

A) Criteri di valutazione concernenti il cliente:

1) la natura giuridica e le caratteristiche del cliente;

2) le attività svolte e gli interessi economici;

3) il comportamento tenuto in occasione del

compimento dell’operazione o dell’instaurazione del

rapporto continuativo;

4) area geografica di interesse del cliente o della

controparte.

Francesco Buzzetti

Fisac/CGIL - incontri AML

78

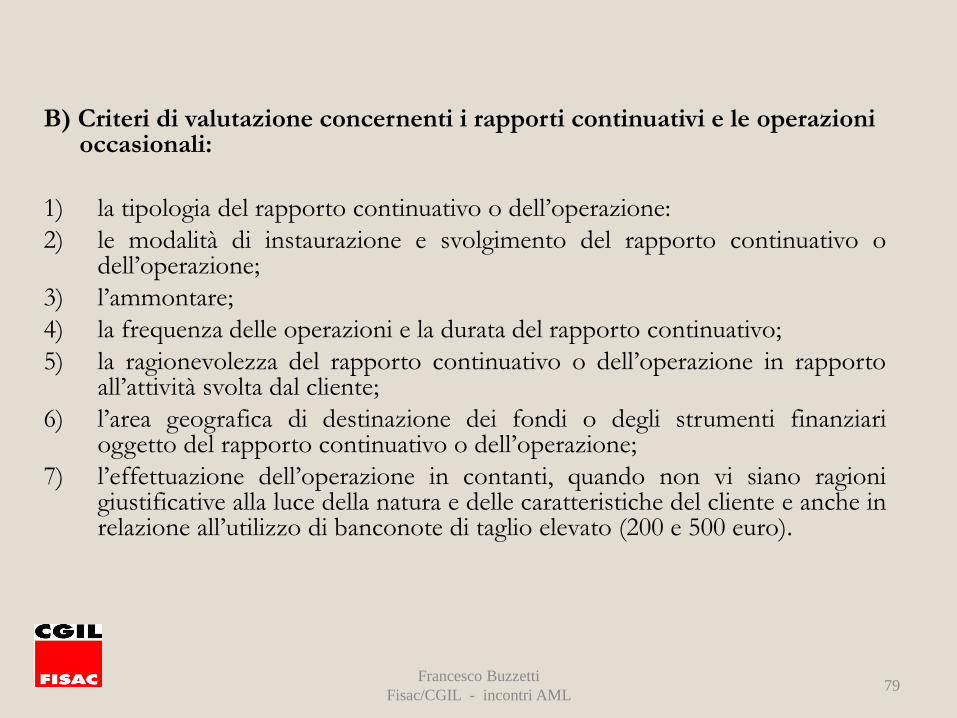

B) Criteri di valutazione concernenti i rapporti continuativi e le operazioni

occasionali:

1) la tipologia del rapporto continuativo o dell’operazione:

2) le modalità di instaurazione e svolgimento del rapporto continuativo o dell’operazione;

3) l’ammontare;

4) la frequenza delle operazioni e la durata del rapporto continuativo;

5) la ragionevolezza del rapporto continuativo o dell’operazione in rapporto all’attività svolta dal cliente;

6) l’area geografica di destinazione dei fondi o degli strumenti finanziari oggetto del rapporto continuativo o dell’operazione;

7) l’effettuazione dell’operazione in contanti, quando non vi siano ragioni giustificative alla luce della natura e delle caratteristiche del cliente e anche in relazione all’utilizzo di banconote di taglio elevato (200 e 500 euro).

Francesco Buzzetti

Fisac/CGIL - incontri AML 79

--- 5

--- 4

--- 3

--- 2

--- 1

--- 0

Termometro ML risk

Francesco Buzzetti

Fisac/CGIL - incontri AML

M

I

T

I

G

A

Z

I

O

N

E

V.

RAFFORZATA

RISCHIO ZERO

SOS

80

Francesco Buzzetti

Fisac/CGIL - incontri AML

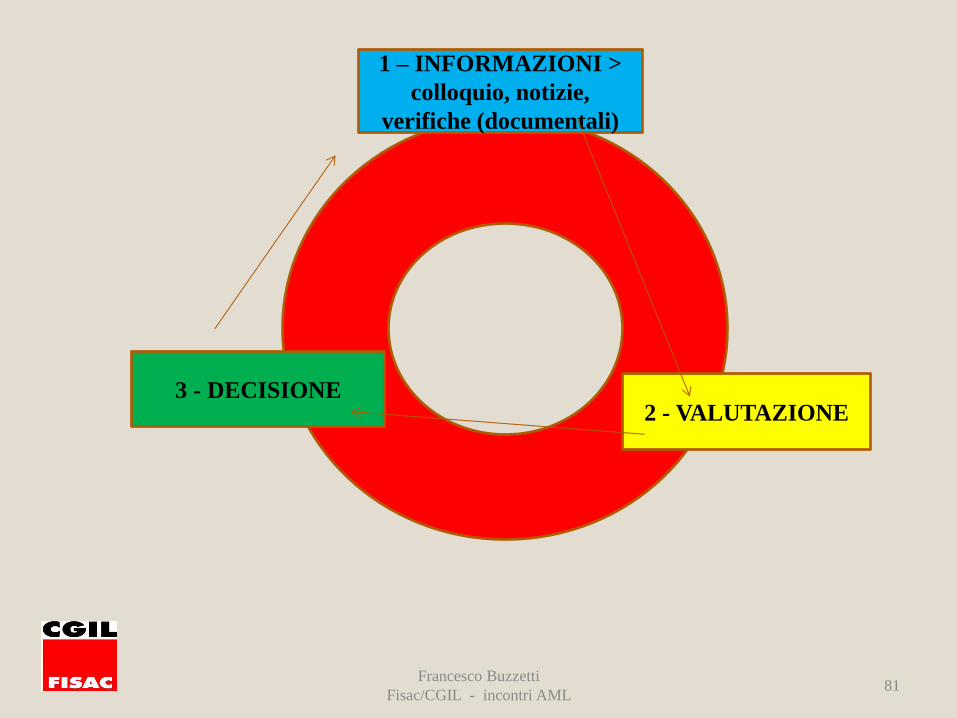

1 – INFORMAZIONI >

colloquio, notizie,

verifiche (documentali)

2 - VALUTAZIONE 3 - DECISIONE

81

Identificazione

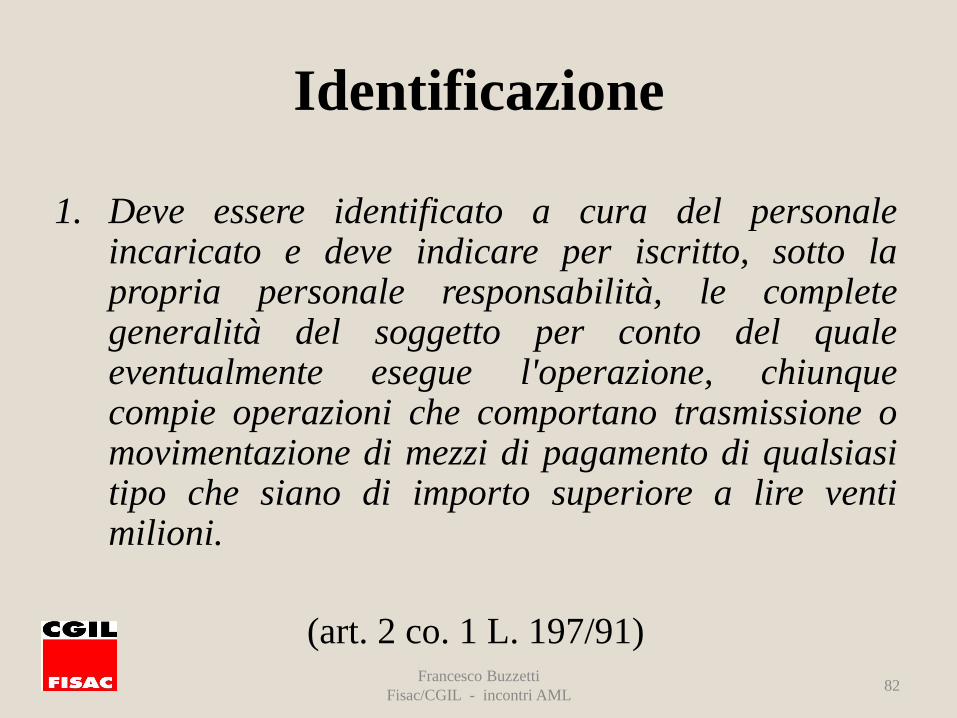

1. Deve essere identificato a cura del personale incaricato e deve indicare per iscritto, sotto la propria personale responsabilità, le complete generalità del soggetto per conto del quale eventualmente esegue l'operazione, chiunque compie operazioni che comportano trasmissione o movimentazione di mezzi di pagamento di qualsiasi tipo che siano di importo superiore a lire venti milioni.

(art. 2 co. 1 L. 197/91) Francesco Buzzetti

Fisac/CGIL - incontri AML 82

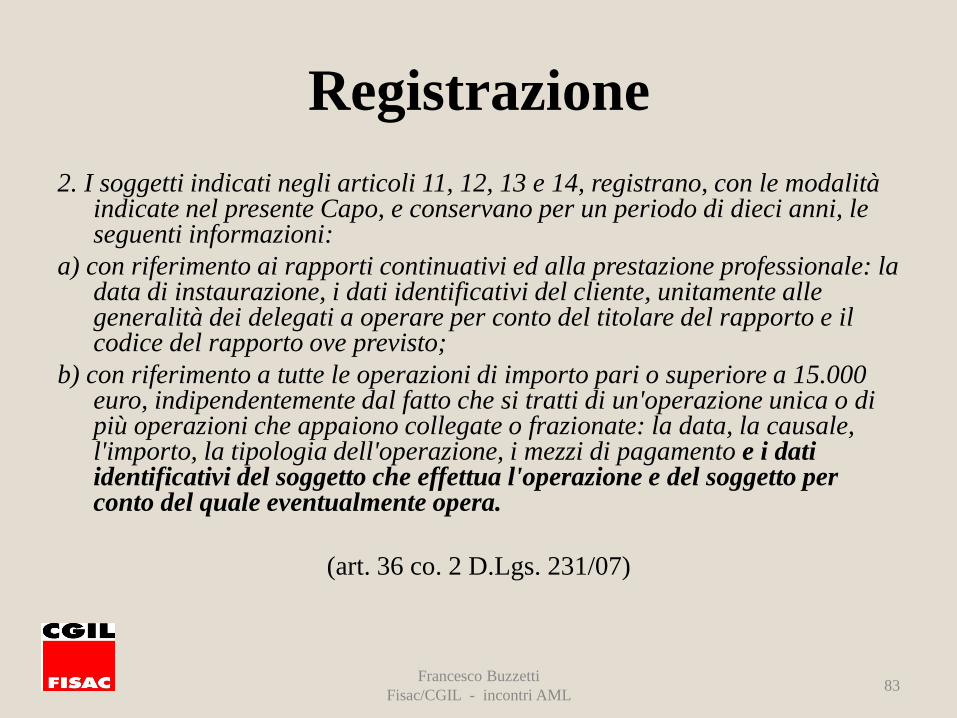

Registrazione

2. I soggetti indicati negli articoli 11, 12, 13 e 14, registrano, con le modalità indicate nel presente Capo, e conservano per un periodo di dieci anni, le seguenti informazioni:

a) con riferimento ai rapporti continuativi ed alla prestazione professionale: la data di instaurazione, i dati identificativi del cliente, unitamente alle generalità dei delegati a operare per conto del titolare del rapporto e il codice del rapporto ove previsto;

b) con riferimento a tutte le operazioni di importo pari o superiore a 15.000 euro, indipendentemente dal fatto che si tratti di un'operazione unica o di più operazioni che appaiono collegate o frazionate: la data, la causale, l'importo, la tipologia dell'operazione, i mezzi di pagamento e i dati identificativi del soggetto che effettua l'operazione e del soggetto per conto del quale eventualmente opera.

(art. 36 co. 2 D.Lgs. 231/07)

Francesco Buzzetti

Fisac/CGIL - incontri AML 83

Identificazione

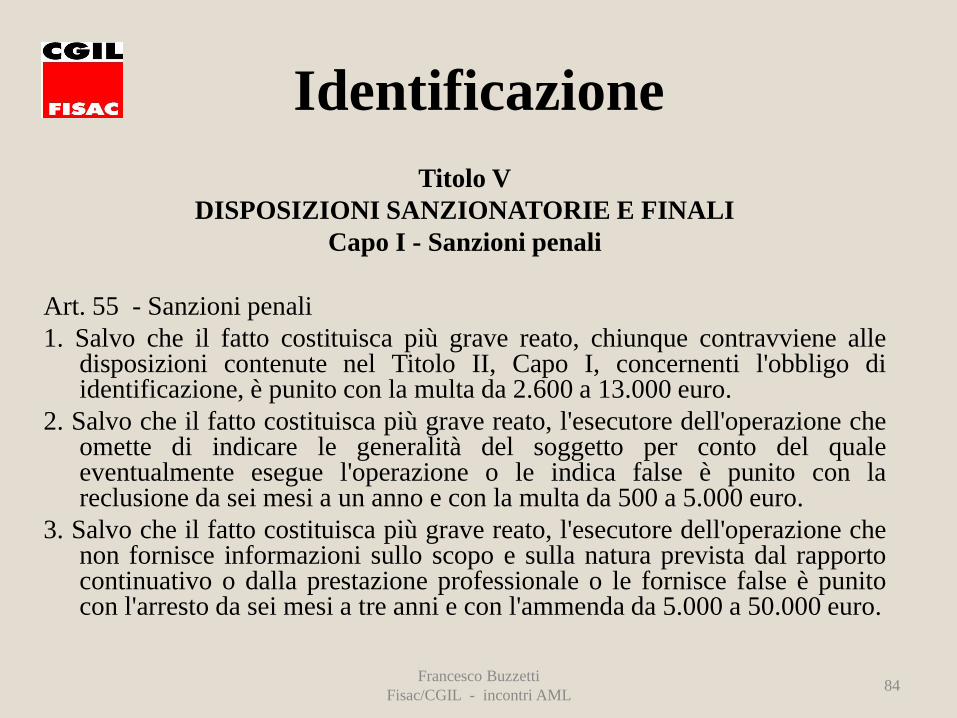

Titolo V

DISPOSIZIONI SANZIONATORIE E FINALI

Capo I - Sanzioni penali

Art. 55 - Sanzioni penali

1. Salvo che il fatto costituisca più grave reato, chiunque contravviene alle disposizioni contenute nel Titolo II, Capo I, concernenti l'obbligo di identificazione, è punito con la multa da 2.600 a 13.000 euro.

2. Salvo che il fatto costituisca più grave reato, l'esecutore dell'operazione che omette di indicare le generalità del soggetto per conto del quale eventualmente esegue l'operazione o le indica false è punito con la reclusione da sei mesi a un anno e con la multa da 500 a 5.000 euro.

3. Salvo che il fatto costituisca più grave reato, l'esecutore dell'operazione che non fornisce informazioni sullo scopo e sulla natura prevista dal rapporto continuativo o dalla prestazione professionale o le fornisce false è punito con l'arresto da sei mesi a tre anni e con l'ammenda da 5.000 a 50.000 euro.

Francesco Buzzetti

Fisac/CGIL - incontri AML 84

Identificazione

«Le banche, la società Poste italiane Spa, gli intermediari finanziari, le imprese di investimento, gli organismi di investimento collettivo del risparmio, le società di gestione del risparmio, nonché ogni altro operatore finanziario, fatto salvo quanto disposto dal secondo comma dell’articolo 6 per i soggetti non residenti, sono tenuti a rilevare e a tenere in evidenza i dati identificativi, compreso il codice fiscale, di ogni soggetto che intrattenga con loro qualsiasi rapporto o effettui qualsiasi operazione di natura finanziaria»

(art. 1 comma 332 lett. b) punto 3) L. 311 del 30.12.2004 – Finanziaria 2005)

Francesco Buzzetti

Fisac/CGIL - incontri AML 85

Identificazione-registrazione

E’ obbligatorio identificare chi

materialmente pone in essere operazioni,

quindi chi compare fisicamente allo

sportello per chiederne l’esecuzione, cioè

l’ESECUTORE.

Francesco Buzzetti

Fisac/CGIL - incontri AML 86

Esecutore

“esecutore”: il soggetto delegato ad operare in

nome e per conto del cliente o a cui siano

comunque conferiti poteri di rappresentanza

che gli consentano di operare in nome e per

conto del cliente.

(Provvedimento Bankit sull’adeguata verifica, 3.4.13)

Francesco Buzzetti

Fisac/CGIL - incontri AML 87

Segnalazione di operazione sospetta

Francesco Buzzetti

Fisac/CGIL - incontri AML 88

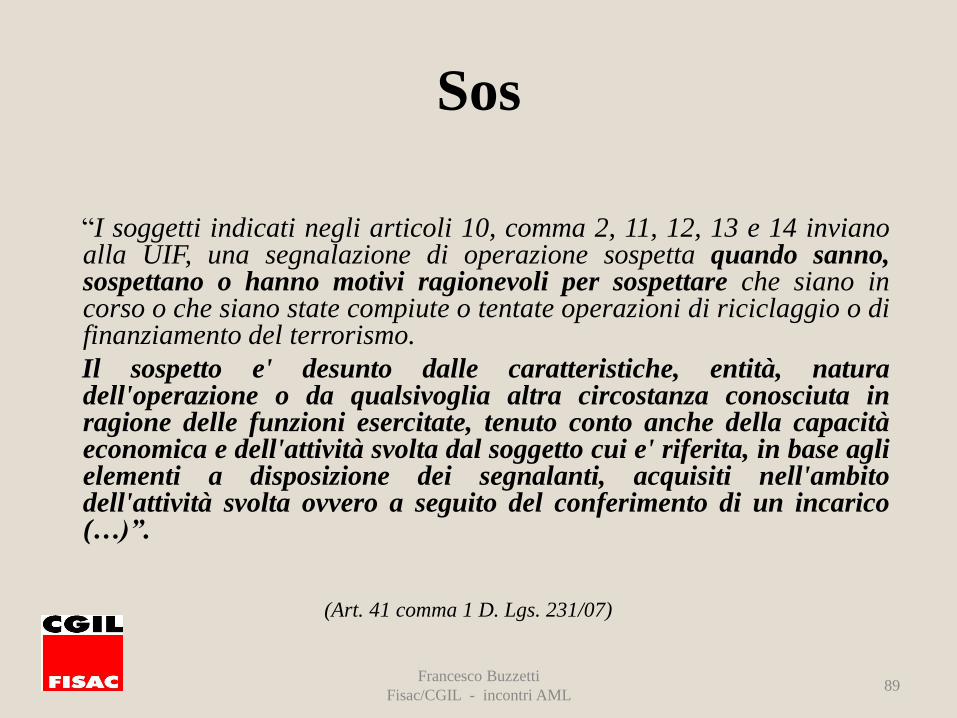

Sos

“I soggetti indicati negli articoli 10, comma 2, 11, 12, 13 e 14 inviano alla UIF, una segnalazione di operazione sospetta quando sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo.

Il sospetto e' desunto dalle caratteristiche, entità, natura dell'operazione o da qualsivoglia altra circostanza conosciuta in ragione delle funzioni esercitate, tenuto conto anche della capacità economica e dell'attività svolta dal soggetto cui e' riferita, in base agli elementi a disposizione dei segnalanti, acquisiti nell'ambito dell'attività svolta ovvero a seguito del conferimento di un incarico (…)”.

(Art. 41 comma 1 D. Lgs. 231/07)

Francesco Buzzetti

Fisac/CGIL - incontri AML 89

SOS – elemento di sospetto

Il Decreto Legge 78/2010, in vigore dal 31 maggio 2010, ha apportato alcune

modifiche ed integrazioni al Decreto 231/2007, tra queste ultime, all’art. 41

(obbligo di segnalazione delle operazioni sospette):

“È un elemento di sospetto il ricorso frequente o ingiustificato a operazioni in

contante, anche se non in violazione dei limiti di cui all’art 49 e, in

particolare, il prelievo o il versamento in contante con intermediari finanziari

di importo pari o superiore a 15.000 euro.”

Francesco Buzzetti

Fisac/CGIL - incontri AML 90

Sos

Modalità di segnalazione (art. 42)

• Il responsabile della dipendenza, dell'ufficio,

di altro punto operativo, unità organizzativa o

struttura dell'intermediario cui compete

l'amministrazione e la gestione concreta dei

rapporti con la clientela segnala

- Il titolare dell’attività (il delegato aziendale)

esamina e trasmette all’UIF.

Francesco Buzzetti

Fisac/CGIL - incontri AML 91

SOS

Il d.lgs. 231 punisce le omesse segnalazioni con una

sanzione pecuniaria dall'1 al 40 per cento

dell'importo delle operazioni (art. 57, comma 4). A

carico dell’ente di appartenenza della persona

fisica sanzionata è prevista poi una responsabilità

solidale, con diritto di regresso nei

confronti dell'autore della violazione (art. 6 L. 689 del 1981).

Francesco Buzzetti

Fisac/CGIL - incontri AML 92

Sos

indicatori e schemi rappresentativi

- Gli indicatori sono singole fattispecie di

operazioni ovvero di comportamenti anomali

- Gli schemi evidenziano prassi o operatività

anomale riscontrate come ricorrenti e diffuse,

in determinati settori ovvero con riguardo a

specifici fenomeni, sulla base dell’analisi

finanziaria svolta dalla UIF. Hanno un

contenuto più tecnico rispetto agli indicatori.

Francesco Buzzetti

Fisac/CGIL - incontri AML 93

Sos

Pur gravando l’obbligo di segnalazione, legalmente, in capo ai Titolari di dipendenza/ufficio, tutti gli operatori sono comunque tenuti a dare comunicazione scritta (inserimento pratica extraGianos) al proprio superiore gerarchico delle operazioni sospette di cui eventualmente dovessero venire a conoscenza nello svolgimento del proprio lavoro.

(V. art. 42 co. 1 dlgs 231/07)

Francesco Buzzetti

Fisac/CGIL - incontri AML 94

Sos Art. 45. D. Lgs. 231/07

Tutela della riservatezza

1. I soggetti obbligati alla segnalazione ai sensi dell'articolo 41 adottano adeguate misure per assicurare la massima riservatezza dell'identità delle persone che effettuano la segnalazione. Gli atti e i documenti in cui sono indicate le generalità di tali persone sono custoditi sotto la diretta responsabilità del titolare dell'attività o del legale rappresentante o del loro delegato.

Francesco Buzzetti

Fisac/CGIL - incontri AML 95

Sos

Riservatezza

“La violazione del divieto di comunicazione è

sanzionata penalmente ai sensi del decreto

legislativo n. 231 del 2007”.

(Gazzetta Ufficiale – Serie generale, 28.2.2011)

Francesco Buzzetti

Fisac/CGIL - incontri AML 96

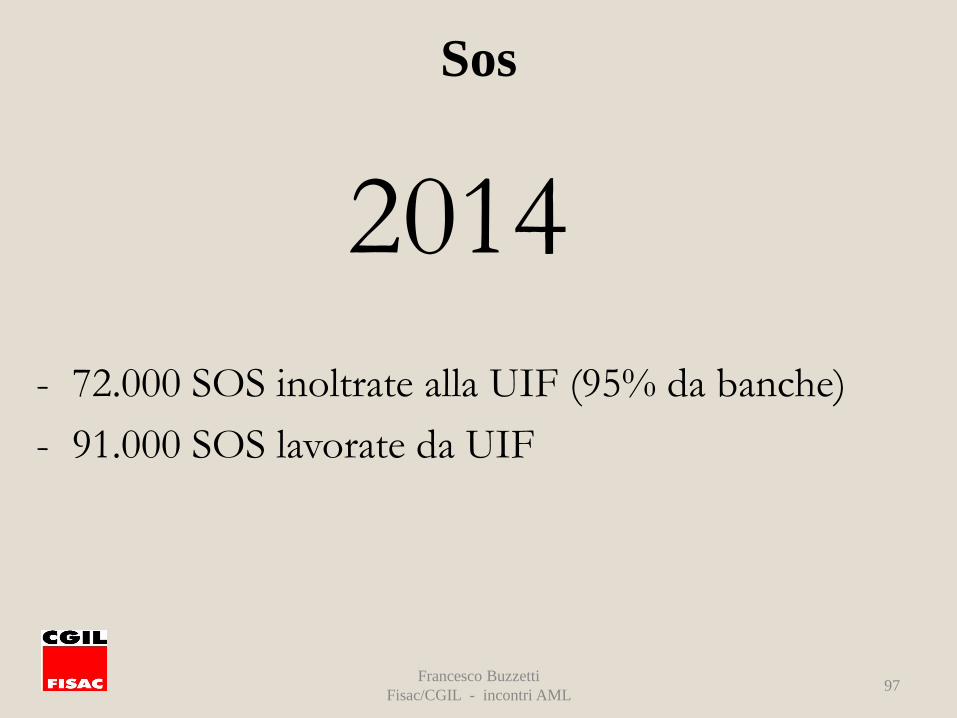

Sos

2014

- 72.000 SOS inoltrate alla UIF (95% da banche)

- 91.000 SOS lavorate da UIF

Francesco Buzzetti

Fisac/CGIL - incontri AML 97

GIANOS (Generatore di Indici di Anomalia per le Operazioni Sospette)

- E’ realizzato in ambito associativo

interbancario

- Non è obbligatorio e non è esaustivo

- Si basa sull’analisi delle registrazioni dell’AUI

Francesco Buzzetti

Fisac/CGIL - incontri AML 98

Inattesi Gianos

ATTENZIONE Rilevazioni “automatiche”

- la presenza di un’operazione tra gli “Inattesi” non comporta automaticamente una SOS

- l’assenza di un’operazione tra gli “Inattesi” non garantisce che non sia da segnalare

Francesco Buzzetti

Fisac/CGIL - incontri AML 99

Limitazione uso contante

100

Limitazione uso contante

Art. 49 D. Lgs. 231/07:

1. E' vietato il trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in euro o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore dell'operazione, anche frazionata, e' complessivamente pari o superiore a 1.000 euro. Il trasferimento può tuttavia essere eseguito per il tramite di banche, istituti di moneta elettronica e Poste Italiane S.p.A.

Francesco Buzzetti

Fisac/CGIL - incontri AML 101

Limitazione uso contante Art. 51 D. Lgs. 231/07:

1. I destinatari del presente decreto che, in relazione ai loro compiti di servizio e nei limiti delle loro attribuzioni e attività, hanno notizia di infrazioni alle disposizioni di cui all'articolo 49, commi 1, 5, 6, 7, 12, 13 e 14, e all'articolo 50 ne riferiscono entro trenta giorni al Ministero dell'economia e delle finanze per la contestazione e gli altri adempimenti previsti dall'articolo 14 della legge 24 novembre 1981, n. 689 e per la immediata comunicazione della infrazione anche alla Guardia di Finanza la quale, ove ravvisi l’utilizzabilità di elementi ai fini dell’attività di accertamento, ne dà tempestiva comunicazione all’Agenzia delle Entrate.

Francesco Buzzetti

Fisac/CGIL - incontri AML 102

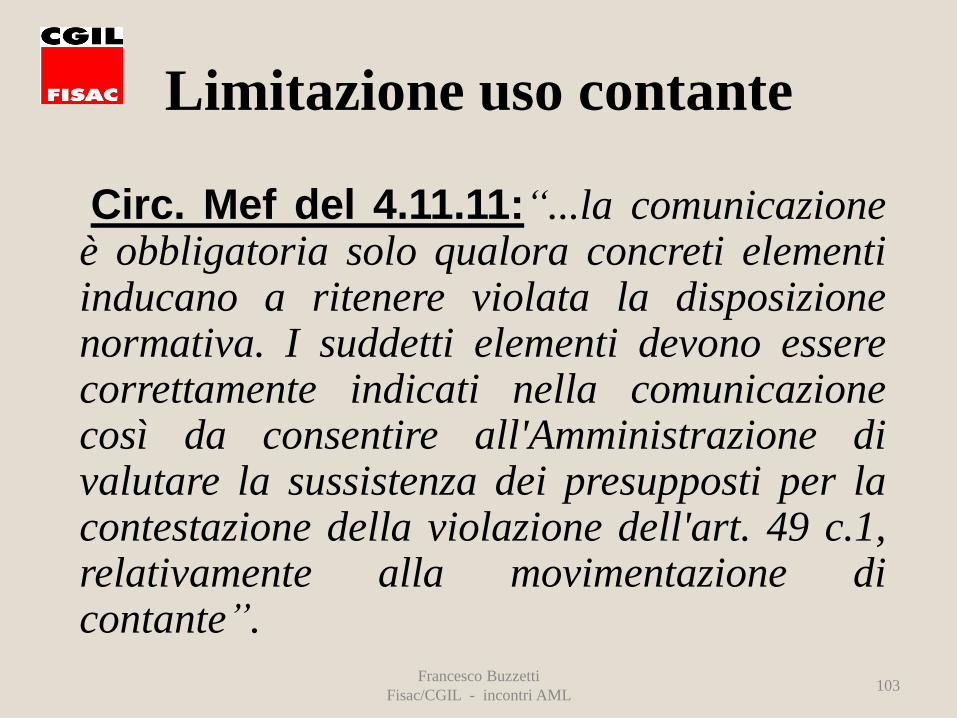

Limitazione uso contante

Circ. Mef del 4.11.11:“...la comunicazione è obbligatoria solo qualora concreti elementi inducano a ritenere violata la disposizione normativa. I suddetti elementi devono essere correttamente indicati nella comunicazione così da consentire all'Amministrazione di valutare la sussistenza dei presupposti per la contestazione della violazione dell'art. 49 c.1, relativamente alla movimentazione di contante”.

Francesco Buzzetti

Fisac/CGIL - incontri AML 103

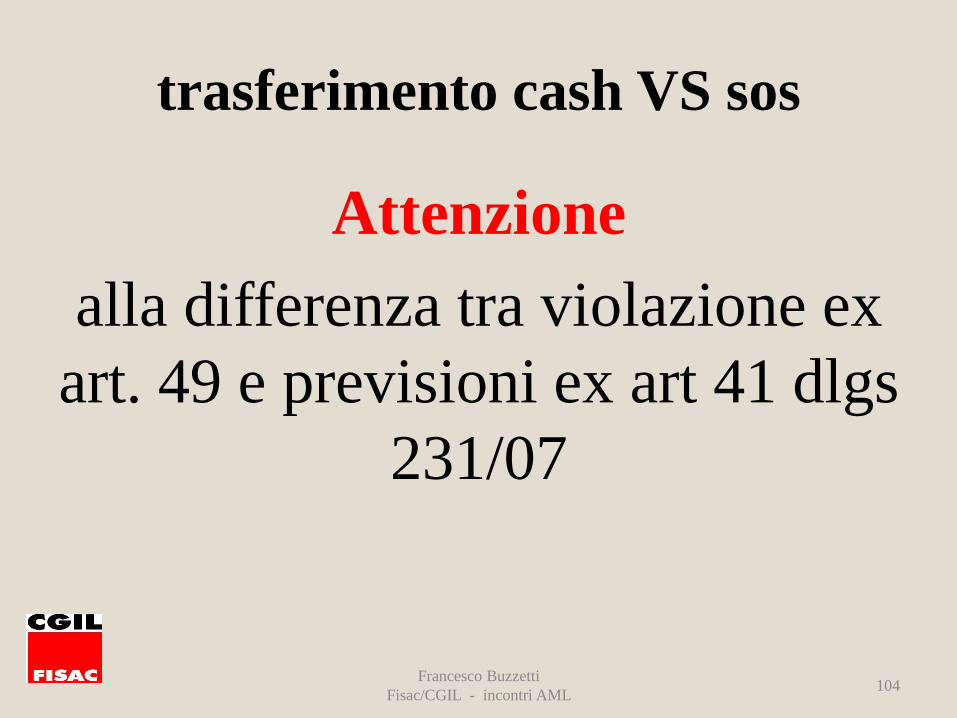

trasferimento cash VS sos

Attenzione

alla differenza tra violazione ex

art. 49 e previsioni ex art 41 dlgs

231/07

Francesco Buzzetti

Fisac/CGIL - incontri AML 104

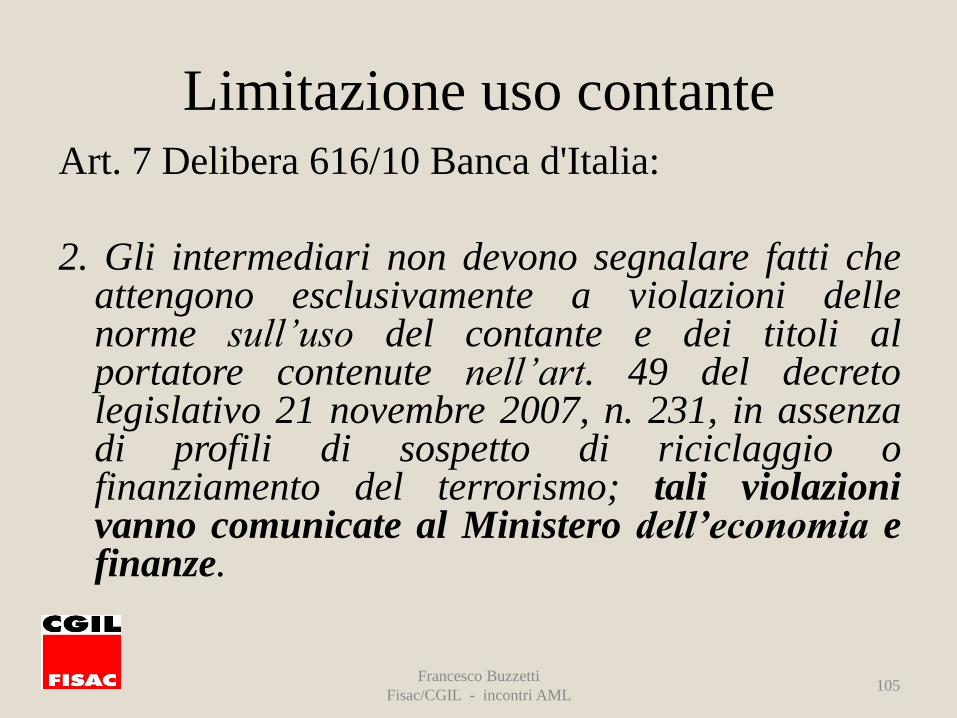

Limitazione uso contante Art. 7 Delibera 616/10 Banca d'Italia:

2. Gli intermediari non devono segnalare fatti che attengono esclusivamente a violazioni delle norme sull’uso del contante e dei titoli al portatore contenute nell’art. 49 del decreto legislativo 21 novembre 2007, n. 231, in assenza di profili di sospetto di riciclaggio o finanziamento del terrorismo; tali violazioni vanno comunicate al Ministero dell’economia e finanze.

Francesco Buzzetti

Fisac/CGIL - incontri AML 105

Operatività con banconote di grosso taglio.

L’utilizzo di banconote di grosso taglio (500 euro e 200 euro) presenta un maggiore rischio

di riciclaggio e/o di finanziamento del terrorismo, in quanto agevola il trasferimento di

importi elevati di contante rispetto alle banconote di taglio minore, favorendo le

transazioni finanziarie non tracciabili.

Per altro verso, il ricorso frequente e per importi significativi a banconote di grosso taglio

espone il possessore a rischi di furto, smarrimento, deterioramento e quindi risulta

oggettivamente disincentivato, soprattutto quando il possessore stesso disponga di

modalità alternative di movimentazione finanziaria, più rapide e sicure (assegni, bonifici,

carte di credito, di pagamento, ecc.). Tali considerazioni risultano ancora più pertinenti

nel caso di clienti che presentano una movimentazione finanziaria rilevante per

frequenza delle operazioni e/o per importo delle stesse, ad esempio in ragione dello

svolgimento di attività imprenditoriali o professionali.

Pertanto, in presenza di operazioni di deposito, di prelievo, di pagamento o di qualsiasi altra

operazione con utilizzo di banconote di grosso taglio (500 euro e 200 euro) per importi

unitari superiori a 2.500 euro - indipendentemente dalla circostanza che l’operazione

preveda, oltre tale importo, l’utilizzo di altri tagli - i destinatari devono effettuare

specifici approfondimenti, anche con il cliente, al fine di verificare che le ragioni alla

base di tale operatività, alla luce delle considerazioni sopra indicate, consentano di

escludere la connessione delle stesse con fenomeni di riciclaggio.

In mancanza di ragionevoli motivazioni, i destinatari si astengono dall’effettuazione

dell’operazione e/o dalla prosecuzione del rapporto continuativo già in essere e valutano

se inviare una segnalazione di operazione sospetta.

Francesco Buzzetti

Fisac/CGIL - incontri AML 106

Grazie per l’attenzione

«Per i mafiosi era meglio l’ergastolo dell’attenzione».

(Antonino Caponnetto)

Francesco Buzzetti

Fisac/CGIL - incontri AML 107