Due linee di attività/due mercati -...

9

6-11-2012 1 Mercato volontario del Carbonio e settore agro-forestale: best practices a livello internazionale Davide Pettenella Dipart. Territorio e Sistemi Agro-forestali Università di Padova Convegno “I crediti di Carbonio agro-forestali in Italia: accordi post-Kyoto” Roma, 6.11.2012 Contenuti A. Il contesto internazionale: i due mercati • Istituzionale • Volontario A. Il contesto italiano B. Modalità di regolamentazione: 3 modelli Conclusioni Slides disponibili al sito: www.tesaf.unipd.it/pettenella/ A. Il contesto internazionale: i due mercati - Il mercato istituzionale - ufficiale (“regulated”): vd. attuazione UNFCCC con il Protocollo di Kyoto) - Il mercato degli interventi volontari Due linee di attività/due mercati • Mercato ufficiale: regole chiare e condivise, maggior trasparenza, maggior stabilità • Mercato volontario: maggior flessibilità, iniziative innovative con ricaduta sul mercato ufficiale

Transcript of Due linee di attività/due mercati -...

6-11-2012

1

Mercato volontario del Carbonio e settore agro-forestale: best practices a livello internazionale

Davide Pettenella Dipart. Territorio e Sistemi Agro-forestali Università di Padova

Convegno “I crediti di Carbonio agro-forestali in Italia: accordi post-Kyoto” Roma, 6.11.2012

Contenuti

A. Il contesto internazionale: i due mercati • Istituzionale • Volontario

A. Il contesto italiano B. Modalità di regolamentazione: 3 modelli Conclusioni

Slides disponibili al sito: www.tesaf.unipd.it/pettenella/

A. Il contesto internazionale: i due mercati - Il mercato istituzionale - ufficiale (“regulated”): vd.

attuazione UNFCCC con il Protocollo di Kyoto) - Il mercato degli interventi volontari

Due linee di attività/due mercati

• Mercato ufficiale: regole chiare e condivise, maggior trasparenza, maggior stabilità

• Mercato volontario: maggior flessibilità, iniziative innovative con ricaduta sul mercato ufficiale

6-11-2012

2

• Impegni politici: “Cities for Climate Protection” 150 città con target di riduzione dal 5 al 10%

• Impegni aziendali: AES, BP Amoco, MAZDA, AVIS, Dupont, Shell International, Interface, Duch Electricity Generating Board (FACE Foundation)

• Impegni individuali

Mercato volontario Motivazioni per la compensazione volontaria • Corporate responsibility / etica ambientale

• Pubbliche relazioni / branding

• Vendita di prodotti carbon neutral

• Green marketing

• Anticipare l’entrata in vigore di mercati istituzionali (es. Agenda 21 o Patto dei Sindaci per il Clima)

• Investimenti

• I Paesi dell’Allegato I (paesi indistrializzati) si sono impegnati in una riduzione del 5,2% delle emissionsi nel periodo 2008-2012 con riferimento al 1990

• Responsabilità comuni ma differenziate (es. Italia = - 6.5%, Islanda = +10%, Europa = - 8% )

Impegni nel mercato istituzionale

– Interventi di contenimento delle emissioni • “Meccanismo flessibile”: ETS • Altri strumenti

– Interventi nel paese tramite aumento degli stock negli ecosistemi terrestri: • Riduzione della deforestazione (art 3.3 PK) • Nuove piantagioni (art 3.3 PK): obbligo di

rendicontazione • Incremento degli stock forestali (FM) e interventi in

campo agricolo (art 3.4) : “eleggibili” – Investimenti all’estero: “Meccanismi flessibili”

CDM e JI

Mercato istituzionale: come raggiungere gli obiettivi?

6-11-2012

3

Le dimensioni dei due mercati

Il ruolo delle attività forestali nel mercato volontario

Fonte: Diaz et al., 2011

6-11-2012

4

• Progetti dall’America Latina (Peru e Brasile) • Acquirenti dall’Europe e Nord America (1/3 per intermediazione-

rivendita) • Il settore privato ha una funzione di leadership

Fonte: Diaz et al., 2011

• Il settore forestale copre più del 50% del mercato volontario

• Tasso di crescita: alto (in valore)

• Prezzo medio: 5,5-9,2 USD/tCO2 (2010-11)

Il ruolo delle attività forestali nel mercato volontario Evidentemente, sul piano dell’offerta di

crediti, i due mercati sono in competizione

Dal momento che l’oggetto della competizione non è un bene materiale, ma un servizio, la presenza di regole è fondamentale per il buon funzionamento dei mercati

Schemi istituzionali

(Hamilton et al., 2010)

Politiche Nazionali

Inventario e Report Nazionale dei Gas Serra

Meccanismi Flessibili

International Emission Trading

Clean Development Mechanism

Joint Implementation

Protocollo di Kyoto: ruolo delle foreste

Art. 3.3 (afforestazione / riforestazione / deforestazione) e Art. 3.4 (gestione forestale)

afforestazione e riforestazione

Sostituzione combustibili fossili (bioenergy/fuels)

• Riduzione della deforestazione e degradazione delle foreste (REDD+) • Aumento dello stock di carbonio nei prodotti legnosi fuori foresta

6-11-2012

5

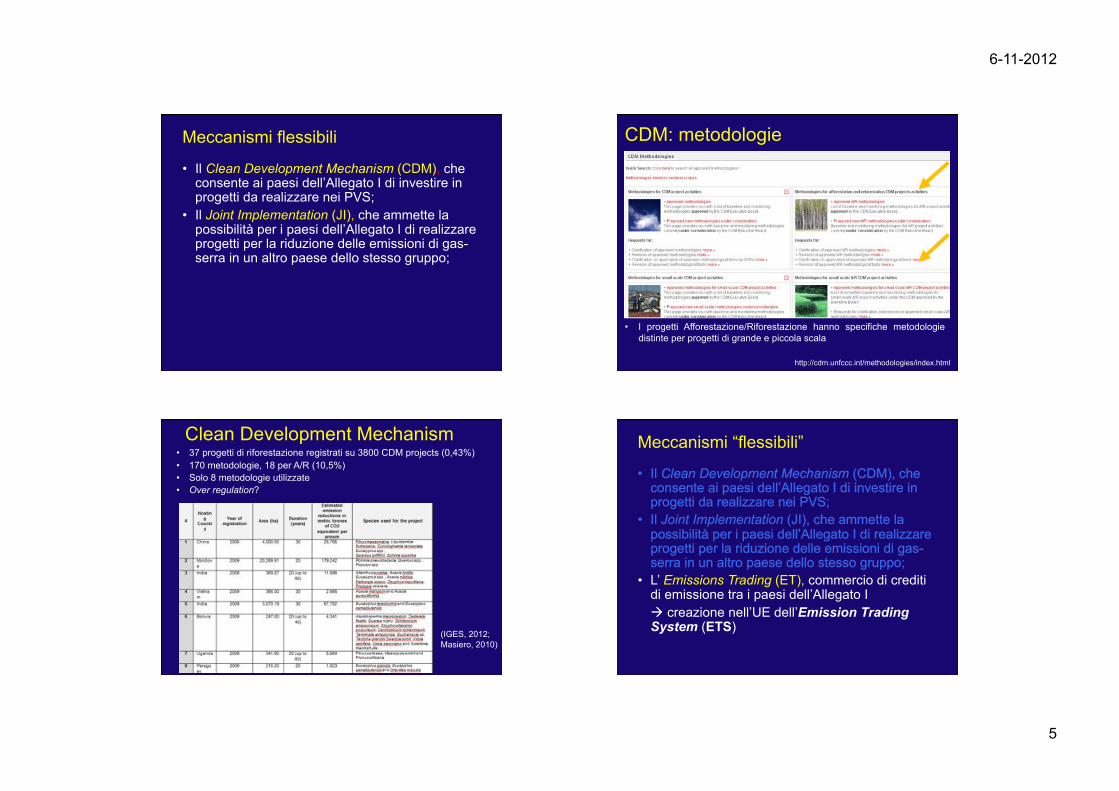

Meccanismi flessibili

• Il Clean Development Mechanism (CDM), che consente ai paesi dell’Allegato I di investire in progetti da realizzare nei PVS;

• Il Joint Implementation (JI), che ammette la possibilità per i paesi dell’Allegato I di realizzare progetti per la riduzione delle emissioni di gas-serra in un altro paese dello stesso gruppo;

http://cdm.unfccc.int/methodologies/index.html

CDM: metodologie

• I progetti Afforestazione/Riforestazione hanno specifiche metodologie distinte per progetti di grande e piccola scala

Clean Development Mechanism

(IGES, 2012; Masiero, 2010)

• 37 progetti di riforestazione registrati su 3800 CDM projects (0,43%) • 170 metodologie, 18 per A/R (10,5%) • Solo 8 metodologie utilizzate • Over regulation?

Meccanismi “flessibili”

• L’ Emissions Trading (ET), commercio di crediti di emissione tra i paesi dell’Allegato I ! creazione nell’UE dell’Emission Trading System (ETS)

6-11-2012

6

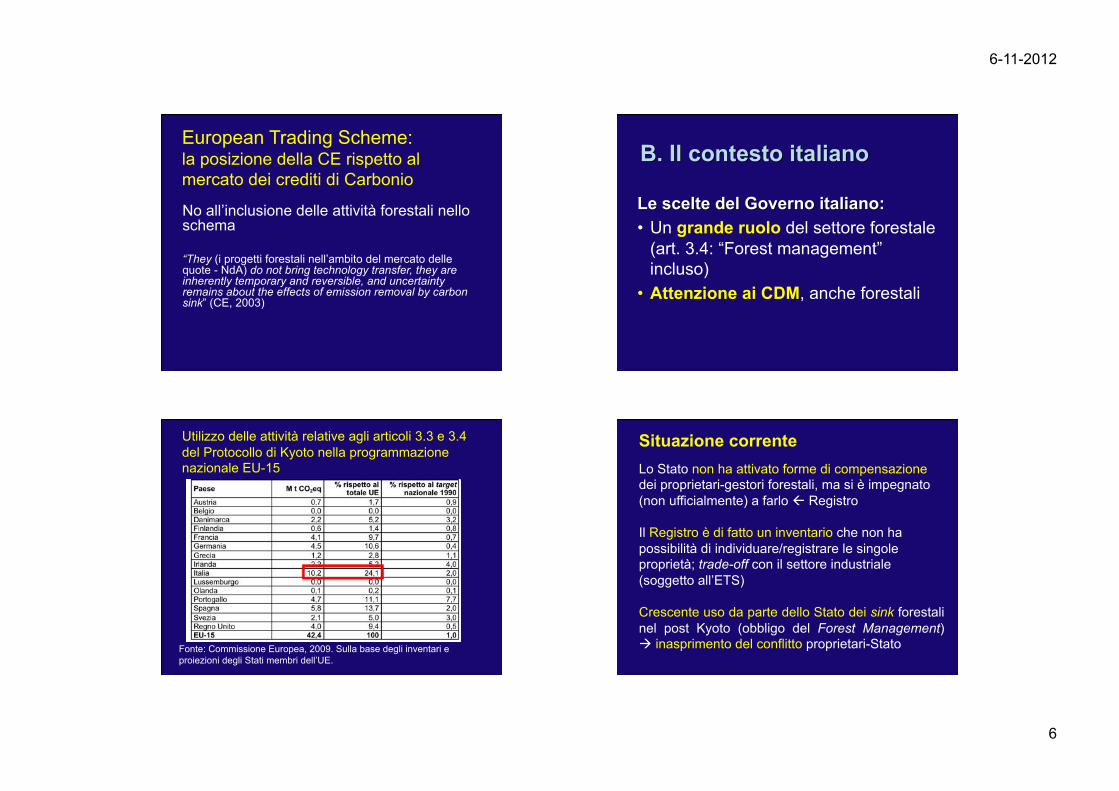

European Trading Scheme: la posizione della CE rispetto al mercato dei crediti di Carbonio

No all’inclusione delle attività forestali nello schema

“They (i progetti forestali nell’ambito del mercato delle quote - NdA) do not bring technology transfer, they are inherently temporary and reversible, and uncertainty remains about the effects of emission removal by carbon sink” (CE, 2003)

Utilizzo delle attività relative agli articoli 3.3 e 3.4 del Protocollo di Kyoto nella programmazione nazionale EU-15

Fonte: Commissione Europea, 2009. Sulla base degli inventari e proiezioni degli Stati membri dell’UE.

Situazione corrente

Lo Stato non ha attivato forme di compensazione dei proprietari-gestori forestali, ma si è impegnato (non ufficialmente) a farlo " Registro

Il Registro è di fatto un inventario che non ha possibilità di individuare/registrare le singole proprietà; trade-off con il settore industriale (soggetto all’ETS)

Crescente uso da parte dello Stato dei sink forestali nel post Kyoto (obbligo del Forest Management) ! inasprimento del conflitto proprietari-Stato

6-11-2012

7

Situazione corrente

! Necessità urgente di regolamentazione della materia: • Proprietà dei crediti • Modalità di interazione mercato volontario-

istituzionale • Regole e linee guida di buona gestione

degli investimenti di settore (permanenza, leakage, modalità conteggio quote, ...)

Un problema attuale: il doppio conteggio (Double Counting)

Ruolo dei C sink nel mercato istituzionale: un tempo essenziali, ora utili Nel 2011 l'Italia ha ridotto le emissioni del 7,4% rispetto al 1990, più che superando i propri obiettivi per il Protocollo (-6,5%) (Ronchi et al., 2012).

C. Modalità di regolamentazione

Confermare formalmente che la proprietà del servizio è dei proprietari, salvo compravendita Da un approccio “inventariale” ad un approccio project-based nella contabilizzazione dei crediti: ! addizionalità-intenzionalità ! un vero Registro (economicamente fattibile) per

monitoraggio e risoluzione del problema del doppio conteggio

Attivare misure indirette di compensazione per il settore forestale per il 1° periodo d’impegno Approccio MARC

6-11-2012

8

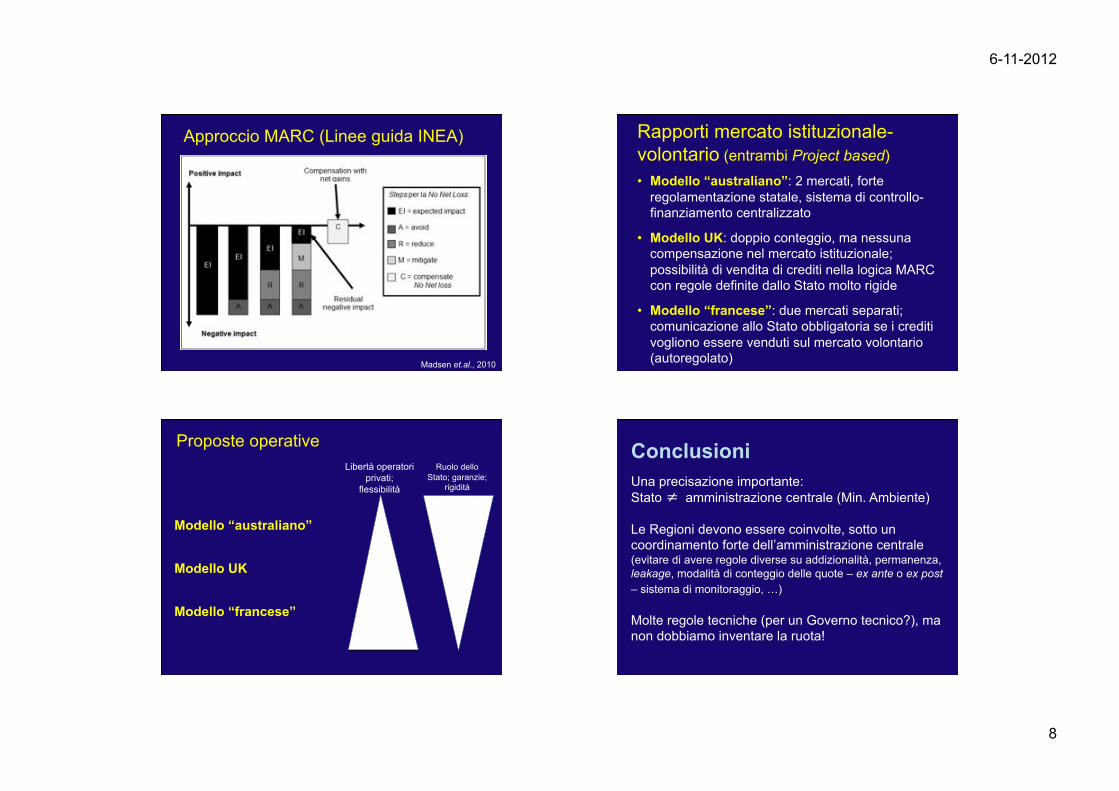

Approccio MARC (Linee guida INEA)

Madsen et.al., 2010

Rapporti mercato istituzionale-volontario (entrambi Project based) • Modello “australiano”: 2 mercati, forte

regolamentazione statale, sistema di controllo-finanziamento centralizzato

• Modello UK: doppio conteggio, ma nessuna compensazione nel mercato istituzionale; possibilità di vendita di crediti nella logica MARC con regole definite dallo Stato molto rigide

• Modello “francese”: due mercati separati; comunicazione allo Stato obbligatoria se i crediti vogliono essere venduti sul mercato volontario (autoregolato)

Proposte operative

Modello “australiano”

Modello UK

Modello “francese”

Ruolo dello Stato; garanzie;

rigidità

Libertà operatori privati;

flessibilità

Conclusioni Una precisazione importante: Stato ≠ amministrazione centrale (Min. Ambiente)

Le Regioni devono essere coinvolte, sotto un coordinamento forte dell’amministrazione centrale (evitare di avere regole diverse su addizionalità, permanenza, leakage, modalità di conteggio delle quote – ex ante o ex post – sistema di monitoraggio, …)

Molte regole tecniche (per un Governo tecnico?), ma non dobbiamo inventare la ruota!

6-11-2012

9

Dipartimento Energia e Cambiamento Climatico (DECC) inglese

9 Documenti-guida:

• Misure & Report • Conversion Factors • Reduce Emissions • Offsetting Corporate • Offsetting Public • Woodland Offset Code • Offset Providers • Green Claims • Carbon Neutrality

www.decc.gov.uk http://www.forestry.gov.uk/forestry/infd-84hl57

Necessità urgente di un ruolo attivo dello Stato nella regolamentazione del mercato: - l’Italia è il 5° mercato per le attività forestali

(indagine Ecosystem marketplace) - un mercato dinamico (Expo Milano 2015), da

sostenere con regole chiare ! contrastare illeciti

E’ importante che i 2 mercati possano, con operatori e

modalità diverse di sviluppo, procedere con regole di garanzia e trasparenza