DOCUMENTO INFORMATIVO RELATIVO AD …inform... · stessa retrocedente Banca Apulia – di importo...

23

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE Redatto ai sensi dell’art. 5 della Delibera Consob n. 17221 del 12 marzo 2010 (come modificata con Delibera n. 17389 del 23 giugno 2010) Operazione relativa al pagamento del corrispettivo derivante dalla cessione a Intesa Sanpaolo S.p.A. di un credito di Banca Apulia S.p.A. verso Veneto Banca S.p.A. in l.c.a. Bari, 1° marzo 2018

Transcript of DOCUMENTO INFORMATIVO RELATIVO AD …inform... · stessa retrocedente Banca Apulia – di importo...

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Redatto ai sensi dell’art. 5 della Delibera Consob n. 17221 del 12 marzo 2010 (come modificata con Delibera n. 17389 del 23 giugno 2010)

Operazione relativa al pagamento del corrispettivo derivante dalla cessione a Intesa Sanpaolo S.p.A. di un credito di Banca Apulia S.p.A. verso Veneto Banca S.p.A. in l.c.a.

Bari, 1° marzo 2018

2

INDICE PREMESSE 3 1. AVVERTENZE 3 1.1 Rischi connessi ai potenziali conflitti di interesse derivanti dall’Operazione 3

2. INFORMAZIONI RELATIVE ALL’OPERAZIONE 3 2.1 Descrizione delle caratteristiche, modalità, termini e condizioni dell’Operazione 3 2.2. Parti correlate con cui l’Operazione è stata posta in essere, natura della correlazione 6 2.3. Motivazioni economiche dell’Operazione e convenienza per la società 6 2.4. Modalità di determinazione del corrispettivo dell’Operazione e valutazioni circa la sua

congruità rispetto ai valori di mercato di operazioni similari 6 2.5. Illustrazione degli effetti economici, patrimoniali e finanziari dell’Operazione 8 2.6. Incidenza sui compensi dei componenti dell’organo di amministrazione della società e/o di

società da questa controllate in conseguenza dell’Operazione 9 2.7. Nel caso di operazioni ove le parti correlate coinvolte siano i componenti degli organi di

amministrazione e di controllo, direttori generali e dirigenti dell’emittente, informazioni relative agli strumenti finanziari dell’emittente medesimo detenuti dai soggetti sopra individuati e agli interessi di questi ultimi in operazioni straordinarie 9

2.8. Organi o amministratori che hanno condotto o partecipato alle trattative e/o istruito e/o

approvato l’Operazione 9 2.9. Rilevanza dell’Operazione derivante dal cumulo di più operazioni compiute nel corso

dell’esercizio con una stessa parte correlata, o con soggetti correlati 10

ALLEGATO: PARERE DEL COMITATO AMMINISTRATORI INDIPENDENTI E OPERAZIONI CON PARTI CORRELATE 11

3

Premesse

Il presente documento informativo (di seguito, il “Documento”) è stato predisposto da Banca Apulia S.p.A. (di seguito, “Banca Apulia”) ai sensi dell’art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010, successivamente modificato con delibera n. 17389 del 23 giugno 2010, recante disposizioni in materia di operazioni con parti correlate (di seguito, il “Regolamento Consob OPC”), nonché dell’art. 5.3 della procedura per l’operatività con parti correlate di Banca Apulia approvata dal Consiglio di Amministrazione in data 27 ottobre 2017.

In particolare, il Documento è stato predisposto con riferimento alla deliberazione assunta in data 22 febbraio 2018 dal Consiglio di Amministrazione di Banca Apulia avente ad oggetto il pagamento del corrispettivo dovuto da Intesa Sanpaolo S.p.A. (di seguito, “ISP” o la “Capogruppo”) a Banca Apulia, derivante dalla cessione del credito vantato dalla stessa Banca Apulia nei confronti di Veneto Banca S.p.A. in liquidazione coatta amministrativa (di seguito, “Veneto Banca”), come meglio descritto nel seguito (l’“Operazione”).

Si ricorda che Banca Apulia è una società emittente azioni diffuse tra il pubblico in misura rilevante, il cui controllo è stato acquisito da ISP nel contesto della complessa operazione che ha visto ISP prendere in carico da Veneto Banca, ex capogruppo di Banca Apulia – oltre che da Banca Popolare di Vicenza S.p.A. in l.c.a. (di seguito, “BPVi”) – talune attività, passività e rapporti giuridici, a seguito della sottoposizione delle due ex “Banche Venete” a liquidazione coatta amministrativa. Pertanto, Banca Apulia fa oggi parte del Gruppo Intesa Sanpaolo (di seguito, “Gruppo”).

1. AVVERTENZE

1. 1 Rischi connessi ai potenziali conflitti di interesse derivanti dall’Operazione

L’Operazione descritta nel presente documento non espone Banca Apulia a particolari rischi, in considerazione delle sue caratteristiche, come illustrate nel presente documento.

2. INFORMAZIONI RELATIVE ALL’OPERAZIONE

2.1. Descrizione delle caratteristiche, modalità, termini e condizioni dell’Operazione

Con contratto in data 26 giugno 2017 (il “Contratto di Cessione”)(1), ISP ha acquistato talune attività,

passività e rapporti giuridici (l’“Insieme Aggregato”) di BPVi e di Veneto Banca (Veneto Banca e BPVi, di seguito, le “Banche in LCA”). Tale acquisizione si è svolta nel quadro del decreto legge 25 giugno 2017, n. 99, successivamente convertito in legge 31 luglio 2017 n. 121 (il “Decreto Legge”).

Come ricordato in premessa, tra le partecipazioni incluse nell’Insieme Aggregato ai sensi del Contratto di Cessione (e quindi cedute a ISP) vi è quella di Veneto Banca in Banca Apulia.

In data 10 luglio 2017 Banca Apulia e Veneto Banca hanno stipulato un “Contratto di ritrasferimento di crediti e partecipazioni” (il “Contratto di Ritrasferimento”) in forza del quale Banca Apulia ha retrocesso a Veneto Banca la totalità delle partecipazioni e interessenze detenute da Banca Apulia in società, fondi o enti, italiani o esteri (salvo quelle espressamente individuate nello stesso Contratto di Ritrasferimento), nonché tutti i crediti deteriorati o che siano classificabili come i crediti di Veneto Banca che sono esclusi dall’Insieme Aggregato ai sensi del Contratto di Cessione (

2). Il Contratto di Ritrasferimento è stato

concluso in coerenza con le previsioni del Contratto di Cessione e dell’art. 4, comma 5, del Decreto Legge (

3).

1 Della conclusione del Contratto di Cessione è stata data notizia sul sito della Banca d’Italia ai sensi e per gli effetti

dell’art. 3, comma 2, del Decreto Legge. 2 Delle retrocessioni disciplinate dal Contratto di Ritrasferimento – così come dell’Addendum di cui infra – è stata data

notizia sul sito della Banca d’Italia ai sensi e per gli effetti dell’art. 3, comma 2, del Decreto Legge. 3 Ai sensi dell’art. 4, comma 5, del Decreto Legge, “[i]l contratto di cessione può prevedere che il cessionario [i.e. ISP]

possa, secondo le modalità e i criteri indicati nel contratto medesimo, retrocedere al soggetto in liquidazione […]

4

In data 19 gennaio 2018 le stesse parti hanno sottoscritto un Addendum al Contratto di Ritrasferimento (l’“Addendum”) al fine di effettuare taluni ulteriori ritrasferimenti in coerenza con l’esito della due diligence condotta dal Collegio degli Esperti sull’Insieme Aggregato (cfr. art. 4, comma 4, del Decreto Legge)(

4).

In forza del Contratto di Ritrasferimento (come modificato e integrato dall’Addendum) Banca Apulia è divenuta creditrice di Veneto Banca per un ammontare pari al valore netto di carico aggregato, determinato alla data del 30 giugno 2017 (

5), delle attività e passività retrocesse a Veneto Banca in

conformità a quanto indicato dal Collegio degli Esperti all’esito della predetta due diligence. Tale valore di carico aggregato è pari a Euro 882.017.000 (il “Credito”).

2.1.1. Il “Finanziamento BA” a compensazione del Credito

In coerenza con il Decreto Legge, il Contratto di Cessione prevede che, in relazione alla retrocessione di attività, passività e rapporti effettuati dalla singola banca partecipata (quale è Banca Apulia) alla rispettiva (ex) banca capogruppo in l.c.a. (nel caso di specie, Veneto Banca) “la rispettiva Banca Italiana Partecipata [i.e., nel caso di specie, Banca Apulia] o ISP concederà alla Banca in LCA [i.e., nel caso di specie, Veneto Banca] un finanziamento a compensazione del credito per il pagamento del corrispettivo, ai medesimi termini e condizioni del Finanziamento ISP, garantito dalla Garanzia Pubblica per il Finanziamento ISP” (Articolo 8.3.1).

In altri termini, ai sensi del Contratto di Cessione si prevedeva che Veneto Banca non avrebbe provveduto al pagamento in denaro del Credito, bensì avrebbe ricevuto un finanziamento – da ISP o dalla stessa retrocedente Banca Apulia – di importo pari al controvalore degli attivi e passivi trasferiti (cioè di importo pari al Credito), procedendosi dunque a una compensazione tra i due crediti.

Tale soluzione contrattuale, prevista al livello di Banca Apulia, era analoga e corrispondente a quella prevista dal medesimo Contratto di Cessione per il pagamento del c.d. Sbilancio dell’Insieme Aggregato (cioè la differenza negativa tra attività e passività prese in carico) al livello della Capogruppo ISP. Più specificamente, per effetto della presa in carico dell’Insieme Aggregato, ISP ha maturato un credito pari all’importo del predetto Sbilancio; ai sensi del Contratto di Cessione, peraltro, le Banche in LCA non hanno provveduto a pagare tale credito in denaro, ma lo stesso è stato oggetto di integrale compensazione con l’obbligo di ISP di erogare il c.d. “Finanziamento ISP”, di pari importo. Gli obblighi delle Banche in LCA derivanti dal Finanziamento ISP sono garantiti da garanzia dello Stato ai sensi dell’art. 4, comma 1, lett. a), del Decreto Legge, per un importo massimo di Euro 6.351 milioni (la “Garanzia Pubblica”).

Analogamente, e in ottemperanza alle menzionate previsioni del Contratto di Cessione (coerenti con il Decreto Legge), il Contratto di Ritrasferimento sottoscritto tra Banca Apulia e Veneto Banca prevedeva che: “contestualmente alla concessione del Finanziamento ISP … Banca Apulia concederà alla LCA Trasferitaria un finanziamento fruttifero di importo pari al credito di cui all’Articolo 4.2 [i.e. il Credito relativo al Valore di Carico Aggregato], maggiorato dell’importo che Banca Apulia avrà anticipato per il pagamento della c.d. Tobin Tax ai sensi dell’Articolo 9.2 (il “Finanziamento BA”). Il Finanziamento BA avrà durata massima di 5 anni, e prevedrà, mutatis mutandis, le medesime condizioni di tasso di interesse e di rimborso previste per il Finanziamento ISP. Gli obblighi derivanti in capo alla LCA Trasferitaria dal Finanziamento BA saranno assistiti dalla Garanzia Pubblica […]” (Articolo 4.3).

partecipazioni detenute da società che, all’avvio della liquidazione coatta amministrativa, erano controllate da una delle Banche Venete, nonché i crediti di dette società classificati come attività deteriorate”. 4 Si riporta di seguito l’art. 4, comma 4, primo periodo, del Decreto legge: “Entro il termine previsto dal contratto di

cessione un collegio di esperti indipendenti effettua una due diligence sul compendio ceduto, secondo quanto previsto nel contratto di cessione e applicando i criteri di valutazione ivi previsti, anche ai sensi dell’articolo 1349, primo comma, del codice civile”. 5 Il 30 giugno 2017 è la data di riferimento per la due diligence del Collegio degli Esperti con riferimento alle

controllate delle Banche in LCA.

5

2.1.2. La cessione del Credito a ISP e le modalità di pagamento del corrispettivo per la cessione

Per ragioni di semplificazione operativa, in coerenza con quanto previsto nel Contratto di Cessione, in un primo “Accordo Ricognitivo” relativo a quest’ultimo – sottoscritto tra ISP e le due Banche in LCA in data 17 dicembre 2017 (

6) – si è previsto che:

Banca Apulia (al pari di ogni altra banca partecipata ceduta a ISP nell’ambito dell’Insieme Aggregato) non avrebbe erogato il predetto “Finanziamento BA” a Veneto Banca, ma avrebbe ceduto il Credito a ISP;

ISP, acquistato il Credito da Banca Apulia, avrebbe provveduto a finanziare Veneto Banca, anche per l’importo corrispondente al Valore di Carico Aggregato, nel contesto del Finanziamento ISP.

In conseguenza della menzionata cessione del Credito a ISP, Banca Apulia avrebbe regolato i propri rapporti direttamente con la Capogruppo. A tal fine, è stato inizialmente convenuto tra le parti che ISP non avrebbe provveduto al pagamento immediato del corrispettivo per la cessione del Credito, ma che Banca Apulia avrebbe erogato a ISP un finanziamento infragruppo di importo corrispondente al valore nominale del Credito, “agganciato” al Finanziamento ISP.

In sostanza, tale operazione aveva lo scopo di (i) “accentrare” presso ISP la concessione del finanziamento a Veneto Banca, evitando così la sottoscrizione di plurimi finanziamenti nei confronti del medesimo debitore; (ii) realizzare una situazione coerente con quella prefigurata dal Contratto di Cessione e quindi lasciare Banca Apulia nella stessa posizione in cui si sarebbe trovata dovendo finanziare direttamente Veneto Banca (con analoghi rischi, dovuti anche alla potenziale insufficiente copertura della Garanzia Pubblica). In altre parole, ISP avrebbe “intermediato” Banca Apulia nella concessione del finanziamento a Veneto Banca, che restava pertanto controparte sostanziale del rapporto con Banca Apulia.

In data 29 dicembre 2017 Banca Apulia ha quindi ceduto il Credito a ISP. La cessione è avvenuta pro soluto, per un corrispettivo pari al valore nominale del Credito.

Al momento della cessione del Credito si era previsto che ISP non avrebbe pagato a Banca Apulia il corrispettivo per la cessione del Credito, ma lo stesso sarebbe stato oggetto di un finanziamento di pari importo che Banca Apulia avrebbe erogato a ISP. Il contratto disciplinante tale finanziamento avrebbe previsto data di erogazione e durata allineate con quella del Finanziamento ISP a Veneto Banca e, in particolare, il rimborso in un’unica soluzione subordinatamente e condizionatamente all’avvenuto integrale rimborso a favore di ISP del Finanziamento ISP e il pagamento di interessi in misura corrispondente a quanto previsto per il Finanziamento ISP.

La condizione apposta al rimborso del finanziamento infragruppo trovava la propria giustificazione nel fatto che:

non vi è certezza che ISP possa ottenere rimborso integrale del Finanziamento ISP (il cui importo in linea capitale è pari a Euro 6.400 milioni), posto che la Garanzia Pubblica è limitata all’importo complessivo di Euro 6.351 milioni e, non avendo il credito di ISP natura di credito prededucibile ai sensi dell’art. 111, comma 1, n. 1, della legge fallimentare, vi è il concreto rischio che gli attivi di cui Veneto Banca disporrà tempo per tempo non siano capienti per soddisfarlo;

qualora fosse stata Banca Apulia – come originariamente stabilito – e non ISP a concedere il finanziamento a Veneto Banca in connessione con il Contratto di Ritrasferimento, Banca Apulia si sarebbe trovata nella medesima situazione di fatto, attesi i menzionati limiti di copertura della Garanzia Pubblica.

In altri termini, con la cessione del Credito, nulla cambiava per Banca Apulia rispetto a quanto previsto dal Contratto di Cessione; semplicemente, il finanziamento infragruppo concesso da Banca Apulia a ISP avrebbe avuto il medesimo grado di rischio di un finanziamento concesso a Veneto Banca.

6 Anche di tale “Accordo Ricognitivo” è stata data notizia sul sito della Banca d’Italia ai sensi e per gli effetti dell’art. 3,

comma 2, del Decreto Legge.

6

Tenuto conto di tale rischio di mancato rimborso integrale dell’erogando finanziamento a ISP, nonché degli interessi di pertinenza maturati dal 26 giugno 2017 al 31 dicembre 2017, Banca Apulia ha quindi registrato nei propri conti il credito verso ISP per il corrispettivo da cessione del Credito a un valore inferiore al suo importo nominale (quest’ultimo pari a Euro 882.017.000: v. sul punto infra, al par. 2.4); valore che appunto riflette il “rischio Veneto Banca”, derivante dal finanziamento “intermediato” da ISP.

Al fine di ridurre le complessità operative derivanti dalla concessione di un finanziamento infragruppo, ISP ha proposto a Banca Apulia di soprassedere all’erogazione di tale finanziamento, manifestando la disponibilità di ISP al pagamento a pronti e in denaro del credito vantato da Banca Apulia nei confronti di ISP. È previsto che tale pagamento avvenga – nei più brevi tempi tecnici a seguito del completo espletamento della procedura di approvazione da parte degli organi competenti di Banca Apulia – per un importo pari a Euro 852.176.927, e cioè al suo valore contabile al 1° marzo 2018 (data prevista per il pagamento in denaro), in linea con il fair value del credito stesso (cfr. par. 2.4).

Così facendo, la Capogruppo cessa di svolgere un ruolo di “intermediazione” nella concessione del finanziamento a Veneto Banca e, provvedendo direttamente al pagamento del corrispettivo per la cessione del Credito, si pone nei confronti di Banca Apulia come controparte diretta ed esclusiva dell’Operazione.

2.2. Parti correlate con cui l’Operazione è stata posta in essere, natura della correlazione L’Operazione si configura come operazione tra parti correlate poiché ISP è la controllante diretta di Banca Apulia, di cui – a seguito dell’acquisizione in forza del Contratto di Cessione – detiene il 69,47% del capitale sociale rappresentato da azioni ordinarie e l’83,41% del capitale sociale rappresentato da azioni privilegiate, quindi con una interessenza complessiva (azioni ordinarie e privilegiate) pari al 70,41% del capitale sociale.

2.3. Motivazioni economiche dell’Operazione e convenienza per la società.

Banca Apulia può conseguire vantaggi di ordine economico e finanziario derivanti dall’Operazione.

Tali vantaggi derivano dal pagamento a pronti e in denaro del corrispettivo dovuto da ISP per la menzionata cessione del Credito verso Veneto Banca, in luogo della concessione di un finanziamento, seppur infragruppo, alla stessa ISP. Si sottolineano - in particolare e fra l’altro - i vantaggi sotto il profilo della liquidità, nonché sotto il profilo dei livelli di concentrazione del rischio.

Il pagamento in denaro del corrispettivo in questione, inoltre, permette a Banca Apulia di liberare immediatamente le risorse - che sarebbero altrimenti rimaste impegnate a 5 anni nel finanziamento verso la Capogruppo - che potranno pertanto essere messe da subito a disposizione per lo svolgimento dell’ordinaria attività bancaria verso la clientela, inclusa la concessione di nuovi finanziamenti, con beneficio potenziale per la redditività di Banca Apulia.

2.4. Modalità di determinazione del corrispettivo dell’Operazione e valutazioni circa la sua

L’importo del credito che verrà pagato a pronti e in denaro da ISP è stato calcolato in conformità ai vincoli imposti dal Decreto Legge, dalla due diligence effettuata dal Collegio degli Esperti in conformità al Decreto stesso, nonché dai limiti della Garanzia Pubblica, vincoli oggettivi che non lasciano spazio a valutazioni discrezionali. Ciò è tanto più vero ove si consideri la peculiarità e l’unicità dell’operazione considerata nel suo complesso e, dunque, la mancanza di alternative comparabili.

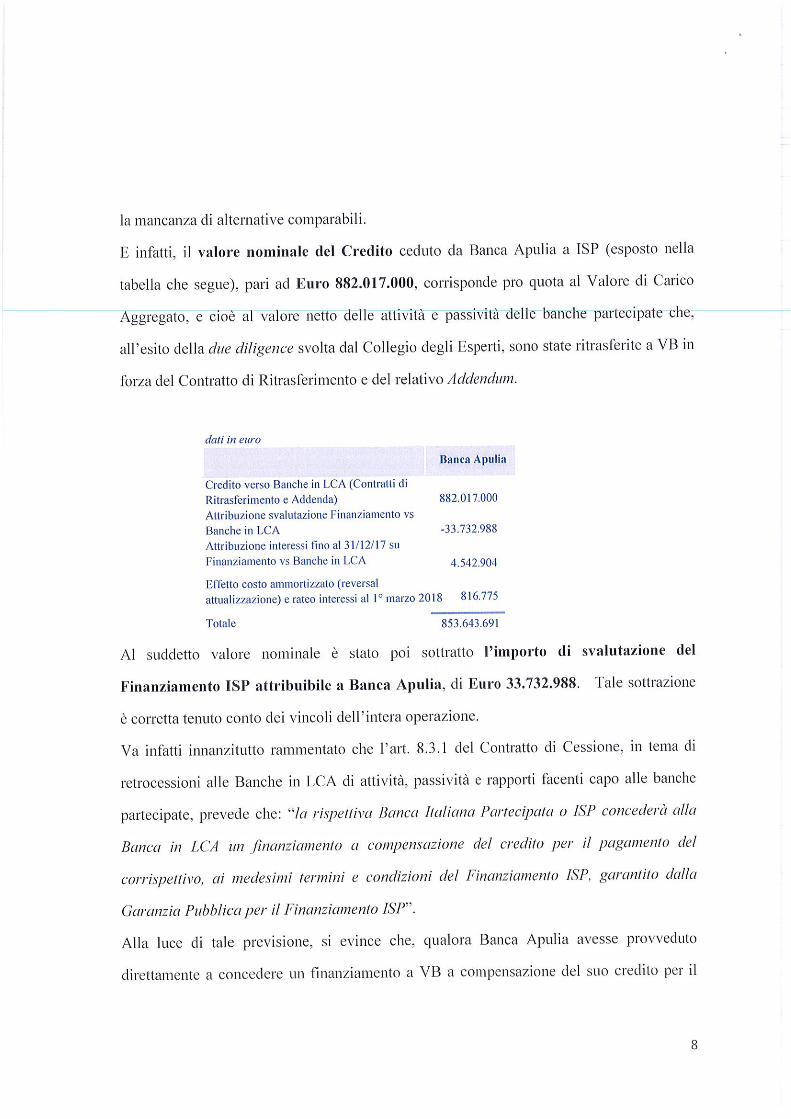

Infatti, il valore nominale del Credito ceduto da Banca Apulia a ISP corrisponde al valore di carico aggregato delle attività e passività di Banca Apulia che, all’esito della due diligence svolta dal Collegio degli Esperti ai sensi del Contratto di Cessione, sono state ritrasferite a Veneto Banca in forza del Contratto di Ritrasferimento e del relativo Addendum.

7

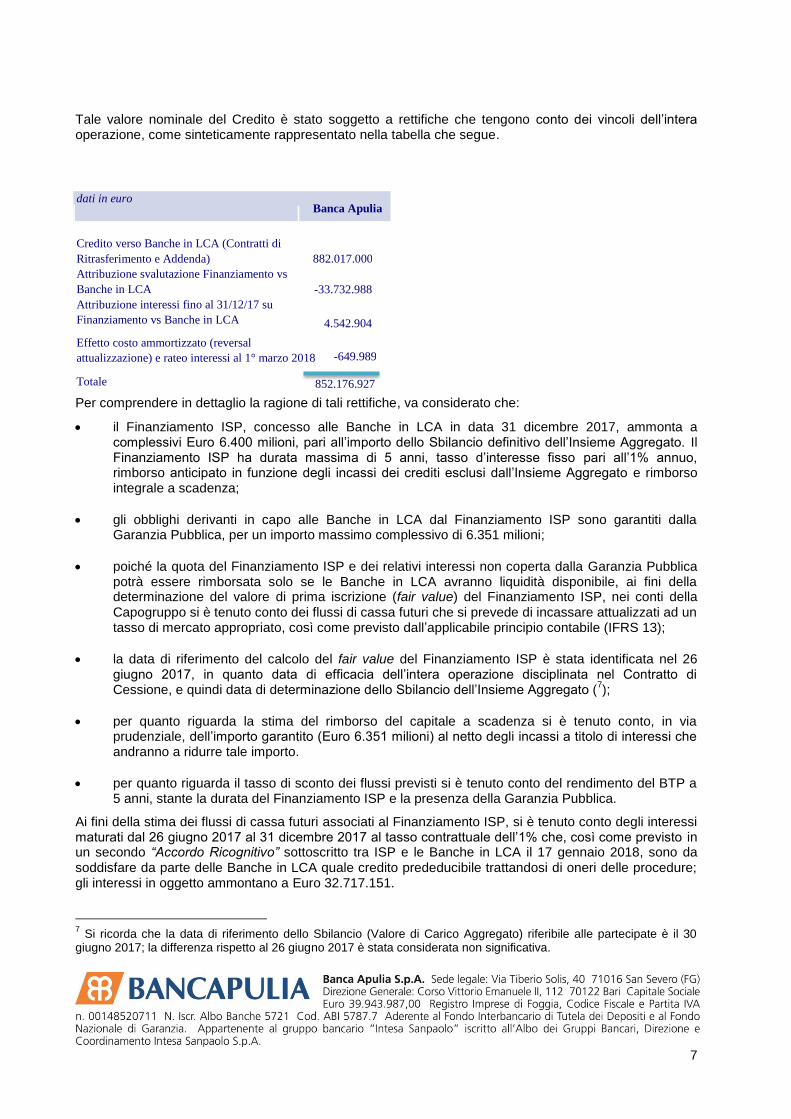

Tale valore nominale del Credito è stato soggetto a rettifiche che tengono conto dei vincoli dell’intera operazione, come sinteticamente rappresentato nella tabella che segue.

Per comprendere in dettaglio la ragione di tali rettifiche, va considerato che:

il Finanziamento ISP, concesso alle Banche in LCA in data 31 dicembre 2017, ammonta a complessivi Euro 6.400 milioni, pari all’importo dello Sbilancio definitivo dell’Insieme Aggregato. Il Finanziamento ISP ha durata massima di 5 anni, tasso d’interesse fisso pari all’1% annuo, rimborso anticipato in funzione degli incassi dei crediti esclusi dall’Insieme Aggregato e rimborso integrale a scadenza;

gli obblighi derivanti in capo alle Banche in LCA dal Finanziamento ISP sono garantiti dalla Garanzia Pubblica, per un importo massimo complessivo di 6.351 milioni;

poiché la quota del Finanziamento ISP e dei relativi interessi non coperta dalla Garanzia Pubblica potrà essere rimborsata solo se le Banche in LCA avranno liquidità disponibile, ai fini della determinazione del valore di prima iscrizione (fair value) del Finanziamento ISP, nei conti della Capogruppo si è tenuto conto dei flussi di cassa futuri che si prevede di incassare attualizzati ad un tasso di mercato appropriato, così come previsto dall’applicabile principio contabile (IFRS 13);

la data di riferimento del calcolo del fair value del Finanziamento ISP è stata identificata nel 26 giugno 2017, in quanto data di efficacia dell’intera operazione disciplinata nel Contratto di Cessione, e quindi data di determinazione dello Sbilancio dell’Insieme Aggregato (

7);

per quanto riguarda la stima del rimborso del capitale a scadenza si è tenuto conto, in via prudenziale, dell’importo garantito (Euro 6.351 milioni) al netto degli incassi a titolo di interessi che andranno a ridurre tale importo.

per quanto riguarda il tasso di sconto dei flussi previsti si è tenuto conto del rendimento del BTP a 5 anni, stante la durata del Finanziamento ISP e la presenza della Garanzia Pubblica.

Ai fini della stima dei flussi di cassa futuri associati al Finanziamento ISP, si è tenuto conto degli interessi maturati dal 26 giugno 2017 al 31 dicembre 2017 al tasso contrattuale dell’1% che, così come previsto in un secondo “Accordo Ricognitivo” sottoscritto tra ISP e le Banche in LCA il 17 gennaio 2018, sono da soddisfare da parte delle Banche in LCA quale credito prededucibile trattandosi di oneri delle procedure; gli interessi in oggetto ammontano a Euro 32.717.151.

7 Si ricorda che la data di riferimento dello Sbilancio (Valore di Carico Aggregato) riferibile alle partecipate è il 30

giugno 2017; la differenza rispetto al 26 giugno 2017 è stata considerata non significativa.

dati in euro Banca Apulia

Credito verso Banche in LCA (Contratti di Ritrasferimento e Addenda) 882.017.000 Attribuzione svalutazione Finanziamento vs Banche in LCA -33.732.988 Attribuzione interessi fino al 31/12/17 su Finanziamento vs Banche in LCA 4.542.904

Effetto costo ammortizzato (reversal attualizzazione) e rateo interessi al 1° marzo 2018 -649.989

Totale 852.176.927

8

Sulla base degli elementi sopra descritti sul complessivo Finanziamento ISP è emersa una svalutazione pari a Euro 244.744.863.

Va considerato che la lettera di cessione del Credito a ISP in data 29 dicembre 2017 (cfr. par. 2.1.2) prevede che il rimborso del finanziamento “a compensazione” che Banca Apulia avrebbe dovuto concedere a ISP avvenga subordinatamente e condizionatamente al rimborso da parte delle Banche in LCA del Finanziamento ISP.

Per tale ragione, sono stati portati a rettifica del credito vantato da Banca Apulia verso ISP:

(i) la perdita sul Finanziamento ISP (il cui valore è stato sottratto al valore nominale del credito); e (ii) gli interessi maturati fino al 31 dicembre 2017 (il cui importo è stato sommato al valore netto del

credito);

ciò, naturalmente, in proporzione alla contribuzione di Banca Apulia al complessivo Sbilancio dell’Insieme Aggregato e, quindi, al Finanziamento ISP, così come è avvenuto per ciascuna delle altre banche partecipate.

Nello specifico la perdita sul Finanziamento ISP attribuita al credito di Banca Apulia ammonta a Euro 33.732.988, mentre gli interessi maturati fino al 31 dicembre 2017 ammontano a Euro 4.542.904.

Sul punto, va ribadito che il Contratto di Cessione, in tema di retrocessioni alle Banche in LCA di attività, passività e rapporti facenti capo alle banche partecipate, prevede che: “la rispettiva Banca Italiana Partecipata o ISP concederà alla Banca in LCA un finanziamento a compensazione del credito per il pagamento del corrispettivo, ai medesimi termini e condizioni del Finanziamento ISP, garantito dalla Garanzia Pubblica per il Finanziamento ISP” (art. 8.3.1; cfr. sopra, par. 2.1.1).

Alla luce di questa previsione, qualora Banca Apulia (così come qualsiasi delle altre banche partecipate incluse nell’Insieme Aggregato) avesse provveduto direttamente a concedere un finanziamento a VB a compensazione del suo credito per il pagamento del corrispettivo a seguito della cessione del Credito, dovendosi applicare i termini e condizioni del finanziamento concesso da ISP, si sarebbe giunti ai medesimi effetti contabili in termini di svalutazione del credito di Banca Apulia derivante dal finanziamento infragruppo.

Infine, tenuto conto del fatto che la svalutazione del Finanziamento ISP si è basata sull’attualizzazione dei flussi di cassa futuri al 26 giugno 2017 e che, successivamente alla iscrizione iniziale, il Finanziamento ISP è stato contabilizzato al costo ammortizzato, così come previsto dai Principi Contabili IAS/IFRS, l’importo del credito di Banca Apulia verso ISP è stato rettificato per tener conto del reversal dell’effetto attualizzazione sulla base del tasso interno di rendimento del finanziamento e del rateo interessi maturato. Per Banca Apulia tale effetto, a riduzione del valore contabile del credito verso ISP, è determinato in Euro 649.989 al 1° marzo 2018, data prevista per il pagamento in denaro del credito vantato da Banca Apulia.

Sulla base degli elementi descritti (riassunti nella tabella sopra riportata), il valore contabile del credito di Banca Apulia nei confronti di ISP alla data del 1° marzo 2018 ammonta a Euro 852.176.927.

Si evidenzia che la metodologia seguita per determinare il fair value del Credito è stata adottata con le stesse modalità ed utilizzando gli stessi parametri per tutte le banche del Gruppo Intesa Sanpaolo che sono coinvolte nell’operazione, assicurando in tal modo parità di trattamento tra tutte le controllate.

2.5. Illustrazione degli effetti economici, patrimoniali e finanziari dell’Operazione.

Quanto agli effetti economici, patrimoniali e finanziari dell’operazione si rinvia a quanto indicato nel par. 2.1.

All’operazione di cui al presente Documento Informativo si applicano le seguenti norme:

“Regolamento di Gruppo per la gestione delle operazioni con Parti Correlate di Intesa Sanpaolo S.p.A., Soggetti Collegati del Gruppo e Soggetti Rilevanti ex art. 136 TUB”, recepito da Banca Apulia in quanto società del Gruppo Intesa Sanpaolo;

9

“Regole e Procedure deliberative per la gestione delle operazioni con Parti Correlate, Soggetti Collegati e Soggetti Rilevanti ex art. 136 TUB”, specificamente adottate da Banca Apulia in quanto emittente strumenti finanziari diffusi tra il pubblico in misura rilevante, che integrano e completano le disposizioni previste dal Regolamento di Gruppo;

in attuazione della Delibera CONSOB n. 17221 del 12 marzo 2010, come modificata dalla Delibera n. 17389 del 23 giugno 2010 e del successivo Provvedimento della Banca d’Italia di cui alla Circolare n. 263 del 27 dicembre 2006 (9° aggiornamento del 12 dicembre 2011).

In particolare, l’importo del credito da corrispettivo di cui Banca Apulia è titolare nei confronti di ISP per effetto della cessione del Credito è superiore al 2,5% ai Fondi Propri di Banca Apulia al 31 dicembre 2017 (indice di rilevanza del controvalore), con conseguente applicazione del paragrafo 5.3 delle predette “Regole e Procedure deliberative”, recante disciplina delle “Operazioni di maggiore rilevanza con Soggetti Collegati di Gruppo o con Parti Correlate ISP”.

2.6. Incidenza sui compensi dei componenti dell’organo di amministrazione della società e/o di società da questa controllate in conseguenza dell’Operazione

L’operazione in argomento non comporta modifiche ai compensi degli amministratori di Banca Apulia. Si precisa che Banca Apulia non detiene partecipazioni di controllo di alcuna società.

2.7. Nel caso di operazioni ove le parti correlate coinvolte siano i componenti degli organi di amministrazione e di controllo, direttori generali e dirigenti dell’emittente, informazioni relative agli strumenti finanziari dell’emittente medesimo detenuti dai soggetti sopra individuati e agli interessi di questi ultimi in operazioni straordinarie.

L’operazione non riguarda i componenti degli organi di amministrazione e di controllo, direttori generali e dirigenti dell’emittente Banca Apulia.

2.8. Organi o amministratori che hanno condotto o partecipato alle trattative e/o istruito e/o approvato l’Operazione

L’operazione è stata approvata all’unanimità dal Consiglio di Amministrazione di Banca Apulia in data 22 febbraio 2018, previo parere favorevole del Comitato Amministratori Indipendenti e Operazioni con Parti Correlate, espresso senza voti contrari in data 21 febbraio 2018. Il Comitato, costituito da amministratori indipendenti non correlati, ha ricevuto, tempestivamente, fin dall’avvio della fase istruttoria e delle trattative, un flusso informativo completo ed adeguato sull’operazione stessa.

Si segnala che la delibera del Consiglio di Amministrazione di Banca Apulia, così come il parere del Comitato Amministratori Indipendenti e Operazioni con Parti Correlate, si sono basati su un importo del credito di Banca Apulia verso ISP pari a Euro 853.643.691, stimato sulla base delle informazioni disponibili in fase istruttoria; dai calcoli effettuati nell’imminenza del 1° marzo 2018 (data prevista di pagamento del corrispettivo), l’importo del credito risulta pari a Euro 852.176.927, con una variazione dello 0,17% rispetto al valore precedentemente stimato (cfr. sopra, al par. 2.3) che è in linea con il fair value attestato dalla documentazione utilizzata in fase istruttoria dal Consiglio di Amministrazione e dal Comitato Amministratori Indipendenti e Operazioni con Parti Correlate.

10

2.9. Rilevanza dell’Operazione derivante dal cumulo di più operazioni compiute nel corso dell’esercizio con una stessa parte correlata, o con soggetti correlati.

La fattispecie descritta non è applicabile.

Banca Apulia S.p.A. Il Direttore Generale

(Gian Franco Marco Forner)

11

Allegato: Parere del Comitato Amministratori Indipendenti e Operazioni con Parti Correlate