Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa

26

Disuguaglianza e povertà. Fatti, teorie e possibili interventi. ∗ Sandro Brusco † Irene Tinagli ‡ Febbraio 2012 Abstract In questo lavoro passiamo dapprima in rassegna la principale ev- idenza empirica e le principale spiegazioni teoriche su disuguaglianza e povertà. Ci dedichiamo poi a una analisi più dettagliata del caso italiano e ai possibili interventi di politica economica. 1 Introduzion e Di disuguaglianza, povertà e mobilità si discute continuamente e non sempre in modo chiaro. A nostro avviso una discussione razionale intorno a questi temi dovrebbe tener fermi alcuni punti. Primo, i tre fenomeni vanno tenuti distin ti. La povert à (oppo rtuna- mente definita) può aumentare o diminuire in modo indipendente dalla dis- uguaglian za (opportunamen te de finita) e lo stesso vale per la mobilità. An- che se spesso queste variabili hanno andamenti correlati, la correlazione non è perfetta. Per esempio, vari studi documentano il fatto che in vari paesi è cresciuta la disuguaglianza del reddito all’interno del 10% superiore della popolazione. È evidente che tale aumento della disugua glianza non ha alcun impatto sulla povertà. Secondo, non bisogna mai smettere di cercare e valutare correttamente i dati empirici relativi a questi fenomeni. La verità è che ottenere buoni dati, comparabili nel tempo e tra paesi, su disuguglianza, mobilità e povertà è difficile. Il compi to è reso ancor a più di fficile dal fatto che su questi temi molti hanno preferenze ideologiche che spingono a cercare e interpretare i ∗ Relazione preparata per il convegno “Non importa se il gatto è bianco o nero. Politiche per la crescita”, Roma 28-29 febbraio 2012. Tutti gli errori sono responsabilità esclusiva dei due autori, tranne gli “a capo” sbagliati che sono da imputare al programma di scrittura. † Departmen t of Economics, St ony Brook Univer sity . sandro.br usco@ston ybrook.edu ‡ Dep artamento de Econo mí a de la Empresa, Unive rsi dad carlo III de Madrid. [email protected] 1

-

Upload

noisefromamerika -

Category

Documents

-

view

496 -

download

1

Transcript of Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 1/26

Disuguaglianza e povertà. Fatti, teorie e possibiliinterventi.∗

Sandro Brusco† Irene Tinagli‡

Febbraio 2012

Abstract

In questo lavoro passiamo dapprima in rassegna la principale ev-idenza empirica e le principale spiegazioni teoriche su disuguaglianzae povertà. Ci dedichiamo poi a una analisi più dettagliata del casoitaliano e ai possibili interventi di politica economica.

1 Introduzione

Di disuguaglianza, povertà e mobilità si discute continuamente e non semprein modo chiaro. A nostro avviso una discussione razionale intorno a questi

temi dovrebbe tener fermi alcuni punti.Primo, i tre fenomeni vanno tenuti distinti. La povertà (opportuna-

mente definita) può aumentare o diminuire in modo indipendente dalla dis-uguaglianza (opportunamente definita) e lo stesso vale per la mobilità. An-che se spesso queste variabili hanno andamenti correlati, la correlazione nonè perfetta. Per esempio, vari studi documentano il fatto che in vari paesiè cresciuta la disuguaglianza del reddito all’interno del 10% superiore dellapopolazione. È evidente che tale aumento della disuguaglianza non ha alcunimpatto sulla povertà.

Secondo, non bisogna mai smettere di cercare e valutare correttamente idati empirici relativi a questi fenomeni. La verità è che ottenere buoni dati,

comparabili nel tempo e tra paesi, su disuguglianza, mobilità e povertà èdifficile. Il compito è reso ancora più difficile dal fatto che su questi temimolti hanno preferenze ideologiche che spingono a cercare e interpretare i

∗Relazione preparata per il convegno “Non importa se il gatto è bianco o nero. Politicheper la crescita”, Roma 28-29 febbraio 2012. Tutti gli errori sono responsabilità esclusiva deidue autori, tranne gli “a capo” sbagliati che sono da imputare al programma di scrittura.

†Department of Economics, Stony Brook University. [email protected]‡Departamento de Economía de la Empresa, Universidad carlo III de Madrid.

1

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 2/26

dati al fine di dimostrare una tesi precostituita, piuttosto che per meglio

capire i fenomeni. Soprattutto nel dibattito politico si osserva spesso unatendenza a usare in modo ultrasemplificato certe statistiche, ignorando tuttii problemi di misurazione che vi stanno dietro.

Terzo, una volta che si è arrivati a un qualche accordo su quali sono ifatti rilevanti, tali fatti vanno interpretati alla luce della teoria economica.Il dibattito politico sembra sempre oscillare tra due interpretazioni estreme.La prima aff erma che la disuguaglianza (o la povertà, o la scarsa mobilitàsociale) deriva da rapporti di forza tra le classi sociali, ed è quindi facilmentecontrastabile mediante crudi interventi redistributivi: si tassano i ricchi e sidistribuiscono i soldi ai poveri. La seconda aff erma che la disuguaglianzaè determinata unicamente da fattori tecnologici e che ogni tentativo di in-terferire non può che risultare fallimentare, creando più problemi di quelliche si propone di risolvere. Le cose, come è facile immaginare, sono piùcomplicate, e pensare a forme di intervento che permettano di allargare ilventaglio di opportunità per le persone meno avvantaggiate agendo in modoappropriato sugli incentivi e sulle cause strutturali della povertà è cosa nonbanale.

In questo lavoro cercheremo di tener ferma l’impostazione appena de-scritta, fornendo sia una valutazione della evidenza empirica sull’andamentodi povertà, disuguaglianza e mobilità sia una quadro teorico per la migliorecomprensione di questi fenomeni. Inizieremo nella sezione 2 riassumendociò che sappiamo riguardo all’evoluzione delle variabili distributive a livellointernazionale; adottare una procedura comparata è in questo caso essen-

ziale, perché è importante capire se gli andamenti di fondo dipendono daspecifici fattori nazionali (tipicamente politico-istituzionali) o se invece litrascendono. È chiaro infatti che un aumento della disuguaglianza indottoda mutamenti tecnologici è fenomeno che ha implicazioni e va aff rontato inmodo diverso da un aumento della disuguaglianza dovuto principalmentea cambiamenti istituzionali. Nella sezione 3 discuteremo invece le princi-pali teorie elaborate riguardo all’andamento delle variabili distributive. Pursenza pretesa di completezza, dato che la letteratura al riguardo è ster-minata, cercheremo di individuare quelle spiegazioni dell’andamento delladisuguaglianza che hanno ricevuto più attenzione. Una volta posta in talemodo le basi dell’analisi, rivolgeremo nelle sezioni 4 e 5 l’attenzione all’Italia.

Specificamente, la sezione 4 si occupa di discutere in maggiore profonditàle caratteristiche peculiari della disuguaglianza italiana, mentre la sezione 5introduce alcune proposte di politica economica finalizzate a una riduzionedella povertà in Italia.

2

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 3/26

2 I fatti in prospettiva internazionale

Vi sono parecchie misure della disuguaglianza, con diverse proprietà e tesea focalizzare vari aspetti. Dato che questo non è il luogo per un disaminadelle proprietà di ciascun indice, ci limiteremo all’analisi delle misure che piùhanno trovato utilizzo. In particolare, per quanto riguarda la distribuzionedel reddito considereremo:

1. Indice di Gini, che cerca di fornire una misura sintetica del grado com-plessivo di disugaglianza lungo tutta la distribuzione. Si tratta di unnumero che varia tra 0 e 1, con zero che rappresenta il caso di per-fetta uguglianza e 1 che rappresenta il caso di massima disuguaglianza(tutte il redito in mano all’individuo più ricco).

2. Percentuale di reddito che va alla frazione più ricca della popolazione(tipicamente il 10%, l’1% oppure lo 0,1%).

3. Rapporto tra decili, tipcamente 90/10 (rapporto tra il reddito di un in-dividuo che è più ricco esattamente del 90% della popolazione e redditodi un individuo che è più ricco esattamente del 10% della popolazione).Altri rapporti frequentemente usati sono il 90/50 e il 50/10.

Come vedremo queste misure tendono a essere correlate a livello di paese, manon sempre. Inoltre l’andamento nel tempo in diversi paesi è stato diff orme.

2.1 L’indice di Gini

Per quanto riguarda l’indice Gini, i dati relativi ai paesi OCSE mostranocome nel corso degli ultimi venticinque anni la diseguaguaglianza dei red-diti abbia registrato un deciso aumento. L’aumento maggiore però si verificadalla metà degli anni Ottanta alla fine degli anni Novanta, con un sostanzialelivellamento negli ultimi dieci anni. A ben vedere, dal 2005 in poi la dis-eguaglianza nella distribuzione dei redditi è diminuita in Belgio, Irlanda,Norvegia, Portogallo, Grecia, Spagna e anche in Italia (dove dal valore di0,352 del 2004 si è passati allo 0,337 del 2008), mentre è aumentata in Sveziae Danimarca ed è rimasta più o meno stabile per gli altri paesi, in cui haoscillato di poco. In particolare la diseguaglianza è diminuita in alcuni paesiextra-europei (non mostrati in tabella) che tradizionalmente soff rivano dialti livelli di diseguaglianza, come Turchia, Cile e Messico.

3

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 4/26

Fonte Ocse. I dati in neretto si riferiscono all’anno precedente.

(*) dati calcolati su forza lavoro anziché su totale popolazione

I dati quindi, almeno per quanto riguarda l’indice Gini, non supportano laconvinzione diff usa secondo cui la disuguaglianza complessiva dei redditi èsignificativamente aumentata ovunque negli anni più recenti. È vero peròche la disuguaglianza è aumentata in molti paesi a partire negli ultimi 30-40anni, rovesciando una tendenza precedente alla compressione dei redditi.

2.2 La frazione che va ai redditi più alti

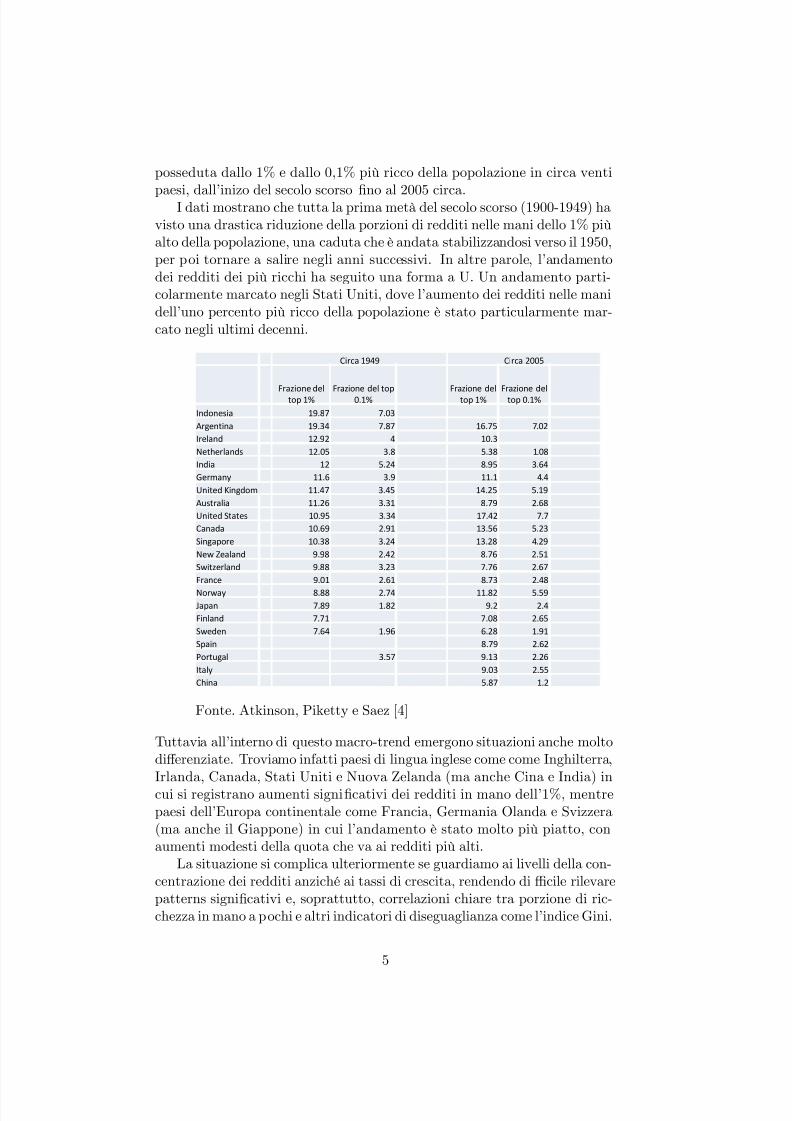

Un altro modo per valutare la disuguaglianza dei redditi, particolarmentecomune nel dibattito pubblico, è quello di guardare alla frazione del redditocomplessivo che va ai redditi più alti. Misure comuni sono la frazione direddito che va al 10% dei cittadini più ricchi, oppure all’1% o anche allo 0,1%.Monitorare e studiare a livello internazionale la porzione dei redditi che va aipiù ricchi e il suo andamento nel tempo non è semplice. La fonte principaledi questi dati sono le dichiarazioni dei redditi, che non sono una fonte idealeper osservare i movimenti eff ettivi del reddito1, tuttavia in tempi recentivari lavori hanno cercato di sfruttare questi dati per ottenere informazioniutili sull’andamento delle quote dei percentili più ricchi. Buona parte dellavoro fatto in questa area per diff erenti paesi è racolto nei due volumi curatida Atkinson e Piketty [2], [3]. Atkinson, Piketty and Saez [4], fanno unapanoramica di questa letteratura e mostrano dati sulla porzione di reddito

1 I contribuenti hanno ovvaimente tutto l’interesse a minimizzare le tasse pagate, dis-torcendo le proprie dichiarazioni dei redditi a tale fine. Anche quando non viene violataalcna legge i contribuenti adottano strategie come pretendere che guadagni da attività la-vorativa sono in realtà guadagni di capitale etc. Inoltre il concetto di “reddito imponibile”varia da paese a paese e nel tempo in ciascun paese, rendendo più difficile la comparazione.

4

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 5/26

posseduta dallo 1% e dallo 0,1% più ricco della popolazione in circa venti

paesi, dall’inizo del secolo scorsofi

no al 2005 circa.I dati mostrano che tutta la prima metà del secolo scorso (1900-1949) havisto una drastica riduzione della porzioni di redditi nelle mani dello 1% piùalto della popolazione, una caduta che è andata stabilizzandosi verso il 1950,per poi tornare a salire negli anni successivi. In altre parole, l’andamentodei redditi dei più ricchi ha seguito una forma a U. Un andamento parti-colarmente marcato negli Stati Uniti, dove l’aumento dei redditi nelle manidell’uno percento più ricco della popolazione è stato particularmente mar-cato negli ultimi decenni.

Circa 1949 Circa 2005

Frazione

del

top 1%Frazione

del

top

0.1%Frazione

del

top 1%Frazione

del

top 0.1%

Indonesia 19.87 7.03

Argentina 19.34 7.87 16.75 7.02

Ireland 12.92 4 10.3

Netherlands 12.05 3.8 5.38 1.08

India 12 5.24 8.95 3.64

Germany 11.6 3.9 11.1 4.4

United Kingdom 11.47 3.45 14.25 5.19

Australia 11.26 3.31 8.79 2.68

United States 10.95 3.34 17.42 7.7

Canada 10.69 2.91 13.56 5.23

Singapore 10.38 3.24 13.28 4.29

New Zealand 9.98 2.42 8.76 2.51

Switzerland 9.88 3.23 7.76 2.67

France 9.01 2.61 8.73 2.48

Norway 8.88 2.74 11.82 5.59

Japan 7.89 1.82 9.2 2.4

Finland 7.71 7.08 2.65

Sweden 7.64 1.96 6.28 1.91

Spain 8.79 2.62

Portugal 3.57 9.13 2.26

Italy 9.03 2.55

China 5.87 1.2

Fonte. Atkinson, Piketty e Saez [4]

Tuttavia all’interno di questo macro-trend emergono situazioni anche moltodiff erenziate. Troviamo infatti paesi di lingua inglese come come Inghilterra,

Irlanda, Canada, Stati Uniti e Nuova Zelanda (ma anche Cina e India) incui si registrano aumenti significativi dei redditi in mano dell’1%, mentrepaesi dell’Europa continentale come Francia, Germania Olanda e Svizzera(ma anche il Giappone) in cui l’andamento è stato molto più piatto, conaumenti modesti della quota che va ai redditi più alti.

La situazione si complica ulteriormente se guardiamo ai livelli della con-centrazione dei redditi anziché ai tassi di crescita, rendendo difficile rilevarepatterns significativi e, soprattutto, correlazioni chiare tra porzione di ric-chezza in mano a pochi e altri indicatori di diseguaglianza come l’indice Gini.

5

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 6/26

Per esempio, tra i paesi con i più alti livelli di concentrazione di reddito nelle

mani dell’1% più ricco troviamo la Norvegia, che ha uno degli indici Gini piùbassi. Viceversa paesi come la Spagna, il cui indice Gini è tradizionalmentepiuttosto alto, ha un concentrazione di reddito in mano ai più ricchi analogaalla Francia. Questo non è interamente sorprendente dato che i due indica-tori si riferiscono a grandezze diverse (reddito imponibile degli individui afini fiscali per la frazione dei redditi più alti, reddito netto delle famiglie perl’indice di Gini). Tutto questo suggerisce che i dati sulla frazione dei redditiche va ai redditi più alti rappresentano indicatori parziali del livello di disug-uaglianza nella distribuzione del reddito di un paese, ed è bene non venganousati in modo isolato senza guardare ad altri indicatori della disuguaglianza.

2.3 I rapporti interquantiliAltri indicatori possono essere costruiti guardando in maggiore dettaglio laforma della distribuzione, cercando di catturare l’andamento in punti diversidalla “coda”. Tipicamente si può guardare al rapporto tra quantili o alrapporto tra quote possedute al di sopra e al di sotto di un certo quantile.

Considerando dapprima il rapporto tra quantili, sia , con che vada zero a 100, il valore del reddito a cui per cento dei contribuenti ha unreddito inferiore a . Per esempio, 50 è il valore della mediana, mentre 90 è il reddito al di sopra del quale si appartiene al 10% più ricco. Unindicatore molto usato è il rapporto 90 10 (spesso chiamato ‘rapportointerdecili’), ossia il rapporti tra il reddito di chi è esattamente al novantes-

imo percentile e di chi è esattamente al decimo percentile (ossia, 10 è illivello di reddito al di sotto del quale si appartiene al 10% più povero dellapopolazione). Altri rapporti spesso usati sono il 90 50, che cerca di va-lutare la disuguaglianza nella parte alta della distribuzione, e il 50 10,che fa lo steso lavoro per la parte bassa della distribuzione.

Per quanto riguarda il rapporto tra le quote, questo viene calcolato comeil rapporto tra il reddito totale ricevuto dal % più ricco della popopazionee il reddito totale ricevuto dal % più povero. Una misura comune è il 80 20 (spesso chiamato ‘rapporto interquintili’), che misura appunto ilrapporto tra il 20% più ricco e il 20% più povero. Per esempio, un valore di 80 20 pari a 3 indica che in media le persone che appartengono al 20%

più ricco guadagnano il triplo delle persone che appartengono al 20% piùpovero.Osservando i dati relativi a queste due misure di diseguglianza si nota una

notevole similitudine con i dati dell’indice Gini, pur con qualche diff erenza.La correlazione tra indice di Gini e rapporto interquintilli è più bassa rispettoa quella tra índice di Gini e rapporto interdecili, soprattutto per valori bassi

6

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 7/26

dell’indice Gini.

Il rapporto interquintili viene calcolato dall’Eurostat per i paesi europei.

Fonte Eurostat, Income Distribution Statistics.

Come per l’indice di Gini, i paesi dell’Europa meridionale (Italia compresa)tendono a manifestare valori abbastanza alti.

3 Le spiegazioni teoriche

È legittimo aff ermare che non esiste una spiegazione uniformemente condi-visa dell’aumento della disuguaglianza verificatosi in alcuni paesi nel pas-sato recente. Il cambiamento della disuguaglianza può derivare o da inno-vazione tecnologiche o da mutamenti politico-istituzionali. È importante, e

7

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 8/26

purtroppo anche molto difficile dal punto di vista empirico, stabilire quale

delle due componenti sia prevalente, dal momento a seconda dell’origine sipossono formulare giudizi diff erenti sulla opportunità di intervenire per lim-itare la disuguaglianza e sui provvedimenti specifici da adottare nel caso sidecida di intervenire.

In un lavoro di rassegna della letteratura, Gordon e Dew-Becker [10]analizzano e valutano empiricamente spiegazioni tecnologiche e istituzionalidell’aumento della disuguaglianza negli USA.

La spiegazione più semplice dell’aumento della disuguaglianza è quellacha fa riferimento al cosidetto skill-biased technical change , e che si può rias-sumere come segue: a partire da circa metà degli anni Settanta il progressotecnologico ha reso particolarmente più produttivo il lavoro qualificato e, inmisura inferiore il capitale, e questo ha comportato un aumento del redditoper i lavoratori meglio pagati, mentre i lavoratori meno qualificati hannovisto il proprio salario stagnare. Per dirla in modo un po’ semplicistico:mentre gli altiforni che si installavano negli anni Cinquanta aumentavanoin modo particolare la produttività degli operai, i personal computers chesi sono installati negli uffici a partire dagli anni Ottanta hanno accresciutoin modo particolare la produttività degli impiegati, soprattutto quelli piùistruiti. Questo ha ridotto, fino a renderla quasi nulla, la crescita dei salarinella parte più bassa della distribuzione mentre ha aumentato la crescitadei salari nella parte più alta. Il risultato è stato una maggiore dispersionedei salari e di conseguenza un aumento della disuguaglianza. La spiegazioneè solo parzialmente soddisfacente quando si guarda al più lungo periodo.

Infatti un aumento del salario per i lavoratori qualificati (una cosa partico-larmente visibile nell’aumento del college premium negli Stati Uniti) avrebbedovuto aumentare l’off erta di tali lavoratori, mediante un aumento del tassodi scolarizzazione, con una corrispondente riduzione della off erta di lavora-tori meno qualificati. Tale processo avrebbe dovuto limitare l’aumento delladiseguaglianza. In realtà tale processo non sembra essersi verificato nellamisura che ci si poteva attendere e a tale processo si è aggiunto l’aumentodell’immigrazione negli USA e altrove.

A questo si è aggiunto un fenomeno aggiuntivo, quella della “economiadelle superstar”, che si è riflesso in un aumento assai marcato di alcuniredditi da lavoro più alti. Essenzialmente l’idea è che la facilità di trasmis-

sione delle informazioni e del contenuto di intrattemento fa sì che piccolediff erenze in talento si traducano in enormi diff erenze di reddito. Per fareun esempio estremo: in un mondo in cui gli attori possono guadagnare solocon il teatro (e quindi con un solo spettacolo alla volta per un numero rel-ativamente piccolo di spettatori), anche l’attore più bravo avrà possibilitàdi guadagno relativamente limitate, mantenendo la disparità di reddito tragli attori contenuta. In un mondo in cui la performance di un attore puòessere riprodotta senza limiti, tuti vorranno vedere l’attore più bravo; diconseguenza il compenso dell’attore più bravo (magari solo marginalmente

8

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 9/26

più bravo) sarà enormemente superiore a quella degli altri. L’analisi della

“economia delle superstar” venne iniziata da Rosen [17] nel 1981 ed è stataestesa e popolarizzata da Frank e Cook [9].Per quanto riguarda le spiegazioni di tipo politico-istituzionale, una pos-

sibile spiegazione dell’aumento sproporzionato dei redditi più alti è datodal cambiamento del sistema fiscale che in molti paesi si è verificato a par-tire dagli anni Ottanta. Quasi ovunque l’aliquota massima dell’imposta suiredditi venne infatti ridotta in modo cospicuo. L’argomento però non èimmediato. L’aumento della disuguaglianza riguarda infatti i dati relativiai redditi lordi, ossia prima del pagamento delle tasse. Deve quindi essereil caso che, come conseguenza di tale riduzione, i percettori di tali redditihanno o aumentato la propria off erta di lavoro o diminuito le attività dielusione (per esempio il pagamento mediante fringe benefits) ed evasione.

Tra le spiegazione di carattere istituzionali, l’attenzione della letteraturasi è concentrata sull’indebolimento dei sindacati e sulla riduzione del val-ore reale del salario minimo (negli USA). I salari della fascia bassa delladistribuzione sono rimasti stagnanti in termini reali o sono comunque sal-iti molto più lentamente di quelli della fascia più alta. Un qualche ruolo èstato sicuramente giocato da fattori istituzionali, come è logico attendersi.Per esempio, se lascia che il valore reale del salario minimo si riduca lateoria predice da un lato un’espansione dell’occupazione e dall’altro un au-mento nella dispersione dei salari, che è più o meno ciò che è accaduto negliUSA. Anche questa spiegazione è parzialmente insoddisfacente, dato chebisognerebbe in primo luogo spiegare perché i sindacati si sono indeboliti e

cosa ha reso politicamente possibile la riduzione del salario minimo.

4 Il caso italiano

Un breve riassunto del caso italiano può essere il seguente:

1. l’Italia è un paese con un alto livello di disuguaglianza del reddito,tra i più alti in Europa continentale ma simile al livello di altri pesidell’Europa meridionale.2.

2. La disuguaglianza è oggi più alta che negli anni Ottanta ma l’aumentoè stato concentrato all’inizio degli anni Novanta. Dopo il balzo di inizioanni 90 l’indice di Gini si è stabilizzato.

3. Buona parte della disuguaglianza deriva dal persistente divario traNord e Sud del paese. Il Sud è non solo più povero (il ché aumental’indice complessivo di disuguaglianza) ma anche più diseguale.

2 In questo lavoro concentriamo l’attenzione sulla disuguaglianza del reddito. Vale peròla pena menzionare che l’evidenza empirica disponibile mostra che la ricchezza in Italia,oltre a essere in generale abbastanza alta, sembra essere distribuita in modo più egualitarioche negli altri paesi europei e e nel nordamerica.

9

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 10/26

4. Le famiglie povere sono principalmente quelle giovani dove entra un

solo reddito e con un capofamiglia poco istruito. La povertà tra glianziani è molto inferiore che nel resto della popolazione.

In questa sezione forniremo dapprima evidenza empirica puntuale delle af-fermazioni precedenti. Nella sezione successiva discuteremo le implicazioniper gli interventi di politica economica.

4.1 Livello e andamento della disuguaglianza

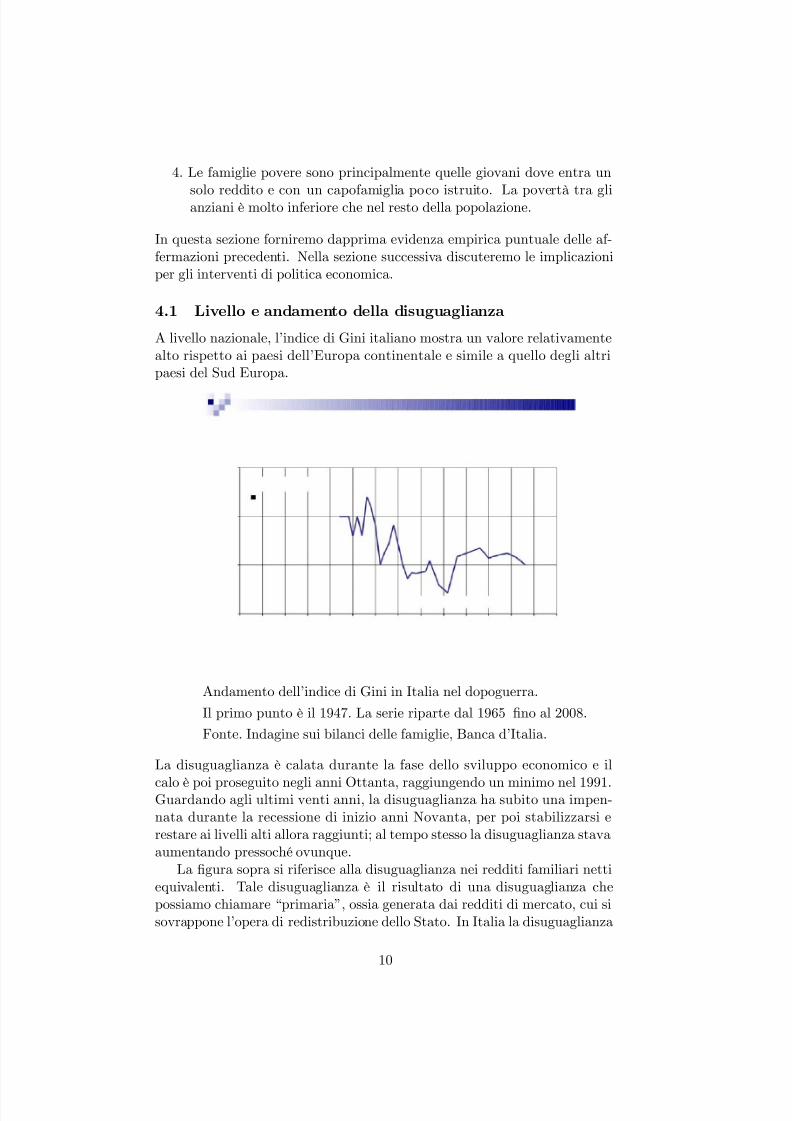

A livello nazionale, l’indice di Gini italiano mostra un valore relativamentealto rispetto ai paesi dell’Europa continentale e simile a quello degli altripaesi del Sud Europa.

Andamento dell’indice di Gini in Italia nel dopoguerra.

Il primo punto è il 1947. La serie riparte dal 1965 fino al 2008.

Fonte. Indagine sui bilanci delle famiglie, Banca d’Italia.

La disuguaglianza è calata durante la fase dello sviluppo economico e il

calo è poi proseguito negli anni Ottanta, raggiungendo un minimo nel 1991.Guardando agli ultimi venti anni, la disuguaglianza ha subito una impen-nata durante la recessione di inizio anni Novanta, per poi stabilizzarsi erestare ai livelli alti allora raggiunti; al tempo stesso la disuguaglianza stavaaumentando pressoché ovunque.

La figura sopra si riferisce alla disuguaglianza nei redditi familiari nettiequivalenti. Tale disuguaglianza è il risultato di una disuguaglianza chepossiamo chiamare “primaria”, ossia generata dai redditi di mercato, cui sisovrappone l’opera di redistribuzione dello Stato. In Italia la disuguaglianza

10

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 11/26

basata sui redditi di mercato (prima della redistribuzione) risulta essere

molto alta, addirittura superiore a quella di Regno Unito e Stati Uniti. Ilfatto che la disuguaglianza dei redditi di mercato sia così alta è ovviamentepreoccupante e sembra indicare una certa debolezza strutturale del paese,che è incapace di mantenere la disuguaglianza a livelli moderati senza inter-vento pubblico.

Alvaredo e Pisano [1] usano dati sulla dichiarazioni dei redditi per osser-vare la variazione del reddito che va ai percentili più alti della popolazione.

6%

7%

8%

9%

10%

11%

12%

13%

14%

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

IncomeShare

Top 10-5% Top 5-1% Top 1%

L’uso di dati fiscali per analizzare l’eff ettivo andamento della distribuzionedel reddito ha ovvi problemi, soprattutto in Italia. Comunque la figuramostra che la quota dei redditi più alti in Italia è cresciuta negli ultimi venti

anni, sopratutto per il 5% più alto della distribuzione. L’uno per cento piùricco controllava a metà della decade scorsa il 9% del reddito. L’aumento èassai più moderato di quello avvenuto negli Stati Uniti (dove l’1% più riccocontrolla una quota di reddito pari al 17,4%).

4.2 La disuguaglianza territoriale

Alla disuguaglianza complessiva contribuiscono da un lato i divari tra lediverse aree territoriali italiane e dall’altro le disparità interne a tali aree.Data la perdurante grande diff erenza tra il reddito pro-capite del centro-nord e quello del sud del paese, è logico attendersi che questo sia un fattoreche contribuisce all’elevato livello di disuguaglianza in Italia. La più recente

indagine sui bilanci della Banca d’Italia fornisce i seguenti dati.

11

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 12/26

Reddito familiare medio netto, 2010

Reddito pro-cap. Consumo pro-cap.

Nord 36,508 27,544

Centro 37,543 28,167

Sud e isole 23,912 19,624

Italia 32,714 25,164

Le disuguaglianze tra territori si sono accentuate negli ultimi 20 anni. Laindagine sui bilanci della Banca d’Italia mostra che nel 2010 il reddito fa-miliare medio equivalente calcolato a prezzi costanti nel Sud era addiritturainferiore a quello del 1991. Infatti nel periodo 1991-2010 tale variabile èaumentata del 17,2% al Centro, del 10,1% al Nord mentre è calato del 2,6%al Sud. Un grosso contributo all’aumento della disuguaglianza avvenuto aprincipio degli anni 90 è venuto da un netto calo del reddito equivalentenelle regioni meridionali, che nel 1995 risultava essere calato di più del 10%rispetto al 1991. Ci sono voluti più di 10 anni per recuperare tale perdita,arrivando nel 2006 a un reddito equivalente più alto che nel 1991, ma subitodopo la grande recessione ha fatto di nuovo perdere terreno. Le ragioni

dell’aumento della disuguaglianza nella prima metà degli anni Novanta sonoancora dibattute, anche se è difficile non metterlo in relazione con la fortemanovra di aggiustamente dei conti pubblici che venne messa in atto in quelperiodo. Dato che negli anni Ottanta l’Italia era chiaramente su un sentieroinsostenibile di debito, si può speculare che la disuguaglianza in questo pe-riodo venne “occultata” da politiche fiscali insostenibili, e quindi in qualchemodo venne tenuta artificialmente bassa. Quando è diventato impossibilecontinuare sulla strada dell’indebitamento esponenziale, la disuguaglianza èsalita, dato che le sue cause strutturali non sono mai state aff rontate.

Il divario tra territori non è tuttavia l’unica spiegazione della disug-uaglianza italiana. Risulta infatti che la disuguaglianza interna alle regioni

risulta essere molto diff erente tra le diverse regioni. Gli indici di Gini re-gionali sono calcolati annualmente dall’ Istat, nell’indagine sulle condizionidi vita e distribuzione del reddito in Italia. Riportiamo in questa tabella gliultimi dati disponibili. Mostriamo da un lato le tre regioni con l’indice diGini più alto e quelle con l’indice di Gini più basso, e a fianco mostriamo ivalori per le macro-aree.

12

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 13/26

Indice di concentrazione di Gini sui redditi netti familiari

esclusi i fitti imputati

Sicilia 0,335

Campania 0,327

Lazio 0,324

Veneto 0,266

Friuli-VG 0,265Abruzzo 0,263

Nord-ovest 0,294

Nord-est 0,281

Centro 0,304

Centro-Nord 0,294

Mezzogiorno 0,319Italia 0,314

Per dare un’idea dell’entità della diff erenza, la diff erenza di 6,9 punti chesepara il Veneto dalla Sicilia è più alta di quella che separa l’Italia dallaSvezia (che ha un indice di Gini di 24,8). Dai dati risulta evidente che ladisuguaglianza tende a essere più alta nelle regioni in cui il reddito pro-capiteè più basso. Un indice molto crudo può essere ottenuto guardando all’indicedi correlazione tra indice di Gini regionale e reddito familiare mediano re-gionale, che risulta essere pari a circa −0 5 (ricordiamo che l’indice variatra -1 e 1).

13

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 14/26

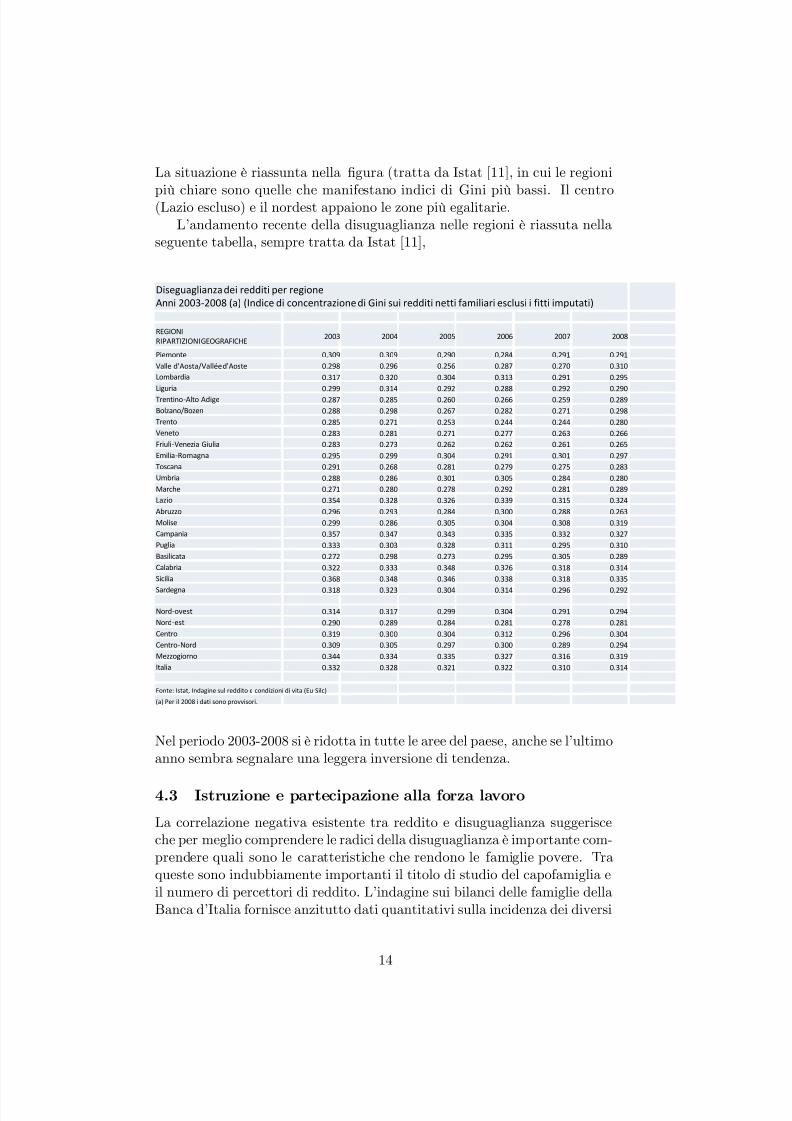

La situazione è riassunta nella figura (tratta da Istat [11], in cui le regioni

più chiare sono quelle che manifestano indici di Gini più bassi. Il centro(Lazio escluso) e il nordest appaiono le zone più egalitarie.L’andamento recente della disuguaglianza nelle regioni è riassuta nella

seguente tabella, sempre tratta da Istat [11],

Diseguaglianza dei redditi per regione

Anni 2003‐2008 (a) (Indice di concentrazione di Gini sui redditi netti familiari esclusi i fitti imputati)

REGIONI

RIPARTIZIONI GEOGRAFICHE2003 2004 2005 2006 2007 2008

Piemonte 0.309 0.309 0.290 0.284 0.291 0.291

Valle d'Aosta/Vallée d'Aoste 0.298 0.296 0.256 0.287 0.270 0.310

Lombardia 0.317 0.320 0.304 0.313 0.291 0.295

Liguria 0.299 0.314 0.292 0.288 0.292 0.290Trentino‐Alto Adige 0.287 0.285 0.260 0.266 0.259 0.289

Bolzano/Bozen 0.288 0.298 0.267 0.282 0.271 0.298

Trento 0.285 0.271 0.253 0.244 0.244 0.280

Veneto 0.283 0.281 0.271 0.277 0.263 0.266

Friuli‐Venezia Giulia 0.283 0.273 0.262 0.262 0.261 0.265

Emilia‐Romagna 0.295 0.299 0.304 0.291 0.301 0.297

Toscana 0.291 0.268 0.281 0.279 0.275 0.283

Umbria 0.288 0.286 0.301 0.305 0.284 0.280

Marche 0.271 0.280 0.278 0.292 0.281 0.289

Lazio 0.354 0.328 0.326 0.339 0.315 0.324

Abruzzo 0.296 0.293 0.284 0.300 0.288 0.263

Molise 0.299 0.286 0.305 0.304 0.308 0.319

Campania 0.357 0.347 0.343 0.335 0.332 0.327

Puglia 0.333 0.303 0.328 0.311 0.295 0.310

Basilicata 0.272 0.298 0.273 0.295 0.305 0.289

Calabria 0.322 0.333 0.348 0.326 0.318 0.314

Sicilia 0.368 0.348 0.346 0.338 0.318 0.335

Sardegna 0.318 0.323 0.304 0.314 0.296 0.292

Nord‐ovest 0.314 0.317 0.299 0.304 0.291 0.294

Nord‐est 0.290 0.289 0.284 0.281 0.278 0.281

Centro 0.319 0.300 0.304 0.312 0.296 0.304

Centro‐Nord 0.309 0.305 0.297 0.300 0.289 0.294

Mezzogiorno 0.344 0.334 0.335 0.327 0.316 0.319

Italia 0.332 0.328 0.321 0.322 0.310 0.314

Fonte: Istat, Indagine sul reddito e condizioni di vita (Eu‐Silc)

(a) Per il 2008 i dati sono provvisori.

Nel periodo 2003-2008 si è ridotta in tutte le aree del paese, anche se l’ultimoanno sembra segnalare una leggera inversione di tendenza.

4.3 Istruzione e partecipazione alla forza lavoro

La correlazione negativa esistente tra reddito e disuguaglianza suggerisceche per meglio comprendere le radici della disuguaglianza è importante com-prendere quali sono le caratteristiche che rendono le famiglie povere. Traqueste sono indubbiamente importanti il titolo di studio del capofamiglia eil numero di percettori di reddito. L’indagine sui bilanci delle famiglie dellaBanca d’Italia fornisce anzitutto dati quantitativi sulla incidenza dei diversi

14

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 15/26

livelli di istruzione per le famiglie italiane. Nella seguente tabella riassumi-

amo l’andamento degli ultimi dodici anni, a intervalli di 6 anni. Nonostantel’arco di tempo relativamente breve rispetto al fenomeno considerato, i cam-biamenti sono stati importanti.

Distribuzione famiglie, titolo studio capofamiglia

1998 2004 2010

Senza titolo 8,8 6,4 4,0

Elementare 29,0 24,0 1 9,7

Medie 32,2 35,7 37,1

Medie Superiori 22,9 25,7 26,9

Laurea 7,1 8,3 12,3

La percentuale di famiglie con un capofamiglia almeno diplomato è pari a39,2% nell’ultima indagine, mentre era il 30% nel 1998. Ancora più spet-tacolare è stata la diminuzione della percentuale di famiglie in cui il capo-famiglia ha un titolo inferiore o uguale alla 5a elementare, passato dal 37,8%nel 1998 al 23,7% nel 2010. L’Italia si sta chiaramente muovendo nella giusta

direzione e ci sono buone ragioni per essere ottimisti riguardo all’evoluzionedi questa variabile, dato che le coorti più giovani hanno un tasso di scolar-izzazione nettamente più alto delle coorti più anziane.

Guardiamo ora alla distribuzione delle famiglie per numero di percettoridi reddito.

Distribuzione famiglie, numero percettori di reddito

1998 2004 2010

Un percettore 44 0 49 6 47,8

Due percettori 42,0 39,4 43,1

Più di due 14,0 10,9 9,1

In questo caso l’andamento non è monotono e non appare particolarmente fa-vorevole. Giocano qui due tendenze. Da un lato, la maggiore partecipazionealla forza lavoro, in particolare delle donne (si veda ad esempio Istat [13])dovrebbe aumentare il numero di famiglie con due percettori. Dall’altrola tendenza alla riduzione del numero medio di componenti della famiglia

15

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 16/26

tende a ridurlo. Il risultato netto è incerto. La diminuzione della dimen-

sione media della famiglia ha chiaramente causato la drastica riduzione nellapercentuale di famiglie con più di due percettori, mentre per le famiglie conesattamente due percettori l’andamento è incerto.

La ragione per cui tali variabili sono importanti può essere apprezzataguardando all’indice di povertà economica. Una famiglia viene consider-ata in povertà economica quando il suo reddito è inferiore alla metà dellamediana.

Percentuale famiglie in povertà

Reddito equiv. Reddito pro-cap.

Un percettore 26,3 30,6

Due percettori 7,5 9,6

Elementare 15,3 16,6

Medie 18,1 21,7

Medie sup. 8,3 10,8

Oltre 64 anni 6,0 3,8

Totale pop. 14,4 17,6

Il reddito equivalente tiene in conto le economie di scala generate dalla con-vivenza comune3. Guardando all’intera popolazione nazionale, il 14,4% dellefamiglie risultava avere un reddito equivalente inferiore alla soglia di povertà,mentre il 17,6% risultava avere un reddito pro-capite inferiore alla soglia dipovertà. Le percentuali però cambiano drasticamente nei sottocampioni difamiglie con uno o due percettori e a seconda del grado di istruzione 4. Sipuò apprezzare la enorme diff erenza tra famiglie con un percettore e famigliecon due percettori. Il dato sulla percentuale relativamente bassa di poveritra i cittadini con licenza elementare va letto congiuntamente al basso dato

sulla povertà per famiglie anziane (dato che gli anziani hanno un livellodi istruzione più basso dei giovani). Essenzialmente è una conferma delle3 Ci sono vari modi di calcolare scale di equivalenza per i redditi familiare. Nell’indagine

sui bilanci delle famiglie nel 2010 è stata usata la scala OCSE modificata. Secondo talemetodologia si assegna un valore di 1 al capofamiglia, di 0,5 a ogni componente con più di14 anni e di 0,3 per i componenti con meno di 14 anni. La somma è il numero di “adultiequivalenti” e il reddito equivalente è il reddito familiare diviso per il numero di adultiequivalenti.

4 Non abbiamo riportato i dati per i laureati perché, come ci si può attendere, sonomolto bassi.

16

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 17/26

caratteristiche del sistema di welfare italiano, che si concentra in modo im-

portante sulle pensioni a scapito di altri strumenti.

5 Che fare? Una prospettiva riformista

Ci sono essenzialmente due modi, possibilmente complementari, di aff rontarela disuguaglianza: redistribuzione e crescita5. In questa sezione argomenter-emo che le politiche di redistribuzione più tradizionali (aumentare la tas-sazione di redditi e patrimoni alti e sussidiare con i proventi i redditi e ipatrimoni più bassi) hanno in Italia un potenziale limitato. D’altro canto, ladifficile situazione del bilancio pubblico impedisce l’attuazione di programmidi spesa di dimensioni tali da poter eff ettivamente incidere sulla povertà. È

quindi necessario, se si vuole seriamente ridurre la disuguaglianza in Italia,puntare da un lato a favorire la crescita dell’occupazione e dall’altro a mis-ure redistributive di stampo meno tradizionale, in entrambi i casi puntandoa interventi a costo zero o comunque ridotto per il settore pubblico.

5.1 Quanto si può redistribuire?

La quota di reddito che va al settore più ricco della popolazione (1% o 0,1%superiore), pur essendo cresciuto negli ultimi anni, resta in Italia comunqueparecchio inferiore a quello di paesi come gli Stati Uniti. L’aliquota massimaè abbastanza elevata, essendo pari al 43% cui si aggiungono quasi ovunquele addizionali regionali. Se aggiungiamo almeno parte dei contributi sociali

è facile vedere che un lavoratore ad alto reddito si trova di fronte ad aliquotemarginali assai alte.

Un aumento abbastanza drastico della tassazione sull’1%, ottenuto peresempio introducendo aliquote marginali più alte per redditi nell’1% . Se laquota di reddito imponibile del top 1% è simile a quella stimata da Alvaredoe Pisano [1] nel 2004, intorno al 9%, un aumento di 10 punti dell’aliquotamarginale massima può portare a un gettito pari allo 0,9% del reddito im-ponibile (assumendo che esso non cali, a causa di riduzione dell’off erta dilavoro, elusione o evasione). Simili cifre possono dare un qualche contributoal risanamento del bilancio pubblico, ma è difficile pensare che su di esse sipossa basare il grosso di una politica di riduzione della povertà. Per ottenere

un gettito rilevante sarebbe necessario aumentare in modo significativo la5 Al di là della redistribuzione fiscale in senso stretto, la disuguaglianza può essere

ridotta anche mediante interventi amministrativi. Un esempio è l’imposizione di massimalisulle retribuzioni pagate nel settore privato, o l’imposizione di livelli salariali minimi. Sitratta di provvedimenti che da un lato implicano una redistribuzione diretta da privatoa privato, non intermediata dal sistema fiscale, e dall’altro generano il rischio di unaallocazione inefficiente delle risorse. Non considereremo quindi questo tipo di interventi.

17

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 18/26

tassazione del decile o del quintile superiore, il ché non appare auspicabile.

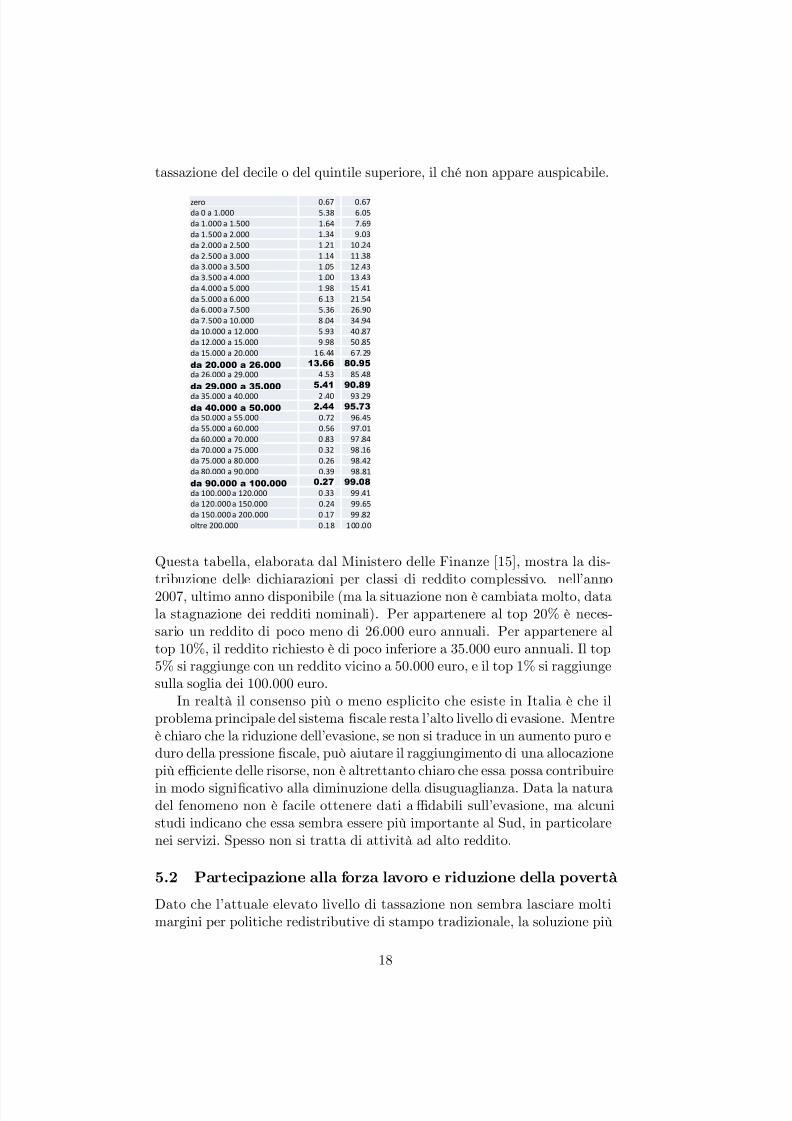

zero 0.67 0.67

da 0 a 1.000 5.38 6.05

da 1.000 a 1.500 1.64 7.69

da 1.500 a 2.000 1.34 9.03

da 2.000 a 2.500 1 .21 10 .24

da 2.500 a 3.000 1 .14 11 .38

da 3.000 a 3.500 1 .05 12 .43

da 3.500 a 4.000 1 .00 13 .43

da 4.000 a 5.000 1 .98 15 .41

da 5.000 a 6.000 6 .13 21 .54

da 6.000 a 7.500 5.36 26.90

da 7.500 a 10.000 8 .04 34 .94

da 10.000 a 12.000 5 .93 40 .87

da 12.000 a 15.000 9 .98 50 .85

da 15.000 a 20.000 1 6. 44 6 7. 29

da 20.000 a 26.000 13 .6 6 80 .9 5

da 26.000 a 29.000 4 .53 85 .48

da 29.000 a 35.000 5.41 90.89

da 35.000

a 40.000 2 .40 93 .29

da 40.000 a 50.000 2.44 95.73

da 50.000 a 55.000 0.72 96.45

da 55.000 a 60.000 0.56 97.01

da 60.000 a 70.000 0 .83 97 .84

da 70.000 a 75.000 0 .32 98 .16

da 75.000 a 80.000 0.26 98.42

da 80.000 a 90.000 0.39 98.81

da 90.000 a 100.000 0.27 99.08

da 100.000 a 120.000 0 .33 99 .41

da 120.000 a 150.000 0.24 99.65

da 150.000 a 200.000 0 .17 99 .82

oltre 200.000 0.18 100.00

Questa tabella, elaborata dal Ministero delle Finanze [15], mostra la dis-tribuzione delle dichiarazioni per classi di reddito complessivo. nell’anno2007, ultimo anno disponibile (ma la situazione non è cambiata molto, datala stagnazione dei redditi nominali). Per appartenere al top 20% è neces-sario un reddito di poco meno di 26.000 euro annuali. Per appartenere altop 10%, il reddito richiesto è di poco inferiore a 35.000 euro annuali. Il top5% si raggiunge con un reddito vicino a 50.000 euro, e il top 1% si raggiungesulla soglia dei 100.000 euro.

In realtà il consenso più o meno esplicito che esiste in Italia è che ilproblema principale del sistema fiscale resta l’alto livello di evasione. Mentreè chiaro che la riduzione dell’evasione, se non si traduce in un aumento puro eduro della pressione fiscale, può aiutare il raggiungimento di una allocazionepiù efficiente delle risorse, non è altrettanto chiaro che essa possa contribuire

in modo significativo alla diminuzione della disuguaglianza. Data la naturadel fenomeno non è facile ottenere dati affidabili sull’evasione, ma alcunistudi indicano che essa sembra essere più importante al Sud, in particolarenei servizi. Spesso non si tratta di attività ad alto reddito.

5.2 Partecipazione alla forza lavoro e riduzione della povertà

Dato che l’attuale elevato livello di tassazione non sembra lasciare moltimargini per politiche redistributive di stampo tradizionale, la soluzione più

18

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 19/26

percorribile è quella di ridurre la povertà attraverso un ampliamento della

occupazione e del reddito, soprattutto nelle regioni più povere. È tuttaviaindispensabile porre termine alla serie di interventi distorsivi che vengonocontinuamente proposti per sanare, ad esempio, la bassa partecipazione fem-minile in certe industrie e in certe zone. La strada da imboccare è una dras-tica riduzione del carico fiscale e contributivo sui redditi più bassi, in mododa favorire la partecipazione alla forza lavoro che in Italia è da sempre assaipiù bassa che nel resto dei paesi europei, specialmente per quanto riguardala componente femminile.

È evidente che le condizioni del bilancio pubblico non permetterannoper qualche tempo di perseguire una politica di aggressiva diminuzione delletasse per i redditi bassi. Nei margini di manovra concessi però è impor-tante tenere a mente che l’obiettivo principale, più che di mettere in tascaqualche euro in più alle famiglie bisognose, dovrebbe essere quello di stimo-lare la partecipazione al mercato del lavoro. Se questo obiettivo è mantenutochiaro, diventa più facile comprendere quali interventi di riduzione delle tassepossono risultare maggiormente efficaci e quali invece vanno scartati.

È chiaro che l’occupazione non si crea con colpi di bachetta magica. Iprovvedimenti che discutiamo in questa sezione sono centrati sull’off erta dilavoro, ossia mirano a modificare gli incentivi per stimolare una maggiorepartecipazione alla forza lavoro. Il solo aumento della off erta di lavoro haeff etti limitati, in assenza di dinamismo dell’economia, ma i provvedimentiche proponiamo hanno perlomeno il pregio di avere un costo molto bassoper lo Stato e di evitare distorsioni nell’allocazione delle risorse.

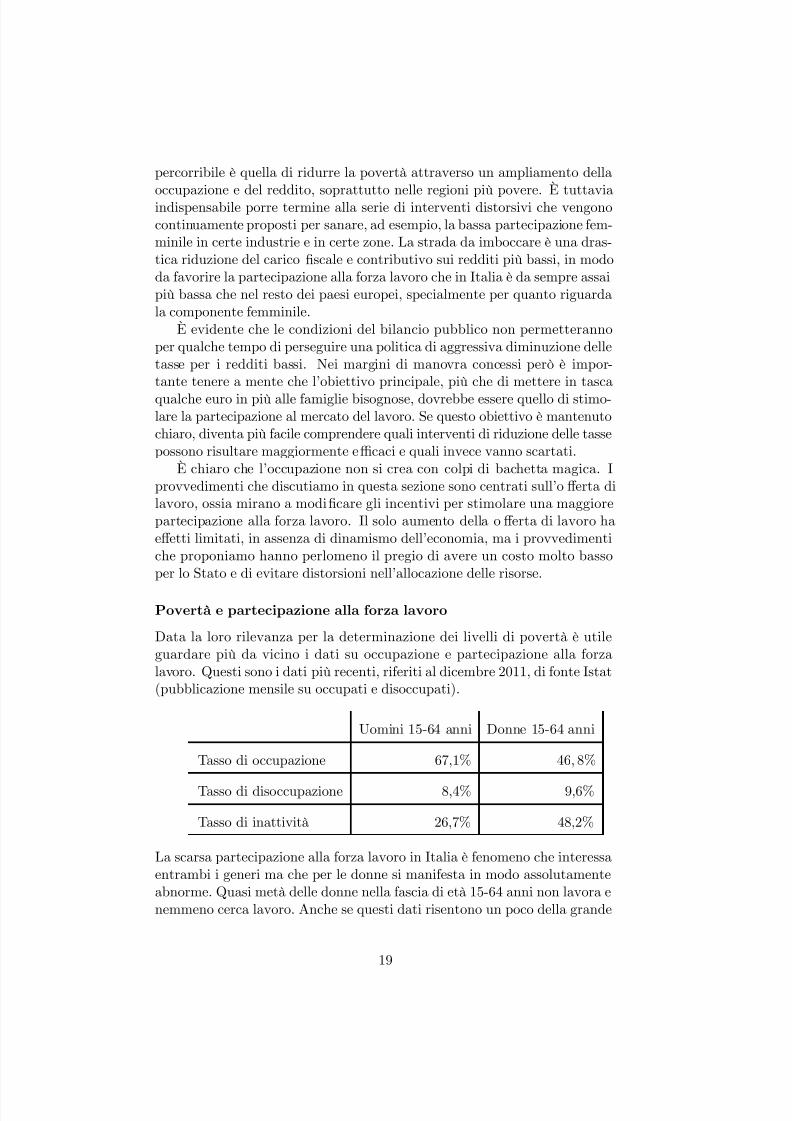

Povertà e partecipazione alla forza lavoro

Data la loro rilevanza per la determinazione dei livelli di povertà è utileguardare più da vicino i dati su occupazione e partecipazione alla forzalavoro. Questi sono i dati più recenti, riferiti al dicembre 2011, di fonte Istat(pubblicazione mensile su occupati e disoccupati).

Uomini 15-64 anni Donne 15-64 anni

Tasso di occupazione 67,1% 46 8%

Tasso di disoccupazione 8,4% 9,6%

Tasso di inattività 26,7% 48,2%

La scarsa partecipazione alla forza lavoro in Italia è fenomeno che interessaentrambi i generi ma che per le donne si manifesta in modo assolutamenteabnorme. Quasi metà delle donne nella fascia di età 15-64 anni non lavora enemmeno cerca lavoro. Anche se questi dati risentono un poco della grande

19

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 20/26

recessione, la drammatica diff erenza tra partecipazione maschile e parte-

cipazione femminile è tipica dei dati italiani e rende l’Italia una evidenteanomalia a livello internazionale. In una recente pubblicazione Istat [13] lasituazione è riassunta come segue:

Nonostante nel corso del decennio 1999-2008 il tasso di occu-pazione nazionale sia cresciuto di 5,0 punti percentuali, e inmisura maggiore nella componente femminile, la diff erenza tral’Italia e gli altri paesi europei è ancora rilevante. Nel 2008 iltasso di occupazione maschile italiano risulta inferiore a quellomedio dell’Ue27 di 2,5 punti percentuali, ma quello femminile di11,9 punti.

I dati aggregati però nascondono una realtà molto variegata per età e areaterritoriale. L’indagine sulla forza lavoro dell’Istat riporta i seguenti tassi diattività, disaggregati per genere e macro area.

Tasso di attività, 15-64 anni, anno 2009

Uomini Donne Totale

Nord-Ovest 78,1% 60,0% 69,1%

Nord-est 78,2% 60,9% 69,6%

Centro 76,6% 57,3% 66,8%

Mezzogiorno 66,3% 36,1% 51,1%

Italia 73,7% 51,1% 62,4%

Di interesse risulta anche la disaggregazione per classe di età e per livellodi istruzione. Guardando prima all’età, osserviamo il crollo della parteci-pazione femminile dopo i 45 anni, totalmente assente per gli uomini.

20

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 21/26

Tasso attività per età, 2009

Uomini Donne

15-24 34,0% 23,9%

25-34 85,0% 65,7%

35-44 92,9% 67,3%

45-54 91,2% 60,3%

55-64 48,5% 26,1%

Questi numeri indicano la tendenza delle donne a uscire dalla forza lavoroben prima dell’età pensionabile. Infatti, nella classe di età 55-64 il gaptra tasso di attività maschile e femminile può essere parzialmente spiegatodal più favorevole trattamento pensionistico delle donne (finora almeno)ed il basso tasso di partecipazione sotto i 24 anni può addirittura essereconsiderato un segno positivo di maggiore scolarizzazione. Ma, come sivede, il gap è in realtà più forte proprio nel “fiore dell’età”, per le classi dietà 35-44 e 45-54. È qui pertanto che bisognerebbe indirizzare gli sforzi.

Il tasso di attività è particolarmente basso per i livelli d’istruzione più

bassi.Tasso di attività, 15-64 anni, anno 2009

Uomini Donne Totale

Lic. elementare 54,0% 17,5% 32,7%

Lic. media 67,7% 38,9% 54,4%

Diploma 2-3 anni 85,0% 65,2% 75,1%

Diploma 4-5 anni 86,5% 77,6% 71,1%

Laurea breve e oltre 86,5% 77,6% 81,5%

Come si può vedere, sono principalmente le donne meno istruite che restanofuori dalla forza lavoro. L’Istat mostra anche i dati per aree territorialiincrociati con il livello d’istruzione. Anche qui il messaggio è forte e chiaro.Se guardiamo ai laureati, il tasso di attività per le donne nel Mezzogiorno èdel 71,5%, a fronte di un 81,5% per gli uomini, una diff erenza relativamentepiccola e in parte spiegabile dalle diverse regole pensionistiche. Invece se

21

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 22/26

guardiamo alle persone con la licenza media, nel Mezzogiorno il tasso di

attività femminile è del 25,3% a fronte del 61,6% per gli uomini.L’esclusione dal mercato del lavoro colpisce quindi le donne con scarsaistruzione, in modo particolarmente massiccio nel Mezzogiorno. Questo asua volta genera alti tassi di povertà, che come abbiamo visto colpisconosoprattutto le famiglie con un singolo percettore. Nel lungo periodo lariduzione del tasso di inattività passa per un aumento della scolarizzazione,e in eff etti negli ultimi 20 anni si sono ottenuti risultati positivi al riguardo.Ma nel breve periodo, lo stimolo alla partecipazione alla forza lavoro puòessere ottenuto solo riducendo la tassazione dei redditi più bassi.

Un credito fiscale per rientrare nella forza lavoro

In principio un modo per ridurre la tassazione sul lavoro senza aggravi per ilbilancio è quello di ridurre le tasse solo per quei lavoratori che, in assenza diuna riduzione fiscale, non lavorerebbero. Un tale intervento “chirurgico” nonavrebbe costi per il bilancio pubblico, dato che si applicherebbe unicamentea quei lavoratori che, in assenza di taglio alle imposte, non genererebberoreddito. Questo è ovviamente impossibile, ma possiamo avvicinarci a taleobiettivo permettendo a quei lavoratori (che sono soprattutto lavoratrici)che restano a lungo fuori dal mercato del lavoro di accumulare nel tempo ledetrazioni di imposta non utilizzate.

Per capire meglio la proposta occorre spendere un paio di parole su comefunziona la determinazione dell’IRPEF in Italia. Consideriamo una persona

singola che è occupata come dipendente. Per determinare le tasse da pa-gare si considera anzitutto il reddito (chiamiamolo ) di questa persona e siapplica a tale reddito il calcolo del’imposta. Questo produce un primo am-montare di imposta, diciamo pari a ( ). Questa non è però l’imposta chesi paga, dato che un lavoratore dipendente può applicare una detrazione, chechiamiamo ( ). La detrazione è decrescente con il reddito e contribuiscea rendere la tassazione più progressiva (e l’aliquota marginale eff ettiva peri percettori di redditi medio-bassi più alta). L’imposta eff ettivamente pa-gata è data da ( ) = ( ) − ( ). Le aliquote e gli ammontari delledetrazioni. Per comprendere meglio facciamo un paio di esempi. La tabellaseguente raccoglie le aliquote IRPEF e le detrazioni che spettano per lavoro

22

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 23/26

dipendente.

Aliquota Detrazione

fino a 8000 23% 1840

8.001-15.000 23% 1.338 +502×h(15000− )

7000

i

15.001-28.000 27% 1.338×£55000−

40000

¤

28.001-55.000 38% 1.338×£55000−

40000

¤

55.001-75.000 41% 0

Oltre 75.000 43% 0

Le detrazioni sono modulate in modo che un contribuente con un reddito di8.000 euro paghi zero di imposta. Un contribuente con un reddito di 15.000euro invece gode di una detrazione pari a 1.338 euro, per cui la tassa pagataè 2.112 euro (si noti che questo significa che l’aliquota marginale eff ettiva chesi paga sul reddito tra 8.000 e 15.000 euro è pari al 30,2%, ossia 2.112/7.000,ben più del 23% “ufficiale”). Infine, la detrazione si annulla per i lavoratoridipendenti che hanno un reddito di 55.000 euro o superiore.

L’osservazione rilevante per la nostra proposta è che i redditi inferioriagli 8.000 euro non godono interamente della detrazione, dato che la de-

trazione non si applica oltre l’imposta lorda dovuta. Quindi, per esempio,un contribuente con un reddito imponibile di 5.000 euro avrà un’impostalorda pari a 1.150 euro (il 23% di 5.000) e userà la detrazione solo fino a taleammontare, ottenendo un’imposta netta di zero. In particolare chi restafuori dal mercato del lavoro e in un dato anno ha un reddito di zero nonottiene alcun beneficio dalla detrazione.

La proposta è che, a partire da una certa età (per esempio 35 anni), ledetrazioni non godute in un determinato anno possano essere utilizzate neglianni successivi, funzionando quindi come credito d’imposta. Tale possibilitànon dovrebbe avere limitazioni temporali. Per capire meglio, consideriamoad esempio un contribuente di 40 anni che è rimasto per tre anni fuori dalla

forza lavoro. Tale contribuente accumula un credito pari a 5.520 euro, ossia1840 × 3. Supponiamo ora che nel quarto anno tale contribuente troviun’opportunità di lavoro che paga 15.000 euro lordi. Con il metodo attualeaccettare tale lavoro porta a un reddito netto di 12.888 euro. Se invecesi applicasse la proposta, il reddito netto sarebbe pari a quello lordo, ossia15.000 euro, dato che il credito d’imposta maturato potrebbe essere usato perpagare le imposte. Resterebbe inoltre un residuo credito d’imposta di 3.408da applicare negli anni successivi. Quindi, tale contribuente pagherebbe zerotasse per i primi due anni di lavoro e un’imposta di 816 nel terzo anno (dopo

23

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 24/26

due anni il credito residuo è 5.520-2.112x2=1.296, che sottratto all’imposta

di 2.112 dà 816). Solo a partire del quarto anno si inizierebbe a pagare inpieno l’imposta.

La detrazione per il coniuge a carico

Un elemento del nostro sistema fiscale che scoraggia la partecipazione fem-minile alla forza lavoro è la detrazione per il coniuge a carico. La detrazioneè pari a 690 euro per la fascia di reddito da 15,000 a 30,000 euro, e vieneperduta se il coniuge ottiene una qualche forma di reddito. Per intenderegli eff etti dell’imposta supponiamo che un coniuge trovi un lavoro che paga9.000 euro annuali lordi, ripartiti su 13 mensilità. La perdita della detrazioneper il coniuge a carico è equivalente a perdere una mensilità.

È evidente che l’eliminazione della detrazione porterebbe a maggiori in-centivi alla partecipazione alla forza lavoro, ma in questo caso non si pos-sono ignorare gli eff etti distributivi. Infatti una eliminazione secca delladetrazione porterebbe a un aumento della pressione fiscale proprio sullefamiglie più povere (famiglie monoreddito con reddito basso).

Idealmente, la detrazione dovrebbe essere semplicemente aggiunta allealtre detrazioni esistenti. Per esempio, per i lavoratori dipendenti, la de-trazione di 1840 euro potrebbe essere aumentata a 2530, modificando poiopportunamente il meccanismo di riduzione. È chiaro però che in tal modosi riduce il gettito fiscale, per cui la manovra non è a costo zero. Infatti, ladetrazione complessiva resterebbe la stessa per le famiglie monoreddito ma

crescerebbe per le coppie che lavorano. La proposta può comunque essereattuata in modo graduale, descrescendo parzialmente le detrazioni per il co-niuge a carico e aumentando contemporaneamente dello stesso ammontarele detrazioni per tipo di reddito.

5.3 Cose da non fare

Vale la pena di menzionare una cosa da non fare, almeno se l’obiettivo èquello di fornire incentivi alla partecipazione alla forza lavoro: il quozientefamiliare. La ragione è semplice. Per le famiglie monoreddito il quozientefamiliare implica un aumento dell’aliquota marginale che il conige attual-mente inoccupato dovrebbe pagare nel caso trovasse laoro. Agisce quindi

da potente disincentivo alla ricerca di un nuovo lavoro. Spieghiamo meglioquesto punto.

Semplificando, il quoziente familiare funziona sommando tutti i redditidella famiglia e dividendo tale totale per un coefficiente che dipende dalnumero di componenti della famiglia. La tassa sul reddito viene calcolataapplicando l’aliquota sul reddito pro capite e moltiplicando poi per il coef-ficiente. Per capire meglio facciamo un esempio molto semplice. Consideri-amo un sistema fiscale in cui vi sono solo due aliquote, il 25% fino a 20.000

24

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 25/26

euro e il 40% da 20.000 in poi; non vi sono detrazioni, deduzioni o altre

complicazioni.Consideriamo due famiglie, entrambe composte da un marito e da unamoglie. Nella prima lavora solo il marito, che guadagna 40.000 euro. Nellaseconda lavorano sia il marito sia la moglie, e ciascuno guadagna 20.000 euro.Il reddito guadagnato dalle due famiglie è quindi lo stesso. Le tasse pagateperò sono diff erenti. La famiglia monoreddito paga un totale di 13.000 (ossia0,25 x 20.000 + 0,4 x 20.000) mentre la famiglia in cui entrambi lavoranopaga un totale di 10.000 (ossia 0,25 x 20.000). Quindi la famiglia monored-dito paga più tasse di una famiglia che guadagna lo stesso reddito ma divisosu due componenti. Questa situazione si presenta quando il sistema di im-posizione è progressivo. Con il quoziente familiare invece, per la famigliamonoreddito si imputerebbe ai due coniugi un reddito di 20.000 euro cias-cuno (40.000 diviso due). A quel punto, applicando le aliquote sopradette,ciascun coniuge pagherebbe 5.000 euro di tasse, per un totale di 10.000. Perla famiglia con due redditi non ci sarebbe alcun cambio, per cui le tassepagate dalle due famiglie sarebbero le stesse.

Con tassazione progressiva il quoziente familiare inevitabilmente riducele entrate fiscali dello Stato e può quindi essere attuato solo se la sitiuazionedi bilancio migliora. Sarebbe però una idea nefasta. Infatti il quozientefamiliare, a diff erenza di vari altri meccanismi di riduzione del carico fiscale,aumenta l’aliquota marginale per un buon numero di contribuenti.

Per capire come ciò funziona, torniamo alla nostra famiglia monored-dito. Immaginiamo che si presenti alla moglie l’opportunità di lavorare per

10.000 euro l’anno. Senza quoziente familiare, il reddito netto che si ottieneaccettando il lavoro è di 7.500 euro, dato che l’aliquota rilevante è quelladel 25%. Ma se viene introdotto il quoziente familiare le cose cambiano.Ora il reddito familiare totale è 50.000 euro. Applicando il quoziente, ognimembro della famiglia ha un reddito di 25.000 euro. Se fate i calcoli, vedeteche la tassa pagata dalla famiglia aumenta di 4.000 euro. In altre parole,grazie al meccanismo del quoziente familiare la donna paga il 40% del red-dito addizionale che genera, anziché il 25%. È chiaro che in tal modo siscoraggia ulteriormente l’ingresso delle donne nel mercato del lavoro, che èesattamente l’ultima cosa di cui abbiamo bisogno.

References

[1] Alvaredo, F. e E. Pisano (2010) “Top Incomes in Italy 1974—2004”, inTop Incomes: A Global Perspective , a cura di A. Atkinson e T. Piketty,Oxford University Press.

[2] Atkinson, A e T. Piketty, eds. (2007) Top Incomesover the Twenti-

eth Century: A Contrast Between Continental European and English

Speaking Countries , Oxford University Press.

25

5/13/2018 Documento Disuguaglianza Brusco Tinagli Convegno Fondazione Nfa - slidepdf.com

http://slidepdf.com/reader/full/documento-disuguaglianza-brusco-tinagli-convegno-fondazione-nfa 26/26

[3] Atkinson, A e T. Piketty, eds. (2010) Top Incomes: A Global Perspec-

tive , Oxford University Press.[4] Atkinson, A., Piketty, T. e E. Saez (2011) “Top Incomes in the Long

Run of History”, Journal of Economic Literature , 49: 3-71

[5] Banca d’Italia (2012). I bilanci delle famiglie italiane nel 2010 . Roma,Banca d’Italia.

[6] Brandolini, A. (2009) “Indagine conoscitiva sul livello dei redditi dalavoro nonché sulla redistribuzione della ricchezza in Italia nel periodo1993—2008”, testimonianza alla 11a Commissione del Senato.

[7] Brandolini, A. e T. M. Smeeding (2007) ‘Inequality Patterns in

Western-Type Democracies: Cross-Country Diff erences and TimeChanges’, Luxembourg Income Study Working Paper Series, WP No.458.

[8] Eurostat (2011) Income Distribution Statistics , Bruxelles. Disponibilea epp.eurostat.ec.europa.eu/statistics_explained/index.php

[9] R. Frank e P. J. Cook (1995) The Winner-Take-All Society , Free Press,New York.

[10] Gordon, R. e I. Dew-Becker (2008) “Controversies about the Rise of American Inequality: A Survey”, National Bureau of Economic Re-search, working paper 13982.

[11] Istat (2009) Condizioni di vita e distribuzione del reddito in Italia. Anno

2008 . Roma.

[12] Istat (2009) Indagine sulle forze di lavoro, Roma. Disponibile awww3.istat.it/dati/catalogo/20101116_00/testointegrale20101116.pdf

[13] Istat (2010) Noi Italia. 100 statistiche per capire

il paese in cui viviamo. Roma. Disponibile awww3.istat.it/dati/catalogo/20100409_00/NoiItalia2010.pdf

[14] Jappelli, T. and L. Pistaferri (2010) ‘Does Consumption InequalityTrack Income Inequality in Italy?’, Review of Economic Dynamics , 13(1): 133-153.

[15] Ministero delle Finanze (2011) Statistiche fi scali , disponibile ahttp://www.finanze.it/stat_complete/persone_fisiche/tabelle.htm

[16] OCSE (2011), Divided we stand. Why inequality keep raising .

[17] Rosen, S. (1981) ‘The Economics of Superstars’, American Economic

Review , 71 (5): 845-858.

26