DOCUMENTAZIONE CONTENUTA NELLA CARTELLA ASSILEA · • infine gli operatori renting a medio lungo...

20

per DOCUMENTAZIONE CONTENUTA NELLA CARTELLA ASSILEA • Associazione Italiana leasing Pag. 1 • Il leasing: uno strumento finanziario evoluto Pag. 4 • Il leasing in Italia: caratteristiche e trend Pag. 9 • Il leasing in Europa Pag. 14 • Glossario Pag. 15 • Natura delle società di leasing Pag. 17 • Organi dell’Associazione Pag. 19 Roma, giugno 2010

Transcript of DOCUMENTAZIONE CONTENUTA NELLA CARTELLA ASSILEA · • infine gli operatori renting a medio lungo...

per

DOCUMENTAZIONE CONTENUTA NELLA CARTELLA

ASSILEA

• Associazione Italiana leasing Pag. 1

• Il leasing: uno strumento finanziario evoluto Pag. 4

• Il leasing in Italia: caratteristiche e trend Pag. 9

• Il leasing in Europa Pag. 14

• Glossario Pag. 15

• Natura delle società di leasing Pag. 17

• Organi dell’Associazione Pag. 19

Roma, giugno 2010

per

ASSILEA Associazione Italiana leasing

Assilea - Associazione Italiana leasing - raggruppa la quasi totalità degli ope-ratori del leasing in Italia: banche generaliste, banche specializzate, intermediarifinanziari e società di noleggio a lungo termine.

Compito fondamentale dell’Associazione è di svolgere istituzionalmente le attivitàdi informazione ed assistenza a favore degli Associati, collaborando ai diversi livellie nelle varie sedi, nazionali ed estere, alla soluzione dei problemi riguardanti il leasing.

L’obiettivo principale dell’Associa-zione è la promozione del “prodottoleasing” e una regolamentazione del-l’attività coerente con la natura e le carat-teristiche peculiari delle relative operazioni.

Oltre a rappresentare e tutelare gli interessi comuni di Soci e ad assisterli nella solu-zione di problematiche emerse nella pratica operativa, Assilea si impegna nellapromozione e risoluzione dei problemi interessanti l’attività di leasing -leasing finanziario, leasing operativo e ogni altra tipologia di leasing, nonché atti-vità strumentali o connesse a quella di leasing.

A questo fine Assilea:

• promuove studi e ricerche riguardanti l’attività di leasing anche mediante pub-blicazioni e convegni;

• intrattiene rapporti di collaborazione con le Autorità di vigilanza, altri Enti, Asso-ciazioni, Istituzioni ed Organismi in genere, sia pubblici che privati, italiani o esteri(Unione Europea e Organizzazioni ed Istituzioni Internazionali in genere);

• formula indirizzi di comportamento al fine di una autoregolamentazionedella professione e per lo svolgimento delle attività in piena correttezza e tra-sparenza;

• realizza specifiche iniziative;• svolge attività di informazione e assistenza a favore dei Soci, favorendone

il coordinamento delle attività e lo spirito di coesione, anche attraverso laredazione di apposite circolari e l’invio di una newsletter mensile (“La lettera diAssilea”).

Per l’approfondimento delle specifiche tematiche attinenti alla locazione finanzia-ria o di particolare interesse per le Associate, sono state istituite 12 CommissioniPermanenti di studio interne all’Associazione, che, anche attraverso specificisottogruppi di lavoro, assicurano una costante correlazione tra gli approcci teoricie gli aspetti pratici.

1

L’Associazionenazionale dellesocietà di leasing

Gli obiettivi e i compitidell’Associazione

L’organizzazionee l’informazioneinterna

per

Inoltre, già dal 1989 Assilea ha promosso ed organizzato una propria “BancaDati Centrale Rischi”, che consente alle Associate aderenti di conoscere, intempo reale, l’andamento contrattuale di ciascun cliente e quindi di valutareil rischio relativo alle operazioni di leasing con la propria clientela.

Attualmente sono censiti nella Banca Dati circa 700.000 clienti, con oltre 1,6milioni di contratti. L’elevato utilizzo da parte delle Associate (3.500 - 4.000 inter-rogazioni giornaliere) testimonia l’assoluta rilevanza assunta dal servizio.

L’integrazione operativa con la Centrale Rischi della Banca d’Italia e lo svi-luppo di nuove applicazioni attualmente allo studio per la Centrale RischiAssilea contribuiscono ad un costante miglioramento del servizio.

A livello internazionale, Assilea partecipa con proprirappresentanti agli Organi e alle attività dellaFederazione Europea delle Associazionidelle Società di leasing (Leaseurope). Adessa aderiscono circa 46 associazioni nazio-nali di leasing e renting auto che fannocapo a 34 diversi Paesi europei e del bacinodel Mediterraneo.

Il giro di affari degli operatori che fanno capo a Leaseurope nel 2007 è stato paria 339 miliardi di nuovi investimenti finanziati (-5,1% rispetto al 2007), il 12% deiquali riferibili alle Associate Assilea.

In campo europeo l’Italia gioca un ruolo da protagonista posizionandosi alterzo posto (dopo Germania e Regno Unito) nella classifica europea dei nuovi inve-stimenti in leasing, oltre ad essere già da qualche anno leader indiscusso del com-parto immobiliare.

A livello nazionale Assilea è socio di diritto dell’ABI e partecipa a tutte le Com-missioni tecniche di interesse diretto o indiretto per la locazione finanziaria, è inoltresocio “aggregato” di Confindustria e collabora con le principali Associazioni nazio-nali rappresentative dei produttori e dei distributori dei beni e dei mercati di desti-nazione del prodotto.

Infine sin dalla costituzione - ottobre 2001 - Assilea fa parte come Socio Fonda-tore dell’Organismo Italiano di Contabilità, lo Standard Setter nazionale prepostoalla statuizione dei principi contabili per la redazione dei bilanci.

2

La Banca DatiCentrale Rischi

Organi Europei

Organi nazionali

per

Nella classifica per stipulato 2009, la somma delle quote di mercato delle prime10 società (o gruppi di società) di leasing è pari a quasi il 70%.

Aggiungendo alle “Top 10” le 2 società che seguono nella classifica generale,si arriva ad una quota di mercato che supera il 73%.

La restante parte del mercato si è quindi ridisegnata di conseguenza. Più in par-ticolare:

• per l’8% è composto dagli altri intermediari specializzati leasing, che hannoregistrato l’incremento maggiore (12,5% era la loro quota di mercato nel 2008);

• le società captive, ovvero le società finanziarie emanazione di case automo-bilistiche o produttori di I.T., sono presenti prevalentemente nel settore delleasing su autovetture. Nel 2009 hanno registrato una quota di mercato, parial 6% dell’intero settore leasing;

• gli operatori multiprodotto, che oltre al leasing offrono anche e soprattutto altreforme di finanziamento, si attestano anche nel 2009 al 4,8% del mercato;

• lo stipulato leasing delle banche generaliste, ha rappresentato nel 2009 il 5,4%della quota di mercato totale;

• infine gli operatori renting a medio lungo termine, di recente emanazione disocietà di leasing bancarie o di captive automobilistiche, hanno già conquistatouna quota di mercato pari al 2% del settore.

Le prime 10 società di leasing per stipulato complessivo nel 2009, indicando anchela quota di mercato, sono risultate:

• Leasint - Centro Leasing Banca "Gruppo ISP" 16,5%• UniCredit Group Leasing 15,5%• UBI Leasing SpA 7,9%• Banca Agrileasing SpA 6,8%• Gruppo MPS Leasing e Factoring SpA 5,3%• BNP Paribas Lease Group 4,8%• Gruppo Selmabipiemme Leasing 4,2%• Gruppo ING Lease (Italia) 3,3%• SGEF Leasing 3,1%• Credit Agricole Leasing Italia S.r.l. 2,2%

3

Le Associate

“Top ten”

per

ASSILEAIl leasing: uno strumento finanziario evoluto

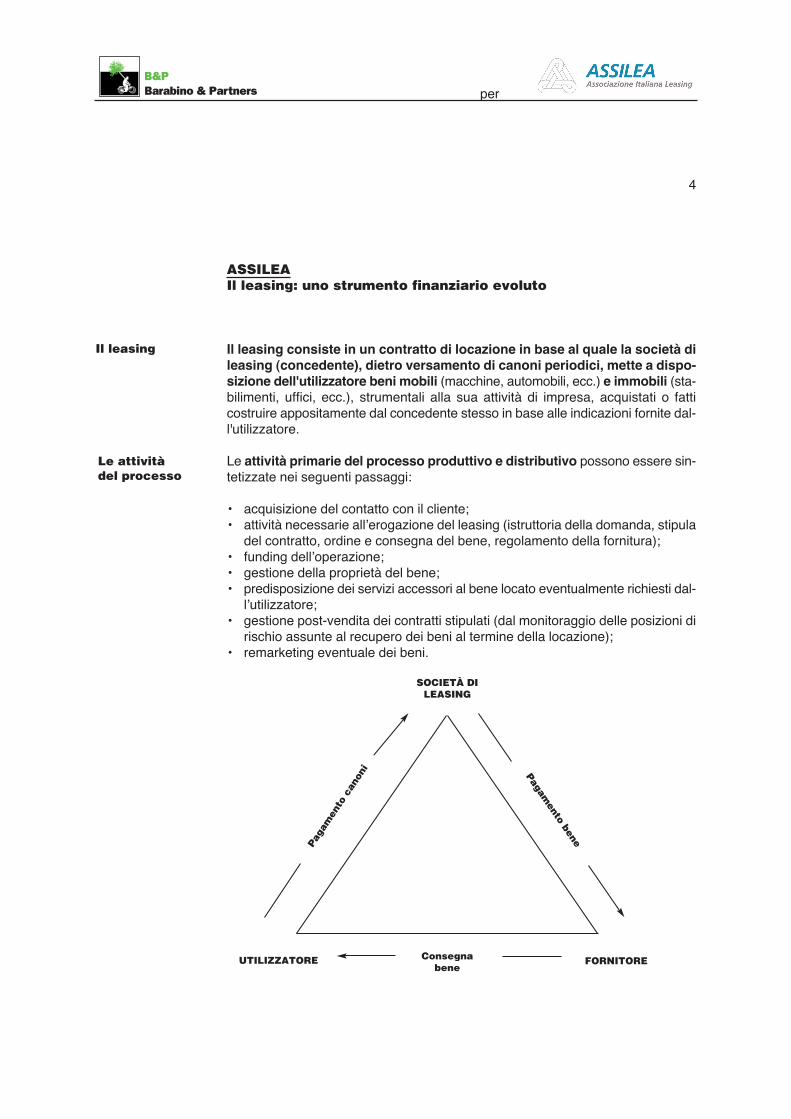

Il leasing consiste in un contratto di locazione in base al quale la società dileasing (concedente), dietro versamento di canoni periodici, mette a dispo-sizione dell'utilizzatore beni mobili (macchine, automobili, ecc.) e immobili (sta-bilimenti, uffici, ecc.), strumentali alla sua attività di impresa, acquistati o fatticostruire appositamente dal concedente stesso in base alle indicazioni fornite dal-l'utilizzatore.

Le attività primarie del processo produttivo e distributivo possono essere sin-tetizzate nei seguenti passaggi:

• acquisizione del contatto con il cliente;• attività necessarie all’erogazione del leasing (istruttoria della domanda, stipula

del contratto, ordine e consegna del bene, regolamento della fornitura);• funding dell’operazione;• gestione della proprietà del bene;• predisposizione dei servizi accessori al bene locato eventualmente richiesti dal-

l’utilizzatore;• gestione post-vendita dei contratti stipulati (dal monitoraggio delle posizioni di

rischio assunte al recupero dei beni al termine della locazione);• remarketing eventuale dei beni.

4

Il leasing

SOCIETÀ DILEASING

Pagamento bene

FORNITOREConsegnabene

UTILIZZATORE

Paga

men

toca

noni

Le attività del processo

per

Il leasing è uno strumento particolarmente apprezzato dalle piccole e medieimprese che possono così usufruire di diverse agevolazioni in base a determinatecaratteristiche fissate dalla normativa nazionale e regionale. In tempi più recenti,si sono rivolti a formule di leasing anche soggetti di maggiori dimensioni.

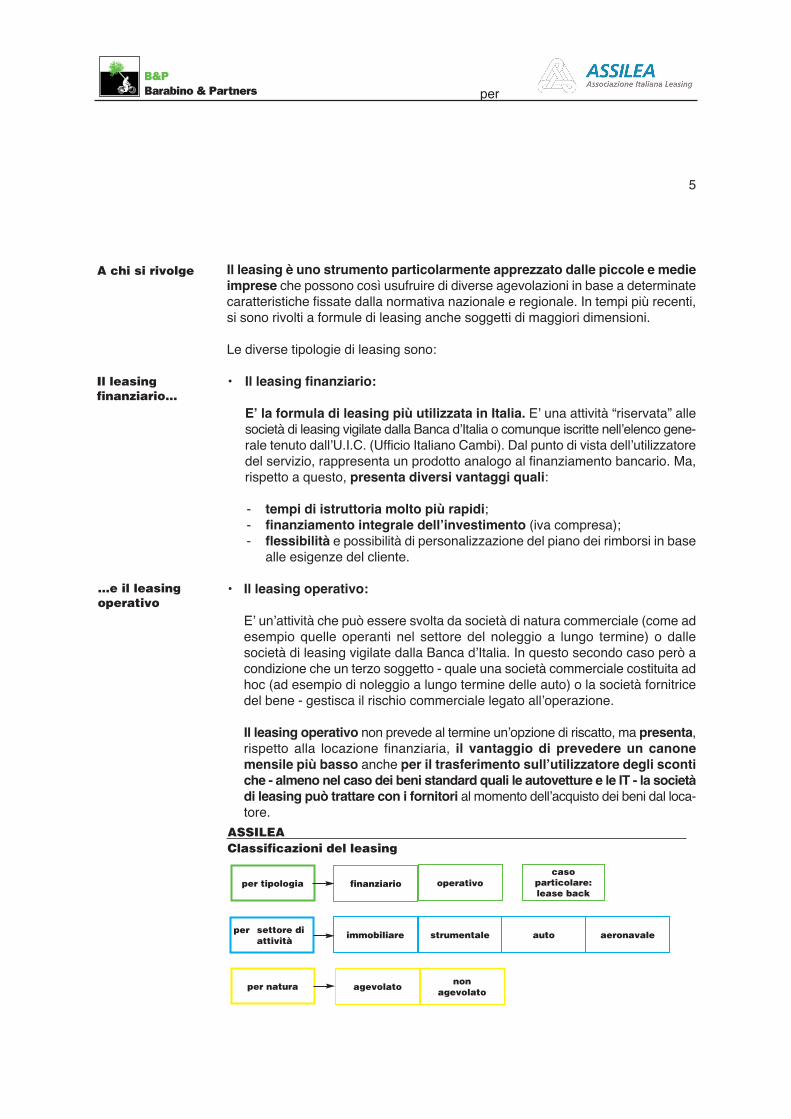

Le diverse tipologie di leasing sono:

• Il leasing finanziario:

E’ la formula di leasing più utilizzata in Italia. E’ una attività “riservata” allesocietà di leasing vigilate dalla Banca d’Italia o comunque iscritte nell’elenco gene-rale tenuto dall’U.I.C. (Ufficio Italiano Cambi). Dal punto di vista dell’utilizzatoredel servizio, rappresenta un prodotto analogo al finanziamento bancario. Ma,rispetto a questo, presenta diversi vantaggi quali:

- tempi di istruttoria molto più rapidi;- finanziamento integrale dell’investimento (iva compresa);- flessibilità e possibilità di personalizzazione del piano dei rimborsi in base

alle esigenze del cliente.

• Il leasing operativo:

E’ un’attività che può essere svolta da società di natura commerciale (come adesempio quelle operanti nel settore del noleggio a lungo termine) o dallesocietà di leasing vigilate dalla Banca d’Italia. In questo secondo caso però acondizione che un terzo soggetto - quale una società commerciale costituita adhoc (ad esempio di noleggio a lungo termine delle auto) o la società fornitricedel bene - gestisca il rischio commerciale legato all’operazione.

Il leasing operativo non prevede al termine un’opzione di riscatto, ma presenta,rispetto alla locazione finanziaria, il vantaggio di prevedere un canonemensile più basso anche per il trasferimento sull’utilizzatore degli scontiche - almeno nel caso dei beni standard quali le autovetture e le IT - la societàdi leasing può trattare con i fornitori al momento dell’acquisto dei beni dal loca-tore.

5

Il leasingfinanziario...

…e il leasingoperativo

A chi si rivolge

per settore diattività

per tipologia

nonagevolatoagevolato

aeronavaleautostrumentaleimmobiliare

casoparticolare:lease back

operativofinanziario

per natura

ASSILEAClassificazioni del leasing

per

Il lease-back è una forma peculiare di leasing, spesso usata nel settoreimmobiliare, in cui fornitore e utilizzatore coincidono.

In linea di principio qualunque tipo di bene può essere finanziato in leasing purchéil suo utilizzo sia "strumentale" all’attività dell’utilizzatore. Bisogna però considerareche la natura del bene influenza la durata del contratto di leasing, nonchè il costogestionale del rischio associato all’operazione.

Si possono distinguere diverse classi di beni e quindi di settori in cui poter usu-fruire del leasing:

• Leasing immobiliare per quei contratti relativi a beni immobili (quali adesempio capannoni, laboratori, stabilimenti, uffici, negozi ecc.), che a lorovolta si distinguono in immobili costruiti (già edificati) e immobili da costruire;

• Leasing strumentale, di cui si può usufruire per tutte le tipologie di beni stru-mentali all’esercizio di attività di impresa (quali ad esempio macchine perufficio, macchine utensili, macchinari per l’edilizia, macchine per stampa e artigrafiche, ecc.);

• Leasing auto e leasing aeronavale, utilizzato per i beni mobili, che a loro voltasi distinguono in mezzi di trasporto, autovetture, veicoli industriali e commerciali,aeromobili, natanti e materiale ferroviario.

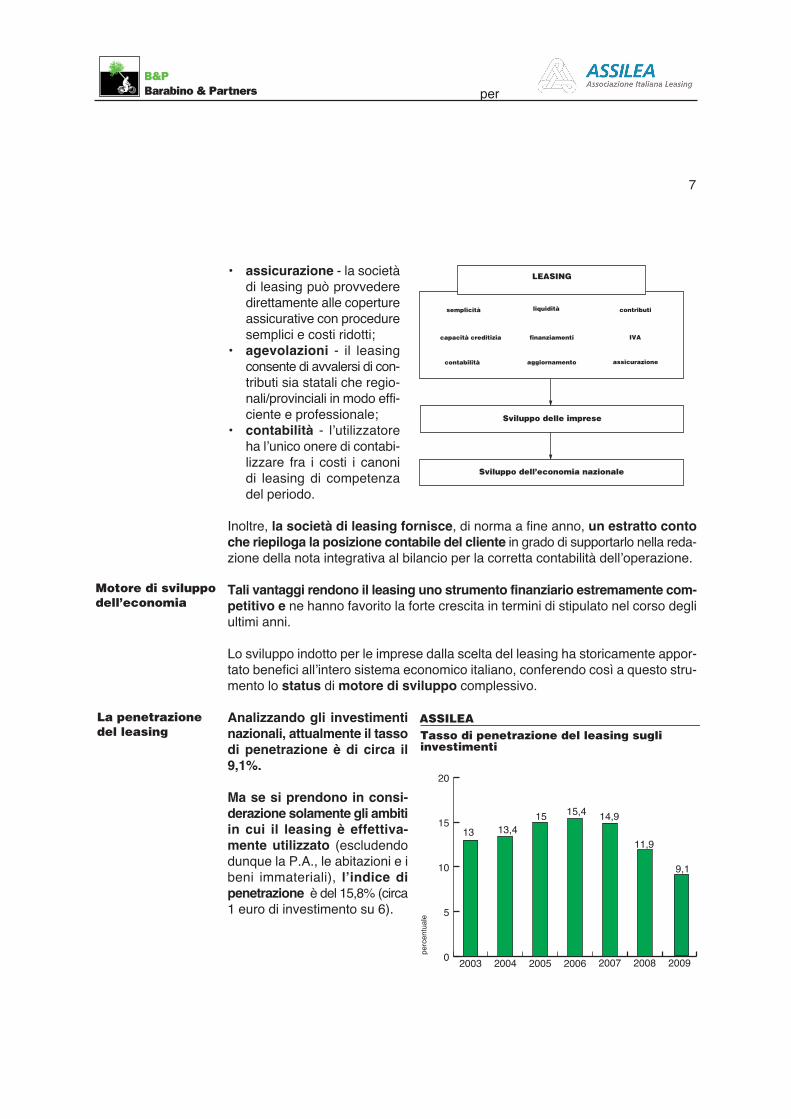

Il leasing si presenta come uno strumento finanziario innovativo e vantag-gioso, in grado di accumulare tanto i vantaggi del finanziamento tradizionalequanto quelli dei servizi connessi al bene, permettendo così all’utilizzatore finaledi usufruire di numerosi plus:

• semplicità - la procedura del leasing è semplice e spedita, consente inoltre con-tratti personalizzati secondo le esigenze del cliente;

• aggiornamento tecnologico - consente di mantenere l’azienda tecnologica-mente all’avanguardia superando la tendenza al prolungamento dell’uso dei beni;

• liquidità - offre la possibilità all’azienda di ottenere la disponibilità di un benesenza intaccare la liquidità aziendale;

• capacità creditizia - consente di fatto un aumento della capacità creditizia del-l’azienda che si avvantaggia del contenuto di garanzia connesso al mantenimentodella proprietà del bene in capo alla società concedente;

• finanziamento - permette di finanziare il costo delle attrezzature in misura supe-riore a qualsiasi altra forma di finanziamento;

• IVA - l’IVA sul bene è pagata dalla società di leasing, l’utilizzatore invece dilui-sce il relativo onere lungo tutta la durata contrattuale;

6

Strumentoinnovativo evantaggioso…

Il lease back

I settori delleasing

per

• assicurazione - la societàdi leasing può provvederedirettamente alle copertureassicurative con proceduresemplici e costi ridotti;

• agevolazioni - il leasingconsente di avvalersi di con-tributi sia statali che regio-nali/provinciali in modo effi-ciente e professionale;

• contabilità - l’utilizzatoreha l’unico onere di contabi-lizzare fra i costi i canonidi leasing di competenzadel periodo.

Inoltre, la società di leasing fornisce, di norma a fine anno, un estratto contoche riepiloga la posizione contabile del cliente in grado di supportarlo nella reda-zione della nota integrativa al bilancio per la corretta contabilità dell’operazione.

Tali vantaggi rendono il leasing uno strumento finanziario estremamente com-petitivo e ne hanno favorito la forte crescita in termini di stipulato nel corso degliultimi anni.

Lo sviluppo indotto per le imprese dalla scelta del leasing ha storicamente appor-tato benefici all’intero sistema economico italiano, conferendo così a questo stru-mento lo status di motore di sviluppo complessivo.

Analizzando gli investimentinazionali, attualmente il tassodi penetrazione è di circa il9,1%.

Ma se si prendono in consi-derazione solamente gli ambitiin cui il leasing è effettiva-mente utilizzato (escludendodunque la P.A., le abitazioni e ibeni immateriali), l’indice dipenetrazione è del 15,8% (circa1 euro di investimento su 6).

7

Motore di sviluppodell’economia

Sviluppo delle imprese

semplicità liquidità contributi

capacità creditizia finanziamenti

contabilità aggiornamento

IVA

assicurazione

LEASING

Sviluppo dell’economia nazionale

0

5

10

15

20

2009200820072006200520042003

perc

entu

ale

Tasso di penetrazione del leasing sugliinvestimenti

ASSILEA

11,913

9,1

13,415 15,4 14,9

La penetrazionedel leasing

per

L’andamento del leasing ha mostrato una continua crescita nel corso degli anni passati.Oltre a conquistare sempre nuovi segmenti di clientela, è prevedibile una mag-giore diffusione di questo strumento anche in altri comparti come ad esempionel settore degli investimenti della Pubblica Amministrazione, delle personefisiche, anche nel settore delle energie rinnovabili.

8

Le prospettivedel leasing

per

ASSILEAIl leasing in Italia: caratteristiche e trend

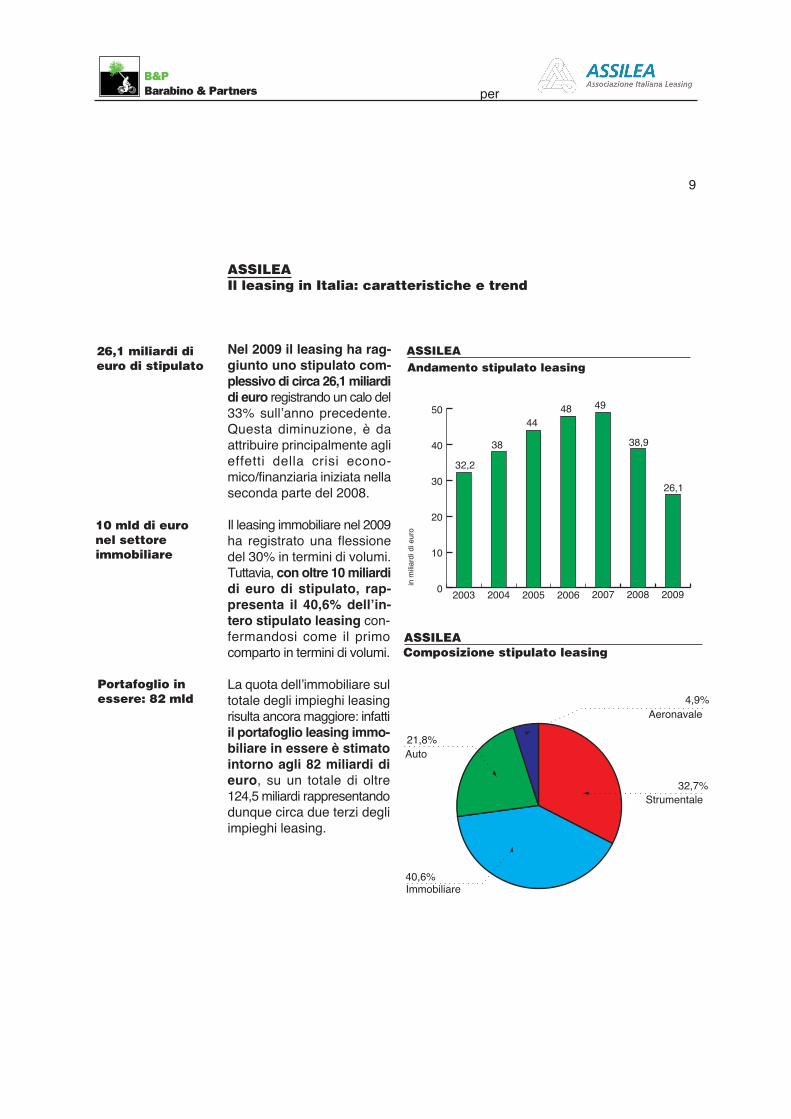

Nel 2009 il leasing ha rag-giunto uno stipulato com-plessivo di circa 26,1 miliardidi euro registrando un calo del33% sull’anno precedente.Questa diminuzione, è daattribuire principalmente aglieffetti della crisi econo-mico/finanziaria iniziata nellaseconda parte del 2008.

Il leasing immobiliare nel 2009ha registrato una flessionedel 30% in termini di volumi.Tuttavia, con oltre 10 miliardidi euro di stipulato, rap-presenta il 40,6% dell’in-tero stipulato leasing con-fermandosi come il primocomparto in termini di volumi.

La quota dell’immobiliare sultotale degli impieghi leasingrisulta ancora maggiore: infattiil portafoglio leasing immo-biliare in essere è stimatointorno agli 82 miliardi dieuro, su un totale di oltre124,5 miliardi rappresentandodunque circa due terzi degliimpieghi leasing.

9

26,1 miliardi dieuro di stipulato

0

10

20

30

40

50

2009200820072006200520042003

in m

iliar

di d

i eur

o

Andamento stipulato leasingASSILEA

26,1

32,2

38

4448 49

38,9

Aeronavale

Strumentale

Immobiliare

Auto

Composizione stipulato leasingASSILEA

4,9%

32,7%

40,6%

21,8%

10 mld di euronel settoreimmobiliare

Portafoglio inessere: 82 mld

per

Alla dinamica complessiva dell’immobiliare ha contribuito la flessione dello stipu-lato leasing di immobili costruiti (-32,3%), che rappresenta circa il 60% del sotto-comparto, sia quella del leasing di immobili da costruire o in costruzione: -24,9%.

Il leasing strumentale, con uno stipulato di circa 8,5 miliardi di euro e nono-stante il calo del 31,0% rispetto al 2008, si conferma il secondo comparto delsettore,pur con flessioni superiori al 20% per tutte le fasce d’importo contrattuali.

Il leasing auto, con uno stipulato di circa 5,7 miliardi di euro, si conferma il terzocomparto del settore, con un calo del 32,8%.

Il sottocomparto del leasing su autovetture è diminuito del -28,3%; su di esso nonha infatti influito il decreto sulla rottamazione che era rivolto principalmente ai privati.Il peso sull’intero comparto si è attestato leggermente al di sopra del 41%, in lievecrescita rispetto al 2008, mentre la quota dei veicoli industriali, il cui stipulato è dimi-nuito di oltre il 40% rispetto al 2008 per effetto del calo della produzione e delle espor-tazioni, è scesa al 34%.

Lo stipulato leasing di veicoli commerciali, è diminuito del 41,2%, confermandosiad una quota del 14,4% del comparto auto. Negativa anche la dinamica del rentinga medio-lungo termine delle Associate Assilea che registra una flessione del13,3%, andando a rappresentare il 9,5% dell’intero comparto auto.

Lo stipulato del leasing per la nautica da diporto ha raggiunto nel 2009 un valorevalore di poco più di 1 miliardo di euro, con un calo del 50% rispetto all’annoprecedente.

10

5,7 mld di euro di stipulato nelcomparto auto

Nautica dadiporto 1 mld dieuro

Strumentale a8,5 miliardi

per

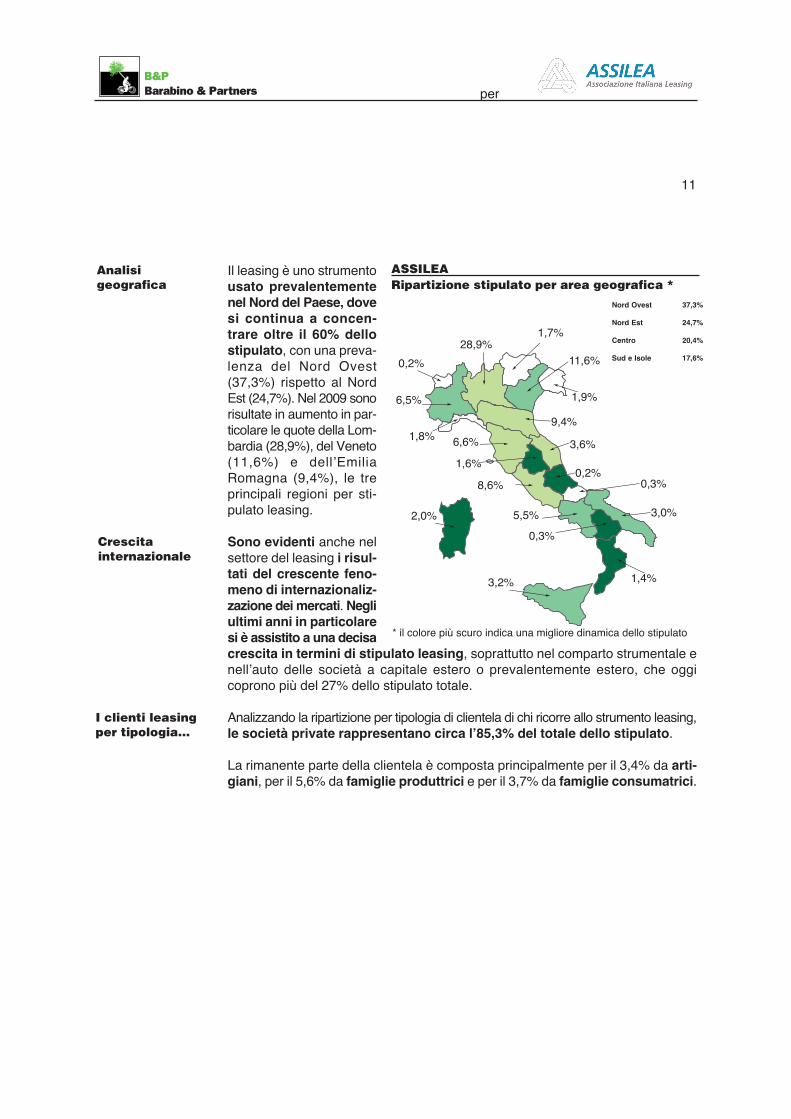

Il leasing è uno strumentousato prevalentementenel Nord del Paese, dovesi continua a concen-trare oltre il 60% dellostipulato, con una preva-lenza del Nord Ovest(37,3%) rispetto al NordEst (24,7%). Nel 2009 sonorisultate in aumento in par-ticolare le quote della Lom-bardia (28,9%), del Veneto(11,6%) e dell’EmiliaRomagna (9,4%), le treprincipali regioni per sti-pulato leasing.

Sono evidenti anche nelsettore del leasing i risul-tati del crescente feno-meno di internazionaliz-zazione dei mercati. Negliultimi anni in particolaresi è assistito a una decisacrescita in termini di stipulato leasing, soprattutto nel comparto strumentale enell’auto delle società a capitale estero o prevalentemente estero, che oggicoprono più del 27% dello stipulato totale.

Analizzando la ripartizione per tipologia di clientela di chi ricorre allo strumento leasing,le società private rappresentano circa l’85,3% del totale dello stipulato.

La rimanente parte della clientela è composta principalmente per il 3,4% da arti-giani, per il 5,6% da famiglie produttrici e per il 3,7% da famiglie consumatrici.

11

I clienti leasingper tipologia...

6,5%

28,9%

0,2% 11,6%

1,6%

8,6% 0,3%

5,5%

1,8% 6,6%

0,2%

1,7%

1,9%

9,4%

3,6%

3,0%

0,3%

3,2%

2,0%

1,4%

Nord Ovest 37,3%

Nord Est 24,7%

Centro 20,4%

Sud e Isole 17,6%

Analisigeografica

ASSILEARipartizione stipulato per area geografica *

* il colore più scuro indica una migliore dinamica dello stipulato

Crescitainternazionale

per

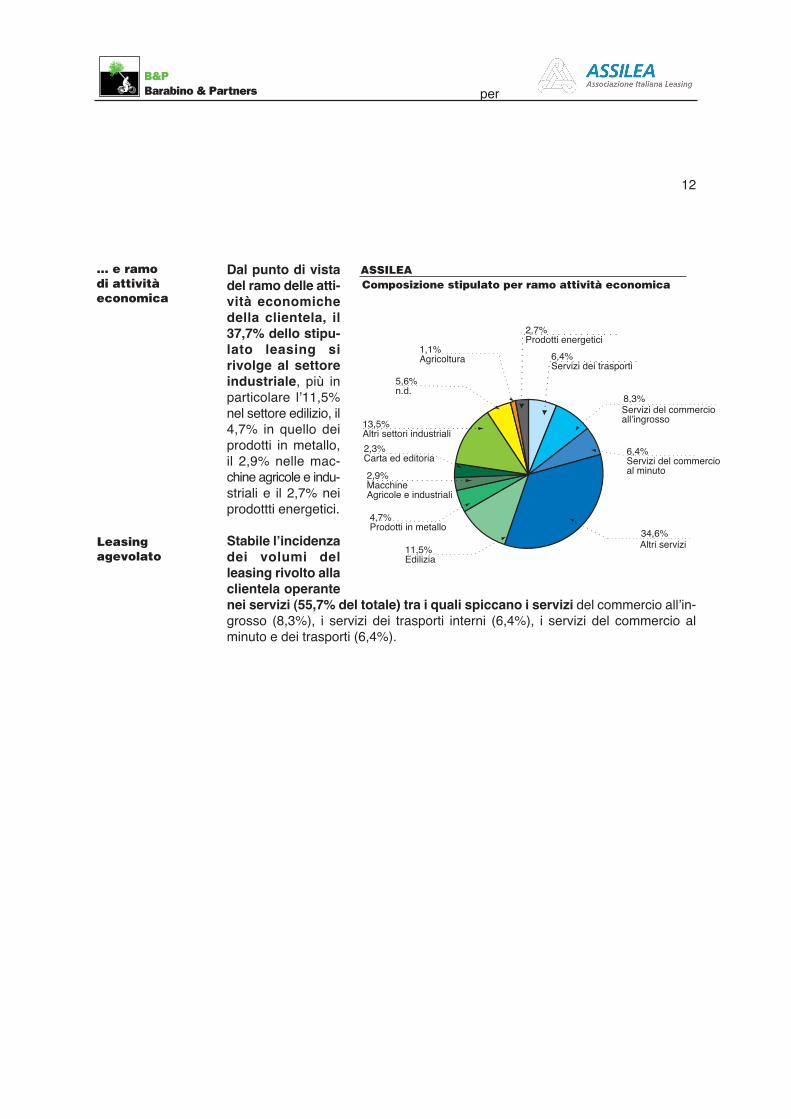

Dal punto di vistadel ramo delle atti-vità economichedella clientela, il37,7% dello stipu-lato leasing sirivolge al settoreindustriale, più inparticolare l’11,5%nel settore edilizio, il4,7% in quello deiprodotti in metallo,il 2,9% nelle mac-chine agricole e indu-striali e il 2,7% neiprodottti energetici.

Stabile l’incidenzadei volumi delleasing rivolto allaclientela operantenei servizi (55,7% del totale) tra i quali spiccano i servizi del commercio all’in-grosso (8,3%), i servizi dei trasporti interni (6,4%), i servizi del commercio alminuto e dei trasporti (6,4%).

12

Leasingagevolato

... e ramo di attivitàeconomica

Composizione stipulato per ramo attività economicaASSILEA

6,4%Servizi dei trasporti

8,3%

6,4%Servizi del commercioal minuto

Servizi del commercio all’ingrosso

34,6%Altri servizi

5,6% n.d.

1,1% Agricoltura

11,5% Edilizia

4,7% Prodotti in metallo

2,9% Macchine Agricole e industriali

2,3% Carta ed editoria

13,5% Altri settori industriali

2,7%Prodotti energetici

per

L’Associazione svolge unruolo fondamentale di riferi-mento per le istituzioni pre-poste all’emissione delle nor-mative, con le quali collaboraal fine di facilitare le impresenell’accesso alle differentiagevolazioni.

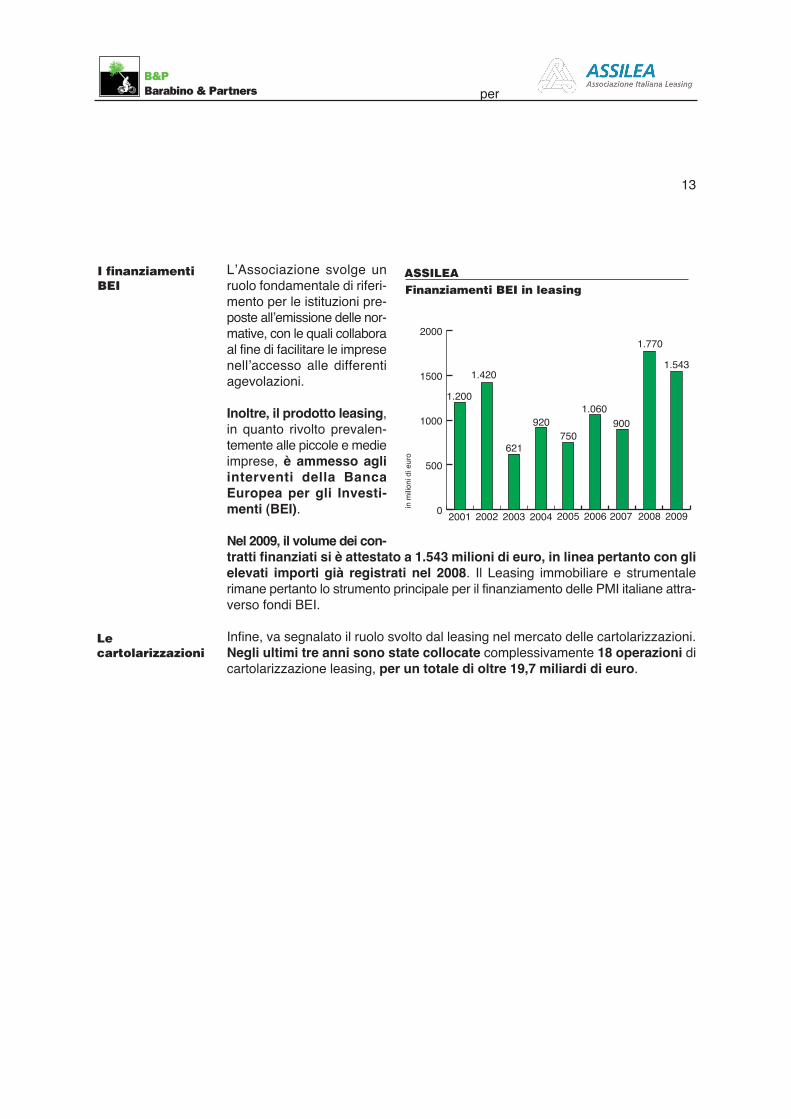

Inoltre, il prodotto leasing,in quanto rivolto prevalen-temente alle piccole e medieimprese, è ammesso agliinterventi della BancaEuropea per gli Investi-menti (BEI).

Nel 2009, il volume dei con-tratti finanziati si è attestato a 1.543 milioni di euro, in linea pertanto con glielevati importi già registrati nel 2008. Il Leasing immobiliare e strumentalerimane pertanto lo strumento principale per il finanziamento delle PMI italiane attra-verso fondi BEI.

Infine, va segnalato il ruolo svolto dal leasing nel mercato delle cartolarizzazioni.Negli ultimi tre anni sono state collocate complessivamente 18 operazioni dicartolarizzazione leasing, per un totale di oltre 19,7 miliardi di euro.

13

0

500

1000

1500

2000

200920082007200620052004200320022001

Finanziamenti BEI in leasing

1.543

1.200

ASSILEA

1.420

621

in m

ilion

i di e

uro

920750

1.060900

1.770

I finanziamentiBEI

Lecartolarizzazioni

per

ASSILEAIl leasing in Europa

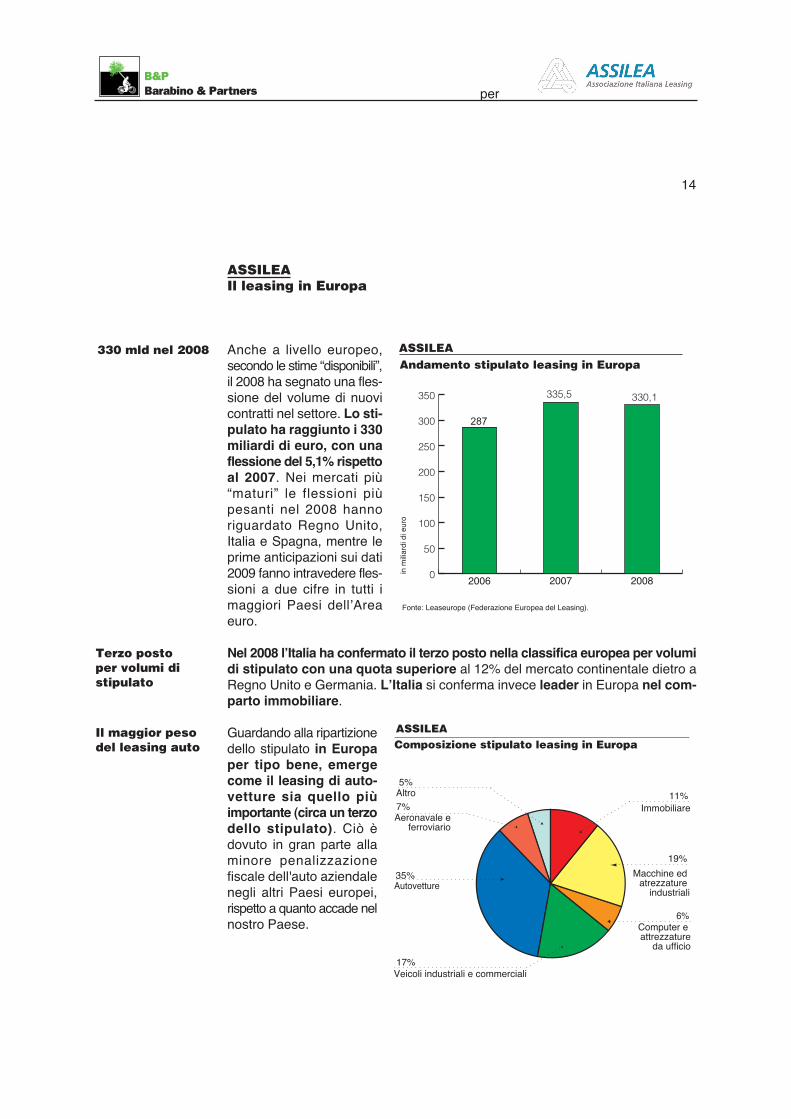

Anche a livello europeo,secondo le stime “disponibili”,il 2008 ha segnato una fles-sione del volume di nuovicontratti nel settore. Lo sti-pulato ha raggiunto i 330miliardi di euro, con unaflessione del 5,1% rispettoal 2007. Nei mercati più“maturi” le flessioni piùpesanti nel 2008 hannoriguardato Regno Unito,Italia e Spagna, mentre leprime anticipazioni sui dati2009 fanno intravedere fles-sioni a due cifre in tutti imaggiori Paesi dell’Areaeuro.

Nel 2008 l’Italia ha confermato il terzo posto nella classifica europea per volumidi stipulato con una quota superiore al 12% del mercato continentale dietro aRegno Unito e Germania. L’Italia si conferma invece leader in Europa nel com-parto immobiliare.

Guardando alla ripartizionedello stipulato in Europaper tipo bene, emergecome il leasing di auto-vetture sia quello piùimportante (circa un terzodello stipulato). Ciò èdovuto in gran parte allaminore penalizzazionefiscale dell'auto aziendalenegli altri Paesi europei,rispetto a quanto accade nelnostro Paese.

14

0

50

100

150

200

250

300

350

200820072006

in m

iliar

di d

i eur

o

Andamento stipulato leasing in EuropaASSILEA

Fonte: Leaseurope (Federazione Europea del Leasing).

287

335,5 330,1

330 mld nel 2008

Terzo posto per volumi distipulato

Il maggior pesodel leasing auto

Altro

Composizione stipulato leasing in EuropaASSILEA

5%11%

6%

Immobiliare

Macchine ed atrezzature

industrialiAutovetture

7%Aeronavale e

ferroviario

35%

Veicoli industriali e commerciali17%

Computer e attrezzature

da ufficio

19%

per

ASSILEAGlossario

E’ la "rata" del leasing e rappresenta la quota periodica con cui si remunera la Societàdi leasing a fronte dell'utilizzo del bene. E' un corrispettivo per servizio ed inquanto tale è soggetto ad IVA. Può essere o meno comprensivo di servizi acces-sori quali assicurazione (in varie forme) o altri servizi (ad esempio di manutenzione).

La fissazione del canone viene stabilita dalla società di leasing sulla base dinumerosi fattori, quali: il costo del denaro vigente, la durata e l’impostazione con-trattuale; il merito di credito del cliente; la tipologia del bene; il valore dell’eventualeopzione di acquisto finale del bene stesso; i servizi accessori ecc.

La società di leasing che acquista il bene scelto dall'utilizzatore e glielo concedein utilizzo, conservandone la proprietà fino al momento del suo eventuale riscatto.

Affinché l'utilizzatore possa usufruire dei benefici fiscali legati al contratto di loca-zione finanziaria, tale contratto deve necessariamente avere una durata minima,stabilita dalla legge e dipendente dalla tipologia del bene locato. Il computo delladurata minima va effettuato partendo dalla data di consegna del bene (e non dalladata di stipula del contratto).

Si tratta del soggetto che vende il bene, scelto dall'utilizzatore, alla società di leasing.

Fase durante la quale la società di leasing valuta l'affidabilità economica delrichiedente e la fungibilità del bene al fine di sottoscrivere o meno il contratto. Perla fase "istruttoria" sono generalmente richiesti una serie di commenti e informa-zioni.

Particolare formula di locazione finanziaria in base nella quale utilizzatore e fornitorecoincidono.

Contratto in base al quale la società di leasing (concedente), dietro versamento dicanoni periodici, mette a disposizione dell'utilizzatore beni mobili (macchine, auto-mobili, ecc.) e immobili, strumentali alla sua attività di impresa, acquistati o fatti costruireappositamente dal concedente stesso in base alle indicazioni fornite dall'utilizza-tore. Alla scadenza del contratto, l'Utilizzatore ha la possibilità di acquistare ibeni esercitando l'opzione di riscatto ad un prezzo prestabilito contrattualmente.

Contratto in base al quale la società di leasing mette a disposizione dell'utilizza-tore beni mobili strumentali alla sua attività di impresa, acquistati appositamentedal concedente stesso in base alle indicazioni fornite dall'utilizzatore, dietro versamentodi un canone periodico onnicomprensivo. Non è prevista alcuna opzione finale diacquisto.

15

Canone

Concedente

Durata minima

Fornitore

Istruttoria

Lease back

Locazionefinanziaria

Locazioneoperativa

per

L'iter di perfezionamento si concretizza in tre precisi momenti: firma del contrattoe il versamento dell'anticipo; emissione dell'ordine di acquisto da parte dellasocietà di leasing; consegna del bene.

Facoltà in capo all'Utilizzatore di acquistare il bene al termine del contratto.

Soggetto che sceglie e utilizza il bene oggetto del leasing.

16

Perfezionamento

Riscatto

Utilizzatore

per

ASSILEANatura delle società di leasing

Banca che svolge all’interno della stessa unità organizzativa una pluralità di atti-vità fra quelle previste dal t.u.l.b., quali la raccolta di risparmio tra il pubblico e l’e-sercizio del credito (attività bancaria), attività connesse e strumentali (art.10t.u.l.b.), nonché le altre attività finanziarie ammesse al mutuo riconoscimento trale quali rientra anche il leasing finanziario. Le banche sono iscritte in un appo-sito elenco di cui all’art.13 del t.u.l.b. tenuto presso la Banca d’Italia.

Società di leasing costituite sotto forma di banca, ma che svolgono unicamente oprevalentemente l’attività di leasing.

Con riferimento ai soggetti operanti nel settore finanziario, diversi dalle banche, l’ar-ticolo 106 del t.u.l.b. stabilisce che l’esercizio nei confronti del pubblico (cioè neiconfronti di terzi con carattere di professionalità) di concessione di finanziamentisotto qualsiasi forma (tra cui rientra l’attività di leasing) è riservato a intermediarifinanziari iscritti in un apposito elenco generale tenuto dal Ministro del tesoro, chesi avvale dell’UIC. Le condizioni per l’iscrizione nell’elenco generale sono:

• forma giuridica di società per azioni, di società in accomandita per azioni, di societàa responsabilità limitata o di società cooperativa;

• oggetto sociale che preveda lo svolgimento esclusivo di attività finanziaria;• capitale sociale versato non inferiore a cinque volte il capitale minimo previsto

per la costituzione delle società per azioni;• possesso da parte degli azionisti dei requisiti di onorabilità e da parte degli espo-

nenti aziendali dei requisiti di onorabilità e professionalità.

Sono iscritti nell’elenco speciale indicato nell’art. 107 del t.u.l.b. gli intermediari finan-ziari presenti nell’elenco generale di cui all’art.106, in possesso di determinati requi-siti oggettivi riferibili all’attività svolta, alla dimensione, al rapporto tra indebitamentoe patrimonio. Tali soggetti, analogamente a quanto accade nel caso delle banche,sono soggetti alla vigilanza della Banca d’Italia, che opera attraverso tre distinti pianidi controllo:

• di tipo regolamentare, avente ad oggetto principalmente il contenimento del rischioe l’adeguatezza patrimoniale;

• di tipo ispettivo, che attribuisce alla Banca d’Italia la facoltà di effettuare ispe-zioni e di richiedere l’esibizione di atti e documenti;

• di tipo informativo, relativo a segnalazioni periodiche e alla presentazione allaBanca d’Italia di ogni altro dato e documento richiesto.

17

Bancageneralista

Bancaspecializzata

IntermediariFinanziari ex art.106 t.u.l.b.

IntermediariFinanziari ex art.107 t.u.l.b.

per

Tale distinzione viene fatta a seconda che un intermediario finanziario (sia esso106 o 107) sia “specializzato” nell’attività di leasing, oppure svolga oltre al leasingaltre attività di intermediazione finanziaria (tipicamente factoring e credito alconsumo).

Intermediari finanziari che non fanno parte di un gruppo bancario, ma che sono diemanazione di un gruppo industriale (soprattutto auto o prodotti informatici).

Possono svolgere solo l’attività di leasing operativo, (spesso si utilizza in questocaso, anche la dizione di “noleggio a lungo termine”).

18

Intermediarispecializzati omultiprodotto

Società “captive”

Società commer-ciali

per

ASSILEAOrgani dell’Associazione

Presidente Maurizio LAZZARONI

Vice Presidenti Edoardo BACISStefano ESPOSITO Filippo GRIECO Massimo MAZZEGA

Consiglio Massimo ARDUINISandro BALLERINOValter BARBANTIAlberto BERTANZETTIFranco CASIRAGHIGiovanni CORAGGIO Denis DELESPAUL Enrico DURANTIBruno LECCHI Luigi MACCHIOLACarlo MESCIERI Massimiliano MOIMaurizio RICCADONNARodolfo SERTIC

Collegio dei Revisori Massimo PANZALIMassimo BACCI Giuseppe BARCHIESILuigi Giacomo CORNAAlberto Angelo MORONI

Collegio dei Probiviri Giulio BUCOVAZAlessandro CARRETTARenato CLARIZIA

Direttore Generale Fabrizio MARAFINI

19