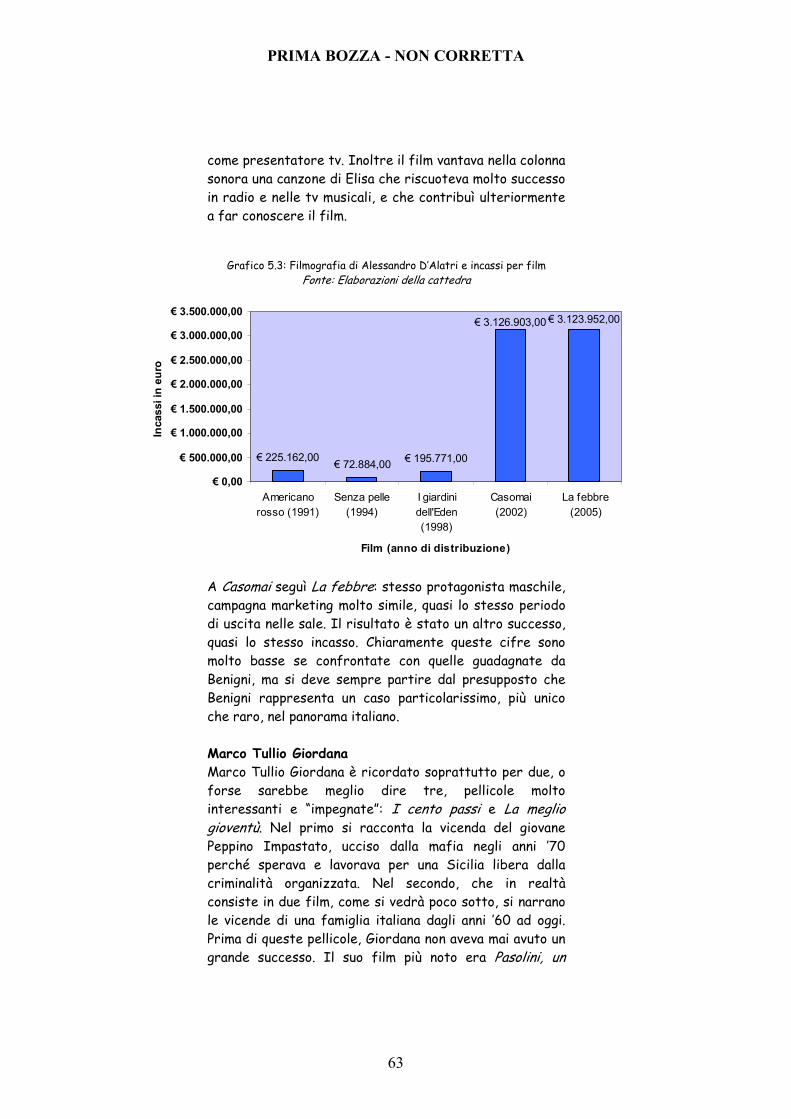

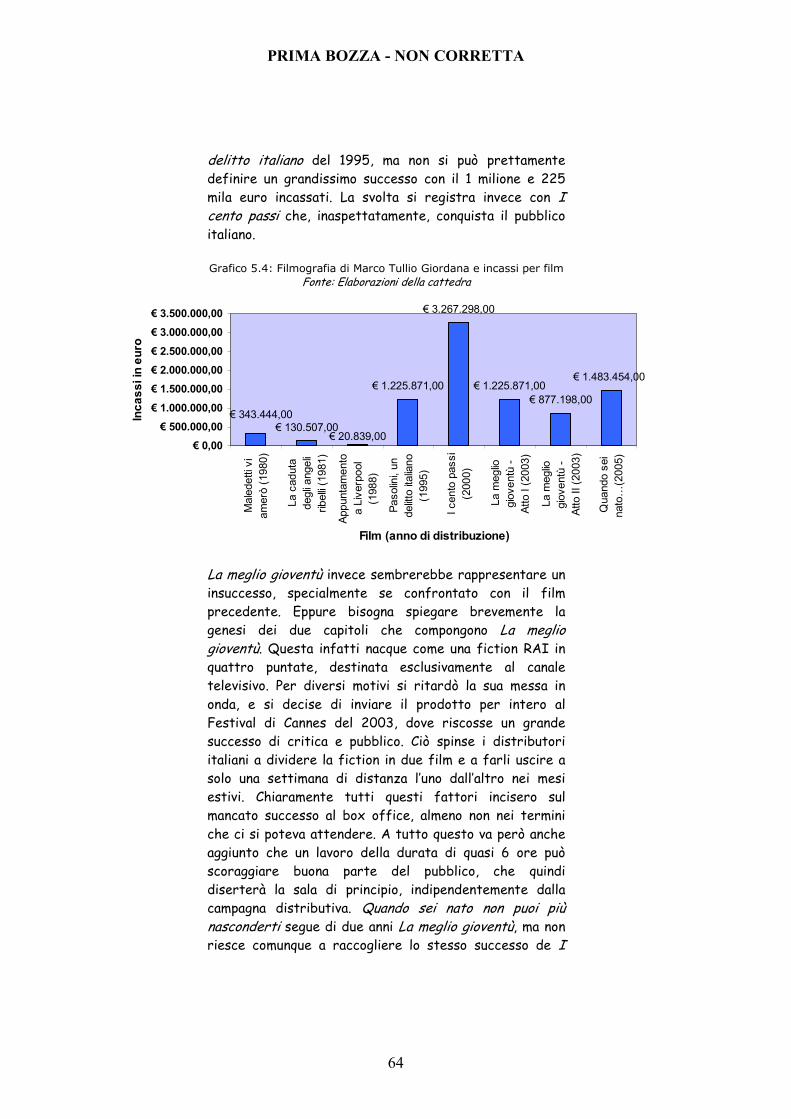

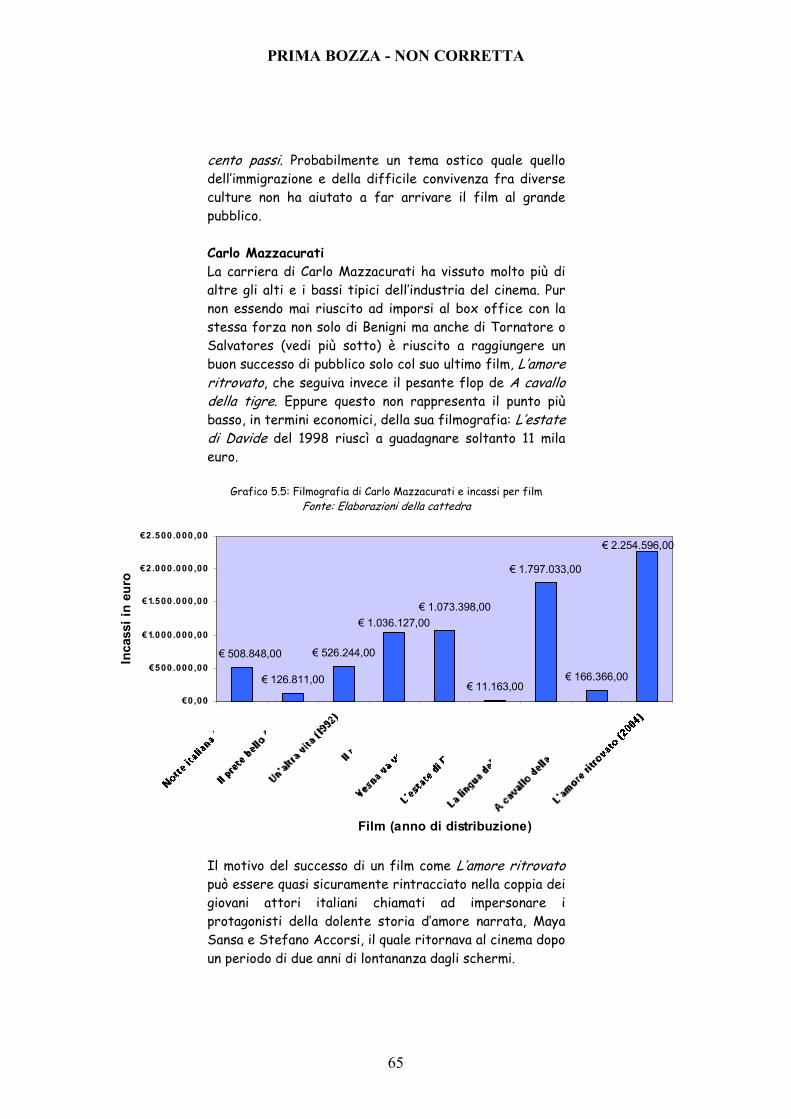

DISPENSE DI ECONOMIA DEL CINEMA -...

166

Cattedra di Economia dell’Informazione e della Comunicazione A.A. 2007-2008 DISPENSE DI ECONOMIA DEL CINEMA Prof. Giandomenico Celata Con una prefazione di Mario Monicelli

Transcript of DISPENSE DI ECONOMIA DEL CINEMA -...

Cattedra di Economia dell’Informazione e della Comunicazione

A.A. 2007-2008

DISPENSE DI

ECONOMIA

DEL CINEMA

Prof. Giandomenico Celata

Con una prefazione di Mario Monicelli

PRIMA BOZZA - NON CORRETTA

2

SEMINARIO DI ECONOMIA

DEL CINEMA

ROMA 12, 13 E 15 MAGGIO 2008

PRIMA BOZZA - NON CORRETTA

3

Prefazione di Mario Monicelli

Il Cinema è un’arte applicata all’industria. Senza industria non potrebbe vivere, così come non potrebbe vivere senza tecnologie e senza una distribuzione efficace. Tutti elementi che costituiscono un processo di produzione e valorizzazione che ha bisogno di capitali e di mercato. Altre Arti possono vivere senza. É il caso della Pittura che per fare esprimere un artista ha bisogno semplicemente di tele e colori. É il caso della Letteratura per la quale vale qualche risma di carta e una penna. Il Cinema no. Il Cinema è un’arte che si innerva su un processo industriale e quindi ha bisogno di capitali. Di più, è un prodotto costosissimo che richiede l’impegno di risorse ingenti e ad altissimo rischio avendo di fronte un pubblico, un consumatore, i cui comportamenti sono difficili da prevedere sia che acquisti un biglietto per entrare in una sala cinematografica, sia che acquisti o affitti un dvd, oppure paghi un abbonamento alla pay-tv piuttosto che il prezzo di un servizio di video-on-demand. Senza capitali non c’è film; senza pubblico non c’è redditività. Da qui nasce l’esigenza che l’autore cinematografico medi se stesso con le coscienze del produttore e di tutti gli altri soggetti della produzione. D’altro canto che cos’è il regista se non un organizzatore di un processo produttivo a cui deve aggiungere una straordinaria sensibilità culturale e una straordinaria capacità di rapportarsi con le professionalità e le emotività dei tecnici e degli attori. Per non parlare dell’abilità e della conoscenza che deve applicare alla fase decisiva della post-produzione. Tutto ciò non sminuisce l’arte del Cinema, ma anzi la arricchisce con la sua complessità che le deriva dal doversi innervare con un processo e metodologie industriali e con le esigenze di chi vi investe risorse finanziarie.

Mario Monicelli

_____________________

Mario Monicelli dirige il suo primo lungometraggio nel 1937. Collabora intensamente con Steno ed è poi uno dei massimi interpreti della “Commedia all’italiana” (tra i suoi film “I soliti ignoti", "La grande guerra", "I compagni", "L'armata Brancaleone", "La ragazza con la pistola", "Amici miei", "Un borghese piccolo piccolo", “Il Marchese del Grillo”). Nel 1991 gli è stato conferito il Leone d'oro alla carriera che lo consacra definitivamente Maestro del Cinema Italiano. Nel 2006 è tornato sugli schermi con "Le rose del deserto".

PRIMA BOZZA - NON CORRETTA

4

INDICE 1. CENNI INTRODUTTIVI ........................................................................................................................................... 6

2. LA DOMANDA ............................................................................................................................................................... 9 2.1 Il film come bene esperienza e bene relazionale................................................................................................. 9 2.2 Le modalità del consumo ed etnografia del consumo ......................................................................................... 12

Appendice ............................................................................................................................................................... 18 2.3 La concentrazione del consumo sui titoli ............................................................................................................... 24 2.4 La concentrazione del consumo in sala (in costruzione) .................................................................................... 26

3. L’OFFERTA ...................................................................................................................................................................... 27

3.1 Creativita’ e industria .................................................................................................................................................. 27 3.2 Film come matrice......................................................................................................................................................... 28 3.3 I costi della prima copia ............................................................................................................................................. 30 3.4 I costi di distribuzione ............................................................................................................................................... 33 3.5 Economie di scala dal lato della domanda .............................................................................................................. 35

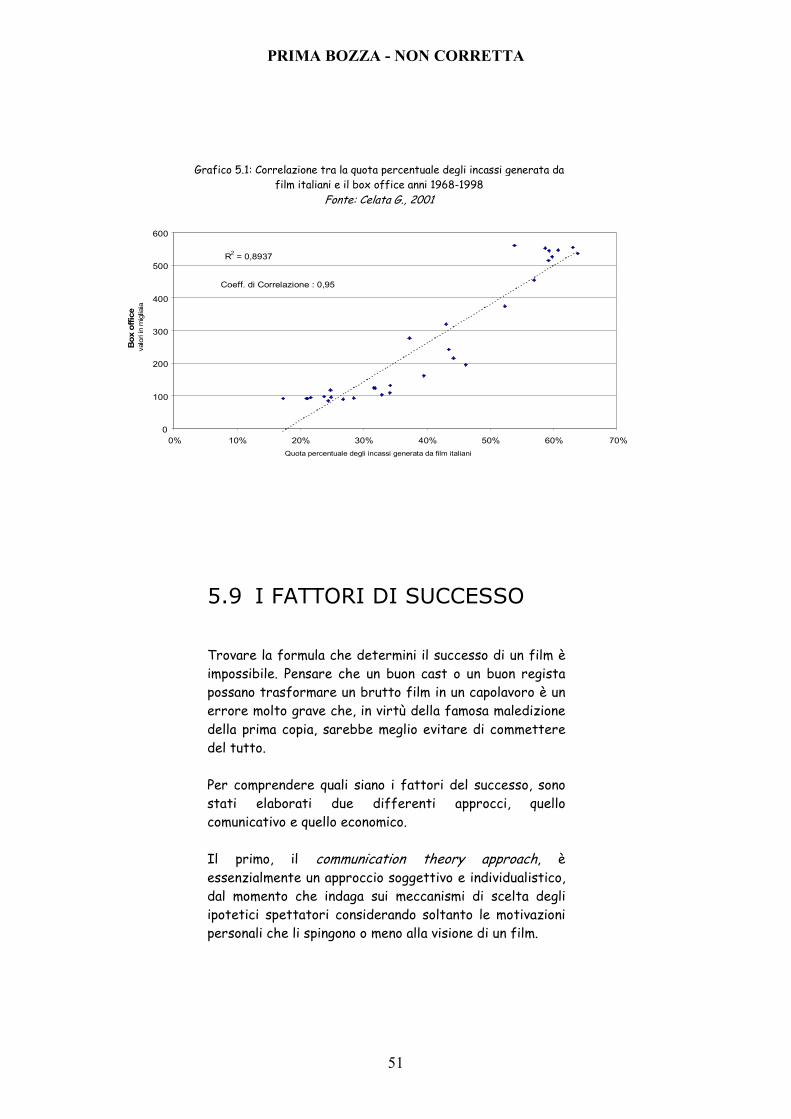

4. IL PREZZO ...................................................................................................................................................................... 37 4.1 La flessibilita’ del prezzo............................................................................................................................................ 37 4.2 Discriminazione del prezzo ........................................................................................................................................ 39 5. L’INDUSTRIA ................................................................................................................................................................ 40 5.1 Cicli economici e stagionali ......................................................................................................................................... 40 5.2 Capitale e avvii di produzione.................................................................................................................................... 42 5.3 Fattori market-share .................................................................................................................................................. 43 5.4 Tassi di cambio,e loro effetti ................................................................................................................................... 44 5.5 Esportazioni.................................................................................................................................................................... 44 5.6 Asset dell’industria ...................................................................................................................................................... 45 5.7 Il moltiplicatore di reddito........................................................................................................................................ 47 5.8 La correlazione box office/film nazionali ............................................................................................................. 49 5.9 I fattori di successo.................................................................................................................................................... 51

5.9.1 Variabili interne di produzione ...................................................................................................................... 53 5.9.2 Variabili interne di distribuzione ................................................................................................................. 56 5.9.3 Variabili interne di esercizio ......................................................................................................................... 57 5.9.4 Variabili esterne................................................................................................................................................ 58

5.10 I percorsi del successo ............................................................................................................................................. 60 5.11 La filiera del valore..................................................................................................................................................... 76 5.12 La coda lunga ................................................................................................................................................................ 77 5.13 Lo studio system ......................................................................................................................................................... 81 5.14 Lo star system e il cinema dei generi ................................................................................................................... 82 5.15 Il modello a rete.......................................................................................................................................................... 83 5.16 Il ciclo di vita (in costruzione)................................................................................................................................

PRIMA BOZZA - NON CORRETTA

5

6. L’INNOVAZIONE ......................................................................................................................................................... 85 7. IL FLUSSO DEL LAVORO NELLE IMPRESE CINEMATOGRAFICHE...................................................... 88 7.1 Premessa .......................................................................................................................................................................... 88

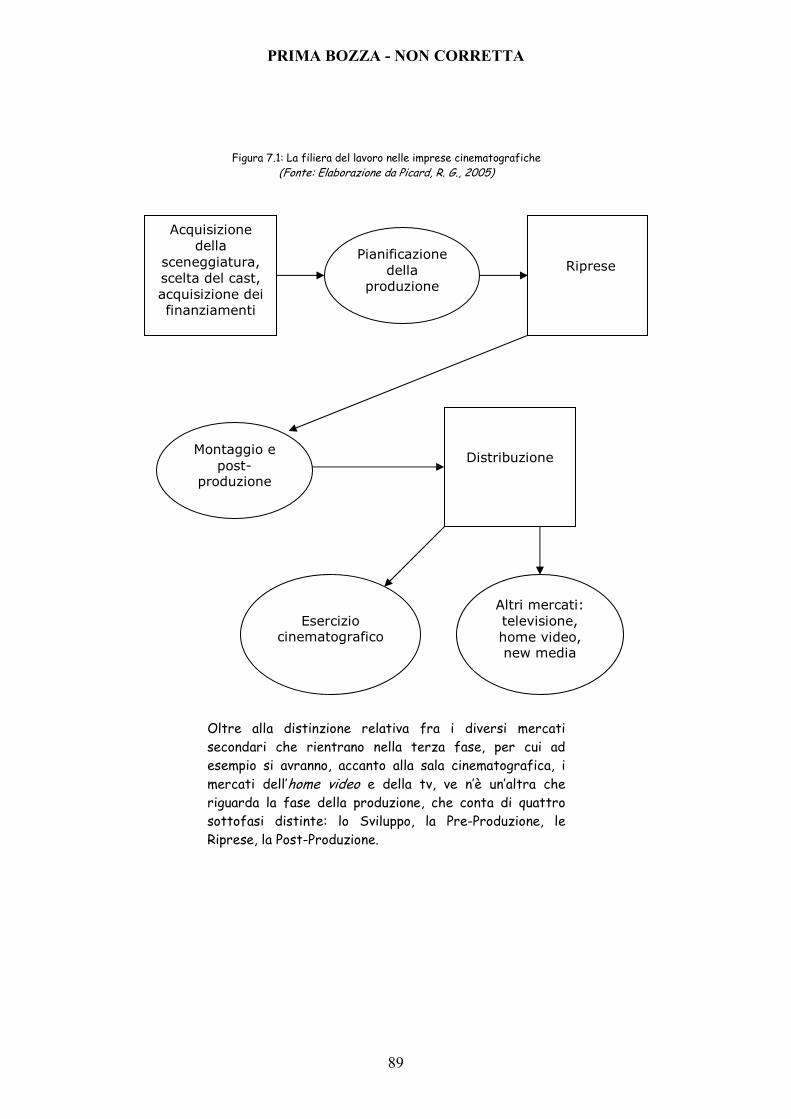

7.1.1 La fase della produzione ............................................................................................................................... 90 7.1.2 La fase della distribuzione ........................................................................................................................... 90 7.1.3 La fase dell’esercizio e degli altri mercati di sbocco........................................................................... 90

7.2 Lo sviluppo ....................................................................................................................................................................... 91 7.3 La preproduzione.......................................................................................................................................................... 92

7.3.1 Diverse tipologie di accordi di finanziamento ........................................................................................ 94 7.3.2 Tipologie di prodotto filmico in relazione all’accordo di finanziamento......................................... 96

7.4 Le riprese ........................................................................................................................................................................ 97 7.5 La postproduzione......................................................................................................................................................... 98 7.6 La distribuzione............................................................................................................................................................. 102

7.6.1 I fattori che influenzano la strategia di distribuzione ......................................................................... 103 7.6.2 Gli schemi di distribuzione............................................................................................................................. 104 7.6.3 Le modalità di distribuzione .......................................................................................................................... 105

7.7 L’esercizio e gli altri mercati di sbocco................................................................................................................. 107 7.7.1 Il mercato primario: la sala ............................................................................................................................ 109 7.7.2 I mercati secondari.......................................................................................................................................... 113 7.7.3 La televisione generalista............................................................................................................................... 114 7.7.4 La pay tv e la pay per view ............................................................................................................................. 115 7.7.5 Home video.......................................................................................................................................................... 116 7.7.6 I new media......................................................................................................................................................... 118

8. IL MERCATO .................................................................................................................................................................. 121 8.1 La concentrazione nella fase distributiva.............................................................................................................. 121 8.2 L’integrazione verticale della filiera....................................................................................................................... 123 8.3 Circuiti cinematografici .............................................................................................................................................. 125 8.4 Il mercato internazionale........................................................................................................................................... 126

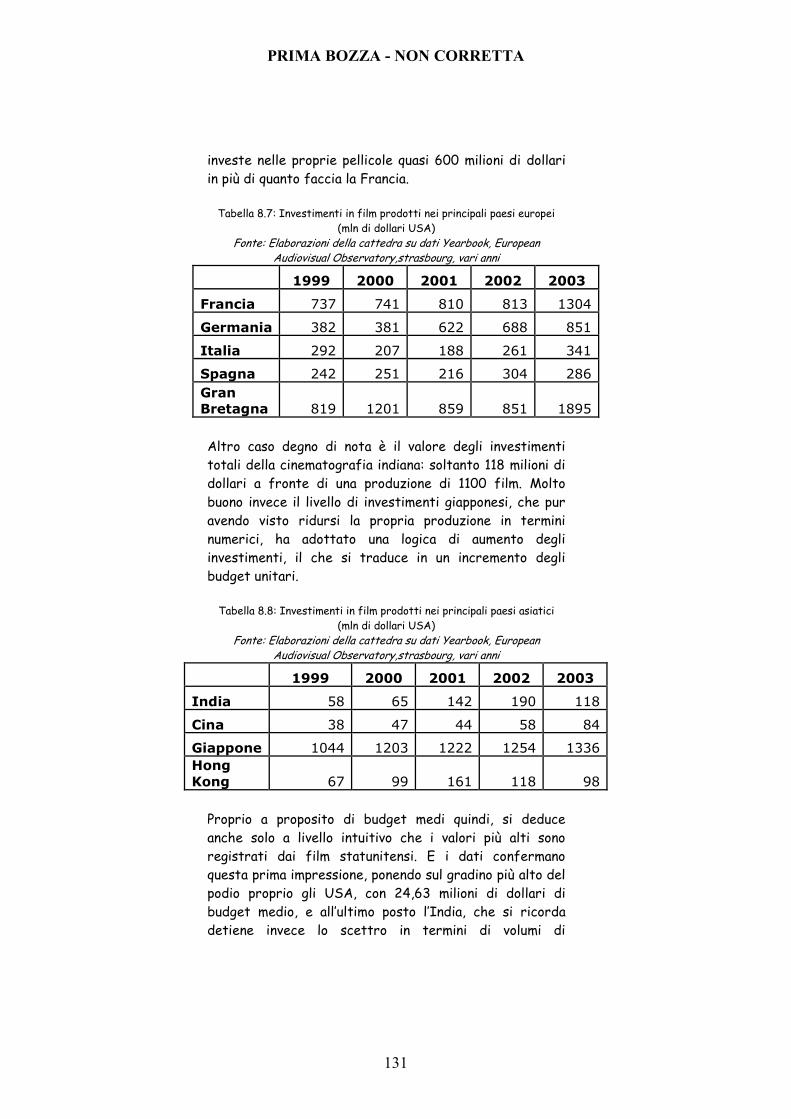

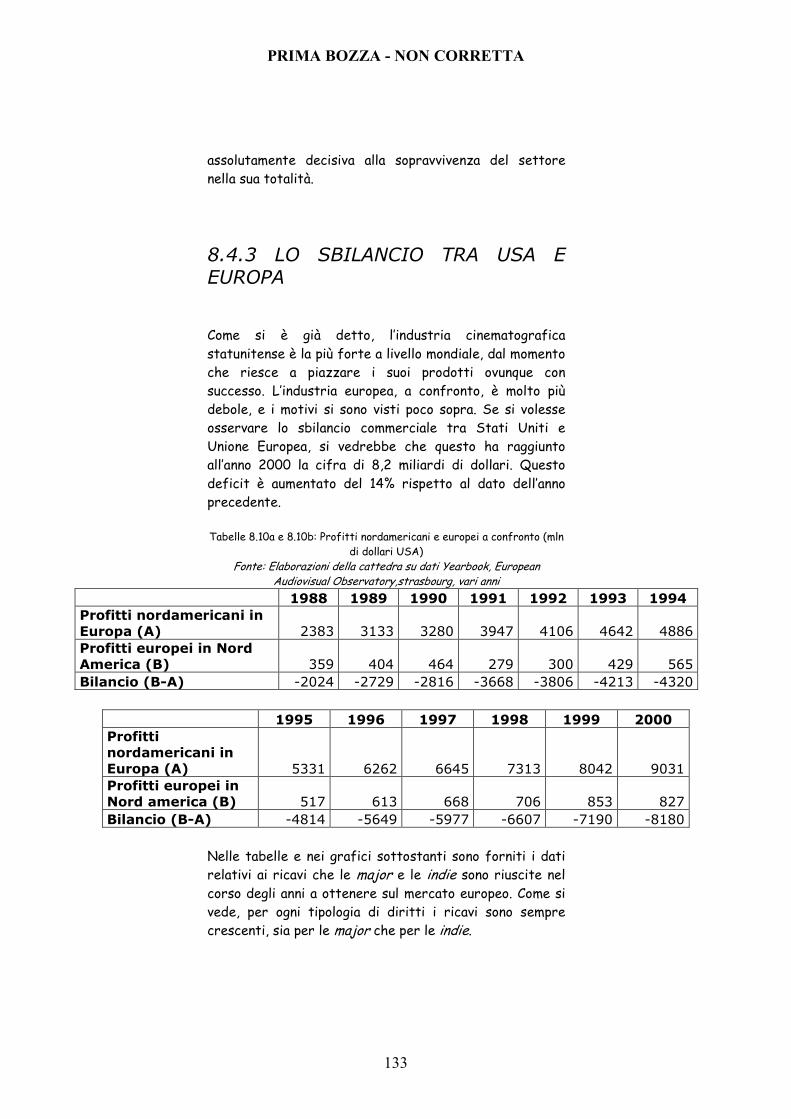

8.4.1 Volumi di investimento ..................................................................................................................................... 127 8.4.2 Volumi di produzione e budget medi ........................................................................................................... 130 8.4.3 Lo sbilancio tra Usa ed Europa ..................................................................................................................... 133

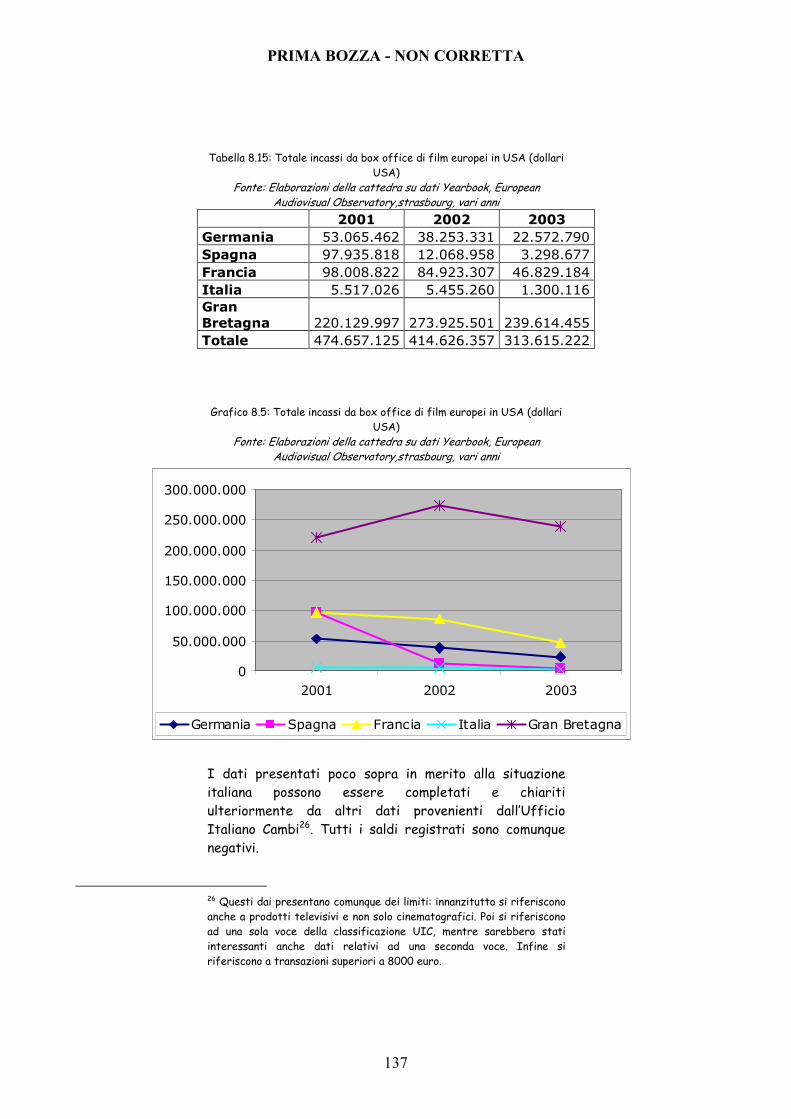

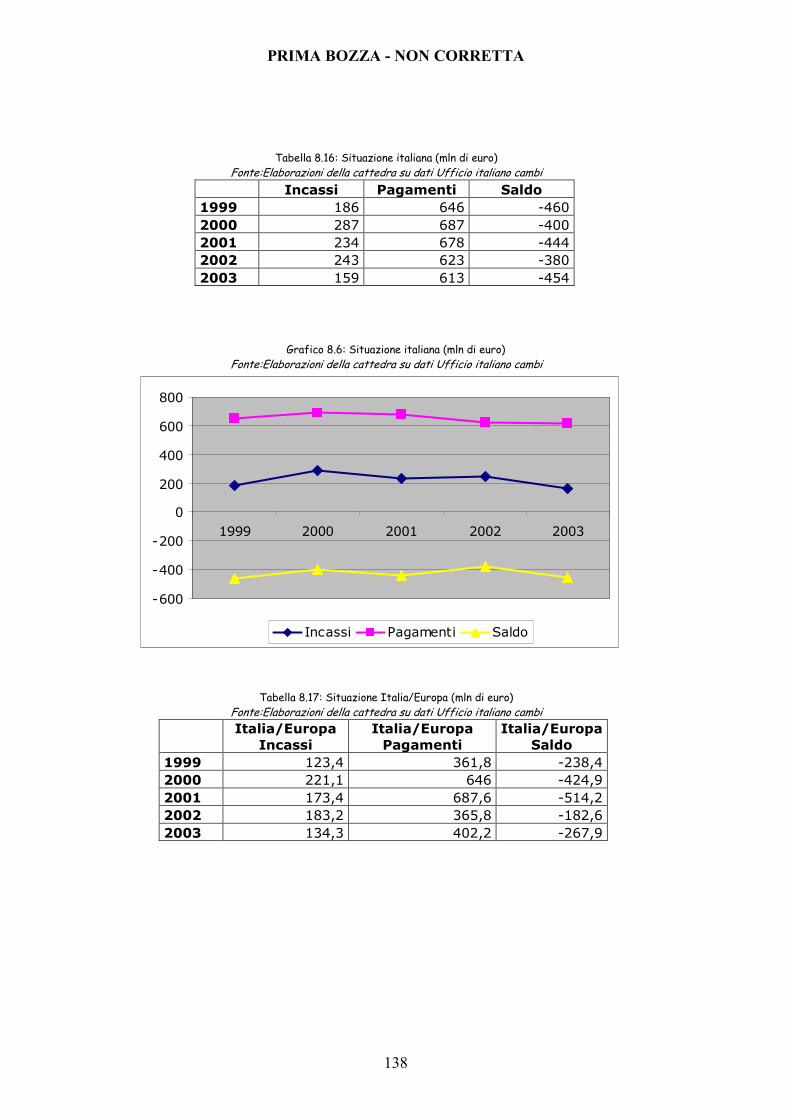

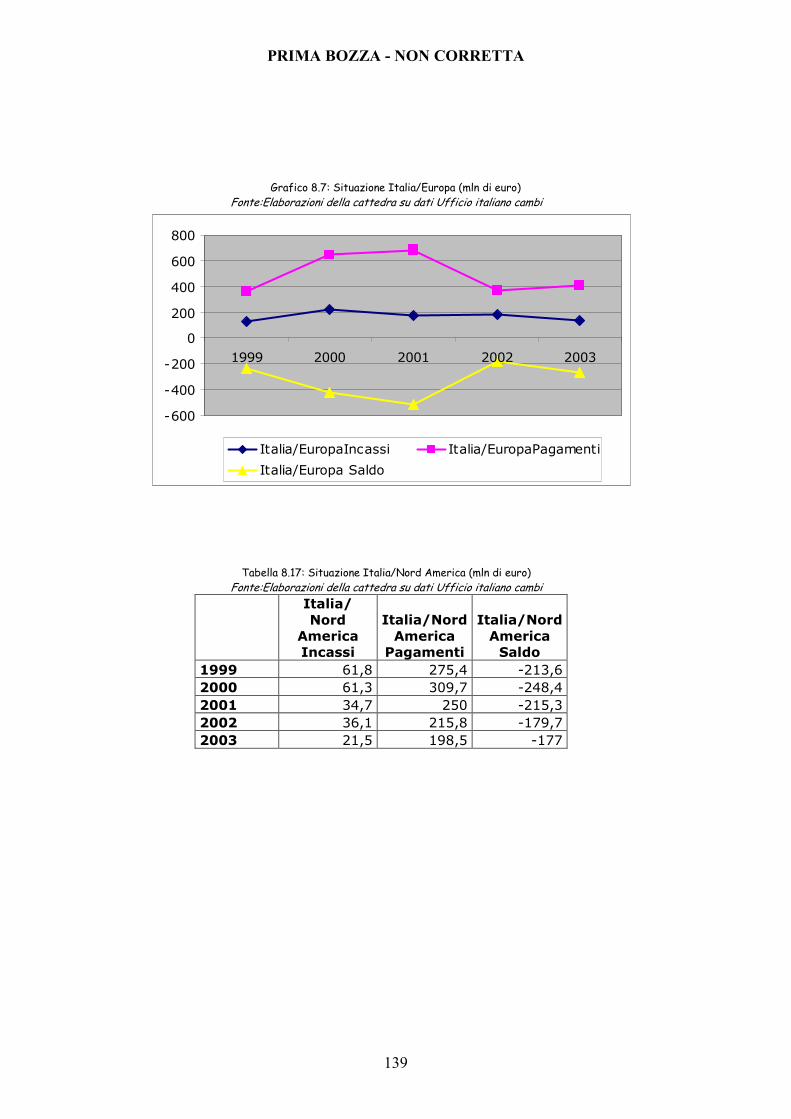

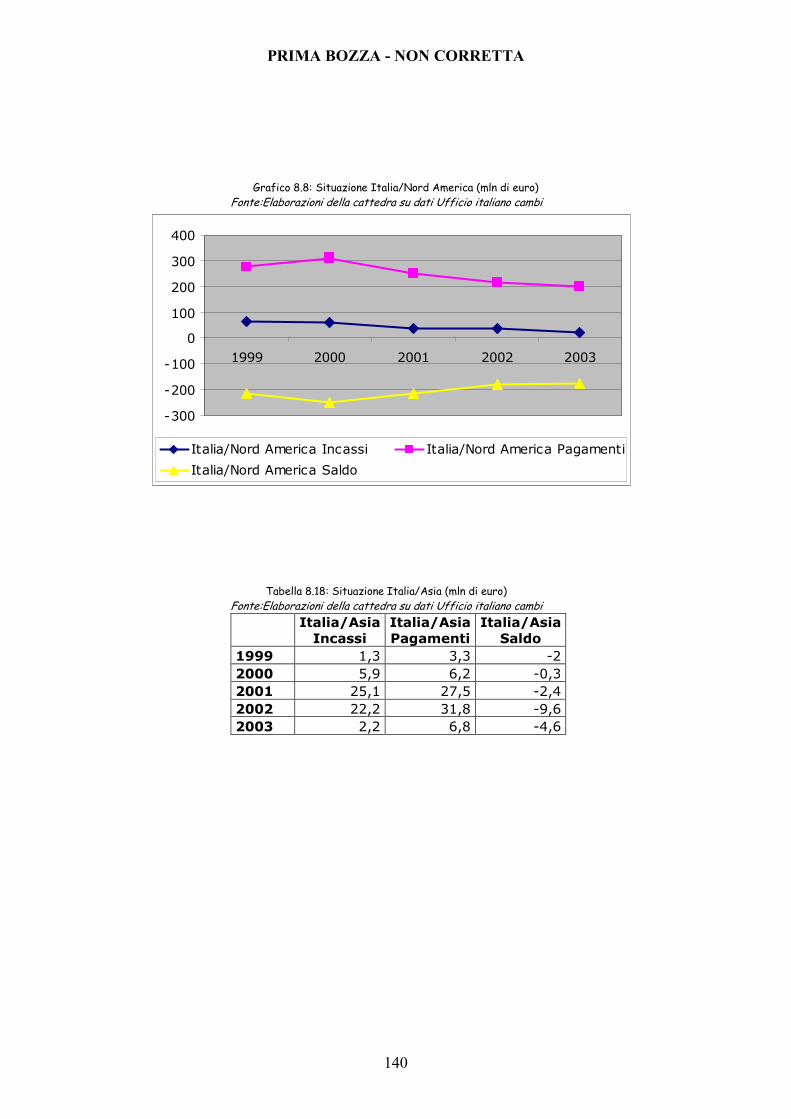

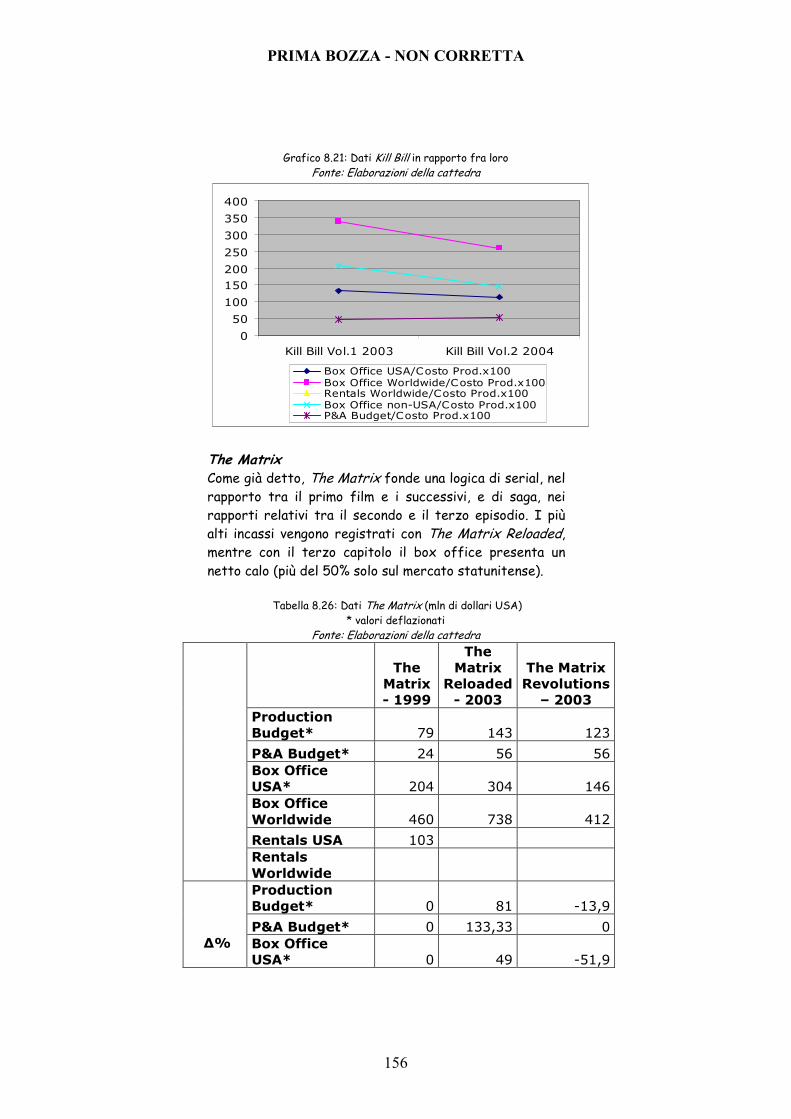

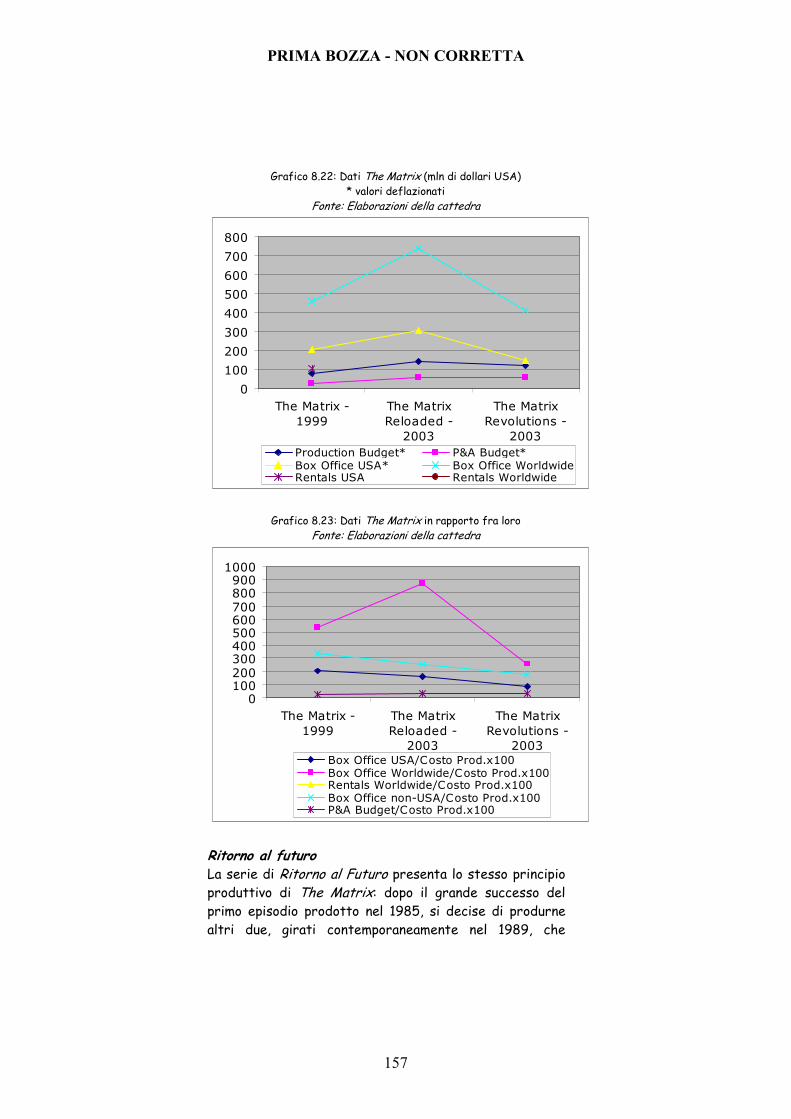

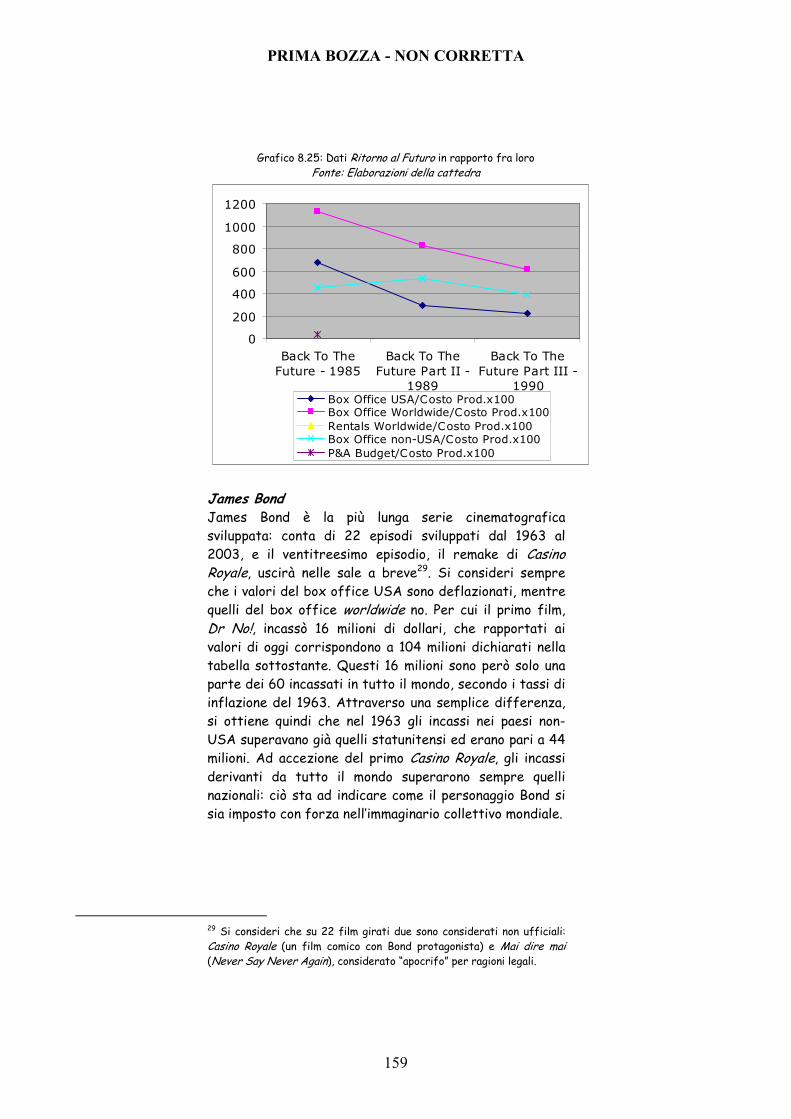

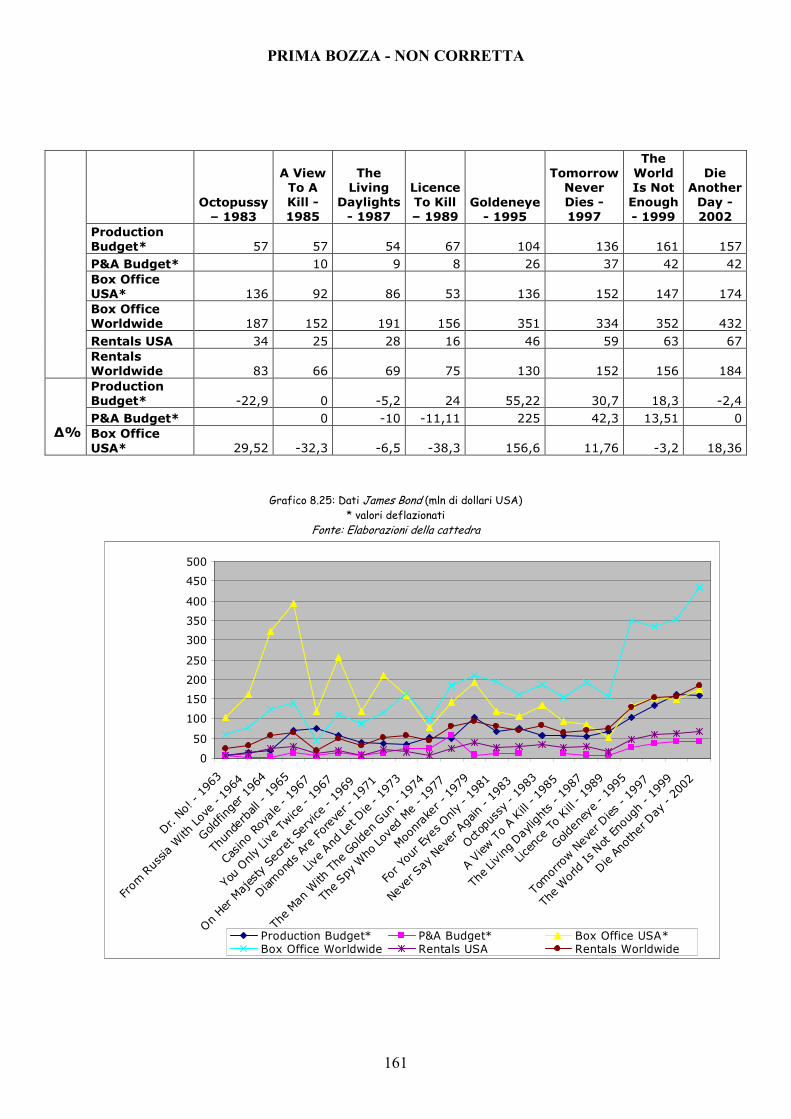

8.5 I Serial............................................................................................................................................................................. 143

9. LE FONTI STATISTICHE........................................................................................................................................ 162 BIBLIOGRAFIA ................................................................................................................................................................... 163 WEBGRAFIA ......................................................................................................................................................................... 166

PRIMA BOZZA - NON CORRETTA

6

1 CENNI INTRODUTTIVI

Il cinema può essere visto sotto vari aspetti: quello artistico-culturale, quello dell’

intrattenimento, quello economico-industriale.

In queste dispense e in questo seminario ci interessa questo ultimo aspetto. Il cinema

infatti, come altre attività artistico-culturali e/o di intrattenimento vive nella misura in

cui assume un aspetto economico-industriale. E’ il caso della musica nei suoi rapporti

con l’industria discografica, della letteratura rispetto all’industria editoriale, del design

rispetto all’industria in genere, ecc..

Di più, si può affermare che le espressioni artistico-culturali vivono nella misura in cui

c’è un pubblico, grande o piccolo, che le consuma e gli permette così di continuare ad

esprimersi. Altrimenti è mecenatismo, che pure ha una sua importanza rispetto all’arte

e alla cultura. Ma anche per esso si può rintracciare una origine economica. Ad

esempio, nella soddisfazione-utilità, quindi nel consumo, che ne fa il mecenate che è

“pagata” dal plusvalore tratto da altre attività economiche.

Il cinema, per ritornare al tema delle dispense, è quindi una attività industriale che si completa in una serie di fasi: dalla progettazione del prodotto, alla sua produzione, distribuzione e consumo. Il prodotto al centro di questa attività è il film che, in quanto tale, è una merce, fatta di costi e di ricavi, da cui una impresa trae valore e redditività, attiva o passiva, secondo i risultati che riporta sul mercato. Merce che consiste in una forma di spettacolo, registrata, ad utilità ripetuta, caratterizzata da un flusso di immagini dinamiche proiettate su uno schermo. Realizzata, distribuita e fruita a mezzo di supporti tecnologici. Essa assume un valore nella misura in cui viene consumate da un pubblico sul mercato/i su cui viene distribuita e venduta. Quindi, dietro le immagini che scorrono su uno schermo, grande o piccolo che sia, che ci avvincono o che ci divertono, che ci commuovono o che ci fanno ridere, che ci fanno riflettere o che ci liberano la mente, c’è lavoro, professionalità, tecnologia, investimenti, decisioni, rischio d’impresa, quindi economia e industria. Per quanto riguarda il supporto su cui il film è registrato, all’inizio questo era la pellicola (in inglese, “film” infatti non significa nient’altro che “pellicola”) ma l’innovazione tecnologica, che ha sempre connotato fin dall’inizio questa merce, può oggi far ricorso alla tecnologia

PRIMA BOZZA - NON CORRETTA

7

digitale1. Tecnologia digitale che, ad oggi, è molto più sviluppata per le fasi di produzione e post-produzione e per il consumo sui cosiddetti mercati secondari2 piuttosto che per la proiezione in sala, dove la diffusione della tecnologia digitale è ancora limitata. In queste dispense si continuerà a considerare la sala cinematografica come mercato di sbocco primario nonostante che quelli secondari, dalla televisione ora ancora prevalentemente analogica ma ormai entrata nello scenario digitale con la tv satellitare e terrestre, all’home video, dalla mobile tv alla IPTV, costituiscano ormai un mercato nettamente superiore in valore economico rispetto a quello della sala cinematografica. Questi cambiamenti tecnologici comportano cambiamenti anche nelle modalità di consumo e spesso impongono cambiamenti nei linguaggi e nell’estetica del prodotto stesso. La sala cinematografica però, a parte il fascino e le utilità della fruizione collettiva ed altre peculiarità che verranno illustrate successivamente, costituisce il luogo dove il singolo prodotto filmico assume ancora il proprio valore di mercato. Difatti il livello del box office, e cioè la quantità di biglietti venduti per un singolo film, determina il valore che quel prodotto assumerà sui mercati secondari. Si potrebbe affermare che la sala cinematografica è una sorta di borsa valori, dove il livello del box office indica la capitalizzazione di ogni singolo film e gli spettatori paganti, o non paganti, svolgono la stessa funzione degli operatori di borsa. Se comprano il biglietto il valore del film cresce, se non lo comprano diminuisce. Fornita queste definizioni, è necessario comprendere che il cinema, è parte dell’economia dell’audiovisivo, i cui confini comprendono i prodotti televisivi, nelle forme tradizionali e nuove che tendono ad assumere, i commercial, cioè la pubblicità audiovisiva, i corporate, cioè i prodotti audiovisivi per la comunicazione d’impresa, i giochi elettronici, i documentari e l’animazione. L’economia dell’audiovisivo a sua volta è parte dell’economia del tempo libero, dove la visione di un film o di un programma televisivo o di uno spettacolo dal vivo è in concorrenza con altre possibilità di utilizzo del tempo libero, come la visita di un museo, la ristorazione, il

1 La tecnologia digitale si basa sul campionamento e sulla quantificazione dei campioni dei segnali analogici. Ciò significa che ad ogni campione ottenuto da una segmentazione del segnale analogico ad intervalli regolari (la frequenza di campionamento viene chiamata risoluzione) viene dato un valore numerico che i nuovi media digitali, basandosi sul codice binario, sanno riconoscere. L’informazione audiovisiva viene quindi ad essere tradotta nelle nuove tecnologie digitali in semplici valori numerici. 2 Questi aspetti relativi alla distinzione fra mercato primario e mercati secondari o sopravvenuti verranno illustrati dettagliatamente nel capitolo 7.

PRIMA BOZZA - NON CORRETTA

8

turismo, la navigazione su internet o il semplice godimento di un parco, di un centro storico o di un gioco a carte. .. o il non far nulla. Lo studio dell’economia del cinema interseca due tematiche “altre”.

La prima riguarda il rapporto tra il cinema e la cultura. Tra i film quale ha un contenuto culturale e quale un mero contenuto di intrattenimento? E, quando è intrattenimento, quale aspetto può definirsi culturale e quale no? Un film ha più o meno “dignità” culturale rispetto ad una fiction televisiva o ad uno spettacolo teatrale? Quanto pesa la “patina del tempo” sulla considerazione culturale di un prodotto dello spettacolo? Il pubblico del teatro di Shakespeare tra Cinque e Seicento o dell’Opera alla Scala nel Settecento avevano comportamenti certamente peggiori di chi sgranocchia rumorosamente pop corn vedendo un B-Movie in un Multiplex o del più stereotipato spettatore di Beautiful. Per non parlare delle motivazioni meramente mercantili di molta musica classica che oggi si ascolta in religioso e rispettoso silenzio. Per non parlare, per venire all’oggi, della rivalutazione postuma di interpreti e autori considerati a suo tempo, in senso dispregiativo, da avanspettacolo. La seconda tematica riguarda la mercificazione del tempo libero e quindi la distinzione dei prodotti di tempo libero tra quelli che il consumatore deve acquistare, come per andare al cinema o per vedere uno spettacolo musicale, e quelli che il consumatore acquisisce gratuitamente (prescindendo, come si vedrà nelle dispense, dal costo opportunità) come una passeggiata o la lettura di un libro prestato o la visione di un tramonto sul mare. Questi due temi hanno un’enorme rilevanza, in primo luogo per i valori che assume una società e per i comportamenti dei suoi componenti. Ma, in secondo luogo, anche per i risvolti economici che assumono nella misura in cui entrano oppure no in una logica di mercato. Solo in questo ultimo caso verranno affrontati in queste dispense. Ad esempio, un film consuma tempo libero e quindi si pone in concorrenza con il tempo di vita in genere, ma più specificatamente con altri film per conquistare pubblico, così come con tutte le altre forme di spettacolo, di intrattenimento e di utilizzo del tempo libero. Mi auguro che queste tematiche, apparentemente aride e ciniche, affascinino il lettore di queste dispense, nello stesso modo in cui appaga vedere un bel film nel buio di una sala cinematografica. Ma anche in questo caso: la soddisfazione tratta dal film è pari al prezzo del biglietto venduto? Quindi, il rischio del consumatore nell’acquisto del biglietto e quello parallelo del produttore, del distributore e dell’esercente nell’investimento nel film, hanno avuto buon fine? Al mercato l’ardua sentenza. All’economia l’analisi di tutto ciò.

PRIMA BOZZA - NON CORRETTA

9

2 LA DOMANDA Da una prospettiva economica, il prodotto filmico è una merce, cioè un bene commerciale che deve essere distribuito e venduto su un mercato. In quanto merce venduta e richiesta, il film presenta quindi sia una domanda da parte del pubblico sia un’offerta da parte di chi produce e distribuisce la pellicola. Si tenterà quindi in questo contesto di evidenziare le caratteristiche del mercato cinematografico e dal lato della domanda e dal lato dell’offerta, che verranno affrontate rispettivamente in questo capitolo e in quello successivo.

2.1 IL FILM COME BENE ESPERIENZA E BENE RELAZIONALE Sarà capitato a tutti almeno una volta nella vita di uscire da una sala cinematografica con la sensazione di aver assistito ad un film che sfortunatamente si credeva molto meglio. Si era convinti che il film fosse un capolavoro, o che comunque aiutasse a passare due ore di puro divertimento, e invece si esce con l’idea di aver buttato i propri soldi per un film che non meritava il prezzo del biglietto. Questa è una caratteristica che hanno tutti i prodotti dell’audiovisivo, e il film in particolare. Sono cioè, come si dice in economia, dei beni esperienza, cioè beni il cui valore rispetto al prezzo può essere valutato dal

consumatore solo dopo il consumo. Esistono infatti due grandi categorie di beni economici chiamati, secondo la definizione inglese, search goods e experience goods. I primi sono quei beni le cui caratteristiche possono essere valutate con cura dall’acquirente prima che egli proceda all’acquisto. Si pensi ad alcuni oggetti come un servizio di bicchieri o un

PRIMA BOZZA - NON CORRETTA

10

mobile: se si vuole comprare un nuovo tavolo per il soggiorno, si può andare al mobilificio e toccare con mano ciò che si desidera acquistare, considerando i pregi e i difetti del prodotto, così da avere tutte le informazioni necessarie per procedere o meno alla compravendita. I secondi invece, appunto i beni esperienza, sono quei prodotti la cui qualità non può essere valutata con precisione prima dell’acquisto da parte dell’acquirente, che quindi si troverà costretto a rimandare a dopo la compravendita il giudizio effettivo e definitivo. Il film è un chiarissimo esempio di experience good: prima di andare al cinema si può valutare una pellicola sulla base di chi vi recita o di chi la dirige, ma non si saprà mai quanto il film sia effettivamente riuscito se non dopo aver pagato per il biglietto d’entrata. Ma come si diceva poco sopra, tutti i prodotti che rientrano nell’economia dell’audiovisivo sono dei beni esperienza: anche un semplice programma tv, per il quale non si paga nulla, ma attraverso il quale si “vende” la propria attenzione agli inserzionisti pubblicitari, che investendo nelle emittenti televisive permettono la realizzazione dei prodotti mandati in onda, è un bene esperienza, perché nessun spettatore potrà sapere, prima di averne visti almeno cinque minuti, se vale la pena guardare il programma o se invece conviene cambiare canale3. Ma oltre che bene esperienza, il film è anche un bene relazionale, accentando una definizione di bene relazionale più ampia di quella solitamente riconosciuta. Per tentare di comprendere che cosa sia un bene relazionale, è necessario fare una breve premessa sugli sviluppi vissuti negli ultimi periodi dalla teoria economica, in particolar modo da un suo ramo specifico, quello dell’economia civile. In una società agricola o industriale,

3 A queste due categorie di beni se ne aggiunge una terza, un po’ più complessa, quella dei credence goods, cioè quei beni di cui non si è capaci di valutare la validità neanche dopo averli acquistati, o aver pagato per essi. Si pensi in questo caso ad alcune attività professionali altamente specialistiche i cui risultati difficilmente possono essere giudicati dai non addetti ai lavori.

PRIMA BOZZA - NON CORRETTA

11

l’approccio economico prevalente mirava a ricondurre il benessere dei soggetti (welfare) al possesso e all’acquisizione di determinati beni o servizi. Ma nell’attuale società post-industriale, caratterizzata da una strettissima convivenza tra prodotti materiali e beni simbolici, si è compreso che i parametri del benessere non bastano a determinare lo “star bene” delle persone. Oggi lo star bene (well being) è intrinsecamente legato anche a tutti quei beni che permettono all’individuo di esprimere la propria identità, il proprio sé più profondo, la propria struttura relazionale. Ed i beni che sono connessi a questa esigenza espressiva sono appunto i beni di posizione e i beni relazionali. I primi rispondono all’esigenza di ognuno di vedere aumentata la propria posizione, all’interno di un determinato gruppo, secondo una determinata scala di valori. Ad esempio, il potere è un bene di posizione, perché consente di relazionarsi con gli altri dall’alto di una posizione di comando. Così il prestigio o lo status sociale permettono di confrontarsi con altri con la consapevolezza di detenere una posizione di superiorità. I secondi invece sono quei beni che permettono agli individui di assecondare il proprio bisogno di entrare in contatto con gli altri e di stringere con loro un legame significativo e di valore. Chiaramente, per questo motivo, essi dipendono dalle modalità di interazione adottate. I beni relazionali sono dunque le relazioni stesse, che permettono agli individui di comunicare e scambiarsi le proprie esperienze. Volendo però ricorrere, come già anticipato, ad una definizione più ampia di questa tipologia di beni, si potrebbe dire tranquillamente che anche i film sono dei beni relazionali. Infatti fin dalla loro produzione i film sono pensati come prodotti da consumarsi collettivamente in sala, dove gli individui solitamente si recano in compagnia, di amici, o dei propri partner, o di familiari. Sono dunque delle merci che favoriscono le relazioni sociali, in quanto permettono la socializzazione e il confronto tra le persone, prima e dopo la visione, dal momento che stimolano l’espressione delle proprie opinioni e il dialogo sulle stesse. E’ difficile infatti uscire da una sala cinematografica e non parlare di quello che si è appena visto, citando le battute più divertenti o semplicemente scambiandosi idee su quanto la pellicola

PRIMA BOZZA - NON CORRETTA

12

fosse riuscita o meno. I film favoriscono occasioni per primi appuntamenti, consentono alle famiglie di condividere la domenica pomeriggio un’esperienza divertente lontana dai problemi quotidiani, sono una delle tante scelte che gli amici fanno il sabato sera per passare il tempo in compagnia. Inoltre, anche se visti in solitudine, i film diventano argomento di discussione in seguito, dal momento che consentono alle persone di condividere un tipo di esperienza comune, vissuta però in un primo momento soltanto separatamente.

2.2 LE MODALITA’ DEL CONSUMO ED ETNOGRAFIA DEL CONSUMO IN SALA E’ il pubblico a decidere delle sorti di un film. Può capitare che un successo annunciato non si trasformi poi in un successo effettivo, mentre un film all’inizio snobbato può diventare agli occhi degli spettatori, per i motivi più disparati, uno dei prodotti cinematografici più interessanti della stagione. Al tempo stesso, non è detto che una pellicola campione di incassi in sala debba poi inevitabilmente raccogliere ampie audience quando verrà trasmessa in tv. Anzi, in molti casi è accaduto l’esatto contrario, che grandi film una volta trasmessi sulla tv generalista venissero battuti nella battaglia quotidiana dei dati Auditel da fiction molto modeste. Di tutto ciò è, appunto, responsabile il pubblico. Eppure il pubblico non costituisce un’entità omogenea, in cui ogni unità, ogni spettatore, è identica ad un’altra. Molto spesso infatti si parla del pubblico come se questo fosse un unicum, un corpo intero e indistinto di persone più o meno interessate alla pellicola, senza soffermarsi troppo né sulle caratteristiche anagrafiche degli spettatori, e naturalmente anche dei non-spettatori, né sulle motivazioni che li spingono o li trattengono dall’andare al cinema o, per meglio dire, dal vedere un film, indipendentemente dal luogo dove e dal modo in cui

PRIMA BOZZA - NON CORRETTA

13

scelgano di vederlo. Per cui è lecito dire che non esiste un pubblico, ma esistono più pubblici, che adottano comportamenti di consumo cinematografico differenti. E’ giunto quindi il momento di dedicare una riflessione più ricca e puntuale sul perché, sul quando, sul dove e sul come alcuni decidano o meno di guardare un film. Le modalità del consumo messo in atto dai pubblici sono diverse e molteplici: non esiste più soltanto la sala cinematografica, ma anche una serie di mercati cinematografici secondari che garantiscono un flusso molto cospicuo di entrate sull’unico prodotto, il film, portato sul mercato. Chiaramente, l’esperienza che viene vissuta dagli spettatori è differente, a seconda che il film sia visto all’interno di un esercizio cinematografico, seduti in mezzo a persone sconosciute, con le immagini proiettate su un grande schermo, oppure in casa, da soli o con la propria famiglia, inserendo un DVD in un lettore ad hoc, o un VHS in un videoregistratore, o selezionando una scelta dall’offerta in pay per view o in Video-on-Demand (VoD). O ancora, uno spettatore potrebbe accettare di vedere qualcosa che altri hanno deciso di trasmettere, come nel caso della tv generalista. Quindi le modalità del consumo sono varie, e differenti sono i mercati attraverso i quali l’industria cinematografica mira a conquistare con i suoi prodotti le platee. Ma non è sempre stato così. Infatti, agli albori della cinematografia, esisteva soltanto la sala: le persone erano costrette ad uscire di casa e a recarsi presso gli esercizi cinematografici per vedere film che non avrebbero potuto vedere in nessun’altra occasione. Si andava al cinema per passare il tempo, spesso a prescindere dal film che sarebbe stato proiettato, vivendo veramente la sala come luogo di incontri (si ricordi la natura di “bene relazionale”, almeno nell’accezione più ampia del concetto qui proposta). Con l’avvento della tv invece la situazione cambiò: si affermò una domiciliazione del consumo, per cui era possibile vedere i prodotti filmici direttamente a casa propria, trasmessi dalle emittenti in chiaro. Con la comparsa di questo nuovo mercato, si afferma una modalità di consumo più passiva da parte del pubblico: se

PRIMA BOZZA - NON CORRETTA

14

prima si usciva di casa e si decideva di recarsi in sala per vedere un film, ora invece si rimane fra le mura domestiche e si accetta di vedere quello che offre la tv. Chiaramente, anche in quest’ultimo caso, viene effettuata una scelta da parte dello spettatore se vedere o meno quanto trasmesso, ma questa scelta ora è più ristretta, e comunque è condizionata dalle opzioni di consumo possibili che altri hanno preventivamente compiuto. Il processo di domiciliazione del consumo cinematografico si enfatizza con più forza con la comparsa di nuovi mercati secondari: l’home video prima di tutti, cui seguiranno la pay tv, la pay per view e il VoD. Se si esclude il caso della pay tv, che ricalca le modalità di offerta della televisione generalista, trasmettendo però con un buon vantaggio di tempo sulla tv in chiaro i titoli usciti in sala, si vedrà che l’home video, la pay per view e il Video-on-Demand rappresentano dei mercati di consumo innovativi, nella forma e nella sostanza. Queste nuove opzioni infatti permettono allo spettatore una scelta attiva del film da vedere, pur rimanendo all’interno della propria abitazione per la visione. Si è passati in questo modo, nel corso dei decenni, da un consumatore cinematografico, interessato essenzialmente al cinema come luogo di incontro e di divertimento, indipendentemente dalla pellicola proiettata, ad un consumatore filmico, che sceglie con ponderazione il film da vedere, proprio perché desidera vedere quel film e non un altro, anche all’interno di un contesto domestico. Ma le modalità del consumo si stanno tutt’oggi evolvendo, grazie all’avvento delle nuove tecnologie di comunicazione mobili. Se prima dell’avvento dei cosiddetti videofonini gli spettatori consumavano il film rimanendo fermi e seduti, sia che si trovassero in sala, sia che fossero accomodati sul divano di casa, ora invece si sta affermando una nuova modalità di consumo, ispirata ai principi della mobilità e del nomadismo. I film ora si vedono in viaggio, in movimento, spostandosi da una parte all’altra del mondo, o anche solo di una città, nei tempi morti fra un impegno e un altro. In questo modo il cinema, da sempre in competizione con tutti gli altri media presenti sul

PRIMA BOZZA - NON CORRETTA

15

mercato per conquistare il tempo libero dei consumatori, entra ancor più in concorrenza con la stampa, sia giornalistica che libraria, che finora aveva sempre rappresentato l’unico media che le persone potessero portare con sé durante gli spostamenti. Ma entra in concorrenza anche con la tv e con Internet, dal momento che queste nuove tecnologie mobili veicolano anche contenuti televisivi e permettono la navigazione in Rete. Per comprendere come il pubblico possa essere variegato al suo interno, si proporrà qui di seguito una breve etnografia del consumo in sala, tentando in questo modo di spiegare come venga vissuta oggi la più vecchia forma di consumo cinematografico. Innanzitutto, bisogna distinguere i vari pubblici, dal momento che i consumatori non si comportano tutti allo stesso modo. Per far ciò, come prima cosa si deve menzionare la questione anagrafica: i giovani vedono film, e amano il cinema come forma di espressione culturale, più di quanto facciano le persone adulte e anziane. Le ragioni sono varie e complesse, anche se di certo questa situazione si riverbera su molte altre forme di intrattenimento e di occupazione del proprio tempo libero. In primo luogo, per una questione di tempo e di responsabilità. E’ ovvio che gli adulti, probabilmente genitori, comunque lavoratori, abbiano meno tempo da investire nel consumo cinematografico, dovendo destreggiarsi fra decine di impegni che i loro molteplici ruoli richiedono. Al contrario i giovani, spesso studenti, molto spesso mantenuti, almeno in parte, dalla propria famiglia, hanno più tempo e desiderio di vedere film. Inoltre c’è da considerare il differente clima culturale in cui le diverse generazioni sono cresciute: infatti gli ultimi decenni sono stati molto più votati ad un approccio edonistico rispetto ai precedenti, e questo necessariamente influisce sulle abitudini di consumo. E’ comunque una percezione piuttosto diffusa quella di andare al cinema con una frequenza minore rispetto ad alcuni anni prima. L’unica fascia d’età in controtendenza è, per l’appunto, quella dei più giovani, che invece dichiarano di frequentare le sale cinematografiche più di quanto facessero qualche anno prima. Anche questo, per i motivi

PRIMA BOZZA - NON CORRETTA

16

sopra menzionati, è facilmente comprensibile: con l’aumentare dell’età aumentano i doveri familiari e le costrizioni lavorative, salvo che per i giovani, all’incirca fino ai 25 anni, che invece vivono con una maggiore autonomia il proprio tempo libero e il proprio denaro rispetto agli anni in cui avevano impegni scolastici più fissi (la scuola superiore) o si trovavano a dipendere più strettamente dai propri genitori. Se i giovani rappresentano lo zoccolo duro del pubblico degli spettatori, viceversa gli anziani costituiscono in larghissima parte il gruppo di coloro che potrebbero essere definiti come non spettatori. Più della metà delle persone che dichiarano di non frequentare sale cinematografiche, almeno non con una frequenza degna di nota, sono persone di età superiore alla sessantina. E in un paese come l’Italia, che sta vivendo un forte invecchiamento della propria popolazione, questo è un dato che l’industria cinematografica deve tenere in grande considerazione, adottando delle politiche che mirino a riconquistare queste fasce di pubblico disaffezionate al consumo in sala4. Fra le motivazioni che spingono gli spettatori ad andare al cinema, vi è sicuramente il grande amore che costoro nutrono per questa forma di espressione artistica, tant’è vero che è opinione diffusa fra molte persone che il luogo più adatto per vedere una pellicola sia proprio e soltanto la sala cinematografica. Ma pesa di certo anche la dimensione dell’intrattenimento che il cinema sa offrire: molti infatti vedono nel film in sala una buona occasione per passare il tempo in compagnia dei propri amici o del proprio o della propria partner. Ciò non fa altro che riconfermare quanto dichiarato poco sopra relativamente alla natura di bene relazionale del cinema. Il riconoscere nella sala cinematografica un luogo di socializzazione, dove ognuno vive la propria rete di relazione, è inoltre confermato dal fatto che molte persone frequentano prevalentemente una sala specifica

4 Come si vedrà nel capitolo 4, la discriminazione del prezzo a favore degli anziani costituisce un chiaro incentivo per attirare gli ultrasessantenni dentro gli esercizi cinematografici.

PRIMA BOZZA - NON CORRETTA

17

dove vedere film. Solitamente sono più i giovani che gli anziani ad avere una sala preferita. Molto probabilmente questo alto tasso di fidelizzazione ad una sala cinematografica è dovuto al fatto che molte persone vivono in zone lontane dai grandi centri urbani o addirittura metropolitani, dove inevitabilmente si è condizionati nella scelta da un numero ridotto di esercizi cinematografici. E’ comunque molto ragionevole pensare che anche in grandi centri abitati le persone abbiano un cinema di riferimento, che potrebbe essere tale per diversi motivi. Questi motivi potrebbero essere la zona dove sorge l’esercizio, oppure la programmazione interessante, ritenuta di massima importanza dalla maggior parte degli spettatori nella scelta della sala, specialmente da quelli diplomati o laureati. Ma potrebbero anche essere le caratteristiche strutturali della sala. Gli spettatori infatti sono ben disposti a riconoscere alle caratteristiche della sala un ruolo, se non cruciale, comunque molto rilevante: quindi la comodità delle poltrone, la qualità del suono, la possibilità di prenotare i biglietti ed esser quindi sicuri di trovare posto sono elementi che non possono che migliorare l’esperienza cinematografica avvertita dalle persone. L’importanza riconosciuta a queste caratteristiche fa inoltre sì che la maggior parte delle persone, pur molto attenta al fattore “costo del biglietto”, sia disposta ad accettare variazioni verso l’alto nel prezzo di entrata per sale qualitativamente sopra la media. Al contrario invece sono pochi coloro che accetterebbero lo stesso incremento, se motivato dall’alta qualità del film. A proposito di quanto appena detto, è opinione diffusa che la compresenza, presso o nelle vicinanze del cinema, di altri esercizi commerciali, sia di stimolo per i potenziali spettatori ad avvicinarsi all’esperienza del consumo cinematografico in sala. E infatti non è un caso che le multisala statunitensi stiano nascendo e ampliandosi proprio all’interno dei grandi centri commerciali, dove gli spettatori possono impiegare il proprio tempo libero prima e dopo lo spettacolo facendo shopping. Offrire ai propri clienti nuove e molteplici opportunità di consumo, dalla sala giochi alla ristorazione al semplice fast food,

PRIMA BOZZA - NON CORRETTA

18

non può che giovare e ai gestori degli esercizi cinematografici, che vedranno incrementate le proprie entrate derivanti da tutti questi servizi aggiuntivi, e agli spettatori stessi, che vedranno aumentare le proprie possibilità di scelta. Gli spettacoli cui gli spettatori preferiscono assistere sono naturalmente quelli serali, sia in prima che in seconda serata, e i motivi sono ovvi. Inoltre a rafforzare la convinzione che il cinema, pur richiedendo il silenzio in sala, sia pensato per un consumo collettivo, specialmente in compagnia degli amici o della propria famiglia, è testimoniato anche dal fatto che il giorno della settimana in cui la gente preferisce andare al cinema sia il sabato, il giorno cioè in cui più di ogni altro ci si dedica allo svago e al divertimento. Il cinema dunque, un medium che esiste da più di 100 anni, è ancora oggi capace non solo di attirare persone ma di proporsi anche come una validissima alternativa di impiego del proprio tempo libero, da dedicare esclusivamente al relax personale.

Appendice Tutto ciò che è stato detto trova una conferma nei dati ottenuti a seguito di una ricerca condotta nel novembre del 2003, ad opera del DISC, il Dipartimento di Sociologia e Comunicazione dell’ateneo “La Sapienza” di Roma, sotto la supervisione del prof. Luciano Russi. Chiaramente non tutti i dati accumulati in questa esperienza di ricerca-intervento sono ancora validi5, ma di certo contribuiscono a chiarire la conoscenza che si ha oggigiorno dei pubblici. L’universo di riferimento della ricerca erano i quasi 47 milioni di italiani, secondo i dati ISTAT, residenti in comuni con più di 5000 abitanti. Attraverso un metodo di

5 Ad esempio, sono presumibilmente superati alcun dati relativi al comparto dell’home video: se infatti nel 2003 gli intervistati dichiaravano di avere maggiore confidenza col VHS piuttosto che col DVD, oggi la situazione probabilmente risulterebbe inversa.

PRIMA BOZZA - NON CORRETTA

19

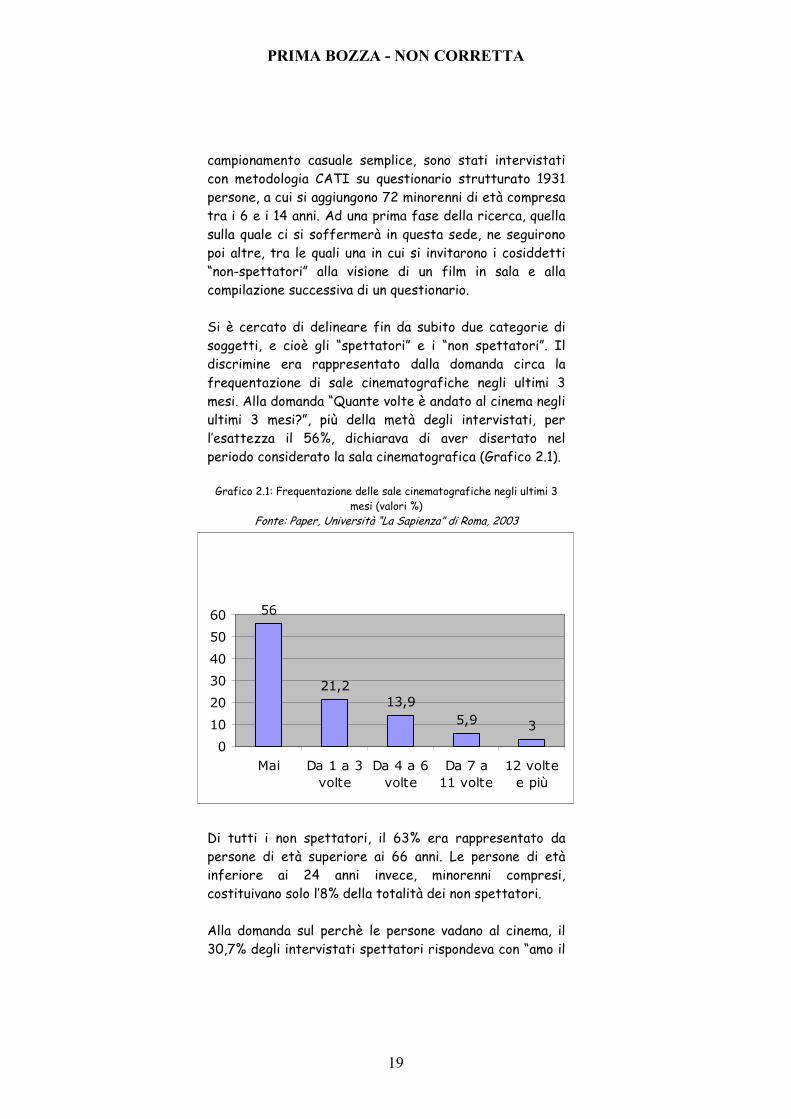

campionamento casuale semplice, sono stati intervistati con metodologia CATI su questionario strutturato 1931 persone, a cui si aggiungono 72 minorenni di età compresa tra i 6 e i 14 anni. Ad una prima fase della ricerca, quella sulla quale ci si soffermerà in questa sede, ne seguirono poi altre, tra le quali una in cui si invitarono i cosiddetti “non-spettatori” alla visione di un film in sala e alla compilazione successiva di un questionario. Si è cercato di delineare fin da subito due categorie di soggetti, e cioè gli “spettatori” e i “non spettatori”. Il discrimine era rappresentato dalla domanda circa la frequentazione di sale cinematografiche negli ultimi 3 mesi. Alla domanda “Quante volte è andato al cinema negli ultimi 3 mesi?”, più della metà degli intervistati, per l’esattezza il 56%, dichiarava di aver disertato nel periodo considerato la sala cinematografica (Grafico 2.1).

Grafico 2.1: Frequentazione delle sale cinematografiche negli ultimi 3 mesi (valori %)

Fonte: Paper, Università “La Sapienza” di Roma, 2003

56

21,213,9

5,9 3

0

10

20

30

40

50

60

Mai Da 1 a 3

volte

Da 4 a 6

volte

Da 7 a

11 volte

12 volte

e più

Di tutti i non spettatori, il 63% era rappresentato da persone di età superiore ai 66 anni. Le persone di età inferiore ai 24 anni invece, minorenni compresi, costituivano solo l’8% della totalità dei non spettatori. Alla domanda sul perchè le persone vadano al cinema, il 30,7% degli intervistati spettatori rispondeva con “amo il

PRIMA BOZZA - NON CORRETTA

20

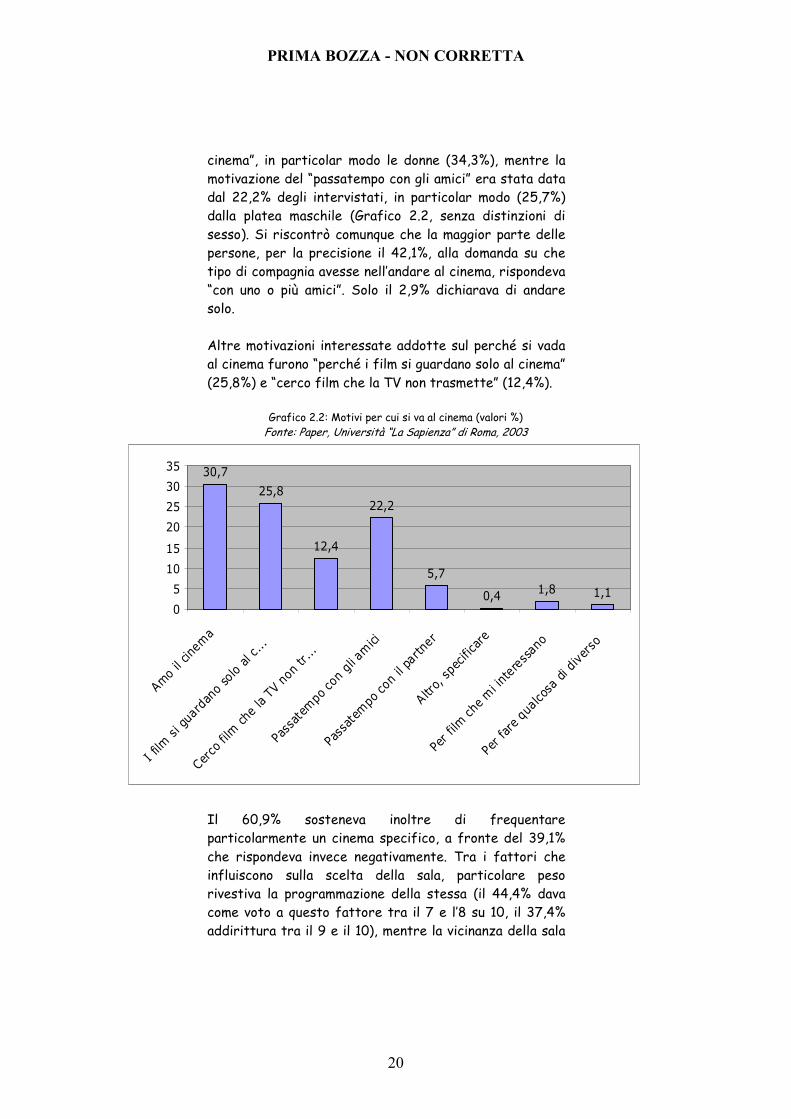

cinema”, in particolar modo le donne (34,3%), mentre la motivazione del “passatempo con gli amici” era stata data dal 22,2% degli intervistati, in particolar modo (25,7%) dalla platea maschile (Grafico 2.2, senza distinzioni di sesso). Si riscontrò comunque che la maggior parte delle persone, per la precisione il 42,1%, alla domanda su che tipo di compagnia avesse nell’andare al cinema, rispondeva “con uno o più amici”. Solo il 2,9% dichiarava di andare solo. Altre motivazioni interessate addotte sul perché si vada al cinema furono “perché i film si guardano solo al cinema” (25,8%) e “cerco film che la TV non trasmette” (12,4%).

Grafico 2.2: Motivi per cui si va al cinema (valori %) Fonte: Paper, Università “La Sapienza” di Roma, 2003

30,7

25,8

12,4

22,2

5,7

0,41,8 1,1

0

5

10

15

20

25

30

35

Amo il cinem

a

I film si guardano solo al c...

Cerco film che la TV non tr...

Passatempo con gli am

ici

Passatempo con il partner

Altro, specificare

Per film che mi interessano

Per fare qualcosa di diverso

Il 60,9% sosteneva inoltre di frequentare particolarmente un cinema specifico, a fronte del 39,1% che rispondeva invece negativamente. Tra i fattori che influiscono sulla scelta della sala, particolare peso rivestiva la programmazione della stessa (il 44,4% dava come voto a questo fattore tra il 7 e l’8 su 10, il 37,4% addirittura tra il 9 e il 10), mentre la vicinanza della sala

PRIMA BOZZA - NON CORRETTA

21

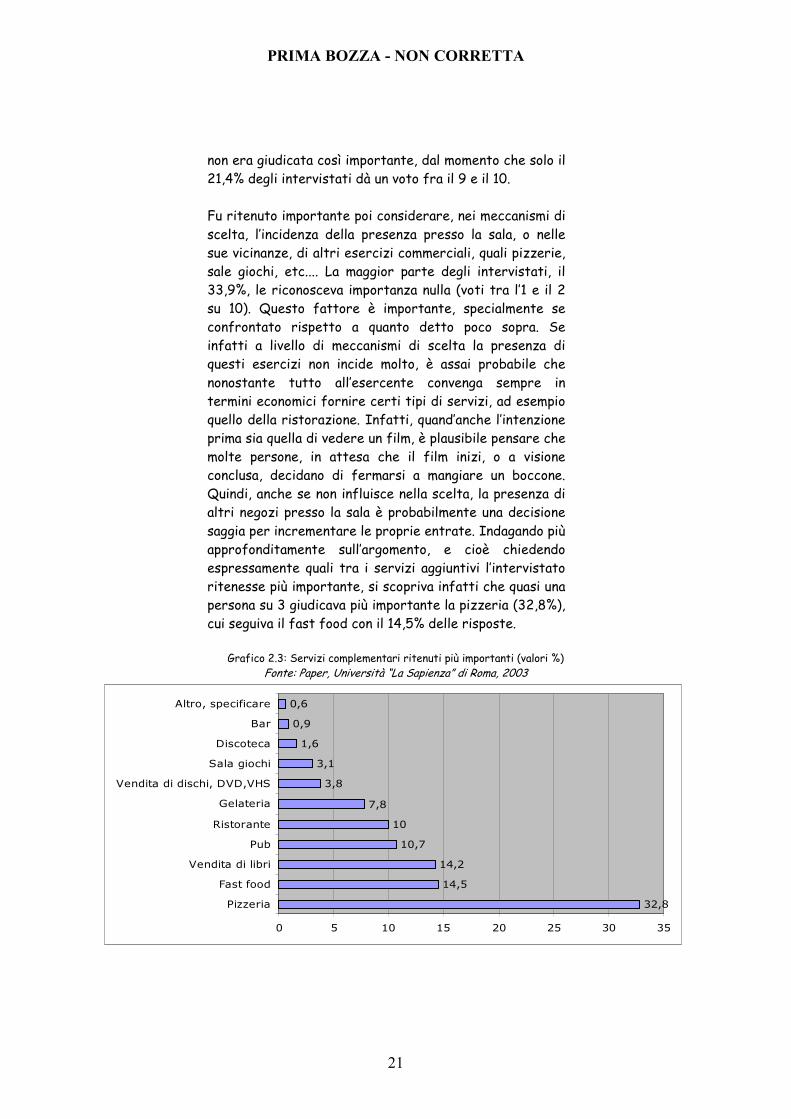

non era giudicata così importante, dal momento che solo il 21,4% degli intervistati dà un voto fra il 9 e il 10. Fu ritenuto importante poi considerare, nei meccanismi di scelta, l’incidenza della presenza presso la sala, o nelle sue vicinanze, di altri esercizi commerciali, quali pizzerie, sale giochi, etc.... La maggior parte degli intervistati, il 33,9%, le riconosceva importanza nulla (voti tra l’1 e il 2 su 10). Questo fattore è importante, specialmente se confrontato rispetto a quanto detto poco sopra. Se infatti a livello di meccanismi di scelta la presenza di questi esercizi non incide molto, è assai probabile che nonostante tutto all’esercente convenga sempre in termini economici fornire certi tipi di servizi, ad esempio quello della ristorazione. Infatti, quand’anche l’intenzione prima sia quella di vedere un film, è plausibile pensare che molte persone, in attesa che il film inizi, o a visione conclusa, decidano di fermarsi a mangiare un boccone. Quindi, anche se non influisce nella scelta, la presenza di altri negozi presso la sala è probabilmente una decisione saggia per incrementare le proprie entrate. Indagando più approfonditamente sull’argomento, e cioè chiedendo espressamente quali tra i servizi aggiuntivi l’intervistato ritenesse più importante, si scopriva infatti che quasi una persona su 3 giudicava più importante la pizzeria (32,8%), cui seguiva il fast food con il 14,5% delle risposte.

Grafico 2.3: Servizi complementari ritenuti più importanti (valori %) Fonte: Paper, Università “La Sapienza” di Roma, 2003

32,8

14,5

14,2

10,7

10

7,8

3,8

3,1

1,6

0,9

0,6

0 5 10 15 20 25 30 35

Pizzeria

Fast food

Vendita di libri

Pub

Ristorante

Gelateria

Vendita di dischi, DVD,VHS

Sala giochi

Discoteca

Bar

Altro, specificare

PRIMA BOZZA - NON CORRETTA

22

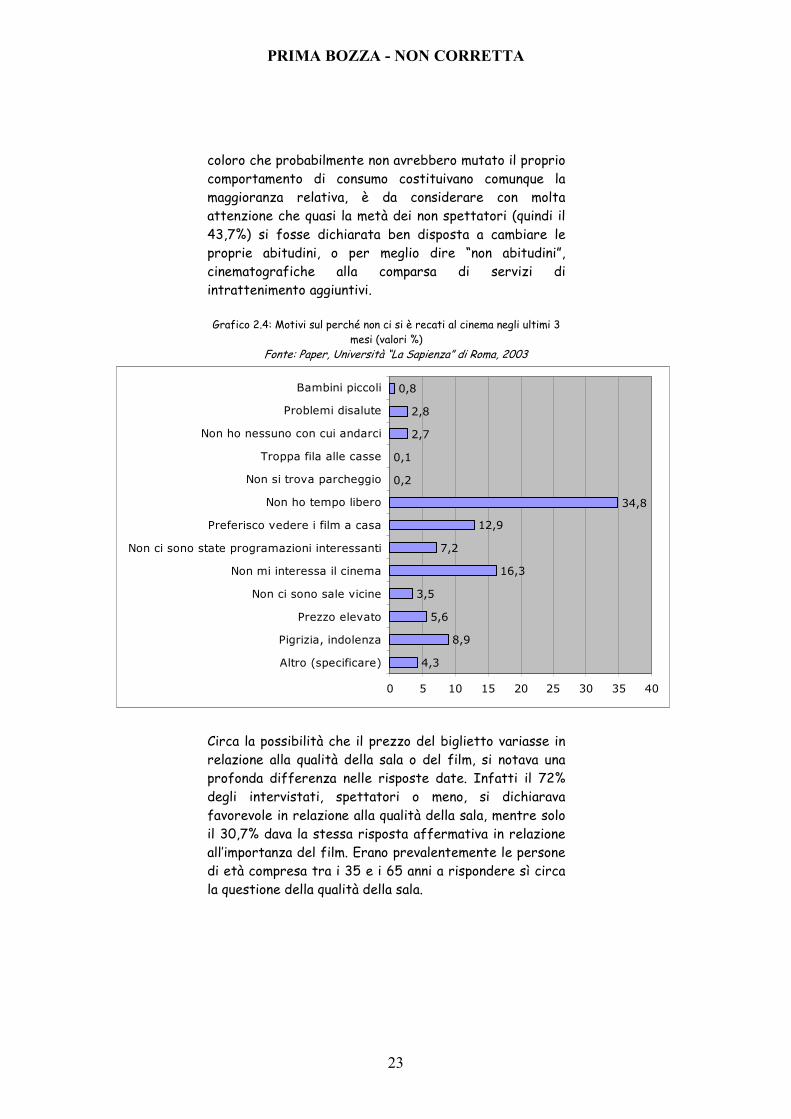

E’ interessante notare inoltre che alla stessa domanda, rivolta ai figli degli intervistati di età compresa tra i 6 e i 14 anni, la risposta più accreditata è stata quella della sala giochi (34,9%). Questo dato deve far molto riflettere, dal momento che i giovani non costituiscono soltanto un pubblico fidelizzabile, ma molto spesso decidono anche che film portare a vedere tutta la famiglia (il 74,7% dei genitori dichiara difatti di dare priorità ai desideri del figlio di età compresa tra i 6 e i 14 anni per la scelta del cinema). Il costo del biglietto era di massima importanza per un intervistato su 4, e del resto questo dato è da leggersi in relazione al fatto che il giorno della settimana in cui si dichiarava di andare di più al cinema era sì il sabato (35,9% degli intervistati), ma subito dopo seguiva il mercoledì (23%), cioè il giorno in cui i prezzi dei biglietti sono meno cari. A fronte di un 50,1% di intervistati che dichiarava di andare al cinema con la stessa frequenza di 5 anni prima, il 32,6% ammetteva invece di andarci più raramente. Di particolare interesse è che, fra i non spettatori, cioè coloro che non erano andati al cinema nei tre mesi precedenti l’intervista, il 63,6% dichiarava di andarci con una frequenza minore rispetto al passato. Questo sta a significare quindi che la maggior parte dei non spettatori era composta da ex-spettatori. Sulle motivazioni per cui i non spettatori dichiaravano di non andare al cinema, la maggior parte adduceva come ragione la mancanza di tempo libero (Grafico 2.4). E’ importante inoltre vedere che alla domanda rivolta ai non spettatori “Se nella stessa struttura del cinema (o nelle immediate vicinanze) ci fossero servizi aggiuntivi di intrattenimento (quali sale giochi, punti vendita di libri, dischi,ecc...) lei andrebbe al cinema?”, quasi un non spettatore su 3 rispondeva con fermezza in maniera negativa (33,8%), mentre una risposta sicuramente positiva veniva data solo dal 15,3% degli intervistati. I rimanenti si dividevano come è facile immaginare nelle opzioni di risposta “probabilmente no” (22,5%) e “probabilmente sì” (28,4%). Pur rimanendo il fatto che

PRIMA BOZZA - NON CORRETTA

23

coloro che probabilmente non avrebbero mutato il proprio comportamento di consumo costituivano comunque la maggioranza relativa, è da considerare con molta attenzione che quasi la metà dei non spettatori (quindi il 43,7%) si fosse dichiarata ben disposta a cambiare le proprie abitudini, o per meglio dire “non abitudini”, cinematografiche alla comparsa di servizi di intrattenimento aggiuntivi. Grafico 2.4: Motivi sul perché non ci si è recati al cinema negli ultimi 3

mesi (valori %) Fonte: Paper, Università “La Sapienza” di Roma, 2003

4,3

8,9

5,6

3,5

16,3

7,2

12,9

34,8

0,2

0,1

2,7

2,8

0,8

0 5 10 15 20 25 30 35 40

Altro (specificare)

Pigrizia, indolenza

Prezzo elevato

Non ci sono sale vicine

Non mi interessa il cinema

Non ci sono state programazioni interessanti

Preferisco vedere i film a casa

Non ho tempo libero

Non si trova parcheggio

Troppa fila alle casse

Non ho nessuno con cui andarci

Problemi disalute

Bambini piccoli

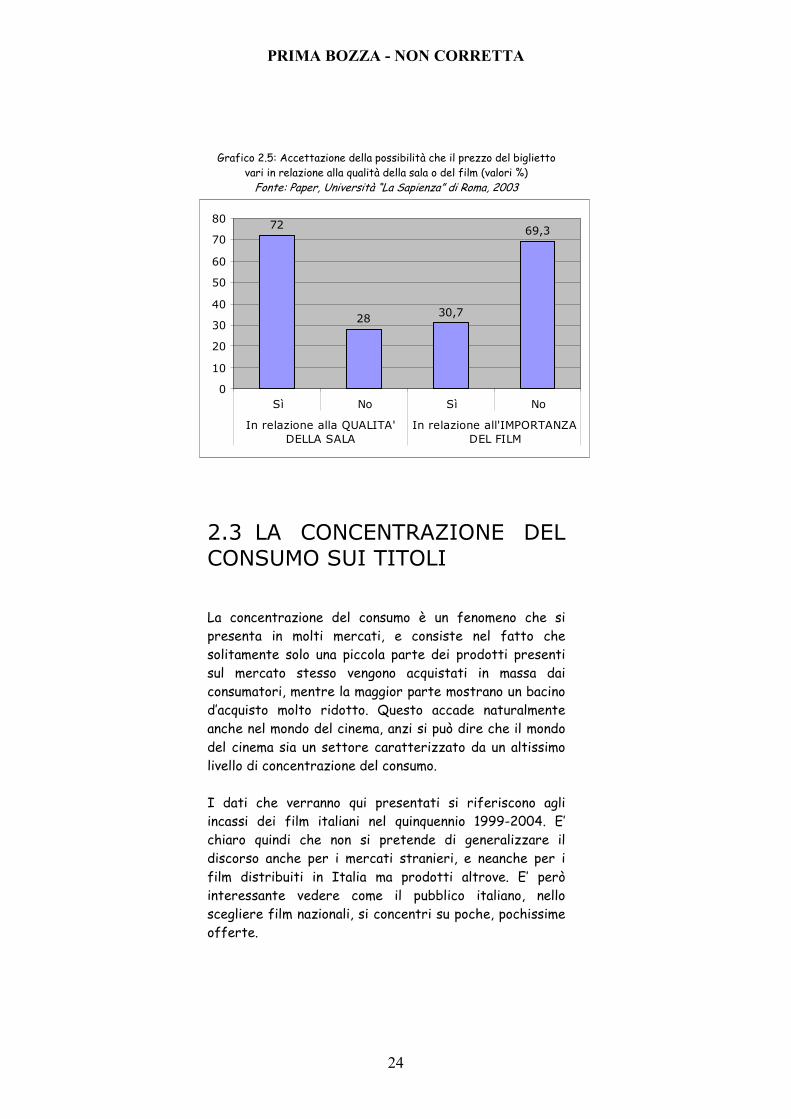

Circa la possibilità che il prezzo del biglietto variasse in relazione alla qualità della sala o del film, si notava una profonda differenza nelle risposte date. Infatti il 72% degli intervistati, spettatori o meno, si dichiarava favorevole in relazione alla qualità della sala, mentre solo il 30,7% dava la stessa risposta affermativa in relazione all’importanza del film. Erano prevalentemente le persone di età compresa tra i 35 e i 65 anni a rispondere sì circa la questione della qualità della sala.

PRIMA BOZZA - NON CORRETTA

24

Grafico 2.5: Accettazione della possibilità che il prezzo del biglietto vari in relazione alla qualità della sala o del film (valori %)

Fonte: Paper, Università “La Sapienza” di Roma, 2003

72

2830,7

69,3

0

10

20

30

40

50

60

70

80

Sì No Sì No

In relazione alla QUALITA'DELLA SALA

In relazione all'IMPORTANZADEL FILM

2.3 LA CONCENTRAZIONE DEL CONSUMO SUI TITOLI La concentrazione del consumo è un fenomeno che si presenta in molti mercati, e consiste nel fatto che solitamente solo una piccola parte dei prodotti presenti sul mercato stesso vengono acquistati in massa dai consumatori, mentre la maggior parte mostrano un bacino d’acquisto molto ridotto. Questo accade naturalmente anche nel mondo del cinema, anzi si può dire che il mondo del cinema sia un settore caratterizzato da un altissimo livello di concentrazione del consumo. I dati che verranno qui presentati si riferiscono agli incassi dei film italiani nel quinquennio 1999-2004. E’ chiaro quindi che non si pretende di generalizzare il discorso anche per i mercati stranieri, e neanche per i film distribuiti in Italia ma prodotti altrove. E’ però interessante vedere come il pubblico italiano, nello scegliere film nazionali, si concentri su poche, pochissime offerte.

PRIMA BOZZA - NON CORRETTA

25

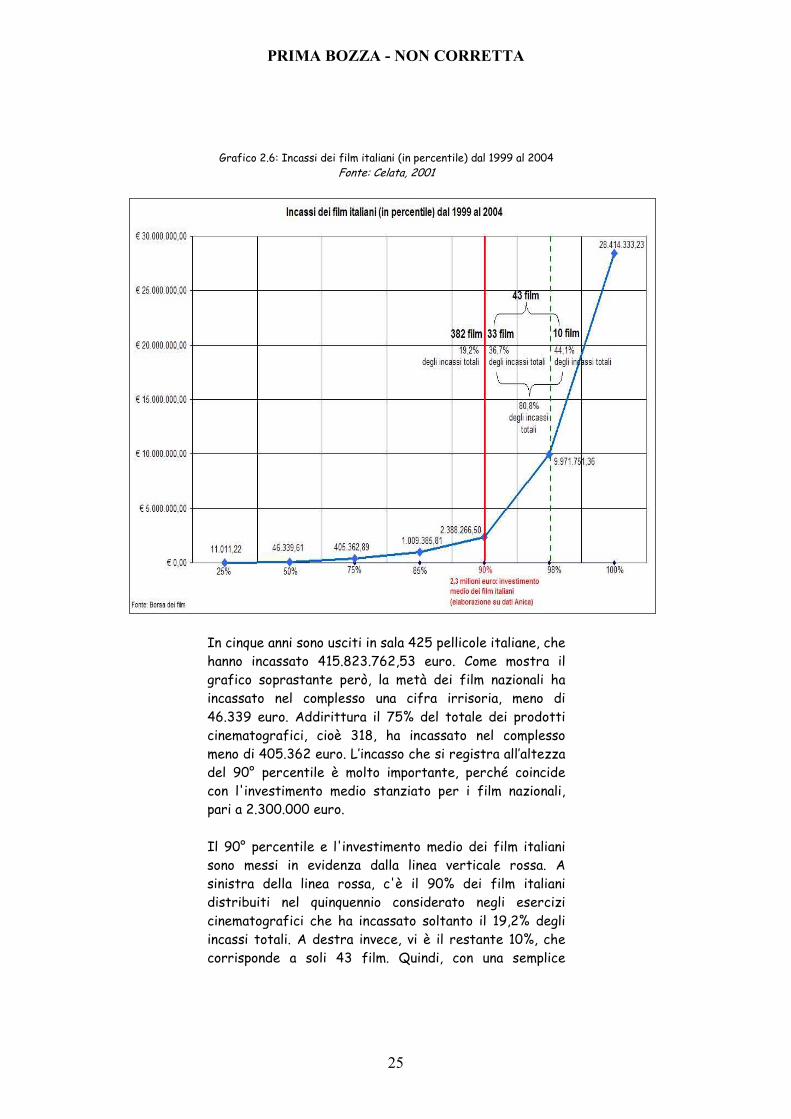

Grafico 2.6: Incassi dei film italiani (in percentile) dal 1999 al 2004 Fonte: Celata, 2001

In cinque anni sono usciti in sala 425 pellicole italiane, che hanno incassato 415.823.762,53 euro. Come mostra il grafico soprastante però, la metà dei film nazionali ha incassato nel complesso una cifra irrisoria, meno di 46.339 euro. Addirittura il 75% del totale dei prodotti cinematografici, cioè 318, ha incassato nel complesso meno di 405.362 euro. L’incasso che si registra all’altezza del 90° percentile è molto importante, perché coincide con l'investimento medio stanziato per i film nazionali, pari a 2.300.000 euro.

Il 90° percentile e l'investimento medio dei film italiani sono messi in evidenza dalla linea verticale rossa. A sinistra della linea rossa, c'è il 90% dei film italiani distribuiti nel quinquennio considerato negli esercizi cinematografici che ha incassato soltanto il 19,2% degli incassi totali. A destra invece, vi è il restante 10%, che corrisponde a soli 43 film. Quindi, con una semplice

PRIMA BOZZA - NON CORRETTA

26

differenza, si vede che gli incassi di queste 43 pellicole sono pari all'80,8% degli incassi totali. I 10 film di maggior incasso, che rappresentano il 2% del totale dei film, hanno raccolto il 44,1% degli incassi totali.

2.4 LA CONCENTRAZIONE DEL CONSUMO IN SALA La durata media del film in sala è relativamente breve, all’incirca di sei settimane, e la maggior parte degli incassi si registra nei primi giorni di programmazione. Molto spesso, i film che non raccolgono successo nel primo weekend vengono ritirati nel giro delle prime settimane. Ciò riduce di molto il ciclo di vita del prodotto.

PRIMA BOZZA - NON CORRETTA

27

3 L’OFFERTA Come già anticipato precedentemente, questo capitolo sarà dedicato all’analisi del lato dell’offerta del prodotto film sul mercato cinematografico. Sarà cioè un punto di partenza necessario, ma di certo non sufficiente, per indagare sulle politiche produttive e distributive che stanno dietro alla scelta di realizzare o meno, e ovviamente anche di far circolare oppure no, una pellicola.

3.1 CREATIVITA’ E INDUSTRIA Un film, così come un concerto o uno spettacolo teatrale, sono tutti accomunati dall’essere frutto dell’incontro di diversi e numerosi input produttivi, di ordine artistico, ad esempio gli attori o i musicisti, o tecnico, ad esempio chi si cura delle luci. Sono quindi dei prodotti creativi molto complessi, dove l’elemento artistico è fondamentale, in quanto loro ragione d’essere, ma mai sufficiente. Infatti essi non si potrebbero realizzare se non utilizzassero tecnologie e se la loro produzione non si rifacesse a una metodologia industriale. D’altro canto questo già accade nel caso della musica, sia classica che moderna, che non vivrebbe se non supportata da un’industria discografica. Così come per la letteratura, nel suo rapporto con l’industria editoriale. Così come ancora per il design, nel suo rapporto con tutta una serie di settori industriali: dall’auto al mobilio, all’abbigliamento. Il prodotto cinematografico vive la stessa relazione con l’industria cinematografica e con quella più complessiva dell’audiovisivo. Ed è l’industria, con la sua capacità di distribuzione, che fa vivere il prodotto nel suo rapporto con il consumo.

PRIMA BOZZA - NON CORRETTA

28

3.2 FILM COME MATRICE Considerare il film come matrice significa innanzitutto sostenere che sul modello produttivo della realizzazione di merci cinematografiche si sono poi forgiati i modelli produttivi di molti altri prodotti che rientrano nell’economia dell’audiovisivo. Ad esempio l’organizzazione che sta dietro e permette la realizzazione di fiction e di documentari ricalca quella del prodotto filmico, tant’è vero che le persone coinvolte ad ogni livello e ad ogni titolo nelle produzioni cinematografiche vengono coinvolte senza problemi anche nella produzione di fiction o di altre merci simili. Del resto il cinema è stato il primo vero medium di massa che permettesse di vedere immagini in movimento, e chiaramente, visto il suo successo, molte altre merci audiovisive hanno cercato di seguirne l’esempio. Questo è vero non soltanto da un punto di vista organizzativo, ma anche stilistico: infatti il cinema, nel corso dei suoi cent’anni abbondanti di storia, ha elaborato una serie di convenzioni narrative, quali ad esempio il montaggio temporale, che sono poi state riprese anche da altre tipologie di prodotti audiovisivi. Bisogna comunque aggiungere che se da un punto di vista organizzativo ed estetico-stilistico il cinema può essere considerato la matrice prima delle merci audiovisive, da un prospettiva “narrativo-concettuale” rappresenta soltanto uno stadio, necessario ma quasi mai sufficiente, del processo di strutturazione, elaborazione ed articolazione del concept in modalità molteplici. Sempre più spesso prima del film le società elaborano un concept, sulla base del quale declinano una serie di prodotti, audiovisivi e non, di cui il film rappresenta nella stragrande maggioranza dei casi un elemento decisivo. Il concept rappresenta dunque l’idea prima e basilare che verrà ad essere sviluppata in forme tanto numerose e differenti quanto numerosi e differenti sono i canali distributivi in cui può essere declinata. Solitamente dietro ad un blockbuster sta un’idea centrale che si è deciso di articolare in molteplici modalità, di cui il film ne

PRIMA BOZZA - NON CORRETTA

29

costituisce solamente una. In tal modo si tenterà di occupare con i prodotti ispirati a questa idea iniziale la maggior parte possibile dei mercati. Il concept quindi non è neanche una storia, ma una serie di elementi, che potrebbero riguardare i personaggi principali, le loro caratterizzazioni fisiche, l’ambientazione generale, alcuni elementi iconografici di riferimento, come il vestiario o gli oggetti usati, che verranno modellati e declinati a seconda dei mercati da raggiungere. Non si mira dunque a conquistare solo le sale cinematografiche, ma ad occupare anche molti altri mercati, come quello televisivo, quello editoriale, quello musicale, e tutti quelli in cui è possibile articolare il concept in una serie di gadget da vendere singolarmente e in maniera autonoma oppure da associare ad altri beni di consumo, come merendine, snacks, o anche particolari menu di fast food. Si pensi ad un qualsiasi cartoon, come ad esempio Shrek. Quello che per gli spettatori è solo un film, in realtà nasce come un’idea poliedrica e multisfaccettata, di cui la versione filmica non costituisce che una faccia. Si potrebbe tentare di individuare gli elementi di base che costituiscono il concept di Shrek: l’amore tra la Bella e la Bestia, l’Orco Verde in-apparenza-cattivo-ma-in-realtà-buono, la Principessa per-nulla-indifesa, l’Asino Chiacchierone, il ribaltamento delle favole disneyane. E infatti quando Schrek uscì al cinema, fu un vero e proprio caso mediatico per il semplice fatto che non conquistava solo le sale, ma spopolava anche con libri dedicati alla favola, con video musicali della colonna sonora del film, con tutta una serie di gadget, frutto di una politica di merchandising6 su una gamma molto estesa di merci. Il film quindi rappresentava l’elemento necessario per scatenare il vastissimo successo del concept “Shrek”, ma la pellicola da sola non sarebbe mai riuscita a creare quel fenomeno di massa che poi è riuscita, come secondo le previsioni di marketing, a diventare.

6 Per merchandising si intende la cessione dei diritti di sfruttamento di tutti gli elementi legati alla pellicola per la messa in commercio di prodotti originali ad essa ispirati. Solitamente al merchandising si accompagna anche il tie-in, che consiste nell’abbinare questi elementi a dei marchi, a dei brand già esistenti sul mercato.

PRIMA BOZZA - NON CORRETTA

30

Chiaramente non tutti i film presentano concept complessi alle loro spalle. E’ improbabile che dietro ad un film drammatico ci sia un concept robusto, declinato in vari prodotti da abbinare a succhi di frutta o a biscotti. Del resto, non tutti i film sono uguali, e non è pensabile adottare le stesse strategie di presentazione e di marketing per ogni pellicola. Alcuni film possono permettersi di avvalersi di personaggi o ambientazioni non realistiche, che stimolano la fantasia dei creatori e degli esperti di marketing. Questo infatti è proprio il caso dei cartoni animati. Altri invece possono essere più complessi, perché l’idea di partenza non offre particolari spunti per essere adattata in diverse forme. Per cui in questi casi o ci si ingegna e si cerca comunque di sfruttare l’idea come meglio è possibile, oppure, visto che dietro l’articolazione del concept vi sono investimenti cospicui, si decide di modificare in parte o cambiare del tutto il concept stesso, cercandone uno che sia più malleabile. Bisogna comunque dire che anche in questo frangente è il mercato statunitense il più sviluppato e il più propenso ad una logica di concept. In Europa al contrario è ancora molto radicata l’idea dell’Autore che partorisce la propria opera senza troppo pensare alle possibili declinazioni in altri mercati dell’idea che sta alla base del film.

3.3 I COSTI DELLA PRIMA COPIA Parafrasando il celeberrimo film con Johnny Depp, questo genere di costi potrebbe essere definito “la maledizione della prima copia”. Questa maledizione si radica nell’inevitabilità, per chi investe denaro nella produzione di un prodotto filmico, di sostenere dei costi elevatissimi prima ancora che il film arrivi nelle sale. Ciò naturalmente richiede un’avversione al rischio molto forte. Infatti i costi fissi di produzione sono molto elevati, così tanto da essere definiti costi non recuperabili: compensi per attori e registi, scenografie, diritti legali, assicurazioni, etc....

PRIMA BOZZA - NON CORRETTA

31

L’entità dei costi variabili è ridotta, anzi, sarebbe più corretto dire che, dal momento che tutto il lavoro è indirizzato alla realizzazione della versione definitiva del film, senza alcuna replica, i costi variabili sono addirittura assenti. Produrre la prima copia di una pellicola diventa quindi un investimento molto serio e cospicuo, frutto di decisioni assai ponderate su ogni aspetto della pellicola, dall’ordine di spesa in generale a quello per ogni singolo fattore, dal modo in cui sarà sviluppata la trama alla scelta del cast migliore per riscuotere successo al botteghino, etc.... Per questo motivo il prodotto cinematografico presenta dei veri e propri effetti di irreversibilità. Decidere di investire in un film significa investire denaro che non potrà più essere impegnato in altre produzioni, ma anche impiegare input produttivi, cioè chi lavora per il film, che non potranno essere impiegati per nient’altro per un certo periodo di tempo. Ciò implica inevitabilmente un’attenta valutazione dei costi opportunità7. Difatti, nel mettere sotto contratto un regista molto redditizio in termini di box office non si ha soltanto il costo derivante dal salario spettante al regista stesso, ma anche il costo-opportunità per non averlo impiegato in altre lavorazioni. A tutti questi fattori che esplicitano già bene i numerosi e pesanti rischi che le produzioni cinematografiche affrontano, si deve inoltre ricordare che un film in media non resiste più di sei settimane al cinema e che la maggior parte degli incassi viene raccolta nei primi giorni di programmazione. Ciò fa sì che il ciclo di vita di un prodotto cinematografico, almeno nella sala, sia piuttosto breve. Alle società di distribuzione si richiede quindi una capacità di sostituzione dei film sul mercato molto veloce, un’intercambiabilità fra pellicole molto elevata, per evitare di lasciare periodi interi senza nulla in sala8. E

7 Il costo-opportunità relativo all’utilizzo di una determinata risorsa corrisponde al valore della migliore alternativa di sfruttamento della suddetta risorsa alla quale si è rinunciato. 8 Si potrebbe obiettare che durante l’estate non ci sia questa tanto sbandierata sostituzione dei prodotti cinematografici nelle sale, che anzi spesso chiudono per le ferie estive. In realtà questa situazione è tipicamente italiana, mentre nel resto dei paesi occidentali l’estate è il periodo, assieme al Natale, di maggiori incassi, il periodo in cui escono i

PRIMA BOZZA - NON CORRETTA

32

quindi, risalendo la filiera del prodotto cinematografico9, si richiede alle società di produzione di attivare contemporaneamente la lavorazione di più film, incrementando il peso dei costi fissi totali. E’ proprio a causa di questa componente di rischio molto elevata e del grado di incertezza sulla sorte al box office di ogni singolo film, che le società di produzione decidono molto spesso di mettere in cantiere dei sequel (o anche dei prequel o degli spin-off10) o, per dirla ancor più in generale, decidono di sviluppare in maniera viscerale il concept che sta alla base del film. In questo modo infatti possono aumentare le loro probabilità di successo sul mercato. E’ molto probabile che il seguito di un film che ha riscosso un gran successo di pubblico ottenga un successo altrettanto buono, dal momento che ci si aspetta che chi ha visto il primo episodio sia interessato a seguirne gli sviluppi. Bisogna però aggiungere che il film, oggi come oggi, non vive più soltanto nella sala cinematografica, ma può contare su differenti mercati, che verranno scandagliati nel settimo capitolo. Questa molteplicità di canali distributivi produce delle forti economie di scala dal lato della domanda. Infatti, nonostante i costi fissi della prima copia siano parecchio alti, le differenti versioni con cui la merce filmica si presenta agli spettatori, dall’offerta in sala al mercato home video, dalla pay per view alla pay tv alla TV generalista, fino alle ultime

grandi blockbuster e i prodotti in cui più degli altri credono le grandi case di distribuzione. 9 Per maggiori informazioni sulla filiera del prodotto cinematografico, si veda il capitolo 7. 10 Se i sequel e i prequel, che raccontano relativamente il seguito o la premessa delle avventure già narrate in un film precedente, sono abbastanza comuni (si pensi soltanto alla saga di Batman, che conta cinque episodi, di cui il primo, Batman, risale al 1989 e fu diretto da Tim Burton, mentre l’ultimo, diretto da Christopher Nolan e intitolato Batman begins, risale al 2005, ma raccontando la genesi dell’eroe si colloca cronologicamente prima degli altri 4) gli spin off sono invece più rari: sono cioè dei film che sviluppano plot riguardanti personaggi presentati in altre pellicole, pur non essendone stati i protagonisti (si pensi ad Elektra, del 2005, che riprende e sviluppa il personaggio già presentato in Daredevil, del 2003). La questione dei serial sarà più dettagliatamente trattata nel capitolo 8.

PRIMA BOZZA - NON CORRETTA

33

modalità della mobile tv e della IPTV, aumentano le possibilità di incasso sullo stesso prodotto. Parallelamente allo sviluppo articolato del concept, quindi, anche questa pluralità di mercati risponde ad una precisa necessità delle società di produzione e distribuzione di allungare la vita del prodotto, al fine di trarre i maggiori incassi possibili.

3.4 I COSTI DI DISTRIBUZIONE Il prodotto cinematografico, come un libro, come una rivista, come un CD, è un prodotto riproducibile. Queste merci presentano due ordini di costi ben differenti l’uno dall’altro. Da una parte vi sono i costi della “prima copia”, di cui si parlava nel paragrafo precedente. Dall’altra, si hanno i costi di riproduzione e distribuzione che sono invece piuttosto ridotti. Infatti, una volta realizzata la prima copia, i costi che le società di distribuzione sostengono per riprodurre il film in più copie, sia in formato “pellicola” per le sale cinematografiche, sia in formato VHS o DVD per il mercato dell’home video, e per distribuire le stesse, sono decisamente limitati. La tecnologia digitale in particolare ha ridotto ulteriormente questi costi. Non soltanto quelli legati alla riproduzione, dal momento che riprodurre un DVD costa meno della riproduzione di una pellicola, ma anche quelli di distribuzione. Se infatti fino ad oggi è sempre stato necessario la consegna fisica delle “pizze”11 all’esercente, cosa che si traduceva in costi di storage, cioè di deposito, e di trasporti, oggi invece, come si vedrà nel capitolo 7, stanno pian piano prendendo piede nuove tecnologie di proiezione completamente digitalizzate, che non necessitano quindi della pellicola del film. Tali tecnologie, che al momento non si sono ancora affermate sul mercato ma che sono

11 Con “pizza”, nel gergo cinematografico, ci si riferisce proprio alla pellicola 35 mm, per via del fatto che la scatola dentro la quale viene depositata ha una forma circolare.

PRIMA BOZZA - NON CORRETTA

34

destinate ad imporsi, sfruttano le connessioni satellitari e a banda larga per ricevere il segnale e riproiettarlo direttamente nella sala cinematografica. Inoltre non sarà più necessario stabilire in anticipo il numero preciso di copie da stampare e da inviare presso gli esercenti, perché basterà che l’esercizio cinematografico ne faccia richiesta e gli sarà inviata una copia elettronica del film. La comparsa di nuovi mercati secondari peraltro ha contribuito ad abbassare i costi di distribuzione unitari. Si pensi ai vantaggi offerti dalla pay per view o dal Video-on-Demand, di cui si discuterà più approfonditamente nel paragrafo 7.7. Tramite queste tecnologie infatti il prodotto filmico viene commerciato nell’unica forma di copia elettronica, senza più il necessario riversamento su un dispositivo fisico quale può essere un VHS o un DVD, che invece necessitano di essere immagazzinati e trasportati. Si potrebbe fare un paragone con la rivoluzione, sul mercato discografico, rappresentata dalla comparsa di iTunes. iTunes è un software, sviluppato dalla Apple, che permette l’acquisto di musica online in formato Mp3. E’ possibile acquistare anche soltanto un singolo musicale, al ridottissimo prezzo di 99 centesimi. Chiaramente un programma siffatto costituisce una vera e propria rivoluzione per il mercato discografico, profondamente colpito e ferito dalle nuove tecnologie di file sharing, che permettono lo scambio di file fra utenti connessi in rete. Infatti da una parte si va incontro alle esigenze di molti utenti, lasciando loro l’opportunità di acquistare esattamente solo la musica che desiderano, per cui non si è più obbligati a comprare tutto il CD ma solo le canzoni che si preferiscono. Dall’altra invece si annullano in questo modo i costi di distribuzione. Non è più necessario o, per meglio dire, non è più necessario nelle stesse misure di prima, riversare la musica su supporti di memorizzazione, conservarli e distribuirli presso i rivenditori autorizzati, dal momento che basta inviare sul computer dell’acquirente legittimo una copia digitale della musica richiesta.

PRIMA BOZZA - NON CORRETTA

35

3.5 LE ECONOMIE DI SCALA DAL LATO DELLA DOMANDA Quando si parla di economie di scala, ci si riferisce solitamente ad un particolare meccanismo sviluppato nel contesto dell’economia materiale del ‘900. Si parla cioè di economie di scala quando all’aumentare della produzione diminuiscono i costi unitari. Si prenda ad esempio la General Motors, azienda da sempre leader nel mercato automobilistico. Potendo contare su grandi dimensioni di impresa, la General Motors poté incrementare nel corso del ‘900 il numero di merci prodotte, diminuendo gradualmente il costo medio unitario. Chiaramente, di fronte a costi più bassi, l’impresa si trova nella posizione di poter ridurre il prezzo, così da migliorare nuovamente la propria posizione sul mercato. Si innesca così un circolo virtuoso: a prezzi più bassi aumentano le vendite, all’aumentare delle vendite aumenta la produzione, all’aumentare della produzione si riducono i costi unitari. Si realizza cioè quello che nella terminologia economica viene detto feedback positivo, un fenomeno in nome del quale il successo genera nuovo successo, e le imprese forti sul mercato diventano ancora più forti. Eppure questo meccanismo economico rappresenta soltanto un particolare tipo di economie di scala, per la precisione quello dal lato dell’offerta. In realtà oggi le cose son cambiate, dal momento che per prodotti come il film la stragrande maggioranza dei costi sono costi fissi concentrati su un unico prodotto: il master, cioè la prima copia. Ciò accade perchè i costi di duplicazione del master in un numero x di copie e della loro distribuzione nelle sale o negli scaffali dei negozi di home video, seppur significativi, vanno considerati poco rilevanti rispetto ai costi necessari per realizzare il master. Ciò accade anche nel caso dei blockbuster che vengono distribuiti in un numero rilevante di copie. E comunque anche il numero di copie e quindi il loro costo vengono decisi e “spesi” prima dell’uscita in sala.

PRIMA BOZZA - NON CORRETTA

36

Quindi la possibilità di ridurre i costi unitari sta solo nella possibilità di aumentare il consumo del film. Così, più aumenta il consumo, più i costi fissi possono distribuirsi su una platea più grande di consumo. Il costo medio unitario va quindi considerato non in funzione della quantità prodotta, giacchè essa è rappresentata sostanzialmente, ai fini economici, da un’unica copia, ma in funzione della quantità di consumo della stessa prima copia. E i mercati secondari più volte sopraccitati consentono per l’appunto di ampliare il mercato su ogni singola pellicola, nel tentativo di raggiungere il maggior numero possibile di potenziali spettatori.

PRIMA BOZZA - NON CORRETTA

37

4 IL PREZZO

4.1 LA FLESSIBILITA’ DEL PREZZO In molti mercati il prezzo di un prodotto è flessibile alle oscillazioni delle domanda: all’aumentare della domanda il prezzo sale, al diminuire decresce. Questi sono solitamente i mercati che si avvicinano all’ideale di una situazione di concorrenza perfetta, come per i prodotti agricoli, e vengono appunto definiti mercati a flex-price, cioè a prezzi flessibili. La flessibilità del prezzo coincide con quella che in economia prende il nome di elasticità, e si misura attraverso un semplicissimo rapporto, dividendo cioè la variazione della quantità domandata di un bene per la variazione registrata nel prezzo dello stesso. Il rapporto appena descritto è spesso reso in questo modo:

E = ∆Q / ∆P dove, come è immaginabile, Q sta per la quantità domandata del prodotto mentre P per il suo prezzo di mercato. Eppure, vi sono dei mercati dove i prezzi sono difficilmente e in maniera molto limitata influenzati dalle variazioni nella domanda, sono cioè dei mercati a fix-price, a prezzi rigidi. Questo significa che una riduzione nella domanda non si traduce in un abbassamento del prezzo. Il mercato cinematografico è un mercato a prezzi rigidi. Infatti nei singoli mercati geografici non si assiste ad alcuna variazione nel costo del biglietto. Ciò è motivato da una cultura del settore che non considera la possibilità di aumentare la quantità domandata di un film riducendo il suo prezzo. Si pensi ad un prodotto di successo e ad un flop. Nel primo caso la domanda da parte degli spettatori è molto elevata, e si potrebbe quindi riflettere sulla possibilità di aumentare il prezzo del biglietto per

PRIMA BOZZA - NON CORRETTA

38

aumentare i ricavi. Nel secondo invece essa è parecchio bassa, e sarebbe dunque ragionevole abbassare il costo di entrata al fine di spingere più persone ad accedere alla sala. In realtà non accade nulla di tutto questo: il prezzo rimane sempre e comunque lo stesso. Il successo o l’insuccesso di una pellicola non incidono sul prezzo del biglietto, ma sulla durata della permanenza in sala e sul numero degli esercizi commerciali che lo proiettano.