DICHIARAZIONE I.V.A. ANNUALE 2015 ISTRUZIONI PER LA...

110

DICHIARAZIONE I.V.A. ANNUALE 2015 ISTRUZIONI PER LA COMPILAZIONE Prot. n. F34/RNS del 23 febbraio 2015

Transcript of DICHIARAZIONE I.V.A. ANNUALE 2015 ISTRUZIONI PER LA...

DICHIARAZIONE I.V.A.

ANNUALE 2015

ISTRUZIONI PER LA

COMPILAZIONE

Prot. n. F34/RNS del 23 febbraio 2015

2

I n d i c e

Parte generale

soggetti tenuti alla presentazione ................................................... pag. 4

modalità di presentazione della dichiarazione ................................. pag. 6

termini per la presentazione della dichiarazione.............................. pag. 12

termini di effettuazione dei versamenti .......................................... pag. 12

struttura della dichiarazione ............................................................ pag. 16

particolari modalità di compilazione: ............................................... pag. 16

- contribuenti con contabilità separate ............................................ pag. 16

- società partecipanti all’Iva di gruppo ............................................ pag. 18

- dichiarazione a seguito di trasformazione soggettiva .................. pag. 19

- dichiarazione a seguito di fallimento o liquidazione coatta

amm.va .......................................................................................... pag. 22

- dichiarazione a seguito di cessazione di attività ................................ pag. 22

- principali modifiche .......................................................................... pag. 23

Illustrazione del frontespizio e del modulo

frontespizio ..................................................................................... pag. 24

frontespizio – firma della dichiarazione ........................................... pag. 26

quadro VA – sezione 1 2 ................................................................ pag. 31

quadro VB ........................................................................................ pag. 36

quadro VC ....................................................................................... pag. 37

quadro VD ...................................................................................... pag. 40

istruzioni comuni ai quadri VE e VF ................................................. pag. 40

quadro VE ....................................................................................... pag. 41

quadro VE – sezione 1 ..................................................................... pag. 42

quadro VE – sezione 2 ..................................................................... pag. 43

quadro VE – sezione 3 ..................................................................... pag. 44

quadro VE – sezione 4 .................................................................... pag. 45

quadro VE – sezione 5 .................................................................... pag. 52

quadro VF ........................................................................................ pag. 52

quadro VJ ......................................................................................... pag. 77

quadro VH ....................................................................................... pag. 79

quadro VK ........................................................................................ pag. 82

quadro VL ....................................................................................... pag. 84

quadro VT.. ...................................................................................... pag. 92

quadro VX ........................................................................................ pag. 94

quadro VO ....................................................................................... pag. 97

prospetto riepilogativo IVA 26PR/2013 ........................................... pag. 98

Sanzioni e ravvedimento operoso ........................................................ pag. 102

3

Con il Provvedimento del Direttore dell’Agenzia delle Entrate n.4774/2015 del 15

gennaio 2015 sono stati approvati i modelli di dichiarazione IVA 2015, e IVA BASE 2015,

con le relative istruzioni, concernenti le dichiarazioni relative all'anno 2014 da presentare

nel 2015 ai fini dell’imposta sul valore aggiunto. Per quanto riguarda il modello IVA 74

bis e le relative istruzioni (riferito alle operazioni effettuate nella frazione d'anno

antecedente la dichiarazione di fallimento o di liquidazione coatta amministrativa e

riservato ai curatori fallimentari e ai commissari liquidatori) rimangono validi quelli

approvati con provvedimenti del 16 gennaio 2012 (per il modello) e del 15 gennaio 2013,

n. 2013/5272 (per le istruzioni).

Si rammenta che la richiesta di rimborso del credito IVA emergente dalla dichiarazione

annuale è effettuata mediante la compilazione del quadro VX presentando la

dichiarazione Iva a decorrere dal 2 febbraio 2015 (cadendo il 1° febbraio di domenica). I

soggetti che presentano la dichiarazione unificata comprensiva della dichiarazione IVA

devono indicare i dati richiesti nel quadro VX nella sezione III del quadro RX del modello

UNICO SC 2015. Non è possibile presentare alcun autonomo modello all’agente della

riscossione.

Anche il modello IVA BASE/2015, quale versione semplificata del modello di dichiarazione

annuale, potrà essere utilizzato sia per la presentazione della dichiarazione IVA

nell’ambito della dichiarazione unificata sia per la presentazione della dichiarazione IVA

in via autonoma.

Il Provvedimento è pubblicato sul sito internet dell’Agenzia delle Entrate all’indirizzo:

www.agenziaentrate.gov.it (link “Modelli” della sezione “Strumenti” posta nell’home page)

.1

Con la presente circolare si intende fornire un quadro, il più completo possibile, con

riguardo alle problematiche connesse alla predisposizione del modello di dichiarazione

IVA riferita al periodo d’imposta 2014 rinviandovi alla nostra circolare RNS F31 del

13/02/2015, in merito agli aspetti riguardanti il quadro VR e la gestione delle eccedenze

a credito risultanti dalla medesima dichiarazione IVA.

Come di consueto le novità e/o le integrazioni rispetto all’analoga circolare dello scorso

anno sono evidenziate in corsivo grassetto.

1 Ai sensi del comma 361 dell’art. 1, della L. n. 244/2007 (Finanziaria 2008) “… la pubblicazione dei

provvedimenti dei Direttori di agenzie fiscali sui rispettivi siti internet tiene luogo della pubblicazione dei

medesimi documenti, nella Gazzetta Ufficiale”.

4

PARTE GENERALE

SOGGETTI TENUTI ALLA PRESENTAZIONE

Sono obbligati alla presentazione della dichiarazione annuale Iva tutti i contribuenti

titolari di partita IVA compresi, quindi, i soggetti che abbiano iniziato l’attività con

richiesta di attribuzione della partita Iva durante l'anno 2014, ancorché non abbiano

effettuato operazioni rilevanti ai fini Iva, salvo gli esoneri in specifico previsti.

Soggetti esonerati dalla presentazione della dichiarazione annuale:

contribuenti che per l’anno d’imposta abbiano registrato esclusivamente operazioni

esenti art. 10 del Dpr 633/1972, nonché coloro che essendosi avvalsi della dispensa

dagli obblighi di fatturazione e di registrazione ai sensi dell’art. 36-bis abbiano

effettuato soltanto operazioni esenti salvo che non abbiano effettuato operazioni

intracomunitarie o che siano tenuti alle rettifiche di cui all’art. 19-bis2 del Dpr

633/1972. Le istruzioni precisano, inoltre, che l’esonero non si applica qualora il

contribuente abbia effettuato anche operazioni imponibili, ancorché gestite con

contabilità separata, ovvero siano stati effettuati acquisti per i quali in base a

specifiche disposizioni l’imposta è dovuta da parte del cessionario;

produttori agricoli esonerati ai sensi dell’art.34, comma 6, primo e secondo periodo

(produttori con volume d’affari non superiore a 7.000 euro) che non hanno superato il

limite di un terzo previsto per le operazioni diverse dalla cessione di prodotti agricoli

ed ittici di cui alla parte prima, Tabella A, allegata al Dpr 633/19722);

esercenti attività di organizzazione di giochi, di intrattenimenti e di altre attività

indicate nella tariffa allegata al DPR 26 ottobre 1972 n. 640 (che non abbiano optato

per l’applicazione dell’Iva nei modo ordinari), esonerati a mente del comma 6 dell’art.

74/633;

associazioni sportive dilettantistiche di cui alla legge 16 dicembre 1991, n. 398 ,

nonché le associazioni senza fini di lucro di cui all’art. 9-bis del DL 417/1991, che

avendo optato per l’applicazione delle disposizioni della L.398 citata, sono esonerate

dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività

commerciali connesse agli scopi istituzionali;

imprese individuali che abbiano dato in affitto l’unica azienda che non esercitino altra

attività rilevante ai fini IVA;

2 Si osservi che il comma 31, dell’art. 2, del D.L. 62/2006, convertito con modificazioni in legge 286/2006,

ha modificato il comma 6, dell’art. 34/633, stabilendo che il particolare regime di esonero si applica ai

produttori agricoli che nell’anno solare precedente hanno realizzato un volume d’affari non superiore a 7.000

euro.

5

soggetti passivi d’imposta residenti in un altro stato U.E., senza stabile

organizzazione in Italia, nell’ipotesi di cui all’art. 44, comma 3, D.L. n. 331/1993 se

hanno effettuato solo operazioni non imponibili, esenti, non soggette o comunque

senza obbligo di pagamento dell’imposta;

soggetti domiciliati o residenti fuori dalla Comunità europea, non identificati in

ambito comunitario, che si sono identificati ai fini Iva nel territorio dello Stato con le

modalità previste dall’art. 74-quinquies per l’assolvimento degli adempimenti relativi

ai servizi resi tramite mezzi elettronici a committenti non soggetti passivi di imposta

domiciliati o residenti in Italia o in altro stato membro;

i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria

giovanile e lavoratori in mobilità previsto dall’art. 27, commi 1 e 2, del D.L. n.

98/2012.

MODELLO IVA BASE

Il modello IVA BASE/2015 è una versione semplificata ed alternativa del modello di

dichiarazione annuale IVA/ 2015 e può essere utilizzato sia dai contribuenti che

presentano la dichiarazione annuale IVA nel modello UNICO 2015 che dai contribuenti

che presentano la dichiarazione IVA in via autonoma.

Il modello IVA BASE 2015 può essere utilizzato, dai soggetti che :

hanno determinato l’imposta dovuta o l’imposta ammessa in detrazione secondo

le regole generali previste dalla disciplina IVA e, pertanto, non hanno applicato gli

specifici criteri dettati dai regimi speciali IVA;

hanno effettuato in via occasionale cessioni di beni usati e/o operazioni per le

quali è stato applicato il regime per le attività agricole connesse di cui all’art. 34-

bis;

non hanno effettuato operazioni con l’estero (cessioni ed acquisti intracomunitari,

cessioni all’esportazione ed importazioni);

non hanno effettuato acquisti ed importazioni senza applicazione dell’imposta

avvalendosi dell’istituto del plafond;

non hanno partecipato ad operazioni straordinarie o trasformazioni sostanziali

soggettive.

Sono esclusi dalla possibilità di utilizzazione del modello IVA BASE:

i soggetti non residenti che hanno istituito nel territorio dello Stato una stabile

organizzazione ovvero che si avvalgono dell’istituto della rappresentanza fiscale o

dell’identificazione diretta;

le società di gestione del risparmio che gestiscono fondi immobiliari chiusi;

6

i soggetti tenuti ad utilizzare il modello F24 auto UE;

i curatori fallimentari e i commissari liquidatori tenuti a presentare la dichiarazione

annuale per conto dei soggetti IVA sottoposti a procedura concorsuale;

le società che hanno partecipato ad una procedura di liquidazione dell’IVA di

gruppo di cui all’art. 73.

Le modalità e i termini di presentazione sono gli stessi previsti per la presentazione

del modello di dichiarazione annuale IVA/2015 (sia in via autonoma che in forma

unificata).

MODALITÀ DI PRESENTAZIONE DELLA DICHIARAZIONE

Come già gli scorsi anni, la dichiarazione è presentata o in via autonoma o in via

unificata.

Si ricorda che tramite la Circolare 25 gennaio 2011, n. 1, l’Agenzia delle Entrate ha esteso

a tutti i soggetti IVA (non solo ai soggetti con saldo a credito ma anche a quelli che

presentano un saldo a debito o una situazione di pareggio) la possibilità di non

comprendere la dichiarazione IVA all’interno di quella unificata ma di presentarla

autonomamente entro il mese di febbraio al fine di evitare l’ulteriore adempimento della

Comunicazione annuale dati IVA.

Si evidenzia che, sulla base del suddetto chiarimento, la facoltà di presentare la

dichiarazione IVA in forma autonoma è concessa ai soggetti a debito/pareggio solo se la

presentazione della dichiarazione autonoma venga effettuata entro il 28 febbraio

(cadendo il 28 febbraio in sabato, tale termine, per il 2015, viene spostato al 2 marzo).

Non è, dunque, consentito ai soggetti con saldo IVA a debit

o/pareggio presentare la dichiarazione IVA in forma autonoma oltre tale data (ad

esempio, 3marzo, aprile, etc.). In tale ultimo caso è obbligatorio includere la

dichiarazione IVA nella dichiarazione unificata.

Pertanto, oltre ai soggetti obbligati alla presentazione in via autonoma di cui si dirà al

paragrafo successivo, possono comunque presentare la dichiarazione in via autonoma

tutti i contribuenti che:

- vantano un credito IVA e intendono utilizzarlo in compensazione o chiederne il

rimborso

- vogliono usufruire dell’esonero dalla presentazione della comunicazione annuale

dati IVA presentando la dichiarazione annuale entro il 2 marzo 2015 (essendo il 28

febbraio sabato);

Si ricorda, inoltre, che la presentazione della dichiarazione IVA in via autonoma comporta

che il versamento del saldo annuale IVA debba essere effettuato entro il16 marzo 2015-

7

(con versamento unico o rateizzato), e non nelle scadenze previste per le imposte legate

al modello UNICO.

SOGGETTI OBBLIGATI ALLA PRESENTAZIONE IN VIA AUTONOMA

→ Società di capitali ed enti soggetti ad IRES, con periodo di imposta non coincidente

con l’anno solare nonché i soggetti, diversi dalle persone fisiche, con periodo di

imposta chiuso in data anteriore al 31 dicembre 2014.

La circolare 57/E del 5 marzo 1999 aveva precisato che sono considerati periodi di

imposta non coincidenti con l'anno solare i periodi di imposta che interessano più

anni solari (per esempio un periodo d'imposta 1° marzo - 28 febbraio) e quelli

riguardanti un arco temporale interamente compreso nello stesso anno solare che

terminano, però, anteriormente al 31 dicembre.

Esempi:

- Società posta in liquidazione volontaria in corso d'anno 2014 (esempio: 31

ottobre), che al 31.12 non ha ancora chiuso la procedura. A mente dell'art. 5,

comma 1 del DPR 22.7.1998, n. 322, la dichiarazione dei redditi (modello UNICO)

del periodo 1° gennaio - 31 ottobre deve essere presentata entro l’ultimo giorno

del nono mese successivo alla deliberazione di messa in liquidazione (vale a dire,

entro il 31 luglio). Il modello UNICO riguarda, dunque, un periodo non coincidente

con l'anno solare (dal 1° gennaio al 31 ottobre). Pertanto, la dichiarazione IVA –

che riguarda, invece, l’intero anno solare 2014 dall’1.1 al 31.12 - non può essere

inclusa in tale dichiarazione unificata.

Viceversa, il periodo successivo alla messa in liquidazione 1° novembre-31

dicembre coincide con l'anno solare, nell'accezione sopra riportata. Pertanto, in

allegato alla dichiarazione dei redditi (UNICO 2015) riferita a tale ultimo periodo

di imposta, da presentarsi entro il 30 settembre 2015 può essere presentata la

dichiarazione annuale IVA, unica per tutto l’anno solare 2014, non avendo

rilevanza, ai fini IVA, la messa in liquidazione volontaria. La medesima

dichiarazione IVA può tuttavia essere presentata, facoltativamente, nei casi

consentiti, in forma autonoma.

- Società in liquidazione che ha cessato il 30 novembre, con presentazione del

relativo bilancio finale di liquidazione riferito a tale data. La società è tenuta a

presentare la dichiarazione Iva in via autonoma.

- Società fusa con effetto fiscale (supposto coincidente con quello giuridico) in

corso d'anno, esempio: 1°ottobre. L'incorporante è tenuta a presentare la

dichiarazione dei redditi, per conto della incorporata, relativamente al periodo di

imposta 1.1 - 30.9. La dichiarazione Iva è unica in capo alla incorporante e,

8

supponendo che la stessa abbia periodo di imposta coincidente con l'anno solare,

deve essere presentata, facoltativamente, nei casi consentiti, in via autonoma,

oppure in via unificata, con l’UNICO 2015 dell’incorporante.

- Le medesime considerazioni sopra riportate si possono estendere al caso di

fusione intervenuta in corso d’anno, con effetto fiscale al 1° gennaio dello stesso

anno. L'unica differenza rispetto al caso precedente è la mancata presentazione

della dichiarazione dei redditi della sola incorporata per uno spezzone di anno,

essendo, in questo caso, unica anche la dichiarazione dei redditi in capo alla

incorporante.

- Società costituita in corso d’anno che chiude il primo esercizio il 31.12: si

considera soggetto con esercizio coincidente con l’anno solare e, pertanto,

presenterà la dichiarazione Iva facoltativamente nei casi consentiti in forma

autonoma, o unificata in UNICO.

- Sociètà costituita nel corso dell’anno 2013 che ha chiuso il primo esercizio al

31/12/2014, per espressa previsione dell’atto costitutivo: si considera soggetto

con esercizio non coincidente con l’anno solare, in quanto avente durata

superiore a 12 mesi, e, pertanto, presenterà la dichiarazione Iva in via autonoma.

→ Società controllanti e controllate partecipanti, per l'anno 2014 all’IVA di gruppo. La

dichiarazione deve essere presentata in via autonoma anche nel caso in cui la

società sia uscita dal gruppo nel corso dell'anno.

→ Soggetti tenuti a presentare la dichiarazione annuale per conto di soggetti estinti a

seguito di operazioni straordinarie avvenute nel periodo compreso fra il 1° gennaio

2015 e la data di presentazione della dichiarazione annuale Iva 2015. Nel caso di

fusione per incorporazione, com’è noto, la società incorporante deve presentare

due distinte dichiarazioni: una per sé e una per conto della società incorporata3.

Quest’ultima dichiarazione, chiariscono le istruzioni ministeriali, se non già

presentata dalla incorporata precedentemente l’incorporazione, dovrà essere

presentata dalla incorporante in via autonoma rispetto alla dichiarazione dei

redditi dell’incorporata stessa.

→ Soggetti risultanti da operazioni straordinarie tenuti a comprendere nella propria

dichiarazione annuale il modulo relativo alle operazioni dei soggetti fusi,

incorporati che abbiano partecipato durante l’anno alla procedura della

liquidazione dell’Iva di gruppo.

→ Curatori fallimentari e commissari liquidatori, per le dichiarazioni dei soggetti

falliti o sottoposti a procedura di liquidazione coatta amministrativa per ogni

periodo di imposta fino alla chiusura delle rispettive procedure concorsuali.

3 Vedasi, al riguardo, il capitolo “Particolari modalità di compilazione”.

9

→ Rappresentanti fiscali di soggetti non residenti e senza stabile organizzazione in

Italia per le dichiarazioni presentate per conto dei loro rappresentati e i soggetti

non residenti identificati direttamente ai sensi dell’art. 35-ter/633.

→ Altre categorie residuali di contribuenti (es. venditori "porta a porta"), qualora, per

la natura del loro reddito, non siano tenuti alla presentazione di UNICO 2015.

MODALITA’ DI PRESENTAZIONE

Ai sensi dell’art. 8 del D.p.r. n. 322 del 1998, la dichiarazione Iva, relativa all’anno 2014

deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 settembre 2015

nel caso in cui il contribuente sia tenuto o provveda alla presentazione in via autonoma

ovvero entro il 30 settembre 2015 nel caso in cui il contribuente comprenda la

dichiarazione IVA nella dichiarazione unificata.

La dichiarazione si considera presentata nel giorno in cui è trasmessa mediante

procedure telematiche e precisamente nel giorno in cui è conclusa la ricezione dei dati da

parte dell’Agenzia delle Entrate (circolare n. 6/E del 25 gennaio 2002).

Si ricorda che le dichiarazioni presentate entro novanta giorni dalla scadenza dei suddetti

termini si considerano validamente presentate salvo l’applicazione delle sanzioni previste

dalla legge, mentre quelle presentate oltre novanta giorni si considerano omesse, ma

costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

La trasmissione telematica può essere eseguita secondo due diverse modalità.

→ Direttamente, richiedendo l’abilitazione ad un ufficio dell’Agenzia delle Entrate della

regione competente in base al domicilio fiscale del soggetto che chiede l'abilitazione.

La trasmissione diretta della dichiarazione deve essere effettuata utilizzando il

Servizio telematico Entratel, ovvero, il Servizio telematico Internet.

Il Servizio telematico Fisconline può essere utilizzato solo dai soggetti obbligati alla

presentazione della dichiarazione dei sostituti d’imposta per un numero di soggetti

non superiore a 20, ovvero, da quei soggetti che pur avendo l’obbligo di trasmettere

telematicamente le altre dichiarazioni non sono tenuti alla presentazione della

dichiarazione dei sostituti d’imposta.

Il Servizio telematico Entratel può essere utilizzato da parte di quei soggetti che sono

obbligati alla presentazione della dichiarazione dei sostituti d’imposta (mod. 770

semplificato o ordinario) in relazione a più di 20 soggetti. Inoltre, lo stesso servizio

può essere utilizzato da parte dei soggetti non residenti, che si sono identificati ai fini

IVA, nel territorio dello Stato, ai sensi dell’art. 35-ter del Dpr 633/1972.

L’Agenzia delle Entrate attesta la ricezione delle singole dichiarazioni inviate dagli

utenti del Servizio telematico Entratel o Fisconline mediante apposite ricevute

10

trasmesse, sempre in via telematica, all’utente del servizio che ha effettuato l’invio

delle dichiarazioni.

Tali attestazioni sono consultabili nella Sezione “Ricevute” del sito

http://telematici.agenziaentrate.gov.it. In ogni caso, il contribuente può richiedere le

predette ricevute ai competenti Uffici dell’Agenzia delle Entrate senza limiti di tempo.

Si ricorda che si considerano tempestive le dichiarazioni trasmesse entro i termini

previsti dal D.P.R. n. 322/1998 ma scartate dal servizio telematico purché ritrasmesse

entro i 5 giorni lavorativi successivi alla data di emissione della comunicazione

dell’Agenzia delle Entrate che attesta il motivo dello scarto.

→ Tramite un intermediario abilitato alla trasmissione telematica, producendo due copie

del modello, di cui una viene restituita dall’intermediario con la sottoscrizione

dell’impegno alla presentazione telematica.

Soggetti intermediari abilitati alla ricezione delle dichiarazioni sono:

Centri di assistenza fiscale per le imprese – CAF imprese;

Centri di assistenza fiscale per dipendenti – CAF dipendenti;

Dottori commercialisti;

Ragionieri commercialisti;

Periti commerciali

Consulenti del lavoro;

Tributaristi, iscritti al registro tenuto presso la C.C.I.A.A. alla data del 30/9/1993;

Associazioni sindacali di categoria tra imprenditori;

Associazioni che raggruppano prevalentemente soggetti appartenenti a minoranze

etnico – linguistiche;

Società di servizi con la maggioranza della compagine sociale rappresentata dalle

Associazioni sindacali di categoria;

Società cooperative e consortili in forma cooperativa i cui aderenti, per la

maggioranza, siano aderenti alle Associazioni sindacali di categoria;

Società di servizi partecipate esclusivamente dagli iscritti ai suddetti albi

professionali, ovvero dai relativi ordini;

Iscritti agli albi degli avvocati;

Iscritti nel registro dei revisori contabili di cui al D. Lgs. 21/1/1992, n. 88;

Soggetti che esercitano abitualmente l’attività di consulenza fiscale;

Iscritti agli albi dei dottori agronomi e dei dottori forestali, degli agrotecnici e dei

periti agrari;

11

Notai iscritti nel ruolo indicato nell’art. 24 della legge n.89/1913.

Si ricorda, altresì, che non è previsto un termine di consegna della dichiarazione agli

intermediari, i quali devono provvedere alla trasmissione nei termini ordinari, di cui si

dirà di seguito, salvo il fatto che possono avvalersi della facoltà di accettare o meno la

presentazione delle dichiarazioni. Si consiglia, pertanto, di consegnare le dichiarazioni

agli intermediari con un congruo anticipo rispetto al termine di trasmissione per non

vedersi rifiutata la consegna.

Modalità di presentazione delle dichiarazioni IVA da parte di società appartenenti ad un

gruppo

Se nell’ambito dei gruppi vi è una o più società obbligata alla trasmissione telematica

della dichiarazione, la trasmissione delle dichiarazioni delle società appartenenti al

gruppo (società per azioni, in accomandita per azioni e a responsabilità limitata che sono

possedute dall’ente o società controllante o tramite altra società controllata per una

percentuale superiore al 50% del capitale sociale fin dall’inizio del periodo di imposta

precedente) può essere effettuata da una o più società dello stesso gruppo che abbiano

richiesto nei termini di legge l’abilitazione alla trasmissione.

Nel caso di Società aderenti alla liquidazione IVA di Gruppo si rinvia al capitolo

“Particolari modalità di compilazione e presentazione”.

MODALITA’ DI CONSERVAZIONE DELLA DICHIARAZIONE

Il contribuente è tenuto a conservare l’originale della dichiarazione trasmessa su modello

cartaceo conforme a quello ministeriale debitamente sottoscritto, unitamente alla

comunicazione di presentazione della dichiarazione stessa rilasciata dall’Agenzia delle

Entrate e ricevuta o direttamente o per il tramite dell’intermediario abilitato.

Per la conservazione dei documenti informatici rilevanti ai fini delle disposizioni tributarie

vanno osservate le modalità previste dal D.M. 23 gennaio 2004 e le procedure della

delibera CNIPA n.11 del 19 febbraio 2004 (cfr nostra RNS circolare F29/2007). In

particolare è necessario che detti documenti siano memorizzati su supporto informatico,

di cui sia garantita la leggibilità nel tempo purché sia assicurato l’ordine cronologico e

non vi sia soluzione di continuità per ciascun periodo di imposta; inoltre devono essere

consentite le funzioni di ricerca e di estrazione delle informazioni dagli archivi informatici

in relazione al cognome, nome denominazione, codice fiscale, partita iva, data o

associazioni logiche di questi ultimi. Tale procedura di conservazione termina con la

sottoscrizione elettronica e l’apposizione della marca temporale.

REPERIBILITÀ DEI MODELLI CARTACEI

I modelli di dichiarazione sono resi disponibili gratuitamente tramite il sito internet del

Ministero dell’Economia e delle Finanze (www.finanze.gov.it) e il sito dell’Agenzia delle

Entrate (www.agenziaentrate.gov.it). Tali modelli possono essere utilizzati tramite stampa

12

in bianco e nero, purché vengano rispettate in fase di stampa le caratteristiche tecniche di

cui all’allegato “A” del Provvedimento dell’Agenzia delle Entrate n. 11377/2015 del 28

gennaio 2015 pubblicato nella stessa data, che ha approvato il modello medesimo.

Nel caso di riproduzione dei modelli, sul bordo laterale del frontespizio devono

comparire i dati identificativi del soggetto che ne cura la stampa e gli estremi del

presente provvedimento.

Possono, altresì, essere utilizzati modelli prelevati da altri siti Internet purché rechino

l’indicazione del sito di provenienza, gli estremi del provvedimento di approvazione e si

rispettino in fase di stampa le caratteristiche tecniche di cui sopra.

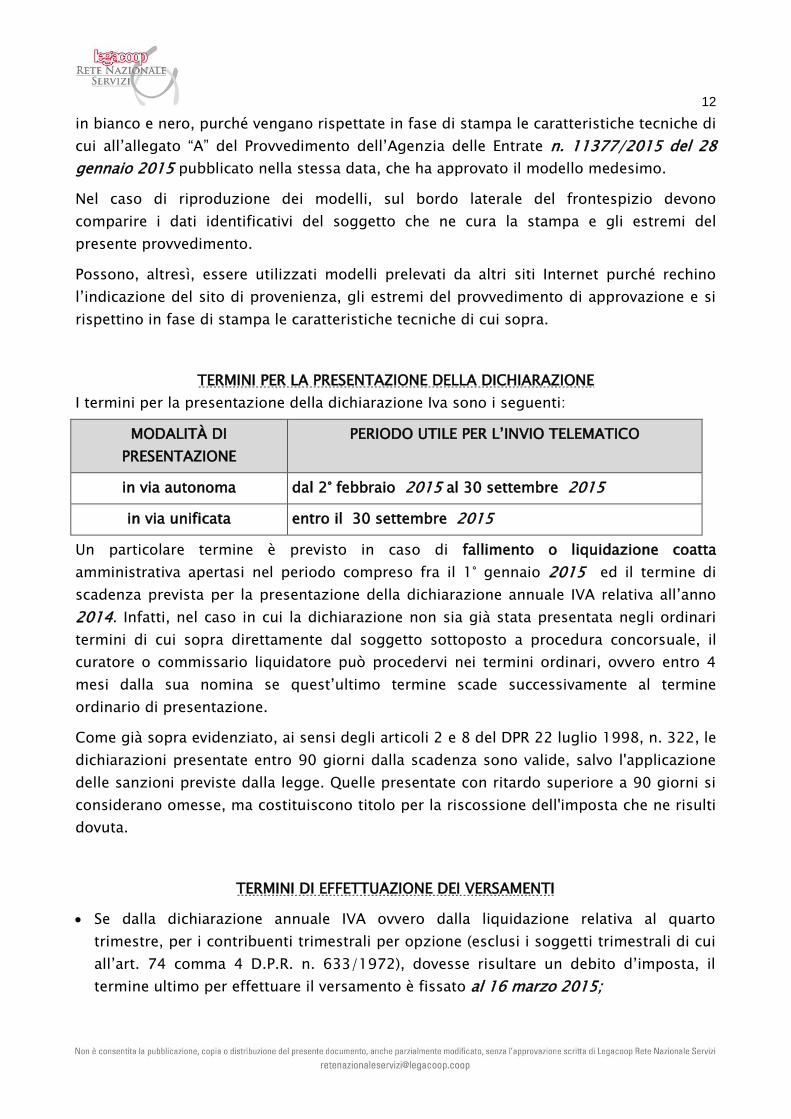

TERMINI PER LA PRESENTAZIONE DELLA DICHIARAZIONE

I termini per la presentazione della dichiarazione Iva sono i seguenti:

MODALITÀ DI

PRESENTAZIONE

PERIODO UTILE PER L’INVIO TELEMATICO

in via autonoma dal 2° febbraio 2015 al 30 settembre 2015

in via unificata entro il 30 settembre 2015

Un particolare termine è previsto in caso di fallimento o liquidazione coatta

amministrativa apertasi nel periodo compreso fra il 1° gennaio 2015 ed il termine di

scadenza prevista per la presentazione della dichiarazione annuale IVA relativa all’anno

2014. Infatti, nel caso in cui la dichiarazione non sia già stata presentata negli ordinari

termini di cui sopra direttamente dal soggetto sottoposto a procedura concorsuale, il

curatore o commissario liquidatore può procedervi nei termini ordinari, ovvero entro 4

mesi dalla sua nomina se quest’ultimo termine scade successivamente al termine

ordinario di presentazione.

Come già sopra evidenziato, ai sensi degli articoli 2 e 8 del DPR 22 luglio 1998, n. 322, le

dichiarazioni presentate entro 90 giorni dalla scadenza sono valide, salvo l'applicazione

delle sanzioni previste dalla legge. Quelle presentate con ritardo superiore a 90 giorni si

considerano omesse, ma costituiscono titolo per la riscossione dell'imposta che ne risulti

dovuta.

TERMINI DI EFFETTUAZIONE DEI VERSAMENTI

Se dalla dichiarazione annuale IVA ovvero dalla liquidazione relativa al quarto

trimestre, per i contribuenti trimestrali per opzione (esclusi i soggetti trimestrali di cui

all’art. 74 comma 4 D.P.R. n. 633/1972), dovesse risultare un debito d’imposta, il

termine ultimo per effettuare il versamento è fissato al 16 marzo 2015;

13

Per i soggetti che non sono obbligati alla presentazione della dichiarazione annuale

IVA autonoma, e presenteranno, invece, il modello UNICO2015 comprensivo della

dichiarazione IVA, il termine di versamento della medesima imposta è comunque

fissato al 16 marzo 2015.

In tal caso, il versamento del debito risultante dalla dichiarazione annuale IVA può

essere eseguito anche oltre il suddetto termine del 16 marzo 2015, ma entro i termini

previsti per il versamento delle somme dovute in base alla dichiarazione dei redditi,

aumentando l’ammontare dell’imposta da versare della maggiorazione, stabilita nella

misura dello 0,40%, per ogni mese o frazione di mese successivo a quello di scadenza

del termine ordinario (16 marzo) e tenendo conto dei termini di versamento previsti

dall’art. 17 D.P.R. n. 435/2001. Pertanto, nel caso si usufruisca di tale differimento, è

dovuta la maggiorazione nei seguenti termini:

per i versamenti eseguiti nel periodo intercorrente fra il 17/03 e il 16/4 la

maggiorazione è pari allo 0,40%;

per i versamenti eseguiti nel periodo intercorrente fra il 17/4 e il18/05 (cadendo il

16/05 di sabato la maggiorazione diviene pari allo 0,80%;

per i versamenti eseguiti nel periodo intercorrente fra il 19/05 e il 16/6 la

maggiorazione sale allo 1,20%.

Nel caso in cui il contribuente intendesse avvalersi dell’ulteriore differimento della

scadenza (30 giorni) per il versamento delle imposte sui redditi dovute a saldo,

effettuando anche il versamento dell’IVA al 16/7/2015 dovrà maggiorare la somma (già

aumentata del 1,20%) di un ulteriore 0,40% compresi quei contribuenti che versano le

imposte al 16/7/2015 in quanto si avvalgono delle previsioni di cui all’art. 2364, comma

2, secondo periodo, del C.C. e, quindi, approvano il bilancio nel termine massimo di 180

giorni. Pertanto i versamenti eseguiti nel periodo intercorrente fra il 16/6 e il 16/7

dovranno essere maggiorati del 1,60% (rispetto al debito risultante dalla dichiarazione).

L’importo della maggiorazione calcolata nelle suddette misure deve essere corrisposta

cumulativamente all'importo dell'IVA da versare, da indicarsi nella colonna "importi a

debito da versare" della sezione "Erario" del mod. F24 e, pertanto, può essere oggetto di

compensazione con eventuali crediti di imposte e contributi.

Il rinvio del versamento dell’IVA dovuta a conguaglio può risultare conveniente ai

contribuenti che intendono compensare il credito derivante dalle altre imposte risultanti

da Unico 2015(Ires), dichiarazione Irap e dichiarazioni 770/2015 con il debito IVA. In tal

caso, infatti, non è dovuta la maggiorazione dello 0,40% (pari a 0,4% x 3 mesi=1,20%), in

quanto i crediti derivanti dalle dichiarazioni annuali sono disponibili, per la

compensazione, dal primo giorno successivo alla chiusura del periodo di imposta.

14

Naturalmente, se l’importo delle somme a debito è superiore a quello delle somme a

credito, la predetta maggiorazione si applica alla differenza.

Inoltre, il pagamento dell’IVA a saldo può essere effettuato, sia da parte dei soggetti che

presentano la dichiarazione IVA autonoma sia da parte dei soggetti che presentano la

dichiarazione IVA con il modello UNICO 2015 - in modo rateizzato ai sensi e per gli

effetti di quanto dispone l’art. 20 del D. Lgs. 241 del 9 luglio 19974. La misura degli

4 D.Lgs. 241 del 9 luglio 1997

Art. 20 - Pagamenti rateali

“ Le somme dovute a titolo di saldo e di acconto delle imposte e dei contributi dovuti dai soggetti titolari di

posizione assicurativa in una delle gestioni amministrate dall'INPS , ad eccezione di quelle dovute nel mese di

dicembre a titolo di acconto del versamento dell'imposta sul valore aggiunto, possono essere versate, previa

opzione esercitata dal contribuente in sede di dichiarazione periodica, in rate mensili di uguale importo, con

la maggiorazione degli interessi di cui al comma 2, decorrenti dal mese di scadenza; in ogni caso, il

pagamento deve essere completato entro il mese di novembre dello stesso anno di presentazione della

dichiarazione o della denuncia. La disposizione non si applica per le somme dovute ai sensi del titolo llI del

decreto del Presidente della Repubblica 29 settembre 1973, n. 600 .

La misura dell'interesse è pari al tasso previsto dall'articolo 9 del decreto del Presidente della Repubblica 29

settembre 1973, n. 602 , maggiorato di un punto percentuale.

La facoltà del comma 1 può essere esercitata anche dai soggetti non ammessi alla compensazione di cui

all'articolo 17, comma 1 .

I versamenti rateali sono effettuati entro il giorno sedici di ciascun mese per i soggetti titolari di partita IVA

ed entro la fine di ciascun mese per gli altri contribuenti.

Le disposizioni del comma 2 si applicano per il calcolo degli interessi di cui all'articolo 3, commi 8 e 9, del

decreto del Presidente della Repubblica 4 settembre 1992, n. 395 , riguardante gli adempimenti del sostituto

d'imposta per il controllo della dichiarazione e per la liquidazione delle imposte e del contributo al Servizio

sanitario nazionale”.

******

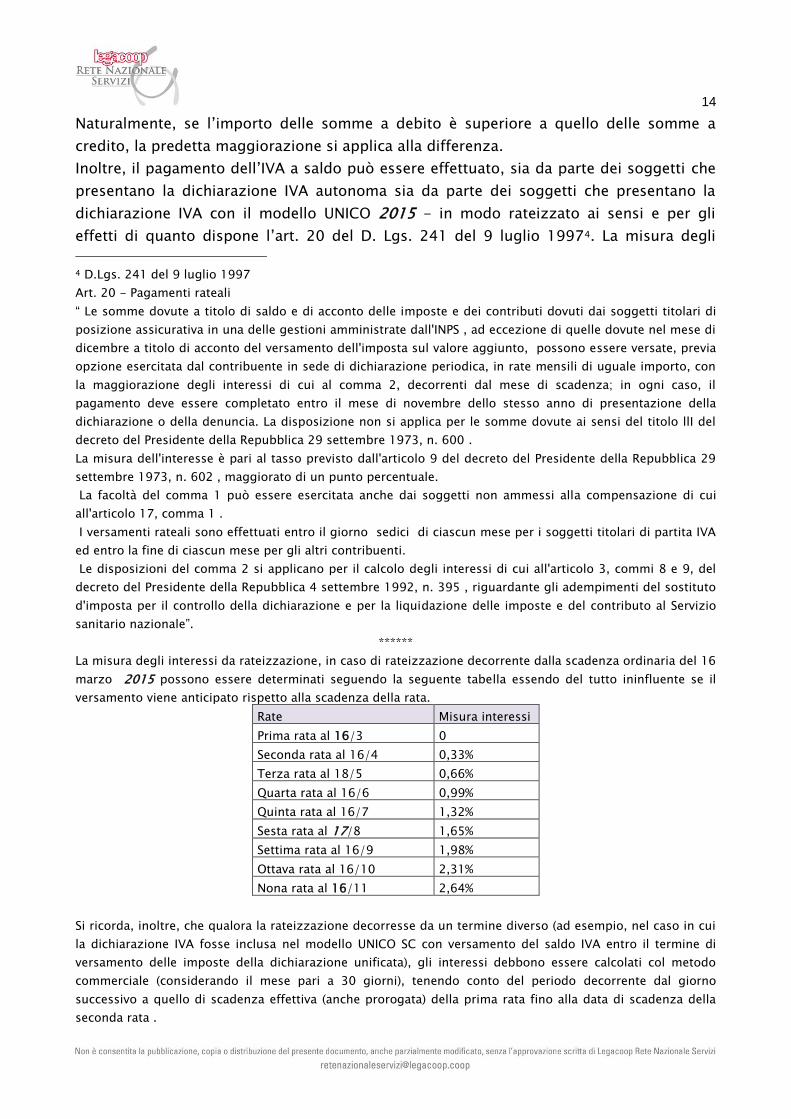

La misura degli interessi da rateizzazione, in caso di rateizzazione decorrente dalla scadenza ordinaria del 16

marzo 2015 possono essere determinati seguendo la seguente tabella essendo del tutto ininfluente se il

versamento viene anticipato rispetto alla scadenza della rata.

Rate Misura interessi

Prima rata al 16/3 0

Seconda rata al 16/4 0,33%

Terza rata al 18/5 0,66%

Quarta rata al 16/6 0,99%

Quinta rata al 16/7 1,32%

Sesta rata al 17/8 1,65%

Settima rata al 16/9 1,98%

Ottava rata al 16/10 2,31%

Nona rata al 16/11 2,64%

Si ricorda, inoltre, che qualora la rateizzazione decorresse da un termine diverso (ad esempio, nel caso in cui

la dichiarazione IVA fosse inclusa nel modello UNICO SC con versamento del saldo IVA entro il termine di

versamento delle imposte della dichiarazione unificata), gli interessi debbono essere calcolati col metodo

commerciale (considerando il mese pari a 30 giorni), tenendo conto del periodo decorrente dal giorno

successivo a quello di scadenza effettiva (anche prorogata) della prima rata fino alla data di scadenza della

seconda rata .

15

interessi dovuti nel caso ci si avvalga della rateizzazione è fissata al 4 % annuale, per cui

sulle somme rateizzate dovranno essere corrisposti gli interessi nella misura dello 0,33%

fisso per ogni mese o frazione di mese successivo a quello di scadenza del termine

ordinario. La prima rata deve essere versata entro il 16 marzo 2015 e l’ultima rata non

può essere versata oltre il 16 di novembre per cui il numero delle rate, la cui indicazione

non è richiesta in alcun rigo del modello di dichiarazione, deve essere determinato

tenendo conto che l’ultima rata non può andare oltre alla predetta data. L’importo degli

interessi da rateizzazione può essere compensato con eventuali crediti di imposte e

contributi, ma deve essere indicato in modo separato dall’imposta nella sezione “Erario”

del modulo di versamento unitario (F24) utilizzando il codice tributo 1668.

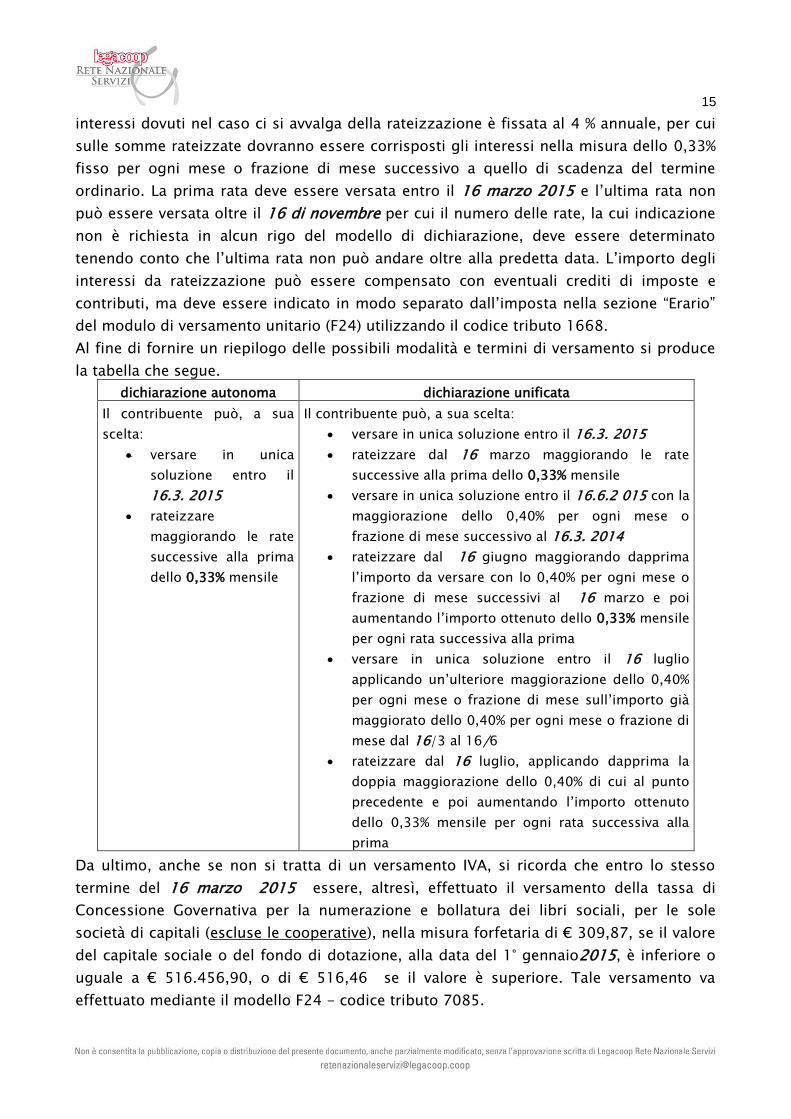

Al fine di fornire un riepilogo delle possibili modalità e termini di versamento si produce

la tabella che segue.

dichiarazione autonoma dichiarazione unificata

Il contribuente può, a sua

scelta:

versare in unica

soluzione entro il

16.3. 2015

rateizzare

maggiorando le rate

successive alla prima

dello 0,33% mensile

Il contribuente può, a sua scelta:

versare in unica soluzione entro il 16.3. 2015

rateizzare dal 16 marzo maggiorando le rate

successive alla prima dello 0,33% mensile

versare in unica soluzione entro il 16.6.2 015 con la

maggiorazione dello 0,40% per ogni mese o

frazione di mese successivo al 16.3. 2014

rateizzare dal 16 giugno maggiorando dapprima

l’importo da versare con lo 0,40% per ogni mese o

frazione di mese successivi al 16 marzo e poi

aumentando l’importo ottenuto dello 0,33% mensile

per ogni rata successiva alla prima

versare in unica soluzione entro il 16 luglio

applicando un’ulteriore maggiorazione dello 0,40%

per ogni mese o frazione di mese sull’importo già

maggiorato dello 0,40% per ogni mese o frazione di

mese dal 16/3 al 16/6

rateizzare dal 16 luglio, applicando dapprima la

doppia maggiorazione dello 0,40% di cui al punto

precedente e poi aumentando l’importo ottenuto

dello 0,33% mensile per ogni rata successiva alla

prima

Da ultimo, anche se non si tratta di un versamento IVA, si ricorda che entro lo stesso

termine del 16 marzo 2015 essere, altresì, effettuato il versamento della tassa di

Concessione Governativa per la numerazione e bollatura dei libri sociali, per le sole

società di capitali (escluse le cooperative), nella misura forfetaria di € 309,87, se il valore

del capitale sociale o del fondo di dotazione, alla data del 1° gennaio2015, è inferiore o

uguale a € 516.456,90, o di € 516,46 se il valore è superiore. Tale versamento va

effettuato mediante il modello F24 - codice tributo 7085.

16

STRUTTURA DELLA DICHIARAZIONE

Il modello di dichiarazione annuale 2015 è, come gli scorsi anni, a struttura modulare ed

è costituito da:

- un frontespizio, composto di due facciate, contenente, oltre all'informativa sulla

privacy, i dati del contribuente, la sottoscrizione e lo spazio riservato

all'intermediario. Si precisa che il frontespizio deve essere utilizzato unicamente dai

soggetti che presentano la dichiarazione Iva in via autonoma. In caso di presentazione

della dichiarazione unificata deve essere, invece, utilizzato il frontespizio del modello

UNICO 2015;

- un modulo, contenente i dati contabili e gli altri dati relativi all'attività svolta,

composto da più fogli contenenti, a loro volta, più quadri;

- un prospetto (IVA 26 PR/2015), riepilogativo delle liquidazioni dell'Iva di gruppo che

la controllante deve allegare alla propria dichiarazione;

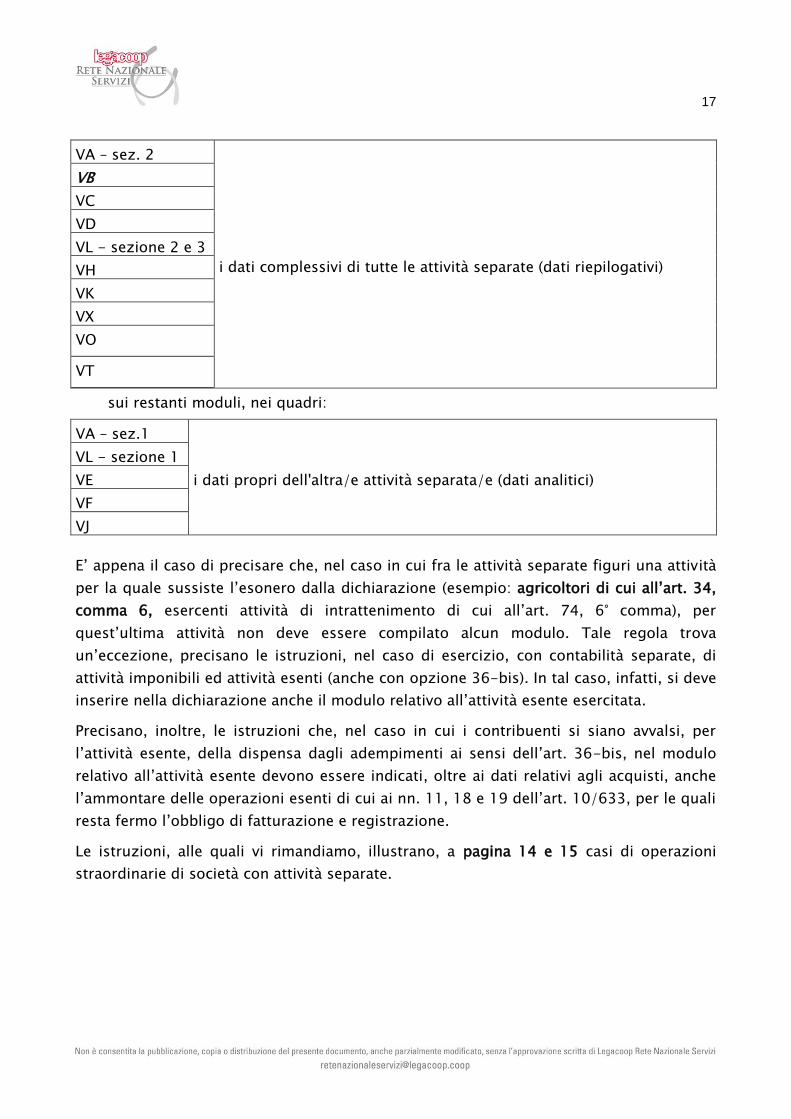

PARTICOLARI MODALITÀ DI COMPILAZIONE E PRESENTAZIONE

Contribuenti con contabilità separate

In caso di contabilità separate, per obbligo o per opzione, devono essere compilati un

solo frontespizio e tanti moduli quante sono le attività separate.

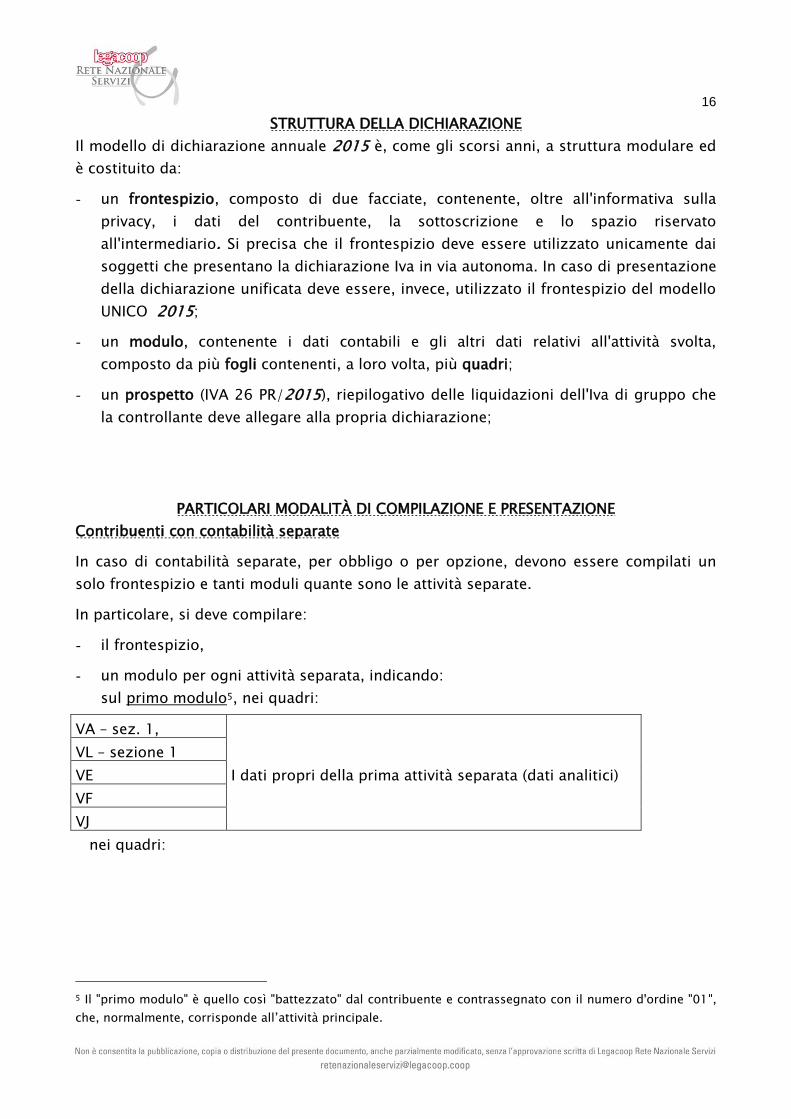

In particolare, si deve compilare:

- il frontespizio,

- un modulo per ogni attività separata, indicando:

sul primo modulo5, nei quadri:

VA – sez. 1,

I dati propri della prima attività separata (dati analitici)

VL – sezione 1

VE

VF

VJ

nei quadri:

5 Il "primo modulo" è quello così "battezzato" dal contribuente e contrassegnato con il numero d'ordine "01",

che, normalmente, corrisponde all’attività principale.

17

VA – sez. 2

i dati complessivi di tutte le attività separate (dati riepilogativi)

VB

VC

VD

VL - sezione 2 e 3

VH

VK

VX

VO

VT

sui restanti moduli, nei quadri:

VA – sez.1

i dati propri dell'altra/e attività separata/e (dati analitici)

VL - sezione 1

VE

VF

VJ

E’ appena il caso di precisare che, nel caso in cui fra le attività separate figuri una attività

per la quale sussiste l’esonero dalla dichiarazione (esempio: agricoltori di cui all’art. 34,

comma 6, esercenti attività di intrattenimento di cui all’art. 74, 6° comma), per

quest’ultima attività non deve essere compilato alcun modulo. Tale regola trova

un’eccezione, precisano le istruzioni, nel caso di esercizio, con contabilità separate, di

attività imponibili ed attività esenti (anche con opzione 36-bis). In tal caso, infatti, si deve

inserire nella dichiarazione anche il modulo relativo all’attività esente esercitata.

Precisano, inoltre, le istruzioni che, nel caso in cui i contribuenti si siano avvalsi, per

l’attività esente, della dispensa dagli adempimenti ai sensi dell’art. 36-bis, nel modulo

relativo all’attività esente devono essere indicati, oltre ai dati relativi agli acquisti, anche

l’ammontare delle operazioni esenti di cui ai nn. 11, 18 e 19 dell’art. 10/633, per le quali

resta fermo l’obbligo di fatturazione e registrazione.

Le istruzioni, alle quali vi rimandiamo, illustrano, a pagina 14 e 15 casi di operazioni

straordinarie di società con attività separate.

18

Società partecipanti all'Iva di gruppo 6 7 8

6 Con risoluzione n. 302/E del 25 ottobre 2007, l’Agenzia delle Entrate ha esaminato il caso in cui una società

partecipante alla liquidazione di gruppo abbia incorporato, in corso d’anno, una società già partecipata, ma

con quota di minoranza e, pertanto, estranea alla liquidazione di gruppo. L’Agenzia dopo aver rammentato

che possono partecipare alla liquidazione di gruppo solo enti e società le cui quote o azioni siano possedute

per oltre il 50%, precisa che, nel caso sopra citato, “le risultanze dell’Iva afferente l’attività della incorporata

ante-fusione non devono confluire nella procedura di liquidazione Iva di gruppo, dovendo essere riepilogate

nel modulo separato della dichiarazione annuale. In tale circostanza, infatti, la società incorporante deve

imputare alla richiamata procedura solo le risultanze della propria attività”.

7 Caso particolare: incorporazione di una società che partecipa alla liquidazione dell’Iva di gruppo da parte di

una società esterna al gruppo.

Qualora, una società esterna alla liquidazione IVA di gruppo (non in possesso dei requisiti di controllo previsti

dall’art. 73/633) incorpori la società controllante dell’Iva di gruppo, possono verificarsi, nei confronti della

controllante incorporata, due ipotesi:

1. si interrompe la procedura dell’Iva di gruppo.

In tal caso l’incorporante presenterà due distinte dichiarazioni: una relativa alla propria attività svolta per

l’intero anno ed una per conto della società incorporata ex-controllante. Questa seconda dichiarazione,

da presentarsi in via autonoma, dovrà essere compilata secondo le regole generali della presentazione

della dichiarazione in nome e per conto. Nel quadro VK, rigo VK1, campo 2, dovrà essere indicato, quale

ultimo mese di controllo, l’ultimo mese in cui sono state effettuate le liquidazioni di gruppo. L’eventuale

eccedenza di credito risultante dal quadro VY del prospetto Iva 26PR della società ex-controllante-

incorporata va indicata nel rigo VL8 della dichiarazione della società incorporante e, per la parte

compensata nel corso dell’anno, nel rigo VA 12.

2. la liquidazione dell’Iva di gruppo prosegue in capo all’incorporante, ma nei limiti in cui tale procedura era

operante in capo alla precedente controllante incorporata (procedura ammessa dalla risoluzione

ministeriale 23 dicembre 1986, n. 363998) e, quindi, con contabilità separata rispetto a quella

dell’incorporante. In tal caso, la società incorporante presenterà due dichiarazioni: una relativa alla

propria attività svolta per l’intero anno e una per conto della società incorporata ex-controllante. Questa

seconda dichiarazione, da presentarsi in via autonoma, dovrà essere compilata secondo le regole generali

della presentazione della dichiarazione in nome e per conto. Nel relativo quadro VK, rigo VK1, campo 2,

dovrà essere indicato, quale ultimo mese di controllo il numero 13. L’eventuale eccedenza di credito

risultante dal quadro VY del prospetto Iva 26PR della società ex-controllante-incorporata potrà essere

utilizzato dall’incorporante a decorrere dal 1° gennaio dell’anno successivo (tale credito dovrà essere

indicato, dalla società controllante, nella dichiarazione dell’anno successivo e precisamente: nel rigo

VA12 la parte di credito utilizzata, ai fini della presentazione della garanzia se dovuta e nel rigo VL8 per

l’intero importo.).

Qualora, viceversa, una società esterna al gruppo incorpori una società controllata partecipante ad un’Iva di

gruppo, naturalmente, relativamente alla società incorporata cessa automaticamente la particolare procedura.

Pertanto, la società incorporante presenterà una sola dichiarazione includendovi, come da regola generale, i

moduli relativi alla società incorporata ed indicando nel relativo quadro VK i crediti e i debiti trasferiti da tale

società al gruppo nel periodo in cui ha partecipato alla particolare liquidazione. Ovviamente, in aderenza ai

principi generali, questa dichiarazione deve essere presentata in forma autonoma.

8 Riteniamo opportuno ricordare che l’Agenzia delle Entrate ha fornito, con le risoluzioni n.56/E

dell’11/5/2011 e 78/E del 29/7/2011, ulteriori precisazioni in merito al comportamento da riservare alle

eccedenze del credito iva generatisi in anni precedenti all’entrata nella procedura iva di gruppo in presenza

di operazioni straordinarie. (A riguardo si vedano le circolari RNS F120 del 2011 e RNS F24 del 2012, RNS

F143 del 28/09/2010).

19

Nel caso in cui le società - comprese le società estere, residenti in paesi comunitari, con

forma giuridica equipollente alle società di capitali di diritto italiano, operanti nello Stato

mediante una stabile organizzazione, un rappresentante fiscale, ovvero, mediante

identificazione ai sensi dell’art. 35-ter/633 – abbiano optato per la c.d. liquidazione di

gruppo (ultimo comma art 73/633 e DM 13/12/1979) le modalità di presentazione della

dichiarazione IVA sono le seguenti:

→ ogni società controllata e controllante presenta autonomamente la propria

dichiarazione IVA, senza alcun allegato;

→ la società controllante deve presentare la propria dichiarazione annuale

comprendendo anche il prospetto riepilogativo IVA 26PR/2015;

→ la società controllante, a mezzo del proprio legale rappresentante, dovrà anche

sottoscrivere le dichiarazioni IVA di ciascuna società controllata appartenente al

gruppo e partecipante alla liquidazione di gruppo. La sottoscrizione va apposta nel

frontespizio se il controllo è stato esercitato per l’intero anno, in calce al quadro VK se

il controllo è cessato in corso d’anno.

Dichiarazione a seguito di trasformazione soggettiva (fusione, scissione, conferimento o

cessione d'azienda)

FUSIONE PER INCORPORAZIONE AVVENUTA (EFFETTO GIURIDICO9) NEL CORSO DEL 201410

In tal caso l’incorporante deve presentare un solo frontespizio e tanti moduli quanti sono

i soggetti partecipanti.

In particolare deve compilare:

- il frontespizio, nel quale deve indicare i propri dati anagrafici;

- un modulo (deve trattarsi del modulo n. 1) per se stessa (denominato “soggetto

avente causa”), evidenziando le operazioni da essa effettuate nel 2014, comprese

quelle effettuate successivamente alla fusione e quelle effettuate dalla/e società

incorporata/e o nella frazione di mese o trimestre nel corso del quale è avvenuta

l’incorporazione;

- un modulo per ciascuno degli altri soggetti partecipanti alla fusione (denominati

“soggetti dante causa”) evidenziando le operazioni effettuate, da ciascun soggetto, fra

il 1° gennaio 2014 ed il mese (o trimestre) antecedente a quello della fusione.

9 Si ricorda che, ai fini Iva, la fusione ha sempre efficacia dalla data di effetto giuridico della stessa

(coincidente, a norma dell’art. 2504-bis, secondo comma, Codice Civile, con la data dell’iscrizione nel

Registro delle imprese dell’atto di fusione o con quella, successiva, disposta nella delibera). Non valgono,

pertanto, ai fini Iva, le retrodatazioni disposte ai fini contabili e delle imposte dirette.

10 Per il caso particolare di fusione da parte di una società esterna alla liquidazione IVA di gruppo di una

società controllante o controllata partecipante alla liquidazione dell’Iva di gruppo, vedasi nota 7 .

20

Tali moduli devono essere integralmente compilati in tutti i quadri, ad eccezione dei

quadri VT e VX che devono essere compilati solo nel modulo 1 con i dati complessivi di

tutti i soggetti partecipanti all’operazione. Su tutti i moduli deve essere indicato il codice

fiscale della società incorporante.

Nel modulo relativo all’incorporata deve essere indicata, al rigo VA1, campo 1, la partita

IVA dell’incorporata stessa.

Conseguentemente, il soggetto incorporato non deve presentare alcuna dichiarazione per

l'anno 2014.

Le medesime indicazioni devono essere seguite in caso di conferimento o cessione di

azienda nei casi in cui l’operazione di cessione o di conferimento

abbia determinato l’estinzione del soggetto conferente o cedente o

abbia comportato la cessione del credito11 o debito Iva dell’azienda o del ramo ceduti,

pur non determinando l’estinzione del soggetto conferente o cedente.

Nel secondo caso la società conferitaria o cessionaria (denominata “soggetto avente

causa”) deve, altresì, barrare il campo 2 del rigo VA1 per comunicare che il “soggetto

dante causa” (conferente o cedente) continua ad esercitare un’attività rilevante ai fini Iva.

Inoltre, il “soggetto dante causa”, nel presentare la dichiarazione annuale Iva

relativamente alle attività non trasferite, deve barrare la casella 3 del rigo VA1 per

comunicare di avere partecipato ad un’operazione straordinaria.

Viceversa, nel caso in cui l’operazione di conferimento o di cessione d’azienda non abbia

comportato né l’estinzione del soggetto cedente né la cessione del credito o debito Iva,

ciascuna delle società presenta autonomamente la dichiarazione annuale Iva.

FUSIONE CON EFFETTO GIURIDICO FRA IL 1° GENNAIO 2015 E LA DATA DI

PRESENTAZIONE DELLA DICHIARAZIONE IVA RELATIVA AL 2014 O CONFERIMENTO O

CESSIONE D’AZIENDA AVVENUTO NELLO STESSO PERIODO.

In tal caso la società incorporante presenta, oltre alla propria dichiarazione, anche quella

della incorporata, in suo nome e per suo conto (sempreché non vi abbia già provveduto

l’incorporata antecedentemente l’atto di fusione). Trattasi di due distinte dichiarazioni.

Quella dell’incorporante deve essere presentata, in via autonoma nei casi previsti, o in

forma unificata, in UNICO 2015. Viceversa, la dichiarazione presentata in nome e per

conto della incorporata deve essere necessariamente presentata in via autonoma rispetto

ad UNICO, indicando nel riquadro riservato al contribuente i dati anagrafici della società

incorporata/conferente/cedente e nel riquadro riservato al dichiarante i propri dati con il

codice carica 9.

11 In caso di cessione del credito IVA risultante dalla dichiarazione annuale presentata in relazione all’anno

2013 (MODELLO IVA 2014 ), in ragione dell’operazione straordinaria intervenuta, sarà necessario compilare il

campo 4 del rigo VA1, ove riportare il credito IVA ceduto.

21

Per la compilazione della dichiarazione della incorporata vedasi alle pagine 13 e 14 delle

istruzioni.

Le stesse considerazioni valgono nel caso di conferimento o di cessione di azienda,

comportanti l’estinzione del “soggetto dante causa”.

Qualora, invece, il conferimento o la cessione d’azienda non abbia comportato

l’estinzione del soggetto conferente o cedente ciascuno dei soggetti partecipanti

all’operazione straordinaria (conferente e conferitario o cedente e cessionario) deve

presentare la propria dichiarazione annuale Iva.

SCISSIONE TOTALE INTERVENUTA (EFFETTO GIURIDICO12) NEL CORSO DEL2014.

In tal caso la società beneficiaria appositamente designata nell’atto (ovvero la beneficiaria

nominata per prima nell’atto) deve presentare la dichiarazione IVA comprendendo anche i

dati della società scissa (che per effetto della intervenuta scissione si estingue)

analogamente al caso già trattato in caso di fusione. Pertanto, la società beneficiaria

predisporrà:

- un frontespizio, onnicomprensivo, nel quale deve indicare i propri dati anagrafici;

- un modulo (deve trattarsi del modulo n. 1) per se stessa (denominato “soggetto

avente causa”), evidenziando le operazioni da essa effettuate nel 2014, comprese

quelle effettuate successivamente alla scissione e quelle effettuate dalla società scissa

nella frazione di mese o trimestre nel corso del quale è avvenuta l’operazione

straordinaria;

- un modulo per la società scissa (denominata “soggetto dante causa”) evidenziando le

operazioni effettuate, dalla società scissa medesima, fra il 1° gennaio 2014 ed il mese

(o trimestre) antecedente a quello della scissione.

SCISSIONE TOTALE INTERVENUTA NEL CORSO DEL 2015 PRIMA DELLA PRESENTAZIONE

DELLA DICHIARAZIONE

In tal caso la società beneficiaria appositamente designata nell’atto (ovvero la beneficiaria

nominata per prima nell’atto) deve presentare la dichiarazione IVA per conto della società

scissa indicando nel riquadro riservato al contribuente i dati anagrafici della società

scissa e nel riquadro riservato al dichiarante i propri dati con il codice carica 9.

12 Si ricorda che, ai fini Iva, la scissione ha sempre efficacia dalla data di effetto giuridico della stessa

(coincidente, a norma dell’art. 2506-quater, primo comma, Codice Civile, con la data dell’iscrizione nel

Registro delle imprese dell’atto di scissione o con quella, successiva, disposta nella delibera). Non valgono,

pertanto, ai fini Iva, le retrodatazioni disposte ai fini contabili e delle imposte dirette.

22

SCISSIONE PARZIALE

In tale ipotesi la società scissa rimane in vita trasferendo alla/e società beneficiaria/e

soltanto una parte del proprio patrimonio. Pertanto, in questo caso valgono le stesse

regole di cui si è già detto con riguardo al conferimento, ovvero, alla cessione del ramo di

azienda e, qualora non sia intervenuta cessione del debito o del credito IVA, sia la società

scissa che la/e società beneficiaria/e presentano ciascuna la propria dichiarazione IVA

riportando i dati relativi alle operazioni effettuate nell’anno 2014.

Dichiarazione a seguito di fallimento o liquidazione coatta amministrativa 13

In caso di procedura concorsuale (fallimento o liquidazione coatta amministrativa)

apertasi nel corso del 2014, il curatore fallimentare o il commissario liquidatore deve

presentare, in via autonoma, un'unica dichiarazione Iva per tutto l'anno 2014,

comprensiva di due moduli:

1. il primo, per l'indicazione delle operazioni effettuate anteriormente alla dichiarazione

di fallimento o di liquidazione coatta amministrativa (barrare la casella del rigo VA3),

2. il secondo, per l'indicazione delle operazioni registrate successivamente alla

dichiarazione di fallimento o di liquidazione coatta amministrativa.

Nel caso in cui emerga un debito Iva relativo alle operazioni effettuate nella frazione

d'anno antecedente all'apertura di fallimento (o di liquidazione coatta amministrativa) e

un credito Iva relativo alla frazione d'anno successiva, detti saldi non possono essere

compensati fra loro e, pertanto, in sede di compilazione del quadro VX, si deve riportare

il solo credito relativo al secondo periodo in corrispondenza del rigo VX2, mentre non

deve essere indicato alcun importo nel rigo VX1 (in quanto il credito dell’Amministrazione

verso l'impresa fallita è suscettibile di insinuazione fallimentare). Analogamente, qualora

per entrambi i periodi risulti un'imposta a debito, nel rigo VX1, deve essere indicato il

solo debito emergente dalla seconda frazione d'anno.

Viceversa, in caso di presenza di credito Iva nel primo periodo, nel quadro VX va riportata

la somma algebrica delle risultanze della sezione 3 del quadro VL di ciascun modulo.

Dichiarazione a seguito di cessazione dell'attività

I soggetti che hanno cessato l'attività nel corso del 2014, sono tenuti, ai sensi dell'art.

35/633, alla presentazione dell'ultima dichiarazione annuale negli ordinari termini.

13 Il provvedimento 16 gennaio 2012, ha, approvato il Modello IVA 74-bis. Tale modello deve essere

presentato dal curatore o dal commissario liquidatore al competente ufficio dell’Agenzia delle Entrate, entro

4 mesi dalla nomina, al fine di consentire l’eventuale insinuazione al passivo della procedura concorsuale.

23

Precisano le istruzioni ministeriali che l'attività si intende cessata alla data di ultimazione

delle operazioni relative alla liquidazione dell'azienda. L'Amministrazione Finanziaria,

assume quale "data di ultimazione delle operazioni" la data di cancellazione dal Registro

delle Imprese.

Per le problematiche relative alla richiesta di rimborso dell'eventuale eccedenza a credito,

vedasi nostra circolare RNS F31 del 13/02/2015.

PRINCIPALI MODIFICHE AI MODELLI

Frontespizio

Nel riquadro “Dati del contribuente” sono stati eliminati i dati riservati ai soggetti non

residenti. Nel riquadro “Dichiarante diverso dal contribuente” sono stati eliminati i dati

relativi alla residenza estera.

Quadro VA

Il rigo VA14 è stato ridenominato “regime forfettario per le persone fisiche esercenti

attività di impresa, arti e professioni”. Occorre barrare la casella se si tratta dell’ultima

dichiarazione presentata in regime ordinario IVA prima di aderire al regime disciplinato

dall’art. 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190. E’ stato inoltre

eliminata la sezione 3.

Quadro VB

Il quadro è di nuova istituzione ed accoglie i dati contenuti nel modello IVA 2014 nella

sezione 3 del quadro VA. E’ riservato all’indicazione dei dati relativi agli estremi

identificativi dei rapporti finanziari da parte dei soggetti che intendono avvalersi di

quanto previsto dall’art. 2, comma 36-vicies ter, del decreto legge 13 agosto 2011, n.

138.

Quadro VE

Nella sezione 2 è stato soppresso il rigo per l’indicazione delle operazioni con aliquota al

21% pertanto sono stati rinumerati i righi della sezione 3.

Nella sezione 4 il rigo VE30 è stato implementato con l’introduzione del nuovo campo 5

“Operazioni assimilate alle cessioni all’esportazione”. Nella stessa sezione, il rigo VE34 è

stato denominato “Operazioni non soggette all’imposta ai sensi degli art. da 7 a 7-

septies”. Tale rigo era previsto nel precedente modello IVA 2014 nel rigo VE39. I restanti

righi successivi sono stati rinumerati.

24

Quadro VF

Nella sezione 1 è stato eliminato il rigo per l’indicazione delle operazioni con aliquota al

21% e, di conseguenza, i righi della sezione 1 e sezione 2 sono stati remunerati.

Nella sezione 3-A il rigo VF34 è stato implementato con l’introduzione del campo 8

“Operazioni di cui agli articoli da 7 a 7-septies senza diritto alla detrazione”. Il nuovo

campo è stato previsto per tenere conto in sede di determinazione del prorata di

detrazione delle operazioni non soggette, già ricomprese nel rigo VE34, che non danno

diritto alla detrazione.

Quadro VX

Il rigo VX4 è stato modificato per recepire le modalità di esecuzione dei rimborsi previste

dal nuovo art. 38-bis introdotto dal decreto legislativo 21 novembre 2014, n. 175. Sono

stati eliminati i campi riservati ai contribuenti virtuosi ed è stato inserito il nuovo campo

6 riservato ai contribuenti non tenuti alla presentazione della garanzia. Sono state,

inoltre, introdotte le dichiarazioni sostitutive di atto notorio per attestare la condizione di

operatività e la solidità patrimoniale.

Quadro VO

Nella sezione2 righi VO23 e VO24 sono state introdotte le caselle per comunicare le

opzioni di cui all’art.1, commi 1093 e 1094, della legge n. 296 del 2006 esercitate dalle

società agricole.

Prospetto IVA 26/PR

Nel quadro VS è stato previsto il campo 8 per segnalare che la dichiarazione della

controllata è dotata di visto di conformità o della sottoscrizione da parte dell’organo di

controllo e della dichiarazione sostitutiva di atto di notorietà che attesta la presenza delle

condizioni individuate dall’art. 38-bis, comma 3, lettere a),b) e c). I campi successivi sono

stati rinumerati e sono stati eliminati i campi relativi ai contribuenti virtuosi.

I L LUS TRAZ IONE DEL F RONTES P I Z IO E DEL MODU LO

FRONTESPIZIO

Come già detto, il frontespizio presente nel modello "IVA 2015” deve essere utilizzato

unicamente dai contribuenti che presentano la dichiarazione in via autonoma. I soggetti

che, viceversa, la includono in UNICO, compilano il solo frontespizio presente in

quest'ultimo modello ed indicano i dati del presente quadro VX nel quadro RX del

modello unificato.

Il frontespizio è composto di due facciate, la prima delle quali è dedicata all’informativa

resa dal Ministero ai sensi della legge 196/2003 sul trattamento dei dati personali,

25

mentre nella seconda devono essere indicati il codice fiscale del contribuente, i dati

anagrafici, la sottoscrizione della dichiarazione, l’impegno alla presentazione telematica, i

dati relativi al visto di conformità e la sottoscrizione dell’organo di controllo.

Seconda facciata

Primo rigo: caselle: “Correttiva nei termini”, “Dichiarazione integrativa a favore” e

“Dichiarazione integrativa”.

La casella denominata “Correttiva nei termini” deve essere barrata nell’ipotesi in cui il

contribuente, prima della scadenza del termine ordinario di presentazione (30 settembre)

presenti una dichiarazione sostitutiva di una precedente già presentata, al fine di

correggere od integrare dei dati. Si rammenta che la dichiarazione “correttiva” deve

essere compilata in tutte le sue parti.

Poiché anche la sostitutiva è presentata nei termini non è prevista alcuna sanzione.

Poiché le dichiarazioni presentate nei 90 giorni dalla scadenza del termine sono

considerate valide, la dichiarazione presentata entro tale termine, in sostituzione della

dichiarazione originaria precedentemente presentata si considera “dichiarazione

correttiva nei termini” con applicazione, comunque, della sanzione per tardiva

presentazione della dichiarazione.

La seconda casella, denominata “Dichiarazione integrativa a favore” è da barrare qualora,

ai sensi dell’art. 2, comma 8-bis del DPR n. 322/1998, il contribuente presenti una

dichiarazione integrativa entro il termine previsto per la presentazione della dichiarazione

relativa al periodo d’imposta successivo, per correggere errori od omissioni che abbiano

determinato l’indicazione di un maggior debito o di un minor credito. Si ricorda che in

tale ipotesi l’eventuale credito risultante da tale dichiarazione può essere utilizzato in

compensazione nel mod. F24 ai sensi del D.Lgs. n. 241/1997, ovvero richiesto a

rimborso.

La terza casella, denominata “Dichiarazione integrativa”, deve essere barrata nell’ipotesi

in cui il contribuente, scaduto l’ordinario termine di presentazione (o i 90 giorni

successivi) intenda rettificare od integrare (con dichiarazione integralmente sostitutiva

della precedente) una dichiarazione già presentata mediante l’istituto del ravvedimento

operoso di cui all’art. 13 del D.Lgs. 472/1997. In questa sede ci limitiamo a segnalare

che, a seguito delle modifiche introdotte dalla Legge di Stabilità 2015 (L.190/2014)

all’istituto del ravvedimento operoso, ora esso è reso possibile in un arco temporale

maggiore rispetto a quello precedentemente previsto. (per l’illustrazione dettagliata delle

modifiche si rimanda alla fine della presente trattazione)

Parte anagrafica - Ci limitiamo a segnalare:

26

tutte le informazioni di carattere anagrafico devono essere rese con riferimento alla

data di presentazione della dichiarazione;

il campo relativo alla sede legale va sempre compilato, mentre il domicilio fiscale va

indicato solo se diverso dalla sede legale;

il quadro “dichiarante diverso dal contribuente”, con l'indicazione del relativo codice

carica, desumibile dalla “tabella generale dei codici di carica a pag. 22 delle

istruzioni, va compilato in tutti i casi in cui il dichiarante sia un soggetto diverso dal

contribuente. Devono, pertanto, essere indicati, per esempio, i dati del rappresentante

legale o negoziale, del liquidatore di società in liquidazione volontaria...;

in caso di liquidazione volontaria, nella denominazione del contribuente, occorre

precisare "in liquidazione";

nella dichiarazione che l’incorporante/beneficiaria presenta in nome e per conto

dell’incorporata o della scissa in caso di fusione o di scissione totale14 con effetto

giuridico compreso fra il 1° gennaio 2015 e la data di presentazione della

dichiarazione (vedi pag. 14 delle istruzioni) indicare:

• nel campo "dati del contribuente": i dati della società incorporata/scissa;

• nel campo " dichiarante diverso dal contribuente":

- nel campo "codice carica" il codice 9;

- nel campo "codice fiscale società dichiarante": quello della

incorporante/beneficiaria;

- in tutti gli altri campi relativi al soggetto dichiarante (ivi compreso il codice

fiscale del sottoscrittore), i dati del rappresentante legale della incorporante,

ovvero, della società beneficiaria in caso di scissione totale, soggetto

legittimato alla sottoscrizione della dichiarazione;

le indicazioni riportate al punto precedente devono essere seguite anche nel caso di

conferimento o di cessione di azienda, avvenuti fra il 1° gennaio 2015 e la data di

presentazione della dichiarazione, nella sola ipotesi in cui il conferimento o la

cessione abbiano comportato l’estinzione del conferente o cedente.

RIQUADRO: “FIRMA DELLA DICHIARAZIONE”

La firma va apposta nell'apposito riquadro, in forma leggibile, da parte del

rappresentante legale o negoziale o da uno dei soggetti dichiaranti indicati nel

frontespizio.

14 Si rammenta che la dichiarazione presentata in nome e per conto del “dante causa” rientra tra i casi di

presentazione in via autonoma.

27

Nel caso di società partecipanti alla liquidazione di gruppo, la sottoscrizione della

controllante deve essere apposta nel frontespizio se il controllo è esercitato per l’intero

anno, oppure in calce al quadro VK, se il controllo è cessato in corso d’anno.

Si rammenta che la dichiarazione non sottoscritta è nulla. La nullità è sanata se il

soggetto tenuto alla sottoscrizione vi provvede entro trenta giorni dal ricevimento

dell’invito da parte dell’Ufficio competente.

In tale riquadro, così come in quello denominato “impegno alla presentazione telematica”

sono state previste le caselle relative alla scelta per l’invio dell’avviso telematico di cui

all’art. 2-bis del D.L. n. 203/2005, in quanto il D.L. 159 del 1° ottobre 2007, convertito

dalla legge 222/2007, ha modificato il predetto articolo 2-bis disponendo che l’invito a

fornire chiarimenti, previsto dall’art. 6, comma 5, della legge n. 212/2000, qualora dal

controllo delle dichiarazioni effettuato, ai sensi degli articoli 36-bis del D.P.R. n.

600/1973 e 54-bis del D.P.R. n. 633/1972 emerga un’imposta da versare o un minor

rimborso, possa essere inviato con mezzi telematici agli intermediari abilitati che abbiano

disposto l’invio della dichiarazione.

I suddetti intermediari sono tenuti a portare a conoscenza dei contribuenti interessati

tempestivamente gli esiti presenti nella comunicazione di irregolarità ricevuta.

L’invio dell’avviso agli intermediari, dunque, avviene sulla base di una scelta effettuata

dal contribuente; in assenza di tale scelta, la richiesta di chiarimenti sarà inviata

direttamente al domicilio fiscale del contribuente mediante raccomandata.

Si ricorda che, la sanzione sulle somme dovute a seguito del controllo delle dichiarazioni,

pari al 30 per cento delle imposte non versate o versate in ritardo, è ridotta ad un terzo

qualora il contribuente versi le somme dovute entro 30 giorni dal ricevimento della

comunicazione di irregolarità.

Il citato termine di 30 giorni, in caso di invio dell’avviso con mezzi telematici decorre dal

sessantesimo giorno successivo a quello di trasmissione telematica dell’avviso

all’intermediario.

Il contribuente ha la possibilità di evidenziare particolari condizioni che riguardano la

dichiarazione, indicando un apposito codice nella casella “condizioni particolari”. Tale

esigenza può emergere con riferimento a fattispecie che si sono definite successivamente

alla pubblicazione del presente modello di dichiarazione; pertanto tale casella può essere

compilata solo se l’Agenzia delle entrate comunica (tramite circolare, risoluzione o

comunicato stampa) uno specifico codice da utilizzare per indicare la situazione

particolare).

28

RIQUADRO: “VISTO DI CONFORMITA’”

Il quadro deve essere compilato per l’apposizione del visto di conformità ed è riservato al

responsabile del CAF o al professionista che lo rilascia.

Negli spazi appositi vanno riportati il codice fiscale del responsabile del CAF e quello

relativo allo stesso CAF, ovvero va riportato il codice fiscale del professionista. Il

responsabile dell’assistenza fiscale del CAF o il professionista deve inoltre apporre la

propria firma che attesta il rilascio del visto di conformità ai sensi dell’art. 35 del D.Lgs.

n. 241 del 1997.

Si ricorda che ai sensi dell’art. 10, comma 7, del decreto legge 1° luglio 2009, n. 78,

convertito con modificazioni della legge 3 agosto 2009, n. 102, l’utilizzo in

compensazione del credito IVA annuale per importi superiori ad € 15.000 è subordinato

alla presenza del visto di conformità nella dichiarazione da cui il credito emerge, anche

sulla base delle ultime modifiche introdotte in relazione all’esonero dalle garanzie ai fini

della gestione del credito IVA (vedi nostra circolare RNS F04 del 2010, e nostra circolare

RNS F31 del 13/02/2015).

RIQUADRO: “SOTTOSCRIZIONE ORGANO DI CONTROLLO”

Il riquadro è riservato ai soli soggetti che intendono utilizzare in compensazione il credito

IVA annuale per importi superiori a 15.000 euro e che in base alle disposizioni di cui

all’art. 10 comma 7, del decreto legge 1° luglio 2009, n. 78, convertito con modificazioni

dalla legge 3 agosto 2009, n. 102, possono, in alternativa all’apposizione del visto di

conformità, far sottoscrivere la dichiarazione dall’organo incaricato ad effettuare il

controllo contabile anche sulla base delle ultime modifiche introdotte in relazione

all’esonero dalle garanzie ai fini della gestione del credito IVA (vedi nostra circolare RNS

F04 del 2010 e nostra circolare RNS F31 del 13/02/2015).

Negli appositi campi devono essere indicati:

– dal revisore contabile iscritto nel Registro istituito presso il Ministero della giustizia,

nella casella Soggetto, il codice 1;

– dal responsabile della revisione (ad esempio il socio o l’amministratore) se trattasi di

società di revisione iscritta nel Registro istituito presso il Ministero della giustizia, nella

casella Soggetto, il codice 2. Occorre compilare, inoltre, un distinto campo nel quale

indicare il codice fiscale della società di revisione, avendo cura di riportare nella casella

Soggetto il codice 3 senza compilare il campo firma;

– dal collegio sindacale nella casella Soggetto, per ciascun membro, il codice 4.

Il soggetto che effettua il controllo contabile deve, inoltre, indicare il proprio codice

fiscale.

29

RIQUADRO: “IMPEGNO ALLA PRESENTAZIONE TELEMATICA”

Il quadro è riservato all'intermediario o alla società del gruppo delegati alla trasmissione

telematica per sottoscrivere l'impegno alla trasmissione stessa.

L’intermediario deve riportare:

- il proprio codice fiscale;

- l’accettazione della modalità di ricezione dell’avviso telematico

- la data di assunzione dell’impegno a trasmettere la dichiarazione.

In tale riquadro, è prevista una casella in cui indicare il codice 1, da utilizzarsi per la

dichiarazione predisposta dal contribuente o 2, da utilizzarsi se la dichiarazione è stata

predisposta dal soggetto che la trasmette.

MODULI – REGOLE GENERALI PER LA COMPILAZIONE

Arrotondamenti: all’unità di euro, procedendo con l’arrotondamento matematico

normalmente previsto.

Modulo n.: nella parte superiore di ciascun modulo deve essere riportato il numero

progressivo del modulo di cui la pagina fa parte. In caso di dichiarazione costituita da un

unico modulo su tutte le pagine deve essere riportato il numero “01”. Si rammenta che la

dichiarazione è costituita da più moduli solo nei casi particolari di contabilità separate,

operazioni straordinarie, ecc.

Codice fiscale e partita Iva: il codice fiscale deve essere compilato partendo dalla prima

casella a sinistra, mentre la partita Iva va indicata nelle apposite caselle in modo che

l’ultima cifra del numero occupi l’ultima posizione a destra.

Per ogni quadro compilato occorre barrare l’apposita casella in calce al quadro VL.

Quadri a “0”: le istruzioni precisano che qualora in un quadro non si abbiano dati o valori

significativi da indicare, il quadro non deve essere compilato. In tal caso non bisogna

barrare la relativa casella in calce al quadro VL.

QUADRO VA

Il quadro VA é suddiviso in 2 sezioni.

La sezione 1 contiene alcuni dati analitici riguardanti l’attività o la singola attività

esercitata (se contribuente con contabilità separate) od il singolo soggetto (se

dichiarazione a seguito di trasformazioni soggettive).

La sezione 2 contiene alcuni dati riepilogativi delle attività svolte dal contribuente.

Se il contribuente esercita più attività con contabilità separate oppure nell’anno d’imposta

sono avvenute fusioni, scissioni o altre operazioni straordinarie, ovvero trasformazioni

30

sostanziali soggettive, devono essere presentati tanti moduli e compilate tante sezioni 1

quante sono le attività separate ovvero i soggetti partecipanti alle operazioni

straordinarie, mentre la sezione 2 deve essere compilata una sola volta per ciascun

soggetto indicandovi il riepilogo dei dati. Nel caso di compilazione di più moduli, essi

devono essere numerati in ordine progressivo, compilando gli appositi campi posti in alto

a destra.

31