Definizione di Debito pubblico - web.uniroma1.it · L’autunno del 2011 registra fasi drammatiche...

20

Secondo le classificazioni europee, per debito pubblico si intende il valore nominale di tutte le passività (lorde) del settore amministrazioni pubbliche in essere alla fine dell'anno, ad eccezione di quelle passività cui corrispondono attività finanziarie detenute dal settore amministrazioni pubbliche. La Direzione II del Dipartimento del Tesoro cura la gestione del debito pubblico sotto diversi aspetti, occupandosi in particolare degli strumenti finanziari negoziabili, ovvero dei titoli di Stato. Seguendo le direttive del Ministro e le indicazioni strategiche del Direttore Generale del Tesoro, elabora il piano di emissione dei titoli di Stato e pone in essere tutta l’attività amministrativa conseguente, reperendo le risorse finanziarie a copertura del disavanzo di cassa con un bilanciamento fra riduzione dei costi e contenimento dei rischi. Definizione di Debito pubblico 1

Transcript of Definizione di Debito pubblico - web.uniroma1.it · L’autunno del 2011 registra fasi drammatiche...

Secondo le classificazioni europee, per debito pubblico si intende il valore

nominale di tutte le passività (lorde) del settore amministrazioni pubbliche in essere alla fine dell'anno, ad eccezione di quelle passività cui corrispondono attività finanziarie detenute dal settore amministrazioni pubbliche.

La Direzione II del Dipartimento del Tesoro cura la gestione del debito pubblico

sotto diversi aspetti, occupandosi in particolare degli strumenti finanziari negoziabili, ovvero dei titoli di Stato.

Seguendo le direttive del Ministro e le indicazioni strategiche del Direttore

Generale del Tesoro, elabora il piano di emissione dei titoli di Stato e pone in essere tutta l’attività amministrativa conseguente, reperendo le risorse finanziarie a copertura del disavanzo di cassa con un bilanciamento fra riduzione dei costi e contenimento dei rischi.

Definizione di Debito pubblico

1

Debito pubblico e titoli di Stato

Lo stock dei titoli di Stato, a fine 2013 pari a 1.722.670 milioni, rappresenta la porzione più significativa del debito pubblico (oltre l’83%), ancorché con un trend che vede in crescita le altre componenti di debito.

Il debito delle amministrazioni locali (108.532 mln a dic. 2013) è comunque ancora assai contenuto, in discesa (102.850 mln a luglio scorso) e rappresenta solo il 4,74% del debito pubblico, contro il 95,26% delle amministrazioni centrali e la quota pressoché nulla degli enti previdenziali.

Debito Amministrazioni

Pubbliche Titoli di Stato

% Titoli sul Debito PA

1982 182.804 119.987 65,6% 1983 228.925 162.504 71,0%

1984 282.639 202.246 71,6%

1985 344.964 260.486 75,5% 1986 401.599 312.049 77,7% 1987 460.076 360.121 78,3%

1988 522.472 416.009 79,6%

1989 589.617 473.926 80,4%

1990 663.339 538.793 81,2%

1991 748.323 609.730 81,5%

1992 843.891 688.402 81,6%

1993 954.691 788.308 82,6%

1994 1.061.802 920.642 86,7%

1995 1.141.975 986.826 86,4%

1996 1.204.937 1.041.676 86,5%

1997 1.238.172 1.060.839 85,7%

1998 1.254.388 1.080.786 86,2%

1999 1.281.550 1.102.552 86,0%

2000 1.299.847 1.114.558 85,7%

2001 1.358.350 1.145.139 84,3%

2002 1.368.887 1.142.936 83,5%

2003 1.394.163 1.157.176 83,0%

2004 1.445.858 1.184.244 81,9%

2005 1.518.556 1.213.032 79,9%

2006 1.587.781 1.256.946 79,2%

2007 1.605.126 1.288.578 80,3%

2008 1.670.993 1.356.208 81,2%

2009 1.769.226 1.446.133 81,7%

2010 1.851.217 1.526.334 82,5%

2011 1.907.564 1.586.741 83,2%

2012 1.989.584 1.638.724 82,4%

2013 2.069.365 1.722.670 83,2%

Lug. 2014 2.168.600 1.822.257 84,0%

2

L’attività di emissione e gestione del debito di uno stato sovrano, come anche richiamato in numerosi documenti di istituzioni sovranazionali (FMI in primis), deve assicurare la copertura del fabbisogno finanziario attraverso il ricorso al mercato finanziario, bilanciando due obiettivi:

• contenere il costo debito, in un orizzonte medio-lungo termine,

• Limitare l’esposizione ai rischi di mercato.

Dopo la grave crisi finanziaria del 1992, l’Italia ha costantemente e coerentemente adottato una politica di gestione del debito pubblico ispirata a questi principi, adattandosi nel tempo a fronteggiare le sfide derivanti dall’evoluzione continua dei mercati finanziari.

Principi generali di gestione di un debito sovrano

3

Tra la fine degli anni ’70 ed i primi anni ’80, con l’inflazione intorno al 20%, i BTP (tradizionali strumenti di debito) perdono di attrattiva nei confronti degli investitori.

Pertanto, il finanziamento dei disavanzi diventa possibile solo attraverso i BOT, che vengono in tal modo snaturati dalla loro funzione di copertura di temporanei squilibri di cassa.

L’esplosione del debito pubblico

4

Il continuo ricorso al mercato per rimborsare le scadenze e coprire gli elevati fabbisogni finanziari di quegli anni causa l’esplosione del debito, determinando un crescente impatto della spesa per interessi sui conti pubblici.

I CCT, nati come strumento straordinario per la copertura di finanziamenti specifici, vengono allora largamente utilizzati per allentare la pressione sul mercato, allungando la vita del debito

Debito/PIL*

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

Debito/PIL

5

* PIL non ancora aggiornato con le ultime revisioni ISTAT

La gestione del debito pubblico italiano

La gestione debito si è dovuta adeguare a contesti molto diversi: 1982 – 1991:

• uscire dal breve termine • la creazione del mercato secondario

Le sfide europee:

• dal 1992 al 1998 • l’introduzione dell’euro e il mercato unico

La grande crisi finanziaria:

• subprime, prodotti strutturati, bilanci bancari • il «dopo Lehman» • la crisi del debito sovrano in Europa

6

Control of interest and refinancing risk: the evolution of debt composition, average life and duration

Source: MEF

0%

10%

20%

30%

40%

50%

60%

70%

80%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 nov-14

Floating rate (BOT+CCT) BTP€i Fixed rate

3,26

4,69

4,53

4,49

4,72

5,155,63

5,76

5,87 5,56

6,056,45

6,566,77

6,85

6,82

7,07

7,20

6,996,62

6,43

6,33

1,62

1,47

1,481,63

2,50 3,20

3,373,64

3,58

3,49

3,704,06

4,24

4,40

4,45

4,51

4,814,90

4,66

4,74 4,74

5,25

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

Average life Duration

7

Le prime fasi della crisi finanziaria/1

Si avvia un fenomeno di fly to quality, che spinge al ribasso i tassi dei titoli governativi…

Rendimenti sui titoli di Stato italiani 5, 10 e 30 anni

8

…amplia gli spread dei bond nei confronti della Germania

9

Le prime fasi della crisi finanziaria/2

Le prime fasi della crisi finanziaria/3

…e divarica enormemente gli spread di mercato monetario.

10

11

La crisi del debito sovrano in Europa

Nel dicembre 2009 cominciano a circolare notizie preoccupanti sui conti pubblici greci e a partire da aprile 2010 gli spread si allargano drasticamente e la volatilità esplode. In agosto scoppia anche la crisi irlandese e a fine anno il contagio si estende al Portogallo. Nell’estate 2011 la situazione di Italia e Spagna si deteriora, migliora da fine gennaio a marzo 2012, ma non stabilmente.

L’autunno del 2011 registra fasi drammatiche

Tra ottobre e novembre, le tensioni sul debito italiano toccano vertici assoluti: gli spread BTP-Bund arrivano a superare i 550 punti base e il differenziale coi titoli spagnoli tocca i 170.

Il Tesoro riesce a vedere comunque sottoscritte tutte le aste, ma a costo di una limatura dei quantitativi offerti, con tassi che raggiungono livelli inquietanti ed una curva dei rendimenti invertita che è un chiaro indicatore di timori di default.

12

Spread vs 10-year Bunds (basis points)

L’annuncio di Draghi che la BCE farà «what ever it takes» per preservare la stabilità dell’eurozona, determina il ritorno della fiducia sul mercato, gli spread si contraggono e i tassi scendono ai minimi storici di sempre.

13

0

50

100

150

200

250

300

350

400

450

500

550

600

Spain Belgium France Italy

Absolute yields 10y

14

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

7,50

Yield Italy - lx Yield Spain - lx Yield Germany - lx

Evolution of absolute yields for Italian bonds 30, 10, 5 and 2 yr maturity (daily data, year to date)

15

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

7,00

2y 5y 10y 30y

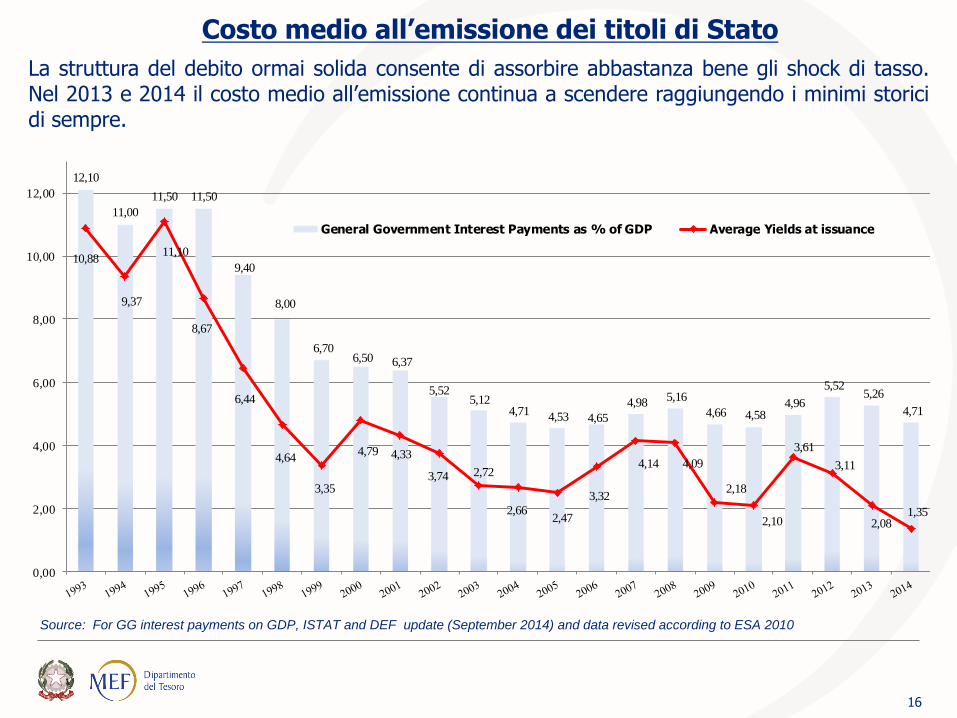

Costo medio all’emissione dei titoli di Stato

La struttura del debito ormai solida consente di assorbire abbastanza bene gli shock di tasso. Nel 2013 e 2014 il costo medio all’emissione continua a scendere raggiungendo i minimi storici di sempre.

12,10

11,00

11,50 11,50

9,40

8,00

6,706,50 6,37

5,525,12

4,714,53 4,65

4,985,16

4,66 4,584,96

5,525,26

4,71

10,88

9,37

11,10

8,67

6,44

4,64

3,35

4,79 4,33

3,74 2,72

2,662,47

3,32

4,14 4,09

2,18

2,10

3,61

3,11

2,081,35

0,00

2,00

4,00

6,00

8,00

10,00

12,00

General Government Interest Payments as % of GDP Average Yields at issuance

Source: For GG interest payments on GDP, ISTAT and DEF update (September 2014) and data revised according to ESA 2010

16

Historical cost of public debt

Sources: Bank of Italy, EFPD/DEF and Istat – From 2010 data revised according to ESA 2010

9,51%9,49%

9,08%

7,88%

6,84%

6,18%

5,74%

6,12%

5,34%5,06%

4,71%

4,45%

4,47%

4,88%5,07%

4,24%

3,89%

4,13%4,41%

3,93%3,70%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

0

20.000

40.000

60.000

80.000

100.000

120.000

INTEREST EXPENDITURE (left axis) DEBT COST (right axis)

€

17

Effects of the crisis on secondary market’s efficiency

The development of the market crisis can be seen in the dynamics of bid-ask spreads. Indeed, the spreads hit their highest levels when the crisis was at a peak, whereas they fell markedly during periods in which there was a general improvement in market sentiment. Although still volatile, the market has significantly recovered during 2013. To stimulate Primary Dealers’ commitment, since May 2012 an additional 5% in post auction non-comp taps is reserved by the Treasury to the ten PDs best performing in the regulated secondary market

0

10

20

30

40

50

60

70

80

90

100

110

Italy crisis and SMP

Lehman bankruptcy

1st bail out to Greece

18

Secondary market volumes: gradual recovery, recent strong improvement

* Data collected from Italian primary dealers only. Single counted. Without strip.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000 MTS Volumes mln€ (by security)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000 Monthly Volumes HRF out MTS*

19

For More information, visit our websites:

http://www.dt.tesoro.it/en/analisi_programmazione_economico_finanziaria/index.html

www.publicdebt.it

Thank you!

20